Личный кабинет в ВТБ24

ВТБ24 имеет собственный интернет-банк, который носит название «Телебанк». При помощи личного кабинета каждый клиент учреждения получает возможность не только следить за состоянием своих счетов, но и осуществлять различные банковские операции с ними в удобное время.

Содержание

Скрыть- Как зарегистрироваться в личном кабинете ВТБ24?

- Личный кабинет в НПФ ВТБ24

- Вход в личный кабинет ВТБ24

- Личный кабинет ВТБ 24 бонус

- Личный кабинет программы «Коллекция» от ВТБ24

ВТБ24 имеет собственный интернет-банк, который носит название «Телебанк». При помощи личного кабинета каждый клиент учреждения получает возможность не только следить за состоянием своих счетов, но и осуществлять различные банковские операции с ними в удобное время, не покидая пределов собственного жилья, легко и просто – через интернет.

Защищённая система «Телебанка» гарантирует каждому клиенту высокий уровень безопасности и абсолютную конфиденциальность, что особенно ценят собственники счетов. Использовать основные банковские функции в дистанционном режиме, оплачивать покупки, коммунальные платежи, делать денежные переводы – всё это широко востребовано в кругу современных потребителей банковских услуг.

Как зарегистрироваться в личном кабинете ВТБ24?

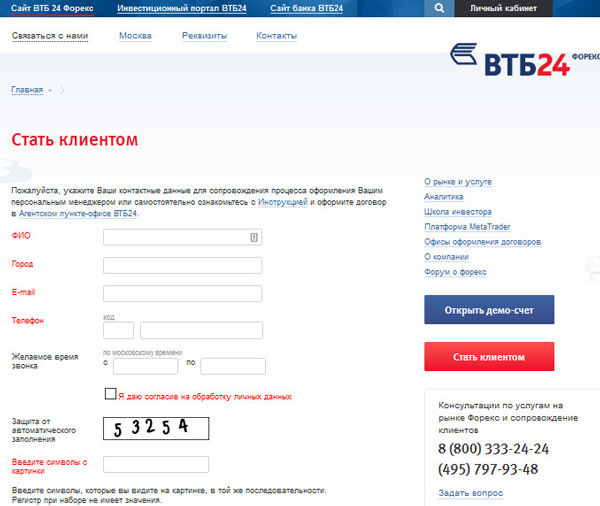

Пройти регистрацию в системе интернет-банкинга ВТБ24 можно в удалённом режиме. Для этого вам достаточно просто заполнить соответствующую регистрационную форму на официальном сайте банка – http://www.vtb24.ru/. Однако в последнее время процедура регистрации была несколько ужесточена – руководство банка приняло решение о введении дополнительных средств защиты для клиентов. Каждый клиент должен зарегистрировать в отделении банка свой телефонный номер, куда будет приходить переменный пароль для входа в личный кабинет. Соответственно, нужно написать заявление о регистрации. После того, как банк рассмотрит ваше заявление и удовлетворит запрос о регистрации номера, вы сможете зарегистрироваться в системе, следуя инструкциям на сайте ВТБ 24.

Личный кабинет в НПФ ВТБ24

Негосударственный пенсионный фонд банка ВТБ24 также предлагает клиентам удобный сервис «Личный кабинет», где клиенты получат возможность в удобное для них время отслеживать состояние собственного пенсионного счёта. Такую информацию ранее можно было только при личном обращении в НПФ ВТБ24 или через рассылку фонда, которая осуществлялась раз в году. Сервис «Личный кабинет» от НПФ банка обладает всеми современным средствами защиты, надёжно хранит персональные данные своим клиентам. Для получения логина и пароля к «Личному кабинету» клиент должен обратиться непосредственно в фонд, предоставив менеджерам фонда документ, удостоверяющий его личность.

Вход в личный кабинет ВТБ24

Пользоваться личным кабинетом ВТБ24 клиенты могут с применением любых удобных устройств. Войти в кабинет, имея доступ в сеть интернет, с компьютера или ноутбука можно на странице www.telebank.ru, где вы просто вводите свой логин и пароль. После этого вам на телефон в смс-сообщении придёт дополнительный одноразовый пароль для входа в систему.

Пользоваться интернет-банкингом ВТБ24 можно также со смартфона или планшета – достаточно установить на мобильное устройство соответствующее бесплатное приложение «ВТБ 24 Телебанк». Доступ к личному кабинету можно ещё получить по адресу мобильного сайта www.pda.telebank.ru.

Для проверки данных по состоянию средств на вашей карточке достаточно просто отправить банку соответствующий смс-запрос.

Личный кабинет ВТБ 24 бонус

Бонусные программы банка ВТБ24 отличаются своей привлекательностью и немалыми процентами скидок. Принимать участие в них может любой клиент, у которого есть карта ВТБ24. Исключение составляют клиенты, обладающие кобрендинговыми картами или картой «ВТБ 24 – Мои условия». Для регистрации в бонусной программе достаточно пройти соответствующую регистрацию на сайте https://bonus.vtb24.ru/. После регистрации вы обязательно получите смс-сообщение от банка с временным паролем, который позволит вам войти в личный кабинет бонусной программы.

Личный кабинет программы «Коллекция» от ВТБ24

Программа «Коллекция» от ВТБ 24 предполагает наличие у клиента бонусного счёта, на который и будут начисляться все заработанные по карте баллы после обработки совершённых клиентом операций. Обратите внимание, что получать бонусы вы сможете только в том случае, если у вас нет в банке просроченных задолженностей по кредиту, срок просрочки по которым составляет более одного месяца.

Начисление бонусов по программе «Коллекция» идёт за совершение безналичных расчётов за покупки, совершённые при помощи карты банка. Количество начисляемых бонусов будет зависеть не только от размеров ваших карт, но и от их категории. Больше всего бонусов при одних и тех же тратах получают владельцы золотых карт.

ВТБ 24 — новости и информация о компании

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti. ru

ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

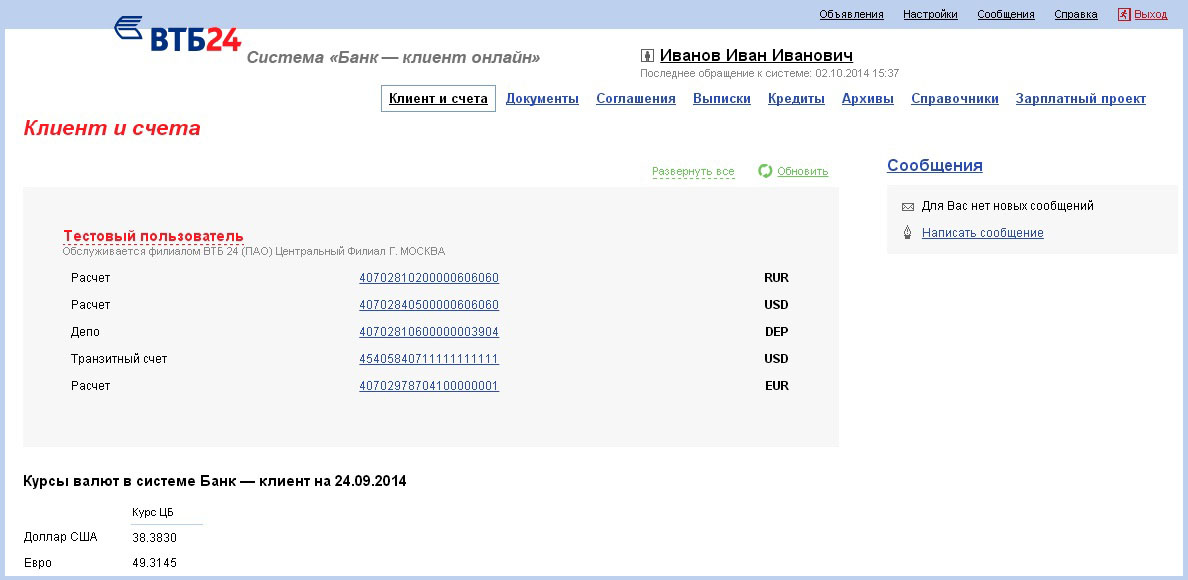

Как войти в личный кабинет ВТБ 24?

Автор Мария Петрова На чтение 3 мин. Просмотров 920

ВТБ Онлайн – это система интернет-банкинга, которая дает возможность совершения финансовых операций через интернет.

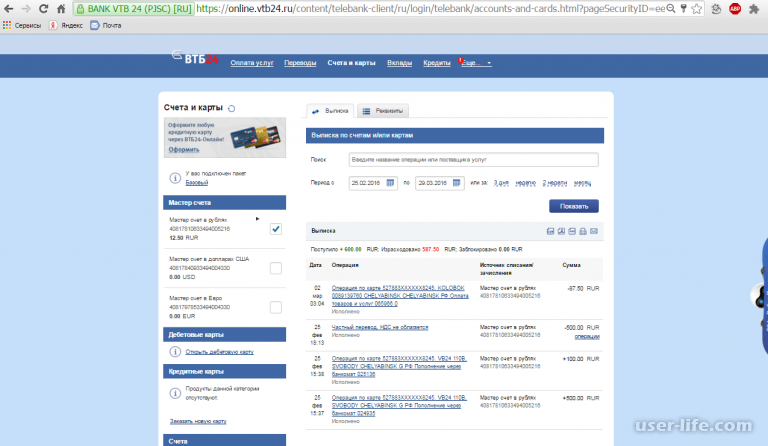

Пользоваться банковскими услугами: оплачивать покупки, переводить средства со счета на счет, отслеживать транзакции и состояние счетов – могут все владельцы карт и счетов банка в личном кабинете ВТБ Онлайн.

Процесс управления картами и счетами реализуется через персональный аккаунт пользователя, соответственно, чтобы это сделать, клиенту банка необходимо создать личный кабинет.

Как подключить личный кабинет?

Регистрация в системе ВТБ 24 Онлайн проста. Чтобы завести личный кабинет и зарегистрироваться в нем, держателю карты нужно следовать инструкции:

- Получить в разделе «Настройки» в любом банкомате данные своего уникального номера клиента (УНК), это и будет логин, который привязывается к номеру телефона клиента.

- Пароль для того, чтобы попасть в личный кабинет, приходит в SMS-оповещении сразу после активации.

- Завершение процедуры без каких-либо сбоев означает то, что пользователю удалось успешно зарегистрироваться, и интернет-версия уже доступна.

- Открыть личный кабинет в интернет-версии можно на сайте online.vtb24.ru.

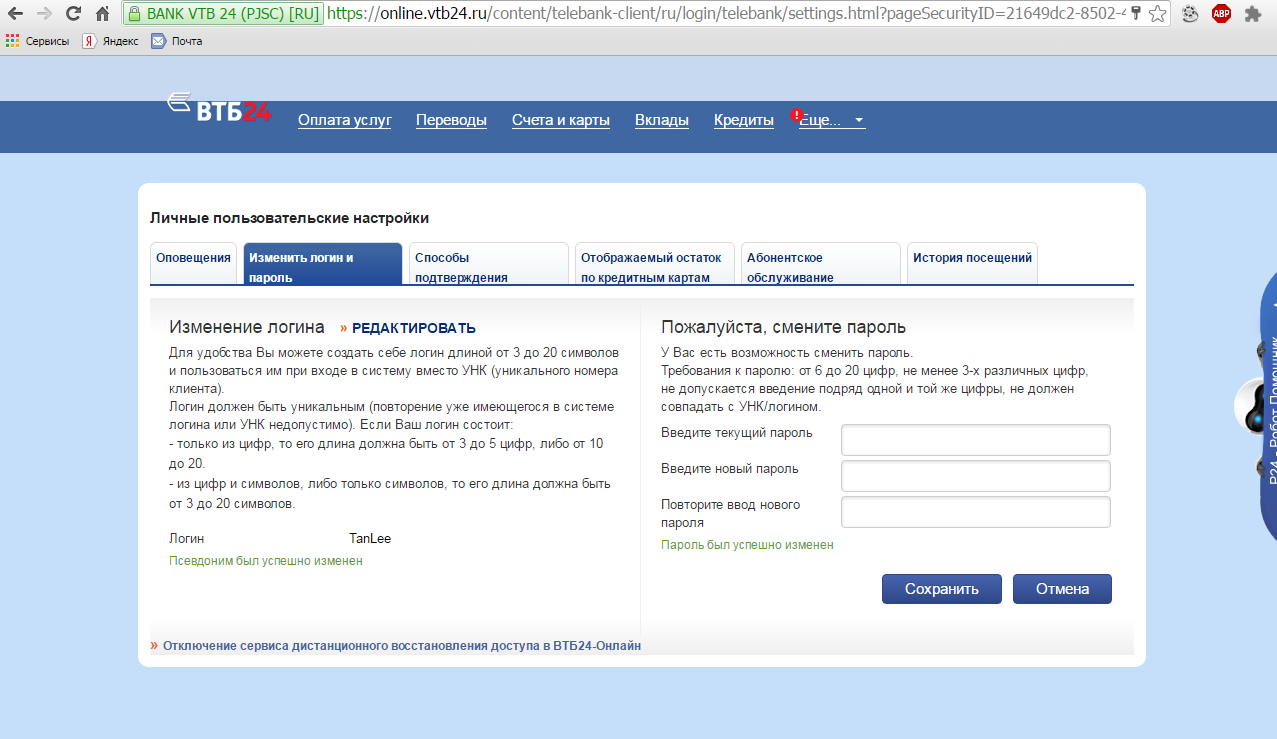

После совершения первого входа в личный кабинет в целях безопасности рекомендуем изменить пароль на новый, известный только вам.

С помощью визуальных подсказок на сайте, вы узнаете, как удалить старый пароль и ввести новый.

Мобильная версия

Как войти в личный кабинет ВТБ 24 с мобильного телефона:

- Шаг 1 – скачать приложение через ваше устройство путем поиска через его название в магазине приложений.

- Шаг 2 – установить приложение (доступны активные версии для iPhone, Windows Phone, Android).

- Шаг 3 – зайти в личный кабинет можно, по аналогии с интернет-версией, путем ввода персональных данных логина (УНК) и пароля.

Интернет-банк на смартфоне позволяет совершать различные транзакции по оплате ЖКХ, интернет-покупок, обмена валют, перевода на другие карты.

Через приложение пользователь имеет постоянный доступ ко всей информации по картам и счетам ВТБ 24.

Восстановление личного кабинета

Если данные для входа в личный кабинет пользователя утеряны (забыт логин и пароль, удалена SMS со старым паролем и пр.), владельцы карты могут произвести восстановление доступа одним из нескольких вариантов.

Как восстановить личный кабинет:

- Вариант 1. УНК (логин) можно узнать с помощью голосового меню по номеру 8 (800) 100–24–24. Здесь нужно перейти по голосовым подсказкам: «Счета, вклады, интернет-банк», далее «Восстановление логина и пароля».

- Вариант 2. Данные логина и пароля содержатся в информации по карте – это можно узнать с помощью банкомата (раздел «Настройки»).

- Вариант 3. При утере пароля можно отправить повторную форму для нового пароля через SMS непосредственно на сайте банка, введя свой логин.

- Вариант 4. Обратиться со своими документами и договором в отделение банка (актуально в том случае, если изменяется номер мобильного телефона, соответственно новый пароль получить невозможно).

ВТБ начал выпуск цифровых бизнес-карт VISA и Mastercard

ВТБ объявил о запуске цифровых карты для малого и среднего бизнеса, которые можно оформить прямо в интернет-банке с сохранением всех преимуществ бизнес-карты ВТБ.

Продукт, уточнили представители банка, является полностью цифровым. Оформить карту и управлять ей можно дистанционно в интернет-банке. Виртуальная бизнес-карта может использоваться для бесконтактных платежей (Apple Pay, Samsung Pay), а также для оплаты в интернете. При необходимости она может быть продублирована на пластиковом носителе, при этом реквизиты карт будут одинаковые. Заказать пластик можно сразу при оформлении цифровой карты или в любой другой момент.

«Популярность бизнес-карт как расчетного сервиса для бизнеса в целом растет – только за последние полгода их эмиссия в ВТБ выросла почти на 20%, – отметила руководитель департамента анализа, координации продуктового развития – старший вице-президент банка ВТБ Юлия Копытова. – Переход на виртуальные карты – важный шаг для создания цифрового опыта использования бизнесом карточных продуктов. При этом цифровая карта сохраняет все преимущества обычной бизнес-карты, предоставляя клиенту доступ к денежным средствам на расчетном счете в режиме 24/7».

Оформив цифровую бизнес-карту, юридические лица и индивидуальные предприниматели могут оплачивать все необходимые бизнес-расходы без выдачи наличных под отчет и оформления платежных поручений в любое удобное для них время с помощью смартфона.

К одному расчетному счету компания может выпустить неограниченное количество бизнес-карт как для руководителя, так и для сотрудников. Для каждой карты устанавливается свой расходный лимит. Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Отделения банка ВТБ в г.Красноярск

- «Кировский», отделение ВТБ24

- «Копыловский», отделение ВТБ24

- «Красная Площадь», отделение ВТБ24

- «Красноярский», отделение ВТБ24

- «На Ленина», отделение ВТБ24

- «На Матросова», отделение ВТБ24

- «На Металлургов», отделение ВТБ24

- «Октябрьский», отделение ВТБ24

- «Правобережный», отделение ВТБ24

- «Северный», отделение ВТБ24

- Банк Москвы

- Банк Москвы (2)

- Банк Москвы (3)

- Банк Москвы (4)

- Банк Москвы (5)

- Банк Москвы (6)

- Головной офис Красноярского филиала (офис Банка Москвы), отделение ВТБ24

- Дополнительный офис «Центральный»

- Красноярский, отделение ТКБ

- Красноярский, отделение ТКБ № 1

- Красноярский, отделение ТКБ № 2

- Красноярский, отделение ТКБ № 3

- Красноярский, отделение ТКБ №1

- Красноярский, отделение ТКБ №2

- НПФ ВТБ Пенсионный фонд, Красноярск, улица Дзержинского, дом 6

- ОАО ВТБ Лизинг, Красноярск, ул. Ленина, д.56, оф. 207

- ООО ВТБ Факторинг

- Филиал ОАО Банк ВТБ в г. Красноярске

Отделения банка ВТБ в г.Красноярск

Полное наименование банка:

ОАО Банк ВТБ

Лицензия:

Генеральная лицензия ЦБ РФ № 1000 от 2 января 1991 года.

Сайт:

www.vtb.ru

Телефон поддержки:

8-800-200-77-99

«Кировский», отделение ВТБ24

Адрес:

660095, г. Красноярск, просп. Красноярский рабочий, д. 126

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

«Копыловский», отделение ВТБ24

Адрес:

660001, г. Красноярск, ул. Ладо Кецховели, д. 26/1

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 10:00-17:00

«Красная Площадь», отделение ВТБ24

Адрес:

660021, г. Красноярск, ул. Карла Маркса, д. 148 а

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

«Красноярский», отделение ВТБ24

Адрес:

660077, Красноярский край, г. Красноярск, Советский р-н, ул. Весны, д. 26

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

«На Ленина», отделение ВТБ24

Адрес:

660049, г. Красноярск, ул. Ленина, д. 21

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 10:00-17:00

«На Матросова», отделение ВТБ24

Адрес:

660093, Красноярский край, г. Красноярск, ул. Александра Матросова, д.7

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

Адрес:

660073, г. Красноярск, просп. Металлургов, д. 34

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

«Октябрьский», отделение ВТБ24

Адрес:

660062, г. Красноярск, ул. Высотная, д. 2, стр. 1

Режим работы:

Понедельник-пятница: 10:00-19:00

«Правобережный», отделение ВТБ24

Адрес:

660037, г. Красноярск, пр-т им. газеты «Красноярский рабочий», д. 62

Красноярск, пр-т им. газеты «Красноярский рабочий», д. 62

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 10:00-17:00

«Северный», отделение ВТБ24

Адрес:

660125, г. Красноярск, ул. Шумяцкого, д. 6

Режим работы:

Понедельник-пятница: 9:00-20:00

Суббота: 9:00-17:00

Банк Москвы

Адрес:

Россия край Красноярский г. Красноярск пр-кт им газеты Красноярский Рабочий д. 126

Телефон:

8 800 200 23 26

Режим работы:

Обслуживание физических лиц:

пн-пт 09.00-18.00

Кассовое обслуживание:

пн-чт 09.00-17.00, пт 09.00-16.00, перерыв 13.00-13.45, юр. лица: пн-пт 09.00-18.00

Кассовое обслуживание:

пн-чт 09.00-17.00, пт 09.00-16.00, перерыв 13.00-13.45

Банк Москвы (2)

Адрес:

Россия край Красноярский г. Красноярск ул. Карла Маркса д. 93

Телефон:

8 800 200 23 26

Режим работы:

юр. лица: пн-пт 09.00–18.00, перерыв 13.00–14.00, касса: пн-пт 09.00–17.00, перерыв 13.00–14.00

Банк Москвы (3)

Адрес:

Россия край Красноярский г. Красноярск ул. Ленина д. 46

Телефон:

8 800 200 23 26

Режим работы:

Обслуживание физических лиц:

пн-пт 09.00-20.00, сб 09.00-17.00, юр. лица: пн-чт 09.00-18.00, пт 09.00-16.45, касса: пн-чт 09.00-17.00, пт 09.00-16.00

Банк Москвы (4)

Адрес:

Россия край Красноярский г. Красноярск ул. Ленина д. 128

Телефон:

8 800 200 23 26

Режим работы:

Обслуживание физических лиц:

пн-пт 09.00–18.00

Банк Москвы (5)

Адрес:

Россия край Красноярский г. Красноярск ул. 60 лет Октября д. 57

Красноярск ул. 60 лет Октября д. 57

Телефон:

8 800 200 23 26

Режим работы:

Обслуживание физических лиц:

пн-пт 09.00-18.00

Кассовое обслуживание:

пн-чт 09.00-17.00, пт 09.00-16.00, перерыв 13.00-13.45, юр. лица: пн-пт 09.00-18.00

Банк Москвы (6)

Адрес:

660077 Россия край Красноярский г. Красноярск ул. Авиаторов д. 31

Телефон:

8 800 200 23 26

Режим работы:

Обслуживание физических лиц:

пн-пт 09.00-18.00, перерыв 13.00-14.00, касса: пн-пт 09.00-17.00, перерыв 13.00-14.00, юр. лица: пн-пт 09.00-18.00, перерыв 13.00-14.00

Головной офис Красноярского филиала (офис Банка Москвы), отделение ВТБ24

Адрес:

Офис предоставляет возможность оформить заявку на ипотечный кредит от ВТБ24.

660049, г. Красноярск, ул. Ленина, 46

Режим работы:

Понедельник-пятница: 9:00-19:00

Суббота: 10:00-17:00

Дополнительный офис «Центральный»

Адрес:

660017, Красноярский край, г.Красноярск, ул.Дзержинского, дом.6

Телефон:

(391-2) 56-08-05

Режим работы:

Понедельник – пятница: с 9 до 18 часов, без перерыва на обед.

Суббота, воскресенье – выходные дни.

Красноярский, отделение ТКБ

Адрес:

Красноярский край, г.Красноярск, проспект Мира, 36

Телефон:

(391)2527527

Факс:

(391)2527528

Режим работы:

с пн. по чт., с 9:30- до 17:00. (пт. с 9:30- до 16:00) перерыв с 13:00- до 14:00. выходные — суббота, воскресенье

Красноярский, отделение ТКБ № 1

Адрес:

Красноярский край, г.Красноярск, проспект Мира, 130

Телефон:

(391)2595263

Факс:

(391)2221195

Режим работы:

с пн. по пт., с 9:30- до 20:00. (предпраздничные дни с 9:30- до 19:00. последний рабочий день месяца с 9:30- до 17:00) без перерыва. выходные — суббота, воскресенье

по пт., с 9:30- до 20:00. (предпраздничные дни с 9:30- до 19:00. последний рабочий день месяца с 9:30- до 17:00) без перерыва. выходные — суббота, воскресенье

Красноярский, отделение ТКБ № 2

Адрес:

Красноярский край, г.Красноярск, ул. Взлетная, 5

Телефон:

(391)2540300

Факс:

(391)2540300

Режим работы:

с пн. по чт., с 9:30- до 17:00. (пт. и предпраздничные дни с 9:30- до 16:00). перерыв с 13:00 до 13:45, выходные — суббота, воскресенье

Красноярский, отделение ТКБ № 3

Адрес:

Красноярский край, г.Красноярск, проспект им. Газеты Красноярский Рабочий, 114

Телефон:

(391)2266300

Факс:

(391)2266302

Режим работы:

с пн. по чт., с 9:30- до 17:00. (пт. и предпраздничные дни с 9:30- до 16:00). выходные — суббота, воскресенье

Красноярский, отделение ТКБ №1

Адрес:

Красноярский край, г.Красноярск, ул. 30 Июля, 1

Телефон:

(391)2595081

Режим работы:

с пн. по пт., с 9:15- до 19:30. перерыв с 13:00- до 14:00. выходные — суббота, воскресенье

Красноярский, отделение ТКБ №2

Адрес:

Красноярский край, г.Красноярск, ул. Горького, 6

Телефон:

(391)2594294

Факс:

(391)2594294

Режим работы:

с пн. по чт., с 9:30- до 17:00. (пт. с 9:30- до 16:30) перерыв с 13:00- до 13:45. выходные — суббота, воскресенье

НПФ ВТБ Пенсионный фонд, Красноярск, улица Дзержинского, дом 6

Адрес:

660017, Красноярский край, г. Красноярск, улица Дзержинского, дом 6

Режим работы:

Понедельник – пятница: с 9 до 18 часов, без перерыва на обед.

Суббота, воскресенье – выходные дни.

ОАО ВТБ Лизинг, Красноярск, ул. Ленина, д.56, оф. 207

Адрес:

660017, Красноярск г., ул. Ленина, д.56

Режим работы:

Понедельник – пятница: с 9 до 18 часов, без перерыва на обед.

Суббота, воскресенье – выходные дни.

ООО ВТБ Факторинг

Адрес:

660021, Красноярск, ул. Маерчака, 16 (офис 601)

Телефон:

+7 (3912) 74-20-05

Филиал ОАО Банк ВТБ в г. Красноярске

Адрес:

660021, Красноярский край, г.Красноярск, ул.Красная площадь, д.3Б

Телефон:

(391) 270-77-07

Факс:

(391) 256-08-22

Режим работы:

Понедельник – пятница: с 9 до 18 часов, без перерыва на обед.

Суббота, воскресенье – выходные дни.

Велопрокат «Велобайк» открывается в Зеленограде . АРБ: Ассоциация российских банков

Велопрокат «Велобайк» расширяет границы за пределами МКАДа и с 13 апреля открывает две станции в Зеленограде. Всего в данном округе столицы появится 6 станций и 60 велосипедов. В этом сезоне велопрокат также начнет работу в новых районах — Измайлово, Перово, Кузьминки, Текстильщики.В этом году в разных районах Москвы будет установлено 67 новых станций, появится на 1000 больше новых велосипедов, в том числе 500 электрических. Таким образом, горожане смогут взять в аренду 7511 велосипедов на 729 станциях. Электропарк увеличится до 93 электростанций и 1229 электровелосипедов.

По данным «Велобайка», с начала открытия сезона пользователи уже приобрели более 27 тыс. абонементов. Количество прокатов за неделю превысило 70 тыс., из них 80% составляют бесплатные поездки до 30 минут. Самым активным днем стало воскресенье – совершено 35 тыс. прокатов.

«С 12 апреля все станции и велопарк «Велобайка» в Москве заработали в полном объеме.

«Группа ВТБ поддерживает развитие городского велопроката в Москве уже девятый год. С каждым сезоном интерес горожан к нему интенсивно растет. Рады, что он успешно развивается и пользуется популярностью у велолюбителей», — прокомментировал Виктор Лукьянов, старший вице-президент банка ВТБ.

В мае будет организована работа мобильной бригады, ежедневно ее сотрудники будут осматривать станции и велосипеды для оперативного устранения поломок. Кроме того, в этом сезоне в определённые выходные (следите за анонсами в социальных сетях) профессиональные веломеханики будут выполнять осмотр и мелкий ремонт любых велосипедов на крупных станциях рядом с основными парками в столице. Самостоятельно устранить мелкую поломку или подкачать колеса на своем личном велотранспорте горожане смогут на ремонтной базе, этот новый сервис появится на 50 станциях «Велобайка».

Система общественного городского велопроката «Велобайк» реализуется с 2013 г. Департаментом транспорта и развития дорожно-транспортной инфраструктуры Москвы совместно с ВТБ. Банк поддерживает проект в рамках программы «Спортивная страна».

ВТБ лидирует по числу пользователей цифрового профиля гражданина

Более 800 тысяч клиентов ВТБ предоставили согласие на использование своих данных в сервисе цифрового профиля гражданина при подаче заявок на финансовые продукты. Проект реализуется под эгидой Банка России. По данным регулятора, ВТБ является лидером в инфраструктуре цифрового профиля гражданина с долей 30% от всех предоставленных согласий, выданных банками и страховыми компаниями.

Цифровой профиль позволяет клиентам в несколько раз быстрее заполнять заявления на различные продукты банка. Гражданам не нужно самостоятельно вводить свои личные данные и сведения о документах, вся информация, размещенная ранее на сайте Госуслуг, проставляется автоматически. В цифровом профиле собраны наиболее востребованные сведения физлица: паспортные данные, адрес регистрации, ИНН, КАСКО и ОСАГО, сведения о месте работы и данные из ключевых ведомств.

Гражданам не нужно самостоятельно вводить свои личные данные и сведения о документах, вся информация, размещенная ранее на сайте Госуслуг, проставляется автоматически. В цифровом профиле собраны наиболее востребованные сведения физлица: паспортные данные, адрес регистрации, ИНН, КАСКО и ОСАГО, сведения о месте работы и данные из ключевых ведомств.

Сейчас клиенты ВТБ с помощью цифрового профиля могут оформить на сайте целый ряд программ и продуктов банка, в том числе кредит наличными, программу рефинансирования, получить кредитную и дебетовую карты, а также заполнить анкеты на ипотеку и автокредит.

«ВТБ одним из первых подключился к пилотному проекту Банка России по созданию цифрового профиля гражданина. На сегодняшний день уже почти миллион наших клиентов оценили удобство и простоту использования нового сервиса. Получение и обновление данных о клиенте таким способом позволяет банкам развивать новые цифровые продукты и услуги для граждан, повышать качество и скорость их предоставления и снижать стоимость для потребителя. При этом клиент сам определяет набор данных, которые он готов предоставить, и может в любой момент отозвать свое согласие. Это повышает доверие граждан к сервису и делает его абсолютно прозрачным», — отметил старший вице-президент Банка ВТБ(ПАО), руководитель департамента цифрового бизнеса Никита Чугунов.

Чтобы воспользоваться сервисом цифрового профиля, клиенту нужно зайти на сайт ВТБ, при заполнении заявки на кредитный продукт выбрать «Заполнить данными из Госуслуг» и ввести логин и пароль от аккаунта на портале. После этого нужные данные подставятся в анкету автоматически. В ближайшее время такой функционал будет внедрен в ВТБ Онлайн.

Пилотный проект Банка России совместно с Министерством цифрового развития, связи и массовых коммуникаций был запущен в марте 2019 года. Цифровой профиль гражданина предполагает создание единого источника юридически значимых данных в государственных информационных системах, объединенных на портале «Госуслуги». Граждане могут распоряжаться ими по своему усмотрению.

Граждане могут распоряжаться ими по своему усмотрению.

16+

Деловая Газета.Юг

Новый владелец сербского банка ВТБ, чтобы отделить его от находящегося под санкциями Агросоюза

Татьяна Воронова, Ивана Секуларач

МОСКВА / БЕЛГРАД, 24 сентября (Рейтер) — Андрей Шляховой, купивший в июле российский государственный банк ВТБ сербский бизнес ВТБ. Представитель российского бизнесмена заявил, что не планирует объединять его со своим банком «Агросоюз», который попадает под санкции США.

Шляховой заплатил 14,3 миллиона долларов за VTB Banka a.d. Белграда, но через две недели после объявления о сделке U.Министерство финансов США внесло российский банк Шляхового «Агросоюз» в список особо охраняемых лиц (SDN), фактически заблокировав его доступ к финансовой системе США.

Министерство финансов США утверждает, что «Агросоюз» содействовал «крупным сделкам от имени лица, внесенного в санкционный список за деятельность, связанную с оружием массового уничтожения, в связи с Северной Кореей».

ВТБ, второй по величине банк в России по размеру активов, сам подвергается санкциям США, которые ограничивают его возможности по привлечению средств за рубежом, хотя он не входит в список SDN Министерства финансов.

Шляховой, 58 лет, является единственным акционером Агросоюза, но сам не находится под санкциями США.

«Санкции (США) четко делятся на личные и корпоративные. Решение о включении Агросоюза в список не распространяется на самого Андрея Шляхового », — сообщил агентству Рейтер его представитель по электронной почте.

Шляховой не планирует интегрировать свой сербский банк с Агросоюзом или каким-либо другим банком, добавил представитель.

Центральный банк Сербии сообщил, что от Агросоюза не поступало никаких запросов о приобретении VTB Banka a.d. Beograd, отказываясь от дальнейших комментариев.

Решение ВТБ о продаже своего сербского подразделения является частью более широкой продажи иностранных активов российскими кредиторами.

«Сделка по его продаже была завершена в полном соответствии с законом в июле 2018 года. С этого момента ВТБ не имеет ничего общего с сербским банком», — заявил ВТБ, отказавшись от дальнейших комментариев.

До 2014 года российские банки преследовали амбициозные планы по иностранной экспансии, но все изменилось, когда санкции США и Европейского Союза, введенные в связи с аннексией Крыма Россией, совпали со падением цен на нефть, которое привело российскую экономику к рецессии.(Написано Иваной Секуларач и Кати Голубковой под редакцией Александра Смита)

ВТБ 24 Банк vs Personal Capital Review

Руководство «Банк ВТБ 24 и личный капитал» — прочтите наш углубленный обзор «Банк ВТБ 24 и личный капитал»

Этот обзор банка ВТБ 24 и личного капитала был обновлен на 2021 год отраслевыми экспертами с многолетним опытом работы в сфере Forex, CFD и социальной торговли.

Обращаем ваше внимание на то, что в соответствии с нормативными актами содержание обзора «Банк ВТБ 24 против личного капитала» не распространяется на пользователей из США.

Итак, вы ищете брокера с хорошей репутацией и выбираете между ВТБ 24 Банк или Личный капитал. Кого выбрать?

Наш обзор Банк ВТБ 24 и Personal Capital содержит самую свежую информацию, поэтому вы можете легко сравнить Банк ВТБ 24 и Personal Capital

Если вы новичок в мире трейдинга и брокерства, многие детали могут вызвать недоумение. ты. Чтобы войти в сферу торговли, необходимы навыки экспертной оценки и всестороннее понимание.Вы овладеете всеми концепциями брокерской деятельности, если продолжите торговать. Для начала нужно выбрать идеального брокера, который всегда будет с вами понятен.

В этой быстро меняющейся вселенной фондовых рынков и торговли вам понадобится совет, чтобы принимать правильные решения. Программа профессионального прямого инвестирования принесет огромную прибыль. Банк ВТБ 24 и Personal Capital — это лишь две такие компании, которые поднимут вас вместе с вашими инвестициями на большие высоты. Очень важно сравнивать Банк ВТБ 24 с Персональным Капиталом, пока вы не доверите им свои деньги.

Очень важно сравнивать Банк ВТБ 24 с Персональным Капиталом, пока вы не доверите им свои деньги.

Наше сравнение банка ВТБ 24 и личного капитала поможет вам оценить эффективность, цену, простоту использования и поддержки клиентов, а также можете ли вы доверять банку ВТБ 24 и личному капиталу одновременно.

Весь наш Обзор банка ВТБ 24 и Personal Capital охватывает все, что вам нужно, чтобы узнать о торговле с использованием банка ВТБ 24 или Personal Capital. Хороший агент может приумножить ваши первоначальные вложения и принести вам положительную прибыль. Если вы хотите получать прибыль, вам следует торговать с брокерскими услугами, которые не соответствуют вашим инвестиционным целям.

Нет абсолютно надежного метода обеспечения прибыли; поэтому вы должны тщательно оценить своего агента, прежде чем выбирать его. Часто заблуждаются, что все брокеры абсолютно одинаковые, но это не так. Поначалу неправильное суждение может поставить под угрозу ваши вложения.

Банк ВТБ 24 и Personal Capital — брокеры, которые успешно проложили себе путь в брокерский мир. В рамках этого обзора мы попытались сопоставить ряд важных аспектов как банка ВТБ 24, так и личного капитала.Этот обзор может помочь вам понять, подходят ли вам банк ВТБ 24 или Personal Capital для ваших инвестиций. Мы попытались разбить все функции и сборы для вашего удобства.

Сравнить Банк ВТБ 24 и Личный капитал

В каждой платформе для онлайн-трейдинга будут свои взлеты и падения, и ни один обзор банка ВТБ 24 и Личный капитал не будет полным без сбалансированного подхода. Прежде чем открывать счет, сравните банк ВТБ 24 и Personal Capital, чтобы понять, как они соотносятся друг с другом.Сравнительный анализ может взглянуть на вещи в перспективе, чтобы вы знали, чего ожидать.

ВТБ 24 Банк

| Комиссия за депозит | |

| Комиссия за бездействие | |

| Комиссия за снятие средств | переменная |

| Минимальный депозит | $ 100 |

Все комиссии банка ВТБ 24

Все комиссии банка ВТБ 24(Ваш капитал находится в опасности )

Личный капитал

Преимущества личного капитала?

Минимальный депозит в размере 100000 долларов США

Правила личного капитала

Языки личного капитала

| Комиссия за депозит | |

| Комиссия за бездействие | |

| Комиссия за снятие средств | переменная | $ 100000 |

(Ваш капитал находится под угрозой)

eToro (наш предпочтительный брокер)

Штаб-квартира находится на Кипре, Великобритания

Посетите eToro(67% счетов розничных инвесторов теряют деньги при торговле CFD с этим поставщиком.)

Управление финансового поведения (FCA), Комиссия по ценным бумагам и биржам Кипра (CySEC)

Английский, немецкий, испанский, французский и итальянский

| Депозитные сборы | Нет |

| Комиссия за бездействие | Да |

| Комиссия за снятие средств | Да |

| Мин. Депозит | $ 200 |

(67% счетов розничных инвесторов теряют деньги при торговле CFD с этим поставщиком.)

Сравнение преимуществ банка ВТБ 24 и личного капитала

Банк ВТБ 24 имеет минимальный депозит в размере 100 долларов США, а в личном капитале — минимальный депозит в размере 100000 долларов США.

Почему небольшие минимальные депозиты — это хорошо и чем сравниваются ВТБ 24 Банк и Личный капитал

Основная причина в том, что вкладывать нужно только то, что вы можете себе позволить. Если у вас более низкий бюджет, более привлекательным будет брокер, предлагающий самый низкий вариант депозита. Другая причина заключается в том, что при спекуляции на более рискованных, но потенциально более прибыльных финансовых инструментах вы должны стремиться спекулировать лишь небольшим процентом ваших выделенных торговых средств. Не позволяйте более высокому минимальному депозиту полностью оттолкнуть вас от брокера, посмотрите на общие торговые функции, которые вы получаете от торговой платформы. Часто высокий минимальный депозит дает больший выбор финансовых активов и функций исследования торговой платформы.

Не позволяйте более высокому минимальному депозиту полностью оттолкнуть вас от брокера, посмотрите на общие торговые функции, которые вы получаете от торговой платформы. Часто высокий минимальный депозит дает больший выбор финансовых активов и функций исследования торговой платформы.

Банк ВТБ 24 позволяет торговать примерно 252 финансовыми инструментами, в то время как Personal Capital имеет на своей платформе около 277 финансовых инструментов.

Чем большим количеством инструментов вы сможете торговать на торговых площадках Банк ВТБ 24 и Персональный Капитал, тем лучше.Хорошо иметь разнообразное портфолио, и варианты, доступные пользователю, всегда будут разными. Торговля — это использование потенциальных возможностей, и вы никогда не захотите упустить возможность торговли из-за ограничений банка ВТБ 24 или Personal Capital.

Банк ВТБ 24 vs Персональный капитал — Часто задаваемые вопросы

Банк ВТБ 24 vs Персональный капитал — Головной офис и год основания

Банк ВТБ 24 был основан в 2008 году и имеет головной офис в России.

Personal Capital была основана в 2008 году, головной офис находится в США.

Какой минимальный депозит для банка ВТБ 24 или Личный капитал

Минимальный депозит для банка ВТБ 24 составляет 100 долларов.

Минимальный депозит для личного капитала составляет 100000 долларов США.

В зависимости от ваших потребностей может быть выгодным более низкий минимальный депозит. Если у вас есть опыт торговли на Форекс, но вы ждете перемен, то вам подойдут и ВТБ 24 Банк, и Личный капитал.

Банк ВТБ 24 против личного капитала — Подробнее о регулировании и лицензировании

Банк ВТБ 24 регулируется Нерегулируемым.

Личный капитал регулируется Нерегулируемым.

Ни банк ВТБ 24, ни Личный капитал не регулируются. Вам следует проявлять осторожность, торгуя с ними, поскольку у них нет четкого набора правил для обеспечения честной торговли на их собственных платформах.

Сравнить Банк ВТБ 24 с комиссиями и комиссиями Personal Capital

Банк ВТБ 24 и Personal Capital являются платформами онлайн-брокеров, и большинство онлайн-брокеров взимают более низкие комиссии, чем обычно взимают традиционные брокеры.Причина этого в том, что компании онлайн-брокеров лучше масштабируются. Другими словами, интернет-брокер не обязательно зависит от количества клиентов, которые у него есть.

Но это не означает, что онлайн-брокеры не взимают никаких комиссий. Они взимают разные ставки за различные услуги, чтобы заработать деньги. Для этой цели существует три основных вида штрафов.

Первый вид сборов, на которые следует обратить внимание, — это торговые сборы. Каждый раз, когда вы совершаете настоящую сделку, например, покупаете акцию или ETF, вам выставляют счет за торговую комиссию.В этих случаях вы платите спред, скорость финансирования или даже комиссию. Типы торговых комиссий и ставки варьируются от брокера к брокеру.

Комиссии могут быть фиксированными или зависеть от объема торгов. С другой стороны, спред означает разницу между ценой покупки и продажи. Ставки финансирования или овернайт — это ставки, которые взимаются, когда вы удерживаете позицию с кредитным плечом более одного дня.

Помимо торговых комиссий, онлайн-агенты также взимают неторговые комиссии.Они зависят от действий, которые вы предпринимаете со своими учетными записями. Им выставляют счет за такие операции, как внесение денег, отказ от инвестирования на длительные периоды или снятие средств.

В целом ни Банк ВТБ 24, ни Персональный Капитал не взимают высоких комиссий по сравнению с другими онлайн-агентами. За операции, которые берут на себя другие агенты, они либо не взимают брокерскую комиссию, либо взимают меньшую сумму. Это выгодно тем, кто часто обменивается, например, еженедельно или ежедневно.

Но неторговые комиссии, взимаемые Банком ВТБ 24 и Персональным Капиталом, относительно конкурентоспособны.Следовательно, вам начисляется больше за неторговые действия на вашем торговом счете, такие как депозиты и снятие средств. Они не связаны с продажей и покупкой активов.

Они не связаны с продажей и покупкой активов.

В этом обзоре VTB 24 Bank vs Personal Capital подробно описаны все применимые неторговые комиссии.

Сравните брокерские сборы для ВТБ 24 Банк и Личный капитал

| ВТБ 24 Банк | Личный капитал | |

|---|---|---|

| Минимальный депозит | $ 100 | $ 100000 |

| Комиссия за вывод средств | переменная | переменная |

| Комиссия за бездействие | ||

| Комиссия за депозит | ||

| Комиссия за CFD |

На каких языках ВТБ 24 поддерживает банковский и личный капитал?

Возможность полноценного общения со своим торговым брокером — ключевая часть сравнения онлайн-брокеров для поиска лучшего торгового партнера.Не только для поддержки, но и для того, чтобы вы полностью понимали все на их веб-сайте и внутри их приложения, поскольку это ключевой фактор успеха при торговле на Форекс.

Здесь вы найдете все языки, поддерживаемые банком ВТБ 24 и Personal Capital.

| ВТБ 24 Банк | Личный капитал | |

|---|---|---|

| Языки |

ВТБ24 — не социалистический банк, заявил его президент

Группа ВТБ во вторник представила амбициозные планы расширения, при этом ожидается, что в ближайшие три года объем розничных банковских услуг будет расти быстрее, чем рынок.

Каждый пятый клиент банка будет пользоваться услугами группы, заявил глава ВТБ24 Михаил Задорнов на пресс-конференции во вторник. Около 20 000 из них станут долларовыми миллионерами, и вместе они внесут 3,1 миллиарда долларов — около 50 процентов — в чистую прибыль группы к 2016 году, добавил он. ВТБ24 — розничное банковское подразделение ВТБ.

Около 20 000 из них станут долларовыми миллионерами, и вместе они внесут 3,1 миллиарда долларов — около 50 процентов — в чистую прибыль группы к 2016 году, добавил он. ВТБ24 — розничное банковское подразделение ВТБ.

Ожидая стабильного роста во всех сегментах рынка, банк стремится стать лидером в сфере частного банковского обслуживания, предоставляя премиальные банковские услуги лицам с высокими доходами.

ВТБ24 рассчитывает удвоить клиентскую базу физических лиц, полагаясь на необеспеченные кредиты наличными и кредитные карты для стимулирования роста и ожидая, что клиенты будут своевременно производить выплаты.

«У нас нет социализма [в нашем банке]», — сказал Задорнов. «Человек, который берет ссуду, должен ее выплатить. Для нас проблемы [невыполнения обязательств клиентами] как таковой не существует», — добавил он.

Алексей Капустин, руководитель отдела розничных продуктов Райффайзенбанка, подтвердил, что необеспеченные кредиты были основным двигателем розничного банковского обслуживания в течение двух лет.

«Мы ожидаем, что тенденция сохранится и темпы роста необеспеченных кредитов в 2013 году достигнут 20-30 процентов». он сказал.

Банковская группа ВТБ ожидает, что российская экономика «хоть и умеренно» продолжит рост, поддерживая банковский бизнес.

«Мы не ожидаем каких-либо кризисов или негативных изменений на горизонте. Мы абсолютно уверены, что граждане России и малый бизнес еще не пережили бума потребительского рынка, и ожидаем, что потребление продукции будет расти вместе с малым бизнесом в следующие четыре года до пяти лет », — добавил он.

Банк ожидает снижения инфляции с последующим снижением процентной ставки, что сделает стоимость заимствования более доступной. Это приведет к увеличению числа людей, нуждающихся в банковских услугах.

«Здесь мы доверяем денежно-кредитной политике нашего правительства», — сказал Задорнов.

В ближайшие несколько лет доля состоятельных и развивающихся состоятельных сегментов будет увеличиваться за счет сегмента массового рынка, который достигнет точки насыщения в следующие два года, сказал он. Только банки, которые готовы к этому изменению, смогут его пережить.

Только банки, которые готовы к этому изменению, смогут его пережить.

Эльман Мехтиев, член правления GE Money Bank, согласен.

«Если до кризиса 2008 года основными потребителями банковских услуг были люди из массового сегмента, то теперь задача банка — увеличить присутствие в состоятельном и развивающемся состоятельном сегментах», — сказал он. «Такое репозиционирование требуется в связи с процессом консолидации на [банковском] рынке и растущим присутствием государственных банков на рынке потребительских кредитов.«

Очевидно, что только осторожное позиционирование в наиболее прибыльных сегментах рынка может помочь средним банкам конкурировать с гигантами, сказал он.

Группа банков ВТБ, в которую входят ВТБ24, Банк Москвы, Лето Банк и ТрансКредитБанк, планирует достичь этих финансовых целей за счет модернизации каналов продаж и предоставления более клиентоориентированного обслуживания.

В ближайшие три года количество фронт-офисов ВТБ24 достигнет 1 250, в результате чего общее количество для всей группы составит 2 250, не считая Банка Москвы.Ожидается, что количество подписчиков интернет-банка достигнет 4 миллионов человек, при этом особое внимание будет уделено клиентам private banking.

ВТБ24 успешно достиг плановых показателей на 2009-2012 годы, увеличив чистую прибыль в девять раз до 45 миллиардов рублей (1,4 миллиарда долларов) и увеличив свою долю рынка на 11,2 процента, в то время как большинство других универсальных банков в России переживали стагнацию, сказал Задорнов. Портфель кредитов физическим лицам увеличился в 2,7 раза, портфель депозитов физических лиц — в 2,9 раза и составил 31 доллар США.2 миллиарда и 37,4 миллиарда долларов соответственно.

Связаться с автором [email protected]

Банк ВТБ 24 — мошенничество?

Обзор банка ВТБ 24

ВТБ 24 Разъяснение банковских комиссий

- Комиссия банка ВТБ 24 за снятие средств зависит от способа оплаты

- Банк ВТБ 24 взимает комиссию за неактивные счета.

- Банк ВТБ 24 взимает комиссию за депозит.

Брокеры предлагают современные платформы для онлайн-торговли, мобильные торговые приложения, инструменты для финансовых исследований и образовательные ресурсы.Для брокера, чтобы поддерживать эти услуги и получать доход как компания. Брокеры могут взимать с клиентов различные торговые комиссии. о которых вам нужно знать, поскольку они могут повлиять на вашу прибыль.

Сравнение комиссий банка ВТБ 24 и других брокеров

| Брокер | втб24банк | eToro | IC Рынки | XTB |

| Мин. Депозит | 100 | 200 | 200 | 0 |

| Комиссия за вывод средств | варьируется | Да | Нет | варьируется |

| Комиссия за бездействие | Да | Нет | Нет | |

| Комиссия за депозит | Нет | Варьируется | Нет | |

| Комиссионные сборы за CFD | Нет | Да | Да |

ВТБ 24 Банк Минимальный депозит

Банк ВТБ 24 требует минимального депозита в размере 100 фунтов стерлингов / долларов США при открытии торгового счета в банке ВТБ 24.

Минимальный депозит — это минимальная сумма денег, необходимая банку ВТБ 24 для открытия в нем нового брокерского онлайн-счета.

Не пугайтесь таких брокеров, как банк ВТБ 24, которые взимают минимальный депозит для открытия торгового счета.

Брокеры, которые взимают более высокие минимальные депозиты, часто предлагают дополнительные премиальные услуги на своих платформах. которые недоступны бесплатно на других платформах.

которые недоступны бесплатно на других платформах.

Брокеры, предлагающие более низкие минимальные депозиты, обычно ориентированы на более широкую аудиторию. для которых не требуются некоторые из более продвинутых функций и инструментов исследования.

Брокеры, которые не взимают минимальный депозит, обычно делают это для привлечения новых клиентов. Они должны найти путь, так что комиссии за транзакции и другие торговые сборы могут быть выше при низком минимальном депозитном счете.

Брокеры, которым требуется большая минимальная сумма депозита, обычно предлагают более широкий спектр торговых функций на своих платформах. У этих брокеров часто есть более глубокие инструменты технического анализа и исследования, а также улучшенные функции управления рисками.

По мере того, как на рынок выходит все больше и больше платформ для онлайн-торговли, требования к минимальному депозиту для открытия реального торгового счета снижаются поскольку все большее количество брокеров конкурируют за новых клиентов.

В зависимости от типа торгового счета, который вы выбираете, для некоторых брокеров требуется минимальный депозит до 6500 фунтов стерлингов за доллар США. Некоторые брокеры могут доходить до 10000 фунтов стерлингов / доллар США.

ВТБ 24 Комиссия за вывод средств

Комиссия банка ВТБ 24 за снятие средств зависит от выбранного вами способа вывода средств.

У каждого брокера есть свои особые правила вывода средств с ваших торговых счетов.

Это связано с тем, что у каждой брокерской фирмы разные методы вывода средств и разные платежные системы. могут иметь разные комиссии за обработку переводов, время обработки и потенциальную комиссию за конвертацию валюты.Комиссия за конвертацию зависит от вашей базовой валюты, валюты-получателя и вашего поставщика платежных услуг.

Например, банк ВТБ 24 позволяет выводить средства на кредитные карты.

ВТБ 24 Комиссия за бездействие банка

Банк ВТБ 24 взимает комиссию за неактивные счета.

Комиссия за бездействие счета — это комиссия, взимаемая с зарегистрированного брокерского клиента.

У брокеровмогут быть определенные требования к торговой деятельности, которые, в соответствии с условиями счетов, клиенты, возможно, должны будут выполнить.

Если клиентские платежи по торговому счету не связаны с покупкой и продажей в течение определенного периода времени, как того требует брокер, может взиматься плата за бездействие.

Комиссия за бездействие не относится к счетам онлайн-торговли. Многие финансовые компании могут взимать плату за бездействие. Посетите веб-сайт брокеров и убедитесь, что вы осведомлены о всех услугах и комиссиях, которые могут взиматься с вас, и довольны ими.

Если вы больше не используете свой торговый счет, закройте его через службу поддержки брокера.И убедитесь, что у вас есть подтверждение того, что оставшиеся платежи не подлежат оплате.

В зависимости от типа учетной записи, для которой вы зарегистрировались, с вас может взиматься плата за бездействие только при определенных обстоятельствах. В рамках регулирования брокеров они должны четко раскрывать любые комиссии за бездействие.

Некоторые брокерские фирмы могут взимать плату за бездействие в качестве компенсации за поддержание вашей учетной записи на своих дорогих торговых платформах. в попытке вернуть доход из-за отсутствия комиссионных сборов с вашей торговли.

ВТБ 24 Комиссия за перевод в банк

Банк ВТБ 24 взимает комиссию за депозит.

Вы всегда должны пересматривать комиссию за депозит, поскольку некоторые брокеры могут взимать комиссию при внесении средств с вашего метода оплаты на ваш торговый счет.

Это связано с тем, что за способ оплаты, который вы используете для пополнения счета, может взиматься комиссия.

Комиссия может быть фиксированной, когда вы вносите определенную фиатную валюту на свой счет.

Например, известно, что при внесении средств с кредитной карты комиссия высока. Это если ваш брокер принимает пополнение вашего счета с помощью кредитной карты.

Это если ваш брокер принимает пополнение вашего счета с помощью кредитной карты.

ВТБ 24 Комиссия банка

Банк ВТБ 24 взимает комиссию по инструментам CFD.

Брокер может взимать комиссию в качестве платы за обслуживание для облегчения покупки и продажи финансовых активов через ваш торговый счет.

Брокерские компании могут получать большую часть своего дохода за счет взимания с зарегистрированных трейдеров комиссионных за транзакции клиентов.

Комиссионные сборы могут различаться в зависимости от типа торговли, типа финансового актива и уровня вашего торгового счета.

Брокерские комиссии взимаются, если брокер выполняет заказ, отменяет его или изменяет и заказывает от вашего имени.

Если рыночный ордер не выполняется вашим брокером, комиссия обычно не взимается.

Имейте в виду, что если ваш заказ изменен или отменен, ваш брокер может взимать комиссию.

Крупный российский розничный банк использует DeviceLock для защиты конечных точек

Москва, Россия 21 мая 2008 г. Компания DeviceLock, Inc., мировой лидер в области безопасности управления конечными устройствами, объявила сегодня, что ее программное обеспечение DeviceLock было выбрано в качестве платформы управления конечными устройствами. от ВТБ 24, одного из крупнейших розничных банков России.DeviceLock 6.3 был развернут в сети банка для защиты компьютеров сотрудников от утечки данных и неконтролируемого использования локально подключенных устройств.

На сегодняшнем возрождающемся российском рынке Банк ВТБ24 (www.vtb24.ru) является одним из крупнейших и наиболее быстрорастущих банков страны. Являясь частью международной группы банков ВТБ, ВТБ24 предоставляет полный спектр розничных банковских продуктов и услуг для физических лиц и малого бизнеса. Чтобы привлечь и удержать долю рынка среди растущего в России класса состоятельных клиентов банковского сектора и высшего среднего класса, ВТБ24 делает ставку на инновации и обслуживание клиентов.За последние несколько лет он неуклонно улучшал удобство для клиентов, защиту конфиденциальности и надежность, устанавливая высокую планку в каждой области для всего сектора финансовых услуг. Ключом к этой стратегии являются разумные инвестиции в системы ИТ-безопасности и обеспечение непрерывности бизнеса. После тщательного исследования в области информационной безопасности конечных точек ВТБ24 выбрал программу DeviceLock в качестве платформы предотвращения утечки данных конечных точек.

ИТ-инфраструктура ВТБ24s — это распределенная гетерогенная система, включающая Microsoft Windows, а также сетевые операционные системы UNIX и Novell.DeviceLock теперь защищает серверы и компьютеры сотрудников по всей ИТ-инфраструктуре, независимо от того, расположены ли они в одном из крупных городских офисов ВТБ или в любом из многочисленных центров обслуживания клиентов филиалов по всей России. Цель ВТБ24 — открыть до конца 2008 года более 500 отделений, чтобы работать во всех городах России с населением более 150 000 человек.

Банк ВТБ24 применяет комплексный, целостный подход к управлению всем жизненным циклом своих ИТ-систем, чтобы поддерживать уровень безопасности ИТ на самом высоком уровне.Риски, связанные с потенциальными инцидентами информационной безопасности, уменьшаются за счет использования лучших в своем классе решений от различных поставщиков ИТ-безопасности для всего, от антивирусной защиты до шифрования PKI, а теперь и предотвращения утечки данных с помощью DeviceLock. Ежегодный общий аудит, проводимый внешними аудиторскими фирмами, включает аудит информационной безопасности и оценку ИТ-системы. Аудит информационной безопасности проводится в строгом соответствии с рекомендациями Стандарта информационной безопасности Банка России, утвержденного в январе 2006 года.

Сегодня, с распространением съемных запоминающих устройств большой емкости, существует гораздо большая угроза утечки информации из банковской ИТ-системы, а также ее проникновения разрушительными элементами вредоносного ПО. Мы определили, что DeviceLock — это программный продукт, который может наиболее эффективно помочь нам в борьбе с такими угрозами. Он присутствует на рынке почти десять лет, создавая богатый набор функций, проверенный на практике другими клиентами финансовых услуг по всему миру. Фактически, мы использовали предыдущую версию DeviceLock и нашли ее высокофункциональным и надежным продуктом.«DeviceLock обеспечивает гибкий контроль над локальными портами и устройствами компьютера, решая, таким образом, одну из самых серьезных проблем информационной безопасности», — прокомментировал Анатолий Брагин, начальник управления информационной безопасности ВТБ24.

Ранее любое несанкционированное локальное подключение внешних устройств к компьютерам блокировалось физическим отключением некоторых интерфейсов устройства или их отключением на уровне BIOS. ИТ-специалисты банка понимали, что такой подход становится невозможным для реализации и управления, и что ситуация будет только ухудшаться при наличии планов быстрого роста ВТБ24.Количество компьютеров в сети банка быстро росло, и сама сеть распределялась по еще нескольким географическим точкам. Между тем, количество периферийных устройств, которые сотрудники пытались подключить к сети, геометрически росло, особенно устройств с USB-подключением. Было просто слишком много способов, которыми сотрудники могли бесконтрольно подключать устройства локально к компьютерам, разбросанным по сети, создавая потенциальные каналы для утечки данных — от USB-накопителей до принтеров, сканеров, веб-камер и т. Д.После установки DeviceLock проблема была решена.

Установить DeviceLock было просто. Администраторы отдела ИТ-безопасности остались довольны результатами развертывания программного обеспечения DeviceLock. Развертывание не повлияло на существующую политику информационной безопасности банка. После развертывания DeviceLock обеспечивает строгое соблюдение политики, связанной с устройством, и простой аудит правил, определенных в политике. Это позволило оптимизировать наши процессы управления устройствами, — подчеркнул Брагин.

Благодаря комплексному централизованному управлению, изначально интегрированному с Microsoft Active Directory и поддержкой Windows NT / 2000 / XP / 2003/2008 / Vista, DeviceLock 6.3 позволяет точно контролировать, регистрировать, теневое копирование и аудит доступа конечных пользователей к любому типу порты компьютеров и периферийные устройства, включая однозначное обнаружение присутствия и контроль доступа к локальным, сетевым и виртуальным принтерам, а также к персональным мобильным устройствам на базе Windows Mobile и Palm. Кроме того, DeviceLock блокирует работу аппаратных клавиатурных шпионов USB и PS / 2.Для защиты данных на съемных запоминающих устройствах DeviceLock интегрируется с ведущими продуктами шифрования от PGP, Lexar и TrueCrypt.

О DeviceLock, Inc.

С момента своего основания в 1996 году как SmartLine Inc, DeviceLock, Inc. предлагает хорошо интегрированные и экономичные решения для защиты конечных точек. DeviceLock имеет более трех миллионов компьютеров, установленных в более чем 55 000 организаций по всему миру, и имеет широкий спектр корпоративных клиентов, включая финансовые учреждения, государственные и федеральные правительственные учреждения, секретные военные сети, телекоммуникационные компании и образовательные учреждения.DeviceLock имеет международные офисы в Калифорнии (США), Лондоне (Великобритания), Ратингене (Германия), Москве (Россия) и Милане (Италия).

ПОЛНАЯ ВЕРСИЯ ДОСТУПНА ПО ЗАПРОСУ

Пресс-кит доступен по адресу: www.devicelock.com/press_kit.html

Загрузите пробную копию DeviceLock с сайта: www.devicelock.com/download/devicelock.zip

Информация о программе URL: www.devicelock.com/dl/

Raiffeisen, Альфа-Банк и ВТБ24 / Блог ChronoPay / Sudo Null IT News

Я работаю финансовым аналитиком в платежной компании ChronoPay и пишу здесь обо всех видах теоретические вещи — например, история карты Visa или рождение Chargeback.Но, в конце концов, финансы — это практическое повседневное дело. Более того, Аристотель приказал чередовать длинные лекции с бытовыми рассказами. Поэтому в этот раз я решил написать о своем опыте использования карт трех банков в Москве — Райффайзен, Альфа-Банк и ВТБ24.

Итак, №1 — Raiffeisen

Я, наверное, клиент этого банка уже около 10 лет. К сервису претензий практически не было. За все время помню только один раз, когда я не мог расплатиться их картой, но, может быть, это был общий сбой НСПК.Один из приятных моментов, когда Райффайзен подарил билеты в цирк Дюсолей. Хотя я цирк не люблю, тем более что живу в Москве, а билеты были в Питере, все равно было приятно.

Моментом истины, когда я решил сменить банк, стал случай оспаривания сделки на 1 тыс. Руб.

Пополнил карту на сайте МТС картой, ошибся в номере. МТС отказалась переводить деньги на правильный номер. Сходила в банк, написала заявление «Услуга не предоставляется.«Я, конечно, понимаю, что дело неординарное, и, может быть, я сам ошибся. Только после заявления я не слышал Райффайзенбанк полтора месяца, пока не решил позвонить себе. А мне сказали следующее: «Мы весь день пытаемся дозвониться до вас и сказать, что заявка на оспаривание отклонена». Тут я понял, что FRA INSURANCE не покупал, значит, себя наказал… Такое отношение!

Разочарованный таким отношением, я пошел в Альфа-Банк и открыл там счет.Хотя Raiffeisen впоследствии предоставил мне шесть месяцев бесплатного использования карт, если я вдруг решу вернуться, осадок все равно останется.

№2 — Альфа-Банк

В Альфа-Банке мне очень нравится мобильное приложение и возможность на лету привязать карты к любому счету. Служба мониторинга тоже довольно пунктуальна — я просто пытался оплатить аккаунт разработчика Apple, как они позвонили и спросили: «Что это за подозрительная транзакция от неизвестной компании Apple US». Нареканий нет.

Конечно, было бы намного удобнее, если бы я получил вопрос вместо звонка в том же мобильном приложении «Подтвердите Да / Нет». Но, к сожалению, банки привязаны как к правилам МПС (ограничение времени ответа на запрос авторизации), так и в целом вся платежная инфраструктура в мире не рассчитана на «время ожидания ответа от пользователя». ». Карту Samsung Pay привязал без проблем.

Но я был рад, пока не посмотрел выписку со счета.

Получается, что если вы снимаете деньги в банкомате Альфы или ее партнеров в валюте, отличной от валюты карты (например, у вас счет в долларах, а снимаете в рублях), то Альфа-Банк молча берет 5%. от вас (в моем пакете услуг).

Не знаю, что это мелкое мошенничество или пережитки 90-х. Но мне до сих пор непонятна логика, если в мобильном приложении обменять доллары на рубли (как в примере выше) — и выводить в рублях, комиссии не будет.Более того, если вы снимаете деньги в «чужом» банкомате в любой валюте, вы платите всего 1%. Самое интересное, что комиссия за разгрузку может прийти через 1-2 дня, при этом СМС естественно не отправляется.

Посчитав приличную сумму и сильно раздосадовавшись, я забил в поддержку и вежливо спросил: «Я кладу вам деньги, на которые вы можете вложиться во что-то другое, выдавать кредиты. И вы по-прежнему взимаете с меня плату за снятие денег. Оставив заявку, я, как должно было ожить, на следующий день получил ответ: «Я сам виноват, мне нужно прочитать договор.«

Я прочитаю, но вы потеряете клиента — я тоже не понимаю логики. Потому что ни один человек, который хоть раз попал в такую комиссию, больше не повторит такую ошибку. Да, и Я бы сказал, что тарифы Альфа-Банка недешевые, такой же перевод с карты на карту стоит 1,95%.

Не знаю, как обстоят дела с диспутом транзакций. Но мне страховки страховали здесь.

Нет 3 — ВТБ24

Постояв в очереди 2 часа, заказал карту Visa ВТБ24.На карте, конечно, есть кредитный лимит (разрешен овердрафт), потому что других у них просто нет. Предложили карту и с возвратом денег взял обычную простую. Я редко им пользуюсь, держу как запасной вариант.

Я решил добавить MasterCard к Visa. Карты выдачи, кстати, давно. Девушка, которая дала мне карту, стала рассказывать мне о вложении пенсии в их банк. Я хотел поскорее уйти. В результате на MasterCard нет SMS-подтверждения, а не на 3D-Secure. Но страховка тоже продается за милую душу.Карта не была привязана к Samsung Pay. Но я не звонил в поддержку.

выводы

В итоге меня больше всего интересует, какой смысл предлагать карты с возвратом 1–1,5% от покупок, накапливать бонусные мили и т. Д.? В конце концов, единственный действительно сильно сдерживающий фактор — это страх перед мошенничеством. Когда хотя бы один банк выйдет первым, который предоставит российскому рынку Zero Liability — это не только значительно увеличит его выпуск, но и увеличит оборот по картам.Ведь люди больше не будут бояться везде расплачиваться картой. И в конце концов, эквайер платит за мошеннические транзакции (без пин-кода EMV и 3d-secure).

Пока что наши банки предпочитают зарабатывать «легко», продавая «страховку от мошенничества», и рассказывают о том, как 3D-Secure защищает держателей карт. Только не понимаю, где держатели и от чего их защищает …

ФИНАНСОВЫЙ — Президент ВТБ 24: «На всех рынках группа ВТБ будет расти быстрее рынка»

ФИНАНСОВЫЙ — Азербайджанский и Украинские банковские системы больше всего пострадали от недавнего кризиса, вызванного девальвацией национальных валют, заявил в эксклюзивном интервью The FINANCIAL президент-председатель ВТБ 24, член группы ВТБ, одного из лидеров финансового рынка России, Михаил Задорнов. .

Финансовому сектору Грузии удалось остаться здоровым, но он по-прежнему нуждается в реальном экономическом росте. Группа ВТБ считает, что Банк имеет возможность участвовать в этом процессе в качестве одного из ключевых игроков.

«Основной стратегией на данный момент является рост примерно на 10% в год за счет активов и ресурсов в течение трех лет и продолжение переговоров с грузинскими предприятиями, правительством Грузии, чтобы выделить области, в которых экономика Грузии нуждается в нашей помощи. чтобы наша сбалансированность и финансовые результаты были более успешными », — заявил Задорнов.

Последние годы были довольно сложными для Грузии, а также для ее соседей и стран-экономических партнеров, входящих в СНГ. Кризис негативно повлиял на бизнес в целом, а значит, и на экономики разных стран. Девальвация валюты, а также падение ВВП в некоторых странах ударили по банковской системе.

Группа ВТБ подчеркивает тот факт, что ВТБ Грузия остается прибыльным, несмотря на кризис и недавние процессы слияния банков.

«Я считаю, что слияние изменений в банковском секторе негативно сказывается на клиентах в целом, на людях, предпринимателях и предприятиях.ВТБ Грузия при поддержке акционеров является нейтральным и очень сильным игроком на рынке, готовым участвовать в проектах разного масштаба. Во-первых, мы прибыльный банк. Чистая прибыль ВТБ Грузия за последние пять лет, включая 2016 год, приблизилась к 81,2 млрд лари. Так что это прибыльный бизнес; не такой уж большой по грузинским меркам, но все равно прибыльный. Дальнейшее развитие все еще продолжается. Мы просто обсуждаем нашу стратегию на следующие три года, связанную как с органическим, так и с потенциально неорганическим ростом.Мы не исключаем возможности слияния с некоторыми другими игроками. Мы оставляем эту возможность в силе на случай, если появится хороший вариант », — сказал Задорнов.

В. Последние годы были довольно сложными для стран СНГ и России. Как банк ВТБ справился с кризисом в этих странах и как вы на него отреагировали?

A. Последние два года были одними из самых трудных для Группы, представителем которой я являюсь почти 15 лет.Девальвация характерна для всего постсоветского пространства. Минимальная девальвация наблюдалась в Армении — менее 20%. Для Грузии, как и для некоторых других стран, уровень девальвации был ближе к 30%; а для России — 45%. Однако сейчас, после интенсивного повышения курса рубля с начала этого года, он приблизился к 15% в начале ноября. Самая обесцененная валюта — украинская гривна и азербайджанский манат. Общий диапазон девальвации составляет от 20% до 50%.

Для Украины это связано не только с экономическими причинами, но и с политическим конфликтом. Принимая во внимание Украину, каждая страна продолжает этот период с разным уровнем влияния на соответствующие балансы наших банков.

Грузия меньше всего пострадала от девальвации. У нас очень низкие риски компании; практически нет влияния по кредитам, просрочкам, ущербу и так далее. Это очень хороший результат даже при очень высоком проникновении валютных кредитов в портфель ВТБ Грузия.Несмотря на то, что большая часть активов и ресурсов грузинских банков находится в долларах США и евро, эффект не нулевой, но мы практически не испытали влияния в этот период времени.

Несмотря на более низкий уровень девальвации в Армении, влияние там было больше, ущерб для баланса был велик для всей группы и особенно для ВТБ Армения, однако в этом году ситуация была намного лучше. Мы пытаемся исключить риск повреждения баланса ВТБ Армения одновременно с ситуацией в стране.

Россия и, возможно, Белоруссия, находятся в процессе девальвации. Это, конечно, оказало влияние (не такое сильное, как Армения), и это явное влияние не только на девальвацию, но и на падение ВВП, реальных доходов населения, а также балансов банков. Но в России наиболее сильно изменилась ключевая ставка своего национального банка — Банка России. Это было связано с сильным процентным шоком на общие остатки российской банковской системы, поэтому система стала первой жертвой не только шока от девальвации твердой валюты, но и шока, связанного с процентной ставкой в 2015 году.

Российская банковская система имела почти нулевую чистую прибыль в прошлом году, но если вы посмотрите на наши балансы и баланс, например, ВТБ 24 и ВТБ Банк Россия, мы возвращаемся к нашей прибыльности 2013-2014 годов, даже больше для ВТБ 24 — для которого это будет самый успешный год по чистой прибыли и рентабельности.

Основными жертвами кризиса стали банковские системы Украины и Азербайджана. К сожалению, у Азербайджана была наименее устойчивая экономика, больше всего связанная с одной отраслью, а именно с нефтеперерабатывающей промышленностью.Манат (валюта Азербайджана) на самом деле создавался трижды, поэтому он создавал ожидание девальвации для всех экономических агентов в Азербайджане и, к сожалению, даже сейчас этот процесс еще не завершен.

Так что, возможно, нет такой большой связи между страной и масштабом ее девальвации, но вместо этого существует устойчивость экономики и политика властей, правительств, министерств финансов и национальных банков, которые дают разные результаты за этот период времени. .

Для группы ВТБ 2014 год был более-менее прибыльным, поскольку в 2015 году у нас были отрицательные результаты в других странах, а также в России, за исключением розничного бизнеса. В 2016 году убытки в странах СНГ будут полностью возмещены за счет прибыльности бизнеса в России.

Уже в этом году объемы бизнеса в России, Белоруссии и Казахстане будут выше, чем в 2015 году. Несмотря на то, что это еще не докризисный уровень, он уже достаточно близок для Грузии и Армении.

Корпоративные портфели не растут так быстро, как два года назад, но портфели розничных продаж и малого бизнеса как в Грузии, так и в Армении находятся в достаточно хороших условиях роста.

Азербайджан — единственная страна в нашей группе, где не наблюдается реального роста. Он по-прежнему нуждается в оздоровлении портфелей за счет сотрудничества между Банком и денежно-кредитными властями стран.

В. Международные санкции и низкие цены на нефть вынудили Россию пересмотреть свою экономическую политику.Где сейчас экономика России и какие ключевые моменты были изменены в политике?

A. Прежде всего, позвольте мне сконцентрироваться на позитивных изменениях. Банк России как основной регулятор полностью изменил основы своей экономической модели. До 2014 года у нас был плавающий курс, но на самом деле у Банка России были и механизмы контроля над обменным курсом, который был ключевым ориентиром не только для Правительства и Банка России, но и для всех экономических агентов, включая население.

С ноября 2014 года Банк России изменил свою политику и отказался влиять на обменный курс рубля и полностью сконцентрировался на реальном плавающем обменном курсе и инфляции. Они взяли на себя только одну задачу: низкая инфляция с целью 4% к декабрю 2017 года. Итак, вот уже два года мы действительно живем с полностью плавающим обменным курсом, и население и бизнес месяц за месяцем убеждаются, что нет. свой интерес к курсу валюты.

Если два года назад девальвация на 15-20% вызвала немедленную реакцию у всех экономических агентов, то теперь даже 15% -ые колебания курса твердой валюты практически не влияют на поведение людей.Мы можем проверить это на примере баланса ВТБ 24, потому что мы обслуживаем не менее 10 миллионов активных клиентов, поэтому мы можем видеть всю биржевую деятельность не только для людей, но и для малого бизнеса, и можем доказать что такая реакция в наши дни довольно распространена. Так что это главное изменение в политике монетарных властей, которое дает возможность маневрировать правительству в случае падения цен на нефть.

Второй пункт — таргетирование инфляции.Это очень тяжелая позиция Банка России, и теперь все больше и больше людей понимают, что для Банка России реальная задача — довести инфляцию до 4% к концу 2017 года. Для армян и грузин, может быть, это не настоящая задача. , потому что уровень инфляции не такой высокий, но для России 4% инфляции никогда не было в истории России и это настоящий вызов.

Минфин сейчас пытается консолидировать госбюджет хотя бы на федеральном уровне, а также в регионах.Проблема российской экономики связана с государственными расходами. С 2001 по 2008 год экономический рост составил 7,2%. Она росла одновременно с ценами на нефть до 2012 г. и дала возможность Правительству увеличить долю расходов федерального бюджета в ВВП до 22%. Это просто федеральный бюджет, без пенсионного фонда и фондов социального страхования. Все так называемые более широкие государственные расходы составляют 36-37% ВВП. Это огромная доля, и в нынешней ситуации Российское государство не выдерживает такой нагрузки на экономику.

Уже сейчас расходы федерального бюджета составляют 20% ВВП, за 2 года они сократились на 2% ВВП, и задача на ближайшие три года — сократить расходы бюджета на 1% в год, поэтому в следующие три года будут сокращены еще на 3%, до 17% или, может быть, 16,5% ВВП. Это очень сложная задача, но такой трехлетний проект федерального бюджета было предложено Правительством, и я уверен, что парламент поддержит эту задачу.

Я пришел к выводу, что с макроэкономической точки зрения перспективы российской экономики неплохие, у нас очень низкий долг и очень четкие макроэкономические цели.Проблема в том, что из-за очень высоких цен на нефть правительство России приостановило почти все структурные реформы 2004-2005 годов на протяжении последних десяти лет. Честно говоря, в некоторых областях были реформы, например, в налоговом администрировании; финансовый сектор; банковский сектор; были внедрены некоторые антикоррупционные законы и практики; также было полностью реформировано и реорганизовано наше Министерство обороны; но правительство должно столкнуться с некоторыми изменениями в таких сферах, как пенсионное обеспечение и социальное обеспечение, образование и здравоохранение.Отсутствие реформ стало очевидным во время кризиса и затруднило продвижение старых институтов, старых процессов в ключевых сферах российской экономики. На данный момент это основная проблема.

Q. В 2016 году подписан пакет документов между ВТБ 24 и Почтой России о создании Почтового банка. В чем заключается концепция банка и есть ли возможность увидеть один и тот же проект в разных странах, где работает ВТБ?

А.Эта концепция подходит для России, так же как для адаптации этой концепции для других стран сначала нужно быть уверенным, что наша идея будет выгодно реализована в России. Мы должны наблюдать это в течение как минимум одного года для полного понимания результатов, а затем мы должны проверить статус национальных почтовых сетей в каждой стране индивидуально.

К сожалению, Почта России не так современна и развита, как другие инфраструктурные организации в стране. Несмотря на это, почтовые отделения расположены почти в 42 тысячах точек по всей России.Это действительно одна из немногих инфраструктурных сетей, соединяющих всю страну. К ним относятся РЖД; Такие банки, как Сбербанк и Банк ВТБ; Оборонная инфраструктура, потому что по всей стране проживают миллионы людей; Ростелеком и Почта России.

Для миллионов россиян почта и небольшие магазинчики — единственные острова цивилизации, например в Сибири или на Севере России. Когда мы объединяем наши деньги и технологии с небольшими офисами Почты России по всей стране, мы действительно модернизируем жизнь миллионов людей по всей стране.

Это очень деликатная и важная задача, но мы должны понимать, что мы не управляемы государством. Мы бизнес, и нам нужно получать прибыль и от этого проекта. Наш бизнес в России очень прибыльный, и мы хотим сохранить его в том же русле с точки зрения любого проекта.

Мы планируем открыть банковские отделения (или окна) как минимум в 15 000 почтовых отделениях в России. К концу этого года мы надеемся, что у нас будет 2600 филиалов, а уже более 2000.Вы можете сравнить количество: в Грузии всего 900 банковских отделений, у ВТБ 24 сейчас 1050 отделений, а через год мы создадим 2600 отделений Почтового банка, так что это огромный проект.

Есть три категории клиентов, в первую очередь пенсионеры, потому что пенсионеры и сейчас предпочитают пользоваться наличными. Вторая категория — это так называемые постоянные покупатели, покупающие товары через Интернет. Количество людей, торгующих онлайн, за последние два года увеличилось более чем в 2,5 раза.Большинство этих (как правило, небольших) посылок отправляется в почтовые отделения. Некоторые люди собирают посылки каждый месяц или даже каждую неделю. Кроме того, большинство россиян, около 60 миллионов человек ежегодно, обращаются в почтовые отделения за платежами, письмами, судебными документами и т. Д., Поэтому они также являются нашими потенциальными клиентами.

Существуют простые продукты для всех этих категорий, и речь идет не только об их физическом присутствии в почтовых отделениях, но и о создании современной интернет-платформы; платформа специально для этого банка, а также мобильный банкинг и интернет-банкинг для клиентов Почтового банка.Конечная миссия — соединить три различных типа систем: банковскую, почтовую и систему государственных услуг, которая не так развита, как в Грузии, но все же дает множество дополнительных возможностей для нас и для местного населения.

По прошествии почти полного года с момента открытия Post Bank он уже предоставил нам почти 1 миллион дополнительных клиентов. Очень важно отметить, что в этом году это будет прибыльный банк. У нас будет не менее 1 млрд рублей прибыли от этого бизнеса.Полученная прибыль обусловлена тем, что мы связались с Лето Банком, у которого была ИТ-платформа, команда и некоторые технологии, которые мы могли очень быстро предоставить почтовым отделениям.

Q. Торговля остается одним из самых доминирующих кредитных продуктов в банковском секторе Грузии. Какие другие виды кредитных продуктов кажутся более перспективными в соответствии с вашим портфелем?

A. В первую очередь, наиболее популярными займами на ближайшие несколько лет будут ипотечные кредиты, поскольку их уровень сейчас недостаточно велик.Они почти на минимальном уровне спроса, поэтому я верю, что ипотечных кредитов будет расти не только количество, но и доля этих кредитов в ВВП. Это будет одним из драйверов кредитования.

Автокредиты, к сожалению, сейчас не так популярны. Спрос заметно снизился во всех постсоветских странах, а также в России. Падение портфеля автокредитов продолжается последние четыре года, с 2012 года, когда он пользовался достаточно высоким спросом.

Из-за возросшей потребности в выплатах за образование, погашение автомобиля или квартиры, типичные потребительские кредиты также будут пользоваться большим спросом со стороны семей.

В. В последние годы ВТБ Банк Грузия начал активно внедрять технологичные продукты. Недавно вы даже запустили видеобанкинг. Как современные технологии меняют традиционный подход к банковской системе?

A. Это типичный взгляд на США, есть некоторые голоса в Европе, в России, в Грузии также, что нет более традиционных банковских отделений.Но нам нужно понимать разные слои населения, например, в Тбилиси, Кахети, Рустави. Ожидаемая продолжительность жизни выше, чем была десять лет назад, поэтому есть люди старше 50 лет, которые, конечно, связаны с традиционными отделениями, традиционными отделениями банковского дела. И, конечно же, для молодых людей, миллениалов и молодых поколений, основное поведение которых связано с Интернетом, новыми каналами информации и новыми банковскими платформами.

То есть универсальный банк, который работает с предприятиями и разными слоями населения, должен подходить для разных сегментов.Конечно, ВТБ Грузия — это, скорее, банк для состоятельных и богатых клиентов, но они также различаются по возрасту. Мы должны быть готовы оправдать ожидания и требования как молодых людей, так и старшего поколения.