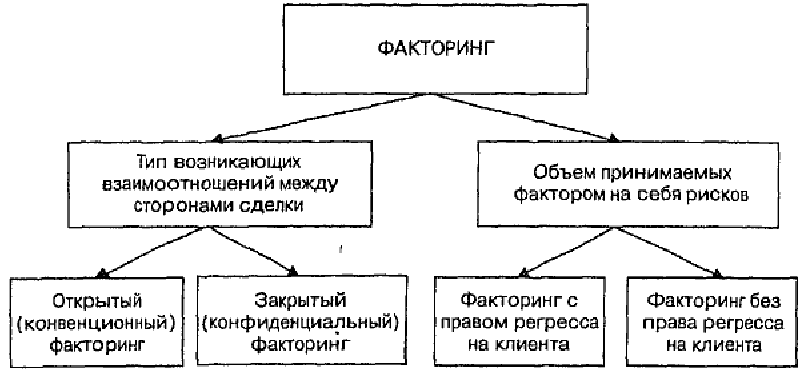

Виды факторинга — факторинг с регрессом, факторинг без регресса, реверсивный факторинг, международный факторинг

Факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности. В законодательстве нет деления на факторинг с регрессом и без регресса. Такие термины сложились в ходе делового оборота.

Факторинг с регрессом

При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать у должника. То есть если должник не выполняет свои обязательства по оплате, то ответственность, вне зависимости от причины, ложится на кредитора.

Например, продавец уступил финансовому агенту право требовать с покупателя 500 000 Р. Но покупатель заплатил агенту только 400 000 Р. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 100 000 Р.

Стоимость факторинга с регрессом ниже, чем факторинга без регресса, ведь при регрессе риск неплатежа несет кредитор, а не фактор.

Такой вид факторинга подходит для кредиторов, которые работают с надежными и проверенными должниками.

Факторинг без регресса

При факторинге без права регресса риск неоплаты полностью переходит на фактора. То есть финансовый агент не может потребовать у кредитора компенсировать долг, если должник его не оплатит.

Если в самом договоре не указано иное, то предполагается, что стороны выбрали факторинг без регресса.

Обычно факторинг без регресса стоит дороже: подразумевается меньший объем финансирования и более тщательный анализ покупаемой задолженности.

Реверсивный факторинг

При реверсивном факторинге договор с фактором заключает потенциальный должник, например покупатель. Тот факт, что у него есть договор факторинга, может помочь договориться с кредитором об отсрочке оплаты. В этой ситуации услуги фактора оплачивает должник.

Такой вид факторинга часто применяется при поставках товаров. Чаще всего финансовые агенты устанавливают лимит финансирования для каждого должника.

Международный факторинг

Для участников внешнеэкономической деятельности в арсенале факторинговых продуктов существуют экспортный и импортный факторинг.

Если ваша компания поставляет товары зарубеж, а отсрочка платежа, получение валютной выручки и проведение расчетов являются проблемной зоной, экспортный факторинг может стать хорошим решением. Фактор авансирует поступление выручки от иностранного клиента, обеспечит соблюдение сроков оплаты и поддержку валютного контроля, а при подозрении, что ваш клиент не сможет расплатиться вовремя — заранее проинформирует вас о грядущих сложностях.

При импортном факторинге действует зеркальная схема, ваша компания получает отсрочку оплаты поставок из-за рубежа, а фактор в России гарантирует вашем поставщику своевременное и полное поступление выручки. При импортном факторинге финансирование вашей компании не выплачивается, а фактор в России часто взаимодействует со своим коллегой в стране поставщика.

Виды и формы факторинга, их характеристики и цели

Как привлечь заемные средства и заставить их работать на увеличение доходности своей компании? Этот вопрос волнует многих предпринимателей, особенно в ситуации финансового кризиса. Факторинг – один из немногих финансовых инструментов, сущность которого заключается в грамотно выстроенном механизме использования кредитных денег для реального ускорения оборачиваемости капитала. Чтобы досконально понять, как это работает, нужно внимательно ознакомиться с самим понятием.

Сущность факторинга и его главные преимущества

Отсрочка в платеже за реализованный товар, а также дополнительные просрочки, связанные с несвоевременными оплатами покупателей ? главные причины, по которым поставщик вынужден искать источники дополнительного финансирования своих сделок. Не имея оборотных средств, он, тем самым лишается не только возможности закупить новую партию товара, но возможностей по оплате других своих расходов – выплаты заработной платы, аренды и т.

Своевременное заключение договора факторинга с банковской структурой или специализированной компанией поможет получить столь необходимые ресурсы на продолжение торговой деятельности. Пока ваш покупатель еще только реализует ваш товар для оплаты его поставки, вы уже знаете, на что приобрести новую партию продукции. Характеристики факторинга раскрывают его суть как формы финансирования, которая для обеспечения возврата займа использует уступку права денежного требования. Фактор в данном случае играет роль агента или посредника.

Понятие экономики факторинга

Если говорить о банках, то их работа в рамках договора заключается в приобретении срочных обязательств, вытекающих из контрактов на поставку товара с отсрочкой платежа. Таким образом, фактор обеспечивает поставщику возможность заниматься основной деятельностью без помех, а часть проблем с ликвидностью и администрированию задолженности с отсрочкой платежа берет на себя. Его клиент может не отвлекаться на решение этих задач, а продолжать ведение основной деятельности. Форма сделок позволяет сделать из факторинга одну из самых выигрышных схем ликвидации кассовых разрывов в торговле.

Его клиент может не отвлекаться на решение этих задач, а продолжать ведение основной деятельности. Форма сделок позволяет сделать из факторинга одну из самых выигрышных схем ликвидации кассовых разрывов в торговле.

Факторинг: виды договоров и их суть

Схема сотрудничества в упрощенном виде сводится к следующим шагам, которые раскрывают понятие и виды факторинга:

- Поставщик предоставляет фактору документы для заключения сделки и проведения анализа, согласно перечню обсуживающей факторинговой компании;

- Стороны подписывают договор факторинга;

- Поставщик реализует товар, формирует реестр товарных накладных и счетов-фактур и передает его фактору;

- Факторинговая компания, выплачивает финансирование под уступку права денежного требования и ожидает оплаты от покупателя в течение оговоренного договором поставки срока.

Формат отношений может быть дополнен в зависимости от вида факторинга. На различных вариантах соглашений стоит остановиться подробнее, так как детали и оговорки во многом определяют, какова будет плата за оказанную услугу. Это немаловажный параметр сделки, иногда комиссионное вознаграждение достигает существенных величин. Стоит заранее обсудить все нюансы предстоящего договора.

Это немаловажный параметр сделки, иногда комиссионное вознаграждение достигает существенных величин. Стоит заранее обсудить все нюансы предстоящего договора.

Виды факторинга и их характеристика

- Процедура финансирования под уступку дебиторской задолженности с регрессом

Такой вариант сотрудничества является самым востребованным. Суть его сводится к тому, что, перечисляя поставщику деньги после подписания договора и предоставления документов, фактор, оставляет за собой право потребовать со своего контрагента оплату выплаченного финансирования, если платежи в обозначенный срок он не получит от покупателей.

- Форма факторинга без права регресса

В случае выбора этого типа сделки, банк или другая специализированная фирма не могут обратить взыскание на продавца – вторую сторону сделки факторинга, а вынуждены будут покрывать свои потери из резервов или других аналогичных источников, если контрагенты последнего так и не оплатят свои долги.

Понятие и виды факторинга с точки зрения информационной составляющей

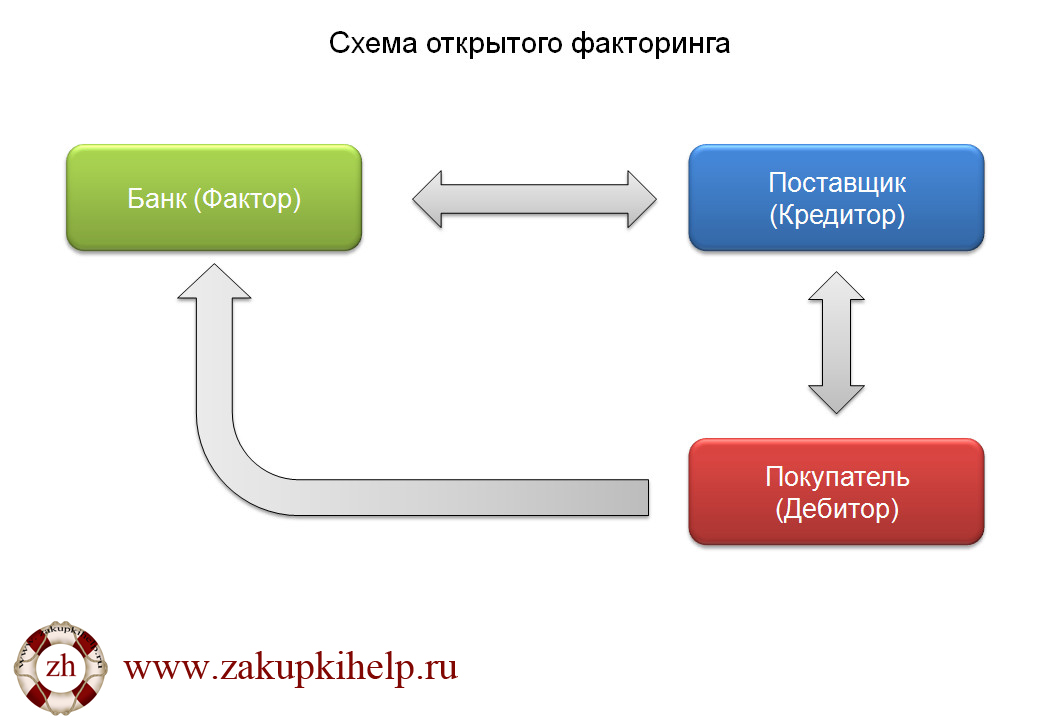

- Открытая сделка

Это договор, в рамках которого банк и поставщик уведомляют покупателей о переходе прав на дебиторскую задолженность от поставщика к фактору и указывают покупателям новые реквизиты для перечисления платежей, таким образом, дебитор направляет эти платежи в банк.

- Сущность конфиденциального факторинга

Данный формат сотрудничества предполагает, что ни одна из сторон не сообщает покупателям о том, что право получения дебиторки, образовавшейся в результате отгрузки продукции в их адрес, передано другому лицу.

Виды факторинга и их характеристика

Факторинг с правом регресса, предполагает, что в случае если Дебитор откажется от выплаты задолженности, Фактор вправе потребовать от Поставщика возврата суммы выплаченного финансирования с учетом факторинговой комиссии. Этот вид факторинга наиболее популярен не только в нашей стране, но и в большинстве европейских.

Этот вид факторинга наиболее популярен не только в нашей стране, но и в большинстве европейских.

Если услуга осуществляется без права регресса, то риск неуплаты берет на себя фактор.

Факторинговая комиссия на финансирование под уступку денежного требования без права регресса как правило выше, чем с правом регресса.

Вид зависит от территории оказания услуги. Внутренний факторинг предполагает, что все участники сделки – резиденты одной страны, международный – разных стран. Внутренний факторинг также называют национальным.

Виды факторинга отличаются по форме заключения договора: если, помимо кредитной составляющей, включено рекламное, страховое и бухгалтерское обслуживание, то осуществляется услуга конвенционного факторинга.

Скрытый факторинг предполагает отношения только Поставщика и Кредитора, Дебитор о третьем лице не знает и его деятельность не меняется.

Полуоткрытый факторинг возникает в том случае, если Дебитор о переуступке права требования долга уведомляется, но на алгоритм отношений с Поставщиком это не влияет.

Такое деление возникает в международных факторинговых отношениях. Наличие только Фактора по экспорту в стране экспортера свидетельствует о прямом факторинге, Фактора по экспорту и по импорту – о косвенном.

Это деление образовалось на основании осуществления делькредере – предоставления гарантии по выплате долга за комиссионное вознаграждение.

Если делькредере, равно как и финансирование, и оказание услуг входят в факторинг, то его называют истинным или стандартным. Если функция делькредере ложится на Поставщика, то Фактор не обеспечивает защиту своего Клиента от неплатежа Дебитора – это характеризует неполный или ложный факторинг.

Вид факторинга зависит от того, чьи интересы обслуживает Фактор.

Комплекс факторинговых услуг позволяет эффективно согласовывать интересы сторон финансового и реального секторов экономики.

Вид финансирования под уступку денежного требования должен быть экономически целесообразен, поэтому используя его в предпринимательской деятельности, необходимо просчитывать соотношение факторинговой комиссии к потенциальным рискам.

Виды факторинга: с регрессом и без регресса

Термины факторинга для человека, который ранее не сталкивался с этим видом финансирования, могут показаться непонятными. Например, довольно часто возникают вопросы по поводу регресса – это условие в договоре, которое позволяет факторинговой компании уменьшить свои риски.

Прямых аналогов системе регрессных платежей в других видах финансирования нет, поэтому может возникать непонимание – что это такое, как работает и в каких случаях применяется.

Что такое регресс в факторинге

Регресс – это принятие риска неплатежа по договору на клиента факторинговой компании (получателя финансирования).

При факторинге без права регресса все риски неплатежа ложатся на факторинговую компанию – получатель финансирования не несет ответственности за неисполнение заказчиком уступленных денежных обязательств. При факторинге с правом регресса ответственность за неисполнение уступленных денежных обязательств несет не только заказчик, но и поставщик.

Рассмотрим схему работы при стандартной факторинговой сделке:

1. Клиент (поставщик или подрядчик) заключает с дебитором (заказчиком, покупателем) контракт, в котором оговорена отсрочка платежа – то есть деньги в оплату товара или услуг поставщик получит не сразу, а спустя некоторое время после исполнения договора.

2. Поставщика не устраивает длительность отсрочки, он стремится получить деньги быстрее, поэтому обращается к фактору (факторинговой компании), чтобы оформить финансирование и получить оплату по контракту досрочно.

3. Поставщик исполняет условия договора с заказчиком (поставляет товар, оказывает услуги). В этот момент возникает денежное требование к дебитору, которое должно быть исполнено не позднее истечения отсрочки платежа по контракту (или даты, указанной в договоре факторинга).

4. Клиент уступает фактору возникшее денежное требование к дебитору и взамен получает факторинговое финансирование (до 100% суммы исполненного контракта).

5. В установленный срок заказчик рассчитывается за поставленный товар или оказанные услуги, но перечисляет средства не поставщику, а факторинговой компании, которая предоставила финансирование.

6. Если поставщику изначально выплачивалось менее 100% от величины исполненного контракта, то факторинговая компания производит окончательный расчет и перечисляет клиенту остаток суммы.

Как мы видим, при своевременном исполнении обязательств заказчиком участие клиента (того, кто оформляет финансирование) в сделке заканчивается на этапе получения средств от факторинговой компании. Но бывают случаи, когда заказчик по каким-то причинам не исполнил обязательства в установленный срок, а значит, факторинговая компания не получила назад выплаченные средства. В таких ситуациях становится важным, указана ли в договоре факторинга возможность регресса.

Если регресс не предусмотрен, то факторинговая компания взимает просроченную задолженность только с дебитора. При наличии регресса в условиях факторингового договора финансирующая организация вправе требовать погашение как от должника (дебитора), так и от клиента – компании, которая получила финансирование.

Особенности факторинга без права регресса

При факторинге без права регресса факторинговая компания принимает на себя все риски невыплаты со стороны заказчика, управляет просроченной дебиторской задолженностью, самостоятельно осуществляет действия, связанные с ее взысканием.

Факторинг без регресса – это продажа денежных обязательств заказчика по исполненному контракту. Текущий кредитор (поставщик или подрядчик) уступает эти обязательства новому (факторинговой компании), взамен получает финансирование, выплачивает факторинговую комиссию, и с этого момента его участие в сделке завершается. Дальнейшие взаиморасчеты происходят между заказчиком и факторинговой компанией.

Если со стороны поставщика или подрядчика условия контракта исполнены в полном объеме, а уступленные требования действительны (к примеру, они не были оплачены раньше, отсутствует двойная уступка – то есть нет мошенничества со стороны клиента), то получатель финансирования не несет никакой ответственности за добросовестное исполнение заказчиком денежных обязательств.

Такая схема очень удобна для поставщика, однако есть и минусы:

· Не по всем сделкам факторинговые компании готовы предоставить финансирование без регресса. Например, в предзакупочном факторинге (то есть при выдаче средств до исполнения поставщиком контракта) финансирование предоставляется только с регрессом.

· Факторинговая комиссия при финансировании без регресса всегда выше, ведь компания-фактор закладывает в стоимость продукта свой риск.

· Заявка на факторинг без регресса может рассматриваться дольше, так как финансирующая организация исключает дополнительные риски.

Особенности факторинга с правом регресса

При наличии регресса по факторинговой сделке может сложиться такая ситуация:

· заказчик в установленный срок не оплатил исполненный контракт, по которому поставщику или подрядчику было выплачено факторинговое финансирование;

· возникла просроченная задолженность перед факторинговой компанией;

· ответственность за неисполнение денежного требования в срок ложится не только на заказчика, но и на поставщика, вне зависимости от причин;

· после погашения задолженности перед факторинговой компанией поставщик будет самостоятельно взыскивать оплату с заказчика.

Однако не стоит считать наличие регресса при факторинге существенным минусом и отказываться от заключения договора:

· Процентная ставка по факторингу с регрессом всегда ниже, чем по факторингу без регресса. Дело в том, что при факторинге без регресса поставщик за возврат средств не отвечает, все вопросы с заказчиком по оплате контракта решает факторинговая компания. Ее риски увеличиваются, а значит, растет и процентная ставка. Если поставщик или подрядчик уверен в добросовестности и платежеспособности своего заказчика, тот всегда вовремя исполняет обязательства, то условие регресса пойдет клиенту только на пользу.

· Рассмотрение сделок с регрессом происходит проще и быстрее: факторинговая компания перед выдачей финансирования без регресса вынуждена отслеживать кредитоспособность организаций-покупателей (клиентов поставщика), проводить соответствующий скоринг – это влечёт за собой дополнительные затраты.

· При рассмотрении заявки клиенту могут быть доступны индивидуальные условия – например, если контракты клиента с каким-то заказчиком ранее успешно финансировались, то по следующим заявкам процентная ставка может быть снижена. Такая ситуация характерна для регулярных закупок крупных заказчиков, в добросовестности и платежеспособности которых у факторинговой компании нет сомнений.

· Убыток, который возникает у клиента, если был применен регресс и с него взыскана задолженность – это убыток не от факторинга, а от того, что заказчик не исполнил обязательства по контракту. С применением факторинга или без, в чистом итоге поставщик исполнил договор с заказчиком, но не получил оплату поставленного товара или выполненных работ.

Чтобы узнать условия факторингового финансирования для вашей компании, подайте заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52

Что такое факторинг | Схема, виды, этапы — Эльба

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей.

Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

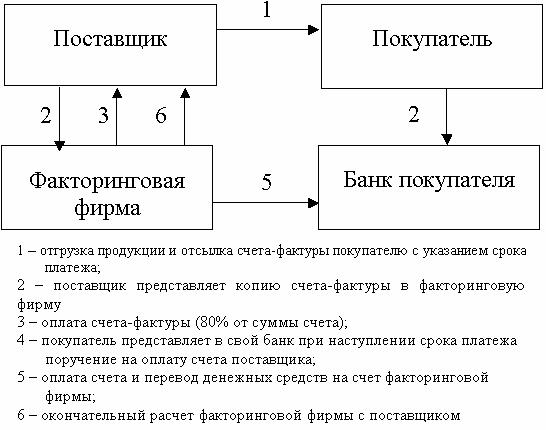

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 3. Фактор выплачивает 90% от общей стоимости поставки по накладным. Оставшуюся сумму выплачивают после того, как покупатель получит и проверит товар.

Шаг 4. Покупатель выплачивает задолженность фактору.

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

По способу информирования:

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

Покупатель выплачивает деньги поставщику, который расплачивается с фактором.По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Когда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

Виды международного факторинга.

Экспортный факторинг без права регресса – наиболее востребованный российскими компаниями вид международной факторинговой операции, при котором Экспорт-фактор полностью принимает на себя риск неоплаты экспортной поставки покупателем-нерезидентом. Как правило, данный вид международного факторинга реализуется по двухфакторной модели.

Алгоритм реализации экспортного факторинга без права регресса, двухфакторная модель:

1. Для заключения договора международного факторинга необходимо предоставить Экспорт-фактору информацию для анализа финансово-хозяйственной и производственной деятельности экспортера (перечень документов см. в разделе «Профиль фактора»).

Экспортер указывает страны и компании, с которыми ведется ВЭД, предоставляет копии внешнеторговых контрактов на поставки с отсрочкой платежа.

Срок рассмотрения документов и оценки рисков (андеррайтинг) может составить от 7 до 30 дней.

Одновременно Экспорт-фактор через информационную систему FCIили IFGнаправляет запрос Импорт-факторам в государстве покупателя-нерезидента с целью гарантирования возврата выручки и оценки платежеспособности покупателя-нерезидента.

2. После прохождения андеррайтинга и получения подтверждения от Импорт-фактора, заключается договор экспортного факторинга без права регресса (Генеральный договор об общих условиях факторингового обслуживания экспортных поставок). Покупателю-нерезиденту направляется уведомление о его заключении и инструкция об осуществлении платежей.

3. Экспортер осуществляет поставку, в соответствии с договором экспортного факторинга без права регресса передает Экспорт-фактору отгрузочные документы (как правило — оригинал счета-фактуры (инвойса), оригинал или копию товарной накладной (коносамент), копию государственной таможенной декларации (ГТД)), передача денежного требования (права на получение выручки) Экспорт-фактору завершается.

4. Экспорт-фактор, осуществив верификацию поставки, предоставляет экспортеру финансирование в размере от 70 до 100% от суммы инвойса (поставки). Финансирование выплачивается в валюте РФ. Комиссия Экспорт-фактора выплачивается путем удержания процента от суммы финансирования, либо по отдельному счету.

5. Экспортер возвращает финансирование Экспорт-фактору после получения выручки от покупателя-нерезидента. В случае задержки оплаты или отказа от оплаты поставки, сумму выручки экспортеру перечисляет Импорт-фактор.

Экспортный факторинг с правом регресса – наиболее популярный вид экспортного факторинга в России, отличается низким размером комиссии за риск, так как в комплекс услуг не входит защита от неплатежа со стороны покупателя-нерезидента. Данный вид международного факторинга используется для наращивания объемов экспортных поставок в адрес надежных контрагентов за рубежом, а также для предотвращения кассовых разрывов при длительных отсрочках платежа. Экспортный факторинг с правом регресса чаще реализуется по однофакторной модели.

Экспортный факторинг с правом регресса чаще реализуется по однофакторной модели.

Алгоритм реализации экспортного факторинга с правом регресса, двухфакторная модель:

1. Для заключения договора международного факторинга необходимо предоставить Экспорт-фактору информацию для анализа финансово-хозяйственной и производственной деятельности экспортера (перечень документов см. в разделе «Профиль фактора»).

Экспортер указывает страны и компании, с которыми ведется ВЭД, предоставляет копии внешнеторговых контрактов на поставки с отсрочкой платежа.

Срок рассмотрения документов и оценки рисков (андеррайтинг) может составить от 7 до 30 дней.

2. После прохождения андеррайтинга заключается договор экспортного факторинга с правом регресса (Генеральный договор об общих условиях факторингового обслуживания экспортных поставок). Покупателю-нерезиденту направляется уведомление о его заключении и инструкция об осуществлении платежей. Согласно платежной инструкции, выручка должна направляться покупателем-нерезидентом на факторинговый счет экспортера в банке Экспорт-фактора.

3. Экспортер осуществляет поставку, в соответствии с договором экспортного факторинга с правом регресса передает Экспорт-фактору отгрузочные документы (как правило — оригинал счета-фактуры (инвойса), оригинал или копию товарной накладной (коносамент), копию государственной таможенной декларации (ГТД)), передача денежного требования (права на получение выручки за конкретную поставку) Экспорт-фактору завершается.

4. Экспорт-фактор, осуществив верификацию поставки, предоставляет экспортеру финансирование в размере от 70 до 100% от суммы инвойса (поставки). Финансирование выплачивается в валюте РФ. Оплата факторинговой комиссии осуществляется путем удержания процента от суммы финансирования, либо путем удержания после поступления выручки от покупателя-нерезидента.

5. В случае не поступления выручки от покупателя-нерезидента, Экспорт-фактор актуализирует период ожидания – срок, в течение которого проводится комплекс мероприятий, направленных на погашение возникшей задолженности. В случае отсутствия возможности получения выручки от покупателя-нерезидента, Экспорт-фактор направляет экспортеру уведомление о наступлении регресса и требование о возврате ранее выплаченного финансирования по неоплаченной покупателем-нерезидентом поставке.

В случае отсутствия возможности получения выручки от покупателя-нерезидента, Экспорт-фактор направляет экспортеру уведомление о наступлении регресса и требование о возврате ранее выплаченного финансирования по неоплаченной покупателем-нерезидентом поставке.

Импортный факторинг – крупнейший по объему вид международного факторинга в России. Отличительная особенность импортного факторинга – российская компания-импортер не несет прямых финансовых затрат: при двухфакторной модели комиссии за сервис и за финансирование оплачивает поставщик-нерезидент. Импортный факторинг по двухфакторной модели не подразумевает права регресса.

Алгоритм импортного факторинга без права регресса по двухфакторной модели является «зеркальным отражением» алгоритма экспортного факторинга без права регресса.

В России также применяется схема импортного факторинга с правом регресса, при которой российский Импорт-фактор выдает банку поставщика-нерезидента гарантию, снимающую риск неоплаты поставки.

Документы, регулирующие международный факторинг

Виды факторинга: схема, описание — Кредитование юридических лиц

Финансирование бизнеса » Услуги факторинга »

Виды факторинга достаточно разнообразны, существует довольно много видов договоров на оказание факторинговых услуг. Причина разнообразия — в сложной, комплексной сути этих отношений.

Формы факторинга: разделение по типу договора

Выделяют две формы: открытый и закрытый.

В первом случае расчеты протекают между всеми тремя участниками отношений: продавцом, покупателем, фактором. Покупатель (дебетор) расчитывается за предоставленные продавцом товары и услуги не с ним, а с фактором (банком), выкупившим задолженность.

Закрытый же договор обязывает продавца самостоятельно перевести деньги банку после получения их от покупателя.

Подробнее об открытом и о закрытом типах.

См. также схемы в статье о понятии факторинга.

Классификация по местоположению участников

Здесь все просто:

- внутренний факторинг — если стороны договора являются резидентами одного государства.

- международный — если контракт заключается между представителями разных стран.

Внешнеэкономические связи очень часто требуют участия факторинговых компаний для нормального исполнения обязательств — ведь крупные международные переводы могут оказаться сложным делом, требующим времени.

В этом случае нередко даже включение в контракт двух факторов (для осуществеления и экспорта, и импорта).

По условиям платежа

- с регрессом — компания-фактор берет на себя только риск ликвидности (неуплату в срок), но не кредитный риск (риск неуплаты вообще). По прошествии определенного периода, она может потребовать от своего клиента (кредитора) рассчитаться по долгам, то есть вернуть полученные средства.

- без регресса — кредитор полностью перекладывает свои риски. Банк или ФК могут требовать задолженность только с покупателя — дебитора.

Банк или ФК могут требовать задолженность только с покупателя — дебитора.

Банк или ФК могут требовать задолженность только с покупателя — дебитора.Разумеется, этим двум типам соответствуют разные комиссии и требования ФК к клиентам. Комбинация перечисленных выше условий создает договор, подходящий к конкретной ситуации по затратам и рискам. Например, если клиент уверен в своем покупателе, ему нет смысла перестраховываться, заключая договор безрегрессивного факторинга, который означает более высокую комиссию.

По инициатору договора

В классическом варианте инициатором отношений «дебитор-кредитор-фактор» является кредитор, то есть поставщик товара. Однако довольно большую поплярность (в развитых странах) имеет реверсивный факторинг, когда инициатива исходит от покупателя (должника).

Два типа факторинга

Когда малые предприятия сталкиваются с финансовыми трудностями, их единственный выход — найти капитал, необходимый для выживания в сложившейся ситуации. Традиционно наиболее распространенным способом получения капитала в банке было получение ссуды для малого бизнеса. Хотя это все еще вариант, альтернативный источник финансирования, известный как факторинг, набирает популярность.

Хотя это все еще вариант, альтернативный источник финансирования, известный как факторинг, набирает популярность.

Факторинг также известен как финансирование под дебиторскую задолженность. Когда клиенты покупают товары или услуги в вашем заведении и платят на условиях, используя кредитную линию или план платежей, их задолженность хранится в области, известной как дебиторская задолженность.Финансирование под дебиторскую задолженность просто означает, что компания, известная как «фактор», покупает у вас эти кредитные линии и планы платежей, поэтому вы больше не являетесь человеком, которому клиенты должны деньги. Это позволяет вам немедленно получить капитал, который вам уже причитается, в то время как фактор управляет клиентами и получает процентную комиссию от собранной задолженности. Существует два типа факторинга, регресса и без регресса, и хотя они могут показаться похожими, между ними есть одно важное различие.

Два типа факторинга

Факторинг с регрессом — это наиболее распространенная форма факторинга, когда финансовое учреждение финансирует ваш портфель дебиторской задолженности. Фактор авансирует вашей компании определенный процент от номинальной стоимости счета, обычно восемьдесят процентов. Счет-фактура затем оплачивается клиентом фактору, и фактор выплачивает вам 20% скидку за вычетом своих комиссий. Однако, если ваш клиент не оплачивает счет по истечении установленного срока, ваша компания должна выплатить аванс в размере 80% плюс сборы, и тогда вы несете ответственность за сбор по первоначальному счету.

Фактор авансирует вашей компании определенный процент от номинальной стоимости счета, обычно восемьдесят процентов. Счет-фактура затем оплачивается клиентом фактору, и фактор выплачивает вам 20% скидку за вычетом своих комиссий. Однако, если ваш клиент не оплачивает счет по истечении установленного срока, ваша компания должна выплатить аванс в размере 80% плюс сборы, и тогда вы несете ответственность за сбор по первоначальному счету.

Факторинг без права регресса работает аналогично факторингу без права регресса, но основным отличием является привлекательность факторинга без права регресса — если ваш клиент не может оплатить счет по какой-либо юридической причине, вы сохраняете аванс, а фактор берет на себя убытки. Благодаря факторингу без права регресса ваш бизнес почти гарантированно получит не менее 80% по всем счетам. В нестабильном деловом климате большие и малые компании постоянно объявляют о банкротстве. Факторинг без права регресса — один из способов защитить вашу компанию от неплатежей.

Большинство факторов предлагают факторинг с регрессом, в то время как меньший процент предлагает факторинг без регресса. При сравнении факторов не забудьте спросить, какой тип факторинга у них доступен, поскольку только факторинг без права регресса защищает ваш бизнес от убытков.

Типы факторинга — Понимание типов факторинга

Факторинг — это механизм финансирования, который обычно используется малыми и средними предприятиями, чтобы помочь им поддерживать стабильный денежный поток. Как понимает каждый владелец бизнеса, денежный поток важен для обеспечения успешной и непрерывной работы его бизнеса.Вот почему так важно знать различные виды факторинга.

Как правило, факторинг означает, что компания передает свои счета третьей стороне в обмен на получение части этих счетов наличными в течение нескольких рабочих дней. В первую очередь, существует два типа факторинга: факторинг с правом регресса и факторинг без права регресса.

Что такое факторинг регресса? Как владелец бизнеса вы берете на себя определенный риск, предоставляя кредит клиенту. Как правило, чем надежнее клиент, тем более выгодные условия вы предлагаете. Некоторые предприятия даже предлагают скидку, если клиент платит быстрее. Этот вид факторинга называется факторингом с регрессом.

Как правило, чем надежнее клиент, тем более выгодные условия вы предлагаете. Некоторые предприятия даже предлагают скидку, если клиент платит быстрее. Этот вид факторинга называется факторингом с регрессом.

Фактически, компания обычно выставляет счет-фактуру с двумя отдельными условиями, такими как предложение 5-процентной скидки при оплате в течение 15 дней и 90-дневная чистая цена. Это означает, что у клиента есть 90 дней для полной оплаты счета. Если клиент не оплатит счет полностью в это время, компания затем начнет деятельность по сбору платежей, которая может включать в себя отказ от поставки дополнительного продукта, обращение в отдел дебиторской задолженности по телефону в компанию по поводу оплаты и, в некоторых случаях, добавление комиссии за просрочку. оплата.

Когда клиенты отказываются платить, предприятие может передать деятельность по сбору платежей агенту по сбору платежей или поверенному.

Однако, если предприятие решило финансировать счет-фактуру через факторинговую компанию, им больше не нужно беспокоиться о взыскании оплаты по счету.

Факторинговая компания принимает на себя риск, связанный со счетом-фактурой, и клиент в долгу перед ними. Возвращаясь, ваша компания получает часть номинальной стоимости счета-фактуры, а остаток остается у факторинговой компании до тех пор, пока компания не оплатит счет.Если компания не оплачивает счет, факторинговая компания может попросить вас заменить его другим счетом аналогичной стоимости.

Это известно как факторинг с регрессом.

Что такое факторинг без права регресса?В некоторых случаях, когда компания занимает деньги, они вкладывают в бизнес такие активы, как оборудование, недвижимость или акции. Это позволяет кредитору наложить арест, а в некоторых случаях ликвидировать актив, чтобы стать целым.

Если соглашение между заемщиком и кредитором предусматривает «отсутствие права регресса», это означает, что у кредитора нет возможности обратиться к владельцу бизнеса в случае разницы между тем, что компания была должна кредитору, и тем, что предоставили ликвидированные активы.

Однако в случае факторинга без права регресса имеется несколько иное значение. Когда вы доставляете товар покупателю, вы полагаете, что компания будет продолжать вести бизнес, когда счет будет выставлен через 30, 60 или 90 дней.

Однако, если вы провели факторинг этого счета-фактуры, факторинговая компания принимает на себя этот риск, поскольку она заранее предоставила вам часть номинальной стоимости счета-фактуры. Если компания выйдет из бизнеса и у вас есть договор без права регресса с факторинговой компанией, компания возьмет на себя этот убыток без каких-либо финансовых последствий для вашей компании.Факторинг без права регресса обычно защищает вас и ваш бизнес только в том случае, если ваш клиент закроет свои двери до оплаты счета.

Если вы планируете заключить какой-либо тип факторингового контракта, важно определить, каковы ваши обязательства в случае возникновения других проблем с вашим клиентом. Если договор не предусматривает права регресса, поговорите с фактором, чтобы определить, как они определяют факторинг без права регресса.

В Capstone Capital Group мы работаем с малыми и средними предприятиями, чтобы помочь им решить их проблемы с денежными потоками.Свяжитесь с нами сегодня, и мы обсудим ваши потребности и варианты факторинга с регрессом или без права регресса.

FundInvoice | Виды факторинга

«Факторинг» часто используется как глобальный термин для описания набора финансовых продуктов для бизнеса, которые лучше было бы описать как «финансирование по счетам» или «финансирование под дебиторскую задолженность». На самом деле это часть ассортимента продуктов для финансирования дебиторской задолженности, который является общим термином для продуктов, увеличивающих оборотный капитал и увеличивающих денежный поток.Однако существует также ряд различных типов факторинга , каждый из которых объясняется ниже в этой статье.

Если вы планируете воспользоваться какой-либо из этих финансовых услуг, вам следует прочитать это руководство, прежде чем принимать какие-либо решения.

Эти услуги обычно предлагаются специализированными финансовыми компаниями и банками, которые в нашей отрасли известны как «факторы» или факторинговые компании.

Финансы цепочки поставок

В некоторых случаях крупный поставщик может предлагать аналогичные услуги своим поставщикам (часто с фактическими услугами, предоставляемыми фактором), это известно как обратный факторинг или финансирование цепочки поставок.Преимущество этого подхода состоит в том, что более мелкие поставщики могут получить доступ к более низким тарифам, которые обычно предлагаются только их более крупным клиентам.

Математическое использование термина

В этой статье все ссылки относятся к финансовому использованию этого термина. Другое использование — в математическом смысле, и дополнительную информацию и полезные ресурсы можно найти в нашем разделе о факторизации чисел.

Финансовое определение факторинга

Прежде чем описывать различные типы продуктов, мы начнем с определения финансового использования этого термина.Итак, вот наше определение факторингового финансирования:

«Факторинг — это предоставление услуги кредитного контроля для сбора неоплаченных счетов-фактур, которые передаются фактору, который также может предоставить возможность получения предоплаты по неоплаченной дебиторской задолженности».

Это только одно из многих определений. В Интернете вы встретите другие определения, касающиеся «продажи счетов-фактур со скидкой», это также верно, но немногие понимают, что это означает. Наше определение точно объясняет, что делает сервис, простым языком.

Только обслуживание

Причина, по которой мы уделяем особое внимание услуге кредитного контроля, в рамках нашего определения заключается в том, что факторинг «только услуга» не включает предоставление финансирования, клиент получил только услугу кредитного контроля. Они могут назначать, а могут и не назначать свои счета. Это редкость в Великобритании, но следует отметить как возможное исключение. Аутсорсинг кредитного контроля, как правило, гораздо более распространен, но не обязательно продвигается под этим конкретным названием продукта.

Различные виды факторинга

Согласно нашему определению факторингового финансирования , приведенному выше, существует ряд вариаций продукта, индивидуально описанных ниже.

Обжалование или без обращения

Существует несколько вариаций темы, когда вы классифицируете эти продукты. Во-первых, вы можете разделить продукты на регресс и без регресса, различия объясняются ниже:

с регрессом

При регрессном факторинге вы получаете финансирование (предоплату) по неоплаченным кредитным счетам.Вы также получаете услугу кредитного контроля от фактора, хотя объем этой услуги может сильно различаться между поставщиками. Это может быть частичная погоня за несколькими крупнейшими клиентами или комплексное управление всей вашей бухгалтерской книгой, так что вам не нужно иметь каких-либо кредитных контролеров, работающих в вашем бизнесе — это может дать значительную экономическую выгоду.

Под термином «регресс» это означает, что фактор будет обращаться к вам для взыскания предоплаты, если счет не будет оплачен в течение согласованного периода.Этот период называется периодом обращения за помощью, например. 90 дней с конца месяца, в котором были выставлены счета.

В нашем блоге вы найдете подробное объяснение и пример того, как работает обращение за помощью.

Без права обращения

Альтернатива — «без права регресса». Это предоставляет те же услуги и преимущества, что и обращение за помощью, но фактор НЕ будет иметь права обращения к вам для возмещения предоплаты. Если счета-фактуры не оплачены, при условии, что вы торговали в рамках согласованных кредитных лимитов для каждого из ваших должников (они устанавливаются финансовой компанией, которая будет проводить кредитное исследование ваших клиентов), вам не придется возвращать предоплаты.Это обеспечивает защиту безнадежных долгов. Кроме того, по истечении согласованного периода кредитования фактор-фактор будет кредитовать вам остаток стоимости счета-фактуры (после вычета расходов и за вычетом первой статьи об убытках). Это называется кредитным периодом.

Этот тип услуг может дать вам больше спокойствия, если вы беспокоитесь о неудачах вашего клиента. Однако это не защищает вас от споров.

Без права регресса для средств полного оборота (когда все ваши счета-фактуры факторируются) в отрасли часто называют «полным факторингом».

Выборочно по сравнению с полным оборотом

Вы также можете разделить эти продукты в соответствии с требованием учитывать либо выбранные счета-фактуры (выборочные или точечные), либо все ваши счета-фактуры (полный оборот).

Точечный или выборочный

Эти возможности аналогичны (если только выборка не используется для описания дисконтируемого продукта, то есть услуги, которая не включает кредитный контроль). Вы выбираете, какие счета предоставлять фактору для финансирования и сбора, как выборочно, так и точечно.Обычно нет минимумов или блокировок, требующих от вас продолжения использования объекта. Однако при регулярном использовании этот метод может оказаться дорогостоящим по сравнению с общим оборотом. Однако, если вы хотите окунуться в финансы лишь изредка или хотите воспользоваться услугами «на случай необходимости», это может быть очень гибким вариантом.

В последнее время на выборочном рынке появилось большое количество мелких новых участников. Наше исследование показывает, что около 37% предприятий выберут выборочный путь вместо того, чтобы искать финансирование для всей своей книги продаж.Большинство из них хотят собрать максимальную сумму денег для улучшения своего денежного потока.

Всего оборота

Как следует из названия, вы учитываете все свои счета, но есть некоторые исключения. Многие факторы согласятся (или в некоторых случаях настаивают на этом) исключить определенных должников или типы продаж — если это необходимо. Подход часто бывает более гибким, чем следует из названия. Одним из ключевых преимуществ является массовая скидка в цене, так как все ваши транзакции проходят через объект. Если вы намерены использовать этот вид финансирования регулярно, финансирование всей вашей книги продаж и оборота, вероятно, будет наиболее экономически эффективным подходом.

Вы редко услышите, как люди ссылаются на «полный оборот» как на название продукта, поскольку обычно предполагается, что это именно то, о чем вы говорите, если только вы не определяете продукт как селективный или точечный.

Конфиденциально по сравнению с раскрытием информации

Еще одним параметром, по которому вы можете классифицировать эти продукты, является то, являются ли они «конфиденциальными» или «разглашаемыми». Это означает, осведомлен ли должник (раскрыт) или нет (конфиденциально) об объекте.

Раскрыт — Уведомление о переуступке

Большинство фактурных счетов-фактур в Великобритании факторируются на открытой основе.Это означает, что клиент (ваш должник) знает о причастности фактора. Они будут осведомлены о следующих аспектах работы объекта:

- Счета-фактуры продаж — необходимо помещать «условие о назначении» во все счета-фактуры продаж. Он раскрывает договоренность и сообщает должнику, что счет-фактура был назначен фактору. Следовательно, они должны заплатить фактору, чтобы выполнить свои обязательства. Действительно, если они не платят фактору, а платят поставщику, их могут по закону попросить заплатить еще раз.Примером положения о переуступке может быть: «Эта учетная запись была приобретена и передана XYZ Factors Limited, которой должен быть произведен платеж для выполнения ваших обязательств». Кроме того, они могут включать банковские реквизиты для отправки платежа.

- Общее уведомление о переуступке (GNA) или Уведомление о переуступке (NOA) — принято направлять клиентам общее уведомление о переуступке в начале соглашения. Он выполняет ту же функцию, что и предложение о присвоении, уведомляя их о договоренности и о том факте, что счета-фактуры продаж теперь назначены другой стороне.

- Выписки со счетов и письма о сборе счетов — они будут получены от фактора с указанием их реквизитов и имени, поскольку они выполняют функцию кредитного контроля.

- Сборы звонков — поскольку финансист выполняет функцию кредитного контроля, его сотрудники будут звонить вашим должникам, используя название своей компании.

Конфиденциально — без уведомления

Альтернативой раскрытию является «конфиденциальность», иногда называемая «отказом в уведомлении».Это не так широко используется в Великобритании, но доступно у небольшого числа специализированных поставщиков.

Короче говоря, фактор предоставляет услуги кредитного контроля, рассылает отчеты и письма с запросом. Однако все это делается от имени, а иногда и от имени их клиента. Цель состоит в том, чтобы должники даже не знали, что это за фактор. Они могут использовать выделенные телефонные номера, ответ на которые ведется от имени компании своего клиента, чтобы должники могли позвонить им по поводу своей дебиторской задолженности.

Платежи будут производиться на банковский счет, открытый и контролируемый финансирующей компанией, но на имя их клиента. Таким образом, вашим должникам будет казаться, что они платят на ваш банковский счет, а не на трастовый счет.

При использовании конфиденциальных продуктов общее уведомление о переуступке не отправляется с самого начала, а положения о переуступке не помещаются в счетах-фактурах. Тем не менее, спонсор обычно требует, чтобы у него был запас писем GNA, на случай, если им придется забрать бухгалтерскую книгу и раскрыть свою позицию.Это могло произойти только в таких ситуациях, когда вы взломали объект. Они будут иметь право, предусмотренное в договорном соглашении, сообщать вашим клиентам, если им это необходимо.

Внутренние и экспортные

Эти услуги могут быть предложены только клиентам из Великобритании (внутренним), только экспортным клиентам (за границей) или их комбинации.

экспорт или международный

Услуга может быть предложена экспортерам. Существуют различные способы обработки элемента экспортного или международного финансирования.Это может быть случай, когда поставщик самостоятельно обрабатывает коллекции из Великобритании (иногда называемый «прямым»). В качестве альтернативы они могут использовать сеть соответствующих факторов за границей (иногда называемых «косвенными»), например Factors Chain International (FCI), для решения этой задачи за них (британский фактор будет отвечать взаимностью для клиентов контрагента в Великобритании).

Импорт-факторинг

Импортный факторинг — это термин для британского фактора, осуществляющего кредитный контроль Великобритании для иностранного клиента.Это может быть через взаимодействие напрямую с клиентом или через взаимность в отношении иностранного фактора, как упоминалось в предыдущем абзаце. Зарубежный поставщик отправит товары и выставит счета-фактуры британскому должнику, который затем будет передан британскому предприятию для взыскания долга в Великобритании. Часто этот тип партнерской договоренности работает хорошо, поскольку устраняет необходимость иметь персонал со знанием иностранных языков и знанием местных обычаев зарубежных стран.

Использование этого типа услуг дает поставщику возможность предлагать своим покупателям краткосрочный кредит на товары, торгуя на условиях открытого счета, без необходимости выпуска какой-либо банковской гарантии, аккредитива или переводного векселя.

Дисконтирование счетов и финансирование счетов

Финансирование по счетам-фактурам — это общий термин для всех продуктов по финансированию дебиторской задолженности. Его можно определить как «предоставление финансирования по неоплаченным счетам-фактурам», хотя это не совсем касается услуг, упомянутых выше. Под этим зонтиком находятся факторинговые услуги (финансирование с услугой по сбору платежей) и дисконтирование счетов (только финансы). Проще говоря, это иерархия продуктов, так что мы не можем рассматривать дисконтирование по счету или финансирование по счету как факторизованные продукты.Это противоречит многим определениям, которые вы можете прочитать в Интернете.

CHOC или CHOCC (Клиент обрабатывает собственные поступления или Клиент обрабатывает собственный кредитный контроль) — это еще одна форма дисконтирования счетов, при которой раскрывается участие дискаунтера, но клиенту разрешается выполнять свои собственные действия по контролю кредита. Опять же, это действительно своего рода дисконтирование, но люди часто меняют термины.

Различия между поставщиками, объектами и брендами продукции

Было бы неправильно относить их к разным типам продуктов, но есть существенные различия между продуктами, предлагаемыми разными финансовыми компаниями под одними и теми же общими названиями продуктов.Это могут быть различия в терминах:

- Уровни обслуживания и подходы.

- Ценообразование — мы выявили разницу в 49% между самым дешевым и самым дорогим.

- Уровни финансирования.

- Аппетит к риску.

- Структура напр. местонахождение финансиста.

Эти различия подробно описаны в нашей статье: 5 основных различий между факторами.

Также бывает, что некоторые поставщики предоставляют свои продукты под торговыми марками.Хотя может показаться, что они создают еще больше типов, продукты обычно можно разбить на категории, описанные выше, в зависимости от функций и услуг, которые предоставляет продукт.

Дополнительные предприятия и отраслевая специализация

Существует ряд дополнительных надстроек, а также некоторые продукты, предназначенные для конкретных секторов промышленности.

Управление заработной платой

Это болты от управления платежной ведомостью клиента, на предприятии.Фактор или компания по управлению заработной платой, которую они используют, берет на себя обработку платежной ведомости клиента. Они поднимут все документы, платежные ведомости, P60 и т. Д. Это часто бывает привлекательно для секторов, в которых нужно управлять большим количеством сотрудников, возможно, где заработная плата составляет значительную часть их затрат, например. сектор найма временного персонала.

Торговое финансирование

Для импортеров торговое финансирование позволяет им расплачиваться со своими поставщиками за импортированные товары и пользоваться периодом кредита до того, как они должны будут выплатить финансовые средства.Это позволяет им продавать товары, которые они импортируют, и получать за них деньги до того, как им придется платить своим поставщикам. Торговое финансирование может быть отдельным механизмом или работать вместе с финансированием по счетам, чтобы предложить клиенту еще более длительный период кредита. Когда они объединены вместе, финансирующая компания собирает платежи конечных клиентов в отношении неоплаченных счетов и использует часть этих денег для погашения торгового финансирования — очень удобное решение, которое позволяет импортеру пользоваться продленным сроком кредита. .

Защита от безнадежных долгов

Это альтернативный термин для отказа от права регресса, который был описан выше. Это часто считается добавлением к объекту, и за дополнительную услугу взимается отдельная дополнительная плата или CPE (элемент защиты кредита). Однако в некоторых случаях взимается единая комбинированная плата без разделения.

Строительный сектор

Строительный сектор имеет тенденцию работать несколько иначе, чем другие отрасли промышленности.Во-первых, это очень договорная, но, во-вторых, поставщики обычно выставляют то, что называется «заявкой на оплату», а не счетом (около 75% согласно нашему исследованию). В свете этого в настоящее время сектор управляется рядом факторов, используя специальные финансовые средства для строительного сектора.

Ремонт автомобилей после аварии

Еще одно специальное предложение для сектора аварийного ремонта транспортных средств (кузовные мастерские). Поскольку конечным должником, как правило, является страховая компания (которая часто является кредитоспособной, но может потребовать времени для выплаты), и существует четкий документальный след, подтверждающий наличие долга, некоторые специализированные финансовые компании будут предлагать до 100% финансирования (с меньшими затратами) против Счета кузовных мастерских.

Сводка

Таким образом, существует множество различных типов услуг, многие из которых можно комбинировать для создания целого ряда различных вариаций продукта:

- Обращение в суд или без права регресса.

- Конфиденциально или разглашается.

- Выборочный (также называемый спот) или полный оборот.

- Экспортные и / или внутренние (Великобритания).

- Только сервис (без финансирования).

- Дополнения и предложения для конкретных секторов.

См. Наше объяснение: Дерево принятия решений по продукту.

Существует также множество различий между поставщиками с точки зрения доставки, уровня обслуживания и т. Д. Если вы думаете об использовании любого из этих продуктов, вероятно, имеет смысл обратиться за советом к фирме, занимающейся финансовыми брокерами, о различных типах. факторинга.

стратегий факторинга

стратегии факторинга Стратегии факторингаВот несколько рекомендаций, которые вы можете использовать, чтобы помочь вам разложить на множители многочлены. Сначала я перечислил все рекомендации, а затем у меня будет несколько примеров каждого типа.Чтобы просмотреть примеры каждого типа проблемы факторинга, нажмите на ссылки ниже.

| 1. | Вынесите все, что является общим для всех терминов. Это называется наибольшим общим фактором или GCF. Этот шаг можно выполнить в начале или в конце проблемы. Я предлагаю вам сначала сделать этот шаг; это сделает числа меньше и удобнее. | ||

| 2. | Подсчитайте количество терминов. В зависимости от того, сколько терминов в задаче, вы будете использовать различную технику факторинга. | ||

| а) | Четыре члена — Если в задаче четыре члена, вы воспользуетесь методом, называемым факторингом по группировке. | ||

| б) | Три члена — Если проблема состоит из трех терминов, вы будете использовать метод, который также требует факторизации по группировке, но есть еще несколько шагов, необходимых для получения четырех терминов. Эти шаги подробно показаны в примерах.Есть два типа примеров: Факторинг, когда ведущий коэффициент равен 1 | ||

| в) | Два термина — Если проблема состоит из двух терминов, вам необходимо решить, какой тип проблемы у вас есть, и соответственно учесть фактор. Возможные варианты: | ||

| я. | Разница квадратов: a 2 — b 2 | ||

| ii. | Сумма квадратов: a 2 + b 2 Без множителей! | ||

| iii. | Разница кубиков: a 3 — b 3 | ||

| iv. | Сумма кубов: a 3 + b 3 | ||

| 3. | Проверьте, можно ли разложить на множители какие-либо из оставшихся факторов с более чем одним термином.Если это так, вернитесь и повторите шаг 2, пока вы полностью не разложите полином на множители. | ||

Попробовав каждый из различных типов факторинга, щелкните ссылку ниже, чтобы попрактиковаться.

Щелкните здесь, чтобы попробовать некоторые задачи случайного факторинга

Какие типы факторизации

Типы факторизации Пример проблемы с решениямиТип I: Факторизация путем исключения общих факторов.

Пример 1: Факторизуйте следующее выражение

2x 2 y + 6xy 2 + 10x 2 y 2

Решение: 2x 2 y + 6xy 2 + 10x 2 y 2

= 2xy (x + 3y + 5xy)

Тип II: факторизация путем группировки терминов.

Пример 2: Факторизуйте следующее выражение

a 2 — b + ab — a

Решение: a 2 — b + ab — a

= a 2 + ab — b — a = (a 2 + ab) — (b + a)

= a (a + b) — (a + b) = (a + b) (a — 1)

Тип III: Факторизация путем создания идеальный квадрат. {2} } +4 \ left (5x- \ frac {1} {x} \ right) + 4, x \ ne 0 \)

Решение:

Люди также спрашивают:

Тип IV: Факторизация по разность двух квадратов.

Пример 6: Факторизуйте следующие выражения

(a) 2x 2 y + 6 xy 2 + 10 x 2 y 2

(b) 2x 4 + 2x 3 y + 3xy 2 + 3y 3

Решение:

Пример 7: Разложить на множители 4x 2 + 12 xy + 9 y 2

Решение:

Пример 8: Факторизуйте каждое из следующих выражений

(i) 9x 2 — 4y 2

(ii) x 3 — x

Решение:

Пример 9: Факторизуйте каждое из следующих выражений

(i) 36x 2 — 12x + 1 — 25y 2

\ (\ text {(ii)} {{a} ^ {2}} — \ frac {9} {{{a} ^ {2} }}, a \ ne 0 \)

Решение:

Пример 10: Факторизуйте следующее алгебраическое выражение

x 4 — 81y 4

Решение:

Пример 11: Факторизуйте следующее выражение

x (x + z) — y (y + z)

Решение: x (x + z) — y (y + z ) = (x 2 — y 2 ) + (xz – yz)

= (x – y) (x + y) + z (x – y)

= (x – y) {(x + y ) + z}

= (x – y) (x + y + z)

Пример 12: Факторизуйте следующее выражение

x 4 + x 2 + 1

Решение: x 4 + x 2 + 1 = (x 4 + 2x 2 +1) — x 2

= (x 2 +1) 2 — x 2 = (x 2 + 1 — x) (x 2 + 1 + x)

= (x 2 –x + 1) (x 2 + x + 1)

Тип V: Факторизация суммы и разности кубов две величины.

(i) (a 3 + b 3 ) = (a + b) (a 2 — ab + b 2 )

(ii) (a 3 — b 3 ) = (a — b) (a 2 + ab + b 2 )

Пример 13: Факторизуйте следующее выражение

a 3 + 27

Решение: a 3 + 27 = a 3 + 3 3 = (a + 3) (a 2 –3a +9)

Пример 14: Упростить: (x + y) 3 — (x –y) 3 — 6y (x 2 — y 2 )

Решение:

8 наиболее важных типов факторинга

Существуют различные виды факторинга:

Для международной торговли

1.Полный Факторинг

2. Факторинг с регрессом

3. Факторинг по срокам погашения

4. Авансовый факторинг

5. Нераскрытый факторинг

6. Дисконтирование счета

7. Массовый факторинг

8. Агентство факторинга

A. Внутренний факторинг

Факторинг может быть как внутренним, так и экспортным. Во внутреннем факторинге клиент продает товары и услуги клиенту и доставляет счета, заказы и т. Д., Фактору и информирует об этом клиента.

Взамен Фактор выплачивает денежный аванс и направляет отчет клиенту. Затем Фактор отправляет копии всех выписок по счетам, денежных переводов, квитанций и т. Д. Клиенту. Получив их, покупатель отправляет Фактору платеж .

Различные виды внутреннего факторинга:

1. Полный факторинг

Это также известно как «факторинг без права регресса».Это наиболее комплексный тип организации, предлагающей все виды услуг, а именно: ведение бухгалтерской книги финансовых продаж, взыскание, защита долгов и предоставление информации о клиентах.

2. Факторинг регресса

Факторинг предоставляет все виды услуг, кроме защиты долга. Этот вид услуг предлагается в Индии. Как обсуждалось ранее, в рамках факторинга с регрессом ответственность клиента перед Фактором не освобождается до тех пор, пока клиент не произведет полную оплату.

3. Факторинг по срокам погашения

Он также известен как «инкассовый факторинг». В этом соглашении, кроме предоставления финансирования, присутствуют все другие основные характеристики факторинга. Платеж производится клиенту в конце периода инкассации или в день инкассации счетов, в зависимости от того, что наступит раньше.

4. Авансовый факторинг

Это может быть с правом регресса или без него. В соответствии с этим соглашением Фактор предоставляет клиенту аванс по согласованной процентной ставке по непогашенной и просроченной дебиторской задолженности.Это только предоплата, а не аванс.

Согласно этому методу, клиент не уведомляется о договоренности между клиентом и Фактором. Следовательно, покупатель не осведомлен о факторинговом соглашении. Взыскание задолженности организует клиент, который оплачивает Фактору каждый счет, если предоплата была получена ранее.

6. Дисконтирование счета

В этой договоренности единственной возможностью, предоставляемой Фактором, является финансирование.В этом методе клиент — это известная компания, которая хотела бы иметь дело со своими клиентами напрямую, включая сбор, и сохранять конфиденциальность этого факторингового соглашения.

Клиент принимает платежи от клиента и передает их Фактору. Риск, связанный с дисконтированием счета-фактуры, намного выше, чем при использовании любых других методов.

Фактор вправе преобразовать объект, уведомив всех клиентов, чтобы защитить свои интересы. Эта услуга становится довольно популярной в Европе, и почти треть факторингового бизнеса составляет этот объект.

7. Массовый факторинг

Это модифицированная версия дисконтирования Involve, в которой клиентам передается уведомление о переуступке долгов. Тем не менее, клиент имеет право полного регресса, и он самостоятельно осуществляет администрирование и сбор.

8. Агентство факторинга

Согласно этому соглашению, средства финансирования и защиты от безнадежных долгов предоставляются Фактором, в то время как администрирование книги продаж и взыскание долгов осуществляется клиентом.

Б. Международный факторинг

Традиционно международная торговля основана на аккредитивах. Когда экспортер хорошо знает импортера о повторяющихся транзакциях, он может пожелать экспортировать на основе «открытого счета». На открытый счет экспортер отгружает товар без аккредитива и предоплаты.

Следовательно, это кредитный риск для экспортера. Если кредит будет предоставлен (скажем, через 90 дней), экспортер будет весьма неохотно, поскольку он сталкивается с кредитным риском и, следовательно, неизменно настаивает на аккредитиве.

В развитых странах банкиры не делают особого различия между механизмами, основанными на фондах и не основанными на фондах, и, следовательно, если им приходится открывать аккредитивы, это может происходить за счет уменьшенного лимита овердрафта или счетов для импортера.

Система аккредитивов действует на основе «Доктрины строгого соблюдения», что означает, что банк, открывающий аккредитив, будет выплачивать деньги экспортеру только тогда, когда все условия, перечисленные в документе аккредитива, будут выполнены экспортером / грузоотправителем. товары.

Во многих случаях документы не проходят оценку, что означает, что экспортер просто потерял безопасность, доступную ему по аккредитиву. Кроме того, в настоящее время товары перемещаются очень быстро, и, следовательно, если документы задерживаются в банках для обработки, это вызывает задержки и неудобства для импортера.

В свете вышеизложенного, международная торговля постепенно начала переходить от наличных денег к кредитным и от аккредитивов к продаже с открытыми счетами. Международный факторинг — это услуга, которая помогает экспортеру и импортеру торговать на условиях открытого счета.

Виды международного факторинга

Ниже приведены важные типы международного факторинга. Клиент может выбрать любой вид международного факторинга в зависимости от потребностей экспортера — клиента и его несущей способности.

Двухфакторные системы

Это наиболее распространенная система международного факторинга, в которой участвуют четыре стороны: экспортер, импортер, фактор экспорта в стране экспортера и фактор импорта в стране импортера.

Функции фактора экспорта:

и. Оценка финансовой устойчивости экспортера

ii. Предоплата экспортеру

iii. Последующие меры с использованием фактора импорта

iv. Разделение комиссии с импортом Factor

Функции фактора импорта:

и. Ведение бухгалтерских книг экспортера по продажам должникам в его стране

ii. Взыскание долгов с импортера и перевод выручки на Фактор экспортера

iii.Обеспечение кредитной защиты в случае финансовой неспособности любого из дебиторов

1. Система однократного / прямого факторинга

В этой системе между двумя факторинговыми компаниями подписывается специальное соглашение по единому факторингу. Принимая во внимание, что в двухфакторной системе кредит предоставляется Фактором импорта, а ответственность за предоплату, бухгалтерский учет и инкассацию остается за Фактором экспорта.

Для того, чтобы эта система была эффективной, необходимы тесная координация и сотрудничество между двумя факторинговыми компаниями.Цена ниже по сравнению с двухфакторной системой.

2. Факторинг прямого экспорта

Здесь задействована только одна факторинговая компания, то есть экспортный фактор, которая предоставляет все услуги, включая финансирование, экспортеру.

3. Факторинг прямого импорта

В рамках этой системы продавец предпочитает работать напрямую с Фактором страны-импортера. Соглашение о факторинге заключается между экспортером и Фактором-импортером.Фактор импорта отвечает за ведение книги продаж, сбор долгов и обеспечение защиты безнадежных долгов до согласованного уровня покрытия рисков.

4. Обратный факторинг

Это очень специализированная форма международного факторинга, используемая, когда поставщики продают большие объемы нескольким дебиторам, для которых трудно покрыть кредитный риск в международном факторинге.

В этом случае International Factor может подписать с должником соглашение о внутреннем факторинге, в соответствии с которым он получит дебиторскую задолженность в качестве обеспечения кредитного риска, принятого в пользу Export Factor.

Факторинг трехчлена — Метод и примеры

Владение алгеброй — ключевой инструмент в понимании и овладении математикой. Для тех, кто стремится повысить свой уровень в изучении алгебры, факторинг является фундаментальным навыком , необходимым для решения сложных задач, связанных с многочленами.

Факторинг используется на каждом уровне алгебры для решения многочленов, построения графиков функций и упрощения сложных выражений.

Как правило, факторизация — это операция, обратная раскрытию выражения.

Например, 3 (x — 2) — это факторизованная форма 3x — 6, а (x — 1) (x + 6) — факторизованная форма x 2 + 5x — 6. В то время как расширение сравнительно это простой процесс, факторинг — немного сложная задача, и поэтому студенту следует практиковать различные типы факторизации, чтобы научиться их применять.

Если и есть какой-либо урок алгебры, который вызывает недоумение у многих студентов, то это тема факторизации трехчленов.

Эта статья поможет вам шаг за шагом понять, как решать проблемы, связанные с факторингом трехчленов. Следовательно, иллюзия того, что эта тема является самой сложной, будет вашей историей прошлого.

Вы узнаете, как разложить на множители все виды трехчленов, в том числе с ведущим коэффициентом, равным 1, и с ведущим коэффициентом, не равным 1.

Прежде чем мы начнем, полезно вспомнить следующие термины:

Коэффициент — это число, которое делит другое заданное число, не оставляя остатка . У каждого числа есть множитель, который меньше или равен самому числу.

Например, множители числа 12 сами по себе равны 1, 2, 3, 4, 6 и 12. Мы можем заключить, что все числа имеют множитель 1, и каждое число является множителем само по себе.

До изобретения электронных и графических калькуляторов разложение на множители было наиболее надежным методом нахождения корней полиномиальных уравнений .

Хотя квадратные уравнения давали решения, которые были более прямыми по сравнению со сложными уравнениями, они были ограничены только для

полиномов второй степени.

Факторинг позволяет нам переписать многочлен в более простые множители , и, приравняв эти множители к нулю, мы можем определить решения любого полиномиального уравнения.

Существует несколько методов факторизации многочленов . В этой статье мы сосредоточимся на том, как разложить на множители различные типы трехчленов, например трехчлены с ведущим коэффициентом, равным 1, и трехчлены с ведущим коэффициентом, не равным 1.

Прежде чем мы начнем, мы должны ознакомиться со следующими терминами.

Общий коэффициент определяется как число, которое можно разделить на два или более разных числа, не оставляя остатка.

Например, общие множители чисел 60, 90 и 150 равны; 1, 2, 3,5, 6,10, 15 и 30.

- Наибольший общий коэффициент (GCF)

Наибольший общий делитель чисел — это наибольшее значение множителей данных чисел . Например, учитывая общие множители 60, 90 и 150: 1, 2, 3,5, 6,10, 15 и 30, поэтому наибольший общий делитель равен 30.

ЗКФ. для трехчлена — это наибольший одночлен, который делит каждый член трехчлена. Например, чтобы найти GCF выражения 6x 4 — 12x 3 + 4x 2 , мы применяем следующие шаги:

- Разбиваем каждый член трехчлена на простые множители.

(2 * 3 * x * x * x * x) — (2 * 2 * 3 * x * x * x) + (2 * 2 * x * x)

- Ищите факторы, которые появляются в каждом один термин выше.

Вы можете обвести или раскрасить множители следующим образом:

(2 * 3 * x * x * x * x) — (2 * 2 * 3 * x * x * x) + (2 * 2 * x * x )

Следовательно, GCF для 6x 4 — 12x 3 + 4x 2 равно 2x 2

Полином — это алгебраическое выражение, содержащее более двух членов, таких как переменные и числа , обычно объединены операциями сложения или вычитания.

Примеры полиномов: 2x + 3, 3xy — 4y, x² — 4x + 7 и 3x + 4xy — 5y.

Трехчлен — это алгебраическое уравнение, состоящее из трех членов и обычно имеющее форму ax 2 + bx + c = 0, где a, b и c — числовые коэффициенты. Число «a» называется старшим коэффициентом и не равно нулю (a 0).

Например, x² — 4x + 7 и 3x + 4xy — 5y являются примерами трехчленов. С другой стороны, бином — это алгебраическое выражение, состоящее из двух членов.Примеры биномиального выражения включают; x + 4, 5 — 2x, y + 2 и т. д.

Фактор трехчлена означает разложение уравнения на произведение двух или более биномов. Это означает, что мы перепишем трехчлен в виде (x + m) (x + n).

Ваша задача определить значение m и n. Другими словами, мы можем сказать, что факторизация трехчлена — это процесс, обратный методу фольги.

Как разложить на множители трехчлены со старшим коэффициентом 1

Давайте рассмотрим следующие шаги, чтобы разложить множители x 2 + 7x + 12:

- Сравнение x 2 + 7x + 12 со стандартной формой ax 2 + bx + c, получаем, a = 1, b = 7 и c = 12

- Найдите парные множители c, сумма которых равна b.Парный множитель 12 равен (1, 12), (2, 6) и (3, 4). Следовательно, подходящей парой является 3 и 4.

- В отдельных скобках добавьте каждое число пары к x, чтобы получить (x + 3) и (x + 4).

- Запишите два бинома рядом, чтобы получить результат с разложением;

(х + 3) (х + 4).

Как разложить на множители трехчлены с помощью GCF?

Чтобы разложить на множитель трехчлена с ведущим коэффициентом, не равным 1, мы применяем концепцию наибольшего общего множителя (GCF) как , показанную на шагах ниже:

- Если трехчлен находится в неправильном порядке, перепишите это в порядке убывания, от наибольшей к наименьшей степени.

- Вынесите GCF за скобки и не забудьте включить его в свой окончательный ответ.

- Найдите произведение главного коэффициента «a» и константы «c».

- Перечислите все факторы произведения a и c из шага 3 выше. Определите комбинацию, которая в сумме даст число рядом с x.

- Перепишите исходное уравнение, заменив член «bx» выбранными множителями из шага 4.

- Разложите уравнение на множители, сгруппировав его.

Подводя итог этому уроку, мы можем разложить на множители трехчлен вида ax 2 + bx + c, применив любую из этих пяти формул:

- a 2 + 2ab + b 2 = (a + б) 2 = (a + b) (a + b)

- a 2 — 2ab + b 2 = (a — b) 2 = (a — b) (a — b)

- a 2 — b 2 = (a + b) (a — b)

- a 3 + b 3 = (a + b) (a 2 — ab + b 2 )

- a 3 — b 3 = (a — b) (a 2 + ab + b 2 )

Давайте теперь разложим на множители пару примеров трехчленных уравнений.

Пример 1

Фактор 6x 2 + x — 2

Решение

GCF = 1, поэтому это бесполезно.

Умножьте старший коэффициент a на константу c.

⟹ 6 * -2 = -12

Перечислите все множители 12 и определите пару, которая имеет произведение -12 и сумму 1.

⟹ — 3 * 4

⟹ -3 + 4 = 1

Теперь перепишите исходное уравнение, заменив член «bx» выбранными множителями

⟹ 6x 2 — 3x + 4x — 2

Разложите выражение на множители по группировке.

⟹ 3x (2x — 1) + 2 (2x — 1)

⟹ (3x + 2) (2x — 1)

Пример 2

Фактор 2x 2 — 5x — 12.

Решение

2x 2 — 5x — 12

= 2x 2 + 3x — 8x — 12

= x (2x + 3) — 4 (2x + 3)

= (2x + 3 ) (x — 4)

Пример 3

Фактор 6x 2 -4x -16

Решение

GCF для 6, 4 и 16 равно 2.

Вынесите GCF за скобки.

6x 2 — 4x — 16 ⟹ 2 (3x 2 — 2x — 8)

Умножьте старший коэффициент «a» на константу «c».

⟹ 6 * -8 = — 24

Определите парные множители 24 и сумму -2. В данном случае факторы 4 и -6.

⟹ 4 + -6 = -2

Перепишите уравнение, заменив член «bx» выбранными множителями.

2 (3x 2 — 2x — 8) ⟹ 2 (3x 2 + 4x — 6x — 8)

Сгруппируйте множители и не забудьте включить GCF в свой окончательный ответ.

⟹ 2 [x (3x + 4) — 2 (3x + 4)]

⟹ 2 [(x — 2) (3x + 4)]

Пример 4

Фактор 3x 3 — 3x 2 — 90x.

Решение

Поскольку GCF = 3x, множите его;

3x 3 — 3x 2 — 90x ⟹3x (x 2 — x — 30)

Найдите пару множителей, произведение которых равно −30, а сумма равна −1.

⟹- 6 * 5 = -30

⟹ −6 + 5 = -1

Перепишите уравнение, заменив член «bx» на выбранные множители.

⟹ 3x [(x 2 — 6x) + (5x — 30)]

Разложите уравнение на множители;

⟹ 3x [(x (x — 6) + 5 (x — 6)]

= 3x (x — 6) (x + 5)

Пример 5

Фактор 6z 2 + 11z + 4.

Решение

6z 2 + 11z + 4 ⟹ 6 z 2 + 3 z + 8 z + 4

⟹ (6 z 2 + 3 z ) + (8 z + 4)

⟹ 3z (2z + 1) + 4 (2z + 1)

= (2 z + 1) (3 z + 4)

Практические вопросыРазложите на множители каждое из следующих трехчленов.

- x 2 + 5x + 6

- x 2 + 10x + 24

- x 2 + 12x + 27

- x 2 + 15x + 5

- x 2 + 19x + 60

- x 2 + 13x + 40

- x 2 — 10x + 24

- x 2 — 23x + 42

- x 2 — 17x + 16

- x 2 — 21x + 90

- x 2 — 22x + 117

- x 2 — 9x + 20

- x 2 + x — 132

- x 2 + 5x — 104

- y 2 + 7y — 144

Ответы

- (x + 3) (x + 2)

- (x + 6) (x + 4)

- (x + 9) (x + 3)

- (x + 8 ) (x + 7)

- (x + 15) (x + 4)

- (x + 8) (x + 5)

- (x — 6) (x — 4)

- (x — 21) ( x — 2)

- (x — 16) (x — 1)

- (x — 15) (x — 6)

- (x — 13) (x — 9)

- (x — 5) (x — 4)

- (x + 12) (x — 11)

- (x + 13) (x — 8)

- (y + 16) (y — 9)