Открыть валютный счет в Сбербанке физическому лицу: 2 способа

Сложившаяся ситуация экономики в стране заставила задуматься многих вкладчиков – в какой валюте вложение денежных средств на счета в банках выгоднее? Многие склоняются к тому, что нужно открывать депозит в валюте иностранного государства, но и есть и такие, кто доверяет исключительно российскому рублю, ссылаясь на то, что по рублевым вкладам банк предлагает самые высокие ставки.

Сегодня мы рассмотрим на каких условиях Сбербанк предлагает открыть валютный счет физическому лицу и узнаем каким образом это можно сделать выгодно и удобно для клиентов Сбербанка.

Валютный счет: стоит ли открывать?

Открытие валютного депозита в банке в условиях нестабильной экономики – это весьма разумное решение любого вкладчика, желающего не только сохранить свои сбережения, но и приумножить. Несмотря на то что обычно по депозитным продуктам, открытым в иностранной валюте (доллар США, евро) процентная ставка установлена ниже, чем по рублевым, отмечено – доход от такого вида вложения является наиболее выгодным.

Это обусловлено двумя обстоятельствами:

- высокая инфляция;

- нестабильность рубля по отношению к доллару и евро.

Карты платежных систем Visa и MasterCard, открытых в валюте другого государства, позволяют клиентам банка проводить операции за границей без лишних затрат на конверсию рубля в иностранную денежную единицу.

Другими словами, клиент банка получает доход не только от начисляемого процента по депозиту, но и от колебания курса иностранной валюты. К тому же открытие счета в иностранной валюте возможно и по карточным продуктам банка.

И все же, оформление вклада в валюте требует тщательного изучения условий договора и прогнозирования ситуации экономики в целом.

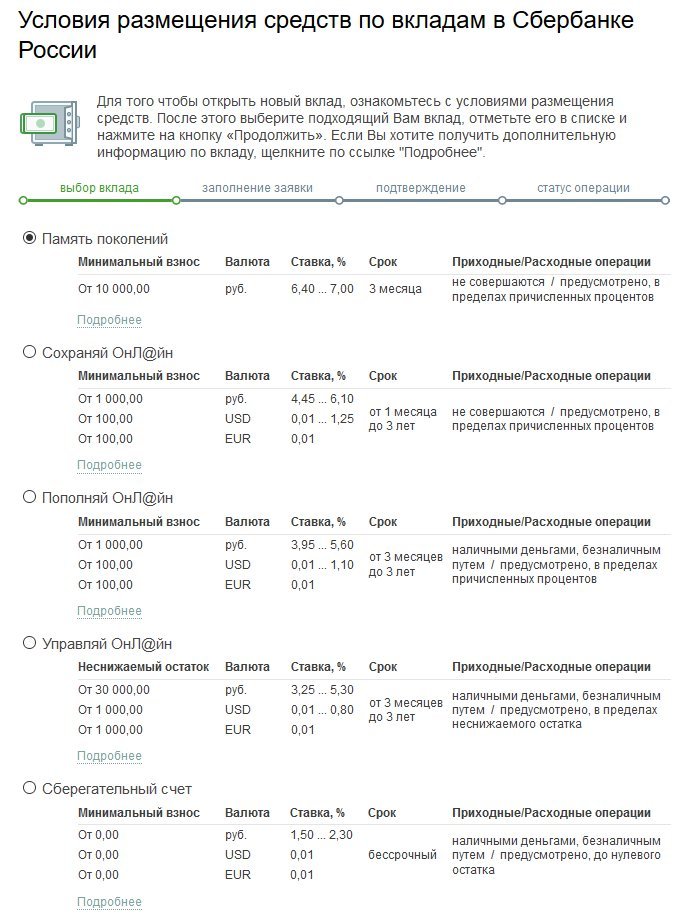

«Валютные» предложения Сбербанка

Сбербанк, в свою очередь, предлагает широкую линейку вкладов в валюте. Среди них есть те, которые предназначены для получения дохода, и те, которые оформляются для расчетов.

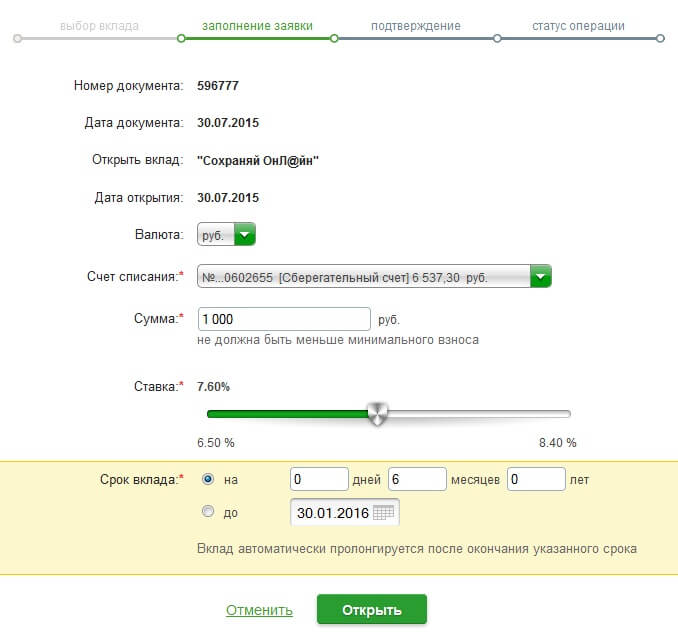

Открыть счет в Сбербанке можно как в отделении банка, так и через интернет – в личном кабинете сервиса «Сбербанк онлайн». Кстати, в последнем случае, оформление депозита является более выгодным, так как процентная ставка для клиентов увеличена на 0,25%.

Кстати, в последнем случае, оформление депозита является более выгодным, так как процентная ставка для клиентов увеличена на 0,25%.

«Мультивалютный» вклад

Открытие мультивалютного депозита происходит сразу в трех валютах – российский рубль, доллар США, евро. Минимальная сумма — 5 денежных единиц каждого вида валюты. Депозит является срочным, есть возможность пополнения и снятия начисленных процентов.

Процентная ставка меняется в зависимости от суммы не снижаемого остатка и срока действия договора.

- в российских рублях достигает 6,88 %;

- в долларах США до 1,78 %;

- в евро до 0,91 %.

А минимальная ставка равна 0,01% по каждому из них.

«Международный» вклад

Этот вида вложения происходит в менее популярной валюте — фунты стерлингов, швейцарские франки и японская йена, но процент по нему находится на следующем уровне:

- в фунтах стерлингов от 0,70 до 4,50%;

- в швейцарских франках от 0,10 до 2,65%;

- в японских йенах от 0,30 до 2,65%.

Срок — от 1 мес. до 3 лет.

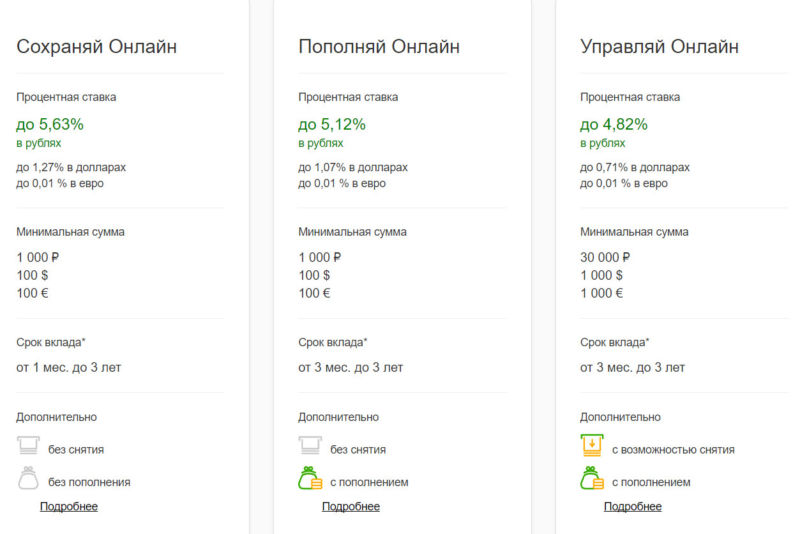

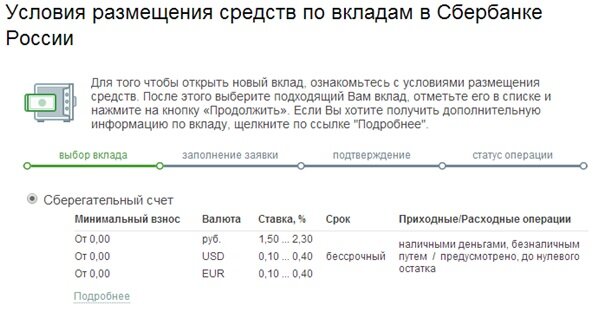

Стандартная линейка срочных депозитов «Сохраняй», «Пополняй» и «Управляй» также предусматривает возможность открытия счета в валюте, отличной от рубля. Вклады для расчетов в Сбербанке России – «Универсальный», «До востребования» и «Сберегательный счет».

Особенность его в том, что пополнить счет можно не только в валюте депозита, но и другой, например, в рублях или долларах.

Как оформить валютный счет?

Клиенту сбербанка предложено два варианта оформления валютного вклада – в офисе банка и через интернет (Сбербанк онлайн).Личный визит в банк

Чтобы открыть любой из представленных выше депозитных продуктов в отделении банка вам необходимо:

- Посетить отделение Сбербанка – отдел по работе с частными лицами.

- Предоставить сотруднику банка паспорт и определится с видом вложения.

- Заключить договор о банковском счете.

- Внести денежные средства.

Не выходя из дома

Открытие вклада в бесплатном сервисе «Сбербанк онлайн» доступно владельцам пластиковых карт. Для этого вам следует: авторизоваться в системе «Сбербанк онлайн».

Перейти в раздел «Вклады и счета».

Выбрать пункт «Открыть вклад».

Указать тип вклада и определится с условиями по нему (срок, сумма, валюта).

Проверить все данные и подтвердить операцию одноразовым SMS-паролем.

как открыть, что такое банковская тайна и зачем хранить деньги в золоте

Банковский счет нужен, чтобы переводить и хранить деньги, получать наличные в банкомате, безналично оплачивать товары и конвертировать одну валюту в другую. Разберемся, как открыть и закрыть счет, что такое банковская тайна и зачем хранить деньги в золоте.

Что такое текущий счет

Текущий счет — это счет, который банк открывает для физического лица и который не предназначен для операций, связанных с предпринимательской деятельностью.

Банк может использовать деньги, которые находятся на вашем текущем счете, — но при этом он гарантирует ваше право беспрепятственно распоряжаться ими. За использование ваших денег банк может платить проценты и зачислять их на ваш счет (на тот же или другой, который вы укажете). Услуги банка по совершению операций с деньгами на счете, как правило, платные.

Процентный доход по текущему счету обычно невысокий, обычно он не превышает ставку по вкладам «до востребования». Чтобы накопить деньги, выгоднее открыть банковский вклад или использовать другие финансовые инструменты.

Списать средства с вашего счета без вашего согласия не может никто. Тем не менее бывают случаи, когда закон допускает такое. Например, если на деньги и иные ценности на счетах и во вкладах клиента наложен арест. Арест может наложить только суд, а сумма, которую он определит, может быть списана со счета только на основании исполнительного документа.

Что такое банковская тайна

Банк гарантирует тайну банковского счета — никто, кроме вас (или вашего представителя), не может получит информацию об операциях по счету. Однако закон допускает случаи, когда банк предоставляет эти сведения государственным органам и организациям, например, судам, налоговым органам, Пенсионному фонду РФ, Фонду социального страхования РФ, судебным приставам.

Как открыть банковский счет

Чтобы открыть счет, нужно прийти в отделение банка с документами (как правило, нужен паспорт и ИНН, если он есть), написать заявление и заключить с банком договор банковского счета.

Как закрыть банковский счет

Чтобы закрыть счет, нужно подать в банк заявление о расторжении договора банковского счета. В течение семи дней после получения этого заявления банк выдаст вам остаток денег с банковского счета наличными (либо переведет их с помощью платежного поручения).

Бывают случаи, когда банк расторгает договор банковского счета по своей инициативе. Например, если в течение двух лет на счете клиента нет денег и он не проводит никаких операций, банк вправе отказаться от исполнения договора. В таких случаях клиент получает от банка письмо-уведомление — и через 2 месяца после предупреждения договор считается расторгнутым (если в течение этого срока на счет клиента не поступили деньги).

Какие бывают счета

Счета различаются в зависимости от активов, которые на них учитываются.

Вы можете открыть:

- рублевый счет;

- валютный счет;

- обезличенный металлический счет (ОМС).

Открыть рублевые счета можно в любом банке, у которого есть разрешение (лицензия) Банка России на работу с физическими лицами — такой банк участвует в системе страхования вкладов (ССВ).

Валютные счета можно открыть в банке, у которого кроме лицензии на работу с физлицами есть еще и лицензия Банка России на совершение валютных операций.

Деньги физических лиц, размещенные на рублевых и валютных банковских счетах, застрахованы в системе страхования вкладов (ССВ) — так же, как и средства во вкладах.

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы.

- Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

- Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

как открыть, плюсы и минусы

Сберегательный банк предлагает выгодные условия для хранения и увеличения накоплений граждан. Рублевые и валютные счета, открытые в Сбербанке для физических лиц – это вклады с возможностью накопления и расходования средств в рублях и иностранной валюте.

Преимущества открытия

Хороший способ сохранить и приумножить свои накопления ― это открыть валютный счет, например, в долларах, так как процентная ставка для евро всегда чуть ниже.

Такой вклад приносит прибыль вне зависимости от уровня инфляции в стране благодаря тому, что курс валюты растет с каждым годом. Минимальная сумма внесения при открытии ― от 5 долларов или евро.

Валютный вклад предоставляет физическому лицу следующие возможности:

- конвертация денег;

- расчеты с иностранными организациями;

- капитализация процентов;

- переводы;

- сохранение денежных средств.

Разновидности

Для расчетов, переводов или получения денег в иностранной валюте резидент РФ вправе открыть долларовый счет.

Виды счетов для физических и юридических лиц:

- Депозитный. Используется для хранения и приумножения денег в иностранной валюте. Минимальная сумма при открытии в долларах или евро позволяет воспользоваться данным видом услуги клиенту с любым (высоким или низким) доходом; открывается на имя клиента, является срочным. Различают следующие депозиты:

- Срочный. Имеет небольшой период действия.

- Долговременный. Период размещения денег до трех лет с возможностью пролонгации на тех же условиях, если иное не предусмотрено договором.

- Онлайн. Не требует личного присутствия клиента. Сделка оформляется через приложение «Сбербанк Онлайн».

- Текущий. Открывается для совершения расчетов в иностранной валюте и для ее хранения. Позволяет клиенту сохранить деньги, полученные от финансовых операций, производимых на территории РФ, осуществлять денежные переводы, не запрещенные законодательством РФ.

Плюсы и минусы

Отметим ряд преимуществ открытия валютных вкладов:

- Стабильный доход при нестабильности курса валюты.

- Автоматическая пролонгация на тех же условиях, если договором не установлены иные условия.

- Возможность увеличения процента по ставке, если такое предусмотрено договором.

- Возможность дополнительного дохода при падении курса рубля (к ставке по договору добавляется разница стоимости между валютой и рублем).

- Возможность открыть счет в редких валютах (иен, фунт или швейцарский франк).

- Капитализация процентов, если иное не предусмотрено договором (в этом случае проценты будут прибавляться к основной сумме).

- Получение возможности снять сумму начисленных процентов в любом отделении Сбербанка или перевести их эквивалент на рублевую карту.

- Иметь мультивалютный вклад, что позволяет конвертировать валюту без комиссии (особенно актуально для людей, часто выезжающих за границу).

- Снижение рисков потери денег.

К минусам можно отнести:

- Выплаты в рублях в случае отзыва лицензии у банка.

- Низкий процент в сравнении с рублевыми вкладами.

- Снижение дохода при конверсии (в этом случае выгодно подписать договор на долгосрочных условиях с капитализацией процентов).

- Меньшее количество предлагаемых банком видов продуктов.

- Пересчет процентов без капитализации в случае досрочного расторжения (закрытия).

Особенности работы с валютными счетами

Клиент, открывая валютный счет в Сбербанке, должен рассчитать, какой остаток необходимо держать на вкладе. Краткосрочные вложения на небольшие суммы не выгодны из-за нестабильного курса. Депозит начинает приносить доход тогда, когда на счете более 1000 условных единиц (долларов или евро).

Депозит начинает приносить доход тогда, когда на счете более 1000 условных единиц (долларов или евро).

Для получения большей доходности рекомендуется разбить сумму на несколько счетов для разных валют. Частный депозит не облагается налогом из-за более низкой процентной ставки, чем ставка рефинансирования, установленная ЦБ РФ.

Особенностью работы с иностранной валютой является необходимость контроля операций после открытия валютного счета физическим лицом, обязанность проведения которого ложится на работников валютного департамента в Сбербанке.

Как открыть

Чтобы открыть валютный (долларовый) счет в Сбербанке, физическому лицу необходимо:

- прийти в одно из отделений с паспортом;

- определиться с видом услуги;

- написать заявление на бланке Сбербанка;

- оформить договор, подписав его;

- внести деньги через кассу.

Для закрытия счета вам нужно написать заявление в отделении банка и дождаться подтверждения.

Порядок открытия

Любые операции со счетами строго регламентируются нормативными актами, инструкциями ЦБ РФ.

При оформлении валютного счета сотрудник банка:

- проводит идентификацию клиента в базе, обязательно уточняя отсутствие возрастных ограничений. На момент сделки клиент должен быть совершеннолетним.

- проверяет дееспособность клиента. В случае недееспособности (неправоспособности), банк имеет право отказать клиенту в операциях.

- устанавливает, в чьих интересах действует клиент – своих или выгодоприобретателя. Сотрудник обязан выяснить личные данные выгодоприобретателя в случае, если такой имеется.

Можно ли открыть счет в Сбербанк Онлайн

Приложение «Сбербанк Онлайн» позволяет открыть валютный вклад с первоначальным взносом или без взноса. Для этого:

- авторизуйтесь в приложении;

- откройте раздел «Вклады и счета»;

- выберите «Открыть вклад»;

- ознакомьтесь с условиями размещения;

- поставьте флажок на выбранный вид услуги;

- оформите заявку;

- проверьте данные перед подтверждением;

- нажмите «Открыть»;

- дождитесь сообщения о подтверждении операции.

Заключение

Валютный счет, открытый в Сбербанке, пользуется доверием среди клиентов и позволяет уберечь капитал от повышения уровня инфляции в стране и девальвации рубля. Основным критерием надежности банка является страхование всех видов договоров от невыплат в случае отзыва лицензии у банка.

Стать клиентом Сбербанка просто: возьмите нужный документ, денежную сумму и оформите счет для физического лица без рисков.

Валютные вклады Сбербанка России: условия, особенности открытия, проценты

Нестабильность рубля уменьшает выгодность создания классических депозитов. Ища альтернативный способ сохранить и приумножить капитал, человек может обратиться в Сбербанк и открыть вклад в иностранной валюте. Ставка по предложению ниже, но разница между стоимостью денежных единиц позволяет увеличить заработок и получать прибыль.

О предложении

Валютные вклады Сбербанка отличаются от других предложений организации. Они обладают повышенной эффективностью. Стать владельцем валютного счета может не каждое физическое лицо. Чтобы кредитная организация согласилась принять вклад, у его будущего владельца должен быть открыт рублевый депозит в Сбербанке.

Они обладают повышенной эффективностью. Стать владельцем валютного счета может не каждое физическое лицо. Чтобы кредитная организация согласилась принять вклад, у его будущего владельца должен быть открыт рублевый депозит в Сбербанке.

Использование услуги связано с рядом положительных моментов. Открыв валютный счет, человек сможет:

- Получать переводы от лиц, находящихся за рубежом, без дополнительных ограничений;

- Отправлять переводы в иностранной валюте;

- Осуществлять расчет привязанной к счету картой во время нахождения на территории другой страны;

- Обналичивать поступившие переводы;

- Совершать операции с валютными счетами в других финансовых учреждениях.

За хранение капитала банк начисляет проценты. Их размер зависит от выбранного тарифного плана и индивидуальных особенностей сотрудничества, закрепленных в договоре.

Условия использования услуги

Обратившись в Сбербанк, человек сможет воспользоваться одним из шести специализированных тарифов. Условия взаимодействия с финансовой организаций могут различаться в зависимости от:

Условия взаимодействия с финансовой организаций могут различаться в зависимости от:

- Выбранного пакета услуг;

- Способа открытия депозита;

- Валюты счета;

- Срока хранения капитала;

- Размера депозита.

Физическое лицо может открыть валютный вклад в Сбербанке, лично посетив отделение кредитного учреждения или воспользовавшись возможностями онлайн-сервиса. От выбора клиента зависит размер дохода. Максимальная процентная ставка установлена по депозиту «Сохраняй онлайн». Если вклад был открыт в долларах или евро, величина прибыли может доходить до 1,7%.

Практически все тарифы, разработанные для создания депозитов в иностранной валюте, имеют одинаковый период использования. Клиент, желающий получать доход, должен передать капитал банку на срок от 90 до 1000 суток. Исключением является депозит «Доверяй». Воспользовавшись пакетом услуг, клиент должен положить деньги в банк на 190 дней.

Валютные вклады в Сбербанке России не пролонгируются. Когда срок действия договора заканчивается, деньги и начисленные проценты переводятся на текущий счет клиента. Выплата осуществляется по заявке владельца депозита.

Когда срок действия договора заканчивается, деньги и начисленные проценты переводятся на текущий счет клиента. Выплата осуществляется по заявке владельца депозита.

Особенности начисления дохода

Проценты по валютному вкладу в Сбербанке начисляются ежемесячно. Их можно капитализировать или вывести на текущий счет. Действие выполняется в последний рабочий день месяца или в конце периода взаимодействия с банком.

Если клиент захочет вывести деньги раньше установленного срока, ставка по валютным вкладам изменится. Ее размер зависит от периода хранения депозита в кредитном учреждении. Если капитал находился в банке:

- Менее 90 суток – размер дохода составит 0,01%;

- 90-190 суток – 50% от ставки по депозиту;

- 190-370 суток – 75% ставки;

- 370-501 суток – 85% ставки;

- 501-751 суток – 95% ставки;

- 751-1000 суток – 100% ставки.

Условия начисления процентов при досрочном снятии депозита могут различаться в зависимости от выбранного тарифного плана.

Процедура открытия

Перед тем, как открыть валютный счет в Сбербанке, потребуется подготовить пакет документации. Перечень необходимых бумаг зависит от статуса лица. Если открыть вклад в валюте хочет гражданин РФ, создание депозита будет выполнено на основании паспорта. Когда в банк обращается организация, перечень необходимых документов расширяется. Представителю компании потребуется предоставить:

- Копии учредительных документов, предварительно заверенных у нотариуса;

- Бумаги, подтверждающие наличие полномочий у заявителя, позволяющих открыть валютный счет от имени фирмы;

- Образцы подписей лиц, которые имеют право распоряжаться средствами компании;

- Выписку из ЕГРЮЛ (единый государственный реестр юридических лиц).

Когда бумаги подготовлены, нужно посетить отделение компании и обратиться к ее представителю. Для открытия валютного вклада в Сбербанке физическому лицу придется написать заявление. Затем человеку будет предложено заключить договор о начале взаимодействия с компанией.

Для открытия валютного вклада в Сбербанке физическому лицу придется написать заявление. Затем человеку будет предложено заключить договор о начале взаимодействия с компанией.

Завершив оформление документации, клиент должен внести на счет желаемую сумму средств. Когда действие выполнено, человек становится полноправным владельцем валютного вклада в Сбербанке.

Создание счета через интернет

Чтобы создать депозит, необязательно посещать отделение кредитного учреждения лично. Открыть валютный счет в Сбербанке можно в режиме онлайн. Чтобы выполнить действие, потребуется:

- Перейти на официальный сайт кредитного учреждения и авторизоваться в личном кабинете.

- Нажать на раздел «Вклады и счета» и выбрать «Открыть».

- Ознакомиться с перечнем действующих тарифных планов и выбрать подходящее предложение. Затем нажать «Продолжить».

- Заполнить появившуюся онлайн-заявку, указав сумму и валюту депозита.

- Выбрать карту, с которой будет происходить списание капитала для открытия вклада. Для выполнения манипуляции можно использовать и рублевую карточку. Система автоматически выполнит конвертацию средств в валюту вклада.

- Определиться, куда будут поступать начисленные проценты. Сбербанк может капитализировать их или выплачивать на карту.

- Выбрать срок хранения депозита в кредитном учреждении.

- Проверить введенные данные на предмет ошибок и неточностей. Если сведения указаны правильно, кликнуть на кнопку «Открыть».

Для выполнения манипуляции можно использовать и рублевую карточку. Система автоматически выполнит конвертацию средств в валюту вклада.

Для выполнения манипуляции можно использовать и рублевую карточку. Система автоматически выполнит конвертацию средств в валюту вклада.Система автоматически выполнит списание средств с карты и перечислит их на валютный счет.

Загрузка…

Как открыть валютный счет в Сбербанке физическому лицу

Валютный счет – это отличный способ, чтобы удвоить свои накопления. Ставка по процентам колеблется в зависимости от выбранной валюты. Например, долларовый счет имеет больший процент, нежели евро. Если вы решили открыть валютный вид, то обратите свое внимание на Сбербанк, который предоставляет своим клиентам хорошие условия для хранения и накопления денег. Такие вклады дают доход, не зависимо от инфляционных показателей в стране. Курс валют имеет ежегодный прирост. Чтобы открыть карту в валюте, нужно всего лишь внести сумму не менее 6 долларов.

Если вы решили открыть валютный вид, то обратите свое внимание на Сбербанк, который предоставляет своим клиентам хорошие условия для хранения и накопления денег. Такие вклады дают доход, не зависимо от инфляционных показателей в стране. Курс валют имеет ежегодный прирост. Чтобы открыть карту в валюте, нужно всего лишь внести сумму не менее 6 долларов.

Функции валютных счетов

Валютные вклады, открытые физическими лицами, имеют ряд возможностей:

- проведение операций конвертирования;

- расчеты с компаниями других государств;

- капитализацию процентных средств;

- переводы денежных средств в валюте;

- прирост денег.

Как произвести открытие с помощью онлайн-системы

Многие клиенты не знают, как открыть валютный счет в Сбербанке онлайн и тратят свое время на поездку в отделение и ожидание своей очереди. Все операции при открытии карт в валюте можно сделать в мобильном приложении, что очень удобно и не займет много времени, не требуется личное присутствие в банковском отделении. Удобная форма легко и понятно заполняется.

Удобная форма легко и понятно заполняется.

Пошаговый процесс действий:

- Открываем приложение и нажимаем на плюсик возле «Вклады и счета»

- В строке «валюта» выберите нужный денежный знак;

- В разделе «Стартовая сумма» укажите, сколько хотите положить на баланс;

- В строке «счет списания» укажите необходимую карту и укажите способ начисления процентов;

- Подтвердите заявку. Проверьте, правильно ли вы указали все сведения, если есть необходимость, отредактируйте заявку. Если все верно, совершите отправку формы.

Как открыть личный счет для физ. лица в Сбербанке

Для того чтобы открыть валютный счет физическому лицу в Сбербанке, необходимо подготовить пакет с документами и заполнить бланки поданные сотрудником банка. Право на открытие подобных счетов имеют физические лица, у которых уже есть рублевая карта. К счету с валютой привязывают карты международных банков.

Открыть подобный вклад в Сбербанке могут только жители Российской Федерации или иностранцы, которые имеют вид на жительство в России. При открытии в валюте требуется составить заявление, оформить карту, где есть образец подписи того, кто будет иметь право совершать различные операции, а также подписать банковский договор об открытии необходимого счета.

При открытии в валюте требуется составить заявление, оформить карту, где есть образец подписи того, кто будет иметь право совершать различные операции, а также подписать банковский договор об открытии необходимого счета.

Важно. Также к нему прилагается специальный номер, который имеет уникальную цифровую комбинацию. Он указан в договоре и именно туда и будут приходить все валютные поступления, это касается и процентов.

Операции, которые будут проводиться по балансу, идентичны операциям по валюте и поэтому строго регламентируются валютным законом РФ. Поэтому, прежде чем открыть подобный вклад, стоит проконсультироваться. Если значение в валюте превышает более 10 000 или эквивалента в рублях, то Сбербанк проводит перечисление дохода в процентной ставке, указанной в документах.

Преимущества и недостатки

Валютный счет в Сбербанке для физических лиц имеет плюсы и минусы. К плюсам стоит отнести то, что:

- вы получаете стабильный доход при нестабильности валютного курса;

- существует автоматическая пролонгация договора на тех же условиях с последующей капитализацией процентов;

- если указано в документах, то есть возможность увеличения процентной ставки;

- открытие в разных, даже редких валютах;

- вывод начисленных процентов;

- возможность открыть мультивалютный баланс;

- сниженные риски потери финансов.

Но есть и минусы, о которых стоит знать:

- в случае отзыва лицензии банка, все выплаты будут в рублях;

- валютный вклад имеет низкий процент по сравнению с рублевым;

- при конверсии доход снижается;

- небольшой выбор банковских продуктов по валюте;

- в случае досрочного расторжения проценты пересчитываются без капитализации.

Как клиенту открыть долларовый счет в Сбербанке

По законам РФ все расчеты должны проводиться в рублевом эквиваленте. Работать с другими валютами запрещается. Но этот запрет не распространяется на получение денег из других стран или перевода денег туда. Самыми распространенными являются долларовые расчеты. Клиенты банка имеют право открыть и работать с валютными счетами, в том числе и долларовые вкладами, проводить необходимые операции и расчеты. Процедура открытия не составляет труда.

Открывается на имя физического лица или компанию. На подобном счете могут храниться, накапливаться деньги в валюте, а также проводиться зачисления или расходные операции. На остаток денег начисляется процент. Долларовые счета чаще всего являются бессрочными. Они открываются только в том банке, у которого есть разрешение для работы с иностранной валютой.

На остаток денег начисляется процент. Долларовые счета чаще всего являются бессрочными. Они открываются только в том банке, у которого есть разрешение для работы с иностранной валютой.

Для того чтобы открыть долларовый баланс, требуется представить банку документы, которые подтвердят личность того, кто его открывает. Сотрудник банка также составляет договор на полное обслуживание банком и договор на открытие в долларах. Стандартным номером для текущего открытия будет 40817840000000000000, где 840 – это валютный код, а именно – доллар. При переводе других валют на этот номер будет происходить конвертация. Для того чтобы избежать потерь в процессе, стоит использовать валюту, указанную в договоре.

Также долларовый счет можно открыть самостоятельно, используя услугу онлайн-банкинга. Процесс прост и займет всего лишь несколько минут. Все необходимые данные вы введете самостоятельно, следуя ссылкам в меню.

Важно! Основная информация о вас подтянется автоматически.

На сегодня валютные счета пользуются большой популярностью среди населения РФ, так как это позволяет не бояться за сохранность своих средств, если инфляция станет слишком высокой. Также это дает возможность работать с другими валютами.

Вклад до востребования

При изъятии всей, либо части суммы вклада в иностранной валюте в наличной форме банк вправе выдать вкладчику наличные денежные средства в иностранной валюте в той сумме, которая может быть выдана купюрами соответствующей иностранной валюты. Всю либо часть суммы денежных средств, которая не может быть выдана купюрами соответствующей иностранной валюты (которая может быть выдана только монетами), банк вправе выдать вкладчику в рублевом эквиваленте по курсу Банка России (ЦБ РФ), установленному на день такой выдачи.

Проценты на сумму вклада начисляются в валюте вклада ежедневно на начало операционного дня по ставке, действующей для данного вклада в день, за который начисляются проценты.

О действующей дифференцированной шкале процентных ставок по вкладам данной категории, о тарифах, об изменении дифференцированной шкалы процентных ставок и тарифов вкладчик извещается при посещении любого из территориальных подразделений того филиала банка, в котором был заключен договор по вкладу, путем вывешивания объявлений с информацией о дифференцированной шкале процентных ставок и тарифах в непосредственной близости от кассы, осуществляющей прием и выдачу вкладов.

Банк вправе в одностороннем порядке изменять дифференцированную шкалу процентных ставок для вкладов до востребования и тарифы.

Вклад может быть пополнен денежными средствами как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты вклада. При обслуживании вкладчика в подразделении банка конвертация производится по курсу банка, установленному в соответствующем подразделении на дату совершения операции. При проведении вкладчиком операции по счету с помощью системы дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в рамках системы дистанционного банковского обслуживания на дату совершения операции.

При проведении вкладчиком операции по счету с помощью системы дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в рамках системы дистанционного банковского обслуживания на дату совершения операции.

Вклад может быть изъят частично или полностью как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации со счета денежных средств на счета, открытые в валюте, отличной от валюты вклада. При обслуживании вкладчика в подразделении банка конвертация производится по курсу банка, установленному в соответствующем подразделении на дату совершения операции. При проведении вкладчиком операции по счету с помощью дистанционного банковского обслуживания конвертация производится по курсу банка, установленному в ДБО на дату совершения операции.

Счет для физического (физ) лица. Расчетное обслуживание физических лиц в ПАО «ЧЕЛИНДБАНК». Открыть валютный счет в банке физическому лицу. — Челиндбанк

Уважаемые клиенты ПАО «ЧЕЛИНДБАНК»!

В связи с вступлением в силу Федерального закона от 27. 06.2018 №167-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств» ПАО «ЧЕЛИНДБАНК» были предприняты меры по дополнению договоров банковского текущего счета следующими условиями:

06.2018 №167-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств» ПАО «ЧЕЛИНДБАНК» были предприняты меры по дополнению договоров банковского текущего счета следующими условиями:

«Банк обязуется приостановить исполнение распоряжения Клиента о совершении операции, соответствующей признакам осуществления перевода денежных средств без согласия Клиента, на срок не более двух рабочих дней, о чем незамедлительно уведомляет Клиента посредством размещения информации об этом в Системе «Уведомления», согласно заключенному между Банком и Клиентом Договором обслуживания физического лица с использованием Системы «Уведомления», либо иным способом, установленным соглашением между Банком и Клиентом. При получении от Клиента подтверждения о возобновлении исполнения распоряжения/отказа в исполнении распоряжения, Банк незамедлительно возобновляет исполнение распоряжения либо отказывает в его исполнении. При неполучении от Клиента подтверждения о возобновлении исполнения распоряжения/отказа в исполнении распоряжения, Банк возобновляет исполнение распоряжения по истечении двух рабочих дней после дня, в котором приостановлено исполнение распоряжения Клиента.

Банк обязуется приостановить зачисление денежных средств на Счет Клиента на срок не более пяти рабочих дней в случае поступления от банка плательщика уведомления о необходимости такого приостановления, о чем Банк незамедлительно информирует Клиента одним из указанных способов:

— посредством телефонного звонка по номеру, указанному Клиентом в разделе «Реквизиты сторон»,

— по электронным каналам связи (если между Банком и Клиентом заключено соответствующее соглашение),

— путем направления Клиенту средствами почтовой связи письма по почтовому адресу, указанному Клиентом (в случае отсутствия у Банка сведений о почтовом адресе, почтовую корреспонденцию и другие юридически значимые сообщения по Договору, Банк направляет по адресу регистрации Клиента),

— по иным каналам связи, указанным Клиентом в разделе «Реквизиты сторон».

Возобновление зачисления денежных средств на Счет Клиента производится в случае представления Клиентом в течение пяти рабочих дней с момента приостановления такого зачисления документов, подтверждающих обоснованность получения переведенных денежных средств. В случае непредставления документов, подтверждающих обоснованность получения переведенных денежных средств, Банк осуществляет возврат денежных средств в банк плательщика не позднее двух рабочих дней после истечения пятидневного срока».

В случае непредставления документов, подтверждающих обоснованность получения переведенных денежных средств, Банк осуществляет возврат денежных средств в банк плательщика не позднее двух рабочих дней после истечения пятидневного срока».

Указанные условия являются неотъемлемой частью Договора банковского текущего счета и распространяются на отношения Сторон с даты заключения Договора банковского текущего счета.

Изменения вступают в силу с даты размещения на сайте ПАО «ЧЕЛИНДБАНК». В случае несогласия с вышеуказанными изменениями договора банковского текущего счета, Клиент вправе направить письменное заявление в ПАО «ЧЕЛИНДБАНК».

При возникновении дополнительных вопросов Вам могут дать консультацию по телефону: 8(800) 5001-800 или 8(351)239-77-77, либо в любом ближайшем отделении ПАО «ЧЕЛИНДБАНК»

Администрация ПАО «ЧЕЛИНДБАНК»

Какие банки США предлагают счета в иностранной валюте (мультивалютные)?

Счет в иностранной валюте (также известный как мультивалютный счет), который часто используется предприятиями.

Однако для индивидуальных потребителей, которые довольно часто путешествуют за границу или постоянно управляют деньгами в разных странах, мультивалютный счет может быть полезным — и менее дорогостоящим.

Выпуск:

Многие банки США не предлагают мультивалютные счета для физических лиц.

Как правило, они доступны только предприятиям и коммерческим клиентам.

Если вы находитесь в США и ищете мультивалютный счет, мы нашли для вас несколько вариантов.

Что такое мультивалютные счета?

Мультивалютные счета — это банковские счета, которые позволяют держать остаток в иностранной валюте, часто для облегчения международных транзакций.

Преимущества

Основные преимущества мультивалютного счета:

- Избегайте затрат на конвертацию иностранной валюты и колебаний курсов

- Использование местной валюты может привести к более выгодным ценам для ваших покупок

- Предлагает другой способ инвестирования в иностранной валюте

Список личных мультивалютных счетов в крупных банках

- Citi

- HSBC

- TIAA Банк

- Восток Западный берег

Citi

Citi International Personal Bank предлагает офшорный банковский счет с дебетовой картой для переводов в 16 различных валютах.

Обратите внимание, что это не то же самое, что и подразделение Citigroup по розничным банковским услугам в США.

Для квалификации

Вы должны поддерживать минимальный баланс в размере 200 000 долларов США (или эквивалента в другой валюте).

Поддерживаемые валюты

- Австралийских долларов (AUD)

- канадских долларов (CAD)

- Датская крона (DKK)

- Евро (EUR)

- Великий британский фунт (GBP)

- гонконгских долларов (HKD)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Польский злотый (PLN)

- Рублей (RUB)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- швейцарских франков (CHF)

- Дирхам ОАЭ (AED)

- долларов США (USD)

HSBC

HSBC предлагает банковский счет Expat, который предлагает текущие счета в трех валютах и связанные сберегательные счета в 19 валютах.

Для квалификации

Вы должны быть старше 18 лет и соответствовать одному из следующих критериев:

- иметь минимум 50000 фунтов стерлингов (или эквивалент в другой валюте)

- имеют единственную зарплату в размере 100000 фунтов стерлингов (или эквивалентную сумму в другой валюте)

- уже квалифицированы для HSBC Premier в другой стране

В США, чтобы стать клиентом HSBC Premier, у вас должно быть одно из следующего:

- Общая сумма депозитов и / или инвестиций не менее 75 000 долларов США

- Общая сумма прямых вкладов не менее 5000 долларов в месяц

- активный U.S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов США

Поддерживаемые валюты

- Стерлингов Великобритании (GBP)

- Доллар США (USD)

- Евро (EUR)

- Австралийский доллар (AUD)

- Канадский доллар (CAD)

- Чешская крона (CZK)

- Датская крона (DKK)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- израильский шекель (ILS)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Филиппинское песо (PHP)

- Польский злотый (PLN)

- Китайский юань (CNY)

- Риал Саудовской Аравии (SAR)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- Швейцарский франк (CHF)

- Сингапурский доллар (SGD)

- Тайский бат (THB)

- Дирхам ОАЭ (AED)

TIAA Банк

TIAA Bank предлагает депозитный счет WorldCurrency Access для путешественников по всему миру и глобальных инвесторов, которые могут совершать операции в 21 валюте.

Для квалификации

У вас должно быть 2500 долларов, чтобы открыть счет или выбрать план покупки на 100 долларов в месяц.

Поддерживаемые валюты

- Австралийский доллар (AUD)

- Бразильский реал ()

- Британский фунт стерлингов

- Канадский доллар (CAD)

- Китайский юань (CNY)

- Чешская крона (CZK)

- Датская крона (DKK)

- Евро (EUR)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- Индийская рупия (INR)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона ()

- Польский злотый ()

- Российский рубль ()

- Сингапурский доллар

- Южноафриканский рэнд

- Шведская крона

- Швейцарский Франк

Отчетность по счетам в иностранных банках

В соответствии с Законом о банковской тайне вы должны сообщать об определенных иностранных финансовых счетах, заполнив Отчет об иностранных банках и финансовых счетах (FBAR) , если совокупная стоимость этих иностранных финансовых счетов превышает 10 000 долларов США в любое время в течение календарного года.

FBAR должен быть сдан 15 апреля следующего календарного года — автоматически продлен до 15 октября, если вы пропустите срок.

Определение зарубежного сберегательного счета

Что такое зарубежный сберегательный счет?

Иностранный сберегательный счет больше похож на инвестиционный, чем на традиционные сберегательные счета для физических лиц в США. Зарубежные сберегательные счета позволяют вкладывать деньги не в долларах, а в другой валюте. Заграничный сберегательный счет можно открыть, когда вы находитесь в другой стране, или связавшись с иностранным банком через Интернет, если он открывает счета таким образом.

Ключевые выводы

- Иностранный сберегательный счет — это тип инвестиций, используемый инвесторами США для инвестирования в валюте, отличной от доллара.

- Владельцы иностранных сберегательных счетов могут получить прибыль от повышения процентной ставки и курса валюты.

- На многих зарубежных сберегательных счетах минимальная сумма вкладов выше, чем на традиционных сберегательных счетах.

- Люди с иностранными сберегательными счетами — находящимися за пределами США — должны заполнить форму IRS, известную как FBAR.

Как работает иностранный сберегательный счет

Зарубежные сберегательные счета могут иметь более высокие процентные ставки, чем в США, что может сделать их привлекательными для вкладчиков, готовых рискнуть тем, что обменный курс будет работать в их пользу. Однако, если высокая процентная ставка сочетается с девальвацией валюты (как это часто случается с инфляцией), при обмене валюты любая прибыль по процентам будет потеряна.

Многие иностранные сберегательные счета имеют более высокие минимальные депозиты, чем традиционные сберегательные счета.Это означает, что больше ваших денег находится под угрозой. Кроме того, почти всегда существует комиссия за обмен валюты, связанный с переключением между валютами. Открытие иностранного счета означает, что вам, возможно, придется заплатить им дважды — один раз за конвертацию доллара в иностранную валюту и один раз за конвертацию ваших денег обратно в доллары.

Эти сборы обычно устанавливаются в процентах от общей конвертируемой суммы, что означает, что они могут значительно сократить заработанные вами проценты. Обязательно учитывайте эти сборы при сравнении того, что будет приносить иностранный счет с внутренним счетом.

Особенности

Люди с иностранными сберегательными счетами — находящимися за пределами США — должны заполнить форму IRS, известную как FBAR. Это верно независимо от того, открыли ли вы счет в местном банке в этой стране или в местном отделении банка США, согласно отделению Citibank в Гонконге.

Отсутствие подачи FBAR влечет за собой серьезные штрафы. Вы можете быть оштрафованы на сумму до 100 000 долларов или половину суммы на иностранном счете, в зависимости от того, какая сумма больше. Если у вас есть счета за границей и вы не уверены в своем налоговом статусе или в том, какие формы подавать, стоит нанять бухгалтера для защиты ваших активов.

Если вы рассматриваете этот счет как инвестиционный, а не сберегательный, просто помните, что вы должны будете платить обычный подоходный налог с любого дохода, который вы зарабатываете в виде процентов или обмена валюты — точно так же, как вы платите подоходный налог с доходов. с американского сберегательного счета. Если бы вы заработали эти деньги, инвестируя в фондовый рынок, вы должны были бы платить налог на прирост капитала только с ваших доходов.

с американского сберегательного счета. Если бы вы заработали эти деньги, инвестируя в фондовый рынок, вы должны были бы платить налог на прирост капитала только с ваших доходов.

Обе эти налоговые ставки различаются в зависимости от вашей налоговой категории, но, как правило, ставки налога на прирост капитала значительно ниже, чем обычные налоги на прибыль — i.е. например, в новой шкале подоходного налога в размере 24% вы, вероятно, заплатите 15% на долгосрочный прирост капитала.

Преимущества и недостатки иностранного сберегательного счета

Есть ряд причин, по которым американец может быть заинтересован в открытии сберегательного счета за границей. Те, кто живет за границей, могут обнаружить, что открытие счета в стране их проживания облегчает доступ к их средствам и экономит деньги на банковских и транзакционных сборах.

Сбережения в другой валюте лучше всего подходят для тех, кто не боится риска и готов отслеживать обменные курсы и при необходимости действовать быстро. Валютные рынки чрезвычайно волатильны, их значения меняются в среднем от 1% до 3% каждый день. Есть потенциал для больших прибылей на иностранном сберегательном счете, но есть также потенциал для больших потерь.

Валютные рынки чрезвычайно волатильны, их значения меняются в среднем от 1% до 3% каждый день. Есть потенциал для больших прибылей на иностранном сберегательном счете, но есть также потенциал для больших потерь.

Хотя могут быть некоторые привлекательные причины для того, чтобы доверить свои сбережения иностранному счету, фондовый рынок США также предлагает инвестиции, которые приносят больше, чем внутренний сберегательный счет, но без комиссии за обмен валюты. Кроме того, вы будете платить налоги только по ставке прироста капитала, а не по обычной ставке подоходного налога.

Если вы ищете более безопасное место, чтобы сэкономить деньги и заработать проценты, подумайте о приобретении компакт-диска в банке США. Компакт-диски имеют гарантированный возврат инвестиций при более высокой процентной ставке, чем традиционный сберегательный счет, и застрахованы FDIC на сумму до 250 000 долларов на каждого вкладчика.

Открытие счета в иностранной валюте

Хотите выйти за рамки банковского дела с долларами? Попробуйте выбрать китайский юань.

Все больше людей переходят на недолларовые банковские депозиты, и юань — один из быстрорастущих вариантов.В прошлом году американцы наконец-то смогли покупать юань в США после того, как Банк Китая открыл отделения в Лос-Анджелесе и Нью-Йорке.

Другие банки, включая Cathay Bank, Citibank и HSBC, также предлагают обмен в иностранной валюте для размещения денег на срочных депозитах в иностранной валюте в юанях, иенах или евро.

Счет в иностранной валюте — это счет в банке США или за рубежом, но в иностранной валюте. «Хранение денег в разных валютах дает вам большую диверсификацию», — говорит Энн Лог, автор книги «Развивающиеся рынки для чайников.Но есть и другие веские причины для того, чтобы не платить деньги.

Во-первых, такие валюты, как юань, могут выступать в качестве хеджирования против снижения курса доллара США. Когда доллар США падает, другие валюты обычно растут. По словам Фрэнка Троттера, президента EverBank Direct, который предлагает счета денежного рынка в иностранной валюте и депозитные сертификаты, многие люди используют счет в иностранной валюте для накопления и совершения крупных покупок за границей или для оплаты счетов в отелях за рубежом.

«Деньги могут быть переведены к вам, где бы вы ни находились», — говорит он.

Перед тем, как перейти на счет в иностранной валюте, задайте четыре вопроса.

Какой минимальный счет? Финансовые учреждения, предлагающие счета в иностранной валюте, могут иметь более высокие минимумы на этих счетах, чем минимумы на обычных счетах. Например, минимальный размер счета HSBC для открытия счета составляет 50 000 долларов, а на счету EverBank на денежном рынке в юанях — минимум 10 000 долларов, прежде чем вы начнете получать проценты.

Застрахован ли счет FDIC? Иностранные учреждения не всегда предлагают услуги Федеральной корпорации по страхованию вкладов.поддержка, которая защищает депозиты до 250 000 долларов на банковский счет в случае банкротства банка. Два отделения Bank of China в Нью-Йорке предлагают страховку FDIC, а филиал в Лос-Анджелесе — нет, согласно веб-сайту банка. FDIC защищает только основной депозит в долларах США.

Но мужайтесь, иностранные банки с филиалами в США регулируются так же, как и любые другие долларовые счета, говорит Лог. «Таким образом, они функционально являются банками США», — говорит она.

«Таким образом, они функционально являются банками США», — говорит она.

Какая комиссия за конвертацию валюты? Вы, вероятно, будете платить комиссию за конвертацию валюты за покупку одной валюты, а затем конвертируете ее обратно в доллары, что может быстро съесть основную сумму, если у вас много валютных резервов.

Например, EverBank взимает 0,75 процента за каждую транзакцию покупки и продажи. Таким образом, Троттер рекомендует придерживаться трех-пяти валют.

Насколько риски, связанные с иностранной валютой, могут снизить вашу прибыль? Валюты могут быть очень волатильными. Вы можете потерять основную сумму, когда ваш депозит снова будет переведен в доллары США.

«Валютный риск настолько велик, что вы не хотите помещать свою бабушку на эти счета», — говорит Дженнифер Мерфи, директор по валютным операциям на мировых рынках капитала Union Bank в Сан-Франциско.«Валюта может переместиться с 1% до 3% за один день».

Например, очень волатильный южноафриканский ранд потерял 15 процентов по отношению к доллару за последние четыре месяца 2011 года.

Тем не менее, Мерфи говорит, что счет в иностранной валюте является хорошим инструментом для получения более высокой доходности и повышения курса. «Просто знайте о рисках», — говорит она.

Как открыть счет в иностранной валюте в США

Счета в иностранной валюте, также известные как мультивалютные, могут быть полезны, если вы регулярно путешествуете, получаете доход в валюте, отличной от доллара США (USD), или ведете бизнес с зарубежными поставщиками.Наличие мультивалютного счета может быть отличным способом снизить риски, связанные с колебаниями валютных курсов, а также снизить некоторые расходы на международные переводы.

Если вы хотите открыть счет в иностранной валюте в США, у вас есть несколько различных вариантов. Однако не все крупные банки предлагают мультивалютный продукт, а некоторые предлагают только счета со строгими критериями отбора и высоким минимальным балансом. Приятно знать, что есть и другие варианты помимо традиционных банков. Вместо этого вы можете решить использовать специалиста по международным платежам, такого как Wise, для учетной записи, которая предлагает многие из преимуществ традиционного счета в иностранной валюте — и некоторые другие.

Вместо этого вы можете решить использовать специалиста по международным платежам, такого как Wise, для учетной записи, которая предлагает многие из преимуществ традиционного счета в иностранной валюте — и некоторые другие.

Прочтите, чтобы узнать все, о чем вам нужно знать:

- Какие банки США предлагают счета в иностранной или бивалютной валюте

- Типичные особенности мультивалютных счетов, доступных для частных клиентов

- Варианты мультивалютного счета для бизнес-банкинга

- Как открыть счет в иностранной валюте, если вы решили, что хотите его

Какие личные счета в иностранной валюте или бивалютные счета лучше всего?

К сожалению для тех, кто их хочет, немногие банки США предлагают личные счета в иностранной валюте или мультивалютные счета.Например, Bank of America, Wells Fargo и Chase не предлагают мультивалютные продукты для постоянных клиентов физических лиц. И хотя ни HSBC USA, ни Citibank US сами не предлагают счета в иностранной валюте, будучи крупными международными организациями, у них есть специализированные оффшорные операции, которые могут оказаться полезными.

В целом это означает, что выбор доступных счетов в иностранной валюте ограничен. Тем не менее, есть варианты, как от оффшорных банковских учреждений, так и от международных специалистов по платежам, таких как Wise.Стоит провести небольшое исследование, чтобы решить, какой из них лучше всего подходит для ваших нужд, поскольку доступные продукты сильно различаются — подробнее об этом чуть позже.

Вот краткое изложение основных функций мультивалютных счетов, доступных гражданам и резидентам США от следующих поставщиков:

| Счет Wise без границ | Citi International | HSBC Expat | Счет TIAA WorldCurrency | |

|---|---|---|---|---|

| Минимальный остаток | $ 0¹ | $ 0 | Новые клиенты должны удерживать 200000 долларов США 60 000 вкладов или инвестиций⁷ | 2500 долларов США для открытия или 100 долларов США в месяц¹² |

| Плата за обслуживание | 0 долларов США | 150 долларов США в месяц, если у вас ниже минимального баланса | 35 фунтов стерлингов в месяц, если вы не достигли минимума баланс | Без комиссии, кроме счетов в швейцарских франках ³ |

| Доступные валюты | 40+ валют² | 21 валюта⁴ | USD, GBP и EUR⁷ | 20 основных и развивающихся валют |

| Доступно для жителей Великобритании / ЕС.³ Скоро для жителей США. | Да | Да, либо в фунтах стерлингов, либо в долларах США | Недоступно | |

| Лимиты банкоматов | Первые 200 фунтов стерлингов в течение 30 дней бесплатно, после этого комиссия 2% ¹ | 2000 фунтов стерлингов в день | В зависимости от вашей карты, от 1000 до 1500 долларов США⁹ | Неприменимо |

| Международные переводы | Комиссия от 0,35% -3% | Комиссия от 0 до 60 долларов США⁵ + вероятная наценка обменного курса⁶ + возможные другие банковские сборы при отправке через SWIFT⁵ | Комиссия от 0 до 35 фунтов стерлингов + вероятная наценка обменного курса¹¹ | Плата за перевод TIAA SWIFT в размере 35 долларов США не взимается, если сначала конвертируется TIAA + Комиссия за конвертацию + комиссия банка-корреспондента в размере 30 долларов США |

| Обменный курс, используемый для конвертации валюты | Среднерыночный курс — например, курс, который вы найдете в Google + процентная комиссия в зависимости от валют | Справочный обменный курс Citi IPB⁵ — вероятно хуже, чем ставка, которую вы найдете в Google | Чем меньше сумма, которую вы переводите, тем хуже ставка¹¹ — вероятно, хуже, чем ставка, указанная в Google | Базовая ставка + валютный спред до 1% ¹³ — обычно 0.75% спред при обмене менее 100000 долларов, но становится лучше, когда вы отправляете больше ¹⁴ |

| Реквизиты местного банка | В настоящее время доступно получение реквизитов местного банка для внутренних переводов в Великобритании, ЕС и Австралии | Не предлагается | Не предлагается | Не предлагается |

Функции личного мультивалютного счета

Как вы могли заметить из предыдущего раздела, немногие крупные банки США даже предлагают счета в иностранной валюте.А крупные банки, которые это делают, например оффшорные или международные дочерние компании HSBC и Citibank, часто имеют свою цену.

Минимальный остаток

Более крупные банки, такие как HSBC и Citibank, предлагают офшорные варианты, если у вас достаточно средств для покрытия их минимального остатка на счетах — что может быть круче, чем вы искали, хотя они часто приходят с менеджером по работе с клиентами. У TIAA есть более управляемый баланс, необходимый для открытия счета. А учетные записи Wise без полей вообще не требуют минимума.

с высокими минимальными остатками на счете. И менеджер по взаимоотношениям.

Однако, если вы не готовы поддерживать минимальный баланс, подобный тем, которые вы видели, тогда ваши возможности немного более ограничены.

Дополнительные расходы и сборы

Существует ряд комиссий, которые часто взимаются с мультивалютных счетов, на которые вам нужно следить.

- Минимальные штрафы по остатку

- Ежемесячная плата за обслуживание

- Комиссия за международный перевод

- Курсовые спреды

- Комиссия за переключение между валютами

Слово о последнем типе стоимости.Большинство банков добавляют дополнительную прибыль к обменному курсу, который вы видите в Google. Это означает, что вы можете платить больше, чем вы думаете. В зависимости от того, какой банк или услуга вы выберете, они могут сделать эту сумму, называемую спредом, более или менее прозрачной.

Общие функции коммерческого или корпоративного мультивалютного счета

Если вы хотите открыть мультивалютный счет для своего бизнеса, вам нужно будет немного поработать, чтобы проверить, что ваш банк может вам предложить. Доступные продукты, как правило, отличаются от продуктов, нацеленных на частных клиентов, и поставляются с другими условиями, которые часто блокируются за входом.Wells Fargo, например, предлагает мультивалютный бизнес-счет, но он предназначен для крупных компаний со значительным оборотом и может потребовать ежегодного денежного потока в миллионы.

Если вы только начинаете или вам просто нужен бизнес-аккаунт в иностранной валюте с меньшими ограничениями, вы можете выбрать Wise-аккаунт без границ для бизнеса. Wise не взимает дополнительную плату с предприятий, и вы сможете совершать и получать платежи в более чем 40 различных валютах, что упрощает расчет с поставщиками и сотрудниками за рубежом.Wise также предлагает решение для пакетных платежей для международных расчетов заработной платы. Посмотрите, принесет ли ваш бизнес выгоду уже сегодня.

Как открыть счет в иностранной валюте?

Чтобы открыть мультивалютный счет без полей в Wise, вам необходимо выполнить следующие шаги:

- Перейдите на веб-страницу Wise и щелкните Начать работу

- Чтобы создать бесплатную учетную запись, вам нужно будет предоставить некоторую личную информацию, такую как ваше имя, адрес и SSN

- Подтвердите свою личность, загрузив изображение действительного удостоверения личности с фотографией — это может быть паспорт или водительские права, например

- Выберите валюту из более чем 40 доступных — вы можете добавить больше, если выберете

- Пополните баланс счета с помощью банковского перевода или дебетовой карты

После того, как ваша учетная запись будет запущена, вы можете сразу проверить свой баланс в разных валютах с помощью приложения Wise.Вы можете легко переключать баланс между валютами, когда захотите, за небольшую плату и по реальному обменному курсу.

Как вы читали, если вы являетесь гражданином или резидентом США, выбор счетов в иностранной валюте в традиционных банках довольно ограничен. Однако есть несколько других вариантов, включая оффшорный счет или мультивалютный счет без границ от Wise. Что бы вы ни выбрали, важно прочитать все мелким шрифтом и убедиться, что вы получаете справедливую сделку по оплате — и вас не укусит высокая плата за обслуживание, если баланс вашего счета упадет.

Источники

- https://wise.com/us/borderless/pricing (25 июня 2018 г.)

- https://wise.com/us/borderless/ (25 июня 2018 г.)

- https://wise.com/gb/borderless/card (25 июня 2018 г.)

- https://www.citibank.com/ipb/europe/manage/multicurrency.htm (25 июня 2018 г.)

- http://www.citibank.com/ipb/europe/pdfs/Fee_Schedule.pdf (25 июня 2018 г.)

- https://www.citibank.com/ipb/europe/manage/globaltransfers.htm (25 июня 2018 г.)

- https: // www.expat.hsbc.com/1/2/hsbc-expat/products/current-accounts/bank-account (25 июня 2018 г.)

- https://www.expat.hsbc.com/1/2/hsbc-expat/products/current-accounts/bank-account/elhibited (25 июня 2018 г.)

- https://www.expat.hsbc.com/1/2/hsbc-expat/products/cards (25 июня 2018 г.)

- https://www.expat.hsbc.com/1/2/hsbc-expat/products/current-accounts/bank-account/details (25 июня 2018 г.)

- https://www.expat.hsbc.com/1/2/hsbc-expat/ways-to-bank-with-us/international-money-transfers/faqs#exchangeratesoffer (25 июня 2018 г.)

- https: // www.tiaabank.com/investing/foreign-currencies (25 июня 2018 г.)

- https://www.tiaabank.com/investing/currency-access-account (25 июня 2018 г.)

- https://www.everbank.com/media_library/tiaabank/_shared/pdf/terms-personal.pdf (25 июня 2018 г.)

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов тем, с которыми она связана. Он не является советом, на который вам следует полагаться.Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не даем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

компакт-дисков с иностранной валютой и что вам нужно знать

Поскольку процентные ставки по-прежнему остаются довольно низкими по историческим меркам, вы можете оказаться в поисках способов получить больший доход от своих денежных сбережений.

Если традиционные сберегательные счета и депозитные сертификаты вас не устраивают, можно получить дополнительную прибыль от компакт-дисков в иностранной валюте.

CD в иностранной валюте могут предлагать доходность, вдвое превышающую традиционные CD в США, но важно понимать их потенциальные плюсы и минусы, а также то, как на них влияет волатильность валютных рынков. Также крайне важно обращать внимание на другие инвестиции, которые могут предложить аналогичную или даже лучшую доходность с меньшим риском.

Компакт-диск с иностранной валютой: основы

В теории разместить деньги на компакт-дисках с иностранной валютой просто. Ваши доллары США конвертируются в иностранную валюту, а затем обмениваются обратно в доллары, когда срок погашения CD. Как и в случае с традиционными компакт-дисками, ваши деньги привязаны на определенный срок с фиксированной процентной ставкой; чем дольше срок, тем лучше ставка.

На практике найти банки США, предлагающие иностранные компакт-диски, непросто. Большинство банков не предлагают их, но TIAA Bank — одно из популярных мест, где их можно получить.Они предлагают компакт-диски с большинством основных валют, а также «корзины компакт-дисков», предлагающие доступ к шести валютам за одно вложение.

В TIAA Bank минимальный депозит в размере 10 000 долларов США для доступа к их компакт-дискам WorldCurrency, и банк взимает до 1 процента за конвертацию валюты.

Можно приобрести компакт-диски с иностранной валютой, обратившись в зарубежные банки, но тогда вы потеряете защиту Федеральной корпорации по страхованию вкладов, которая защищает владельцев счетов в случае банкротства банка.

Как заработать (и потерять) деньги в иностранной валюте

При использовании компакт-дисков с иностранной валютой доход зависит от преобладающих процентных ставок в выбранной вами стране. По этой причине доходность компакт-дисков с привязкой к американским долларам может быть намного выше. Например, процентные ставки в Мексике были близки к 8 процентам по состоянию на ноябрь 2018 года.

Однако инвестирование в компакт-диски с иностранной валютой сопряжено с риском из-за нестабильности курсов валют. Обменный курс между U.Южнокорейский доллар и другие валюты могут сильно отличаться от времени, когда вы открываете компакт-диск, и времени его погашения.

Допустим, вы решили внести 10 000 долларов на компакт-диск с иностранной валютой, привязанный к британскому фунту. При обменном курсе 0,77 вы размещаете 7 700 фунтов стерлингов на компакт-диск со сроком на два года и процентной ставкой 2,5 процента. Проценты могут принести вам около 400 фунтов стерлингов, в общей сложности 8 100 фунтов стерлингов. Теперь предположим, что британский фунт за это время обесценился по отношению к доллару, и теперь вам нужно 0.90 фунтов стерлингов, чтобы получить доллар. Это означает, что после обмена валюты у вас будет всего 9000 долларов.

С другой стороны, если британский фунт повысится в цене, вы можете заработать деньги. Давайте предположим тот же сценарий, описанный выше, но с ростом стоимости фунта, так что для получения доллара потребуется всего 0,60 фунта. После обмена валюты у инвестора останется 13 500 долларов.

Однако важно понимать, что среднему инвестору чрезвычайно трудно предсказать, как курс валюты будет расти или падать.

В погоне за более высокими урожаями легко попасть в ловушку; страны с более высокими процентными ставками часто являются странами с наиболее изменчивой валютой.

Другие способы инвестирования в иностранную валюту

Если вы думаете об инвестировании в иностранную валюту, но хотите снизить риск, вы можете приобрести паевые инвестиционные фонды и фонды, торгуемые на бирже. Таким образом, вы можете получить доступ к валютам, торгуя акциями ETF или фондами, как акциями.

Хотя ведутся споры о том, подходят ли эти инвестиции для розничных инвесторов, наблюдается рост количества этих продуктов, доступных через дисконтные брокеры.Например, Fidelity предлагает ETF в иностранной валюте, привязанные к большинству основных валют. Существуют также ETF с кредитным плечом, которые позволяют вам занимать средства и увеличивать ваши доходы (или убытки) от валют, а также ETF с обратной валютой, которые позволяют вам получать прибыль, если валюта падает.

Подобные инвестиции в иностранной валюте не должны составлять основную часть инвестиционного портфеля человека из-за их волатильности и непредсказуемости. Фактически, большинству розничных инвесторов, вероятно, следует их вообще избегать.

Счет в иностранной валюте | Cathay Bank

Мультивалютный счет для звонков (MCA)Управляйте потребностями в иностранной валюте и долларах США в одном банке. Мультивалютный счет для звонков (MCA) позволяет получать, отправлять и хранить иностранную валюту, не открывая счет в другой стране. MCA — это беспроцентный счет в иностранной валюте, доступный в настоящее время в следующих валютах:

| Азиатско-Тихоокеанский регион | Еврозона | Америка |

|---|---|---|

|

|

|

Диверсифицируйте свои активы с помощью срочного депозита в иностранной валюте.Мы предлагаем широкий выбор срочных вкладов в иностранной валюте по конкурентоспособным процентным ставкам на срок от 7 дней до 12 месяцев. Пожалуйста, позвоните 866-228-4299 для получения более подробной информации.

Минимальная сумма открытия счета — эквивалент 25 000 долларов США

Срочные вклады в иностранной валюте застрахованы FDIC 1

Большинство инвестиций сопряжено со значительными рисками. Прежде чем совершать какие-либо операции с иностранной валютой, мы рекомендуем вам поговорить с нашими специалистами по валютным операциям в дополнение к личным исследованиям, чтобы лучше понять вовлеченные факторы, которые могут повлиять на валютный рынок, а также связанные с этим риски.Инвестиции в иностранной валюте подвержены рыночному риску и колебаниям валютных курсов, что может привести к потере основной суммы долга; Страхование FDIC не покрывает основные убытки из-за этих типов рисков. Для получения дополнительной информации о мультивалютном счете (MCA), срочном депозите в иностранной валюте (FCTD) и связанных с этим рисках, пожалуйста, свяжитесь с нашим валютным отделом.

- Страхование FDIC покрывает ваш счет в случае дефолта застрахованного депозитного учреждения.Страхование FDIC для вкладов, выраженных в иностранной валюте, определяется и выплачивается в сумме долларов США, эквивалентной по стоимости сумме депозита, выраженной в этой иностранной валюте, на момент закрытия рабочего дня на дату неисполнения обязательств застрахованным лицом. депозитарное учреждение, в пределах суммы, установленной FDIC.

Депозит в иностранной валюте | SMBC Trust Bank

Депозит в иностранной валюте

Сберегательный депозит в иностранной валюте PRESTIA MultiMoney

Накопительный вклад в иностранной валюте PRESTIA MultiMoney разработан специально для управления активами и подходит для временного депонирования средств для инвестирования.Депозиты можно делать в 17 валютах.

Переводы долларов США между сберегательным депозитом в иностранной валюте PRESTIA MultiMoney и сберегательным счетом в долларах США осуществляются бесплатно.

Срочный вклад в иностранной валюте

Клиенты могут выбирать из 17 различных валют и различных сроков депозита в соответствии со своими инвестиционными потребностями.

Проценты будут выплачиваться в депонированной иностранной валюте или в японских иенах, как указано клиентом в день депозита при выборе «Тип ежемесячной выплаты процентов (Ежемесячная улыбка)».

Срочный вклад Step Up

Step Up Time Deposit — это срочный депозит в иностранной валюте, по которому выплачиваются ежемесячные проценты, причем процентная ставка увеличивается каждые шесть месяцев. В частности, двухлетние депозитные периоды делятся на четыре «ступенчатых» периода, каждый продолжительностью шесть месяцев, и применяемые процентные ставки повышаются на каждый «ступенчатый» период. (Применимые процентные ставки будут определены на дату депозита.)

Клиенты могут гибко управлять активами в соответствии с тенденциями изменения валютных курсов и процентных ставок.

Обратите внимание

Этот продукт влечет за собой некоторые риски, такие как потеря основной суммы в японских иенах.

Пожалуйста, внимательно прочтите «Информационный меморандум и предконтрактный документ» и убедитесь, что вы полностью понимаете продукт, связанные с ним риски и комиссионные, прежде чем совершать транзакцию.

Подробную информацию о риске потери основной суммы, комиссионных, других соображениях, доступных валютах и т. Д. См. Здесь.

Название компании: SMBC Trust Bank Ltd.

- Продукты и услуги, представленные здесь, могут быть недоступны или не могут быть предоставлены клиентам по различным причинам, определяемым SMBC Trust Bank. Мы заранее просим вашего понимания.