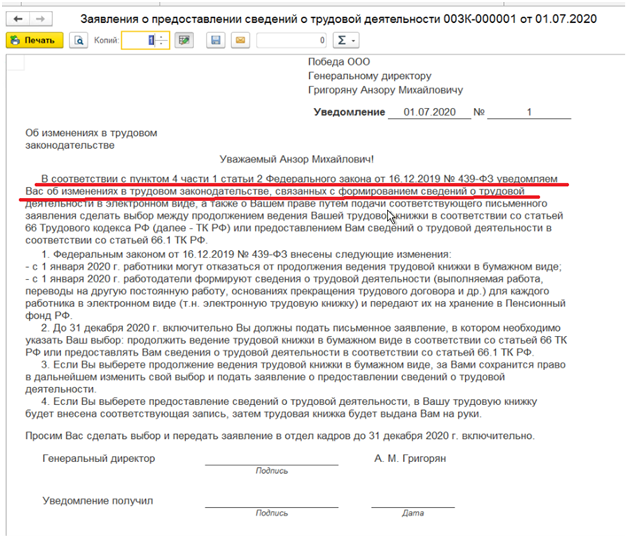

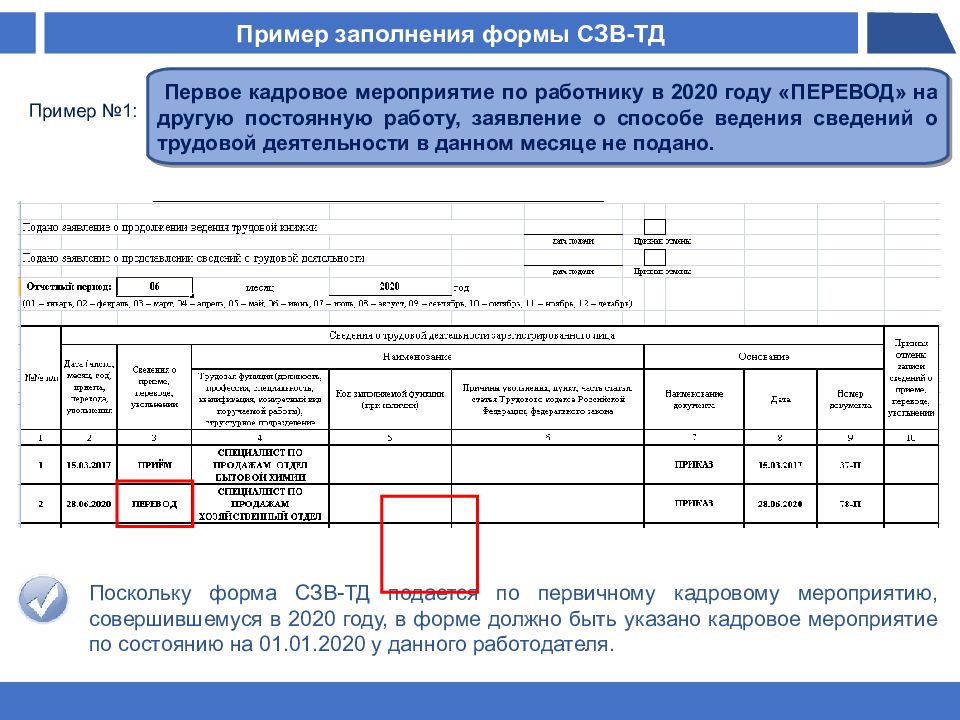

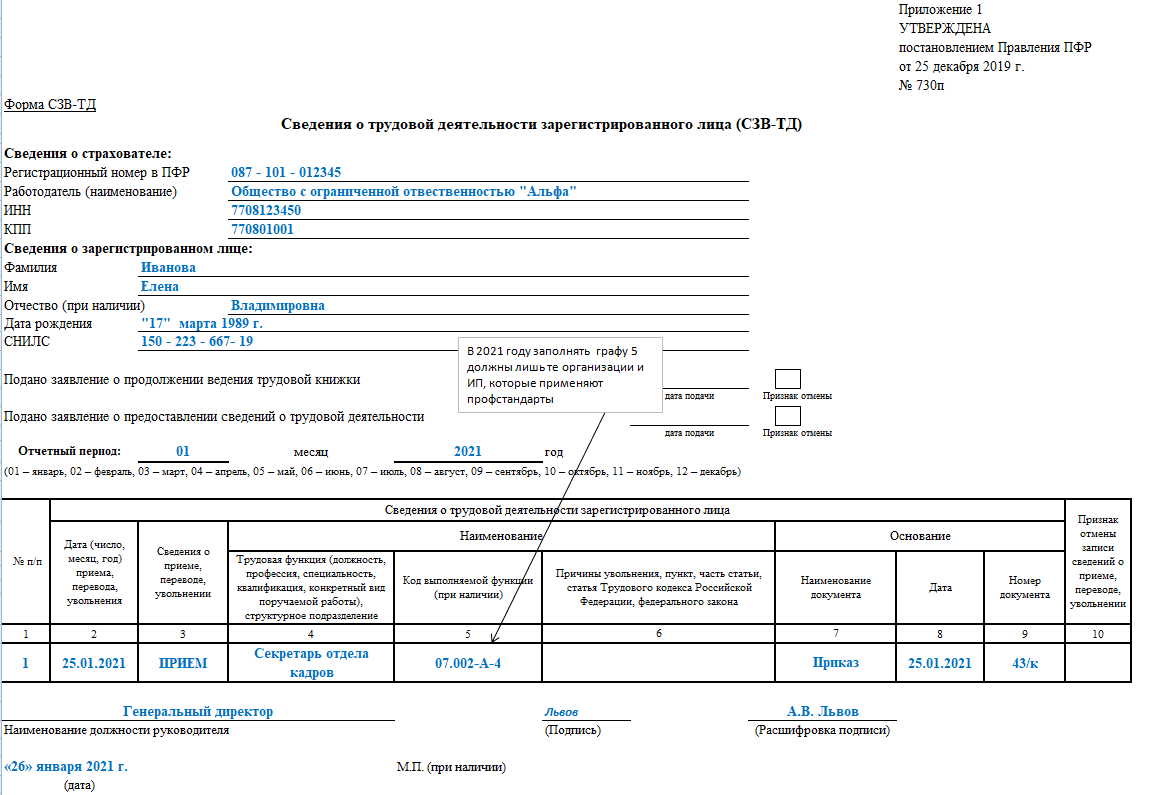

Сдают ли СЗВ-М, если нет работников у ООО и при увольнении

При ликвидации организации или невыплате заработной платы в Пенсионный фонд не всегда подаётся отчётная документация. Требуется ли СЗВ-М, если нет работников?

Содержание статьи

Отсутствие деятельности и наемных работников

СЗВ-М называют ежемесячные формы с указанием индивидуальных сведений на каждого застрахованного сотрудника или физического лица, с которым организация состоит в гражданско-правовых отношениях.Чтобы понять, нужно ли сдавать этот документ, если в организации нет работников, следует учесть следующие моменты.

Самое важное – понимать, на кого конкретно работодатель представляет ежемесячные отчёты. Согласно законодательству, в СЗВ-М фиксируют информацию о застрахованных работниках, с которыми были заключены действующие или расторгнутые следующие договоры:

- трудовые;

- гражданско-правовые с предметом по оказанию услуг;

- авторского заказа;

- об отчуждении исключительного права по поводу литературного, научного или искусственного направления;

- лицензионные издательские;

- лицензионные о предоставлении права по поводу литературного, научного или искусственного направления.

Поэтому для решения отчётности исходят из следующего:

- какой вид договора между сторонами;

- действовал ли в отчётном периоде;

- нет значения, были ли выплаты по договору и на ОПС.

А отправляют ли СЗВ-М на иностранных штатных и привлечённых работников? Не зависимо от гражданства, сведения отправляют на всех застрахованных лиц. Потому сведения на иностранных сотрудников отправляются. Высококвалифицированные иностранцы или физические лица без гражданства не подлежат обязательной регистрации, и сведения СЗВ-М на них не отправляются.

Если их нет вообще

Однако нередко ввиду отсутствия деятельности или работников в штате работодатели сомневаются, нужно ли отправлять сведения в пенсионный фонд. Так, если предприятие было недавно зарегистрировано и еще не приступило к работе, либо на неопределённый срок приостановило деятельность, и штат был уволен, работодателям нужно понимать, когда следует отправлять СЗВ-М, а когда – нет.

В любом случае в такой ситуации организация не состоит в трудовых или гражданско-правовых отношениях с физическими лицами. Соответственно, на предприятии не числятся сотрудники, и сведения подавать не нужно. Вывод сделан на основе того, что в СЗВ-М фиксируется информация не только о страхователе.

Есть такое понятие, как нулевая СЗВ-М. Она подаётся в том случае, если руководитель и учредитель – одно лицо. Тогда требуется отчёт, т.к. руководитель по закону считается трудоспособным. Но если на предприятии других сотрудников нет вообще, а директор с учредителем в одном лице, не оформленном по трудовому договору или ГПХ – в подаче сведений нет необходимости.

Если ИП не имеет наёмных или привлечённых работников, подавать сведения в Пенсионный фонд не нужно. В этой же ситуации может встать вопрос об отправлении СЗВ-М в случае отсутствия работников и наличия учредителя.

В случае увольнения

Для определения, нужно ли предоставлять пенсионному фонду сведения, полезно рассмотреть следующие два примера:

- Гражданско-правовой договор был заключён 31 января 2018 года. Его предмет – выполнение гражданским лицом определённых работ, которые в последствие оно не выполнило, и при ежемесячном отчёте акта приёмки работ не было составлено, после чего сотрудник был уволен. В таком случае, не зависимо от того, выполнял сотрудник свои работы или нет, отчётный период начинается с января 2019 года и до даты увольнения.

- Застрахованный сотрудник, работающий на основании трудового договора, уволен 01 февраля 2018 года, и в этом месяце у него был всего один рабочий день. В такой ситуации в отчётном периоде за февраль, даже если трудовые отношения были в первый день прекращены, фиксируется информация о работе в этом месяце. Соответственно, работодатель предоставляет на этого сотрудника в пенсионный фонд Сведения по форме СЗВ-М за февраль 2018 года.

Его предмет – выполнение гражданским лицом определённых работ, которые в последствие оно не выполнило, и при ежемесячном отчёте акта приёмки работ не было составлено, после чего сотрудник был уволен. В таком случае, не зависимо от того, выполнял сотрудник свои работы или нет, отчётный период начинается с января 2019 года и до даты увольнения.

Его предмет – выполнение гражданским лицом определённых работ, которые в последствие оно не выполнило, и при ежемесячном отчёте акта приёмки работ не было составлено, после чего сотрудник был уволен. В таком случае, не зависимо от того, выполнял сотрудник свои работы или нет, отчётный период начинается с января 2019 года и до даты увольнения.Согласно законодательству, при увольнении каждый сотрудник должен получать Сведения по форме СЗВ-М, в которых должна быть информация по уволенному работнику. Эта форма потребуется сотруднику при уходе на пенсию или для подтверждения страхового стража. Застрахованное лицо должно проинформировать страхователя в письменном виде о получении сведений.

Застрахованное лицо должно проинформировать страхователя в письменном виде о получении сведений.

Декрет или отпуск

Вопросы по поводу сведений на сотрудников, находящихся в отпуске или декрете, могут быть решены при рассмотрении следующих ситуаций:

- Если застрахованное физическое лицо с 2013 года работает на предприятии по трудовому договору, заключённому на неопределённый срок, а с августа 2017 года по сегодняшний день числится в отпуске по уходу за ребёнком до полуторагодовалого возраста. В отчётном периоде за февраль 2018 года сотрудник числится в штате, договор действует. Потому СЗВ-М предоставляется в обязательном порядке.

- С 2012 года по сегодняшний день сотрудник работает на предприятии по бессрочному трудовому договору. С 1 по 28 февраля 2018 года он был в отпуске без сохранения заработной платы. В разделе РСВ-1 «Период работы за последние 3 мес.» ставят код «НЕОПЛ». В феврале договор действует, а потому СЗВ-М страхователь подавать обязан.

- Если предприятие приостановило деятельность, но договора с сотрудниками продолжают действовать. Так работодатель на каждого может оформить отпуска без сохранения заработной платы. В этом случае также, пока договоры действуют, сведения подавать необходимо.

Так работодатель на каждого может оформить отпуска без сохранения заработной платы. В этом случае также, пока договоры действуют, сведения подавать необходимо.

Так работодатель на каждого может оформить отпуска без сохранения заработной платы. В этом случае также, пока договоры действуют, сведения подавать необходимо.Вопросы по ежемесячной отчётности решаются аналогично ежеквартальной. При временной нетрудоспособности, декрете, отпуске по уходу за родителями, прочих ситуациях и даже при прогуле на числимого сотрудника сведения всегда отправляются в пенсионный фонд не зависимо от обстоятельств. Но если предприятие выплатило дополнительную сумму вне рамок договорных отношений, на этих лиц сведения можно не предоставлять.

Заполнение в случае отсутствия зарплаты

Ранее Пенсионный фонд сообщал, что нулевых сведений не может быть, и предприятие должно было включать хотя бы учредителя даже при отсутствии договорных с ним отношений. В новом письме от ПФР содержится информация о том, что сведения отправляются только на лиц, с кем заключены гражданско-правовые или трудовые договоры. На единственных учредителей, не работающих на основе договора, подавать сведения не нужно.

Нужно ли подавать нулевые СЗВ-М при отсутствии зарплаты? Ее сотрудники не получают вовремя по различным причинам: ввиду задержек, финансовых трудностей или полной остановки деятельности организации.

Документы для скачивания (бесплатно)

Не зависимо от того, выплачивается зарплата работникам или нет, они числятся в штате, а потому страхователь подает сведения в общем порядке.

Стадия ликвидации фирмы при отсутствии деятельности

В случае принятия решения учредителем или участником предприятия о ликвидации, следует назначить либо ликвидационную комиссию, либо самого ликвидатора. Это прописано в 67 и 68 статьях ГК РФ. Назначенные лица будут иметь право на управление делами предприятия согласно 4 пункту 62 статьи.Через время всех работающих сотрудников информируют о ликвидации предприятия и скором масштабном увольнении. Это установлено в 81 и 84 статьях ТК РФ, что договор с директором расторгнут, и теперь все дела компании ведет ликвидатор.Нужно ли в такой ситуации подавать сведения на ликвидатора?

С членами ликвидационной комиссии или с самим ликвидатором заключаются гражданско-правовые договоры.

В СЗВ-М указываются данные тех, с кем у предприятия заключены гражданско-правовые отношения на оказание услуг. Со всех отчислений уплачиваются страховые взносы. В сведениях указывают СНИЛС, ФИО и ИНН каждого члена ликвидационной комиссии. Сведения отправляют до самой ликвидации.

Руководитель или ликвидатор может самостоятельно ликвидировать предприятие, не заключая с собой договора. Тогда нулевые отчёты в пенсионный фонд можно не отправлять. Это связано с тем, что хоть компания все еще действует, отправлять сведения не на кого.

СЗВ-М на учредителя без зарплаты в 2020 и 2021 году

Особенности отчетности по форме СЗВ-М

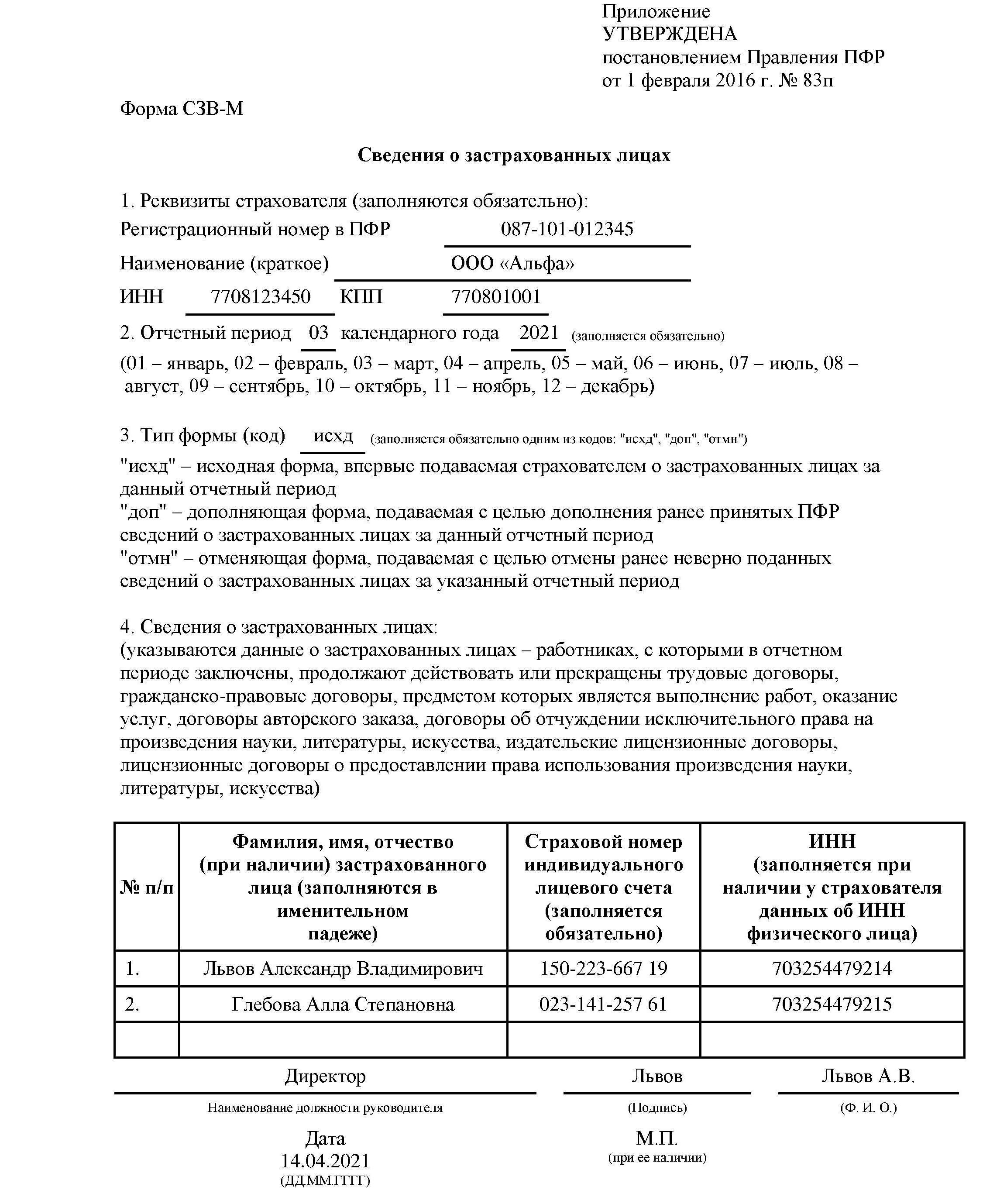

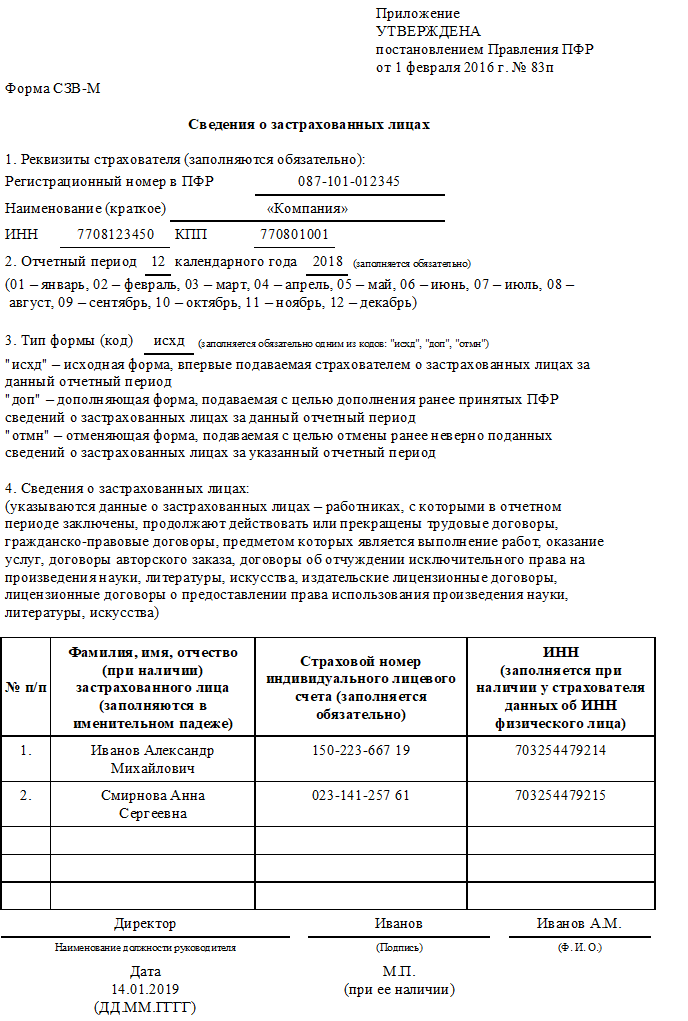

Отчет СЗВ-М сдается с апреля 2016 г. Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01.02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01.02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Отчет необходимо предоставлять ежемесячно до 15-го числа месяца, следующего за отчетным. СЗВ-М сдают:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе о пенсионерах, работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф. И. О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за рассматриваемый период в документе не указываются.

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого создан конкретный экономический субъект и которое является собственником имущества и капиталов организации. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет, тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не включают в пенсионную отчетность.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно заработок не начисляется.

Последние разъяснения Минтруда (письмо №17-4/10/В-1846 от 16.03.2018) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на учредителей, не являющихся сотрудниками, в 2021 году подается в любом случае. Наличие договора и заработка не играют никакой роли.

Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста: если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем включаются в пенсионный отчет.

Обязательно включите в пенсионную отчетность информацию о лице, исполняющем функции и имеющем полномочия директора. Даже если руководителю не платят зарплату и он не оформлен в компании официально.

Пример отчета на директора

Образец, когда в штате учреждения числится только руководитель или генеральный директор. Такой отчет сдают независимо от того, получает директор зарплату или нет.

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Положения статьи 16 ТК РФ указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей, а не с момента подписания трудового соглашения.

Включите в отчет всех работников компании, которые состоят в трудовых или гражданско-правовых отношениях со страхователем. Наличие официального договора не имеет значения. Также нет никакой разницы, платится ли заработная плата.

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Нулевой отчет СЗВ-М в 2020 году: нужно ли сдавать?

Отчет СЗВ-М в 2020 году – сдается ежемесячно работодателями в ПФР. Нужно ли сдавать нулевой отчет в 2020 году? Если да, то как заполнять нулевой отчет?

Также см.:

Сдавать или нет пустой бланк в 2020 году?

Может ли вообще СЗВ-М в 2020 году быть нулевой. В самом отчете написано, что сведения в 2020 году подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен или продолжает действовать трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т. п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.Получается, что нулевой отчетности в 2020 году, в принципе, быть не может, т.к. хоть один работник в фирме должен быть – ее директор (он может быть и учредителем).

Нулевая СЗВ-М в 2020 году: генеральный-единственный учредитель

Для подачи в ПФР СЗВ-М не имеет значения, заключен ли с директором трудовой договор или нет (речь идет о ситуации, когда директор и учредитель в одном лице) – организация все равно обязана сдавать СЗВ-М. На этот счет есть целый ряд разъяснений: письма ПФР от от 29.03.2018 № ЛЧ-08-24/5721, от 06.05.2016 № 08-22/6356, Минтруда от 16.03.2018 № 17-4/10/В-1846.

А нужно ли сдавать СЗВ-М в 2020 году на директора, если деятельность фирмой не ведется? Да, в таком случае тоже нужно сдавать отчет!

Нулевая СЗВ-М: должен ли сдавать отчет ИП?

Если ИП использует труд наемных работников или, например, заключал с физлицами ГПД, то в 2020 году он обязан представить сведения в отношении этих лиц по форме СЗВ-М.

Если же ИП работает один (сам на себя), то подавать данную отчетность в ПФР ему не нужно. Пенсионный фонд пишет об этом на своем официальном сайте.

Как заполнять нулевой СЗВ-М в 2020 году

Если организация или ИП не ведет деятельность, не выплачивает своим работникам зарплату и, соответственно, сдает нулевую отчетность, то на обязанность представить СЗВ-М данный факт не влияет. Ведь из-за отсутствия деятельности/невыплаты зарплаты работники не перестают быть застрахованными лицами. А, значит, подача СЗВ-М обязательна.

На единственного директора без зарплаты “нулевой” СЗВ-М в 2020 году может выглядеть так. Образец:

СКАЧАТЬ ОБРАЗЕЦ НУЛЕВОГО СЗВ-М В 2020 ГОДУВывод

Формат сведений, утвержденный постановлением Правления ПФР от 07.12.2016 № 1077п, предусматривает по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет вовсе без блока «Сведения о застрахованных лицах» нельзя. Обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя организации.

Сроки сдачи нулевой СЗВ-М в 2020 году

Нулевой СЗВ-М быть не может. А обычные отчеты сдавайте в общие сроки.

Нужно ли сдавать нулевой СЗВ-М, если нет работников в 2021 году

Надо ли сдавать СЗВ-М, если нет работников и не велась деятельность

Отчет по утвержденной форме работодатели сдают каждый месяц не позднее 15 числа следующего месяца, если эта дата не совпадает с выходными или праздничными днями. В противном случае ее сдвигают на следующий рабочий день. В этом виде отчетности для Пенсионного фонда, как правило, содержатся сведения о сотрудниках, с которыми заключены, продолжают действовать или прекращены трудовые отношения по договору в отчетном месяце. Но есть и такие работодатели, кто не сдает СЗВ-М в любом случае. К ним относятся:

- фермерские хозяйства, если нет наемных работников;

- арбитражные управляющие и адвокаты, нотариусы, которые занимаются частной практикой. Они платят только за себя страховые фиксированные суммы;

- ИП, которые не имеют трудовых и гражданско-правовых договоров с наемными сотрудниками;

- работодатели, если они реализуют трудовые отношения с иностранными гражданами, которые временно работают в РФ и не включены в систему обязательного пенсионного страхования;

- работодатели в отношении сотрудников МВД, ФСБ и военнослужащих. Они не участвуют в программе обязательного пенсионного страхования, пользуются другими государственными гарантиями.

Они не участвуют в программе обязательного пенсионного страхования, пользуются другими государственными гарантиями.

Они не участвуют в программе обязательного пенсионного страхования, пользуются другими государственными гарантиями.Бывают ситуации, когда фактически нет работников. Тогда возникает вопрос, сдавать или нет нулевой СЗВ-М организации или индивидуальному предпринимателю.

Постановление правления ПФР от 07.12.2016 № 1077п утверждает, что для составления этой формы следует иметь хотя бы одну заполненную строку в списке застрахованных лиц. ПФР проверяет в СЗВ‑М актуальное количество работников и сравнивает с показателями за предыдущий месяц. Отчет по установленной форме СЗВ-М при отсутствии работников обязаны направлять в ПФР даже те организации-юридические лица, у которых нет оформленных штатных единиц. Получается, что работодателю необходимо предоставлять «нулевые» сведения, чтобы избежать штрафа.

Но тут закономерно возникает еще один вопрос: нужно ли сдавать СЗВ-М в 2021 году, если в ООО нет работников, только учредитель компании. Если руководитель предприятия является единственным учредителем, трудовой договор с ним не заключается, он состоит с организацией в трудовых отношениях в любом случае, даже без начисления зарплаты.

Для этого существуют разъяснения ПФР, нужно ли сдавать СЗВ-М при нулевой отчетности предприятию. Не существует правовых обоснований принимать от организации «нулевые» сведения о застрахованных лицах, если их нет по факту. Однако в любой компании есть главный управляющий или генеральный директор. Отчитаться все же придется, поскольку учредитель в этом случае является единственным застрахованным лицом компании (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Другая ситуация, можно ли не сдавать СЗВ-М, если нет деятельности, по каким-то причинам организация или ИП фактически не работает, работники не получают заработную плату. Подавать отчетность обязательно потребуется, даже если она нулевая, поскольку сотрудники продолжают оставаться застрахованными лицами, с которыми заключен трудовой договор.

Для индивидуальных предпринимателей условия сдачи отчетности о застрахованных лицах ничем не отличаются от организаций и юридических лиц. ИП в своей работе заключают трудовые договоры и нанимают сотрудников. А нужно ли сдавать СЗВ-М в 2021 году ИП без работников, с которыми оформлены договоры? В этом случае Пенсионный фонд не требует от ИП сдавать нулевой отчет вовсе. Данные за себя ИП подавать не обязан. Сведения для ПФР не заполняются до тех пор, пока предприниматель не заключит трудовые или гражданско-правовые договоры с работниками.

ИП в своей работе заключают трудовые договоры и нанимают сотрудников. А нужно ли сдавать СЗВ-М в 2021 году ИП без работников, с которыми оформлены договоры? В этом случае Пенсионный фонд не требует от ИП сдавать нулевой отчет вовсе. Данные за себя ИП подавать не обязан. Сведения для ПФР не заполняются до тех пор, пока предприниматель не заключит трудовые или гражданско-правовые договоры с работниками.

Когда можно не сдавать СЗВ-М, а ограничиться письмом в ПФР об отсутствии работников

Если данных для предоставления в ПФР нет, то и отчет сдавать не требуется. Чтобы уведомить фонд о текущем положении с кадрами, некоторые направляют письмо в ПФР о непредоставлении СЗВ-М в связи с отсутствием сотрудников. Это не касается организаций, т. к. они всегда обязаны предоставлять в ПФР персонифицированный отчет о работниках либо учредителе, если работников нет.

Если предприниматель сначала работал с наемными сотрудниками, а после они уволились, то ИП вправе направить подобное письмо в Пенсионный фонд, чтобы избежать вопросов, почему он прекратил предоставлять сведения о сотрудниках.

Как заполнить отчет без показателей

Пустая отчетность не сдается. Для организаций, когда застрахованное лицо выполняет обязанности директора, употребляется условное выражение «нулевая СЗВ-М». В нее записывают сведения о самом учредителе, указывают Ф.И.О., ИНН, СНИЛС.

Сдается отчет о застрахованных лицах в бумажном или электронном виде. Если в компании более 25 сотрудников в штате, то применяется передача сведений исключительно в электронном виде с помощью усиленной цифровой подписи, иначе работодателю грозит штраф.

В случае нулевой отчетности у организации есть возможность сдать бумажную форму:

- непосредственно в отделение ПФР;

- почтовым отправлением ценного письма с уведомлением о вручении.

Удобнее всего направить данные в Пенсионный фонд одним файлом по электронной почте.

Образец

Примерный образец, как заполнить нулевой отчет СЗВ-М для организации с одним застрахованным лицом, директором, выглядит так:

Директор не получает зарплату СЗВ-М нужно ли сдавать

Представим ситуацию. В организации, начиная с января 2021 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

В организации, начиная с января 2021 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Давайте вспомним, кого можно на законных основаниях отнести к застрахованным лицам, участвующим в программе Пенсионного страхования. К таковым относятся:

К таковым относятся:

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Согласно положениям абз. 2 п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются, в частности:

- сотрудники предприятий, с которыми заключен трудовой договор;

- руководители компаний, одновременно являющиеся учредителями (участниками), членами ООО, владельцами имущества ООО, которые трудятся на основании трудового договора или ГПД, предметом которого являются оказание услуг или выполнение работ.

Читайте также статью ⇒ “Сдавать ли СЗВ-М на директора-учредителя“.

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п. 2.2 ст. 11 Федерального закона от 01. 04.1996 № 27-ФЗ. Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

04.1996 № 27-ФЗ. Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2021 № 17-4/10/В-1846.

4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2021 № 17-4/10/В-1846.

Читайте также статью ⇒ “Сдавать ли СЗВ-М, если деятельность не ведется“.

На официальном сайте Пенсионного Фонда РФ опубликованы материалы под названием «Вопросы по оформлению и предоставлению отчетности на застрахованных лиц». В частности, в данном материале даны следующие указания – если имеются сомнения относительно того, необходимо ли предоставлять в ПФР сведения по форме СЗВ-М, нужно задать себе 3 вопроса:

- Как между нанимателем и застрахованным лицом заключался договор (вид)?

- Вступил ли данный договор в силу в отчетном месяце, за который предоставляется СЗВ-М (если хотя бы на протяжении 1 дня договор действовал, предоставлять форму необходимо)?

- На необходимость представления СЗВ-М не влияет факт начисления или отсутствия начисления зарплаты (и отчисления страховых взносов в ПФР) по рассматриваемому договору в отчетном периоде.

Здесь же дается разъяснение конкретно по вопросу представления СЗВ-М на директора, с которым не заключался трудовой договор, и который не получает заработной платы на предприятии, на котором в данный момент нет наемных работников. В такой ситуации с апреля 2021 года наниматели обязаны оформлять СЗВ-М на следующих застрахованных лиц:

- одного из участников (учредителей) предприятия, который является руководителем без заключения ГПД или трудового договора;

- единственного участника (учредителя), владельца имущества ООО, члена организации, исполняющего функции руководителя без заключения ГПД или трудового договора.

Также в данном материале сказано о том, что в том случае, если у страхователя не ведется деятельность предприятия, а работники (которые трудились бы на основании трудового договора или ГПД) отсутствуют, включая учредителей и руководителей, СЗВ-М представлять не требуется, даже нулевые. Однако, в информационном сообщении ПФР по Оренбургской области от 04. 04.2021 говорится о том, что с 01.03.2021 страхователи без работников, у которых руководитель организации выполняет роль единственного участника (учредителя), владельцем имущества ООО, членом организации, обязаны представлять в ПФР сведения:

04.2021 говорится о том, что с 01.03.2021 страхователи без работников, у которых руководитель организации выполняет роль единственного участника (учредителя), владельцем имущества ООО, членом организации, обязаны представлять в ПФР сведения:

- СЗВ-М, начиная с отчетного периода «март 2021»;

- СЗВ-СТАЖ, начиная с ответного периода «2021 год».

Читайте также статью ⇒ “СЗВ-М на директора-учредителя без трудового договора“.

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Рассмотрим положения Письма ПФР от 06.05.2016 № 08-22/6356. В нем говорится о том, что при применении нормы п. 2.2 ст. 11 Федерального закона № 27-ФЗ работающими лицами считаются граждане, перечень которых содержится в ст. 7 Федерального закона № 167-ФЗ, т.е. трудоустроенные на основании трудового договора. К таковым относятся и руководители ООО, являющиеся учредителями или единственными участниками, а также членами ООО. Директор (единственный учредитель) также застрахован в ПФР, за него уплачиваются страховые взносы, он обладает пенсионными правами. Вывод – форма СЗВ-М на директора-учредителя должна представляться.

В Письме Минтруда РФ от 07.07.2016 № 21-3/10/В-4587 говорится о том, что если руководитель ООО, являющийся также единственным учредителем, подписывал трудовой договор, он должен быть отнесен к работающим лицам в целях применения норм Федерального закона № 167-ФЗ. В ст. 16 ТК РФ сказано, что трудовые отношения между нанимателем и подчиненным появляются после того, как сотрудник будет фактически допущен к осуществлению трудовой деятельности (в случаях, когда трудовой договор ненадлежащим образом оформлен) с ведома или по поручению работодателя (или уполномоченного им лица). Выводы в письме делаются следующие – представлять сведения по форме СЗВ-М на директора единственного учредителя ООО необходимо, как и на членов организации и владельцев имущества. Такие же выводы сделаны в Письме ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Читайте также статью ⇒ “Можно ли СЗВ-М отправить по почте“.

Законодательные акты по теме

Типичные ошибки

Ошибка: Страхователь не предоставляет сведения персонифицированного учета по форме СЗВ-М в Пенсионный Фонд России на директора и единственного учредителя ООО, с которым заключен трудовой договор, на том основании, что деятельность компании не ведется, и в ООО не трудятся наемные сотрудники.

Комментарий: Поскольку трудовой договор с директором и одновременно единственным учредителем ООО был заключен, предоставлять сведения по форме СЗВ-М необходимо.

Ошибка: Страхователь, у которого в ООО не ведется деятельности, и не трудятся наемные работники, предоставляет нулевую отчетность по форме СЗВ-М на директора и единственного учредителя, с которым не заключен трудовой договор, и который не получает зарплату.

Комментарий: Поскольку трудовой договор с директором единственным учредителем не заключен, у страхователя не имеется обязанности по предоставлению сведений по форме СЗВ-М.

Ответы на распространенные вопросы о том, если директор не получает зарплату СЗВ-М как сдавать

Вопрос №1: С какой целью в Пенсионный Фонд представляются сведения персонифицированного учета по форме СЗВ-М?

Ответ: Информация, передаваемая через форму СЗВ-М помогает Пенсионному Фонду следить за работающими пенсионерами и их занятостью. Это делается по причине того, что была отменена индексация пенсий работающим пенсионерам.

Вопрос №2: Получилось так, что трудовой договор с директором единственным учредителем ООО действовал в течение только 1 дня отчетного месяца, подавать ли СЗВ-М за этот отчетный период?

Ответ: Да, одного дня достаточно для того, чтобы представить в ПФР сведения по форме СЗВ-М.

Нужно ли сдавать нулевой отчёт СЗВ-М в 2020 году

Оглавление СкрытьОтчётность по форме СЗВ-М

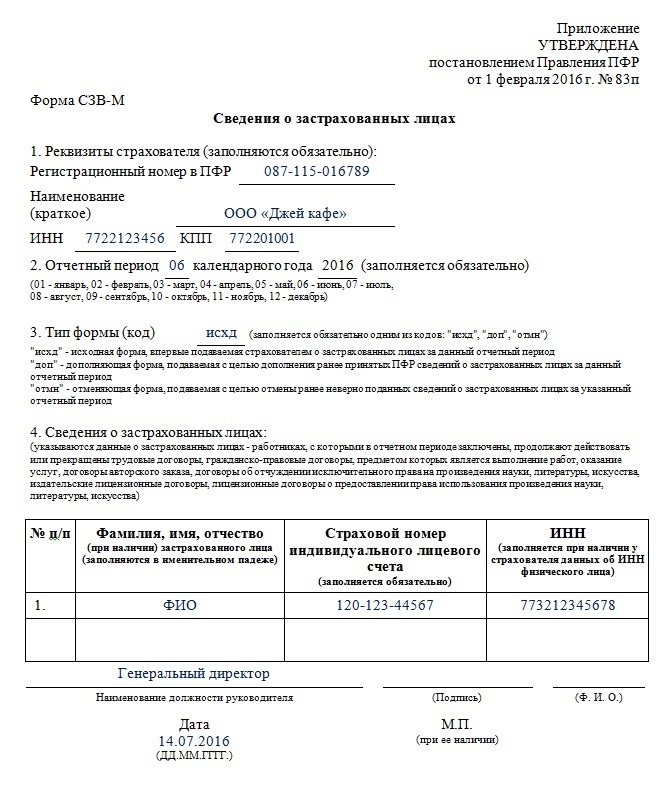

Все работодатели считаются страхователями по ОПС и обязаны предоставлять в территориальные органы документы, необходимые для ведения персонифицированного учёта согласно статье 14 ФЗ № 167. Одним из таких документов является форма СЗВ-М.

Она включает в себя сведения о застрахованных лицах, с которыми в отчётном месяце заключён, действует или расторгнут любой из следующих договоров:

- Трудовой

- Гражданско-правовой договор, предметом которого является выполнение работ или оказание услуг

- Об отчуждении исключительного права на произведения науки, литературы или искусства

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатноВ форме СЗВ-М должны указываться данные о всех работниках, которые трудились в компании в отчётном месяце, в том числе уволенных, взявших больничный за свой счёт и тех, кто не получил никаких выплат.

Работники, заключившие договоры ГПХ, авторские или об отчуждении прав, отражаются на общих основаниях — так же как и по трудовым договорам.

Следует помнить, что предприятия со штатом 25 сотрудников и более могут отправлять отчёты только в электронном виде. Если же трудоустроено менее 25 человек, то принимаются и документы на бумажном носителе.

В каких случаях оформляется нулевой СЗВ-М

Нулевой формы СЗВ-М по определению быть не может: заполненный бланк отчётности подлежит обязательной сдаче.

Однако в юридической и налоговой практике уже закрепилось понятие «нулевой отчётности», например, нулевые декларации всё же подаются. Под условно нулевой формой СЗВ-М обычно понимают отчёт, в котором указан только директор компании, в которой нет других сотрудников. Это правило касается исключительно организаций.

То есть, если в компании числится хотя бы один сотрудник, обычно это генеральный директор и учредитель в одном лице, то отчётность необходимо подавать, хотя это бывает не совсем очевидно. Даже если в штате вообще нет рядовых сотрудников, учредитель считается руководителем фирмы, то есть за ним закреплена должность генерального директора.

Подобные ситуации возникают, например, если зарегистрировать фирму под конец календарного месяца, при финансовых трудностях или приостановке деятельности, когда от услуг наёмных работников приходится отказываться.

Предоставлять сведения об единственном учредителе, ставшем генеральным директором, организация должна независимо от того, выплачивается ему заработная плата или нет. На это не влияет даже отсутствие деятельности – всё равно придётся отчитаться. ПФР подтверждает это в письме от 20.03.2018 № ЛЧ-08-24/5721.

Кроме того, если сотрудники организации за отчётный период не получили выплат, они не перестают быть застрахованными лицами и должны быть внесены в бланк СЗВ-М.

Отправка данных о застрахованных лицах является обязательной, однако у этого правила есть исключения. Так, от подачи отчёта СЗВ-М освобождены:

- Крестьянские и фермерские хозяйства без наёмных работников

- ИП, арбитражные управляющие, адвокаты с частной практикой и нотариусы, которые платят фиксированные страховые взносы только за себя

- Работодатели за иностранных граждан и лиц без гражданства, временно находящихся на территории РФ или работающих удалённо в соответствии со статьёй 7 ФЗ № 167

- Работодатели за военнослужащих, сотрудников внутренних органов и ФСБ за исключением вольнонаёмных согласно тому же закону

Важно понимать, что эти категории граждан освобождены от сдачи СЗВ-М не из-за отсутствия работников или заработной платы, а согласно законодательству.

То есть, индивидуальные предприниматели без сотрудников вообще не обязаны сдавать форму СЗВ-М. Если же они привлекает наёмную силу, то заполняют отчёты по общим правилам. В этом случае необходимо указать только нанятый персонал, сам ИП данные о себе вносить не должен. Это следует из пояснений ПФР.

Как заполнять нулевой СЗВ-М

Так как нулевого СЗВ-М не бывает, бухгалтеры используют условно нулевой. В таком бланке могут быть отражены только данные директора компании. В остальном же он заполняется как обычный отчёт по общим правилам.

Необходимо заполнить поле с регистрационным номером компании в ПФР и внести значения в графы ИНН и КПП. Ниже проставить отчётный период в цифровой форме и год, за которые сдаётся отчёт.

Далее отметить тип формы в виде буквенного кода. В случае нормативной подачи в обычном графике это будет «исхд». После обязательно следует внести в бланк следующие данные:

- ФИО руководителя

- Страховой номер индивидуального лицевого счёта (СНИЛС) – он должен быть в обязательном порядке

- ИНН

Однако, важно отметить, что позиция ПФР и Минтруда по поводу нулевой формы неоднократно менялась. В 2016 году было заявлено, что если фирма не ведёт никакой деятельности, а с директором не заключён трудовой договор, то СЗВ-М можно не подавать. А в письме ПФР от 20.03.2018 утверждается уже обратное. Также здесь следует учитывать и судебную практику, так как в случае признания поданных сведений неправильными или неполными, предусмотрены штрафные санкции.

Боитесь допустить ошибку в отчёте СЗВ-М?

Создайте бланк с помощью сервиса «Моё дело». У нас исключены ошибки.

Создать бесплатно отчётВ 2020 году лучшим решением будет перестраховаться и указать данные директора, даже если с ним нет оформленных трудовых отношений, поскольку письменные разъяснения официальных инстанций не всегда принимаются в качестве доказательств. Кроме того, можно обратиться к экспертам компании «Моё дело» и получить комментарии по поводу того, как следует поступить.

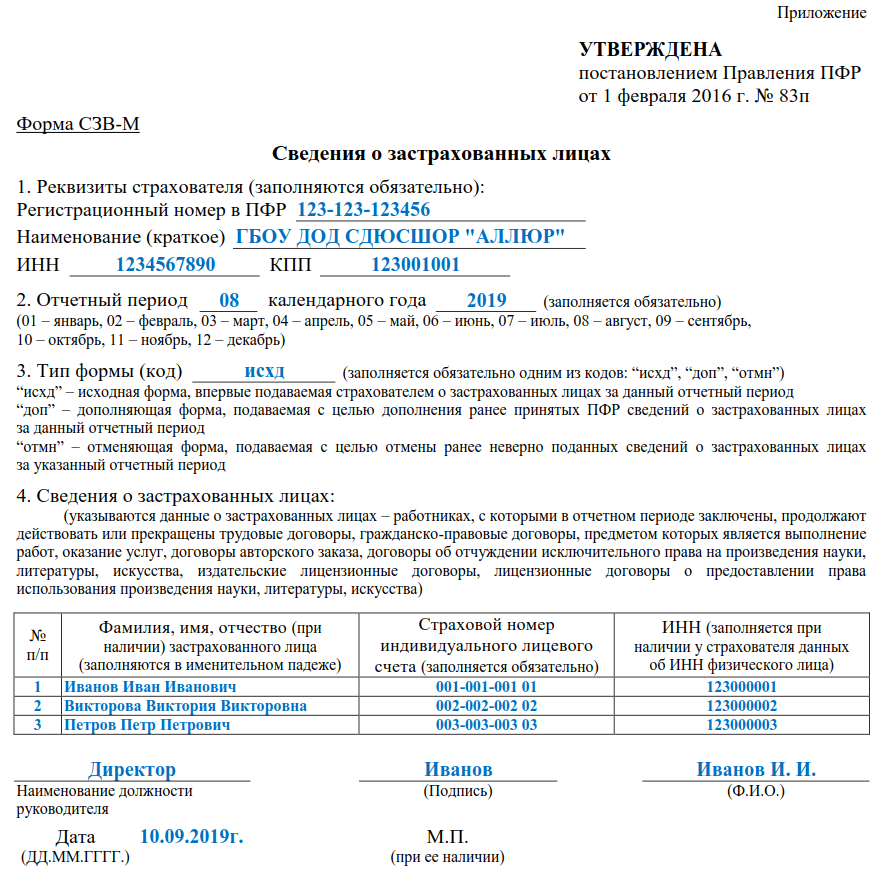

На единственного сотрудника – директора фирмы бланк СЗВ-М будет выглядеть так. Все поля заполняются как обычно, единственное отличие – в 4 разделе должны быть записи только с данными руководителя компании.

Пример заполнения «нулевого» СЗВ-М в 2020 году

Сроки подачи нулевого отчёта СЗВ-М

Так как не существует нулевой формы СЗВ-М (она лишь включает в себя минимум информации), то и отчитываться следует на общих основаниях.

Согласно статье 11 ФЗ №27 01.04.1996, отчётность нужно предоставлять ежемесячно не позднее 15 числа месяца, следующего за отчётным. Если крайний срок сдачи формы выпадает на праздничный или выходной день, то сдавать её следует в ближайший рабочий день.

Можно сдать и раньше при необходимости, однако следует удостовериться, что до конца месяца штат не пополнится новыми сотрудниками. В противном случае последует штраф от ПФР за предоставление неполных сведений о застрахованных лицах.

Форма СЗВ-М сдаётся в территориальный орган ПФР по месту регистрации страхователя согласно п.1 статьи 11 закона № 27-ФЗ. Филиалы, имеющие собственный действующий счёт в банке, обязаны подавать форму отдельно. В этом случае в отчёте в графе ИНН указывается значение основного подразделения, а в КПП – обособленного.

Даты подачи формы СЗВ-М в 2020 году

Нулевой отчёт СЗВ-М при отсутствии штатных сотрудников

Поскольку указывать в форме СЗВ-М необходимо всех застрахованных лиц, у работодателей часто возникает вопрос: чьи данные вносить при отсутствии штатных сотрудников?

Кроме того, в штате любого юридического лица в обязательном порядке должен числиться хотя бы один сотрудник, даже если деятельность не ведётся в силу каких-либо причин. Обычно этим работником и выступает генеральный директор организации, притом не важно оформлено это официально или нет, то есть вне зависимости от наличия трудового договора.

А так как заявления уполномоченных органов разнятся, чтобы избежать неприятностей или даже судебных разбирательств, рекомендуется подавать форму СЗВ-М с данными руководителя компании, если нет других официально оформленных сотрудников.

Также следует регулярно просматривать новости судебной практики и мониторить ситуацию в информационном поле на предмет новых распоряжений со стороны официальных ведомств в 2020 году.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступСложные вопросы в заполнении формы СЗВ-М

До 10 мая страхователям предстоит впервые сдать новую форму на своих работников — СЗВ-М. Форма уже утверждена Постановлением Правления ПФ РФ от 01.02.2016 № 83п. Отчет имеет всего четыре небольших раздела и на первый взгляд кажется очень простым в заполнении. Наверное, поэтому Пенсионный фонд не утвердил к форме никакой инструкции по заполнению. Тем временем у бухгалтеров уже возникают вопросы. В этой статье дадим ответы на некоторые из них.

Нужно ли представлять форму СЗВ-М на работников, которые находятся в отпуске без сохранения заработной платы?

Как указано в разделе 4 данной формы, работодателю следует отражать сведения о застрахованных лицах, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или гражданско-правовые договоры. Список допустимых услуг (работ), выполняемых по договорам гражданско-правового характера, также указан в начале четвертого раздела.

Таким образом, в форме СЗВ-М нет никакого исключения для работников в отпуске без содержания. Значит, отчитываться нужно и по сотрудникам, которые взяли отпуск без сохранения зарплаты.

Должны ли организации представлять СЗВ-М, если в штате нет сотрудников?

Отчетность в ПФР обязаны представлять все работодатели-страхователи. Организации являются страхователями в соответствии со ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Действующее законодательство не предусматривает освобождения от исполнения данной обязанности даже в том случае, если расчет содержит нулевые показатели в связи с отсутствием объекта обложения страховыми взносами, т. е. выплат и вознаграждений в пользу физических лиц.

Вновь созданные организации в обязательном порядке встают на учет в ПФР в качестве работодателя. Поэтому отчитываются они независимо от наличия наемных работников (п. 2, 8 Порядка, утвержденного Постановлением Правления ПФР от 13.10.2008 № 296п).

Исходя из вышесказанного организация-страхователь обязана сдавать нулевые отчеты в ПФР РФ, в том числе СЗВ-М.

Как заполнить форму на уволенного сотрудника?

Если сотрудники были уволены в первом квартале 2016 года, нужно ли данные по ним отражать в форме СЗВ-М?

Форма сдается за отчетные периоды. Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ от 01.04.1996). Если работник уволился в период с января по март, указывать информацию по нему в данном отчете не нужно. Объясняется это тем, что первый отчетный период по новой форме — апрель. Если работник будет уволен в апреле, то данные по нему необходимо отразить в СЗВ-М за апрель.

Нужно ли отражать в СЗВ-М декретниц?

Если женщина находится в отпуске по беременности и родам или отпуске по уходу за ребенком, она все равно числится в штате организации. За ней сохраняется ее рабочее место и продолжает действовать трудовой договор (ст. 255, 256 ТК РФ).

Соответственно, данные о работницах, которым предоставлены указанные отпуска, также необходимо отражать в форме СЗВ-М.

Как отразить информацию об индивидуальном предпринимателе?

ИП может иметь наемных работников, данные по которым он должен отразить в форме СЗВ-М. Сам предприниматель уплачивает за себя фиксированные взносы в ПФР, при этом он не является работником. ИП работает не по трудовому договору, поэтому информацию о себе в разделе 4 отражать не нужно.

Как исправить данные?

Если работодатель по ошибке не отразит данные по каким-то работникам, нужно будет составить дополнительный отчет по форме СЗВ-М.

Для этого в разделе 3 нужно указать тип формы «доп», т. е. дополняющая. Достоверные данные дублировать не нужно. В дополняющем отчете следует указать лишь информацию по «забытым» сотрудникам.

Источник: СКБ Контур (kontur.ru)

Регистрация членов семьи

Регистрация членов семьи

Кто

Застрахованный ЗВ, считающийся кормильцем семьи.

Застрахованное лицо ZV может добавить к своей страховке следующих созависимых:

- Его / ее законно зарегистрированный супруг до 59 лет

- Его / ее дети до 24 лет,

«Дети», что означает:

- Несовершеннолетние законные дети застрахованного,

- Несовершеннолетними по закону признаны дети застрахованных,

- Несовершеннолетние внебрачные дети застрахованных,

- Несовершеннолетние внебрачные дети застрахованного лица, проживающие в семейном доме застрахованного или которых застрахованный должен содержать на основании решения суда или подлинного (нотариального) акта;

- Несовершеннолетние дети, связанные браком, или приемные дети, проживающие в семейном доме застрахованного;

- Дети, которые по закону считаются взрослыми, но учатся в школе полный рабочий день до достижения ими 25-летнего возраста.

Обратите внимание, что:

- SZV должен подтвердить, что вы застрахованы по страховке ZV.

- Только ваш законно зарегистрированный супруг (а) может быть зарегистрирован. Никаких других членов семьи, бабушек и дедушек, парней или подруг нельзя добавить.

- Если вы работаете, но у вашего ребенка нет действующего вида на жительство, ваш ребенок не может быть застрахован.

Процедура

Вы можете записаться на прием, чтобы застраховать членов вашей семьи.Должен присутствовать застрахованный руководитель и дети в возрасте от 12 лет и старше (чтобы их сфотографировали).

Что взять с собой

- Действительный документ, удостоверяющий личность. Это может быть действительное удостоверение личности Синт-Мартена, действующие водительские права или действующий паспорт. Также действующие документы, удостоверяющие личность регистрируемых иждивенцев.

- Печатная комбинированная налоговая декларация за предыдущий год в налоговой инспекции, если совместно застрахованным является супруг (а).

- Подробная регистрационная форма из реестра актов гражданского состояния Синт-Мартена (не старше 3 месяцев), подтверждающая, что застрахованный глава и его иждивенцы проживают вместе.

- Информация о вашем иждивении точно и полностью заполнена в регистрационной форме для страхования по болезни (оранжевая форма).

- Оригинал школьной декларации (для детей от 18 до 24 лет)

- Если применимо, действующий вид на жительство.

- Если применимо, подтверждение любого дополнительного дохода, такого как арендный доход, пенсионный доход и т. Д.

Обратите внимание:

- Принимаются только оригинальные школьные декларации для учащихся очной формы обучения, посещающих признанные учебные заведения или профессионально-технические училища.

- Если ваш работодатель не заполнил для вас точно и полностью форму изменения сотрудника, то ваши иждивенцы не могут быть зарегистрированы. Убедитесь, что ваш работодатель правильно и полностью заполнил анкету о мутации сотрудника.

Часто задаваемые вопросы

Могу ли я быть застрахованным в рамках индивидуального предпринимательства («eenmanszaak»), если я являюсь членом семьи?

Владелец и его / ее супруга не могут быть застрахованы.Дети и родители индивидуального предпринимателя, которые все проживают в семейном доме индивидуального предпринимателя, могут быть застрахованы от индивидуального предпринимателя в качестве его / ее сотрудников, если существуют нормальные трудовые отношения и им выплачивается компенсация в соответствии с отраслью. стандарты.

Может ли мой супруг (а) быть застрахованным в моем индивидуальном предпринимательстве?

Нет, ваш супруг не может быть застрахован как сотрудник вашего индивидуального предпринимателя.

Плачу ли я дополнительную премию для покрытия любых иждивенцев, зарегистрированных по моей страховой карте ZV?

Нет, это не так.Ваш работодатель платит дополнительный взнос.

План поддержки бизнеса на Сен-Мартене

Правительство опубликовало свой план поддержки бизнеса, чтобы стимулировать удержание сотрудников. Программа выполняется УСЗВ. Запросы на поддержку должны подаваться онлайн и могут быть обработаны только после создания онлайн-учетной записи работодателя в USZV на портале работодателей SZV (https://employerportal.szv.sx/EmployerPortal/UserAccountRequest/UserAccount/).

Кто подойдет?

Созданная поддержка включает в себя 2 типа поддержки, один из которых обеспечивает поддержку с 1 апреля 2020 года (именуемый Планом поддержки заработной платы — PSP), а второй обеспечивает поддержку с 1 мая 2020 года (именуемый апрельским планом поддержки расчета заработной платы — APSP).Не все типы предприятий могут подать заявку на поддержку, для PSP и APSP было создано 2 отдельных списка исключений (см. Приложение 1).

Условия для получения PSP и APSP одинаковы; Компании, которые не соответствуют требованиям PSP, могут иметь право на получение APSP, если они соответствуют следующим условиям. Эти условия следующие:

- Компания должна иметь сотрудников, и эти сотрудники должны быть зарегистрированы в SZV в рамках ZV и / или OV Fund. Подать заявку на План поддержки заработной платы должна именно компания.

- С того момента, как компания подает заявку на План поддержки заработной платы Covid-19, она должна поддерживать свой персонал в рабочем состоянии в течение всего периода Плана поддержки заработной платы. Исключены только увольнения, основанные на временных трудовых договорах (в соответствии с которыми этот временный договор будет автоматически расторгнут в установленный срок).

- Компания должна доказать на основе заявленной выручки (суммы налогооблагаемой и освобожденной выручки) согласно ежемесячным декларациям TOT за соответствующие месяцы 2019 и 2020 годов, что их выручка снизилась более чем на 20% из-за пандемия Covid-19.Выручка за март 2019 года будет сравниваться с выручкой за март 2020 года (для APSP, начиная с апреля 2020 года — сравнение с апрелем 2019 года) за тот же период, чтобы доказать вышесказанное. Это будет сделано впоследствии в течение следующих двух месяцев.

- Если ваша компания не работала в 2019 году, выручка за февраль 2020 года будет сравниваться с месяцами марта, апреля и мая 2020 года. Для компаний, которые не работали в 2019 году, будет запрошена дополнительная информация, подтверждающая вышеуказанное.

Компания должна предоставить банковский счет в местном банке, платежи SZV будут производиться в гульденов.Если вы еще не подали свои отчеты за март, вам необходимо сделать это до 24 апреля. В соответствии с ранее утвержденными мерами у вас есть срок до 4 мая для уплаты налога и взноса на социальное обеспечение.

Какую поддержку я получу?

Уровень поддержки PSP и APSP одинаков, хотя APSP начнется через месяц. Размер поддержки составляет максимум 80% от заработной платы сотрудника, зарегистрированной в SZV (официальная дневная заработная плата), с индивидуальной минимальной поддержкой в размере 1150 гульденов и максимум (80%) в размере 5 651 гульденов.36 (предел заработной платы по медицинскому страхованию и страхованию от несчастных случаев). Кроме того, поддержка ограничена в связи с фактической потерей доходов:

Уровень потери выручки | Уровень поддержки заработной платы |

Потеря выручки более 20%, но менее 50% | 60% поддержка заработной платы |

Потеря выручки более 50%, но менее 80% | 70% поддержка заработной платы |

Потеря выручки более 80% | Поддержка 80% заработной платы |

Убыток дохода для определения апрельской поддержки PSP (подлежащей выплате до 30 апреля) будет установлен на основе сравнения доходов за март 2020 года с доходом за март 2019 года, как указано в налоговой декларации с оборота за эти месяцы.То же самое будет сделано с налоговыми декларациями с оборота от апреля 2020 года по апрель 2019 года, чтобы определить процент потери дохода для установления поддержки за май и так далее. Поддержка APSP начнется со сравнения отчетов за апрель 2020 и 2019 годов, чтобы определить сумму поддержки, которая будет выплачена в мае.

Поддержка по заработной плате основана на фактической заработной плате за месяц, предшествующий месяцу, за который будет выплачиваться поддержка. Например, апрельский PSP будет основан на заработной плате за март.Если зарплаты, выплаченные в марте, были снижены в результате кризиса Covid-19, эта меньшая сумма будет основой для расчета поддержки.

Пример

В компании 7 сотрудников. Из этих сотрудников 1 зарабатывает 1300 гульденов, 5 из этих сотрудников зарабатывают 3 500 гульденов в месяц и 1 зарабатывает 9 000 гульденов. Все сотрудники заняты полный рабочий день. Доказанная потеря доходов компании составляет 60%. Расчет пособия по заработной плате выглядит следующим образом:

Сотрудник ANG

1 ANG 1300 * 70% = 910 ANG 1150 [1]

2-6 ANG 3500 * 70% * 5 12 250

7 ANG 5 651.36 (максимум) * 70% 3,956

Общая поддержка 17 356

___

[1] Возможно, эта сумма будет установлена на уровне 7/8 от этого минимума или 1 006 гульденов.

Поддержка, предоставленная в этом примере, составляет примерно 62,4% от общей суммы заработной платы.

Для того, чтобы SZV могла обрабатывать всю информацию, компании должны подать свои налоговые декларации и декларации по социальному обеспечению за март до 24 апреля (уплата мартовских налогов и страховых взносов должна быть произведена до 4 мая), а для отчетов за апрель и май — до установленного срока ( 15 числа месяца).

Компании должны будут подписать декларацию до того, как будут выпущены выплаты по плану поддержки заработной платы и апрельскому плану поддержки заработной платы. Это гарантирует, что полученная поддержка по заработной плате основана на точной информации, и что сотрудники будут получать свою зарплату в соответствии с планом поддержки заработной платы по стимулированию Covid-19. Несоблюдение положений Плана поддержки заработной платы или Апрельского плана поддержки заработной платы может привести к санкциям против работодателя, которые включают погашение (части) государственного взноса в отношении плана поддержки фонда заработной платы стимулов Covid-19.

Обзор

Компании, получившие PSP или APSP, подлежат рассмотрению. SZV в сотрудничестве с налоговой инспекцией и аудиторской группой Сен-Мартена проведет аудит, чтобы определить, правильно ли было заявлено о предоставлении поддержки.

Если у вас возникнут дополнительные вопросы или вам потребуется помощь, свяжитесь с нами по адресу [email protected]

Приложение 1

Исключено из плана поддержки заработной платы | Исключено из апрельского плана поддержки заработной платы |

Сельское, лесное и рыбное хозяйство | |

Аренда и лизинг | |

Услуги по строительству и ландшафтной деятельности | |

Гражданское строительство | |

Строительство зданий | |

Специализированные строительные работы | |

Образование | Образование |

Электроснабжение, газ, пар и кондиционирование воздуха | Электроснабжение, газ, пар и кондиционирование воздуха |

Вспомогательная деятельность по оказанию финансовых услуг и страхованию | Вспомогательная деятельность по оказанию финансовых услуг и страхованию |

Финансовые услуги (банки), кроме страхования и пенсионного обеспечения | Финансовые услуги (банки), кроме страхования и пенсионного обеспечения |

Страхование, перестрахование и пенсионное обеспечение | Страхование, перестрахование и пенсионное обеспечение |

Деятельность в области здравоохранения, больницы, врачебная практика и другие виды деятельности в области здравоохранения | Деятельность в области здравоохранения, больницы, врачебная практика и другие виды деятельности, связанные со здоровьем человека |

Услуги по уходу за жильем | Услуги по уходу за жильем |

Социальная работа без проживания | Социальная работа без проживания |

Компьютерное программирование, консультации и сопутствующие услуги | Компьютерное программирование, консультации и сопутствующие услуги |

Программирование и радиовещание | |

Издательская деятельность | |

Телекоммуникации | Телекоммуникации |

Производство напитков | |

Производство мебели | |

Производство текстильных изделий | |

Производство изделий из дерева | |

Ремонт и установка машин и оборудования | |

Ремонт судов и плавучих сооружений | |

Деятельность членских организаций (кроме ассоциации такси) | Деятельность членских организаций (кроме ассоциации такси) |

Ремонт компьютеров, бытовых товаров и предметов личного пользования | |

Деятельность головных офисов или консультирование по вопросам управления | |

Реклама и исследования рынка | |

Архитектурно-инженерная деятельность; технические испытания и анализ | |

Юридическая и бухгалтерская деятельность | |

Налогово-аудиторская деятельность | |

Прочая профессиональная, научная и техническая деятельность | |

Ветеринарная деятельность | |

Государственное управление и оборона; обязательное социальное страхование | Государственное управление и оборона; обязательное социальное страхование |

Операции с недвижимым имуществом с использованием собственного или арендованного имущества, за вознаграждение или на договорной основе (за исключением таймшеров и квартир) | |

Супермаркеты розничной торговли, хозяйственные магазины, хозтовары | Супермаркеты розничной торговли, |

The Daily Herald — SZV для управления государственной программой поддержки заработной платы

~ Поддержка Stimulus будет запущена на этой неделе, веб-сайт заработает ~

PHILIPSBURG — Социальное и медицинское страхование SZV была назначена организацией, которая будет управлять программой поддержки заработной платы в больнице Св.Maarten Stimulus and Relief Plan (SSRP) от правительства.

Министр финансов Ардуэлл Ирион заявил в пресс-релизе поздно вечером, что правительство поручило SZV выполнить план поддержки платежных ведомостей по стимулированию COVID-19 от его имени. Работодатели, которые хотят подать заявку на План поддержки заработной платы, должны иметь активную учетную запись на портале работодателей SZV. Эта форма будет доступна через Портал работодателей SZV со вторника, 21 апреля.

Работодателям, которые хотели бы воспользоваться Планом поддержки заработной платы или Планом поддержки расчета заработной платы с ограничением, настоятельно рекомендуется прочитать подробную информацию о плане поддержки заработной платы по стимулированию COVID-19 по телефону

.www.ssrp.sx. Они должны зарегистрировать учетную запись на портале работодателей SZV через

.www.szv.sx и начните собирать все подтверждающие документы. Затем они должны будут заполнить форму заявки, чтобы запросить план поддержки заработной платы.

Ирион сказал, что на этой неделе правительство опубликует детали SSRP. Правительство тесно сотрудничает с SZV над планом поддержки заработной платы, который направлен на сохранение рабочих мест и создание буфера для растущего экономического воздействия. Правительство будет выплачивать не более 80% фонда заработной платы квалифицированным предприятиям.Программа подготовлена максимум на три месяца.

Ирион сказал, что, хотя Сен-Мартен все еще ожидает ответа от Нидерландов на свой запрос о помощи для покрытия предлагаемого плана стимулирования, и до сих пор не было получено финансовой поддержки COVID-19, правительство приступит к реализации плана с использованием существующего правительства. ликвидность.

Чтобы работодатели имели право на участие в плане поддержки заработной платы, они должны будут доказать, что их доход снизился более чем на 20 процентов в результате COVID-19.Кроме того, правительство ввело программу для работодателей по поддержке сотрудников, которые не соответствуют требованиям Плана поддержки заработной платы, но имеют снижение доходов более чем на 20% в апреле 2020 года в результате блокировки. Эта дополнительная программа называется Планом поддержки расчета заработной платы с ограниченным сроком службы.

План поддержки расчета заработной платы при блокировке предназначен для работодателей, которые не соответствуют требованиям плана поддержки заработной платы и имеют снижение доходов более чем на 20% в апреле 2020 года (по сравнению с апрелем 2019 года) в результате блокировки, наложенной на правительство.Оплата применимого взноса для плана поддержки расчета заработной платы будет производиться через SZV в период с 25 по 30 мая.

Правительство запустило сайт с информацией о поддержке:

www.ssrp.sx. Сотрудники смогут связаться с цифровой службой поддержки сотрудников. Служба поддержки сотрудников начнет работу с полудня 20 апреля. Сотрудники смогут задавать вопросы и / или запрашивать информацию.

Нидерланды пока не оказали финансовой помощи.Продолжение выполнения плана стимулирования в том виде, в каком оно написано, зависит от утверждения и поддержки плана стимулирования, утверждаемого Нидерландами, сказал Ирион.

Программа помощи и экономического стимулирования предлагает прямое облегчение выплаты заработной платы предприятиям, пострадавшим от этого воздействия, а также поддержку доходов индивидуальных предпринимателей, владельцев лицензий поставщиков, а также водителей автобусов и независимых водителей такси; материальная поддержка безработных; и поддержка ликвидности для правительства.

Программа поддержки доходов включает поддержку доходов индивидуальных предпринимателей, владельцев лицензий поставщиков и независимых водителей автобусов и такси, которые сталкиваются с потерей доходов из-за COVID-19.Квалифицированные кандидаты получат до NAf. 1,150. Учебный фонд Сен-Мартена (SMTF) будет помогать правительству в администрировании этой части программы. Общая стоимость этой части программы оценивается в NAf. 1,34 миллиона в месяц.

В дополнение к установленной социальной помощи, которая будет предоставляться и дальше, разработана Программа поддержки безработных по COVID-19. В сценарии, в котором предоставляется поддержка заработной платы, дополнительно ограничивающая и сокращающая увольнения, NAf.1150 будут предоставлены лицам, потерявшим работу из-за COVID-19. Всего NAf. 3,6 миллиона были зарезервированы.

Эта часть программы также будет реализована при административной поддержке SMTF. Подробную информацию о приложении можно найти по телефону

.www.ssrp.sx.

Ирион сказал, что закрытие границ Сен-Мартена привело к резкому спаду экономической активности в стране, что, согласно дальнейшим прогнозам, продолжит оказывать негативное воздействие на основную экономическую составляющую — туризм.

Центральный банк Кюрасао и Сен-Мартена (CBCS) прогнозирует экономический спад примерно на 30 процентов валового внутреннего продукта (ВВП) страны, если границы останутся закрытыми в течение шести месяцев.

В результате воздействие не ограничивается быстрым ростом безработицы, но включает в себя неспособность юридических и физических лиц выполнять финансовые обязательства, увеличение дефицита государственного бюджета из-за резкого падения налоговых поступлений и увеличение расходов, оказывающих давление на платежный баланс. и иностранные резервы находятся под давлением.

Ирион сказал, что Сен-Мартен остро нуждается в финансовой помощи для реализации мер по оказанию помощи пострадавшим группам, смягчению любых потенциальных побочных эффектов и восстановлению роста и уверенности.

Как подать заявку

Согласно копии правительственного плана стимулирования, чтобы подать заявку на пособие по заработной плате, работодатели должны будут отправить формы изменения своих сотрудников в SZV онлайн. Формы мутации — это то, как работодатели должны сообщать SZV об изменениях, касающихся своих сотрудников.Обычно сообщаемые изменения — это изменения заработной платы, количества рабочих часов в день, количества рабочих дней в неделю, продолжительности контракта и информации о новом контракте.

Работодатели также должны будут подавать свои ежемесячные декларации ZV и OV для поддержки на апрель и май; их предлагается представить не позднее 15 мая.

Согласно плану стимулирования, что касается процедуры, работодатели должны будут предоставить свои налоговые и платежные декларации за февраль и март 2019 года, а также налоговые и платежные декларации за февраль и март 2020 года в качестве доказательства снижения их доходов не менее чем на 20 процентов.Компании с просроченной задолженностью не будут лишены права участвовать в конкурсе.

Работодатели также должны будут подписать декларацию, прежде чем выплаты могут быть произведены, чтобы гарантировать, что полученная поддержка заработной платы основана на точной информации и что сотрудники будут получать свою чистую зарплату в соответствии с планом поддержки заработной платы. SZV обработает формы мутации и произведет выплаты работодателям посредством банковского перевода.

В SSRP правительство предлагает выплачивать до 80% фонда заработной платы квалифицированным предприятиям с минимальной суммой NAf.1150 на штатного сотрудника. Стоимость программы оценивается в NAf. 22,6 миллиона в месяц. Главное условие — компании, отвечающие требованиям, должны держать своих сотрудников в штате, чтобы не допустить массовых увольнений. Этим компаниям необходимо будет продемонстрировать, что их выручка снизилась более чем на 20% из-за кризиса COVID-19.

Что касается программы льготных кредитов SSRP для поддержки предприятий, сталкивающихся с потерей доходов, и во избежание увольнений, правительство предлагает в SSRP предоставить правомочным работодателям временную субсидию на заработную плату сроком на три месяца.Субсидия составит 80% от их фонда заработной платы за март 2020 года. Работодатели смогут немедленно воспользоваться поддержкой, сократив свои выплаты налога на заработную плату и социальных взносов.

Правительство также предоставит NAf. 33 миллиона дополнительных средств поддержки, которые будут направлены на малый и средний бизнес. Это сделано для того, чтобы помочь жизнеспособным предприятиям оставаться устойчивыми. Правительство предоставит прямое кредитование в размере минимум 2,5% предприятиям с жизнеспособными бизнес-моделями, доступ которых к финансированию уменьшился.

Компании, ищущие поддержки в рамках этой части программы, должны будут связаться со своими финансовыми учреждениями, с которыми у них уже есть отношения. Как только финансовое учреждение даст положительную оценку, оно уведомит комитет по надзору, который сообщит о переводе средств в соответствующие банки. Затем соответствующие финансовые учреждения будут платить соответствующему бизнесу.

У предприятий будет шестимесячный льготный период до наступления срока платежа по ссуде, а затем у них будет как минимум два года для выплаты ссуд банкам.Минимальные ежемесячные платежи в размере трех процентов от общей суммы заемных средств могут производиться в течение первых двух лет под 2,5 процента. По истечении двух лет предприятиям будут предоставлены еще три года по скорректированной процентной ставке в пять процентов. Минимальные ежемесячные платежи не допускаются.

Будут применяться все обычные банковские комиссии, связанные с выплатой кредита. Предприятия будут переводить свои ежемесячные платежи в финансовые учреждения, которые затем будут кредитовать счет Центрального банка Кюрасао и Св.Маартен (CBCS).

Чтобы иметь право на участие в программе, компании должны иметь существующие отношения с финансовым учреждением в стране; должен быть малым или средним бизнесом с менее чем 550 сотрудниками, занятыми полный или неполный рабочий день; или может быть физическим лицом, действующим в качестве индивидуального предпринимателя.

Залог не требуется, но личная или бизнес-гарантия будет обязательной для выплаты ссуды. Компании, которые работали до 15 марта 2020 года и имели сотрудников, которым они платили заработную плату и связанные с ними премии и налоги, или которым платили независимые подрядчики, также могут претендовать на это право.

Предприятия могут использовать средства ссуды для оплаты ипотеки, аренды и коммунальных платежей.

Согласно предложенному правительством плану помощи, предприятия смогут брать займы максимум в 1,5 раза больше их среднемесячной заработной платы в период с января по март 2020 года, которая не превышает NAf. 5 000 000. Для индивидуальных предпринимателей максимальный размер кредита может в 1,5 раза превышать их средний доход с января по март 2020 года, который не превышает NAf. 15000. Из суммы заработной платы не включаются лица, чей заработок превышает NAf.15000 в месяц.

Штраф на СЗВ-М: как его минимизировать?

Известно, что бухгалтерская и налоговая отчетность — не единственные виды документации, которую организации обязаны составлять и предоставлять в государственные органы. Компании также должны предоставлять статистическую и кадровую отчетность, состав которой зависит от вида выполняемой деятельности и других характеристик организации.

Сложность составления каждого типа отчета зависит от цели документа и объема информации, которую необходимо в него ввести.Несмотря на простоту составления некоторых отчетов, избежать ошибок в них может быть сложно. Причиной может быть даже обычный человеческий фактор, но цена такой ошибки высока — она влечет наложение и выплату штрафа в значительном размере.

Например, вы можете получить значительный штраф за ошибки в информации о застрахованных лицах. Однако на практике есть случаи, когда размер наказания может быть минимизирован. Подробнее о таких случаях мы расскажем в этой статье.

Какая информация о застрахованных лицах?

Информация о застрахованных лицах (русская аббревиатура — СЗВ-М) — это отчет, который обязаны составлять все работодатели (в том числе иностранные организации и их подразделения в Российской Федерации), если в их штате есть сотрудники.

В отчет включены не только штатные сотрудники, состоящие на учете по трудовому договору, но и лица, работающие по гражданско-правовому договору (русская аббревиатура — GPH).Внесение в документ сведений о лицах, которые:

— не имеют трудовых отношений и сдают имущество в аренду организациям;

— являются только учредителями (а не одновременно генеральным директором), с которыми не заключен трудовой или гражданско-правовой договор;

— являются гражданами иностранного государства и осуществляют работу в удаленном режиме за пределами Российской Федерации.

Отчет необходимо подавать в любом случае, даже если в компании есть только генеральный директор, который одновременно является единственным учредителем.При этом не имеет значения, вела ли организация фактическую деятельность и производились ли выплаты физическим лицам в отчетном месяце.

Отчет необходимо ежемесячно сдавать в местное отделение Пенсионного фонда (сокращенно — ПФР) по месту регистрации застрахованной компании. Если в компании есть обособленное подразделение с отдельным расчетным счетом, по которому начисляется вознаграждение сотрудникам, то необходимо предоставить отчет в отдел ПФР по месту нахождения подразделения.Если платежи производятся через головную компанию, этот отчет представляется в ИПФ по месту регистрации головного офиса.

Срок представления отчета — не позднее 15 числа месяца, следующего за отчетным. Форма подачи отчета зависит от количества работающих сотрудников: если их 25 и более, отчет предоставляется в электронном виде. Если их меньше, информация может быть представлена на бумаге.

Суть СЗВ-М — своевременно информировать органы ПФР о поступлении доходов от трудовой деятельности физическими лицами.В дальнейшем эта информация будет использоваться для переоценки пенсий работников, прекративших трудовую деятельность в связи с выходом на пенсию.

Какой штраф за ошибки в СЗВ-М?

Сам отчет состоит из четырех разделов:

- Реквизиты страховой компании с указанием ее регистрационного номера в ПФР, наименования, идентификационного номера налогоплательщика (сокращенно — ИНН) и кода причины постановки на налоговый учет (аббревиатура КПП).

- Отчетный период — месяц, за который необходимо предоставить информацию о сотрудниках.

- Тип формы (исходящая, дополнительная или отменяющая), выбор которой зависит от изменения объема информации в документе.

- Информация о застрахованных лицах — сотрудниках с указанием их ФИО, номера личного страхового полиса (сокращенно СНИЛС) и идентификационного номера налогоплательщика.

Самый важный и информативный раздел — последний.Именно здесь вы чаще всего рискуете ошибиться и получить штраф. К таким ошибкам могут относиться:

— отсутствие информации о застрахованном (например, работодатель забыл указать сведения о физических лицах, работающих по гражданско-правовым договорам)

— наличие записей о нерелевантных сотрудниках (например, данные об уволенных сотрудниках)

— наличие ошибок (например, неверно введен идентификационный номер налогоплательщика).

Вы также можете получить штраф за несвоевременную подачу отчета. Размер штрафных санкций за все эти виды нарушений одинаковый — по 500 рублей на каждого. На первый взгляд эта сумма не кажется устрашающей. Но если взять крупную компанию с большим штатом сотрудников, информацию о которых нужно будет занести в отчет, общая сумма штрафа может составить внушительную сумму.

Допустим, вы не подали отчет вовремя, а количество человек, работающих в компании, составляет 400 человек.В итоге размер штрафа, который вам придется заплатить, составит 200000 рублей. Если вы ввели неверные данные для нескольких сотрудников (например, их 5), ошибка будет стоить 2500 рублей. Другими словами, размер штрафа будет напрямую зависеть от количества ваших сотрудников.

Должностные лица, допустившие такие ошибки, будут привлечены к административной ответственности по статье 15.33.2 КоАП РФ и оштрафованы на 300-500 рублей.

Если компания с численностью сотрудников более 25 человек игнорирует обязательство по предоставлению информации в электронном виде, она также может иметь штрафы в размере 1 000 рублей. Размер таких штрафов фиксированный и не зависит от количества сотрудников.

Однако практика показывает, что даже при незначительном нарушении сроков и ошибках в отчете сумма штрафа может быть оспорена или вовсе отменена. Главное — знать обстоятельства, смягчающие наказание, и иметь для этого необходимые доказательства.

В каких случаях можно уменьшить размер штрафа?

Если допущена даже малейшая ошибка, решение ПФР всегда однозначное — налагается штраф. Это связано с отсутствием у государственных органов полномочий применять смягчающие обстоятельства и уменьшать размер штрафных санкций. Но судебные органы имеют это право и могут уменьшить размер штрафа в следующих случаях: