Валютные вклады в Сбербанке для физических лиц, проценты по вкладам на 2021 год

Иван Блинов Автор Выберу.ру, [email protected] Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые картыВалютный вклад в Сбербанке подходит для клиентов, которые:

- получают зарплату в иностранной валюте;

- часто проводят взаиморасчеты с иностранными контрагентами;

- планируют выиграть на разнице курсов или хотят защитить свои средства от экономических кризисов.

В качестве участника программы государственного страхования Сбербанк (вклад в долларах, рублях и иной валюте одинаково подпадает под ее действие) гарантирует возврат средств до в случае финансовых проблем. В рублях эта сумма составляет 1,4 млн. Сбербанк вклады в валюте гарантированно возвращает на эту же сумму – в соответствии с текущим курсом ЦБ.

Валютные вклады Сбербанка для физических лиц в 2021 году отличаются следующими особенностями:

- сниженной процентной ставкой.

По сравнению с рублевыми вкладами, средняя величина менее 1%;

По сравнению с рублевыми вкладами, средняя величина менее 1%; - возможностью частичного снятия и пополнения. Большинство вкладов позволяют проводить операции со средствами, хранящимися на валютном вкладе, без необходимости полного закрытия счета;

- возможность получить повышенную процентную ставку. Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка.

По сравнению с рублевыми вкладами, средняя величина менее 1%;

По сравнению с рублевыми вкладами, средняя величина менее 1%;Используя сервис Выберу.ру, вы сможете легко узнать, какие предлагает Сбербанк валютные вклады физических лиц – 2021, проценты по вкладам.

Для предварительной оценки его особенностей можно использовать встроенные фильтры, указав там сумму и срок хранения средств. Вы рассчитаете свою ежемесячную прибыль, которую гарантирует своим клиентам Сбербанк (вклады в долларах физических лиц – 2019, проценты по вкладам в зависимости от срока хранения денег и другую информацию вы сможете оценить на нашем сайте).

Выберите программу с определенным первоначальным взносом и возможностью пополнения. В 2021 году принимает Сбербанк валютные вклады с капитализацией и пролонгацией. Вы можете открыть депозит в различной валюте. Наиболее востребованные программы, которые предлагает Сбербанк, – вклады в долларах. Также сегодня граждане нередко открывают вклады в евро.

Чтобы подробнее узнать о том, на каких условиях предлагает Сбербанк валютный вклад в долларах, евро или рублях, нужно перейти на карточку предложения.

Вклады в иностранной валюте 2021: выгодные депозиты Сбербанка

Выгодно ли сегодня открывать вклады в валюте

Известно, что грамотные инвесторы советуют не класть яйца в одну корзину – хранить деньги в разных местах. Например, открыть депозит, купить акции или валюту. Но если с акциями и облигациями многим лучше не связываться, поскольку можно сильно прогореть, то открыть депозиты не только в рублях (смотри таблицу процентных ставок рублевых вкладов Сбербанка), но и вклады в валюте — долларах США – это хороший способ вложения денег.

Вклады в иностранной валюте для клиентов Сбербанка — это шанс заработать на процентах и колебаниях курса в 2021 году.

Надо знать, что депозиты в валюте в Сбербанке застрахованы государством, но выплаты, в случае отзыва лицензии, производятся в рублях. Хотя, конечно, клиентам Сбербанка можно не беспокоиться. Надежность банка не вызывает сомнений.

Какие валютные депозиты сегодня есть в Сбербанке

Линейка сберегательных программ Сбербанка в валюте включает в себя три основных вида вкладов:

• Сохраняй — максимальной ставкой,

• Пополняй — с возможностью пополнения,

• Управляй — с возможностью частичного снятия денег без потери процентов.

Депозиты открываются как в отделении, так и дистанционно.

В какой валюте можно открыть вклады в Сбербанке

Депозиты в иностранной валюте в Сбербанке России сегодня можно открыть только в долларах США, а в евро оформляется Сберегательный счет.

✓В долларах

Чтобы оформить в Сбербанке России валютный вклад достаточно иметь 100 долларов. Но у некоторых депозитов минимальная сумма вклада составляет 1000 долларов США. Максимальную ставку в долларах США можно получить, если открыть не пополняемый вклад без частичного снятия.

Но у некоторых депозитов минимальная сумма вклада составляет 1000 долларов США. Максимальную ставку в долларах США можно получить, если открыть не пополняемый вклад без частичного снятия.

✓В евро

Вклады Сбербанка России в евро сейчас временно не принимаются. Клиентам, желающим разместить в банке евровалюту, предлагают воспользоваться Сберегательным счетом по ставке 0,01 процента годовых.

1

Вклады Сбербанка в валюте в 2021 году: базовые ставки

Эти условия и процентные ставки предназначены для обычных клиентов, которые не имеют премиальных пакетов услуг.

Вклады «Управляй» и «Управляй ОнЛайн»

Депозиты с возможностью пополнения и снятия части средств без потери процентов.

Условия

☑ Пополняемые

☑ С частичным снятием

☑ Срок: от 3 месяцев до 3 лет;

☑ Мин. сумма: 1 000 долларов США.

Процентная ставка

На сегодняшний день прием вклада «Управляй» в долларах США и евро временно прекращен.

Подробнее >>

Вклады «Пополняй» и «Пополняй ОнЛайн»

Депозиты для тех, кто предпочитает копить и регулярно откладывать свои средства.

Условия

☑ Пополняемые

☑ Без частичного снятия

☑ Срок: от 3 месяцев до 3 лет;

☑ Мин. сумма: 100 долларов США.

Процентная ставка

На сегодняшний день прием вклада «Пополняй» в долларах США и евро временно прекращен.

Подробнее >>

Вклады «Сохраняй» и «Сохраняй ОнЛайн»

Депозиты для получения гарантированного максимального дохода.

Условия

☑ Не пополняемые

☑ Без частичного снятия.

☑ Срок: от 1 месяца до 3 лет;

☑ Мин. сумма: 100 долларов США.

Процентная ставка

при оформлении в отделении и онлайн ставки на сегодняшний день одинаковые:

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

от 100 |

— |

— |

— |

0.01 |

0.20 |

0.20 |

0.20 |

|

от 10 000 |

— |

— |

— |

0.05 |

0. |

0.35 |

0.35 |

35

35Подробнее >>

2

Вклады Сбербанк Премьер в валюте: повышенные ставки

Валютные вклады Сбербанка с повышенными процентными ставками сегодня могут открыть клиенты с действующим пакетом услуг «Сбербанк Премьер» / «Сбербанк Первый». Они оформляются у персонального менеджера или в Сбербанк Онлайн. Линейка вкладов в валюте «Сбербанк Премьер» похожа на базовую, только минимальная сумма депозита и процентные ставки выше.

Вклад «Особый Сохраняй»

Доступен для оформления только для физических лиц с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 1 месяца до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: не предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

при оформлении в отделении и онлайн ставки на сегодняшний день одинаковые:

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

от 50 тыс |

— |

— |

— |

0.15 |

0.5 |

0.5 |

0.5 |

.

Вклад «Особый Пополняй»

Доступен для оформления только для клиентов с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Особый Пополняй» в долларах США и евро временно прекращен.

Вклад «Особый Управляй»

Доступен для открытия только физическими лицами с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Особый Управляй» в долларах США и евро временно прекращен.

3

Вклады Сбербанк Первый в валюте: максимальные ставки

Процентные ставки в этих премиальных депозитов выше, чем у обычных вкладов. Но и минимальная сумма больше. Депозиты сегодня можно открыть только долларах. Сделать это могут только клиенты с действующим пакетом услуг «Сбербанк Первый».

Вклад «Лидер Сохраняй»

Доступен для оформления только для физических лиц с пакетом услуг «Сбербанк Первый».

Условия

• Срок: от 1 месяца до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: не предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

до 15 млн |

0,01 |

0,01 |

0,01 |

0,25 |

0,60 |

0,60 |

0,60 |

|

до 50 млн |

0,01 |

0,01 |

0,01 |

0,30 |

0,65 |

0,65 |

0,65 |

|

до 100 млн |

0,01 |

0,01 |

0,01 |

0,35 |

0,70 |

0,70 |

0,70 |

|

от 100 млн |

0,01 |

0,01 |

0,01 |

0,40 |

0,75 |

0,75 |

0,75 |

.

Вклад «Лидер Пополняй»

Доступен для оформления только для клиентов с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Лидер Пополняй» в долларах США и евро временно прекращен.

Вклад «Лидер Управляй»

Доступен для открытия только физическими лицами с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: предусмотрено.

Процентные ставки

|

Срок и неснижаемый остаток |

3-6 м. |

6-12 м. |

1-2 г. |

2-3 г. |

3 г. |

|

от 150 000 |

0,01 |

0,01 | 0,01 | 0,01 | 0,01 |

|

от 15 млн |

0,01 | 0,01 |

0,05 |

0,01 |

0,01 |

|

от 30 млн |

0,01 | 0,05 |

0,10 |

0,05 |

0,01 |

|

от 100 млн |

0,01 | 0,10 |

0,15 |

0,10 | 0,01 |

.

Условия начисления процентов по вкладам Сбербанка в валюте

Проценты начисляются ежемесячно.

Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

Начисляемые проценты можно снимать, а также перечислять на счет карты.

Условия досрочного расторжения валютных вкладов Сбербанка

в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их.

✓ по вкладам на срок до 6 месяцев (включительно) — по процентной ставке 0,01% годовых

✓ по вкладам на срок свыше 6 месяцев:

• при востребовании вклада в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых;

• при востребовании вклада по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Банком по данному виду вкладов на дату открытия (пролонгации) вклада.

!При досрочном расторжении вклада проценты пересчитываются без учета ежемесячной капитализации процентов.

Генеральная лицензия на осуществление банковских операций № 1481. Информация не является публичной офертой.

Валютные вклады для физических лиц 2018-2019

“Сбербанк” предлагает физическим лицам отличную линейку валютных вкладов на 2018 – 2019 год с процентной ставкой – до 3,00 % годовых. В данном обзоре основной упор сделаем на вклады в долларах, так как валюта евро не особо популярна у вкладчиков “Сбербанка”, да и по сути, ставки там не особо доходные.

Программы вкладов “Сбербанка” в валюте, условно можно “разбить” по следующим категориям: сезонные предложения по акции (вклад “Весомая выгода”), обычные вклады для физических лиц, и вклады с премиальными “Пакетами услуг” (“Сбербанк Премьер” и “Сбербанк Первый”).

Самые высокие ставки предлагаются в линейках премиальных “продуктов” вклада, и в специальных предложениях по различным акциям. Самые низкие ставки у стандартных программ для физических лиц.

1. Программа вклада по акции – “Весомая выгода”Срок приёма данного вклада ограничен временными рамками акции. Максимальная ставка – 3 % годовых в долларах США. Минимальная сумма вклада – 1 000 долларов. Проценты начисляются ежемесячно: их можно снимать на счет карты, либо причислить к основной сумме депозита, увеличивая доходность вклада (не путать с капитализацией).

Максимальная ставка – 3 % годовых в долларах США. Минимальная сумма вклада – 1 000 долларов. Проценты начисляются ежемесячно: их можно снимать на счет карты, либо причислить к основной сумме депозита, увеличивая доходность вклада (не путать с капитализацией).

Нужно отметить, что ставка по вкладу будет зависеть от двух факторов: срока и суммы депозита. Максимальные проценты можно получить, вложив 150 тысяч долларов на 3 года. Опции пополнения и частичного снятия здесь отсутствуют. Вклад можно открыть двумя способами: обратившись в отделение Банка, или через Сервис “Сбербанк Онлайн”. По вкладу действует автоматическая пролонгация, на условиях, которые в момент продления действуют для данного вида депозита.

Валюта вклада | Доллары США |

Срок вклада | От 6 месяцев до 3 лет |

Процентная ставка | $ – до 3,00 % |

Минимальная сумма вклада | 1 000 $ |

Пополнение | Нет |

Частичное снятие | Нет |

Выплата начисленных процентов | Ежемесячно / в конце срока |

Капитализация | Нет |

Досрочное расторжение | По льготной ставке / 0,01 % годовых* |

* – при расторжении Договора на сроке до 6 месяцев, проценты пересчитываются по ставке 0,01 % годовых. При расторжении на сроке от 6 месяцев, проценты пересчитываются исходя из 2/3 процентной ставки, установленной на дату открытия депозита.

При расторжении на сроке от 6 месяцев, проценты пересчитываются исходя из 2/3 процентной ставки, установленной на дату открытия депозита.

Процентные ставки программы “Весомая выгода”

| Сумма вклада / Срок | 6 мес. | 1 год | 2 года | 3 года |

|---|---|---|---|---|

| от 1 000 до 50 000 $ | 1,50 % | 2,00 % | 2,20 % | 2,30 % |

| от 50 000 до 150 000 $ | 1,95 % | 2,40 % | 2,60 % | 2,70 % |

| от 150 000 $ | 2,25 % | 2,70 % | 2,90 % | 3,00 % |

Открыть вклад в рамках данного “продукта” можно всего со 100 долларов США. Максимальная ставка – 1,38 % годовых (при выборе капитализации). Вклад можно открыть онлайн (ставки выше), или через отделение “Сбербанка”. Большой выбор сроков вклада, даст Вам возможность разместить депозит, и снять его к определённой дате.

Проценты начисляются ежемесячно: их можно оставлять на счете вклада (использовать капитализацию), или снимать раз в месяц на “личные нужды”. Расходные операции и пополнение условиями вклада не предусмотрены. Величина ставки зависит от: срока, суммы вклада, и способа определения начисленных процентов (капитализация или снятие на отдельный счет). Пенсионерам назначается максимальная ставка, независимо от срока и суммы вклада. Пролонгация – автоматическая.

Валюта вклада | Доллары США |

Срок вклада | От 1 месяца до 3 лет |

Процентная ставка | $ – до 1,38 % |

Минимальная сумма вклада | 100 $ |

Пополнение | Нет |

Частичное снятие | Нет |

Выплата начисленных процентов | Ежемесячно / в конце срока |

Капитализация | Да |

Досрочное расторжение | По льготной ставке / 0,01 % годовых |

Процентные ставки в долларах “Сохраняй Онлайн”

| Сумма вклада | 1-2 мес. | 2-3 мес. | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

|---|---|---|---|---|---|---|---|

| от 100 $ | 0,10 | 0,10 | 0,30 | 0,65 | 1,00 | 1,15 | 1,25 |

| от 3 000 $ | 0,15 | 0,15 | 0,35 | 0,70 | 1,10 | 1,25 | 1,35 |

| от 10 000 $ | 0,15 | 0,15 | 0,35 | 0,70 | 1,10 | 1,25 | 1,35 |

| от 20 000 $ | 0,15 | 0,15 | 0,40 | 0,75 | 1,10 | 1,25 | 1,35 | от 100 000 $ | 0,15 | 0,15 | 0,40 | 0,75 | 1,10 | 1,25 | 1,35 |

Посмотреть каталог лучших вкладов 20193. Программа вклада “Пополняй”

Программа “Пополняй” разработана для тех вкладчиков, которые предпочитают депозиты с пополнением. Минимальная сумма открытия – 100 долларов. Максимальная ставка – 1,17 % годовых (начисляется при выборе капитализации). Для вкладчиков разработан индивидуальный срок с точностью до дня – от 3 месяцев до 3 лет.

Минимальная сумма открытия – 100 долларов. Максимальная ставка – 1,17 % годовых (начисляется при выборе капитализации). Для вкладчиков разработан индивидуальный срок с точностью до дня – от 3 месяцев до 3 лет.

Ставка имеет зависимость от срока и суммы вклада, а так же от способа определения начисленных процентов. Проценты начисляются ежемесячно: их можно оставить на капитализацию, или вывести на счет банковской карты. Отмечаем, что ставка может вырасти в течении срока вклада, если Вы пополните свой депозит до следующей суммовой градации (см. таблицу ставок). Вклад открывается двумя способами: дистанционно через Сервис “Сбербанк Онлайн”, или через офис банка.

Условиями Договора предусмотрена автоматическая пролонгация, которую Вы можете использовать неограниченное число раз. Пополнение наличными – от 100 долларов США, безналичное – без ограничений по сумме дополнительных взносов.

Валюта вклада | Доллары США |

Срок вклада | От 3 месяцев до 3 лет |

Процентная ставка | $ – до 1,17 % |

Минимальная сумма вклада | 100 $ |

Пополнение | Да |

Частичное снятие | Нет |

Выплата начисленных процентов | Ежемесячно / в конце срока |

Капитализация | Да |

Досрочное расторжение | По льготной ставке / 0,01 % годовых |

Процентные ставки по программе “Пополняй Онлайн”

| Сумма вклада | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

|---|---|---|---|---|---|

| от 100 $ | 0,25 / 0,25* | 0,55 / 0,55 | 0,85 / 0,85 | 0,95 / 0,96 | 1,05 / 1,07 |

| от 3 000 $ | 0,30 / 0,30 | 0,60 / 0,60 | 0,95 / 0,95 | 1,05 / 1,06 | 1,15 / 1,17 |

| от 10 000 $ | 0,30 / 0,30 | 0,60 / 0,60 | 0,95 / 0,95 | 1,05 / 1,06 | 1,15 / 1,17 |

| от 20 000 $ | 0,35 / 0,35 | 0,65 / 0,65 | 0,95 / 0,95 | 1,05 / 1,06 | 1,15 / 1,17 |

| от 100 000 $ | 0,35 / 0,35 | 0,65 / 0,65 | 0,95 / 0,95 | 1,05 / 1,06 | 1,15 / 1,17 |

* – процентные ставки при выборе капитализации процентов.

Депозит с полным набором опций полноценного вклада. Здесь присутствует и пополнение, и возможность проведения расходных операций. Если сравнивать с двумя предыдущими программами (“Сохраняй” и “Пополняй”), то сразу “вырисовывается” два очень не комфортных минуса: минимальная сумма открытия – 1 000 долларов, ставки значительно ниже – максимальная 0,81 % годовых (с капитализацией).

Если Вы нацелены на максимальный доход, то такая потеря в прибыли Вас вряд ли устроит, даже с учётом добавления двух опций (кому-то они нужны, а кто-то и обойдётся без них). Пополнение – от 100 долларов. Расходные операции можно проводить только до “неснижаемого остатка” (минимальная сумма вклада). Если Вы перейдёте за границу “неснижаемого остатка”, то потеряете в ставке очень значительно.

Проценты начисляются ежемесячно. Как ими распорядиться, каждый будет решать индивидуально. Есть два варианта: оставить на вкладе (капитализация), вывести на счет банковской карты. Пролонгация – автоматическая. Продлевать вклад можно неограниченное число раз.

Пролонгация – автоматическая. Продлевать вклад можно неограниченное число раз.

Валюта вклада | Доллары США |

Срок вклада | От 3 месяцев до 3 лет |

Процентная ставка | $ – до 0,81 % |

Минимальная сумма вклада | 1 000 $ |

Пополнение | Да |

Частичное снятие | Да |

Выплата начисленных процентов | Ежемесячно / в конце срока |

Капитализация | Да |

Досрочное расторжение | По льготной ставке / 0,01 % годовых* |

* – если расторгаете на сроке до 6 месяцев, то ставку пересчитывают по 0,01 % годовых. Если срок вклада выше 6 месяцев, то ставку при расторжении пересчитают исходя из 2/3 части процента, действующего на момент открытия депозита.

Процентные ставки по программе “Управляй Онлайн”

| Сумма вклада | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

|---|---|---|---|---|---|

| от 1 000 $ | 0,15 / 0,15* | 0,45 / 0,45 | 0,55 / 0,55 | 0,65 / 0,65 | 0,70 / 0,71 |

| от 3 000 $ | 0,20 / 0,20 | 0,50 / 0,50 | 0,65 / 0,65 | 0,75 / 0,76 | 0,80 / 0,81 |

| от 10 000 $ | 0,20 / 0,20 | 0,50 / 0,50 | 0,65 / 0,65 | 0,75 / 0,76 | 0,80 / 0,81 |

| от 20 000 $ | 0,25 / 0,25 | 0,55 / 0,55 | 0,65 / 0,65 | 0,75 / 0,76 | 0,80 / 0,81 |

| от 100 000 $ | 0,25 / 0,25 | 0,55 / 0,55 | 0,65 / 0,65 | 0,75 / 0,76 | 0,80 / 0,81 |

* – процентные ставки при выборе капитализации процентов.

5. Премиальные вклады в долларах “Сбербанк Премьер”Линейка “продуктов” вклада разработана специально для владельцев пакета услуг “Сбербанк Премьер”. Все вклады в рамках данного пакета услуг идут с повышенными ставками. Отмечаем, что минимальная сумма открытия премиального вклада – от 50 000 долларов США, т.е. предложение подойдёт только для крупных вкладчиков.

Что касается программ, то их всего три: “Особый Сохраняй”, “Особый Пополняй”, “Особый Управляй”. Подробные параметры всех программ можно посмотреть в таблице ниже…

| Наименование | Проценты | Сумма открытия | Срок вклада | Пополнение | Расходные операции |

|---|---|---|---|---|---|

| Особый Сохраняй | до 2,00 % | от 50 000 $ | 1 мес. – 3 года | Нет | Нет |

| Особый Пополняй | до 1,80 % | от 50 000 $ | 3 мес. – 3 года | Да | Нет |

| Особый Управляй | до 1,45 % | от 50 000 $ | 3 мес. – 3 года | Да | Да |

Посмотреть каталог лучших вкладов 2019

Подробную информацию о премиальных вкладах “Сбербанк Премьер”, можно изучить здесь…

Как одновременно рефинансировать ипотеку и получить деньги наличными

Рефинансирование — это финансовый инструмент, с помощью которого можно погасить прежний кредит по более низкой ставке. При этом снижается кредитное бремя — уменьшается сумма обязательного платежа, проценты и переплата, что позволяет сэкономить часть денег. В банке Ак Барс, к примеру, вместе с рефинансированием ипотеки предлагают также закрыть другие кредиты и получить наличные деньги по единой низкой фиксированной ставке.

Как работает рефинансирование ипотекиДопустим, вы взяли когда-то ипотеку по высокой ставке. Со временем ставки по ипотеке снизились, и вы хотите уменьшить свой ежемесячный платеж и переплату, заняв деньги у другого банка. Такая процедура называется рефинансированием ипотеки.

Пример:

Саша оформил кредит в размере 3 000 000 под 12% на 10 лет. Переплату по % насчитали 2 164 920. Он целый год платил по 43 041 в месяц и узнал, что за все это время погасил всего 165 395 от основного долга. Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 на те же 10 лет, но примерно под 8%. Теперь Саша платит 33 971, а переплата по % составляет 1 276 520. Экономия — 888 400.

Ставка и прочие условияНапример, Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%. Финальный размер ставки может быть увеличен — для ИП и владельцев ООО ставка выше на 0,5%, при отсутствии страхования имущества ставка также повысится на 0,5%. Это стандартная практика. Минимальная сумма ипотечного кредита — от 500 000 на срок от 1 года до 30 лет.

С недавнего времени Центробанк начал повышать ключевую ставку, что может привести к росту ипотечных ставок. Поэтому если вы планируете рефинансирование ипотеки, сейчас самое подходящее для этого время.

Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%Чтобы понимать, можно ли рассчитывать на рефинансирование, вы можете подать предварительную онлайн-заявку на сайте, вам придет оперативный ответ. Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные.

Если вы получили предварительный положительный ответ, подойдите с паспортом и документами о доходах в отделение банка для принятия финального решения по заявке. Документы, подтверждающие доходы, для физических лиц — 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

После одобрения вашей заявки для согласования проведения сделки вам понадобится предоставить правоустанавливающие документы на жилье, оценку недвижимости, а также документы по кредиту — кредитный договор и справку с остатком задолженности.

Банк, изучит документы и сообщит финальное решение о выдаче кредита. Если оно положительное, с вами согласуют удобные день, время и пригласят на подписание документов.

Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

Олег Исламов, начальник управления ипотечного бизнеса Ак Барс Банка:

— В последние годы ставки по ипотеке достигли рекордно низких значений. Однако клиенты банков, кто брал ипотеку несколько лет назад, вынуждены переплачивать, так как стоимость кредитов была значительно выше. По этой причине такой финансовый инструмент, как рефинансирование ипотеки, становится все более популярным среди населения. Ак Барс Банк к рефинансируемой сумме предлагает дополнительные средства наличными, которые клиент может использовать на свое усмотрение. Деньги могут быть потрачены на любые нужды.Дополнительные возможности: закрытие кредитов в других банках и деньги наличными на любые цели

Ак Барс Банк дает возможность не только рефинансировать ипотеку, но и закрыть обычные потребительские кредиты в других банках. Работает это так: заемщик закрывает текущий ипотечный кредит, а если у него есть другие кредиты, банк перечислит деньги в счет их погашения.

Также клиент может забрать деньги наличными и распорядиться ими по желанию.

Например, часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

При переоформлении обременения, когда заемщик погасил прежний кредит, он должен переоформить закладную — вместо прежнего банка кредитором будет указан Ак Барс Банк.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом, в том числе через мобильное приложение «Ак Барс Онлайн»Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2—3% выше. Как только заемщик предоставит новую закладную, ставка сразу уменьшится.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом: через кассу, банкомат, интернет-банк или мобильное приложение «Ак Барс Онлайн», а также через партнеров банка.

Рефинансировать ипотеку возможно, если у заемщика нет просрочек по кредиту.

Партнерский материал

Справка

ПАО «АК БАРС» БАНК

Генеральная лицензия на осуществление банковских операций со средствами в рублях и в иностранной валюте ЦБ РФ №2590 от 12.08.2015 г.

ЭкономикаБанкивкладов Сбербанка в год на сегодня. Сбербанк вклады

Вклады Сбербанка для физических лиц в 2019 году стали более привлекательными за счет обновления ставок. О том, какие выгодные проценты и условия предлагает населению крупнейший банк России, читайте на этой странице.

В 2019 году Сбербанк России предлагает своим клиентам несколько видов выгодных вкладов для физических лиц с капитализацией или ежемесячным снятием процентов, а также с возможностью пополнения или расходования части вложенных средств.

1. Вклады типа « Save » предназначены для тех, кто готов вложить крупную сумму на несколько лет и не использовать эти деньги для получения максимального дохода. Также есть возможность внести крупную сумму в Счет в Сбербанке и живые проценты.

2. Другие вклады Сбербанка для физических лиц, например, « Пополнить », имеют возможность пополнения счета и выгодны для тех, кто намерен сэкономить.

3.А вклады типа « Drive » предназначены для тех, у кого мало свободных средств и часть сбережений может понадобиться в любой момент. Это удобно, но процентная ставка в этом случае невысока.

Сегодня Сбербанк может оформлять вклады только в рублях и долларах США. Банк временно не открывает новые вклады в евро, предлагая использовать Сберегательный счет в евро по ставке 0,01% годовых.

Смотрите также условия онлайн-вкладов Сбербанка и вкладов

Сбербанк: проценты и условия вкладов физических лиц

В 2019 году Сбер обновил ставки по вкладам в рублях и долларах.Читайте, под какой процент сегодня можно открывать вклады в Сбербанке для физических лиц. Сравните условия, чтобы выбрать наиболее выгодный для вас депозит.

1. Сбербанк вклад «Сохранить»Для физических лиц данный депозит стоит рассматривать, если требуется надежное сохранение денег и получение гарантированного стабильного дохода. Положив крупную сумму в банк, можно ежемесячно снимать хорошие проценты.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного вывода денег без потери процентов.

Условия

- Срок действия: от 1 месяца до 3 лет;

- Валюта: рубли / доллары США;

- Залог: не предоставляется;

- Частичное снятие средств: не предусмотрено;

- Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячное снятие или капитализация.

Процентная ставка

Взнос Сохранить онлайн

Условия депозита физических лиц аналогичны депозиту «Сохранить», только он открывается через Интернет, а процентные ставки выше.

Мало? Посмотрите, какой процент банковских вкладов сегодня.

Вклад «Специальное спасение»

Вклад с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Leader Keep»

Смотрите также 50 самых прибыльных депозитов на сегодняшний день.

2.

Сбербанк Вклад «Пополнить»Депозит для физических лиц будет интересен тем, кто предпочитает копить и регулярно копить.Но есть возможность ежемесячного снятия процентов.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного вывода денег без потери процентов.

Условия

- Срок действия: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 1000 рублей / 100 долларов США

- Пополнение: предусмотрено.

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Пополнить онлайн»

Условия депозита для физических лиц аналогичны депозиту «Пополнить», только открывается через Интернет, а ставки более выгодные.

Вклад «Специальное пополнение»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Лидер пополнения»

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый.Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Посмотреть проценты по вкладам в Райффайзенбанке —

Вклад «Пополнить на имя ребенка»

Это пополняемый депозит, который открывает взрослый (родитель или законный представитель) для несовершеннолетнего ребенка. Пополнить депозит может любой человек, а для вывода денег до 18-летия ребенка потребуется разрешение органов опеки и попечительства.

С 14 лет ребенок сможет самостоятельно пополнять вклад и снимать начисленные проценты, а с 18 лет он получит полный доступ к деньгам.

Открытие депозита возможно только в отделении. Для этого вам понадобится паспорт лица, открывающего вклад, и свидетельство о рождении ребенка, на имя которого он оформлен.

Условия

- Валюта: рубли / доллары США;

- Сумма: от 1000 рублей / 100 долларов США;

- Продолжительность: от 3 месяцев до 3 лет;

- Пополнение: предусмотрено.

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие средств: не предусмотрено;

- Использование заглавных букв: предусмотрено.

Процентные ставки

Не подходит? Смотрите ставки по депозитам в Россельхозбанке —

3.

Вклад Сбербанка «Управление»Данный вклад для физических лиц обеспечит надежное хранение сбережений с возможностью вывода части средств без потери процентов до истечения срока депозита.

(+) Плюс: есть возможность пополнить счет и частично снять деньги без потери процентов.

(-) Минус: низкая процентная ставка.

Условия

- Срок действия: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 30 000 рублей / 1000 долларов США

- Пополнение: предусмотрено;

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие: предоставляется до уровня минимальной суммы неснижаемого остатка без потери начисленных процентов.

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Управление в Интернете»

Условия депозита Сбербанк для физических лиц аналогичны депозиту «Управление», он открывается только через Интернет, а процентные ставки немного выше.

Вклад «Особое управление»

Расходный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Руководитель отдела управления

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый. Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

4. Вклад «Пенсия-плюс Сбербанка России»

Это пенсионный депозит. Он предназначен для лиц, получающих пенсию из ПФ РФ, негосударственных пенсионных фондов, а также министерств и ведомств, обеспечивающих пенсионные выплаты.

Условия

- Срок действия: 3 года;

- Сумма: от 1 рубля;

- Пополнение: предусмотрено;

- Частичное снятие без потери процентов: предоставляется до уровня суммы неснижаемого остатка;

- Расчет процентов: каждые 3 месяца. Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Использование заглавных букв: предусмотрено.

Процентная ставка

3,50% годовых без капитализации (3.55% годовых с капитализацией).

Недостаточно? Смотрите самые выгодные вклады для пенсионеров в банках

5. Вклад Сбербанка «Подари жизнь»

Данный депозит для физических лиц является благотворительным. Часть средств идет на помощь детям с онкологическими, гематологическими и другими серьезными заболеваниями. Каждые 3 месяца Сбербанк перечисляет в благотворительный фонд «Подари жизнь» сумму 0,3% годовых от суммы вклада.

Условия

- Продолжительность: 1 год

- Валюта: рублей

- Сумма: от 10000 рублей

- Залог: не предоставляется

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

- 5,65% годовых (5,77% годовых с капитализацией)

6. сберегательный счет Сбербанк России

Сберегательный счет для бесплатного и уверенного ежедневного управления деньгами.

Условия

- Срок действия: бессрочно

- Валюта: Рубли / Доллары / Евро / прочие

- Минимальная сумма: Безлимит

- Депозит: Безлимит

- Частичное снятие: без ограничений

- Начисление процентов: ежемесячно.За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — при процентной ставке 0,01% годовых.

Процентная ставка

- от 1,00 до 1,80 в рублях;

- 0,01 в долларах США, 0,01 в евро, канадских, гонконгских и сингапурских долларах, китайских юанях, а также фунтах стерлингов.

Как оформить депозит в Сбербанке для физических лиц

Открыть вклад в Сбербанке просто, главное, чтобы у вас были деньги, которые можно внести в банк!

1. В оф. Для внесения депозита достаточно обратиться в любое из отделений банка с деньгами и паспортом. Сотрудники Сбербанка оформят все необходимые бумаги, а вам останется только поставить подписи там, где это необходимо.

2. Онлайн Если вы уже являетесь клиентом Сбербанка и пользуетесь интернет-банком, вы можете открыть вклад, не выходя из дома. Авторизуйтесь в интернет-банке, выберите подходящий депозит и нажмите кнопку «Открыть депозит».

Условия досрочного расторжения

В любой непредвиденной ситуации, если клиентам понадобятся деньги раньше срока депозита, их всегда можно получить.

Досрочное прекращение вкладов «Сохранить», «Пополнить», «Управлять» и «Подарить жизнь» осуществляется на следующих условиях:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. Для вкладов на срок более 6 месяцев:

В течение первых 6 месяцев основного (продленного) срока — из расчета 0,01% годовых;

— по истечении 6 месяцев основного (продленного) периода — из расчета 2/3 процентной ставки, установленной Сбербанком для данного вида вкладов на дату открытия (пролонгации) вклада.

При досрочном прекращении вкладов проценты пересчитываются без учета ежемесячной капитализации!

Самым крупным и популярным в России является Сбербанк, и клиентов особенно интересуют вклады для физических лиц, потому что это возможность приумножить свои сбережения и минимизировать риск их потери из-за финансовой нестабильности банка. Но прежде чем подавать заявку, давайте подробно рассмотрим условия и проценты по вкладам.

Помимо финансовой устойчивости Сбербанка и государственного участия в нем, что гарантирует надежность финансовой организации, все вклады застрахованы в соответствии с Федеральным законом. Это значит, что при наступлении страхового случая вы можете быть уверены в возврате своих денег. Но страховка позволяет вернуть физическому лицу сумму не более 1,400,000 ₽. Если вы планируете разместить в Сбербанке больше денег, то лучше разделить их на несколько более мелких вкладов.

В 2018 году Банком освоено несколько вкладов, основными отличиями которых являются:

- Регулярная выплата процентов или в конце контракта;

- Возможность капитализации процентов, начисленных по депозиту;

- Возможность пополнения и частичного вывода средств;

- Наличие или отсутствие льготного прекращения льготного прекращения.

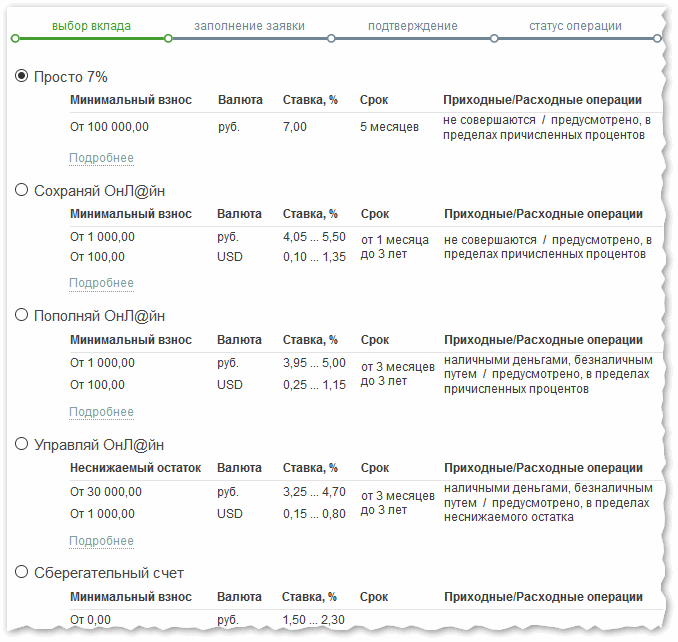

Условия депозита «Всего 7%» Сбербанка

По условиям вклад «Всего 7%» — это самая высокая процентная ставка в Сбербанке, а значит, он самый выгодный из всех представленных.Проценты начисляются в конце срока, после чего они могут быть сняты или переведены на любой другой счет. Основные условия депозита:

- Процентная ставка составляет 7,0% годовых при регистрации в интернет-банке, мобильном приложении или через банкомат. При открытии в отделении Сбербанка — 6,0%.

- Выдается сроком на 5 месяцев.

- Минимальная сумма 100000 ₽.

Пополнение и частичное снятие после открытия депозита Сбербанка для физических лиц не предусмотрено.В случае досрочного расторжения проценты пересчитываются по ставке депозита «До востребования», то есть 0,01%. При тех же условиях происходит автоматическое продление.

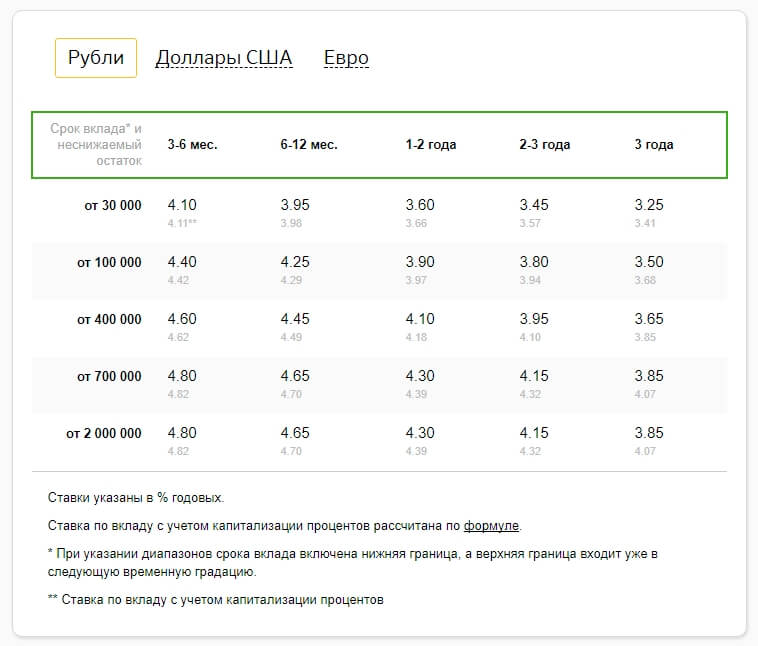

«Сохранить онлайн» с возможностью использования заглавных букв

Основной особенностью Save Online является возможность капитализировать проценты и таким образом увеличить базовую процентную ставку. Возможна регистрация в отделении банка, но при онлайн-открытии ставка будет выше на 0,35-0,5%. В таблице ниже вы можете ознакомиться со значениями при открытии вклада в интернет-банке с помощью мобильного приложения или через банкомат Сбербанка.Первое число — это процент при ежемесячном снятии средств, второе — при капитализации начисленных средств.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 1-2 | 2-3 | 3-6 | 6-12 | 12-24 | 24-36 | 36 | |

| от 1000 | 4,05 / 4,05% | 4,40 / 4,41% | 4,65 / 4,67% | 4,80 / 4,85% | 4,70 / 4,80% | 4,60 / 4,81% | 4,55 / 4,87% |

| От 100 000 | 4,35 / 4,35% | 4,70 / 4,71% | 4,95 / 4,97% | 5,10 / 5,15% | 5,00 / 5,12% | 4,95 / 5,19% | 4,80 / 5,15% |

| От 400 000 | 4,55 / 4,55% | 4,90 / 4,91% | 5,15 / 5,17% | 5,30 / 5,36% | 5,20 / 5,33% | 5,10 / 5,36% | 4,95 / 5,32% |

| От 700 000 | 4,75 / 4,75% | 5,10 / 5,11% | 5,35 / 5,37% | 5,50 / 5,56% | 5,40 / 5,54% | 5,30 / 5,58% | 5,15 / 5,56% |

| От 2 000 000 | 4,75 / 4,75% | 5,10 / 5,11% | 5,35 / 5,37% | 5,50 / 5,56% | 5,40 / 5,54% | 5,30 / 5,58% | 5,15 / 5,56% |

Как видно из таблицы, процентная ставка для физических лиц существенно зависит от срока и суммы вклада и может составлять максимум 5.58% годовых при условии капитализации. Пополнение и частичный выход из данной программы невозможны. Досрочное расторжение вкладов, открытых на срок до 6 месяцев, осуществляется с пересчетом процентов по ставке 0,01%. Для более длительных вкладов в Сбербанке то же условие применяется, когда физическое лицо закрывает счет в первой половине года. Если прошло более 6 месяцев, начисленные проценты пересчитываются на основе 2/3 процента базовой таблицы.

«Пополнение онлайн» с возможностью пополнения

Отличие «Пополнения онлайн» от большинства других программ заключается в возможности многократно пополнять депозитный счет на сумму более 1000 при внесении наличных и без ограничения размера, при условии безналичного пополнения.Как и в случае с другими вкладами для физических лиц, регистрация онлайн или через банкомат Сбербанка позволит вам получить процентную ставку на 0,25-0,50% выше базовой. Проценты можно получать ежемесячно или оставлять на депозите для их капитализации. В таблице ниже вы можете найти подробные значения процентных ставок для онлайн-открытия с регулярной выплатой и капитализацией процентов.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 3-6 | 6-12 | 12-24 | 24-36 | 36 | |||

| от 1000 | 4,15 / 4,16% | 4,30 / 4,34% | 4,10 / 4,18% | 4,00 / 4,16% | 3,95 / 4,19% | ||

| От 100 000 | 4,45 / 4,47% | 4,60 / 4,64% | 4,40 / 4,49% | 4,35 / 4,54% | 4,20 / 4,47% | ||

| От 400 000 | 4,65 / 4,67% | 4,80 / 4,85% | 4,60 / 4,70% | 4,50 / 4,70% | 4,35 / 4,64% | ||

| От 700 000 | 4,85 / 4,87% | 5,00 / 5,05% | 4,80 / 4,91% | 4,70 / 4,92% | 4,55 / 4,87% | ||

| От 2 000 000 | 4,85 / 4,87% | 5,00 / 5,05% | 4,80 / 4,91% | 4,70 / 4,92% | 4,55 / 4,87% | ||

Максимально возможная процентная ставка по депозиту в Сбербанке для физического лица на сегодня — 5.05% годовых. Вывести часть средств невозможно. Условия льготного расторжения аналогичны предыдущей программе и доступны только через 6 месяцев с момента заключения договора. Количество автоматических продлений не ограничено и осуществляется на тех же условиях.

«Управление онлайн» с пополнением и выводом

Самый бесплатный депозит Сбербанка в 2018 году позволяет беспрепятственно пополнять счет в любое время на любую сумму (наличными от 1000 ₽) и снимать часть средств без потери начисленных процентов до уровня несгораемой минимальной суммы.Регистрация в интернет-банке или мобильном приложении будет выгоднее на 0,25-0,50%. Рассчитанную прибыль можно ежемесячно снимать или оставлять для капитализации. Подробную информацию о процентных ставках можно найти в таблице ниже.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 3-6 | 6-12 | 12-24 | 24-36 | 36 | |||

| От 30,000 | 3,85 / 3,86% | 4,00 / 4,03% | 3,55 / 3,61% | 3,40 / 3,51% | 3,25 / 3,41% | ||

| От 100 000 | 4,15 / 4,16% | 4,30 / 4,34% | 3,85 / 3,92% | 3,75 / 3,89% | 3,50 / 3,68% | ||

| От 400 000 | 4,35 / 4,37% | 4,50 / 4,54% | 4,05 / 4,13% | 3,90 / 4,05% | 3,65 / 3,85% | ||

| От 700 000 | 4,55 / 4,57% | 4,70 / 4,75% | 4,25 / 4,33% | 4,10 / 4,27% | 3,85 / 4,07% | ||

| От 2 000 000 | 4,55 / 4,57% | 4,70 / 4,75% | 4,25 / 4,33% | 4,10 / 4,27% | 3,85 / 4,07% | ||

Как видно из таблицы, минимальная сумма для регистрации составляет 30 000 ₽, а максимально возможный процент по депозиту — 4.75% годовых. Условия досрочного расторжения аналогичны другим вкладам и возможны только после 6 месяцев хранения средств в Сбербанке.

«Подари жизнь» в помощь детям

Суть данного вклада — перечисление Сбербанком каждые 3 месяца 0,3% от суммы вклада физического лица в помощь детям с онкологическими, гематологическими и другими заболеваниями. Для физического лица, открывшего депозит, это никак не повлияет на доходность. Проценты могут выплачиваться ежемесячно или оставаться на счете для капитализации.Основные условия программы:

- Процентная ставка 5,04% годовых с учетом капитализации процентов и 4,95% без нее;

- Фиксированный срок 12 месяцев;

- Минимальная сумма для регистрации 10 000 ₽.

Пополнение и частичное снятие средств не предусмотрено. Досрочное расторжение депозита на льготных условиях возможно через 6 месяцев хранения денег в Сбербанке. В этом случае физическому лицу выплачиваются проценты в размере 2/3 от базовой.Автоматическое продление возможно при тех же условиях.

сберегательный счет

Отличная альтернатива традиционному депозиту — сберегательный счет. Главный его недостаток — более низкая рентабельность. Сбербанк предлагает физическим лицам процентную ставку от 1,50% до 2,30%. Но вы можете свободно пополнять и снимать деньги. Требования к минимальному остатку отсутствуют, сберегательный счет открывается в любое время. Это финансовый инструмент для накопления денежных средств и текущих операций.

Сбербанк предлагает широкий выбор вкладов для физических лиц с разными условиями использования. Немаловажную роль играет удобство конструкции и гарантия сохранности сбережений. Но если вы хотите получить максимальный процент от депозита, рекомендуем обратить внимание на конкурентов, предлагающих существенно более выгодные условия.

Депозитный калькулятор — полезная программа, которая позволит потенциальному клиенту посчитать доходность одного или нескольких вкладов, сравнить их и выбрать тот вклад, который ему действительно подходит.

Если вы планируете делать депозит в Сбербанке, лучше сделать предварительный расчет для нескольких вариантов инвестирования, сравнить данные и выбрать лучшее предложение.

Сумма депозита, руб.

10 000 руб. 50 000 руб. 100 000 руб. 250 000 руб. 500 000 руб. 1,4 млн рублей

Срок депозита, мес.

3 месяца 6 месяцев 12 месяцев

Ставка по депозиту,% годовых

Капитализация процентов Расчет процентов за каждый период

Период начисления процентов

В конце срока Ежедневно Еженедельно Ежемесячно в дату инвестирования Ежемесячно в последний день месяца Ежемесячно в первый день месяца Ежеквартально в последний день квартала Один раз в шесть месяцев Один раз в год Через определенный интервал

Ошибка какая-то

Через ххх месяцев.получите доход ГГГГ рублей

Эффективная ставка r%

Если вы планируете оформлять вклады Сбербанка с пополнением, снятием средств, сложным начислением процентов, лучше воспользоваться нашей версией калькулятора вкладов Сбербанка.

Пользоваться им довольно просто, но есть расширенные возможности. Для стандартного расчета необходимо указать основные данные депозита (сумма, срок, наличие / отсутствие капитализации, периодичность начисления процентов).Нажав кнопку «Рассчитать взнос», вы получите стандартный расчет по заданным параметрам.

Если вы хотите добавить в расчет пополнение, снятие и другие важные параметры, вам необходимо нажать на кнопку «Детальный и точный расчет».

Для удобства вы можете скачать бесплатное приложение «Депозитный калькулятор» для Android и использовать его для расчета вкладов любых российских банков прямо на свой телефон.

Калькулятор банковских вкладов для Android

Какие процентные ставки по вкладам в Сбербанке?

Сбербанк предлагает своим клиентам широкий выбор вкладов с разными процентными ставками.По сравнению с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает другие недостатки. Особенно это заметно на фоне громких проверок лицензий и корректировок крупнейших банков страны.

| Из | До | Ставка,% |

|---|---|---|

| 30000 | 99999 | 4 |

| 100000 | 399999 | 4.15 |

| 400000 | 699999 | 4,3 |

| 700000 | 1999999 | 4,3 |

| 2000000 | 10000000 | 4,3 |

Если сравнивать процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять вклады на срок от 3 месяцев до 1 года. Самые короткие депозиты принесут самые высокие проценты.Если вы хотите получать вклады по более высокой ставке в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Сбербанк вклады для пенсионеров

Пенсионеры могут оформить вклад «Пенсионный плюс» в Сбербанке. Они ждут более выгодных условий при регистрации банковских продуктов. Пополняйте и экономьте с максимальной выгодой.

Это отличный пенсионный бонус, ведь многие пенсионеры открывают вклады и долго хранят там свои деньги.

Пенсионный взнос Сбербанка характеризуется тем, что минимальный размер неснижаемого остатка по нему составляет всего 1 рубль. Клиент может постоянно пополнять депозитный счет и выводить деньги на неснижаемый остаток без потери процентов.

Плюсом депозита является фиксированный долгий срок, а также фиксированная ставка. Пенсионеру не нужно постоянно ходить в отделение Сбербанка для продления вклада.

Сбербанк вкладов с высокой ставкой

Самый выгодный банковский вклад — Сохранить.Клиенты могут оформить депозит на любой срок от 1 до 36 месяцев. Самые привлекательные ставки ждут клиентов, которые откроют этот вклад сроком на 6-12 месяцев. Регистрация в Интернете (через Сбербанк Онлайн) принесет клиенту + 0,25% к базовой ставке по сравнению с регистрацией в офисе. У депозита есть минимальная сумма для открытия. Он стоит всего 1000 рублей и доступен даже студентам.

У данного депозита нет возможности пополнения или вывода. Это делает его актуальным для тех клиентов, у которых есть определенная сумма средств, которую нужно где-то сэкономить или передержать, прежде чем она понадобится.

Этот взнос не подходит тем, кто хочет сэкономить и сэкономить деньги, так как его нельзя пополнить.

Входит ли Сбербанк в АСВ?

Сбербанк России является членом Агентства по страхованию вкладов. Это означает, что вклады и счета физических и физических лиц, открытые в Сбербанке, застрахованы государством на сумму до 1,4 млн рублей.

В случае отзыва лицензии или банкротства Сбербанка АСВ выплатит каждому клиенту страховое возмещение в размере 100% от суммы вклада + проценты, если их общая сумма не превышает 1.4 млн руб.

Как открыть вклад в Сбербанке?

Для открытия вклада клиенту необходимо обратиться с паспортом в любое отделение банка, сообщить сотруднику о желании внести вклад. После выбора конкретной инвестиционной программы клиенту необходимо будет внести деньги и подписать соответствующие документы.

Для внесения депозита через Сбербанк Онлайн клиенту необходимо авторизоваться в своей учетной записи, ввести проверочный код из СМС. В профиле нужно выбрать вкладку «Депозиты и счета» — «Открытие депозита».

На открывшейся странице вы сможете подробно изучить все вклады и условия по ним, выбрать наиболее подходящую инвестиционную программу. После выбора нажмите кнопку «Продолжить». Далее необходимо указать сумму и срок, желаемый вид процентов, счет для списания денег. Последний шаг — нажать кнопку «Открыть».

Сбербанк сегодня: активные вклады в 2018 году

Что такое банковский вклад? Это размещение средств с целью получения дохода.Он выполняет три функции:

Защищает;

сейвов; Накапливается

.

Эффективность банковского продукта зависит от предложенной ставки, то есть прибыли, которая рассчитывается в годовых процентах. Депозиты бывают следующих видов: рублевые, открытые в валюте, состоящие из разных валют, с возможностью пополнения, с капитализацией.

Рублевые вложения наиболее выгодны по доходности, чем долларовые вложения. Но если есть необходимость защитить деньги на несколько лет, лучше открыть мультивалютный продукт.Сезонные акции могут быть полезными. Вклады предлагают открывать на праздник («Новый год») или в определенное время года («Осень»). Ставки высоки.

Оформить денежные вложения достаточно просто, от клиента требуется только паспорт гражданина РФ.

Способы получения информации по депозитным продуктам Сбербанка

Банк может инвестировать в национальной и иностранной валюте, на разные периоды, от этого зависит курс. Сделать депозит можно через Сбербанк Онлайн.

Какой вариант вам подойдет, можно узнать разными способами:

Получить консультацию сотрудника банка;

Использовать информацию из рекламных буклетов;

Собрать необходимую информацию на сайте;

Воспользуйтесь калькулятором.

Какую помощь может оказать калькулятор

Это программа, которая поможет вам выбрать лучший вариант вложения денег. Вводим сумму, на которую будут размещены средства в банке, рассчитываем взнос при помощи специальной кнопки.Калькулятор поможет вам получить информацию о:

периоде выплаты прибыли;

Перевод процентов на вклад;

Варианты пополнения или снятия средств.

Названия вкладов в Сбербанке и их условия

Срочно;

Бессрочный;

Депозиты для расчетов;

Онлайн-депозиты.

В 2018 году предлагается три основных срочных депозита: «Сохранить», «Управлять», «Пополнить». Размер и срок определяют ставку.

«Сохранить» — позволяет стабильно хранить деньги и получать доход.Пополнение и снятие денег со счета не допускается. Вклад можно открыть в рублях, внеся минимальную сумму от 10 тысяч на срок от 1 месяца до 3 лет.

«Пополнить» — здесь можно пополнить счет, снятие исключено. Допускается размещение денег в национальной и иностранной валюте на срок до 3 лет, при депозите 10 тысяч рублей. Ставка составит до 6% годовых в рублях.

«Управлять» — можно надежно хранить средства, получать прибыль, разрешен частичный вывод денег, то есть можно использовать часть депозита.Такой вклад возможен при внесении 30 тысяч рублей на срок от 3 месяцев до 3 лет. Процентная ставка в 2018 году — до 5,41% годовых.

Вклад «Рекорд» дает возможность увеличить проценты в зависимости от срока вклада. При сроке от 7 месяцев до 1 года — 6,5%, от 1 до 1,5 лет — 7% и максимальной ставки на полтора года — 7,15%.

Срочный проект — проект социальной ориентации «Подари жизнь», в основе которого лежит помощь онкологическим больным.Процент большой около 6. Обязательные условия открытия депозита: национальная валюта, 1 год, деньги должны храниться на счете, без возможности пополнения и снятия. Сбербанк перечисляет 0,3% на счет организации «Подари жизнь».

Вклад «Спрос на Сбербанк России» не ограничен. Возможно увеличение, пополнение и частичное использование. Если возникнет острая необходимость в деньгах, клиент может вывести средства, расторгнув договор с банком.Тогда прибыль будет рассчитываться исходя из фактического срока хранения и установленной ставки, если она изменилась, то будет учтено каждое ее значение. Если клиент планирует долгое время держать деньги на счете, есть возможность составления завещания или оформления доверенности.

Универсальный депозит — один из самых популярных. Относится к разряду поселков. Удобно тем, что счет можно пополнять, производить безналичный расчет, снимать средства.Это инструмент для совершения множества денежных операций. , например :

Покупка товаров;

Уплата налогов;

Оплата коммунальных услуг.

Для открытия вклада необходим паспорт гражданина РФ и постоянная прописка. Регистрация займет немного времени. После заполнения анкеты, заявления, заключения договора и внесения денег на счет владельцу выдается сберегательная книжка.

Онлайн-депозиты набирают все большую популярность.Для их открытия используйте личный кабинет в составе сервиса «Сбербанк Онлайн». В депозитной программе предусмотрена повышенная процентная ставка, которая в 2018 году может составить 8,75%.

Сберегательный сертификат — это не вклад в полном смысле слова, а залог. Срок размещения средств от 91 дня до 3 лет. Вклад открывается при внесении 10 тыс. Руб., Доходность до 7,2%. Это выше, чем ставки по другим депозитам, которые предлагаются в 2018 году. Отличается тем, что средства не застрахованы.Это означает, что в случае отзыва лицензии в банке деньги владельцу не возвращаются. Хотя, вряд ли. По истечении срока выплачиваются проценты. Деньги нельзя снять и пополнить.

Вклады Сбербанка для пенсионеров в 2018 году

Пенсионная программа Золотые годы

В 2018 году ряд банковских услуг предлагается пожилым людям на хороших условиях. Остановимся подробнее на вкладе «Пенсия Плюс», на который может быть начислена пенсия, с его помощью можно оплачивать коммунальные услуги, производить другие платежи, снимать наличные.Денежные вложения осуществляются сроком на три года из расчета 3,5%.

Как видите, в 2018 году Сбербанк предлагает большой выбор депозитных продуктов для любых категорий граждан. Надежность банка и удобство обслуживания делают вклады Сбербанка привлекательными для населения.

Корпоративным клиентам — Управление денежными средствами

Расчетно-кассовый

Обслуживание корпоративных счетов

Корпоративный банкинг мирового класса у вас под рукой! По опыту тысяч наших корпоративных клиентов по всему миру, Citi предоставляет вам ключ к вашей операционной эффективности: операционный счет вашей компании в Citi.

Через интерфейс единого окна с Citi вы можете открывать текущие счета в Москве или Санкт-Петербурге, на суше или в оффшоре, в российских рублях, долларах США, евро или других иностранных валютах (при условии, что они подписаны на местные и международные валютные правила).

Выписки по всем вашим счетам, открытым в AO Citibank в России и в глобальной сети Citibank N.A. в более чем 100 странах, доступны в электронном виде в едином формате через CitiDirect Online Banking.

Правила обработки рублевых платежей АО Ситибанк

Условия банковского счета АО Ситибанк (действует до 17.06.2019)

Условия банковского счета АО Ситибанк (действует с 17.06.2019 по 02.12.2019)

Условия банковского счета АО Ситибанк (действует с 02.12.2019 по 06.09.2020)

Условия банковского счета АО Ситибанк (действует с 07.09.2020 по 25.10.2020)

Условия банковского счета АО Ситибанк (действует с 26.10.2020)

Тарифы для корпоративных клиентов (действуют до 22.03.2021)

Тарифы для корпоративных клиентов (действуют с 22.03.2021 по 31.03.2021)

Тарифы для корпоративных клиентов (действует с 01.04.2021)

Тарифы для корпоративных клиентов (действует с 01.06.2021)

Критерии отнесения клиентов к иностранным налогоплательщикам и способы получения от них информации, необходимой в соответствии с Федеральным законом Российской Федерации от 28 июня 2014 г.173-ФЗ

Порядок получения и размер компенсации по вкладам в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» и Федеральным законом «О внесении изменений в статью 11 Федерального закона« О страховании вкладов физических лиц ». Физические лица в банках Российской Федерации »и ст. 46 Федерального закона« О Центральном банке Российской Федерации (Банке России) »

.Электронные платежи и сборы

АО Ситибанк является прямым участником клиринга Центрального банка России (ЦБ РФ) и Сбербанка и использует эти системы для расчетов в рублях внутри страны, в то время как Ситибанк Н.A. Для расчетов в иностранной валюте используются глобальная сеть и другие международные стандарты, такие как SWIFT. Все платежи в местной валюте, инициированные нашими клиентами, передаются в электронном виде в клиринговую систему ЦБ РФ.

Чтобы гибко и эффективно управлять вашей повседневной кредиторской задолженностью, мы предлагаем вам нашу услугу «Продленное время отключения». За символическую плату вы можете использовать эту услугу, чтобы продлить инициирование платежей в рублях в тот же день на срок до двух часов сверх стандартного времени отсечения для клиринга в ЦБ РФ.

Платежи в любой иностранной валюте могут быть инициированы с текущего валютного счета, открытого в АО «Ситибанк», поэтому ваш валютный счет можно рассматривать как мультивалютный.

Управленческая ликвидность и оборотный капитал

Инкассация

По взаимно согласованному графику (24 часа в сутки / 7 дней в неделю) АО «Ситибанк» через выбранного поставщика услуг может организовать получение денежных средств из указанных вами торговых точек на территории Российской Федерации.

Используя обширный парк бронированных автомобилей, сертифицированных по высочайшим стандартам безопасности, наличные деньги будут транспортироваться, подсчитываться и оперативно зачисляться на ваш текущий счет в Citi в соответствии с согласованным графиком.

Доставка наличными

По взаимно согласованным графикам АО Ситибанк через своих избранных поставщиков услуг может организовать доставку денежных знаков и монет в требуемой валюте и суммах в указанные вами офисы.Используя обширный парк бронированных автомобилей, сертифицированных по самым высоким стандартам безопасности, наличные деньги будут подсчитаны, упакованы и доставлены в ваши офисы в соответствии с вашими требованиями. Все риски, связанные с транспортировкой наличных денег нашим поставщиком услуг вплоть до момента их получения вашим уполномоченным сотрудником, на 100% застрахованы на местном уровне и перестрахованы во всем мире через страховые компании с международной репутацией.

Массовые коллекции

АО Ситибанк заключил корреспондентские банковские соглашения с крупными российскими банками, а также соглашение о партнерстве с Почтой России, что еще больше расширило нашу деятельность в регионах России.Благодаря этому эксклюзивному сетевому соглашению клиенты АО Ситибанк теперь могут использовать свой счет для:

- Принимать вклады от физических лиц по всей стране

- Выполняйте крупные платежи нескольким региональным бенефициарам.

Эти возможности доступны через интерфейс единого окна с АО Ситибанк и могут быть адаптированы к вашим разнообразным потребностям.

Корпоративные карты

Корпоративные карты — это карты под брендом АО Ситибанк для бизнеса:

Основные преимущества

Управление путешествиями:

- Простота использования

- Мировое признание

- Поддержка держателей карт 24/7

Эффективность процесса:

- Упрощенная оплата в месте использования по сравнению со счетом, ваучерами и авансами наличными

- Автоматизированный T&E и финансовый менеджмент

Финансовый менеджмент:

- Управление поставщиками и переговоры

- Командировочные расходы и прогнозирование

- Оборотный капитал / условия оплаты

Доступность и отчетность:

- Настраиваемая отчетность

- Стандартизированные интерфейсы с системами управления пространством

- Веб-приложение для онлайн-управления карточной программой

Контроль:

- Переменные лимиты расходов держателем карты

- Контроль использования и лимиты

- Мониторинг мошенничества и раннее предупреждение через мобильный телефон

Обзор показателей банковского сектора на 1 августа — Реальное время.com

Обзор показателей банковского сектора за 7 месяцев 2018 года и ключевые события августа

По прошествии семи месяцев 2018 года финансовый результат банковского сектора снизился почти на 16%, при этом население выразило интерес к депозитам в иностранной валюте при слабом рубле в последние месяцы. Однако принудительная конвертация, вероятно, ожидает самих депозитов в иностранной валюте.Об этом и не только рассказывает ежемесячный обзор «Реального времени».

Номера

В России в июле действовало на шесть кредитных организаций меньше — на 1 августа их количество составило 518. В течение месяца Центробанк отозвал лицензии у Таатта (Якутск), Газбанка (Самара), Южного регионального банка (Ростов-на-Дону) и Тагилбанка (Нижний Тагил). Эти учреждения вошли в первую-четвертую сотню банковской системы России.

Совокупные активы банковского сектора к началу августа достигли 86,6 трлн рублей, что на 6,6% больше, чем за год.Однако они растут только за счет рублевой составляющей (+8,2 трлн рублей в год), тогда как банки стабильно сокращают активы в иностранной валюте (- 63,7 млрд долларов в год). Но тут нет новостей — эта тенденция сохраняется уже несколько лет подряд.

Речь идет о кредитах компаний в иностранной валюте, — заявила главный экономист Альфа-банка Наталья Орлова в беседе с корреспондентом «Реального времени».

Долг юридических лиц падал до весны, затем временно стабилизировался.Похоже, компании выполнили значительный объем обязательств и чувствовали себя комфортно. Не исключено, что активная выплата в ближайшее время возобновится.

Общая задолженность организаций (кроме финансовых) и физических лиц на начало августа приблизилась к 58,5 трлн рублей. Объем кредитов экономике вырос на 3,9%. В основном спрос на деньги обеспечивает население — динамика корпоративного кредитования выглядит довольно бледно. Задолженность физических лиц перед банками за 12 месяцев увеличилась на 19,7% (до 13,6 трлн руб.), Задолженность компаний увеличилась менее чем на 5% (до 31,6 трлн руб.).

В то же время ЦБ отмечает оживление спроса на кредиты, взятые малыми предприятиями. Об этом говорит и председатель правления Казанского банка Олег Бачурин. По его словам, с начала года значительно вырос портфель кредитов и банковских гарантий.

Уровень просроченной задолженности в корпоративном сегменте в июле вырос до 6,8%, в розничном сегменте не изменился — 6,1%.

В июле юридические лица сократили объем вкладов на 102 млрд рублей, объем вкладов населения вырос на 73 млрд рублей.Круглогодичный рост наблюдался и в другом сегменте: вклады юридических лиц составили 7,7%, а вклады граждан — 8,9%. Похоже, что население заинтересовалось депозитами в иностранной валюте под влиянием слабого рубля: в июле они выросли на 0,8 млрд долларов. Однако в корпоративном сегменте ситуация обратная: объем валютных депозитов продолжает сокращаться — не первый год.

Прибыль

По истечении семи месяцев финансовый результат сектора (разница между выручкой и убытками) составил 776 млрд рублей, что на 15,7% меньше, чем годом ранее.Банки, реабилитированные Фондом консолидации банковского сектора, по-прежнему сдерживают рост общей прибыли. В противном случае финансовый результат был бы на 224 миллиарда рублей больше, пишет ЦБ в ежемесячном обзоре.

Автовазбанк получил самый большой убыток в январе — 222,3 млрд руб. Убыток Траст банка составил 62,2млрд. Промсвязьбанк, которым также управляет ФКБ, сообщил об убытках в размере почти 15 млрд рублей.

При этом санируемые банки завершили первые 6 месяцев с прибылью: ФК «Открытие» — 6,4 млрд рублей, Бинбанк — 64,3 млрд рублей (это третий результат в секторе после Сбербанка и ВТБ).

Большинство из 10 крупнейших банков (за исключением реабилитированных) улучшили свой финансовый результат. Так, прибыль Сбербанка выросла на 25,8% за год, ВТБ — 22,1%, Газпромбанк — 4,1%. Альфа-Банк увеличил прибыль почти в три раза, Росселькозбанк — в семь раз. Только Московский Кредитный Банк (-32,4%) и Юникредит Банк (-43%) снизили свои показатели. Всего было 150 убыточных кредитных организаций, их суммарный отрицательный результат — 353 млрд рублей. 356 участников рынка получили прибыль в размере 1,1 трлн руб.

Августовские события

Практически все, что обсуждалось в августе, касалось старых и новых санкций, плюс-минус. В начале месяца «Коммерсантъ» опубликовал суть законопроекта, внесенного в Конгресс США сенаторами Линдси Грэхем и Джоном Маккейном. Закон о защите американской безопасности от агрессии Кремля предлагает меры против семи российских государственных банков. Законопроект позволяет президенту США блокировать их транзакции, если они связаны с недвижимостью, расположенной в США или принадлежащей гражданину США.

Обвалились акции Сбербанка. В день опубликования сути законопроекта обыкновенные акции одной из основных голубых фишек России упали на 4%, а с 12 сентября включительно — почти на 14%.

23 августа экономист Никита Кричевский разместил, по его словам, в Facebook слух: вроде крупнейших госбанков проводились внутренние собрания, на которых обсуждалась технология принудительной конвертации долларовых вкладов в рублевые. Кричевский добавил, что, по слухам, Центральный банк издал соответствующее постановление в сентябре.

«Реальное время» опросило пять крупнейших банков о таких встречах. Но все они оставили вопрос без ответа. Тем не менее, слух мог иметь под собой основания. Дело в том, что некоторые эксперты считают, что законопроект Грэма-Маккейна может создать серьезные трудности с любыми долларовыми расчетами банков, находящихся под санкциями.

Некоторые эксперты считают, что законопроект Грэма-Маккейна может создать серьезные трудности с любыми долларовыми расчетами попавших под санкции банков. Фото: carnegie.ru

Генеральный директор ВТБ Андрей Костин частично подтвердил информацию о конвертации долларовых депозитов.В интервью Bloomberg 12 сентября он заявил, что «мы готовимся к развитию любой ситуации». При этом глава ВТБ сообщил Business FM, что при необходимости долларовые вклады можно будет выплачивать в рублях по текущему курсу. Другой вариант — перевести их в другие банки, не попавшие под санкции, в рублях, а затем конвертировать в доллары. «Мы выполним все обязательства перед вкладчиками, клиентами», — пообещал Костин.

Однако председатель Центробанка Эльвира Набиуллина заявила 14 сентября, что регулятор не рассматривает вопрос о принудительной конверсии — эта мера нанесет ущерб финансовому рынку.

В августе «Эксперт РА» предупредил о рисках нового кризиса в банковском секторе. По мнению агентства, банки, столкнувшиеся с охлаждением корпоративного кредитования, стали ориентироваться на кредитование населения, что может привести к этому. Но обязательства граждан не гарантированы ростом их реальных доходов. Аналитики заявили, что следует ожидать более высокого дефолта по розничному кредитованию в 2019-2020 годах.

Русский Forbes признал главу Сбербанка Германа Грефа самым влиятельным человеком в России после Владимира Путина.Журналисты объяснили это тем, что в Сбербанке работают «сотни тысяч сотрудников» (на самом деле около 244 тысяч), и там обслуживается 70% населения страны. Кроме того, у банка есть треть кредитов, выданных юридическим лицам. А председатель Центробанка Эльвира Набиуллина в рейтинге журнала занимает всего 7 -е , премьер-министр Дмитрий Медведев — 5 -е .

Артем Малютин, аналитик «Реального времени»

Мой опыт открытия банковского счета в Украине

Дата: Киев, Украина

Гигантское фотообои позади меня было довольно ироничным: «Свобода — наша религия!»

Прямо через дорогу от киевской площади Майдан — места многочисленных политических восстаний после распада Советского Союза — был первый украинский банк, который я посетил во время поездки в Киев.

Этот визит произошел не потому, что я считаю, что Украина предлагает «многообещающие» возможности оффшорного банкинга; Я не.

На самом деле, я так много критиковал низкое качество украинских банков в последние несколько лет — фактически, примерно со времен Евромайдана, — что банковское дело в Украине было чем-то вроде кодового слова среди наших преданных читателей для «вещей, которых нельзя делать». .

Проблемы с украинскими банками

Украина имеет долгую историю банков, которыми управляют мафиози и другие темные персонажи.Хотя в каждой стране есть своя доля банковских катастроф, в том числе в Соединенных Штатах, Украина была одной из худших на земле и, вполне возможно, самой худшей в Европе.

Затем, совсем недавно, в конце 2016 года, правительство Украины приняло меры для спасения крупнейшего банка страны, ПриватБанка.

НационализацияПриватБанка была в значительной степени профинансирована международными интересами, заинтересованными в поддержке и без того падающей экономики Украины, но история краха банка вызвала удивление. В частности, крупнейший банк в стране принадлежал теневому магнату, компании и друзья которого были бенефициарами 97% корпоративных кредитов его банка.

Более одной трети всех украинских депозитов хранились в ПриватБанке, и все же ему пришлось рассыпаться и потребовать многомиллиардной помощи со стороны правительства и других международных агентств.

Можно с уверенностью сказать, что, в то время как Восточная Европа — это во многих смыслах скрытая жемчужина, Украина — это полная противоположность хорошему месту для установки банковского флага. Несмотря на некогда заоблачно высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Так чем же я занимался в недельной поездке в Киев? Разумеется, открыть счет в банке.

Я не собираюсь хранить часть своего состояния в украинском банке. Наоборот, на самом деле; мой депозит равен стоимости приличного ужина на полпути.

Проще говоря, освоение офшорного мира по одной стране — моя муза. Некоторые собирают марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

И я не мог устоять перед шансом открыть счет в банке, возможно, в худшем для этого месте.

Есть только одна причина, по которой любой нормальный человек, стремящийся к международной диверсификации и безопасному месту для своих денег, будет рассматривать Украину как место для хранения денег…

Высокие процентные ставки в банках Украины

В течение многих лет украинские банки заманивали вкладчиков, опасавшихся обвала гривны, процентными ставками до 20% и 21%.Как правило, международные банки платили на несколько процентных пунктов ниже, вероятно, зная, что любой, кто действительно хотел вернуть свой капитал, не хотел бы, чтобы какой-то олигарх ссужал их деньги своим друзьям.

Настоящего страхования вкладов в Украине нет. На самом деле, всегда забавно, когда жители Запада присылают мне вопросы о том, «насколько безопасно банковское обслуживание в Украине, или в этой стране, или в этой стране?» и упоминание таких вещей, как FDIC. Очевидно, этого здесь нет.

Даже когда правительство недавно помогло двум крупнейшим банкам, сумма вкладов составила не более 8000 долларов.Опять же, это не место для банковских операций, если вы не планируете здесь жить и не хотите сэкономить несколько долларов на комиссионных сборах в банкоматах.

Но даже сегодня процентные ставки в Украине высоки. Проминвестбанк предлагает 16,75% годовых депозит (или депозитный сертификат) в гривнах. Укроцбанк, принадлежащий итальянской Unicredit, предлагает то же самое. Международные банки предлагают меньше, но все же двузначными числами.

Эти процентные ставки аналогичны ставкам, предлагаемым аналогичными островными монгольскими банками, но выше, чем в соседних, более безопасных странах.

Если вы хотите внести доллары США, евро, швейцарские франки или рубли, вы можете это сделать, но будьте готовы к тем же низким ставкам, которые вы найдете повсюду. Соседние страны могут предложить более выгодные условия по стабильной валюте.

Как открыть счет в Украине

Не процентные ставки, а мой фанатичный поиск мастерства привел меня в Галерею Бытива, район магазинов и кафе напротив Майдана. Именно здесь вышеупомянутая фреска, рекламирующая «свободу», доминирует на площади как напоминание о политической оппозиции политике прошлой администрации.

В этом районе находится ряд крупнейших банков Украины, а именно такие международные банки, как российский Сбербанк и ВТБ, венгерский OTP, австрийский Raiffeisen и немецкий ProCredit Bank.

Однако кто-то забыл передать послание соседней фрески о свободе Национальному банку Украины, потому что открыть счет здесь может быть сложно.

Это не потому, что удаленное открытие счета невозможно, как это сейчас принято почти во всех оншорных юрисдикциях. Дело в том, что банки и сама банковская система немного запутались.

По данным центрального банка Украины, существует 25 украинских банков с активами не менее 200 миллионов долларов.

ПриватБанк по-прежнему возглавляет список как ироничное доказательство того, что даже после спасения большинство людей не меняют своих привычек, полагая, что не только «здесь этого не может случиться», но, возможно, «этого не может повториться». .

Райффайзен — четвертый по величине банк в Украине, владеющий одной пятой активов ПриватБанка, в то время как другие международные банки, как ни странно, оказались в гораздо более низком рейтинге.Для страны, где местные жители сбрасывали местную гривну любой ценой, идея хранить деньги в местном банке, принадлежащем либо парню по имени Виктор, либо российскому правительству, казалась странной.

Мое первое посещение банка было в OTP Bank. Для этого не было никакой особой причины, кроме того, что их логотип был мне наиболее привлекательным. Обсуждая депозит в размере 200 долларов, я подумал, что мне не нужна тонна должной осмотрительности для выбора привлекательного шрифта.

На самом деле, хотя я представляю себе, что OTP сам по себе довольно платежеспособен, я почти надеялся столкнуться с какой-нибудь проблемой в будущем, когда мои деньги сожрет бандит.Было бы весело обновить эту статью.

Так или иначе, я вошел в отделение OTP Bank, использовал свой почти русский язык, чтобы найти банкира, который говорил на сносном английском языке, и попросил открыть счет.

Практически сразу банкир — румяный молодой человек — начал поднимать проблемы. Я ответила на первый вопрос: «Вы проживаете в Украине или нет?», Но вскоре выяснила, что любой ответ был бы удовлетворительным.

Потом начались проблемы. Банкир немедленно погрузился в «банкирскую шутку», которая включает в себя быстрые и частые ссылки на центральный банк, его политику и то, как связаны их руки.

Это хороший показатель того, насколько хорош банк и, соответственно, страна для работы. Когда люди, которым вы хотите вложить деньги, извиняются перед словом «привет», это часто является первым признаком того, что вы находитесь в стране, которая не заинтересована в инвестициях и может быть не лучшим местом для инвестирования.