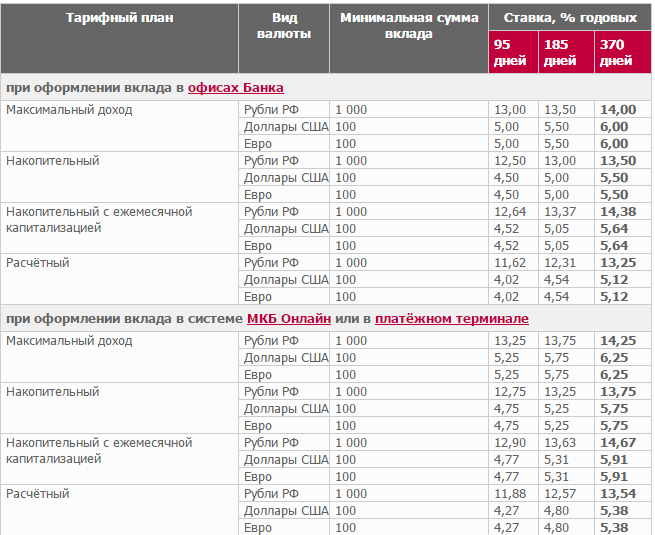

Вклад «Новый Пенсионный»

Основные условия

- Срок вклада — 366 дней;

- Ставки — до 6,00% годовых в рублях РФ, до 0,95% в долларах США;

- Валюта вклада — рубли РФ, доллары США;

- Ежемесячное начисление и выплата процентов;

- Частичные выдачи — не предусмотрены;

- Возможность пополнения;

- Заключение договора — при предъявлении пенсионного удостоверения1.

Валюта

Сумма

Срок

Параметры

Ставки по вкладу

| Валюта вклада | Минимальная сумма вклада | Годовая процентная ставка | Срок размещения вклада |

|---|---|---|---|

| Российские рубли | 10 000 | 5,50 | 366 дней |

| 10 000 000 | 5,80 | ||

| 50 000 000 | |||

| Доллары США | 300 | 0,75 | |

| 200 000 | 0,95 | ||

| 1 000 000 | 0,95 |

Ставки по вкладу

При досрочном расторжении договора.

| Валюта вклада | Минимальная сумма вклада | Годовая процентная ставка | Срок фактического нахождения денежных средств во вкладе |

|---|---|---|---|

| Российские рубли | 10 000 | 3,05 | от 279 до 365 дней |

| 10 000 000 | 3,25 | ||

| 50 000 000 | 3,55 | ||

| 10 000 | 2,05 | от 181 до 278 дней | |

| 10 000 000 | 2,25 | ||

| 50 000 000 | 2,55 | ||

| 10 000 | 0,001 | от 91 до 180 дня | |

| 10 000 000 | 0,001 | ||

| 50 000 000 | 0,001 | ||

| Доллары США | 300 | 0,55 | от 279 до 365 дней |

| 200 000 | 0,7 | ||

| 1 000 000 | 0,7 | ||

| 300 | 0,4 | от 181 до 278 дней | |

| 200 000 | 0,5 | ||

| 1 000 000 | 0,5 | ||

| 300 | 0,001 | от 91 до 180 дня | |

| 200 000 | 0,001 | ||

| 1 000 000 | 0,001 |

Подробные условия

Условия договора вклада «Новый Пенсионный»

Процентные ставки по вкладу «Новый Пенсионный»

1 В случае отсутствия пенсионного удостоверения — документ Пенсионного фонда РФ (территориальных органов ПФР), министерств и ведомств, осуществляющих пенсионное обеспечение, негосударственных пенсионных фондов, социальной защиты населения, подтверждающих принадлежность Вкладчика к указанной льготной категории граждан.

Вклады и инвестиции | ЧАСТНЫМ ЛИЦАМ

15 февраля 2005 года на заседании Комитета банковского надзора Банка России было принято решение о вынесении положительного заключения о соответствии АКБ «Трансстройбанк» (АО) требованиям к участию в системе страхования вкладов. Банк включен в реестр банков участников системы обязательного страхования вкладов с регистрационным номером 659 от 17 февраля 2005 года и ему выдано Государственной корпорацией Агентство по страхованию вкладов соответствующее Свидетельство.

Основная задача системы обязательного страхования банковских вкладов – защита прав и законных интересов вкладчиков, размещающих денежные средства во вкладах и на счетах в российских банках на территории Российской Федерации.

Система обязательного страхования банковских вкладов является специальной государственной программой, реализуемой в соответствии с Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации». Вклады считаются застрахованными со дня включения банка в реестр банков — участников системы. Для страхования вкладов вкладчику не требуется заключения какого-либо договора с банком, страхование вкладов осуществляется в соответствии с Федеральным законом.

Вклады считаются застрахованными со дня включения банка в реестр банков — участников системы. Для страхования вкладов вкладчику не требуется заключения какого-либо договора с банком, страхование вкладов осуществляется в соответствии с Федеральным законом.

В соответствии с Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации» подлежат страхованию вклады (в том числе вклады, удостоверенные сберегательными сертификатами) в порядке, размерах и на условиях, которые установлены главой 2 Федерального закона №177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации», за исключением денежных средств, указанных в части 2 статьи 5 Федерального закона № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации».

Не являются застрахованными денежные средства:

— размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

— размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

— переданные банкам в доверительное управление;

— размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

— являющиеся электронными денежными средствами;

— размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом;

— размещенные в субординированные депозиты;

— размещенные юридическими лицами или в их пользу, за исключением денежных средств, размещенных малыми предприятиями или в их пользу.

Право вкладчика на получение возмещения по вкладам возникает со дня наступления страхового случая.

Дополнительная информация:

Подробная информация о вкладах, подлежащих страхованию в соответствии с Федеральным законом 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации», о размере возмещения по вкладам, описание порядка обращения вкладчика в Агентство по страхованию вкладов с требованием о выплате возмещения по вкладам и порядка выплаты возмещения по вкладам, а также информация о праве вкладчика на получение оставшейся после выплаты возмещения части вклада в соответствии с Федеральным законом «О несостоятельности (банкротстве)» имеется на сайте Агентство по страхованию вкладов http://www.asv.org.ru.

Разъяснение вопросов, связанных с действием системы страхования вкладов, вы можете получить по телефону +7 (495) 786-37-73. Ответственный сотрудник – Ипатова И.С.

|

Классик Безотзывный Яркий |

16 |

фиксированная ставка |

|

Классик Безотзывный Удобный |

17 |

СКО НБРБ* + 7,5 п. |

|

Урожайный Отзывный |

||

|

3 месяца |

13,25 |

СКО НБРБ + 3,75 п.п. |

|

6 месяцев |

13,75 |

СКО НБРБ + 4,25 п.п. |

|

Урожайный Безотзывный |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

Классик Безотзывный Весенний (195 дней) |

17 |

СКО НБРБ + 7,5 п.п. |

|

Весенний (версия 2.0) (безотзывный) (105 дней) |

17 |

фиксированная ставка |

|

Классик Безотзывный на 1 год с фиксированной процентной ставкой |

16 |

фиксированная ставка |

|

Классик Безотзывный свыше года |

||

|

18 месяцев |

17,25 |

СКО НБРБ + 7,75 п. |

|

24 месяца |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

Детский |

||

|

3 года |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

4 года |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

5 лет |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

Успешный Безотзывный (13 месяцев) (в рамках членства в Клубе «Персона») |

17,25 17,25 |

первые 6 месяцев — фиксированная ставка; начиная с 7 месяца —  п. п.

|

|

Дамский к@приз (отзывный вклад) (в рамках Клуба «Леди») онлайн-депозит |

||

|

4 месяца |

13,25 |

СКО НБРБ + 3,75 п.п. |

|

7 месяцев |

13,75 |

СКО НБРБ + 4,25 п.п. |

|

Дамский к@приз (безотзывный вклад) (в рамках Клуба «Леди») онлайн-депозит |

||

|

13 месяцев |

17,25 |

СКО НБРБ + 7,75 п.п. |

|

24 месяца |

17,25 17,25 |

первые 6 месяцев — фиксированная ставка; начиная с 7 месяца — |

|

Беларусбанк-онл@йн (отзывный) онлайн-депозит |

||

|

45 дней |

10,75 |

СКО НБРБ + 1,25 п.п. |

|

3 месяца |

13,25 |

СКО НБРБ + 3,75 п.п. |

|

6 месяцев (на общих основаниях) в рамках Клуба #настарт |

13,75 13,8 |

СКО НБРБ + 4,25 п.п. СКО НБРБ + 4,3 п.п. |

|

7 месяцев |

13,75 |

СКО НБРБ + 4,25 п.п. |

|

9 месяцев (на общих основаниях) в рамках Клубов «Шчодры» и «Свои» |

13,75 13,8 |

СКО НБРБ + 4,25 п. СКО НБРБ + 4,3 п.п. |

|

12 месяцев (на общих основаниях) в рамках Клуба «Карт-бланш» |

13,75 13,8 |

СКО НБРБ + 4,25 п.п. СКО НБРБ + 4,3 п.п. |

|

18 месяцев (на общих основаниях) в рамках Клуба «Бархат» |

13,75 13,8 |

СКО НБРБ + 4,25 п.п. СКО НБРБ + 4,3 п.п. |

|

Беларусбанк-онл@йн (безотзывный) онлайн-депозит |

||

|

45 дней |

16 |

фиксированная ставка |

|

3 месяца |

17 |

фиксированная ставка |

|

6 месяцев (на общих основаниях): в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения

в рамках Клуба #настарт в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17 17,05 17,05 |

фиксированная ставка СКО НБРБ + 7,5 п.

фиксированная ставка СКО НБРБ + 7,55 п.п. |

|

9 месяцев (на общих основаниях): в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения

в рамках Клубов «Шчодры» и «Свои» в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17 17

17,05 17,05 |

фиксированная ставка СКО НБРБ + 7,5 п.п.

фиксированная ставка СКО НБРБ + 7,55 п.п. |

|

12 месяцев (на общих основаниях): в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения

в рамках Клуба «Карт-бланш» в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17,25 17,25 17,26 17,26 |

фиксированная ставка СКО НБРБ + 7,75 п.

фиксированная ставка СКО НБРБ + 7,76 п.п. |

|

18 месяцев (на общих основаниях): в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения

в рамках Клуба «Бархат» в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17,25 17,25 17,26 17,26 |

фиксированная ставка СКО НБРБ + 7,75 п.п.

фиксированная ставка СКО НБРБ + 7,76 п.п. |

|

24 месяца в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17,25 17,25 |

фиксированная ставка СКО НБРБ + 7,75 п. |

|

36 месяцев в течение первых 3-х месяцев хранения начиная с 4-ого месяца хранения |

17,25 17,25 |

фиксированная ставка СКО НБРБ + 7,75 п.п. |

|

Жилищно-накопительный |

8,5 |

ставка рефинансирования НБ РБ** |

п.

п. п.

п. п.

п. п.

п. п.

п. п.

п. п.

п.Какова средняя процентная ставка по сберегательным счетам?

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Средняя ставка сберегательного счета является эталоном для общей ставки.Но это не та ставка, на которую стоит соглашаться.

Вы должны стремиться к высокодоходному сберегательному счету с годовой процентной доходностью (APY), во много раз превышающей средний показатель по стране. Это связано с тем, что легко найти высокодоходный сберегательный счет, который предлагает конкурентоспособную доходность и не требует минимального баланса, либо имеет низкий уровень.

Средняя процентная ставка по сберегательным счетам по стране

Средняя процентная ставка по сберегательным счетам по стране на неделю 31 марта 2021 года составляет 0,07 процента, согласно еженедельному опросу учреждений Bankrate.Во многих онлайн-банках норма сбережений выше, чем в среднем по стране. Чем выше ставка, тем больше вы будете получать проценты по сберегательному счету.

Как мы рассчитываем среднюю процентную ставку по стране

Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных организаций на 10 крупных рынках США. В национальном исследовании Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам. Опрос проводится таким же образом более 30 лет. Такая последовательность означает, что оно дает точное национальное сравнение соотношений яблок и яблок.

Сравнение APYПримечание. Показатели APY (годовая процентная доходность) приведены по состоянию на 31 марта 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Процентные ставки для связанных чеков и сбережений

Привязка сберегательного счета к текущему счету — один из способов получить более высокую доходность в некоторых банках. Это можно назвать показателем отношений.Обычные банки чаще предлагают такие ставки.

Это можно назвать показателем отношений.Обычные банки чаще предлагают такие ставки.

Например, в Хантингтонском банке APY, не связанное с отношениями, составляет 0,02 процента APY. Но если у вас есть текущий счет Huntington 25, вы будете зарабатывать почти в три раза больше APY, что составляет 0,05% APY. Наличие текущего счета может показаться не таким уж большим обязательством, но текущий счет Хантингтона 25 требует 25000 долларов на общих балансах отношений, чтобы отказаться от ежемесячной платы за обслуживание в размере 25 долларов.

Сочетание больших сумм денег, позволяющих избежать ежемесячных комиссий, и более низких APY от обычных банков — вот почему онлайн-банки часто являются лучшим выбором для тех, кто хочет найти самый высокий APY.Онлайн-банки, как правило, дают высокий процент годовых по всем балансам. В некоторых онлайн-банках есть минимум, необходимый для получения APY. Большинство онлайн-банков предъявляют минимальные требования к открытию в размере 100 долларов США или меньше.

| Банк | Комбинированный расчетный счет / Сберегательный счет | Стандартный сберегательный доход | Доходность с отношениями | Минимальный текущий баланс, чтобы избежать ежемесячной платы |

|---|---|---|---|---|

| Хантингтон Банк | Huntington 25 Checking / Сбережения на родственных связях Хантингтона | 0.02% годовых | 0,05% годовых | Требуется общий баланс отношений в размере 25 000 долларов США. |

| Чейз | Chase Premier Plus Checking / Chase Premier Savings | 0,01% | до 0,05% годовых | Средний остаток на начальный день в размере 15 000 долларов на этом счете или соответствующих инвестициях и депозитах. * |

* Привязанная соответствующая ипотека также позволяет отказаться от ежемесячной платы за чековый счет Chase Premier Plus и совершать по крайней мере пять инициированных клиентом транзакций в период ежемесячной выписки с использованием связанного текущего счета.

Итог

Сравните онлайн-банки с более крупными банками при поиске высокодоходного счета. Скорее всего, вы обнаружите, что в онлайн-банках минимальный остаток на счетах ниже, они не взимают ежемесячную комиссию и могут платить одинаковую процентную ставку по всем остаткам. Во многих случаях этот APY будет выше, чем на сберегательном счете в обычном банке.

Используйте среднюю национальную норму сбережений в качестве меры. Вы сможете легко найти банк, который предлагает процентную ставку в несколько раз выше, чем в среднем по стране.

Рассчитайте разницу между APY в крупном банке и доходностью в онлайн-банке, чтобы увидеть, как выглядит более высокий процентный доход. Сила начисления сложных процентов помогает получать проценты с течением времени.

Подробнее: Подробнее о других вариантах экономии:Определение процентной ставки

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает за использование активов, выраженную в процентах от основной суммы долга. Процентная ставка обычно указывается на годовой основе, известной как годовая процентная ставка (APR). Заемные активы могут включать наличные деньги, потребительские товары или крупные активы, такие как автомобиль или здание.

Процентная ставка обычно указывается на годовой основе, известной как годовая процентная ставка (APR). Заемные активы могут включать наличные деньги, потребительские товары или крупные активы, такие как автомобиль или здание.

Процентные ставки: номинальные и реальные

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором сверх основной суммы долга перед заемщиком за использование активов.

- Большинство ипотечных кредитов используют простые проценты. Однако некоторые ссуды используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- По ссуде, которая считается кредитором с низким уровнем риска, процентная ставка будет ниже. Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

- Для потребительских кредитов обычно используется годовая процентная ставка, в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD).

На сберегательные счета и компакт-диски используются начисленные проценты.

На сберегательные счета и компакт-диски используются начисленные проценты.

На сберегательные счета и компакт-диски используются начисленные проценты.

На сберегательные счета и компакт-диски используются начисленные проценты.Общие сведения о процентных ставках

Проценты — это, по сути, плата за аренду или лизинг заемщика за использование актива.В случае крупного актива, такого как автомобиль или здание, арендная ставка может служить процентной ставкой. Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если считается, что заемщик подвержен высокому риску, процентная ставка, которую он взимает, будет выше. Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

Для ссуд процентная ставка применяется к основной сумме ссуды. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора.

Когда применяются процентные ставки?

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование.Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование.Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использовать деньги в течение периода ссуды. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления ссуды, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальной ссудой — это взимаемый процент.Начисленные проценты применяются к основной сумме.

Например, если физическое лицо берет в банке ипотеку на сумму 300000 долларов, а в кредитном соглашении указывается, что процентная ставка по ссуде составляет 15%, это означает, что заемщик должен будет выплатить банку первоначальную сумму ссуды в размере 300000 долларов США + (15 % x 300 000 долларов США) = 300 000 долларов США + 45 000 долларов США = 345 000 долларов США.

Если компания получает ссуду на 1,5 миллиона долларов от кредитной организации, которая взимает с нее 12%, компания должна выплатить основную сумму в 1 доллар.5 миллионов + (12% x 1,5 миллиона долларов) = 1,5 миллиона долларов + 180 000 долларов = 1,68 миллиона долларов.

Простая процентная ставка

Приведенные выше примеры рассчитываются на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простой интерес знак равно главный × процентная ставка × время \ textbf {Простой \ интерес} = \ текст {основная} \ раз \ текст {процентная ставка} \ раз \ текст {время} Простой процент = основная сумма × процентная ставка × время

Лицо, взявшее ипотеку, должно будет выплатить 45 000 долларов процентов в конце года, при условии, что это было кредитное соглашение только на один год.Если срок кредита составлял 20 лет, выплата процентов составит:

Простой интерес знак равно $ 3 0 0 , 0 0 0 × 1 5 % × 2 0 знак равно $ 9 0 0 , 0 0 0 \ textbf {Простой \ интерес} = \ 300 000 долларов \ times 15 \% \ times20 = \ 900 000 долларов Простой процент = 300 000 долларов США × 15% × 20 = 900 000 долларов США

Годовая процентная ставка в размере 15% соответствует годовой процентной выплате в размере 45 000 долларов США. Через 20 лет кредитор заработал бы 45 000 долларов на 20 лет = 900 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

Через 20 лет кредитор заработал бы 45 000 долларов на 20 лет = 900 000 долларов на выплату процентов, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше в виде процентов. Сложные проценты, также называемые процентами по процентам, применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен основную сумму долга плюс проценты за этот год. Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредитования разница между двумя типами расчета процентов увеличивается.

В таблице ниже показано, как работают сложные проценты.

| Год | Начальный заем | Процентная ставка 15% | Конечный заем |

| 1 | 300 000 долл. США | 45000 долларов.00 | 345 000 долл. США |

| 2 | 345 000 долл. США | 51 750,00 $ | $ 396 750 |

| 3 | 396 000 долл. США | 59 512,50 долл. США | 456 263 долл. США |

| 4 | 456 263 долл. США | 68 439,68 долл. США | 524 702 долл. США |

| 5 | 524 702 долл. США | 78 705,28 долл. США | 603 407 долл. США |

| 6 | 603 407 долл. США США | 90 511 долларов.07 | 693 918 долл. США |

| 7 | 693 918 долл. США | $ 104 087,73 | $ 798 006 |

| 8 | $ 798 006 | $ 119 700,89 | 917 707 долларов США |

| 9 | 917 707 долларов США | 137 656,03 долл. США | $ 1 055 363 |

| 10 | $ 1 055 363 | $ 158 304,43 | $ 1,213,667 |

| 11 | $ 1,213,667 | 182 050 долл. США.10 | $ 1 395 717 |

| 12 | $ 1 395 717 | 209 357,61 долл. США | 1 605 075 долл. США |

| 13 | 1 605 075 долл. США | 240 761,25 долл. США | $ 1 845 836 |

| 14 | $ 1 845 836 | $ 276 875,44 | $ 2,122,712 |

| 15 | $ 2,122,712 | 318 406,76 долл. США США | $ 2,441,118 |

| 16 | $ 2,441,118 | 366 167 долл. США.77 | $ 2 807 286 |

| 17 | $ 2 807 286 | 421 092,94 долл. США | 3 228 379 долл. США |

| 18 | 3 228 379 долл. США | 484 256,88 долл. США | $ 3 712 636 |

| 19 | $ 3 712 636 | $ 556 895,41 | 4 269 531 долл. США |

| 20 | 4 269 531 долл. США | 640 429,72 долл. США | $ 4 909 961 |

По прошествии 20 лет общая сумма долга составит почти 5 миллионов долларов по ссуде в размере 300 000 долларов.n-1] \\ & \ textbf {где:} \\ & p = \ text {основной} \\ & n = \ text {количество периодов сложения} \ end {выровнено} Сложный процент = p × [(1 + процентная ставка) n − 1], где: p = основная сумма долга

Когда предприятие экономит деньги, используя сберегательный счет, выгодны сложные проценты. Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства. Если предприятие помещает 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды.

Чтобы компенсировать бизнес, банк ежегодно перечисляет на счет 6% годовых. Таким образом, хотя банк берет 15% от заемщика, он дает 6% владельцу бизнес-счета или кредитору банка, получая при этом 9% процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект «снежного кома» от сложных процентных ставок, даже когда ставки находятся на очень низком уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» от Investopedia Academy учит тому, как вырастить «птичье яйцо» и сохранить состояние на долгое время.

APR по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма доходности, которую требуют кредиторы за возможность заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 15% — это годовая процентная ставка для залогодателя или заемщика. Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD).Эта процентная ставка учитывает начисление сложных процентов.

Стоимость долга заемщиком

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сравнивают стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Драйверы процентных ставок

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию расти с инфляцией.

Быстрый факт: текущая процентная ставка по 30-летней ипотеке составляет около 4%, по данным Bank of America; в 1981 году, по данным The Street, 30-летняя фиксированная ставка по ипотеке составляла 18,5%.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться преимуществами более высокой нормы сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Деловые круги также имеют ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к ссудам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки — причина, по которой Великобритания может никогда не перейти на евро, в конечном итоге они приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

| Процентные ставки по ассортименту продуктов NRI указаны ниже: | ||||||||||||||||||||||||||||||||

| Пожилым людям не предоставляется возможность дополнительной процентной ставки по инвестициям, сделанным в любой фиксированный депозит NRI (NRE / NRO / RFC / FCNR). | ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

Процентные ставки | Срочный депозит | Периодический депозит | Сберегательный счет | Курсы Forex

ВАЖНЫЕ ЗАМЕЧАНИЯ — КЛИЕНТЫ-РЕЗИДЕНТЫ:

СУЩЕСТВУЮЩИЕ клиенты: Щелкните здесь, чтобы забронировать депозит онлайн через NetBanking !!

Процентные ставки могут время от времени изменяться.Применимые процентные ставки будут указаны на дату / время получения средств банком. При бронировании FD через NetBanking обратите внимание на фактическую процентную ставку, применяемую на экране «Подтвердить». Этот экран появляется перед тем, как вы подтвердите свой запрос на открытие нового FD. Чтобы увидеть самую свежую информацию, мы просим вас очистить кеш браузера, чтобы увидеть обновленные процентные ставки.

- Повторяется, что процентная ставка, применимая к нескольким депозитам по всем каналам, сделанным одним и тем же клиентом в течение одного дня в одном конкретном сегменте срока, будет ставкой, которая применима к совокупной стоимости.

Tenor Bucket «означает различные блоки владения, которые обновляются в таблице процентных ставок на веб-сайте. Например: например,» 1 год от 1 дня до 2 лет »- это одна конкретная корзина срока, аналогично« 5 лет от 1 дня до 10 лет »также является одной конкретной корзиной срока

- Только пожилые люди / пенсионеры (60 лет и выше), которые являются резидентами Индии, имеют право на участие.Специальные ставки применимы только для вкладов резидентов .

- При открытии фиксированного депозита в HDFC Банковский процент по срочным депозитам рассчитывается как ниже

1) Фиксированные депозиты на срок <= 6 месяцев: выплачиваются простые проценты

2) Фиксированные депозиты на срок> 6 месяцев с возможностью ежеквартальной выплаты процентов: ежеквартально

3) Фиксированные депозиты на срок> 6 месяцев с возможностью ежемесячной выплаты процентов: проценты рассчитываются для квартал и выплачивается ежемесячно по дисконтированной ставке по сравнению со стандартной депозитной ставкой

4) Фиксированные депозиты на срок> 6 месяцев с возможностью реинвестирования процентов: совокупный процент за квартал добавляется к основному долгу в следующем квартале, и проценты начисляются рассчитывается на общую сумму - Налог у источника вычитается в соответствии с правилами подоходного налога, действующими время от времени.

- Банк начисляет проценты на основе фактического количества дней в году. В случае, если депозит распределяется по високосному и невисокосному году, проценты рассчитываются на основе количества дней, т.е. 366 дней в високосном году и 365 дней в невисокосном году. Срок срочного депозита составляет рассчитывается в количестве дней.

- Минимальный срок пребывания для получения процентов FD составляет 7 дней.

- Процентная ставка, применяемая при досрочном закрытии вкладов (все суммы), будет ниже:

a) Ставка для первоначального / договорного срока, на который был зарезервирован депозит

OR

b) Базовая ставка, применимая срок действия депозита в БанкеДля вкладов, забронированных 7 марта 1919 г. или после этой даты, базовая ставка — это ставка, применяемая к вкладам на сумму менее рупий.2 кр на день бронирования депозита. До этого базовая ставка — это ставка, применяемая к депозитам на сумму менее 1 рупий на дату бронирования депозита.

- В случае преждевременного закрытия Срочного депозита (включая погашение / частичное закрытие) процентная ставка будет на 1,00% ниже установленной по контракту ставки или базовой ставки, применяемой в течение периода хранения депозита в банке, в зависимости от того, что ниже. за исключением депозитов со сроком 7-14 дней.

- Поскольку процентные ставки могут быть изменены без предварительного уведомления, вкладчик должен установить ставки на дату валютирования FD

* Senior Citizen Care FD (w.ef 18th May’20):

Дополнительная премия в размере 0,25% (сверх существующей премии в размере 0,50%) будет предоставлена пожилым людям, которые хотят внести фиксированный депозит менее 5 крор на срок пребывания в 5 (пять) лет от 1 дня до 10 лет во время специального предложения по депозиту, начиная с 18 мая 20 г. по 30 9 10 50 9 10 51 июн 21. Это специальное предложение будет применяться к новому фиксированному депозиту, забронированному, а также к продлению, сделанному пожилыми гражданами в течение вышеуказанного периода. Это предложение не распространяется на индийцев-нерезидентов.

В случае преждевременного закрытия Срочного депозита, зарезервированного в вышеуказанном предложении (включая погашение / частичное закрытие) в течение 5 лет или ранее, процентная ставка будет на 1,00% ниже контрактной ставки или базовой ставки, применяемой на период действия депозита. остается в банке, в зависимости от того, что меньше

В случае досрочного закрытия Срочного депозита, зарезервированного в вышеуказанном предложении (включая погашение / частичное закрытие) через 5 лет, процентная ставка составит 1,25 % ниже оговоренной ставки или базовой ставки, применяемой в течение периода, в течение которого депозит оставался в банке, в зависимости от того, что меньше

Все остальные положения и условия, применимые к фиксированному депозиту, остаются неизменными, и то же самое применяется к вышеуказанному фиксированному депозиту тоже.

ВАЖНЫЕ ЗАМЕЧАНИЯ — КЛИЕНТЫ NRI:

НОВЫЕ клиенты: Щелкните здесь , чтобы поговорить с нашим руководителем !!

СУЩЕСТВУЮЩИЕ Клиенты: Щелкните здесь , чтобы забронировать депозит онлайн через NetBanking !!

Процентные ставки могут время от времени изменяться. Применимые процентные ставки будут указаны на дату / время получения средств банком. При бронировании FD через NetBanking обратите внимание на фактическую процентную ставку, применяемую на экране «Подтвердить».Этот экран появляется перед тем, как вы подтвердите свой запрос на открытие нового FD. Чтобы увидеть самую свежую информацию, мы просим вас очистить кеш браузера, чтобы увидеть обновленные процентные ставки.

Повторяется, что процентная ставка, применимая к нескольким депозитам по всем каналам, сделанным одним и тем же клиентом в течение одного дня в одном конкретном сегменте срока, будет ставкой, применимой к совокупной стоимости.

Tenor Bucket »означает различные уровни владения, которые обновляются в таблице процентных ставок на веб-сайте.Например: например, » 1 год от 1 дня до 2 лет »- это один конкретный период времени, аналогично« 5 лет от 1 дня до 10 лет »также является одним конкретным сегментом срока действия

Ставки для пожилых граждан указаны только для жителей Индии. и не относятся к NRI.

Банк начисляет проценты на основании фактического количества дней в году. В случае, если Депозит распределяется на високосный и невисокосный год, проценты рассчитываются на основе количества дней, то есть 366 дней в високосном году и 365 дней в невисокосном году.Срок Срочного депозита исчисляется в днях.

Проценты по срочным депозитам для зарезервированных нами депозитов рассчитываются следующим образом:

1) Фиксированные депозиты на срок <= 6 месяцев: выплачиваются простые проценты

2) Срочные депозиты на срок> 6 месяцев с Вариант ежеквартальной выплаты процентов: ежеквартально

3) Фиксированные депозиты на срок> 6 месяцев с возможностью ежемесячной выплаты процентов: проценты рассчитываются за квартал и выплачиваются ежемесячно по сниженной ставке сверх стандартной ставки депозита

4) Фиксированные депозиты для срок> 6 месяцев с возможностью реинвестирования процентов: совокупный процент за квартал добавляется к основному долгу в последующем квартале, и проценты рассчитываются на общую сумму[Выплаченная сумма процентов (в случае режима ежемесячных / квартальных / полугодовых выплат) будет скорректирован с учетом основного баланса депозита в случае досрочного снятия депозита NRE до 1 года]

Налог у источника вычитается в соответствии с пересмотренным подоходным налогом правила, превалирующие время от времени (применимо к фиксированным депозитам NRO)

Процентная ставка, применяемая при досрочном закрытии вкладов (все суммы), будет ниже:

Для вкладов, забронированных 7 марта 1919 года или позже, базовая ставка — это ставка, применяемая к депозитам на сумму менее рупий.2 кр на день бронирования депозита. До этого базовая ставка — это ставка, применяемая к депозитам на сумму менее 1 рупий на дату бронирования депозита.

Минимальный срок начисления процентов по фиксированному депозиту NRO составляет 7 дней.

В случае преждевременного закрытия Срочного депозита NRO (включая чистку / частичное закрытие) процентная ставка будет на 1,00% ниже установленной по контракту ставки или ставки, применяемой в течение периода хранения депозита в банке, в зависимости от того, что ниже , кроме срока 7-14 дней.

Минимальный срок получения процентов по фиксированному депозиту NRE составляет 1 год. Проценты не будут выплачиваться, если депозит NRE будет досрочно снят до 1 года.

Штрафы не взимаются за досрочное закрытие Срочного депозита NRE.

Частичное преждевременное снятие и возврат не разрешены для фиксированных депозитов, зарезервированных на сумму 5 крор и выше.

Поскольку процентные ставки могут быть изменены без предварительного уведомления, вкладчик должен установить ставки на дату валютирования FD.

Город Чикаго :: процентные ставки по гарантийному депозиту

Обновлено 31 декабря 2020 г.

Глава 5-12 Чикагского муниципального кодекса настоящим уведомляет о том, что процентная ставка по гарантийным депозитам по договорам аренды с 1 января 2021 года по 31 декабря 2021 года составит:

0,01%Эта ставка основана на среднем значении процентных ставок по состоянию на 31 декабря 2020 года для следующих типов счетов в Chase Bank, который является коммерческим банком, имеющим наибольшее количество филиалов в городе Чикаго: Сберегательный счет 0.01 процент; и шестимесячный депозитный сертификат (на основе депозита в 1000 долларов) 0,01 процента.

- Арендодатель должен предоставить арендатору квитанцию о внесении залога, в которой указаны имя владельца, дата его получения и описание жилой единицы.

- Квитанция должна быть подписана лицом, принимающим залог. Арендодатель должен ежегодно выплачивать проценты по гарантийным депозитам и предоплаченной арендной плате более шести месяцев.

- Ставка процента, которую должен платить домовладелец, ежегодно устанавливается городским контролером.Прежде чем арендодатель сможет вычесть расходы на возмещение ущерба из залога, он должен предоставить арендатору подробный отчет о повреждениях в течение 30 дней с даты выселения арендатором жилого помещения.

- В течение 45 дней с даты выселения арендатором жилого помещения домовладелец должен вернуть весь гарантийный депозит и требуемые проценты, если таковые имеются, за вычетом невыплаченной арендной платы и расходов на возмещение ущерба. В случае пожара домовладелец должен вернуть весь залог и требуемые проценты, если таковые имеются, за вычетом невыплаченной арендной платы и расходов на возмещение ущерба.

В декабре каждого года городской контролер должен проверять статус банков в городе и процентные ставки по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческих банках, расположенных в городе. В первый рабочий день каждого года городской контролер объявляет процентные ставки на последний рабочий день предыдущего месяца по сберегательным счетам, застрахованным счетам денежного рынка и шестимесячным (6) депозитным сертификатам в коммерческом центре. банк, имеющий наибольшее количество филиалов в городе.Ставки для счетов денежного рынка и депозитных сертификатов основываются на минимальных депозитах для таких вложений. Контроллер рассчитывает и объявляет среднее из трех ставок. Среднее значение этих ставок, объявленных таким образом контролером, должно быть процентной ставкой по гарантийным депозитам по договорам аренды, регулируемым настоящей главой и сделанным или возобновленным после последнего объявления.

Также доступен двуязычный флаер с этой информацией.

Ставки за предыдущие годы:

2020: 0,01%

2019: 0,01%

2018: 0,01%

2017: 0,01%

2016: 0,01%

2015: 0,01%

2014: 0,013%

2013: 0,023%

2012: 0,057%

2011: 0,073%

2010: 0,073%

2009: 0,12%

2008: 1,26%

2007: 1,68%

2006: 1,71%

2005: 1,01%

2004: 0,42%

2003: 0,52%

2002: 0,83%

Последние процентные ставки по фиксированным депозитам: 21 мая 2021 г.

Срочный депозит — это надежный способ поддерживать ликвидность и получать гарантированную доходность на капитал.Процентные ставки варьируются от одного банка к другому. Давайте подробно рассмотрим предлагаемые сегодня процентные ставки.

–

| Банк | <1 год | 1 по 2 лет | от 2 до 3 лет | от 3 до 5 лет | w.e.f |

| ИНОСТРАННЫЕ БАНКИ | |||||

| Citi Bank | 2.75 | 3 | 3,5 | 3,5 | 21 мая |

| DBS Банк | 3,5 | 4,5 | 5,5 | 5,5 | 20 февраля |

| Deutsche Bank | 3,85 | 4,25 | 4,5 | 6,25 | 18 марта |

| HSBC | 3,1 | 3,75 | 4 | 4 | 26 ноября |

| Scotia Bank | 1.95 | 2,15 | 2,15 | 2,3 | 13 мая |

| Standard Chartered | 4,6 | 5,4 | 5,4 | 5,35 | 15 мая |

| ИНДИЙСКИЕ БАНКИ ГОСУДАРСТВЕННОГО СЕКТОРА | |||||

| Банк Махараштры | 4,25 | 4,9 | 4,9 | 4,9 | , 08 января |

| Банк Барода | 4,4 | 5 | 5.1 | 5,25 | 16 ноября |

| Банк Индии | 4,75 | 5,3 | 5,3 | 5,3 | 1 октября |

| Канара Банк | 4,45 | 5,4 | 5,5 | 5,5 | 8 февраля |

| Центральный банк Индии | 4,25 | 4,9 | 5,1 | 5,1 | , 08 января |

| ИДБИ Банк | 4.3 | 5 | 5,1 | 5,25 | 16 апреля |

| Индийский банк | 4,4 | 5,1 | 5,25 | 5,25 | 5 февраля |

| Indian Overseas Bank | 4,9 | 5,2 | 5,2 | 5,2 | , 09 ноября |

| Национальный банк Пенджаба | 4,5 | 5,1 | 5,1 | 5,25 | 01 мая |

| Punjab & Sind Bank | 4.5 | 5,15 | 5,3 | 5,3 | 16 мая |

| Государственный банк Индии | 4,4 | 5,1 | 5,3 | 5,4 | , 08 января |

| УКО Банк | 4,7 | 5 | 5 | 5 | 16 декабря |

| Юнион Банк | 4,5 | 5,3 | 5,5 | 5,55 | 15 декабря |

| ИНДИЙСКИЕ БАНКИ ЧАСТНОГО СЕКТОРА | |||||

| Axis Bank | 4.4 | 5,4 | 5,4 | 5,75 | 21 мая |

| Bandhan Bank | 5,25 | 5,75 | 5,75 | 5,5 | NA |

| Католик сирийский | 4,25 | 5 | 5,25 | 5,5 | 1 февраля |

| City Union Bank | 5 | 5,75 | 5,75 | 5,5 | 16 декабря |

| ДКБ Банк | 5.7 | 6,4 | 6,5 | 6,5 | 15 мая |

| Банк Дханлакшми | 4,5 | 5,3 | 5,4 | 5,5 | 1 сентября |

| Федеральный банк | 4,4 | 5,5 | 5,35 | 5,5 | 18 февраля |

| HDFC Банк | 4,4 | 4,9 | 5,15 | 5,3 | 21 мая |

| ICICI Банк | 4.4 | 5 | 5,15 | 5,35 | 21 октября |

| IDFC Первый банк | 5,25 | 5,5 | 5,75 | 6 | 01 мая |

| IndusInd Bank | 6 | 6,5 | 6,5 | 6,5 | 26 апреля |

| J&K Банк | 4,5 | 5,1 | 5,2 | 5,3 | 11 октября |

| Карнатака Банк | 5.2 | 5,3 | 5,55 | 5,55 | 30 ноября |

| Котак Банк | 4,4 | 5 | 5,1 | 5,3 | 26 апреля |

| Банк Карур Выся | 5 | 5,5 | 5,65 | 6 | 11 января |

| РБЛ Банк | 5,5 | 6,25 | 6,4 | 6,6 | 07 мая |

| Южно-Индийский банк | 4.75 | 5,4 | 5,5 | 5,65 | 24 февраля |

| Tamilnad Mercantile Bank | 5,25 | 5,75 | 5,65 | 5,5 | 1 сентября |

| TNSC Банк | 5,75 | 6 | 5,85 | 6 | 09 декабря |

| Да Банк | 5,5 | 6,25 | 6,5 | 6,75 | 10 мая |

| МАЛЫЕ ФИНАНСОВЫЕ БАНКИ | |||||

| AU Small Finance Bank | 5.25 | 6,35 | 6,5 | 6,25 | 01 апреля |

| Equitas Small Finance Bank | 5,4 | 6,4 | 6,8 | 6,4 | 25 января |

| Fincare Small Finance Bank | 5 | 6 | 6,25 | 6,5 | 17 мая |

| Jana Small Finance Bank | 5,5 | 6,5 | 6,5 | 6,75 | 07 мая |

| Suryoday Small Finance Bank | 6.25 | 6,75 | 7 | 7,25 | 15 февраля |

| Удживанский малый финансовый банк | 5,2 | 6,5 | 6,75 | 6,75 | 05 марта |

–

Составлено BankBazaar.com с веб-сайта соответствующего банка на указанную выше дату. Обратите внимание, что фиксированные процентные ставки могут быть пересмотрены по истечении указанного срока в зависимости от условий и положений банка.

Некоторые банки / финансовые учреждения разрешают фиксированную ставку только на определенный период, после чего применяются преобладающие плавающие ставки.

Средние банковские процентные ставки по сбережениям, компакт-дискам, денежным рынкам и займам

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Информационная компания S&P Global отслеживает процентные ставки, предлагаемые банками для различных продуктов, от сберегательных счетов и компакт-дисков до личных кредитов.

Вот средние процентные ставки по нескольким различным продуктам, предлагаемым банками:

По данным S&P Global, средняя процентная ставка по сберегательному счету составляет 0,07%. Но это не значит, что на ваших деньгах невозможно заработать больше.

Средний сберегательный онлайн-счет приносит гораздо более высокую процентную ставку, чем обычный счет в обычном банке. Высокодоходные сберегательные счета, которые работают так же, как обычные сберегательные счета, но приносят больше процентов, являются отличным способом заставить ваши деньги работать усерднее.

Вот несколько популярных онлайн-банки которые предлагают высокодоходные сберегательные счета и их процентные ставки:

CD — это популярный способ сохранить рост денег без риска для фондового рынка. Эти счета блокируют деньги на определенное время, обычно от одного месяца до пяти лет в зависимости от вашего банка. Хотя снятие денег до истечения срока влечет за собой штраф, эти счета имеют преимущество более высоких процентных ставок, чем типичные сберегательные счета или счета денежного рынка , в среднем.

Стоит отметить, что процентные ставки по CD могут меняться в зависимости от того, сколько денег вы вкладываете. Вот средняя процентная ставка для компакт-диска на 10 000 долларов, согласно данным S&P Global:

Не все проверка учетных записей зарабатывайте проценты, но есть несколько аккаунтов, которые предлагают этот бонус.

В среднем, текущие счета, приносящие проценты, приносят 0,05%. Однако имейте в виду, что это средний показатель, поэтому на определенных аккаунтах можно заработать больше или меньше.

Вот процентные ставки, предлагаемые несколькими текущими счетами:

Счета денежного рынка, как правило, приносят немного больше процентов, чем сберегательные счета. Счета денежного рынка мало чем отличаются от сберегательных, и они также являются хорошим местом для хранения денег, когда они должны оставаться ликвидными и расти.

Вот средние процентные ставки по счетам денежного рынка, согласно данным S&P Global:

Процентные ставки сильно различаются в зависимости от того, что вам нужно для финансирования.В настоящее время ипотечные кредиты, как правило, имеют самые низкие процентные ставки среди всех типов ссуд. Персональные ссуды имеют самую высокую процентную ставку среди всех ссудных продуктов, в основном потому, что это необеспеченные ссуды.

Вот средние процентные ставки по нескольким типам кредитных продуктов, включая автокредиты, кредитные линии и ссуды, личные ссуды и ипотеки, согласно данным S&P Global.

Средняя процентная ставка банка зависит от типа рассматриваемого счета. В зависимости от того, какую учетную запись вы хотите открыть, на процентную ставку, которую вы увидите, могут влиять и другие факторы, например, баланс счета или начальный депозит.

Также стоит отметить, что процентные ставки различаются в зависимости от банка. Вы можете обнаружить, что онлайн-банки имеют более высокие процентные ставки по сберегательным счетам, чем банк с филиалом на улице. Сравнение учетных записей важно для получения наилучшей процентной ставки, но не менее важно убедиться, что рассматриваемая учетная запись не имеет комиссий, которые могут повлиять на ваш доход.

Процентные ставки для обоих депозитных счетов, таких как чековые и сберегательные, и ссуды постоянно меняются.Они могут измениться в любой момент, и счет с самой высокой процентной ставкой сегодня может не быть учетной записью с самой высокой процентной ставкой в следующем месяце.

Больше покрытия личных финансов

.