Реквизиты для уплаты налогов и взносов в 2020-2021 годах

Реквизиты для уплаты налогов

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты налогов

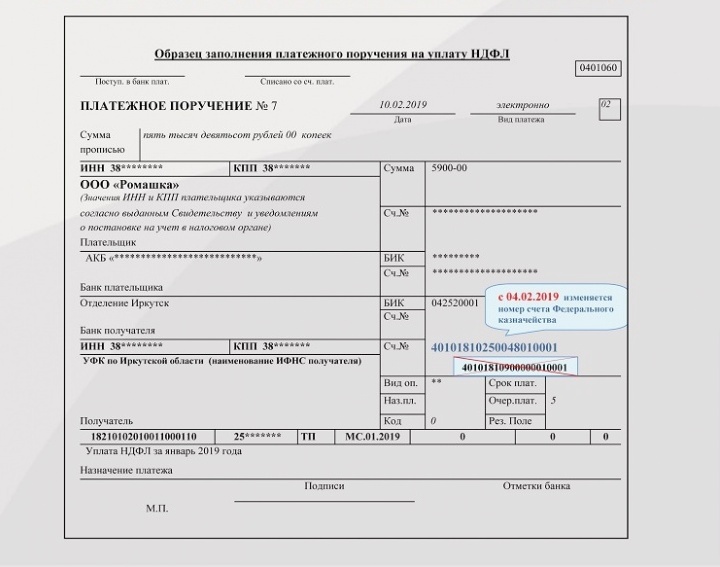

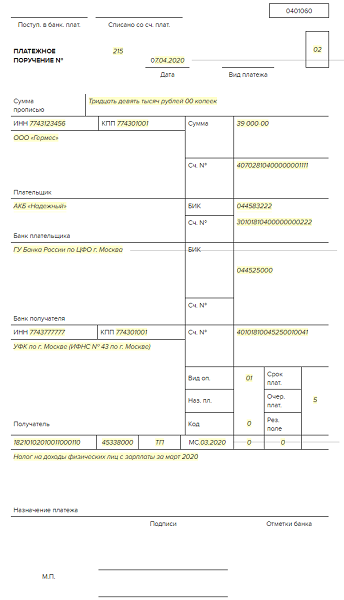

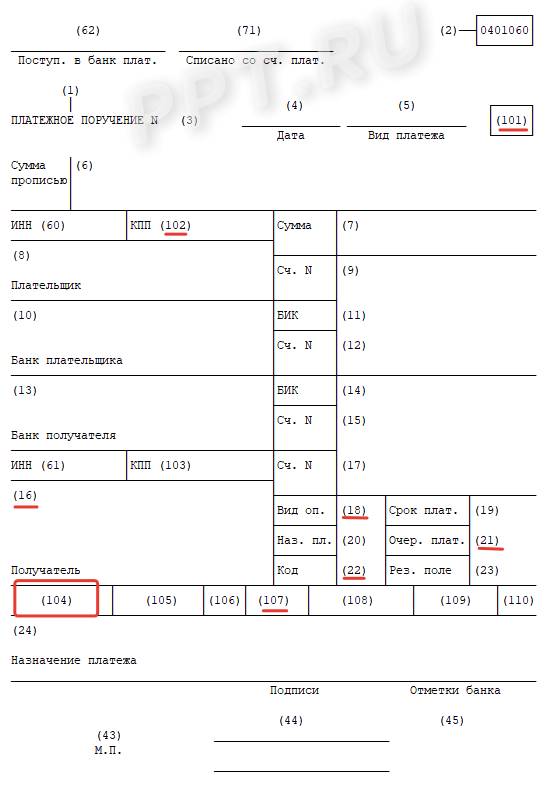

Рассмотрим основные поля платежки при оплате налога:

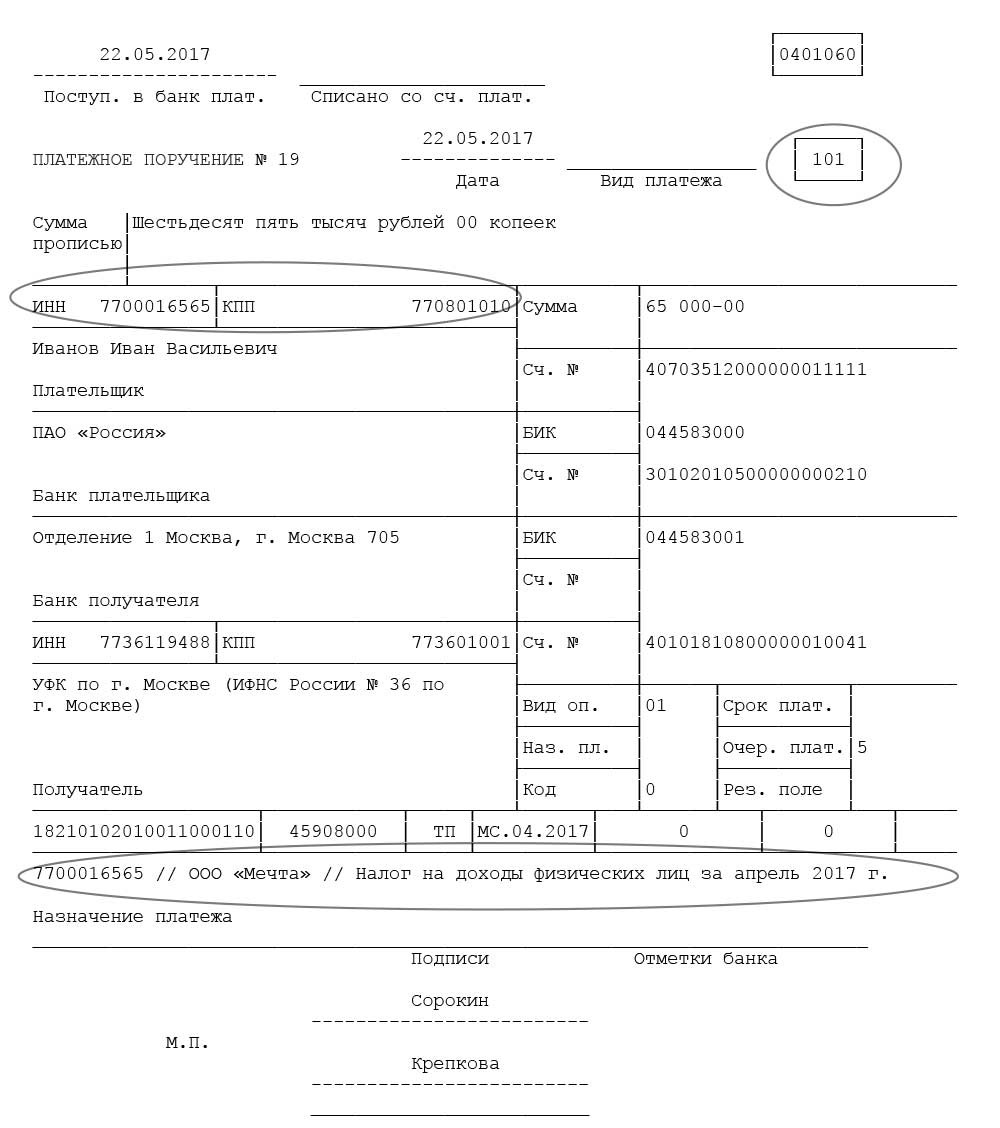

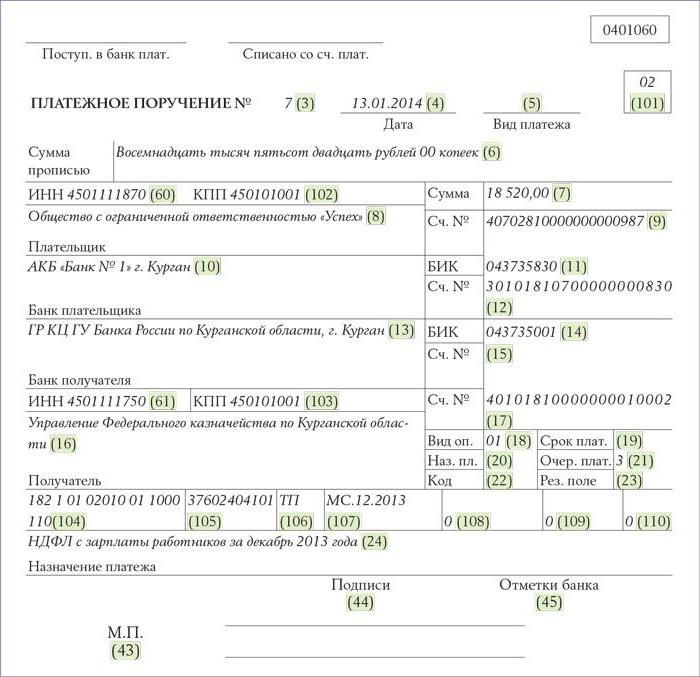

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2018 — 2019 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 — 2018 годах» А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2017 — 2018 годы — таблица с расшифровкой»

А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2017 — 2018 годы — таблица с расшифровкой»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2018 года, указывается «МС.

01.2018», если за 2017 год — «ГД.00.2017».

01.2018», если за 2017 год — «ГД.00.2017».

01.2018», если за 2017 год — «ГД.00.2017».

01.2018», если за 2017 год — «ГД.00.2017».Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

Узнайте подробности в статье «Заполняем поле 110 в платежном поручении в 2017 году».

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

Реквизиты для уплаты страховых взносов

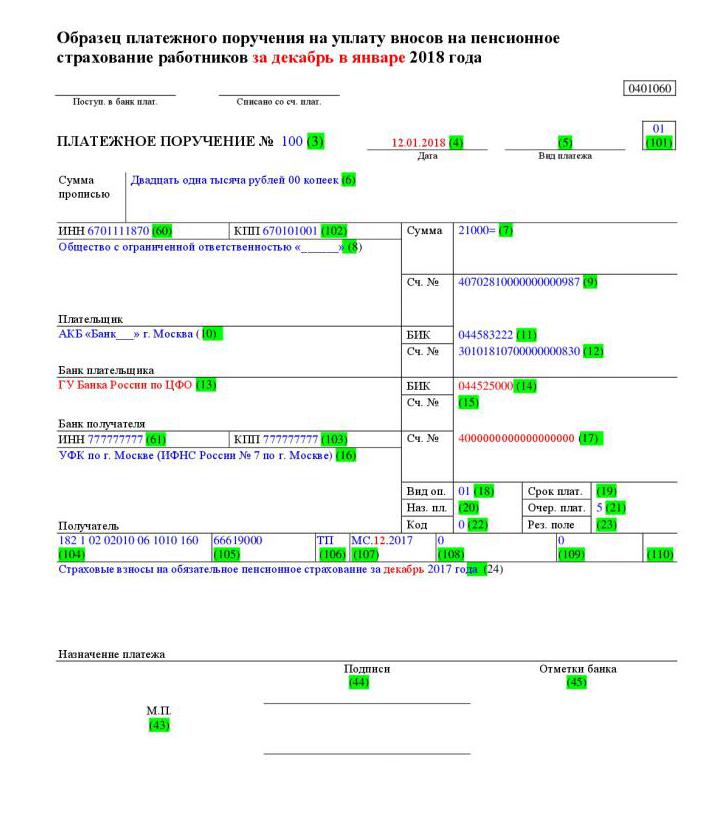

С 2017 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24. 07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2017 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Реквизиты для уплаты налога УСН в 2021 году — «Моё дело»

Сроки перечисления платежей

Авансы перечисляют ежеквартально не позднее 25 числа месяца, следующего за истекшим отчетным периодом: I кварталом, полугодием, 9 месяцами.

По итогам четвёртого квартала авансовый платёж отдельно не перечисляют, так как с завершением квартала оканчивается календарный год и нужно рассчитывать налог на УСН по итогам года.

Срок перечисления налога:

- для организаций — не позднее 31 марта года, следующего за истекшим годом;

- для индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим годом.

Если последний день срока уплаты приходится на выходной, платёж переносится на ближайший рабочий день.

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Рассчитать бесплатноРеквизиты для уплаты

Налоги и авансовые платежи перечисляют по реквизитам инспекции по месту нахождения организации или по месту жительства предпринимателя. Поэтому реквизиты для уплаты налогов на УСН различаются для разных отделений ИФНС. Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Сервис «Моё дело» автоматически проставляет в платёжных поручениях реквизиты вашей инспекции

Обратите внимание: для разных объектов налогообложения («Доходы» и «Доходы минус расходы») предусмотрены отдельные КБК.

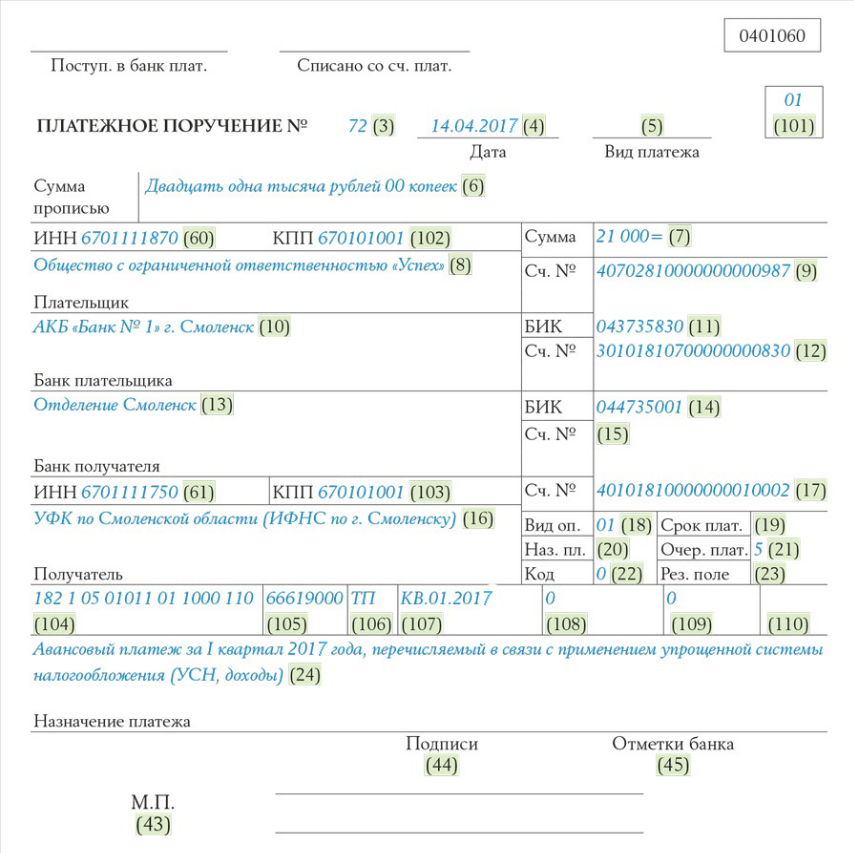

Что проставлять в полях платежного поручения:

101 (Статус налогоплательщика):

- 09 для ИП

- 01 для организаций

18 (Вид операции) 01

21 (Очерёдность платежа) 5

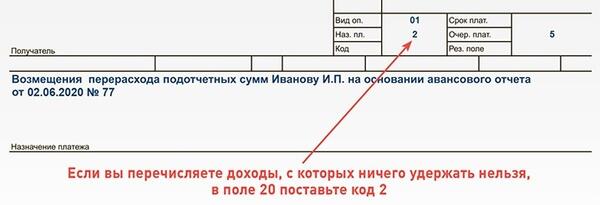

22 (Код) 0 для налога или авансов, либо код из требования ИФНС

24 (Назначение платежа): «Авансовый платеж» или «Оплата УСН по объекту Доходы» (при доходно-расходном УСН «Оплата услуг по объекту Доходы, уменьшенные на величину расходов»)

104 (КБК):

- 182 1 05 01011 01 1000 110 для объекта «Доходы»

- 182 1 05 01021 01 1000 110 для объекта «Доходы минус расходы»

105 (ОКТМО) Код в соответствии с территориальной принадлежностью ИП или организации

106 (Основание платежа):

- ТП (текущие платежи)

- ТР (оплата по требованию ФНС)

- ЗД (оплата задолженности)

107 (Налоговый период):

- для года ГД. 00.2019

- для квартала КВ.01.2021, КВ.02.2021 и т.д.

00.2019

00.2019108 (Номер документа):

- 0 при оплате налога или авансов

- номер требования ФНС при оплате по требованию

109 (Дата документа):

- 0 при оплате аванса

- дата декларации при оплате налога;

- дата требования ИФНС при оплате по требованию

Составление и отправка отчётности, расчёт налогов, формирование платёжных поручений с автоматическим заполнением реквизитов и даже перечисление налоговых платежей – эти и другие операции Вы без труда сможете делать в системе «Моё дело».

Всё, что нужно для начала работы – просто зарегистрироваться. После этого Вы сможете воспользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально быстрой, четкой и грамотной!

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

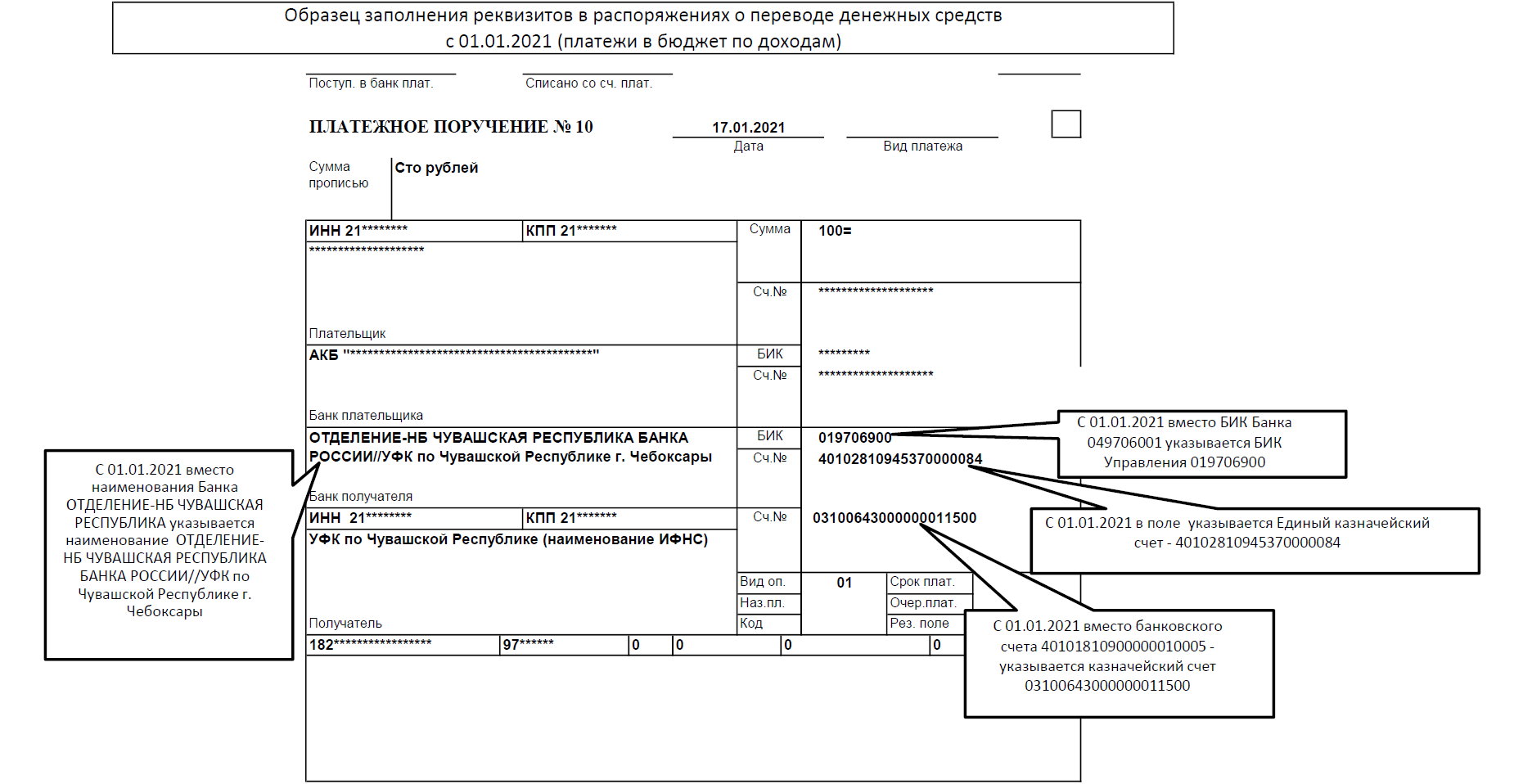

Вниманию страхователей! Смена банковских реквизитов для уплаты страховых взносов с 1 января 2021 года!

-

16 12

-

Создано: 16 Декабрь 2020

-

| Просмотров: 3691

В связи с вступлением в силу с 1 января 2021 года положений Федерального закона от 27.12.2019 № 478-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», денежные средства бюджетов, в том числе бюджетов внебюджетных фондов, с 1 января 2021 года будут учитываться на счетах Федерального казначейства.

В связи с этим, с 1 января 2021 года в территориальных органах Федерального казначейства будут открыты казначейские счета всем участникам бюджетного процесса (в том числе региональным отделениям Фонда и центрам реабилитации Фонда).

ПЛАТЕЖИ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ С 1 ЯНВАРЯ 2021 ГОДА

|

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

Тариф зависит от вида деятельности предприятия (организации) Срок уплаты страховых взносов — 15 число каждого месяца |

|

Реквизиты для перечисления: Получатель УФК по Ивановской области (Государственное учреждение — Ивановское региональное отделение Фонда социального страхования Российской Федерации л/с 04334016660) Статус плательщика 08 КБК доходов, указываемых в платежных документах: КБК 393 1 02 02050 07 1000 160 — страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; КБК 393 1 02 02050 07 2100 160— пени по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; КБК 393 1 02 02050 07 3000 160 — штрафы, исчисляемые исходя из суммы начисленных или неуплаченных (не полностью уплаченных) страховых взносов: КБК 393 1 16 07090 07 0000 140 — штрафы: КБК 393 1 16 01230 07 0000 140 — административные штрафы по всем основаниям; КБК 393 1 17 04000 01 6000 180 — капитализированные платежи в установленных законом случаях Образец платежного поручения на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний |

Иваново

ИвановоНДФЛ и страховые взносы: изменения и разъяснения

Проверьте себя: обо всех ли изменениях в законодательстве вы знаете?Методолог BDO Unicon Outsourcing Наталья Морозова подготовила подробную статью и разъяснения по изменениям в НДФЛ и страховых взносах.

Налогообложение НДФЛ доходов в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами

С 1 января 2018 года выгода, полученная от экономии на процентах за использование заемных средств (за исключением материальной выгоды, указанной во втором и четвертом абзацах пп.1 п.1 ст.212 НК РФ), признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении хотя бы одного из следующих условий:- заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

- такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

- Федеральный закон от 27 ноября 2017 г. N 333-ФЗ «О внесении изменений в статью 212 части второй Налогового кодекса Российской Федерации»

Перечислять НДФЛ авансом нельзя Перечисление НДФЛ налоговым агентом в авансовом порядке до даты фактического получения налогоплательщиком дохода не допускается.

В случае перечисления денежных средств авансом в счет уплаты НДФЛ организация должна обратиться в налоговый орган за возвратом перечисленной суммы на расчетный счет и уплатить налог в установленном порядке в полном объеме независимо от возврата ранее уплаченных средств.

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 декабря 2017 г. N 03-04-06/84250

Выплаты работникам, занятым на работах с вредными и (или) опасными условиями труда, облагаются НДФЛ Поскольку указанные выплаты не являются компенсационными, они облагаются НДФЛ в установленном порядке.

- Письма Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84718, от 2 февраля 2018 г. N 03-04-05/6142, от 19 февраля 2018 г. N 03-04-06/10123

Оплата организацией санаторно-курортных путевок в детские лагеря не облагается НДФЛ и страховыми взносами Оплата работодателями своим работникам и (или) членам их семей, в том числе и для не достигших возраста 16 лет детей, путевок в детские лагеря, относящиеся к санаторно-курортным или оздоровительным организациям, не подлежит обложению НДФЛ.

Также если организация перечисляет средства по оплате стоимости путевки за члена семьи работника непосредственно в организацию, осуществляющую ее предоставление, то стоимость указанных путевок не признается объектом обложения страховыми взносами, поскольку такая оплата производится за физическое лицо, не являющееся работником организации.

- Письмо Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84723

Суммы возмещения организацией расходов работника, связанных с использованием личного транспорта в служебных целях, могут не облагаться НДФЛ и страховыми взносами Освобождению от обложения НДФЛ и страховыми взносами подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, при наличии документов, подтверждающих принадлежность используемого имущества налогоплательщику, расчетов компенсаций и документов, подтверждающих фактическое использование имущества в интересах работодателя и осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

- Письма Департамента налоговой и таможенной политики Минфина России от 14 декабря 2017 г. N 03-04-06/83831, от 23 января 2018 г. N 03-04-05/3235

Вознаграждения физических лиц, выполняющих работы по гражданско-правовым договорам за пределами РФ, не подлежат обложению НДФЛ и страховыми взносами Если физические лица оказывают организации услуги на территории иностранного государства и при этом не признаются налоговыми резидентами РФ, получаемое ими вознаграждение за выполнение обязанностей, предусмотренных гражданско-правовыми договорами, относится к доходам от источников за пределами РФ и не является объектом обложения НДФЛ.

Учитывая, что иностранный гражданин, осуществляющий деятельность за пределами территории РФ, не проживает (не пребывает) на территории РФ, суммы вознаграждений, производимые российской организацией в его пользу за выполненную работу (оказание услуги) за пределами территории РФ, обложению страховыми взносами не подлежат.

- Письма Департамента налоговой и таможенной политики Минфина России от 20 декабря 2017 г. N 03-04-05/85191, от 05 февраля 2018 г. №03-04-06/7082

НДФЛ при невозврате излишне выплаченной зарплаты не удерживается При списании организацией с баланса невозвращенной работником излишне выплаченной зарплаты дополнительной экономической выгоды, помимо самой излишне выплаченной зарплаты, бывший сотрудник не получает.

В связи с тем, что из сумм излишне выплаченной зарплаты НДФЛ уже был удержан, дополнительных налоговых обязательств у бывшего работника и у организации как налогового агента не возникает.

- Письмо Департамента налоговой и таможенной политики Минфина России от 26 декабря 2017 г. N 03-04-06/86736

.png) N 03-04-06/86736

N 03-04-06/86736Оплата организацией проживания за своих работников облагается НДФЛ Оплата организацией за своих работников в их интересах стоимости проживания признается их доходом в натуральной форме, облагаемым НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 23 января 2018 г. N 03-04-06/3201

Как облагаются НДФЛ доходы сотрудника организации, направляемого за пределы РФ В случае направления работника в служебную командировку за пределы РФ выплачиваемый сотруднику средний заработок не является вознаграждением за выполнение трудовых обязанностей за пределами РФ и относятся к доходам от источников в РФ, поэтому если работник не признается налоговым резидентом РФ, к такому доходу применяется ставка НДФЛ 30%.

Если в договоре о дистанционной работе место работы сотрудника определено как место нахождения его рабочего места в иностранном государстве, вознаграждение за выполнение трудовых обязанностей за пределами РФ будет относиться к доходам от источников за пределами РФ, поэтому если работник не признается налоговым резидентом РФ, указанное вознаграждение не облагается НДФЛ.

Если сотрудник организации — получатель доходов в виде вознаграждения за выполнение обязанностей по трудовому договору о дистанционной работе за пределами России признается налоговым резидентом нашего государства, то он самостоятельно исчисляет, декларирует и уплачивает налог.

- Письма Департамента налоговой и таможенной политики Минфина России от 18 января 2018 г. N 03-04-05/2325, от 19 февраля 2018 г. N 03-04-06/10125, от 21 февраля 2018 г. N 03-04-05/10825

Компенсация расходов работников по найму жилья в связи с переездом в другую местность облагается НДФЛ и страховыми взносами Чиновники разъяснили, что компенсационные выплаты в виде сумм возмещения затрат по найму жилого помещения иногороднему работнику, переехавшему на работу в другую местность, не предусмотрены положениями ТК РФ, поэтому указанные суммы облагаются НДФЛ и страховыми взносами.

- Письма Департамента налоговой и таможенной политики Минфина России от 12 января 2018 г. № 03-03-06/1/823, от 13 февраля 2018 г. N 03-04-06/8731, Письма ФНС от 26 февраля 2018 г. № ГД-4-11/3746@, от 28 февраля 2018 г. № ГД-4-11/3931@

Оплата стоимости проезда и проживания физлица — исполнителя по гражданско-правовому договору является доходом в натуральной форме

Специалисты Минфина в очередной раз подтвердили, что оплата организацией за физлиц – исполнителей по гражданско-правовым договорам, стоимости проезда и проживания в месте выполнения работ (оказания услуг) признается доходом в натуральной форме, облагаемым НДФЛ. При этом, если расходы на проезд и проживание были понесены самим исполнителем, то он имеет право на получение профессионального вычета по НДФЛ в размере фактически произведенных им и документально подтвержденных расходов.- Письмо Департамента налоговой и таможенной политики Минфина России от 2 февраля 2018 г. N 03-04-06/6138

Организация оплатила оценку квалификации работника: страховые взносы не начисляются

Суммы оплаты организацией-работодателем стоимости оценки квалификации работника, проводимой в форме квалификационного экзамена, не облагаются страховыми взносами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 30 января 2018 г. N 03-04-06/5184

Компенсации при увольнении не облагаются НДФЛ, если они предусмотрены коллективным или трудовым договорами

Компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения налогом на доходы физических лиц на основании п.3 ст.217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).Суммы, превышающие трехкратный (шестикратный) размер, облагаются НДФЛ.

- Письма Минфина России (Министерство финансов РФ) от 12 февраля 2018 г. №03-04-06/8420, от 19 февраля 2018 г. N 03-04-06/10121

О форме уведомления налогоплательщика о невозможности удержать НДФЛ

По мнению Минфина, налоговый агент вправе согласовать с налогоплательщиком конкретную форму направления ему письменного сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.- Письмо Департамента налоговой и таможенной политики Минфина России от 31 января 2018 г. N 03-04-06/5527

Об обложении НДФЛ и страховыми взносами сумм, выданных работнику под отчет на командировочные расходы, при непредставлении таким работником авансового отчета

В случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах денежные средства, выданные работнику организации под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, и, следовательно, подлежат обложению НДФЛ и страховыми взносами в общеустановленном порядке.В целях исчисления НДФЛ доходы (расходы, принимаемые к вычету) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Главой 34 «Страховые взносы» НК РФ не установлено особенностей для пересчета в рубли подотчетных сумм, выплачиваемых работнику на командировочные расходы в иностранной валюте. Таким образом, в целях исчисления страховых взносов с подотчетных сумм на командировочные расходы, выплаченных работнику в иностранной валюте, пересчет в рубли осуществляется по официальному курсу ЦБ РФ, установленному на дату начисления указанных сумм в пользу работника.

Следует учитывать, что организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. В случае возврата работником полученных под отчет денежных средств доходов, подлежащих налогообложению, у работника возникать не будет.

- Письмо Департамента налоговой и таможенной политики Минфина России от 1 февраля 2018 г. № 03-04-06/5808

НДФЛ с оплаты работнику Крайнего Севера проезда к месту проведения отпуска и обратно

Согласно НК РФ к доходам, освобождаемым от НДФЛ, не относится оплата работодателем проезда к месту проведения отпуска и обратно работникам Крайнего Севера. Однако, по мнению Минфина, при рассмотрении данного вопроса следует руководствоваться решениями судебных органов, предусматривающими освобождение от налогообложения указанных выплат, производимых на основании ст.325 ТК РФ. При этом для целей налогообложения не имеет значение вид соответствующего отпуска работника.- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-04-05/3154

О зачете ошибочно перечисленной суммы по реквизитам уплаты НДФЛ

Если организация ошибочно перечислила в бюджет сумму по реквизитам уплаты НДФЛ, то она вправе обратиться в налоговый орган с заявлением о возврате данной суммы.Ошибочно перечисленные суммы по реквизитам уплаты НДФЛ могут быть зачтены в счет предстоящих платежей по этому налогу.

Ошибочное перечисление, как и излишние удержание и перечисление НДФЛ подтверждается выпиской из регистра налогового учета за соответствующий налоговый период и платежными документами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-02-07/1/3224

Обложение НДФЛ выплат в виде возмещения морального вреда, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда

Доходы, не подлежащие обложению налогом на доходы физических лиц, перечислены в ст. 217 НК РФ. В частности, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.При отсутствии фактов причинения вреда работникам действиями причинителя вреда какие-либо выплаты в пользу таких работников не могут рассматриваться в качестве денежной компенсации морального вреда и, соответственно, облагаются НДФЛ в общеустановленном порядке.

- Письмо Федеральной налоговой службы от 5 марта 2018 г. № ГД-4-11/4238@

Иностранная холдинговая компания в связи с продажей бизнеса выплачивает бонус сотрудникам своей дочерней российской компании: НДФЛ и страховые взносы

В ситуации, когда денежные средства на выплаты бонуса поступают от иностранной компании на банковский счёт дочерней российской компании, которая самостоятельно распределяет их между своими сотрудниками по установленной схеме, упомянутая российская компания признается налоговый агентом по НДФЛ и плательщиком страховых взносов.- Письма Департамента налоговой и таможенной политики Минфина России от 28 февраля 2018 г. N 03-04-06/12714, от 28 февраля 2018 г. N 03-04-06/12748

Стоимость питания, предоставляемого организацией своим работникам, облагается НДФЛ и страховыми взносами

Согласно разъяснениям стоимость питания, предоставляемого организацией своим работникам за счет собственных средств на основании локального акта, а не в соответствии с законодательством РФ, является доходом работников в натуральной форме и облагается НДФЛ и страховыми взносами.- Письма Департамента налоговой и таможенной политики Минфина России от 5 февраля 2018 г. N 03-15-06/6579, от 13 марта 2018 г. N 03-15-06/15287

Суммы возмещения реального ущерба и судебных расходов не облагаются НДФЛ

Доходы налогоплательщика в виде сумм возмещения на основании решения суда судебных расходов, предусмотренных арбитражным процессуальным законодательством, понесенных налогоплательщиком при рассмотрении дела в суде, не подлежат обложению НДФЛ.Также разъяснено, что суммы возмещения на основании решения суда реального ущерба, причиненного физическому лицу, не являются его доходом (экономической выгодой) и не учитываются при определении налоговой базы по НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 13 марта 2018 г. N 03-04-05/15295

Организатор промо-акции, за счет средств которого образуется призовой фонд, и от которого физические лица получают призы, признается налоговым агентом по НДФЛ

По мнению Минфина, поскольку организацией, от которой физические лица получают призы, является организатор промо-акции, за счет средств которого образуется призовой фонд, данная организация признается налоговым агентом в отношении доходов в виде призов в данной акции и обязана выполнять обязанности по исчислению, удержанию и уплате в бюджет НДФЛ.- Письмо Департамента налоговой и таможенной политики Минфина России от 15 марта 2018 г. N 03-04-06/16262

Тема № 756 Налоги на трудоустройство домашних работников

К домашним работникам относятся домработницы, горничные, няни, садовники и другие лица, которые работают в вашем частном доме или рядом с ним в качестве ваших сотрудников. Ремонтники, сантехники, подрядчики и другие деловые люди, которые предоставляют свои услуги в качестве независимых подрядчиков, не являются вашими сотрудниками. Домашние работники становятся вашими сотрудниками, если вы можете контролировать не только их работу, но и то, как они ее делают.

Налоги на социальное обеспечение и медицинское обслуживание (Федеральный закон о страховых взносах — FICA)

Налоги на социальное обеспечение и медицинское обслуживание, также обычно называемые налогом FICA, применяются как к работникам, так и к работодателям, каждый из которых платит 7.65 процентов заработной платы. Работодатель обычно должен удерживать долю налога FICA работника из заработной платы. Если вы платите денежную заработную плату в размере 2300 долларов США или более в 2021 году (этот порог может меняться из года в год) любому одному домашнему работнику, вы, как правило, должны удерживать 6,2% налогов на социальное обеспечение и 1,45% налогов на Medicare (всего 7,65%) из всей денежной заработной платы, которую вы платите этому сотруднику, за исключением случаев, когда вы предпочитаете оплачивать долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств. Вы также должны платить свою долю налогов на социальное обеспечение и Medicare, что также составляет 7.65% денежной заработной платы (в денежную заработную плату входит заработная плата, выплачиваемая вами чеком, денежным переводом и т. Д.). Обратитесь к разделу Отсрочка уплаты депозитов и выплат по налогу на трудоустройство до 31 декабря 2020 г. для получения информации об отсрочке депозита по налогу на трудоустройство и выплате доли работодателя в налогах на социальное обеспечение. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям отложить удержание и уплату доли налога на социальное обеспечение определенных сотрудников.

Вы можете найти указанные суммы в долларах и проценты в теме «Нужно ли платить налоги на занятость?» в Публикации 926 «Налоговый справочник домашних хозяйств».Уплатите сумму, которую вы удерживаете, в IRS с дополнительными 7,65% на вашу долю налогов. Если вы платите долю вашего сотрудника в налогах на социальное обеспечение и Medicare из своих собственных средств, суммы, которые вы платите своему сотруднику, засчитываются в качестве заработной платы для целей подоходного налога с сотрудников. Однако не засчитывайте их как заработную плату социального обеспечения и Medicare или как заработную плату по федеральному налогу на безработицу.

Не удерживайте и не платите налоги на социальное обеспечение и медицинскую помощь из заработной платы, которую вы платите по адресу:

- Ваша супруга,

- Ваш ребенок младше 21 года,

- Ваш родитель, если не выполнено исключение, или

- Работник младше 18 лет в любое время в течение года, за исключением случаев, когда выполнение работы по дому является основным занятием работника.Если сотрудник является студентом, выполнение работы по дому не считается его или ее основным занятием.

См. Публикацию 926 PDF для получения дополнительной информации об этих исключениях.

Дополнительный налог на Medicare

Дополнительный налог на Medicare применяется к заработной плате физического лица по программе Medicare, превышающей пороговую сумму, основанную на статусе регистрации налогоплательщика. Работодатели несут ответственность за удержание 0,9% дополнительного налога по программе Medicare с заработной платы физического лица, превышающей 200 000 долларов в течение календарного года, независимо от статуса регистрации.Работодатель должен начать удерживать дополнительный налог на Medicare в период выплаты заработной платы, в течение которой он выплачивает заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее каждый период выплаты заработной платы до конца календарного года. Дополнительный налог на медицинское обслуживание не может быть сопоставлен с работодателем. Для получения дополнительной информации см. Инструкции к форме 8959 и вопросы и ответы по дополнительному налогу на Medicare.

Удержание федерального подоходного налога

Вы не обязаны удерживать федеральный подоходный налог из заработной платы, которую вы платите домашнему работнику.Однако, если ваш сотрудник просит вас удержать федеральный подоходный налог, и вы соглашаетесь, вам потребуется заполненная форма W-4, Свидетельство об удержании налога сотрудника от вашего сотрудника. Таблицы налоговых удержаний, которые обновляются каждый год, см. В Публикации 15-T, Федеральные методы удержания подоходного налога.

Форма W-2, Отчет о заработной плате и налогах

Если вы должны удерживать и уплачивать налоги на социальное обеспечение и Medicare, или если вы удерживаете федеральный подоходный налог, вам необходимо заполнить форму W-2 «Отчет о заработной плате и налогах» для каждого сотрудника.Вам также понадобится форма W-3 «Пересылка декларации о заработной плате и налоге». См. «Какие формы нужно подавать?» в Публикации 926 для получения информации о том, когда и где предоставлять и хранить эти формы. Для заполнения формы W-2 вам понадобится идентификационный номер работодателя (EIN) и номера социального страхования ваших сотрудников. Если у вас еще нет EIN, вы можете подать заявку на его получение с помощью онлайн-приложения EIN. Эта услуга доступна с понедельника по пятницу с 7:00 до 22:00. По восточному времени. Вы также можете подать заявление на получение EIN, отправив по почте или факсу заполненную форму SS-4 «Заявление на получение идентификационного номера работодателя». Международные заявители могут подать заявку по телефону 267-941-1099 (не бесплатный номер) с понедельника по пятницу с 7:00 до 22:00. Восточное время для получения EIN. См. Идентификационные номера работодателей, Тема № 752 и Тема № 755 для получения дополнительной информации.

Федеральный закон о налоге на безработицу (FUTA)

Если вы выплачивали денежную заработную плату домашним работникам на общую сумму более 1000 долларов США в любом календарном квартале в течение календарного года или предыдущего года, вы, как правило, должны уплатить федеральный налог по безработице (FUTA) с первых 7000 долларов денежной заработной платы, которые вы платите каждому сотруднику домашнего хозяйства. .Однако не учитывайте заработную плату, выплаченную вашему супругу, ребенку младше 21 года или родителю. Кроме того, не считайте суммы, которые вы платите этим лицам, заработной платой, облагаемой налогом FUTA. Как правило, вы можете взять кредит в счет вашего налогового обязательства FUTA для сумм, уплаченных вами в государственные фонды по безработице. Если вы выплачиваете заработную плату, которая регулируется законами о пособиях по безработице штата с пониженным кредитом , ваш налоговый кредит FUTA может быть уменьшен на . Штат, который не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице, является «штатом с сокращением кредита».Дополнительную информацию см. В Инструкциях по Приложению H (Форма 1040) или к сокращению кредита FUTA. Информацию о конкретных суммах в долларах и заработной плате, которые не учитываются, смотрите под заголовком «Нужно ли платить налоги на трудоустройство?» В публикации 926 PDF.

Приложение H (Форма 1040), Налоги на домашнюю занятость

Если вы выплачиваете заработную плату, облагаемую налогом FICA, налогом FUTA, или если вы удерживаете федеральный подоходный налог из заработной платы своего сотрудника, вам необходимо подать Приложение H (Форма 1040), Налоги на домашнюю занятость.Приложите Приложение H к своей индивидуальной налоговой декларации, форме 1040, индивидуальной налоговой декларации США, форме 1040-SR, налоговой декларации США для пожилых людей, форме 1040-NR, налоговой декларации нерезидентов США, форме 1040-SS, само- Налоговая декларация по трудоустройству (включая дополнительную налоговую скидку на ребенка для добросовестных жителей Пуэрто-Рико) или форма 1041, налоговая декларация США для имущества и трастов. Если вы не обязаны подавать декларацию, вы все равно должны подать Приложение H, чтобы сообщить о налогах на домашнюю работу.Однако индивидуальный предприниматель, который должен подавать Форму 940, Годовую федеральную налоговую декларацию работодателя (FUTA) и Форму 941, КВАРТАЛЬНУЮ федеральную налоговую декларацию работодателя, или Форму 944, ЕЖЕГОДНУЮ федеральную налоговую декларацию работодателя для сотрудников предприятия, или Форму 943, Работодатель Ежегодная федеральная налоговая декларация для сельскохозяйственных служащих, для сельскохозяйственных служащих, может сообщать налоговую информацию о домашних работниках в этих формах вместо из Таблицы H. Если вы решите указывать заработную плату домашнего работника в формах, показанных выше, обязательно уплатить причитающиеся налоги к сроку, установленному в форме, и при необходимости внести депозиты федерального налога.Дополнительная информация доступна в Инструкции к Приложению H (Форма 1040) PDF.

Расчетные налоговые платежи

Если вы подадите Таблицу H (Форма 1040) PDF, вы сможете избежать уплаты налогов вместе с вашей декларацией, если вы заплатите достаточно налогов до подачи декларации, чтобы покрыть как налог на заработную плату для вашего домашнего работника, так и ваш подоходный налог. Если вы работаете, вы можете попросить своего работодателя удержать дополнительный федеральный подоходный налог из вашей заработной платы в течение года. Вы также можете произвести расчетные налоговые платежи в IRS в течение года, используя форму 1040-ES «Расчетный налог для физических лиц».

Возможно, вам придется заплатить предполагаемый штраф за недоплату по налогу, если вы не платите налоги на занятость в семье в течение года. См. Тему № 306.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 926, Налоговый справочник домашнего работодателя.

Какое вознаграждение сотрудников облагается налогом?

Когда дело доходит до расчета налогооблагаемого дохода ваших сотрудников, бывает сложно разобраться, что облагается налогом для сотрудников, а что нет.Кажется, что каждый вид дохода облагается налогом, но это не обязательно так.

В этой статье рассматриваются типы платежей, которые компания производит своим сотрудникам, какие из этих платежей подлежат налогообложению, а также любые исключения.

«Облагаемый налогом» в этой статье относится к доходу для целей федерального подоходного налога, который указывается в годовой форме W-2 сотрудника. Он не включает заработную плату и льготы, которые должны быть включены в налог FICA (Социальное обеспечение / Медикэр). Некоторые льготы, облагаемые налогом для целей W-2, могут отличаться от льгот, облагаемых налогом для целей FICA.

Чтобы еще больше усложнить ситуацию, вы должны удерживать федеральный подоходный налог и подоходный налог штата из заработной платы и льгот, которые облагаются налогом для сотрудников. Кроме того, вы должны удерживать налоги FICA (Social Security и Medicare) из некоторых, но не всех этих пособий,

Налогооблагаемые выплаты и льготы

Все платежи, производимые вашим бизнесом сотрудникам за работу, облагаются налогом, в том числе

- заработная плата и заработная плата с учетом сверхурочной работы.

- подсказок,

- комиссий и сборов,

- льгот и

- стоковых вариантов.

Вот еще некоторые подробности:

Сотрудник Валовой доход облагается налогом для работника, включая оплату сверхурочных для сотрудников, не освобожденных от уплаты налогов, и некоторых освобожденных сотрудников с низким доходом.

Весь доход в размере чаевых включен со всеми остальными доходами в соответствующие поля формы W-2. Обратите внимание, что назначенные чаевые (определяемые по формуле для всех сотрудников, получающих чаевые) должны быть показаны во вставке 8, но не в других статьях дохода. Взаимодействие с другими людьми

Комиссионные работникам включены в налогооблагаемую прибыль.Если сотрудник получил авансовые комиссии за услуги, которые будут выполнены в будущем, эти комиссии в большинстве случаев подлежат налогообложению при получении сотрудником.

Если сотрудник использует служебный автомобиль в деловых целях, вы должны отделить личное использование сотрудником от использования автомобиля в служебных целях. Личный пробег сотрудника облагается налогом в качестве пособия.

Опционы на акции могут облагаться налогом для сотрудников при получении опциона, при исполнении опциона или при продаже акций.Взаимодействие с другими людьми

Премии и премии сотрудникам за выдающуюся работу, как правило, облагаются налогом с сотрудников. Сюда входят поездки в качестве призов за достижение целей продаж.

Подарки сотрудникам также облагаются налогом для сотрудников, в том числе подарочные карты и предметы, подаренные в праздничные дни, но небольшие подарки могут не облагаться налогом для сотрудников, если подарки соответствуют минимальным правилам (поясняется ниже).

Расходы на переезд считаются вознаграждением работнику, и эти выплаты подлежат налогообложению работнику с 2018 по 2025 год.Даже если у вашего бизнеса есть план подотчетности по распределению и отслеживанию этих затрат на переезд, они все равно облагаются налогом для сотрудника.

Минимальные (минимальные) преимущества

Пособия de minimis — это небольшие подарки, которые делаются сотрудникам нечасто (не регулярно) и не имеют особой ценности. Эти подарки не облагаются налогом для сотрудников. Примером минимального пособия может быть корзина с фруктами, которую вы дарите сотруднику на празднике. Ключ к минимальным льготам заключается в том, что они небольшие и случайные, и для вашего бухгалтерии было бы непрактично и неразумно иметь с ними дело.Взаимодействие с другими людьми

Возможно, вы слышали, что если вы дарите сотруднику подарочную карту на сумму менее 25 долларов, она не облагается налогом. Это не правда. IRS сообщает, что денежные средства и их эквиваленты (например, подарочные карты или подарочные сертификаты или использование платежной карты), независимо от их размера, никогда не считаются минимальными, и эти выплаты облагаются налогом для служащего.

Вы также можете время от времени кормить сотрудников, не облагая их налогом. Например, вы можете принести кофе и пончики на встречу или устроить корпоративный пикник.Их можно рассматривать как минимальные, если они являются случайными и имеют небольшую ценность. Если у вас есть кафетерий компании, при определенных обстоятельствах эти расходы также могут считаться минимальными для целей налогообложения сотрудников. Взаимодействие с другими людьми

Как оценивать выплаты сотрудникам

Для целей налогообложения вы должны указать конкретную сумму в размере стоимости льгот. Общее правило оценки использует справедливую рыночную стоимость (FMV) выгоды. Налогооблагаемая сумма для работника — это разница между справедливой рыночной стоимостью и суммой, уплаченной за нее работником.

Например, если сотрудник заплатил вам за что-то 100 долларов, а FMV составляет 200 долларов, вы дали сотруднику пособие в размере 100 долларов, так что это облагается налогом.

Вы также можете использовать правило центов за милю , чтобы определить пробег сотрудников со стандартной ставкой пробега, и для определенных обстоятельств доступны другие правила оценки.

Необлагаемые льготы и другие платежи

Вознаграждения за рабочие условия — это имущество или услуги, которые были бы допущены в качестве коммерческих расходов или расходов на амортизацию для работника, если бы они за них заплатили.Два примера — служебный автомобиль для бизнеса или подписка на профессиональное издание. Если вы отдаете сотруднику денежные средства на покрытие любых из этих расходов, он должен предоставить вам подтверждение того, что деньги были потрачены на этот предмет, и он должен вернуть неиспользованные деньги.

Сотовые телефоны. Если вы даете сотруднику сотовый телефон для использования в основном в бизнесе, его стоимость не облагается налогом для сотрудника. Использование телефона сотрудником в личных целях считается минимальным (см. Обсуждение выше).Взаимодействие с другими людьми

Страхование здоровья. , если работодатель оплачивает расходы по страхованию от несчастных случаев или по плану медицинского страхования для сотрудников, эти выплаты не являются заработной платой и не подлежат удержанию федерального подоходного налога. Но стоимость этих льгот должна быть включена в заработную плату сотрудников корпорации S, которым принадлежит более 2% компании. Взаимодействие с другими людьми

Компенсация работнику Пособия не облагаются налогом для работников, если они выплачиваются в рамках государственной программы компенсации работникам.Другие выплаты работникам, получающим компенсационные выплаты работникам (например, пенсии), облагаются налогом для работника. Взаимодействие с другими людьми

Пособия на проезд и транспорт , предоставляемые предприятиями своим сотрудникам, обычно не облагаются налогом. Существуют исключения и ограничения, так что узнайте больше о том, как работают эти льготы на поездки и транспорт, в том числе льготы на езду на велосипеде, парковку и общественный транспорт. Взаимодействие с другими людьми

Исключение: начиная с 2018 года, если вы возмещаете сотрудникам велосипедных поездок на работу в , эти возмещения должны быть включены в валовой доход сотрудника для целей налогообложения.Взаимодействие с другими людьми

Еда, предоставляемая сотрудникам , может не облагаться налогом, если она небольшая и предоставляется нечасто по правилам de minimis (см. Выше). У IRS есть сложные правила относительно того, какие обеды предоставляются работодателем и не облагаются налогом. Взаимодействие с другими людьми

Стоимость до 50 000 долларов США по страхованию жизни , предоставляемому сотрудникам, не включается в их доход. Но расходы на страхование жизни, оплачиваемые вашей компанией, в размере более 50 000 долларов, облагаются налогом для сотрудников. Эта стоимость указана в ячейке 1 и в ячейке 12 документа W-2 как один из вариантов.Взаимодействие с другими людьми

Учебная помощь пособия до 5 250 долларов США, выплачиваемые сотрудникам в течение календарного года, не облагаются налогом для сотрудников, если они предоставляются в рамках программы квалифицированной образовательной помощи. Для получения дополнительной информации о программах помощи в сфере образования см. Публикацию IRS 971.

Другие виды дополнительных льгот для сотрудников могут быть освобождены от налога на прибыль, если они соответствуют определенным условиям и ограничениям. Таблица 2-1 из публикации 15-B IRS (стр. 6) дает дополнительную информацию об этих преимуществах.

Кто является сотрудником для этих целей налогообложения?

Эта информация призвана помочь владельцам бизнеса понять налогооблагаемую заработную плату и льготы для сотрудников. В нее не входят выплаты независимым подрядчикам, кроме прямой оплаты услуг.

Некоторые акционеры корпорации из подраздела S, получающие заработную плату в качестве сотрудников и владеющие более 2% акций корпорации, не считаются наемными работниками для целей налогообложения заработной платы и льгот. Вы должны относиться к этому человеку как к партнеру в партнерстве с целью получения дополнительных льгот.Подраздел S Сотрудники, владеющие 2%, не освобождаются от налога на питание, несчастные случаи и пособия по здоровью, пособия на проживание, помощь в усыновлении и награды за достижения.

Информация в этой статье представлена в виде общего обзора. Он не предназначен для того, чтобы дать вам все подробности о конкретных ситуациях. Правила IRS в отношении налогооблагаемой заработной платы и льгот сотрудников сложны, и существует множество ограничений и исключений для необлагаемых налогом льгот. Получите помощь от своего налогового специалиста, прежде чем рассчитывать удержание сотрудников и подготовить годовые формы W-2.

Для получения дополнительной информации

Вы можете найти более подробную информацию о налоговом статусе различных льгот работникам в Публикации IRS 15-B, а Публикация IRS 525 содержит более подробную информацию о компенсациях и налогах служащим.

Руководство для владельца по налогам на заработную плату

В большинстве случаев работодатели обязаны вносить налоги на трудоустройство и сообщать об этих налогах ежеквартально. Налоги на занятость включают удержание из зарплаты сотрудников для покрытия подоходных налогов — федеральных и, если применимо, штата и местных — а также долю сотрудников в налогах на социальное обеспечение и медицинское обслуживание (FICA).Они также включают долю работодателей в FICA, а также федеральные налоги и налоги штата по безработице. Неспособность должным образом удерживать и депонировать налоги может привести к значительным штрафам для работодателей.

Что такое налоги на занятость?Налоги на занятость — это федеральные налоги и налоги штата, относящиеся к налогооблагаемой компенсации работника. В их числе:

- Удержание подоходного налога на основании информации, предоставленной сотрудниками в форме W-4. Этот налог платят исключительно сотрудники.

- FICA. Он состоит из налогов на социальное обеспечение и медицинское обслуживание и оплачивается в равной степени работодателями и работниками. Часть социального обеспечения называется страхованием по старости, кормильцу и инвалидности или OASDI и предоставляет льготы пенсионерам, супругам и бывшим супругам, а также в некоторых случаях детям-иждивенцам и инвалидам до пенсионного возраста. Часть Medicare позволяет лицам в возрасте 65 лет и старше (а также некоторым другим лицам) претендовать на участие в программе Medicare по Части A без дополнительных затрат, а также на покрытие по Частям B, C и D за дополнительную плату.

- FUTA — федеральный налог по безработице, уплачиваемый исключительно работодателями.

- Государственный налог по безработице уплачивается работодателями, хотя в некоторых штатах взимаются определенные взносы с работников.

У работодателей есть несколько обязательных задач по уплате налогов на заработную плату:

- Цифра удерживаемого подоходного налога и других налогов на занятость.

- Депозит все налоги на занятость в соответствии с установленным графиком депозитов (за исключением очень небольшого работодателя).

- Отчитываться ежеквартально о своих налогах на заработную плату, включая удержание подоходного налога и FICA (с годовым отчетом для небольшого работодателя), и ежегодно отчитываться перед сотрудниками и Управлением социального обеспечения о налоговых платежах сотрудников. У них также есть годовая отчетность FUTA. И есть отчетность на государственном уровне.

Примечание: От работодателя также может потребоваться удержание других сумм из зарплаты сотрудников, таких как суммы выборочных отсрочек заработной платы для взносов сотрудников в планы 401 (k) и гибкие счета расходов или для выплаты пособий на содержание ребенка.Эти дополнительные удерживаемые суммы не учитываются в налогах на трудоустройство; это просто дополнительная ответственность работодателя.

Обязательные налоги на заработную плату работодателяНалоги на заработную плату должны взиматься работодателями, которые могут быть оштрафованы, если не будут выполнены должным образом. Существуют различные налоги на фонд заработной платы, некоторые из которых уплачиваются работодателями, некоторые — работниками, а некоторые — обоими. Но в любом случае их вносят на счет работодателя.

Федеральный подоходный налогУдержание подоходного налога из зарплаты сотрудников предназначено для покрытия того, что они будут должны по федеральному подоходному налогу за год.Сюда входят подоходный налог с сотрудников, а также налоги на социальное обеспечение и медицинское обслуживание. Для некоторых сотрудников он также включает дополнительный налог на Medicare (поясняется позже).

Все штаты, кроме Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога, и штатов Нью-Гэмпшир и Теннесси (до 2020 г.), которые не облагают налогом заработную плату, требуют, чтобы работодатели удерживали подоходный налог штата с сотрудников. зарплаты. В некоторых городах, в том числе в Нью-Йорке и Филадельфии, также есть подоходный налог, что означает дополнительное удержание заработной платы.

В нескольких местах требуется другое удержание для покрытия:

- Кратковременная нетрудоспособность

- Оплачиваемый отпуск по семейным обстоятельствам

- Пособия по безработице

Налоги на социальное обеспечение и медицинское обслуживание, составляющие FICA, взимаются как с работодателей, так и с работников для оплаты пособий по социальному обеспечению и льгот по программе Medicare. Сотрудники и работодатели выплачивают по 6,2% компенсации в пределах годового предела базовой заработной платы (137 700 долларов США в 2020 году) для части социального обеспечения плюс 1.45% всей компенсации за часть Medicare.

Федеральный закон о налоге на безработицу (FUTA)Федеральное правительство не выплачивает пособия по безработице, но помогает штатам выплачивать их сотрудникам, которые были вынужденно уволены с работы. Для финансирования этой помощи штатам существует FUTA — налог, установленный Федеральным законом о налоге на безработицу. Налог распространяется только на первые 7000 долларов заработной платы каждого работника. Базовая ставка FUTA составляет 6%, но работодатели могут получить кредит на уплату государственного налога на безработицу в размере до 5%.4%, в результате чего чистая федеральная ставка снижается до 0,6%, или максимальный размер выплаты FUTA в размере 42 долларов США на сотрудника.

Однако размер кредита уменьшается, если штат берет у федерального правительства заем для покрытия своих обязательств по пособию по безработице и не возвращает средства. Затем такое состояние становится «состоянием сокращения кредита», и уменьшение кредита (указанное в Приложении A формы 940) означает, что работодатель платит больше FUTA, чем обычно.

Государственный налог по безработицеГосударства несут ответственность за выплату пособий по безработице имеющим на это право работникам, которые были уволены недобровольно (уволенным за исключением случаев грубого проступка или уволенным в отпуск).Чтобы финансировать это обязательство, штаты облагают работодателей налогом по безработице. Налог больше похож на страхование, потому что размер налога, который платят работодатели, основан на их опыте выплаты страховых возмещений. Чем больше претензий предъявляют бывшие сотрудники, тем выше ставка налога для таких работодателей. Каждый год государство сообщает работодателю о своей налоговой ставке, которая никогда не может быть ниже минимальной суммы.

Дополнительный налог на MedicareКогда компенсация работника от работодателя превышает 200 000 долларов, работодатель должен удержать дополнительную сумму для дополнительного налога на Medicare.Этот налог составляет 0,9% от заработанного дохода сверх пороговой суммы (250 000 долларов США для лиц, подающих совместную декларацию, 200 000 долларов США для одиноких и 125 000 долларов США для лиц, состоящих в браке, подающих отдельно). Этот налог оплачивает исключительно работник; работодатель просто обязан удержать его. Порог удержания в размере 200 000 долларов США применяется независимо от семейного или налогового статуса сотрудника.

Общие сведения об обязанностях по налогу на заработную платуОбязанности работодателя по налогу на заработную плату обширны.Они включают расчет удерживаемого подоходного налога (федерального и, если применимо, штата и местного), внесение налогов на фонд заработной платы и заполнение различных деклараций, которые будут объяснены позже, для отчетности по платежной деятельности.

Как рассчитать налог на заработную плату работодателяНалоги на заработную плату рассчитываются в соответствии с формой W-4 сотрудника. Эта форма сообщает работодателю о семейном положении работника и о том, следует ли производить дополнительные удержания для покрытия определенных личных налогов, на которые работник может иметь право, которые уменьшают его или ее подоходный налог.Если W-4 не предоставляется, то работодатель удерживает, как если бы работник был холостым без каких-либо других корректировок.

Работодатели, полагающиеся на внешних поставщиков услуг по начислению заработной платы, таких как Paychex, могут оставить расчеты на их усмотрение. Некоторые работодатели, которые проводят расчет заработной платы внутри компании, используют программное обеспечение или полагаются на таблицы, предоставленные IRS в Циркуляре E, для расчета налогов на заработную плату.

Какие формы необходимы для расчета и подачи налогов на заработную плату?Специальных форм для расчета налогов на заработную плату не существует.И никаких специальных бланков при зачислении налога на заработную плату не требуется. Однако необходимо заполнить обязательные формы, в которых сообщается об этой деятельности.

Обзор налоговых деклараций и депозитовРаботодатели несут ответственность за подачу налоговых деклараций, связанных с трудоустройством, и внесение депозита по налогам на трудоустройство в установленные сроки. Если они этого не сделают, они могут не подать документы и не уплатить штрафы. Более того, «ответственные лица» в компании, которые не вносят налоги в трастовый фонд — суммы, удерживаемые из зарплаты сотрудников, — могут нести 100% личную ответственность.Штраф за возмещение целевого фонда применяется, когда лицо, уполномоченное принимать решения о платежах, умышленно не вносит налоги. Возможность этих штрафов означает, что работодатели должны все делать правильно.

Налоговые декларацииРаботодатели должны подавать различные налоговые декларации, связанные с налогами на трудоустройство. На федеральном уровне к ним относятся:

- Форма 940, которая является годовой налоговой декларацией FUTA работодателя.

- Форма 941, которая представляет собой квартальную налоговую декларацию, удерживаемую работодателем, и долю работодателя в FICA.На 2020 год он также используется для получения кредита на налоги на занятость для покрытия выплат малыми и средними предприятиями обязательного отпуска по болезни и обязательного отпуска по семейным обстоятельствам из-за пандемии COVID-19. Если налогов на трудоустройство недостаточно для покрытия этих требуемых выплат работникам, работодатели могут подать форму 7200 для получения авансового кредита по налогам на трудоустройство.

- Форма 943 — это годовой отчет работодателя для сельскохозяйственных работников.

- Форма 944 для мелких работодателей, имеющих право ежегодно платить налоги на занятость, а не вносить их по графику.

- Форма 945 — это декларация по федеральному подоходному налогу, используемая для отчета о выплатах, не относящихся к заработной плате, включая пенсионные выплаты.

Работодатели также должны сообщать об удержании налогов сотрудникам и Управлению социального обеспечения. Для этого они должны подать:

- Форма W-2 с сотрудниками.

- Форма W-3 Управления социального обеспечения. Это форма передачи, которая суммирует все W-2; копии всех W-2 включены в W-3.

Все налоги на заработную плату должны быть своевременно депонированы в правительство.IRS устанавливает крайний срок уплаты налогов для работодателей. Эти сроки зависят от суммы депозита:

- Полунедельные расписания предназначены для крупнейших работодателей.

- Ежемесячные графики используются большинством работодателей.

Некоторые платежи могут производиться либо с помощью формы 941, либо с помощью формы 944, в зависимости от определенных критериев. См. Стр. 25–26, Депонирование налогов в Публикации 15 IRS, для получения дополнительной информации.

Примечание: Из-за пандемии COVID-19 работодатели могут отложить внесение депозита и уплату доли работодателя в налогах на социальное обеспечение, которые в противном случае были бы внесены в период с 27 марта 2020 года по 31 декабря 2020 года. .В таком случае 50% отсроченной суммы должны быть внесены не позднее 31 декабря 2021 года, а остальные 50% — до 31 декабря 2022 года. Если депозиты вносятся до этих дат, они рассматриваются как своевременные и без штрафа за просрочку платежа. полученные результаты.

Подача налоговых деклараций работодателюРаботодатели должны подавать отчеты в установленные сроки (поясняется ниже). Обычно налоговые декларации работодателя подаются в электронном виде через авторизованного поставщика электронных файлов или через программное обеспечение, которое вы приобретаете для этой цели.

Как часто мне нужно подавать налоговую декларацию?Большинство работодателей подает отчеты ежегодно. Однако федеральная декларация работодателя (форма 941) подается ежеквартально.

Государства имеют свои собственные графики подачи деклараций. Проконсультируйтесь с налоговым / налоговым / финансовым отделом вашего штата.

Сколько мне следует удерживать?Работодатель должен определить правильную сумму удержания на основе формы W-4 сотрудника. Пересмотренная форма W-4 вступила в силу в 2020 году, но существующие сотрудники не обязаны подавать новые формы; Работодатели могут рассчитать удержание на основе старых версий, хранящихся у них.

Формы удержанияВсе сотрудники должны заполнить форму W-4, Свидетельство сотрудника об удержании налогов , чтобы предоставить работодателю информацию, необходимую для расчета удержания.

Для новых сотрудников работодатели должны потребовать, чтобы они заполнили форму I-9, чтобы подтвердить, что они имеют законное право работать в США. Также работодателям рекомендуется, чтобы сотрудники заполняли форму 8850, которая является формой, которую работодатели должны предоставлять работникам штата. агентство, чтобы определить, входит ли новый сотрудник в целевую группу, которая дает работодателю право на налоговый кредит за возможность работы.

После того, как я рассчитал налоги на занятость в своем бизнесе, как мне их подать?Налоги на заработную плату необходимо перечислять в электронном виде через Федеральную систему электронных налоговых платежей (EFTPS). Мелкие работодатели, которым разрешено платить налог на заработную плату при подаче ежегодной налоговой декларации работодателя, могут выбрать использование EFTPS.

Что касается государственного налога на занятость, узнайте в своем штате, как вносить налог на заработную плату.

Как мне обращаться с независимыми подрядчиками или индивидуальными предпринимателями?Независимые подрядчики и индивидуальные предприниматели не являются сотрудниками.Однако работодатели должны проверять статус работника, чтобы гарантировать, что данное лицо должным образом классифицировано как независимый подрядчик. Предприятия, которые их привлекают, не несут ответственности за какие-либо налоги на оплату труда с произведенных им платежей. Эти работники платят налог на самозанятость (SE) со своих чистых доходов от самозанятости (их прибыль от своей коммерческой деятельности), которая, по сути, является долей наемных работников и работодателей в FICA. Если самозанятый человек также получает заработную плату по месту работы, размер заработной платы согласовывается с налогом SE, чтобы можно было правильно применить потолок базовой заработной платы.

Если общие выплаты такому работнику в течение года составляют 600 долларов США или более, предприятие должно подавать годовой информационный отчет — форму 1099-NEC — для сообщения о выплатах работнику и IRS.

ЗаключениеОбязанности работодателя по заработной плате могут показаться непосильными. Правила постоянно меняются, о чем свидетельствует форма W-4 в 2020 году, более высокий базовый предел заработной платы для налогов на социальное обеспечение, обязательные выплаты определенных пособий, компенсируемые налогами на трудоустройство, и возможность отсрочки депозита.Чтобы убедиться, что вы все делаете правильно, подумайте о передаче расчета заработной платы на аутсорсинг поставщику услуг по расчету заработной платы, например Paychex.

Как рассчитать налоги на заработную плату

4 мин. Читать

Расчет налогов на фонд заработной платы — это подробный процесс, так как существует ряд федеральных налогов и налогов штата. Кроме того, некоторые налоги оплачиваются работником, другие — только работодателем, а некоторые распределяются между ними обоими.

Типичные налоги на фонд заработной платы включают: федеральный, штатный и местный подоходный налог, социальное обеспечение и медицинское обслуживание, безработицу, страхование по инвалидности и компенсацию рабочим.

Вот что мы расскажем:

Что такое налоги на заработную плату?

Какая процентная доля федеральных налогов удерживается из зарплаты?

Выплачивают ли индивидуальные предприниматели налоги на заработную плату?

Облагаются ли вычетом налога на заработную плату?

Какие штаты не удерживают налоги?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое налоги на заработную плату?

Когда человек работает в компании полный рабочий день, как работник, так и работодатель облагаются различными налогами. Эти налоги известны как «налоги на заработную плату». Работодатель удерживает эти суммы из зарплаты работника и передает их правительству вместе с взносами компании. Внесение этих налогов и их удержание требуется по закону.

Налоги на заработную плату могут включать:

- Федеральный подоходный налог (оплачивает работник)

- Государственный и местный подоходный налог (подоходный налог взимается не во всех штатах. См .: Какие штаты не удерживают налоги?)

- Налоги на социальное обеспечение и медицинское обслуживание (они называются налогами FICA, что означает «Закон о федеральных страховых взносах». Этот налог делится 50/50 между работником и работодателем)

- Федеральный закон о налоге на безработицу (или «FUTA». Он оплачивается работодателем).

- Закон о государственном налоге по безработице (или «SUTA».Оплачивается работодателем в большинстве штатов)

- Государственное страхование по инвалидности (оплачивается работодателем, работником или обоими)

- Компенсация работникам (это государственная пошлина, уплачиваемая работодателем)

Какая процентная доля федеральных налогов удерживается из зарплаты?

Не существует универсального федерального подоходного налога, применяемого ко всем. Это связано с тем, что все сотрудники должны заполнить форму W-4 («Свидетельство о удержании удерживаемого пособия сотрудника») при приеме на работу в компании.Информация, которую сотрудник предоставляет в этой форме, например, семейное положение или количество детей и иждивенцев, а также валовая заработная плата сотрудника, будет определять размер федерального подоходного налога, списанного с чека сотрудника. Существует семь различных категорий подоходного налога.

Остальные федеральные налоги имеют стандартные суммы, они следующие:

Налог на социальное обеспечение

12,4%. Эта сумма делится так, что и работодатель, и работник платят по 6,2% каждый.

По этому налогу существует предел базовой заработной платы.В 2019 налоговом году максимальная сумма дохода, которая может быть обложена этим налогом, составляет 132 900 долларов США.

Налог на Medicare

2,9%. Также разделены таким образом, что и работодатель, и работник платят по 1,45%.

В программе Medicare нет предела базовой заработной платы. Тем не менее, дополнительные 0,9% должны удерживаться для сотрудников, зарабатывающих более 200 000 долларов в год (работодатель не участвует в этом дополнительном налоге, он оплачивается только работником).

FUTA (Федеральный закон о налоге на безработицу)

6.0%. Это применяется только к первым 7000 долларов заработка сотрудника (за каждый налоговый год). Этот налог не разделяется, его платит только работодатель.

Выплачивают ли индивидуальные предприниматели налоги на заработную плату?

Частные предприниматели также должны платить свои федеральные налоги и налоги штата, а также социальное обеспечение и Medicare (они не платят FUTA или SUTA). Отличия:

- Частные предприниматели платят полную сумму один раз в год при подаче декларации о подоходном налоге с населения.

- Частные предприниматели должны сами выплатить полную сумму. Поскольку они работают не по найму, у них нет работодателя, с которым можно было бы разделить расходы.

Самостоятельно занятым лицам рекомендуется откладывать определенный процент своих доходов от малого бизнеса в течение года, чтобы они были готовы и могли уплачивать причитающиеся налоги во время уплаты налогов.

Облагаются ли вычетом налога на заработную плату?

Некоторые налоги на заработную плату подлежат вычету с предприятия, выплачивающего их от имени своих сотрудников, но сами сотрудники не удерживают их.Компания не может удерживать федеральные подоходные налоги (потому что их платил сотрудник), но может требовать налоговых вычетов по налогам на социальное обеспечение, Medicare и FUTA.

Какие штаты не удерживают налоги?

В следующих штатах нет подоходного налога штата:

- Аляска

- Флорида

- Невада

- Нью-Гэмпшир

- Южная Дакота

- Теннесси

- Техас

- Вашингтон, округ Колумбия

- Вайоминг

Теннесси и Нью-Гэмпшир взимают налог только с дивидендов и процентов.

Что такое удержания из заработной платы? | Вычеты до и после налогообложения

Удержания из заработной платы — это заработная плата, удерживаемая из общего заработка работника с целью уплаты налогов, дополнительных расходов и льгот, таких как медицинское страхование. Эти удержания составляют разницу между заработной платой брутто и заработной платой нетто и могут включать:

- Налог на прибыль

- Налог на социальное обеспечение

- 401 (k) взносы

- Предметы заработной платы 1

- Выплаты алиментов

Некоторые вычеты из заработной платы являются добровольными и могут быть вычтены из зарплаты до или после налогообложения, если сотрудник предоставил письменное разрешение.С другой стороны, налоги и удержания заработной платы являются обязательными, и работодатели, которые не могут точно удержать эти вычеты, могут нести ответственность за недостающие суммы.

Как работают удержания из заработной платы?

Вычеты из заработной платы обычно обрабатываются каждый платежный период на основании применимого налогового законодательства и информации об удержании, предоставленной вашими сотрудниками или постановления суда. Расчеты можно производить вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы.Многие компании выбирают автоматизацию, потому что она уменьшает количество ошибок и гарантирует своевременную отправку платежей в соответствующие органы.

Сумма, которую вы удерживаете за каждого сотрудника, зависит от индивидуальной формы свидетельства об удержании налогов W-4 сотрудника, государственных и местных сертификатов удержания, выбора льгот и других деталей. Например, зарегистрирован ли сотрудник в вашем плане медицинского страхования или требуется наказание в виде судебных санкций?

Место (а) вашего предприятия и место, где ваши сотрудники предоставляют услуги, также играют важную роль в отчислениях из заработной платы, поскольку не каждый штат собирает подоходный налог.

Вычеты до налогообложения

Вычеты до вычета налогов удерживаются из зарплаты сотрудника до удержания любых налогов. Поскольку они исключаются из валовой заработной платы в целях налогообложения, отчисления до налогообложения уменьшают налогооблагаемый доход и сумму денег, причитающихся государству. Они также снижают ваш федеральный налог по безработице (FUTA) и сборы штата по страхованию от безработицы.

Типы отчислений до налогообложения включают, помимо прочего, медицинское страхование, групповое страхование жизни и пенсионные планы.И хотя сотрудники не обязаны участвовать, часто это в их интересах. Взносы до налогообложения могут сэкономить им значительные деньги по сравнению с тем, что они заплатили бы за пособия и другие услуги после уплаты налогов.

Однако экономия не безгранична. Обычно существуют ограничения на размер взноса сотрудников до уплаты налогов. IRS, например, регулирует общую сумму, которую можно отложить до налогообложения до пенсионного плана 401 (k) каждый год.

Обязательные отчисления

Государственные органы обязывают вычеты по закону на оплату государственных программ и услуг.Они состоят из федерального подоходного налога, налога Федерального закона о страховых взносах (FICA) (Medicare и Social Security) и подоходного налога штата. Чтобы оформить их правильно, вам необходимо знать статус работы ваших сотрудников.

Если вы нанимаете независимых подрядчиков, вам, как правило, не нужно удерживать подоходный налог, налог на социальное обеспечение или налог на медицинскую помощь из их заработной платы. Это потому, что эти типы работников платят налог на самозанятость со своего дохода. С другой стороны, если кто-то является добросовестным сотрудником, вы обязаны вычесть необходимые налоги.Вы можете отправить в IRS форму SS-8 «Определение статуса работника для целей уплаты федеральных налогов на трудоустройство и удержания подоходного налога» для получения дополнительной помощи.

Налоги FICA

НалогиFICA поддерживают социальное обеспечение и медицинское обслуживание. Сотрудники платят налог на социальное обеспечение по ставке 6,2% с лимитом взносов, зависящим от заработной платы, и они платят налог на Медикэр в размере 1,45% без какого-либо ограничения. Это равняется 7,65% налогов FICA на зарплату (до тех пор, пока не будет достигнута базовая заработная плата социального обеспечения), которые вы обязаны соблюдать по закону.

Некоторые сотрудники также могут облагаться дополнительным налогом по программе Medicare. Начиная с периода выплаты заработной платы, в котором заработок физического лица превышает 200 000 долларов, вы должны начать вычитать 0,9% из его или ее заработной платы до конца года. Дополнительный медицинский налог также применяется к определенным уровням пенсионных выплат железнодорожникам и доходов от самозанятости. От вас не требуется соответствовать этому вычету.

Федеральный подоходный налог

Федеральное правительство имеет семь групп подоходного налога, от предельной ставки 10% до 37%.Эти ставки применяются постепенно, что означает, что заработная плата сотрудника сначала взимается по самой низкой ставке, пока она не достигнет порогового значения для этого диапазона. С них по-прежнему взимается плата по каждой последующей ставке, пока они не достигнут своего общего валового дохода или самого высокого уровня налогообложения.

Налогооблагаемый доход в каждой группе различается в зависимости от статуса подачи документов — холост или женат, подача документов отдельно, совместная подача документов в браке или главы семьи — что указано в форме W-4. Ежегодные поправки на инфляцию, вносимые IRS, также определяют пороговые значения налоговых ставок.

Для удержания федерального подоходного налога в каждый платежный период у вас обычно есть два варианта — метод диапазона заработной платы или процентный метод — оба из которых можно найти в Публикации IRS 15-T.

Государственные и местные налоги

Законы штата о подоходном налоге сильно различаются, от простых до сложных. Некоторые взимают фиксированную ставку со всего дохода, другие имеют несколько налоговых категорий, а некоторые вообще не взимают подоходный налог. Третьи следуют федеральному налоговому кодексу вместо того, чтобы создавать свои собственные.По этим причинам вам следует проконсультироваться со всеми правительствами штатов, в которых вы работаете, чтобы убедиться, что ваш фонд заработной платы соответствует местным законам.

Отчисления после налогообложения

Вычеты после уплаты налогов снимаются с зарплаты сотрудника после удержания всех необходимых налогов. Поскольку отчисления после уплаты налогов уменьшают чистую заработную плату, а не валовую, они не снижают общую налоговую нагрузку на человека. Общие примеры включают пенсионные планы Roth IRA, страхование по инвалидности, профсоюзы, пожертвования на благотворительность и увеличение заработной платы.Сотрудники могут отказаться от участия во всех вычетах после уплаты налогов, кроме удержаний из заработной платы.

Предметы заработной платы

Суды, регулирующие органы и IRS могут приказать вам удержать часть заработной платы после вычета налогов или чистой заработной платы сотрудника для покрытия неуплаченных налогов, алиментов, алиментов или невыплаченных кредитов. Типы доходов, которые можно получить, включают:

- Почасовая оплата

- Заработная плата

- Комиссии

- Бонусов

- Пенсии и выплаты по пенсионным планам

В ордере на возмещение расходов обычно указывается сумма удержания или процент удержания и куда направить платеж.Внимательно прочтите и усвойте эти документы. Если вы неправильно списываете украшения или не оплачиваете их полностью, ответственность за просрочку может нести ваш бизнес, а не сотрудник.

В дополнение к самому постановлению о возмещении вы должны соблюдать Раздел III Закона о защите потребительских кредитов (CCPA). Этот закон ограничивает размер выплаты заработной платы сотрудника в неделю и не позволяет вам уволить сотрудника, если его или ее заработная плата погашается по любому одному долгу.

Добровольные отчисления

Сотрудники могут выбрать, чтобы из их зарплаты было вычтено больше денег, чтобы покрыть расходы на различные льготы.Они известны как добровольные удержания из заработной платы, и они могут быть удержаны до налогообложения (если это разрешено в соответствии с разделом 125 Налогового кодекса) или после уплаты налогов.

Поскольку добровольные удержания не являются обязательными, вы должны убедиться, что ваши сотрудники полностью осведомлены о них. Получите письменное согласие сотрудника перед удержанием страховых взносов или любых других льгот из его заработной платы. Кроме того, отображайте текущий вычет и итоговую сумму за год до даты в каждой выписке о заработной плате и ведите точный учет на случай, если сотрудник или аудитор сомневается в вычете.Многие штаты требуют этого в рамках своих правил ведения документации.

К видам добровольных удержаний из заработной платы относятся:

Медицинское страхование

Предоставление вашим сотрудникам медицинского, стоматологического и офтальмологического обслуживания — отличный способ удержать сотрудников и привлечь новые таланты, но вы не хотите, чтобы затраты были обременительными. Как правило, и вам, и вашим сотрудникам выгоднее платить страховые взносы до налогообложения. Если вы хотите сделать это, IRS требует, чтобы вы вносили взносы в соответствии с планом Раздела 125.

Групповое страхование жизни

Некоторые работодатели предоставляют своим сотрудникам базовое срочное страхование жизни без дополнительных затрат в размере до 50 000 долларов США. Все, что больше этого, приведет к вмененному доходу. Если сотрудники хотят добавить дополнительное покрытие или приобрести страхование жизни для иждивенцев, вы обычно вычитаете эти средства из их заработной платы после уплаты налогов.

Пенсионные планы

Работодатели предлагают множество различных вариантов пенсионных сбережений, но два из самых популярных — это 401 (k) и индивидуальные пенсионные счета Roth (IRA).Взносы сотрудников в план 401 (k) откладываются для уплаты федерального подоходного налога и подоходного налога большинства штатов, но облагаются налогами FICA. Взносы IRA, с другой стороны, удерживаются после уплаты налогов.

Рабочие расходы

Если ваши сотрудники состоят в профсоюзе, им, вероятно, придется платить за свое членство и любые налогооблагаемые льготы, предлагаемые через профсоюз. Другие виды расходов на работу, которые могут быть вычтены из заработной платы, включают униформу, питание и поездки. Однако в некоторых штатах такие вычеты могут быть запрещены.

Как рассчитать отчисления из заработной платы

Расчет удержаний из заработной платы — это процесс преобразования заработной платы брутто в заработную плату нетто. Для этого:

- Скорректировать валовую заработную плату путем удержания взносов до налогообложения в медицинское страхование, пенсионные планы 401 (k) и другие добровольные выплаты.

- Обратитесь к форме W-4 сотрудника и налоговым таблицам IRS за этот год, чтобы рассчитать и вычесть федеральный подоходный налог.

- Удерживать 7,65% скорректированной валовой заработной платы по налогу на медицинское обслуживание и социальное обеспечение до предела заработной платы.

- Вычтите 0,9% для дополнительного налога на Medicare, если доход с начала года до даты достиг 200 000 долларов США или более.