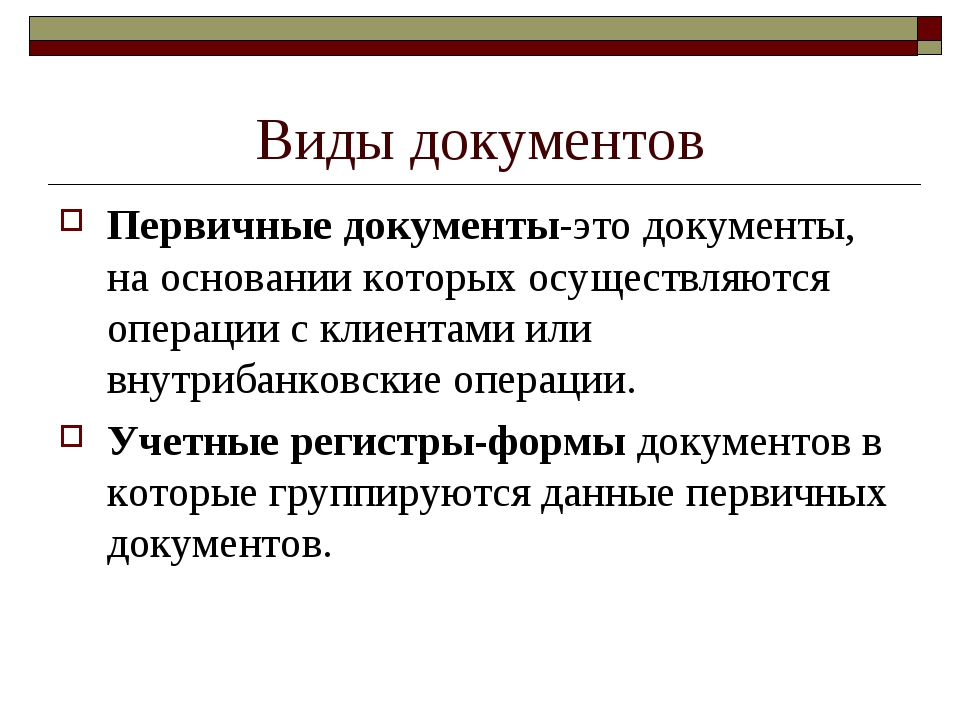

Первичная документация («Первичка») — глоссарий КСК ГРУПП

Первичная документация бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность.

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять.

Договор

Договор регламентирует права и обязанности субъектов сделки. Нужно стараться делать так, чтобы каждая сделка сопровождалась письменным договором на поставку товара/подряда/займа/возмездного оказания услуг и т д. Гражданским Кодексом разрешается заключение договора в устной форме.

Счет

Счет выписывается покупателю, который оплачивает указанную сумму в счете. Соответственно, он принимает условия договора. Определенной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату. Кроме того, счет может содержать дополнительную информацию об условиях сделки. Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Платежные документы

Они подтверждают факт оплаты товаров работ или услуг. Платежным документом может быть платежное поручение, платежное требование, кассовый и товарный чек, БСО (бланк строгой отчетности). Платежное поручение покупатель получает в банке, производя оплату по безналу.

Товарная накладная

Данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней компании. Накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца и позволяет зафиксировать отпуск товаров на сторону, а второй — передается покупателю и позволяет оприходовать полученные товарно-материальные ценности. Данные, которые зафиксированы в накладной не должны расходиться с данными, которые указаны в счете-фактуре. Уполномоченные лица, которые дают разрешение на отпуск товаров, должны собственноручно подписывать накладную. Подписи должны быть заверены печатью организации. Должностные лица, которые принимают товар, расписываются в товарной накладной, ставят печать.

Акт о сдаче-приемке выполненных работ (оказания услуг)

Этот документ подтверждает факт, стоимость, а также сроки выполнения работ (оказания услуг). Акт необходим для подтверждения соответствия выполненных работ условиям договора.

Акт необходим для подтверждения соответствия выполненных работ условиям договора.

Счет-фактура

Счет-фактура содержит информацию о сумме денежных средств, и фактурную часть (информацию бухгалтерского учета). Данный документ крайне важен, так как он является основанием для принятия предъявленных сумм НДС к вычету. Все компании, которые являются плательщиками НДС обязаны выписывать счета-фактуры. Счет-фактура оформляется в двух экземплярах и подписывается продавцом товара или услуги. Один экземпляр передается покупателю, другой остается у продавца.

Возврат к списку

Первичная отчетность — Hamilton Apps Russia

Бухгалтерская документация позволяет составить полное и актуальное представление о состоянии хозяйственной деятельности компании. В ее основу ложится первичная отчетность. Именно она фиксирует любые факты осуществления хозяйственной деятельности. Поэтому очень важно заполнять ее корректно, следуя установленным правилам, чтобы впоследствии исключить всевозможные ошибки.

Какие документы входят в перечень «первички»?

Полный список документов прописан в Федеральном Законе 402-ФЗ «О бухгалтерском учете». Прежде всего эти документы требуется для налоговой службы как подтверждение факта осуществления хозяйственного действия и правильного расчета налогооблагаемой базы.

Вся «первичка» должна сохраняться в бухгалтерских архивах по меньшей мере 4 года. В течение этого срока налоговая служба может в любой момент запросить их для проверки как вашей компании, так и вашего контрагента. Также первичная документация используется во время досудебных и судебных разбирательств.

«Первичка» составляется в момент проведения хозяйственной операции и подписывается в момент ее свершения. Как правило, составлением первичной документации занимается продавец товара/услуги. Однако сохранять эти документы требуется вне зависимости от того, являетесь ли вы компанией-поставщиком или ее контрагентом.

Список документов для разных типов сделок отличается. Однако для любого типа хозяйственной операции обязательно оформляются:

Однако для любого типа хозяйственной операции обязательно оформляются:

- договор;

- счет на оплату;

- кассовый и товарный чеки, бланк строгой отчетности;

- накладная;

- акт о выполненных работах или поставленных товарах.

Любая сделка состоит из трех этапов: предварительная договоренность, осуществление оплаты, передача товара/оказание услуги. Соответственно, каждый этап оформляется документально.

Как заполняются документы первичной бухгалтерской отчетности?

Все в том же 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 прописано, как именно следует заполнять такую важную для организации документацию. Согласно Федеральному Закону, в каждом документы должны содержаться:

- наименование и дата составления документа;

- наименование организации с полными реквизитами;

- определение факта сделки;

- количественное содержание сделки и ее выражение в денежном эквиваленте;

- ФИО и должности сотрудников, ответственных за выполнение операции.

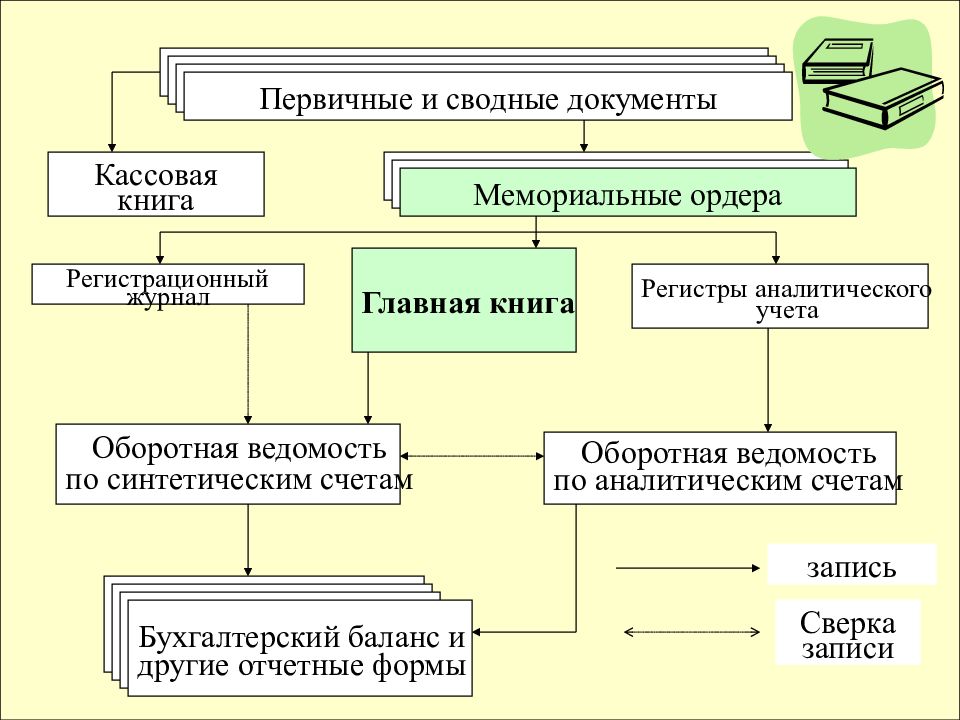

Внесение первичных документов в бухгалтерские регистры

Все первичные документы регистрируются, а сведения о них заносятся в регистры бухгалтерского учета. Несмотря на то, что строгие требования к первичке прописаны в Федеральном Законе, форму бухгалтерского учета определяет руководитель организации — она закрепляется в её уставе.

Вне зависимости от выбранной формы бухгалтерской отчетности для первичной отчетности самое важное – точность и своевременность вносимой информации. Именно на ее основе в последующем строится бухгалтерская отчетность организации. Первичку также запрашивает при проведении проверок налоговая служба.

Особенности первичной и сводной бухгалтерской отчетности

Существует разделение по степени обобщенности данных. Индивидуально первичную отчетность подготавливает компания по результатам собственной хозяйственной деятельности.

Сводную отчетность составляют вышестоящие инстанции, осуществляющие контроль и проверки хозяйствующих субъектов.

Существует также понятие консолидированной отчетности, которое подразумевает сбор отчетной информации от двух или более хозяйствующих субъектов, которые являются контрагентами или состоят в иных финансово-хозяйственных отношениях.

Вся эта отчетность используется для представления наиболее полной и актуальной информации о состоянии дел хозяйственных субъектов в определенных отраслях экономики.

Сегодня этот процесс во много раз упрощается благодаря использованию цифровых технологий. Они помогают достичь сразу нескольких целей:

- оперативно обрабатывать первичную документацию;

- удобно отправлять отчетность в контролирующие органы;

- исключать человеческий фактор при вычислении финансовых показателей.

Еще один важный момент – это хранение такой документации. Это особенно актуально при работе с авансовой отчетностью, так как те же чеки, подтверждающие целевое использование средств сотрудника на нужды компании, часто теряются. Современные инструменты исключают такие риски.

Так, например, в приложении Hamilton Авансовый отчет все фото и сканы документов всегда сохраняются в электронный архив, что даёт возможность бухгалтеру или руководителю в любой момент и без лишнего труда их найти.

Именно поэтому цифровые инструменты для работы с первичной отчетностью сегодня используются на предприятиях любого масштаба. Использование таких инструментов выгодно и удобно как для вышестоящих инстанций и контролирующих органов (налоговая служба, Росстат, Пенсионный фонд РФ), так и внутри компании по ряду причин:

- работы сотрудников бухгалтерского отдела в разы ускоряется;

- качество контроля за ведением и хранением первичной документации повышается;

- база для последующего анализа и выведения статистики легко формируется.

Подготовка и обработка первичной документации

Несмотря на то, что подготовка и обработка первичной документации не всегда требуют участия квалифицированного бухгалтера, эти документы важны для предприятия, т.

Требования, предъявляемые к первичной документации

Первичная документация должна раскрывать содержание и особенность проведенной операции, содержать все необходимые данные для дальнейшего ведения достоверного учета, проведения анализа деятельности и оперативного управления.

- документ составляют в момент осуществления операции, или, если это допускается, после нее;

- документ должен содержать такие обязательные реквизиты: дата составления, наименование документа и предприятия, содержание операции, натуральные и денежные измерители операции, должности, ФИО ответственных лиц, их подписи;

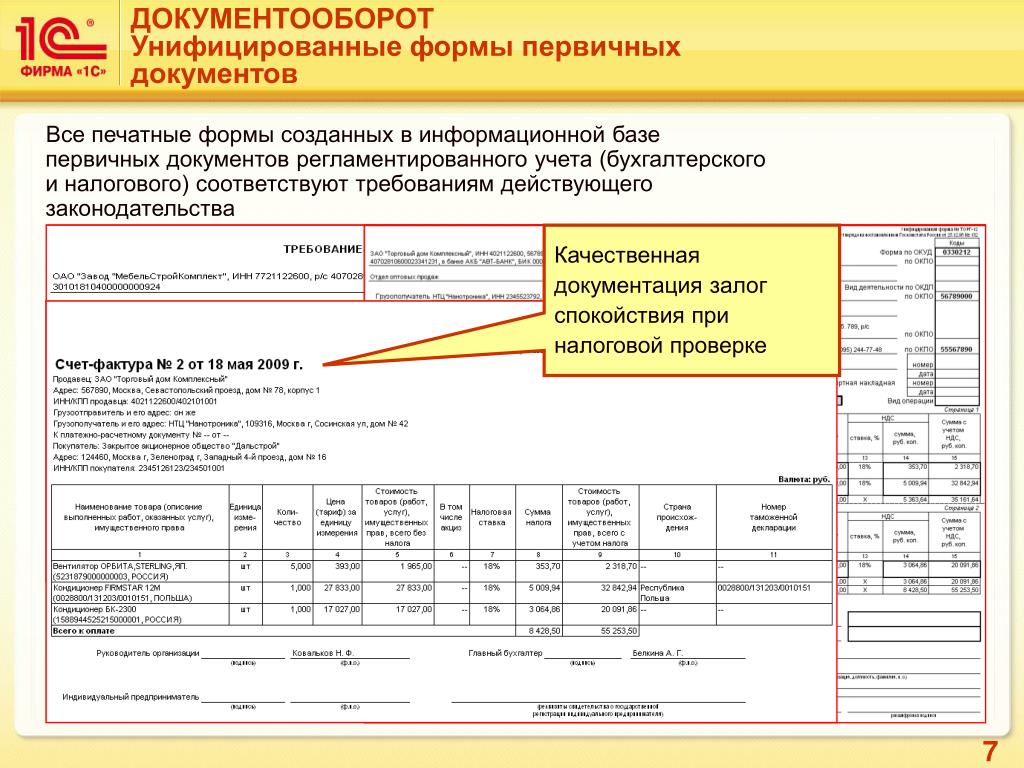

- формы документов должны соответствовать унифицированным формам, утвержденным Росстатом или тем, которые разработаны и утверждены предприятием: с 2013 года разрешено поступать и так, и так, но исключения есть. К примеру, формы кассовых документов, счетов-фактур, некоторых других документов изменять нельзя;

- документы должны оформляться без исправлений. В тех случаях, когда исправление все же допускается, оно должно быть заверено подписями участников оформленной хозяйственной операции;

- первичная документация должна храниться столько, сколько это предполагает действующее законодательство – в большинстве случаев не меньше 5 лет.

К примеру, формы кассовых документов, счетов-фактур, некоторых других документов изменять нельзя;

К примеру, формы кассовых документов, счетов-фактур, некоторых других документов изменять нельзя;Этапы последующей бухгалтерской обработки первичной документации

После оформления первичная документация подлежит обработке, которая включает в себя такие этапы:

- Контроль. Бухгалтер проверяет документы по существу – была ли оформленная операция законна и целесообразна, производит формальную проверку – проверяет своевременность и полноту заполнения документа, удостоверяется, что его форма правильная и есть подписи ответственных лиц.

- Группировка документов и сведение данных. На этом этапе обработки первичных документов бухгалтер сортирует документы по датам, видам хозяйственных операций, объектам учета и т.д., сводит за определенный период данные, которые есть в этих документах. Обобщенная информация используется для составления накопительных и сводных документов (журналы-ордера, кассовые книги, оборотно-сальдовые ведомости и пр.) и для оперативного управления.

- Составление проводок бухгалтерского учета. Проводки бухгалтер составляет на основании сводных документов.

Документооборот и его планирование

Для оперативного ведения бухгалтерского учета предприятия устанавливают сроки и порядок подачи в бухгалтерию оформленных первичных документов.

Порядок документооборота устанавливает главный бухгалтер и его распоряжения в этом направлении обязательны для исполнения теми работниками, которые занимаются оформлением хозяйственных операций и заполнением первичных документов.

Для рациональной организации учета на предприятии, обеспечения достоверности его данных разрабатывается, утверждается график документооборота, в котором прописываются:

- ответственные за оформление и сдачу первичных документов;

- сроки и место подачи документов,

- учетные записи, которые проводятся на основании поданных документов;

- место и время хранения сданных первичных документов.

Первичные документы и приложенные к ним регистры бухгалтерского учета после обработки, окончания отчетного периода в хронологическом порядке подшиваются в папки, сдаются в архив. Как правило, выдача первичных документов на руки после их сдачи в архив, не допускается.

Оформление первичной бухгалтерской документации — услуги бухгалтера

Оформление первичной документации в компании Новые Горизонты:

- составление, заполнение и ведение первичной документации,

- стоимость услуги,

- консультация бухгалтера онлайн!

Компания «Новые Горизонты» более 8 лет защищает интересы бизнеса. Наши юристы, бухгалтеры и аудиторы разрабатывают индивидуальный пакет решений для каждого клиента.

Наши юристы, бухгалтеры и аудиторы разрабатывают индивидуальный пакет решений для каждого клиента.

Оформление первичной документации – одно из основных направлений бухгалтерской деятельности, обусловленное действующим законодательством РФ. Ведение первичных документов предусмотрено в законе № 247-ФЗ, поэтому это требование обязательно к исполнению как крупными предприятиями, так и индивидуальными предпринимателями. Документация должна отражать все проводимые финансово-хозяйственные операции, быть максимально полной и соответствовать текущему положению дел в компании.

Если на вашем предприятии нет бухгалтерии, или вы в качестве предпринимателя не используете наёмный труд, то услуги бухгалтера для проведения финансово-хозяйственных операций вам будут просто необходимы. Любые исправления в учётных документах недопустимы, вызывают сомнения и подозрения у сотрудников компетентных органов, поэтому оформление первичных документов в бухгалтерском учёте лучше доверить профессионалам.

Оформление первичной бухгалтерской документации — услуги

Для успешной и стабильной хозяйственной деятельности требуется грамотное оформление первичной бухгалтерской документации. Это относится к любому виду предпринимательской деятельности, вне зависимости от сферы ее осуществления и форм собственности. Знание бухгалтерского учёта, практический опыт и мониторинг действующего законодательства позволяет нашим специалистам всегда быть в курсе последних новостей и изменений, предоставлять услуги максимально качественно и своевременно.

Наши бухгалтеры проконтролируют по ряду вопросов, в том числе:

- перечисление денежных средств контрагентам и поставщикам;

- как должна быть оформлена накладная, наличие в документе подписи ответственного лица;

- правильность оформления реквизитов по каждой операции;

- указание актуальных периодов и т.п.

Это далеко не полный список оказываемых услуг, так как бухгалтерский учёт в организации обширен и включает разрешение массы специфических вопросов.

Для наших клиентов всегда важно точное и правильное составление первичных документов, которые закладываются в установленные формы отчётности. Ведение унифицированных форм первичной документации – обязательное требование и тяжёлая, кропотливая работа. Однако наши специалисты знают, что и куда надо вносить, чтобы не возникало разногласий с налоговыми органами, и не применялась предусмотренная законом финансовая и иная ответственность.

Для ведения бухгалтерского учёта вашего предприятия можно заключить долгосрочный или краткосрочный договор, который будет содержать требования к предоставляемым услугам и обязанности сторон. Это позволит вам всегда точно высчитывать базу налогообложения, своевременно сдавать отчёты, оптимизировать деятельность своего предприятия.

Если вам потребуется заполнение первичных документов, накладных, расчётных и платёжных ведомостей, актов, путевых листов и журналов, то обратившись в нашу компанию, вы можете рассчитывать на профессиональную и квалифицированную помощь. Все сведения носят конфиденциальный характер и разглашению третьим лицам не подлежат.

Все сведения носят конфиденциальный характер и разглашению третьим лицам не подлежат.

Почему мы

- Услуги «под ключ» Покрываем все потребности вашей компании в качественном бухгалтерском, юридическом и аудиторском обслуживании

- Всегда на связи Обеспечиваем сервис «персональный бухгалтер» для предоставления оперативных комментариев и помощи

- Контролируем ситуацию Курируем взаимодействие с ФНС, Пенсионным фондом, ФСС и прочими государственными ведомствами

- Действуем точно Оптимизируем налоговые схемы и выявляем «слабые» стороны бизнеса, помогаем вам экономить за счёт снижения рисков

- Работаем надежно Соблюдаем клиентскую тайну с полным сохранением конфиденциальности получаемой информации

- Отвечаем за результат Гарантируем индивидуальное рассмотрение вашей ситуации и не боимся брать ответственность за предлагаемые решения

Отзывы — ООО «Новые Горизонты»

На время декретного отпуска штатного бухгалтера оформлением всей первичной документации и отчётов занимались сотрудники компании «Новые Горизонты». К качеству услуг претензий не возникло. Думаю, буду обращаться и по другим вопросам.

К качеству услуг претензий не возникло. Думаю, буду обращаться и по другим вопросам.

Никита С.

Когда объём первички большой, а на носу сдача годового бухгалтерского баланса, самостоятельно всё учесть сложно. Так как боюсь допущения ошибок, то иногда привлекаю специалистов фирмы «Новые Горизонты». Вместе с ними полностью уверена, что отчётность в налоговой примут.

Алёна Сергеевна К.

все отзывы

Первичные документы бухгалтерского учета

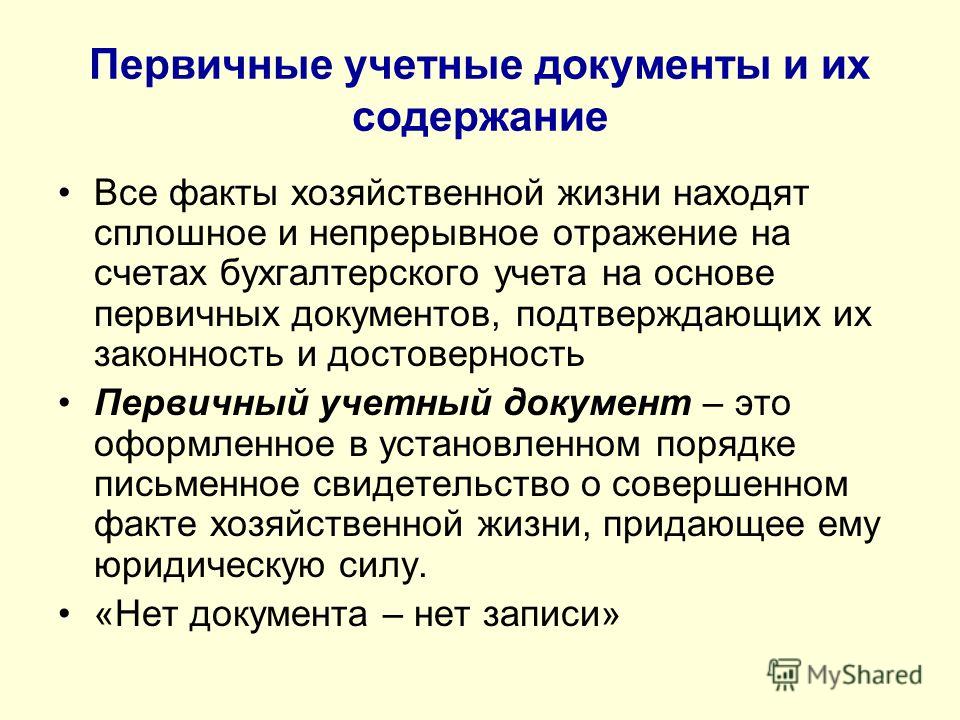

Обработка первичных документов является важным звеном бухгалтерского и налогового учета. Каждое действие организации, связанное с приемом, перемещением, реализацией материальных ценностей, денежных средств и прочее должно найти свое отражение в первичном учетном документе. Об этом прямо говорится в ст. 9 №402-ФЗ «О бухгалтерском учете».Составление первичных документов может быть оформлено в виде бумажного носителя, либо в электронном виде. В последнем случае предприятие обязано иметь электронную цифровую подпись, которой подобные документы заверяются. Любой первичный документ, независимо от того, бумажный он или цифровой, обязан иметь следующие реквизиты:

Любой первичный документ, независимо от того, бумажный он или цифровой, обязан иметь следующие реквизиты:

- Наименование, дата и номер документа;

- Название организации, выдавшей документ. Оно должно полностью соответствовать тому, как записано в уставных документах и ЕГРЮЛ;

- Отражать тот факт хозяйственной или финансовой деятельности предприятия, по поводу которого составлен;

- Включать единицу измерения товара, если речь идет о накладных или счет-фактурах;

- Должны быть проставлены должность и подпись лица, разрешившего сделку, подпись главного бухгалтера. Если речь идет об отгрузке товара или материала, то обязательна подпись кладовщика или лица, отгрузившего. Для всех лиц, подписывающих первичные документы, помимо фамилии и подписи должно быть проставлено основание, если документ подписан не первыми лицами организации.

Отсутствие любого из вышеперечисленных реквизитов будет считаться достаточно грубым нарушением законодательства. Так, если в счет-фактуре отсутствует любой из необходимых реквизитов, то организации, получившей такой документ, налоговая инспекция с полным правом откажет в вычете НДС.

Так, если в счет-фактуре отсутствует любой из необходимых реквизитов, то организации, получившей такой документ, налоговая инспекция с полным правом откажет в вычете НДС.

Первичные документы получены. Что дальше?

Все полученные документы отражаются в регистрах бухгалтерского учета. Регистры могут быть, как в бумажном виде, так и в электронном. Каждый первичный документ организация обязана хранить определенный срок, указанный в законодательстве. На основании информации, накопленной и хранящейся в регистрах бухгалтерского учета, сотрудники бухгалтерии делают разноску операций по счетам бухгалтерского учета, формируют бухгалтерскую и налоговую отчетность. Если говорить о первичных документах предприятия или организации и документообороте, связанном с этими документами, то можно выделить ряд процессов:

- Cоздание документа, относимого к первичным. Документ может быть создан, как на бумажном носителе, так и в электронном виде. В последнем случае он обязательно заверяется ЭЦП предприятия;

- поступление первичных документов, созданных сторонними предприятиями или организациями. Обязательна проверка подлинности подписей, стоящих на таких документах и наличия всех необходимых реквизитов;

- разнесение по рабочим счетам бухгалтерского учета;

- распределение полученных документов и данных, содержащихся в них, по регистрам бухучета;

- передача на хранение в архив. Сроки хранения для всех видов первичных документов определены законодательно.

Обязательна проверка подлинности подписей, стоящих на таких документах и наличия всех необходимых реквизитов;

Обязательна проверка подлинности подписей, стоящих на таких документах и наличия всех необходимых реквизитов;К первичной бухгалтерской документации относятся:

- счет-фактуры и накладные. Это могут документы на отгрузку товара или материала клиенту, на внутреннее перемещение, на отгрузку материала на сторону и прочее;

- акты, подтверждающие выполнение работ сторонней организацией;

- банковские документы, в том числе выписки по расчетным счетам и платежные поручения;

- кассовые документы, в том числе приходные и расходные кассовые ордера;

- документы, подтверждающие покупку материала за наличный расчет, в частности товарные и кассовые чеки.

Если Вы не хотите нанимать дорогостоящего бухгалтера, Вы можете обратиться в юридическую фирму Advice консультант. Наши профессионалы быстро и качественно выполнят обработку всех первичных документов. Вы не будете платить бухгалтеру только за то, что он есть. В наши тарифы включается стоимость только реально выполненных работ.

Если у Вас есть сомнения, что Ваши бухгалтерские работники правильно разносят первичные документы по регистрам бухгалтерского учета, обратитесь в юридическую фирму Advice консультант. Мы не будем выполнять работу Вашей бухгалтерии. Мы только проконтролируем правильность обработки первичных документов. Если будут обнаружены ошибки, то мы подскажем, как их исправить и не допускать впредь.

Первичные документы бухгалтерского учета — Документооборот бухгалтерии: Документор

Основные формы документов, относящихся к категории первичные документы бухгалтерского учета, определены Госкомстатом РФ в специальных унифицированных альбомах. В нашем небольшом сегодняшнем обзоре расскажем о том, какие документы относятся к первичным документам, по каким правилам они составляются и что обязательно содержат в себе.

Первичные документы необходимо регистрирова, хранить, и предоставлять по требованию внутренним и внешним пользователям документации. Сервис Документор позволяет значительно упростить работу с первичными документами в бухгалтерии.

В любой компании, даже небольшого размера, ежедневно проводятся десятки, а то и сотни бухгалтерских операций. Бухгалтерия выплачивает заработную плату, рассчитывается с контрагентами, проводит различные материальные активы, ставя их на баланс организации — это далеко не полный перечень того, что делается вашими специалистами на ежедневной основе. Каждая такая проводка нуждается в составлении первичного бухгалтерского документа согласно требованиям 402 ФЗ.

Первичные бухгалтерские документы создаются непосредственно при проводке операции либо в момент окончания, подтверждая тем самым факт случившейся операции. Первичных документов бухгалтерского учета очень много — их вид и тип непосредственно зависят от специфики работы компании и вида её деятельности. Все первичные бухгалтерские документы в вашей компании должна храниться в течение 5 календарных лет, следующих за годом её создания. Для того, чтобы хранить документы, у которых истёк официальный срок хранения, в компании может быть создан собственный архив бухгалтерской документации.

Виды первичных документов

Естественно, что сгруппировать все поступающие в организацию или готовящиеся в ней первичные учетные документы не получится только по признакам отношения к первичной или сводной. Расскажем вкратце об иных форматах разделения по различным признакам.

Виды первичных документов по назначению:

- Распорядительные. Определяют решения или отдельные распоряжения руководства. Яркий пример — приказы.

- Оправдательные. Подтверждают наличие определённых случившихся в процессе хозяйственной деятельности фактов и становятся основанием для проведения операций в бухгалтерии. Пример — товарная или транспортная накладная.

- Для оформления отчётности. Предназначены для обеспечения удобства и простоты при отражении бухгалтерских операций в различных формах отчётности.

- Документы сводного характера. Могут сочетать в себе признаки и формы всех трёх предыдущих пунктов.

По порядку и периодичности заполнения:

- Единоразовые. В них отражаются проведённые однократно или в течение небольшого промежутка времени процессы. Выдача денежных средств, отгрузка ТМЦ.

- Накопительного характера. Заполнение такой документации происходит поэтапно, с различной периодичностью. Первичные учетные документы такого рода наполняются данными на основе периодического поступления одинаковых бланков или заполненных форм.

По операциям документы отражают следующие моменты:

- фактический оборот всех видов ТМЦ;

- расчёты в отношении работников, по статьям бюджета, перед контрагентами;

- всё движение денег в рамках компании.

По месту, где документы заполняются:

- Внешняя документация. Поступает к вам от контрагентов или, наоборот, отправляется вашей организацией в их адрес. К таким бумагам относятся акты и счета-фактуры, накладные по отгрузке и т.п.

- Внутренние документы. Они находятся в обороте только в пределах вашей компании. Расчётные документы по выплате заработной платы или премий, накладные на перемещение товаров внутри организации.

Ранее, когда IT в бухгалтерской сфере только начинало своё восхождение, документация могла быть разделена на вручную заполненную или заполняемую на автоматической основе, т.е. с помощью профильного программного обеспечения. Сейчас, впрочем, можно условно сделать такое разделение

- Бумажные. При такой форме подачи документы формируются и распечатываются из специализированной бухгалтерской программы, затем заверяются официальной подписью уполномоченного должностного лица, а в случае потребности и гербовой печатью организации.

- Электронные. Документы не распечатываются, а передаются между отделами и контрагентами по внутренней или глобальной сети. Заверяются документы специальной электронно-цифровой подписью. Часто для взаимодействия в плане обработки первичной документации и проведения процесса документооборота используются специальные СЭД — системы электронного документооборота.

Обязательные реквизиты первичных документов

Полноценным документом, обладающим силой в юридическом плане, может считаться только первичка, в которой есть ряд указываемых реквизитов, считающихся обязательными по требованиям закона — п.4 ст.9 ФЗ-402. Корректно оформленная документация позволит в случае такой необходимости приложить бумаги к официальному судебному делопроизводству — естественно, что неправильно оформленные или неподписанные документы приниматься во внимание не будут.

- У документа обязательно должно быть корректное название, отражающее его суть. К примеру: «Акт об оказании услуг», «Платёжное поручение», «Товарно-транспортная накладная», «Акт об перемещении материальных активов».

- Дата, когда документ был составлен.

- Официальное наименование организации или ИП, которые составили первичный бухгалтерский документ. К примеру: ООО «Яндекс.Маркет», ИП Васнецов И.И.

- Содержание этого документа или проводимой операции (к примеру: «Услуги по доступу в глобальную сеть Интернет», «Услуги проводной телефонии», «Оплата по выставленному счёту за поставку канцелярских товаров», «Проценты, начисленные по кредитному договору»).

- Стоимость в установленной валюте или иных показателях.

- Должности лиц, ответственных за проведение операции и корректность данных.

- Подписи сторон сделки.

Основные актуальные виды первичных бухгалтерских документов

Вся информация подобного рода содержится в унифицированных альбомах, составляемых и актуализируемых Госкомстатом РФ. Расскажем об наиболее часто применяемых видах:

- Учёт проводимых операций в торговле — форма ТОРГ-12, универсальные передаточные документы, товарные ярлыки и другие.

- Учёт основных средств. Различные документы об перемещении товаров и иных видах их движения внутри компании и за её пределами.

- Кассовая документация первичного характера. ПКО, РКО, журналы их регистрации, книги учёта движения ДС.

Итог: первичная бухгалтерская документация обязательно присутствует в жизни любой компании и является важнейшей частью её повседневной работы. Ни одна из проводимых операций не должна быть реализована без подтверждающих документов. Только корректно оформленная первичная бухгалтерская документация является гарантом безопасности сделки и учёта основных средств.

Подготовка первичной документации

Первичные бухгалтерские документы составляются в момент совершения хозяйственных операций и удостоверяют факт произошедшей сделки.

Видами первичной документации являются:

- счета-фактуры;

- товарно-транспортные накладные;

- акты выполненных работ;

- банковские выписки и прочие.

Бухгалтерские первичные документы являются письменным разрешением на совершение всех хозяйственных операций, устанавливает материальную ответственность работника за доверенные ему ценности. Наличие первичной документации, правильность ее оформления и хранения проверяются контролирующими органами при проведении плановых, внеплановых проверок.

Правильное заполнение первичной документации позволяет составить полный перечень доходов и расходов организации, предприятия для грамотного составления бухгалтерской или налоговой отчетности, что в дальнейшем поможет Вам избежать проблем в бизнесе и штрафных санкций со стороны контролирующих органов.

Первичные документы должны соответствовать определенным требованиям, таким как:

- документ составляют в момент осуществления операции, или, если это допускается, после нее;

- документ должен содержать такие обязательные реквизиты: дата составления, наименование документа и предприятия, содержание операции, натуральные и денежные измерители операции, должности, ФИО ответственных лиц, их подписи;

- формы документов должны соответствовать унифицированным формам, утвержденным Росстатом или тем, которые разработаны и утверждены предприятием: с 2013 года разрешено поступать и так, и так, но исключения есть. К примеру, формы кассовых документов, счетов-фактур, некоторых других документов изменять нельзя;

- документы должны оформляться без исправлений. В тех случаях, когда исправление все же допускается, оно должно быть заверено подписями участников оформленной хозяйственной операции;

- первичная документация должна храниться столько, сколько это предполагает действующее законодательство – в большинстве случаев не меньше 5 лет.

После оформления первичная документация подлежит обработке, которая включает в себя такие этапы: контроль правильности оформления первичных документов, группировка и сведение данных с занесением в бухгалтерскую программу.

Первичные документы и приложенные к ним регистры бухгалтерского учета после обработки, окончания отчетного периода в хронологическом порядке подшиваются в папки, сдаются в архив.

МЫ ПОМОЖЕМ ВАМ ЗАПОЛНИТЬ ПЕРВИЧНУЮ ДОКУМЕНТАЦИЮ, А ТАКЖЕ ПРОКОНСУЛЬТИРУЕМ ВАС В ОБЛАСТИ НАЛОГОВОГО ПРАВА И ЗАКОНОДАТЕЛЬСТВА РФ.

Задайте свой вопрос специалисту по первичной документации

📞 или по телефону в Москве +7 (499) 113-04-55

Эта информация может Вам пригодиться, сохраните её или поделитесь с друзьями:

Первичные бухгалтерские документы

Первичные бухгалтерские документы составляются по каждой хозяйственной операции. Без них невозможно отразить деятельность организации в бухгалтерской отчетности, так как эти документы служат основанием для последующих бухгалтерских процедур, а также служат подтверждением операции.

Первичным бухгалтерским документом в бухгалтерском учете является официальный документ, который составляется при сделках и других видах экономической деятельности. Однако набор и правила подготовки первичной документации различаются в зависимости от специфики процедуры.В большинстве случаев продавец несет ответственность за подготовку первичной документации перед сделкой. Однако часто возникают трудности с оформлением документов, поскольку нет единого перечня форм «первичный». Соответственно, каждая компания самостоятельно определяет формы этих документов с учетом цели их применения.

Хотя стандартного перечня форм для данной категории документов не существует, законы устанавливают перечень обязательных реквизитов. Кроме того, компании необходимо закрепить в учетной политике те формы, которые она будет использовать в будущем.

Примеры первичных учетных документов:

- Товарные накладные, отражающие, какие товары, материальные ценности одна организация передает другой. Они должны быть составлены в двух экземплярах, и эти документы подписываются обеими сторонами сделки. Если компания использует штампы, они должны быть проставлены на этих документах.

- Акты приема-передачи. Эти документы составляются после выполнения работ или услуг, они предназначены для подтверждения того, что сторона сделки получила услуги и их результат соответствует договору.До подписания акта работы официально не считаются завершенными.

- Заработная плата и другие виды бумаг, подтверждающих факт выплаты работникам заработной платы, премий, больничных листов.

- Кассовые документы. Это отдельная категория первичной документации, которая охватывает квитанции и дебетовые поручения, платежные поручения, авансовые отчеты и т. Д.

Мы привели неполный перечень того, что является первичным документом в бухгалтерском учете. В зависимости от специфики деятельности и бухгалтерского учета этот перечень может меняться, дополняться различными документами, подтверждающими хозяйственную деятельность предприятия.

Какие документы имеют обязательную юридическую силу

Для того, чтобы документы считались первичными и имели юридическую силу, необходимо использовать реквизиты, предусмотренные законом. Во-первых, это название самого документа, например, «Бухгалтерская справка». Без этого документы не могут быть приняты во внимание. В правилах оформления первичной документации, помимо наименования, требуются следующие данные:

- Имя составителя документа;

- краткое содержание и название операции, о которой идет речь в документе;

- денежные или физические показатели;

- должностей лиц;

- подписей и даты.

Правильно оформленные документы имеют юридическую силу, соответственно, могут служить доказательством в ходе судебного разбирательства. Полные доказательства необходимы для разрешения конфликтов с клиентами, подрядчиками, партнерами. Например, покупатель может отказаться платить за товар или попытаться признать сделку недействительной. И тогда, если вы несерьезно относились к заполнению документов, и у них есть фальшивые подписи или «первичный» оформлен с ошибками, вы не сможете использовать его в качестве доказательства.

Следовательно, не стоит расписываться за поставщика, если он не успел это сделать сам.Никогда не фальсифицируйте первичную документацию, даже если это кажется вам простой формальностью. Внимательно сохраните и систематизируйте все «первичное», внимательно проверьте наличие всех деталей.

Юристам часто задают вопросы, требуется ли наличие печати на первичных документах. Однако с 2015 года большинство компаний не обязаны получать и ставить печать. Предприятия вправе запустить его, если сочтут это необходимым, но с точки зрения юридической силы это вовсе не обязательный атрибут.Но если организация все же использует печать, это должно быть указано в ее уставе.

Иногда другая сторона настаивает на том, чтобы поставить печать. Вы должны отказаться, если у компании нет печати. Вы даже можете письменно уведомить об этом контрагента и предоставить выписку из устава, если он настаивает.

Внутренние и внешние бухгалтерские документы

«Первичные», которые выдает сама компания, относятся к одной из двух групп: внутренняя или внешняя. Внутренней документацией называется та, которая распространяется только на организацию, которая ее выпустила.Кроме того, внешние документы могут быть получены предприятием извне: от поставщиков, партнеров, покупателей.

В свою очередь внутренние документы делятся на 3 категории:

- Административный. Как понятно из названия категории, речь идет о документации, в которой фиксируются заказы. Менеджер может передать их конкретному сотруднику или всей структуре.

- Исполнительный. В эту категорию попадают все бумаги, подтверждающие факт совершения определенной бизнес-операции.

- Бухгалтерский учет. В эту категорию входит документация, в которой компания собирает и систематизирует информацию из других документов.

Как работать с регистрами бухгалтерского учета

Регистры бухгалтерского учета — это носители упорядоченной информации, которые собирают и систематизируют документацию, в том числе книги, карточки, листы. После регистрации хозяйственных операций в первичной документации эта же информация должна быть отражена в реестрах.

Регистры можно поддерживать по-разному.Например, хронологический метод, при котором события записываются последовательно, в зависимости от того, как бизнес-операции выполнялись во времени. Другой подход — систематический; используется, например, при оформлении кассовых книг. В этом случае транзакции учитываются по экономическим показателям. Но многие компании используют комбинированный подход, сочетающий в себе хронологический и систематический подходы. Регистры также различаются по содержанию: синтетические, аналитические или комбинированные.

Как исправить первичную документацию

Первое, что нужно помнить, это то, что есть группа документов, которые вообще нельзя исправить.Это банковские и кассовые документы, в том числе платежные поручения, а также формы строгой отчетности, которые выдаются вместо чеков ККТ. Что делать, если в таких документах допущены ошибки? Документы с ошибками не принимаются к исполнению, вместо них нужно составлять новые, уже правильно заполненные формы.

Обращаем ваше внимание, что неправильно оформленный документ нельзя просто выбросить или порвать, это нарушение. Бухгалтер должен вычеркнуть неправильно составленный документ и внести его в бухгалтерскую книгу вместе с «правильным» документом.Однако кассовая книга и авансовый отчет не относятся к категории кассовых документов. Соответственно, их можно исправить. Но делать это нужно правильно.

Ошибки в этих документах необходимо исправить, чтобы детали и основной текст сохранились. Когда дело касается первичной документации, полностью заменить неверную форму невозможно. Вместо этого вам следует прибегнуть к одной из двух корректировок.

Первый способ внести коррективы в «первичный» установленный законом: в самом тексте документа неверная информация зачеркнута одной строкой, введены правильные данные, затем должна быть введена дата и написано «Исправлено» .Завершающий этап — подписи составителей документа с указанием фамилии и инициалов.

Часто первичные документы составляются в двух экземплярах, поэтому ошибки дублируются. В таких случаях необходимо исправить обе копии, иначе изменения не вступят в силу. В худшем случае, если второй экземпляр не исправлен, суд сочтет достоверными сведения, которые были указаны в тексте до внесения изменений.

Второй способ исправить данные — это составить исправленную копию.ФНС предлагает: вместо исправления оригинала документа оформлять новую копию с той же датой и номером. В этом экземпляре мы указываем, что документ доработан, фиксируем его порядковый номер и дату. Такой документ должен содержать информацию «№ поправки». плюс указание даты. Эта линия будет отличать его от документа, в котором была допущена ошибка.

Напоследок стоит отметить, что правила подготовки первичной документации позволяют вообще не исправлять мелкие ошибки.Если ошибка не мешает идентифицировать стороны сделки, не искажает ее условия, наименования работ, товаров, не влияет на стоимость и количество товаров, это не является существенным.

Определение исходных документов — AccountingTools

Что такое исходные документы?

Исходные документы — это физическая основа, на которой регистрируются бизнес-операции. Исходные документы обычно сохраняются для использования в качестве доказательства, когда аудиторы позже проверят финансовую отчетность компании и должны подтвердить, что транзакции действительно имели место.Обычно они содержат следующую информацию:

Описание бизнес-операции

Дата операции

Определенная сумма денег

Разрешающая подпись

Многие исходные документы также проштампован для обозначения утверждения или для записи текущей даты или счетов, которые будут использоваться для записи базовой транзакции.

Исходный документ не обязательно должен быть бумажным.Он также может быть электронным, например, электронная запись часов, отработанных сотрудником, которая вводится в систему хронометража компании через смартфон.

Примеры исходных документов

Примерами исходных документов и связанных с ними бизнес-операций, которые появляются в финансовых записях, являются:

Выписка по счету . Он содержит ряд корректировок балансового остатка денежных средств компании, на которые компания должна ссылаться, чтобы привести свои записи в соответствие с данными банка.

Кассовая лента . Это может быть использовано как свидетельство продаж за наличные, которое поддерживает запись транзакции продажи.

Квитанция по кредитной карте . Это может быть использовано в качестве доказательства выплаты денежных средств из мелкой наличности.

Сейф чековые изображения . Эти изображения поддерживают регистрацию денежных поступлений от клиентов.

Отборочный лист . Он описывает товары, отправленные покупателю, и, таким образом, поддерживает запись транзакции продажи.

Заказ на продажу . Этот документ, вместе с транспортной накладной и / или упаковочным листом, может использоваться для выставления счета покупателю, который, в свою очередь, генерирует транзакцию продажи.

Счет-фактура поставщика . Это исходный документ, подтверждающий выдачу поставщику наличных, чеков или электронных платежей. Счет-фактура поставщика также поддерживает запись расхода, товарно-материальных ценностей или основных средств.

Временная карта .Это поддерживает выдачу сотруднику зарплаты или электронного платежа. Если клиенту выставляются счета за часы работы, он также поддерживает создание счетов-фактур клиентов.

Например, компания занимается консалтинговым бизнесом. он накапливает информацию об отработанном времени из расписаний сотрудников, которая затем включается в счета-фактуры клиентов, что, в свою очередь, приводит к созданию транзакции продажи и дебиторской задолженности. Таким образом, в этой ситуации расписание является исходным документом для транзакции продажи.

Контроль над исходными документами

Существует ряд возможных средств контроля, которые можно использовать для снижения риска того, что исходные документы не будут должным образом зарегистрированы в системе бухгалтерского учета. Одним из наиболее распространенных элементов управления является предварительная нумерация документов, чтобы упростить отслеживание отсутствующих документов. Другой элемент контроля заключается в согласовании остатков на счетах с подтверждающими исходными документами, чтобы увидеть, не были ли какие-то документы зарегистрированы, или если некоторые транзакции, зарегистрированные в счетах, не имеют никаких подтверждающих исходных документов.

Как долго хранить исходные документы

Согласно различным нормативным актам, некоторые исходные документы должны храниться в течение нескольких лет. Также может быть разумным сохранить эти документы независимо от правил, хотя бы для предоставления доказательств в случае судебного процесса или для улучшения обслуживания клиентов. По этим причинам компания должна принять политику уничтожения документов, которая строго контролирует уничтожение или другие формы уничтожения исходных документов до тех пор, пока не пройдет определенное количество лет.

Сопутствующие курсы

Руководство для бухгалтеров

Комплект для обучения бухгалтеров

Руководство по бухгалтерскому учету

Как проводить аудит

Управление записями

Первичные бухгалтерские документы. Первичные бухгалтерские документы

Каждый российский бухгалтер знает, насколько важно правильное и своевременное оформление первичных бухгалтерских документов, без которых бухгалтерский учет и налогообложение просто невозможны. Для торговой компании, имеющей дело с большим количеством товарно-материальных ценностей, а значит и документов, особенно важна эффективная организация документооборота.В соответствии с пунктом 1 статьи 9 Закона РФ «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (далее — Закон «О бухгалтерском учете») все хозяйственные операции, проводимые организацией, должны быть документально подтверждены. с подтверждающими документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, основными функциями первичных документов являются:

1. Обоснование законности отражения хозяйственной операции на счетах бухгалтерского учета.

2. Подтверждение правильности и достоверности определения налоговой базы для исчисления налоговых платежей в бюджет и внебюджетные фонды.

3. Контроль за поступлением, движением и выбытием товарно-материальных ценностей, денежных средств и иного имущества предприятия, а также имущественных прав.

Порядок оформления первичных документов

Все бухгалтерские операции оформляются оправдательными первичными документами. Законность отражения хозяйственной операции на бухгалтерских счетах зависит от того, правильно ли составлен первичный документ.В соответствии с пунктом 2 статьи 9 Закона «О бухгалтерском учете» первичные бухгалтерские документы принимаются к бухгалтерскому учету, если они подготовлены по форме, содержащейся в альбомах унифицированных форм первичной бухгалтерской документации, а также документов, форма которых не предусмотрена. в этих альбомах должны быть указаны следующие обязательные реквизиты:

1) наименование документа;

2) дата составления документа;

3) наименование организации, от имени которой составлен документ;

5) средства измерения экономических операций в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Удаление отдельных реквизитов из унифицированных форм не допускается.

Момент создания первичных документов

Первичный бухгалтерский документ должен быть составлен во время операции, а если это невозможно, сразу после ее завершения. При реализации товаров, продукции, работ и услуг с использованием кассовых аппаратов допускается оформление первичного бухгалтерского документа не реже одного раза в сутки после его заполнения на основании кассовых расписок (п.15 Положения о бухгалтерском учете). .

Исправление первичных документов

Согласно п.16 Положения по бухгалтерскому учету исправления в кассовых и банковских документах не допускаются. Исправления в другие первичные учетные документы могут быть внесены только по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями этих же лиц с указанием даты исправления.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских документов), исправляются следующим образом: неправильный текст или суммы зачеркиваются, а исправленный текст или суммы пишутся поверх зачеркнутых.Зачеркнутый текст делается в одну строку, чтобы можно было прочитать исправленное. Исправление ошибки в исходном документе должно обозначаться надписью «исправлено», подтвержденной подписью лиц, подписавших документ, а также

Регистры бухгалтерского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в первичных документах, принятых к бухгалтерскому учету, для отражения на бухгалтерских счетах и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах) с использованием специализированных программ (1: C) с последующим хранением документов как в электронном, так и в печатном виде. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, их составившие и подписавшие.

Система регистров бухгалтерского учета выбирается предприятием самостоятельно в зависимости от специфики деятельности и размера предприятия.

Сроки хранения первичных учетных документов

Организации обязаны хранить первичные бухгалтерские документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Ответственность за организацию хранения бухгалтерских документов, регистров бухгалтерского учета и финансовой отчетности возлагается на руководителя организации.

Хозяйственная деятельность предприятий отражается в первичном учете. Запись производится во время операции или сразу после ее завершения. Предприятия непрерывно заполняют первичные формы, документируя все объекты и операции.

Документы хранятся на бумажных носителях или в электронном виде с последующим выводом на бумажные носители.Если электронная форма заверена подписью, бумажная копия. После 19 июня 2015 года разрешен электронный документооборот между предприятиями, имеющими взаимную договоренность.

Определение и концепция данной документации

Первичные документы — бланки, на основании которых :

- Прием и отпуск ТМЦ, денежных средств, прочего имущества, участвующих в ведении деятельности.

- Оформление прихода основных средств.

- Выпуск подотчетных денежных средств, ценных бумаг, средств вознаграждения.

- Оформление оказанных услуг, выполненных работ.

- Кадровый учет.

- Прочие действия и операции предприятия.

О том, что такое первичные бухгалтерские документы, смотрите в следующем видео:

Законодательное регулирование выпуска и основные правила регистрации

Порядок оформления и ведения первичной документации регулируется законом «О бухгалтерском учете».

К составлению информации в документах нужно относиться ответственно. Документы являются основой финансовой отчетности и налогообложения.

Бланки имеют юридическую силу при наличии обязательных реквизитов :

- Название формы.

- Дата подготовки.

- Данные хозяйствующего субъекта.

- Содержание операции.

- Натуральное и стоимостное выражение факта хозяйственной деятельности.

- Данные лица, заверившего документ.

- Подпись ответственного лица.

Отсутствие каких-либо реквизитов не позволяет применять документ в бухгалтерском учете. Исходные данные бухгалтерского учета должны быть документально оформлены и экономически обоснованы.

При составлении форм сотрудники предприятий могут допускать ошибки и неточности.

Допускается ошибка , исправление записи в следующем порядке:

- Вычеркнуть недопустимый текст. Ошибочные данные должны быть доступны для чтения.

- Ввод количества правильных записей и комментариев: «Верно» или «Исправлено, чтобы поверить».«

- Писать дату исправления.

- Заверение текста подписью с интерпретацией данных лица, внесшего исправления.

В связи с возможностью заполнения одной формы в машинописном и ручном вариантах исправления могут быть внесены и в документы, распечатанные с помощью специализированных программ.

Исходные документы могут иметь неправильных форм исполнения в виде:

- Отсутствие печати. В связи с введением предположения, что документация возможна без использования печати, предприятие может выпускать формы без печати. Чтобы не было претензий со стороны налоговых органов, право должно быть закреплено в локальных внутренних актах и соглашениях.

- Факсимильная подпись. Право на использование факсимильных сообщений должно быть согласовано с партнерами. Налоговые органы не принимают факсимильные документы.

- Подписи лиц, не указанных в приказах. Данную оплошность можно исправить, указав право подписи документов лицами, составляющими формы.

За отсутствие бухгалтерских документов или использование бланков, составленных с недостаточным количеством данных и используемых при налогообложении, налагается штраф в соответствии со ст. 120 Налогового кодекса.

Если вы не зарегистрировали организацию, то проще всего сделать с помощью онлайн-сервисов, которые помогут бесплатно сгенерировать все необходимые документы: Если у вас уже есть организация и вы думаете, как облегчить и автоматизировать бухгалтерского учета и отчетности на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на вашем предприятии и сэкономят много денег и времени.Все отчеты формируются автоматически, подписываются электронной подписью и автоматически отправляются онлайн. Идеально подходит для IP или LLC на USN, UTII, PSN, TS, OSNO.

Все происходит в несколько кликов, без очередей и стресса. Попробуйте, и вы удивитесь , насколько это было просто!

Особенности составления форм

Компания может использовать стандартизированные формы или разработать их самостоятельно.

Перечень действующих документов утвержден в приложении к учетной политике предприятия.

Не допускается самостоятельно разрабатывать документы для ведения:

- Кассовый учет.

- Расчеты по методике ККМ.

- Транспортные перевозки.

Прочие документы, разработанные министерствами для узкоспециализированного использования, не заменяются. Например, утвержденные Минтрансом типовые формы не меняют предприятия.

Практика показывает, что предприятия в основном используют единые формы. Когда компания самостоятельно разрабатывает формы бухгалтерского учета , соблюдается процедура :

- Включение обязательных реквизитов.

- Утверждение форм в рабочем порядке, установленном учетной политикой.

- Информирование ФНС об использовании бланков.

- Согласование форм документов с партнерами и приложение форм к договору. Для партнеров, использующих формы при расчете налогов, необходимо иметь подтверждение законности и юридической силы документов.

Типы используемых бланков зависят от профиля предприятия.

Что входит в перечень этих документов

Формы первичного учета , сгруппированные по видам операций .

Бухгалтерские компании используют :

Значительная группа первичных документов предназначена для кадрового учета.

Срок хранения

Компания должна обеспечить сохранность первичных бухгалтерских документов в течение 5 лет. Формы могут потребоваться для уточнения данных и подтверждения правильности ведения бухгалтерского учета, налоговых платежей в бюджет при проверке.

Исключение составляют формы, подтверждающие выплату заработной платы работникам. Карты бухгалтерского учета, приказы по персоналу, ведомости хранятся 75 лет.

Хранение осуществляется предприятием или городским архивом.

Нюансы оборота этих документов описаны в следующем видео:

Какие документы относятся к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация является основой бухгалтерского учета. Они доказывают факт осуществления операций экономического характера. Новичку в области бухгалтерского учета необходимо понимать, что это такое, зачем нужны первичные документы, как их составлять и хранить.В противном случае проблем с контролирующими органами не избежать.

Юридические лица и частные предприниматели могут переводить денежные средства друг другу только на основании определенных первичных документов. Предполагается, что первичный документ оформляется еще до совершения хозяйственной операции, однако законодательство не исключает возможности его завершения сделки, однако для этого должны быть веские причины.

Как первичные, так и сводные бухгалтерские документы должны содержать данные: наименование формы; дата и место составления; полное название компании, которая его подготовила; какие счета используются для перевода средств; полное имя ответственного должностного лица и т. д.

Что они нужны для

Первичные документы (ПД) — обязательная составляющая бухгалтерского учета. Они составляются в ходе хозяйственной деятельности и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано разное количество первичных документов: это зависит от специфики ее осуществления.

Перечень операций, которые необходимо провести при транзакции:

- Заключение договора с получателем.Если он постоянный, можно заключить одно соглашение на несколько сделок, однако в этом случае стоит сразу оговорить сроки выполнения работ, последовательность расчетных операций и другие нюансы.

- Выставление счета к оплате.

- Прямой платеж, подтверждением которого является кассовый чек (или товар), если речь идет об оплате наличными, или платеж, если деньги переводятся по безналичному расчету.

- Когда товар отгружен, подрядчик передает счет клиенту.

- После оказания услуги в полном объеме исполнитель должен получить акт выполненных работ от клиента

Существующие виды

Существует 6 основных типов учета ПД, которые наиболее часто используются при проведении различных операций:

| договор | Договор устанавливает права и обязанности сторон сделки. Может быть заключен договор на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но необходимо помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы потерпевшей стороны в судебном органе в случае возникновения каких-либо проблем, в том числе неисполнения обязательств. другой стороной. |

| Счет-фактура |

|

| Платежная документация | Это подтверждение того, что заказчик оплатил счет, выставленный производителем. Такие документы бывают разных типов: платежные требования, приказы и чеки, формы строгой отчетности. |

| Упаковочный лист |

|

| Акт о выполнении работ или оказании услуг | Двусторонний документ. Он подтверждает не только факт выполненной работы, но и цену, которая была уплачена за товар или услугу.Этот документ также служит доказательством того, что стороны полностью выполнили свои обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важный документ, с помощью которого закладывается основание для принятия сумм НДС, представленных к вычету. Очевидно, что этот документ очень важен для тех структур, которые являются плательщиками НДС. |

Перечень первичных учетных документов

Итак, перечень первичной бухгалтерской документации выглядит так:

| Договор | Заключено с клиентом в письменной форме.Важно отметить, что закон не запрещает устную форму заключения такого договора, однако стороны чаще предпочитают закреплять предусмотренные договором права и обязанности на бумаге. |

| Оценка | Содержит реквизиты для оплаты и наименование приобретаемых товаров. |

| Чек (товарный или наличный) или бланк строгой отчетности | Выдается при оплате наличными. В случае безналичной оплаты покупатель товаров или услуг имеет платежный документ, который заверяется банковской структурой как подтверждение платежа. |

| Накладная | Выдается при отгрузке товара. |

| Акт оказания услуги или выполнения работы | Предоставляется после оказания услуг в полном объеме. |

Определение «первичного бухгалтерского документа» дается в статье 60-1 Налогового кодекса РФ: первичные документы — это документальные свидетельства того, что операция была завершена или имеется событие, дающее право на ее совершение.Такие документы могут быть в бумажной или электронной форме. Бухгалтерский учет ведется на основе аналогичной документации.

Статья 60-2 устанавливает формы таких документов и требования, предъявляемые к их оформлению.

Еще один нормативный акт, который определяет первичную документацию, а также определяет ее формы — закон о бухгалтерском учете и финансовой отчетности.

Россия — страна, в которой законодательство о бухгалтерском учете и уплате налогов периодически меняется.Учитывая тот факт, что формы могут быть изменены или дополнены, вам необходимо отслеживать, какие изменения одобрены различными государственными органами, в том числе Министерством финансов. Так, например, в начале 2019 года была утверждена форма бухгалтерского свидетельства, которая раньше имела произвольную форму.

Кодекс об административных правонарушениях предусматривает ряд санкций за отсутствие первичных документов в организации, они определены в статье 276 Кодекса.

Общие инструкции по эксплуатации

ПД являются основанием для начала учета отдельных операций и внесения записей в регистр бухгалтерского учета. Такой документ выступает в качестве письменного доказательства совершения хозяйственной операции.

Первичные учетные документы, формы которых официально не утверждены, утверждаются руководителем организации с выдачей соответствующего приказа. В них должны быть зафиксированы все необходимые детали, которые предусмотрены законом.

Такая документация должна быть оформлена на бумаге и скреплена подписью лица, составившего документ. Если используется электронный документ, он должен быть подписан электронной подписью.

Унифицированные формы ПД не являются строгими для использования. Исключение составляют кассовые документы, которые утверждаются уполномоченными структурами.

Форма ПД должна содержать следующие обязательные данные:

- название документа;

- точная дата операции;

- какова операция в натуральном и стоимостном выражении;

- название структуры, составляющей документ;

- информация о лицах, ответственных за правильность составления документа.

Такие документы делятся на следующие группы:

- Расчет заработной платы;

- учет кассовых операций;

- учет основных средств;

- учет строительно-ремонтных работ.

Правила заполнения

Отчетные документы должны быть составлены тщательно и четко.

Основные правила:

- разрешены шариковые и чернильные ручки; могут использоваться компьютеры и пишущая машинка;

- оформить такую документацию необходимо в момент, когда сделка только планируется;

- подготовка документов после операции допускается, если для этого есть объективные причины;

- документ отражает все возможные детали;

- при отсутствии информации можно использовать тире.

В 2019 году для оформления ПД используются стандартные бланки. Документы делятся на внешние и внутренние.

Первая организация получает от: от государственных органов, вышестоящих организаций, банковских учреждений, налоговых органов и т. Д. Примеры внешних документов: счета-фактуры, платежные поручения или требования. Что касается внутренних документов, то они готовятся непосредственно в организации.

При неправильном заполнении документа у организации возникнут трудности с определением налоговой базы, а это может привести к разногласиям с налоговой службой.

Коррекция содержимого

Бывает, что ошибается даже опытный бухгалтер, составляющий документ более одного раза. Исправление возможно только в том случае, если документ не был отражен в бухгалтерии, то есть не проводился. Необходимо помнить, что делать исправления штрихом недопустимо.

Можно использовать только три из следующих методов:

- дополнительная запись;

- реверсивный метод;

- метод корректуры.

Последнее применяется, когда в регистре бухгалтерского учета допущена ошибка, но не применяется к корреспонденции счетов. Этот метод целесообразно использовать до составления баланса. При этом нужно зачеркнуть неправильную цифру или другой знак тонкой линией, чтобы рядом указать правильное значение. Сбоку указать — «исправлено», поставить дату и подпись.

Дополнительная запись будет уместной, если сумма проводимой транзакции была занижена.

Метод разворота включает исправление неверной записи с отрицательным числом. Неправильное число указывается красными чернилами, и сразу же оформляется правильная запись, которая делается обычным цветом.

Обновления Закона о проверке

Акты сверки юридически не относятся к первичным документам, поэтому не регулируются нормативными документами. Они показывают расчеты, произведенные за определенный период между компаниями, имеющими статус юридического лица, или индивидуальными предпринимателями.

Этот вид документа используется по инициативе бухгалтеров, так как он действительно может решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составить акт сверки:

- , когда у продавца широкий выбор товаров;

- в случае отсрочки платежей;

- , если цена товара высокая;

- , если между сторонами существуют отношения, носящие регулярный характер.

Данный документ может быть использован в суде при возникновении спора между сторонами.

Срок хранения

Положение о хранении первичной документации закреплено в законе.

Для разных типов документов предусмотрены разные сроки хранения:

| На один год | Необходимо вести переписку с контролирующими органами о сроках подачи отчетной документации. |

| Не менее 5 лет | Кассовая документация и такие бумаги как баланс за квартал, отчет организации с пояснительной запиской за квартал; протокол собрания об утверждении ежеквартального баланса; первичная документация и кассовая книга; документы по системному и несистемному учету и др. |

| Не менее 10 лет | Годовой баланс, инвентарь, перевод баланса, разделение, ликвидация и другие документы должны быть сохранены. |

| Не менее 75 лет | Личный кабинет каждого сотрудника и расчетная ведомость сохраняются. |

Федеральный закон 402-ФЗ «О бухгалтерском учете» описывает все бухгалтерские и первичные документы. Они нужны в основном для налоговой — как документы, подтверждающие ваши расходы и правильное определение налоговой базы.

Первичные документы должны храниться 4 года. В течение этого времени налоговая служба может в любое время запросить у них верификацию вас или ваших контрагентов.«Первичный» также используется в судебных спорах с контрагентами.

Первичные бухгалтерские документы составляются в момент совершения хозяйственных операций и указывают на их завершение. Список документов, сопровождающих ту или иную транзакцию, в зависимости от типа транзакции может быть разным. За подготовку всех необходимых первичных документов обычно отвечает поставщик. Особое внимание следует уделять тем документам, которые возникают при сделках, в которых вы являетесь покупателем, потому что это ваши расходы, и поэтому вы больше заинтересованы в соблюдении буквы закона, чем ваш поставщик.

Разделение первичных документов по этапам бизнеса

Все транзакции можно разделить на 3 этапа:

Этап 1. Вы соглашаетесь с условиями сделки

Результат будет:

- договор;

- счет на оплату.

Этап 2. Сделка оплачена.

Подтвердите платеж:

- кассовые чеки, квитанции о поступлении кассовых ордеров, бланки строгой отчетности — при оплате наличными.В большинстве случаев ваши сотрудники используют этот метод оплаты, когда берут деньги за отчет. Расчеты между организациями редко бывают наличными.

выписка с расчетного счета, если оплата была безналичной, либо путем эквайринга, либо через платежные системы, где деньги переводятся с вашего расчетного счета;

Этап 3. Получение товара или услуги

Обязательно подтвердите, что товар действительно получен, а услуга предоставлена. Без этого налоговый орган не позволит снизить налог на потраченные деньги. Подтвердите получение:

- накладная — на товар;

- товарный чек — обычно выдается вместе с кассовым чеком, либо если товар реализует индивидуальный предприниматель;

- Акт выполненных работ / оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность транзакций, существует список обязательных документов, которые выдаются для любого типа транзакции:

- договор; Оценка

- ;

- бланки строгой отчетности, касса, кассовый чек;

- накладная;

- Акт выполненных работ (оказанных услуг).

Договор

В ходе сделки с клиентом заключается договор, в котором уточняются все детали предстоящих деловых операций: порядок расчетов, отгрузка товара, сроки работы или условия оказания услуг.

Договор регулирует права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным контрактом на поставку товаров или услуг. Однако при длительном сотрудничестве и проведении аналогичных операций можно заключить одно генеральное соглашение. Договор оформляется в двух экземплярах с печатью и подписями каждой из сторон.

Некоторые транзакции не требуют письменного контракта. Скажем, заключается договор купли-продажи с момента получения покупателем кассы или товарного чека.

Счет на оплату

Счет-фактура на оплату — это соглашение, в соответствии с которым поставщик устанавливает цену на свои товары или услуги.

Покупатель принимает условия договора, производя соответствующую оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания вправе разработать свою форму этого документа. В счете-фактуре вы можете указать условия сделки: сроки, уведомление о предоплате, порядок оплаты и доставки и т. Д.

В соответствии со статьей 9-ФЗ «О бухгалтерском учете» подпись директора или главного бухгалтера и печать для этого документа не требуются. Но пренебрегать ими не стоит, чтобы избежать вопросов со стороны контрагентов и государства. Счет не позволяет поставщику предъявлять требования — он только устанавливает цену на товары или услуги. В этом случае покупатель оставляет за собой право потребовать возврата денег в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Данная группа первичных документов позволяет подтвердить факт оплаты приобретенных товаров или услуг.

Платежные документы включают товарные и кассовые чеки, BSO, платежные требования и инструкции. Покупатель может получить заказ в банке, оплатив его безналичным расчетом. Кассир или покупатель товаров получает чек от поставщика при оплате наличными.

Коносамент или квитанция

Товарные чеки, как мы уже сказали выше, выдаются при продаже товаров физическим лицам или самими физическими лицами.

Счета-фактуры используются в основном юридическими лицами для оформления отпуска / продажи товаров или инвентаря и их дальнейшей разноски своим клиентом.

Счет-фактура оформляется в двух экземплярах. Первый остается у поставщика как документ, подтверждающий передачу товара, а второй экземпляр передается покупателю.

Данные в счете-фактуре должны совпадать с номерами в счете-фактуре.

Уполномоченное лицо, ответственное за выпуск товаров, должно поставить на счет-фактуру свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить список и заверить его печатью на накладной.Использование факсимильной подписи разрешено, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

— это двусторонний первичный документ, подтверждающий факт совершения сделки, стоимость и сроки оказания услуг или работ.

Акт выдается исполнителем своему заказчику по результатам оказания услуги или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — это документ, который нужен исключительно для контроля движения НДС. Счета-фактуры обычно выставляются вместе с накладными или актами. Есть счета на внесенный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информация о сумме наличных денег;

- текстурированная часть.

Счет-фактура является основанием для вычета представленных сумм НДС. Его обязаны оформить все компании, которые платят НДС.

В последнее время стал популярен UPD — универсальный переводной документ. Этот документ заменяет пару счет-фактура + счет-фактура или акт + счет-фактура.

Ведите бизнес в удобном онлайн-сервисе расчета заработной платы и отправки отчетов в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и UPD.

ТОП-20 важных документов в бухучете

Если вы занимаетесь бухгалтерским учетом, вы, должно быть, заметили, что некоторые документы всегда появляются в ваших отчетах.При ведении бухгалтерского учета мы фиксируем финансовых операций, анализируем их, составляем отчеты.

Важность бухгалтерского учета для бизнеса невозможно переоценить, особенно с учетом того, что надзорные органы и налоговые органы нуждаются в этой финансовой отчетности по разным причинам.

Знание того, какие документы использовать, — это лишь часть общей картины. Здесь мы составляем список наиболее часто используемых бухгалтерских документов.

1. Денежный авизо

Предприятия используют денежные авизо в качестве исходных документов.Именно здесь мы фиксируем все сделки купли-продажи. Это , один из наиболее часто используемых бухгалтерских документов , который предприятие предоставляет при продаже за наличные или получает при покупке за наличные.

Денежное авизо содержит такие сведения, как количество продаж, цена товаров, применимая скидка и налог с продаж. Операции в кассовом чеке попадают в книгу счетов, и аудитор всегда будет искать перекрестные ссылки в кассовой книге и кассовых чеках.

2.Счет-фактура

Счет-фактура также называется счетом. Компания должна регистрировать все свои продажи в кредит или покупки в кредит в этом документе. Например, когда фирма осуществляет продажи в кредит, она готовит счет-фактуру продажи . Он детализирует транзакцию с точки зрения количества проданных товаров, цены за единицу и общей проданной суммы. То же самое и с покупками.

Счета-фактуры обычно составляются в двух экземплярах, причем основная ( оригинала) копия передается покупателю, а продавец сохраняет дубликат.

Счет-фактура становится счетом, когда покупатель или закупающая организация получает оригинал счета-фактуры.

3. Квитанция

Компании используют квитанцию в качестве подтверждения оплаты товаров и услуг. Это исходный документ, который продавец готовит в связи с получением наличных от второй стороны.

Также подготовленный в двух экземплярах, оригинал отправляется лицу, выдающему наличные или платящему. Продавец хранит дубликат в качестве записи о транзакции и покажет детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличные / чек).

4. Pay-in-Slip

Платежная квитанция — это документ, подтверждающий транзакцию, полученную от банка для внесения денег на банковский счет.

Процесс включает заполнение формы в банке с указанием реквизитов вкладчика, даты транзакции и внесенной суммы.

Платежная квитанция должна быть подписана служащим банка с официальным штампом банка на корешке. Бухгалтеры используют корешок платежной ведомости в качестве исходного документа для записи транзакции.

5. Чек

Чек — один из наиболее часто используемых документов финансовой отчетности. Этот документ используется для финансовых операций и подлежит оплате после предъявления указанному банкиру. Чек — это безусловный заказ, в котором субъект подписывает знаки, предписывающие банкиру выплатить определенную сумму денег. Получатель платежа — это лицо, данные которого указаны в инструменте.

Чеки могут быть «перечеркнуты», что означает, что чек подлежит оплате только на счет получателя платежа.

6.Дебетовая нота

Мы используем дебетовое авизо в качестве подтверждающего документа. Уведомление отправляется физическому или юридическому лицу, против которого у нас есть дебет. Предприятия выставляют дебетовые векселя против юридических лиц, от которых они ожидают взыскания определенных сумм денег. Например, если вы выставляете поставщику дебетовую накладную, вы ожидаете, что он вернет дефектные или поврежденные товары.

Предприятия также используют дебетовое авизо в случаях переплаты. Вы должны указать все необходимые данные в дебетовом авизо, включая дату и сумму списания.

7. Кредит-нота

Компании используют кредит-ноту, чтобы показать, что они кредитовали данную партию, как указано в документе. Документ написан, например, покупателю, чтобы показать, что компания внесла эту транзакцию в свои бухгалтерские книги.

Вы можете подготовить кредит-ноту на случай, если ваш платеж окажется меньше, чем должен был быть.

Детали как в дебетовом авизо. Тем не менее, их легко отличить по красным чернилам, используемым для написания кредитной ноты.

8. Ваучер

Ваучер — это бизнес-документ, в котором указывается, какой тип транзакции должен регистрироваться в финансовых книгах. Ваучеры готовятся с использованием исходных документов и идентифицируют операции как дебетовые и кредитовые.

Есть два типа ваучеров:

- Денежный чек

- Безналичный ваучер

Денежные чеки включают чеки и чеки, тогда как безналичные чеки включают дебетовую и кредитовую ноту.

9.Уведомление о переводе

Мы используем Консультации по денежным переводам, чтобы подробно описать платежи, отправленные поставщику, включая то, является ли это счет-фактура или зачетное кредитовое авизо. А если клиент платит чеком, уведомление о переводе будет отправлено вместе с чеком. В этом отношении извещение о переводе отличается от квитанции об оплате, поскольку оно исходит от клиента.

10. Выписка со счета

Это документ, отправляемый поставщиком клиенту, в котором перечислены операции по счету клиента, включая все выставленные счета и кредитовые авизо, а также все платежи, полученные от клиента.

11. Цитаты

При поиске товаров или услуг компания часто запрашивает расценки у разных поставщиков. Поставщики отправят свои расценки, в которых они описывают свои продукты или услуги, цены и условия доставки.

После того, как компания проверит предложения и выберет лучшее предложение, поставщики получат заказ на поставку на основе своего предложения. В свою очередь, они поставят товар или услугу, а затем отправят заказ на покупку.