Расчет процента за просрочку платежа по договору поставки

Пеня, неустойка, штраф – обеспечительная мера исполнения договорных обязательств (ст. 329 Гражданского кодекса РФ). Это обязательный платеж в пользу кредитора, возлагаемый на должника, неисполнившего обязательство или исполнившего его ненадлежащим образом, просрочив сроки исполнения. При этом факт причинения ущерба неисполнением/ненадлежащим исполнением обязательства значения не имеет, пеня начисляется и без него согласно ст. 330 ГК РФ.

Обязанности по уплате неустойки могут возникать как на основании договора, так и на основании закона. Но только тогда, когда должник несет ответственность за исполнение договора. Если такой ответственности не возникает, не возникает и права на пеню.

Законные неустойка, штраф,пеня могут быть взысканы с нарушителя договорных обязательств вне зависимости от наличия условия о них в договоре. Если такие меры ответственности не возникают в силу закона, они могут быть установлены лишь в договорном порядке – на основании письменного соглашения, вне зависимости от формы заключения основного договора.

Неустойка определяется в виде штрафа — фиксированной единовременной суммы или пени — доли от цены договора или стоимости исполнения обязательства в перерасчете на период. Размер законной неустойки устанавливается исключительно законом и может быть увеличен, если на это нет запрета (п. 2 ст. 332 ГК РФ).

Договорная неустойка определяется соглашением, но если ее размер заведомо несоразмерен последствиям нарушения, допущенного должником, он может быть снижен судом.

Порядок начисления неустойки зависит от ее характера и определяется либо законом, либо договором.

В качестве основания для начисления неустойки рассматривается неисполнение обязательства должником на конкретную дату, предусмотренную договором/законом. При наступлении такого события сторона, в чью пользу выплачиваются штрафные санкции, вправе потребовать их уплаты, если оговоренные обстоятельства уже наступили и выполнены все условия для ее объективного расчета: прошли сроки исполнения, известен полный срок просрочки.

Сторона, чьи права нарушены неисполнением или ненадлежащим исполнением, вправе потребовать добровольного погашения неустойки. Для этого необходимо направить в адрес должника письменную претензию с расчетом суммы, подлежащей погашению, и требованием о ее уплате. Если разумные сроки для внесения указанных сумм прошли или сторона-нарушитель отказывается добровольно погашать задолженность, для принудительного взыскания рекомендуется обращаться с иском в суд.

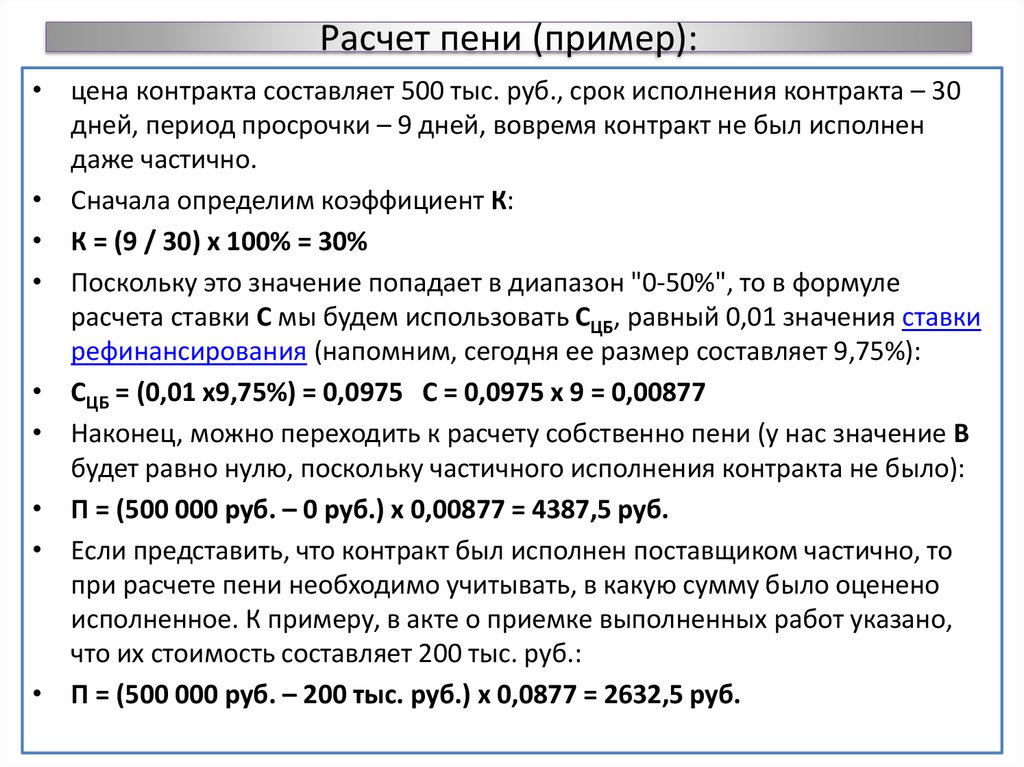

Расчет пени, неустойки необходимо осуществлять исходя из требований договора или закона и в зависимости от формы, в которой такая пеня, неустойка установлены. Это может быть фиксированная сумма, процентная доля от стоимости договора, неустойка в размере причиненных убытков.

Максимальный размер пени за просрочку платежа по закону

Суд по собственной инициативе не вправе уменьшать размер взыскиваемой неустойки, если ответчик не подал заявление об этом.

Постановление Президиума от 22.12.2011 № 81 Высшего Арбитражного Суда РФ изменена позиция касательно применения статьи 333 ГК РФ кардинальным образом.

Новые правила применения статьи 333 ГК РФ, исходя из разъяснений Президиума ВАС РФ, сводятся к следующему:

1. Неустойка может быть снижена судом только при наличии соответствующего заявления со стороны ответчика. По собственной инициативе суд уменьшать размер неустойки больше не вправе.

При этом ВАС РФ подчеркнул, что подача такого заявления сама по себе не может расцениваться как согласие ответчика с наличием долга перед истцом либо фактом нарушения обязательства. В любом случае суд в первую очередь исследует вопрос о наличии или отсутствии оснований для привлечения должника к ответственности, и если выяснится, что оснований нет, суд откажет в иске о взыскании неустойки, вне зависимости от поданного заявления о несоразмерности.

2. С заявлением о несоразмерности неустойки ответчик должен представить соответствующие доказательства, в частности, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже суммы начисленной неустойки.

3. Заявление о несоразмерности неустойки последствиям нарушения обязательства может быть сделано ответчиком исключительно при рассмотрении судом дела в первой инстанции.

Суд апелляционной инстанции может пересмотреть размер неустойки на основании жалобы истца или ответчика, в случае, если ответчик в первой инстанции заявил о явной несоразмерности неустойки последствиям нарушения обязательства и представил соответствующие доказательства, однако суд первой инстанции ее размер не снизил, либо снизил, но истец или ответчик не согласен с суммой неустойки, взысканной судом.

Суд кассационной инстанции размер неустойки не пересматривает, однако, по жалобе истца-кредитора может довзыскать неустойку, если она была снижена судом по собственной инициативе в отсутствие соответствующего заявления ответчика, либо ниже однократной ставки рефинансирования.

4. Несмотря на представленные ответчиком доказательства несоразмерности неустойки возможному размеру убытков кредитора, ВАС РФ рекомендовано судам не снижать сумму неустойки ниже двукратной ставки рефинансирования, установленной Центральным Банком РФ. В исключительных случаях, как указано в Постановлении, снижение судом неустойки допускается до однократной ставки рефинансирования.

В исключительных случаях, как указано в Постановлении, снижение судом неустойки допускается до однократной ставки рефинансирования.

Снижение же неустойки ниже однократной учетной ставки допускается лишь по заемным обязательствам, в экстраординарных случаях, когда убытки кредитора компенсируются за счет того, что размер процентов за пользование займом (кредитом, коммерческим кредитом), значительно превышает обычно взимаемые в подобных обстоятельствах проценты.

5. Если истцом заявлены требования о взыскании неустойки, установленной договором в виде сочетания штрафа и пеней за одно нарушение, а ответчик (должник) просит снизить ее размер на основании статьи 333 ГК РФ, суд рассматривает вопрос о соразмерности неустойки последствиям нарушения обязательств, исходя из общей суммы штрафа и пеней.

Случаи уплаты пени и способы определения ее размера

Пеня — это определенная денежная сумма, подлежащая уплате должником за каждый день (час, месяц или иной период) просрочки исполнения обязательства.

Пеню можно установить:

— за нарушение срока внесения арендных платежей;

— нарушение срока передачи арендованного имущества арендатору;

— несвоевременный возврат арендованного имущества после окончания срока аренды;

— неисполнение любого иного обязательства в срок.

Размер пени может быть определен различными способами:

1) указанием фиксированной суммы, начисляемой за каждый период просрочки. В этом случае необходимо определить:

— конкретную сумму, подлежащую начислению;

— период просрочки исполнения (день, неделя, месяц), за который она устанавливается.

———————————

Пример формулировки условия:

«Арендодатель несет ответственность за просрочку передачи арендованного имущества арендатору в виде уплаты пени в размере (указывается сумма) за каждый день просрочки»;

———————————

2) указанием на процент от определенной суммы, начисляемый за каждый период просрочки. В этом случае необходимо определить:

В этом случае необходимо определить:

— проценты, подлежащие начислению;

— сумму, исходя из которой рассчитываются проценты. В качестве этой суммы может быть установлена, например, сумма просроченного платежа или стоимость арендованного имущества;

— период просрочки исполнения (день, неделя, месяц), за который начисляются проценты.

———————————

Пример формулировки условия:

«При несвоевременном внесении арендной платы арендатор уплачивает арендодателю неустойку (пеню) в размере 0,1% от суммы просроченного платежа за каждый день просрочки».

———————————

Рекомендуется для каждого вида пени устанавливать один способ определения ее размера. Если в договоре установить сразу два способа определения размера пени за одно нарушение, суд может признать условие о размере пени несогласованным, что повлечет невозможность ее взыскания.

Стороны договора вправе установить любой размер пени. Однако следует учитывать, что суд может уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства (ч. 1 ст. 333 ГК РФ). Такое ее снижение возможно только по заявлению ответчика и при условии представления им доказательств явной несоразмерности (абз. 2, 3 п. 1 Постановления Пленума ВАС РФ от 22.12.2011 N 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации» (далее — Постановление Пленума ВАС РФ от 22.12.2011 N 81), Постановление Восьмого арбитражного апелляционного суда от 18.04.2012 по делу N А46-13005/2011).

Важно! Возражения ответчика относительно исковых требований не могут рассматриваться как заявление о несоразмерности неустойки и ходатайство о ее снижении (Постановления Президиума ВАС РФ от 17.06.2014 N 1850/14, от 22.10.2013 N 801/13). Следовательно, если ответчиком не сделано заявление о несоразмерности неустойки и не подано ходатайство о ее снижении в соответствии со ст. 159 АПК РФ, то с учетом позиции Президиума ВАС РФ его возражения не будут признаны судом основанием для снижения неустойки по ст. 333 ГК РФ.

159 АПК РФ, то с учетом позиции Президиума ВАС РФ его возражения не будут признаны судом основанием для снижения неустойки по ст. 333 ГК РФ.

Условия договора об ограничении или запрете применения ст. 333 ГК РФ к отношениям сторон не будут препятствовать рассмотрению судом вопроса о снижении неустойки по заявлению должника (абз. 5 п. 1 Постановления Пленума ВАС РФ от 22.12.2011 N 81).

Важно! При взыскании неустойки за просрочку внесения арендной платы, в сумму которой включен НДС, неустойка начисляется в том числе и на сумму налога (Постановление ФАС Центрального округа от 21.01.2010 по делу N А68-2912/07-147/7 (Определением ВАС РФ от 26.07.2010 N ВАС-6552/10 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора), Постановление Тринадцатого арбитражного апелляционного суда от 01.03.2010 по делу N А56-33400/2009). Данный вывод основан на правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 22. 09.2009 N 5451/09 при разрешении вопроса о правомерности начисления процентов, предусмотренных ст. 395 ГК РФ, на сумму НДС. Согласно этой позиции НДС в силу п. 1 ст. 168 НК РФ является частью цены товаров (работ, услуг), подлежащей уплате по договору, поэтому обязанность по его уплате в составе цены не является публично-правовой. При просрочке оплаты должник применительно к НДС пользуется не суммой, подлежащей перечислению в бюджет, а денежными средствами кредитора. Соответственно, проценты должны начисляться и на ту часть долга, которая приходится на сумму налога.

09.2009 N 5451/09 при разрешении вопроса о правомерности начисления процентов, предусмотренных ст. 395 ГК РФ, на сумму НДС. Согласно этой позиции НДС в силу п. 1 ст. 168 НК РФ является частью цены товаров (работ, услуг), подлежащей уплате по договору, поэтому обязанность по его уплате в составе цены не является публично-правовой. При просрочке оплаты должник применительно к НДС пользуется не суммой, подлежащей перечислению в бюджет, а денежными средствами кредитора. Соответственно, проценты должны начисляться и на ту часть долга, которая приходится на сумму налога.

Указанная позиция ВАС РФ может быть применена и в случае, когда арендодатель является плательщиком НДС, но по условиям договора налог не включен в арендную плату (Постановление ФАС Северо-Западного округа от 13.01.2011 по делу N А56-3564/2010 (Определением ВАС РФ от 21.04.2011 N ВАС-4938/11 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора)).

Вместе с тем если арендодатель освобожден от уплаты НДС, то пеня должна начисляться только на сумму основного долга (Постановление Девятнадцатого арбитражного апелляционного суда от 15.12.2009 по делу N А08-3540/2009-28).

Если размер пени не согласован

В таком случае условие о неустойке является несогласованным и стороны не вправе требовать ее уплаты.

Если договором определен размер неустойки, но не установлен период просрочки, за который она взимается, такая неустойка будет расценена в качестве единовременного штрафа. Сторона в этом случае сможет взыскать неустойку только за один факт просрочки (Постановление ФАС Центрального округа от 04.05.2007 по делу N А62-4475/2005).

Предельный размер пени

Для ограничения размера ответственности при установлении неустойки в форме пени стороны могут согласовать в договоре ее предельный размер (например, не более чем 10 процентов от суммы задолженности).

———————————

Пример формулировки условия:

«За просрочку внесения арендной платы арендатор уплачивает арендодателю пеню в размере 0,1% от не уплаченной вовремя суммы за каждый день просрочки, но не более 10% суммы просроченного платежа».

———————————

Необходимо учитывать, что согласно абз. 5 п. 1 Постановления Пленума ВАС РФ от 22.12.2011 N 81 условие договора о предельном размере пени не является препятствием для рассмотрения судом вопроса о снижении неустойки на основании ч. 1 ст. 333 ГК РФ.

Другой способ ограничения размера неустойки — это установление предельного срока, за который она взимается (например, не более двух месяцев с момента наступления срока уплаты арендных платежей).

———————————

Пример формулировки условия:

«За просрочку внесения арендной платы арендатор уплачивает арендодателю пеню в размере 0,1% от не уплаченной вовремя суммы за каждый день просрочки, но не более двух месяцев с момента наступления срока оплаты».

———————————

Если в договоре предельный размер пени не установлен

В этом случае неустойка должна быть выплачена полностью, даже если ее сумма превышает сумму основного долга. Однако суд в соответствии с абз. 1 ст. 333 ГК РФ вправе по заявлению должника уменьшить сумму неустойки, если сочтет ее явно несоразмерной последствиям нарушения обязательства (абз. 2 п. 1 Постановления Пленума ВАС РФ от 22.12.2011 N 81).

При условии что предельный срок выплаты пени договором не установлен, она будет взыскиваться вплоть до момента исполнения обязательства (п. 1 ст. 408 ГК РФ).

Посмотрите еще темы

ОСОБЕННОСТИ НАЧИСЛЕНИЯ НЕУСТОЙКИ (ШТРАФА, ПЕНИ) ЗА ПРОСРОЧКУ ВОЗВРАТА ПОТРЕБИТЕЛЬСКОГО ЗАЙМА

Рассмотрим особенности начисления неустойки (штрафа, пени) за просрочку возврата потребительского займа с учетом требований Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — ФЗ № 151) и Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — ФЗ № 353).

В соответствии с п. 21 ст. 5 ФЗ № 353 размер неустойки (штрафа, пени) (далее — штраф (пеня) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского (займа) (далее — потребительский заем) и (или) уплате процентов на сумму потребительского займа не может превышать:

- 20% (двадцать процентов) годовых в случае, если по условиям договора потребительского займа на сумму потребительского займа проценты за соответствующий период нарушения обязательств начисляются; или

- 0,1 процента от суммы просроченной задолженности за каждый день нарушения обязательств, если по условиям договора потребительского займа проценты на сумму потребительского займа за соответствующий период нарушения обязательств НЕ начисляются.

Исходя из этого, в ФЗ № 353 речь идет о начислении штрафа (пени) на всю сумму просроченной задолженности, как по основному долгу, так и процентам за пользование займом.

В тоже время, согласно п. 2 ст. 12.1 ФЗ № 151 после возникновения просрочки исполнения обязательства заемщика — физического лица по возврату суммы займа и (или) уплате причитающихся процентов микрофинансовая организация (МФО) по договору потребительского займа, срок возврата потребительского займа по которому не превышает 1 (один) год, вправе начислять заемщику — физическому лицу неустойку (штрафы, пени) и иные меры ответственности только на не погашенную заемщиком часть суммы основного долга.

Таким образом, возникает очевидное противоречение между положениями ФЗ № 353 и ФЗ № 151. Но, в связи с тем, что деятельность МФО, в первую очередь, регулируется ФЗ № 151, ЮК «ДЕКАРТ» рекомендует руководствоваться требованиями ФЗ № 151.

Отсюда следует, что МФО не вправе начислять штраф (пени) в случае возникновения просроченной задолженности по договору потребительского займа на неуплаченные заемщиком проценты за пользование займом.

Несколько иная ситуация складывается для кредитных потребительских кооперативов (КПК), сельскохозяйственных кредитных потребительских кооперативов (СКПК) и ломбардов. Федеральные законы, регулирующие деятельность указанных организаций, не содержат какие-либо ограничения в части начисления штрафа (пени) в случае возникновения просроченной задолженности по договору займа, что позволяет руководствоваться в этом вопрсое только положениями ФЗ № 353.

— — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — —

ВАЖНО! Настоящая статья подготовлена на основании ответа Банка России на запрос ЮК «ДЕКАРТ».

Калькулятор пени по договору аренды и неустойка по договору займа

Расчеты с помощью калькулятора пени по договору аренды и неустойки по договору займа

Вам необходимо иметь договор, где будет указана переданная сумма, дата получения, дата возврата по договору и размер пени или неустойки. Вам нужно указать в соответствующих разделах калькулятора, если за период у вас были платежи или если брались дополнительные суммы.

Убедитесь в правильности предложенного расчета противоположной стороной. Используйте полученную на нашем сайте таблицу для заключения договора, составления искового заявления, или возражения в суд.

Если в договоре не был оговорен порядок начисления неустойки или пени за неисполнение обязанностей по оплате, то вы вправе заявить требования о взыскании процентов за незаконное пользование чужими денежными средствами в соответствии с требованиями статьи 395 Гражданского процессуального кодекса Российской Федерации. Наша система произведет указанный расчет по выбранному критерию, и предоставим вам сводную таблицу.

Правовой Корабль юридическая компания поможет вам с легкостью узнать, какая сумма основного долга и процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо кто ваш кредитор физическое лицо, либо от микро финансовая организация.

Вам больше не обязательно долго и кропотливо изучать сложные аспекты законодательства и судебной практика, регулирующие вопросы финансовых отношений. Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта сумму задолженности.

Получите подробный расчет с помощью калькулятора пени по договору аренды, или неустойки по договору займа.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодиться вам при разрешении спора и восстановлении ваших нарушенных прав.

Таким образом, вы сможете сэкономить массу своего времени на изучение требований законодательства. Наш калькулятор пени по договору аренды, или неустойки по договору займа мгновенно произведет нужный расчет! Заполните необходимые поля и убедитесь как просто и удобно это работает. Обращайтесь к нашим юристам за помощью в составлении любого грамотного правового документа.

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

ВС указал особенности начисления штрафа по договору

Стороны имеют право определить в договоре не только иной срок начисления штрафных санкций, который исчисляется годами, месяцами, неделями, днями или часами, а вообще урегулировать свои отношения относительно начисления штрафных санкций на свое усмотрение, в частности могут связывать период начисления пени с событием, которая должна неминуемо наступить (фактический момент оплаты).

Соответствующее положение содержится в постановлении КХС ВС от 10 сентября 2020 года по делу № 916/1777/19.

Анализируйте судебные решения для подготовки выигрышной позиции в суде с помощью комплексного решения LIGA360:АДВОКАТ. Получите доступ ко всей необходимой нормативно-правовой, консультационной информации, используйте алгоритмы действий в различных ситуациях. А самое главное: попробуйте Verdictum PRO — инновационную систему для оценки вероятности победы в суде с помощью искусственного интеллекта. Заказывайте уже сейчас.

Обстоятельства дела

Иск Общества с ограниченной ответственностью «Промэлектроника» к государственному предприятию «Одесский авиационный завод» о взыскании средств.

Между ООО как поставщиком и ГП как покупателем заключен договор, по которому поставщик обязался передать, а покупатель принять и оплатить продукцию.

В соответствии с пунктом 7.2 договора, в случае нарушения больше чем на 30 календарных дней срока оплаты продукции, покупателя платит поставщику пеню в размере двойной учетной ставки НБУ, которая действовала в период начисления пени, от суммы задолженности. Согласно пункту 7.6 договора неустойка (штраф, пеня), штрафные санкции по данному договору насчитываются в течение всего периода нарушения.

В связи с просрочкой ГП исполнения денежного обязательства по договору ООО заявлен к взысканию из ответчика задолженности (пеня, 3 % годовых, инфляционные потери).

Постановлением апелляционного суда решение местного суда отменено, принято новое решение о частичном удовлетворении иска. Суд пришел к заключению, что расчет пени истца является методологически правильным, однако он является ошибочным в связи с включением в период начисления пени просрочки оплаты по каждой накладной спустя 6 месяцев от даты, когда оплата должна была быть осуществлена (истец ошибочно не применил в расчете пени предписания части шестой статьи 232 ХК). В связи с этим обоснованным является начисление пени в меньшей сумме чем определено в исковых требованиях. Судом уменьшена сумма неустойки на 50 % в соответствии с предписаниями части третьей статьи 551 ГК, части первой статьи 233 ХК.

Позиция ВС

По содержанию положений частей четвертой и шестой статьи 231 ГК в случае, если размер штрафных санкций законом не определен, санкции применяются в размере, предусмотренном договором. Размер санкций может быть установлен договором в процентном отношении к сумме невыполненной части обязательства или в определенной денежной сумме, или в процентном отношении к сумме обязательства независимо от степени его исполнения, или в кратном размере к стоимости товаров (работ, услуг). Штрафные санкции за нарушение денежных обязательств устанавливаются в процентах, размер которых определяется учетной ставкой Национального банка Украины, за все время пользования чужими средствами, если другой размер процентов не предусмотрен законом или договором.

В соответствии с частью шестой статьи 232 ГК начисление штрафных санкций за просрочку исполнения обязательства, если другое не установлено законом или договором, прекращается через шесть месяцев со дня, когда обязательство должно было быть исполнено.

Приведенной нормой установленный период времени, за который насчитывается пеня и который не должен превышать шести месяцев со дня, когда соответствующее обязательство должно было быть исполнено; законом или заключенным сторонами договором может быть предусмотрена большая или меньшая длительность этого периода. Его течение начинается со дня, следующего за последним днем, в который обязательство должно было быть исполнено, и начало такого течения не может быть изменено при согласии сторон.

Установив размер, срок и порядок начисления штрафных санкций за нарушение денежного обязательства, законодатель предусмотрел также и право сторон урегулировать эти отношения в договоре. То есть стороны имеют право определить в договоре не только иной срок начисления штрафных санкций, который исчисляется годами, месяцами, неделями, днями или часами (часть первая статьи 252 ХК), а вообще урегулировать свои отношения относительно начисления штрафных санкций на свое усмотрение (часть третья статье 6 ГК), в частности могут связывать период начисления пени с событием, которое должно неминуемо наступить (фактический момент оплаты).

Следовательно, заключение суда апелляционной инстанции об отсутствии оснований для удовлетворения иска в части взыскания пени за период просрочки денежного обязательства свыше шести месяцев от дня, когда соответствующее обязательство должно было быть исполнено, является ошибочным.

Учитывая изложенное, КХС ВС отменил постановление апелляционного суда в части решения спора о взыскании пени и принял новое решение в отмененной части.

Из обзора судебной практики КХС ВС за сентябрь.

Определение ставки по умолчанию

Какая ставка по умолчанию?

Уровень дефолта — это процент от всех непогашенных кредитов, которые кредитор списал как невыплаченные после продолжительного периода пропущенных платежей. Термин «процентная ставка по умолчанию», также называемая штрафной ставкой, может также относиться к более высокой процентной ставке, налагаемой на заемщика, который пропустил регулярные платежи по кредиту.

Индивидуальный заем обычно объявляется просроченным, если платеж просрочен на 270 дней. Просроченные ссуды обычно списываются из финансовой отчетности эмитента и передаются коллекторскому агентству.

Уровень дефолта по кредитным портфелям банков, в дополнение к другим показателям, таким как уровень безработицы, уровень инфляции, индекс потребительского доверия, уровень личных банкротств и доходность фондового рынка, среди прочего, иногда используется в качестве общий показатель экономического здоровья.

Ключевые выводы

- Ставка дефолта — это процент от всех непогашенных кредитов, которые кредитор списал после продолжительного периода пропущенных платежей.

- Заем обычно объявляется просроченным, если платеж просрочен на 270 дней.

- Уровень дефолта — важный статистический показатель, используемый экономистами для оценки общего состояния экономики.

Общие сведения о ставке по умолчанию

Ставки невыполнения обязательств являются важным статистическим показателем, используемым кредиторами для определения своей подверженности риску. Если выясняется, что у банка высокий уровень дефолта в кредитном портфеле, он может быть вынужден пересмотреть свои процедуры кредитования, чтобы снизить свой кредитный риск — вероятность убытков в результате неуплаты заемщиком кредита или выполнения договорных обязательств. обязательства.Уровень дефолта также используется экономистами для оценки общего состояния экономики.

Standard & Poor’s (S&P) и агентство кредитной информации Experian совместно составляют ряд индексов, которые помогают кредиторам и экономистам отслеживать изменения во времени уровня дефолта по различным типам потребительских кредитов, включая жилищную ипотеку, автокредиты и потребительские кредиты. кредитные карты. В совокупности эти индексы называются индексами дефолта потребительских кредитов S & P / Experian.В частности, это названия индексов: S & P / Experian Consumer Credit Default Composite Index; Индекс дефолта по ипотеке S & P / Experian; S & P / Experian Второй индекс дефолта по ипотеке; S & P / Experian Auto Default Index; и индекс дефолта по банковским картам S & P / Experian.

Составной индекс потребительского кредитного дефолта S & P / Experian является наиболее полным из этих индексов, поскольку он включает данные как по первой, так и по второй ипотеке, автокредитам и банковским кредитным картам.По состоянию на январь 2020 года составной индекс дефолта по потребительским кредитам S & P / Experian сообщил, что уровень дефолта составляет 1,02%. Самый высокий показатель за предыдущие пять лет был в середине февраля 2015 года, когда он достиг 1,12%.

Банковские кредитные карты, как правило, имеют самый высокий уровень дефолта, что отражено в индексе дефолтов банковских карт S & P / Experian. Уровень дефолта по кредитным картам на январь 2020 года составлял 3,28%.

Запись о дефолте остается в кредитном отчете потребителя в течение шести лет, даже если сумма в конечном итоге будет выплачена.

Кредиторы не слишком беспокоятся о пропущенных платежах, пока не пройдет второй период пропущенных платежей. Когда заемщик пропускает два последовательных платежа по кредиту (и, таким образом, опаздывает на 60 дней с оплатой), счет считается просроченным, и кредитор сообщает об этом агентствам кредитной информации. Просрочка описывает ситуацию, когда физическое лицо, имеющее договорное обязательство произвести платежи в счет долга, такие как платежи по ссуде или любой другой вид долга, не производит эти платежи вовремя или регулярно, своевременно.

Затем просроченный платеж регистрируется как черная метка на кредитном рейтинге заемщика. Кредитор может также увеличить процентную ставку заемщика в качестве штрафа за просрочку платежа.

Если заемщик продолжает пропускать платежи, кредитор будет продолжать сообщать о просрочках до тех пор, пока заем не будет списан и объявлен дефолтным. Для ссуд, финансируемых из федерального бюджета, таких как ссуды на обучение, срок по умолчанию составляет примерно 270 дней. График для всех других типов кредитов устанавливается законами штата.

Невыполнение обязательств по любому виду потребительского долга наносит ущерб кредитному рейтингу заемщика, что может затруднить или сделать невозможным получение одобрения кредита в будущем.

Закон об отчетности, ответственности и раскрытии информации о кредитных картах (CARD) 2009 года создал новые правила для рынка кредитных карт. Примечательно, что Закон запрещает кредиторам повышать процентную ставку держателя карты, потому что заемщик не имеет задолженности по любой другой непогашенной задолженности. Фактически, кредитор может начать взимать более высокую процентную ставку только тогда, когда срок платежа по счету составляет 60 дней.

Ставка по умолчанию — Обзор, как это работает, формула, важность

Какая ставка по умолчанию?

Ставка дефолта — это ставка по всем займам, выданным кредитором или финансовым учреждением, которые не выплачены заемщиком и объявлены просроченными. Индивидуальный заем обычно объявляется дефолтным, если в соответствии с первоначальным кредитным соглашением не производятся платежи в течение длительного периода. Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Точно так же из-за прозрачности правил у заемщиков есть четкие ожидания в отношении. Просроченный счет затем будет передан стороннему агентству по взысканию долгов.

Роль коллекторского агентства состоит в том, чтобы связаться с физическим или юридическим лицом и получить невыплаченные, просроченные средства. Если средства по-прежнему не удается вернуть из коллекторского агентства, невыплаченные ссуды списываются финансовым учреждением в качестве убытков или расходов.

Резюме- Ставка по умолчанию — это ставка по всем ссудам, выданным кредитором или финансовым учреждением, которые остаются невыплаченными заемщиком и объявлены дефолтными.

- Кредитная организация спишет всю стоимость просроченных кредитов, полностью исключив ее из бухгалтерских книг.

- Норма дефолта важна для учреждений, чтобы переоценить свой риск перед заемщиками, а также является важным представлением экономических условий.

Понимание ставки дефолта

Заемщик несет ответственность за своевременные платежи в соответствии с первоначальным соглашением с финансовым учреждением. Будь то платеж по ипотеке или договор кредитной карты, заемщик может не произвести платежи. Потребительский заем, не выплачиваемый по кредиту, может быть рассмотрен, если несколько последовательных платежей не были получены в течение нескольких месяцев.

Невыполнение обязательств по ссуде нанесет ущерб кредитному рейтингу заемщика Кредитный рейтинг Кредитный рейтинг — это число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов.Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды, что затрудняет получение разрешений на ссуды в будущем. Даже если бы будущий заем был одобрен, низкий кредитный рейтинг, вероятно, привел бы к гораздо более высокой процентной ставке по займам.

Прежде чем считаться просроченной ссудой, ссуда с просроченным платежом считается просроченной ссудой. Период просрочки ссуды — это срок, в течение которого кредитное учреждение дает некоторое время до объявления ссуды дефолтной.Именно в это время заемщик должен действовать и компенсировать просроченные платежи, чтобы избежать последствий невыполнения кредита.

Если заемщик все еще не погасит просроченные платежи, кредитор в конечном итоге спишет ссуду и объявит ее дефолтной. Сроки неисполнения обязательств могут варьироваться в зависимости от типа ссуды. Для студенческих ссуд дефолт составляет примерно 270 дней или девять месяцев, когда не было получено никаких платежей.

Формула ставки дефолта

Ставка дефолта рассчитывается по следующей формуле:

Важность ставок дефолта

Ставки дефолта важны для кредитных организаций при оценке их риска перед заемщиками.Если кредитное учреждение обнаруживает, что у него высокий уровень дефолтов, для него это важный показатель, чтобы пересмотреть свои процедуры кредитования. Более высокий уровень дефолта ведет к более высокому уровню риска для учреждения. Стремясь снизить уровень дефолта, организация может защитить себя от любых крупных потерь, связанных с дефолтными заемщиками.

У одних групп вероятность дефолта выше, чем у других. Например, обычно сюда входят молодые люди, безработные. Безработица. Безработица — это термин, относящийся к лицам, которые трудоспособны и активно ищут работу, но не могут найти работу.Включены в это или проживают в отдельном домохозяйстве.

В качестве альтернативы, процентные ставки по умолчанию могут быть репрезентативными для экономических условий. Показатели дефолта высоки в периоды экономического давления и низки в периоды экономического роста. Ставки невыполнения обязательств также могут применяться к ситуациям, выходящим за рамки кредитования, например, ставки дефолта по облигациям или даже ставки корпоративного дефолта.

Период до неисполнения обязательств после последнего платежа

| Тип займа | дней до неисполнения обязательств | ||

|---|---|---|---|

| Студенческий заем | 270 дней | ||

| Ипотечный кредит Карта | 180 дней |

Регулярно пропущенные платежи

Кредитные учреждения могут принимать меры для заемщиков, которые обычно пропускают или просрочивают платежи.

Одна из стратегий, которую может реализовать кредитор, состоит в повышении процентной ставки по оставшейся ссуде заемщика после просрочки платежа. Существенно более высокая процентная ставка называется штрафной ставкой. Кредитор может принять решение о снижении ставки штрафа, если заемщик успешно производит своевременные платежи.

Другая стратегия позволяет кредитному учреждению удерживать личные активы после невозврата кредита. Личные активы могут включать собственность, заработную плату, пенсионные сбережения или инвестиции.Например, получив собственность в собственность, банк может возместить часть своих убытков по ссуде. В процессе обращения взыскания. Когда домовладелец перестает платить по ссуде, использованной для покупки дома, считается, что дом находится в обращении взыскания. В конечном итоге это означает, что банк может продать недвижимость.

Обе стратегии позволяют кредитору уменьшить свои потенциальные убытки от невыполненных кредитов.

Дополнительные ресурсы

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Резерв на сомнительные счета Разрешение на сомнительные счета Резерв на сомнительные счета — это счет контрактивов, который связан с дебиторской задолженностью и служит для отражения истинной стоимости счетов. дебиторская задолженность. Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получить оплату.

- Премия за риск дефолта Премия за риск дефолта Премия за риск дефолта фактически представляет собой разницу между процентной ставкой по долговому инструменту и безрисковой ставкой. Премия за риск неисполнения обязательств существует для компенсации инвесторам вероятности дефолта предприятия по своему долгу.

- Обслуживание займа Обслуживание займа Обслуживание займа — это способ, которым финансовая компания (кредитор) собирает основную сумму, проценты и платежи условного депонирования, которые подлежат оплате или просрочены. Практика

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность дефолта заемщика по выплате ссуды, которая используется для расчета ожидаемых убытков от инвестиций.

Что такое штрафы по кредитной карте и ставки по умолчанию?

К вашей кредитной карте прилагается обычная годовая процентная ставка, которая применяется к вашим покупкам и переводам баланса, когда у вас есть баланс или у вас нет льготного периода. Однако всего одна просроченная оплата может привести к тому, что эмитент применит к вашей учетной записи годовой пени, который будет значительно выше, чем ваш обычный годовой доход.

Что такое пени по кредитной карте?

Штрафная ставка по кредитной карте — это ставка, которую эмитент кредитной карты взимает с вас, превышающую вашу обычную годовую ставку.Не все карты имеют годовой штраф штрафа, но, если он есть, вы можете найти процент в условиях, напечатанных мелким шрифтом вашей карты. Обычно он находится в таблице тарифов под годовой процентной ставкой обычного и авансового платежа.

Как работают процентные ставки по пени по кредитной карте

Если ваша карта имеет годовой пени, ваш эмитент может применить ставку к вашему существующему балансу в размере , если вы опаздываете на платеж более чем на 60 дней. Если они это сделают, по закону они должны уведомить вас о повышении ставки за 45 дней.Взаимодействие с другими людьми

Тем не менее, ваш эмитент может ввести штраф за будущих транзакций по любому количеству причин. Например, Citi Double Cash применяет штрафную ставку, если вы производите один просроченный платеж или получаете возврат платежа, и эта ставка может применяться к вашей учетной записи на неопределенный срок. С других карт может взиматься пени за два последовательных просроченных платежа или превышение вашего кредитного лимита.

Средняя ставка штрафа по кредитной карте в настоящее время составляет 28,58%, при этом многие эмитенты кредитных карт взимают высокие 29.99%. Для сравнения, финансовые расходы на кредитный баланс в размере 1000 долларов США при ставке штрафа 29,99% будут составлять 349,65 доллара США в виде процентов через год. Сравните это с финансовой комиссией в размере 223,90 долларов, которую вы заплатили бы с того же баланса, но с гораздо более низкой процентной ставкой 20,21% (текущая средняя сумма по кредитной карте), и вы увидите, насколько дорогостоящей может быть ставка штрафа.

Если эмитент вашей кредитной карты применяет штрафную ставку из-за просрочки платежа на 60 дней или более, вы можете снизить ее через шесть месяцев, если вы будете производить шесть последовательных своевременных минимальных платежей.Это означает, что вносите платеж вовремя, не выходите за пределы своего кредитного лимита и всегда на вашем текущем счете должно быть достаточно денег для покрытия платежа по кредитной карте, чтобы ваш платеж не был возвращен.

В зависимости от условий вашей кредитной карты, ставка может снизиться только для вашего существующего баланса . Некоторые кредиторы могут по-прежнему применять более высокую ставку к новым покупкам, сделанным после вступления в силу штрафной ставки.

Другие эмитенты кредитных карт могут поднять вашу процентную ставку, даже если у этих счетов хорошая репутация, но должны уведомить вас за 45 дней о повышении ставки и возможности отклонить более высокую процентную ставку.

Какая ставка по умолчанию?

Из-за названий размер штрафа иногда путают со ставкой по умолчанию. Кредитная и ссудная отрасли используют показатель дефолта для измерения количества держателей кредитных карт и заемщиков ссуды, которые задерживают платежи. Эта ставка учитывает просроченные, но не списанные кредитные карты, счета, снятые в результате банкротства, а также ипотечные кредиты и автокредиты с просрочкой более чем на три месяца.

Ставку по умолчанию можно использовать для измерения состояния экономики.Растущие уровни дефолтов — больше заемщиков задерживают платежи по кредитным картам и кредитам — могут означать, что экономика испытывает трудности. Высокие показатели дефолта по ипотеке означают, что на подходе может увеличиться количество случаев потери права выкупа домов.

В приведенной ниже таблице показаны уровни просрочки платежей по кредитным картам с 1991 по 2020 год:

3 способа избежать штрафа

Избежать штрафа на балансе кредитной карты несложно. Следуйте этим основным правилам, и вы можете избежать повышения процентной ставки до размера штрафа.

Свяжитесь с эмитентом кредитной карты, чтобы узнать о других способах оплаты

Если вы уже пропустили один платеж и есть вероятность, что вы можете пропустить следующий, обратитесь к эмитенту кредитной карты до наступления следующего срока платежа. У эмитента вашей карты могут быть затруднительные варианты, которые могут снизить или задержать наш платеж.

Выберите кредитную карту, по которой не взимается штраф

Установка напоминания в телефоне может помочь вам отслеживать сроки платежа, но если это не сработает, рассмотрите возможность использования карты без штрафных санкций: Apple Card, Citi Simplicity или любой из кредитных карт Discover.

Ваш кредитный рейтинг все равно будет затронут, если о вашей просрочке платежа сообщат в бюро кредитных историй.

Автоматизируйте минимальный платеж

Вы всегда можете внести более крупный платеж в счет вашего баланса позже, но планирование минимального платежа, которое будет производиться автоматически в установленный срок, гарантирует, что вы никогда не пропустите платеж. Убедитесь, что на вашем банковском счете достаточно денег, чтобы избежать возврата платежа.

Если вы начисляете проценты по умолчанию, вы можете это прочитать! — Калифорнийская ассоциация юристов

Тейлор Э.Хаббард, эсквайр. и Т. Роберт ФинлиТейлор Э. Хаббард, эсквайр. и Т. Роберт Финли

Процентная ставка предназначены для компенсации кредитору дополнительных затрат и задержки, возникшей в результате от неисполнения заемщиком кредита. Положения по процентной ставке по умолчанию бывают всех размеров и встречаются во многих разные виды ипотечных кредитов. Пока эти положения не запрещены, суды часто смотрят на них с подозрением глаз. Как обсуждалось в этой статье, В частности, суды по делам о банкротстве не любят процентную ставку по умолчанию положения.К счастью, у этого есть счастливый конец.

6 марта 2019 г. по делу Ист-Западный берег против Альтадена Линкольн-Кроссинг, LLC (C.D. Cal., 6 марта 2019 г., № 2: 17-BK-14276-BB) 2019 WL 1057044, Окружной суд США Центрального округа Калифорнии отменен Суд по делам о банкротстве, постановив, что закон Калифорнии о заранее оцененных убытках не применяется к процентной ставке кредитора по умолчанию (DIR) и не отменяет ее обеспечение. Затем Суд оставил в силе DIR. положение, установив, что существует разумная связь между неисполнением обязательств начисленные проценты и ожидаемый ущерб кредитору, вызванный По умолчанию.Хотя это очень положительный Результат для кредиторов Калифорнии, решение находится в дальнейшей апелляции. Так что следите за обновлениями!

В качестве фона в 2005 г. Компания Altadena Lincoln Crossing, LLC («Altadena») получила ссуду от компании East. Западный берег («EWB») для финансирования строительного проекта, погашение которого было обеспечено доверительным актом на имущество. Соглашение о ссуде, о котором было много переговоров, содержало отраслевой стандарт общее положение, увеличивающее годовую процентную ставку на 5% в случае По умолчанию Альтадена.Пока заем соглашение было предметом интенсивных переговоров, положение DIR не обсуждалось. В итоге Альтадена не выплатила ссуду. при наступлении срока погашения в 2009 году, в результате чего начисляется резерв DIR. После восьми лет и тринадцати воздержания соглашений, EWB начал процедуру обращения взыскания, в результате чего Альтадена подала о банкротстве.

В возражениях против Доказательство требования EWB по ссуде, Альтадена утверждал, что положение DIR представляют собой необоснованное и неисполнимое наказание в соответствии с положениями Калифорнии Закон о заранее оцененных убытках содержится в § 1671 (b) Гражданского кодекса Калифорнии Гражданский кодекс . Гражданский кодекс § 1671 (b) предусматривает, что «a положение в договоре о возмещении убытков за нарушение договора является действительным, если сторона, стремящаяся признать положение недействительным, не устанавливает, что резерв был необоснованным при существующих обстоятельствах на время контракт был заключен ».

Суд по делам о банкротстве постановил, что положение DIR было необоснованным и, как следствие, неисполнимый штраф согласно § 1671 (b). Суд по делам о банкротстве отметил, что оговорка о заранее оцененных убытках считается необоснованным, если статья не имеет разумного отношения к фактический ущерб, который стороны могли ожидать в результате нарушение на момент заключения контракта. Кроме того, сумма заранее оцененных убытков должна отражать результат. разумного стремления сторон оценить справедливую среднюю компенсацию за любой ущерб, который может быть понесен. Здесь, потому что EWB использовал отраслевой стандарт и общее положение DIR и даже не обсуждали положение во время переговоров, Банкротство суд пришел к выводу, что положение DIR не было включено в кредитный договор в соответствии с «разумными усилиями» сторон оценить фактический ущерб EWB пострадает в результате дефолта Альтадены.

EWB мудро выбрал обойти Апелляционную комиссию по банкротству («BAP») и вместо этого подать апелляцию решение Центрального округа Федерального суда. При рассмотрении апелляции Центральный районный суд отменил предыдущее решение, посчитав, что не только § 1671 (b) неприменим, даже если бы это было так, его применение не сделало бы недействительным положение DIR EWB.

Опираясь на Калифорнию Прецедент Верховного суда, относящийся к делу 1894 года под названием Thompson v. Gorner (1894) 104 Cal.168, который постановил, что кредитор имел право взимать более высокую ставку после дефолта процентная ставка, о которой стороны договорились во время выдачи ссуды, Суд согласился с позицией EWB, согласно которой предполагаемое увеличение в процентной ставке полностью погашенного кредита при неисполнении обязательств не подлежит § 1671 (б) анализ. Кроме того, суд отказался рассматривать положение DIR как штраф и вместо этого сравнил положение к дополнительному контракту или соглашению об альтернативном исполнении (платить более высокую процентную ставку при невыполнении обязательств) в том случае, если исходный ожидаемые результаты (погашение полной суммы кредита по истечении срока) не происходить.В частности, Суд заявил:

Этот корпус аналогичен Thompson во всех отношениях. В каждом случае речь шла о ссуде, в которой заемщик выплачивал причитающиеся проценты ежемесячно, но когда срок погашения кредита подлежал выплате, заемщик не выполнил полностью обязательство по Примечание. В обоих случаях в соответствии с кредитного договора, процентная ставка увеличивается в случае неуплаты основная сумма при оплате. Эти материалы факты, по которым Верховный суд Калифорнии не нашел неисполнимых штраф и вместо этого обнаружил, что соглашение предусматривает альтернативу производительность, которая не подлежала анализу § 1671 (b).

Кроме того, Суд установил что «[i] n Thompson , повышенная процентная ставка была начислена… только по суммам неисполнения обязательств », и, следовательно, поскольку Альтадена, как и заемщик в Thompson , дефолт по полностью погашенному обязательству, была оценена более высокая процентная ставка только на невыплаченную сумму, что делает настоящее дело неотличимым от дела Thompson . Таким образом, Суд пришел к выводу, что § 1671 (b) не применялся к рассматриваемому положению о процентной ставке за дефолт в обращаться.

Несмотря на то, что § 1671 (b) был признан неприменимым, Суд также оспорил Правовые выводы суда по делам о банкротстве в отношении применения им § 1671 (b) к рассматриваемому положению DIR. В частности, Суд указал, что Суд по делам о банкротстве неверно истолковал формулировка «разумных усилий» как требование, чтобы положение DIR фактически подлежат переговорам между сторонами до заключения контракта формирование. Это неверное толкование в конечном итоге привело к неправильному выводу суда по делам о банкротстве, что отрасль стандартное и общее положение DIR не было исполнено, потому что стороны никогда не участвовал в любом отрицании его включения в кредитный договор.Суд прямо постановил, что:

Нет требования, чтобы стороны согласовывают положение о заранее оцененных убытках для обеспечения его исполнения; вместо этого требование «разумных усилий» означает только то, что ликвидированная положение о возмещении убытков должно быть разумным с учетом потенциального ущерба, который может возникли в результате нарушения, так как этот ущерб можно было ожидать во время заключения контракта формирование.

После обнаружения этого § 1671 (b) не применялся, Суд сосредоточил свой анализ на том, соответствует ли Альтадена его бремя установления того, что увеличение DIR на 5% не было, во время заключение контракта, разумная оценка потенциального вреда для EWB, если Альтадена не выполнила свои обязательства.

В заключение, Альтадена не справилась со своей ношей, суд обратился к показаниям экспертов предоставляется сторонами. Суд был в конечном итоге убедившись в неопровержимых свидетельских показаниях EWB, в которых подробно описано, как дефолт заемщика снижает стоимость активов банка-ссудителя (т. е. «Заем») измеримым экономическим способом. Показания эксперта привели Суд к выводу, что уменьшение стоимость ссуды как актива, принадлежащего EWB, находилась в диапазоне фактических убытки, которые стороны могли ожидать, возникнут в результате нарушения и что такое повышение процентной ставки в случае дефолта является распространенным методом возмещение убытков, понесенных кредитором в случае дефолта заемщика.

Суд по делам о банкротстве Первоначально порядок, возможно, казался ударом по кредиторам по всей Калифорнии, однако, благодаря заключению Суда по апелляции, эти чувства были недолгими. жил. Однако, прежде чем сбежать включать положения DIR в каждый заем, имейте в виду, что (1) DIR должен быть «разумной оценкой» потенциального ущерба кредитору, причиненного По умолчанию; и (2) Альтадена подала апелляцию на решение 9 -го Окружной апелляционный суд. Наш офис будет работать над брифом Amicus в поддержку позиции EWB, поэтому, пожалуйста, оставайтесь настроен для получения дополнительной информации в будущем.

В чем разница между начальными ставками и процентными ставками по умолчанию? | Small Business

Процентные ставки по потребительским кредитам и счетам кредитных карт варьируются в зависимости от возраста счета, платежеспособности владельца счета и рыночных условий. Знание условий кредитного договора, будь то договор кредитной карты или потребительский кредит, поможет вам решить, какие счета подходят для вашей текущей финансовой ситуации, поскольку начальные ставки и процентные ставки по умолчанию могут значительно отличаться.

Начальная процентная ставка

Некоторые компании, выпускающие кредитные карты, ипотечные кредиторы и другие финансовые учреждения, предлагают потребителям временную или начальную процентную ставку для открытия новых счетов. Вводная ставка — это временная процентная ставка, которая может длиться несколько месяцев или один год, в зависимости от предложения. Федеральные законы, регулирующие предложения по кредитным картам, предусматривают, что вводная ставка должна длиться не менее шести месяцев.

Кроме того, вводная ставка не может быть одинаковой для всех потребителей.Как правило, в зависимости от финансового положения или кредитной истории потребителя вступительные ставки могут варьироваться, при этом кандидатам, считающимся менее рискованными, предлагается более низкая авансовая ставка.

Вводная ставка может быть фиксированной годовой процентной ставкой (APR), а после окончания вводного периода ставка может стать переменной и меняться в зависимости от текущих рыночных ставок. Основная кредитная ставка плюс несколько процентных пунктов — это типичный пример переменной процентной ставки, предлагаемой потребителям.

Пояснение

Переходная процентная ставка — это обычная процентная ставка, которая применяется к счету после завершения вводного периода.Это отличается от ставки по умолчанию. Ставка по умолчанию — это, как правило, самая высокая ставка, применимая к кредитному соглашению.

Процентная ставка по умолчанию

Потребители, которые не платят вовремя платежи по кредитной карте или превышают кредитный лимит, могут потерять вступительную годовую процентную ставку до окончания вводного семестра. Процентная ставка по умолчанию или годовая процентная ставка по умолчанию синонимичны годовой ставке штрафа. Если кредитор обнаружит, что вы находитесь в состоянии дефолта, к непогашенному остатку на вашем счете может быть применена более высокая годовая процентная ставка (процентная ставка по умолчанию).В этом случае к причитающемуся остатку будет применяться то, что кредитная отрасль называет годовой процентной ставкой штрафа. Этот штраф или процентная ставка по умолчанию обычно выше, чем текущая процентная ставка, и значительно выше, чем вводная процентная ставка.

Условия контракта

Что касается процентных ставок по кредитной карте и ссуде, вступительное соглашение, которое представляет собой контракт, который потребитель подписывает с финансовым учреждением, будет определять условия счета. Внимательно прочтите этот документ, поскольку в нем раскрываются условия, при которых вводная ставка может быть приостановлена раньше срока.Кроме того, в контракте будут указаны факторы, на которых будет основываться будущая процентная ставка.

Ссылки

Биография писателя

Вики Бенге начала профессионально писать в 1984 году в качестве газетного репортера. Владелец малого бизнеса с 1999 года, Бенге работал лицензированным страховым агентом и имеет более чем 20-летний опыт подготовки налоговых деклараций для юридических и физических лиц. Ее статьи о бизнесе и финансах можно найти на сайтах «The Arizona Republic», «Houston Chronicle», «The Motley Fool», «San Francisco Chronicle» и Zacks, среди других.

Публикации — Fabiani, Petrovič, Jeraj, Rejc

11. 2. 2016

По состоянию на январь 2016 года установленная процентная ставка за просрочку платежа остается такой же, как и в 2015 году, то есть 8,05% годовых.

Целью установленных законом процентов за просрочку платежа является поддержание стоимости требования кредитора к должнику и «наказание» должника, который просрочил выплату финансового обязательства. Поскольку установленная законом пени предусмотрена законом, сторонам не нужно специально согласовывать ее использование.Кроме того, кредитору необязательно уведомлять должника о своем намерении добиться погашения таких процентов за просрочку платежа.

Кредитор может преследовать должника в отношении выплаты процентов за просрочку с первого дня просрочки и далее. Установленная законом процентная ставка за просрочку платежа предписана Законом об обязательной процентной ставке за невыполнение обязательств ( Закон о предписаниям мер замудных обрестов , ZPOMZO-1). Этот закон определяет, что процентная ставка по умолчанию должна применяться в течение шестимесячного периода и должна корректироваться 1 января и / или 1 июля.

Процентная ставка за просрочку платежа по состоянию на 1 января 2016 года составляет 8,05% годовых . Таким образом, установленная законом процентная ставка за просрочку платежа остается такой же, как и в 2015 году. Стороны могут договориться о другой процентной ставке за просрочку платежа — в таком случае это касается процентной ставки, предусмотренной договором. Упомянутое постановление действует только в Словении. Следует отметить, что иностранные компании обычно указывают другую процентную ставку по умолчанию в своих общих условиях или определяют, что при расчете процентов по умолчанию применяется закон своей страны.Таким образом, при ведении бизнеса с иностранными компаниями следует обращать внимание на положения о процентах за просрочку платежа.

Существует несколько программных приложений для расчета процентов по умолчанию. Наиболее широко используемым приложением является «Расчет процентов», доступный на официальной странице Верховного суда Республики Словения (http://izo.sodisce.si/izo-web/spring/izracun?execution=e1s1) . Это приложение доступно бесплатно, простое в использовании и ежедневно используется словенскими судами.

Тема № 653 Уведомления и счета IRS, штрафы и процентные сборы

Как правило, 15 апреля является крайним сроком для большинства людей, чтобы подать свои индивидуальные налоговые декларации и уплатить причитающиеся налоги. Обратитесь к IR-2021-59 для получения информации о продлении срока подачи и оплаты. Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. По завершении обработки, если у вас есть задолженность по налогам, штрафам или процентам, вы получите счет.

- Как правило, процентов начисляется на любой неуплаченный налог с даты платежа по возврату до даты полной оплаты.Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку плюс 3 процента. Интерес увеличивается ежедневно. Посетите отдел новостей. Найдите текущую квартальную процентную ставку по недоплате.

- Кроме того, если вы подаете декларацию, но не уплачиваете всю причитающуюся сумму налога вовремя, вам, как правило, придется заплатить штраф за просрочку платежа. Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается невыплаченной с даты подачи декларации до налог уплачивается в полном объеме.Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество. Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц.См. Тему № 202 для получения информации о вариантах оплаты.

- Если вы должны уплатить налог и не подаете заявление вовремя, также предусмотрен штраф за несвоевременную подачу налоговой декларации. Штраф за непредоставление документов обычно составляет пять процентов от суммы налога, причитающейся за каждый месяц или часть месяца, в течение которого вы задерживаете возврат, но не более 25%. Если ваш возврат опоздал более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога.См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Вы должны подать декларацию и уплатить налог в установленный срок, чтобы избежать уплаты процентов и штрафов. Часто вы можете занять средства, необходимые для уплаты налога, по более низкой эффективной ставке, чем комбинированная процентная ставка и штрафная ставка IRS.

Варианты электронных платежей, доступные на нашей странице Платежи, — это наиболее удобный способ уплаты федеральных налогов. Однако, если вы решите произвести оплату по почте, обязательно верните отрывной корешок к счету и используйте наш обратный конверт, если таковой имеется.Чтобы убедиться, что ваш платеж правильно зачислен на ваш счет, пожалуйста:

- Оплатите чек или денежный перевод в Казначейство США

- Введите основной номер социального страхования или идентификационный номер работодателя

- Введите налоговый год и номер формы

- Убедитесь, что ваше имя, адрес и номер телефона указаны на платеже

- Не отправлять наличные

Для получения дополнительной информации об обеспечении надлежащего зачисления платежей см. Тему №158.

IRS может уменьшить ваши штрафы за подачу и опоздание, если вы можете указать разумную причину и что отказ не был вызван умышленным пренебрежением. Выполнение добросовестного платежа как можно скорее может помочь установить, что ваша первоначальная неуплата своевременно была вызвана разумной причиной, а не умышленным пренебрежением. Если вам выставлен счет за штрафные санкции и у вас есть разумная причина для уменьшения штрафа, отправьте свое объяснение вместе со счетом в свой сервисный центр или позвоните нам по телефону 800-829-1040 для получения помощи (см. Раздел Телефон и местная помощь, чтобы узнать часы работы. операции).IRS обычно не снижает процентные сборы, и они продолжают накапливаться до тех пор, пока все начисленные налоги, штрафы и проценты не будут полностью уплачены.

Есть некоторые исключения из общих сроков подачи декларации и уплаты налога, например:

Важно, чтобы вы просмотрели свое уведомление или счет. Если после просмотра вы считаете, что произошла ошибка, напишите в офис IRS, который отправил его вам в указанные сроки, или позвоните по номеру, указанному в вашем уведомлении или счете для получения помощи.Вы должны предоставить фотокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Для получения дополнительной информации об уведомлениях и счетах IRS см. Публикацию 594, PDF-файл «Процесс сбора налоговых данных». Для получения дополнительной информации о штрафах и пени см. Главу 1, , подача информации , публикации 17, ваш федеральный подоходный налог для физических лиц.

.