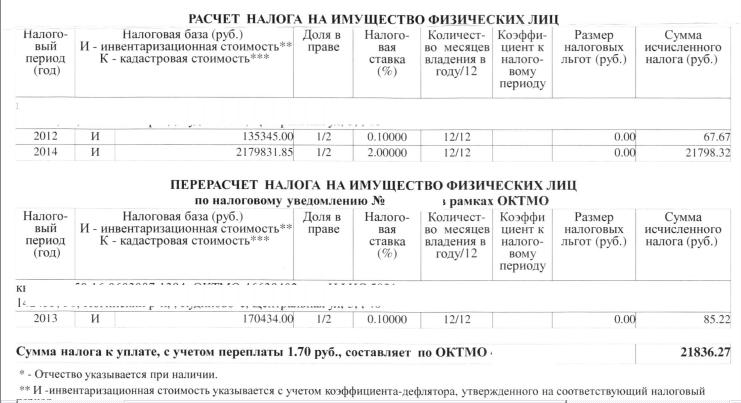

Калькулятор налога на имущество 2021

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по балансовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п.

Подробнее: Декларация по налогу на имущество: заполнение нового бланка

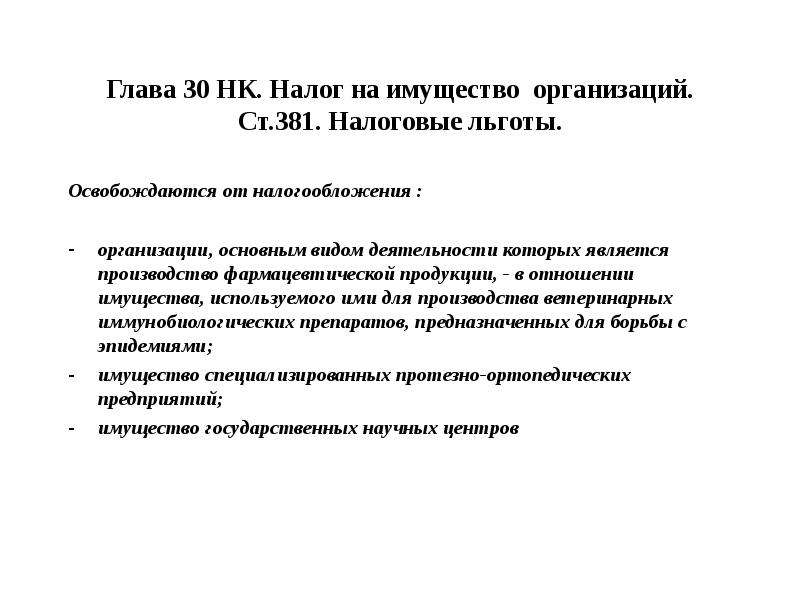

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

№ | Группы | Комментарий |

|---|---|---|

I | Недвижимость, по которой определена кадастровая стоимость | На официальном сайте Росреестра (https://rosreestr.ru) размещена кадастровая стоимость объектов |

II | Недвижимость, по которой нет кадастровой оценки | Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость |

III | Объекты, освобожденные от налогообложения | Перечень дан в п. |

IV | Льготируемые объекты | Перечень дан в ст. 381 НК РФ |

V | Прочее | Недвижимость, не попавшая ни в одну из вышеперечисленных групп |

4 ст. 374 НК РФ

4 ст. 374 НК РФРасчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Подробнее: Пример расчета налога на имущество организаций

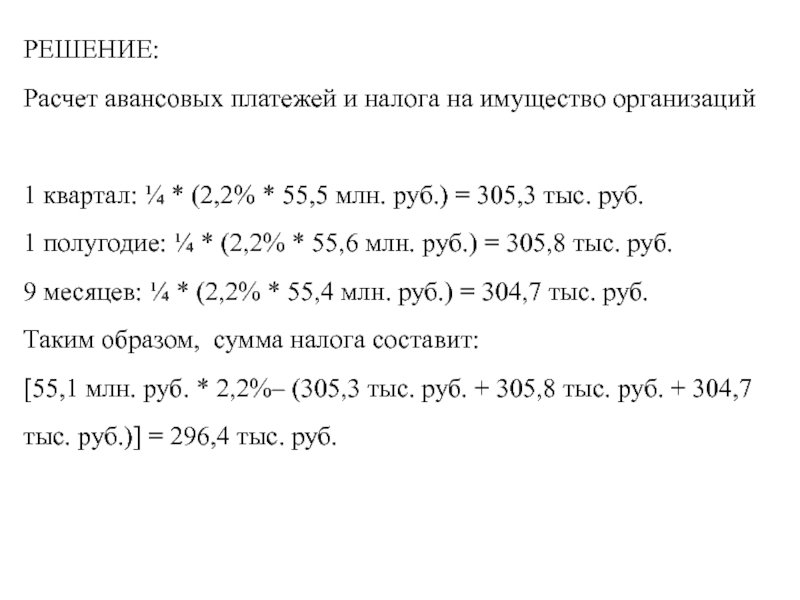

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налоговая база | Отчетные периоды |

|---|---|

Рассчитывается, исходя из среднегодовой стоимости | I квартал, полугодие, 9 месяцев |

Рассчитывается, исходя из кадастровой стоимости | I квартал, II квартал, III квартал |

Ранее в установленные отчетные периоды в налоговые органы предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. К началу страницы

К началу страницы

Кто платит налог

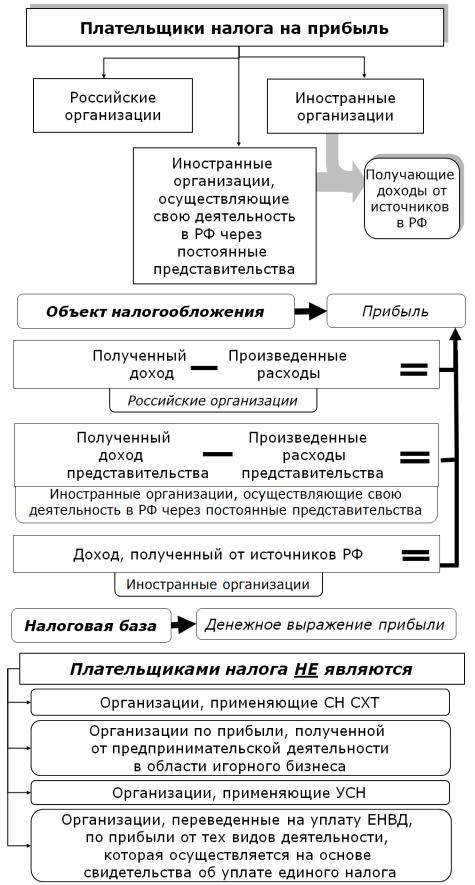

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ

Кто не платит налог

Не признаются налогоплательщиками налога организации, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

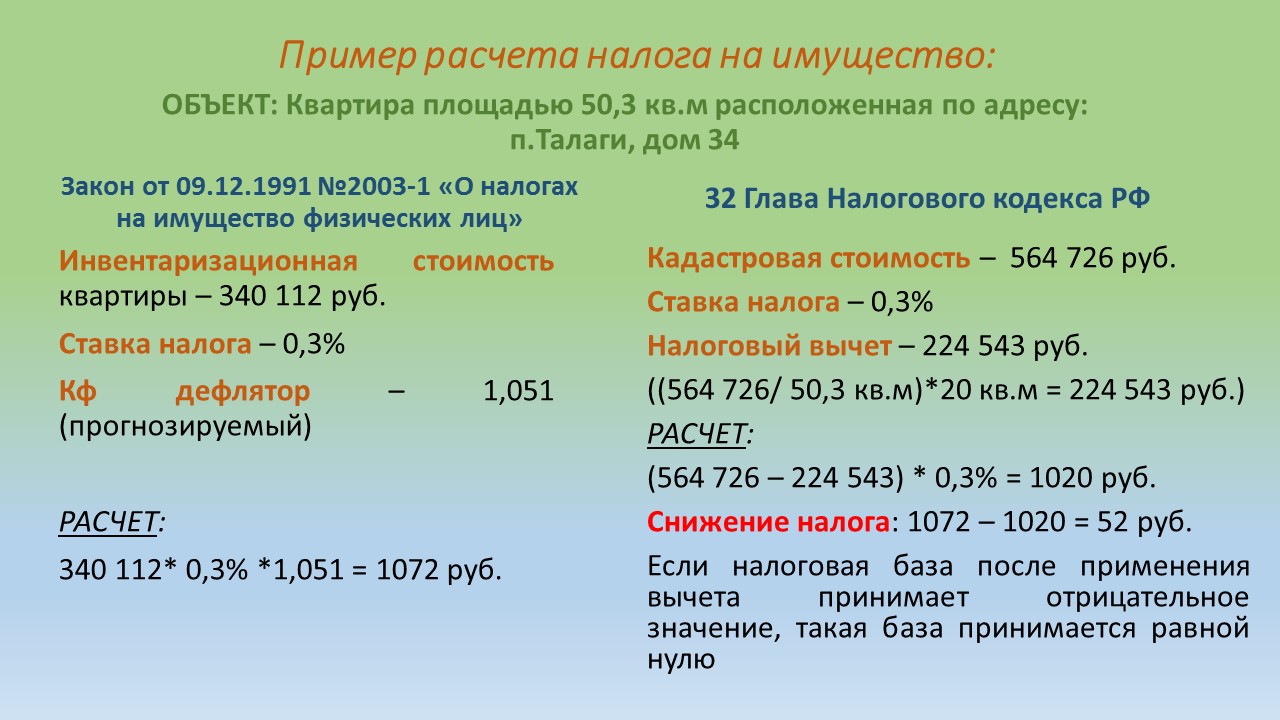

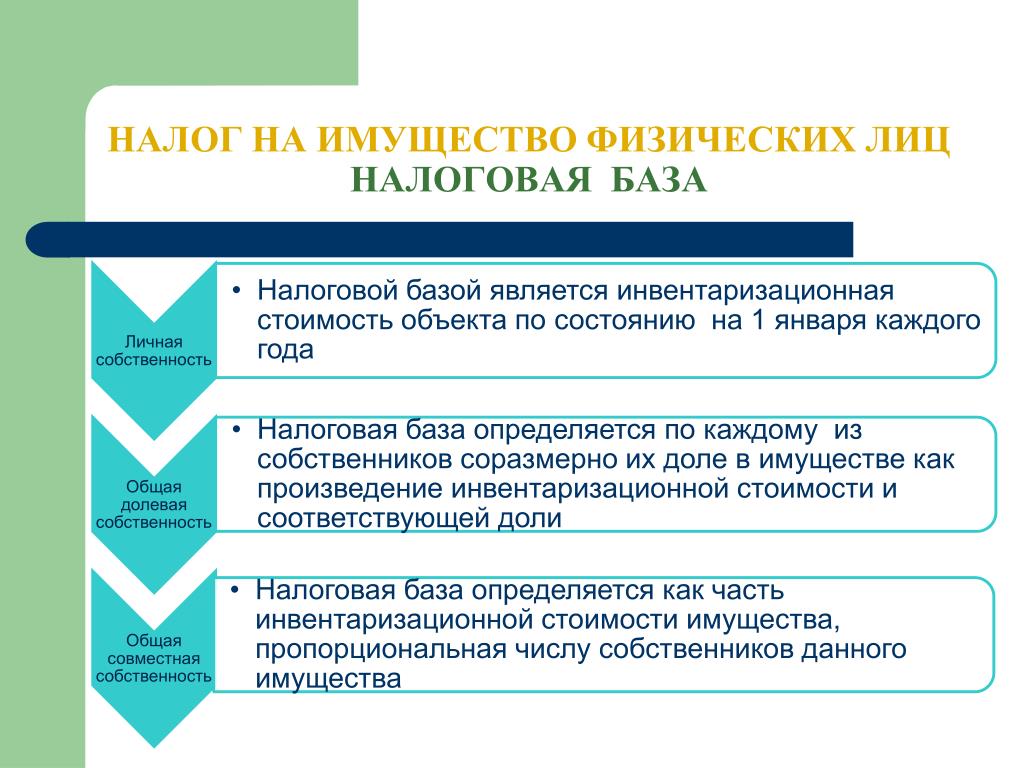

Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ.

ПОРЯДОК ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества для целей главы 30 НК РФ определяется без учета таких затрат.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

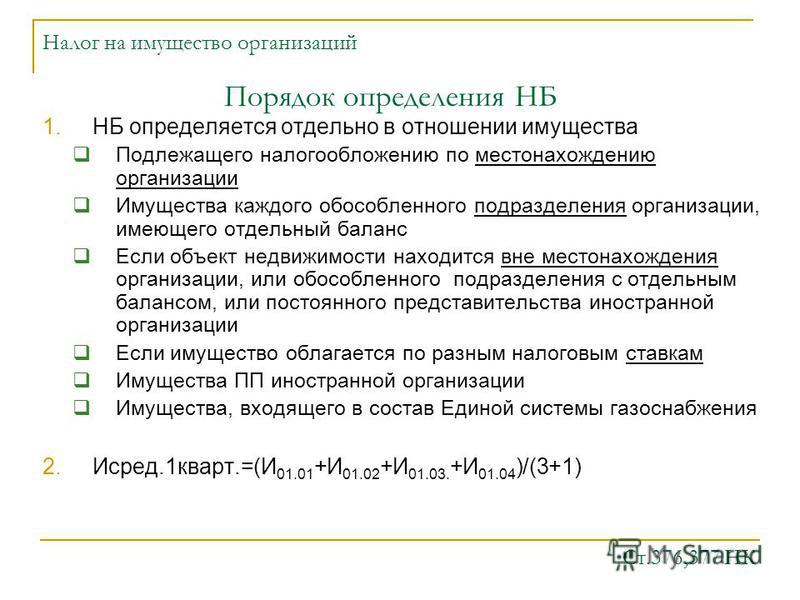

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению (статья 376 НК РФ):

В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

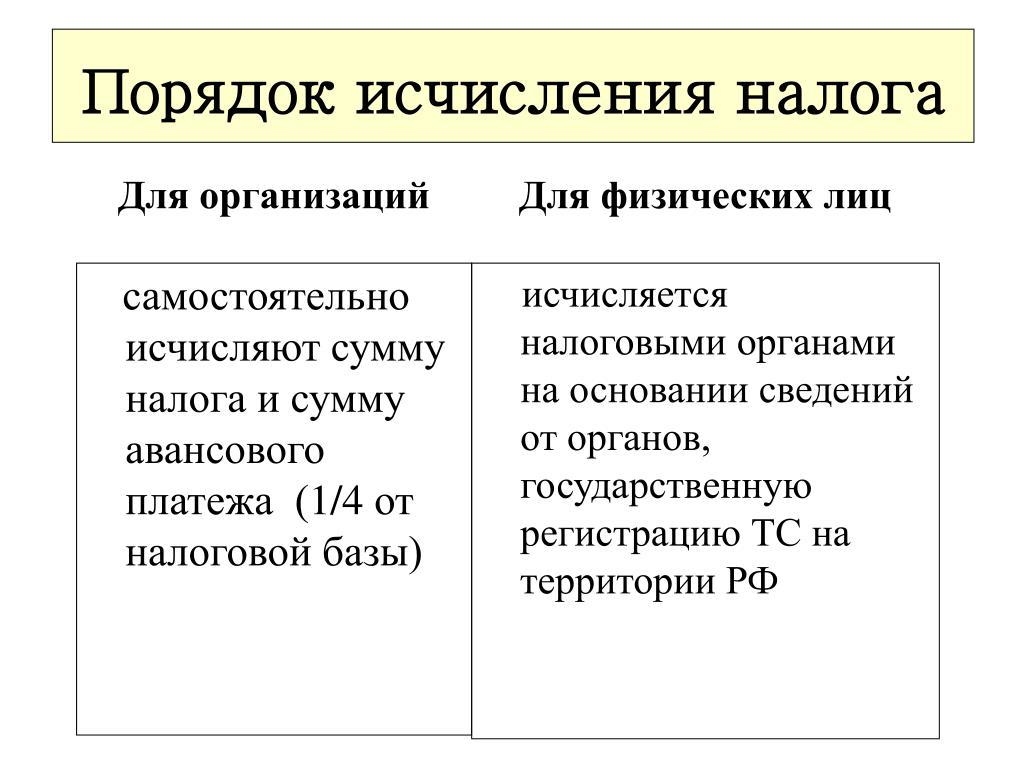

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с главой 30 НК РФ.

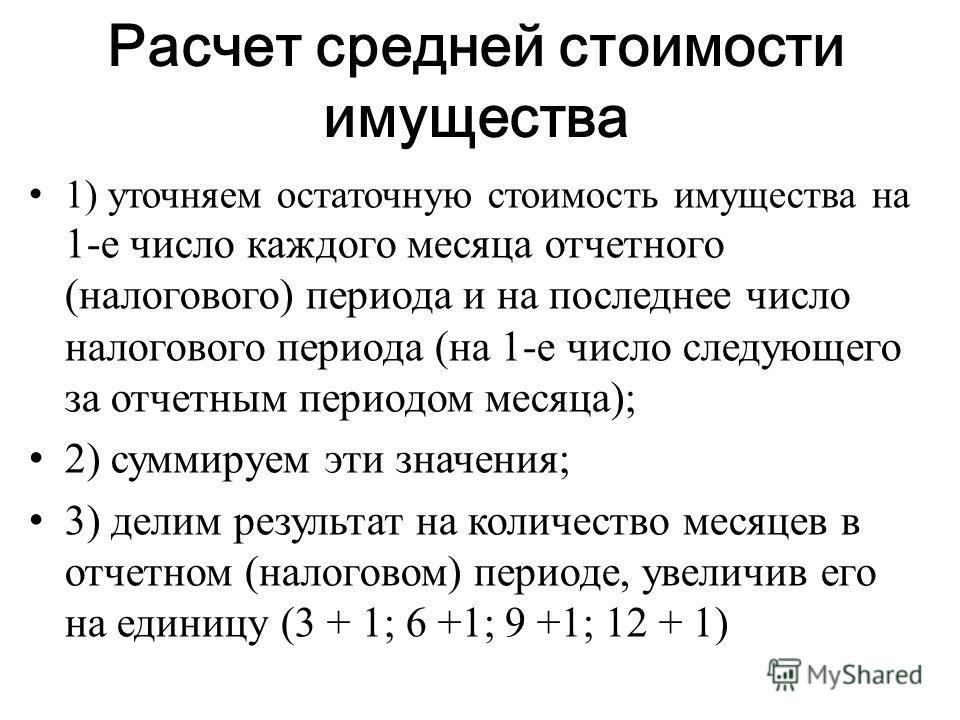

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения в еличин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Пример расчета средней стоимости:

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Пример расчета среднегодовой стоимости:

Налоговая база, определяемая как среднегодовая стоимость имущества, уменьшается на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях Российской Федерации, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенных в балансовой стоимости данных объектов.

Положение настоящего пункта не применяется в отношении законченных капитальных вложений, учтенных в балансовой стоимости указанных объектов до 1 января 2010 года.

Налоговая база определяется с учетом особенностей, установленных статьей 378.2 НКРФ, как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

К началу страницы

К началу страницыНалоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения

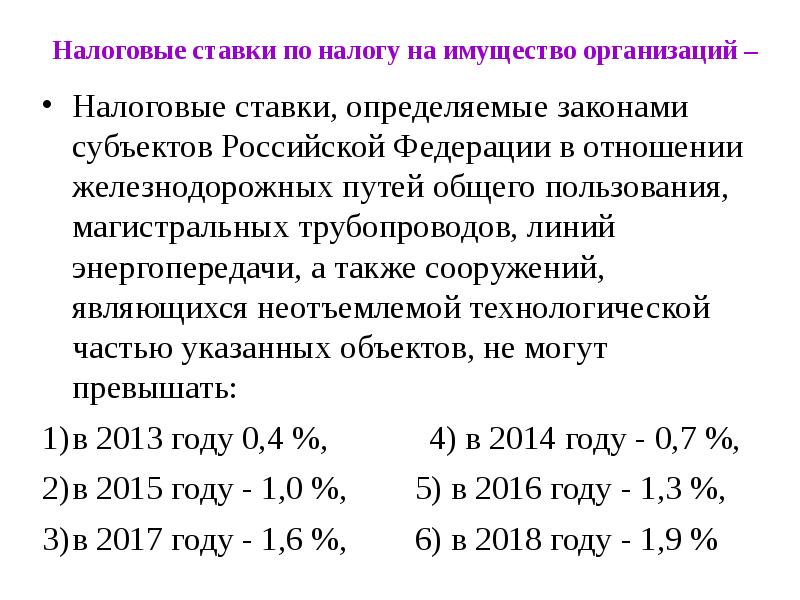

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении:

- железнодорожных путей общего пользования,

- магистральных трубопроводов,

- линий энергопередачи,

- а также сооружений, являющихся неотъемлемой технологической частью указанных объектов,

не могут превышать:

- в 2013 году 0,4 процента,

- в 2014 году — 0,7 процента,

- в 2015 году — 1,0 процента,

- в 2016 году — 1,3 процента,

- в 2017 году — 1,6 процента,

- в 2018 году — 1,9 процента.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению налогом на имущество организаций по ставкам, установленным законами соответствующих субъектов Российской Федерации по местонахождению указанных объектов, размеры которых не могут превышать:

Налоговая ставка устанавливается в размере 0 процентов в отношении объектов недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, объектов производства и хранения гелия, для которых выполняются условия, установленные пунктом 3.1 статьи 380 НК РФ. При этом перечень имущества, относящегося к объектам недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектам газодобычи, объектам производства и хранения гелия, утверждается Правительством Российской Федерации.

При этом в случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в статье 380 НК РФ.

К началу страницыСумма налога исчисляется по итогам налогового периода (ст. 382 НК РФ):

Сумма

налога=Ставка

налога* Налоговая

базаСумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Сумма

налога=Ставка

налога* Налоговая

база — Cумма

авансовых

платежейСумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом — третьем пункта 24 статьи 381 НК РФ), определенной за отчетный период в соответствии с пунктом 4 ст. 376 НК РФ.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено статьей 382 НК РФ.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

К началу страницыНалог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст. 383 НК РФ).

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 ст. 382 НК РФ.

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 НК РФ.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

К началу страницыНалогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу (ст. 386 НК РФ).

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Расчет платежей по налогу на имущество организаций

Данный калькулятор рассчитывает сумму налога и суммы авансовых платежей по налогу согласно главе 30 Налогового Кодекса РФ.

Некоторые статьи главы 30, на основании которых был сделан расчет, приведены ниже. Калькулятор выполнен в двух вариантах: в первом пользователь сам заносит в таблицу значения остаточной стоимости имущества на указанную дату (для этого надо нажать на картинку карандаша в самом правом столбце таблицы), во втором требуется указать только полную (восстановительную) стоимость имущества, срок полезного использования, метод амортизации и число уже прошедших начислений амортизации — промежуточные значения остаточной стоимости калькулятор посчитает сам. Расчет платежей по налогу на имущество организаций.

Остаточная стоимость основных средств

Размер страницы: Остаточная стоимость основных средств

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50.5

Загрузить данные из csv файла

Импортировать Назад ОтменитьОстаточная стоимость на 1-е января

Остаточная стоимость на 1-е февраля

Остаточная стоимость на 1-е марта

Точность вычисленияЗнаков после запятой: 2

Среднегодовая стоимость имущества

Общая сумма налога на имущество за год

Сумма авансовых платежей

Сумма налога к доплате

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить

Ссылка Сохранить Виджет

Расчет платежей по налогу на имущество организаций с учетом амортизации

Первоначальная (восстановительная) стоимость имущества

Число прошедших месяцев начисления амортизации на начало налогового периода

Срок полезного использования, месяцев

Метод амортизациинелинейныйлинейныйТочность вычисленияЗнаков после запятой: 2

Остаточная стоимость имущества на начало налогового периода

Остаточная стоимость имущества на конец налогового периода

Среднегодовая стоимость имущества

Общая сумма налога на имущество за год

Сумма авансовых платежей

Сумма налога к доплате

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

Ссылка Сохранить Виджет

Выдержки из главы 30 «Налог на имущество организаций» налогового кодекса РФ.

Статья 376. Порядок определения налоговой базы.

- Налоговая база определяется налогоплательщиками самостоятельно в соответствии с настоящей главой.

- Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Статья 379. Налоговый период. Отчетный период.

- Налоговым периодом признается календарный год.

- Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

- Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Статья 380. Налоговая ставка.

- Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

- Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу.

- Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

- Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

- Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 настоящего Кодекса.

Налог на имущество организаций с 2022 года

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ многочисленные изменения, касающиеся порядка расчета и уплаты налога на имущество организаций. Рассказываем, как изменятся сроки и правила уплаты налога с 2022 года.

Отмена отчетности по налогу на имущество организаций

Внесенные Федеральным законом от 02.07.2021 № 305-ФЗ в НК РФ изменения отменяют обязанность некоторых организаций по сдаче в ИФНС отчетности по налогу на имущество. Речь идет об организациях, владеющих недвижимостью, облагаемой по кадастровой стоимости.

По новым правилам с 1 января 2022 года организации больше не включают в налоговую декларацию сведения о недвижимости, налоговая база по которой определяется как ее кадастровая стоимость (будущий п.

6 ст. 386 НК РФ).При этом если у организаций в истекшем налоговом периоде имелись только вышеуказанные объекты недвижимости, то налоговые декларации ими вообще не представляются. Данное правило применяется только начиная с отчетности за 2022 год. За текущий 2021 год налоговую декларацию по объектам, облагаемым по кадастровой стоимости, сдавать все же придется.

В отношении облагаемой недвижимости, налоговая база которой определяется как ее среднегодовая стоимость, обязанность организаций по представлению налоговых деклараций сохраняется. Такие декларации по-прежнему представляются не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

Причем в такую декларацию, как и в 2021 году, необходимо включать сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухучета (Федеральный закон от 23.11.2020 № 374-ФЗ).

Новый порядок уплаты налога на имущество

Начиная с 2022 года организации в отношении недвижимости, облагаемой по кадастровой стоимости, станут самостоятельно рассчитывать и уплачивать налог без представления налоговых деклараций.

В свою очередь налоговые органы будут направлять в адрес организаций сообщения об исчисленных суммах налога. Порядок направления таких сообщений и реагирования на них – тот же, что и для транспортного и земельного налогов (абз. 3 п. 6 ст. 386 НК РФ).Сообщения направляются по окончании налогового периода и после истечения установленного срока уплаты налога одним из следующих способов:

- в электронном виде по ТКС или через личный кабинет налогоплательщика на сайте ФНС России;

- по почте заказным письмом;

- непосредственно руководителю или представителю организации лично под расписку.

В сообщениях указывается объект налогообложения, облагаемая база, налоговый период, ставка налога и сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость.

Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие правильный расчет налога.

Представить такие возражения можно будет в течение 10 дней со дня получения сообщения об исчисленных суммах налогов.Что касается налоговых льгот, то заявить о них с будущего года можно будет в любой налоговый орган по выбору самой организации. Но касается это опять же только объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 8 ст. 382 НК РФ).

В заявлении о предоставлении льгот указываются объекты налогообложения, а также полагающиеся организации льготы с указанием реквизитов соответствующих НПА и сведений о документах, подтверждающих право на льготы.

Срок направления заявлений на предоставление льгот не ограничен. Заявить о льготах можно будет в любое удобное для организации время, а непредставление заявления не лишит ее права на соответствующую льготу. Если у налоговиков будет иметься в наличии информация о том, что компании полагаются льготы, то налог будет рассчитан с учетом данных льгот.

Новые сроки уплаты налога на имущество

В настоящее время налог и авансовые платежи по нему уплачиваются согласно порядку и срокам, которые установлены законами субъектов РФ.

Соответственно, сроки уплаты могут в значительной степени различаться в зависимости от региона.С 1 января 2022 года на территории РФ вводятся единые сроки уплаты налога на имущество организаций и авансовых платежей по данному налогу.

Согласно новой редакции п. 1 ст. 383 НК РФ, налог подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. В свою очередь авансовые платежи по налогу необходимо будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Одновременно региональные власти утрачивают право на определение соответствующих сроков в своих законах. Вместе с тем они все же могут повлиять на сроки уплаты в части авансовых платежей по налогу.

Так, законодательные органы регионов по-прежнему смогут предусматривать для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 382 НК РФ).

Прекращение налогообложения

Отдельно поправки устанавливают порядок прекращения налогообложения уничтоженного недвижимого имущества.

В этих целях 382 НК РФ дополняется новым пунктом 4.1. По новым правилам компании смогут не платить налог на прекратившую свое существование недвижимость уже с 1 числа месяца ее гибели или уничтожения.Для прекращения налогообложения уничтоженного имущества компания должна представить в ИФНС письменное заявление о гибели/уничтожении объекта недвижимого имущества. Форма заявления о гибели/уничтожении имущества, порядок ее заполнения и формат представления такого заявления в электронной форме будут позже утверждены в соответствии с приказом ФНС России.

Данное заявление можно представить в любой налоговый орган по выбору организации независимо от места ее регистрации и нахождения налогооблагаемого имущества.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. При этом непредставление таких документов не лишает компанию права на освобождение от налогообложения имущества с 1 числа месяца его уничтожения.

В этих случаях ИФНС, получив от компании заявление, самостоятельно направит в уполномоченные органы запрос о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения.

Рассмотрение заявления о гибели или уничтожении недвижимости производится в порядке, аналогичном тому, который установлен и для транспортного налога. Заявление рассматривается налоговым органом в течение 30 дней со дня его получения. После этого ИФНС направит организации уведомление о прекращении исчисления налога (п. 3.1 ст. 362 НК РФ).

Определение налога на имущество зависит от фактического использования зданий — КС | Российское агентство правовой и судебной информации

САНКТ-ПЕТЕРБУРГ, 13 ноя — РАПСИ, Михаил Телехов. Действующее законодательство предусматривает определение налога на имущество с учетом фактического использования зданий и сооружений на арендуемом земельном участке и на основании их остаточной стоимости, даже если один из видов разрешенного использования всей территории предусматривает размещение коммерческих объектов — торговых объектов, точек общепита и бытового обслуживания, говорится в новом постановлении Конституционного суда (КС) РФ.

Зонирование не определяет налоги

КС РФ объяснил, что решения органов власти о возможности строительства на определенных территориях торговых объектов относится к градостроительному зонированию, но никак не означают, что все здания на этой территории являются торговыми центрами и должны облагаться налогом на имущество, исходя из кадастровой стоимости, как торговые центры, для которых было предусмотрено определение соответствующей налоговой базы.

Соответствующие выводы были сделаны КС РФ после изучения жалобы ОАО «Московская шерстопрядильная фабрика», которая сомневалась в конституционности подпункта 1 пункта 4 статьи 378.2 Налогового кодекса (НК) РФ.

В соответствии с ним, для определения налоговой базы по налогу на имущество организаций с учетом кадастровой стоимости имущества торговым центром (комплексом) признается отдельно стоящее нежилое здание (строение, сооружение), расположенное на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания. Заявитель полагал, что эти нормы не соответствуют Конституции РФ, поскольку допускает взимание налога на имущество организаций исходя из кадастровой стоимости (а не из остаточной стоимости) объектов недвижимости, то есть в повышенном размере, исключительно по признаку назначения земельного участка, на котором они расположены, вне зависимости от предназначения и фактического использования самих этих объектов.

Положение НК РФ было признано соответствующим Конституции РФ. Решение было основано на ранее вынесенных правовых позициях суда.

Стоимость может быть нулевой

Как следует из материалов дела, «Московская шерстопрядильная фабрика» арендует два земельных участка, из которых один предоставлен ему правительством Москвы для эксплуатации зданий под торговые и производственные цели, а другой – для эксплуатации здания под офисные и образовательные цели в соответствии с разрешенным использованием участка. Несколько зданий, принадлежащих заявителю на праве собственности и расположенных на указанных земельных участках, постановлением правительства Москвы включены в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. ОАО оспорило это в суде с тем обоснованием, что фактически здания используются под производственные и образовательные цели, а не для размещения офисов или торговых объектов.

Как пояснила РАПСИ представитель компании-заявителя Евгения Лемберг, здания использующиеся не под торговые цели, должны облагаться налогом на имущество по остаточной стоимости. «Это реальная цена актива. Она определяется по данным бухгалтерской отчетности, как разница между его первоначальной ценой и суммой начисленной амортизации. И для некоторых старых зданий может быть нулевой», — пояснила юрист.

Но суды, сославшись на оспариваемую норму, подтвердили законность решения московских властей. Тогда ОАО обратилось в КС РФ.

Одни подпадают, другие нет

По мнению КС РФ, в действующем правовом регулировании определение налоговой базы по налогу на имущество организаций исходя из кадастровой стоимости недвижимости чаще влечет повышение размера налога по сравнению с тем, как если бы он исчислялся по общим правилам – исходя из среднегодовой стоимости имущества (сумма, полученная в результате сложения величин остаточной стоимости имущества — прим. ред.).

«В этом смысле оспариваемое законоположение влечет ограничение прав налогоплательщика в виде роста налоговых изъятий из его имущества без надлежащих на то экономических причин и без внимания к реальным хозяйственным свойствам принадлежащей ему недвижимости, притом что учесть эти свойства позволяет сам налоговый закон в иных его положениях, предметно связанных с оспариваемой нормой», — поясняет КС РФ в своем постановлении.

КС РФ отмечает, что при формальном соответствии одного из видов разрешенного использования земельного участка требованиям оспариваемого законоположения, используемые в одних и тех же целях здания могут подпадать либо не подпадать под обложение налогом на имущество организаций по кадастровой стоимости только ввиду того, что на одном с ними земельном участке, согласно архитектурно градостроительному зонированию может быть размещен торговый центр.

Дело заявителя подлежит пересмотру

Как пояснил КС РФ, взимание налога на имущество организаций исходя из налоговой базы, определяемой по кадастровой стоимости зданий исключительно из того, что они расположены на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, хотя объект недвижимости имеет иное назначение и фактическую эксплуатацию, не оправданно в конституционно-правовом отношении, поскольку допускает возложение повышенной налоговой нагрузки на налогоплательщика без экономических на то оснований и не позволяет применить для расчета налоговой базы более благоприятное для налогоплательщика общее правило ее определения исходя из среднегодовой стоимости имущества.

«Отказ налогоплательщику в таком праве не имеет конституционно-правовых оснований и недопустим в системе действующего правового регулирования во всяком случае в отношении тех организаций, чье недвижимое имущество расположено на земельных участках, которыми они владеют на условиях аренды», — говорится в постановлении КС.

То есть, КС РФ установил, что оспариваемые нормы не могут служить основанием для возложения на налогоплательщика обязанности определять налоговую базу по налогу на имущество организаций исходя из кадастровой стоимости здания исключительно в связи с тем, что один из видов разрешенного использования арендуемого налогоплательщиком земельного участка, на котором расположено принадлежащее ему недвижимое имущество, предусматривает размещение торговых объектов.

Правоприменительные решения, принятые по делу «Московской шерстопрядильной фабрики» подлежат пересмотру.

Определение объекта налога на имущество организаций в 2020 году

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Налог на имущество организаций. Новые правила.

6 ноября 2013 года в «Российской Газете» (Федеральный выпуск №6225) опубликован Федеральный закон № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» (далее – «Закон о внесении изменений»), предусматривающий существенные поправки в части определения налоговой базы по налогу на имущество организаций.

Закон предполагает определение налоговой базы, исходя из кадастровой стоимости в отношении:

▪ административно-деловых и торговых центров, а также помещений в них;

▪ нежилых помещений для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

▪ объектов недвижимого имущества иностранных организаций, не связанных с их деятельностью через постоянное представительство.

В отношении прочего имущества налоговая база будет определяться по-прежнему как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Новый порядок определения налоговой базы вступает в силу с 01.01.2014, однако фактическое начало применения новых положений налогоплательщиками зависит от даты опубликования результатов определения кадастровой стоимости объектов недвижимого имущества в соответствующем субъекте Российской Федерации.

Управление Росреестра по соответствующему субъекту Российской Федерации не позднее 1 января очередного налогового периода определяет перечень объектов недвижимого имущества, налоговая база которых определяется как кадастровая стоимость, и размещает его на своем сайте или на сайте субъекта Российской Федерации в сети «Интернет», а также направляет его в электронной форме в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества.

Если объект не включен в указанный перечень на 1 января соответствующего налогового периода, то налоговая база и суммы налога (суммы авансового платежа) по текущему налоговому периоду определяются исходя из среднегодовой стоимости в порядке, аналогичном действующему.

Исключением является, в частности, случай, когда не определена кадастровая стоимость помещения, являющегося объектом налогообложения, но определена кадастровая стоимость здания, в котором расположено данное помещение. В таком случае налоговая база определяется как доля кадастровой стоимости здания пропорционально площади помещения в общей площади здания.

Также особое положение предусмотрено для иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации, – для них налоговая база по налогу на имущество организаций считается равной нулю, если кадастровая стоимость объектов недвижимого имущества не определена.

Кроме изложенного, в Законе о внесении изменений имеются следующие существенные положения:

В отношении объектов недвижимого имущества, налоговая база которых определяется как кадастровая стоимость, установлен предельный размер налоговых ставок. Так, максимальный размер ставки налога для г.Москвы в 2014 году составит 1,5 %, в 2015 году – 1,7 %, в 2016 и последующие годы – 2 %, для иных субъектов Российской Федерации: в 2014 году – 1,0 %, в 2015 году – 1,5 %, в 2016 и последующие годы – 2 %.

Законодательные (представительные) органы власти субъектов Российской Федерации получили право устанавливать особенности определения налоговой базы исходя из кадастровой стоимости имущества, однако соответствующий закон субъекта Российской Федерации может быть принят только после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

В отношении объектов налогообложения, налоговая база которых определяется исходя из кадастровой стоимости, такая стоимость определяется на 1 января соответствующего налогового периода. Соответственно, изменение кадастровой стоимости, связанное с изменением качественных и (или) количественных характеристик объектов недвижимости, будет учитываться только со следующего налогового периода.

В свою очередь, вопрос определения налоговой базы в случае, если объект налогообложения[1] находится в собственности (или на балансе лизингополучателя, концессионера и т.д.) налогоплательщика неполный налоговый период, в новой редакции главы 30 НК РФ «Налог на имущество организаций» недостаточно урегулирован.

Также новые положения не содержат порядок определения налоговой базы в случае обжалования/оспаривания кадастровой стоимости объектов недвижимости и соответствующего изменения стоимости данных объектов.

Напоминаем, что в соответствии с действующим законодательством результаты определения кадастровой стоимости могут быть оспорены в арбитражном суде или комиссии по рассмотрению споров о результатах определения кадастровой, созданной на территории соответствующего субъекта Российской Федерации.

В настоящий момент уже сформирована арбитражная практика, когда налогоплательщики земельного налога успешно оспаривали результаты кадастровой оценки земельных участков.

В досудебном порядке результаты определения кадастровой стоимости могут быть оспорены в комиссии в течение шести месяцев с даты их внесения в государственный кадастр недвижимости. Основаниями для пересмотра результатов определения кадастровой стоимости в досудебном порядке являются:

▪ недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

▪ установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Обращаем внимание, что в соответствии с п.20 Порядка создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости[2] комиссия принимает решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости:

▪ если отчет оценщика соответствует всем законодательным требованиям и рыночная стоимость объекта недвижимости отличается от его кадастровой стоимости не более чем на 30%;

▪ если отчет оценщика соответствует всем законодательным требованиям и заявителем представлено положительное экспертное заключение саморегулируемой организацией оценщиков, членом которой является оценщик, если рыночная стоимость объекта недвижимости отличается от его кадастровой стоимости более чем на 30%.

% PDF-1.4 % 300 0 объект > эндобдж xref 300 78 0000000016 00000 н. 0000002464 00000 н. 0000002623 00000 н. 0000003635 00000 н. 0000004118 00000 п. 0000004561 00000 н. 0000004914 00000 н. 0000005276 00000 н. 0000005623 00000 п. 0000005803 00000 п. 0000005991 00000 н. 0000006103 00000 п. 0000006217 00000 н. 0000006314 00000 н. 0000006695 00000 н. 0000007166 00000 н. 0000007421 00000 н. 0000007748 00000 н. 0000007997 00000 н. 0000008346 00000 п. 0000011708 00000 п. 0000014061 00000 п. 0000016636 00000 п. 0000019948 00000 н. 0000020161 00000 п. 0000023630 00000 п. 0000026894 00000 п. 0000027442 00000 н. 0000027868 00000 н. 0000027962 00000 н. 0000028459 00000 п. 0000029058 00000 н. 0000029432 00000 п. 0000029873 00000 п. 0000033343 00000 п. 0000035333 00000 п. 0000035452 00000 п. 0000037810 00000 п. 0000041530 00000 н. 0000043697 00000 п. 0000063281 00000 п. 0000085409 00000 п. 0000085487 00000 п. 0000085562 00000 п. 0000085659 00000 п. 0000085808 00000 п. 0000086122 00000 п. 0000086177 00000 п. 0000086293 00000 п. 0000086380 00000 п. 0000089348 00000 п. 0000089757 00000 п. 00000

00000 п. 00000 00000 п. 0000000000 п. 00000 00000 п. 00000 00000 п. 0000093769 00000 п. 0000094075 00000 п. 0000103740 00000 н. 0000103779 00000 п. 0000144926 00000 н. 0000144965 00000 н. 0000177501 00000 н. 0000177540 00000 н. 0000215107 00000 н. 0000215146 00000 н. 0000253538 00000 н. 0000253577 00000 н. 0000253655 00000 н. 0000253768 00000 н. 0000254026 00000 н. 0000257055 00000 н. 0000260084 00000 н. 0000262119 00000 п. 0000404986 00000 н. 0000002282 00000 н. 0000001894 00000 н. трейлер ] / Назад 1036708 / XRefStm 2282 >> startxref 0 %% EOF 377 0 объект > поток hb«

Домовладельцы Гуде

I.НАЛОГ НА ИМУЩЕСТВО:

НАЛОГОВЫЙ СЧЕТ НА ИМУЩЕСТВО

Закон штата предусматривает, что вся недвижимость подлежит обложению налогом на имущество. Владелец недвижимости будет получать счет по налогу на имущество каждый год. При наличии квалификации имущество, которое принадлежит и используется религиозными, благотворительными или образовательными организациями; или собственность, принадлежащая федеральному правительству, правительству штата или местному правительству, освобождена от налога на имущество.Счета по налогу на имущество выставляются в июле / августе каждого года 23 округами Мэриленда и Балтимор-Сити, а также 155 муниципалитетами штата Мэриленд.Налоговые счета выставляются на предстоящий финансовый год и вступают в силу с 1 июля.

Свяжитесь с финансовым отделом или казначеем вашей местной юрисдикции для получения информации, касающейся выставления счетов и взимания налога на имущество.

ДОХОД

Налог на имущество — это, прежде всего, доход местного правительства. Бюджеты округов и муниципалитетов зависят от налога на имущество и части подоходного налога. Правительство штата в основном финансируется за счет подоходного налога и налога с продаж.

II. НАЛОГ НА ИМУЩЕСТВО: ОЦЕНКИ И НАЛОГОВЫЕ СТАВКИ

ОЦЕНКА, умноженная на НАЛОГОВЫЕ СТАВКИ, дает НАЛОГОВЫЙ СЧЕТ

Сумма налогового счета определяется двумя факторами: (1) оценкой и (2) ставкой налога на имущество для каждой юрисдикции (штата, округа и муниципалитета). Оценки основаны на справедливой рыночной стоимости имущества и выдаются Департаментом по оценкам и налогообложению, агентством правительства штата. Ставки налога на имущество устанавливаются каждой единицей правительства (штата, округа и муниципалитета).

ОЦЕНКИ

Переоценка недвижимости проводится раз в три года, и владельцы недвижимости уведомляются о любых изменениях в своей оценке в конце декабря. Округа содержат 3 региона (цикла) переоценки, что позволяет ежегодно переоценивать примерно 1/3 счетов собственности.

Оценочные значения собственности заверяются Департаментом по оценке и налогообложению местных органов власти, а затем конвертируются в счета по налогу на имущество с применением ставок налога на имущество в данной юрисдикции.

НАЛОГОВЫЕ СТАВКИ

Ставки налога на имущество сильно различаются. Государство не налагает никаких ограничений на налоги на имущество, что дает городам и округам право устанавливать налоговые ставки на уровне, необходимом для финансирования государственных услуг. Эти ставки могут увеличиваться, уменьшаться или оставаться неизменными из года в год. Если предлагаемая ставка налога увеличивает общие поступления от налога на имущество, руководящий орган должен объявить об этом факте и провести публичные слушания по новой ставке налога. Это называется процессом постоянной ставки налога на доход.

Эффективная ставка налога представляет собой комбинацию налоговых ставок штата, округа и муниципалитета. Ставки налога на имущество выражаются в сумме в долларах за 100 долларов оценки. Например, для собственности со справедливой рыночной стоимостью 100 000 долларов США налоги на имущество будут рассчитаны путем деления оценки на 100 и умножения произведения на ставку налога на имущество. Используя для этого примера эффективную налоговую ставку 1,08 доллара за 100 долларов (1 доллар местный налог на имущество плюс 0,08 доллара США налог на имущество штата), сумма подлежащих уплате налогов на имущество будет рассчитана следующим образом: 100 000 долларов, разделенные на 100, умноженные на 1 доллар.08, что составляет 1080 долларов США.

III. ПРОЦЕСС ОЦЕНКИСПРАВЕДЛИВАЯ СТОИМОСТЬ

Статья 15 Декларации прав Конституции Мэриленда требует, чтобы вся собственность оценивалась и облагалась налогом единообразно. Закон штата особо требует, чтобы все налогооблагаемое имущество оценивалось на основе его справедливой рыночной стоимости. Суды также истолковали это требование как означающее, что оценка должна основываться на справедливой рыночной стоимости собственности.

ПОДХОДЫ К ЦЕННОСТИ

Оценка основана на оценке справедливой рыночной стоимости недвижимости. Оценка — это оценка стоимости. Оценщики — это оценщики, которые оценивают стоимость имущества для целей налогообложения. Оценщиков обучают использовать стандартные подходы и методы оценки для определения оценочной стоимости. Существует три общепринятых подхода к оценке рыночной стоимости: (1) коммерческий подход, (2) затратный подход и (3) доходный подход. Несмотря на различия в методах расчета, каждый подход предназначен для определения справедливой рыночной стоимости недвижимости.

ЭТАП ОЦЕНКИ

Для любого увеличения полной денежной стоимости собственности закон штата требует, чтобы увеличение стоимости по сравнению со старой оценкой было «поэтапным» в течение следующих трех лет. В качестве примера возьмем новую оценку в 130 000 долларов по сравнению со старой оценкой в 100 000 долларов. В этом примере новая оценка на 30 000 долларов выше, чем старая оценка. Это увеличение на 30 000 долларов «поэтапно» равноценно в течение следующих трех лет: 1-й год — 110 000 долларов; 2-й год — 120 000 долларов США; и 3-й год — 130 000 долларов.

IV. ЖИЛЫЕ ОЦЕНКИ

ОЦЕНКА

В Мэриленде насчитывается более 2,3 миллиона счетов недвижимого имущества. Департамент оценки и налогообложения должен проводить оценку каждого из этих объектов недвижимости один раз в три года. Для выполнения этой задачи Департамент нанимает и обучает оценщиков проверять, анализировать рынки и оценивать недвижимость. Оценщики обучены и обучены надлежащим подходам и методам оценки и должны быть знакомы с характеристиками местной собственности, которые влияют на стоимость.

Два подхода к оценке, используемые оценщиками для оценки справедливой рыночной стоимости жилой недвижимости, включают: (1) подход продаж и (2) метод затрат. Доходный подход, упомянутый в предыдущем разделе, подходит для собственности, которая приносит поток доходов от аренды или договоров аренды.

ПОДХОД К ПРОДАЖЕ

Предпосылка продажного подхода заключается в том, что справедливая рыночная стоимость данного имущества (называемого объектом собственности) может быть определена путем изучения продажных цен на сопоставимые объекты недвижимости.Если аналогичная недвижимость будет продана примерно за 100 000 долларов, можно предположить, что другая сопоставимая недвижимость будет продаваться в диапазоне от 100 000 долларов. Ключом к подходу к продажам является сопоставимость и наличие достаточного количества данных.

СТОИМОСТЬ ПОДХОДА

Предпосылка затратного подхода заключается в том, что справедливая рыночная стоимость данной собственности равна общей стоимости строительства аналогичного улучшения за вычетом амортизации, связанной с возрастом и состоянием, и ценой земли. Например, если стоимость строительства ранчо площадью 1800 квадратных футов составляет 70 000 долларов, то при стоимостном подходе предполагается, что потенциальный покупатель не заплатит более 70 000 долларов плюс стоимость земли за дом, который уже построен.Если существующий дом не был новым, его можно было продать менее чем за 70 000 долларов. Как правило, чем старше дом, тем больше потеря стоимости из-за износа. Дом, которому 10 лет, обычно продается дешевле, чем аналогичный дом, который был недавно построен.

Оценщики в Мэриленде используют сочетание методов продаж и затрат для оценки жилой недвижимости. Стоимость земли основана на продажном подходе. Однако, когда доступны ограниченные данные о продаже земли, может использоваться метод распределения или процентного соотношения.Стоимость жилища оценивается с использованием стоимостного подхода с поправочным коэффициентом для района. Коэффициент корректировки по соседству создается путем анализа продаж аналогичных смоделированных жилищ в аналогичных рыночных зонах.

V. ПОНИМАНИЕ ВАШЕЙ ОЦЕНКИ (ОЦЕНКИ)

УВЕДОМЛЕНИЕ ОБ ОЦЕНКЕУведомление об оценке, выпущенное Департаментом оценки и налогообложения, информирует владельцев собственности о соотношении между старой и новой рыночной стоимостью. Из всех цифр, представленных в уведомлении, наиболее важной является общая новая справедливая рыночная стоимость.Это новая оценочная оценка как земли, так и построек (улучшений). Новая справедливая рыночная стоимость, указанная в уведомлении, может быть обжалована. Сроки подачи апелляции и инструкции предоставляются вместе с уведомлением.

ЗЕМЕЛЬНАЯ СТОИМОСТЬМестоположение земли является важным фактором при определении ее стоимости. Например, земля, расположенная у воды, обычно более ценна, чем земля, расположенная внутри страны. Точно так же земля, расположенная недалеко от городского центра, обычно более ценна, чем земля, расположенная за много миль. Оценщики рассматривают и анализируют продажу земли, чтобы определить факторы местоположения.При отсутствии достаточной информации о продаже земли оценщики оценивают стоимость земли, используя метод распределения или процентный метод. В этом методе используется оценка всего имущества с использованием продаж аналогичных домов с последующим разделением стоимости земли и улучшений на основе процента от общей суммы для каждого компонента. В зависимости от размера и / или типа земельного участка земля отображается в квадратных футах, акрах или количестве строительных площадок.

VI. РАБОЧАЯ ТАБЛИЦА ОЦЕНКИ

Клиент может получить копию своей ведомости по недвижимости в любое время в местном отделе оценки.В ведомости собственности подробно описаны улучшения и земельные участки, находящиеся в ведении отдела оценки. Рабочий лист собственности также содержит информацию, включая описание собственности, а также расчеты, сделанные для достижения оценочной сметы. ЗЕМЕЛЬНЫЕ СТАВКИВ таблице собственности указывается, как была рассчитана стоимость земли, с указанием размера земельного участка и используемых ставок. Обычно такая же ставка используется для минимального размера участка под застройку для аналогичных участков.Цены могут варьироваться в зависимости от размера, местоположения и зонирования. Участок, который превышает минимальный размер участка под застройку, требуемый зонированием, будет оцениваться по нескольким ставкам. Одна ставка будет за минимальную площадь, необходимую для строительства дома, а другая ставка (и) будет за площадь земли, превышающую то, что необходимо для строительства. Первая ставка известна как «основная» и дает основную стоимость домашнего сайта. Дополнительные ставки за «лишнюю землю» обычно ниже, чем «первичная» ставка, и иногда будут уменьшаться по мере увеличения размера земельного участка.

УЛУЧШЕНИЯТаблица собственности включает административные данные и подробную информацию о жилище; включая информацию о году постройки, качестве, состоянии, размере и дополнительных элементах, таких как террасы, ванные комнаты, камины или кондиционеры. В таблице собственности указаны базовые ставки за квадратный фут или любые фиксированные платежи, используемые для каждого компонента здания (улучшения). Также перечислены множители, коэффициенты, амортизация и другие корректировки.

Общие коэффициенты, перечисленные в таблице, описаны ниже:

«Множитель округа», указанный в таблице, является региональным множителем, который применяется к стоимости.Это объясняет региональные различия в стоимости и рынке по всему Мэриленду.

«Фактор качества», указанный в рабочем листе , представляет собой индекс, применяемый на основе выбора качества жилья. Выбор качества основан на числовой шкале от 1 до 9. Количество настроек и функций в жилище; дизайн и архитектура жилища; а строительные материалы и методы, использованные при строительстве жилища, — вот некоторые из соображений, которые помогают в определении выбора качества.

«Корректировка соседства», указанная на рабочем листе (ранее известная как индекс рыночной стоимости или MVI), представляет собой смесь подходов к продажам и стоимости, отмеченных ранее. «Корректировка района» позволяет применять рыночные факторы и влиять на стоимость жилья. Этот коэффициент корректировки предусматривает корректировки, основанные на таких элементах, как рыночное расположение жилища в пределах юрисдикции, спрос на типовой тип дома и рынок жилья в целом.

Анализ продаж района (ей) и модели (ей) жилья завершается в каждом цикле переоценки, чтобы определить Корректировку района. Например, предположим, что стоимостной подход указывает на стоимость жилища в 70 000 долларов. Однако анализ продаж в этом районе показывает, что эта конкретная модель жилья была привлекательной на рынке недвижимости в последние годы и фактически продается за 77 000 долларов плюс стоимость земли. «Корректировка соседства» + 10% будет использована для корректировки рыночной стоимости в 77 000 долларов.«Корректировка соседства» выражается десятичной дробью (70 000 долларов США x 1,10 = 77 000 долларов США). «Корректировка соседства» также используется для уменьшения сметы, если анализ продаж показывает, что рынок меньше сметы. Если анализ рынка показал, что жилище продавалось примерно за 63 000 долларов, потребуется «MVI» в 0,90 (70 000 долларов x 0,90 = 63 000 долларов).VII. ОБЖАЛОВАНИЕ ВАШЕЙ ОЦЕНКИ

(см. Также процесс апелляции)

ОБРАЩЕНИЕ

Уведомление содержит форму апелляции и инструкции, которые необходимо подать в местный отдел оценки в течение 45-дневного срока для апелляции.При рассмотрении вопроса об обжаловании оценки следует сосредоточить внимание на общей новой справедливой рыночной стоимости и на том, были ли сделаны какие-либо ошибки при улучшении характеристик объекта.ПЕРВАЯ СТУПЕНЬ — УРОВЕНЬ НАБЛЮДЕНИЯ

Каждый покупатель имеет право подать апелляцию на уведомление об оценке своего имущества в течение 45 дней с даты уведомления.

Первый шаг в процессе апелляции известен как уровень апелляции супервайзера и дает клиенту время обсудить оценочную стоимость с оценщиком — лично, письменно или по телефону.Затем местный офис уведомит клиента о запланированной дате, времени и месте слушания (если применимо). Чтобы помочь в подаче апелляции, до запланированной даты подачи апелляции бесплатно предоставляется дополнительный рабочий лист собственности и список продаж. За разумную плату заказчик также может получить копии ведомостей собственности для запрашиваемых сопоставимых объектов недвижимости. Эти листы собственности должны быть идентифицированы заказчиком.Целью апелляции уровня Супервайзера является обмен информацией.Это возможность для клиента узнать как можно больше о том, как была произведена оценка. Кроме того, покупатель должен учитывать любые факторы, которые могут повлиять на стоимость объекта недвижимости, по которому он будет обжалован. Проблема апелляции — справедливая рыночная стоимость недвижимости. После того, как вся информация, представленная на слушании, будет рассмотрена, клиенту будет отправлено «окончательное уведомление». «Последнее уведомление» указывает результат апелляции уровня Супервайзера.

ВТОРОЙ ЭТАП — АПЕЛЛЯЦИОННАЯ КОМИССИЯ ПО НАЛОГОВОЙ ОЦЕНКЕ ИМУЩЕСТВА

Последнее уведомление включает заявление о том, что клиент имеет право подать апелляцию в местный апелляционный совет по оценке налога на имущество в течение 30 дней с даты уведомления.Апелляционные советы расположены в каждой из 24 юрисдикций. Эти советы состоят из местных жителей юрисдикции, рекомендованных местным правительством и назначенных губернатором. Это отдельный и независимый от Департамента орган. Апелляция, поданная в Апелляционный совет по оценке налога на имущество (PTAAB), приведет к слушанию в Совете. Заказчику и оценщику будет предоставлена возможность представить свои аргументы относительно справедливой рыночной стоимости объекта недвижимости, в отношении которого проводится апелляция.Апелляция носит неформальный характер, и клиента не обязательно должен представлять адвокат. После того, как Правление рассмотрит информацию, представленную на слушании, обеим сторонам будет направлено письменное уведомление о решении. Апелляция в Совет также может быть подана в письменной форме, что устраняет необходимость присутствовать на слушании.

ТРЕТИЙ ШАГ — НАЛОГОВЫЙ СУД МЭРИЛЕНД

Решение Апелляционного совета по оценке налога на имущество может быть обжаловано любой стороной в Налоговом суде Мэриленда. Эта апелляция должна быть подана в письменной форме в течение 30 дней с даты принятия решения PTAAB.Налоговый суд Мэриленда (MTC) — независимый орган, назначаемый губернатором. Хотя разбирательство в MTC является более формальным, чем слушание PTAAB, оно по-прежнему считается неформальным административным слушанием. Плата за регистрацию не взимается, и адвокат не требуется. Заказчику и оценщику предоставляется возможность представить свои аргументы относительно справедливой рыночной стоимости недвижимости. Решение выносится обеим сторонам апелляции. Это последний административный шаг в процессе апелляции.Любая дальнейшая апелляция должна быть подана в окружной суд. Апелляция в окружной суд носит формальный характер, и суд изучает протокол, сделанный в налоговом суде Мэриленда, чтобы определить, допустил ли MTC ошибку с точки зрения закона.

VIII. ПРАВА СОБСТВЕННИКА

Клиентам доступны различные права на протяжении всего процесса оценки и апелляции. Билль о правах собственника резюмирует многие разделы статьи о налогах на имущество, которые касаются с апелляциями, оценочным уведомлением и публичной информацией.Чтобы получить брошюру, в которой перечислены эти права, обратитесь в местный отдел оценки или зайдите на наш веб-сайт www.dat.maryland.gov в разделе «Недвижимость».IX. МЕРЫ ПО НАЛОГОВОМУ ПОМОЩЕНИЮ НА ИМУЩЕСТВО

Департамент по оценке и налогообложению управляет рядом программ освобождения от уплаты налога на имущество, которые специально разработаны для предоставления необходимых льгот определенным группам владельцев собственности.

Дополнительную информацию об этих программах можно получить, позвонив в отдел обслуживания налогоплательщиков Департамента по телефону (410) 767-4433 (район Балтимора) или 1-800-944-7403 (бесплатный звонок) в пределах Мэриленда.

ПРОГРАММА НАЛОГОВЫХ КРЕДИТОВ НА СОБСТВЕННОСТЬ

Программа налоговых скидок на недвижимость домовладельцев (прерыватель цепи) является крупнейшей и наиболее важной программой, поскольку она предоставляет ежегодные налоговые льготы по налогу на имущество домовладельцам, которые соответствуют требованиям подохода. Эта финансируемая государством программа предоставляет более 58 миллионов долларов необходимой помощи домовладельцам, которые соответствуют критериям права, независимо от возраста.

Эти налоговые льготы не предоставляются автоматически. Домовладелец должен повторно подавать заявление каждый год и предоставлять информацию об общем валовом доходе семьи за предыдущий календарный год.Подача

крайний срок — 1 сентября.

Налоговый кредит определяется в соответствии с соотношением между доходом домовладельца и фактическим налогом на недвижимость, который взимается с основного места жительства владельца недвижимости. Налоговые льготы

рассчитывается по скользящей шкале, что приводит к уменьшению налогового кредита по мере увеличения валового дохода домохозяйства.

ПРОГРАММА НАЛОГОВОГО КРЕДИТА ДЛЯ ДОМАДругой программой налоговых льгот является налоговый кредит для приусадебного участка.Впервые введенная в действие в 1977 году, с тех пор в программу были внесены поправки, позволяющие домовладельцам иметь право на получение государственной налоговой льготы, если оценка их основного места жительства, занимаемого их владельцами, увеличилась более чем на 10% по сравнению с предыдущим годом. Закон штата требует, чтобы окружные и муниципальные органы власти устанавливали процент кредита усадьбы от 0% до 10% для целей местного налогообложения собственности. Начиная с 2008 года, домовладельцы должны подавать одноразовую заявку на получение налоговой льготы.

ОТСРОЧКА ПО НАЛОГУ НА ИМУЩЕСТВО

Эта программа позволяет владельцам недвижимости в возрасте 65 лет и старше отложить увеличение своего счета по налогу на недвижимость.Каждое местное самоуправление должно сначала принять программу. В этом случае местное правительство имеет право в соответствии с законодательством штата налагать ограничения на доход и размер процентных ставок. Отсроченные налоги становятся залогом имущества и должны быть возвращены при передаче имущества. Округ Монтгомери делает эту программу отсрочки доступной для домовладельцев всех возрастов, которые соответствуют определенным требованиям к месту жительства и уровню дохода.X. ГЛОССАРИЙ ТЕРМИНОВ

- Программа налоговых льгот для домовладельцев: Программа льгот по налогу на имущество, которая позволяет получать налоговые льготы по налогу на имущество домохозяйствам, общий валовой доход которых ниже стандарта, установленного законодательным органом.

- Программа налоговых льгот при усадьбе: Программа налоговых льгот на недвижимость, которая предоставляет налоговую льготу для основного места жительства владельца недвижимости. После квалификации этот зачет автоматически применяется к налоговой накладной, когда сумма налогообложения увеличивается более чем на 10% по сравнению с предыдущим годом. Округа и муниципалитеты имеют возможность установить предел ниже 10% для целей местного налогообложения.

- Доходный подход: один из трех общепринятых подходов к оценке справедливой рыночной стоимости.Он основан на предпосылке, что покупатель коммерческой недвижимости будет платить не больше, чем стоимость недвижимости в качестве инвестиций, а продавец примет не меньше, чем она стоит в качестве инвестиций. Этот подход используется только для коммерческой аренды или сдаваемой в аренду недвижимости.

- Земельная ставка: курс доллара, который при умножении на площадь земельного участка дает стоимость земли. Ставки выводятся на основе анализа сопоставимых продаж земли или метода распределения.

- Корректировка соседства: множитель, используемый для связи подходов затрат и продаж к стоимости.Он применяется к стоимости, указанной при стоимостном подходе, с учетом рыночных условий.

- Множитель округа: Множитель, который используется для конкретного региона штата, чтобы обновить его стоимость и рыночные факторы до текущего времени.

- Фактор качества: к жилью применяется индекс , основанный на качестве строительства .

- Налоговый суд Мэриленда: апелляция третьего уровня. Суд является независимым органом, назначаемым губернатором.Суд рассматривает и решает вопросы налога на имущество, представленные на его рассмотрение.

- Стоимость поэтапного внедрения: Увеличение оценки от одной переоценки к другой распределяется (поэтапно) равномерно в течение трехлетнего периода между переоценками.

- Апелляционный совет по оценке налога на имущество: второй уровень апелляции. Каждый совет состоит из трех членов, назначаемых губернатором и выбираемых из списка, составленного местным правительством. Совет рассматривает информацию, предоставленную владельцем собственности и оценщиком, и принимает решение по вопросу оценки, поставленному перед ним.

- Ведомость недвижимости: карточка учета собственности для каждого участка недвижимости. Он содержит информацию о праве собственности, юридическое описание, оценку земли и зданий, а также данные о продажах этого земельного участка.

- Список продаж для региона: документ, в котором суммируются сопоставимые продажи для определенного района или группы объектов недвижимости, которые использовались при анализе продаж.

- Подход к продажам: один из трех общепринятых подходов к определению справедливой рыночной стоимости. Данные о продажах анализируются и применяются к свойствам для определения справедливой рыночной стоимости.Предпосылка продажного подхода заключается в том, что покупатель не будет платить за недвижимость больше, чем сумма денег, необходимая для покупки сопоставимой собственности.

- Трехлетний цикл оценки: трехлетний цикл повторной оценки. Ежегодно в каждой юрисдикции проводится переоценка примерно одной трети собственности.

- Единообразие: Недвижимость в Мэриленде должна оцениваться и облагаться налогом аналогичным образом. Суды постановили, что стандартом единообразия является справедливая рыночная стоимость.

Часто задаваемые вопросы по налогу с продаж и налогу на использование

Часто задаваемые вопросы по налогу с продаж и использованию

Часто задаваемые вопросы по налогу с продаж и налогу за пользование Налог с продажФизические и юридические лица, которые продают материальную личную собственность конечному потребителю, обязаны уплатить налог с продаж в размере 6% от общей цены (включая стоимость доставки и погрузочно-разгрузочных работ) своих облагаемых налогом розничных продаж в штат Мичиган. Продажа электроэнергии, природного или искусственного газа и топлива для отопления жилых домов облагается налогом по ставке 4%.Мичиган не позволяет городским или местным подразделениям взимать налог с продаж.

Налог на использованиеНалог на использование — это дополнительный налог к налогу с продаж. Налог на использование в размере 6% должен уплачиваться в штат Мичиган от общей стоимости (включая стоимость доставки и погрузочно-разгрузочных работ) всех облагаемых налогом товаров, ввозимых в Мичиган или покупок через Интернет, по почте или по телефону у розничных продавцов за пределами штата, которые не собирают и не перечисляют налоги с продаж или использования со своих клиентов. Кредит предоставляется на уплату налога другому государству.Налог за использование также применяется к определенным услугам, таким как телекоммуникации и размещение в гостиницах / мотелях. Мичиган не позволяет городским или местным единицам взимать налог за пользование.

Общие вопросы по налогу с продаж и налогу за пользование Почему налог на использование иногда называют налогом с удаленных продаж?Налог за использование обычно применяется к покупкам товаров у удаленного продавца за пределами штата, сделанных через каталоги, заказы по телефону или через Интернет.

ПРИМЕЧАНИЕ: Некоторые организации, ведущие бизнес в нескольких штатах, могут быть заинтересованы в упорядоченном налоге с продаж (SST).Целью Соглашения SST является облегчение бремени соблюдения налоговых требований.

Нужно ли мне регистрироваться для уплаты налога с продаж?Выполнение любого из этих видов деятельности, перечисленных в описании налога с продаж, требует регистрации в налоге с продаж.

Вы также можете ознакомиться с Законом о налоге с продаж.

Нужно ли мне регистрироваться для уплаты налога за пользование?Выполнение любых из этих действий, перечисленных в описании налога с продаж, требует регистрации в налоге на использование.

Вы также можете ознакомиться с Законом о налоге на использование.

Вы должны зарегистрироваться и заплатить налог за пользование с продаж и аренды , если вы:

ведут бизнес в Мичигане, но не имеют розничных магазинов в Мичигане;

Добровольно собирать налог за использование с ваших клиентов;

Продажа телекоммуникационных услуг;

Аренда номеров в гостиницах, мотелях или других жилых помещениях; или

Сдайте в аренду материальную личную собственность клиентам из Мичигана из Мичигана или другого штата.

Практически каждый бизнес имеет обязательство по уплате налога за пользование.

Вы должны заплатить налог на использование ваших покупок , если вы:

- Покупать товары у нелицензированных продавцов за пределами штата, если не может быть востребовано действительное освобождение;

- Приобретите инвентарь, освобожденный от налога, для перепродажи, при которой налог не взимается, затем удалите из этого инвентаря предметы для коммерческого или личного (включая подарки) использования.

Стоимость доставки включает, помимо прочего, транспортировку, доставку, почтовые расходы, обработку, упаковку и упаковку и обычно облагается налогом штата Мичиган. Определение продажной цены штата Мичиган включает расходы по доставке, понесенные или которые будут понесены до завершения передачи права собственности на материальное личное имущество от продавца к покупателю. Неважно, разбиты ли расходы по доставке отдельно или вместе с суммой продажи.

Таким образом, если реальная личная собственность, которую продает розничный торговец, подлежит обложению Мичиганским налогом с продаж или налогом за использование, то любые расходы на доставку подлежат Мичиганскому налогу с продаж или налогу за использование. Однако, если материальная личная собственность имеет право на освобождение от налога с продаж или использования в штате Мичиган, освобождение также распространяется на плату за доставку, взимаемую как часть цены собственности. Для получения дополнительной информации см. RAB 2015-17, MCL 205.51, MCL 205.92.

Могу ли я получить возврат налога с продаж при возврате товара продавцу?Да, когда товары возвращаются для возмещения или кредита (для всей или части покупной цены) в течение периода политики возврата продавца или через 180 дней после первоначальной продажи (в зависимости от того, что наступит раньше), возврат или кредит налога с продаж оплачивается правильно.

Продавец может запросить подтверждение уплаты налога с продаж штата Мичиган, например квитанцию.

Нужно ли мне обновлять письмо о прямой оплате, если у меня изменился адрес, владелец / должностное лицо или лицензия по налогу с продаж?Да, вам нужно будет обновить свое письмо о прямой оплате. Пожалуйста, свяжитесь с отделом технического обслуживания Министерства финансов штата Мичиган по телефону 517-636-4357.

Я заплатил налог в другом штате / стране за товары, купленные там. Налог все еще причитается Мичигану?Предметы, ввезенные в Мичиган для хранения, использования или потребления, могут облагаться 6% -ным налогом на использование штата Мичиган.Налог за использование подлежит уплате по закону, если покупка объекта налогообложения произошла за пределами штата, а розничный торговец не взимал налог с продаж в своей юрисдикции. Тем не менее, кредит предоставляется на любые налоги с продаж или использования, которые должны быть уплачены по закону и уплачены в другом штате во время покупки.

Michigan предоставляет освобождение от налога на использование предметов, приобретенных для личного пользования, которые приобретены за пределами этого штата и не являются самолетом.

Для нерезидентов этого государства это освобождение распространяется на имущество, привезенное в это состояние более чем через 90 дней после момента покупки.

Для жителей этого штата это освобождение распространяется на имущество, привезенное в этот штат более чем через 360 дней с момента покупки.

Почему одни предприятия за пределами штата собирают налог с продаж и налоги за пользование, а другие — нет?Michigan может потребовать от компании перечислить налог с продаж или налог за пользование, если компания физически присутствует в этом штате. Примеры физического присутствия: