Нормальная прибыль — это… Что такое Нормальная прибыль?

- Нормальная прибыль

Нормальная прибыль [normal profits]- прибыль, которую получает в долгосрочном периоде фирма в условиях совершенной конкуренции, когда цена ее товара равна предельным затратам на его производство и экономическая прибыль равна нулю. При цене более высокой, фирме выгодно продолжать и развивать производство: она получит сверхнормальную прибыль, при цене более низкой фирма будет терпеть убыток и окажется вынужденной покинуть рынок данного товара. Н.п. также называют конкурентной прибылью.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело.

- Нормальная оценка

- Нормальная сделка

Смотреть что такое «Нормальная прибыль» в других словарях:

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создает… … Финансовый словарь

нормальная прибыль — Прибыль, которую получает в долгосрочном периоде фирма в условиях совершенной конкуренции, когда цена ее товара равна предельным затратам на его производство и экономическая прибыль равна нулю. При цене более высокой, фирме выгодно продолжать и… … Справочник технического переводчика

НОРМАЛЬНАЯ ПРИБЫЛЬ — уровень прибыли на вложенный капитал, который мог бы быть получен, если бы капитал был использован простейшим, обычным способом, то есть представлен в виде ссуды, аренды.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический … Экономический словарь

Нормальная прибыль — прибыль, равная вмененным издержкам, вложенным в производство владельцем фирмы … Экономика: глоссарий

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в… … Энциклопедический словарь экономики и права

Нормальная прибыль — NORMAL PROFIT Прибыль, равная вмененным издержкам и достаточная лишь для того, чтобы фирма продолжала производить свою продукцию. Согласно теории рынка, если норма прибыли в отрасли слишком мала, чтобы она могла компенсировать затраты на… … Словарь-справочник по экономике

нормальная прибыль — уровень прибыли на вложенный капитал, который мог бы быть получен, если бы капитал был использован простейшим, обычным способом, то есть представлен в виде ссуды, аренды … Словарь экономических терминов

Нормальная прибыль (норма прибыли от инвестиций) — прибыль и норма прибыли от инвестиций, которые близки к средним показателям всех фирм … Словарь терминов антикризисного управления

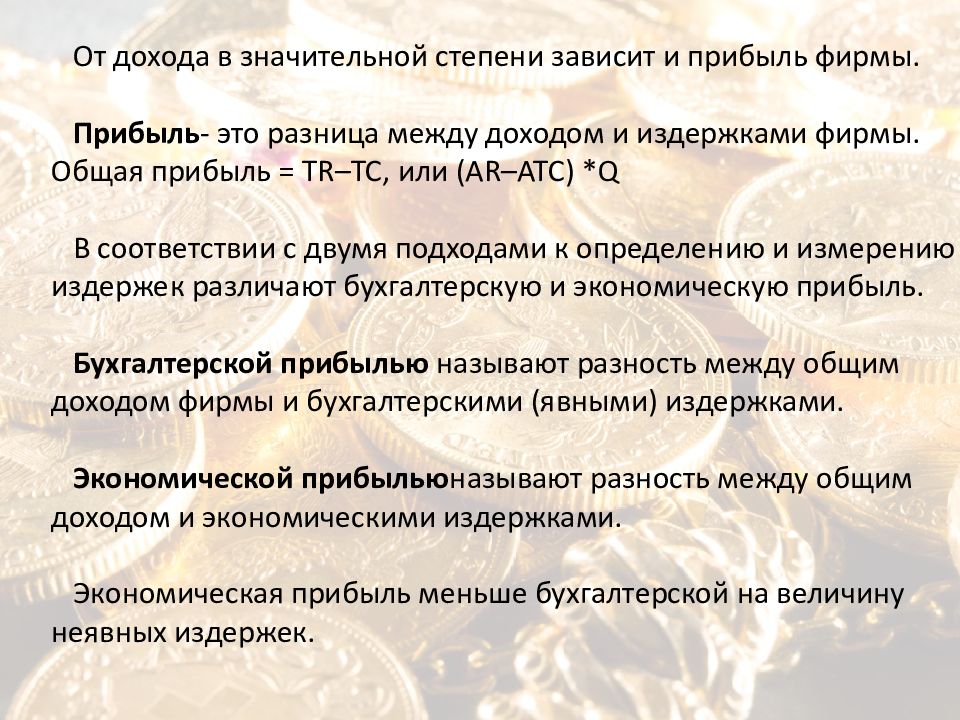

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Прибыль — PROFIT Разница между валовым доходом (см.

Total revenue) и валовыми издержками (см. Total cost). В экономической теории под прибылью подразумевается нормальная прибыль (см. Normal profit) и сверхприбыль (см. Above normal profit), т.е.… … Словарь-справочник по экономике

Нормальная прибыль – Финансовая энциклопедия

Что такое нормальная прибыль?

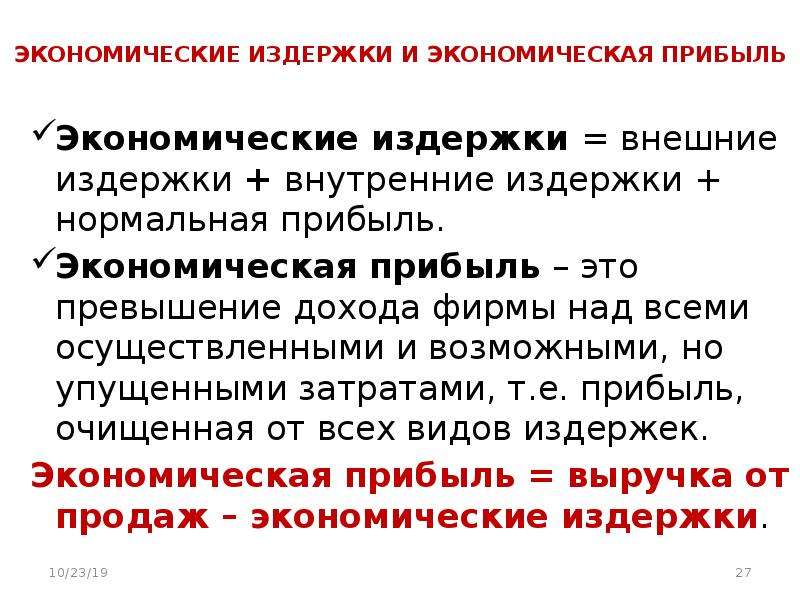

Нормальная прибыль – это показатель прибыли, который учитывает как явные, так и неявные затраты. Его можно рассматривать вместе с экономической прибылью. Нормальная прибыль возникает, когда разница между общим доходом компании и совокупными явными и неявными затратами равна нулю.

Ключевые выводы

- Нормальную прибыль часто рассматривают вместе с экономической прибылью.

- Нормальная прибыль – это состояние, которое существует, когда экономическая прибыль компании или отрасли равна нулю.

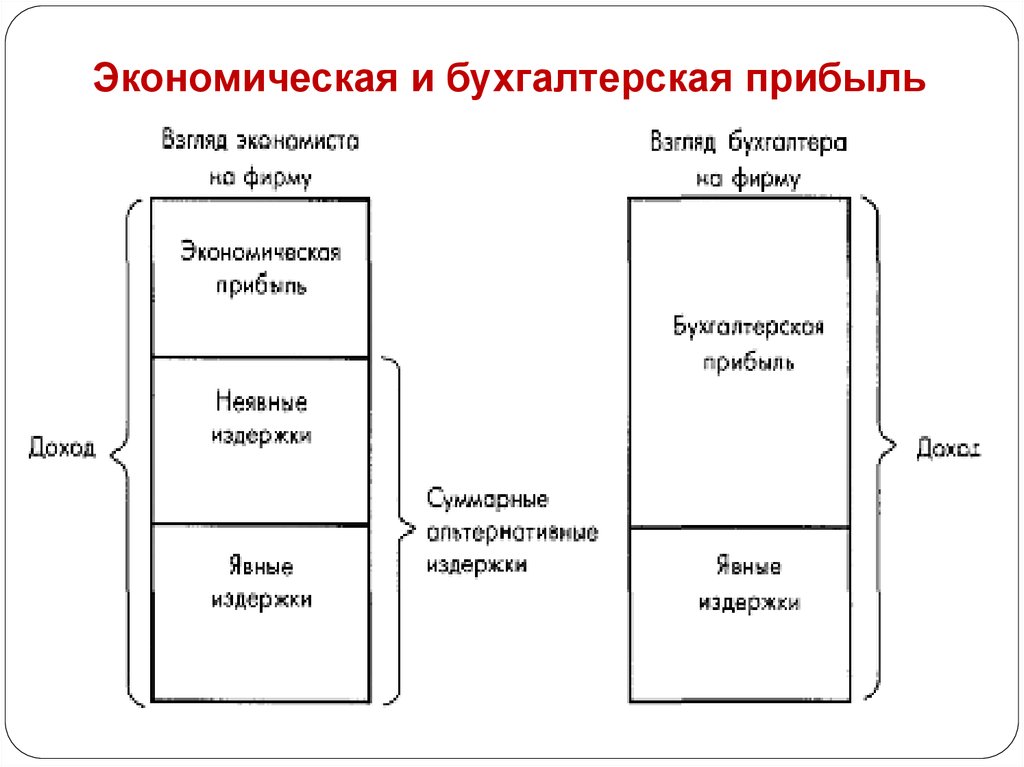

- Нормальная и экономическая прибыль отличается от бухгалтерской прибыли, которая не учитывает скрытые затраты.

- Компания может сообщать о высокой бухгалтерской прибыли, но при этом оставаться в состоянии нормальной прибыли, если альтернативные издержки на поддержание бизнес-операций высоки.

- В макроэкономике ожидается, что отрасль будет получать нормальную прибыль в периоды совершенной конкуренции.

Понимание нормальной прибыли

Нормальную прибыль часто рассматривают вместе с экономической прибылью. Нормальная прибыль и экономическая прибыль являются экономическими соображениями, в то время как бухгалтерская прибыль относится к прибыли, которую компания сообщает в своей финансовой отчетности за каждый период. Нормальная прибыль и экономическая прибыль могут быть показателями, которые организация может принять во внимание, когда она сталкивается со значительными неявными затратами.

Экономическая и нормальная прибыль

Экономическая прибыль – это прибыль, которую предприятие получает после учета явных и неявных затрат.

Экономическая прибыль = выручка – явные затраты – неявные затраты

Нормальная прибыль возникает, когда экономическая прибыль равна нулю или, наоборот, когда выручка равна явным и неявным затратам.

Общий доход – явная стоимость – неявная стоимость = 0

или же

Общий доход = явные + неявные затраты

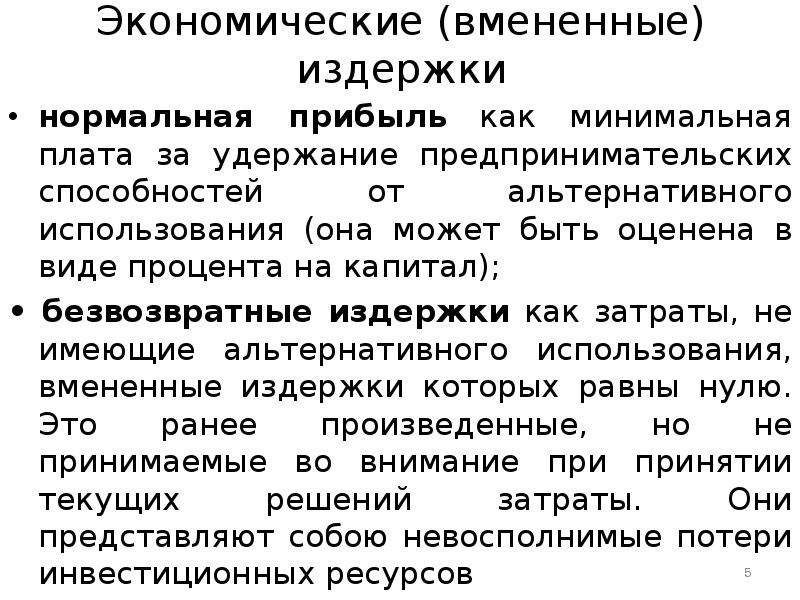

Неявные издержки, также известные как альтернативные издержки, – это издержки, которые влияют на экономическую и нормальную прибыль. Бизнес будет в состоянии нормальной прибыли, когда его экономическая прибыль равна нулю, поэтому нормальную прибыль также называют «нулевой экономической прибылью». Нормальная прибыль возникает тогда, когда все ресурсы используются эффективно и не могут быть лучше использованы где-либо еще. Когда речь идет о существенных неявных затратах, нормальную прибыль можно рассматривать как минимальную сумму прибыли, необходимую для оправдания деятельности предприятия. В отличие от бухгалтерской прибыли, нормальная прибыль и экономическая прибыль учитывают неявные или альтернативные издержки конкретного предприятия.

Бизнес будет в состоянии нормальной прибыли, когда его экономическая прибыль равна нулю, поэтому нормальную прибыль также называют «нулевой экономической прибылью». Нормальная прибыль возникает тогда, когда все ресурсы используются эффективно и не могут быть лучше использованы где-либо еще. Когда речь идет о существенных неявных затратах, нормальную прибыль можно рассматривать как минимальную сумму прибыли, необходимую для оправдания деятельности предприятия. В отличие от бухгалтерской прибыли, нормальная прибыль и экономическая прибыль учитывают неявные или альтернативные издержки конкретного предприятия.

При попытке рассчитать экономическую и обычную прибыль важно понимать две составляющие общих затрат. Явные затраты легко поддаются количественной оценке и обычно связаны с транзакцией, привязанной к расходам. Примеры явных затрат включают сырье, рабочую силу и заработную плату, арендную плату и компенсацию владельцу. С другой стороны, неявные издержки – это издержки, связанные с бездействием, называемые альтернативными издержками, и поэтому их гораздо труднее измерить количественно. Неявные затраты учитываются, когда предприятие отказывается от других видов дохода и выбирает другой путь. Некоторые примеры неявных затрат могут включать арендный доход, упущенный ради использования коммерческой собственности, базовый доход от заработной платы, упущенный предпринимателем, решившим вести бизнес, а не работать на другой работе, или разницу в прогнозируемой прибыли от инвестирования с одной нормой доходности. уровень против другого. Предприятия могут анализировать экономические показатели и показатели обычной прибыли, решая, продолжать ли им бизнес или рассматривать новые типы затрат.

Неявные затраты учитываются, когда предприятие отказывается от других видов дохода и выбирает другой путь. Некоторые примеры неявных затрат могут включать арендный доход, упущенный ради использования коммерческой собственности, базовый доход от заработной платы, упущенный предпринимателем, решившим вести бизнес, а не работать на другой работе, или разницу в прогнозируемой прибыли от инвестирования с одной нормой доходности. уровень против другого. Предприятия могут анализировать экономические показатели и показатели обычной прибыли, решая, продолжать ли им бизнес или рассматривать новые типы затрат.

Пример нормальной прибыли

Чтобы лучше понять нормальную прибыль, предположим, что Сьюзи владеет магазином рогаликов под названием Suzie’s Bagels, который приносит в среднем 150 000 долларов дохода в год. Также предположим, что у Сьюзи есть два сотрудника, каждый из которых платит по 20 000 долларов в год, а Сьюзи получает годовую зарплату в размере 40 000 долларов. Сьюзи также платит 20 000 долларов в год за аренду и 30 000 долларов в год за ингредиенты и другие принадлежности.

Основываясь на этой информации, Сьюзи подсчитала, что ее средние годовые явные затраты составляют 20 000 долларов США + 20 000 долларов США + 40 000 долларов США + 20 000 долларов США + 30 000 долларов США = 130 000 долларов США. В результате бухгалтерская прибыль до налогообложения составляет 20 000 долларов. Поскольку ее средние годовые неявные затраты составляют 20 000 долларов, ее среднегодовые общие затраты будут составлять 130 000 долларов + 20 000 = 150 000 долларов. Она замечает, что ее общие затраты равны ее общим доходам, и определяет, что ее бублик находится в состоянии нормальной прибыли.

Нормальная прибыль в макроэкономике

Термин «нормальная прибыль» также может использоваться в макроэкономике для обозначения экономических областей, более широких, чем отдельный бизнес.

Можно сказать, что аналогичный, но обратный случай применим в случае экономических потерь. Теоретически, экономические потери в отрасли заставят компании начать уходить из этой отрасли. В конце концов, конкуренция будет достаточно снижена, чтобы позволить оставшимся компаниям отрасли двигаться к и потенциально получать нормальную прибыль.

Экономическая прибыль с большей вероятностью будет получена в случае монополии, поскольку рассматриваемая компания имеет право определять цены и количество проданных товаров. Такое положение дел во многом зависит от наличия значительных барьеров для входа на рынок, которые мешают другим фирмам легко выходить на рынок и снижают затраты, тем самым подрывая монополию известной компании. Как правило, правительства часто пытаются вмешаться, чтобы усилить рыночную конкуренцию в отраслях, где существуют монополии, часто с помощью антимонопольных законов или аналогичных нормативных актов. Такие законы призваны помешать крупным и хорошо зарекомендовавшим себя компаниям использовать свои позиции на рынке для снижения цен и вытеснения новых конкурентов.

Такие законы призваны помешать крупным и хорошо зарекомендовавшим себя компаниям использовать свои позиции на рынке для снижения цен и вытеснения новых конкурентов.

Применение нормальной прибыли

Нормальная прибыль позволяет владельцам бизнеса сравнивать прибыльность своей работы с прибыльностью других возможных коммерческих предприятий. Например, если Сьюзи из Suzie’s Bagels хотела бы расширить свой бизнес за счет бутербродов, она могла бы вернуться к своему финансовому консультанту, чтобы получить оценки того, как изменится ее выручка и структура затрат, включая любые изменения ее альтернативных издержек. Оценив прогнозируемую бухгалтерскую, нормальную и экономическую прибыль, она может принять более обоснованное решение о расширении своего бизнеса.

Нормальная прибыль может использоваться в макроэкономике, чтобы помочь определить, улучшается или падает отрасль или сектор. Как уже говорилось, при изучении макроэкономических показателей и вопросов антимонопольного законодательства экономисты могут предпочесть следовать экономическому балансу и нормальному прогнозному балансу прибыли отрасли. Нормальные показатели прибыли также могут использоваться для определения того, происходит ли состояние монополии или олигополии, и для принятия соответствующих мер законодательных мер по развитию отрасли в направлении более уравновешенной конкуренции.

Нормальные показатели прибыли также могут использоваться для определения того, происходит ли состояние монополии или олигополии, и для принятия соответствующих мер законодательных мер по развитию отрасли в направлении более уравновешенной конкуренции.

Краткий обзор

Примеры неявных затрат, используемых при обычных расчетах прибыли, могут включать упущенный доход от аренды, упущенный доход по заработной плате или упущенный инвестиционный доход от инвестирования с одной прогнозируемой нормой прибыли по сравнению с другой.

Особые соображения

Как показано на примере «Рогалики Сьюзи», нормальная прибыль не означает, что бизнес не зарабатывает деньги. Поскольку нормальная прибыль включает альтернативные издержки, бизнес теоретически может работать с нулевой экономической прибылью и нормальной прибылью со значительной бухгалтерской прибылью.

Также важно учитывать, что неявные затраты являются важным элементом обычных расчетов прибыли, но они также оцениваются и трудно определить с точностью. Таким образом, при рассмотрении перспектив расширения бизнеса новые альтернативные издержки могут оказаться ненадежными или связаны с новыми рисками, которые ранее не учитывались, что всесторонне влияет на надежность обычного расчета прибыли.

Таким образом, при рассмотрении перспектив расширения бизнеса новые альтернативные издержки могут оказаться ненадежными или связаны с новыми рисками, которые ранее не учитывались, что всесторонне влияет на надежность обычного расчета прибыли.

#Н

Прибыль нормальная и экономическая — Энциклопедия по экономике

Прибыль нормальная и экономическая [c.309]Нормальная и экономическая прибыль [c.498]

Предпринимательский доход делится на две части нормальную и экономическую прибыль. Размер нормальной прибыли определяется гарантированным доходом предпринимателя, который бн мог бы получать от альтернативной деятельности. К экономической прибыли относятся плата за риск, неопределенность инноваций, доход от монопольной власти. Эта часть предпринимательского дохода не гарантируется, но стремление к ее получению заставляет предпринимателя идти на беспрерывные нововведения, что стимулирует инвестиции, рост производства, занятости и в конечном счете повышение благосостояния. Чем удачливее и талантливее предприниматель, тем больше размер предпринимательского дохода.

[c.261]

Чем удачливее и талантливее предприниматель, тем больше размер предпринимательского дохода.

[c.261]

В зависимости от методов определения и измерения издержек различают бухгалтерскую, нормальную и экономическую прибыль. [c.49]

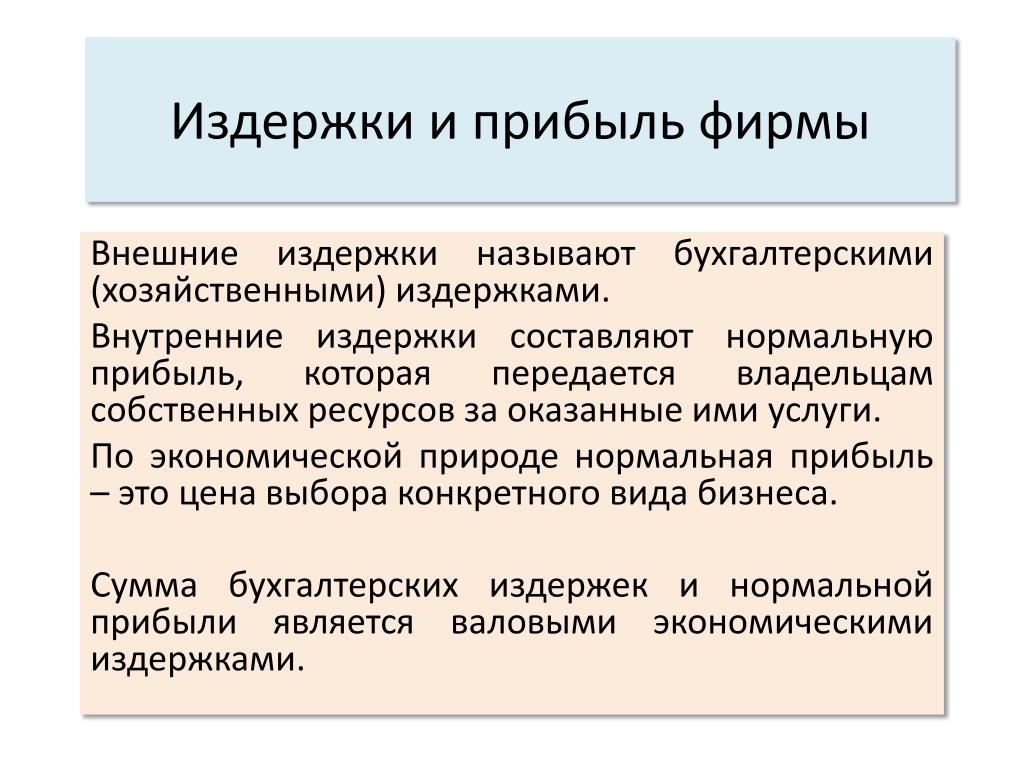

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние — фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние — владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки. [c.254]

Наличие различных концепций затрат привело к существованию и разных концепций прибыли. Различают нормальную, экономическую и бухгалтерскую прибыль. Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

[c.85]

Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

[c.85]

Чтобы предприятие работало нормально и получало при этом нормальную прибыль, нужны, как минимум, три фактора производства (труд, земля, капитал). В этом случае говорят Предприятие держится на плаву (как корабль на рис. 1). Однако экономическая прибыль такого предприятия равна нулю. Зачастую этого бывает достаточно для менеджеров предприятия (наемных управляющих), а в условиях экономической нестабильности это просто одна из важнейших задач. [c.11]

Термин прибыль используется здесь в бухгалтерском смысле и поэтому включаете себя и нормальную прибыль, и экономическую прибыль в том виде, как эти понятия определены в главе 4. [c.135]

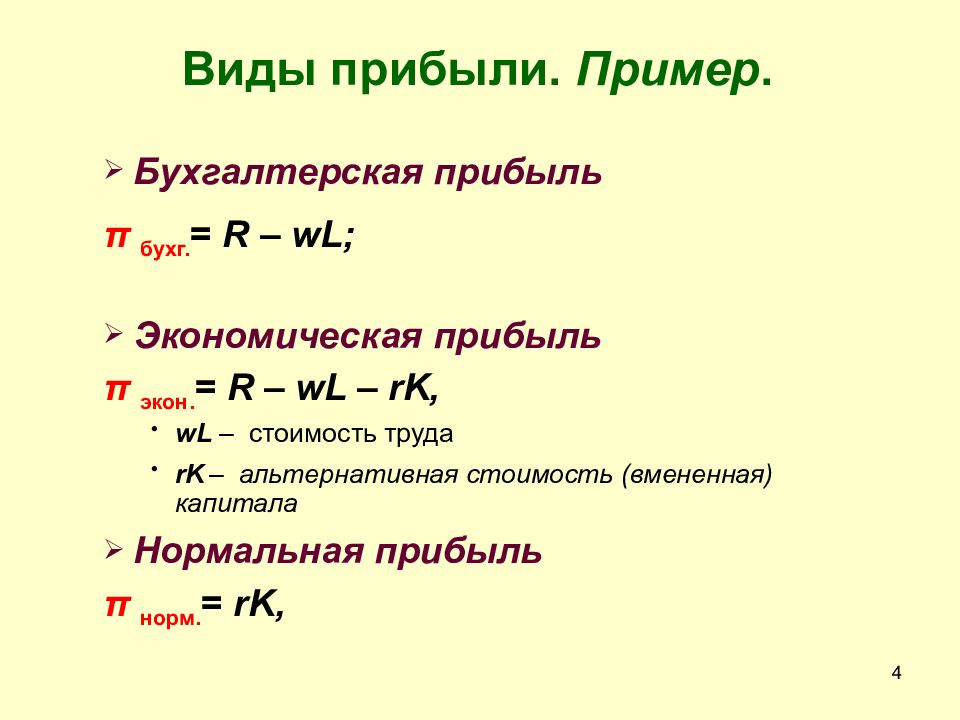

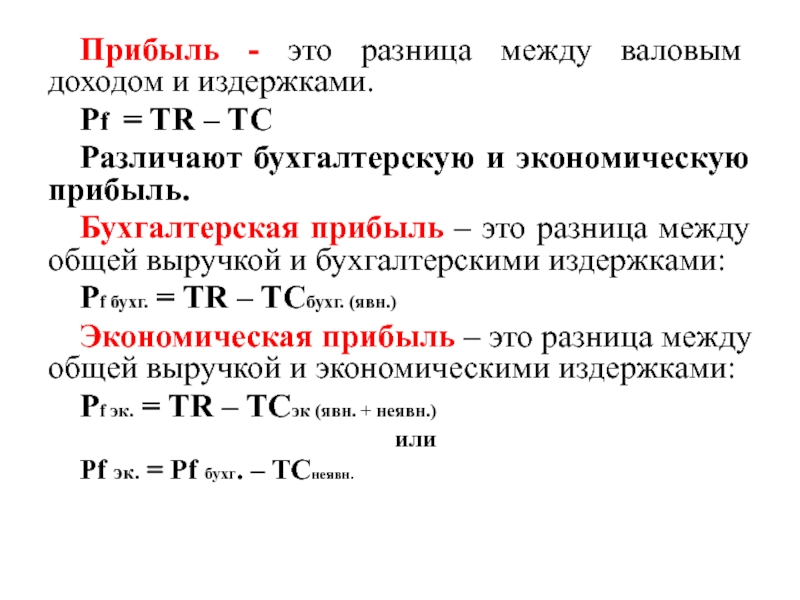

Употребляя один и тот же термин прибыль , экономисты и бухгалтеры придают ему разный смысл. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом явных издержек. Экономисты же определяют прибыль иначе. Экономическая прибыль — это общая выручка от продаж (валовой доход) за вычетом всех издержек (явных и скрытых, причем в последние включается и нормальная прибыль предпринимателя). Поэтому если экономист

[c.478]

Экономисты же определяют прибыль иначе. Экономическая прибыль — это общая выручка от продаж (валовой доход) за вычетом всех издержек (явных и скрытых, причем в последние включается и нормальная прибыль предпринимателя). Поэтому если экономист

[c.478]

Прибыль делят на нормальную (минимально допустимую для фирмы) и экономическую (предпринимательский доход), т.е. получаемую сверх нормальной прибыли. [c.79]

Всегда ли фирма получает экономическую прибыль Ответ должен быть отрицательным, и не только потому, что издержки могут количественно превышать или соответствовать доходу. Дело в другом. В условиях свободной конкуренции перемещения капитала из отрасли в отрасль в поисках более высокого дохода приводят к выравниванию альтернативной ценности различных вариантов капиталовложений. В этом случае полные издержки фирмы совпадут с полной выручкой и экономическая прибыль исчезнет. Согласно знаменитой формуле Л. Вальраса «при режиме свободной конкуренции нормальная ставка прибыли равна нулю». [c.258]

[c.258]

ИГОРЬ. Ну вот мы с тобой и определили все компоненты неявных затрат, т. е. то, что ты мог бы получить при альтернативном использовании принадлежащих тебе ресурсов. Теперь, если вычесть из выручки сумму явных и неявных затрат, в том числе и нормальную прибыль, останется экономическая прибыль. АНТОН. Да, да. Все дело в альтернативных затратах — они и равны сумме явных и неявных затрат. Экономическая прибыль и покажет мне, как я веду свой бизнес, насколько эффективно на самом деле использую ресурсы. Экономист всегда должен думать об альтернативах, так он и прибыль свою собственную, экономическую, сосчитает. БАРБОС. И какая от моего хозяина прибыль Разве что альтернативная… [c.225]

При определении доходности на капитал фирмы возникает ряд как теоретических, так и практических проблем. Основной концептуальной проблемой является разграничение бухгалтерской и экономической прибыли. Теоретические основы различия между ними рассматриваются в курсе микроэкономики. Более конкретно определение разницы между бухгалтерской и экономической прибылью — величины нормальной прибыли — дается финансовым анализом.

[c.308]

Более конкретно определение разницы между бухгалтерской и экономической прибылью — величины нормальной прибыли — дается финансовым анализом.

[c.308]

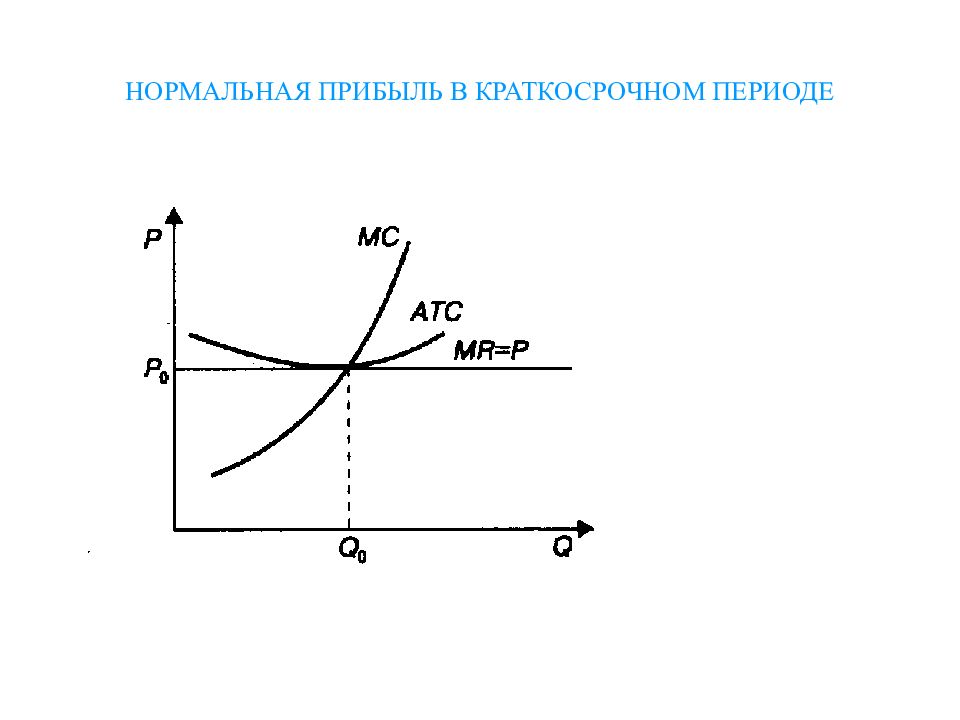

Фирма 1 имеет положительную экономическую прибыль средняя выручка от единицы продукции превышает средние затраты на нее (EQ > FQi). Фирма 2 имеет нормальную прибыль, включенную в экономические затраты так, что ее экономическая прибыль равна нулю. Фирма 3 при сложившейся цене покрывает лишь переменные затраты и несет убытки в размере невозмещенных постоянных затрат. Можно предположить существование в отрасли фирм с еще более высоким, чем у фирмы 3, расположением семейства кривых затрат ( запредельных фирм ), но эти фирмы ничего не будут производить. [c.124]

Далее, не следует рассматривать, в какой пропорции разделяется производимая продукция между государством и инвестором. С экономической точки зрения это абсурд, ведь при реализации обычного проекта, скажем, строительства электростанции, никто не смотрит, как распределяется между ними производимая энергия. Важно уделить внимание тому, в какой пропорции между государством и инвестором делится прибыль. Однако и такой расчет будет однобоким, поскольку помимо части прибыли и налога на нее инвестор уплачивает государству и другие налоги, не говоря уже о том, что ему могут не компенсироваться в полном объеме все затраты, которые «в нормальных условиях» были бы отнесены на себестоимость (напомним, что состав компенсируемых затрат устанавливается СРП и может не включать все статьи реально осуществляемых текущих и капитальных затрат). В этой связи наиболее приемлемым оценочным показателем представляется доля государства в дисконтированных чистых денежных поступлениях (ЧДД) по проекту в целом.

[c.221]

Важно уделить внимание тому, в какой пропорции между государством и инвестором делится прибыль. Однако и такой расчет будет однобоким, поскольку помимо части прибыли и налога на нее инвестор уплачивает государству и другие налоги, не говоря уже о том, что ему могут не компенсироваться в полном объеме все затраты, которые «в нормальных условиях» были бы отнесены на себестоимость (напомним, что состав компенсируемых затрат устанавливается СРП и может не включать все статьи реально осуществляемых текущих и капитальных затрат). В этой связи наиболее приемлемым оценочным показателем представляется доля государства в дисконтированных чистых денежных поступлениях (ЧДД) по проекту в целом.

[c.221]

Большая проблема, однако, в связи с прибылью, как и в экономике вообще, состоит в изменении уровня цен и условий хозяйствования, что обычно называют деловым циклом. Как уже отмечалось, фактом является то, что такие изменения нельзя верно предвидеть (кроме того факта, что они происходят), а это делает их источником выигрыша и потерь. Изменения в общем уровне цен и условий для спекуляций, что случалось не раз после начала мировой войны, передавали значительную долю национального богатства из одних рук в другие, не просто не принимая во внимание заслуги или справедливость, но разрушая мотивацию для нормальной экономической жизни.

[c.446]

Изменения в общем уровне цен и условий для спекуляций, что случалось не раз после начала мировой войны, передавали значительную долю национального богатства из одних рук в другие, не просто не принимая во внимание заслуги или справедливость, но разрушая мотивацию для нормальной экономической жизни.

[c.446]

С точки зрения процессов образования различают прибыль среднюю, или общественно нормальную, и добавочную. Добавочная прибыль образуется при более благоприятных природных и/или экономических условиях, в которых действует фирма. На основе добавочной прибыли, которая образуется на природном базисе, формируется земельная рента. Добавочная прибыль, которая образуется на экономической основе, составляет обычную сверхприбыль фирмы. [c.162]

Сопоставление дохода экономических агентов с их бухгалтерскими и экономическими издержками позволяет выделить нормальную бухгалтерскую и экономическую прибыль. [c.83]

Сметная стоимость, определяющая размеры затрат, необходимых для осуществления строительства в конкретных условиях при правильной организации работ, должна обеспечивать возмещение всех издержек производства и известную прибыль всем нормально работающим строительным организациям, что является основным условием для совершенствования хозяйственного расчета и экономического стимулирования. [c.97]

[c.97]

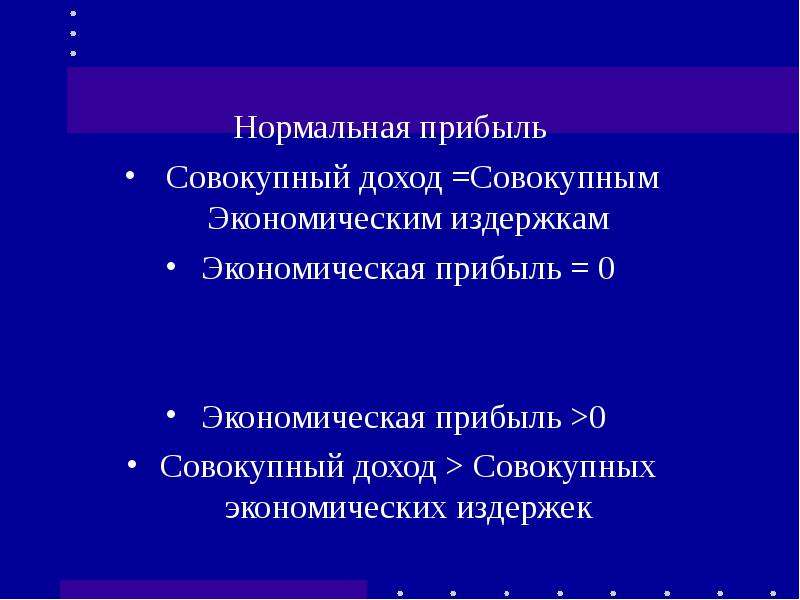

Так как стимулом этой конкуренции является получение экономической прибыли, определяемой как разница между совокупным доходом фирмы от реализации продукции и вмененными издержками, включающими нормальную, среднюю прибыль, то и максимизация прибыли фирмами примет следующее графическое выражение (рис. 13-4). [c.243]

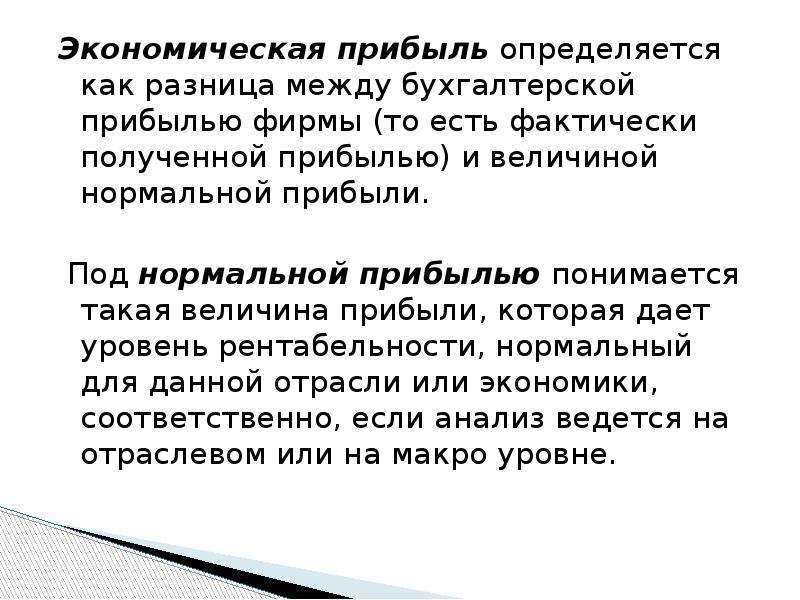

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ — разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя. [c.857]

В связи со сказанным выше, имеются существенные различия между понятиями бухгалтерская и экономическая прибыль. Бухгалтерская прибыль — это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль — это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль предпринимателя). Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли. [c.124]

[c.124]

Эти две части дохода предпринимателя будут представлять собой прибыль с точки зрения бухгалтера, но с точки зрения экономиста — все это элементы издержек. А в валовые издержки, как мы уже знаем, должна входить и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Экономическая прибыль возникает в том случае, если валовая выручка превышает все издержки — и явные, и неявные, включая в последние и нормальную прибыль. Существует ли экономическая, или чистая, прибыль как разница между валовой выручкой и полными издержками, и каковы ее источники [c.311]

В чем же смысл разницы между бухгалтерской и экономической прибылью В том, каковы возможности фирмы для дальнейшего развития. Наличие у фирмы бухгалтерской прибыли еще ничего не говорит об этих возможностях. Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя, и, когда он изымет эту нормальную прибыль для себя лично, фирма больше не будет иметь собственных денежных ресурсов для развития и перспективы ее станут весьма сомнительными. Если же фирма имеет эко-

[c.60]

Если же фирма имеет эко-

[c.60]

Налог на прибыль организаций представляет собой с экономической точки зрения налог на доходы от использования капитала в корпоративном секторе. При этом в рамках этого налога облагается как нормальный доход инвестора, который с экономической точки зрения представляет собой альтернативные издержки использования капитала фирмой, так и экономическая прибыль. В этом смысле налог представляет собой часть общей системы налогообложения доходов индивидуума, осуществляемую на уровне предприятия. Как часть общей системы налогообложения доходов налог на прибыль наряду с другими налогами влияет на конечное распределение доходов в обществе, причем как на распределение доходов от факторов производства, так и на распределение доходов между различными доходными группами индивидуумов или домашних хозяйств. В дополнение к налогу на прибыль доходы инвесторов могут облагаться и, как правило, облагаются на уровне физических лиц, поэтому данный налог не исчерпывает всей суммы налогов, взимаемых с дохода от инвестированного в корпоративный сектор капитала. Совокупность налогов на доходы от капитала не только обеспечивает доходы бюджета, но и влияет на решения индивидуумов относительно потребления и сбережений, а также относительно портфеля активов. На уровне предприятий налог влияет на выбор источников финансирования инвестиций, а также на объем и структуру инвестиций как в экономике в целом, так и на уровне отдельного предприятия.

[c.298]

Совокупность налогов на доходы от капитала не только обеспечивает доходы бюджета, но и влияет на решения индивидуумов относительно потребления и сбережений, а также относительно портфеля активов. На уровне предприятий налог влияет на выбор источников финансирования инвестиций, а также на объем и структуру инвестиций как в экономике в целом, так и на уровне отдельного предприятия.

[c.298]

Для оценки устанавливается репрезентативный уровень доходов. При оценке контрольных пакетов существенным является то, что в расчетах участвуют не бухгалтерские суммы, взятые из отчета о прибылях и убытках, а скорректированные стоимости, отражающие экономически нормальные и воспроизводимые будущие доходы. [c.23]

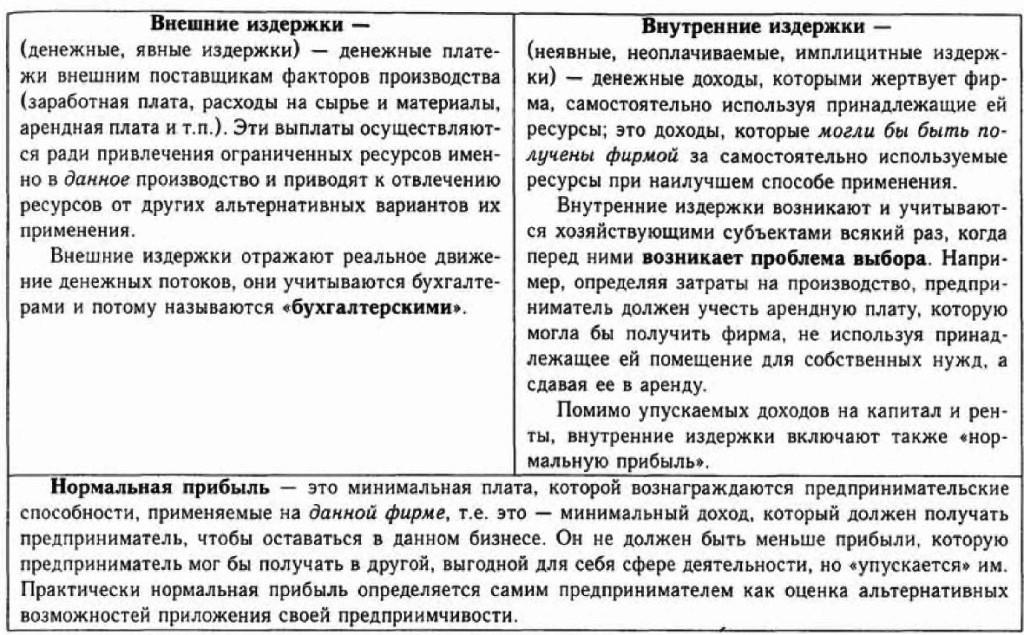

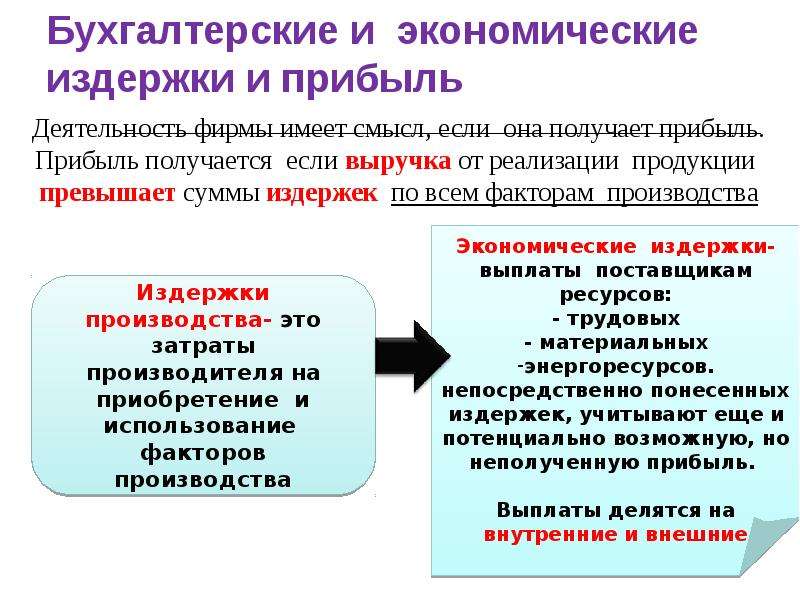

Стоимость ресурсов, затраченных на производство продукции, образует издержки производства. Все издержки в условиях ограниченности ресурсов по природе своей альтернативны. Экономические издержки производства включают в себя внешние издержки — денежные выплаты поставщикам ресурсов (бухгалтерские издержки) и внутренние — доходы, которые могли бы быть получены при ином, наилучшем использовании собственных ресурсов (упущенные доходы). Внутренние издержки включают в себя нормальную прибыль — минимальный доход, который удерживает предпринимателя в данном бизнесе и который соответствует доходу (прибыли, заработной плате), который мог бы быть им получен при альтернативном применении его способностей. Внутренние издержки производства учитываются при необходимости делать выбор. Различия в бухгалтерских и экономических издержках обусловливают различия в бухгалтерской и чистой экономической прибыли. Первая равна разности между выручкой от реализации и бухгалтерскими издержками, вторая — разности между выручкой от реализации и экономическими издержками.

[c.137]

Внутренние издержки включают в себя нормальную прибыль — минимальный доход, который удерживает предпринимателя в данном бизнесе и который соответствует доходу (прибыли, заработной плате), который мог бы быть им получен при альтернативном применении его способностей. Внутренние издержки производства учитываются при необходимости делать выбор. Различия в бухгалтерских и экономических издержках обусловливают различия в бухгалтерской и чистой экономической прибыли. Первая равна разности между выручкой от реализации и бухгалтерскими издержками, вторая — разности между выручкой от реализации и экономическими издержками.

[c.137]

Предпринимательству как фактору производства вменяется доход в форме чистой экономической прибыли, равной разнице между выручкой от реализации и экономическими издержками производства (внешние плюс внутренние издержки, в том числе нормальная прибыль). Существуют разные трактовки сущности прибыли. Она рассматривается как плата за риск, вознаграждение предпринимателя за новаторство или за отсрочку личного потребления, доход, порождаемый монопольным положением

[c. 168]

168]

Экономическая прибыль — это разность между расходами от продаж и вмененными издержками на ресурсы, использованные при производстве данных товаров (услуг). Прибыль, с точки зрения вмененных (альтернативных) издержек, рассчитывают на основе двух показателей нормальной прибыли и экономической прибыли фирмы. [c.40]

Цена — это денежное выражение стоимости продукции. Поэтому в ее состав включены все элементы общественных издержек производства. Это позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции и получать прибыль для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себе- [c.263]

Цена — это денежное выражение стоимости продукции. Поэтому структура цены включает все элементы общественных издержек производства (С + V + т). Такая структура цены позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции (С + F) и получать прибыль т для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

В результате реформы оптовая цена на нефть возросла более чем вдвое, на природный газ — наполовину. До последнего времени это позволяло возмещать не только затраты по добыче и реализации нефти и газа, но и производить отчисления на покрытие затрат на геологоразведочные работы, вносить плату за производственные фонды, фиксированные (рентные) платежи и,получать чистый доход (прибыль), достаточный для создания фондов экономического стимулирования. Все это приближало новые цены к общественно необходимым затратам труда и создавало нормальные условия для хозрасчетной деятельности предприятий. [c.55]

Таким образом, действующие цены предприятия на газ возмещают все издержки по добыче газа, затраты на геологоразведочные работы, плату за фонды, рентные платежи и, кроме того, должны образовывать прибыль в размерах, необходимых для нормальной деятельности предприятия (образование фондов экономического стимулирования, возмещение убытков ЖКХ, плата за кредит и т. д.).

[c.137]

д.).

[c.137]

Вторая группа состоит из одного представителя — это государство, которое безусловно заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополни-гельных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу и др. С экономической позиции заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя ему с помощью различных льгот, протекции, финансирования и подобных им, государство рассчитывает в свою очередь на получение определенного дохода посредством системы налогообложения. Из схемы видно, что с позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов коммерческой организации. [c.372]

[c.372]

НОРМАЛЬНАЯ ПРИБЫЛЬ [normal profits] — прибыль, которую получает в долгосрочном периоде фирма в условиях совершенной конкуренции, когда цена ее товара равна предельным затратам на его производство и экономическая прибыль равна нулю. При цене более высокой фирме выгодно продолжать и развивать производство она получит сверхнормальную прибыль, при цене более низкой фирма будет терпеть убыток и окажется вынужденной покинуть рынок далного товара. Н.п. также называют конкурентной прибылью. [c.228]

ПРИБЫЛЬ ЭКОНОМИЧЕСКАЯ (англ. e onomi profit) — разница между совокупными доходами и экономическими издержками компании. Наряду с общими издержками учитываются альтернативные (вмененные) издержки за конкретный период. Экономическая прибыль высчитывается как разность между бухгалтерской и нормальной прибылью. [c.499]

В 1 данной главы уже отмечалось, что естественная монополия — фирма, которая в состоянии удовлетворить весь рыночный спрос на продукт с меньшими издержками, чем те, которые были бы возможны, если бы две или более фирм поставляли точно такое же количество товара. Следовательно, принудительное рассредоточение производства на нескольких предприятиях в этом случае нецелесообразно, так как оно привело бы к росту средних издержек (издержек на единицу продукции), а значит, и к росту цены единицы продукции. В данном случае производство на одном крупном предприятии оказывается с точки зрения общества более эффективным, чем производство такого же объёма продукции на нескольких мелких или средних предприятиях. Именно поэтому во многих отраслях существование естественных монополий неизбежно, и государство вынуждено их регулировать, чтобы увеличить благосостояние потребителей, а вместе с тем и экономическую эффективность отрасли. Для этого монопольного производителя необходимо заставить производить больший объём продукции и назначать цену ниже монопольно равновес Метод предельных издержек заключается в том, что государство требует (контролирует), чтобы устанавливаемая монополистом цена pk равнялась его предельным издержкам. Метод средних издержек состоит в том, что вся прибыль монополиста, за исключением нормальной изымается (то есть цена рг, устанавливаемая государством, равна средним издержкам).

Следовательно, принудительное рассредоточение производства на нескольких предприятиях в этом случае нецелесообразно, так как оно привело бы к росту средних издержек (издержек на единицу продукции), а значит, и к росту цены единицы продукции. В данном случае производство на одном крупном предприятии оказывается с точки зрения общества более эффективным, чем производство такого же объёма продукции на нескольких мелких или средних предприятиях. Именно поэтому во многих отраслях существование естественных монополий неизбежно, и государство вынуждено их регулировать, чтобы увеличить благосостояние потребителей, а вместе с тем и экономическую эффективность отрасли. Для этого монопольного производителя необходимо заставить производить больший объём продукции и назначать цену ниже монопольно равновес Метод предельных издержек заключается в том, что государство требует (контролирует), чтобы устанавливаемая монополистом цена pk равнялась его предельным издержкам. Метод средних издержек состоит в том, что вся прибыль монополиста, за исключением нормальной изымается (то есть цена рг, устанавливаемая государством, равна средним издержкам). [c.99]

[c.99]

После ввода в строй объект претерпевает более или менее длительный этап «врабатывания» с еще неосвоенной мощностью и плохими экономическими показателями. Такое положение может быть обусловлено незавершенностью строительных работ в период t Tp, начальной неотлаженностью производственного процесса, неотрегулированным процессом материально-технического снабжения нового объекта, неукомплектованностью персонала и т.п. На протяжении этапа to l) выпуск продукции растет от нуля до запроектированного уровня. Себестоимость единицы продукции в начале этого периода в два — три раза превышает нормальный уровень, а прибыль имеет отрицательную величину (вместо прибыли объект приносит убытки). Спустя некоторое время прибыль достигает нулевой отметки, а к концу периода освоения мощности выходит на запроектированный уровень. [c.45]

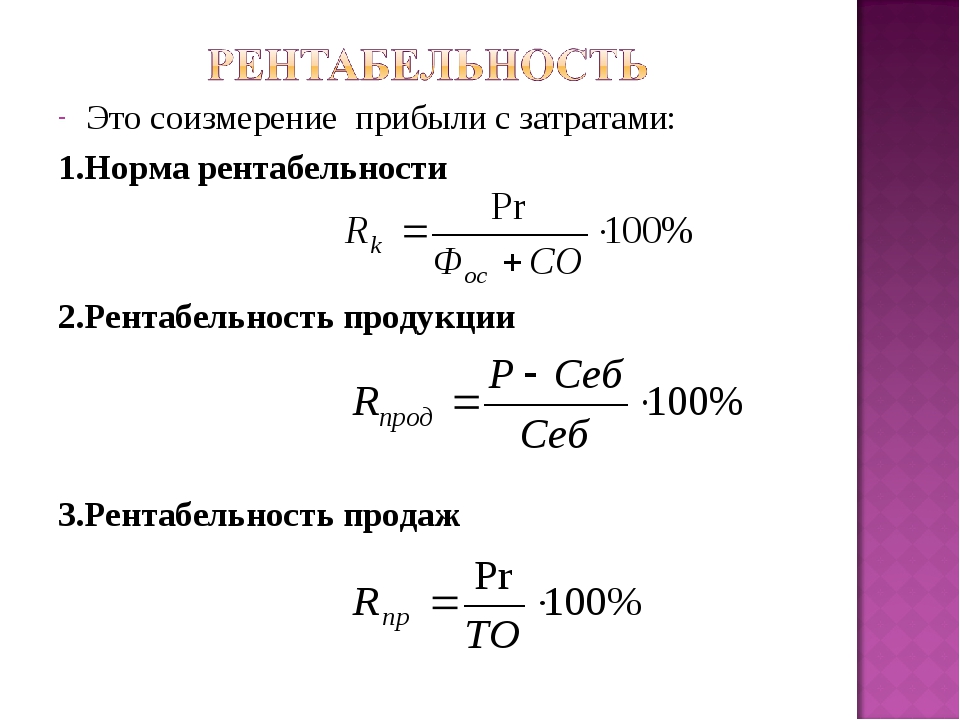

С переходом отрасли на двухзвенную систему управления и с ликвидацией НГДУ как хозрасчетных предприятий экономически более целесообразно устанавливать ставки рентных платежей в зависимости от двух факторов издержек производства и фондоемкости добычи нефти с ежегодным регулированием ставок по мере изменения величины общей прибыли. Такой порядок исчисления ставок рентных платежей создает предпосылки для нормальной деятельности объединений в части формирования расчетной прибыли, а следовательно, и фондов материального стимулирования, отражает объективные условия, складывающиеся в отрасли, и позволяет учесть основные экономические показатели объединений 1) себестоимость добычи нефтч, 2) стоимость основных производственных фондов и нормируемых оборотных средств, 3) объем добычи нефти, 4) стоимость реализуемой продукции, 5) общую рентабельность, 6) нормативную рентабельность, 7) общую прибыль, 8) расчетную прибыль.

[c.119]

Такой порядок исчисления ставок рентных платежей создает предпосылки для нормальной деятельности объединений в части формирования расчетной прибыли, а следовательно, и фондов материального стимулирования, отражает объективные условия, складывающиеся в отрасли, и позволяет учесть основные экономические показатели объединений 1) себестоимость добычи нефтч, 2) стоимость основных производственных фондов и нормируемых оборотных средств, 3) объем добычи нефти, 4) стоимость реализуемой продукции, 5) общую рентабельность, 6) нормативную рентабельность, 7) общую прибыль, 8) расчетную прибыль.

[c.119]

Сентябрьским (1965 г.) Пленумом ЦК КПСС и XXIII съездом партии был взят решительный курс на внедрение экономических методов, основанных на широком использовании стоимостных категорий и полном хозяйственном расчете. Это выразилось, во-первых, в уменьшении числа регламентируемых показателей, т. е. в предоставлении предприятиям большой самостоятельности, и, во-вторых, в изменении сущности самих показателей. Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении.

Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении. Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

Прибыль нормальная — Энциклопедия по экономике

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние — фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние — владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки. [c.254]Наличие различных концепций затрат привело к существованию и разных концепций прибыли. Различают нормальную, экономическую и бухгалтерскую прибыль. Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

[c.85]

Различают нормальную, экономическую и бухгалтерскую прибыль. Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

[c.85]

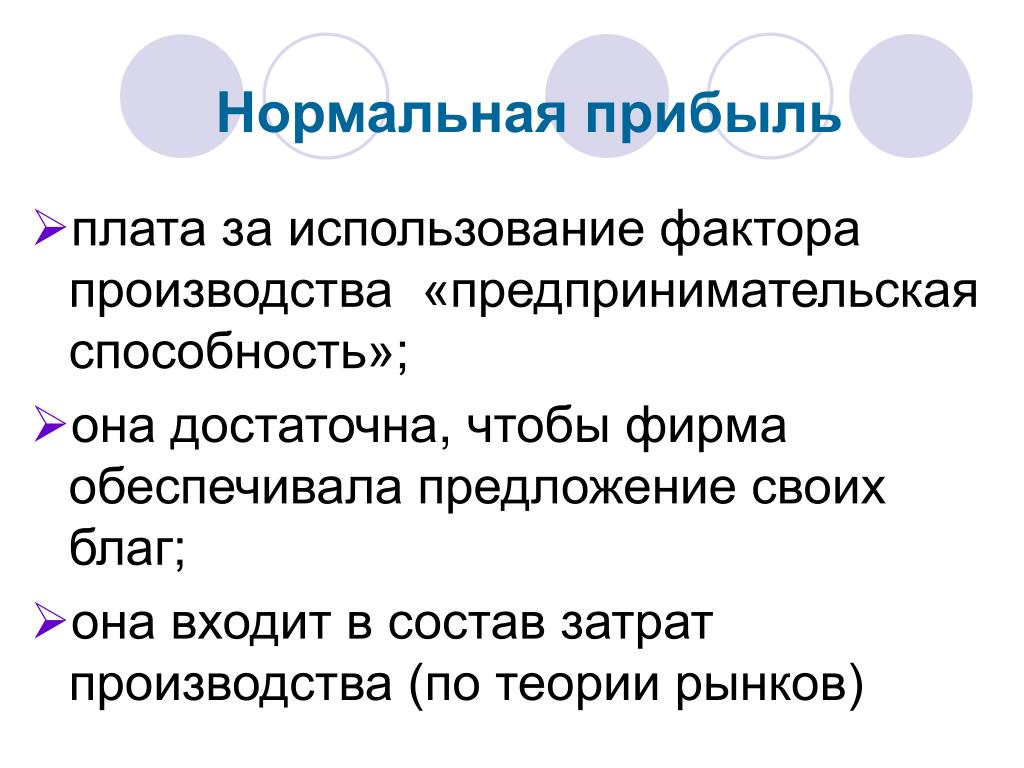

Прибыль нормальная — вознаграждение предпринимателю, достаточное для поддержания деятельности в выбранном направлении. [c.396]

Оптовая цена предприятия — это цена, по которой производятся расчеты с предприятием — производителем продукции и строятся взаимоотношения предприятия с обществом, т. е. определяется объем реализованной продукции, размер прибыли и т. д. Именно эта цена должна обеспечить необходимую прибыль нормально работающим предприятиям. Поэтому в тех случаях, когда издержки производства по предприятиям разнятся в значительных размерах по не зависящим от предприятий причинам и такое различие невозможно избежать производственными мерами, оптовые цены предприятий могут дифференцироваться по зонам, группам предприятий и т. д.

[c.206]

д.

[c.206]

Бухгалтерская прибыль — Нормальная прибыль BI =—— [c.310]

В настоящее время практически все советские экономисты придерживаются точки зрения, в соответствии с которой цены должны в максимально возможной степени отражать общественно необходимые затраты труда и обеспечивать определенную прибыль нормально работающим предприятиям. Но на этом единство взглядов на проблему ценообразования кончается. Прежде всего расхождения имеются в интерпретации условия цены должны обеспечивать определенную прибыль нормально работающим предприятиям . Существуют два основных подхода к интерпретации этого условия. [c.47]

ПРИБЫЛЬ НОРМАЛЬНАЯ -см. НОРМАЛЬНАЯ ПРИБЫЛЬ [c.567]

ПРИБЫЛЬ НОРМАЛЬНАЯ — издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль. Представляет минимально необходимую прибыль для возмещения неучтенных издержек самого предпринимателя (затрат его труда, использования личного имущества). [c.302]

[c.302]

Явные издержки Неявные издержки Невозвратные издержки Альтернативные издержки Бухгалтерская прибыль Экономическая прибыль Нормальная прибыль Постоянные издержки Переменные издержки Валовые (общие) издержки Краткосрочный период Долгосрочный период Средние издержки Квазирента Предельные издержки Валовой доход Предельный доход Равновесие фирмы Излишек производителя [c.137]

Прибыль нормальная и экономическая [c.309]

ПРИБЫЛЬ НОРМАЛЬНАЯ — издержки предпринимательского дохода, которые не включены в затраты, не отмечены как [c.498]

В учебниках по макроэкономике есть такая вещь, которую называют нормальной прибылью. Нормальная прибыль — это честная прибыль. Честная в том смысле, что является разумной с учетом объема проведенных капиталовложений в данный бизнес, существующих ставок процента и риска, с которым связано производство данного вида товаров или услуг. [c.89]

Если предприниматель сам ведет свое дело, то частью экономической прибыли является его нормальная прибыль. Нормальная прибыль — это та сумма денег, которую предприниматель получил бы, выбрав наиболее выгодный вариант использования своей предпринимательский способности, то есть нормальная прибыль — это неявные издержки предпринимателя или цена данного ресурса при наилучшем его использовании.

[c.40]

Нормальная прибыль — это та сумма денег, которую предприниматель получил бы, выбрав наиболее выгодный вариант использования своей предпринимательский способности, то есть нормальная прибыль — это неявные издержки предпринимателя или цена данного ресурса при наилучшем его использовании.

[c.40]

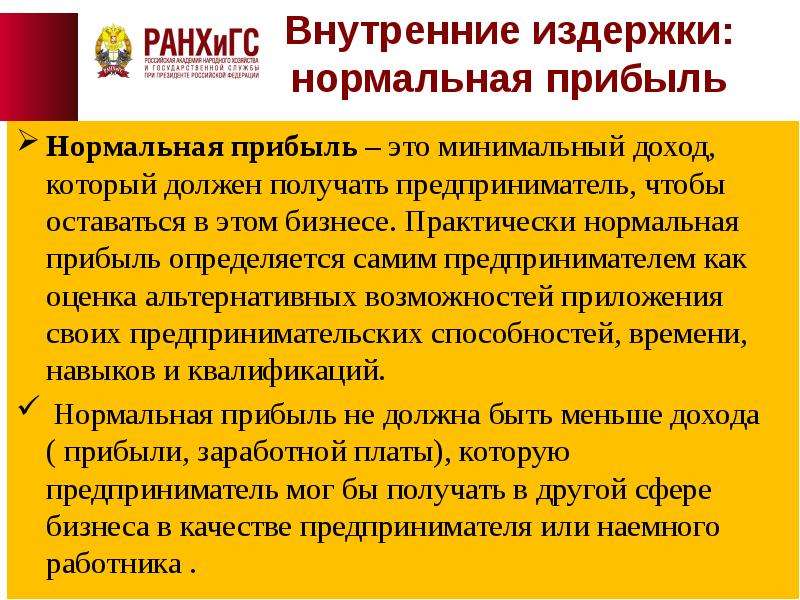

Внутренние издержки включают в себя также «нормальную прибыль». Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше дохода, который предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости. [c.130]

Соответственно большое значение Маршалл уделил предпринимательству. Предприниматели делятся на две категории те, кто открывают новые и улучшенные методы хозяйствования, и те, кто следуют проторенными путями. Вторые получают нормальную прибыль, первые могут получить больше. Пока новатор, улучшивший производство, может продавать свой товар по старой цене, его доходы будут… превышать средний уровень.. Вскоре конкуренция приведет к увеличению предложения товара и снижению его цены, пока их прибыли не упадут примерно до прежнего уровня» (там же, 7). Прибыль новатора Маршалл рассматривает как квазиренту (неземельную ренту, которая во всех остальных отношениях аналогична земельной ренте).

[c.8]

Предприниматели делятся на две категории те, кто открывают новые и улучшенные методы хозяйствования, и те, кто следуют проторенными путями. Вторые получают нормальную прибыль, первые могут получить больше. Пока новатор, улучшивший производство, может продавать свой товар по старой цене, его доходы будут… превышать средний уровень.. Вскоре конкуренция приведет к увеличению предложения товара и снижению его цены, пока их прибыли не упадут примерно до прежнего уровня» (там же, 7). Прибыль новатора Маршалл рассматривает как квазиренту (неземельную ренту, которая во всех остальных отношениях аналогична земельной ренте).

[c.8]

Цена — это денежное выражение стоимости продукции. Поэтому в ее состав включены все элементы общественных издержек производства. Это позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции и получать прибыль для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себе-

[c.263]

е. от затрат предприятия на производство и реализацию продукции (на долю себе-

[c.263]

Источником создания дифференциальной ренты (как и любой другой формы ренты) является прибавочный труд производителей. Материальную ее основу составляет избыток прибыли, полученный благодаря повышенной производительности труда рабочих на лучших и средних месторождениях. Подобная добавочная прибыль превращается в дифференциальную ренту только тогда, когда она изымается у капиталиста, ведущего разработку месторождения, и присваивается собственником земли, на которой данное месторождение расположено 6. В случае же, если промышленный капиталист ведет разработку месторождения на принадлежащем ему участке земли, то добавочная прибыль данного вида не обособляется, однако существует объективно как особая категория. По этой причине, а также потому, что для капитализма нормальным является разделение между собственником земли и капиталистами, ведущими на ней разработку полезных ископаемых, мы можем использовать термин дифференциальная рента , для того чтобы охарактеризовать данный тип добавочной прибыли независимо от того, улавливается ли она собственником земли или промышленным капиталистом. [c.53]

[c.53]

Далее, если для капиталиста эпохи свободной конкуренции, ведущего разработку нефтяного месторождения, нормальной была средняя прибыль, а любой избы- [c.67]

Прибыль, закладываемая в оптовые цены, должна обеспечить нормально работающему предприятию возможность внесения в бюджет платы за производственные фонды и финансированные платежи, образование фондов предприятия (фонд развития производства, науки и техники, фонд материального поощрения, фонд социально-культурных мероприятий и жилищного строительства) и др. [c.162]

Ныне действующие оптовые цены на нефть в соответствии с требованиями хозяйственной реформы были построены по новому принципу — обеспечить всем нормально работающим предприятиям прибыль, достаточную для их хозрасчетной деятельности. [c.19]

Социалистическое хозрасчетное предприятие приобретает все необходимые средства для хозяйственной деятельности за плату и в свою очередь реализует продукцию или хозяйственные услуги за деньги. Любая хозяйственная операция, как бы велика или мала она ни была — от приобретения сырья до покупки флакона чернил, сопровождается денежным обращением. Следовательно, чтобы иметь возможность нормально работать, предприятие должно заблаговременно создать фонды денежных средств и заботиться об их постоянном пополнении. Принцип денежных расчетов, платности лежит в основе всех материальных ценностей, поступающих предприятию, и всей реализуемой им продукции и оказываемых услуг. Прибыль и другие накопления, платежи в государственный бюджет и получение средств из бюджета— все эти понятия относятся к категориям финансов предприятий или составляют финансовую сторону их хозяйственной деятельности.

[c.272]

Любая хозяйственная операция, как бы велика или мала она ни была — от приобретения сырья до покупки флакона чернил, сопровождается денежным обращением. Следовательно, чтобы иметь возможность нормально работать, предприятие должно заблаговременно создать фонды денежных средств и заботиться об их постоянном пополнении. Принцип денежных расчетов, платности лежит в основе всех материальных ценностей, поступающих предприятию, и всей реализуемой им продукции и оказываемых услуг. Прибыль и другие накопления, платежи в государственный бюджет и получение средств из бюджета— все эти понятия относятся к категориям финансов предприятий или составляют финансовую сторону их хозяйственной деятельности.

[c.272]

Цель первого прейскуранта, т. е. оптовых Ц. предприятия, — обеспечить нормально работающим предприятиям возмещение ич расходов и необходимую прибыль.. Основная цель второго прейскуранта, т. е. оптовых Ц. промышленности,— обеспечить потребителям единство Ц. на получаемые ими нефть и газ. [c.119]

[c.119]

Норматив чистой продукции представляет собой часть оптовой цены, включающей заработную плату, отчисления на социальное страхование и прибыль. Количество чистой (нормальной) продукции определяют прямым счетом путем умножения объемов производства в натуральном выражении по каждому виду продукции на установленный норматив. Чистую продукцию исчисляют в стоимостном выражении на основе действующих [c.97]

Цена — это денежное выражение стоимости продукции. Поэтому структура цены включает все элементы общественных издержек производства (С + V + т). Такая структура цены позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции (С + F) и получать прибыль т для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

В результате реформы оптовая цена на нефть возросла более чем вдвое, на природный газ — наполовину. До последнего времени это позволяло возмещать не только затраты по добыче и реализации нефти и газа, но и производить отчисления на покрытие затрат на геологоразведочные работы, вносить плату за производственные фонды, фиксированные (рентные) платежи и,получать чистый доход (прибыль), достаточный для создания фондов экономического стимулирования. Все это приближало новые цены к общественно необходимым затратам труда и создавало нормальные условия для хозрасчетной деятельности предприятий. [c.55]

Объекты с наилучшим положением могут иметь норму капитализации (приносить чистую прибыль) в размере 4-5%. Тот же самый объект в руках мелкого местного торговца, оперирующего дюжиной отделов, может приносить собственнику 6-8% чистой прибыли, если предполагать нормальные арендные ставки. [c.375]

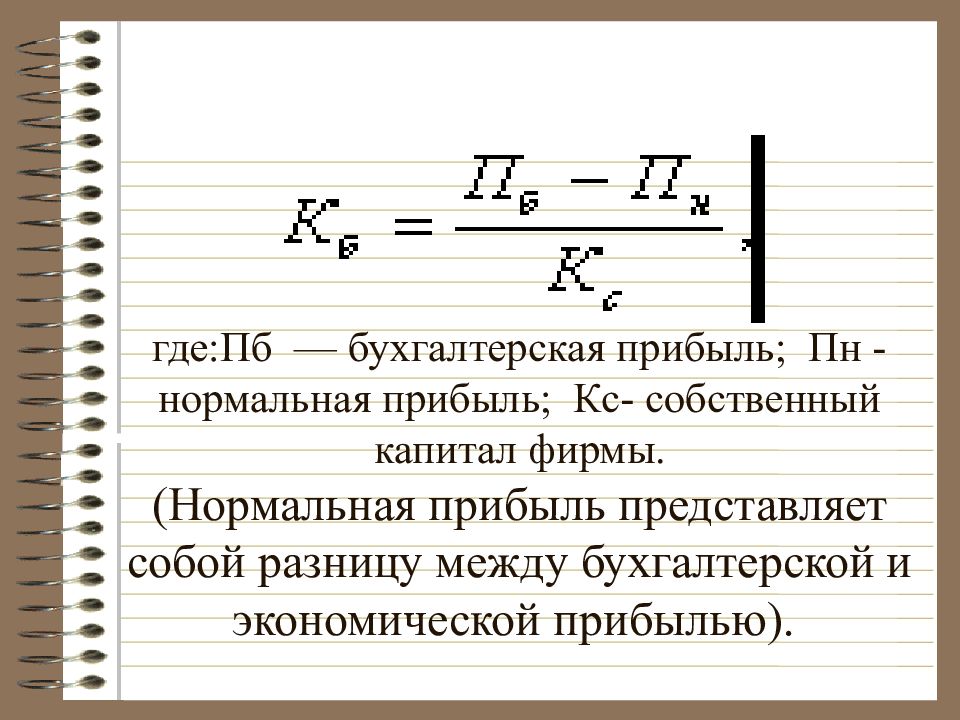

Коэффициент Бэйна= Бухгалтерская прибыль — Нормальная прибыль

[c. 296]

296]

Бухгалтерская прибыль — Нормальная прибыль Коэффициент Бэйна =—————————————————————————— [c.40]

В соответствии с Программой КПСС надо всемерно усилить роль показателей качества продукции, ее надежности, долговечности как при планировании, так и при оценке выполнения планов произ-ва. Важно добиться упорядочения ценообразования с тем, чтобы цены на пром. продукцию стимулировали повышение ее качества и освоение новых, прогрессивных изделий. При правильном установлении цен они должны явиться надежным измерителем объема продукции в планах произ-ва, обеспечивать возмещение издержек произ-ва и обращения, а также известную прибыль нормально работающему предприятию, не допуская необоснованной неравномерности в прибыльности разных изделий. При этом очень важно, чтобы прибыль в составе оптовых цен предприятий планировалась соразмерно среднеотраслевому уровню затрат на обработку или изготовление продукции без учета стоимости исходного сырья, основных материалов, покупных полуфабрикатов и деталей, потому что в противном случае материалоем-кие изделия неизбежно окажутся более рентабельными и выгодными для предприятия в ущерб более трудоемким видам продукции. Важно также, чтобы цены на новые изделия создавали заинтересованность предприятия в быстрейшем освоении и развертывании их произ-ва взамен устаревших изделий.

[c.225]

Важно также, чтобы цены на новые изделия создавали заинтересованность предприятия в быстрейшем освоении и развертывании их произ-ва взамен устаревших изделий.

[c.225]

Уровень и динамика цен определяются с учётом ряда факторов. Уровень оптовых цен устанавливается на основе среднеотраслевых затрат. Учитывается и не-обходимость обеспечить возмещение издержек пропз-ва и обращения и достаточную прибыль нормально работающим объединениям п предприятиям. В тех случаях, когда существующая дифференциация индивидуальных издержек вызвана объективными факторами, применяются зональная дифференциация цеп, расчётные цены, фиксированные платежи н др. методы выравнивания хозрасчётной рентабельности. [c.374]

После ввода в строй объект претерпевает более или менее длительный этап «врабатывания» с еще неосвоенной мощностью и плохими экономическими показателями. Такое положение может быть обусловлено незавершенностью строительных работ в период t Tp, начальной неотлаженностью производственного процесса, неотрегулированным процессом материально-технического снабжения нового объекта, неукомплектованностью персонала и т. п. На протяжении этапа to l) выпуск продукции растет от нуля до запроектированного уровня. Себестоимость единицы продукции в начале этого периода в два — три раза превышает нормальный уровень, а прибыль имеет отрицательную величину (вместо прибыли объект приносит убытки). Спустя некоторое время прибыль достигает нулевой отметки, а к концу периода освоения мощности выходит на запроектированный уровень.

[c.45]

п. На протяжении этапа to l) выпуск продукции растет от нуля до запроектированного уровня. Себестоимость единицы продукции в начале этого периода в два — три раза превышает нормальный уровень, а прибыль имеет отрицательную величину (вместо прибыли объект приносит убытки). Спустя некоторое время прибыль достигает нулевой отметки, а к концу периода освоения мощности выходит на запроектированный уровень.

[c.45]

Общая сумма прибыли строительной организации определяется как прибыль, полученная в результате дятельности всех хозяйств, находящихся на подрядном балансе, т. е. от сдачи заказчикам товарной строительной продукции по работам, выполненным собственными силами от реализации на сторону продукции и услуг подсобных производств и вспомогательных хозяйств по внереализационным операциям, которые связаны с нормальной деятельностью строительных организаций и имеют постоянный характер. Прибыль от сдачи товарной строительной продукции определяется по формуле П = А + СЭ — В, где А — нереализованная прибыль в незавершенном строительном производстве на начало планируемого года Сэ — экономия от снижения себестоимости (с учетом плановых накоплений) строительно-монтажных работ, выполняемых собственными силами в планируемом году В — нереализованная прибыль в незавершенном строительном производстве на конец года. [c.235]

[c.235]

Первоначально размер фиксированных рентных платежей определялся как разница между зональной (или групповой) ценой и эксплуатационными затратами плюс отчисления на геологоразведочные работы, плата за производственные фонды и нормальная прибыль для предприятий, работающих в более благоприятных условиях. При этом предусматривалась единая нормативная рентабельность (плата за фонды плюс расчетная прибыль) для всех объединений в размере 15% к пернюначаль-ной стоимости производственных фондов. [c.115]

С переходом отрасли на двухзвенную систему управления и с ликвидацией НГДУ как хозрасчетных предприятий экономически более целесообразно устанавливать ставки рентных платежей в зависимости от двух факторов издержек производства и фондоемкости добычи нефти с ежегодным регулированием ставок по мере изменения величины общей прибыли. Такой порядок исчисления ставок рентных платежей создает предпосылки для нормальной деятельности объединений в части формирования расчетной прибыли, а следовательно, и фондов материального стимулирования, отражает объективные условия, складывающиеся в отрасли, и позволяет учесть основные экономические показатели объединений 1) себестоимость добычи нефтч, 2) стоимость основных производственных фондов и нормируемых оборотных средств, 3) объем добычи нефти, 4) стоимость реализуемой продукции, 5) общую рентабельность, 6) нормативную рентабельность, 7) общую прибыль, 8) расчетную прибыль. [c.119]

[c.119]

Двойной системой цен в отрасли в целом наиболее удачно, на наш взгляд, решалась основная задача — обеспечение нормальных хозрасчетных условий производства всем звеньям. Однако отдельным звеньям этой системы были свойственны недостатки, например, себестоимость как база цены не охватывала всех действительных издержек производства (в частности, затрат на геологоразведочные работы). В свою очередь минимальная прибыль в структуре цены, как следствие низкого ее уровня, не могла обеспечить нормальной хозрасчетной деятельности отдельных предприятий (поскольку цены утверждались по каждому НГДУ) на протяжении сколь-нибудь длительного периода. [c.126]

Сентябрьским (1965 г.) Пленумом ЦК КПСС и XXIII съездом партии был взят решительный курс на внедрение экономических методов, основанных на широком использовании стоимостных категорий и полном хозяйственном расчете. Это выразилось, во-первых, в уменьшении числа регламентируемых показателей, т. е. в предоставлении предприятиям большой самостоятельности, и, во-вторых, в изменении сущности самих показателей. Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении.

Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении. Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

Нормальная прибыль. Показатели прибыли :: BusinessMan.ru

Смысл и конечный результат любого бизнеса — приносить доход. Ответить на вопрос о том, достаточно ли эффективно предприятие, отвечает ли требованиям экономической выгоды, помогает правильный анализ.

Отдельным направлением в оценке эффективности вовлечения ресурсов, а также разницы между доходами и расходами является анализ показателей прибыли. В этой статье рассмотрим актуальные показатели прибыли, а также формулы их расчёта.

Что такое прибыль?

Экономическая наука трактует, что прибыль — это те блага, которые появились вследствие ведения хозяйственной деятельности субъекта рыночных отношений. То есть разница между доходами и расходами предприятия. В случае если получается число больше 0, то получена прибыль, а если наоборот, то предприятие понесло убытки.

Для проведения анализа результативности ведения бизнеса используется много финансовых показателей. Одними из основных являются прибыль нормальная и экономическая.

Обычному человеку непонятно, почему экономисты разделяют прибыль на различные виды и как они могут отличаться. Ведь если в бухгалтерском учете показатели предприятия нормальные, оно приносит прибыль, то в экономическом плане открытый бизнес может быть нецелесообразным. Как так? Далее разберемся подробнее.

Виды и показатели прибыли

Экономическое понятие прибыли достаточно обширно и оценивается с разных сторон. Но зачастую виды прибыли рассматривают со стороны финансового результата:

- валовая;

- от реализации товаров или услуг;

- налогооблагаемая;

- чистая.

Валовая прибыль — это вся прибыль, полученная фирмой от производственной и непроизводственной деятельности, которая отображается и учитывается в бухгалтерском балансе.

С прибылью от продажи товаров или оказания услуг все намного проще. Это выручка, которая осталось после вычитания прямых расходов на изготовление новых благ из доходов от хозяйственной деятельности. Очень важно, что в этом виде прибыли нельзя учитывать доходы и расходы от непроизводственной деятельности, так как это может повлиять на конечный результат.

Это выручка, которая осталось после вычитания прямых расходов на изготовление новых благ из доходов от хозяйственной деятельности. Очень важно, что в этом виде прибыли нельзя учитывать доходы и расходы от непроизводственной деятельности, так как это может повлиять на конечный результат.

Для того чтобы узнать налогооблагаемую прибыль, необходимо отнять результат по дебету от кредита за текущий период. Именно от результата и необходимо рассчитывать сумму, которая подлежит уплате в качестве налоговых отчислений.

Чистая прибыль является балансовым итогом прибыли после уплаты всех налогов, сборов и прочих бюджетных отчислений. То есть можно сказать, что это и есть тот финансовый результат, который далее идёт на выплату дивидендов акционерам (если форма собственности — акционерное общество) либо остаётся для покупки новых дополнительных ресурсов, конечно, в зависимости от той или иной политики руководства.

Отдельное внимание уделим рассмотрению нормальной и экономической прибыли.

Нормальная прибыль

Те, кто только начинает сталкиваться с экономическими понятиями, могут ошибочно думать, что этот показатель отображает выручку предприятия с какой-либо стороны. Но это совсем не так.

Этот показатель нужен для того, чтобы определить, какой должен быть уровень прибыли для сохранения экономической целесообразности задействования ресурсов в производстве конкретного товара. Если уровень недостаточен, то стоит распорядиться ресурсами по-другому.

Для чего рассчитывают нормальную прибыль?

Нормальная прибыль может быть рассмотрена как уровень прибыльности любого капитала, который был бы в случае размещения его в виде кредита или ссуды. Проще говорят, если учесть неявные издержки предприятия, то бизнес должен приносить больше доходов, чем если бы имеющиеся средства были задействованы в другом деле.

Если рассматривать бизнес со стороны управляющего, а не эффективности использования имеющихся средств, то нормальная прибыль — это та плата, которая нужна для того, чтобы он был заинтересован заниматься именно этим делом.

Таким образом, получается, что под нормальной прибылью имеется в виду вовсе не выручка, а часть экономических издержек. Если совокупный доход предприятия равен указанным выше затратам, тогда появляется нормальная прибыль. Формула выглядит следующим образом:

- Пн = Иня,

где:

Иня — издержки неявные.

Таким образом, можно подтвердить понятие нормальной прибыли, приведённое выше.

Экономическая прибыль

Итак, переходим к следующему показателю. Экономическая прибыль — это та выручка, которая остаётся после вычитания из доходов всех расходов.

Этот показатель можно рассчитать двумя путями:

- Если от совокупного дохода отнять экономические издержки.

- Если от бухгалтерской прибыли отнять неявные издержки.

Оба эти пути одинаковы, хоть и визуально отличаются друг от друга. Ведь бухгалтерская прибыль уже учитывает в себе и явные затраты, которые включаются в экономические издержки.

В некоторых научных изданиях экономическую прибыль предлагают найти следующим способом:

- Эп = Пб — Пн,

где:

Эп — экономическая прибыль;

Пб — бухгалтерская прибыль;

Пн — нормальная прибыль.

Что нужно помнить про экономический анализ?

Приведённые выше показатели используются при проведении экономического анализа деятельности предприятия. Он нужен для того, чтобы понять, стоит ли заниматься открытым делом или же лучше инвестировать свои ресурсы и время в другую сферу.

Их используют как при проведении финансовой оценки, так и для осуществления общего анализа состояния дел организации.

Но недостаточно просто рассчитать каждый из вышеуказанных показателей, согласно приведённым формулам. Для того чтобы осуществить правильную оценку верности политики, которую проводит руководство предприятия, и сделать вывод о прибыльности бизнеса, стоит обязательно оценивать все издержки, эффективность работы персонала и отдачу вовлеченных в производство ресурсов.

Кроме того, обязательно провести горизонтальный и вертикальный анализ баланса предприятия, рассчитать коэффициенты фондоотдачи, рентабельности, платежеспособности и некоторых других, которые помогают дать правильную оценку ликвидности и финансовой устойчивости предприятия.

Page not found — Аккаунт deleted

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- История

- Программирование

- Выч.мат (1 семестр)

- Экономика

- 1. Понятие экономики. Фундаментальные вопросы экономики. Предмет экономической науки. Экономические

- 2. Методы экономической теории. Микроэкономика. Макроэкономика.

- 3. Основная цель экономики. Потребности и их виды. Закон возвышающихся потребностей. Экономические р

- 4. Экономические блага. Основные факторы общественного производства, их взаимосвязь. Понятие воспрои

- 5. Экономический рост и его типы. Факторы экономического роста.

- 6. Экономические системы. Типы и модели экономических систем.

- 7. Основные этапы развития экономической теории. Зарождение экономической мысли. Первые экономическ

- 8. Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса.

- 9. Маржинализм. Смена объекта исследования, превращение в науку о проблемах эффективного использован

- 10.Собственность как экономическая категория. Субъекты и объекты собственности. Формы собственности

- 11.Частная собственность и ее значение. Реализация собственности: экономическая и правовая. Право со

- 12.Приватизация: необходимость и пути приватизации государственной собственности. Этапы приватизации

- 13.Предпринимательство и его организационно-правовые формы. Факторы, влияющие на выбор организационн

- 14.Сущность рынка и условия его возникновения. Рынок и его функции. Виды рынков. Теневая экономика

- 15.Индивидуальный и рыночный спрос. Факторы спроса. Закон спроса.

- 16.Предложение и его факторы. Закон предложения.

- 17.Равновесная цена и механизм ее установления. Проблемы неравновесия рынка.

- 18.Эластичность спроса и предложения. Виды эластичности (по цене, доходу и т.д.) Значение понятия эл

- 19.Конкуренция – необходимое условие функционирования рынка. Эффективность конкурентных рынков. Кон

- 20.Виды конкуренции и монополии. Монополистическая конкуренция. Олигополия. Монополия. Рыночная вл

- 21.Особенности поведения фирмы в условиях конкуренции и монополии. Правовые аспекты защиты конкуренц

- 22.Потребительские предпочтения и их особенности. Понятие полезности. Общая и предельная полезность.

- 23.Кривые безразличия. Карта кривых безразличия.

- 24.Бюджетные ограничения. Графическое изображение бюджетных ограничений. Бюджетная линия: изменение

- 25.Понятие издержек производства и прибыли: бухгалтерский и экономический подходы. Виды экономически

- 26.Выручка и прибыль. Понятие и виды прибыли (бухгалтерская, нормальная, экономическая прибыль).

- 27.Издержки производства в краткосрочном и долгосрочном периоде деятельности фирмы.

- 28.Эффект масштаба производства. Значение эффекта масштаба производства.

- 29.Понятие государственного регулирования экономики и роль государства. Объекты и цели государствен

- 30.Внешние эффекты: отрицательные и положительные. Общественные блага.

- 31.Методы регулирования: административные, экономические. Государственное экономическое программиров

- 32.Макроэкономика: предмет изучения, функции. Национальная экономика как целое. Кругооборот доходов

- 33.Понятие системы национальных счетов. Основные макроэкономические показатели: валовой национальный

- 34.Способы измерения ВВП: по отраслям, по доходам, по расходам. Что не включается в счет валового пр

- 35.Номинальный и реальный валовой продукт. Дефлятор ВНП. Индекс цен. Национальное богатство страны.

- 36.Экономический цикл и его фазы. Причины экономических циклов и их материальная основа. Продолжител

- 37.Виды экономических циклов. Концепция «длинных волн» — «циклов Н.Д.Кондратьева». Современный эконо

- 38. Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

- 39.Безработица: сущность, причины. Формы безработицы. Понятие естественной безработицы и ее значение

- 40.Следствия безработицы. Закон Оукена. Государственное регулирование рынка рабочей силы и занятост

- 41.Определение и причины инфляции. Инфляция и её виды. Измерение и показатели инфляции.

- 42.Экономические следствия инфляции. Регулирование инфляции. Антиинфляционная политика.

- 43.Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Бюджетно-налоговая

- 44.Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета.

- 45.Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погаш

- 46.Распределение и доходы. Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов.

- 47.Номинальные и реальные доходы. Государственная политика доходов. Политика доходов в условиях инфл

- 48.Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

- 49. Принципы и механизм налогообложения. Налоговая база, налоговые льготы, налоговая ставка и её в

- 50.Функции налогов: фискальная, социальная, налоги как средство государственного регулирования. Крив

- 51.Проблемы налогообложения и собираемости налогов в России. Необходимость и сущность реформы систе

- 52.Деньги и их функции. Теории денег: металлистическая, номиналистическая, количественная. Теория де

- 53.Виды денег и структура современного денежного обращения. Денежные агрегаты и проблема ликвидности

- 54.Спрос на деньги и предложение денег. Равновесие на денежном рынке. Денежный мультипликатор.

- 55.Количество денег, необходимых для обращения. Уравнение И.Фишера. Регулирование денежного обращени

- 56.Кредит: необходимость, природа, функции. Принципы кредитования. Формы кредита. Денежно-кредитная

- 57.Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

- 58.Коммерческие банки и их функции. Банковские операции: активные, пассивные. Взаимосвязь

- 59.Рынок ценных бумаг. Виды ценных бумаг. Доходы на различные виды ценных бумаг.

- 60.Международные экономические отношения. Формы участия страны в международных экономических отношен

- 61.Внешняя торговля и торговая политика. Природа свободной торговли и протекционизма. Формирование

- 62.Валютные отношения. Валюты и их виды. Проблема конвертируемости национальных валют.

- 63. Валютные курсы и их динамика. Паритет покупательной способности валют. Валютная политика.

- 64.Платежный баланс: сущность, содержание. Регулирование платежного баланса.

- Петухин

- JS

- Адресация в Интернет: ip-адреса и URL

- Язык HTML. Символы, теги, элементы, атрибуты.

- Структура html-документа. Структурные элементы страницы. Типы элементов.

- Каскадные таблицы стилей. Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

- Язык JavaScript. Синтаксис. Функции, объекты.

- Средства отладки программ на JavaScript. FireBug.

- Язык JavaScript. Объектная модель документа.

- Управление видимостью и позиционированием элементов на html-страницах.

- Обработка событий. События, связанные с действиями мышкой и клавиатурой.

- Технология AJAX.

- Порядок работы WWW-сервиса. Обмен данными между сервером и клиентом. Формы.

- Апплеты и другие объекты на html-страницах.