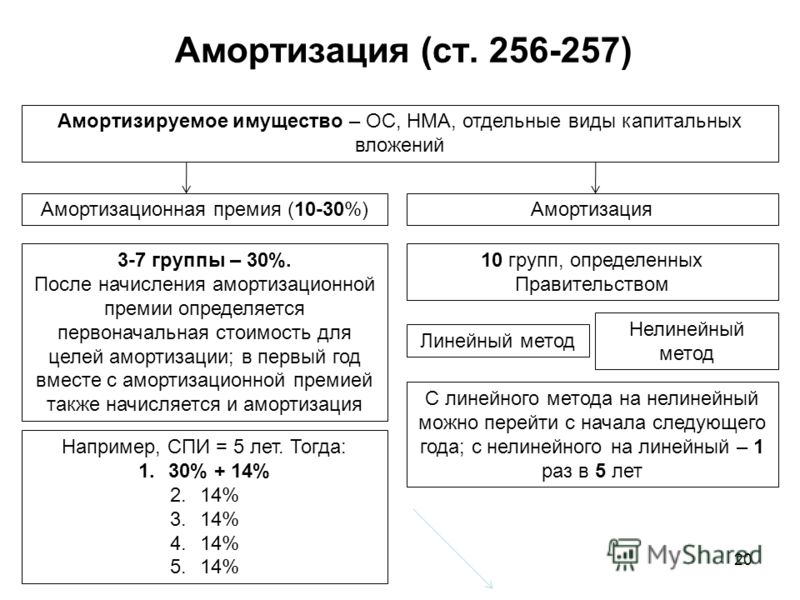

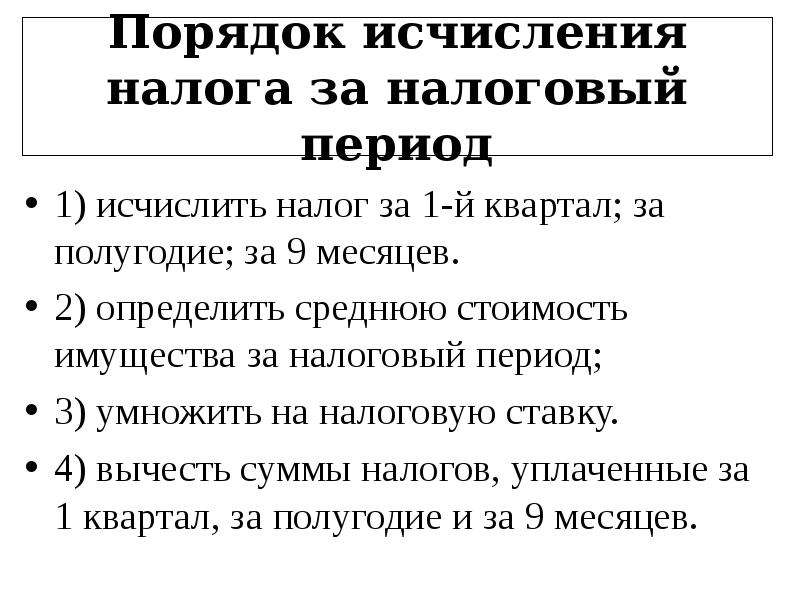

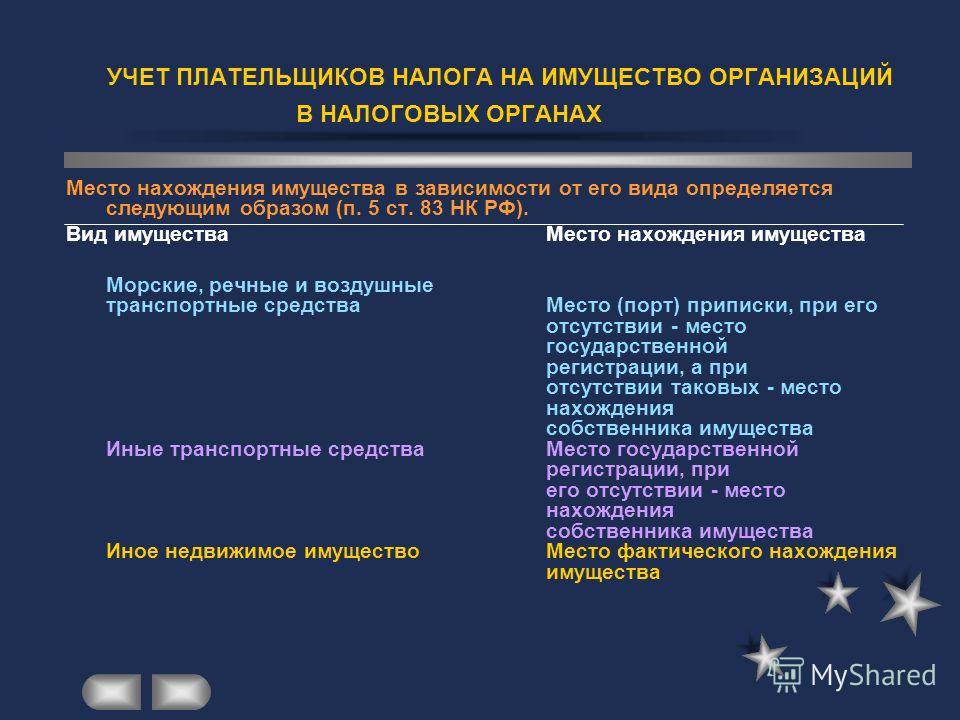

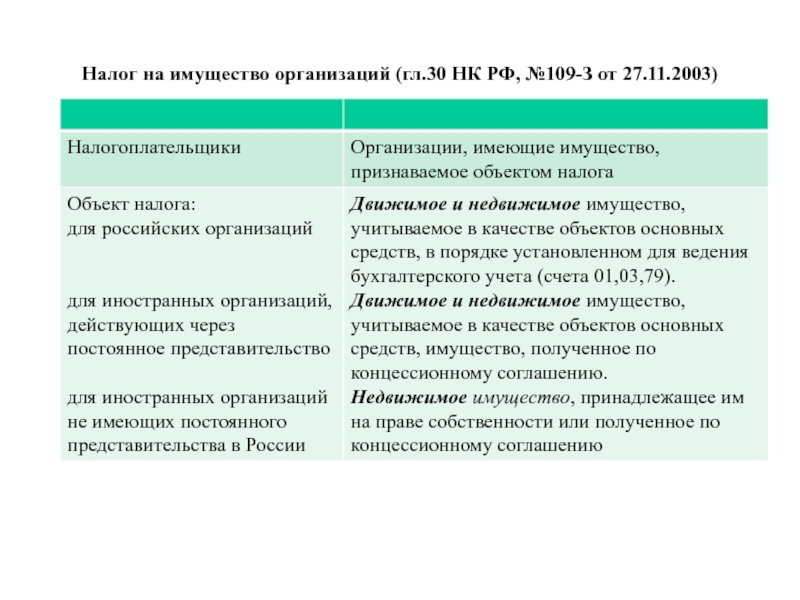

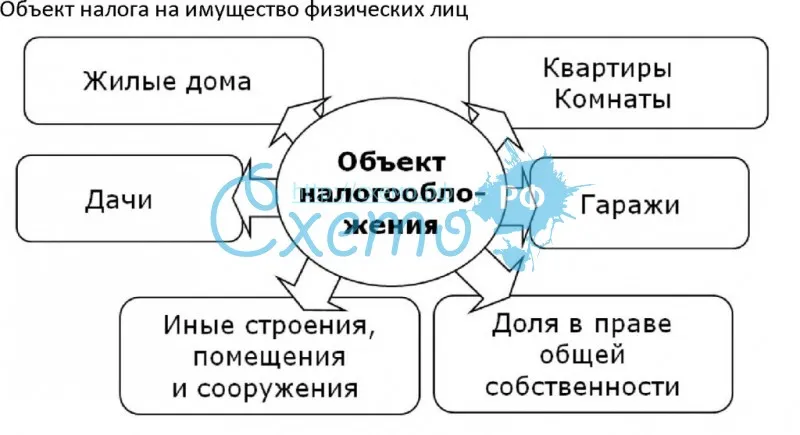

Налоговая база по налогу на имущество организаций

Что такое налог на имущество организаций?

Налоговая база по налогу на имущество организаций

Кадастровый налог на имущество

Нюансы определения налоговой базы налога на имущество организаций

Итоги

Что такое налог на имущество организаций?

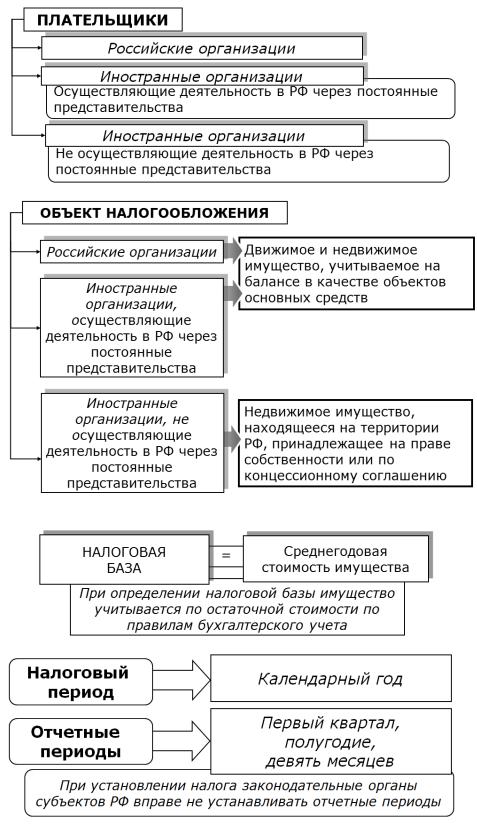

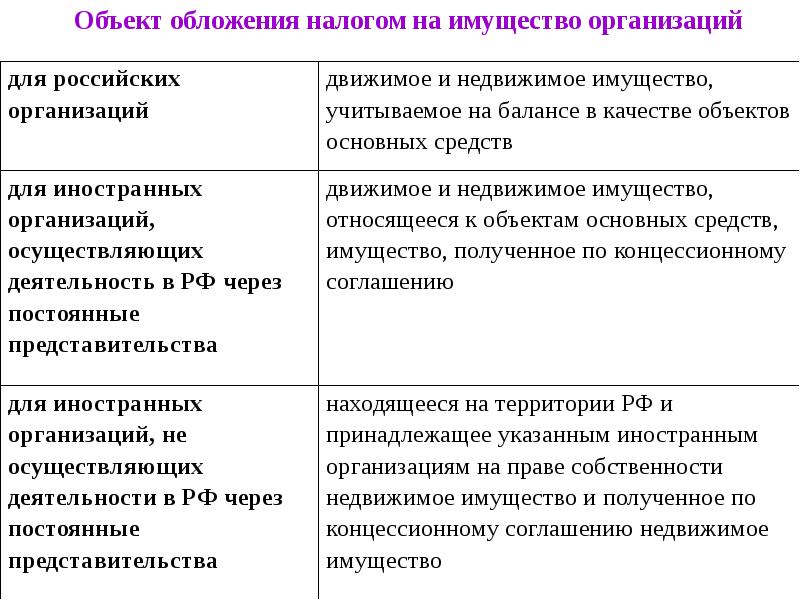

Это налог, который платят фирмы со стоимости зданий, транспорта, крупного оборудования — другими словами, всех основных средств предприятия, включенных в амортизационные группы выше второй. Земля, на которой построено предприятие, и иные природные объекты не являются объектами налогообложения.

Налог на имущество организаций регулируется НК РФ и региональными законодательными актами, поскольку доходы от его взимания идут в соответствующий бюджет субъекта РФ. Регионы могут определять дифференцированные ставки налога (не больше 2,2%).

По налогу на имущество необходимо регулярно сдавать декларации, рассчитывать авансы к уплате и саму сумму налога.

Платят этот налог и отечественные фирмы, и зарубежные. Исключение сделано для компаний, работающих на спецрежимах, например, упрощенке, вмененке, патенте. Но даже спецрежимники признаются плательщиками налога на имущество, если у них есть недвижимость определенного типа.

Подробности см. в материалах:

Налоговая база по налогу на имущество организаций

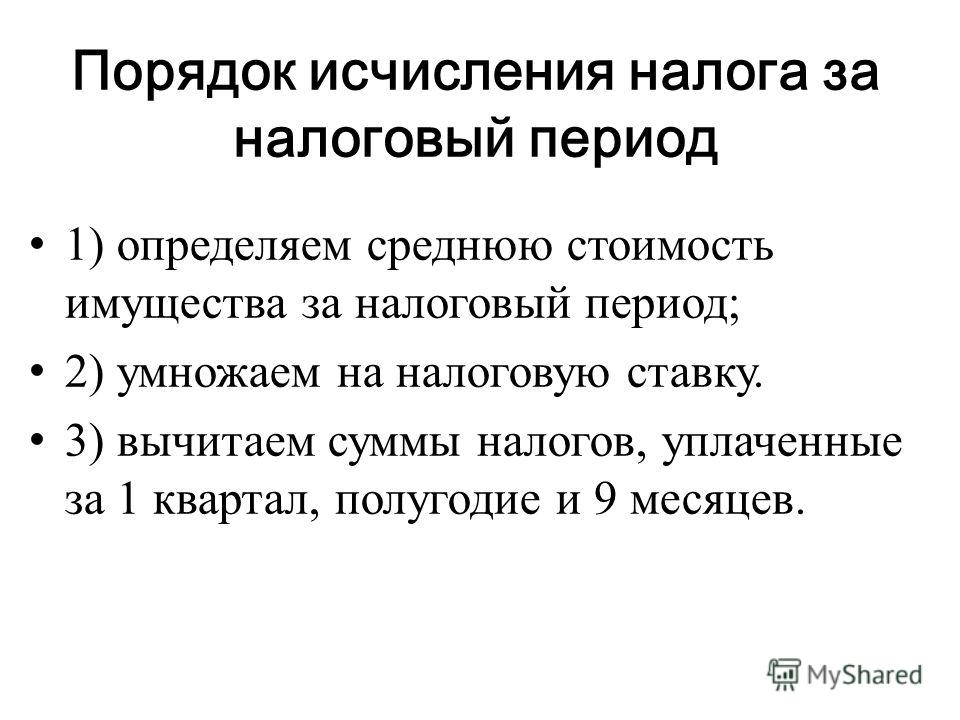

Налоговая база по общему правилу рассчитывается как остаточная стоимость основных средств.

Подробнее о порядке расчета можно узнать здесь.

В расчете остаточной стоимости с 2015 года появились нововведения.

Подробнее о них читайте в материале «С 01.01.2015 налоговую базу по налогу на имущество можно уменьшать на учтенные в стоимости ОС будущие расходы».

Если вы сдаете недвижимость в аренду, то и в этом случае обязаны перечислять в бюджет налог на имущество.

Ответ ищите в этой статье.

При подсчете налоговой базы бухгалтер должен иметь в виду ряд особенностей.

Например, такие, о которых рассказывается в материале «Расчет налога на имущество при проведении модернизации основных средств».

Кадастровый налог на имущество

С 2014 года ряд объектов недвижимости, принадлежащих юридическим лицам, оценивается для расчета налоговой базы по налогу на имущество по кадастровой стоимости. Это нововведение коснулось не всех.

Узнать, нужно ли вам считать базу для налогообложения по новым правилам, поможет статья «Когда платить налог на имущество по кадастровой стоимости».

Для подсчета налоговой базы следует определить кадастровую стоимость недвижимости.

Как это сделать, вам объяснит наша публикация.

Чем отличается кадастровая оценка от расчета по остаточной стоимости?

Остаточная стоимость недвижимости — это ее первоначальная стоимость, уменьшенная на сумму амортизационных платежей. Первоначальная стоимость зданий определяется с привлечением специалистов из БТИ. Они оценивают размеры здания, материалы, из которых оно построено, количество окон, дверей и т. д.

На основании этих сведений формируется инвентаризационная стоимость недвижимости. Обычно она далека от реальной рыночной стоимости, поскольку не учитывает таких субъективных факторов, как местоположение, инфраструктура и др. А вот кадастровая оценка, которую проводят лицензированные фирмы-оценщики, эти факторы учитывает — потому и стоимость получается выше. А это значит, что изменение методики расчета налоговой базы по налогу на имущество государством при неизменном размере налоговых ставок привело к росту налоговой нагрузки на бизнес и увеличению поступлений в бюджеты субъектов РФ.

Введение кадастровой оценки в налоговую практику привело к возникновению ряда проблем в подсчетах. Например, организация проводит операции с недвижимостью (приобретение или реализация), при этом срок владения имуществом составляет не полный год, а меньше. На каком основании юридическое лицо может рассчитывать налог на имущество по сроку реального владения?

Об этом читайте в материале «С 01.01.2015 все компании вправе корректировать кадастровую стоимость недвижимости с учетом периода фактического владения».

Бывают ситуации, когда недвижимость была неправомерно включена в перечень имущества, облагаемого налогом по кадастровой стоимости.

Что делать в таком случае и можно ли затем пересчитать сумму налога, расскажет эта статья.

Ситуации, в которых имущество, попавшее в кадастровый список, впоследствии разделяется на несколько отдельных объектов, встречаются нечасто. Но и для такого непростого случая мы подготовили для вас несколько статей:

Но и для такого непростого случая мы подготовили для вас несколько статей:

С помощью этой информации вы сможете правильно рассчитать налоговую базу по вновь образовавшимся объектам недвижимости, а также обезопасите себя от придирок налоговых инспекторов.

В 2014 году недвижимость включалась в перечень имущества, стоимость которого определяется как кадастровая, на основании критериев, утвержденных НК РФ и региональным законодательством. В частности, в список попадали торговые комплексы и административно-деловые центры. В 2015 году данный перечень расширили — были добавлены здания, совмещающие в себе несколько функций.

О них наш материал «С 01.01.2015 налогом на имущество по кадастровой стоимости облагаются «гибриды» деловых и торговых центров».

Кадастровая стоимость недвижимости может меняться. Например, в случае ошибки фирмы-оценщика либо если организация осуществила реконструкцию здания.

Читайте об этом здесь.

Нюансы определения налоговой базы налога на имущество организаций

Организация может владеть объектом недвижимости совместно с другими юридическими или физическими лицами.

Как в таком случае вычислить сумму налога к уплате, расскажут статьи:

В отличие от общества с ограниченной ответственностью или акционерного общества осуществление деятельности по договору простого товарищества не приводит к образованию юридического лица. Особенность такого договора состоит в объединении имущества и усилий участников для получения прибыли или достижения какой-либо цели. Бухгалтерский и налоговый учет по договорам простого товарищества имеет свою специфику, поскольку ведение деятельности может осуществляться как совместно всеми участниками, так и одним товарищем от имени всех (или наоборот, все товарищи могут выступать от имени товарищества в целом).

Если вы являетесь участником договора простого товарищества, то вам может быть интересна статья «Налог на «совместное» имущество в простом товариществе рассчитывается пропорционально доле каждого участника».

В связи с ростом налоговой нагрузки руководители компаний, юристы и бухгалтеры задаются естественным вопросом: как законно уменьшить налоговые отчисления? НК РФ предусматривает льготы по налогу на имущество.

Кто их может применять и при соблюдении каких условий, рассказывается в нашей статье.

Расчет налоговой базы по налогу на имущество организаций с введением кадастровой оценки усложнился. К тому же государство увеличило налоговое бремя для спецрежимников, которые раньше не платили этот налог и не сдавали отчетность по нему.

Наши специалисты подготовили пошаговую инструкцию по расчету налога на имущество. Ознакомиться с ней можно здесь.

Ознакомиться с ней можно здесь.

Итоги

Налоговая база по налогу на имущество определяется исходя из кадастровой стоимости объекта недвижимости. Выписку о его оценке можно получить на сайте Росреестра.

Если имущества в перечне облагаемого по кадастровой оценке нет, то расчет осуществляется, как и раньше, по остаточной стоимости активов. Читайте нашу рубрику «Налоговая база по налогу на имущество организаций», чтобы не пропустить актуальную законодательную информацию, которая поможет вам избежать ошибок в расчете налога или отстоять свою позицию в споре с налоговиками.

Освобождение от налога на имущество организаций при применении ЕНВД не распространяется на объекты, налоговая база, по которым определяется как их кадастровая стоимость

Освобождение от налога на имущество организаций при применении ЕНВД не распространяется на объекты, налоговая база, по которым определяется как их кадастровая стоимость

С 1 июля 2014 г. вступает в силу новая редакция п. 4 ст. 346.26 Налогового Кодекса РФ – Федеральный закон от 02.04.2014 № 52-ФЗ.

вступает в силу новая редакция п. 4 ст. 346.26 Налогового Кодекса РФ – Федеральный закон от 02.04.2014 № 52-ФЗ.

Организации, применяющие спецрежим в виде уплаты ЕНВД, освобождаются от уплаты налога на имущество организаций (п. 4 ст. 346.26 НК РФ). Такое освобождение касается только объектов, используемых в деятельности, облагаемой данным налогом.

Согласно изменениям, внесенным в п. 4 ст. 346.26 НК РФ, указанное освобождение не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость. Напомним, что в соответствии с п. 1 ст. 378.2 НК РФ к этому имуществу относятся:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

На основании положений пунктов 2 и 7 статьи 378.2 Кодекса налоговая база в отношении указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса объектов недвижимости определяется как кадастровая стоимость в случае принятия законодательным (представительным) органом субъекта Российской Федерации соответствующего нормативного правового акта и включения конкретного объекта в перечень, определенный уполномоченным органом исполнительной власти субъекта Российской Федерации.

В силу п. 9 ст. 378.2 НК РФ вид фактического использования зданий и помещений в них определяется уполномоченным органом исполнительной власти субъекта РФ в порядке, установленном Минэкономразвития России по согласованию с Минфином России. До принятия соответствующего акта применяется порядок, закрепленный нормативным правовым актом субъекта РФ (ч. 2 ст. 4 Федерального закона от 02.11.2013 N 307-ФЗ).

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на указанные выше объекты недвижимого имущества, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов, по мнению ФНС России, осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых объекты недвижимого имущества находились в собственности организации, к количеству месяцев в налоговом (отчетном) периоде.

Письмо ФНС России от 19.06.2014 № БС-4-11/11793@ «О налоге на имущество организаций» согласовано с Минфином России.

Возврат к списку

КОНТАКТЫ

454038, г. Челябинск, ул. Часовая, 6

Юридический адрес:

454038, г. Челябинск, ул.Часовая, 6

Телефон:

приемная: +7 (351) 728-33-71

контакт-центр: 8-800-222-2222

телефон доверия: +7 (351) 728-34-04

Факс:

+7 (351) 735-00-36

Начальник:

Федосеева Светлана Леонидовна

Код ИФНС | 7460 |

Наименование | Межрайонная инспекция Федеральной налоговой службы России № 22 по Челябинской области |

ИНН | 7460000010 |

КПП | 746001001 |

Адрес | ,454038,,,Челябинск г,,Часовая ул,6,, |

Банк получателя | Отделение Челябинск |

БИК | 047501001 |

Бюджетн Бюджетный счет | 40101810400000010801 |

Наименование получателя | УФК по Челябинской области (Межрайонная ИФНС России № 22 по Челябинской области) |

Для направления обращений в электронной форме в ФНС России и ее территориальные налоговые органы Вы можете воспользоваться

online-сервисом: «Обратиться в ФНС России» перейти

Для определения кода ОКТМО воспользуйтесь сервисом «Узнай ОКТМО» перейти

Сервис «Заполнить платежное поручение» перейти

Дополнительная информация:

Инспекция обслуживает налогоплательщиков Металлургического района г. Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет ИФНС России по Тракторозаводскому району г. Челябинска

ТОРМЫ

Территориальный участок № 7426 (Аргаяш)

КОНТАКТЫ

456880, Челябинская область, с. Аргаяш, ул. Гагарина, 25А

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

100 метров от Автовокзала

Территориальный участок № 7433 (Кунашак)КОНТАКТЫ

456730, Челябинская область, с.Кунашак, ул. Ленина, 86-А

Телефон: контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от Автовокзала 300 метров по ул. Коммунистической до пересечения с ул. Ленина

Территориальный участок № 7438 (Долгодеревенское)КОНТАКТЫ

456510, Челябинская область, с. Долгодеревенское, пер. Школьный, 20

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от остановки «Село Долгодеревенское» по ул. Свердловской до пер. Школьный

Свердловской до пер. Школьный

КС не принял жалобу на порядок и нюансы определения налоговой базы по налогу на имущество организаций

По мнению одного из экспертов «АГ», определение Конституционного Суда затрагивает частный вопрос, касающийся корректировки кадастровой стоимости на объекты недвижимости, а выводы Суда будут способствовать большей стабильности и определенности в соответствующих налоговых отношениях. Другой полагает, что КС резонно указал налогоплательщику на ненадлежащий выбор последним способа защиты своих прав путем самостоятельного исключения НДС из кадастровой стоимости имущества и оспаривания доначисления налоговым органом налога на имущество. Третий отметил, что в рассматриваемом деле от Суда можно было бы ожидать более подробной мотивировки по актуальному вопросу с исчислением НДС при определении кадастровой стоимости.

23 апреля Конституционный Суд вынес Определение № 818-О по жалобе об оспаривании конституционности ст. 375, п. 1 и 15 ст. 378.2 Налогового кодекса РФ, регулирующих порядок и нюансы определения налоговой базы по налогу на имущество организаций.

1 и 15 ст. 378.2 Налогового кодекса РФ, регулирующих порядок и нюансы определения налоговой базы по налогу на имущество организаций.

Заявителем выступило АО «ДПП-ПЛАЗА», которому арбитражные суды различных инстанций отказали в признании незаконными решений налогового органа о начислении недоимки по налогу на имущество организаций. Суды сочли, что в целях расчета такого налога заявитель самостоятельно и неправомерно уменьшил отраженные в ЕГРН показатели кадастровой стоимости налогооблагаемого имущества на сумму НДС, включенную в эту стоимость по итогам государственной кадастровой оценки. Они также отметили, что при рассмотрении налогового спора арбитражный суд не вправе корректировать установленную кадастровую стоимость объектов недвижимости, так как закон предусматривает специальные процедуры ее оспаривания.

По мнению заявителя, оспариваемые нормы неконституционны, поскольку допускают для целей уплаты налога на имущество организаций применение кадастровой стоимости объекта недвижимости, увеличенной на сумму НДС.

Отказывая в принятии жалобы к рассмотрению, Конституционный Суд напомнил, что в отношении отдельных объектов недвижимости налоговая база по налогу на имущество организаций определяется как их кадастровая стоимость, внесенная в ЕГРН и применяемая с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных ст. 378.2 НК РФ (п. 2 ст. 375 Кодекса). Для этих целей уполномоченный орган исполнительной власти субъекта РФ не позднее первого числа очередного налогового периода по налогу на имущество организаций определяет перечень объектов недвижимого имущества, в отношении которых их налоговая база определяется как кадастровая стоимость.

«Тем самым для таких случаев федеральный законодатель определил существенный элемент налогового обязательства по налогу на имущество организаций – налоговую базу как кадастровую стоимость объектов недвижимости, указанную в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом. Оспариваемые заявителем нормы Налогового кодекса РФ, устанавливающие налоговую базу по налогу на имущество организаций и порядок ее определения, не предусматривают при определении кадастровой (рыночной) стоимости имущества ее увеличение на сумму налога на добавленную стоимость», – отмечено в определении.

Оспариваемые заявителем нормы Налогового кодекса РФ, устанавливающие налоговую базу по налогу на имущество организаций и порядок ее определения, не предусматривают при определении кадастровой (рыночной) стоимости имущества ее увеличение на сумму налога на добавленную стоимость», – отмечено в определении.

При этом КС подчеркнул, что в своих письмах Минфин и ФНС России со ссылкой на позицию Верховного Суда, изложенную в Определении от 15 февраля 2018 г. № 5-КГ17-258, разъясняли, что само по себе определение рыночной стоимости объекта в целях дальнейшей его эксплуатации без реализации такого имущества не создает объект обложения НДС. Оспариваемые заявителем законоположения не препятствуют налогоплательщикам в реализации своего права по оспариванию результатов определения кадастровой стоимости в установленном законом порядке (в части увеличения ее на сумму НДС).

Старший партнер АК «Бородин и Партнеры» Алексей Пауль полагает, что определение КС РФ затрагивает частный (процедурный) вопрос, касающийся корректировки кадастровой стоимости на объекты недвижимости, являющиеся объектом по налогу на имущество организаций. «Причиной спора явилось включение в размер кадастровой стоимости суммы НДС, такая практика была достаточно распространена, но в конечном итоге Верховный Суд признал ее незаконной в 2018 г.», – отметил он.

«Причиной спора явилось включение в размер кадастровой стоимости суммы НДС, такая практика была достаточно распространена, но в конечном итоге Верховный Суд признал ее незаконной в 2018 г.», – отметил он.

По мнению эксперта, позиция о запрете включения в налоговую базу по налогу на имущество организаций НДС является основанием для оспаривания неправильно определенной кадастровой стоимости, однако налогоплательщик решил самостоятельно рассчитать правильную кадастровую стоимость, исключив из нее НДС. «Такой подход вряд ли может быть признан правомерным. С одной стороны, подп. 11 п. 1 ст. 21 НК РФ позволяет налогоплательщикам не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам. Но, с другой стороны, нормы о налоге на имущество организаций прямо устанавливают, что налоговая база в отношении объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (п. 2 ст. 375 НК РФ)», – убежден Алексей Пауль.

2 ст. 375 НК РФ)», – убежден Алексей Пауль.

Адвокат добавил, что Конституционный Суд, отказав в принятии к рассмотрению жалобы налогоплательщика, фактически в мотивировочной части подтвердил необходимость оспаривания неправильно определенной кадастровой стоимости. «Такой подход, видимо, более предпочтителен, так как способствует большей стабильности и определенности в налоговых отношениях и может сократить количество налоговых споров, основанных на самостоятельной корректировке кадастровой стоимости», – подытожил Алексей Пауль.

Адвокат, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Дмитрий Кириллов полагает, что определение Суда демонстрирует единообразный подход высших судебных инстанций к рассматриваемому вопросу. «Самостоятельно исключая НДС из кадастровой стоимости имущества и оспаривая доначисление налога на имущество в споре с налоговым органом, налогоплательщик применил ненадлежащий способ защиты своих прав, на что ему резонно указал Конституционный Суд. Если бы налогоплательщик оспорил кадастровую стоимость имущества в административной процедуре, ему бы с высокой долей вероятности удалось снизить ее на сумму НДС со ссылкой на перечисленные в определении судебные акты Верховного Суда, а затем включить в ЕГРН и использовать для расчета налога на имущество», – отметил он.

Если бы налогоплательщик оспорил кадастровую стоимость имущества в административной процедуре, ему бы с высокой долей вероятности удалось снизить ее на сумму НДС со ссылкой на перечисленные в определении судебные акты Верховного Суда, а затем включить в ЕГРН и использовать для расчета налога на имущество», – отметил он.

По мнению партнера и руководителя практики «Арбитражное, налоговое и банкротное право» КА г. Москвы № 5, адвоката Вячеслава Голенева, несмотря на то что ситуация, описываемая заявителем по делу, разрешена правильно, от КС можно было бы ждать более подробной мотивировки по остающемуся актуальным вопросу с исчислением НДС при определении кадастровой стоимости. «Этот вопрос на протяжении 2017–2020 гг. был предметом подробного исследования судов общей и арбитражной юрисдикции, и позиция далеко не однозначна», – отметил он.

Читайте также

ВС указал, как учитывать пересмотренную кадастровую стоимость при определении налоговой базы

Верховный Суд отметил, что пересмотр кадастровой стоимости объекта в связи с выявлением ошибок при ее определении направлен не на установление новых условий налогообложения, а на исправление соответствующих искажений

12 Августа 2019

Эксперт убежден, что о такой неоднородной практике свидетельствует ряд определений Судебных коллегий по экономическим спорам или административным делам ВС РФ. В частности, из Определения ВС РФ № 305-КГ18-17303 от 17 июля 2019 г. по делу № А40-232515/2017 следует, что величина налога на имущество за 2016 г. в такой ситуации должна определяться расчетным путем (подп. 7 п. 1 ст. 31 НК РФ) на основании объективных и соответствующих действительности сведений о стоимости объектов недвижимости (для целей налогообложения преимущественно применение кадастровой стоимости объектов недвижимости, равной рыночной стоимости).

В частности, из Определения ВС РФ № 305-КГ18-17303 от 17 июля 2019 г. по делу № А40-232515/2017 следует, что величина налога на имущество за 2016 г. в такой ситуации должна определяться расчетным путем (подп. 7 п. 1 ст. 31 НК РФ) на основании объективных и соответствующих действительности сведений о стоимости объектов недвижимости (для целей налогообложения преимущественно применение кадастровой стоимости объектов недвижимости, равной рыночной стоимости).

В свою очередь, Определение ВС РФ № 5-КГ17-258 содержит следующий фрагмент: «рыночная стоимость объекта оценки определяет наиболее вероятную цену, по которой данный объект может быть отчужден при его реализации. Само по себе определение рыночной стоимости объекта в целях дальнейшей его эксплуатации без реализации этого имущества не создает объект налогообложения НДС». Другое Определение Суда № 5-КГ18-96 от 9 августа 2018 г. содержит фразу: «установление судом кадастровой стоимости в отношении объектов недвижимости (в целях исчисления налога на имущество организаций и без их реализации) в размере, равном их рыночной стоимости с учетом НДС, не является правомерным и на законе не основано».

Кроме того, добавил Вячеслав Голенев, из Определения ВС № 5-КА19-66 от 5 февраля 2020 г. следует, что «суд апелляционной инстанции правомерно исходил из того, что установление судом кадастровой стоимости объектов недвижимости в размере, равном их рыночной стоимости с учетом НДС, противоречит законодательству об оценочной деятельности, однако без учета приведенных выше законоположений поставил на разрешение эксперта вопрос определения рыночной стоимости указанных нежилых помещений без учета налога на добавленную стоимость, в результате чего эксперт определил рыночную стоимость с выделением НДС».

По словам адвоката, хотя по экономической природе налога на имущество в его базу как кадастровую стоимость НДС не включается, одна лишь фабула многочисленных похожих дел указывает на неурегулированность этого вопроса и недостаточную четкость для нижестоящих судов вроде бы очевидных выводов Верховного Суда, которые оформлены последним недостаточно понятно.

«В такой ситуации обнаруживается необходимость закрепить даже в отказном определении КС РФ четкое толкование указанных норм исходя из ст. 57 Конституции, предписывающей определять действительный размер налоговой обязанности налогоплательщика в реальном размере, но не сверх того, что указано законом. Однако КС РФ сослался на необходимость реализации заявителем права на обжалование кадастровой стоимости именно в судах общей юрисдикции, по сути, уйдя от разрешения вопроса по существу. Скрывшись за процедурными вопросами разной подведомственности (а ныне – подсудности) дел о кадастровой стоимости, Конституционный Суд не ответил по существу на вопрос о том, подлежит ли НДС оставлению в составе рыночной стоимости объекта недвижимости для цели обложения его налогом. Это не способствует установлению не просто налогово-правовой, но и конституционной определенности в размере действительной налоговой обязанности», – резюмировал Вячеслав Голенев.

Конституционный Суд разъяснил условия взимания налога на имущество организаций исходя из кадастровой стоимости

18. 11.2020

11.2020

Примерное время чтения: 3 мин.

Юридическая компания «Пепеляев Групп» сообщает о принятии Конституционным Судом РФ Постановления от 12.11.2020 № 46-П, в котором уточняется, в каких случаях объект недвижимости может считаться торговым центром с налоговой базой, исчисляемой по кадастровой стоимости.

Предметом проверки со стороны Конституционного Суда стал подп. 1 п. 4 ст. 378.2 НК РФ. Согласно указанной норме, для целей определения налоговой базы по налогу на имущество организаций с учетом кадастровой стоимости имущества торговым центром (комплексом) признается отдельно стоящее нежилое здание (строение, сооружение), расположенное на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания. Заявитель, обращаясь в Конституционный суд, указывал, что такая формулировка допускает взимание налога на имущество организаций исходя из кадастровой стоимости объектов недвижимости исключительно по признаку назначения земельного участка, на котором они расположены, вне зависимости от предназначения и фактического использования самих этих объектов.

Проанализировав норму подп. 1 п. 4 ст. 378.2 НК РФ, Конституционный Суд отметил, что по ее буквальному смыслу наличие среди видов разрешенного использования земельного участка такого, который допускает размещение объектов торговли, общественного питания и (или) бытового обслуживания, приводит к тому, что все размещенные на нем здания приобретают статус торгового центра в качестве объекта налога на имущество организаций с налоговой базой, исчисляемой по кадастровой стоимости. Тем самым определение налоговой базы и размер налога ставятся в зависимость от сугубо градостроительных и землеустроительных решений.

Конституционный Суд пришел к выводу, что взимание налога на имущество организаций исходя из кадастровой стоимости объектов недвижимости, исключительно на основании видов разрешенного использования земельного участка, на котором расположен налогооблагаемый объект, независимо от предназначения и фактического использования самого этого объекта, не оправданно в конституционно-правовом отношении. Подобное регулирование допускало бы возложение повышенной налоговой нагрузки на налогоплательщика без экономических на то оснований и необоснованно лишало бы его права определять налоговую базу исходя из среднегодовой стоимости имущества. В особенности это относится к тем налогоплательщикам, чье недвижимое имущество расположено на арендованных земельных участках, т. к. арендатор существенно ограничен в возможности инициировать изменение вида разрешенного использования земельного участка.

Подобное регулирование допускало бы возложение повышенной налоговой нагрузки на налогоплательщика без экономических на то оснований и необоснованно лишало бы его права определять налоговую базу исходя из среднегодовой стоимости имущества. В особенности это относится к тем налогоплательщикам, чье недвижимое имущество расположено на арендованных земельных участках, т. к. арендатор существенно ограничен в возможности инициировать изменение вида разрешенного использования земельного участка.

Следовательно, подп. 1 п. 4 ст. 378.2 НК РФ по своему конституционно-правовому смыслу не может служить основанием для возложения на налогоплательщика обязанности определять налоговую базу по налогу на имущество организаций исходя из кадастровой стоимости здания (строения, сооружения) исключительно в связи с тем, что один из видов разрешенного использования арендуемого налогоплательщиком земельного участка, на котором расположено принадлежащее ему недвижимое имущество, предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания, независимо от предназначения и фактического использования здания (строения, сооружения).

Норма подп. 1 п. 4 ст. 378.2 НК РФ признана соответствующей Конституции РФ в истолковании, данном Конституционным судом в постановлении.

О чем подумать, что сделать

Компаниям, владеющим объектами недвижимости, следует учитывать позицию Конституционного Cуда при оценке своих налоговых обязательств. Выводы, сделанные в постановлении, могут быть использованы для оспаривания региональных перечней объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость, и исключения из них тех объектов, которые не отвечают установленным признакам.

Помощь консультантов

Специалисты «Пепеляев Групп» готовы оказать консультационные услуги по вопросам правового регулирования налогообложения имущества организаций, помочь в оценке правомерности включения того или иного недвижимого имущества в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость, и сопровождать процесс оспаривания нормативного акта, утверждающего такой перечень, в судебном порядке.

Объекты недвижимости с налоговой базой

Министерство экономического развития, промышленности и торговли Калининградской области определено уполномоченным органом исполнительной власти региона по формированию и передаче в налоговые органы перечня объектов недвижимого имущества, для которых налоговой базой является кадастровая стоимость.ПРИКАЗЫ МИНИСТЕРСТВА

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 23.03.2021 г. № 37 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 08.02.2021 г. № 19 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области «

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 28.12.2020 г. № 187 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 16.12.2020 г. № 177 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2021 год»

Приложение к приказу Министерства экономического развития, промышленности и торговли Калининградской области от 16.12.2020 г. № 177

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 09.11.2020 г. № 150 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 07.08.2020 г. № 101 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 13.07.2020 г. № 93 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 25.05.2020 г. № 68 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 20.03.2020 г. № 33 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 13.02.2020 г. № 21 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 26.12.2019 г. № 204 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год к приказу Министерства экономического развития, промышленности и торговли Калининградской области от 26.12.2019 г. № 204 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 19.11.2019 г. № 170 «Об исключении объектов из Перечней на 2017-2019 гг.»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 27.09.2019 № 140 «Об исключении объектов налогообложения на 2017-2019 годы»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05.04.2019 № 32 «О внесении изменений в приказ от 27 декабря 2018 года № 198»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05.04.2019 № 31 «О внесении изменений в приказ от 26 декабря 2017 года № 161»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05.04.2019 № 30 «О внесении изменений в отдельные приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 27.12.2018 № 198 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2019 год»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательств и торговли Калининградской области от 27.12.2018 № 198 » Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2019 год»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 24.12.2018 № 193 «О внесении изменений в приказ от 26 декабря 2017 года № 161»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 24.12.2018 № 192 «О внесении изменений в приказ от 26 июля 2017 года № 86»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 161 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2018 год»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 161 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2018 год»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 160 «О внесении изменений в приказ от 26 июля 2017 года № 86»

Перечень объектов недвижимого имущества (по состоянию на 12.09.2017 г.)

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 года № 111 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 года № 111 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 30.05.2017 года №73 «о внесении изменений в приказ от 26.12.2016 года № 111»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.07.2017 № 86

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.07.2017 № 86

НОРМАТИВНО-ПРАВОВАЯ БАЗА

Статья 378.2 Налогового кодекса Российской Федерации

Закон Калининградской области «О налоге на имущество организаций»

Постановление Правительства Калининградской области «Об определении уполномоченного органа исполнительной власти Калининградской области по определению перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Постановление Правительства Калининградской области «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений, расположенных на территории Калининградской области, для целей налогообложения»

Информация о порядке исключения объекта нежилого фонда из перечня объектов недвижимого имущества

Согласие на обработку персональных данных

Информация о налоге на имущество организаций

Решение Калининградского областного суда от 22.11.2018 по делу № 3а-102/2018

Решение Калининградского областного суда от 05.02.2018 Дело № 3а-21/2018

Апелляционное определение Верховного Суда РФ от 20.06.2018 Дело № 71-АПГ18-6

Решение Калининградского областного суда от 28.08.2018 Дело № 3а-90/2018

Апелляционное определение Верховного Суда РФ от 11.01.2019 Дело № 71-АПГ18-15

Решение Калининградского областного суда от 29.04.2019 Дело № 3а-44/2019

Решение Калининградского областного суда от 27.05.2019 по делу № 3а-45/2019

Решение Калининградского областного суда от 03.09.2019 по делу № 3а-67/2019

Решение Калининградского областного суда от 18.05.2020 Дело № 3а-75/2020

Решение Калининградского областного суда от 15.02.2021 Дело № 3а-45/2021

ПРОТОКОЛЫ 2021 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

ПРОТОКОЛЫ 2020 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

ПРОТОКОЛЫ 2019 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

Протокол № 16

Протокол № 17

Протокол № 18

ПРОТОКОЛЫ 2018 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

ПРОТОКОЛЫ 2017 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

Объекты недвижимости с налоговой базой — кадастровой стоимостью

Рубрика Налог на имущество организаций

Минфин поступает разумно, обсуждая возможность возвращения налога на движимое имущество юридических лиц, заявил первый заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин.

Его изначально не нужно было отменять, потому что в результате этого решения регионы потеряли доходы и возможность привлекать инвесторов, предлагая льготы по этому налогу, пояснил он «Парламентской газете».

Рябухин отметил, что в бюджетном комитете Совета Федерации изначально были против отмены налога на движимое имущество юридических лиц. Органы власти регионов, которые системно занимались привлечением инвесторов на свою территорию, как правило, заключали соглашения и принимали программы, по которым добросовестным инвесторам, принявшим на себя социальные и другие обязательства, снижали ставку налога на недвижимость с 2 до 1 процента или вообще освобождали от налога через какое-то время, если реализация проекта шла успешно, пояснил Рябухин. А своим решением отменить налог федеральный Центр лишил регионы такого инструмента регулирования инвестиционных процессов. По мнению парламентария, это решение было некорректным.

Также, по оценке сенаторов, регионы потеряли серьёзную часть доходов — 360 миллиардов в год, если ставка была бы 2 процента, и 180 миллиардов, если ставку составлял бы 1 процент.

«Несмотря на то что Минфин предлагал комплекс мер, чтобы компенсировать выпадающие доходы, отмена налога всё равно была чувствительной для регионов и с точки зрения инструмента привлечения инвесторов, и с точки зрения сбалансированности региональных бюджетов», — считает Рябухин.С другой стороны, теперь, когда налог уже отменили, может быть проблематично вернуться к нему — это решение будет болезненно воспринято деловым сообществом и вызовет дискуссию, полагает сенатор. При этом регионы недовольны существующим положением вещей и справедливо изъявляют желание вновь пользоваться этим инструментом, добавил он.

По его мнению, если и возвращаться к налогу на движимое имущество, нужно будет навести в этой сфере порядок, так как раньше использовали недостаточно чёткую формулировку, что такое движимое имущество, и это вызывало злоупотребления со стороны недобросовестных плательщиков. Например, буровую установку могли попытаться записать в недвижимое имущество, чтобы получить льготу, ссылаясь на то, что буровую установку двигают раз в несколько лет, пояснил Сергей Рябухин.

Информация по формированию перечня недвижимого имущества, в отношении которых налоговая база по налогу на имущество которых с 1 января следующего года определяется исходя из кадастровой стоимости в Республике Тыва

В соответствии со статьей 378.2 Налогового кодекса РФ и Закона Республики Тыва от 27.11.2003 N 476 ВХ-1 (ред. от 28.11.2017) «О налоге на имущество организаций» Министерством земельных и имущественных отношений Республики Тыва ежегодно формируется и утверждается перечень недвижимого имущества (далее Перечень), в отношении которых налоговая база по налогу на имущество которых с 1 января следующего года определяется исходя из кадастровой стоимости в Республике Тыва. Налоговая ставка в Республике Тыва определяется как их кадастровая стоимость в отношении торговых центров, административно-деловых центров и нежилых помещений общей площадью свыше 1000 кв.м. (налоговая ставка установлена в Законе РТ от 30.11.2016 г. № 232-ЗРТ «О внесении на рассмотрение Верховного Хурала (парламента) Республики Тыва проекта закона Республики Тыва «О внесении изменений в Закон Республики Тыва «О налоге на имущество организаций).

Количество объектов в Перечне недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость (административно-деловые и торговые центры и помещения в них) в 2019 году увеличено в сравнении с 2018 годом с 64 до 103 объектов, или на 60,9 процента больше предыдущего года.

в 2016 г. в Перечне на 2017 г. утверждены 3 объекта;

в 2017 г. в Перечне на 2018 г. утверждены 30 объектов;

в 2018 г. в Перечне на 2019 г. утверждены 81 объектов;

в 2019 г. в Перечне на 2020 г. утверждены 103 объекта.

Перечень объектов на 2021 год будет утвержден в конце 2020 года в соответствии с Порядком определения вида фактического использования зданий (строений, сооружений) и нежилых помещений, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость.

Пересмотр освобождения от налога на имущество

Государственная собственность освобождена от местных налогов почти повсеместно в Соединенных Штатах, но эта ситуация основана не на логике, а на устаревших исторических соображениях. Примечательно, что нет никаких исчерпывающих оценок стоимости этих льгот. Для сравнения, стоимость освобождения от налога на имущество для некоммерческих организаций (исключая молельные дома) составляла около 900 миллиардов долларов в 1997 году, а на благотворительную собственность (включая больницы и университеты) приходилось около 500 миллиардов долларов из этой суммы (Cordes, Gantz and Pollak 2002, 89).Даже без исчерпывающих данных ясно, что количество земель, находящихся в государственной собственности, намного больше, чем у некоммерческих холдингов. Однако статус государственной земли, освобожденной от налогообложения, почти не вызывает жалоб (за исключением западных штатов, где федеральные земельные владения огромны), тогда как освобождение некоммерческих организаций часто оспаривается.

Историческая справка и федерализм сегодня

Государственная собственность традиционно освобождалась от налогообложения, чтобы избежать пустого ритуала, когда государь облагал налогом себя.Неявное предположение о существовании единого суверена было вполне разумным в елизаветинской Англии, где впервые появился налог на собственность, но не в сегодняшних США. Множество школьных округов и специальных округов, которые сейчас конкурируют с округами и муниципалитетами за поступления от налога на собственность, в XIX веке практически не существовали. Сегодня нет экономических причин исключать всю государственную собственность из налоговой базы.

Льготы для частных некоммерческих организаций возникли в результате освобождения от уплаты государством.В семнадцатом веке частные вечеринки не всегда ждали, пока корона отремонтирует их мосты, дамбы, дамбы или шоссе. Они брали на себя эту ответственность всякий раз, когда того требовали личные интересы и позволял кошелек. Капиталоемкость такой деятельности, которая избавила правительство от бремени, сделала освобождение от налога на имущество логическим инструментом для поощрения частной инициативы. Таким образом, первые благотворительные льготы были своего рода квазигосударственным освобождением, субсидирующим частные лица, выполнявшие государственные обязанности.

Благотворительные льготы для борьбы с бедностью были выделены в отдельную категорию, поскольку первоначально сокращение бедности не считалось обязанностью правительства. Изменение этого отношения с течением времени привело к уменьшению различий между сокращением бедности и освобождением правительства от бремени, но они остаются двумя отдельными основаниями для освобождения от уплаты благотворительной помощи. До Нового курса 1930-х годов округа США несли главную ответственность за оказание помощи бедным, поддерживая богадельни и рабочие фермы.Основные государственные расходы, необходимые для них, приходились на землю и строительство, поскольку жители выполняли повседневную работу по эксплуатации этих объектов. В этой ситуации освобождение от налога на имущество имело смысл. Если благотворительная организация не построит такой объект, ответственность будет лежать на правительстве округа и будет финансироваться за счет налогов на имущество. Было легко увидеть четкую и убедительную связь между сокращением бедности, облегчением бремени правительства и освобождением от налога на имущество.

Современный федерализм США подорвал эти связи. Сейчас нет единого суверена, а есть 87 000 единиц правительства, включая 19 000 муниципалитетов, 16 600 поселков и поселков, 3 000 округов, 13 700 школьных округов и 34 700 специальных округов, которые часто пересекаются сложным образом. Налог на имущество является практически единственным источником внутренних доходов для школьных округов и специальных округов. Правительственное освобождение от налога может применяться таким образом, чтобы ни одна правительственная единица не платила налоги самой себе, в то время как налогоплательщики за пределами налоговой юрисдикции, которые получают выгоду от собственности, будут платить налог.

Оценка уникальной государственной собственности и инфраструктуры — проблема, но она не является непреодолимой. Новое дополнение к общепринятым принципам бухгалтерского учета требует от местных органов власти отражать в своих балансах остаточную стоимость своих физических активов, включая инфраструктуру, что может быть отправной точкой для оценки такого имущества. Имущество местных органов власти уже облагается налогом в 11 штатах при условии, что оно находится за пределами границ владельца. Например, водохранилище, принадлежащее водному округу, может облагаться налогом в городе или округе, где находится водохранилище, а налог может взиматься за счет увеличения платы за воду, взимаемой с потребителей коммунального предприятия.

Строгий консенсус в пользу исключения государственной собственности объясняется инерцией, властью и осторожностью. Федеральное правительство владеет обширными земельными владениями, не взимает налоги на собственность и поэтому будет выступать против любого налога на государственную собственность. Кроме того, это защищает Конституция. Правительства штатов также имеют обширные владения и не получают значительной выгоды от налогов на собственность, поэтому они также будут выступать против налогообложения государственной собственности. Местные органы власти, особые округа и школьные округа были бы чистыми бенефициарами, если бы государственная собственность облагалась налогом, поскольку их собственное имущество невелико по сравнению с федеральным правительством и правительствами штатов, но налог на имущество обеспечивает почти 40 процентов их доходов (U.С. Бюро переписи населения 1998 г.).

Благотворительные исключения как суверенные исключения

Пока государственная собственность не облагается налогом, благотворительность усиливается. Эвелин Броуди (1998; 2002) утверждает, что государства, предоставляя преимущества суверенитета некоммерческим организациям, признают лежащую в основе независимую, самоуправляемую природу этих институтов. «Освобождение от налогов несет в себе ощущение того, что некоммерческий сектор остается неприкосновенным, а сама концепция суверенитета воплощает независимую власть управления» (Brody 1998, 588).В соответствии с федеральным налоговым законодательством ни благотворительные учреждения, ни органы местного самоуправления не облагаются налогом на чистый доход, взносы или процентный доход по облигациям, но оба облагаются налогом на платежи за оказанные услуги. Рассмотрение благотворительных некоммерческих организаций как квазисуверенных позволяет нам разобраться в «правилах налоговой схемы, которые направлены на сокращение, а не на усиление экономической мощи благотворительного сектора». В конце концов, соперничающие суверены редко чувствуют себя комфортно, позволяя другому становиться слишком сильным »(Brody 1998, 586).

Верховный суд США в деле Walz v Tax Commissioners, 397 US 664 (1969) поддерживает позицию Броуди: «[Освобождение] ограничивает финансовые отношения между церковью и государством и имеет тенденцию дополнять и усиливать желаемое разделение, изолируя каждого от другого (курсив добавлен) ». Церкви и, как следствие, другие некоммерческие организации являются суверенами в своей области, которая ограничена высшим суверенным правительством — правительством штата.

И наоборот, аргументы, используемые для нападок на определенные льготы в отношении благотворительности, также могут быть применены к льготам правительства.Критики освобождения от уплаты налогов для некоммерческих организаций сосредотачиваются на крупных, богатых имуществом и финансово сильных организациях, называя их коммерческими предприятиями (Балк, 1971; Хайман, 1990; Галл, Боровски, 1993). В эту категорию входят колледжи, университеты, больницы и дома престарелых. Ни один штат не запрещает благотворительным организациям заниматься коммерческой деятельностью, но 8 штатов из 43, ответивших на опрос, описанный ниже, запрещают благотворительным организациям получать прибыль даже в институциональных целях. Все штаты запрещают благотворительным владельцам освобожденной от налогообложения собственности передавать прибыль частным лицам.«Это устоявшийся принцип закона, согласно которому благотворительное учреждение не теряет своего благотворительного характера и последующего освобождения от налогообложения только потому, что получатели его пособий, которые в состоянии платить, обязаны это делать, при условии, что средства, полученные от этого посвящены благотворительным целям учреждения »(American Jurisprudence 1944).

Коммерческие предприятия местного самоуправления, как правило, освобождены от уплаты налогов, в том числе воздушные и морские порты, объекты по производству электроэнергии, водоочистные и распределительные установки, поля для гольфа, магазины упакованных спиртных напитков и парковочные гаражи, и многие другие.Если коммерческая деятельность должна быть критерием налогообложения, это должно применяться беспристрастно и распространяться также на государственную собственность.

Обзор государственных благотворительных льгот

Каждый штат освобождает от налогообложения благотворительную собственность, но значение слова «благотворительный» сильно различается, поскольку его правовые предшественники восходят к английскому Статуту о благотворительности 1601 года. Политики проявили значительную изобретательность, адаптируя древний закон к современным потребностям, и изобретательность порождает разнообразие.В исследовании, спонсируемом Институтом Линкольна, были изучены законы каждого из 50 штатов, чтобы уточнить определение и применение «благотворительных» налоговых льгот по налогу на имущество.

Как и положено государству, частные некоммерческие организации пользуются защищенными конституцией налоговыми льготами почти в том же числе штатов, что и местные органы власти. Конституции 38 штатов делают ссылку на освобождение местных органов власти или частных учреждений, или того и другого. Государства, вероятно, неохотно давали определение благотворительности законодательно, потому что судебная власть является окончательным арбитром в конституционных вопросах.Четыре штата уполномочивают законодательные органы предоставлять исключения без указания конкретных указаний; только 9 (включая все 6 штатов Новой Англии) молчат. Конкретные исключения предусмотрены в 27 штатах и дискреционные в 16. Аризона, Миссури, Небраска, Северная Каролина и Вирджиния входят в обе категории, поскольку они предусматривают некоторые исключения (обычно правительственные), но предоставляют своим законодательным органам свободу действий в отношении других классов институциональной собственности .

Только 10 штатов имеют законодательные определения, и они очень мало похожи (см. Рисунок 1).Четыре из них определяют благотворительность с точки зрения общественного блага, два — с точки зрения облегчения бремени правительства и один (Флорида) может быть отнесен к любой категории. В других штатах благотворительность определяется как помощь в бедности или получение дохода в виде пожертвований или просто путем перечисления видов деятельности, на которую распространяется освобождение, с небольшим совпадением с сокращением бедности. Пять определений штатов (Флорида, Небраска, Нью-Гэмпшир, Северная Каролина и Пенсильвания) чрезвычайно широки, что, по сути, переносит этот вопрос на рассмотрение судебной власти.

Отсутствие четкой закономерности в судебных заключениях вызывает подозрение, что суды должны работать в обратном направлении от желаемого результата для разработки стандартов и тестов. Сегодняшняя ситуация соответствует первой половине двадцатого века, когда бюрократы и судьи были привратниками в некоммерческий сектор, одобряя или отклоняя петицию о создании некоммерческого корпоративного устава, и они «использовали свой контроль для продвижения идей, в которые они верили» (Зильбер 2001, 6). Присуждение устава некоммерческой организации теперь является министерским актом, но освобождение от налога на имущество для благотворительных целей по-прежнему регулируется различными законами штатов с своеобразным судебным толкованием в каждом штате.Несомненный результат — неразбериха в публичных дебатах по поводу освобождения от налога на благотворительную собственность. При разработке тестов суды иногда объединяют общественное благо с облегчением бедности, и результат не имеет исковой силы. Либо одно, либо другое должно иметь приоритет. Если устав не ясен, суды свободны выбирать и переключаться туда и обратно.

Пример больниц показателен. Хотя в каждом штате есть больницы, освобожденные от налогов, закон неоднозначен. Больницы имеют конституционную защиту только в 3 штатах, а в 17 они освобождены от уплаты налогов только потому, что суд считает их «учреждениями чисто общественной благотворительности.Знаменитые решения верховных судов Юты и Пенсильвании 1985 года, подрывающие освобождение больниц от налогов, касались медицинских дел. Суды пришли к выводу, что больница (Юта) и консорциум больниц (Пенсильвания) на самом деле не были благотворительными организациями. Не вдаваясь в подробности, средства судебной защиты основывались на принципе борьбы с бедностью.

Много тревог и юридических конфликтов можно было бы предотвратить, если бы облегчение бедности можно было рассматривать отдельно и отдельно от общественной пользы и освобождения правительства от бремени, и, к счастью, это можно было бы количественно оценить.Если законодательный орган хочет, чтобы учреждение определенного типа (например, больницы) уменьшало бедность, то государство должно обложить больницы налогом, но предоставить каждому владельцу собственности в группе налоговый кредит, равный сумме оказанных ими услуг до уплаты налогов обязанность. Это предложение поднимает острый вопрос о том, как измерить стоимость услуг, стоимость которых ниже рыночной, но проблемы преодолимы (см. Боуман [1999], где описан метод оказания больничных услуг). Решения этих сложностей вряд ли привнесут элемент произвола, который присутствует сегодня в судебных решениях.

Х. Вудс Боуман — адъюнкт-профессор программы общественных услуг в Университете ДеПола в Чикаго, штат Иллинойс. Он был приглашенным научным сотрудником в Институте Линкольна в 2001 году и внес вклад в книгу Института городского развития «Освобождение от налога на имущество для благотворительных организаций» под редакцией Эвелин Броуди (2002).

Список литературы

Американская юриспруденция. 1944. Налогообложение 51 § 602.

Балк, Альфред. 1971. Вольный список: собственность без налогов. Нью-Йорк: Фонд Рассела Сейджа.

Боуман, Вудс. 1999. Покупка благотворительной помощи с освобождением от налога на имущество. Журнал анализа политики и управления, том. 18, нет. 1 (зима): 120–125.

Броуди, Эвелин. 1998. О суверенитете и субсидиях: Осмысление освобождения от налога на благотворительность. Journal of Corporation Law vol. 23, нет. 4 (лето): 585–629.

_____. 2002. Правовые теории освобождения от налогов, квази и реальные. В книге «Освобождение от налога на имущество: отображение поля битвы», Эвелин Броуди, изд., 145–172. Вашингтон, округ Колумбия: Городской институт.

Кордес, Джозеф Дж., Мари Ганц и Томас Поллак. 2002. Сколько стоит освобождение от уплаты налога на имущество? В «Освобождение от налога на имущество: отображение поля битвы», Эвелин Броуди, изд., 81–112. Вашингтон, округ Колумбия: Городской институт.

Галл, Гилберт и Нил А. Боровски. 1993. Бесплатная поездка: безналоговая экономика. Канзас-Сити: Эндрюс МакМил.

Хайман, Дэвид А. 1990. Загадка благотворительности: переоценка налоговых льгот для больниц. Американский журнал права и медицины, об.6, вып. 3: 327–380.

Силбер, Норман И. 2001. Корпоративная форма свободы: появление некоммерческого сектора. Боулдер, Колорадо: Westview Press.

Бюро переписи населения США, Министерство торговли США. 1998. Статистический обзор Соединенных Штатов за 1998 год, таблица 500 (данные за 1995 год).

Рисунок 1: Установленные критерии для благотворительных организаций

Аризона требует, чтобы «соответствующие благотворительные организации» тратили не менее 50 процентов своего бюджета на услуги жителям штата, которые получают «временную помощь нуждающимся семьям или жителям с низкими доходами… и их домохозяйствам» [A.Р.С. § 43-1088 G (2)].

Во Флориде «благотворительная цель» означает функцию или услугу, прекращение которой может по закону привести к выделению государственных средств для продолжения выполнения функции или услуги. Необязательно, чтобы государственные средства [фактически] выделялись, а только то, чтобы такое распределение было законным »[Ф.С. §196.012]. Молельные дома освобождаются от налогообложения в соответствии с отдельным законом.

Гавайи определяют благотворительные цели как «сообщества, формирование характера, социальные услуги или образование, включая музеи, библиотеки, художественные академии и жилые дома для пожилых людей, которые могут претендовать на получение ссуды в соответствии с законодательством Соединенных Штатов» [H.C.A. § 246-32 (c) (2)].

В Монтане благотворительные организации должны осуществлять свою деятельность «за счет абсолютных чаевых или грантов» [M.C.A. § 15-6-201 (2) (a) (i)].

В Небраске благотворительные организации должны действовать «исключительно в целях психологической, социальной или физической пользы общественности или неопределенного числа лиц» [R.S.N.A. § 77-202 (1) (d)].

Благотворительная организация в Нью-Гэмпшире — это благотворительная организация, которая выполняет «некоторую услугу общественного блага или благосостояния, способствуя духовному, физическому, интеллектуальному, социальному или экономическому благополучию населения в целом или значительного и неопределенного сегмента населения, включая жителей штат Нью-Гэмпшир… »[Р.A. § 72: 23-1].

В Северной Каролине: «Благотворительная цель — это цель, преследующая гуманные и филантропические цели; это деятельность, которая приносит пользу человечеству или значительному, а не ограниченному сегменту общества без ожидания денежной прибыли или вознаграждения. Гуманное обращение с животными также является благотворительной целью »[Н. Gen. Stat. § 105-278.3 (d) (2)].

Пенсильвания требует: (1) облегчения бедности; (2) продвижение и обеспечение образования, включая среднее образование; (3) продвижение религии; (4) профилактика лечения заболеваний или травм, включая умственную отсталость и психические расстройства; (5) государственные или муниципальные цели; или (6) достижение цели, которая признана важной и полезной для общества и которая способствует достижению социальных, моральных или физических целей »[10 Penn.Статистика. § 372].

Общественная благотворительная организация Южной Дакоты «должна получать большую часть своих доходов от пожертвований, государственных средств, членских взносов или программных взносов, собираемых исключительно для покрытия операционных расходов; он должен уменьшить бремя правительства, предоставляя свои услуги людям, которые в противном случае пользовались бы государственными услугами; он должен предлагать свои услуги людям независимо от их способности платить за такие услуги… »[S.D.C.L. § 10-4-9.1].

Техас определяет благотворительность со ссылкой на вид деятельности, которой занимается такая организация.T.T.C. В § 11 (d) перечислено 19 видов деятельности, в том числе: (d) (1) «оказание медицинской помощи без учета платежеспособности получателей…»

Часто задаваемых вопросов по оценке недвижимости в Небраске | Налоговое управление штата Небраска

Разрешительные исключения

Организация, которая владеет недвижимым или материальным личным имуществом или лицензированными автотранспортными средствами и добивается освобождения от налога на имущество, может подать заявление об освобождении, если:

- Недвижимость принадлежит и используется исключительно для сельскохозяйственных или садоводческих обществ; или

- Недвижимость:

Принадлежит образовательным, религиозным, благотворительным организациям, кладбищенским организациям или любой другой организации исключительно в интересах любой образовательной, религиозной, благотворительной или кладбищенской организации;

Используется исключительно в образовательных, религиозных, благотворительных или кладбищенских целях;

Не принадлежит и не используется для финансовой выгоды или прибыли ни владельцу, ни пользователю;

Не используется для продажи алкогольных напитков более 20 часов в неделю; и

Не принадлежит и не используется организацией, которая дискриминирует членство или работу по признаку расы, цвета кожи или национального происхождения.

Важно: Когда организация приобретает или преобразует собственность для освобождения от налога после 1 января, но не ранее 1 июля того же года, организация должна подать заявление об освобождении от налогового инспектора округа не позднее 1 июля.

Информацию о недвижимом или амортизируемом материальном личном имуществе см. В заявлении об освобождении, форма 451.

Для автотранспортных средств заявление должно быть подано в казначея графства, см. Заявление об освобождении автотранспортных средств, форма 457.

См. Раздел 350, Постановление, глава 40, Освобождение от налога на имущество.

Другие исключения

Закон (Закон) о налоговых льготах на личную собственность. Начиная с 2016 года, Закон предусматривает освобождение от уплаты первых 10 000 долларов США стоимости материального личного имущества для каждого налогового округа, в котором налогоплательщик подает декларацию о личном имуществе. Несообщение о материальном личном имуществе при возврате личного имущества приведет к аннулированию исключения для любого личного имущества, которое не было своевременно заявлено за этот год.Закон предусматривает фактор освобождения от уплаты налогов для централизованно начисляемых налогоплательщиков. Он также обеспечивает механизм возмещения любых налогов, потерянных округом и политическими подразделениями в результате освобождения. См. Директиву 15-5.

Исключение составляет передвижной дом или автомобиль любого ветерана Вооруженных сил США, который был уволен с честью и имеет инвалидность, связанную со службой. См. Заявление об освобождении, форма 453.

Начинающий фермер или начинающий животновод, сертифицированный Советом начинающих фермеров, может получить освобождение в размере до 100 000 долларов от налогооблагаемой стоимости сельскохозяйственной техники и оборудования.Заявление об освобождении, форма 1027, должно быть подано окружному инспектору не позднее 31 декабря года, предшествующего году, в котором действует освобождение.

В соответствии с программами налоговых льгот штата Небраска, в соответствии с программами налоговых льгот штата Небраска, освобождены от уплаты налога на определенную личную собственность предприятий, принадлежащих соответствующим компаниям — Закон о занятости и инвестиционном росте, форма 775P, и Закон о преимуществах штата Небраска, форма 312P.

Материальное личное имущество, используемое непосредственно для производства электроэнергии с использованием ветра в качестве источника топлива, освобождено от налога на имущество и облагается налогом на мощность, указанным на паспортной табличке.Материальная личная собственность, используемая непосредственно для производства электроэнергии с использованием солнечной энергии, биомассы или свалочного газа, освобождается от налога на имущество, если амортизируемая материальная собственность была установлена 1 января 2016 года или после этой даты и имеет паспортную мощность 100 киловатт или более. . См. Директиву об оценке имущества 16-1.

Любая материальная личная собственность, приобретенная лицом, управляющим центром обработки данных, расположенным в Небраске, которое затем включается в другую материальную личную собственность для последующего использования за пределами штата тем же лицом, которое управляет центром обработки данных в этом штате, освобождается от личной собственности налог.

Clark County, NV

ЧТО ТАКОЕ НАЛОГОВАЯ СТОИМОСТЬ?

Налогооблагаемая стоимость — это стоимость собственности, определенная оценщиком с использованием методов, предписанных пересмотренными законодательными актами штата Невада и правилами Департамента налогообложения. В целом, налогооблагаемая стоимость недвижимости — это рыночная стоимость земли и текущая восстановительная стоимость улучшений за вычетом установленной законом амортизации.

КАК ОЦЕНКА ОПРЕДЕЛЯЕТ НАЛОГОВУЮ СТОИМОСТЬ?

В соответствии с действующим законодательством подходящим методом является метод восстановительной стоимости.Используя этот метод, оценщик должен рассчитать количество и стоимость материалов и рабочей силы, которые потребуются для замены объекта собственности. Коэффициент амортизации 1½% в год применяется к эффективному возрасту собственности до 50 лет. Стоимость земли определяется на основе рыночных продаж или других признанных методов оценки и добавляется к стоимости улучшений. Стоимость недвижимости обновляется каждый год.

КАК РАСЧЕТЫВАЮТСЯ НАЛОГИ?

В округе Кларк есть несколько налоговых округов.Чтобы просмотреть разбивку по налоговым округам и налоговым ставкам, нажмите на налоговые округа ниже. Ставки налога для этих районов основаны на сумме денег, выделенных им в бюджет на необходимое содержание и улучшение их объектов и услуг. Налоги, собранные для округов, идут на оплату школ, дорог, полиции и пожарной охраны, а также других услуг, которые налогоплательщик требует и желает от местного правительства. Эти налоговые ставки варьируются в зависимости от типа услуг, предоставляемых в районе.Сравнение городов сопоставимого размера на западе покажет, что Лас-Вегас и округ Кларк имеют одно из самых низких налогов на недвижимость.

Налоговые округа / Налоговые ставки

NRS 361.4723 предусматривает частичное снижение налогов.

Чтобы рассчитать налог на новый дом, который не соответствует критериям налоговой скидки, предположим, что у вас есть дом с налогооблагаемой стоимостью 200000 долларов, расположенный в городе Лас-Вегас, с налоговой ставкой 3,50 доллара за сотню долларов оценочной стоимости.Чтобы определить оценочную стоимость, умножьте налогооблагаемую стоимость дома (200 000 долларов) на коэффициент оценки (35%): 200 000 долларов X 0,35 = оценочная стоимость 70 000 долларов.

Для расчета налога умножьте оценочную стоимость (70 000 долларов) на налоговую ставку (0,035): 70 000 долларов x 0,035 = 2450 долларов США налога за финансовый год.

Если дом уже имеет право на налоговую скидку 3% или 8%, налоги будут рассчитаны на оценочную стоимость с базового года, в котором оно соответствовало. С вопросами относительно суммы налога на конкретную недвижимость следует обращаться в казначейство по телефону (702) 455-4323.

ПОЧЕМУ МОИ НАЛОГИ УВЕЛИЧИВАЮТСЯ ПРИ ИЗМЕНЕНИИ ИМУЩЕСТВА?

По закону Невады оценщик должен ежегодно оценивать все имущество. Оценщик обязан по закону оценивать всю недвижимость по текущей стоимости, которая представлена восстановительной стоимостью улучшения за вычетом амортизации и рыночной стоимости земли. Административный кодекс штата Невада требует, чтобы оценщики штата Невада использовали услуги Marshall & Swift Building Cost Service для определения затрат на замену улучшений за вычетом амортизации.Затем земля оценивается по рыночной стоимости. Стоимость Marshall & Swift обновляется каждый год, чтобы отразить текущие затраты на строительство.

ЧТО, ЕСЛИ ВЫ НЕ СОГЛАСНЫ С ЦЕННОСТЬЮ, КОТОРОЙ ОЦЕНКА РАЗМЕЩАЕТ НА ВАШЕЙ СОБСТВЕННОСТИ?

Если, по вашему мнению, налогооблагаемая стоимость вашей собственности превышает стоимость, указанную на рынке недвижимости, позвоните или войдите в офис оценщика и обсудите свою оценку с оценщиком в офисе оценщика. Оценщик приветствует возможность ознакомиться с любыми доказательствами, которые вы можете предоставить, которые покажут, что оценка нереалистична.

Если после обсуждения вопроса с персоналом оценщика разногласия по-прежнему существуют, вы можете подать апелляцию на свою оценку в Совет по уравнениям округа. Вы можете получить формы в офисе аттестата в течение декабря и до крайнего срока подачи, которым является 15 января, если он не выпадает на праздничный или выходной день, который тогда будет истекать на следующий рабочий день. Позвоните по телефону (702) 455-4997, чтобы отправить вам форму апелляции. Формы относительно просты, поэтому вы можете представлять себя, а не нести судебные издержки.

Если Совет графства после рассмотрения вашей петиции по-прежнему согласен с оценкой эксперта, вы можете подать апелляцию на решение Совета графства в Совет штата по уравнениям. Если Совет штата также согласен с офисом асессора, а вы все еще не согласны, вы можете подать апелляцию в Окружной суд.

ПРОГРАММЫ ОСВОБОЖДЕНИЯ ОТ НАЛОГА НА СОБСТВЕННОСТЬ:

Законодательный орган Невады предусматривает освобождение от налога на имущество физических лиц, отвечающих определенным требованиям. К некоторым из них относятся ветераны, ветераны-инвалиды, оставшиеся в живых супруги, слепые и имущество, принадлежащее религиозным, образовательным или некоммерческим организациям.

налог на недвижимость | Определение, история, администрирование и ставки

Налог на имущество , сбор, который взимается в основном с земли и зданий. В некоторых странах, включая США, налогом также облагаются коммерческое и сельскохозяйственное оборудование и товарно-материальные запасы. Иногда налог распространяется на автомобили, ювелирные изделия и мебель и даже на такие нематериальные активы, как облигации, ипотеки и акции, которые представляют собой претензии или владение материальным богатством. Сумма к оплате основана не на общем чистом капитале лица или компании, а на валовой стоимости без учета долгов.

налог на имущество: протестЖители Атлантик-Сити, штат Нью-Джерси, протестующие против повышения налога на имущество, 2014 г.

© Aneese / iStock.comСборы, обычно не относящиеся к налогам на имущество, — это сборы при передаче собственности , подарок или смерть), специальные сборы за некоторые общественные услуги или улучшения (например, специальные взносы в Соединенных Штатах), определенные типы сельскохозяйственных сборов и части подоходного налога, которые применяются к предполагаемой или фактической урожайности сельскохозяйственных или городских земель.

Объем налога в разных странах сильно различается в зависимости от правовых факторов, административных реалий, традиций, наличия других источников дохода, организации правительства (особенно на уровне местного самоуправления, где доход от этого сбора может иметь ключевое значение), а также предоставляемые государственные услуги. Классификация собственности по разным типам служила основой для изменения фактического бремени налогоплательщиков — иногда за счет исключения части стоимости некоторых видов собственности (машины, леса, шахты, ценные бумаги, мебель и т. Д.)), иногда путем корректировки ставок налога.

В простой экономике, в которой налогоплательщики очень мало отличаются друг от друга — например, в фермерском сообществе, состоящем из домашних хозяйств, имеющих одинаковый размер и доход, — сумма налога на имущество, взимаемая с отдельных домашних хозяйств, может отражать как платежеспособность домашнего хозяйства, так и его платежеспособность. и выгоды, которые он получает в виде общественных услуг. Однако взаимосвязь между налогами и льготами не будет такой прямой или очевидной в сложном индустриальном обществе.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасВ большинстве стран, где взимаются налоги на собственность, доходы, которые они приносят, используются местными или государственными, а не национальными правительствами. В Соединенных Штатах поступления от налога на имущество составляют около половины доходов местных органов власти. В некоторых странах налог на недвижимость применяется в первую очередь к городской недвижимости ( см., недвижимого и движимого имущества).

В некоторых странах поступления от налога на имущество могут отставать от роста национального дохода, если налоговые оценки не отражают изменений в общем уровне цен.Более широкое использование компьютеризированных систем аттестации и оценки в последнее время помогло преодолеть эту проблему. Сбор налогов на недвижимость также может быть дорогостоящим; например, отчет Организации экономического сотрудничества и развития (ОЭСР) показал, что к началу 21 века налоги на недвижимость составляли менее 0,5 процента всех налоговых поступлений в Греции, но составляли более 1 процента налоговых поступлений в стране. расходы на налоговое администрирование.

Развитие налогообложения имущества