Налогообложение дивидендов для четвертой группы единного налога

С приближением конца года все чаще от сельхозпроизводителей, которые находятся на четвертой группе единого налога, поступают вопросы по налогообложению дивидендов, порядка их начисления и выплаты.

Дивиденды могут быть начислены и выплачены при наличии двух обязательных условий:

- Получение по данным бух. учета чистой прибыли (п. 4 П(С)БУ 15).

- Принятие собственниками (участниками, членами) соответствующего решения (протокола).

При этом дивиденды можно выплачивать как из чистой прибыли текущего отчетного периода, так и из чистой прибыли прошлых лет, которая осталась нераспределенной.

В случае выплаты дивидендов за несколько лет обязательно зафиксируйте в решении распределение прибыли по каждому году отдельно.

По налогообложению, то несмотря, за какой год вы выплачиваете дивиденды, их налогообложение производится по правилам, действующим на момент их начисления (пп.

Напомню, что начиная с 01.01.2018 г. для плательщиков единого налога третьей и четвертой групп отменены обязательства по начислению и уплате авансового взноса при выплате дивидендов. Такая обязанность остался только для плательщиков налога на прибыль.

При таких условиях, у эмитента корпоративных прав – плательщика единого налога никаких налоговых последствий не возникает, за исключением выплаты дивидендов в пользу нерезидента (пп.141.4.1 НКУ).

В случае начисления дивидендов в пользу физических лиц, в т.ч. физ.лицам — предпринимателям и физическим лицам нерезидентам, на такого плательщика возлагаются функции налогового агента по удержанию и уплате в бюджет налога на доходы физических лиц в размере 9% от суммы дивидендов и военного сбора в размере 1.5% от суммы дивидендов.

Уплата налогов в бюджет происходит одновременно с выплатой дивидендов, которая может быть проведена как в наличной, так и безналичной форме. В результате участники-физлица получат не всю сумму начисленных дивидендов, а за минусом НДФЛ и военного сбора.

Если ваш участник — юр. лицо, то он сам должен позаботиться о налогообложении своего дохода в виде дивидендов и уплату соответствующего налога в бюджет, который зависит от системы налогообложения, на которой он находится.

Кроме того, обращаю внимание бухгалтеров, выплачивать «натуральные» дивиденды единщикам — эмитентам запрещают предписания п.291.6 НКУ.

Итак, для легального получения своей прибыли физическому лицу участнику единщика необходимо оплатить в бюджет 10,5%, что по сравнению с мировыми ставками является вполне приемлемым размером.

Поэтому, в связи с введением в Украине жесткого финансового мониторинга, настоятельно рекомендую владельцам выплачивать себе легальные облагаемые дивиденды и не иметь никаких вопросов при значительных затратах.

Статью подготовил партнер и адвокат АО «Жованник и партнеры» Игорь Кизыма.

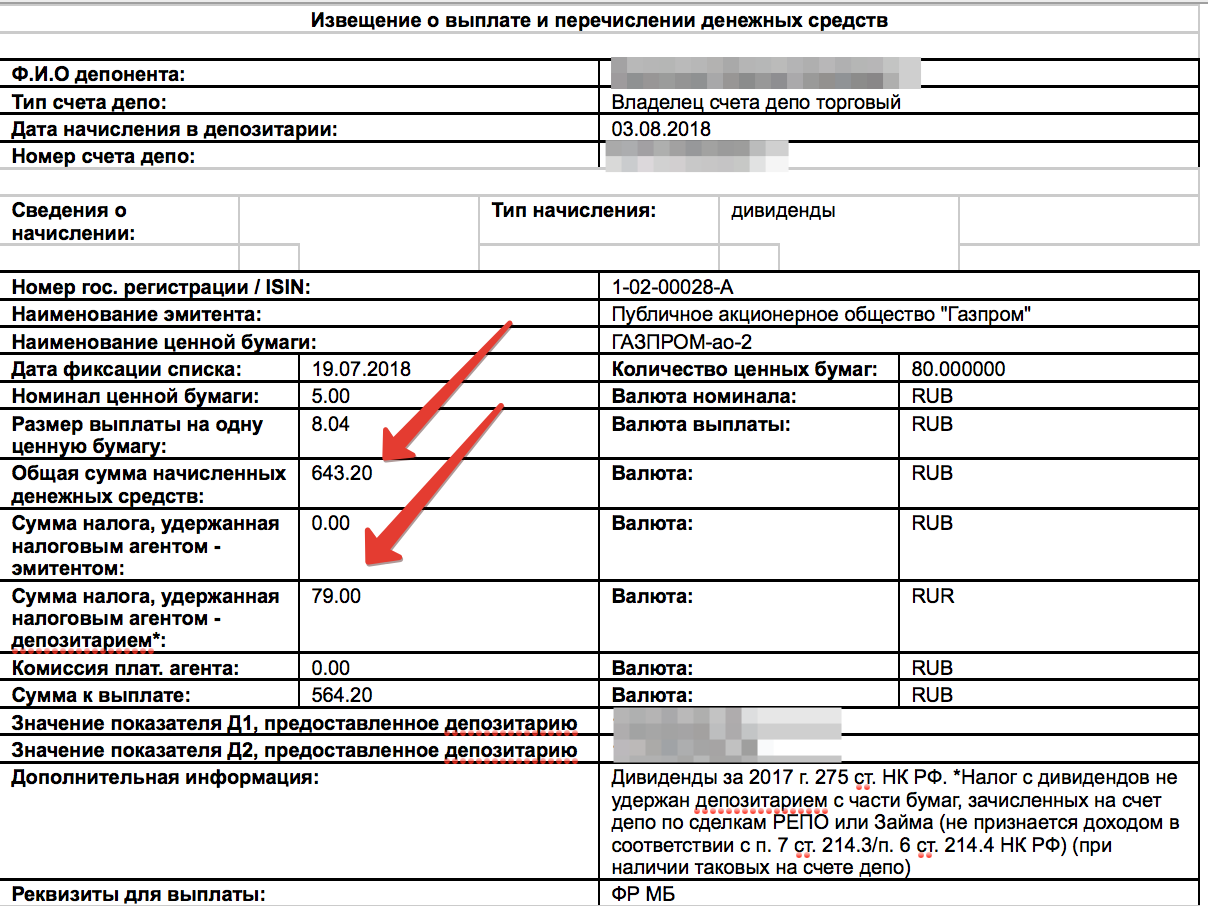

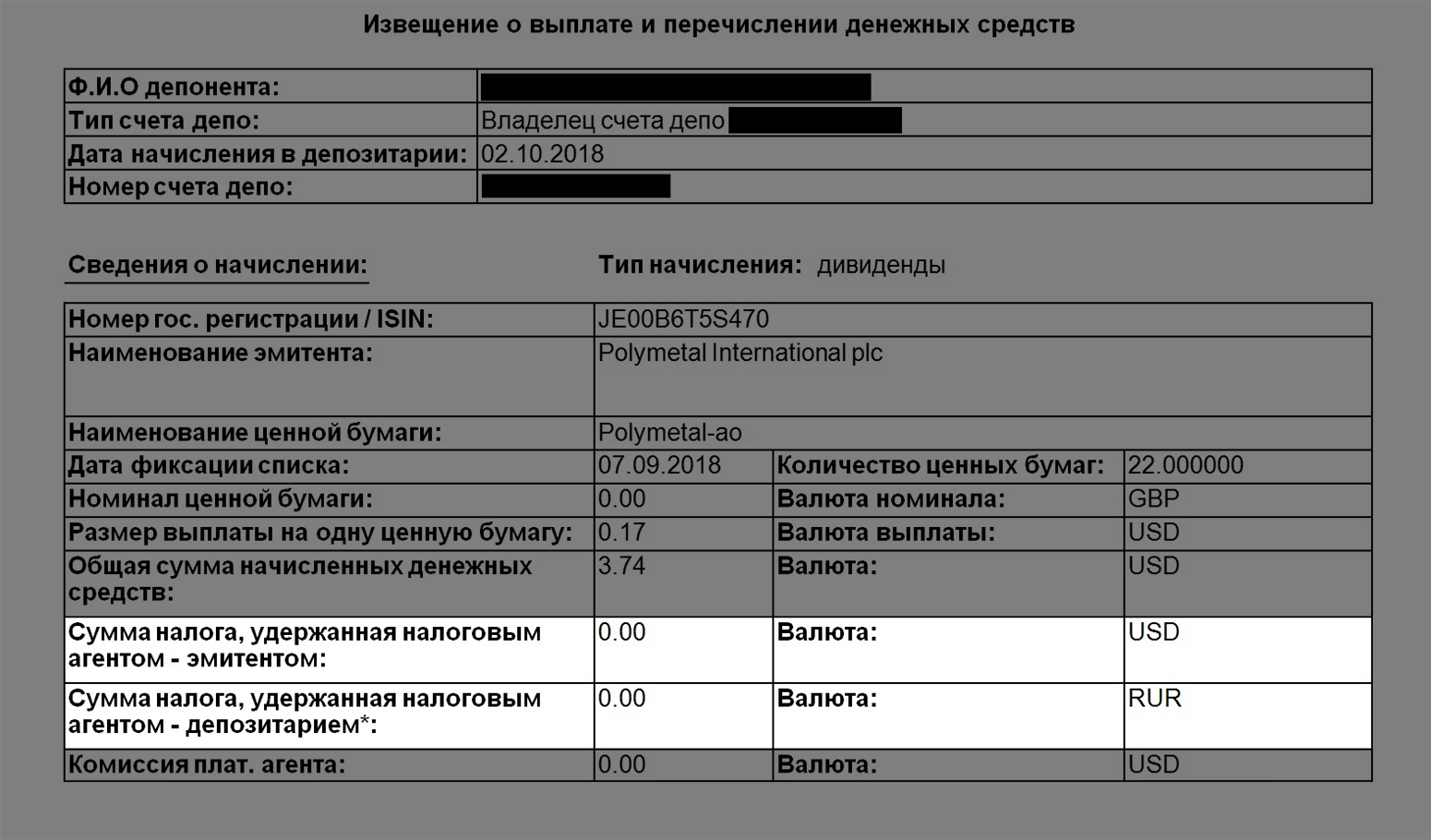

Статья 275 НК РФ. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

1. Сумма налога на доходы от долевого участия в деятельности организаций определяется с учетом положений настоящей статьи.

Сумма налога на доходы от долевого участия в деятельности организаций определяется с учетом положений настоящей статьи.

2. В случае, если источником дохода налогоплательщика является иностранная организация, в том числе иностранная организация — эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок, а также в случае, если доходы получены акционером (участником) организации (его правопреемником) при распределении имущества ликвидируемой организации между ее акционерами (участниками), сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной пунктом 3 статьи 284 настоящего Кодекса.

При этом налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в Российской Федерации, не вправе уменьшить сумму налога, исчисленную в соответствии с настоящей главой, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором Российской Федерации.

3. Если иное не предусмотрено настоящим Кодексом, российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом.

4. Лицо, признаваемое в соответствии с настоящим Кодексом налоговым агентом в отношении доходов в виде дивидендов по акциям, выпущенным российской организацией, определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным настоящим Кодексом, в порядке, предусмотренном настоящей статьей.

5. Сумма налога, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, не указанного в пункте 6 настоящей статьи, исчисляется налоговым агентом в соответствии с пунктом 4 настоящей статьи по следующей формуле:

Н = К x Сн x (Д1 — Д2),

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн — налоговая ставка, установленная подпунктами 1 — 2 пункта 3 статьи 284 настоящего Кодекса;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпунктах 1 и 1.

Российская организация, выплачивающая доходы в виде дивидендов, обязана предоставить соответствующему налоговому агенту значения показателей Д1 и Д2 в порядке, установленном пунктами 5.1 и (или) 5.2 настоящей статьи.

В случае, если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

5.1. Российская организация — эмитент ценных бумаг, выплачивающая доходы в виде дивидендов, обязана довести до сведения налогового агента значения показателей Д1 и Д2, определяемые в соответствии с пунктом 5 настоящей статьи, не позднее пяти дней с даты, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, но не позднее дня выплаты дивидендов в одной или нескольких из следующих форм:

1) электронный документ, подписанный электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи»;

2) документ на бумажном носителе, подписанный уполномоченным лицом российской организации — эмитента ценных бумаг, выплачивающей доход в виде дивидендов;

3) публикация значений показателей Д1 и Д2 на официальном сайте российской организации — эмитента ценных бумаг, выплачивающей доход в виде дивидендов;

4) дополнительная информация, содержащаяся в соответствующем платежном документе на перечисление дивидендов налоговому агенту.

5.2. Российская организация, выплачивающая доходы в виде дивидендов по акциям, в отношении которых она не является эмитентом, обязана предоставить налоговому агенту значения показателей Д1 и Д2, определяемые в соответствии с пунктом 5 настоящей статьи, не позднее дня выплаты таких дивидендов в одной или нескольких из следующих форм:

1) электронный документ, подписанный электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи»;

2) документ на бумажном носителе, подписанный уполномоченным лицом российской организации, выплачивающей доход в виде дивидендов;

3) публикация значений показателей Д1 и Д2 на официальном сайте российской организации, выплачивающей доход в виде дивидендов;

4) дополнительная информация, содержащаяся в соответствующем платежном документе на перечисление дивидендов налоговому агенту.

6. В случае, если организация, признаваемая в соответствии с настоящим Кодексом налоговым агентом, выплачивает доходы в виде дивидендов иностранной организации, налоговая база налогоплательщика — получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется налоговая ставка, установленная подпунктом 3 пункта 3 статьи 284 настоящего Кодекса (если иные налоговые ставки не предусмотрены международным договором Российской Федерации, регулирующим вопросы налогообложения).

В случае, если получателями дохода в виде дивидендов, выплачиваемых иностранной организации, действующей в интересах третьих лиц, являются организации, признаваемые налоговыми резидентами Российской Федерации, сумма налога, удерживаемого из суммы таких дивидендов, определяется на основании пункта 5 настоящей статьи.

7. Налоговым агентом при осуществлении выплат доходов в виде дивидендов по акциям, выпущенным российской организацией, признаются:

1) российская организация, осуществляющая выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам, на следующих счетах:

лицевом счете владельца;

депозитном лицевом счете применительно к организации, которая имеет право на получение ценных бумаг с указанного счета;

счете неустановленных лиц применительно к организации, в отношении которой установлено право на получение такого дохода;

лицевом счете доверительного управляющего, если этот доверительный управляющий не является профессиональным участником рынка ценных бумаг;

лицевом счете иностранного номинального держателя, лицевом счете иностранного уполномоченного держателя, лицевом счете депозитарных программ, лицевом счете иностранного регистратора, открытых в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях»;

2) доверительный управляющий при выплате доходов в виде дивидендов по акциям, выпущенным российской организацией, права на которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода по таким акциям, на лицевом счете или счете депо этого доверительного управляющего в случае, если этот доверительный управляющий на дату приобретения акций, указанных в настоящем подпункте, является профессиональным участником рынка ценных бумаг;

3) депозитарий, осуществляющий выплату доходов в виде дивидендов по акциям, выпущенным российской организацией, права по которым учитываются в таком депозитарии на дату, определенную в решении о выплате (об объявлении) дохода по ценным бумагам, на следующих счетах (если иное не предусмотрено подпунктом 4 настоящего пункта):

счете депо владельца этих ценных бумаг, в том числе торговом счете депо владельца;

открытом депозитарием счете неустановленных лиц применительно к организации, в отношении которой установлено право на получение такого дохода;

счете депо иностранного номинального держателя;

счете депо иностранного уполномоченного держателя;

счете депо депозитарных программ;

депозитном счете депо применительно к организации, которая имеет право на получение ценных бумаг с указанного счета;

субсчете депо, открытом в депозитарии в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности», за исключением субсчета депо номинального держателя;

субсчете депо, открытом в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах»;

4) российская организация, выплата доходов в виде дивидендов по акциям которой осуществляется депозитарием, в случае, предусмотренном пунктом 1. 6 статьи 312 настоящего Кодекса.

6 статьи 312 настоящего Кодекса.

8. Доверительный управляющий, осуществляющий доверительное управление имуществом, по которому был выплачен доход в виде дивидендов, не являющихся дивидендами по акциям, выпущенным российской организацией, признается налоговым агентом в отношении такого дохода в случае, если соответствующий доход выплачивается учредителю (выгодоприобретателю) управления, являющемуся иностранной организацией, при условии, что у источника выплаты дохода налог с дохода не был удержан или был удержан в сумме меньшей, чем сумма налога, исчисленная для указанной иностранной организации.

9. Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление, признается учредитель (учредители) доверительного управления (выгодоприобретатель) в случае, если доверительный управляющий получает соответствующие доходы в виде дивидендов не в интересах паевого инвестиционного фонда.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление иностранного инвестиционного фонда (инвестиционной компании), который в соответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования, признается соответствующий фонд (компания).

10. Налог с доходов по ценным бумагам, учитываемым по счетам, указанным в абзацах четвертом, пятом и шестом подпункта 3 пункта 7 настоящей статьи, исчисляется и удерживается налоговым агентом в соответствии со статьями 214.6 и 310.1 настоящего Кодекса.

См. все связанные документы >>>

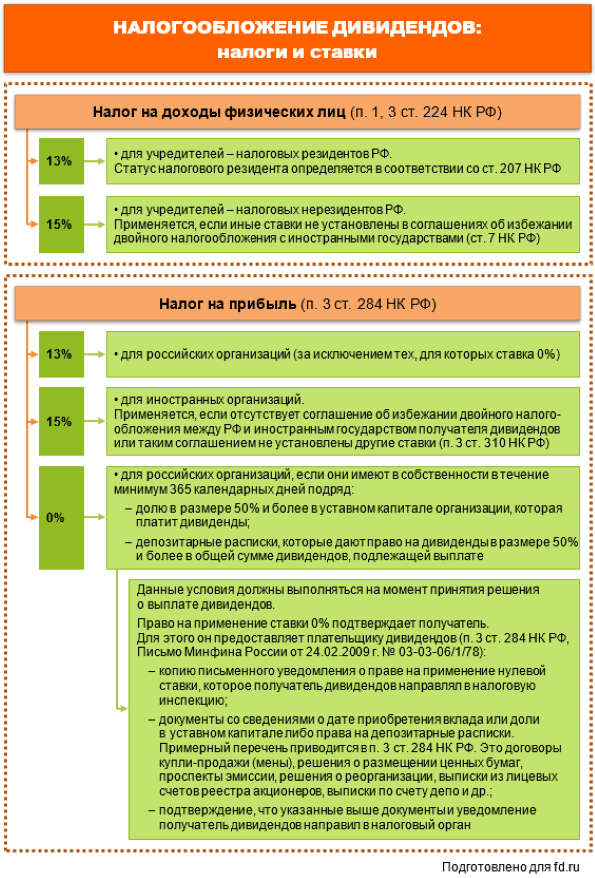

Дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (статья 43 НК РФ).

Источником выплаты дивидендов в хозяйственных обществах является прибыль после налогообложения (чистая прибыль).

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты, принимаются общим собранием хозяйственного общества.

Как указано в письме Минфина России от 26.07.2010 N 03-03-06/1/485, если выплачиваемые суммы соответствуют критериям, указанным в статье 43 НК РФ, то данные перечисления следует признавать дивидендами, которые подлежат налогообложению налогом на прибыль в соответствии с положениями статьи 275 НК РФ.

В Постановлении ФАС Волго-Вятского округа от 14.09.2009 N А28-1908/2009-31/29 указано, что выплата в виде разницы между стоимостью вклада участника в уставный капитал и действительной стоимостью доли является доходом от долевого участия в деятельности других организаций и в силу статьи 271 и статьи 275 НК РФ в целях налогообложения прибыли приравнивается к дивидендам. Поскольку размер выплаты в денежном выражении может быть определен только по итогам годовой отчетности, данная выплата была правомерно включена налогоплательщиком в доходы 2008 года, хотя заявление о выходе из состава участников было подано в 2007 году.

Внимание!

К дивидендам, выплачиваемым по результатам квартала, полугодия и девяти месяцев финансового года, применяется порядок определения налоговой базы по доходам в виде дивидендов, предусмотренный статьей 275 НК РФ. Аналогичной позиции придерживаются налоговые органы (см., например, письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

Как отметило Управление ФНС России по г. Москве в письме от 15.07.2009 N 16-12/072669@, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, то дивиденды, выплаченные за счет промежуточной чистой прибыли за I квартал (полугодие или девять месяцев), то есть до окончания налогового периода, не рассматриваются для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

Следовательно, налогообложение доходов иностранной организации по ставке налога, установленной для налогообложения доходов в виде дивидендов, неправомерно.

Внимание!

Как указано в письме ФНС России от 01.03.2010 N 3-2-10/4, если источником дохода налогоплательщика в виде дивидендов является российская организация, то указанная организация признается налоговым агентом и определяет сумму налога с учетом положений пункта 2 статьи 275 НК РФ. То есть в данном случае обязанность по исчислению, удержанию у налогоплательщика и перечислению налога в бюджет, по представлению в налоговый орган налогового расчета возложена на налогового агента.

Обязанность налогоплательщика по самостоятельному исчислению и уплате налога с доходов от долевого участия в деятельности российской организации НК РФ не предусмотрена. Соответственно, необходимость в составлении налогоплательщиком налоговой декларации по налогу на прибыль организаций отсутствует.

Вопрос об отсутствии необходимости представления налоговой декларации по налогу на прибыль организаций в связи с получением дивидендов организацией, применяющей упрощенную систему налогообложения, согласован с Департаментом налоговой и таможенно-тарифной политики Минфина России (письмо от 03. 12.2009 N 03-03-05/223).

12.2009 N 03-03-05/223).

Кроме того, данная позиция поддерживается и судебной практикой.

В ситуации, рассмотренной ФАС Восточно-Сибирского округа в Постановлении от 04.08.2010 N А33-1814/2010, налогоплательщик полагал, что если акционеры, которым выплачиваются дивиденды, применяют УСН, а значит, не уплачивают налог на прибыль, то налогоплательщик не является налоговым агентом по отношению к таким акционерам при выплате им дивидендов.

Суд указал, что, если источником дохода налогоплательщика является российская организация, указанная организация признается налоговым агентом и определяет сумму налога. Таким образом, положениями законодательства прямо определено, что при выплате дивидендов источник их выплаты признается налоговым агентом.

Внимание!

Как отмечено в письме Минфина России от 25.05.2010 N 03-03-05/109, с 01.01.2010 изменен порядок расчета показателя «д», который определяется как общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей.

В связи с изменениями, внесенными в статью 275 НК РФ, при определении показателей «к» и «д» с 01.01.2010 учитывается общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей, включая дивиденды, распределяемые в пользу паевых инвестиционных фондов и публично-правовых образований. В связи с тем что пункт 2 статьи 275 НК РФ определяет порядок исчисления налога на прибыль с дивидендов, выплачиваемых российским организациям и физическим лицам, являющимся резидентами Российской Федерации, при определении общей суммы дивидендов, подлежащих распределению налоговым агентом, в порядке, установленном указанным пунктом, не учитываются дивиденды, выплачиваемые в пользу иностранных организаций и физических лиц, не являющихся резидентами Российской Федерации.

Как указано в Определении ВАС РФ от 23.06.2010 N ВАС-4885/10, при определении коэффициента «к» в знаменателе необходимо учитывать не общую сумму дивидендов, подлежащих распределению налоговым агентом, а только ту сумму дивидендов, которая подлежит распределению в пользу лиц, являющихся плательщиками налога на прибыль.

Налоговый агент должен был исключить из знаменателя сумму дивидендов, подлежавших распределению в пользу номинального держателя акций, учитываемых на счете депонента, являющегося специализированным депозитарием закрытого паевого инвестиционного фонда (ЗПИФ), поскольку по смыслу Федерального закона от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» с суммы дивидендов, выплачиваемых по акциям, составляющим имущество паевых инвестиционных фондов, организация — налоговый агент налог на прибыль не исчисляет и не удерживает.

Внимание!

По мнению Минфина России, изложенному в письме от 29.10.2010 N 03-03-06/2/187, при определении показателя «д» учитываются только дивиденды, полученные налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде, по отношению к периоду, в котором налоговым агентом распределяются дивиденды. В связи с этим дивиденды, полученные налоговым агентом ранее предыдущего налогового периода, при расчете показателя «д» не учитываются. При распределении дивидендов в 2010 г. при осуществлении расчета, предусмотренного пунктом 2 статьи 275 НК РФ, налоговый агент вправе учесть дивиденды, полученные в 2010 и 2009 гг.

При распределении дивидендов в 2010 г. при осуществлении расчета, предусмотренного пунктом 2 статьи 275 НК РФ, налоговый агент вправе учесть дивиденды, полученные в 2010 и 2009 гг.

Внимание!

Как разъяснено в письме Минфина России от 13.10.2009 N 03-03-06/1/660, при выплате дивидендов иностранной организации — доверительному управляющему порядок налогообложения указанных доходов определяется в зависимости от того, кто является учредителем доверительного управления (бенефициаром).

Следует отметить, что действующим законодательством Российской Федерации не предусмотрена обязанность по раскрытию эмитенту акций информации об учредителях доверительного управления.

Вместе с тем, учитывая, что уплачивать законно установленные налоги является обязанностью учредителей доверительного управления, а на эмитента возложены обязательства по правильному исчислению, удержанию и перечислению налогов в бюджет, по мнению Департамента, порядок раскрытия информации эмитенту об учредителях доверительного управления может быть урегулирован в рамках гражданско-правовых отношений между эмитентом, доверительным управляющим и учредителями доверительного управления.

Внимание!

В правоприменительной практике имеют место ситуации, когда дивиденды выплачиваются публично-правовым образованиям, например субъектам Федерации.

В такой ситуации не имеется единой позиции относительно вопроса о том, необходимо ли удерживать сумму налога.

Так, Минфин России считает, что российские организации при выплате дивидендов по акциям, находящимся в собственности субъекта Российской Федерации, не выступают в роли налоговых агентов по удержанию и уплате налога на прибыль с доходов в виде дивидендов. Дивиденды, выплачиваемые по указанным акциям, не учитываются при определении общей суммы налога, исчисленной в соответствии с пунктом 2 статьи 275 НК РФ, при условии, что сумма дивидендов перечислена непосредственно в бюджет субъекта Российской Федерации. Данная позиция изложена в письме Минфина России от 13.05.2008 N 03-03-06/1/308.

Необходимо также отметить, что данная позиция поддержана ВАС РФ, что находит свое отражение в пункте 6 информационного письма Президиума ВАС РФ от 22. 12.2005 N 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 НК РФ», в котором указано, что, поскольку публично-правовое образование не является плательщиком налога на прибыль, при выплате ему дивидендов по акциям налог на прибыль не удерживается.

12.2005 N 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 НК РФ», в котором указано, что, поскольку публично-правовое образование не является плательщиком налога на прибыль, при выплате ему дивидендов по акциям налог на прибыль не удерживается.

Некоторые суды придерживаются противоположной позиции, в соответствии с которой необходимо удерживать налог при выплате дивидендов публично-правовому образованию.

(По материалам Постановления ФАС Уральского округа от 04.08.2005 N Ф09-3272/05-С7.)

Внимание!

На практике имеют место ситуации, когда организации несут расходы на оплату услуг почтовой связи для целей выплаты дивидендов.

В такой ситуации не имеется четкой позиции относительно правомерности учета расходов на почтовые услуги для целей налогообложения прибыли.

Минфин России считает, что расходы на почтовые отправления не учитываются для целей налогообложения прибыли.

Так, в письме от 17. 06.2011 N 03-03-06/1/355 финансовое ведомство отметило, что выплата дивидендов обществом не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли организации; сопутствующие расходы, связанные с выплатой дивидендов, в том числе расходы по оплате услуг банка, почтовые сборы за перечисление дивидендов и др., следовательно, не включаются в налоговую базу по налогу на прибыль.

06.2011 N 03-03-06/1/355 финансовое ведомство отметило, что выплата дивидендов обществом не является деятельностью, направленной на получение дохода, и осуществляется за счет чистой прибыли организации; сопутствующие расходы, связанные с выплатой дивидендов, в том числе расходы по оплате услуг банка, почтовые сборы за перечисление дивидендов и др., следовательно, не включаются в налоговую базу по налогу на прибыль.

Однако некоторые суды считают иначе.

Суть дела.

Налоговым органом привлечена к налоговой ответственности организация, которая неправомерно, по мнению налогового органа, учла при исчислении налоговой базы по налогу на прибыль организаций расходы на почтовые отравления для целей выплаты дивидендов.

Позиция суда.

Расходы на почтовые, телефонные, телеграфные и другие услуги в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ являются прочими расходами, связанными с производством и реализацией. Каких-либо ограничений и исключений данная норма не предусматривает.

Применение налоговым органом аналогии между выплатой дивидендов и почтовыми расходами по их рассылке неправомерно также ввиду разной экономической сущности данных выплат, одна из которых является доходом, а другая расходом.

Несмотря на то что сами дивиденды выплачиваются из чистой прибыли, их выплата является, во-первых, обязанностью организации, а во-вторых, деятельностью, направленной на извлечение прибыли, в связи с чем расходы по рассылке дивидендов отвечают требованиям статьи 252 НК РФ.

Следовательно, вывод налогового органа о неправомерном отнесении организацией почтовых расходов по рассылке дивидендов к расходам, учитываемым при налогообложении налогом на прибыль, является неправомерным.

(По материалам Постановления ФАС Поволжского округа от 03.03.2006 N А55-4964/05-6.)

Минфин намерен повысить налог на прибыль для выводящих ее за рубеж

Министерство финансов предложило повысить налог на прибыль с 20 % до 25-30 % для тех компаний, которые «злоупотребляют» выводом прибыли за рубеж. Таким образом правительство планирует простимулировать бизнес инвестировать внутри страны. Об этом журналу Forbes заявил заместитель министра финансов Алексей Сазанов.

«У нас точно нет цели повысить ставку налога на прибыль для всех. Можно рассматривать некую штрафную санкцию, к примеру повышенную ставку, исключительно для тех, кто злоупотребляет», – сказал Сазанов.

Он отметил, что выплата дивидендов – нормальная бизнес-практика, и ограничивать компании в этом Минфин не собирается, но будет бороться с «вопиющими» злоупотреблениями.

В этом сюжете«С одной стороны, мы должны отсечь такие явные злоупотребления, когда из экономики и бизнеса выкачиваются ресурсы, когда средства не реинвестируются даже на уровне амортизации. При этом нельзя нарушить интересы инвесторов, которые ждут дивиденды. Будем искать золотую середину», – подчеркнул чиновник.

В Минфине концепция только прорабатывается, поскольку есть поручение правительства.

«Если все-таки решение о налоговой донастройке будет принято, то к концу лета мы выйдем на конкретные параметры. Отталкиваться предлагаем от соотношения уровня дивидендных выплат по акциям к уровню капитала компании», – сказал Сазанов.

UPD в 11.30 Добавлен комментарий

Если рассматривать данное предложение как направленное на борьбу со «злоупотреблениями» (в интерпретации Минфина) иностранных акционеров, то отнесение той или иной активности бизнеса к злоупотреблениям и недобросовестным действиям является во многом субъективным, считает руководитель практики налогового и административного права Федеральный рейтинг. группа Семейное и наследственное право группа Управление частным капиталом группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (включая споры) группа Корпоративное право/Слияния и поглощения группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) × Никита Дейнега.

«В моем представлении получение хоть 100 % чистой прибыли в качестве дивидендов не может быть квалифицировано в качестве злоупотреблений – бизнес сам волен решать, какая доля заработанного должна быть выплачена акционерам, а какая – реинвестирована», – сказал юрист и уточнил, что этот вопрос находится в пределах широкого усмотрения частного лица, и принятое решение не может быть «объектом контроля на предмет целесообразности».

Реализация такого рода предложений не может не оказать влияния на поведение бизнеса, полагает эксперт. Вместе с тем, решая задачу стимулирования реинвестирования в России, Минфин может добиться прямо противоположного эффекта – ухода последних оставшихся иностранных инвесторов из российской экономики, заключил Дейнега.

Акционерам-юридическим лицам

Информация для акционеров — юридических лиц.

Доводим до сведения организаций — акционеров ПАО «Сургутнефтегаз», что в соответствии с п.7 ст.275 Налогового кодекса РФ в качестве налогового агента по акциям эмитента признаются следующие лица:

1) депозитарий — при выплате организации доходов в виде дивидендов по акциям, выпущенным эмитентом, права по которым учитываются в таком депозитарии на дату, определенную в решении о выплате дохода по ценным бумагам;

2) доверительный управляющий — при выплате организации доходов в виде дивидендов по акциям, выпущенным эмитентом, права на которые учитываются на лицевом счёте или счёте депо этого доверительного управляющего на дату, определенную в решении о выплате дохода по ценным бумагам, в случае если этот доверительный управляющий на дату приобретения акций, указанных в настоящем подпункте, является профессиональным участником рынка ценных бумаг;

3) эмитент — при выплате организации доходов в виде дивидендов по акциям, выпущенным эмитентом, права на которые учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам, на следующих счетах:

- лицевом счёте владельца;

- депозитном лицевом счёте применительно к организации, которая имеет право на получение ценных бумаг с указанного счета;

- счёте неустановленных лиц применительно к организации, в отношении которой установлено право на получение такого дохода;

- лицевом счёте доверительного управляющего, если этот доверительный управляющий не является профессиональным участником рынка ценных бумаг.

- лицевом счёте иностранного номинального держателя, лицевом счёте иностранного уполномоченного держателя, лицевом счёте депозитарных программ, лицевом счёте иностранного регистратора, открытых в соответствии с Федеральным законом от 03.08.2018 N290-ФЗ «О международных компаниях».

4) эмитент – выплата доходов в виде дивидендов по акциям которого осуществляется депозитарием, в случае, предусмотренном пунктом 1.6 статьи 312 Налогового кодекса Российской Федерации.

Вниманию акционеров:ПАО «Сургутнефтегаз» будет осуществлять проверку документов и применять пониженную ставку налога при выплате дивидендов (при наличии соответствующих оснований) только в отношении акционеров, права на ценные бумаги которых учитываются в реестре ценных бумаг ПАО «Сургутнефтегаз» на счетах, указанных в подпункте 1 п.7 ст.275 Налогового кодекса РФ.

Иностранные организации, получающие дивиденды, облагаемые налогом в РФ в соответствии с международными договорами об избежании двойного налогообложения, представляют:

- подтверждение (налоговый сертификат, налоговое свидетельство) постоянного местонахождения иностранного юридического лица в том государстве, с которым РФ имеет международный договор, регулирующий вопросы налогообложения;

- документы, подтверждающие государственную регистрацию и полное наименование организации, осуществлявшей на дату, определенную решением эмитента о выплате дохода по ценным бумагам, права по ценным бумагам эмитента.

Требования к документам:

1) сертификат/свидетельство должен быть заверен компетентным органом иностранного государства, определенным соответствующим международным договором об избежании двойного налогообложения;

2) необходимо указание в тексте сертификата/свидетельства календарного года, в отношении которого подтверждается постоянное местонахождение и соответствующего году, в котором производится выплата дивидендов, со ссылкой на действующий международный договор об избежании двойного налогообложения;

3) сертификат/свидетельство должен быть датирован годом выплаты дивидендов;

4) серификат/свидетельство должен быть легализован в установленном порядке в консульском учреждении или дипломатическом представительстве РФ в иностранном государстве, либо путем проставления апостиля компетентным органом иностранного государства в соответствии с Гаагской конвенцией от 05.10.1961;

5) все документы представляются в подлинниках либо копиях, засвидетельствованных нотариусом в РФ, и с переводом на русский язык. Представляемые копии должны быть чёткими, хорошо читаемыми, прошнурованными и пронумерованными. Нумерация листов производится сплошным способом арабскими цифрами, начиная с единицы. Все листы документов должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка, на которой находится заверительная надпись.

Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документа, его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

Верность перевода свидетельствует нотариус в РФ, либо перевод выполняется переводчиком, подлинность подписи которого также свидетельствует нотариус в РФ.

Обращаем внимание, что эмитент не имеет права применить минимальную из ставок налога, установленных международными договорами об избежании двойного налогообложения. Минимальная ставка налога может быть получена иностранным акционером только при непосредственном обращении в налоговый орган РФ.

Возврат суммы удержанного налога осуществляется налогоплательщику — иностранной организации в порядке, установленном п.2 ст.312 Налогового кодекса РФ, путем обращения иностранного акционера с соответствующим письменным заявлением в Межрегиональную инспекцию Федеральной налоговой службы России по крупнейшим налогоплательщикам № 2.

Выплата дохода с применением льгот или преференций, предоставляемых в соответствии с международными договорами Российской Федерации.

В случае выплаты ПАО «Сургутнефтегаз» как налоговым агентом иностранной организации доходов, которые в соответствии с международными договорами облагаются налогом в РФ по пониженным ставкам, исчисление и удержание суммы налога с доходов в виде дивидендов производятся ПАО «Сургутнефтегаз» по пониженным ставкам при условии предъявления иностранной организацией ПАО «Сургутнефтегаз» подтверждения фактического права иностранной организации на получение соответствующего дохода.

В случае, если при получении дохода в виде дивидендов ставка налога, установленная международным договором, больше или равна ставке налога, установленной Налоговым кодексом РФ для таких доходов, то подтверждение фактического права иностранной организации на получение соответствующего дохода может не предоставляться.

В качестве документальных доказательств, подтверждающих фактическое право иностранной организации на получение дохода в виде дивидендов, могут быть представлены, в частности, следующие документы (информация):

- заверительные письма, подтверждающие отсутствие у получателя дохода в виде дивидендов договорных или иных юридических обязательств перед третьими лицами;

- документы (информация) об отсутствии ограничений его прав при использовании полученных доходов и наличии у получателя дохода права самостоятельно пользоваться и распоряжаться данными доходами;

- документ о соответствии требованиям, предъявляемым к конечным фактическим получателям дохода в виде дивидендов в соответствии с соглашением об избежании двойного налогообложения;

- документы, свидетельствующие о ведении организацией, получающей доход в виде дивидендов, реальной предпринимательской деятельности, и (или) документы, подтверждающие факт владения организацией, получающей доход в виде дивидендов, имуществом и иными предпринимательскими активами;

- устав организации, получающей доход в виде дивидендов, из которого должно следовать, что директор (либо иной первый руководитель) этой организации обладает правом самостоятельно распоряжаться ее доходами. В уставе должно быть указание на возможность руководителя организации без ограничений распоряжаться акциями, по которым выплачиваются дивиденды;

- документы, подтверждающие отсутствие экономии на налоге при последующей передаче полученных денежных средств третьим лицам;

- документы, опровергающие предопределённость последующей передачи получателем дохода в виде дивидендов денежных средств третьим лицам;

- документы финансовой отчётности, составленной по стандартам МСФО, заверенные аудиторской компанией.

Приведенный перечень документов не является исчерпывающим. В ПАО «Сургутнефтегаз» могут быть представлены иные документы, подтверждающие фактическое право иностранной организации на получение дохода в виде дивидендов и самостоятельное им распоряжение.

Документы, подтверждающие фактическое право на получение дохода и право на применение пониженных ставок налога при выплате дивидендов, должны быть получены ПАО «Сургутнефтегаз» до дня выплаты дивидендов. Документы должны быть направлены в разумный срок, позволяющий осуществить их проверку.

В случае если на момент выплаты ПАО «Сургутнефтегаз» иностранной организации дохода в виде дивидендов имеются сомнения в актуальности ранее представленных документов (информации), то ПАО «Сургутнефтегаз» может повторно запросить такие документы (информацию)».

В случае непредставления указанных выше документов применяется общая ставка налога, установленная Налоговым кодексом РФ в отношении дивидендов, выплачиваемых иностранным акционерам российской организацией.

Налог на дивиденды в Украине 2021.Ставка налогообложения,расчет,уплата

Главная / Наши статьи 📚

Налог на дивиденды не является отдельный налогом, это тот же налог на прибыль (в случае, если получатель дивидендов юрлицо) и налог на доходы физических лиц (если получатель физическое лицо) (НДФЛ), который вычисляется с такого дохода как дивиденды. Для начала нужно понять, что же такое дивиденды.

Согласно Налоговому Кодексу Украины (НКУ), дивиденды — это платеж, осуществляемый юридическим лицом, эмитентом корпоративных прав (инвестиционных сертификатов и других ценных бумаг), в пользу владельца таких корпоративных прав, в связи с распределением части его прибыли, рассчитанной по правилам бухгалтерского учета.

Простыми словами, дивиденды – это часть прибыли, которая распределяется между акционерами, пропорционально их доли в акциях (долях) предприятия.

Позитивное или отрицательное значение объекта налогообложения, иными словами, получило предприятия по результатам года прибыль либо убыток, не влияет на порядок начисления дивидендов.

Изменения 2021

Кардинальных изменений в перечне налогов в 2021 году, подлежащих уплате в Украине не предусмотрено. Напомним, что ранее законодатель откорректировал нормы уплаты дивидендов единоналожниками прекратив обязательство уплаты аванса по налогу на прибыль с дивидендов.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

Кто платит налог на дивиденды

Плательщиками налога на дивиденды являются физические лица и юридические лица, которые собственно получают доход в виде дивидендов. Но плательщиками они называются лишь потому, что этот налог удерживается из их дохода, а обязанность по начислению и выплате налога на дивиденды ложится на эмитента акций (корпоративных прав) либо другого представителя компании, на которого возложена обязанность по начислению дивидендов. Этот эмитент является налоговым агентом, который делает выплату налога независимо от системы налогообложения.

Налогообложение дивидендов

Законодательство предусматривает несколько видов налогообложения дивидендов:

1. Налогообложение дивидендов физлиц

Дивиденды, начисленные в пользу физических лиц (в том числе нерезидентов) эмитентом корпоративных прав (резидентом — плательщиком налога на прибыль), облагаются налогом по ставке 5%.

В случае, если эмитентом корпоративных прав является плательщик единого налога, а также институты совместного инвестирования, — ставка налога составит 9%.

Важно помнить, что дивиденты причислены к перечню доходов, подлежащих налогообложению военным сбором, ставка которого в 2021 году 1,5%.

2. Налог на дивиденды для юрлиц

Дивиденды, начисленные в пользу предприятий резидентов облагаются налогом по ставке 18% (ставка налога на прибыль). Предприятие делает выплату налога без удержания его с начисленных дивидендов.Однако, с уплатой авансового взноса (который впоследствии засчитывается в сумму налога на прибыль).

Например, сумма начисленных дивидендов 1000,00 грн., эмитент выплатит 18% от 1000,00 (180,00 грн.) авансового взноса по налогу на прибыль в бюджет, и 1000,00 грн. дивидендов в пользу юрлица.

Единоналожники освобождены от уплаты авансового взноса, а сумма дивидендов включается в доход плательщика налога на прибыль.

3. Налог на дивиденды для нерезидентов

Дивиденды, начисленные в пользу юрлица нерезидента эмитентом корпоративных прав облагаются дважды. Сначала эмитент платит 18% авансового взноса с начисленных дивидендов, а потом, одновременно при их выплате удерживает еще 15% налога, если международный договор не предусматривает иного налогообложения.

Например, сумма начисленных дивидендов 1000,00 грн., эмитент выплатит 18% от 1000,00 (180,00 грн.) авансового взноса по налогу на прибыль в бюджет, также 150,00 грн. (1000,00*0,15) налога с дохода нерезидента и 850,00 грн. (1000,00-150,00) в пользу нерезидента.

4. Налогообложение дивидендов по привилегированным акциям

Дивиденды в интересах физических лиц (в том числе нерезидентов) по акциям или другим корпоративным правам, имеющим статус привилегированных или другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, являющейся больше суммы выплат, рассчитанных на любую другую акцию (корпоративное право), эмитированную таким плательщиком налога, которые приравниваются с целью налогообложения к выплате заработной платы облагаются по ставке 18%, также дивиденды по привилегированных акциях облагаются и военным сбором в размере 1,5%.

Например, сумма начисленных дивидендов 15 тыс. грн., налог к уплате:

1) НДФЛ: 15000*0,18=2700(грн.)

2) Военный сбор: 15000*0,015=225 (грн)

Сумма дивидендов, к выплате: 15000-2700-225=12075 (грн.) Расчеты предоставлены наши отделом бухгалтерских услуг.

Освобождение от налогов при выплате дивидендов

Дивиденды, начисленные в виде акций (частей, паев), эмитированных юр.лицом резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов не облагаются (165.1.18 НКУ). Иными словами, если физлицо имело 15% акций компании А, и после увеличения компанией А (эмитентом) количества акций физ.лица с 500 до 600 его доля осталась на уровне 15%, то такие дивиденды не облагаются.

Начисление и выплата подоходного налога проводится налоговым агентом (эмитентом акций) во время начисления и выплаты самых дивидендов.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 1006. Для оценки необходима авторизация.

Выплата дивидендов

Услуги для корпоративных служб- Консультации акционеров по вопросам выплаты дивидендов

- Подготовка сведений для годовых и квартальных отчетов

- Подготовка данных для раскрытия информации

- Ведение истории выплат дивидендов в течение 3–х и более лет

- Организация выплаты дивидендов физическим и юридическим лицам

- Учет и контроль возвратов дивидендов

- Подготовка управленческой отчетности

- Организация закрытия выплаты дивидендов

- Формирование сведений для уплаты налогов

- Подготовка всех форм налоговой отчетности

- Подготовка справок о доходах физических лиц

- Уплата налога в бюджет

Преимущества сотрудничества с АО ВТБ Регистратор

Изучение потребностей клиента и разработка индивидуальной схемы сотрудничества

Дополнительные услуги, направленные актуализацию анкетных данных акционеров в реестре акционеров

Персональный менеджер проекта

Гибкое ценообразование

Прозрачный расчет стоимости комиссии за банковские и почтовые переводы

Индивидуальные тарифы Банка и АО «Почта России»

Заполнить заявку на расчет стоимости услуг по выплате дивидендов:

АО «ДРАГА»

Выплата дивидендов является для Эмитента одним из важнейших корпоративных процессов и одновременно одним из самых сложных, требующих значительных ресурсов и постоянного взаимодействия с акционерами, налоговыми органами, банками и иными организациями.

АО «ДРАГА» предлагает полный спектр услуг, позволяющий эмитентам передать регистратору значительную часть функций по выплате дивидендов:

- Подготовка платежной ведомости: начисление дивидендов, расчет налогов в соответствии с требованиями Налогового кодекса РФ, расчет сумм к выплате. В случае изменений информации, содержащейся в платежной ведомости, оперативное предоставление изменений и дополнений, позволяющих осуществить корректные выплаты.

Дополнительно может предоставляться услуга по сбору документов и подготовке рекомендаций в отношении применения пониженной ставки налога в случаях, предусмотренных законодательством РФ.

- Выплаты дивидендов акционерам банковским и почтовым переводом:

- Первичные выплаты – в сроки, установленные законодательством РФ.

- Вторичные выплаты – в случае неполучения акционером дивидендов в рамках первичной выплаты и при условии предоставления акционером актуальной информации.

- Ведение и хранение истории выплат:

- Учет перечисления средств;

- Обработка и учет возвратов

- Ответы на запросы акционеров, наследников, нотариусов и иных уполномоченных лиц.

- Выполнение функций «налогового агента»:

- услуги по сбору документов и подготовке рекомендаций в отношении применения пониженной ставки налога в случаях, предусмотренных законодательством РФ.

- подготовка форм налоговой отчетности: 1-НДФЛ, 2-НДФЛ, 6-НДФЛ, Приложение № 2 к Декларации по налогу на прибыль организаций;

- подготовка сведений о начисленных доходах и удержанных налогах на доходы юридических лиц – налоговых резидентов и нерезидентов.

Наше ключевое преимущество — это опыт оказания услуг и технологии, обеспечивающие работу с большими массивами данных.

Ставка налога на дивиденды 2021: узнайте, сколько вы должны

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Дивиденды — это не бесплатные деньги — это обычно налогооблагаемый доход. Но то, как и когда вы владеете инвестициями, которые приносят им доход, может резко изменить ставку налога на дивиденды, который вы платите.Существует множество исключений и необычных сценариев с особыми правилами (подробности см. В публикации 550 IRS), но вот как работает налог на дивиденды в целом.

Какая ставка налога на дивиденды?

Ставка налога на квалифицированные дивиденды составляет 0%, 15% или 20%, в зависимости от вашего налогооблагаемого дохода и статуса регистрации. Ставка налога на неквалифицированные дивиденды такая же, как и у вашей ставки обычного подоходного налога. В обоих случаях люди с более высокими налоговыми категориями платят более высокую ставку налога на дивиденды.

»ПОДРОБНЕЕ: Узнайте, в какой налоговой категории вы находитесь.

Какова ставка налога на дивиденды в 2020 налоговом году?

Это ставки, которые применяются к налоговой декларации, которую вы подадите в мае 2021 года.Чтобы увидеть ставку налога на дивиденды для квалифицированных дивидендов, разверните соответствующий вам статус регистрации. (Мы можем помочь вам определить статус вашей налоговой декларации.)

Какова ставка налога на дивиденды на 2021 налоговый год?

Это ставки, которые применяются к налоговой декларации, которую вы подадите в апреле 2022 года. Чтобы увидеть ставку налога на дивиденды для квалифицированных дивидендов, разверните соответствующий вам статус подачи. (Мы можем помочь вам определить статус вашей налоговой декларации.)

Что такое квалифицированные дивиденды и неквалифицированные дивиденды?

Дивиденды — это доля прибыли компании, которая распределяется между акционерами.Для целей налогообложения существует два вида дивидендов: квалифицированные и неквалифицированные (иногда называемые «обычными»).

Квалифицированные дивиденды имеют налоговое преимущество в виде более низкой налоговой ставки. Право на получение дивидендов обычно определяют три вещи:

1. Он оплачивается американской корпорацией или соответствующей иностранной организацией. Для многих инвесторов — будь то акции, паевые инвестиционные фонды или ETF — этого легко удовлетворить.

2. Это фактически дивиденд в глазах IRS. Некоторые вещи не считаются дивидендами, как бы их ни называли, в том числе:

- Взносы страховой компании

- Годовые выплаты кредитным союзам членам

- «Дивиденды» от кооперативов или освобожденных от налогообложения организаций

Кроме того, дивиденды — это не то же самое, что прирост капитала.

3. Вы достаточно долго держали базовую ценную бумагу. Определение «достаточно» становится немного сложным, но обычно, если вы владели ценной бумагой более 60 дней в течение 121-дневного периода, который начался за 60 дней до даты экс-дивидендов, то есть в тот день, когда вы должен владеть акциями, чтобы получать дивиденды — дивиденды обычно квалифицируются.(Между прочим, для привилегированных акций действуют особые правила.)

Вот пример. Если по вашим акциям Ford были выплачены дивиденды 1 сентября, а экс-дивидендная дата приходилась на 20 июля, вам необходимо владеть своими акциями не менее 61 дня с 21 мая по 19 сентября. в тот день, когда вы продали акции, но не в тот день, когда вы их купили.

Если вы не держите акции достаточно долго, IRS может счесть их неквалифицированными, и вы заплатите налог по более высокой неквалифицированной ставке.Опять же, помните, что существует множество исключений и необычных сценариев с особыми правилами — подробности см. В публикации 550 IRS.

Как отразить дивидендный доход по налогам

- По истечении года вы получите Форму 1099-DIV — или иногда Приложение K-1 — от вашего брокера или любой организации, которая отправила вам не менее 10 долларов в виде дивидендов и других выплат. 1099-DIV указывает, сколько вам было выплачено и были ли дивиденды квалифицированными или неквалифицированными.

- Вы используете эту информацию для заполнения налоговой декларации.Вам также может потребоваться заполнить Таблицу B, если вы получили дивиденды за год на сумму более 1500 долларов США.

»ПОДРОБНЕЕ: Узнайте больше о различных типах формы 1099 и о том, что они предназначены для

- Даже если вы не получили дивиденды наличными — допустим, вы автоматически реинвестировали свои, чтобы купить больше акций базовых акций, например, в рамках плана реинвестирования дивидендов (DRIP) — вам все равно необходимо сообщить об этом.

- Вам также необходимо сообщить о дивидендах от инвестиций, которые вы продали в течение года.

Как контролировать свой счет по налогу на дивиденды

Профи говорят, что несколько маневров могут помочь.

Смотреть календарь

Вы можете платить более низкую ставку налога на дивиденды, удерживая свои инвестиции в течение 61-дневного минимума. Просто убедитесь, что это согласуется с другими вашими инвестиционными целями.

Откладывать наличные

Ваш работодатель удерживает налоги из вашей зарплаты и отправляет их в IRS от вашего имени, но обычно никто не делает то же самое с вашими дивидендами.Возможно, вам придется платить ориентировочные налоги в течение года. Ваша налоговая программа или квалифицированный налоговый профи может помочь рассчитать, сколько это стоит и когда нужно платить.

Рассмотрите возможность использования пенсионного счета

- Обладая инвестициями, приносящими дивиденды, внутри можно укрыть дивиденды от налогов или отложить налоги на них. Но подумайте наперед. Вам нужен доход сейчас?

- Кроме того, тип пенсионного счета имеет значение, когда дело доходит до определения налоговой накладной. Например, когда вы в конечном итоге снимаете деньги с традиционной IRA, они могут облагаться налогом по вашей обычной ставке подоходного налога, а не по более низким ставкам налога на дивиденды.Если вы имеете право на участие в программе Roth IRA, вы не получите налоговых льгот по взносу, но ваши возможные изъятия — после 59 лет ½ — могут не облагаться налогом. (Не уверены, в чем разница между Roth и традиционными IRA? Мы объясняем здесь.)

»БОЛЬШЕ: Узнайте, как работают IRA и какой тип может вам подойти

Узнайте больше о том, как сэкономить и инвестировать в будущее

Ставка налога на дивиденды на 2020 и 2021 годы

Получение дивидендов — отличный стимул для инвестирования в определенные компании и паевые инвестиционные фонды.Дивиденды особенно полезны для людей, которые хотят пополнить свой пенсионный доход. Однако, как и в случае с любым другим доходом, вы должны будете платить налоги с любых получаемых дивидендов. Какие ставки налога на дивиденды вы платите, зависит от того, как долго вы удерживаете свои инвестиции, размер ваших дивидендов и какой у вас другой доход. Также может быть полезно проконсультироваться с финансовым консультантом, чтобы узнать больше о дивидендах и их налогах.

Что такое дивиденды?Когда компания или паевой инвестиционный фонд получает прибыль, она иногда делится этой прибылью со своими акционерами.Выплаты, которые он производит акционерам, обычно ежеквартально, являются дивидендами. Большинство компаний выплачивают дивиденды наличными, но их можно получить в виде акций, прав на акции или собственности.

Дивиденды бывают двух типов: квалифицированные и неквалифицированные. Дивиденды обычно квалифицируются, если вы держали базовые акции в течение определенного периода времени. Согласно IRS, дивиденды считаются «квалифицированными», если вы держали акции более 60 дней в течение 121-дневного периода, который начинается за 60 дней до даты экс-дивидендов.Компании используют экс-дивидендные даты, чтобы определить, держал ли акционер акции достаточно долго, чтобы иметь право на получение следующей выплаты дивидендов.

Неквалифицированные дивиденды, которые иногда называют обычными дивидендами, включают широкий спектр других дивидендов, которые вы можете получить, включая дивиденды по опционам на акции сотрудников и инвестиционным фондам недвижимости (REIT). Основное различие между двумя типами дивидендов — это ставка налога, которую вы платите.

Дивиденды особенно популярны среди пенсионеров.Поскольку вам не нужно платить налоги с доходов, полученных на пенсионном счете, дивиденды, которые вы здесь зарабатываете, не облагаются налогом. Это означает, что вы можете реинвестировать эти дивиденды для дальнейшего увеличения своих сбережений без предварительного налогообложения правительства. Дивиденды также могут обеспечить стабильный источник дохода при выходе на пенсию.

Однако не забывайте, что дивиденды не являются гарантией. Компания или паевой инвестиционный фонд могут перестать выплачивать дивиденды, и даже устоявшаяся компания может разориться.

Как облагаются налогом дивиденды?Да, IRS считает дивиденды доходом, поэтому обычно с них нужно платить налоги.Даже если вы реинвестируете все свои дивиденды непосредственно обратно в ту же компанию или фонд, который выплачивал вам дивиденды, вы будете платить налоги, поскольку технически они все еще проходят через ваши руки. Точная ставка налога на дивиденды зависит от того, какие дивиденды у вас есть: неквалифицированные или квалифицированные.

Федеральное правительство облагает неквалифицированные дивиденды налогом в соответствии с обычными ставками подоходного налога и скобками. Квалифицированные дивиденды облагаются более низкими ставками налога на прирост капитала. Естественно, есть и исключения.

Если вы не уверены, какие налоговые последствия для вас будут иметь дивиденды, лучше всего поговорить с финансовым консультантом. Финансовый консультант сможет посмотреть, как решение об инвестировании повлияет на вас, а также проанализирует вашу общую финансовую картину. Попробуйте использовать наш бесплатный инструмент подбора финансового консультанта, чтобы найти варианты в вашем районе.

Ставки налога на дивиденды на 2021 год Налоговый годКак и другие доходы от инвестиций, дивиденды могут облагаться более высокими налоговыми ставками, чем другие формы дохода, если они соответствуют требованиям IRS.Уровни доходов для них обычно корректируются каждый год, и 2021 год не станет исключением. Для 2021 налогового года (который вы подадите в начале 2022 года) квалифицированные ставки налога на дивиденды следующие:

| Квалифицированные ставки налога на дивиденды на 2021 год | ||||

| Оценить | Одноместный | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Глава домохозяйства |

| 0% | 0–40 400 долл. США | 0–80 800 долл. США | 0–40 400 долл. США | 0–54 100 долл. США |

| 15% | 40 401 долл. США — 445 850 долл. США | 80 801–501 600 долл. США | 40 401–250 800 долл. США | 54 101–473 750 долл. США |

| 20% | 445 851 долл. США + | $ 501 601 + | $ 250 801 + | $ 473 751 + |

Чтобы использовать приведенную выше таблицу, все, что вам нужно знать, — это ваш статус регистрации и общий доход за год.Допустим, вы одиноки и имеете годовой доход в размере 150 000 долларов, из которых 10 000 долларов составляют дивиденды. Тогда ваши дивиденды будут облагаться налогом по ставке 15%, а остальная часть вашего дохода будет соответствовать ставкам федерального подоходного налога.

Ставки налога на неквалифицированные дивиденды такие же, как и ставки обычного федерального подоходного налога. На 2021 год эти ставки останутся неизменными с 2020 года. Однако пороговые значения дохода для каждой группы были скорректированы с учетом инфляции. Ниже приведены ставки 2021 года, которые неквалифицированные инвесторы будут платить дивиденды вместе со своим обычным доходом:

| Ставка налога на неквалифицированные дивиденды на 2021 год | ||||

| Оценить | Одноместный | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Глава домохозяйства |

| 10% | 0–9950 долл. США | 0–19 900 долл. США | 0–9950 долл. США | 0–14 200 долл. США |

| 12% | 9 951–40 525 долл. США | 19901–81 050 долл. США | 9 951–40 525 долл. США | 14 201–54 200 долл. США |

| 22% | 40 526–86 375 долларов | 81 051–172 750 долл. США | 40 526–86 375 долларов | 54 201–86 350 долл. США |

| 24% | 86 376–164 925 долл. США | 172 751–329 850 долл. США | 86 376–164 925 долл. США | 86 351–164 900 долл. США |

| 32% | 164926–209 425 долл. США | 329 851–418 850 долл. США | 164926–209 425 долл. США | 164 901–209 400 долл. США |

| 35% | 209 426–5 23 600 долл. США | 418 851–628 300 долл. США | 209 426 — 314 150 долларов | 209 401–523 600 долл. США |

| 37% | $ 523 601 + | 628 301 долл. США + | 314 151 долл. США + | $ 523 601 + |

Те же принципы, указанные выше, применяются к дивидендам, полученным в 2020 налоговом году.Дивиденды, отвечающие квалификационным требованиям, облагаются гораздо более выгодными налоговыми ставками, чем их неквалифицированные аналоги. Ставки снова варьируются от 0% до 20%, хотя большинство налогоплательщиков, скорее всего, попадут в среднюю группу 15%. Вот квалифицированные ставки налога на дивиденды на 2020 год:

| Квалифицированные ставки налога на дивиденды на 2020 год | ||||

| Оценить | Одноместный | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Глава домохозяйства |

| 0% | 0–40 000 долл. США | 0–80 000 долл. США | 0–40 000 долл. США | 0–53 600 долл. США |

| 15% | 40 001–441 550 долл. США | 80 001–496 600 долл. США | 40 001–248 300 долл. США | 54 601 долл. США — 469 050 долл. США |

| 20% | 441 551 долл. США + | $ 496 601 + | $ 248 301 + | $ 469 051 + |

Дивиденды, не отвечающие критериям, с другой стороны, облагаются налогом по федеральной ставке подоходного налога.Брекеты немного ниже, чем в 2021 году, но применяются те же ставки. Вот ставки подоходного налога на 2020 год, которые вдвое больше, чем ставки для неквалифицированных дивидендов:

| Ставки налога на неквалифицированные дивиденды 2020 | ||||

| Оценить | Одноместный | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Глава домохозяйства |

| 10% | 0–9875 долл. США | 0–19 750 долл. США | 0–9875 долл. США | 0–14 100 долл. США |

| 12% | 9876–40 125 долл. США | 19 751–80 250 долл. США | 9876–40 125 долл. США | 14 101–53 700 долл. США |

| 22% | 40 126–85 525 долларов | 80 251–171 050 долл. США | 40 126–85 525 долларов | 53 701–85 500 долл. США |

| 24% | 85 526–163 300 долл. США | 171 051–326 600 долл. США | 85 526–163 300 долл. США | 85 501–163 300 долл. США |

| 32% | 163 301–207 350 долл. США | 326 601 долл. США — 414 700 долл. США | 163 301–207 350 долл. США | 163 301–207 350 долл. США |

| 35% | 207 351 долл. США — 518 400 долл. США | 414 701 долл. США — 622 050 долл. США | 207 351 долл. — 311 025 долл. США | 207 351 долл. США — 518 400 долл. США |

| 37% | $ 518 401 + | $ 622 051 + | 311 026 долл. США + | $ 518 401 + |

Если у вас есть доход в виде дивидендов, вы указываете его непосредственно в своей форме 1040.В форме запрашивается дивидендный доход по строкам 3a (квалифицированный) и 3b (неквалифицированный). Суммы, которые вы положите на свой 1040, будут взяты прямо из вашего 1099-DIV. Если вы получаете дивиденды в течение года, брокерские конторы и другие финансовые учреждения, через которые вы их получали, вышлют вам формы 1099-DIV.

Вы не можете получить 1099-DIV, если у вас дивиденды менее 10 долларов. Даже в этом случае вы все равно должны указывать этот доход в своей налоговой форме. Если у вас есть неквалифицированные дивиденды на сумму более 1500 долларов, вам нужно будет указать их в Приложении B.Затем вы прикрепите график B к вашему 1040.

Некоторые люди также получат График K-1. Эта форма предназначена для людей, которые получают дивиденды (или другой доход) от траста, имущества, партнерства, LLC или S-корпорации. Также возможно, что вы получите Schedule K-1, если вы инвестируете в фонд или биржевой фонд (ETF) (ETF), который работает как партнерство. Однако, даже если вы получите График K-1, вы получите 1099-DIV с указанием полученных вами дивидендов.

IRS требует, чтобы все финансовые учреждения отправили эти формы получателям до января.31. Возможно, ваши формы станут доступны в электронном виде только через день или два. Получение формы также может занять несколько недель, если вы получите ее по почте.

Избегайте Дивиденды Налоги с пенсионного счетаЛучший способ избежать налогов на дивиденды — положить акции, приносящие дивиденды, на пенсионный счет до уплаты налогов. Преимущество пенсионных счетов заключается в том, что ваши деньги растут без налогов до выхода на пенсию. Вам по-прежнему необходимо платить налоги до или после внесения денег, но вам не придется платить налог, поскольку ваши сбережения на счете растут.

Какой пенсионный счет вам следует использовать, зависит от ваших личных потребностей. Двумя распространенными вариантами являются индивидуальный пенсионный счет 401 (k) или Roth (IRA). A 401 (k) спонсируется вашим работодателем и берет деньги до налогообложения, и вы платите подоходный налог при снятии средств. Вместо этого Roth IRA берет деньги после уплаты налогов, поэтому вы не можете вычитать вложенные деньги, но как только они появятся, они будут расти без налогов. Вы даже можете снять его без уплаты налогов при выходе на пенсию.

ИтогДивиденды — отличный способ заработать дополнительный доход.Они особенно полезны при выходе на пенсию, поскольку обеспечивают источник регулярного и (в некоторой степени) предсказуемого дохода. Однако вам нужно будет платить налоги с любых получаемых вами дивидендов. Точная ставка налога на дивиденды, которую вы платите, будет зависеть от того, какие дивиденды у вас есть. Неквалифицированные дивиденды облагаются налогом по стандартной ставке федерального подоходного налога. Квалифицированные дивиденды получают преимущество более низких ставок налога на дивиденды, потому что IRS облагает их налогом как прирост капитала.

Советы по накоплению пенсионных сбереженийФото: © iStock.com / SARINYAPINNGAM, © iStock.com / mapodile, © iStock.com / Pinkypills

Дерек Сильва, CEPF® Дерек Силва полон решимости сделать личные финансы доступными для всех. Он пишет для SmartAsset по различным темам личных финансов, выступая в качестве эксперта по пенсионным вопросам и кредитным картам. Дерек является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным преподавателем в области личных финансов® (CEPF®). Он имеет степень Массачусетского университета в Амхерсте и работал учителем английского языка в португальском автономном районе Азорских островов.Послание, которое, как надеется Дерек, люди извлекут из его сочинений, звучит так: «Не забывайте, что деньги — это всего лишь инструмент, который поможет вам достичь ваших целей и вести образ жизни, который вы хотите».Дивидендный доход и налоги. Сообщите об обычных дивидендах.

Не знаете, как поступить с доходом в виде дивидендов по форме 1099-DIV в следующей налоговой декларации?

Отчетность

Дивиденды

Что такое дивиденды?

Наиболее распространенные дивиденды — это распределение прибыли, которую корпорация выплачивает своим акционерам.Дивиденды чаще всего распределяются в виде наличных денег, но они также могут поступать в форме акций, опционов на акции, выплат по долгам, собственности или даже услуг. Этот тип дохода обычно сообщается в форме 1099-DIV в IRS и вам. Обычно вы получаете эту форму, если в течение налогового года вы получаете дивиденды на общую сумму 10 долларов США или более. В форме указываются дивиденды от данного финансового учреждения, любые применимые распределения прироста капитала и удержанные налоги, если таковые имеются.

Выплаты из паевых инвестиционных фондов также могут быть дивидендами.Паевой инвестиционный фонд — это инвестиционная компания, которая покупает и продает активы для получения прибыли для себя и своих инвесторов. Часть прибыли, передаваемая инвесторам, является дивидендами, если только активы не удерживались достаточно долго, чтобы прибыль считалась приростом капитала.

Партнерства и S-корпорации также могут выплачивать дивиденды. Некоторые выплаты из трастов и поместий также могут считаться дивидендами.

Когда вы инвестируете в корпорацию, паевой инвестиционный фонд или партнерство, вы можете получать эти дивиденды ежемесячно, ежеквартально или ежегодно.Обычно большая часть этих выплат производится ежеквартально. В конце данного года компания сообщит о своей дивидендной доходности, которая представляет собой простое отношение ее годовых дивидендов на акцию к текущей цене акций в процентах. Например, если компания выплачивает дивиденды в размере 1,25 доллара в год, а цена их акций составляет 120 долларов, то их доходность составляет 1,04%. Инвесторы могут использовать это, чтобы определить потенциальные риски и преимущества инвестирования в конкретную акцию.

При сообщении дивидендов по вашей налоговой декларации за 2020 г. приложение eFile поможет ввести вашу информацию и обработать любую сложную математику.

Начало федеральных налоговых деклараций и налоговых деклараций штата

Виды дивидендов и ставки налога

Дивиденды бывают двух видов:

- Обыкновенные дивиденды являются наиболее распространенным типом дивидендов и обычно выплачиваются из прибыли корпорации. Как правило, любые дивиденды, выплачиваемые по обыкновенным или привилегированным акциям, являются обычными дивидендами, если не указано иное. Обычные дивиденды облагаются налогом как обычный доход.

- Квалифицированные дивиденды — это дивиденды, которые соответствуют требованиям для налогообложения в качестве прироста капитала.Согласно действующему законодательству, квалифицированные дивиденды облагаются налогом по ставке 20%, 15% или 0%, в зависимости от вашей налоговой категории. См. Capital Games для получения подробной информации о текущих, прошлых и будущих налоговых ставках для отчетности о прибылях и убытках.

Все дивиденды подлежат налогообложению, и все дивидендные доходы должны указываться. Сюда входят дивиденды, реинвестированные в покупку акций. Если вы получили дивиденды на общую сумму 10 долларов США или более от какой-либо организации, вы должны получить форму 1099-DIV с указанием полученной суммы.Если вы получили дивиденды от траста, имущества или S-корпорации, вы также должны получить Таблицу K-1, в которой будет указано, какая часть дивидендов подлежит налогообложению.

Если вы не получили ни одну из форм, но получили дивиденды в любом размере, вы все равно должны указать свой доход от дивидендов в своей налоговой декларации. Следите за своими инвестициями в журнале или журнале, чтобы информация всегда была под рукой. Затем подготовьте и отправьте электронную налоговую декларацию 2020 на eFile.com. Приложение спросит вас о любых дивидендах, которые вы могли получить, и поможет правильно сообщить информацию.

Отчет о доходах от дивидендов в налоговой декларации

Дивиденды сообщаются вам в форме 1099-DIV, и налоговое приложение eFile будет включать этот доход в форму 1040. Если сумма обычных дивидендов, которые вы получили, превышает 1500 долларов, или если вы получили дивиденды, которые принадлежат кому-то другому, потому что вы являетесь номинальным держателем , то будет включено расписание B — eFileIT. Информация о налогах на прирост капитала и вычетах на потери капитала.

Для получения дополнительной информации прочтите эту публикацию IRS о приросте капитала и убытках.

Воспользуйтесь нашими бесплатными налоговыми инструментами, включая наш налоговый калькулятор, чтобы оценить ваши налоги или определить право на получение налоговых льгот. Уплачивайте налоги с eFile.com; приложение поможет выбрать и заполнить любые применимые налоговые формы, сообщить информацию, определить любые налоговые вычеты и правильно сообщить о дивидендах и прибыли.

Зачем готовить налоги за 2020 год с eFile.com?

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Тема № 404 Дивиденды | Внутренняя налоговая служба

Дивиденды — это распределение имущества, которое корпорация может выплатить вам, если вы владеете акциями этой корпорации. Корпорации выплачивают большую часть дивидендов наличными. Однако они могут также оплатить их акциями другой корпорации или любым другим имуществом. Вы также можете получать выплаты через свою долю в партнерстве, наследстве, трасте, корпорации подраздела S или от ассоциации, которая облагается налогом как корпорация.Акционер корпорации может считаться получающим дивиденды, если корпорация оплачивает долг своего акционера, акционер получает услуги от корпорации или акционеру разрешено использовать собственность корпорации без адекватного возмещения корпорации. Кроме того, акционер, который предоставляет услуги корпорации, может считаться получающим дивиденды, если корпорация платит поставщику услуг акционеру сверх суммы, которую она заплатила бы третьей стороне за те же услуги.Акционер может также получать распределения, такие как дополнительные акции или права на акции распространяющей корпорации; такие распределения могут или не могут квалифицироваться как дивиденды.

Форма 1099-DIV

Вы должны получить Форму 1099-DIV, Дивиденды и распределения от каждого плательщика при распределении не менее 10 долларов США. Если вы являетесь партнером в партнерстве или бенефициаром имущества или траста, от вас могут потребовать сообщить свою долю любых дивидендов, полученных организацией, независимо от того, выплачены ли вам дивиденды.Ваша доля в дивидендах компании обычно указывается в Приложении K-1.

Дивиденды — это наиболее распространенный тип распределения от корпорации. Им выплачиваются из доходов и прибыли корпорации. Дивиденды могут быть классифицированы как обыкновенные или квалифицированные. В то время как обычные дивиденды облагаются налогом как обычный доход, квалифицированные дивиденды, отвечающие определенным требованиям, облагаются налогом по более низким ставкам прироста капитала. Плательщик дивидендов должен правильно указывать каждый тип и сумму дивидендов для вас при отражении их в вашей форме 1099-DIV для целей налогообложения.Определение квалифицированных дивидендов см. В Публикации 550 «Инвестиционные доходы и расходы».

Возврат капитала

Распределения, которые квалифицируются как возврат капитала, не являются дивидендами. Возврат капитала — это возврат части или всех ваших инвестиций в акции компании. Возврат капитала снижает скорректированную базовую стоимость ваших запасов. Информацию об активах см. В Теме № 703. Распределение обычно квалифицируется как возврат капитала, если корпорация, осуществляющая распределение, не имеет накопленных или текущих доходов и прибыли.После того, как скорректированная базовая стоимость ваших акций будет снижена до нуля, любое дальнейшее недивидендное распределение будет представлять собой налогооблагаемую прибыль с капитала, о которой вы сообщаете в Форме 8949, Продажи и другое отчуждение капитальных активов и Приложении D (Форма 1040), Прирост капитала и убытки.

Распределение прироста капитала

Регулируемые инвестиционные компании (RIC) (паевые инвестиционные фонды, биржевые фонды, фонды денежного рынка и т. Д.) И инвестиционные фонды недвижимости (REIT) могут выплачивать распределение прироста капитала. Распределение прироста капитала всегда отражается как долгосрочный прирост капитала.Вы также должны сообщать о любом нераспределенном приросте капитала, который RIC или REIT назначили вам в письменном уведомлении. Они сообщают вам о нераспределенной приросте капитала в форме 2439 «Уведомление акционеру о нераспределенной долгосрочной приросте капитала». Для получения информации о том, как сообщать квалификационные дивиденды и распределение прироста капитала, см. Инструкции для Формы 1040 и Формы 1040-SR.

Дополнительные соображения

Форма 1099-DIV должна разбить распределение на различные категории.Если этого не произошло, обратитесь к плательщику.

Вы должны сообщить свой правильный номер социального страхования плательщику вашего дохода в виде дивидендов. Если вы этого не сделаете, вы можете подвергнуться штрафу и / или дополнительному удержанию. Для получения дополнительной информации о дополнительном удержании см. Тему № 307.

Если вы получаете налогооблагаемые обыкновенные дивиденды на сумму более 1500 долларов, вы должны указать эти дивиденды в Приложении B (Форма 1040), Проценты и Обыкновенные дивиденды.

Если вы получаете дивиденды в значительных суммах, вы можете облагаться налогом на чистый инвестиционный доход (NIIT) и, возможно, придется заплатить расчетный налог, чтобы избежать штрафа.Для получения дополнительной информации см. Тема 559, Налог на чистый инвестиционный доход, Расчетные налоги или Требуется ли мне производить расчетные налоговые платежи?

Дополнительная информация

Дополнительную информацию о доходе в виде дивидендов можно найти в Публикации 550 «Инвестиционный доход и расходы».

Как облагаются налогом дивиденды? Обзор, Налоговые ставки в 2021 году, примеры

- Дивиденды от акций или фондов являются налогооблагаемым доходом независимо от того, получаете вы их или реинвестируете.

- Квалифицированные дивиденды облагаются налогом по более низкой ставке прироста капитала; неквалифицированные дивиденды как обычный доход.

- Внесение акций, приносящих дивиденды, на счета с льготным налогообложением может помочь вам избежать уплаты налогов или отсрочить их уплату.

- Посетите справочную библиотеку Business Insider по инвестициям, чтобы узнать больше.

Когда вы инвестируете в компанию, покупая отдельные акции, паевые инвестиционные фонды или биржевые фонды (ETF), вы можете быть вознаграждены дивидендами. Дивиденды — это часть прибыли компании на акцию, которая регулярно распределяется между ее акционерами — что-то вроде ежеквартального бонуса.

Как и большинство других видов инвестиционного дохода, IRS считает дивиденды облагаемыми налогом. Однако не все дивиденды облагаются или облагаются налогом одинаково.

Вот все, что вам нужно знать о выплате налогов на дивиденды.

Как облагаются налогом дивиденды?

Дивиденды, являющиеся различными нетрудовыми или пассивными доходами (в отличие от доходов от работы или работы), облагаются как федеральными налогами, так и налогами штата. Для целей налогообложения дивиденды классифицируются как квалифицированные или неквалифицированные, в зависимости от того, как долго вы владеете базовыми акциями американской корпорации или соответствующей иностранной корпорации.

В чем разница? Квалифицированные дивиденды подлежат особому периоду удержания. Это означает, что вы владели акциями, выпустившими их, в течение как минимум 60 дней в течение 121-дневного периода, который начался за 60 дней до даты экс-дивидендов. Датой экс-дивидендов является день после даты отсечения (также известной как «дата записи»), которую компания использует для определения акционеров, имеющих право на получение дивидендов.

Да, это определение довольно запутанное. Итак, вот пример из реальной жизни, своего рода временная шкала.

- Допустим, вы приобрели 100 акций IBM 1 марта 2020 года.

- 28 апреля совет директоров IBM объявил зарегистрированным акционерам дивиденды в размере 1,63 доллара на акцию.