Расходы по налогу на прибыль — перечень

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

Нюансы учета см. здесь и здесь;

О них мы писали здесь.

- надбавки к зарплате;

О них читайте эту публикацию.

- и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.Основные вопросы их учета ищите в данной статье.

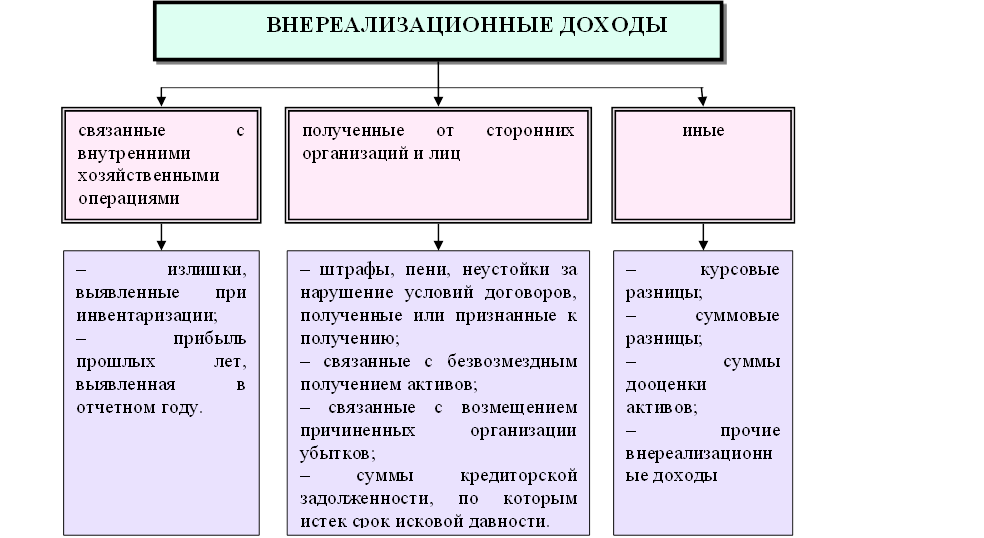

Внереализационные расходы

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Подробнее читайте здесь.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Подробнее об этом порядке читайте здесь и здесь.

Текущая ситуация в экономике не совсем благоприятна. В кризисные времена всегда возрастает риск неплатежей. А значит, гораздо чаще возникает вопрос об учете сомнительных и безнадежных долгов. Конечно, мы не могли обойти его стороной.

Конечно, мы не могли обойти его стороной.

Грамотно сформировать «сомнительный» резерв вам поможет наш материал «Порядок формирования резервов по сомнительным долгам» .

А о том, что нового в формировании резерва появилось с 2017 года, читайте в статье «Изменился порядок расчета резерва по сомнительным долгам».

Отдельную статью мы посвятили процедуре списания просроченной дебиторки.

Все подробности — здесь.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. Вот почему одним материалом на данную тему мы не ограничились.

Разделению расходов на прямые и косвенные посвящена еще одна статья нашего сайта.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

Их учет подробно описан в данной статье.

О них читайте здесь.

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Мы свели для вас нормативы в единую таблицу «Нормативы, предусмотренные НК РФ».

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

Указанные статьи— всего лишь малая часть того, что представлено в данном подразделе нашего сайта. Он постоянно пополняется новыми актуальными и полезными материалами. Заходите в него почаще и будете знать об учете расходов все.

Заходите в него почаще и будете знать об учете расходов все.

Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли

|

Вправе ли организация (общий режим налогообложения) учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога? Об этом, а также об отражении начисления данных налогов на счетах бухгалтерского учета рассказывают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Дмитрий Игнатьев. |

|

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода.

1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Так, в силу пп. 1 п. 1 ст. 264 НК РФ к прочим расходам налогоплательщика, связанным с производством и реализацией, относятся суммы налогов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ.

Налог на имущество организаций и транспортный налог являются региональными налогами (ст. 14 НК РФ), а земельный налог — местным налогом (ст. 15 НК РФ). При этом нормы ст. 270 НК РФ не содержат запрета на учет сумм указанных налогов при расчете налогооблагаемой прибыли.

14 НК РФ), а земельный налог — местным налогом (ст. 15 НК РФ). При этом нормы ст. 270 НК РФ не содержат запрета на учет сумм указанных налогов при расчете налогооблагаемой прибыли.

Таким образом, организация вправе учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога, начисленные в установленном НК РФ порядке (дополнительно смотрите письма Минфина России от 04.07.2011 N 03-03-06/2/108, от 27.12.2010 N 03-03-06/2/21, от 04.03.2010 N 03-03-06/1/110, от 19.12.2006 N 03-03-04/2/261, от 04.06.2006 N 03-06-04-04/28).

Документальным подтверждением затрат в виде сумм начисленных транспортного налога, земельного налога и налога на имущество организаций будут являться первичные документы: справка бухгалтера, расчет суммы авансового платежа по налогу и т.п. (название документа не имеет значения), содержащие реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (письмо ФНС России от 09. 06.2011 N ЕД-4-3/9163@).

06.2011 N ЕД-4-3/9163@).

Для налогоплательщиков, применяющих метод начисления, датой осуществления расходов в виде сумм налогов признается дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Соответственно, датой признания расходов в виде сумм налогов является последний день отчетного (налогового) периода, за который начислены рассматриваемые налоги (дополнительно смотрите письмо Минфина России от 07.06.2011 N 03-03-06/1/333).

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций регулируются нормами ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99).

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99).

Нормы ПБУ 10/99 не содержат императивных норм, регулирующих порядок квалификации расходов в виде сумм транспортного, земельного налога и налога на имущества организаций. Нормы НК РФ также не определяют источника покрытия данных платежей.

Учитывая изложенное, считаем, что организация, в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации», вправе самостоятельно, исходя из специфики своей деятельности и направлений использования земельных участков, транспортных средств и иных объектов основных средств, являющихся объектами обложения земельным, транспортным налогом и налогом на имущество организаций, а также с учетом п. 5 ПБУ 10/99 установить, относятся ли суммы начисленных к уплате налогов к расходам по обычным видам деятельности, или же их следует рассматривать в качестве прочих расходов, предусмотрев соответствующий порядок в учетной политике для целей бухгалтерского учета.

В первом случае начисление налогов будет отражаться на счетах бухгалтерского учета следующим образом:

Дебет 20 (23, 25, 26, 44) Кредит 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)»

— начислен транспортный налог (земельный налог, налог на имущество организаций).

Во втором случае начисление налогов следует отразить записью по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)».

Отметим, что, по мнению Минфина России (смотрите, например, письма от 19.03.2008 N 03-05-05-01/16 и от 05.10.2005 N 07-05-12/10), налог на имущество организаций относится к расходам по обычным видам деятельности.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ

Расходы на рекламу для целей налогообложения по налогу на прибыль

Рекламой является информация, распространенная:

- любым способом,

- в любой форме,

- с использованием любых средств,

- на привлечение внимания к объекту рекламирования,

- формирование или поддержание интереса к нему и его продвижение на рынке.

На сегодняшний день насчитываются десятки видов и типов рекламы на любой вкус и кошелек. Это и наружная реклама, и реклама в сети Интернет, в газетах и журналах, радио и телевидении.

Кроме информационных ресурсов компании могут проводить рекламные акции, направленные на расширение рынков сбыта, укрепление имеющихся деловых связей и установление новых.

Важность рекламы трудно переоценить. Именно поэтому рекламные бюджеты крупных компаний могут достигать астрономических сумм.

При этом, экономическая обоснованность таких затрат не вызывает сомнений, соответственно налоговую базу по налогу на прибыль можно уменьшить на суммы рекламных расходов.

Чтобы сделать это правильно, необходимо руководствоваться положениями Налогового кодекса и иметь четкое представление о том, что является рекламой.

В нашей статье будут рассмотрены особенности действующего законодательства о рекламе, а так же порядок учета «рекламных» расходов для целей налогового учета по налогу на прибыль.

Какие расходы относятся к расходами на рекламу

К отношениям в сфере рекламы независимо от места ее производства, если распространение рекламы осуществляется на территории РФ применяются положения закона «О рекламе» №38-ФЗ.Закон «О рекламе» не распространяется на:

- политическую рекламу, в том числе предвыборную агитацию и агитацию по вопросам референдума;

- информацию, раскрытие или распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом;

- справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой;

- сообщения органов государственной власти, иных государственных органов, сообщения органов местного самоуправления, сообщения муниципальных органов, которые не входят в структуру органов местного самоуправления, если такие сообщения не содержат сведений рекламного характера и не являются социальной рекламой;

- вывески и указатели, не содержащие сведений рекламного характера;

- объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности;

- информацию о товаре, его изготовителе, об импортере или экспортере, размещенную на товаре или его упаковке;

- любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару;

- упоминания о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера.

Статьей 3 закона №38-ФЗ установлены основные понятия в нем используемые:

Объект рекламирования:

- товар*,

- средства индивидуализации юридического лица/товара,

- изготовитель или продавец товара,

- результаты интеллектуальной деятельности либо мероприятие, в том числе:

- спортивное соревнование,

- концерт,

- конкурс,

- фестиваль,

- основанные на риске игры, пари,

*Положения настоящего Федерального закона, относящиеся к изготовителю товара, распространяются также на лиц, выполняющих работы или оказывающих услуги.

Товар — продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Ненадлежащая реклама — реклама, не соответствующая требованиям законодательства РФ.

Рекламодатель — изготовитель или продавец товара либо иное определившее объект рекламирования и/или содержание рекламы лицо.

Рекламопроизводитель — лицо, осуществляющее полностью или частично приведение информации в готовую для распространения в виде рекламы форму.

Рекламораспространитель — лицо, осуществляющее распространение рекламы любым способом, в любой форме и с использованием любых средств.

Потребители рекламы — лица, на привлечение внимания которых к объекту рекламирования направлена реклама.

Спонсор — лицо, предоставившее средства либо обеспечившее предоставление средств для организации и/или проведения спортивного, культурного или любого иного мероприятия, создания и/или трансляции теле- или радиопередачи либо создания и/или использования иного результата творческой деятельности.

Спонсорская реклама — реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре.

Социальная реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на достижение благотворительных и иных общественно полезных целей, а также обеспечение интересов государства.

Законом не дано определение понятию неопределенного круга лиц. По мнению Федеральной Антимонопольной Службы (письмо ФАС от 05.04.2007г. №АЦ/4624), под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования.

Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена.

Соответственно, распространение такой неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, в том числе в случаях распространения сувенирной продукции с логотипом организации в качестве подарков, поскольку заранее невозможно определить всех лиц, для которых такая информация будет доведена.

Налоговый учет рекламных расходов

Согласно пп.28 п.1 ст.264 НК РФ, к прочим расходам, связанным с производством и реализацией, относятся:- расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений пункта 4 настоящей статьи.

- Расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), и информационно-телекоммуникационные сети.

- Расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов.

- Расходы:

- на участие в выставках, ярмарках, экспозициях,

- на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов,

- на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и/или о самой организации,

- на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

- не превышающем 1% выручки от реализации, определяемой в соответствии со ст.249 НК РФ*.

- выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных,

- выручка от реализации имущественных прав.

- суммы НДС,

- суммы акцизов.

Так же следует учитывать, что на основании п.7 ст.274 НК РФ при определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Следовательно, с увеличением выручки в течении налогового периода (год) увеличивается и зависимая величина нормируемых рекламных расходов, предельную сумму которых можно учесть для целей налогообложения.

То есть, сверхнормативные рекламные расходы, которые не были учтены при формировании налоговой базы по налогу на прибыль в одном отчетном периоде в соответствии с п.44 ст.270 НК РФ, могут быть учтены в последующих отчетных периодах календарного года.

Аналогичной позиции придерживается Минфин в своем Письме от 06.11.2009г. №03-07-11/285.

В этой ситуации в бухгалтерском учете возникают вычитаемая временная разница, равная сумме сверхнормативных расходов на рекламу, и отложенный налоговый актив в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

В случае, если не вся сумма нормируемых расходов была учтена в отчетном году, то разница становится постоянной и вместо ОНА появляется ПНО.

В соответствии с положениями п.4 ст.2, пп.3 п.1 ст.12 Федерального закона от 27.07.2006г. №149-ФЗ «Об информации, информационных технологиях и о защите информации», к телекоммуникационным сетям относится также сеть Интернет.

Соответственно, расходы на размещение рекламной информации в Интернете учитываются в составе расходов для целей налога на прибыль в полном размере.

Аналогичную позицию выразил Минфин в своем Письме от 19.11.2012г. №03-03-06/1/591:

«Согласно п.4 ст.264 Кодекса к расходам на рекламу относятся расходы на рекламные мероприятия через информационно-телекоммуникационные сети. С учетом положений Федерального закона от 13.03.2006г. №38-ФЗ «О рекламе» к информационно-телекоммуникационной сети относится сеть Интернет.

На основании п.4 ст.2 Федерального закона от 27.07.2006г. №149-ФЗ «Об информации, информационных технологиях и о защите информации» информационно-телекоммуникационная сеть — это технологическая система, предназначенная для передачи по линиям связи информации, доступ к которой осуществляется с использованием средств вычислительной техники.»

А вот расходы на рекламу, размещаемую посредством демонстрации рекламных роликов по технологии IndoorTV (телевидение внутри помещения, например — в торговых залах розничных сетей магазинов), по мнению Минфина можно учесть в составе расходов в полном объеме только в том случае, если организация, предоставляющая услуги по размещению рекламного ролика, зарегистрирована как средство массовой информации.

Во всех остальных случаях такие расходы подлежат нормированию.

Такое мнение Минфин высказал в своем Письме от 17.05.2013г. №03-03-06/1/17267:

«На основании п.4 ст.2 Федерального закона от 27.07.2006г. №149-ФЗ «Об информации, информационных технологиях и о защите информации» информационно-телекоммуникационная сеть — это технологическая система, предназначенная для передачи по линиям связи информации, доступ к которой осуществляется с использованием средств вычислительной техники.

При этом п.4 ст.264 Кодекса предусмотрен перечень расходов на рекламу, которые в зависимости от ее назначения или размещения учитываются в целях налогообложения прибыли как ненормируемые и нормируемые расходы.

Расходы налогоплательщика на иные виды рекламы, не указанные в абз.2-4 п.4 ст.264 Кодекса, осуществленные им в течение налогового (отчетного) периода, для целей налогообложения прибыли организаций признаются в размере, не превышающем 1 процента выручки, определяемой в соответствии со ст.249 Кодекса.

Исчерпывающий перечень ненормируемых расходов на рекламу приведен в п.4 ст.264 Кодекса, и в нем не содержится расходов на размещение рекламных роликов по технологии IndoorTV.

Следовательно, расходы на демонстрацию рекламных роликов на телевизионных панелях по технологии IndoorTV являются расходами на иные виды рекламы, не указанные в абз.2-4 п.4 ст.264 Кодекса, и признаются для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст.249 Кодекса.

Учитывая изложенное, затраты по созданию и размещению рекламного ролика по технологии IndoorTV могут быть учтены в составе расходов в полном объеме только в случае, если организация, предоставляющая услуги по размещению рекламного ролика, зарегистрирована как средство массовой информации. В иных случаях расходы на трансляцию рекламного ролика подлежат нормированию.»

Необходимо отметить, что к ненормируемым расходам на рекламу для целей налога на прибыль, по мнению Минфина, можно учесть расходы на буклеты, листевки, лифлеты и флаеры, так как по мнению ведомства они относятся к брошюрам и каталогам.

Такие разъяснения содержатся в Письме Минфина от 12.10.2012г. №03-03-06/1/544:

«Расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации, признаются в размере фактических затрат.

Упоминание листовок, буклетов в данном пункте нет, в то время как указанные полиграфические материалы также используются в качестве рекламных. Буклеты и листовки представляют собой разновидность брошюр, содержащих рекламную информацию, имеющих от одного до трех сгибов.

Учитывая вышеизложенное, расходы на распространение буклетов, листовок, каталогов, содержащих рекламную информацию об организации или об отдельных услугах, оказываемых организацией, относятся к расходам на рекламу, учитываемым при налогообложении прибыли, на основании абз. 4 п. 4 ст. 264 Кодекса.»

Необходимо отметить, что если компания осуществляет расходы на размещение социальной рекламы, то, по мнению Минфина, суммы таких расходов не уменьшают налоговую базу по налогу на прибыль.

Такие разъяснения дал Минфин в своем Письме от 26.12.2008г. №03-03-05/187:

«Пунктом 16 ст. 270 НК РФ установлено, что при определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Следовательно, организации, осуществляющие телевизионную и радиовещательную деятельность и осуществляющие расходы, связанные с оказанием безвозмездно услуг по созданию и трансляции телевизионной и радиорекламы, не могут учитывать такие расходы в расходах для целей налогообложения прибыли организаций.

Что касается социальной рекламы, то, по нашему мнению, расходы заказчиков на социальную телевизионную и радиорекламу не могут учитываться в расходах для целей налогообложения прибыли организаций.»

Соответственно, если организация все же примет такие расходы для целей налогообложения, то велик риск, что налоговые органы при проведении проверки исключат такие расходы из налогооблагаемой базы.

Особенности определения в целях налогообложения расходов банка при уплате налога на прибыль

E.Г. Батанов,

юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

К.А. Трунтаева,

юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

Банк, как и любая другая организация, уплачивает налог на прибыль. При этом законодательство о налогах и сборах, помимо общих норм, регулирующих налогообложение, содержит специальные нормы, касающиеся исчисления налога банками. В статье рассмотрены отдельные методологические вопросы определения расходов банка с учетом особенностей, предусмотренных НК РФ

На практике банки постоянно сталкиваются с вопросами, обусловленными применением соответствующих общих или специальных норм. Значительная часть возникающих проблем связана с ответом на вопрос, можно ли те или иные расходы учесть в целях налогообложения или они должны покрываться за счет чистой прибыли кредитной организации.

В Налоговом кодексе РФ существует несколько норм, посвященных налогообложению банков. Появление статьи 291 НК РФ вызвано тем, что ряд юридических операций, включаемых в понятие «банковская деятельность», исключительны, то есть могут осуществляться только банками. Соответственно, появляется группа расходов, присущих только этим юридическим лицам, что и обуславливает выделение этих расходов в отдельную статью.

При этом в первую очередь встает вопрос о соотношении статей 291 и 254–269 Налогового кодекса РФ, устанавливающих общие правила учета расходов при исчислении налога на прибыль. Для ответа на этот вопрос обратимся к формулировкам норм НК РФ. Так, согласно пункту 3 статьи 253 НК РФ «особенности определения расходов банка… устанавливаются с учетом положений статьи 291 НК РФ». В пункте 1 статьи 291 НК РФ говорится, что «к расходам банка, кроме расходов, предусмотренных статьями 254–269 НК РФ, относятся также расходы, понесенные при осуществлении банковской деятельности, предусмотренные настоящей статьей. При этом расходы, предусмотренные статьями 254–269 НК РФ, определяются с учетом особенностей, предусмотренных статьей 291 НК РФ».

Из изложенного видно, что положения статей 291 НК РФ надо рассматривать как уточнения и дополнения к общим статьям главы 25 НК РФ, регулирующим порядок определения расходов. При этом нормы иных статей, определяющих порядок учета тех или иных расходов, также применяются в отношении деятельности банков, поскольку банк является участником всех тех общественных отношений, в ходе которых производятся расходы, предусмотренные нормами статей 254–269 НК РФ.

Таким образом, можно сделать вывод, что нормы статей 291 НК РФ, во-первых, дополняют перечень статей 254–269 НК РФ, а во-вторых, устанавливают особенности для некоторых расходов, предусмотренных указанными статьями, связанные со спецификой банковской деятельности.

Так, к примеру, к расходам банков относятся проценты по привлеченным денежным средствам физических и юридических лиц, межбанковским кредитам, иным обязательствам банка перед клиентами. Данный вид расходов присущ именно банкам, так как их деятельность строится на использовании привлеченных во вклады денежных средств физических и юридических лиц, и такое привлечение обязательно связано с выплатой процентов.

Одновременно банки, так же как и другие организации, являются работодателями. Соответственно, их расходы, связанные с оплатой труда работников, выплатой им компенсаций, командировочных и иные, определяются на основании общих норм статьи 255 НК РФ.

Отдельно следует обратить внимание на нормы статьи 291 НК РФ, устанавливающие особенности определения некоторых расходов. Указанные особенности для банка будут применяться только тогда, когда они прямо предусмотрены статьей 291 НК РФ. Во всех остальных случаях отнесение на расходы должно происходить с учетом норм статей 254–269 НК РФ. К примеру, в подпункте 1 пункта 2 статьи 269 НК РФ предусмотрен расход для банков в виде процентов по договорам банковского вклада (депозита) и прочим привлеченным денежным средствам физических и юридических, как российских, так и иностранных, лиц (включая банки-корреспонденты), в том числе за использование денежных средств, находящихся на банковских счетах; по межбанковским кредитам и овердрафтам. Согласно подпункту 2 пункта 1 статьи 265 НК РФ расходом в виде процентов по долговым обязательствам любого вида признается только сумма процентов, начисленных за фактическое время пользования заемными средствами. При этом сумма таких процентов исчисляется по общему правилу в соответствии с пунктом 1 статьи 269 НК РФ. Однако в подпункте 1 пункта 2 статьи 291 НК РФ прямо предусмотрено, что проценты, установленные этим подпунктом, по межбанковским кредитам (депозитам) со сроком 7 дней (включительно) учитываются при определении налоговой базы без учета положений пункта 1 статьи 269 НК РФ исходя из фактического срока действия договора.

Положения подпункта 20.2 пункта 2 статьи 291 НК РФ указывают, что в качестве расходов могут быть учтены «суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заемщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заемщиками». Смысл указанной нормы заключается в том, что обусловленным является именно страхование банками рисков смерти или инвалидности заемщика. При невыполнении условия о компенсации заемщиком соответствующих расходов последние не могут быть учтены в целях налогообложения прибыли. Указанную особенность законодатель установил как раз для банков.

Однако процитированная норма не распространяется на все заключаемые банками договоры страхования в принципе. Таким образом, расходы, связанные с иными формами страховых продуктов, применяемых банками в своей деятельности, могут быть учтены, если они экономически обоснованны и документально подтверждены, то есть соответствуют требованиям статьи 252 НК РФ. На наш взгляд, правомерно будет учесть в составе расходов затраты на страхование рисков хищения денежных средств с карточных счетов своих клиентов. Указанные расходы экономически оправданы, так как наличие страхового покрытия для денежных средств на карточных счетах делает услуги банка более привлекательными и способствует увеличению числа клиентов. Кроме того, как правило, услуга по страхованию оплачивается клиентом банку. Связь применения страховых продуктов с банковской деятельностью является очевидной, так как страхуется риск хищения денежных средств на банковском счете, а ведение счетов в силу пункта 3 статьи 5 Закона о банках относится к банковским операциям, осуществлять которые могут только кредитные организации.

Также, на наш взгляд, не входят в сферу подпункта 20.2 пункта 2 статьи 291 НК РФ действия, связанные со страхованием рисков наступления временной нетрудоспособности заемщика, поскольку страхование указанных рисков данной нормой прямо не определено. В связи с этим:

- признание этих расходов в целях налогообложения прибыли не обусловлено их возмещением со стороны заемщика;

- указанные расходы могут быть учтены, если они соответствуют требованиям статьи 252 НК РФ.

Экономическая обоснованность рассматриваемых расходов подтверждается следующим:

- текст НК РФ в отличие от случаев страхования рисков смерти и наступления инвалидности не устанавливает для таких расходов условия о возмещении заемщиком. Тем не менее такое возмещение, как правило, применяется, что также свидетельствует об оправданности страхования и о получении банком дополнительных денежных средств, связанных с заключением соответствующих договоров;

- страхование рисков, связанных с выдачей кредитов, позволяет банку избегать возможных потерь и прямо отражается на стабильности его финансового состояния.

Cоотношение норм ст. 254–269 и ст. 291 НК РФ

В данном случае мы имеем дело с общей и специальной нормами. При определении, каким образом следует учитывать понесенные банком расходы, в первую очередь обращаемся к перечню ст. 291 НК РФ, а в случае отсутствия расхода в данной статье – к нормам ст. 254–269 НК РФ.

Важно также отметить, что перечень расходов, предусмотренных статьей 291 НК РФ, является открытым. Так, подпункт 21 пункта 2 статьи 291 НК РФ предусматривает отнесение к расходам банков иных расходов, связанных с банковской деятельностью. Данный подпункт введен в связи с тем, что предусмотреть все расходы, которые могут возникнуть при осуществлении банком банковской деятельности, невозможно. Однако применение именно этой нормы, допускающей достаточно широкое толкование со стороны налогоплательщика и узкое со стороны налогового органа, вызывает массу споров о порядке исчисления налога.

Во избежание споров, на наш взгляд, законодатель должен определять четкие критерии и принципы, по которым налогоплательщик сможет сам для себя разграничить правомерный и неправомерный варианты поведения. Тем более что этого требуют основные принципы законодательства Российской Федерации о налогах и сборах (п. 6 ст. 3 НК РФ).

Если законодатель прямо не закрепил необходимые критерии и принципы, они должны определяться на основании систематического толкования норм законодательства о налогах и сборах, норм смежных отраслей законодательства (ст. 11 НК РФ), а также с учетом сложившейся правоприменительной практики. Опыт налогового консультирования в сфере налогообложения в банковском секторе позволяет нам сформулировать приведенную ниже методику «ограничения» нормы подпункта 21 пункта 2 статьи 291 НК РФ.

Прежде всего определим, что входит в понятие банковской деятельности, которое положено в основу рассматриваемой нормы и значение которого нормативно не закреплено. Банковская деятельность включает в себя систему банковских операций и банковских сделок, содержание которых раскрывается в Законе о банках .

Система банковской деятельности

Банковские операции представляют собой виды деятельности, которые может осуществлять только банк. К их числу относятся:

- привлечение денежных средств во вклады и размещение их от своего имени и за свой счет;

- открытие и ведение банковских счетов;

- осуществление расчетов по поручению физических и юридических лиц;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Банковские сделки могут осуществлять не только банки, однако банки осуществляют их исключительно на основе лицензии. К ним относятся:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом;

- осуществление операций с драгоценными металлами и драгоценными камнями;

- предоставление в аренду специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Расход кредитной организации (банка) может быть учтен на основании подпункта 21 пункта 2 статьи 291 НК РФ в том случае, если установлена связь между банковской деятельностью (а точнее, банковскими операциями и сделками) и понесенным расходом. При этом в соответствии с пунктом 3 статьи 253 и пунктом 1 статьи 291 НК РФ при определении нормы НК РФ, на основании которой может быть учтен в целях налогообложения прибыли тот или иной расход, следует руководствоваться следующими правилами:

- определить, является ли этот расход понесенным при осуществлении банковской деятельности и поименован ли он в подпунктах 1–20 пункта 2 статьи 291 НК РФ;

- в случае, если данный вид расхода в статье 291 НК РФ не поименован, обращаемся к общим нормам статей 254–269 НК РФ;

- в случае, если расход отсутствует и в данных статьях, определяем, совершен ли данный расход в ходе осуществления конкретной банковской операции или сделки или же связан с деятельностью банка как юридического лица, но не со спецификой банковской деятельности. В первом случае расход учитывается на основании подпункта 21 пункта 2 статьи 291 НК РФ, во втором – подпункта 49 пункта 1 статьи 264 НК РФ (прочие расходы, связанные с производством и реализацией) или подпункта 20 пункта 1 статьи 265 НК РФ (другие обоснованные внереализационные расходы).

Нельзя также забывать об общих требованиях, предъявляемых нормами статьи 252 НК РФ к расходам, учитываемым в целях налогообложения прибыли.

Такой подход подтверждается и правоприменительной практикой. Так, в письме от 19.07.2007 № 20-12/06977@ УФНС России по г. Москве рассмотрело вопрос учета в составе расходов банка затрат, произведенных банком по договору с Международным рейтинговым агентством по присвоению международного и национального рейтинга банку для целей привлечения межбанковских кредитов на международных финансовых рынках. Указанный расход подлежит учету банком на основании подпункта 49 пункта 1 статьи 264 НК РФ и подпункта 21 пункта 2 статьи 291 НК РФ.

В то же время затраты, связанные с присвоением кредитного рейтинга банку – эмитенту ценных бумаг, подлежат учету на основании подпункта 3 пункта 1 статьи 265 НК РФ как расходы, связанные с предоставлением информации акционерам в соответствии с законодательством РФ (а именно, подп. 11 ст. 22 ФЗ от 22.04.1996 № 39‑ФЗ «О рынке ценных бумаг»).

Ключевые слова: налоговый учет, уплата налога, расходы, налог на прибыль, банк

«Входной» НДС по расходам, не учитываемым для налогообложения прибыли

Организация-налогоплательщик НДС имеет право на вычет НДС, предъявленного ему поставщиком товаров (работ, услуг) при выполнении следующих условий:

- Приобретенные товары (работы, услуги) предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

- Товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ). НК РФ не устанавливает порядок принятия к учету, оприходование производится по правилам бухгалтерского учета. У организации должны быть первичные документы, на основании которых производится принятие к учету (товарные накладные, приходные ордера, акты приемки-сдачи и т.п.)

- Имеется надлежащим образом оформленный счет-фактура поставщика (в установленных НК РФ случаях — иные документы, подтверждающие фактическую уплату сумм налога (п. 1 ст. 172 НК РФ).

Объектом обложения НДС признается реализация товаров, работ, услуг, то есть передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе (п. 1 ст. 146НК Р, ст. 39 НК РФ).

В числе объектов обложения НДС, перечисленных в п. 1 ст. 146 НК РФ, упоминается не только реализация, но передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Согласно позиции Минфина и судебной практики, объект налогообложения по НДС по пп. 2 п. 1 ст. 146 НК РФ возникает только в случае передачи товаров (выполнения работ, оказания услуг) между структурными подразделениями организации (Письмо Минфина РФ от 16.06.2005 N 03-04-11/132, постановление АС ПО от 22.05.2018 N Ф06-33390/2018 по делу N А12-26972/2017 и др.).

В рассматриваемой ситуации расходы на товары для офиса организация не учитывает при налогообложении прибыли, они не передаются для использования другим структурным подразделениям организации, и не будет использоваться в производственной деятельности, т.е. объекта обложения НДС по пп. 2 п. 1 ст. 146 НК РФ не возникает. При этом и объекта обложения НДС в виде реализации (в том числе безвозмездной передачи) также не возникает, в связи с тем, что отсутствует передача товара конкретному лицу, количество потребленных товаров каждым из сотрудников офиса не представляется возможным определить.

Как неоднократно разъяснял Минфин РФ, при предоставлении сотрудникам организации, персонификация которых не осуществляется, продуктов питания объекта налогообложения НДС и права на вычет НДС, предъявленного по данным товарам, не возникает. В случае предоставления продуктов питания сотрудникам организации, персонификация которых осуществляется, то в отношении указанных продуктов питания возникает объект налогообложения НДС и право на вычет НДС, предъявленного приприобретении данных товаров (письма Минфина РФ от 27.01.2020 N 03-07-11/442,от 08.04.2019 N 03-07-11/24632, письмо ФНС России от 04.03.2019 N СД-4-3/3817 и др).

Таким образом, данные товары не участвуют в операциях, облагаемых НДС (реализации в смысле ст. 39 НК РФ не происходит, к облагаемой НДС операцией в соответствии с пп. 2 п. 1 ст. 146 НК РФ данная операция не относится).

Поскольку имущество не будет использоваться в деятельности, облагаемой НДС, оснований для принятия «входного» НДС к вычету не имеется (пп.1 п. 2 ст. 171 НК РФ).

При этом нормами главы 25 НК РФ не предусмотрено включение в состав расходов для целей исчисления налога на прибыль сумм НДС, не принимаемых к вычету. Соответственно, сумма НДС, уплаченная поставщику при приобретении имущества, в состав расходов в налоговом учете не включается (пп. 19 ст. 270 НК РФ), то есть для целей налогообложения прибыли не учитывается. Случаи включения предъявленного поставщиком НДС в стоимость приобретаемого объекта перечислены в п. 2 ст. 170 НК РФ. Приобретение объектов непроизводственного назначения к этим случаям неотносится. Перечень, приведенный в п. 2 ст. 170 НК РФ, является исчерпывающим и расширительному толкованию не подлежит (см. письмо Минфина РФ от 19.03.2012 N 03-03-06/4/20).

Нормировать или нет расходы на рекламу?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

налоговая база, доходы и расходы.

Сегодня разберем как рассчитывается налоговая база налога на прибыль и какие доходы и расходы учитываются при исчислении налога.

Доходы, облагаемые налогом на прибыль

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

- от реализации (выручка от реализации).

- внереализационные (все остальные доходы). Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

- доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от:

а) организации, доля в уставном капитале которой у получателя дохода более 50%,

б) организации, которая имеет долю в уставном капитале получателя более 50%,

в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%. - НДС, предъявляемая покупателям.

Налог на прибыль: расчет налоговой базы

На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

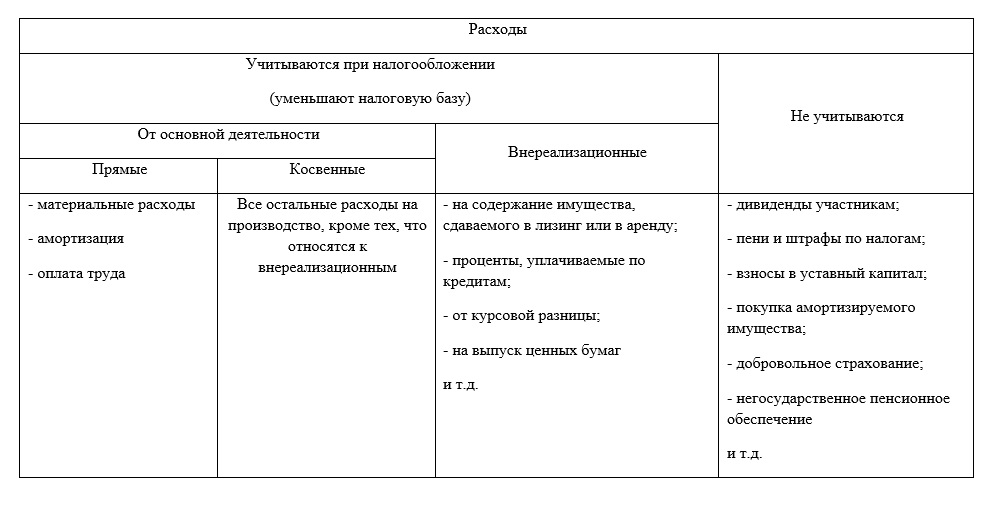

Расходы, учитывающиеся при исчислении налога на прибыль

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования.

Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода. Это очень важные требования к определению расходов.

Для того, чтобы у налоговой инспекции не возникало лишних вопросов, необходимо, чтобы организация могла подтвердить, что отнесенные к расходам затраты действительно соответствуют этим требованиям. Правда, что именно подразумевается под «экономически оправданными» и «направленными на получение дохода» налоговый кодекс никак не разъясняет. С связи с этим зачастую на практике между налоговой и организацией возникает много споров.

НДС при расчете налога на прибыль.

Отдельно хочу отметить про → налог на добавленную стоимость (НДС).

Если организация является плательщиком НДС, то сумма этого НДС не учитывается при определении прибыли. То есть налогоплательщик в сумму доходов не включает НДС, предъявляемый покуателям, и в сумме расходов не учитывает НДС, оплачиваемый поставщикам. Исключением является случаи, описанные в ст. 170 НК РФ, согласно которой НДС относится на затраты по производству и реализации товаров, работ, услуг.

Если организация не является плательщиком НДС, то по определению она не предъявляет НДС своим покупателям, значит и в доходах его также нет изначально. А НДС, предъявляемый поставщиками, включается в состав расходов, как и в бухгалтерском учете.

Предлагаю вам также сопоставление доходов и расходов в налоговом и бухгалтерском учете для некоторых операций (проводки в бухгалтерском учете даны для торговых предприятий).

Доходы, учитывающиеся при налогообложении| Наименование операции | Отражение операции в бухгалтерском учете | Наименование дохода в налоговом учете |

| Выручка от реализации | Отражена выручка от реализации (Д62 К90.1)Удержан НДС с реализации (Д90.3 К68.НДС) | Доход от реализации (без учета НДС) п.1 ст.249 |

| Выручка от продажи основного средства | Отражена выручка от продажи ОС (Д62 К91.1).Удержан НДС с реализации (Д91.3 К68.НДС) | Не признается доходом |

| Получение безвозмездно денег или товаров | Отражено безвозмездное получение денег (Д50 (51) К91.1)Отражено безвозмездное получение товаров (Д41 К98) | Внереализационные доход: безвозмездно полученное имущество (п.8 ст.250) (есть исключения, указанные в ст.251) |

| Полученные проценты по договору займа | Начислены проценты к получению (Д58 К91) | Внереализационный доход: проценты, полученные по договору займа (п.6 ст.250) |

| Штраф с контрагента за нарушение условий договора | Начислен к получению штраф с контрагента (Д76 К91.1)Удержан НДС со штрафа (Д91.3 К68.НДС) | Внереализационный доход: санкции, признанные должником (п.3 ст. 250) |

| Излишек основных средств, выявленный в результате инвентаризации | Излишек основных средств учтен в составе прочих доходов (Д01 К91.1) | Внереализационный доход: стоимость излишков, выявленных при инвентаризации (п.20 ст.250) |

Расходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование расхода в налоговом учете |

| Себестоимость проданных товаров | Списана себестоимость проданных товаров (Д90.2 К41) | Прямые расходы: стоимость реализованных товаров (ст.320) |

| Транспортные расходы на доставку | Списаны транспортные расходы (Д44 К76) | Прямые расходы: транспортные расходы на доставку (ст.320) |

| Приобретения материалов для производства | Оприходованы материалы (Д10 К60)Выделен НДС по материалам (Д19 К60) | Материальные расходы на приобретения сырья без учета НДС (п.1.1 ст. 254) |

| Заработная плата | Начислена зарплата (Д44 К70) | Расходы на оплату труда (п.1 ст.255) |

| Амортизация | Начислена амортизация на основное средство (Д44 К02) | Сумма начисленной амортизации (п.2 ст.253) |

| Ремонт основных средств | Списаны расходы на ремонт ОС (Д44 К71) | Прочие расходы: расходы на ремонт ОС (п.1 ст.260) |

| Страховые взносы | Начислены страховые взносы для уплаты в ПФ (Д44 К69) | Прочие расходы, связанные с проивзодством и реализацией (п.1.1 ст.264) |

| Налог на имущество | Начислен налог на имущества для уплаты в бюджет (Д91.2 К68.Имущество) | Прочие расходы, связанные с производством и реализацией (п.1.1 ст.264) |

| Арендная плата | Начислена арендная плата (Д44 К76) | Прочие расходы, связанные с производством и реализацией (п.1.10 ст.264) |

| Проценты по кредитам | Начислены проценты за пользование кредитом (Д91.2 К66 (67)) | Внереализационные расходы: проценты по долговым обязательствам (п.1.2 ст.265) |

| Платежи за услуги банка | Оплачены услуги банка (Д91.2 К51) | Внереализационные расходы: расходы на услуги банков (п.1.15 ст.265) |

Конечно, здесь указана незначительная часть операций, но бухгалтер может самостоятельно дополнить эту таблицу в зависимости от особенностей деятельности конкретной организации.

Зная доходы и расходы организации, определим прибыль, как разность доходов и расходов, а исходя из прибыли можно рассчитать и сумму налога. Остается разобраться только с налоговыми ставками по налогу на прибыль. Этим мы займемся в следующей статье.

Заполнение декларации по налогу на прибыль за полугодие 2013 года смотрите здесь, за полугодие 2014 – в этой статье.

Налоговые расходы

Что такое налоговые расходы?

Налоговые расходы — это обязательства перед федеральным правительством, правительством штата / провинции и / или муниципалитетом в течение определенного периода, как правило, в течение года.

Налоговые расходы рассчитываются путем умножения соответствующей налоговой ставки физического или юридического лица на доход, полученный или полученный до налогообложения, после учета таких переменных, как невычитаемые статьи, налоговые активы и налоговые обязательства.

Налоговые расходы = эффективная налоговая ставка x налогооблагаемый доход

Ключевые выводы

- Налоговые расходы — это общая сумма налогов, которые физическое, юридическое или иное лицо причитается налоговому органу.

- Расходы по налогу на прибыль рассчитываются путем умножения налогооблагаемой прибыли на эффективную ставку налога.

- Другие налоги могут взиматься со стоимости актива, например, налоги на имущество или наследство.

Общие сведения о налоговых расходах

Расчет налоговых расходов может быть сложным, учитывая, что различные виды доходов облагаются налогами определенного уровня. Например, бизнес должен платить налог на заработную плату с заработной платы, выплачиваемой сотрудникам, налог с продаж на определенные покупки активов и акцизный налог на определенные товары.

В дополнение к диапазону налоговых ставок, применимых к разным уровням дохода, разные налоговые ставки в разных юрисдикциях и несколько уровней налога на прибыль также усложняют определение налоговых расходов организации. Определение подходящей налоговой ставки и определение правильных методов учета статей, влияющих на налоговые расходы, тщательно описываются налоговыми органами, такими как Служба внутренних доходов (IRS) и GAAP / IFRS.

Общепринятые принципы бухгалтерского учета (GAAP) и Международные стандарты финансовой отчетности (IFRS) предусматривают определенный порядок учета статей доходов и расходов, который может отличаться от положения, разрешенного применимым государственным налоговым кодексом.

Это означает, что сумма признанных налоговых расходов вряд ли будет точно соответствовать стандартному проценту налога на прибыль, который применяется к доходу от предпринимательской деятельности. Другими словами, различия в финансовом учете и налоговом кодексе могут привести к расходу по налогу, который отличается от фактического налогового счета.

Например, многие компании используют линейную амортизацию для расчета амортизации, отраженной в их финансовой отчетности, но им разрешается использовать ускоренную форму амортизации для получения налогооблагаемой прибыли; в результате получается цифра налогооблагаемого дохода ниже, чем заявленная цифра.Взаимодействие с другими людьми

Расходы по налогам влияют на чистую прибыль компании, поскольку это обязательство, которое должно быть выплачено федеральному правительству или правительству штата. Расход уменьшает размер прибыли, подлежащей распределению между акционерами в виде дивидендов.

Это еще более невыгодно для акционеров корпораций C, которые должны снова платить налоги на полученные дивиденды. Однако расходы по налогу признаются только в том случае, если компания имеет налогооблагаемую прибыль. В случае признания убытка предприятие может перенести его на будущие годы, чтобы компенсировать или уменьшить будущие налоговые расходы.Взаимодействие с другими людьми

Налоговые расходы и налоговая задолженность

Расходы по налогам — это сумма, которую организация определила как задолженность по налогам на основании стандартных правил бухгалтерского учета. Эти расходы указываются в отчете о прибылях и убытках. Налог к уплате — это фактическая сумма налоговой задолженности в соответствии с правилами налогового кодекса. Сумма к оплате признается в балансе как обязательство до тех пор, пока компания не оплатит налоговый счет.

Если расходы по налогу превышают налоговое обязательство, разница создает другое обязательство, называемое отложенным налоговым обязательством, которое должно быть оплачено в какой-то момент в будущем.С другой стороны, если подлежащий уплате налог превышает расходы по налогу, разница создает категорию активов, называемую отложенным налоговым активом, которую можно использовать для урегулирования любых налоговых расходов в будущем.

Что такое налоговые расходы и как они структурированы?

Закон Конгресса о бюджете и контроле за изъятием средств от конфискации от 1974 года определяет налоговые расходы как «потери доходов, связанные с положениями федерального налогового законодательства, которые допускают специальное исключение, освобождение или вычет из валового дохода или которые предоставляют специальный кредит, льготную ставку налог или отсрочка налогового обязательства.Эти положения предназначены для поддержки привилегированной деятельности или помощи привилегированным группам налогоплательщиков. Таким образом, налоговые расходы часто являются альтернативой прямым программам расходов или нормативным актам для достижения тех же целей. Управление управления и бюджета (OMB) и Объединенный комитет Конгресса по налогообложению (JCT) ежегодно публикуют списки налоговых расходов и оценки связанных с ними потерь доходов. Министерство финансов США готовит оценки для OMB.

Ключевое слово в определении налоговых расходов — «специальные.«OMB и JCT не засчитывают все льготы и вычеты в качестве налоговых расходов. Например, агентства не засчитывают вычеты из налоговых расходов, разрешенные налоговым законодательством для точного измерения дохода, такие как вычеты работодателя на компенсацию работникам или процентные расходы. Аналогичным образом, OMB и JCT не учитывают стандартные вычеты, которые различаются по статусу регистрации, в качестве налоговых расходов, исходя из теории, согласно которой освобождение базового уровня дохода от налога и поправка на состав семьи подходят для измерения платежеспособности налогоплательщика.

В более общем плане, как решение засчитать резерв в качестве налоговых расходов, так и измерение его размера требуют, чтобы OMB и JCT определили нормативную или базовую систему, из которой некоторые положения являются исключениями. Оба агентства включают в базовую систему положения, которые позволяют ставкам налога варьироваться в зависимости от дохода и которые корректируют размер и состав семьи при определении налогооблагаемого дохода. OMB и JCT также позволяют взимать отдельный налог на корпоративный доход. Однако исходные данные двух агентств действительно различаются в некоторых деталях, что приводит к незначительным различиям в их списках резервов и их оценках потерь доходов.

Налоговые расходы разной формы

Вычеты и исключения уменьшают сумму налогооблагаемого дохода. Примерами являются вычет из ипотечного дохода на личное жилье и исключение процентов по государственным и местным облигациям. Удержания и исключения, как правило, уменьшают налоговые обязательства в большей степени для налогоплательщиков с более высокими доходами, которым грозит более высокая предельная ставка налога на прибыль, чем для налогоплательщиков с более низкими доходами в группах с более низкими ставками, поскольку вычет стоит больше по более высокой ставке, а налогоплательщики с более высоким доходом часто тратят больше на субсидируемый пункт.

Специальная категория вычетов, именуемая постатейных вычетов , имеет значение только для налогоплательщиков, чья сумма детализированных вычетов превышает стандартные суммы вычетов, доступные всем подателям налоговых деклараций. Самыми крупными детализированными отчислениями являются проценты по ипотеке и благотворительные взносы. В 2017 налоговом году около 27 процентов налоговых единиц (налоговые декларации плюс нефитирующие единицы) требовали детализированных вычетов. После увеличения стандартного вычета и новых лимитов вычета государственных и местных налогов из Закона о сокращении налогов и занятости 2017 года только около 11 процентов налоговых единиц будут требовать детализированные вычеты в 2020 налоговом году.Однако постатейный вычет, на который претендуют в основном налогоплательщики с более высоким доходом, не обязательно является несправедливым, если стандартный вычет имеет большую ценность для налогоплательщиков с более низким доходом, чем требование вычета. Некоторые детализированные вычеты по-прежнему могут вызывать возражения, поскольку они неэффективны или неуместны с точки зрения политики.

Кредиты уменьшают налоговое обязательство доллар за доллар на сумму кредита. Например, налоговая льгота на детей снижает ответственность налогоплательщиков, имеющих право на ее полное использование, на 2000 долларов на ребенка.Специальная категория кредитов, называемая возвращаемых кредитов , позволяет налогоплательщикам требовать кредиты, превышающие их положительное налоговое обязательство по налогу на прибыль, тем самым получая чистый возврат от Налоговой службы. Основные возмещаемые кредиты — это налоговый кредит на заработанный доход и налоговый кредит на пособие по медицинскому страхованию, которые полностью возвращаются, а также детский кредит, который подлежит возмещению тем, у кого заработок превышает пороговую сумму.

Некоторые формы дохода пользуются льготными ставками .Например, для долгосрочного прироста капитала и квалифицированных дивидендов применяются ставки в диапазоне от 0 до 20 процентов по сравнению со ставками по обычному доходу, которые варьируются от 10 до 37 процентов.

Наконец, некоторые положения позволяют налогоплательщикам откладывать налоговое обязательство , тем самым уменьшая приведенную стоимость уплачиваемых ими налогов либо потому, что налоги уплачиваются позже без начисления процентов, либо потому, что они уплачиваются, когда налогоплательщик находится в группе с более низкой ставкой. Эти положения позволяют налогоплательщикам требовать вычета затрат на получение дохода до того, как эти затраты будут понесены, или отложить признание текущего дохода до будущего года.Примеры включают положения, которые разрешают немедленное списание или ускоренную амортизацию определенных капитальных вложений, а также другие положения, которые позволяют налогоплательщикам отложить признание дохода по взносам и доходов, начисленных в рамках соответствующих пенсий и пенсионных планов.

Исключения, удержания и отсрочки признания дохода, за исключением детализированных вычетов, будут составлять 63 процента расходов по индивидуальному подоходному налогу в 2021 финансовом году, возвращаемые кредиты — 18 процентов, специальные ставки — 11 процентов, детализированные вычеты — 7 процентов и невозмещаемые. кредиты под 1 процент.(фигура 1).

Обновлено в мае 2020 г.

Какой принцип бухгалтерского учета относится к расходам по подоходному налогу? | Small Business

Работа бухгалтера состоит в том, чтобы составлять точную финансовую отчетность, что означает, что активы, обязательства, продажи и расходы должны регистрироваться в том периоде, в котором они были понесены. Однако Налоговая служба может предложить противоречивые инструкции по уплате налогов, что приводит к временным различиям между причитающимися и уплаченными налогами.В ответ на эти временные различия Совет по стандартам финансового учета (FASB) создал Отчет 109, чтобы дать бухгалтерам рекомендации по учету и признанию подоходного налога в текущем периоде и в будущем.

Принцип 1: Расчетные налоги в текущем году

К сожалению, IRS не придерживается тех же принципов бухгалтерского учета, что и FASB. Согласно Заключению 109 FASB, первый принцип, который следует использовать при обработке налогов на прибыль, касается оценки налогов текущего года.Этот принцип гласит, что текущее налоговое обязательство или актив следует признавать с использованием налогов к уплате — балансового счета — в год создания обязательства, что может создать временную разницу в сумме налогов, уплаченных в IRS, и сумме налогов, указанных в отчете о прибылях и убытках.

Принцип 2: Отложенные налоги и будущие платежи

Из-за временных разниц, возникающих в результате первого принципа, создается отложенное налоговое обязательство или актив для оценки будущих налоговых платежей и переноса на будущие периоды.Отложенное налоговое обязательство или актив оценивает увеличение или уменьшение налогов, которые должны быть уплачены или перенесены на будущие периоды.

Принцип 3: Будущие изменения в налоговом законодательстве не принимаются во внимание

Отложенное налоговое обязательство используется для учета временных разниц в текущем и будущих годах, но налоговые правила часто меняются. Например, компания может принять решение признать всю продажу в рассрочку в текущем году из-за политики признания выручки, но IRS не признает полную продажу до того года, когда выручка фактически получена, что может быть в следующем году.Третий принцип, используемый для учета подоходного налога, гласит, что любые изменения в будущих налоговых законах или ставках не должны приниматься во внимание в рамках отложенного налогового обязательства. Для расчета суммы отложенного налогового обязательства используются только действующие законы и ставки.

Принцип 4: Отложенные налоговые активы могут быть компенсированы налоговыми льготами

Последний принцип, используемый при определении налогов на прибыль, касается оценки отложенных налоговых активов. Отложенные налоговые активы приводят к переносу на будущие периоды, который может быть использован для вычетов в следующем году.Однако, если в следующем году будет определено, что отложенный налоговый актив не будет реализован, сумма отложенного налогового актива может быть уменьшена. Оценка актива часто поддерживается для поддержки этого определения, если это необходимо.

Ссылки

Биография писателя

Шэрон Барстоу начала свою карьеру в инвестиционном банкинге, а затем перешла в мир корпоративных финансов в качестве финансового аналитика. Она специализируется на банковских и корпоративных финансах, включая управление казначейством, финансовый анализ, анализ финансовой отчетности, корпоративные финансы и FP&A.Помимо писательского мастерства, она является совладельцем небольшой собачьей пекарни в сельской местности Огайо.

Налоговый вычет — определение, примеры, личные или бизнес-связанные

Что такое налоговый вычет?

Расходы, вычитаемые из налогооблагаемой базы, — это любые расходы, которые считаются «обычными, необходимыми и разумными» и которые помогают бизнесу получать доход. Облагаемый налогом доход. Облагаемый налогом доход — это компенсация любого физического лица или предприятия, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.. Обычно он вычитается из дохода компании до налогообложения. Согласно данным Службы внутренних доходов США (IRS) в Публикации 535 «Деловые расходы», «Обычные расходы являются обычными и приемлемыми в вашей отрасли. Необходимые расходы — это те, которые полезны и подходят для вашей торговли или бизнеса ».

Любой бизнес, независимо от отрасли, несет широкий спектр расходов. Фиксированные и переменные затраты. Затраты можно классифицировать по-разному в зависимости от их характера.Один из самых популярных методов — классификация по. От создания бизнеса до его обслуживания — различные расходы обеспечивают бесперебойную работу предприятия. Однако многие расходы подлежат вычету и могут снизить налоговые обязательства. Индивидуальные предприниматели могут снизить не только обычный подоходный налог, но и налог на самозанятость. Что касается зарегистрированных предприятий, вычет расходов позволит снизить налоги на бизнес.

Для домашнего бизнеса владельцы могут включить некоторые расходы на страхование, налоги на имущество, аренду или ипотеку, электричество и техническое обслуживание.Однако владельцам бизнеса необходимо помнить, что все расходы, понесенные в течение финансового года, должны быть востребованы против доходов, полученных в том же году.

Расходы, не облагаемые налогом

Не все расходы подлежат налогообложению; некоторые могут подлежать вычету только частично. В частности, допустимые расходы включают:

- Реклама / маркетинг 5 P маркетинга 5 P маркетинга — продукт, цена, продвижение, место и люди — являются ключевыми маркетинговыми элементами, используемыми для стратегического позиционирования бизнеса.5 P из

- Транспорт / командировки

- Проценты

- Страхование

- Расходы на топливо

- Административные и управленческие сборы SG & ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг

- Доставка

- Техническое обслуживание и ремонт

- Канцелярские расходы

- Канцелярские товары

- Гонорары специалистов (юридические, бухгалтерские) Гонорар фиксатора Гонорар фиксатора — это аванс, оплачиваемый физическим лицом. за услуги советника, консультанта, юриста, фрилансера или другого профессионала.

- Заработная плата рабочих

- Коммунальные услуги

Вычитание личных расходов по сравнению с расходами, связанными с бизнесом

Одна из распространенных проблем заключается в определении того, являются ли расходы личными или частично связанными с ведением бизнеса, особенно для работающих фрилансеров или индивидуальных предпринимателей. дома. Как узнать сумму франшизы, потраченную на аренду, страховку, отопление и электричество?

Вы можете найти процентное соотношение площади домашнего офиса к площади в квадратных футах.что всего дома. Как только вы получите процент, вы можете использовать его для определения деловой части определенных расходов таким образом, чтобы часть расходов была частью вычета из домашнего офиса, а остальная часть расходов будет рассматриваться для личного использования. Например, если ваш домашний офис занимает 20% площади вашего дома, вы можете вычесть 20% из вашей ипотеки / арендной платы и коммунальных расходов.

Из того же документа IRS (Публикация 535, Деловые расходы), в частности, в разделе о личных расходах по сравнению с деловыми расходами, агентство обычно запрещает вычитать личные, жилищные или семейные расходы.Однако физическое лицо может вычесть деловую часть расходов, понесенных частично для личных целей, а частично для бизнеса.

Отслеживание всех вычитаемых налоговых расходов, связанных с бизнесом

Важно помнить, что всегда нужно вести учет всех расходов, будь то личные или бизнес-расходы. Затем вы можете вернуться ко всем квитанциям или счетам и спросить своего бухгалтера, какие расходы подлежат вычету из налогооблагаемой базы. Это можно сделать традиционным способом, сохранив бухгалтерскую книгу или конверт со всеми квитанциями.Однако, чтобы сделать процесс более удобным, владельцы бизнеса могут использовать бухгалтерские программы или приложения, которые предназначены для отслеживания доходов и расходов.

Многие инструменты онлайн-бухгалтерского учета, доступные сегодня, довольно просты в использовании и понимании, хотя по-прежнему важно потратить некоторое время на то, чтобы убедиться, что вы используете правильные категории расходов. Программы также позволяют создавать отчеты о прибылях и убытках, что упрощает понимание суммы поступающих денег вместе с расходами.Если вы подумаете о найме налогового бухгалтера, ваши бухгалтерские отчеты пригодятся при составлении налоговых деклараций.

Ссылки по теме

Спасибо за то, что прочитали руководство CFI по расходам, вычитаемым из налогооблагаемой базы. CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Как пользоваться IRS.gov? Как пользоваться веб-сайтом IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями и

- Постоянные / временные разницы в налоговом учете Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между бухгалтерским доходом до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогам

- Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы представляют расходы, которые еще не были учтены компанией как расходы, но оплачены заранее.В других

- Schedule ASchedule A — это форма подоходного налога, которая используется в Соединенных Штатах для декларирования детализированных вычетов. Она прилагается к форме 1040 для налогоплательщиков, которые платят ежегодный подоходный налог. Налогоплательщики могут выбрать либо стандартный вычет из налоговой декларации, либо построчно перечислить свои соответствующие вычеты.

26 CFR § 1.265-1 — Расходы, связанные с доходом, не облагаемым налогом. | CFR | Закон США

§ 1.265-1 Расходы, связанные с доходом, не облагаемым налогом.(a) Невозможность вычета расходов, относящихся к доходу, освобожденному от налогообложения.

(1) Никакая сумма не допускается в качестве вычета в соответствии с каким-либо положением Кодекса для любых расходов или сумм, которые в противном случае допускаются как вычет и которые могут быть отнесены к классу или классам освобожденного дохода, кроме класса или классов освобожденных от налогов. процентный доход.

(2) Никакая сумма не может быть разрешена в качестве вычета согласно разделу 212 (относящемуся к расходам на получение дохода) для любых расходов или сумм, которые в противном случае допускаются как вычет и которые могут быть отнесены к классу или классам освобожденного от налогообложения процентного дохода.

(b) Освобожденный доход и необлагаемый доход.

(1) В данном разделе термин «класс освобожденного дохода» означает любой класс дохода (независимо от того, получена или начислена какая-либо сумма дохода такого класса), полностью освобожденный от налогов, налагаемых Подзаголовком А Кодекса. Для целей этого раздела класс дохода, который считается полностью освобожденным от налогов, налагаемых подзаголовком A, включает любой класс дохода, который:

(i) полностью исключены из валового дохода согласно любому положению Подзаголовка A, или

(ii) Полностью освобождены от налогов, налагаемых Подзаголовком А в соответствии с положениями любого другого закона.

(2) В данном разделе термин «необлагаемый доход» означает любой доход, который необходимо включить в валовой доход.