Налоговая информация – Справка – Apple Search Ads Advanced (RU)

Дополнительная налоговая информация в зависимости от местонахождения (страны или региона) компании

Австралия

Если ваша организация располагается в Австралии, к счетам, выставленным за услуги Apple Search Ads от лица Apple Pty Ltd, необходимо добавить налог на товары и услуги в Австралии. Предоставление компании Apple австралийского идентификационного номера предпринимателя (ABN) и регистрация в качестве плательщика налога на товары и услуги в Австралии являются обязательным условием для использования услуг Apple Search Ads.

Венгрия

Если ваша организация располагается в Венгрии, Apple Distribution International Ltd. настоящим заявляет, что в случае, если она соответствует основным положениям и граничным требованиям, указанным в Дополнении XXII от 2014 года к закону о налоге на рекламу, она будет соблюдать все установленные обязательства по предоставлению налоговой отчетности и платежей.

Индия

Ирландия

Если ваша организация располагается в Ирландии, Apple Distribution International Ltd. обязана взимать НДС по счетам на услуги Apple Search Ads.

Канада

Если ваша организация, располагающаяся в Канаде, предоставила регистрационные номера плательщика налога на товары и услуги и/или налога с продаж, а также действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads.

Колумбия

Если ваша организация располагается в Колумбии, она должна быть корпоративным клиентом, зарегистрированным в качестве плательщика НДС (Impuesto Sobre Las Ventas, или IVA) в Колумбии, и предоставить Apple действующий NIT (налоговый идентификационный номер). Вы несете полную ответственность за предоставление сведений обо всех применимых колумбийских НДС и другие операции, связанные с уплатой НДС.

Новая Зеландия

Если ваша организация, располагающаяся в Новой Зеландии, предоставила действующий регистрационный номер предприятия или регистрационный номер плательщика налога на товары и услуги в Новой Зеландии, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Россия

Если ваш бизнес находится на территории Российской Федерации или вы находитесь под её юрисдикцией (например, в качестве налогового резидента России), вам будет направлен счёт-фактура от компании Apple Distribution International Ltd., в котором будет отражено российское начисление НДС, независимо от вашего статуса регистрации НДС в России.

Сингапур

Если ваша компания находится в Сингапуре, и вы предоставили действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple не обязана взимать с вас налоги по выставленным счетам за услуги Apple Search Ads. Если ваша компания, располагающаяся в Сингапуре, не предоставила действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, осуществляемых вами в App Store в Сингапуре.

США

Если ваша организация, располагающаяся в США, предоставила действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Если такой сертификат не предоставлен, ваша покупка услуг Apple Search Ads может облагаться налогом с продаж согласно законодательству штата или города.

Тайвань

Если ваша организация, располагающаяся на Тайване, предоставила действующий тайваньский унифицированный бизнес-номер (который иногда называют корпоративным налоговым идентификатором или идентификатором плательщика НДС), компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Турция

Если ваша организация располагается в Турции, любой подоходный и иной налог (включая, помимо прочего, удержанный или взысканный налог на рекламные услуги согласно указу президента № 476) подлежит уплате вашей организацией и не уменьшает суммы, причитающейся к уплате компании Apple в силу данного соглашения. Если от соответствующих налоговых органов в адрес Apple будет выставлено требование к уплате любых подобных неоплаченных налоговых обязательств, вы будете обязаны своевременно возместить компании Apple по ее запросу все применимые налоги, проценты, штрафы и затраты на участие в судебных процессах, в зависимости от обстоятельств дела.

Если от соответствующих налоговых органов в адрес Apple будет выставлено требование к уплате любых подобных неоплаченных налоговых обязательств, вы будете обязаны своевременно возместить компании Apple по ее запросу все применимые налоги, проценты, штрафы и затраты на участие в судебных процессах, в зависимости от обстоятельств дела.

Швейцария

Если ваша организация располагается в Швейцарии, Apple Distribution International Ltd. обязана взимать НДС по выставленным вам счетам за услуги Apple Search Ads независимо от того, являетесь ли вы зарегистрированным плательщиком НДС в Швейцарии. Apple Distribution International Ltd. является зарегистрированным плательщиком НДС применительно к режиму налогообложения НДС Швейцарии.

Южная Корея

Если ваша компания зарегистрирована в Республике Корея, вы подтверждаете и соглашаетесь с тем, что (1) у вас есть действительный регистрационный номер компании или регистрационный номер Национальной налоговой службы (вместе — «корейский ИНН»), а также справка или иной документ, подтверждающий присвоение корейского ИНН; (2) по запросу Apple вы своевременно предоставите свой корейский ИНН, а также справку или иной документ, подтверждающий его присвоение; и (3) вы немедленно уведомите Apple, когда ваш корейский ИНН станет недействителен.

Япония

Если ваша организация располагается в Японии, к счетам, выставленным за услуги Apple Search Ads от лица iTunes K.K., необходимо добавить налог на потребление в Японии (JCT). Вы сможете получить возмещение по налогу на потребление по счетам за услуги Apple Search Ads, выставленным любым другим юридическим лицом Apple, помимо iTunes K.K.

Для организаций из следующих стран:

Армения, Австрия, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Словакия, Словения, Турция, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония:

- Если ваша организация предоставила действующий идентификатор плательщика НДС, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу.

Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах. - Если ваша организация не предоставила действующий идентификатор плательщика НДС, Apple Distribution International Ltd. обязана взимать НДС по счетам за услуги Apple Search Ads согласно налоговому законодательству страны местонахождения организации. Юридическое лицо Apple Distribution International Ltd. зарегистрировано в качестве плательщика НДС в стране местонахождения компании с целью сбора НДС.

Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.Страны и регионы, не упомянутые выше

Если ваша организация находится в не упомянутой выше стране или регионе, для получения дополнительной информации см. Условия оказания услуг Apple Search Ads на странице https://searchads.apple.com/ru/terms-of-service/.

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Где можно заплатить налоги | Официальный сайт администрации МО «Город Астрахань»

Имущественные налоги физических лиц делятся на транспортный, земельный и налог на имущество.

Сумма имущественных налогов напрямую зависит от следующих элементов налогообложения – налоговой базы, ставки налога и льготы. Налоговая база по транспортному налогу – это мощность автотранспортного средства, по земельному – кадастровая стоимость земельного участка, а по налогу на имущество — инвентаризационная стоимость объекта капитального строительства.

Ставки налога и льготы устанавливаются региональными (для транспортного налога) и местными (для земельного и налога на имущество) нормативно-правовыми актами. Исходя из того, что льготы носят заявительный характер, необходимо уточнить информацию об имеющихся льготах и представить в налоговую инспекцию соответствующие документы, подтверждающие право на льготу.

Исходя из того, что льготы носят заявительный характер, необходимо уточнить информацию об имеющихся льготах и представить в налоговую инспекцию соответствующие документы, подтверждающие право на льготу.

Подробную информацию об установленных налоговых ставках и льготах в конкретном регионе или муниципальном образовании для определенных категорий налогоплательщиков можно узнать, воспользовавшись Интернет-сервисом ФНС России «Имущественные налоги: ставки и льготы» на сайте ФНС России (www.nalog.ru).

Заблаговременно получить и распечатать налоговые уведомления, а также оплатить налоги онлайн могут пользователи «Личного кабинета налогоплательщика для физических лиц». В нем собрана актуальная информация об объектах имущества, о суммах начисленных и уплаченных налогов. Кроме того, сервис позволяет контролировать уплату налогов через Интернет и дистанционно (без визита) обращаться в налоговую инспекцию для уточнения недостоверных сведений об имуществе.

Сервис содержит конфиденциальную информацию. Чтобы получить доступ к «Личному кабинету», необходимо лично обратиться в любую налоговую инспекцию с паспортом и свидетельством о присвоении ИНН. В сервисе также предусмотрена возможность подачи онлайн-заявления на подключение к услуге для последующей регистрации при личной явке.

Во всех налоговых инспекциях Астраханской области организована тематическая телефонная «горячая линия». Обращения налогоплательщиков принимаются по следующим телефонам:

1. Инспекция ФНС России по Кировскому району г. Астрахани – 32-17-47;32-18-35; 32-18-36.

2. Межрайонная ИФНС России № 1 по Астраханской области, обслуживающая территорию Володарского, Красноярского, Приволжского районов Астраханской области и Ленинского района г. Астрахани, — 32-17-83; 32-17-98.

3. Межрайонная ИФНС России № 4 по Астраханской области, обслуживающая территорию Ахтубинского, Харабалинского районов Астраханской области, а также г. Знаменска, — 8 (85141) 5-10-54; 5-26-48.

Знаменска, — 8 (85141) 5-10-54; 5-26-48.

4.Межрайонная ИФНС России № 5 по Астраханской области, обслуживающая территорию Енотаевского, Наримановского, Черноярского, Камызякского районов области и Трусовского района г. Астрахани, — 58-55-91, 32-18-61.

5.Межрайонная ИФНС России № 6 по Астраханской области, обслуживающая территорию Икрянинского, Лиманского районов области и Советского района г. Астрахани, — 32-18-19

6. Управление ФНС России по Астраханской области – 32-17-08, 32-17-13.

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

Есть ли инн у юридического лица

Налогоплательщик (физическое или юридическое лицо) указывает идентификационный номер в документах, подаваемых в налоговые органы: заявлениях, отчетах, декларациях и пр. , а также в иных случаях, предусмотренных ст. 84 НК РФ. В свою очередь налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему уведомлениях.

, а также в иных случаях, предусмотренных ст. 84 НК РФ. В свою очередь налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему уведомлениях.

Налоговым кодексом за физическим лицом, не являющимся индивидуальным предпринимателем, закреплено право не указывать ИНН в налоговых декларациях, заявлениях и иных документах. При этом гражданин должен предоставить свои персональные данные: фамилию, имя и отчество, дату и место рождения, пол, место жительства, данные паспорта и иного документа, данные о гражданстве (см. там же ).

При поступлении на работу работодатель не вправе требовать свидетельство ИНН, так как это не предусмотрено законодательством РФ. Если кадровый сотрудник отказывается оформлять нового сотрудника без ИНН, его действия являются незаконными. Идентификационный номер обязателен для предъявления только при приеме на государственную службу при заключении контракта (ст. 26 федерального закона № 79-ФЗ, ст. 28 ТК РФ) .

Однако некоторым категориям работников рекомендуется иметь ИНН. В налоговых декларациях проще указать идентификационные номера главного бухгалтера и руководителя, чем заполнять полные данные на специально отведенной для этого странице. Сотрудники банка и налоговые инспекторы также не вправе настаивать на том, чтобы физическое лицо предоставило данные ИНН. К примеру, в декларации по форме 3-НДФЛ налогоплательщик должен указать фамилию, имя и отчество, а также по выбору: паспортные данные или ИНН.

В налоговых декларациях проще указать идентификационные номера главного бухгалтера и руководителя, чем заполнять полные данные на специально отведенной для этого странице. Сотрудники банка и налоговые инспекторы также не вправе настаивать на том, чтобы физическое лицо предоставило данные ИНН. К примеру, в декларации по форме 3-НДФЛ налогоплательщик должен указать фамилию, имя и отчество, а также по выбору: паспортные данные или ИНН.

Идентификационный номер физического лица остается неизменным на протяжении всей жизни. В случае если человек переехал на новое место жительства, налоговая инспекция выдаст ему новое свидетельство с прежним ИНН.

Как получить ИНН физического или юридического лица

Порядок постановки на учет и снятия с учета организаций и физических лиц, а также присвоения идентификационного номера налогоплательщика определяется следующими нормативными документами:

ИНН физического лица – это последовательность из 12 арабских цифр, из которых первые две – код субъекта РФ, последующие две – номер местной налоговой инспекции, следующие за ними шесть – номер налоговой записи налогоплательщика и последние – контрольное число для проверки правильности записи.

Для того чтобы получить идентификационный номер налогоплательщика (ИНН) физического лица, необходимо обратиться в налоговую инспекцию (ИФНС) по месту жительства. Постановка на налоговый учет осуществляется на основе заявления по форме № 2-2-Учет, в котором нужно указать персональные данные: фамилию, имя и отчество, дату и место рождения, место жительства, данные паспорта или иного документа для удостоверения личности, данные о гражданстве.

В срок не позже 5 рабочих дней со дня получения заявления налоговый орган обязан выдать свидетельство ИНН, которое представляет собой бланк формата А4 с указанием личных данных и идентификационного номера налогоплательщика. Постановка на учет и снятие с учета осуществляются бесплатно.

По желанию гражданина на 18-й странице паспорта может быть сделана отметка об ИНН с указанием наименования налогового органа, его кода и даты внесения записи.

Изменение сведений о физических лицах, не являющихся индивидуальными предпринимателями, подлежат учету налоговым органом по месту их жительства на основании данных, которые уполномоченные органы передают в налоговую инспекцию. Если гражданин изменил место нахождения или место жительства, изменение места постановки на учет происходит автоматически. Физическое лицо не обязано сообщать новые данные в ИФНС.

Если гражданин изменил место нахождения или место жительства, изменение места постановки на учет происходит автоматически. Физическое лицо не обязано сообщать новые данные в ИФНС.

Снятие с учета физического лица осуществляется налоговым органом, в котором налогоплательщик состоял на учете в течение 5 дней со дня получения сведений о факте регистрации от органов, осуществляющих регистрацию физических лиц по месту жительства. Постановка на учет по новому месту нахождения или новому месту жительства происходит на основании документов, полученных от налогового органа по прежнему месту нахождения или прежнему месту жительства налогоплательщика.

ИНН индивидуального предпринимателя совпадает с ИНН физического лица. ИНН ИП присваивается при регистрации физического лица в качестве индивидуального предпринимателя, в том случае если ранее данное лицо его не имело. Свидетельство выдается вместе с остальными документами. В обратном случае индивидуальный предприниматель использует уже имеющийся идентификационный номер налогоплательщика.

ИНН юридического лица (организации) сформировано из последовательности 10 арабских цифр. Первые две – это код субъекта РФ (для межрегиональной инспекции ФНС – 99), следующие две – номер местной налоговой инспекции, следующие за ними пять цифр – номер налоговой записи налогоплательщика в территориальном разделе ЕГРН и последняя – это контрольная цифра.

Важно! Первые четыре цифры в свидетельстве ИНН как физических, так и юридических лиц являются идентификатором ИФНС, который содержится в Справочнике кодов обозначения налоговых органов для целей учета налогоплательщиков .

ИНН юридического лица (организации) присваивается организации при регистрации в налоговой инспекции, которая осуществляет регистрацию юридических лиц.

Как получить ИНН физического лица через интернет

Как заполнить заявление для получения ИНН физического лица? Скачайте Рекомендации по заполнению формы № 2-2-Учет (приложение № 16) и формы № 3-Учет (приложение № 18), порядок направления налоговым органом свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде (приложение №19), утвержденные приказом ФНС России от 11. 08.2011 года № ЯК-7-6/488@.

08.2011 года № ЯК-7-6/488@.

После корректного заполнения формы гражданин может отслеживать состояние заявки. Уведомления также будут приходить на адрес электронной почты, указанный при онлайн-регистрации.

Получить свидетельство ИНН о постановке на учет можно несколькими способами: на бумажном носителе при личном посещении налоговой инспекции по месту жительства или пребывания (при предъявлении паспорта), в электронном виде в формате .pdf, если заявка была подписана электронной подписью, или заказным письмом по почте в ситуации, когда онлайн-заявление было заверено электронной подписью.

В случае утери свидетельство ИНН, получить повторный документ можно только во время личного визита в налоговый орган.

История развития налоговой системы в России

С 1921 года в общих чертах возродилась налоговая система дореволюционной России. Взимались промысловый налог, военный налог, квартирный налог, налог с наследств и дарений, сельскохозяйственный, подоходно-поимущественный, а также ряд классовых налогов: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, налог на сверхприбыль и трудгужналог.

В 1930 году началась налоговая реформа, в ходе которой все налоговые платежи предприятий (около 60) были унифицированы в виде налога с оборота и отчислениях от прибыли.

В 1940-х годах в СССР были введены некоторые экзотические налоги: налог на холостяков и налог на одиноких и малосемейных граждан СССР, которые просуществовали до начала 1990-х годов.

В 1986 году в Советском Союзе была разрешена индивидуальная трудовая деятельность граждан. Согласно Указу Президиума Верховного Совета СССР от 19 ноября 1986 года, прежде чем приступить к индивидуальной трудовой деятельности, советские граждане были обязаны оформить регистрационное удостоверение или приобрести патент в финансовом отделе исполкома Совета народных депутатов.

С 2004 года функции по надзору и контролю в сфере налогообложения были закреплены за Федеральной налоговой службой, деятельность которой курирует Министерство финансов России.

С 1993 года всем организациям, действующим на территории РФ, присваивается индивидуальный номер налогоплательщика. Постановка на налоговый учет индивидуальных предпринимателей и других физических лиц осуществляется с 1997 и 1999 годов соответственно.

В первую очередь ИНН юридического лица отличается от ИНН физического лица структурой цифрового кода. Инн юридического лиц состоит всего из 10 цифр ( у физических лиц 12 цифр).

- Первые две цифры указывают на код субъекта РФ, где ИНН был выдан.

- Следующие две цифры – номер налоговой инспекции, выдавшей ИНН.

- Далее идут 5 цифр, которые означают порядковый номер записи юридического лица в ЕГРН.

- Последняя цифра – контрольное число.

Если ИНН физическим лица присваивается с момента рождения, то ИНН юридическому лицу присваивается в момент регистрации.

ИНН юридическим лицам присваивается по месту нахождения данной организации ( физические лица получают ИНН по месту прописки).

Юридическим лицам, как и физическим может быть присвоен только один ИНН. Но, если ИНН физического лица остается неизменным всю его жизнь, то при реорганизации юридического лица, ему присваивается другой ИНН. А при ликвидации юридического лица, его ИНН признается недействительным.

Ну и наконец, процедура получения Свидетельства о постановке на учет в налоговом органе для юридических лиц является обязательной, физические лица же не обязаны получать свидетельство ИНН.

Изменения с 1 января 2017 года в налоговой сфере

Изменения с 1 января 2017 года в налоговой сфере

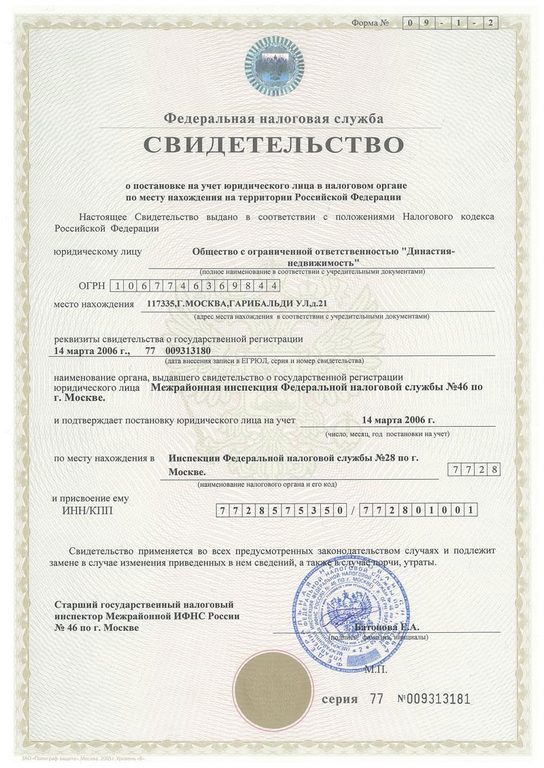

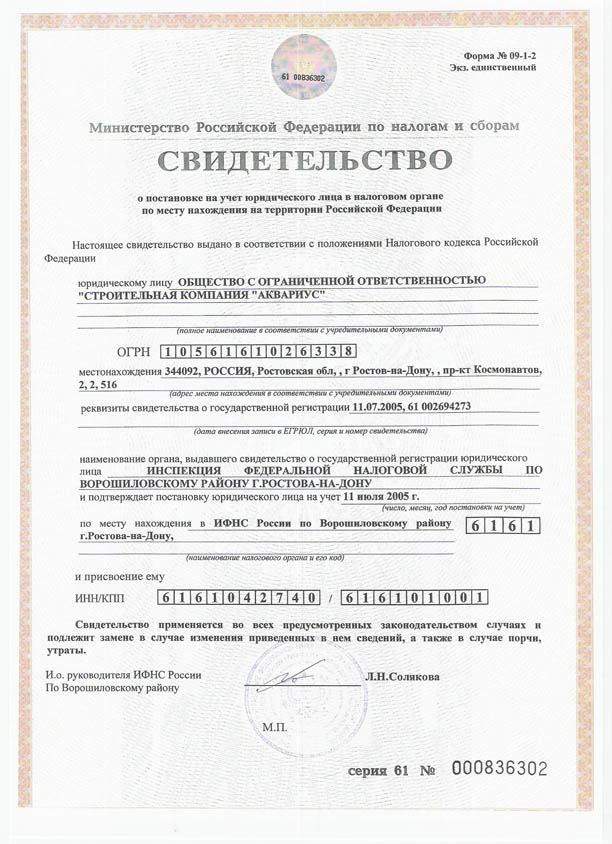

С 1 января прекращена выдача свидетельств о государственной регистрации и постановке на налоговый учет на защищенных бланкахЖелто-оранжевые бланки, защищенные голограммой, которые многие годы применялись налоговыми органами для оформления Свидетельств о постановке на учет (присвоении ИНН), Свидетельств о государственной регистрации юридических лиц и индивидуальных предпринимателей с 1 января 2017 года ушли в историю.

Начиная с 2017 года, Свидетельства о постановке на учет в налоговом органе российской по месту ее нахождения и постановке на учет физического лица как документы оформляются на незащищенных полиграфических бланках. Свидетельства о государственной регистрации отменены вовсе и заменены другим документом – Листом записи в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей.

Соответствующие изменения предусмотрены приказом ФНС России от 12.09.2016 года №ММВ-7-14/481@ (зарегистрирован в Минюсте России 28.09.2016 №43854).

Отказ от бланков позволит повысить эффективность электронного взаимодействия заинтересованных лиц с налоговыми органами в сфере государственной регистрации юридических лиц, индивидуальных предпринимателей, учета налогоплательщиков.

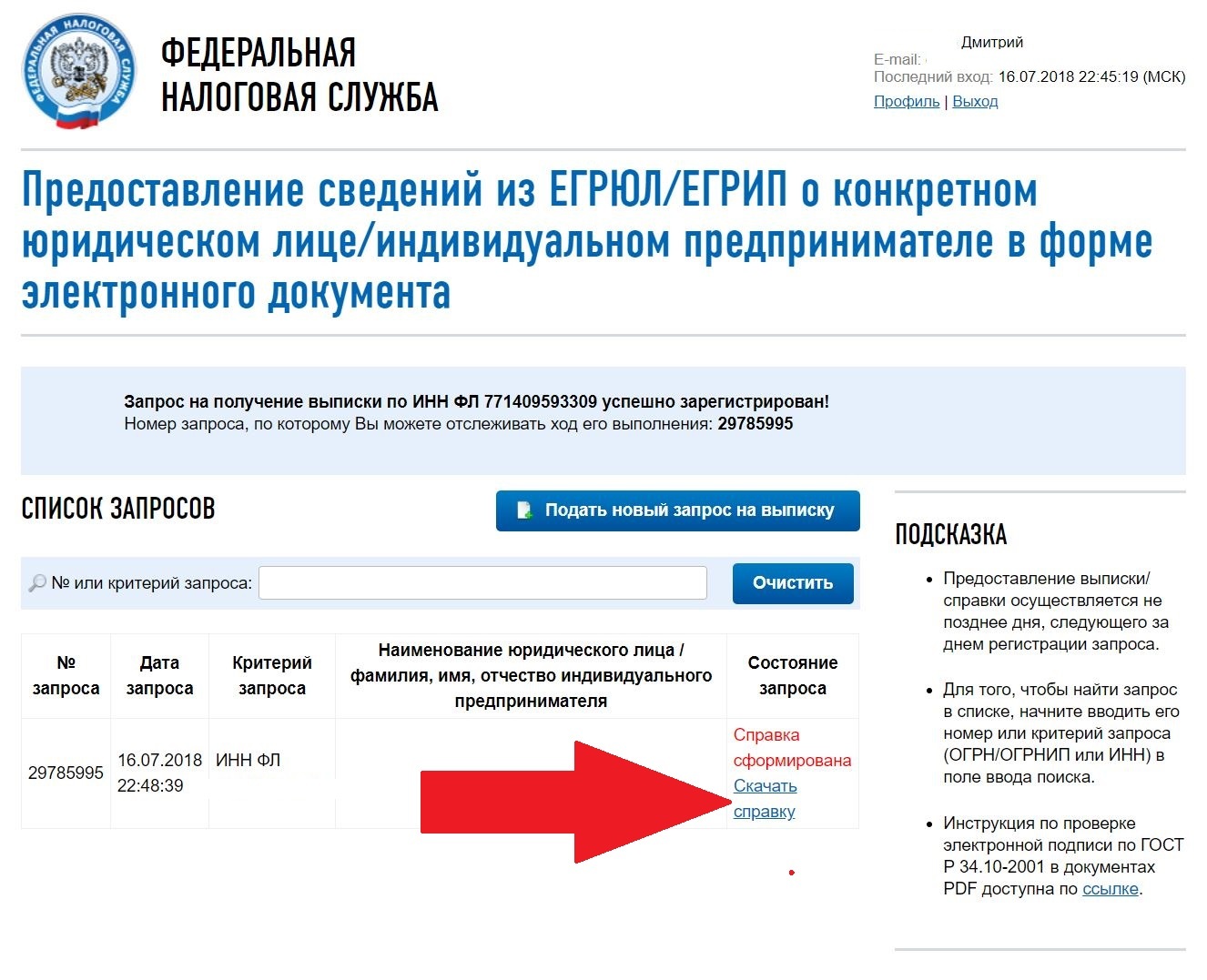

С 1 января 2017 получить ИНН можно в любой налоговой инспекции страныС 1 января 2017 года физическое лицо может подать заявление о постановке на учет и получить свидетельство о постановке на учет в любом налоговом органе на территории Российской Федерации, независимо от места жительства. Соответствующие поправки внесены Федеральным законом от 03.07.2016 № 243-ФЗ.

В этой связи, с 9 января, то есть первого рабочего дня 2017 года, все территориальные налоговые органы России, обслуживающие физических лиц, начинали прием заявлений о постановке на учет физического лица и выдачу ему свидетельства о постановке на учет независимо от места жительства (места пребывания) физического лица. Заявление о постановке на учет может быть представлено в любой налоговый орган при личном визите либо направлено по почте.

Свидетельство о постановке на учет в налоговом органе подтверждает постановку на учет в налоговом органе и присвоение физическому лицу идентификационного номера налогоплательщика (ИНН). Начиная с 1 января 2017 года, указанное Свидетельство выдается без применения защищенных полиграфических бланков.

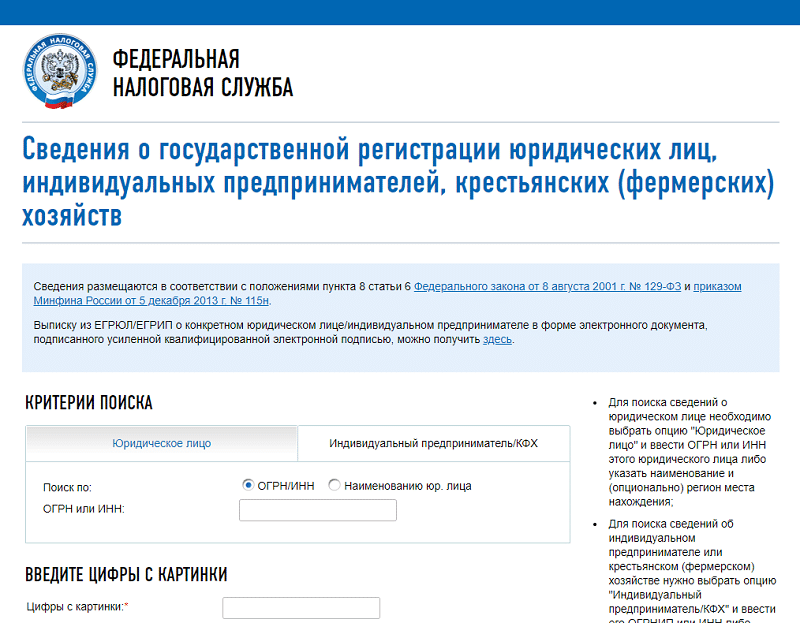

Предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну)

Физическим лицам и организациям (за исключением государственных органов и их территориальных органов, органов государственных внебюджетных фондов и их территориальных органов, органов местного самоуправления)

Межрайонные инспекции ФНС России №2, №3, №4, №5, №6, №7 по Республике Мордовия и Инспекция ФНС России по Ленинскому району г. Саранска и их территориально обособленные структурные подразделения.

Административный регламент Федеральной налоговой службы предоставления государственной услуги по предоставлению выписки из Единого государственного реестра налогоплательщиков (утв. приказом Минфина России от 30 декабря 2014 г. №178н)Скачать документ Просмотреть документ

Общий срок предоставления государственной услуги не должен превышать 5 (пять) рабочих дней со дня поступления запроса в налоговый орган.

Государственная услуга предоставляется бесплатно

Конечным результатом предоставления государственной услуги является представление заявителю следующих документов:- выписки из ЕГРН;

- справки об отсутствии запрашиваемых сведений.

В случае, если подается запрос о представлении сведений, не подлежащих разглашению в соответствии с законодательством Российской Федерации, включая сведения, составляющие государственную, налоговую или иную охраняемую законом тайну, или сведения конфиденциального характера, заявителю направляется письмо о невозможности предоставления государственной услуги с указанием причин.

Сведения, содержащиеся в ЕГРН, состав которых определяется в соответствии с Приказом Минфина РФ от 30 сентября 2010 г. N 116н «Об утверждении Порядка ведения Единого государственного реестра налогоплательщиков», представляются заявителю с учетом требований, предусмотренных статьей 102 Налогового кодекса Российской Федерации:

- о себе — в полном объеме;

- об ином физическом лице/иной организации — ИНН иного физического лица/ИНН, КПП иной организации.

Присвоение ИНН юридическому лицу. | Налоги в инфобизнесе

ИНН юридического лица в отличии от ИНН физического лица состоит не из 12 цифр, а из десяти. Напомню, что ИНН расшифровывается как «идентификационный номер налогоплательщика». Структура его для юридического лица следующая:

ГГГГДДДДДЖ, где:

ГГГГ – код подразделения государственной налоговой инспекции, которая присвоила данный ИНН налогоплательщику;

ДДДДД — собственно порядковый номер записи о лице в территориальном разделе единого государственного реестра налогоплательщиков налогового органа, осуществившего постановку на учет.

Ж — специальное контрольное число, рассчитанное по алгоритму, который установлен МНС РФ.

Как видим, название частей кода, точно такое же, как и у ИНН физического лица. Уменьшилось только количество цифр во второй и третьей части на одну единицу.

ИНН юридического лица иностранной организации всегда начинается с цифр «9909», », затем следуют пять цифр, которые обозначают код иностранной организации, а последняя цифра — это контрольное число.( введено c 01 января 2005 года).

ИНН юридического лица присваивается ООО или организации другой формы собственности во время её регистрации в налоговой инспекции.

В отличие от ИНН индивидуального предпринимателя (физического лица), который присваивается по месту регистрации (прописки), ИНН юридического лица присваивается по месту нахождения данного предприятия. Фактически это происходит при создании организации, в том числе путем реорганизации. ИНН предпринимателю, как физическому лицу, может быть присвоено независимо от регистрации его в качестве ИП.

Организации, как и простому гражданину, не может быть присвоено несколько ИНН. Если же так случилось, лишь один из всех будет признан действительным.

ИНН, присвоенный организации, не может быть повторно дан другому предприятию.

В случае ликвидации организации, ИНН, при снятии ее с учета в налоговом органе, признается недействительным. Здесь мы видим опять отличие от ИНН индивидуального предпринимателя (физического лица). Когда с учета снимается физическое лицо, которое было зарегистрировано в качестве ИП, ИНН не признается недействительным, а остается с человеком дальше на всю жизнь до самой смерти.

И, если Вы еще раз захотите создать ИП, ИНН у Вас не изменится. А вот в случае создания новой организации (или ее реорганизации) ИНН ей будет присвоен другой.

В следующей статье поговорим о том, что такое КПП, и присваивается ли данный код индивидуальным предпринимателям.

Бизнес-структура заслуживает внимательного рассмотрения

Каковы юридические и финансовые преимущества и недостатки различных организационных структур?Стивен Барт

Содержание:

Что такое ИП?

Как работает полное товарищество?

Как устроено товарищество с ограниченной ответственностью (LP)?

Что такое корпорация «С»?

Чем корпорация «S» отличается от корпорации «C»?

Что такое общество с ограниченной ответственностью?

Что такое ИП?

Индивидуальное предпринимательство — самая простая из всех организационных структур.В этой структуре одно физическое лицо владеет всем бизнесом и несет ответственность по всем его долгам. Большинство малых предприятий в США — индивидуальные предприниматели. Примеры из сферы гостеприимства могут включать в себя местный киоск с гамбургерами, магазин пончиков или, возможно, небольшой отель типа «постель и завтрак».

В индивидуальном предпринимательстве личные активы владельца могут быть использованы для оплаты любых убытков, налогов или убытков, возникших в результате судебных исков против бизнеса. Нет никакой личной защиты от любых рисков, связанных с владением бизнесом.Другими словами, индивидуальный предприниматель несет неограниченную ответственность по задолженности бизнеса.

Прибыль индивидуального предприятия облагается налогом по той же ставке, что и подоходный налог с физических лиц владельца. Каждый год владелец подает налоговую декларацию с указанием доходов и расходов собственности. Любая прибыль или убыток указываются в налоговой декларации физического лица. Если у владельца есть доход, не связанный напрямую с бизнесом, убытки от бизнеса могут быть использованы для уменьшения общей суммы дохода, подлежащего налогообложению.

Владелец индивидуального предприятия, желающий продать бизнес или передать права собственности другим лицам, может сделать это по своему усмотрению.

Индивидуальное предпринимательство можно начать, просто открыв банковский счет, чтобы отслеживать доходы и расходы бизнеса. Поскольку у владельца будет неограниченная ответственность, кредиторы индивидуального предпринимателя тщательно оценивают финансовое положение владельца, прежде чем предоставлять капитал для бизнеса.

(Вернуться к началу)

Как работает полное товарищество?

Полное товарищество похоже на индивидуальное предпринимательство, за исключением того, что оно состоит из двух или более владельцев, которые соглашаются разделить ответственность за деловые операции, финансовые результаты и ответственность.Партнерские отношения заключаются посредством устных или письменных договоров. Как правило, в этих соглашениях указываются взносы и обязанности каждого партнера, в том числе:

- , сколько денег каждый партнер внесет в бизнес

- сколько времени каждый партнер будет вносить в бизнес

- , кто будет принимать решения о том, как ведется бизнес

- как распределяется прибыль

- как распределяются убытки

- процедура передачи права собственности, если один или несколько партнеров желают продать свою часть бизнеса или становятся неспособными участвовать в качестве партнера

В сфере гостеприимства партнерства иногда используются для начала небольших операций, но по мере увеличения риска ответственности операции лучше обслуживаются путем преобразования в одну из структур с ограниченной ответственностью.

Как и в случае индивидуального предпринимательства, партнеры в полном товариществе несут неограниченную ответственность по задолженности бизнеса. Кроме того, партнеры несут ответственность по долгу товарищества совместно, как индивидуально, так и вместе. Это частичное обязательство означает, что, даже если партнерство принадлежит 50 на 50, если один партнер не сможет выплатить свою часть долга, другой партнер будет нести ответственность за это. Если для открытия бизнеса необходимы ссуды, кредиторы будут оценивать личные активы каждого партнера.Прибыль от бизнеса распределяется между партнерами и облагается налогом по той же ставке, что и НДФЛ владельцев.

Партнерские соглашения могут быть простыми или сложными, но, поскольку они являются контрактами, их лучше всего задокументировать в письменной форме. Это особенно важно при передаче прав собственности одним или несколькими партнерами.

Следует рассмотреть случай Грега Ларсона и Майка Хейли. В течение 20 лет они были равноправными партнерами в бизнесе, который управляет лыжной трассой и подъемником для курортного отеля в Висконсине.В этом году в возрасте 50 лет Ларсон хотел бы продать свою долю в партнерстве своей дочери. Если бы в соглашении о партнерстве не было ничего, запрещающего такую продажу, Ларсон мог бы передать свою половину бизнеса своей дочери. Если, однако, в соглашении о партнерстве есть формулировка, которая дает оставшемуся партнеру право первого отказа, Хейли сможет купить вторую половину бизнеса сам, если он того пожелает, прежде чем Ларсон получит право продать ее. кто-нибудь еще.

(Вернуться к началу)

Как устроено товарищество с ограниченной ответственностью (LP)?

В то время как индивидуальное предприятие имеет только одного собственника, а полное товарищество может состоять из нескольких собственников, коммандитное товарищество (LP) состоит из двух классов собственников: ограниченного партнера и генерального партнера. Ограниченный партнер — это просто тот, кто вкладывает деньги в партнерство. Генеральный партнер может быть или не быть инвестором, но выполняет функции операционного и финансового менеджера.

Многие успешные гостиничные сети начинали как товарищества с ограниченной ответственностью. Коммандитное товарищество названо так из-за «ограничений», которые оно накладывает на каждый класс ответственности партнера. Как правило, ответственность ограничивается, если партнер не принимает непосредственного участия в повседневном принятии управленческих решений в бизнесе. Используемый правовой принцип — принцип контроля. Генеральный партнер осуществляет контроль над повседневными операциями, но в результате несет неограниченную ответственность за любые долги или убытки, понесенные бизнесом.Партнер с ограниченной ответственностью рискует только своими инвестициями в бизнес, но должен отказаться от контроля над этими инвестициями в обмен на ограниченную сумму ответственности. Фактически, если ограниченный партнер станет активно участвовать в принятии управленческих решений в бизнесе, ограниченный партнер может потерять этот защищенный статус, что затем подвергнет всех ограниченных партнеров потенциальной неограниченной ответственности по коммерческим долгам.

К прибыли от коммандитного товарищества предъявляются те же налоговые требования, что и на полное товарищество.Прибыль распределяется между партнерами и облагается налогом по той же ставке, что и НДФЛ собственника.

Коммандитное товарищество — это особый вид деловых отношений, предусмотренный законодательством штата. Большинство штатов требует, чтобы определенные формы были поданы государственному секретарю или другому правительственному чиновнику, чтобы бизнес получил статус ограниченного партнерства. Коммандитное товарищество строго регулируется государством, в котором оно работает, и именно государство разрешает товарищам с ограниченной ответственностью инвестировать в бизнес и освобождается от большой доли ответственности в случае банкротства бизнеса.В большинстве штатов также требуется письменное соглашение о коммандитном партнерстве. Даже в том штате, где это не требуется, было бы очень хорошо, если бы поверенный составил соглашение до начала бизнеса.

(Вернуться к началу)

Что такое корпорация «С»?

Корпорация отличается от индивидуальных владельцев. Корпорация наделена законными правами, которые обычно сохраняются только за физическими лицами, например право предъявлять иски, владеть собственностью, нанимать сотрудников или давать взаймы и занимать деньги.Корпорации отличаются от индивидуальных предпринимателей или партнерств тем, что ответственность за возникшие долги несет сама корпорация, а не отдельные владельцы. Это мощное преимущество.

Владельцы корпорации называются акционерами, потому что они владеют «акциями» бизнеса. Юридически акционеры имеют право определять направление развития корпорации и способы управления ею. В действительности, однако, акционеры могут иметь небольшое влияние на способ управления корпорацией.Акционеры выбирают директоров, которые контролируют бизнес и нанимают менеджеров для повседневных операций (хотя многие из этих директоров и менеджеров могут быть сами акционерами). Акционер не несет ответственности по долгам или другим обязательствам корпорации, за исключением тех случаев, когда было принято обязательство по покупке ее акций. Акционеры также имеют право участвовать в любых остаточных активах корпорации, если она когда-либо будет распущена, после погашения всех обязательств.

Корпорация «C», которую часто называют просто корпорацией, получила свое название из главы C Налогового кодекса США.Хотя корпорации типа «C» устраняют индивидуальную ответственность, у них также есть существенный недостаток. Прибыль от корпорации «C» облагается налогом дважды. Первый налог взимается с прибыли, которую получает корпорация. После уплаты этих налогов оставшаяся прибыль распределяется между акционерами корпорации в виде дивидендов. Затем индивидуальные владельцы должны платить налоги с этих дивидендов.

Корпорации платят разные налоговые ставки, чем физические лица, и на их налоги могут влиять особые правила, которые позволяют вычитать определенные коммерческие расходы из доходов до установления налогооблагаемого дохода корпорации.

Создание корпораций и управление ими обычно обходятся дороже, чем индивидуальные предприятия и общие товарищества, но их способность ограничивать ответственность делает их очень популярными. Чтобы создать корпорацию, должностные лица предприятия должны подать учредительный договор либо государственному секретарю, либо в офис корпоративного регистратора в штате, в котором будет зарегистрирован бизнес. В этих статьях будут указаны должностные лица и совет директоров корпорации, а также количество акций, которые компания имеет право продать на начальном этапе.

(Вернуться к началу)

Чем корпорация «S» отличается от корпорации «C»?

Другой тип корпораций позволяет избежать двойного налогообложения, присущего корпорации категории «C». Она известна как S-корпорация и получила свое название от налогового кодекса. Корпорация «S» также известна как корпорация «Sub-Chapter S».

Корпоративный формат «S» имеет смысл для многих гостиничных предприятий, например для семейных предприятий.Требования для создания и поддержания статуса корпорации «S» включают:

1. не более 35 акционеров

2. выпуск акций только одного класса

3. требование, чтобы все акционеры были гражданами США

4. все акционеры должны быть физическими лицами, а не юридическими лицами.

5. Корпорация «S» работает на финансовой основе календарный год

Корпорация «S» обеспечивает такую же защиту ответственности, как и корпорация «C», но должна быть создана с согласия всех акционеров.Это делается путем заполнения формы в Налоговой службе, подписанной всеми акционерами корпорации, подтверждающей их согласие на избрание статуса «S».

В S-корпорации любая прибыль от бизнеса распределяется непосредственно между акционерами пропорционально их собственности на корпорацию. Прибыль указывается в налоговых декларациях индивидуальных владельцев и облагается налогом по ставкам налогообложения физических лиц, что аналогично благоприятному налоговому режиму для партнерства, но акционеры также получают защиту ответственности корпорации.

Важно помнить, что доход от S-корпорации подлежит налогообложению, даже если он не распределяется между акционерами. Например, два брата открывают мини-пивоварню и выбирают структуру корпорации «S». Прибыль от бара в первый год составляет 50 000 долларов. Братья решают, что они хотят использовать всю прибыль первого года для расширения своих маркетинговых усилий во втором году. Однако братья по-прежнему должны платить индивидуальные налоги с прибыли за первый год пропорционально их собственности в корпорации «S».

Помимо подачи избирательной формы «S» в федеральное правительство, в некоторых случаях правительство штата также требует уведомления. Некоторые штаты не признают корпорацию «S» для целей налога на прибыль штата, но признают ее для целей ответственности. Вообще говоря, ограничения на S-корпорацию делают ее наиболее подходящей для небольших компаний, особенно тех, в которых владельцами являются также сотрудники и менеджеры.

(Вернуться к началу)

Что такое общество с ограниченной ответственностью (ООО)?

Компания с ограниченной ответственностью (ООО) — это форма корпорации, созданная в соответствии с законодательством штата.Чтобы полностью разобраться в ООО, давайте сначала вспомним недостатки рассмотренных бизнес-структур. Если кто-то, начинающий новый бизнес, решает создать его как товарищество, он облагается налогом только один раз, но обязывает владельцев частично или полностью нести ответственность. Корпорация предлагает защиту ответственности, но имеет двойное налогообложение и сложные административные правила. Корпорация «S» может быть выбрана, чтобы избежать двойного налогообложения, но ограничения для корпорации «S» могут быть значительными.Коммандитное товарищество также избегает двойного налогообложения, но ответственность полного партнера не ограничена.

Компания с ограниченной ответственностью — это довольно новый тип юридического лица, который был создан в некоторых штатах, чтобы объединить лучшие черты корпорации с простотой партнерства. Согласно типичному уставу LLC, все участники (аналогичные акционерам корпорации или партнерам в партнерстве) защищены от долгов компании, если только они не берут на себя личную ответственность по долгу, например, ссуду для бизнеса.Таким образом, участник может выступать в качестве владельца или менеджера компании, но при этом защищать свои личные активы от ответственности.

LLC регулируется операционным соглашением, которое аналогично соглашению о партнерстве. Он устанавливает правила управления компанией, а также права и обязанности участников.

При правильном формировании Налоговая служба будет рассматривать LLC как партнерство в налоговых целях. Таким образом, нет двойного налогообложения.В некоторых штатах LLC будет вынуждена платить подоходный налог штата со своей прибыли. В случае неправильного оформления IRS может рассматривать LLC как корпорацию для целей налогообложения.

В зависимости от штата, в котором она ведет бизнес, LLC, возможно, придется оплатить регистрационный сбор или ежегодный регистрационный сбор. Пока еще слишком рано говорить, LLC может стать предпочтительным типом организационной структуры в индустрии гостеприимства. Его характеристики и преимущества хорошо подходят операторам гостиничного бизнеса, которые могут выбрать такую структуру.

Все организационные структуры следует выбирать только после консультации с юристом и налоговым консультантом.

(Вернуться к началу)

Стивен Барт, основатель HospitalityLawyer.com, адвокат и профессор права в сфере гостеприимства в Хьюстонском университете. Он имеет более чем двадцатилетний опыт работы в индустрии гостеприимства, включая линейные должности, управление и собственность.

Примечание. Информация, содержащаяся в этой статье, предназначена для индустрии гостеприимства и всего Интернет-сообщества.Это не является и не является юридической консультацией и не заменяет юридическую консультацию. Для более подробного обсуждения ответственности за телесные повреждения и других юридических вопросов, а также вопросов безопасности посетите сайт www.hospitalitylawyer.com.

Делайте правильные вещи при ведении бизнеса в Норвегии

Не норвежские предприятия, ведущие бизнес в Норвегии, обнаружат, что основные норвежские обязательства по соблюдению требований являются довольно обременительными. Несоблюдение обычно может повлечь за собой суровые санкции.Как всегда, лучше с самого начала делать правильные вещи, чем прибираться потом.

ВведениеВ этой статье дается краткий обзор необходимых действий, применимых в 2021 году к иностранным компаниям, ведущим бизнес в Норвегии, включая информацию о регистрации, отчетности и налоговых обязательствах в Норвегии. Для получения дополнительной информации загрузите наше расширенное практическое руководство здесь.

Наиболее важные темы, которые иностранные компании должны учитывать при ведении бизнеса в Норвегии:

Какое юридическое лицо?Каждое предприятие должно определить, какой объект лучше всего подходит для его конкретной цели, принимая во внимание коммерческие соображения, вопросы налогообложения и НДС, соблюдение нормативных требований и административные расходы, ограничение ответственности и т. Д.Наиболее распространенные альтернативы:

- Филиал, называемый «NUF» в Норвегии (может создавать постоянное представительство для налоговых целей)

- Общество с ограниченной ответственностью (AS или ASA)

- Партнерство и совместное предприятие (ANS, DA, KS)

- ИП

Регистрация предприятия

Каждый, кто ведет коммерческую деятельность в Норвегии, должен зарегистрироваться в централизованном реестре Brønnøysund.Реестр предоставляет предприятию норвежский идентификационный номер, который называется «номер организации» или «org.no.». Такой орг.но. требуется при заключении договоров, выставлении счетов, отчетности, общении с государственными органами и т. д.

Обратите внимание, что заполнение различных форм и общение с норвежскими правительственными учреждениями обычно осуществляется через интернет-портал www.altinn.no . Чтобы предприятие могло иметь доступ к Altinn, лицо с зарегистрированной ролью предприятия должно иметь норвежский идентификационный номер и коды доступа Altinn.Чтобы облегчить доступ к Altinn, юристы Magnus Legal могут помочь, зарегистрировавшись в качестве контактного лица или бизнес-менеджера на начальном этапе.

Подробнее: Зарегистрировать компанию в Норвегии

Налоговая регистрацияНет специальной регистрации для корпоративного налога, но налоговая служба имеет доступ к реестру в Brønnøysund. Таким образом, налоговая служба ожидает, что все организации соблюдают все различные обязательства по отчетности и подадут годовую налоговую декларацию.

Важно отметить, что любой принципал, привлекающий иностранного субподрядчика для выполнения работ в Норвегии, обязан сообщить о контракте в налоговую инспекцию по форме под названием «RF-1199». И иностранный субподрядчик должен сообщать обо всех сотрудниках, работающих в Норвегии, в форме «RF-1198».

Сотрудники должны получить норвежский личный идентификационный номер (называемый «D-номером») и карточку налоговых вычетов. Чтобы получить их, физическое лицо должно физически встретиться в определенной налоговой инспекции для проверки личности в течение 14 дней после начала работы в Норвегии.Работник должен принести:

- действующий паспорт или национальное удостоверение личности

- заявление на получение карты налогового вычета (форма РФ-1209)

- трудовой договор или письменное подтверждение назначения на работу в Норвегии.

Нужна помощь? Открыть бизнес в Норвегии

НДСНорвежская ставка НДС по умолчанию составляет 25%, хотя она снижена до 15% на продукты питания и 6%, например, на общественный транспорт, размещение в гостиницах (последняя ставка увеличится до 12% с 1 июля 2021 года).

Предприятия, продающие товары или услуги на сумму, превышающую 50 000 норвежских крон в течение двенадцати месяцев, обязаны зарегистрироваться в качестве плательщика НДС в Норвегии и добавить НДС к счетам. С другой стороны, организация, зарегистрированная в качестве плательщика НДС, имеет право на возмещение входящего НДС на собственные покупки товаров и услуг, используемых в бизнесе. НДС указывается в декларациях по НДС, которые обычно подаются раз в два месяца.

Также проверьте: Следует ли вашей компании регистрироваться в качестве плательщика НДС в Норвегии?

Иностранное предприятие, которое облагается НДС, но не имеет постоянного места нахождения в Норвегии, должно зарегистрироваться через представителя НДС в Норвегии.Представитель НДС обязан контролировать правильность обработки НДС и отвечать за подачу декларации по НДС. Предприятия из некоторых стран ЕС / ЕЭЗ освобождены от обязанности назначать представителя по НДС.

Нужна помощь? НДС в Норвегии

Импорт товаров и услугПри импорте товаров и услуг могут взиматься импортные НДС и таможенные пошлины, а фактическая таможенная операция основана на принципе декларирования.Имейте в виду, что Норвегия не является членом ЕС и поэтому считается третьей страной в отношении трансграничных операций с товарами и услугами из ЕС. По заявке можно получить индивидуальный кредит.

Корпоративное налогообложениеВ принципе, все иностранные предприятия, ведущие свою деятельность в Норвегии, облагаются норвежским корпоративным налогом по ставке 22%.

См. Также: Корпоративный налог в Норвегии — основы для не норвежских предприятий

Тем не менее, Норвегия имеет налоговые соглашения примерно с 90 странами, которые могут предусматривать освобождение от норвежских корпоративных налоговых обязательств.Таким образом, оценка налоговых обязательств должна производиться отдельно для каждого иностранного предприятия.

Обратите внимание, что иностранное предприятие обязано подать корпоративную налоговую декларацию, даже если оно может освобождаться от уплаты налогов в соответствии с налоговым соглашением. В таком случае освобождение от корпоративных налоговых обязательств по налоговому соглашению должно быть объяснено в приложении к налоговой декларации.

Нужна помощь? Корпоративный налог в Норвегии

Работник — разрешение на работу и проживаниеСотрудник из страны за пределами ЕС / ЕЭЗ, направленный для работы в Норвегии, должен иметь вид на жительство, который также покрывает право на работу.Существуют различные категории для такого применения, и сотрудники транснациональных корпораций обычно считаются «квалифицированными работниками». Заявление должно быть принято до начала работы в Норвегии.

Эти ограничения, как правило, не распространяются на граждан ЕЭЗ. Однако эти сотрудники также должны зарегистрироваться в полиции.

Дополнительная информация: Разрешение на работу в Норвегии

Нужна помощь? Работа в Норвегии

Covid19 и карантинные обязательства сотрудников

В связи с пандемией Covid19 для иностранных сотрудников, посещающих Норвегию, действуют определенные ограничения.Это включает в себя прохождение тестов на Covid19 и пребывание в карантине в течение определенного количества дней после прибытия в Норвегию.

Эти правила быстро меняются.

Дополнительная информация: Covid19-Norwegian-quarantine-rules

Работодатель должен ежемесячно сообщать о заработной плате, дополнительных льготах, удержаниях налогов и количестве дней в Норвегии для каждого работника. Эти отчеты (так называемые «A-melding») подаются в электронном виде.

Дополнительная информация: Все, что вам нужно знать о норвежской системе налоговой отчетности — A-melding

Заработная плата облагается налогом по ставке до 38,2%, и основное правило заключается в том, что физические лица, работающие в Норвегии, с первого дня облагаются норвежским налогом. Однако освобождение от налогов может быть предоставлено в соответствии с налоговым соглашением между Норвегией и страной проживания физического лица. Такое налоговое освобождение на основе договора не освобождает человека от обязанности подавать индивидуальную налоговую декларацию .

Работник также должен будет уплатить 8,2% взноса в норвежскую систему социального обеспечения, если только льгота не предоставляется согласно соответствующему соглашению о социальном обеспечении.

Упрощенная схема PAYE (Pay As You Earn) может применяться к определенным сотрудникам, которые не считаются налоговыми резидентами Норвегии и имеют норвежский доход не более 651 250 норвежских крон (2021 г.).

Ставка PAYE-налога составляет 25% (включая отчисления на социальное страхование сотрудников 8,2%) и 16%.8%, если работник освобожден от отчислений на социальное страхование.

Обратите внимание, что стоимость некоторых дополнительных льгот, таких как бесплатное проживание и поездки домой, которые могут освобождаться от налогов в соответствии с обычными правилами, должны быть включены в качестве налогооблагаемых по системе PAYE.

Если применяется PAYE, работник не подает индивидуальную налоговую декларацию.

Есть ли у вас сотрудники, которые выполняли работу в Норвегии в 2019 году? Не забывайте годовой отчет о заработной плате.

Также обратите внимание, что работодатели с работниками, работающими в Норвегии, могут нести норвежский налог на заработную плату в размере до 14.1% (взнос социального страхования работодателя), если не предоставляется освобождение.

Кроме того, работодатели могут быть обязаны предлагать работникам членство в профессиональной пенсионной программе.

Нужна помощь? Налоговая декларация физических лиц в Норвегию

Подробнее о налогах на работников в Норвегии: Налоги в Норвегии — налогообложение работников

Права сотрудников

На сотрудников, работающих в Норвегии, распространяются норвежские правила в отношении рабочей среды, включая положения о минимальной заработной плате в определенных отраслях.

Подробнее: Права сотрудников в Норвегии

Сотрудники защищены от несправедливого увольнения, и работодатель должен соблюдать определенные формальные процедуры, включая период уведомления в случае расторжения трудового договора.

Нужна помощь? Трудовое право в Норвегии

Бухгалтерский учет и аудит

В целом, все организации, ведущие бизнес в Норвегии, должны вести бухгалтерские книги в соответствии с общепринятыми норвежскими принципами бухгалтерского учета («NGAAP»).Годовая финансовая отчетность должна быть подана в Норвежский регистр счетов.

Кроме того, обратите внимание, что независимый аудитор должен проверять счета при достижении определенных пороговых значений.

Санкции и пениС чисто деловой точки зрения опыт показывает, что любой заинтересованный деловой партнер или принципал потребует, чтобы иностранные подрядчики или деловые партнеры соблюдали норвежские законы и правила.

Кроме того, за несоблюдение требований власти будут налагать санкции, включая высокие налоги и проценты, штрафы за несвоевременную подачу заявки, предполагаемые дискреционные оценки и т.

См. Также: Бизнес в Норвегии — Избегайте санкций и штрафов

*****

Транснациональные компании, ведущие бизнес в Норвегии, должны осознавать множество обязательств, которые они должны выполнять. Им также следует исходить из того, что власти знают о проводимых здесь мероприятиях, и ожидается, что все выполнят обязательства по регистрации и отчетности в сжатые сроки. Несоблюдение может повлечь за собой суровые санкции.

Загрузите наше бесплатное подробное практическое руководство для получения дополнительной информации:

*****

Информация, представленная в этой статье, актуальна по состоянию на 1 января 2021 года.Налоговое законодательство претерпевает быстрые изменения, и мы рекомендуем вам обратиться к своему юристу в Magnus Legal, чтобы получить индивидуальный совет, соответствующий вашим потребностям.

Статья впервые опубликована в феврале 2018 г., обновлена в январе 2021 г.

Понимание администраторов баз данных и их преимущества для малого бизнеса

Многие владельцы малого бизнеса, ищущие альтернативы созданию ООО, часто сталкиваются с администраторами баз данных («Doing Business As»), также известными как вымышленное фирменное наименование или торговая марка.Хотя администратор баз данных может быть подходящим для вашего бизнеса, важно понимать, как они работают и когда их использовать.

Что такое администратор базы данных или вымышленное название компании?Администратор баз данных часто используется индивидуальными предпринимателями, которые хотят вести свой бизнес под фирменным наименованием, отличным от их индивидуального имени. В большинстве штатов регистрация имени администратора базы данных дает вашему бизнесу возможность использовать вымышленное бизнес-имя; однако имейте в виду, что имя администратора базы данных — это не то же самое, что имя юридического лица, и оно не дает вам такой же ограниченной ответственности или правовой защиты, как LLC или другая корпоративная структура для вашего бизнеса.

Зачем использовать вымышленное название компании?Есть две основные ситуации, когда владельцы бизнеса захотят использовать вымышленное название компании или DBA:

- Индивидуальный предприниматель или партнерство: Если вы являетесь индивидуальным предпринимателем или соучредителем партнерства и хотите вести бизнес под именем, отличным от вашего личного имени, вы можете зарегистрировать имя администратора базы данных. Это придает вашему бизнесу маркетинговую идентичность, отличную от вашего личного имени, но это не то же самое, что корпоративная структура в глазах закона.

- Corporation или LLC: Если вы уже создали бизнес-структуру и зарегистрировались, но хотите использовать другое название компании, отличное от названия вашей корпорации (например, вы работаете в нескольких штатах и хотите использовать эти государства как часть вашего фирменного наименования), вы можете зарегистрировать для этой цели вымышленное фирменное наименование.

Есть много причин использовать DBA для вашего бизнеса, и они предлагают множество преимуществ.Однако важно помнить, что администратор баз данных не заменяет преимущества, которые вы получаете от юридического лица. Но при использовании в сочетании с вашей юридической структурой администратор баз данных может помочь вашему бизнесу расти и процветать.

DBA Потенциал:- делает название вашей компании официальным: Администраторы баз данных могут повысить доверие к вашему бизнесу, особенно для индивидуальных предпринимателей, которые не хотят использовать собственное имя. Это помогает отделить вас от вашего бизнеса и дает вам имя, которое вы можете использовать для его продвижения.

- Помогает расширить ваш бизнес: Рассмотрим пример выше. Допустим, у вас есть цветочные магазины в Миннесоте и Вайоминге. Вы хотите продавать свой бизнес клиентам в этих штатах и помочь им понять, где и как найти ваши услуги. Таким образом, ваш бизнес, «Blooms by Barb», может работать как «Blooms by Barb — Миннесота», так и «Blooms by Barb — Вайоминг».

- делает вас гиперлокализованным: Многие администраторы баз данных зарегистрированы на уровне округа, поэтому, если вы ведете свой бизнес в нескольких местах в пределах своего штата, вы можете дать каждому месту собственное имя с помощью администратора базы данных.Это отличный вариант для обычных предприятий, которые хотят быть процветающей частью своих местных сообществ.

- Может использоваться вместе с вашим LLC: Если вы уже создали LLC, вы все равно можете воспользоваться услугами администратора баз данных, чтобы вести свой бизнес под другими именами. Таким образом, вы можете продавать каждое отдельное имя, сохраняя при этом защиту ответственности вашего LLC.

Обратные стороны DBA в основном проявляются, когда они используются вместо LLC или другого юридического лица.Администраторы баз данных и юридическое образование не исключают друг друга, поэтому, чтобы избежать этих ловушек, просто убедитесь, что у вас есть юридическое лицо, прежде чем подавать заявку на администратора базы данных.

- Отсутствие прав на имя: Использование администратора баз данных не дает вам официальных прав на название вашей компании. Если вы не зарегистрировали бизнес и не присвоили ему имя DBA, любой, кто регистрирует юридическое лицо, может взять ваше имя DBA. Лучший способ защитить свое фирменное наименование — зарегистрировать для него товарный знак.

- Отсутствие правовой защиты: Использование DBA также не дает вам такой же правовой защиты и ограниченной ответственности, как LLC или другая корпоративная структура.У вас нет «корпоративного щита» для защиты ваших личных активов от ваших деловых обязательств, и у вас нет различных налоговых льгот, которые доступны при создании юридического лица.

Как упоминалось выше, одна из лучших причин использовать имя администратора базы данных — это развитие уже существующего бизнеса.Допустим, у вас есть бизнес, который предоставляет услуги по покраске жилых помещений, и однажды вы решите расширить свои услуги и начать предоставлять услуги по покрытию полов в жилых домах.

Что вы можете сделать, так это получить вымышленное фирменное наименование или вымышленное фирменное наименование, которое позволит вам работать под именем, имеющим отношение к вашим новым предложениям услуг. Кроме того, вы по-прежнему сможете использовать тот же EIN, и вам не нужно будет подавать отдельную налоговую декларацию для нового направления услуг вашего бизнеса.Предполагаемое фирменное наименование по существу позволит вам управлять новым бизнес-направлением как продолжением существующего ООО.

Есть два предостережения, связанных с этим типом регистрации: во-первых, не все штаты предлагают вымышленное / вымышленное название компании на уровне штата, и если это так, то вторичным вариантом является получение DBA в рамках LLC или структура корпорации, которая, по сути, достигнет того же самого.

Второе предостережение заключается в том, что все права собственности на новый бизнес должны быть идентичны первоначальному, иначе это может вызвать сложности при подаче налоговой декларации компании.Администратор баз данных не позволяет вам открыть отдельный банковский счет для этого аспекта вашего бизнеса или отдельно управлять финансами для этого аспекта вашего бизнеса; это просто имя.

Если у меня есть LLC, нужен ли мне администратор базы данных?Для большинства людей ответ будет отрицательным, если только вы не хотите вести свой бизнес под другим именем, чем LLC. Для большинства людей, использующих DBA, это означает, что они действуют как индивидуальные предприниматели. (Например, Джеки Джонс работает как графический дизайнер-индивидуальный предприниматель, и она решает вести бизнес как: «Джеки Джонс Дизайн.”)

В этом случае для индивидуального предпринимателя DBA является продолжением физического лица. Но если вы действуете как ООО или корпорация, то компания рассматривается как отдельное юридическое лицо, которое отличается от лица или людей, которым она принадлежит.

Как упоминалось ранее, администратор баз данных полезен для LLC, если название вашего LLC не имеет отношения к части вашего бизнеса, и вы хотите предложить другую линейку продуктов или другую область обслуживания.

Например, предположим, что у вас есть бизнес под названием Joe’s Handyman Services LLC, и вы хотите начать предлагать услуги сантехника и общие механики.Подача заявок администраторам баз данных для этих отдельных типов услуг позволит вам сохранить существующую LLC без необходимости создавать новое юридическое лицо. Вы можете сохранить свой существующий LLC и файловый администратор баз данных для «Joe’s Mechanic Services» и «Joe’s Plumbing Services», но все они включены в общую структуру того же LLC.

Это позволяет вам расширять свои услуги и вести бизнес под другим именем, но при этом быть защищенным в рамках существующей LLC. Например: «Администратор базы данных Joe’s Handyman Services LLC: Joe’s Mechanic Services.Это означает, что ваша компания может предлагать несколько направлений бизнеса под одним и тем же названием LLC.

Другой пример: Джейн Смит — агент по недвижимости, у которой есть собственный бизнес под названием Jane’s Real Estate Sales LLC. Помимо продажи домов, она решает начать предлагать консультационные услуги, чтобы помочь другим агентам по недвижимости с размещением и фотографированием домов для продажи.

Для этого нового направления бизнеса Джейн решает зарегистрировать администратора базы данных под названием «Jane’s Home Staging and Photo Services».В этом случае регистрация DBA может помочь владельцу бизнеса создать отдельную личность для одного аспекта своего бизнеса без необходимости создавать отдельную LLC или другую бизнес-структуру.

Итог: DBA лучше всего использовать вместе с юридическим лицом, чтобы расширить ваш бизнес или расширить ваши предложения услуг. Это также может быть полезно при изменении названия вашей компании без потери существующей бизнес-сущности.

Используйте этот код для публикации инфографики на своем веб-сайте:Ограниченная налоговая ответственность | Skatturinn

Налоговая ответственность может быть неограниченной или ограниченной.Общее правило заключается в том, что физические и юридические лица с постоянным местом жительства в Исландии несут неограниченные налоговые обязательства в соответствии со статьями 1 и 2 Закона о подоходном налоге, а ограниченные налоговые обязательства охватываются статьей 3 того же закона. Ограниченная налоговая ответственность относится к ответственности сторон, не имеющих постоянного места жительства в Исландии, по уплате подоходного налога с доходов, возникающих в Исландии.

Постоянное место жительства — это место, где сторона, физическое или юридическое лицо, считается подлежащим налоговым обязательствам из-за его домициля, места жительства, места управления или других аналогичных условий, и где у него более тесные личные и деловые отношения.RSK имеет право решать, кто считается налоговым резидентом Исландии.

Виды заработка, указанные в Статье 3 (1) — (9), подлежат ограниченному налоговому обязательству, например, доход от работы, все виды пенсионных выплат, доход от личных услуг или бизнеса, доход от прав интеллектуальной собственности, доход от лизинг движимого имущества (узуфрукт) и доход от недвижимости и основных средств, например прибыль от продаж, дивиденды и проценты.

Ограниченная налоговая ответственность в Исландии возникает независимо от дохода и активов, которые стороны могли бы заработать или владеть в других странах в то же время или в том же календарном году.

Статья 3.1 — Заработная плата

Под эту статью подпадают лица, которые живут и работают в Исландии или работают на борту самолета или корабля, зарегистрированного в Исландии на срок менее 183 дней за каждые 12 месяцев. Не имеет значения, работает ли человек в иностранной компании или в исландской, налоговые обязательства остаются в Исландии. Если пребывание длится более 183 дней, лицо будет облагаться налогом в соответствии со статьей 1 Закона о подоходном налоге.

Если физическое лицо работает на борту самолета или корабля, зарегистрированного в Исландии, не имеет значения, где он живет.Неважно, иностранец он или гражданин Исландии.

Физические лица, подпадающие под действие этой статьи, платят 35,04% — 46,24% подоходного налога в 2020 году дохода. Эти лица также имеют право на получение налогового кредита для физических лиц, который дает им 655,538 исландских крон в качестве налогового вычета, если они остаются в Исландии в течение всего 2020 года. получают личный налоговый кредит в той же пропорции, в какой они остаются в Исландии. Физическое лицо имеет право на получение личного налогового кредита со дня прибытия в Исландию, независимо от того, когда он приступит к работе.

Статья 3.2 — Пенсия, вознаграждение директора и т. Д.

Эта статья применяется к лицам, которые имеют доход от исландской партии для членства в совете директоров, бухгалтера или комитета, пенсии, временной сохраняемой заработной платы, содержания, грантов или другого сопоставимого дохода.

Эти люди платят 34,44% подоходного налога (включая муниципальный налог). Однако физическое лицо, получающее пенсию из Исландии, должно полностью уплатить подоходный налог в размере 35,04–46,24%. Этот человек также получает полную личную налоговую льготу, даже если он не находится в Исландии на момент получения пенсии.

Статья 3.3 — Подрядчики

Эта статья применяется ко всем организациям, которые получают платежи за услуги или другую деятельность, осуществляемую в Исландии.

Заработок физических лиц, артистов или других лиц, которые занимаются развлекательной деятельностью или участвуют в любом виде соревнований, облагается подоходным налогом в размере 34,44% (включая муниципальный налог).

Заработок внештатных физических лиц от прочих услуг и видов деятельности составляет 34,44% подоходного налога (включая муниципальный налог).

Процент налога составляет 20% для компаний с ограниченной ответственностью и 37,6% для компаний с неограниченной ответственностью.

Статья 3.4 — Постоянное представительство

Эта статья применяется ко всем организациям, имеющим постоянное представительство в Исландии. Они должны платить налоги со всех своих доходов, связанных с исландским ЧП. Налоговый процент составляет 20% для компаний с ограниченной ответственностью и 37,6% для компаний с неограниченной ответственностью.

Статья 3.5 — Доходы от собственности

Это относится ко всем юридическим лицам, владеющим недвижимостью в Исландии.Весь доход от такой недвижимости подлежит налогообложению в Исландии, например доход от сдачи в аренду и прибыль от продажи дома. Физические лица и компании платят налог в размере 20%. Физическое лицо, получающее доход от сдачи в аренду жилого дома, платит 20% налог с половины дохода, а также может вычесть арендную плату за свой жилой дом за тот же период времени.

Статья 3.6 — Роялти

Эта статья применяется ко всем организациям, которые имеют доход в Исландии от аренды, прав собственности (узуфрукт) или прав использования движимого имущества, патентов, всех видов прав или специальных знаний, а также имеют прибыль от продаж, полученную от такой собственности.Подоходный налог уплачивается с этих доходов. Эта статья не распространяется на аренду самолетов и судов, которые используются для перевозки на международных маршрутах.

Налоговый процент для компаний составляет 20%.

Физические лица, которые получают доход от аренды или продажи движимого имущества, патентов и всех видов прав и специальных знаний, платят 34,44% подоходного налога в 2020 году дохода (включая муниципальный налог).

Физические лица, получающие доход от использования или права на использование движимого имущества, запатентовавшие все виды прав и специальные знания, уплачивают подоходный налог в размере 34,44% в 2020 году дохода (включая муниципальный налог).

Статья 3.7 — Прирост капитала и дивиденды

Это относится ко всем организациям, у которых есть прибыль, например прирост капитала и дивиденды от исландских акций, акционерная прибыль учредителей от бизнеса или привилегия на долю от прибыли, уплата подоходного налога с этих доходов.

Процент налога составляет 20% для физических и юридических лиц с доходов, полученных от прибыли от продаж и дивидендов.

Статья 3.8 — Интересы

Физические лица-нерезиденты облагаются подоходным налогом с процентов, полученных с исландских банковских счетов, инвестиционных фондов и фондов безопасности, исландских облигаций и всех других финансовых требований.Подоходный налог вычитается из самой выплаты процентов, когда проценты выплачиваются или переводятся.

Ставка налога на прибыль с процентов составляет 12%. Сумма, превышающая 150 000 исландских крон, подлежит налогообложению при окончательной оценке.

Доходы по ценным бумагам, выпущенным Центральным банком Исландии, финансовыми учреждениями в соотв. к статье 4.1.1 Закона № 161/2002 и энергокомпании в соотв. Закон 50/2005 не подлежит налогообложению.

Статья 3.9 — Иностранные послы, дипломаты и т. Д.

Эта статья применяется к иностранным послам, кадровым консулам и представительствам иностранных служащих других государств, базирующимся в Исландии, и другим лицам, имеющим экстерриториальные права, которые уплачивают подоходный налог со своих доходов от внутренних сторон, а также с доходов, указанных в статье 3. ( 4.-7.)

Норвежский филиал иностранной компании (NUF)

Что такое зарегистрированная в Норвегии иностранная компания (NUF)?

NUF — норвежский филиал иностранной компании.Филиал в Норвегии подчиняется иностранной компании, и это иностранная компания, которая отвечает за работу норвежского филиала. Филиал в Норвегии должен соответствовать норвежским правилам. Во многом применяются те же правила, что и к норвежским частным компаниям с ограниченной ответственностью.