Куда платить ндфл ип на усн \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Куда платить ндфл ип на усн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Куда платить ндфл ип на уснСтатьи, комментарии, ответы на вопросы: Куда платить ндфл ип на уснНормативные акты: Куда платить ндфл ип на усн «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.09.2021)3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.

(ред. от 02.07.2021)

«О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах»3.

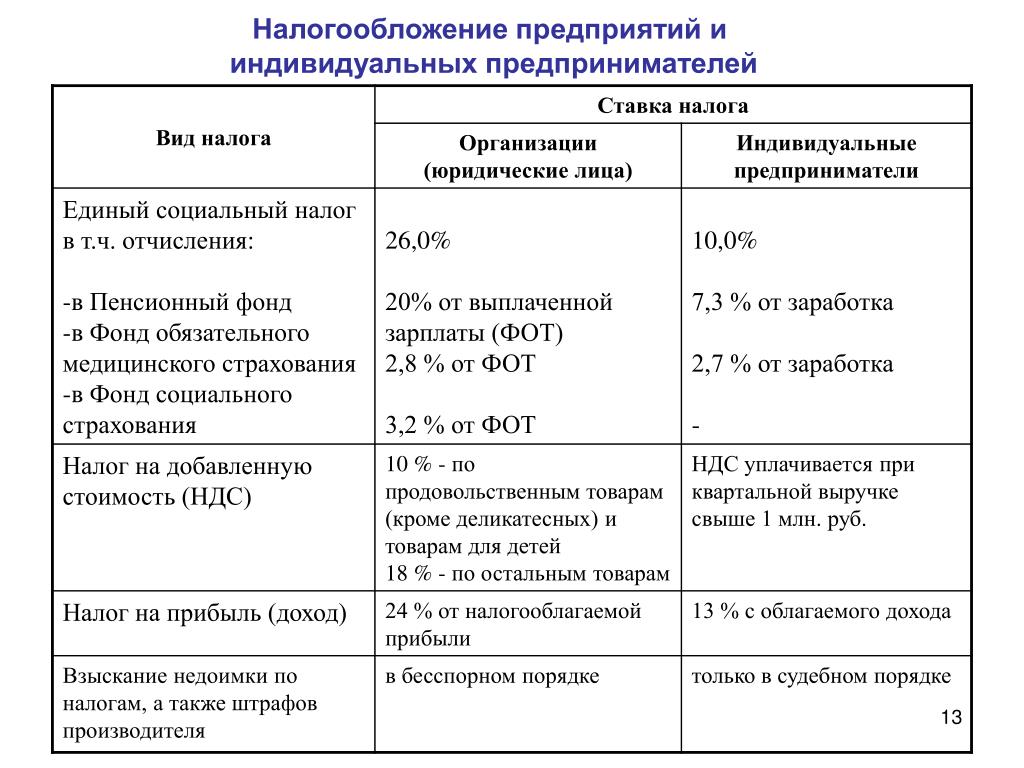

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость, налога с продаж, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость, налога с продаж, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.Налоги для малого бизнеса в 2021 году

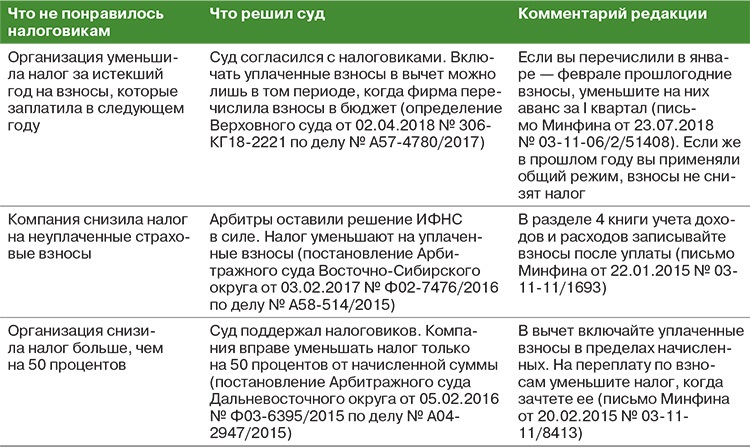

Срок уплаты этих налогов для малого бизнеса с 2021 года станет единым — до 1 марта. Если начисленные суммы вызовут вопросы, вы можете пересчитать платёж, написать заявление и отправить его в налоговую. Если инспекторы ФНС примут возражения, то пришлют новую квитанцию. В противном случае сумма останется прежней, а ещё могут прибавиться пени, если налоговая не успеет рассмотреть возражение до 1 марта.

С 1 января 2021 года ЕНВД отменят, а организации и ИП автоматически переведут с этих режимов на общую систему налогообложения. Чтобы не платить НДС, налог на прибыль или НДФЛ, до начала года выберите другой спецрежим. Например, «упрощёнку», патент или налог на профессиональный доход. Рассказали в этой статье, кому что подойдёт.

С 2021 года новым ИП разрешат

не платить налоги в течение первых двух налоговых периодов до конца 2023 года. Правила касаются только работающих на упрощённой или патентной системах. Ставка налога снизится

до 0 % при соблюдении двух условий:

Правила касаются только работающих на упрощённой или патентной системах. Ставка налога снизится

до 0 % при соблюдении двух условий:

- В регионе регистрации ИП приняли закон о налоговых каникулах.

- ИП зарегистрировался после того, как в регионе приняли закон о налоговых каникулах, и сделал это впервые.

Предпринимателя освободят от налогов, если он работает в производственной, научной, социальной сфере, оказывает бытовые услуги населению или сдаёт жильё в аренду как ИП. Доходы от такого бизнеса должны составлять не менее 70 % от общего заработка.

«Налоговый манёвр» в сфере IT снизит ставки

по налогу на прибыль с 20 до 3 %, по страховым взносам —

с 14 до 7,6 %. Льготы получат компании, у которых есть госаккредитация

в качестве отечественного разработчика и не меньше 7 человек в штате.

Чтобы компенсировать потери федерального бюджета, парламент отменил «нулевой» НДС для IT-компаний. Теперь от налога освобождаются только организации, которые продают ПО, включённое в Единый реестр российских программ.

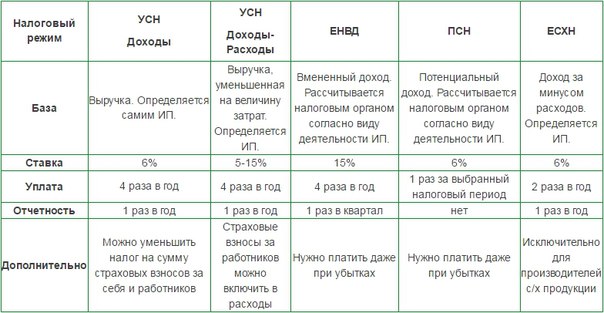

Срок оплаты УСН ИП и ООО за 2019 год

Организации и ИП, выбравшие упрощенный налоговый режим (УСН), должны отчитаться по полученным доходам и уплатить в бюджет начисленную сумму налога не позже определенной законом даты. Срок уплаты УСН за 2019 год зависит от того, кем является плательщик – компанией или физическим лицом. За несвоевременное перечисление средств налогоплательщику предъявляются финансовые санкции.

Плательщики единого налога по упрощенному спецрежиму

УСН освобождает от ряда других бюджетных платежей, включающих:

УСН освобождает от ряда других бюджетных платежей, включающих:налог на прибыль для компаний;

НДФЛ для ИП;

НДС;

налог на имущество (по объектам, не включенным в особый региональный перечень).

Плательщиками выступают те компании и ИП, что заявили о своем переходе на спецрежим в налоговые органы и вели деятельность на «упрощенке» в течение последнего налогового периода. Некоторые предприниматели могут быть освобождены от обязанности уплачивать налог, если они подпадают под «налоговые каникулы», введенные региональным законодательством (ставка 0% применяется для предпринимателей, впервые зарегистрировавшихся после введения каникул, и ведущих деятельность в определенной сфере, что предусмотрено п. 4 ст.346.20 НК РФ).

Срок оплаты УСН за 2019 год

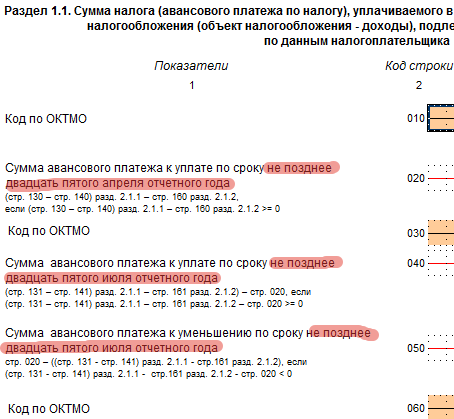

По окончании квартала, полугодия, 9 месяцев «упрощенцы» исчисляют и перечисляют авансовые платежи (не позднее 25 числа следующего за отчетным периодом месяца). После завершения налогового периода определяется годовая сумма налога. Если уплаченные авансовые суммы превышают начисления за весь период, то переплату налогоплательщик может:

После завершения налогового периода определяется годовая сумма налога. Если уплаченные авансовые суммы превышают начисления за весь период, то переплату налогоплательщик может:

Если авансы меньше, то упрощенцу придется доплатить налог по УСН за 2019 год.Срок уплаты прописан в п.7 ст.346.21 НК РФ и фактически соответствует дате представления декларации за прошедший период. Для сдачи отчетности предпринимателей и организаций установлены разные даты, поэтому при уплате УСН за 4 квартал 2019 сроки будут отличаться.

Кроме того, для упрощенцев, выбравших объект «доходы минус расходы», установлена дополнительное правило: если начисленный налог за прошедший период меньше 1% от дохода, то уплачивается минимальный налог – не позже дат, утвержденных для основного платежа.

Срок уплаты УСН в 2020 году для организаций

Компании отчитываются, и уплачивают УСН за 2019 г. до 31.03.2020 г. включительно (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК). Денежные средства предприятие может перечислить и раньше, это не нарушение. Санкции предусмотрены только за опоздание с платежом.

Срок оплаты УСН ИП

Предприниматели отчитываются в ИФНС позже компаний. Для деклараций по УСН за прошедший год срок установлен 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). И налог по УСН физлица перечисляют не позднее этой же даты. То есть, крайний срок оплаты УСН ИП за 2019 год – 30.04.2020 г.

Фактически, по сроку ИП могут перечислить сначала авансовый платеж по УСН за 1 квартал 2020 года (до 25.04.2020 г.), а затем уже годовой налог за 2019 г.

Если опоздать с перечислением налога

За несвоевременную оплату налогоплательщикам начисляются пени. Размер санкций для ИП и юридических лиц не совпадает (п. 4 ст. 75 НК РФ):предприятия за первые 30 дней просрочки уплачивают по 1/300 ставки рефинансирования за каждый день нарушения; с 31-го дня ставка увеличивается до 1/150;

с ИП пени взыскиваются в размере 1/300 ставки рефинансирования за весь период опоздания с оплатой.

Если неуплата возникла в связи с занижением базы по налогу, то дополнительно на виновника налагается штраф (ст. 122 НК РФ) – 20% от неперечисленной суммы. При выявленном умысле размер штрафа увеличивается до 40%.

Таким образом, срок уплаты УСН зависит от того, кто должен внести средства – физическое или юридическое лицо. Компании уплачивают налог-2019 не позже последнего дня марта (31.03.2020 г.), для ИП крайняя дата перечисления годового платежа по УСН – 30 апреля 2020 г.

Не должен ли я дополнительно платить налоги в РБ с дохода ИП РФ?

Здравствуйте, Максим!

Налогообложение зависит не от гражданства, и даже не от места проживания, а налогового статуса и от разновидностей и источников получаемых доходов. Даже если Вы больше не являетесь налоговым резидентом РФ, это не оказывает влияния на уплату налогов, которую Вы обязаны осуществлять как индивидуальный предприниматель, получающий доходы от деятельности в России, если если Вы платите налоги по упрощенной системе налогообложения (УСН).

Согласно ст. 346.11 Налогового кодекса РФ, по УСН Вы вместо налога на прибыль организаций или НДФЛ, налога на имущество физических лиц или организаций, НДС, платите налог только один раз по фиксированной ставке.

Налоговый кодекс ограничивает применение УСН к некоторым категориям налогоплательщиков, но индивидуальных предпринимателей — нерезидентов среди них нет. Следовательно, пока Вы осуществляете свою деятельность как ИП, Вы имеете право платить налог по ставке 6% независимо от того, где постоянно проживаете как резидент. Это указано в ст. 248, п. 3 ст. 346.12, ст. 346.15, 346.18 Налогового кодекса РФ.

Соглашение об избежании двойного налогообложения с Беларусью относится к отдельно упомянутым в Соглашении налогам в каждой из стран. В России это будут налоги на прибыль организаций, НДФЛ, налог на имущество организаций и налог на имущество физических лиц, а также иные аналогичные налоги. УСН в данном перечне нет (ст. 2 Соглашения между Правительством РФ и Правительством Республики Беларусь от 21. 04.1995 «Об избежании двойного налогообложения…»). Минфин РФ выразил эту точку зрения в целом ряде своих официальных писем по вопросу и отметил, что соглашения об избежании двойного налогообложения на УСН распространяться не могут (Письмо Минфина России от 29.05.2012 № 03-11-09/40).

04.1995 «Об избежании двойного налогообложения…»). Минфин РФ выразил эту точку зрения в целом ряде своих официальных писем по вопросу и отметил, что соглашения об избежании двойного налогообложения на УСН распространяться не могут (Письмо Минфина России от 29.05.2012 № 03-11-09/40).

Вывод: Ровно до тех пор, пока Вы не прекратите свою деятельность как ИП, Вы имеете полное право применять УСН и уплачивать налоги по привычной ставке в 6%. И не имеет значение, где Вы при этом проживаете, в России или в Беларуси.

Налог на прибыль (сотрудники) | Услуги

Срок сдачи

Ежеквартально плюс ежегодная сверка.

Конкретные сроки указаны ниже.

Ставка налога

3. 8398%

8398%

для резидентов и 3,4481% для нерезидентов

Кто платит налог

Налог на прибыль — это налог на заработную плату, комиссионные и другие компенсации, выплачиваемые лицу, которое работает или живет в Филадельфии.

Вы должны платить налог на прибыль, если вы:

- Резидент Филадельфии с налогооблагаемым доходом, у которого не удерживается городской налог на заработную плату из вашей зарплаты.

- Нерезидент, который работает в Филадельфии и не удерживает городской налог на заработную плату из вашей зарплаты.

Наиболее распространенная ситуация для подачи и уплаты налога на прибыль — это когда житель Филадельфии работает на работодателя за пределами штата. Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на доходы и поступления от предпринимательской деятельности. Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Город Филадельфия не является стороной каких-либо соглашений о взаимном налогообложении с другими муниципалитетами. Жителей Филадельфии, работающих за пределами штата, могут потребовать подать и уплатить местный подоходный налог в этой юрисдикции в дополнение к налогу на прибыль Филадельфии. Нерезиденты Пенсильвании не могут претендовать на налоговую льготу по налогу на прибыль Филадельфии в отношении подоходного налога, уплаченного в пользу любого другого штата или политического подразделения.

Если вы работаете на себя, вы платите следующие налоги вместо Налог на прибыль:

Если вам необходимо изменить налоговую декларацию о доходах, заполните новую декларацию с обновленной суммой.Поместите «X» в поле, которое указывает, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за ее своевременную подачу и уплату налога. Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Важные даты

Налог на прибыль необходимо подавать и уплачивать ежеквартально вместе с ежегодной выверкой в конце каждого календарного года.

На 2021 год квартальные сроки погашения:

- 1 квартал: 30 апреля 2021 г.

- Q2: 2 августа 2021 г.

- Q3: 2 ноября 2021 г.

- Q4: 1 февраля 2022 г.

Срок годовой выверки на 2020 год — 15 апреля 2021 года.

Срок годовой выверки для 2021 года — 15 апреля 2022 года.

Ставки налогов, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г.

3,8712% (резидент)

3,5019% (нерезидент)

Действует с 1 июля 2019 г.

3,8712% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2018 г.

3.8809% (резидент)

3,4567% (нерезидент)

Что будет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Скидки по налогу на прибыль не предоставляются.

Возврат налога на прибыль

Если вы одобрены для освобождения от уплаты налогов в соответствии с графиком SP Пенсильвании 40, вы можете иметь право на возмещение налога на прибыль в зависимости от вашего дохода. Люди, соответствующие критериям, могут получить возмещение в размере до 0,5% от городских налогов на заработную плату, которые их работодатель удерживал из их зарплат или которые они перечисляли ежеквартально в своих налоговых декларациях.

Как применить уменьшение

Чтобы иметь право на получение ставок, основанных на доходах, вы должны приложить заполненное расписание SP Пенсильвании к своему ходатайству о возмещении или годовую сверку налоговой декларации о доходах сотрудников.Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Вам не нужно платить налог на прибыль, если вы:

- Удерживайте городской налог на заработную плату из вашей зарплаты.

- Являются физическим лицом или частью партнерства, которое регистрирует и платит налог на чистую прибыль.

Как платить

Для подачи и оплаты налога на прибыль по почте:

1

Заполните форму заявления на получение налоговой декларации.

Форма заявки на открытие счета включена в ссылки на ресурсы на этой странице.

2

Отправьте форму заявки на номер:

Налоговое управление Филадельфии1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания 19102

3

Файл возвращает и отправляет ежеквартальные платежи на:

Департамент ФиладельфиивыручкиP.O. Box 1648

Филадельфия, Пенсильвания 19105–1648

4

Подайте и оплатите годовую выверку, отправив ее по адресу:

Департамент доходов ФиладельфииP.

O. Box 1648

O. Box 1648 Филадельфия, Пенсильвания 19105–1648

Верх

Розничный налог с продаж и использования

В целом, все продажи, аренда и аренда материального личного имущества в Вирджинии или для использования в Вирджинии, а также жилые помещения и определенные налогооблагаемые услуги подлежат обложению налогом с продаж и использования Вирджинии, за исключением случаев исключение или исключение установлено.

Ставки налога с продаж

Чтобы найти ставку для определенного адреса или в конкретном городе или округе Вирджинии, используйте наш поиск по ставке налога с продаж .

Ставка налога с продаж для большинства мест в Вирджинии составляет 5,3%. В некоторых областях взимается дополнительный региональный или местный налог, как указано ниже. Во всей Вирджинии продуктов для домашнего потребления, (например, продуктовые) и , требующие личной гигиены , предметы облагаются налогом по сниженной ставке 2. 5%.

5%.

| Ставка общего налога с продаж | В этих местах |

| 7% |

|

| 6,3% |

|

| 6% |

|

5. 3% 3% | Повсюду |

| Продукты питания и предметы личной гигиены | |

| 2,5% | По всему штату |

Продажа самолетов, судов и автотранспортных средств облагается налогом по ставкам, отличным от указанных выше. Дополнительную информацию о налоге с продаж автотранспортных средств можно найти в Департаменте автотранспортных средств .

Вам нужно зарегистрироваться для сбора налога с продаж?

Если вы продаете, сдаете в аренду, распределяете или сдаете в аренду материальное личное имущество клиентам в Вирджинии или иным образом соответствуете определению «дилера» и имеете «достаточную деятельность» в Вирджинии, у вас есть связь, как определено в Va.Код § 58.1-612, и должен зарегистрироваться для сбора и уплаты налога с продаж в Вирджинии.

- Дилеры в штате: обычно физические и юридические лица, осуществляющие продажи в одном или нескольких физических местах в Вирджинии (например, офис, склад, центр исполнения или аналогичное место деятельности), должны зарегистрироваться для сбора налога с продаж в качестве дилер в штате.

- Дилеры за пределами штата: обычно физические и юридические лица, расположенные за пределами штата Вирджиния, но с достаточным физическим или экономическим присутствием для установления связи в Вирджинии, должны зарегистрироваться для сбора налога с продаж в качестве дилера за пределами штата.С 1 июля 2019 года сюда входят удаленные продавцы или интернет-магазины, которые совершают более 100 000 долларов США годового валового дохода от продаж в Вирджинии или 200 или более транзакций для клиентов из Вирджинии. Подробнее о требованиях к экономическим связям для удаленных продавцов.

- Посредники торговых площадок и удаленные продавцы , имеющие экономические связи в Вирджинии (т. Е. Более 100000 долларов годового валового дохода в Вирджинии или 200 или более транзакций для клиентов из Вирджинии), должны зарегистрироваться для сбора и уплаты налога с продаж, начиная с 1 июля 2019 года.Как правило, предприятия без физического местонахождения в Вирджинии, которые соответствуют порогу экономической взаимосвязи, должны регистрироваться в качестве дилера за пределами штата, а предприятия с физическим местонахождением должны регистрироваться в качестве дилера в штате. При регистрации фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки. Узнать больше.

При регистрации фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки. Узнать больше.

При регистрации фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки. Узнать больше. Вы продаете через платформу посредника торговой площадки? Начиная с 1 июля 2019 г. вам, как правило, не нужно собирать налог с продаж с продаж через платформу.Возможно, вам по-прежнему потребуется зарегистрироваться, чтобы собирать налог с продаж с ваших собственных продаж за пределами платформы. Узнайте больше о требованиях к регистрации и взысканию в качестве продавца на торговой площадке.

Как зарегистрироваться

Зарегистрироваться можно онлайн или по почте. Воспользуйтесь нашим контрольным списком , чтобы убедиться, что у вас есть то, что вам нужно.

Если вы уже зарегистрированы у нас, обновите свою регистрацию, чтобы добавить налог с продаж в качестве нового типа налога. Войдите в свой аккаунт онлайн-сервисов или заполните раздел розничных продаж и использования формы формы R-1 .

После завершения регистрации вы получите 15-значный номер налогового счета и свидетельство о регистрации в налоге с продаж (форма ST-4). Обязательно сохраните оба.

Свидетельства о налоге с продаж (форма ST-4)

Ваш сертификат должен отображаться на видном месте в месте, где вы зарегистрированы. Если вам нужна дополнительная или заменяющая копия, вы можете распечатать ее через свою учетную запись Business Online Services Account . Если у вас нет учетной записи, зарегистрируйтесь здесь .Вы также можете получить копию, позвонив в службу поддержки клиентов по телефону 804.367.8037 .

Подача и оплата

На основании ваших налоговых обязательств мы определим частоту подачи вами деклараций — ежемесячно или ежеквартально. Возврат должен быть произведен 20 числа месяца, следующего за окончанием периода подачи документов. Квартальные отчетные периоды заканчиваются 31 марта, 30 июня, 30 сентября и 31 декабря. Вы должны подавать декларацию за каждый период, даже если у вас нет налоговой задолженности.

Вы должны подавать декларацию за каждый период, даже если у вас нет налоговой задолженности.

Мы можем изменить частоту подачи вами налоговых деклараций.Если мы изменим вашу частоту подачи заявок, мы отправим вам письмо с уведомлением об изменении до даты вступления в силу.

Как подать

Существует несколько способов подать заявку в электронном виде и уплатить налог с продаж . Если вы не можете подавать и производить оплату в электронном виде, вы должны подать запрос об отказе от подачи в электронном виде .

- Дилеры в штате заполняют форму ST-9 и взимают налог с продаж в соответствии со ставкой, установленной в вашем офисе (в точках продаж).

- Дилеры за пределами штата подают форму ST-8 и взимают налог с продаж по ставке в пункте назначения отгрузки или доставки ( налог с продаж на основе пункта назначения).

Организаторы рынка в штате, которые не могут связать заказ с физическим местом ведения бизнеса в Вирджинии, могут использовать выборку по месту назначения для определения ставок налога с продаж.

Скидка дилера : Если вы подаете и оплачиваете причитающуюся сумму вовремя, скидка дилера позволяет вам сохранить часть собранных налогов.Скидка не предусмотрена на местную часть налога.

Разрешение на прямые платежи

Разрешения на прямые платежи обычно выдаются производителям, подрядчикам или операторам шахт, которые хранят материальную личную собственность на территории Содружества для использования как в Вирджинии, так и за ее пределами. Разрешение на прямую оплату позволяет правомочным компаниям приобретать товары без уплаты налога с продаж или налога за пользование во время покупки. Эти компании соглашаются платить налог непосредственно в Налог штата Вирджиния и распределять местный налог таким образом, чтобы ни один округ или город не потерял доход.Предприятия, которые соответствуют требованиям, изложенным в Кодекс штата Вирджиния § 58.1-624 , могут обратиться к налоговому инспектору за разрешением. В случае одобрения вы заполните форму ST-6.

Пени и проценты

Если вы не подадите или не уплатите полную сумму налога с продаж к установленному сроку, к причитающемуся налогу добавляется штраф в размере 6% в месяц. Максимальный штраф 30%. Минимальный штраф — 10 долларов. Минимальный штраф применяется к позднему возврату, даже если налог не уплачен.

Проценты добавляются по федеральной ставке недоплаты плюс 2% и начисляются на налог до уплаты.

Потребительский налог для предприятий

Потребительский налог на использование применяется к материальным предметам, которые используются, потребляются или хранятся в Вирджинии, когда налог с продаж или использования Вирджинии не был уплачен во время покупки. Налог на использование рассчитывается на основе себестоимости имущества, которая представляет собой общую сумму, на которую было куплено имущество, включая любые услуги, являющиеся частью покупки, оцениваемые в деньгах или иным образом, и включает любую сумму, на которую предоставляется кредит. передается покупателю или арендатору продавцом.

Возврат должен быть произведен на 20-й день месяца, следующего за периодом подачи документов. Вам не нужно подавать документы за периоды, когда вы не должны платить налоги. Подайте заявку, включив налогооблагаемые товары в свою обычную налоговую декларацию, или вы можете подать ее с помощью eForm ST-7 .

Освобождение от уплаты налога с продаж и исключения

Свидетельства об освобождении

Во многих случаях, чтобы продать, сдать в аренду или арендовать материальное личное имущество без взимания налога с продаж, продавец должен получить от покупателя свидетельство об освобождении от уплаты налогов.Освобождение от продажи с целью перепродажи предотвращает многократное начисление налога на один и тот же товар. Налог с продаж должен применяться при окончательной розничной продаже потребителю. Освобождение от налогов предотвращает применение налога к товарам, поскольку они распределяются до продажи в розницу.

Дилер, совершающий продажу без взимания применимого налога с продаж, должен сохранить копию свидетельства об освобождении от уплаты налогов, чтобы подтвердить, что продажа была освобождена от налога в соответствии с законом.

Поиск дилеров по налогу с продаж и налогу за пользование в Вирджинии

Если ваш бизнес зарегистрирован у нас в качестве налогового дилера с розничных продаж, вы можете использовать Поиск дилеров по налогу на продажи и использование штата Вирджиния через свой онлайн-аккаунт , чтобы убедиться, что предприятие, предоставляющее вам свидетельство об освобождении от налога с продаж, в настоящее время зарегистрировано как дилер по налогам с розничных продаж в Вирджинии.Если у вас нет учетной записи, вам нужно будет создать , чтобы использовать инструмент. Вы также можете позвонить в службу поддержки клиентов по телефону 804.367.8037 , чтобы проверить.

Прочие налоги с продаж

Почему Berkshire Hathaway, Apple, Disney возглавляют список компаний S&P 500, платящих менее 10% налогов

Новый генеральный директор Disney Боб Чапек в Гонконгском Диснейленде. В прошлом году компания заплатила менее половины … [+] процентов федеральных налогов.

СВЯЗАННЫЙ ПРЕССВ зависимости от того, кого вы спросите, уплата налогов способствует благосостоянию нации.Но если вы можете избежать этого — юридически — это способствует увеличению прибыли компании, ее способности стать более глобальным центром силы и радует акционеров, больших и малых.

Согласно исследованию, опубликованному Tax Notes на этой неделе, большинство компаний из списка S&P 500 платят менее 15% налогов. Это только для подписчиков. Исследование было проведено аналитическим центром Coalition for a Prosperous America (CPA) из Вашингтона, который выступает за изменения в налоговой системе.

Мы все читали, что Уоррен Баффет говорил, что он должен платить больше налогов в процентном выражении, чем его секретарь.Он говорит о подоходном налоге с населения. Но если его компания Berkshire Hathaway BRK.B , является индикатором того, что компании на самом деле думают о налогах, а именно: они их ненавидят. Они хотят избежать их, как SARS-CoV-2 в переполненном поезде метро. Это не противозаконно. Кто бы не хотел этого для себя и своего бизнеса?

Ставка федерального налога Berkshire Hathaway на 2019 год составила всего 5,2%. На самом деле это огромно по сравнению с Citigroup. C . Citi платил IRS всего 1,5% своей прибыли.

Buffet предупредил в 2018 году, что из-за новых налоговых правил будет казаться, что они ничего не платят в виде налогов. В своем ежегодном письме акционерам Berkshire Hathaway он подверг критике новые общепринятые принципы бухгалтерского учета, или GAAP, правило, которое «сильно исказит» будущие показатели чистой прибыли компании и сделает ее чистую прибыль «бесполезной» для аналитических целей.

В письме Баффет не сказал, что важны только данные, не относящиеся к GAAP, но сказал, что Berkshire придется ежеквартально «приложить усилия», чтобы объяснить корректировки, необходимые для определения прибыли компании, сообщает MarketWatch в то время.

Баффет предупредил, что «заголовки почти всегда сосредотачиваются на годовом изменении чистой прибыли по GAAP».

Все цифры из отчета CPA взяты из 10-k документа публичных компаний. Он был основан на расходах по подоходному налогу и текущей денежной сумме, уплаченной федеральному правительству. Финансовые показатели взяты из отчета компании по GAAP.

Стоит отметить: согласно GAAP компании могут сообщать о «чрезвычайных нереализованных приростах капитала» в принадлежащих им инвестициях, которые не подлежат налогообложению в какой-либо конкретный год, но включаются в доход из-за изменения правил GAAP, произошедшего в 2018 году.Из-за этих новых правил GAAP, как тогда подчеркивал Баффет, доход может выглядеть искаженным.

Однако вCPA не учитывались подробные проблемы отдельных компаний. Авторы отчета во главе с Джеффом Ферри, старшим экономистом CPA, не утверждали, что компании нарушают налоговое законодательство. В исследовании рассматривался только один конкретный год, чтобы получить среднюю налоговую ставку для компаний из вселенной S&P 500, чтобы обосновать систему «пропорционального распределения факторов продаж», которая, по их словам, принесет большую справедливость и прозрачность в корпоративное налогообложение и принесет больше доходов. для федерального правительства.

Для них такая система с налоговой ставкой в 21% принесла бы Казначейству США дополнительные 97,8 млрд долларов или рост доходов от корпоративного налога на 42,5%. Это также позволило бы Конгрессу сохранить нынешний уровень налоговых поступлений, снизив при этом общую ставку до 15% при такой системе. В сценарии пропорционального распределения факторов продаж большинство компаний платят такие же или меньшие налоги, чем сегодня.

«Многие руководители говорят, что правила GAAP в некоторых случаях дают искаженное представление об их финансовых показателях, и так уж получилось, что в 2019 году налоги Berkshire Hathaway действительно выглядели неоправданно низкими», — сказал Ферри, отвечая на вопрос, в частности, о Berkshire Hathaway.Он сказал, что исторически они платили намного ближе к общей ставке налога, чем ее аналоги. «Они не так сильно избегают налогов, как многие крупные транснациональные корпорации», — говорит он.

Для других крупных корпораций, Apple AAPL платили около 10% своей прибыли в IRS. Amazon Джеффа Безоса AMZN заплатил 4,3% и Дисней DIS , ребята, которые только что снимали Мулан в Синьцзяне, китайской провинции, Палата представителей США недавно приняла (всего с тремя несогласными) законопроект о запрете всей торговли с ними по вопросам, связанным с уйгурским мусульманским населением, заплатили колоссальные 0.1% в IRS в 2019 году, хотя это не отражает того, что они на самом деле задолжали.

Пресс-служба Disney назвала исследование «ориентированным на повестку дня» и «вводящим в заблуждение», а не отражающим то, что им на самом деле пришлось заплатить.

«Дисней заплатил более 15,5 млрд долларов наличных налогов на прибыль в течение 3-летнего периода, закончившегося в 19 финансовом году, как отмечалось в нашем последнем годовом отчете, большая часть которых приходится на федеральные подоходные налоги США», — сообщил представитель компании в электронном письме.

+++++++++++++++++++++++++ ADDED ++++++++++++++++++++++++

Цифры для Disney взяты из дохода за 2019 год до уплаты налогов в размере 14 долларов.6 миллиардов долларов и текущие расходы по федеральному подоходному налогу в размере 14 миллионов долларов. Общая сумма отложенных налогов, включая налоги штата и федеральные налоги, составила 3,06 миллиарда долларов.

++++++++++++++++++++++++++++++++++++++++++++++++ +++++++

Указанные выше процентные ставки не являются эффективной налоговой ставкой, взимаемой с компаний. Это то, что они в конечном итоге платят после некоторых юридических маневров, списаний, отсрочек и освобождений. Ферри и его команда изучили то, что иногда называют «уплаченными денежными налогами», или фактическую сумму в долларах, уплаченную в виде федеральных налогов.

Уоррен Баффет — критик налоговой системы. Его компания Berkshire Hathaway выплатила около 6% налогов в ФРС в 2019 году благодаря правилам бухгалтерского учета GAAP. При Трампе C-Corp была сокращена до 21%.

Star Max / IPxCPA рассмотрел все 500 компаний, включенных в индекс S&P 500. Около 402 из них заплатили менее 15% «наличными налогами».

«Как это остановить? Проще всего сказать таким компаниям, как AbbVie ABBV (1,2% выплачивается федералам), что если 65% ваших продаж приходится на США.С., тогда мы будем считать, что 65% вашей прибыли поступает из США, поэтому вместо того, чтобы утверждать, что вы потеряли 2,6 миллиарда долларов из-за того, что вы платите роялти за собственные лекарства из своей штаб-квартиры на Бермудских островах в убыток, тогда вы бы показывает прибыль и будет облагаться налогом », — говорит соавтор Билл Паркс.

Parks выступает за дифференцированную ставку корпоративного налога, что было у нас еще в 1980-х годах. Чем выше прибыль, тем выше ставка налога. В настоящее время высокодоходные компании, такие как Intel INTC (5.Выплата федерального налога в размере 8% на основании их 10-килобайтных файлов в SEC) меньше обременена налогами, чем предприятия малого и среднего бизнеса.

Небольшие компании платят более высокий процент своего дохода обратно в IRS, в то время как более крупные компании, на которые приходится большая часть доходов от корпоративного налога в стране, платят более низкий процент.

Почему Starbucks London невыгоден? Они «берут напрокат» свои рецепты в штатах с низкими налогами в убыток. … [+] Фотограф: Джейсон Олден / Bloomberg

© 2014 Bloomberg FinanceS&P 500: 0.2% налоговых деклараций с предприятий

Согласно исследованию, компании S&P 500 составили всего 0,02% от числа корпоративных налоговых деклараций, поданных в IRS за 2019 год, но составили 59,4% от общей суммы уплаченных корпоративных налогов в размере 230 миллиардов долларов. Это показывает, насколько они важны, даже несмотря на то, что они платят так мало в процентном выражении по сравнению с эффективной налоговой ставкой.

Эффективные налоговые ставки часто цитируются корпорациями и средствами массовой информации как индикатор того налога, который они должны платить, но не того, что они действительно заплатили.

При внимательном рассмотрении компаний, входящих в список S&P 500, можно получить полезную информацию о большинстве поступлений от федерального корпоративного налога. Ставка федеральных налоговых платежей S&P 500 на 2019 год, составляющая в среднем всего 8,7%, показывает, что крупные американские компании платят намного меньше, чем ставка C-Corp в размере 21%.

Критики нынешней системы также обычно предпочитают более жесткие меры по предотвращению перемещения прибыли. Но смещение прибыли продолжается в том, что Ферри и Паркс называет явлением «гонки ко дну», которое побуждает все больше корпораций активизировать свои стратегии минимизации налогов, чтобы конкурировать со своими глобальными конкурентами и быть привлекательными для портфельных инвесторов.

Иногда считается, что перевод прибыли является прерогативой отраслей, интенсивно использующих интеллектуальную собственность, а именно технологических и фармацевтических компаний, которые создают дочерние компании, владеющие их интеллектуальной собственностью, а затем взимают с себя роялти за ее использование. Покойный профессор права Университета Южной Калифорнии Эдвард Клейнбард, уважаемый налоговый эксперт, показал в исследовании 2013 года, как Starbucks SBUX успешно использовала перераспределение прибыли, чтобы избежать уплаты корпоративных налогов в Великобритании в течение многих лет, несмотря на то, что была прибыльной.

Он использовал дочерние компании в Швейцарии и Нидерландах для фактического обнуления своих налоговых обязательств в Великобритании, заявив, что вся стоимость основана на рецептах Starbucks, якобы расположенных в двух других странах. Кляйнбард писал, что они «арендовали» свою интеллектуальную собственность в юрисдикциях с низкими налогами и объявляли эту арендную плату убытком по сравнению с прибылью.

Наций продолжают привлекать транснациональные корпорации, обещая им низкие налоги и предлагая самые большие суммы промежуточных налогов до такой степени, что налоги перестают быть проблемой для по-настоящему сообразительного финансового директора.

Когда ставка корпоративного налога в США снизилась с 35% до 21%, наравне со ставкой в Китае, многие фирмы почувствовали, что догоняют страны с более дешевыми развивающимися рынками. Некоторые из них, как известно, повысили зарплату своим работникам.

Проблема в том, что другие страны последовали их примеру.

Центр города Джорджтаун, финансовый район Каймановых островов. Отсутствуют налоги на прибыль предприятий, … [+] прирост капитала и фонд заработной платы. Отличное место для строительства штаб-квартиры.

gettyThe U.К. снизил ставку корпоративного налога с 19% до 17% в апреле. Они пытаются удержать компании там, когда начинается Brexit. Но они также пытаются удержать компании там, вместо того, чтобы уезжать в страны с достаточным количеством налоговых лазеек, чтобы сделать их настоящими налоговыми убежищами, такими как Ирландия и Нидерланды, которые предлагают низкие налоговые ставки. с возможностью размещать операции в пределах Европейского Союза.

Соединенным Штатам приходится конкурировать как с «чистой» безналоговой гаванью — Каймановыми островами — так и со странами с развитой экономикой за решения о местонахождении компании и связанные с этим налоговые последствия.

«Действующая система корпоративного налогообложения настолько легко эксплуатируется, что, если ваш налоговый директор не придумал способ перераспределения прибыли, ваш генеральный директор начнет искать нового финансового директора», — говорит Ферри.

«Прелесть пропорционального распределения факторов продаж в том, что нам все равно, где вы его построите; ваша прибыль облагается налогом в стране, в которой вы ее продаете, поэтому, если 50% вашей прибыли поступает из США, вы просто облагаетесь налогом здесь, — говорит Ферри. «В конечном итоге мир добьется этого. Вопрос в том, как долго транснациональные корпорации смогут откладывать это и отрицать наступление неизбежного, потому что сегодняшняя система совершенно неоправданна.”

Польша — Корпоративное право — Налоги на корпоративный доход

КПН — единственный налог, взимаемый с корпоративного дохода. Стандартная ставка КПН составляет 19%.

С 1 января 2019 года введена более низкая ставка КПН в размере 9% для «мелких налогоплательщиков». Компании, которые облагаются КПН с доходом до 1,2 миллиона евро (EUR) в данном налоговом году, и компании, начинающие свою деятельность с 2019 года, могут при определенных условиях использовать ставку КПН 9%. Обратите внимание, что порог валового дохода от продаж, который дает право налогоплательщикам получить статус «мелкого налогоплательщика», увеличен с 1 евро.От 2 миллионов до 2 миллионов евро с 1 января 2020 года.

Польские налоговые резиденты облагаются налогом со своего дохода по всему миру. Нерезиденты облагаются налогом только с доходов, полученных из польских источников. Право налоговых органов облагать налогом нерезидента дополнительно ограничивается, если страна проживания нерезидента заключила DTT с Польшей. В этом случае польские налоговые органы, как правило, имеют право облагать налогом только ту часть дохода нерезидента, которая может быть отнесена к ИП, находящемуся в Польше, если такой доход возник в Польше у иностранного налогового резидента.Исключения относятся к определенным типам доходов, таким как роялти, проценты, дивиденды и прирост капитала, которые могут быть в Польше, даже если PE не существует.

Налог на выезд — это налогообложение нереализованного прироста капитала в случае передачи активов, смены налогового резидентства или ЧП налогоплательщика за пределами территории Польши. Ставка выездного налога установлена в размере 19%. Налоговая база — это превышение рыночной стоимости активов, в отношении которых Польша потеряет право налогообложения, над их налоговой стоимостью.При определенных условиях налогоплательщики могут иметь возможность подать заявку на рассрочку платежа на срок не более пяти лет.

Существует отделение доходов / убытков от операций с капиталом от других источников доходов / убытков. Налогоплательщики должны признавать доходы и расходы, относящиеся к каждой «корзине» отдельно. Невозможно зачесть доход, полученный из одной «корзины», с убытками, понесенными в другой «корзине». Доход в обеих корзинах облагается налогом по ставке 19% КПН. Помимо операций с акциями / капиталом, в корзину капитала входят роялти, лицензионные сборы и аналогичные права.

Польские компании с иностранным участием могут быть созданы либо как общества с ограниченной ответственностью, либо как акционерные общества. Нет ограничений по проценту иностранного участия. Оба типа подпадают под общие правила КПН, включая стандартную ставку налога 19% (и другие ставки, в зависимости от типа доходов, получаемых в Польше). Такая же ставка применяется к филиалам иностранных компаний ( см. Дополнительную информацию в разделе доходов филиала ).

Некоторые организации явно исключены из группы налогоплательщиков в соответствии с законом о подоходном налоге (e.грамм. Казначейство, Национальный банк Польши). Инвестиционные фонды Польши и Европейского союза (ЕС) / Европейской экономической зоны (ЕЭЗ) также освобождены от уплаты налога на основании такого положения.

Существует «минимальный уровень подоходного налога» для налогоплательщиков, владеющих значительным недвижимым имуществом, первоначальная стоимость которого превышает 10 миллионов злотых. Минимальный порог в 10 миллионов злотых применяется ко всему портфелю зданий, принадлежащих данному налогоплательщику. «Минимальный налог» уплачивается ежемесячно в размере 0,035% от первоначальной стоимости здания более 10 миллионов злотых (0.42% годовых). Следовательно, налог будет уплачиваться независимо от уровня фактического дохода, полученного налогоплательщиком. Этот минимальный налог может быть засчитан в счет КПН, если КПН выше.

Местные подоходные налоги

В Польше нет провинциальных или местных налогов на прибыль.

Ставка корпоративного налога равна $ 0 для этих прибыльных компаний из S&P 500

Некоторые инвесторы могут упустить из виду большой рост доходов в сезон. PepsiCo (PEP), Twitter (TWTR), Nvidia (NVDA) и Advanced Micro Devices (AMD) — это всего лишь несколько гигантских и прибыльных U.S. компании, которые ничего не платили в виде корпоративного налога за последние 12 месяцев.

ИксФактически, 34 прибыльные компании в SPDR S&P 500 Trust ETF (SPY) сообщили об отсутствии расходов по налогу на прибыль в течение последних 12 месяцев, до 17 июля. Это согласно анализу Investor’s Business Daily на основе данных Marketsmith и S&P. Global Market Intelligence.

Сезон прибыли: налоговые ставки — один из факторов, на которые следует обратить внимание. Узнайте, как анализировать прибыль

Это лишь крайние примеры.Но падающие налоговые ставки увеличивают прибыль компаний, входящих в индекс S&P 500. S&P 500 — это наиболее часто используемый индекс крупных акций США и ядро многих портфелей.

Но может ли это продолжаться?

Снижение ставок корпоративного налога увеличивает прибыль

компаний из S&P 500 в целом заплатили 19,3% ставку корпоративного налога в первом квартале 2019 года. Это резко ниже ставки 25,4%, которую они платили в первом квартале 2017 года, согласно исследованию, опубликованному на этой неделе Ховардом Сильверблаттом, старшим аналитиком индекса в компании. Индексы S&P Dow Jones.

Почему падение? 2018 год стал переломным для ставок корпоративного налога. Налоговая реформа на основании Закона о сокращении налогов и занятости от 2017 года началась для многих компаний в 2018 году.

Ставки корпоративного налога ежегодно неуклонно снижаются для компаний из списка S&P 500. Хотя ставка корпоративного налога в первом квартале была выше, чем в 2018 году, она все еще намного ниже среднего показателя в 22,8% за последние три года. Сюда входят все налоги федерального уровня, уровня штата и иностранных властей.

Годовые налоговые ставки S&P 500

| Год | Годовая налоговая ставка |

|---|---|

| 2018 | 17.72% |

| 2017 | 24,37% |

| 2016 | 26,44% |

Источник: S&P Dow Jones Indices

Чемпион по ставке корпоративного налога: PepsiCo

PepsiCo — крупнейший пример прибыльной компании с налоговой скидкой. Гигант по производству напитков и закусок получил прибыль в размере более 9 миллиардов долларов за последние 12 месяцев. Тем не менее, за этот период он также получил налоговую льготу в размере 3,8 миллиарда долларов.

PepsiCo указала на У.S. налоговая реформа и международная реструктуризация в связи с низкой ставкой корпоративного налога в 2018 году. Согласно официальной документации PepsiCo: «Налоговая ставка снизилась на 85,6 процентных пункта по сравнению с 2017 годом, отражая как другие чистые налоговые льготы, связанные с реорганизацией наших международных операций, который снизил заявленную налоговую ставку на 45 процентных пунктов, а также предварительные чистые налоговые расходы предыдущего года, связанные с Законом о TCJ, который снизил заявленную налоговую ставку текущего года на 25 процентных пунктов ».

PepsiCo уже предупреждает, что налоговые льготы недолговечны.«В настоящее время мы ожидаем, что наша годовая налоговая ставка, за исключением статей, влияющих на сопоставимость в процентном отношении, будет ниже двадцати в 2019 году», — говорится в заявке.

PepsiCo, как ожидается, отчитается о квартальной прибыли 10 октября. Аналитики ожидают, что прибыль на акцию снизится на 5% до 1,51 доллара. Акции PepsiCo являются крупнейшим пакетом (10%) в SPDR Fund (XLP) для сектора потребительских товаров и услуг.

Твиттер о налогах

Twitter — еще один пример компании с нулевой ставкой корпоративного налога. Фирма социальных сетей оказалась в минусе, сообщив о прибыли в 456 долларов.2 миллиона за последние 12 месяцев. Тем не менее, за этот период он получил льготы по корпоративному налогу в размере 879 миллионов долларов.

Twitter подтвердил налоговую выгоду в своей нормативной документации, также сославшись на налоговую реформу. «Закон о сокращении налогов и занятости от 2017 года (« Закон о налогах ») существенно повлиял на налоговое законодательство США, изменив порядок исчисления подоходного налога в США для транснациональных корпораций», — говорится в заявлении.

Но Twitter также предупредил, что низкая ставка корпоративного налога может длиться недолго. «По мере выпуска дополнительных нормативных и пояснительных указаний мы можем уточнять наш анализ и вносить корректировки, которые отличаются от первоначально отраженных сумм, что может существенно повлиять на наши налоговые обязательства и эффективную налоговую ставку», — говорится в заявке.

Прибыль Twitter за второй квартал должна быть опубликована 26 июля. Аналитики ожидают, что прибыль Twitter вырастет на 12% по сравнению с годом ранее до 19 центов на акцию. Акции Twitter являются ведущим пакетом (11%) в Global X Social Media ETF (SOCL).

Мы скоро узнаем, продолжат ли более низкие налоговые ставки увеличивать прибыль в течение этого сезона прибылей.

Прибыльные компании из списка S&P 500 с ставкой налога 0%

| Название компании | Symboj | Расходы по налогу на прибыль [LTM] (в миллионах долларов) | Прибыль до налогообложения (в миллионах долларов) | Составной рейтинг |

|---|---|---|---|---|

| PepsiCo | (PEP) | (3774.0) | 9 067,0 | 71 |

| Vertex Pharmaceuticals | (VRTX) | (1422,7) | 705,8 | 95 |

| Страйкер | (SYK) | (1228,0) | 2,294,0 | 91 |

| QUALCOMM | (QCOM) | (899,0) | 1,621,0 | 71 |

| Твиттер | (TWTR) | (879,2) | 456.2 | 95 |

| AbbVie | (ABBV) | (416,0) | 4 944,0 | 57 |

| Wynn Resorts | (WYNN) | (384,6) | 715,7 | 43 |

| CBS | (КОС) | (358,0) | 2 674,0 | 80 |

| NVIDIA | (NVDA) | (317,0) | 2 974,0 | 49 |

| Boston Scientific | (BSX) | (242.0) | 1,555,0 | 94 |

| Synopsys | (СНПС) | (200,3) | 405,1 | 95 |

| Артур Дж. Галлахер | (AJG) | (182,7) | 558,9 | 96 |

| Agilent Technologies | (А) | (165,0) | 952,0 | 65 |

| Microchip Technology | (МЧП) | (151.4) | 204,5 | 93 |

| л.с. | (HPQ) | (108,0) | 3 808,0 | 37 |

| Sempra Energy | (SRE) | (104,0) | 1,251,0 | 86 |

| Интерактивное программное обеспечение Take-Two | (TTWO) | (101,1) | 232,8 | 56 |

| Эйвери Деннисон | (AVY) | (86,3) | 109.0 | 82 |

| salesforce.com | (CRM) | (78,0) | 1080,0 | 97 |

| Weyerhaeuser | (Вайоминг) | (75,0) | 115,0 | 28 |

| Fortinet | (FTNT) | (74,9) | 274,5 | 98 |

| Американская башня | (AMT) | (45,0) | 1 347,0 | 93 |

| Корво | (QRVO) | (41.3) | 91,8 | 67 |

| Вентас | (видеомагнитофон) | (38,0) | 425,5 | 83 |

| Arista Networks | (ANET) | (32,0) | 352,6 | 91 |

| Advanced Micro Devices | (драм) | (30,0) | 242,0 | 80 |

| Juniper Networks | (JNPR) | (27,8) | 535.8 | 38 |

| Норвежская круизная линия | (NCLH) | (21,9) | 948,0 | 75 |

| HCP | (HCP) | (16,0) | 1 079,3 90 182 | 87 |

| Водоворот | (WHR) | (9,0) | 212,0 | 81 |

| The Cooper Companies | (COO) | (2,0) | 425,0 | 91 |

| Duke Realty | (DRE) | (1.12) | 353,5 | 83 |

| Macerich | (MAC) | (0,309) | 111,9 | 11 |

| Сообщества AvalonBay | (АВБ) | (0,148) | 1 002,9 | 94 |

Источник: Investor’s Business Daily, S&P Global Market Intelligence, LTM = последние двенадцать месяцев

Следуйте за Мэттом Кранцем в Twitter @mattkrantz

Вам также может понравиться:

11 «Дивидендные акции» (юридически) уклоняться от уплаты налогов

22 крупных компании в рецессии; Они у вас есть?

Получите полный доступ к спискам акций и рейтингам IBD

компаний S&P 100 платят 20% общей налоговой ставки: WalletHub

Краткое описание погружения:

- Standard & Poor’s 100 компаний платили налоги по средней эффективной ставке 20% в прошлом году с учетом федеральных, государственных и международных сборов, что на 1 процентный пункт больше по сравнению с 2019 годом, говорится в отчете WalletHub.

- Oracle, Adobe, Microsoft и большинство других крупных технологических компаний платили налоги за рубежом в 2020 году по ставке, которая была более чем на 3 процентных пункта ниже ставки в США, продолжая тенденцию, восходящую к 2013 году, сообщает WalletHub.

- По данным WalletHub, девять компаний из списка S&P 100 в 2020 году получили отрицательную эффективную налоговую ставку и получили чистую налоговую выгоду. В число компаний входили Wells Fargo, Salesforce, AbbVie, Duke Energy, Adobe, Broadcom, International Business Machines, Medtronic и General Electric.

Анализ погружений:

Демократы Палаты представителей в понедельник предложили отменить снижение налогов администрации Трампа, повысив максимальную ставку корпоративного налога с 21% до 26,5%. Их план предусматривает финансирование законодательства по борьбе с изменением климата и расширение федеральных программ в области здравоохранения, образования, ухода за детьми и других социальных услуг.

«Откат налоговых реформ, направленных на создание рабочих мест, приведет к сокращению найма и повышению заработной платы», — говорится в заявлении исполнительного вице-президента Торговой палаты США Нила Брэдли.«Каждый генеральный директор и руководитель бизнеса обеспокоены этим предложением, — сказал он, назвав его« реальной угрозой хрупкому экономическому восстановлению и будущему процветанию Америки ».

Налоговый пакет Палаты представителей менее амбициозен, чем предложенный президентом Байденом, который хочет поднять ставку корпоративного налога до 28%, установить минимальный налог в размере 15% для компаний с доходом, превышающим 2 миллиарда долларов, и установить сбор в размере 21% на прибыль офшоров.

Эффективные налоговые ставки в прошлом году среди компаний из списка S&P 100 сильно различались.По данным WalletHub, NVIDIA платила по ставке 1,8% — намного ниже, чем Gilead Sciences (94,7%), Booking Holdings (89,6%) и Kraft Heinz (65%).

По данным WalletHub, низкие международные налоговые ставки помогли некоторым компаниям добиться в прошлом году эффективного общего налогового сбора, который был отрицательным. IBM заплатила самую низкую международную налоговую ставку (-37%), что помогло снизить ее общую налоговую ставку до -18,6% в прошлом году с 7,19% в 2019 году.

Администрация Байдена стремится сократить расходы на уклонение от уплаты налогов на миллиарды долларов, положив конец тому, что она называет «международной налоговой конкуренцией».Министр финансов Джанет Йеллен в июне добилась соглашения со 130 странами о минимальном глобальном корпоративном налоге в размере 15%.

Крупные американские компании сообщают о 60% иностранной прибыли в семи юрисдикциях с низкими налогами, которые составляют менее 4% мирового валового внутреннего продукта, по данным Белого дома.

WalletHub основывает свое исследование на годовых отчетах, опубликованных компаниями S&P 100 за период с 2012 по 2020 годы. Он определяет эффективные налоговые ставки, определяя доходы, налоговые платежи и суммы отсрочек на федеральном, государственном и международном уровнях.

Округ оценки округа Харрис

УДАЛЕННЫЕ ИЛИ ЛИЧНЫЕ ОПЦИИ

Инструкции для владельцев недвижимости по удаленным встречам

Удаленная неформальная встреча с информацией оценщика

Удаленное официальное слушание с информацией Совета по надзору за аттестацией

Владельцы собственности, которые подали неурегулированный протест, скоро получат информацию о вариантах проведения дистанционных или личных встреч или слушаний в Совете по анализу аттестации.

Удаленная встреча будет проводиться виртуально либо с оценщиком, либо с ARB. Ожидается, что удаленные встречи будут планироваться быстрее, поскольку правила социального дистанцирования не будут применяться.

Правила социального дистанцирования будут применяться к личным встречам в офисе аттестационного округа, и владельцы собственности будут измерять температуру у сотрудников службы безопасности HCAD перед входом в здание. Людей с высокой температурой не пускают в здание, и любые слушания, затронутые этим, будут перенесены.

Требуются маски. Дополнительные члены семьи или друзья не допускаются в здание. Поскольку социальное дистанцирование уменьшит пространство, доступное для проведения личных встреч, разрешение протеста может быть отложено.

Владельцы собственности смогут предоставить подтверждающие документы для дистанционной или личной встречи не позднее, чем за 3 дня до запланированной встречи, или они могут принести с собой доказательства для встречи на месте.

Если владелец собственности хочет изменить запланированную встречу Личное или слушание ARB на удаленную встречу , позвоните по телефону 713.812.5860.

Хотя HCAD будет планировать встречи с оценщиками и слушания с ARB, мы рекомендуем вам продолжать использовать электронные возможности для подачи документов и заявлений.

Наш информационный телефонный центр доступен по телефону 713.957.7800 для вопросов по аккаунту, или вы можете отправить вопросы по электронной почте на [адрес электронной почты]. Заполняемые формы доступны в Интернете и могут быть отправлены нам по почте, используя адрес, указанный в форме, или отправлены на [адрес электронной почты защищен]

Если вы должны принести что-то в район оценки, есть место высадки на улице (Hwy.290), вход в здание по адресу 13013 Northwest Freeway, доступный с 8:00 до 17:00.

.