Как посмотреть пенсию на Госуслугах: размер накопительной пенсии

На чтение 2 мин. Просмотров 15k. Обновлено

Пользователи, у которых есть личный кабинет Госуслуги, могут проверить сведения о состоянии индивидуального лицевого счета в Пенсионном Фонде Российской Федерации или, простыми словами, узнать пенсию на Госуслугах. Для этого нужно запросить выписку из ПФР, которая содержит сведения о страховой и накопительной частях, а так же размер пенсии и начисления за все годы.

Как посмотреть пенсию через Госуслуги

Сразу после перехода по кнопке «Получить услугу» система автоматически запустит процесс проверки пенсионных начислений онлайн. В течение нескольких минут вы получите результат, который отобразится уже на следующей странице.

В пункте под номером 2 вы сможете переслать извещение с результатом проверки на e-mail адрес или скачать себе на компьютер.

Перед сохранением извещения вы будете проинформированы о том, что скачиваемый документ служит лишь в целях информирования. Нажмите кнопку «Сохранить».

Если ваш браузер поддерживает функцию просмотра PDF-документов, файл с результатом проверки откроется прямо в нем в новом окне. Если же такая функция отсутствует, сохраните файл в удобном месте на компьютере и откройте его сторонней программой, например, PDF Viewer.

Какие сведения можно узнать из отчета

Отчет о пенсии в выписке из ПФР содержит следующие данные:

- Сведения о застрахованном лице (ФИО, СНИЛС, дата рождения).

- Рабочий учтенный стаж.

- Сведения о величине индивидуального пенсионного коэффициента (ИПК) или пенсионные баллы.

- Сумма страховых взносов, оплаченных работодателем.

- Продолжительность периодов работы.

- Сведения о работодателях.

- Сведения о страховщике (наименование негосударственного пенсионного фонда).

Узнать пенсионные накопления по СНИЛС в личном кабинете физического лица госуслуг не составит никакого труда, если вы имеете подтвержденную учетную запись.

Выписка с лицевого счета в ПФР через интернет выглядит так:

Как получить, заменить и восстановить СНИЛС

Ежегодно 5 миллионов человек – и взрослых, и детей – регистрируются в Пенсионном фонде России и получают свидетельство обязательного пенсионного страхования с уникальным СНИЛС – «страховым номером индивидуального лицевого счета».

Помимо того что СНИЛС нужен для формирования пенсии, он необходим для получения государственных услуг в электронном виде и льгот, сокращения количества документов при получении различных услуг и др.

Как получить СНИЛС взрослым

• При устройстве на работу.

При заключении трудового договора или договора гражданско-правового характера работодатель в течение двух недель отправляет данные сотрудника и заполненную анкету в территориальный орган Пенсионного фонда России. Страховое свидетельство со СНИЛС оформляется в течение трех недель, передается сначала работодателю, который выдает его сотруднику.

• Самостоятельно в Пенсионном фонде России по месту регистрации (в том числе временной) или фактического проживания.

Как получить СНИЛС детям

Для получения страхового свидетельства со СНИЛС для ребенка до 14 лет мама или папа с собственным паспортом и свидетельством о рождении могут обратиться в Пенсионный фонд России по месту жительства или фактического проживания. В ПФР нужно заполнить анкету, и не позднее чем через две недели Вы получите для своего ребенка страховое свидетельство со СНИЛС. Дети старше 14 лет могут обратиться самостоятельно со своим паспортом.

ПФР рекомендует

Пенсионный фонд России рекомендует получить СНИЛС всем взрослым гражданам, которые по разным причинам пока его не имеют. Это, как правило, военнослужащие и сотрудники силовых ведомств без стажа на «гражданке», которые будут получать или уже получают пенсию по линии своего ведомства, а также граждане, не имеющие страхового стажа. Например, домохозяйки.

Это, как правило, военнослужащие и сотрудники силовых ведомств без стажа на «гражданке», которые будут получать или уже получают пенсию по линии своего ведомства, а также граждане, не имеющие страхового стажа. Например, домохозяйки.

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с ФЗ от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), постоянно или временно проживающие на территории России получают свидетельство со СНИЛС лично территориальном органе ПФР по месту жительства (пребывания) либо через своего работодателя.

В случае потери «зеленой карточки» со СНИЛС

СНИЛС предоставляется каждому гражданину один раз и навсегда и закрепляется только за ним. А вот саму «зеленую карточку» можно и потерять. Если случилась такая неприятность, восстановить свидетельство просто.

В течение месяца со дня обращения гражданина или работодателя на основании данных индивидуального лицевого счета будет выдан дубликат страхового свидетельства.

СНИЛС при смене фамилии

Личные данные, указанные на «зеленой карточке», должны соответствовать данным паспорта, поэтому при смене фамилии необходимо поменять страховое свидетельство на новое.

Пенсионный фонд отменил выдачу бумажных СНИЛС — теперь информация хранится в электронном виде Статьи редакции

Узнать номер индивидуального лицевого счёта можно в личном кабинете на сайте ПФР.

Россияне больше не будут получать бумажные свидетельства обязательного пенсионного страхования — зелёные карточки с номером индивидуального лицевого счёта (СНИЛС). Теперь эта информация будет храниться в электронном виде, сообщает РИА Новости со ссылкой на пресс-службу Пенсионного фонда.

Новые свидетельства будут существовать только в электронном виде. Узнать СНИЛС можно в личном кабинете на сайте ПФР или в его мобильном приложении, для этого необходима регистрация на Госуслугах.

При необходимости гражданин сможет получить справку о СНИЛС и о другой информации в клиентской службе или управлении ПФР. В министерстве труда и соцзащиты отметили, что ранее выданные свидетельства по-прежнему действительны и обменивать их не придётся.

25 926 просмотров{ «author_name»: «Альберт Хабибрахимов», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″], «comments»: 119, «likes»: 59, «favorites»: 23, «is_advertisement»: false, «subsite_label»: «legal», «id»: 63314, «is_wide»: true, «is_ugc»: false, «date»: «Wed, 03 Apr 2019 08:48:53 +0300», «is_special»: false }

{«id»:53259,»url»:»https:\/\/vc. ru\/u\/53259-albert-habibrahimov»,»name»:»\u0410\u043b\u044c\u0431\u0435\u0440\u0442 \u0425\u0430\u0431\u0438\u0431\u0440\u0430\u0445\u0438\u043c\u043e\u0432″,»avatar»:»5605918b-7cab-ad44-ed92-50302ab5e134″,»karma»:141697,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/53259-albert-habibrahimov»,»name»:»\u0410\u043b\u044c\u0431\u0435\u0440\u0442 \u0425\u0430\u0431\u0438\u0431\u0440\u0430\u0445\u0438\u043c\u043e\u0432″,»avatar»:»5605918b-7cab-ad44-ed92-50302ab5e134″,»karma»:141697,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Узнать по снилсу пенсионный фонд через интернет

Определяем свой Пенсионный фонд, используя для это различные доступные способы. Все они раскрыты в данном материале. Если возникают вопросы, связанные с ПФР, например, необходимо выяснить величину пенсионных накоплений на текущий момент, то это для этого нет нужды осуществлять какие-либо сложные действия. Подобного рода информация может быть получена без необходимости стояния в очередях. Современный мир — это компьютерный мир, поэтому решение таких вопросов предельно упрощается за счет обращения к соответствующим онлайн-сервисам, суть функционирования которых понятна любым гражданам вне зависимости от возрастной категории. В каждом российском городе находиться не менее десятка отделений Пенсионного фонда.

youtube.com/embed/wBDa8jFsvmA» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/wBDa8jFsvmA» frameborder=»0″ allowfullscreen=»»/>Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как узнать о своем пенсионном фонде по СНИЛС?

Начиная с первого дня жизни, свидетельство о страховании выдаётся каждому ребенку. Номер уникален, имеет 11 цифр, 9 из которых являются номером счёта, две последние — контрольное число для идентификации личности. Свидетельство необходимо каждому гражданину, так как это необходимый документ для того чтобы иметь доступ к информации о накоплении пенсионных средств на личном счёте.Само свидетельство представляет собой ламинированную карточку светло-зелёного цвета, на которой прописана краткая информация о владельце: ФИО, дата рождения, пол, дата регистрации СНИЛС и личный номер страхового счёта гражданина. Фактор возможности узнать информацию о накопленных средствах наиболее интересен для наших граждан, так это позволяет предположить, каков будет размер пенсии в будущем. Размер взносов вычисляется по определённому тарифу.

Роль работника — определиться с пенсионным фондом, в который будут отчисляться средства. Это может быть государственный ПФ или коммерческий негосударственный фонд. Именно в тот фонд, который избран гражданином, работодатель обязан перечислять средства для будущей пенсии. Если фонд официально не выбран, то государство берёт на себя ответственность переводить средства в ПФР, обнулив накопительную часть, оставив страховую.

Если фонд официально не выбран, то государство берёт на себя ответственность переводить средства в ПФР, обнулив накопительную часть, оставив страховую.

Чтобы иметь представление о том, как происходит накопление страховой части и делать это регулярно, необходимо знать, с какой стороны подойти к компьютеру. Необходимо зарегистрироваться на сайте государственных услуг, так как именно на этом сайте есть возможность получить информацию о пенсии. Узнайте прямо сейчас размер своей будущей пенсии и количество набранных баллов, воспользовавшись пенсионным калькулятором.

После введения подробных данных о себе, придётся подождать некоторое время, так как они отправляются в ПФР на проверку. Результат проверки придёт на телефон или на почту и одновременно отобразится на сайте. В сообщении будет указано, что вам доступен определённый перечень услуг. Совет для пользователей сайта: продолжить регистрацию, так как список услуг будет не полным без идентификации личности. Подтверждение личности пользователя займёт больше времени, но после окончательной регистрации появится возможность пользоваться госуслугами в полной мере.

После того как получен код, его необходимо ввести в специальное поле в личном кабинете. Процедура завершена, после этого появляется доступ ко всем госуслугам на сайте. На сайте госуслуг www. Зайдя по закладке, вы увидите ещё один перечень услуг, который предоставляет уже непосредственно пенсионный фонд РФ. Через несколько минут информация о вашем счёте будет найдена и предоставлена вам.

Процедура регистрации, подтверждения личности, авторизации займёт много времени только при первом обращении на сайт госуслуг. Навигация сайта проста и удобна в пользовании. Все государственные услуги станут доступны в домашних условиях. Как вариант, можно узнать состояние своего счёта в отделении ПФР, обратившись туда лично с паспортом. Сотрудник ПФ предоставит все необходимые данные в считанные минуты. Но, скорее всего, ради этого придётся отстоять в очереди.

Выбор за вами. СНИЛС необходим гражданам для действий, связанных с накоплением пенсии: Для подсчёта стажа и количества баллов, накопленных за период трудовой деятельности. Эта информация имеет решающее значение при начислении пенсии. Для получения государственных услуг. Для получения льгот. Для получения возможности входа на сайт государственных услуг.

Для получения информации о размере накоплений, произошедших за время работы на предприятии. Расскажите друзьям:.

Как узнать свой ИНН через интернет?

Долгие годы профессиональной деятельности завершаются пенсией, размер которой во многом зависит от уровня доходов человека и размера пенсионных отчислений. Последние накапливаются на протяжении всего времени занятости, а сегодня можно проверить пенсионные накопления по СНИЛС онлайн. Где узнать данные сведения, как и где их найти, как отследить выплаты — всё это мы рассмотрим в данном материале. Основным документом, связывающим работника с его пенсионным счетом, является СНИЛС — небольшой зеленый прямоугольник с идентификационным номером. Он выдается при первой же попытке устроиться на работу и не меняется на протяжении всей жизни.

Добавить комментарий Не отвечать. Уважаемые читатели!

Он якобы проводил какую-то проверку. В некоторых домах жулики действуют масштабно, заранее предупреждая о своём визите с помощью объявлений. К кому-то агенты приходят прямо на работу. О такой истории рассказал пользователь pacif1st из Калининградской области.

Как по СНИЛС проверить свои пенсионные накопления онлайн?

Карточка СНИЛС , содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде. Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:. Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь. Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:. Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь. Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

Узнать пенсионный фонд по снилс

Статья рассказывает, как узнать пенсионные отчисления по снилс через интернет, разъясняет нюансы законодательства. Ранее такой вопрос не возникал: до года отделения пенсионного фонда рассылали извещения гражданам, где указывались пенсионные накопления. Сегодня письма не рассылаются, а отчисления в пенсионный фонд через интернет нужно проверять самостоятельно. В прошлом письма получали все граждане, но данная услуга не пользовалась популярностью.

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов.

В сообщении будет указано, что вам доступен определённый перечень услуг. Каждая закладка — это вход в раздел, где можно это сделать. Совет для пользователей сайта: продолжить регистрацию, так как список услуг будет не полным без идентификации личности.

Какой Пенсионный фонд (ПФР) у вас?

Здравствуйте, друзья! Все работающие люди делают отчисления в пенсионный фонд, но мало, кто знает, сколько же денег накопилось на беспечную и безбедную жизнь после выхода на пенсию. Давайте разберемся, как узнать свои пенсионные накопления, и какими способами это можно сделать.

Давайте разберемся, как узнать свои пенсионные накопления, и какими способами это можно сделать.

Согласно действующему законодательству каждый гражданин Российской Федерации имеет право на получение пенсионных, социальных и иных выплат. Множество филиалов по всей стране ежедневно предоставляют огромный спектр услуг. Они помогают решить тяжелые жизненные ситуации, подготовить документы. Остается вопрос — каким образом узнать свой пенсионный фонд. Вплоть до года филиалы Пенсионного фонда осуществляли рассылку писем гражданам с информацией:.

Страна Советов

С каждой зарплаты официально трудоустроенного гражданина России часть суммы перечисляется на личный счет в пенсионном фонде. До года узнать сумму накоплений можно было по обязательному уведомлению. Сейчас массовая рассылка сведений необязательна, поэтому при желании узнавать сумму накоплений необходимо самостоятельно. Способы, как узнать пенсионные накопления, зависят от того, каким пенсионным фондом пользуется человек. Кроме государственного ПФ на территории РФ действует множество негосударственных учреждений, которые занимаются аналогичной деятельностью. Однако условно все варианты получения информации можно разделить на 4 пункта:. Узнать информацию через интернет о пенсионных накопления могут не все клиенты НПФ.

5 Альтернативные онлайн-ресурсы, чтобы узнать по СНИЛСу пенсионные накопления Свои накопления узнают и другими способами: Получить нужную информацию можно через Сбербанк.

С помощью системы пенсионного страхования государство реализует свою социальную функцию, предоставляя гражданам материальное обеспечения на случай нетрудоспособности или иных тяжелых обстоятельств жизни утрата кормильца, инвалидность. Администрирование и управление пенсионными сбережениями, а также учет граждан, выплачивающих страховые взносы и тех, кто уже получает выплаты, осуществляет специальный орган — Пенсионный фонд. Посредством СНИЛСа, то есть страхового номера индивидуального лицевого счета, осуществляется организация и упорядочения данных о каждом граждане по вопросам, касающихся пенсий. Это один из главных инструментов, чтобы быстро узнать и получить доступ к информации о пенсионере или о гражданине, делающим взносы в ПФ. Под этим сокращением также иногда подразумевают свидетельство о страховании, содержащее номер СНИЛС ламинированная пластиковая карточка зеленого цвета.

Посредством СНИЛСа, то есть страхового номера индивидуального лицевого счета, осуществляется организация и упорядочения данных о каждом граждане по вопросам, касающихся пенсий. Это один из главных инструментов, чтобы быстро узнать и получить доступ к информации о пенсионере или о гражданине, делающим взносы в ПФ. Под этим сокращением также иногда подразумевают свидетельство о страховании, содержащее номер СНИЛС ламинированная пластиковая карточка зеленого цвета.

На официальном сайте Пенсионного фонда есть четкое разъяснение по этому поводу: узнать номер СНИЛС через Интернет не представляется возможным, так как эта информация относится к конфиденциальным данным. СНИЛС — это номер лицевого счета гражданина, застрахованного в системе пенсионного страхования. На этом лицевом счете содержится вся информация относительно страхового стажа гражданина и всех перечислений, которые поступили от работодателя. Информация эта доступна только работникам Пенсионного фонда и гражданину при получении соответствующих выписок.

Процедура по определению своего Пенсионного фонда России далее по тексту — ПФР , а также выяснение суммы пенсионных накоплений на сегодня не составляет для граждан страны никакой проблемы. Теперь пожилому человеку необязательно стоять в очереди и заполнять длинные заявления для того, чтобы узнать информацию подобного рода. Благодаря современным компьютерным технологиям решение данных вопросов было максимально упрощено.

Начиная с первого дня жизни, свидетельство о страховании выдаётся каждому ребенку.

Этот номер уникальный и присваивается индивидуальному лицевому счету гражданина в пенсионной системе один раз и на всю жизнь. Позиция самого Пенсионного фонда России по этому вопросу однозначна: нет! Информация о СНИЛС относится к разряду конфиденциальной информации, поскольку этот страховой номер является одновременно и номером индивидуального счета. На нем содержится информация о гражданине, его стаже, заработке и отчислениях, производимых страхователем организацией, где работает гражданин за него в систему пенсионного страхования.

На нем содержится информация о гражданине, его стаже, заработке и отчислениях, производимых страхователем организацией, где работает гражданин за него в систему пенсионного страхования.

Жизнь полна непредвиденными ситуациями. И довольно часто для человека становится предельно важной информация, на которую он, скажем так, обычно и вовсе не обращал внимания. Мало кто может похвастаться, что знает наизусть все свои паспортные данные, ИНН или СНИЛС, хотя все мы взрослые люди и отлично понимаем — это более чем важная информация, и случаев, когда она может пригодиться, великое множество. Так что, по-хорошему, экзамен на знание этих сведений нужно вводить в качестве обязательного, наравне с теми, которые сдаются для получения аттестата. Но это всё лирическое отступление. Так как же быть, если вы, всё же, превратились в заложника своей неосмотрительности и вам срочно нужно узнать, к примеру, данные о своём пенсионном фонде? В наше время в каждом городе действует огромное количество отделений пенсионных фондов, которые обслуживает население по принципу адресной принадлежности.

С введением накопительной часть пенсии и развитием информационных технологий у граждан появилась возможность проверить пенсионные накопления. Нововведения помогают понять какая денежная сумма для пенсионных выплат, и в какой фонд начислена. Накопительная часть пенсии вместе со страховой частью образуют трудовую пенсию гражданина России.

как узнать, перевели ли вашу пенсию в НПФ :: Финансы :: РБК

В отделениях Пенсионного фонда России выстроились очереди. 25 декабря в Главном управлении ПФР на Шлюзовой набережной в очереди ждали как минимум 40 человек, рассказывает посетившая его в тот день Юлия Глуховская. «Мы вас ждали весь год, что же вы повалили в последний день?» — удивлялась сотрудница ПФР. Другой желающий подать заявление о переходе в НПФ Антон Дербенев говорит, что 30 декабря очередь выросла до 70 человек. По его словам, некоторые пытались перекупить талоны электронной очереди у соседей, чтобы сэкономить время.

Другой желающий подать заявление о переходе в НПФ Антон Дербенев говорит, что 30 декабря очередь выросла до 70 человек. По его словам, некоторые пытались перекупить талоны электронной очереди у соседей, чтобы сэкономить время.

Пенсионная бюрократия

Читайте на РБК Pro

По российскому пенсионному законодательству, для того чтобы передать свою накопительную пенсию в управление НПФ, УК или ВЭБа (он также оказывает такие услуги), необходимо было подписать два документа. Первый — заявление о переводе накопительной пенсии из ПФР. А второй — договор об обязательном пенсионном страховании с выбранными НПФ или УК. При этом заключать договор с ними можно не сразу — время на выбор частных управляющих не ограничено. Таким образом, ключевой документ для спасения пенсии — заявление в ПФР.

Будущие пенсионеры могли подать его сами или за них это мог сделать выбранный ими НПФ. Самостоятельно подать заявление можно было также через многофункциональный центр или портал госуслуг. По данным ПФР на 1 июля 2015 года, чаще всего заявления подавали в электронном виде, через портал госуслуг или НПФ (52,87%), чуть реже — через отделения ПФР (45,87%). А вот через МФЦ пенсию переводили единицы (1,26%).

Если заявление в ПФР за вас отправлял НПФ, то его сотрудники должны были связаться с вами и убедиться, что вы действительно хотите это сделать. Законодательством эта процедура не предусмотрена, но на практике так работают большинство фондов, говорит гендиректор НПФ «ЛУКОЙЛ-Гарант» Сергей Эрлик. По его словам, это требуется, для того чтобы отсеять фиктивные или навязанные гражданам договоры. Эрлик утверждает, что некоторые банки-агенты предлагали клиентам подписать их вместе с договорами на другие услуги. По его словам, заявления клиентов, которым не удалось дозвониться, НПФ в ПФР не передавал.

Право на отказ

По закону о негосударственных пенсионных фондах ПФР должен до 1 марта следующего года решить, удовлетворит он это заявление или нет. При этом у ПФР есть еще месяц — до 31 марта, чтобы сообщить будущему пенсионеру или его НПФ о результатах этого решения. Закон (ст.39.6 п.6.1 75-ФЗ) гласит, что отказ должен быть мотивирован. Свое решение ПФР сообщает только в электронном виде — через портал госуслуг.

При этом у ПФР есть еще месяц — до 31 марта, чтобы сообщить будущему пенсионеру или его НПФ о результатах этого решения. Закон (ст.39.6 п.6.1 75-ФЗ) гласит, что отказ должен быть мотивирован. Свое решение ПФР сообщает только в электронном виде — через портал госуслуг.

Еще один способ узнать судьбу своей накопительной пенсии — лично прийти в отделение ПФР, однако до 31 марта там не смогут сообщить, какое решение принято по вашему заявлению, сказано в законе об НПФ. Это обусловлено техническими причинами: в январе региональные отделения ПФР передают данные в федеральный центр, в феврале принимаются решения, а в марте — как правило, 15-20 числа — эту информацию доводят до НПФ, поясняет гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов.

На практике нередко бывает, что причины отказа каждому отдельно взятому клиенту не объясняют, рассказывает гендиректор НПФ «ЛУКОЙЛ-Гарант» Сергей Эрлик. По его словам, в некоторых НПФ были случаи, когда в ПФР направлялся пакет из 100 заявлений, и всей сотне отказывали в переводе средств. Из-за этого создавалось ощущение, что схема вынесения решений непрозрачна, либо что договоры просто потерялись по дороге, добавил Эрлик.

По каким причинам ПФР может отказать в переводе пенсии? «Причины отказов каждый год одни и те же», — сказано в ответе пресс-службы ПФР на запрос РБК. По данным ПФР, основные ошибки — это неправильно заполненные заявления, заявления в которых неверно указан страховщик (НФП или УК), два заявления от одного клиента, поступившие в один день, — оба они считаются недействительными.

При принятии решения данные о клиенте, указанные в заявлении, сверяются с данными ПФР. «При этом если десять лет назад в базу ПФР были внесены данные о будущей пенсионерке по имени Наталья, а по паспорту она Наталия (через «и»), в переводе средств могут отказать», — подчеркивает Околеснов из «Пенсионного партнера».

«Даже ошибка в одной букве в поданных документах может привести к отказу», — соглашается с этим аналитик компании «Пенсионные и актуарные консультации» Евгений Биезбардис. «Если вы не подавали заявление на замену СНИЛС (например, при смене фамилии), то в базе данных ПФР вы будете числиться под старой фамилией. В итоге когда вы будете подавать в ПФР любое заявление, будет явное несоответствие в персональных данных», — говорится в комментарии пресс-службы ПФР.

«Если вы не подавали заявление на замену СНИЛС (например, при смене фамилии), то в базе данных ПФР вы будете числиться под старой фамилией. В итоге когда вы будете подавать в ПФР любое заявление, будет явное несоответствие в персональных данных», — говорится в комментарии пресс-службы ПФР.

Другая частая причина всех отказов, по словам советника президента Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Валерия Виноградова, — неверно указанное название фонда, где хранятся накопления. Это может происходить, например, если у НПФ была отозвана лицензия или он не прошел в систему гарантирования пенсий, накопления по закону вернулись в ПФР, а будущий пенсионер об этом не знал.

Что делать

К сожалению, узнать, дошли ли ваши деньги до выбранного НПФ или УК, можно будет не раньше 31 марта 2016 года, говорит Виноградов из НАПФ. По его словам, получить эту информацию раньше просто невозможно. Единственное, что можно предпринять — узнать, дошло ли ваше заявление до ПФР. Если вы подали его в ПФР, вам должны были дать расписку с печатью — это подтверждает, что заявление получено. Если документы отправлял НПФ, вы можете задать этот вопрос ему, по идее, фонд ответит, передано заявление или нет, добавил Виноградов.

Если же в конце марта выяснится, что ПФР все-таки отказал в переводе накопительной части, сделать уже практически ничего нельзя, отмечает Биезбардис из «Пенсионных и актуарных консультаций». «Формально право обжаловать решение ПФР законодательство предусматривает, но по факту случаев, когда такие дела решались в пользу гражданина, мне не известны», — говорит Виноградов из НАПФ.

Биезбардис говорит, что вероятность пересмотра решения ПФР крайне низка, поскольку отказ обычно обоснован. Теоретически проблему можно решить в суде, доказав что отказ ПФР был связан с действиями не застрахованного лица, а самого ПФР или третьих лиц. Но, по словам Биезбардиса, количество судебных разбирательств на подобные темы будет стремиться к нулю.

Периодически в пользу граждан разрешаются обратные ситуации: когда их пенсию передали в частный фонд без их ведома, говорит Околеснов из «Пенсионного партнера». Он добавил, что в теории подать в суд на ПФР за отказ переводить пенсию можно, но соответствующей практики пока нет: раньше у граждан не было необходимости этим заниматься, поскольку была возможность подать заявление еще раз. С 1 января этого шанса нет, так что следует ожидать исков от граждан к ПФР, заключил Околеснов.

получить, заменить, восстановить – Новости – Отдел социальной защиты населения города Пущино

ГУ- Управление Пенсионного фонда Российской Федерации №11 по городу Москве и Московской области напоминает гражданам, что получить, заменить или восстановить свидетельство СНИЛС (страхового номера индивидуального лицевого счета в системе обязательного пенсионного страхования) можно в любой Клиентской службе Пенсионного фонда Российской Федерации по всей России.

Отделение Пенсионного фонда РФ по городу Москве и Московской области, все его 164 Клиентские службы, предоставляют гражданам такую услугу в режиме реального времени: от присвоения номера индивидуального лицевого счета до выдачи свидетельства обязательного пенсионного страхования.

Данная услуга, как и все другие государственные услуги Пенсионного фонда России, предоставляется бесплатно.

СНИЛС является широко востребованным документом и нужен не только для пенсии, но для получения государственных услуг в электронном виде, формирования федеральных и региональных регистров граждан, имеющих право на государственные социальные услуги и льготы, например, на получение бесплатных лекарств, ежемесячной денежной выплаты, льготных путёвок, в том числе детям, для определения ребёнка в дошкольные учреждения и школы.

Страховой номер индивидуального лицевого счета, или СНИЛС, в системе обязательного пенсионного страхования является уникальным, принадлежит только одному человеку и присваивается один раз в жизни. Страховое свидетельство выдаётся всем категориям граждан, зарегистрированным в системе обязательного пенсионного страхования, в том числе детям, неработающим гражданам и военным.

Страховое свидетельство выдаётся всем категориям граждан, зарегистрированным в системе обязательного пенсионного страхования, в том числе детям, неработающим гражданам и военным.

Индивидуальный лицевой счёт отражает сведения о трудовой биографии человека: местах работы, периодах страхового стажа, начисленных и уплаченных работодателем страховых взносах, о нестраховых периодах, таких как рождение ребёнка, служба в армии, уход за пожилым человеком старше 80 лет и т.д.

Взрослые могут получить СНИЛС

* При устройстве на работу.

При заключении трудового договора или договора гражданско-правового характера работодатель направляет данные сотрудника и заполненную анкету в территориальный орган Пенсионного фонда России. Страховое свидетельство СНИЛС оформляется и передаётся работодателю, который выдаёт его сотруднику.

* Самостоятельно в Клиентской службе ПФР

Дети могут получить СНИЛС

Для получения страхового свидетельства СНИЛС ребёнку до 14 лет мама или папа с собственным паспортом и свидетельством о рождении ребёнка могут обратиться в территориальный орган ПФР или МФЦ. Нужно будет заполнить анкету, и в течение пяти рабочих дней (со дня её получения) территориальный орган ПФР оформит страховое свидетельство обязательного пенсионного страхования. Дети старше 14 лет могут обратиться самостоятельно со своим паспортом территориальный орган ПФР или многофункциональный центр предоставления государственных и муниципальных услуг.

Военнослужащие, которые служат в гарнизонах, отдалённых от мест расположения органов Пенсионного фонда, могут получить СНИЛС через свою войсковую часть.

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), постоянно или временно проживающие на территории России, получают свидетельство СНИЛС лично в территориальном органе ПФР, через своего работодателя или в МФЦ.

Как узнать СНИЛС сотрудника через интернет, проверить страховое свидетельство по номеру

Достаточно часто возникают ситуации, когда необходимо узнать свой номер СНИЛС, и очень логично что многие граждане пытаются это сделать использовав свои паспортные данные.

Узнать свой номер при помощи паспорта возможно, но только при личном визите в ПФР. У вас уже может быть создан СНИЛС (например вашим первым работодателем), но вы не интересовались номером, могли потерять свою пластиковую карту или вообще не забирали свою пластиковую карту с Пенсионного фонда. Сейчас у вас возникла потребность и вопрос: как проверить номер СНИЛС онлайн, при помощи паспорта.

Для экономии времени и ресурсов большинство людей пытается узнать свой номер СНИЛС или получить выписку по начислениям через интернет, однако стоит вас предостеречь – в действующих нормах законодательства выдача индивидуального номера производится только лично в руки сотрудником Пенсионного фонда, соответственно узнать свой номер по паспорту через интернет невозможно.

Также невозможно посмотреть баланс и отчисления которые производил/выполняет ваш работодатель, проверить баланс вы можете только самостоятельно явившись в Пенсионный фонд. Инспектор ПФР лично проверяет ваши документы и только лично вам может сообщить ваш номер.

Оригинал карточки следует хранить только дома, при требовании работодателя предъявить оригинал СНИЛС – вы можете принести ему копию или продиктовать цифры.

Номер выдается индивидуально один раз и изменить его нельзя, даже после утери карточки дубликат делается с тем же номером. Счет СНИЛС закрывается только после смерти гражданина.

Портал Госуслуги

Для чего нужен номер СНИЛС:

- При официальном устройстве на работу и уплате налогов;

- Для получения электронной карты в РФ;

- Для регистрации и упрощенного входа на портал «Госуслуги»;

- При обращении в государственное медицинское учреждение за помощью;

- При оформлении льгот и социальных выплат.

Как узнать номер СНИЛС через Госуслуги

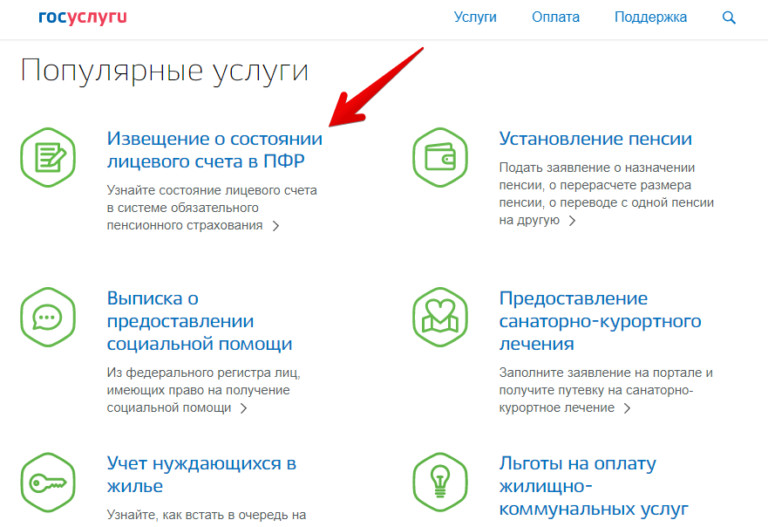

Но все же вы можете попробовать узнать номер СНИЛС через интернет используя портал Госуслуги, вам понадобится проделать следующие действия:

- Зайдите в личный кабинет на портал Госуслуги под своими учетными данными;

- В меню сайта выберете «Каталог услуг»;

- Перейдите в рубрику «Пенсия, пособия и льготы»;

- Выберите раздел «Извещение о состоянии лицевого счета в ПФР»;

- После этого нажмите на кнопку «Получить услугу». Стоит отметить, что услуга предоставляется в режиме реального времени и займет у Вас не более 2 минут;

- На следующей странице, будет представлена Ваша личная информация и номер СНИЛС. Так же на этой странице Вы сможете ознакомится с информацией о состоянии лицевого счета в ПФР, которую возможно отправить на электронный адрес или сохранить на компьютер.

К номеру СНИЛС привязаны все данные о пенсионных накоплениях гражданина. Он чрезвычайно важен для всех и не меняется на протяжении всей жизни. Однако часто бывают ситуации, когда карточки свидетельства с собой нет, а данные требуется предоставить. Кроме того, бывает и так, что в каком-то учреждении говорят о несуществовании подобного номера.

Чтобы разрешить такие вопросы, потребуется процедура проверки СНИЛС.

Зачем требуется проверять номер СНИЛС

К СНИЛСУ, как уже было сказано, прикрепляется вся информация о пенсионных накоплениях. Сверка данных производится как правило, когда надо:

- Подтвердить, что привязанная к номеру информация актуальна.

- Проверить, не вносились ли изменения в ваши данные – например, не переподкрепили ли вас в другой пенсионный фонд.

- Посмотреть, сколько денег уже есть на вашем пенсионном счету.

- Запросить выписку о том, какие отчисления были по счету за определенный период.

Как проверить СНИЛС по ФИО

Пенсионный Фонд России не разглашает СНИЛСы граждан свободно – как и номер вашего паспорта, эти цифры могут быть использованы в мошеннических целях (потому что к ним привязаны ваши пенсионные деньги). Соответственно, ни один сервис онлайн в реальности не имеет права сообщать СНИЛС после ввода в их систему фамилии – более того, даже сам сайт ПФР не предлагает подобную услугу онлайн, так как она противозаконна.

Соответственно, ни один сервис онлайн в реальности не имеет права сообщать СНИЛС после ввода в их систему фамилии – более того, даже сам сайт ПФР не предлагает подобную услугу онлайн, так как она противозаконна.

Однако проверку провести все же можно – для этого потребуется визит в Пенсионный Фонд с паспортом. Иностранцы предъявляют при этом любой документ, который подходит для идентификации. Это единственный способ, как узнать СНИЛС по ФИО в ПФР.

За пределами же ПФР номер хранится еще в одном месте – в бухгалтерии вашего работодателя. Все данные про отчисления и сам номер страхования можно узнать там. На всякий случай возьмите с собой паспорт, чтобы подтвердить личность – если работаете, например, в крупной компании. Там часто жестко соблюдают законодательство. Бухгалтер обязан выдать информацию без предоставления каких-либо дополнительных документов.

Как проверить СНИЛС онлайн

Единственный онлайн-ресурс, где возможна электронная идентификация гражданина, а значит и доступ к информации по пенсии и СНИЛС – это Госуслуги. На сайте Госуслуг можно провести полную проверку всех данных свидетельства, даже если у вас его нет под рукой. Все, что нужно – иметь подтвержденную учетную запись на портале.

Если она у вас уже есть, проверка проводится так:

- Зайдите на сайт Госуслуг – ссылка https://www.gosuslugi.ru.

- Войдите в ваш кабинет как обычно.

- Наверху страницы нажмите «Каталог услуг». Вам выдадут список всего, что вам доступно.

- Выберите ПФР или Категорию Пенсия. В этом подразделе подаются заявки в Пенсионный фонд.

- Бокс «Пенсия, пособия и льготы» будет содержать ссылку «Извещение о состоянии лицевого счета в ПФР». Нажмите на нее.

- Заполните форму подачи заявки.

- Нажмите «Запросить».

- Вы получите выписку из Фонда в электронном варианте, где в том числе будет указан и проверен в базе Фонда номер свидетельства.

Если у вас нет регистрации на Госуслугах, потребуется визит в отделение Фонда с паспортом – иными способами добыть сведения о номере невозможно.

Что делать, если потерял СНИЛС

Потеря свидетельства страхования не означает, что утерян сам код – он выдается на всю жизнь и хранится в вашем территориальном ПФР в общей электронной базе. При утере карточки, впрочем, нужно как можно быстрее сообщить об этом в Фонд, чтобы счет обезопасили от мошенников, которые могли найти эти данные.

Обратиться в ПФР нужно с паспортом в течение 30 дней – и вам восстановят свидетельство без проблем. Правда, это займет время – от двух до трех недель. При этом если потребуется узнать сам номер до окончания этого времени, можно просто сделать это в отделении в штатном режиме. Карточка для получения этой информации не нужна.

Если вы несовершеннолетний и не имеете паспорта, обращаться должен один из родителей.

Потеряли СНИЛС – узнать номер можно за пару минут в Личном кабинете на сайте ПФР

24 апреля 2018 02:49

Страховой номер индивидуального лицевого счета (СНИЛС) закрепляется за пенсионным счетом гражданина один раз. При замене документа, по причине потери, смены фамилии и т.д., номер остается прежним. И если он срочно понадобится, а «зеленой карточки» под рукой нет – восстановить этот номер очень просто.

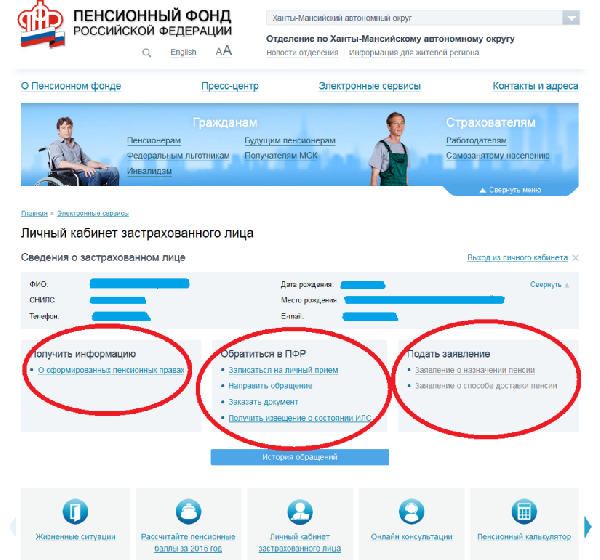

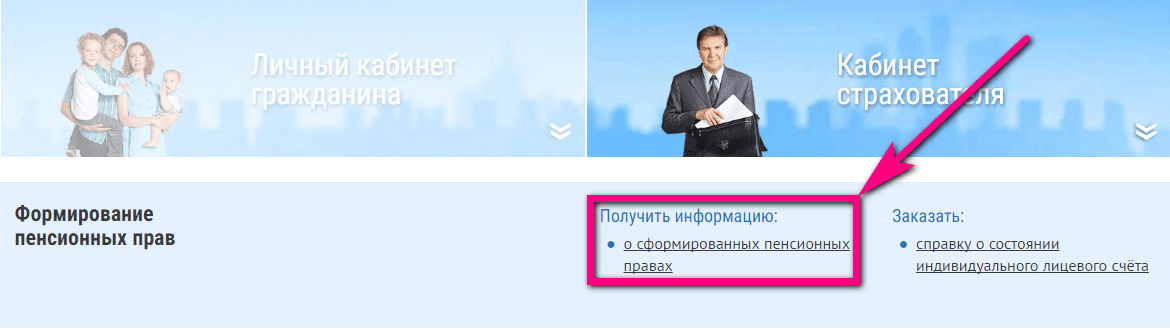

В Личном кабинете на сайте Пенсионного фонда (необходима регистрация на портале Госуслуг) в разделе «Индивидуальный лицевой счет» запущен сервис подачи заявления на получение дубликата свидетельства обязательного пенсионного страхования с прежним СНИЛС. Сервис формирует страховое свидетельство с указанием ваших ФИО и индивидуального номера в электронном виде (в формате pdf).

Документ формируется в течении нескольких секунд. Его тут же можно распечатать и, при необходимости, предоставить по месту требования. Для получения дубликата свидетельства на бланке установленного образца нужно обратиться в любую клиентскую службу ПФР или МФЦ.

Напомним, все услуги и сервисы, предоставляемые ПФР в электронном виде, объединены в один портал на сайте Пенсионного фонда – Личный кабинет гражданина. В настоящее время доступно уже 50 услуг, многие из которых не требуют личного обращения гражданина. Чтобы получить услуги ПФР в электронном виде, необходимо иметь подтвержденную учетную запись на портале госуслуг. Ключевые услуги ПФР в электронной форме также можно получить через бесплатное мобильное приложение ПФР, доступное для платформ iOS и Android, и портал Госуслуг.

СНИЛС — идентификационный номер, который выдается Пенсионным фондом РФ каждому обратившемуся. Обязанность его получения определена действующими законодательными актами России.

Зачем нужен СНИЛС, как узнать свой номер онлайн, как его проверить на подлинность — далее в статье.

Необходимость СНИЛСа

Наличие этого документа необходимо для оформления таких льгот, как бесплатные лекарства, ежемесячные пособия, компенсации, для оформления путевок в детские лагеря, санатории. Без него не обойтись и при определении детей в садики или школы.

Карточка страхования должна быть у каждого россиянина

Карточка пенсионного страхования потребуется для получения учетной записи на сайте www.gosuslugi.ru, где каждый пользователь может оформить заявку на оформление загранпаспорта, водительского удостоверения, записаться на прием к врачу и т. д.

В отличие от других документов, номер СНИЛС сохраняется даже при изменении персональных данных: имени, отчества и т. д. Поэтому многие госорганы используют его в качестве идентификатора человека, что позволяет сократить количество времени на сбор документов и справок в различных ведомствах.

Номер нужен и для накопления будущей пенсии. СНИЛС входит в список обязательных документов, которые каждый новый сотрудник обязан предоставить работодателю. Все пенсионные отчисления отражаются на персональном лицевом счете, открытом в ПФ РФ.

Дополнительная информация: кстати, многие банки просят предоставить СНИЛС в качестве второго документа для оформления кредита.

Как узнать номер СНИЛС онлайн

Номер относится к персональным данным о человеке, конфиденциальность и сохранность которых гарантируется законодательством РФ. Поэтому электронных баз, где можно его получить, не существует. Доступ к подобной информации есть у сотрудников двух организаций: ПФ РФ и МФЦ.

Обратите внимание! Сервисы, предлагающие узнать СНИЛС по паспорту онлайн и другими способами, незаконны. Более того, многие из них созданы мошенниками, желающими завладеть паспортными данными, номером свидетельства, например, для оформления кредитного договора.

Способы

Узнать номер в Пенсионном фонде может только его владелец. При запросе информации о реквизитах документа в отношении другого физического лица будет отказано. Существует несколько способов получения данных.

Получить сведения о номере СНИЛС по фамилии имеет право только его владелец. Для этого требуется посетить МФЦ, УПФР, предъявив паспорт сотрудникам учреждения для идентификации. После проверки документов специалист сформирует заявку на получение выписки о пенсионных накоплениях, где будет прописан нужный номер.

Информацию можно получить и на всероссийском сайте услуг. Такая возможность есть только у зарегистрированных ранее пользователей.

Получить номер СНИЛС, зарегистрированный на третье лицо, нельзя.

По свидетельству о рождении

Узнать СНИЛС ребенка могут родители, зарегистрированные на портале «Госуслуги». При заполнении профиля учетной записи есть возможность внести сведения о детях: номера свидетельства о рождении и карты страхового свидетельства. Если ранее владелец персонального кабинета сайта заполнял эти графы, можно последовательно открыть разделы «Мои данные и контакты», «Дети» и выписать интересующую информацию.

Посмотреть данные можно в личном кабинете сайта «Госуслуги»

Информацию о присвоенном номере ребенку по его свидетельству о рождении узнать могут только родители или опекуны, посетив отделение ПФ РФ или МФЦ. Если ребенку исполнилось 14 лет, оформить подобный запрос он может при наличии паспорта самостоятельно.

Работники МФЦ и Пенсионного фонда имеют постоянный доступ к базам данных, поэтому интересующие сведения будут предоставлены в день обращения.

Узнать номер СНИЛС по паспорту онлайн нельзя. Подобных баз в открытом доступе не существует. Доступ к информации о реквизитах документа застрахованных лиц есть только у сотрудников Пенсионного фонда и МФЦ.

Найти номер свидетельства по паспортным данным нельзя.

Обратиться в ПФ или Многофункциональный центр может только владелец паспорта или его представитель при наличии доверенности, заверенной у нотариуса.

Базы и сервисы, которые предоставляют возможность поиска номера СНИЛС по ИНН — распространенный миф. Каждый из этих документов используется для разных целей и разными ведомствами: страховое свидетельство идентифицирует владельца в Пенсионном фонде, ИНН принадлежит налоговой службе.

Законных методов получения номера СНИЛС таким способом не существует.

На сайте Госуслуг

Самый быстрый и надежный способ. Проверить данные СНИЛС может любой зарегистрированный пользователь. Для этого нужно пошагово выполнить следующие действия:

- Авторизоваться на сайте «Госуслуги», используя данные своей учетной записи.

- На главной странице появится меню, где необходимо выбрать раздел «Каталог услуг».

- После переадресации на экране появится перечень доступных услуг. Запрос на предоставление интересующей информации оформляется в разделе «Пенсия, пособия и льготы».

- На третьем этапе найти «Извещение о состоянии лицевого счета в ПФР». Для подтверждения отправки запроса нажать «Получить услугу».

Через 2-3 минуты страница обновится и появится информация о застрахованном: личные сведения, номер СНИЛС, состояние лицевого счета.

По пенсионному удостоверению

Получить информацию о СНИЛС по пенсионному удостоверению нельзя ни с помощью различных сайтов, ни при обращении в ПФ РФ. Номер прописан на карточке страхового свидетельства, в другие документы он не переносится.

Через Пенсионный фонд

Последний способ — обратиться в Пенсионный фонд. Этим вариантом придется воспользоваться и при отсутствии учетной записи на портале «Госуслуги».

В ПФ России можно получить оригинал, копию и сведения о СНИЛС

Чтобы избежать очередей и сэкономить время, можно предварительно записаться на портале ПФ РФ. После этого следует прибыть в отделение Пенсионного фонда к назначенному времени с паспортом.

Сотрудник проверит документы заявителя и предоставит информацию в течение 10 минут.

Проверка СНИЛС на подлинность

Чтобы проверить СНИЛС на подлинность, можно воспользоваться определенным порядком действий:

- Найти на бланке свидетельства идентификатор застрахованного лица. Он представлен в виде номера в формате NNN-NNN-NNN KK, где NNN-NNN-NNN — сам номер, а KK — контрольная сумма.

- Каждую цифру номера умножить на ее обратный порядковый номер, то есть первую цифру умножить на 9, вторую — на 8 и т. д.

- Сложить все полученные числа между собой.

- Полученную сумму сравнить с контрольным числом KK:

- Если КК совпадает с итогом расчетов — СНИЛС настоящий.

- Если КК равно 100 или 101, в контрольной сумме будет указан 00.

- Если КК больше 101, из полученного результата расчетов последовательно вычитать 101 до получения двухзначного числа, которое должно совпасть с указанной в свидетельстве контрольной суммой.

Наличие разницы между двумя числами — верный признак подделки.

Как получить СНИЛС

Порядок оформления карточки зависит от статуса получателя:

- Сотрудники компании могут оформить свидетельство через работодателя. Этим же способом можно воспользоваться, если оно было утеряно или ранее не было получено.

- Граждане без официального места работы или самозанятые должны обратиться в отделение ПФ России или МФЦ.

Важно: получить карточку СНИЛС могут и военнослужащие, которые служат в отдаленных гарнизонах. Оформлением в этом случае займется воинская часть. Хотя СНИЛС и не требуется для оформления пенсии этой категории граждан, он пригодится, если после окончания контракта бывший военный решит продолжить работу на «гражданке» или претендует на получение «гражданской» пенсии.

Ребенку

При выборе способа получения СНИЛС для ребенка нужно учитывать его возраст. Если ребенок младше 14 лет, его интересы представляют родители и усыновители.

СНИЛС — второй документ для ребенка

Владелец паспорта, отметивший 14-летие, посетить Пенсионный фонд может самостоятельно.

Иностранному гражданину

Получить карточку страхования имеет право и гражданин другой страны, пребывающий в России на законных основаниях. Если иностранец устраивается на работу, оформлением свидетельства займется компания. Остальным подданным другого государства придется решить вопрос самостоятельно.

Самый быстрый способ узнать номер — воспользоваться порталом государственных услуг. Также можно получить данные у сотрудников МФЦ или ПФ РФ по месту жительства. Найти номер с помощью различных интернет-ресурсов нельзя. Если карточка прежде не оформлялась, забрать ее можно в филиале службы «Мои документы», отделении Пенсионного фонда. Для работающих граждан РФ или иностранцев оформлением СНИЛС занимается работодатель.

Проверить СНИЛС

Проверка СНИЛС

СНИЛС – документ (номер счета), присваиваемый каждому гражданину страны, открывается в Пенсионном фонде. Этот счет накапливает страховые отчисления, которые входят в общий объем ваших пенсионных начислений. На руки мы получаем прямоугольную ламинированную карточку зеленого цвета – страховое свидетельство. Она содержит – номер вашего счета в ПФ, а также сам номер СНИЛС (11 цифр). Также на этом свидетельстве содержится личная информация о гражданине: ФИО, дата рождения, пол.

СНИЛС – вспомогательный документ. Использовать его в качестве удостоверения личности вы не можете, однако его требуют при обращении практически в любую сферу жизнедеятельности человека: при обращении за медицинской помощью, трудоустройстве, при проверки пополнений пенсионного счета, предоставлении услуг социального характера и т.д. Если сделать небольшой итог – крайне нужный и важный документ, без которого никуда.

Проверить самостоятельно СНИЛ можно несколькими способами:

1. Обратиться в Пенсионный фонд по месту жительства с документом, удостоверяющим личность.

2. Обратиться в отдел кадров предприятия, в котором вы официально трудоустроены.

3. Зайти на сайт Госуслуг и проверить необходимые данные.

4. Проверить страховое свидетельство, заглянув в свой пенсионный аттестат.

Но бывают ситуации, когда необходимо проверить СНИЛС другого человека, например сотрудника или контрагента. Что делать в таких случаях, ведь вышеперечисленными способами это сделать нельзя.

Можно проверить СНИЛС онлайн по номеру на нашем сайте. Мы является компанией, зарегистрированной в установленном порядке, оператором персональных данных. С нашей помощью вы можете не только проверить СНИЛС по базе, но любую другую информацию о гражданине. Воспользуйтесь любой из наших услуг: базовый запрос или расширенный запрос и в скором времени вы все получите полный пакет данных о запрашиваемом человеке. Так как наша компания успешно решает кадровые вопросы для организаций, вы можете быть уверены, что предложенные нами кандидатуры – профессионалы своего дела с чистой жизненной и служебной репутацией.

Мы работаем с самыми нестандартными и специфичными запросами. Поэтому если ваша ситуация выходит за рамки обычной проверки, можете смело обращаться к нам любым удобным способом. В оговоренные сроки мы предоставим вам необходимую информацию.

Нью-Джерси Отдел пенсий и льгот

3.29.21 Колл-центр NJDPB не будет продлевать часы работы в субботу, 3 апреля, и вернется в нормальное рабочее время в понедельник, 5 апреля.

3.22.21 В партнерстве с Horizon мы рады предложить Amino в качестве нового медицинского преимущества для всех участников SHBP и SEHBP в штате Нью-Джерси.

3.16.21 SHBP / SEHBP и планы участия информируют наших участников о мошенничестве, связанном с вакциной COVID-19.См. Уведомление о мошенничестве с вакцинами COVID-19 Министерства здравоохранения и социальных служб США.

3.15.21 Участники, которые участвовали в учетной записи с гибкими расходами (FSA) в 2020 году с балансом более 25 долларов США по состоянию на 3/1/21, получат уведомление с информацией о возможном праве на продление льготного периода.

3.15.21 Колл-центр отдела пенсий и льгот, 609-292-7524, продолжает предлагать продленные часы звонков для получения помощи по вопросам пенсий и пособий по здоровью.Расширенные часы с 8:00 до 19:00. Вторник, среда и четверг, а также с 8:00 до 12:00. в субботу. Обычные часы работы колл-центра с 8:00 до 16:00. подайте заявку на понедельник и пятницу (закрыто в государственные праздники).

3.9.21 Пенсионная система полиции и пожарных штата Нью-Джерси (PFRSNJ) вновь открыла окно торгов для предложений по страхованию фидуциарного страхования. Крайний срок подачи новых предложений — 30 апреля 2021 г. Подробнее см. Запрос на квалификацию брокера и Запрос предложений по доверительному страхованию .По всем вопросам обращайтесь в PFRSNJ, используя контактную информацию, указанную в документе.

3.4.21 Письма пенсионерам Medicare о возмещении связанных с доходом ежемесячных корректировок страховых взносов по частям B и D Medicare были отправлены по почте. В этом году вы сможете отправить необходимую документацию через свою учетную запись MBOS. Подача документов онлайн . кнопка теперь доступна на домашней странице MBOS. Видео с пошаговыми инструкциями можно найти в нашей видеотеке.

2.9.21 Чеки на возмещение для пенсионных вычетов SEHBP, сделанные по ошибке с 1 января 2021 года, пенсионные выплаты были переданы в почтовую службу США 6 февраля 2021 года. Доставка может занять от семи до десяти рабочих дней.

2.9.21 SHBP / SEHBP сотрудничает с SSDC Services Corporation, чтобы предоставлять пенсионерам, не участвующим в программе Medicare, льготы по социальному обеспечению по инвалидности (SSDI) и услуги по координации Medicare.Узнать больше .

2.3.21 У пенсионеров с государственным медицинским страхованием в соответствии с главой 330 в 2021 году из их пенсионных чеков была вычтена неправильная страховая премия. Доводим до вашего сведения, что проблема была исправлена, и выплаченным участникам будет произведен возврат средств от 3 марта 2021 года.

1.29.21 NJDPB запускает ограниченный график онлайн-видео личных консультаций для членов PERS, TPAF, PFRS, SPRS и DCRP.Запишитесь на прием онлайн. Если нет доступных встреч, не забудьте проверить это, так как новые встречи открываются на регулярной основе.

1.11.21 Отчеты GASB 75 по Государственному пенсионному фонду размещены.

10.30.2020 Счета местных работодателей за 2021 финансовый год и сравнения работодателей за 2020/2021 финансовый год теперь публикуются для пенсионной системы государственных служащих и пенсионной системы полиции и пожарных.Узнать больше.

9.2.20 Найдите поставщика медицинских услуг с помощью Amino, бесплатной услуги, предоставляемой активным сотрудникам и пенсионерам, не участвующим в программе Medicare, зарегистрированным в планах SHBP, SEHBP или CWA Unity. Amino — это быстрый, простой и разумный способ найти и забронировать медицинские услуги в Интернете. См. Обзор Amino или зарегистрируйтесь и войдите в Amino для SHBP, SEHBP или CWA Unity.

Планируете на пенсию? См. Наше онлайн-руководство по выходу на пенсию

.Нужно изменить свое имя или адрес? Сообщить о смерти? Добавить члена семьи к своим льготам? См. Вкладку «Жизненные события», чтобы узнать больше.

Моментальный снимок MBOS:

Онлайн-система льгот для участников (MBOS) дает зарегистрированным пользователям доступ в Интернет к информации о пенсионных и медицинских счетах и онлайн-приложениям. Некоторые варианты включают:

- Получение отчета о личных преимуществах

- Назначение бенефициара

- Получение пенсионного кредита

- Подача заявки на вывод

- Подача заявления на пенсию

- Получение ваших писем и выписок

Вы можете войти в систему или зарегистрироваться, используя раздел «Доступ к моей учетной записи MBOS», расположенный вверху каждой страницы.

Следует ли получать пенсию единовременно?

Источник / Автор:

Центр пенсионных правОбновлено: августа 2015

Некоторые компании предлагали обналичивать пенсии некоторым пенсионерам и бывшим сотрудникам и вместо этого выплачивать им единовременную выплату.

Хотя идея внезапно получить крупную сумму денег заманчива, — это решение, с которым вам придется жить всю оставшуюся жизнь .Любой, кто примет предложение о единовременной выплате, потеряет преимущества пожизненного дохода и будет нести ответственность за свои собственные инвестиции и за то, чтобы денег хватило до выхода на пенсию.

Для большинства пенсионеров гарантированный поток пожизненного дохода является лучшим вариантом, чем единовременная выплата . Единственные ситуации, в которых следует серьезно рассматривать единовременную выплату, — это

.- Если у вас слабое здоровье, вы не ожидаете, что проживете долго, и у вас не будет пережившего супруга, которому потребуется пожизненный доход; или

- , если у вас уже есть солидный заработок или другой надежный источник адекватного дохода, например пенсия супруга.

Вот несколько вопросов, которые следует рассмотреть:

- Могу ли я или мой супруг (а) прожить дольше среднего? Ваша единовременная выплата рассчитывается исходя из средней продолжительности жизни. Если вы или ваш супруг (а) живете дольше, чем ожидалось, вашей единовременной выплаты будет недостаточно.

- Могу ли я позволить себе потерять часть или все деньги? Если вы берете единовременную выплату, никто, кроме вас, не несет ответственности за заботу о вас. Если вы достаточно богаты и не нуждаетесь в ежемесячной пенсии, или если у вашего супруга (а) большая пенсия, у вас будет больше возможностей подумать о получении единовременной выплаты.

- Насколько хороши мои навыки инвестирования? Насколько хороши инвестиционные навыки моего супруга? Если у вас уже есть акции и облигации, посмотрите на свою прошлую инвестиционную историю. Сможете ли вы заработать достаточно инвестиций, чтобы единовременная выплата увеличивалась и сохранялась на протяжении всего пенсионного возраста? Имейте в виду, что пенсионеры обычно инвестируют гораздо более консервативно, чем молодые работники, и, следовательно, имеют более низкую отдачу от инвестиций. Кроме того, если вы возьмете единовременное пособие и затем умрете, ваш супруг должен будет продлить деньги на всю жизнь.

Различия между пожизненными выплатами и единовременной выплатой | ||

| Пожизненные выплаты (аннуитет) (будь то пенсионный план или страховая компания) | Паушальная сумма | |

| Гарантирован ли мой доход? | Да * | № |

| Что делать, если я проживу дольше ожидаемого ? | Я продолжаю получать свой ежемесячный доход | У меня кончатся деньги |

| Как распределяются деньги? | В непрерывном потоке пожизненных выплат | Все сразу, теперь |

| Отвечаю ли я за вложение денег ? | № | Есть |

| Что делать, если фондовый рынок упадет или я сделаю плохие инвестиции? | Мой ежемесячный доход в безопасности * | Мои деньги могут быть потеряны |

Оплачиваю ли я | № | Да, и комиссии могут быть высокими |

| Защищены ли деньги от инфляции ? | Только если моя пенсия или годовой доход включает корректировку на стоимость жизни | Только если я готов принять низкую доходность или рисковать инвестиционными потерями |

| Могу ли я оставить что-нибудь для моего супруга или детей ? | Да, если я выберу пособие по случаю потери кормильца для моего супруга или бывшего супруга (а) . | Да, если после смерти останутся деньги |

| * Возможны определенные ограничения. Выплаты из вашего пенсионного плана поддерживаются вашим работодателем и Корпорацией по гарантиям пенсионных пособий. Если ваш аннуитет исходит от страховой компании , эти выплаты гарантируются страховой компанией и поддерживаются государственными страховыми фондами . | ||

- Каковы налоговые последствия единовременной выплаты? Если вы возьмете единовременную выплату и не перенесете ее непосредственно в ИРА, единовременная выплата будет засчитана как годовой доход.В зависимости от того, сколько это денег, это может подтолкнуть вас к более высокой налоговой категории.

- Насколько велико мое текущее пенсионное пособие? Если ваша пенсия выплачивается вашим бывшим работодателем и этот работодатель обанкротится, корпорация Pension Benefit Guaranty Corporation (PBGC), федеральное агентство пенсионного страхования, может взять на себя вашу пенсию. У PBGC есть ограничения на пособия, которые он может выплачивать, поэтому ваше ежемесячное пособие может быть уменьшено. Однако подавляющее большинство пенсионеров, которые получают свои пособия от PBGC, получают ту же сумму, которую они получали до того, как PBGC принял их план.

Если ваша рента исходит от частной страховой компании, то в том маловероятном случае, если страховая компания обанкротится, ваши льготы будут гарантированы в определенных пределах государственными гарантийными ассоциациями страховой отрасли. Эти ограничения различаются в зависимости от того, где вы живете. (См. Соответствующий информационный бюллетень «Что происходит при переводе пенсии в страховую компанию?»)

- Передумаю? Если вы возьмете единовременную выплату и позже решите, что хотите использовать деньги для покупки аннуитета в страховой компании, вы должны знать, что индивидуальные аннуитеты обычно очень дороги, и вы, вероятно, получите более низкий ежемесячный платеж, чем если бы вы имели остался с аннуитетом, купленным планом.Чтобы узнать, какую часть аннуитета вы можете приобрести на свою единовременную выплату, воспользуйтесь калькулятором аннуитета, например ImmediateAnnuities.com.

Индивидуальные аннуитеты являются дорогостоящими, особенно для женщин, потому что с них взимаются еще большие суммы аннуитетов, исходя из предположения, что как группа женщин ожидаемая продолжительность жизни выше. Женщины не сталкиваются с такой дискриминацией при получении традиционной пенсии или аннуитета, приобретенных пенсионным планом.

Хотя большинство работодателей не предлагали единовременные выплаты активным работникам, работники, которые еще не вышли на пенсию, должны знать, что величина их единовременных выплат будет зависеть от процентных ставок при выходе на пенсию.Кроме того, если вы заработали право на получение специального досрочного выхода на пенсию или субсидированного пособия по случаю потери кормильца, вы можете потерять эти субсидии, если возьмете единовременную выплату.

Прочие точки :

- Если у вас нет других источников дохода, не поддавайтесь искушению брать единовременную выплату для целей, не связанных с выходом на пенсию , таких как погашение долга, оплата повседневных расходов или помощь семье или друзьям.

- Проверьте финансовые интересы любого, кто советует один вариант по сравнению с другим .Например, финансовый консультант может убедить человека взять единовременную выплату, потому что консультант будет получать гонорары за управление деньгами или комиссионные за продажу вам определенных продуктов. Эти сборы и комиссии снизят вашу доходность.

- Некоторые пенсионеры выразили озабоченность по поводу долгосрочной стабильности поставщика аннуитета, будь то страховая компания или корпорация Pension Benefit Guaranty Corporation. Для большинства людей, риски, связанные с получением единовременной выплаты, по-прежнему перевешивают отдаленную возможность того, что авторитетное финансовое учреждение или PBGC не смогут продолжать производить платежи .

- Убедитесь, что у вашего работодателя правильная информация о вашем возрасте, заработной плате, датах работы, а также о любых льготах для супруга или других выбранных вами льготах.

- Убедитесь, что ваш работодатель предоставляет вам всю информацию, необходимую для принятия обоснованного решения . Исследование Счетной палаты правительства, опубликованное в феврале 2015 года, показало, что в пакетах паушальных предложений обычно не хватает ключевой информации, которая должна быть у получателя, например формулы, используемой для расчета паушальной суммы.

- Если вы считаете, что ваше пособие было рассчитано неправильно, , возможно, вы сможете получить помощь от одного из консультационных и информационных проектов Администрации США по вопросам старения, которые предоставляют бесплатные юридические консультации (не финансовые) в 30 штатах.

Версия для печати [PDF]

Связанные ресурсы

Компании, предлагающие единовременный выкуп пенсий (Центр пенсионных прав)

Пенсионные консультационные и информационные проекты (Пенсионный центр)

Что происходит при переводе пенсии в страховую компанию? (Центр пенсионных прав)

Участникам нужна более подробная информация, когда предлагаются паушальные выплаты, заменяющие их пожизненные пособия (Государственная бухгалтерская служба)

Ваша гарантированная пенсия (Pension Benefit Guaranty Corporation)

Максимальные ежемесячные гарантии (Pension Benefit Guaranty Corporation)

Как определить, работает ли ваш консультант в ваших интересах: фидуциарное руководство для индивидуальных потребителей (Управление безопасности выплат сотрудникам)

Компании, предлагающие единовременный выкуп пенсий — см. Дополнительную информацию на: http: // www.Pensionrights.org/publications/fact-sheet/companies-are-offering-lump-sum-pension-buyouts#sthash.wJuFKTAC.dpuf

Компании, предлагающие единовременные выплаты пенсий — см. Дополнительную информацию по адресу: http://www.pensionrights.org/publications/fact-sheet/companies-are-offering-lump-sum-pension-buyouts#sthash.wJuFKTAC.dpuf

Информационный листок о выкупе пенсионного обеспечения с установленными выплатами (Национальная законодательная сеть для пенсионеров)

Дополнительная литература

8 вопросов, которые следует задать перед тем, как принять предложение о единовременной выплате пенсии (Forbes) В этой статье кратко излагается информация, которую ваш работодатель должен предоставить вам, делая предложение о единовременной выплате.

Следует ли получать единовременную выплату из пенсионного плана? Ловушка для неосторожных! (Связь с остальными людьми / Стив Вернон, FSA)

Шесть способов пенсионных аннуитетов почти всегда выше единовременной выплаты (управление частным капиталом)

Приближается время принятия решения для GM и пенсионеров Ford по предложению единовременной выплаты (Detroit Free Press)

Пенсия или выкуп? Пенсионеры GM делают сложный звонок (Рейтер)

Профессионалы-эмигранты делятся своими лучшими секретами выхода на пенсию за границей

Жизнь в другой стране — это спасительный шаг, который мало кто задумывает.

Для Эдда и Синтии Стейтон это была палочка-выручалочка. Во время финансового кризиса 2008-2009 гг. Они внимательно посмотрели на то, как мог бы выглядеть выход на пенсию, если бы они остались в США.

Пребывание означало бы серьезное затягивание поясов. После некоторых исследований и ознакомительного визита они переехали в Куэнку, Эквадор, и не оглядывались назад.

Они так много узнали об уходе на пенсию за границей, что написали книги и создали программу Retirement Reimagined, которая подробно описывает большую часть того, что вам нужно знать, и устраняет некоторые распространенные заблуждения.

Будьте готовы применить свои организаторские способности на стероидах, потому что вам понадобится как минимум три месяца планирования и организации. В Expat Info Desk есть 90-дневный контрольный список задач, которые помогут организовать ваш переезд.

Вам также нужно будет подготовиться к другому концу, и онлайн — хорошее место для начала. Госдепартамент США располагает информацией о выходе на пенсию за границей, включая ссылки на ресурсы по визам, медицинскому страхованию, уплате налогов и голосованию за границей.

Веб-сайт International Living любит использовать местных корреспондентов из многих стран, чтобы они рассказали о своем личном опыте и делились полезными советами.Escape Artist — это более ориентированный на деньги сайт с информацией для эмигрантов. Expatistan и Numbeo — это два сайта, на которых сравниваются цены и цены на проживание в сотнях стран.

Переезд за границу может стать самым важным в использовании вашего мозга по-новому. «Мы всегда были довольно изобретательны, но когда вы проверяете эти навыки, приятно знать, что вы можете это сделать», — сказала Синтия Стейтон.

Самым удивительным в их переезде было то, как быстро Статоны стали процветать.«Мы приняли это изменение и почувствовали, что это отличное решение», — сказала она.

Вот пять ключевых тем, на которых стоит сосредоточиться.

1. Учите язык

«Мы прибыли с испанским языком уровня Taco Bell и думали, что погибнем», — сказал Эдд Стейтон. Вместо этого они обнаружили, что эквадорцы ценят любую попытку говорить по-испански.

Возможно, вам не нужно говорить бегло. «Стать функциональным — более реалистичная цель», — сказал Эдд Стейтон.

По крайней мере, вам понадобятся некоторые базовые навыки, чтобы не оставаться аутсайдером.Statons рекомендуют как можно больше учиться и практиковаться перед отъездом. Берите уроки или учитесь онлайн.

Загрузите такие приложения, как Duolingo или Memrise. Бесплатные версии могут быть ограничены, но они держат вас в курсе. Любая мелочь помогает. Прочтите статьи в Интернете, чтобы получить дополнительные советы, например, о партнерстве и использовании дидактических карточек.

Вот как они это делают, когда дипломатам нужно изучать язык.

Если вы явитесь без каких-либо навыков, найдите класс и зарегистрируйтесь как можно скорее. «По крайней мере, это может быть шанс найти новых друзей», — сказал Эдд Стейтон.

2. Разговор о деньгах

Почувствуйте себя комфортно с онлайн-банкингом. Во-первых, разместите свои финансовые счета в Интернете и уведомите банк, что вы хотите, чтобы все отчеты и корреспонденция отправлялись на ваш адрес электронной почты.

Возможно, вы захотите оставить банковский счет открытым в США для платежей по кредитным картам и для получения чеков социального обеспечения. «Вы можете подать заявку на получение пособия по социальному обеспечению, независимо от того, в какой части мира вы живете, — говорит Сьюзан Хаскинс, редактор International Living, — поэтому не беспокойтесь о потере права на получение пособия».

Многие зарубежные банки принимают чеки социального обеспечения напрямую. На веб-сайте SSA есть список стран, в которых есть прямые зарубежные депозиты, и процент банков в каждой стране, которые это делают.

Больше информации от Invest in You:

Почти ни у кого нет этих трех вещей на случай чрезвычайных ситуаций

Есть долги? Выберите стратегию, которая будет мотивировать вас больше всего.

Забудьте о краткосрочной денежной диете, приносящей убытки.

Statons рекомендует иметь местный текущий или сберегательный счет.Но будь осторожен. Вам нужно будет подать соответствующие документы, такие как Закон о соблюдении налогового законодательства по иностранным счетам, также известный как FATCA, чтобы правительство США знало, что у вас есть активы в зарубежном финансовом учреждении. Вам все равно нужно будет подать налоговую декларацию в США.

Не забывайте о комиссии за зарубежные транзакции. Некоторые более крупные банки США могут взимать 3% за покупки дебетовой картой или снятие средств в банкоматах за границей плюс фиксированная комиссия в размере 5 долларов за транзакцию. Эти сборы могут складываться.

3. Виза на жительство

Сойдя с самолета, вы в основном турист, и вам придется пройти формальный процесс подачи заявления на вид на жительство.

В разных странах разные требования и возможности. В Нидерландах, например, вы можете получить разрешение на работу и проживание, если вы работаете не по найму, используя вид на жительство в Нидерландах. Максимального возраста нет, и вы можете спонсировать своего супруга и несовершеннолетних детей. Они требуют минимальных инвестиций в бизнес в размере 4500 евро (на момент публикации — около 5030 долларов), а разрешение действует в течение двух лет.

Посетите такие веб-сайты, как AARP, Retired Brains, Transitions Abroad и Expat Info Desk, чтобы получить общую информацию о визах, а также о конкретных пенсионных визах, которые предлагают некоторые страны.

Перед отъездом соберите и заполните документы, такие как свидетельства о браке, свидетельства о рождении и подтверждение дохода. Некоторым, возможно, придется пройти аутентификацию.

Отсканируйте и отправьте заполненные документы по электронной почте квалифицированному визовому поверенному для рассмотрения. Явка с неполными или неправильными документами будет стоить вам много дополнительных денег и задержать процесс.

4. Медицинские вопросы

Вам понадобится медицинская страховка, а требования и доступ варьируются от страны к стране.

Франция, например, упростила доступ к медицинским услугам для всех жителей, включая иностранцев и эмигрантов.На веб-сайте Cuenca High Life указаны затраты на приобретение медицинской страховки в Эквадоре.

International Living имеет множество анекдотических случаев приобретения медицинской страховки и стоимости медицинских услуг в других странах.

Во многих странах для въезда в качестве посетителя требуется подтверждение наличия медицинской страховки. Это требование также может быть частью процесса подачи заявления на получение визы на жительство. Проконсультируйтесь по этому поводу у своего визового поверенного.

Пройдите медицинский осмотр перед отъездом из U.S., так что вы можете предотвратить неотложную медицинскую помощь. Вы не хотите, чтобы вам приходилось карабкаться, пока вы устраиваетесь.

5. Нет места лучше дома

О вашем профиле льгот для участников

Обследование пенсионной стратегии: просмотрите свой MBP.

У вас все в порядке с пенсионными сбережениями? Чтобы ответить на этот вопрос, начните с посещения своей онлайн-учетной записи myVRS, чтобы просмотреть свой последний годовой профиль льгот для участников (MBP).

Вот как получить доступ к вашему MBP

Войдите в myVRS.В пункте меню «Моя история» выберите «Годовые отчеты». Ваш MBP основан на информации, которую ваш работодатель сообщает VRS по состоянию на 30 июня каждого года. Включает в себя:

- Прогнозируемая сумма выплаты VRS

- Остаток на счете участника VRS

- Сумма страхового покрытия по страхованию жизни (если вы соответствуете критериям)

- Расчетная пенсия

- Право на получение других пенсионных пособий, таких как кредит на медицинское страхование

Используйте инструменты myVRS для оценки своей стратегии экономии

Выявление пробелов в сбережениях может помочь вам составить план на завтра.Используйте оценщик пособий myVRS , чтобы оценить размер вашего пособия VRS при выходе на пенсию. Можете ли вы позволить себе выйти на пенсию в 55 лет? Что будет, если вы будете работать дольше? Найдите время, чтобы поэкспериментировать с разными сценариями. Затем используйте Планировщик выхода на пенсию myVRS , чтобы установить цель замещения дохода и ввести ожидаемые источники дохода при выходе на пенсию, включая пенсию VRS, социальное обеспечение и другие сбережения. Планировщик также помогает прогнозировать расходы на пенсию, такие как здравоохранение и налоги, и предлагает калькуляторы и таблицу бюджетирования.Сохраните свой план в своей учетной записи myVRS для использования в будущем и для того, чтобы не сбиться с пути и достичь запланированных доходов при выходе на пенсию.

Сколько денег вам нужно на пенсии?

Большинство экспертов по финансовому планированию рекомендуют при планировании выхода на пенсию использовать не менее 80% вашего текущего заработка в качестве ориентира для того, что вам понадобится во время выхода на пенсию для поддержания разумного уровня жизни.

Воспользуетесь ли вы дополнительной возможностью сбережения?

Если вы имеете право на участие в Плане отложенных компенсаций Содружества Вирджиния 457, ваш MBP включает индивидуальный анализ пенсионного дохода.Эта функция дает оценку вашего будущего пенсионного дохода и сравнивает эту оценку с 80% вашего текущего вознаграждения. Оценка пенсионного дохода объединяет ваше предполагаемое будущее пенсионное пособие, социальное обеспечение и любые средства, доступные для распределения с вашего счета отсроченной компенсации по состоянию на 30 июня. Ваш анализ включает советы по сокращению разрыва между вашим расчетным пенсионным доходом и вашим ориентиром в 80%. Гибридные участники могут просмотреть свой анализ пробелов, создав пенсионный план с помощью myVRS Retirement Planner.

Расширьте свои финансовые знания с помощью myVRS Financial Wellness