Как уменьшить налог на прибыль, какие расходы уменьшают налог на прибыль

Суть коммерческой деятельности – получение прибыли. Последняя в свою очередь предполагает уплату налога на прибыль, если организация работает на ОСНО. Логично, что успешная компания должна делать значительные отчисления в бюджет, уклонение же от уплаты налогов зачастую карается штрафами и даже уголовной ответственностью. Тем не менее, существуют вполне законные способы того, как уменьшить налог на прибыль, проще говоря, оптимизировать собственные налоговые отчисления.

Какие расходы уменьшают налог на прибыль

Как известно, налог на прибыль рассчитывается с разницы между доходами и расходами, принимаемыми для целей налогового учета. Это доходы от реализации и внереализационные доходы согласно статьям 249 и 250 Налогового кодекса за минусом расходов, связанных с производством и реализацией (ст. 253 НК РФ), и внереализационных расходов (ст.

Если следовать общей логике, то фирма, которая занимаются, скажем, перепродажей товара, должна уплачивать налог на прибыль с наценки, поскольку доходом в данном случае будет ее реализация, а расходом – закупочная стоимость товаров. Та же ситуация и с производством, расходы в котором определяются, как себестоимость производимой продукции.

Учитывая это, главенствующая роль в вопросе о том, как уменьшить налог на прибыль при ОСНО, отводится проблеме соотнесения сумм доходов и расходов в рамках одного отчетного периода.

Оптимизация налога на прибыль законно

Расчет налога на прибыль производится по итогам квартала. Таким образом, планируя собственные доходы и расходы в рамках каждого квартала, компания может прогнозировать размер налоговой базы.

Тут существует определенное «но». Доходы по налогу на прибыль при методе начисления определяются по факту реализации товаров работ и услуг, и этот аспект собственной деятельности компании, как правило, могут контролировать, если в договоре с покупателями или заказчиками не заявлены слишком уж жесткие сроки.

Следующий пункт в рассматриваемой проблеме – отражение затрат. В налоговой базе по налогу на прибыль учитываются экономически оправданные и документально подтвержденные расходы. Документальное подтверждение опять же предполагает наличие оформленных по всем правилам накладных или актов от контрагентов. Отсутствие таких документов делает невозможным принятие налоговых расходов в принципе. Поэтому очень важно отслеживать получение первичной документации от поставщиков или исполнителей, причем проводить такую документальную ревизию следует до окончания отчетного квартала.

Налог на прибыль и НДС

В большинстве случаев, когда речь идет доходах или расходах, которые связаны с приобретением или продажей товаров, работ или услуг, компания сталкивается не только с необходимостью прогнозирования налога на прибыль, но и с планированием сумм НДС. Причем в некоторых случаях слишком уж успешная оптимизация прибыли может «загнать» квартальный НДС в минус. И если к убытку контролеры относятся еще более или менее лояльно, поскольку в таком случае компания просто не уплачивает налог на прибыль, то отрицательный НДС большинство бухгалтеров стараются все же не допускать, так как последующий возврат данного налога из бюджета чреват довольно неприятными проверками и тут вопрос, как убрать прибыль по налогу на прибыль столкнется с проблемой внимательной камералки по НДС.

В случае необходимости уменьшить налоговую базу по прибыли так, чтобы при этом сохранился положительный НДС, на помощь могут прийти те затратные статьи, которые учитываются в определении первого и не влияют на расчет второго налога. Самый простой пример – затраты на оплату труда и взносы в фонды – они являются расходом по налогу на прибыль, но не учитываются в расчете НДС. Еще один аналогичный пример – приобретение товаров или услуг у фирм и ИП, которые применяют упрощенную систему налогообложения. Такие коммерсанты не являются плательщиками НДС, т.е. вся стоимость приобретенных у них товаров, работ или услуг отражается лишь в расходах по налогу на прибыль.

Конечно, все эти нехитрые правила не позволят решить задачу, как убрать прибыль в ноль, если фирма ведет успешную деятельность. Да и это не было бы законно в такой ситуации. Однако оптимизировать налоговые отчисления, соблюдая эти простые принципы планирования доходов и расходов в рамках квартала, вполне возможно.

Убыток в декларации по налогу на прибыль в 2021 году

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

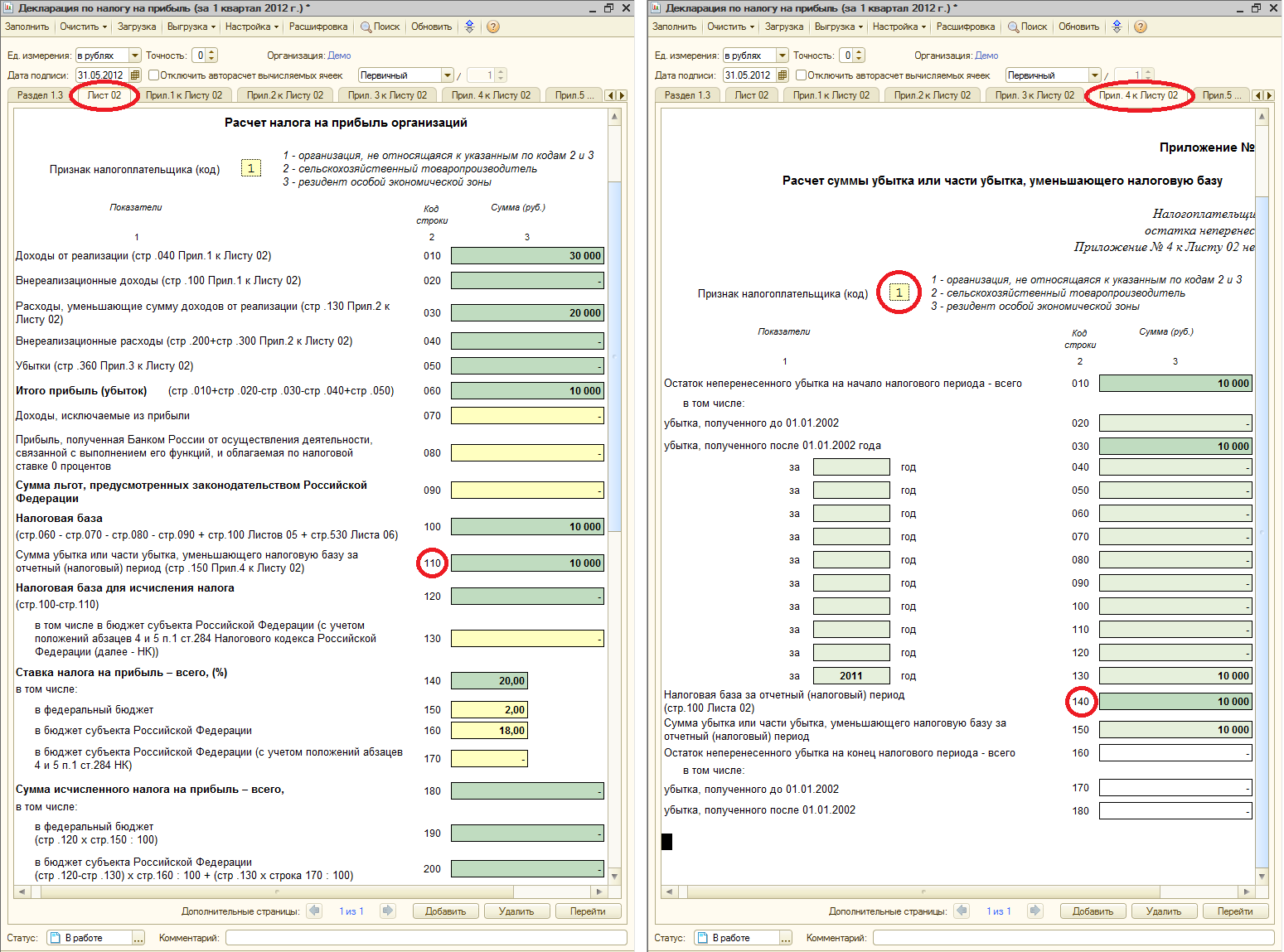

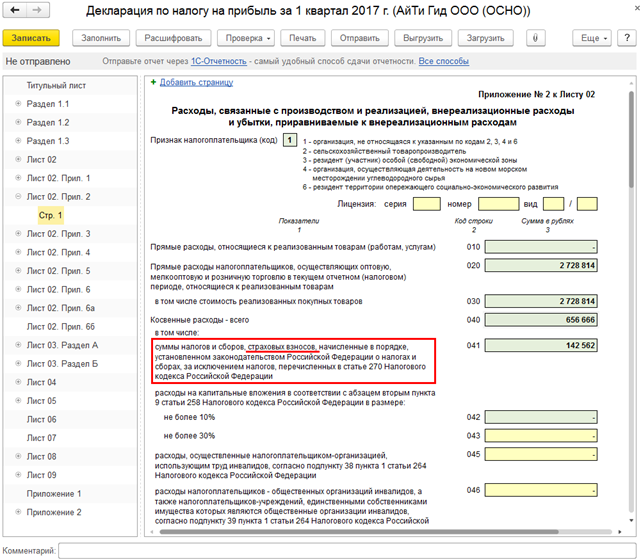

Для каждой ситуации существуют правила. Действующая в I квартале 2021 года форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в Листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус».

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды.

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств.

Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

О том, как отразить проводки по отрицательному финансовому результату по налогу на прибыль в учете и типовые бухгалтерские записи, подробнее в статье «Проводки по налогу на прибыль: популярные вопросы».

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Правовые документы

Стоит ли показывать убыток в отчетности и как защищать его от подозрений инспекторов – Пресс-центр

Материал опубликован в издании «Семинар для бухгалтера» 01. 02.3015

02.3015

План семинара: Определитесь, выгодно ли компании показывать убыток. Составьте пояснения, почему в данном периоде компания не получила прибыль. Подготовьтесь к убыточной комиссии.

Стоит ли показывать убыток в отчетности и как защищать его от подозрений инспекторов

Все услуги по этой теме:

Убыточная отчетность – всегда предмет особого внимания инспекторов. В лучшем случае налоговики ограничатся просьбой пояснить причины. Но чаще последствия более негативные: вызов на убыточную комиссию и выездная проверка.

Для начала важно разобраться, показывать ли убыток в декларации или выгоднее его спрятать. Если вы все же решите сдать декларацию без прибыли, то нужно заранее подготовится к возможным вопросам и требованиям налоговиков.

Определитесь, выгодно ли компании показывать убыток

Вы подводите итоги финансового года и обнаруживаете, что компания получила убыток. Вероятно, первое, о чем вы задумаетесь – спрятать его. Положительная налоговая база избавит организацию от перспективы комиссии и выездной проверки. Но если вы можете документально подтвердить и обосновать расходы, так ли важно корректировать финансовый результат? Безопасных маневров искажения налоговой отчетности нет. У каждого метода свои риски.

Вероятно, первое, о чем вы задумаетесь – спрятать его. Положительная налоговая база избавит организацию от перспективы комиссии и выездной проверки. Но если вы можете документально подтвердить и обосновать расходы, так ли важно корректировать финансовый результат? Безопасных маневров искажения налоговой отчетности нет. У каждого метода свои риски.

Но если вы все же решили корректировать отчетность, тщательно проанализируйте возможные варианты. Нужно найти способ, который поможет увеличить доходы либо уменьшить расходы организации с минимальными рисками. Самый безобидный вариант — переоформить документы на расход другим периодом. Или, наоборот, увеличить доходы и подписать у заказчиков акты на выполненные работы. Не забудьте проверить, как изменится сумма НДС в отчетном периоде. Ведь с дополнительной реализации нужно заплатить налог. Только если вы переносите расходы, то и входной НДС по ним учтите в другом квартале.

Договориться с контрагентами не получилось? Рассмотрите другие способы корректировки (см. таблицу).

таблицу).

Таблица. Как скрыть убыток в налоговой декларации

Способ корректировки убытка | Налоговые последствия |

Списать неиспользованный остаток резерва в отчетном периоде | Для этого компании нужно изменить учетную политику и отказаться от начисления резервов в текущем году. Тогда она не сможет равномерно учитывать расходы и будет списывать их единовременно |

Искусственно создать доход в результате фиктивной сделки с покупателем | Финансовая отчетность компании будет искажена. А если компания решит списать безнадежный долг покупателя по такой продаже, налоговики предъявят претензии |

Продать товар, а затем получить его от покупателя обратно | Проверяющие могут настаивать на том, чтобы компания отразила возврат в том же периоде, что и реализацию. Но судьи с такой позицией инспекторов не соглашаются (постановления ФАС Западно-Сибирского округа от 24 января 2007 г. |

«Потерять» документы и учесть расход по ним в следующем периоде | Сложности возникают, когда компания переносит нормируемые затраты. Нужно рассчитать, вписываются ли они в норматив периода, к которому относились изначально. Если условие не соблюдается, налоговики перенос не разрешат. Кроме того, инспекторы могут обратить внимание на то, помещаются ли эти затраты в норматив текущего периода |

Признать часть затрат как расходы будущих периодов на счете 97 | Компания не может растягивать те затраты, которые нужно признать единовременно. Когда компания признает эти расходы в будущем, контролеры их снимут во всех периодах, к которым затраты не относятся |

Убрать из налоговой базы часть расходов | Организация переплатит налог на прибыль. Также возникнет постоянная разница между бухгалтерским и налоговым учетом |

№ Ф04-9244/2006(30394-А67-40), ФАС Восточно-Сибирского округа от 11 января 2007 г. № А74-2087/06-Ф02-7288/06-С1)

№ Ф04-9244/2006(30394-А67-40), ФАС Восточно-Сибирского округа от 11 января 2007 г. № А74-2087/06-Ф02-7288/06-С1) С налоговой точки зрения менее рискованны ухищрения, которые помогают скрыть убыток за счет увеличения доходов. Прежде чем начинать корректировку, проверьте, учтены ли все продажи за отчетный период. Возможно, есть документы, которые компания от клиентов не получила. Если сомнений в том, что реализация учтена правильно, нет, то рассмотрите другие способы увеличения дохода.

Прежде чем начинать корректировку, проверьте, учтены ли все продажи за отчетный период. Возможно, есть документы, которые компания от клиентов не получила. Если сомнений в том, что реализация учтена правильно, нет, то рассмотрите другие способы увеличения дохода.

Компания может уменьшить убыток, при условии, что она в отчетном периоде начисляла резервы. Спишите их неиспользованный остаток в отчетном периоде, а не переносите на следующий. Это увеличит внереализационные доходы компании. Для этого в учетной политике на будущий год закрепите пункт, что резервы в налоговом учете компания больше не создает.

Чтобы скрыть убыток, некоторые компании признают фиктивные доходы. Заключают с покупателями притворные сделки и отражают доход от продажи, которой не было. Большой минус такого подхода — он искажает финансовую отчетность компании. Велика вероятность, что налоговики предъявят претензии контрагенту организации, если он спишет расходы по этой сделке или примет НДС к вычету. Да и вашей компании проблем с инспекторами не избежать, если спишете такой безнадежный долг покупателя.

Да и вашей компании проблем с инспекторами не избежать, если спишете такой безнадежный долг покупателя.

Еще один вариант увеличить доходы — продать товар с возвратом. Компания отгружает в конце года продукцию дружественному контрагенту, списывает в расходы ее стоимость и признает доход от реализации. В следующем году покупатель возвращает товар, и компания отражает его уже текущей датой. Налоговый кодекс разрешает исправлять ошибки в расчете налоговой базы в текущем периоде, если они привели к излишней уплате налога (письмо Минфина России от 18 января 2012 г. № 03-03-06/4/1). Обязательное условие переноса расходов – наличие прибыли в том периоде, когда допущена ошибка. Ведь если компания была в убытке, речи об уплате налога не идет вовсе. Возврат товара увеличит расходы организации на сумму их продажи покупателю, а доходы — на величину их себестоимости.

Теперь рассмотрим способы, которые уменьшают убыток за счет сокращения расходов. Компания может перенести затраты и учесть их в следующем периоде. Например, отложить подтверждающие расход бумаги на потом. Здесь снова будет работать знакомое правило исправления ошибок прошлого периода. Если из-за погрешности налог переплатили, ее можно исправить в текущем периоде. Но только при условии, что в квартале с ошибкой компания получила прибыль. Обратите внимание, какие расходы вы переносите — нормируемые для целей налогового учета или нет. Например, вы решили перенести расходы на рекламные услуги на следующий год. Чтобы полностью себя обезопасить от претензий налоговиков, рассчитайте, вписываются ли эти услуги в норматив как прошлого, так и текущего года.

Например, отложить подтверждающие расход бумаги на потом. Здесь снова будет работать знакомое правило исправления ошибок прошлого периода. Если из-за погрешности налог переплатили, ее можно исправить в текущем периоде. Но только при условии, что в квартале с ошибкой компания получила прибыль. Обратите внимание, какие расходы вы переносите — нормируемые для целей налогового учета или нет. Например, вы решили перенести расходы на рекламные услуги на следующий год. Чтобы полностью себя обезопасить от претензий налоговиков, рассчитайте, вписываются ли эти услуги в норматив как прошлого, так и текущего года.

Другой популярный способ спрятать убыток — признать часть затрат как расходы будущих периодов. Такой механизм предусмотрен в пункте 1 статьи 272 НК РФ. Если компания не может установить связь расходов с конкретными доходами, то она распределяет их между отчетными периодами самостоятельно. Такие затраты учитываются на счете 97 «Расходы будущих периодов». Этот способ часто советуют сами инспекторы убыточным компаниям, чтобы убедить их исправить отчетность. Но тут проверяющие забывают, что можно растянуть признание только тех расходов, которые действительно относятся к следующим отчетным периодам и связаны с получением дохода в будущем. В остальных случаях компания должна признавать расход единовременно.

Но тут проверяющие забывают, что можно растянуть признание только тех расходов, которые действительно относятся к следующим отчетным периодам и связаны с получением дохода в будущем. В остальных случаях компания должна признавать расход единовременно.

Опасно неоправданно использовать счет 97. Когда компания отразит такие расходы в будущем, инспекторы могут их снять и доначислить налог с пенями и штрафами.

Иногда компании скрывают убыток, просто вычеркивая из базы расходы. В первую очередь бухгалтер исключит те затраты, которые считает сомнительными с налоговой точки зрения. Но иногда избавляются и от легальных затрат, лишь бы избежать вопросов инспекции. В этом случае компания навсегда лишает себя возможности признать исключенные расходы и переплачивает налог на прибыль. Кроме того возникает постоянная разница между налоговым и бухгалтерским учетом. Ведь организация исключает затраты только из налоговой базы.

РЕКОМЕНДАЦИЯ ЛЕКТОРА

Подстройте учетную политику по налогам под ожидаемые убытки

Если предполагаете, что убытки в отчетности компании надолго, пересмотрите учетную политику по налогам. Прежде всего, откажитесь от начисления планируемых расходов — резервов. Это позволит вам признавать только фактические затраты, которые компания понесла.

Прежде всего, откажитесь от начисления планируемых расходов — резервов. Это позволит вам признавать только фактические затраты, которые компания понесла.

Используете амортизационную премию и повышающие коэффициенты? Откажитесь и от них. Они ускоряют списание основных средств, уменьшая текущий налог на прибыль. Наоборот, убыточной компании амортизацию лучше начислять в замедленном режиме. Закрепите в учетной политике право применять понижающие коэффициенты (п. 4 ст. 259.3 НК РФ).

Также пересмотрите распределение расходов. Возможно, часть косвенных затрат можно отнести к прямым. Ведь эти затраты списываются не сразу, а только по мере признания выручки. Поэтому увеличение доли прямых расходов поможет компании уменьшить формируемый убыток.

Составьте пояснения, почему в данном периоде компания не получила прибыль

Допустим, вы приняли решение не скрывать реальное положение дел и сдали декларацию с убытком. Инспекторы обязательно проверят, не использует ли ваша компания незаконные способы снижения налогов. Поэтому часто контролеры требуют объяснить отсутствие прибыли. Согласно пункту 3 статьи 88 НК РФ сотрудник инспекции вправе запросить пояснения при камеральной проверке убыточной декларации. Вместе с объяснениями компания может представить в налоговую и подтверждающие документы. Это необязательно, но лучше приложить такие бумаги к пояснениям. Ведь если компания объяснит причины убытка и подтвердит их документально, вероятность получить приглашение на комиссию значительно уменьшится.

Поэтому часто контролеры требуют объяснить отсутствие прибыли. Согласно пункту 3 статьи 88 НК РФ сотрудник инспекции вправе запросить пояснения при камеральной проверке убыточной декларации. Вместе с объяснениями компания может представить в налоговую и подтверждающие документы. Это необязательно, но лучше приложить такие бумаги к пояснениям. Ведь если компания объяснит причины убытка и подтвердит их документально, вероятность получить приглашение на комиссию значительно уменьшится.

ВОПРОС УЧАСТНИКА

– Мы получили письмо от ИФНС с просьбой объяснить убыток. Что будет, если мы на его не ответим?

– Никаких санкций для компании и руководителя законом на этот случай не предусмотрено. В редких случаях чиновники все таки выписывают штраф, но его запросто можно оспорить в суде. Тем не менее, не советую игнорировать такой запрос. Даже при том условии, что никаких санкций со стороны проверяющих не будет. Отказ предоставить пояснения точно привлечет ненужное внимание к компании.

Пояснения готовьте в произвольной форме. Главное — доходчиво объясните причину отрицательного финансового результата. Расскажите и о том, какие меры предпринимаются, чтобы в будущем получить прибыль.

В каждом случае причины убытка индивидуальны. Например, ваша организация на рынке недавно. Объясните налоговикам, что компания свою деятельность только начала и для покупателей продукт в новинку. Поэтому выручка от продаж пока минимальна. А большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогут освоить рынок. Или ваша фирма только готовится начать производство и тратит большие суммы на покупку оборудования. Свои аргументы подтвердите расшифровкой доходов и расходов.

Если компания работает уже давно, опишите, почему сократилась выручка или выросли расходы. Снижение выручки можно объяснить уменьшением объема продаж или демпинговой политикой. А рост затрат — освоением новых производств, ремонтом или модернизацией оборудования. Напишите, что в будущем ожидается положительный экономический эффект от сегодняшних трат.

В пояснениях для инспекторов укажите источники финансирования деятельности компании. Это могут быть: займы, кредиты или финансовая помощь собственников. Налоговики всегда интересуются, за счет каких средств живет убыточная организация.

Обычно подробные и аргументированные объяснения налоговиков устраивают. Но если компания в убытке более двух отчетных периодов подряд, есть вероятность получить приглашение на комиссию. А когда у инспекторов есть негласная установка обеспечить дополнительные поступления в бюджет, вызвать могут даже организацию, которая получила убыток впервые или сумма его очень мала.

Подготовьтесь к убыточной комиссии

Прежде чем пригласить компанию на комиссию налоговики пришлют информационное письмо. В нем они предложат уменьшить убыток, отправить корректировки, самостоятельно оценить и устранить налоговые риски по двенадцати критериям из Концепции, утвержденной приказом ФНС России от 30 мая 2007г. № ММ-3-06/333. Это письмо проверяющие отправят заранее — за месяц до предполагаемой даты заседания. А на подготовку ответа дадут 10 рабочих дней. Такой регламент установлен письмом ФНС РФ от 17 июля 2013 г. № АС-4-2/12722.

Если инспекторы аргументированного ответа не получат, то вызовут компанию на комиссию. Сделать это они должны письменным уведомлением по форме, утвержденной приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338. Если вы получили такое уведомление, не оставляйте его без ответа. Иначе налоговики привлекут директора компании к ответственности (ч. 1 ст. 19.4 КоАП РФ).

Обычно на комиссию вызывают руководителя, но вместо него представлять интересы компании может бухгалтер или другое уполномоченное лицо. Главное, чтобы представитель мог вести с налоговиками конструктивный разговор и отвечать на их вопросы о компании. С собой нужно взять паспорт и доверенность.

Как быть, если ни вы сами, ни директор на комиссию прийти не можете? Попросите налоговиков перенести заседание. Позвоните в инспекцию, а лучше отправьте письмо, указав в нем уважительную причину. Скорее всего, проверяющие перенесут дату заседания.

Итак, дата комиссии назначена. Если компания ведет реальную деятельность, и вы можете объяснить причину убытка, переживать перед встречей не стоит. Волнение слишком велико? Возьмите с собой на подмогу коллегу. Например, юриста или сотрудника бухгалтерии.

Заседание начнется с вопросов о том, чем занимается компания и как давно ведет работу. Будьте готовы перечислить основных клиентов и поставщиков, юридический и фактический адрес и источники финансирования организации. Одна из задач налоговиков на таких комиссиях — выяснить, не является ли ваша компания фирмой-однодневкой. Также от вас потребуется объяснить причины убытка и рассказать о мероприятиях, которые руководство предпринимает, чтобы исправить ситуацию. Не забудьте собрать и взять с собой документы, которые инспекторы указали в письме-вызове.

Скорее всего, налоговики будут настаивать на том, чтобы вы скорректировали отчетность и показали прибыль. Но требовать этого они не вправе. Оставлять убытки или нет — решает компания.

По итогам заседания инспекторы составят протокол со своими рекомендациями. С этим документом налоговики обязаны вас ознакомить и вручить копию. После комиссии проверяющие продолжат наблюдение за организацией. Если налоговая нагрузка компании с течением времени не вырастет, есть вероятность попасть в план выездных проверок.

изменения в 2021 году — СКБ Контур

Статья подготовлена по материалам вебинара Ольги Букиной «Налог на прибыль в 2021 году. Изменения. Отчётность».

Технические правки

В 2021 году нужно отчитываться по форме, утверждённой приказом ФНС от 23.09.2019 № ММВ-7-3/475 с учётом поправок из приказа ФНС от 11.09.2020 № ЕД-7-3/655.

Во-первых, снова изменились штрихкоды. Но нас это, в общем, не очень касается, потому что на заполнение отчёта это никак не влияет.

Есть ещё одна техническая правка — номер регистрации декларации больше не указывается. Но налогоплательщиков это тоже не коснётся. Титульный лист разделён на две части. Левая — информация налогоплательщиков, правая — информация налогового органа. В правой части был так называемый номер регистрации декларации, который налоговики фиксировали сами для себя. Сейчас его убрали.

1 мая запускаем курс «Налог на прибыль: изменения, признание расходов, нетипичные ситуации». Все видео и тесты доступны сразу.

Пройти тест и получить сертификат Контур.ШколыКоды признака налогоплательщика

Раньше были коды до 14 включительно. Список кодов указан в приложениях 4 и 5 к листу 02. Сейчас появилось ещё несколько налогоплательщиков с другими кодами.

Вот новые коды:

- код 15 — владельцы лицензий на пользование участками недр;

- код 16 — производители сжиженного природного газа и те, кто занимается переработкой углеводородного сырья в товары;

- код 17 — налогоплательщики, которые занимаются информационными технологиями;

- код 18 — резиденты Арктической зоны РФ;

- код 19 — проектировщики и разработчики изделий электронной компонентной базы и электронной продукции.

Кодами такие налогоплательщики обозначают, что они имеют право на пониженные ставки налога, принятие определенных расходов или другие льготы по налогу на прибыль.

Ликвидация организации

Изменения внесены в лист 04. Он заполняется по доходам, которые получены акционером или участником ликвидируемой организации при распределении её имущества.

Напомним, что если вы выходите из организации при ликвидации, то имеете право уменьшить на величину расходов доход, который распределяется при ликвидации.

Раньше расходы формировались только за счёт вашего вклада в организацию, а теперь к этому прибавилось ещё и внесение имущества. Появился новый код дохода «9».

Новый вид корректировки

На листе 08 появился новый вид корректировки — код «6» для корректировок по результатам взаимосогласительной процедуры.

Есть такое понятие как симметричные корректировки: одна сторона уменьшает свои доходы, расходы и, соответственно, базу, и другая без изменения первичных документов также меняет свои доходы, расходы и базу. И вот для таких случаев как раз и предназначена корректировка по листу 08.

Бесплатно сдать декларацию по налогу на прибыль в электронном виде

Доходы от операций с ценными бумагами

В декларацию теперь не включаются сведения о доходах от операций с ценными бумагами и производными финансовыми инструментами, которые были выплачены физлицам.

Читайте также

Убытки ООО и ИП на УСН доходы минус расходы — Эльба

Расходы могут быть больше доходов

По итогам года организация или предприниматель может получить убыток, т.е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

Сумму полученного убытка необходимо отразить в декларации по УСН. Налоговая имеет право запрашивать письменные пояснения, обосновывающие размер полученного убытка.

При убытке уплачивается минимальный налог

Если по итогам года организацией или предпринимателем на УСН получен убыток, то они должны заплатить минимальный налог, равный 1% от полученных доходов. Уплаченный минимальный налог в этом случае переносится в расходы следующего года, о чём подробно написано в статье Минимальный налог.

Таким образом, уплаченный в прошлом году минимальный налог увеличивает расходы текущего года.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

За счёт убытков можно снизить налог в будущем

Если по итогам года получен убыток, то его можно использовать для снижения в следующем году, но только в случае применения объекта налогообложения «Доходы минус расходы»

Пример

В 2019 г. получены доходы 600 тыс., понесены расходы — 700 тыс. В результате год закончен с убытком — 100 тыс. За 2019 год уплачен минимальный налог 1% * 600 тыс.=6 тыс. В 2020 г. доходы составили 900 тыс., расходы — 606 тыс. (включая уплаченный в прошлом году минимальный налог 6 тыс.). При расчёте налога за 2020 г. учитываем убыток 2019 года. Единый налог УСН = 15% * (900 тыс. – 606 тыс. – 100 тыс.) = 29,1 тыс.

Полученный за год убыток можно учитывать при расчёте единого налога УСН не только в следующем году, но и в последующие годы, но не позднее чем в течение 10 лет. После этого срока неиспользованный убыток «пропадает».

Как уменьшить расходы чтобы не показывать убыток

- Как убрать убыток

- Как отразить убыток в декларации по налогу на прибыль

- Дебет 99 – это прибыль или убыток?

- Убыток отчетного периода в бухгалтерском и налоговом учете в 2019

- ПБУ 18/02: учет убытка за отчетный период

- — декларация по налогу на прибыль;

- — налоговое законодательство;

- — бухгалтерская отчетность за отчетный период;

- — документы организации.

- Как заполнить декларацию по налогу на прибыль

Способы скрыть убыток фирмы от посторонних глаз

Ни одна компания не застрахована от убытков. А отрицательные результаты могут многих заинтересовать: руководство, учредителей, инвесторов, кредиторов и, конечно, налоговиков. Организациям, убыточным 2 года и более, впору готовиться к убыточной комиссии, а потом и к выездной проверк Тем же, кто впервые показывает убыток, грозит только повышенное внимание контролеров. Но даже этого не хочется. Так можно ли убрать убыток или по крайней мере уменьшить его?

Уменьшаем убыток в «прибыльной» декларации за 2012 г.

Можно либо подождать с учетом некоторых «прибыльных» расходов, либо найти какие-то резервные доходы. Конечно, лучше было бы заниматься этим еще до наступления 2013 г. Но и сейчас вы можете:

1) не создавать на 2013 г. резервы на оплату отпусков, на выплату вознаграждения за выслугу лет, на ремонт ОС, на гарантийный ремонт, по сомнительным долгам. Поскольку их отражение в налоговом учете — право организации, а не обязанност Неиспользованные по состоянию на 31.12.2012 остатки резервов нужно будет учесть во внереализационных дохода Так можно поступить, если вы не упоминали о создании этих резервов в своей учетной политике на 2013 г. или упоминали, но по каким-то причинам не сдавали ее в ИФНС и теперь готовы ее «подкорректировать». Ведь контролеры выступают против внесения таких изменений в налоговую политику в течение год

2) отказаться от применения амортизационной преми Здесь тоже не обойдется без исправлений в учетной политике;

3) при наличии убытков прошлых лет не учитывать их в расходах или учесть малую их часть. Но срок переноса убытков ограничен 10 годам

4) не учитывать некоторые расходы для целей налогообложения прибыли вовсе или попытаться перенести их на будущее.

Первые три метода — это внутренняя кухня вашей компании, поэтому они относительно безопасны. А последний метод, хотя и доступен каждому, самый рискованный, если речь идет о переносе расходов.

Обычно перенести расходы на будущее пытаются, «создав» искусственные ошибки. Вроде как тогда расходы не заметили, а в следующем году, когда появились доходы, увидели и расходы. Но, по мнению ФНС, отражение таких всплывших расходов текущим периодом допустимо, только если невозможно определить период совершения ошибк А вот Минфин настроен более лояльно и считает, что так можно сделать и в случае, когда период совершения ошибки установлен, но из-за ошибки был уплачен излишний нало То есть необходимо добиваться того, чтобы тот период, с которого переносится расход, стал даже не «нулевым», а прибыльным. Только тогда можно будет воспользоваться данной нормо

На практике успешно учитывать расходы в более поздних периодах организациям уже удавалось. Так, компания смогла доказать, что обнаружила расход ней давности в текущем периоде, поскольку только сейчас провела сверку задолженности с контрагентом, благодаря которой и стало известно о неучете расходо Можно взять это на вооружение.

Вместе с тем все знают требование НК, согласно которому расходы должны признаваться в том отчетном периоде, к которому они относятс И к примеру, как следует из одного судебного решения, налоговикам не понравилось, что договор на выполнение работ был заключен в 2009 г., а расходы по нему признаны только в 2010 г. Организация отстояла свою правоту, лишь представив счет-фактуру и подписанные акты выполненных работ, датированные тоже

«Улучшаем» бухотчетность

А бывает, что директор, узнав об убытке за прошедший год, срочно просит бухгалтера как-нибудь поправить цифры в балансе. Причины для этого могут быть самые разные: собственники попросили или руководство планирует взять кредит. Тогда можно поскрести по сусекам и, к примеру, убрать некоторые суммы из резерва по сомнительным долгам, переоценив их, и тем самым «улучшить» дебиторку. Но обратите внимание: в бухучете нельзя избавляться от обязательных резервов. Поэтому «срезать», например, резервы по отпускам недопустимо.

За нарушение правил ведения бухгалтерского учета на бухгалтера может быть наложен штраф от 2 тыс. до 3 тыс.

Иногда еще поступают так (хотя мы этого не советуем):

- не отражают некоторые расходы в виде стоимости приобретенных работ (услуг) в том периоде, к которому они относятся. Так можно поступить, если вы не проставили на акте дату, когда подписывали его со своей стороны. Но на деле этот вариант приводит к недостоверности вашей отчетности;

- относят часть расходов на расходы будущих периодов (счет 97). С недавних пор на этом счете могут отражаться только активы и очень ограниченный набор расходо Но некоторые бухгалтеры по старой памяти записывают туда все подряд.

Абсолютно безопасных способов радикально исправить бухотчетность нет. Внести небольшие коррективы бухгалтеру под силу, но серьезно перекраивать отчетность не надо. Тем более что штрафы за нарушение правил учета никто не отменял, а за искажение отчетности ради получения кредита могут привлечь и вовсе к уголовной ответственност

Не забывайте еще о таком простом и законном способе увеличить доходы, а следовательно, уменьшить и бухгалтерский, и налоговый убыток, как своевременное списание кредиторки с истекшим сроком давност

Статьи по теме

Предпринимателю важно знать что для снижения платежей по налогу на прибыль существует много легальных, то есть, предусмотренных законом инструментов. Рассмотрим, как и в каких случаях их можно применить.

Как снизить налог на прибыль организации

Главный способ снизить налог на прибыль – это вообще его не платить. Однако этот способ предусматривает либо нечто нелегальное, либо переход на другие системы налогообложения – УСН, ЕНВД или же стать ИП и купить патент. Но это радикальные способы избавиться от обязанности платить налог на прибыль.

Полезные документы для скачивания

Если же платить налог нужно, например, размеры бизнеса не позволяют упростить собственную систему налогообложения, и предприятие работает по основной системе налогообложения (ОСНО), то и в этом случае «удешевить» налоговую составляющую бизнеса можно. Поэтому рассмотрим, как уменьшить налог на прибыль при ОСНО.

Уменьшить налог на прибыль ОСНО означает уменьшить налогооблагаемую базу. Этого можно достичь двумя путями:

- уменьшить доходы: что нас не интересует ввиду нелегальности (например, не отражать выручку) или по причине того, что это противоречит самой природе коммерческой деятельности;

- увеличить затраты: легальные способы снижения налога на прибыль предусматривают инструменты грамотной работы с затратами предприятия. Но это должно быть не повальное увеличение затрат, потому что в конечном итоге выгоднее окажется заплатить налог, чем завысить себестоимость. Речь идет о перераспределении расходов, которые и так имеются, но ранее не учитывались при налогообложении прибыли, то есть не уменьшали налогооблагаемую базу.

Товароучетная программа Бизнес.Ру позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками и поставщиками, контролировать денежные потоки в компании, а личный календарь напомнит вам о важных событиях. Ознакомьтесь с полным функционалом программы для магазинов Бизнес. Ру бесплатно>>>

Основной способ уменьшения налога — перевести капитальные затраты в текущие

Капитальные затраты фирма не может списать сразу в себестоимость. Это касается приобретения основных средств, машин, оборудования, зданий и сооружений, которые предприниматель использует в коммерческой деятельности.

Капитальные затраты при этом списываются в себестоимость не сразу, а постепенно, в течение срока полезного использования этого капитального имущества.

Происходит это через амортизацию. К примеру, если срок службы здания 20 лет, то затраты на его приобретение или строительство будут списываться в себестоимость в течение всех 20 лет. Автомобили, оборудование, станки обычно списываются в течение 5-10 лет.

Капитальный ремонт перевести в текущий

Когда требуется произвести капитальный ремонт офисного помещения – поменять окна, пристроить входную группу, что-то перепланировать, то затраты на этот капремонт увеличивают стоимость самого здания и тоже будут списываться вместе со стоимостью здания.

То есть, если вы потратите определенную сумму в текущем месяце на капремонт, то списать ее в затраты вы сможете в течение нескольких лет. Хотя экономически целесообразно списать сразу и, соответственно, получить уменьшение налога на прибыль в текущем году, а не в течение следующих нескольких лет.

Сделать это можно, например, заключив договор со строительной (ремонтной) организацией на оказание услуг не по капитальному, а по текущему ремонту.

Казалось бы, сумма, затраченная на капительный ремонт в любом случае будет списана в затраты и, в любом случае, уменьшит себестоимость и вроде бы – какая разница, когда это произойдет? Здесь действует общее правило стоимости денег: сегодня деньги всегда дороже, чем завтра.

Важно! Сэкономив деньги на налоге на прибыль сейчас вы сможете использовать их на развитие завтра!

Однако в случае перевода «капиталки» в текущие расходы нужно быть осторожными: не все расходы можно списать в текущие – есть четкое разделение того, какие расходы куда относятся и люфт для принятия решения «капитальный или текущий ремонт» на самом деле небольшой.

У налоговой инспекции могут возникнуть вопросы, на которые придется ответить и доказать правильность своих действий.

Основные средства перевести в арендованные

Для этого свои основные средства, в том числе, здания и сооружения, вам нужно передать (или продать) другой фирме, а потом у той фирмы арендовать.

Вы продолжите в своей обычной деятельности использовать свое оборудование, но его стоимость уже будете списывать в затраты не маленькими частями в течение нескольких лет, а в виде арендных платежей, которые значительно больше сумм амортизации.

В качестве арендодателя может выступить фирма, которую вы же сами и создадите, эта фирма будет работать по упрощенной системе налогообложения. В таком случае она еще не будет облагаться налогом на имущество, уплачиваемого с остаточной стоимости основных средств.

Конечно, сумма арендных платежей, которую вы спишите в себестоимость своей фирмы, будет одновременно доходом другой вашей фирмы, работающей по УСН. Но даже с учетом уплаты 6% с доходов той фирмы экономия ваших средств будет внушительной.

А если вы передадите в ту фирму основные средства, по которым амортизация уже завершена, то вы получите двойной эффект выгоды: вы спишете в затраты стоимость аренды имущества, стоимость которого уже когда-то учли в себестоимости и при уменьшении налога на прибыль.

Применяя эту схему необходимо учесть, что все затраты, списываемые в себестоимость и уменьшаемые налогом на прибыль, должны быть экономически обоснованными.

Дело в том, что налоговая служба может признать сделку по передаче имущества в другую фирму и обратной аренде мнимой и придется заплатить налог на прибыль «по полной». Чтобы этого не произошло, нужно будет доказать, что все, что вы сделали, было оправдано.

Для этого можно сделать так, чтобы созданная фирма, работающая по УСН, делала что-то еще, кроме сдачи в аренду вам вашего же имущества, и это имущество использовала бы в этой другой деятельности.

Как уменьшить налог на прибыль для ИП

Уменьшение налога за счет лизинга

Если вы собираетесь приобрести основные средства или оборудование, лучше это сделать в лизинг. Лизинг, или финансовая аренда, позволяет к приобретаемому имуществу применить ускоренную амортизацию, списав в затраты и уменьшив тем самым налог на прибыль быстрее и в большей сумме, чем списывая в затраты стоимость основных средств по обычной схеме амортизации.

Ускоренная амортизация применяется не вами, а лизинговой компанией, у которой вы покупаете основное средство. Уплачиваемые лизинговые платежи вы списываете в затраты в том же периоде, когда платите.

Используя лизинг, вы списываете в себестоимость имущество в течение срока действия договора лизинга (обычно 1-3 года). Если бы вы самостоятельно приобрели имущество и списывали, применяя обычные нормы амортизации, то это списание у вас растянулось бы лет на 10 и больше.

Среди плюсов использования лизинга еще и то, что на приобретение имущества вы тратите не сразу всю необходимую для этого сумму, а частями. И даже уплачивая лизинговой фирме ее комиссию (обеспечивая ей рентабельность работы) и компенсируя ей проценты по банковскому кредиту, который лизинговая компания чаще всего использует, вы все равно остаетесь в плюсе.

Программа для упрощения ведения финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для вашего бизнеса. Вы сможете автоматизировать налоговую и бухгалтерскую отчетность, ускорить выписку документов и исключить возможные ошибки при заполнении. Попробуйте полную версию программы для автоматизации работы магазина Бизнес.Ру бесплатно>>>

Другие способы снизить налог на прибыль

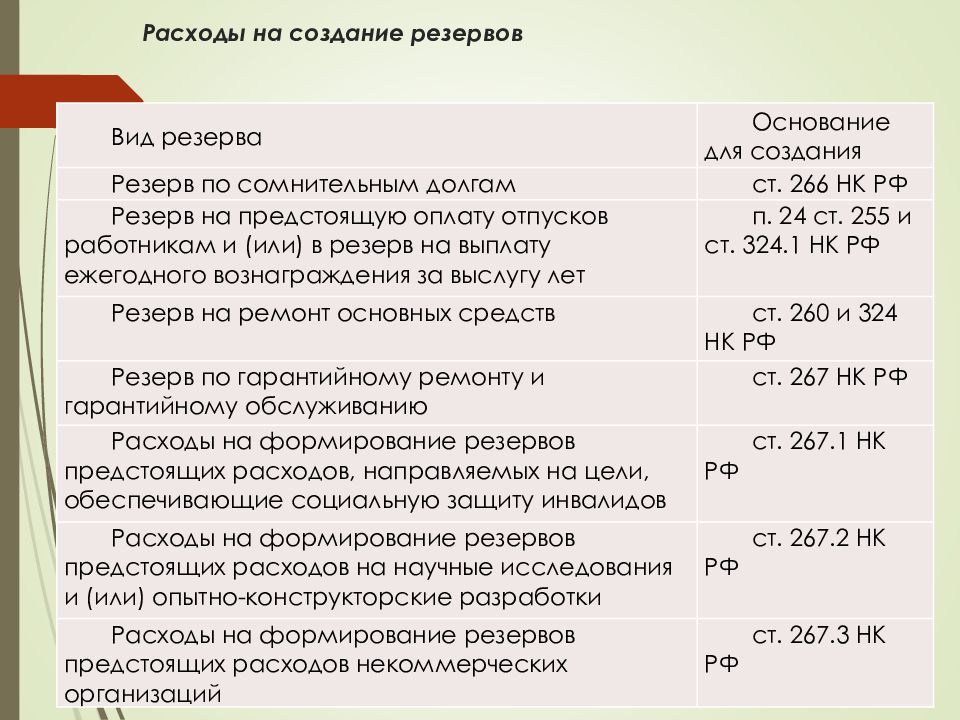

Снижение налогов за счет создания резервов

У фирмы может возникнуть ситуация, когда в какой-то период времени у нее будет много определенных затрат. Это может быть, например, плановый ремонт основных средств или сезон отпусков, когда основная часть сотрудников уходит в отпуск летом и выдать отпускные нужно практически всем и сразу.

Резерв – это своего рода копилка, когда фирма откладывает деньги небольшими суммами в течение года, а потом все накопленное тратит одномоментно.

Создание резервов по будущие большие затраты не позволяет в прямом смысле снизить платежи по налогу на прибыль по итогам налогового периода (по итогам года), но снижает размер ежеквартальных авансовых платежей. С точки зрения концепции разности цены денег между сегодня и завтра это выгодно.

Списание убытков прошлых лет также приводит к снижению налогов

Если фирма в какой-то год получила прибыль, а до этого был убыток, то этот убыток можно перенести на текущий период, снизив тем самым налог на прибыль.

Причем убыток прошлого года можно перенести полностью одно суммой или разделить на части и уменьшать налог на прибыль в течение 10 лет: например, прошлогодний убыток списать в затраты не в текущем году, а через 3 или 4 года.

Оффшоры способствуют снижению налогов

В мире существует несколько десятков юрисдикций (стран), в которых система налогообложения максимально упрощена. Чаще все налоги сводятся к уплате единственной ежегодной пошлины. К тому же бухгалтерский учет как таковой вести не нужно: он сводится к элементарному подсчету доходов и расходов.

Оффшорная система снижения налогового бремени подходит не всем. Дело в том, что размер пошлины во многих оффшорах обратно пропорционален уставному капиталу фирмы: чем больше уставный капитал, тем меньше пошлина. Получается, что воспользоваться преимуществами низкого налогообложения в оффшорах могут только фирмы крупного бизнеса.

Читайте также на тему налогообложения:

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

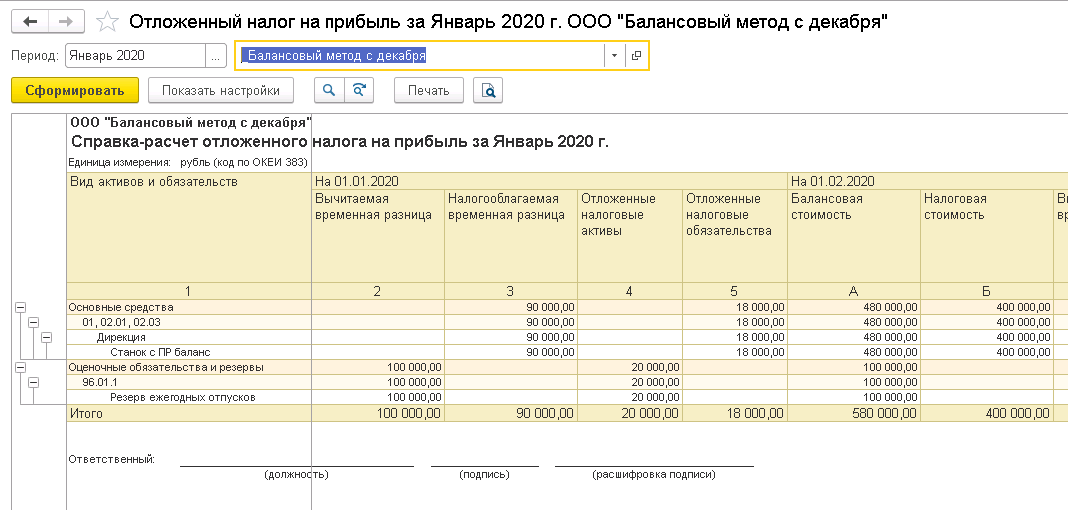

Введение в ПБУ 18/02 – постоянные разницы

- Опубликовано 30.10.2018 11:09

- Просмотров: 14470

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

1. Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

2. Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Введение в ПБУ 18/02 – постоянные разницы

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8.

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

-

Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

-

Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Налоговые вычеты Снижают налоги, увеличивают возмещение в 2020 году

Налоговые вычеты уменьшают ваш Скорректированный валовой доход или AGI в вашей налоговой декларации, тем самым увеличивая размер возврата налога или уменьшая налоги. Дело не только в том, сколько вы зарабатываете, но и в том, сколько вы получите на свой собственный пирог.

Когда вы подготавливаете и подаете налоговую декларацию на eFile.com, налоговое приложение предлагает вам указать применимые налоговые вычеты и налоговые льготы. Это даст вам уверенность в том, что вы не упустите ни одного квалифицированного вычета.

Налоговые льготы аналогичны налоговым вычетам, но они уменьшают ваш налоговый счет в соотношении доллар к доллару. Мы сравним налоговые вычеты с налоговыми льготами более подробно ниже и перечислим наиболее популярные налоговые вычеты, на которые вы можете претендовать в своей налоговой декларации.

Налоговые вычеты могут быть сложными, поэтому позвольте eFile.com помочь вам с вашими удержаниями, если эта информация вас не устраивает. Мы определим, какие вычеты лучше всего подходят для вас, основываясь на ваших ответах на несколько простых налоговых вопросов. Затем мы рассчитаем для вас сумму удержания.Это так просто!

Что такое налоговый вычет?

Налоговые вычеты уменьшают ваш Скорректированный валовой доход или AGI и, следовательно, ваш налогооблагаемый доход в вашей налоговой декларации. В результате ваши общие налоги уменьшаются. Это может привести к увеличению вашего возмещения налогов, уменьшению налогов, которые вы должны, или к сбалансированному налогообложению — отсутствию возврата или причитающихся налогов.Срок предъявления претензий по вычету

Как правило, соответствующие расходы на налоговый вычет должны происходить в течение данного налогового года, с 1 января по 31 декабря, поэтому вы можете указать их в своей налоговой декларации.Исключением могут быть пенсионные взносы или взносы в план медицинского страхования, которые могут быть сделаны в течение определенного периода времени в следующем календарном году данного налогового года; обычно не позднее срока подачи налоговой декларации. Пожалуйста, проверьте конкретные сроки выполнения плана (ов). Стандартный или постатейный вычет?Это методы удержания в зависимости от того, как вы применяете вычеты в форме налоговой декларации. Налоговое приложение eFile.com определит, какой из налоговых льгот является для вас наиболее выгодным: перечислять ли в декларации или использовать стандартные вычеты.Просто введите свои налоговые данные и получите результаты при подготовке на eFile.com. Это решение может быть трудным, поскольку есть преимущества для обоих в зависимости от вашей личной налоговой ситуации — eFile поможет вам выбрать наиболее выгодный метод.

Укажите одного или нескольких иждивенцев в своей налоговой декларации, указав их информацию, а приложение eFile.com сделает все остальное за вас. Вы можете определить, действительно ли человек является квалифицированным иждивенцем в глазах IRS. Мы упрощаем вам поиск с помощью инструмента DEPENDucator.Просто ответьте на несколько вопросов о том, как человек относится к вам, и вы получите ответ: Запустите DEPENDucator сейчас.Если человек не соответствует критериям иждивенца, он может быть классифицирован как соответствующий родственник. Узнайте через RELucator. Совет: даже если там написано «родственник», этот человек не обязательно должен быть вашим родственником (парнем, девушкой и т. Д.). Как упоминалось ранее, вы можете заявить о человеке как о соответствующем иждивенце или родственнике. Здесь, на сайте eFile.com, вы можете легко узнать, прежде чем подготовить и подать налоговую декларацию в электронном виде.В большинстве случаев, если это не ваш ребенок, сначала начните с инструмента RELucator. Всегда используйте оба инструмента, если сомневаетесь или если один из инструментов дает вам отрицательный ответ. После использования RELucator проверьте также DEPENDucator. Вычеты по событиям, изменяющим жизнь Брак, развод, дети, покупка или продажа дома, смерть и смена работы — все это события, меняющие жизнь, которые могут иметь последствия для вашего статуса подачи налоговой декларации и соответствующих налоговых вычетов. Если с вами произошло какое-либо из этих или других событий, изменивших вашу жизнь, щелкните и проверьте этот список.Когда вы готовите и подаете налоговую декларацию в электронном виде, вас спросят об этих и других налоговых вычетах. Вам нужно будет ввести информацию, и приложение eFile.com выполнит вычисления за вас. Вычет процентов по ипотеке, как указано вам в форме 1098, строка 1, может быть заявлен как вычитаемый расход в вашей налоговой декларации. Начиная с 2018 налогового года, суммы квалифицированного долга на жительство или ссуды изменились. Все, что вам нужно сделать, это ввести сумму процентов — из формы 1098 из строки 1 — во время налогового собеседования в электронном файле.com, и приложение будет применять либо детализированный, либо стандартный метод удержания — в зависимости от того, какой метод является наиболее выгодным для вас с точки зрения налогообложения — когда вы подготавливаете и подаете налоговую декларацию в электронном виде. Как владелец ипотеки, вы также можете вычесть баллы, уплаченные при покупке недвижимости. Баллы называются процентами, выплаченными авансом, или просто процентами, уплаченными заранее, по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.

Реквизиты погашенной ипотечной задолженности. Вы можете вычесть государственных и местных недвижимого и личного имущества налогов (SALT), а также подоходный налог штата и местные налоги или общие налоги с продаж в размере до 10 000 долларов.Технически подробный метод требуется для получения ОСВ. Однако это может быть не в ваших интересах, если новая стандартизированная сумма вычета превышает указанную сумму. Налоговое приложение eFile.com будет работать для вас, применяя лучший для вас метод вычета — стандартизированный или детальный вычет. Подробнее о СОЛЬ. Вы работаете из дома в качестве самозанятого или независимого подрядчика с доходом типа 1099? Узнайте, какие связанные с этим домашние расходы вы могли бы вычесть. Эти расходы также могут быть востребованы, если вы воспользуетесь стандартным вычетом — соответствующие вычеты по бизнес-расходам сообщаются непосредственно, чем вычеты по статьям.

Страховые взносы по долгосрочному уходу могут быть указаны в вашей налоговой декларации и могут иметь право на налоговый вычет. Расходы на долгосрочное лечение должны быть связаны с необходимыми с медицинской точки зрения услугами, такими как терапия или реабилитация. Обязательно проконсультируйтесь со страховой компанией, чтобы узнать подробности вашего плана и сообщить об этом по возвращении.

Отчисления на медицинские расходы В 2020 налоговом году вы можете вычесть только сумму общих невозмещенных допустимых расходов на медицинское обслуживание за 2020 налоговый год, если превышает 7.5% от вашего скорректированного валового дохода — это также относится к доходам за 2019 и 2018 годы. Чтобы проиллюстрировать это, предположим, что ваш AGI составляет 40 000 долларов, а ваши медицинские расходы — 5 000 долларов. Вы можете потребовать 40 000 долларов * 7,5% = 3 000 долларов, 2 000 долларов из 5 000 долларов превышают 7,5%, поэтому вы можете вычесть 2 000 долларов за 2020 налоговый год. Вы можете вычесть медицинские расходы, такие как лекарства, стоматологическое лечение, посещения офтальмолога, больничные сборы и услуги. Счета медицинских сбережений — HSA — и счета гибких расходов — FSA — это медицинские сберегательные счета (MSA), которые можно использовать в качестве вариантов для вычета медицинских расходов.Схема возмещения медицинских расходов (HRA) — это спонсируемый работодателем план возмещения медицинских расходов. Подробная информация о медицинских сберегательных счетах. Благотворительные взносы и пожертвования Узнайте, какие благотворительные взносы и пожертвования вы можете указать в налоговой декларации в качестве вычета. Самый простой способ узнать это — начать бесплатную налоговую декларацию на eFile.com, поскольку приложение поможет вам это сделать до того, как вы подадите декларацию по электронной почте. Важно на 2020 год: IRS разрешает вычет денежных пожертвований на сумму 300 долларов, если вы потребуете стандартный вычет. Вы не можете требовать прямого вычета расходов по уходу за ребенком, однако вам следует выяснить, имеете ли вы право на получение налоговой льготы по уходу за ребенком с помощью CAREucator Tool. Он прост в использовании и дает мгновенные ответы. Получали ли вы пособие по уходу за иждивенцем от своего работодателя в течение года? В таком случае вы можете исключить некоторые или все из них из своего дохода. Например, в форме 2441, часть III, налоговое приложение определит сумму вашего налогового кредита по уходу за ребенком — eFileIT сейчас!Налоговая скидка на усыновление не является вычетом, но представляет собой налоговую скидку, предназначенную для покрытия расходов, связанных с усыновлением ребенка в возрасте до 18 лет (включая ребенка с особыми потребностями).Когда вы начинаете подавать бесплатную налоговую декларацию на eFile.com, укажите свои расходы на усыновление, и налоговое приложение будет автоматически рассчитать и отразить в налоговой декларации кредит. Таким образом, вам не потребуется никаких сложных математических расчетов или предположений.

Получите исчерпывающий обзор сложной темы пенсионных планов, максимальных и минимальных пенсионных взносов, досрочного или минимального снятия средств и того, как все эти факторы могут повлиять на ваши налоги.

Вычеты из заработной платы общих сотрудниковОбщий обзор вычетов из служебных расходов, связанных с сотрудниками, таких как командировочные расходы или расходы на питание.Информацию о расходах на пробег автомобиля, а также о расходах на учителя или преподавателя см. Ниже.

Автомобильный пробег, транспортные расходы Вы использовали свой автомобиль в деловых, медицинских или благотворительных целях? Одно из следующих требований в качестве наемного работника:— Квалифицированный артист-исполнитель

— Платный государственный или местный правительственный чиновник

— Резервный военнослужащий

— Рабочие расходы, связанные с обесценением

— Ваш работодатель ввел код «L» для поле 12 вашего W-2

Ставка пробега автомобиля по налоговым годам Учителя, отчисления на оплату педагогических работ

Как учитель или педагог, вы можете вычесть из своей налоговой декларации определенные расходы, связанные с работой, такие как книги, расходные материалы, компьютерное оборудование, программное обеспечение или основные услуги.Это может снизить ваш налог и помочь вам вернуть больше с трудом заработанных денег в качестве возврата налога.

Квалифицированное удержание дохода от бизнесаВычет из квалифицированного коммерческого дохода (или вычет QBI) позволяет вычесть до 20% квалифицированного дохода от бизнеса для большинства самозанятых налогоплательщиков или владельцев малого бизнеса — это можно использовать независимо от того, перечисляете ли вы свои вычеты или нет.

Узнайте, как указать проигрыш от азартных игр в своей налоговой декларации. Убытки от азартных игр могут быть вычтены в виде детализированных вычетов в пределах суммы вашего выигрыша.

Вы можете вычесть несчастные случаи и кражи из зоны бедствия, объявленной на федеральном уровне, в качестве вычета, связанного с работой или приносящей доход собственности (акции, драгоценные металлы, произведения искусства и т.Проценты, уплаченные вами по займам для инвестиционной собственности, как правило, подлежат вычету. Сюда не входят проценты от пассивной деятельности или ценные бумаги, приносящие не облагаемый налогом доход.

Все прочие вычеты, подлежащие вычету в размере 2% от вашего AGI, составляют , исключенные за налоговые годы 2018-2025.Вы можете подать информацию для налоговых деклараций за 2017 год и более ранние и, возможно, за 2026 год и более поздние налоговые декларации. В связи с Законом о налоговой реформе 2018 года вычет движущихся расходов был фактически приостановлен, начиная с 2018 налогового года до 2026 налогового года. Однако, если вы находитесь на действительной военной службе, вы все равно можете вычесть расходы на переезд на основании приказа о перебазировании. В некоторых штатах — например, в Массачусетсе — все еще есть вычет на переезды для всех. Налоговый совет: Если ваш работодатель просит вас переехать, вы можете попросить возмещение расходов, однако это будет считаться налогооблагаемым доходом.Убедитесь, что вы не пропустите ни одну из этих квалификационных налоговых льгот. Налоговые льготы напрямую уменьшают размер подлежащего уплате налога и даже могут быть возвращены вам.

Ремонт дома и взносы на политические кампании — это только два примера широкого диапазона расходов, которые вы не можете указать в качестве налогового вычета в налоговой декларации. Однако этот список динамичен и может меняться от налогового года к налоговому. Налоговое приложение eFile.com не будет указывать не подлежащие вычету расходы, когда вы подготавливаете и подаете налоговую декларацию в электронном виде, поэтому вам не нужно беспокоиться о том, чтобы требовать только действительные вычеты.

Советы по планированию налоговых вычетов

Будьте в курсе изменений налоговых вычетов в течение каждого налогового года. Например, налоговый план для ваших удержаний, когда происходят события, изменяющие жизнь (брак, дети, смена работы, образование и т. Д.). Зарегистрируйтесь сейчас и получите налоговые советы и налоговую выгоду. Советы по налоговому планированию в течение всего года Не только знать последние изменения налоговых вычетов, но и иметь общий план налоговых деклараций. Например, используйте Taxometer eFile.com для расчета удерживаемого налога на основе целей вашей налоговой декларации.Другими словами, облагайте налогом свою зарплату! Воспользуйтесь таксометром eFile.com прямо сейчас. TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Сотрудник Расходы на сотрудников (бизнес-расходы)

Закон о снижении налогов и занятости внес радикальные изменения в налоговую систему США. Одним из самых больших изменений была отмена вычета за невозмещенные деловые расходы сотрудников.

Освобождение невозмещенных деловых расходов началось с налоговых деклараций за 2018 год. Это означает, что сотрудники больше не могут компенсировать свой налогооблагаемый доход коммерческими расходами сотрудников.

Каковы были предыдущие правила в отношении невозмещенных деловых расходов сотрудников?

До 2018 года сотрудник мог вычесть невозмещенные расходы на работу в той мере, в какой эти расходы вместе с некоторыми другими прочими расходами составляли более 2% от их скорректированного валового дохода. Сотрудник должен иметь право перечислять эти расходы на вычет.

Однако с налоговой реформой все прочие расходы «2%», включая невозмещенные расходы на сотрудников, не допускаются в период с 2018 по 2025 год. Такие расходы, как профсоюзные взносы, служебные командировки или сборы профессиональных организаций больше не подлежат вычету, даже если сотрудник может детализировать удержания.

Самозанятые налогоплательщики могут продолжать вычитать обычные и необходимые деловые расходы из дохода от самозанятости по Приложению C или Приложению F.

Исключение из невозмещенных деловых расходов

Изменение невозмещенных деловых расходов не влияет на невозмещенные коммерческие расходы, которые разрешено требовать самозанятым лицам, не получающим заработную плату (Приложение C или Приложение F), для компенсации своего дохода с учетом самозанятости. налог.

Правило о вычетах предыдущих коммерческих расходов

До 2018 года сотрудникам разрешалось требовать удержания невозмещенных деловых расходов в виде детализированных удержаний в своей налоговой декларации. Это позволило сотрудникам уменьшить свои налоговые обязательства из-за наличия нескольких общих налоговых вычетов по бизнесу, включая следующие:

- Путешествие

- Принадлежности

- Многие другие предметы, связанные с бизнесом

В соответствии с этими старыми правилами, налоговый вычет сотрудника в связи с его невозмещенными коммерческими расходами мог быть востребован только в том случае, если он перечислил свои вычеты (в отличие от требования стандартного вычета), и был разрешен только в том случае, если общая сумма этих расходов превышала 2 % от их скорректированного валового дохода (AGI).Налоговая реформа не только устранила этот вычет для невозмещенных деловых расходов сотрудников, но также отменила все прочие разрозненные вычеты с учетом 2% -ного ограничения.

Вернутся ли вычеты на коммерческие расходы?

Отмена вычета на деловые расходы сотрудников в соответствии с TCJA не является окончательной, так как вычет будет восстановлен, начиная с 2026 года.

Навигация по бизнес-расходам сотрудников