Вклад «Пополняй Онлайн» от Сбербанка

2,8 – 3,35%

годовых

от 5 000 000 ₽

1,95 – 2,75%

годовых

от 5 000 000 ₽

0,01 – 0,15%

годовых

от 150 000 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4,7 – 5,7%

годовых

от 300 000 ₽

4,1 – 4,3%

годовых

от 10 000 ₽

0,01%

годовых

от 500 ₽

4,25 – 4,45%

годовых

от 100 000 ₽

0,1 – 0,4%

годовых

3 – 4,1%

годовых

от 3 000 ₽

6,1 – 6,5%

годовых

от 30 000 ₽

4,7 – 5,6%

годовых

от 30 000 ₽

0,1 – 0,5%

годовых

от 500 ₽

3,2 – 4,4%

годовых

от 10 000 ₽

0,01 – 0,5%

годовых

от 300 ₽

0,01%

годовых

от 300 ₽

6,5%

годовых

от 1 000 ₽

от 1 000 ₽

ПрактичныйМосковский Кредитный Банк

ПрактичныйМосковский Кредитный Банк6,5 – 7,5%

годовых

от 50 000 ₽

6,5 – 7%

годовых

от 50 000 ₽

5 – 6%

годовых

от 100 000 ₽

6,5 – 7%

годовых

от 10 000 ₽

5,45 – 7,1%

годовых

от 100 000 ₽

5,35 – 7,5%

годовых

от 10 000 ₽

4,3 – 5,2%

годовых

от 30 000 ₽

0,1 – 0,4%

годовых

от 500 ₽

5,4 – 6,6%

годовых

от 50 000 ₽

6,75 – 7,25%

годовых

от 50 000 ₽

0,1%

годовых

от 300 ₽

4 – 5,7%

годовых

от 1 000 ₽

0,1%

годовых

от 50 ₽

5,65%

годовых

от 50 000 ₽

4,98 – 5,68%

годовых

от 50 000 ₽

5 – 6%

годовых

от 50 000 ₽

6,4 – 6,6%

годовых

от 1 000 ₽

5,8 – 6%

годовых

от 1 000 ₽

6,4 – 6,6%

годовых

от 1 000 ₽

5,8 – 6%

годовых

от 1 000 ₽

6,4 – 6,6%

годовых

от 1 000 ₽

6,6 – 7,5%

годовых

от 1 000 ₽

0,5%

годовых

от 100 ₽

0,01%

годовых

от 100 ₽

5,9 – 6,1%

годовых

от 1 000 ₽

5,8 – 6%

годовых

от 1 000 ₽

6%

годовых

0,01 – 7%

годовых

от 1 ₽

5 – 5,6%

годовых

от 30 000 ₽

4,8 – 5,8%

годовых

от 1 000 ₽

6,8 – 7,4%

годовых

от 5 000 ₽

Просто вкладИнвестторгбанк

Просто вкладИнвестторгбанк6,75 – 7,25%

годовых

от 50 000 ₽

4,5%

годовых

от 1 000 ₽

4 – 4,2%

годовых

от 30 000 ₽

0,25 – 0,4%

годовых

3 – 5%

годовых

от 10 000 ₽

3,15 – 3,5%

годовых

от 100 000 ₽

0,25 – 0,3%

годовых

от 7 000 ₽

2,4 – 2,9%

годовых

от 100 000 ₽

0,15 – 0,2%

годовых

от 7 000 ₽

4 – 4,4%

годовых

от 1 000 ₽

0,1%

годовых

от 100 ₽

7,2 – 8,5%

годовых

от 50 000 ₽

от 50 000 ₽

6,6 – 6,8%

годовых

от 50 000 ₽

4,2 – 4,7%

годовых

от 50 000 ₽

0,05 – 0,39%

годовых

от 1 000 ₽

4,25 – 4,75%

годовых

от 50 000 ₽

0,05 – 0,4%

годовых

от 1 000 ₽

0,3 – 0,5%

годовых

от 200 ₽

4,7%

годовых

от 5 000 ₽

5,35%

годовых

от 10 000 ₽

от 200 ₽

0,1%

годовых

от 300 ₽

8%

годовых

от 30 000 ₽

1 – 5,2%

годовых

от 10 000 ₽

1 – 5,5%

годовых

от 10 000 ₽

0,01%

годовых

от 100 ₽

5,5 – 6,4%

годовых

от 30 000 ₽

0,1 – 0,3%

годовых

от 400 ₽

0,1 – 0,3%

годовых

от 400 ₽

5 – 5,2%

годовых

5,05 – 6,3%

годовых

от 3 000 ₽

6,2 – 7,2%

годовых

от 50 000 ₽

6 – 6,85%

годовых

от 50 000 ₽

1%

годовых

от 10 ₽

4,1 – 5,8%

годовых

от 10 000 ₽

0,2 – 0,5%

годовых

от 300 ₽

7%

годовых

от 10 000 ₽

6,6%

годовых

от 10 000 ₽

5,5 – 5,9%

годовых

от 15 000 ₽

0,3%

годовых

от 500 ₽

0,01 – 0,5%

годовых

от 300 ₽

1 – 5,5%

годовых

от 2 000 ₽

0,1 – 5,8%

годовых

от 5 000 ₽

0,1 – 6%

годовых

от 5 000 ₽

1 – 5,2%

годовых

от 2 000 ₽

4,4%

годовых

от 50 000 ₽

4,5%

годовых

от 50 000 ₽

4,6%

годовых

от 2 000 000 ₽

3,5%

годовых

от 100 000 ₽

3%

годовых

от 1 000 ₽

0,05 – 4%

годовых

от 30 000 ₽

3,5%

годовых

от 1 000 000 ₽

0,1 – 6,1%

годовых

от 5 000 ₽

6,2%

годовых

от 25 000 ₽

6,2%

годовых

от 25 000 ₽

3,45 – 4,2%

годовых

от 5 000 ₽

2,95 – 4%

годовых

от 5 000 ₽

3,8 – 5%

годовых

от 30 000 ₽

5,8 – 6,8%

годовых

от 100 000 ₽

0,75 – 1%

годовых

от 3 000 ₽

0,01%

годовых

от 3 000 ₽

5%

годовых

от 5 000 ₽

4,5 – 6,5%

годовых

от 10 000 ₽

5 – 6%

годовых

от 50 000 ₽

3,85 – 4,05%

годовых

от 10 000 ₽

3,7 – 5,1%

годовых

от 30 000 ₽

0,1 – 1,2%

годовых

от 1 000 ₽

6,5 – 6,8%

годовых

от 30 000 ₽

5,1%

годовых

от 3 000 ₽

4,1 – 5,8%

годовых

от 10 000 ₽

0,05 – 0,1%

годовых

от 500 ₽

0,01 – 0,1%

годовых

от 500 ₽

4,55 – 6,2%

годовых

от 10 000 ₽

4,6 – 5%

годовых

от 100 000 ₽

0,45 – 3,6%

годовых

от 30 000 ₽

0,01%

годовых

от 1 000 ₽

0,01%

годовых

от 1 000 ₽

2,7 – 3,4%

годовых

от 30 000 ₽

2,85 – 5,25%

годовых

от 1 000 ₽

4,25 – 7%

годовых

от 100 000 ₽

4 – 5,3%

годовых

от 5 000 ₽

0,001%

годовых

от 200 ₽

0,001%

годовых

от 200 ₽

5,5%

годовых

от 1 000 000 ₽

4%

годовых

от 5 000 ₽

4,75 – 6,5%

годовых

от 50 000 ₽

4 – 4,2%

годовых

от 10 000 ₽

4,25 – 4,75%

годовых

от 5 000 ₽

3,4 – 4,5%

годовых

от 30 000 ₽

5 – 5,3%

годовых

от 10 000 ₽

3,7 – 4,6%

годовых

от 30 000 ₽

5,2 – 5,5%

годовых

от 10 000 ₽

4,35 – 4,6%

годовых

от 200 000 ₽

2,8 – 3,6%

годовых

от 10 000 ₽

2,5 – 5%

годовых

от 10 000 ₽

0,1 – 1,05%

годовых

от 350 ₽

1 – 1,5%

годовых

от 30 000 ₽

1%

годовых

от 100 000 ₽

6,3 – 7,15%

годовых

от 10 000 ₽

0,4 – 0,5%

годовых

от 1 000 ₽

6,5 – 7,2%

годовых

от 10 000 ₽

6,25%

годовых

от 5 000 ₽

5,5%

годовых

от 10 000 ₽

5,15%

годовых

от 5 000 ₽

5,25%

годовых

от 5 000 ₽

6,5%

годовых

от 100 000 ₽

0,5%

годовых

от 100 ₽

1%

годовых

от 1 000 ₽

3,85 – 5,25%

годовых

от 50 000 ₽

0,1%

годовых

от 2 000 ₽

4,6 – 5,5%

годовых

от 1 000 000 ₽

0,4 – 0,45%

годовых

от 100 000 ₽

3,85 – 5,25%

годовых

от 30 000 ₽

4,5 – 5,5%

годовых

от 1 400 000 ₽

4,65 – 4,85%

годовых

от 30 000 ₽

4 – 5,85%

годовых

от 1 000 ₽

0,1 – 1%

годовых

от 1 000 ₽

6%

годовых

от 3 000 ₽

5,9 – 6%

годовых

от 50 000 ₽

4 – 5%

годовых

от 5 000 ₽

0,1%

годовых

от 100 ₽

0,1%

годовых

от 100 ₽

3,7 – 5,7%

годовых

от 10 000 ₽

0,05 – 0,1%

годовых

от 300 ₽

3,6 – 5,6%

годовых

от 10 000 ₽

0,05 – 0,1%

годовых

от 300 ₽

4 – 4,5%

годовых

от 30 000 ₽

0,3 – 0,5%

годовых

от 1 000 ₽

4,25%

годовых

от 10 000 ₽

1,75 – 4,85%

годовых

от 1 000 ₽

0,001 – 0,1%

годовых

от 100 ₽

0,001 – 0,1%

годовых

от 100 ₽

5 – 7,2%

годовых

от 10 000 ₽

5%

годовых

от 100 000 ₽

4,5 – 5,7%

годовых

от 10 000 ₽

0,1 – 1,7%

годовых

от 200 ₽

0,1 – 0,4%

годовых

от 200 ₽

4,3 – 6,8%

годовых

от 100 000 ₽

6,6 – 7,5%

годовых

от 100 000 ₽

7,1 – 7,5%

годовых

от 100 000 ₽

2,5 – 6,2%

годовых

от 100 000 ₽

5,3%

годовых

от 100 000 ₽

5,2 – 5,9%

годовых

от 30 000 ₽

0,1 – 0,6%

годовых

от 500 ₽

0,01 – 0,1%

годовых

от 500 ₽

0,2%

годовых

от 100 ₽

5,55%

годовых

от 20 000 ₽

5,5%

годовых

от 100 000 ₽

0,3%

годовых

от 100 ₽

0,5%

годовых

от 100 ₽

0,85%

годовых

от 100 ₽

0,01%

годовых

от 100 ₽

0,05%

годовых

от 100 ₽

0,05%

годовых

от 100 ₽

0,06%

годовых

от 100 ₽

5,75%

годовых

от 10 000 ₽

5,75%

годовых

от 10 000 ₽

6,5%

годовых

от 300 000 ₽

6,5%

годовых

от 300 000 ₽

2,5 – 8%

годовых

от 50 000 ₽

1%

годовых

от 50 ₽

0,4%

годовых

от 100 ₽

0,04%

годовых

от 100 ₽

1,2%

годовых

от 10 ₽

3,75 – 6,5%

годовых

от 100 000 ₽

3,75 – 6%

годовых

от 100 000 ₽

3,75 – 6,8%

годовых

от 1 000 ₽

5,5 – 6%

годовых

от 5 000 ₽

4,5%

годовых

от 5 000 ₽

4,3 – 5,5%

годовых

от 5 000 ₽

3,65 – 3,7%

годовых

от 30 000 ₽

4,2%

годовых

от 50 000 ₽

4,5%

годовых

от 50 000 ₽

6 – 6,25%

годовых

от 50 000 ₽

4,8 – 5,7%

годовых

от 10 000 ₽

4,85 – 5,8%

годовых

от 1 000 ₽

6 – 6,3%

годовых

от 10 000 ₽

6,1%

годовых

от 100 000 ₽

5,8%

годовых

от 10 000 ₽

6,2%

годовых

от 10 000 ₽

6,3%

годовых

от 10 000 ₽

6,7%

годовых

от 12 000 ₽

6%

годовых

от 1 000 ₽

1 – 1,2%

годовых

от 100 ₽

0,01%

годовых

от 100 ₽

1,2 – 2%

годовых

от 5 000 ₽

0,01 – 0,4%

годовых

от 5 000 ₽

4,25 – 5,75%

годовых

от 3 000 ₽

4,25 – 6%

годовых

от 3 000 ₽

0,5%

годовых

от 30 000 ₽

0,8 – 1%

годовых

от 500 ₽

5 – 5,5%

годовых

от 10 000 ₽

5 – 5,85%

годовых

от 20 000 ₽

0,5%

годовых

от 1 000 ₽

0,02%

годовых

от 1 000 ₽

2,5%

годовых

от 50 000 ₽

3 – 4,6%

годовых

от 3 000 ₽

5,5%

годовых

от 3 000 ₽

4,4%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

0,01 – 0,03%

годовых

от 1 000 ₽

0,01 – 0,03%

годовых

от 1 000 ₽

5,5%

годовых

от 1 000 ₽

4,5 – 5%

годовых

от 5 000 ₽

4,3 – 5,3%

годовых

от 1 000 ₽

3 – 4,65%

годовых

от 1 000 ₽

3,75 – 4,65%

годовых

от 10 000 ₽

0,4 – 1%

годовых

от 250 ₽

3,75 – 5,5%

годовых

от 5 000 ₽

4,25 – 5,25%

годовых

от 5 000 ₽

0,1 – 0,2%

годовых

от 100 ₽

0,15 – 0,25%

годовых

от 100 ₽

3%

годовых

от 10 000 ₽

4,5%

годовых

от 50 000 ₽

0,6%

годовых

от 3 000 ₽

4,1 – 4,6%

годовых

от 100 000 ₽

0,2%

годовых

от 1 500 ₽

0,01%

годовых

от 1 500 ₽

5,5 – 6,1%

годовых

от 100 000 ₽

5,6 – 6,5%

годовых

от 10 000 ₽

0,15 – 1,2%

годовых

от 300 ₽

0,01%

годовых

от 300 ₽

5,15 – 5,95%

годовых

от 10 000 ₽

5,85%

годовых

от 10 000 ₽

3,8 – 5,3%

годовых

от 20 000 ₽

4 – 5,2%

годовых

от 5 000 ₽

3,3 – 5,4%

годовых

от 5 000 ₽

0,01%

годовых

от 500 ₽

0,01%

годовых

от 500 ₽

4 – 5,2%

годовых

от 10 000 ₽

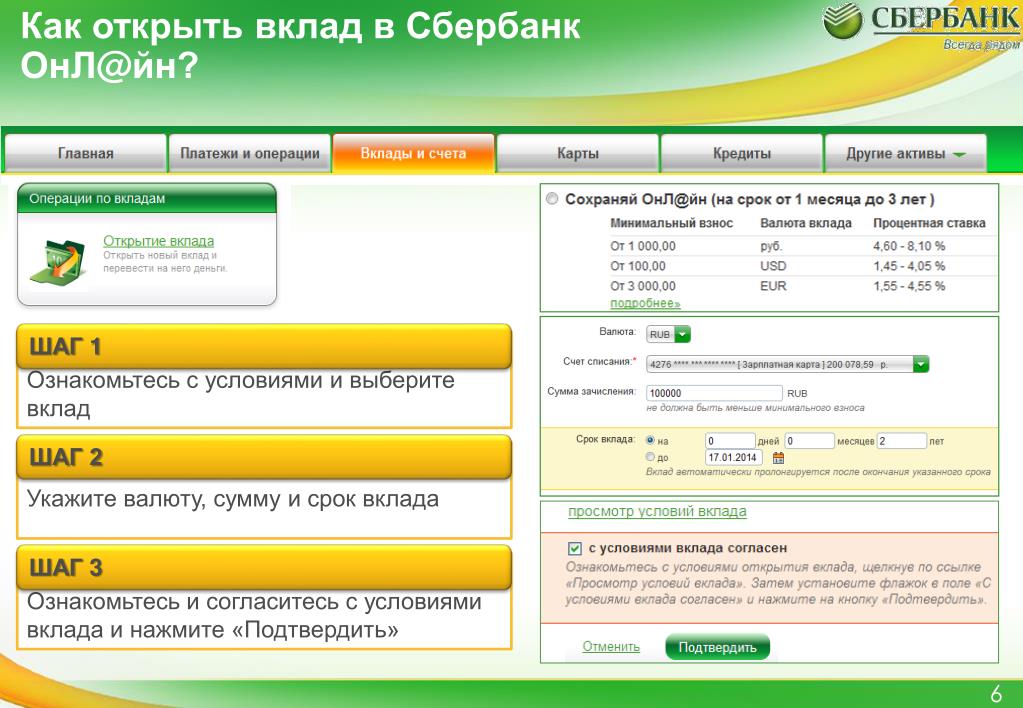

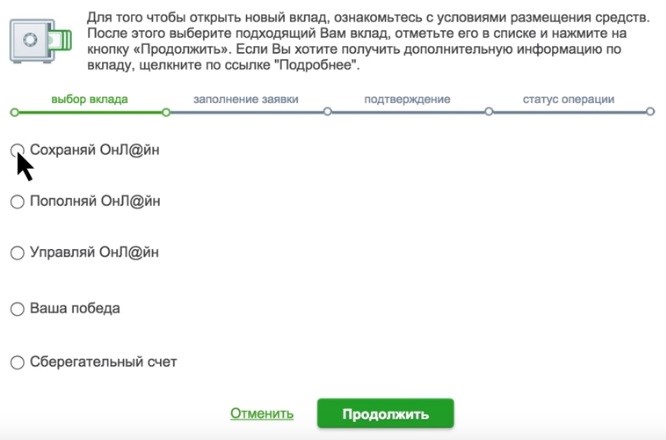

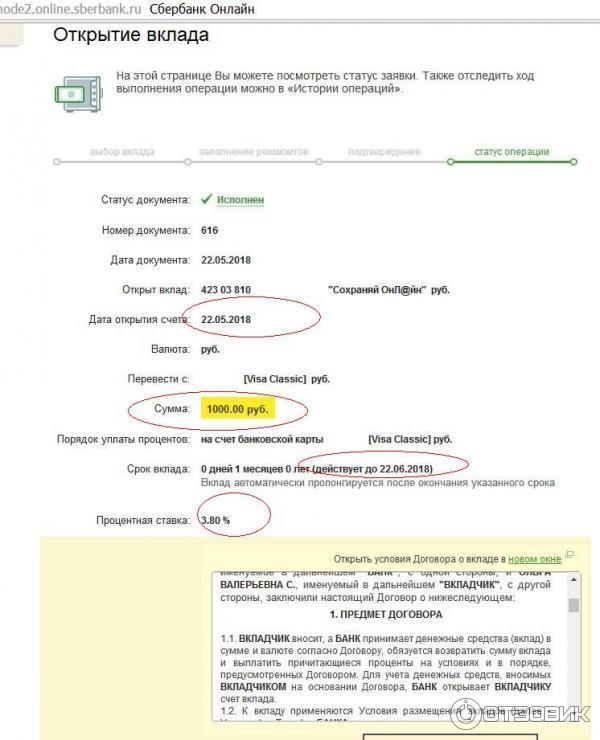

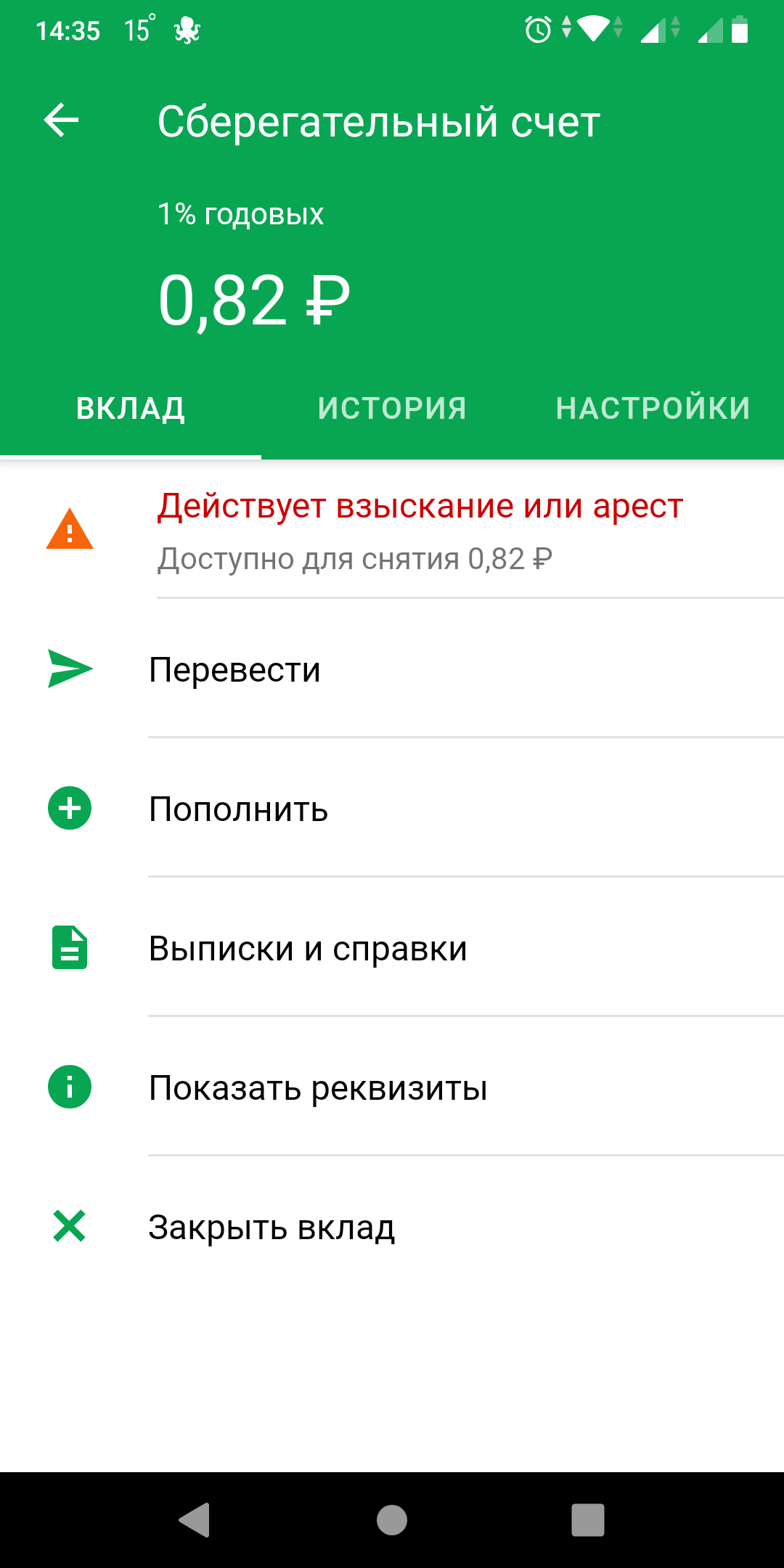

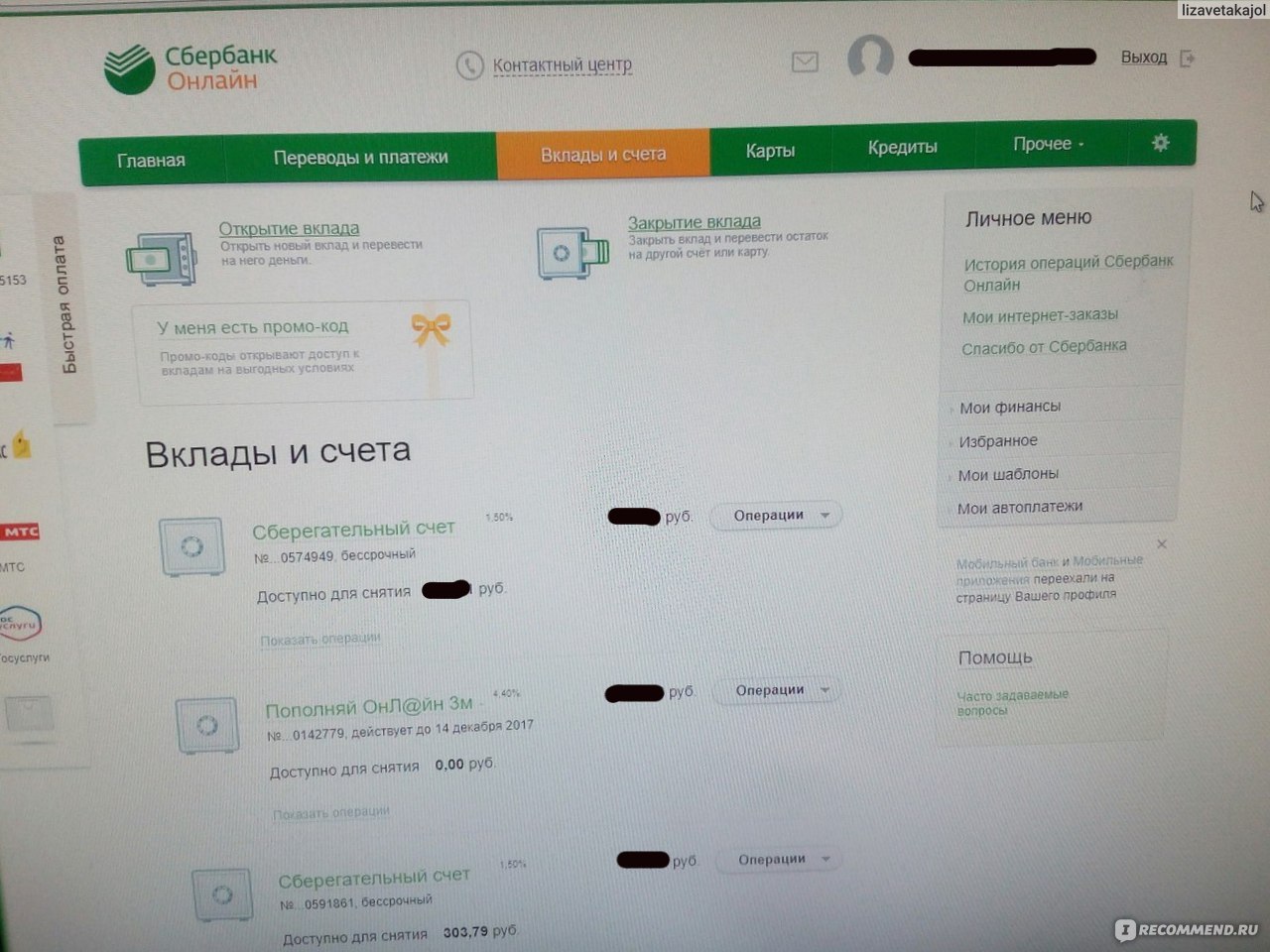

Как открыть новый вклад через Сбербанк ОнЛайн для Android

При нажатии в разделе «Вклады и счета» приложения Сбербанк ОнЛайн для Android на кнопку Открыть вклад, откроется окно, в котором будет представлена форма открытия вкладов.

Перемещаясь между точками с помощью «slide» можно выбирать, какой вклад необходимо открыть. Ставка меняется автоматически при изменении суммы и/или срока открываемого вклада.

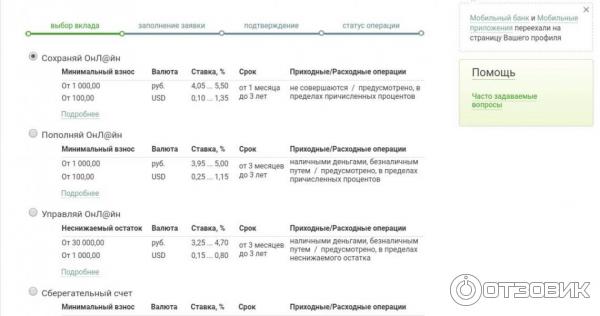

В системе Сбербанк ОнЛайн представлено 4 вида вкладов:

- «Сохраняй ОнЛайн»;

- «Пополняй ОнЛайн»;

- «Управляй ОнЛайн»;

- «Сберегательный счет».

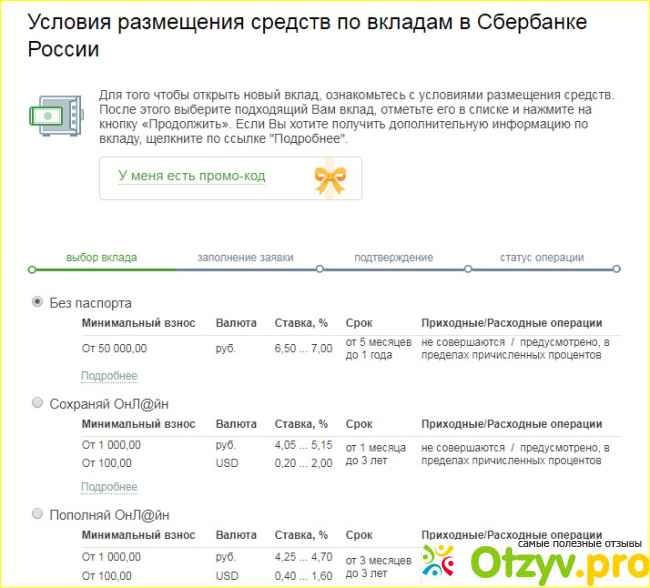

Для того чтобы посмотреть условия по вкладу необходимо нажать на кнопку i. На экране отобразится форма, в которой представлены условия вклада.

В зависимости от валюты, срока и размера вклада в таблице отображаются разные процентные ставки. Помимо этого, на странице также размещены детализированные условия по вкладам.

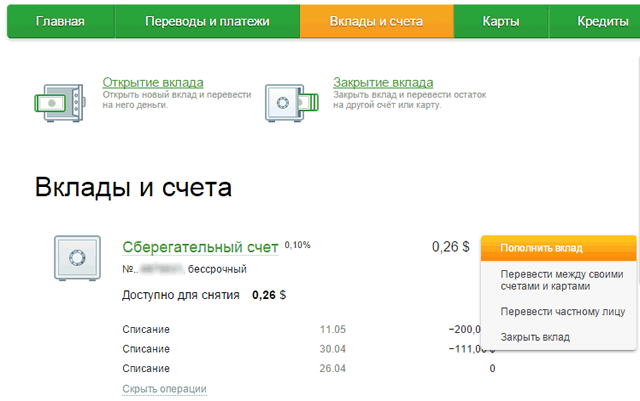

Для оформления заявки на открытие вклада необходимо заполнить все поля, нажать на кнопку Открыть вклад.

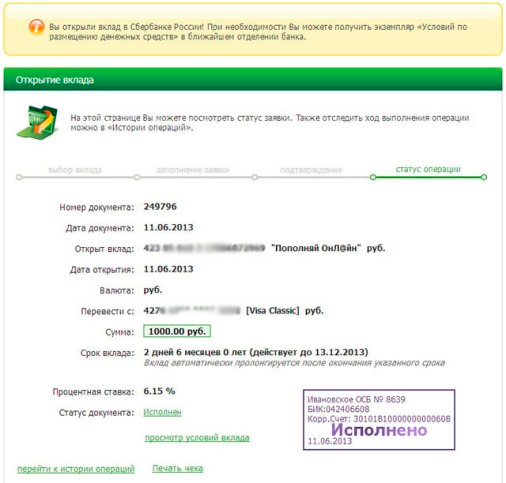

Отобразится форма открытия вклада в которой необходимо выбрать условия открытия счета.

Выберите счет списания и нажмите на кнопку Продолжить, затем появится страница подтверждения условий вклада. Нажмите на кнопку Подтвердить условия, после чего отобразится страница с описанными условиями открытия вклада.

Нажмите на кнопку Подтвердить условия, после чего отобразится страница с описанными условиями открытия вклада.

Внимательно ознакомьтесь с условиями и нажмите на кнопку Подтвердить. Отобразится форма подтверждения открытия вклада.

Нажмите на кнопку Подтвердить.

После подтверждения открытия вклада всплывает сообщение об успешном исполнении операции.

На форме статуса успешного открытия вклада Вы можете просмотреть чек по операции открытия вклада нажав на кнопку Сохранить чек внизу экранной формы.

После нажатия на кнопку отобразится чек по успешно выполненной операции открытия вклада.

Вы можете сохранить чек в галерею или отправить его по SMS/электронной почте с помощью кнопки Сохранить чек внизу экранной формы.

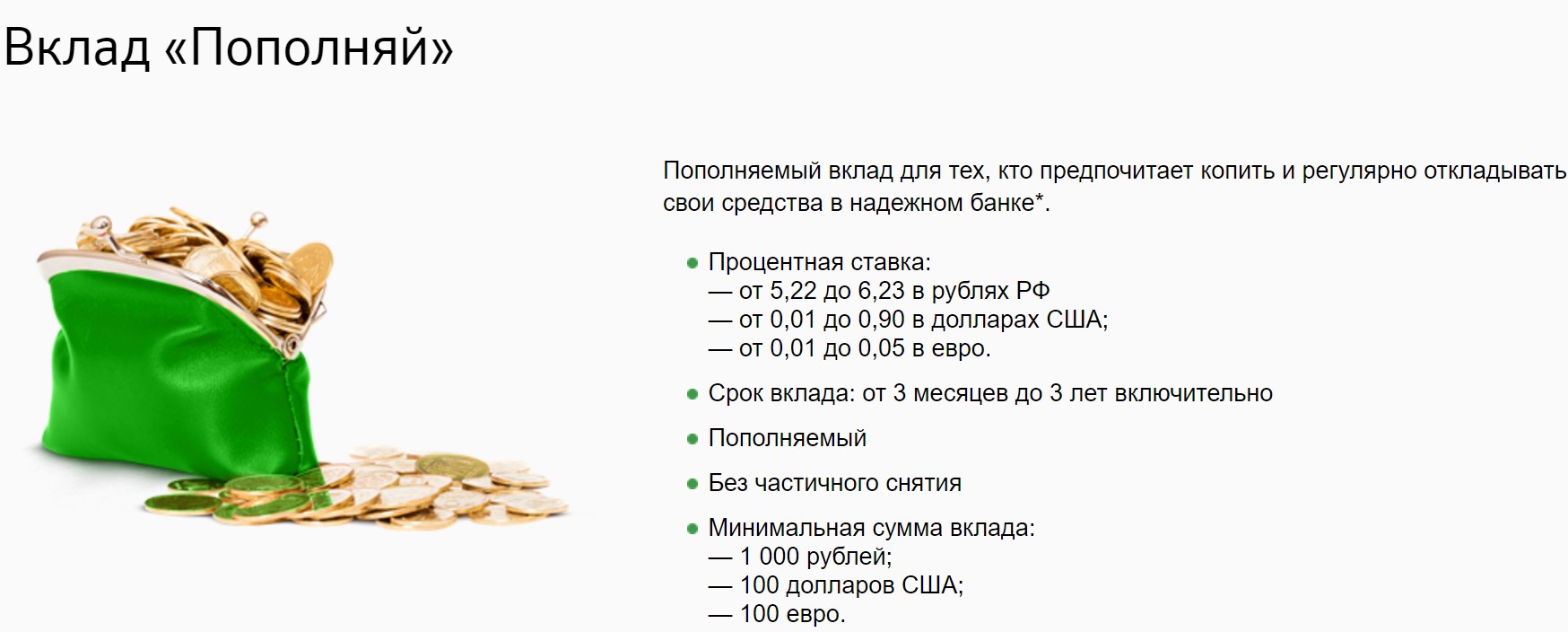

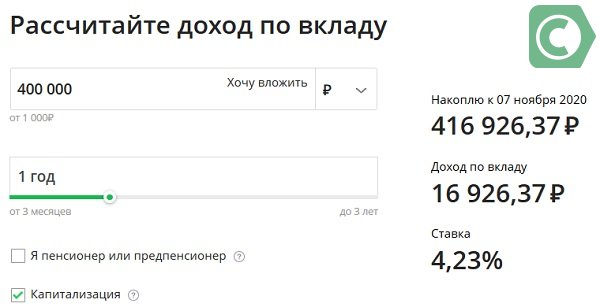

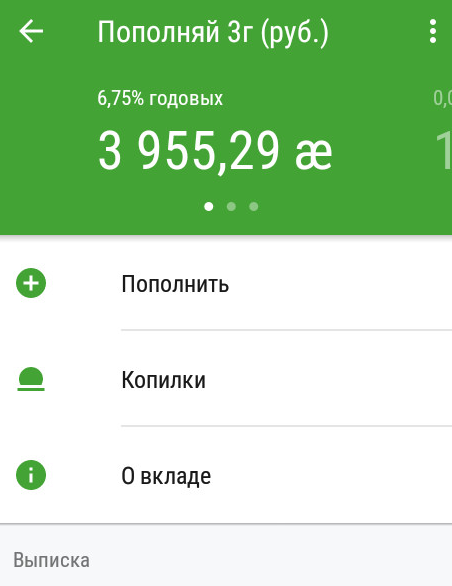

Вклад «Пополняй» Онлайн | СберБанк (Уральский банк) | условия, проценты, сроки

Лицензия ЦБ РФ:

№ 1481 от 11. 08.2015 г.

08.2015 г.

| Обновлено: | 01.06.2021 |

| Телефон: | 8-800-555-55-50 |

| На карте: |

Тип начисления процентов: фиксированный

Срок вклада: от 3 месяцев до 3 лет

Начисление процентов: ежемесячно

Капитализация: есть/нет/по выбору

по выбору вкладчика

Выплата процентов: в конце срока/ежемесячно

— Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

— Начисляемые проценты можно снимать, а также перечислять на счет карты.

Пополнение: есть

Безналичное — не ограничено.

Расходные операции: не предусмотрены

Досрочное расторжение: по ставке «до востребования»/по фиксированной ставке

— по вкладам на срок до 6 месяцев (включительно) — исходя из процентной ставки 0,01% годовых;

— по вкладам на срок свыше 6 месяцев:

— при востребовании вклада в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых.

— при востребовании вклада по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Банком по данному виду вкладов на дату открытия (пролонгации) вклада.

При досрочном расторжении вклада проценты пересчитываются без учета ежемесячной капитализации процентов.

Пролонгация: есть

Как добавить дольщика на счет в Сбербанке?

(1) Заполните форму открытия счета в Сбербанке Счет при совместном хранении Чтобы открыть счет в Сбербанке на совместное имя, первым делом необходимо заполнить форму открытия счета. Вы можете скачать его с сайта банка или, в качестве альтернативы, вы можете посетить отделение Счета Сбербанка, где вы хотите открыть свой счет на совместное имя, получить форму открытия счета и правильно ее заполнить.

Вы можете скачать его с сайта банка или, в качестве альтернативы, вы можете посетить отделение Счета Сбербанка, где вы хотите открыть свой счет на совместное имя, получить форму открытия счета и правильно ее заполнить.

Необходимо указать имена всех владельцев счетов (максимум 3). Вы можете выбрать любой из следующих режимов удержания:

- Шарнир

- Совместное или оставшееся в живых

- Первый владелец или оставшийся в живых

- Либо, либо Выживший

- Любой или оставшийся в живых

После этого все держатели счетов должны подписать форму перед отправкой ее руководителю филиала / ответственному лицу.

(2) Прикрепите документы KYC (знай своего клиента) всех владельцев счетов Всем владельцам учетной записи необходимо приложить копию документов KYC i.е. копия PAN, которая также служит вашим удостоверением личности и подтверждением адреса в форме открытия счета. Владельцев счетов также могут попросить самостоятельно заверить эти документы.

Вам необходимо отправить банкиру форму открытия счета вместе со всеми необходимыми приложениями.

(4) Проверка формы открытия счета (AOF) и других документов банкиромБанкир проверит форму открытия счета (AOF) и другие прилагаемые документы.Если его устраивают эти требования, он продолжит работу.

(5) Получить квитанцию об открытии счета со счета Сбербанка.Как только ваши документы будут успешно проверены, банкир выдаст вам квитанцию об открытии счета.

Пополнение банковским переводом — Единый кошелек

Вы можете пополнить свой кошелек наличными или банковским переводом на банковский счет платежной службы «Единый кошелек». Банковские переводы принимаются только от физических лиц .

Платежи от юридических лиц и индивидуальных предпринимателей не принимаются. Возврат таких платежей осуществляется по заявке и может занять значительное время. Отсканированную электронную версию заявления с подписью и печатью необходимо отправить на следующий адрес электронной почты: [email protected].

Отсканированную электронную версию заявления с подписью и печатью необходимо отправить на следующий адрес электронной почты: [email protected].Банковские реквизиты для пополнения кошелька

Для пополнения кошелька банковским депозитом используйте банковские реквизиты ООО «О2» — банковского платежного агента ООО НПО «Касса»:

| Получатель | ООО «О2» |

| Индивидуальный идентификационный номер налогоплательщика / Код причины постановки на налоговый учет | 7723608499/770301001 |

| Банковский счет | 40702810138110014253 |

| Корсчет | 30101810400000000225 |

| Наименование банка | ОАО «СБЕРБАНК РОССИИ» Москва |

| Назначение платежа | Договорный платеж №_____________, без НДС. * * |

Обратите внимание, когда указываете назначение платежа или ссылочный номер. Неправильный ввод приведет к сбою платежа.

Цель платежа должна быть следующей:

| Цель платежа | Оплата по счету №_____________ от (число / месяц / год), за вычетом НДС. |

Перевод через отделения банка

Пополнить W1-кошелек банковским переводом можно в любом российском банке, который принимает наличные платежи для перечисления третьим лицам.

- Распечатайте реквизиты платежа для пополнения счета в «Едином кошельке».

- В любом отделении банка заполните платежное уведомление, указав реквизиты платежа, имя и адрес плательщика — физического лица, сумму к оплате.

- Проверить правильность заполнения формы и оплатить квитанцию, предоставив кассиру свой документ, удостоверяющий личность (паспорт).

ПРОВОДНОЙ ПЕРЕВОД

Вы можете пополнить свой кошелек со своего банковского счета банковским переводом / электронным переводом средств на банковский счет платежного сервиса «Единый кошелек». Это можно сделать с помощью онлайн-банкинга (включая интернет-банкинг) или в отделении банка, в котором у вас есть счет.

Это можно сделать с помощью онлайн-банкинга (включая интернет-банкинг) или в отделении банка, в котором у вас есть счет.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ:

Средства вернутся через 3-5 рабочих дней.

Комиссия за перевод взимается согласно тарифам банка.

Юридические лица не могут вносить деньги на счета пользователей «Единый кошелек».

Дочерний банк Сбербанк России сообщил, что мобильное приложение «Сбербанк Онлайн» входит в топ-10 рейтинга «30 лучших мобильных приложений Казахстана»

Дочерний банк «Сбербанк России»: мобильное приложение «Сбербанк Онлайн» входит в десятку лучших мобильных приложений Казахстана — Казахстанская фондовая биржа (KASE)14.09.16 12:05

/ KASE, 14 сентября 2016 г. / — Дочерний банк Сбербанк России (Алматы),

чьи облигации официально котируются на Казахстанской фондовой бирже (KASE), имеет

направила KASE следующее сообщение: Цитировать Сбербанк Онлайн вошел в десятку лучших мобильных приложений в рейтинге

«30 лучших мобильных казахстанских приложений» по версии Ассоциации Казахстана. Интернет-бизнес и мобильная коммерция и Intervale Kazakhstan. Мобильное приложение Сбербанка было запущено весной 2015 года.В течение

за год приложение Сбербанк Онлайн поднялось на две строчки и заняло лидирующую позицию.

позиция среди мобильных сервисов банков. Согласно рейтинговым данным,

среднее количество сеансов в приложении Сбербанк Онлайн — 400

тысяча. В любом месте и в любое время всем клиентам Сбербанк Онлайн доступны: — Оплата более 800 услуг без комиссии; — снятие наличных в банкоматах без карты по коду; — Переводы на любые карты мира; — Погашение кредитов и переводы на счета в другом Казахстане

банки; — Платежи и переводы на счета компаний с использованием банковских реквизитов; — денежные переводы клиентам Сбербанка по номеру телефона; — услуги «Наличный звонок» и «Звонок толпы»; — Открытие депозита онлайн, частичное снятие и пополнение 24/7; — Анализ личных финансов; — Оплата услуг мобильной связи в пользу контакта из адресной книги — Управление лимитами карт: снятие наличных, электронные платежи и платежи в

страны высокого риска — Блокировать / разблокировать карту — Самая продвинутая защита с двойной системой аутентификации.

Интернет-бизнес и мобильная коммерция и Intervale Kazakhstan. Мобильное приложение Сбербанка было запущено весной 2015 года.В течение

за год приложение Сбербанк Онлайн поднялось на две строчки и заняло лидирующую позицию.

позиция среди мобильных сервисов банков. Согласно рейтинговым данным,

среднее количество сеансов в приложении Сбербанк Онлайн — 400

тысяча. В любом месте и в любое время всем клиентам Сбербанк Онлайн доступны: — Оплата более 800 услуг без комиссии; — снятие наличных в банкоматах без карты по коду; — Переводы на любые карты мира; — Погашение кредитов и переводы на счета в другом Казахстане

банки; — Платежи и переводы на счета компаний с использованием банковских реквизитов; — денежные переводы клиентам Сбербанка по номеру телефона; — услуги «Наличный звонок» и «Звонок толпы»; — Открытие депозита онлайн, частичное снятие и пополнение 24/7; — Анализ личных финансов; — Оплата услуг мобильной связи в пользу контакта из адресной книги — Управление лимитами карт: снятие наличных, электронные платежи и платежи в

страны высокого риска — Блокировать / разблокировать карту — Самая продвинутая защита с двойной системой аутентификации. — Доступен на пяти языках Владельцы устройств на базе операционных систем iOS: iPhone 5S и выше,

iPad Air 2 и iPad mini 3 могут авторизоваться в системе, используя свои

отпечатки пальцев — Touch ID Для регистрации в Сбербанк Онлайн у вас должна быть активная карта с SMS-

активирован банкинг. не цитировать [2016-09-14]

— Доступен на пяти языках Владельцы устройств на базе операционных систем iOS: iPhone 5S и выше,

iPad Air 2 и iPad mini 3 могут авторизоваться в системе, используя свои

отпечатки пальцев — Touch ID Для регистрации в Сбербанк Онлайн у вас должна быть активная карта с SMS-

активирован банкинг. не цитировать [2016-09-14]

Алексей Леванов — SberGraduate

Моя роль в Сбербанке

Я разработчик приложения «Сбербанк Онлайн» для iOS.Думаю, что за последние четыре года работы со Сбербанком я работал над каждым разделом приложения. В настоящее время я работаю над разделом «Менеджер по личным финансам». Это помогает пользователям управлять своим личным бюджетом и планировать расходы и сбережения. Также он позволяет ставить финансовые цели, вносить депозит и создавать «копилку». Чтобы дать вам представление, финансовая цель сама по себе похожа на депозит, хотя последний менее личный. Вы открываете депозитный счет, вносите на него деньги один или несколько раз и получаете по нему проценты. Цель позволяет лучше визуализировать то, к чему вы стремитесь, например, откладывать деньги на покупку машины или отправиться в отпуск своей мечты. Пользователи получают практические советы о том, как достичь своей цели. Они устанавливают картинку. Затем они выбирают депозит, который лучше всего подходит для их целей, и получают рекомендации, основанные на анализе их схем сбережений. Например, мы можем порекомендовать использовать функцию «копилка» или настроить периодический платеж.

Цель позволяет лучше визуализировать то, к чему вы стремитесь, например, откладывать деньги на покупку машины или отправиться в отпуск своей мечты. Пользователи получают практические советы о том, как достичь своей цели. Они устанавливают картинку. Затем они выбирают депозит, который лучше всего подходит для их целей, и получают рекомендации, основанные на анализе их схем сбережений. Например, мы можем порекомендовать использовать функцию «копилка» или настроить периодический платеж.

Другая моя роль в компании — внутреннее наставничество. Чтобы новые сотрудники быстро освоились, назначенный наставник-волонтер помогает им начать разработку, и они получают доступ к нашим порталам и исходному коду.Наставничество действительно отнимает много времени, хотя я думаю, что без него у нас было бы намного меньше новых сотрудников, которые устроились бы должным образом.

Школа мобильного развития

Когда я был студентом, у нас не было столько возможностей стажировки, сколько сейчас, не говоря уже о оплачиваемых. Хотя моя альма-матер, Университет им. Баумана, славится своим высококачественным обучением, я не считал, что знания, которые я там получил, актуальны. Мы сделали, что могли. Поэтому, когда я поступил в аспирантуру, я понял, что было бы здорово помочь студентам-подражателям-разработчикам.Именно так я поступил четыре года назад. В Университете Баумана я преподаю курс мобильной разработки для iOS и Android и изучаю основы информатики. Мне нравится преподавать, поэтому я был очень рад, когда мне предложили преподавать в Школе мобильной разработки Сбербанка.

Хотя моя альма-матер, Университет им. Баумана, славится своим высококачественным обучением, я не считал, что знания, которые я там получил, актуальны. Мы сделали, что могли. Поэтому, когда я поступил в аспирантуру, я понял, что было бы здорово помочь студентам-подражателям-разработчикам.Именно так я поступил четыре года назад. В Университете Баумана я преподаю курс мобильной разработки для iOS и Android и изучаю основы информатики. Мне нравится преподавать, поэтому я был очень рад, когда мне предложили преподавать в Школе мобильной разработки Сбербанка.

Школа предназначена для молодых специалистов, студентов старших курсов, аспирантов и аспирантов. Кандидаты тщательно отбираются, если я не ошибаюсь, они должны быть моложе 30 лет, хотя это требование гибкое, мы готовы рассмотреть и более старых кандидатов.Кандидаты проходят онлайн-тест, а затем проходят собеседование с преподавателями. Курс бесплатный. Предоставляем места для учебы и современное оборудование. Студенты осваивают новые навыки, выполняют классные и домашние задания. Если у них нет собственных устройств, они могут использовать оборудование компании в рабочее время. Ожидается, что в конце курса они представят собственное приложение, которое они решили создать.

Если у них нет собственных устройств, они могут использовать оборудование компании в рабочее время. Ожидается, что в конце курса они представят собственное приложение, которое они решили создать.

Школа сочетает в себе теорию и практику. Курс интенсивный: студенты занимаются 3 часа в неделю по 3 часа в течение двух месяцев.На протяжении всего курса студенты получают теоретические знания, а затем применяют их на практике. Их наставник всегда готов помочь как офлайн, так и в Telegram. При должной мотивации этот курс дает отличное начало. Студенты, которые изучали курс C ++ в университете, но никогда не пробовали разрабатывать приложения для мобильных телефонов, по окончании курса становятся полноценными разработчиками. То есть они могут сразу стать частью команды, слиться и начать расти. Кроме того, это обогащающий опыт для преподавателей, независимо от того, насколько обширен ваш опыт, если вы попытаетесь провести кого-то через него, вы расширите его еще больше.

Сберсезоны

В Сбербанке действует программа стажировок «Сберсезоны». Хотя он отличается от школы, выбор почти такой же. На собеседовании мы проверяем, ладят ли кандидаты с командой — ведь стажеры становятся частью настоящих команд и работают с настоящими наставниками. Здесь мы сосредоточены на практических навыках, и это хорошо — если вы хотите, вы можете легко получить теоретические знания из руководств, учебников, документации Apple, если на то пошло.

Хотя он отличается от школы, выбор почти такой же. На собеседовании мы проверяем, ладят ли кандидаты с командой — ведь стажеры становятся частью настоящих команд и работают с настоящими наставниками. Здесь мы сосредоточены на практических навыках, и это хорошо — если вы хотите, вы можете легко получить теоретические знания из руководств, учебников, документации Apple, если на то пошло.

Я работал с тремя стажерами. У них было общее представление о мобильной разработке и кодировании, но этого было недостаточно для назначения на младшую должность в команде. В отличие от студентов, которые посещали лекции и выполняли домашние задания, эти ребята должны были сразу же участвовать в реальных проектах. Это отнимает много времени, но действительно полезно. Ребята были очень мотивированы. Они говорят: «Требуется 1 процент таланта и 99 процентов решимости», и я считаю, что решимость равняется мотивации.И мотивация для меня — это попытки разобраться во всем, даже когда что-то идет не так. Важно не сдаваться и продолжать попытки. Мне повезло, потому что мои стажеры именно так и поступили. В результате после двухмесячной стажировки они сильно выросли. Сначала они исправили ошибки, а затем начали кодировать небольшие функции, улучшающие функциональность. После стажировки мы проинтервьюировали их, и двое из них устроились на постоянную работу в Сбербанк.

Важно не сдаваться и продолжать попытки. Мне повезло, потому что мои стажеры именно так и поступили. В результате после двухмесячной стажировки они сильно выросли. Сначала они исправили ошибки, а затем начали кодировать небольшие функции, улучшающие функциональность. После стажировки мы проинтервьюировали их, и двое из них устроились на постоянную работу в Сбербанк.

«Стать лидером отрасли»

Мне всегда хотелось работать над проектом с миллионами пользователей, получать их отзывы и профессионально расти.Я стремлюсь стать лидером отрасли. Это не значит, что я лучший, совсем нет. Тем не менее в этом году мне посчастливилось получить несколько наград компании. Я получил награду «Лидер ИТ-инноваций» за запатентованную мной систему всплывающих уведомлений, она удобна и экономична. Я также получил награду «Лидер производительности» за успешное выполнение всех задач по кодированию.

Кроме того, у меня есть любимый проект, над которым я работаю в свободное время. Я собрал команду в основном из моих подчиненных, мы создали вспомогательное приложение для автоматизации инвентаризации рабочих встреч.Вместо того, чтобы поручить сотруднику делать заметки, воплощать идеи, создавать задачи Jira и отправлять последующие электронные письма, мы разместили наши телефоны перед собой и подключили их к сети. Телефоны слушали то, что мы говорили, разбивали их на предложения, выявляли семантические конструкции и выдвигали элементы действий, которые затем преобразовывались в задачи.

Я собрал команду в основном из моих подчиненных, мы создали вспомогательное приложение для автоматизации инвентаризации рабочих встреч.Вместо того, чтобы поручить сотруднику делать заметки, воплощать идеи, создавать задачи Jira и отправлять последующие электронные письма, мы разместили наши телефоны перед собой и подключили их к сети. Телефоны слушали то, что мы говорили, разбивали их на предложения, выявляли семантические конструкции и выдвигали элементы действий, которые затем преобразовывались в задачи.

Тогда он не мог распознать говорящего. Поэтому я разработал механизм распознавания голоса, который я мог бы рассмотреть в своей докторской диссертации. Когда система знает планировку комнаты и расположение телефонов, она может распознать говорящего, измерив громкость на каждом телефоне или другие доступные параметры.Мы провели успешную презентацию и заинтересовали штатных специалистов. Хотя улучшение и внедрение системы потребуют от меня участия в качестве разработчика. Другой мой побочный проект уже запущен. Это UI-тестирование «Сбербанк Онлайн». Это очень важная веха, которая на один шаг приближает нас к отказу от ручного тестирования. Технические специалисты поймут, насколько это круто.

Это UI-тестирование «Сбербанк Онлайн». Это очень важная веха, которая на один шаг приближает нас к отказу от ручного тестирования. Технические специалисты поймут, насколько это круто.

Стереотипы

Распространено мнение, что дизайн предназначен только для творческих людей, а программирование — для технарей.Позвольте мне встать на защиту программирования. В нашей работе тоже есть место для творчества — вы можете написать посредственный код, но вы также можете написать элегантный, чтобы другие программисты посмотрели на него и сказали: «Боже, это круто». Кроме того, некоторые программисты, особенно фрилансеры, заниматься анализом, тестированием и проектированием. У них комплексный подход к задачам — они много обдумывают, стараются учитывать пользовательский опыт и т. Д. Вопреки распространенному мнению, программист — это не просто ботаник, который целыми днями программирует.

В отличие от многих других профессий, программист не может достичь определенного уровня и сказать: «Я достиг вершины, я сейчас главный инженер или менеджер по развитию». Программирование похоже на «Алису в стране чудес» — » Чтобы оставаться на одном и том же месте, нужно как можно больше бегать ». Чем больше вы растете, тем больше требуется для дальнейшего роста. Тебе нужно каждый раз бежать быстрее. Итак, мы учимся в процессе работы. В профессии остаются только те, кто без ума от учебы.

Программирование похоже на «Алису в стране чудес» — » Чтобы оставаться на одном и том же месте, нужно как можно больше бегать ». Чем больше вы растете, тем больше требуется для дальнейшего роста. Тебе нужно каждый раз бежать быстрее. Итак, мы учимся в процессе работы. В профессии остаются только те, кто без ума от учебы.

ПОВЕРХНОСТЬ

Этим летом я наткнулся на электронное письмо, посвященное Стэнфордскому американо-российскому форуму (SURF) и процессу подачи заявок.Я хотел подать заявку по многим причинам. Это увлекательно и дает вам возможность попрактиковаться в английском. И сама идея российско-американских отношений была важна для меня с лета, которое я провел в Северной Каролине в рамках студенческой программы Work and Travel; Я заработал достаточно, чтобы купить iPhone 4 и начал писать для него код. SURF предназначен для объединения молодых лидеров из разных слоев общества, чтобы они могли наладить взаимодействие, проводить исследования, встречаться с экспертами и политиками и таким образом пытаться улучшить отношения между двумя странами.

Я попал в экспериментальную финтех-группу (куда обычно попадают ученые-программисты). Нас было четверо — парень из Санкт-Петербурга и двое американцев. В сентябре мы начали работать в команде. Я был единственным технарем. Мы были на связи весь учебный год; было два очных заседания — одно в России и одно в США.

Мы сосредоточились на идее, что если блокчейн будет реализован на разных уровнях, это может привести к децентрализации общества.С появлением блокчейна многие социальные и политические институты устареют, потому что технология гарантирует определенную надежность. Мы разработали модель общества, подкрепленную математической моделью, мы провели тысячи симуляционных циклов, чтобы увидеть, как это общество будет работать. Мы обнаружили, что с нашими предпосылками модели, основанной на фактах, теория жизнеспособна. Мы сделали действительно крутой проект и опубликовали его в научном журнале, что было очень важно для меня, потому что я работал над диссертацией.

Хобби

Я люблю путешествовать, мы с девушкой работаем на выходных, чтобы получить один день вместо того, чтобы добавить его к следующим выходным и путешествовать на 3 дня. Пока мы молоды и не имеем детей, мы стараемся видеть мир как можно больше. Однако путешествие не является самоцелью, мы путешествуем, чтобы увидеть мир с другой стороны. Если у меня есть возможность отправиться в поход, покататься на байдарках или в горах, я сразу же отправлюсь в путь. Я также увлекаюсь массовыми молодежными хобби, такими как езда на велосипеде летом и сноубординг зимой.

Пока мы молоды и не имеем детей, мы стараемся видеть мир как можно больше. Однако путешествие не является самоцелью, мы путешествуем, чтобы увидеть мир с другой стороны. Если у меня есть возможность отправиться в поход, покататься на байдарках или в горах, я сразу же отправлюсь в путь. Я также увлекаюсь массовыми молодежными хобби, такими как езда на велосипеде летом и сноубординг зимой.

Я люблю читать. Я большой фанат кино, раз или два в неделю мы с девушкой ходим на вечерние киносеансы. А иногда мы вместе играем в PlayStation. Я никогда не был без ума от видеоигр и был очень удивлен, узнав, насколько они изменились со времен денди в 1980-х. Фактически, они превратились в интерактивные фильмы разных жанров. Некоторые имеют социальный оттенок: вы вместе проживаете историю, принимаете решения, которые позже влияют на развитие истории. Мне нравится играть в них всякий раз, когда у меня есть шанс.

Как внести деньги на карту Сбербанка

Банковские карты — очень удобное платежное средство, они снижают вероятность кражи наличных денег, избавляют от необходимости использовать наличные и всегда носят их с собой. Держатели карт могут получить скидки в магазинах, ресторанах, туристических агентствах и других организациях. Если баланс карты небольшой, вы можете внести деньги на карту одним из возможных способов.

Держатели карт могут получить скидки в магазинах, ресторанах, туристических агентствах и других организациях. Если баланс карты небольшой, вы можете внести деньги на карту одним из возможных способов.

Вам понадобится

- — документ, удостоверяющий личность;

- — банковская карта;

- — пин.

Инструкция по эксплуатации

1

Деньги можно внести через терминал в отделении Сбербанка. Если деньги вносятся в рублях, а сумма не превышает шестисот тысяч рублей, то документ предъявлять не нужно. Вы можете внести деньги прямо на карту или ввести номер карты и ПИН-код, не используя саму карту. Следуя инструкциям на экране электронного терминала, вы легко сможете пополнить баланс карты.

2

Деньги также можно внести на карту Сбербанка через банкомат, обеспечивающий прием наличных. Для этого в банкомат вводится карта, затем вы вводите необходимую информацию, а затем вносите наличные.

3

В одном из отделений Сбербанка через электронный терминал можно перевести нужную сумму с одной карты на другую. Для этого введите ПИН-код карты, с которой вы собираетесь перевести средства, и сумму перевода. Документ, удостоверяющий личность, не требуется.

Для этого введите ПИН-код карты, с которой вы собираетесь перевести средства, и сумму перевода. Документ, удостоверяющий личность, не требуется.

4

Вы можете переводить деньги с одной карты на другую через банкомат, порядок действий такой же, как и при работе с терминалом.

5

Сервисы «Мобильный банк» и «СбербанкОнлайн» также предоставляют возможность пополнения баланса карты. Для этого зайдите в Интернет через компьютер или мобильный телефон и следуйте инструкциям на сайте.

6

Деньги на карту также можно переводить со счетов и вкладов Сбербанка и других банков и кредитных организаций.Операция проводится в отделении Сбербанка с обязательным предъявлением документа, удостоверяющего личность. Для этого нужно обратиться к специалисту по работе с банковскими картами, который оформит необходимые документы.

7

Пополнить баланс карты можно через виртуальные платежные системы, такие как WebMoney, Qiwi и Яндекс.Деньги. Для этого вам необходимо зарегистрироваться в одной из платежных систем, получить кошелек и пополнить его, а затем произвести перевод на карту. Деньги переводятся на карту мгновенно. За пополнение карточного счета с баланса снимается комиссия.

Деньги переводятся на карту мгновенно. За пополнение карточного счета с баланса снимается комиссия.

внести деньги на карту Сбербанка через банкомат

Автор «Бронзевилля» обсуждает двойственность «расы, судьбы и сестринства»: NPR

Мишель Мартин изNPR беседует с бывшим обозревателем Chicago Tribune Доун Тернер о своей новой книге Три девушки из Бронзевилля: уникальные американские воспоминания о расе, судьбе и сестринстве .

МИШЕЛЬ МАРТИН, ВЕДУЩИЙ:

Почему одни люди делают это, а другие — нет? Или, скорее, они борются так, что вводят в заблуждение даже самых близких им людей. Этот вопрос лежит в основе новой книги Дон Тернер «Три девушки из Бронзевилля».

Тернер — отмеченный наградами журналист, бывший репортер и обозреватель Chicago Tribune. В течение многих лет она писала о жизни других людей в своем родном городе. Но для своей новой книги она обращает внимание своего репортера на себя, свою лучшую подругу Дебру Трайс и свою младшую сестру Ким, которые выросли в районе Бронзевиль в Чикаго. Но слишком скоро их жизни начинают идти совершенно разными путями, и Тернер решил попытаться выяснить, почему. И Дон Тернер теперь с нами, чтобы рассказать нам больше.

Но слишком скоро их жизни начинают идти совершенно разными путями, и Тернер решил попытаться выяснить, почему. И Дон Тернер теперь с нами, чтобы рассказать нам больше.

Добро пожаловать. Большое вам спасибо за то, что присоединились к нам.

DAWN TURNER: О, большое спасибо за то, что пригласили меня.

МАРТИН: Многие рецензенты уже указали на радость вашего письма и на то, как вы описываете красоту места, в котором выросли, так, как, возможно, другие люди не видели. Но…

ОБОРОТ: Да.

МАРТИН: … Вы знаете, не выдавая слишком много, вы пишете о том, как некоторые вещи пошли очень плохо для вашей младшей сестры и вашего лучшего друга, даже несмотря на то, что вы смогли выполнить так много из того, что вы намеревались сделать. делать. И мне было интересно, как вы относитесь к этой книге. Вы испытываете это в первую очередь как радостное или болезненное?

ТЕРНЕР: Это отличный вопрос, потому что я думаю, что это комбинация этих чувств и многого другого. Это праздник дружбы и сестринства, а также того, что люди, которых мы любим, всегда с нами, независимо от того, как они нас покидают. И поэтому одна из причин, по которой я могу взглянуть на эту историю и сказать, что там, если бы не благодать Божия, я пошел бы, состоит в том, что у меня так много самого себя, и я вижу так много себя в своей сестре, и так много в ней и меня, и то же самое с Деброй. Итак, где они оказались, да, это было для всех нас очень шокирующим. Но вы не знаете чей-то путь. И поэтому, когда вы попадаете в середину их истории, вам нужно вернуться назад и понять начало.

Это праздник дружбы и сестринства, а также того, что люди, которых мы любим, всегда с нами, независимо от того, как они нас покидают. И поэтому одна из причин, по которой я могу взглянуть на эту историю и сказать, что там, если бы не благодать Божия, я пошел бы, состоит в том, что у меня так много самого себя, и я вижу так много себя в своей сестре, и так много в ней и меня, и то же самое с Деброй. Итак, где они оказались, да, это было для всех нас очень шокирующим. Но вы не знаете чей-то путь. И поэтому, когда вы попадаете в середину их истории, вам нужно вернуться назад и понять начало.

МАРТИН: Вы выросли в жилом комплексе, который находился через дорогу от государственного жилья.

ОБОРОТ: Да.

МАРТИН: На протяжении всей книги вы пишете о том, как условия в государственном жилищном строительстве становились все хуже и хуже с течением времени и как — не похоже, чтобы люди не замечали …

ОБОРОТ: Верно.

МАРТИН: … Но почти как они чувствовали себя бессильными что-либо с этим поделать. Как вы думаете, какое влияние это оказало на вас и окружающих вас людей?

Как вы думаете, какое влияние это оказало на вас и окружающих вас людей?

ОБОРОТ: Верно.Я имею в виду, что мы выросли в … я думаю, на современном языке это можно было бы назвать доступным жильем. Это очень считалось местом для людей рабочего класса — с идеалами или мечтами среднего класса. И так все было в первозданном виде. Это было все — дворники гнались за заблудшими бумажками с вроде бы религиозным рвением.

Но через улицу — и у нас был вид с высоты птичьего полета на заброшенный дом и на то, что Управление жилищного строительства Чикаго было домовладельцем домов Иды Б. Уэллс. И это было место полного отчаяния.Итак, мы наблюдали, как системы, которые могли работать на нашей стороне улицы, полностью не работали. Отставал вывоз мусора. Каждый раз, когда перегорал уличный фонарь, его не сразу заменяли. Жилищный проект находился под недостаточной или чрезмерной политикой.

Итак, мы это увидели. И люди по обе стороны улицы были одними и теми же людьми. Так в чем же разница? Разница заключалась в условиях. Если вы живете в нищете и вам постоянно говорят, что вы ничего не значите, это становится очень трудно.Для вас такое дополнительное бремя — даже пытаться добиться успеха.

Так в чем же разница? Разница заключалась в условиях. Если вы живете в нищете и вам постоянно говорят, что вы ничего не значите, это становится очень трудно.Для вас такое дополнительное бремя — даже пытаться добиться успеха.

МАРТИН: Есть также выбор …

ОБОРОТ: Да.

МАРТИН: … На протяжении всего пути — большой выбор и, откровенно говоря, множество маленьких вариантов.

ОБОРОТ: Да.

МАРТИН: И, знаете, одна из проблемных точек в том, что ваша сестра и ваш друг, начиная с подросткового возраста, начали сходить с ума …

ОБОРОТ: Да.

МАРТИН: … Я имею в виду, вы знаете, режущая школа, вы знаете что…

ОБОРОТ: Верно.

МАРТИН: … в смысле?

ОБОРОТ: Да.

МАРТИН: И они …

ТЕРНЕР: Да.

МАРТИН: … Поймите, как, знаете, пикарески …

TURNER: Совершенно верно.

МАРТИН: … В некотором смысле. И это, честно говоря, одна из тех проблем, которые неоднократно поднимаются в политических дебатах, когда люди говорят: ну знаете что? Это обстоятельства. С другой стороны, люди говорят: нет, это личная ответственность.И люди должны относиться к себе ответственно. Так что я должен спросить, например, почему вы пошли одним путем, а девочки — другим? Я имею в виду, было ли это так просто, как личность, что тебе нравилась школа, и ты — это было хорошее место для тебя, а не для них?

С другой стороны, люди говорят: нет, это личная ответственность.И люди должны относиться к себе ответственно. Так что я должен спросить, например, почему вы пошли одним путем, а девочки — другим? Я имею в виду, было ли это так просто, как личность, что тебе нравилась школа, и ты — это было хорошее место для тебя, а не для них?

ОБОРОТ: Верно.

МАРТИН: Или как ты думаешь?

ТЕРНЕР: Ну, я имею в виду, я — во-первых, я так рад, что вы уловили — Дебра и Ким были невероятно умными. И я думаю, что разница — по крайней мере, одно из отличий — мне очень рано сказали, что я умен.Для меня правила — это строительные леса. Но для них они были чем-то, против чего вы как бы толкаете. Но с точки зрения того, почему они пошли одним путем, я не знаю, могу ли я действительно объяснить это, кроме как сказать, что я действительно думаю, что мы, как общество, должны лучше работать, пытаясь помочь детям или детям. подростки, которые являются отстраненными, которые не попадают в эту категорию, вы знаете, ребенка, который собирается следовать правилам, ребенка, который, кстати, не идеален. Я никогда не был идеальным.

Я никогда не был идеальным.

МАРТИН: Интересно, отчасти ли так беспокоит соотношение.Типа, это — почему из вас троих только один выжил каким-то образом?

ОБОРОТ: Верно.

МАРТИН: Интересно, это — часть вашей операционной теории здесь, что если бы общество больше заботилось о таких людях, как вы, ваши сестры и ваш друг, то соотношение было бы лучше?

ТОРОН: Ага. Я надеюсь, что мы сможем увеличить количество детей, у которых это получится. И как бы вы это ни определяли, я имею в виду, что это полностью личное. И не вдаваясь в подробности, в истории Дебры есть история искупления.И вот как мы можем защитить этих детей или предложить им мост до того, как время истечет? И иногда приходится биться об стену. Но это не должно означать, что это — что вы безнадежны и что у вас не может быть второго шанса. Слишком часто так много людей лишены второго шанса. И отчасти я говорю о том, что вы можете совершить огромную ошибку, действительно серьезную ошибку, и должен быть путь не только для хранения, но и для прощения и получения второго шанса, если и то, и другое будет заработано.

МАРТИН: Это была Дон Тернер. Ее новая книга называется «Три девушки из Бронзевилля: уникальные американские воспоминания о расе, судьбе и сестринстве». Доун Тернер, большое спасибо за разговор с нами.

ТЕРНЕР: Мое искреннее удовольствие. Спасибо.

Авторские права © 2021 NPR. Все права защищены. Посетите страницы условий использования и разрешений на нашем веб-сайте www.npr.org для получения дополнительной информации.

стенограммы NPR созданы в срочном порядке Verb8tm, Inc., подрядчик NPR, и произведен с использованием запатентованного процесса транскрипции, разработанного с NPR. Этот текст может быть не в окончательной форме и может быть обновлен или изменен в будущем. Точность и доступность могут отличаться. Авторитетной записью программирования NPR является аудиозапись.

Генерал Марк А. Милли сокращает возможности Трампа по запуску ядерной бомбы: «Опасность»

Генерал Марк Милли, в то время начальник штаба армии, на ежегодном собрании Ассоциации армии США в октябре 2016 года в Вашингтоне, округ Колумбия. Фото: Эллисон Шелли (Getty Images)

Фото: Эллисон Шелли (Getty Images)

В течение короткого периода времени контроль над способностью США убивать миллионы людей и дестабилизировать земной шар был тайно выведен из рук Дональда Трампа в результате маневра высшей государственной власти страны. — ранговый генерал — по крайней мере, согласно двум Бобам, продающим новую книгу о его президентстве (Боб Вудворд и Роберт Коста).

Согласно CNN, Вудворд и Коста пишут в своей новой книге, Peril , что после января.После нападения на Капитолий толпы разъяренных головорезов MAGA председатель Объединенного комитета начальников штабов генерал Марк А. Милли забеспокоился, что какой-то ядерный инцидент может стать последней отчаянной хваткой Трампа у власти. Согласно описанию книги, Милли «был уверен, что Трамп серьезно упал в психическом состоянии после выборов, и теперь Трамп почти маниакален, кричал на чиновников и строил свою собственную альтернативную реальность о бесконечных предвыборных заговорах», и что тогдашний президент мог «сойти с ума».

8 января Милли якобы провел секретную встречу в своем офисе в Пентагоне со старшими офицерами из Национального военного командного центра, своего рода командно-коммуникационной военной комнаты, которая служит нервным центром между гражданскими командирами (президентом и министр обороны) и военные действия. CNN написало, что Peril описывает встречу, на которой собравшимся офицерам было сказано в стольких словах игнорировать любые приказы, которые не касались его:

«Независимо от того, что вам говорят, вы выполняете процедуру.Вы делаете процесс. И я являюсь частью этой процедуры », — сказал Милли офицерам, согласно книге. Затем он обошел комнату, посмотрел каждому офицеру в глаза и попросил устно подтвердить, что они поняли.

«Понятно?» — спросил Милли, согласно книге.

«Да, сэр».

«Милли счел это клятвой», — пишут авторы.

Если это правда, то это, очевидно, стало бы своего рода препятствием для Трампа, нанесшего ядерный удар по Пхеньяну или вторжения в Иран, или какой-либо другой возмутительной идеи, которую он мог придумать, при условии, что новая острая война может позволить ему навсегда остаться у власти.

Peril также подробно описывает, что перед встречей в Пентагоне Милли и спикер палаты представителей Нэнси Пелоси говорили по телефону о безопасности национальных ядерных арсеналов. У Пелоси были аналогичные опасения, что Трамп может взорвать что-нибудь на выходе, согласно стенограмме звонка, полученной Вудвордом и Костой.

«Я говорю вам, что если бы они не смогли даже остановить его от штурма Капитолия, кто даже знает, что еще он может сделать?» — спросила Пелоси, как сообщается в стенограмме.«И есть ли кто-нибудь из руководителей в Белом доме, который делал что-нибудь, кроме как целовал свою толстую задницу во всем этом? … Вы знаете, он сумасшедший. Он давно сошел с ума.

G / O Media может получить комиссию

«Госпожа спикер, я согласен с вами во всем», — как сообщается, ответил Милли.

Мы можем с уверенностью предположить, что под «они» Пелоси имел в виду «буквально кого угодно». Милли действительно ответил, позвонив следующему лучшему — руководителям двух выдающихся спецслужб США, согласно рассказу CNN в книге:

После звонка Милли решил, что должен действовать.

Он сказал своим руководителям службы безопасности следить за всем «все время». Он позвонил директору Агентства национальной безопасности Полю Накасоне и сказал ему: «Поднимите иглы … продолжайте смотреть, сканировать». И он сказал тогдашнему директору ЦРУ Джине Хаспел: «Агрессивно наблюдайте за всем, 360 градусов».

Авторы пишут: «Милли наблюдал за мобилизацией государства национальной безопасности Америки без ведома американского народа или остального мира».

Он сказал своим руководителям службы безопасности следить за всем «все время». Он позвонил директору Агентства национальной безопасности Полю Накасоне и сказал ему: «Поднимите иглы … продолжайте смотреть, сканировать». И он сказал тогдашнему директору ЦРУ Джине Хаспел: «Агрессивно наблюдайте за всем, 360 градусов».

Он сказал своим руководителям службы безопасности следить за всем «все время». Он позвонил директору Агентства национальной безопасности Полю Накасоне и сказал ему: «Поднимите иглы … продолжайте смотреть, сканировать». И он сказал тогдашнему директору ЦРУ Джине Хаспел: «Агрессивно наблюдайте за всем, 360 градусов».В зависимости от того, кого вы спросите, это либо экстраординарный шаг для защиты мирный переход власти от ненормального президента, поразительное нарушение принципа гражданского контроля над вооруженными силами или просто сфабрикованный анекдот, который может реабилитировать чью-то репутацию после того, как они, скажем, стали частью фотооперации с Трампом, которая участвовали в жестоком нападении на сотни мирных демонстрантов.Ваше предположение так же хорошо, как и наше!

Тема пальцев Трампа на ядерной кнопке (на самом деле, очень длинной цепочки кнопок) была постоянным источником беспокойства на протяжении всего его президентства. Что и понятно, потому что этот парень якобы думал, что уничтожение ураганов может быть хорошей идеей. В 2017 году тогдашний глава Стратегического командования и генерал ВВС Джон Хайтен, ответственный за запуск ядерного оружия, заверил участников форума по безопасности, что он не «глуп» и откажется «выполнить незаконный приказ» Трампа.

Что и понятно, потому что этот парень якобы думал, что уничтожение ураганов может быть хорошей идеей. В 2017 году тогдашний глава Стратегического командования и генерал ВВС Джон Хайтен, ответственный за запуск ядерного оружия, заверил участников форума по безопасности, что он не «глуп» и откажется «выполнить незаконный приказ» Трампа.

Сводка CNN о самых пикантных эпизодах Peril включает анекдоты о бывшем директоре ЦРУ Джине Хаспел, предупреждающей Милли о «правом перевороте», а также о предположении, что Трамп может напасть на Иран, и о возвращении раздутого трупа и бывших Главный стратег Белого дома Стив Бэннон на орбите Трампа, чтобы помочь организовать митинг MAGA, который предшествовал беспорядкам 6 января. Есть также более подробная информация о том, как Трамп провел день беспорядков, наблюдая за развитием событий по телевизору, игнорируя призывы советника по национальной безопасности бывшего вице-президента Майка Пенса, генерала в отставке Кейта Келлогга, вмешаться.