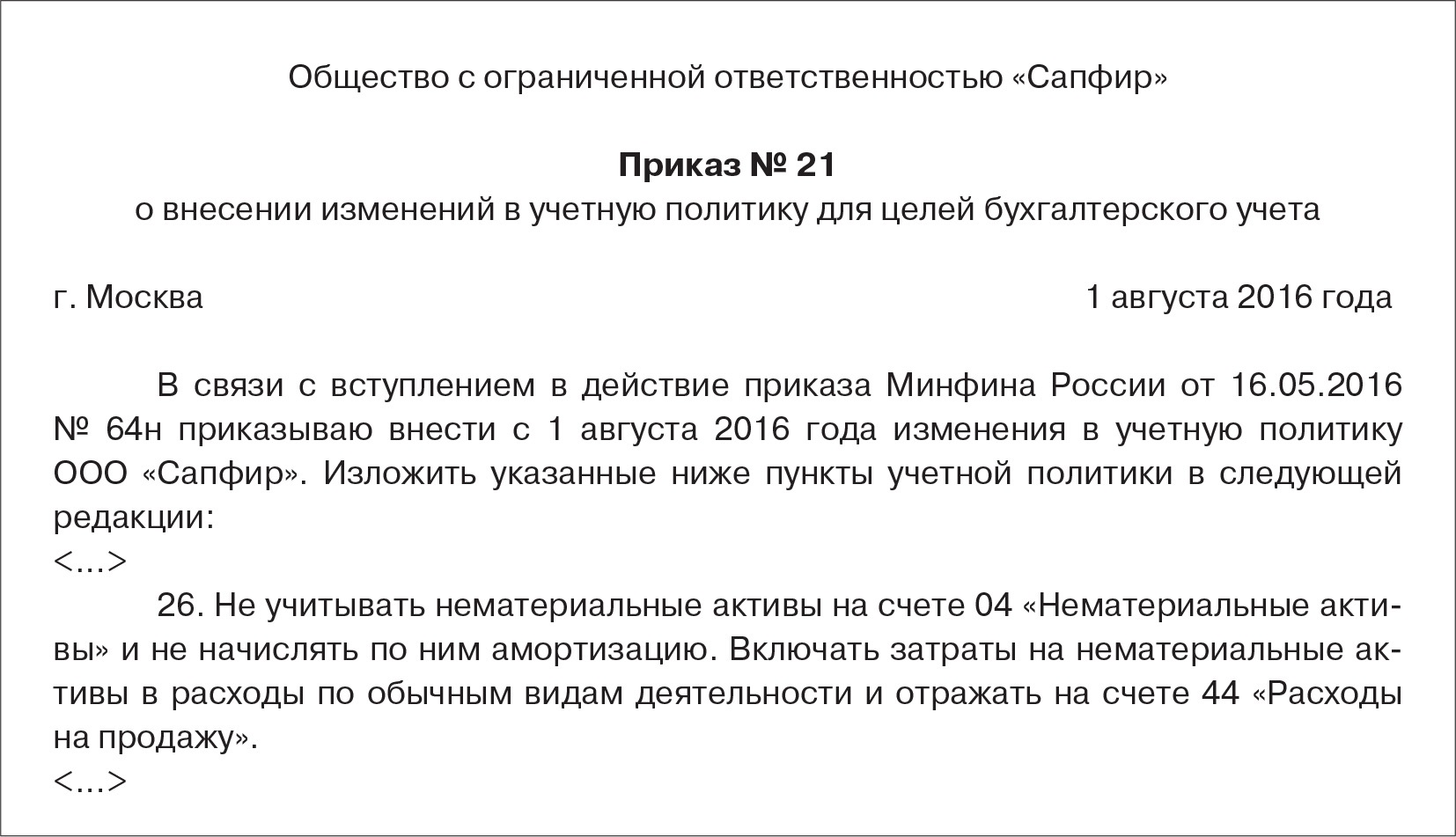

Учетная политика ИП на ОСНО

Индивидуальный предприниматель может предпочесть работу на ОСНО в случае реализации продукции крупным компаниям, ведущим деятельность с НДС и нуждающимся в соответствующих налоговых вычетах. Если данный налоговый режим стал основой вашего бизнеса, придется предусмотреть все особенности определения доходов, выплат налогов, отражения данных – в этом поможет учетная политика ИП на ОСНО, разрабатываемая руководством для правильности ведения налогового или бухгалтерского учета.

Основания

Обязанность каждого налогоплательщика вести учетную политику прописана в п. 2 ст. 11 НК РФ. Это целая система методов учета для определения порядка выплаты налогов. Для применения этих методов на практике издается приказ о составлении учетной политики, изменение которой возможно только в 3 случаях:

- Вступили в силу изменения в законодательных актах.

- Разработаны новые способы ведения внутреннего учета.

- Кардинально поменялись условия ведения хозяйственной деятельности предприятия (реорганизация, смена видов работ).

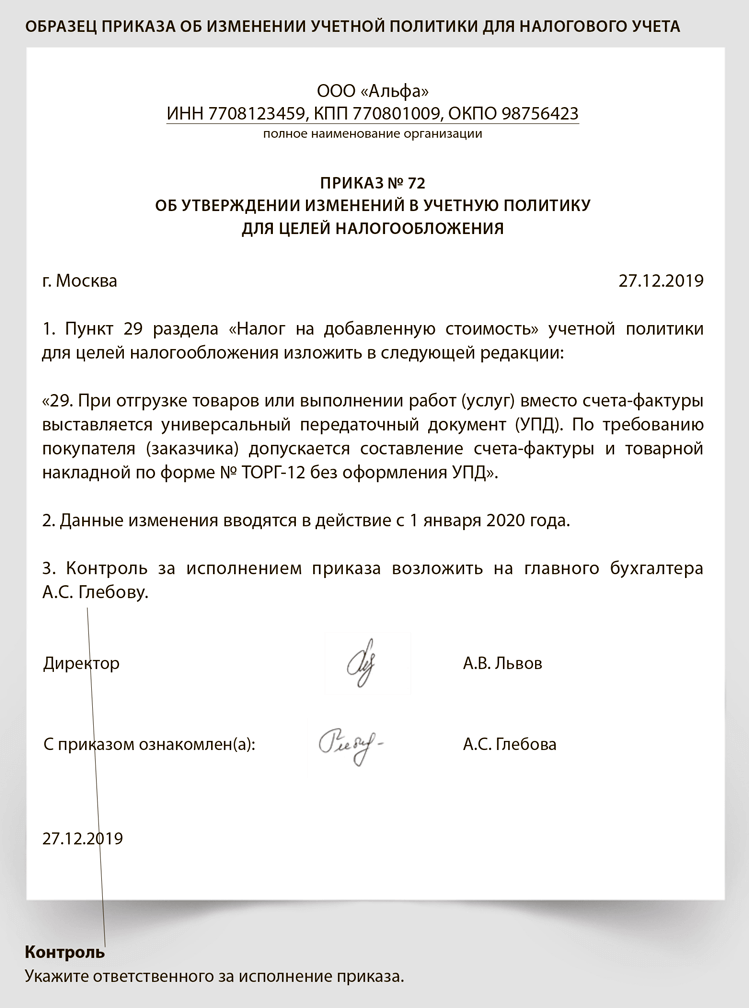

Вступить в силу новая учетная политика может только с начала следующего календарного года (глава 3 Приказа Минфина РФ № 106н). Образец заполнения приказа о составлении учетной политики ИП на 2017 год можете скачать тут.

Приказ об учетной политике ИП на ОСНО

Любое значимое изменение в работе предприятия фиксируется приказом. Учетная политика как регламентирующий налоговую сторону коммерческой деятельности документ – не исключение. Приказ о ее формировании должен включать:

- ФИО предпринимателя, номер приказа и его назначение, дата составления, город.

- Период, на который составляется учетная политика (в 2017 году вы формируете ее на 2018 год).

- Ответственные лица (предприниматель, главный бухгалтер, рядовой бухгалтер или менеджер по налогам).

- Сведения о раздельном налоговом учете (если вы применяете несколько режимов).

- Способы внесения данных в КУДиР (на основании первичных документов).

- Нюансы в определении налоговой базы. Поскольку на ОСНО это только доходы ИП со ставкой 13%, уделите им особое внимание: как рассчитываются налоговые вычеты, способы оценки используемого сырья и покупных товаров.

- Разделение учета продукции с различными ставками НДС и без него, меры по корректировке общих счетов-фактур. Тут же обозначьте применяемые вычеты по налогу на добавленную стоимость.

- Учетная бухгалтерская политика. ИП освобождены от ведения бухгалтерского учета, но, если он все же присутствует в вашей работе, можете включить его в общий текст отдельным разделом.

Поскольку на ОСНО это только доходы ИП со ставкой 13%, уделите им особое внимание: как рассчитываются налоговые вычеты, способы оценки используемого сырья и покупных товаров.

Поскольку на ОСНО это только доходы ИП со ставкой 13%, уделите им особое внимание: как рассчитываются налоговые вычеты, способы оценки используемого сырья и покупных товаров.Учетная политика утверждается приказом.

Учетная политика может быть оформлена в виде приложения к приказу. В этом случае на титульном листе нужно сделать пометку «согласно приложению» или «на основании приложения». Каждому пункту необходимо приписать ссылку на нормативный акт с указанием абзацев и глав. Подписывается документ индивидуальным предпринимателем, ставится печать.

Создавая собственную учетную политику, предприниматель формирует внутренний регламент, который значительно упрощает работу и документооборот. Опираясь на приказ и внятное приложение с «разжеванными» принципами учета, даже вновь принятый бухгалтер без труда приступит к своим обязанностям. Учетная налоговая политика – это план, подробная разработка и стержень качественных отношений с налоговыми органами.

Опираясь на приказ и внятное приложение с «разжеванными» принципами учета, даже вновь принятый бухгалтер без труда приступит к своим обязанностям. Учетная налоговая политика – это план, подробная разработка и стержень качественных отношений с налоговыми органами.

Пример учетной политики индивидуального предпринимателя для целей налогообложения (ОСНО)

Когда понадобится: при формировании учетной политики предпринимателем, который применяет общую систему налогообложения. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством.

Заполненный образец

r />

Индивидуальный предприниматель Иванов А.А.

ПРИКАЗ № 5

об утверждении учетной политики для целей налогообложения

г. Москва | 30.12.2015 |

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей налогообложения на 2016 год согласно приложению.

Утвердить учетную политику для целей налогообложения на 2016 год согласно приложению.

2. Контроль за исполнением настоящего приказа возлагаю на себя.

Индивидуальный предприниматель |

| Иванов А.А. |

Приложение 1 |

Учетная политика для целей налогообложения

1. Налоговый учет вести лично.

2. Учет имущества, обязательств и хозяйственных операций осуществляется раздельно по каждому из следующих видов деятельности:

– услуги общественного питания;

– сдача в аренду недвижимости.

Основание: пункт 7 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430, пункт 6 статьи 346. 53 Налогового кодекса РФ.

53 Налогового кодекса РФ.

3. В отношении деятельности, связанной со сдачей в аренду нежилых помещений, применяется патентная система налогообложения.

Основание: подпункт 19 пункта 2 статьи 346.43 Налогового кодекса РФ.

4. Записи в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя по деятельности, связанной с оказанием услуг общественного питания осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 2 статьи 54 Налогового кодекса РФ, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, пункты 4 и 9 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

5. Доходы от сдачи в аренду недвижимости отражаются в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения, на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1 статьи 346.53 Налогового кодекса РФ, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Налог на доходы физических лиц

6. Профессиональный налоговый вычет признавать в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Состав расходов, принимаемых к вычету, определять в порядке, предусмотренном главой 25 Налогового кодекса РФ.

Основание: статья 221 Налогового кодекса РФ.

7. Оценку сырья и материалов, используемых в предпринимательской деятельности, производить по методу средней стоимости.

Основание: пункт 1 статьи 221, пункт 8 статьи 254 Налогового кодекса РФ.

8. Оценку покупных товаров производить по методу средней стоимости.

Основание: пункт 1 статьи 221, подпункт 3 пункта 1 статьи 268 Налогового кодекса РФ.

9. Транспортные расходы, связанные с приобретением товаров, учитывать отдельно.

Основание: пункт 1 статьи 221, статья 320 Налогового кодекса РФ.

Налог на добавленную стоимость

10. Вести раздельный учет затрат на осуществление операций, как облагаемых НДС, так и не подлежащих налогообложению (освобожденных от налогообложения).

Основание: пункт 4 статьи 149, пункт 11 статьи 346.43 Налогового кодекса РФ.

11. Суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности по оказанию услуг общественного питания, облагаемой НДС, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

Основание: абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ.

12. Суммы налога, предъявленные поставщиками по товарам, используемым в деятельности по предоставлению в аренду недвижимости, облагаемой по патентной системе, к вычету не принимаются и при расчете НДФЛ не учитываются.

Основание: подпункт 3 пункта 2, пункт 4 статьи 170, пункт 11 статьи 346.43 Налогового кодекса РФ, письмо Минфина России от 8 июля 2005 г. № 03-04-11/143.

13. Суммы налога, предъявленные поставщиками по товарам, используемым одновременно в деятельности по оказанию услуг общественного питания и в деятельности по предоставлению в аренду недвижимости, в течение квартала регистрируются в книге покупок на всю сумму, указанную в счете-фактуре. Размер вычетов корректируется по итогам налогового периода (квартала).

Корректировка осуществляется пропорционально выручке от деятельности, облагаемой по патентной системе, в общей выручке предпринимателя за квартал. При этом в расчет выручки не включаются доходы, признаваемые внереализационными в соответствии со статьей 250 Налогового кодекса РФ. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала).

Суммы налога, подлежащие по итогам квартала восстановлению, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и при расчете НДФЛ не учитываются.

Основание: пункт 4 статьи 149, подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо Минфина России от 22 ноября 2010 г. № 03-07-07/74.

Индивидуальный предприниматель |

| Иванов А.А. |

Учетная политика ИП

Нужна ли учетная политика ИП? Учетная политика отражает способы ведения бухгалтерского и налогового учета. Но ИП освобождены от ведения бухучета, так как ведут учет расходов и доходов (п.2 ст.4 Закона № 129-ФЗ «О бухгалтерском учете»).В ПБУ 1-2008 «Учетная политика организации», утвержденной Приказом Минфина России № 106Н от 06.10.2008 г., тоже указывается, что данное Положение распространяется на организации.

Однако, исходя из п.2 ст.11 НК РФ, налогоплательщик должен формировать налоговую учетную политику. Исключения для ИП не предусмотрены. Поэтому учетная политика ИП для целей налогообложения формируется так же, как и для организаций.

Принимать учетную политику должны ИП на ОСНО и УСН (доходы минус расходы). Предприниматели, использующие спецрежимы ЕНВД, ПСН и УСН «доходы», утверждают такой документ при совмещении нескольких режимов.

Учетная политика ИП на ОСНО

Необходимо указать способ ведения налогового учета (лично, бухгалтером или организацией по договору). При совмещении нескольких видов деятельности – порядок учета имущества и обязательств. В целях исчисления налога на доходы физических лиц, определяется возможность применения профессионального налогового вычета, порядок оценки сырья, материалов, покупных товаров и прочих расходов.

Для исчисления НДС, конкретизируется способ учета затрат по операциям, облагаемым НДС и не облагаемым. А также порядок предъявления к вычету налога по различным видам деятельности.

Учетная политика для ОСНО | Скачать образец бесплатно

Учетная политика ИП на УСН: доходы минус расходы

В налоговой учетной политике отражается вариант ведения учета в целом и книги учета доходов и расходов в частности. В разделе по учету амортизируемого имущества, прописывается первоначальная стоимость имущества, относящегося к основным средствам и порядок их отнесения на расходы.

В разделе по учету амортизируемого имущества, прописывается первоначальная стоимость имущества, относящегося к основным средствам и порядок их отнесения на расходы.

- Учет материалов и товаров определяет формирование их стоимости и порядок списания их в расходы, нормирование ГСМ, порядок отражения НДС в КУДиР.

- Учет затрат по реализации товаров включает расходы по хранению, обслуживанию товаров, расходы на аренду помещений и рекламу, а также порядок их включения в расходы для целей налогообложения.

- Учет убытков описывает порядок отнесения убытков прошлых лет и превышения минимального налога над расчетным на прибыль текущего года.

Учетная политика для УСН | Скачать образец бесплатно

Приказ об учетной политике

Принятая учетная политика ИП на календарный год утверждается приказом в конце предыдущего года или начале текущего года (обычно это приказ №1).

Приказом возлагается контроль за исполнением учетной политике ИП на ответственное лицо (часто это сам предприниматель). Затем ИП подписывает приказ.

Затем ИП подписывает приказ.

Посмотрите полезное видео про учетную политику и особенности ее настройки в популярной программе 1С:

Получайте новые статьи блога прямо к себе на почту:

Организация (ООО,АО) или ИП на общем режиме налогообложения

Ориентировочная стоимость услуг по ведению бухгалтерии предприятия на общей системе налогообложения (ОСНО) для юридических лиц (ООО, АО) и индивидуальных предпринимателей (ИП) в месяц:

Стоимость от 3500 руб

Заказать бухгалтерское сопровождение

Заказать нулевую отчетность

За Вашим АО, ИП или ООО на ОСНО будет закреплен профессиональный бухгалтер вне зависимости с сферы оказываемых услуг, оптовой торговли, производства или ВЭД.

При применении общего режима налогообложения налоги уплачиваются в общем порядке:

- Налог на добавленную стоимость 20%

- Налог на прибыль для юридических лиц 20%

- Налог на доходы физических лиц 13%

- Налог на имущество предприятий не более 2,2%

- Транспортный налог — рассчитывается

Бухгалтерское сопровождение на ОСНО для юридических лиц и ИП осуществляется на основании Договора.

Общий режим налогообложения предполагает ведение налогового учета по нескольким налогам, что существенно усложняет ведение бухучета. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц, налог на имущество предприятий, транспортный налог и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект предпринимательства оформляет учетную политику по налогообложению.

Организации и ИП при общем режиме налогообложения должны вести налоговый учет, руководствуясь Налоговым кодексом РФ.

Выбрав этот налоговый режим, при постановке и организации бухгалтерского учета зарегистрированное предприятие должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету, а также, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям.

Если Вы не вели деятельность по своему предприятию на ОСНО нулевую отчетность мы подготовим и при необходимости сдадим

У Вас нестандартная ситуация с бухгалтерским учетом и Вы не нашли подходящий вариант из предложенных?

Мы рассчитаем именно для Вас стоимость бухгалтерских услуг и поверьте, что наши цены Вас приятно удивят: Расчет стоимости бухгалтерских услуг

Обратившись в нашу бухгалтерскую компанию Вы приобретете компетентного друга во всех вопросах бухгалтерского учета по общей системе налогообложения для юридических лиц и индивидуальных предпринимателей!

Заполните форму заказа и мы свяжемся с Вами в ближайшее время. И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

где найти, как заполнить на примере ОСНО и УСН

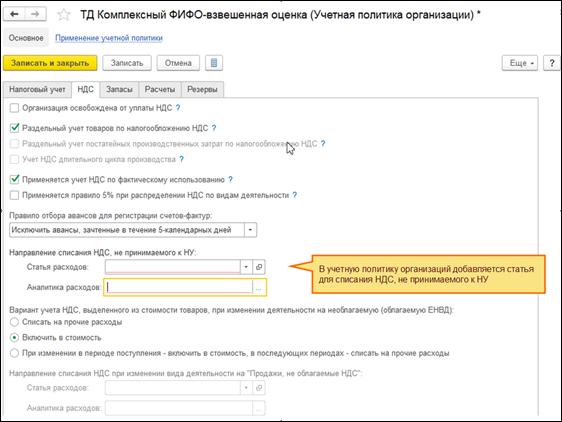

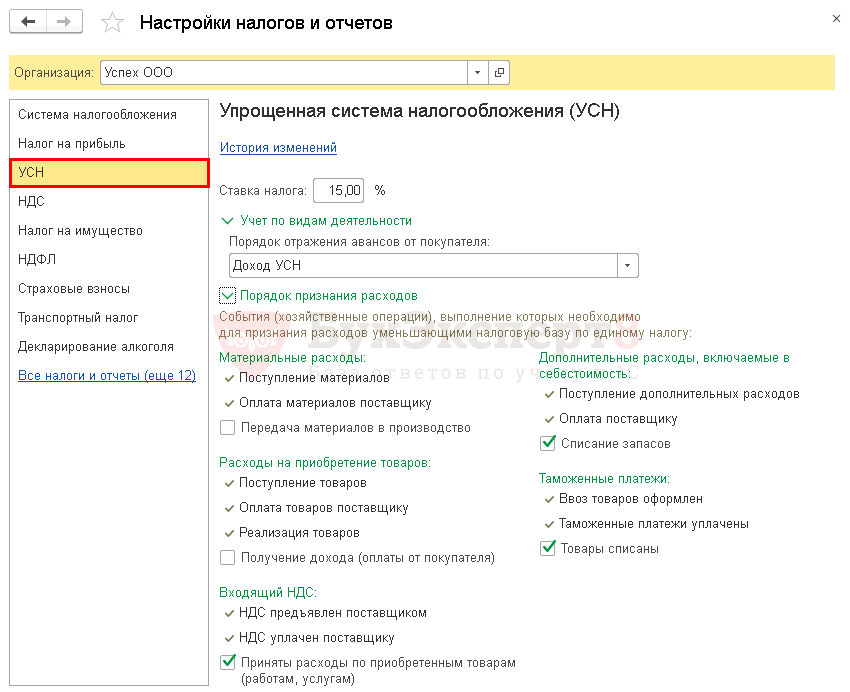

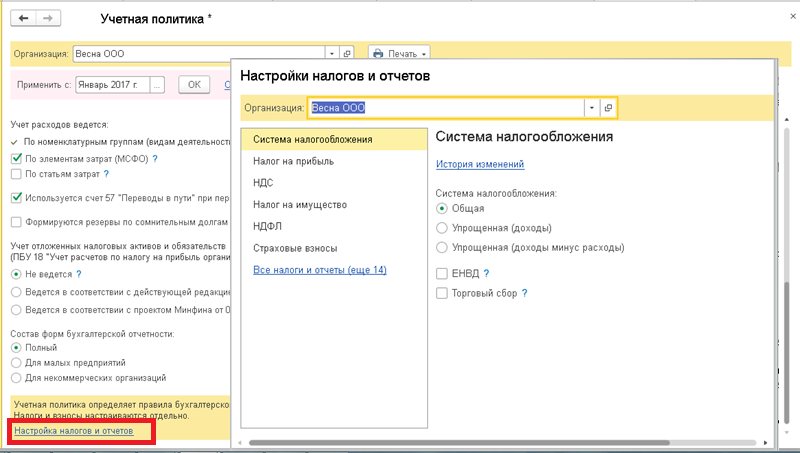

Перед началом работы в программе необходимо настроить учетную политику организации. Речь идет о таких настройках 1С 8.3 и 8.2, как, например, на каком режиме налогообложения находится предприятие, как разносить затраты, как учитывать себестоимость, методы начисления амортизации и прочее.

Речь идет о таких настройках 1С 8.3 и 8.2, как, например, на каком режиме налогообложения находится предприятие, как разносить затраты, как учитывать себестоимость, методы начисления амортизации и прочее.

Сразу встает вопрос: где найти в 1С 8.3 учетную политику? Ссылка на неё есть в справочнике «Организации» в разделе «Перейти»:

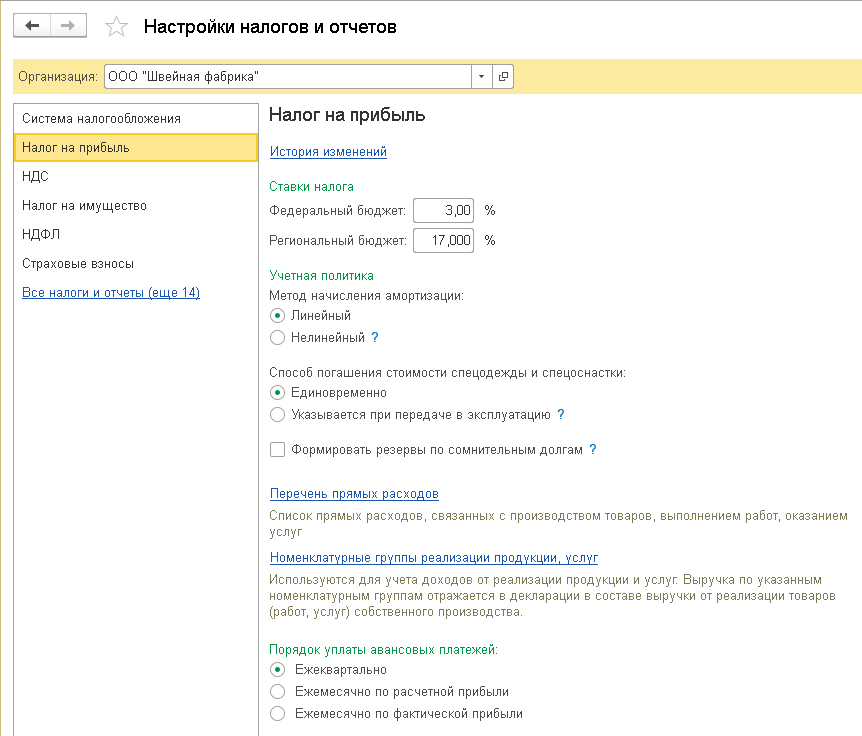

Окно настроек заполнения учетной политики состоит из нескольких закладок и двух кнопок с выбором режима налогообложения. Рассмотрим все связанные с общим режимом закладки по очереди.

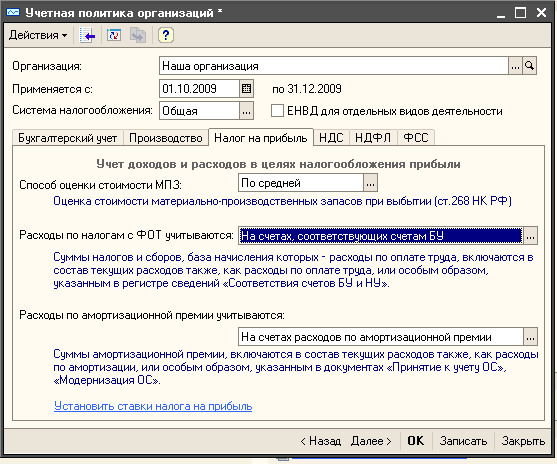

Налог на прибыль

Первая закладка для заполнения – Налог на прибыль.

Первый элемент на данной закладке – это флажок, где нужно указать, применяется ли учет по требованиям ПБУ 18.02. Это нужно, чтобы считался налог на прибыль.

Далее следует метод начисления амортизации. По нематериальным активам, сооружениям и зданиям всегда применяется линейный способ начисления, независимо от того, какой был выбран. В остальных случаях можно применить нелинейный способ.

В поле «Погашать стоимость спецодежды и спецоснастки» ничего указывать не надо, так как на момент написания статьи это поле недоступно для редактирования, хотя в подсказке написано, что с 2015 организация вправе сама решать, как списывать себестоимость спецодежды и спецоснастки. Надеемся, что в следующих релизах появится возможность выбора способа списания.

Список прямых расходов и как их учитывать нужно заполнить либо вручную, либо согласиться с предложением системы заполнить этот список автоматически. Это необходимо, когда организация ведет производственную деятельность и хочет относить на себестоимость продукции прямые расходы. При автоматическом заполнении желательно еще заполнить колонки «Подразделение» и «Статья затрат».

Номенклатурные группы заполняются для последующей аналитики доходов от продаж товаров и услуг, а также они показываются в декларации по прибыли. По умолчанию там уже имеется запись «Основная номенклатурная группа». Лично мне было ее достаточно для комфортной работы.

Переходим на следующую закладку.

Здесь находятся настройки учета НДС в 1С Бухгалтерии.

Тут в основном флажки, я пройдусь по ним по порядку:

- Указываем, имеется ли у предприятия деятельность без учета НДС или с НДС с нулевой ставкой. Если этот флажок установлен, будет вестись при реализации такого товара или услуг отдельный учет по партиям в целях правильного отражения НДС.

- Если организация применяет упрощенный учет НДС, устанавливаем соответствующий флажок. Следует учитывать, что упрощенный учет имеет некоторые ограничения. Например, нельзя начислять НДС на положительные суммовые разницы.

- В третьем пункте нужно указать, следует ли начислять НДС по отгрузке, если не происходит перехода права собственности.

- Здесь указываем, начислять ли НДС при передаче недвижимости без перехода права собственности.

- До 01.10.2011 на положительные суммовые разницы можно начислять НДС и выставлять отдельные счета-фактуры. Если такой учет требуется, устанавливаем соответствующий флажок.

- Счета-фактуры могут быть сформированы в условных единицах. Если данный флажок будет установлен, то такие счета-фактуры на печать будут выводиться в рублях.

Если такой учет требуется, устанавливаем соответствующий флажок.

Если такой учет требуется, устанавливаем соответствующий флажок.Также нужно выбрать, как будут формироваться счета-фактуры на аванс.

ЕНВД

Если организация является плательщиком ЕНВД, устанавливаем соответствующий флажок и выбираем базу распределения расходов.

Запасы

На этой закладке нужно выбрать только способ оценки материально-производственных запасов.

Затраты

Здесь нужно указать виды деятельности, по которым затраты учитывают на 20 счете. Также нужно указать способ включения в себестоимость косвенных затрат и указать дополнительные настройки (при необходимости).

Резервы

На этой закладке указывается, будут ли формироваться резервы в бухгалтерском или налоговом учете либо в обоих сразу.

Наше видео по вводу организации и настройке учетной политики в 1С 8. 3:

3:

Читайте также другие наши статьи по 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учётная политика на 2021 год

Учётная политика включает в себя способы ведения учёта, а также формы первичных документов, используемых в компании. Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

О том, как правильно составить учётную политику на 2021 год разберём в статье.

Понятие учётной политики

Учётная политика представляет собой внутренний нормативный документ организации, который содержит в себе способ ведения учёта, порядок отражения отдельных операций, а также формы первичной документации.

В документе отражается способ начисления амортизации, порядок расчёта резерва для выплаты отпускных, какие первичные документы используются при отгрузке товара и прочие важные аспекты ведения учёта.

Компания должна для себя определить, каких норм придерживаться для целей бухгалтерского или налогового учёта.

Так, например, при расчёте суммы амортизации в налоговом учёте допускается использовать амортизационную премию, которую можно списать на текущие расходы в размере 10%.

Согласно нормам бухгалтерского учёта, любая организация обязана создавать резервы по предстоящим отпускам, исключение составляют только малые предприятия, при этом сама методика расчёта резерва не установлена, поэтому компания может самостоятельно решить: производить расчёт персонально по каждому сотруднику или в целом по подразделениям.

Компания может для себя решить: использовать в учёте исключительно унифицированные бланки или самостоятельно разработать отдельные виды первичных документов. Например, график отпусков, штатное расписание и другая документация.

Положения учётной политики должны соответствовать следующим требованиям:

- полнота отражения фактов хозяйственной жизни

- своевременность отражения операций

- соответствие оборотов аналитического и синтетического учёта по итогам каждого месяца

В учётной политике необходимо закрепить рабочий план счётов с перечнем счетов, которые компания будет использовать в учёте.

В случае если налоговое законодательство допускает применение нескольких способов учёта в отношении одной и той же операции, компания должна отразить в учётной политике один из них.

Компания должна строго соблюдать положения своей учётной политики, именно такой позиции придерживается Конституционный суд РФ в своём Определении от 12 мая 2005 года № 167-О.

Образец учётной политики

Скачать образец учётной политики в зависимости от системы налогообложения:

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

Сроки утверждения учётной политики

Компания при начале своей деятельности утверждает учётную политику, которую она может придерживаться на протяжении всего периода хозяйствования вплоть до ликвидации или вносить необходимые корректировки по окончании отчётного или налогового периода.

Сроки утверждения отличаются для бухгалтерского и налогового учёта:

- для целей бухгалтерского учёта – в течение 90 дней с момента регистрации или до 1 января при внесении изменений в ранее утверждённый документ (ПБУ 1/2008)

- для учёта по НДС – до завершения первого отчётного периода, нормы распространяются на деятельность с момента создания (п.12 167 НК РФ)

- для учёта по налогу на прибыль – сроки не определены, но применять нужно до завершения текущего налогового периода (ст. 313 НК РФ)

Вносить изменения в учётную политику допускается в следующих случаях:

- новый вид деятельности или новые операции, ранее не перечисленные в учётной политике

- внедрение новых поправок в налоговом законодательстве

- смена способа ведения бухгалтерского учёта на более эффективный

Учётная политика в 2021 году

При составлении учётной политики на будущий год компании необходимо учесть следующие моменты:

- в связи с отменой ЕНВД необходимо решить, какая система налогообложения будет использоваться в учёте, если выбор падёт на УСН, то до завершения 2020 года необходимо уведомить налоговую инспекцию о своём решении (см. подробнее На какой режим перейти после ЕНВД?)

- с будущего года большее количество компаний сможет претендовать на применение УСН в связи с увеличением предельных значений обязательных лимитов

- для субъектов МСП в 2021 году будут применяться пониженные ставки по страховым взносам для заработной платы свыше МРОТ, которые также влияют на размер резерва по отпускным

- с будущего года разрешается придерживаться требований Федерального стандарта «Основные средства» вместо ПБУ6/01

- IT-компании могут применять пониженную ставку по страховым взносам и налогу на прибыль (см. подробнее Налог на прибыль. Изменения на 2021 год)

- изменился бланк путевого листа, в учётной политике необходимо отразить способ оформления: бумажный или электронный

Читайте также Вычет по НДС при сделке с банкротом. Позиция суда

Инструкция по настройке учетной политики в 1С:Комплексная автоматизация

В программе 1С:Комплексная автоматизация 2.0 есть возможность настроить учетную политику как для одной организации, так и для нескольких.

Но прежде чем перейти к рассмотрению данной настройки нужно понять сколько организаций будет заведено в программе. Если же в какой-то период времени будет заводиться еще одна организация или обособленное подразделение, то для этого нужно перейти в пункт меню “НСИ и администрирование” → “Предприятие” и в раскрывающемся списке настроек “Организация” установить флаг “Несколько организаций”. Данная настройка позволит завести то количнство новый организаций или подразделений, сколько нужно пользователю.

После установки данной настройки переходим к созданию организации. Для этого воспользуемся пунктом меню “НСИ и администрирование” и выберем пункт “Организации”.

В данном окне будет отображаться весь список организаций. Нажав на кнопку “Создать” и выбрать нужный вид предприятия.

В программе задано три вида:

- Индивидуальный предприниматель.

- Юридическое лицо.

- Обособленное подразделение.

В форме нового элемента присутствует шесть вкладок.

На вкладке “Общая информация” — заполняется информация о самом предприятии.

Вкладка “Адрес, телефоны” — заполняется контактная информация, юридический адрес номер телефона и т.д.

Вкладка “Регистрационные данные” — служит для отображения в каких налоговых органах зарегистрирована данная организация.

Вкладка “Учетная политика” — будут задаваться параметры учетной политики, которые используются на предприятии.

Вкладка “Зарплата и кадры” — осуществляются настройки расчета с персоналом предприятия.

Вкладка “Настройка печати” — на данной вкладке можно настроить отображение в печатных формах документа логотипа организации и факсимиле.

Настройка учетной политики

Заполнив все необходимые реквизиты организации переходим к рассмотрению важной настройки “Учетная политика”.

В программе предусмотрена возможность продублировать уже готовую учетную политику для других организаций. Для этого нужно нажать на выпадающий список “Учетная политика” и выбрать нужную настройку.

Однако если данная политика отличается то соответственно нужно настроить новую. Чтобы это сделать нужно выбрать с какого периода применяется данная политика, а потом нажать на гиперссылку “Создать новую” .

В новой форме нужно будет выбрать какая система налогообложения будет у предприятия. в программе их две “Упрощенная” и “Общая”.

Настройка системы налогообложения “Общая”

Для данной системы программа разделила параметры учета на пять вкладок. Рассматривать подробно каждую настройку не будем, так как они могут отличатся в зависимости от параметров.

Вкладка “Налоговый учет”.

В данной вкладке настраивается, как будет учет по налогу.

При установленном флаге ЕНВД будет применяться база распределения расходов по видам деятельности.

Флаг “Применяется ПБУ 18/2”

При установлении данной настройки учет в программе будет вестись в соответствии ПБУ. Данный учет автоматизирован. Также стоит заметить, что если в программе ведется управленческий учет, то данный функционал включать не нужно.

Внизу данной формы нужно будет выбрать метод амортизации. В программе их два вида : Линейный и Нелинейный.

Вкладка “НДС”

Данная настройка служит для определения параметров расчета НДС. Однако, если в программе не ведется раздельный учет, то на данной вкладке настройки пропускаются.

Вкладка “Запасы”

Позволяет настроится способы исчисления себестоимости товара.

Программа предлагает выбрать один из двух вариантов :ФИФО (взвешенная) (происходит расчет остатков на конец месяца, списание будут списаны по средней за месяц себестоимости) или ФИФО (скользящая) (документы о оприходовании товаров считается партией и если используется несколько складов, то поступление партии будут определяться датой поступления на текущий склад, а не в организацию).

Для данных вариантов важной настройкой является правильно указать в разделе “Финансовый результат и контроллинг” — “Учет товара”. Для выбранного одного из ФИФО обязательно должен стоят партийный учет.

Вкладка “Бухгалтерский учет” — дает возможность настроить особенности бухгалтерского учета.

Можно определить:

- возможность учитывать продукцию в течении месяца по плановым ценам и настроить счет учета 40.

- отображение начислений и выплат зарплаты в оборотно — сальдовой ведомости с детализацией по работникам организации на счет 70.

- возможность дополнительно вести забалансовый учет ТМЦ в эксплуатации

- возможность использовать промежуточный счет 76 при взаимозачетах или проводить напрямую

Вкладка “Резервы” — способствует определению параметров начисления резервов в бухгалтерском и налоговом учете.

Настройка системы налогообложения “УСН”

Для настройки УСН нужно в форме “Учетная политика организации” выбрать “Упрощенная”.

Рассмотрим первую вкладку “УСН” — на данной вкладке нужно выбрать вариант УСН “Доходы” или “Доходы и расходы”. Программа автоматически предлагает максимальный процент, однако его можно изменить.

Вкладки “Запасы”, “Бухгалтерский учет”, “Резервы” будут заполнятся так же, как и для системы налогообложения “ОСНО”.

S P Apparels Ltd. Учетная политика | Учетная политика S P Apparels Ltd.

из

INR — Индийская рупияUSD — Доллар СШАEUR — EuroGBP — Британский фунт стерлинговAED — Дирхам ОАЭSAR — Саудовский РиалAUD — Австралийский долларOMR — Оманский риалMYR — Малайзийский ринггитCAD — Канадский долларCHF — Швейцарский франкZAR — Южноафриканский RandSGDAW — Сингапурский долларJPY — Аргентинская иена — Aruban FlorinBAM — Конвертируемая марка Боснии и ГерцеговиныBBD — Барбадосский долларBDT — Бангладешский такаBGN — Болгарский левBHD — Бахрейнский динарBMD — Бермудский долларBOB — Боливийский боливианоBRL — Бразильский реалBSD — Багамский долларCLPDD — Чилийский песоCOPEK — Датский KOP PesoEGP — Египетский фунтFJD — Фиджийский долларGHS — Ганский седиGMD — Гамбийский даласиGTQ — Гватемальский кетцальHKD — Гонконгский долларHRK — Хорватский кунаХУФ — Венгерский форинтIDR — Индонезийский рупияILS — израильский шекельIRRKa — Иорданский шекель — Юг Корейский вонKWD — Кувейтский динарLAK — Лаосский кипрLBP — Ливанский фунтLKR — Шри-Ланкийская рупияMAD — Марокканский дирхамMDL — Молдавский лейMGA — Малагасийский ариариMKD — Македонский денарMUR — Маврикийская рупияMVR — Мальдивская рупияНайбанский доллар — Норвежская рупияНайбайский долларНайбская рупия Зеландский долларPAB — панамский бальбоаPEN — перуанский SolPHP — филиппинское песоPKR — пакистанская рупияPLN — польский злотыйPYG — парагвайский гуараниКАР — катарский риалRON — румынский лей RSD — сербский динарRUB — русский турецкий RoubleTSCR — Сейшельский фунт — Тайваньский долларUAH — Украинская гривнаUGX — Угандийский шиллингUYU — Уругвайский песов — Венесуэльский боливарVND — Вьетнамский DongXAF — Центральноафриканский франкXCD — Восточно-карибский долларXOF — Западноафриканский франкXPF — Франк КФП

Спо

INR — Индийская рупияUSD — Доллар СШАEUR — EuroGBP — Британский фунт стерлинговAED — Дирхам ОАЭSAR — Саудовский РиалAUD — Австралийский долларOMR — Оманский риалMYR — Малайзийский ринггитCAD — Канадский долларCHF — Швейцарский франкZAR — Южноафриканский RandSGDAW — Сингапурский долларJPY — Аргентинская иена — Aruban FlorinBAM — Конвертируемая марка Боснии и ГерцеговиныBBD — Барбадосский долларBDT — Бангладешский такаBGN — Болгарский левBHD — Бахрейнский динарBMD — Бермудский долларBOB — Боливийский боливианоBRL — Бразильский реалBSD — Багамский долларCLPDD — Чилийский песоCOPEK — Датский KOP PesoEGP — Египетский фунтFJD — Фиджийский долларGHS — Ганский седиGMD — Гамбийский даласиGTQ — Гватемальский кетцальHKD — Гонконгский долларHRK — Хорватский кунаХУФ — Венгерский форинтIDR — Индонезийский рупияILS — израильский шекельIRRKa — Иорданский шекель — Юг Корейский вонKWD — Кувейтский динарLAK — Лаосский кипрLBP — Ливанский фунтLKR — Шри-Ланкийская рупияMAD — Марокканский дирхамMDL — Молдавский лейMGA — Малагасийский ариариMKD — Македонский денарMUR — Маврикийская рупияMVR — Мальдивская рупияНайбанский доллар — Норвежская рупия NigerNia Зеландский долларPAB — панамский бальбоаPEN — перуанский SolPHP — филиппинское песоPKR — пакистанская рупияPLN — польский злотыйPYG — парагвайский гуараниКАР — катарский риалRON — румынский лей RSD — сербский динарRUB — русский турецкий RoubleTSCR — Сейшельский фунт — Тайваньский долларUAH — Украинская гривнаUGX — Угандийский шиллингUYU — Уругвайский песов — Венесуэльский боливарVND — Вьетнамский DongXAF — Центральноафриканский франкXCD — Восточно-карибский долларXOF — Западноафриканский франкXPF — Франк КФП

правил бухгалтерского учета могут напугать некоторых страховщиков жизни Частное лицо: S&P

Новые правила учета договоров долгосрочного страхования могут привести к тому, что некоторые U.Результаты S.Life страховщиков так сильно растут и падают, что страховщикам придется отказаться от публичной торговли акциями.

(Связано: Бухгалтерская группа откладывает основную смену правил страховщика жизни)

Пегги Пун и другие аналитики S&P Global Ratings предполагают эту возможность в анализе возможного воздействия Обновления стандартов бухгалтерского учета Совета по стандартам финансового учета за 2018–2012 годы.

ASU 2018-12 не может иметь большого влияния на U.С. страховщиков жизни сразу.

Однако в конечном итоге новые стандарты «могут заставить многих страховщиков изменить свои стратегии», — пишут аналитики S&P.

«Мы считаем, что основное влияние новых стандартов будет заключаться в изменении стратегии, отчетности или структуры собственности, поскольку страховщики, особенно те, которые являются публичными, будут пытаться обучать своих инвесторов и клиентов».

Основы бухгалтерского учета страховщика

Все страховщики США готовят финансовую отчетность в соответствии с Правилами обязательных принципов бухгалтерского учета (SAP) регулирующих органов штата.

«Страховщики, акции которых котируются на бирже» — страховщики с большим количеством акционеров — также составляют финансовую отчетность с использованием правил Общепринятых принципов бухгалтерского учета США (GAAP).

FASB — это группа из Норуолка, штат Коннектикут, которая следит за соблюдением стандартов GAAP. Это не имеет прямого влияния на стандарты SAP.

ASU 2018-12 призывает страховщиков регулярно сообщать о том, какие изменения в предположениях о процентных ставках и других факторах влияют на расчетную стоимость их обязательств по страхованию и аннуитетным выплатам.

Страховщики, такие как Genworth Financial Inc. и Unum Group, уже пытаются включить результаты «проверок допущений» в свои финансовые отчеты по GAAP.

Типичная компания по страхованию жизни с долгосрочными обязательствами может ежегодно приносить несколько миллиардов долларов дохода и иметь долгосрочные обязательства по выплатам на десятки миллиардов долларов. Это означает, что даже если «снятие блокировки с допущения» изменит оценочную стоимость обязательств на небольшой процент, небольшая корректировка может привести к прибыли или расходам в сотни миллионов долларов.

Удар

FASB недавно перенес сроки вступления в силу новых правил отчетности по долгосрочным контрактам GAAP.

Если и когда ASU 2018-12 вступит в силу, это может привести к тому, что публично торгуемые компании по страхованию жизни перестанут уделять особое внимание или даже продадут единицы, которые производят «более долгосрочные направления бизнеса», такие как аннуитеты и страхование долгосрочного ухода, пишут аналитики.

Аналитики пишут, чтоамериканских страховщиков жизни могут пойти по тому же пути, по которому страховщики жизни Великобритании пошли после принятия правил Европейского союза для страховщиков Solvency II о финансовом здоровье.

«Многие публичные компании по страхованию жизни, которые имеют значительные рыночные риски или особенно сложный профиль ответственности, уже торгуют с дисконтом относительно балансовой стоимости», — пишут аналитики. «Мы ожидаем, что это будет продолжаться, поскольку инвесторы изо всех сил пытаются примирить возросшую волатильность в бизнесе. Мы также можем увидеть, что некоторые страховщики или бизнес-направления будут переданы в частную собственность, поскольку стоимость капитала для публичной компании может значительно возрасти, если страховщики не смогут преодолеть клеймо нестабильных отчетных результатов.”

Учетная политика — обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности. Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

Резюме- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет и финансы, или Международные стандарты финансовой отчетности (МСФО). ).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, тогда как политики — это способ, которым компания следует правилам.

МСФО против GAAP

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как должны быть отражены операции и другие бухгалтерские события. в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые содержат рекомендации о том, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции.

GAAP, с другой стороны, больше основан на правилах. Различия между этими двумя методами очевидны в различных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут быть запрещены в соответствии с МСФО).

Консервативная политика против агрессивной

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы. Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результаты в предыдущие годы, и это приводит к снижению результатов деятельности компании в последующие годы (даже если компания может это делать).

Агрессивная учетная политика также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может широко варьироваться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Перевод статей в иностранной валюте

- Затраты, понесенные на исследования и разработки

- Учет первоначальных или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1. Государство, удерживающее финансовую отчетность

Все компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для составления финансовой отчетности, поэтому они повсюду следуют стандартизированному формату.

3. Обеспечение преимущества для инвесторов

Сообщив инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний. (поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет инвентаризационной оценки основан на практике, согласно которой продажа или использование товаров осуществляется по методу средней стоимости или по принципу «последний пришел — первым ушел» (LIFO).В соответствии с методом ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость закупленных в последний раз запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, что человек владеет фабрикой по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го числа месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для футболок составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов США (20 долларов x 30 рубашек) или чистая прибыль 900 долларов США, а при средней стоимости — 500 долларов США ((20 долларов США + 10 долларов США) / 2 x 30 рубашек) или чистая прибыль в размере 1000 долларов США.

- Мы видим, что самая высокая чистая прибыль будет получена от метода FIFO, поскольку COGS — самая низкая.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA. Цель ,

- МСФО и US GAAPIFRS vs.ОПБУ США МСФО и ОПБУ США относятся к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности ) стандартные расчеты

- Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеют несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренний финансовый

Роль бухгалтерского учета в финансовом кризисе

В нашей статье Роль бухгалтерского учета в финансовом кризисе: уроки на будущее , недавно опубликованной на SSRN, мы обсуждаем причины финансового кризиса, уделяя особое внимание обсуждаемой роли соответствующие стандарты бухгалтерского учета США, а также краткое изложение последствий для бухгалтеров и регулирующих органов на основе действия этих существующих правил.

Великая рецессия, начавшаяся в 2008 году, оказала значительное влияние на США и мировую экономику; По оценкам, сумма утраченного богатства США составляет примерно 14 триллионов долларов (Luhby 2009). Были названы различные причины финансового кризиса, в том числе слабое регулирование ипотечного кредитования, рост жилищного пузыря, рост производных инструментов, таких как обеспеченные долговые обязательства, и сомнительная банковская практика. Помимо этих и многих других причин, мы объясняем два фактора, которые частично способствовали кризису: определенные стимулы для руководства и стандарты учета по справедливой стоимости.

После пузыря доткомов в 2000 году и атак 11 сентября 2001 года экономическая политика США, предусматривающая низкие процентные ставки в сочетании с легким кредитованием, более низкими налогами и дешевым долларом, привела к значительному экономическому росту с 2000 по 2007 год. Многие в Соединенных Штатах стремятся приобрести собственное жилье — цель, которая давно пропагандируется и поощряется правительством как разумное вложение и достойная социальная цель. Легкое кредитование, предоставляемое такими агентствами, как Fannie Mae и Freddie Mac, позволило финансовым учреждениям сосредоточиться на прибыльном рынке субстандартного ипотечного кредитования.Ипотечные кредиторы инициировали растущее число новых жилищных ссуд, многие из которых были предоставлены лицам с плохим кредитным рейтингом, которые в конечном итоге не смогли бы обслуживать ежемесячные платежи по ипотеке после повышения процентных ставок. К сожалению, прибыль, полученная от секьюритизации жилищных ссуд и доходов от обслуживания ссуд, увеличила финансовую прибыль, что побудило руководителей фирм по выдаче ипотечных кредитов сосредоточиться на количестве, а не на качестве заемщиков. Инвесторы, ищущие новые инвестиционные возможности, стимулировали спрос на ценные бумаги, обеспеченные ипотекой, которые были созданы за счет секьюритизации жилищных кредитов.Такие ценные бумаги получили высокие рейтинги аналитиков, которые также неправильно оценили основной риск дефолта.

В начале 2005 года процентные ставки начали расти, увеличившись до 8,25% в 2007 году с 4% в 2004 году. В ответ большое количество домовладельцев, особенно с ипотечными кредитами с регулируемой процентной ставкой, начало не выполнять свои ежемесячные платежи. В 2007 году New Century Financial, второй по величине производитель субстандартных ипотечных кредитов в США, объявила о пересмотре своей финансовой отчетности за первые три квартала 2006 года из-за недостаточного резервирования определенных резервов на возможные потери по ссудам.Вскоре за этим объявлением последовали крупные убытки для фирм со значительными позициями в сфере субстандартного кредитования, включая Bear Stearns, Lehman Brothers, Merrill Lynch и Citigroup. Рынок (с использованием индекса Dow Jones Industrial в качестве ориентира) резко упал с более чем 14 000 пунктов в октябре 2007 г. до менее 7 000 в марте 2009 г., при этом только за одну неделю в сентябре 2008 г. он упал почти на 2 000 пунктов. Проблемы с субстандартной ипотекой привели к значительный и продолжительный спад.

Компании, занимающиеся субстандартным ипотечным кредитованием, включая как инициаторов / секьюритизаторов ссуд, так и покупателей / инвесторов в секьюритизированные инструменты, смогли отразить определенную прибыль от секьюритизации ссуд в рамках U.С. Стандарты бухгалтерского учета. Кроме того, компании следовали стандартам бухгалтерского учета США для учета активов по обслуживанию ссуд и остаточных процентных активов, а также определенных резервов на возможные потери по ссудам, используя исторические показатели первичной ипотечной ссуды для оценки соответствующей стоимости. Наконец, покупатели / инвесторы секьюритизированных инструментов учитывали ценные бумаги в соответствии с правилами учета по справедливой стоимости, которые разрешали фирмам маркировать (или не маркировать) определенные активы до справедливой рыночной стоимости, оцениваемой на основе классификации инструмента.

Хотя сами стандарты справедливой стоимости, возможно, не были причиной финансового кризиса, мы полагаем, что непоследовательная реализация , и , последующее неправильное применение стандартов , способствовали возникновению финансового кризиса тремя способами. В частности, сообщение о немедленной прибыли от секьюритизации способствовало и стимулировало рост субстандартного кредитования. Во-вторых, некоторые суммы, первоначально выбранные в качестве справедливой стоимости Уровня 1 и Уровня 2, были неверными, но как только заемщики начали нести дефолт по жилищным кредитам, фирмы переключились на внутренние оценки Уровня 3, а не на корректировку до истинной снижающейся справедливой стоимости.Возможность использовать эти внутренние оценки позволила фирмам продолжать брать на себя риски. Наконец, окончательное признание убытков и волновых эффектов в экономике привело к значительному и быстрому уменьшению размера капитала банков. По этим причинам мы считаем, что неправильное применение стандартов бухгалтерского учета США сыграло определенную роль в финансовом кризисе.

Полную версию статьи можно скачать здесь.

Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности.Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политика — способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность.Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой ожидается деятельность компании.Однако структура в некоторой степени гибкая, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли. Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли.Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна для их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью. Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: «первым пришел — первым ушел» (FIFO) или последним пришел — первым ушел (LIFO).Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной. Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, себестоимость проданных товаров составит: (15 x 11 долларов) = 165 долларов. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США.Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

S.P. Kothari | MIT Sloan

С.П. Котари — Гордон И. Биллард, профессор бухгалтерского учета и финансов в Школе менеджмента Слоуна.

Он был назначен главным экономистом и директором отдела анализа экономики и рисков (DERA) Комиссии по ценным бумагам и биржам США с марта 2019 года по январь 2021 года.Ранее он занимал должность руководителя отдела исследований рынка акций Barclays Global Investors (BGI), отвечая за исследования, поддерживающие активные стратегии BGI в отношении капитала, с 2008 по 2009 год. Активно управляемый портфель акций имел активы на сумму более 100 миллиардов долларов, а исследовательская группа состояла из примерно 50 докторов наук из Сан-Франциско, Лондона и Сиднея.

Ранее Котари возглавлял факультет экономики, финансов и бухгалтерского учета в школе менеджмента Sloan при Массачусетском технологическом институте. В состав этого отдела входило около 75 профессоров и преподавателей, а также административный персонал.

Высоко цитируемое исследование Котари сфокусировано на финансовой отчетности и оценке, распределении активов, объяснении разнообразия международной практики бухгалтерского учета, использовании опционов на акции сотрудников для компенсации руководителям и бухгалтерском учете опционов на акции, оценке инвестиционной эффективности и корпоративном использовании производных инструментов для хеджирования и домыслы. Американская ассоциация бухгалтеров (AAA) удостоила его работы награды «За выдающийся вклад в литературу по бухгалтерскому учету» за 2014 год. Последние 17 лет Котари работал редактором журнала Journal of Accounting & Economics , всемирно известного академического исследовательского журнала в области бухгалтерского учета.Он является экспертом по вопросам экономической политики в Индии и написал множество редакционных статей в журнале The Economic Times .

Котари часто работал старшим консультантом в Charles River Associates (www.crai.com), консалтинговой фирме по вопросам экономики и судебных разбирательств. Он консультировал многие крупные корпорации, включая ведущие американские и международные банки и компании по управлению активами, австралийские телекомпании, сталелитейные компании США, E&Y, KPMG, PriceWaterhouse Coopers и U.S. Министерство юстиции. Котари входил в совет директоров VVisions (http://vvisions.com/) с 1998 по 2004 год, а в настоящее время входит в совет директоров FIA Global (http://www.fiaglobal.com/).

Котари получил степень бакалавра наук с отличием в Институте технологии и науки Бирла, Пилани; степень магистра делового администрирования в Индийском институте менеджмента в Ахмедабаде; и его докторская степень в Университете Айовы. Он также получил почетную докторскую степень Doctor Honoris Causa в Технологическом университете Сиднея в мае 2013 года и премию «Выдающийся выпускник» Института технологии и науки Бирла в Пилани в 2013 году.

(PDF) Сопоставимы ли бухгалтерские суммы на основе международных стандартов бухгалтерского учета и US GAAP?

Затем, чтобы определить, различается ли сопоставимость систем бухгалтерского учета после того, как фирмы

, применяющие МСФО, переходят на МСФО, в зависимости от того, приняла ли компания МСФО в обязательном порядке, для отчетных годов по МСФО

до и после 2005 года и в зависимости от того, является ли страна происхождения фирмы, выпускающей МСФО

общего права или кодекса, и независимо от того, имеет ли страна фирмы, занимающейся МСФО, относительно высокий или низкий уровень применения

, мы разделяем наблюдения фирмы за год после того, как компании, готовые к МСФО, приняли МСФО, на соответствующие группы

и рассчитываем отдельные показатели сопоставимости систем бухгалтерского учета для каждой группы.

Чтобы определить страны как страны с высоким или низким уровнем правоприменения, мы используем индекс регулирования государственных ценных бумаг

, описанный в Leuz (2010). Индекс государственного правоприменения охватывает надзор за рынком

со стороны регулирующего органа страны, его полномочия по расследованию и санкции, доступные регулирующему органу

.13

4.3 МЕТРИКИ СРАВНИТЕЛЬНОСТИ СООТВЕТСТВИЯ СТОИМОСТИ

Мы строим наши метрики сопоставимости релевантности стоимости на основе объяснительной силы

регрессий цены акций, доходности акций и будущего операционного денежного потока на конкретных

бухгалтерских суммах и переменных показателей отрасли и страны.Чтобы исключить любые вариации в цене акций

, доходности акций и будущих денежных потоках, которые можно объяснить с помощью индикаторных переменных,

мы конструируем каждую метрику как разницу в объяснительной способности полной модели и вложенной модели

, которая включает только переменные индикаторов страны и отрасли. Мотивация для этого

состоит в том, чтобы сгладить различия в средних ценах на акции, доходности акций и будущих денежных потоках в странах и отраслях

, чтобы они не влияли на наши показатели релевантности стоимости.Таким образом, каждая метрика

отражает только объяснительную силу соответствующих бухгалтерских сумм для зависимой переменной.

13 Страны происхождения с законным правом общего права в нашей выборке: Австралия, Канада, Гонконг, Ирландия, Сингапур,

Южная Африка и Великобритания; кодекс законные страны происхождения: Австрия, Бельгия, Чешская Республика, Дания,

Финляндия, Франция, Германия, Греция, Венгрия, Израиль, Италия, Нидерланды, Норвегия, Перу, Филиппины, Португалия, Испания,

Швеция, Швейцария, и Турция.Страны с высоким уровнем правоприменения в нашей выборке: Австралия, Канада, Франция,

,, Гонконг, Израиль, Перу, Филиппины, Португалия, Сингапур, Турция и Великобритания; страны с низким уровнем исполнения

: Австрия, Бельгия, Дания, Финляндия, Германия, Греция, Ирландия, Италия, Нидерланды, Норвегия, Юг

Африка, Испания, Швеция и Швейцария.