Пенсия для Индивидуального предпринимателя

Главное для подтверждения стажа ИП для пенсии — это уплата взносов ПФР. Платежи являются условием обеспечения права индивидуальных предпринимателей на получение пенсии. То есть взносы ИП для пенсии — эту пенсию и формируют.

Кто такой Индивидуальный предприниматель (ИП)?

Правовой статус индивидуальных предпринимателей определён Федеральным Законом от 11 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации». Этим законом (пункт 1, статья 4) определено, что к субъектам малого и среднего предпринимательства относятся физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица.

Страховой стаж для ИП?

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации. На основании внесенных страховых взносов, происходит начисление пенсии индивидуальному предпринимателю.

Периоды работы ИП подтверждаются справками об уплате страховых взносов в ПФР, выданными территориальными органами ПФР и документами об осуществлении предпринимательской деятельности.

После регистрации гражданина в качестве застрахованного лица в системе обязательного пенсионного страхования указанные периоды работы и (или) иной деятельности подтверждаются сведениями индивидуального (персонифицированного) учета.

При неуплате ИП страховых взносов в бюджет ПФР периоды осуществления предпринимательской деятельности в страховой стаж не засчитываются.

В случае прекращения деятельности страхователя в установленном порядке до 31 декабря текущего года в страховой стаж подлежит включению фактический период деятельности не позднее даты ее прекращения.

Как подтвердить страховой стаж Индивидуально предпринимателю?

При назначении пенсии для ИП в страховой стаж (для определения права) и в общий трудовой стаж (до 01.01.2002 г. для исчисления размера пенсии) включаются периоды, за которые уплачивались страховые взносы в ПФР.

В зависимости от применяемой ИП системы налогообложения, зависит и перечень документов, необходимых для подсчета и подтверждения стажа ИП.

В случае невозможности подтверждения страхового стажа в качестве ИП можно рассчитывать только на «социальную» пенсию. Также напомним, если физическое лицо не снято с учета как ИП, то взносы в ПФР должны платить, независимо от того получаете ли в данный момент доход или нет.

Какие документы нужны ИП для оформления пенсии?

По закону РФ ИП выходят на пенсию также, как и все. Женщины в 60 лет, мужчины в 65 лет. За назначением пенсии гражданам, в том числе и ИП необходимо обращаться самостоятельно. Подать заявление в территориальный орган ПФР возможно по месту жительства, месту пребывания, месту фактического проживания, через МФЦ либо через личный кабинет гражданина на сайте ПФР.

Для начисления пенсии в 2019 году необходимо иметь страхового стажа не менее 10 лет. Если же этот срок будет менее 10 лет, то права на получение страховой пенсии по старости у такого гражданина не возникает.

Если же по каким-то причинам, взносы не уплачивались своевременно, то этот период осуществления работы в качестве индивидуального предпринимательской деятельности не будет зачтён в страховой стаж, и соответственно не следует рассчитывать, что и размер предполагаемой пенсии будет выше.

Основными документами, подтверждающими периоды осуществления предпринимательской деятельности (страховой стаж) являются:

- свидетельство о регистрации в качестве ИП и начале предпринимательской деятельности с определённого числа;

- выписка из ЕГРН (для определения вида деятельности)

- свидетельство об окончании деятельности индивидуального предпринимателя.

У предпринимателя страховой стаж рассчитывается так же, как и у обычного гражданина, работающего на предприятии. При подсчёте входят все года и месяцы, за которые были уплачены страховые взносы в ПФР.

«Северный» стаж для Индивидуального предпринимателя

Аналогичный порядок применяется при исчислении стажа, дающего право на досрочное назначение страховой пенсии по старости в связи с работой на Крайнем Севере.

При этом отмечаем, что факт непосредственного осуществления предпринимательской деятельности в районах Крайнего Севера и приравненных к ним местностях должен быть подтвержден документально.

Если лицо, зарегистрированное в качестве индивидуального предпринимателя, в соответствующий период непосредственно не осуществляло свою деятельность в районах Крайнего Севера или приравненных к ним местностях, этот период не может быть включен в «северный» стаж, независимо от уплаты страховых взносов, в том числе в виде фиксированного платежа, в Пенсионный фонд Российской Федерации.

Поделиться новостью

Стаж индивидуального предпринимателя \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Стаж индивидуального предпринимателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Стаж индивидуального предпринимателяСудебная практика: Стаж индивидуального предпринимателя Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 12.31.1 «Нарушение требований обеспечения безопасности перевозок пассажиров и багажа, грузов автомобильным транспортом и городским наземным электрическим транспортом» КоАП РФ»Как установлено судом первой инстанции и следует из постановления, в ходе рассмотрения административного дела установлено, что 20.

04.2019 г. в 12 часов 22 минут по адресу: г Москва, ул. Вешняковская, д. 1, корп. 1, выявлено невыполнение п. 4 статьи 20 Федерального закона от 10.12.1995 г. N 196-ФЗ «О безопасности дорожного движения» (далее — 196-ФЗ), выразившееся в нарушении требований о наличии трехлетнего стажа вождения у водителя ИП Серегина Геннадия Викторовича — Токтогонова Т.К., управляющего транспортным средством марки «ФОРД ГАЛАКСИ», государственный регистрационный знак УУ22077, при осуществлении ИП Серегиным Геннадием Викторовичем, согласно путевому листу (не предъявлен) выданного на период времени с 20.04.2019 г. по 20.04.2019 г., деятельности по перевозке пассажиров и багажа легковым такси на основании разрешения N 112797, действительного с 09.11.2018 г. до 08.11.2023 г., за что части 1 статьи 12.31.1 КоАП РФ предусмотрена административная ответственность.»

04.2019 г. в 12 часов 22 минут по адресу: г Москва, ул. Вешняковская, д. 1, корп. 1, выявлено невыполнение п. 4 статьи 20 Федерального закона от 10.12.1995 г. N 196-ФЗ «О безопасности дорожного движения» (далее — 196-ФЗ), выразившееся в нарушении требований о наличии трехлетнего стажа вождения у водителя ИП Серегина Геннадия Викторовича — Токтогонова Т.К., управляющего транспортным средством марки «ФОРД ГАЛАКСИ», государственный регистрационный знак УУ22077, при осуществлении ИП Серегиным Геннадием Викторовичем, согласно путевому листу (не предъявлен) выданного на период времени с 20.04.2019 г. по 20.04.2019 г., деятельности по перевозке пассажиров и багажа легковым такси на основании разрешения N 112797, действительного с 09.11.2018 г. до 08.11.2023 г., за что части 1 статьи 12.31.1 КоАП РФ предусмотрена административная ответственность.» Подборка судебных решений за 2018 год: Статья 30 «Оценка пенсионных прав застрахованных лиц» Федерального закона «О трудовых пенсиях в Российской Федерации»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Отклоняя требование о признании незаконным решения пенсионного органа об отказе в перерасчете страховой пенсии по старости, суд в порядке пункта 1 статьи 17, пунктов 2, 3, 6, 7 статьи 30, пунктов 1, 2 статьи 30.1 ФЗ от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации», пункта 9 Постановления Пленума ВС РФ от 11.12.2012 N 30 установил, что размер страховой пенсии истца выполнен в соответствии с предусмотренными требованиями, для расчета размера пенсии ответчиком выбран наиболее выгодный для истца период работы, при этом на момент оформления истцом пенсии не предусмотрена норма увеличения размера фиксированной выплаты к страховой пенсии с учетом страхового стажа более 25 лет для женщин, а индексация (в сторону повышения) денежных сумм произведена ответчиком в интересах истца с применением деноминации в силу прямого указания закона в обязательном порядке к любым денежным средствам, в том числе подлежащим для исчисления в качестве среднего заработка, принимая во внимание, что неполная оплата страховых взносов является основанием для исключения периода работы истца в качестве индивидуального предпринимателя из трудового стажа для расчета пенсии по старости.

Статьи, комментарии, ответы на вопросы: Стаж индивидуального предпринимателяНормативные акты: Стаж индивидуального предпринимателя

Статьи, комментарии, ответы на вопросы: Стаж индивидуального предпринимателяНормативные акты: Стаж индивидуального предпринимателяПартнер документы, подтверждающие трудовой стаж для ИП Юридические услуги

Индивидуальный предприниматель ведет свою деятельность с 2002г. Какую запись сделать ему в трудовой книжке и надо ли вообще ее делать?

Это если трудовая есть, а если нет?

Пенсионные взносы перечисляем ежегодно. В случае, если трудовую заполнять не нужно, тогда на основании каких документов определяется трудовой стаж во время ведения предпринимательской деятельности для перечисления пенсии?

Ответ специалиста Консалтинговой группы «Партнер»:

Несмотря на то, что с 6 октября 2006 года работодатели – индивидуальные предприниматели должны вести на своих работников трудовые книжки, в их собственные трудовые книжки записи о работе в качестве индивидуального предпринимателя не вносятся. Дело в том, что согласно статье 20 Трудового кодекса Российской Федерации работодателями – физическими лицами признаются граждане, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица. Индивидуальный предприниматель не состоит ни с кем в трудовых отношениях в качестве наемного работника. А поскольку трудовая книжка является документом о трудовой (а не предпринимательской) деятельности, то на индивидуальных предпринимателей она не ведется.

В соответствии со статьей 2 Федерального закона от 17.12.2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации» страховой стаж – это учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых учитывались страховые взносы в Пенсионный фонд Российской Федерации, а также иных периодов, засчитываемых в страховой стаж.

Основным документом, подтверждающим трудовую деятельность и трудовой стаж индивидуального предпринимателя, будет свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя. Период индивидуальной предпринимательской деятельности, в течение которого уплачивались страховые взносы в Пенсионный фонд Российской Федерации, включается в общий трудовой стаж, что дает право на получение пенсии.

Страховой стаж для назначения и выплаты пособий — Государственное учреждение

25.06.2020

Входит ли в страховой стаж отпуск по уходу за ребенком?

Поскольку в период нахождения женщины в отпуске по уходу за ребенком до трех лет действие трудового договора продолжается, этот период при подсчете страхового стажа учитывается.

Входит ли в страховой стаж период, когда гражданин состоит на учете в службе занятости?

Периоды, в течение которых граждане состоят на учете в службе занятости населения и получают пособие по безработице, в страховой стаж не включаются и, соответственно, при определении размеров пособия по временной нетрудоспособности не учитываются.

Как подсчитать страховой стаж лицу, ранее осуществляющему деятельность в качестве индивидуального предпринимателя?

Индивидуальные предприниматели уплачивают

предусмотренные действующим законодательством налоги. Но это не означает, что

они уплачивали и страховые взносы в Фонд социального страхования, поскольку

уплата страховых взносов индивидуальными предпринимателями — не обязательный, а

добровольный платеж. Если индивидуальный предприниматель добровольно не

уплачивал страховые взносы в ФСС, этот период не входит в страховой стаж.

Но это не означает, что

они уплачивали и страховые взносы в Фонд социального страхования, поскольку

уплата страховых взносов индивидуальными предпринимателями — не обязательный, а

добровольный платеж. Если индивидуальный предприниматель добровольно не

уплачивал страховые взносы в ФСС, этот период не входит в страховой стаж.

Входит ли в страховой стаж служба в армии?

В страховой стаж включаются военная служба, а также служба в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы.

Засчитывается ли в страховой стаж период, когда работник вынужденно не работал из-за незаконного увольнения?

Когда работник по решению суда или трудовой инспекции восстанавливается на работе, дата увольнения у него аннулируется. За период, когда он вынужденно не работал, ему выплачивается зарплата и доначисляются страховые взносы, соответственно этот период входит в страховой стаж.

Что такое непрерывный трудовой стаж и учитывается ли он при расчете пособий?

Юридическое определение понятия «непрерывный трудовой стаж» в действующем законодательстве отсутствует.

Непрерывный трудовой стаж — продолжительность работы на одном предприятии (в учреждении, организации) без перерыва или на разных предприятиях, если при переходе с одного предприятия на другое непрерывность стажа сохранялась в установленном порядке.

Непрерывный трудовой стаж учитывается, в частности, при определении размера причитающегося работнику пособия по временной нетрудоспособности в случае, предусмотренном ч. 2 ст. 17 Закона № 255-ФЗ.

Также непрерывный трудовой стаж применяется в ряде

случаев, в частности при определении права на получение различных доплат и

надбавок к заработной плате, предоставлении дополнительного отпуска отдельным

категориям работников.

К списку »

Страховой стаж для назначения и выплаты пособий — Государственное учреждение

Размер пособия по временной нетрудоспособности зависит от продолжительности страхового стажа работника:

при страховом стаже восемь и более лет работник имеет право на пособие по временной нетрудоспособности в размере 100% среднего заработка, при страховом стаже от пяти до восьми лет — на пособие в размере 80% среднего заработка, при страховом стаже до пяти лет — на пособие в размере 60% среднего заработка.

Что же такое страховой стаж?

Согласно статье 3 Федерального закона от 16.07.1999 № 165-ФЗ «Об обязательном социальном страховании» страховой стаж – это суммарная продолжительность времени уплаты страховых взносов.

Порядок исчисления страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам определен статьей 16 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ).

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91.

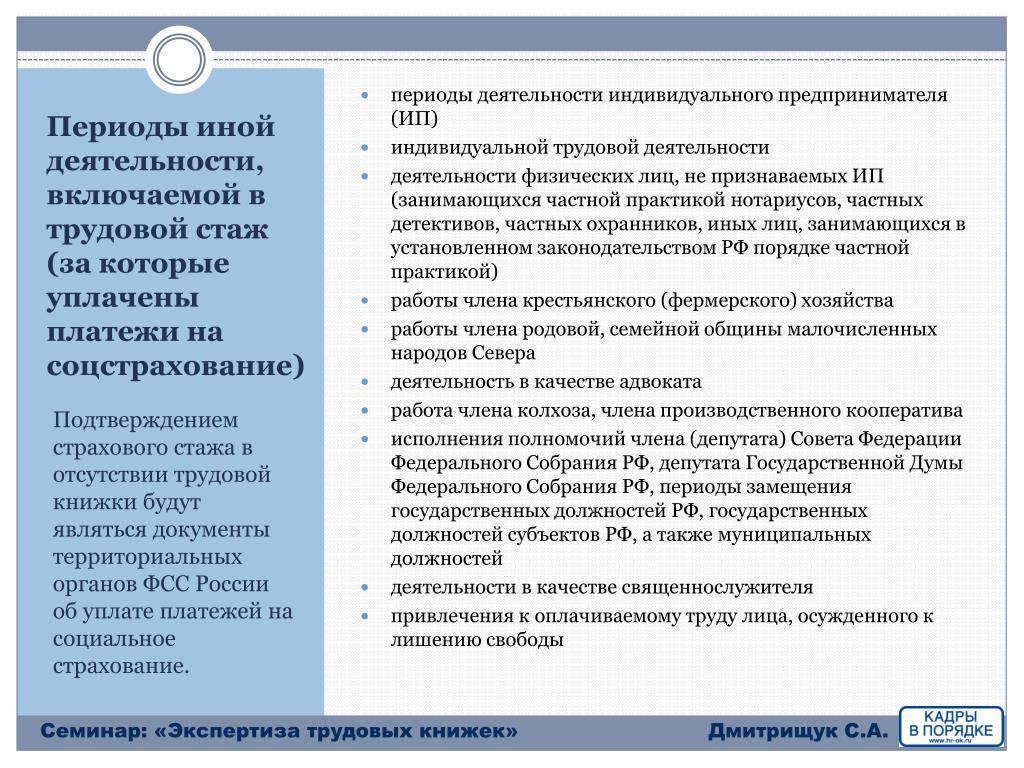

В страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам включаются периоды:

работы по трудовому договору,

государственной гражданской или муниципальной службы,

а также периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

К последним относятся периоды:

— деятельности индивидуального предпринимателя, индивидуальной трудовой

деятельности, трудовой деятельности на условиях индивидуальной или групповой

аренды, периоды деятельности физических лиц, не признаваемых индивидуальными

предпринимателями (занимающихся частной практикой нотариусов, частных

детективов, частных охранников, иных лиц, занимающихся в установленном

законодательством РФ порядке частной практикой), члена крестьянского

(фермерского) хозяйства, родовой, семейной общины малочисленных народов Севера

до 1 января 2001 г. и после 1 января 2003 г., если за эти периоды уплачены

платежи на социальное страхование;

и после 1 января 2003 г., если за эти периоды уплачены

платежи на социальное страхование;

— деятельности в качестве адвоката до 1 января 2001 г., а также периоды указанной деятельности, за которые уплачены платежи на социальное страхование, после 1 января 2003 г.;

— работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности, до 1 января 2001 г., а также периоды указанной работы, за которые уплачены платежи на социальное страхование, после 1 января 2001 г.;

— исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания, депутатом ГД Федерального Собрания, замещения государственных должностей РФ, государственных должностей субъектов РФ, муниципальных должностей, замещаемых на постоянной основе;

— деятельности в качестве священнослужителя, за которые уплачены платежи на социальное страхование;

— привлечения к оплачиваемому труду лица, осужденного к лишению свободы, при условии выполнения им установленного графика работы, после 01.11.2001.

Кроме этого, в страховой стаж наравне с периодами работы и (или) иной деятельности засчитываются периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей».

Должен ли работодатель проверять уплату страховых взносов в ФСС по предыдущим местам работы для подсчета страхового стажа?

Проверить, уплачивались ли за работника страховые взносы, не представляется

возможным, поскольку в ФСС персонифицированный учет отсутствует. Поэтому факт

уплаты страховых взносов в ФСС не рассматривается в качестве условия включения

этих периодов в страховой стаж. Законодатель исходит из того, что за периоды

трудовой деятельности платежи на обязательное социальное страхование должны

перечисляться в силу закона.

Законодатель исходит из того, что за периоды

трудовой деятельности платежи на обязательное социальное страхование должны

перечисляться в силу закона.

Какими документами подтверждается страховой стаж?

Основной документ, подтверждающий периоды работы по трудовому договору, государственной гражданской или муниципальной службы, исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания, депутатом Государственной Думы Федерального Собрания, замещения других государственных должностей РФ, государственных должностей субъектов РФ, а также муниципальных должностей, замещаемых на постоянной основе, — трудовая книжка установленного образца.

При отсутствии трудовой книжки, а также в случаях, когда в ней содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные согласно трудовому законодательству, действующему на день возникновения соответствующих правоотношений, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

Записи в трудовых книжках должны быть оформлены в соответствии с законодательством, действовавшим на дату их внесения. В случае, когда трудовая книжка не ведется, периоды работы подтверждаются письменным трудовым договором, оформленным согласно трудовому законодательству, действовавшему на день возникновения соответствующих правоотношений.

Например, до 06.10.2006 индивидуальные предприниматели не имели права делать записи в трудовых книжках. Поэтому периоды работы у индивидуального предпринимателя до этой даты подтверждаются трудовым договором.

Каков порядок исчисления страхового стажа?

Исчисление периодов работы (службы, деятельности) производится в календарном

порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При

этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12

месяцев этих периодов переводятся в полные годы.

При

этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12

месяцев этих периодов переводятся в полные годы.

Если периоды работы, включаемые в страховой стаж, совпадают, то учитывается один из таких периодов по выбору застрахованного лица, подтвержденный заявлением, в котором указывается выбранный для включения в страховой стаж период.

На практике возникают вопросы по исчислению страхового стажа.

Входит ли в страховой стаж отпуск по уходу за ребенком?

На основании статьи 256 Трудового кодекса РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период такого отпуска за работником сохраняется место работы (должность). Поскольку в период нахождения женщины в отпуске по уходу за ребенком до трех лет действие трудового договора продолжается, этот период при подсчете страхового стажа учитывается.

Поэтому отпуск по уходу за ребенком входит в страховой стаж.

Входит ли в страховой стаж период, когда гражданин состоит на учете в службе занятости и привлекается к общественным работам?

В соответствии со статьей 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в органах службы занятости в целях поиска подходящей работы, ищут работу и готовы приступить к ней, признаются безработными. В связи с этим за граждан, состоящих на учете в службе занятости, страховые взносы в ФСС не уплачиваются.

Таким образом, периоды, в течение которых граждане состоят на учете в службе занятости населения и получают пособие по безработице, в страховой стаж не включаются и, соответственно, при определении размеров пособий по временной нетрудоспособности не учитываются.

Если же граждане состоят на учете в службе занятости населения и

привлекаются к участию в общественных работах, эти периоды включаются в

страховой стаж, поскольку в соответствии со статьей 13 Положения об организации

общественных работ, утвержденного постановлением Правительства РФ от 14. 07.1997

№ 875, с лицами, желающими участвовать в общественных работах, заключается

срочный трудовой договор и они подлежат обязательному социальному страхованию

на общих основаниях.

07.1997

№ 875, с лицами, желающими участвовать в общественных работах, заключается

срочный трудовой договор и они подлежат обязательному социальному страхованию

на общих основаниях.

Как подсчитать страховой стаж лицу, ранее осуществляющему деятельность в качестве индивидуального предпринимателя?

Индивидуальные предприниматели уплачивают предусмотренные действующим законодательством налоги. Но это не означает, что они уплачивали и страховые взносы в ФСС, поскольку уплата страховых взносов индивидуальными предпринимателями — не обязательный, а добровольный платеж. Если индивидуальный предприниматель добровольно не уплачивал страховые взносы в ФСС, этот период не входит в страховой стаж. Периоды деятельности индивидуального предпринимателя подтверждаются:

за период до 1 января 1991 г. — документом финансовых органов или справками архивных учреждений об уплате платежей на социальное страхование;

за период с 1 января 1991 года по 31 декабря 2000 года, а также за период после 1 января 2003 года — документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

В 2001-2002 годах действующим законодательством не было предусмотрено возможности предпринимателям уплачивать страховые взносы в ФСС.

Входит ли в страховой стаж служба в армии?

В страховой стаж включаются военная служба, а также служба в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы.

Периоды прохождения военной службы, а также иной службы подтверждаются

военными билетами, справками военных комиссариатов, воинских подразделений,

архивных учреждений, записями в трудовой книжке и другими документами,

содержащими сведения о периоде прохождения службы.

Засчитывается ли в страховой стаж период, когда работник вынужденно не работал из-за незаконного увольнения?

Да, этот период засчитывается в страховой стаж. Когда работник по решению суда или трудовой инспекции восстанавливается на работе, дата увольнения у него аннулируется. За период, когда он вынужденно не работал, ему выплачивается зарплата и доначисляются страховые взносы.

внести в стаж и в трудовую

Пожалуйста, подскажите кто -нибудь- с 2000 по 2009 гг работала индивидуальным предпринимателем, но на новой работе не хотят вносить эти годы в общий трудовой стаж, т.к.» ИП» не внесено в трудовую книжку. Отдел кадров требует справку, но где такую справку взять и кто должен вносить» ИП » в трудовую, никто не знает.

Комментарии

| ИП стаж не вносится в трудовую, проконсультируйтесь у своего ПФР что вам нужно будет сохранить чтобы для пенсии учелся период ИП |

| стаж в качестве ИП фиксируется по документам о регистрации и платежам в ПФР |

| Да это все есть, но на такие фиксировки отдел кадров не смотрит и оплата больничного на 9 лет меньше, т.  е вместо 100% всего 60% т.к (9 лет ИП) е вместо 100% всего 60% т.к (9 лет ИП) |

| а— в этом смысле всё правильно, так как ИП не платит взносов в ФСС… поэтому для больничных стаж ИП в страховой стаж не включается.. а для пенсии — включится… |

| Спасибо Крысанька, до меня дошло, я ведь ФСС действительно не платила, только ПФР и налоги. |

HR-Angel В регистрационном центре где встают на учет ИП и др. юр. лица дают справки о том, что за такой-то период вы были ИП. Но, что в трудовую вносится не знаю. |

| ИП вправе делать такие записи, в т.ч. и самому себе начиная с 06.10.2006 года Федеральным законом от 30.06.2006 N 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации», вступающим в силу с 6 октября 2006 г. |

, внесены изменения и дополнения в ст. ст. 66, 303 и 309 Трудового кодекса РФ.

, внесены изменения и дополнения в ст. ст. 66, 303 и 309 Трудового кодекса РФ.| это для работников ИП. Сам же ИП работает под другим «лозунгом»: «Работник — физическое лицо, вступившее в трудовые отношения с работодателем. В соответствии со ст. 56 ТК РФ трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя. Понятие трудовой книжки регламентировано в ст. 66 ТК РФ. Трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника. Работодатель (за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями) ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной. В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении работника, а также основания прекращения трудового договора и сведения о награждениях за успехи в работе.  Сведения о взысканиях в трудовую книжку не вносятся, за исключением случаев, когда дисциплинарным взысканием является увольнение. Сведения о взысканиях в трудовую книжку не вносятся, за исключением случаев, когда дисциплинарным взысканием является увольнение.Исходя из вышесказанного индивидуальный предприниматель в отношении самого себя не может являться работодателем и работником. Учитывая нормы трудового законодательства, можно сделать вывод: индивидуальный предприниматель не вправе вести на себя трудовую книжку.» |

ИП и его страховой (трудовой) стаж

Есть два закона, которые напрямую затрагивают вопрос страховой пенсии. Закон «Об обязательном пенсионном страховании в РФ» описывает условия, при соблюдении которых каждый из нас имеет право получать страховую пенсию. Закон «О страховых пенсиях» содержит правила расчета страхового стажа, влияющего на размер пенсии, и правила подтверждения этого стажа. Если у вас есть трудовая книжка, проблем посчитать ваш страховой стаж не возникает, но у ИП нет трудовой книжки.

Согласно закону в страховой стаж идут периоды деятельности, в течение которых уплачивались страховые взносы в ПФР. ИП обязан платить пенсионные взносы за себя, а раз есть такая обязанность, то он ее и выполняет, иначе попадет на штрафы. Следовательно, ИП имеет страховой стаж и право на страховую пенсию. Подтвердить эти периоды можно выпиской из Пенсионного фонда РФ.

Стоит принимать во внимание, что программы учета в ПФР меняются, и стаж может из программы случайно пропасть. Проверить, включен ли ваш стаж, можно через сайт Госуслуг. Кроме того, лучше хранить все документы, подтверждающие оплату страховых взносов за себя.

Если вы работали индивидуально до 1991 года (как кооператор, например, с 1985 года), то справку о пенсионных взносах получаете в архиве.

Обратите внимание, что в стаж входят лишь периоды

времени, в которые вы платили страховые взносы. Вы могли работать иначе и не платить

взносы, тогда периоды такой деятельности

при расчете пенсии никак не учитываются. Есть исключения в виде так

называемых нестраховых периодов, которые засчитываются.

Есть исключения в виде так

называемых нестраховых периодов, которые засчитываются.

Уплата налогов не является уплатой страховых взносов.

ИП может претендовать на пенсию, если он достиг пенсионного возраста и имеет страховой стаж, причем этот стаж в настоящий момент не должен быть менее 10 лет, и этот показатель будет расти до 2015 года. В 2025 году необходимо будет иметь страховой стаж, равный 15 годам. Если все условия выполнены, то ИП имеет право именно на страховую пенсию, а не социальную.

Есть специально утвержденные в 2007 году Минздравсоцразвитием правила подсчета и подтверждения страхового стажа.

Любой гражданин, работающий по трудовому договору, свой стаж подтверждает трудовой книжкой, так как каждый работодатель обязан делать соответствующие записи в этом документе. ИП, являясь работодателем, также ведет трудовые книжки своих сотрудников, однако, он не имеет права вести свою собственную трудовую. Получается, что у ИП нет трудовой книжки, а свой страховой стаж он подтверждает иными документами.

Так, начало деятельности в качестве ИП подтверждается Свидетельством о государственной регистрации ИП, которое выдается налоговой каждому предпринимателю. С 2017 свидетельства о государственной регистрации перестали выдавать, ИП стали получать выписку из ЕГРИП, которая имеет точно такую же юридическую силу.

Ранее выданные свидетельства своей юридической силы не утратили и являются документом, подтверждающим факт начала вашей деятельности в статусе ИП!

Окончание же предпринимательской деятельности подтверждается также документально. Раньше налоговой выдавалось Свидетельство о прекращении физическим лицом деятельности в качестве ИП. В настоящий момент свидетельство не выдается, а бывший ИП на руки получает соответствующий лист записи ЕГРИП и уведомление о снятии с учета физического лица в налоговом органе.

Итак, если есть документы о начале деятельности в

статусе ИП и ее завершении, то посчитать стаж не сложно. Он считается в обычном

календарном порядке. В расчет идет полные месяцы (30 дней), за которые взносы

были выплачены в полном объеме. Если в расчете встречается неполный месяц, и

нет возможности выяснить точную дату, то за дату «икс» (нужную) просто берется

середина месяца — 15 число. Аналогично

считаются и неполные года: если нет возможности точно установить месяц,

то принято брать по умолчанию середину

года — 1 июля.

Он считается в обычном

календарном порядке. В расчет идет полные месяцы (30 дней), за которые взносы

были выплачены в полном объеме. Если в расчете встречается неполный месяц, и

нет возможности выяснить точную дату, то за дату «икс» (нужную) просто берется

середина месяца — 15 число. Аналогично

считаются и неполные года: если нет возможности точно установить месяц,

то принято брать по умолчанию середину

года — 1 июля.

Если ИП был не только ИП, но и имел официальное место работы, то есть еще и работал по трудовому договору с соответствующей записью в трудовой книжке, то ему придется выбирать самому, по какой деятельности рассчитывать пенсию. То есть страховая пенсия может рассчитываться на основании предпринимательской деятельности, а может и на основании работы по найму. В страховом стаже учитывается лишь один вид деятельности, и выбирает это сам ИП.

Но при расчете размера будущей пенсии у таких ИП учитываются все выплаченные страховые взносы. Безусловно, у этих граждан сумма выплаченных взносов больше, так как страховые взносы за них платил в полном объеме работодатель и они сами. Ни у того, ни у другого по закону нет возможности эти взносы не платить или как-то уменьшить.

Понятие «страховой стаж» пришел на замену трудовому. По сути, это одно и то же, но с 2007 года понятие «трудовой стаж» принято считать устаревшим.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

сбережений на пенсию? Забудьте о том, чтобы превзойти S&P 500.

Инвестирование и управление пенсионным доходом немного похоже на попытку привести себя в форму.

Было бы здорово пробежать с феноменом марафона Элиудом Кипчоге — или просто финишировать 26,2 мили, — но сосредотачиваться на производительности часто бывает глупо. Гораздо лучше сосредоточиться на результатах, особенно на тех, которые имеют для вас смысл.

Когда сертифицированный специалист по финансовому планированию Патти Бреннан встречается с новыми клиентами, она спрашивает их, «ориентированы ли они на результат» или «на результат».«Люди, ориентированные на результат, стремятся получить конкретную прибыль с учетом своих инвестиционных потребностей и терпимости к риску. Те, кто сосредоточен на производительности, обычно стремятся соответствовать или превзойти часто произвольный тест, чаще всего индекс Standard & Poor’s 500.

Легко понять, почему люди увлечены результатами: инвесторов засыпают новостями о S&P 500 и других отчетах о доходности. Когда рынок растет на 20% в год, доходность в 10% кажется неудачей.

«Это одна из тех вещей, когда я говорю людям [ориентированным на производительность] быть осторожными в своих желаниях», — говорит Бреннан, президент Key Financial в Западном Честере, штат Пенсильвания.По ее словам, если цель состоит в том, чтобы идти в ногу с рынком, это также означает возможность пережить неизбежные спады.

Ваша норма прибыли

По нескольким причинам, ориентированность на производительность может настроить спасатели на случай отказа еще до того, как они начнут работать. Во-первых, пока человек накапливает свое пенсионное гнездышко, его фактическая норма прибыли, скорее всего, не будет такой же, как рыночная за этот период. «Даже если бы вы вложили 100% своих денег в S&P 500, ваши результаты не будут такими, как у S&P 500, потому что не все деньги были на этом счете все 12 месяцев», — говорит Бреннан.

Другими словами, если вы начинаете год с 1000 долларов и систематически вкладываете 500 долларов в месяц на счет, даже если вы зарабатываете 20% прибыли, рассчитываемой ежедневно, у вас будет около 7800 долларов в конце года. Это не совсем то же самое, что получить 20% прибыли от 7000 долларов, в результате чего у инвестора останется 8 400 долларов.

Между тем рынки редко стабильно движутся вверх: двузначный потенциал роста обычно сопровождается сопоставимым снижением. Инвесторы также упускают из виду, что, например, для восстановления после 10% убытков требуется более 10% прибыли.

Инвесторы также упускают из виду, что, например, для восстановления после 10% убытков требуется более 10% прибыли.

Рассмотрим разницу между инвестициями в размере 10 000 долларов, которые приносят в среднем 10% годовой доходности за три года, и инвестициями, которые увеличиваются на 30%, уменьшаются на 10% и возвращаются на 10%. Беглый взгляд подсказывает, что результаты должны быть такими же. Тем не менее, стабильная доходность в 10% будет стоить 13 310 долларов, говорит Бреннан, в то время как более волатильный вариант в конечном итоге составит 12 870 долларов.

«После 10% -ного спада, по ее словам, вам нужно заработать более 10% в следующем году, чтобы выйти на уровень безубыточности», — говорит она.

И это предполагает, что инвестор действительно придерживается программы.Как показывают исследования, проведенные консалтинговой фирмой Dalbar, большинство людей не имеют этого в себе.

В 2018 году, как показывает исследование Далбара, средний инвестор в фонд акций потерял вдвое больше, чем S&P 500. Средний человек убрал деньги со стола — очевидно, хитрый ход, поскольку акции заигрывали с территорией медвежьего рынка — по-прежнему отставал от индекса во второй половине года из-за неудачного выбора времени.

Разорительные долларовые затраты

Ориентация на результат особенно важна при выходе на пенсию.Вкладчикам было сказано принять красоту усреднения долларовой стоимости, стратегии инвестирования через регулярные промежутки времени, независимо от того, что происходит на рынке. Когда рынки высоки, на одну и ту же сумму в долларах не купят столько акций, но инвесторы выигрывают, когда цены падают, потому что они могут купить больше. Все это усредняет.

Это не работает, когда люди используют свои пенсионные активы, как отмечает Blackrock, называя это явление «разорительной стоимостью доллара». Поскольку пенсионеры используют свои сбережения, а не прибавляют к ним, спад на рынке наносит гораздо больший урон.

Придерживайтесь его

Оказывается, более половины новых клиентов Бреннана говорят, что они ориентированы на результат, и это отличная отправная точка. Однако у него также есть свои проблемы, особенно когда рынок акций пылает. «Когда они получают отчеты о своем портфеле и видят, что их результаты отстают от рынка, именно тогда всплывает реальный результат», — говорит она, отмечая, что некоторые из наиболее сложных моментов в ее карьере приходились на периоды бума на фондовом рынке.

«Хорошее портфолио — это как сад», — говорит Бреннан.«Когда он действительно диверсифицирован, всегда что-то цветет».

2 способа, которыми индексные фонды S&P 500 могут защитить ваши пенсионные сбережения от краха рынка

Фондовый рынок испытал крайнюю волатильность в течение последних нескольких месяцев, достигнув как рекордных максимумов, так и минимальных минимумов за относительно короткий период времени. Такая турбулентность может нервировать инвесторов, особенно с учетом того факта, что никто не знает, не за горами ли еще один крах рынка.

Хотя невозможно полностью избежать риска при инвестировании в фондовый рынок, индексные фонды S&P являются одними из самых «безопасных» вложений. И есть два важных способа защитить ваши пенсионные сбережения от потенциального краха рынка.

Источник изображения: Getty Images.

1. Они обеспечивают большую диверсификацию

Диверсификация — ключевой компонент ограничения вашего риска при инвестировании. Если вы вложите все свои сбережения только в одну или две отдельные акции, у вас будут проблемы, если эти акции не будут работать хорошо.Но если вы распределите свои деньги по нескольким инвестициям, ваши общие сбережения не пострадают в такой степени, если некоторые из этих акций резко упадут.

Как следует из названия, индексные фонды S&P 500 отслеживают S&P 500. Это означает, что инвестиции в один из этих индексных фондов мгновенно инвестируют в 500 крупнейших компаний США. Инвестируя в сотни акций в различных отраслях, вы значительно ограничение вашего риска по сравнению с владением несколькими отдельными акциями.

Инвестируя в сотни акций в различных отраслях, вы значительно ограничение вашего риска по сравнению с владением несколькими отдельными акциями.

2.Скорее всего, они восстановятся после рыночного спада

Конечно, одной лишь диверсификации не всегда достаточно, чтобы предотвратить падение ваших сбережений. Сам индекс S&P 500 также испытывает спады, и если это произойдет, это также скажется на вашем индексном фонде S&P 500. Однако у этих фондов есть очень хорошие шансы на восстановление после краха рынка.

Исторически сложилось так, что рынок всегда приходил в норму после каждого своего падения. Ранее в этом году индекс S&P 500 заметно восстановился после одного из худших кварталов в истории.Данные SPX от YCharts

Между Великой рецессией в 2008–2009 годах, крупным спадом в начале этого года и множеством более мелких падений между ними, S&P 500 испытал свою долю волатильности. Однако самое важное, что нужно отметить, это то, что каждый раз, когда рынок рушился, он всегда был в состоянии восстановиться. Рынок может снова рухнуть, но, судя по историческим данным, он, скорее всего, вернется в норму сильнее, чем когда-либо.

Долгосрочное инвестирование

Индексные фонды S&P 500 являются долгосрочными инвестициями, что означает, что они могут испытывать краткосрочную волатильность, но в целом они видят положительную прибыль в долгосрочной перспективе.Фактически, индекс S&P 500 демонстрировал историческую среднюю доходность около 10% в год с момента его создания в 1920-х годах.

Накопление на пенсию — это игра в долгую игру, поэтому постарайтесь не слишком увлекаться тем, что рынок делает сегодня, завтра или на следующей неделе, но тем, что он может сделать в ближайшие годы. Фондовый рынок будет испытывать взлеты и падения, но это не имеет значения, если вы инвестируете в долгосрочной перспективе. Складывая деньги в индексный фонд S&P 500 как можно дольше, вы можете заработать больше и получить больше шансов на выход на пенсию с комфортом.

Устойчивых выводов на пенсию из S&P 500 на налогооблагаемом счете

Идея этой статьи возникла из вопроса, заданного читателем. Я скопировал приведенный ниже вопрос и опустил имена, чтобы защитить невиновных. (При создании этой статьи животные не пострадали.)

Вопрос:

Позвольте мне начать с того, что мне очень нравится читать ваши статьи / сообщения! Есть ли у вас какая-либо информация о выходе на пенсию со 100% ваших денег в S&P 500? Я уверен, что существуют тысячи сценариев, но мне любопытно, какой конкретный …Допустим, кто-то решает выйти на пенсию на бычьем рынке в 60 лет. (Не выйдет на пенсию на медвежьем рынке). Единственным доходом будет инвестиционный счет, НЕ отсроченный по налогам. (Не ИРА) Допустим, стоимость составляет 4 миллиона. Реально ли снимать 5% ($ 200 000) ежегодно? 2% денег поступят в виде дивидендов. А в отрицательные годы просто снимайте на пару процентов меньше.

Что задействовано?

По сути, читатель спрашивает, если у вас 100% вашего портфеля в индексе S&P 500, на налогооблагаемом счете, и вы используете стратегию переменного вывода средств, начиная с 5%, можете ли вы разумно ожидать, что это продлится до выхода на пенсию?

Давайте начнем это обсуждение с выделения вопросов, связанных с этим вопросом.Есть несколько факторов, которые влияют на то, как это разыграется. Я обращусь к каждому в ходе обсуждения.

Распределение активов

Распределение активов — самый крупный фактор эффективности инвестиций. Распределение ваших активов также будет определять поведение вашего портфеля на разных этапах рыночного цикла. На поверхностном уровне мы обычно думаем о распределении активов как о соотношении акций к облигациям в портфеле.

Например, портфель 70/30 будет содержать 70% денег в акциях и 30% в облигациях.

По мере корректировки этих процентов ожидаемая доходность и поведение (волатильность) портфеля изменяются. Чем больше у вас запасов, тем больше вы можете ожидать своей прибыли в долгосрочной перспективе. Это связано с увеличением волатильности, а это означает, что ваш портфель будет больше колебаться.

Чем больше у вас запасов, тем больше вы можете ожидать своей прибыли в долгосрочной перспективе. Это связано с увеличением волатильности, а это означает, что ваш портфель будет больше колебаться.

В качестве примера рассмотрим портфель 50/50 и портфель 80/20. Портфель 80/20 будет иметь более высокую ожидаемую доходность, а также больше колебаться в стоимости. Во время бычьего рынка можно ожидать, что портфель 80/20 будет работать намного лучше, чем 50/50.Обратной стороной этого является то, что когда рынок работает плохо, можно ожидать, что он будет работать намного хуже.

Портфель, полностью инвестированный в S&P 500, составляет 100% акций, или 100/0. В спектре распределения активов это будет иметь самую высокую ожидаемую долгосрочную доходность, но также и максимальную волатильность. Вы бы очень сочли это агрессивным портфелем. Большинству пенсионеров не понравится такой уровень риска, и они в любом случае могут извлечь выгоду из некоторой диверсификации в облигации.

Распределение активов также является важным фактором в том, как последовательность риска доходности влияет на вас…

Последовательность возврата риска

Вопрос также касается последовательности доходности, основного пенсионного риска. Последовательность возврата в точности такая, как кажется; порядок, в котором вы получаете доход от инвестиций. Обычно мы думаем об этом как о годах, идущих от одного к другому.

Например, предположим, что ваш портфель приносит 8% в первый год и 23% в следующий.Это одна последовательность. Если ваш портфель вместо этого приносит 23% в первый год и 8% в следующий, это другая последовательность. Те же возвраты, конечно, только в другом порядке.

Итак, почему последовательность возвратов имеет значение? Если бы вы не снимали или не вносили вклад в портфель, то последовательность не имела бы значения. Но поскольку вы ЯВЛЯЕТЕСЬ , снимая средства из портфеля, последовательность имеет большое значение.

Когда вы сталкиваетесь с действительно плохими рынками незадолго до или вскоре после выхода на пенсию, негативный эффект исключительно плох.Существенное падение рынка, которое происходит в этот период, может сократить срок жизни вашего портфеля на ГОДЫ.

В контексте вопроса, на который мы отвечаем, время выхода на пенсию, чтобы вы не выходили на пенсию в условиях медвежьего рынка, является отличным способом снизить этот риск. Просто знайте, что не у всех будет такая возможность, поскольку вас могут вынудить уйти на пенсию из-за непредвиденных проблем со здоровьем или увольнения. Вы также можете выйти на пенсию на бычьем рынке, но уже в следующем году столкнетесь с медвежьим рынком.

Счет без отсрочки налогообложения

Другая проблема заключается в том, что весь портфель находится на налогооблагаемом счете.

Вполне вероятно, что значительная часть ваших пенсионных сбережений находится на счете с налоговыми льготами, например IRA или 401k. Преимущество пенсионных счетов заключается в том, что они позволяют вам откладывать на пенсию, покупать и продавать финансовые активы, а затем снимать деньги с помощью налоговых льгот.

Как правило, вы платите подоходный налог либо с денег, внесенных на начальном этапе (Roth), либо на конечный (без учета налогов). Транзакции, которые вы совершаете между этими точками, обычно защищены от налогов, если вы следуете некоторым простым правилам, что и делает большинство людей.

Налогооблагаемый счет не предоставляет такого же налогового убежища. Любой прирост капитала, полученный в процессе, заработанные проценты и полученные дивиденды — все это влечет за собой немедленные налоговые последствия. В отличие от пенсионных счетов, транзакции создают налогооблагаемые события в налогооблагаемом счете. Пенсионные счета обычно облагаются налогом только на взносы или снятие средств.

Из-за сложности налогооблагаемых событий в портфеле, а также того факта, что физические лица будут покупать и продавать акции в разное время и в разных количествах, невозможно рассчитать единую универсальную стоимость для учета налогообложения портфеля. Не говоря уже о прогрессивном характере налоговых ставок как на доход, так и на прирост капитала. Поскольку пенсионеры облагаются налогом по разным ставкам, они будут облагаться налогом по-разному, даже если они совершат одинаковые операции в рамках налогооблагаемого счета.

Эффект этого непрерывного налогообложения называется налоговым сопротивлением, поскольку оно затягивает ваш портфель и замедляет рост ваших инвестиций. Самый простой способ учесть это — вычесть некоторую сумму из темпов роста вашего портфеля.

В нашем примере я буду использовать.5% налоговое сопротивление. Это реалистичное значение, но я хочу подчеркнуть, что налоговое сопротивление будет различным для всех в зависимости от того, как вы управляете своим портфелем и в какие налоговые категории вы попадаете. Ваш может быть от почти 0% до нескольких процентов. Налоговое управление становится чрезвычайно важным, когда у вас больше сбережений на счетах, подлежащих налогообложению.

Чтобы увидеть эффект, предположим, что доходность портфеля составляет 10%, а налоговое сопротивление — 0,5%. Чистый рост портфеля составил 9,5%. Кажется, это не так уж много, но помните о силе комплексного роста в течение такого длительного периода времени.1/2% от портфеля в 4 миллиона долларов, составленного на 30 лет, составляет чуть менее 650 000 долларов. Это серьезно.

У вас, вероятно, есть несколько счетов, включающих налогооблагаемые, отложенные налоги и счета после уплаты налогов (Roth). Сегментация вывода средств с каждого счета может помочь сгладить ваши налоговые обязательства на протяжении всего периода выхода на пенсию и часто более эффективна с точки зрения налогообложения, чем простое снятие всех денег сначала с одного счета.

Переменная скорость вывода

В этом вопросе также предлагается переменная скорость вывода средств, которая может быть еще одним отличным способом смягчить последствия плохой последовательности возврата.Хотя в вопросе предлагается несколько ad hoc метода , я думаю, что формальный процесс принятия решения о корректировках заранее полезен. Если вы принимаете такие важные решения без процесса, гораздо больше шансов, что вы сделаете неоптимальный выбор из-за стресса, страха, беспокойства или даже изобилия.

Мне очень нравится стратегия вывода средств Гайтона-Клингера. С помощью этой стратегии вы начинаете с заданной нормы вывода, такой как упомянутые 5%, а затем корректируете этот вывод, когда вы выходите за пределы заранее определенных «ограждений», которые являются верхними и нижними пределами на текущей скорости вывода .

Проще говоря, вы начинаете с заданной нормы вывода средств, а затем корректируете сумму в долларах с учетом инфляции каждый год, как если бы вы использовали стандартное правило 4%. Однако, если ваш портфель падает, а скорость вывода CURRENT вырастает до необоснованного уровня, вы просто снимаете меньшую сумму. Гайтон и Клингер предлагают уменьшить сумму в долларах, которую вы снимаете, на 10% в любое время, когда ваша текущая ставка вывода будет на 20% выше, чем та, с которой вы начали.

Верхнее ограждение составляет 6%, так как 20% от 5% составляет 1%.Добавьте 1 обратно к 5, чтобы получить 6%. То же самое и с нижним поручнем. Вычтем 1 из 5, чтобы получить 4%.

Вы уменьшите снятие средств каждый раз, когда сумма в долларах превышает 6% от ваших текущих сбережений. Вы также можете увеличить вывод средств каждый раз, когда доллар будет меньше 3% .

В нашем примере….

Если мы начнем с 4 миллионов долларов и возьмем 5% -ное распределение, мы снимем 200 000 долларов в первый год. Теперь предположим, что в первый год выхода на пенсию мы попадаем в тяжелый медвежий рынок, и стоимость нашего портфеля падает до 3 миллионов долларов.

Если в следующем году мы возьмем еще 200 000 долларов на снятие с 3 миллионов долларов, это будет текущая скорость снятия (200 000 долларов / 3 миллиона долларов) = 6,7%. Это означало бы, что мы вышли за пределы верхнего ограждения. Таким образом, вместо того, чтобы снимать 200 000 долларов (которые, кстати, мы даже не корректировали с учетом инфляции), мы должны УМЕНЬШИТЬ этой суммы на 10%, или на 20 000 долларов.

Наш вывод в следующем году составит 180 000 долларов.

Что мне больше всего нравится в этой стратегии вывода средств, так это то, что она дает вам формализованный способ внести небольшие коррективы в свой выход на пенсию по ходу дела.Это может добавить годы в ваше портфолио и избавить вас от необходимости вносить большие и драматические изменения в конце игры.

Это работает?

Теперь, когда мы правильно сформулировали вопрос и рассмотрели ключевые элементы, мы можем посмотреть, как это могло бы сработать, используя исторические данные. Для доходности S&P 500 я собираюсь использовать доходность большой капитализации за каждый год, как указано в Ежегоднике Ibbotson SBBI Yearbook. Этот набор данных широко используется в академических и профессиональных исследованиях.

Мы рассмотрим, как портфель рос в течение каждого десятилетия, а затем специально рассмотрим эффект выхода на пенсию во время медвежьего рынка. Это сравнение позволит нам увидеть преимущества НЕ уходить на пенсию во время медвежьего рынка или стоимость выхода на пенсию на медвежьем рынке в зависимости от вашей точки зрения.

Я также проведу каждый анализ, используя прямое снятие 5% по сравнению с переменным изъятием 5%. Опять же, сравнение позволит нам увидеть плюсы и минусы каждой стратегии распространения.

Как долго просуществовал портфель с прямым выводом средств?

Возвращаясь к 1950 году, я предположил, что вы начинаете каждое десятилетие с 4 000 000 долларов на пенсионном счете, и использовал прямые 5% без каких-либо поправок, кроме инфляции. Я также вычитаю 1/2% каждый год, чтобы учесть налоговое сопротивление.

1950Начиная с 1950 года, вы легко выдержали бы изъятие 5%. Фактически, поскольку первые несколько лет 1950-х годов принесли столь значительный прирост капитала, рост вашего портфеля значительно опередил бы поправку на инфляцию при снятии средств.

Доходность акций компаний с большой капитализацией за 1950-1955 гг. Составляла примерно 32%, 24%, 18%, -1%, 53% и 32%. К концу 1955 года у вас будет пенсионный счет в размере почти 12 миллионов долларов. Ваш вывод с учетом инфляции в 1956 году составил бы 227 072 доллара, что составило бы менее 2% вашего портфеля. К 1966 году ваши изъятия с поправкой на инфляцию в размере 269 000 долларов составили бы менее 1% от общего портфеля, превышающего 24 миллиона долларов.

Если предположить, что вы выйдете на пенсию на 30 лет, на вашем счету останется 57 миллионов долларов.

Очевидно, 1950 год был удачным годом для выхода на пенсию.

1960Перенесемся в 1960 год. Хотя это десятилетие не было бы трагедией для выхода на пенсию, вы бы шли гораздо более трудным путем. Ваш портфель вырос бы только на 1/2% в 1960 году, на 27% в 1961 году, а затем потерял бы почти 9% в 1962 году. В вашем портфеле будет , примерно , поспевать за корректировкой инфляции до 1972 года. Хотя это звучит неплохо. , в идеале ваш портфель будет расти в первые годы, чтобы вы могли выдержать неизбежные медвежьи рынки в будущем.

Именно это и произошло в сценарии 1950-х годов, и поэтому он выглядит так хорошо.

Однако в этом сценарии рост вашего портфеля не опережает ваших корректировок на инфляцию в первые годы. Затем, в 1973 и 1974 годах, вы получите доходность -15% и -26%. Кроме того, инфляция в те годы составляла около 9% и 12% соответственно.

Даже если в 1975 году рынок дал бы вам 37%, ваш портфель не восстановится. Вы бы закончили 1975 год с чуть более 4 миллионами долларов.Однако имейте в виду, что к тому времени корректировка инфляции за последние 15 лет привела к тому, что снятие средств со счета составило 353000 долларов. Ваш вывод в процентах от текущего баланса вашего портфеля составляет почти 11%.

Ваш портфель истощился бы через 30 лет после выхода на пенсию. На самом деле это идеальный вариант для многих. Имея достаточно денег для выхода на пенсию, ваш последний чек отскакивает. Шутки над ними.

Уловка, конечно же, в том, что нельзя точно спланировать это на будущее.Только задним числом. Большинство людей были бы невероятно взволнованы, если бы обрезали его так близко

Какая разница за десятилетие. Если бы вы вышли на пенсию в 1950 году по сравнению с 1960 годом, у вас было бы , и через 30 лет у вас все еще оставалось бы 57 миллионов долларов, а не .

1970Та же история, третий стих. Чуть громче и намного хуже!

А теперь давайте перенесемся еще на десять лет вперед. Вы можете увидеть, что вас ждет, если хорошо разбираетесь в последовательности рисков возврата.

Те тяжелые 1973 и 1974 годы? Те сейчас бьют прямо у ворот. К десятому году выхода на пенсию вы бы сняли около 14% своего портфеля. Портфель не просуществовал бы до 1989 года. Это дало бы вам почти 20 лет вывода средств.

Таким образом, одна и та же стратегия вывода на пенсию с тремя разными начальными точками дала три ОЧЕНЬ разных результатов.

1980Это был еще один хороший год для выхода на пенсию, и тот, в котором этот конкретный план распределения сработал бы для вас хорошо.Тридцать лет спустя, в 2009 году, у вас будет более 42 миллионов долларов, а ваши выплаты в 2010 году составят немногим более 500 000 долларов и 1% вашего портфеля. Ни разу за свои 30 лет на пенсии вы даже не приблизились бы к тому, чтобы исчерпать свои сбережения.

Как долго просуществовал портфель с переменным выводом средств?

А теперь давайте посмотрим на выход на пенсию в каждом десятилетии, как и раньше. На этот раз, однако, мы будем следовать стратегии переменного вывода с использованием ограждений.

Следует отметить несколько важных отличий.

Сначала мы повторим каждый сценарий, указанный выше. Вы заметите, что в каждом сценарии портфель просуществовал бы тридцать лет с переменной скоростью вывода средств. Это на БОЛЬШОЕ улучшение на по сравнению со сценарием 1970 года.

Во-вторых, сумма снятия средств не обязательно будет соответствовать инфляции. Однако помните, что при прямом выводе средств с поправкой на инфляцию вы рискуете, что инфляция опережает рост вашего портфеля. Стратегия переменного вывода средств специально противодействует этому, сокращая вывод средств, пока не стало слишком поздно.К тому же это может быть неплохо для вас. Многие пенсионеры, естественно, будут меньше тратить позже на пенсии, когда они стареют и замедляются.

В-третьих, ваш конечный баланс, который вы оставляете наследникам, вполне может быть меньше. Это не обязательно плохо. С помощью стратегии переменного вывода вы также можете увеличить вывод средств на БОЛЕЕ, ЧЕМ НА инфляцию, если ваш портфель действительно хорошо работает. Это позволит вам получить больше сбережений после выхода на пенсию, а не оставить более крупное наследство.

А теперь посмотрим…

1950Как мы видели ранее, это был хороший год для выхода на пенсию. Как и следовало ожидать, за тридцать лет выхода на пенсию у вас будет УВЕЛИЧИТЬ ваших изъятий на 10%. Вы бы уменьшили его только на 10% четыре раза, и это было после большинства повышений. Это важно, потому что это означает, что эти сокращения были связаны с уже расширенным изъятием.

К третьему году выхода на пенсию вы будете снимать больше долларов с помощью стратегии переменного вывода каждый год, чем с прямой поправкой на инфляцию.

К концу 70-х годов вы снимали бы 1 миллион долларов в год, а через тридцать лет на вашем счете все еще оставалось бы более 20 миллионов долларов.

Через тридцать лет выхода на пенсию вы бы сняли в общей сложности более 20 миллионов долларов по сравнению с 9 миллионами долларов, которые вы сняли бы только с поправкой на инфляцию. Это очень существенная разница в пенсионном образе жизни.

1960Переменный вывод средств, начавшийся в 1960 году, оставил бы вам более 10 миллионов долларов после тридцати лет выхода на пенсию.Как?

Вы бы попали в перила и сократили отход в пять раз. Поймите, это действительно означает, что у вас будет меньше тратить каждый год, но компромисс в том, что ваш портфель длится дольше. Это также может помочь вам сохранить рассудок, если вы хотите, чтобы ваше гнездовое яйцо было немного мягче.

Давайте сравним, насколько бы вы сократили свой пенсионный бюджет. Например, возьмем 1982 год. Только с поправкой на инфляцию ваш вывод составил бы около 640 000 долларов.

В рамках переменного плана вывода средств? Около 280,00 долларов. Это всего лишь 60% разницы . Это нетривиально. Опять же, это удерживает вас от полного разорения в то время, когда вы мало что могли бы с этим поделать.

1970При переменном снятии средств у вас все равно было бы 12 миллионов долларов в конце 1989 года вместо нулевых долларов, которые у вас были раньше. Итак, сколько вам пришлось сократить на пенсии, чтобы это произошло?

Вы бы активировали снижение на 10% четыре раза.

В 1988 году, в прошлом году, когда вы могли полностью отказаться от стратегии прямой инфляции, вы сняли бы чуть более 600 000 долларов. С переменным выводом? Около 320 000 долларов.

Большим плюсом здесь является то, что в 1989 году все еще нужно вывести 350 000 долларов и деньги, которые позволят вам прожить еще одно десятилетие или дольше.

1980Опять прекрасное время для выхода на пенсию.

На этот раз, вместо того, чтобы оставлять своим наследникам 42 миллиона долларов, вы должны увеличивать снятие средств на 10% в течение каждого года 90-х годов.Вы потратите почти 22,5 миллиона долларов в процессе выхода на пенсию, по сравнению с 10,5 миллионами долларов по сравнению с снятием только с поправкой на инфляцию, и оставите около 26 миллионов долларов своим наследникам.

А как насчет выхода на пенсию прямо перед медвежьим рынком?

Мы ясно видели, что последовательность риска возврата играет огромную роль при выходе на пенсию. Но мы ясно увидели это задним числом. Чего мы не видим, так это последовательности будущих доходов . Итак, возвращаясь к данным, давайте предположим, что тогда нам не хватало того же предвидения.

Что произойдет, если вы выйдете на пенсию прямо перед медвежьим рынком, не зная, что он надвигается? Мы посмотрим на период 1973–1974 годов, а также на начало 200-х годов.

На пенсии в 1973 г.

Если вы вышли на пенсию в начале 1973 года, то 1973–1974 годы упадут в наихудший из возможных моментов, когда последовательность возвращения влияет на вас больше всего. Ваш вывод с поправкой на инфляцию в 1975 году уже составил бы 11% от стоимости вашего портфеля в размере чуть более 2,6 миллиона долларов.

Вы бы исчерпали свой портфель за 15 лет.

А как насчет переменного вывода? К 1979 году вы бы сократили снятие средств на 25% от его начальной стоимости примерно до 150 000 долларов. Реальное сокращение заработной платы еще больше, если учесть, что за это время инфляция в среднем превысила 8%. Тем не менее, у вас будет более 3 миллионов долларов сбережений, и ваш портфель все равно не истощится в следующие два десятилетия.

На пенсии в 2000 г.

Если бы вы вышли на пенсию в начале 2000 года, ваши первые три года пенсии принесли бы вам убытки, выражаемые двузначными числами: примерно -9%, -12% и -22%.

Снятие средств с поправкой на инфляцию длилось бы 15 лет.

Переменное снятие средств не привело бы к истощению ваших сбережений. Однако к 2011 году вы сократили бы вдвое изъятие средств, в то время как инфляция в среднем составляла чуть более 4% в год.

Опять же, это существенное сокращение реальной покупательной способности, но оно дает преимущество в виде хотя бы некоторого дохода в будущем.

Вывод?

Исторически этот план сработал бы в нескольких случаях.Однако необходимо серьезно учитывать риск отказа. Для меня наиболее очевидны три риска для этой стратегии:

- В нескольких случаях план не работал. В большинстве ситуаций высокая вероятность успеха считается достаточно хорошей. Одна из вещей, которая делает планирование выхода на пенсию настолько важным, — это серьезность неудач. Если вы станете бедным в 75 лет, вы мало что сможете с этим поделать. Вы можете в значительной степени преодолеть это, если будете корректировать свой бюджет по ходу дела и сокращать его, когда это необходимо, как мы видели.

- Неизвестное будущее — уход с позиций во время бычий рынок, безусловно, лучше, чем уход на медвежий рынок. Но как насчет накануне медвежьего рынка? Текущий рынок можно узнать. Будущего рынка нет. Предположим, вы решили выйти на пенсию прямо сейчас, прямо сейчас. Будут ли следующие несколько лет больше походить на 73-74 или 90-е? Ни ты, ни я не знаем. Это не критика данной стратегии. Это простая реальность пенсионного планирования, и ее необходимо учитывать в любом плане.

- Поведение и эмоции — портфель ценных бумаг будет очень нестабильным. Трудно переживать большие двузначные спады, когда вы теперь рассчитываете на деньги, чтобы купить еду, лекарства и электричество. Большинству пенсионеров было бы трудно не выручить в самый неподходящий момент и не потерять много денег.

Вы можете значительно улучшить этот план, сократив долю участия в капитале в годы, предшествующие выходу на пенсию. Полное владение капиталом в этот период оставляет вас полностью подверженным риску доходности.Это все равно, что выйти на ринг с боксером мирового класса, назвать его по имени, а затем выставить подбородок. Он может и не ударить вас, но если он ударит, то все готово.

СвязанныеThe Ultimate Guide for 2021

На первый взгляд, пенсионное планирование не сильно изменилось за последние годы. Ты работаешь, откладываешь, а потом уходишь на пенсию. Но хотя механика может быть такой же, сегодняшние спасатели сталкиваются с некоторыми проблемами, о которых предыдущим поколениям не приходилось беспокоиться.

Во-первых, продолжительность жизни больше, а это значит, что вам нужно, чтобы ваших денег хватило на дольше — возможно, до 90 лет. Доходность облигаций также намного ниже, чем была раньше, а это означает, что вы не можете купить несколько инструментов с фиксированным доходом и получить двузначную прибыль. Затем идет кризис здравоохранения из-за пандемии коронавируса.

Это усугубляется тем фактом, что все больше компаний переходят от пенсий с установленными выплатами, которые гарантировали вам определенную сумму денег в ваши золотые годы, к планам с установленными взносами, которые более подвержены рыночным взлетам и падениям.

Итак, как вы можете получить пенсию, о которой всегда мечтали? В конце концов, пенсионеры хотят испытать все то, что они не могли сделать, когда были слишком заняты работой. Экзотические путешествия, каникулы, марафонские бега, написание романов, больше времени проводить с друзьями и семьей — возможности практически безграничны. В этом руководстве по выходу на пенсию мы объясняем несколько шагов: от составления бюджета и постановки целей до выбора подходящего пенсионного сберегательного счета, который поможет вам составить план, который подходит именно вам.

Как читать это руководство

В этом руководстве изложены шаги, на которых следует сосредоточиться, чтобы вы начали работать над планированием выхода на пенсию. Следуйте инструкциям от начала до конца или перейдите к разделам, о которых вы хотите узнать больше.

Сколько нужно откладывать на пенсию?

Одна из самых сложных частей подготовки к пенсии — это думать о жизни как о семидесятилетнем. Многие люди настолько ошеломлены тем, что сберегают для неизвестного будущего, что в конечном итоге вообще ничего не спасают.К счастью, планирование выхода на пенсию не слишком обременительно, но вам понадобится дорожная карта, которая может со временем развиваться, чтобы вы не сбились с пути.

Первое, с чего нужно начать, — это подумать о том, как могла бы выглядеть ваша жизнь на пенсии. Сядьте с ручкой и бумагой и запишите свои пенсионные цели.

Тогда подумайте, сколько все будет стоить. Мы не знаем, какими будут цены в будущем, а в последние годы инфляция опустилась ниже контрольного показателя ФРС в 2%, но средний уровень инфляции в США.С. за последнее столетие (1913-2013 гг.) Было 3,22%. Так что планируйте более высокие цены в ближайшие десятилетия. Вы также захотите учесть свои повседневные расходы, такие как расходы на жилье, питание и медицинское обслуживание. Помните, что некоторые из дорогостоящих расходов, которые у вас есть сейчас, такие как расходы на ипотеку или уход за детьми, больше не будут существовать, что может привести к снижению ваших общих расходов по мере приближения к пенсии.

Затем сложите весь доход, который вы могли бы получить после окончания трудовой деятельности. Учитывайте пенсионный доход, если он у вас есть, выплаты по социальному обеспечению и любые другие доллары, такие как доход от аренды недвижимости, которые могут вам пригодиться.Сопоставьте доходы и расходы, и вы получите хорошее представление о том, что вам нужно откладывать на каждый год выхода на пенсию.

Вот некоторые вещи, которые вы должны учитывать в своих расчетах:● Расходы на жилье, включая аренду или ипотеку, отопление, воду и техническое обслуживание

● Затраты на здравоохранение (по оценкам Fidelity, среднестатистической паре потребуется 295 000 долларов США в сегодняшние доллары на медицинские расходы при выходе на пенсию, за исключением долгосрочного ухода.)

● Повседневная жизнь, такая как еда, одежда, транспорт

● Развлечения, включая рестораны, фильмы, игры

● Путешествия, включая перелеты , отели, бензин за рулем

● Возможное страхование жизни

Какое волшебное число нужно набрать для золотой пенсии?

На протяжении многих лет финансовые эксперты утверждали, что людям необходимо сэкономить 1 миллион долларов — недавно эта сумма выросла до 2 миллионов долларов, поскольку изменилась стоимость жизни и возрастная демография.Некоторые советуют откладывать от 80% до 90% своего годового предпенсионного дохода или что вам нужно откладывать в 12 раз больше своей предпенсионной зарплаты. Эти числа и формулы могут быть ориентиром, но они не Евангелие — у всех разные ситуации.

Как начать откладывать на пенсию

Хотя рано начинать всегда важно — даже 25 долларов в месяц в 20 лет полезны — можно сначала откладывать деньги на более насущные нужды, а затем начинать выходить на пенсию в конце 30-40 .Однако вы не хотите долго ждать, потому что вам нужно время, чтобы положить деньги на пенсионный счет, чтобы эти деньги выросли. Чем дольше вы ждете, тем больше вам придется тратить время на носки в год, что значительно усложняет задачу.

О чем следует помнить при начале работы

Создайте бюджет

Это ваш текущий бюджет, который учитывает все ваши текущие доходы и расходы. Хотя вы должны иметь некоторое представление о том, что вам нужно откладывать в месяц в соответствии с вашими пенсионными целями, вам также необходимо убедиться, что у вас есть эти деньги, чтобы сэкономить.Хорошая идея — включить пенсионные накопления в свой бюджет в качестве отдельной статьи, так же как расходы на питание и жилье, чтобы вы могли откладывать эти средства каждый месяц.

Установить автоматические переводы

Это инструмент, который можно настроить между текущим счетом и пенсионным счетом, чтобы не забыть сохранить. Настройте его так, чтобы в один и тот же день каждого месяца — может быть, это день, когда вам платят — средства, которые вы планируете на будущее, переводились с вашего банковского счета на ваши инвестиции. Поступая таким образом, вы не рискуете потратить эти деньги.

Создайте учетную запись на случай чрезвычайной ситуации

Наличие отдельной учетной записи на случай чрезвычайной ситуации — обычно с накоплением заработной платы за три-шесть месяцев — позволит вам покрыть любые непредвиденные расходы, не выбивая из строя ваши пенсионные планы.

Выплата долга

Одна цель для всех должна заключаться в том, чтобы достичь 65 лет без долгов. Это включает в себя задолженность по кредитной карте — и особенно карты с высоким процентом вознаграждения — автомобильные и ипотечные кредиты, любые студенческие и другие крупные кредиты. Причина проста: вы не хотите, чтобы ваши годы не приносили заработка из-за денег.

Таблица сравнения счетов

| IRA | Roth IRA | 401 (k) | Roth 401 (k) | Простой налог IRA | SEP | 9047|||

|---|---|---|---|---|---|---|---|---|

| ✓ | ✓ | ✓ | ||||||

| После уплаты налогов | ✓ | ✓ | ||||||

| Облагается налогом при снятии с продажи | ✓ | |||||||

| Лимит взносов | 6000 долларов | 6000 долларов | 19 500 долларов | 19 500 долларов | 13 500 долларов США | 57000 долларов США | ||

| долларов США | ||||||||

| долларов США | 7000 26480 долларов США | A|||||||

| 10% -ный налог взимается, если деньги сняты до 59.5 | ✓ | ✓ | ✓ | |||||

| 72 Возраст вывода | ✓ | ✓ | ✓ | ✓ | ||||

| Indivud3 | ||||||||

| Счет, предлагаемый работодателем | ✓ | ✓ | ✓ | ✓ | ||||

| Максимальный размер для работодателя без наверстывания | $ 37,500 | $ 37,500 компенсация $ 37,500 или 25% чистой прибыли |

Какие инвестиционные счета вам следует использовать?

Ежемесячное откладывание определенной суммы денег — это, конечно, самая важная часть пенсионных накоплений.Но вы не достигнете своей цели, не вложив эти деньги в рынок. Одна из причин для инвестирования заключается в том, что вы хотите воспользоваться преимуществами сложного капитала, когда прибыль растет поверх других доходов. Например, если вы инвестируете 100 долларов в один год, а в следующем они дойдут до 110 долларов, ваша прибыль в следующем году будет выше 110 долларов, а не первоначальной суммы, которую вы вложили. Со временем такой совокупный рост может действительно повысить доходность. Независимо от того, какую учетную запись вы используете, ваши инвестиции будут увеличиваться из года в год.(Убытки также могут увеличиваться, но, к счастью, со временем рынки выросли.)

Тем не менее, сколько вы можете сэкономить и какой налог, возможно, придется в конечном итоге заплатить, меняется в зависимости от счета.

Счета, которые вы можете использовать для пенсионных сбережений:

Высокодоходный сберегательный счет

Это безрисковый — деньги на сберегательном счете с федеральным страхованием не вкладываются в акции или облигации — но вы сделаете следующее ни к чему на средствах на счете.В настоящее время наиболее прибыльные сберегательные счета составляют менее 1% от сэкономленных долларов и имеют тенденцию к снижению в соответствии с текущей политикой Федеральной резервной системы, направленной на поддержание базовой ставки на более низком уровне в течение длительного времени. Ваши деньги должны со временем расти еще больше в более традиционном инвестиционном сберегательном инструменте.

Традиционный индивидуальный пенсионный счет (традиционный IRA)

IRA — это инструмент инвестирования с льготным налогообложением, позволяющий физическим лицам зарезервировать свои пенсионные сбережения. В зависимости от статуса занятости человека, IRA могут быть разных типов и иметь разные налоговые обязательства.Как следует из названия, это индивидуальная учетная запись, которую вы открываете и вносите свой вклад. Одним из преимуществ традиционной IRA является то, что взносы, как правило, не облагаются налогом. Так, например, если вы внесете 6000 долларов, ваш налогооблагаемый доход уменьшится на ту же сумму.

Кроме того, деньги могут расти внутри счета без отсрочки налогообложения, что означает, что вам не нужно платить налог на любые инвестиции до тех пор, пока вы не снимете деньги. Это позволяет вашим деньгам накапливаться быстрее, чем в противном случае.Вам придется заплатить налог с суммы, которую вы снимаете со счета, но она основана на налоговой ставке вашего текущего года. Это хорошо: поскольку вы, как правило, зарабатываете небольшой доход на пенсии, вы будете в более низкой налоговой категории, а это означает, что ваш налоговый удар по этим изъятиям будет незначительным. (Обычно за снятие средств до того, как вам исполнится 59,5 лет, взимается штраф в размере 10%, хотя вы можете удалить до 100 000 долларов без уплаты налогов, если на вас негативно повлиял Covid-19. Подробнее см. На веб-сайте IRS. .)

Правила относительно максимальных взносов и лимитов дохода для IRA могут изменяться ежегодно.Что касается того, сколько вы можете внести, в настоящее время вам разрешено инвестировать 6000 долларов в год, хотя люди от 50 и старше могут сэкономить до 7000 долларов в год, используя так называемые дополнительные взносы. Однако, как только вам исполнится 72 года, вы должны начать снимать деньги со своего IRA. Минимальное необходимое распределение будет зависеть от размера вашего счета и продолжительности жизни, поэтому перед снятием средств поговорите с бухгалтером или консультантом. Если вы не снимете необходимую сумму, вы можете получить огромный налоговый штраф.

Roth IRA