Справка об оплате уставного капитала ООО

Справка об оплате уставного капитала ООО — образец ее вы найдете в нашей статье. Также мы расскажем, для чего нужен этот документ и как правильно его составить и оформить.

Фото: Фотобанк ЛориЗачем нужно подтверждать оплату уставного капитала

Документальное подтверждение полной оплаты уставного капитала (далее — УК) может потребоваться как самому обществу с ограниченной ответственностью (далее — ООО), так и его участникам.

ООО должно представить подтверждение факта полной оплаты УК, например, при необходимости:

- Получить лицензию (см. п. 9 ст. 8, подп. 9 п. 1 ст. 19 закона «О госрегулировании производства» от 22.11.1995 № 171-ФЗ).

- Увеличить УК (например, в целях повышения репутации на рынке и в соответствии с требованиями закона).

- Сформировать внутреннюю отчетность юрлица и др.

Участник же ООО должен подтвердить факт оплаты доли в уставном капитале, например, при продаже такой доли. В данном случае проверку осуществляет нотариус (п. 13 ст. 21 закона № 14-ФЗ), равно как и при оформлении наследственных прав на долю в УК (см. п. 2.1 методических рекомендаций по теме «О наследовании долей», утв. на заседании координационно-методического совета нотариальных палат ЮФО, СКФО, ЦФО РФ 28–29.05.2010).

Обратите внимание! В настоящий момент при регистрации вновь создаваемого юрлица в заявлении нужно указать размер УК. Однако при этом закон не требует подтверждать его каким-либо документом.

Как можно подтвердить оплату уставного капитала

К документации, подтверждающей оплату УК, относятся (см. письмо Минфина России от 25.05.2010 № 03-03-06/1/349):

- справка из кредитной организации о внесении на расчетный счет средств для формирования УК, за подписью уполномоченного должностного лица данной кредитной организации;

- копии первичной платежной документации, в т. ч. приходные кассовые ордера.

ч. приходные кассовые ордера.

ч. приходные кассовые ордера. Если же УК оплачивается неденежным эквивалентом, то в целях подтверждения его уплаты представляются единым комплектом (см. письмо ФНС России от 13.12.2005 № ШТ-6-07/1045):

- Копия документации, подтверждающей право собственности на такое имущество участника ООО. При этом у ООО или его участника должно быть право на внесение данного имущества в УК. Так, например, страховщик не может использовать для названных целей имущество, находящееся в залоге, и т. д. (см. п. 3 ст. 25 закона «Об организации страхового дела в РФ» от 27.11.1992 № 4015-I).

- Отчет об оценке передаваемого в УК имущества.

- Передаточный акт на упомянутое имущество.

Справка о внесении уставного капитала ООО: образец

Обратите внимание! Справка о внесении УК может подтверждать как оплату конкретным из участников ООО своей доли, так и внесение всеми участниками ООО УК в полном его размере без конкретизации по каждому из них.

За основу для оформления такой справки можно взять предлагаемый нами вариант: «Справка об оплате уставного капитала ООО — образец».

Унифицированной/типовой формы документа законодатель не предлагает.

Обычно такая справка содержит:

- Дату выдачи и номер самого документа.

- Наименование и регистрационные данные ООО.

- Сведения об уполномоченном лице от ООО, имеющем право подписать такой документ. В случае если справка выдается кредитной организацией, соответственно, указывается уполномоченное должностное лицо от нее.

- Указание на факт полной оплаты ООО уставного капитала (с обозначением его размера и даты оплаты). Если УК или доля в УК оплачивались частями, то указывается схема оплаты — суммы и даты внесения каждой части. Если справка выдается для подтверждения оплаты соответствующей доли одному из участников ООО, то указывается размер такой доли, ее номинальная стоимость и сумма оплаченных участником средств.

- Подпись уполномоченных лиц и печать кредитной организации.

Юрлицо же может разместить необходимую информацию на своем фирменном бланке.

Далее справке присваиваются реквизиты в соответствии с положениями о внутреннем документообороте в организации.

Вероятно, вас также заинтересует готовое решение КонсультантПлюс по рассматриваемому вопросу. Если у вас нет доступа к системе КонсультантПлюс, оформите его здесь.

***

Итак, справка об уплате УК может составляться в свободной форме. В качестве официального подтверждения факта внесения уставного капитала в денежном эквиваленте могут использоваться либо надлежащим образом оформленная справка от банка или самого ООО, либо копии первичных приходных документов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

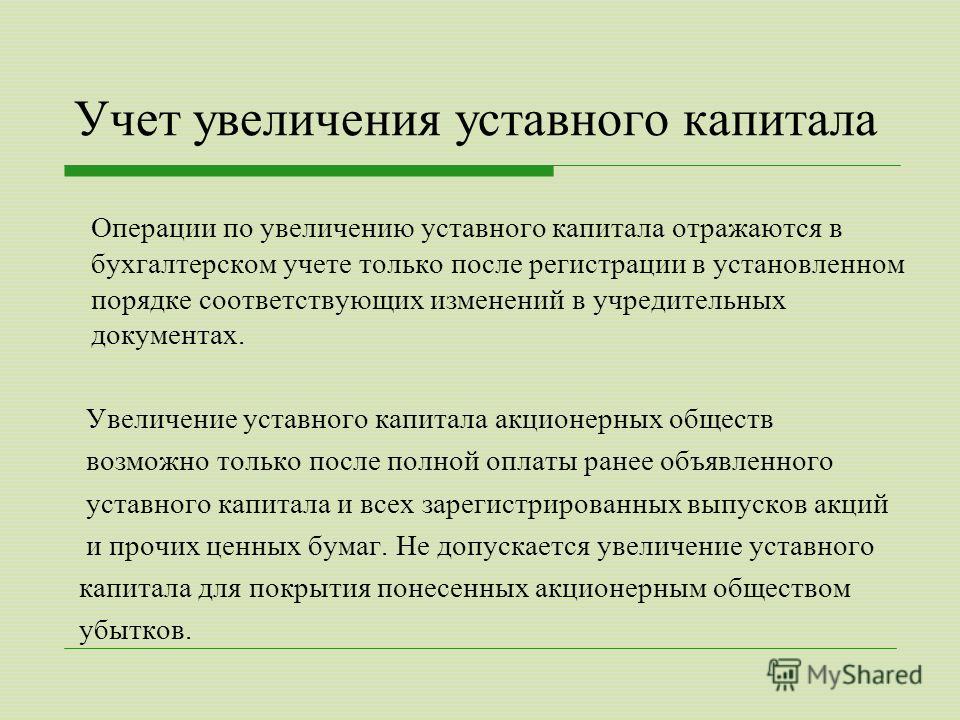

Как оплатить уставной капитал ООО при его увеличении?

Увеличение уставного капитала ООО возможно только после его

полной оплаты, в отличии от создания общества с ограниченной ответственностью,

когда уставной капитал должен быть оплачен в течении 4-х месяцев с момента

регистрации общества.

Но, как и при создании ООО уставной капитал возможно оплатить в денежной форме или имуществом путем вклада третьих лиц, принимаемых в общество или за счет дополнительных вкладов участников общества.

Факт принятия решения общего собрания участников общества или единственного участника об увеличении УК должен быть нотариально удостоверен.

Увеличение уставного капитала деньгами

Оплату УК деньгами можно осуществить путем внесения средств на банковский счет компании или наличными в кассу общества, но если используете способ внесения УК наличными в кассу по приходно-кассовому ордеру, то потребуется соблюсти порядок оформления кассовых операций.

Увеличение уставного капитала имуществом

Увеличение УК за счет его имущества осуществляется по

решению общего собрания участников общества, принятому большинством голосов, не

менее двух третей от общего числа голосов участников общества, если

необходимость большего числа голосов для принятия такого решения не предусмотрена

уставом общества.

Решение об увеличении УК за счет имущества ООО может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой УК и резервного фонда общества, а номинальная стоимость долей всех участников общества увеличивается пропорционально без изменения размеров их долей.

Документы, подтверждающие факт оплаты и внесения средств, потребуется вместе с документами на регистрацию изменений подать в налоговую на регистрацию. Регистрация изменений осуществляется в течении 5 рабочих дней.

Получить более подробную информацию об увеличении УК можно на странице: Пошаговая инструкция по увеличению уставного капитала ООО.

Также вы можете обратиться к нам за квалифицированной

помощью, специалисты компании БУХпрофи подготовят все требуемые документы и

зарегистрируют изменения в налоговой. Получить консультацию и заказать услугу

можно по телефонам: 8(495) 150-34-22;

8(985) 727-83-30.

Получить консультацию и заказать услугу

можно по телефонам: 8(495) 150-34-22;

8(985) 727-83-30.

Также читайте на сайте:

Оценка акций для взноса в уставный капитал

С развитием предпринимательства в нашей стране организационные структуры бизнеса и способы наполнения уставных капиталов компаний постепенно изменялись и совершенствовались. Сейчас основные организационно-правовые формы, в которых существуют частные компании – это публичные и непубличные общества.

Публичным может быть только акционерное общество, чьи акции и ценные бумаги, конвертируемые в акции, размещаются путем открытой подписки или публично обращаются на рынке на условиях, установленных законами о ценных бумагах. Непубличными обществами являются общества с ограниченной ответственностью (ООО) и те акционерные общества, которые не соответствуют критериям публичности.

Одно из основных условий, необходимых для того, чтобы новая компания начала успешно функционировать

– это своевременная оплата учредителями своих акций (долей). Современное российское законодательство

разрешает проводить оплату акций и долей как деньгами, так и неденежными средствами. При этом законом установлено, что

в случае оплаты своего взноса в уставный капитал неденежными средствами (т.е. своим имуществом), учредитель обязан провести

независимую оценку имущества, передаваемого в качестве оплаты за акции или доли общества.

Современное российское законодательство

разрешает проводить оплату акций и долей как деньгами, так и неденежными средствами. При этом законом установлено, что

в случае оплаты своего взноса в уставный капитал неденежными средствами (т.е. своим имуществом), учредитель обязан провести

независимую оценку имущества, передаваемого в качестве оплаты за акции или доли общества.

Частным случаем такой ситуации является ситуация, когда передаваемое в оплату акций (долей) имущество само представляет собой акции другого акционерного общества. В этом случае приходится проводить оценку акций для принятия их в качестве неденежной оплаты доли учредителя в уставном капитале.

Акции, как и другое имущество, обладают рыночной стоимостью – ценой, по которой их можно продать на открытом конкурентном рынке.

Оценка рыночной стоимости акций в случае их внесения в качестве уплаты за долю учредителя в компании направлена, прежде всего,

на защиту интересов других учредителей компании, которые оплачивают свои доли деньгами.

Действительно, собственник имущества часто склонен переоценивать его стоимость, когда речь идет о его продаже или другой форме отчуждения. Поэтому при передаче акций в уставный капитал учредители, оплачивающие свои доли деньгами, могут оказаться в невыгодном положении, если собственник акций будет вносить их по той стоимости, по которой он считает нужным. Решить этот конфликт интересов и призвана процедура независимой оценки акций. После проведения такой оценки, учредитель вправе внести свои акции в уставный капитал по стоимости, не превышающей рыночную стоимость акций, определенную независимым оценщиком.

Независимая оценка акций при их внесении в уставный капитал призвана защищать не только интересы других учредителей или акционеров компании, но и всех остальных лиц, кто так или иначе взаимодействует с ней в бизнес-процессах.

Действительно, акции, полученные от учредителей в качестве оплаты за участие в компании, в дальнейшем

становятся собственностью компании и отражаются на ее балансе, влияя на финансовые показатели. Если предположить, что эти акции могли быть внесены по завышенной цене, то в предельном

случае мы можем получить «мыльный пузырь» — на бумаге активы предприятия будут выглядеть очень и очень

внушительно, а на самом деле окажется что основная собственность компании – дешевые акции, реально покрывающие

только малую часть обязательств компании. Понятно, что бизнес-партнеры (кредиторы, поставщики и т.п.) такой компании,

чей уставный капитал был искусственно раздут, потенциально подвергаются риску понести финансовые потери.

Для недопущения неоправданного раздувания уставных капиталов и была введена законодательная норма

обязательной оценки рыночной стоимости акций, вносимых в качестве неденежной оплаты уставного фонда. При такой оценке, определяя

рыночную стоимость акций, оценщик определяет верхнюю границу стоимости, по которой эти акции можно

внести в уставный капитал, гарантируя, что стоимость акций не будет завышена.

Если предположить, что эти акции могли быть внесены по завышенной цене, то в предельном

случае мы можем получить «мыльный пузырь» — на бумаге активы предприятия будут выглядеть очень и очень

внушительно, а на самом деле окажется что основная собственность компании – дешевые акции, реально покрывающие

только малую часть обязательств компании. Понятно, что бизнес-партнеры (кредиторы, поставщики и т.п.) такой компании,

чей уставный капитал был искусственно раздут, потенциально подвергаются риску понести финансовые потери.

Для недопущения неоправданного раздувания уставных капиталов и была введена законодательная норма

обязательной оценки рыночной стоимости акций, вносимых в качестве неденежной оплаты уставного фонда. При такой оценке, определяя

рыночную стоимость акций, оценщик определяет верхнюю границу стоимости, по которой эти акции можно

внести в уставный капитал, гарантируя, что стоимость акций не будет завышена.

При внесении акций в уставный капитал следует учесть еще одну особенность ценных бумаг как финансового актива

– их стоимость может меняться очень быстро. Оценка акций проводится всегда по состоянию на фиксированную

дату, которая называется «дата оценки». То есть, оценщик подтверждает только то, что по состоянию на

дату оценки рыночная стоимость этих акций была равна величине, указанной в отчете об оценке. Дальнейшее

изменение стоимости акции оценщик не контролирует и, хотя отчет об оценке обычно считается действительным

около трех месяцев, стоимость акций может измениться буквально на следующий день. Особенно это касается акций

публичных акционерных обществ, которые котируются на фондовых биржах. Лучшим выходом

из такой ситуации является внесение акций в уставный капитал точно на дату оценки, с дальнейшей

переоценкой этих акций в бухгалтерском учете компании по мере необходимости.

Оценка акций проводится всегда по состоянию на фиксированную

дату, которая называется «дата оценки». То есть, оценщик подтверждает только то, что по состоянию на

дату оценки рыночная стоимость этих акций была равна величине, указанной в отчете об оценке. Дальнейшее

изменение стоимости акции оценщик не контролирует и, хотя отчет об оценке обычно считается действительным

около трех месяцев, стоимость акций может измениться буквально на следующий день. Особенно это касается акций

публичных акционерных обществ, которые котируются на фондовых биржах. Лучшим выходом

из такой ситуации является внесение акций в уставный капитал точно на дату оценки, с дальнейшей

переоценкой этих акций в бухгалтерском учете компании по мере необходимости.

© Корпорация «ОЦЕНКА». Копирование запрещено.

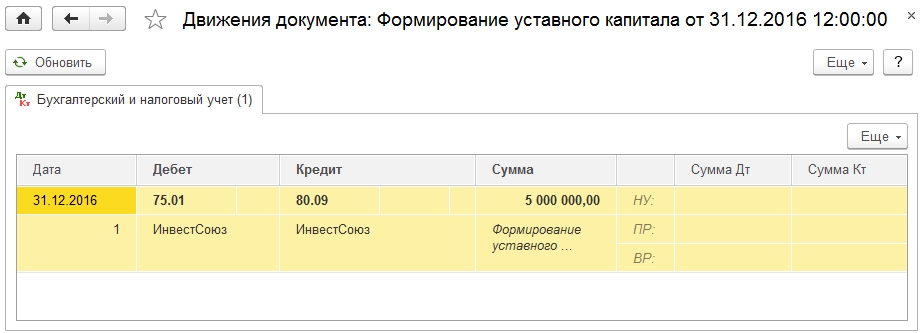

Справка об оплате уставного капитала ООО

После внесения суммы уставного капитала (УК) на расчетный счет фирмы или непосредственно в кассу предприятия, Общество должно сохранить документальное подтверждение полной оплаты УК. Документом, подтверждающим факт внесения вклада имуществом, является акт его приема-передачи обществу.

Документом, подтверждающим факт внесения вклада имуществом, является акт его приема-передачи обществу.

Подтверждение оплаты УК запрашивает нотариус для заверения документов:

- при увеличении уставного капитала;

- при купле-продаже доли участником.

В налоговую данный документ предоставлять необязательно.

Справкой о внесении УК можно подтверждать, как оплату конкретным из участников Общества своей доли, так и внесение всеми участниками Общества Уставного капитала в полном его размере без детализации по каждому из них.

Порядок оформления справки

Что качается формы такого документа, типовая форма законом не предусмотрена, вместе с тем обычно такая справка содержит:

- наименование, ОГРН, ИНН и адрес юридического лица;

- подтверждение полной оплаты уставного капитала;

- полный размер УК в рублях цифрами и прописью.

Ниже в зависимости от цели формирования справки указываете следующее:

При увеличении УК необходимо указать от кого поступили вклады. Для физических лиц укажите ФИО, паспортные данные и размер вклада. Для юридических лиц — название, регистрационные данные и размер вклада.

При купле-продаже в справке подтверждается, что доля участника, выступающего продавцом в сделке, оплачена полностью, не находится под залогом или арестом.

Приложениями к документу нужно перечислить все документальные подтверждения оплаты доли.

Укажите дату выдачи и поставьте подпись руководителя организации, при наличии проставьте печать общества.

Указание Банка России от 08.06.1999 N 571-У (ред. от 27.06.2001) «О порядке оплаты долей (акций) кредитных организаций Облигациями федерального займа с постоянным купонным доходом и денежными средствами»

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 8 июня 1999 г. N 571-У

О ПОРЯДКЕ ОПЛАТЫ ДОЛЕЙ (АКЦИЙ)

КРЕДИТНЫХ ОРГАНИЗАЦИЙ ОБЛИГАЦИЯМИ ФЕДЕРАЛЬНОГО

ЗАЙМА С ПОСТОЯННЫМ КУПОННЫМ ДОХОДОМ

И ДЕНЕЖНЫМИ СРЕДСТВАМИ

Настоящее Указание устанавливает порядок оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом, выпущенными в соответствии с распоряжением Правительства Российской Федерации от 12.12.98 N 1787-р «О новации по государственным ценным бумагам», а также Положением «О порядке осуществления новации по государственным краткосрочным бескупонным облигациям и облигациям федеральных займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенных в обращение до заявления Правительства Российской Федерации и Центрального банка Российской Федерации от 17 августа 1998 г. путем замены по согласованию с их владельцами на новые обязательства и частичной выплатой денежных средств», утвержденным Министерством финансов Российской Федерации и Банком России от 21.12.98 N 258 и 375-Т (с последующими изменениями и дополнениями) (далее — Облигации).

и выпущенных в обращение до заявления Правительства Российской Федерации и Центрального банка Российской Федерации от 17 августа 1998 г. путем замены по согласованию с их владельцами на новые обязательства и частичной выплатой денежных средств», утвержденным Министерством финансов Российской Федерации и Банком России от 21.12.98 N 258 и 375-Т (с последующими изменениями и дополнениями) (далее — Облигации).

1. Общие положения

1.1. Облигации могут быть использованы для оплаты долей (акций) создаваемых и действующих кредитных организаций.

1.2. Предельный размер части уставного капитала кредитной организации, оплаченной Облигациями, может составлять не более 25% от общего размера уставного капитала кредитной организации (с учетом вносимых Облигаций, а также с учетом ранее произведенной оплаты долей (акций) Облигациями).

1.3. Облигации, принимаемые в оплату долей (акций), должны принадлежать владельцу Облигаций на праве собственности и не быть обремененными какими-либо обязательствами.

1.4. Решением уполномоченного органа кредитной организации (общего собрания учредителей (участников) — для вновь создаваемых кредитных организаций) (далее — уполномоченный орган) должен быть определен общий размер уставного капитала (или его увеличения), оплачиваемый Облигациями, а также цена Облигаций, по которой они принимаются в оплату долей (акций) (далее — цена Облигаций при оплате долей (акций)). Цена Облигаций при оплате долей (акций) утверждается в соответствии со статьей 34 Федерального закона «Об акционерных обществах» и статьей 15 Федерального закона «Об обществах с ограниченной ответственностью».

Метод и порядок определения цены Облигаций при оплате акций должны быть указаны в проспекте эмиссии (для кредитных организаций, создающихся и действующих в организационно — правовой форме акционерного общества).

Банк России рекомендует определять цену Облигаций при оплате долей (акций) с учетом того, чтобы она была кратной номиналу акции (его части) или номинальной стоимости доли (ее части).

Цена Облигаций при оплате долей (акций) не может быть больше рыночной цены Облигаций на определенную дату (дата принятия решения о выпуске ценных бумаг, оплачиваемых Облигациями для кредитных организаций, созданных в организационно — правовой форме акционерного общества, дата принятия уполномоченным органом решения об оплате долей Облигациями — для кредитных организаций, созданных в организационно — правовой форме общества с ограниченной (дополнительной) ответственностью).

1.5. В целях настоящего Указания под рыночной ценой понимается средневзвешенная за последние пять подряд предшествующих торговых дней, сложившаяся по итогам торговых сессий (далее — рыночная цена).

1.6. Оплата долей (акций) Облигациями осуществляется в сроки, установленные федеральными законами и нормативными актами Банка России, а также зарегистрированным решением о выпуске ценных бумаг и проспектом эмиссии ценных бумаг (в случае, если регистрация выпуска сопровождается регистрацией проспекта эмиссии ценных бумаг).

1.7. Депозитарный учет Облигаций осуществляется в порядке, установленном Банком России.

1.8. Порядок бухгалтерского учета операций, связанных с оплатой долей (акций) Облигациями, приведен в Приложении к настоящему Указанию.

2. Особенности оплаты Облигациями уставного капитала

кредитных организаций, созданных в организационно —

правовой форме акционерного общества

2.1. Для оплаты акций Облигации по поручению владельца Облигаций — резидента переводятся на раздел «Блокировано под оплату уставного капитала» счета «депо» владельца Облигаций.

Для оплаты акций Облигации по поручению владельца Облигаций — нерезидента переводятся на раздел «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета «депо» владельца Облигаций.

(п. 2.1 в ред. Указания ЦБ РФ от 27.06.2001 N 986-У)

2.2. Оператором разделов «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета депо владельца Облигаций назначается Банк России.

(в ред. Указаний ЦБ РФ от 06.10.1999 N 658-У, от 27.06.2001 N 986-У)

2.3. Кредитная организация открывает (при необходимости) счет депо и назначает оператором раздела «Блокировано под оплату уставного капитала» счета депо кредитной организации Банк России.

2.4. Владелец Облигаций:

в день перевода Облигаций на разделы «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета депо владельца Облигаций информирует о факте перевода кредитную организацию, в оплату уставного капитала которой поступят Облигации,

(в ред. Указаний ЦБ РФ от 06.10.1999 N 658-У, от 27.06.2001 N 986-У)

одновременно дает поручение Банку России (Департаменту операций на открытом рынке) о переводе Облигаций с разделов «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» своего счета депо на разделы «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета депо кредитной организации (на основной раздел счета депо кредитной организации — при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала).

(в ред. Указаний ЦБ РФ от 06.10.1999 N 658-У, от 27.06.2001 N 986-У)

2.5. Кредитная организация, в оплату уставного капитала которой поступят Облигации, в течение пяти рабочих дней после получения от владельца Облигаций информации, указанной в п. 2.4 настоящего Указания, в письменном виде направляет в Банк России (Департамент операций на открытом рынке) информацию о наличии правовых оснований для внесения Облигаций в оплату уставного капитала с приложением необходимых документов, подтверждающих указанную информацию.

2.6. Банк России (Департамент операций на открытом рынке) выполняет поручение участника о переводе Облигаций с разделов «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета депо участника на разделы «Блокировано под оплату уставного капитала», «Ценные бумаги нерезидента под оплату акций кредитных организаций — оплата со счета «С» счета депо кредитной организации (на основной раздел счета депо кредитной организации — при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) не позднее дня, следующего за днем получения от кредитной организации, в оплату уставного капитала которой поступят Облигации, информации, указанной в пункте 2.5 настоящего Указания.

(в ред. Указаний ЦБ РФ от 06.10.1999 N 658-У, от 27.06.2001 N 986-У)

2.7. Облигации, переведенные на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации в Депозитарии, блокируются до момента регистрации итогов выпуска акций. Облигации, которые могут быть погашены в период их нахождения на разделе «Блокировано под оплату уставного капитала» счета депо кредитной организации в соответствии с п. 2.9 настоящего Указания, блокируются до даты погашения.

2.8. В случае принятия территориальными учреждениями Банка России (в случае полной оплаты уставного капитала) либо Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России и (или) территориальными учреждениями Банка России (в случаях неполной оплаты уставного капитала) решения о неправомерности оплаты уставного капитала кредитной организации и отказе в регистрации выпуска ценных бумаг Департамент операций на открытом рынке Банка России по поручению кредитной организации и с учетом информации об отказе в регистрации выпуска ценных бумаг, полученной от Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России или территориальных учреждений Банка России, осуществляет перевод Облигаций с раздела «Блокировано под оплату уставного капитала» счета депо кредитной организации на основной раздел счетов депо акционеров.

2.9. При оплате акций Облигациями, которые могут быть погашены в период их нахождения на разделе «Блокировано под оплату уставного капитала» счета депо кредитной организации:

2.9.1. Банк России разблокирует Облигации, подлежащие погашению и заблокированные на разделе «Блокировано под оплату уставного капитала» счета депо кредитной организации, в день погашения.

2.9.2. Кредитная организация:

(в случае необходимости) за три рабочих дня до дня погашения открывает накопительный счет в Банке России,

после получения денежных средств в рублях от погашения Облигаций на свой корреспондентский счет в течение двух рабочих дней переводит их на накопительный счет в Банке России. В случае создания кредитной организации средства от погашения Облигаций зачисляются на ее корреспондентский счет в Банке России.

2.10. Облигации, поступившие в оплату уставного капитала кредитной организации, отражаются в бухгалтерском учете на балансовом счете N 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования» кредитной организации по рыночной цене Облигаций на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации (на основной раздел счета депо кредитной организации при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) и не переоцениваются. На следующий рабочий день после зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации (на основной раздел счета депо кредитной организации — при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) кредитная организация информирует акционеров о дате указанного зачисления и (при необходимости) о сумме денежных средств в рублях, которую акционер обязан доплатить в соответствии с п. 2.12 настоящего Указания.

2.11. При определении оплаченной доли выпуска акций, необходимой для регистрации итогов выпуска ценных бумаг, а также для проверки 100% оплаты уставного капитала, стоимость Облигаций принимается по их рыночной цене, определенной в соответствии с п. 1.5 настоящего Указания, на день зачисления на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации (на основной раздел счета депо кредитной организации при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) на основании выписки со счета депо кредитной организации (раздел «Блокировано под оплату уставного капитала» — для действующей кредитной организации) и отчета Национального депозитарного центра о совершенной операции, а также данных о рыночной цене Облигаций, предоставляемых кредитной организации Департаментом операций на открытом рынке. В Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России и (или) территориальные учреждения Банка России также представляется выписка со счета депо кредитной организации (раздел «Блокировано под оплату уставного капитала»), отчет Национального депозитарного центра о совершаемых операциях по мере их совершения и данные Департамента операций на открытом рынке о рыночной цене Облигаций по мере перевода Облигаций на соответствующий счет кредитной организации.

В случае, если стоимость Облигаций по рыночной цене на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации (на основной раздел счета депо кредитной организации при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) превышает цену Облигаций при оплате акций, превышение относится на эмиссионный доход.

В случае, если стоимость Облигаций по рыночной цене на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации (на основной раздел счета депо кредитной организации при создании кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала) меньше, чем их стоимость по цене Облигаций при оплате акций, акционерам рекомендуется выбрать форму оплаты указанной разницы денежными средствами в рублях в соответствии с пунктом 2.12 настоящего Указания. Данная разница отражается в бухгалтерском учете как неоплаченная часть уставного капитала кредитной организации до дня получения выписки с корреспондентского счета кредитной организации в Банке России о поступлении указанных средств.

2.12. В решении уполномоченного органа кредитной организации об оплате акций Облигациями (кроме информации, указанной в пункте 1.4 настоящего Указания) рекомендуется зафиксировать обязательство акционеров оплатить денежными средствами в рублях (в течение десяти рабочих дней после дня перечисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации путем перечисления денежных средств на накопительный счет кредитной организации в Банке России (на корреспондентский счет в Банке России — для вновь создаваемой кредитной организации, а также в случае оплаты уставного капитала действующей кредитной организации после регистрации отчета об итогах выпуска ценных бумаг при менее чем 100% оплате уставного капитала)) разницу между стоимостью Облигаций по их цене при оплате акций над стоимостью Облигаций по рыночной цене на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации в случае, если последняя стоимость меньше первой.

Для вновь создаваемых кредитных организаций оплата указанной разницы осуществляется в сроки, установленные для оплаты неоплаченной части уставного капитала федеральными законами и нормативными актами Банка России.

2.13. Оплата акций денежными средствами может осуществляться нерезидентами в соответствии с Инструкцией Банка России от 28.12.2000 N 96-И «О специальных счетах нерезидентов типа «С» в размере, не превышающем стоимость Облигаций, ранее внесенных в оплату акций, по которой они отражаются в балансе кредитной организации в соответствии с пунктом 2.10 настоящего Указания.

(п. 2.13 введен Указанием ЦБ РФ от 27.06.2001 N 986-У)

3. Особенности оплаты Облигациями уставного капитала

кредитных организаций, созданных в организационно —

правовой форме общества с ограниченной

(дополнительной) ответственностью

3.1. Для оплаты доли Облигации по поручению владельца Облигаций переводятся на раздел «Блокировано под оплату уставного капитала» счета депо владельца Облигаций.

3.2. Оператором раздела «Блокировано под оплату уставного капитала» счета депо владельца Облигаций назначается Банк России.

3.3. Кредитная организация при необходимости открывает счет депо.

3.4. Владелец Облигаций:

в день перевода Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо владельца Облигаций информирует о факте перевода кредитную организацию, в оплату уставного капитала которой поступят Облигации,

одновременно дает поручение Банку России (Департаменту операций на открытом рынке) о переводе Облигаций с раздела «Блокировано под оплату уставного капитала» своего счета депо на основной раздел счета депо кредитной организации.

3.5. Кредитная организация, в оплату уставного капитала которой поступят Облигации, в течение пяти рабочих дней после получения от владельца Облигаций информации, указанной в п. 3.4 настоящего Указания, в письменном виде направляет в Банк России (Департамент операций на открытом рынке) информацию о наличии правовых оснований для внесения Облигаций в оплату уставного капитала с приложением необходимых документов, подтверждающих указанную информацию.

3.6. Банк России (Департамент операций на открытом рынке) выполняет поручение участника о переводе Облигаций с раздела «Блокировано под оплату уставного капитала» счета депо участника на основной раздел счета депо кредитной организации не позднее дня, следующего за днем получения от кредитной организации, в оплату уставного капитала которой поступят Облигации, информации, указанной в пункте 3.5 настоящего Указания.

3.7. Облигации, поступившие в оплату уставного капитала кредитной организации, отражаются в бухгалтерском учете кредитной организации на балансовом счете N 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования» по рыночной цене Облигаций на дату их зачисления на основной раздел счета депо кредитной организации.

Не позднее дня, следующего за днем зачисления Облигаций на основной раздел счета депо кредитной организации, последняя информирует участников о дате указанного зачисления и (при необходимости) о сумме денежных средств в рублях, которые участник должен перечислить в соответствии с пп. 3.8 и 3.9 настоящего Указания.

3.8. При согласовании изменений в учредительные документы кредитной организации в целях подтверждения правомерности оплаты уставного капитала Облигациями стоимость Облигаций принимается по их рыночной цене, определенной в соответствии с п. 1.5 настоящего Указания, на день зачисления на основной раздел счета депо кредитной организации на основании отчета Национального депозитарного центра о совершенной операции и данных о рыночной цене Облигаций, предоставляемых кредитной организации Департаментом операций на открытом рынке. В территориальные учреждения Банка России также представляется выписка со счета депо кредитной организации, отчет Национального депозитарного центра о совершаемых операциях по мере их совершения и данные Департамента операций на открытом рынке о рыночной цене Облигаций по мере перевода Облигаций на соответствующий счет кредитной организации.

В случае, если стоимость Облигаций по рыночной цене на день зачисления Облигаций на основной раздел счета депо кредитной организации выше, чем их стоимость по цене Облигаций при оплате долей, указанная разница относится в эмиссионный доход.

В случае если стоимость Облигаций по рыночной цене на день зачисления Облигаций на основной раздел счет депо кредитной организации ниже их стоимости по цене Облигаций при оплате долей, участникам рекомендуется выбрать форму оплаты указанной разницы денежными средствами в рублях в соответствии с пунктом 3.9 настоящего Указания. Данная разница отражается в бухгалтерском учете как неоплаченная часть уставного капитала кредитной организации до дня получения выписки с корреспондентского счета кредитной организации в Банке России о поступлении указанных средств.

3.9. В решении уполномоченного органа кредитной организации об оплате долей Облигациями рекомендуется зафиксировать обязательство участника в течение десяти рабочих дней после даты зачисления Облигаций на основной раздел счета депо кредитной организации оплатить денежными средствами в рублях (путем перечисления средств на корреспондентский счет кредитной организации в Банке России) разницу между стоимостью Облигаций по их цене при оплате доли и стоимостью Облигаций по рыночной цене на дату зачисления Облигаций на основной раздел счета депо кредитной организации в случае, если последняя стоимость меньше первой.

4. Заключительные положения

4.1. Настоящее Указание вступает в силу с момента опубликования в «Вестнике Банка России».

4.2. Инструкция Банка России от 23.07.98 N 75-И «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности», Инструкция Банка России «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» (в редакции Указания Банка России от 23.11.98 N 417-У «О внесении изменений и дополнений в Инструкцию Банка России «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» от 17.09.96 N 8″), а также Указание Банка России от 31.12.98 N 474-У «О формировании уставного капитала кредитной организации неденежными средствами» применяются с учетом настоящего Указания.

4.3. Пункт 1.2 настоящего Указания применяется независимо от размера уставного капитала, оплаченного иными видами неденежных средств.

Первый заместитель

Председателя Банка России

Т.В.ПАРАМОНОВА

Приложение

к Указанию Банка России

от 08.06.99 N 571-У

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ

С ОПЛАТОЙ УСТАВНОГО КАПИТАЛА КРЕДИТНЫХ ОРГАНИЗАЦИЙ

ОБЛИГАЦИЯМИ

1. В кредитных организациях, создаваемых или созданных в организационно — правовой форме акционерных обществ:

1.1. Оплата акций ценными бумагами при создании кредитной организации:

1.1.1. Облигации отражаются на счете 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования» по рыночной цене Облигаций на день зачисления Облигаций на основной раздел счета депо кредитной организации.

1.1.2. Если стоимость Облигаций по рыночной цене на день зачисления Облигаций на основной раздел счета депо кредитной организации выше рыночной цены Облигаций при оплате акций, то операция по зачислению в уставный капитал отражается бухгалтерской проводкой:

Дт счета 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования»,

Кт соответствующих лицевых счетов акционеров на балансовых счетах N 10201 — 10206, 10301 — 10306 «Уставный капитал акционерных банков» на номинальную стоимость акций,

Кт счета 10602 «Эмиссионный доход» по отдельному лицевому счету на сумму превышения рыночной стоимости Облигаций на день зачисления Облигаций на основной раздел счета депо кредитной организации над рыночной ценой Облигаций при оплате акций.

1.1.3. Если стоимость Облигаций по рыночной цене на день зачисления Облигаций на основной раздел счета депо кредитной организации ниже их стоимости по цене Облигаций при оплате акций, то данная операция по зачислению в уставный капитал отражается проводкой:

Дт счета 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования»,

Кт соответствующих лицевых счетов акционеров на балансовых счетах N 10201 — 10206, 10301 — 10306 «Уставный капитал акционерных банков»

и одновременно (в соответствии с п. 2.11 настоящего Указания)

Дт 90601 «Неоплаченная сумма уставного капитала акционерного банка»,

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Операция по поступлению от акционеров денежных средств в рублях отражается в учете следующими проводками:

Дт счета 30102 «Корреспондентские счета кредитных организаций в Банке России»,

Кт соответствующих лицевых счетов акционеров на балансовых счетах N 10201 — 10206, 10301 — 10306 «Уставный капитал акционерных банков»

и одновременно

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»,

Кт 90601 «Неоплаченная сумма уставного капитала акционерного банка».

1.2. Оплата акций действующей кредитной организации:

1.2.1. Облигации отражаются на счете 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования» в корреспонденции с соответствующими лицевыми счетами покупателей акций по стоимости Облигаций по их цене на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации:

Дт счета 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования»,

Кт счета 60322 «Расчеты с прочими кредиторами» по лицевым счетам покупателей акций».

Данная бухгалтерская проводка производится в день получения из Банка России выписки со счета депо кредитной организации (раздел «Блокировано под оплату уставного капитала»).

1.2.1.1. Если стоимость Облигаций по рыночной цене на день зачисления Облигаций на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации ниже их стоимости по цене Облигаций при оплате акций, то делаются следующие проводки:

Дт 90601 «Неоплаченная сумма уставного капитала акционерного банка»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Операция по поступлению от акционеров денежных средств в рублях отражается в учете следующими проводками:

Дт счета 30208 «Накопительные счета кредитных организаций при выпуске акций»,

Кт счета 60322 «Расчеты с прочими кредиторами» по лицевым счетам покупателей акций»

и одновременно

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»,

Кт 90601 «Неоплаченная сумма уставного капитала акционерного банка».

1.2.1.2. После регистрации отчета об итогах выпуска акций производится зачисление средств, принятых в оплату уставного капитала:

Дт счета 60322 «Расчеты с прочими кредиторами» по лицевым счетам покупателей акций»,

Кт соответствующих лицевых счетов акционеров на балансовых счетах N 10201 — 10206, 10301 — 10306 «Уставный капитал акционерных банков»

Кт счета 10602 «Эмиссионный доход» на величину разницы между стоимостью Облигаций на день зачисления на раздел «Блокировано под оплату уставного капитала» счета депо кредитной организации и номинальной стоимостью акций.

2. По кредитным организациям, созданным в организационно — правовой форме общества с ограниченной (дополнительной) ответственностью (как вновь создаваемых, так и действующих кредитных организаций):

2.1. Облигации отражаются на счете 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования» по рыночной стоимости Облигаций на день зачисления на основной раздел счета депо кредитной организации.

На сумму, фактически поступившую в оплату доли, производится следующая бухгалтерская проводка:

Дт счета 50103 «Долговые обязательства Российской Федерации, приобретенные для инвестирования»,

Кт счетов 10401 — 10406 «Уставный капитал неакционерных банков».

Данная бухгалтерская проводка производится в день получения из Банка России выписки с основного раздела счета депо кредитной организации.

2.1.1. Если стоимость Облигаций по рыночной цене на день зачисления на основной раздел счета депо кредитной организации выше их стоимости по цене Облигаций при оплате долей, то сумма превышения отражается по кредиту счета 10602 «Эмиссионный доход» по отдельному лицевому счету.

2.1.2. Если стоимость Облигаций по рыночной цене на день зачисления на основной раздел счета депо кредитной организации ниже их стоимости по цене Облигаций при оплате долей, то неоплаченная часть уставного капитала отражается следующей проводкой:

Дт 90602 «Неоплаченная сумма уставного капитала неакционерного банка»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Операция по поступлению от участников денежных средств в рублях отражается в учете следующими проводками:

Дт счета 30102 «Корреспондентские счета кредитных организаций в Банке России»,

Кт счетов 10401 — 10406 «Уставный капитал неакционерных банков»

и одновременно

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Кт 90602 «Неоплаченная сумма уставного капитала неакционерного банка».

Судебная практика и законодательство — Указание Банка России от 08.06.1999 N 571-У (ред. от 27.06.2001) «О порядке оплаты долей (акций) кредитных организаций Облигациями федерального займа с постоянным купонным доходом и денежными средствами»

Указание Банка России от 06.10.1999 N 658-У

(ред. от 20.02.2001)

«О внесении изменений и дополнений в Инструкцию Банка России «О специальных счетах нерезидентов типа «С» от 23 марта 1999 г. N 79-И, Указание Банка России «О порядке оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом» от 8 июня 1999 г. N 571-У и Указание Банка России от 4 июня 1998 г. N 251-У»

«д) акции кредитных организаций, оплата которых осуществляется в соответствии с Указанием Банка России «О порядке оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом» от 8 июня 1999 г. N 571-У».

Указание Банка России от 02.07.2001 N 991-У

«О перечне ценных бумаг, операции с которыми осуществляются нерезидентами с использованием специальных счетов нерезидентов типа «С»

е) акции кредитных организаций, оплата которых осуществляется в соответствии с Указанием Банка России от 08.06.99 N 571-У «О порядке оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом» («Вестник Банка России» от 17.06.99 N 36) с изменениями и дополнениями от 06.10.99 N 658-У («Вестник Банка России» от 13.10.99 N 62).

Указание Банка России от 04.06.1998 N 251-У

(ред. от 06.10.1999)

<О перечне ценных бумаг, операции по которым нерезиденты производят с использованием специальных счетов в валюте Российской Федерации типа «С»>

д) акции кредитных организаций, оплата которых осуществляется в соответствии с Указанием Банка России «О порядке оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом» от 8 июня 1999 г. N 571-У.

Справка об оплате доли в уставном капитале. Образец и бланк 2021 года

Справка об оплате доли в уставном капитале является документальным подтверждением оплаты уставного капитала одним либо всеми учредителями ООО. Она может понадобиться как самой организации для составления внутренней отчетности, так и для взаимодействия с окружением. Например, без нее не обойтись при получении лицензии ООО.

ФАЙЛЫ

Скачать пустой бланк справки об оплате доли в уставном капитале .docСкачать образец справки об оплате доли в уставном капитале .doc

Назначение

Помимо получения лицензии на продукт либо услугу, справка может потребоваться при:

- Необходимости увеличить уставной капитал. Причем это увеличение возможно только при оплате его полной суммы. Об этом ясно прописано в первой пункте 17 статьи Федерального закона № 14-ФЗ от 8 февраля 1998 года.

- Потребности в формировании внутренней отчетности компании.

- Продаже этой доли либо передачи ее в качестве наследства. При этом обязательно участие нотариуса, его заверение.

Важный момент: бумага может подтверждать как оплату отдельной доли конкретного участника, так и оплату доли всех участников, то есть справка может являться доказательством оплаты всех долей уставного капитала.

Нужна ли при регистрации

В соответствии с первым приложением к приказу ФНС №ММВ-7-6-25 от 25 января 2012 года при регистрации юридического лица сумма уставного капитала указывается, но никаких заверяющих документов об этом не требуется.

Таким образом, справка об оплате доли в уставном капитале (УК) в этом случае не будет требоваться. Причем произвести оплату УК в связи с последней редактурой законодательства можно не сразу после регистрации, а в течение четырех месяцев с момента подачи заявления о регистрации.

Что может использоваться при оплате доли

Самый распространенный вид вклада в уставной капитал – денежные средства. Но это не единственный способ оплаты доли в уставном капитале. Помимо этого, может использоваться:

- Движимое и недвижимое имущество.

- Ценные бумаги.

- Имущественные и иные права.

При этом в справке об оплате должны присутствовать подтверждающие документы о существовании внесенного. Участие оценщика является при этом обязательным условием.

Составные части справки

Документ оформляется по общим правилам деловых бумаг. Обычно весь текст не занимает больше стандартного листа А4. Отдельно к нему прикрепляются листы приложений. Оптимальным решением будет печать справки на фирменном бланке компании. Это придаст бумаге необходимую солидность и официальный вид. Если такового нет, то можно в самом верху листа просто указать название, юридический адрес, контактные данные и банковские реквизиты организации. Такой тип оформления тоже является приемлемым вариантом.

Ниже реквизитов располагаются: справа – номер справки, слева – дата выдачи. Эта информация необходима для регистрации в журналах. Конечно, если в фирме принято положение о документообороте, предусматривающее такую регистрацию. Название бумаги располагается посередине листа. Ниже располагается основная часть. Она должна содержать ряд конкретных значений.

Заполнение основной части

Для того чтобы справка имела юридическую силу, ее необходимо правильно заполнить. В основной части информация должна быть изложена четко. Обязательно должны быть указаны следующие моменты:

- Название юридического лица, которое выдавало справку. Даже если в указанных выше реквизитах уже содержится это наименование, в основной части оно прописывается еще раз. Это необходимо для однозначного понимания изложенного. Ведь издаваться справка может и по поручению другого лица.

- ФИО представителя компании.

- На основании какого документа действует представитель. Чаще всего это бывает Устав организации. Все будет зависеть от типа использующихся учредительных документов.

- ФИО того, кому выдается справка об оплате доли в уставном капитале. Это обязательно должен быть участник ООО. Также обязательно указание его паспортных данных во избежание ошибок.

- Сумма доли. Она указывается цифрами и прописью в скобках.

- Сколько процентов от всего уставного капитала составляет эта сумма. Размер доли также может быть указан в виде дроби. Если такой вид принят у юридического лица, то и доля тоже указывается тем же способом.

- Когда были выплачены средства. Если организация новая, то дата выплаты не должна быть более 4 месяцев с момента ее регистрации.

- Подтверждающие документы.

Вид последних будет зависеть от того, в каком виде оплачивалась доля. Это может быть приходной кассовый ордер, квитанция об оплате с пометкой банка об исполнении. Эти бумаги в идеале должны прикладываться к справке.

Если же речь идет об оплате доли путем передачи имущества, то участник ООО передает копию документа, которая подтверждает право на это имущество, а также отчет о его оценке (выполняется оценщиком) и передаточный акт. Все эти бумаги по отдельности не имеют смысла, они должны прикрепляться одним комплектом. Об этом сказано в письме ФНС от 13 декабря 2005 года №ШТ-6-07/1045.

Завершает документ подпись уполномоченного сотрудника компании. «Автограф» расшифровывается, указывается должность. Если есть, то ставится печать. Но с 2014 года это не является обязательным условием заверения официальных документов.

Регистрация

Что касается механизма фиксирования выдачи подобного рода документов, то все будет зависеть от положения о документообороте организации. Именно в нем указывается, кто, когда и в какой форме будет регистрировать конкретно этот документ.

При небольших объемах можно записать данные справки в журнал учета исходящей корреспонденции.

Если же поток выдаваемых справок достаточно большой, то имеет смысл завести специальный журнал учета выдачи справок. С ним найти конкретный документ будет легче, так как там будут только справки.

Справка об оплате доли в уставном капитале при отсутствии альтернатив регистрируется в журнале учета выдачи справок. Там пишутся дата выдачи, номер документа. Лицо, которому выдается справка, там расписывается. Таким образом, при каких-либо разбирательствах можно будет доказать факт существования справки об оплате доли в уставном капитале.

Акционерный капитал — акционерный капитал, вложенный акционерами и инвесторами

Что такое акционерный капитал?

Акционерный капитал (акционерный капитал, собственный капитал, внесенный капитал, внесенный излишек Распределенный излишек — это счет в разделе собственного капитала баланса, который отражает избыточные суммы, полученные из или оплаченного капитала) — это сумма, инвестированная акционеры компании для использования в бизнесе. Когда компания создается впервые, если ее единственным активом являются денежные средства, вложенные акционерами, баланс балансируется с наличными деньгами слева и акционерным капиталом справа.

Акционерный капитал является основной статьей, но иногда фирмы разбивают на различные типы выпущенных акций. Это могут быть обыкновенные и привилегированные акции, которые указываются по номинальной или номинальной стоимости. Обратите внимание, что в некоторых штатах разрешается выпуск обыкновенных акций без номинальной стоимости.

Уставный капитал отделен от других типов счетов собственного капитала. Как указывает название «дополнительный оплаченный капитал», этот счет капитала относится только к сумме, «внесенной» инвесторами и акционерами, и представляет собой разницу между номинальной стоимостью акции и ценой, которую инвесторы фактически заплатили за нее. .

Акционерный капитал и баланс

С помощью фундаментального уравнения, в котором активы равны обязательствам и собственному капиталу, мы можем видеть, что активы должны финансироваться за счет одного из двух. Один из способов финансирования своих активов компанией — это создание обязательств (заимствование денег или выпуск долга) и, следовательно, создание обязательств, которые должны быть погашены. Другой вариант — выпустить акции через обыкновенные или привилегированные акции. В обмен на претензию на долю собственности компания получает денежные средства от инвесторов и акционеров.

Внесенный излишек и дополнительный оплаченный капитал

Уставный капитал может также включать счет, называемый внесенным излишком или добавочным оплаченным капиталом Дополнительный оплаченный капитал Дополнительный оплаченный капитал (APIC) — это стоимость уставного капитала выше его заявленной номинальной стоимости и указана в разделе «Собственный капитал» в балансе.

Внесенная излишка — это элемент бухгалтерского учета, который создается, когда компания выпускает акции, превышающие их номинальную стоимость, или выпускает акции без номинальной стоимости.Если компания привлекла 1 миллион долларов за счет акций с номинальной стоимостью 100000 долларов, у нее будет внесенный излишек. Распределенный излишек. Распределенный излишек — это счет в разделе акционерного капитала баланса, который отражает избыточные суммы, полученные от

0 долларов. Номинальная стоимость акций — это, по сути, произвольное число, поскольку акции не могут быть выкуплены по их номинальной стоимости.

Дополнительный оплаченный капитал такой же, как описано выше.

Таким образом, если компания выпустила обыкновенных акций на сумму 10 миллионов долларов США с номинальной стоимостью 100 000 долларов США, ее собственный капитал будет разбит следующим образом:

- Обыкновенные акции на 100 000 долларов США

- 900 000 долларов США Внесенный излишек (или дополнительный оплаченный капитал)

- Общий акционерный капитал 1 000 000 долларов США

Дополнительные ресурсы

CFI является официальным поставщиком услуг финансового моделирования и оценки (FMVA) ™. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. , призванный превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Обзор баланса Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- График долга График долга График долга включает в себя весь долг, имеющийся у бизнеса, в графике на основе его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Методы инвестирования Методы инвестирования В этом руководстве и обзоре методов инвестирования описаны основные способы, с помощью которых инвесторы пытаются зарабатывать деньги и управлять рисками на рынках капитала.Инвестиции — это любой актив или инструмент, приобретенный с намерением продать его по цене выше, чем цена покупки в какой-то момент времени в будущем (прирост капитала), или с надеждой, что актив будет напрямую приносить доход (например, доход от аренды. или дивиденды).

- Отношение долга к собственному капиталу Отношение долга к собственному капиталу Отношение долга к собственному капиталу — это коэффициент кредитного плеча, который рассчитывает стоимость общего долга и финансовых обязательств по отношению к общему капиталу акционера.

Акционерный капитал — Руководство по балансу, примеры, расчет

Что такое акционерный капитал?

Акционерный капитал (также известный как акционерный капитал) — это счет на балансе компании.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, состоящего из акционерного капитала и нераспределенной прибыли. Он также представляет собой остаточную стоимость активов за вычетом обязательств. Изменив исходное уравнение бухгалтерского учета Активы = Обязательства + Акционерный капитал, его также можно выразить как Акционерный капитал = Активы — Обязательства.

Акционеры Капитал предоставляет очень полезную информацию при анализе финансовой отчетности. В случае ликвидации акционеры последними в очереди после держателей долга получают какие-либо платежи.Это означает, что держателям облигаций платят раньше, чем держателям акций. Следовательно, держатели долговых обязательств не очень заинтересованы в стоимости капитала, превышающей общую сумму собственного капитала, для определения общей платежеспособности. Акционеры, однако, озабочены как пассивами, так и счетами собственного капитала, поскольку акционерный капитал может быть выплачен только после выплаты держателям облигаций.

Компоненты акционерного капитала

Акционеры Собственный капитал зависит от нескольких компонентов:

- Акционерный капитал — суммы, полученные отчитывающейся организацией от операций с его владельцами, называются акционерным капиталом. собственный капитал, добавочный капитал или оплаченный капитал) — это сумма, инвестируемая компанией.

- Нераспределенная прибыль — суммы, полученные через доход, называемые нераспределенной прибылью и накопленным прочим совокупным доходом (только для МСФО).

- Чистая прибыль и дивиденды — Чистая прибыль увеличивает нераспределенную прибыль, а выплаты дивидендов уменьшают нераспределенную прибыль.

1. Акционерный капитал

Акционерный капитал (складочный капитал) — это суммы, полученные отчитывающейся компанией в результате операций с акционерами.Как правило, компании могут выпускать обыкновенные или привилегированные акции. Обыкновенные акции представляют собой остаточную собственность в компании, и в случае ликвидации или выплаты дивидендов обыкновенные акции могут получить выплаты только после того, как привилегированные акционеры будут выплачены в первую очередь.

Если компания выпустит 10 000 обыкновенных акций по 50 долларов каждая, размер уставного капитала будет равен 500 000 долларов. Запись в журнале будет иметь следующий вид:

DR Денежные средства 500000

Простые акции CR 500000

Помимо акций, продаваемых за наличные, как в предыдущем примере, компании также часто продают акции по подписке .В таких ситуациях покупатель обычно вносит первоначальный взнос при покупке определенного количества акций и соглашается выплатить оставшуюся сумму позднее. Например, если компания XYZ продает 10000 обыкновенных акций по 10 долларов каждая на основе подписки, которая требует от покупателя уплаты 3 долларов за акцию при подписании контракта, а оставшийся баланс — через 2 месяца, запись в журнале будет выглядеть следующим образом:

DR Денежные средства 30,000

DR Подписка на акции Дебиторская задолженность 70,000

CR Подписка на обыкновенные акции 100,000

Дебиторская задолженность по подписке на акции функционирует аналогично счету дебиторской задолженности (A / R).После полной оплаты дебиторской задолженности счет с подпиской на обыкновенные акции закрывается, и акции выдаются покупателю.

DR Cash 70,000

CR Дебиторская задолженность по подписке на акции 70,000

DR Подписка на обыкновенные акции 100,000

Простые акции CR 100,000

Дополнительная терминология по акциям

Еще несколько терминов важны для учета связанных с акциями сделки.Количество разрешенных к выпуску акций — это количество акций, которые корпорация может выпустить в соответствии с уставом компании. Количество выпущенных акций относится к количеству акций, выпущенных корпорацией, и может принадлежать либо внешним инвесторам, либо самой корпорации.

Наконец, количество акций в обращении относится к акциям, которые принадлежат только внешним инвесторам, в то время как акции, принадлежащие корпорации-эмитенту, называются казначейскими акциями.

Связь можно визуализировать следующим образом:

Разрешенные акции ≥ Выпущенные акции ≥ Акции в обращении

Если разница между выпущенными акциями и выпущенными акциями равна количеству собственных акций.

2. Нераспределенная прибыль

Нераспределенная прибыль (RE) — это прибыль бизнеса, которая не распределяется в качестве дивидендов между акционерами (акционерами), а вместо этого направляется для инвестиций обратно в бизнес. Нераспределенная прибыль может использоваться для финансирования оборотного капитала Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе., Покупкой основных средств или обслуживанием долга , среди прочего.

Для расчета нераспределенной прибыли начальное сальдо нераспределенной прибыли добавляется к чистой прибыли или убытку, а затем вычитаются выплаты по дивидендам. Также ведется сводный отчет, называемый отчетом о нераспределенной прибыли, с указанием изменений нераспределенной прибыли за определенный период.

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль = Нераспределенная прибыль начального периода + Чистая прибыль / убыток — Денежные дивиденды — Дивиденды по акциям

Подробнее читайте в руководстве CFI по нераспределенной прибыли.

3. Выплата дивидендов

Выплата дивидендов компании своим акционерам (акционерам) является полностью дискреционной. Компании не обязаны выплачивать дивиденды до тех пор, пока они не будут официально объявлены советом директоров. С точки зрения выплаты дивидендов существует четыре ключевых даты, две из которых требуют особого учета с точки зрения журнальных проводок. Существуют различные виды дивидендов, которые компании могут выплачивать своим акционерам, наиболее распространенными из которых являются денежные средства и акции.

| Дата | Объяснение | Запись в журнале |

| Дата объявления | После того, как совет объявляет дивиденды, компания записывает обязательство по выплате через счет выплаты дивидендов в размере | DR Нераспределенная прибыль CR Дивиденды к выплате |

| Дата без дивидендов | Дата, когда акция торгуется без права на получение объявленных дивидендов.До даты экс-дивидендов инвестор будет иметь право на получение дивидендов. | Без записи в журнале |

| Дата записи | Дата, когда компания составляет список акционеров для получения дивидендов | Без записи в журнале |

| Дата выплаты | Когда на самом деле выплачиваются денежные или другие формы дивидендов выплачивается акционеру | DR Дивиденды к уплате CR Cash |

Приложения в личных инвестициях

Имея в виду различные долговые и долевые инструменты, мы можем применять эти знания для принятия решений о личных инвестициях.Хотя многие инвестиционные решения зависят от уровня риска, который мы хотим взять на себя, мы не можем пренебрегать всеми ключевыми компонентами, описанными выше. Облигации — это договорные обязательства, по которым гарантированы ежегодные выплаты, если эмитент не выполняет свои обязательства, а выплаты дивидендов от владения акциями являются дискреционными и не фиксированными.

С точки зрения порядка выплат и ликвидации держатели облигаций опережают держателей привилегированных акций, которые, в свою очередь, опережают держателей обыкновенных акций. Следовательно, с точки зрения инвестора, долг — наименее рискованное вложение, а для компаний это самый дешевый источник финансирования, поскольку процентные платежи вычитаются для целей налогообложения, а также потому, что заемные средства обычно обеспечивают более низкую доходность для инвесторов.

Однако заемные средства также являются наиболее рискованной формой финансирования для компаний, поскольку корпорация должна соблюдать договор с держателями облигаций, чтобы производить регулярные выплаты процентов независимо от экономических условий.

Приложения в финансовом моделировании

Расчет акционерного капитала является важным шагом в финансовом моделировании. Обычно это один из последних шагов в прогнозировании статей баланса. Ниже приведен пример снимка экрана с финансовой моделью, на котором вы можете увидеть заполненную строку акционерного капитала в балансе.

Чтобы узнать больше, запустите наши курсы финансового моделирования прямо сейчас!

Узнать больше

CFI предлагает программу сертификации аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет сделать новую карьеру уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Как связать 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Руководство по анализу финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д. Руководство для аналитиков Trifecta®: как стать отличным финансовым аналитиком — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, получивший название The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков

Типы акционерного капитала — AccountingTools

Акционерный капитал — это средства, которые компания получает от продажи акций инвесторам.Например, продажа 1000 акций по цене 15 долларов США увеличивает акционерный капитал на сумму 15 000 долларов США. Существует два основных типа акционерного капитала: обыкновенные акции и привилегированные акции. Характеристики обыкновенных акций определяются государством, в котором зарегистрирована компания. Эти характеристики относительно стандартизированы и включают право голоса при принятии определенных корпоративных решений, таких как избрание совета директоров и принятие положений о противодействии потенциальным покупателям.В случае корпоративной ликвидации держателям обыкновенных акций выплачивается их доля в любых оставшихся активах после удовлетворения всех требований кредиторов. Если компания объявляет о банкротстве, это обычно означает, что авуары всех инвесторов либо сильно сокращаются, либо полностью ликвидируются.

Привилегированные акции — это доли в капитале компании, которые дают держателю право на получение фиксированной суммы дивидендов от компании-эмитента. Эти дивиденды должны быть выплачены до того, как компания сможет выплачивать дивиденды своим обыкновенным акционерам.Кроме того, в случае роспуска компании владельцы привилегированных акций получают выплаты раньше владельцев обыкновенных акций. Однако держатели привилегированных акций обычно не имеют права голоса над делами компании, как держатели обыкновенных акций.

Типы привилегированных акций

Типы привилегированных акций:

Отзыв . Компания-эмитент имеет право выкупить эти акции по определенной цене в определенную дату. Поскольку опцион колл имеет тенденцию ограничивать максимальную цену, до которой может вырасти привилегированная акция (до того, как компания выкупит ее обратно), он имеет тенденцию ограничивать рост курса акций.И наоборот, это дает руководству компании дополнительную гибкость в изменении структуры капитала бизнеса.

Кабриолет . Владелец этих привилегированных акций имеет право, но не обязан конвертировать акции в обыкновенные акции компании с некоторым коэффициентом конвертации. Это ценная особенность, когда рыночная цена обыкновенных акций существенно возрастает, поскольку владельцы привилегированных акций могут получить значительную прибыль, конвертируя свои акции.

Всего . Если у компании нет финансовых ресурсов для выплаты дивидендов владельцам ее привилегированных акций, она по-прежнему несет обязательство по выплате и не может выплачивать дивиденды своим обыкновенным акционерам до тех пор, пока это обязательство остается невыплаченным.

Неакумулятивные . Если компания не выплачивает запланированные дивиденды, она не обязана выплачивать дивиденды позже. Этот пункт используется редко, учитывая очевидное негативное влияние на инвесторов.

Участвующие . Компания-эмитент должна выплачивать увеличенные дивиденды владельцам привилегированных акций, если в соглашении об акциях есть пункт об участии. В этом пункте говорится, что определенная часть прибыли (или дивидендов, выплаченных владельцам обыкновенных акций) будет распределяться между владельцами привилегированных акций в виде дивидендов.

Термины, аналогичные уставному капиталу

Акционерный капитал также известен как собственный капитал.

Сопутствующие курсы

Корпоративные финансы

Руководство казначея

Акции компании — оплаченные, неоплаченные и частично оплаченные

Акционеры (также известные как « участники ») обычно платят за акции своей компании при их выпуске или передаче, но некоторые компании позволяют участникам оплатить частично или оплатить позже.

Оплата акций компании осуществляется наличными деньгами, которые переводятся на банковский счет компании, или в обмен на безналичное вознаграждение, например, за оказание услуг предприятию.

Когда мне нужно заплатить за акции моей компании?

В уставе компании (и в соглашении акционеров, если таковое было) будет указано, когда должна быть произведена оплата акций. В зависимости от положений, изложенных в статьях или соглашении акционеров, от участников может потребоваться оплата акций своей компании на следующих этапах:

- при регистрации

- при выделении (выпуске) или передаче после регистрации

- на указанную или неустановленную дату в будущем

- , когда директор объявляет «колл» по акциям, т.е.е. платежное требование, возможно, если компания столкнется с финансовыми трудностями

- при ликвидации компании

Большинство компаний создаются с использованием типовых статей для частных компаний с ограниченной ответственностью. Эти статьи предусматривают, что, за исключением акций, выпущенных в процессе создания компании, все новые акции должны быть полностью оплачены при их выпуске.

В некоторых ограниченных сценариях участникам может не потребоваться платить за свои акции, например:

- , если они выпущены в рамках программы акций для сотрудников

- , когда они выпускаются как часть «бонусного выпуска»

- и когда полностью оплаченные акции переданы в дар или унаследованы

В таких обстоятельствах могут возникнуть налоговые последствия как для компании, так и для акционера.

Кроме того, может случиться так, что участникам никогда не придется платить за акции, если устав компании не требует немедленной оплаты по выпуску, и никогда не поступает никаких требований об оплате (мы обсудим «требования» по акциям позже). .

Прежде чем мы углубимся в тонкости оплаты акций компании, стоит понять разницу между номинальной и рыночной стоимостью акций.

Номинальная стоимость акций

акций Компании имеют номинальную (или «номинальную») стоимость, которая представляет их минимальную стоимость.Согласно разделу 580 Закона о компаниях 2006 г., компания не может выпускать акции с дисконтом. Таким образом, номинальная стоимость — это минимальная сумма, которую участники должны заплатить за акции компании.

Выпустите акции своей компании сегодня — всего за 59,99 фунтов стерлингов.Номинальная стоимость акций определяется обществом. В большинстве частных компаний номинальная стоимость акции составляет 1 фунт стерлингов, хотя возможна номинальная стоимость 0,01 фунта стерлингов или даже 100 фунтов стерлингов. Номинальная стоимость также может быть выражена в другой валюте.Компании могут выпускать акции только одной номинальной стоимости и одной валюты для каждого класса выпускаемых акций.

Кроме того, номинальная стоимость акции представляет собой степень ответственности акционера по погашению долгов компании. Это означает, что акционеры несут ответственность только по долгам компании до номинальной стоимости их акций.

Эта концепция известна как «ограниченная ответственность», что является одним из многих преимуществ ведения бизнеса в качестве компании с ограниченной ответственностью.Однако следует отметить, что это не относится к компаниям с неограниченным числом участников, в которых ответственность акционеров не ограничена.

Рыночная стоимость акций компании

Акции также имеют рыночную стоимость, которая может совпадать или отличаться от номинальной стоимости. Когда рыночная стоимость превышает номинальную стоимость, разница известна как «эмиссионный доход».

Если новые акции выпускаются после учреждения компании или существующий участник желает продать свои акции, необходимо выяснить текущую стоимость бизнеса, чтобы определить их рыночную стоимость, то есть премию, подлежащую уплате новым акционером.Например:

- Компания выпускает 10 акций при регистрации в Регистрационной палате

- Этим акциям присваивается номинальная стоимость 1 фунт стерлингов каждая

- Год спустя компания оценивается в 50 000 фунтов стерлингов. Каждая из 10 акций теперь имеет рыночную стоимость 5 000 фунтов стерлингов.

- Если компания желает привлечь новых участников путем продажи существующих акций или выделения новых, цена, которую должен заплатить новый акционер, будет согласована на основе текущей рыночной стоимости в 5000 фунтов стерлингов за акцию

- Если акция выпущена или передана по цене 5000 фунтов стерлингов, она по-прежнему будет иметь номинальную стоимость 1 фунт стерлингов, но эмиссионный доход составит 4999 фунтов стерлингов

Что такое неоплаченные и частично оплаченные акции?

Если участник получает акции компании, но не уплачивает компании какую-либо требуемую номинальную стоимость (и премию), акции «не оплачиваются».Если компании выплачивается некоторая часть номинальной стоимости (и премии), эти акции «оплачиваются частично». Участники с неоплаченными или частично оплаченными акциями продолжают нести ответственность перед компанией за непогашенную сумму.

Однако не все компании могут выпускать неоплаченные или частично оплаченные акции. В статьях компании будет указано, разрешены ли эти варианты. Например, если вы принимаете Типовые статьи, акции должны быть полностью оплачены во время их выпуска, за исключением акций, приобретенных подписчиками (первыми акционерами) во время регистрации.

Понимание акций компании с ограниченной ответственностьюКомпания может объявить «отзыв» по акциям позднее. Призыв акций — это когда директора направляют акционерам «уведомление о вызове», в котором оговариваются их требования выплатить компании определенную сумму денег, которая может составлять часть или всю невыплаченную сумму за любые акции, которыми они владеют.

В уведомлении о звонке будет указан крайний срок платежа (или «дата платежа по звонку»).Если акционер не произведет оплату в установленные сроки, директора должны отправить напоминание.

Впоследствии членам может быть направлено «уведомление о конфискации», если платеж остается невыплаченным. Проценты на оплату до востребования обычно будут применяться до погашения долга. После уведомления о конфискации неуплата, скорее всего, приведет к потере акционером права на свои акции.

Для выпуска акций требуется, чтобы директора ознакомились с уставом компании и приняли решение на заседании совета директоров.Решение должно включать подробную информацию о сумме звонка и дате платежа.

После получения платежей должны быть выпущены новые сертификаты акций, соответствующий реестр участников должен быть обновлен, а акционерный капитал компании должен быть обновлен в следующем Подтверждающем Заявлении.

Влияют ли неоплаченные или частично оплаченные акции на права акционера?