заполнение, образец, содержание формы — Контур.Бухгалтерия

Когда сдают форму Р14001

У налоговой в ЕГРЮЛ всегда должна быть актуальная информация о налогоплательщике. И если внутри компании произошли изменения, необходимо внести их в ЕГРЮЛ. Для этого есть две формы: Р13001 и Р14001. Первая — для изменений, затрагивающих устав общества, вторая — для случаев, когда устав не менялся.

Форма Р14001 и инструкция по ее заполнению утверждены Приказом ФНС РФ № ММВ-7-6/25@ от 25.01.2012 года. Вот ситуации, когда ее нужно сдать в ИФНС:

- сменился директор компании;

- управление переехало — изменился юрадрес;

- появились новые виды деятельности или перестали работать по старым — изменились коды ОКВЭД;

- изменился уставной капитал: увеличение, продажа, дарение или распределение долей в уставном капитале;

- из общества вышел участник;

- надо исправить ошибки в ЕГРЮЛ.

Важно! Исправление стоит особняком от других случаев.

Образец формы Р14001

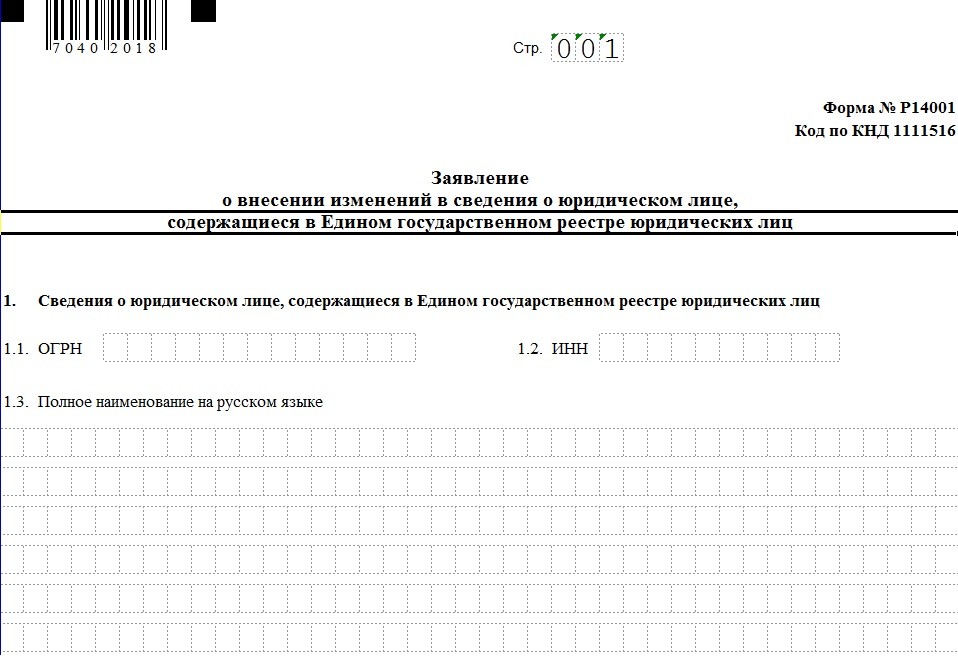

Форма довольно большая. Заполнять нужно не все листы, а только касающиеся информации, которую вы изменяете. Нумерация страниц сквозная. Страницу № 1 заполняют все организации, а дальше нумируются только заполненные листы в формате 002, 003 и так далее.

В форме Р14001 есть несколько блоков.

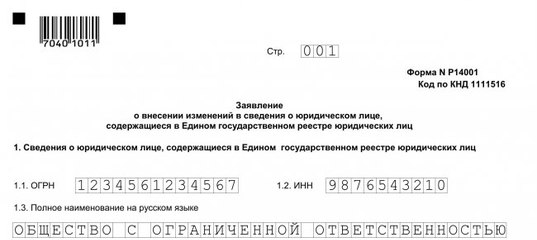

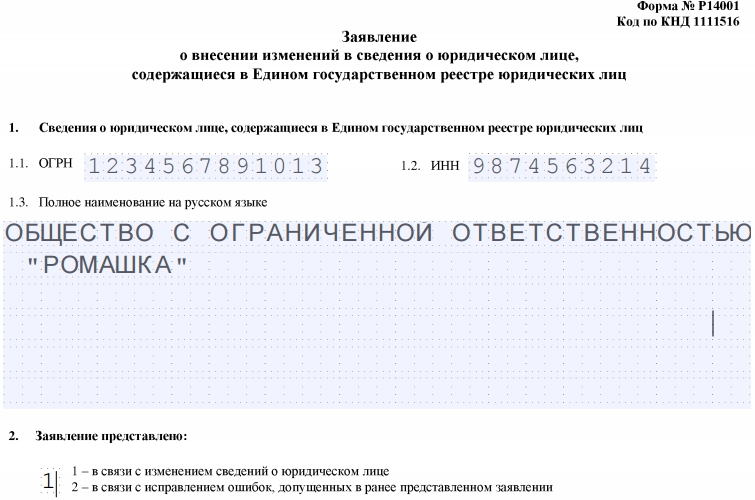

1. Страница 1. Здесь вы указываете реквизиты компании, по которой вносите изменения. Обратите внимание на раздел 2. Выберите причину, по которой подаете заявление. Если для исправления опечаток — укажите номер записи, которая была внесена по заявлению с ошибкой.

2. Лист А. Заполняют компании, которые обнаружили в ЕГРЮЛ ошибки в части наименования ООО.

Важно! Название фигурирует в уставе общества, если хотите его изменить, используйте форму Р13001.

3. Лист Б. Для замены или исправления адреса компании. При заполнении кодов субъектов вам пригодится Приложение 1 к Приказу. Для правильного указания реквизитов адреса прочитайте Приложение 2.

4. Листы В, Г, Д и Е. Это листы сведений об участниках общества: российских юрлицах, иностранных компаниях, физических лицах и государственных лицах соответственно. Вот перечень случаев, когда эти листы придется заполнить:

- выход участника из компании;

- купля-продажа, наследование или дарение доли;

- распределение доли;

- изменение паспортных данных участника-физлица;

- изменение ошибки.

Важно! Узнать код документа, удостоверяющего личность, можно в Приложении 3.

5. Лист Ж. Здесь изменяют сведения о паевых инвестиционных фондах.

6. Лист З. Заполняется при операциях с долями общества в уставном капитале.

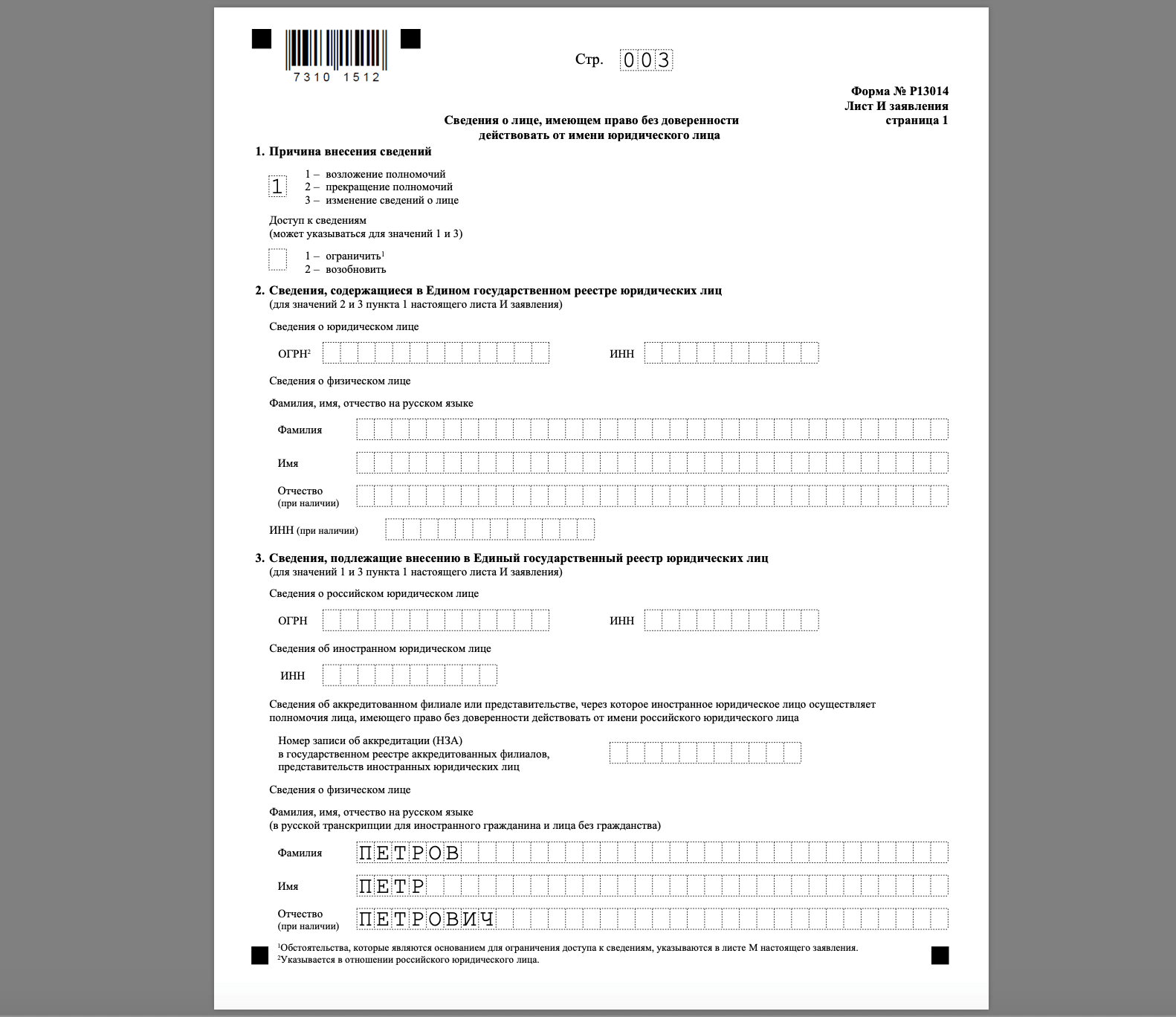

7. Лист И. Заполняется акционерными обществами. Через него вносятся изменения, связанные со сменой реестродержателя.

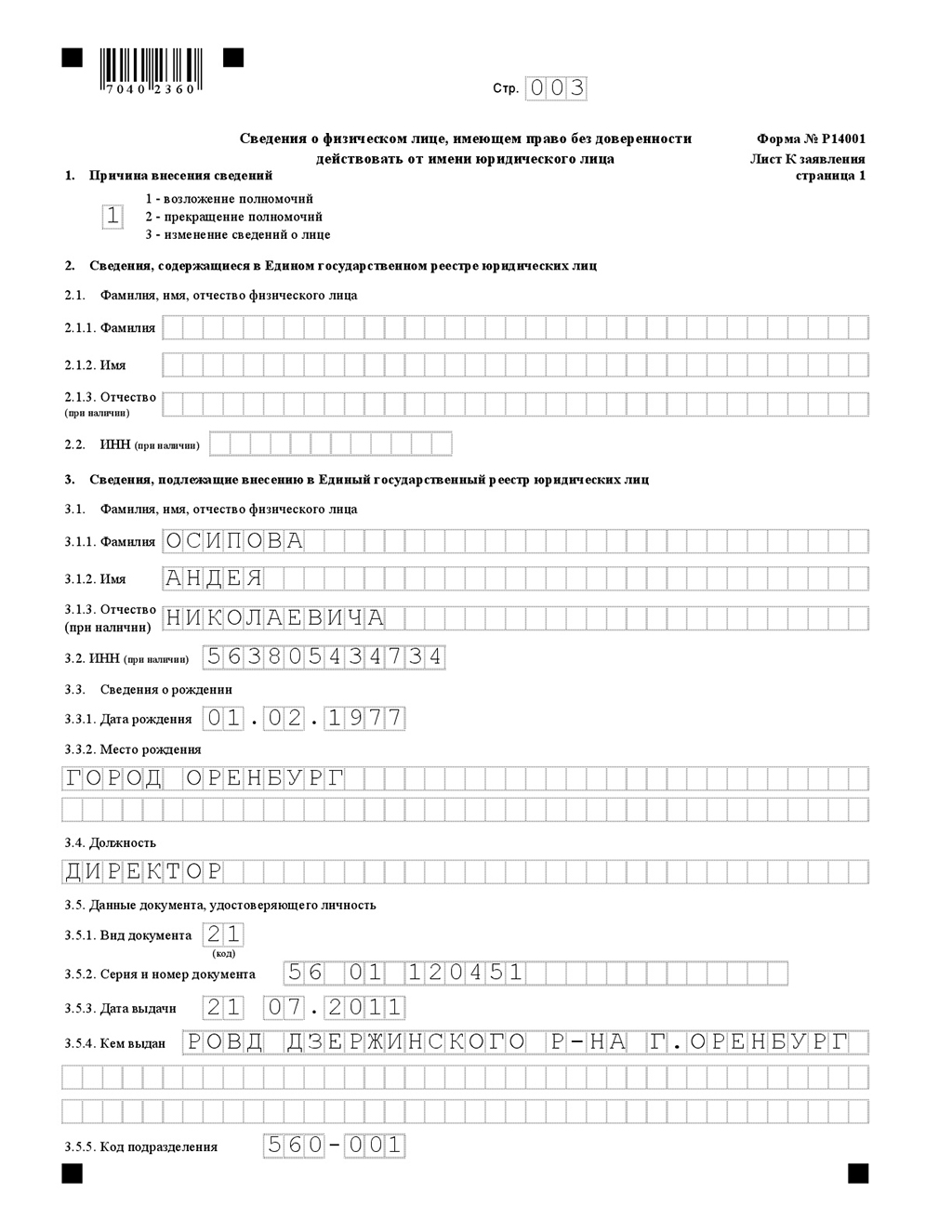

8. Лист К, Л и М. Заполняются при смене генерального директора, управляющей компании или управляющего соответственно.

Важно! Обратите внимание, при изменении руководителя одно лицо прекращает полномочия, а на другое принимает их. Например, при смене гендиректора вы заполните два листа К. Первый — в разделе 1 поставите цифру 2 «Прекращение полномочий» и заполните раздел 2. Второй — в раздел 1 впишите цифру 1 «Возложение полномочий» и заполните раздел 3. Точно также с листами Л и М. Если нужно просто изменить сведения — в разделе 1 ставьте цифру 3.

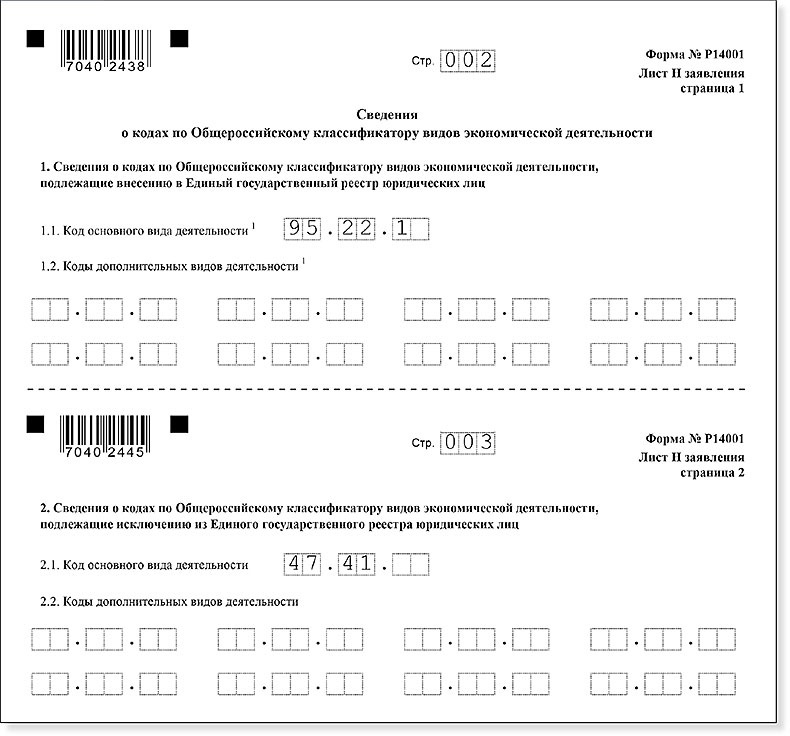

9. Лист Н. Нужен для изменения кодов ОКВЭД или внесения новых. На странице 1 указывайте коды, которые хотите добавить, на странице 2 — исключить.

10. Лист О. Для изменений сведений о филиалах и представительствах.

11. Лист П. При изменении размера уставного капитала.

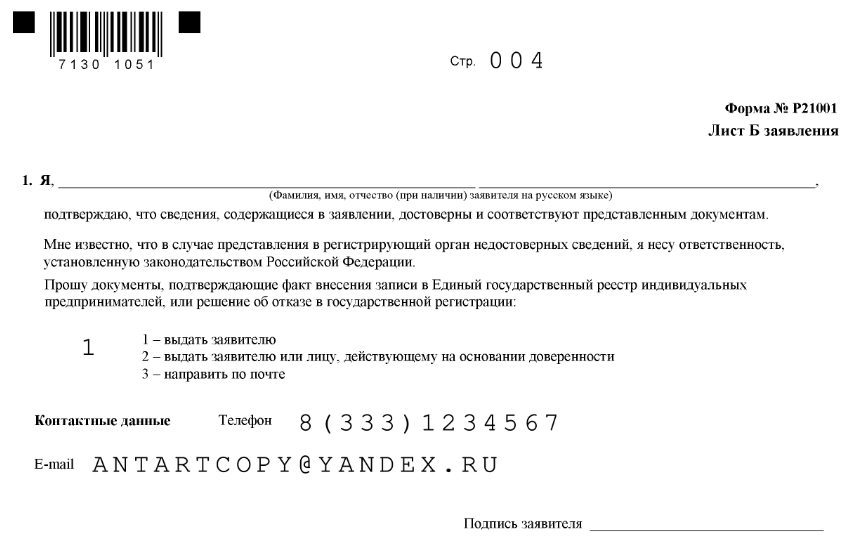

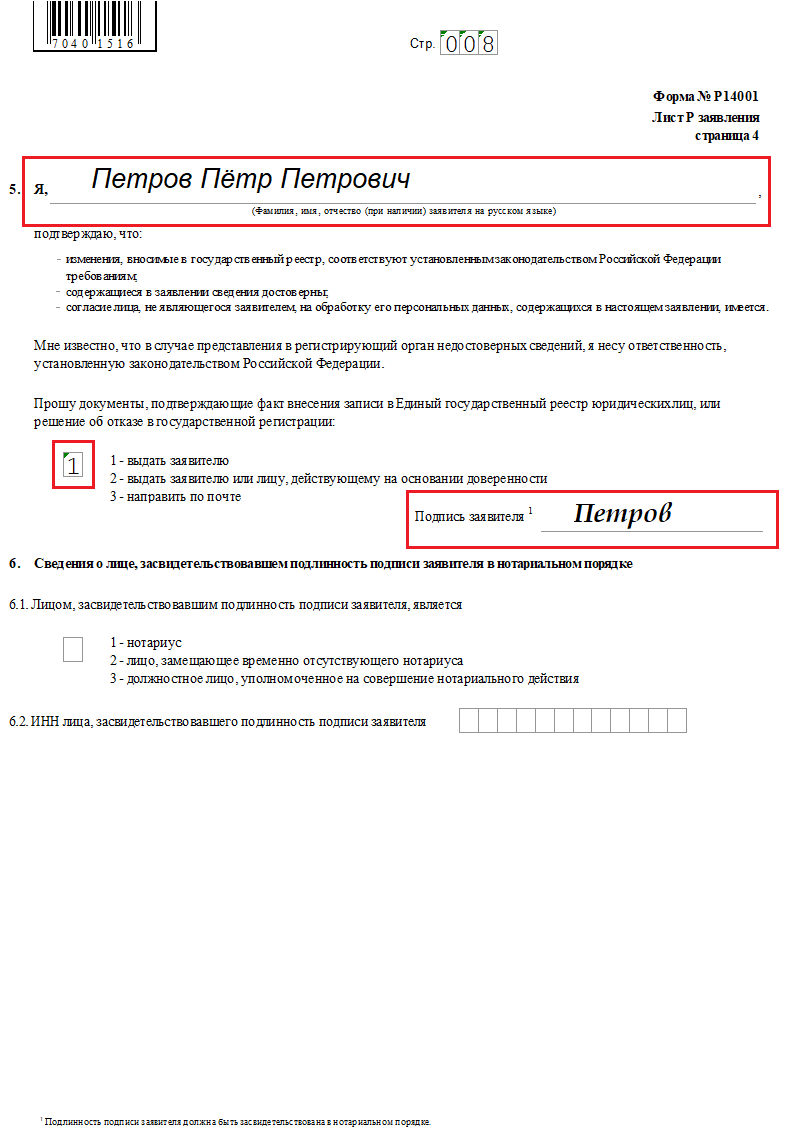

12. Лист Р. Заполняется всеми. Здесь указываются данные лица, подающего заявление. Обратите внимание, что всего есть 16 категорий заявителей.

Важно! Если заявитель обращается в ИФНС самостоятельно с паспортом и подтверждающим полномочия документом, заверять у нотариуса Р14001 не надо.

Какие листы заполнять в конкретных ситуациях

Мы перечислили в таблице ситуации, которые требуют внести изменения, и листы формы Р14001, которые нужно заполнить.

Какие листы заполнять в конкретных ситуациях

Мы перечислили в таблице ситуации, которые требуют внести изменения, и листы формы Р14001, которые нужно заполнить.

|

Ситуация |

Листы |

|

Смена руководителя |

Стр. |

|

Изменение юрадреса |

Стр. 1, Б и Р |

|

Добавление или исключение ОКВЭД |

Стр. 1, Н, Р |

|

Смена паспортных данных руководителя |

Стр. 1, К и Р. Также лист Д, если руководитель является участником ООО |

|

Купля-продажа доли |

Стр. 1, В, Г, Д и Р |

1, К «о прекращении полномочий», К «о возложении», Р

1, К «о прекращении полномочий», К «о возложении», РВедите бухгалтерский учет в облачном сервисе Контур.Бухгалтерия. В системе интуитивно понятный интерфейс. Программа напоминает о сроках сдачи отчетности и уплаты налогов. Всем новичкам мы дарим 14 дней бесплатного пробного периода.

В каких случаях применяются формы: Р13001, Р13002, Р14001?

Вопрос:

В каких случаях применяются формы: Р13001, Р13002, Р14001 к приказу Федеральной налоговой службы от 25 января 2012 г.

№ ммв-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий

№ ммв-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующийорган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.»

Ответ:

Р13001

5.1. Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, оформляется в случае внесения в учредительные документы юридического лица изменений, которые приобретают силу для третьих лиц с момента их государственной регистрации.

Применяется при изменении устава, в том числе, адреса (если он меняется в Уставе), уставного капитала;

вводе-выводе участников в результате распределения уставного капитала.

Основание: ГК РФ

Статья 52. Учредительные документы юридического лица

1. Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора

Р13002

6.1. Уведомление о внесении изменений в учредительные документы юридического лица оформляется в случае внесения в учредительные документы юридического лица изменений, которые приобретают силу для третьих лиц с момента уведомления органа, осуществляющего государственную регистрацию юридических лиц.

Эта форма для филиалов.

Основание:

Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года N 14-ФЗ

Статья 5. Филиалы и представительства общества

5. Устав общества должен содержать сведения о его филиалах и представительствах. Сообщения об изменениях в уставе общества сведений о его филиалах и представительствах представляются в орган, осуществляющий государственную регистрацию юридических лиц. Указанные изменения в уставе общества вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Федеральный закон «Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ

Статья 5. Филиалы и представительства общества

6. Устав общества должен содержать сведения о его филиалах и представительствах. Сообщения об изменениях в уставе общества, связанных с изменением сведений о его филиалах и представительствах, представляются органу государственной регистрации юридических лиц в уведомительном порядке. Указанные изменения в уставе общества вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Указанные изменения в уставе общества вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Р14001

7.1. Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, оформляется в случае изменения (исправления) сведений о юридическом лице, ранее внесенных в Единый государственный реестр юридических лиц.

Эта форма, если изменения не связаны с изменением устава.

Заполняется при изменении адреса (если это не связано с уставом, например, в пределах 1 региона), ЕИО (генерального директора), купле-продаже долей через нотариуса.

Похожие новости

- Вопрос: ООО арендует рабочее место, данный адрес используется в качестве юридического адреса. В настоящее время, срок договора аренды истек, но продлевать договор мы не планируем, т.к. не хотели бы на это тратить деньги.

Чем нам это грозит?

Чем нам это грозит? - Вопрос: Мы собираемся поменять адрес ООО из Московской области, но еще точно не решили, останемся ли в области или переедем в Москву, т.к. не можем разобраться насколько это сложно. Подскажите, как с 1.01.2016 менять адрес ООО?

- Помогите заполнить ОКВЭД 90.02 в программе для регистрации

- Планирую зарегистрировать ООО в котором 3 учредителя, по идее, пошлину надо платить со всех, в равных долях, но 4000 р. на 3 не делится, как платить?

- Вопоросы по ликвидации ООО

Чем нам это грозит?

Чем нам это грозит?ООО планирует открыть новое представительство. Какую форму заявления (Р13001 или Р14001) необходимо представлять в регистрирующий орган для внесения сведений о представительстве в единый государственный реестр юридических лиц? Требуется ли при этом внесение сведений о филиалах и представительствах в устав ООО?

4 апреля 2018Вопрос:

ООО планирует открыть новое представительство. Какую форму заявления (Р13001 или Р14001) необходимо представлять в регистрирующий орган для внесения сведений о представительстве в единый государственный реестр юридических лиц? Требуется ли при этом внесение сведений о филиалах и представительствах в устав ООО

Какую форму заявления (Р13001 или Р14001) необходимо представлять в регистрирующий орган для внесения сведений о представительстве в единый государственный реестр юридических лиц? Требуется ли при этом внесение сведений о филиалах и представительствах в устав ООО

Рассмотрев вопрос, мы пришли к следующему выводу:

Сведения о представительствах и филиалах не требуется указывать в уставе ООО. Для внесения сведений о представительстве в единый государственный реестр юридических лиц в регистрирующий орган достаточно представить заявление по форме N Р14001.

Обоснование вывода:

До 1 сентября 2014 года п. 3 ст. 55 ГК РФ требовал, чтобы представительства и филиалы указывались в учредительных документах создавшего их юридического лица. Согласно п. 1 ст. 12 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) учредительным документом общества является устав общества, а в силу п. 5 ст. 5 Закона об ООО (в прежней редакции) устав общества должен был содержать сведения о его филиалах и представительствах. Однако Федеральным законом от 05.05.2014 N 99-ФЗ в ст. 55 ГК РФ внесены изменения, и с 1 сентября 2014 года сведения о представительствах и филиалах указывать в уставе не требуется. Федеральным законом от 29 июня 2015 г. N 209-ФЗ соответствующие изменения внесены и в ст. 5 Закона об ООО.

5 ст. 5 Закона об ООО (в прежней редакции) устав общества должен был содержать сведения о его филиалах и представительствах. Однако Федеральным законом от 05.05.2014 N 99-ФЗ в ст. 55 ГК РФ внесены изменения, и с 1 сентября 2014 года сведения о представительствах и филиалах указывать в уставе не требуется. Федеральным законом от 29 июня 2015 г. N 209-ФЗ соответствующие изменения внесены и в ст. 5 Закона об ООО.

Согласно абзацу третьему п. 3 ст. 55 ГК РФ и пп. «н» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о регистрации) сведения о представительствах и филиалах должны указываться в Едином государственном реестре юридических лиц (далее ЕГРЮЛ). В течение трех рабочих дней с момента изменения таких сведений (в частности, при создании нового представительства) юридическое лицо обязано сообщить об этом в регистрирующий орган по месту своего нахождения (п. 5 ст. 5 Закона о регистрации).

Согласно п. 1.2 ст. 9 Закона о регистрации необходимые для государственной регистрации заявление, уведомление или сообщение представляются в регистрирующий орган по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти, и удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке, если иное не установлено тем же пунктом. Поскольку информация о филиале не подлежит отражению в уставе ООО, для внесения в ЕГРЮЛ сведений о создании филиала достаточно представить в регистрирующий орган заявление по форме N Р14001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (смотрите также Вопрос: Каким образом в настоящее время возможно внести в Единый государственный реестр юридических лиц сведения о создании филиала либо открытии представительства юридического лица (при отсутствии указанных сведений в учредительном документе юридического лица)? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», август 2017 г. )). То обстоятельство, что в п. 2 листа «О» заявления по форме N Р14001 до настоящего времени не внесены изменения, в целях государственной регистрации не имеет значения, что косвенно подтверждается, например, в постановлении Арбитражного суда Западно-Сибирского округа от 14 июня 2016 г. N Ф04-2156/16 по делу N А45-14924/2015).

)). То обстоятельство, что в п. 2 листа «О» заявления по форме N Р14001 до настоящего времени не внесены изменения, в целях государственной регистрации не имеет значения, что косвенно подтверждается, например, в постановлении Арбитражного суда Западно-Сибирского округа от 14 июня 2016 г. N Ф04-2156/16 по делу N А45-14924/2015).

К сведению:

Законодательство не запрещает включать в устав ООО информацию о представительствах и филиалах (смотрите, например, ст. 12 Закона об ООО). Если участниками общества при создании представительства принято решение о внесении соответствующих изменений в устав, для государственной регистрации изменений в уставе и внесения сведений в ЕГРЮЛ в регистрирующий орган следует наряду с иными документами, предусмотренными п. 1 ст. 17 Закона о регистрации, представить заявление по форме N Р13001 (смотрите также письмо ФНС России от 06.03.2015 N СА-4-14/3666@).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Обособленные подразделения. Филиалы и представительства;

Филиалы и представительства;

— Энциклопедия решений. Создание и ликвидация филиалов и представительств.

Заполнение формы Р14001 — управляющая компания

И пусть управляющие компании впали в немилость — они всё равно актуальны, и всё равно порой возникает необходимость сменить генерального директора на управляющую компанию. Как это выглядит технически я расскажу в этой статье.В целом, смена генерального директора на управляющую компанию или управляющей компании на другую — это обычная процедура по смене руководителя. В настоящий момент существует правовая коллизия — институт управляющих компаний, регулируемый ст. 40 и 42 федерального закона «Об обществах с ограниченной ответственностью», никак не соотносится с нынешней редакцией Гражданского кодекса, который никак не раскрывает понятие «управляющей компании», зато позволяет, теоретически, назначать вместо генерального директора хоть десять юридических лиц в качестве ЕИО. Если думать о законодателе лучше, чем обычно это получается, то в данном виде это является отсылкой к корпоративному законодательству Западной Европы.

Но отвлечемся от теории. Перед нами стоит задача передать полномочия ЕИО управляющей компании. Для этого нам понадобится соответствующее решение единственного участника или общего собрания участников (для нотариуса и для себя) и заявление по форме Р14001 (для налоговой инспекции). Заявителем у нас станет руководитель управляющей компании. Ниже мы наглядно рассмотрим образец заполнения заявления.

Начнем. Титульный лист.

Следующим листом прекращаем полномочия ЕИО — физического лица.

В листе Л указываем сведения об управляющей компании — российском юридическом лице.

Далее идёт традиционный блок на заявителя, но здесь есть определенные нюансы.

Во-первых, в разделе 1 мы указываем код «03» в соответствии с требования ФНС (пункт 7.21.3).

Во-вторых, нам также понадобится заполнить обычно игнорируемый раздел 2, с указанием ОГРН, ИНН и наименования организации, в отношении которой вносятся изменения.

В этом и следующем листе указываем сведения о руководителе управляющей компании.

И финальный лист для подписи.

В ФНС, в теории, достаточно подавать только это заявление, хотя некоторые региональные налоговые могут проявить неуместное упорство.

Но, разумеется, стоит помнить, что ФНС осерчала на управляющие компании, и теперь управляющая компания и управляемая компания должны находится по одному адресу места нахождения. Да, при должной фантазии это можно вывести из норм ГК. Пока есть стабильная печальная статистика отказов по управляющим компаниям, которые находятся по другому адресу.

Удачи!

regafaq.ru

Mod.Ch.

Анализ отказов в регистрации по новым формам. Рейтинг самых частых ошибок в заполнении

30.10.2014

С июля этого года действуют новые формы заявлений и уведомлений для

государственной регистрации сведений о юридических лицах в ЕГРЮЛ. Эти формы

были утверждены еще в январе прошлого года (приказом ФНС России от

25.01.12 № ММВ-7-6/25@), но применяться начали только после отмены прежних

форм постановлением

Правительства РФ от 30. 05.13 № 454. Требования к оформлению новых форм

содержатся в приложении № 20 к вышеуказанному приказу ФНС России №

ММВ-7-6/25@ (далее — требования). Некоторые новые правила оформления

заявлений и уведомлений оказались непривычными, в результате заявители получают

отказы в регистрации из-за досадных мелочей. Причем отказы из-за мелких

упущений случаются иногда и у тех, кто пользуется специальной программой

формирования документов, используемых при государственной регистрации, которую

можно скачать на сайте ФНС России.

05.13 № 454. Требования к оформлению новых форм

содержатся в приложении № 20 к вышеуказанному приказу ФНС России №

ММВ-7-6/25@ (далее — требования). Некоторые новые правила оформления

заявлений и уведомлений оказались непривычными, в результате заявители получают

отказы в регистрации из-за досадных мелочей. Причем отказы из-за мелких

упущений случаются иногда и у тех, кто пользуется специальной программой

формирования документов, используемых при государственной регистрации, которую

можно скачать на сайте ФНС России.

Основная причина ошибок — упущение какого-либо специального правила

ввода информации в поля заявлений и уведомлений (проще говоря, неправильное

оформление текста). Чаще всего ошибки происходят из-за того, что информацию

вводят так же, как и в старых формах (по привычке), тогда как в новых формах

это нужно делать совсем по-другому. В связи с тем, что формы предполагаются

машиночитаемыми (в регистрирующих органах их планируется сканировать и

распознавать), введены четкие и очень строгие требования к размещению

информации в них. В результате несоблюдение малейшего формального требования к

заполнению может привести к отказу в регистрации на основании подпункта «а»

пункта 1 статьи 23 Федерального закона от 08.08.01 № 129-ФЗ «О государственной

регистрации юридических лиц и индивидуальных предпринимателей». В отказах

инспекции ссылаются на то, что не представлена форма, предусмотренная приказом № ММВ-7-6/25@,

и далее поясняют, что стало основанием для такого вывода (что именно было не

так в форме, представленной в инспекцию). То есть, как и раньше, ошибки в

заполнении формы приравниваются к непредставлению формы, но теперь налоговые

органы поясняют, где была допущена ошибка (п. 2 ст. 23

закона № 129-ФЗ).

В результате несоблюдение малейшего формального требования к

заполнению может привести к отказу в регистрации на основании подпункта «а»

пункта 1 статьи 23 Федерального закона от 08.08.01 № 129-ФЗ «О государственной

регистрации юридических лиц и индивидуальных предпринимателей». В отказах

инспекции ссылаются на то, что не представлена форма, предусмотренная приказом № ММВ-7-6/25@,

и далее поясняют, что стало основанием для такого вывода (что именно было не

так в форме, представленной в инспекцию). То есть, как и раньше, ошибки в

заполнении формы приравниваются к непредставлению формы, но теперь налоговые

органы поясняют, где была допущена ошибка (п. 2 ст. 23

закона № 129-ФЗ).

Nota bene!

С особым основанием отказа столкнулись те заявители, которые проводили

сделки купли-продажи долей в уставных капиталах через нотариусов. Нотариусы

отправляют документы по электронным каналам связи, а в этом случае заявитель

должен указать в форме свой адрес электронной почты (п. 2.20.4 требований). Именно неуказание email-адреса становилось причиной отказа в регистрации.

Именно неуказание email-адреса становилось причиной отказа в регистрации.

В этой статье — подборка самых распространенных недостатков в заполнении форм, которые чаще всего становятся причиной для отказа в регистрации. Подборка сделана по сведениям, полученным от лиц, получивших отказы в регистрации, в том числе по данным регистрационного форума Regforum.ru.

Отсутствие пробелов там, где они нужны

Абсолютный лидер рейтинга самых досадных причин для отказов в регистрации — отсутствие пробела (пустой клетки) в начале второй строки с полным наименованием организации (это касается любых регистрационных форм). И чаще всего проблема возникает у заявителей, являющихся обществами с ограниченной ответственностью. Дело в том, что во всех формах в первой строке для указания наименования с точностью до последнего знака помещается фраза «общество с ограниченной ответственностью». Эта фраза занимает всю первую строку вплоть до последней клетки. Поэтому многие заявители автоматически начинают заполнять следующую строку (писать наименование общества) с самой первой клетки, указывая в ней открывающуюся кавычку наименования. Это кажется логичным (зачем делать пробел, если наименование начинается с новой строки?), но такой порядок не соответствует требованиям.

В пункте 1.9 требований четко указано, что при вводе текстового значения, состоящего из нескольких слов либо слов, цифр, символов, между словами (цифрами, символами), которые должны быть написаны раздельно, нужно оставлять одну пустую клетку. В том числе это правило распространяется на ситуации, когда слово (цифра, знак) закончилось на последней клетке строки и следующее слово (цифра, знак) указывается на следующей строке. Проще говоря, если на первой строке для пробела не осталось места, он переносится на следующую строку. Поэтому в таком случае ввод слова на второй строке нужно начинать со второй клетки, оставляя первую пустой.

Этой проблемы можно избежать, если заполнять форму не в Excel, а с помощью специальной программы — она в описанной выше ситуации автоматически оставит пробел в первой клетке второй строки наименования.

Кстати, несколько пустых клеток подряд ошибкой не считаются — считывающая программа воспримет их как один пробел. Поэтому, указывая в форме длинное наименование компании, можно не делать переносы слогов, а переносить целиком слова, выравнивая их по левому краю и оставляя справа запас пустых клеток, который будет восприниматься как один пробел.

Второе очень распространенное основание для отказа (по любым регистрационным формам) — слитное указание серии паспорта (иными словами, отсутствие пробела между двумя парами цифр серии). Между тем, согласно пункту 1.8 требований, такой пробел обязательно должен быть. Например, паспорт серии 45 05 № 555000 нужно указывать в формах так: 45 05 555000 (не надо писать серию слитно — 4505).

Цитируем документ

При заполнении показателя «серия и номер документа» при наличии в документе серии и номера сначала указывается серия, а затем через пустое знакоместо — номер. При наличии в серии и/или номере документа пробела при заполнении такого реквизита пробел отображается в виде пустого знакоместа (п. 1.8 требований).

Кстати, символ № в заявлении указывать нельзя — его нет в списке символов, используемых в формах (п. 1.1 требований). Поэтому, если в паспортных данных (или в иных сведениях — например, в адресе) фигурирует знак номера, его нужно указывать как латинскую букву N, а не как символ № , иначе это тоже будет воспринято как ошибка и может стать основанием для отказа в регистрации.

Отсутствие нулей в листе со сведениями о доле общества

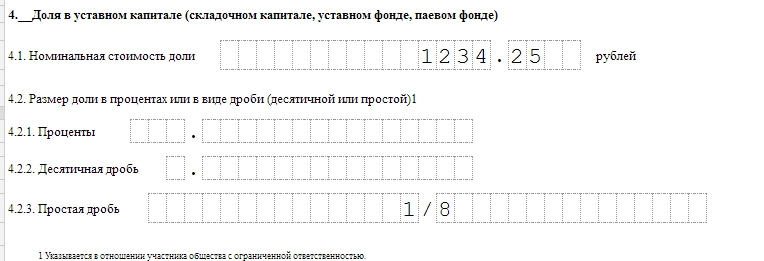

Новые формы принесли с собой новое основание для отказа в регистрации, которое активно применяется, в частности в Московском регионе (скорее всего это чисто московская специфика).

Это отказы в связи с непроставлением нулей в пункте 2 «Доля, принадлежащая обществу после приобретения, распределения, продажи доли (части доли)» листа З формы № Р14001 (заявление о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ).

Согласно пункту 7.13 требований, лист З заполняется в случае приобретения обществом с ограниченной ответственностью доли в своем уставном капитале, а также в случае распределения или продажи принадлежащей обществу доли в уставном капитале. То есть это те случаи, когда к обществу в соответствии со статьей 23 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — закон № 14-ФЗ) переходит доля, принадлежавшая какому-либо участнику (например, в связи с его выходом из общества). А также случаи, когда общее собрание участников общества выполняет требование, установленное статьей 24 закона № 14-ФЗ, и в течение года после перехода к обществу доли или части доли принимает решение о распределении этой доли (части доли) между всеми участниками общества либо о продаже доли (части доли) участникам или третьим лицам.

Если по решению общего собрания доля, принадлежавшая обществу, полностью распределяется или продается, в результате чего у общества вообще не остается доли в собственном уставном капитале, то, по мнению МИФНС № 46, в пункте 2 листа З нужно проставить нули (не только в строке с номинальной стоимостью доли, но и в одной из строк, предназначенных для указания размера этой доли). Если заявитель просто оставит эти ячейки пустыми, полагая, что ноль и пустая ячейка означают одно и то же, то в Московском регионе он с высокой степенью вероятности рискует получить отказ в регистрации. Хотя требования и не содержат каких-либо правил относительно того, как нужно заполнять пункт 2 листа З в случае, когда общество полностью избавляется от принадлежавшей ему доли.

Неправильное указание кода ОКВЭД

Nota bene!

Много отказов вызвано тем, что заявители заполняют все разделы и строки формы, когда, согласно требованиям, нужно заполнить только часть из них (см., например, пункт 7.9.3 требований). Есть отказы из-за того, что форма распечатана целиком, вместе с пустыми листами и страницами, которые заявителю в конкретной ситуации заполнять не нужно (на самом деле незаполненные листы и страницы вообще не надо распечатывать и сдавать — пункт 1.11 требований). И бывают отказы изза того, что формы распечатаны не с одной стороны бумажного листа, а с двух (п. 1.7 требований).

С кодом ОКВЭД встречаются две частые ошибки. Во-первых, по новым правилам (п. 6.1 требований) коды ОКВЭД нужно указывать с точностью до четвертого знака (например: 51.10 или, если с нулем кода нет, а есть дальнейшая детализация, нужно указывать необходимые подкоды на уровень ниже — 51.15, 51,16, 51.17). Раньше достаточно было указать код до третьего знака (например, 51.1). В силу привычки при подаче заявлений о регистрации новой компании многие по-прежнему указывают детализацию только до третьего знака и в итоге получают отказ в регистрации.

Вторая проблема связана как раз с желанием указать ОКВЭД с детализацией до четвертого знака, если при этом код указывается неверно. Это бывает, когда вместо детализации до более низкого подуровня просто приписывают ноль к трехзначному коду, но получившегося в результате кода в Общероссийском классификаторе видов экономической деятельности вообще нет. Например, компании подходит код 51.4, а в форме, чтобы соблюсти требование о четырехзначной детализации, указывают код 51.40, хотя такого кода в классификаторе не существует. Правильно в такой ситуации выбрать наиболее подходящий код из тех, которые детализированы в классификаторе до четвертого знака, — например, 51.41, 51.42, 51.43 и т. д.).

Отсутствие в форме ИНН физических лиц

Очень внушительный блок отказов в регистрации связан с тем, что в представленной на регистрацию форме не указан ИНН физических лиц.

В формах в строках для ИНН физических лиц отмечено, что он указывается «при наличии», но в пункте 2.9.2 требований разъясняется, что имеются в виду ситуации, когда физическое лицо ранее обращалось в налоговый орган с заявлением о постановке на учет и получило соответствующее свидетельство. Поэтому даже в случаях, когда человек не может найти свидетельство, но точно знает, что ИНН ему присвоен, этот номер обязательно нужно указать в форме. А если человек не помнит, получал ли он свидетельство, лучше подстраховаться и воспользоваться специальным сервисом на сайте ФНС России «Узнать свой/чужой ИНН» либо поискать квитанции на оплату налогов (на оплату земельного налога, транспортного налога) — в них обязательно фигурирует ИНН.

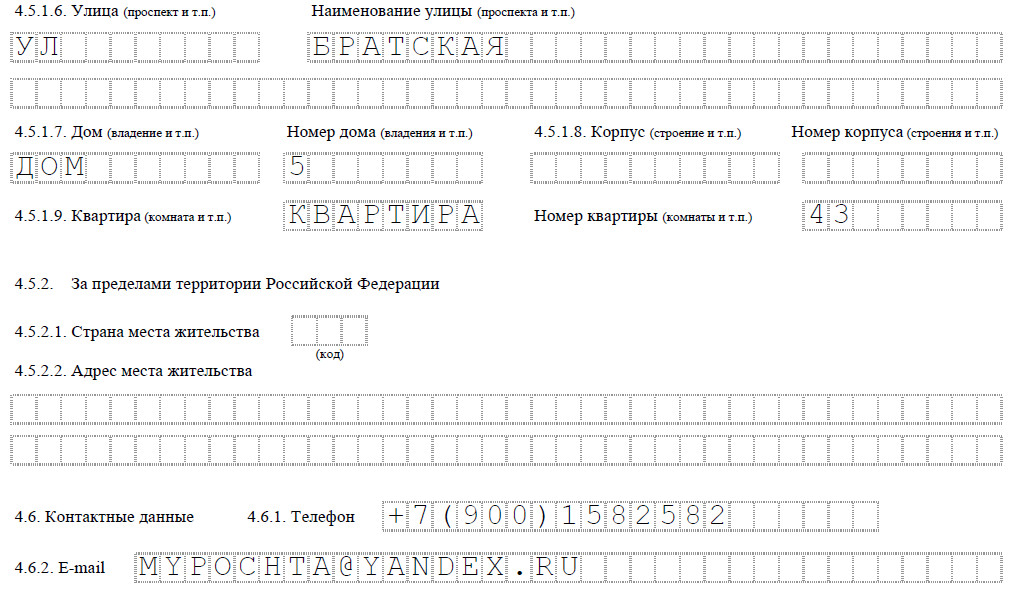

Некорректное указание адреса

К ставшим уже традиционными отказам в связи с недостоверностью адреса с появлением новых форм добавились новые виды отказов — по чисто формальным основаниям из-за досадных ошибок в заполнении строк об адресе.

Если город — субъект РФ. Так, есть случаи отказов из-за указания Москвы или Санкт-Петербурга в графе «город». По старым формам практика не была единообразной, но теперь в пункте 2.3 требований установлен четкий запрет на заполнение графы «город» или «район» для Москвы и Санкт-Петербурга — эти города нужно указывать только в графе «субъект Российской Федерации» и то лишь в виде кодов (77 или 78 соответственно).

При этом объекты уровня детализации ниже «улицы» — дом, корпус, офис и т. п., согласно требованиям, нужно указывать целиком (п. 2.3 требований).

Некорректные сокращения. Еще одна распространенная проблема — использование в формах неправильных сокращений при указании наименований адресных объектов (района, города, населенного пункта, улицы). Допустимые сокращения приведены в справочнике «Наименования адресных объектов» (приложение № 2 к требованиям). Например, микрорайон указывается как «мкр», поселок — «п» и т. д. Неправильное сокращение может привести к отказу в регистрации. К таким же последствиям может привести указание наименования объекта целиком (без сокращения), например, «улица» вместо «ул».

Длинный адрес. Трудности при заполнении форм вызывают длинные адреса. К сожалению, структура новых форм не предусматривает возможности отражения в них адресов повышенной степени детализации. Например, если адрес содержит указание и на корпус, и на строение, и на этаж, и на помещение. Действуя строго в соответствии с требованиями, детально отразить такой адрес в формах не получится. Возникает вопрос: как же быть в такой ситуации? Существует два способа решения этой проблемы.

Первый способ — это использование возможностей специальной программы формирования документов. При введении длинного адреса эта программа позволяет уменьшить шрифт адресной строки, чтобы все поместилось. Но в то же время у регистрационного органа в этом случае формально есть право отказать в регистрации, ссылаясь на пункт 1.1 требований, согласно которому печать знаков при использовании для заполнения формы заявления программного обеспечения должна выполняться заглавными буквами шрифтом Courier New высотой 18 пунктов. Отдельные примеры отказов по этой причине уже есть, несмотря на то, что в неформальном порядке представители регистрирующих органов говорят, что при заполнении формы в программе в этом случае отказа не будет.

Второй способ заключается в применении креативного подхода: наименования объектов адреса (корпуса, строения, помещения и т. д.) максимально сокращаются (до «корп», «стр» «пом» и т. д.) и отражаются в объединенной адресной строке «дом — номер дома — корпус — номер корпуса — квартира — номер квартиры», несмотря на то, что эта строка разделена на подграфы. У этого способа есть большой минус: он противоречит требованиям, согласно которым все наименования «нижних» адресных объектов должны отражаться без сокращения. Но в силу объективной невозможности указать полный адрес в рамках текущей редакции форм и из-за отсутствия варианта выхода из этого положения, который полностью отвечал бы требованиям, второй вариант, как и первый, имеет право на существование. Тем более что второй способ в Москве пока срабатывает без отказов.

Новая подача заявления эффективнее обжалования отказа в регистрации

Как бы ни было обидно заявителю получить отказ в государственной регистрации

из-за формальных и незначительных ошибок, описанных в этой статье, но

обжалование такого отказа вряд ли будет эффективным.

Суды и раньше в большинстве случаев расценивали подобные ошибки, допущенные в регистрационных формах, как представление в регистрирующий орган документов, не отвечающих требованиям законодательства. По мнению судов, это должно повлечь за собой отказ в государственной регистрации на основании подпункта «а» пункта 1 статьи 23 закона № 129-ФЗ (см. постановление Девятого арбитражного апелляционного суда от 11.11.11 по делу № А-40-142667/09-146-1039). Свежая судебная практика пока придерживается такой же позиции: представление ненадлежащим образом оформленных документов означает непредставление в регистрирующий орган документов, необходимых для государственной регистрации юридического лица, что в соответствии с подпунктом «а» пункта 1 статьи 23 закона № 129-ФЗ является основанием для отказа в государственной регистрации (постановление Девятого арбитражного апелляционного суда от 12.09.13 по делу № А40-46172/13).

Налоговые органы давно и последовательно используют принцип: документ, не отвечающий установленным требованиям, считается не представленным на регистрацию. Поэтому обжалование такого отказа в вышестоящий налоговый орган тем более малоэффективно.

В случае отказа из-за допущенной ошибки целесообразнее будет заново подать заявление (уведомление) о регистрации, устранив ошибку. Это эффективнее и с точки зрения временных затрат: такая процедура займет одну-две недели, тогда как обжалование отказа затянется минимум на два-три месяца. Как правило, только в редких случаях компания может позволить себе столь долгое ожидание.

Отсутствие сведений о номере телефона или неверный формат указания номера телефона

Нежелание указывать в регистрационных формах номера телефонов объясняется опасением, что базы номеров довольно быстро станут доступны спамерам.

Все формы содержат графу для указания номера телефона — заявителя и лица, имеющего право действовать от имени компании без доверенности. В требованиях нет оговорки о том, что номер телефона указывается по желанию. Поэтому есть случаи отказов в государственной регистрации из-за того, что заявители не указали номера телефонов, несмотря на то, что ни у юридических лиц (тем более до их государственной регистрации), ни у физических лиц нет обязанности иметь телефонную связь, и несмотря на то, что по смыслу подпункта «в» пункта 1 статьи 5 закона № 129-ФЗ для связи с юридическим лицом служит адрес, а не номер телефона.

В случаях когда заявители указывают в формах номера телефонов, часто допускаются ошибки в формате указания этих номеров, что тоже в итоге приводит к отказам в регистрации. Требования не только предусматривают особый порядок указания телефонных номеров (без пробелов и тире, со скобками), но также делают различие между стационарным телефоном и мобильным — стационарный номер указывается начиная с кода 8, а мобильный — начиная с 7 (п. 1.8 требований).

Возврат к списку

№14001 Обзор неуплаченного налога и дополнительного налога

- Home (японский)

- Английский

- Информация для налогоплательщиков

- Прочие

- №14001 Обзор неуплаченных налогов и дополнительных налогов

Есть ли штраф, если я не подам декларацию или не уплачу налог в установленный срок?

В принципе, просроченный налог или дополнительный налог будут облагаться основной суммой налога, если налогоплательщик подает окончательную налоговую декларацию или уплачивает налог после установленной даты.

Основная сумма налога означает сумму любого вида государственного налога, подлежащую уплате в установленный срок.

Задержка по налогу будет взиматься, если ваша уплата основной суммы налога просрочена, и дополнительный налог будет взиматься, если вы не подадите окончательную налоговую декларацию в установленный срок или занижете свои налоговые декларации.

1 Налог, не уплаченный

В принципе, просроченный налог рассчитывается на основе количества дней в течение дня, следующего за установленным законом сроком уплаты налога (Примечание 1) до дня, когда основной налог полностью уплачен.

(Расчетная формула)

Основная сумма налога × Ставка просроченного налога × количество прошедших дней * / 365 дней

| * | Если ваша налоговая декларация, которая была первоначально подана В ТЕЧЕНИЕ установленного срока, была изменена или исправлена по истечении одного года или более, период со дня, в который прошел один год от установленной законом даты уплаты налога, до дня в котором подана измененная налоговая декларация или уведомление о налоговой корректировке, исключаются из «прошедших дней». Кроме того, если ваша налоговая декларация, которая была первоначально подана ПОСЛЕ установленного срока, была изменена или исправлена по истечении одного года или более, период со дня, в который прошел один год со дня первоначальной подачи, до день подачи измененной налоговой декларации или уведомления о налоговой корректировке исключается из «прошедших дней». Тем не менее, упомянутые выше процедуры не должны применяться в случае взимания большого дополнительного налога. |

| Кроме того, если подана измененная налоговая декларация или налоговая декларация переоценена через год или более после того, как налоговая декларация была подана после истечения срока платежа (за исключением случая, когда взимается большой дополнительный налог), период со дня после Проходит один год после подачи этой налоговой декларации до даты подачи измененной налоговой декларации, или дата уведомления о переоценке не включается в просроченные дни. |

(Ставка просроченного налога)

| (1) | Срок в течение двух месяцев со следующего дня установленной даты уплаты налога (Примечание 2) В принципе применяется 7,3%. Однако альтернативные ставки применяются для следующих периодов: На период с 1 января 2000 г. по 31 декабря 2013 г. к базовой учетной ставке, установленной Банком Японии 30 ноября, добавляется 7,3% годовых или 4%, в зависимости от того, какая из них ниже. На период с 1 января 2014 г. по 31 декабря 2020 г. к Специальной стандартной ставке добавляется 7,3% годовых или 1% (Примечание 3), в зависимости от того, какая из них ниже. На период с 1 января 2021 г. к специальной стандартной ставке просроченного налога добавляется 7,3% годовых или 1% (примечание 4), в зависимости от того, какая из них меньше. |

| (2) | Срок более двух месяцев со следующего дня установленной даты уплаты налога В принципе, 14.Применяется 6%. Однако альтернативные ставки применяются для следующих периодов: На период с 1 января 2014 г. по 31 декабря 2020 г. к Специальной стандартной ставке добавляется 14,6% годовых или 7,3% (Примечание 3), в зависимости от того, какая из них ниже. На период с 1 января 2021 г. 14,6% годовых или 1% прибавляются к Специальной стандартной ставке просроченного налога (Примечание 4), в зависимости от того, какая из них меньше. В таблице ниже приведены конкретные ставки в соответствии с пунктами (1) и (2) выше. Для справки, рассчитанная сумма неуплаченного налога должна быть округлена до ближайших 100 иен, а затем, если общая сумма меньше 1000 иен, просроченный налог не взимается. |

| Расчетный период (год) | 2014 | 2015–2016 | 2017 | 2018–2020 | 2021 | |

| (1) | Срок после установленной даты уплаты для уплаты налога + Период в течение двух месяцев после установленной даты уплаты налога | 2.9% | 2,8% | 2,7% | 2,6% | 2,5% |

| (2) | Период более (1) | 9,2% | 9,1% | 9,0% | 8,9% | 8,8% |

| (Примечание 1) | Установленный законом срок уплаты налогов относится к сроку уплаты национальных налогов в соответствии с национальным налоговым законодательством. |

| (Примечание 2) | Конкретный срок уплаты налога интерпретируется как: — установленный законом срок уплаты налога, если налогоплательщик подал окончательную налоговую декларацию до установленного законом срока уплаты налоговой декларации. — День подачи декларации, если налогоплательщик подал окончательную налоговую декларацию после установленного законом срока подачи налоговой декларации или подал измененную декларацию. — Один месяц со дня, когда было выпущено уведомление об исправлении, в случае исправления и определения. |

| (Примечание 3) | Специальная стандартная ставка определяется как ставка, которая равна 1%, добавляемому к среднегодовой контрактной процентной ставке по новой краткосрочной банковской ссуде за каждый месяц с октября за два года до сентября предыдущего года, объявленные министр финансов до 15 декабря прошлого года. |

| (Примечание 4) | Специальная стандартная ставка просроченного налога определяется как ставка, которая равняется 1%, добавленному к среднегодовой договорной процентной ставке по новой краткосрочной банковской ссуде за каждый месяц с сентября за два года до октября предыдущего года. , объявляется министром финансов до 30 ноября прошлого года. |

2 Дополнительный налог

Дополнительный налог состоит из следующих видов, каждый с разной налоговой ставкой:

| (1) | Дополнительный налог за непредоставление файла В принципе, дополнительный налог в размере 15% взимается с суммы основного налога, если окончательная налоговая декларация была подана после установленного законом срока платежа. В случаях, когда такая сумма превышает 500 000 иен, ставка дополнительного налога увеличивается до 20% по отношению к сумме превышения. В случаях, когда к рассматриваемому налогу в течение 5 лет был применен дополнительный налог за непредставление или большой дополнительный налог, указанные выше ставки дополнительного налога за непредставление налоговой декларации увеличиваются на 10%. Несмотря на вышесказанное, если налогоплательщик добровольно подает декларацию после установленного законом срока платежа, ставка дополнительного налога снижается до 5%. Однако в случаях, когда соответствующий налогоплательщик заметил начало налоговой проверки, на сумму основного налога взимается дополнительный налог в размере 10% (15% от суммы превышения основного налога над 500 000 иен). |

| (2) | Дополнительный налог за занижение В принципе, дополнительный налог в размере 10% взимается с заниженной суммы основного налога, указанной в измененной декларации налогоплательщика или исправлении налогового органа.Если такая заниженная сумма превышает наибольшую из сумм, указанных в окончательной налоговой декларации, поданной до установленной законом даты платежа, или 500 000 иен, ставка дополнительного налога увеличивается до 15% по отношению к сумме превышения. Несмотря на вышесказанное, если налогоплательщик добровольно подает измененную декларацию, дополнительный налог не взимается. Однако в случаях, когда соответствующий налогоплательщик заметил начало налоговой проверки, дополнительный налог в размере 5% взимается с заниженной суммы основного налога (10% от превышения заниженной суммы основного налога над большей из сумма, указанная в окончательной налоговой декларации, поданной до установленной законом даты подачи или 500 000 иен). |

| (3) | Дополнительный налог за неуплату Что касается суммы удерживаемого налога, в принципе, дополнительный налог в размере 10% будет взиматься за неуплату основного налога в случае уведомления о платеже после установленного срока. Несмотря на вышесказанное, если налогоплательщик платит налоги добровольно после установленной законом даты уплаты, ставка дополнительного налога снижается до 5%. |

| (4) | Тяжелый дополнительный налог В принципе, большой дополнительный налог в размере 35% за занижение или 40% за непредставление налоговой декларации взимается, когда налогоплательщик скрывает или скрывает все или часть основных фактов для налогообложения. В случаях, когда к рассматриваемому налогу в течение 5 лет был применен дополнительный налог за непредставление или большой дополнительный налог, указанные выше ставки дополнительного налога за непредставление налоговой декларации увеличиваются на 10%. |

Законодательный орган Аризоны

Сессия: 2021 г. — Пятьдесят пятая сессия Законодательного собрания — первая очередная сессия 2020 г. — Законодательный орган пятьдесят четвертого уровня — Вторая очередная сессия 2019 г. — Законодательный орган пятьдесят четвертого уровня — Первая регулярная сессия 2018 г. — Законодательный орган пятьдесят третьего созыва — первая специальная сессия 2018 г. — Пятьдесят третье заседание Законодательного собрания — Первая специальная сессия 2018 г. Вторая очередная сессия 2017 г. — Пятьдесят третья сессия Законодательного собрания — Первая очередная сессия 2016 г. — Пятьдесят второй Законодательный орган — Вторая регулярная сессия 2015 г. — Пятьдесят второй Законодательный орган — Первая специальная сессия 2015 г. — Пятьдесят второй Законодательный орган — Первая очередная сессия 2014 г. — Пятьдесят первая Законодательный орган — Вторая специальная сессия 2014 г. — Пятьдесят первая сессия Законодательного собрания — Вторая специальная сессия 2014 г. -первый законодательный орган — вторая очередная сессия 2013 г. — пятьдесят первая легислатура — первая специальная сессия 2013 г. — пятьдесят первый законодательный орган — первая очередная сессия 2012 г. — пятидесятый законодательный орган — вторая регулярная сессия2011 г. — пятидесятая законодательная власть — четвертая специальная сессия 2011 г. — пятидесятая легислатура 2011 г. — третья специальная сессия 2011 г. — пятидесятая сессия законодательного собрания 2011 г. — третья специальная сессия Вторая специальная сессия 2011 — Пятидесятый законодательный орган — Пихта -я специальная сессия 2011 г. — пятидесятый законодательный орган — первая регулярная сессия 2010 г. — сорок девятый законодательный орган — девятая специальная сессия 2010 г. — сорок девятое законодательное собрание — восьмая специальная сессия 2010 г. — сорок девятое законодательное собрание — седьмая специальная сессия 2010 г. — сорок девятое законодательное собрание — шестая специальная сессия 2010 г. — сорок девятое законодательное собрание — девятая специальная сессия 2010 г. Законодательное собрание — Вторая очередная сессия 2009 — Сорок девятая легислатура — Пятая специальная сессия 2009 — Сорок девятая законодательная власть — Четвертая специальная сессия 2009 — Сорок девятая легислатура — Третья специальная сессия 2009 — Сорок девятая легислатура — Вторая специальная сессия 2009 — Сорок девятая сессия 2009 — Первая специальная сессия — Сорок девятая сессия законодательного собрания — первая регулярная сессия2008 — Сорок восьмая законодательная власть — вторая очередная сессия 2007 — Законодательный орган сорок восьмого созыва — первая очередная сессия 2006 — Законодательный орган сорок седьмого созыва — первая специальная сессия 2006 — Сорок седьмой законодательный орган — вторая регулярная сессия 2005 — Сорок седьмая сессия — Первая очередная сессия 2004 года — Сорок шестая сессия Законодательного собрания — Вторая очередная сессия сион 2003 г. — сорок шестой законодательный орган — вторая специальная сессия 2003 г. — сорок шестой законодательный орган — первая специальная сессия 2003 г. — сорок шестой законодательный орган — первая регулярная сессия 2002 г. — сорок пятое законодательное собрание — шестая специальная сессия 2002 г. — сорок пятое законодательное собрание — пятая специальная сессия 2002 г. — сорок пятая сессия. Законодательное собрание — Четвертая специальная сессия 2002 — Сорок пятое Законодательное собрание — Третья специальная сессия 2002 — Законодательное собрание сорок пятого — Вторая регулярная сессия 2001 — Сорок пятое Законодательное собрание — Вторая специальная сессия 2001 — Сорок пятое Законодательное собрание — Первая специальная сессия 2001 — Сорок пятое Законодательное собрание — Первая регулярная сессия 2000 — Сорок четвертый Законодательный орган — Седьмая специальная сессия 2000 г. — Сорок четвертый Законодательный орган — Шестая специальная сессия 2000 г. — Законодательный орган Сорок четвертый — Пятая специальная сессия 2000 г. — Законодательный орган Сорок четвертый — Четвертая специальная сессия 2000 г. — Сорок четвертый Законодательный орган — Вторая регулярная сессия 1999 г. — Сорок четвертый Законодательный орган — Третья специальная сессия 1999 — Сорок четвертая сессия Законодательного собрания — Вторая специальная сессия 1999 — F Законодательный орган сорок четвертый — Первая специальная сессия 1999 — Законодательный орган сорок четвертый — Первая очередная сессия 1998 г. — Законодательный орган сорок третий — Шестая специальная сессия 1998 г. — Законодательный орган сорок третьего созыва — Пятая специальная сессия 1998 г. — Законодательный орган сорок третьего созыва — Четвертая специальная сессия 1998 г. — Сорок третий Законодательный орган — Третья специальная сессия 1998 г. — Сорок третья сессия Законодательного собрания — Вторая регулярная сессия 1997 г. — Законодательный орган 43-го созыва — Вторая специальная сессия 1997 г. — Законодательный орган 43-го созыва — Первая специальная сессия 1997 г. — Сорок третий Законодательный орган — Первая регулярная сессия 1996 г. — Сорок второй Законодательный орган — Седьмая специальная сессия 1996 г. — Сорок -второй законодательный орган — шестая специальная сессия 1996 г. — сорок второй законодательный орган — пятая специальная сессия 1996 г. — сорок второй законодательный орган — вторая регулярная сессия 1995 г. — сорок второй законодательный орган — четвертая специальная сессия 1995 г. — сорок второй законодательный орган — третья специальная сессия 1995 г. — сорок второй законодательный орган — второй Специальная сессия 1995 — Сорок вторая сессия Законодательного собрания — Первая Специальная сессия 1995 — Сорок вторая d Законодательный орган — первая регулярная сессия 1994 г. — сорок первый законодательный орган — девятая специальная сессия 1994 г. — сорок первый законодательный орган — восьмая специальная сессия 1994 г. — сорок первый законодательный орган — вторая регулярная сессия 1993 г. — сорок первый законодательный орган — седьмая специальная сессия 1993 г. — сорок первый законодательный орган — шестая специальная сессия Сессия 1993 г. — Сорок первый Законодательный орган — Пятая специальная сессия 1993 г. — Сорок первый Законодательный орган — Четвертая специальная сессия 1993 г. — Сорок первый Законодательный орган — Третья специальная сессия 1993 г. — Сорок первый Законодательный орган — Вторая специальная сессия 1993 г. — Сорок первый Законодательный орган — Первая Специальная сессия 1993 г. — Сорок первая Законодательный орган — первая регулярная сессия 1992 — сороковой законодательный орган — девятая специальная сессия 1992 — сороковой законодательный орган — восьмая специальная сессия 1992 — сороковой законодательный орган — седьмая специальная сессия 1992 — сороковой законодательный орган — пятая специальная сессия 1992 — сороковой законодательный орган — шестидесятая специальная сессия 1992 года — регулярная сессия 1991 года — сороковой законодательный орган — шестидесятая специальная сессия 1991 года — Четвертая специальная сессия1 991 — Сороковой законодательный орган — третья специальная сессия 1991 — сороковой законодательный орган — вторая специальная сессия 1991 — сороковой законодательный орган — первая специальная сессия 1991 — сороковой законодательный орган — первая регулярная сессия 1990 — тридцать девятый законодательный орган — пятая специальная сессия 1990 — тридцать девятая легислатура 1990 — четвертая специальная сессия девятая законодательная власть — третья специальная сессия 1990 — тридцать девятая законодательная власть — вторая очередная сессия 1989 — тридцать девятая законодательная власть — вторая специальная сессия 1989 — тридцать девятая законодательная власть — первая специальная сессия 1989 — тридцать девятая законодательная власть — первая очередная сессия

Чтобы соответствовать требованиям безопасности CRA, ProFile требует пользователям установить Microsoft.NET Framework версий 4.5.2 и 3.5. Установка Microsoft .NET 4.5.2 Чтобы установить Microsoft .NET Framework 4.5.2 (Веб-установщик) для Windows 8, Windows … | 0 | 591201 | 0 | |

Ниже вы найдете календарь предстоящих вебинаров по различным Темы ProFile.Чтобы узнать больше о веб-семинаре или зарегистрироваться, щелкните значок тема, которая вас интересует, и перейдите по ссылке для регистрации. Совет: чтобы просмотреть наши Вебинары QuickBooks, просмотрите наши новости … | 0 | 355401 | 0 | |

Мой клиент не предоставил мне T4A для респондентов и прошел повторную оценку.Как мне исправить возврат, чтобы он соответствовал новым суммам CRA? | 0 | 186099 | 6 | |

О ProFile Чтобы обновить ProFile, выберите опцию Проверить наличие обновлений. из раскрывающегося меню Online на верхней панели инструментов.Для списка вопросов исправлено в текущем и недавнем выпусках, см. нашу статью Что было исправлено в последних выпусках ProFile. Если у вас есть … | 0 | 103399 | 0 | |

| Рабочий лист T4 ProFile не включает поля 57, 58, 59 или 60.Это потому что все эти суммы доходов включены в графу 14 или графу 71 Т4 проскальзывает и не требует повторного ввода на Т1. Обзор соответствующая статья CRA для получения дополнительной информации … | 0 | 24799 | 0 | |

SmartLook — это инструмент, который позволяет пользователям ProFile участвовать в звонке. с агентом поддержки.Для использования SmartLook необходимо скачать программное обеспечение под названием Glance. После установки Glance на пользовательском компьютер, на котором можно поговорить с агентом службы поддержки через … | 0 | 20900 | 0 | |

Мы сделали загрузку, установку и активацию ProFile простой и удобной. интуитивно понятный процесс; ниже вы найдете всю информацию, необходимую для получения начал.Загрузка ProFile Пользователи ProFile должны загрузить файл с именем «gpsetup.exe» на компьютер. … | 0 | 20799 | 0 | |

Проблема Некоторые коробки на квитанции T5013 (модуль T1) не требуются для уплаты налогов. расчеты в ProFile и не отображаются в результате.эта статья подробно, как пользователи могут вводить информацию в поля, если это необходимо возникает. Разрешение Ввод полей 118, 1 … | 0 | 10999 | 0 | |

На этой странице представлен ассортимент руководств, статей и материалов для помогать новым пользователям ProFile.Примечание: ProFile больше не поддерживает Windows 7. или Windows Server 2008. Из-за этих изменений вам потребуется обновление до одной из операционных систем l … | 0 | 9697 | 0 | |

Можем ли мы вычесть автомобильный бензин и другие расходы из общей суммы дохода в 5000 долларов, если мы помещаем это в строку 104, и если мы используем t2125, у клиента нет бизнес, gst / hst нет, так как это не обязательно для Uber Eats и пропустите доход от посуды. | 0 | 8799 | 6 | |

Issue Из-за беспрецедентного количества заявок на EFILE сегодня, мы осведомлены о том, что некоторые из наших клиентов могли получать ошибки, когда пытается подать декларацию: «Не удалось получить ответ от правительства. Агентство.Повторите попытку позже. «Resolut … | 0 | 7199 | 0 | |

Проблема Необходимо внести поправку или корректировку T2.Примечание: только T2 возвращается с годом начала «2015/04/01» и позже. поддерживается ProFile для электронного хранения. Любые поправки за годы до этой даты должен быть подан документ. Разрешение … | 0 | 6899 | 0 | |

Проблема Необходимо ввести 5-значную букву U.Почтовый индекс S. на канадский поле почтового индекса. Разрешение Функция переопределения формата используется для изменить форматирование по умолчанию для определенного поля. Поля могут иметь их формат заменен на +. Открыть т … | 0 | 6699 | 0 | |

В последних выпусках ProFile устранены следующие проблемы: 2020.4,7 Клиенты сталкиваются с неправильным значением ставки включения в форме QS4 для T2. Проблема. Процент включения, указанный в форме QS4 для T2, должен быть 50 вместо 0,0050. Обходной путь … | 0 | 6525 | 0 | |

eSignature — это новый способ запрашивать у клиентов подписи и другие данные на формах и документах в ProFile.DocuSign позволяет запросить подписи и другие входные данные непосредственно из ProFile без необходимости отслеживать отдельные электронные письма или файлы. После запроса … | 0 | 6399 | 0 | |

Иногда пользователи ProFile могут столкнуться с ошибкой во время электронного процесс подачи (или EFILE).Выберите свою проблему из разделов ниже для помощь в поиске и устранении неисправностей. Как настроить ProFile на EFILE T1 и T2 возвращает Просмотрите следующую поддержку … | 0 | 6299 | 0 | |

Где следует ввести, чтобы отразить выплату дивидендов на счет держателя акций и вычитаться из дохода корпорации? | 0 | 5599 | 9 | |

Что такое ReFILE? Если вы являетесь поставщиком услуг EFILE, вы можете использовать ReFILE отправлять корректировки T1 онлайн за налоговые годы 2017, 2018, 2019 и 2020 от имени ваших клиентов.Сервис ReFILE позволяет изменять то же линии, доступные налогоплательщикам — физическим лицам … | 0 | 5499 | 0 | |

Ниже перечислены известные проблемы в текущем выпуске ProFile.Не надо видите вашу проблему в списке ниже? Поищите другие проблемы и ошибки на нашем Сайт сообщества и поддержки ProFile. В форме CO-771 указан неверный размер вычета для малого бизнеса (SBD) I … | 0 | 5000 | 0 | |

Примечание о пандемии COVID-19 (Коронавирус)… С нынешним рекомендуемые изменения в рабочей среде и меры предосторожности положить на месте было сложно поддерживать оптимальную численность персонала для наших групп поддержки по телефону, по … | 0 | 5000 | 0 | |

В течение налогового сезона ProFile часто пополняется новой информацией, налоговые ставки, формы и т. д.Важно, чтобы ваша копия ProFile не превышала Дата. Рекомендуется проверять как минимум раз в неделю. ProFile можно обновлять двумя разными … | 0 | 4999 | 0 | |

Проблема Иногда опция проверки обновлений недоступна в меню «Интернет» на верхней панели инструментов: Решения Причина Разрешение Если ProFile был установлен с помощью функции установки на рабочую станцию, возможность проверка обновлений удалена с т.к… | 0 | 4899 | 0 | |

Налогооблагаемый капитал, используемый в Канаде, используется для определения правомочность корпорации в качестве малого бизнеса, и для информации только для целей.Он взят из прошлогоднего Приложения 33, строка 690. (примерно соответствует нераспределенной прибыли) и … | 0 | 4899 | 0 | |

Поля 57, 58, 59 и 60 вводятся в нижней части T4 Details в Выпадающие списки «Другая информация».Необходимо заполнить одну строку на каждом ряд: | 0 | 4799 | 0 | |

Какие коды GIFI для Schedule 125 и Schedule 100 использовать? для отчетности CEBA, CEWS и временной субсидии на заработную плату по корпоративному налогу возвращает Т2? | 2 | 4799 | 11 |

Партнерский подоходный налог (форма 1065)

Работая со студентами из разных школ, г-н.Стил усвоил передовой опыт, помогающий людям быстро разобраться в бухгалтерском учете. Изучение новых навыков и поиск наилучшего способа поделиться знаниями с людьми, которые могут извлечь из этого пользу, — его страсть.

Г-н Стил имеет опыт работы практикующим сертифицированным бухгалтером (CPA), инструктором по бухгалтерскому учету и бизнесу, а также разработчиком учебных программ. Ему нравится собирать качественные инструменты для улучшения обучения, и он преподает, создает учебные материалы и составляет учебные программы с 2009 года.Он является практикующим бухгалтером с 2005 года. Г-н Стил является практикующим бухгалтером, имеет квалификацию дипломированного инструктора высшего образования (CPI), степень магистра налоговых наук в Университете Золотые Ворота, степень бакалавра экономики бизнеса с акцентом на бухгалтерский учет от Калифорнийского университета в Санта-Барбаре и сертификат глобального управленческого учета (CGMA) от Американского института CPA (AICPA).

Г-н Стил также является автором пяти книг, которые можно найти на Amazon или в формате аудиокниги на Audible.Он разработал пользующиеся спросом курсы по бухгалтерскому учету, включая финансовый учет и бухгалтерское программное обеспечение QuickBooks.

В дополнение к работе бухгалтером, преподаванию и развитию курсов г-н Стил помог создать веб-сайт по бухгалтерскому учету на сайте Accountinginstruction, канал YouTube под названием Accounting Instruction, Help и How Too, а также разработал дополнительные ресурсы, включая страницу в Facebook. , Страницу Twitter и подкасты, которые можно найти в I-tunes, Stitcher или Soundcloud.Философия преподавания г-на Стила заключается в том, чтобы сделать содержание применимым, понятным и доступным.

Взрослые учащиеся ищут применение, когда они осваивают новые навыки. Другими словами, учащиеся хотят иметь возможность применять навыки в реальном мире, чтобы помочь своей жизни. Формальное бухгалтерское образование г-на Стила, практический опыт работы и значительный педагогический опыт позволяют ему разработать учебную программу, сочетающую традиционное бухгалтерское образование с практическими знаниями и практическими навыками.Он достигает цели сделать бухгалтерский учет полезным и применимым, сочетая теорию с реальным программным обеспечением, таким как Excel и QuickBooks.

Многие курсы обучают вводу данных QuickBooks или функциям Excel, но не обеспечивают реальной ценности, которую хотят студенты. Реальная ценность — это результат изучения технических навыков, таких как приложения, в сочетании с конкретными целями, такими как цели бухгалтерского учета, включая способность интерпретировать эффективность бизнеса.

Mr.Стил делает знания понятными, разбивая сложные концепции на более мелкие единицы с конкретными целями и используя пошаговые процессы обучения для понимания каждой единицы. Многие учебники по бухгалтерскому учету втискивают в курс слишком много информации, что делает невозможным полное понимание какой-либо единицы. Разбивая контент на удобоваримые куски, мы можем двигаться вперед намного быстрее.

Г-н Стил также использует цветовую ассоциацию как в презентациях, так и в таблицах Excel, инструмент обучения, который часто упускается из виду в области бухгалтерского учета, но он может значительно улучшить скорость и понимание концепций бухгалтерского учета.

Материал также стал понятным благодаря применению усвоенных концепций. Курсы обычно демонстрируют концепции бухгалтерского учета, а затем предоставляют рабочий лист Excel или практические задачи для отработки охватываемых концепций. К практическим задачам будет прилагаться обучающее видео, чтобы проработать задачу в пошаговом формате. Таблицы Excel будут предварительно отформатированы, как правило, включая вкладку с ответами, на которой отображается завершенная проблема, и вкладка для практики, на которой учащиеся могут выполнить задачу вместе с пошаговым видео-презентацией.

Г-н Стил делает обучение бухгалтерскому учету доступным за счет использования технологий и партнерства с обучающими платформами, которые видят распространение знаний, например Udemy.

Как отправить налоговую декларацию по почте

- Twitter4

- Pinterest1

Согласно статистике, предоставленной правительством Канады, только 5% канадцев подали бумажную налоговую декларацию за 2019 налоговый год.Но хотя возврат по почте становится все более редким, некоторые люди по-прежнему предпочитают более традиционный метод подачи налоговой декларации. Если вам интересно, как отправить бумажную налоговую декларацию по почте, вы обратились по адресу. Я расскажу об основах и дам вам понять, почему это не лучший вариант.

Возврат бумаги и подача онлайн

CRA все еще позволяет отправить ваш возврат по почте. Но у этого есть недостатки. Возможно, самая большая из них — задержка в обработке. Я коснусь этого подробнее чуть позже, но когда вы отправляете возврат по почте, может пройти до 12 недель, прежде чем вы получите возмещение, если вы его получили.Кроме того, заполнение налоговой декларации ручкой и бумагой отнимает много времени и может привести к ненужным ошибкам.

Альтернативой является подача налоговой декларации онлайн, через профессионального специалиста по составлению налоговой декларации или самостоятельно, используя налоговую программу. Оба этих метода предпочтительнее бумажного хранения. Программное обеспечение для налогообложения не только более точное, но и предназначено для оптимизации вашей налоговой декларации и экономии налогов. Налоговое программное обеспечение позволяет вам передавать вашу налоговую декларацию в электронном виде в CRA, и вы можете получить возмещение всего в течение одной недели.

Информационные бюллетени, которые необходимо включить в возврат

Когда вы подаете налоговую декларацию онлайн, вам не требуется прикреплять к декларации какие-либо квитанции, расписания или информационные бюллетени. Однако вам необходимо держать копии под рукой на случай, если CRA запросит их позже.

Если вы отправляете налоговую декларацию в бумажном виде по почте, вам необходимо приложить соответствующую документацию. Вот список того, что вам может понадобиться включить:

- Квитанции о доходах: T4, T4A, T3, T4RSP, T4RIF и т. Д.

- График 2, 5 и т. Д. Свидетельство о зачислении на

- : T2202

- Провинциальные формы претензий

- Квитанция об уплате взносов

- Бланк благотворительного пожертвования

- Расходы по уходу за ребенком

- Поступления прочих расходов по самозанятости

Хотя не все эти документы могут быть применимы к вашей ситуации, вы можете видеть, что это длинный список.

Действия перед отправкой возврата

Когда вы подаете декларацию в бумажном виде, у вас нет возможности программы для налоговой проверки, чтобы проверить вашу декларацию на наличие ошибок или упущений.Вот почему все более важно внимательно проверять свою декларацию, чтобы убедиться, что она точна.

Как только вы это сделаете, убедитесь, что вы включили все необходимые расписания и информационные бюллетени. Не забудьте сохранить копии для своих собственных записей. Также не забудьте подписать налоговую декларацию о доходах. Как только это будет сделано, вы будете готовы отправить заполненный отчет в CRA.

Куда отправить налоговую декларацию о доходах

Если вы являетесь резидентом Канады, вы можете отправить свою налоговую декларацию по следующим адресам, в зависимости от того, где вы живете:

жителей Манитобы, Саскачевана, Альберты, Британской Колумбии, Юкона или Северо-Западных территорий; Жителям Онтарио, проживающим в Гамильтоне, Китченере, Ватерлоо, Лондоне, Тандер-Бей или Виндзоре, отправьте письмо по адресу:

. Налоговый центр Виннипега

Почтовый ящик 14001

Главный вокзал

Виннипег MB R3C 3M3

жителей Нью-Брансуика, Новой Шотландии, Ньюфаундленда и Лабрадора, острова Принца Эдуарда или Нунавута; Жители Онтарио, проживающие в Барри, Бельвилле, Кингстоне, Оттаве, Питерборо, Св.Катаринс, Садбери или Торонто; Жители Квебека, проживающие в Монреале, Утауе или Шербруке, пишите на номер:

. Налоговый центр Садбери

1050 Notre Dame Avenue

Sudbury ON P3A 5C2

Квебек: все регионы, кроме Монреаля, Утауэ или Шербрука, отправьте письмо по адресу:

Налоговый центр Jonquière

2251 René-Lévesque Boulevard

Jonquière QC G7S 5J2

Остерегайтесь задержек, вызванных COVID-19

Если вы отправите налоговую декларацию по почте, получение возмещения всегда займет больше времени, но COVID-19 вызвал дополнительные задержки в обработке.На момент написания этой статьи CRA оценивает, что обработка бумажного возврата может занять до 12 недель. Задержки не распространяются на онлайн-регистрацию через NETFILE или Efile, поэтому я настоятельно рекомендую пойти по этому пути, если у вас есть такая возможность.

Альтернативы отправке налоговой декларации по почте

Самый простой способ подать налоговую декларацию — это сделать это через Интернет. Если вы воспользуетесь услугами профессиональной службы подготовки налоговой отчетности, такой как H&R Block, они смогут отправить вашу налоговую декларацию непосредственно в правительство.Таким образом, вы получите возмещение примерно через неделю. Вы также можете быть спокойны, зная, что ваша налоговая декларация будет оптимизирована и проверена на точность.

Подача налоговых деклараций в NETFILE

Другой популярный вариант — подать собственную налоговую декларацию с помощью программного обеспечения для онлайн-налоговой декларации, не выходя из собственного дома. Эти программы шаг за шагом проведут вас через весь процесс, облегчая жизнь. Когда вы закончите, вы можете отправить свой отчет правительству с помощью NETFILE, при условии, что программа, которую вы используете, сертифицирована CRA.

Наш лучший выбор для бесплатного налогового программного обеспечения — Wealthsimple Tax, а TurboTax — наш лучший платный вариант. Если ваша декларация довольно проста, вы можете легко получить ее с помощью бесплатного налогового программного обеспечения. Если вы работаете не по найму, владеете инвестиционной недвижимостью или владеете иностранными активами, вам может быть лучше с более премиальной версией программного обеспечения для налогообложения.

- Twitter4

- Pinterest1

Скрытые преимущества сертификации ISO

Сертификация ISO дает множество преимуществ, помимо того, что открывает двери для новых клиентов, которым может потребоваться это обозначение.Прежде всего, ISO — это не просто показатель качества, а проверенная бизнес-модель, которая помогает оптимизировать организационные процессы и контроль качества. Во-вторых, сертификация ISO — это усовершенствование процесса, которое может иметь право на дополнительные налоговые льготы, как указано здесь.

Почему ISO имеет право на налоговые льготы?

Значительные денежные возмещения и будущая экономия налогов могут быть доступны для предприятий, имеющих сертификат ISO.

Посредством двух последних поправок к налоговому кодексу Конгресс и IRS изменили правила, чтобы помочь бороться с аутсорсингом и стимулировать инновации в обрабатывающей промышленности США и других отраслях.Конгресс признал, что сейчас более чем когда-либо требуется постоянное совершенствование, чтобы выжить в глобальной экономике. Поэтому Конгресс расширил стимулы, которые предназначены для поощрения компаний, сосредоточенных на инновациях, совершенствовании и сокращении затрат без ущерба для качества.

Исторически только крупные компании могли монетизировать и получать выгоду от этих стимулов. Однако теперь эти стимулы намного проще использовать с целью снижения выгод меньшим организациям.

Одно из основных требований этих новых налоговых льгот — улучшение процесса. Существует естественная связь, которая существует между определением усовершенствований процессов IRS и реализацией мероприятий по непрерывному улучшению, таких как, например, ISO 9001: 2015.

Налоговый кредит на НИОКР и ISO

Ключевым стимулом, который стоит изучить, является Кредит на расширение исследовательской деятельности (также известный как «Кредит на НИОКР»). Кредит на исследования и разработки рассчитывается на основе результатов квалифицированной исследовательской деятельности (QRA).QRA могут включать повседневные бизнес-действия, такие как проектирование, улучшение процессов, изготовление на заказ, улучшение продукта, проектные работы и большинство действий, которые происходят на этапе планирования любого проекта.

QRA определяются с использованием теста из 4 частей:

- Тест бизнес-компонентов — Определите, разрабатывается или улучшается бизнес-компонент.

- Устранение технической неопределенности — Должна существовать техническая неопределенность, и должны быть предприняты усилия по устранению этой неопределенности.

- Процесс экспериментирования — Оцените одну или несколько альтернатив для достижения результата.

- Использование научных принципов — Эксперименты должны опираться на точные науки, такие как физические, биологические, инженерные или компьютерные науки.

Одно из распространенных заблуждений при выявлении QRA заключается в том, что компонент «Исследования» не применяется к обычной деловой деятельности. Однако «исследования» по определению IRS более обширны и включают в себя множество повседневных видов деятельности компаний в производственной, строительной, инженерной, программной и технической отраслях.Эта деятельность не должна быть революционной для вашей отрасли, она просто должна быть эволюционной для вашего бизнеса. ISO 9001: 2015 — отличный тому пример.

Как рассчитать налоговые льготы

С вашими QRA будут связаны расходы, чаще всего с заработной платой сотрудников, выполняющих эти действия. Эта заработная плата, наряду с расходами на материалы и субподряд, будут вашими затратами на квалифицированные исследования (QRE) и станут основой для расчета ваших налоговых льгот.

Сертификаты ISO классифицируются как улучшение процесса, то есть QRA. При определении размера вашей налоговой выгоды необходимо учитывать множество факторов. Помните, что основной движущей силой кредита является заработная плата ваших сотрудников, участвующих в данной деятельности. Что касается сертификации ISO, мы обычно видим, что руководители и менеджеры возглавляют проект, занимаются аудитами ISO и следят за тем, чтобы процессы совершенствовались и соблюдались. В зависимости от того, сколько времени конкретный сотрудник посвящает этой деятельности, определенная часть его заработной платы будет определяться как расходы на квалифицированные исследования для целей кредита.

Эти расчеты чаще всего выходят за рамки обычных обязанностей CPA-фирмы. Есть много сторонних поставщиков налоговых льгот на НИОКР. Сделайте домашнюю работу, чтобы найти фирму, которая лучше всего соответствует вашим потребностям. Фирма должна работать вместе с вашим CPA, чтобы завершить работу, выставить фиксированную плату, поддержать свою работу в процессе проверки и провести несколько посещений объекта.

Собираетесь ли вы пройти сертификацию ISO или недавно прошли ее, у вас еще есть время воспользоваться налоговыми льготами.Одна из основных проблем, с которыми сталкивается большинство владельцев бизнеса при рассмотрении этого кредита, — это документация: «Как мне учитывать время, которое мои сотрудники специально посвятили определенной квалифицированной исследовательской деятельности?». Есть несколько оптимальных способов потратить время на исследования и разработки.

Опытный провайдер НИОКР будет работать с вашей компанией, чтобы определить лучшую документацию и методологию. В процессе исследования НИОКР поставщик проведет анализ вашей деловой активности и задокументирует обоснование того, почему вы соответствуете требованиям.Это важно, если кредитное требование когда-либо ставится под сомнение.

Сроки использования налоговых льгот

Нет времени лучше настоящего! Прежде всего, важно понимать, что кредиты на исследования и разработки распространяются не только на сертификаты ISO. Стоит взглянуть на ваш бизнес в целом, чтобы определить, что может и не может соответствовать требованиям этого кредита.

Вы можете получить не только этот кредит на предстоящий год, но и вернуть кредиты до трех лет назад.Вы можете компенсировать предыдущие платежи, что может привести к значительному возмещению. Производственные компании нередко получают разовую налоговую льготу в размере от 100 000 до 200 000 долларов в год.

Чтобы убедиться, что вы не пропустите предыдущие баллы, вам следует как можно скорее пройти оценку у поставщика кредитов на исследования и разработки.

Кроме того, если вы все еще думаете о переходе на ISO, существуют другие преимущества, которые помогут профинансировать этот переход, например, государственные средства на обучение персонала.

Автор: Кевин П. Макмиллан, J.E. Cunningham & Associates, LLC

почтовых адресов CRA

Почтовые адреса CRA.Почтовые адреса CRA

Физические лица-резиденты — Доставьте декларацию T1 в налоговую службу. офис или отправьте его по почте в один из следующих налоговых центров или налоговых служб:

Канадское налоговое агентство

Налоговый центр

9755 King George Highway

Суррей BC V3T 5E6Британская Колумбия, Юкон и Регина

Канадское налоговое агентство

Налоговый центр

Почтовый ящик 14001, Главный вокзал

Виннипег MB R3C 3M3Альберта, Манитоба, Северо-Западные территории, Лондон, Саскатун, Тандер-Бей и Виндзор

Канадское налоговое агентство

Налоговый центр

1050 Notre Dame Avenue

Садбери ON P3A 5C2Toronto Center, Toronto East, Toronto North, Toronto West, и Садбери (только район Садбери / Никелевый пояс)

Канадское налоговое агентство

Налоговый центр

Почтовый ящик 4000, Станционное бюро-повар

Шавиниган QC G9N 7V9Лаваль, Монтраль, Нунавут, Оттава, Руин-Норанда, Шербрук и Садбери (кроме района Садбери / Никелевый пояс)

Канадское налоговое агентство

Налоговый центр

2251 Бульвар Рен-Львеск,

Jonquire QC G7S 5J2Chicoutimi, Montrgie-Rive-Sud, Outaouais, Qubec, Римуски и Труа-Ривир

Канадское налоговое агентство

Налоговый центр

Почтовый ящик 12072, станция А

Санкт-ПетербургДжона NL A1B 3Z2Нью-Брансуик, Ньюфаундленд и Лабрадор, Новая Шотландия, Кингстон, Питерборо и Сент-Кэтринс

Канадское налоговое агентство

Налоговый центр

105 — 275 Папа-роуд

Саммерсайд PE C1N 6E8Остров Принца Эдуарда, Бельвиль, Гамильтон и Китченер / Ватерлоо

Физические лица-нерезиденты:

Отправьте свой T1 возврат по адресу:

Международные налоговые службы

102A — 2204 Walkley Road

Оттава ON K1A 1A8

Канада