Долгосрочные финансовые вложения в балансе. Что это?

Что представляют собой долгосрочные финансовые вложения предприятия? На каком счете они отражаются и как классифицируются? Разберемся в законодательных нюансах бухучета и отражения в балансе типовых операций.

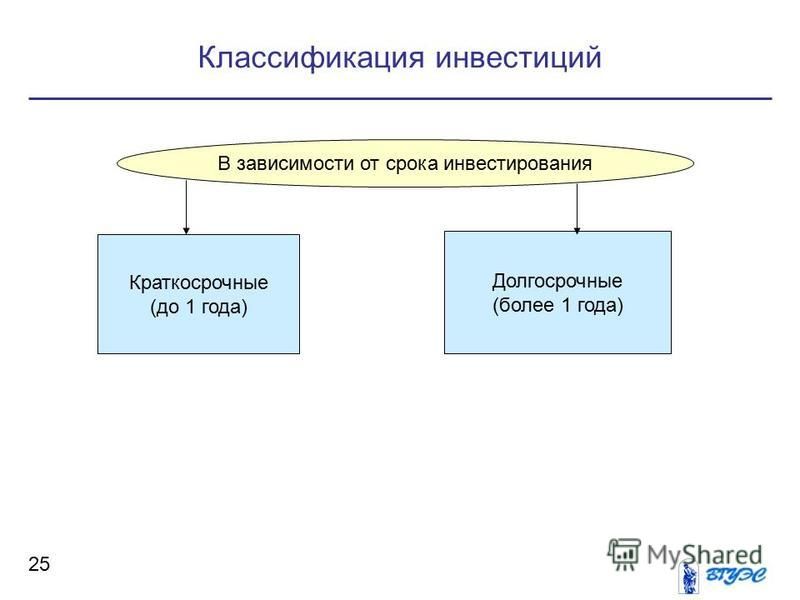

Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.

Долгосрочные финансовые вложения — это… Что такое Долгосрочные финансовые вложения?

- Долгосрочные финансовые вложения

- Долгосрочные финансовые вложения

- Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т. п.

Финансовый словарь Финам.

п.

п..

- Долгосрочные государственные облигации

- Долгосрочный вклад

Смотреть что такое «Долгосрочные финансовые вложения» в других словарях:

Долгосрочные финансовые вложения — финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной… … Официальная терминология

Счет Бухгалтерского Учета 06 Долгосрочные Финансовые Вложения — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 «ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ» — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Большой экономический словарь

«ВЛОЖЕНИЯ, ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ» — счет бухгалтерского учета, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других… … Большой бухгалтерский словарь

Финансовые вложения или инвестиции

— счета баланса, отражающие вложения в дочерние структуры и в ассоциированные компании, а также в другие долгосрочные финансовые активы … Словарь терминов по экспертизе и управлению недвижимостьюФИНАНСОВЫЕ ВЛОЖЕНИЯ — инвестиции в ценные бумаги, уставные капиталы, затраты на приобретение государственных ценных бумаг, предоставленные займы.

По срокам Ф.в. подразделяются на долгосрочные и краткосрочные. К долгосрочным относятся Ф.в., срок которых превышает один… … Энциклопедический словарь экономики и праваФИНАНСОВЫЕ ВЛОЖЕНИЯ — (англ. financial investments) – часть активов, представляющая инвестиции организации в государственные (муниципальные) ценные бумаги, облигации и иные ценные бумаги и уставные (складочные) капиталы др. организаций, а также займы, предоставленные… … Финансово-кредитный энциклопедический словарь

вложения финансовые — Инвестиции организаций на приобретение ценных бумаг, то есть вложения денежных, основных, нематериальных и прочих активов в совместные, дочерние предприятия, акционерные общества, товарищества, а также дебиторская задолженность в виде… … Справочник технического переводчика

финансовые инвестиции — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] финансовые инвестиции Вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги.

По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчика

По срокам Ф.в. подразделяются на долгосрочные и краткосрочные. К долгосрочным относятся Ф.в., срок которых превышает один… … Энциклопедический словарь экономики и права

По срокам Ф.в. подразделяются на долгосрочные и краткосрочные. К долгосрочным относятся Ф.в., срок которых превышает один… … Энциклопедический словарь экономики и права По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчика

По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчикаУчет долгосрочных финансовых вложений — Энциклопедия по экономике

Учет долгосрочных финансовых вложений [c.106]Корреспонденция счетов по учету долгосрочных финансовых вложений [c.108]

Рассмотрим два варианта учета долгосрочных финансовых вложений. [c.178]

При отражении в бухгалтерском учете долгосрочных финансовых вложений следует руководствоваться Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Минфином РФ 15.01.1997 г. № 2. [c.36]

Рассмотрим учет долгосрочных финансовых вложении. Счет 06 Долгосрочные финансовые вложения — активный, денежный, имеет сальдо дебетовое, которое показывает сумму произведенных финансовых вложений на начало месяца. По дебету этого счета отражаются операции по приобретению ценных бумаг, вклады в другие предприятия, суммы предоставленных займов, по кредиту — операции по погашению, выкупу, продаже ценных бумаг, суммы возвращенных займов. [c.247]

[c.247]

Составление консолидированной отчетности является сложным вопросом и рассматривается в других курсах бухгалтерского учета. Тем не менее большинство крупных корпораций имеют дочерние компании и должны публиковать сводные финансовые отчеты. Вот почему важно иметь некоторое представление о составлении такой отчетности. В табл. 20.1 рассмотрены некоторые методы, применяемые для учета долгосрочных финансовых вложений и соответствующие различной степени участия. 13 [c.387]

Субсчета — промежуточное звено между синтетическим счетом и аналитическими счетами. При помощи субсчетов осуществляется промежуточная группировка данных аналитического учета с целью получения дополнительной информации об учитываемых объектах. Например, к синтетическому счету «Долгосрочные финансовые вложения» открываются субсчета «Паи и акции», «Облигации», «Предоставленные займы». Для упрощения учета, облегчения машинной обработки учетной информации каждому синтетическому счету присвоен двузначный номер (код), т. е. условное числовое обозначение. Например, счет «Основные средства» имеет код 01, счет «Касса» — код 50 и т.д. Коды субсчетов составляются путем добавления к номеру соответствующего синтетического счета номера данного субсчета. Например, код синтетического учета «Долгосрочные финансовые вложения» — 06, субсчетов 06-1 — «Паи и акции», 06-2 — «Облигации», 06-3 «Предоставленные займы».

[c.19]

е. условное числовое обозначение. Например, счет «Основные средства» имеет код 01, счет «Касса» — код 50 и т.д. Коды субсчетов составляются путем добавления к номеру соответствующего синтетического счета номера данного субсчета. Например, код синтетического учета «Долгосрочные финансовые вложения» — 06, субсчетов 06-1 — «Паи и акции», 06-2 — «Облигации», 06-3 «Предоставленные займы».

[c.19]

Для учета долгосрочных финансовых вложений предназначен одноименный активный счет 06. По дебету счета 06 отражается стоимость приобретенных ценных бумаг, вкладов в уставные капиталы других предприятий, суммы предоставленных займов, по кредиту-операции по погашению, продаже ценных бумаг, суммы возвращенных займов. Счет 06 Долгосрочные финансовые вложения имеет субсчета [c.632]

Учет краткосрочных финансовых вложений на счете 58 Краткосрочные финансовые вложения осуществляется в порядке, аналогичном порядку учета долгосрочных финансовых вложений. [c.346]

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации, вызванную рыночными отношениями. В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности.

[c.311]

В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности.

[c.311]

Согласно новому Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, по всей вероятности, статья Долгосрочные финансовые вложения будет отражена во II разделе баланса совместно с Краткосрочными финансовыми вложениями . [c.76]

К платежным документам относятся прежде всего векселя. Они могут быть финансовыми и коммерческими. Финансовый — это вексель, выдача, принятие к платежу или передача которого происходит при реализации договора займа (кредита). Таким векселем погашается задолженность за предоставленные во временное пользование денежные средства векселедержателем векселедателю или индоссанту или векселедателем акцептанту. Финансовые векселя отражаются в учете на счете 08 Капитальные вложения , субсчет Вложения в ценные бумаги , 58 Краткосрочные финансовые вложения , субсчет Ценные бумаги , или 06 Долгосрочные финансовые вложения , субсчет Ценные бумаги . [c.559]

[c.559]

Долгосрочные финансовые вложения отражаются по дебету счета 58 Финансовые вложения и кредиту счетов, на которых учитываются ценности, внесенные в счет этих вложений, т. е. счетов 51, 52 или других счетов по учету материальных и иных ценностей (в случае, когда имеют место инвестиции в уставные (складочные) капиталы других организаций, предоставление займов и т. п.). Средства долгосрочных финансовых вложений, переведенные организацией, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права организации-покупателя, учитываются на счете 58 обособленно. [c.52]

В разделе 5 Финансовые вложения формы № 5 расшифровываются строки баланса 140 Долгосрочные финансовые вложения и 250 Краткосрочные финансовые вложения в разрезе видов финансовых вложений. Источником информации для этого служат данные аналитического учета к счету 58. Справочно в данном разделе показывается рыночная стоимость ценных бумаг, приобретенных организацией.

[c. 85]

85]

В графе 5 Использовано показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т. п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по ито- [c.159]

Основой правового регулирования учета основных средств и долгосрочных финансовых вложений служат следующие нормативные документы [c.33]

Облигации, приобретенные в порядке долгосрочных вложений, учитываются на счете Долгосрочные финансовые вложения , субсчет Облигации по покупной цене (06/2 — 51). Последняя может быть выше или ниже ее номинальной стоимости. Величина превышения или уменьшения списывается частями (помесячно) с расчетом ее полной ликвидации к моменту выкупа (погашения) облигаций. Положительная разница списывается на внереализационные доходы (06/2 — 80/3), отрицательная — за счет чистой прибыли (80 — 06/2). На аналитических счетах учет облигаций осуществляется по их видам именные, на предъявителя, процентные, целевые, свободно обращающиеся, с ограниченным кругом обращения и местам хранения (в кассе, в банке). При хранении облигаций в банке оплачиваемые услуги за хранение списывают за счет чистой прибыли (80 — 51). Облигации, кроме того, регистрируются по хозяйственным обществам, их выпустившим, а внутри них — по сериям, номерам и номинальной стоимости.

[c.107]

Последняя может быть выше или ниже ее номинальной стоимости. Величина превышения или уменьшения списывается частями (помесячно) с расчетом ее полной ликвидации к моменту выкупа (погашения) облигаций. Положительная разница списывается на внереализационные доходы (06/2 — 80/3), отрицательная — за счет чистой прибыли (80 — 06/2). На аналитических счетах учет облигаций осуществляется по их видам именные, на предъявителя, процентные, целевые, свободно обращающиеся, с ограниченным кругом обращения и местам хранения (в кассе, в банке). При хранении облигаций в банке оплачиваемые услуги за хранение списывают за счет чистой прибыли (80 — 51). Облигации, кроме того, регистрируются по хозяйственным обществам, их выпустившим, а внутри них — по сериям, номерам и номинальной стоимости.

[c.107]

В том случае, когда договор по вкладам заключен на срок менее 12 месяцев, сумма вклада отражается с использованием счета 58 Краткосрочные финансовые вложения . Если же договор по вкладам заключается на срок более 12 месяцев, для учета суммы вклада используется счет 06 Долгосрочные финансовые вложения . По этим счетам вводятся отдельные субсчета По договору простого товарищества , внутри которых организуется аналитический учет по каждому договору и видам вкладов. Корреспонденция счетов по передаче имущества в счет вкладов по договору осуществляется с использованием счетов реализации. Так, на стоимость, по которой передаваемое имущество учитывается у организации-товарища на дату вступления договора в силу, дебетуются счета реализации — 46, 47, 48 (в зависимости от вида передаваемого имущества) в корреспонденции с кредитом соответствующих счетов учета объектов имущества 01, 04, 40, 41 и др.

[c.396]

По этим счетам вводятся отдельные субсчета По договору простого товарищества , внутри которых организуется аналитический учет по каждому договору и видам вкладов. Корреспонденция счетов по передаче имущества в счет вкладов по договору осуществляется с использованием счетов реализации. Так, на стоимость, по которой передаваемое имущество учитывается у организации-товарища на дату вступления договора в силу, дебетуются счета реализации — 46, 47, 48 (в зависимости от вида передаваемого имущества) в корреспонденции с кредитом соответствующих счетов учета объектов имущества 01, 04, 40, 41 и др.

[c.396]

В том случае, когда юридическое лицо передает основные средства в уставный капитал другого предприятия, в бухгалтерском учете используются счета 47 Реализация и прочее выбытие основных средств и 06 Долгосрочные финансовые вложения . Корреспонденция [c.460]

Счет 04 Нематериальные активы . В балансе отражается с учетом износа, т.е. остатка по счету 05 Износ нематериальных активов Счет 06 Долгосрочные финансовые вложения Счет 08 Капитальные вложения Счет 10 Сырье и материалы

[c. 135]

135]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения. [c.177]

С переходом на новый План счетов долгосрочные финансовые вложения обособленно не учитываются. Для учета всех финансовых вложений предназначен счет 58 Финансовые вложения . В связи с этим при формировании показателей баланса по строке 140 необходимо разделение финансовых вложений, учитываемых согласно новому Плану счетов на счете 58, на долгосрочные и краткосрочные. [c.177]

[c.177]

Второй вариант с использованием счета 82-2 Резервы под обесценение вложений в ценные бумаги . Этот резерв образуется в конце отчетного года организацией, имеющей вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировки которых регулярно публикуются, если рыночная стоимость акций ниже их балансовой стоимости. Аналитический учет по субсчету 82-2 Резервы под обесценение вложений в ценные бумаги ведется по каждой ценной бумаге. В годовом бухгалтерском балансе долгосрочные финансовые вложения отражаются по рыночной стоимости (без корреспонденции на счетах бухгалтерского учета), т.е. увеличиваются на сумму резерва. В пассиве баланса сумма образованного резерва отдельно не отражается. [c.178]

Второй вариант с учетом счета 82-2 Резервы под обесценение вложений в ценные бумаги . Сальдо по указанным ниже счетам увеличивается на данные счета 82-2, аналогично заполнению строк 140—145 Долгосрочные финансовые вложения .

[c. 189]

189]

В графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям. Это могут быть долгосрочные вложения (инвестиции) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также предоставленные предприятием другим предприятиям займы. Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 Долгосрочные финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства (с переходом на новый План счетов все финансовые вложения учитываются по счету 58 Финансовые вложения ). [c.233]

На каких счетах ведется учет краткосрочных и долгосрочных финансовых вложений [c.256]

При отражении статей группы статей Долгосрочные финансовые вложения следует руководствоваться Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Приказом Министерства финансов Российской Федерации от 15 января 1997 г. № 2 (зарегистрирован в Министерстве юстиции Российской Федерации 10 июня 1997 г., регистрационный № 1324).

[c.344]

№ 2 (зарегистрирован в Министерстве юстиции Российской Федерации 10 июня 1997 г., регистрационный № 1324).

[c.344]

В графе 5 Использовано показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т.п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, уменьшение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье Собственные средства организации . [c.377]

[c.377]

Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного приказом Минфина РФ от 15 января 1997 г. № 2 [23], для учета приобретенных ценных бумаг организации пользуются счетом 06 Долгосрочные финансовые вложения (когда установленный срок погашения их превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и счетом 58 Краткосрочные финансовые вложения (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года) . Таким образом, указанным Порядком предусматривалось два критерия деления финансовых вложений на долгосрочные и краткосрочные. [c.250]

Классификация показателей бухгалтерской отчетности представлена в ПБУ 4/99 [7]. Общеизвестно, что эта классификация дается в указанном ПБУ без привязки к номерам счетов бухгалтерского учета. В этом смысле, составить бухгалтерскую отчетность, которая бы удовлетворяла интересам пользователей, с одинаковым результатом можно на основании данных бухгалтерского учета, полученных с использованием как Плана счетов 1991 года, так и нового Плана счетов. Например, отсутствие счета 06 Долгосрочные финансовые вложения в новом Плане счетов, не отменяет требования классификации финансовых вложений на краткосрочные и долгосрочные для целей составления бухгалтерской отчетности.

[c.545]

Например, отсутствие счета 06 Долгосрочные финансовые вложения в новом Плане счетов, не отменяет требования классификации финансовых вложений на краткосрочные и долгосрочные для целей составления бухгалтерской отчетности.

[c.545]

Инвестиции в долгосрочные финансовые вложения — есть процесс учета затрат в осуществление долгосрочных финансовых вложений-инвестиций организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, срок погашения которых с момента их отражения в балансе организации превышает 12 месяцев, либо они приобретены с намерением извлечения дохода в течение срока, превышающего 12 месяцев или оказания влияния на другие организации. [c.657]

Суммы финансовых вложений по данным бухгалтерского учета не подтверждены фактическим наличием финансовых вложений, и как следствие, невозможность подтверждения достоверности строк баланса долгосрочные финансовые вложения, краткосрочные финансовые вложения. [c.526]

[c.526]

Учетные регистры Главная книга, журналы-ордера, ведомости, машинограммы (в случае применения вычислительной техники) по счетам бухгалтерского учета 06 Долгосрочные финансовые вложения , 58 Краткосрочные финансовые вложения , а также 48 Реализация прочих активов , 55 Специальные счета в банках , 82 Оценочные резервы . [c.598]

В организациях, использующих в учете вычислительную технику Машинограммы по счетам 06 Долгосрочные финансовые вложения , 08 Капитальные вложения , 48 Реализация прочих активов , 55 Специальные счета в банках , 56 Денежные документы , 58 Краткосрочные финансовые вложения , 82 Оценочные резервы . [c.518]

Долгосрочные финансовые вложения. Долгосрочные инвестиции :: BusinessMan.ru

В современном мире множество физических и юридических лиц осуществляют инвестиционную деятельность. Наиболее привлекательны долгосрочные финансовые вложения. Это объясняется массой их преимуществ перед другими вариантами заработка. Стоит узнать, что такое финансовые вложения.

Определение понятия

Долгосрочные финансовые вложения являют собой инвестирование финансового актива или капитала физическим, юридическим лицом или предприятием на период, который превышает один год. Ими являются денежные средства, которые направлены в уставные капиталы других компаний. Они могут инвестироваться в приобретение ценных бумаг. Также ими выступают долгосрочные займы, полученные от сторонних предприятий.

Классификация финансовых вложений

Объектом инвестиций являются основные и оборотные денежные средства. Ими также могут быть и целевые финансовые вклады, ценные бумаги, интеллектуальная собственность, в которые выполняется инвестирование средств. По объекту долгосрочные вложения делятся на:

- Ценные бумаги. Этот вид считают портфельным инвестированием. В данном случае облигации и акции приобретаются на срок более года. Чаще всего при таких вложениях инвестор не имеет стремления заработать на спекуляциях. Долгосрочные инвестиции данного типа делят на две группы:

— Инвестирование в ценные бумаги для выполнения частичного приобретения акционерного общества. Это позволит инвестору участвовать в управлении организацией.

Это позволит инвестору участвовать в управлении организацией.

— Инвестирование капитала с целью его сохранения. Этот вариант встречается нечасто, что объясняется тем, что ценные бумаги – это высоколиквидные активы. Однако инвесторы все же использую их, если они принадлежат стабильным акционерным обществам и не подвергаются существенным колебаниям.

К тому же ценные бумаги могут быть частными и государственными, в зависимости от того, кто их выпускает.

- Долговые ценные бумаги. Наиболее распространенным их видом являются векселя. Держатель векселя получает капитал, который передал держателю в предварительно установленный срок. Долгосрочные финансовые вложения данного типа обычно являются крупными суммами. Их предоставляют на срок более года, так как за этот период можно улучшить финансовое состояние компании.

- Вклады в уставные капиталы посторонних фирм способствуют получению прибыли после развития данной компании. Это вложение средств также является долгосрочным, так как небольшое количество организаций способно окупить все расходы за короткий срок.

- Займы. Их предоставление аналогично — векселям. Однако в этом случае долговые обязательства формируются на основании поручительства или договора.

Ознакомившись с основными видами вложений, следует определить, какими могут быть вклады в предприятия.

Другие виды вложений

К долгосрочным финансовым вложениям относятся также вклады в предприятия, которые занимаются выдачей кредитов. Инвестор предоставляет денежные средства, выдаваемые гражданам в качестве кредита. Данное вложение предполагает получение определенной части процента от выплаты. Подобный вид инвестирования в основном осуществляется на несколько лет.

Вложения также можно осуществлять и в уставной капитал товариществ. Они представляют собой организационно-правовую форму. Последняя позволяет получить капитал, достаточный для начала осуществления предпринимательской деятельности посредством суммирования денежных средств, внесенных соучредителем. Соответственно, инвестор будет получать процент от прибыли товарищества.

Доход распределяется между соучредителями в соответствии с объемом капитала, внесенного каждым из них. Долгосрочные инвестиции в сообщества позволяют продуктивно управлять бизнесом. Прибыли придется ждать более одного года. Однако это зависит от конкретного случая.

Какие ценности не относятся к финансовым вложениям?

Стоит отметить, что финансовыми вложениями не являются:

- Собственные акции, которые были выкуплены акционером общества с целью их аннулирования или перепродажи.

- Векселя, полученные организацией-продавцом от компании-векселедателя в процессе расчета за оказанные услуги, предоставленную продукцию или выполненные работы.

- Вложения в имущество, представленное в материально-вещественной форме компанией. При этом доступно лишь временное пользование с целью получения прибыли.

- Произведения искусства, драгоценные металлы и похожие ценности, которые приобретены для получения дохода.

В случае покупки перечисленных ценностей инвестор не может принимать их в качестве финансового вложения.

Фактические затраты на покупку активов

Активы, которые представляют собой денежные средства, финансовые вложения или прочие ценности требуют для приобретения следующих фактических затрат:

- Суммы, которые уплачиваются продавцу в соответствии с заключенным договором.

- Затраты, направленные на оплату предоставленных консультационных и информационных услуг, связанных с покупкой активов. Их стоимость относится к финансовым результатам коммерческой организации, а некоммерческой – к повышению расходов. Учитывается тот отчетный период, в течение которого было принято решение относительно приобретения финансовых вложений.

- Вознаграждения, которые были уплачены лицу или компании, которые выполнили задание по покупке активов.

Стоит отметить, что долгосрочные финансовые вложения не включают в себя аналогичные перечисленным затраты, направленные на процесс приобретения.

Финансовые вложения в бухгалтерской отчетности

Раскрытию с учетом требования существенности в бухгалтерской отчетности подлежат следующие сведения:

- Метод, согласно которому оцениваются финансовые вложения в балансе при их выбытии.

- Последствия, к каким привело изменение метода соответствующей оценки.

- Цена финансовых вложений, определяющая их текущую рыночную стоимость.

- Разница между показателями, которые помогла получить оценка финансовых вложений и текущей рыночной стоимостью.

- Разница между первоначальной и номинальной стоимостью при покупке долговых ценных бумаг на протяжении срока их погашения.

- Вид и цена вклада, который обременен залогом.

- Вид и цена выбывших ценных бумаг после их передачи другому лицу или компании посредством безвозмездной сделки.

- Сведения о резерве вкладов под обесценивание с указанием его вида, величины и суммы.

- Информация о предоставленных займах и долговым ценным бумагам. Подобные финансовые вложения в балансе должны отображаться в обязательном порядке.

Следует предоставлять в отчетности все необходимые сведения своевременно, дабы избежать нарушения законодательства.

Условия для принятия активов к бухгалтерскому учету

Чтобы принять к учету финансовые вложения, требуется соблюдение следующих условий в обязательном порядке:

- Наличие достоверных документов с правильным оформлением, которые свидетельствуют о существовании прав компании на совершение вкладов и получение активов.

- Организация финансовых рисков, которые связаны с совершением финансовых вложений.

- Долгосрочные финансовые инвестиции должны быть способными приносить для компании экономическую выгоду. Она выражается в форме дивидендов, процентов или прироста стоимости.

При наличии всех перечисленных выше факторов можно производить бухгалтерский учет активов данного типа.

Задачи анализа финансовых вложений

Оценка финансовых вложений направлена на решение следующих задач:

- Оценка эффективности инвестиций.

- Анализ структуры и состава финансовых вложений.

- Определение их направления.

- Анализ источников финансирования активов данного типа.

Для выполнения учета вкладов в Плане счетов используется активный инвентарный счет 58, для которого открываются следующие счета:

- Долговые ценные бумаги.

- Акции и паи.

- Предоставленные займы.

Обесценивание финансовых вложений

Обесцениванием инвестиций является значительное и устойчивое уменьшение их стоимости. Расчетной стоимостью называют разницу, определяемую между учетной стоимостью и суммой снижения стоимости финансовых вложений. Этот показатель стоит определять по тем вкладам, по каким не исчисляют рыночную стоимость. Обесценивание долгосрочных финансовых вложений характеризуется следующими условиями:

- Учетная стоимость инвестиций значительно превышает расчетную стоимость на отчетную дату.

- Расчетная стоимость инвестиций была уменьшена в течение отчетного периода.

- Вероятность значительного увеличения расчетной стоимости отсутствует.

Признаки обесценивания финансовых вложений

Обесценивание активов чаще всего происходит при появлении у компании, которые являются эмитентами ценных бумаг, признаков банкротства. Также это возможно при осуществлении сделок купли-продажи ценных бумаг по цене, которая меньше их реальной стоимости. Существенное влияние на обесценивание будет оказано, если источники долгосрочных инвестиций не будут приносить дохода, а также в том случае, если он будет существенно уменьшен.

При наличии подобных условий компания должна выполнять проверку на определение признаков устойчивого снижения стоимости активов. Если факт обесценивания будет подтвержден путем проверки, организация должна образовать специальный резерв между учетной и расчетной стоимостью.

Отражение резерва обесценивания инвестиций в бухгалтерской отчетности

Образованный резерв должен отражаться по дебету счета 91. По кредиту для него специально отведен счет 59. При этом его сумма применяется для формирования стоимости финансовых вложений в балансе. Она является разницей между учетной стоимостью и образованным резервом. При этом рассматриваемый резерв позволяет покрыть полученные убытки по операциям с активами.

Состав долгосрочных финансовых вложений должен проверяться организацией на обесценивание не реже, нежели одни раз в год (при наличии перечисленных выше признаков). Сумма образованного резерва должна увеличиваться, если проверка выявит высокую вероятность снижения расчетной стоимости инвестиций.

Долгосрочные финансовые вложения — Кубань Сегодня

При наличии сводных активов предприятие стремится применить их для изыскания дополнительной прибыли. Одним из действенных инструментов в этих целях являются долгосрочные финансовые вложения. Подобные инвестиции имеют свою специфику. Об этом — в настоящей статье.

Что представляют собой долгосрочные вложения

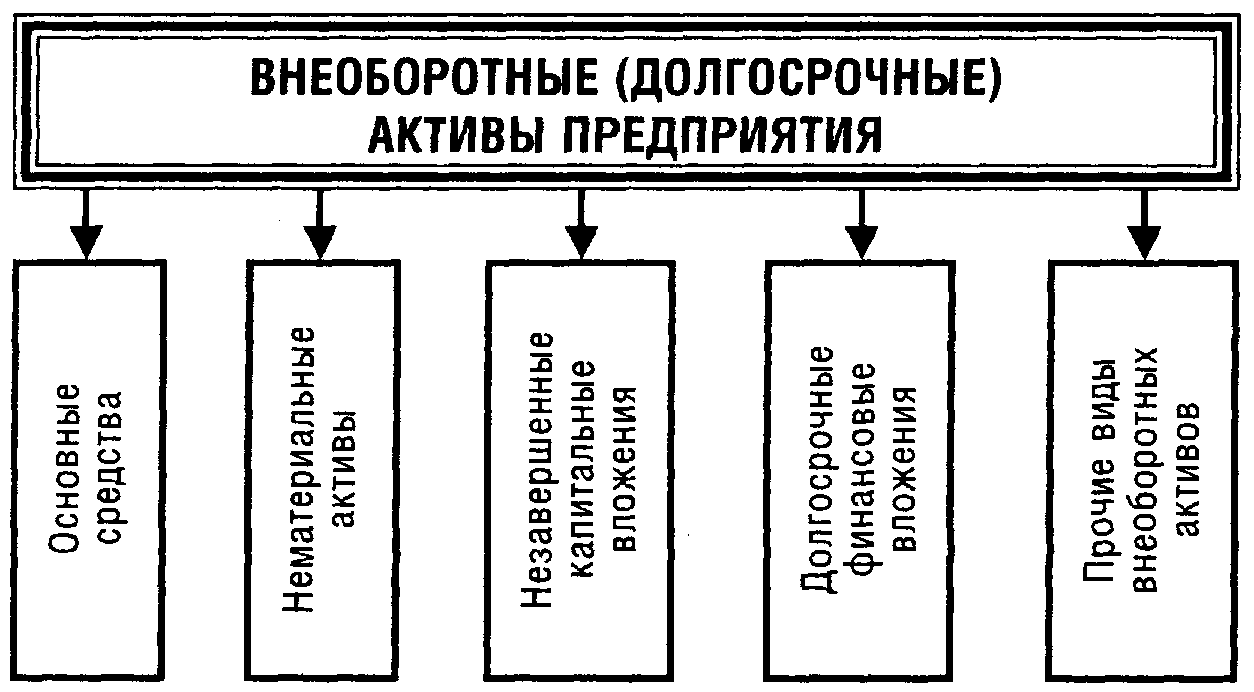

Долгосрочные финансовые вложения — это инструменты, применяемые на рынке ценных бумаг, назначение которых заключается в инвестировании на срок более 12 месяцев. Они отличаются длительным сроком окупаемости, а получение от них прибыли планируется на будущее. Учитываются такие вложения на счëте 58 «финансовые вложения», в балансовой документации это строка «1170».

Долгосрочные финансовые инвестиции — это, например:

· предоставление займов другим лицам;

· долевое участие в капитале сторонних организаций;

· вложения в ценные бумаги, выпущенные сторонней организацией;

· открытые вклады в банках;

· появление дебиторской задолженности вследствие уступки права требования.

Схематично виды таких вложений представлены на изображении.

Основные критерии долгосрочных капвложений

Рассматриваемые активы обладают следующими признаками:

· потенциальная прибыль для фирмы;

· надлежащим образом оформленные документы, свидетельствующие о правомочии фирмы на финансовые вложения;

· переход риска финансовых потерь, связанных с капвложениями.

Подобные вложения отличаются рискованностью, ведь нужно проводить стратегический прогноз на долгий временной промежуток. Будь то, например, получение в конечном считают контрольного пакета акций крупной фирмы.

! Не относятся к финвложениям активы фирмы, выраженные в материально-вещественной форме. К ним относятся материально-производственные запасы, основные средства, а также нематериальные активы.

Проведение анализа долгосрочных финвложений

Осуществление такого анализа обусловлено необходимостью повышения результативности распоряжения свободными активами предприятия. Рекомендуется применять многофакторный анализ структуры и горизонтального состава инвестиций; расчет на долгую перспективу результатов капвложений; наиболее прибыльного направления и т.д. Увеличение оборотов долгосрочных финансовых вложений подтверждает наличие у предприятия внушительного объема свободных активов, которые можно направить на долгосрочное инвестирование.

Безусловно, это подтверждает коммерческий успех предприятия. Между тем подобная стратегия грозит снижением основной деятельности бизнеса, что чревато уменьшением в перспективе прибыли за отчетный период. В этой связи лучше всего анализировать показатели в динамике, а не только за короткий промежуток времени.

Тонкости бухучета

К счёту «финансовые вложения», как правило, заводятся дополнительные субсчета. Таковыми могут быть:

· краткосрочные капвложения;

· долгосрочные капвложения.

Допускается открытие счетов третьего порядка:

· облигации;

· акции;

· векселя.

По каждому из этих вложений ведëтся аналитический учёт. К примеру, акции или облигации каждого предприятия учитываются отдельно.

! По долгосрочным финвложениям доходы и расходы должны быть учтены как активы по обычной деятельности, если предприятие специализируется на финансовой деятельности в качестве основной.

Когда основное направление бизнеса не заключается в финансовой деятельности, то доходы и расходы поддежат учëту на счете « Прочие доходы и расходы». Помимо этого, расходы на услуги банка, предоставление заëмных средств, получение выписок банка и пр., касающиеся обслуживания долгосрочных финвложений, относятся к прочим расходам предприятия.

Что касается первоначальной оценки рассматриваемых инвестиций, то она включает все затраты,

связанные с такими операциями фирмы. В последующем оценка проводится исходя из текущей рыночной цены, если она подлежит определению. Момент выбытия капвложений в бухгалтерском учете определяется в день прекращения их в качестве активов предприятия.

Выводы

Работа с долгосрочными финвложениями требует соблюдения ряда правил бухучета. Фактически такие активы при правильной стратегии приносят внушительную прибыль предприятию. Между тем, как и при любом инвестировании, следует быть готовым нести финансовые риски.

Долгосрочные инвестиции — Оценка, анализ и классификация

Понятие долгосрочных инвестиций. Согласно определению, долгосрочные инвестиции это вложение денежных средств на срок от трех до пяти лет с целью получения прибыли.

Как правило, финансовых инвесторов интересуют такие финансовые инструменты, как ценные бумаги компаний, приобретаемые с целью получения постоянного источника дохода в виде дивидендных перечислений.

История развития долгосрочных инвестиций демонстрирует непрерывно возрастающий интерес к подобному «пассивному» виду заработка.

Классификация долгосрочных инвестиций

В настоящее время долгосрочные инвестиции подразделяются на

Оценка долгосрочных финансовых инвестиций

Одна из главных трудностей, с которой сталкиваются начинающие финансовые инвесторы, — это невозможность определения эффективности финансовых вложений. Как правило, перед покупкой акций аналитики рекомендуют вычислить уровень недооценки обращающихся фондовых активов на основе сравнения рыночной и расчетной стоимости будущих инвестиционных инструментов.

За расчетную стоимость акции принимается ликвидационная цена фондового актива – та денежная сумма, которую можно получить в случае ликвидации эмитента ценной бумаги. Наряду с этим необходимо учитывать и конкурентоспособность акционерного общества. Зачастую сложности возникают в случае, если акции не имеют рыночной котировки. В этом случае на помощь начинающим финансовым инвесторам приходят профессиональные оценщики.

Долгосрочные инвестиции с течением времени увеличиваются за счет повышения стоимости активов при повышении котировок акций на фондовом рынке. При этом профессиональные инвесторы предпочитают регулярно осуществлять переоценку активов.

Прямые долгосрочные инвестиции

Прямые долгосрочные инвестиции это недвижимость или земельные участки. Такие объекты инвестиций считаются более надежным способом вложения денежных средств. Однако в этом случае и прибыль от увеличения стоимости подобных активов будет в несколько раз ниже, чем выгода от перепродажи акций.

Долгосрочные финансовые инвестиции

Долгосрочные финансовые инвестиции это ценные бумаги, позиции по которым наиболее выгодно открывать именно в период финансового кризиса. Период спада рыночных котировок акций предоставляет возможность создать инвестиционный портфель по минимальной стоимости активов. Как известно, в посткризисный период именно ценные бумаги первыми демонстрируют наиболее активный рост котировок, что позволяет увеличить прибыль финансового инвестора в несколько раз.

( 1 оценка, среднее 1 из 5 )

Долгосрочные и краткосрочные инвестиции: понятие, оценка и классификация

Как производится учет вложений на различные периоды времени

Любые организации, занимающиеся инвестиционной деятельностью, нуждаются в учете своих инвестиций. Вклады в ценовом эквиваленте могут обладать действующей номинальной и рыночной ценой. Первый тип предполагает сумму, указанную на самом бланке определенной ценной бумаги. Подсчет уставного капитала предполагает общее количество имеющихся акций на основе их номинальной стоимости.

Что касается второго типа, он выражается в стоимости обмена или реализации ценной бумаги, совершаемых между объектами купли-продажи данных средств. То есть, рыночная стоимость – это цена, установленная на основе показателей рынка на те или иные акции.

На предприятиях любые, включая среднесрочные инвестиции, выступающие активами, подсчитываются на основе стоимости покупки или их себестоимости. Ко второму пункту относятся затраты на оплату труда консультантов, агентов, дилеров, поставщиков, различные взносы органов и фондовых бирж, услуги финансовых учреждений, организации переводов и так далее.

При покупке классификация инвестиций осуществляется на основе их цены, что затем имеет свое отражение в общей себестоимости вложений. Для долгосрочных вкладов это цена приобретения, цена с переоценкой, а также наименьшая возможная цена. Краткосрочные инвестиции предполагают учет рыночной цены и самой низкой цены. Оценка выгоды данных инвестиций при корректировке рыночной стоимости основывается на отчетных периодах, где такие обстоятельства были зафиксированы.

При этом аналитика для любых видов инвестиций осуществляется с использованием видов данных вкладов и по наименованию эмитентов.

Аналитический учет денежных инвестиций позволяет вкладчику получить доступ к исчерпывающим, достоверным и своевременным сведениям. В этих целях любые ценные бумаги предприятия имеют свое описание в журнале учета. Сюда относятся:

- Название эмитента.

- Цена при покупке и номинальная для каждой ценной бумаги.

- Отображение серийных номеров.

- Точная дата купли-продажи.

- Объем акций и прочие аспекты.

При хранении акций в депозитариях, отчетность обязана содержать данные об их реквизитах.

Комплекс мер по подсчету вкладов также содержит в себе инвентаризацию вкладов. При осуществлении данных мероприятия производится проверка выделенных займов и фактических вложений для приобретения ценных бумаг. Помимо этого, анализируется корректность оформления акций, соответствие объема учетным сведениям, реальность их цены, грамотность описания выгоды или убытка при осуществленных с ними операциях.

Также при инвентаризации действующих инвестиций требуется проведения проверки учетных сведений предприятия и выписок компаний, обеспечивающих функционал контроля реестра и процедуру хранения имеющихся акций.

Таким образом, учет инвестиций включает в себя применение общих методик и инструментов ведения подсчетов, включая аналитику, регистры, сведения налогового и бухгалтерского учета, а также другую информацию.

Как оценивается инвестиционная привлекательность

Ключевое значение для процедуры оценки целесообразности осуществления тех или иных денежных инвестиций имеет установление эффективности данных вкладов. Проект вложений признается достаточно выгодным, если кроме сохранности инвестированных денег также достигается их стабильный рост.

Определение степени эффективности вложений производится на основе сравнения с прочими вариантами инвестиций. Что касается экономической оценки вкладов, она определяется при помощи различных статистических и динамических инструментов – выведения нынешней чистой цены, дисконтирования, рентабельности, определение окупаемости и расчетных норм прибыли, включая внутреннюю, а также прочих методик.

Долгосрочные инвестиции

Что такое долгосрочные инвестиции?

Долгосрочная инвестиция — это счет на стороне активов баланса компании, который представляет инвестиции компании, включая акции, облигации, недвижимость и наличные деньги. Долгосрочные вложения — это активы, которые компания намерена удерживать более года.

Счет долгосрочных инвестиций в значительной степени отличается от счета краткосрочных инвестиций тем, что краткосрочные инвестиции, скорее всего, будут проданы, тогда как долгосрочные инвестиции не будут продаваться годами, а в некоторых случаях могут никогда не быть проданы.

Быть долгосрочным инвестором означает, что вы готовы принять определенную долю риска в погоне за потенциально более высоким вознаграждением и что вы можете позволить себе терпение в течение более длительного периода времени. Это также предполагает, что у вас достаточно капитала, чтобы позволить себе закрепить установленную сумму на длительный период времени.

Ключевые выводы

- Долгосрочные инвестиции — это счет, который компания планирует хранить не менее года, например, в акции, облигации, недвижимость и наличные деньги.

- Счет отображается на стороне активов в балансе компании.

- Долгосрочные инвесторы, как правило, готовы брать на себя больший риск ради более высоких вознаграждений.

- Они отличаются от краткосрочных вложений, которые предполагается продать в течение года.

Объяснение долгосрочных инвестиций

Распространенная форма долгосрочного инвестирования происходит, когда компания A инвестирует в основном в компанию B и получает значительное влияние на компанию B, не имея большинства голосующих акций.В этом случае цена покупки будет показана как долгосрочная инвестиция.

Когда холдинговая компания или другая фирма покупает облигации или обыкновенные акции в качестве инвестиций, решение о том, классифицировать ли их как краткосрочные или долгосрочные, имеет некоторые довольно важные последствия для способа оценки этих активов в балансе. Краткосрочные инвестиции оцениваются по рыночной стоимости, и любое снижение стоимости признается убытком.

Однако увеличение стоимости не признается до тех пор, пока предмет не будет продан.Следовательно, классификация инвестиций в балансе — долгосрочные или краткосрочные — оказывает прямое влияние на чистую прибыль, отражаемую в отчете о прибылях и убытках.

Инвестиции, удерживаемые до погашения

Если организация намеревается сохранить инвестицию до тех пор, пока она не наступит, и компания сможет продемонстрировать свою способность сделать это, инвестиция отмечается как «удерживаемая до погашения». Инвестиции отражаются по стоимости приобретения, хотя любые премии или скидки амортизируются в течение срока действия инвестиции.

Например, классической инвестицией, удерживаемой до погашения, была покупка PayPal компанией eBay в 2002 году. После того, как PayPal значительно расширила свою инфраструктуру и базу пользователей, в 2015 году она была выделена как собственная компания с пятилетним соглашением о продолжении обработки. платежи на eBay. Эти инвестиции помогли PayPal развиваться и в то же время дали eBay возможность владеть решением для обработки платежей мирового класса в течение почти двух десятилетий.

Долгосрочная инвестиция может быть списана для надлежащего отражения обесцененной стоимости.Однако корректировка на временные колебания рынка может не производиться. Поскольку у инвестиций должна быть дата окончания, долевые ценные бумаги не могут классифицироваться как удерживаемые до погашения.

Доступные для продажи и торговые инвестиции

Инвестиции, удерживаемые с целью перепродажи в течение года с целью получения краткосрочной прибыли, классифицируются как текущие инвестиции. Торговые инвестиции не могут быть долгосрочными. Однако компания может удерживать инвестиции с намерением продать их в будущем.

Эти инвестиции классифицируются как «имеющиеся в наличии для продажи», если предполагаемая дата продажи не наступает в ближайшие 12 месяцев. Долгосрочные финансовые вложения, имеющиеся в наличии для продажи, учитываются по первоначальной стоимости на момент приобретения и впоследствии корректируются для отражения их справедливой стоимости на конец отчетного периода. Нереализованные холдинговые прибыли или убытки отражаются как «прочий совокупный доход» до тех пор, пока долгосрочная инвестиция не будет продана.

Долгосрочное определение и пример

Что такое долгосрочный?

Долгосрочный означает длительный период времени, в течение которого актив удерживается.В зависимости от типа ценной бумаги долгосрочный актив может храниться от одного года до 30 лет и более. Обычно считается, что долгосрочное инвестирование физических лиц находится в диапазоне от семи до десяти лет, хотя абсолютного правила нет.

Понимание долгосрочной перспективы

Долгосрочная перспектива — одна из тех фраз, которые настолько распространены в финансах, что стало трудно определить конкретное значение. СМИ часто советуют людям «инвестировать в долгосрочной перспективе», но определение того, являются ли инвестиции долгосрочными, очень субъективно.Дневной трейдер, например, определил бы «долгий срок» совсем иначе, чем инвестор «покупай и держи». Для дневного трейдера позиция, удерживаемая на следующий день, будет долгосрочным обязательством. Для инвестора «купи и держи» срок менее нескольких лет может считаться краткосрочным.

Долгосрочные инвестиции для компаний

Долгосрочная инвестиция находится на стороне активов баланса компании, представляя инвестиции компании, включая акции, облигации, недвижимость и денежные средства, которые она намеревается удерживать более года.Когда фирма покупает акции или долговые обязательства другой компании в качестве инвестиций, определение того, следует ли классифицировать их как краткосрочные или долгосрочные, влияет на то, как эти активы оцениваются в балансе.

Краткосрочные инвестиции оцениваются по рыночной цене, и любое снижение их стоимости признается убытком. Однако увеличение стоимости не признается до тех пор, пока предмет не будет продан. Это означает, что классификация инвестиций как долгосрочных или краткосрочных оказывает прямое влияние на отчетную чистую прибыль компании, владеющей инвестициями.Аналитики рассматривают изменения в долгосрочных активах как признак того, что компания может ликвидироваться для покрытия текущих расходов — обычно проблема, если таковая продолжается.

Долгосрочное инвестирование для физических лиц

Для многих людей сбережения и вложения на пенсию представляют собой основной долгосрочный проект. Хотя верно то, что существуют другие расходы, требующие многолетних усилий, такие как покупка автомобиля или покупка и оплата дома, выход на пенсию является основной причиной, по которой у большинства людей есть портфель.В этом случае нам рекомендуется начинать раньше и часто инвестировать. Используя как долгосрочную перспективу, так и способность наращивать проценты, индивидуальные инвесторы могут использовать годы, которые у них есть между собой и выходом на пенсию, для принятия осмотрительных рисков. Когда ваш временной горизонт измеряется десятилетиями, можно принять на себя спады рынка и другие риски, чтобы получить долгосрочное вознаграждение в виде более высокой общей прибыли.

9 лучших долгосрочных инвестиций в сентябре 2021 года

Один из лучших способов обеспечить свое финансовое будущее — это инвестировать, а один из лучших способов инвестировать — в долгосрочной перспективе.С учетом взлетов и падений, которые произошли в 2020 году, может возникнуть соблазн погнаться за быстрой отдачей в 2021 году. Но экономика все еще восстанавливается, и как никогда важно сосредоточиться на долгосрочном инвестировании и придерживаться своего плана игры.

В то время как многие люди думают об инвестировании как о попытке краткосрочного заработка на фондовом рынке, это долгосрочное инвестирование, при котором обычные инвесторы действительно могут накопить богатство. Размышляя и инвестируя в долгосрочную перспективу, вы можете достичь своих финансовых целей и повысить свою финансовую безопасность.

Сегодня у инвесторов есть много способов вложить свои деньги, и они могут выбрать уровень риска, на который они готовы пойти, чтобы удовлетворить свои потребности. Вы можете выбрать очень безопасные варианты, такие как депозитный сертификат (CD), или снизить риск — и потенциальную прибыль! — с такими инвестициями, как акции и паевые инвестиционные фонды или ETF.

Или вы можете сделать все понемногу, диверсифицируя так, чтобы у вас был портфель, который имеет тенденцию преуспевать практически в любой инвестиционной среде.

Что следует учитывать

Хотя долгосрочное инвестирование может быть вашим путем к безопасному будущему, вы должны понимать важность риска и временного горизонта в достижении ваших финансовых мечтаний.

При инвестировании, чтобы получить более высокий доход, вы обычно должны брать на себя больший риск. Таким образом, очень безопасные инвестиции, такие как CD, обычно имеют низкую доходность, тогда как активы со средним риском, такие как облигации, имеют несколько более высокую доходность, а акции с высоким риском имеют еще более высокую доходность. Инвесторам, которые хотят получить более высокую прибыль, обычно приходится брать на себя более высокий риск.

В то время как акции в целом имеют хорошие показатели — индекс Standard & Poor’s 500 за долгие периоды дает 10% прибыли, — акции хорошо известны своей волатильностью.Для акций нет ничего необычного в том, что в течение одного года курс акций совершается на 50% вверх или вниз. (Некоторые из лучших краткосрочных инвестиций намного безопаснее.)

Можете ли вы выдержать более высокий уровень риска, чтобы получить более высокую прибыль? Ключ к пониманию вашей толерантности к риску и того, не паникуете ли вы, когда ваши инвестиции упадут. Любой ценой вы должны избегать продажи инвестиций, когда они падают, если у них еще есть потенциал для роста. Продажа инвестиции только для того, чтобы увидеть, как она продолжает расти, может деморализовать.

Один из способов снизить риск — это удерживать свои инвестиции дольше. Более длительный период владения дает вам больше времени, чтобы пережить взлеты и падения рынка. Хотя индекс S&P 500 имеет отличную репутацию, эти доходы приходили со временем, и за любой короткий период индекс мог существенно упасть. Таким образом, инвесторы, вкладывающие деньги на рынок, должны иметь возможность удерживать их там не менее трех-пяти лет, и чем дольше, тем лучше.

Таким образом, вы можете использовать время как важнейшего союзника в ваших инвестициях.Также ценно для тех, кто берет на себя обязательства инвестировать в долгосрочной перспективе, вам не нужно тратить все свое время на наблюдение за своими инвестициями и беспокоиться о краткосрочных шагах. Вы можете создать долгосрочный план, а затем включить его (в основном) на автопилот.

Вот лучшие долгосрочные вложения в сентябре:

- Акции роста

- Фонды акций

- Облигационные фонды

- Дивидендные акции

- Фонды с установленным сроком

- Недвижимость

- Акции малой капитализации

- Портфель робо-консультантов

- ИРА CD

1.Акции роста

В мире инвестирования в акции акции роста — это Ferrari. Они обещают высокий рост и, вместе с тем, высокую отдачу от инвестиций. Акции роста часто являются технологическими компаниями, но это не обязательно. Обычно они вкладывают всю свою прибыль обратно в бизнес, поэтому редко выплачивают дивиденды, по крайней мере, до тех пор, пока их рост не замедлится.

Рост акций может быть рискованным, потому что часто инвесторы будут платить за акции больше, чем прибыль компании. Поэтому, когда наступает медвежий рынок или рецессия, эти акции могут очень быстро потерять большую ценность.Как будто их внезапная популярность мгновенно исчезает. Тем не менее, акции роста с течением времени демонстрировали одни из лучших результатов.

Если вы собираетесь покупать отдельные акции роста, вам нужно тщательно проанализировать компанию, а это может занять много времени. А из-за нестабильности акций роста вы захотите иметь высокий уровень толерантности к риску или взять на себя обязательство держать акции не менее трех-пяти лет.

Риск / награда: Растущие акции относятся к наиболее рискованным сегментам рынка, потому что инвесторы готовы платить за них много.Поэтому, когда наступают тяжелые времена, эти акции могут резко упасть. Тем не менее, крупнейшие мировые компании — Facebook, Alphabets, Amazons — были быстрорастущими компаниями, поэтому награда потенциально безгранична, если вы сможете найти подходящую компанию.

2. Фонды акций

Если вы не совсем готовы тратить время и силы на анализ отдельных акций, то фондовый фонд — ETF или паевой инвестиционный фонд — может быть отличным вариантом. Если вы покупаете широко диверсифицированный фонд, такой как индексный фонд S&P 500 или индексный фонд Nasdaq-100, вы получите много акций с высокими темпами роста, а также многие другие.Но у вас будет более разнообразный и безопасный набор компаний, чем если бы у вас было всего несколько отдельных акций.

Фондовый фонд — отличный выбор для инвестора, который хочет быть более агрессивным, но у которого нет времени или желания делать инвестирование постоянным хобби. А купив фонд акций, вы получите средневзвешенную доходность всех компаний в фонде, поэтому в целом фонд будет менее волатильным, чем если бы у вас было всего несколько акций.

Если вы покупаете фонд, который не является широко диверсифицированным — например, фонд, основанный на одной отрасли, — имейте в виду, что ваш фонд будет менее диверсифицированным, чем фонд, основанный на широком индексе, таком как S&P 500.Поэтому, если вы приобрели фонд, основанный на автомобильной промышленности, он может сильно зависеть от цен на нефть. Если цены на нефть вырастут, вполне вероятно, что многие акции фонда пострадают.

Риск / вознаграждение: Фондовый фонд менее рискован, чем покупка отдельных позиций, а также меньше работы. Но он все равно может немного сдвинуться с места в любой отдельно взятый год, возможно, потеряв целых 30 процентов или даже прибавив 30 процентов в некоторые из наиболее экстремальных лет.

Тем не менее, владеть фондом акций и следить за которым будет меньше, чем отдельными акциями, но поскольку вы владеете большим количеством компаний — и не все из них будут преуспевать в любой конкретный год, — ваша доходность должна быть более стабильной.С фондом акций у вас также будет много потенциальных возможностей для роста. Вот некоторые из лучших индексных фондов.

3. Фонды облигаций

Фонды облигаций — как паевые инвестиционные фонды, так и ETF — содержат множество облигаций различных эмитентов. Фонды облигаций обычно классифицируются по типу облигации в фонде — дюрации облигации, ее риску, эмитенту (корпорация, муниципалитет или федеральное правительство) и другим факторам. Итак, если вы ищете фонд облигаций, существует множество вариантов фондов, отвечающих вашим потребностям.

Когда компания или правительство выпускает облигацию, они соглашаются ежегодно выплачивать владельцу облигации установленную сумму процентов. В конце срока действия облигации эмитент погашает основную сумму облигации, и облигация погашается.

Облигация может быть одним из самых безопасных вложений, а облигации становятся еще безопаснее как часть фонда. Поскольку фонд может владеть сотнями типов облигаций от разных эмитентов, он диверсифицирует свои активы и снижает влияние дефолта по любой одной облигации на портфель.

Риск / вознаграждение: Хотя облигации могут колебаться, фонд облигаций останется относительно стабильным, хотя он может перемещаться в ответ на изменения преобладающей процентной ставки. Облигации считаются безопасными по сравнению с акциями, но не все эмитенты одинаковы. Государственные эмитенты, особенно федеральное правительство, считаются вполне безопасными, в то время как уровень риска корпоративных эмитентов может варьироваться от немного меньшего до гораздо более рискованного.

Доходность фонда облигаций или облигаций обычно намного меньше, чем доходность фонда акций, возможно, от 4 до 5 процентов в год, но меньше по государственным облигациям.К тому же это гораздо менее рискованно.

4. Дивидендные акции

Там, где растущие акции являются спортивными автомобилями биржевого мира, дивидендные акции — это седаны — они могут обеспечить солидную доходность, но они вряд ли будут расти так же быстро, как растущие акции.

Дивидендные акции — это просто акции, по которым выплачиваются дивиденды — регулярные денежные выплаты. Многие акции предлагают дивиденды, но они чаще встречаются среди более старых, более зрелых компаний, которые меньше нуждаются в своих денежных средствах. Дивидендные акции популярны среди пожилых инвесторов, потому что они приносят регулярный доход, а лучшие акции со временем увеличивают этот дивиденд, поэтому вы можете заработать больше, чем при фиксированной выплате по облигации.REIT — одна из популярных форм дивидендных акций.

Риск / вознаграждение: Хотя дивидендные акции, как правило, менее волатильны, чем акции роста, не предполагайте, что они не будут значительно расти и падать, особенно если фондовый рынок вступает в тяжелый период. Однако компания, выплачивающая дивиденды, обычно более зрелая и устоявшаяся, чем растущая компания, и поэтому обычно считается более безопасной. При этом, если компания, выплачивающая дивиденды, не зарабатывает достаточно для выплаты дивидендов, она сокращает выплаты, и в результате ее акции могут резко упасть.

Самая большая привлекательность дивидендных акций — это выплаты, и некоторые ведущие компании платят 2–3 процента в год, а иногда и больше. Но что важно, они могут увеличивать свои выплаты на 8 или 10 процентов в год в течение длительных периодов времени, так что вы будете получать повышение зарплаты, как правило, каждый год. Прибыль здесь может быть высокой, но обычно не такой большой, как в случае с растущими акциями. И если вы предпочитаете фонд дивидендных акций, чтобы иметь возможность владеть диверсифицированным набором акций, вы найдете множество доступных.

5.Фонды с установленной датой

Фонды с установленной датой — отличный вариант, если вы не хотите самостоятельно управлять портфелем. Эти фонды становятся более консервативными с возрастом, поэтому ваш портфель будет в большей безопасности по мере приближения к пенсии, когда вам понадобятся деньги. Эти фонды постепенно переводят ваши инвестиции с более агрессивных акций в более консервативные облигации по мере приближения вашей целевой даты.

Фонды с установленной датой — популярный выбор во многих планах 401 (k) для рабочих мест, хотя вы также можете купить их вне этих планов.Вы выбираете год выхода на пенсию, а все остальное делает фонд.

Риск / вознаграждение: Фонды с установленной датой будут иметь многие из тех же рисков, что и фонды акций или фонды облигаций, поскольку на самом деле это просто комбинация обоих. Если до целевой даты осталось несколько десятилетий, ваш фонд будет владеть большей долей акций, а это означает, что поначалу он будет более волатильным. По мере приближения вашей целевой даты фонд переместится в сторону облигаций, поэтому он будет меньше колебаться, но и заработать меньше.

Так как фонд с целевой датой постепенно со временем движется в сторону большего количества облигаций, он, как правило, начинает отставать от фондового рынка на растущую сумму.Вы жертвуете отдачей ради безопасности. А поскольку в наши дни облигации приносят все меньше и меньше, у вас выше риск пережить свои деньги.

Чтобы избежать этого риска, некоторые финансовые консультанты рекомендуют покупать фонд с целевой датой, который наступает через пять или 10 лет после того, как вы действительно планируете выйти на пенсию, чтобы у вас был дополнительный рост за счет акций.

6. Недвижимость

Во многих отношениях недвижимость — это типичное долгосрочное вложение. Чтобы начать работу, требуется немало денег, комиссии довольно высоки, а прибыль часто дает удержание актива в течение длительного времени, а редко — всего несколько лет.Тем не менее, согласно одному исследованию Bankrate, в 2021 году недвижимость была излюбленным видом долгосрочной инвестиции американцев.

Недвижимость может быть привлекательной инвестицией, отчасти потому, что вы можете занять у банка деньги для большей части инвестиций, а затем выплатить их со временем. Это особенно популярно, поскольку процентные ставки находятся вблизи привлекательных минимумов. Для тех, кто хочет быть самим собой, владение недвижимостью дает им такую возможность, и существует множество налоговых законов, которые особенно выгодны владельцам собственности.

Тем не менее, хотя недвижимость часто считается пассивной инвестицией, вам, возможно, придется немало активно управлять, если вы сдаете ее в аренду.

Риск / награда: Каждый раз, когда вы занимаетесь значительной суммой денег, вы подвергаете дополнительному стрессу успешное вложение. Но даже если вы купите недвижимость на все деньги, у вас будет много денег, связанных с одним активом, и отсутствие диверсификации может создать проблемы, если что-то случится с активом.И даже если у вас нет арендатора на недвижимость, вам придется оплачивать ипотеку и другие расходы на содержание из собственного кармана.

Хотя риски могут быть высоки, вознаграждение также может быть довольно высоким. Если вы выбрали хорошую недвижимость и хорошо ею управляете, вы можете многократно заработать свои инвестиции, если захотите удерживать актив в течение долгого времени. А если вы выплатите ипотеку за недвижимость, вы сможете наслаждаться большей стабильностью и денежным потоком, что делает недвижимость в аренду привлекательным вариантом для пожилых инвесторов.(Вот 10 советов по покупке арендуемой недвижимости.)

7. Акции с малой капитализацией

Интерес инвесторов к акциям с малой капитализацией — акциями относительно небольших компаний — можно в основном объяснить тем фактом, что они имеют потенциал для быстро расти или извлекать выгоду из развивающегося рынка с течением времени. Фактически, гигант розничной торговли Amazon начинал как компанию с малой капитализацией и действительно сделал инвесторов, которые держались за эти акции, очень богатыми. Акции компаний с малой капитализацией часто также являются акциями с высокими темпами роста, но не всегда.

Подобно быстрорастущим акциям, акции малой капитализации имеют тенденцию быть более рискованными.Небольшие компании просто более рискованны в целом, потому что у них меньше финансовых ресурсов, меньше доступа к рынкам капитала и меньше власти на своих рынках (например, меньше узнаваемости бренда). Но хорошо управляемые компании могут быть очень полезны инвесторам, особенно если они могут продолжать расти и набирать масштабы.

Как и в случае с растущими акциями, инвесторы часто будут дорого платить за прибыль от акций с малой капитализацией, особенно если у них есть потенциал для роста или когда-нибудь стать ведущей компанией. И такая высокая цена компании означает, что акции компаний с малой капитализацией могут быстро упасть в трудную минуту на рынке.

Если вы собираетесь покупать отдельные компании, вы должны уметь их анализировать, а это требует времени и усилий. Так что покупка небольших компаний не для всех. (Вы также можете рассмотреть некоторые из лучших ETF с малой капитализацией.)

Риск / вознаграждение: Компании с малой капитализацией могут быть довольно нестабильными, и могут значительно колебаться из года в год. Помимо ценового движения, бизнес, как правило, менее устоявшийся, чем более крупная компания, и имеет меньше финансовых ресурсов.Таким образом, считается, что компании с малой капитализацией имеют больше бизнес-рисков, чем средние и крупные компании.

Вознаграждение за обнаружение успешных акций с малой капитализацией огромно, и вы можете легко получить 20-процентный годовой доход или более в течение десятилетий, если сможете купить настоящий скрытый драгоценный камень, такой как Amazon, прежде чем кто-либо действительно увидит, насколько он успешен. со временем может стать.

8. Портфель роботов-консультантов

Робо-консультанты — еще одна отличная альтернатива, если вы не хотите вкладывать много средств самостоятельно и предпочитаете доверить все это опытному профессионалу.С помощью робо-советника вы просто вносите деньги на счет робота, и он автоматически инвестирует их в зависимости от ваших целей, временного горизонта и устойчивости к риску. Вы заполните несколько анкет, когда начнете работать, чтобы робот-консультант понял, что вам нужно от службы, а затем руководил всем процессом. Робо-советник выберет фонды, обычно недорогие ETF, и создаст вам портфель.

Стоимость услуги? Комиссия за управление, взимаемая роботом-консультантом, часто составляет около 0.25 процентов годовых, плюс стоимость любых средств на счете. Инвестиционные фонды взимают плату в зависимости от того, сколько вы вложили в них, но средства на счетах роботов обычно стоят от 0,06 до 0,15 процента, или от 6 до 15 долларов за каждые 10 000 вложенных долларов.

С помощью робо-советника вы можете настроить учетную запись настолько агрессивной или консервативной, насколько вы хотите. Если вам нужны все акции постоянно, вы можете пойти по этому пути. Если вы хотите, чтобы счет был в основном наличным или базовым сберегательным счетом, то два ведущих робо-консультанта — Wealthfront и Betterment — также предлагают этот вариант.

Но в лучшем случае робот-консультант может создать для вас широко диверсифицированный инвестиционный портфель, который сможет удовлетворить ваши долгосрочные потребности.

Риск / награда: Риски робо-советника во многом зависят от ваших вложений. Если вы покупаете много фондов акций из-за высокой толерантности к риску, вы можете ожидать большей волатильности, чем при покупке облигаций или хранении денежных средств на сберегательном счете. Итак, риск заключается в том, чем вы владеете.

Потенциальное вознаграждение на счете робо-консультанта также варьируется в зависимости от инвестиций и может варьироваться от очень высокого, если вы владеете в основном фондовыми фондами, до низкого, если у вас есть более безопасные активы, такие как наличные деньги на сберегательном счете.Робо-консультант часто создает диверсифицированный портфель, чтобы у вас была более стабильная серия годовых доходов, но это происходит за счет несколько более низкой общей доходности. (Вот лучшие робо-консультанты прямо сейчас.)

9. IRA CD

IRA CD — хороший вариант, если вы не склонны к риску и хотите гарантированный доход без каких-либо шансов на убытки. Как следует из названия, эта инвестиция — просто компакт-диск внутри IRA. А внутри IRA, благоприятного для налогообложения, вы избежите уплаты налогов на начисляемые проценты, если будете придерживаться правил этого плана.

Даже если у вас нет компакт-диска в рамках вашего IRA, IRA — очень разумное инвестиционное решение.

Риск / награда: Риск на компакт-диске IRA может быть не совсем таким, как вы ожидаете. У вас практически нет риска не получить выплату и основную сумму при наступлении срока погашения CD. Это почти такая же безопасная инвестиция, как и существующие, и FDIC может гарантировать ваш счет в любом индивидуальном застрахованном учреждении на сумму до 250 000 долларов на каждого вкладчика.

Реальный риск на CD IRA заключается в том, достаточно ли вы зарабатываете, чтобы победить инфляцию.Это одна из причин того, что, если у вас есть основной портфель компакт-дисков, отличная стратегия на самом деле добавляет некоторый риск, чтобы получить гораздо лучшую долгосрочную прибыль, особенно если у вас есть много времени, пока вам не понадобятся деньги.

Сейчас хорошее время для покупки акций на длительный срок?

Если вы смотрите на фондовый рынок в долгосрочной перспективе и правильно диверсифицируете свой портфель, это почти всегда хорошее время для инвестиций. Это потому, что рынок имеет тенденцию расти с течением времени, а время на рынке более важно, чем время на рынке, как гласит старая пословица.

Рынок (согласно индексу Standard & Poor’s 500) в долгосрочной перспективе рос примерно на 10 процентов в год. Чем дольше вы вкладываете деньги, тем большую прибыль вы, вероятно, получите.

Но это не значит, что вы должны просто выбросить все свои деньги на рынок сейчас. В краткосрочной перспективе он может сильно вырасти или упасть. Вместо этого более разумно инвестировать регулярно, каждую неделю или каждый месяц и со временем добавлять деньги. Вы воспользуетесь преимуществом стратегии усреднения долларовой стоимости, которая поможет вам не покупать по слишком высокой цене.

Если вы регулярно инвестируете в спонсируемый работодателем аккаунт 401 (k), например, вы уже используете эту стратегию, добавляя деньги с каждой зарплатой. Такая регулярность и инвестиционная дисциплина ценны для долгосрочного инвестирования.

Хотя любое время может быть хорошим для долгосрочного инвестирования, это может быть особенно выгодно, когда акции уже сильно упали, например, во время рецессии. Более низкие цены на акции дают возможность покупать акции со скидкой, потенциально предлагая более высокую долгосрочную доходность.Однако, когда акции существенно падают, многие инвесторы слишком боятся покупать и извлекать выгоду.

Это еще одна причина, по которой выгодно инвестировать регулярно, несмотря ни на что: вы сможете продолжать увеличивать свои инвестиции даже при снижении цены, вероятно, вы получите выгодную сделку. Но это означает, что вам нужно планировать заранее, и ваш брокерский счет уже открыт и профинансирован.

Чем хороши долгосрочные инвестиции?

Долгосрочные инвестиции дают вам возможность заработать больше, чем вы можете зарабатывать на краткосрочных инвестициях.Загвоздка в том, что вы должны смотреть на долгосрочную перспективу и не бояться выхода с рынка из-за того, что инвестиции упали или потому что вы хотите продать с быстрой прибылью.

И, сосредоточив внимание на долгосрочной перспективе — взяв на себя обязательство не продавать свои инвестиции при падении рынка, — вы сможете избежать краткосрочного шума, который сбивает с толку многих инвесторов. Например, инвесторы в S&P 500, которые удержались после огромного падения в начале 2020 года, могли выйти на уровень безубыточности, а некоторые — менее чем через год.Сосредоточившись на долгосрочной перспективе, вы сможете преодолеть неровности.

Долгосрочное инвестирование также означает, что вам не нужно постоянно сосредотачиваться на рынке, как это делают краткосрочные трейдеры. Вы можете регулярно вкладывать деньги в автопилот, а затем тратить время на то, что вам действительно нравится, вместо того, чтобы беспокоиться о движениях рынка.

Итог

Долгосрочное инвестирование — один из лучших способов накопить богатство с течением времени. Но первый шаг — это научиться мыслить в долгосрочной перспективе и избегать навязчивого следа за ежедневными взлетами и падениями рынка.

Если вы хотите начать долгосрочное инвестирование, ознакомьтесь с обзором лучших онлайн-брокеров для начинающих от Bankrate. Если вы ищете опытного профессионала, который сделает за вас инвестирование, подумайте о ведущем консультанте по робототехнике, таком как Wealthfront.

Подробнее: