ПраВоВое регулироВание догоВора факторинга В международном частном праВе

В статье анализируется договор международного факторинга: его значение, история развития, правовое регулирование. Характеризуются основные элементы международного факторингового правоотношения. Центральное место занимает рассмотрение понятия и предмета договора международного факторинга, прав и обязанностей его сторон. Исследуя содержание указанного договора, анализируется его соотношение с договором финансирования под уступку денежного требования, регламентированного российским гражданским законодательством.

Договор международного факторинга, фактор, должник, финансирование, уступка денежного требования

редставленная статья посвящена анализу договора международного я Я Я факторинга — одному из значимых договорно-правовых инструментов, Щ предназначенных для решения финансовых проблем при осуществлении я различного рода внешнеторговых операций.

С этимологической точки зрения термин «факторинг» происходит от английского слова factoring, означающего разновидность агентирования. Сущность факторинга заключается в получении поставщиком от фактора (финансового агента) денежных средств в обмен на передачу последнему прав требования поставщика к его покупателю (должнику), вытекающих из заключенного договора на поставку продукции (выполнения работ, оказание услуг).

В доктрине международного частного права отсутствует единое мнение относительно исторической периодизации развития факторинга. Основными экономическими предпосылками возникновения отношений по совершению факторинговых сделок являются объективно складывающиеся условия рынка, потребности субъектов коммерческого оборота в ситуации недостатка финансовых средств. Согласно традиционному подходу, широкое развитие факторинга как особого, самостоятельного и единого договора, являющегося средством решения проблемы платежей, относится к началу XX в. Это было вызвано происходящими в указанный период инфляционными процессами, что, соответственно, требовало ускорения реализации продукции и получения денежных средств.

Согласно традиционному подходу, широкое развитие факторинга как особого, самостоятельного и единого договора, являющегося средством решения проблемы платежей, относится к началу XX в. Это было вызвано происходящими в указанный период инфляционными процессами, что, соответственно, требовало ускорения реализации продукции и получения денежных средств.

В настоящее время в науке превалирует так называемая «американская» концепция введения в коммерческую деятельность факторинговых сделок. Данная концепция исходит от того, что наибольшее распространение факторинговые операции получили в США в 40-50-х гг. XX в., которые в большинстве случаев осуществлялись крупными банками. Именно в указанный период начинает применяться непосредственно сам договор факторинга современной формы и содержания.

Вместе с тем отдельные элементы факторинговых сделок, своего рода «прототипы» факторинга, появились еще в Х!!!-ХУ! вв. В литературе отмечается, что первоначально факторами именовались торговые агенты (комиссионеры), обязанностью которых помимо реализации произведенных принципалом товаров являлось также предоставление последнему денежных авансов и кредитование его производства. Позднее некоторые торговые агенты перестали выполнять коммерческие функции в отношении самого товара и сосредоточили свою деятельность лишь на финансовой стороне обслуживания клиентов [2]. Таким образом, указанные торговые агенты (факторы) стали осуществлять прямую покупку у поставщика его платежных требований к покупателю (должнику). Кроме этого, в доктрине международного частного права представлена также «английская» концепция возникновения факторинговых операций. В соответствии с данной концепцией начало факторинговой деятельности напрямую связано с созданием в Англии в X!! в. Дома факторов. Факторы возглавляли фактории, которые являлись представительствами крупных европейских торговых домов в колониальных странах. Сам термин «фактор» использовался в английской колониальной торговле как синоним термина «агент» и «комиссионер».

В литературе отмечается, что первоначально факторами именовались торговые агенты (комиссионеры), обязанностью которых помимо реализации произведенных принципалом товаров являлось также предоставление последнему денежных авансов и кредитование его производства. Позднее некоторые торговые агенты перестали выполнять коммерческие функции в отношении самого товара и сосредоточили свою деятельность лишь на финансовой стороне обслуживания клиентов [2]. Таким образом, указанные торговые агенты (факторы) стали осуществлять прямую покупку у поставщика его платежных требований к покупателю (должнику). Кроме этого, в доктрине международного частного права представлена также «английская» концепция возникновения факторинговых операций. В соответствии с данной концепцией начало факторинговой деятельности напрямую связано с созданием в Англии в X!! в. Дома факторов. Факторы возглавляли фактории, которые являлись представительствами крупных европейских торговых домов в колониальных странах. Сам термин «фактор» использовался в английской колониальной торговле как синоним термина «агент» и «комиссионер».

В целом проблема определения момента возникновения факторинга обусловлена тем обстоятельством, что в своем историческом развитии он имел два типа (вида): товарный и финансовый. В современном звучании под факторингом понимается именно финансовый вид факторинговой деятельности. Тогда как товарный факторинг развивался в сторону представительских отношений между агентом (фактором), принципалом (поставщиком) и третьими лицами. Поэтому правовая природа товарного факторинга в современной трактовке родственна агентским отношениям.

Правовое регулирование договора факторинга в национальных законодательствах разных государств имеет существенные различия. Несмотря на то, что более ста лет факторинг известен практически всем государствам с рыночной экономикой и широко используется в предпринимательской деятельности, лишь в незначительном числе стран приняты специальные законы в этой сфере.

В России, так же как и в большинстве стран мира, специального закона о трансграничном факторинге нет, в связи с чем регулирование исследуемых правоотношений осуществляется на основе положений гражданского законодательства РФ. Для российского гражданского права финансирование под уступку денежного требования является сравнительно новым институтом, регламентации которого посвящена гл. 43 ГК РФ.

Согласно российской коллизионной норме международного частного права при отсутствии соглашения сторон о подлежащем применению праве, по общему правилу, к договору применяется право стороны, которая осуществляет исполнение, имеющее решающее значение для содержания договора.

К

И

СП

>

О ■П К

•по

>■

ьа о

л )

о

PQ •<

PLh

И

К

t-ч

О

Ч

ас ££

к

о щ

о

мВ 1975 г. Международный институт унификации частного права (УНИДРУА) включил в программу своей работы некоторые аспекты международного факторинга. В итоге 28 мая 1988 г. в Оттаве (Канада) была принята Конвенция о международном факторинге [5] (далее — Конвенция). Данная Конвенция является примером универсальной международно-правовой унификации материальных норм в сфере факторинговых операций, обеспечивающих баланс интересов всех ее участников [6].

Международный институт унификации частного права (УНИДРУА) включил в программу своей работы некоторые аспекты международного факторинга. В итоге 28 мая 1988 г. в Оттаве (Канада) была принята Конвенция о международном факторинге [5] (далее — Конвенция). Данная Конвенция является примером универсальной международно-правовой унификации материальных норм в сфере факторинговых операций, обеспечивающих баланс интересов всех ее участников [6].

Конвенция вступила в действие 1 мая 1995 г. и в настоящее время она подписана (ратифицирована) США, Великобританией, Германией, Италией, Францией, Бельгией, Финляндией, Венгрией, Латвией, Марокко, Нигерией, Филиппинами и некоторыми другими государствами. Среди европейских стран — участниц Конвенции лидерами по числу факторинговых компаний и обороту рынка факторинга являются Великобритания, Франция, Италия [7].

Следует подчеркнуть — несмотря на то что Россия (СССР) принимала участие в работе над Конвенцией, наша страна не участвует в ней. Тем не менее многие положения Конвенции были восприняты при разработке гл. 43 ГК РФ, регулирующей договор финансирования под уступку права требования. Поэтому значение Конвенции для России заключается в косвенной унификации правил о международном факторинге, и современное российское гражданское законодательство может считаться гармонизированным относительно Конвенции.

Тем не менее многие положения Конвенции были восприняты при разработке гл. 43 ГК РФ, регулирующей договор финансирования под уступку права требования. Поэтому значение Конвенции для России заключается в косвенной унификации правил о международном факторинге, и современное российское гражданское законодательство может считаться гармонизированным относительно Конвенции.

Конвенция применяется в случаях, когда денежные требования, которые уступлены по договору факторинга, вытекают из договора купли-продажи товаров между поставщиком и должником, осуществляющих предпринимательскую деятельность на территории различных государств. Таким образом, Конвенция в качестве критерия, придающего договору факторинга международный характер, закрепляет международный характер дебиторской задолженности, т.е. международный характер объекта факторингового правоотношения [8]. Кроме этого должно быть соблюдено одно из двух условий: государство (государства), где осуществляет свою деятельность фактор, является Договаривающимся государством; договор купли-продажи товаров и договор факторинга регулируются правом государства — участника Конвенции. Если сторона осуществляет свою деятельность более чем в одном месте, упоминание в Конвенции места деятельности сторон означает место деятельности, которое имеет наиболее тесную связь с соответствующим договором и его выполнением, учитывая обстоятельства, известные сторонам перед заключением или при заключении этого договора (п. 2 ст. 2).

Если сторона осуществляет свою деятельность более чем в одном месте, упоминание в Конвенции места деятельности сторон означает место деятельности, которое имеет наиболее тесную связь с соответствующим договором и его выполнением, учитывая обстоятельства, известные сторонам перед заключением или при заключении этого договора (п. 2 ст. 2).

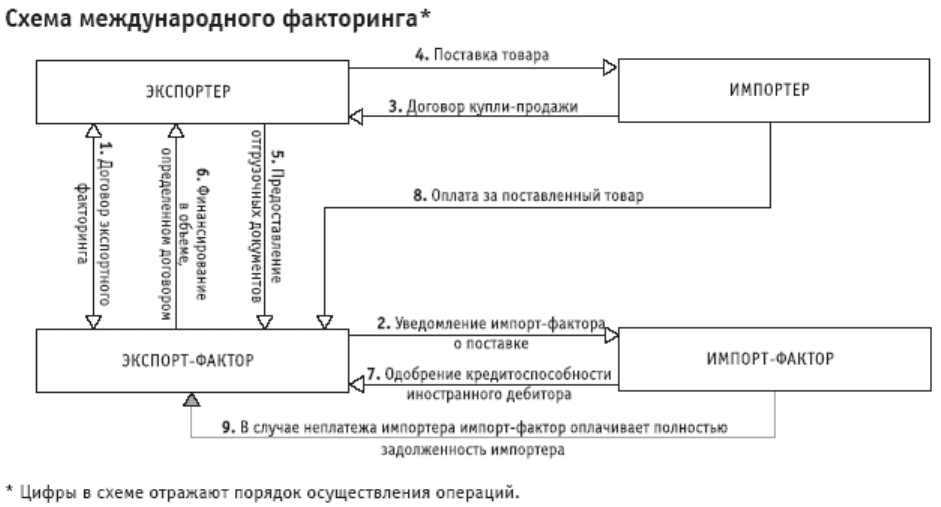

В соответствии с п. 2 ст. 1 Конвенции под договором международного факторинга понимается договор, заключенный между одной стороной (поставщиком) и другой стороной (фактором), в соответствии с которым поставщик должен или может уступить фактору денежные требования, вытекающие из договора международной купли-продажи товаров, заключенного между поставщиком и его покупателем (должником), за исключением договоров, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования. Понятие «продажа товара» включает также и предоставление услуг.

В настоящее время в литературе используются различные наименования как самого договора международного факторинга, так и его сторон, которые по своей сути являются синонимами. В частности, встречаются такие названия данного договора, как факторинговый контракт, договор по факторинговым операциям и др. Соответственно сторона договора международного факторинга, приобретающая право требования, может именоваться как финансовый агент, фактор, фирма по факторинговым операциям, финансовый институт и др. Сторона, уступающая за плату свое требование, — поставщик, клиент, кредитор. Субъект факторингового правоотношения, к которому поставщик передает фактору денежное требование, называется третьим лицом, покупателем или должником). Анализ оригинального текста Конвенции на английском языке показывает оправданность использования в рамках настоящей статьи следующих наименований субъектов факторингового правоотношения: фактор (the factor), поставщик (the supplier), покупатель (должник) — the customer (debtor).

В частности, встречаются такие названия данного договора, как факторинговый контракт, договор по факторинговым операциям и др. Соответственно сторона договора международного факторинга, приобретающая право требования, может именоваться как финансовый агент, фактор, фирма по факторинговым операциям, финансовый институт и др. Сторона, уступающая за плату свое требование, — поставщик, клиент, кредитор. Субъект факторингового правоотношения, к которому поставщик передает фактору денежное требование, называется третьим лицом, покупателем или должником). Анализ оригинального текста Конвенции на английском языке показывает оправданность использования в рамках настоящей статьи следующих наименований субъектов факторингового правоотношения: фактор (the factor), поставщик (the supplier), покупатель (должник) — the customer (debtor).

Фактор по договору международного факторинга, на основании п. b ст. 1 Конвенции, должен взять обязательства по выполнению не менее двух из указанных ниже функций:

— финансирование поставщика, включая заем и предварительный платеж;

— ведение учета (бухгалтерских книг) по причитающимся суммам;

— предъявление к оплате денежных требований;

— защита от неплатежеспособности должников.

Обращает на себя внимание тот факт, что Конвенция определяет более широкий круг обязанностей фактора по сравнению с обязанностями финансового агента, установленными ст. 824 ГК РФ. Анализ указанной нормы Гражданского кодекса РФ выявляет, что условия договора могут предусматривать две формы передачи денежных средств финансовым агентом клиенту под уступку денежного требования: 1) путем покупки денежного требования и 2) путем предоставления денежных средств в долг [9]. Предоставление же клиенту иных финансовых услуг, включая ведение бухгалтерского учета, согласно российскому гражданскому законодательству, не является обязательным условием договора финансирования под уступку денежного требования [10].

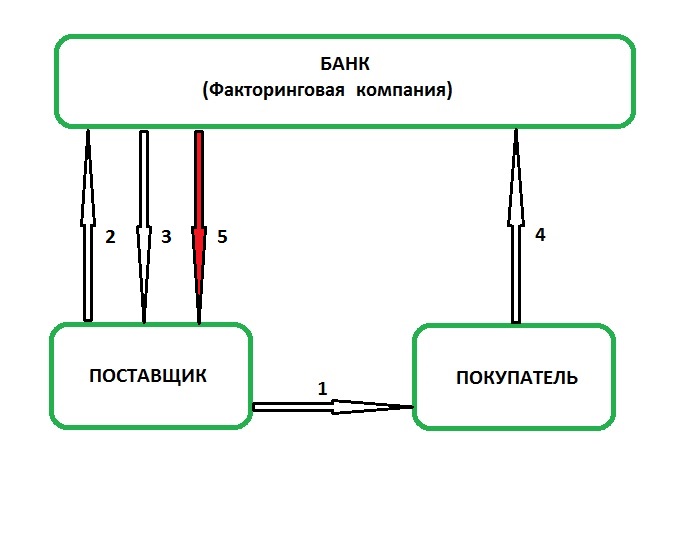

Договор международного факторинга порождает две группы правовых отношений — внутренние (основные) и внешние (производные). Внутренние отношения складываются между фактором и поставщиком. Внешние правоотношения возникают между фактором и должником. Внешние отношения не входят в предмет анализируемого договора, но они непосредственно связаны с ним. Указанная правовая связь проявляется в том, что покупка фактором требования у поставщика по договору факторинга имеет следствием возникновение обязательственного отношения между фактором и должником, содержанием которого является оплата должником денежного требования, перешедшего к фактору [11]. Таким образом, международное факторинговое правоотношение представляет собой единое комплексное трехстороннее правоотношение. Оно характеризуется обязанностью финансирования фактором поставщика в обмен на уступаемые им денежные требования к должнику, при условии, что коммерческие предприятия двух участников находятся на территории различных государств.

Внешние правоотношения возникают между фактором и должником. Внешние отношения не входят в предмет анализируемого договора, но они непосредственно связаны с ним. Указанная правовая связь проявляется в том, что покупка фактором требования у поставщика по договору факторинга имеет следствием возникновение обязательственного отношения между фактором и должником, содержанием которого является оплата должником денежного требования, перешедшего к фактору [11]. Таким образом, международное факторинговое правоотношение представляет собой единое комплексное трехстороннее правоотношение. Оно характеризуется обязанностью финансирования фактором поставщика в обмен на уступаемые им денежные требования к должнику, при условии, что коммерческие предприятия двух участников находятся на территории различных государств.

Предметом договора международного факторинга является денежное требование, уступаемое поставщиком фактору. Конвенция предусматривает возможность передачи как существующих, так и будущих денежных требований (ст. 5), что присуще и отечественному договору финансирования под уступку денежного требования. Так, согласно ст. 826 ГК РФ, предметом уступки может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Таким образом, как по Конвенции, так и по ГК РФ предметом договора является денежное требование, которое может существовать к моменту заключения договора о факторинге или возникнуть в будущем. Даже если существующие или будущие денежные требования в договоре факторинга не указаны конкретно, но во время заключения договора или во время его вступления в силу они могли быть определены, договор факторинга признается действительным (ст. 5 Конвенции). Соответственно, уступаемое денежное требование должно обладать свойством потенциальной определимости, что характерно и для российского гражданского права [12].

5), что присуще и отечественному договору финансирования под уступку денежного требования. Так, согласно ст. 826 ГК РФ, предметом уступки может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Таким образом, как по Конвенции, так и по ГК РФ предметом договора является денежное требование, которое может существовать к моменту заключения договора о факторинге или возникнуть в будущем. Даже если существующие или будущие денежные требования в договоре факторинга не указаны конкретно, но во время заключения договора или во время его вступления в силу они могли быть определены, договор факторинга признается действительным (ст. 5 Конвенции). Соответственно, уступаемое денежное требование должно обладать свойством потенциальной определимости, что характерно и для российского гражданского права [12].

Кроме того, если договор факторинга предусматривает уступку фактору будущих денежных требований по мере их поступления, то такая уступка не требует заключения какого-либо нового, отдельного договора. Конвенция позволяет также расширить предмет анализируемого договора, предусмотрев в нем уступку не только денежного требования, но и всех иных прав поставщика, вытекающих из договора купли-продажи товара при сохранении за ним титульных прав на товар или, предусматривая какие-либо страховые проценты (ст. 7 Конвенции).

Конвенция позволяет также расширить предмет анализируемого договора, предусмотрев в нем уступку не только денежного требования, но и всех иных прав поставщика, вытекающих из договора купли-продажи товара при сохранении за ним титульных прав на товар или, предусматривая какие-либо страховые проценты (ст. 7 Конвенции).

Императивная норма Конвенции предусматривает обязательное уведомление должников о состоявшейся уступке требования. Таким образом, сферой применения Конвенции является только открытый (раскрытый) факторинг, когда должники, исполняя свои обязательства по договору купли-продажи, осуществляют платежи на счет фактора. В международной практике используется также закрытый (нераскрытый) факторинг, при котором должника не ставят в известность о наличии договора факторинга и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

Возмездный характер договора международного факторинга выражается в вознаграждении, уплачиваемом поставщиком фактору.

к

¡□С >

О ■п К

¡=1

•по

>■

ьа о

1

Ц ||

л 1

о

м

•<

ей И

К

о

ас ££

к ё о ас о м

обработку документов по каждой поставке; процент за пользование денежными средствами.

Учитывая трехсторонний характер факторингового правоотношения, участниками которого являются поставщик, фактор и покупатель (должник), Конвенция предусматривает приоритет отношений, вытекающих из договора факторинга, над договором купли-продажи, по которому уступается денежное требование. Это выражается в установленном ст. 6 Конвенции правиле, согласно которому уступка денежного требования фактору может быть осуществлена, несмотря на любое соглашение между поставщиком и его покупателем (должником), запрещающее такую уступку. Исключение из этого правила допускается только в случае заявления присоединяющегося к Конвенции государства о том, что уступка не имеет силы в отношении должника, который при заключении договора имел свое предприятие на территории этого государства (ст. 18 Конвенции).

Особое внимание Конвенция уделяет вопросу осведомленности должника об уступке требований фактору. Так, согласно ст. 8 Конвенции, должник обязан уплатить фактору только в том случае, если в совокупности имеются следующие обстоятельства:

— должник не знает о преимущественном праве другого лица на платеж и не имеет письменного уведомления об уступке требования, данного должнику поставщиком или фактором в силу полномочий, переданных последнему поставщиком;

— письменное уведомление обоснованно устанавливает подлинность денежного требования, переданного фактору, которому или от имени которого должник обязан произвести платеж;

— письменное уведомление касается денежного требования, которое возникает из договора купли-продажи товаров между поставщиком и покупателем, заключенного в тот же момент или до того, как сделано уведомление.

Раскрывая понятие «письменное уведомление», Конвенция указывает, что письменное уведомление может выражаться в форме телеграммы, телекса и любых других видов сообщений, которые можно воспроизвести документально. Уведомление может быть не подписано, но обязательно должно иметь указание, кем или от имени кого оно составлено и считается представленным, если оно получено адресатом (п. 4 ст. 1 Конвенции).

При предъявлении фактором должнику требований об оплате денежной задолженности, вытекающей из договора купли-продажи товаров, должник вправе использовать в отношениях с фактором все средства защиты, указанные в этом договоре (п. 1 ст. 9 Конвенции). Таким образом, должник, воспользовавшись указанным правомочием, может предъявить к фактору встречные требования, например, относительно качества и количества товара, как если бы денежное требование к нему предъявил сам поставщик. Одним из средств защиты, предоставляемых должнику является право зачета требований. Так, п. 2 ст. 9 Конвенции предусматривает, что должник может заявлять фактору о праве на зачет требований к поставщику, в чью пользу возникла дебиторская задолженность, и которые должник может удовлетворить к моменту получения им письменного уведомления об уступке требования. Отечественный законодатель, восприняв положения Конвенции, в ст. 832 ГК РФ также установил аналогичное право должника на зачет требований.

Конвенция регулирует также порядок и условия возврата должнику уплаченных фактору денежных средств в случае неисполнения или ненадлежащего исполнения поставщиком договора купли-продажи товаров. По общему правилу, нарушение поставщиком своих обязательств по договору купли-продажи не дает права должнику требовать возврата сумм, уплаченных им фактору, если должник может получить эту сумму с поставщика (п. 1 ст. 10 Конвенции). Соответственно, при предоставлении поставщиком товаров ненадлежащего качества и/или количества, в случае нарушения сроков их передачи и т.п., должник должен требовать возврата уплаченных денежных средств с поставщика. Лишь в двух исключительных случаях Конвенция предоставляет право должнику предъявить соответствующее требование непосредственно фактору. А именно: во-первых, если фактор не осуществил поставщику платеж, связанный с уступкой требования, и, во-вторых, если фактор произвел платеж поставщику, зная, что поставщик не исполнил или ненадлежаще исполнил свои обязательства перед должником в отношении товаров (п. 2 ст. 10 Конвенции).

Регламентируя последующую уступку фактором денежного требования, указывается, что

Конвенция применяется к такой уступке, только если она допускается по условиям договора международного факторинга (ст. 11, 12 Конвенции).

Вопросы, относящиеся к договору факторинга, которые недостаточно четко урегулированы Конвенцией, должны разрешаться в соответствии с ее общими принципами или, в случае отсутствия таковых, в соответствии с законом, применяемым в силу действия норм международного частного права (ст. 4 Конвенции). Таким образом, национальное право, избранное в соответствии с надлежащими формулами прикрепления, в определенных случаях применяется субсидиарно.

Конвенция дает возможность сторонам своим соглашением исключить ее применение. Это должно быть оговорено сторонами по договору факторинга или сторонами по договору купли-продажи товаров в отношении денежных требований, возникших до и после того, как фактор был письменно уведомлен об этом исключении. Причем такое исключение может касаться только всей Конвенции в целом (ст. 3 Конвенции).

Комиссия ООН по праву международной торговли (ЮНИСТРАЛ) также проводила работу по унификации права, относящегося к финансированию под уступку требований по денежным обязательствам. В результате 12 декабря 2001 г. была принята Конвенция ООН об уступке дебиторской задолженности в международной торговле [13] (далее — Конвенция ООН). Конвенция ООН не рассматривает факторинг в качестве самостоятельного договора, на него распространяются общие положения об уступке требований. Исходя из смысла ст. 38 Конвенции ООН следует, что она по отношению к Конвенции о международном факторинге имеет приоритетное значение по сравнению с любым другим международным соглашением.

В соответствии с Конвенцией ООН, предметом уступки являются права на причитающиеся с должника денежные суммы, передаваемые полностью или частично одним лицом (цедентом) другому лицу (цессионарию). Дебиторской задолженностью являются денежные суммы, права на получение которых передаются цессионарию. Цедент вправе уступить как существующую на момент заключения договора дебиторскую задолженность, так и будущую, которая возникнет после его заключения (что характерно и для денежных требований по договору международного факторинга). Согласно Конвенции ООН уступка права допускается не только по договору купли-продажи товаров, но и по другим договорам. Исключения составляют только сделки, указанные в ст. 4 Конвенции ООН, в частности, сделки с иностранной валютой, сделки на регулируемом фондовом рынке и др.

Другое важное отличие правового регулирования уступки дебиторской задолженности от уступки денежных требований по международному факторингу состоит в следующем: Конвенция ООН предусматривает возможность не только открытой, но и закрытой уступки права, при которой не требуется уведомлять должника о состоявшейся передаче прав цедента цессионарию. Конвенция ООН содержит также коллизионные нормы, позволяющие определить компетентный правопорядок для отношений по договору об уступке дебиторской задолженности. В качестве основной формулы прикрепления используется lex voluntatis, т.е. закон, избранный сторонами правоотношения. Если стороны не согласовали, право какого государства будет применяться, то действует закон наиболее тесной связи с договором (ст. 28 Конвенции ООН). В целом можно присоединиться к высказываемому в научной литературе мнению [14] об основных тенденциях правового регулирования уступки дебиторской задолженности, к которым, в частности, относится: признание наличия у кредитора абсолютного правового титула на дебиторскую задолженность, аналогичного праву собственности; распространение прав цессионария не только на дебиторскую задолженность, но и на поступления [15] от нее и др.

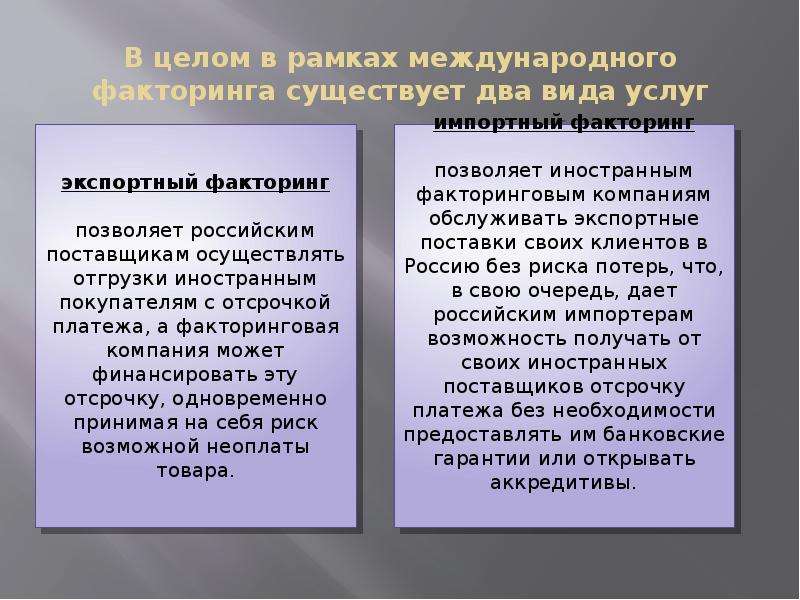

Несмотря на то что Конвенция ООН еще не вступила в силу, принципиальные ее положения не могут не учитываться при толковании и создании норм национального законодательства о факторинге. Следует отметить и большую роль в создании унифицированных правил осуществления международной факторинговой деятельности крупнейших международных факторинговых ассоциаций, таких как International Factors Group (IFG) и Factors Chain International (FCI). Так, 20 октября 2004 г. указанными ассоциациями были приняты Общие правила международного факторинга (General Rules for International Factoring — GRIF), регламентирующие осуществление деятельности членов IFG и FCI, и правовой анализ данного документа заслуживает отдельного исследования.

И О

из о

я и

СП

>

О ■-п

к

¡=1

•по

>■

ьа о

л )

о

PQ •<

PLh

И

К

t-ч

О

Ч

ас ££

к

В заключение можно констатировать, что решение сложной и многоаспектной задачи по развитию в России рынка финансовых услуг сопряжено в том числе и с распространением сферы применения факторинговых операций. Поэтому совершенствование отечественного правового регулирования факторинговых отношений должно происходить в гармонизации с международно-правовыми документами в данной области. В настоящее же время, учитывая то обстоятельство, что Российская Федерация не является участницей основных международных актов в анализируемой сфере, при совершении трансграничных факторинговых сделок основное бремя по детальной материально-правовой регламентации содержания факторингового правоотношения и определению подлежащего применению права возлагается на стороны договора международного факторинга.

Литература

[1] Лопатина Д. А. Международный факторинг как инструмент финансирования: основы правовой регламентации // Банковское право. — 2009. — №1. — С. 15.

[2] См.: Приходько АА Об истории развития факторинговых отношений // Банковское право. — 2005. — №3. — С. 58-63.

[3] См.: Лазарева Т.П. Договор международного факторинга // Право и экономика. — 2001. — №1; Международное частное право: Учеб. пособие / Отв. ред. Н.И. Марышева. — М.: Юристъ, 2006. — С. 175.

[4] См.: пп. 9 п. 3 ст. 1211 ГК РФ.

[5] Конвенция УНИДРУА о международном факторинге от 28 мая 1988 г. опубликована в Журнале международного частного права. — 1995. — №4.

[6] См.: Международное частное право: Учеб. / Отв. ред. Г.К. Дмитриева — 3-е изд., перераб и доп. — М.: Проспект, 2010. — С. 321, 322.

[7] См. подробнее: Материалы исследования International Factors Group (IFG) для European Investment Fund (EIF) в рамках проекта JEREMIE // www.factoringpro.ru.

[8] См.: Газдюк Н.Ю. Критерии, определяющие международный характер договора факторинга // Журнал международного права и международных отношений. — 2008. — №3. — С. 14, 15.

[9] См.: Постатейный комментарий к Гражданскому кодексу российской федерации, частям первой, второй, третьей / под ред. Т.Е. Абовой, М.М. Богуславского, А.Ю. Кабалкина, А.Г. Лисицына-Светланова; Ин-т государства и права РАН. — М.: Юрайт-Издат, 2007. — С. 626.

[10] См. подробнее: Икрянникова О.Н. Договор факторинга в российском и международном праве // Журнал российского права. — 2000. — №9. С. 65-69; Алексанова Ю.А. Российское законодательство о финансировании под уступку денежного требования и нормы международного права, регулирующие подобные операции // Международное публичное и частное право. — 2003. — №4 (13). — С. 8-22, и др.

[11] См.: Гражданское право: учеб. Т. 2-4-е изд., перераб. и доп. / Отв. ред. А.П. Сергеев, Ю.К. Толстой. — М.: Проспект 2008. — С. 509; Газдюк Н.Ю. Современные тенденции правового регулирования уступки дебиторской задолженности с целью обеспечения исполнения обязательств // Журнал международного права и международных отношений. — 2010. — №2. -С. 27, 28; Международное частное право: Учебник / Под общ. ред. Г.В. Петровой. — М.: Юрайт, 2011. — С. 388.

[12] См.: п. 1 ст. 826 ГК РФ.

[13] Конвенция принята Резолюцией 58/81 на 85-м Пленарном заседании 56 сессии Генеральной Ассамблеи ООН.

[14] См.: подробнее: Газдюк Н.Ю. Современные тенденции правового регулирования уступки дебиторской задолженности с целью обеспечения исполнения обязательств // Журнал международного права и международных отношений. — 2010. -№2. — С. 23-28.

[15] Согласно п. j ст. 5 Конвенции ООН 2001 г. «Об уступке дебиторской задолженности в международной торговле», понятие «поступления» означает все полученное по уступленной дебиторской задолженности — в форме полного или частичного платежа, или иного погашения дебиторской задолженности, а также все полученное в отношении поступлений.

О Ш о

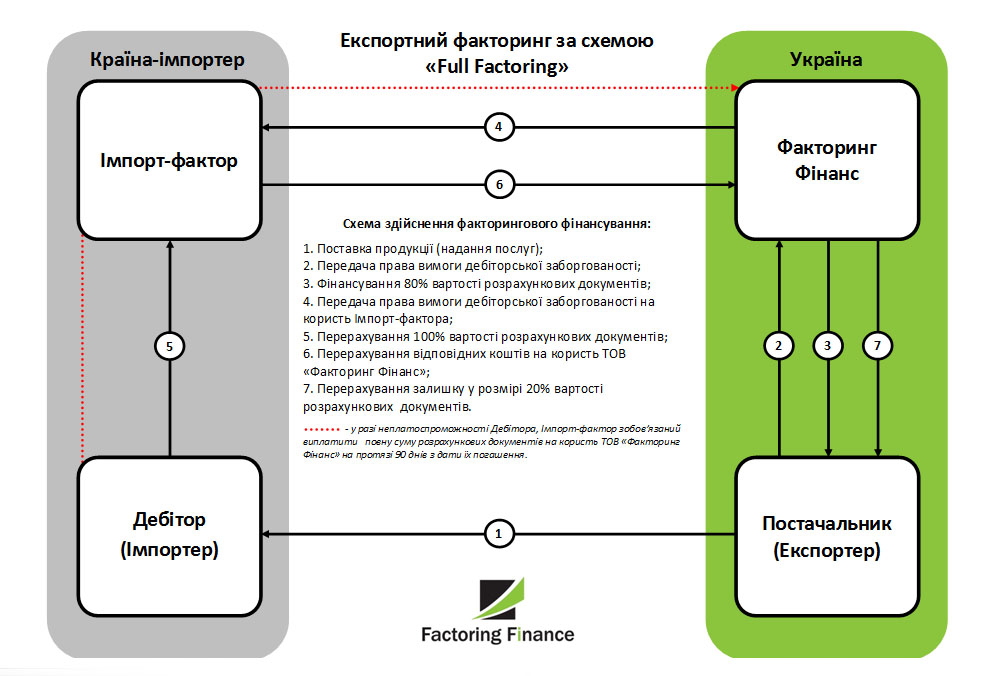

Факторинг или цессия — PRAVO.UA

11 сентября 2018 года БП ВС рассмотрела дело № 909/968/16 по иску ОАО «И» к ПАО «Банк» и ООО «Н» о признании недействительными сделок об уступке права требования по генеральному договору об осуществлении кредитных операций, кредитному договору и договору ипотеки, об отмене решения нотариуса о регистрации права собственности на объекты недвижимости.

Указанное дело было передано на рассмотрение БП ВС для разрешения проблемы «разграничения договоров факторинга и других способов уступки права требования», формирования единой правоприменительной практики, связанной с данным вопросом.

По результатам рассмотрения дела БП ВС в своем постановлении сформулировала перечень признаков, которые характеризуют сделку как договор факторинга, а именно:

1) специфический субъектный состав: клиент — физическое или юридическое лицо, являющееся субъектом предпринимательской деятельности; фактор — банк или другое финансовое учреждение, которое имеет право осуществлять факторинговые операции; должник — приобретатель услуг или товаров по первичному договору;

2) предмет — право денежного требования;

3) цель — получение клиентом финансирования (денег) за счет уступки права требования;

4) возмездность — уступка права требования происходит исключительно за плату;

5) цена определяется размером вознаграждения фактора за предоставленные клиенту соответствующие услуги, и этот размер может устанавливаться в твердо определенной сумме, в форме процентов от стоимости уступаемого требования, в виде разницы между номинальной стоимостью требования, указанной в договоре, и ее рыночной (действительной) стоимостью и т.п.;

6) требования к форме договора определяются в статье 6 Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг».

Сделка, которой не присущи перечисленные признаки, является не договором факторинга, а сделкой по уступке права требования. Нарушение требований к форме, содержанию, субъектному составу договора факторинга в соответствии со статьей 203 ГК Украины обусловливает его недействительность.

Ключевым выводом в этом деле является определение того, что разница в пользу фактора между стоимостью уступаемого права требования и реальной (рыночной) ценой права требования может рассматриваться как оплата его услуг (вознаграждение), в связи с чем договор купли-продажи уступки права денежного требования, заключенный по цене ниже реальной (действительной) стоимости уступаемого требования, имеет риск переквалификации его судом в договор факторинга.

ЛАДА Валерия — младший юрист Юридической группы LCF, г. Киев

гп.тест — Стр 3

а) реальный, односторонний, возмездный;

б) консенсуальный, возмездный, двусторонний;

в) консенсуальный, односторонний, возмездный;

г) реальный, двусторонний, возмездный;

д) консенсуальный, двусторонний, безвозмездный.

Грузоперевозчиком по договору перевозки груза может быть:

а) гражданин;

б) любая коммерческая организация;

в) любое юридическое лицо;

г) коммерческая организация, действующая по закону или на основании лицензии;

д) любой субъект гражданского права.

Договор перевозки багажа характеризуется как:

а) реальный, односторонний, возмездный;

б) консенсуальный, возмездный, двусторонний;

в) консенсуальный, односторонний, возмездный;

г) реальный, двусторонний, возмездный;

д) консенсуальный, двусторонний, безвозмездный.

7. Предметом договора перевозки является:

а) оказание транспортных услуг;

б) возмездное оказание услуг;

в) хранение груза;

г) выполнение подрядных работ;

д) транспортное средство.

Провозная плата по договору перевозки транспортом общего пользования определяется:

а) на основании тарифов, утверждаемых законодательством;

б) перевозчиком;

в) пассажиром;

г) соглашением сторон;

д) условиями договора.

Договор перевозки транспортом общего пользования является:

а) учредительным;

б) организационным;

в) публичным;

г) условным;

д) каузальным.

10. В какой форме заключается договор перевозки?

а) нотариальной форме;

б) письменной форме с последующей государственной регистрацией;

в) устной форме;

г) простой письменной форме;

д) в любой форме.

11. Договор перевозки груза считается заключенным:

а) с момента передачи груза перевозчику с необходимыми транспортными документами;

б) с момента установления провозной платы;

в) с момента достижения соглашения по всем существенным условиям договора;

г) с момента подписания договора;

д) с момента подписания передаточного акта.

12. Срок исковой давности по требованиям, вытекающим из перевозки груза, устанавливается:

а) в тридцать дней;

б) в три месяца;

в) в шесть месяцев;

г) в один год;

д) в три года.

13. Перевозчик по договору перевозки груза обязан ответить на претензию грузополучателя в течение:

а) трех дней;

б) десяти дней;

в) тридцати дней;

г) трех месяцев;

д) шести месяцев.

14. В случае утраты или недостачи груза ущерб возмещается перевозчиком в размере:

а) стоимости утраченного или недостающего груза;

б) суммы, на которую понизилась его стоимость;

в) объявленной стоимости груза;

г) установленном законодательством;

д) установленном договором

15. Заключение договора перевозки груза подтверждается:

а) квитанцией;

б) товарно-транспортной накладной;

в) проездным билетом;

г) распиской перевозчика;

д) передаточным актом.

16. Заключение договора перевозки пассажира подтверждается:

а) квитанцией;

б) товарно-транспортной накладной;

в) проездным билетом;

г) распиской перевозчика;

д) передаточным актом.

17. Заключение договора перевозки багажа:

а) квитанцией;

б) товарно-транспортной накладной;

в) проездным билетом;

г) распиской перевозчика;

д) багажной квитанцией.

1-д, 2-д, 3-г, 4-б, 5-г, 6-г, 7-а, 8-а, 9-в, 10-г, 11-а, 12-г, 13-в, 14-а, 15-б, 16-в, 17-в

11. Заем и кредит

Предметом договора займа могут быть:

а) деньги или вещи, определенные родовыми признаками;

б) только деньги;

в) любые индивидуально-определенные вещи;

г) любые непотребляемые вещи;

д) вещи, ограниченные в гражданском обороте.

2. Предмет договора займа передается заемщику:

а) во временное владение;

б) во временное пользование;

в) во временное владение и пользование;

г) в собственность;

д) на временное хранение.

Договор займа характеризуется как:

а) реальный, односторонний;

б) консенсуальный, двусторонний;

в) консенсуальный, односторонний;

г) реальный, двусторонний;

д) консенсуальный, многосторонний.

Договор займа может быть:

а) только возмездным;

б) только безвозмездным;

в) как возмездным, так и безвозмездным;

г) возмездным, если это предусмотрено законодательством;

д) безвозмездным, если это не предусмотрено договором.

Если хотя бы одной стороной в договоре займа является юридическое лицо, договор заключается:

а) в устной форме;

б) в простой письменной форме;

в) в нотариальной форме;

г) в письменной форме с последующей государственной регистрацией;

д) как в устной, так и в письменной.

В подтверждение договора займа и его условий не допускается представление заемщиком займодавцу:

а) расписки;

б) иного документа, подтверждающего передачу суммы займа;

в) векселя;

г) облигации;

д) сохранной квитанции.

Если договор займа заключен с условием использования заемщиком полученных средств по определенному назначению, он признается:

а) коммерческим;

б) целевым;

в) государственным;

г) кредитным;

д) срочным.

Если заемщиком по договору займа выступает административно-территориальная единица, он признается:

а) коммерческим;

б) целевым;

в) государственным;

г) кредитным;

д) срочным.

Договор займа, вытекающий из основного обязательства, признается:

а) коммерческим;

б) целевым;

в) государственным;

г) кредитным;

д) срочным.

10. Кредитодателем по кредитному договору может быть:

а) только банк;

б) только небанковская кредитно-финансовая организация;

в) как банк, так и небанковская кредитно-финансовая организация;

г) только гражданин;

д) любая коммерческая организация.

11. Кредитный договор характеризуется как:

а) реальный, односторонний, возмездный;

б) консенсуальный, возмездный, двусторонний;

в) консенсуальный, односторонний, возмездный;

г) реальный, двусторонний, возмездный;

д) консенсуальный, двусторонний, безвозмездный.

12. По кредитному договору деньги заемщику:

а) только для занятия предпринимательской деятельностью;

б) исключительно на потребительские нужды;

в) как для занятия предпринимательской деятельностью, так и на потребительские нужды;

г) для передачи третьим лицам;

д) без определенных целей.

13. Предметом кредитного договора могут быть:

а) деньги или вещи, определенные родовыми признаками;

б) только деньги;

в) любые индивидуально-определенные вещи;

г) любые непотребляемые вещи;

д) вещи, ограниченные в гражданском обороте.

14.Форма кредитного договора всегда:

а) устная;

б) письменная;

в) как устная, так и письменная;

г) нотариальная;

д) определяется соглашением сторон.

15. Кредитный договор всегда носит характер:

а) срочный;

б) срочный, если это обусловлено договором;

в) срочный, если это установлено законодательством;

г) бессрочный;

д) как срочный, так и бессрочный.

16. Исполнение обязательства по кредитному договору обеспечивается:

а) поручительством;

б) гарантией;

в) залогом; +

г) задатком;

д) удержанием.

17. Если срок возврата договором займа не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком со дня предъявления займодавцем требования об этом в течение:

а) семи дней;

б) десяти дней;

в) тридцати дней;

г) трех месяцев;

д) шести месяцев.

1-а, 2-г, 3-а, 4-в, 5-б, 6-д, 7-б, 8-в, 9-а, 10-в, 11-б, 12-в, 13-б, 14-б, 15-а, 16-в, 17-в

12. Факторинг. Банковский вклад. Банковский счет

Сторонами в договоре факторинга являются:

а) фактор и должник;

б) фактор и кредитор;

в) должник и кредитор;

г) фактор и заемщик;

д) фактор и займодавец.

Разница между денежным обязательством должника и суммой, выплачиваемой фактором кредитору, называется:

а) легатом;

б) цессией;

в) депозитом;

г) кредитом;

д) дисконтом.

3. Договор факторинга характеризуется как:

а) реальный, односторонний, возмездный;

б) консенсуальный, возмездный, двусторонний;

в) консенсуальный, односторонний, возмездный;

г) реальный, двусторонний, возмездный;

д) консенсуальный, двусторонний, безвозмездный.

В качестве фактора в договоре факторинга может выступать:

а) только банк;

б) только небанковская кредитно-финансовая организация;

в) как банк, так и небанковская кредитно-финансовая организация;

г) только гражданин;

д) любая коммерческая организация.

Предметом договора факторинга является:

а) требование о передаче имущества в собственность;

б) возмездное оказание услуг;

в) предоставление имущества в пользование

Договор факторинга — Студопедия

Лекция 11 Договор факторинга. Договор безналичного расчета и его виды.

Договор факторинга

1. Договор факторинга (финансирование под уступку права денежного требования) — это договор, по которому одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение второй стороны (клиента) за плату, а клиент уступает или обязуется уступить фактору денежного требования к третьему лицу (должнику) (ст. 1077 ГК).

В течение длительного времени операцию по уступке требования долга другому лицу признавали продажей товара и отождествляли с договором факторинга, однако, как правило, для правовой характеристики этих правоотношений акцент был смещен в сторону решения вопросов налогообложения этих операций, а не определение гражданско-правовых аспектов. Первое официальное определение понятия «факторинг» дает Закон Украины «О налоге на добавленную стоимость», согласно которому под ним понимают операцию по уступки первым кредитором прав требования долга третьего лица другому кредитору с предварительной или последующей компенсацией стоимости такого долга первому кредитору.

Однако, как показывает анализ положений гражданского законодательства договор факторинга следует признавать самостоятельным гражданско-правовым договором, который относится к группе договоров о предоставлении финансовых услуг. Подобным этого договорного обязательства являются правоотношения, складывающиеся по поводу уступки права требования, а также отношения, основанные на кредитном договоре.

Договор факторинга можно назвать модифицированным вариантом уступки требования. Однако, если сравнивать с общими правилами о цессию, договор факторинга имеет ряд существенных отличий. Договор факторинга характеризуется: диспозитивным характером возникновения правоотношений, специальными требованиями для сторон договора (фактора), предметом обязательства (чисто денежные требования). Причем договор факторинга может иметь место и при наличии договоренности между клиентом и должником о запрете уступки права требования или его ограничение, но при этом клиент не освобождается от обязанности перед должником по выполнению той запрета (ст. 1080 ГК).

Учитывая, что сферой применения факторинга, как правило, круг предпринимательских отношений, а также направленность на устранение недостаточности оборотных средств, договор факторинга также и отдельные черты кредитного договора. Однако это сходство обусловлено лишь целью возникновения и последствиями реализации договорного обязательства.

2. Юридические признаки договора: взаимный, консенсуальный, возмездный.

3. Сторонами договора являются фактор и клиент (ст. 1079 ГК). Фактором может быть банк или финансовое учреждение, а также физическое лицо-предприниматель, в соответствии с законом имеет право осуществлять факторинговые операции. Клиентом может быть физическое или юридическое лицо, являющееся субъектом предпринимательской деятельности.

Виды договоров факторинга

• договор купли денежного требования;

• договор с целью обеспечения выполнения обязательства.

4. Существенные условия. Предметом договора является денежное требование, причем как зрелой, то есть такой, срок платежа по которому наступил (существующее требование), а также будущего требования, то есть требования, которое возникнет в будущем (ст. 1078 ГК).

Важным является положение о том, что клиент отвечает перед фактором за действительность денежного требования перед кредитором И не отвечает, по общему правилу, за неисполнение или ненадлежащее исполнение должником денежного требования, право которого отступается и которую предъявлено к исполнению фактором (ст. 1081 ГК ).

Фактически же предметом и сутью этого договора является предоставление услуги по предоставлению денежных средств клиенту, а именно денежная оценка его требования к должнику для пополнения его оборотных средств или в силу других факторов (неисполнения должником своего обязательства, наличие других отношений клиента с банком или банка с должником).

Содержание договора заключается в переходе к фактору права требования к должнику, то есть последний обязан осуществить платеж фактору при условии, что он получил от клиента или фактора письменное уведомление об уступке денежного требования фактору и в этом сообщении определено денежное требование, поддевает выполнению, а также указано фактора, которому должен быть осуществлен платеж. В противном случае должник может выполнить обязательства клиенту и обязательства считаться выполнено должным образом.

Если в соответствии с договором факторинга финансирование клиента осуществляется путем покупки у него фактором права денежного требования, фактор приобретает право на все суммы, которые он получит от должника во исполнение требования, а клиент не отвечает перед фактором, если полученные суммы являются меньше суммы, уплаченной фактором клиенту.

Если уступка денежного требования фактору осуществляется с целью обеспечения исполнения обязательства клиента перед фактором, фактор обязуется предоставить клиенту отчет и передать сумму, превышающую сумму долга клиента, обеспечен уступкой права требования, если иное не установлено договором. Если сумма, полученная фактором от должника, оказалась меньше суммы долга клиента перед фактором, который обеспечен уступкой права требования, клиент обязан уплатить фактору остаток долга (ст. 1084 ГК).

Должник вправе предъявить фактору к зачету свои требования к клиенту, которые возникли у должника до момента, когда он получил уведомление об уступке денежного требования фактору (ст. 1085 ГК).

В случае нарушения клиентом своих обязательств по договору, заключенному с должником, должник не имеет права требовать от фактора возврата сумм, уже уплаченных ему по уступленному денежной требованием, если должник имеет право получить эти суммы непосредственно от клиента.

Должник, имеющий право получить непосредственно от клиента суммы, уплаченные фактору по уступленному денежной требованием, имеет право требовать возвращения этих сумм фактором, если фактор не выполнил своего обязательства передать клиенту денежные средства, связанные с уступкой права требования, или передал клиенту денежные средства, зная о нарушении клиентом обязательства перед должником, связанного с уступкой права требования.

Договор факторинга в 2020 году

Факторинг – это разновидность финансовых услуг, которые предоставляются субъектом за определенную плату.

Договор факторинга имеет определенные особенности. Одним из самых эффективных способов поставки товаров на условиях отсроченной оплаты является договор факторинга.

Этот договор позволяет поставщику продукции получать большую часть суммы по соглашению непосредственно при передаче имущества покупателю без необходимости ждать поэтапной выплаты задолженности.

Что это такое простыми словами

Среди множества видов договор мы затронем тему обсуждения договора факторинга. Многие люди им не раз пользовались, хотя затрудняются в объяснении самого понятия и особенностей соглашения.

Простыми словами, это соглашение, в котором участвуют три или четыре стороны. Для понимания следует не вникать в умные словами, а уяснить лишь суть — есть две стороны, кредитор и заемщик, а между ними существует посредник.

Чтобы стороны могли получить желаемое от сделки, все происходит поэтапно — посредник связывается с заемщиком, ведет с ним переговоры, и лишь затем обращается к кредитору, который зовется факторинговой компанией, которая готова одолжить денежные средства на определенных условиях.

Т.е. посредник налаживает связи между другими сторонами, и является субъектом, который готов это сделать за определенную плату.

Такая система особенно будет удобна бизнесменам, связанным с торговлей, так как не всегда на закупку необходимого товара лежит требуемая сумма денег.

Именно в таких случаях прибегают к услугам факторинга, и заключения сделок, которые позволяют взять взаймы, и получить желаемый результат в кротчайшие сроки.

Первоначальные понятия

Теперь разберемся, как описывает данный договор закон. В первую очередь, следует заметить, что данное соглашение является одним из гражданско-правовых, и все вытекающие нюансы регулируются гражданским кодексом.

Согласно ст. 824 п.1 ГК РФ данное соглашение характеризуется как финансирование под уступку.

Денежные средства поступают от кредитора, который передает или желает передать средства своему клиенту в счет требований другой стороны (кредитора).

Данное соглашение может заключаться при любых сделках, которые являются денежным требованием.

Это может быть оказание помощи в введении отчетности, а также другие виды услуг, которые подкрепляются финансами.

Финансовым агентом может выступать абсолютно любая коммерческая организация. Понятие уступка прав применяется, когда один кредитор передает свои права и требования другому кредитору, и второй становится единственным кредитором для клиента.

Схема заключения соглашения очень проста — поставщик кредитной задолженности обращается к факторинговой компании, которая специализируется на покупке и предоставлении таких услуг.

Таким образом, он продает эти отношения с клиентом третьей стороне, и по заключению сделки получает вознаграждение.

Иными словами, данное соглашение полезно и успешно пользуется людьми, которым необходима постоянная услуга по отсрочке платежа.

При заключении сделки фактор выступает кредитором клиента, который покрывает до 90% необходимой суммы при покупке товаров или услуг, выбранных клиентов.

Остальная же сумма 10% или более, в зависимости от условий сделки, блокируется на счете до момента удовлетворения клиента, проверке покупки, и лишь затем покрывает оставшуюся задолженность перед поставщиком.

За свою проведенную работу фактор получает вознаграждение в виде комиссии. Обычно это составляет от 1,5 до 3% от суммы сделки. Эта сумма выплачивается частично, вместе с суммой основного долга клиента, по аналогии кредита.

Предмет соглашения

Факторинг охватывает очень широкий круг предметов соглашения, но в любом из них дело будет касаться финансирование.

Оно может заключаться в необходимости получения денежного требования при наступлении этого срока или рассчитанное на будущее.

Посредник, который участвует связывающим звеном в данной цепочке, получает комиссионные или оговоренную сумму уже после совершения сделки между кредитором и заемщиком или если договор подразумевает оплату частями, вместе с телом кредиторской задолженности.

Соглашение может заключаться в целях поставки товаров, предоставлению работ, финансовых услуг и многое другое.

Действующие нормативы (ГК РФ)

Ст. 824 ГК РФ определяет стороны сделки и ее сущность. Ст. 825 определяет участника соглашения – финансового агента, а также кто может выступать участником.

Ст. 826 определяет предмет соглашения факторинга. Ст. 827 повествует об ответственности участников.

Образец заполнения договора факторинга

На примере мы рассмотрим денежный заем:

| Название организации, которая выступает фин. агентом ФИО | С указанием должности с одной стороны, и наименование организации и ФИО клиента |

| Предметом соглашения | Является передача денежных средств (указание цифрами и прописью) от фин. агента клиенту. Средства должны быть перечислены клиенту с срок до (указание даты перевода) на (номер расчетного счета) |

В свою очередь, фин. агент обязуется:

- Вести бухгалетрию клиента.

- Осуществлять контроль за счетами.

- И другие финансовые услуги, которые оговорены в данном соглашении.

- Требования, уступаемые клиентом, на (указание суммы) подтверждены расчетом за товары и услуги.

| В доказательство действительности уступаемых денежных требований | Клиент передает фин. агенту счета в (указание даты передачи) |

| Вознаграждением агента является разница в сумме между переданными деньгами клиенту и общей суммой соглашения | Таким образом, сумма вознаграждения составляет (указать сумму) |

| Риски о неисполнении обязательств | Лежат на фин. агенте |

| Срок соглашения вступает в силу с момента его подписания | Действителен до момента исполнения обязательств каждой из сторон соглашения |

| Банковские реквизиты сторон | Подписи |

Это лишь основные пункты соглашения, но стороны могут для повышения надежности включать ответственность сторон, разрешение споров и другие дополнительные условия.

Содержание документа

Договор факторинга содержит такие пункты:

- Название соглашения.

- Дата и год заключения сделки.

- Реквизиты сторон, ФИО.

- Предмет соглашения и обязательства.

- Вознаграждение финансового агента.

- Сроки договора.

- Ответственность сторон.

- Разрешение споров.

- Прочие условия.

- Банковские реквизиты сторон и подписи.

Бланк договора факторинга можно скачать здесь.

Существенные условия

Договор факторинга имеет такие существенные условия:

| Предмет соглашения | Денежное требование |

| Цена соглашения | Стоимость уступаемого требования |

Именно данные пункты являются определяющими для признания соглашения действительным.

Безусловно, как и любое соглашение, договор факторинга непременно включает название сторон договора, права и обязанности участников сделки, период действии и случаи расторжения, сумма вознаграждения фактора, порядок подсчетов.

Кто может быть клиентом

В число клиентов по соглашению факторинга входят предприниматели, которые выполняют поставку в качестве главного либо дополнительного вида деятельности.

Обычно в число клиентов включаются только коммерческие компании, которые выполняют деятельность на условиях получения дохода от операций.

Физ. лица могут являться участниками факторинговых сделок лишь при условии регистрации в качестве ИП.

Если международного

На международном уровне договор факторинга регулируется специальной конвенцией «О международных факторинговых операциях» от 28 мая 1988 года.

Видео: что такое факторинг

Соответственно с данной конвенцией договор факторинга – это документ, заключенный между поставщиком и компанией по факторным действиям, соответственно с которым поставщик может или должен уступать цессионарию обязательственные требования, которые выходят из документов по продаже товаров, подписываемых между поставщиком и его заказчиками.

Цессионарий по соглашению факторинга, который регулируется конвенцией должен выполнять такие обязательства:

- Финансирование поставщика с помощью передачи ему аванса либо кредита.

- Ведение счетов по уступаемым требованиям.

- Предъявление к выплате и получение дебиторского долга покупателей, либо получение денег по платежным бумагам.

- Защита интересов поставщика в связи с плохой платежеспособностью должников.

Конвенция регулирует только отношения по международным факторным операциям, что значит, что:

- Коммерческие компании финансового агента, клиента и должников должны быть в разных государствах.

- Данные государства должны быть участниками конвенции.

- Соглашение факторинга должно регулироваться законодательством договаривающегося государства.

Положения конвенции являются диспозитивными, что значит, что они могут быть изменены или отменены по соглашению сторон.

Но стороны имеют право исключить действие этой конвенции только в целом, а не по отношению к отдельным её частям.

Ответственность сторон

Клиент отвечает перед фактором за реальность денежного требования, право которого должно уступаться, если другое не определено соглашением факторинга.

Денежное требование, право которого уступается, если клиент может уступить его и в период уступки данного требования он не знал о тех обстоятельствах, вследствие которых должник может не выполнять требование.

Клиент не отвечает за невыполнение либо плохое исполнение должником финансового требования, право которого уступается.

Преимуществом договора факторинга есть то, что поставщик может сразу получить от фактора оплату за отгруженный товар, что разрешает ему не ждать выплаты от покупателя и планировать собственную деятельность.

А если такое соглашение заключает должник, он получает хорошую возможность отсрочить оплату своего долга.

Контракт факторинга— краткое изложение важных моментов!

Факторинговый договор — это двусторонний юридический документ между факторинговой компанией и коммерческим лицом. Цель факторинговых контрактов — описать правовые отношения между факторинговой компанией и ее клиентом.

Ниже приводится краткое изложение наиболее важных вопросов факторингового контракта.

Пожалуйста, поймите, что нижеследующее предназначено только для информационных целей и не заменяет компетентного юрисконсульта.Перед подписанием любого юридического документа вам следует проконсультироваться с юристом, имеющим определенный опыт в области, связанной с документом, который вы собираетесь подписать.

- Сборы и сборы — В соглашении должен быть раздел, в котором указывается, какие именно ощущения вы будете платить. Если окажется, что все это не в одном разделе, поищите в документе такие термины, как «проценты», «сборы», «комиссия», «минимум» и т. Д. Это должно выявить все применимые сборы для вашей учетной записи.Как правило, с вас будет взиматься сумма в зависимости от того, сколько времени потребуется вашему клиенту, чтобы заплатить. Это может быть описано как процентная ставка или сумма скидки. Если это сумма скидки, имейте в виду, что комиссия будет обратной величине процента скидки. Если сумма скидки составляет 18%, с вас будет начислено 2%. Самая важная вещь, о которой нужно знать, — это то, что большинство факторов взимают ежемесячный минимум. Это означает, что если вы не учитываете достаточное количество счетов-фактур в конкретном месяце для покрытия минимума, с вас будет взиматься разница между суммой, которую вы сделали факторной, и минимальной.Помните о комиссиях за перевод, обслуживание, плата за управление залогом и плата за аудит. Пытаясь рассчитать общую стоимость факторинга, не забудьте добавить все это как часть своих затрат. Они могут быть больше, чем процентная ставка или сумма скидки.

- Обеспечительный интерес — Финансовая компания, с которой вы будете иметь дело, будет иметь обеспечительный интерес в вашем бизнесе. Это будет либо залог вашей дебиторской задолженности и поступлений от вашей дебиторской задолженности, либо залог всех активов.Если у вас нет других обеспеченных кредиторов, то залоговое право на все активы не является чем-то необычным.

- Гарантия — Скорее всего, вас попросят лично гарантировать авансы, которые факторинговая компания делает против вашей дебиторской задолженности. Даже в соглашении без права регресса вы будете гарантировать авансированные суммы, если они не будут выплачены по какой-либо причине, кроме финансовой неспособности вашего клиента.

- Ставка аванса — Ставка аванса, вероятно, будет указана в вашем соглашении как ставка «до», что-то вроде следующего: «Финансирование может предоставить авансы в счет вашей дебиторской задолженности по ставке, равной 80%.помните, что факторы дискреционных кредиторов. Факторинговые контракты составлены таким образом, что факторы могут продвигаться только по своему усмотрению. В отличие от обязательного кредитного соглашения, от факторов никогда не требуется аванс, и они могут выбрать размер аванса меньше суммы, указанной в факторинговом контракте.

- Не соответствует требованиям — Из-за дискреционного тона факторингового договора факторы могут сделать любую дебиторскую задолженность неприемлемой по своему выбору. Постарайтесь, чтобы фактор был как можно более конкретным в письменной форме с критериями, которые они используют для исключения учетных записей.Обычные неподходящие счета включают иностранных клиентов, клиентов, которые связаны с вами как факторинговым клиентом, и просроченные суммы.

- Подтверждение, ограниченная доверенность — Все договоры факторинга предоставляют фактору вашу ограниченную доверенность на действия от вашего имени в отношении вашей дебиторской задолженности. Это право будет включать право подтверждать чеки и право урегулировать дебиторскую задолженность с вашими клиентами от вашего имени.

- Отчетность — Некоторые факторы могут потребовать от вас ежемесячной отчетности.Сюда могут входить ежемесячные финансовые отчеты, отчеты о старении кредиторской задолженности, списки клиентов и т. Д. Убедитесь, что вы точно знаете, каковы требования к отчетности, поскольку вы можете понести штрафы за просрочку платежа, если не предоставите их вовремя.

Пожалуйста, не стесняйтесь обращаться к одному из наших специалистов по факторингу по телефону 888.833.2286, если у вас есть более подробные вопросы о контракте, который вы собираетесь подписать, и не стесняйтесь подписаться на наш блог для получения дополнительной информации о факторинге.

Что нужно знать о продаже дебиторской задолженности

Мы уже говорили об этом раньше, но стоит повторить: денежный поток — это источник жизненной силы любого успешного бизнеса.Фактически, зачастую именно нехватка ликвидности, а не недостаток продаж, препятствует росту новых компаний. Один из способов сохранить свой бизнес на плаву во время нехватки денежных средств — продать счета-фактуры дебиторской задолженности факторинговой компании. Однако факторинг не является бесплатным. Итак, вот что вам нужно знать, прежде чем исследовать его дальше.

Что такое факторинг?

Факторинг — это процесс финансирования, при котором вы продаете неоплаченные счета-фактуры клиентов третьей стороне, известной как фактор.Хотя дебиторская задолженность продается по сниженной цене с точки зрения ее номинальной стоимости, факторинг может быть реальным способом управления вашим денежным потоком в краткосрочной перспективе.

И это важно. Потому что каждый клиент может столкнуться с финансовыми трудностями, не позволяющими вовремя оплачивать счета. Как инструмент управления финансами факторинг — проверенный способ помочь вашему бизнесу:

- охватывают разрыв денежного потока, созданный медленными платежными привычками клиента, а

- зачет счетов безнадежной задолженности

Если у вашей компании есть устоявшаяся история продаж, заключение соглашения с фактором принесет вам необходимые деньги.Но цена этой помощи включает как проценты, так и плату за финансирование в зависимости от суммы денег, авансированной вашему бизнесу.

Гайки и болты факторингового процесса

Хотя конкретный процесс варьируется от компании к компании, в факторинговых соглашениях общие элементы, предназначенные для сглаживания денежных потоков вашего бизнеса. Вот как это обычно работает:

- Когда вы работаете с фактором, вы соглашаетесь пересылать копии всех новых счетов клиентов факторинговой компании.

- В свою очередь, фактор авансирует средства вашему бизнесу, которые обычно составляют от 80 до 85% от суммы каждого счета.

- Оставшиеся 15-20% хранятся в резерве до тех пор, пока ваш клиент не получит платеж в полном объеме.

- Как только ваш клиент оплачивает неоплаченный счет факторинговой компании, вам высвобождаются резервные средства за вычетом согласованных финансовых сборов.

- Сборы за факторинг обычно включают в себя крупную комиссию за финансирование и проценты на первоначальные 80-85%, которые были авансированы вашему бизнесу.

Факторинговые соглашения могут включать финансирование с правом регресса или без права регресса . В случае обращения за помощью ваш бизнес несет финансовую ответственность за любые безнадежные суммы счетов-фактур. В договоре без права регресса факторинговая компания берет на себя взыскание с ваших клиентов и берет на себя финансовое бремя любых невыплаченных сумм.

Фактор или нет

Практика факторинга счетов, известная нам сегодня, существует с 1300-х годов.Но благодаря Интернету, расширяющему доступ к дочерним банкам и другим финансовым учреждениям, предлагающим эту услугу, факторинг становится все более популярной формой альтернативного финансирования. Вот почему:

- Ссуды для малого бизнеса иногда бывает трудно получить — особенно для компаний без звездной кредитной истории.

- Несмотря на высокие затраты, связанные с факторингом, иногда он может быть более рентабельным, чем переговоры с вашими клиентами о скидках за досрочный платеж.

- Вместо того, чтобы (возможно) получать деньги немного раньше, предлагая своим клиентам скидку, факторинг дает вашему бизнесу доступ к наличным деньгам почти сразу после оказания услуги или доставки вашего продукта.

- Ускорение процесса оплаты дает вашему бизнесу превосходные преимущества с точки зрения управления денежным потоком.

Хотя процесс факторинга может быть дорогостоящим, нельзя отрицать, насколько хорошо он выдержал испытание временем. А с 2004 года факторинг в США вырос на 15%, что говорит о том, что многие компании считают его ценной формой краткосрочного денежного финансирования.

Тем не менее, вы должны понимать, что факторинг — это не то же самое, что и банковский кредит, особенно когда речь идет о расходах. Ставки сильно различаются, но сборы часто составляют от 2 до 10% от ваших продаж в кредит. Для большинства факторов также потребуется доступ ко ВСЕЙ дебиторской задолженности ваших клиентов, а не только к той, которую вы считаете труднодоступной.

Одна заключительная нота

Хотя многие факторинговые компании предлагают ряд услуг A / R (включая сборы и проверку кредита), которые могут снизить расходы на выполнение этих задач самостоятельно, есть несколько предприятий, которые просто не соответствуют требованиям или которым не следует рассматривать работа с факторинговой компанией.

Сюда входят любые компании, которые не занимаются продажей в кредит, и молодые предприятия, нуждающиеся в стартовом капитале. Кроме того, фирмам с хорошим кредитным рейтингом обычно выгоднее привлекать средства по значительно более низкой цене.

Что нужно знать о факторинговых контрактах!

Знаете ли вы, на что обращать внимание при работе с факторинговой компанией и понимании их договора? Джейсон Северсон и Грег Саломон из Primary Funding сели за кружку пива, чтобы рассказать вам о двух частях факторингового контракта, на которые чаще всего не обращают внимания!

Хотя вы хотите обратить внимание на все аспекты контракта, есть две части контракта, которые часто упускаются из виду.Обращая внимание на эти две детали, вы можете значительно сэкономить на штрафах и сборах.

Во-первых, не все факторинговые контракты одинаковы, и зачастую все сводится к деталям контракта. И качество этого контракта часто отличает хорошие факторинговые компании от хороших.

Первой деталью факторинговых контрактов, о которой чаще всего забывают, является штраф за досрочное погашение.Вы хотите понять, есть ли штраф за предоплату, что это такое и на какой срок вас удерживает договор.

Есть некоторые компании, которые придерживаются подхода, пытающегося удержать клиентов в рамках контракта, независимо от того, имеет ли это смысл для бизнеса.

У лучших факторинговых компаний штраф за предоплату небольшой или отсутствует. Это то, что вы ищете. Они не будут наказывать вас за рост вашего бизнеса и за то, что вы больше в них не нуждаетесь. Эти факторинговые компании ищут то, что лучше для бизнеса, а не для себя.

Факторинговые компании, такие как Primary Funding, не пытаются привязать вас к контракту.Вместо этого мы понимаем, что предприятиям необходимо перейти на более традиционное финансирование, когда они будут к этому готовы, и мы не хотим сдерживать вас!

Вторая упускаемая из виду деталь в факторинговых контрактах — это количество дней для публикации.Чтобы понять эту деталь, вам необходимо понимать термин «Дней до отправки».

Когда компании финансируют или выставляют счета-фактуры, платежи по этим счетам производятся факторинговой компании. Некоторые факторинговые компании удерживают эти платежи в течение X дней (как указано в вашем контракте).

Эта задержка для проводки платежа на счет может показаться несущественной. Если факторинговая компания удерживает платеж за 3, 4 или даже 5 дней до того, как они проведут платежи по счету-фактуре и счету, по которому она выплачивается, сумма может увеличиться.

Эта задержка увеличивает время, в течение которого счета-фактуры остаются неоплаченными. Подобно тому, как работает процент, эта задержка увеличивает ваши сборы.

Некоторые факторинговые компании, такие как Primary Funding, проводят платеж, когда он получен, и после этого сборы прекращаются.

Обратите внимание на свои контрактыМногие предприятия B2B в какой-то момент полагаются на факторинг для своего роста и будущего успеха. Есть хорошие факторинговые компании, с которыми вы можете работать, которые ищут вашу компанию. Затем есть компании, ориентированные исключительно на собственный рост и прибыль. Эти факторинговые компании часто работают практически без честности, и это наиболее четко проявляется в контрактах.

Очень важно, чтобы вы понимали влияние каждого аспекта вашего контракта! И если вам удастся избежать дорогостоящих сборов и штрафов, это сэкономит вам деньги в долгосрочной перспективе.Так что тогда вы можете присоединиться к нам за пивом!

Если вы хотите узнать больше об AR-финансировании для вашего бизнеса B2B, свяжитесь с нами сегодня!

Вычитаются ли сборы за факторинг?

Чтобы подать заявление на получение налоговых вычетов по факторинговому соглашению, обязательно обратитесь к авторитетному и опытному составителю налоговой декларации. Чтобы лучше понять ваше факторинговое соглашение, поговорите с профессиональным представителем вашей факторинговой компании, который знает свое дело. Ваш налоговый составитель должен будет ответить на несколько вопросов и разобраться в требованиях к отчетности для вас.

- Вычитаются ли факторинговые сборы из суммы налогообложения?

- Если ваше соглашение факторинга предусматривает авансовые платежи по счетам-фактурам для начисления процентов до тех пор, пока ваши клиенты не оплатят счета в полном объеме, то подлежат ли вычету из суммы налога на проценты?

- Как вы решите вычесть факторинговые расходы в налоговой декларации?

- Как вы собираетесь сообщать в IRS о своей дебиторской задолженности и факторинге счетов-фактур?

- Ваш налоговый консультант определит, с какими налоговыми проблемами штата вы можете столкнуться.Здесь мы рассматриваем только вопросы о федеральных налогах на факторинговые соглашения. Обязательно проконсультируйтесь с налоговым консультантом о применимости государственных налогов в вашей ситуации. (Например, может иметь значение, есть ли в вашем штате налог на валовую выручку, GRT в дополнение к корпоративному подоходному налогу, CIT или вместо него.)

В дополнение к нескольким основным темам, связанным с факторингом дебиторской задолженности и налогообложению, в этой статье, многие различные принципы бухгалтерского учета и бухгалтерского учета могут или не могут правильно применяться к вашему бизнесу.Цель написания этой статьи — дать понимание и дать рекомендации. Не полагайтесь на эту статью, не посоветовавшись с налоговыми и бухгалтерскими специалистами.

Простые ответы Могут или не могут быть всем, что вы хотите знатьНа первый вопрос есть простой ответ. С другой стороны, у него также есть более сложный ответ. Короткий ответ: да. Да, ваши факторинговые сборы не облагаются налогом.

«Как» сообщить о факторинговых сборах по вашему возврату — подробнее поговорим далее в этой статье.То, как вы будете удерживать комиссию за факторинг при возврате, будет зависеть от того, как вы фиксировали расходы в своей бухгалтерской отчетности и отражали их в финансовых отчетах компании.

Аналогичным образом, налоговая отчетность по факторинговой дебиторской задолженности зависит от того, как вы записываете дебиторскую задолженность в бухгалтерском учете и финансовых отчетах компании. Далее в этой статье мы более подробно рассмотрим налоговые обязательства по факторингу дебиторской задолженности.

Если это все, что вам нужно знать, значит, вы знаете основы.Вы будете полагаться на опыт своего бухгалтера, бухгалтера или составителя налоговой декларации. Они должны будут выбрать ваши методы ведения учета и параметры отчетности IRS.

Хотя, если это вызывает у вас интерес, есть еще кое-что, что поможет вам лучше понять, как факторинг влияет на финансовые показатели вашей компании и ее налоговые обязательства. Есть несколько различных вариантов, которые вы можете рассмотреть, как указывать факторинговые сборы и счета-фактуры дебиторской задолженности в налоговой декларации вашей компании.Также может быть полезно знать, какие определенные типы факторинговых соглашений IRS тщательно изучает в последние годы.

Ознакомление с налоговыми вопросами факторинга — это хороший шанс глубже изучить факторинг в целом. Вы также получите больше знаний о том, как ваш бухгалтер интерпретирует ваше факторинговое соглашение для отслеживания доходов и расходов для финансовых отчетов вашей компании.

Получить Вам нужны наличные Сегодня

Трудно найти хороший совет о налоговой подготовке для факторинга в ИнтернетеТрудно найти четкую и конкретную информацию о налоговых вопросах для факторинговых соглашений.Мы провели обширную поисковую поисковую систему, а также глубоко погрузились в веб-сайт налоговой службы IRS.gov. Понятно, что до сих пор никто не мог дать прямой и обстоятельный обзор этой темы.

В Интернете можно найти множество простых ответов о факторинге счетов. До сих пор не было значимого объяснения того, почему и как факторинговые сборы подлежат вычету из налогооблагаемой базы. Раньше не было и более широкого и глубокого анализа прочей дебиторской задолженности с учетом существенных налоговых проблем.Чтобы учесть общую стоимость владения вашим факторинговым соглашением, вы хотите, чтобы для вас было изложено как можно больше налоговых вопросов для факторинга счетов-фактур.

Аудиторы IRS нацелены на определенные механизмы факторинга дебиторской задолженностиВажно отметить, какие виды факторинговых соглашений привлекают наибольшее внимание IRS. В течение как минимум десяти лет два типа факторинговых соглашений в первую очередь ориентированы на IRS:

- Когда «фактор» (или факторинговая компания) находится за пределами США.

- Когда фактор оказывается дочерней компанией материнской компании, получившей факторинговое финансирование.

В этих двух случаях IRS ищет попытки избежать уплаты налогов с конечными расходами, показывающими реальную стоимость дебиторской задолженности компании.

Вы можете заметить упоминание о неправомерном использовании трансфертного ценообразования при дисконтировании факторированных счетов в конкретных факторинговых соглашениях. Такая деятельность, рассматриваемая IRS, особенно актуальна, когда фактор является дочерней компанией своей материнской компании.Это относится к компаниям как внутри страны, так и за рубежом.

IRS также внимательно следит за факторинговыми соглашениями, в которых комиссии, похоже, далеки от обычных ставок на рынке. В других случаях, когда процент дебиторской задолженности, списанной как безнадежная, не соответствует общей финансовой картине компании.