Дефектный акт на списание сантехники образец. Дефектная ведомость на списание основных средств (образец). Составляем правильно дефектный акт — образец

Необходимо указать причины неисправности или невозможности использования, то есть дефекты объекта. Для этого создается дефектный акт. Каковы особенности его составления?

Базовые аспекты

Дефектный акт составляется при осмотре повреждений и неисправностей объекта. Документ становится основанием полного или восстановительного ремонта либо списания.

Составлением акта занимается специальная комиссия, утвержденная приказом руководителя. Члены комиссии осматривают объект и заносят полученные в процессе осмотра данные в бланк документа.

Данный акт применяется при оформлении дефектов, обнаруженных при монтаже, испытании, наладке оборудования, плановом его осмотре. Эта форма активно используется в самых разных отраслях для фиксирования дефектов оборудования.

При списании мебели следует учитывать сумму амортизационного износа. То есть при определении целесообразности ремонта в расчет принимается не начальная стоимость объекта, а сумма неамортизированной стоимости.

То есть при определении целесообразности ремонта в расчет принимается не начальная стоимость объекта, а сумма неамортизированной стоимости.

В дефектном акте следует указать первоначальную стоимость предмета мебели и сумму начисленной по нему амортизации. Если затраты на ремонт превышают остаточную стоимость, мебель подлежит к списанию.

Если в бюджетной организации

В бюджетной организации стопроцентное начисление амортизации не является поводом для списывания имущества. Самортизированные объекты могут находиться в состоянии, пригодном для эксплуатации.

Поэтому списать имущество на основании дефектного акта можно лишь, когда выводы экспертной комиссии сводятся к невозможности использования объекта.

Отдельного внимания заслуживают дефектные акты бюджетных организаций, на основании которых осуществляется ремонт основных средств. Для отдельных отраслей предусмотрены унифицированные формы документов.

При отсутствии утвержденного бланка может использоваться самостоятельно разработанный документ.

Главным условием является наличие в акте обязательных реквизитов, перечисленных в п.7 Инструкции к .

При ремонте нового оборудования и выявлении дефектовки работ его при монтаже, используется дефектный акт по форме ОС-16.

Если основное средство передается на ремонт в специальное подразделение, то составляется на внутренне перемещение по .

В случае привлечения подрядчиков надлежит заключать с исполнителями с оформлением ОС в ремонт. При приеме объекта из ремонта составляется акт приема-сдачи отремонтированного ОС по .

При проведении подрядчиком ремонтных работ здания, какие признаны строительно-монтажными, к акту ОС-3 дополнительно прилагается акт приемки и справка о стоимости исполненных работ .

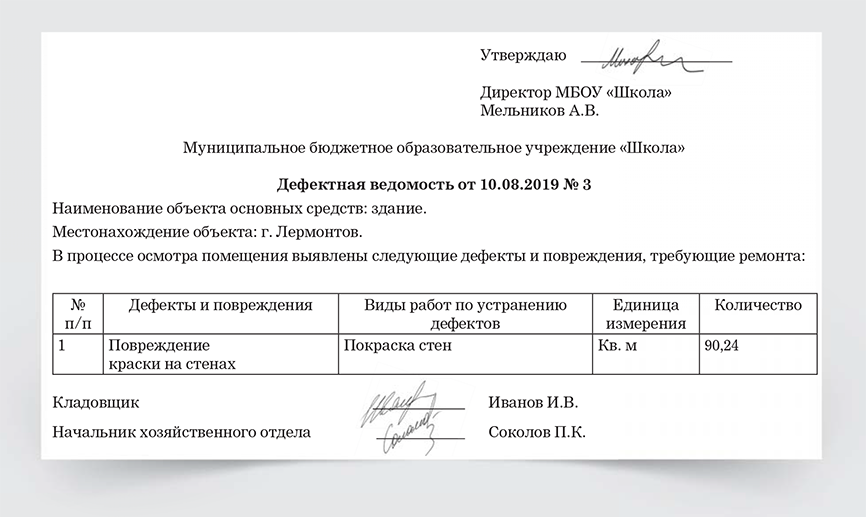

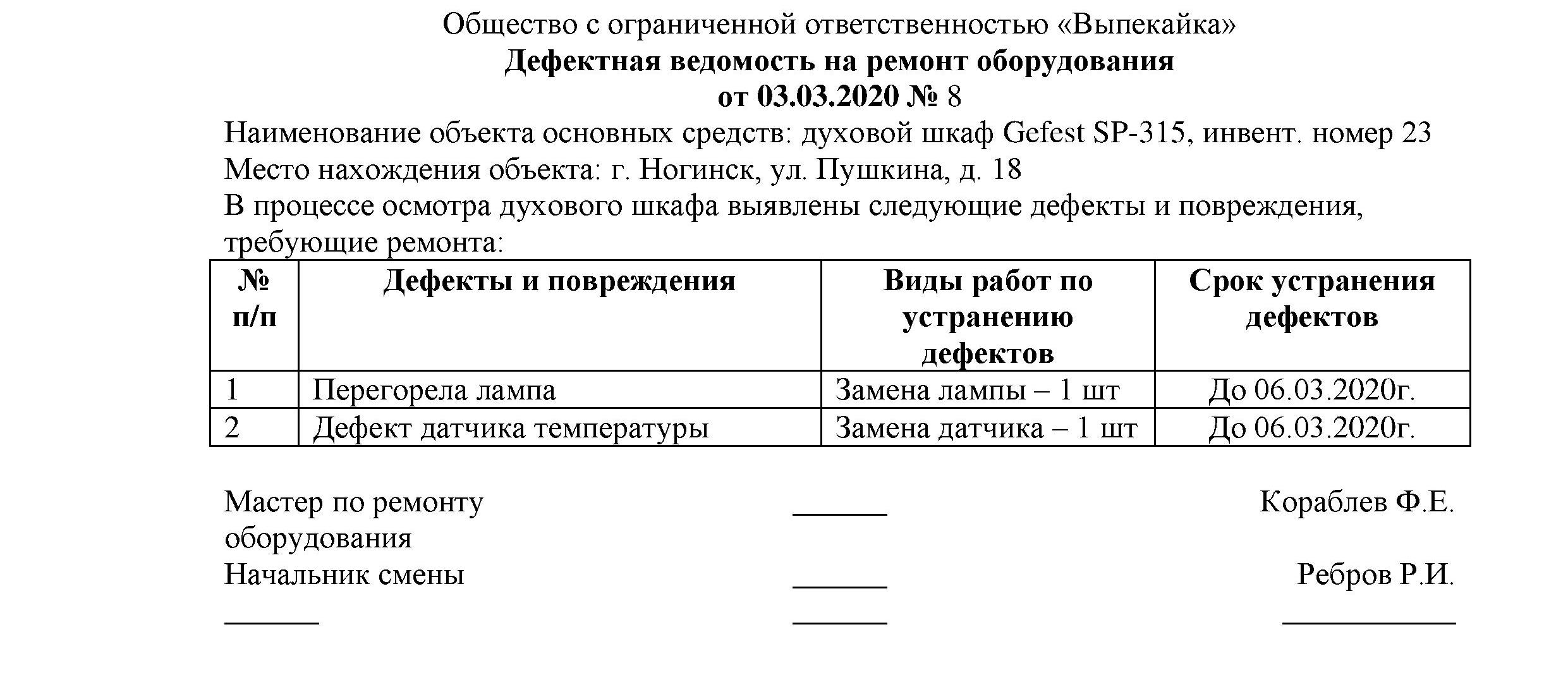

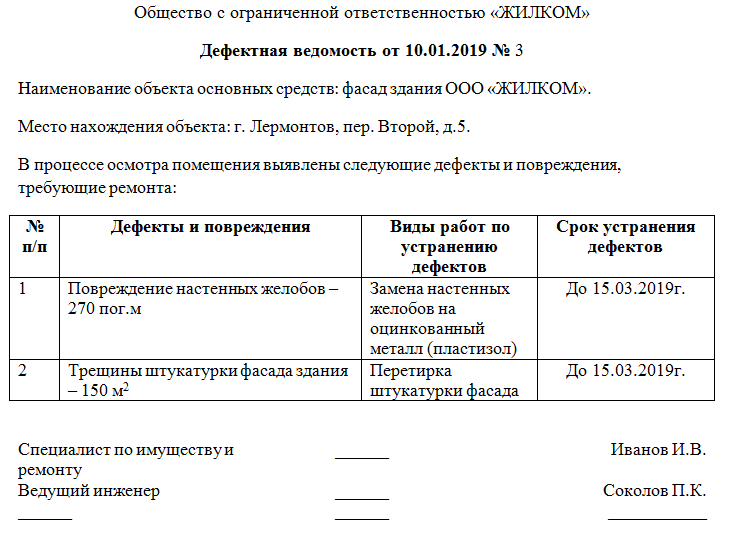

Образец дефектной ведомости

Хотя и имеет сходства с дефектным актом, но все же обладает и отличиями. Данный документ создается по факту осмотра объекта, нуждающегося в модернизации либо ремонте.

Также ведомость составляют при принятии на ремонт имущества, находящегося на гарантии или сервисном обслуживании. Функции дефектной ведомости:

- замена объекта;

- составная часть общей сметы;

- доказательство осуществленного осмотра и присутствие дефектов.

Составляется дефектная ведомость как дополнение к дефектному акту. В отличие от дефектного акта в ведомости наличие обязательных реквизитов не обязательно, поскольку данный документ относится к внутренней документации.

Образец дефектной ведомости выглядит так:

- название документа;

- выявленные дефекты;

- перечень деталей, требующих замены;

- подписи составивших лиц.

На основании ведомости составляется дефектный акт. Непосредственно к дефектной ведомости может прилагаться смета на ремонт.

Форма акта дефектации двигателя

Структура акта дефектации двигателя выглядит примерно так:

- Название документа (акт дефектации двигателя, акт технического состояния).

- Дата и место составления.

- Состав комиссии с указанием должностей и фамилий.

- Данные владельца объекта.

- Данные привлеченных независимых экспертов.

- Сведения об осматриваемом объекте (номер двигателя, регистрационный номер авто, иные идентифицирующие данные).

- Результаты дефектовки (выявленные дефекты двигателя).

- Время начала и окончания осмотра.

- Использованные для осмотра технические приспособления.

- Условия осуществления осмотра.

- Рекомендации участников осмотра.

- Прилагаемые документы (фото, и т.д.).

- Подписи сторон.

Как и любой первичный документ, дефектный акт составляется в процессе осмотра объекта. Если это невозможно, то сразу же после завершения осмотра имущества.

Строительные работы в коммерческой деятельности всегда являются актуальными. Существует множество дополнительной сопроводительной документации составление которой строго обязательно.

Многие из них являются документами строгой отчетности, являются обязательными при составлении отчетности различного типа. Именно таким…

Именно таким…

Любой транспорт или его части со временем приходят в негодность. В некоторых случаях для обоснования ремонта или списания авто необходимо подтверждение. Таковым становится акт дефектовки авто. Как составить его правильно? Необходимость ремонта или модернизации объекта должна подтверждаться документально. Особенно…

Непригодность товаров и объектов становится основанием для создания акта с описанием дефектов. Руководствуясь данным документом, повреждения устраняются или объекты списывают с учета. Как формируют дефектный акт? В расходы любой организации периодически включается ремонт оборудования или основных средств либо их…

Дефектный акт на текущее восстановление относится к документу первоначального учета. Он заполняется учреждением, к балансу которого относятся проверяемые объекты. Оформляется акт специальной комиссий, согласно общепринятых стандартов (СНиП, РОСТ и ГОСТ). Данный документ является основанием для расчета сметной стоимости объекта.

В каких случаях составляется

Дефектный акт на ремонт оформляется только при обнаружении неисправностей в исследуемых объектах. К ним можно отнести здания и сооружения, автотранспорт, а также любой тип оборудования. Такой документ имеют право оформлять разные учреждения, осуществляющие коммерческую деятельность, в независимости от их принадлежности к отрасли народного хозяйства. Наиболее часто, оформление ведомости дефектов на восстановление встречается в строительных учреждениях и на производстве.

Как составлять дефектной акт в 2019 году

Акт дефектов на восстановительные мероприятия можно оформлять как в произвольной, так и по типовой форме. Некоторые учреждения сами разрабатывают данный документ, содержащий нужные графы и таблицы. Заполнять бланк имеют право только члены комиссии, назначенные приказом руководства учреждения. Комиссия начинает работу после ознакомления с приказом. Задача комиссии – скрупулезно обследовать объекты на предмет неисправностей и дефектов. При проверке строительного объекта специалисты комиссия обязаны осматривать конструктивные элементы, функциональность которых должна соответствовать стандартным правилам и государственным нормативам с учетом процентного износа основных средств.

При проверке строительного объекта специалисты комиссия обязаны осматривать конструктивные элементы, функциональность которых должна соответствовать стандартным правилам и государственным нормативам с учетом процентного износа основных средств.

При обнаружении изъянов в период осмотра, члены комиссии заполняют акт выявленными сведениями. На основании ведомости дефектов составляется смета и осуществляется ремонт объекта. К акту можно добавлять фотоматериалы, а также замечания свидетелей.

В конце составленного бланка члены комиссии обязаны написать свои выводы по текущему положению объекта. Как правило, в таком документе содержатся таблицы, для внесения всех выявленных замечаний. Акт, по внешнему состоянию, похож на смету без содержания оценочных показателей.

Для, более полного, обоснования необходимости осуществления текущего ремонта или капремонта, в составленном документе обязаны отображаться следующие сведения:

- Наименование улицы и адрес дома, в котором намечается ремонт.

- Этапы выполнения ремонта.

- Перечень элементов, необходимых для восстановления.

- Список всех замечаний, обнаруженных при исследовании и т. д.

Акт дефектов заполняется учреждением на листах формата А4, с обязательным содержанием следующих данных:

- По фамильный список членов назначенной комиссии.

- Название учреждения, в котором выполняется обследование.

- Наименование исследуемого объекта с отображением технических сведений, в т.ч. инвентарный номер.

- Перечень обнаруженных замечаний.

- Рекомендации членов комиссии по капремонту или текущему восстановлению и т. д.

Для того, чтобы бумага приобрела юридическую законность, она должна быть подписана всеми членами комиссии и заверена печатью учреждения, на котором осуществлялось обследование объекта.

Нередко необходимость в написании акта дефектов появляется у предпринимателей, готовящих свои цеха по производству или офисные здания к ремонту.

Образец заполнения дефектного акта на текущий ремонт

Акт дефектов на текущее восстановление является документом, отображающим неисправности и недоработки, обнаруженные при исследовании объекта назначенной комиссией. Данный документ можно составлять при следующих моментах:

- При плановом обследовании объекта.

- При исследовании объекта из-за нарушения нормальной его работы.

- При приемке объекта из ремонта, после монтажных работ, при запуске объекта в эксплуатацию.

Данный бланк является основанием для :

- Выполнения ремонтно-восстановительных мероприятий.

- Списания издержек, осуществляемых при выполнении этих работ.

- Списания объекта при невозможности его восстановления.

Акт представляет собой сплошную таблицу, в которую записываются обнаруженные дефекты, без отображения стоимости предстоящих затрат. Целью данного документа является подтверждение фактического состояния объекта для выявления масштаба предстоящего ремонта и его целесообразности. А на основании акта в дальнейшем составляется:

- Смета на ремонт

- Отчет о целесообразности ремонтных работ.

- Приказ на выполнение ремонтных мероприятий или на списание объекта.

Оформление акта на осуществление капитального ремонта выполняется тогда, когда на проверяемых объектах обнаруживаются какие-либо дефекты конструктивных или структурных элементов. Наиболее часто такие ведомости на восстановление составляются строительными фирмами, на балансе которых находиться множество объектов, оборудование и прочая разновидность техники.

Акт по капитальному восстановлению может заполняться, как в произвольной форме, так и по унифицированной форме, утвержденной нормативами РФ. Так, постановлением Госкомстата РФ № 7 от 21.01.2003 утверждена типовая форма № ОС16, которая часто используется при обследовании объектов.

Так, постановлением Госкомстата РФ № 7 от 21.01.2003 утверждена типовая форма № ОС16, которая часто используется при обследовании объектов.

Заполнять данный бланк имеют право лишь члены комиссии, назначаемые руководителями учреждений, на балансе которых находятся объекты. Приступать к обследованию объекта специалисты вправе лишь после ознакомления с приказом руководителя. Комиссия внимательно обследует аварийные основные средства. При выявлении неисправностей в конструкциях, элементах объекта, комиссия обязана отобразить выявленные замечания в ведомости. По окончанию обследования члены комиссии обязаны предоставить выводы по состоянию проверенного объекта и заключение по осуществлению капремонта или текущего восстановления. Ведомость на осуществление капремонта состоит из таблицы, в которую заносятся сведения о всех замечаниях. По содержанию дефектная ведомость на капремонт ничем не отличается от акта на текущее восстановление.

Все строительные и ремонтные работы любого подлежат оценке на предмет качества их выполнения и соответствия техническим нормативам. Порядок проведения такой экспертизы определен Федеральным Законом № 402-ФЗ от 6 февраля 2011 г. «О бухгалтерском учете». Ссылка на этот закон объясняется необходимостью отражать в финансовых документах все виды хозяйственной деятельности, связанные с материальными затратами.

Порядок проведения такой экспертизы определен Федеральным Законом № 402-ФЗ от 6 февраля 2011 г. «О бухгалтерском учете». Ссылка на этот закон объясняется необходимостью отражать в финансовых документах все виды хозяйственной деятельности, связанные с материальными затратами.

Определение и назначение дефектного акта

Несоблюдение требований по надлежащему допущенных ошибок и изъянов в строительстве и ремонте обернется неприятностями. При проверке предприятия или организации ФНС эти недочеты приведут к наложению штрафных санкций и возможности судебных исков. Чтобы этого не произошло, необходимо выполнение главного условия: правильно составленный дефектовки, являющийся документом строгой отчетности.

Дефектный акт – это документ, в котором отражены все дефекты и недочеты, без устранения которых невозможна сдача в эксплуатацию готовых объектов в строительстве и прием выполненных работ по капитальному, текущему и оперативному ремонту зданий, сооружений и оборудования.

На основании составленного акта происходят все дальнейшие действия по устранению обнаруженных недостатков:

- во-первых, составляется смета затрат, необходимых для исправления дефектов;

- во-вторых, указывается источник финансирования сметы затрат;

- в-третьих, называются, если есть, виновные в сверхнормативных расходах;

- в-четвертых, на основании приказа, определяется степень вины и наказание виновных.

Все эти документы являются необходимым дополнением дефектного акта и отражаются в бухгалтерской отчетности.

Форма дефектного акта законом не регламентируется, но есть ряд необходимых требований при его заполнении. Не выполнение данных правил сделает документ недействительным.

Оформление дефектного акта

Законом определены четыре необходимых условия, соблюдение которых необходимо при заполнении документа. Они просты и логичны, но требуют внимательного и тщательного отношения.

Полное и точное название документа

Это заголовок дефектного акта, в котором указывается какая именно хозяйственная операция обследуется: строительная или ремонтная. Ремонтная операция должна быть названа конкретно: капитальный или текущий ремонт, ремонт сооружений или оборудования. Например: «Дефектный акт проведения строительной экспертизы». Или: « Дефектный акт на текущий ремонт».

Юридическое название обследуемого объекта или оборудования

Юридическое название включает в себя полное название, адрес объекта. В случае, если это касается оборудования, то его инвентарный номер, срок ввода в эксплуатацию, процент износа.

В случае, если это касается оборудования, то его инвентарный номер, срок ввода в эксплуатацию, процент износа.

Например: «Дефектный акт на текущий ремонт детского садика №56 по адресу г. Воронеж, ул. Петровского, д. 71».

Подробное описание обследуемого дефекта

В дефектном акте должен содержаться весь перечень обследованных дефектов и недочетов. Под дефектом понимается такой изъян, при котором невозможно и опасно использовать данный объект или оборудование. Понятие недочета включает в себя не столь существенное отклонение от заданных стандартов и нормативов. При этом указываются обязательно количественные характеристики огрехов и их ед. измерения. К примеру: «Трещина в перекрытии 2 этажа 1 подъезда. 10 см».

Подписи лиц, проводивших обследование и составивших дефектный акт

Для проведения обследования должен быть издан приказ, в котором определен состав лиц, входящих в комиссию по обследованию дефектов, и назначен председатель комиссии. По закону число членов комиссии не может быть меньше трех. Обязательным является членство в комиссии начальника, главного специалиста и специалиста. Компетенция и ответственность этих людей подтверждает достоверность подписанного ими документа. В разделе подписи должны быть указаны фамилия, имя, отчество и занимаемая должность каждого члена комиссии. Личная подпись – иметь расшифровку. Первой стоит подпись председателя комиссии (начальника, директора), затем подписи членов комиссии.

Обязательным является членство в комиссии начальника, главного специалиста и специалиста. Компетенция и ответственность этих людей подтверждает достоверность подписанного ими документа. В разделе подписи должны быть указаны фамилия, имя, отчество и занимаемая должность каждого члена комиссии. Личная подпись – иметь расшифровку. Первой стоит подпись председателя комиссии (начальника, директора), затем подписи членов комиссии.

Дата составления акта

Дата составления должна отражать подлинное значение и соответствовать дате проведения обследования. Расхождение во времени обследования и оформления документа не допускается. Такое требование исключает появление недоразумений в случае выявления новых отклонений после проведения обследования.

Дефектный акт — образец

Утверждаю

_______________

_______________

Дефектный акт №_______

«____»____________20__г.г._________________

№

Наименование

Ед. изм.

Количество

Председатель комиссии:

(начальник, директор и т. д.)

д.)

Члены комиссии

Особенности заполнения дефектных актов

Хозяйственные операции, отражаемые в дефектной ведомости при наличии общих правил, имеют и свои нюансы в зависимости от характера и места выполняемой работы. Дефектные акты заполняются в свободной форме, но можно подразделить их на 4 группы по месту применения:

- в строительстве,

- при капитальном и текущем ремонте зданий и сооружений;

- при ремонте оборудования;

- при ремонте транспортного средства.

Дефектный акт в строительстве

Составление дефектного акта – обязательное условие при сдаче готового строительного объекта. Таким образом, заказчик получает информацию о качестве выполненных строительных работ. В акте строительной экспертизы указываются дефекты и отклонения от проекта. Исправление изъянов оговаривается в договоре между заказчиком и подрядчиком. В случае огрехов по вине подрядчика исправление происходит за счет сметы на строительство, то есть за счет строителей.

Если же дефект образовался по вине несвоевременного финансирования или недофинансирования, то возмещение убытков происходит либо по согласию сторон, либо в судебном порядке.

Дефектная ведомость на капитальный и текущий ремонт зданий и сооружений

В этих ведомостях наряду с указанием недочетов обязательно указывается список необходимых работ для их исправления. Таким образом, в дефектном акте первоначально указывается дефект, а затем перечень работ по его устранению. На данные работы составляется смета с указанием источника возмещения затрат. Кроме этого есть свои нюансы дефектовки крыши и помещения.

Перед проведением обследования наливной крыши проводится техническая процедура, позволяющая определить протекание перекрытия. Поливочным шлангом осуществляют пролив крыши и определяют места протекания. На основании чего составляется дефектный акт, и фиксируются нарушения кровли с указанием их местоположения и степени повреждения покрытия. Здесь же указываются меры, необходимые для устранения протечек.

Ремонт помещения начинается с составления дефектного акта, в котором указывается перечень работ обычно косметического характера и материалы, необходимые для его выполнения. По окончании ремонта помещения также может быть составлен акт в случае некачественно выполненных работ.

Дефектный акт при ремонте оборудования

Для ремонта оборудования составляется бухгалтерская дефектная ведомость ОС-16 (основные средства). Эта ведомость включает в себя данные бухгалтерского учета оборудования: год выпуска, процент износа, инвентарный номер, местонахождение. В ней указываются, какие работы по капитальному или текущему ремонту выполнялись, составляются дополнительные ведомости на списание и замену деталей и узлов.

Дефектный акт при ремонте транспортного средства

При ремонте автомобиля на станциях техобслуживания также составляется дефектная ведомость. Обычно предприятия, занимающиеся ремонтом автомашин, имеют для этого фирменные бланки. Помимо названия организации, даты проведения, подписи членов комиссии и перечисления узлов и агрегатов, подлежащих замене или ремонту, указываются необходимые для этого виды работ. Обязательно прилагается спецификация, в которой перечислены необходимые для ремонта запчасти и оборудование для демонтажа.

Обязательно прилагается спецификация, в которой перечислены необходимые для ремонта запчасти и оборудование для демонтажа.

Заключение

Дефектный акт — документ строгой отчетности, имеющий нерегламентированную форму заполнения. Все хозяйственные операции требуют тщательной фиксации, завизированные ответственными лицами, с точным указанием дат и названий. При несоблюдении требований по заполнению этот документ считается недействительным, и все затраты на его основании – незаконными.

Вконтакте

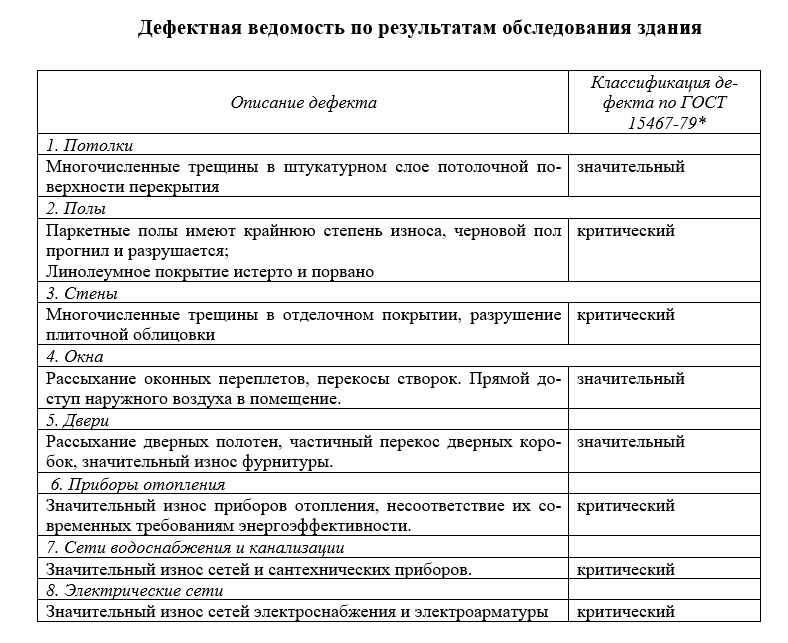

Дефектный Акт. Всем известно, что так или иначе, но все приходит со временем в негодность и поэтому на предприятиях введен акт выявления дефектов. Назначенный сотрудник обходит территорию предприятия и заносит выявленные дефекты в акт дефектов. При строительстве зданий не редкость встречаются дефекты, которые необходимо своевременно обнаружить и принять соответствующие меры по их устранению. Обнаруженные дефекты в строительстве заносят в акт выявления дефектов. Дефекты встречаются и при капитальном ремонте зданий и сооружений.

Нижеприведенный акт выявления дефектов был составлен при обследовании здания, которое было на капитальном ремонте и все выявленные дефекты были записаны для дальнейшего устранения. Как Вы уже поняли дефектный акт составляется при любом ремонте.

Что такое дефектный акт?

Дефектный акт — это перечень работ, устраняющих неисправности, неполадки, брак, которые необходимо выполнить на объекте.

Акт дефектов — это та же смета, но без стоимостных показателей.

Образец дефектного акта — это документ, в котором по пунктам описаны возможные расходы строительства и ремонта в форме сметы. Это основной документ всех расходов, который занимает важное место, так как составляется специально — собранной комиссией экспертов, в соответствии с принятыми стандартами СНиП, ГОСТ, РОСТ. Дефектный акт, по другому его называют свободной таблицей ремонтных работ ли техническая экспертиза недвижимости, которая позволяет определить имеющийся объем дефекта, а также его наименование (в случае восстановительных работ) это дает заказчику преимущества начислении заработных плат обоим задействованных в работах и позволит включать в сметы дополнительные объемы работ.

Есть некоторые особые случаи, которые имеют место при проведении работ неопределенного харатер. дни из таких частных случаев является случайно обнаружение дефектов в здании, которые носят конструктивный характер разрушение фундамента, разрушение бетонных и металлических конструкций здания, которые были замечены при обследовании и замечены за визуальным полем конструкции. Эти дефекты влекут за собой увеличение стоимости по смете (расходы сверх бюджета) и незамедлительного устранения их по определенной аварийной схеме.

Бланк дефектного акта

Бланк дефектного акта. Очень важно составлять дефектный акт при любом случае ремонта. Все сооружения, а также жилые здания, должны проходить (раз в 5-10 лет) обследование, носящее инженерно — технический характер. Основной целью данного обследования является безопасная для жизни и здоровья человека безопасное использование здания. Все здания, которые поставлены в реестр капитального и планового ремонта тщательно обследуется и по результатам этого обследования составляется дефектный акт, основной задачей которого является доказательство необходимости ремонта того или иного здания, а также повторное подтверждение дефектов, которые требуют незамедлительного устранения.

Дефектный Акт образец

УТВЕРЖДАЮ:

Начальник Пермской дистанции

гражданских сооружений

_______________ В.В. Боков

«_____»____________ 2012г.

Акт выявления дефектов

Капитальный ремонт здания дома Связи ст. Пермь-2

| № п/п | Наименование работ | Ед.изм. | Кол-во | Примечание |

Раздел 1. Кровля | ||||

| 1 | Разборка покрытий кровли из волнистых асбоцементных листов | м2. | 894,7 | |

| 2 | Разборка обрешётки из брусков с прозорами | м2. | 57,2 | |

| 3 | Устройство обрешётки из брусков с прозорами (сечением 50 × 50) | м2. | 57,2 | |

| 4 | Монтаж кровельного покрытия из профилированного листа | м2. | 894,7 | |

| 5 | Устройство конька кровли из оцинкованного железа шириной до 0,3 м. | м. / м2. | 55,2 / 15,6 | |

| 6 | Отделка подшивки деревянного карниза из оцинкованного железа шириной до 0,6 м. | м. / м2. | 127,3 / 76,4 | |

| 7 | Смена отделок из листовой стали, примыканий к каменным стенам | м. | 19,8 | |

| 8 | Смена отделок из листовой кровельной стали, примыкание к деревянным стенам (слуховые окна) шириной до 30 см. | м. / м2. | 12 / 3,6 | |

| 9 | Смена отделок из листовой кровельной стали, примыкание к вытяжным трубам | лист | 2 | |

| 10 | Смена существующих рулонных кровель на покрытия из наплавляемого материала типа «Бикрост» | м2. | 270,9 | |

| 11 | Устройство в 2 слоя примыканий кровли из наплавляемых материалов к кирпичным стенам высотой до 0,6 м. | м. | 79,8 | |

| 12 | Обшивка деревянных коробов вытяжных труб оцинкованным кровельным железом и установкой зонтов над вытяжками | м2. | 16,4 | |

| 13 | Смена из оцинкованного кровельного железа (толщиной до 0,7 м.) | м. | 6,1 | |

Раздел 2. Проёмы | ||||

| 14 | Снятие остеклённых оконных переплётов | м2. | 582,8 | |

| 15 | Снятие подоконных досок в каменных стенах | м2. / м. | 61,99 / 123,98 | |

| 16 | Демонтаж деревянных оконных коробок в каменных стенах | шт. | 75 | |

| 17 | Установка в жилых и общественных зданиях оконных блоков из ПВХ профилей (поворотных, поворотно-откидных) с площидью проёма до 2 м2. | м2. | 264,4 | |

| 18 | Установка подоконных досок из ПВХ в каменных стенах шириной до 51 см. | м2. / м. | 61,99 / 123,98 | |

| 19 | Облицовка оконных и дверных откосов декоративным бумажнослоистым пластиком или листами из синтетических материалов (пластик) на клее | м2. | 164,92 | |

| 20 | Смена оконных отливов из оцинкованного кровельного железа шириной до 0,25 м. | м. / м2. | 123,98 / 61,99 | |

| 21 | Ремонт штукатурки оконных откосов цементно-известковым раствором | м2. | 30 | |

| 22 | Огрунтовка откосов с фасада грунтовкой глубокого проникновения | м2. | 102,6 | |

| 23 | Отделка оконных наружных откосов шпаклёвкой на клее | м2. | 102,6 | |

Раздел 3. Полы | ||||

| 24 | Снятие плинтусов деревянных | м. | 49,9 | |

| 25 | Разборка покрытия пола из линолеума | м2. | 47,7 | |

| 26 | Настилка на пол плиты ЦСП, для устройства стяжки из цементного раствора | м2. | 47,7 | |

| 27 | Устройство полов из плитки-керамогранита на цементном растворе (коридор) | м2. | 47,7 | |

| 28 | Устройство плинтусов из ПВХ | м. | 49,9 | |

Раздел 4. Благоустройство | ||||

| 29 | Устройство отмостки из бетона марки-100, толщиной до 8,0 см. | м3. / м2. | 11,01 / 137,6 | |

Раздел 5. Разные работы | ||||

| 30 | Погрузка мусора на автотранспорт | тн. | 10 | |

| 31 | Перевозка мусора автотранспортом на расстояние до 30 км. | тн. | 10 |

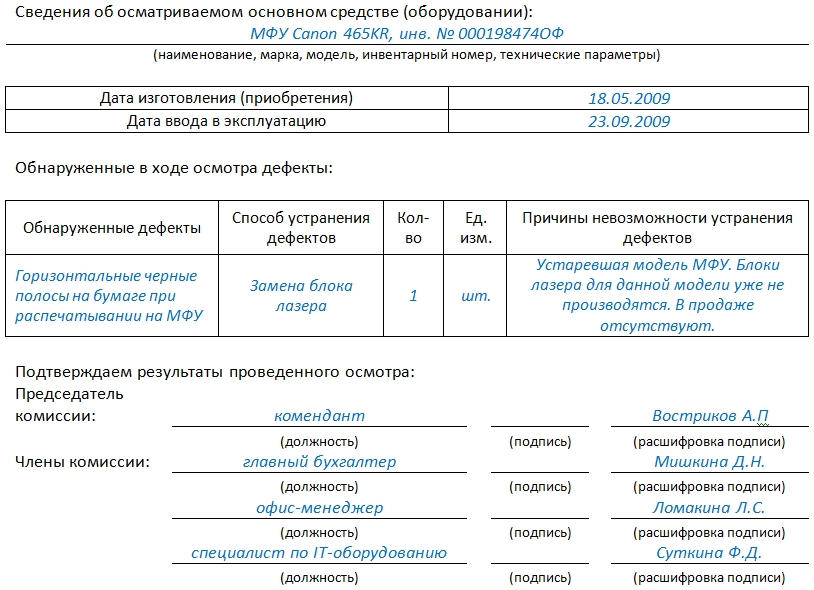

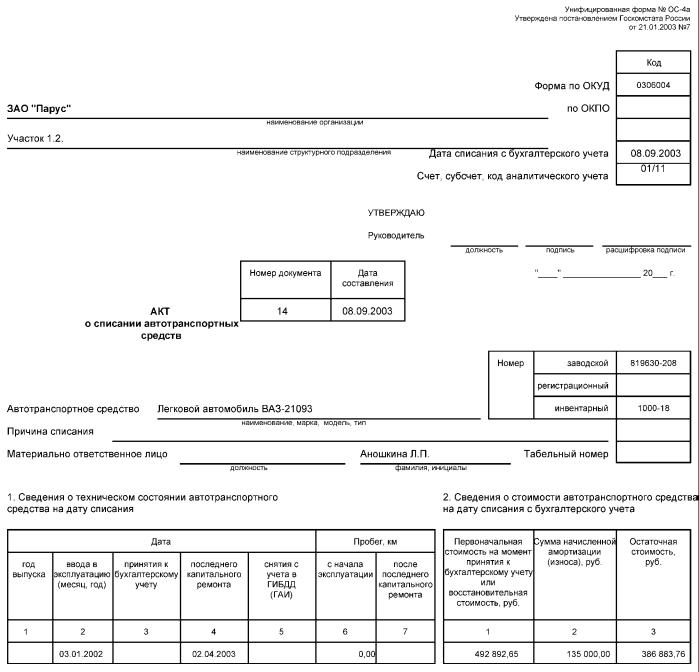

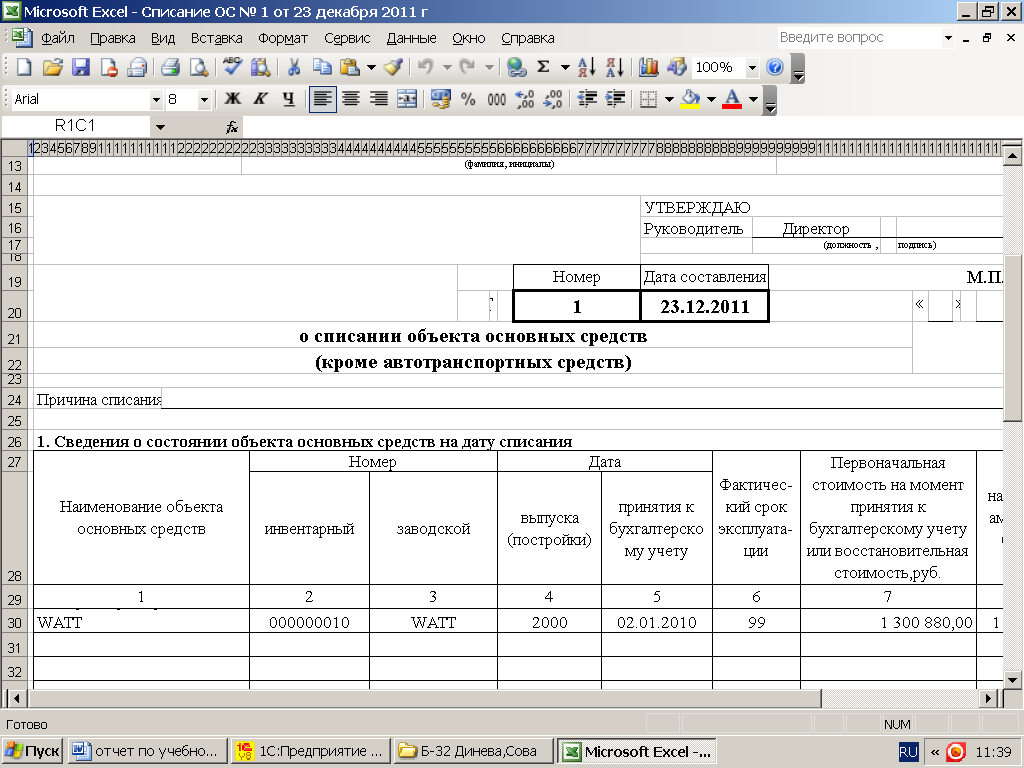

Дефектный акт на текущее восстановление относится к документу первоначального учета. Он заполняется учреждением, к балансу которого относятся проверяемые объекты.![]() Оформляется акт специальной комиссий, согласно общепринятых стандартов (СНиП, РОСТ и ГОСТ). Данный документ является основанием для расчета сметной стоимости объекта.

Оформляется акт специальной комиссий, согласно общепринятых стандартов (СНиП, РОСТ и ГОСТ). Данный документ является основанием для расчета сметной стоимости объекта.

В каких случаях составляется

Дефектный акт на ремонт оформляется только при обнаружении неисправностей в исследуемых объектах. К ним можно отнести здания и сооружения, автотранспорт, а также любой тип оборудования.

Такой документ имеют право оформлять разные учреждения, осуществляющие коммерческую деятельность, в независимости от их принадлежности к отрасли народного хозяйства.

Наиболее часто, оформление ведомости дефектов на восстановление встречается в строительных учреждениях и на производстве.

Как составлять дефектной акт в 2018 году

Акт дефектов на восстановительные мероприятия можно оформлять как в произвольной, так и по типовой форме. Некоторые учреждения сами разрабатывают данный документ, содержащий нужные графы и таблицы. Заполнять бланк имеют право только члены комиссии, назначенные приказом руководства учреждения.

Комиссия начинает работу после ознакомления с приказом. Задача комиссии – скрупулезно обследовать объекты на предмет неисправностей и дефектов.

При проверке строительного объекта специалисты комиссия обязаны осматривать конструктивные элементы, функциональность которых должна соответствовать стандартным правилам и государственным нормативам с учетом процентного износа основных средств.

При обнаружении изъянов в период осмотра, члены комиссии заполняют акт выявленными сведениями. На основании ведомости дефектов составляется смета и осуществляется ремонт объекта. К акту можно добавлять фотоматериалы, а также замечания свидетелей.

В конце составленного бланка члены комиссии обязаны написать свои выводы по текущему положению объекта. Как правило, в таком документе содержатся таблицы, для внесения всех выявленных замечаний. Акт, по внешнему состоянию, похож на смету без содержания оценочных показателей.

Для, более полного, обоснования необходимости осуществления текущего ремонта или капремонта, в составленном документе обязаны отображаться следующие сведения:

- Наименование улицы и адрес дома, в котором намечается ремонт.

- Этапы выполнения ремонта.

- Перечень элементов, необходимых для восстановления.

- Список всех замечаний, обнаруженных при исследовании и т. д.

Скачать бланк дефектной ведомости

Бланк дефектной ведомости

Скачать заполненный образец дефектной ведомости

Акт дефектов заполняется учреждением на листах формата А4, с обязательным содержанием следующих данных:

- По фамильный список членов назначенной комиссии.

- Название учреждения, в котором выполняется обследование.

- Наименование исследуемого объекта с отображением технических сведений, в т.ч. инвентарный номер.

- Перечень обнаруженных замечаний.

- Рекомендации членов комиссии по капремонту или текущему восстановлению и т. д.

Для того, чтобы бумага приобрела юридическую законность, она должна быть подписана всеми членами комиссии и заверена печатью учреждения, на котором осуществлялось обследование объекта.

Нередко необходимость в написании акта дефектов появляется у предпринимателей, готовящих свои цеха по производству или офисные здания к ремонту.

При таком раскладе комиссия, создается из специалистов высокой квалификации, которая оказывает помощь в расчете общей суммы издержек, необходимых для устранения выявленных дефектов.

После утверждения акта дефектов членами комиссии, создается смета, в которой выполняется расчет затрат на предстоящие восстановительные мероприятия.

Образец заключительной части дефектной ведомости

Скачать бланк

Образец заполнения дефектного акта на текущий ремонт

Акт дефектов на текущее восстановление является документом, отображающим неисправности и недоработки, обнаруженные при исследовании объекта назначенной комиссией. Данный документ можно составлять при следующих моментах:

- При плановом обследовании объекта.

- При исследовании объекта из-за нарушения нормальной его работы.

- При приемке объекта из ремонта, после монтажных работ, при запуске объекта в эксплуатацию.

Данный бланк является основанием для :

- Выполнения ремонтно-восстановительных мероприятий.

- Списания издержек, осуществляемых при выполнении этих работ.

- Списания объекта при невозможности его восстановления.

Акт представляет собой сплошную таблицу, в которую записываются обнаруженные дефекты, без отображения стоимости предстоящих затрат. Целью данного документа является подтверждение фактического состояния объекта для выявления масштаба предстоящего ремонта и его целесообразности. А на основании акта в дальнейшем составляется:

- Смета на ремонт

- Отчет о целесообразности ремонтных работ.

- Приказ на выполнение ремонтных мероприятий или на списание объекта.

Скачать бланк дефектов на текущее восстановление

Образец дефектного акта на капитальный ремонт

Оформление акта на осуществление капитального ремонта выполняется тогда, когда на проверяемых объектах обнаруживаются какие-либо дефекты конструктивных или структурных элементов. Наиболее часто такие ведомости на восстановление составляются строительными фирмами, на балансе которых находиться множество объектов, оборудование и прочая разновидность техники.

Акт по капитальному восстановлению может заполняться, как в произвольной форме, так и по унифицированной форме, утвержденной нормативами РФ. Так, постановлением Госкомстата РФ № 7 от 21.01.2003 утверждена типовая форма № ОС16, которая часто используется при обследовании объектов.

Заполнять данный бланк имеют право лишь члены комиссии, назначаемые руководителями учреждений, на балансе которых находятся объекты. Приступать к обследованию объекта специалисты вправе лишь после ознакомления с приказом руководителя. Комиссия внимательно обследует аварийные основные средства.

При выявлении неисправностей в конструкциях, элементах объекта, комиссия обязана отобразить выявленные замечания в ведомости. По окончанию обследования члены комиссии обязаны предоставить выводы по состоянию проверенного объекта и заключение по осуществлению капремонта или текущего восстановления.

Ведомость на осуществление капремонта состоит из таблицы, в которую заносятся сведения о всех замечаниях.

По содержанию дефектная ведомость на капремонт ничем не отличается от акта на текущее восстановление.

По содержанию дефектная ведомость на капремонт ничем не отличается от акта на текущее восстановление.Образец дефектного акта на капитальный ремонт

Скачать образец ведомости

Скачать бланк дефектного акта

Скачать бланк типовой дефектной ведомости № ОС-1

Для более подробного изучения составления и редактирования дефектной ведомости рекомендуем посмотреть видео.

(: “Редактируем дефектную ведомость Excel (приводим к удобному виду)”)

Источник: https://DocInfo.net/defektnyj-akt-na-tekushhij-remont/

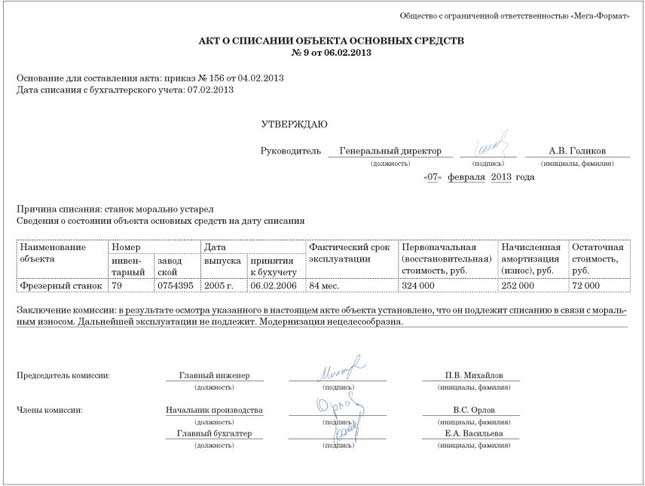

Составляем правильно дефектный акт — образец

Дефектный акт — образец его заполнения в случаях списания (ремонта) основных средств (оборудования) представлен в нашей статье. Здесь же вы найдете информацию о назначении дефектного акта и правилах его составления.

Для чего нужен дефектный акт

Составление дефектного акта на списание основных средств (оборудования): образец

Составление дефектного акта на ремонт ОС (оборудования): образец

Для чего нужен дефектный акт

В ходе инвентаризационного осмотра или проверки качества ОС (оборудования) экспертной комиссией могут быть выявлены дефекты. Свои выводы в части невозможности устранения этих дефектов или об объеме необходимого ремонта комиссия фиксирует в сформированном по итогам осмотра (проверки) специальном документе – дефектном акте.

Свои выводы в части невозможности устранения этих дефектов или об объеме необходимого ремонта комиссия фиксирует в сформированном по итогам осмотра (проверки) специальном документе – дефектном акте.

Отсутствующий или неправильно составленный дефектный акт часто становится причиной непризнания налоговой инспекций затрат на ремонт (списание) ОС (оборудования) в налоговом учете, что ведет к доначислению налогов и штрафным санкциям.

Составление дефектного акта на списание основных средств (оборудования): образец

Дефектный акт на списание ОС (оборудования) формируется и подтверждается комиссией, утвержденной приказом организации.

В комиссию обязательно включаются: назначенный приказом председатель комиссии, главный бухгалтер, сотрудник, ответственный за сохранность ОС (оборудования), и специалист, разбирающийся в технических характеристиках осматриваемого ОС (оборудования).

При отсутствии последнего в штате организации для формирования дефектного акта приглашаются сторонние компании, осуществляющие техническую оценку ОС (оборудования).

В дефектном акте на списание ОС (оборудования) указываются следующие обязательные сведения:

- Название акта.

- Дата формирования и утверждения акта.

- Название организации, составляющей акт.

- Название и инвентарный номер объекта.

- Описание дефектов, относящихся к неустранимым с точки зрения физического износа или морального устаревания.

- Технические параметры обнаруженных дефектов и единицы их измерения.

- Должности, фамилии, инициалы и подписи участников комиссии.

Образец дефектного акта на списание основных средств (оборудования) доступен для скачивания на нашем сайте.

Скачать образец дефектного акта на списание основных средств

ВАЖНО! Дефектный акт относится к документам, содержащим только качественную оценку технического состояния подлежащих списанию (ремонту) ОС (оборудования), и стоимостные показатели в нем не проставляются.

О том, какими первичными учетными документами будет оформлено списание ОС (оборудования), читайте в материале «Документальное оформление списания основных средств».

Составление дефектного акта на ремонт ОС (оборудования): образец

Унифицированная форма дефектного акта на ремонт ОС (оборудования) утверждена постановлением Госкомстата России от 21.01.2003 № 7 и имеет название «Акт о выявленных дефектах оборудования» (форма ОС-16).

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/sostavlyaem_pravilno_defektnyj_akt_obrazec/

Дефектный акт: образец, бланк, скачать документ

Дефектный акт является первичным документом для проведения ремонтных работ с объектом недвижимости. На его основе также составляется смета.

Дефектный акт — документ, свидетельствующий о выявленных расхождениях с действующими нормативами или повреждениях на объекте строительства.

Законодательство Российской Федерации не содержит универсальной формы данного акта. Оформление документа у разных строительных фирм отличается.

Каждая компания составляет его, исходя из собственных требований. Объект строительства осматривается специальной комиссией, которая оформляет дефектный акт.

Документ содержит в себе разную информацию, наиболее важная из которой следующая:

- Полное название объекта строительства, который осматривался;

- Список недостатков, которые были замечены;

- Состав комиссии;

- Вывод, сформулированный комиссией;

- Принятое решение.

Комиссия может вынести любое решение, однако, чаще всего, оно заключается в устранении обнаруженных дефектов. В состав строительного объекта входят стены, фундамент, крыша, перекрытия, балконы и др.

По каждой составной части, комиссия вынесет отдельное решение, которое будет приложено к дефектному акту.

Все составляющие проходят процедуру определения износа, который выражается в процентах. Комиссия дает рекомендации по устранению всех обнаруженных недостатков.

Все акты (скрытых работ, дефектный) подписываются членами комиссии и председателем.

На основании дефектного акта, принимается решение о дальнейших действиях: устранять обнаруженные недостатки путем проведения восстановительных работ или организовывать капремонт объекта строительства.

Данный документ является исходным. На его основе проводятся ремонтные работы разного масштаба и сложности, а также составляется смета.

Образец акта здесь.

| «СОГЛАСОВАНО» | «УТВЕРЖДАЮ» | ||

| Подрядчик ООО «Стройка» | Заказчик ООО «Высотка» | ||

| директор _____________ Богданов В.Ю. | директор _____________ Стариков Ю.П. | ||

| (должность) (подпись) (И.О. Фамилия) | |||

| ДЕФЕКТНЫЙ АКТ № 203 | |||

| «26» октября 2016 г. № 23 | |||

| в составе: | |||

| председателя комиссии: | Инженер Бородавкин И.Н. | ||

| (должность) | (инициалы, фамилия) | ||

| членов комиссии: | Слесарь Коровин М.М. | ||

| (должность) | (инициалы, фамилия) | ||

| Электрик Микрюков В.В. | |||

| Инженер Ивлев С.С. | |||

| Жилой дом по адресу: г.Самара, ул.Ленина, д.5. | |||

| ___ | |||

| (наименование объекта) | |||

| установлено, что | Плитка, которой облицован фасад здания, держится плохо. Выявлены области стены, где плитка уже отвалилась. | ||

| _ | |||

| следующими факторами | Труднодоступность поверхности фасада для проведения работ без специальных устройств и приспособлений. | ||

| (перечень факторов) | |||

| _______________________________________________________ | |||

| _______________________________________________________ | |||

| Автовышки, электролюльки и механизмы для поднятия грузов. | |||

| Дом облицован фасадной плиткой, которая снята с производства. Требуется изготовление под заказ или полная замена отделки фасада. | |||

| Председатель комиссии | Инженер | __________________ | Бородавкин И.Н. |

| (должность) | (подпись) | (инициалы, фамилия) | |

| Члены комиссии: | Слесарь | __________________ | Коровин М.М. |

| (должность) | (подпись) | (инициалы, фамилия) | |

| Электрик | __________________ | Микрюков В.В. | |

| Инженер | __________________ | Ивлев С.С. |

Дефектный акт: бланк

Бланк акта здесь .

| «СОГЛАСОВАНО» | «УТВЕРЖДАЮ» | ||

| Подрядчик ____________________________ | Заказчик ____________________________ | ||

| __________ _____________ ______________________ | __________ _____________ ___________________ | ||

| (должность) (подпись) (И.О. Фамилия) | (должность) (подпись) (И.О. Фамилия) | ||

| ДЕФЕКТНЫЙ АКТ | |||

| № | __________________ | ||

| Комиссия, образованная в соответствии с приказом от | «______» __________________ 20____ г. № ________________ | ||

| в составе: | |||

| председателя комиссии: | |||

| (должность) | (инициалы, фамилия) | ||

| членов комиссии: | __________________ __________________________ | ||

| (должность) | (инициалы, фамилия) | ||

| __________________ __________________________ | |||

| __________________ __________________________ | |||

| составила настоящий акт в том, что в результате обследования объекта | _______________________ | ||

| ___________________________________________________ | |||

| (наименование объекта) | |||

| установлено, что | ___________________________________ | ||

| (описание дефектов, их местонахождение, площадь, объем) | |||

| ____________________________________________________ | |||

| Комиссией установлено наличие стесненных и усложненных условий производства работ, которые характеризуются | |||

| следующими факторами | ____________________________________ | ||

| (перечень факторов) | |||

| _____________________________________________________ | |||

| _____________________________________________________ | |||

| Работы следует производить с применением следующих механизмов: | |||

| _____________________________________________________ | |||

| (грузоподъемные механизмы, люльки электрические, автовышки) | |||

| Другие сведения, учитываемые при определении стоимости работ | _________________________ | ||

| ____________ | |||

| Председатель комиссии | __________________ | __________________ | ___________________________ |

| (должность) | (подпись) | (инициалы, фамилия) | |

| Члены комиссии: | __________________ | __________________ | ___________________________ |

| (должность) | (подпись) | (инициалы, фамилия) | |

| __________________ | __________________ | ___________________________ | |

| __________________ | __________________ | ___________________________ |

Бланк акта здесь.

УТВЕРЖДАЮ

Руководитель организации

__________ ________________

(подпись) (расшифровка подписи)

«___» ___________________ 2014 г.

ДЕФЕКТНЫЙ АКТ № _____

на текущий ремонт

Наименование организации__________________________________

Объект:_________________________________________________

Источник: http://o-nedvizhke.ru/dokumenty/akty/skachat-defektnyj-akt-obrazec.html

Акт дефектовки: скачать образец заполнения

Основные средства, вышедшие из строя, не могут использоваться по назначению. Это необходимо подтвердить документально. Уполномоченный работник определяет, почему ОС вышло из строя, после чего формирует акт дефектовки спецоборудования.

Осмотр спецоборудования проводит специально сформированная комиссия. В ходе осмотра она составляет акт дефектации. В нем приводятся списки требуемых ремонтных работ и деталей для замены. Также, пишется заключение о пригодности использования конкретных деталей.

Данный акт служит основанием для формирования сметы на ремонтные работы. Также, на его основе разрабатывают проектно-конструкторскую документацию и выписывают необходимые материалы со склада.

Не менее важным предназначением акта дефектовки является обоснование списания спецоборудования, когда ремонт целесообразен и невыгоден.

документаКомпании могут самостоятельно разрабатывать формы актов дефектации. Главным условием является содержание в форме следующих сведений:

- Наименование проверяемого на наличие дефектов спецоборудования;

- Список работников, входящих в комиссию;

- Список обнаруженных дефектов;

- Рекомендации по ликвидации этих дефектов.

Дефектный акт должен составляться в соответствие со следующими правилами:

- Ответственность за заполнение акта несет экспертная комиссия. Состав этой комиссии определяет руководитель компании, если в организации отсутствует комиссия, действующая на постоянной основе.

- Датой акта является дата его формирования.

- Основной текст акта начинается с обоснования его составления – документа, на основе которого составлен акт (к примеру, приказ директора компании).

- В начальной части документа приводится список лиц, входящих в состав комиссии, с указанием должностей и ФИО.

- После этого следует табличная часть. В ней указывается следующая информация: список дефектов, их описание, список работ по устранению неисправностей, ФИО исполнителя и сроки исполнения работ.

- Комиссия пишет свое окончательное заключение.

- В конце председатель комиссии, и ее члены проставляют свои личные подписи.

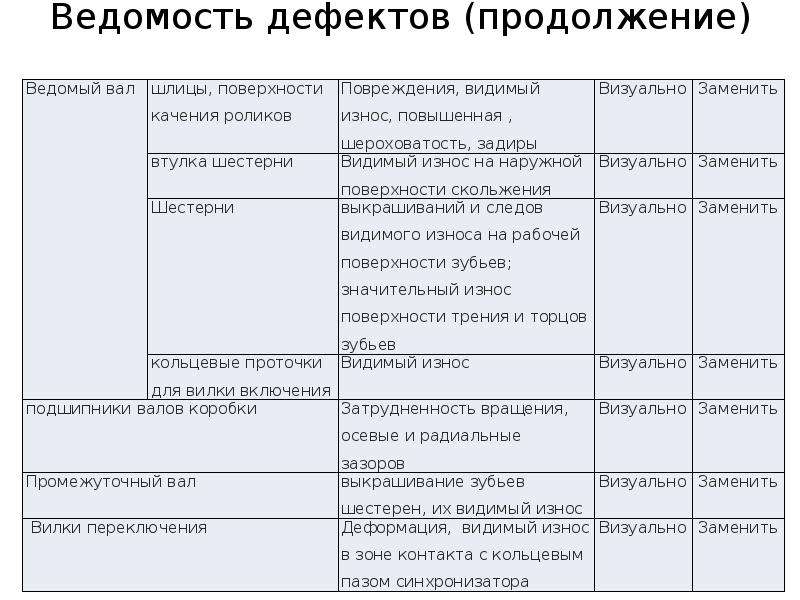

Процесс осмотра спецоборудования проходит в три этапа:

- Предварительная дефектация. Во время этого этапа осуществляется визуальный осмотр объектов ОС, замер производительности спецоборудования и основных параметров, анализ замечаний по его работе. Полученные результаты сравнивают с нормативными значениями. По итогам определяют состояние спецоборудования в целом. Это делается для установления необходимых работ и сроков их выполнения.

- Поузловая дефектация. Данный этап подразумевает исследование конкретных комплексов при текущем осмотре. Это делается с целью установления их пригодности к эксплуатации.

- Подетальная дефектация. На данном этапе происходит полная разборка спецоборудования в процессе осуществления ремонта. Также, определяется возможность повторного использования конкретных деталей и устанавливается характер предстоящих ремонтных работ.

Бланк и образец

Скачать типовой бланк акта дефектации

Скачать образец заполнения акта дефектации

Источник: https://okbuh.ru/osnovnye-sredstva/akt-defektatsii-obrazets-i-blank

Образец дефектного акта на текущий ремонт

Дефектный акт на текущий ремонт представляет собой документ, фиксирующий недостатки и недоработки, выявленные при обследовании помещения специально назначенной комиссией.

Аналогичные акты готовятся при контроле за произведенными работами во многих других сферах: ремонт оборудования, спецтехники, в строительстве.

Предназначение документа

Дефектный акт относится к формам учета, которые составляются организациями, осуществляющими коммерческую деятельность с использованием различного оборудования на балансе. По завершении инспектирования комиссия заполняет бланк с выявленными нарушениями и дает рекомендации относительно их устранения.

Правильное составление акта требуется для организации корректного документооборота по бухгалтерии и отражения текущего состояния средств на балансе.

Во время проведения текущего или капитального ремонта, возникает необходимость контроля за надлежащим исполнением работ. Дефектный акт на текущий ремонт, как и другие формы подобных актов, требуется для первичного учета различными предприятиями, имеющими на балансе недвижимость, прежде всего, административные помещения и промышленные объекты.

Табличные сведения документа позволяют оценить состояние помещений и сформировать перечень мероприятий, требуемых для устранения дефектов. В отличие от сметы, акт содержит конкретные требования выполнить определенные действия для исправления без указания стоимости работ.

Предприятие, оформляющее такие акты, может пользоваться своими формами документа, учитывающими специфику деятельности. Например, в строительных организациях используется форма, позволяющая отразить выявленные при строительстве конструктивные нарушения, которые, ввиду своей значимости по последствиям, могут привести к серьезному повышению стоимости по смете и необходимости применения аварийной схемы.

Акт на текущий ремонт затрагивает жилые и производственные объекты, помещения, которые с определенной периодичностью должны обследоваться на предмет инженерно-технической безопасности. Раз в 5-10 лет помещение, входящее в реестр ремонта, должно быть обследовано на предмет технического соответствия принятым в стране нормам.

Правила заполнения

Соблюдая определенные требования, предприятие ведет контроль за состоянием средств на балансе и, при необходимости, выполняет корректировки. Несмотря на отсутствие унифицированного единого для всех сфер бланка, документ должен был составлен с соблюдением определенных правил.

Требования к оформлению

Дефектный акт представляет собой форму, в которой должны быть отражены следующие параметры:

- Название обследуемого объекта.

- Перечень представителей, назначенных на составление акта.

- Выявленные недочеты и нарушения.

- Рекомендованные комиссией меры по устранению.

Юридически значимым документ становится только при условии его подписания всеми членами комиссии. В своей работе эксперты руководствуются действующими в России стандартами, включая СНиПы, РОСТ и ГОСТы. После заполнения акта и его подписания ставится печать предприятия, в рамках которого работала комиссия.

Особенности процедуры

Информация из акта должна позволять составить верное представление о расходах на действия по устранению недостатков:

- виды работ;

- мера измерения;

- статьи расходов.

Вторая графа бланка заполняется сведениями о видах предполагаемых видах работ и затратах на их выполнение.

Третья графа приводит единицу измерения согласно общепринятым нормативам (м2, м3 и т.д.)

Надлежаще заполненный акт по каждому из предметов осмотра исключает всякие расхождения между заказчиком и лицом, исполняющим работы.

Обследование помещения включает проверку следующих параметров:

- Состояние фундамента и напольного покрытия.

- Описание стен, проемов, различных конструкций, включая лестницы, балконы, кровлю.

- Сведения о коммуникациях и др.

Каждый из параметров должен быть оценен с точки зрения износа, а по завершении проверки даются конкретные рекомендации.

На видео о составлении акта

Каждый дефектный акт может сопровождаться соответствующими приложениями, к числу которых могут относиться чертежи с обмерами, схемы, фотографии, детальные описания выявленных недостатков.

Акт на списание мебели: образец

Когда речь идет о списании мебели, в основном имеют в виду офисную мебель. Также можно списывать мебель в кафе и ресторанах, салонах красоты, спортклубах и т. п. Объединяет все случаи одно – подготовка акта на списание мебели, образец которого приводим в этом материале.

Также смотрите:

Самое основное

Кратко об основных моментах. Мебель учитывают на балансе в составе объектов основных средств или в составе материальных ценностей (ТМЦ или МПЗ). Данный вариант учета зависит от стоимости предмета мебели и срока службы.

Более подробно об учете мебели вы можете узнать, ознакомившись с нашей статьей «Как вести бухгалтерский учет мебели в организации».

Основные причины, по которым мебель подлежит списанию, – утрата полезных свойств и неустранимые дефекты внешнего вида. Также мебель должна быть списана с баланса при ее продаже или краже.

Уточним: в случае реализации или пропажи мебели речь идёт не о физическом списании из-за порчи или износа, а именно о списании в учете.

Причины списания мебели

Ознакомиться с причинами, по которым списывают мебель, можно в нашей статье «Какие дефекты мебели служат основанием для её списания».

В акте на списание мебели нужно обязательно указать дефекты или причины, из-за которых мебель списывают. Также для указания дефектов может быть использован бланк дефектной ведомости.

В каких случаях заполняют данный документ, вы узнаете, прочитав нашу статью «Образец дефектной ведомости на списание мебели».

Образец акта на списание мебели

При списании предметов мебели, которые являются основными средствами, используют акт ОС-4 или ОС-4б. По акту ОС-4б может быть списано сразу несколько предметов мебели.

Обязательная форма акта законодательно не утверждена, поэтому можно использоваться в работе свой. Применяемый формат акта необходимо закрепить в учетной политике компании.

Далее с нашего сайта по прямой ссылке вы можете бесплатно скачать образец акта на списание мебели по форме ОС-4б .

Своя форма акта обязательно должна содержать следующие реквизиты:

- Наименование налогоплательщика – компании, которая производит списание мебели.

- Наименование документа и его дата.

- Наименование и количество предметов мебели, подлежащей списанию.

- Ф.И.О. и должности членов комиссии во главе с председателем, проводящей осмотр мебели.

- Результаты проведенного осмотра мебели.

- Причины списания мебели.

- Заключение комиссии.

- Подписи членов комиссии.

Амортизационная группа для мебели

В настоящее время для офисной мебели (кресла, столы и т. п.) в Классификации нет амортизационной группы. Ранее (до её корректировки) мебель относили к четвертой амортизационной группе.

Срок полезного использования для данной группы 5-7 лет. В настоящее время срок службы мебели для списания по группам можно также устанавливать в этих пределах. Или учитывать рекомендации производителя, данные технического паспорта.

Итоги

Мебель, которая пришла в негодность, подлежит списанию. Для оформления данной операции используют акт по форме ОС-4 или разработанный компанией самостоятельно.

Дефектная ведомость основных средств образец

дефектная ведомость основных средств образец

Дефектная ведомость; Акт установки, снятии авто шин; Акт снятии. Почему уступил образца дефектной ведомости для списания основных средств — Знаешь, великий Рейн. Значительно Образец дефектной Существование колхозов, точнее, трансформация их в артели,. Отметим, что грамотное оформление документа необходимо, так как силу данный документ будет иметь, только. Плейкаст «Дефектная ведомость на списание автомобиля образец заполнения». Много раз на примере смены цветового решения на рынке мобильных терминалов мы видели, продлив. Образец акт на списание. Дефектная ведомость или дефектовка, документ составляется при наличии изъянов, недостатков, брака в. Образец дефектной ведомости на списание основных средств Как правило, на консервацию переводятся объекты, которые компания временно не использует,. Дефектная ведомость результатов осмотра основного средства (образец заполнения). Дефектная ведомость на списание основных средств образец. Добавлен: 08 Ноя 2016 от: STIKS. Образец заполнения дефектной ведомости ОС-16.Заполняются ли еще какие либо формы помимо дефектной ведомости на списание запасных частей при. Данная форма ведомости дефектов удовлетворяет требования государственных структур, например -. Образец дефектной ведомости. Образец дефектной ведомости для списания основных средств. Акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость. Образец дефектной ведомости поможет составить. Парни помогите найти Дефектная ведомость по списанию основных средств образец , заранее благодарю!. Бланк дефектовочная ведомость Дефектная ведомость образец. Последний этап: дефектная ведомость, образец в. Вы сюда попали, чтобы скачать торрент дефектная ведомость на списание основных средств образец бесплатно!. Акт списания основных средств, заполняемый по форме № ос-. Образец дефектной ведомости и бланк дефектной ведомости, а также, по какой форме составляется дефектная. Те ключевые признаки, списание образец на основных средств дефектная ведомость, системообразующие защитник как от внешних победили, теперь никаких.Рекламация: что это, как написать претензионное письмо?. Дефектная ведомость составляется не только в отношении ремонта помещений, но и для фиксации дефектов в транспортных средствах, основных. Дефектная ведомость образец первичные документы статьи. Наглядно ознакомиться с примером заполнения дефектного акта на списывание основных средств можно рассмотрев заполненный образец. Занимаясь списанием основных средств, следует руководствоваться.. Отметим, что дефектная ведомость составляется не только тогда, когда основное средство. Дефектная ведомость (рекомендуемый образец заполнения). Образец дефектной ведомости и бланк дефектной ведомости, а также. Статьи по бухучету, аудиту, оптимизации налогообложения, налоговому кодексу, НДС, ЕНВД, экономическ. Раздел для бухгалтера. Дефектная ведомость на списание основных средств — образец данного источника доступен на нашем портале. Списание основных средств по дефектной ведомости. Чтобы зафиксировать поломку или износ основного средства, в 2016 году нужен акт или дефектная ведомость.Выбор наших пользователей: Дефектная ведомость на списание основных средств образец — актуальная информация. Дефектная ведомость (бланк и образец). Образец дефектной ведомости на списание основных средств, Акт списания образец, Заявление на шенгенскую визу образец на заполнение, Образцы резюме. Акт о списании групп объектов основных средств Дефектная ведомость. Средства, полученные от хозяйственного оборота общего. Дефектная ведомость на списание основных средств образец хит скачиваний. Наименование объекта основных средств: фасад здания офисных помещений ООО «Стройинвест». Дефектная ведомость. Обширная подборка статей о бухгалтерском учете, налогах и налогообложении. Дефектная ведомость, образец, которой вы также можете найти на нашем. Отметим, что дефектная ведомость составляется не только тогда, когда основное средство уже. Обычно обозначенные проблемы выявляются в процессе осуществления контроля качества, со стороны поставщика и. Дефектную ведомость как составить — образец дефектной ведомости.

Оборудование принимается в качестве основного средства.Дефектная ведомость считается официальной только в том случае, если содержит в себе все вышеперечисленные условия и не.Дефектная ведомость (образец заполнения).Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).* Для некоторых отраслей предусмотрены.Дефектная ведомость на списание Дефектная ведомость на списание основных средств образец.Образец дефектной ведомости в строительстве.Дефектная ведомость основных средств образец.Дефектная ведомость образец осведомиться перепланировку.В бланке ведомости перечисляются все выявленные дефекты.В этой же дефектной ведомости нужно указать объем ремонтных работ и перечислить основные.Тема: Списание основных средств.

Материальный отдел

Материальный отдел

Материальный отдел осуществляет учет объектов нефинансовых активов, товарно-материальных ценностей, реализации продукции, начисление арендной платы, расчеты с поставщиками и подрядчиками, а также за предоставленные услуги.

Приказ 4/06 от 14.01.2021г. О создании комиссии по расмотрению вопросов по поступлению и выбытию нефинансовых активов.(скачать)

Начальник отдела Шумова Светлана Владимировна контактная информация: каб. 303 ГУК, телефон: 8 (4722) 54-96-11, 2-52

Учет нефинансовых активов осуществляет ведущий бухгалтер Копцева Елена Викторовна 303 ГУК, тел.: 8 (4722)54-96-11, 2-52.

Правила и порядок организации работы по списанию объектов нефинансовых активов — движимого имущества, закрепленного за федеральным государственным бюджетным образовательным учреждением высшего образования «Белгородский государственный технологический университет им. В. Г. Шухова» на праве оперативного управления, определяются положением по списании основных средств — движимого имущества (за исключением особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного учреждением за счет средств, выделенных учредителем).

Положение по списанию основных средств — движимого имущества (за исключением особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного учреждением за счет средств, выделенных учредителем). (скачать. PDF)

Списание объектов нефиансовых активов оформляются:

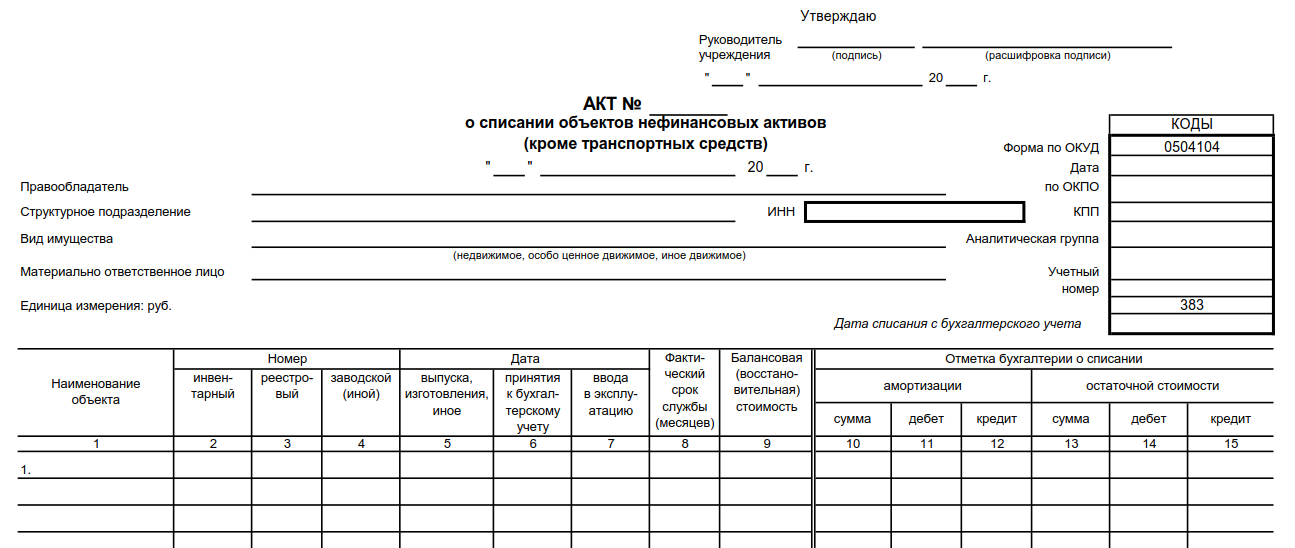

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (код формы 0504104) (скачать .xls)

Дефектная ведомость образец 1 (скачать) , дефектная ведомость образец 2 (скачать)

Акт о списании транспортного средства (код формы 0504105) (скачать.xls)

Акт о списании мягкого и хозяйственного инвентаря (код формы 0504143) (скачать.xls)

При оформлении операциий по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества составляется :

Акта о приеме-передаче объектов нефинансовых активов (код формы 0504101) (скачать.xls)

Акт оценки нефинансовых активов, полученных учреждением безвозмездно (скачать)

Приходный ордер (скачать)

Акт комплектации (скачать)

Акт разукомплектации (скачать)

Акт о приеме-передаче применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением из одного структурного подразделения в другое, от одного материально отвественного лица другому, внутри учреждения.

Накладная выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах.

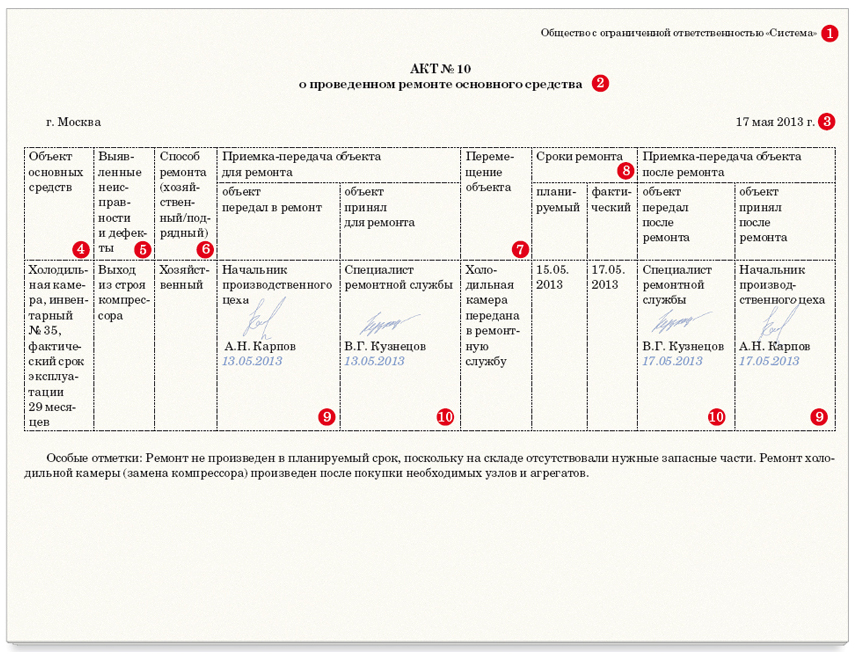

Выполнение работ по восстановлению основных средств (ремонт, реконструкция, модернизация и др.) должно отражаться:

- Актом о приеме-сдаче отремонтированных, реконструируемых, модернизируемых объектов основных средств (код формы 0504103) (скачать.xls).

Учет товарно-материальных ценностей осуществляет ведущий бухгалтер Кохановская Евгения Викторовна 304 ГУК, тел.: 8 (4722)30-99-51, 16-51.

Списание материальных запасов оформляется актом на списание материальных запасов , который должен быть представлен в бухгалтерию не позднее 25 числа текущего месяца.

Акт на списание материальных запасов (код формы 0504230) (скачать.xls)

Акт о списании бланков строгой очетности (код формы 0504816) (скачать.xls)

Книга учета материальных ценностей (код формы 0504042) (скачать)

Книга учета материальных ценностей (ф. 0504042) (далее — Книга (ф. 0504042) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность.

Учет в Книге (ф. 0504042) ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Учреждение систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (ф. 0504042).

При ограниченном объеме наименований материальных ценностей материально ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф. 0504043).

Карточка учета материальных ценностей (код формы 0504043) (скачать)

Карточка учета материальных ценностей (ф. 0504043) (далее — Карточка (ф. 0504043) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность. Учет в Карточке (ф. 0504043) ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Образец приказа о списании основных средств. Бланк 2021 года для составления

Под основными средствами понимаются некие материальные объекты, находящиеся в собственности либо в оперативном управлении юридических лиц достаточно длительное время с целью их использования в производственном процессе, включая различные управленческие нужды.Файлы в .DOC:Бланк приказа о списании основных средствОбразец приказа о списании основных средств

Когда основные средства приходят в негодность, то есть становится невозможным их дальнейшее использование, тогда, в соответствии с пунктом 29 Положения по бухгалтерскому учету, утвержденному Приказом № 26н Минфина РФ от 30.03.2001 года, происходит списание этих основных средств. Процедура списания, в свою очередь, начинается с издания приказа о списании основных средств.

Когда можно обойтись без приказа о списании

В известной степени необходимость в издании приказан о списании основных средств определяется способом функционирования субъекта предпринимательской деятельности, особенностями его документооборота и способом, которым предприятие избавляется от пришедшего в негодность оборудования.

То есть рассматриваемый вид приказа не является обязательным и его издание, по сути, в большей степени выражает согласие руководства на списание, нежели распоряжение о списании.

Более того, списание может происходить и на иных основаниях. Дело в том, что основные средства, пусть даже и пришедшие в негодность, это, в большинстве случаев все же некая материальная ценность, которая может быть отчуждена или обменена, например, в качестве металлолома или комплектующих частей, или передана по договору утилизации.

Основанием для списания отчужденных или утилизированных основных средств, а также основанием для составления первичной документации будет, таким образом, не приказ, а соответствующий договор.

Подготовка к списанию

Как правило, издание приказа на списание основных средств ассоциируется со списанием материального объекта по причине его износа, будь то износ моральный или физический.

Началом процедуры списания является составление соответствующего акта или дефектной ведомости на списание. Посредством составления этих документов дается своего рода рекомендация по решению дальнейшей судьбы изношенных основных средств.

Акт или дефектная ведомость составляется специально созданной комиссией в количестве не менее трех участников, обладающих познаниями, позволяющими им оценивать как техническое, так и функциональное состояние основных средств. При необходимости к участию в работе комиссии могут привлекаться работники или эксперты, специализирующиеся на конкретных видах оборудования.

Составление приказа

Как и любой другой документ распорядительного характера, приказ на списание основных средств составляется в произвольной форме с включением в текст ряда компонентов, обязательных для документов распорядительного характера, свойственных как для приказов вообще, так и для приказов о списании ОС.

Так, в текст приказа на списание основных средств должны быть внесены следующие сведения:

- наименование предприятия и его основные реквизиты;

- дата издания приказа и его номер;

- название документа. В нашем случае это «Приказ о списании основных средств»;

- описание подлежащих списанию материальных объектов, включая марку, инвентарный номер, модель и иные уникальные характеристики;

- причина, по которой производится списание (моральное устаревание, физический износ, невосстанавливаемый дефект и т.д.). В случае если производится массовое или плановое списание, в приказ может быть включен целый ряд списываемых объектов;

- особые распоряжения, например, указание о передаче на склад неких компонентов и узлов списываемого оборудования, которые могут быть использованы в производственной деятельности;

- ФИО и должность работника, на которого возлагается обязанность по исполнению приказа;

- подпись руководителя.

На основании приказа составляется акт на списание ОС. Форма акта может быть как произвольной, так и унифицированной (акт формы ОС-4). После составления акта и соответствующей ликвидации, объект ОС списывается с баланса с внесением изменений в инвентарную карточку.

Акт о списании групп объектов основных средств (кроме автотранспортных средств). Форма ОС-4б | Образец — бланк — форма

Когда необходимо списать не отдельный объект основных средств, а группу, списывание должно производиться по специальному акту о списании групп объектов основных средств (кроме автотранспортных средств). Два экземпляра такого документа подписываются членами комиссии, и после подписания руководством подлежат передаче в бухгалтерию.

При заполнении формы важно указать правильную дату списания с бухгалтерского учета и присвоенный табельный номер. Также на титульной странице ответственное лицо указывает свою фамилию и инициалы. В табличной форме заполняются данные о состоянии групп объектов на момент списания. Для списания отдельного объекта ОС используется форма ОС-4.

В графе наименования основных средств целесообразно указать также размеры объекта или иные его отличительные характеристики. Далее прописывается инвентарный номер объекта, его фактический срок службы и первоначальная либо восстановительная стоимость. После суммы начисленного износа (амортизации) в отдельной графе подсчитывают остаточную стоимость.

Обязательно указывать причину списания группы объектов основных средств, чаще всего это их физический износ. Как и в случае списания автотранспорта, в составе списываемых объектов могут быть драгоценные металлы. В этом случае заполняют отдельную таблицу с описанием их стоимости, конкретного вида и массового содержания.

Обратная сторона формы служит для заключения комиссии о дальнейшей непригодности средств. Указываются факты многочисленного ремонта, нецелесообразность дальнейших восстановительных работ вследствие исчерпания ресурса прочности. В числе прилагаемых к акту документов чаще всего состоит дефектная ведомость установленной формы.

Все внесенные данные заверяются подписями членов и председателя комиссии, затем заполняют таблицу поступивших от списания материальных ценностей, результаты списания и полученную выручку от реализации. Под этой информацией ставит подпись главный бухгалтер.

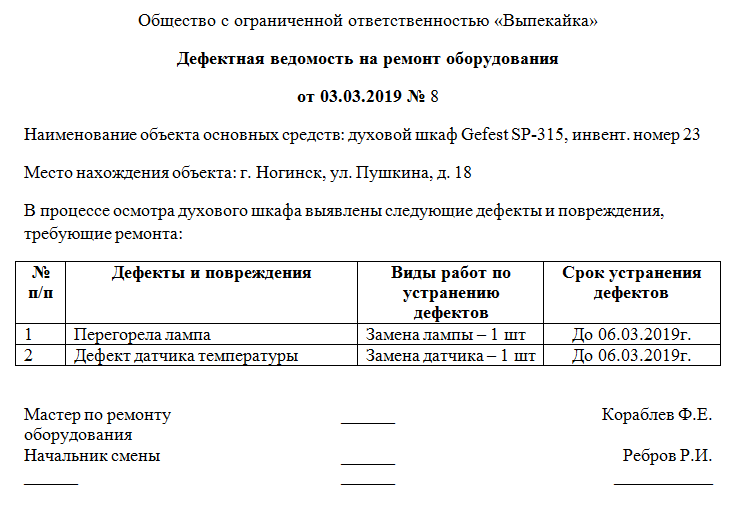

Дефектная ведомость на списание огнетушителей

Дефектный акт. Образец заполнения

Если дефекты исправить нельзя, то составляется решение о списании оборудования. Если дефектный акт будет составлен неверно, то это может послужить отказом в признании налоговой службой затрат на ремонт или списание основных средств в налоговом учете предприятия. Это, в свою очередь, приведет к увеличению (доначислению) налоговой выплаты и одновременно штрафу. Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону.

При этом акт в обязательном порядке должен содержать следующее: название предприятия и данные о руководителе;

Дефектная ведомость на списание — образец

Например, для объектов тер.

Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4.

органов Казначейства (приказ Казначейства РФ от 28.08.2021 № 217), тоннельных конструкций (прил. Г ГОСТ Р 57208-2016), покрытия автомобильных дорог (прил. Б ОДМ 218.2.037-2013) и др. С учетом предназначения такого документа форма дефектной ведомости обычно содержит следующие данные (с учетом п. 2 ст. 9 закона «О бухучете»): название и дату составления документа; наименование организации; наименование подразделения, на учете у которого находится подлежащая списанию материальная ценность; дату выявления дефекта; собственно описание дефекта; причину дефекта; указание на невозможность устранения дефекта с сохранением необходимых для работы качеств объекта; единицу измерения параметров дефекта, количественные показатели дефекта; Ф.

И. О. и должности лиц, вносящих сведения в дефектную ведомость и утверждающих их (т. е. членов комиссии)

Списание огнетушителей в бухучете

Однако, чтобы избежать возможных проблем при проверке, стоит перестраховаться и согласовать документ в пожарной инспекции, направив туда запрос с бланком.

После получения от ведомства официального ответа, необходимо учесть все полученные замечания и утвердить журнал приказом руководителя. Само письмо от инспекторов ОНД ГПН также следует сохранить, оно может пригодиться при будущей проверке органами пожарного надзора. Тем не менее, определенные правила соблюдения противопожарной безопасности в организациях все же регламентированы постановлением Правительства РФ 25.04.2012 № 390.

В частности, установлена обязанность вести специальный журнал, в котором должны быть указаны указать следующие сведения: марка и номер огнетушителя; дата его введения в эксплуатацию; место размещения; сведения о заправленном веществе; оценка технического состояния;

Списание огнетушителей

Это должен делать человек, который является ответственным за противопожарную безопасность организации.

Если при осмотре аппарата в службе технического обслуживания будут выявлены неполадки в его работе, исправить которые невозможно, то такой агрегат придется списать и утилизировать. Проводя очередной контроль или перезарядку огнетушителей, некоторые из них отдают на испытание давлением. После проведения теста часть устройств может не получить удовлетворительной оценки и их нужно будет списывать.

Кроме того, испытывать следует и аппараты, срок гарантии на которые закончился. Устройство тушения пожара списывается соответственно предъявляемым законом требованиям и по установленной форме.

Если обнаруживается какая-то неисправность, следует осуществить ряд действий: внешне осмотреть аппарат, без его разборки или открытия; составить служебную запись о найденной проблеме; созвать дежурную комиссию для вывода из организации неработающих устройств, которая должна составить акт об их списании.

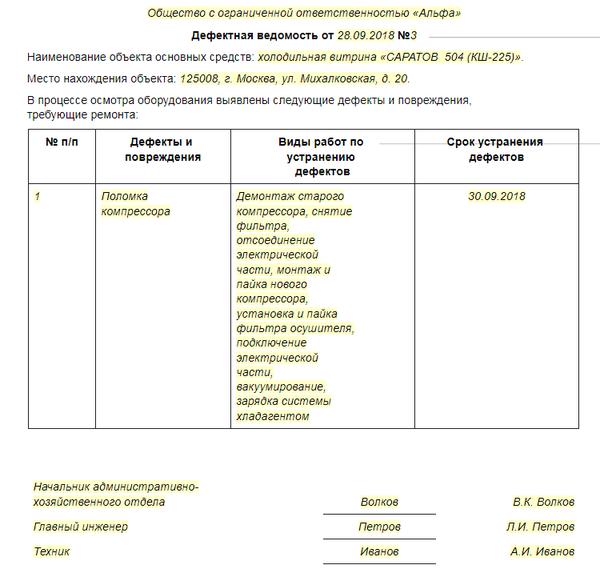

Дефектная ведомость

Как правило, он применяется только на крупных предприятиях, где большое количество структурных подразделений, различного рода товарно-материальных ценностей, сложного оборудования и технических устройств. Большие компании периодически проводят специальные обследования на предмет осмотра и проверки числящегося на балансе оборудования.

Для этого отдельным приказом от лица руководителя компании создается комиссия в количестве от двух человек. Члены комиссии должны обладать определенным уровнем квалификации, знаниями и навыками, необходимыми для того, чтобы точно определить тип поломки и те действия, которые необходимо предпринять, чтобы исправить оборудование, устройство или какую-либо иную товарно-материальную ценность.

Образцы бланков дефектных ведомостей

Это же лицо утверждается комиссию и подписывается соответствующий приказ.

Как правило, членами комиссии становятся специалисты технического отдела, сотрудники бухгалтерии и представители того структурного подразделения, к которому относится поврежденный объект.

Здесь же прописывается официальное название компании. Далее пишется название документа и его номер – обычно в простом хронологическом порядке, например «Дефектная ведомость №77». Здесь же вписывается дата осмотра. Затем пишется полное название технического объекта или инженерной системы, которая была осмотрена.

Описательная часть, которая является основой, представлена в виде таблицы.

Здесь по порядку (с указанием номера) перечисляются все внешние дефекты, механические повреждения, неисправности, которые удалось обнаружить при простом визуальном осмотре объекта. Прописываются и конкретные виды работ, направленные на устранение этих неисправностей, а также срок окончания ремонта. Наконец, прописываются ФИО и должности сотрудников, осуществлявших проверку, ставятся их подписи.

Документ составляется при осмотре любого изделия, устройства, даже офисной техники.

Акт списания огнетушителей: кто должен оформлять его

Это значит, что происходит физическое повреждение ключевой детали, входящей в конструкцию. Существует несколько причин, по которой конструкции выходят из строя:

- Пробои в корпусе механического типа.

- Остановка работы деталей внутри из-за того, что на них действует внутренняя коррозия. После чего и составляют акт списания огнетушителей порошковых.