На какой срок открыть вклад? Основные моменты выбора срока депозита для вкладчика

Сегодня многих вкладчиков интересует вопрос: на какой срок сделать вклад, чтобы получить максимальную выгоду от своих инвестиций? Вопрос резонный, с учетом высокой инфляции и нынешней ситуации в стране, поэтому требует детального разбора.

Для начала, давайте рассмотрим средние сроки размещения средств крупнейших российских банков.

| Параметры/названия банков | Сбербанк | ВТБ | Газпромбанк | Альфа-Банк |

|---|---|---|---|---|

| Минимальные сроки депозитов | От 1-го месяца с промежутками в несколько месяцев/лет | От 3-х месяцев с возможностью размещения до определенного дня | От 91 дня | От 90 дней |

| Максимальные сроки депозитов | До 3-х лет по стандартным депозитам и бессрочно по сберегательному депозиту | До 5-ти лет с возможностью размещения до определенного дня | До 1097 дней. | До 3-х лет. В зависимости от наименования депозита, можно выбирать срок с точностью до дня |

Как видно из таблицы, единственный банк, предлагающий депозиты от 1 месяца – это Сбербанк России, все остальные крупнейшие банки страны предлагают клиентам депозиты на срок от 3-х месяцев. Что касается максимального срока хранения, то тут первое место за банком ВТБ. Примечательно также, что ВТБ – единственный банк, у которого по всем вкладам действует единый срок размещения денежных средств. Все остальные банки установили максимальную планку на отметке в 3 года.

Плюсы и минусы депозитов, открытых на разный срок

При выборе срока нужно учитывать несколько основных факторов, которые помогут «выжать» максимальный доход из любой суммы:

- Цель размещения денег в депозите

- Рост инфляции в стране

- Динамика повышения/понижения средних % ставок по депозиту.

Такие данные можно посмотреть на официальном сайте ЦБ РФ

Такие данные можно посмотреть на официальном сайте ЦБ РФ - Надежность банковской организации и т.д.

Такие данные можно посмотреть на официальном сайте ЦБ РФ

Такие данные можно посмотреть на официальном сайте ЦБ РФПрактически все факторы взаимосвязаны и зависят друг от друга. Правильно рассчитать и узнать точный доход можно с помощью специального депозитного калькулятора или несложной формулы, расчеты по которой производились в статье Ставка до востребования

Читайте также: Сатоши и другие мелкие монеты альткоинов. Что и как называется.

В чем плюсы минимального срока?

При нестабильно повышающемся уровне средней процентной ставки по депозитам значительно выгоднее краткосрочные вклады на 1, 3 или 6 месяцев. Дело в том, что при постоянном повышении процентной ставки по вкладу, совершенно не выгодно открывать его на длительный срок. Например, если сегодня открыть вклад по ставке 8% на 3 года, она зафиксируется и на протяжении 3-х лет останется неизменной. Куда выгоднее оформлять этот депозит на 3-6 месяцев, с учетом того, что через несколько недель-месяцев проценты поднимутся, не намного, но все же.

В чем плюсы максимального срока?

По аналогии скачков средней ставки по депозитам можно сделать упор и на долгосрочное размещение средств. При стабилизации ставки или тенденции к уменьшению, выгоднее открыть вклад на более длительный срок. Это позволит зафиксировать относительно высокую ставку, которая опять же будет сохраняться на протяжении всего срока вклада. В то время, как процентные ставки по вкладам будут понижаться, ваш депозит будет работать и приносить прибыль по старым процентам.

На фоне повышающейся инфляции лучше открывать долгосрочные вклады с возможностью досрочного расторжения на приемлемых условиях. Главным фактором в выборе банка и вклада должны быть проценты. По заявлению Минфина, к концу 2014 — началу 2015 года будет пик роста инфляции, которая может достигнуть двухзначной величины, а не 7.5%, как утверждалось изначально.

Читайте также: Почему не стоит получать дебетовую карту ВТБ24?

На какой срок сделать вклад, если копишь на квартиру? Аналогичным будет выбор вклада с максимальным сроком при накоплении на покупку квартиры. Причины одинаковы и были озвучены ранее. Сегодняшнее положение дел в стране диктует именно такие правила, что будет дальше — вопрос философский.

К тому же, изначальные ставки по долгосрочным депозитам всегда значительно выше краткосрочных. Это обуславливается возможностью банка пользоваться деньгами владельца депозита длительное время, зная, что он не потребует возврат средств через полгода.

Почему россияне предпочитают краткосрочные депозиты долгосрочным?

Вопрос интересный, особенно с учетом того, что оформление долгосрочного депозита в большинстве случаев выгоднее. Первыми причинами этого явления можно назвать нестабильность экономической ситуации в стране, высокий рост инфляции, а также опаску вкладчиков за свои деньги на фоне отзыва лицензий Центробанком.

Первыми причинами этого явления можно назвать нестабильность экономической ситуации в стране, высокий рост инфляции, а также опаску вкладчиков за свои деньги на фоне отзыва лицензий Центробанком.

Даже аналитикам сложно сделать прогноз развития страны и инфляции на долгосрочную перспективу, куда уж обычным гражданам. Среднестатистическому вкладчику, далекому от сложных терминов и определений проще сделать вклад на короткий срок и в надежный банк, чтобы быть уверенным в полном возврате денег в любой момент.

Опасения обоснованы, но ситуация не настолько драматична. Да, инфляция зашкаливает и уже перепрыгнула средние банковские ставки по срочным вкладам. Да, темпы роста экономики снижаются, но сохранность депозитов гарантируется не только крупнейшими банками страны, но и самим государством. АСВ никто не отменял, да, неудобно оказываться в такой ситуации, но деньги по своему депозиту в любом случае вернете на 100%.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

«В чем выгоднее хранить деньги — в сумах или долларах» – Газета.uz

«В чем выгоднее хранить деньги: в сумах или долларах?» — вопрос, который много лет мучает всех узбекистанцев. На этот вопрос ответил «Капиталбанк».

«Некоторые люди до сих пор не решаются делать вклады, опасаясь колебания курсов. Но те, кто хранят сбережения наличными, на самом деле теряют деньги из-за инфляции. Мы поняли, что людям нужна уверенность, и нашли способ защитить вкладчиков от любых рисков», — говорит заместитель управляющего филиала розничного бизнеса «Капиталбанка» Одил Пулатов.

Большие инвесторы знают, как сберечь свои деньги — они хранят их в нескольких разных валютах одновременно. Это называется хеджированием или страхованием рисков. Если одна из валют ослабнет, инвестор потеряет не много. То есть, хеджирование защищает от неблагоприятных изменений на рынке валют. До недавних пор это было недоступно обычным людям, пока «Капиталбанк» не выпустил новый продукт «Всегда в плюсе», который работает по принципу хеджирования рисков.

Это называется хеджированием или страхованием рисков. Если одна из валют ослабнет, инвестор потеряет не много. То есть, хеджирование защищает от неблагоприятных изменений на рынке валют. До недавних пор это было недоступно обычным людям, пока «Капиталбанк» не выпустил новый продукт «Всегда в плюсе», который работает по принципу хеджирования рисков.

«Всегда в плюсе» — это вклад, сроком до трех месяцев. Любой желающий может прийти в банк и вложить свои сбережения в долларах США. После этого деньги конвертируются в сумы по текущему курсу, и в течение всего срока хранятся как бы одновременно в двух валютах: в долларах США и в узбекских сумах. Другими словами, в момент вклада происходит хеджирование рисков. По истечении срока вклада можно выбрать, в какой валюте его забрать. Поднялся ли за это время доллар, или укрепился узбекский сум — вкладчик сам решает, какой расклад будет выгоднее.

Можно забрать деньги в сумах по курсу на момент вклада и получить 20% годовых, либо вернуть деньги в долларах и заработать до 5% годовых

В любом случае вкладчик всегда в плюсе.

В любом случае вкладчик всегда в плюсе.Вопрос сохранения денег набирает сезонную актуальность — весной значительно увеличится объем денежных переводов в Узбекистан из России и Казахстана, где работают многие соотечественники.

Для простых и быстрых переводов все офисы «Капиталбанка» начали работу в системе «Золотая Корона». Можно переводить до 10 тысяч долларов за операцию, с минимальным набором документов. Чтобы воспользоваться переводами, достаточно иметь при себе паспорт.

На правах рекламы.

Вклад в рублях, долларах или евро — что выгоднее?

Когда курс рубля начинает трясти то вверх, то вниз, каждый житель страны обращает внимание на иностранную валюту. Здесь велико желание заработать на разнице курсов, получив неплохую прибыль.

Особый интерес проявляется к доллару США, и многие российские вкладчики стремятся хранить свои деньги именно в этой валюте. Это решение выглядит оправданным, ведь американскому доллару давно предрекали обвал, но он достаточно уверенно чувствует себя, не смотря на политическую и экономическую нестабильность.

Это может казаться удивительным только для тех, кто не знает, что большая часть валютных резервов хранится именно в USD. Кстати говоря, международные расчеты также проводятся в американских долларах, и именно в этой валюте инвесторы и крупные компании чаща всего размещают свои инвестиции.

Мультивалютные и валютные депозиты

Своим клиентам банки России готовы предложить сразу несколько вариантов депозитов, но все их можно подразделить на три категории:

- Депозиты в национальной валюте, то есть в рублях.

- Депозиты в иностранной валюте. Банки принимают фунты стерлингов, евро, доллары и швейцарские франки.

- Мультивалютные депозиты. Вкладчик получает возможность оформить депозиты сразу в нескольких валютах.

Оформление мультивалютных вкладов является правильным решением для тех, кто хочет диверсифицировать риски от валютных колебаний. Если курс одной валюты вырастет, а другой снизится, риски таких вкладчиков будут минимальны. Работает такой вклад следующим образом: на каждую валюту открывается отдельный счёт и для каждой будет действовать своя процентная ставка. При этом, при желании, вкладчик всегда может конвертировать деньги из одной валюты в другую, распределяя активы по своему усмотрению. При этом банк конвертирует средства по действующему курсу, а все условия, которые были согласованы ранее, то есть размер процентной ставки, срок депозита и так далее, остаются неизменными.

Работает такой вклад следующим образом: на каждую валюту открывается отдельный счёт и для каждой будет действовать своя процентная ставка. При этом, при желании, вкладчик всегда может конвертировать деньги из одной валюты в другую, распределяя активы по своему усмотрению. При этом банк конвертирует средства по действующему курсу, а все условия, которые были согласованы ранее, то есть размер процентной ставки, срок депозита и так далее, остаются неизменными.

А в рублях лучше!

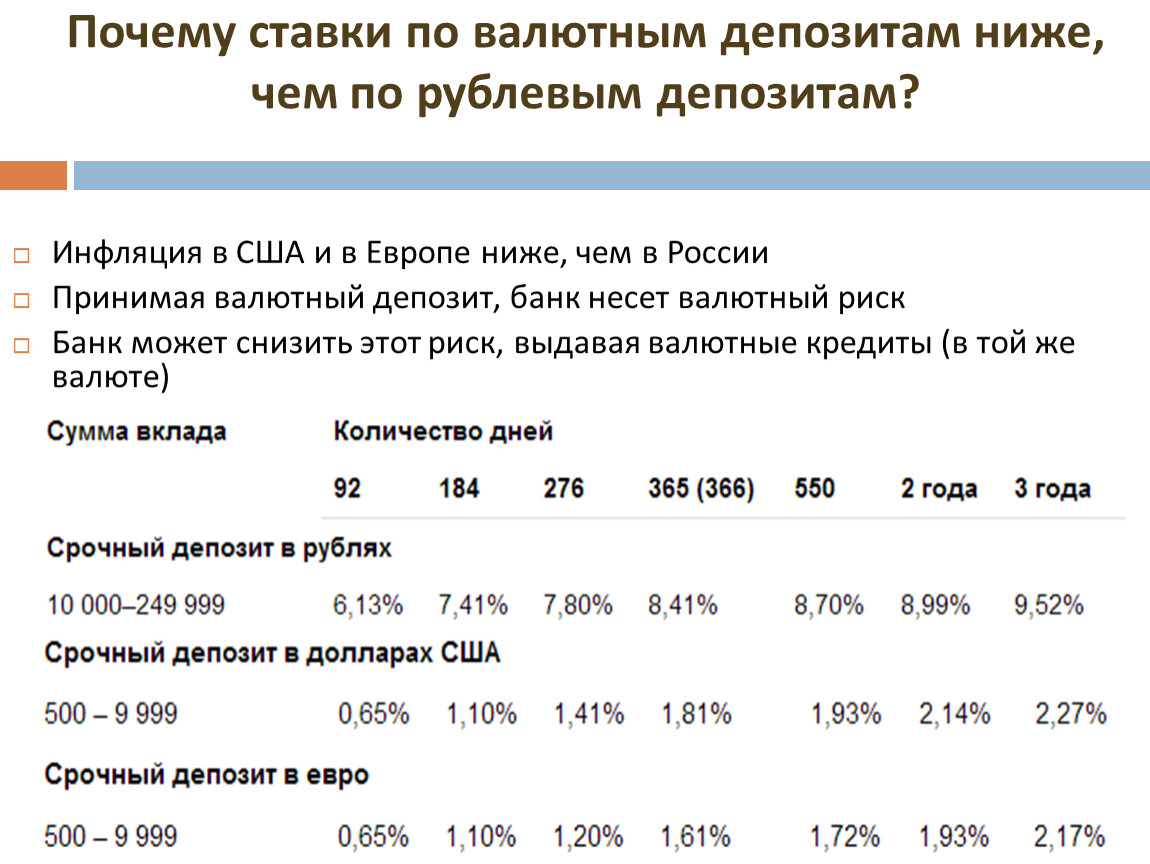

Так почему же размещать рублевые вклады оказывается выгоднее, нежели депозиты в иностранной валюте?

Если вы рассмотрите предложения большинства банков, то сможете заметить, что по рублевым вкладам условия более выгодные, нежели по вкладам в иностранной валюте, но на то есть своя причина.

Устанавливая процентную ставку по депозитному вкладу, в банке ориентируется на ставку рефинансирования Центрального банка, то есть на тот процент, под который сами коммерческие банки получают возможность занимать средства у Центробанка страны, которая выступает эмитентом валюты.

Если сравнить ставку рефинансирования в России и в других странах, то окажется, что первая куда выше, нежели многие другие. Именно по этой причине проценты по вкладам в иностранной валюте оказываются куда меньше, чем по рублевым. Если банк не соблюдет баланс стоимости денег, которые он «одалживает» у клиентов, он попросту выйдет в “минус”, и его деятельность утратит всякий смысл.

Хотите научиться инвестировать правильно? Следите за обновлениями журнала Фортрейдер в вашем Facebook!

Читайте также

Бедный или богатый? Какое у вас мышление

Ипотека или аренда квартиры? Плюсы и минусы

Долги и кредиты. Откуда они берутся?

казахстанцы пока предпочитают долгосрочные вклады. Доля долгосрочных депозитов в розничных тенговых вкладах составила 53%

11 Сентябрь 2019

11 Сентябрь 2019

К августу объём вкладов в казахстанских банках составил 15,24 триллиона тенге (минус 1,3% за год). Из них розничные, включая вклады нерезидентов страны, заняли 57,2%, против 55% годом ранее и всего 34,1% — в аналогичном периоде 2010 года: это уже 8,71 трлн тг (плюс 2,6% к прошлому году).

Из них розничные, включая вклады нерезидентов страны, заняли 57,2%, против 55% годом ранее и всего 34,1% — в аналогичном периоде 2010 года: это уже 8,71 трлн тг (плюс 2,6% к прошлому году).

Основной объём розничных вкладов (87,3%) традиционно пришёлся на срочные депозиты: 7,6 трлн тг, +0,6% за год. Более половины (52,1%) в срочных депозитах физлиц занимают вклады в тенге: 3,96 трлн тг по итогам июля — на 3,6% больше, чем годом ранее.

Заметим, казахстанцы всё ещё предпочитают долгосрочные тенговые депозиты: их доля в срочных вкладах в нацвалюте составила 52,8% — 2,09 трлн тг. Однако показатель сократился на 2,4%, в то время как краткосрочные тенговые вклады физлиц выросли сразу на 12,2%, до 1,87 трлн тг.

Это заставляет банки предлагать максимально выгодные из возможных условия для привлечения «долгих» депозитных средств розничных клиентов. Так, из десятки крупнейших банков — держателей депозитов физлиц сберегательные депозиты на максимальный срок до 3 лет, допускающие для более эффективного накопления возможность пополнения, предлагают 5 БВУ: АТФБанк, Банк ЦентрКредит, Сбербанк, Евразийский Банк и ForteBank. Самая высокая базовая ставка по сберегательным депозитам до 3 лет с возможностью пополнения среди крупнейших БВУ по розничным вкладам — у АТФБанка: 11,6%.

Также в тройке лидеров по базовым ставкам Банк ЦентрКредит (11,4%) и Сбербанк (10,5%).

По ГЭСВ лидирует также АТФБанк — 12,2%. На втором и третьем местах ЦентрКредит (12%) и Сбербанк (11%).

Минимальная «входная» сумма вклада у Банка ЦентрКредит — от 1 тыс. тг. Следом идут АТФБанк и Евразийский Банк, с суммой открытия вклада от 15 тыс. тг.

Сбербанк и ForteBank открывают депозит с минимальной суммой от 100 тыс. тг.

Заметим, по новым правилам КФГД максимальные рекомендуемые ставки вознаграждения на тот или иной месяц теперь публикуются ежемесячно. Есть вероятность, что ставки будут меняться, в том числе в сторону понижения. Долгосрочный вклад имеет определённое преимущество — позволяет «зафиксировать» комфортную ставку до окончания срока.

В десятке крупнейших БВУ столь «долгие» выгодные депозиты предлагают только рассмотренные 5 БВУ и Жилстройсбербанк, однако это вклады в рамках жилищных программ.

У Kaspi Bank есть только срочный депозит на 1 год; Bank RBK, Jýsan Bank и Народный Банк открывают депозиты на срок не более 2 лет.

Да, вклады могут быть прибыльными, если. . .

Раньше банковское дело было простым. Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы для управления денежными средствами. Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Финансовый кризис изменил эту формулу. Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности. В то же время падение процентных ставок и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля.А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Разве мы вообще хотим депозитов?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1. Получите более точное представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегать к ошибкам при инвестировании депозитов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне аккаунта, может обеспечить более точное представление. Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. денежные средства.

Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. денежные средства.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках.Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и ориентируются на общую прибыльность отношений. Однако менеджеры по продажам и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие продвинутые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированных предложений продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, в то же время позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты созданы равными. Понимая чувствительность к ставкам клиентов и липкость депозитов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. . С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, необходимы инвестиции в инструменты и персонал. Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную пользу в сложной банковской среде.

Шьям Венкат — руководитель консультационной практики PricewaterhouseCooper в области финансовых услуг в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Вы управляете активами или депозитами?

Вы управляете активами или депозитами?

Автор:

Джеффри П. Марсико

За последние шестнадцать лет мы провели анализ, чтобы определить, вознаграждали ли сборщики акций одной стратегии больше, чем другой.В двух из трех случаев, когда мы это сделали, стратегия, основанная на депозите, победила. В последний раз, когда мы это сделали, банки, ориентированные на активы, были вознаграждены более высокими рыночными мультипликаторами.

В последний раз, когда мы это сделали, банки, ориентированные на активы, были вознаграждены более высокими рыночными мультипликаторами.

Хотя это и удивительно, мы должны были предвидеть переворот. В 2006 году, когда ставка по федеральным фондам составляла 5,25%, спрэды по банковским депозитам составляли 2,84%, исходя из данных банков, входящих в нашу службу аутсорсинга рентабельности. Добавьте комиссионный доход как процент от депозитов, и доход, полученный через депозиты, составил 3,40%.

Сравните это с четвертым кварталом 2016 года, когда это число было 1.55%.

И наоборот, в 2006 году спред по всем займам составлял 1,99%. Сегодня он составляет 2,47%. Неудивительно, что в последние пару лет банки увеличивали ссуды быстрее, чем депозиты, увеличивая соотношение ссуд к депозитам и улучшая прибыльность. Именно этот феномен привел к более высоким отношениям цена / материальный баланс и цена / прибыль для банков с относительно более высокой доходностью доходных активов по сравнению с банками с более низкой стоимостью средств.

Моя теория, после выполнения первых двух анализов в пользу профинансируемых организаций, заключалась в том, что наращивать основные депозиты труднее, чем увеличивать ссуды.Как бы упрощенно это ни звучало, легче дать кому-то деньги, чем взять их. Рынки вознаграждают бизнес-модели, которые труднее воспроизвести. Так идет мой мыслительный процесс.

Но из-за проблем с долгосрочной кривой доходности стоимость депозитов снизилась, и более высокая прибыльность была достигнута организациями с более высокой доходностью по доходным активам. Снижение объемов сбора основных депозитов проявляется в консолидации филиалов, которая происходит в основном в крупных банках.Меньше желания иметь отделения с низким депозитом, потому что они мешают прибылям. В этом мы согласны.

Ситуация со спредом в филиалах медленно улучшается, с недавним повышением ставки Федерального фонда, что привело к 125 базисным пунктам, которые мы имеем на момент написания. В 2016 году спреды по депозитам увеличились на семь базисных пунктов, и мы ожидаем, что эта тенденция сохранится. Фондовый рынок показал очень хорошие результаты после национальных выборов, как и акции банков.

Фондовый рынок показал очень хорошие результаты после национальных выборов, как и акции банков.

Итак, давайте посмотрим, где сегодня торгуют банки с максимальной доходностью от прибыльных активов, а где банки с максимальной стоимостью средств.

Мы провели поиск по всем публично торгуемым финансовым учреждениям с совокупными активами от 1 до 10 миллиардов долларов. Нам нужна хорошая выборка банков с приличными объемами торгов, понимая, что чем крупнее банк, тем выше торговые мультипликаторы. Поэтому мы устранили банки, торгующие менее 10 000 акций в день. Мы также исключили банки с соотношением неработающих активов к активам более 2%, со значительным комиссионным доходом, представленным их соотношением непроцентных доходов к операционным доходам, превышающим 30%.Таким образом, во вселенную измерений вошло 171 финансовое учреждение.

Затем мы отсортировали по доходности активов и стоимости средств. Мы посмотрели на 10 лучших по каждому из них, но вручную исключили специализированные банки, которые могли делать что-то уникальное, чтобы увеличить это число, или столкнулись с единовременным событием, повлиявшим на эти цифры.

Результаты представлены в прилагаемой таблице.

Весы, похоже, снова склонились в сторону рынков, отдавая предпочтение недорогим депозитным финансовым учреждениям.

Но это близко, и те, кто считает иначе или может придерживаться стратегии, основанной на активах, могут справедливо указать на потенциальные недостатки в приведенной выше статистике. Мы не хотим быть фирмой, в которой «цифры не лгут, а цифры лжецы», которые не взвешивают все стороны и не обращают внимания на большие массивы данных.

Следует отметить, что в топ-10 по доходности активов и стоимости средств банков не было пересекающихся организаций. Фактически, есть большие различия в средних для каждого из них. Самые прибыльные банки имели преимущество в 97 базисных пунктов по доходности активов, а банки с низкими издержками имели преимущество в 43 базисных пункта в стоимости средств.Эта меньшая разница является ключевым фактором, способствующим более высокой доходности от зарабатывания активов, которые на сегодняшний день становятся более прибыльными.

Несмотря на любые сомнения по поводу анализа, результаты согласуются с тем, что я написал выше. Рынки, как правило, отдают предпочтение стратегиям сбора основных депозитов, даже в нынешних условиях, когда большую прибыль приносят учреждения, ориентированные на активы. Среда повышения ставок предвещает большую прибыль от депозитных операций, и рынки, похоже, реагируют на этот потенциал.

Федеральная резервная система указала, что «нормальная» ставка по федеральным фондам будет составлять 3%, что на 175 базисных пунктов выше, чем сегодня. Когда я спрашиваю банкиров об их «бета-допущении» в их моделях ALCO, то есть о предполагаемой сумме, которую банк должен будет поднять процентные ставки по депозитам одновременно с повышением ставки Федеральных фондов, число колеблется где-то между 45% -75%, в зависимости от структуры банка. депозитов. Большая доля основных депозитов обычно дает более низкий бета-коэффициент и, следовательно, большие спреды и прибыльность в деятельности по сбору депозитов.

Я вообще скептически отношусь к этим бета-версиям. Напомним, что когда разница между ставками паевого инвестиционного фонда денежного рынка и банковского счета денежного рынка была значительной, скажем, более 100 базисных пунктов, паевые инвестиционные фонды денежного рынка выиграли. Теперь, когда разница минимальна, вкладчики выбирают банки и страхование вкладов. Это то, что привело к увеличению среднего остатка на счете в банках с 64 тысяч долларов в 2006 году до 148 тысяч долларов в 2016 году и способствовало росту депозитов банков во время Великой рецессии.Будут ли вкладчики придерживаться этой стратегии, если мы позволим разнице между счетами банковского денежного рынка и паевыми фондами денежного рынка увеличиваться? Я не так уверен.

Я больше уверен в оценке участниками рынка основных депозитных остатков и потенциале вашего учреждения. Если банкиры продолжат увеличивать средний размер депозитов в филиалах и поддерживать их набор депозитов, в то время как депозитные спреды расширяются, прибыль улучшится, и рынки будут продолжать это замечать.

В заключение я расскажу студентам в классе, который я преподаю в школе маркетинга ABA Bank. Если вы являетесь коммерческим банком и хотели бы финансировать свой банк за счет вкладов в основной бизнес, вам потребуется около 60 чистых текущих счетов нового бизнеса для финансирования одной сделки с коммерческой недвижимостью на 2 миллиона долларов. Что труднее достичь и, следовательно, воспроизвести?

Вот почему я считаю, что создание института, финансируемого из основного капитала, сложнее, чем института, управляемого активами, и почему рынки склонны предоставлять более высокие рыночные мультипликаторы банкам с основным финансированием.

Щелкните здесь, чтобы просмотреть весь информационный бюллетень TKG

CD против сберегательного счета: что лучше?

Сберегательные счета и депозитные сертификаты (CD) сохранят ваши деньги и позволят выплачивать проценты. Они оба являются отличным выбором для средств, которые вам, возможно, придется потратить в течение следующих нескольких лет, но у них есть разные функции, о которых важно знать. Итак, что лучше за ваши деньги?

Итак, что лучше за ваши деньги?

Ответ обычно зависит от двух факторов:

Легкий доступ

Сберегательные счета более гибкие, чем компакт-диски.Вы можете снимать средства без штрафных санкций в любое время, и вы можете делать текущие депозиты на сберегательный счет. Но это не значит, что нельзя исключать компакт-диски.

Процентные ставки

Компакт-диски обеспечивают гарантированную процентную ставку, которая обычно не меняется. Если вы думаете, что процентные ставки скоро вырастут, сберегательный счет может иметь больше смысла. Но если вас устраивает процентная ставка по компакт-дискам и вы готовы заблокировать свои деньги, компакт-диск может работать хорошо.

Компакт-дискинаграждают вас за приверженность

Компакт-диски — это срочные вклады, которые требуют от вас обязательства оставлять свои средства на счете на минимальный период времени.Например, вы можете купить компакт-диски на срок от трех месяцев до пяти лет. В свою очередь, ваш банк или кредитный союз предлагает платить по более высоким ставкам, если вы берете на себя обязательства по более длительным срокам погашения.

В свою очередь, ваш банк или кредитный союз предлагает платить по более высоким ставкам, если вы берете на себя обязательства по более длительным срокам погашения.

Наилучшее применение

Компакт-диски идеально подходят для пополнения средств, которые вам понадобятся на определенную дату в будущем. Например, если вы знаете, что заплатите за обучение через 19 месяцев, 18-месячный компакт-диск может максимизировать ваш процентный доход. В качестве альтернативы, если у вас есть лишние деньги, которые вы хотите сохранить в безопасности и не собираетесь тратить их в ближайшее время, вам может пригодиться компакт-диск.

Более высокие ставки

Банки обычно платят более высокие процентные ставки по компакт-дискам, чем по сберегательным счетам. Это особенно верно, когда вы выбираете более длинные сроки (двухлетний компакт-диск должен приносить больше, чем трехмесячный компакт-диск). При прочих равных, ставки по компакт-дискам обычно выше, чем по сберегательным счетам.

Гарантированные цены

С компакт-диском вы можете точно предсказать, сколько вы заработаете. Большинство банков устанавливают вашу ставку в начале CD, и эта ставка никогда не меняется.Это работает в вашу пользу, если процентные ставки останутся прежними или упадут, но вы можете упустить дополнительный заработок, если ставки значительно вырастут.

Вопрос о штрафах

Обычно вы можете обналичить деньги раньше, что может потребоваться, если вам понадобятся наличные в экстренных случаях сверх того, что у вас есть в фонде на черный день. Но обычно вы платите штрафы за досрочное снятие средств, которые могут аннулировать любые заработанные вами проценты — и съесть ваш первоначальный основной депозит. Некоторые компакт-диски, известные как ликвидные компакт-диски, позволяют снимать средства раньше, но убедитесь, что вы понимаете детали, прежде чем использовать эти инструменты.

Стратегии, помогающие избежать проблем

Компакт-диски блокируют ваши деньги, и вы можете застрять на низкой ставке, если процентные ставки вырастут. Но вы можете использовать такие стратегии, как лестницы для компакт-дисков и штанги, чтобы снизить риск и получить максимальную отдачу от компакт-дисков.

Но вы можете использовать такие стратегии, как лестницы для компакт-дисков и штанги, чтобы снизить риск и получить максимальную отдачу от компакт-дисков.

Сберегательные счета Держите ваши возможности открытыми

Сберегательные счета позволяют вносить и снимать с минимальных ограничений. В апреле 2020 года Федеральная резервная система внесла поправки в Положение D, отменив шестимесячный лимит удобных переводов со «сберегательных депозитов».»С ними легко работать и их легко понять.

Наилучшее применение

Сберегательные счета идеально подходят для наличных денег, которые вам могут понадобиться в любое время, и для денег, которые вы планируете потратить в ближайшие шесть месяцев или около того. Например, сберегательный счет — отличное место для небольшого резервного фонда или денежной подушки, которую вы переводите на чек, чтобы избежать овердрафта.

Нет минимумов

Сберегательные счета позволяют начать с малого, поэтому они хорошо работают, когда у вас ограниченные средства. После этого нет ничего плохого в сохранении значительных остатков сбережений, если вы делаете это намеренно. С другой стороны, компакт-диски иногда требуют минимального депозита. Обычные банки могут потребовать от вас вложить не менее 1000 долларов, но несколько онлайн-банков предлагают компакт-диски без начальных минимумов.

После этого нет ничего плохого в сохранении значительных остатков сбережений, если вы делаете это намеренно. С другой стороны, компакт-диски иногда требуют минимального депозита. Обычные банки могут потребовать от вас вложить не менее 1000 долларов, но несколько онлайн-банков предлагают компакт-диски без начальных минимумов.

Плавающие процентные ставки

В отличие от компакт-дисков, на сберегательных счетах есть процентные ставки, которые могут меняться со временем. Банки корректируют ставки по сберегательным счетам в соответствии с экономической средой, конкуренцией и их желанием использовать средства в форме депозитов.Если ставки растут, в следующем месяце с вашего сберегательного счета может быть выплачено больше, чем сейчас (хотя банки не спешат повышать ставки). Но если ставки резко падают, банки обычно в ответ платят меньше, в то время как ваши доходы не изменились бы, если бы вы были на компакт-дисках.

Все или ничего?

К счастью, вам не нужно выбирать между компакт-дисками или сберегательными счетами. Вы можете использовать оба, и другие альтернативы также могут удовлетворить ваши потребности.

Вы можете использовать оба, и другие альтернативы также могут удовлетворить ваши потребности.

- Держите на сберегательном счете достаточно денег, чтобы удовлетворить любые краткосрочные потребности.У вас будет легкий доступ к этим денежным средствам, и вы не столкнетесь с штрафами, если вам нужно будет время от времени снимать средства.

- Рассмотрите возможность использования компакт-дисков для выплаты части излишка наличных денег, если у вас достаточно сбережений, вам нравятся процентные ставки по компакт-дискам, и вас не беспокоит рост ставок.

- Поищите другие альтернативы, если компакт-диски слишком ограничивают ваш вкус, но сберегательные счета не приносят достаточно денег. Счета денежного рынка имеют функции как компакт-дисков, так и сберегательных счетов. Но они часто платят немного больше, чем стандартные сберегательные счета.Счета управления денежными средствами также могут предлагать более высокий доход. Просто убедитесь, что ваши средства застрахованы FDIC, если безопасность важна для вас (страхование NCUSIF в кредитных союзах также безопасно).

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах.Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Ключ к созданию прибыльной стратегии депозита

Малые и средние банки могут использовать технологии для сохранения и развития своих розничных отношений в условиях жесткой конкуренции за депозиты. Крупные банки, такие как JPMorgan Chase & Co., Bank of America Corp. и Wells Fargo & Co., продолжают вести битву за депозиты. Они увеличили свои внутренние депозиты более чем на 180 процентов, или на 2 доллара.4 триллиона за последние 10 лет, согласно анализу нормативных данных The Wall Street Journal. Чтобы выжить и процветать, более мелким организациям потребуется разработать устойчивые и прибыльные стратегии увеличения вкладов. . Им следует инвестировать в технологии, чтобы стать более эффективными, разрабатывать эффективные маркетинговые стратегии и использовать данные и аналитику для персонализации продуктов и обслуживания клиентов.

. Им следует инвестировать в технологии, чтобы стать более эффективными, разрабатывать эффективные маркетинговые стратегии и использовать данные и аналитику для персонализации продуктов и обслуживания клиентов.

Банки могут использовать технологии для повышения эффективности, например, для дифференциации новых чистых денег от переводов существующих средств.Это ключ к увеличению депозитов. Традиционно банки и их унаследованные базовые системы не могли отличить новые депозиты от существующих. Это означало, что банки выплачивали рекламные проценты и вознаграждения клиентам, которые просто переводили деньги между счетами, а не делали новые депозиты. Определение чистых новых денег позволяет банкам предлагать акции для квалифицированных фондов, управлять ими более эффективно, стимулировать новые условные депозиты и работать более эффективно.

Чтобы оставаться конкурентоспособными, малые и средние банки должны использовать технологии для создания опыта, который укрепляет удержание клиентов и их лояльность. .Один из способов сделать это — микросегментация, при которой данные используются для определения интересов конкретных потребителей и влияния на их поведение. Банки могут использовать его для разработки маркетинговых кампаний, которые максимально повышают эффективность контактов с клиентами.

.Один из способов сделать это — микросегментация, при которой данные используются для определения интересов конкретных потребителей и влияния на их поведение. Банки могут использовать его для разработки маркетинговых кампаний, которые максимально повышают эффективность контактов с клиентами.

могут затем использовать персонализацию для реализации этих стратегий микросегментации. Персонализированные предложения для клиентов требуют данных — ресурса, легко доступного для банков. Учреждения могут использовать данные для более глубокого понимания поведения потребителей и персонализации продуктовых предложений, которые способствуют вовлечению и лояльности клиентов.

Потребители высоко ценят персонализацию, что делает ее критически важной для банков, пытающихся привлечь новых клиентов и удержать существующих. Отчет The Boston Consulting Group показал, что 54 процента новых клиентов банка заявили, что индивидуальный подход был «либо самым важным, либо очень важным фактором» в их решении перейти в этот банк. Шестьдесят восемь процентов респондентов добавили продукты или услуги благодаря индивидуальному подходу. И «среди клиентов, которые покинули банк, 41 процент заявили, что недостаточное индивидуальное обслуживание было фактором, повлиявшим на их решение», — говорится в отчете.

Шестьдесят восемь процентов респондентов добавили продукты или услуги благодаря индивидуальному подходу. И «среди клиентов, которые покинули банк, 41 процент заявили, что недостаточное индивидуальное обслуживание было фактором, повлиявшим на их решение», — говорится в отчете.

Банки могут использовать данные и аналитику, чтобы лучше понимать поведение потребителей и действовать в соответствии с ним . Они также могут использовать персонализацию, чтобы перейти от push-маркетинга, который продвигает определенные продукты клиентам, к маркетингу, который привлекает клиентов к предложениям продуктов. Учреждения могут использовать данные о взаимоотношениях для создания привлекательных пакетов продуктов и целевых стимулов, отвечающих конкретным интересам клиентов. Банки также могут использовать технологии для оценки эффективности новых продуктов и рекламных акций и разрабатывать маркетинговые кампании для перекрестных продаж конкретных рекомендуемых продуктов.Это приводит к более информированным предложениям с большим откликом, что приводит к более довольным клиентам и увеличению прибыли.

Малые и средние банки могут использовать микросегментацию и персонализацию для увеличения доходов, снижения затрат и обеспечения такого качества обслуживания клиентов, которое приносит клиентам депозиты. Строить и поддерживать отношения в цифровую эпоху непросто. Но банки могут использовать технологии для разработки маркетинговых кампаний и стратегий персонализации как способ повышения лояльности и вовлеченности клиентов.

По мере роста конкуренции за депозиты банкам необходимо будет контролировать стоимость депозитов, предотвращать истощение и увеличивать депозиты прибыльным и устойчивым образом. Малым и средним банкам необходимо будет инвестировать в технологии, чтобы оптимизировать маркетинг, персонализацию и операционные стратегии, чтобы они могли защищать и увеличивать свои депозитные остатки.

FD против RD — знайте, какой вариант лучше

На рынке доступно множество вариантов инвестирования для людей, желающих вложить свои деньги. Однако сначала им следует изучить различные варианты инвестирования, сравнить их, а затем выбрать тот, который им больше всего подходит. Срочные вклады — самые известные, предпочтительные и популярные варианты инвестирования в Индии. Люди предпочитают эти инвестиционные инструменты, потому что их деньги в банке в безопасности. Кроме того, они получают проценты от своих инвестиций.

Однако сначала им следует изучить различные варианты инвестирования, сравнить их, а затем выбрать тот, который им больше всего подходит. Срочные вклады — самые известные, предпочтительные и популярные варианты инвестирования в Индии. Люди предпочитают эти инвестиционные инструменты, потому что их деньги в банке в безопасности. Кроме того, они получают проценты от своих инвестиций.

Существует два типа срочных вкладов, а именно, периодический депозит (RD) и фиксированный депозит (FD).

Давайте узнаем подробнее, что такое периодические депозиты и фиксированные депозиты.

Что такое срочный депозит?

Срочный вклад — это один из срочных вкладов, предлагаемых банками. Это самый безопасный и популярный вариант инвестирования. В соответствии с этим необходимо единовременно вложить в банк единовременную сумму. Нет необходимости открывать отдельный счет для фиксированного депозита, но его можно привязать к уже существующему сберегательному счету. Срок полномочий FD и процент, который будет выплачиваться банком, будут определены во время открытия Счета FD.

Что такое периодический депозит?

Периодические депозиты — еще один популярный вариант инвестирования, предлагаемый банками. Как и FD, RD тоже безопасны. Однако он лучше всего подходит для людей с окладом и с низким годовым доходом. Согласно этому варианту инвестирования, физическое лицо должно ежемесячно вносить фиксированную сумму своего дохода в течение заранее определенного срока. По истечении срока погашения основная сумма возвращается вместе с начисленными процентами. Необходимость регулярно вносить деньги также помогает развить привычку откладывать.

Периодические депозиты и фиксированные депозиты: давайте изучим различия между РД и ФД

Срочный депозит | Периодический депозит | ||||||||||||||||||||||||||

1. Сумма инвестиций: Если человек намеревается вложить единовременную сумму, то он может сделать это с помощью фиксированного депозита, предоставляемого любым банком или финансовым учреждением. Человек, который может позволить себе вкладывать небольшую фиксированную сумму денег каждый месяц, может делать это в Периодические депозиты в любом банке или финансовом учреждении. 2. Срок владения: Здесь срок владения колеблется от 7 дней до 10 лет. Срок пребывания в должности зависит от человека. Срок полномочий составляет от 6 месяцев до 10 лет. Человек должен выбрать период владения. 3. Сумма процентов: Сумма процентов, полученных в конце срока погашения срочного депозита, выше, чем проценты, полученные по RD. Сумма полученных процентов меньше, чем проценты, полученные по FD. 4. Проценты: Проценты начисляются ежеквартально / ежемесячно или по истечении срока Проценты, полученные по RD, выплачиваются по наступлении срока погашения вместе с суммой капитала. 5. Кредитная линия: Человек может воспользоваться ссудой под свои фиксированные депозиты. Сумма кредита может быть разной, а максимальный лимит может составлять 90% от суммы Срочного депозита. Кредитная линия также доступна для периодических депозитов. Максимальный лимит составляет до 90% от суммы депозита. 6. Мотивирующий фактор: Лицо с избыточной суммой может инвестировать в срочный депозит и зарабатывать деньги в качестве процентов. Регулярный депозит позволяет человеку инвестировать фиксированную сумму денег через регулярные промежутки времени. Это автоматически прививает человеку привычку экономить. 7. Оговорка о невыполнении обязательств: Лицо не может просрочить платеж, поскольку вначале это делается единовременно с единовременной выплатой. Если лицо не производит рассрочку в течение шести месяцев подряд, то банк имеет право закрыть такой счет Периодического депозита. | |||||||||||||||||||||||||||

Итак, теперь, когда вы знаете, что такое периодические депозиты и фиксированные депозиты, в какой из них вы будете инвестировать?

Подробнее о разнице между периодическими депозитами и фиксированными депозитами можно прочитать здесь.

Хотите подать заявку на возвратный депозит? Нажмите, чтобы начать!

* Действуют положения и условия. Информация, представленная в этой статье, носит общий характер и предназначена только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах.

Депозит до востребования— Обзор, типы и важность

Что такое депозит до востребования?

Депозит до востребования — это деньги, внесенные на банковский счет, и их можно снять по требованию в любое время. Вкладчик обычно использует средства депозита до востребования для оплаты повседневных расходов. В отношении средств на счете банк или финансовое учреждение может платить либо низкую, либо нулевую процентную ставку по депозиту.

В отношении средств на счете банк или финансовое учреждение может платить либо низкую, либо нулевую процентную ставку по депозиту.

Максимум, который может снимать человек, может составлять до определенного дневного лимита или до предела баланса его счета.Распространенными примерами вкладов до востребования могут быть суммы на текущем счете или сберегательном счете Сберегательный счет Сберегательный счет — это типичный счет в банке или кредитном союзе, который позволяет физическому лицу вносить, обеспечивать или снимать деньги, когда возникает необходимость. Со сберегательного счета обычно выплачиваются проценты по вкладам, хотя ставка довольно низкая. Обратите внимание, что вклады до востребования отличаются от срочных вкладов. Срочные вклады требуют от вкладчиков подождать заранее определенный период, прежде чем снимать средства.

Резюме- Депозиты до востребования — это счета, которые позволяют людям снимать деньги по мере необходимости.

- Они важны для потребительских расходов, поскольку в фондах обычно хранятся деньги, используемые для повседневных транзакций.

- Распространенными примерами вкладов до востребования могут быть суммы на текущем или сберегательном счете.

Типы вкладов до востребования

1.Текущий счет

Текущий счет — один из наиболее распространенных видов вкладов до востребования. Он предлагает максимальную ликвидность, позволяя снимать наличные в любое время. Текущий счет может приносить только нулевой или минимальный процент, поскольку депозитные счета до востребования связаны с минимальным риском. Выплачиваемые проценты могут варьироваться в зависимости от поставщика финансовых услуг.

2. Сберегательный счет

Сберегательный счет предназначен для депозитов до востребования, которые хранятся на несколько более длительный срок по сравнению с краткосрочным использованием текущего счета. Средства на сберегательном счете предлагают меньшую ликвидность; однако за дополнительную плату деньги могут быть переведены на текущий счет.

Средства на сберегательном счете предлагают меньшую ликвидность; однако за дополнительную плату деньги могут быть переведены на текущий счет.

Сберегательные счета часто имеют минимально необходимый остаток. Поскольку на сберегательном счете в течение длительного времени хранятся более крупные остатки, на нем выплачивается немного более высокая процентная ставка, чем на текущем счете.

3. Счет денежного рынка

Счет денежного рынка предназначен для депозитов до востребования, которые следуют рыночным процентным ставкам. На рыночные процентные ставки влияет реакция центрального банка на экономическую активность.Следовательно, по счету денежного рынка будут выплачиваться проценты больше или меньше, чем по сберегательному счету, в зависимости от того, как колеблется рыночная процентная ставка. Традиционно счета денежного рынка предлагают конкурентоспособную ставку для сберегательных счетов.

Важность депозита до востребования

1.

Потребительские расходы

Потребительские расходыДепозиты до востребования важны для потребительских расходов, поскольку они содержат средства, используемые для оплаты повседневных расходов. Расходы могут включать продукты, транспортные расходы, предметы личной гигиены и многое другое.Таким образом, вклады до востребования выгодны из-за их ликвидности. Ликвидность На финансовых рынках под ликвидностью понимается то, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости. При прочих равных, более ликвидные активы торгуются с премией, а неликвиды — с дисконтом. и простота доступа.

Благодаря функции вкладов до востребования по требованию люди могут снимать деньги в любое время без предварительного уведомления банка.Дополнительные средства могут быть сняты через банкомат, дебетовые карты, в кассе банка или посредством письменных чеков.

2.

Банковские резервы

Банковские резервыДепозиты до востребования важны для учреждений, поскольку общая сумма на депозитных счетах определяет банковские резервы Банковские резервы Банковские резервы — это минимальные денежные резервы, которые финансовые учреждения должны держать в своих хранилищах в любой момент времени. Минимальные требования к наличным резервам, которые необходимо держать под рукой. Банковские резервы хранятся в хранилище или на месте в банке и имеют важное значение в случае крупных неожиданных снятий средств.

Чем больше денег у банка на депозитах до востребования, тем больше денег он должен хранить в своих банковских резервах. Деньги, не хранящиеся в банковских резервах, называются избыточными резервами. Затем банки ссужают излишки резервов, что способствует процессу создания денег.

3. Денежная масса

Депозиты до востребования — важная часть денежной массы страны, определяемая в деньгах M1. Деньги M1 состоят из валюты и депозитов до востребования. Депозиты до востребования составляют значительную часть денежной массы во многих странах.

Депозиты до востребования составляют значительную часть денежной массы во многих странах.

Во время финансового кризиса многие люди вместе снимают крупные суммы из банка. Вывод средств приведет к сокращению депозитов до востребования и уменьшению денежной массы, и у банков останется меньше денег для выдачи ссуд.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Банкомат (ATM) Банкомат (ATM) Банкомат, более известный как банкомат, представляет собой специализированный компьютер, который делает его удобным для Владельцы банковских счетов для управления своими деньгами

- Текущие счета и сберегательные счета Проверочные счета и сберегательные счета Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Как выписать чекКак выписать чек Несмотря на то, что цифровые платежи постоянно завоевывают все большую долю рынка, все же важно знать, как выписывать чек. Это руководство показывает вам шаг за шагом.

- Определения денегОпределения денегОпределения денег различаются в зависимости от страны, но обычно включают, по крайней мере, один показатель для узких денег и один для широкой денежной массы.Деньги — средство обмена

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.Процентные ставки FD 2021 — Знайте ставки по фиксированным депозитам в Индии

Что касается сбережений, то у каждого свои предпочтения. Инструмент сбережений, который выбирает человек, может варьироваться в зависимости от суммы, которую он может позволить себе сберечь, временного горизонта, цели сбережений и многого другого.

Счета с фиксированным депозитом (FD) были популярным выбором для сбережения денег, поскольку они не зависят от колебаний рынка и имеют постоянную процентную ставку, гарантированную на момент погашения.

| Процентная ставка | 1,85% годовых — 6,95% годовых |

| Минимальная сумма депозита | 1000 рупий |

| Срок владения инвестициями | От 7 дней до 10 лет |

| Периодичность начисления процентов | Ежемесячно, ежемесячно |

| Частичное и среднесрочное снятие | Разрешено со штрафом |

| Преждевременное закрытие | Разрешено со штрафом |

Что такое счет с фиксированным депозитом (FD)?

Срочные депозитные счета — это инвестиционный инструмент, предлагаемый банками и другими финансовыми учреждениями.По этому счету инвесторы будут вносить единовременную сумму в течение определенного периода. Взамен они получали фиксированную процентную ставку на протяжении всего срока владения инвестициями.

Процентная ставка по ФД намного выше, чем по обычному сберегательному счету. По истечении срока действия депозита инвесторы могут отозвать свои вложения. С другой стороны, у них есть выбор реинвестировать свои деньги еще на один срок.

Все зарегистрированные коммерческие банки и некоторые NBFC и HFC в Индии предлагают счета с фиксированным депозитом.Если вы собираетесь инвестировать в FD, предоставляемые NBFC или HFC, проверьте рейтинги финансового учреждения, предоставленные такими агентствами, как CRISIL. Это необходимо для того, чтобы ваши деньги были в безопасности.

Банки частного сектора и другие финансовые учреждения могут предлагать несколько более высокую процентную ставку, чем банки государственного сектора.

Доступные типы FD

Счета с фиксированным депозитом можно разделить на несколько категорий в зависимости от преимуществ, предлагаемых счетом, типа владельца счета и цели, для которой счет открыт.Здесь мы перечислили некоторые типы учетных записей FD:

1. Обычный счет ФД

Обычный счет ФД

Обычный счет FD предназначен для лиц младше 60 лет. Процентные ставки для такого FD-счета будут меньше, чем для пенсионеров. Любой резидент Индии может открыть этот счет.

2. Счет ФД для пожилых людей

Этот аккаунт предназначен для пожилых людей, то есть лиц старше 60 лет.Такие владельцы счетов получают более высокую процентную ставку, чем обычно, и могут иметь доступ к опции ежемесячной выплаты процентов, которую можно рассматривать как средство для покрытия ежемесячных расходов пожилых людей.

3. Корпоративный счет FD

Корпоративные фирмы получают отдельный набор процентных ставок и сроков размещения депозитов в банках. Фирмы могут размещать избыточное финансирование или прибыль, которые они получили, на таких корпоративных счетах FD на время, пока они не начнут использовать наличные деньги.

4.Налоговый сберегательный счет ФД

Многие люди, не склонные к риску, используют сберегающие налоги счета FD с минимальным периодом блокировки в пять лет, чтобы сэкономить на подоходном налоге. Такие вклады получают налоговый вычет в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

5. Счет НРО ФД

Обычный счет FD для нерезидентов может быть открыт иностранным гражданином Индии (OCI), лицом индийского происхождения (PIO) и индийским нерезидентом (NRI). Любой доход, полученный в индийских рупиях, может быть депонирован только на счета NRO FD.Этот счет может находиться в совместном владении с резидентом Индии, если это лицо относится к одной из категорий родственников, указанных в Разделе 6 Закона о компаниях 1956 года.

6. Счет NRE FD

Учетная запись FD внешнего нерезидента (NRE) может быть открыта двумя или более NRI. Счет является правильным способом конвертировать иностранную валюту, заработанную за пределами Индии, в деноминацию индийской валюты. И основная сумма, и проценты с этого счета полностью возвращаются.Процентный доход с этого счета освобожден от налога в соответствии с разделом 10 (4) Закона о подоходном налоге.

7. Счет ФД FCNR

Счет FD, не подлежащий репатриации в иностранной валюте, может быть открыт NRI и может вносить деньги, заработанные за границей в Индии. Обычно принимаются валюты: доллары США, фунты стерлингов, евро, японские иены и т. Д. Счет позволяет хранить деньги в той же валюте, получая при этом хорошую прибыль.

8. Счет FD с ежемесячной выплатой

Эта схема ФД выплачивает накопленные проценты ежемесячно.То есть начисленные проценты не будут добавлены к основной сумме долга, и в этом случае проценты не начисляются. Вы можете выбрать ежемесячную отправку процентной составляющей на свой сберегательный счет и использовать эту сумму для любых расходов.

9. Счет FD со сроком погашения

В этом случае проценты накапливаются на счете FD в течение срока действия депозита, суммируются, и вы получите компоненты основной суммы + процентов по истечении срока действия счета FD.

Топ-15 банков и их процентные ставки

* Процентные ставки FD могут быть изменены.

Как открыть счет FD?

Срочные депозитные счета можно открывать как онлайн, так и офлайн. Вот общий процесс, которому нужно следовать:

Онлайн:

- Войдите в чистый банковский счет выбранного банка.

- Найдите среди доступных функций опцию «Открыть счет с фиксированным депозитом» и щелкните ее.

- Заполните онлайн-форму заявки, указав соответствующую информацию.

- Загрузите электронные копии всех запрошенных документов.

- Укажите номинального держателя суммы погашения, если применимо.

- Переведите сумму, которую хотите инвестировать, и заполните заявку.

Не в сети:

- Посетите ближайшее отделение банка или финансового учреждения.

- Запросите форму заявки FD и должным образом заполните форму заявки с соответствующими данными.

- Приложите запрошенные документы, такие как удостоверение личности и адрес, к форме заявки и отправьте их на стойке.

- Предоставьте чек / наличные на сумму, которую вы хотели бы инвестировать.

- Ваша заявка будет обработана, и счет будет открыт в сроки, указанные банком / финансовым учреждением.

Что означает период блокировки для ФД?

В случае счета FD период блокировки совпадает со сроком погашения или сроком владения депозита.Это просто означает, что вы не можете снять сумму, внесенную в течение этого периода. Даже если вы это сделаете, это влечет за собой штраф.

Когда дело доходит до схем FD для экономии налогов, вы не можете снимать средства в течение пяти лет с даты открытия счета. В случае других схем FD досрочное снятие средств по-прежнему разрешено с определенными штрафными сроками, определяемыми при открытии счета. Условия могут отличаться от банка к банку.

Рекомендуется соблюдать период блокировки и позволить основной сумме начислять проценты, не мешая ей, чтобы получить максимальную выгоду.

Что означает ссуда под залог FD?

Считайте, что вы положили 100 рупий на фиксированный депозитный счет в Банке B сроком на 3 года. Поскольку вы сделали вклад на длительный срок, банк соглашается предложить 6% годовых. и вы этому рады.

Однако в конце первого года вы столкнулись с чрезвычайной ситуацией, и вам нужно 70 000 рупий. Если вы снимете депозит досрочно, вы будете оштрафованы и не получите ожидаемой прибыли.

В этом случае банк предложит вам взять ссуду на ФД вместо закрытия депозитного счета. То есть вы можете взять ссуду на сумму FD, использовать деньги на случай чрезвычайной ситуации и выплатить их до наступления срока погашения счета. Это позволяет на счет FD накапливать проценты в обычном режиме, а вы получаете деньги для устранения чрезвычайной ситуации одновременно.

Особенности и преимущества счетов FD

- Срок инвестиционного владения ФД составляет от семи дней до десяти лет и варьируется в зависимости от банка.

- Рентабельность инвестиций периодически начисляется; это может быть ежемесячно, ежеквартально или ежегодно.

- Пожилым людям доходность на 0,5% выше, чем у постоянных клиентов.

- Частичное и досрочное снятие средств может быть разрешено со штрафными санкциями.

- Налогоплательщики могут инвестировать в схемы FD, позволяющие сэкономить на налогах, чтобы сэкономить на налогах, в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

- По истечении срока действия счета FD инвесторы могут реинвестировать сумму на следующий срок.

- Займ под ФД есть.

- Инвесторы получат более высокую прибыль, если будут инвестировать в течение длительного периода.

- Доходность гарантирована, поскольку она не привязана к рыночным максимумам и минимумам, как в случае паевых инвестиционных фондов.

- Инвестиции безопасны, поскольку банки и другие финансовые учреждения всегда находятся в ведении Резервного банка Индии (RBI).

- Сложные проценты заставляют ваши инвестиции расти гораздо быстрее.

- Преждевременное снятие средств разрешено, поэтому у вас всегда будет корпус, к которому можно прибегнуть во время кризиса.

Критерии участия в инвестициях с фиксированным депозитом

Следующие критерии приемлемости применимы для открытия счета FD в Индии. Могут существовать дополнительные критерии, специфичные для банка.

- Физические лица, являющиеся резидентами Индии

- Совместный счет двух или более Физических лиц

- Пожилые люди

- Несовершеннолетние

- Слепые люди

- Неграмотные люди

- Индийцы-нерезиденты (NRIs)

- Индивидуальные частные предприниматели 60159 товарищеские компании 901 , клубы, ассоциации и т. д.

- Религиозные и образовательные учреждения

- Компании

- Партнерские фирмы

Необходимые документы

- Подтверждение личности

- Паспорт

- PAN-карта

- ID избирателя

- Водительское удостоверение

- Aadhaar card

- Подтверждение адреса

- Паспорт a1560

- выписка из банка

- Подтверждение даты рождения

- Свидетельство о прекращении службы

- Карта PAN

- Карта Aadhaar

- ID избирателя

Преимущества FD

- Привычка сберегать: Открытие счета FD преподает вам важный финансовый урок — сбережения.Как только вы почувствуете вкус сбережений и оцените магию интереса в дополнение к своим сбережениям, вы научитесь экономить все больше и больше в будущем. Это поможет снизить привычку тратить на ненужные вещи.

- Гарантированная доходность: Многие инвестиционные инструменты дают разную доходность в зависимости от колебаний рынка; даже выплата капитальных вложений не может быть гарантирована. Напротив, счет FD гарантирует возврат как основной суммы, так и процентного компонента в конце срока действия депозита, как было обещано.

- Гибкость: Вы можете выбрать срок депозита в зависимости от ваших требований и удобства. Вы можете внести деньги на срок от 7 дней или до 10 лет и позволить деньгам получить привлекательные проценты сами по себе.

- Нет обслуживания: В отличие от акций и паевых инвестиционных фондов, вы можете положить деньги и расслабиться. Когда дело доходит до учетной записи FD, в активном управлении нет необходимости.

- Easy Liquidity: Несмотря на то, что для учетной записи существует период блокировки, вы можете ликвидировать вложение в любое время.Условия блокировки не такие строгие, как для любого другого инвестиционного инструмента.

- Безопасность: Учтите, что банк, в который вы внесли деньги, не выполняет свои обязательства. Не волнуйся! Вы будете иметь право на получение максимальной компенсации в размере 5 тысяч рупий от Корпорации по страхованию вкладов и кредитным гарантиям (DICGC) начиная с 4 февраля 2020 года. Эта договоренность делает ФД безопасным вариантом для инвестиций.

- Налоговая льгота: Вы можете получить налоговый вычет в соответствии с разделом 80C в размере до рупий.1,5 лакха при инвестировании по налоговой схеме FD с минимальным периодом блокировки в пять лет.

- Фиксированная доходность: Хотя доходность не будет снижаться и определенный процент доходности гарантирован, эта концепция препятствует возможности получения более высокой доходности.

- Период блокировки: учетные записи FD имеют определенный период блокировки, который выбирают сами клиенты. Инвестиция может быть погашена до срока погашения только за счет пени по обещанной процентной ставке, что является не чем иным, как убытком.

- Ограниченные налоговые льготы: Хотя 5-летний счет FD для экономии налогов выбран физическими лицами для более безопасного сохранения налогов, доходы со счета подлежат налогообложению в соответствии с Законом о подоходном налоге.

Воспользуйтесь нашим простым в использовании калькулятором FD, чтобы проверить доход, который вы можете получить, если инвестируете определенную сумму в течение срока действия депозита.

FD или ELSS — что лучше?Взгляните на таблицу, чтобы понять разницу между FD и схемой сбережений, связанных с акциями (ELSS):

| Характеристики | Счет с фиксированным депозитом (FD) | Схема сбережений с привязкой к собственному капиталу (ELSS) | |||

| Механизм | Паушальная сумма депонируется на определенный период который привлекает фиксированную процентную ставку | Тип паевого инвестиционного фонда, в который инвестируется единовременная сумма, где доход зависит от рыночных колебаний | |||

| Связанный с риском | Низкий или нулевой риск | От низкого до высокого риска | |||

| Возврат | Гарантированный и предсказуемый | Не гарантированный и непредсказуемый | |||

| Период фиксации | Минимум 5 лет | 900 | Налогообложение прибыли | Процентный доход полностью облагается налогом | Заработанные дивиденды не облагаются налогом |

| Кредитная линия | Кредит доступен на сумму депозита | Нет кредитной линии |

Кто должен инвестировать в срочный депозит?

Счета с фиксированным вкладом— отличное средство инвестирования для тех инвесторов, которые не хотят нести никаких рисков.Если вы хотите поддерживать деньги в течение многих лет и не ищете растущего богатства или если вы ищете стабильную прибыль, вы можете открыть счета FD.

Многие пенсионеры, получающие единовременное пособие в связи с выходом на пенсию, вкладывают деньги на счета FD, чтобы ежемесячные выплаты процентов со счета можно было использовать в качестве расходных денежных средств.

Вы также можете выделить единовременную выплату для своих детей или несовершеннолетних, чтобы они могли использовать эту сумму позже для получения высшего образования.Вы также можете использовать счета FD, если планируете создать фонды на случай чрезвычайных ситуаций.

Налогообложение доходов ФД

Вы можете воспользоваться положением о вычете подоходного налога в соответствии с разделом 80C Закона о подоходном налоге, вложив до 1,5 миллиона рупий на счет фиксированного депозита для экономии налогов. Схема обеспечивает возврат вместе с защитой капитала. Однако вы должны отметить, что процентный доход со счета полностью облагается налогом.

Налоговые обязательства полностью зависят от вашего общего дохода за финансовый год и налоговой плиты, в которую вы попали.Процентный доход относится к статье «Доходы из других источников».

Кроме того, банки вычитают налог у источника, если заработанные проценты превышают 40 000 рупий за финансовый год по всем счетам в банке. Сертификат TDS будет выдан для подтверждения деталей вычета. Прочтите здесь, чтобы узнать больше о налогообложении деклараций FD.

Часто задаваемые вопросы

Как я получу сумму погашения FD?

Банк перечислит сумму погашения, т.е.е. основная сумма и сумма процентов на связанный сберегательный счет в банке. Если у вас нет сберегательного счета в указанном банке, вы можете предоставить банку инструкции относительно того, как вы хотите получить сумму погашения.

Как открыть счет FD для пенсионеров?

Если вы хотите открыть счет FD для пенсионеров, необходимо предоставить документы, подтверждающие возраст владельца счета. В зависимости от возраста, указанного в таком документе, банк подтвердит, хотите ли вы получать процентные ставки и другие льготы, применимые к пожилым людям, и делать необходимое.

Что делать, если владелец счета не жив до наступления срока погашения?

Всегда рекомендуется назначать номинального держателя для вашей учетной записи FD либо во время открытия счета, либо в любое время до наступления срока погашения. В случае внезапной кончины владельца счета номинальный держатель может получить сумму погашения. Если номинант не указан, законный наследник владельца счета может подать необходимые документы и получить доступ к аккаунту.

Должен ли я платить комиссию за обработку, чтобы получить ссуду под FD? Какую сумму кредита я могу получить?

Как правило, при получении ссуды под FD комиссия за обработку не взимается.Однако он может варьироваться в зависимости от банка, к которому вы обращаетесь. Вы можете получить кредит до 60% -75% от суммы депозита.