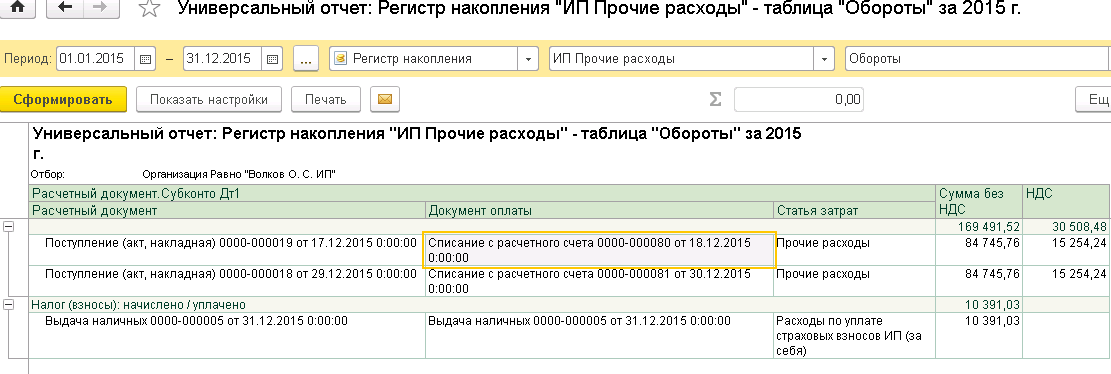

абсолютно новый порядок работы ИП на ОСНО!

В 2020 году ИП на ОСНО заплатят налог пять раз

Да, коллеги, это случилось! С 2020 года отменена декларация по форме 4-НДФЛ, а с ней полностью переработан весь порядок уплаты НДФЛ индивидуальными предпринимателями, применяющими общую систему налогообложения.

Как было раньше

ИП на ОСНО сдавал по итогам года налоговую декларацию. На основании заявленной суммы доходов налоговый орган самостоятельно рассчитывал авансовые платежи по НДФЛ на следующий год 15 июля, 15 октября и 15 января следующего года. Итоговая сумма налога с учетом ранее произведенных авансовых платежей оплачивалась также 15 июля, так что на эту дату приходился дубль из платежей: годовой и авансовый.

Если в прошлом году ИП заработал много, а в следующем году планировал заработать меньше, и желания оплачивать «зазря» большие авансовые платежи не было, то можно было подать декларацию по форме 4-НДФЛ с новым предполагаемым доходом и сбить авансовые платежи.

С другой стороны, если в течение года доход увеличился более чем на 50 процентов, то предприниматель был обязан также подать 4-НДФЛ, но уже с новым предполагаемым доходом.

Понятно, что предполагаемый доход — дело фантазийное и мало контролируемое. В итоге ИП мог избегать авансовых платежей, если они его тяготили своим размером. В общем, был такой, хоть и мутный, но в целом мягкий способ авансирования НДФЛ.

Мы уже сформировали в Мультибухгалтере календарь отчетности и уплаты налогов на 2020 год. Вводите свои организации — и не пропустите ни одной даты! Вы можете сформировать график по всей бухгалтерской фирме, по любому клиенту или группе клиентов, отдельно для каждого сотрудника или отдела. Если привычней работать с «бумагой», то теперь есть удобный вывод на печать..

Что будет с 2020 года

Порядок уплаты сделали по образу и подобию УСН. Индивидуальные предприниматели на общей системе будут ежеквартально рассчитывать авансовые платежи по НДФЛ и оплачивать их 25 апреля, 25 июля и 25 октября. Безболезненно маневрировать с авансовыми платежами больше не получится. И конечно, сменится ритм работы с такими ИП: если раньше НДФЛ по ним можно было рассчитывать по итогам года, то теперь работа станет ежеквартальной.

Безболезненно маневрировать с авансовыми платежами больше не получится. И конечно, сменится ритм работы с такими ИП: если раньше НДФЛ по ним можно было рассчитывать по итогам года, то теперь работа станет ежеквартальной.

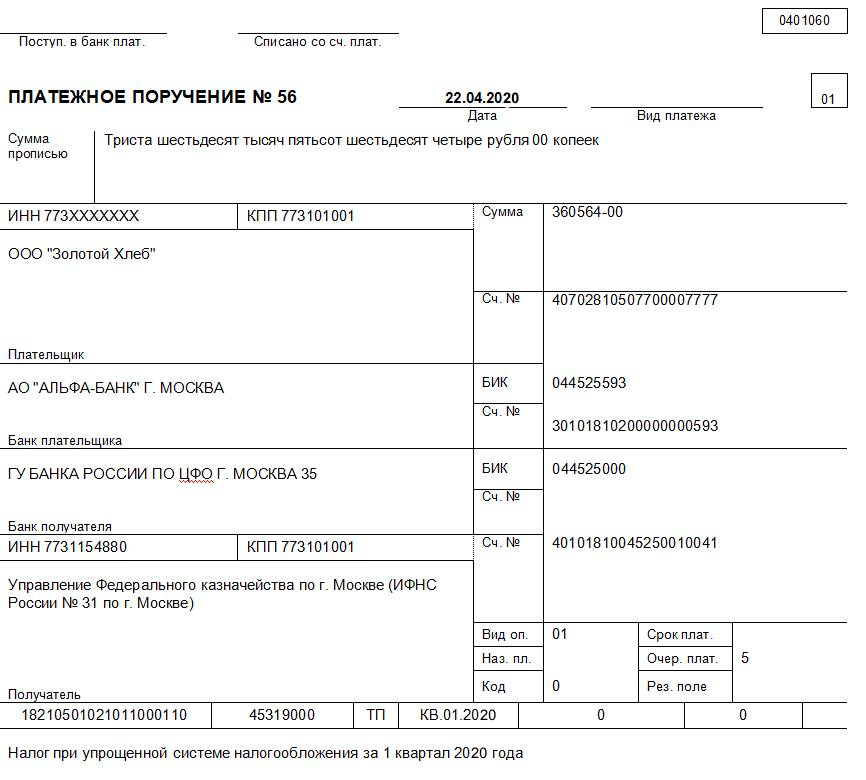

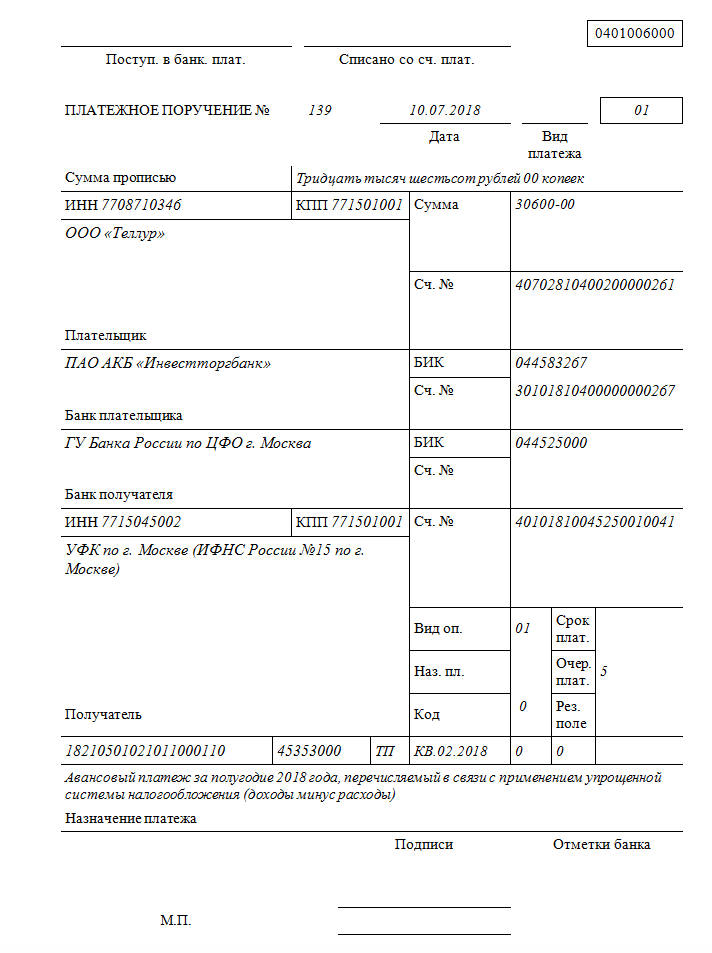

А в 2020 году ИП на ОСНО в итоге уплатят налог пять раз: 15 января – последний авансовый платеж за 2019 год, 27 апреля, 27 июля и 26 октября – авансовые платежи за 2020 год (с учетом переноса сроков, выпавших на выходные дни) и 15 июля – годовой платеж за 2019 год.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Новые авансовые платежи по НДФЛ для ИП на ОСНО

Новые авансовые платежи по НДФЛ для ИП на ОСНОВсе ИП, которые работают на общей системе налогообложения (ОСНО), перечисляют авансовые платежи по НДФЛ. Начиная с 2020 года их расчет будет производиться по новым правилам. Рассмотрим, что принесут предпринимателям планируемые изменения.

Зачем нужны авансовые платежи по налогам и как их можно считать

Многие обязательные платежи, в том числе и НДФЛ, имеют длительный (годовой) налоговый период. Понятно, что, если собирать налоги раз в год, то деньги будут поступать в бюджет неравномерно.

Понятно, что, если собирать налоги раз в год, то деньги будут поступать в бюджет неравномерно.

Поэтому по всем налогам с годичным периодом расчета предусмотрены авансовые платежи. Так как облагаемая база в течение года еще не сформирована, то возможны следующие варианты расчета авансов:

- Исходя из предполагаемой выручки.

- На основе результатов предыдущего периода.

- На основе фактических данных за прошедшую часть текущего периода.

До 2019 года включительно расчет авансовых платежей по НДФЛ для ИП на ОСНО проводился с использованием первого и второго варианта. С 2020 года будет использоваться третий способ.

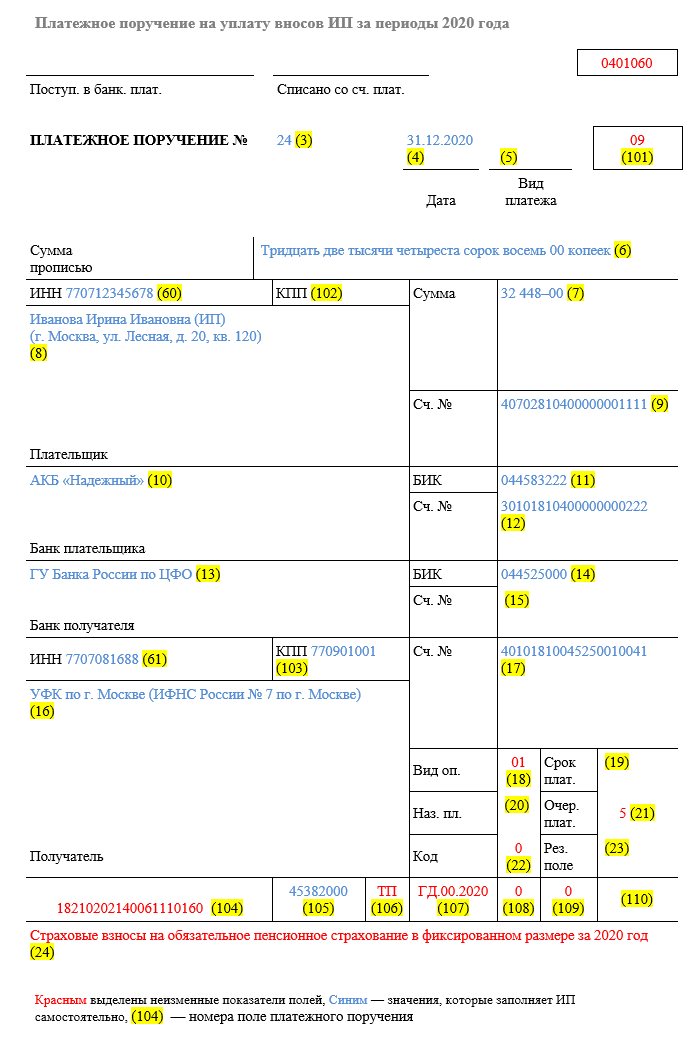

Как рассчитываются авансовые платежи ИП на ОСНО в 2019 году

Предприниматели-новички после получения первого дохода должны подать специальную декларацию по форме 4-НДФЛ. Срок для этого отчета – 5 дней по истечении месяца, в котором ИП получил первую выручку (п. 7 ст. 227 НК РФ). Форма 4-НДФЛ включает в себя предполагаемый доход ИП на год за минусом расходов.

На основании заявленного предполагаемого дохода налоговики рассчитывают суммы авансовых платежей по НДФЛ и высылают предпринимателю уведомления для их уплаты.

Также ИП должен предоставить 4-НДФЛ, если он в течение года «слетел» с одного из спецрежимов, т.е. перестал удовлетворять условиям по выручке, численности или другим параметрам. В этом случае срок не установлен, но лучше не затягивать и ориентироваться на условия, установленные для предпринимателей-новичков.

Начиная со второго года работы, инспектора для расчета авансовых платежей по НДФЛ используют данные о фактическом доходе ИП за предыдущий год. Но если доход в текущем году будет значительно (более чем на 50%) отличаться от прошлогоднего, то налогоплательщик тоже обязан сдать форму 4-НДФЛ (п. 10 ст. 227 НК РФ). В этом случае налоговики пересчитают авансовые платежи и вышлют новые уведомления по тем срокам, которые еще не наступили.

Вне зависимости от того, как инспектора узнали сумму дохода, авансовые платежи по текущим правилам платятся в следующем порядке (п.

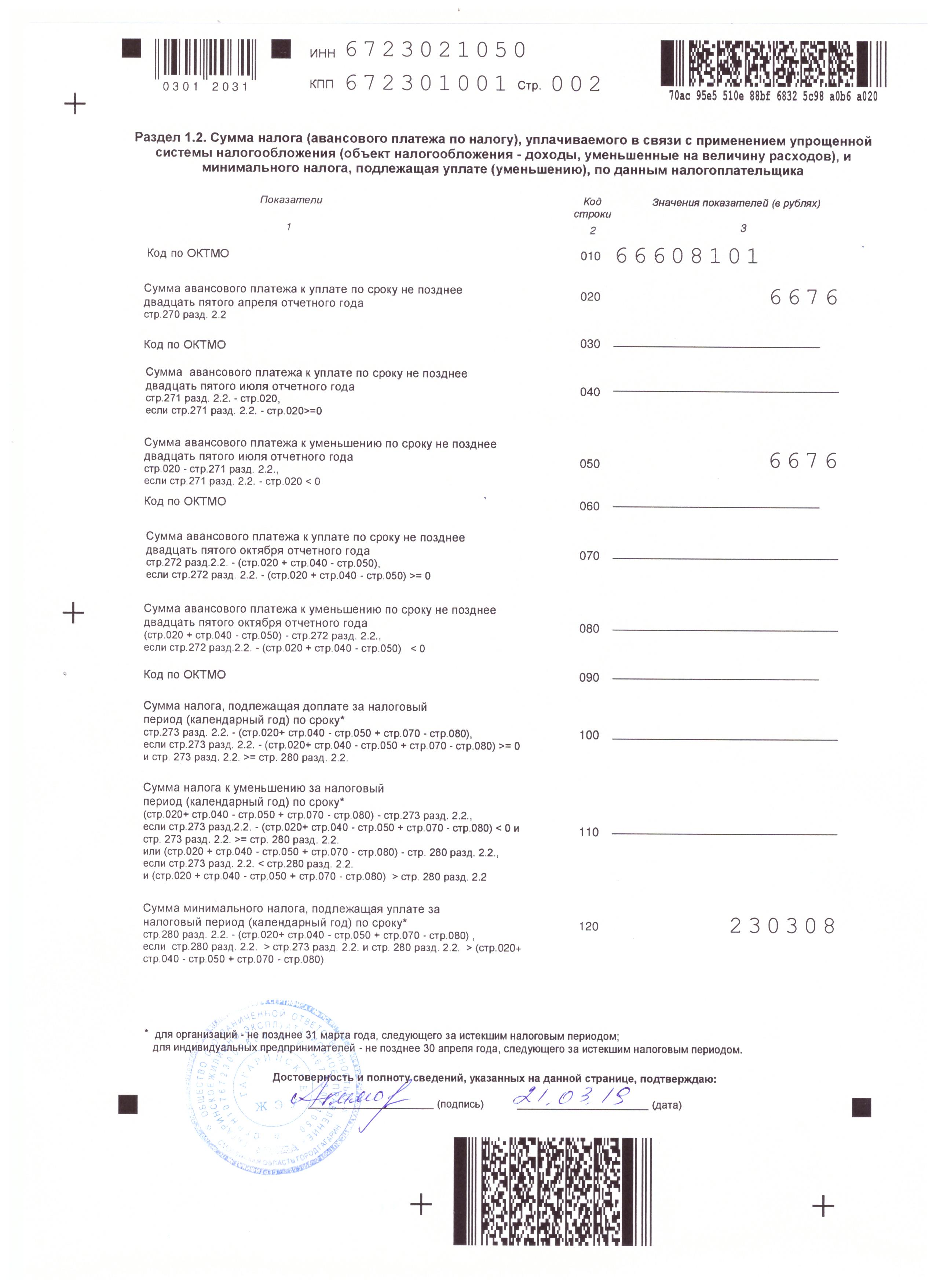

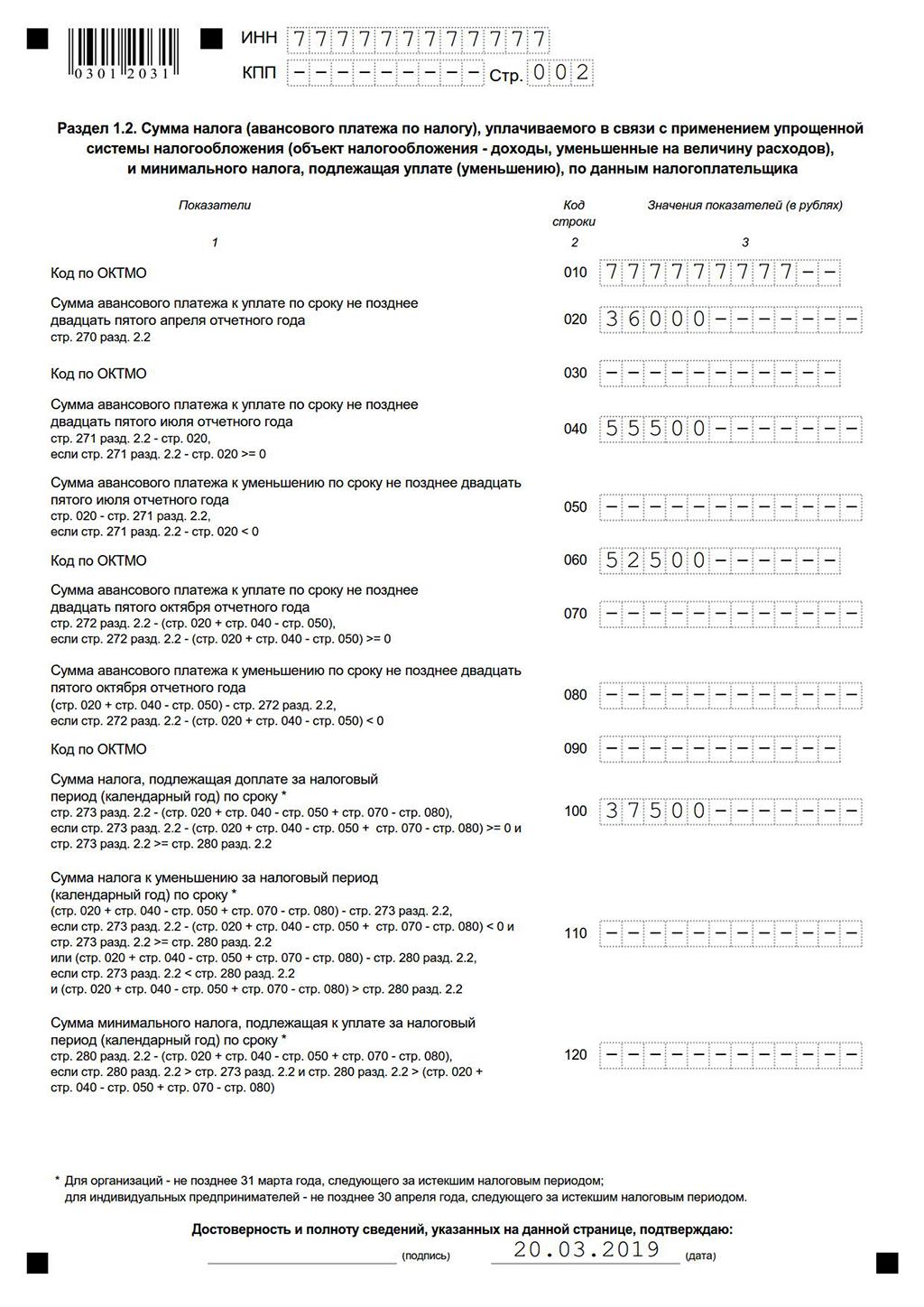

| Период | Сумма | Срок |

| январь-июнь | 50% от годовой | до 15 июля |

| июль-сентябрь | 25% от годовой | до 15 октября |

| октябрь-декабрь | 25% от годовой | до 15 января |

По итогам года до 30 апреля предприниматель подает декларацию и затем до 15 июля должен окончательно рассчитаться с бюджетом за истекший год, за вычетом ранее уплаченных авансовых платежей.

Как ИП на ОСНО будут считать авансовые платежи по НДФЛ с 2020 года

Закон № 63-ФЗ от 15.04.2019 внес существенные корректировки в ст. 227 НК РФ, полностью поменяв порядок расчета и уплаты авансовых платежей по НДФЛ.

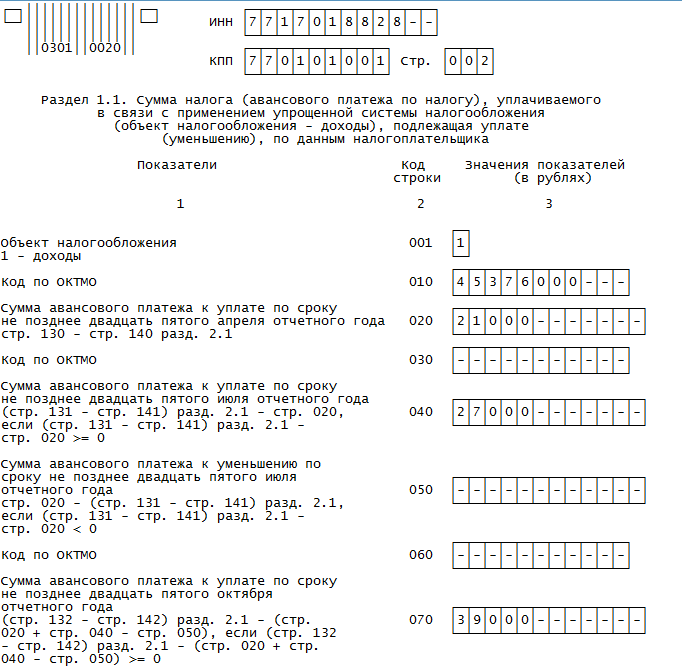

Начиная с 2020 года, ИП на ОСНО будут рассчитывать авансовые платежи так же, как их «коллеги», применяющие УСН.

Т.е. теперь предприниматели будут каждый квартал нарастающим итогом:

- Считать свой доход, расходы и вычеты.

- Исчислять НДФЛ.

- Рассчитывать авансовый платеж с учетом оплаты за предыдущие периоды.

Сроки уплаты авансов тоже изменятся:

- За три месяца – до 25 апреля.

- За шесть месяцев – до 25 июля.

- За 9 месяцев – до 25 октября.

Окончательный расчет за год по-прежнему будет необходимо произвести до 15 июля.

Таким образом, из статьи 227 НК РФ уходит упоминание о предполагаемом доходе и форма 4-НДФЛ больше не потребуется. Скорее всего, будет изменена и форма 3-НДФЛ. Но на это у налоговиков еще есть время до конца 2020 года.

А 2019 год все предприниматели на ОСНО должны закрыть по-старому: до 15 января перечислить последний авансовый платеж по НДФЛ, а до 15 июля – окончательный расчет.

Старые и новые способы начисления авансов по НДФЛ – что лучше?

Предстоящие изменения можно считать положительными для предпринимателей:

- Авансовые платежи теперь платятся на основе текущих данных, т.е. они соответствуют реальному финансовому положению ИП на момент расчета.

- Не нужно отслеживать соотношение между реальными и планируемыми показателями и сдавать дополнительную форму 4-НДФЛ.

Единственный минус – теперь предприниматель начинает авансировать бюджет раньше: не с 15 июля, а с 25 апреля. Но т.к. налог платится на основе фактических поступлений, то это не должно стать серьезной проблемой.

Вывод

С 2020 года меняется порядок уплаты авансов по НДФЛ для ИП на ОСНО.

Теперь они должны перечислять авансовые платежи в более ранние сроки и на основании фактических данных, а не предполагаемых, как раньше.

Новый порядок позволит большинству предпринимателей на ОСНО более равномерно и сбалансированно перечислять налоговые платежи.

Доверьте бухгалтерию команде экспертов

Отчетная страда – 2021. Что сдаем за 2 квартал

Главная Новости Отчетная страда – 2021. Что сдаем за 2 кварталИюль — жаркая пора сдачи квартальной отчетности. Здесь и налоговые декларации, и отчеты в фонды, а еще статистику надо не забыть.

Состав отчетности зависит от организационно-правовой формы, а также от применяемой системы налогообложения.

Какую отчетность сдавать за 2 квартал 2021 года?

ИП без работников на УСН или ПСН

Меньше всех отчетности у ИП без работников, находящихся на патенте или УСН. Квартальной отчетности в налоговую и фонды у них нет.

Однако, ИП на упрощенке не стоит забывать про уплату налога по УСН. Оплатить квартальный авансовый платеж надо не позднее 26 июля.

ИП без работников на ОСНО

Поскольку основная отчетность за квартал составляется по сотрудникам, ИП без работников, даже находящиеся на общей системе налогообложения, по итогам полугодия сдают минимум отчетности.

ИП на ОСНО ежеквартально представляют в ИФНС декларацию по НДС. За 2 квартал ее надо сдать не позднее 26 июля (25 июля — выходной).

Обратите внимание, что декларация по НДС сдается только в электронном виде.

Сделать это можно, например, через «Платформу Госотчёт» — удобный сервис отправки отчетности в ИФНС, фонды, статистику. Перед отправкой система проверит отчетность на наличие ошибок в данных декларации или порядке заполнения. После отправки вы сможете отслеживать статус сданного отчета, а также общаться с госорганами, не выходя из программы.

По итогам 2 квартала предприниматель уплачивает авансовый платеж по НДФЛ не позднее 26 июля. Декларация по НДФЛ формируется только за год. Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

ООО и ИП с работниками на УСН

Как уже упоминалось, квартальная отчетность по УСН не составляется, но это не отменяет авансовый платеж. Уплатить его надо до 26 июля включительно.

Компании и ИП с работниками ежеквартально сдают в ИФНС и ФСС отчетность по расчетам с работниками.

В Фонд социального страхования представляется отчет по форме 4-ФСС — расчетная ведомость по взносам на страхование от несчастных случаев и травматизму. Сдается не позднее 20 июля на бумажном носителе или до 26 июля в электронном виде.

В налоговую по итогам 2 квартала (полугодия) представляются:

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

ИП с работниками на ОСНО

ИП на ОСНО ежеквартально представляют в ИФНС декларацию по НДС. За 2 квартал ее надо сдать не позднее 26 июля (25 июля — выходной). Декларация по НДС сдается только в электронном виде.

По итогам 2 квартала ИП уплачивает авансовый платеж по НДФЛ не позднее 26 июля. Декларация по НДФЛ формируется только за год. Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

По расчетам с работниками ИП отчитывается в налоговую и фонды. За 2 квартал представляются следующие отчеты:

● 4-ФСС — расчетная ведомость по взносам от несчастных случаев и травматизму. Сдается в фонд социального страхования до 20 июля на бумажном носителе или до 26 июля в электронном виде.

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

ООО на ОСНО

Самый большой перечень отчетности у компаний на ОСН:

● 4-ФСС — расчетная ведомость по взносам от несчастных случаев и травматизму. Сдается в фонд социального страхования до 20 июля на бумажном носителе или до 26 июля в электронном виде.

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

● НДС — декларация по налогу сдается в ИФНС не позднее 26 июля (25 июля — выходной). Представляется только в электронном виде.

● НП — декларация по налогу на прибыль. Представляется в налоговую не позднее 28 июля.

Отчеты в ПФР

А что же отчетность в ПФР? Квартальной отчетности нет, но есть ежемесячная:

● СЗВ-М — ежемесячный отчет за июнь, сдается в ПФР до 15 июля.

● СЗВ-ТД — сдается в ПФР при наличии кадровых изменений, срок до 15 июля или не позднее дня, следующего за датой приема на работу или увольнения.

Отчетность в статистику

Помимо отчетов в налоговую и фонды, организации и ИП должны отчитываться в территориальные органы статистики.

Форм и отчетов множество, они зависят от вида деятельности, а также от размеров бизнеса. Посмотреть перечень сдаваемых отчетов можно на сайте Росстата.

Как видим, состав отчетности различается для ИП и ООО, зависит от применяемой системы налогообложения и наличия сотрудников.

Что поможет в подготовке отчетности

Не всегда малый бизнес имеет возможность нанять отдельного сотрудника или приобрести дорогостоящие программы для ведения учета, но можно использовать различные приложения и обработки, чтобы расширить функционал имеющихся программ.

Платформа ОФД совместно с другими разработчиками предлагает выбор различных прикладных решений для бухгалтерии, позволяющих:

● объединять данные из различных учетных систем, например, синхронизировать базу 1С и данные из онлайн-кассы,

● анализировать отчеты по продажам на основе данных из ОФД,

● выгружать данные по продажам в разных торговых точках в единый файл Excel и многое другое.

Используйте полезные приложения, чтобы подготовка отчетности превратилась в простую и понятную работу.

Общая система налогообложения | СБИС Помощь

Общая система налогообложенияОрганизациям и ИП на общей системе налогообложения (ОСНО) сложнее вести учет, чем на спецрежимах: требуется сдавать больше отчетности, рассчитывать и платить больше налогов.

СБИС упрощает эту задачу — календарь бухгалтера поможет вовремя уплатить налоги и сдать отчеты.

Схема работы для организаций

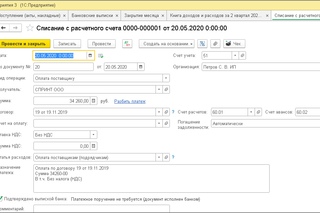

- Бухгалтер оформляет документы в СБИС: платежные поручения, кассовые ордера, складские документы, рассчитывает зарплату и прочее.

- Каждый месяц закрывает период с помощью операций «Закрытие затратных счетов», «Определение финансового результата» и уплачивает 1/3 суммы НДС.

- Ежемесячно или ежеквартально формирует авансовый платеж по налогу на прибыль.

- В конце отчетного периода рассчитывает налог на прибыль, НДС, имущественные налоги, а также создает декларацию по НДС и налогу на прибыль по данным учета.

- По итогам года проводит «Реформацию баланса», составляет годовую бухгалтерскую отчетность.

Также бухгалтер уплачивает налоги по зарплате и сдает отчетность по сотрудникам.

Схема работы для ИП

- Бухгалтер оформляет документы в СБИС: платежные поручения, кассовые ордера, складские документы, рассчитывает зарплату и прочее.

Соблюдает порядок принятия сумм в доходы и расходы.

Соблюдает порядок принятия сумм в доходы и расходы. - Каждый месяц закрывает период с помощью операций «Закрытие затратных счетов», «Определение финансового результата» и уплачивает 1/3 суммы НДС.

- В конце отчетного периода рассчитывает НДФЛ для ИП, НДС, имущественных налогов, а также создает декларацию по НДС по данным учета.

- Уплачивает авансовый платеж НДФЛ для ИП и страховой взнос ИП за себя, если требуется.

- По итогам года проводит «Реформацию баланса», создает и заполняет декларацию 3-НДФЛ, формирует книгу учета доходов и расходов.

Соблюдает порядок принятия сумм в доходы и расходы.

Соблюдает порядок принятия сумм в доходы и расходы.Также ИП, у которых есть сотрудники, уплачивают налоги по зарплате и сдают отчетность по сотрудникам.

С чего начать

- Настройте учетную политику, чтобы движения по налоговым регистрам и проводки формировались верно. Настройте учет налога на прибыль, если требуется.

- Введите начальные остатки, если раньше вы вели учет в другой системе.

- Установите ставку НДС в номенклатурных карточках.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

ОСНО для ИП,учет ИП на ОСНО,налоги ИП на ОСНО,отчетность ИП на ОСНО

Когда применяется ОСНО для ИП?Если, после государственной регистрации, в течение пяти дней индивидуальный предприниматель не подал заявление в ИФНС о применении УСН или ЕНВД, то он обязан применять общую систему налогообложения.

Второй случай применения ОСНО для ИП – сотрудничество с покупателями, применяющими налог на добавленную стоимость (НДС). Предприниматель при оформлении сделки выдает контрагенту счет-фактуру с выделенным НДС, что позволяет покупателю уменьшить свой исчисленный налог.

Учет ИП на ОСНО

Индивидуальный предприниматель освобожден от ведения бухгалтерского учета в полном объеме, но все проведенные операции обязан фиксировать в книге доходов и расходов ИП на ОСНО. Форма КДиР утверждена приказом Минфина РФ и МНВ РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Форма КДиР утверждена приказом Минфина РФ и МНВ РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Книга доходов и расходов отражает имущественное положение предпринимателя и результаты его деятельности за налоговый период. Данные этой книги используются для расчета налога на доходы физических лиц.

В связи с тем, что ИП на ОСНО исчисляют и уплачивают НДС, они ведут книгу покупок и книгу продаж, а все полученный и выставленные счета-фактуры фиксируют в журнале регистрации.

Индивидуальные предприниматели, у которых по трудовому договору наняты служащие, должны вести кадровый учет и учет заработной платы.

Налоги ИП на ОСНО

Перечень налогов ИП на ОСНО невелик:

- Налог на доходы физических лиц в размере 13%;

- Налог на добавленную стоимость в размере 18% от полученных доходов;

- Страховые взносы во внебюджетные фонды «за себя» и за работников;

- Прочие местные налоги для ИП (транспортный, земельный), если имущество используется в предпринимательской деятельности.

Отчетность ИП на ОСНО

- Отчетностью по НДС служит «Налоговая декларация по налогу на добавленную стоимость». Она представляется по итогам квартала, до 20 числа следующего месяца.

- Отчетным документом по НДФЛ для ИП является декларация формы 3-НДФЛ. Она представляется в ИФНС один раз в год до 30 апреля, а налог за предыдущий год уплачивается в срок до 15 июля следующего года.

- Необходимо ежегодно представлять в ИФНС сведения о доходах сотрудников справка 2 НДФЛ до 01 апреля следующего года.

- Сведения о среднесписочной численности работников представляются в налоговую инспекцию один раз в год до 20 января следующего года.

- Страховые взносы ИП за себя уплачивает, исходя из стоимости страхового года. Уплачивать взносы можно поквартально или один раз в год. Представление формы РСВ-2 уже не требуется.

- ИП исчисляет и уплачивает страховые взносы во внебюджетные фонды за своих работников ежемесячно до 15 числа следующего месяца. Форма 4-ФСС сдается в фонд социального страхования не позже 15 числа следующего за отчетным месяца.

Подробнее о том, какую отчетность должны сдавать ИП-работодатели в ПФР в 2020 году, расскажем в этой статье.

Еще об особенностях ОСНО в этом видео:

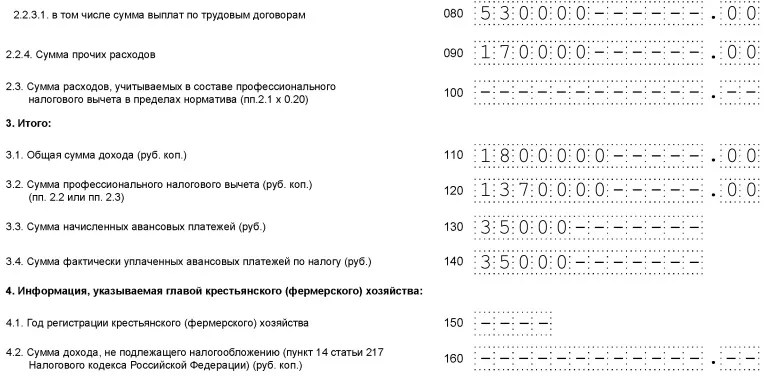

Налоговый вычет по НДФЛ ИП на ОСНО

Индивидуальные предприниматели имеют право на получение налогового вычета по НДФЛ на сумму произведенных расходов, подтвержденных документально. Если расходы не подтверждаются, то можно применить профессиональный налоговый вычет в размере 20% от суммы доходов предпринимателя.

Налогоплательщик сам определяет состав расходов, к ним также относятся уплаченные суммы налогов по законодательству (кроме НДФЛ), страховых взносов во внебюджетные фонды, госпошлины, связанной в профессиональной деятельностью.

Если эта статья оказалась Вам полезной, не забудьте оставить комментарий и сообщить Вашим друзьям в социальных сетях. И следите за нашими новыми статьями — впереди много интересного! Благодарим Вас.

Получайте новые статьи блога прямо к себе на почту:

Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 18.04.2016 года

Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Правовые основыПорядок исчисления и уплаты НДФЛ индивидуальными предпринимателями (далее — ИП) регламентируется положениями главы 23 НК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.

Согласно п. 2 ст. 54 НК РФ ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Такой порядок установлен приказом Минфина России N 86н, МНС РФ от 13.08.2002 N БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» (далее — Порядок учета).

Абзацем 2 п. 2 Порядка учета определено, что данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц (далее — НДФЛ), уплачиваемому ИП на основании главы 23 НК РФ.

В соответствии с ранее действовавшим п. 13 Порядка учета доходы и расходы должны были отражаться в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода. Данный пункт Порядка учета решением ВАС РФ от 08.10.2010 N ВАС-9939/10 был признан недействующим.

Данный пункт Порядка учета решением ВАС РФ от 08.10.2010 N ВАС-9939/10 был признан недействующим.

В своем решении ВАС указал, что положениями НК РФ закреплено право предпринимателей уменьшать налогооблагаемый доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с его получением. Состав затрат при этом определяется в порядке, аналогичном установленному для исчисления налога на прибыль. Приведенная норма отсылает к положениям главы 25 «Налог на прибыль» НК РФ. Названная глава, устанавливая порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При этом выбор любого из них — это право организации при условии ее соответствия определенным требованиям. Таким образом, закрепление в п. 13 Порядка учета положения об обязательности применения ИП исключительно кассового метода учета доходов и расходов не соответствует п. 1 ст. 273 НК РФ.

В п. 14 Порядка учета указано, что в Книге учета (раздел I Книги учета) отражаются все доходы, полученные ИП от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством РФ налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Таким образом, в действующей редакции Порядка учета определение дохода кассовым методом установлено только для доходов от реализации имущества.

В то же время в соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода является день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Судебная практикаВ результате по данному вопросу существуют разные судебные решения. Так, в своем постановлении ФАС Западно-Сибирского округа от 15.07.2013 по делу N А46-28564/2012 отказал ИП в применении метода начисления для определения дохода (по аналогии со ст. 271 НК РФ), который не предполагает включение в налоговые базы сумм авансовых платежей, поступивших от контрагентов.

271 НК РФ), который не предполагает включение в налоговые базы сумм авансовых платежей, поступивших от контрагентов.

Суд, признавая позицию налогоплательщика неправомерной, исходя из совокупности нормативных положений ст.ст. 38, 41, 54, 210, 223, 224, 225, 227 НК РФ, а также Порядка учета, пришел к выводу, что полученная предпринимателями предварительная оплата подлежит учету по мере ее поступления на счета в банке или в кассу. Соответственно, предварительная оплата подлежит включению в налоговую базу для целей исчисления НДФЛ в том налоговом периоде, в котором она была фактически получена. В рассматриваемом случае, указывает суд, отсутствуют основания для применения позиции, изложенной в решении ВАС РФ от 08.10.2010 N ВАС-9939/10, поскольку предметом рассмотрения в деле N ВАС-9939/10 являлся порядок учета ИП расходов, а не определение даты получения дохода, которое прямо урегулировано налоговым законодательством (смотрите также постановления ФАС Северо-Западного округа от 06.05. 2014 N Ф07-2787/14 по делу N А05-7404/2013, ФАС Западно-Сибирского округа от 20.02.2014 N Ф04-9695/13 по делу N А81-5094/2012 и другие).

2014 N Ф07-2787/14 по делу N А05-7404/2013, ФАС Западно-Сибирского округа от 20.02.2014 N Ф04-9695/13 по делу N А81-5094/2012 и другие).

Также в своем письме от 16.07.2013 N 03-04-05/27723 Минфин России разъясняет, что порядок учета доходов и расходов ИП регулируется исключительно главой 23 НК РФ, посвященной НДФЛ.

В данной главе не используются такие понятия, как «кассовый» метод или метод «начисления».

В доход плательщика за соответствующий налоговый период включаются все доходы, дата получения которых приходится на него.

Указанная дата определяется следующим образом. Так, при получении денежных средств — как день выплаты, в том числе перечисления на счета плательщика в банках либо по его поручению на счета третьих лиц. При получении доходов в натуральной форме — как день их передачи.

ИП имеют право на профессиональный налоговый вычет в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Состав расходов, принимаемых к вычету, определяется в том же порядке, что и при налогообложении прибыли.

Иные методы учета доходов и расходов ИП для целей НДФЛ не предусмотрены (смотрите также письмо Минфина России от 31.10.2011 N 03-04-05/8-820).

Прямо противоположная точка зрения высказана в постановлении ФАС Центрального округа от 19.01.2012 по делу N А48-834/2011, где указано, что положения ст.ст. 271-272 НК РФ не предусматривают ограничений права налогоплательщиков — организаций и ИП по выбору порядка признания доходов и расходов, а также в постановлении ФАС Западно-Сибирского округа от 11.10.2011 N Ф04-5359/11 по делу N А46-2365/2011, где, в частности, указано, что ссылка Инспекции на положения ст. 223 НК РФ правомерно отклонена судами, поскольку указанные нормы не содержат правил о порядке определения дохода при исчислении НДФЛ именно от предпринимательской деятельности.

Следует отметить, что в письме ФНС России от 26.11.2013 N ГД-4-3/21097 определен приоритет актов ВАС РФ и Верховного Суда РФ над разъяснениями Минфина России и ФНС России по вопросам применения налогового законодательства, так что в споре с налоговой инспекцией можно апеллировать к постановлению Президиума ВАС РФ от 08. 10.2013 N 3920/13, которым установлено, что НК РФ, определяя порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При общем режиме налогообложения предприниматели вправе выбрать метод признания доходов и расходов (смотрите также определение ВС РФ от 06.05.2015 N 308-КГ15-2850, постановления Одиннадцатого ААС от 11.04.2016 N 11АП-3610/16, Семнадцатого ААС от 20.02.2016 N 17АП-17490/15, ФАС Северо-Западного округа от 05.06.2014 N Ф07-3224/14 по делу N А13-11723/2012, ФАС Волго-Вятского округа от 21.05.2014 N Ф01-832/14 по делу N А39-329/2013).

10.2013 N 3920/13, которым установлено, что НК РФ, определяя порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При общем режиме налогообложения предприниматели вправе выбрать метод признания доходов и расходов (смотрите также определение ВС РФ от 06.05.2015 N 308-КГ15-2850, постановления Одиннадцатого ААС от 11.04.2016 N 11АП-3610/16, Семнадцатого ААС от 20.02.2016 N 17АП-17490/15, ФАС Северо-Западного округа от 05.06.2014 N Ф07-3224/14 по делу N А13-11723/2012, ФАС Волго-Вятского округа от 21.05.2014 N Ф01-832/14 по делу N А39-329/2013).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Как предпринимателю сэкономить на уплате НДФЛ?

ИП может рассчитывать на уменьшение налогооблагаемого дохода на понесенные расходы только при правильном их учете и документальном подтверждении

Что такое профессиональный налоговый вычет?

Доход налогоплательщика облагается налогом на доходы физических лиц (НДФЛ).

Если для получения дохода налогоплательщик понес расходы, то он может учесть их при исчислении налога – применяя налоговый вычет (имущественный, социальный, профессиональный и т.д.).

Профессиональный налоговый вычет позволяет доход от профессиональной деятельности индивидуального предпринимателя, применяющего общую систему налогообложения, или доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на расходы, связанные с получением этого дохода.

При этом сумма вычета не может быть больше дохода. Индивидуальный предприниматель не вправе учесть убыток и перенести его на следующие налоговые периоды.

Как доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на понесенные расходы, читайте в публикации «Исполнителю услуг – о профессиональном налоговом вычете».

В каком случае ИП может рассчитывать на получение вычета?

Для предпринимателей обязательным условием применения вычета является регистрация в качестве ИП. Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду1.

Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду1.

Получить вычет может только индивидуальный предприниматель, применяющий общую систему налогообложения. То есть тот, кто платит с доходов от своей профессиональной деятельности НДФЛ по ставке 13%.

Если индивидуальный предприниматель применяет специальный налоговый режим, например УСН, НПД или ЕНВД, то воспользоваться профессиональным налоговым вычетом он не может.

Как вести учет расходов, чтобы воспользоваться правом на вычет?

Одним из условий применения налогового вычета является ведение индивидуальным предпринимателем учета понесенных расходов. Согласно Порядку учета, утвержденному Минфином и МНС в 2002 г., они фиксируются в Книге учета доходов и расходов и хозяйственных операций в момент их совершения на основе первичных документов позиционным способом2.

Пункт 2 ст. 227 Налогового кодекса устанавливает, что предприниматель самостоятельно исчисляет налог. Из декларации 3-НДФЛ следует, что ему достаточно распределять расходы по группам: материальные, амортизационные начисления, расходы на выплаты и вознаграждения в пользу физических лиц, прочие.

Если у предпринимателя есть наемные работники, то он может учитывать выплату им зарплаты, среднего заработка, оплату командировочных расходов и иные расходы, которые он обязан нести в интересах работников. Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Минфин в своих разъяснениях указывает3, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном установленному гл. 25 НК РФ «Налог на прибыль организаций». В этой главе указано, что расходы должны быть подтверждены документально. Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Также Минфин указывал4, что расходы надо отражать в декларации на дату получения дохода. Потому во избежание отказа в вычете заявлять нужно те расходы, которые относятся к доходам, полученным в году, за который подается декларация.

Нередко предприниматель ведет несколько видов деятельности. При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

Если раздельный учет не ведется, то велика вероятность того, что налоговый орган откажет в вычете.

Примечательно дело, которое было включено в Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Если ИП не готов отстаивать в суде свое право на вычет, то ему следует вести раздельный учет расходов при разных видах деятельности.

Как заявить вычет?Индивидуальный предприниматель самостоятельно заявляет вычет в налоговой декларации. Для этого заполняется Приложение № 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов…». В нем отражаются суммы доходов и понесенных расходов. Начинать заполнение декларации целесообразно именно с этого раздела, а потом переходить к разделу «Расчет налоговой базы». Это позволит при формировании налогооблагаемого дохода учесть расходы в совокупности.

Необходимо ли подтверждать расходы документами?

В ст. 252 НК РФ указано, что доход может быть уменьшен на документально подтвержденные расходы. Однако речь в этой статье идет о расходах, учитываемых при исчислении налога на прибыль. В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

Минфин в своих разъяснениях5 ссылался на ноябрьское постановление Президиума ВАС РФ 2008 г. В нем указано, что инспекция может истребовать документы, подтверждающие право налогоплательщика на льготы (п. 6 ст. 88 НК РФ). Однако профессиональный вычет по НДФЛ льготой не является. Следовательно, налоговый орган не вправе запрашивать у предпринимателя документы по финансово-хозяйственной деятельности, если в ходе камеральной проверки он не выявил ошибок и противоречий в представленных ему сведениях (п. 7 ст. 88 НК РФ)6.

Однако у налогового органа есть право истребовать документы во время налоговой проверки (п. 6 ст. 88 НК РФ), которое он использует часто. Если документы не будут представлены, в праве на вычет налоговый орган откажет. Поэтому хранить документы надо не менее трех лет по истечении года, за который подается декларация.

Их перечень законом не установлен. На практике возникают ситуации, когда налоговые органы отказывают в вычете на том основании, что расходы не подтверждены конкретным документом. К примеру, для подтверждения расходов на горюче-смазочные материалы не представлен путевой лист, подтверждающий факт поездки. Суды в таком случае признают правомерность учета расходов, если они могут быть подтверждены другими документами7.

Если документально подтвердить расходы несложно, то во избежание отказа в вычете и спора с налоговым органом лучше все же приложить копии документов к декларации. Если документов много, то можно приложить их реестр и копии только некоторых из них. При этом следует быть готовым к тому, что налоговый орган может истребовать те документы, которые ему не были представлены.

Как получить вычет, если нет документов, подтверждающих расходы?Предприниматель имеет право на профессиональный вычет, даже если у него нет подтверждающих документов. В таком случае доход уменьшается на 20% общей суммы доходов, полученных за год.

Одновременно заявить вычет в размере 20% и учесть документально подтвержденные расходы нельзя. То есть можно либо обосновывать расходы, настаивая на применении расчетного способа определения налога, либо применить вычет в сумме 20%.

Как указал ВАС РФ, правило, согласно которому при неподтверждении расходов документами налогоплательщик применяет 20-процентный вычет, не лишает его права доказывать фактический размер расходов для применения расчетного метода исчисления налога8. Но доказывать, что фактические расходы превысили 20% от дохода, налогоплательщику придется в суде. Поэтому документы следует хранить, а расходы своевременно фиксировать в Книге учета доходов и расходов.

Когда нужно подать декларацию?Декларацию нужно представить в налоговый орган не позднее 30 апреля года, следующего за периодом, за который она подается.

Если предприниматель не отразил в ней расходы или забыл отразить какие-то из них, то он может представить уточненную декларацию в течение трех лет после истечения года, за который им подана декларация. В таком случае к ней надо приложить копии документов, подтверждающих расходы, чтобы не затягивать сроки возврата налога.

1 Письмо Минфина России от 15 марта 2017 г. № 03-04-05/15280. Письмо ФНС России от 13 октября 2011 г. № ЕД-3-3/3378@.

2 Пункт 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (утв. Приказом Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430).

3 Письма Минфина России от 13 ноября 2019 г. № 03-04-05/87535, от 7 ноября 2019 г. № 03-04-05/85912.

4 Письмо Минфина России от 30 июня 2016 г. № 03-04-05/38420.

5 Письмо Минфина России от 7 июня 2013 г. № 03-04-07/21306.

6 Постановление Президиума ВАС РФ от 11 ноября 2008 г. № 7307/08 по делу № А07-10131/2007-А-РМФ.

7 Постановление Арбитражного суда Центрального округа от 21 февраля 2019 г. по делу № А08-8499/2017.

8 Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57.

Налогообложение | eugo.gov.hu

Налог на прибыль:

Отчисления на социальное страхование

Налоги с оборота:

Местные налоги

Обязанности

Другие виды налогов:

Избежание двойного налогообложения

1. Налогоплательщики

В Венгрии доходы физических лиц, проживающих в Венгрии, облагаются комплексным налогом, они платят налоги на основе своего внутреннего и внешнего дохода.Налоговые обязательства частных лиц, имеющих налоговое резидентство за границей, включают только доход, полученный в Венгрии, или доход, облагаемый налогом в Венгрии на основании международных соглашений или взаимности.

2. Налогооблагаемый доход

Любой вид доходов физических лиц облагается подоходным налогом с физических лиц, за исключением тех, которые освобождены от налога по закону. Закон CXVII 1995 г. о подоходном налоге с физических лиц (далее — налог на подоходный налог) определяет следующие категории доходов физических лиц:

- Доходы от деятельности, отличной от самозанятости, самозанятости, и прочие консолидированные доходы относятся к категории доходов, подлежащих консолидации.

- К доходам, облагаемым отдельным налогом, относятся прирост капитала, доходы от частного предпринимательства и доходы от продажи недвижимости или движимого имущества.

По состоянию на 2016 год ставка НДФЛ составляет 15%.

2.1. Не облагаемый налогом доход Доходы, освобожденные от налогообложения, в основном обсуждаются в Разделе 7 и Приложении 1 Закона о НДФЛ.

К данной категории относятся следующие виды доходов:

- отдельные формы государственных пособий на воспитание детей;

- стипендий, выплачиваемых организациями-нерезидентами студентам, обучающимся за границей, или исследователям, работающим за рубежом;

- отдельных услуг, предоставляемых страховщиками;

- пенсий, включая государственные пенсионные выплаты и пенсии, выплачиваемые частными пенсионными фондами, а также доходы, определяемые как пенсии на основании положений соглашений об избежании двойного налогообложения.

Закон о НДФЛ определяет доходы от деятельности, отличной от самозанятости, которая включает, среди прочего, деятельность, осуществляемую в рамках трудовых отношений, деятельность исполнительных должностных лиц бизнес-ассоциаций и личное участие частных индивидуальных членов бизнес-партнерства.

Доход от деятельности, отличной от самозанятости, включает заработную плату, выплачиваемую частному лицу в качестве компенсации за его деятельность, премии и доход, выплачиваемый на основе личного участия, а также деятельность по управлению и выборным должностным лицам.Обычно затраты не могут быть вычтены из дохода.

2.3. Доход от самозанятостиВсе виды деятельности, в результате которых физическое лицо получает доход и которые не входят в сферу деятельности, кроме самозанятости, считаются деятельностью самозанятости. Это включает, в частности, деятельность мелких сельскохозяйственных производителей, частных предпринимателей, арендодателей, назначенных аудиторов и лиц, осуществляющих деятельность по найму под комиссионным агентством.

Как правило, доход, полученный от самозанятости, за исключением доходов от частного предпринимательства, рассматривается как сумма всего дохода за вычетом всех расходов.

Налогоплательщик может выбрать один из двух методов учета расходов:

- постатейный учет расходов (на основании удостоверенных фактически возникших расходов) или

- 10% выручки может учитываться без сертификации.

В течение одного налогового года может применяться только один метод учета расходов.

Доход, полученный от роялти у первоначального получателя, облагается налогом в соответствии с правилами, относящимися к доходу от самозанятости.

Для частных предпринимателей действуют особые правила.

Вместо постатейного учета расходов или 10-процентного коэффициента расходов мелкие сельскохозяйственные производители могут избрать фиксированную ставку налогообложения.

2.4. Льготы, которые могут быть предоставлены по налогам, подлежащим уплате плательщикамиСюда входят льготы и услуги, предоставляемые под названием развлекательные и рекламные подарки, продукты и услуги, предоставляемые каждому сотруднику (или определенной группе сотрудников в соответствии с внутренними правилами работодателя) бесплатно или по сниженной цене, питание и другие услуги, связанные с командировками.База налога — это величина пособия, умноженная на 1,19. Ставка налога составляет 15 процентов. Помимо подоходного налога с населения, плательщик, работодатель также должен уплатить 27-процентный взнос на здравоохранение.

2.4.1. Пособия, не связанные с заработной платой

Такие льготы, например — до различных пороговых значений, отдельно определенных для конкретных льгот, — это следующие предметы, предоставляемые бесплатно или по сниженной цене:

- проездных на местный общественный транспорт;

- бортовые услуги

- Erzsébet Ваучер на покупку готовых блюд или горячих блюд в ресторанах

- услуг по организации отдыха в курортных учреждениях, принадлежащих провайдеру

- пособий перечислено работником на счет физического лица в добровольных пенсионных фондах, фондах помощи и здравоохранения.

База налога — это сумма вознаграждения, умноженная на 1,19, и налог подлежит уплате плательщиком или работником. Ставка налога составляет 15 процентов. Помимо подоходного налога с населения, плательщик, работодатель также должен уплатить 14-процентный взнос на здравоохранение в соответствии с правилами, действующими на 2016 год.

2.4.2. Кредиты под низкие проценты

В случае беспроцентного кредита или ссуды под низкий процент плательщик, работодатель уплачивает налог на сумму дохода, полученного в результате невыплаты процентов.Налоговая база — это процентная скидка, умноженная на 1,18, ставка налога составляет 15 процентов, а также необходимо уплатить 27 процентов взноса на здравоохранение. Когда устанавливается доход от беспроцентной ссуды или ссуды с низким процентом, следует учитывать базовую ставку Prime Bank of Hungary с добавлением дополнительных 5 процентных пунктов, которые сравниваются с фактически начисленными процентами.

В случаях, определенных законом, доход, полученный от дисконта, не облагается налогами.

2.4.3. Акции и опцион

Если корпорация предоставляет долю своим сотрудникам в рамках системы распределения акций для сотрудников, при распределении акций не будет получен налогооблагаемый доход, если совокупная сумма обычной рыночной цены приобретенных таким образом ценных бумаг не превышает 1 миллиона форинтов.

3. Доходы от частного предпринимательства

Частные предприниматели в соответствии с Законом о НДФЛ обязаны платить налог на частное предпринимательство и налог на дивиденды.Если условия, определенные в законе, соблюдены, частный предприниматель может выбрать налогообложение по фиксированной ставке или может зарегистрироваться в рамках Упрощенного предпринимательского налога (EVA) и налога с фиксированной ставкой для предприятий с низкими ставками (KATA).

Из доходов, подлежащих консолидации, указываются предпринимательские изъятия (фактическая заработная плата частного предпринимателя), полученные от хозяйственной деятельности, а также учитываемые как расходы.

Налоговая база предпринимательского дохода облагается налогом как разница между совокупным совокупным доходом и расходом.Для частных предпринимателей существует минимальная база подоходного налога и отчислений с населения, за которые должны уплачиваться государственные взносы.

Система списания амортизационных отчислений аналогична системе, применяемой в отношении сотрудников компаний.

Частный предприниматель имеет возможность учитывать свои убытки, отложенные при должном соблюдении принципа надлежащего исполнения закона в его значении и намерении, в счет своих доходов, полученных от частного предпринимательства в последующие пять налоговых лет (но в не позднее года прекращения своей коммерческой деятельности) в соответствии с правилами, установленными в Законе о НДФЛ.

Ставка налога, взимаемого с предпринимателей, составляет 10 процентов до тех пор, пока налоговая база не достигнет 5000 миллионов форинтов, и на 19 процентов выше.

Предприниматели, выбирающие фиксированную ставку налогообложения, уплачивают налог на основе их общих доходов с вычетом фиксированной суммы коэффициента расходов, коэффициент расходов варьируется от 40 процентов до 93 процентов в зависимости от сферы деятельности. Доход, определяемый как сумма фиксированной ставки, является частью консолидированной налоговой базы.

4. Доходы от капитальных вложений

Плательщик автоматически вычитает налог из дивидендного дохода.Соглашение об избежании двойного налогообложения регулирует налоговые обязательства в отношении дохода в виде дивидендов физических лиц с иностранным налоговым резидентом, и, если такого соглашения нет, ставка налога составляет 15 процентов.

В случае иностранного дохода в виде дивидендов физических лиц с налоговым резидентством Венгрии, сумма налога на дивиденды, официально уплаченного за границей, может быть вычтена из 15 процентов налогов. Если Венгрия не имеет соглашения об избежании двойного налогообложения с конкретной страной, то ставка налога в Венгрии составляет не менее 5 процентов.

Ставка налога на доходы физических лиц в размере 15 процентов также облагается доходом от процентов. Среди прочего, проценты, выплачиваемые по депозитам, сделанным на сберегательных счетах, проценты и другие доходы, полученные от публично предлагаемых и торгуемых ценных бумаг и инвестиционных сертификатов, квалифицируются как проценты.

Подоходный налог с населения в размере 15 процентов уплачивается с дохода, полученного от продажи ценных бумаг (прирост капитала). Налоговая база — это цена продажи с учетом документально подтвержденных расходов, таких как цена входа и транзакционные издержки за вычетом.

15-процентный налог взимается с доходов, снятых со счетов предприятий.

Дивиденды, проценты или прирост капитала, выплаченные юридическими лицами или другими организациями, зарегистрированными в оффшорных странах, квалифицируются как налогооблагаемый доход, подлежащий консолидации.

Стоит позаботиться о том, что — на основании Закона LXXX от 1997 г. о праве на получение пособий по социальному обеспечению и частных пенсий и о финансировании этих услуг (далее: Tbj) — 14% взносов на здравоохранение также к выплате по доходам, полученным от дивидендов, прироста капитала и доходов, снятых со счетов предприятий, с 15-процентной ставкой налога.

За исключениями, установленными законом, налог на здравоохранение в размере 6 процентов взимается с дохода, полученного от процентов. Иностранное частное лицо, определяемое как таковое Tbj, имеет возможность потребовать 6 процентов взноса на здравоохранение, вычтенного плательщиком.

5. Избежание двойного налогообложения

Избежание двойного налогообложения осуществляется на основе положений соглашений об избежании двойного налогообложения, а также на основе правовых норм Венгрии, если такого соглашения не существует.

Если существует соглашение об избежании двойного налогообложения, его соответствующие положения должны применяться в отношении иностранного дохода.

Доход физического лица с иностранным налоговым резидентом — облагаемый налогом в Венгрии на основании соглашения об избежании двойного налогообложения — облагается налогом в соответствии с правилами, касающимися физических лиц с налоговым резидентством в Венгрии. Доход венгерского частного лица, который подлежит налогообложению за границей на основании соглашения, освобожден от налогообложения Венгрией (типичным исключением являются дивиденды).

Если ничто иное не следует из международных договоров или принципа взаимности, рассчитанный налог уменьшается на 90 процентов налога, уплаченного за границей, но — самое большее — на налог, установленный с налоговой ставкой, применимой к налоговой базе этого дохода.

6. Администрирование (налоговые декларации, уплата налогов)

Декларирование подоходного налога с населения происходит на основании самооценки. Физические лица, не являющиеся предпринимателями, могут обратиться в налоговый орган за помощью в составлении налоговых деклараций.Работодатели и плательщики обязаны вычитать налоги и авансовые налоговые платежи из выплачиваемой ими заработной платы и других платежей. Сами физические лица обязаны уплачивать налоги или авансовые налоговые платежи с полученного дохода, если доход не был выплачен плательщиком или работодателем.

Годовая налоговая декларация физических лиц должна быть подана до 20 мая года, следующего за налоговым годом, и до 25 февраля для физических лиц, обязанных платить НДС, и частных предпринимателей.Это крайний срок уплаты налогов, потенциально еще неоплаченных, с учетом вычтенных или уплаченных авансовых платежей по налогам.

Обязанности по возврату налогов подлежат заполнению на бланках, выдаваемых налоговым органом.

Субъект налога на прибыль организаций:

- внутренние экономические компании и другие организации, определенные в Законе о корпоративном подоходном налоге,

- предприятий-резидентов зарубежных стран.

Налогооблагаемые лица-резиденты Венгрии обязаны платить налоги со своих «доходов от мира» (то есть с доходов как из Венгрии, так и из-за рубежа).Те иностранные предприятия, которые осуществляют предпринимательскую деятельность в постоянном представительстве страны (известные в Венгрии как «иностранные предприятия»), платят налоги в Венгрии со своего дохода, полученного от предпринимательской деятельности, осуществляемой в их постоянном представительстве в стране.

При определении постоянного представительства необходимо учитывать условия соответствующего соглашения об избежании двойного налогообложения (а при отсутствии такого соглашения — положения Закона о корпоративном подоходном налоге).

Если иностранный предприниматель решает разместить помещение своего управления в Венгрии, он становится налогоплательщиком-резидентом на основании своего венгерского помещения управления. О передаче управления бизнесом необходимо сообщить в налоговый орган, заполнив форму №. ‘T201 (можно скачать здесь: http://nav.gov.hu/nav/letoltesek/nyomtatvanykitolto_programok/nyomtatvan …).

База налога — это результат до налогообложения, измененный поправочными статьями, определенными в законе о корпоративном налоге.Ниже перечислены наиболее важные из них:

- убытки будущих периодов

- исправлений, связанных с амортизацией

- исправлений, связанных с полученным гонораром

- получили дивиденды

- прибыли офшорной компании

- барельефов за исследования и технологии

- расходы, возникшие не для целей компании

- освобождение от налоговой базы для инвестиций

- правил трансфертного ценообразования.

Ставка корпоративного налога составляет 10 процентов до суммы, не превышающей 500 миллионов форинтов положительной налоговой базы, и 19 процентов в части, которая превышает 500 миллионов форинтов.

Налоговые льготы

До определенного процента рассчитанного корпоративного налога доступны определенные налоговые льготы, из которых наиболее важными являются следующие:

- инвестиционные налоговые льготы для малых и средних предприятий

- Льгота по налогу на развитие

- налоговые льготы для поддержки зрелищных командных видов спорта.

Подоходный налог компании исчисляется и декларируется путем самооценки. Налоговым годом обычно является календарный год, но есть возможность выбрать деловой год, отличный от календарного (например, из-за характера бизнеса и информационных потребностей материнской компании).

Налоговые декларации должны быть представлены до 31 мая года, следующего за налоговым годом, для налогоплательщиков, действующих в соответствии с календарным годом, и до последнего дня пятого месяца, следующего за налоговым годом, для тех налогоплательщиков, которые используют другой финансовый год. с календарного года.

Налоговую декларацию можно загрузить с веб-сайта Национальной налоговой и таможенной администрации.

Правила для компаний, имеющих недвижимое имущество

Те иностранные лица, которые получили доход в результате продажи или изъятия своей доли в компании, имеющей недвижимость (именуемой в Венгрии как «участники компаний, владеющих недвижимостью»), обязаны уплатить налог в венгерский налоговый орган в размере ставка налога на прибыль компании.База налога — это положительная сумма цены на момент продажи доли или на момент уменьшения уставного капитала компании с ценой приобретения и подтвержденными расходами, связанными с приобретением или владением долей. вычтено.

Регламент трансфертных цен Венгрии был подготовлен в соответствии с правилами ОЭСР.

Связанные стороны должны указывать в своих контрактах цены, которые используются в контрактах, подписанных с независимыми сторонами на тех же условиях.Если связанные стороны в своих контрактах или соглашениях, подписанных друг с другом, применяют более высокую или меньшую встречную стоимость, чем та, которая будет использоваться в контрактах, подписанных с независимыми сторонами на тех же условиях, налоговая база должна или может быть изменена с учетом разницы между обычная рыночная цена и примененное значение счетчика. Налогоплательщик должен увеличить прибыль до налогообложения с разницей, если из-за разницы он достиг более низкой прибыли до налогообложения, чем то, что он получил бы при применении обычной рыночной цены.

Налогоплательщик, как правило, обязан подготовить документацию по трансфертному ценообразованию на основе его договоров и действующих соглашений со связанными сторонами, если исполнение этих договоров и соглашений имело место в течение налогового года. Документация по трансфертному ценообразованию не требуется от налогоплательщиков, которые относятся к микро- и малым предприятиям.

Более подробную информацию о правилах налогообложения доходов компаний можно найти здесь: http://en.nav.gov.hu/taxation/taxinfo/summary_companies.html.

1. Уплата взносов

Застрахованные лица (работники) обязаны платить взносы для покрытия услуг социального обеспечения и целей рынка труда.

Среди других обеспеченных:

- состоящие в трудовых отношениях,

- частных предпринимателей и участников деловых товариществ, если они не пенсионеры,

- человек, состоящих в особых правовых отношениях, работающих лично в обмен на компенсацию (например, на основании договора комиссии), если их компенсация достигает определенной суммы денег.

Обеспеченный

- выплачивает 8,5% взносов на здравоохранение и рынок труда, а

- 10-процентный пенсионный взнос.

Базой взносов является, среди прочего, доход, учитываемый при исчислении авансового платежа по налогу на доход, полученный от самозанятости и несамостоятельной занятости, консолидированный в соответствии с Законом о НДФЛ, и при отсутствии из них — базовая заработная плата, закрепленная в трудовом договоре.

Администрация: Взносы устанавливаются, вычитаются работодателем и объявляются им в Национальную налоговую и таможенную администрацию (NTCA) до 12-го числа месяца, следующего за месяцем, о котором идет речь, который также служит крайним сроком выплаты.

Взносы частных предпринимателей

Застрахованный частный предприниматель платит 10 процентов пенсионных взносов и 8,5 процентов взносов на рынок труда. В случае уплаты налога в соответствии с доходами от предпринимательской деятельности налоговой базой является отказ от предпринимательской деятельности, в случае налогообложения по фиксированной ставке базой взноса является доход, установленный в виде единовременной выплаты при условии, что база пенсионных взносов составляет минимальная ежемесячная заработная плата (111 000 форинтов в 2016 году), а база медицинского страхования и взноса на рынок труда составляет как минимум сумму, в полтора раза превышающую размер минимальной заработной платы.

Правила обязательств по уплате взносов частного предпринимателя отличаются от приведенных выше, если они являются студентами дневной формы обучения в средней школе или высшем учебном заведении, или они находятся в трудовых отношениях помимо своей предпринимательской деятельности, или если они вышли на пенсию и т. Д.

Администрация: Застрахованный частный предприниматель обязан декларировать и уплачивать свои взносы до 12 числа месяца, следующего за месяцем, о котором идет речь.

Взносы участников деловых товариществ

Взносы участников делового партнерства зависят от типа правовых отношений (трудовые отношения, отношения комиссии в соответствии с Гражданским кодексом или в качестве участника), в рамках которых они работают в деловом партнерстве. Является ли участник также менеджером делового партнерства, также является важным фактором.

Полезная дополнительная информация

Подробную информацию об уплате взносов деловых партнеров можно найти на англоязычном веб-сайте NTCA в 12-м информационном буклете, загруженном в пункты меню «Налоги / буклеты».

http://en.nav.gov.hu/taxation/inromation_leaflets/Booklets_with_actual_20160503.html

Юридическая информация:

- Закон LXXX 1997 г. о праве на получение пособий по социальному обеспечению и частных пенсий и о финансировании этих услуг (Tbj.)

- Постановление Правительства № 195/1997 (XI. 5.) об осуществлении Закона LXXX 1997 года о праве на получение пособий по социальному обеспечению и частных пенсий и о финансировании этих услуг

2.Налог на социальные отчисления

Налог на социальные отчисления взимается, в частности, с плательщика (например, работодателя), частного предпринимателя и делового партнера. Его ставка составляет 27 процентов. Размер подлежащего уплате налога может быть уменьшен за счет льгот, определенных законом.

База налога

Базой налога на социальные отчисления является, среди прочего, доход, который учитывается при исчислении авансового платежа по налогу на прибыль в соответствии с Законом о НДФЛ, полученного от самозанятости и несамостоятельной занятости и выплачиваемого плательщиком физическому лицу, которое состоит с ним в правоотношении, влекущем за собой обязательства по уплате налогов.При отсутствии дохода, определенного выше, базовая заработная плата, установленная в трудовом договоре, или заработная плата, определенная в договоре комиссии, является налоговой базой.

Администрация: Плательщик устанавливает размер подлежащего уплате социального взноса ежемесячно. Срок подачи декларации и оплаты — 12-е число месяца, следующего за месяцем, о котором идет речь.

Юридическая информация:

• Глава IX Закона CLVI 2011 г. о внесении поправок в некоторые налоговые законы и связанные с ними акты (Закон Сочо)

3.Взнос на здравоохранение

Взносы на здравоохранение выплачиваются из определенных установленных доходов в дополнение к ресурсам для финансирования медицинских услуг. Однако такое обязательство не возникает в отношении иностранных лиц, за исключением артистов-исполнителей.

В соответствии с Законом о подоходном налоге исполнитель с иностранным резидентом может решить выполнить свои обязательства по уплате налогов, возникающие на основе его налогооблагаемого внутри страны дохода, выплачиваемого лицом, не имеющим квалификации плательщика, для компенсации своей деятельности, осуществляемой в Венгрии в качестве плательщика. исполнитель в соответствии со специальными правилами.

В этом случае исполнитель с иностранным резидентом обязан уплатить 14-процентный взнос на здравоохранение со своего дохода, который составляет базу подоходного налога с физических лиц, верхний предел которого составляет 450 000 форинтов в налоговом году.

Администрация : Физическое лицо устанавливает, декларирует и уплачивает свои медицинские взносы, описанные выше, одновременно с подоходным налогом с населения.

Полезная дополнительная информация

Подробную информацию об оплате страховых взносов можно найти на англоязычном веб-сайте NTCA в 11-м информационном буклете, загруженном под пунктами меню «Налоги / буклеты».

http://en.nav.gov.hu/taxation/inromation_leaflets/Booklets_with_actual_20160503.html

Юридическая информация:

- Закон LXVI 1998 г. о взносах на здравоохранение (Закон Eho)

4. Профессиональный вклад

Хозяйственные компании и частные предприниматели платят 1,5 процента взноса за профессиональную подготовку. Как правило, база взноса идентична налоговой базе налога на социальные отчисления. В некоторых случаях база профессиональных взносов может быть уменьшена на общую сумму заработной платы работающего лица, но не более чем на 100000 форинтов в месяц (например,грамм. если сотрудник только начинает карьеру).

Юридическая информация:

- Закон CLV 2011 года о профессиональном вкладе и поддержке обучения

Закон CXXVII 2007 года о налоге на добавленную стоимость (Закон о НДС) соответствует директиве ЕС по НДС. Налогоплательщики, не проживающие в Венгрии, но обязанные платить налоги в Венгрии, должны зарегистрироваться по схеме налогообложения НДС.

Сфера действия Закона о НДС охватывает следующее: поставка товаров, приобретение товаров внутри Сообщества, поставка услуг и импорт товаров.

- Место поставки товаров и оказания услуг определяет, применяется ли венгерский Закон о НДС к сделке: согласно общим правилам, если товары не отправляются как партия или не перевозятся, место поставки товар — место, где товар фактически находится в момент поставки; при транспортировке товара — место поставки, в котором товар находится в момент начала отправки или транспортировки партии товара.Согласно общим правилам, местом оказания услуг, оказываемых налогоплательщику, считается место, где заказчик основал свой бизнес, или, в случае отсутствия такого места деятельности, место, где он имеет постоянный адрес или обычно проживает. .

- Местом оказания услуг, оказываемых лицу, не облагаемому налогом, является место, где поставщик основал свой бизнес, или, в случае отсутствия такого места деятельности, место, где он имеет свой постоянный адрес или обычно проживает.

В настоящее время в Венгрии действуют три налоговые ставки: стандартная ставка 27 процентов, пониженная ставка налога 18 процентов или 5 процентов. Помимо этого, в венгерской системе НДС также предусмотрены зоны, освобожденные от уплаты налогов.

Подавляющее большинство продаж продуктов на рынках, ярмарках и / или выставках подпадают под налоговую ставку в 27 процентов. В рамках пониженной ставки налогообложения в 18 процентов классифицируются определенные молоко и хлебобулочные изделия, а также коммерческие услуги по размещению, по пятипроцентной ставке классифицируются определенные лекарства, медицинское оборудование, книги, электронные книги, периодические издания и централизованное теплоснабжение.

Как правило, налогоплательщики обязаны подавать налоговую декларацию каждый квартал.

Периодичность подачи декларации по налогу на добавленную стоимость может быть ежемесячной, годовой, ежеквартальной или годовой, в зависимости от налоговых результатов или, в некоторых случаях, дохода. Некоторые налогоплательщики — например, субъекты налогообложения, начинающие свою налогооблагаемую деятельность в Венгрии в год своей регистрации и в следующем году — обязаны подавать ежемесячные налоговые декларации.

Что касается положений Закона о НДС, необходимо выделить правило, действующее с 1 января 2016 года, которое предусматривает предоставление новых квартир, построенных или построенных в многоквартирных комплексах, площадью не более 150 квадратных метров, а также новых жилых домов. объекты недвижимости с одноквартирными квартирами площадью не более 300 квадратных метров по ставке налога 5%.

Для получения дополнительной информации посетите английский веб-сайт Национальной налоговой и таможенной администрации: http://en.nav.gov.hu/

http://en.nav.gov.hu/taxation/tasks_of_the_kaif

На основании Закона № 100 Закона 1990 года о местных налогах, и в соответствии с его положениями представительный орган местного самоуправления может вводить местные и муниципальные налоги своими постановлениями.

Коммунальные налоги

Закон о местных налогах только ограничивает круг возможных налоговых субъектов, но, кроме того, он не составляет рамок — возможных налоговых объектов, положений налогового дела, бремени определения налога, относящегося к местным налогам, — в пределах которых местным органам власти разрешено ввести коммунальный налог.

Администрация: в зависимости от местного постановления либо местное правительство взимает налог на основании налоговой декларации налогоплательщика, либо налогоплательщик устанавливает налог сам.

Строительный налог

Обязательства по налогу на строительство связаны со зданиями и частями зданий, которые используются или нет для жилищных целей (далее именуемые «здания»). Налоговой базой налога на строительство может быть чистая площадь пола, выраженная в квадратных метрах, или скорректированная рыночная стоимость здания по решению местного правительства.

Облагаются налогом физические, юридические лица и другие организации, являющиеся собственником здания (или правообладателем на здание) по состоянию на первый день календарного года.

Закон о местных налогах предполагает несколько льгот (например, временное жилье), но местное правительство имеет право продлить действие правил освобождения.

Максимальная годовая ставка налога на строительство составляет 1100 форинтов / кв.м для налога на чистую жилую площадь или 3,6% от скорректированной рыночной стоимости.

Администрация: местное самоуправление взимает налог на основании налоговой декларации налогоплательщика или налогоплательщик устанавливает налог сам.

Налог на имущество

Обязательства по налогу на имущество покрывают имущество, находящееся в юрисдикции муниципальных властей. Налоговая база — в зависимости от решения муниципального правительства — это фактическая площадь земельного участка, выраженная в квадратных метрах, или скорректированная рыночная стоимость земельного участка.

Облагаются налогом физические, юридические лица и другие организации, являющиеся собственниками здания (или правообладателями на здание) по состоянию на первый день календарного года.

Закон о местных налогах предполагает несколько освобождений (например, участок под запретом на строительство), но местное правительство имеет право расширять правила освобождения.

Максимальная годовая ставка налога на строительство составляет 200 форинтов / кв.м для налога в зависимости от площади участка или 3% от скорректированной рыночной стоимости.

Администрация: местное самоуправление взимает налог на основании налоговой декларации налогоплательщика или налогоплательщик устанавливает его сам.

Индивидуальный коммунальный налог

Индивидуальный коммунальный налог на самом деле является упрощенной формой налога на строительство и имущество, это так называемый фиксированный налог, и его предметом могут быть только частные лица.Объект налогообложения может быть зданием или имуществом, находящимся в собственности налогоплательщика или на основании какого-либо права налогоплательщика, либо правом аренды здания, находящегося в собственности не физического лица. Для начала налоговой ответственности за недвижимость, находящуюся в собственности или на праве частных лиц, применяются правила налога на строительство и налога на имущество. В случае права аренды жилого помещения налоговое обязательство наступает в первый день года, следующего за заключением договора аренды.

Максимальная ставка подоходного налога с населения в год составляет 17 000 форинтов за объект налогообложения.

Администрация: самоуправление взимает налог на основании налоговой декларации налогоплательщика.

Туристический налог

Платить туристический налог должны физические лица, не являющиеся постоянными резидентами территории, находящейся в ведении местного самоуправления, проводя там не менее одной гостевой ночи.

В зависимости от решения местного самоуправления налоговой базой может быть либо количество проведенных гостевых ночей, либо цена проживания.

Налоговая мера корректируется с учетом налоговой базы.Максимальная ставка налога составляет 300 форинтов / человек / ночь, или 4% от цены или компенсации за проживание.

Администрация: лицо, которое должно собирать налог, устанавливает, декларирует и уплачивает налог в местную налоговую администрацию.

Налог на местный бизнес

Вся коммерческая деятельность, осуществляемая (для получения дохода или прибыли) постоянно или временно в зоне юрисдикции местного самоуправления (далее именуемая «коммерческая деятельность»), подлежит налогообложению.

Налогообязанным лицом является предприниматель в соответствии с законом о местных налогах, кроме того, налогообложению подлежат активы, находящиеся в доверительном управлении в соответствии с договором доверительного управления активами, предусмотренным Гражданским кодексом.

Характер деятельности может быть постоянным или временным.

Предприниматель, коммерческое местонахождение или место ведения деятельности которого находится в зоне юрисдикции местного самоуправления, считается ведущим постоянную коммерческую деятельность, независимо от того, проводятся ли какие-либо или все его операции за пределами его коммерческого местонахождения (места деятельности). .

Коммерческая деятельность считается временной, если в сфере юрисдикции муниципального правительства предприниматель, не имеющий коммерческого домициля или места ведения бизнеса, зарегистрированного в такой зоне, занимается: строительством или любой другой деятельностью, которая непосредственно приводит к получению дохода, при условии, что что у предпринимателя нет коммерческого адреса или места ведения бизнеса, зарегистрированного в юрисдикции Венгрии.

Налоговая база местного налога на бизнес — аналогично налоговому обязательству — зависит от того, является ли деятельность постоянной или временной.Более того, в случае постоянной деятельности отдельных налогоплательщиков закон о местных налогах предусматривает упрощенное определение налоговой базы.

Для постоянной коммерческой деятельности налоговой базой местного налога на бизнес является чистая выручка от продаж согласно закону о местном бизнесе, сокращенная на сумму первоначальной стоимости проданных товаров и стоимости посреднических услуг, сумм, выплаченных субподрядчикам, материальных затрат, и прямые затраты на фундаментальные исследования, прикладные исследования и экспериментальные разработки, заявленные в налоговом году.

Для любого предпринимателя, который занимается коммерческой деятельностью на постоянной основе в областях юрисдикции более чем одного муниципального правительства или за границей, налоговая база должна быть разделена с учетом наиболее характерного характера выполняемой деятельности: предпринимателем в порядке, установленном Приложением № 3 Закона о местных налогах.

Для постоянной коммерческой деятельности максимальная годовая ставка налога составляет 2% от налоговой базы.

Для временной коммерческой деятельности максимальная ставка налога составляет 5 000 форинтов за календарный день.

Сумма налога, подлежащая уплате в местное самоуправление в зависимости от места жительства или места ведения бизнеса, может быть уменьшена за счет пунктов, описанных в законе о местных налогах (в пределах этой суммы).

Местным органам власти разрешается устанавливать освобождение от налогов или снижение налогов — помимо освобождений в отношении местных налогов в соответствии с условиями, определенными там.

Администрация: налогоплательщик устанавливает, декларирует и уплачивает налог в местный налоговый орган.

Ссылки: Act Nr. 100 1990 г. по местным налогам

Централизованные бланки объявлений и деклараций: приложения к Приказу Министерства финансов Nr. 35/2008 (XII.31.).

Налоговые меры, налоговые льготы и возможности органов местного самоуправления (для каждого самоуправления): https://hakka.allamkincstar.gov.hu

Пошлина за передачу собственности по принципу «услуга за услугу» уплачивается, когда приобретается вклад в капитал компании, владеющей недвижимостью или недвижимостью внутри страны.