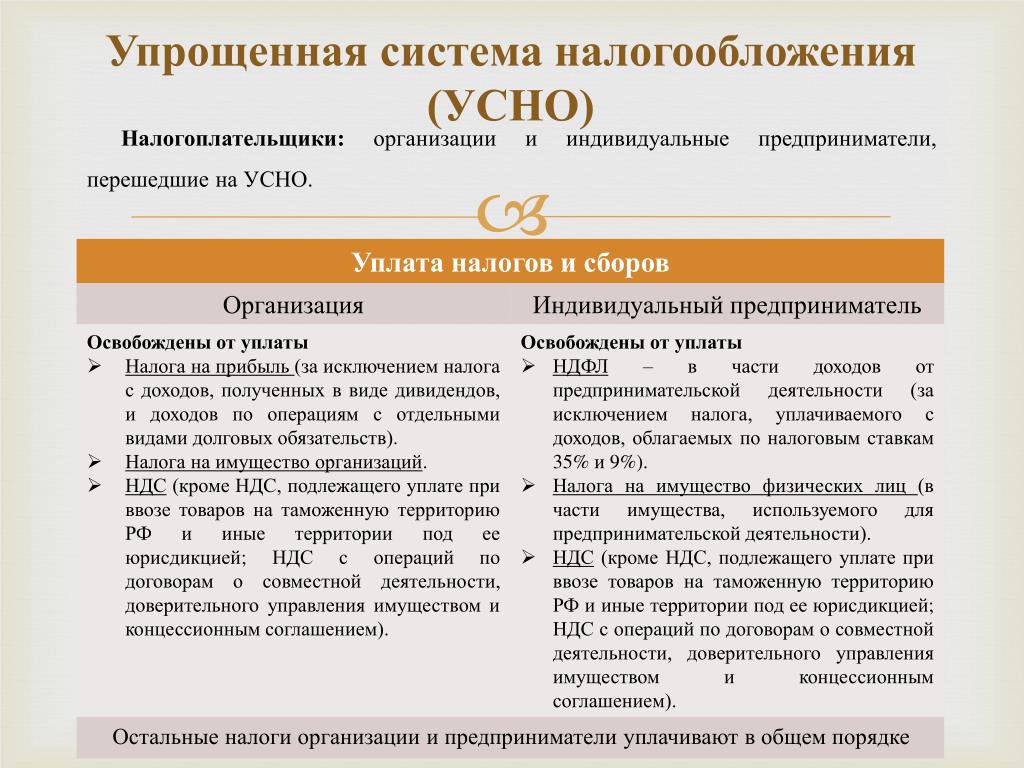

Аренда помещения у физлица юрлицом

При аренде помещения у физического лица юридическим лицом под офис, магазин или склад существует ряд особенностей, о которых необходимо знать. Компании вправе заключать договора аренды с как с юридическими, так и с физическими лицами. Но если с юрлицами все довольно просто: достаточно перечислять плату и принимать к расходам выставленные акты по аренде и коммунальным услугам, то с обычными гражданами все несколько сложнее: необходимо удерживать из платы НДФЛ и выступать налоговым агентом.

Аренда помещения у физического лица юридическим лицом

При заключении договора аренды в первую очередь необходимо выяснить, является ли физическое лицо самозанятым гражданином или индивидуальным предпринимателем. Если да, то взаимодействие по договору аренды аналогично порядку учета аренды с юрлицом: ИП и самозанятые сами платят свои налоги от получаемой арендной платы в зависимости от выбранного режима налогообложения. Если же нет, то организация при заключении соглашения об аренде помещения у физического лица недвижимости, выступает налоговым агентом согласно ст.

Необходимо с суммы арендной платы в обязательном порядке удерживать при аренде у физического лица НДФЛ по ставке 13% у резидентов и 30% у нерезидентов, и потом перечислять плату за минусом удержанной суммы (п.2 ст.226, ст.228 НК РФ). Уплата налога производится не позднее дня, следующего за моментом перечисления аренды по тому же КБК, что и для уплаты НДФЛ с зарплаты.

По арендодателям-физлицам, с выплат которым удерживается НДФЛ необходимо вести налоговые регистры НДФЛ, ежеквартально указывать данные по выплатам в отчете 6-НДФЛ, а по окончании года подать справку 2-НДФЛ. При этом код дохода в данной справке — 1400. Страховыми взносами в фонды арендная плата не облагается. Что касается возмещения коммунальных услуг по оплате электроэнергии, воды, мусора и т. п. то они НДФЛ не облагаются, с них удерживать налог не следует. Об этом говорится в письме Минфина № 03-04-06/12985 от 17.04.2013 г. Платить НДС с сумм перечисляемой арендной платы также не нужно.

Перекладывать обязанность по уплате НДФЛ на арендодателя не разрешено: об этом прямо сказано в письме Минфина №03-04-05/49369 от 27.08.2015 г. Требовать от физлица регистрации ИП для последующего заключения договора аренды также неправомерно: в российском законодательстве подобного условия нет. Физические лица вправе сдавать в аренду как жилые, так и нежилые помещения, принадлежащие им на праве собственности (п.1 ст.209, п.1 ст.213, ст.608 ГК РФ). Они владеют, пользуются и распоряжаются недвижимостью на свое усмотрение согласно ст.209 ГК РФ.

Правила составления договора

Аренда помещения у физлица юрлицом оформляется договором в письменной форме (ст.434, 609 ГК РФ), при составлении которого ориентируются на нормы гл.34 Гражданского Кодекса. Согласно ст.606 арендуемое помещение передается арендатору после того как будет внесена плата. Что должно быть отражено в договоре:

1. Реквизиты обеих сторон: для физлица это паспортные данные, ИНН, адрес, реквизиты его банковской карты.

2. Технические характеристики объекта аренды на основании правоустанавливающих документов:

кадастровый и инвентарный номера;

точный адрес с указанием этажа, кабинета или офиса, которые желательно выделить на поэтажном плане штриховкой, цветом или обводкой;

площадь помещения;

функциональное назначение: жилое, нежилое.

3. Условия эксплуатации помещения: офис, склад, торговые площади.

4. Сумма выплаты и порядок оплаты

5. Порядок возмещения коммунальных расходов и услуг связи в помещении.

Без точных эксплуатационно-технических характеристик и подробного адреса договор не будет считаться действительным (ст. 607 ч.3 ГК). Для удобства можно указать форму расчетов за арендуемое недвижимое имущество: наличными или безналичным путем на счет карты. В случае расчета наличными компания-арендатор обязательно оформляет расходно-кассовый ордер при выплате. Размер оплаты по договору аренды не должен меняться чаще 1 раза в год согласно части 3 ст. 614 ГК.

614 ГК.

Что касается срока действия договора аренды, его необходимо указать в тексте, иначе соглашение будет считаться заключенным на неопределенный период. Все договоры аренды с физлицами, срок действия которых превышает 1 год, обязательно регистрируются в Росреестре согласно указаниям статьи 609 ГК РФ. Официальной датой вступления данного в силу в этом случае считается дата регистрации в Росреестре. Как правило, многие компании, заключая договор с обычными гражданами, указывают срок действия договора 11 месяцев, чтобы избежать регистрационной процедуры и дополняют договор фразой об автоматической пролонгации.

В каких случаях требуется получение статуса ИП

Некоторые физлица при заключении договора аренды с компаниями на нежилые помещения беспокоятся о том, что их привлекут к ответственности за незаконную предпринимательскую деятельность. Чтобы понять, когда нужно регистрироваться в качестве ИП или самозанятого, приведем несколько критериев.

1. Регулярность совершения сделок по сдаче в аренду: то есть сдается не одно, два помещения, а несколько, причем одним и тем же юрлицам.

Регулярность совершения сделок по сдаче в аренду: то есть сдается не одно, два помещения, а несколько, причем одним и тем же юрлицам.

2. Недвижимость постоянно приобретается или строится, а затем сдается в аренду гражданам и компаниям.

3. По всем операциям ведется учет.

4. Выручка от сданного в аренду имущества поступает регулярно и бесперебойно.

5. Договора аренды заключаются на срок свыше 1 года.

Все эти факторы в совокупности подтверждают ведение предпринимательской деятельности, направленной на стабильное получение дохода. В таких ситуациях гражданину для избежания штрафных санкций лучше всего открыть ИП или зарегистрировать ООО, выбрав режим налогообложения УСН 6%: это будет безопаснее и дешевле, чем недополучать 13% с сумм арендной платы.

Учет аренды имущества работников и других физических лиц

Из статьи Вы узнаете:1. Как оформить договор аренды имущества с работником или другим физлицом.

2. Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды.

Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды.

3. Налогообложение и бухгалтерский учет арендных платежей в пользу физического лица.

Сложно представить себе организацию или предпринимателя, которые обходятся в своей деятельности без использования хотя бы минимального количества имущественных ресурсов. К «стандартному» имуществу, без которого ведение бизнеса в настоящее время практически невозможно, относится, например, офисная техника, компьютеры, телефоны. Однако в большинстве случаев для ведения хозяйственной деятельности требуется еще офис, автомобиль, оборудование и т.д. Список используемого имущества может быть самым разнообразным в зависимости от масштабов и специфики бизнеса. При этом далеко не все организации могут позволить себе приобретать все необходимое в собственность, а многие просто не видят в этом смысла (лишние затраты на содержание, налог на имущество и т.д.). Гораздо удобнее воспользоваться чужим имуществом, например, взять в аренду.

Документальное оформление аренды имущества физического лица

Если Вы арендуете имущество у физического лица, то порядок документального оформления такой сделки, а также налогообложения по ней не зависит от того, является это физлицо сотрудником или нет. Аренда имущества физлица оформляется договором, согласно которому арендодатель (физлицо) обязуется предоставить арендатору (организации или ИП) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). При составлении договора аренды необходимо учитывать следующие особенности:

- Форма договора аренды – письменная, поскольку одной из сторон является юридическое лицо (ИП) (ст.

- Срок аренды – устанавливается договором по соглашению сторон. Если срок аренды не указан, договор считается заключенным на неопределенный срок (ст. 610 ГК РФ).

! Обратите внимание: Если договор аренды здания или сооружения заключается на срок более одного года, он подлежит обязательной государственной регистрации. Поэтому, чтобы избежать данной процедуры, в договоре необходимо четко прописать срок аренды, не превышающий года.

- Объект аренды – в обязательном порядке должен быть установлен в договоре.

Кроме того, в договоре необходимо прописать все основные характеристики, позволяющие однозначно идентифицировать имущество, подлежащее передаче в качестве объекта аренды. В противном случае договор аренды признается недействительным (ст. 607 ГК РФ). Например, если объектом аренды является автомобиль, необходимо указать все его основные характеристики: марку, модель, год выпуска, регистрационный номер, номер ПТС и т.

! Обратите внимание: при составлении договора аренды у арендодателя необходимо запросить документы, подтверждающие его право собственности на передаваемое имущество. Если арендодатель не является собственником имущества, он должен предоставить документы, дающие ему право совершать сделки по передаче в аренду имущества от имени собственника.

- Арендная плата – размер, порядок и сроки уплаты арендных платежей устанавливаются в договоре по соглашению сторон. Если порядок и сроки внесения арендной платы в договоре не определены, они принимаются как порядок и сроки, действующие в отношении аналогичного имущества в сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Размер арендной платы может изменяться не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

- Обязанности сторон – определяются договором. По умолчанию (если другое не установлено в договоре) капитальный ремонт имущества, являющегося объектом аренды, осуществляет арендодатель, а текущий ремонт – арендатор.

- Аренда автомобиля – в договоре необходимо прописать характер аренды: с экипажем или без экипажа.

Аренда автомобиля с экипажем предполагает, что арендодатель не только предоставляет свое транспортное средство во временное владение и пользование, но еще и оказывает услуги по управлению им и по технической эксплуатации (ст. 632 ГК РФ). Аренда без экипажа, соответственно, предполагает только предоставление транспортного средства во временное владение и пользование (ст. 642 ГК РФ). В соответствии с Гражданским кодексом, по договору аренды транспортного средства с экипажем обязанность по проведению капитального и текущего ремонта возлагается на арендодателя, а по договору аренды без экипажа – на арендатора (ст. 634, 644 ГК РФ). В договоре аренды транспортного средства с экипажем лучше отдельно указать сумму арендной платы, а также сумму, причитающуюся арендодателю за услуги по управлению транспортным средством и технической эксплуатации. Такое разграничение в дальнейшем позволит избежать проблем с начислением НДФЛ и страховых взносов.

При составлении договора аренды имущества с работником или другим физическим лицом предлагаю Вам воспользоваться готовыми образцами договоров:

Скачать Образец договора аренды имущества с физическим лицом

Скачать Образец договора аренды транспортного средства без экипажа с физическим лицом

Скачать Образец договора аренды транспортного средства с экипажем с физическим лицом

Скачать Образец договора аренды помещения с физическим лицом

Передача имущества по договору аренды оформляется актом приема-передачи. В акте нужно перечислить все основные характеристики объекта аренды, его недостатки, повреждения и т.д., поскольку после заключения договора ответственность за содержание арендованного имущества в надлежащем состоянии ложится на арендатора. Возврат имущества из аренды оформляется актом возврата.

Скачать Образец акта приема-передачи автомобиля в аренду

Скачать Образец акта возврата автомобиля из аренды

НДФЛ с доходов физического лица от сдачи имущества в аренду

Доходы физического лица от сдачи в аренду имущества подлежат обложению НДФЛ по ставке 13% (для налоговых резидентов) или 30% (для нерезидентов) (пп. 4 п. 1 ст. 208 НК РФ). Независимо от того, состоит арендодатель в трудовых отношениях с арендатором или нет, организация-арендатор является налоговым агентом. Поэтому именно арендатор должен исчислить, удержать и перечислить в бюджет НДФЛ с арендной платы при ее фактической выплате физлицу (п. п. 1 и 4 ст. 226 НК РФ). Кроме того, организация-арендатор обязана предоставить в налоговую инспекцию по итогам года сведения по форме 2-НДФЛ в отношении доходов арендодателя.

4 п. 1 ст. 208 НК РФ). Независимо от того, состоит арендодатель в трудовых отношениях с арендатором или нет, организация-арендатор является налоговым агентом. Поэтому именно арендатор должен исчислить, удержать и перечислить в бюджет НДФЛ с арендной платы при ее фактической выплате физлицу (п. п. 1 и 4 ст. 226 НК РФ). Кроме того, организация-арендатор обязана предоставить в налоговую инспекцию по итогам года сведения по форме 2-НДФЛ в отношении доходов арендодателя.

В справке 2-НДФЛ доходы физлица от сдачи в аренду имущества отражаются с кодом «2400». В том случае, если заключен договор аренды транспортного средства с экипажем, в справке отражаются отдельно: арендная плата с кодом «2400», а также плата за услуги по управлению и технической эксплуатации с кодом «2010» (Приложение 3 к Приказу ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»).

! Обратите внимание: включение в договор аренды имущества с физическим лицом условия о том, что арендатор не является налоговым агентом и арендодатель должен самостоятельно уплачивать НДФЛ с арендной платы в бюджет, противоречит налоговому законодательству РФ. Поэтому независимо от наличия такого условия, организация-арендатор признается налоговым агентом по отношению к арендодателю-физлицу, то есть ответственность за полноту и своевременность уплаты НДФЛ с арендной платы полностью лежит на организации. В случае неисполнения своих обязанностей как налогового агента организация может быть привлечена к ответственности по ст. 123 НК РФ (штраф в размере 20% от суммы налога, подлежащей удержанию и перечислению в бюджет). Такой позиции придерживается Минфин РФ в письмах от 29.04.2011 № 03-04-05/3-314 и от 15.07.2010 № 03-04-06/3-148.

Страховые взносы с арендной платы физическому лицу

Арендная плата, выплачиваемая сотруднику или другому физическому лицу по договору аренды имущества, не облагается страховыми взносами на обязательное пенсионное, медицинское, социальное страхование (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), а также взносами на страхование от несчастных случаев и профзаболеваний (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), а также взносами на страхование от несчастных случаев и профзаболеваний (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Однако если Вы заключили с физлицом договор аренды транспортного средства с экипажем, то помимо арендной платы по нему предусматривается плата физлицу за услуги по управлению. Вторая составляющая оплаты (за услуги) с правовой точки зрения относится к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг. Поэтому с суммы оплаты физлицу за услуги по управлению транспортным средством и технической эксплуатации организация должна начислить страховые взносы в ПФР, ФОМС, ФСС (на случай временной нетрудоспособности и в связи с материнством) (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем.

Налог на прибыль, УСН

Организации, применяющие общую систему налогообложения имеют право учесть арендные платежи за арендуемое имущество в составе прочих расходов, связанных с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). При этом такие расходы должны быть экономически обоснованы и подтверждены документально. Для документального подтверждения расходов достаточно договора аренды и акта приема-передачи. То есть составлять ежемесячные акты об оказанных услугах не требуется, если их составление прямо не предусмотрено договором аренды (Письма Минфина России от 13.10.2011 № 03-03-06/4/118, от 24.03.2014 № 03-03-06/1/12764).

! Обратите внимание: Налогоплательщики, использующие метод начисления, учитывают арендную плату в расходах на последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Кроме самой арендной платы арендатор может уменьшить налогооблагаемую базу на расходы по ремонту арендованного имущества (текущему и капитальному), если обязанность по такому ремонту возложена на него по договору аренды (пп. 1 и 2 ст. 260 НК РФ, Письмо Минфина России от 29.05.2008 № 03-03-06/1/339). Помимо этого к налоговому учету могут быть приняты и расходы, связанные с эксплуатацией арендованного имущества, например, расходы на содержание автомобиля, используемого по договору аренды: на ГСМ, стоянку, страхование (если договором аренды обязанность по страхованию возложена на арендатора).

1 и 2 ст. 260 НК РФ, Письмо Минфина России от 29.05.2008 № 03-03-06/1/339). Помимо этого к налоговому учету могут быть приняты и расходы, связанные с эксплуатацией арендованного имущества, например, расходы на содержание автомобиля, используемого по договору аренды: на ГСМ, стоянку, страхование (если договором аренды обязанность по страхованию возложена на арендатора).

Плательщики УСН также могут учитывать в составе расходов арендные платежи за пользование имуществом (пп. 4 п. 1 ст. 346.16 НК РФ). При этом датой принятия к налоговому учету таких расходов будет являться дата их фактической оплаты, то есть дата выплаты арендной платы за истекшие периоды.

Что выгоднее: компенсация за использование личного транспорта или аренда автомобиля сотрудника

О том, как оформить компенсацию за использование личного транспорта работнику, а также о налогообложении компенсационных выплат я писала в предыдущих статьях. Теперь, когда мы разобрались с порядком налогообложения арендной платы по договору аренды имущества физлиц, предлагаю сравнить, что же выгоднее для работодателя: выплачивать компенсацию за использование личного автомобиля сотруднику или заключить с ним договор аренды автомобиля. Результаты сравнения представлены в табличке:

Результаты сравнения представлены в табличке:

| Способ оформления использования личного автомобиля сотрудником | Налог на прибыль, УСН | НДФЛ | Страховые взносы |

| Компенсация за использование личного транспорта | Расходы учитываются в пределах установленных норм | Не удерживается | Не начисляются |

| Договор аренды транспортного средства без экипажа | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются |

| Договор аренды транспортного средства с экипажем | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются только на величину арендной платы, если она в договоре прописана отдельно |

Таким образом, если сумма компенсации за использование личного автомобиля, выплачиваемая работнику, значительно превышает установленные нормы для включения в налоговые расходы, то работодателю выгоднее заключить с работником договор аренды автомобиля, так как арендная плата не подлежит нормированию для целей налогового учета.

Еще одно важное отличие: компенсация за использование личного транспорта выплачивается сотруднику с учетом отработанных дней, а арендная плата не зависит от того, сколько дней фактически отработал сотрудник. То есть, с точки зрения начисления, выплаты работнику по договору аренды «удобнее», чем компенсационные выплаты по соглашению об использовании личного транспорта.

Бухгалтерский учет

В том случае, когда арендованное имущество используется в процессе производства и (или) реализации продукции, товаров, работ, услуг, арендные платежи для целей бухгалтерского учета признаются расходами по обычным видам деятельности и отражаются на последнюю дату истекшего месяца аренды. Если же арендованное имущество не предназначено для производства и реализации продукции, товаров, работ, услуг, арендная плата включается в состав прочих расходов. Арендная плата учитывается на счетах учета затрат в корреспонденции со счетами расчетов, в зависимости от назначения арендованного имущества и от того, является арендодатель сотрудником или нет.

| Дебет счета | Кредит счета | Содержание операции |

| 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.) | 73-3 «Расчеты с персоналом по прочим операциям» | Начислена арендная плата арендодателю – сотруднику организации |

| 76 «Расчеты с разными дебиторами и кредиторами» | Начислена арендная плата арендодателю – другому физлицу (не сотруднику) | |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 68-НДФЛ «Расчеты по налогам и сборам» | Удержан НДФЛ с доходов арендодателя |

| 68-НДФЛ «Расчеты по налогам и сборам» | 51 «Расчетные счета» | Перечислен в бюджет удержанный НДФЛ |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 50 «Касса» (51 «Расчетные счета») | Арендная плата за вычетом удержанного НДФЛ выплачена арендодателю |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24. 07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»

- Письма Минфина РФ:

07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»- от 29.04.2011 № 03-04-05/3-314

- от 15.07.2010 № 03-04-06/3-148

- от 29.05.2008 № 03-03-06/1/339

- от 13.10.2011 № 03-03-06/4/118

- от 24.03.2014 № 03-03-06/1/12764

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Аренда имущества в 1С — как учитывать – Учет без забот

- Опубликовано 02. 08.2019 10:06

- Автор: Administrator

- Просмотров: 26396

08.2019 10:06

08.2019 10:06При возникновении у компании потребности в помещении не всегда удаётся найти арендодателя, зарегистрированного в качестве юридического лица. Отражение в учёте вознаграждения физическому лицу, не являющемуся сотрудником организации, имеет некоторые особенности. Рассмотрим основные из них на практических примерах в 1С: Бухгалтерии и 1С: Зарплата и управление персоналом (1С: ЗУП).

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

В 1С: ЗУП предусмотрен автоматизированный учёт прочих начислений. Начнём с настройки программы, для этого зайдём в раздел «Настройки» — «Расчёт зарплаты» и поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» — справочник «Виды прочих доходов физических лиц».

Для заполнения справочника переходим в раздел «Выплаты» — «Виды прочих доходов физических лиц» и создаём вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения..jpg) По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Вводим проводки:

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

К сожалению, наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах. Поэтому переходим в раздел «Зарплата и кадры» — «НДФЛ» — «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Порядок исчисления НДС при аренде государственного и муниципального имущества

Юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна.

В данной статье анализируется правоприменительная практика ст. 161 НК РФ: рассматриваются основные сложности исчисления НДС при аренде государственного и муниципального имущества. Налоговым кодексом РФ в п.3 ст.161 установлено, что при предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база по НДС определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества, которые обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества, которые обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

При применении данной нормы правоприменительная практика столкнулась со следующими основными проблемами:

Рассмотрим названные проблемы.

Данная норма применяется при аренде государственного или муниципального имущества и только в том случае, когда таким имуществом распоряжается соответствующий орган государственной власти и управления или орган местного самоуправления.

Согласно п.1 ст.214 ГК РФ государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации). Как указано в п.1 ст.215 ГК РФ, имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью.

Как указано в п.1 ст.215 ГК РФ, имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью.

В соответствии с требованиями п.3 ст.214 ГК РФ от имени Российской Федерации и субъектов Российской Федерации права собственника осуществляют органы и лица, указанные в ст.125 ГК РФ. От имени муниципального образования права собственника осуществляют органы местного самоуправления и лица, указанные в ст.125 ГК РФ. По нормам п. 2 ст. 125 ГК РФ от имени муниципальных образований своими действиями могут приобретать и осуществлять права и обязанности, указанные в п.1 ст.125 ГК РФ, органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов. В п.1 ст.125 ГК РФ установлено, что от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющим статус этих органов.

В случаях и в порядке, предусмотренных федеральными законами, указами президента Российской Федерации и постановлениями Правительства Российской Федерации, нормативными актами субъектов Российской Федерации и муниципальных образований, по их специальному поручению от их имени могут выступать государственные органы, органы местного самоуправления, а также юридические лица и граждане (п.3 ст.125 ГК РФ).

Однако распоряжение имуществом (в том числе сдача в аренду) осуществляется в изложенном выше порядке, если только имущество не закреплено за каким-либо юридическим лицом на ограниченном вещном праве. В п.4 ст.214 ГК РФ предусмотрено, что имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ (ст.294, 296). Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа. Согласно п.3 ст.125 ГК РФ имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ (ст.294, 296). Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Согласно п.3 ст.125 ГК РФ имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ (ст.294, 296). Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Вещными правами наряду с правом собственности, в частности, являются право хозяйственного ведения имущества (ст.294 ГК РФ) и право оперативного управления имуществом (ст.296 ГК РФ).

В соответствии со ст.294 ГК РФ государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в ГК РФ. Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. В п.2 ст.295 ГК РФ установлено, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами.

В п.2 ст.295 ГК РФ установлено, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами.

В соответствии с п.1 ст.296 ГК РФ казенные предприятия, а также учреждения в отношении закрепленного за ними имущества осуществляют в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества права владения, пользования и распоряжения им. Согласно п.2 ст.296 собственник имущества, закрепленного за казенным предприятием или учреждением, вправе изъять лишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Законом установлен порядок распоряжения имуществом казенного предприятия. Так, в п.1 ст.297 ГК РФ определено, что казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества. Казенное предприятие самостоятельно реализует производимую им продукцию, если иное не установлено законом или иными правовыми актами. Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете (п.1 ст.298 ГК РФ). Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе (п.2 ст.297 ГК РФ).

В п.1 ст.299 ГК РФ установлено, что право хозяйственного ведения или право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием или учреждением, возникает у этого предприятия или учреждения с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника. Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия или учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности (п.2 ст.299 ГК РФ).

Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия или учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности (п.2 ст.299 ГК РФ).

Таким образом, до момента прекращения ограниченного вещного права распоряжение имуществом с учетом изложенных выше требований производится именно юридическим лицом, за которым закреплено имущество, а не органом государственной власти и управления или органом местного самоуправления. Право хозяйственного ведения и право оперативного управления имуществом прекращаются по основаниям и в порядке, предусмотренным ГК РФ, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника. Как видно из приведенных норм, уполномоченные органы власти распоряжаются только тем имуществом, которое не закреплено на праве хозяйственного ведения или оперативного управления за государственным или муниципальным унитарным или казенным предприятием.

Как видно из приведенных норм, уполномоченные органы власти распоряжаются только тем имуществом, которое не закреплено на праве хозяйственного ведения или оперативного управления за государственным или муниципальным унитарным или казенным предприятием.

Аналогичный вывод сделал и Конституционный суд Российской Федерации при рассмотрении жалобы на нарушение конституционных прав и свобод. В Определении от 02.10.2003 №384-О Конституционный суд РФ указал, что порядок уплаты НДС, установленный в п.3 ст.161 НК РФ, применяется в случае предоставления в аренду публичного имущества, не закрепленного на праве хозяйственного ведения либо оперативного управления за государственными унитарными предприятиями или учреждениями, т.е. составляющего государственную казну, при непосредственном участии публичных собственников в гражданских правоотношениях.

Если имущество арендуется у юридических лиц, за которыми оно закреплено на праве хозяйственного ведения или оперативного управления, то плательщиками НДС являются арендодатели, обладающие тем или иным вещным правом в отношении имущества. В Определении №384-О указано, что при реализации на территории Российской Федерации услуг по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества организациями, которым такое имущество принадлежит на праве хозяйственного ведения (ст.294 ГК РФ) или оперативного управления (ст.296 ГК РФ), исчисление и уплату в бюджет НДС осуществляют данные организации.

В Определении №384-О указано, что при реализации на территории Российской Федерации услуг по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества организациями, которым такое имущество принадлежит на праве хозяйственного ведения (ст.294 ГК РФ) или оперативного управления (ст.296 ГК РФ), исчисление и уплату в бюджет НДС осуществляют данные организации.

Широкое распространение получили договоры аренды федерального и муниципального имущества, в которых в качестве стороны-арендодателя указываются одновременно и юридическое лицо, за которым данное имущество закреплено на праве хозяйственного ведения или оперативного управления, и публичный орган власти, выступающий от имени собственника имущества — Российской Федерации, субъекта Российской Федерации или муниципалитета. Такими договорами устанавливается определенное процентное распределение дохода между юридическим лицом, обладающим вещным правом в отношении имущества, и собственником.

В Определении №384-О указано, что в случаях, если в договорах аренды публичного имущества государственное учреждение, которому по акту передано имущество субъекта Российской Федерации, именуется «балансодержателем», необходимо иметь в виду, что в соответствии с п.«о» ст.71 Конституции Российской Федерации гражданское законодательство находится в ведении Российской Федерации, а потому законодательством субъектов Российской Федерации не могут вводиться не предусмотренные ГК РФ субъекты договора аренды, такие как «балансодержатель», а также новые вещные права.

Учитывая изложенное, а также тот факт, что право хозяйственного ведения и право оперативного управления прекращаются по основаниям, предусмотренным законом, лицом, распоряжающимся передачей имущества в аренду, является именно юридическое лицо, обладающее соответствующим вещным правом в отношении имущества, а не уполномоченный орган государственной власти. Таким образом, при этих условиях плательщиком НДС со всей суммы арендной платы выступает юридическое лицо, за которым закреплено имущество на праве хозяйственного ведения или оперативного управления.

Отсутствие счета-фактуры при аренде государственного или муниципального имущества не является препятствием для принятия уплаченного в бюджет НДС к вычету. Указанный вывод был сделан Конституционным судом Российской Федерации в Определении №384-О. В п.5 этого Определения указано, что в рассматриваемом случае органы государственной власти и управления Российской Федерации, органы государственной власти и управления субъектов Российской Федерации и органы местного самоуправления в отличие от других арендодателей (частных лиц) не выписывают счета-фактуры, однако счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Налоговые вычеты в данном случае могут предоставляться и на основании иных документов, подтверждающих уплату НДС. Следовательно, арендатор государственного и муниципального имущества вправе получить вычеты по НДС на основании документов, подтверждающих уплату этого налога.

В соответствии с п. 1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленного согласно ст.166 НК РФ, на установленные в ст.171 налоговые вычеты. В п.1 ст.172 НК РФ определено, что налоговые вычеты, предусмотренные ст. 171, производятся на основании счетов-фактур, документов, подтверждающих уплату сумм НДС, либо на основании иных документов в случаях, предусмотренных пп.3, 6—8 ст.171 НК РФ. В то же время налоговые органы рекомендуют арендаторам — налоговым агентам самостоятельно выписывать счет-фактуру на уплаченную в бюджет сумму НДС (абз.4 п.36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 №БГ-3-03/447).

1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленного согласно ст.166 НК РФ, на установленные в ст.171 налоговые вычеты. В п.1 ст.172 НК РФ определено, что налоговые вычеты, предусмотренные ст. 171, производятся на основании счетов-фактур, документов, подтверждающих уплату сумм НДС, либо на основании иных документов в случаях, предусмотренных пп.3, 6—8 ст.171 НК РФ. В то же время налоговые органы рекомендуют арендаторам — налоговым агентам самостоятельно выписывать счет-фактуру на уплаченную в бюджет сумму НДС (абз.4 п.36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 №БГ-3-03/447).

В п.3 ст.171 НК РФ установлено, что вычетам подлежат суммы налога, уплаченные в соответствии со ст.173 НК РФ покупателями — налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика. В п.1 ст.172 НК РФ указано, что вычетам подлежат, если иное не установлено ст.172, только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст.172 и при наличии соответствующих первичных документов. С учетом изложенного арендатор принимает уплаченные в бюджет суммы НДС к вычету по мере принятия на учет услуг, т.е. на конец каждого отчетного периода.

В п.1 ст.172 НК РФ указано, что вычетам подлежат, если иное не установлено ст.172, только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст.172 и при наличии соответствующих первичных документов. С учетом изложенного арендатор принимает уплаченные в бюджет суммы НДС к вычету по мере принятия на учет услуг, т.е. на конец каждого отчетного периода.

Таким образом, для принятия к вычету НДС должны соблюдаться два условия: НДС должен быть фактически уплачен в бюджет и услуга должна быть принята к учету.

Принятие к учету услуги в бухгалтерском законодательстве означает отражение факта ее потребления. Принимая во внимание, что отчетным периодом для целей бухгалтерского учета является календарный месяц, потребление услуги отражается ежемесячно. В рассматриваемом случае в силу требований ГК РФ составление ежемесячного акта сдачи-приемки услуг не требуется для подтверждения пользования арендованным имуществом. Подтверждение факта нахождения имущества во владении и пользовании (либо в пользовании) у арендатора осуществляется посредством договора и акта сдачи-приемки имущества во владение и пользование (либо в пользование).

По данной проблеме сложившейся судебной практики в настоящее время нет. Однако имеются отдельные решения в пользу налогоплательщика.

Из смысла нормы, предусмотренной в п.3 ст.161 НК РФ вытекает, что арендатор должен удержать из выплачиваемого арендодателю дохода сумму НДС и уплатить ее в бюджет. Таким образом, до момента выплаты дохода арендодателю обязанности по уплате НДС в бюджет не возникает. Значит, если обязательство по уплате арендных платежей прекращается иным способом, помимо исполнения (перечисления денежных средств), например путем зачета взаимных требований, отступного, иным образом, у арендатора не возникает обязанности уплачивать НДС. Аналогичную позицию занял Федеральный арбитражный суд Восточно-Сибирского округа, который в своем постановлении от 06. 04.2004 по делу №А33-4446/03-С3-Ф02-1004/04-С1 указал, что поскольку обязательство арендатора было прекращено ввиду того, что в счет арендной платы была засчитана стоимость произведенной арендатором до заключения договора аренды реконструкции подвального помещения арендуемого объекта, у арендатора не имелось реальной возможности исчислить, удержать из арендной платы и перечислить в бюджет сумму НДС. Следовательно, указал суд, решение налоговой инспекции о привлечении к налоговой ответственности за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов правомерно признано недействительным.

04.2004 по делу №А33-4446/03-С3-Ф02-1004/04-С1 указал, что поскольку обязательство арендатора было прекращено ввиду того, что в счет арендной платы была засчитана стоимость произведенной арендатором до заключения договора аренды реконструкции подвального помещения арендуемого объекта, у арендатора не имелось реальной возможности исчислить, удержать из арендной платы и перечислить в бюджет сумму НДС. Следовательно, указал суд, решение налоговой инспекции о привлечении к налоговой ответственности за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов правомерно признано недействительным.

Суд также не принял доводы налогового органа о возложении на арендатора обязанности уплатить НДС из собственных средств, поскольку эти доводы были признаны судом противоречащими положениям ст.24 и 123 НК РФ, определяющих обязанности и устанавливающих ответственность налогового агента.

В постановлении от 18.03.2004 по делу №А19-14078/03-41-Ф02-777/04-С1 Федеральный арбитражный суд Восточно-Сибирского округа признал довод налогового органа о правомерности доначисления НДС несостоятельным, поскольку налоговым органом не было доказано, что арендатор выплачивал арендодателю арендную плату.

Федеральный арбитражный суд Уральского округа вынес постановление от 14.04.2004 по делу №Ф09-1448/04-АК, в котором пришел к выводу о невозможности взыскания неудержанных сумм налога с налогового агента — арендатора по следующим основаниям: «Из п.4 ст.24 НК РФ следует, что на налогового агента не может быть возложена обязанность по уплате налога за счет собственных средств в случае его неудержания с доходов, выплаченных налогоплательщику. В силу п.4 ст.24 НК РФ налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком, только суммы удержанных с доходов налогоплательщиков налогов. Лишь в случае удержания суммы налога налоговым агентом он становится лицом, обязанным перечислить (уплатить) в бюджет эту сумму. Таким образом, нормы НК РФ, регулирующие порядок уплаты налогов, установленный для налогоплательщиков, применяются к налоговым агентам только в отношении удержанных с налогоплательщиков сумм налогов. В связи с тем, что арендатор не удерживал НДС с доходов налогоплательщиков, у него отсутствует обязанность по уплате налога за счет собственных средств. Однако поскольку обязанность по удержанию и перечислению налога предпринимателем исполнена не была, к ответственности по ст.123 НК РФ он привлечен правомерно».

Однако поскольку обязанность по удержанию и перечислению налога предпринимателем исполнена не была, к ответственности по ст.123 НК РФ он привлечен правомерно».

В то же время суд указал на неправомерность привлечения налогового агента к ответственности по ст.119 НК РФ в связи с тем, что в данной статье установлена ответственность только для налогоплательщиков, но не для налоговых агентов. Аналогичные выводы сделал Федеральный арбитражный суд Восточно-Сибирского округа в постановлениях от 17.12.2003 по делу №А33-6665/03-С6-Ф02-4408/03-С1 и по делу №А19-10781/03-15-Ф02-4524/03-С1.

С учетом изложенного выше можно сделать следующие выводы:

Однако в данном случае будет правомерным привлечение арендатора к налоговой ответственности по ст.123 НК РФ и неправомерным — привлечение к ответственности по ст.119 и иным статьям НК РФ, устанавливающим ответственность налогоплательщика, но не налогового агента.

Однако в данном случае будет правомерным привлечение арендатора к налоговой ответственности по ст.123 НК РФ и неправомерным — привлечение к ответственности по ст.119 и иным статьям НК РФ, устанавливающим ответственность налогоплательщика, но не налогового агента.юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна

Дата: 2004

Место публикации: «Финансовая газета» / № 34. 2004

АКГ «Интерэкспертиза» просит вас при использовании публикаций иметь в виду, что:

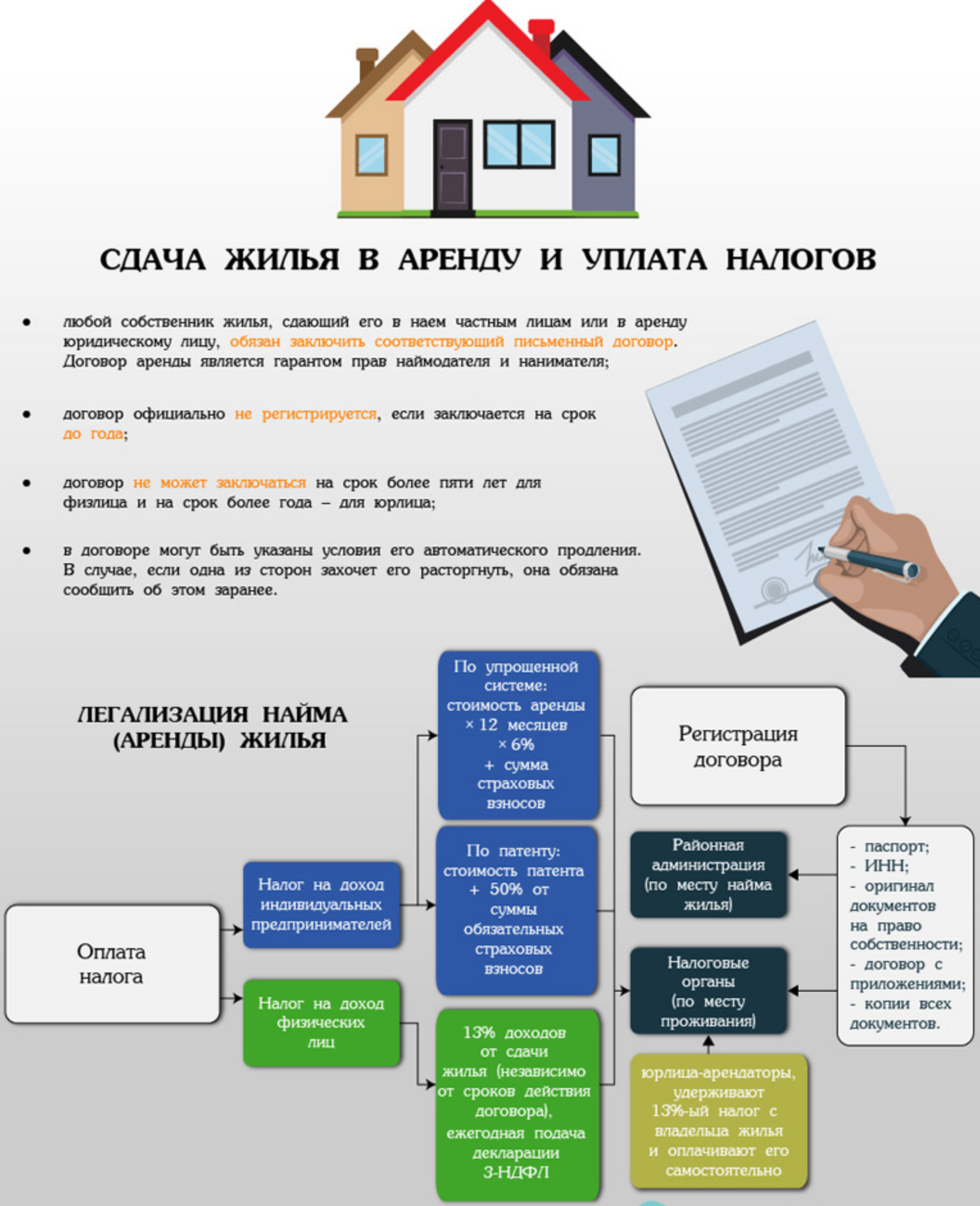

Для физических лиц отменен налог на доходы от сдачи в аренду недвижимости

Фото: Pixabay

ГНК продолжает публиковать разъяснения, касающиеся применения льгот, обозначенных указом президента «О дополнительных мерах поддержки населения, субъектов предпринимательства, сферы общественного питания, торговли и услуг для снижения негативного воздействия коронавирусной пандемии» от 20 июля 2020 года.

В частности, в указе значится, что физические лица освобождаются от уплаты налога на доходы, полученные от предоставления недвижимого имущества в аренду; приостанавливается порядок применения в целях налогообложения минимальных ставок арендной платы для физических лиц, сдающих имущество в аренду (помещения и автомобильный транспорт).

Согласно указу, с 1 июля 2020 года по 31 декабря 2020 года физические лица освобождены от уплаты налога доходы физических лиц по доходам, полученным от предоставления недвижимого имущества в аренду.

В соответствии с документом, в период с 1 июля 2020 года по 31 декабря 2020 года, с помощью программного продукта ГНК будет приостановлено автоматическое начисление НДФЛ по доходам, полученным от представления имущества в аренду. Для этого нет необходимости посещать налоговые органы. Если юридическим лицом арендуется имущество у физического лица, то налог на доходы физических лиц у источника выплаты за указанный период удерживаться не будет, и в налоговой отчетности по НДФЛ сумму налога необходимо заполнить в разделе – льгота.

Порядок применения минимальных арендных ставок для целей налогообложения к физическим лицам, арендующим имущество (здания и автотранспорт), приостановлен.

Теперь договор между арендодателем и арендатором заключается на основании добровольного соглашения, определяющего размер арендной платы. Обязательство заключать договора аренды на основе минимальных арендных ставок отменено до 31 декабря 2020 года.

Арендодателям, с учетом предоставленных налоговых льгот, рекомендовано пересмотреть размер арендной платы с целью уменьшения размера арендной платы на 2020 год.

В этом случае договора аренды могут быть пересмотрены, с целью уменьшения арендной платы в договорах аренды недвижимости, заключенных между физическим лицом и физическим лицом, а также между физическим лицом и юридическим лицом.

В случае, если юридическое лицо арендует имущество (здания и автотранспорт) у физического лица, на основании статьи 388 Налогового кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, примененных физическими лицами у источника выплаты налоговых льгот, исчисленного и удержанного налога в регистрах налогового учета.

Переоформленные договора аренды можно зарегистрировать в электронном виде через личный кабинет или посетив ГНИ в соответствии с требованиями карантина. На основании переоформленных договоров излишняя плата, начисленная с подоходного налога, может быть по его заявлению возвращена на расчетный счет физического лица или направлена на уплату земельного налога и налога имущество, начисленных на текущий год.

НДС при сдаче нежилых помещений физическим лицом

Ответ

Физическое лицо должно уплачивать НДС, если оно занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. Данная позиция поддерживается ФНС России и судебными органами (например, Информация Федеральной налоговой службы от 4 октября 2018 года, Определение СК по административным делам ВС РФ от 20. 07.2018 года № 16-КГ18-17, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

07.2018 года № 16-КГ18-17, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Физическому лицу-арендодателю можно получить статус индивидуального предпринимателя и сразу перейти на упрощенную систему налогообложения. При этом следует отметить, что при наличии факта получения физическим лицом дохода от предпринимательской деятельности (арендные платежи) в период, когда оно не имело статус ИП, риск доначисления ему НДС, пени, штрафов за соответствующий период сохраняется (например, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Обоснование

Предпринимательской деятельностью без образования юридического лица гражданин вправе заниматься лишь с момента государственной регистрации в качестве индивидуального предпринимателя (пункт 1 статьи ГК РФ).

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований пункта 1 данной статьи, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем (пункт 4 статьи 23 ГК РФ).

В статье 11 НК РФ установлено специальное правило о том, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Налоговым кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Конституционный Суд Российской Федерации в постановлении от 27.12.2012 года № 34-П изложил правовую позицию, согласно которой, несмотря на то, что в силу статьи 23 ГК РФ при несоблюдении обязанности пройти государственную регистрацию в качестве индивидуального предпринимателя гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, не вправе ссылаться на то, что он не является предпринимателем.

Отсутствие такой государственной регистрации само по себе не означает, что деятельность гражданина не может быть квалифицирована в качестве предпринимательской, если по своей сути она фактически является таковой.![]()

В силу абзаца 3 пункта 1 статьи 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, осуществляемые систематически на свой риск организованные действия по использованию имущества, направленные на извлечение прибыли.

Согласно коду 68.20.2 Общероссийского классификатора видов экономической деятельности ОК 029-2014, аренда и управление собственным или арендованным нежилым недвижимым имуществом является одним из видов экономической деятельности.

Объективным критерием для квалификации деятельности физического лица по передаче имущественных прав на недвижимое имущество как предпринимательской является, предполагаемое назначение нежилых помещений, а также вид разрешенного использования земельных участков, на которых расположены нежилые помещения.

Например, если принадлежащее на праве собственности нежилое недвижимое имущество имеет назначение — использование под торговые помещения и расположено на земельных участках, одним из видов разрешенного использования которых является торговая деятельность (Определение СК по административным делам ВС РФ от 20.07.2018 года № 16-КГ18-17).

Таким образом, если объекты недвижимости не предназначены для использования в личных, семейных или домашних нуждах и в результате деятельности по сдаче этих помещений в аренду происходит увеличение его экономической выгоды (прибыли), налоговые органы и суды квалифицируют полученные физическим лицом-арендодателем доходы от сделок, как прибыль от фактической предпринимательской деятельности с целью начисления НДС (Информация Федеральной налоговой службы от 4 октября 2018 года, Определение СК по административным делам ВС РФ от 20.07.2018 года № 16-КГ18-17, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Физическому лицу-арендодателю можно получить статус индивидуального предпринимателя и сразу перейти на упрощенную систему налогообложения. При этом следует отметить, что при наличии факта получения физическим лицом дохода от предпринимательской деятельности (арендные платежи) в период, когда оно не имело статус ИП, риск доначисления ему НДС, пени, штрафов за соответствующий период сохраняется (например, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

При этом следует отметить, что при наличии факта получения физическим лицом дохода от предпринимательской деятельности (арендные платежи) в период, когда оно не имело статус ИП, риск доначисления ему НДС, пени, штрафов за соответствующий период сохраняется (например, Определение ВС РФ от 01.08.2018 № 301-КГ18-6363).

Также из анализа имеющейся судебной практики следует, что есть позиция суда, согласно которой, если деятельность физического лица по сдаче имущества в аренду признана предпринимательской, то и освобождение от обязанностей плательщика НДС, предусмотренное ст. 145 НК РФ, он может получить (при уплате физическим лицом за соответствующий период НДФЛ) (Определение СК по экономическим спорам Верховного Суда РФ от 03.07.2018 № 304-КГ18-2570).

Непредставление, в таком случае, уведомления или нарушение срока его представления не влечет за собой утрату права на освобождение, что являлось бы несоразмерным последствием с точки зрения цели установления данного института. Отказ в предоставлении права на освобождение от исполнения обязанностей, связанных с исчислением и уплатой НДС в этом случае может привести к взиманию налога в отсутствие экономического источника его уплаты, имея в виду фактическое применение налогоплательщиком освобождения, что не отвечает требованиям п. 1 и 5 ст. 145 НК РФ.

Отказ в предоставлении права на освобождение от исполнения обязанностей, связанных с исчислением и уплатой НДС в этом случае может привести к взиманию налога в отсутствие экономического источника его уплаты, имея в виду фактическое применение налогоплательщиком освобождения, что не отвечает требованиям п. 1 и 5 ст. 145 НК РФ.

Судом деятельность по сдаче физическим лицом в аренду помещений была задним числом признана предпринимательской, но при этом было подтверждено и право налогоплательщика на освобождение от уплаты НДС за соответствующий период (Определение СК по экономическим спорам Верховного Суда РФ от 03.07.2018 № 304-КГ18-2570).

какие налоги и социальные платежи должен уплачивать налоговый агент (ТОО, ИП).

Вопрос:

Разъясните, пожалуйста:

1) На ком лежит обязанность по исчислению и уплате индивидуального подоходного налога и социальных платежей в случае сдачи физическим лицом собственной квартиры в аренду юридическому лицу (ТОО) по договору аренды?

2) Какие конкретно налоги и социальные платежи должны быть уплачены в этом случае?

Ответ:

Султангазиев М.Е. 27.03.2019, 06:25

Относительно обложения индивидуальным подоходным налогом:

Подпунктом 53) статьи 1 Кодекса Республики Казахстан от 25.12.2017 г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), установлено, что налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

В соответствии с пунктом 1 статьи 350 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, исчисление, удержание и уплата в бюджет индивидуального подоходного налога (далее –ИПН) осуществляются у источника выплаты налоговым агентом по доходам, указанным в подпунктах 1) – 12) и 17) статьи 321 Налогового кодекса, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

Согласно пункту 2 статьи 351 Налогового кодекса, действующему в редакции, изложенной статьей 33 Закона о введении, удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты, если иное не предусмотрено Налоговым кодексом.

Пунктом 3 статьи 351 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, установлено, что налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено данной статьей.

На основании вышеизложенного, доход физического лица, полученный по заключенному с юридическим лицом договору аренды квартиры, подлежит обложению ИПН у источника выплаты. При этом обязательства по исчислению, удержанию и уплате ИПН по доходам, подлежащим налогообложению у источника выплаты, а также по отражению такого дохода физического лица в Декларации по ИПН и социальному налогу (форма 200.00) возлагаются на налогового агента, то есть на данное юридическое лицо.

Относительно обложения социальным налогом:

Согласно подпункту 1) пункта 2 статьи 484 Налогового кодекса объектом налогообложения для плательщиков, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 482 Налогового кодекса, являются расходы, в том числе, работодателя по доходам работника указанным в пункте 1 статьи 322 Налогового кодекса ( в том числе расходы работодателя, указанные в подпунктах 20), 23) и 24) пункта 1 статьи 644 Налогового кодекса).

На основании изложенного, доход физического лица по договорам гражданско-правового характера не является объектом обложения социальным налога.

Вместе с тем, в соответствии с постановлением Правительства Республики Казахстан от 18 февраля 2017 года № 81, формирование государственной политики в области труда, занятости, миграции и социальной защиты населения, социального обеспечения, в том числе пенсионного обеспечения и обязательного социального страхования относится к компетенции Министерства труда и социальной защиты населения Республики Казахстан (далее – МТСЗН), в связи с чем по вопросу исчисления и уплаты обязательных пенсионных взносов и социальных отчислений необходимо обратиться в МТСЗН.

Согласно постановлению Правительства Республики Казахстан от 17 февраля 2017 года № 71, формирование и реализация государственной политики в области здравоохранения, в сфере санитарно-эпидемиологического благополучия населения и охраны общественного здоровья относится к компетенции Министерства здравоохранения Республики Казахстан (далее – МЗ РК), в связи с чем по вопросу исчисления и уплаты взносов на обязательное социальное медицинское страхование необходимо обратиться в МЗ РК.

Источник:

Блог-платформа государственных органов Республики Казахстан.

Налоговые соображения при покупке и продаже имущества с обременительной арендой

Экономический спад, подобный нынешнему, может привести к фиксированной аренде обязательства стать обременительными и вызвать серьезные негативные влияние на лизинг на многих рынках. Недвижимость и другой бизнес активы могли быть сданы в аренду в рамках сделки продажи с обратной арендой, или Арендатор может просто желать использовать актив, но не владеть им. Некоторые договоры аренды могут предоставлять арендатору выгодные условия ранние годы, но условия намеренно становятся непривлекательными в более поздние годы для обеспечения того, чтобы арендаторы в конечном итоге приобрели недвижимость.

Когда аренда становится обременительной (обязательство превышает льготы), налогоплательщик может попытаться его прекратить. Если арендатор платит сбор за отмену, налоговое законодательство обычно разрешает вычет, потому что нет будущая выгода создается. В качестве альтернативы отмене Арендатор мог выкупить недвижимость у арендодателя. Недавний судебный процесс демонстрирует, что налоговый режим такой покупки арендатором не урегулированы, хотя налоговые результаты прекращения аренды от точка зрения арендодателя более предсказуема.

ПЛАТЕЖИ ПО АРЕНДАТОРАМ

IRS может разрешить арендатору вычитать платежи за отмену аренды.

если они каким-либо образом не связаны с приобретением другого

право собственности. В Письме № 9607016 от 1996 г.

Плата за прекращение аренды не может быть вычтена в течение года, когда она была оплачена

где это было частью общего плана по приобретению и переезду в

другой сайт. IRS постановило, что право арендатора на расторжение было

при условии приобретения нового участка и начала строительства.IRS

отметил, что в предыдущем случае и постановлении выплаты при увольнении

франшиза, когда они были выплачены для устранения расходов или облегчения

налогоплательщиком по нерентабельному контракту, и эти ситуации не были

интегрировано с приобретением другого права собственности.

Когда арендатор прекращает договор аренды, покупая арендованное имущество, приобретение права собственности, очевидно, интегрировано с арендой прекращение. Неудивительно, что IRS также потребует капитализация в этой ситуации.Обоснование этого состоит в том, что IRC § 167 (c) (2) запрещает распределение части затрат на проценты по аренде. Налоговый суд соглашается, но районный суд недавно разрешил арендатору вычесть часть покупной цены передается в обременительную аренду. При каких обстоятельствах арендатор может разумно занять позицию, согласно которой сумма, уплаченная за недвижимость в превышение его стоимости является франшизой при прекращении аренды?

Налоговый суд в деле Union Carbide Foreign Sales Corp. (115 тс 423 (2000)) рассматривал ситуацию, в которой арендатор судна возможность заплатить 135 миллионов долларов за расторжение обременительного договора аренды или купить корабль почти за 108 миллионов долларов. Справедливая рыночная стоимость судна без учета аренда составила менее 14 миллионов долларов. Налогоплательщик осуществил опцион на покупку и вычел почти 94 миллиона долларов (108 миллионов — 14 млн) в качестве расходов на прекращение аренды. Налоговый суд не разрешил удержание, в результате чего налогоплательщик должен был взыскать всего 108 миллионов долларов за оставшийся срок службы корабля.

Налоговое управление США не оспаривало утверждение налогоплательщика о том, что договор аренды был обременительный. Вместо этого он утверждал, что установленный законом язык в разделе 167 (c) (2) запрещает вычет части покупной цены связано с обременительной арендой. Это положение не позволяет базы, которая будет отнесена к арендованному владению, если «недвижимость приобретена подлежит аренде ». Статут не определяет «предмет аренды», но IRS и налоговый суд интерпретируют эту фразу как означающую при условии соблюдения аренда до приобретения.Налогоплательщик безуспешно доказывал, что статут относится только к текущим договорам аренды и потому, что его приобретение судна закончилось арендой, налогоплательщик имел право удержание.

Однако есть прецедент вычета в шестом округе. В Cleveland Allerton Hotel (36 AFTR 862 (6-й округ 1948 г.)), a арендатор платит чрезмерную арендную плату в размере около 15000 долларов в год и с 80 лет, оставшихся в аренде, договорились о приобретении недвижимости на сумму, превышающую справедливую рыночную стоимость на 241 250 долларов США.В Шестой округ отменил Налоговый суд и разрешил вычет, пока упрекая IRS в возвышении формы над содержанием в требовании налогоплательщику необходимо капитализировать актив по более чем удвоенной справедливой рыночной стоимости.

В случаях, указанных в этой статье, сумма, уплаченная для прекращения аренда и покупка недвижимости намного превысили справедливую стоимость недвижимости рыночная стоимость. Однако нет яркой линии, позволяющей определить, когда аренда становится обременительной или обременительной.

ABC НАПИТКИ

The U.S. Окружной суд Западного округа штата Мичиган

недавно последовал за Cleveland Allerton и разрешил бизнесу

вычет части покупной цены, относящейся к

чрезмерная аренда арендатора ( ABC Beverage Corp. v. U.S. , 102

AFTR2d 2008-5905, 27.08.08; см. также «Налоги

Вопросы: Аренда Выкупная часть суммы выкупа с установленной франшизой », JofA , 08 декабря, стр. 94). Дочерняя компания ABC приобрела

аренда с оговоркой об аренде эскалатора и возможностью покупки.6,25 доллара

Разница в миллионах между согласованной минимальной ценой в 9 миллионов долларов

и рыночная стоимость собственности была разрешена как коммерческий вычет

районный суд.

IRS снова утверждал, что вычет не допускается, потому что раздел 167 (c) (2) запрещает распределение части покупки цена к проценту аренды. Но суд, чьи решения может быть обжалован в Шестом округе, говорится, что фраза «подлежит аренде» в разделе 167 (c) (2) применяется к стороннему покупателю, который вступает в возврат к продолжающейся аренде, но не к арендатору, покупка которого заканчивается аренда.

Окружной суд также пошел на все, чтобы противостоять IRS утверждение, что прецедент Cleveland Allerton был аннулирована Верховным судом в деле Millinery Center Building Corp. (350 США 456, 49 AFTR 171 (1956)). В таком случае Всевышний Суд подтвердил решение второго округа, отказав в удержании налогоплательщика. В ABC , IRS утверждало, что Millinery Center основал принцип, согласно которому стоимость выкупа обременительной аренды через покупка недвижимости не подлежит вычету.Но районный суд в ABC сказал, что вычет в Millinery Center не был запрещен из-за раздела 167 (c) (2), но из-за того, что налогоплательщик не смог доказать аренда была обременительной. Таким образом, суд в ABC сказал, что разделение между цепями не было решено, и Cleveland Прецедент Allerton , разрешающий вычет, все еще в силе. Другой схемы, кроме Шестого и Второго, молчали по этому поводу.

Суд ABC вынес решение в порядке упрощенного производства налогоплательщику, но затем отменил постановление о судебном разбирательстве по вопросу о том, когда экономические производительность произошла.22 декабря 2008 г., в конце трехдневного Суд присяжных рассмотрел все вопросы в пользу налогоплательщика, в том числе что имущество было «доставлено или принято, что подтверждается бенефициарное право собственности в 1997 году », когда был заявлен вычет. В Правительство утверждало, что экономические показатели не наблюдались до 1999 года.

АРЕНДОДАТОРЫ-ПРОДАВЦЫ

Арендодатели, получающие оплату от продажи недвижимости

реализовать прирост капитала или убытки, если проданная недвижимость квалифицируется как

основной капитал.IRC § 1234A рассматривает любой платеж, полученный арендодателем.

прекратить или отменить любой договор аренды, связанный с недвижимостью в качестве

продажа или обмен основных средств. Следовательно, когда арендатор, как в ABC Beverage, решает реализовать свой опцион на приобретение

сданного в аренду имущества, вся сделка приводит к приросту капитала или

убыток арендодателю.

История законодательства предполагает, что раздел 1234A был изменен в ответ на непоследовательное отношение судов к распоряжению права и обязанности, связанные с основными фондами.В частности, было много случаев, когда транзакции не рассматривались как продажи или обмены, и, следовательно, никакой прирост капитала или убыток не может результат. Раздел 1234A гласит, что «прибыль или убыток, относящийся к аннулирование, истечение срока, истечение срока или иное прекращение права или обязательство… в отношении имущества, которое (или при приобретении будет) капитальный актив в руках налогоплательщика … должен быть рассматриваются как прибыль или убыток от продажи основных средств ».

Слово «имущество» было заменено в 1997 году на «личное имущество». исправить то, что Конгресс считал несправедливым обращением с подобными и связанные сделки.Это изменение отменило постановление Верховного суда решение по делу Hort v. Commissioner (313 U.S. 28, 25 AFTR 1207 (1941)), в котором платежи за прекращение аренды, полученные арендодателями, рассматривались как обычный доход. Кроме того, поскольку и продажа недвижимости, и прекращение аренды получить продажу или обмен, нет необходимости чтобы продавец утверждал, что эти события — один и тот же капитал сделка, как это было до 1997 г. (см. Gurvey v. U.S. , 57 AFTR2d 86-1062).

Следует отметить, что раздел 1234A не применяется к продаже право или обязанность. Например, если арендодатель продал договор аренды третьей стороне, выручка должна приносить обычный доход арендодатель. В противном случае продавец мог бы легко конвертировать обычный доход от аренды в прирост капитала просто за счет продажи контракта.