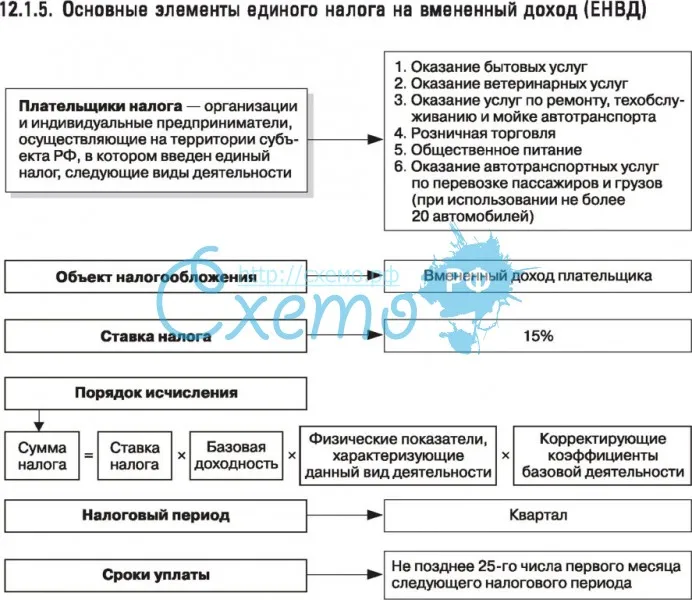

7.1 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

С 01.07.2021 вступил в силу п. 4.1 ст. 80 НК РФ, устанавливающий обстоятельства при которых налоговая декларация (расчет) считается непредставленной (см. информацию ФНС России).С 01.07.2021 квалифицированную электронную подпись для ЮЛ/ИП можно получить в ФНС России. Услуга бесплатна (см. информацию ФНС России).

До конца 2021 года услуги ПФ РФ можно получить в упрощенном порядке см. информацию ПФ РФ.

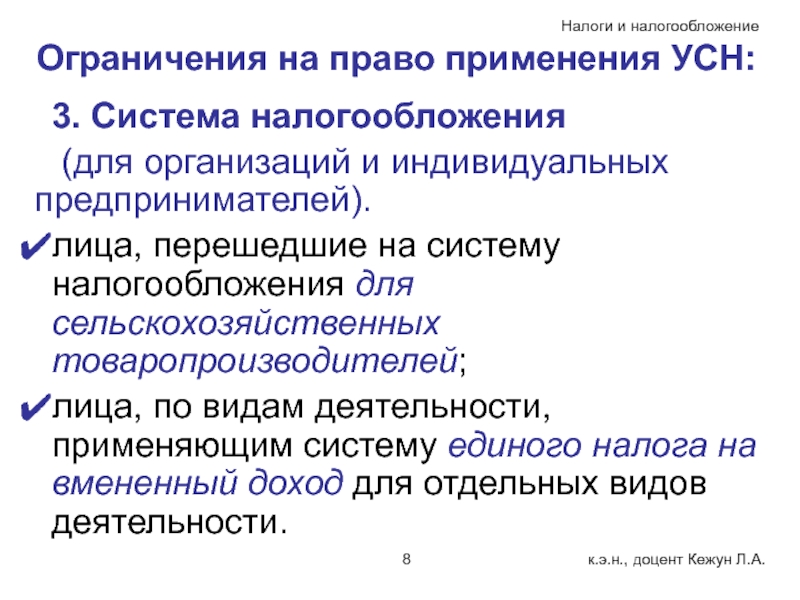

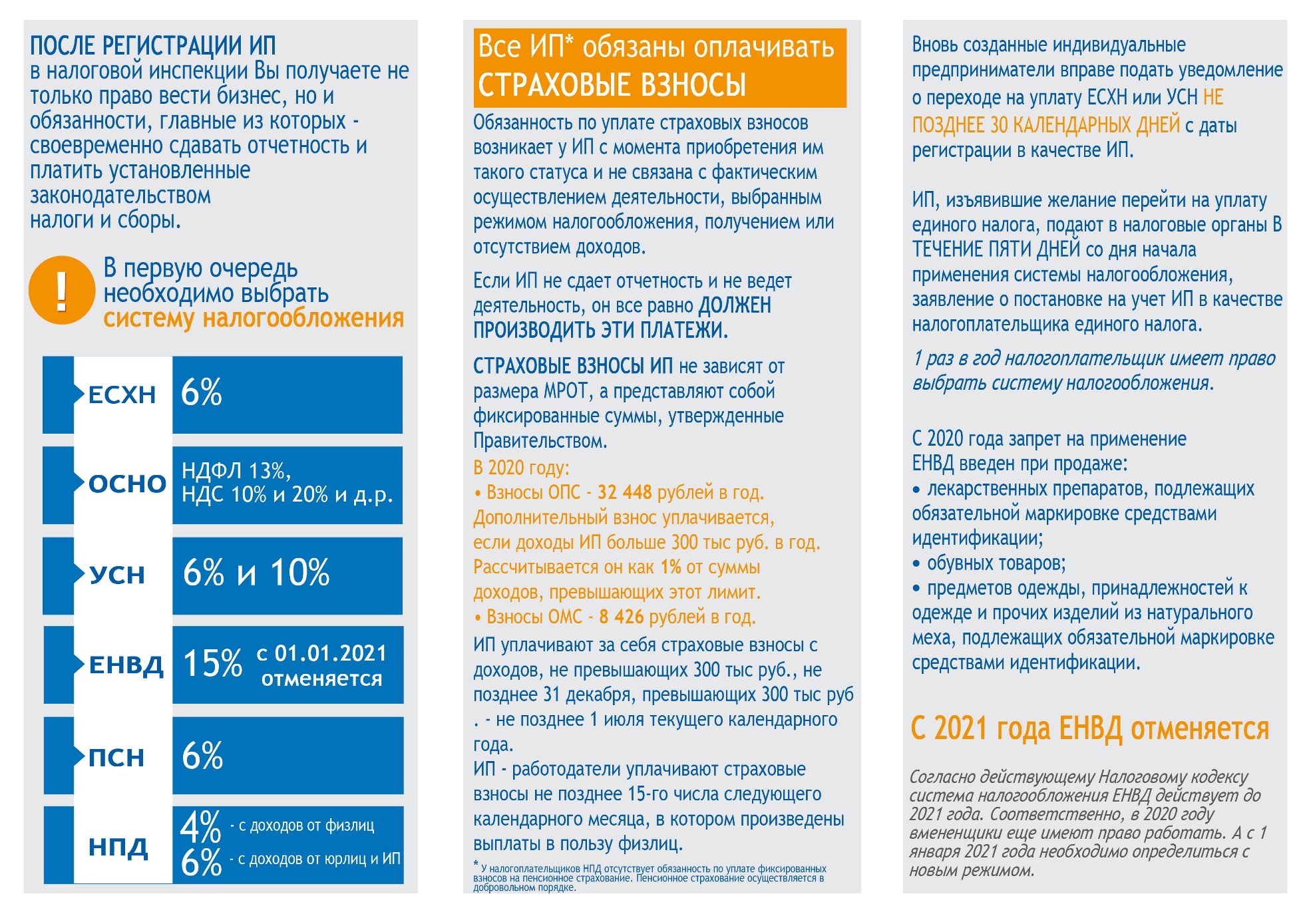

Выбрать оптимальную систему налогообложения (УСН, ПСН,

НПД, ОРН) можно с помощью налогового калькулятора «Выбор подходящего режима налогообложения» на сайте ФНС России по адресу https://www.nalog…

7.1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

(ЕНВД)

Внимание!

КонсультантПлюс: примечание.

Внимание!

ИП, применявшие в IV квартале 2020 годаЕНВДи отвечающие требованиям, установленным гл.

Подавать заявление о снятии с ЕНВД в связи с отменой этого режима с 1 января 2021 года не нужно, плательщики ЕНВД автоматически будут сняты с учета см. письмо ФНС России от 21.08.2020 N СД-4-3/13544@.Однако до конца 2020 г. бизнесу на «вмененке» нужно выбрать новый налоговый режим. Если не выбрать самостоятельно, то переведут на общий режим налогообложения. Выбрать более подходящий режим налогообложения поможет специальный калькулятор на сайте ФНС России.

Указатель подраздела 7.1.:

7.1.2. Освобождение от уплаты налогов индивидуальных предпринимателей, являющихся налогоплательщиками ЕНВД;7.1.5. Письма, разъясняющие применение ЕНВД. Открыть полный текст документа

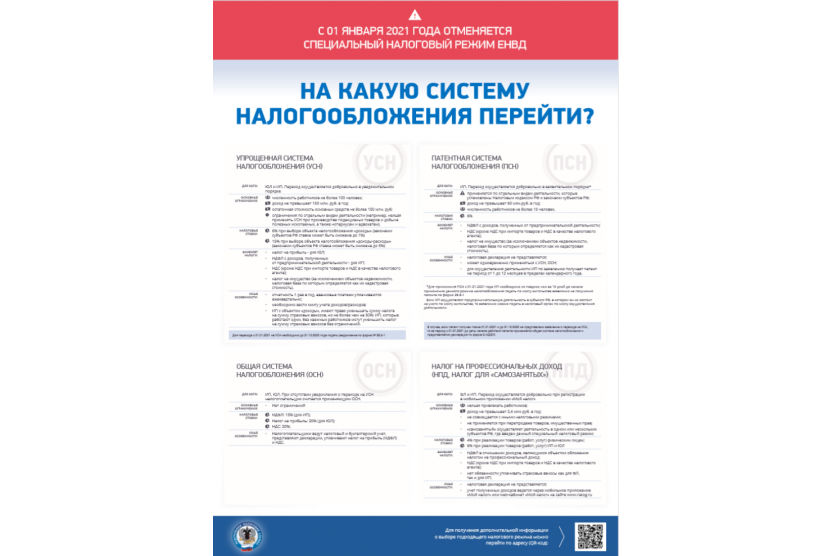

С 1 января 2021 года будет отменена система налогообложения в виде единого налога на вмененный доход

При этом принимается ряд нормативных актов, направленных на смягчение налоговой нагрузки.

В частности, Президентом 23 ноября подписан закон 373-ФЗ, максимально расширяющий сферу применения ПСН — теперь там 80 видов деятельности — и сближающий данную систему налогообложения с ЕНВД для индивидуальных предпринимателей.

Из особенностей можно выделить следующее: патент может браться по каждому виду деятельности, соответственно, и ограничение работников у индивидуального предпринимателя в 15 человек (которое предполагает применение ПСН), относится к каждому виду деятельности, на который приобретается патент. Кроме того, патент может быть получен на срок от 1 до 12 месяцев — в зависимости от того, как выгодно ИП. Также уменьшена налоговая отчетность — налоговая декларация по ПСН не заполняется и не предоставляется.

Патентная система может применяться одновременно с иными режимами налогообложения (упрощенную или общую систему налогообложения), и заменяет следующие виды налогов:

НДФЛ, НДС, налог на имущество.

С 1 января 2021 года ИП вправе уменьшать стоимость патента на сумму уплачиваемых им страховых взносов.

Важная новелла принятого закона: смягчены условия применения патента заведениями общепита и розничными торговыми точками, и предпринята попытка максимально сблизить ЕНВД и ПСН в целях удобства налогоплательщиков, утрачивающих право на применение «вмененки». Так, заведениям розничной торговли и общепита площадь торговых залов и залов обслуживания посетителей увеличена с 50 кв. метров до 150 кв.метров.

Плательщикам, которые в IV квартале 2020 года применяли ЕНВД, закон разрешает на I квартал 2021 года приобрести патент с применением понижающего коэффициента, равного 0,5 — для отдельных, но наиболее распространенных видов деятельности:

·деятельности стоянок для транспортных средств;

·розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту организации торговли;

метров, но не более 150 кв. метров по каждому объекту организации торговли;

·услуги общественного питания, осуществляемые через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту;

·ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирование и предоставление аналогичных услуг.

На что особо необходимо обратить внимание

С 1 января 2021 года система налогообложения Единый налог на вменный доход прекращает свое действие, и еще остается время выбрать иную систему налогообложения

Напомним, что с 1 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Налогоплательщики ЕНВД вправе перейти на иные режимы налогообложения. Так, юридические лица могут перейти на общую систему налогообложения или упрощенную систему налогообложения (УСН).

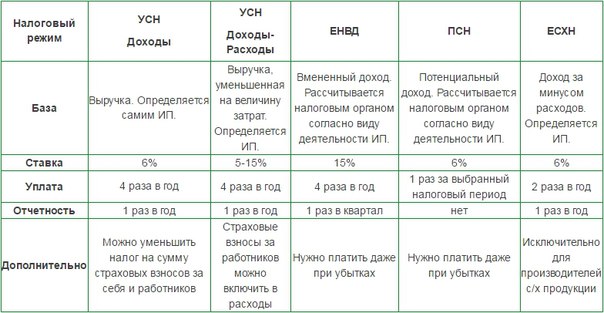

Индивидуальные предприниматели могут выбрать патентную систему налогообложения (ПСН). Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, вправе применять единый сельскохозяйственный налог (ЕСХН). Более подробное описание каждого налогового режима в памятке «Выбери налоговый режим».

Для того, чтобы разобраться в особенностях применения каждого специального режима, можно воспользоваться электронным сервисом, разработанным Федеральной налоговой службой в помощь налогоплательщикам: Налоговый калькулятор — Выбор подходящего режима налогообложения.

Для перехода на иные специальные налоговые режимы с 1 января 2021 года необходимо подать следующие документы:

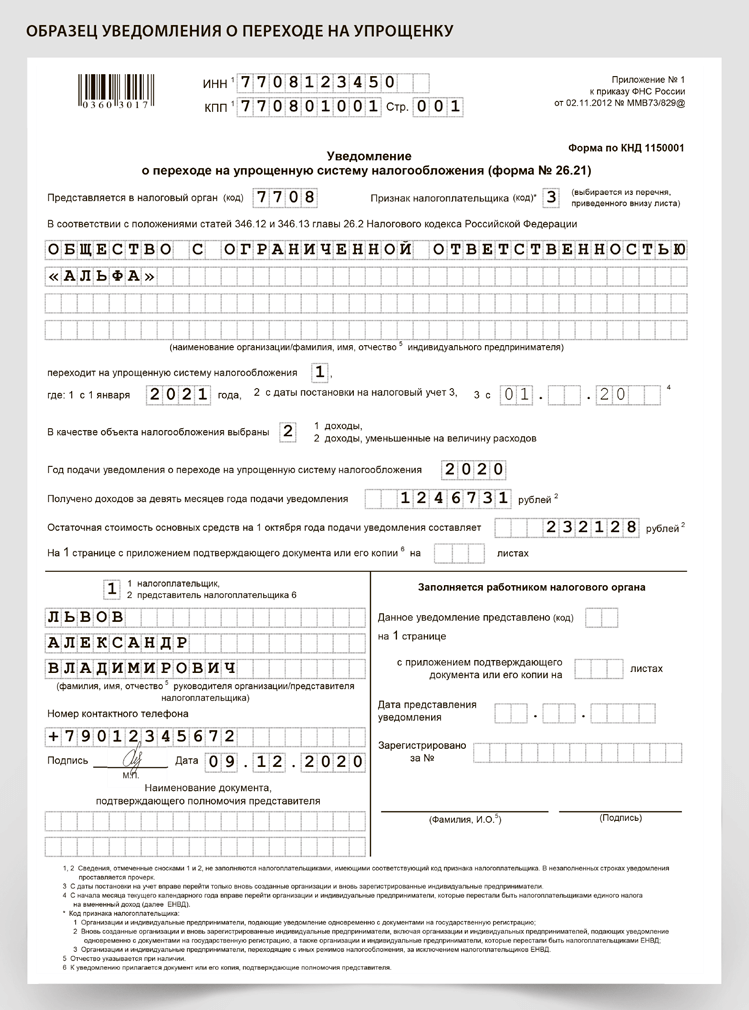

— при переходе на УСН — уведомление по форме № 26. 2 в срок не позднее 31 декабря 2020 года;

2 в срок не позднее 31 декабря 2020 года;

— при переходе на ПСН — заявление на получение патента по форме № 26.5-1 в срок не позднее, чем за 10 дней до начала применения ПСН;

— при переходе на ЕСХН — уведомление по форме № 26.1-1 в срок не позднее 31 декабря 2020 года.

Уведомление (заявление) о применении выбранного режима налогообложения можно подать через Личный кабинет индивидуального предпринимателя, Личный кабинет юридического лица, почтовым отправлением с описью вложения или лично в Инспекцию Федеральной налоговой службы.

Обращаем внимание, что налогоплательщики, не сделавшие в установленные сроки выбор в пользу того или иного налогового режима, автоматически будут переведены с 1 января 2021 года на общую систему налогообложения.

Консультации по вопросам систем налогообложения можно также получить в кемеровском Центре поддержки предпринимательства г. Кемерово по горячей линии 8 (3842) 78-06-06.

Выбери налоговый режим

.pdf 1141 кб

С 1 января 2021 в России отменят единый налог на вмененный доход

С 1 января 2021 года единый налог на вмененный доход в России применяться не будет. Соответствующие поправки были внесены в Налоговый кодекс и Федеральный закон «О банках и банковской деятельности», рассказали в областном управлении ФНС.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

– общая система налогообложения;

– упрощенная система;

– патентная система (только для индивидуальных предпринимателей, привлекающих не более 15 работников, и в зависимости от вида предпринимательской деятельности и площади торгового объекта (не более 50 кв. м каждый).

м каждый).

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на налог на профессиональный доход.

Во всех случаях компании и индивидуальные предприниматели освобождаются от уплаты тех же налогов, что и при ЕНВД: налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Наиболее приближенной к ЕНВД является упрощенная система налогообложения, отметили в УФНС. Есть два варианта. Можно платить налог с доходов или с суммы доходов, уменьшенной на размер расходов.

На патентную систему предприниматели могут перейти с ЕНВД с 2020 года. Исключение – аптеки, продавцы обуви и меховых изделий.

Налог на профессиональный доход – это не дополнительный налог, а новый специальный налоговый режим. Перейти на него можно добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке – 4 или 6 %. Это позволяет легально вести бизнес и получать доход без рисков получить штраф за незаконную предпринимательскую деятельность.

Для помощи налогоплательщикам в выборе альтернативной системы налогообложения, с которым нужно определиться в течение 2020 года поможет интерактивный сервис «Налоговый калькулятор – Какой режим подходит моему бизнесу?» на сайте ФНС России.

Теги: Налоги, самозанятые, бизнес

Вниманию предпринимателей! С 1 января 2021 года отменяется специальный налоговый режим ЕНВД

Дата: 17.12.2020 17:05

В настоящее время в Самарской области 45 663 предпринимателя применяют единый налог на вмененный доход (ЕНВД). С 1 января 2021 года ЕНВД отменяется. В связи с этим до конца декабря предпринимателям необходимо выбрать альтернативный налоговый режим.

В настоящее время в Российской Федерации существует еще четыре специальных налоговых режима: упрощенная и патентная системы налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, а также налог на профессиональный доход. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Для выбора оптимального режима налогообложения можно воспользоваться «налоговым калькулятором», размещенным на сайте налоговой службы — https://www.nalog.ru/rn63/service/mp/ .

В случае, если налогоплательщик не определится с выбором налогового режима и не направит заявление в налоговую, он автоматически будет переведен на общую систему налогообложения (ОСН). ОСН подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит – повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

«Уважаемые предприниматели, сейчас вы можете выбрать именно тот режим налогообложения, который позволит не допустить роста налоговой нагрузки на бизнес в будущем году. До перехода с ЕНВД остается две недели. Напоминаем Вам о необходимости до 31 декабря 2020 года подать заявление о переходе на другой режим налогообложения через налоговую инспекцию или центр «Мой бизнес»», — обратился с призывом к самарским предпринимателям первый заместитель Главы Самары Максим Харитонов.

Обращаем внимание, что упрощенная система налогообложения подходит для индивидуальных предпринимателей и организаций, патентная система налогообложения — только для индивидуальных предпринимателей, налог на профессиональный доход — для ИП и физических лиц, единый сельскохозяйственный налог – для индивидуальных предпринимателей и организаций, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ.

Информацию о применяемом индивидуальным предпринимателем режиме налогообложения можно узнать в Личном кабинете ИП. Документы, которые необходимо предоставить для перехода на другой режим налогообложения, доступны по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/envd/envd2020.pdf. Уведомление (заявление) о применении выбранного режима налогообложения можно подать: лично через налоговую службу или центр «Мой бизнес», личный кабинет ИП, почтовым отправлением с описью вложения.

Документы, которые необходимо предоставить для перехода на другой режим налогообложения, доступны по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/envd/envd2020.pdf. Уведомление (заявление) о применении выбранного режима налогообложения можно подать: лично через налоговую службу или центр «Мой бизнес», личный кабинет ИП, почтовым отправлением с описью вложения.

Подробную информацию о переходе с ЕНВД также можно узнать на едином портале государственной поддержки бизнеса Самарской области https://mybiz63.ru/ в разделе «Полезные материалы», по телефону горячей линии 8 (800) 300-63-63, в центре «Мой бизнес», расположенном по адресу: ул. Главная, 3, на сайте УФНС России https://www.nalog.ru/.

в разных системах налогообложения, варианты учета

Действующее законодательство обязывает не каждого индивидуального предпринимателя вести бухгалтерский учет, тем не менее, регулярная сдача отчетности в налоговые органы является обязательной для всех. Это регулируется Федеральным законом № 402-ФЗ. Несоблюдение требований влечет за собой штрафы и принудительную ликвидацию предпринимателей.

Это регулируется Федеральным законом № 402-ФЗ. Несоблюдение требований влечет за собой штрафы и принудительную ликвидацию предпринимателей.

Если иметь собственного бухгалтера дорого, можно воспользоваться бухгалтерскими услугами для индивидуальных предпринимателей от сторонних компаний.Это решение позволяет сэкономить на зарплате сотрудника, организации его рабочего места и т. Д. Не нужно беспокоиться, что нанятые специалисты могут раскрыть финансовые данные кому-то другому. Полная конфиденциальность — один из основных принципов компаний, предлагающих бухгалтерские услуги индивидуальным предпринимателям.

Варианты учета для ИП

Каждое предприятие может самостоятельно вести бухгалтерскую документацию или обращаться в специализированные компании, оказывающие бухгалтерские услуги индивидуальным предпринимателям.Если индивидуальные предприниматели выбирают первый вариант, они должны обеспечить надлежащее ведение и хранение финансовых документов, а также нанять специалистов, если они сами не обладают достаточными навыками. Это может быть проблематично для отдельных людей.

Это может быть проблематично для отдельных людей.

Согласно законодательству, индивидуальным предпринимателям доступны несколько вариантов учета:

- Освобождение от обязательного учета индивидуальных предпринимателей — условия, позволяющие это сделать, подробно описаны в Федеральном законе от 25.07.2012 г.402-ФЗ;

- самостоятельное ведение и подача отчетности по стандартному или упрощенному порядку;

- услуги специализированных компаний, оказывающих бухгалтерские услуги индивидуальным предпринимателям.

Индивидуальные предприниматели и отдельные филиалы компаний могут быть освобождены от обязательного ведения и сдачи бухгалтерской отчетности в соответствии с п. 2 Федерального закона № 402-ФЗ. Однако это не следует понимать так, будто можно вообще не отчитываться перед государством.Все финансовые операции в любом случае необходимо регистрировать — индивидуальные предприниматели не освобождаются от уплаты налогов.

Независимо от того, ведется ли бухгалтерский учет самостоятельно или с привлечением сторонних экспертов, для предпринимателей применяются два режима налогообложения:

- общая система налогообложения, предусматривающая уплату налога на прибыль;

- особые режимы — упрощенная система налогообложения, единый налог на вмененный доход, патентная система налогообложения.

Каждый из этих режимов налогообложения имеет свои правила ведения бухгалтерского учета для индивидуальных предпринимателей, которые включены в нормативные правовые акты.

Бухгалтерский учет для индивидуальных предпринимателей в различных системах налогообложения

Если индивидуальные предприниматели выбирают общую систему налогообложения в связи с их видами деятельности, они обязаны применять всего три налоговые ставки:

- налог на прибыль;

- НДС;

- налог на имущество.

Данный налоговый режим устанавливается по умолчанию, если предприниматели не укажут иное при регистрации. Необходимо будет подавать налоговые декларации ежегодно и ежеквартально.Однако большинство компаний стараются выбирать варианты с меньшим налоговым бременем: упрощенная система налогообложения, система патентного налогообложения или особый режим в виде единого налога на вмененный доход.

Предприниматели, использующие упрощенную систему налогообложения, подают декларацию один раз в год. Ежеквартально необходимо вносить аванс, который затем включается в единый годовой налог. В случае упрощенной системы налогообложения предприниматели ведут бухгалтерский учет, занося все доходы и расходы в бухгалтерскую книгу.Это также актуально для предпринимателей в системе налогообложения патентов. Тем не менее, для каждого полученного патента используется отдельный журнал доходов и расходов.

Ежеквартально необходимо вносить аванс, который затем включается в единый годовой налог. В случае упрощенной системы налогообложения предприниматели ведут бухгалтерский учет, занося все доходы и расходы в бухгалтерскую книгу.Это также актуально для предпринимателей в системе налогообложения патентов. Тем не менее, для каждого полученного патента используется отдельный журнал доходов и расходов.

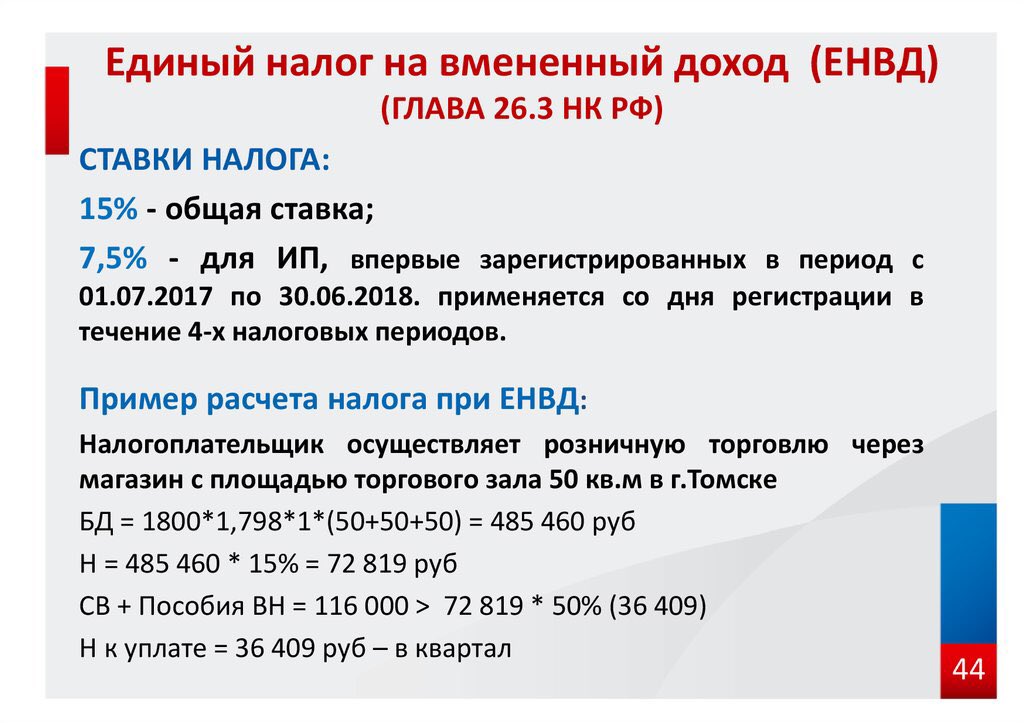

В случае применения единого налога на вмененный доход, сумма вмененного дохода по определенному виду деятельности является основанием для исчисления налога. Что касается единого налога на вмененный доход, предприниматели исчисляют налоги с потенциально возможного, а не с фактически полученного дохода.

Компания ВАЛЕН — бухгалтерия для ИП в Москве

Компания ВАЛЕН предлагает бухгалтерские услуги в Москве и других регионах.Наши специалисты имеют многолетний опыт работы в сфере аутсорсинга. Квалифицированные бухгалтеры готовы привести в порядок текущую документацию, своевременно подать всю необходимую отчетность, а также дать развернутые консультации по устранению ошибок в дальнейшей работе предпринимателя. Вы можете получить консультацию или сделать запрос на нашем сайте или позвонив нам по телефону +7 (495) 7-888-096. Мы также ждем вас в нашем московском офисе.

Вы можете получить консультацию или сделать запрос на нашем сайте или позвонив нам по телефону +7 (495) 7-888-096. Мы также ждем вас в нашем московском офисе.

Доверьте ведение учета индивидуальных предпринимателей профессионалам.

Изменения в налогообложении малого бизнеса (Институт Гайдара)

Основной целью нововведения было создание условий, стимулирующих развитие малого предпринимательства путем совершенствования упрощенной системы налогообложения индивидуальных предпринимателей на основе патентов. Отдельной главой 26 выделена упрощенная система налогообложения индивидуальных предпринимателей на основе патентов, которая ранее применялась на основании статьи 34625.1 главы 26.2 «Упрощенная система налогообложения» НК РФ.5 «Система налогообложения патентов», в которой создан отдельный режим налогообложения. Согласно главе 26.5 НК РФ в системе предусмотрено 47 видов деятельности, конкретный перечень которых устанавливается региональным законодательством. Кроме того, законодательные органы субъекта РФ могут расширить перечень видов деятельности, указанных в НК РФ: регионы вправе вводить указанный налоговый режим для дополнительно перечисленных видов предпринимательской деятельности, связанных с коммунальными услугами. .

.

Предусмотрено, что годовой доход от 100 тысяч до 1 миллиона рублей подлежит налогообложению по системе; регион может установить повышенный 10-кратный порог максимального дохода для отдельных видов деятельности.

Переход на патентную систему налогообложения освобождает индивидуального предпринимателя от налога на доходы физических лиц и налога на имущество физических лиц, но только в отношении доходов или имущества, полученных от патентной деятельности.Кроме того, патентообладатели не платят НДС, за исключением трех случаев, предусмотренных законом. Остальные налоги и сборы необходимо оплатить.

Индивидуальные предприниматели, использующие систему патентного налогообложения, смогут нанимать сотрудников, средняя численность которых не должна превышать 15 человек в год. Период налогообложения — календарный год; авансовые платежи по налогу не предусмотрены. Можно положительно оценить возможность индивидуального предпринимателя получить патент на срок менее года, но не менее месяца; предприниматель может снизить свои риски от неудачного бизнеса, если он / она берет патент, например, на срок 6 месяцев или на сезонной основе.

Патентная ставка составляет 6%, что является одной из самых низких ставок в российской налоговой системе.

Одновременно с введением патентной системы с 1 января 2013 года переход на систему единого налога на вмененный доход становится добровольным. Предполагается, что сфера применения патентной системы налогообложения расширится, и с 2018 года будет отменен единый налог на вмененный доход.

Введение патентной системы налогообложения принесет положительные изменения и в местные бюджеты для всех 100 человек. % этого налога направляется в бюджеты муниципальных образований.

Законодатель, конечно, предусмотрел сроки прекращения права пользования патентами, но эти случаи составляют закрытый перечень ситуаций. Кроме того, в целях определения суммы доходов налогоплательщиков, применяющих как патентную систему налогообложения, так и упрощенную систему налогообложения, учитываются доходы, полученные по двум указанным выше специальным режимам налогообложения.

Налогоплательщик может получить патент на территории одного субъекта Российской Федерации только один раз в течение календарного года; если ему необходимо сохранить режим налогообложения, он должен подождать до следующего календарного года.Процедура выдачи патента занимает 5 дней. Если индивидуальный предприниматель приобретает патенты в разных субъектах Российской Федерации, они могут не совпадать по срокам. Такой режим может значительно ослабить налоговую нагрузку на индивидуальных предпринимателей.

Успех различных комбинаций отдельных условий патентных режимов в разных регионах будет зависеть от желания региональных властей развивать малый бизнес, а также от правильной оценки экономической ситуации и особенностей региона.Однако очевидно, что режим поможет местным властям стимулировать легализацию малого бизнеса и развивать его на территории, тем самым увеличивая доходы местных бюджетов1.

Субъектам Российской Федерации до конца 2012 года должны были быть приняты законы о введении с 1 января 2013 года на их территории патентной системы налогообложения, охватывающей 47 видов деятельности, указанных в главе 26. 5 Налогового кодекса2. Но к началу 2013 г. не все регионы приняли закон; например, город Св.В Петербурге еще не принят закон о патентной системе налогообложения.

5 Налогового кодекса2. Но к началу 2013 г. не все регионы приняли закон; например, город Св.В Петербурге еще не принят закон о патентной системе налогообложения.

Основным нововведением, внесенным Законом города Москвы от октября 2012 г. № 53 «О патентной системе налогообложения», является возможность применения патентной системы в розничной торговле. Напомним, в данном субъекте РФ вмененный налог не взимался. Таким образом, упрощенная система налогообложения, рассчитанная на основе вмененного дохода для предпринимателей в розничной торговле в городе Москве, будет применяться впервые.

Физические единицы деятельности, влияющие на размер потенциального дохода, в Москве не утверждены. Но законодатель определил потенциальную годовую выручку от розничной торговли по объектам без торговой площадки по более высокой ставке, чем по объектам с торговой площадкой. Таким образом, годовая прибыль, подлежащая обложению налогом для ларьков, составляет 2,7 млн рублей, а для магазинчиков — 2 млн рублей. Стоит отметить, что законодатель Москвы воспользовался правом расширить перечень видов деятельности, подлежащих налогообложению по патентной системе.В Москве будет возможно 65 видов деятельности вместо 47, предусмотренных Налоговым кодексом РФ.

Стоит отметить, что законодатель Москвы воспользовался правом расширить перечень видов деятельности, подлежащих налогообложению по патентной системе.В Москве будет возможно 65 видов деятельности вместо 47, предусмотренных Налоговым кодексом РФ.

В Ростове, напротив, потенциальная годовая выручка от розничной торговли для объектов с торговой площадкой установлена по более высокой ставке — 1,5 млн руб. За один объект и 418 тыс. Руб. на наш взгляд, более логично, поскольку выручка от продажи ларька должна быть меньше выручки магазинчика из-за ограниченного ассортимента товаров (Закон Ростовской области «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» из 10.05.2012 № 843-ЗС). Также следует отметить, что в Ростове размер потенциальной заработной платы определяется исходя из количества объектов или сотрудников, в отличие от Москвы, где потенциальный заработок налогоплательщика определяется независимо от количества открытых торговых точек или количества работающих. заняты.

заняты.

Интересно отметить, что экскурсионные услуги в Москве, по мнению законодателя, могут принести до 300 тысяч рублей, а в Ростове — 370 тысяч рублей (при условии трудоустройства 1 человека).Услуги переводчика в Ростове также оцениваются выше, чем в Москве: 370 тысяч рублей против 300 тысяч рублей в год.

В Красноярском крае система патентного налогообложения введена Законом от 27.11.2012 № З-756 «О патентной системе налогообложения в Красноярском крае» по 47 видам деятельности. Потенциальная годовая выручка от розничной торговли по объектам без торговой площадки определяется, как и в Ростове, по более низкому тарифу, чем по объектам с торговой площадкой (100 тыс. Руб. И 557 тыс. Руб. Соответственно).Кроме того, законодатель по-разному оценивает прибыль, полученную от более чем одного места продажи с более чем одним сотрудником. Сдача объекта недвижимости (жилой недвижимости) предполагается до 140 тысяч рублей в Красноярском крае и до 1 миллиона рублей в Москве, что вполне оправдано с учетом уровня цен на квартиры посуточно в этих регионах.

В Законе Нижегородской области от 24.10.2012 № 305-5 ОД «О патентной системе налогообложения» также применяется патентная система по 47 видам деятельности.Важно отметить, что помимо установления потенциальной годовой выручки в зависимости от физических единиц (количество сотрудников, торговая площадь), законодатель воспользовался предоставленным НК РФ правом определять максимально возможную выручку, превышение которой приведет к к утрате индивидуальным предпринимателем права на применение патентной системы. Следует отметить, что количественный порог установлен по максимальной ставке, что позволяет предпринимателям работать без необходимости искусственно занижать заработок.

Закон Красноярского края от 16.11.2012 № 2601-КЗ «О внедрении системы патентного налогообложения в Красноярском крае» отличается детальной проработкой критериев, влияющих на размер патентного сбора. Помимо определения физических единиц, закон расширил установленную НК РФ максимально возможную заработную плату в зависимости от вида деятельности. Максимальный заработок — 10 млн рублей по таким видам деятельности, как розничная торговля и общественное питание. Особенно примечателен тот факт, что в сфере розничной торговли для разных товаров устанавливались разные ставки годовой выручки для целей налогообложения.Таким образом, законодатель выделил торговлю ювелирными изделиями, медицинскими товарами, алкогольной продукцией и т. Д. Даже в сфере общественного питания законодатель по-разному оценивал потенциальную прибыль бара, кафе, ресторана или закусочной. Но на практике возможны ситуации, когда предпринимателю будет сложно доказать, что он владеет закусочной, а не кафе, где годовой доход выше, поскольку критерии их дифференциации законодательно не установлены.

Максимальный заработок — 10 млн рублей по таким видам деятельности, как розничная торговля и общественное питание. Особенно примечателен тот факт, что в сфере розничной торговли для разных товаров устанавливались разные ставки годовой выручки для целей налогообложения.Таким образом, законодатель выделил торговлю ювелирными изделиями, медицинскими товарами, алкогольной продукцией и т. Д. Даже в сфере общественного питания законодатель по-разному оценивал потенциальную прибыль бара, кафе, ресторана или закусочной. Но на практике возможны ситуации, когда предпринимателю будет сложно доказать, что он владеет закусочной, а не кафе, где годовой доход выше, поскольку критерии их дифференциации законодательно не установлены.

Подводя итог, сравнивая положения некоторых региональных законов о внедрении системы патентного налогообложения, можно выделить следующие моменты.Установленные законодателем годовые ставки заработной платы существенно различаются для разных видов деятельности, например, в розничной торговле или сдаче внаем квартир. Кроме того, в большинстве регионов применяется дифференцированный подход к оценке вмененного дохода на основе физических единиц, таких как ассортимент товаров, количество торговых точек и количество занятых. На наш взгляд, такой подход способствует более справедливому налогообложению. Очевидно, что региональные власти при принятии законов оценивали потенциальные доходы исходя из возможностей регионов и уровня их экономического развития, но установленные критерии не всегда кажутся справедливыми.Кроме того, не раскрывается методология оценки, поэтому экономическую целесообразность любого вмененного дохода невозможно будет оспорить или изменить.

Кроме того, в большинстве регионов применяется дифференцированный подход к оценке вмененного дохода на основе физических единиц, таких как ассортимент товаров, количество торговых точек и количество занятых. На наш взгляд, такой подход способствует более справедливому налогообложению. Очевидно, что региональные власти при принятии законов оценивали потенциальные доходы исходя из возможностей регионов и уровня их экономического развития, но установленные критерии не всегда кажутся справедливыми.Кроме того, не раскрывается методология оценки, поэтому экономическую целесообразность любого вмененного дохода невозможно будет оспорить или изменить.

Н.Ю. Корниенко — кандидат юридических наук, начальник отдела развития налоговой системы;

М.С. Есипова — научный сотрудник отдела развития налоговой системы

1 Подробнее о мировой практике в области специальных режимов налогообложения малого бизнеса можно прочитать в работе: Шкребела Е. V. Налогообложение малого бизнеса в России: проблемы и перспективы их решения / Под ред. доктор экономических наук Синельникова-Мурылева С., кандидат экономических наук Трунина И. — М .: ИЭПП, 2008.

V. Налогообложение малого бизнеса в России: проблемы и перспективы их решения / Под ред. доктор экономических наук Синельникова-Мурылева С., кандидат экономических наук Трунина И. — М .: ИЭПП, 2008.

2 Например, Закон города Москвы от октября 2012 г. № 53 «О патентной системе налогообложения»; Закон Ленинградской области от 7 ноября 2012 г. № 80-оз «О системе патентного налогообложения на территории Ленинградской области».

Российская Федерация — Физические лица — Налоги на доходы физических лиц

Резиденты России облагаются подоходным налогом с населения (НДФЛ) со своего общего мирового дохода, полученного в течение календарного года.Нерезиденты облагаются налогом на доходы, полученные из источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из российских источников. Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Доходы из российских источников включают, помимо прочего, доход, полученный от собственности, расположенной в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если они выплачиваются иностранным юридическим лицом из-за границы).

НДФЛ выплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

Прибыль в любой иностранной валюте конвертируется в рубли по курсу ЦБ РФ на каждую дату получения дохода / возникновения расходов.

Ставки НДФЛ

С 1 января 2021 года в России вводится прогрессивное налогообложение. Как правило, годовой доход в размере до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как прибыль сверх этого лимита будет облагаться налогом по ставке 15%.Однако из этого правила есть несколько исключений:

- К доходам от продажи и получения имущества, кроме ценных бумаг, в качестве подарка, а также к налогооблагаемым страховым и пенсионным выплатам применяется фиксированная ставка 13%.

- Стоимость любых наград и призов, полученных во время конкурсов, игр и других мероприятий, проводимых с целью рекламы товаров, работ и услуг, сверх установленных лимитов, облагается налогом в размере 35%.

- Ссуды, взятые у взаимозависимой организации (т. Е. Организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляющие собой зачет встречного требования физического лица к кредитору, которые рассматриваются как «выгодные ссуды».Процентные ставки по льготным кредитам составляют менее 9% (для кредитов в нероссийской валюте) и менее 2/3 ставки рефинансирования Центрального банка России (для кредитов, номинированных в рублях). Разница между фактически выплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом в размере 35%.

Нерезиденты облагаются фиксированной ставкой НДФЛ в размере 30% для всех видов доходов, полученных из российских источников, за исключением следующих:

- Дивиденды российских компаний облагаются налогом по ставке 15%.

- Доход высококвалифицированных иностранных специалистов ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Определенный доход иностранных граждан из безвизовых стран ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Доходы беженцев от работы облагаются налогом в размере 13% / 15%.

- Процентный доход от российских банков до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как доход сверх этого лимита будет облагаться налогом по ставке 15%.

Налог на профессиональные доходы

С 1 января 2019 года новый экспериментальный налоговый режим введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.Он доступен для граждан России и стран, входящих в Евразийский экономический союз (Беларусь, Казахстан, Армения и Кыргызстан). С 1 января 2020 года этот новый режим распространился еще на 19 регионов. С 1 июля 2020 года этот налоговый режим может быть введен во всех регионах России.

«Профессиональный доход» включает доход от деятельности, в которой физические лица не имеют работодателя или сотрудников по трудовым договорам (например, плата за обучение, доход от аренды).Подоходный налог, подлежащий налогообложению в соответствии с этим особым режимом, ограничен до 2 400 000 рублей. Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса физического лица.

При оказании услуг физическим лицам ставка налога составляет 4%. При оказании услуг юридическим лицам или индивидуальным предпринимателям ставка налога составляет 6%. Налог уплачивается ежемесячно. Физические лица, уплачивающие налог с профессионального дохода, не обязаны платить НДФЛ и / или взносы на социальное страхование.

Физические лица и индивидуальные предприниматели могут перейти на этот специальный налоговый режим и общаться с налоговыми органами России через специальное приложение.

Высококвалифицированные специалисты (ВКС)

ВКС — это иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной области, который работает в России с ежемесячной заработной платой не менее 167 000 рублей (с некоторыми исключениями).

Доход, полученный от трудовой деятельности физическими лицами-нерезидентами со статусом ВКС, облагается налогом по ставке 13% / 15% вместо 30% ставки налога, которая применяется к таким доходам, полученным нерезидентами, не имеющими статуса ВКС.

Иностранные граждане из стран безвизового режима

Иностранные граждане, въехавшие в Россию в безвизовом режиме (т.е. граждане стран Содружества Независимых Государств [СНГ], которые не являются членами Евразийского экономического союза [ЕАЭС], например Украина и Узбекистан) и наняты физическими лицами по трудовым или гражданско-правовым договорам для выполнения работ (оказания услуг) для частных, домашних и других аналогичных нужд, не связанных с какой-либо деловой деятельностью (например, в качестве помощников по уходу за домом, горничных, садовников), или юридическими лицами, индивидуальными предпринимателями или другими видами хозяйственных обществ, основанными на патентах на работу, имеют право подать заявку на специальные налоговые льготы.Кроме того, граждане стран-членов ЕАЭС (Армения, Беларусь, Казахстан и Кыргызстан), работающие в России, также могут подать заявку на получение специальных налоговых льгот.

Определенный доход, полученный вышеупомянутыми иностранными гражданами-нерезидентами, облагается налогом по ставке 13% / 15% вместо 30%.

Местные подоходные налоги

В России нет местных налогов на доходы физических лиц.

Определение исчисления дивидендов

Что такое вменение дивидендов?

Вмененное исчисление дивидендов — это налоговая политика, используемая в Австралии и некоторых других странах, которая устраняет двойное налогообложение денежных выплат корпорации ее акционерам.

Аргумент, лежащий в основе вменения дивидендов, заключается в том, что дивиденды, как это обычно делается в соответствии с налоговым законодательством, являются примером двойного налогообложения. То есть корпорация уплатила налоги с дохода, который затем распределяет среди акционеров в виде дивидендов. Этот доход после налогообложения затем снова облагается налогом, когда акционер сообщает о дивидендах как о доходе.

Ключевые выводы

- Вмененное исчисление дивидендов — это процесс устранения двойного налогообложения денежных выплат от компаний своим акционерам.

- Корпорации платят налоги со своих доходов. Часть этого дохода распределяется среди инвесторов в виде дивидендов, которые затем платят налоги с этого дохода. Это называется двойным налогообложением.

- Вмененное исчисление дивидендов практикуется во многих странах мира, например в Австралии.

- Многие известные страны использовали условное исчисление дивидендов, но с тех пор прекратили эту практику, например, Великобритания и Германия

- Там, где практикуется вменение дивидендов, это в основном осуществляется посредством налоговых льгот, предоставляемых акционерам, которые используются для компенсации налогов.

- Сторонники вменения утверждают, что двойное налогообложение заставляет компании избегать выпуска акций для увеличения капитала и сохранения дохода, а не для распределения его среди акционеров, что отрицательно влияет на экономический рост.

Общие сведения о расчете дивидендов

Двойное налогообложение регулируется за счет налоговых льгот. Используя налоговые льготы, называемые франкированными или вмененными налоговыми льготами, налоговые органы уведомляются о том, что компания уже уплатила требуемый подоходный налог с доходов, которые она распределяет в качестве дивидендов.В этом случае акционер не должен платить налоги с дивидендов.

Например, на веб-сайте Налогового управления Австралии говорится: «Хотя получатели облагаются налогом на полную сумму прибыли, представленной распределением и прилагаемыми кредитами франкирования, им разрешается зачет налога, уже уплаченного налоговой службой. субъект корпоративного налогообложения «.

Распределение идет с кредитами франкирования и затем используется для компенсации налогов.

В отчете о дивидендах указывается сумма условного исчисления дивидендов с указанием налоговой скидки, которая будет вычтена из годового налогооблагаемого дохода физического лица.

Политика известна как вменение, потому что она приписывает или «вменяет» налоги, которые корпорация причитает своим акционерам.

Австралия, Канада, Чили, Корея, Мексика и Новая Зеландия ввели в действие системы исчисления дивидендов.

Сторонники вменения утверждают, что это двойное налогообложение заставляет корпорации предпочитать брать в долг перед выпуском акций, когда они хотят получить денежные средства. Они также могут способствовать тому, чтобы компании сохраняли свои денежные средства, а не распределяли их среди акционеров.В результате, по их мнению, экономический рост замедлится.

Расчет дивидендов во всем мире

В странах, где предлагается условное исчисление дивидендов, это обычно предлагается в качестве налогового кредита. То есть налогооблагаемый доход акционера по дивидендам уменьшается за счет кредита, который отражает налоги, уплаченные компанией с распределенных денежных средств.

У исчисления дивидендов в разных странах неоднозначная история, поскольку налоговая система каждой страны требует применения различных методов.Девять стран, которые когда-то предлагали такой механизм, либо изменили, либо прекратили эту практику. В их число входят следующие страны:

- Соединенное Королевство

- Ирландия

- Германия

- Сингапур

- Италия

- Финляндия

- Франция

- Норвегия

- Малайзия

Например, Соединенное Королевство и Ирландия ранее предлагали частичное вменение налоговых кредитов, что фактически снизило налогообложение дивидендов на 12.От 5% до 25%.

Частичное исчисление в Соединенном Королевстве обеспечивало возмещение 20% по сравнению со ставкой корпоративного налога 33%. Однако, начиная с 1997 года, правительство отошло от этой политики, сначала отменив возмещение налогов освобожденным от налогов акционерам, в том числе пенсионным фондам. В 1999 году ставка возврата была снижена до 10%.

Германия, Финляндия, Норвегия и Франция ранее предлагали полное вменение дивидендов. Франция предлагала налоговые льготы в размере 50% от номинальной стоимости дивидендов.

Германия отказалась от программы начисления дивидендов с намерением снизить ставку корпоративного налога в стране. Финляндия также снизила ставку корпоративного налога после отмены начисления дивидендов. С другой стороны, Норвегия не снизила ставку корпоративного налога после окончания начисления дивидендов.

После отмены условного исчисления в большинстве этих стран дивиденды облагались налогом по ставке 50% или выше.

Международный опыт и уроки для России

Введение

Существует множество способов налогообложения физических и юридических лиц.Налоги могут взиматься с потребления

(например, НДС, налоги с продаж или акцизных сборов), потоков доходов (таких как

налоги на прибыль предприятий и физических лиц) или на имущество и активы (например, налоги на имущество, налоги на имущество

, и некоторые налоги на прибыль). Фактически, налоговые системы большинства стран представляют собой комбинацию

этих различных типов налогообложения. Развитые налоговые системы, как правило, облагают прибыль

налогом в соответствии с относительно сложными структурами, которые используют сложный бухгалтерский учет, ведение документации

и налоговое администрирование, чтобы сбалансировать различные цели налоговой системы

, включая справедливость и эффективность.Налогообложение потребления в более развитых системах

состоит из акцизов, налогов на добавленную стоимость и налогов с продаж с различной степенью сложности

.

Во всех странах некоторые предприятия и физические лица остаются за пределами налоговой системы

за счет использования различных видов уклонения или уклонения от уплаты налогов. Во многих случаях

индивидуальных налогоплательщиков и малых предприятий (по сравнению с крупными корпорациями) легче оставаться за пределами

налоговой сети по той простой причине, что они могут оставаться незаметными для налоговой администрации.Для этих типов юридических лиц сложные и обременительные с административной точки зрения системы налогообложения

еще больше препятствуют соблюдению налогового законодательства. Налоговые администрации

часто оставляют выбор: «преследовать» крупные фирмы, у которых потенциальная окупаемость налоговых поступлений

выше, или преследовать менее прибыльных мелких налогоплательщиков. Кроме того, сложные налоговые системы

затрудняют и делают дорогостоящими для начинающих фирм (особенно

малых предприятий) добросовестные действия в отношении соблюдения налоговых требований из-за затрат

, связанных с ведением учета и необходимостью в специализированной информации соблюдать комплексное налоговое законодательство

.В то же время, как крупным, так и мелким налогоплательщикам выгодно воспользоваться лазейками в налоговой системе, чтобы минимизировать свои налоговые платежи.

Эти факторы, уклонение от уплаты налогов, уклонение от уплаты налогов, а также расходы и трудности при запуске предприятий в соответствии со сложным налоговым законодательством, побудили многие страны принять специальные налоговые режимы

для решения этих проблем. Во многих странах условно исчисленное налогообложение или вмененное налогообложение

традиционно использовалось как способ получения некоторых налоговых поступлений от этих налогоплательщиков

, которые в противном случае могли бы остаться полностью необлагаемыми налогом.Эти системы рассчитывают

налоговой базы с помощью простых для получения показателей или других методов, вместо того, чтобы полагаться на самооценку налогоплательщика

. Этот метод налогообложения может достичь двух целей: он может снизить затраты налогоплательщика на соблюдение требований

, поскольку налоговую базу легче рассчитать, чем налоговую базу

подоходного или корпоративного налога, и, как только система определена, она сокращается. расходы на налоговое администрирование

. Будучи частью упрощенной системы, теоретически становится трудно «исчезнуть» из поля зрения налоговых администраторов, перейдя в теневую или

теневую экономику.Вмененное или вмененное налогообложение поэтому часто рассматривается как ступенька

к обычной налоговой системе, так что налогоплательщик будет подпадать под этот упрощенный режим

в течение ограниченного периода времени, а затем станет частью системы обычного налога

согласно которому доход может облагаться налогом в соответствии с законодательством страны о

индивидуальном и корпоративном налогообложении.

В последнее десятилетие вмененное налогообложение все чаще использовалось для борьбы с уклонением от уплаты налогов

и крупными налогоплательщиками.В частности, в Латинской Америке было принято решение

использовать вмененное налогообложение для получения минимальных налогов для корпораций. Эти минимальные налоги

используются для уменьшения уклонения от уплаты налогов, что обусловлено сложной налоговой структурой

, в частности, в налогах на прибыль предприятий или корпораций. Налоги обычно составляют

1

Налоговая система и налоговые ставки Сингапура | GuideMe Сингапур

Инвесторы обращаются в Сингапур для открытия своей деятельности по нескольким причинам.Простота создания и ведения бизнеса — главный мотиватор. Еще одним центральным фактором является налоговый режим Сингапура, известный своими привлекательными ставками корпоративного и личного налогообложения, мерами налоговых льгот, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и обширными соглашениями об избежании двойного налогообложения.

Лица, включая корпорации, товарищества, попечителей и органы лиц, занимающихся какой-либо торговлей, профессией или бизнесом в Сингапуре, облагаются налогом на всю прибыль (за исключением прибыли, возникающей от продажи основных средств), возникающую в Сингапуре или в некоторых других странах. полученный доход от такой торговли, профессии или бизнеса.Цель этого руководства — дать общий обзор налоговой системы и налоговых ставок Сингапура. У нас также есть очень полезный онлайн-калькулятор налогов, который вы можете использовать, чтобы оценить ваши сингапурские налоги и сравнить их с налогами в вашей стране.Текущие налоговые ставки в Сингапуре

Ставки корпоративного налога

(Подробнее см. Руководство по корпоративному налогообложению Сингапура)

| Доход | Ставка налога |

|---|---|

| Ставка налога на прибыль компании до 300 000 SGD | Эффективная ставка налога 8.5% |

| Ставка налога на прибыль компаний выше 300,000 SGD | 17% |

| Ставка налога на прирост капитала, начисленного компанией | 0% |

| Ставка налога на выплату дивидендов акционерам | 0% |

| Ставка налога на доход, полученный из-за границы, не полученный в Сингапуре | 0% |

| Налоговая ставка на доход от иностранного источника, полученный в Сингапуре | 0-17% при соблюдении условий |

Ставки личного налога

(Подробнее см. Руководство по индивидуальному налогообложению в Сингапуре)

| Доход | Ставка налога |

|---|---|

| Ставка налога на первые 20 000 | 0% |

| Ставка налога на следующие 10,000 | 2% |

| Ставка налога на следующие 10,000 | 3.5% |

| Ставка налога на следующие 40,000 | 7% |

| Ставка налога на следующие 40,000 | 11,5% |

| Ставка налога на следующие 40,000 | 15% |

| Ставка налога на следующие 40,000 | 18% |

| Ставка налога на следующие 40,000 | 19% |

| Ставка налога на следующие 40,000 | 19.5% |

| Ставка налога на следующие 40,000 | 20% |

| Ставка налога на свыше 320 000 | 22% |

| Ставка налога на прирост капитала | 0% |

| Ставка налога на дивиденды, полученные от сингапурской компании | 0% |

Система подоходного налога Сингапура — основные факты

- Сингапур придерживается территориальной основы налогообложения.Другими словами, компании и физические лица облагаются налогом в основном с доходов, полученных из сингапурских источников. Доход, полученный из иностранных источников (прибыль филиалов, дивиденды, доход от услуг и т. Д.), Будет облагаться налогом, когда он переводится или считается переведенным в Сингапур, за исключением случаев, когда доход уже облагался налогами в юрисдикции с основной налоговой ставкой не менее 15%. Хотя концепция местонахождения источника дохода кажется простой, на практике ее применение часто может быть сложным и спорным. Ни одно универсальное правило не применимо к каждому сценарию.Возникновение прибыли в Сингапуре зависит от характера прибыли и операций, которые приводят к получению такой прибыли.

- Ставка корпоративного налога в Сингапуре ограничена 17%. Поддерживая конкурентоспособность корпоративных ставок, Сингапур продолжает привлекать значительную долю иностранных инвестиций. В Сингапуре применяется одноуровневая система корпоративного налогообложения, при которой налог, уплачиваемый компанией с ее прибыли, не вменяется акционерам (т.е. дивиденды не облагаются налогом).

- Сингапурские ставки личного налога начинаются с 0% и ограничиваются 22% (свыше 320 000 сингапурских долларов) для резидентов и фиксированной ставкой от 15% до 22% для нерезидентов.

- Чтобы повысить устойчивость налогов как источника государственных доходов, в 1994 году был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%. Сбалансированное сочетание налогов на потребление и доход снижает уязвимость поступления доходов от неблагоприятных изменений экономических условий и усиливает устойчивость фискального положения Сингапура.

- Проценты, роялти, аренда движимого имущества, управленческие и технические сборы, а также гонорары директора, выплачиваемые нерезидентам (физическим лицам или компаниям), облагаются налогом у источника в Сингапуре.

- Для личных налогов налоговым годом является обычный календарный год, т. Е. С 1 января по 31 декабря. Крайний срок подачи налоговой декларации — 15 апреля. В отношении корпоративных налогов компания вправе определять свой финансовый год. Крайний срок подачи корпоративной налоговой декларации — 30 ноября. Налоги уплачиваются за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки от капитальных убытков не допускаются.

- Сингапур заключил более 50 двусторонних всеобъемлющих налоговых соглашений, чтобы помочь сингапурским компаниям минимизировать налоговое бремя.

Виды налогов в Сингапуре

- Подоходный налог — взимается с доходов физических и юридических лиц.

- Налог на недвижимость — взимается с владельцев недвижимости на основе ожидаемой арендной стоимости недвижимости.

- Estate Duty — отменена с 15 февраля 2008 года.

- Налоги на автотранспортные средства — налоги, кроме импортных пошлин, взимаемые с автотранспортных средств. Эти налоги взимаются для ограничения количества владельцев автомобилей и дорожных заторов.

- Таможенные и акцизные сборы — Сингапур является свободным портом и имеет относительно небольшое количество акцизов и импортных пошлин. Акцизные сборы взимаются в основном с табака, нефтепродуктов и спиртных напитков. Кроме того, очень немногие товары облагаются импортными пошлинами. Пошлины в основном касаются автомобилей, табака, спиртных напитков и нефтепродуктов.

- Налог на товары и услуги (GST) — это налог на потребление. Налог уплачивается, когда деньги тратятся на товары или услуги, включая импорт.Этот вид косвенного налога также известен как налог на добавленную стоимость (НДС) во многих других странах.

- Налоги на ставки — это пошлины на частные лотереи, ставки и тотальные ставки.

- Гербовый сбор применяется к коммерческим и юридическим документам, связанным с акциями, акциями и недвижимым имуществом.

- Прочие — Двумя основными налогами являются сборы с иностранных рабочих и сборы за обслуживание пассажиров в аэропорту. Сбор за иностранных рабочих взимается с целью регулирования найма иностранных рабочих в Сингапуре.

Налоговое управление Сингапура

Закон Сингапура о подоходном налоге является регулирующим законом в отношении корпоративного и индивидуального налогообложения.

Управление внутренних доходов Сингапура (IRAS) было создано в 1960 году и ранее называлось Департаментом внутренних доходов. Он объединил все ключевые агентства по сбору доходов в один орган, что позволило сделать процессы администрирования и сбора более рациональными и управляемыми. IRAS также зарекомендовал себя как эффективный налоговый администратор и удобный сборщик налогов.

IRAS отвечает за сбор подоходного налога, налога на имущество, налога на товары и услуги, налога на наследство (отменен с 15 февраля 2008 г.), налогов на ставки и гербовых сборов. Как главный налоговый администратор Министерства финансов IRAS играет роль в формулировании налоговой политики, предоставляя информацию о политике, а также технические и административные последствия каждой политики. IRAS также активно следит за развитием внешней экономической и налоговой среды, чтобы определить области для анализа политики и изменений.Он направлен на создание конкурентной налоговой среды, которая стимулирует предпринимательство и рост. Другие не связанные с доходами функции, выполняемые IRAS, включают представление правительства в переговорах по налоговым соглашениям, предоставление консультаций по оценке собственности и разработке налогового законодательства.

Краткая история налогообложения в Сингапуре

Раннее начало

Обсуждаемый еще до Первой мировой войны, подоходный налог был введен на короткое время во время Первой и Второй мировых войн для увеличения доходов от военных действий.Но этот налог был непопулярным, и, поскольку многие возражали против его необходимости, налог на прибыль остался вне повестки дня.

Окончание Второй мировой войны выявило потребность в новой инфраструктуре и новых источниках доходов, что придало новый импульс введению подоходного налога.

В 1947 году подоходный налог был введен в Сингапуре при британском колониальном правительстве. В 1948 году был принят Закон о подоходном налоге. Закон был основан на Типовом постановлении о подоходном налоге на колониальных территориях 1922 года, который был разработан для британских колоний в то время.Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

С обретением независимости в 1965 году Сингапур продвигал политику быстрой индустриализации и создания экспортно-ориентированной промышленной базы, чтобы стимулировать рост и занятость. Следовательно, в 1960-х годах трудоемкие отрасли поощрялись налоговыми льготами. Закон о стимулах экономического роста был принят в 1967 году. Компании, которым удалось увеличить свой экспорт, получили 90% -ное освобождение от налога на увеличившийся экспортный доход.Проценты по иностранным займам, предоставленным местной промышленной компании, не облагались налогом.

1970-е годы

В 1970-х годах рост сектора услуг был в центре внимания правительства. Налоговая политика сыграла свою роль в финансовом секторе с освобождением от процентов по азиатским долларовым облигациям с 1973 года. Судоходство также активно продвигалось. Доходы от эксплуатации и фрахта сингапурских судов освобождены от налогов. Также были введены налоговые меры для поддержки городской реконструкции. Также были отменены различные налоги на имущество.Налоговая политика 1970-х годов также находилась под влиянием социальных потребностей. Взносы в Центральный резервный фонд не облагались налогом, и были введены другие меры налоговых льгот.

1980-е годы

По мере того, как Сингапур становился более развитым, в 1980-х годах он стал более дорогим местом для бизнеса. Были приняты меры по модернизации экономики с целью повышения ее конкурентоспособности. Были рассмотрены изменения в государственной политике, льготах и налогах. Конец 1980-х годов ознаменовал собой значительный сдвиг в сторону снижения корпоративных и индивидуальных налогов.В 1987 году ставки корпоративного налога были снижены с 40% до 33%.

1990-е годы

В этот период произошли серьезные изменения в налоговой политике. Произошел сдвиг в сторону снижения прямых налогов, и основное внимание было уделено косвенным налогам. Тенденция к косвенному налогообложению привела к введению налога на товары и услуги (GST) в 1994 году. Это налог на внутреннее потребление и применяется ко всем товарам и услугам, поставляемым в Сингапур, за исключением финансовых услуг и жилой недвижимости. Именно в этот период усилилась тенденция к снижению ставок корпоративного и индивидуального налога.

2000 и позже

Это был этап инноваций и предпринимательства. Ряд мер был и внедряется для привлечения иностранных талантов и инвестиций. Налоговые ставки были дополнительно снижены и в настоящее время ограничены 17% для компаний и 20% для физических лиц. В этот период были введены групповые льготы и одноуровневая система корпоративного налогообложения.

Руководство по вмененному доходу для новичков (2021)

Как владелец бизнеса, вы несете ответственность за подачу различных налоговых отчетов и своевременный перевод всех подлежащих уплате налогов.Вот почему важно понимать вмененный доход или дополнительные льготы.

Если вы предлагаете или планируете предлагать своим сотрудникам различные дополнительные льготы, вам необходимо знать, какие льготы не облагаются налогом, а какие нужно указывать как налогооблагаемый доход.

Обзор: Что такое вмененный доход?

Часть расчета заработной платы — это правильное отслеживание выплат сотрудникам. Если ваши сотрудники получают различные дополнительные льготы и неденежные компенсации, которые не зависят от их заработной платы, но все же имеют ценность.

Это значение необходимо отслеживать и сообщать в качестве компенсации в соответствующие налоговые органы, включая IRS, Социальное обеспечение и Medicare (FICA), а также в федеральный налог по безработице (FUTA).

Это означает, что любой служащий, который принимает или пользуется определенными дополнительными неденежными льготами, должен будет добавить сумму полученного пособия к их валовому доходу за год.

Примеры вмененного дохода

Если вы не уверены, что именно считается вмененным доходом и нужно ли облагать налогом дополнительные льготы, которые вы предлагаете своим сотрудникам, вот список вещей, которые обычно считаются вмененным доходом:

- Групповое страхование жизни на сумму, превышающую 50 000 долларов США

- Использование автомобиля в личных целях

- Помощь в обучении, превышающая 5250 долларов США

- Не вычитаемое из налогооблагаемой базы возмещение транспортных расходов

- Скидки для сотрудников, превышающие необлагаемую налогом сумму

- Льготы по фитнесу, такие как членство в тренажерном зале

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Помощь по уходу за иждивенцем, превышающая необлагаемую налогом сумму

Примеры исключений

Также существует ряд исключенных льгот, в качестве которых вы не должны указывать доход.Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают указанные необлагаемые налогом суммы.

В большинстве случаев исключенные льготы не облагаются федеральным подоходным налогом, социальным обеспечением, Medicare, федеральным налогом на безработицу (FUTA) или налогом на пенсию с железных дорог (RRTA) и не должны указываться в форме W. -2.

Эти исключения включают:

- Страхование от несчастных случаев и медицинское страхование

- Счета для медицинских сбережений

- Питание

- Групповое страхование жизни на сумму до 50 000 долларов США

- Скидки для сотрудников до суммы, не облагаемой налогом

- Помощь в усыновлении до суммы, не облагаемой налогом

- Помощь по уходу на иждивении до суммы, не облагаемой налогом

- Предоставляемые работодателем сотовые телефоны, используемые в основном для работы

- Помощь в обучении сотрудников на сумму до 5250 долларов США

Как отразить вмененный доход

In Чтобы правильно отчитаться о вмененном доходе или дополнительных льготах, вы должны сначала определить размер льгот, получаемых вашим сотрудником.

Хотя это несложно для таких льгот, как групповое страхование жизни и помощь в усыновлении, для которых установлена определенная стоимость, другие дополнительные льготы, такие как личное использование транспортного средства, могут потребовать от вас определения справедливой рыночной стоимости.

Например, если вы предоставляете своему сотруднику автомобиль для использования, стоимость дополнительного пособия будет равна расходам, понесенным вашим сотрудником при аренде автомобиля у третьей стороны.

Имейте в виду, что IRS имеет строгие правила в отношении оценки аренды автомобиля, поэтому лучше всего обратиться к Публикации 15-B: Руководство работодателя по дополнительным льготам, чтобы убедиться, что оценка была проведена должным образом.

Вмененный доход всегда указывается в форме W-2.

Вы можете отчитываться о размере дополнительных льгот с любой выбранной периодичностью, но не реже одного раза в год. Варианты периодической отчетности включают:

- За период оплаты

- Ежеквартально

- Полугодовой

- Ежегодно

Вы можете изменять частоту отчетности так часто, как хотите, но вы должны сообщать о выгодах за календарный год не позднее 31 декабря года получения пособия.

Все дополнительные льготы сообщаются в форме IRS W-2, с указанием конкретного кода в соответствующем поле, чтобы указать, какой тип льготы был предоставлен.

Помните, что вы хотите только добавить стоимость дополнительного пособия к общему налогооблагаемому доходу вашего сотрудника. Любое дополнительное пособие, которое считается освобожденным от уплаты налогов, не должно включаться в валовую заработную плату работника.

Конечно, если вы используете программное обеспечение для расчета заработной платы, такое как Gusto или SurePayroll, эта информация будет включена в формы W-2, которые предоставляются вашим сотрудникам в конце года.

Если вы обрабатываете расчет заработной платы вручную, вот пример того, как вы можете рассчитать вмененный доход по квитанции о заработной плате:

Еженедельная заработная плата Шеннона составляет 1250 долларов. Страхование здоровья Шеннон составляет 100 долларов и считается вычетом, не облагаемым налогом.

Если бы это было все, что вам нужно было учесть, валовая заработная плата Шеннон составила бы 1150 долларов, а это сумма, которая использовалась бы для расчета удерживаемых налогов. Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю.Чтобы правильно учесть это преимущество, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннон. Добавление этой суммы обеспечит точный расчет и уплату налогов.

Калькулятор вмененного дохода отображает разницу в налогооблагаемой заработной плате с учетом справедливой рыночной стоимости аренды автомобиля.

После того, как мы прибавим 150 долларов к предыдущей налогооблагаемой заработной плате Шеннон, составлявшей 1150 долларов, ее новая налогооблагаемая заработная плата составит 1300 долларов, и это сумма, которая будет использована при расчете налогов, удерживаемых у источника. Имейте в виду, что существуют различные правила IRS, которые можно использовать при расчете стоимости дополнительных льгот.

Пример выше основан на еженедельной отчетности, но у вас также есть возможность сообщать вмененный доход ежеквартально, раз в полгода или год.