Федеральный закон от 29.12.1995 г. № 222-ФЗ • Президент России

<p>Утратил силу - Федеральный закон

от 24.07.2002 г. N 104-ФЗ (с 1

января 2003 года)

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об упрощенной системе налогообложения, учета и отчетности

для субъектов малого предпринимательства

Принят Государственной Думой 8 декабря 1995 года

Одобрен Советом Федерации 20 декабря 1995 года

(В редакции Федерального закона от 31.12.2001 г. N 198-ФЗ)

Настоящий Федеральный закон определяет правовые основы

введения и применения упрощенной системы налогообложения, учета и

отчетности для субъектов малого предпринимательства - юридических

лиц (далее - организации) и физических лиц, осуществляющих

предпринимательскую деятельность без образования юридического лица

(далее - индивидуальные предприниматели).

Статья 1. Общие положения

1. Упрощенная система налогообложения, учета и отчетности для

субъектов малого предпринимательства - организаций и индивидуальных

предпринимателей применяется наряду с принятой ранее системой

налогообложения, учета и отчетности, предусмотренной

законодательством Российской Федерации.

Право выбора системы налогообложения, учета и отчетности,

включая переход к упрощенной системе или возврат к принятой ранее

системе, предоставляется субъектам малого предпринимательства на

добровольной основе в порядке, предусмотренном настоящим

Федеральным законом.

2. Применение упрощенной системы налогообложения, учета и

отчетности организациями, подпадающими под действие настоящего

Федерального закона, предусматривает замену уплаты совокупности

установленных законодательством Российской Федерации федеральных,

региональных и местных налогов и сборов уплатой единого налога,

исчисляемого по результатам хозяйственной деятельности организаций

за отчетный период. Для организаций, применяющих упрощенную систему

налогообложения, учета и отчетности, сохраняется действующий

порядок уплаты таможенных платежей, государственных пошлин, налога

на приобретение автотранспортных средств, лицензионных сборов,

единого социального налога. (В редакции Федерального закона

от 31.12.2001 г. N 198-ФЗ)

3. Применение упрощенной системы налогообложения, учета и

отчетности индивидуальными предпринимателями предусматривает замену

уплаты установленного законодательством Российской Федерации

подоходного налога на доход, полученный от осуществляемой

предпринимательской деятельности, уплатой стоимости патента на

занятие данной деятельностью (далее - патент).

4. Организациям, применяющим упрощенную систему

налогообложения, учета и отчетности, предоставляется право

оформления первичных документов бухгалтерской отчетности и ведения

книги учета доходов и расходов по упрощенной форме, в том числе без

применения способа двойной записи, плана счетов и соблюдения иных

требований, предусмотренных действующим положением о ведении

бухгалтерского учета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности

и ведения книги учета доходов и расходов устанавливается

Министерством финансов Российской Федерации и является единой на

всей территории Российской Федерации.

5. Для организаций и индивидуальных предпринимателей,

применяющих упрощенную систему налогообложения, учета и отчетности,

сохраняется действующий порядок ведения кассовых операций и

представления необходимой статистической отчетности.

Статья 2. Субъекты упрощенной системы налогообложения,

учета и отчетности

1. Действие упрощенной системы налогообложения, учета и

отчетности распространяется на индивидуальных предпринимателей и

организации с предельной численностью работающих (включая

работающих по договорам подряда и иным договорам

гражданско-правового характера) до 15 человек независимо от вида

осуществляемой ими деятельности.

Предельная численность работающих для организаций включает

численность работающих в их филиалах и подразделениях. 2. Под действие упрощенной системы налогообложения, учета и

отчетности не подпадают организации, занятые производством

подакцизной продукции, организации, созданные на базе

ликвидированных структурных подразделений действующих предприятий,

а также кредитные организации, страховщики, инвестиционные фонды,

профессиональные участники рынка ценных бумаг, предприятия игорного

и развлекательного бизнеса и хозяйствующие субъекты других

категорий, для которых Министерством финансов Российской Федерации

установлен особый порядок ведения бухгалтерского учета и

отчетности.

3. Субъекты малого предпринимательства имеют право в

предусмотренном настоящим Федеральным законом порядке перейти на

упрощенную систему налогообложения, учета и отчетности, если в

течение года, предшествующего кварталу, в котором произошла подача

заявления на право применения упрощенной системы налогообложения,

учета и отчетности, совокупный размер валовой выручки данного

налогоплательщика не превысил суммы стотысячекратного минимального

размера оплаты труда, установленного законодательством Российской

Федерации на первый день квартала, в котором произошла подача

заявления. Вновь созданная организация или вновь зарегистрированный

индивидуальный предприниматель, подавшие заявление на право

применения упрощенной системы налогообложения, учета и отчетности,

считаются субъектами упрощенной системы налогообложения, учета и

отчетности с того квартала, в котором произошла их официальная

регистрация.

Статья 3. Объекты налогообложения организаций в упрощенной

системе налогообложения, учета и отчетности

1. Объектом обложения единым налогом организаций в упрощенной

системе налогообложения, учета и отчетности устанавливается

совокупный доход, полученный за отчетный период (квартал), или

валовая выручка, полученная за отчетный период. Выбор объекта

налогообложения осуществляется органом государственной власти

субъекта Российской Федерации.

2. Совокупный доход исчисляется как разница между валовой

выручкой и стоимостью использованных в процессе производства

товаров (работ, услуг) сырья, материалов, комплектующих изделий,

приобретенных товаров, топлива, эксплуатационных расходов, текущего

ремонта, затрат на аренду помещений, используемых для

производственной и коммерческой деятельности, затрат на аренду

транспортных средств, расходов на уплату процентов за пользование

кредитными ресурсами банков (в пределах действующей ставки

рефинансирования Центрального банка Российской Федерации плюс 3

процента), оказанных услуг, а также сумм налога на добавленную

стоимость, уплаченных поставщикам, налога на приобретение

автотранспортных средств, отчислений в государственные социальные

внебюджетные фонды, уплаченных таможенных платежей, государственных

пошлин и лицензионных сборов.

3. Валовая выручка исчисляется как сумма выручки, полученной

от реализации товаров (работ, услуг), продажной цены имущества,

реализованного за отчетный период, и внереализационных доходов.

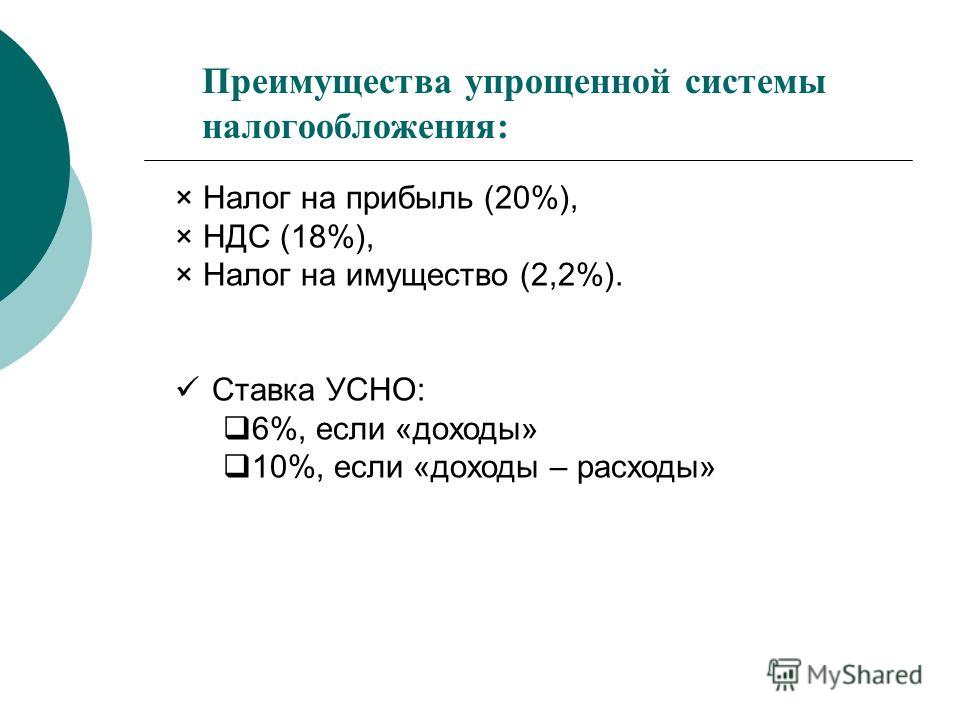

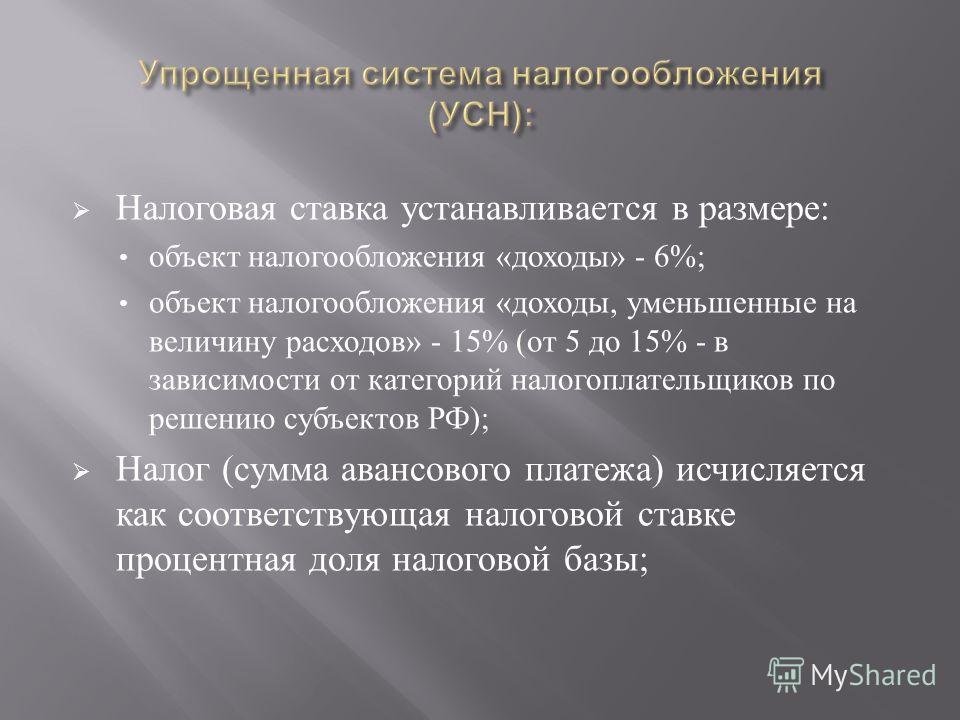

Статья 4. Ставки единого налога

1. Для субъектов малого предпринимательства, применяющих

упрощенную систему налогообложения, учета и отчетности,

устанавливаются следующие ставки единого налога на совокупный

доход, подлежащего зачислению:

в федеральный бюджет - в размере 10 процентов от совокупного

дохода;

в бюджет субъекта Российской Федерации и местный бюджет - в

суммарном размере не более 20 процентов от совокупного дохода.

В случае, когда объектом налогообложения для субъектов малого

предпринимательства определенных категорий является валовая

выручка, устанавливаются следующие ставки единого налога,

подлежащего зачислению:

в федеральный бюджет - в размере 3,33 процента от суммы

валовой выручки;

в бюджет субъекта Российской Федерации и местный бюджет - в

размере не более 6,67 процента от суммы валовой выручки.

Годовая стоимость патента, уплаченная индивидуальными

предпринимателями, направляется полностью в бюджет субъекта

Российской Федерации.

2. Конкретные ставки единого налога в зависимости от вида

осуществляемой деятельности субъектов малого предпринимательства, а

также пропорции распределения зачисляемых налоговых платежей между

бюджетом субъекта Российской Федерации и местным бюджетом

устанавливаются решением органа государственной власти субъекта

Российской Федерации.

3. Органы государственной власти субъектов Российской

Федерации вместо объектов и ставок налогообложения, предусмотренных

статьями 3 и 4 настоящего Федерального закона, вправе устанавливать

для организаций в зависимости от вида осуществляемой ими

деятельности:

расчетный порядок определения единого налога на основе

показателей по типичным организациям-представителям. При этом суммы

единого налога, подлежащие уплате организациями за отчетный период,

не могут быть ниже определенных расчетным путем, а порядок их

распределения между бюджетами всех уровней должен соответствовать

нормам, установленным настоящим Федеральным законом;

льготы и (или) льготный порядок по уплате единого налога для

отдельных категорий плательщиков в пределах объема налоговых

поступлений, подлежащих зачислению в бюджет субъекта Российской

Федерации и местный бюджет. Статья 5. Порядок применения упрощенной системы

налогообложения, учета и отчетности

1. Официальным документом, удостоверяющим право применения

субъектами малого предпринимательства упрощенной системы

налогообложения, учета и отчетности, является патент, выдаваемый

сроком на один календарный год налоговыми органами по месту

постановки организаций и индивидуальных предпринимателей на

налоговый учет.

Форма патента устанавливается Государственной налоговой

службой Российской Федерации и является единой на всей территории

Российской Федерации.

2. Годовая стоимость патента для субъектов малого

предпринимательства, подпадающих под действие настоящего

Федерального закона, устанавливается с учетом ставок единого налога

решением органа государственной власти субъекта Российской

Федерации в зависимости от вида деятельности.

Выплата годовой стоимости патента осуществляется организациями

и индивидуальными предпринимателями ежеквартально с распределением

платежей, устанавливаемым органом государственной власти субъекта

Российской Федерации. Оплата стоимости патента засчитывается в счет

обязательства по уплате единого налога организации.

3. Для организаций, применяющих упрощенную систему

налогообложения, учета и отчетности, уплачиваемая годовая стоимость

патента зачисляется в федеральный бюджет, а также в бюджеты

субъектов Российской Федерации и местные бюджеты в соотношении один

к двум.

Для индивидуальных предпринимателей уплачиваемая годовая

стоимость патента является фиксированным платежом, заменяющим

уплату единого налога на доход за отчетный период.

4. Организациям и индивидуальным предпринимателям патент

выдается налоговыми органами по месту их постановки на налоговый

учет на основе письменного заявления, подаваемого не позднее чем за

один месяц до начала очередного квартала, при соблюдении следующих

условий:

если общее число работников, занятых в организации, не

превышает предельной численности, установленной в соответствии с

настоящим Федеральным законом;

если организация не имеет просроченной задолженности по уплате

налогов и иных обязательных платежей за предыдущий отчетный период;

если организацией своевременно сданы необходимые расчеты по

налогам и бухгалтерская отчетность за предыдущий отчетный период.

Филиалы и подразделения, являющиеся налогоплательщиками,

представляют в налоговый орган по месту постановки на налоговый

учет нотариально заверенные копии патентов, выданных организации,

не позднее чем за 15 дней до начала очередного квартала.

5. Решение о переходе организации или индивидуального

предпринимателя на упрощенную систему налогообложения, учета и

отчетности или мотивированный отказ от этого выносится налоговым

органом в пятнадцатидневный срок со дня подачи заявления

организацией или индивидуальным предпринимателем.

6. При получении патента в налоговом органе организация или

индивидуальный предприниматель предъявляет для регистрации книгу

учета доходов и расходов, в которой указываются наименование

организации (фамилия, имя, отчество индивидуального

предпринимателя), вид осуществляемой деятельности (только для

индивидуальных предпринимателей), местонахождение, номера расчетных

и иных счетов, открытых в учреждениях банков. Налоговый орган на

первой странице книги учета доходов и расходов фиксирует

регистрационный номер патента и дату его выдачи. При выдаче патента

заполняется также и его дубликат, который хранится в налоговом

органе.

По истечении срока действия патента по заявлению организации

или индивидуального предпринимателя налоговый орган выдает патент

на очередной (годичный) срок действия с регистрацией новой книги

учета доходов и расходов.

На патент и книгу учета доходов и расходов распространяются

правила обращения с отчетностью, установленные действующими

нормативными актами Российской Федерации.

При утрате патента он подлежит возобновлению налоговым органом

с соблюдением указанных в настоящей статье условий и наложением на

организацию или индивидуального предпринимателя штрафа, размер

которого устанавливается органом государственной власти субъекта

Российской Федерации.

Форма книги учета доходов и расходов и порядок отражения в ней

хозяйственных операций субъектами малого предпринимательства,

применяющими упрощенную систему налогообложения, учета и

отчетности, устанавливаются Министерством финансов Российской

Федерации.

7. По итогам хозяйственной деятельности за отчетный период

(квартал) организация представляет в налоговый орган в срок до

20-го числа месяца, следующего за отчетным периодом, расчет

подлежащего уплате единого налога с зачетом оплаченной стоимости

патента, а также выписку из книги доходов и расходов (по состоянию

на последний рабочий день отчетного периода) с указанием

совокупного дохода (валовой выручки), полученного за отчетный

период.

При представлении в налоговый орган указанных документов

организация предъявляет для проверки патент, книгу учета доходов и

расходов, кассовую книгу, а также платежные поручения об уплате

единого налога за отчетный период (с отметкой банка об исполнении

платежа).

При превышении определенной настоящим Федеральным законом

предельной численности работающих налогоплательщики переходят на

принятую ранее систему налогообложения, учета и отчетности начиная

с квартала, следующего за кварталом, в котором должен быть

представлен отчет согласно пункту 7 настоящей статьи.

8. Отказ от применения упрощенной системы налогообложения,

учета и отчетности и обратный переход (возврат) к принятой ранее

системе налогообложения, учета и отчетности могут осуществляться

субъектами малого предпринимательства с начала очередного

календарного года при условии подачи соответствующего заявления в

налоговый орган в срок не позднее чем за 15 дней до завершения

календарного года.

Статья 6. Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета

и отчетности

Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета и отчетности,

наступает в соответствии с Законом Российской Федерации "Об основах

налоговой системы в Российской Федерации" и другими

законодательными актами Российской Федерации.

Статья 7. Вступление в силу настоящего Федерального закона

Настоящий Федеральный закон вступает в силу со дня его

официального опубликования.

Президент Российской Федерации Б. Ельцин

Москва, Кремль

29 декабря 1995 года

N 222-ФЗ

</p>

Для организаций, применяющих упрощенную систему

налогообложения, учета и отчетности, сохраняется действующий

порядок уплаты таможенных платежей, государственных пошлин, налога

на приобретение автотранспортных средств, лицензионных сборов,

единого социального налога. (В редакции Федерального закона

от 31.12.2001 г. N 198-ФЗ)

3. Применение упрощенной системы налогообложения, учета и

отчетности индивидуальными предпринимателями предусматривает замену

уплаты установленного законодательством Российской Федерации

подоходного налога на доход, полученный от осуществляемой

предпринимательской деятельности, уплатой стоимости патента на

занятие данной деятельностью (далее - патент).

4. Организациям, применяющим упрощенную систему

налогообложения, учета и отчетности, предоставляется право

оформления первичных документов бухгалтерской отчетности и ведения

книги учета доходов и расходов по упрощенной форме, в том числе без

применения способа двойной записи, плана счетов и соблюдения иных

требований, предусмотренных действующим положением о ведении

бухгалтерского учета и отчетности.

Для организаций, применяющих упрощенную систему

налогообложения, учета и отчетности, сохраняется действующий

порядок уплаты таможенных платежей, государственных пошлин, налога

на приобретение автотранспортных средств, лицензионных сборов,

единого социального налога. (В редакции Федерального закона

от 31.12.2001 г. N 198-ФЗ)

3. Применение упрощенной системы налогообложения, учета и

отчетности индивидуальными предпринимателями предусматривает замену

уплаты установленного законодательством Российской Федерации

подоходного налога на доход, полученный от осуществляемой

предпринимательской деятельности, уплатой стоимости патента на

занятие данной деятельностью (далее - патент).

4. Организациям, применяющим упрощенную систему

налогообложения, учета и отчетности, предоставляется право

оформления первичных документов бухгалтерской отчетности и ведения

книги учета доходов и расходов по упрощенной форме, в том числе без

применения способа двойной записи, плана счетов и соблюдения иных

требований, предусмотренных действующим положением о ведении

бухгалтерского учета и отчетности.

2. Под действие упрощенной системы налогообложения, учета и

отчетности не подпадают организации, занятые производством

подакцизной продукции, организации, созданные на базе

ликвидированных структурных подразделений действующих предприятий,

а также кредитные организации, страховщики, инвестиционные фонды,

профессиональные участники рынка ценных бумаг, предприятия игорного

и развлекательного бизнеса и хозяйствующие субъекты других

категорий, для которых Министерством финансов Российской Федерации

установлен особый порядок ведения бухгалтерского учета и

отчетности.

3. Субъекты малого предпринимательства имеют право в

предусмотренном настоящим Федеральным законом порядке перейти на

упрощенную систему налогообложения, учета и отчетности, если в

течение года, предшествующего кварталу, в котором произошла подача

заявления на право применения упрощенной системы налогообложения,

учета и отчетности, совокупный размер валовой выручки данного

налогоплательщика не превысил суммы стотысячекратного минимального

размера оплаты труда, установленного законодательством Российской

Федерации на первый день квартала, в котором произошла подача

заявления.

2. Под действие упрощенной системы налогообложения, учета и

отчетности не подпадают организации, занятые производством

подакцизной продукции, организации, созданные на базе

ликвидированных структурных подразделений действующих предприятий,

а также кредитные организации, страховщики, инвестиционные фонды,

профессиональные участники рынка ценных бумаг, предприятия игорного

и развлекательного бизнеса и хозяйствующие субъекты других

категорий, для которых Министерством финансов Российской Федерации

установлен особый порядок ведения бухгалтерского учета и

отчетности.

3. Субъекты малого предпринимательства имеют право в

предусмотренном настоящим Федеральным законом порядке перейти на

упрощенную систему налогообложения, учета и отчетности, если в

течение года, предшествующего кварталу, в котором произошла подача

заявления на право применения упрощенной системы налогообложения,

учета и отчетности, совокупный размер валовой выручки данного

налогоплательщика не превысил суммы стотысячекратного минимального

размера оплаты труда, установленного законодательством Российской

Федерации на первый день квартала, в котором произошла подача

заявления.

Статья 5. Порядок применения упрощенной системы

налогообложения, учета и отчетности

1. Официальным документом, удостоверяющим право применения

субъектами малого предпринимательства упрощенной системы

налогообложения, учета и отчетности, является патент, выдаваемый

сроком на один календарный год налоговыми органами по месту

постановки организаций и индивидуальных предпринимателей на

налоговый учет.

Форма патента устанавливается Государственной налоговой

службой Российской Федерации и является единой на всей территории

Российской Федерации.

2. Годовая стоимость патента для субъектов малого

предпринимательства, подпадающих под действие настоящего

Федерального закона, устанавливается с учетом ставок единого налога

решением органа государственной власти субъекта Российской

Федерации в зависимости от вида деятельности.

Выплата годовой стоимости патента осуществляется организациями

и индивидуальными предпринимателями ежеквартально с распределением

платежей, устанавливаемым органом государственной власти субъекта

Российской Федерации.

Статья 5. Порядок применения упрощенной системы

налогообложения, учета и отчетности

1. Официальным документом, удостоверяющим право применения

субъектами малого предпринимательства упрощенной системы

налогообложения, учета и отчетности, является патент, выдаваемый

сроком на один календарный год налоговыми органами по месту

постановки организаций и индивидуальных предпринимателей на

налоговый учет.

Форма патента устанавливается Государственной налоговой

службой Российской Федерации и является единой на всей территории

Российской Федерации.

2. Годовая стоимость патента для субъектов малого

предпринимательства, подпадающих под действие настоящего

Федерального закона, устанавливается с учетом ставок единого налога

решением органа государственной власти субъекта Российской

Федерации в зависимости от вида деятельности.

Выплата годовой стоимости патента осуществляется организациями

и индивидуальными предпринимателями ежеквартально с распределением

платежей, устанавливаемым органом государственной власти субъекта

Российской Федерации.

Филиалы и подразделения, являющиеся налогоплательщиками,

представляют в налоговый орган по месту постановки на налоговый

учет нотариально заверенные копии патентов, выданных организации,

не позднее чем за 15 дней до начала очередного квартала.

5. Решение о переходе организации или индивидуального

предпринимателя на упрощенную систему налогообложения, учета и

отчетности или мотивированный отказ от этого выносится налоговым

органом в пятнадцатидневный срок со дня подачи заявления

организацией или индивидуальным предпринимателем.

6. При получении патента в налоговом органе организация или

индивидуальный предприниматель предъявляет для регистрации книгу

учета доходов и расходов, в которой указываются наименование

организации (фамилия, имя, отчество индивидуального

предпринимателя), вид осуществляемой деятельности (только для

индивидуальных предпринимателей), местонахождение, номера расчетных

и иных счетов, открытых в учреждениях банков.

Филиалы и подразделения, являющиеся налогоплательщиками,

представляют в налоговый орган по месту постановки на налоговый

учет нотариально заверенные копии патентов, выданных организации,

не позднее чем за 15 дней до начала очередного квартала.

5. Решение о переходе организации или индивидуального

предпринимателя на упрощенную систему налогообложения, учета и

отчетности или мотивированный отказ от этого выносится налоговым

органом в пятнадцатидневный срок со дня подачи заявления

организацией или индивидуальным предпринимателем.

6. При получении патента в налоговом органе организация или

индивидуальный предприниматель предъявляет для регистрации книгу

учета доходов и расходов, в которой указываются наименование

организации (фамилия, имя, отчество индивидуального

предпринимателя), вид осуществляемой деятельности (только для

индивидуальных предпринимателей), местонахождение, номера расчетных

и иных счетов, открытых в учреждениях банков. Налоговый орган на

первой странице книги учета доходов и расходов фиксирует

регистрационный номер патента и дату его выдачи. При выдаче патента

заполняется также и его дубликат, который хранится в налоговом

органе.

По истечении срока действия патента по заявлению организации

или индивидуального предпринимателя налоговый орган выдает патент

на очередной (годичный) срок действия с регистрацией новой книги

учета доходов и расходов.

На патент и книгу учета доходов и расходов распространяются

правила обращения с отчетностью, установленные действующими

нормативными актами Российской Федерации.

При утрате патента он подлежит возобновлению налоговым органом

с соблюдением указанных в настоящей статье условий и наложением на

организацию или индивидуального предпринимателя штрафа, размер

которого устанавливается органом государственной власти субъекта

Российской Федерации.

Форма книги учета доходов и расходов и порядок отражения в ней

хозяйственных операций субъектами малого предпринимательства,

применяющими упрощенную систему налогообложения, учета и

отчетности, устанавливаются Министерством финансов Российской

Федерации.

Налоговый орган на

первой странице книги учета доходов и расходов фиксирует

регистрационный номер патента и дату его выдачи. При выдаче патента

заполняется также и его дубликат, который хранится в налоговом

органе.

По истечении срока действия патента по заявлению организации

или индивидуального предпринимателя налоговый орган выдает патент

на очередной (годичный) срок действия с регистрацией новой книги

учета доходов и расходов.

На патент и книгу учета доходов и расходов распространяются

правила обращения с отчетностью, установленные действующими

нормативными актами Российской Федерации.

При утрате патента он подлежит возобновлению налоговым органом

с соблюдением указанных в настоящей статье условий и наложением на

организацию или индивидуального предпринимателя штрафа, размер

которого устанавливается органом государственной власти субъекта

Российской Федерации.

Форма книги учета доходов и расходов и порядок отражения в ней

хозяйственных операций субъектами малого предпринимательства,

применяющими упрощенную систему налогообложения, учета и

отчетности, устанавливаются Министерством финансов Российской

Федерации. 7. По итогам хозяйственной деятельности за отчетный период

(квартал) организация представляет в налоговый орган в срок до

20-го числа месяца, следующего за отчетным периодом, расчет

подлежащего уплате единого налога с зачетом оплаченной стоимости

патента, а также выписку из книги доходов и расходов (по состоянию

на последний рабочий день отчетного периода) с указанием

совокупного дохода (валовой выручки), полученного за отчетный

период.

При представлении в налоговый орган указанных документов

организация предъявляет для проверки патент, книгу учета доходов и

расходов, кассовую книгу, а также платежные поручения об уплате

единого налога за отчетный период (с отметкой банка об исполнении

платежа).

При превышении определенной настоящим Федеральным законом

предельной численности работающих налогоплательщики переходят на

принятую ранее систему налогообложения, учета и отчетности начиная

с квартала, следующего за кварталом, в котором должен быть

представлен отчет согласно пункту 7 настоящей статьи.

7. По итогам хозяйственной деятельности за отчетный период

(квартал) организация представляет в налоговый орган в срок до

20-го числа месяца, следующего за отчетным периодом, расчет

подлежащего уплате единого налога с зачетом оплаченной стоимости

патента, а также выписку из книги доходов и расходов (по состоянию

на последний рабочий день отчетного периода) с указанием

совокупного дохода (валовой выручки), полученного за отчетный

период.

При представлении в налоговый орган указанных документов

организация предъявляет для проверки патент, книгу учета доходов и

расходов, кассовую книгу, а также платежные поручения об уплате

единого налога за отчетный период (с отметкой банка об исполнении

платежа).

При превышении определенной настоящим Федеральным законом

предельной численности работающих налогоплательщики переходят на

принятую ранее систему налогообложения, учета и отчетности начиная

с квартала, следующего за кварталом, в котором должен быть

представлен отчет согласно пункту 7 настоящей статьи. 8. Отказ от применения упрощенной системы налогообложения,

учета и отчетности и обратный переход (возврат) к принятой ранее

системе налогообложения, учета и отчетности могут осуществляться

субъектами малого предпринимательства с начала очередного

календарного года при условии подачи соответствующего заявления в

налоговый орган в срок не позднее чем за 15 дней до завершения

календарного года.

Статья 6. Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета

и отчетности

Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета и отчетности,

наступает в соответствии с Законом Российской Федерации "Об основах

налоговой системы в Российской Федерации" и другими

законодательными актами Российской Федерации.

Статья 7. Вступление в силу настоящего Федерального закона

Настоящий Федеральный закон вступает в силу со дня его

официального опубликования.

8. Отказ от применения упрощенной системы налогообложения,

учета и отчетности и обратный переход (возврат) к принятой ранее

системе налогообложения, учета и отчетности могут осуществляться

субъектами малого предпринимательства с начала очередного

календарного года при условии подачи соответствующего заявления в

налоговый орган в срок не позднее чем за 15 дней до завершения

календарного года.

Статья 6. Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета

и отчетности

Ответственность субъектов малого предпринимательства,

применяющих упрощенную систему налогообложения, учета и отчетности,

наступает в соответствии с Законом Российской Федерации "Об основах

налоговой системы в Российской Федерации" и другими

законодательными актами Российской Федерации.

Статья 7. Вступление в силу настоящего Федерального закона

Настоящий Федеральный закон вступает в силу со дня его

официального опубликования. Президент Российской Федерации Б. Ельцин

Москва, Кремль

29 декабря 1995 года

N 222-ФЗ

</p>

Президент Российской Федерации Б. Ельцин

Москва, Кремль

29 декабря 1995 года

N 222-ФЗ

</p>Ст. 346.11 НК РФ. Общие положения

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

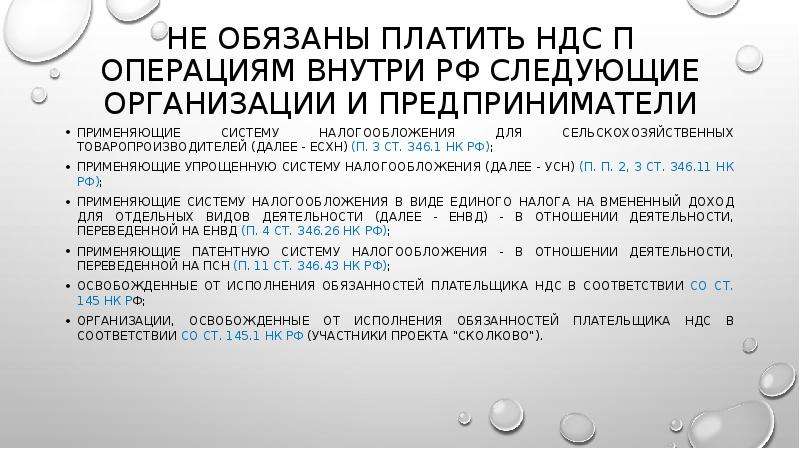

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378. 2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

Комментарий эксперта:

Общие положения об УСН, содержащиеся в ст. 346.11 НК РФ >>>Упрощённая система налогообложения — специальный налоговый режим, который подходит для всех субъектов предпринимательской деятельности, которые не имеют большого штата, не планируют серьёзного расширения и не заинтересованы в ведении расширенной бухгалтерской отчётности.

См. все связанные документы >>>

Комментируемая статья регламентирует общие положения применения УСН.

Так абзаца 1 пункта 1 указанной статьи НК РФ устанавливает право индивидуальных предпринимателей и организаций применять УСН наряду с другими режимами налогообложения, предусмотренных НК РФ.

Абзац второй пункта 1 статьи 346.11 НК РФ устанавливает, что организации и индивидуальные предприниматели в добровольном порядке осуществляют переход на УСН, а также возврат к общей системе и иным режимам налогообложения.

Абзац 1 пункта 1 комментируемой статьи действует в редакции Федерального закона от 21.07.2005 N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

Важно!

Нормами НК РФ не предусматривается возможность одновременно индивидуальными предпринимателями и организациями применять УСН и общий режим налогообложения. УСН, соответственно, может применяться одновременно только с иными специальными режимами налогообложения, что также подтверждается позицией официальных органов.

Официальная позиция.

В письме Минфина России от 22.01.2014 N 03-11-11/1897 разъясняется, что одновременное применение организациями и индивидуальными предпринимателями общего режима налогообложения и упрощенной системы налогообложения НК РФ не предусмотрено.

На основании пункта 2 комментируемой статьи если организация применяет УСН, то она освобождается от уплаты следующих налогов:

во-первых, налога на прибыль организации. При этом устанавливается исключение по налогу, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ;

во-вторых, налога на имущество организации;

в-третьих, НДС за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Иные налоги организация, применяющая УСН, уплачивает в соответствии с НК РФ.

Важно!

Обращаем внимание, что с 1 января 2015 года вступают в силу изменения, вносимые в пункт 2 статьи 346.11 НК РФ. Абзац 1 указанной нормы будет действовать в новой редакции, а именно после слов «налога на имущество организаций» будет дополнено словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ)». Данные изменения внесены Федеральным законом от 02.04.2014 N 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 52-ФЗ).

Таким образом, с 1 января 2015 года организации, применяющие упрощенную систему налогообложения, должны будут платить налог на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

Официальная позиция.

В письме Минфина России от 31.12.2013 N 03-11-11/58497 разъясняется, что организация, совмещающая применение упрощенной системы налогообложения с системой налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, освобождается от уплаты налога на имущество организаций в отношении движимого и недвижимого имущества (в том числе имущества, переданного во временное владение, в пользование, распоряжение, доверительное управление, внесенного в совместную деятельность или полученного по концессионному соглашению), учитываемого на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378 и 378.1 НК РФ (пункт 1 статьи 374 НК РФ).

Индивидуальный предприниматель, применяющий вышеназванные специальные налоговые режимы, не уплачивает налог на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой в рамках специальных налоговых режимов.

С 1 января 2010 года утратил силу абзац 2 пункта 2 статьи 346.11 НК РФ, который ранее устанавливал обязанность организации, применяющей упрощенную систему налогообложения, производить уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

На основании пункта 3 комментируемой статьи индивидуальный предприниматель, применяющий УСН, освобождается от уплаты следующих налогов:

во-первых, НДФЛ. Законодатель устанавливает следующее ограничение в отношении уплаты НДФЛ: в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ;

во-вторых, налога на имущество физических лиц: только в отношении того имущества, которое используется для предпринимательских целей.

Официальная позиция.

В письме Минфина России от 28.03.2014 N 03-11-11/13850 разъясняется, что при реализации недвижимого имущества, используемого налогоплательщиком в предпринимательской деятельности, доходы от этой сделки подлежат налогообложению налогом, уплачиваемым при применении упрощенной системы налогообложения.

Также в письме Минфина России от 20.01.2014 N 03-11-11/1390 указывается, что в случае, когда в отношении доходов, полученных от осуществления предпринимательской деятельности, применяется упрощенная система налогообложения, такие доходы освобождаются от налогообложения налогом на доходы физических лиц на основании п. 3 ст. 346.11 НК РФ;

в-третьих, НДС. Исключение составляет НДС, подлежащий уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Официальная позиция.

В письме Минфина России от 18.04.2014 N 03-11-11/18039 обращается внимание, что в законодательство Российской Федерации о налогах и сборах не вносилось изменение, предусматривающее обязанность индивидуального предпринимателя уплачивать налог на имущество физических лиц при применении специальных налоговых режимов.

Актуальная проблема.

На сегодняшний день на практике очень часто возникает вопрос о налогообложении налогом, уплачиваемым при применении упрощенной системы налогообложения, и НДФЛ доходов арбитражного управляющего, зарегистрированного в качестве ИП. Данный вопрос очень часто становится предметом рассмотрения арбитражных судов, также по указанному вопросу имеется множество разъяснений официальных органов.

Официальная позиция.

Так в письме Минфина России от 03.03.2014 N 03-11-11/8830 был рассмотрен вопрос о налогообложении налогом, уплачиваемым при применении упрощенной системы налогообложения, и НДФЛ доходов арбитражного управляющего, зарегистрированного в качестве ИП. По указанному вопросу Минфин России дал нижеследующие разъяснения.

Согласно пункту 1 статьи 20 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» арбитражным управляющим признается гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих. Арбитражный управляющий является субъектом профессиональной деятельности и осуществляет регулируемую Федеральным законом профессиональную деятельность, занимаясь частной практикой. Арбитражный управляющий вправе заниматься иными видами профессиональной деятельности и предпринимательской деятельностью при условии, что такая деятельность не влияет на надлежащее исполнение им обязанностей, установленных законодательством о банкротстве.

Данной нормой разграничены профессиональная деятельность арбитражных управляющих и предпринимательская деятельность, тем самым указано на то, что регулируемая законодательством о банкротстве деятельность арбитражных управляющих не является предпринимательской деятельностью. При этом деятельность арбитражного управляющего в деле о банкротстве не требует регистрации в качестве индивидуального предпринимателя. Учитывая изложенное, в случае если гражданин зарегистрирован в качестве индивидуального предпринимателя и при этом не осуществляет иной деятельности, кроме деятельности, регулируемой Федеральным законом, то он не вправе применять упрощенную систему налогообложения.

Следовательно, доходы арбитражного управляющего, полученные от деятельности в качестве арбитражного управляющего, облагаются налогом на доходы физических лиц в порядке, установленном главой 23 «Налог на доходы физических лиц» НК РФ.

В случае если гражданин, являющийся арбитражным управляющим, также осуществляет предпринимательскую деятельность, то в отношении указанной предпринимательской деятельности он может применять упрощенную систему налогообложения в общеустановленном главой 26.2 НК РФ порядке.

Важно!

Аналогичная позиция также сложилась в судебной практике арбитражных судов. Рассмотрим конкретный пример.

Судебная практика.

Так Постановлением ФАС Центрального округа от 14.08.2013 N А09-5686/2012 было отказано в удовлетворении требований заявителя о признании незаконным решения налогового органа о приостановлении операций по счетам предпринимателя, переводов электронных денежных средств.

ФАС Центрального округа разъяснил, что НК РФ определен исчерпывающий перечень условий, при которых возможность применения УСН утрачивается. Запрет на применение УСН для арбитражных управляющих при проведении процедур банкротства и получении соответствующего вознаграждения отсутствует. Поскольку понятие «арбитражный управляющий» НК РФ не определено, он в НК РФ не рассматривается как отдельная категория налогоплательщиков.

Также суд признал неправомерной ссылку налогового органа на отсутствие у арбитражного управляющего обязанности зарегистрироваться в качестве индивидуального предпринимателя, которая не может быть принята во внимание, поскольку отсутствие такой обязанности не лишает арбитражного управляющего права сделать это.

Важно!

Таким образом, исходя из анализа норм НК РФ, разъяснений официальных органов и сложившейся практики арбитражных судов, следует, что действующим законодательством не установлен запрет на применение упрощенной системы налогообложения арбитражными управляющими, которые являются предпринимателями, при проведении процедур банкротства и получении соответствующего вознаграждения.

С 1 января 2010 года утратило силу положение, согласно которому ранее на предпринимателя, применяющего УСН, возлагалась обязанность по уплате страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Абзац 3 пункта 3 статьи 346.11 НК РФ регламентирует, что иные налоги подлежат уплате индивидуальным предпринимателем, применяющим УСН по правилам, установленным НК РФ.

Пункт 4 комментируемой статьи устанавливает очень важное положение, согласно которому для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности. Обращаем внимание, что порядок предоставления первичных статистических данных и административных данных субъектам официального статистического учета регламентируется статьей 8 Федерального закона от 29.11.2007 N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (далее — Закон N 282-ФЗ).

Также необходимо руководствоваться Порядком осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 06.05.2008 N 359.

Важно!

Также необходимо обратить внимание, что с 1 июня 2014 года действуют новые правила ведения кассовых операций в связи со вступлением в силу указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Напомним, что ранее действовало Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 N 373-П.

Официальная работа.

В письме Минфина России от 30.10.2013 N 03-11-11/46198 в целях применения пункта 4 статьи 346.11 НК РФ рассмотрен вопрос о необходимости налогоплательщику, применяющему УСН с объектом налогообложения в виде «доходы», документально оформлять направление работников в командировку и подтверждать расходы на проезд работников, их размещение в гостинице, выплату суточных, иные расходы. По данному вопросу Минфин России указал нижеследующее.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Организации либо индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, оформление документов, подтверждающих направление работников в служебные командировки, и произведенные ими вышеуказанные расходы в служебных командировках, а также авансовых отчетов должны производить в общеустановленном порядке.

Пункт 5 статьи 346.11 НК РФ устанавливает, что индивидуальные предприниматели и организации, применяющие УСН, продолжают осуществлять функции и обязанности налоговых агентов.

В соответствии с пунктом 1 статьи 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Актуальная проблема.

На практике может возникнуть вопрос — осуществляет ли ИП или организация, применяющие УСН, функции налогового агента при применении норм международного права. Обращаем внимание, что пункт 5 статьи 346.11 НК РФ подлежит расширительному толкованию, поэтому в рассматриваемой ситуации на них также возложена обязанность по осуществлению функций налоговых агентов. В обоснование данного довода, рассмотрим позицию официальных органов.

Официальная позиция.

Так в письме ФНС России от 25.10.2013 N ОА-4-13/19222@ разъясняется, что при применении положений международных договоров Российской Федерации налоговый агент не освобождается от обязанности представления в налоговые органы по окончании отчетного (налогового) периода налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Официальная позиция.

В письме ФНС РФ от 17.05.2011 N АС-4-3/7853@ «О порядке исполнения налогоплательщиком-организацией, применяющим УСН, обязанности налогового агента» дается следующее разъяснение по применению положений пункта 5 комментируемой статьи на основании конкретного примера.

В случае, когда учредителями юридического лица являются только физические лица, причитающиеся им суммы дивидендов облагаются налогом на доходы физических лиц. Соответственно, у организации — источника выплаты дивидендов, применяющей упрощенную систему налогообложения, обязанностей по удержанию и уплате налога на прибыль организаций и представлению в налоговые органы Расчета по данному налогу либо по заполнению каких-либо разделов (листов) налоговой декларации по налогу на прибыль организаций также не возникает.

Несмотря на то, что данное разъяснение было дано ФНС России еще в 2011 году, оно остается актуальным на сегодняшний день, так как правовое регулирование рассматриваемой ситуации не изменилось, поправки и изменения в пункт 5 статьи 346.11 НК РФ не вносились.

Важно!

За неисполнение обязанности налогового агента налогоплательщики, применяющие УСН, привлекаются к ответственности, предусмотренной статьей 119 НК РФ, что подтверждается позицией судов (см., например, Определение ВАС РФ от 21.03.2014 N ВАС-2475/14).

Статья 346.25 НК РФ. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Новая редакция Ст. 346.25 НК РФ

1. Организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения выполняют следующие правила:

1) на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения;

2) утратил силу с 1 января 2006 г.;

3) не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций;

4) расходы, осуществленные организацией после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на упрощенную систему налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов организации, если до перехода на упрощенную систему налогообложения такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса.

2. Организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса.

Указанные в подпунктах 1 и 2 настоящего пункта доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.

2.1. При переходе организации на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.

При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, не определяется.

При переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса, за период применения главы 26.1 настоящего Кодекса.

При переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

2.2. Организации и индивидуальные предприниматели, которые до перехода на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, применяли систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентную систему налогообложения, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вправе учесть произведенные до перехода на упрощенную систему налогообложения расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с подпунктом 2 пункта 2 статьи 346.17 настоящего Кодекса.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, при применении упрощенной системы налогообложения учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на упрощенную систему налогообложения.

3. В случае, если организация переходит с упрощенной системы налогообложения (независимо от объекта налогообложения) на общий режим налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение) которых, произведенные в период применения общего режима налогообложения до перехода на упрощенную систему налогообложения, не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса, на дату перехода на уплату налога на прибыль организаций в налоговом учете остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на дату перехода на упрощенную систему налогообложения, на сумму расходов, определяемую за период применения упрощенной системы налогообложения в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса.

4. Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на иные режимы налогообложения применяют правила, предусмотренные пунктами 2.1 и 3 настоящей статьи.

5. Организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком налога на добавленную стоимость с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика налога на добавленную стоимость на упрощенную систему налогообложения, при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

6. Организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 настоящего Кодекса для налогоплательщиков налога на добавленную стоимость.

Комментарий к Статье 346.25 НК РФ

Глава 26.2 НК РФ установила кассовый метод признания доходов и расходов при расчете единого налога. Это значит, что датой получения дохода признается день поступления средств, а датой признания расходов — день фактической оплаты (ст. 346.17 НК РФ). Рассмотрим различные ситуации, которые могут возникнуть при исчислении этих налогов.

Авансы полученные

Предположим, что до перехода на «упрощенку» организация получила от покупателя аванс в счет будущей отгрузки товаров, выполнения работ, оказания услуг. Если организация была плательщиком НДС, то она обязана была перечислить в бюджет НДС с полученного аванса.

Сумму кредиторской задолженности без учета НДС необходимо включить в налоговую базу по единому налогу на дату перехода на упрощенную систему налогообложения, то есть на 1 января 2006 г. (пп. 1 п. 1 ст. 346.25 НК РФ). Это положение относится ко всем и не зависит от выбранного объекта налогообложения.

Товары отгружены в счет аванса,

полученного до перехода на «упрощенку»

При отгрузке товаров по авансам, полученным до перехода на упрощенную систему налогообложения, организация может выделить НДС в отгрузочных документах и выставить счет-фактуру с указанием НДС. После окончания отчетного периода, в котором произошла отгрузка, организация может подать в налоговые органы декларацию по НДС.

По строке 020 разд. 2.1 указанной декларации будет показана сумма выручки от реализации товаров и сумма НДС, а по строке 340 — сумма НДС, исчисленного и уплаченного в бюджет с полученного аванса. В результате сумма НДС по авансу будет зачтена в счет уплаты НДС с выручки от реализации. Такая операция не противоречит Налоговому кодексу РФ.

В п. 8 ст. 171 НК РФ говорится о том, что налогоплательщик приобретает право на вычет НДС с аванса, если он исчислил и уплатил эту сумму. Иными словами, организация должна рассчитать сумму НДС с аванса и указать ее в налоговой декларации. После отгрузки товаров, выполнения работ или оказания услуг, по которым был перечислен аванс, организация может предъявить сумму НДС к налоговому вычету.

Организация-поставщик, перешедшая на упрощенную систему налогообложения, может заключить с покупателем дополнительное соглашение к договору купли-продажи. В нем будет указано, что с момента перехода на «упрощенку» организация-поставщик перестает быть плательщиком НДС и поэтому отгрузка товаров должна осуществляться без НДС. В результате этого стоимость товара должна быть изменена в сторону увеличения.

Так как организация-поставщик перестает быть плательщиком НДС, то, по мнению налоговиков, она не может зачесть сумму НДС, рассчитанную и уплаченную в бюджет с аванса.

Несмотря на то, что организация по-разному оформляет отгрузку товаров, финансовый результат от этой операции будет одинаковый в обоих случаях. При этом первый вариант гораздо выгоднее для организации-покупателя, так как на основании счета-фактуры, полученного от организации-поставщика, она может сумму «входного» НДС по приобретенным товарам предъявить к налоговому вычету.

Товар отгружен до перехода на «упрощенку»,

а оплата получена после этого перехода

Возможна ситуация, когда организация отгрузила товары, выполнила работы или оказала услуги в период применения общего режима налогообложения, а оплата за товары, работы, услуги поступила уже после перехода на применение «упрощенки» (Письмо УМНС России по г. Москве от 11 марта 2005 г. N 1911/15311).

В этом случае по состоянию на 1 января 2007 г. на балансе организации будет числиться дебиторская задолженность — дебетовое сальдо по счету 62 «Расчеты с покупателями и заказчиками».

После перехода на «упрощенку» получены ранее

оплаченные товары (работы, услуги)

Суммы авансов, которые организация выдала своим поставщикам и подрядчикам до перехода на упрощенную систему налогообложения, по состоянию на 1 января 2007 г. числятся на счете 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные».

Учесть в составе расходов указанные суммы смогут не все организации, перешедшие на применение упрощенной системы, а только те, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Причем сделать это можно только в тот момент, когда товары, работы, услуги будут использованы в хозяйственной деятельности предприятия, то есть на дату фактического осуществления расхода (пп. 3 п. 1 ст. 346.25 НК РФ).

Сумму «входного» НДС организация может включить в состав расходов на основании пп. 8 п. 1 ст. 346.16 НК РФ.

Товары, работы, услуги получены до перехода на «упрощенку»,

а оплачены после него

Возможно, что на конец года у организации числится кредиторская задолженность на счете 60 перед поставщиками и подрядчиками за товары, работы, услуги, использованные организацией в период применения общего режима налогообложения. Иными словами, вероятна ситуация, когда предприятие приобрело материалы, товары или оборудование, воспользовалось работами или услугами сторонней организации, но не расплатилось за них.

Если кредиторская задолженность, отраженная на счете 60, будет погашена уже после перехода на упрощенную систему налогообложения, то учитывать ее при расчете единого налога в составе расходов не следует (пп. 5 п. 1 ст. 346.25 НК РФ).

Что касается «входного» НДС по приобретенным, но не оплаченным товарам (работам, услугам), то при общем режиме налогообложения организация не имела права предъявить их к налоговому вычету.

После перехода на «упрощенку» организация может рассчитывать на налоговый вычет по «входному» НДС. Но это возможно только в том случае, если товары (работы, услуги) были использованы при общем режиме налогообложения (см. Письмо Минфина России от 09.03.2004 N 04-03-11/35).

Если же товары (работы, услуги) будут использованы после перехода на упрощенную систему налогообложения, то организация получит право включить сумму «входного» НДС в состав расходов в целях расчета единого налога.

Восстановление НДС по не использованному имуществу,

приобретенному и оплаченному до перехода на «упрощенку»

Предположим, что организация не успела использовать в своей производственной деятельности товарно-материальные ценности, приобретенные до перехода на «упрощенку». Стоимость этих ценностей можно включить в состав расходов при выполнении следующих условий:

— товарно-материальные ценности оплачены;

— использованы в производственной деятельности предприятия;

— предусмотрены в п. 2 ст. 346.5 НК РФ.

Согласно пп. 1 п. 2 ст. 171 НК РФ организация может возместить «входной» НДС, только если приобретенное имущество будет использовано для деятельности, облагаемой НДС.

Организация, перешедшая на упрощенную систему налогообложения, не является плательщиком НДС. Товары, которые она не успела продать, материалы, которые она не успела использовать, а также прочее имущество, в том числе основные средства и нематериальные активы, будут использоваться в деятельности, не облагаемой этим налогом. Следовательно, «входной» НДС по приобретенным, но не использованным до перехода на «упрощенку» материалам, товарам, основным средствам, нематериальным активам и т.д. подлежит восстановлению. Об этом сказано в новой редакции ст. 170 НК РФ: при переходе налогоплательщика на упрощенную систему налогообложения суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Восстанавливать НДС нужно в последний день работы на общем режиме налогообложения, например, 31 декабря. Затем его следует отразить в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал).

Сумму восстановленного НДС нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухгалтерского учета можно только в случаях, установленных законодательством. Переход на упрощенную систему налогообложения не является таким случаем. Поэтому сумму восстановленного НДС бухгалтер должен списать на счет 91 «Прочие доходы и расходы».

Налог на прибыль, рассчитываемый по методу начисления

Организации, которые рассчитывают налог на прибыль методом начисления, включили сумму выручки от реализации товаров, работ, услуг в состав доходов в 2006 г.

Поэтому денежные средства, которые поступили после перехода этих организаций на «упрощенку» в погашение задолженности за отгруженные товары (выполненные работы, оказанные услуги), не учитываются при расчете единого налога (пп. 3 п. 1 ст. 346.25 НК РФ).

Налог на прибыль, рассчитываемый кассовым методом

Если до перехода на «упрощенку» организация использовала кассовый метод расчета налога на прибыль, то полученную выручку необходимо включать в состав доходов при расчете единого налога.

Уплата налога на прибыль с базы переходного периода

Предположим, что с начала нового года организация перешла на использование упрощенной системы налогообложения. В то же время она продолжает платить налог на прибыль с базы переходного периода.

В этом случае необходимо ежеквартально составлять налоговую декларацию по налогу на прибыль. Для этого необходимо заполнить титульный лист, подраздел 1.1 разд. 1 и лист 02. В каждой декларации необходимо указывать сумму налога, которую организация должна перечислить в бюджет за отчетный период. Об этом говорится в п. 1.6 Инструкции по заполнению декларации по налогу на прибыль организаций, которая утверждена Приказом МНС России от 29.12.2001 N БГ-3-02/585.

Дебиторская и кредиторская задолженности,

по которым истек срок исковой давности

Вполне возможно, что в учете на момент перехода на упрощенную систему налогообложения в бухгалтерском учете организации числится дебиторская или кредиторская задолженность. Что делать в ситуации, когда после перехода на упрощенную систему срок исковой давности по ней истекает?

Сначала разберемся с кредиторской задолженностью. После того как по ней истечет срок исковой давности, кредитор не сможет востребовать с организации долг даже в судебном порядке. Таким образом, средства, которые необходимо было перечислить кредитору, остаются в распоряжении организации-должника. Следовательно, сумму кредиторской задолженности, которая списывается такой организацией по истечении срока исковой давности, необходимо включить в состав налогооблагаемых доходов.

Списанная кредиторская задолженность является внереализационным доходом организации, следовательно, она облагается единым налогом (п. 18 ст. 250 НК РФ).

А вот учесть в составе расходов суммы дебиторской задолженности, по которым истек срок исковой давности, нельзя. Дело в том, что закрытый перечень расходов не предусматривает подобного вида расходов.

Другой комментарий к Ст. 346.25 Налогового кодекса Российской Федерации

Минфин России в письме от 18.04.2007 N 03-11-04/2/106 сообщает, что уменьшение доходов от реализации основных средств, осуществленной в ходе применения упрощенной системы налогообложения, на остаточную стоимость реализованных основных средств ст. 346.16 НК не предусмотрено.

Исходя из вышесказанного организация, перешедшая с общего режима налогообложения на УСН и реализовавшая амортизируемое имущество, приобретенное до применения УСН, не вправе уменьшить выручку от реализации на остаточную стоимость такого имущества. Тем не менее в судебной практике встречаются решения с иными выводами (см., например, Постановление ФАС Дальневосточного округа от 19.06.2008 N Ф03-А80/08-2/1669).

Минфин России в письме от 01.04.2008 N 03-11-05/78 также указывает на то, что указанные суммы налога подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода на упрощенную систему налогообложения, при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом организации на данную систему налогообложения.

А в письме от 23.03.2007 N 03-07-11/67 финансовое ведомство обращает внимание на то, что исчисление суммы НДС, подлежащей восстановлению по амортизируемому имуществу, производилось с учетом остаточной стоимости такого имущества, сформированной по данным бухгалтерского учета.

Между тем суды приходят к выводу о том, что у налогоплательщика, перешедшего с 01.01.2006 на применение УСН, не возникает обязанности восстановить ранее правомерно принятые к вычету суммы НДС по основному средству (Постановление Президиума ВАС РФ от 17.07.2007 N 2785/07, Определения ВАС РФ от 17.12.2007 N 16703/07, от 09.04.2007 N 3254/07, Постановления ФАС Поволжского округа от 16.01.2008 N А06-3207/07-13, ФАС Уральского округа от 20.10.2008 N Ф09-7529/08-С3 по делу N А07-3665/08, ФАС Центрального округа от 21.09.2007 N А64-3217/06-16).

Кроме того, факт реализации здания (основного средства) в периоде применения УСН сам по себе не порождает обязанности восстановить или исчислить НДС и уплатить в бюджет, поскольку в это время организация уже не является плательщиком НДС.

Какие реформы политики могут упростить налоговый кодекс?

Ключом к упрощению налогообложения является уменьшение количества различий между видами экономической деятельности и характеристиками налогоплательщиков. Это не только снизит затраты на соблюдение нормативных требований, но и упростит администрирование. Например, для разрешения налогоплательщикам, которые перечисляют свои вычеты, вычитать благотворительные взносы, требуются административные ресурсы для определения того, какие организации имеют право на получение благотворительных взносов, и для обеспечения того, чтобы налогоплательщики вносили взносы, которые они заявляют в своих налоговых декларациях.Это также накладывает на налогоплательщиков расходы на ведение учета.