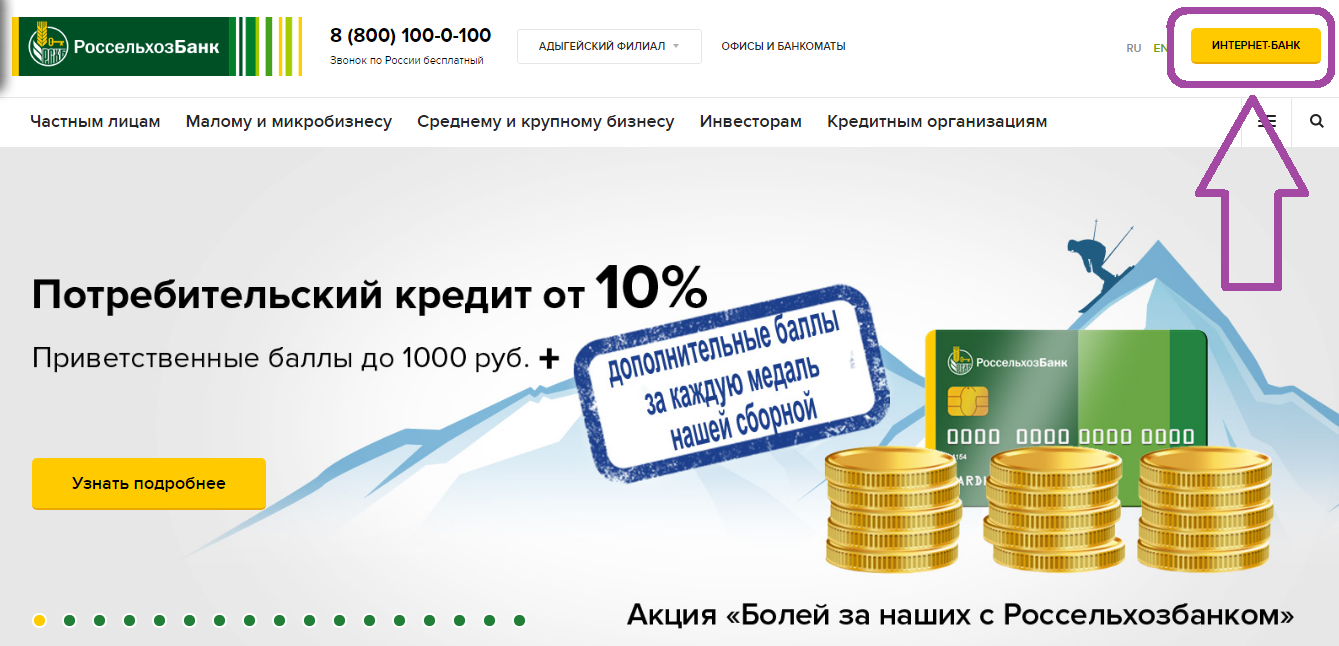

Вход в личный кабинет Россельхозбанка (rshb.ru) онлайн на официальном сайте

Россельхозбанк (Россельхозбанк-Роснефть)Вы узнаете, как войти в личный кабинет на официальном сайте Россельхозбанка. Подробные указания по удобному и быстрому доступу в rshb.ru со скриншотами и видеоинструкцией. Наглядное руководство по восстановлению забытого пароля к личному кабинету банка. У нас представлена только самая актуальная информация.

Россельхозбанк пользуется популярностью у людей и компаний, которые работают в сельском хозяйстве. Для удобной работы со своими продуктами он предусматривает интернет-банк и мобильное приложение. Здесь вы узнаете подробнее об их возможности и функционале.

Функционал интернет-банка

Интернет-банк Россельхозбанка доступен как частным клиентам, так и предпринимателям.

Для юридических лиц

Юридическим лицам, имеющим расчетные счета в Россельхозбанке, доступен классический интернет-клиент. С его помощью вы сможете:

- Следить за состоянием счетов и запрашивать выписки

- Проводить платежи в рублях и в иностранной валюте

- Проверять надежность контрагентов перед заключением сделок

- Формировать и отправлять зарплатную ведомость

- Обмениваться документами с банком

- Проводить операции по валютному контролю

- Управлять настройками корпоративных карт

- Обмениваться данными с 1С

Для физических лиц

Интернет-банк для физических лиц также имеет все необходимые для клиентов Россельхозбанка функции:

- Просмотр операций по счетам, вкладам и картам

- Оплата связи, налогов, услуг ЖКХ и других расходов

- Переводы между счетами и картами, в том числе в другие банки

- Настройка параметров и лимитов карт

- Погашение задолженностей по кредитам и кредитным картам

- Просмотр выписки и статистики по счету

- Просмотр информации по бонусной программе Урожай

Интернет-клиент Россельхозбанка

Интернет-клиент для юридических лиц, который предоставляет Россельхозбанк, работает в системе интернет-банкинга BS-Client. Банк до сих пор использует устаревшую версию системы, поэтому она работает только в браузере Internet Explorer. Из-за этого у вас могут возникнуть проблемы при работе с сервисом в последних версиях Windows, а также в MacOS и Linux.

Банк до сих пор использует устаревшую версию системы, поэтому она работает только в браузере Internet Explorer. Из-за этого у вас могут возникнуть проблемы при работе с сервисом в последних версиях Windows, а также в MacOS и Linux.

Альтернативой интернет-клиенту является банк-клиент — программный комплекс, который устанавливается на компьютер. Он состоит из самой программы для работы с личным кабинетом и систем криптозащиты для работы цифрового ключа. Банк-клиент использует те же данные для входа, что и интернет-клиент, поэтому вы можете в любое время изменить способ взаимодействия с интернет-банком без ущерба для данных о счетах.

Личный кабинет Россельхозбанка для физических лиц

Как зайти на сайт Россельхозбанка

- Перейдите по ссылке на главную страницу входа в интернет-сервис Россельхозбанка

- Укажите логин и пароль. Для безопасного набора используйте виртуальную клавиатуру

- Нажмите на кнопку «Войти»

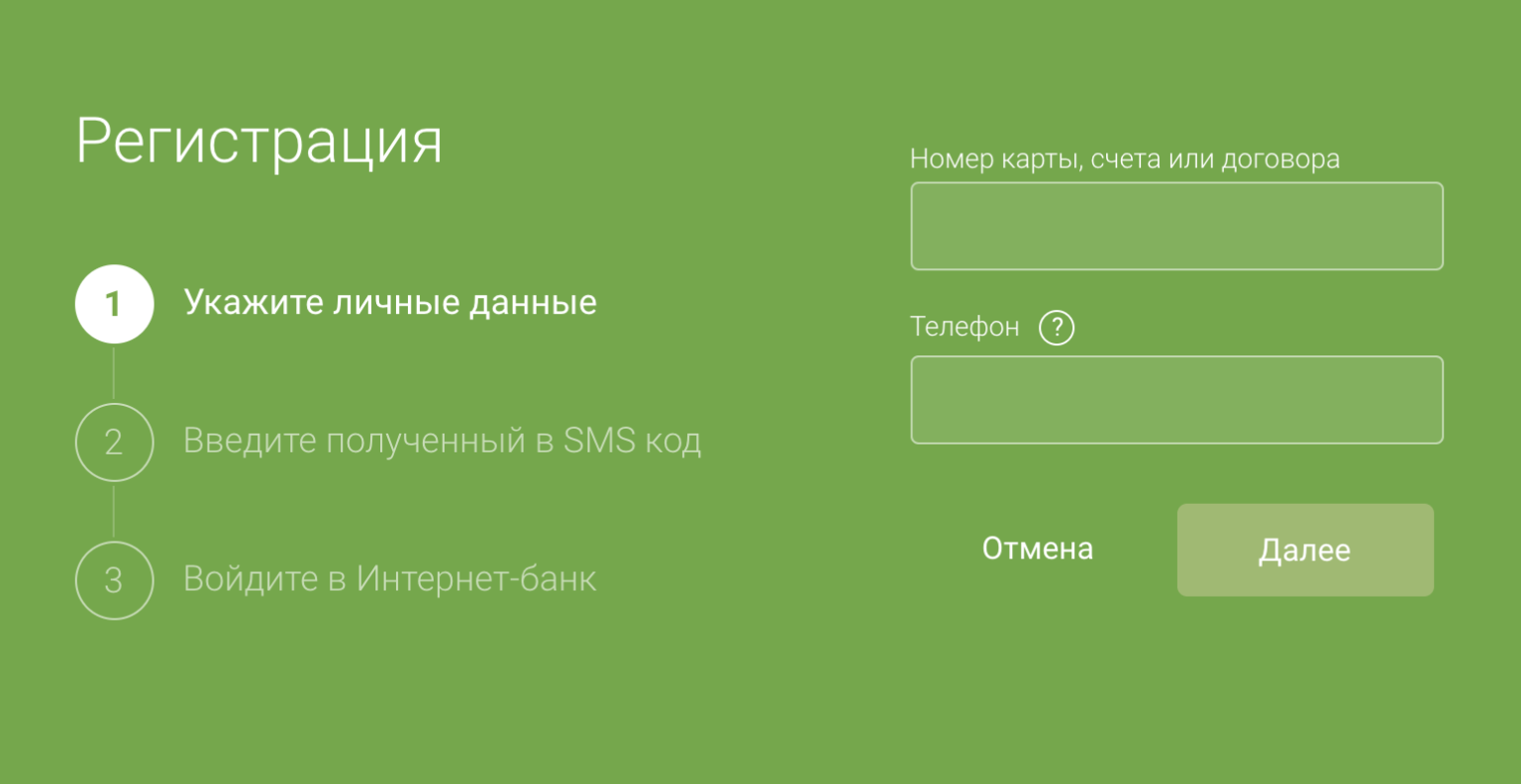

Как зарегистрировать личный кабинет

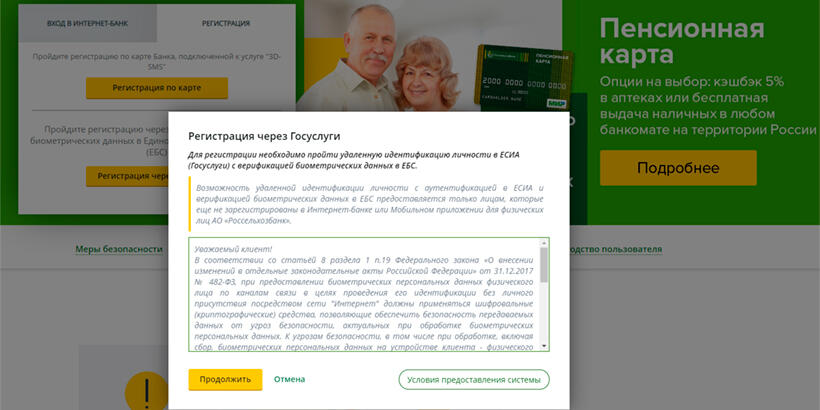

Чтобы зарегистрировать личный кабинет в Россельхозбанке, перейдите на его главную страницу и нажмите кнопку «Интернет-банк» в шапке сайта.

Перейдите в раздел «Регистрация» и нажмите кнопку «Зарегистрироваться».

Введите номер вашей именной карты Россельхозбанка и нажмите кнопку «Продолжить».

Подтвердите данные кодом из SMS. Завершите регистрацию в службе поддержки банка – для этого сообщите сотруднику колл-центра кодовое слово, которое вы указывали при оформлении заявки на карту.

Как восстановить пароль

Чтобы восстановить доступ в интернет-сервис Россельхозбанка, нажмите на ссылку «Забыли логин или пароль?» Ознакомьтесь с вариантами смены пароля: в офисе и банкомате.

Чтобы получить новый пароль в банкомате Россельхозбанка, понадобится банковская карта. Для смены пароля в офисе нужен паспорт или удостоверение личности.

Личный кабинет Россельхозбанка для предпринимателей

Как войти в личный кабинет

Для работы с интернет-банком требуется браузер Internet Explorer версии 5 или выше.

- Перейдите в раздел «Малому и микробизнесу» на главной странице Россельхозбанка

- Нажмите кнопку «Интернет-клиент» в правом верхнем углу

- Поставьте галочку в поле «Отключить безопасную авторизацию» или нажмите кнопку «Безопасная авторизация»

- Введите логин и пароль и нажмите кнопку «Далее»

- Следуйте дальнейшим инструкциям сервиса

Восстановление пароля

Если вы забыли пароль или потеряли ключ для входа в интернет-банк, обратитесь в отделение Россельхозбанка для восстановления доступа.

Мобильный банк

Клиентам РСХБ также доступен мобильный банк. Он позволит проводить все основные операции со счетами и картами в оперативном режиме в любое время и в любом месте. Приложение Россельхозбанка подключается вместе с интернет-банком и использует те же данные для входа. Оно доступно для устройств на iOS и Android последних версий.

Мобильное приложение банка доступно как частным лицам, так и бизнесу. С помощью него можно быстро проводить все основные операции со счетами и картами. В приложение для частных клиентов также встроен онлайн-чат, который поможет связаться со службой поддержки банка.

Интернет-эквайринг

Своей услуги интернет-эквайринга у Россельхозбанка нет. Если вы хотите принимать оплату ваших товаров или услуг через интернет, то вам придется обратиться в другой банк. Также вы можете подключиться к какому-либо платежному сервису — например, Яндекс.Кассе или Робокассе.

Клиентам РСХБ, в том числе малому бизнесу, доступен обычный торговый эквайринг. Он позволит вам принимать безналичную оплату с банковских карт через терминалы. Специалисты банка сами доставят и настроят все необходимое оборудование. Россельхозбанк позволяет принимать с карт Виза, МастерКард и МИР.

Он позволит вам принимать безналичную оплату с банковских карт через терминалы. Специалисты банка сами доставят и настроят все необходимое оборудование. Россельхозбанк позволяет принимать с карт Виза, МастерКард и МИР.

Тарифы

Стоимость аренды эквайринговых терминалов рассчитывается индивидуально для каждого клиента. Комиссия за предоставление услуги зависит от способа оплаты и составляет от 1,9% с каждой транзакции через терминал.

Телефоны техподдержки

Если у вас появились проблемы с интернет-банком Россельхозбанка или вопросы по его функционалу, то вы можете обратиться к службе поддержки банка одним из способов:

- По телефону 8 (800) 100-01-00

- В форме онлайн-связи на сайте банка

- В онлайн-чате на сайте банка

Частые вопросы

Что делать, если забыл пароль от личного кабинета в Россельхозбанке?

Восстановить логин или пароль можно только в отделении банка. Обратитесь в офис, в котором вы обслуживаетесь, и сообщите о проблеме. Если вы физическое лицо, то восстановить пароль вы также сможете в банкомате РСХБ или по телефону 8 (800) 200-60-99.

Обратитесь в офис, в котором вы обслуживаетесь, и сообщите о проблеме. Если вы физическое лицо, то восстановить пароль вы также сможете в банкомате РСХБ или по телефону 8 (800) 200-60-99.

Что делать, если интернет-банк не работает?

Интернет-банк может не работать по нескольким причинам:

- Интернет-соединение отсутствует или нестабильно

- Браузер не поддерживается интернет-банком

- Войти в личный кабинет не дают вирусы или VPN

- Технические проблемы и сбои со стороны банка

В первую очередь, проверьте подключение к интернету и наличие вирусов на компьютере, попробуйте другой браузер и временно отключите VPN. Если проблема связана с неполадками в работе банка — обратитесь в службу поддержки и уточните, когда они будут исправлены.

Кредиты в Россельхозбанке – подробно об условиях и оформлении. Актуальная информация о сумме, сроках и процентной ставке.

(193 оценок, среднее: 4.63 из 5)

Россельхозбанк Онлайн личный кабинет — вход — online.rshb.ru

«Россельхозбанк» создал интерактивный сервис для комфорта своих клиентов. Чтобы пользоваться им достаточно компьютера или любого иного устройства, подключенного к сети интернет. Здесь можно вести анализ и контроль денежных потоков, а так же дистанционно пользоваться всеми банковскими продуктами и выполнять множество действий.

Вход в личный кабинет онлайн

Услуга интернет-банк «Россельхозбанка» доступна на официальном сайте online.rshb.ru. Справа вверху имеется соответствующая кнопка, нажатие на которую переводит пользователя на страницу входа в личный кабинет «Россельхозбанк онлайн». Чтобы получить доступ ко всем функциям, нужно ввести:

- Логин.

- Первичный пароль (присваивается).

- Пароль входа (приходит текстовым сообщением на телефон клиента).

Первый вход

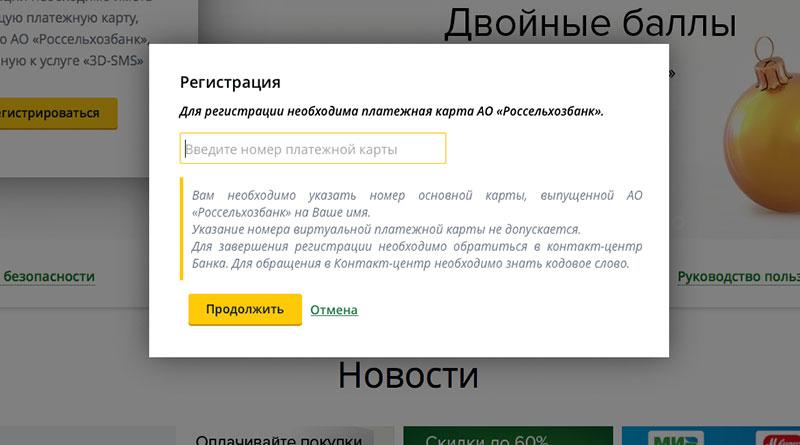

Чтобы начать пользоваться системой «Россельхозбанк Онлайн» нужно пройти процедуру регистрации. Для этого на вкладке, описанной ранее нужно переключиться на соответствующую вкладку и нажать на кнопку «Зарегистрироваться». Это могут сделать только обладатели платежных карт этого банка.

В открывшейся форме вводится номер банковской карты, оформленной клиентом. Виртуальные карты система «Россельхозбанк Онлайн» не принимает, только пластиковые. Для перехода к следующему шагу нажимается кнопка «Далее».

Теперь нужно ввести идентифицирующие паспортные данные и реквизиты договора на предоставление банковского обслуживания. Вся процедура выполняется на основании подсказок и в порядке, оговоренных в них. Весь процесс завершается после назначения логина и пароля при нажатии на «Зарегистрировать». Теперь становится доступен весь функционал.

Интернет-банк «Россельхозбанка»

Система нацелена на облегчение управления деньгами на счетах, платежами и вкладами. Перечень предоставляемых функций личного кабинета «Россельхозбанка» следующий:

- Контроль состояния счетов, кредитов и вкладов в реальном времени.

- Отслеживание возникновения задолженностей по исполнению кредитный обязательств.

- Текущий обменный валютный курс.

- Оплата услуг ЖКХ, интернет-провайдеров, торговых компаний партнеров, штрафов, пошлин, прочее.

- Переводы между своими счетами и картами, а также счетами других банковских систем.

- Управление вкладами (увеличение суммы, вывод начисленных процентов, открытие/закрытие счетов).

- Управление картами (выпуск, блокирование, установка лимитов и т.д.).

- Кредитные операции (подача заявок, открытие счетов, погашение займов, контроль состояния).

- Операции по отношению к паям инвестиционного фонда.

- Открытие виртуальных карт.

- Совершение платежей (разовых, регулярных, активация рассылки уведомлений о грядущих платежах).

- Настройка личного кабинета «Россельхозбанк» онлайн. Можно сменить логин или пароль. Настраиваются уведомления на электронную почту и телефон.

Интерфейс может быть оформлен по желанию пользователя. Перечень видимых продуктов определяет клиент.

Дополнительные возможности личного кабинета «Россельхозбанка» онлайн

Каждый пользователь может получить любую информацию о предлагаемых продуктах в режиме онлайн. Служба поддержки доступна 24 часа в сутки, 7 дней в неделю, без праздников и выходных. Можно заказать обратный звонок, написать на электронную почту или заполнить специальную форму.

Пользование системой не предполагает оплаты. Тип и модель устройства, с которого совершается вход, значения не имеет. Личный кабинет доступен с любых платформ. Если возникает подозрение или опасность входа в систему «Россельхозбанк Онлайн» посторонними лицами, пользователь имеет возможность временно заблокировать систему.

вход в личный кабинет и онлайн регистрация

Российский сельскохозяйственный банк является государственным учреждением, одной из крупнейших финансовых структур в России. Банк создан в 2000 году для осуществления государственной политики в российском сельском хозяйстве, в частности для реализации национальной программы «Развитие агропромышленного комплекса».

Главным предназначением Россельхозбанка выступает качественное удовлетворение потребностей организаций в малом, среднем и крупном бизнесах, производящих сельскохозяйственную продукцию, и предоставление финансовых продуктов для граждан, проживающим в аграрных районах РФ. Для частных клиентов банка доступны услуги по открытию счета и взятию потребительского кредита, переводу денежных средств и осуществлению платежей за различные сервисы.

Для частных клиентов банка доступны услуги по открытию счета и взятию потребительского кредита, переводу денежных средств и осуществлению платежей за различные сервисы.

Россельхозбанк представлен в рейтинге самых надежных банков России по версии Forbes. По состоянию на 2018 год банк входит в Top-15 и занимает 12 позицию с показателями Ba2 (Moody’s), BB+ (Fitch) AA (АКРА). По данным экономических показателей 2018 года, опубликованных ЦБ РФ, он занимает 3 позицию по объему средств физических лиц и 4 позицию по объему средств предприятий и организаций.

Россельхозбанк: вход в личный кабинет

Физическим и юридическим клиентам банка доступна регистрация в личном кабинете для управления своими банковскими продуктами в режиме онлайн банкинга. Подключение интернет банка и дальнейшее обслуживание предоставляется на бесплатной основе, для доступа достаточно иметь подключение к сети Интернет. Вход в личный кабинет банка доступен с компьютера или через официальное приложение банка в мобильном устройстве на платформе Android и iOS. Аккаунт в личном кабинете обладает доступом к следующим операциям:

Аккаунт в личном кабинете обладает доступом к следующим операциям:

- Управление балансом, получение выписки по расчетным счетам и информации по открытию вкладов;

- Оформление кредитов и получение информации о графике предстоящих платежей, погашение дебиторской задолженности;

- Оплата различных сервисов;

- Заказ платежных карт банка или оформление виртуальных карточек для совершения покупок в режиме онлайн;

- Перевод денежных средств на счета других контрагентов;

- Обмен валюты по внутрибанковскому курсу;

- Блокировка и разблокировка карты;

- Получение обратной связи от службы поддержки и т.д.

Для авторизации в онлайн банке необходимо открыть в браузере https://rshb.ru/ и нажать на кнопку «Интернет банк». После ввода логина и пароля автоматически будет отправлен уникальный код в смс-сообщении. Код служит подтверждением операции и позволяет приступить к работе.

Корпоративные клиенты банка (владельцы среднего и крупного бизнеса) имеют возможность зарегистрироваться в программе «Интернет-Клиент». Это специальное программное обеспечение, в котором есть возможность отслеживать произведенные транзакции и распоряжаться активами компании.

Это специальное программное обеспечение, в котором есть возможность отслеживать произведенные транзакции и распоряжаться активами компании.

Страница входа в личный кабинет Россельхозбанка

Регистрация личного кабинета в Россельхозбанке

Подключение дистанционного обслуживания клиентов возможно тремя способами:

- Терминал или банкомат. Для регистрации выбранным вариантом потребуется вставить карту в устройство и выбрать в меню раздел «Интернет банк». Далее указать мобильный телефон и выполнить действия, указанные на экране. По завершению операции клиент банка получает квитанцию с указанным логином заявителя. Временный пароль для входа в учетную запись будет автоматически отправлен в смс-сообщении. При первичной авторизации рекомендуется изменить временный пароль на более надежный;

- Личное посещение подразделения. Сотрудники банка помогут подключить онлайн кабинет, для этого потребуется посетить удобное подразделение Россельхозбанка, предъявить документ, удостоверяющий личность и заполнить специальное заявление. Ответственный сотрудник банка выполнит определенные действия и выдаст документ с логином. Пароль будет отправлен в смс-сообщении дополнительно. Для пользовательской безопасности потребуется изменить его при первой авторизации;

- Официальный сайт. Для самостоятельной регистрации нового пользователя потребуется действующая банковская карта, выпущенная Россельхозбанком. Она должна быть подключена к услуге 3D-SMS. Клиент должен открыть стартовую страницу Россельхозбанк https://rshb.ru/ и выбрать раздел «Интернет банк». Далее нажать на кнопку «Регистрация» и указать реквизиты. Программа автоматически выведет на экран привязанный мобильный телефон. Если он указан правильно, подтвердить выбранное действие. В течение нескольких минут системой банка будет отправлен код в смс-сообщении. Клиент должен позвонить на горячую линию Россельхозбанка 8-800-100-01-00 и передать оператору проверочный код. По завершению операции он будет зарегистрирован и сможет приступить к работе.

Ответственный сотрудник банка выполнит определенные действия и выдаст документ с логином. Пароль будет отправлен в смс-сообщении дополнительно. Для пользовательской безопасности потребуется изменить его при первой авторизации;

Ответственный сотрудник банка выполнит определенные действия и выдаст документ с логином. Пароль будет отправлен в смс-сообщении дополнительно. Для пользовательской безопасности потребуется изменить его при первой авторизации;

Для первичного входа в личный кабинет пользователю потребуется зайти на стартовую страницу и выбрать раздел «Интернет банк». Далее ввести логин и временный пароль, указать полученный код из смс-сообщения.

Временный пароль рекомендуется заменить на постоянный. Для этого в графе «Старый пароль» ввести код из смс и в следующей строке указать новый. Он должен отвечать требованиям безопасности системы банка, а именно быть от 8 до 20 символов, содержать хотя бы одну цифру и одну латинскую букву.

Регистрация личного кабинета Россельхозбанка

Восстановление пароля личного кабинета Россельхозбанка

Зарегистрированный пользователь может при необходимости восстановить пароль. Россельхозбанк предлагает два основных метода:

- Посетить подразделение банка и обратиться к сотруднику для восстановления пароля. Для этого потребуется заполнить специальное заявление и предоставить паспорт. После проверки пользовательских данных, сотрудники банка изменят пароль и предоставят новый для авторизации;

- Выполнить процедуру восстановления пароля в терминале или банкомате Россельхозбанка. При себе потребуется иметь карту. На экране устройства выбрать «Интернет банк», далее нажать на кнопку «Подключение» и ввести телефон. По завершению проверки данных, устройство выдаст квитанцию с логином и отправит новый пароль в смс-сообщении.

При себе потребуется иметь карту. На экране устройства выбрать «Интернет банк», далее нажать на кнопку «Подключение» и ввести телефон. По завершению проверки данных, устройство выдаст квитанцию с логином и отправит новый пароль в смс-сообщении.

При себе потребуется иметь карту. На экране устройства выбрать «Интернет банк», далее нажать на кнопку «Подключение» и ввести телефон. По завершению проверки данных, устройство выдаст квитанцию с логином и отправит новый пароль в смс-сообщении.Восстановление пароля от личного кабинета Россельхозбанка

Мобильное приложение Россельхозбанк

Обладатели устройства на платформе Android или iOS могут воспользоваться официальным мобильным приложением Россельхозбанк. Приложение позволяет выполнять большое количество задач в личном кабинете интернет банка, а именно:

- Получение данных о состоянии расчетных счетов, карт и кредитов. Клиент будет в курсе о возможных персональных предложениях;

- Мгновенная оплата и перевод денежных средств;

- Управление банковскими продуктами.

Загрузить приложение личного кабинета можно в онлайн магазине Google Play и App Store соответственно. Для удобства рекомендуется воспользоваться ссылками ниже:

Важно обратить внимание, что для использования мобильного приложения клиент Россельхозбанка обязательно должен быть подключен к службе «Интернет банк».

Телефон горячей линии Россельхозбанка

Россельхозбанк обладает качественной поддержкой пользователей по горячей линии, электронной почте и онлайн чату с оператором. Клиент банка может выбрать наиболее оптимальный вариант для получения обратной связи. Телефон горячей линии работает на круглосуточной основе:

Для срочной блокировки карты доступна консультация по следующему телефону:

При отсутствии возможности связаться по телефону, клиент банка может осуществить интернет звонок или заказать обратный вызов. Для этого потребуется зайти на сайт банка и прокрутить страницу вниз. Нажать на кнопку «Интернет звонок» или «Обратный звонок» в левой части экрана и ввести контактные данные в специальную форму.

В круглосуточном режиме доступна консультация онлайн, для этого на сайте банка необходимо выбрать «Онлайн-чат» и выполнить действия по сохранению телефона в специальной форме. Диалоговое окно с оператором откроется в новой вкладке браузера.

Россельхозбанк представлен в известных социальных сетях Facebook. Twitter, Вконтакте и Одноклассники. При необходимости клиенты могут обратиться к официальным представителям банка с вопросом. Для удобства рекомендуется воспользоваться ссылками ниже:

Twitter, Вконтакте и Одноклассники. При необходимости клиенты могут обратиться к официальным представителям банка с вопросом. Для удобства рекомендуется воспользоваться ссылками ниже:

Вход в личный кабинет Россельхозбанка

Народный рейтинг Банки.ру — отзывы о дистанционном обслуживании банка Россельхозбанка, мнения пользователей и клиентов банка | Банки.ру

Оформили с супругой ипотеку в данном банке, в нагрузку выдали дебетовую карту Panasonic, якобы для погашения кредита, хотя об этом я не просил и погашаю все кредиты со счета в другом банке путем перевода на ссудный счет. В 2020 года рефинансировали действующий ипотечный кредит в том же банке под меньший процент, для погашений рефинансированного кредита нам открыли новый счет.В текущем 2021 году я решил решил закрыть выданную ранее карту Panasonic и карт-счет связанный с ней картой я пользуюсь, а погашение ипотеки осуществляю со счета в другом банке путем перевода на вновь открытый счет. О своих намерениях я сообщил банку путём подачи лично заявления о закрытии счета и/или прекращении действия карты АО «Россельхозбанк»в одном из отделений банка д/о 3349/30/21 по адресу г. Белгород, Соборная площадь, 1. Сотрудник приняла заявление и указала, что срок закрытия счета 45 дней. На дату 07 апреля 2021 года счет так и не был закрыт, что подтверждается данными налогового органа и мобильным интернет-банком.

О своих намерениях я сообщил банку путём подачи лично заявления о закрытии счета и/или прекращении действия карты АО «Россельхозбанк»в одном из отделений банка д/о 3349/30/21 по адресу г. Белгород, Соборная площадь, 1. Сотрудник приняла заявление и указала, что срок закрытия счета 45 дней. На дату 07 апреля 2021 года счет так и не был закрыт, что подтверждается данными налогового органа и мобильным интернет-банком.

08 апреля 2021 я решил вновь посетить отделение банка в котором я подавал заявление, по вопросу моего счета и тут начались крайне странные дела. На прием я попал к тому же самому сотруднику, на мой справедливый вопрос, почему же счет до сих пор не закрыт, сотрудник банка принялась выдумывать самые невероятные истории, начиная от того, что этот счет закрыть нельзя поскольку он привязан к ипотеке, хотя после рефинансирования к кредиту привязан другой счет, далее была версия, что заявление не вовремя поступило на обработку, и заканчивая тем, что якобы у них в банке срок 45 дней для закрытия счета измеряется в рабочих, а не календарных днях, на вопрос откуда взяты календарные дни сотрудник ничего пояснить не смогла.

В итоге я отправился на приём к управляющему отделения, чтобы прояснить вопрос по закрытию счета, куда перед тем, как меня пустить, сходила сотрудник и долго общалась, вероятно, по моему вопросу. После того, как мне всё-таки удалось попасть на прием к управляющему и изложить суть сложившейся ситуации, управляющий отделения в очередной раз попыталась меня уверить в том, что срок закрытия счета действительно 45 рабочих дней, хотя до визита в отделение я подготовился и специально позвонил на горячую линию банка 8-800, где оператор мне сообщил что максимальный срок закрытия счета 45 календарных дней.

Итог, управляющий позвонила в какой-то внутренний отдел операций, где ей пояснили, что срок закрытия и впрямь 45 календарных дней и что банк уже нарушает сроки закрытия моего счета, только тогда управляющий выдала устное распоряжение сотруднику все же соизволить закрыть мой счет и выдать справку о закрытии.

Ни извинений за нарушение сроков, ни обещания разобраться в ситуации с сотрудником, который нёс откровенную чушь я не получил.

Сегодня 19 апреля 2021, по данным налогового органа счет до сих пор не закрыт, из этого следует вывод, что банк не только нарушает гражданский кодекс, приказы и распоряжения ЦБ РФ по срокам закрытия счетов физ. лиц, навязывает ненужные карты/продукты, покрывает сотрудников, которые грубо нарушают свои обязанности, так еще и не выполняет требования пункта 1 статьи 86 НК РФ о передаче сведений о счетах (вкладах) физических лиц в налоговый орган.

Вывод: Сотрудники некомпетентные, банк нарушает сроки, горячая линия отшивает клиентов и несёт ахинею, крайне не рекомендую этот банк со 100% государственным участием!

«Россельхозбанк» — вход в личный кабинет интернет-банка, официальный сайт

ПАО «Россельхозбанк» — универсальный КБ, в 2000 г. учрежденный в целях развития финансово-кредитной системы сельского хозяйства России и сельских населенных пунктов. На сегодняшний день оказывает универсальный перечень банковских услуг. 100 процентов акций «Россельхозбанка» принадлежат государству.

100 процентов акций «Россельхозбанка» принадлежат государству.

Вход в интернет-банк

Чтобы войти в личный кабинет «Россельхозбанка» перейдите на страницу официального сайта https://online.rshb.ru. Введите свой логин и пароль. Вам на телефон придет одноразовый пароль, который также надо будет ввести в специальное поле. Благодаря этой системе можно просто и удобно управлять всеми своими счетами, а также полноценно пользоваться банковскими продуктами.

Регистрация в личном кабинете

Если у вас нет доступа, вы можете его подключить. У вас должна быть действующая банковская карта, подключенная к услуге «Интернет-офис» или «3D-SMS».

- Подключить с помощью банкомата: для этого посетите любое отделение «Россельхозбанка». В банкомате нажмите на раздел «Услуги» → «Интернет-банк» → «Подключение». Далее укажите свой сотовый телефон, который будет привязан к системе для отправки временных паролей. Нажмите «Подтвердить». По завершению банкомат распечатает вам квитанцию с вашим логином. По истечении пары минут вам также поступит СМС с временным паролем. Далее останется только зайти на официальный сайт, войти в систему и сменить пароль на постоянный.

- Подключить в отделении «Россельхозбанка»: обратитесь к сотруднику с паспортом. Вам будет предложено написать заявление на регистрацию в системе. По итогам заполнения бумаг вы получите брошюру со своим логином. В течение некоторого времени на ваш номер телефона придет СМС с временным паролем, который можно изменить на постоянный после первого посещения системы.

- Подключить через старую версию ДБО «Интернет-офис». Для этого пройдите по ссылке https://cabinet.rshb.ru и нажмите подключение новой системы. Далее укажите номер своего мобильного телефона, согласитесь с правилами. Введите поступивший на ваш телефон одноразовый пароль. На экране своего компьютера вам будет предоставлен ваш логин, запомните его. Через несколько минут вам придет СМС с временным паролем.

Нажмите «Подтвердить». По завершению банкомат распечатает вам квитанцию с вашим логином. По истечении пары минут вам также поступит СМС с временным паролем. Далее останется только зайти на официальный сайт, войти в систему и сменить пароль на постоянный.

Нажмите «Подтвердить». По завершению банкомат распечатает вам квитанцию с вашим логином. По истечении пары минут вам также поступит СМС с временным паролем. Далее останется только зайти на официальный сайт, войти в систему и сменить пароль на постоянный. Через несколько минут вам придет СМС с временным паролем.

Через несколько минут вам придет СМС с временным паролем.Преимущества системы «Россельхозбанка»

Регистрация в системе и дальнейшее ее использование бесплатно. Вход возможен круглосуточно с различных устройств, имеющих выход в сеть интернет. Вся информация по услугам отображается в режиме реального времени. При совершении операций вы можете создавать шаблоны, настраивать автоматическое выполнение тех или иных операций согласно графику.

- Вся информация в одном месте: вы будите оставаться в курсе состояния всех ваших счетов, банковских карт, остатка по кредитам, совершенных операциях, курсе валют, т.д.

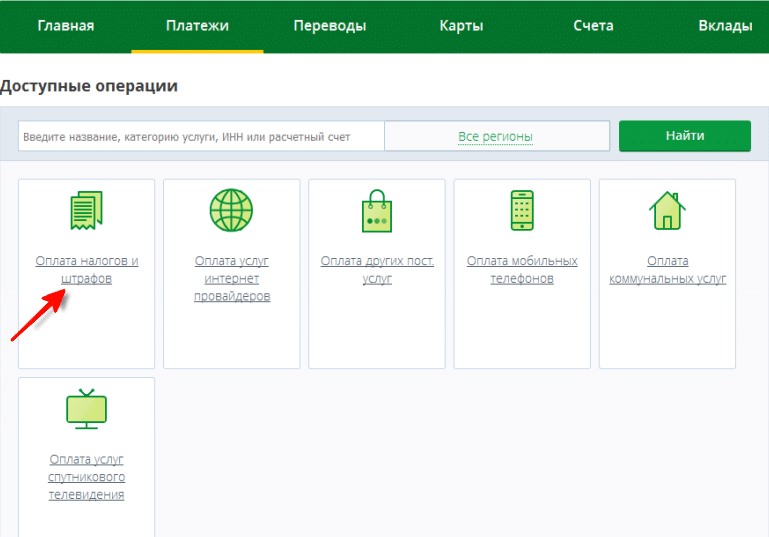

- Оплата услуг в одном месте: не выходя из дома вы можете пополнить баланс телефона, оплатить ЖКХ, интернет, телевидение, штрафы, налогы, создать шаблоны для оплаты, осуществлять денежные переводы на счета, на любую карту.

- Открытие вкладов: теперь вам доступно открытие вклада во всех валютах, снятие своих сбережений.

- Оформление кредитного договора: оформление, внесение его оплаты.

- Оформление банковской карты: открыть и получить карту, заблокировать и разблокировать ее, поставить ограничения на объем расходов по ней, создать виртуальную карту для оплаты товаров и услуг в интернет-магазинах, т.д.

- Вы всегда сможете обновить информацию и данные личного профиля.

Телефон горячей линии

Задать все интересующие вас вопросы и получить на них ответы вы можете, позвонив по номеру 8(800)2000290. Звонок бесплатный с любого телефона из любого населенного пункта России. Также можно позвонить сразу по прямому номеру «Россельхозбанка» +7(495)7877787 или +7(495)7771100 (в будни в рабочие часы)

Как войти и зарегистрироваться в личном кабинете Россельхозбанка: возможности интернет банка

Россельхозбанк личный кабинет — отличный интернет-банк, предлагающий клиентам выполнять разнообразные финансовые и кредитные операции по счетам и карточкам. Для работы сервиса нужен интернет-доступ.

Для работы сервиса нужен интернет-доступ.

Главные функции личного кабинета

Среди ключевых и самых полезных функций и возможностей интернет-банка Россельхозбанка можно назвать следующие:

● Курс валют.

● Денежные переводы внутри Россельхозбанка, а также между счетами любых других банков.

● Управление депозитами.

● Оплата всяческих штрафов и коммунальных услуг.

● Управление кредитками.

● Управление в режиме онлайн всеми счетами, банковскими кредитами и депозитами.

● Открытие виртуальных банковских карточек.

● Операции с кредитами.

● Совершение регулярных и разовых платежей.

Регистрация

Если у вас есть пластиковая карточка Россельхозбанка, причем не важно дебетовая или кредитная, вы можете стать полноправным пользователем личного кабинета. На сегодняшний день зарегистрироваться можно посредством трех вариантов:

● Посредством терминала или ближайшего банкомата. Что пройти регистрацию с помощью такого метода придется найти ближайший банкомат или терминал и выбрать на нем вкладку под названием Услуги, затем Интернет-банк и наконец пункт Подключение. Требуется указать там телефонный номер, привязанный к личному кабинету. Сделайте все, что написано на экране и подтвердите операции. После этого банкомат должен выдаст вам чек с логином. Спустя пару минут вы получите также пароль. Он придет в СМС на ваш телефон. Что дальше? Зайдите на официальный интернет-портал и смените полученный временный код на постоянный.

Что пройти регистрацию с помощью такого метода придется найти ближайший банкомат или терминал и выбрать на нем вкладку под названием Услуги, затем Интернет-банк и наконец пункт Подключение. Требуется указать там телефонный номер, привязанный к личному кабинету. Сделайте все, что написано на экране и подтвердите операции. После этого банкомат должен выдаст вам чек с логином. Спустя пару минут вы получите также пароль. Он придет в СМС на ваш телефон. Что дальше? Зайдите на официальный интернет-портал и смените полученный временный код на постоянный.

● Использование персонального компьютера для самостоятельной регистрации. Зайдите на страничку интернет-банка и найдите там кнопку Регистрация. Укажите номер основной банковской карточки, подключенной к услуге 3D-SMS. Теперь надо придумать любой логин. Далее нужно сделать звонок в контакт-центр. На ваш телефонный номер отправят СМС с кодом, посредством которого вы сможете войти в интернет-банк.

● В офисе банка. Вам придется лично посетить офис финансовой организации с паспортом. В нем надо будет написать заявление и заполнить некоторые бумаги. Вам выдадут документ, где будет написан логин. На номер телефона придет СМС с паролем. Последний можно заменить на более оптимальный в любой момент после первого посещения интернет-банка.

В нем надо будет написать заявление и заполнить некоторые бумаги. Вам выдадут документ, где будет написан логин. На номер телефона придет СМС с паролем. Последний можно заменить на более оптимальный в любой момент после первого посещения интернет-банка.

Все эти способы вполне понятны и просты, чтобы быстро зарегистрироваться в интернет-банке.

Вход

Для быстрого входа в интернет-банк необходимо авторизоваться, то есть ввести логин и пароль на официальном интернет-ресурсе банка. Их клиент получает во время регистрации.

На телефонный номер в СМС будет отправлен специальный пароль подтверждения авторизации. После проверки достоверности введенных пользователем данных сразу откроется профиль.

Восстановление пароля

Бывают ситуации, когда клиент банка просто забывает свой пароль от личного кабинета, либо теряет лист бумаги, где тот был записан. Что в таком случае остается делать? Необходимо восстановить код. На сегодняшний день это можно сделать несколькими способами:

● Посещение отделения банка. Вам нужно будет предоставить паспорт и подать заявление.

Вам нужно будет предоставить паспорт и подать заявление.

● Терминал. Нужно вставить кредитку и ввести ПИН-код. Найдите в меню вкладку Интернет-банк и выберите пункт под названием Подключение. Указав телефонный номер, в СМС вы получите код, а в чеке — логин.

● Банкомат. Вам придется просто вашу банковскую карту в банкомат, а затем ввести код ПИН. После этого требуется найти в меню устройства раздел под названием Услуги банка. После вам потребуется найти вкладку Интернет-банк и пункт Подключение. Здесь надо ввести номер того телефона, который был прикреплен к вашей кредитке, а потом подтвердить операцию. После этого вы получите от банкомата чек с логином. Пароль придет в СМС-сообщении спустя пару минут.

За счет этих способов описанных выше любой клиент этой финансовой организации может быстро восстановить свой пароль и продолжить пользоваться преимуществами интернет-банка.

Мобильное приложение

Как и прочие отечественные финансовые организации, Россельхозбанк тоже имеет собственную программу для смартфонов. Программа практически полностью дублирует все функции привычного интернет-банка.

Программа практически полностью дублирует все функции привычного интернет-банка.

Посредством этой программы пользователь сможет в любое время и в любом месте управлять собственными ресурсами. Его можно бесплатно скачать в определенном магазине программ вашего смартфона. Нужно просто ввести в поисковую строку слово «Россельхозбанк». В итоге вы найдете фирменное приложение с логотипом Россельхозбанка. Загрузите его и установите.

Затем надо зайти в программу. Для этого понадобится логин и пароль, которые вы получили при регистрации на сервисе.

Среди самых полезных и интересных опций и возможностей программы необходимо отметить следующие:

● Проведение разнообразных платежей.

● Перевод денег как на пластиковые карточки, так и счета.

● Адреса банкоматов и банковских офисов.

● Курсы различных валют.

● Обратная связь с оператором финансовой организации.

● Покупка долей так называемых Инвестиционных Фондов Паев.

● История всех выполненных операций.

● Подробная история всех движений денег по банковскому счету.

● Вся информация по продуктам клиента.

● Создание необходимых шаблонов.

● Данные о полученных бонусных баллах по программе лояльности банка Урожай.

● Планирование ближайших и далеких расходов.

Генератор надежных паролей.

Регистрация в личном кабинете Россельхозбанка: инструкция

Бесплатная система интернет-банкинга от Россельхозбанка быстро и легко позволяет управлять своими финансами, не выходя из дома. Подключение к сервису с любого вашего устройства обеспечивается в круглосуточном режиме и дает полный доступ клиентов ко всей информации о банковских продуктах компании. В личном кабинете Россельхозбанка также можно создавать шаблоны платежей и настраивать расписание для их выполнения.

Как зарегистрироваться в личном кабинете Россельхозбанка

Для активации услуги вам нужно следовать простой инструкции:

- Для активации услуги в банкомате или терминале Россельхозбанка следует:

- Установить в аппарат свою карту и ввести секретный код;

- Выбрать в меню раздел для подключения интернет-банкинга;

- Указать свой мобильный телефон;

- Сохранить полученный чек с информацией о логине;

- Ожидать СМС с временным паролем для входа в онлайн кабинет.

- Активировать сервис можно в ближайшем офисе банка, куда необходимо прийти с документом для удостоверения личности, подать заявку на подключение, получить документ с логином и дождаться СМС с временным паролем.

- Подключение онлайн-банкинга доступно и с вашего компьютера:

Самостоятельная регистрация проходит по такому алгоритму:

- На странице интернет-банкинга от Россельхозбанка перейдите в раздел регистрации.

- Укажите номер своей карты.

- Полученный код из СМС введите в соответствующее поле и нажмите кнопку для продолжения регистрации.

- Укажите логин для входа в систему, который вам будет удобно использовать в дальнейшем.

- Сообщите оператору контактного центра номер вашей заявки на подключение услуги.

- Получите временный пароль для входа через СМС.

- После активации услуги доступ к личному кабинету осуществляется путем ввода вашего логина и пароля из СМС.

Как войти в личный кабинет Россельхозбанка

Для входа в систему необходимо выполнить несколько простых действий:

- Зайти на официальный сайт банка.

- Перейти в раздел интернет-банкинга.

- В специальной форме указать свои логин и пароль.

- Дождаться СМС с одноразовым паролем.

- Указать код из СМС и осуществить вход.

Как изменить пароль от личного кабинета Россельхозбанка

В целях безопасности ваших средств и конфиденциальности данных рекомендуется сменить пароль после регистрации следующим образом:

- Авторизуйтесь в личном кабинете под старыми данными.

- В меню настроек перейдите в раздел редактирования личных данных.

- Укажите старый пароль.

- Создайте новый пароль и введите его дважды в соответствующие строки.

- Вам будет предложено несколько способов подтверждения смены пароля:

- Путем ввода одноразового секретного кода из СМС;

- После установки карты в криптокалькулятор на его экране появится числовой код;

- Через мобильное приложение банка и его генератор паролей.

Для получения доступа к онлайн-банкингу со своего смартфона вы можете установить мобильное приложение для IPhone или Android. Для авторизации в личном кабинете на мобильном устройстве вам необходимо активировать услугу банкинга, а затем указать полученные логин и пароль.

Таким образом, подключив услугу интернет-банкинга от Россельхозбанка, вы можете получать необходимую информацию в круглосуточном режиме, совершать любые платежи и переводы средств, управлять своими вкладами, кредитами, картами и счетами. Также вам будут доступны все дополнительные услуги банка, создание шаблонов платежей и управление своими настройками. Через личный кабинет в онлайн режиме вы всегда сможете осуществить переписку с сотрудниками банка и получить квалифицированную поддержку.

Россельхозбанк упростил процесс активации платежных колец — PayRing

На форуме информационных и финансовых технологий FINOPOLIS 2019 Россельхозбанк представил упрощенный способ активации платежных колец Pay Ring. Теперь привязать устройство к банковскому счету клиента можно не только в отделениях банка, но и через мобильные рабочие станции РСХБ с помощью приложения Easy Front.

Теперь привязать устройство к банковскому счету клиента можно не только в отделениях банка, но и через мобильные рабочие станции РСХБ с помощью приложения Easy Front.

Mastercard RSHB были разработаны совместно с Pay Ring и запущены в январе 2019 года.Это устройство представляет собой альтернативную форму пластиковой карты, внутри нее находится чип-модуль, позволяющий оплачивать покупки по технологии NFC. Финансовые операции осуществляются путем надевания кольца на палец к терминалу, поддерживающему функцию бесконтактной оплаты картой.

Раньше после покупки кольца необходимо было посетить офис ОАО «Россельхозбанк», чтобы открыть счет в банке и привязать кольцо к расчетному счету. Теперь у клиентов есть возможность сделать это быстрее.Открыть счет, оформить карту, оформить кредит, активировать платежное кольцо — сегодня все это в Россельхозбанке можно сделать без посещения офиса с помощью мобильного решения Easy Front RSHB. Теперь офисные функции доступны через планшет, в котором специалист банка может подойти к клиенту где угодно: в магазин, кафе, на фабрику, в отделение Пенсионного фонда и т. Д.

Д.

«Платежное кольцо — это современное универсальное средство бесконтактной оплаты покупок, удобство использования которого было высоко оценено клиентами Сельскохозяйственного банка.С появлением Easy Front приобретение устройства стало еще удобнее. Наши клиенты смогут сэкономить время на посещении офиса и активировать кольцо рядом с домом или работой. «Россельхозбанк» всегда ставит во главу угла качество и доступность банковских продуктов », — сказала Екатерина Романкова, заместитель председателя правления Россельхозбанка.

«В тесном сотрудничестве с нашим ключевым партнером, Россельхозбанком, мы смогли создать уникальный продукт, удобство и простота использования которого во много раз превосходит другие платежные инструменты.Сотрудничество с РСХБ помогает нам развивать и внедрять новые технологии в банковском секторе. Уверен, что совместная работа с банком будет долгосрочной и плодотворной », — сказал Леонид Филиппов, генеральный директор Pay Ring.

На сайте РСХБ представлены четыре варианта оформления колец: гладкая и глянцевая поверхность, гладкая матовая поверхность, глянцевая поверхность и огранка по внешним контурам и с граненой глянцевой поверхностью. Кольца изготовлены из черной керамики. Доступны кольца индивидуального дизайна с вариантами из драгоценных металлов и камней.

Кольца изготовлены из черной керамики. Доступны кольца индивидуального дизайна с вариантами из драгоценных металлов и камней.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem

Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind.Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind.Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 654ae00eebd30610.

Азербайджан, Грузия и Армения »STREBER Weekly

Пришло время взглянуть на три республики Кавказа и на то, что такое банковское дело.

Что вы получите, если смешать дружеские отношения с Россией, Ираном, Турцией с нефтью, тоталитарный режим, растущую экономику, которая ищет иностранные инвестиции, и одноразовый победитель Евровидения?

Вы получаете Азербайджанскую Республику.

Родившийся из пепла Османской империи, Российской империи и Советского Союза, Азербайджан — чрезвычайно независимая и гордая страна. Несмотря на свои недостатки (некоторые из которых действительно плохи), это страна захватывающих (хотя и рискованных) возможностей, чередующихся с потрясающими пейзажами и уникальной азербайджанской культурой и кухней.

Каждый визит в Азербайджан доставляет удовольствие и даже знакомые уголки Баку. Наряду с азербайджанским и русским языками становится все более комфортно говорить по-английски. В Азербайджан приезжает все больше и больше туристов, в том числе западноевропейцев.

Наряду с азербайджанским и русским языками становится все более комфортно говорить по-английски. В Азербайджан приезжает все больше и больше туристов, в том числе западноевропейцев.

FATF и Moneyval подвергли Азербайджан резкой критике за упущения в регулировании и применении мер по борьбе с отмыванием денег.

Считается, что Азербайджан подвергается огромному риску использования для контрабанды наркотиков, торговли и контрабанды оружия.Он действует как отправная точка, пункт назначения и транзитный пункт для всех этих видов деятельности. Отмывание денег, вероятно, широко распространено, но из-за коррупции и слабого государственного контроля сложно сказать наверняка. Мелкое отмывание денег может даже не быть незаконным, и существует очень мало прецедентов для того, что составляет значительных отмывания денег, что является юридическим определением.

Притворное незнание также является действенной и полезной защитой для предотвращения конфискации активов.

Любопытно, что юридические лица (юридические лица, т.е. компании) не могут нести ответственность за отмывание денег, что делает практически невозможным преследование отмывания денег с участием компаний, особенно секретных офшорных компаний.

Но прежде чем открывать банковский счет для Drugs & Guns LLC в Азербайджане, помните, что вы все равно можете подвергнуться судебному преследованию в другом месте.

Из 48 соглашений о налогообложении, подписанных Азербайджаном, 45 являются соглашениями о налогообложении и 3 соглашениями о налогообложении.

Банковское дело

Как и следовало ожидать из вышеизложенного, открытие банковского счета в Азербайджане в целом является очень простой процедурой.Здесь легко открывать счета без фактического раскрытия UBO (конечного бенефициарного владельца). Банки делятся на два лагеря: тех, кто не понимает, что они делают, и тех, кто точно понимает, что они делают, но знают, что для них существует очень небольшой риск.

Благодаря своим почти повсеместно дружественным отношениям (за исключением Армении), Азербайджан является важным транзитным пунктом для денежных переводов в и из стран, находящихся под санкциями, таких как Иран, Сирия, Пакистан и Афганистан.

Это делает банковское дело в Азербайджане весьма рискованным.Все эти юридические лазейки, легкое правоприменение и общая незаинтересованность в CDD (должной осмотрительности клиентов) и EDD (усиленной должной осмотрительности) в сочетании с очень вольными определениями PEP (политически значимого лица) делают вероятным, что действия, аналогичные тем, что в последнее время мы видели, например, что Multibanka, Loyal Bank, FBME и BPA могут ударить по азербайджанским банкам.

Да, здесь вы можете найти высокие процентные ставки, в том числе ставки более 5% по депозитам в евро и долларах США и более 15% по местным манатам (новый азербайджанский манат).Эти процентные ставки зависят от продолжения роста экономики Азербайджана и от того, что банки зарабатывают более 5% на ваших депозитах в евро и долларах США. Неустойчивые процентные ставки могут нанести значительный ущерб.

Все это может прекратиться, если FinCEN и европейские власти отключат кран и внесут Азербайджан в черный список для операций в долларах США, евро и других европейских валютах.

При этом банковское дело как таковое в Азербайджане в целом имеет высокое качество. Банки довольно современные, хотя, когда дело касается бюрократии, в воздухе витает отчетливый постсоветский оттенок.Придерживайтесь больших банков, и вы не почувствуете этого.

Нерезидентов ждем с распростертыми объятиями: компании, частные лица, фонды, организованные преступные сети, приходите — приходите все! Удаленное открытие счета возможно во всех банках — иногда. Они раздражающе часто меняют свою политику.

Апостиль практически всегда требуется для копий документов. Банки Азербайджана обычно не довольствуются заверенными или нотариально заверенными копиями.

Для открытия счета требуются все обычные документы, необходимые для открытия оффшорного счета.Гражданам ЕС редко требуется предъявить больше, чем паспорт, чтобы открыть личный счет, если они появляются в личном кабинете.

Кредитные карты получить довольно легко, и хотя большинство банков требует 100% гарантийный депозит, от него часто отказываются через пару месяцев или год. Получить кредит в Азербайджане на удивление легко.

Комиссии довольно низкие, но, возможно, не такие низкие, как можно было бы подумать. Азербайджан — более богатая страна, чем думают многие иностранцы.

Секретность

Банковская тайна в Азербайджане очень строгая.В то время как власти Азербайджана во время последнего визита компании Moneyval клялись, что могут получить доступ к информации по своему желанию, в действительности все обстоит иначе. Неясно, какой закон имеет прецедент (закон о ПОД или закон о банковской тайне), и банк, должным образом мотивированный, может оспорить и затянуть процесс на долгое время.

Однако власти не являются полностью безответственными и не являются (по крайней мере, не все) преступниками. Они найдут способы удовлетворить запросы о предоставлении информации по достаточно разрушительным и осуждающим делам.

Банковская тайна, по-видимому, не может быть нарушена в налоговых вопросах для счетов, принадлежащих нерезидентам и иностранцам, за исключением случаев, когда владелец счета подает налоговую декларацию в Азербайджане. Обычно это не относится к типичному нерезиденту.

Банки

Банки контролируются Центральным банком Азербайджана (Azərbaycan Mərkəzi Bankı), основанным в 1992 году вскоре после обретения нынешним Азербайджаном независимости.

Всего в Азербайджане лицензировано 45 банков, многие из которых находятся под управлением Турции.

Можно с уверенностью предположить, что если веб-сайт банка доступен на английском языке, он открыт для нерезидентов и может даже принимать удаленное открытие счета.

Международный банк Азербайджана (IBAR) — это, как следует из названия, банк, в значительной степени ориентированный на международных клиентов. Это банк с наиболее полными карточными продуктами на банковском рынке Азербайджана.

Грузия, средний ребенок этих троих, находится в дружеских отношениях как с Арменией, так и с Азербайджаном. Его отношения с Россией, мягко говоря, непростые.

Грузия пытается установить тесные связи с Западной Европой и ЕС. Он уже в хороших отношениях с США, оказывая военную поддержку различным миссиям и поддерживая прочные отношения.

Грузия, в отличие от своего шумного восточного соседа, делает многое, чтобы не превратиться в гнездо отмывания денег. По-прежнему есть существенные пробелы, но они работают над ними.

Moneyval критиковал Грузию в 2007 году, но в 2012 году выпустил в основном содержательное заявление, в котором говорилось, что были приняты удовлетворительные законы, но из-за того, что законы были приняты совсем недавно, их исполнение не оценивается.В частности, Moneyval выявила проблемы с ресурсами и возможностями соответствующих компетентных органов.

Кроме того, Грузия рассматривается как подверженная риску из-за ее быстро растущих депозитов нерезидентов, часто принадлежащих оффшорным компаниям, для которых не определены UBO.

Из-за своего местоположения, недофинансирования государственных органов и повсеместной (хотя и снижающейся) коррупции Грузия также подвергается значительному риску стать местом происхождения, пунктом назначения или транзитным пунктом для контрабанды наркотиков, торговли, контрабанды оружия и другой преступной деятельности.

Благодаря довольно низкому корпоративному налогу в размере 15% и нескольким регулятивным послаблениям, таким как разрешение на азартные игры, Грузия пытается позиционировать себя как юрисдикция, благоприятная для ведения бизнеса. Следовательно, в Тбилиси есть небольшая, но растущая община эмигрантов.

Грузия подписала 49 налоговых соглашений, все из которых являются соглашениями об избежании двойного налогообложения.

Банковское дело

Банковское дело в Грузии в целом качественное и приветливое для иностранцев. Однако удаленное открытие банковского счета в Грузии — большая редкость.

В отличие от Азербайджана, грузины серьезно относятся к рекомендациям CDD и EDD от FATF и будут настаивать либо на личной встрече, либо на личной встрече с адвокатом или сертифицированным бухгалтером с доверенностью. Апостиль потребуется практически во всех случаях; заверение или нотариальное заверение не поможет.

К счастью, рейсы между Тбилиси и Европой распространены и довольно дешевы.

Как и в Азербайджане, для открытия счета требуются все обычные документы, необходимые для открытия международного банковского счета.Гражданам ЕС редко требуется предъявить больше, чем паспорт, чтобы открыть счет, если они появляются физическими лицами. Разница здесь в том, что ваше заявление будет более внимательно рассматриваться в Грузии.

Доступны высокие процентные ставки по депозитам, в том числе в иностранной валюте.

Секретность

Умышленно или нет, но действующий грузинский закон о банковской тайне не разрешает обмен информацией по налоговым вопросам. Это, вероятно, будет исправлено в будущем, но на данный момент это не вызывает особого беспокойства, поскольку нет никаких свидетельств того, что в Грузии припрятаны какие-либо значительные суммы денег для целей уклонения от уплаты налогов.

Банковская тайна может быть нарушена при совершении более серьезных преступлений, таких как отмывание денег.

Банки

Надзор за банками в Грузии возлагается на Национальный банк Грузии (საქართველოს ეროვნული ბანკი). Банки в Грузии представляют собой смесь местных и международных (в основном российских, азербайджанских и турецких).

На момент написания в Грузии 19 банков (включая филиалы иностранных банков):

Международный банк Азербайджана-Грузия (IBAG) является дочерней структурой Международного банка Азербайджана и сохраняет большую часть простоты материнской компании.

Вместе с Liberty Banks, это два банка, наиболее популярные среди иностранцев и нерезидентов. Однако все банки Грузии будут принимать заявки от нерезидентов.

Два из трех соседей враждебно настроены, и Армения находится в тяжелом положении.

Его отношения со своим западным соседом Турцией чрезвычайно ожесточены после геноцида армян, который Турция официально не признала.

Война с Азербайджаном нанесла ущерб региону.Несмотря на более чем десятилетний мир, два комбатанта до сих пор не примирились, и вместо этого отношения остаются враждебными. Это усугубляется близкими политическими и культурными связями Азербайджана с Турцией.

Но, по крайней мере, Грузия и Армения ладят. Или, если быть точным, это было сотрудничество, хотя и не обязательно дружеское. В то время как у Армении сильные отношения с Россией, чего нет у Грузии, у Грузии сильные отношения с Азербайджаном, чего нет у Армении.

И я здесь только поверхностно.Если разговоры за ужином на Кавказе приобретут политический характер, нужно сохранять бдительность. Вспомните, где вы находитесь, с кем вы, и подумайте, не стоит ли вам заказывать еще один раунд оги, чтобы облегчить настроение.

Что касается финансовых услуг, то Армения наименее развита из трех.

После первоначальной оценки в 2009 году Moneyval выпустила отчет о прогрессе в Армении в 2014 году и обнаружила, что он в основном соответствует рекомендациям FATF.

Банковское дело

Во многом благодаря инновациям, движимым российскими банками, банковский сектор Армении сильнее, чем можно было бы ожидать от страны с населением 4 миллиона человек и относительно низким ВВП.

Банковское дело в Армении дешево . Некоторые банки начали взимать более высокие комиссии с клиентов-нерезидентов, но они намного ниже, чем стоимость сопоставимых услуг в крупных финансовых центрах.

Легкость открытия счета обычно находится где-то между отношением Азербайджана, где задают минимум вопросов, и отношением Грузии к международным стандартам. Документы, необходимые для открытия банковского счета нерезидента в Армении, являются обычными. Армянские банки не так категоричны в отношении апостиля, но часто просят его при открытии банковских счетов для международных коммерческих компаний и сопоставимых оффшорных компаний.

Банки иногда открыты для удаленного открытия счета непосредственно у владельца счета; обычно для более крупных вкладов, которые переходят в срочные вклады или частные банковские операции, причем последнее является довольно новым продуктом на рынке.

По срочным депозитам доступны высокие процентные ставки. Я видел рост местной валюты на 20%, но в последнее время она, кажется, стабилизировалась на уровне около 15%.

Секретность

«target =» _ blank «rel =» nofollow «> Закон о банковской тайне. Он был принят в неспокойное для региона время и не получил большого внимания со стороны международного сообщества, несмотря на то, что являлся на удивление строгим законом о банковской тайне в то время, когда совершались финансовые преступления. уделяется повышенное внимание на международном уровне.По сути, согласно армянскому закону о банковской тайне, для любой формы раскрытия информации требуется постановление суда.

Поправка 1997 года разрешила раскрытие информации налоговым органам, но опять же по решению суда.

Это делает маловероятным, что Армения сможет удовлетворить запросы об обмене информацией по налогам.

Однако банковская тайна Армении практически не проверена. Хотя влияние западных держав может быть ограничено, они, скорее всего, будут удовлетворять запросы о предоставлении информации из России или даже Грузии.

Банки

Банки в Армении контролируются Центральным банком Армении (Հայաստանի Հանրապետության Կենտրոնական Բանկ).

В настоящее время в Армении 22 банка и два представительства:

Если веб-сайт банка доступен на английском языке, он открыт для нерезидентов. Другие тоже могут, но вы действительно хотите управлять своими финансами с помощью Google Translate? Учитывайте конфиденциальность и точность.

Примечательно, что ArmSwissBank имеет веб-интерфейс для приема онлайн-заявок на открытие банковских счетов.

Азербайджанский фонд страхования вкладов покрывает 30 000 манатов (около 25 000 евро и 28 500 долларов США) на человека на банк для банков-участников; в настоящее время 43.

Депозиты в иностранной валюте также защищены, но страховка может быть выплачена только в евро или долларах США.

Грузия не имеет страховки вкладов.

Покрытие Армянского фонда гарантирования вкладов зависит от валюты вкладов. В настоящее время вклады в драмах РА покрываются в размере до 4,000,000 драмов (около 7,500 евро и 8,300 долларов США) на человека в каждом банке, в то время как вклады в иностранной валюте покрываются только наполовину (в эквиваленте драмов РА).

Недавно принят закон, который повысит страхование вкладов в Армении до 10,000,000 драмов и 5,000,000 драмов для депозитов в местной и иностранной валюте.

Банковское дело в этом регионе очень изощренное, в целом доступное и в целом скрытное. Так в чем же загвоздка?

Для Азербайджана загвоздка в том, что существует немалый риск массовых скандалов с отмыванием денег, ожидающих за углом. Это может негативно сказаться на законных клиентах, если операции банка будут приостановлены.В Азербайджане существуют серьезные проблемы с правами человека, которые продолжают портить репутацию страны. Однако, несмотря на тоталитарный режим, из трех кавказских республик он, пожалуй, является наиболее политически стабильным.

Для Грузии риск скандалов с отмыванием денег существует, но, вероятно, меньше, чем в Азербайджане. Однако в последнее время она ведет войну с Россией по доверенности, и ситуация в Южной Осетии остается хрупкой. Кроме того, в Грузии отсутствует страхование вкладов.

Для Армении существует проблема Нагорного Карабаха, которая вызывает геополитическую неопределенность в регионе. Он также граничит с двумя враждебными странами, с которыми Армения так или иначе воевала.

Пора подвести итоги. WordPress сообщает мне, что это уже более 2500 слов. Молодцы, что дочитали так далеко!

Если вы собираетесь на Кавказ открыть счет в банке, вы едете туда по одной из двух причин: инвестировать в местную или региональную экономику или чтобы спрятать деньги.Как оказалось, эти страны подходят и для того, и для другого. Ни одна из трех республик не подписала Директиву ЕС по сбережениям (EUSD, налог у источника) или какое-либо многостороннее соглашение под эгидой ОЭСР.

Если вы планируете открыть счета во всех трех странах (то, что некоторые называют Кавказским триатлоном ), просто помните, что вы не можете лететь из Баку в Ереван. Между Азербайджаном и Арменией нет рейсов. Не пытайтесь пробовать и наземный маршрут. Просто проехать через Грузию. — Это если они не воюют.

Здесь внимательно рассмотрите риски и преимущества банковского дела.

терминов и обзоров. Услуга рефинансирования в Сбербанке

Подать онлайн заявку на рефинансирование кредита в Сбербанке очень просто. Это достаточно универсальный способ получения кредита.

Онлайн-кредитование Сбербанка очень выгодно, здесь вас ждут приемлемые условия и низкие процентные ставки. Да и оформить заявку — дело не сложное. Здесь, как и практически во всех кредитных учреждениях, решение о выдаче кредита или отказе принимается в считанные часы.Это очень удобно, когда наличные нужны прямо сейчас.

Такой сервис, как онлайн-заявка на рефинансирование кредита в Сбербанке, значительно облегчил работу менеджеров, что дает возможность снизить процентную ставку большинству банков. Теперь потенциальный клиент может просто заполнить анкету, не вставая с собственного компьютерного кресла, а после получения положительного ответа только посетить один из банковских офисов и кассу.

Что такое рефинансирование кредита?

Сбербанк имеет отличную репутацию кредитной организации, в которой кредиты выдаются под низкие проценты.Но необходимо учитывать, что кредиты предоставляются только тем клиентам, которые заслужили доверие. Так что уровень сбоев в Сбербанке намного выше, чем в остальных банках. Благодаря такому подходу можно сэкономить на минимальном уровне. Это именно то, что многие люди, имеющие кредиты в других банках, стремятся оформить рефинансирование кредита в Сбербанке.

Заявку на получение такого кредита можно подать в банке или через Интернет. Если он будет принят, то кредит будет выдан на срок от 3 месяцев до 5 лет.И все же кредит должен быть полностью погашен до того, как самому кредитору исполнится 65 лет.

Процент зависит от двух факторов: на какой срок берется кредит и к какой категории граждан относится заемщик. Его значение может составлять 17-25,5%.

Сейчас все большую популярность приобретает кредитное рефинансирование. Ведь зачастую этот вид кредитования бывает очень выгодным.

Сбербанк в 2020 году обновил процентные ставки по потребительскому кредиту для рефинансирования. Сегодня в Сбербанке можно удалить физическим лицам на более выгодных условиях, чем раньше.

Что такое рефинансирование кредита в Сбербанке

Удаление в Сбербанке подразумевает погашение существующих кредитов в других банках и получение взамен одного нового — потребительского кредита под рефинансирование. Это особенно выгодно тем лицам, которые раньше получали ссуды с высокими ставками, а теперь их можно упустить из виду при меньшем проценте.

Снятие потребительской ссуды в Сбербанке позволяет решить сразу несколько задач :

- объединить ссуды в одну для упрощения работы с ними;

- уменьшить ежемесячный платеж по существующим кредитам;

- снять обременение с автомобиля, приобретенного по автокредиту;

- получить больше денег на любые цели.

Ставки рефинансирования кредита в Сбербанке сегодня

Смотрите процентные ставки по потребительскому кредиту на рефинансирование для физических лиц.

При рефинансировании только кредитов Сбербанка ставка будет от 12,9% до 19,9% годовых.

Кредитный калькулятор

Отсрочка выполнения условий посвящения в банке ВТБ.

Условия кредитования

Вы можете получить деньги на следующих условиях:

Условия предоставления кредита смотрите в Альфа Банке.

Как водить кредиты в Сбербанке

Чтобы лучше понять принцип самого процесса рефинансирования, расскажем, как он работает на практике. Предположим, у вас есть несколько действующих кредитов, полученных в разных банках, и даже дополнительно и кредитная карта. Вы решили их рефинансировать. Что дальше?

- Вы обращаетесь в Сбербанк. Он утверждает вам ссуду для рефинансирования и переводит деньги на ваш счет в другие банки, чтобы вы могли погасить свои текущие ссуды.

- При желании можно получить дополнительную сумму на любые неотложные нужды.Ежемесячный платеж не увеличивается.

- После этого вы начинаете возвращать деньги только в Сбербанке, а не в нескольких разных банках, как было раньше. То есть производить только один платеж каждый месяц. Причем она будет меньше по сравнению с общей суммой платежа, которую вы заплатили ранее.

См. Также: Удаление в Россельхозбанке.

Какие кредиты можно рефинансировать в Сбербанке

Сегодня процедура рефинансирования в Сбербанке позволяет объединить от 1 до 5 кредитов от разных банков.

Виды кредитов

Потребительский кредит;

Автокредит;

Задолженность по дебетовой карте с разрешенным овердрафтом;

Задолженность по кредитной карте;

Ипотека.

Можно ли рефинансировать полученный кредит в Сбербанке?

Банка! В частности, потребительский кредит или автокредит. Важно только, чтобы среди рефинансированных ссуд была хотя бы одна ссуда другого банка.

Требования к кредитам

В Сбербанке можно рефинансировать под меньший процент не все кредиты.

Минимальная сумма Каждая из них должна быть не менее 30 000 руб.

Одним из важных условий самоотдачи является своевременное погашение задолженности по этим кредитам за последние 12 месяцев .. другими словами, кредиты с дикарем с просрочкой не будут рефинансироваться.

Кроме того, ранее они не подлежали реструктуризации или рефинансированию.

А до конца срока кредитования должно быть не менее 6 месяцев.

Кто может взять кредит для рефинансирования в Сбербанке

Банк предъявляет следующие требования к потенциальным клиентам:

✓ Возраст .Отдать под меньший процент в Сбербанке могут физические лица в возрасте от 21 до 65 (на момент возврата денег по договору) лет.

✓ опыта . Также необходимо проработать:

не менее 6 месяцев на текущем месте работы и иметь не менее 1 года общего стажа за последние 5 лет;

минимум 3 месяца на текущем месте работы для зарплатных клиентов;

Не менее 3 месяцев на текущем месте работы с общим стажем работы не менее 6 месяцев за последние 5 лет для работающих пенсионеров, получающих пенсию на счет в Сбербанке.

Какие документы нужны для рефинансирования кредита в Сбербанке

Для рассмотрения заявки на предоставление кредита нужны документы как на заемщика, так и на рефинансирование кредита.

Документы на заемщика

- Паспорт РФ с отметкой о регистрации;

- Справка 2-НДФЛ или другие документы, подтверждающие финансовое состояние;

- Копия трудовой книжки или других документов, подтверждающих трудоустройство.

Справки о доходах и трудоустройстве не могут быть предоставлены, если запрошенная сумма кредита равна сокращению долга по рефинансированным кредитам. То есть, если не берешь в дропе дополнительные наличные, то подтверждать доход и трудоустройство не нужно!

Документы для рефинансирования ссуд

Для разных типов ссуд потребуются разные справки.

Но в первую очередь необходимо будет предоставить выписку об остатке долга по рефинансированному кредиту.Его необходимо получить в банке, в котором вы получали «старый» кредит.

А также не обязательно приносить в Сбер все имеющиеся документы: кредитный договор, график платежей и т.д.

Подробнее о документах для оформления кредитной заявки Читать.

Как получить кредит для рефинансирования в Сбербанке

Принцип оформления данного вида кредита также типичен. Для общего понимания составили небольшую пошаговую инструкцию.

1 внимательно изучите условия кредитования;

2 Рассчитайте сумму ежемесячного платежа и переплаты с помощью кредитного калькулятора.Он расположен выше на этой странице или. Изучите примерный график платежей.

3 Подать заявку на получение кредита. Сделать это можно в офисе банка или через интернет в Сбербанке онлайн.

Войдите в онлайн-банк Сбербанка онлайн и перейдите в раздел «Кредиты» в верхнем меню.

Затем нажмите кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита.

Выберите предполагаемую сумму и срок кредита. После этого система автоматически учтет процентную ставку и размер ежемесячного платежа.

Выберите удобный для вас справочник и нажмите Finish Credit.

Подтвердите заявку на получение пароля Credit SMS и заполните все поля анкеты.

После заполнения анкеты активной будет кнопка «Отправить заявку».

Щелкните по нему и дождитесь ответа банка.

4 Банк рассмотрит вашу заявку в срок от 2 минут до 2 рабочих дней и примет решение о предоставлении денег.

5 В случае одобрения заявки Сбербанк перечислит средства на ваши счета в других банках для погашения имеющихся кредитов.

Не забудьте получить справку в банках о полном погашении Рефинансированных кредитов. Это убережет вас от возможных претензий со стороны кредитных организаций.

Как погасить кредит

Вернуть полученные деньги в Сбербанке придется аннулированием (равными) платежами.

Также допускается полное или частичное досрочное погашение. Это осуществляется без предварительного уведомления банка. Нужно только положить на счет, с которого списываются деньги за счет кредита, определенную сумму и обратиться в банк о желании досрочно погасить кредит.

Комиссия за данную операцию не взимается. Минимальная часть досрочного возврата кредита не ограничена.

Что будет, если деньги не вернуть?

Собираясь оформить кредит, всегда нужно понимать, как вы его вернете. Подумайте, хватит ли денег? Ведь за просрочку погашения кредита или невыплату процентов штрафов.

Штраф 20% годовых с суммы просроченной оплаты. Дополнительный процент начинает «капать» со дня, следующего за днем следующего платежа.И принимать до даты погашения просроченной задолженности (включительно).

Выводы: Плюсы и минусы Рефинансирование Кредиты Сбербанка

Сбер позволяет объединить до 5 кредитов разных банков. Важно, что среди них могут быть кредиты, выданные в самом Сбербанке! Это очень важный момент.

Если вы не берете лишние деньги, вам не нужно подтверждать доход и работу. Это значительно сокращает пакет документов.

Рефинансировать ссуду действительно выгодно, особенно если ссуда была сделана под большую ставку.Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно произведите расчеты.

Варианты рефинансирования

Сбербанк дает свободу заемщикам и позволяет совершить преданность на любых, удобных для клиента, условиях:

- Чтобы заблокировать как одну, так и несколько ссуд.

- Выберите любой срок заключения договора, независимо от того, сколько месяцев осталось по закрытым кредитам.

- Вы можете запросить больше, чем вам нужно. В этом случае часть средств клиент получит в руки.

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, снизился уровень вашего дохода), рефинансирование поможет снизить «давление на карман». Вы обращаетесь в Сбербанк, ставите лимит срока на 4-5 лет, и ежемесячный платеж существенно снижается, так будет проще платить.

Как рефинансировать очередной кредит в Сбербанке

Процедура доступна для граждан в возрасте от 21 до 65 лет (максимум 65 на дату графика суммы кредита после рефинансирования).Стаж соискателя, не пользующегося услугами Сбербанка, не менее 6 месяцев на текущем месте. Если речь идет о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк настроен серьезно, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенные работодателем. Также необходимо принести документы по всем совпадающим кредитам: Сбербанку необходимо знать, как вы выдавали эти кредиты, не было ли просрочки, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанка не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнайте, приходите ли вы в банк, можете ли вы рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2019 году:

- Заявитель обращается в отделение Сбербанка, где есть отдел по кредитованию физических лиц, привозит с собой все необходимые документы и справки.

- Менеджер проводит опрос, принимает заявку и отправляет на рассмотрение. Ответ дается в течение 2 рабочих дней.

- В случае положительного решения, заявитель звонит и приглашает в офис для подписания договора.

- После завершения формальностей Сбербанка все указанные кредиты выдаются досрочно. Они закрываются, гражданин получает новый и единственный график платежей, теперь он будет платить Сбербанку.

Важно! Спустя пару дней после рефинансирования обязательно посетите бывшие банки и запросите справку о том, что кредиты закрыты, больше ничего не нужно организациям.

Что говорят отзывы покупателей

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так-то просто. Банк предельно внимательно анализирует клиентов и может отказать, даже если кредитная история соискателя безупречна. Но от такой кредитной политики Сбербанк в целом часто отказывается от всех своих программ и вообще предпочитает работать только с зарплатой.

Рефинансирование в Сбербанке — это продукт, который позволяет клиентам улучшить условия действующего договора в лучшую сторону: продлить срок возврата кредита и сократить период полезной нагрузки. Это предложение будет интересно:

- заемщика, желающего снизить процентную ставку по действующему кредитному договору;

- клиентов банка, которые попали в тяжелое финансовое положение и хотят уменьшить ежемесячный взнос и увеличить срок, чтобы не портить кредитную историю.

На практике процедуру изменения условий проводят те заемщики, которые имеют ипотеку. Специальный калькулятор процентов поможет извлечь выгоду из изменений.

Для формирования расчета вам потребуется перейти на официальный сайт. финансовая компания. Для формирования отчета вам необходимо указать:

- размер задолженности по текущему документу;

- процентная ставка;

Срок действия- , с указанием даты начала договора;

- валюты;

- Тип платежа: Дифференцированный или Аннуитетный;

- вид кредитования: ипотека, потребительский кредит или автокредит.

После ввода необходимых данных будет известно новое состояние в соответствии с выбранной программой.

Калькулятор рефинансирования кредита в Сбербанк Онлайн