Электронная подпись (ЭЦП) для налоговой

Электронная подпись (ЭЦП) для налоговой | Купить и получить в компании Тензор Используя официальный сайт tensor.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ.

Кабардино-Балкария

Кабардино-Балкария - 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

в ФНС приостановлены проверки онлайн-касс до конца 2020 года — modulkassa.ru

Из-за коронавируса ФНС отменила проверки онлайн-касс до 31 декабря 2020 года. Это установлено в постановлениях правительства № 409, № 438 и в постановлении ФНС № ЕД-7-2/275@.

Приостановление проверок не освобождает предпринимателей от ответственности. Срок давности привлечения к административной ответственности за нарушение 54 ФЗ, закона о применении контрольно-кассовой техники — один год со дня совершения нарушения. За работу без онлайн-кассы или за работу с нарушениями, налоговая выписывает штраф: минимум 10 000 ₽ для ИП и минимум 30 000 ₽ для компаний.

Как налоговая узнает о торговле без онлайн-кассыДо конца 2020 года ФНС не будет проводить выездные проверки и контрольные закупки. Но если покупатель сообщит о том, что торговая точка работает без онлайн-кассы — после снятия моратория на проверки предприниматель понесет административную ответственность.

Налоговая выпустила приложение «Проверка кассового чека». Покупатель сканирует QR-код с чека или вводит реквизиты вручную. С помощью программы можно проверить, легален ли чек, и отправить жалобу в ФНС.

По закону предприниматель может выбрать любую модель онлайн-кассы из реестра налоговой. Главное — передавать информацию обо всех продажах в ФНС через оператора фискальных данных и выдавать покупателям бумажный или отправлять электронный чек.

Главное — передавать информацию обо всех продажах в ФНС через оператора фискальных данных и выдавать покупателям бумажный или отправлять электронный чек.

МодульКасса работает по 54 ФЗ и включена в Госреестр контрольно-кассовой техники, использование которой разрешено в России. Мобильная МодульКасса называется там MSPOS-K, МодульКасса с эквайрингом — ПТК MSPOS-Е-Ф.

В мобильную МодульКассу встроены принтер чеков и сканер штрихкодов, который помогает быстро оформить товарную накладную и считывает коды маркировки. Устройство занимает мало места и весит всего 600 грамм. МодульКасса работает без подзарядки до 48 часов. С ней официантам удобно обслуживаться столики, а курьерам — принимать оплату. У МодульКассы отзывчивый сенсорный экран, который реагирует на касания за секунду и распознает даже руки в перчатках.

В любой момент к МодульКассе можно подключить терминал для эквайринга, чтобы принимать к оплате карты. В мобильную МодульКассу с эквайрингом уже встроен терминал для безналичной оплаты.

Перед тем как начать работать с новым аппаратом, его надо зарегистрировать в налоговой и заключить договор с оператором фискальных данных. С услугой «Касса под ключ» мы готовим онлайн-кассу к работе за вас, настраиваем ее и обучаем сотрудников.

Мы постоянно улучшаем кассу, чтобы сделать ее быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на нашем сайте.

Напишите в чат нашему консультанту на сайте. Он поможет выбрать подходящую модель фискального накопителя, расскажет, как поменять ФН и оформит доставку. Курьер привезет ФН за один-два дня по Москве и до семи рабочих дней в регионы.

Купить онлайн-кассу

проверки ккт в 2020 году фнс отменила проверки онлайн касс проверки ккт приостановлены купить кассовый аппарат для ип недорого с регистрацией в москве будут ли обязательны кассовые аппараты для ип в 2020 году штраф за отсутствие кассового аппарата у ооо в 2020 году нужна ли касса для ооо на усн в 2020 году онлайн кассы для ип на енвд в 2020 году закон отсрочка от онлайн касс для ип на усн последние новости кассовый аппарат для ооо на усн закон до 2021 года енвд и онлайн касса при розничной торговле с 2020 года онлайн касса для усн в 2020 году изменения свежие новости онлайн касса для кафе с алкоголем с выпуском предварительного чека обязательно ли применение кассового аппарата при енвд в 2020 году онлайн кассы для ооо на енвд отсрочка до 2021 года операторы фискальных данных в россии список фнс реестр операторов фискальных данных фнс россии сайт фнс россии коронавирус меры поддержки бизнеса фнс россии официальный сайт маркировка товаров фнс россии коронавирус меры поддержки бизнеса оператор фискальных данных список фнс реестр операторов фискальных данных фнс фнс проверка маркировки товаров из натурального меха фнс меры поддержки бизнеса коронавирус по инн маркировка товара согласно законодательства рф нарушение санитарного режима коап рф коап рф маркировка товара нарушение санитарно эпидемиологического режима коап нарушение санитарного режима коап о применении контрольно кассовой техники в тсж эксплуатация контрольно кассовой техники ккт эксплуатация контрольно кассовой техники и расчеты с покупателями ооо ремонт и обслуживание контрольно кассовой техники требования предъявляемые к контрольно кассовой технике какие допущены нарушения санитарно противоэпидемического режима нарушения санитарно противоэпидемического режима постановление правительства рф о коронавирусе форс мажор честный знак рф официальный сайт как зарегистрироваться честный знак рф официальный сайт личный кабинет как зарегистрироваться на сайте честный знак рф https честный знак рф business projects medicines упрощение применения ккт жкх онлайн касса для ооо на енвд дата применения необходимость применения ккм для ооо новости применения онлайн касс онлайн касса в кинотеатре установка регистрация отчетность закон о применении кассовых аппаратов в жкх новости о применении ккт какой бизнес в россии пострадает от коронавируса поэтапное снятие ограничений в россии проект роспотребнадзора является ли коронавирус форс мажором в россии признан ли коронавирус форс мажором в россии считается ли пандемия форс мажором в россии является ли карантин форс мажором в россии признается ли коронавирус форс мажором в россии признана ли пандемия форс мажором в россии нарушение санитарных требований к организациям торговли нарушение требований к маркировке товаров приказ об организации тестирования работников на коронавирус нужна ли онлайн касса образовательной организации нужна ли онлайн касса строительной организации нужен ли кассовый аппарат некоммерческой организации кассовый аппарат для некоммерческой организации требования к кассе организации 2020 касса в строительной организации как узнать офд организации некоммерческие организации онлайн кассы требования к кассе организации какие организации офд правила эксплуатации ккт при осуществлении денежных расчетов с покупателями правила эксплуатации ккм при осуществлении денежных расчетов с населением типовые правила эксплуатации ккм при осуществлении денежных расчетов терминал для расчетов пластиковыми картами нарушение санитарных правил в период режима чс нарушение санитарных правил во время карантина маркировка обуви 2020 порядок проведения для розницы маркировка остатков обуви 2020 порядок проведения порядок проведения тестирования работников на коронавирус введение кассовых аппаратов с 2020 года кассовый аппарат для безналичного расчета купить кассовый аппарат для безналичного расчета цена интернет магазин способ расчета без ккм стоимость терминала для безналичного расчета сколько стоит терминал безналичного расчета кассовый аппарат для безналичного расчета терминал для расчета банковскими картами терминал для безналичного расчета как отправить фискальные данные в офд отправить данные в офд вручную отправить документы в офд мобильный терминал для оплаты банковскими картами для физических лиц мобильный мини терминал для физических лиц мобильный терминал для физических лиц

Налоговая проверка больше чем за три года

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Налоговая проверка больше чем за три года

Закон в ряде случаев допускает возможность проведения проверок и привлечение к ответственности за нарушение законодательства, даже если период, подлежащий контролю в рамках выездной налоговой проверки, превышает три календарных года.

Статьей 87 НК РФ предусмотрено, что в целях контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах налоговые органы вправе проводить выездные и камеральные проверки.

Пунктом 1 ст. 88 НК РФ указано, что в рамках камеральной проверки контролю подлежит период, указанный в поданной налогоплательщиком декларации и документах, представленных налогоплательщиком.

Период, подлежащий контролю в рамках выездной проверки, установлен п. 4 ст. 89 НК РФ. Он не должен превышать трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено ст. 89 НК РФ.

В настоящей статье предлагаем рассмотреть те самые «иные» случаи, при наступлении которых налоговые органы вправе проконтролировать правильность исчисления и своевременность уплаты налогов за периоды, превышающие установленные три года с момента вынесения решения о проведении выездной проверки.

Пример

Решение о проведении выездной налоговой проверки ООО «Икс» вынесено 29. 12.2012. Налогоплательщик получил данное решение 11.01.2013. Какие могут быть установлены пределы периода, подлежащего контролю со стороны налогового органа в рамках данной выездной налоговой проверки? Согласно буквальному толкованию п. 4 ст. 89 НК РФ налоговые органы вправе проверить правильность исчисления и своевременность уплаты налогов налогоплательщика ООО «Икс» за период начиная с 01 января 2009 года.

12.2012. Налогоплательщик получил данное решение 11.01.2013. Какие могут быть установлены пределы периода, подлежащего контролю со стороны налогового органа в рамках данной выездной налоговой проверки? Согласно буквальному толкованию п. 4 ст. 89 НК РФ налоговые органы вправе проверить правильность исчисления и своевременность уплаты налогов налогоплательщика ООО «Икс» за период начиная с 01 января 2009 года.

Обращаем внимание, что тот факт, что решение о проведении проверки получено налогоплательщиком не в том году, в котором оно вынесено, а в следующем, никак не влияет на подлежащий проверке предельный трехлетний давностный период.

Данный вывод подтверждается материалами судебной практики (постановление ФАС Северо-Западного округа от 22.06.2012 № А05-14239/2010).

Также следует учесть разъяснения Пленума ВАС РФ (абз. 2 п. 27 постановления от 28.02.2001 № 5), согласно которым норма п. 4 ст. 89 НК РФ устанавливает лишь давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года.

Исключение из общего правила о периоде, который может быть охвачен выездной налоговой проверкой, предусмотренное ст. 89 НК РФ, содержится в абз. 3 п. 4 указанной статьи и является случаем представления налогоплательщиком уточненной декларации в рамках соответствующей выездной налоговой проверки. Данное исключение освобождает контролирующий орган от предельной трехлетней давности проверяемого периода и предоставляет право провести выездную проверку за сколь угодно давний период, за который представлена уточненная декларация.

Надо отметить, что формулировка рассматриваемой нормы -«в рамках соответствующей выездной налоговой проверки» — допускает определенные варианты поведения налогоплательщика и позволяет компании попытаться ограничить возможность расширения границ проверяемого периода. Так, из буквального толкования следует, что исключение может быть применено только в случае, если «уточненка» была подана непосредственно во время проведения выездной налоговой проверки.

Сами налоговики, согласно разъяснениям ФНС России, представленным в письме от 29. 05.2012 № АС-4-2/8792, считают, что момент представления уточненной декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения), для применения нормы значения не имеет, и выездная проверка может быть проведена за указанный в «уточненке» период, превышающий три года с момента вынесения решения о проведении проверки, если только соответствующий период не был ранее охвачен выездной налоговой проверкой. Вместе с тем имеется судебная практика, когда суды нескольких инстанций приняли сторону налогоплательщика.

05.2012 № АС-4-2/8792, считают, что момент представления уточненной декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения), для применения нормы значения не имеет, и выездная проверка может быть проведена за указанный в «уточненке» период, превышающий три года с момента вынесения решения о проведении проверки, если только соответствующий период не был ранее охвачен выездной налоговой проверкой. Вместе с тем имеется судебная практика, когда суды нескольких инстанций приняли сторону налогоплательщика.

Пример из практики:

«24.08.2009 руководителем Инспекции было принято решение № 58/28 о проведении выездной налоговой проверки ООО МСП «РОССБАН» по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех видов уплачиваемых им налогов и сборов, а также страховых взносов на ОПС — за период с 01 января по 31 декабря 2008 года.

Уточненная № 3 налоговая декларация по налогу на прибыль за I квартал 2005 года была представлена обществом в Инспекцию 12. 03.2008, то есть за три месяца до начала выездной налоговой проверки 2005-2007 годов, назначенной решением от 25.06.2008 № 31. При этом решение № 58/28 (с изменениями и дополнениями) не содержит указания на проведение выездной налоговой проверки в отношении налогового периода 2005 года, в том числе за I квартал 2005 года.

03.2008, то есть за три месяца до начала выездной налоговой проверки 2005-2007 годов, назначенной решением от 25.06.2008 № 31. При этом решение № 58/28 (с изменениями и дополнениями) не содержит указания на проведение выездной налоговой проверки в отношении налогового периода 2005 года, в том числе за I квартал 2005 года.

При таких обстоятельствах суд первой инстанции пришел к обоснованному выводу о том, что спорная уточненная декларация подлежала исследованию и оценке при проведении камеральной налоговой проверки декларации либо при проведении выездной проверки того периода, к которому она относится (2005 год), и как следствие об отсутствии у налогового органа правовых оснований для проверки I квартала 2005 года в рамках проверки за период с 01 января по 31 декабря 2008 года» (постановление Тринадцатого арбитражного апелляционного суда от 30.05.2011 № А21-8116/2010).

Другим «исключительным случаем», указанным в ст. 89 НК РФ, является представление налогоплательщиком уточненной декларации, в которой сумма налога корректируется в сторону уменьшения (пп. 2 п. 10 ст. 89 НК РФ).

2 п. 10 ст. 89 НК РФ).

Таким образом, при подаче уточненной декларации с суммой налога к уменьшению налоговые органы вправе провести повторную выездную налоговую проверку, в которой может быть охвачен указанный в «уточненке» период, превышающий пределы трехлетнего давностного срока.

Также под исключение из общего правила подпадают резиденты, исключенные из единого реестра резидентов Особой экономической зоны в Калининградской области. Особенности проведения выездных налоговых проверок в отношении них определяются ст. 288.1 и 385.1 НК РФ (п. 16.1 ст. 89 НК РФ).

Ограничение тремя годами при проведении проверок не распространяется также на налогоплательщиков и плательщиков сборов, уплачиваемых при применении специального налогового режима, установленного гл. 26.4 НК РФ, при выполнении соглашений о разделе продукции. Данная особенность прямо закреплена ст. 346.42 НК РФ, в которой указано, что выездной налоговой проверкой может быть охвачен любой период в течение всего срока действия соглашения о разделе продукции начиная с года вступления соглашения в силу.

Таким образом, можно выделить следующие случаи, когда налоговые органы вправе проверять периоды, превышающие три года:

| № п/п | Исключения | Основания |

|---|---|---|

| 1 | Представление налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки. | Абзац 3 п. 4 ст. 89 НК РФ |

| 2 | Повторная выездная проверка в связи с представлением налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. | Подпункт 2 п. 10 ст. 89 НК РФ |

| 3 | Проведение выездной проверки резидента, исключенного из реестра Особой экономической зоны в Калининградской области, в части налога на прибыль и налога на имущества организаций, при условии, что решение о назначении такой проверки вынесено не позднее трех месяцев с момента уплаты резидентом соответствующего налога. |

Пункт 16.1 ст. 89 НК РФ |

| 4 | Проведение выездной проверки налогоплательщика, который применяет специальный налоговый режим при выполнении соглашения о разделе продукции. | Пункт 1 ст. 346.42 НК РФ |

Проверка ИП, которые уже прекратили свою деятельность

В связи с увеличением с января 2013 года размера отчислений в Пенсионный фонд в два раза многие индивидуальные предприниматели решили прекратить деятельность. Они считают, что если получили свидетельства о прекращении, снятии с учета в ИФНС и выписку из ИГРИП, то контролирующие органы больше никогда не побеспокоят их на предмет правильности и своевременности уплаты налогов (сборов) за период их деятельности в качестве ИП. Однако это не так. Несмотря на то что физическое лицо больше не имеет статуса индивидуального предпринимателя, оно продолжает оставаться налогоплательщиком и его обязанность по уплате налогов и сборов при оставлении индивидуальной предпринимательской деятельности не прекращается.

Основания возникновения, изменения и прекращения обязанности по уплате налога или сбора установлены ст. 44 НК РФ. Согласно п. 3 указанной статьи обязанность по уплате налога и(или) сбора прекращается:

- с уплатой налога и(или) сбора налогоплательщиком, плательщиком сбора и(или) участником консолидированной группы налогоплательщиков в случаях, предусмотренных НК РФ;

- со смертью физического лица – налогоплательщика или объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации;уточненке

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Как видно, данная норма не предусматривает факт окончания индивидуальной предпринимательской деятельности в качестве основания прекращения обязанности по уплате налога (сбора).

Более того, пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и ИП), а также уплату (удержание) налогов. Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от этой обязанности.

Важно в работе:

- Налогоплательщик вправе провести с налоговым органом сверку расчетов и за период, который превышает три года.

- Утрата статуса предпринимателя не означает, что налоговые органы больше никогда не смогут проверить правильность начисления налогов за период ведения предпринимательской деятельности бывшим индивидуальным предпринимателем.

Есть мнение:

- Инспекция вправе провести выездную проверку за период, который ранее не проверялся и за который подана «уточненка», даже если минуло более трех лет. Поэтому, подавая «уточненку», необходимо просчитывать сроки.

- На практике не всех проверяют с одинаковой регулярностью: кого-то ежегодно, а кого-то раз в несколько лет. И все-таки налоговики стараются не допускать «мертвых зон», то есть таких ситуаций, когда фирма не проверялась больше трех лет и появились периоды, которые налоговики проверить уже не вправе. Поэтому если вас не проверяли более трех лдет – ждите выездную проверку.

Поэтому, подавая «уточненку», необходимо просчитывать сроки.

Поэтому, подавая «уточненку», необходимо просчитывать сроки.Как узнать на каком усн находится организация

Наличие верных сведений о системе налогообложения своей организации — необходимое условие работы каждого бухгалтера. Кроме того, эти сведения чрезвычайно полезны при заключении соглашений с контрагентами. В этой статье мы расскажем вам, можно ли узнать систему налогообложения по ИНН (индивидуальный налоговый номер — спецкод любого налогоплательщика в России — как физического, так и юридического лица, который ему выдается при регистрации в отделении налоговой службы) и как это сделать. Начнем с определения таковых систем, существующих сегодня.

Начнем с определения таковых систем, существующих сегодня.

Системы налогообложения

Прежде чем рассказать о том, как узнать систему налогообложения по ИНН, разберемся с самим понятием. Под ним понимается ряд правил, которые регулируют размер и порядок взимания налогов и прочих сборов (ст. 11 Налогового кодекса России). В нашем государстве таких режимов пять, различных по ставке, объекту, срокам подачи отчетности, наличия определенных льгот:

- ОСН — общая система налогообложения.

- УСН (иначе — «упрощенка») — упрощенная.

- ЕНВД — единый налог на вмененный доход.

- ПС — патентная система (только для ИП).

- ЕСХН — единый с/х налог.

При регистрации ООО автоматически оказывается на ОСН. Затем организация или предприниматель при наличии требуемых характеристик может выбрать любой из четырех других режимов.

Почему многим требуется выяснить, как узнать систему налогообложения контрагента по ИНН? Не на всех налоговых режимах фирма платит НДС — где-то он ложиться на плечи партнера. Впрочем, поговорим о системах налогообложения чуть подробнее.

Впрочем, поговорим о системах налогообложения чуть подробнее.

Виды налоговых режимов

Представим в таблице ключевые особенности существующих систем налогообложения, доступных для ООО.

| Вид режима | Характеристика | Важные условия |

| ОСН | ||

| ЕНВД | Чтобы компания перешла на этот режим, она не только должна иметь заданное число работников в штате, но и заниматься определенным типом деятельности. | Ставка рассчитывается по специальной формуле. За счет уплачиваемых страховых взносов возможно не более чем в половину уменьшить сумму отчисляемых налоговых выплат. |

| ЕСХН | Подобие УСН, но только для фирм, занятых в производстве, переработке и реализации с/х продукции. Непременное условие — все названные циклы должны осуществляться компанией самостоятельно. | Все конкретные условия заключены в гл. 26 НК РФ. |

Теперь перейдем еще более ближе к сути вопроса.

Как определить систему налогообложения ООО по ИНН: законность вопроса

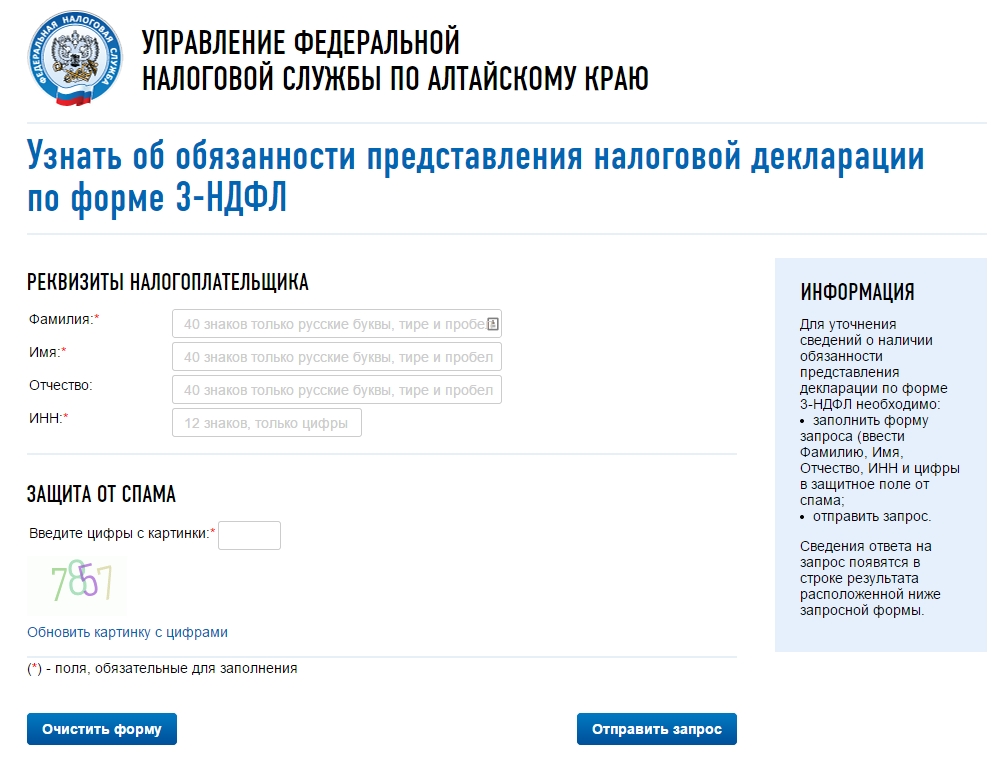

ИНН — это строгая 12-цифровая комбинация. Первые два из ее символов могут рассказать о регионе, где данное лицо или организация состоит на налоговом учете (ст. 84 НК России). А вот как узнать систему налогообложения ООО по ИНН контрагента — вопрос, с которым справиться несколько труднее.

Однако он заметно упрощается тем, что налоговый код относится к открытым данным — он обязательно прописывается во всей учредительной и регистрационной документации, а также в договорах, отчетности и контрактах фирмы. Поэтому, раз эта информация есть в свободном доступе, вопрос: «Как узнать систему налогообложения ООО по ИНН?» абсолютно законен. А теперь озвучим все имеющиеся способы получения такой информации.

Как узнать систему налогообложения ООО по ИНН: 4 метода

Способы достаточно просты и доступны:

- Посетите отделение налоговой службы, в котором зарегистрирован контрагент, и обратитесь к инспектору с интересующим вас вопросом — напишите соответствующее заявление, где нужно прописать ИНН партнера.

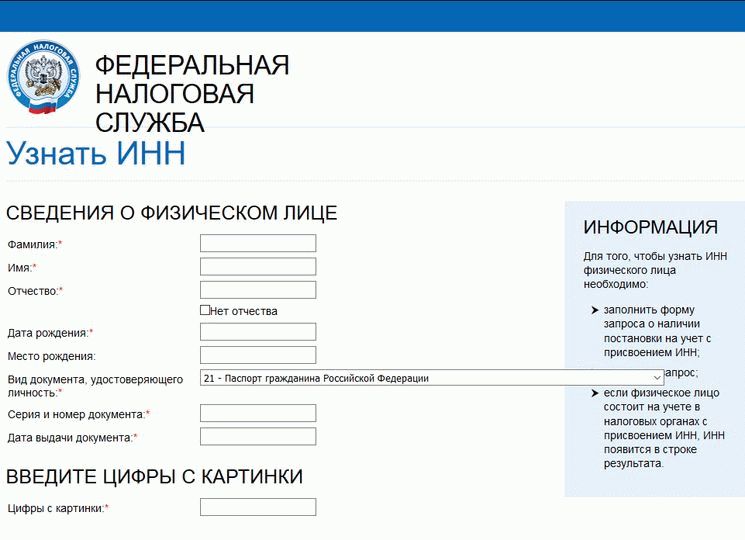

- Узнать о налогом режиме ООО можно и в режиме онлайн — зайдите на официальный сайт налоговой службы или же «Госуслуги». Введите код в специальное поле — и сведения моментально появятся перед вами.

- Получить необходимую информацию «здесь и сейчас» также возможно, позвонив на горячую линию ФНС.

- Еще один быстрый способ — отправить СМС с определенным кодом на номер мобильного сервиса ФНС. Информация придет к вам также в текстовом послании. Узнать номер сервиса, коды-команды вы можете на официальном сайте налоговой службы РФ.

Данные способы доступны не только для организаций, но и для ИП. Не забывайте о получении электронной цифровой подписи для доступа к онлайн-услугам на перечисленных ресурсах. Настоятельно просим вас не обращать внимания на посторонние сервисы, обещающие предоставить информацию о налоговом режиме ООО через ИНН, — проще и безопаснее использовать официальные методы.

Дополнительные способы

Если вопрос: «Как узнать систему налогообложения ООО по ИНН?» задает бухгалтер, а не контрагент, то можно рассмотреть еще два простых способа:

- Просмотрите учредительные документы компании — если она при регистрации не осталась на ОСН, а перешла на другой режим, то вы обнаружите там копии бумаг, свидетельствующих о данном факте.

- Несложно определить режим по отчетности за прошлые периоды.

Определение налогового режима ИП

Действуют те же способы, что и для ООО:

- Обращение с заявлением в налоговый орган — информация будет доступна в день визита.

- Через электронный сервис сайта ФНС и «Госуслуг» — моментальное отображение требуемых данных.

- СМС-сообщение или звонок на горячую линию налоговой службы — сервис или оператор предоставят вам информацию в течение нескольких минут.

Мы убедились, что определить налоговый режим конкретного ООО — несложная задача. Кроме того, приведенные способы полезны для знакомства и с системой налогообложения ИП.

Вопрос о системе налогообложения ООО может возникнуть, как ни странно, не только у контрагентов, но и у сотрудников (например, бухгалтеров) самого Общества. Все дело в том, что документы имеют свойство теряться, информация может быть утрачена за давностью лет или по иным причинам. Что же делать в этой ситуации? Давайте попробуем разобраться, как узнать, какая система налогообложения у ООО.

Какие системы бывают

Если директор ООО не подал уведомление в Налоговую инспекцию о том, что он переходит на иной режим налогообложения, автоматически будет применяться ОСНО — общая система налогообложения. Это основной режим, как ясно из его названия. Наряду с ним есть еще упрощенные, которые позволяют:

- значительно сократить нагрузку на бухгалтерию;

- сократить документооборот, отчетность;

- уменьшить сами налоги.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Четыре способа получения информации

Зная ИНН, можно получить нужные сведения следующими способами:

Ко всем иным сайтам, предлагающим подобные услуги, стоит относиться с осторожностью, источники их информации неясны.

Дополнительные способы

Если вопрос возникает у работника Общества, он может быть быстрее и оптимальнее решен при просмотре внутренней документации. Если не составлялось уведомления о переходе на упрощенную СН, то применяется основная. Также можно проверить прошлую отчетность, из которой станут ясны нужные данные.

Некоторые организации с определенными видами деятельности, например, ломбарды или страховые компании, могут применять только ОСН.

Далеко не каждый гражданин, решивший открыть свое дело и стать индивидуальным предпринимателем, регистрируется в качестве ИП самостоятельно (п. 1 ст. 23 ГК РФ). Ведь множество фирм сегодня предлагают услуги по регистрации компаний и ИП. После обращения в такую организацию и оплаты ее услуг на выходе гражданин получает свидетельство о постановке на налоговый учет с указанием в нем ИНН (Приложение N 5 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@ ) и лист записи в ЕГРИП с указанием ОГРНИП (Приложение N 2 к Приказу ФНС России от 12.09.2016 N ММВ-7-14/481@ ). На основании этих документов можно вполне себе вести деятельность и, конечно, платить налоги. Но это если вы знаете, на какой системе налогообложения находитесь.

1 ст. 23 ГК РФ). Ведь множество фирм сегодня предлагают услуги по регистрации компаний и ИП. После обращения в такую организацию и оплаты ее услуг на выходе гражданин получает свидетельство о постановке на налоговый учет с указанием в нем ИНН (Приложение N 5 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@ ) и лист записи в ЕГРИП с указанием ОГРНИП (Приложение N 2 к Приказу ФНС России от 12.09.2016 N ММВ-7-14/481@ ). На основании этих документов можно вполне себе вести деятельность и, конечно, платить налоги. Но это если вы знаете, на какой системе налогообложения находитесь.

На какой системе налогообложения находится ИП

Как узнать систему налогообложения ИП – частый вопрос на форумах Рунета. И речь идет не о контрагентах, а о самом предпринимателе. Как правило, такой вопрос задают недавно зарегистрированные ИП (или нанятый ими бухгалтер), чья постановка на учет в ИФНС была организована третьими лицами.

Напомним, что ИП может применять общую систему налогообложения (ОСН) или специальный режим:

- упрощенную систему налогообложения – УСН;

- единый налог на вмененный доход – ЕНВД;

- патентную систему налогообложения – ПСН;

- единый сельскохозяйственный налог – ЕСХН.

Методом исключения сразу можно вычеркнуть из списка ЕСХН, если сельским хозяйством вы никогда не занимались.

А дальше? Как узнать какая система налогообложения у ИП? Первое, что надо сделать, это еще раз пересмотреть документы, которые у вас остались от взаимодействия с компанией, которая вас регистрировала. Если из договора на оказание услуг следует, что фирма только обеспечивала вашу постановку на учет в качестве ИП, как следствие никаких заявлений о переходе (применении) каких-либо налоговых режимов от вашего имени в налоговую она не передавала, и вообще у вас не было разговора о выборе системы налогообложения, то с вероятностью 99% вы на общем режиме.

Если же разговор об этом все-таки шел, но никаких бумажных подтверждений сего факта у вас нет, то ситуация осложняется. Дело в том, что по умолчанию ИП попадает на ОСН, а применять спецрежим он может, только подав соответствующий документ в ИФНС:

Если такой документ в ИФНС подан не был, то и перейти на какой-то из этих спецрежимов вы не могли. К тому же, если бы вы подали заявление, необходимое для перехода на ЕНВД, то в ответ должны были получить уведомление о соответствующей постановке на учет от налоговиков (п. 3 ст. 346.28 НК РФ). А если бы подали заявление на патент, то в ответ получили бы либо патент, либо уведомление об отказе в получении патента (п. 3 ст. 346.45 НК РФ).

К тому же, если бы вы подали заявление, необходимое для перехода на ЕНВД, то в ответ должны были получить уведомление о соответствующей постановке на учет от налоговиков (п. 3 ст. 346.28 НК РФ). А если бы подали заявление на патент, то в ответ получили бы либо патент, либо уведомление об отказе в получении патента (п. 3 ст. 346.45 НК РФ).

Поэтому имеет смысл ознакомиться с перечнями видов деятельности, как в НК (правда, они достаточно обширные), так и со списками, установленными региональными Законами в вашем субъекте РФ. Возможно, по осуществляемой вами деятельности в принципе нельзя применять ЕНВД или ПСН. К примеру, в Москве никто не может применять ЕНВД с 2014 года. Соответственно, перейти на этот спецрежим вы не могли.

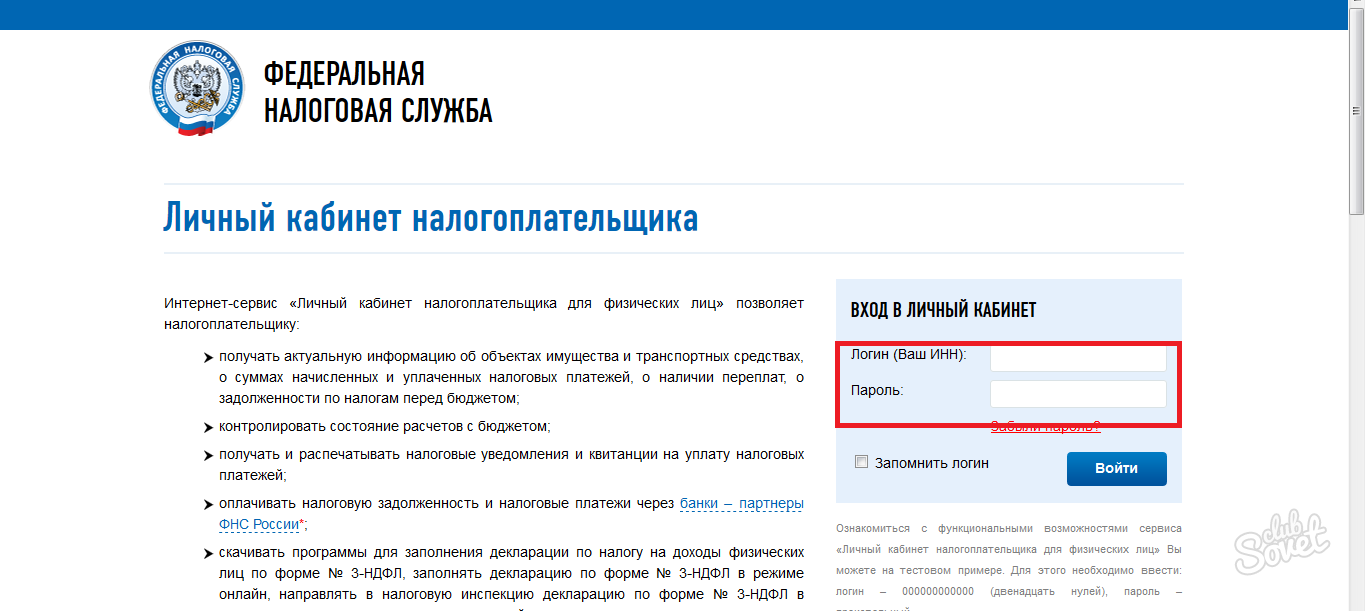

Как узнать систему налогообложения ИП по ИНН

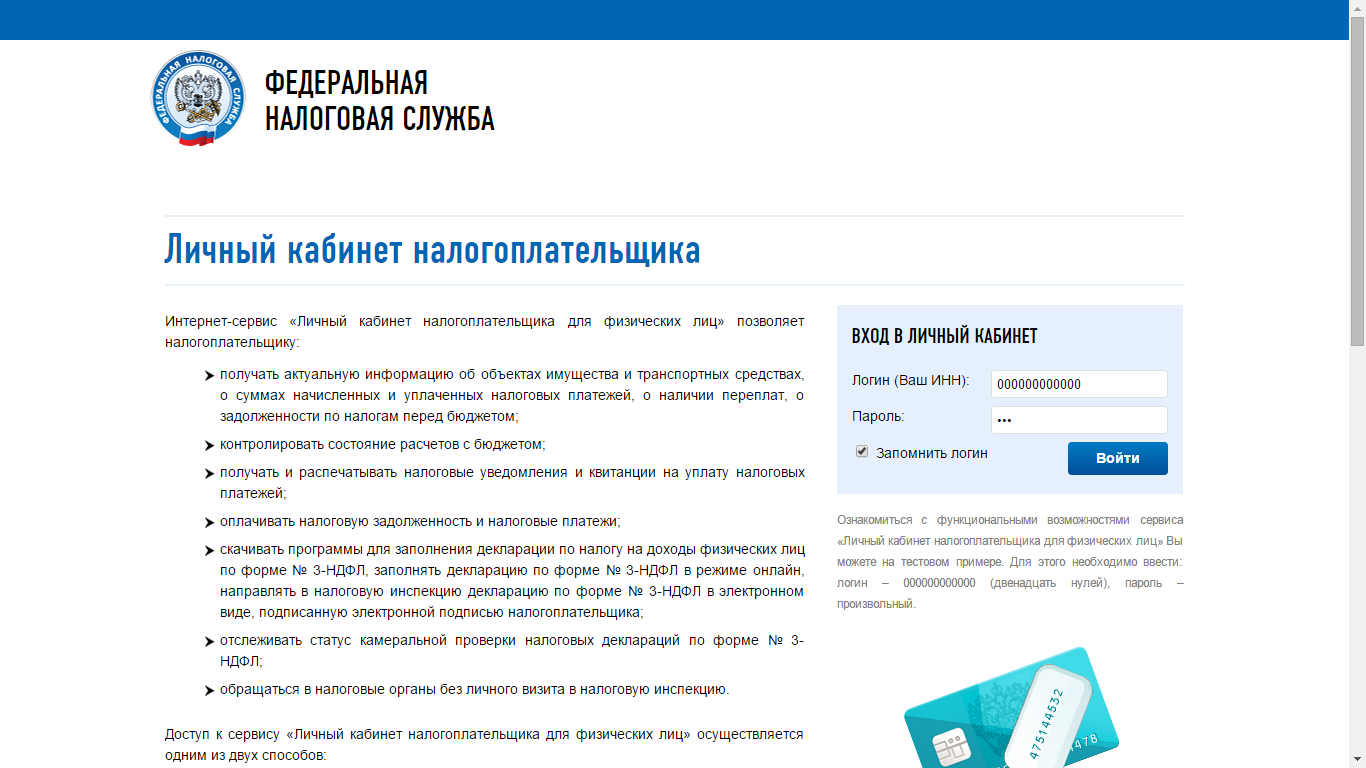

Пожалуй, самый простой и надежный способ узнать режим налогообложения – лично обратиться в ИФНС по месту учета с паспортом и своим ИНН. Объяснить все сотруднику инспекции и прямо спросить, какую систему налогообложения вы применяете, как ИП, по данным налоговиков. Поскольку от этого зависит факт и своевременность уплаты налогов, вам наверняка не откажут.

Поскольку от этого зависит факт и своевременность уплаты налогов, вам наверняка не откажут.

Кроме того, вы можете подать письменный запрос в свою инспекцию о подтверждении того, что вы применяете УСН, как будто вы предполагаете, что все-таки подавали уведомление о переходе на упрощенку. Если это действительно так, вам должны будут прислать подтверждающее письмо по форме N 26.2-7 (Письмо Минфина России от 19.12.2013 N 07-01-06/55941 ).

Подоходный налог ООН

Пожалуйста, включите Javascript в вашем браузере! В противном случае части этого веб-сайта не будут отображаться должным образом.

Расчетные налоговые платежи

Сотрудникам, которые являются гражданами США, работающими в США, напоминают о необходимости ежеквартально уплачивать свою долю налога на самозанятость, которая должна быть произведена в указанные ниже даты.

Расчетный налоговый платеж | |

Квартал 1 | 15 апреля 2008 |

2 квартал | 16 июня 2008 г. |

3 квартал | 15 сен 2008 |

4 квартал | 15 января 2009 |

Сотрудники Организации Объединенных Наций, которые обязаны платить налог на самостоятельную занятость на свои доходы в Организации Объединенных Наций и / или дополнительный федеральный налог на свои доходы, не облагаемые налогом в Организации Объединенных Наций, могут пожелать зарегистрироваться в электронной системе федеральных налоговых платежей (EFTPS), доступны в режиме онлайн на сайте www. eftps.gov и организовать необходимые платежи через свои соответствующие финансовые учреждения, например, они могут автоматизировать ежемесячные платежи со своих личных банковских счетов в Налоговую службу в последний день месяца или в день выплаты жалованья в ООН.

eftps.gov и организовать необходимые платежи через свои соответствующие финансовые учреждения, например, они могут автоматизировать ежемесячные платежи со своих личных банковских счетов в Налоговую службу в последний день месяца или в день выплаты жалованья в ООН.

Квартальные предполагаемые авансы по уплате налогов для правомочных сотрудников, уплачивающих налоги, будут перечисляться в IRS и налоговые органы штата Нью-Йорк путем прямого депозита в указанные выше даты. Чтобы иметь право на эти авансы, сотрудник должен иметь подоходный налог за предыдущий год, уплаченный Отделом подоходного налога, и запросить расчетные налоговые авансы за текущий год.Предполагаемые налоговые авансы для сотрудников, которые присоединились к Организации в текущем году и запросили налоговые авансы, также будут включены в платежи в налоговые органы.

Авансы по расчетным государственным и местным налогам для сотрудников, проживающих в Мэриленде, округе Колумбия и Вирджиния. будут выписаны в виде чеков, выплачиваемых сотрудникам для передачи в соответствующие налоговые органы.

будут выписаны в виде чеков, выплачиваемых сотрудникам для передачи в соответствующие налоговые органы.

Отчеты о квартальных расчетных авансовых платежах по налогам с указанием платежей, произведенных Организацией Объединенных Наций налоговым органам от имени отдельных сотрудников, доставляются в исполнительные / административные управления для распространения среди сотрудников до указанных выше сроков.

FAQ — Кто должен платить налог на самозанятость и какова доля сотрудника?

FAQ — Как сотрудник запрашивает аванс по подоходному налогу в ООН?

← Назад

Инструменты | Налоговая служба

Просмотрите налоговые инструменты, доступные для индивидуальных налогоплательщиков, предприятий и налоговых специалистов.

Для налогоплательщиков — физических лиц

Стенограммы

Получите стенограмму

Получите копию вашей налоговой выписки через Интернет или по почте.

Подача

Free File

Подготовьте и подайте свои федеральные подоходные налоги онлайн бесплатно.

Уполномоченный поставщик электронных файлов

Найдите уполномоченного поставщика электронных файлов в вашем районе, который может подать вашу налоговую декларацию в электронном виде.

Поиск помощи по подоходному налогу для волонтеров

Получите бесплатную налоговую помощь для пожилых людей, инвалидов, людей, которые плохо говорят по-английски, и налогоплательщиков, которые обычно зарабатывают менее 54 000 долларов.

Справочник составителей федеральных налоговых деклараций

Найдите в вашем районе составителей, обладающих профессиональными полномочиями, признанными IRS.

Где мой измененный доход?

Отслеживайте статус вашего исправленного возврата.

Возврат и платежи

Где мой возврат?

Проверьте статус вашего возмещения онлайн в течение 24 часов после получения нами вашей электронной декларации или через 4 недели после отправки бумажной декларации по почте.

Просмотр налогового счета

Получите сумму выплаты, остаток за каждый налоговый год, за который вы задолжали, и историю платежей за 18 месяцев.

Direct Pay

Оплачивайте налоговый счет прямо со своего текущего или сберегательного счета.Это безопасно и надежно.

Соглашение об онлайн-платежах

Узнайте, имеете ли вы право на оплату суммы налога, которую вы должны, если вы не можете позволить себе уплатить ее всю за один раз.

Компромиссное предложение до отбора

Узнайте, имеете ли вы право подать заявку на Компромиссное предложение, компенсацию, меньшую, чем полная сумма налога, которую вы должны.

Кредиты и вычеты

Помощник по налоговой льготе на заработанный доход

Узнайте, имеете ли вы право на получение налоговой льготы, и оцените сумму вашей налоговой льготы.

Организации, освобожденные от уплаты налогов. Выберите Проверить.

Найдите благотворительную или некоммерческую организацию и узнайте, имеет ли она право на получение взносов, не облагаемых налогом.

Поиск счета для первого кредита покупателя жилья (FTHBC)

Проверьте баланс вашего счета первого кредита покупателя жилья и историю платежей в Интернете.

Калькуляторы

Оценщик удержания налогов

Оцените сумму федерального подоходного налога, которую ваш работодатель должен удержать из вашей зарплаты.

Калькулятор налога с продаж

Определите сумму необязательного государственного и местного налога с продаж, которую вы можете подать в Приложении A формы 1040, U.S. Индивидуальная налоговая декларация.

Помощь налогоплательщикам

Поиск центров помощи налогоплательщикам

Найдите центр помощи налогоплательщикам, если ваш налоговый вопрос не может быть решен онлайн или по телефону.

Для бизнеса

Идентификационный номер работодателя (EIN)

Получите свой EIN онлайн, не позвонив нам, не отправив по почте или факсу бумажную форму SS-4, Заявление на получение идентификационного номера работодателя (EIN).

Налоговый календарь

Отслеживайте важные даты и сроки уплаты налогов для бизнеса прямо со своего рабочего стола.

Инструмент поиска и загрузки списка FATCA FFI

Используйте инструмент поиска и загрузки, чтобы узнать, зарегистрировано ли иностранное финансовое учреждение в FATCA.

Электронная система уплаты федеральных налогов

Оплачивайте федеральные налоги онлайн или по телефону с помощью EFTPS, бесплатной системы уплаты налогов.

Для налоговых специалистов

Регистрационный номер налогоплательщика

Запрос или продление PTIN. Это обязательно для всех, кто готовит или оказывает помощь в составлении федеральных налоговых деклараций о компенсации.

Электронные услуги для налоговых специалистов

Зарегистрируйтесь в качестве утвержденного делового партнера IRS и ведите дела в электронном виде с IRS.

Облагается ли налогом ваш стимулирующий чек?

Я слышал этот вопрос много раз: Придется ли мне платить налог по моему стимулирующему чеку? Налоговый кодекс гласит, что вы должны платить налоги «со всех доходов из любого источника», если только он специально не освобожден или исключен. Это довольно широкое определение, которое, по-видимому, включает деньги от правительства.И, строго говоря, нет никаких особых исключений или исключений для денег в виде стимулирующих чеков. Итак, проверки стимулов облагаются налогом, верно?

Неправильно! В законе есть лазейка, которая не позволяет вам платить налоги по деньгам по стимулирующим чекам, которые вы получаете от дяди Сэма. Как выясняется, ваша проверка стимулов не является «доходом» по закону. Вместо этого это просто предоплата налогового кредита. А налоговые льготы не подлежат налогообложению.

[Будьте в курсе всех новых разработок стимулирующих законопроектов — Подпишитесь на электронный информационный бюллетень Kiplinger Today .Это бесплатно! ]

Налоговый кредит на возмещение возмещения за 2020 год

Когда вы подадите федеральную налоговую декларацию за 2020 год (форма 1040), вы увидите новую строку на второй странице для «Возмещения возмещения возмещения». Обратите пристальное внимание на эту строку, особенно если вы не получили полную (или какую-либо) проверку стимулов в первом или втором раунде, вы не подавали налоговую декларацию за 2018 или 2019 год, вы состоите в браке и один из супругов этого не делает. Если у вас есть номер социального страхования, ваш доход упал в 2020 году, у вас родился ребенок в 2020 году, вы недавно закончили колледж или в 2020 году у вас произошли значительные изменения обстоятельств.Если вы имеете право на стимулирующую проверку, этот кредит может сэкономить вам много денег.

Ваш стимулирующий чек и сумма кредита рассчитываются одинаково. Однако первые две проверки стимулов основывались на информации из вашей налоговой декларации за 2018 или 2019 год (только декларации за 2019 год для проверок второго раунда). Налоговый зачет основан на том, что вы указали в налоговой декларации за 2020 год. Таким образом, непредставление декларации за 2018 или 2019 год или изменение обстоятельств с 2019 на 2020 может привести к разнице между суммой ваших стимулирующих чеков и суммой кредита.

Если кредит превышает общую сумму ваших стимулирующих чеков, ваш налоговый счет за 2020 год будет меньше, и вы даже можете получить возмещение. Если ваши проверки стимулов были выше, чем разрешенный кредит, вы получите разницу. Так что в любом случае вы выиграете!

Третьи проверки стимулов

Проверки стимулов третьего раунда, санкционированные Законом о американском плане спасения, на самом деле также представляют собой просто авансовые платежи налогового кредита — точно так же, как первые два платежа по стимулирующим чекам. Таким образом, ваша третья проверка стимулов также не будет облагаться налогом.

Кроме того, в соответствии с формулировкой счета за освобождение от COVID, тот же тип скидки на восстановление, разрешенный для налогового года 2020, будет доступен и для налоговых деклараций 2021 года. Итак, если вы не получите третий стимулирующий чек или получите меньше того, на что имеете право, вы можете запросить кредит на сумму, которая вам причитается по вашей налоговой декларации за 2021 год. (Вы не подадите эту декларацию до 2022 года.)

Для получения дополнительной информации о проверках третьего стимула см. Ваша третья проверка стимула: сколько? Когда? И другие часто задаваемые вопросы.

Налоговые льготы для работающих

Кристин Тран, стажер кампании Get It Back, 2020

Если вы не получили первый или второй стимулирующий чек, не волнуйтесь — вы все равно можете запросить платеж в 2021 году в качестве налоговой льготы. Проверки стимулов — это федеральный налоговый кредит на 2020 налоговый год, известный как возвратный кредит на восстановление. Вы можете запросить возвратный кредит на восстановление , подав налоговую декларацию в 2021 году за 2020 налоговый год . Крайний срок подачи налоговой декларации в этом году — 17 мая 2021 года.

Подача налоговой декларации также гарантирует, что вы получите третий стимулирующий чек, если вы еще этого не сделали. Третий стимулирующий чек будет депонирован или отправлен на отдельно от вашего налогового возмещения .

Если вы не соответствуете критериям прохождения стимулирующей проверки на основании ваших налогов за 2018 или 2019 год, вы можете потребовать возвратный возвратный кредит, если вы соответствуете критериям на основании вашей налоговой декларации за 2020 год. Например, если вы были заявлены как иждивенец по чьей-либо налоговой декларации за 2019 год (см. Вопрос C6), вы не имели права на получение стимулирующей проверки.Однако, если это изменится в 2020 году и вы соответствуете другим требованиям, вы можете запросить кредит в своей федеральной налоговой декларации за 2020 год.

Правила допуска к первой проверке стимула изменены. Например, если вы находитесь в заключении и не получили свой первый стимулирующий чек, вы также можете потребовать налоговую скидку в своей налоговой декларации. Если вашей семье было отказано в проверке стимулов, потому что только один из супругов имеет номер социального страхования (SSN), это правило изменилось. Супруг (а) с SSN и соответствующие дети с SSN могут подать заявку на первую стимулирующую проверку в качестве налоговой льготы на возмещение ущерба в вашей налоговой декларации за 2020 год.Если вы военная семья, только супруг должен иметь SSN для , оба супруга , чтобы подать заявку на первую стимулирующую проверку. Если вам не хватает денег на первую стимулирующую проверку, потребуйте сумму, заполнив налоговую декларацию.

Вы также можете запросить возвратный кредит на восстановление в своей налоговой декларации за 2020 год, если вы не получили полную сумму стимулирующего чека, на который имеете право. Например, некоторые люди не получили дополнительных 500 долларов для иждивенцев моложе 17 лет (см. Q C5). Если ваш доход снизился в 2020 году и вы получили только частичный стимулирующий чек из-за вашего дохода за 2018 или 2019 год (см. Q B12), вы можете потребовать дополнительные деньги при подаче федеральной налоговой декларации за 2020 год.

Если вы не соответствуете критериям прохождения второй стимулирующей проверки на основании ваших налогов за 2019 год, вы также можете потребовать возвратный возвратный кредит, если вы соответствуете критериям на основании вашей налоговой декларации за 2020 год. Обратите внимание, что некоторые из правил приемлемости второй проверки стимула отличаются от правил первой проверки стимула.

Например, если вы были заявлены как иждивенец по чьей-либо налоговой декларации за 2019 год, вы не имели права на стимулирующую проверку. Однако, если это изменится в 2020 году и вы соответствуете другим требованиям, вы можете запросить кредит в своей федеральной налоговой декларации за 2020 год.

Если ваш второй стимулирующий чек был отправлен на банковский счет, который закрыт или больше не активен, IRS не будет перевыпускать платеж по почте. Вместо этого вам нужно будет подать налоговую декларацию за 2020 год для получения чека в качестве возврата возврата кредита.

Вы также можете потребовать возвратный бонус на восстановление в своей налоговой декларации за 2020 год, если вы не получили полную сумму второго стимулирующего чека, на который вы имеете право. Например, если ваша вторая проверка стимулов не отражает всех ваших иждивенцев, отвечающих критериям, или если ваш доход снизился в 2020 году, а вы получили только частичную проверку стимулов из-за своего дохода в 2019 году, вы можете потребовать дополнительные деньги, когда подадите свою федеральную налоговая декларация.

Если вы не соответствуете критериям третьей стимулирующей проверки на основании ваших налогов за 2019 год, вы все равно можете претендовать на третью стимулирующую проверку на основе ваших налогов за 2020 год. Если вы не получили свой третий стимулирующий чек, подайте налоговую декларацию в 2021 году на налоговый год 2020. Третий стимулирующий чек может быть внесен в качестве отдельного депозита или чека из вашего обычного налогового возмещения.

Вы можете потребовать возвратный кредит на восстановление при подаче налоговой декларации. Налоговое программное обеспечение, такое как MyFreeTaxes, H&R Block или TurboTax, автоматически поможет определить, имеете ли вы право на получение скидки на восстановление.

Если вы получили первую и / или вторую проверку стимулов, вам нужно будет знать сумму, которую вы получили по каждой проверке. Если вы не получили один или оба стимулирующих чека, вам будут заданы вопросы, которые помогут подтвердить ваше право на участие и сумму задолженности.

Это пример того, как запросить возвратный кредит на восстановление через налоговое программное обеспечение MyFreeTaxes.

Чтобы узнать сумму полученных вами стимулирующих выплат, вы можете обратиться к уведомлениям IRS, которые были отправлены вам по почте. Уведомление IRS 1444 показывает, сколько вы получили от первой проверки стимула, а Уведомление IRS 1444-B показывает, сколько вы получили от второй проверки стимула. Вы также можете проверить свои банковские выписки, если ваши платежи были переведены напрямую. Если у вас больше нет уведомлений IRS или бумажного чека, вы можете предоставить эту информацию на основе памяти. IRS исправит сумму за вас, если вы допустили ошибку. Однако это может немного задержать обработку вашей налоговой декларации.IRS уведомит вас о любых изменениях, внесенных в вашу налоговую декларацию.

IRS также позволяет вам просматривать суммы вашего стимулирующего чека, создав учетную запись на IRS.gov/account. Для создания аккаунта вам потребуется:

- Основная информация: полное имя, адрес электронной почты, день рождения, номер социального страхования (SSN) или индивидуальный налоговый идентификационный номер (ITIN), статус налоговой декларации и текущий адрес.

- Номер из ОДНОГО из ваших финансовых счетов в качестве последних 8 цифр вашей кредитной карты VISA, Mastercard или Discover. или номер ссудного счета одного из следующих типов ссуд: студенческий ссуд, ипотечный ссуд, ссуда под залог недвижимости кредитная линия под залог собственного капитала ИЛИ автокредит.

Налоговое программное обеспечение рассчитает общую сумму вашей задолженности. Если ваш доход составляет 72 000 долларов США и ниже, вы можете использовать бесплатный файл IRS, чтобы бесплатно подготовить и подать федеральный подоходный налог онлайн. Если вы зарабатываете менее 56 000 долларов, вы также можете использовать инструмент IRS VITA Locator или посетить налоговую службу фонда AARP, чтобы найти ближайший к вам сайт бесплатного налогообложения.

Если вы уплачиваете налоги без помощи программного обеспечения или хотите самостоятельно рассчитать возвратный бонус на восстановление, вы можете воспользоваться инструкциями по расчету возврата возврата кредита здесь.

Вы получите возвратный кредит на восстановление как часть возврата налога за 2020 год. Отдельно не высылается. Если вы подаете налоговую декларацию в электронном виде, вы обычно получите возмещение в течение 3 недель. Если вы отправите возврат по почте, вы обычно получите возмещение в течение 8 недель.

Требование возврата возврата налога не приведет к задержке возврата налога. Однако, если вы не потребуете правильную сумму возврата на восстановление, ваш возврат может быть отложен, пока IRS исправит ошибку в вашем возврате.IRS отправит вам уведомление о любых изменениях, внесенных в вашу налоговую декларацию.

Вы можете проверить статус возврата с помощью инструмента IRS Check My Refund Status.

Страница бесплатной подачи налоговой декларации поможет вам найти лучший ресурс, который поможет вам бесплатно подать налоговую декларацию. Крайний срок подачи налоговой декларации в этом году — 17 мая 2021 года.

чеков возврата для налоговых льгот по безработице в размере 10 200 долларов США, которые появятся в мае

Если вы получили пособие по безработице в 2020 году и подали федеральные налоги вскоре после открытия налогового сезона в этом году, будьте внимательны, чтобы получить автоматическую дополнительную проверку возврата от IRS уже в мае , объявило налоговое агентство в среду.

Что стоит за выплатой: Американский план спасения, который президент Джо Байден подписал 11 марта. В рамках пакета мер по стимулированию экономики задним числом были отменены федеральные налоги на первые 10 200 долларов пособия по безработице, полученное в 2020 году. Налогоплательщики, состоящие в браке, могут исключить до 20 400 долларов. . Освобождение применяется только к подателям налоговых деклараций, которые заработали менее 150 000 долларов в прошлом году, независимо от того, являются ли они холостыми или женатыми.

Новые налоговые льготы вступили в силу почти через месяц после начала налогового сезона.К середине марта IRS уже получило более 66 миллионов возвратов.

В среду IRS подтвердило, что оно будет автоматически возвращать деньги многим имеющим на это право налогоплательщикам, которые уже подали свои федеральные декларации, не требуя налоговых льгот по безработице. Агентство заявило, что наиболее пострадавшим налогоплательщикам нет необходимости подавать исправленную налоговую декларацию.

Видео Стивена Паркхерста

«Поскольку изменение произошло после того, как некоторые люди подали свои налоги, IRS примет меры весной и летом, чтобы внести соответствующие изменения в их налоговую декларацию, что может привести к возмещению», Об этом говорится в сообщении IRS.«Первые возмещения ожидаются в мае и продлятся до лета».

IRS либо возместит налогоплательщикам, которые переплатили, либо применит эту сумму к невыплаченным налогам. По сообщению агентства, перерасчет будет завершен в два этапа, начиная с более простых возвратов в первом раунде корректировок и переходя к совместным декларациям и более сложным возвратам во втором раунде вычислений.

Размер вашего дополнительного чека возмещения зависит от того, сколько вы заработали.

По данным Century Foundation, примерно 40 миллионов американцев получили пособие по безработице в прошлом году.Средний получатель получил 14000 долларов.

Размер чека на возврат, который вы можете получить, зависит от факторов, в том числе от того, сколько вы заработали, вашего статуса регистрации и других налоговых льгот, которые вы могли запросить.

Допустим, вы состоите в браке, подаете совместно, и ваш скорректированный валовой доход в прошлом году составил 78 500 долларов (что было средним доходом семьи в 2020 году, по данным Министерства жилищного строительства и городского развития США). Это ставит вас в категорию 12% налогов.

Видео Дэвида Фанга

Если вы подали заявку до того, как были доступны налоговые льготы по безработице, и взяли стандартный вычет, ретроактивное исключение пособия по безработице на сумму 10 200 долларов из вашего скорректированного валового дохода может привести к возмещению в размере около 1200 долларов.

«Единственная другая проблема, которая может повлиять на точное количество, — это любые другие налоговые льготы, на которые налогоплательщик может подать в 2020 году, которые имеют поэтапное введение или постепенное прекращение с увеличением или уменьшением налогооблагаемого дохода», — говорит Джон Уиллер. , бухгалтер и старший финансовый консультант Castle Wealth Advisors в Индианаполисе.

Другими словами, вы можете иметь право на еще больший возврат, если вы потребовали налоговый кредит или вычет из своей первоначальной федеральной декларации, который постепенно прекращается при более высоких доходах, — говорит он.IRS заявила, что пересчитает стоимость таких кредитов, когда корректирует налоговые декларации налогоплательщиков с учетом налоговых льгот по безработице.

Когда вам нужно подавать измененную декларацию

Большинству налогоплательщиков, пострадавших от новой налоговой льготы по безработице, не нужно подавать измененную декларацию. Исключение: если сокращение вашего налогооблагаемого дохода в результате перерыва дает вам право на получение дополнительных федеральных кредитов и вычетов, которые еще не включены в вашу первоначальную налоговую декларацию, сообщает IRS.

В частности, налоговые льготы по безработице могут дать вам право на получение кредитов, таких как налоговая льгота на заработанный доход. В этом случае вы должны подать исправленную налоговую декларацию, чтобы претендовать на кредит, и вам следует также просмотреть свои налоговые декларации штата, — заявило налоговое агентство.

Видео Стивена Паркхерста

Ваш штат не может соблюдать федеральные налоговые изменения

Налоговые льготы в размере 10 200 долларов США по пособию по безработице, предоставляемые Американским планом спасения, применяются только к федеральному подоходному налогу. В зависимости от того, где вы живете, вам также может потребоваться уплатить государственные или местные налоги с вашего пособия по безработице.На федеральном уровне безработица обычно облагается налогом как обычный доход, но ставки налога варьируются от штата к штату. В некоторых штатах пособие по безработице не засчитывается как доход.

По состоянию на вторник более дюжины штатов не предлагали налоговые льготы на пособия по безработице.

Grow публикуется Acorns + CNBC. Acorns помогает автоматически вкладывать мелочь в диверсифицированные портфели. Загрузите приложение сегодня или узнайте больше на Acorns.com .

Больше от Grow:

Стимулирующие платежи в 2020 году по кредиту со скидкой на восстановление. eFile

Как правило, получатели дохода по социальному обеспечению (SSI) или лица с небольшим доходом или без него не должны подавать налоговую декларацию. В результате кризиса с коронавирусом 2020 года многие люди имеют право на выплаты по чекам Stimulus. Узнайте, имеете ли вы право на получение одной или всех стимулирующих выплат и что вам нужно сделать, чтобы потребовать их, если вы их не получили.

В течение 2020 года: Это создало неправильное представление о том, что для получения стимулирующего чека каждому налогоплательщику требовалась налоговая декларация, не подающая заявку, стимулирующая или простая налоговая декларация. Это было не так, поскольку обычной налоговой декларации за 2019 год и / или за 2018 год, хранящейся в IRS, было достаточно для получения платежа за экономический эффект. Тем не менее, многие налогоплательщики подавали нефитерные декларации до подачи обычных налоговых деклараций.

В течение 2021 года: Налоговые декларации 2020 года должны быть поданы в 2021 году. В налоговой форме 1040 за 2020 год IRS добавило строку — строку 30 — под названием «Возвратный возврат».Если вы не получили 1. Стимулирующий платеж или EIP в течение 2020 года, вы можете потребовать его с помощью Возвратного кредита на восстановление. Кроме того, если вы не получили 2. Стимулирующий платеж в течение 2021 года, он также будет востребован через возвратный возвратный кредит в вашей налоговой декларации за 2020 год. Примечание: , если вы не получили часть какого-либо платежа, вы также можете потребовать это. Например, если вы должны были получить дополнительно 500 или 600 долларов за иждивенца, отвечающего критериям, укажите это в своем отчете.

Все это делается через налоговое приложение eFile. Вы можете ответить на несколько вопросов о платежах, и приложение сообщит об этом и добавит ваши кредиты к вашему возмещению налога. Поскольку возвратный кредит на восстановление представляет собой возвращаемый налоговый кредит, вы получите всю причитающуюся сумму, даже если вы уже получаете возмещение.

- Не подающий заявку, нулевой доход: Если у вас нулевой или нулевой доход и обычно не требуется подавать налоговую декларацию, вы можете просто подать налоговую декларацию 2020 года, чтобы потребовать возвратный кредит на восстановление, и все готово.Инструкции о том, как подать налоговую декларацию с нулевым доходом за 2020 год, чтобы потребовать стимулирующие выплаты.

- Социальное обеспечение, инвалидность, пособия для ветеранов и т. Д. Доход : Как правило, если у вас есть только этот тип дохода, вам не нужно подавать налоговую декларацию. См. Подробную информацию о доходах по социальному обеспечению и налоговых декларациях. Однако, если вы хотите потребовать свою первую и / или вторую стимулирующую выплату, вам необходимо выбрать между возвратом без подачи декларации, возвратом с нулевым доходом или также указать тип дохода, указанный здесь.Если у вас есть другой налогооблагаемый доход, вам нужно будет указать это.

Запутались? Сначала обсудите вашу ситуацию с налоговой службой бесплатно. Только на eFile.com у вас будет бесплатная страница личной налоговой поддержки, а не на TurboTax® или H&R Block®.

Начни свой 2020 Вернись сейчас

Войдите в существующую учетную запись

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Как пандемия коронавируса повлияет на ваши налоги в 2020 году

Чтобы запросить кредит, вам нужно знать, сколько вы уже получили; Если у вас нет уведомлений с подробным описанием сумм (уведомление 1444 для первого стимулирующего платежа и 1444-B для второго), вы можете найти информацию, настроив индивидуальный онлайн-аккаунт.(Супруги, подающие совместно, будут иметь отдельные счета.)

Самый быстрый способ получить кредит — это заполнить налоговую декларацию в электронном виде и напрямую зачислить деньги, даже если вам не нужно подавать иначе. Если вы заработаете 72000 долларов или меньше, вы можете сделать это бесплатно через I.R.S. Бесплатная программа File.

Могу ли я иметь право на получение большего чека?Это возможно, особенно если ваше финансовое положение или статус изменились в прошлом году.

Кредит на возмещение в декларации за 2020 год основан на информации физического лица за 2020 налоговый год, в то время как второй стимулирующий платеж был основан на налоговом году 2019 года.(По данным IRS, для первой проверки стимулов могла быть использована декларация за 2018 год, если декларация 2019 года не была подана или обработана.) Таким образом, если ваш доход упал в 2020 году, а вы не получили полную сумму, вы потенциально могли бы получить больше.

То же самое и при изменении жизненных обстоятельств. Например, если у вас родился ребенок в 2020 году, вы можете иметь право на получение дополнительных денег или, может быть, вы больше не зависите от налоговой декларации своих родителей (а были в 2019 году), что может дать вам право на получение помощи.

Могут ли семьи со смешанным иммиграционным статусом теперь иметь право на стимулирующие проверки?Незарегистрированные иммигранты без номеров социального страхования не имеют права на выплаты — и Закон CARES, пакет помощи на 2 триллиона долларов, подписанный в конце марта, также не позволил большинству супругов и детей получать чеки, даже если они были U.С. граждане.

Декабрьский законопроект о помощи изменил это, по крайней мере, частично. Теперь супружеские пары, подающие совместные декларации, могут иметь право на взыскание платежей за супруга, у которого есть действующий номер социального страхования I.R.S. сказал. Каждый ребенок с номером социального страхования также имеет право на получение выплат.