Россельхозбанк — новости и информация о компании

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Ипотечный калькулятор Россельхозбанка, рассчитать ежемесячный платеж по ипотеке на сайте Urbanus.ru

Покупка квартиры – серьезный шаг для одного или новоиспеченной семьи. К этому вопросу стоит ответственно подойти. Ведущие российские банки предлагают различные варианты для тех, кто не в силах приобрести жилую недвижимость со 100% оплатой. Ипотечный калькулятор РоссельхозБанк позволяет гражданам в режиме онлайн получить точный расчет по ипотеки. Используя такой удобный инструмент, будущие жильцы становятся на шаг ближе к долгожданной квартире.

Ипотечный калькулятор – удобный инструмент

Потенциальному покупателю достаточно просто понять, как работает система ипотечного калькулятора. В левой части экрана находятся критерии, которые пользователь может самостоятельно регулировать, в правой – автоматически выводится результат. В этом же разделе в режиме онлайн перед глазами пользователя появляются карточки жилых помещений, которые попадают под установленные рамки. Так, здесь у покупателя есть возможность не только предположить предстоящие расходы, но и подобрать уютную квартиру для всей семьи. При желании всегда можно на сайте Urbanus.ru найти информацию о понравившейся новостройке.

В левой части экрана находятся критерии, которые пользователь может самостоятельно регулировать, в правой – автоматически выводится результат. В этом же разделе в режиме онлайн перед глазами пользователя появляются карточки жилых помещений, которые попадают под установленные рамки. Так, здесь у покупателя есть возможность не только предположить предстоящие расходы, но и подобрать уютную квартиру для всей семьи. При желании всегда можно на сайте Urbanus.ru найти информацию о понравившейся новостройке.

В карточке объекта есть

- Общая площадь квартиры

- Количество комнат

- Жилплощадь

- Этажность

- Санузел

- Сдача в эксплуатацию

- Адрес/расположение на карте

- Небольшое описание квартиры

- Название новостройки

- Инфраструктура

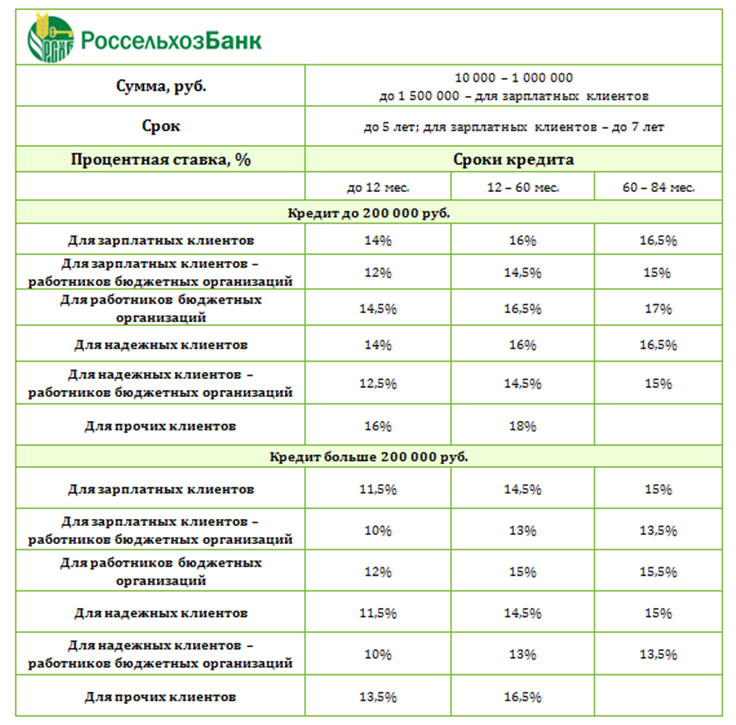

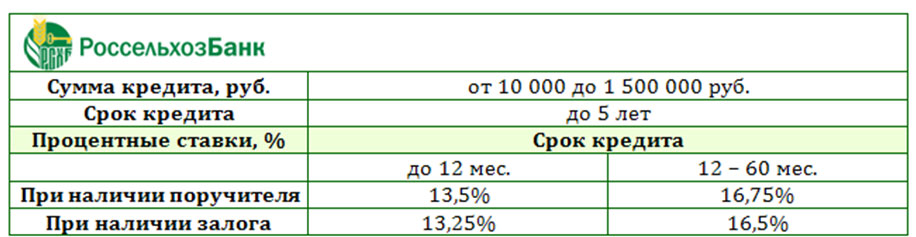

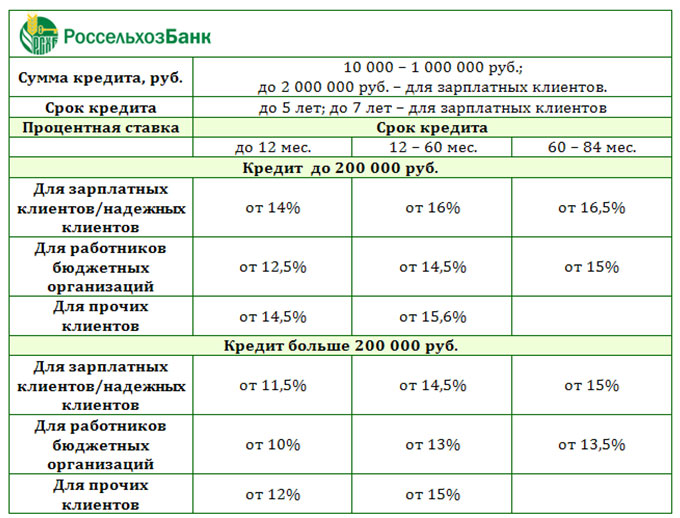

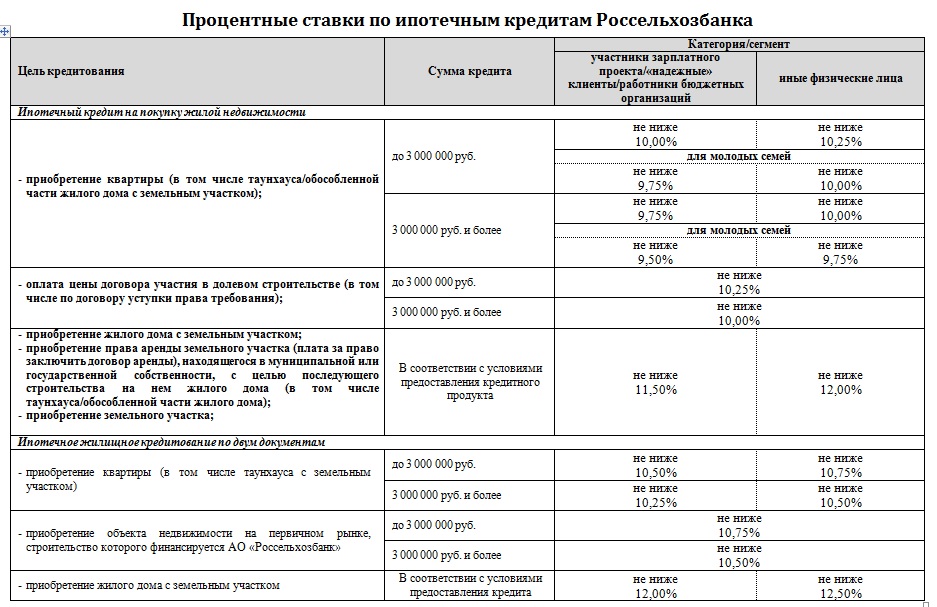

Процентная ставка по ипотеке РоссельхозБанка

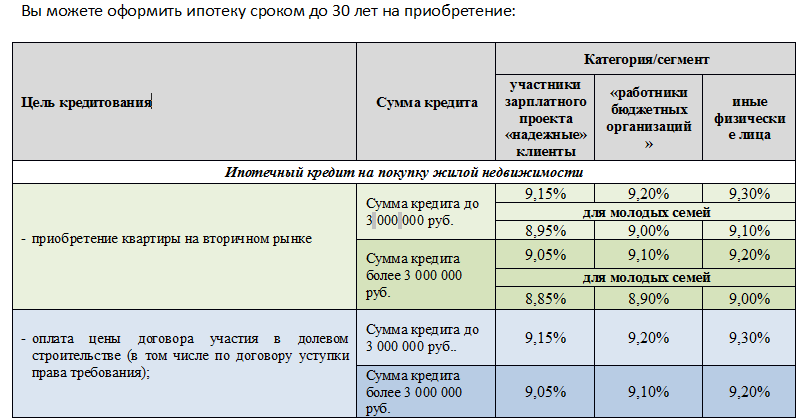

РоссельхозБанк предлагает будущим жильцам приобрести недвижимость по выгодным условиям, при которых ипотечная ставка начинается от десяти процентов. Оформить кредит можно сроком на тридцать лет. На официальном сайте банка также предлагаются различные ипотечные программы – с господдержкой семьи с детьми, материнский капитал, целевая ипотека, по двум документам, под залог жилья, военная ипотека. Покупателю всегда стоит помнить, что процентная ставка влияет на ежемесячную плату клиента и сумму, которую ему придется переплатить банку.

Оформить кредит можно сроком на тридцать лет. На официальном сайте банка также предлагаются различные ипотечные программы – с господдержкой семьи с детьми, материнский капитал, целевая ипотека, по двум документам, под залог жилья, военная ипотека. Покупателю всегда стоит помнить, что процентная ставка влияет на ежемесячную плату клиента и сумму, которую ему придется переплатить банку.

Преимущества ипотечного калькулятора

Нет необходимости даже выходить из дома или звонить в банк, чтобы понять, какая сумма нужна на приобретение долгожданного жилья – достаточно иметь при себе компьютер или телефон с доступом в интернет. Ипотечный калькулятор в режиме онлайн значительно экономит время у потенциального покупателя. Главное решить для себя – какая квартира больше подходит по планировке, оформлению и другим критериям. Инструмент такого типа позволяет составить примерную картину будущих расходов.

Ипотека от РоссельхозБанка

Покупатель, который не может позволить себе внести стопроцентную оплату за жилую недвижимость, в праве выбрать одну из предлагаемых РоссельхозБанком ипотечную программу или обратиться в другой банк, который готов предоставить кредит. На портале Urbanus.ru можно в онлайн режиме воспользоваться калькулятором банков, которые приводятся ниже.

На портале Urbanus.ru можно в онлайн режиме воспользоваться калькулятором банков, которые приводятся ниже.

Калькулятор

- ВТБ

- Райффайзенбанк

- Тинькофф

- Дельтакредит

- Альфа-банк

- Возрождение

- Сбербанк

- Россельхозбанк

- Газпромбанк

Россельхозбанк снизил ставки по ипотечным кредитам :: Деньги :: РБК Недвижимость

РСХБ также предлагает рефинансировать ранее взятый кредит в другом банке по сниженной ставке

Фото: Роман Демьяненко/ТАСС

С 26 мая 2020 года Россельхозбанк (РСХБ) снижает ставки по ипотечным кредитам. Кредит в рамках программы ипотеки с господдержкой теперь можно получить по ставке 5,9% годовых. Об этом сообщается в пресс-релизе кредитной организации.

Кредит в рамках программы ипотеки с господдержкой теперь можно получить по ставке 5,9% годовых. Об этом сообщается в пресс-релизе кредитной организации.

Также банк снизил ставку для покупки жилья на вторичном и первичном рынках — теперь она составляет от 8,05% годовых для кредитов с первоначальным взносом от 20%. Ипотека для военнослужащих предоставляется по ставке 7,99% годовых. Условия действуют для покупки жилья и рефинансирования ранее полученных ипотечных кредитов.

Кроме того, РСХБ предлагает рефинансировать ранее взятый кредит в другом банке по сниженной ставке от 8,2% годовых.

Россельхозбанк как системообразующий финансовый институт участвует в реализации ряда государственных ипотечных программ, направленных на обеспечение жильем семей с детьми, в том числе многодетных, улучшение жилищных условий и покупку дома на сельских территориях, отмечается в пресс-релизе.

Банк предоставил возможность оформить кредит на покупку жилья и рефинансировать действующий заем по сниженным ставкам, чтобы ипотека и решение жилищных вопросов стали доступнее большему количеству граждан страны, подчеркнула руководитель блока развития розничного бизнеса и дистанционного обслуживания Юлия Деменюк.

Заместитель председателя правительства Марат Хуснуллин отметил рост спроса на жилье из-за ипотеки под 6,5%. По его словам, банки приняли более 80 тыс. заявок на льготную ипотеку за первый месяц действия программы господдержки ипотеки.

Автор

Сергей Велесевич

возврат страховки по кредиту: инструкции, рекомендации — ВБанки.ру

Мы подробно рассмотрели процесс возврата страховки Россельхозбанка. Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Россельхозбанк является одним из крупнейших банковских учреждений нашей страны. Изначально он был создан для развития агропромышленного комплекса и сельского хозяйства. Со временем кредитно-финансовая организация стала универсальным банком. Сейчас приоритетным направлением деятельности является кредитование физических лиц. В данной статье мы постараемся максимально подробно рассмотреть процедуру возврата страховки в Россельхозбанке. Будет проанализирована конкретная ситуация клиента, которому при оформлении были добавлены несколько дополнительных услуг.

Информация по возврату страховки в Россельхозбанке (актуальность: июль 2020г.) представлена в видео-ролике ниже

Воспользоваться подготовленными шаблонами заявлений на отказ от страховки, представленными в видео-ролике (актуальность: июль 2020г. ) можно в отдельной статье на нашем сайте.

) можно в отдельной статье на нашем сайте.

Особенности оформления страховой защиты в Россельхозбанке

Современное кредитование уже сложно представить без оформления полиса, который минимизирует риски при непредвиденных ситуациях. Некоторые банки даже отказывают клиентам в выдаче средств при отказе от дополнительной опции. Другие кредитно-финансовые организации при возврате страховой премии повышают процентную ставку. Подобная ситуация стала причиной активного интереса граждан к процедуре.

Россельхозбанк активно предлагает клиентам оформлять дополнительные услуги. Недавно мы уже рассмотрели процесс отказа от сертификата Национальной Юридической Службы. Плюсом к дистанционной юридической помощи клиенту также оформили «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Отдельно подключена программа «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от организаций АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование». Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса. Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса. Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Как вернуть страховку по различным программам Россельхозбанка

В Россельхозбанке действует программа комплексной страховой защиты. Менеджеры предлагают клиентам помимо индивидуального полиса, оформить еще целый ряд дополнительных услуг. Например, могут предложить оформить медицинские типы или полисы, защищающие недвижимость от непредвиденных ситуациях.

Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

Клиенту была подключена программа «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Согласно действующему законодательству, в этом случае застрахованное лицо имеет право вернуть страховую премию по стандартному варианту. Для этого следует направить заявление в СК.

Для этого следует направить заявление в СК.

Скачать шаблон вы можете на нашем сайте:kapital-layf-komplekt.doc [808,5 Kb] (cкачиваний: 631)

Также вы можете оформить приложение в виде указанных документов, но это необязательно. Отправку можно выполнить Почтой России. Рекомендуется также сделать опись вложения для непредвиденных обстоятельств. Также с информацией вы можете ознакомиться в подготовленном видеоролике: «Отказ от страховки ООО «Капитал Лайф Страхование Жизни».

Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

Некоторые банки активно предлагают оформить полисы для объектов недвижимости. Например, при подписании кредита клиенту был оформлен «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от компаний «СК «РСХБ-Страхование» и от «АльфаСтрахование».

Данная разновидность полисов также попадает под Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», поэтому процесс осуществляется в стандартном порядке. Но особенностью этого случая является то, что рекомендуется направить заявление об отказе в две компании – это АО «СК «РСХБ-Страхование» и АО «АльфаСтрахование». Скачать полный комплект двух заявлений вы можете на нашем сайте: rshb-alfa-komplekt.doc [3,63 Mb] (cкачиваний: 392) .

Итак, рассмотрим заявление.

В заявлении необходимо указать номер кредитного договора. Для перечисления денежных средств потребуются реквизиты финансовой организации, счет которой у вас открыт. Также вы можете приложить дополнительные документы, но согласно Указанию ЦБ этого делать необязательно.

Обратите внимание, что данный вопрос был рассмотрен в видеоролике: «Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

Отказ от коллективной страховки Россельхозбанка

Коллективное страхование является одним из самых сложных при возврате. Главной особенностью считается то, что Страхователем является банк, а не заемщик, который в свою очередь считается только застрахованным лицом. В этом случае рекомендуется ссылаться на судебную практику. Данный вопрос подробно рассмотрен в статье: «Возврат страховки по договорам коллективного страхования». Также в вышеприведенной статье вы сможете найти образец заявления, которое необходимо направить непосредственно в Россельхозбанк. Обратите внимание, что рекомендуется в заявлении ссылаться на Определение Верховного Суда РФ. С текстом документа также можно ознакомиться по ссылке.

Образец заявления доступен для скачивания на нашем сайте: rshb-kollektivnaya. doc [39,5 Kb] (cкачиваний: 597)

.

doc [39,5 Kb] (cкачиваний: 597)

.

Также данный вопрос был подробно рассмотрен в видеоролике: «Отказ от коллективной страховки Россельхозбанк».

Если вы на свое обращение/претензию получили отказ от РСХБ, смело обращайтесь с иском в суд о защите прав потребителей.

По данной проблематике уже имеется положительная судебная практика и речь идет не только о вышеназванном Определении ВСРФ, в качестве дополнительного примера вы можете ознакомиться с Решением Таврического районного суда (Омская область) № 2-458/2019 2-458/2019~М-399/2019 М-399/2019 от 30 июля 2019 г. по делу № 2-458/2019 и другими.

Указание Центрального банка Российской Федерации N 3854-У применимо ко всем правоотношениям страхования, независимо от того, в какой форме оно возникло: в рамках подключения к договору коллективного страхования либо при заключении индивидуального договора страхования. Иное противоречило бы принципу равенства участников гражданских правоотношений (ст. 1 Гражданского кодекса Российской Федерации).

Иное противоречило бы принципу равенства участников гражданских правоотношений (ст. 1 Гражданского кодекса Российской Федерации).

Далее рассмотрим конкретный пример подключения клиента в программе коллективного страхования. Согласно 3 пункту полиса, нельзя продолжать оформление, если у человека наблюдается какое-либо заболевание из первого пункта.

В этом случае СК обязана вернуть страховую премию. Таким образом, если существует ограничение, то заемщик может вернуть премию. К заявлению можно сразу приложить документы, которые подтверждают состояние здоровья и заболевания на момент подписания полиса.

Обратите внимание, что выполнить возврат можно не только в течение 14 дней, так как договорами не предусмотрен данный период. Поэтому вы сможете постараться решить вопрос, даже при истечении срока, но это может быть труднее.

С момента рассмотрения описываемого примера прошло некоторое время и был получен положительный результат! Банк полностью вернул страховую премию уплаченную по договору коллективного страхования. Скрин-шот ответа банка предоставляем Вашему вниманию:

Скрин-шот ответа банка предоставляем Вашему вниманию:

Как видно из приведенного выше ответа банка, результаты рассмотрения заявления на возврат страховки в РСХБ оказались положительными, но есть и «ложка дегтя«, выраженная в повышении % ставки.

Также сообщаем, что в соответствии с условиями Кредитного Договора ставка по Вашему кредиту увеличена и составляет 16,4%. Уведомление и новый График отправлен по почте.

Естественно, данное решение банка об увеличении % ставки, на наш взгляд является не справедливым и неправомерным!

Во-первых. Пункт 4.2 Индивидуальных условий, на который ссылается «исполнитель» официального ответа РСХБ (Светлана), не предусматривает автоматического повышения % ставки. А ставка была повышена сразу, а не через 30 дней!

Во-вторых. Ни где не указывается, на основании чего РСХБ пришел к выводу, что клиент «не исполняет обязанность по страхованию». Да и как рассмотрено нами ниже — эта самая «обязанность по страхованию» в РСХБ четко не сформулирована. В кредитных документах РСХБ по поводу страхования, полная неразбериха. И мы очень сомневаемся, что даже «очень компетентный сотрудник» Россельхозбанка сможет в данном вопросе разобраться.

В кредитных документах РСХБ по поводу страхования, полная неразбериха. И мы очень сомневаемся, что даже «очень компетентный сотрудник» Россельхозбанка сможет в данном вопросе разобраться.

Приведем Вашему вниманию текст разговора с сотрудником РСХБ, которая подготовила официальный ответ с информацией о повышении % ставки.

Звонок осуществлялся на телефон исполнителя 8 (343) 356 18 72 (Светлана). Запись разговора имеется в нашем распоряжении.

- Вопрос: Звоним на указанный телефон, связываемся с данным сотрудником Банка и обозначаем, что хотели бы получить дополнительные разъяснения по вопросу повышения % ставки.

- Ответ: Это прописано в условиях договора!

- Вопрос: В каких именно условиях это прописано? Озвучиваем сотруднику цитаты пункта 4 Индивидуальных условий и «разъяснение ЦБ по поводу одностороннего повышения % ставки»

- Ответ: В таком случае можете подойти в отделение и написать претензию, мы Вам на неё ответим.

По факту, сотрудник, не смогла привести аргументы, подтверждающие правомерность повышения % ставки. Сотрудник отказалась продолжать диалог и положила трубку…

Что делать в подобной ситуации?

Конечно же добиваться справедливости! Нужно писать претензию и просить РСХБ изменить решение по поводу повышения % ставки, либо предоставить компетентные разъяснения в письменном виде, подкрепленные «цитатами» из кредитного договора. Не нужно ни кому «верить на слово», нужно руководства заключенным договором, а не вновь придуманными (или выдуманными) условиями кредитования.

Вы можете отстаивать свои интересы в судебном порядке — в этом ни чего сложного нет, ознакомьтесь с материалом «Иск в суд о защите прав потребителей: ключевые моменты».

Правомерно ли повышение процентной ставки при отказе от страховки Россельхозбанка

Согласно кредитному договору, банк уведомляет заемщика о возможности повышения процентной ставки.

Но данный аспект действителен, если клиент в течение 30 дней не исполнил обязанности по личному полису в течение 30 дней. При отказе банк не имеет право повышать процентную ставку. Данный вопрос подробно был рассмотрен в статье: «Возврат страховки — правомерно ли повышение % ставки?»

При отказе банк не имеет право повышать процентную ставку. Данный вопрос подробно был рассмотрен в статье: «Возврат страховки — правомерно ли повышение % ставки?»

Помимо этого, в Россельхозбанке не указывается обязанность обязательного заключения договора со страховой организацией:

Также вопрос был рассмотрен в видеоролике: «Как избежать повышения процентной ставки при отказе от страховки».

Как выполнить возврат страховки в Россельхозбанке

Сегодня все больше людей владеют необходимой информацией для правильного возврата страховки. Многие заемщики знают, про период охлаждения и другие особенности. Но банки и страховые организации также стараются совершенствовать процесс. Поэтому люди могут столкнуться с трудностями. В этом случае необходима квалифицированная помощь. Вы можете обратиться в уникальный сервис «Возврат страховок». Благодаря этому решению вы сможете получить консультацию опытного специалиста. Теперь успешное разрешение вопросов страхования при выдаче кредитов стало реальностью.

Вы можете обратиться в уникальный сервис «Возврат страховок». Благодаря этому решению вы сможете получить консультацию опытного специалиста. Теперь успешное разрешение вопросов страхования при выдаче кредитов стало реальностью.

Возврат страховки Россельхозбанк – это процедура, которая предусматривает учет множества особенностей. Современная «комплексная страховая защита» от банка может быть представлена различными услугами, каждая из которых имеет свои аспекты. Поэтому в некоторых случаях просто необходимо обратиться за консультацией специалиста по данному вопросу.

С начала года Россельхозбанк направил на развитие предприятий микробизнеса в Пензенской области свыше 184 млн рублей

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

Россельхозбанк кредиты | потребительские кредиты наличными физическим лицам

Кредиты Россельхозбанка для физических лиц, полный актуальный перечень потребительских кредитов наличными физическим лицам.

Основные сведения о предоставляемых ПАО «Россельхозбанк» кредитах с указанием процентых ставок, сроков заключения договора, лимита сумм по кредитам.

Онлайн заявка на кредитную карту у банков партнеров

Альфа банк — «100 дней без %

Карта рассрочки Халва

Кредитная карта Райффайзен Банк

Потребительские кредиты банков партнеров

Потребительский кредит Альфа-Банк

до 4000000 Сумма кредита

Решение от 15 минут

Потребительский кредит Росбанк

до 3000000 Сумма кредита

Решение от 15 минут

Потребительский кредит Совкомбанк

до 400000 Сумма кредита

Бонус Подарок за заявку

Потребительский кредит Райффайзен БАНК

до 2000000 Сумма кредита

Решение от 1 часа

Кедиты Россельхозбанка

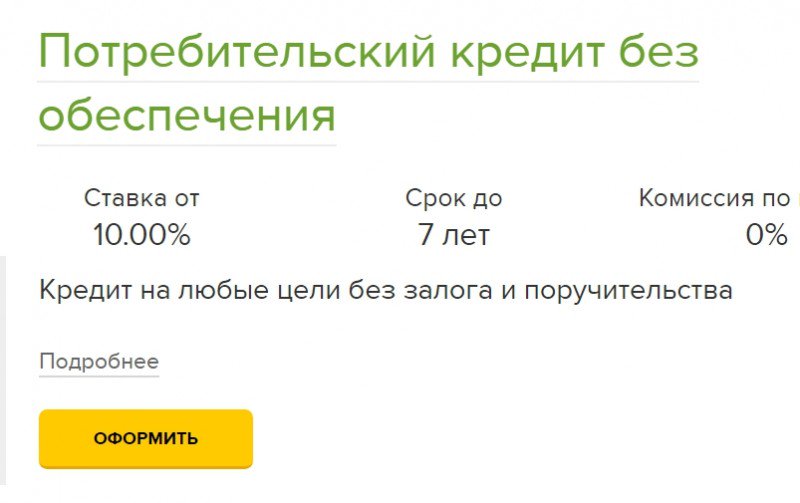

Россельхозбанк потребительский кредит наличными

Потребительский кредит без обеспечения

|

Потребительский |

₽ |

до 1. |

от 12,00% до16,00% |

до 7 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

500.000

500.000 Выгоды потребительского кредита без обеспечения

- Комиссия по кредиту отсутствует

- Возможность оформления без предоставления справки 2-НДФЛ

- Варианты платежей (фиксированные / убывающие)

- Досрочное погашение кредита

- Без залога и поручительства

- Потребительский кредит на любые цели

Россельхозбанк Кредит Потребительский без обеспечения для зарплатных клиентов

|

Потребительский |

₽ |

до 1. |

от 10.50% до 14.00% |

до 7 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

500.000

500.000 Выгоды кредита без обеспечения для зарплатных клиентов от Россельхозбанка

- Комиссия по кредиту отсутствует

- Возможность оформления без предоставления справки 2-НДФЛ

- Варианты платежей (фиксированные / убывающие)

- Досрочное погашение кредита

- Без залога и поручительства

- Потребительский кредит на любые цели

Россельхозбанк кредит потребительский без обеспечения для членов Общероссийской общественной организации «Союз садоводов России»

|

Потребительский |

₽ |

до 1. |

от 6.0% до 14.50% |

до 5 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

500.000

500.000 Выгоды кредита без обеспечения для членов «Союз садоводов России»

- Комиссия по кредиту отсутствует

- Варианты платежей (фиксированные / убывающие)

- Досрочное погашение кредита

- Без залога и поручительства

Россельхозбанк Кредит Потребительский «Садовод»

|

Садовод |

₽ |

до 3.000.000 |

от 11. 25% до 13.50% 25% до 13.50% |

до 5 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

Выгоды кредита без обеспечения «Садовод» от Россельхозбанка

- Комиссия по кредиту отсутствует

- Досрочное погашение кредита

- На приобретение садового дома, строительство бани, монтаж водоснабжения и т.д.

Россельхозбанк Кредит ЛПХ

|

На развитие |

₽ |

до 1.500.000 |

от 10. 50% 50% |

до 5 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

Выгоды кредита на развитие ЛПХ

- Комиссия по кредиту отсутствует

- Возможность оформления без предоставления справки 2-НДФЛ

- Варианты платежей (фиксированные / убывающие)

- Досрочное погашение кредита

- На приобретение техники

- На приобретение поголовья

Россельхозбанк потребительский кредит с обеспечением

|

Потребительский |

₽ |

до 2. |

от 11.00% до 15.00% |

до 7 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000.000

000.000 Обеспечение: поручительство физического лица, поручительство юридического лица, залог имущества (заемщика, поручителя, третьего лица)

Выгоды потребительского кредита с обеспечением от Россельхозбанка

- Комиссия по кредиту отсутствует

- Возможность оформления без предоставления справки 2-НДФЛ

- Варианты платежей (фиксированные / убывающие)

- Досрочное погашение кредита

- Потребительский кредит на любые цели

- Привлечение созаемщика для увеличения суммы кредит

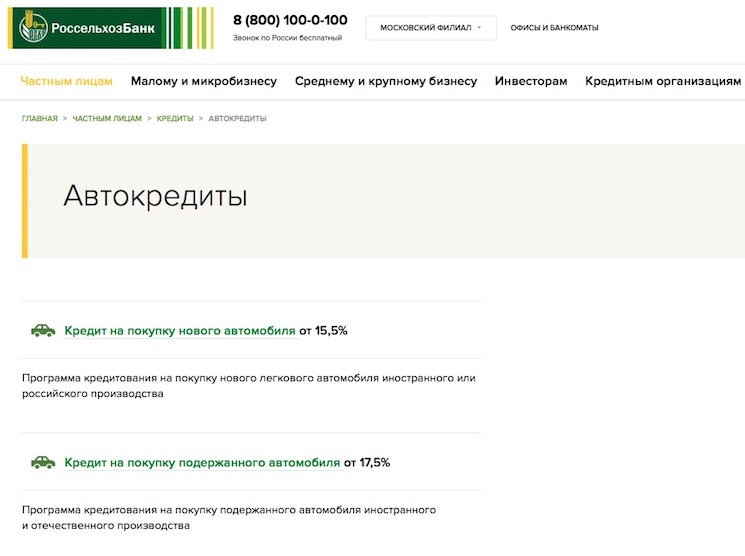

Россельхозбанк автокредит

Кредит на покупку нового автомобиля

|

Кредит на покупку |

₽ |

до 3. |

от 13.50% |

до 5 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000.000

000.000 Программа кредитования на покупку нового легкового автомобиля иностранного или российского производства

Выгоды автокредита в Россельхозбанке

- Приобретение автомобиля категории «В», «С», «D», «Прицеп»

- Первоначальный взнос от 15 % от стоимости автомобиля

- -1,00% для зарплатных клиентов / «надежных» клиентов

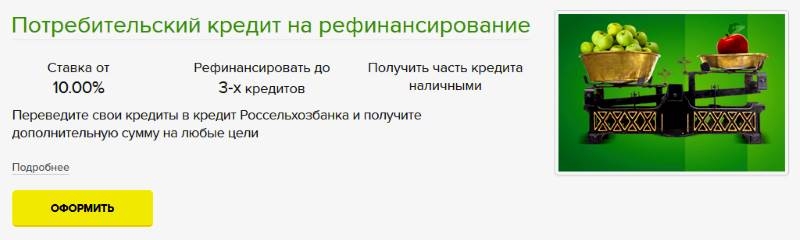

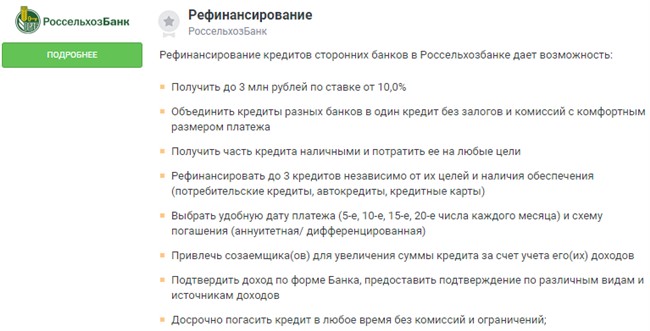

Россельхозбанк рефинансирование кредитов других банков

Потребительский кредит на рефинансирование

|

Потребительский кредит |

₽ |

до 3. |

от 10.00% до 11.50% |

до 7 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000.000

000.000 Обеспечение: поручительство физического лица, поручительство юридического лица, залог имущества (заемщика, поручителя, третьего лица)

Выгоды потребительского кредита на рефинансирование от Россельхозбанка

- Рефинансирование до трех кредитов в один

- Обеспечение не требуется

- Возможность оформления без предоставления справки 2-НДФЛ

- Возможность выбора даты и схемы погашения

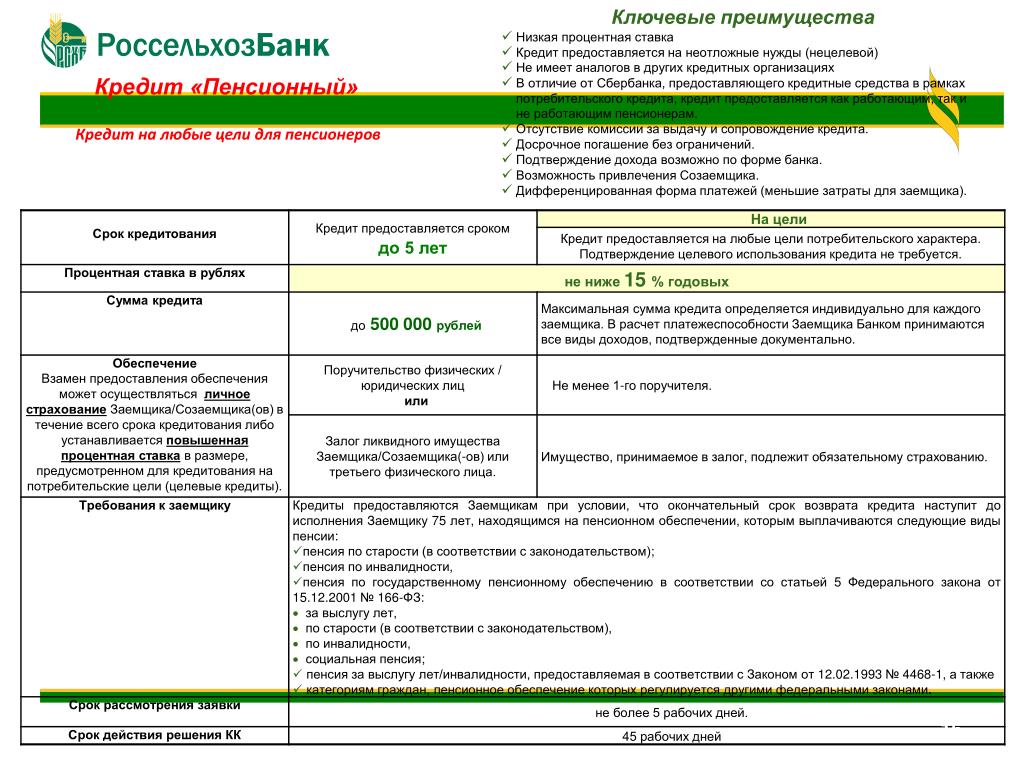

Россельхозбанк кредит для пенсионеров

Кредит пенсионный

|

Кредит |

₽ |

до 500. |

от 12.00% до 16.00% |

до 7 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000

000 Кредит для пенсионеров на любые цели в возрасте до 75 лет на момент окончания срока по кредиту.

Выгоды кредита для пенсионеров от Россельхозбанка

- Низкие процентные ставки

- Обеспечение не требуется

- Высокий порог возрастного ограничения

Кредит по залог недвижимости в Россельхозбанке

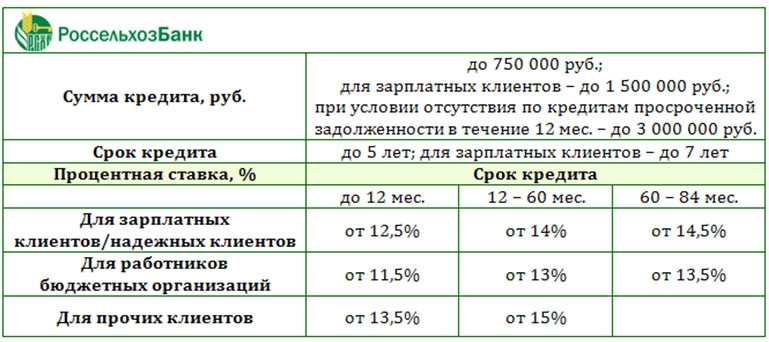

Нецелевой потребительский кредит под залог жилья

|

Потребительский под |

₽ |

до 10. |

от 12.50% до 13.50% |

до 10 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000.000

000.000 Выгоды потребительского кредита под залог жилья от Россельхозбанка

- Низкие процентные ставки

- Обеспечение залог жилья

- Подтверждение дохода по форме банка

- Отсутствие комиссий

- Досрочное погашение кредита без ограничений

Россельхозбанк кредит на инженерные коммуникации

|

Инженерные |

₽ |

до 500. |

от 11.50% до 13.50% |

до 5 лет |

|

| Кредит | Валюта | Макс.сумма | Проценты | Срок |

|---|

000

000 Выгоды потребительского кредита на инженерные коммуникации от Россельхозбанка

- Отсутствие комиссий

- Досрочное погашение кредита без ограничений

Россельхозбанк кредиты наличными для физических лиц видео

В ЦБ заявили об обсуждении с Минфином судьбы кредитов с плавающей ставкой

Банк России обсуждает с Минфином и банковским сектором возможные варианты регулирования рисков по потребительским кредитам с плавающей ставкой, в том числе по ипотечным кредитам. Об этом заявили «Известиям» 14 мая в пресс-службе регулятора, комментируя сообщения о разработке соответствующего законопроекта.

Об этом заявили «Известиям» 14 мая в пресс-службе регулятора, комментируя сообщения о разработке соответствующего законопроекта.

«Окончательное решение о том, каким должно быть регулирование в этой части, еще не принято», — сказали в пресс-службе.

Там отметили, что тему кредитования физических лиц по переменным ставкам, прежде всего по ипотечным, банки начали поднимать в конце 2020 года в ходе обсуждения управления рисками в рамках профессиональных ассоциаций и саморегулируемых организаций финансового рынка. В марте текущего года Центробанк опубликовал посвященный этому консультативный доклад, в котором представил шесть вариантов регулирования ипотеки с плавающей ставкой.

За несколько часов до этого президент России Владимир Путин по итогам совещания о ситуации в банковской сфере поручил правительству совместно с ЦБ РФ подготовить поправки, регулирующие порядок изменения сроков и переменных процентных ставок по кредитам, в том числе по ипотеке. Поручение нужно исполнить до 15 июля.

14 мая СМИ со ссылкой на проект закона, разработанный ЦБ по поручению Путина, сообщили, что регулятор предложил запретить выдавать физическим лицам кредиты по плавающим ставкам — ссуды на срок до года или более 20 лет, кредитные карты с нефиксированным процентом.

Поправки планируют внести в законы «О Центральном банке», «О потребительском кредите» и «О кредитных историях». Большинство поправок могут вступить в силу 1 января 2022 года.

Проект предлагает в том числе введение максимально допустимого значения плавающей ставки кредита, на время действия договора банк не сможет увеличить ее более чем на 2% от изначальной.

% PDF-1.6

%

684 0 объект

>

эндобдж

681 0 объект

> поток

2008-07-14T14: 13: 45 + 04: 002008-07-14T13: 58: 32 + 04: 002008-07-14T14: 13: 45 + 04: 00application / pdfuuid: 8ed07f42-0100-4037-82e0-d6ffdca2820fuuid: ac95f860-d4b2-4326-8839-2e971353af4c конечный поток

эндобдж

685 0 объект

> / Кодировка >>>>>

эндобдж

670 0 объект

>

эндобдж

587 0 объект

>

эндобдж

588 0 объект

>

эндобдж

589 0 объект

>

эндобдж

911 0 объект

>

эндобдж

825 0 объект

>

эндобдж

902 0 объект

>

эндобдж

900 0 объект

>

эндобдж

898 0 объект

>

эндобдж

896 0 объект

>

эндобдж

894 0 объект

>

эндобдж

892 0 объект

>

эндобдж

890 0 объект

>

эндобдж

888 0 объект

>

эндобдж

886 0 объект

>

эндобдж

884 0 объект

>

эндобдж

882 0 объект

>

эндобдж

880 0 объект

>

эндобдж

878 0 объект

>

эндобдж

876 0 объект

>

эндобдж

874 0 объект

>

эндобдж

872 0 объект

>

эндобдж

870 0 объект

>

эндобдж

868 0 объект

>

эндобдж

866 0 объект

>

эндобдж

864 0 объект

>

эндобдж

862 0 объект

>

эндобдж

860 0 объект

>

эндобдж

858 0 объект

>

эндобдж

856 0 объект

>

эндобдж

854 0 объект

>

эндобдж

852 0 объект

>

эндобдж

850 0 объект

>

эндобдж

848 0 объект

>

эндобдж

846 0 объект

>

эндобдж

844 0 объект

>

эндобдж

842 0 объект

>

эндобдж

840 0 объект

>

эндобдж

838 0 объект

>

эндобдж

836 0 объект

>

эндобдж

834 0 объект

>

эндобдж

832 0 объект

>

эндобдж

830 0 объект

>

эндобдж

828 0 объект

>

эндобдж

826 0 объект

>

эндобдж

624 0 объект

>

эндобдж

625 0 объект

>

эндобдж

626 0 объект

>

эндобдж

627 0 объект

>

эндобдж

628 0 объект

>

эндобдж

629 0 объект

>

эндобдж

630 0 объект

>

эндобдж

631 0 объект

>

эндобдж

632 0 объект

>

эндобдж

633 0 объект

>

эндобдж

634 0 объект

>

эндобдж

635 0 объект

>

эндобдж

636 0 объект

>

эндобдж

637 0 объект

>

эндобдж

638 0 объект

>

эндобдж

639 0 объект

>

эндобдж

640 0 объект

>

эндобдж

641 0 объект

>

эндобдж

642 0 объект

>

эндобдж

643 0 объект

>

эндобдж

644 0 объект

>

эндобдж

645 0 объект

>

эндобдж

646 0 объект

>

эндобдж

647 0 объект

>

эндобдж

648 0 объект

>

эндобдж

649 0 объект

>

эндобдж

650 0 объект

>

эндобдж

651 0 объект

>

эндобдж

652 0 объект

>

эндобдж

653 0 объект

>

эндобдж

654 0 объект

>

эндобдж

655 0 объект

>

эндобдж

656 0 объект

>

эндобдж

657 0 объект

>

эндобдж

658 0 объект

>

эндобдж

659 0 объект

>

эндобдж

660 0 объект

>

эндобдж

661 0 объект

>

эндобдж

662 0 объект

>

эндобдж

817 0 объект

>

эндобдж

816 0 объект

>

эндобдж

676 0 объект

>

эндобдж

677 0 объект

>

эндобдж

678 0 объект

>

эндобдж

679 0 объект

>

эндобдж

680 0 объект

>

эндобдж

493 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

495 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

497 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

499 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

501 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

503 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

эндобдж

504 0 объект

> поток

HlWˎ $

WL’u ؓ> h / J \% ~ ׯ oy__ tr / 7s ן? YMm \ #] o ߯}

] b% {y?; [! s \ @ 6: Q (A ^> ǗzN! G = S: `se \ p. 4m¨ {z | ү | wGWs5x7z; 5mDPx

: H # f, .0BAK * APrUp $ nl: Xnw: HZ tį

4m¨ {z | ү | wGWs5x7z; 5mDPx

: H # f, .0BAK * APrUp $ nl: Xnw: HZ tį

Россельхозбанк не обращает внимания на кризис благодаря вниманию специалистов

МОСКВА, 26 мая (Рейтер) — Растущий кредитный портфель поддерживается высоким спросом в сельском хозяйстве России сделал Россельхозбанк (Россельхозбанк) маловероятным победителем во время кризиса с новым коронавирусом, заявил во вторник первый заместитель председателя правления банка.

Государственный кредитор придерживался своих предыдущих прогнозов на 2020 год как в корпоративном, так и в розничном секторе, даже несмотря на то, что российские банки в целом увидели шестикратное падение прибыли с марта по апрель из-за экономических последствий ограничений, введенных для ограничения спреда. коронавируса начали кусать.

Кирилл Левин сказал, что розничный портфель банка продолжает расти благодаря высокому спросу на ипотечные кредиты в сельской местности и что он получает выгоду от значительного воздействия на отрасль, относительно незатронутую ограничениями по коронавирусу и мерами изоляции.

«В корпоративном кредитовании спрос со стороны фермеров не снизился, особенно с учетом сезонных работ», — сказал он. «Их финансирование продолжается в соответствии с планом. Российские фермеры были менее подвержены кризису, чем другие отрасли.

«Мы получили эту прибыль от того, что являемся специализированным банком», — добавил он, не представив прогноза роста кредитования.

Левин сказал, что он ожидал, что банк зафиксирует прибыль за год в целом, но заметил снижение чистой процентной маржи по мере падения рыночных ставок. Счета сельского хозяйства исторически составляют около 50% от общего кредитного портфеля банка.

Россельхозбанк регулярно получает государственную поддержку для продолжения кредитования аграрного сектора страны, чему способствовало введение Россией запрета на импорт большинства товаров из западных стран в ответ на введение санкций против Москвы в 2014 году.

Левин сказал, что в этом году Россельхозбанк может получить от государства вливание капитала в размере 20 миллиардов рублей (283 миллиона долларов)..jpg)

В банк поступило всего около 100 заявок на кредитную поддержку или реструктуризацию, и ни одна из них не касалась крупных компаний.

$ 1 = 70,7640 руб. Репортаж Татьяны Вороновой, сценария Александра Марроу; Под редакцией Кена Ферриса

Более жесткая операционная среда мешает российским банкам увеличивать прибыль

- Доля государства во всей банковской системе увеличилась до 70% к началу 2018 года против 63% на начало 2017 года.Этот показатель стал самым высоким среди всех отраслей на российском рынке (государству принадлежит 66% нефтегазового сектора). Доля государства будет иметь тенденцию к дальнейшему росту за счет приватизации крупнейших банков, подвергающихся финансовому оздоровлению; однако такой рост будет не таким значительным, как в 2017 году.

- В результате изменится характер и качество конкуренции: конкуренция между государственными банками за источники финансирования и заемщиков усилится, а фактор надежности станет второстепенным для конкуренции.

- Банковские активы в Российской Федерации вырастут на 5,2% в 2018 году, что на ниже показателя 2017 года. Совокупный кредитный портфель получит ускорение роста на 5,5%, чему будет способствовать снижение процентных ставок и частичное восстановление кредитования корпоративных клиентов.

- Стоимость риска в 2018 г. останется на уровне 2017 г. и составит 1,6%. Постепенное снижение стоимости риска начнется после 2019 года, когда создание дополнительных резервов для покрытия существующих проблемных кредитов будет в основном завершено.Доля просроченной задолженности сохранится на текущем уровне и составит 5,2–5,3% в период до 2021 года. Передача бизнеса по кредитованию девелоперов жилой недвижимости банкам может стать фактором увеличения портфеля нестандартных заемщиков.

- Прибыль и доходность в банковском секторе не увеличатся в 2018 году. Рентабельность средних активов (ROAA) в 2018 году составит 1%. В долгосрочной перспективе доходность также будет стагнировать: в период до 2021 года ROAA будет не превышает 1. 2%. Поскольку отчисления в резервы постепенно снижаются, сокращение чистой процентной маржи (NIM) окажет понижательное давление на показатели чистой прибыли.

2%. Поскольку отчисления в резервы постепенно снижаются, сокращение чистой процентной маржи (NIM) окажет понижательное давление на показатели чистой прибыли.

2%. Поскольку отчисления в резервы постепенно снижаются, сокращение чистой процентной маржи (NIM) окажет понижательное давление на показатели чистой прибыли.Таблица 1. Динамика основных показателей банковской системы России в 2015-2021 гг.

1 Фонды и доходы.2 1+ просроченные кредиты по стандартам бухгалтерского учета Банка России.

3 Капитал, разделенный на общую сумму активов.

Источник: Банк России, оценки АКРА

Рост доминирования государственных банков остается ключевой долгосрочной тенденцией в российском банковском секторе

Существенное увеличение доли государства в банковском секторе стало одним из самых заметных результатов 2017 года.По оценкам АКРА, основанным на отчетности российских банков, государственных банков и квазигосударственных банков (включая банки, проходящие процедуру финансового оздоровления в Фонде консолидации банковского сектора (ФКБС), финансовое оздоровление банков которых осуществляется государственными банками). а также банки, принадлежащие государственным компаниям ( 4 ), составляли около 70% совокупных чистых активов российского банковского сектора, при этом этот показатель составлял около 63% на начало 2017 года и примерно 61% на начало 2016 года. .АКРА отмечает, что концентрация госбанков среди топ-20 банков еще выше: госбанки и банки с госкомпаниями среди акционеров — в частности, ПАО «ГАЗПРОМ» (AAA (RU)) для Банка ГПБ (АО) (АА (RU)) и Роснефть для Банка ВБРР (АО) (АА- (RU)) на конец 2017 года составляли около 83% активов. Увеличение доли государства в акционерном капитале банковского сектора в основном связано с переходом трех крупнейших частных банков — «Банк Открытие Финансовая Корпорация» (ПАО) BBB- (RU) (в пересмотре), Промсвязьбанк и Бинбанк, включая банки, которые они владеть или управлять финансовым оздоровлением — в Фонд консолидации банковского сектора в 2017 году.Отзыв лицензий у частных банков, входящих в список 40 крупнейших, также имел некоторый, хотя и значительно меньший эффект.

а также банки, принадлежащие государственным компаниям ( 4 ), составляли около 70% совокупных чистых активов российского банковского сектора, при этом этот показатель составлял около 63% на начало 2017 года и примерно 61% на начало 2016 года. .АКРА отмечает, что концентрация госбанков среди топ-20 банков еще выше: госбанки и банки с госкомпаниями среди акционеров — в частности, ПАО «ГАЗПРОМ» (AAA (RU)) для Банка ГПБ (АО) (АА (RU)) и Роснефть для Банка ВБРР (АО) (АА- (RU)) на конец 2017 года составляли около 83% активов. Увеличение доли государства в акционерном капитале банковского сектора в основном связано с переходом трех крупнейших частных банков — «Банк Открытие Финансовая Корпорация» (ПАО) BBB- (RU) (в пересмотре), Промсвязьбанк и Бинбанк, включая банки, которые они владеть или управлять финансовым оздоровлением — в Фонд консолидации банковского сектора в 2017 году.Отзыв лицензий у частных банков, входящих в список 40 крупнейших, также имел некоторый, хотя и значительно меньший эффект.

4 На 1 января 2018 г. к таким банкам относятся Сбербанк (AAA (RU)), ВТБ, ВТБ24, Банк ГПБ (ОАО), ОАО «Россельхозбанк» (AA (RU)), «Банк Финансовая Корпорация Открытие» (ПАО). ), Промсвязьбанк, Бинбанк, Рост Банк, Банк ТРАСТ, БМ-Банк, Банк ВБРР (ОАО), БАНК «РОССИЙСКИЙ КАПИТАЛ» (ПАО), РГС-Банк, Российский национальный коммерческий банк (A (RU)), ГЛОБЭКСБАНК, Связь -Банк (BBB + (RU)), АО «МСП Банк» (A + (RU)), Сетелем Банк, Фондсервисбанк, Росэксимбанк, Крайинвестбанк, Новикомбанк, Пересвет, Почта-Банк, Социнвестбанк.

Рисунок 1. Доля государственной доли в российском банковском секторе

Источник: расчеты АКРА на основе данных Банка России, Интерфакс-100, КУАППрогноз подготовлен в соответствии с Общими принципами прогнозирования социально-экономических показателей.

По нашему мнению, существующая структура банковской системы сохранится, по крайней мере, в течение следующих трех-четырех лет, поскольку это приблизительный период, который может потребоваться для завершения процедур финансового оздоровления и начала приватизации банков, которые сейчас являются частью BSCF.В то же время, если финансовое оздоровление «Банк Открытие» (ПАО) и БИНБАНК пойдет по пути их объединения в единый банк, этот процесс может занять пять и более лет из-за организационных проблем, что будет означать сохранение существующая структура в банковском секторе на более длительный период. Кроме того, спрос на такие активы повлияет на перспективы приватизации этих банков, которые будут зависеть от общей экономической среды, а также наличия и условий режима санкций.Однако Промсвязьбанк, скорее всего, останется государственным банком на неопределенный срок из-за переориентации на обслуживание военно-промышленного комплекса и крупных государственных контрактов.

Мы полагаем, что доля государственных и квазигосударственных банков будет иметь тенденцию к дальнейшему увеличению вплоть до приватизации крупнейших банков в рамках процедуры финансового оздоровления; однако эта тенденция вряд ли будет столь значительной, как в 2017 году. Вышесказанное будет определяться следующими факторами:

- ЦБ РФ продолжает проводить «чистящие» меры в банковском секторе, что приведет к сокращению количества частных банков и, вероятно, к общему сокращению совокупных активов частного сектора в банковском секторе. банковская система;

- Перенаправление клиентов банкам с более высоким кредитным качеством в результате недавних проблем, с которыми столкнулись вышеупомянутые крупнейшие российские частные банки.Крупнейшие государственные банки часто ассоциируются с высоким кредитным качеством, обусловленным высокой вероятностью поддержки со стороны государства.

Мы считаем, что сохранение значительной доли государственного участия в банковском секторе несет в себе риски неэффективности для всего сектора и может сделать его более чувствительным к неблагоприятным изменениям в операционной среде, и, в частности, по следующим причинам:

- Несовершенное управление инвестициями: за исключением конкретных инцидентов, правительство имеет тенденцию предоставлять дополнительные ресурсы банкам, которые больше всего в этом нуждаются, чтобы поддерживать адекватное финансовое положение, а не наиболее эффективным.Таким образом, соблюдается принцип спасения слабых игроков, в том числе за счет потока дивидендов от значительно более прибыльных и сильных государственных банков;

- Отсутствие прозрачных и открытых критериев для оценки эффективности управленческих команд (в том числе с точки зрения объема полученных государственных ресурсов, с учетом причин потребности в дополнительном капитале), которые были бы единообразными для всех государственных финансовых учреждений;

- Внедрение практики «предписывающего кредитования» конкретным компаниям и отраслям с целью оказания адресной поддержки или финансирования инвестиционных программ.Чаще всего ресурсы предоставляются компаниям с заведомо слабым финансовым положением и нечеткими перспективами своевременного выполнения своих обязательств. В случае заемщиков, управляемых государством, механизмы фискальной поддержки де-факто заменяются банковской поддержкой, что в конечном итоге влияет на автономную кредитоспособность банков и формирует потребность в дополнительной поддержке со стороны государства.

- Конфликт интересов Банка России, одновременно действующего в качестве регулятора и собственника банков, находящихся под контролем ФПБЦ.

В результате высокая доля государства в финансовом секторе приводит к увеличению суммы условных обязательств бюджета и Банка России в части поддержки банковского сектора, что выражается в значительных объемах фактически оказанной помощи в периоды экономической нестабильности.

Фактор надежности теряет свое значение на фоне обострения конкуренции среди госбанков

Увеличение участия государства в банковском секторе в сочетании с резким сокращением количества крупных частных банков в России, по мнению АКРА, приведет к изменению характера и качества конкуренции: крупнейшие государственные банки (включая банки, находящиеся в процессе процедуры финансового оздоровления, управляемые BSCF) будут все более активно конкурировать друг с другом как за источники финансирования, так и за качественных заемщиков.Особенностью такой конкуренции между государственными банками является их относительно одинаково высокое кредитное качество, обусловленное поддержкой со стороны государства или крупнейших госкомпаний (в частности, кредитные рейтинги, присвоенные АКРА Банку ГПБ (АО), ОАО «Россельхозбанк», Банк ВБРР (АО) имеет категорию AA, Сбербанк — категорию AAA). Таким образом, фактор надежности и кредитоспособности, который клиенты в России исторически высоко ценили, не будет играть решающей роли в конкуренции между государственными банками.

Точно так же конкуренция по процентным ставкам затруднена из-за снижения чистой процентной маржи, и даже в группе государственных банков это возможно только для Сбербанка. В результате основные конкурентные усилия будут направлены на продвижение дополнительных продуктов и предоставление дополнительных услуг, лидерство в области технологий и повышение лояльности к бренду в различных клиентских сегментах. Что касается привлечения крупных корпоративных клиентов, то неформальные контакты и обеспечение комфортной среды обслуживания продолжат играть важную роль.

Конкурентная среда в некоторых сферах кредитного бизнеса также претерпит изменения после создания новых специализированных государственных банков: БАНК «РОССИЙСКИЙ КАПИТАЛ» (ПАО) (BBB + (RU)) в качестве якорного банка для ОАО «АИЖК» (AAA (RU) ) для целей ипотечного кредитования, а также преобразование Промсвязьбанка в основной банк по обслуживанию и кредитованию оборонного сектора. Тот факт, что крупные государственные банки откажутся от обслуживания значительной части военно-промышленного комплекса (что демонстрирует общую стабильность заемщиков, финансируемых государством), а также значительный рост конкуренции в ипотечном сегменте, который по-прежнему демонстрирует высокую маржу и низкий риск в свою очередь, обострит конкуренцию между крупнейшими государственными банками в других секторах экономики.

АКРА ожидает, что банковский сектор станет менее прозрачным и открытым в некоторых областях, и в первую очередь в работе с военно-промышленным комплексом и заключении государственных контрактов, где значительная часть информации о банках и их клиентах, вероятно, будет подвергаться к ограничениям, установленным Правительством РФ в соответствии с поправками к закону «О банках и банковской деятельности», принятыми в 2017 году.

Кроме того, АКРА прогнозирует, что определенная нервозность и снижение уровня доверия к банковскому сектору, возникшие в результате отзыва лицензий и передачи банков BSCF, сохранятся в течение 2018 года.

Рост активов останется умеренным

АКРА прогнозирует сохранение тенденции роста активов в российском банковском секторе в 2018 г .; однако ожидаемый рост составит 5,2%, что ниже 6,4%, зафиксированных в 2017 году. Некоторое ускорение кредитования физических и юридических лиц будет сопровождаться стагнацией межбанковского кредитования и более медленным ростом портфеля ценных бумаг. В результате мы не ожидаем восстановления отношения активов банка к ВВП, которое в 2018 году снова составит около 93%.

График 2. Отношение активов банка к ВВП продолжит сокращаться в 2018 году

Источник: прогнозы и оценки АКРА на основе данных Банка России.Согласно нашему прогнозу, совокупный кредитный портфель в 2018 году ускорит рост в размере 5,5% против 4,5% в 2016 году, чему будет способствовать снижение процентных ставок и частичное восстановление. в корпоративном кредитовании. Спрос на кредиты будет поддерживаться продолжающимся ростом реального ВВП, а также ростом в отдельных секторах экономики.Снижение процентных ставок после снижения ключевой ставки Центральным банком Российской Федерации станет дополнительным стимулом для заемщиков.

В то же время аппетит банков к риску останется ограниченным; более сильное давление со стороны регулирующего органа в отношении качества активов подавило бы желание банков смягчить свои стандарты андеррайтинга. В конечном итоге это повлияет на желание частных банков увеличить объемы кредитования нефинансовых компаний.

Потребительское кредитование вырастет на 11.5% в 2018 году и остаются самым быстрорастущим сегментом, что обусловлено восстановлением роста реальных доходов населения, который, по нашим оценкам, составит 1,0% -1,5% в 2018 году против -1,7% в 2017 году, а также по процентной ставке. сокращения, включая необеспеченные кредитные продукты.

АКРА прогнозирует опережающий рост ипотечных кредитов (на 12,8%), тогда как другие виды потребительского кредитования вырастут на 11,4%. Доля потребительского кредитования в ВВП вырастет и достигнет 16% к 2021 году (с 13% в 2017 году).

См. Исследование АКРА «Миграция крупного бизнеса на рынок облигаций» от 22 декабря 2017 г.

Конец номинального сокращения корпоративного кредитования, которое привело к 0.Отличительной чертой года стал рост на 2% в 2017 году. По нашим оценкам, портфель кредитов нефинансовым компаниям вырастет чуть ниже 5%. Рост портфеля будет сдерживаться замедлением реального роста инвестиций в основной капитал и промышленного производства в 2018 году, что ограничит спрос нефинансовых компаний на кредитные ресурсы, а также ускорением роста выпуска облигаций. Более низкие процентные ставки поддержат рост номинального портфеля; однако рост корпоративного кредитования останется близким к нулю в реальном выражении.Ключевым бизнесом станет рефинансирование кредитных портфелей нефинансовым компаниям. Снижение процентных ставок пока не повлияло на стоимость долга нефинансового сектора: спрэд между эффективной ставкой для крупного бизнеса и банковской ставкой впервые стал отрицательным (-0,5% — -1% против 1,5%). % -2% в 2012-2015 гг.). Вышесказанное побудит компании к масштабному рефинансированию своих обязательств в 2018 году (в первую очередь на рынке облигаций) и окажет значительное давление на чистую процентную маржу (NIM) банковского сектора.

Рисунок 3. Потребительские кредиты будут расти быстрее, чем корпоративные кредиты

Источник: Банк России, оценки и прогнозы АКРА.По мнению АКРА, потеря клиентской базы банками, не входящими в топ-50, и сокращение активов в их распоряжении останется отраслевой тенденцией в 2018 году.

Расширение кредитования МСП в 2013 году практически прекратилось, что связано с общими проблемами развития данного сегмента рынка. Кроме того, просроченная задолженность достигла почти 15% всех кредитов, выданных МСП.Агентство прогнозирует, что общий спрос на заемные средства среди МСП в 2018 году останется низким, что окажет давление на способность банков, не входящих в первую двадцатку, расширять свои кредитные операции.

Стоимость риска останется высокой в ближайшие годы

Несмотря на изменения в структуре и темпах роста кредитного портфеля, доля просроченной задолженности в последние годы оставалась стабильной. АКРА считает, что такая ситуация сохранится и в ближайшие годы, и ожидает, что общая сумма просроченных кредитов (более чем на 1 день в соответствии с принципами бухгалтерского учета, применяемыми Банком России) составит 5.2% -5,3% в период до 2021 года. Используя методологию АКРА, мы оцениваем долю проблемных кредитов, которая останется на уровне 15% в 2018 году.

В условиях медленного экономического роста проблема дефицита качественных корпоративных заемщиков останется в ближайшие несколько лет. Дополнительные риски в корпоративном сегменте могут быть связаны с планируемой реформой финансирования жилищного строительства, а именно с заменой софинансирования со стороны населения банковским проектным финансированием. Это может привести к увеличению кредитования отраслей с высоким уровнем риска (АКРА классифицирует жилищное строительство как таковое) от текущих 80% -85% основного капитала.

Кроме того, на качество кредитных портфелей может повлиять тот факт, что потребительское кредитование, включая необеспеченное кредитование, которое обычно демонстрирует более высокие уровни дефолта, растет быстрее, чем рынок в целом. Таким образом, банковская система продолжит работу в условиях относительно высокого риска банкротства заемщиков, а новые проблемы не позволят существенно улучшить качество активов. В результате АКРА не ожидает возврата просроченной задолженности к докризисному уровню ниже 4% в прогнозируемом периоде.

Стоимость риска (CoR), характеризующая уровень начислений в новые резервы, составила 1,6% против 0,3% годом ранее (субнормально низкий уровень, обусловленный ликвидацией провизий несколькими крупнейшими банками в конце 2016 года). Существенный рост провизий произошел во второй половине 2017 года за счет дополнительных резервов на покрытие проблемных активов, выявленных при передаче банковских групп «Банк Открытие Финансовая Корпорация» (ПАО) и БИНБАНК в ФКБ.

Рисунок 4.Просроченные кредиты останутся на текущем уровне

Источник: Банк России, оценка АКРА. Мы полагаем, что CoR останется на текущем уровне в 2018 году в размере 1,6%, что в значительной степени будет связано с созданием дополнительных резервов для покрытия проблемных активов ПАО «Промсвязьбанк», находящегося под управлением BSCF с конца. -2017. Общее ужесточение подхода регулирующего органа к оценке качества активов и неспособность банков значительно улучшить качество новых выпусков будут ключевыми факторами, способствующими увеличению сборов для создания новых резервов на возможные потери по ссудам.

См. Исследование АКРА «Стабильная чистая процентная маржа, сдерживающая кредитоспособность российских банков» от 30 ноября 2017 года.

По нашим оценкам, стоимость кредитного риска начнет снижаться после 2018 года, когда закончится создание дополнительных резервов по существующим в настоящее время потенциально проблемным кредитам. В связи с более консервативной политикой создания резервов, проводимой банками, АКРА прогнозирует увеличение покрытия просроченной задолженности резервами на возможные потери по ссудам в период до 2022 года.

На фоне сокращения чистой процентной маржи и постепенного снижения отчислений в резервы прибыль в банковской системе будет стагнировать

Чистая прибыль по РСБУ в российском банковском секторе снизилась в 2017 году по сравнению с 2016 годом: рентабельность средних активов (ROAA, рассчитанная АКРА на основе данных Банка России) снизилась до 1,0% против 1,1% в 2016 году, а рентабельность среднего капитала ( ROAE) снизился до 9,0% против 11,5% в 2016 году.

Снижение прибыли в 2017 году в основном было вызвано тремя ключевыми тенденциями: 1) вышеупомянутый значительный рост резервов на возможные потери по ссудам; 2) стагнация чистой процентной маржи; и 3) снижение операционной эффективности, проявляющееся в более высоком соотношении затрат и доходов (CTI).

Рисунок 5. Рост чистой прибыли будет минимальным

Источник: Банк России, оценка АКРАРост чистой процентной маржи был минимальным для кредитных организаций 5 в целом и составил 4,0% против 3,8% в 2016 году. Для сравнения, чистая процентная маржа рассчитывалась только для банковского сектора без учета небанковского сектора. кредитные организации снизились в 2017 году до 4,4% по сравнению с 4,5% в 2016 году, при этом чистая процентная маржа для всего банковского сектора, за исключением Сбербанка, составила, по нашим оценкам, лишь 3,5%. Вышеуказанная динамика стала более заметной в 4 квартале 2017 года и представляет собой более медленное снижение стоимости фондирования по сравнению с процентными ставками по кредитам и ценным бумагам.

5 Оценка АКРА с учетом небанковских кредитных организаций на основе Обзора банковского сектора Российской Федерации, опубликованного Банком России.

Согласно прогнозам АКРА, ROAA в 2018 году составит 1,0%, что соответствует показателю 2017 года. По нашим оценкам, показатели чистой прибыли также останутся относительно стабильными в долгосрочной перспективе: ROAA не превысит 1,2% в период до 2021 года.

Поскольку отчисления в резервы постепенно снижаются, сокращение чистой процентной маржи окажет сдерживающее влияние на чистую прибыль.Снижение маржи является долгосрочным фактором, представляющим быстрое замедление инфляции в России до уровня ниже 3% и продолжающееся постепенное снижение ставок Центральным банком Российской Федерации, а также более высокую эластичность кредитных ставок по сравнению со ставками по депозитам.

Динамика чистой процентной маржив 2017 году и значительная коррекция, особенно в последнем квартале (несмотря на ряд поддерживающих факторов, таких как замена средств Банка России капиталом), подтверждают наши предыдущие ожидания относительно перехода банковской системы на «новую». нормальный », что связано с трудностями при максимальном увеличении процентной маржи и усилением конкуренции.

По нашим оценкам, чистая процентная маржа (рассчитанная для всех кредитных организаций) снизится с 3,8% в 2018 году до 3,3% в 2021 году. Динамика чистой процентной маржи только для банковского сектора (без небанковских кредитных организаций) будет аналогичной, но цифры будут будет несколько выше: согласно пересмотренному прогнозу, который включает более существенное, чем ожидалось, сокращение чистой чистой прибыли в 4 квартале 2017 года, мы ожидаем, что маржа снизится до 4,2-4,3% в 2018 году. Расчетная чистая маржа без учета Сбербанка (3,5%) показывает, что банковский сектор более уязвим для этой тенденции.

Рисунок 6. Постепенное снижение чистой процентной маржи продолжится до 2021 г.

Источник: прогнозы и оценки АКРА для всех кредитных организаций, данные Банка России. В структуре маржи будет наблюдаться более быстрый рост процентных доходов по потребительским кредитам, а процентные доходы от кредитования юридических лиц и доходы от ценных бумаг снизятся. Изменения в структуре чистой процентной маржи будут вызваны фактической стагнацией корпоративного кредитования и низкими процентными ставками по долговым ценным бумагам на фоне продолжающегося роста наиболее прибыльных сегментов потребительского кредитования (и особенно в сфере ипотечного кредитования).

Опережающий рост операционных расходов по сравнению с операционной прибылью представляет собой еще один фактор, который может создать препятствия для чистой прибыли в прогнозируемом периоде. CTI упал до 41,5% в 2017 году по сравнению с максимальным значением за последние годы в 47,7%, зафиксированным в 2016 году. Тем не менее, CTI продолжит расти и достигнет почти 50% к 2021 году, несмотря на усилия банков по адаптации операционных расходов к новой деловой среде.

Финансирование | Бизнес-гарант

Россельхозбанк

Программа «Кредит под приобретение техники и / или оборудования ПАО« Россельхозбанк »предлагается сельхозпроизводителям и сельхозпредприятиям для обновления парка техники и / или оборудования.

Новые отечественные или импортные машины и / или оборудование подлежат аккредитиву, а именно:

- Машины сельскохозяйственные и запчасти к ним: тракторы и полный спектр навесного оборудования для всех видов сельскохозяйственных работ;

- Строительные машины и запчасти к бульдозерам, экскаваторам, фронтальным погрузчикам, автокранам и др .;

- Основные условия кредита, обеспеченного приобретенными машинами и / или программным оборудованием:

- Авансовый платеж в размере 10% от стоимости приобретенных машин и / или оборудования;

- Срок кредита — до 7 лет;

- Приобретенные машины и / или оборудование выступает в качестве гарантии;

- Выплата процентов и основной суммы по кредиту осуществляется ежемесячно или ежеквартально;

- Льготный период погашения кредита до 12 месяцев, в течение которого выплачиваются только проценты.

Сбербанк

Льготный кредит Сбербанка России на приобретение оборудования белорусского производства.

Воспользуйтесь специальным предложением ОАО «Сбербанк России» и Правительства Республики Беларусь — программой закупки белорусского оборудования для юридических лиц-резидентов Российской Федерации и индивидуальных предпринимателей-граждан Российской Федерации.

В рамках программы можно использовать специальные кредиты «Бизнес-Авто» или «Бизнес-Инвест» на приобретение оборудования белорусского производства и реализуемого юридическими лицами Республики Беларусь или Российской Федерации.

Преимущества кредитов по программе приобретения оборудования белорусского производства:

- Правительство Республики Беларусь уплачивает часть суммы процентов за пользование ссудой в пределах ставки рефинансирования на дату заключения кредитного договора;

- Финансирование под различные виды обеспечения, в том числе под приобретенное оборудование;

- Надежные поставщики машин и оборудования.

Как получить кредит?

- Заполните заявку на получение кредита на приобретение оборудования.

- Предоставить полный пакет документов в региональное отделение Сбербанка России; Банк

- оценивает вашу кредитоспособность;

- Затем он принимает решение о предоставлении ссуды с компенсацией части кредитной ставки;

- Заключить с банком договор займа и договор залога;

- Оплатить предоплату и выполнить требования банка по предоставлению кредитной поддержки по договору;

- Получите ссуду и переведите деньги на счет дилера.

- Получить приобретенное оборудование;

- Получить компенсацию части кредитной ставки в размере ставки рефинансирования ЦБ РФ.

РосАгроЛизинг

ОАО «Росагролизинг» предлагает российским аграриям технику и вспомогательное оборудование на выгодных условиях с государственной поддержкой.

Сельхозпроизводитель может выбрать машины и оборудование, подходящие для его нужд и возможностей, и обратиться в ОАО «Росагролизинг» с соответствующей заявкой.

Вы можете стать арендатором, если зарегистрировали свой бизнес более 12 месяцев назад (24 месяца, если общая сумма обязательств перед ОАО «Росагролизинг» превышает 30 миллионов рублей).

Региональная субсидия

Региональные программы субсидирования

В каждом регионе Российской Федерации разработанорегиональных программ субсидирования. В рамках данных программ предоставляются следующие виды субсидий:

- Субсидии на возмещение по договорам лизинга в части платежей, составляющих доход лизинговой компании, за вычетом стоимости оборудования, приобретенного в лизинг, а также возмещение части авансового платежа;

- Субсидии на возмещение части стоимости приобретения машин и оборудования;

- Субсидии на возмещение расходов, связанных с уплатой комиссии за предоставление банковской гарантии и (или) по договорам гарантии;

- Прочие субсидии.

Федеральная субсидия

Федеральные программы субсидирования

Субсидии из федерального и региональных бюджетов предоставляются субъектам агропромышленного комплекса Российской Федерации на возмещение части стоимости уплаты процентов по инвестиционным займам сроком до 8 лет, полученным в российских кредитных организациях на приобретение сельскохозяйственных машин и оборудования для растениеводства и животноводства в рамках Федеральной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы.

% PDF-1.4 % 209 0 объект > эндобдж xref 209 82 0000000016 00000 н. 0000002567 00000 н. 0000003108 00000 п. 0000003360 00000 н. 0000003393 00000 н. 0000003483 00000 н. 0000006176 00000 п. 0000007132 00000 н. 0000031551 00000 п. 0000031751 00000 п. 0000032289 00000 н. 0000059932 00000 н. 0000060147 00000 п. 0000060885 00000 п. 0000108067 00000 н. 0000108269 00000 н. 0000109110 00000 п. 0000109204 00000 н. 0000109268 00000 н. 0000109321 00000 п. 0000109401 00000 п. 0000109459 00000 п. 0000109688 00000 н. 0000113256 00000 н. 0000113626 00000 н. 0000113999 00000 н. 0000114528 00000 н. 0000150456 00000 н. 0000150650 00000 н. 0000151359 00000 н. 0000166389 00000 н. 0000166658 00000 н. 0000167052 00000 н. 0000167144 00000 н. 0000171677 00000 н. 0000171749 00000 н. 0000171968 00000 н. 0000172077 00000 н. 0000172197 00000 н. 0000172387 00000 н. 0000172556 00000 н. 0000172698 00000 н. 0000172903 00000 н. 0000173067 00000 н. 0000173213 00000 н. 0000173418 00000 н. 0000173589 00000 н. 0000173736 00000 н. 0000173916 00000 н. 0000174095 00000 н. 0000174242 00000 н. 0000174383 00000 н. 0000174565 00000 н. 0000174689 00000 н. 0000174850 00000 н. 0000174997 00000 н. 0000175141 00000 н. 0000175306 00000 н. 0000175443 00000 н. 0000175623 00000 п. 0000175830 00000 н. 0000175967 00000 н. 0000176112 00000 н. 0000176271 00000 н. 0000176458 00000 н. 0000176601 00000 н. 0000176749 00000 н. 0000176935 00000 н. 0000177128 00000 н. 0000177293 00000 н. 0000177446 00000 н. 0000177607 00000 н. 0000177783 00000 н. 0000177957 00000 н. 0000178125 00000 н. 0000178304 00000 н. 0000178470 00000 н. 0000178633 00000 н. 0000178819 00000 н. 0000179004 00000 н. 0000179197 00000 н. 0000001936 00000 н. трейлер ] / Назад 486852 >> startxref 0 %% EOF 290 0 объект > поток hb«a` \ Abl @ Y- i papBA (ʰ

Россия: больше нет субсидий на планирование свиноводства

Министерство сельского хозяйства России официально указало, что свиноводы больше не имеют права на получение льготных кредитов для будущих планов.Это связано с тем, что дефицита свинины на российском рынке больше нет.

Это сообщение было передано Национальной мясной ассоциацией России (НМА) в конце января 2018 года.

Не удивительно

Для многих производителей свиней последнее изменение официальной политики не стало большим сюрпризом, поскольку это подтверждение того, что многие из них уже знали. Год назад российские агрохолдинги уже обратились в министерство сельского хозяйства России с просьбой отменить государственную помощь планам свиноводства во избежание переизбытка предложения.

Свиноводство пополняется кормами. Фото: Хенк Рисвик

На практике министерство следовало этому совету, так как за весь 2017 год ни один свиноводческий проект в Ленинградской области не получил льготного кредита от госбанка. Теоретически с помощью министерства сельского хозяйства инвесторы смогут добиться разумной процентной ставки в 5% в государственном банке вместо 13%.

Избыток свинины на российском рынке

Ситуация избытка предложения в настоящее время ощущается и на российском рынке свинины.Только в Ленинградской области цены на 1 кг свинины упали со 110 рублей (1,57 евро) 1 сентября 2017 года до 90 рублей (1,28 евро) 1 ноября того же года. Строительство многочисленных свинокомплексов было запланировано с 2014 года, когда было введено эмбарго, и они были введены в эксплуатацию в середине 2017 года.

Тем не менее, Россия по-прежнему импортирует около 300 000 тонн свинины в год, поэтому на внутреннем рынке еще есть возможности для улучшения.

датских инвесторов в России

Одна из последних инвестиций в российский свиноводческий рынок принадлежит датскому производителю свиней Idavang.Поскольку на практике субсидии больше не предоставляются, его российская дочерняя компания Idavang Agro вместо этого обратилась к другим методам финансирования своих планов. Недавно он успешно привлек 3 миллиарда рублей (85 миллионов евро) за счет выпуска еврооблигаций.

Об этом рассказала директор Татьяна Шаригуна в газете « Деловой Петербург». Компании также удалось получить очередной кредит в российском банке на 1 млрд рублей (15 млн евро).

Свиноводческий комплекс в Луге

«Идаванг» планирует построить комплекс свинофермы в Луге Ленинградской области, примерно в 150 км к югу от Санкт-Петербурга, сообщила Татьяна Шаригуна, генеральный директор российского дочернего предприятия ОАО «Идаванг Агро», пишет местная газета.

Idavang надеется начать строительство своей фермы в течение 2018 года.

Уникальные возможности в сельском хозяйстве ЦВЕ

Растущий мировой спрос и повышение производительности трансформируют сельскохозяйственный сектор в ЦВЕ в ближайшие годы. Благодаря эффективному финансированию компании из региона могут играть ведущую роль на развивающемся мировом сельскохозяйственном рынке.

Питернель Богаард, руководитель отдела сельскохозяйственного финансирования в Центральной и Восточной Европе ING Structured Finance

Продовольствие и, следовательно, сельское хозяйство становятся все более важной проблемой для мира.Ожидается, что мировое потребление зерна вырастет на 250 миллионов метрических тонн в течение следующих десяти лет. Рост населения, изменение рациона питания — особенно на развивающихся рынках — с увеличением потребления мяса (что требует больше зерна для корма для животных) и растущее использование зерна в биотопливе — все это стимулирует спрос.

Производство не успевает за растущим спросом. Во всем мире наблюдается нехватка подходящих земель, а урожайность с гектара в США и Европе выравнивается. В результате есть огромные возможности для сельскохозяйственных производителей в подходящих местах.

ЦВЕ — уже крупный производитель зерна, пшеницы, кукурузы, ячменя, растительного масла и сахара — имеет большие площади потенциально продуктивных земель, огромный потенциал для повышения урожайности на естественно плодородных землях (особенно в России и Украине) и низкую рабочую силу, удобрения и расходы на дизельное топливо. Кроме того, он находится в непосредственной близости от некоторых из крупнейших мировых импортеров зерна в Северной Африке.

Повышение поддержки в России

Поддержка сельского хозяйства в странах ЦВЕ различается.В России правительство значительно усилило внимание к сельскому хозяйству, поскольку оно стремится диверсифицировать экономику страны. Россия, вступившая во Всемирную торговую организацию (ВТО) в 2012 году, видит огромные возможности для своего сельскохозяйственного сектора.

У России двоякие цели в области сельского хозяйства. Во-первых, Россия стремится к самообеспечению в производстве продуктов питания к 2020 году. Хотя Россия экспортирует большое количество зерна, она хочет сократить импорт сахара (в настоящее время она является одним из крупнейших импортеров в мире), птицы и свинины.Вторая цель России — расширить свою экономику и увеличить экспорт, чтобы снизить зависимость от доходов от металлов, нефти и газа.

Стремление к самоокупаемости не помешает достижению цели увеличения экспорта, потому что у России есть такие большие площади земли, которые нужно задействовать для производства. В стране имеется 120 миллионов гектаров свободных земель, что составляет 8% от общемирового показателя, а урожайность остается значительно ниже среднемировой.

Таким образом, достижимо значительное улучшение производства и производительности.Россия поддерживает развитие сельского хозяйства, прежде всего, путем предоставления субсидий под проценты по банковским кредитам. Около двух третей процентных расходов оплачивает государство. Ссуды доступны во всех банках, имеющих лицензию на деятельность в России (включая ING), и рост кредитов был значительным.

Правительство России выделяет около 10 миллиардов долларов в год на субсидирование кредитов фермерам. В то время как ВТО работает над сокращением сельскохозяйственных и других субсидий — и Россия согласилась с этими целями, — нынешний уровень субсидий России был одобрен ВТО.Россия, вероятно, продолжит активно поддерживать своих фермеров даже после 2020 года.

Динамично развивающиеся компании в Украине