Пример заполнения 6-НДФЛ за 1 квартал 2021 с отпускными

В 6-НДФЛ за 1 квартал отпускные отражаются по правилам, описанным в налоговом законодательстве и разъясняющих письмах чиновников. Что это за правила? Какие нюансы при отражении отпускных в 6-НДФЛ могут возникнуть? В статье мы ответим на эти вопросы, а также подскажем, как облегчить процедуру расчета отпускных.

Как отразить отпуск в 6-НДФЛ

Чтобы правильно отразить в 6-НДФЛ отпускные, необходимо учесть несколько важных правил, связанных:

- с особенностями налогообложения отпускных;

- нюансами отражения отпускных в 6-НДФЛ.

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

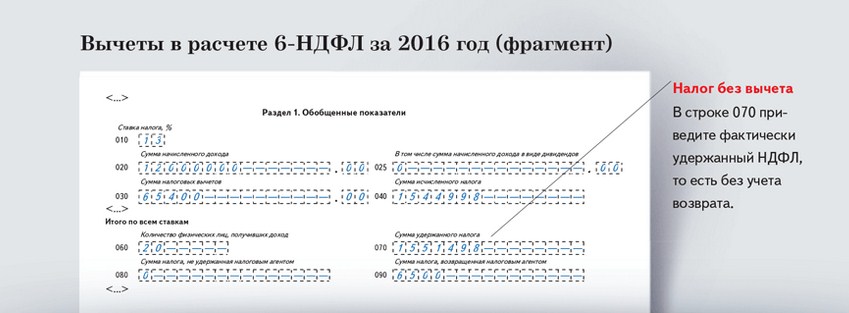

Как отпускные облагаются НДФЛ и когда исчисленный с их суммы налог необходимо удержать и переправить в бюджет? Удержание налога производится на дату выплаты отпускных, то есть работник получит суммы отпускных уже за минусом НДФЛ. Срок перечисления НДФЛ с отпускных в бюджет — не позднее последнего числа месяца, в котором производилась выплата (п. 6 ст. 226 НК РФ).

Доход сотрудников в виде отпускных и НДФЛ, исчисленный и удержанный с этих сумм, отражается в 6-НДФЛ в следующем порядке:

- В разделе 2 (стр. 110, 112, 140 и 160) приводятся обобщенные сведения по всем выплаченным с начала года отпускным и связанным с ними НДФЛ.

- В разделе 1 детализируется информация по отпускным, выплаченным за последние 3 месяца.

Кроме общих правил необходимо учесть разъяснения чиновников, детализирующие сложные моменты, возникающие в практической деятельности и вызывающие затруднения при отражении отпускных в 6-НДФЛ.

Разбираемся с переходящим отпуском в 6-НДФЛ (рекомендации ФНС)

Отражение в налоговых отчетах переходящих выплат порой вызывает у бухгалтера затруднения. К таким расходам налоговики относятся с повышенным вниманием и часто находят в налоговых расчетах и декларациях связанные с ними ошибки.

При отражении переходящего отпуска в 6-НДФЛ за 1 квартал необходимо учитывать:

Если при заполнении 6-НДФЛ за 1 квартал 2021 года по отпускным все-таки возникнут затруднения, за разъяснением нужно обращаться в Минфин (ст. 34.2 НК). Ранее ФНС рекомендовала обращаться в инспекции по нюансам заполнения 6-НДФЛ — вопросы можно было задать инспектору письменно, устно, по телефону или при личной встрече (письмо ФНС России от 27.07.2016 № БС-3-11/3426). Сейчас ФНС запретила подчиненным консультировать налогоплательщиков (письмо от 27.12.2018 № ГД-4-19/25766).

Пошаговую инструкцию по заполнению отчета по форме 6-НДФЛ с 1-го квартала 2021 года вы найдете в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Пример отражения переходящего отпуска в 6-НДФЛ

Покажем на примере порядок заполнения 6-НДФЛ за 1 квартал 2021 года с переходящим отпуском.

Несколько сотрудников ООО «Электромир» уходят в отпуск в ближайшие месяцы (согласно графику отпусков):

- финансовый директор Коновалов П. А. — с 26.02.2021;

- менеджер отдела продаж Хабарова А. С. — с 26.03.2021;

- сторож Гарафеев Н. Г. — с 01.04.2021.

Первые два отпуска заканчиваются в апреле, а последний — начинается в апреле. Какие из этих отпускных в 6-НДФЛ за 1 квартал 2021 года попадут? Чтобы разобраться с этим вопросом, бухгалтер ООО «Электромир» составил таблицу ключевых дат:

Как распределится информация в 6-НДФЛ по указанным отпускным, смотрите на рисунке:

Как выглядят разделы 1 и 2 расчета за 1 квартал 2021 года по данным примера, смотрите на образце. Для наглядности примера условно считаем, что других выплат, кроме отпускных, в этом периоде не было:

Для наглядности примера условно считаем, что других выплат, кроме отпускных, в этом периоде не было:

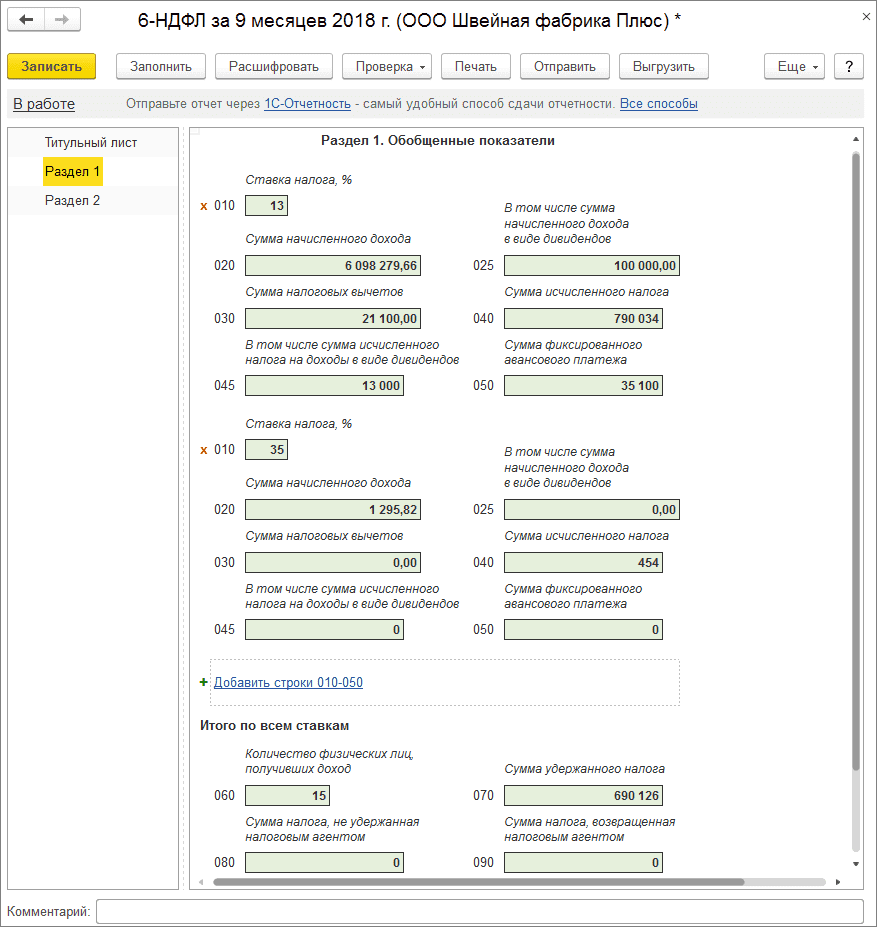

Раздел 1:

- Стр. 021 — 01.03.2021;

- Стр. 022 — 8 505;

- Стр. 021 — 31.03.2021;

Раздел 2:

- Стр. 110 — 110 765;

- Стр. 112 — 110 765;

- Стр. 120 — 3;

- Стр. 140 — 14 399;

- Стр. 160 — 14 399.

Электронный помощник для расчета отпускных

В 6-НДФЛ отражаются отпускные, величина которых рассчитывается отдельно. Чтобы облегчить процедуру исчисления суммы отпускных выплат, разработано множество электронных помощников. Прямо на нашем сайте вы можете воспользоваться одним из них — калькулятором отпускных.

Для начала работы с калькулятором отпускных введите исходные данные:

Если работник отработал меньше года, после выбора этого условия дополнительно появится поле, в которое необходимо ввести дату его приема на работу:

После заполнения исходных данных нажмите на кнопку «Рассчитать». Появится блок полей для ввода данных о полученной работником зарплате и днях, не входящих в расчет. Причем калькулятор сам определяет, за какие месяцы нужны данные. К примеру, если отпуск продолжительностью 28 календарных дней предоставлен с 05.02.2021, необходимо ввести данные за период с февраля 2020-го по январь 2021 года.

Появится блок полей для ввода данных о полученной работником зарплате и днях, не входящих в расчет. Причем калькулятор сам определяет, за какие месяцы нужны данные. К примеру, если отпуск продолжительностью 28 календарных дней предоставлен с 05.02.2021, необходимо ввести данные за период с февраля 2020-го по январь 2021 года.

После заполнения данных при нажатии на кнопку «Рассчитать» появится результат расчета:

Калькулятор выдает подсказки (при нажатии на знак «?»), позволяет распечатать готовый расчет и мгновенно пересчитать результат, если введенные данные были подкорректированы.

С другими полезными онлайн-помощниками вас познакомит специальная рубрика «Калькуляторы».

Итоги

Отпускные являются облагаемым НДФЛ доходом и отражаются в 6-НДФЛ. В первом разделе расчета отпускные нужно показать в общей сумме по всем сотрудникам, а также отразить начисленный и удержанный НДФЛ. Во втором разделе детализируется информация по суммам выплаченных отпускных и исчисленного с них НДФЛ, а также ключевым датам (выплаты отпускных, удержания и перечисления налога).

Источники:

- Налоговый кодекс РФ

- приказ ФНС России от 15.10.2020 № ЕД-7-11/753@

Пробный бесплатный доступ к системе на 2 дня.

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред.

3)

3)Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

|

Заработная плата за сентябрь выплачена в октябре – 05.10.2018. |

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09. 08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

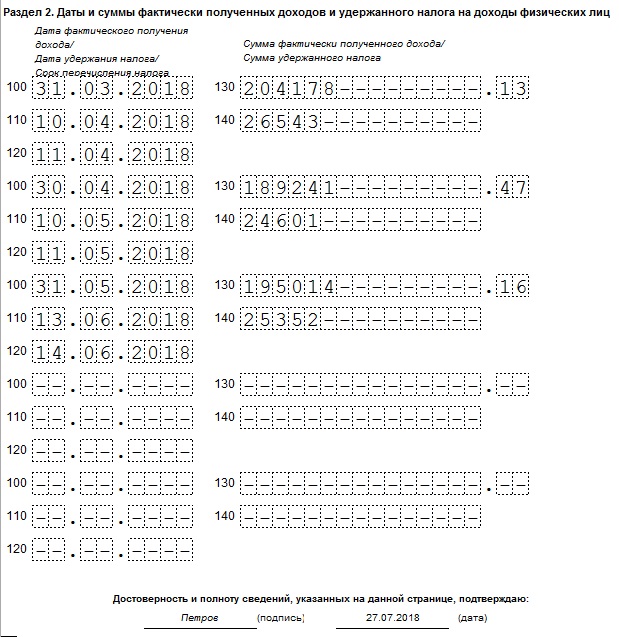

Больничный выплачен в сентябре 2018 года

Пример

|

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17. |

09.2018.

09.2018.Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

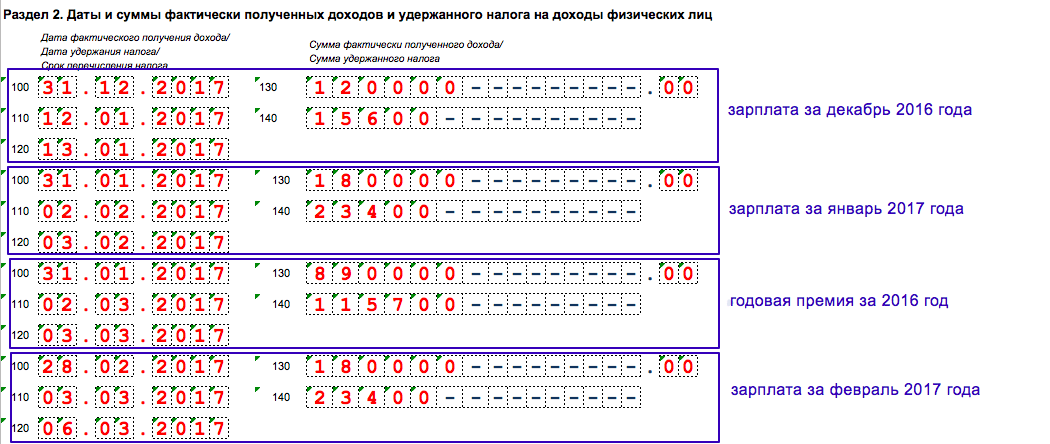

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

|

Отпускные выплачены в сентябре 2018 года – 03. |

09.2018.

09.2018.Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: 1С:ИТС

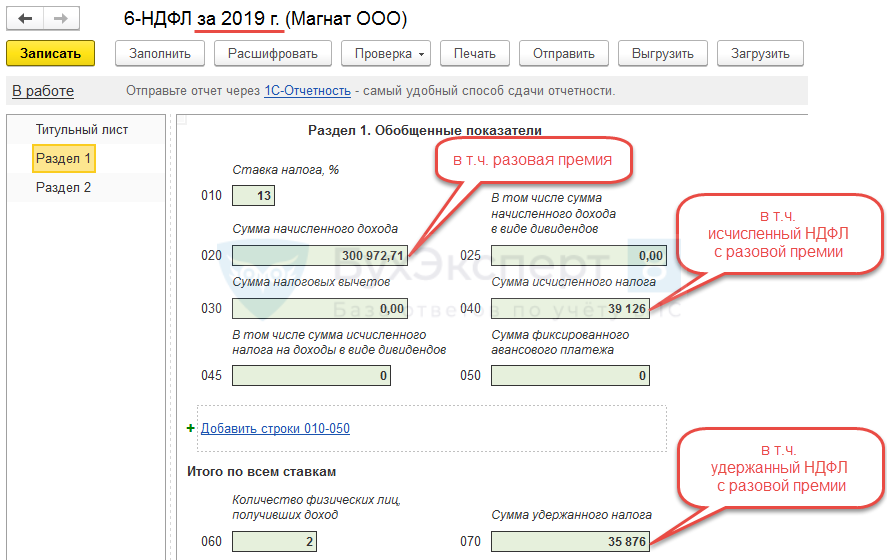

НДФЛ с отпускных в 2019: особенности заполнения формы

Как показать в 6-НДФЛ перерасчет отпускных, переходящий отпуск и т.д.

Расчет 6-НДФЛ включает информацию обо всех выплатах физическим лицам и суммах НДФЛ, удержанным с них. При заполнении бланка нужно учитывать множество деталей в зависимости от вида платежей и ситуации. Поэтому форма 6-НДФЛ нередко вызывает затруднения, тем более что за каждую ошибку в бланке могут оштрафовать.

О порядке сдачи расчета мы уже писали, а сегодня разберемся, как показать в 6-НДФЛ отпускные.

Отпускные в форме 6-НДФЛ

Занесение данных по отпускным происходит по общим правилам заполнения расчета. Напомним, раздел 1 включает сведения в целом по организации и заполняется нарастающим итогом. В раздел 2 вносят показатели за отдельный отчетный период.

В раздел 2 вносят показатели за отдельный отчетный период.

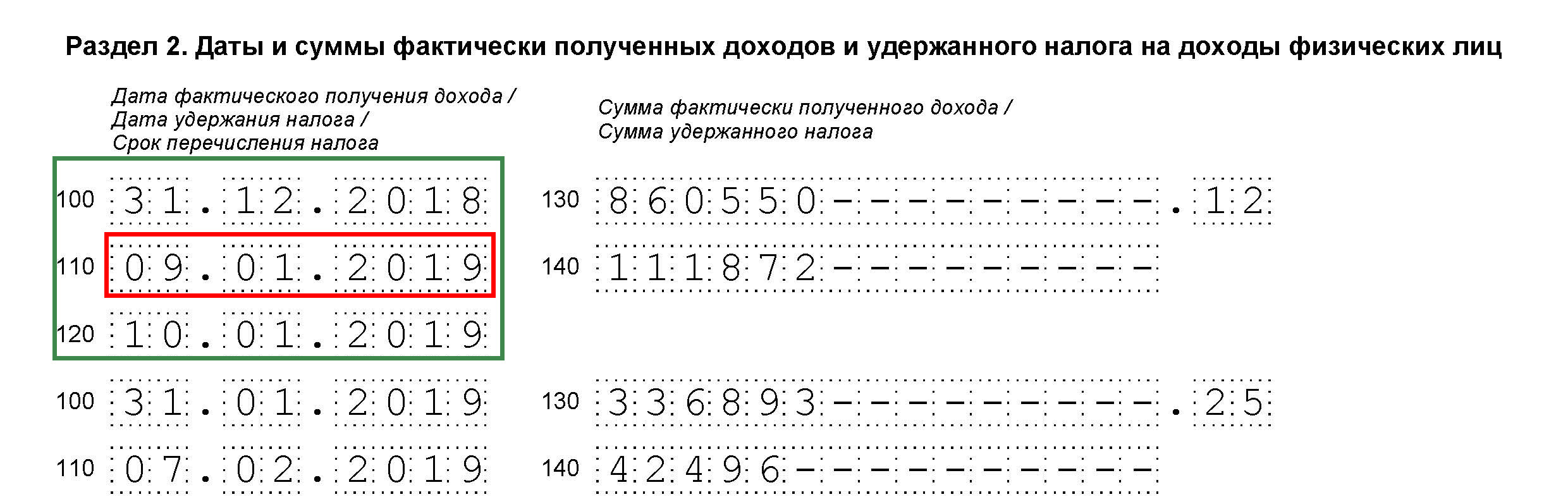

Датой выплаты отпускных считается день их получения работником. Налог же с этих денег перечисляется в бюджет не позже последнего дня месяца выплаты.

В 6-НДФЛ нужно отражать только выплаченные отпускные за отчетный период. Начисленные суммы в расчет не включаются.

НДФЛ с отпускных, уплаченных в последний месяц квартала

Согласно общим правилам данные в расчете 6-НДФЛ показываются в отчете за тот период, в котором они выплачены. Исключение составляет ситуация, при которой выплата произошла в последний месяц квартала, где последний день – выходной. В таком случае крайний срок перечисления НДФЛ попадает на ближайший рабочий день, т.е. уже на следующий отчетный период.

Как правильно внести сведения в расчет:

- в разделе 1 сумма фиксируется в строках 020, 040, 070, поскольку выплата состоялась.

- в разделе 2 за этот период данные не отражаются.

Их нужно будет внести во второй раздел за следующий квартал.

Их нужно будет внести во второй раздел за следующий квартал.

Их нужно будет внести во второй раздел за следующий квартал.

Их нужно будет внести во второй раздел за следующий квартал.Как пример, срок перечисления НДФЛ за отпускные, выплаченные в июне 2019 года, наступил только 1 июля. Поэтому эти суммы не нужно было включать во второй раздел отчета за полугодие, но их следует зафиксировать в отчете за 9 месяцев. При этом в первом разделе за 9 месяцев июньские отпускные повторно не указываются.

Как отразить НФДЛ за переходящий отпуск

Выплаты за отпуска, которые начинаются в одном месяце, а заканчиваются в другом, отображаются в отчете как обычные отпускные. НДФЛ уплачивается не позже последнего числа месяца, в котором физлицо получило доход, т.е. ориентироваться следует на фактическую дату выплаты денег. При этом неважно, когда начался и закончился отпуск.

Например, отпуск работника длится с 12.07.2019 по 04.08.2019. Отпускные должны быть выплачены не позже, чем за три дня до начала отпуска, т.е. в июле. Из этого следует, что срок перечисления НДФЛ придется на последнее число месяца – 31. 07.2019.

07.2019.

Перерасчет отпускных в 6-НДФЛ

Иногда сумму отпускных нужно пересчитать, а разницу доплатить или отнять. Как отразить перерасчет в форме 6-НДФЛ?

- Если к отпускным доплачена определенная сумма, раздел 1 за данный отчетный период заполняется по обычным правилам: в строках отражается общая сумма с учетом увеличенных отпускных. В разделе 2 доначисленная сумма указывается отдельно от первоначальных выплат, так как у доплаты другая дата выдачи.

- Если отпускные нужно уменьшить, в разделе 1 фиксируется итоговая сумма с учетом вычета. В остальном форма заполняется по общему регламенту. Можно пойти другим путем и подать «уточненку» за период начисления отпускных. В таком случае, в первом разделе указываются итоговые суммы с учетом вычета отпускных.

Правовой сборник Консультант Плюс

Пошаговая инструкция по заполнению расчета 6-НДФЛ с отпускных — в сборнике консультаций КонстультантПлюс «6-НДФЛ. Как правильно заполнять в 2019 году?». А также — обзор последних изменений по НДФЛ, примеры заполнения, разъяснения и комментарии к сложным ситуациям (выплаты при увольнении, возврат НДФЛ и т.д.).

Как правильно заполнять в 2019 году?». А также — обзор последних изменений по НДФЛ, примеры заполнения, разъяснения и комментарии к сложным ситуациям (выплаты при увольнении, возврат НДФЛ и т.д.).

Заказать сборник вы можете бесплатно по ссылке.

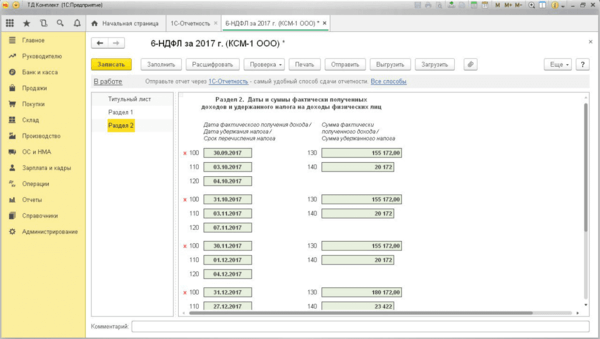

6-НДФЛ в 1С:ЗУП — как влияют календарные даты на формирование отчета?

17 Апреля 2019В чем особенность заполнения регламентированного отчета 6-НДФЛ и как календарные даты влияют на формирование отчета?

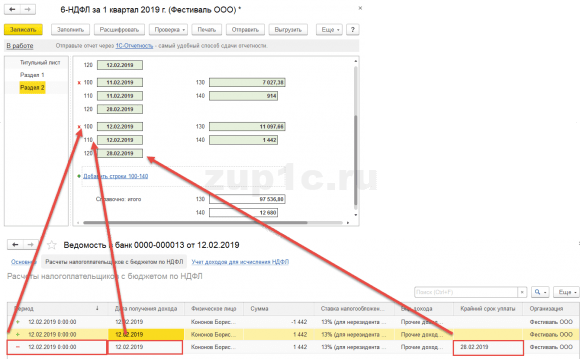

В данной статье мы рассмотрим особенности заполнения регламентированного отчета 6-НДФЛ при начислении и выплате в межрасчетный период таких доходов, как отпускные и больничные. Именно такие выплаты вызывают больше всего затруднений у бухгалтеров, поскольку отпуска и пособия по временной нетрудоспособности (больничные) часто подвержены изменениям – например, отпуск может быть отменен или продлен, может произойти изменение среднего заработка для расчета по больничному листу и множество других причин, влияющих на корректировку таких доходов. В результате приходится вносить в документы исправления, это влечет за собой перерасчеты в программе и, как следствие, при заполнении 6-НДФЛ часто возникает много вопросов и непонимания. Кроме того, иногда бухгалтеры «теряют» данные в 6-НДФЛ, и сегодня мы рассмотрим одну из причин, почему выплаты, сделанные в отчетном периоде, могут не попасть в отчетность за этот период на примере заполнения 6-НДФЛ за I квартал 2019 года. В нашем примере сотруднику Кузьминых Б.С. в марте 2019 года оформлены документы «Отпуск» и «Больничный».

В результате приходится вносить в документы исправления, это влечет за собой перерасчеты в программе и, как следствие, при заполнении 6-НДФЛ часто возникает много вопросов и непонимания. Кроме того, иногда бухгалтеры «теряют» данные в 6-НДФЛ, и сегодня мы рассмотрим одну из причин, почему выплаты, сделанные в отчетном периоде, могут не попасть в отчетность за этот период на примере заполнения 6-НДФЛ за I квартал 2019 года. В нашем примере сотруднику Кузьминых Б.С. в марте 2019 года оформлены документы «Отпуск» и «Больничный».

Законодательством определены конкретные сроки для предоставления работнику отпускных и пособий по нетрудоспособности, а также расчета, выплаты, удержания и перечисления НДФЛ. При этом необходимо рассчитать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты — уточнить расчет. Разберем на примере заполнение 6-НДФЛ за 1 квартал 2019 года.

Разберем на примере заполнение 6-НДФЛ за 1 квартал 2019 года.

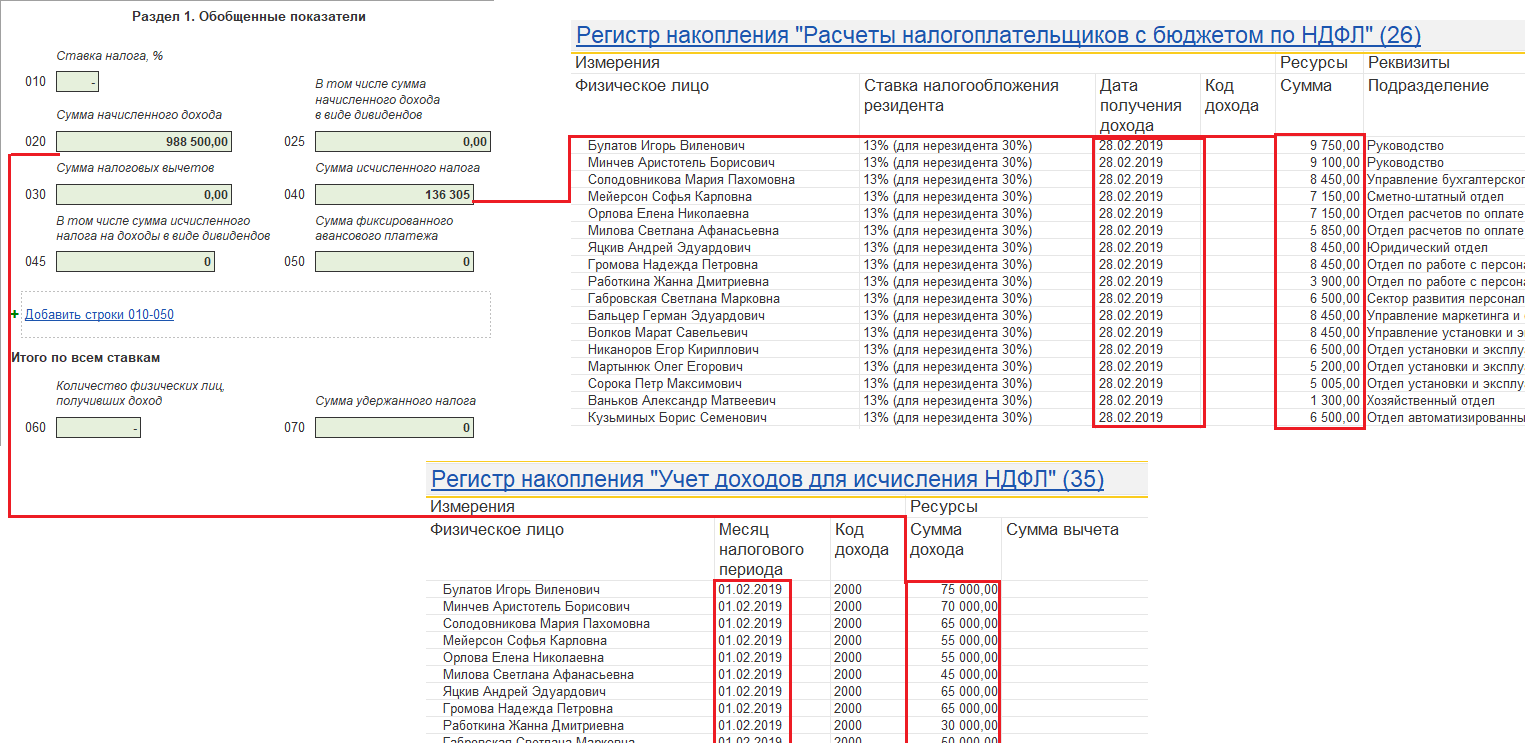

В нашем примере сотруднику изначально был оформлен документ «Отпуск» с месяцем начисления «февраль» и предполагаемой датой выплаты в межрасчетный период 25.02.2019.

Рис. 1

Но в связи с изменившимися обстоятельствами был сделан перенос отпуска на другие даты.

Рис. 2

В данном случае дата фактического получения дохода сотрудником – это дата перечисления денег сотруднику — 07.03.2019. При этом неважно за какой месяц начислены отпускные. Дата удержания НДФЛ также совпадает с реальной датой выплаты, которая указана в ведомости – 07.03.2019. Срок перечисления НДФЛ для отпускных и больничных – это последний день месяца, в котором была произведена выплата по этим доходам. В нашем примере выплата была произведена в марте 2019 года, соответственно, срок перечисления НДФЛ, исчисленному и удержанному в документе «Отпуск» — до 31.03.2019. Но этот день официально является нерабочим (воскресенье) и происходит перенос срока перечисления НДФЛ на следующий рабочий день – 01.04.2019. И в данном случае именно по сроку перечисления доход и налог с отпускных попадут в отчетность 6-НДФЛ за I полугодие 2019 года.

В нашем примере выплата была произведена в марте 2019 года, соответственно, срок перечисления НДФЛ, исчисленному и удержанному в документе «Отпуск» — до 31.03.2019. Но этот день официально является нерабочим (воскресенье) и происходит перенос срока перечисления НДФЛ на следующий рабочий день – 01.04.2019. И в данном случае именно по сроку перечисления доход и налог с отпускных попадут в отчетность 6-НДФЛ за I полугодие 2019 года.

Рис. 3

Рис. 4

Аналогичная ситуация и с выплатами по больничным листам. Независимо от того – перечислен ли уже НДФЛ, за какой период они начислены, в каком периоде зарегистрированы – если выплата прошла в последнем месяце квартала и последний день этого месяца официально нерабочий, такие доходы и налоги с них не отразятся в отчете 6-НДФЛ текущего квартала, а будут отнесены к следующему отчетному периоду именно по сроку перечисления. В нашем случае это отчет 6-НДФЛ за I полугодие 2019.

Рис. 5

Рис. 6

У Вас появились вопросы? Задайте их нашему менеджеру +7 (343) 222 -12- 62

За более подробной консультацией, которая касается формирования отчета 6-НДФЛ и любых других вопросов, вы можете обратиться к нашему специалисту, оставив заявку или позвонив в офис +7 (343) 222-12-62

Инструкция по заполнению 6-НДФЛ: общие правила и отражение отпуска

Общие правила заполнения 6-НДФЛ

Удержание с зарплаты и отпускных руководитель отражает в унифицированной форме документа 6-НДФЛ, который отличается от 2-НДФЛ исчислением налога со всех доходов работника.

Правила оформления

В 2018 году появился обновленный образец 6-НДФЛ. Изменения внесены, чтобы правопреемник мог вовремя внести показатели и сдать 6-НДФЛ, если компания не успевает это сделать до реорганизации. Также изменился и сам бланк.

Также изменился и сам бланк.

Оформление отпуска в 6-НДФЛ за 1 квартал 2018 года:

- Расчет формировать по утвержденному Порядку, заверенному ФНС РФ.

- Сведения брать из утвержденного списка по НДФЛ.

- Внести все числовые показатели. Если сумма равно нулю, то писать “0”.

- Декларацию заверяет руководитель организации.

- Если отчет отправляют по э/п, то его заверяют усиленной электронной подписью.

Титульный лист

При составлении отчета по новому формату документа нужно:

- В верхних строках указать ИНН, КПП, ФИО сотрудника.

- В «Номер корректировки» — отметить «000» при первой сдаче отчетности, а если это очередной отчет, то — «001», «002» (в зависимости от количества корректировок).

- «Период предоставления (код)» — «21».

- Налоговый год — 2018 (указывать текущий год).

- Указать код подразделения ФНС, в который направится отчетность:

- 212 — код регистрационного участка организации;

- 213 — код территориальной регистрации компании, как крупнейшего налогоплательщика;

- 220 — код участка нахождения филиала;

- 120 — для ИП;

- 320 — компаниям с патентным бухучетом.

- В «Достоверность и полнота сведений» указать:

- 1 — при подписании расчета уполномоченным налоговиком или руководителем предприятия;

- 2 — при подписании расчета доверенным представителем.

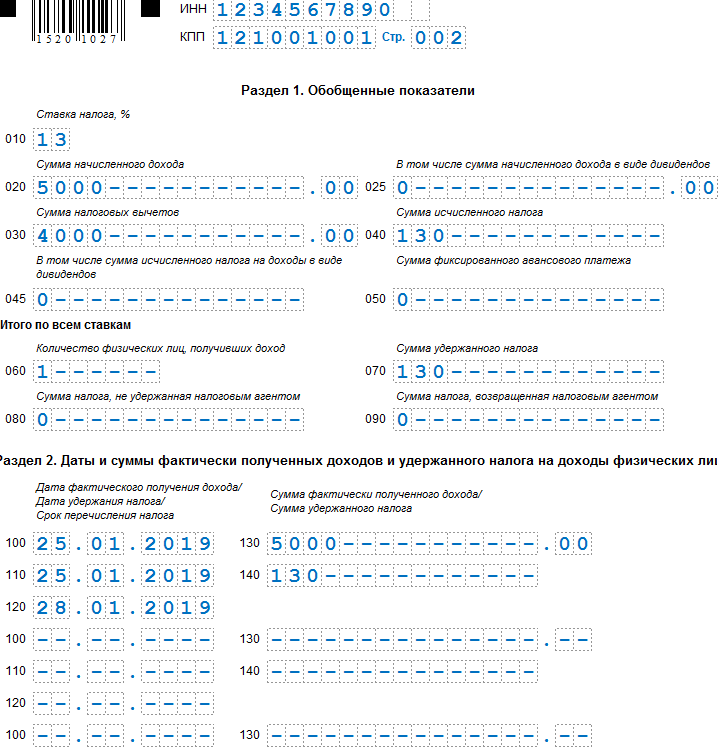

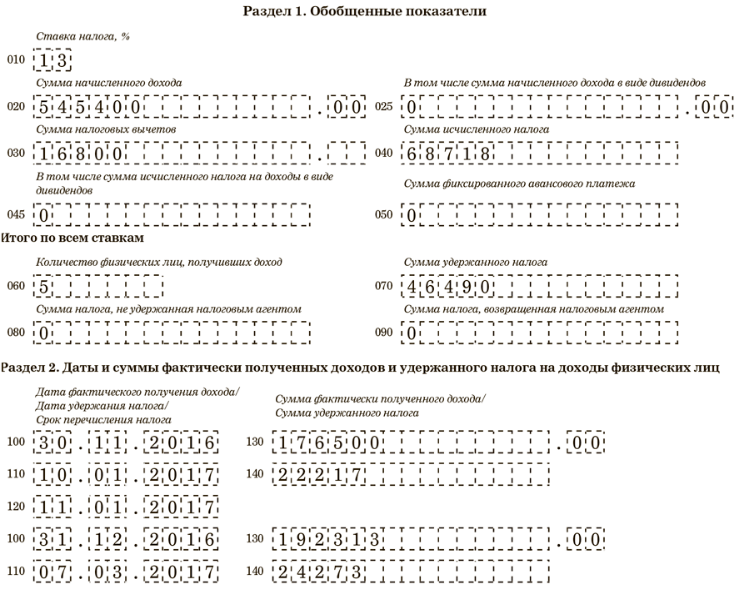

1 раздел

В «Обобщенные показатели» писать результат сложения всех доходов, которые были зачислены работнику, а также налоговых и удержанных вычетов. Для отражения нормативов за 1 кв 2018 года прописывают все приходы/расходы в период с 1 числа первого месяца 2018 года до 30 марта 2018. Сведения брать из утвержденного регистра. Пояснение граф 1 раздела:

2 раздел

Здесь прописывают:

- даты начисления и списания НДФЛ;

- сроки предъявления отчетности и перенесения средств в бюджет;

- итоги фактически полученных выплат сотрудникам и удержанного налога.

Пояснение граф 2 раздела:

Как отражать отпуск в 6-НДФЛ

Отправляя сотрудников в очередной ежегодный отпуск, эту информацию отражают в налоговом отчете 6-НДФЛ. Это регулирует ст. 122 ТК РФ. Но у каждого вида отдыха есть нюансы в заполнении. Так, отпуск бывает:

Это регулирует ст. 122 ТК РФ. Но у каждого вида отдыха есть нюансы в заполнении. Так, отпуск бывает:

- переходящим;

- больничным;

- декретным;

- при увольнении;

- учебным;

- дополнительным.

Иногда сотрудника вызывают с отдыха, эта процедура называется отзыв из отпуска, которую также отражают в 6-НДФЛ. В таком случае работодатель производит корректировку отпуска и делает перерасчет отпускных выплат. Если сотрудник устроен официально, то любой из видов оплачивается руководителем. Соответственно, с этих выплат он уплачивает налог, за который отчитывается перед налоговой службой.

ВАЖНО! Уменьшение отпускных в 2018 году связано с тем, что теперь в расчет не включают: больничные, выплаты материальной помощи, командировочные, другие компенсации транспортных расходов.

Переходящий

Этот отпуск подразумевает под собой деление отдыха на части. Стандартное количество дней составляет 28 дней. Чаще сотрудники делят отпуск на два — по 14 дней. Но законодательство предполагает и следующий вариант: разбить его на 3 или части. По закону одна из них составляет не менее 14 дней. Например, 4 части = 14 дней (первый) — 8 дней (второй) — 6 дней (третий). За каждый из них работодатель делает расчет выплат, отражение которого обязательно в 6-НДФЛ.

Но законодательство предполагает и следующий вариант: разбить его на 3 или части. По закону одна из них составляет не менее 14 дней. Например, 4 части = 14 дней (первый) — 8 дней (второй) — 6 дней (третий). За каждый из них работодатель делает расчет выплат, отражение которого обязательно в 6-НДФЛ.

Правила отражения переходящих отпускных:

- денежный размер отпускных отражают в указанный срок в первом разделе декларации с результатом сложения всех сумм, вне зависимости от периода, на который вышел отпуск;

- во второй раздел вносят «чистые» отпускные с указанием числа, месяца начисления и срока уплаты НДФЛ.

То есть в первом разделе указывают зачисленную сумму, а во втором — дату ее выплаты. Переходящий отпуск в 2017 году отражается в 6-НДФЛ по единым правилам, которые действуют и в текущем 2018 году.

Больничный

Уход с работы по болезни также отражают в 6 НДФЛ, главное, чтобы он облагался подоходным налогом. Так, больничный, связанный с беременностью и родами, налогом не облагается и указывать его в документе не нужно.

Правила указания больничных в 6-НДФЛ:

- 1 раздел — сумму пособия включают вместе с остальными выплатами;

- 2 раздел — дату оплаты больничного, выплаты отражают отдельно от других доходов.

Если сотрудник заболел во время очередного отпуска, то при предъявлении больничного листа, отдых будет продлен. Руководитель переносит оставшиеся дни отдыха на другую дату. Дни и выплаты по больничным и отпускным отражаются в 6-НДФЛ после предъявления больничного листа. Показать эти данные в 6-НДФЛ можно с помощью перерасчета. Корректировка данных указывается в строке документа 001 «Корректировка отпуска».

Декретный

Эти пособия не попадают под обложение налогом. Поэтому декретный отпуск не регистрируется в декларации. Также декретные и единовременное пособие не подлежат налогообложению по этой же причине. Такие выплаты в 6-НДФЛ не указывают.

Учебный

Работник, который совмещает учебную и трудовую деятельность, имеет право на предоставление учебного отпуска. Руководитель компании обязан оплатить этот период сотруднику. И доход с отпускных подлежит налогообложению. Поэтому это отражается в 6-НДФЛ.

Руководитель компании обязан оплатить этот период сотруднику. И доход с отпускных подлежит налогообложению. Поэтому это отражается в 6-НДФЛ.

Дополнительный

Предоставление дополнительных отпусков и порядок их выплат регламентируется ст.116 ТК РФ. Их указывают стандартным способом, с указанием кода дохода 2012. Именно он соответствует дополнительному отпуску.

Отпуск без сохранения заработной платы

Отдых без содержания предоставляется по письменному требованию работника, но после согласования с работодателем. Но бывают ситуации, когда руководитель обязан дать несколько календарных дней для подобного отдыха. Это регламентирует ст. 128 ТК РФ. Так как это отгул «за свой счет», то руководитель не делает никаких выплат работнику. Соответственно, этот отдых не подлежит налогообложению и не отражается в 6-НДФЛ.

Пример заполнения 6-НДФЛ

Сначала заполняют Титульный лист.

В первом разделе указывают выплаты физическим лицам, которые засчитаны за отчетный период, а также вычеты и налоги.

А во втором даты и сумму фактического начисления и поступления дохода.

6-НДФЛ — это важный документ в налоговой и бухгалтерской отчетности. Его заполнение не требует серьезных знаний, главное — сосредоточенность, внимание и следование законодательству.

Заполнение 6-НДФЛ с учетом официальных разъяснений

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

ФНС рассказала о заполнении 6-НДФЛ при выплате зарплаты и отпускных за март, если организация не работала весь период нерабочих дней

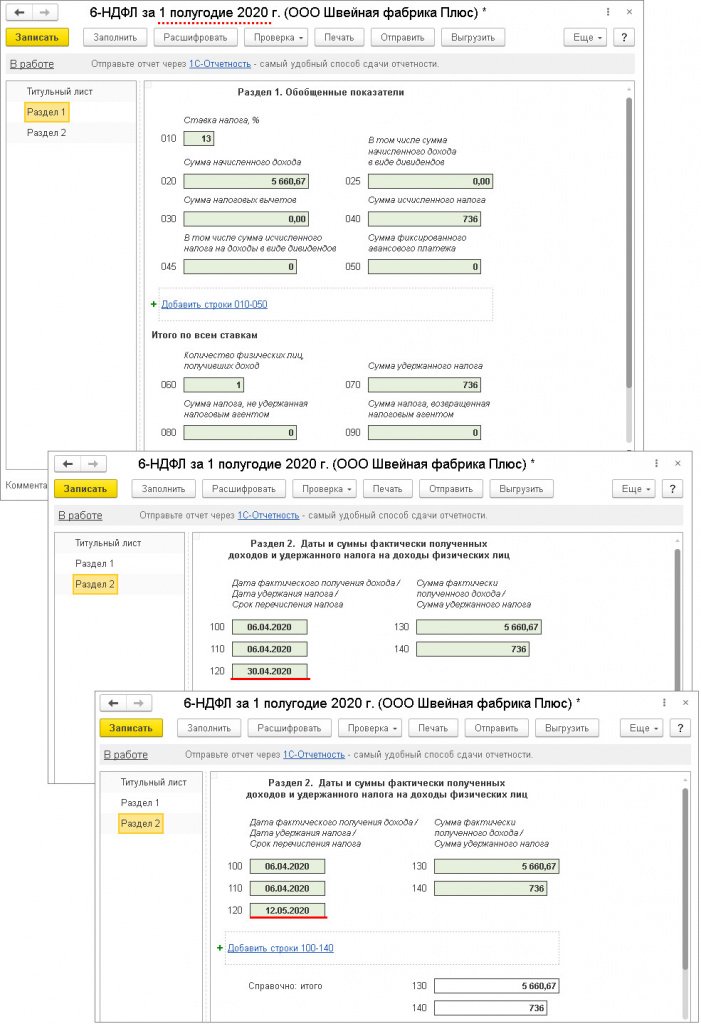

В Письме от 13. 05.2020 N БС-4-11/7791@ ФНС рассказала о сроке уплаты НДФЛ с доходов, выплаченных с 30.03.2020 по 08.05.2020, а также заполнении расчета 6-НДФЛ при выплате отпускных и зарплаты за март 2020 года.

05.2020 N БС-4-11/7791@ ФНС рассказала о сроке уплаты НДФЛ с доходов, выплаченных с 30.03.2020 по 08.05.2020, а также заполнении расчета 6-НДФЛ при выплате отпускных и зарплаты за март 2020 года.

В связи с нерабочими днями, установленными Президентом РФ, срок уплаты налоговыми агентами НДФЛ, приходящийся на даты с 30 марта по 8 мая 2020 года включительно, перенесен на 12 мая 2020 года. Причем перенос касается только тех организаций и ИП, которые согласно Указам Президента и решениям региональных властей, в этот период приостановили работу.

Для таких организаций ФНС привела примеры заполнения 6-НДФЛ:

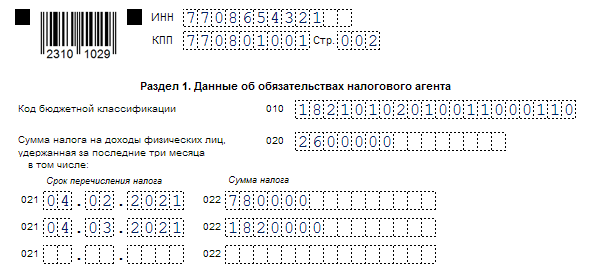

1. Сумма отпускных за март 2020 года была выплачена работникам в марте 2020 года. Напомним, срок перечисления НДФЛ с отпускных — не позднее последнего числа месяца, в котором производилась выплата (п. 6 ст. 226 НК РФ). В данном случае он выпадает на 31 марта — день который для организации уже являлся нерабочим, а значит, срок переносится на 12 мая 2020 года.

Такие суммы отпускных отражаются в разделе 1 6-НДФЛ за I квартал 2020 года и в разделе 2 6-НДФЛ за полугодие 2020 года. При этом в разделе 2:

2. Заработная плата за март 2020 года, фактически была выплачена работникам организации 10.04.2020.

Такая зарплата отражается в разделе 1 6-НДФЛ за I квартал 2020 года и в разделе 2 6-НДФЛ за полугодие 2020 года. При этом в разделе 2:

На заметку: в 2020 году в связи с эпидемиологической ситуацией форма 6-НДФЛ сдается в особые сроки:

- 30 июля 2020 г. — за I квартал 2020 г.;

- 31 июля 2020 г. — за полугодие 2020 г.;

- 2 ноября 2020 г. — за 9 месяцев 2020 г.

Налог на прибыль | East Lansing, MI

Статус обработки налоговой декларации (обновлено 29.04.21)Процессинговый центр города Ист-Лансинг в настоящее время обрабатывает налоговые декларации, полученные 4 апреля 2021 года. Если вы подали до этой даты и вы не получили возмещение, отправьте электронное письмо по адресу [email protected], чтобы сотрудники проверили статус. Если вы подали заявку после этой даты, ваш возврат еще не обработан. Вернитесь на эту веб-страницу, так как мы будем обновлять эту информацию два раза в неделю.

Продление срока платежа по подоходному налогу (3/25/21)

Казначейство и налоговая служба (IRS) недавно объявили, что срок подачи федеральной налоговой декларации в 2020 году автоматически продлен с 15 апреля 2021 года до 17 мая. 2021. Город Ист-Лансинг будет следовать IRS на основании раздела 141.664 Закона о едином городском подоходном налоге. Администратор по подоходному налогу East Lansing перенесет срок подачи налоговой декларации за 2020 год с 30 апреля 2021 года на 1 июня 2021 года.Учить больше.

СРОК ПОДАЧИ

Казначейство и Служба внутренних доходов (IRS) недавно объявили, что срок подачи налоговой декларации по федеральному подоходному налогу в 2020 году автоматически продлен с 15 апреля 2021 года до 17 мая 2021 года.

Город Ист-Лансинг будет следовать IRS на основании раздела 141.664 Закона о едином подоходном налоге города. Администратор по подоходному налогу East Lansing перенесет срок подачи налоговой декларации за 2020 год с 30 апреля 2021 года на 1 июня 2021 года. Подробнее.

ФОРМЫ НАЛОГА НА ПРИБЫЛЬ

Город Ист-Лансинг выпустил формы и инструкции для работодателей по удержанию налогов. Письмо также было отправлено работодателям East Lansing для записи, и его можно просмотреть здесь. Работодатели должны заполнить регистрационную форму работодателя EL-SS-4 для удержания налогов (PDF), а также распространить и собрать заполненное свидетельство об удержании сотрудников EL-W-4 (PDF) от всех сотрудников.Городские власти поощряют региональных работодателей к добровольному удержанию налогов для жителей Ист-Лансинга.

Физические лица, товарищества и корпорации, которые будут производить ежемесячные расчетные платежи, могут использовать Форму расчетной оплаты (PDF) города Ист-Лансинг.

РАСПРЕДЕЛЕНИЕ ОПЛАТЫ НЕРЕЗИДЕНТОВ ЗА РАБОТУ НА ДОМУ ВО ВРЕМЯ ПАНДЕМИИ

На 2020 год нерезиденты, которые работали из дома, а не со своего рабочего места в Ист-Лансинге, смогут распределять время, потраченное на работу за пределами города .Это относится только к времени, фактически потраченному на работу из дома. Это не относится к тем, кому платят за то, чтобы они сидели дома (по вызову) и не работали, за исключением того, что они время от времени отвечают на электронные письма или телефонные звонки. Заработная плата, выплачиваемая за то, чтобы оставаться дома и дежурить по вызову, обрабатывается так же, как и заработная плата, связанная с отпуском и выходным днем (больничный, отпуск и т. Чтобы помочь определить, имеет ли нерезидент право распределять свое время, необходимо заполнить дополнительную форму. Если оформляется возврат через программное обеспечение, форма будет называться CF-COV.При оформлении возврата вручную форма называется EL-COV (PDF). При распределении заработной платы эта форма является обязательным приложением и должна быть отправлена вместе с поданной декларацией. Если не назначается заработная плата, эту форму отправлять не нужно.

Если человек имеет право распределять свое время в городе и за его пределами, налоговая служба East Lansing также требует от работодателя письмо с подтверждением информации в его декларации. Это не обязательно должно быть слишком официальным письмом.Оно может быть от непосредственного руководителя, если оно написано на фирменном бланке работодателя. Это письмо должно быть отправлено вместе с декларацией физического лица. Возмещение физического лица не может быть обработано до тех пор, пока эта документация не будет получена.

Это распределение заработной платы применяется только к нерезидентам, которые решают распределять свое время. Жители облагаются налогом на всю заработную плату, независимо от того, где они зарабатываются.

ПРИМЕР РАСЧЕТА ОТПУСКОВ

Было несколько вопросов о том, как больной, отпуск и праздничные дни влияют на распределение рабочего времени в городе и за его пределами.В следующем примере поясняется, как следует указывать числа в «Таблице заработной платы и исключаемой заработной платы — Приложение 2-1». Пример:

Общее количество рабочих дней в году: 260

Больные, отпуск и каникулы на год: 30

Дней работы в Ист-Лансинге: 100

Общая заработная плата в графе 1 W-2: 75000 долларов США

Расчет налогооблагаемой и исключаемой заработной платы:

Общее количество рабочих дней за год: 260

Больных, отпускных и праздничных дней за год: (30)

Фактических рабочих дней: 230

рабочих дня в Ист-Лансинге: 100

облагаемый налогом процент: 43.48%

Общая заработная плата: 75 000 долларов США

Общая налогооблагаемая заработная плата: 32 610 долларов США

Не включаемая заработная плата: 42 390 долларов США

ИНСТРУМЕНТ УХОДА ДЛЯ РАБОТОДАТЕЛЯ

После подачи заполненной формы EL-SS-4 работодатели могут использовать новый Инструмент для удержания налога у работодателя города Ист-Лансинг, чтобы открыть свой счет для удержания налога и заполнить отчетность и оплату удерживаемого налога.

КАРТА ГРАНИЦ НАЛОГА НА ПРИБЫЛЬ

Город Ист-Лансинг создал интерактивную карту границы налога на прибыль с использованием картографической технологии Географической информационной системы (ГИС).Эта интерактивная карта показывает район, где будет начисляться подоходный налог, и ее можно найти по адресу, номеру участка и названию здания МГУ. Для тех, кто не может открыть карту ГИС, также были созданы карты в формате PDF.

ИНФОРМАЦИОННЫЕ ЛИСТЫ ПО ПРИБЫЛЬНОМУ НАЛОГУ

Ознакомьтесь с информационными бюллетенями по подоходному налогу города Ист-Лансинг для физических и юридических лиц:

Узнайте о валовом доходе штата Массачусетс для нерезидентов

Если вы работаете как в Массачусетсе, так и за его пределами, определите свой валовой доход в Массачусетсе, используя один из следующих методов.Единственная часть вашего дохода, которая облагается налогом, — это сумма, которую вы получаете в штате Массачусетс.

Из-за пандемии COVID-19 определение рабочих дней за пределами Массачусетса для удаленных сотрудников может быть затронуто в налоговых годах 2020 и 2021. См. Выпуск технической информации 20-15: Пересмотренное руководство по налоговым последствиям для штата Массачусетс сотрудника, работающего удаленно в связи с пандемией COVID-19 и постановлением 830 CMR 62.5A.3.

3 наиболее распространенных метода распределения

- Сотрудникам, получающим почасовую, ежедневную, еженедельную или ежемесячную компенсацию: Умножьте валовой доход на количество дней, потраченных на работу в Массачусетсе, включая дни, считающиеся нахождением в Массачусетсе из-за COVID-19, и затем разделите на общее количество рабочих дней.Общее количество рабочих дней не включает выходные, праздничные дни, больничные, отпуск, а также оплачиваемый или неоплачиваемый отпуск.

- Сотрудникам выплачивается компенсация на основе пробега: Умножьте валовой доход на общий пробег в Массачусетсе, а затем разделите на общий пробег работника, на основании которого работодатель рассчитывает общую заработную плату.

- Продавец: Умножьте валовой доход на объем продаж, произведенных в Массачусетсе, а затем разделите на объем продаж, осуществленных повсюду.

Если вы нерезидент, работающий не по найму, ваша налоговая декларация должна отражать валовой доход от вашей торговли или бизнеса (независимо от того, откуда он), сумму, которую вы отдали в Массачусетс, и основу, которую вы использовали для ее определения.

Иногородние спортсмены профессиональных команд

Профессиональная спортивная команда включает (но не ограничивается) любого профессионала:

- Бейсбол

- Баскетбол

- Футбол

- Soccer или

- Хоккейная команда

Члены профессиональной спортивной команды включают (но не ограничиваются):

- Сотрудники, являющиеся активными игроками

- Игроков в списке инвалидов

- Автобусы

- Менеджеры

- Кроссовки

- Все, кто путешествует с командой на регулярной основе и оказывает услуги от ее имени

Определите ваш источник дохода в Массачусетсе, умножив вашу общую компенсацию за услуги на количество рабочих дней в Массачусетсе, а затем разделив на общее количество рабочих дней в любом месте.

Общая сумма вознаграждения за услуги включает:

- Заработная плата,

- Заработная плата,

- Бонусы за результативность,

- Оплатить:

- Чемпионат

- Плей-офф

- Игры в чашу

- Отбор к игре всех звезд.

Однако полученный вами исходный подписной бонус не включается в общую компенсацию, если выполняются все следующие условия:

- Это не является условием оказания услуг подписавшим лицом (например, создание команды или участие в каких-либо играх).

- Выплачивается отдельно от заработной платы и другой компенсации, а

- Возврату не подлежит

Дежурными днями считаются все дни от дня начальной предсезонной подготовки до последнего дня соревнований (например,грамм. игровые дни, тренировочные дни, дни, проведенные на собраниях команд и рекламных «караванах и тренировочных лагерях»).

Если вы профессиональный спортсмен-нерезидент, но не являетесь членом профессиональной спортивной команды, вы следуете тем же налоговым правилам, что и артисты-нерезиденты.

Иногородние артисты

Если вы иногородний артист, ваш источник дохода в Массачусетсе, как правило, составляет всю сумму, которую вы получили за выступление или задание, которое вы выполнили в Массачусетсе.

Если вам не платят специально за выступление в Массачусетсе, получите пропорциональную долю, умножив вашу общую годовую компенсацию на количество выступлений в Массачусетсе, а затем разделите на общее количество выступлений, которые вы выполнили по контракту.

Иногородние члены летного экипажа и сотрудники авиаперевозчика

Вы считаются нерезидентом член экипажа , если вы участвуете в предоставлении услуг на борту самолета во время полета (например,грамм. пилоты и бортпроводники). Вы будете облагаться налогом так же, как нерезиденты Массачусетса.

Вы считаются нерезидентом , служащим авиаперевозчика (подмножество членов летного экипажа), если вы являетесь эксплуатантом, которому необходимо иметь сертификат авиаперевозчика из-за вашей коммерческой деятельности или из-за размера вашего самолета. Вы будете облагаться налогом только в том случае, если вы зарабатываете более 50% своей заработной платы в Массачусетсе, а это означает, что ваше время полета по расписанию в Массачусетсе составляет более 50% от общего времени полета по расписанию при работе в течение года.

Если вы не можете установить точную сумму заработной платы, полученной вами за услуги, оказанные в Массачусетсе, рассчитайте, сколько вы должны в виде налогов, с помощью:

- Умножьте ваш валовой доход, связанный с вашей работой (где бы вы ни работали), на количество ваших рабочих дней в Массачусетсе (любой рабочий день, который вы вылетели из Массачусетса, или любой день, который вы хотя бы часть провели в Массачусетсе), а затем

- Деление на общее количество рабочих дней (все дни, когда вы летели или находились на дежурстве).

Требования к годовой подаче

Вы обязаны платить EHT?

Вы обязаны платить EHT, если вы являетесь работодателем, выплачивающим вознаграждение сотрудникам, которые:

- физически явиться на работу в ваше постоянное представительство в Онтарио, или

- прикреплены к вашему постоянному представительству в Онтарио (см. Постоянное представительство), или

- не сообщают о работе ни в одном из ваших постоянных представительств, но получают зарплату из вашего постоянного представительства в Онтарио или через него.Например, если у вас есть сотрудники в другой провинции, которые работают на дому, но получают зарплату из офиса в Онтарио, вознаграждение, выплачиваемое этим сотрудникам, может облагаться EHT (см. Офис по месту жительства сотрудника).

Определения

- Постоянное представительство — это любое постоянное место деятельности, где осуществляется повседневная деятельность. Это может быть офис, агентство, филиал, фабрика, ферма, склад, шахта или мастерская.

- Вознаграждение , как правило, означает доход от работы (поле 14 бланка T4 Канадского налогового агентства), который подлежит налогообложению в соответствии с разделами 5, 6 или 7 Закона о подоходном налоге (Канада).

Примеры вознаграждения:

- заработная плата

- чаевых и чаевых, выплачиваемых через работодателя

- баллов

- комиссии и другие аналогичные платежи

- отпускные

- налоговые льготы и льготы на вознаграждение директоров

- выплаты по подневольным работникам

- сумм, выплачиваемых работодателем для доплаты

- авансов по заработной плате и

- преимуществ опциона на акции.

Подробнее см. Вознаграждение. В него не входят пенсионные выплаты. Общее вознаграждение в Онтарио — это вознаграждение, с которого вы обязаны платить EHT.

- Ассоциированные работодатели связаны собственностью или сочетанием собственности и родственных отношений работодателей по крови, браку или усыновлению. Правила для ассоциированных корпораций в соответствии с разделом 256 Закона о подоходном налоге (Канада) используются для определения того, связаны ли работодатели для целей EHT.Хотя эти правила относятся к корпорациям, их применение в соответствии с Законом о налогообложении здоровья работодателей распространяется на физических лиц, товарищества и трасты. Работодатели ассоциируются, если они связаны друг с другом в любое время года.

Нужно ли вам подавать годовой отчет EHT?

Подайте годовой отчет EHT, если:

- Ваше общее вознаграждение в Онтарио превышает освобождение от налогов в размере 1 млн долларов (или пропорциональную часть освобождения для правомочных работодателей, имеющих право на неполный год)

Примечание: сумма освобождения была увеличена с 490 000 долларов США до 1 миллиона долларов США, начиная с 2020 налогового года. - вы не имеете права на освобождение от уплаты налогов и получаете вознаграждение в Онтарио.

- Вы перечислили рассрочку EHT за год

- вы связаны с другими работодателями в любое время в течение года, и у вас есть налогооблагаемое вознаграждение в Онтарио, или

- вы получили персональный возврат.

Я не получил годовую декларацию по налогу на здоровье от моего работодателя

Если вы не получили свой годовой отчет и должны его подать, вам следует позвонить в Министерство финансов по телефону 1‑866 ‑ ONT ‑ TAXS (1‑866‑668‑8297), чтобы запросить его.Новый годовой отчет будет отправлен вам по почте.

Подайте свой годовой отчет по EHT и платеж в Министерство финансов в установленный срок или раньше: с помощью ONT ‑ TAXS в Интернете, по почте или лично в определенных центрах ServiceOntario. Чтобы избежать пени и пени, подайте декларацию и платеж до 15 марта.

Вы можете отправить платеж письмом со следующей информацией:

- служебный номер (BN), наименование и адрес

- период таксации

- общая сумма вознаграждения в Онтарио

- сумма освобождения, которую вы запрашиваете для правомочных работодателей

- облагаемое налогом вознаграждение в Онтарио и использованная ставка налога

- общая сумма налога к уплате

- — общая сумма платежей, выплаченных на сегодняшний день, и

- остаток к оплате.

Ставка налога, которую вы используете в своей годовой декларации EHT, основана на вашей фактической заработной плате в Онтарио, которую вы выплачивали в течение года. Поскольку налог, подлежащий уплате по вашей декларации, может отличаться от налога, уплачиваемого вашими частями в течение года, в конце года может возникнуть дебетовый или кредитный баланс.

Имеете ли вы право на освобождение от уплаты налогов?

Работодатели частного сектора считаются правомочными работодателями, и они не платят EHT с первого миллиона долларов своего общего вознаграждения в Онтарио, начиная с 2020 налогового года.Исключение отменено для работодателей из частного сектора с общим вознаграждением в Онтарио более 5 миллионов долларов. Правомочные работодатели, зарегистрированные в благотворительных организациях, могут потребовать освобождения от налогов, даже если их фонд заработной платы превышает 5 миллионов долларов.

Правомочные работодатели

Работодатели, имеющие право на освобождение от налогов, как правило, включают:

- работодатели частного сектора

- организаций, которые получают финансовую помощь от любого уровня правительства, но не контролируются государством, и

- Королевские корпорации, облагаемые налогом в соответствии с частью 1 Закона о подоходном налоге (Канада).

Работодатели, не отвечающие критериям

Работодатели, которые не имеют права на освобождение, могут включать:

- Работодатели в государственном секторе

- королевских агентств

- муниципальных и провинциальных корпораций и

- определенных трастов.

Вам нужно платить ежемесячные платежи?

Для общего вознаграждения Онтарио, превышающего 1 200 000 долларов США: вы должны перечислять ежемесячные платежи и подавать годовой отчет не позднее 15 марта следующего календарного года.

Для общего вознаграждения в Онтарио 1,200,000 долларов или меньше: вам не нужно перечислять ежемесячные платежи. Вы должны подать свой годовой отчет и заплатить EHT не позднее 15 марта следующего календарного года.

Ассоциированные работодатели

Если вы являетесь членом ассоциированной группы работодателей в любое время в течение года и имеете право на освобождение, а совокупная заработная плата вашей ассоциированной группы в Онтарио равна или ниже порогового значения освобождения от уплаты налогов в размере 5 миллионов долларов США, вы должны заключить соглашение распределить сумму освобождения от уплаты налога в размере 1 млн долларов между группой.Вы не должны требовать больше, чем выделенная вам часть суммы освобождения за год.

Только один член должен заполнить форму распределения льгот для ассоциированных работодателей и подать ее в Министерство финансов до установленного срока возврата. В освобождении от налогов для всех членов группы будет отказано, если министерство не получит заполненную форму. Для получения дополнительной информации о предоставлении освобождения от налогов см. Раздел «Освобождение от налогов».

Как зарегистрироваться в EHT?

Чтобы зарегистрироваться в EHT, вы можете:

- Позвоните в Министерство финансов по бесплатному телефону 1 866 ONT ‑ TAXS (1 866 668‑8297)

- посетите центр ServiceOntario или посетите serviceontario.ca / business для онлайн-регистрации

- посетите веб-сайт Агентства по доходам Канады по адресу businessregistration.gc.ca и зарегистрируйтесь онлайн, или

- назначить встречу с представителем в налоговой инспекции Министерства финансов.

Какая информация вам нужна для регистрации учетной записи EHT?

Для регистрации учетной записи EHT вы должны предоставить следующую информацию:

- юридическое наименование

- торговое наименование

- служебный адрес

- почтовый адрес

- номера телефона и факса

- наименование контактного лица или уполномоченного представителя

- Дата начала расчета

- Частота расчета

- федеральный служебный номер (БН)

- тип работодателя (например, связанный, с несколькими учетными записями или работодатель в государственном секторе).

Что вы можете сделать, если вы не подавали годовую отчетность EHT за предыдущие годы и должны были это сделать?

Вы можете иметь право на участие в программе министерства по добровольному раскрытию информации. По условиям программы работодатели не будут наказаны за несвоевременную подачу документов.

Однако вы должны:

- самостоятельно инициировать раскрытие информации до проведения любого аудита или других принудительных мер со стороны министерства

- уплачивает задолженность по налогу плюс любые применимые проценты.

Для получения дополнительной информации

Если эта информация не полностью соответствует вашей конкретной ситуации, обратитесь к Закону и связанным с ним нормативным актам, посетите сайт ontario.ca/eht или свяжитесь с Министерством финансов по телефону 1‑866 ‑ ONT ‑ TAXS (1‑866‑668‑8297) или 1‑800‑263‑7776 для телетайпа (TTY). Вы также можете отправить факс на номер 905-433-5770 или по почте:

. Министерство финансов

Отделение управления счетами и сборами

Налог на здоровье работодателя

33 King Street West

А / я 620

Oshawa ON L1H 8E9

(Положения об удержании налогов и обязанности работодателя) — Подразделение доходов

(a) Регистрация для удержания подоходного налога

(b) Запрос формы

(c) Наем новых сотрудников — Форма W-4, W-4A или SD / W4A

(d) Отчетность о новых приемах на работу

(e) Компенсация за выплату Работнику

(f) Отчет о заработанной компенсации — Форма W-2

(g) Ежегодная сверка налоговых деклараций у источника

(h) Отчетность данных о годовой заработной плате сотрудников

Важное примечание: Пересмотренные требования к подаче документов см. В разделах часто задаваемых вопросов по отчетности W-2 и 1099.

(i) Common Paymaster

(j) Отчетность по данным 1099

(a) Регистрация для удержания подоходного налога штата Делавэр

Закон штата Делавэр требует, чтобы каждый работодатель регистрировался в Налоговом управлении штата Делавэр. Регистрация осуществляется путем заполнения комбинированной заявки на регистрацию (CRA) в форме Делавэра.

Налоговым агентамDelaware будет присвоен тот же идентификационный номер, что и их федеральный идентификационный номер работодателя.Если налоговый агент не имеет федерального идентификационного номера работодателя, заполните федеральную форму SS-4, которую можно получить в ближайшем офисе налоговой службы. После того, как вы заполнили форму, вы можете позвонить в офис IRS и получить свой федеральный идентификационный номер по телефону. После того, как вы получите свой федеральный идентификационный номер, заполните форму CRA или свяжитесь с нашим Главным бизнес-разделом по телефону (302) 577-8778.

(б) Запрос форм

Если вы новый бизнес, ваша первоначальная налоговая декларация находится в пакете комбинированного заявления на регистрацию.Пожалуйста, используйте эту начальную форму, чтобы перевести свой первый удерживаемый платеж. Если вы не получите буклет в течение четырех (4) недель после совершения платежа, сообщите об этом в раздел бизнес-справочника. Помните, что все новые работодатели обязаны ежемесячно подавать налоговые декларации. Если ваш бизнес уже создан и у вас есть буклет с купонами, но вам нужно изменить свой федеральный идентификационный номер и / или адрес, используйте купон запроса на изменение, содержащийся в буклете, с указанием типа изменения.Обратите внимание, что мы не выпускаем новые буклеты для изменения адреса, поскольку ваши денежные переводы регистрируются по вашему федеральному идентификационному номеру. Тем не менее, соответствующее обслуживание выполняется в Мастер-файле для вашей учетной записи при подготовке к следующей рассылке материалов Отдела. Если формы недоступны для своевременной подачи, вам следует отправить письмо с переводом по адресу: BUSINESS MASTER FILE SECTION, DELAWARE DIVISION OF REVENUE, P.O. Box 8750, Wilmington, Delaware 19899-8750, с указанием:

- Федеральный идентификационный номер

- Название и адрес компании

- Окончание налогового периода (укажите, является ли декларация ежемесячной или квартальной.)

- Имя и номер телефона лица, ответственного за подачу деклараций

(c) Наем новых сотрудников — Форма W-4 или W-4A

Получите от каждого сотрудника подписанную налоговую федеральную форму W4, W4A или форму SD / W4A или W-4NR штата Делавэр при приеме на работу. (См. Раздел 15 об освобождении от удержания и надбавках)

(d) Отчетность о новых приемах на работу

Закон штата Делавэр требует, чтобы каждый работодатель, который должен удерживать подоходный налог штата Делавэр со своих сотрудников, также должен сообщать о найме новых сотрудников в Отдел по поддержке детей.Отчет должен быть составлен в течение 20 дней после приема на работу нового сотрудника (ов) и должен содержать имя сотрудника, адрес и номер социального страхования, а также дату и статус найма сотрудника. Кроме того, необходимо указать имя, адрес и федеральный идентификационный номер работодателя (FEIN) работодателя. Отчет может быть составлен с использованием федеральной формы W-4 или аналогичной формы по вашему выбору. Отчет может быть в бумажном виде и отправлен по почте в Управление новых сотрудников штата Делавэр, P.O. Box, Atlanta, GA 30364 или по факсу (855) 481-0047.Отчеты могут быть сделаны на электронных или магнитных носителях, и работодатель из нескольких штатов может решить отчитываться перед одним штатом. Для получения дополнительной информации о межгосударственной или электронной подаче заявок посетите веб-сайт DCSS по адресу http://newhire.dhss.delaware.gov или позвоните в Отдел поддержки детей по телефону (302) 577-7171.

(e) Выплата компенсации работнику

Удерживайте налог с каждой выплаты компенсации в соответствии со свидетельством об освобождении сотрудника и применимыми таблицами ставок удержания, указанными на обратной стороне этого проспекта, или на основе любой другой формулы, утвержденной директором налогового отдела.

Подайте декларацию в Налоговое управление и уплатите полную сумму удержанного налога в требуемые даты подачи.

(f) Отчет о полученной компенсации — Форма W-2

Все работодатели обязаны предоставить каждому сотруднику заявление об удержании налога в форме W-2, в котором указана общая заработная плата и сумма удержанного подоходного налога в штате Делавэр. Этот отчет должен предоставляться работнику не позднее 31 января каждого года, в котором указывается заработная плата, выплаченная в течение предыдущего года, или, если увольнение происходит до этой даты, не позднее, чем через тридцать дней после последней выплаты заработной платы.

(g) Ежегодная сверка налоговых деклараций у источника выплаты

Каждый работодатель должен подавать выверку удержанного подоходного налога за каждый год. Все работодатели должны подавать ежегодную выверку / перевод удержанного подоходного налога, заполнив форму W-3 вместе с дубликатом федеральной формы W-2, в которой указывается сумма налога штата Делавэр, удержанного с каждого сотрудника. Форма W-3 должна быть подана не позднее 28 -го февраля каждого года, в котором указываются суммы удержания за предыдущий календарный год.

(h) Отчетность данных о годовой заработной плате сотрудников

См. Наши ответы на часто задаваемые вопросы об отчетах W-2 и 1099.

(i) Common Paymaster

Подразделение не принимает перевод удерживаемых налогов от общего кассира по одной декларации для нескольких работодателей. Каждый работодатель, удерживающий налог в штате Делавэр, должен указать удержанную сумму под своим федеральным идентификационным номером и подавать ежегодную выверку.

(j) Отчетность по 1099 данным

Любая организация, обязанная сообщать о доходах по федеральной форме 1099, должна предоставить Делавэру информацию для следующих платежей:

- Все платежи в пользу жителей Делавэра , которые указываются либо в форме 1099MISC, либо в форме 1099R; и

- Все выплаты нерезидентам заработной платы, гонораров или другой компенсации за услуги, оказанные в Делавэре, если такие выплаты указаны в форме 1099MISC или форме 1099R.

Каждый раз, когда физическое или юридическое лицо обязано сообщить эти формы в Налоговую службу на магнитных носителях, они также должны сообщить информацию о возврате в налоговое управление штата Делавэр на магнитных носителях. Конкретные декларации серии 1099, которые необходимо подавать, включают только формы 1099MISC и 1099R. Все остальные, включая 1099DIV и 1099INT, не нужно подавать для целей удержания. См. Технический информационный меморандум 97-7 для дополнительных требований к подаче формы 1099.Данные, представленные плательщиками, будут в формате, описанном в текущей публикации IRS 1220 (Rev. 6-98), каталожный номер 61275P и ежегодные обновления к ней.

Справочник работодателя по федеральному налогу на безработицу (FUTA)

Если вы являетесь работодателем, одним из налогов, которые вы должны платить, является налог по безработице. Все работодатели платят федеральный налог по безработице (FUTA) для финансирования счета по безработице федерального правительства, который платит сотрудникам, которые вынужденно покидают компанию. Предприятиям также, возможно, придется платить налоги штата по безработице, которые согласованы с федеральным налогом по безработице.Взаимодействие с другими людьми

Как работодатель, ваша компания несет ответственность за уплату налогов по безработице в IRS и предоставление отчетов в IRS по форме 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA).

Как работают налоги по безработице

Вкратце, система налогообложения по безработице работает следующим образом:

- Работодатели вносят платежи в систему, исходя из процента от общей заработной платы сотрудников.

- Вы не вычитаете налог по безработице из заработной платы сотрудников.

- Большинство работодателей платят как федеральный налог, так и налог штата по безработице.

- Работодатели должны платить федеральные налоги по безработице и подавать годовой отчет.

- Уплаченный налог поступает в фонд, который выплачивает пособия по безработице уволенным работникам.

Налоги по безработице на государственном уровне

Как федеральное правительство, так и правительства большинства штатов собирают налоги по безработице. Федеральное правительство собирает фонды по безработице и перечисляет их в фонды штата, известные как налог штата на безработицу (SUTA).Федеральные фонды помогают пополнять сборы штатов.

Многие работодатели платят как федеральный налог, так и налог штата по безработице, в зависимости от штата, в котором вы ведете бизнес. Чтобы узнать, нужно ли вам, как владельцу бизнеса, платить налог штата по безработице, обратитесь в агентство по трудоустройству вашего штата. Если ваш штат собирает этот налог, вам необходимо зарегистрироваться в своем штате.

Все предприятия с наемными работниками должны получить федеральный идентификационный номер работодателя (EIN), который будет использоваться для уплаты всех налогов на трудоустройство.Этот идентификационный номер служит для регистрации вашего бизнеса и для выплаты федерального страхования по безработице.

Федеральный налоговый процесс по безработице

Каждый работодатель должен:

- Рассчитать налоговые обязательства FUTA для каждой заработной платы,

- Откладывать сумму после каждой выплаты заработной платы, равную этому обязательству,

- Выполнять периодические платежи в IRS в зависимости от суммы задолженности, а

- Подать годовой отчет по форме 940 Годовой федеральной налоговой декларации работодателя (FUTA).

Расчет налоговых обязательств FUTA

Вы должны платить налог по безработице, если:

- Вы выплачивали сотрудникам заработную плату в размере 1500 долларов США или более за любой календарный квартал года, или

- У вас был один или несколько сотрудников хотя бы на определенную часть дня в течение 20 или более недель в течение года.

Вы должны подсчитать всех сотрудников, включая работающих полный, неполный рабочий день и временных сотрудников. Не учитывайте партнеров в партнерстве и не учитывайте заработную плату, выплачиваемую независимым подрядчикам и другим лицам, не являющимся сотрудниками,

Вы должны платить федеральный налог по безработице, исходя из заработной платы или окладов сотрудников.Налог FUTA составляет 6% (0,060) от первых 7000 долларов дохода на каждого сотрудника. Большинство работодателей получают максимальный кредит до 5,4% (0,054) от этого налога FUTA в качестве допустимого государственного налога на безработицу. Следовательно, эффективная ставка составляет 0,6% (0,006).

Выплаты сотрудникам, освобожденным от налога FUTA

Некоторые выплаты, которые вы производите сотрудникам, не включаются в расчет федерального налога по безработице. Эти выплаты включают:

- Дополнительные льготы, такие как питание и проживание, взносы в планы медицинского страхования сотрудников и возмещение квалифицированных расходов на переезд,

- Групповые выплаты по срочному страхованию жизни,

- Взносы работодателей на пенсионные счета сотрудников (например, счета 401 (k)) и

- Выплаты работникам по уходу на иждивении.

Полный список выплат, освобожденных от налога FUTA, можно найти в инструкциях к форме 940. Типы выплат работникам, освобожденным от уплаты государственного налога по безработице, могут быть разными. За подробностями обращайтесь в отдел занятости вашего штата.

Если вы оплачиваете сотрудникам расходы на переезд и компенсацию за проезд на велосипеде, вы должны включить сумму этих платежей в расчет налога FUTA. Взаимодействие с другими людьми

В некоторых штатах заработная плата, выплачиваемая корпоративным служащим, определенные выплаты по болезни со стороны профсоюзов и определенные дополнительные пособия также исключаются из государственного налога по безработице.Если заработная плата, подпадающая под действие FUTA, не облагается государственным налогом по безработице, вы можете нести ответственность за уплату налога FUTA по максимальной ставке 6%.

Как рассчитать FUTA

Только первые $ 7000 выплат любому сотруднику в календарном году подлежат обложению налогом FUTA (после вычета. Чтобы рассчитать налоговое обязательство FUTA для каждой заработной платы, выполните следующие действия:

Начните с налогооблагаемой заработной платы FUTA за период оплаты (то есть валовой заработной платы сотрудников), а также:

- Большинство дополнительных льгот, включая заработную плату, комиссионные, сборы, бонусы, отпускные, выплаты по болезни, стоимость товаров, жилья, продуктов питания и другие неденежные выплаты, и

- Взносы работодателя в пенсионные планы сотрудников и

- Прочие особые платежи, как указано выше.

Из этой суммы вычесть:

- Все платежи, освобожденные от налога FUTA (см. Ниже) и

- Все суммы на каждого сотрудника свыше 7000 долларов в год.

Эта сумма понадобится вам для всех сотрудников для отчета FUTA по форме 940.

Затем возьмите общую сумму до 7000 долларов для всех сотрудников и умножьте ее на 0,6% (0,006), чтобы получить сумму налога по безработице, подлежащего уплате.

Отложите эту сумму на пассивном счету (подлежащие уплате налоги по безработице).

При наступлении срока депозита FUTA

Для осуществления платежей FUTA вы должны использовать электронный перевод средств. Наилучший способ сделать это — использовать Электронную федеральную систему налоговых платежей (EFTPS) IRS. Вам нужно будет создать бесплатную учетную запись. Вы также можете вносить депозиты через систему электронных переводов через своего налогового специалиста, финансовое учреждение, платежную ведомость или другое третье лицо.

В определенное время вы должны производить налоговые платежи FUTA в IRS.

Если у вашей компании есть налоговое обязательство FUTA в размере более 500 долларов в каком-либо одном квартале года, вы должны внести депозит до последнего дня месяца, следующего за концом квартала.Даты оплаты:

- За 1 квартал, заканчивающийся 31 марта, оплата должна быть произведена 30 апреля

- За 2 квартал, заканчивающийся 30 июня, оплата должна быть произведена 31 июля.

- За 3 квартал, заканчивающийся 30 сентября, оплата должна быть произведена 31 октября

- За 4 квартал, заканчивающийся 31 декабря, оплата должна быть произведена 31 января (следующего года)

Например, если ваша задолженность в 1 квартале (до 31 марта) составляет 350 долларов, вам не нужно вносить депозит. Если ваше обязательство во 2 квартале (до 30 июня) составляет 200 долларов, ваша накопленная задолженность составляет 550 долларов (это более 500 долларов), и вы должны внести депозит до 31 июля.Поскольку вы внесли депозит за 1 и 2 квартал, если ваши налоговые обязательства за 3 квартал (заканчивающийся 30 сентября) составляют менее 500 долларов, вам не нужно вносить депозит за 3 квартал.

Если ваши налоговые обязательства по безработице на конец года превышают 500 долларов, вы должны внести депозит до 31 января следующего года или вместе с ежегодным налоговым отчетом по безработице по форме 940.

Подача формы 940 в IRS

Форма 940 IRS должна быть сдана 31 января года, следующего за годом, в котором была представлена информация в отчете.Например, 940 за 2020 год должен быть сдан 31 января 2021 года. Лучше всего подать в электронном файле IRS.

Расчет налога FUTA сложен. Сервис расчета заработной платы может помочь вам выяснить, сколько и когда платить.

Соблюдение определенных обязательств по отчетности и подаче документов, а также выполнение некоторых других налоговых условий

Соблюдение определенных обязательств по отчетности и подаче документов, а также выполнение некоторых других налоговых условий

Следующее руководство поможет налогоплательщикам, испытывающим трудности, возникающие в результате воздействия COVID-19, в отношении соблюдения определенных обязательств по отчетности и подаче документов, а также выполнения некоторых других налоговых условий.Во всех случаях, когда ограничения, наложенные COVID-19, влияют на применимость ирландского налогового законодательства к налоговой позиции налогоплательщика, следует вести записи с указанием обстоятельств и предоставлять их в налоговую службу по запросу.

Натуральное пособие (БИК)

Тестирование на Covid-19

Из-за проблем со здоровьем и безопасностью, возникающих в связи с COVID-19, работодатель может проводить тестирование COVID-19 на сотруднике на рабочем месте или может привлекать третью сторону для проведения такого тестирования от имени работодателя.В таких обстоятельствах оплата в натуральной форме не взимается. Кроме того, если работодатель предоставляет сотруднику набор для тестирования на COVID-19 для самоуправления, никаких денежных выплат не взимается.

Вакцинация от гриппа

Работодатель может организовать прививку своих сотрудников от гриппа по телефону:

- привлечение зарегистрированного практикующего врача для проведения вакцинации на рабочем месте

- производит оплату непосредственно зарегистрированному практикующему врачу за вакцинацию

- или

- возмещает работнику стоимость вакцинации (квитанция должна быть предоставлена работником).

В связи с беспрецедентными обстоятельствами, Налоговая служба не будет требовать компенсацию в натуральной форме в отношении вакцины против гриппа.

Сотрудник может потребовать налоговую скидку на вакцину от гриппа в счет своих медицинских расходов, если они понесут расходы самостоятельно.

Налоговый режим возмещения работодателем работнику расходов в связи с отменой отпуска / рейса или расходов на помощь сотрудникам, возвращающимся в штат

При условии, что сотрудник является неотъемлемой частью бизнеса и должен был вернуться для решения вопросов, связанных с кризисом COVID-19 его или ее работодателем, понесенные расходы являются разумными, и сотрудник не получает иной компенсации (то есть через страхование политики или прямого требования поставщику услуг), BIK не возникает.Сюда могут входить расходы, связанные с членами семьи, которые были в отпуске или собирались в отпуск с работником.

Эта льготная мера перестала применяться 31 декабря 2020 года. С 1 января 2021 года в обычном порядке применяются положения, касающиеся расходов на поездки, не связанные с деловой деятельностью.

Заказчик предоставил оборудование

BIK не возникает, если работодатели предоставляют оборудование, такое как ноутбуки, принтеры, сканеры и офисную мебель, для того, чтобы сотрудники могли создать рабочее место в своих домах.

Автотранспортные средства, предоставленные работодателем

На время действия ограничений Covid-19, когда работник получает транспортное средство (автомобиль или фургон), предоставленное его или ее работодателем, может применяться следующее:

(a) Заказчик возвращает себе автомобиль

Если работодатель возвращает себе транспортное средство во владение, а работник не имеет доступа к транспортному средству, BIK не может применяться на этот период.

(b) Работодатель запрещает использование

Если работник сохраняет во владении транспортное средство, но работодатель запрещает его использование, никакие BIK не применяются, если транспортное средство не используется для личного пользования.Следует вести записи, показывающие, что работодатель запретил его использование, и такое использование не имело места, например, сообщение от работодателя, фотографии одометра и т. Д.

(c) Работодатель разрешает частное использование

Если работник имеет автомобиль, предоставленный его или ее работодателем, и

- обстоятельства из предыдущего примера не применяются

- ограниченный или сокращенный бизнес-пробег (если таковой имеется) осуществляется в период кризиса COVID-19

- и

- личное использование ограничено