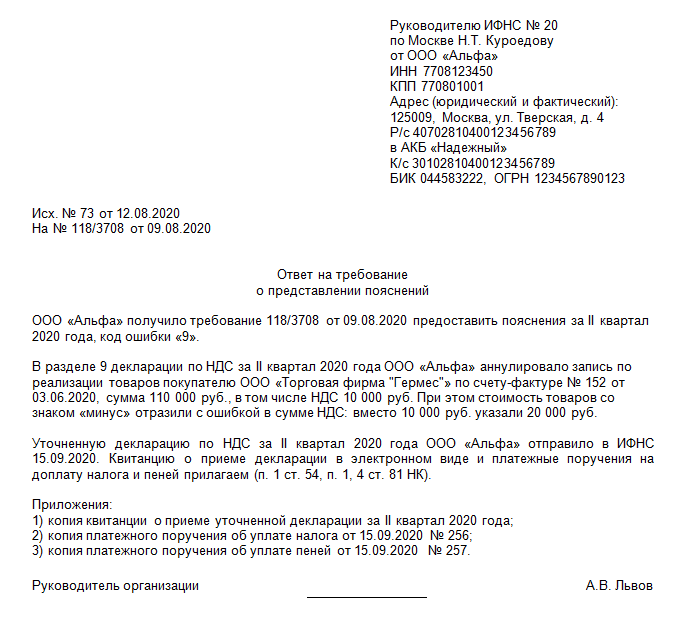

Оплата третьим лицам. Стоит ли бухгалтеру идти на такой шаг?

Сразу отмечу: бухгалтер не вправе только по своей воле осуществлять подобные платежи, ведь он не является руководителем организации. Поэтому рассмотрим ситуации, когда инициатива оплаты третьим лицам исходит от контрагентов компании или от ее руководства.

Для начала внесем ясность, кто такие – третьи лица, что понимается под этим термином. Понятие это часто употребляется в тексте ГК, однако в Кодексе не содержится его определения. Тем не менее из контекста положений ГК, а также других законов, например ГПК и АПК, следует, что третье лицо – это лицо, которое не состоит с компанией в договорных отношениях применительно к конкретному обязательству. Из этого следует, что инициатива об оплате в пользу третьего лица будет скорее всего исходить от какого-нибудь контрагента фирмы. Например, поставщик может попросить партнера погасить за него задолженность по своему договору с теплоснабжающей организацией.

Хочешь-не хочешь

«Законно ли это? А если компания не хочет так платить?» – такие вопросы возникают у бухгалтера компании в первую очередь. Для ответа на них нужно обратить внимание на Гражданский кодекс. В нем есть статья 313 «Исполнение обязательства третьим лицом». В ней сказано, что «исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом» (п. 1 ст. 313 ГК РФ). Как мы видим, оплата за контрагента (поставщика или подрядчика) какому-либо третьему лицу законом не запрещена. Мало того, это третье лицо обязано принять такой платеж.

Кроме того, в некоторых случаях организация может по своей собственной инициативе произвести оплату третьему лицу. Такое право есть у фирмы в ситуации, когда она подвергается опасности утратить свое право на имущество контрагента, являющегося должником (п. 2 ст. 313 ГК РФ).

Согласно нормам ГК «действия без поручения, иного указания или заранее обещанного согласия заинтересованного лица в целях предотвращения вреда его личности или имуществу, исполнения его обязательства или в его иных непротивоправных интересах (действия в чужом интересе) должны совершаться заинтересованным лицом, исходя из их очевидной выгоды или пользы и действительных или вероятных намерений для заинтересованного лица и с необходимой по обстоятельствам дела заботливостью и осмотрительностью » (п. 1 ст.

Но чаще всего платежи третьим лицам осуществляются в рамках статьи 313 ГК. Сразу же отвечу на возможный вопрос: а обязана ли организация платить в пользу третьего лица, выполняя волю своего контрагента? По умолчанию, если это особо не оговорено в договоре, – не обязана.

И по суду заставить сделать это вряд ли получится. Арбитры придерживаются позиции, что в суде нельзя обязать исполнить добровольное действие.

Оформление платежа

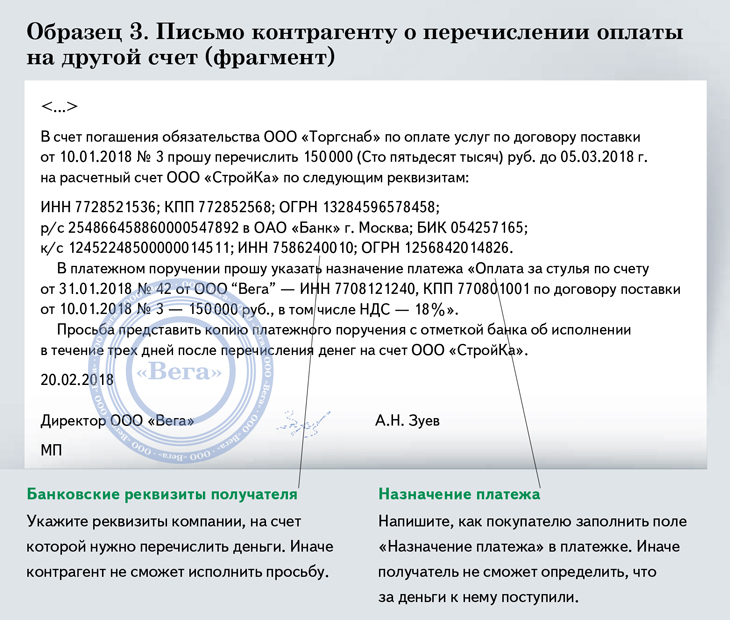

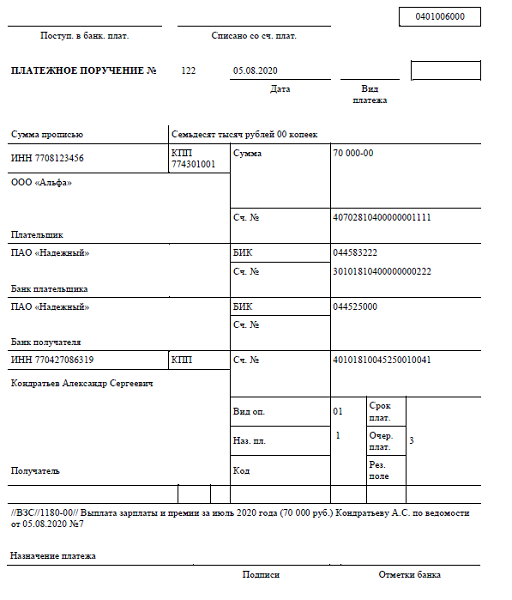

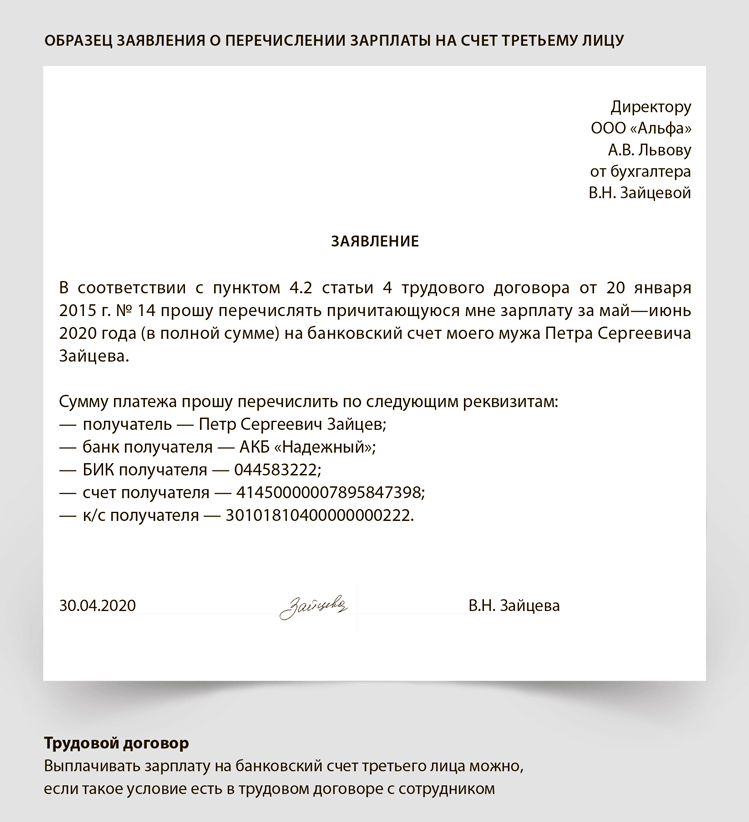

На практике поручение об оплате третьему лицу оформляется письмом от контрагента в адрес руководителя организации. Необходимо, чтобы в письме была указана сумма, подлежащая оплате, были прописаны реквизиты компании, в пользу которой необходимо произвести платеж, а также правильное назначение перевода (№ договора, счета и т. п.). Чем подробнее письмо, тем лучше: эти данные защитят компанию-плательщика от потенциальных рисков.

п.). Чем подробнее письмо, тем лучше: эти данные защитят компанию-плательщика от потенциальных рисков.

Если оплата третьему лицу осуществляется в счет погашения встречного обязательства, то соответствующие сведения (реквизиты договора, акта, накладной, платежного поручения и т.п. в зависимости от конкретных обстоятельств) также нужно отразить в письме. Еще необходимо, чтобы в бумаге было прямо указано, какое встречное обязательство будет погашено таким платежом. Кроме того, очень важно, чтобы письмо было подписано уполномоченным на это лицом. Лучше всего, если это сделает непосредственно сам руководитель организации, а не какое-либо лицо по доверенности. И, безусловно, платить стоит, только имея на руках оригинал письма, а не его копию.

Заплатили и передумали

Предположим, что организация получила письмо от своего контрагента с просьбой заплатить не ему лично, а какой-либо другой компании по какому-нибудь договору, фирма исполнила такой платеж, а затем передумала и решила вернуть деньги обратно, мотивируя это, например, ошибочностью платежа. Сразу же отмечу, что третье лицо – получатель такого платежа – может не вернуть полученные деньги. И суд, если дело дойдет до него, скорее всего признает, что организация не вправе требовать вернуть сумму такого перевода.

Сразу же отмечу, что третье лицо – получатель такого платежа – может не вернуть полученные деньги. И суд, если дело дойдет до него, скорее всего признает, что организация не вправе требовать вернуть сумму такого перевода.

Арбитры в таких ситуациях признают, что праву должника возложить исполнение на третье лицо корреспондирует обязанность кредитора принять соответствующее исполнение, и в этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Также арбитры указывают, что закон не обязывает добросовестного кредитора исследовать сложившиеся отношения между должником и третьим лицом, устанавливать мотивы, побудившие должника перепоручить исполнение своего обязательства другому лицу, и не наделяет его полномочиями по проверке того, а действительно ли имело место возложение должником исполнения обязательства на третье лицо (см., например, Определения ВАС РФ от 20.11.2013 г. № ВАС- 15848/13, от 18.11.2013 г. № ВАС- 15480/13, от 28. 10.2010 г. № 7945/10, от 23.08.2013 г. № ВАС-11737/13).

10.2010 г. № 7945/10, от 23.08.2013 г. № ВАС-11737/13).

Налоговый учет

Правомерно ли применение вычета по НДС, если оплата произведена не стороне договора, а по ее просьбе третьему лицу? Это еще один вопрос, который может возникнуть у бухгалтера. Сразу же отмечу, что Налоговый кодекс не содержит запрета или каких- либо иных ограничений по принятию к вычету НДС в подобных ситуациях. Но Кодекс Кодексом, а что по этому поводу разъясняют контролирующие органы? Минфин также не видит препятствий для принятия НДС к вычету.

Отмечу, что за те годы, когда НДС принимался к вычету после фактической оплаты, сложилась многочисленная судебная практика в пользу компаний. Суды указывали, что факт оплаты третьему лицу не влияет на обоснованность применения вычетов по НДС (см.. например, постановление ФАС Дальневосточного округа от 01.09.2008 г. № Ф03-А51/08-2/3556 по делу № А51-1184/200733-20, Постановление ФАС Волго-Вятского округа от 04.04.2006 г. по делу № А82- 703/2005-15, Постановление ФАС Восточно-Сибирского округа от 19.12.2006 г. № А19-31799/05-44- Ф02-6724/06-С1 по делу № А19- 31799/05-44).

Источник: Журнал «РАСЧЕТ»

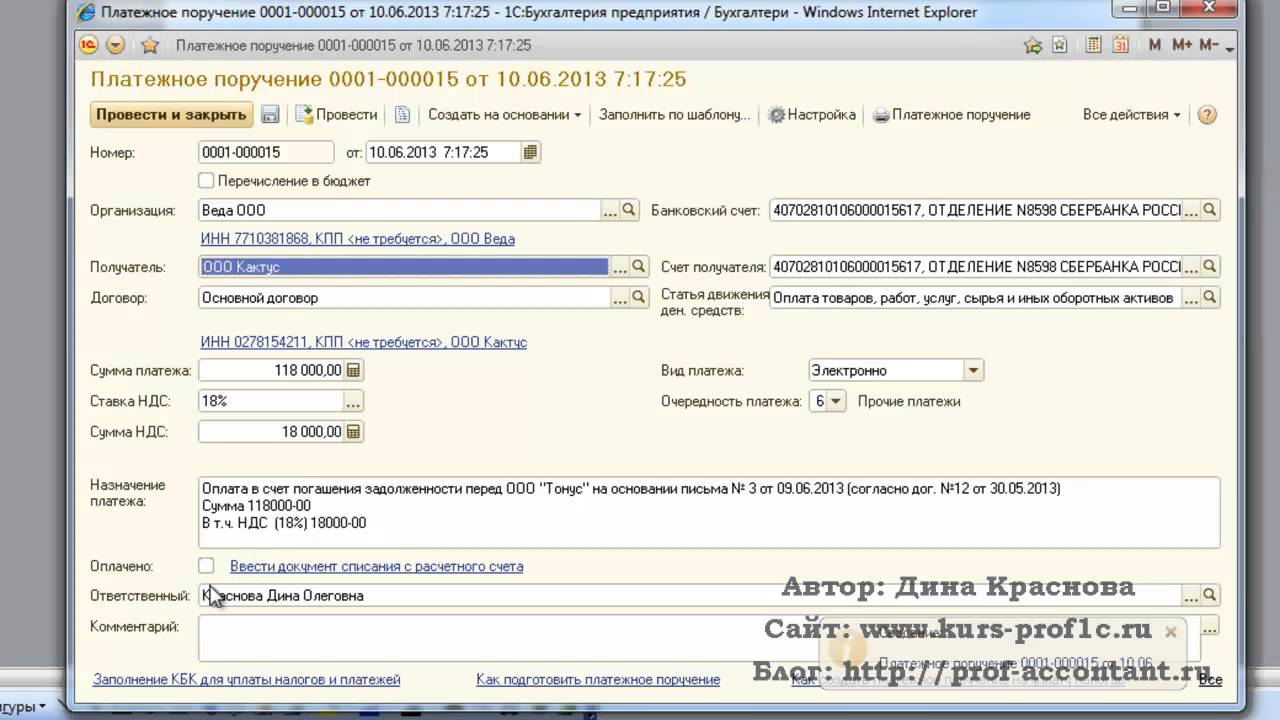

Оплата за третье лицо в 1С 8.3: пример и проводки

При ведении взаиморасчетов бывают ситуации, когда деньги платятся не тому, кому должны, а третьему лицу. Например, поставщик попросил покупателя заплатить деньги другой организации. Данное поручение выполняется в письменном виде.

Например, поставщик попросил покупателя заплатить деньги другой организации. Данное поручение выполняется в письменном виде.

В бухгалтерском учете в таком случае выполняется корректировка долга.

Рассмотрим, как выполнить оплату за третье лицо в 1С Бухгалтерия 8.3. Разберем учет у покупателя и поставщика.

Учет у покупателя

Организация “Конфетпром” купила товары у поставщика “Сладкий мир”. Товары поступили на склад. Поставщик попросил оплатить деньги не ему, а организации “ТехСнаб”.

Проверка взаиморасчетов

Проверим взаиморасчеты с поставщиком в отчете “Оборотно-сальдовая ведомость по счету”. Укажем счет 60.

Видим, что на конец периода имеется задолженность.

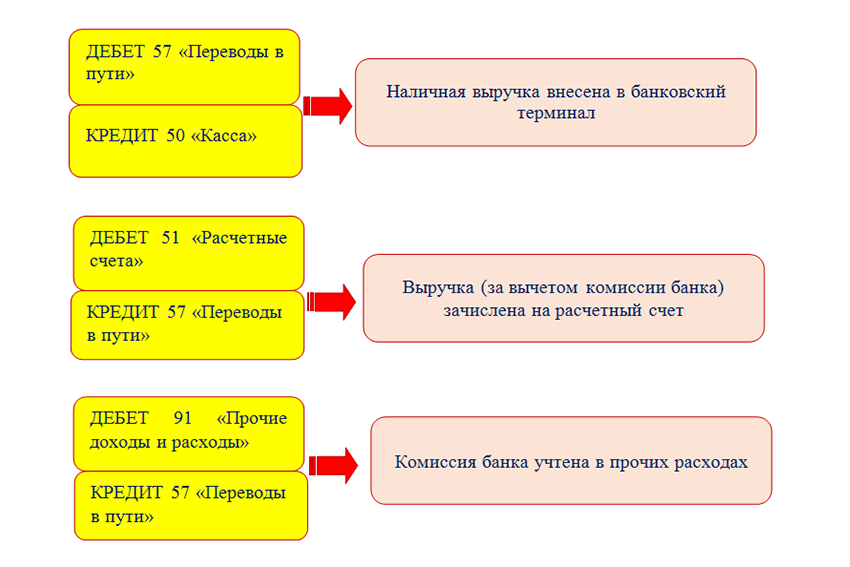

Оплата другой организации

Получите 267 видеоуроков по 1С бесплатно:

Перечислим деньги другой организации документом “Списание с расчетного счета”, операция “Оплата поставщику”.

В ОСВ увидим дебиторскую задолженность по счету 60.02.

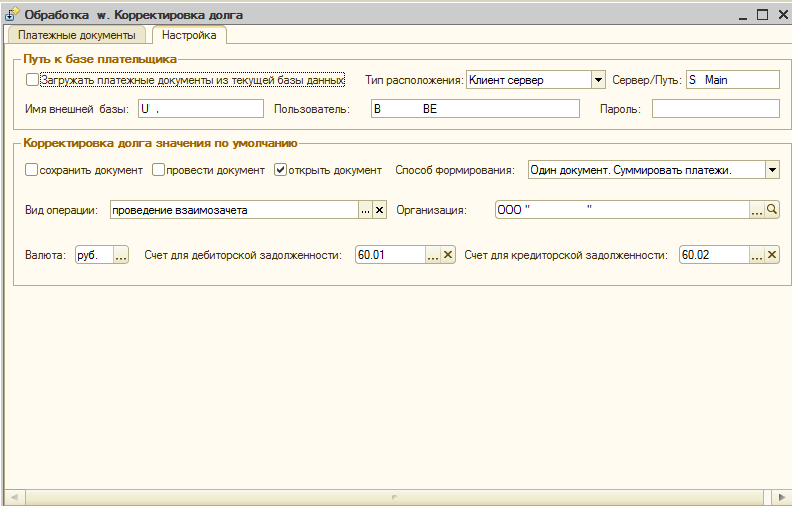

Корректировка долга — Зачет авансов

Скорректируем дебиторскую и кредиторскую задолженность. Для этого создадим документ “Корректировка долга” в меню “Продажи — Расчеты с контрагентами”.

Заполняем документ:

- Вид операции — Зачет авансов.

- Зачесть аванс — Поставщику.

- В счет задолженности — Нашей организации перед третьим лицом.

- Выберем дебитора “Техснаб” и кредитора “Сладкий мир”.

- Заполним документ по кнопке “Заполнить все задолженности остатками по взаиморасчетам”. Автоматически заполнятся закладки “Авансы поставщику (дебиторская задолженность)” и “Задолженность перед третьим лицом (кредиторская задолженность)”.

Проведем документ и посмотрим проводки.

Видим, что произошел взаимозачет между поставщиками.

Ещё раз сформируем ОСВ.

Задолженность погашена, никто никому не должен.

Учет у поставщика

Организация “Конфетпром” продала товары покупателю “Кафе Лето”. При этом “Конфетпром” должен другой организации “Магазин сладости”. Организация “Конфетром” просит покупателя перевести долг на счет организации “Магазин сладости”.

Проверка взаиморасчетов

Сформируем ОСВ по счету 62, видим дебиторскую задолженность.

Также сформируем ОСВ по счету 60, видим задолженность перед поставщиком.

Корректировка долга — Зачет задолженности

Создадим документ “Корректировка долга”, заполним его:

- Вид операции — Зачет задолженности.

- Зачесть задолженность — Покупателя.

- В счет задолженности — Нашей организации перед третьим лицом.

- Укажем дебитора и кредитора.

- Нажмем кнопку “Заполнить все задолженности остатками по взаиморасчетам”.

Автоматически заполнятся закладки.

Проведем документ и посмотрим в 1С проводки:

Произошел взаимозачет между покупателем и поставщиком.

Проверим взаиморасчеты по счету 62:

И счету 60:

Увидим, что корректировка прошла верно.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.Уплатить налоги можно за третьих лиц

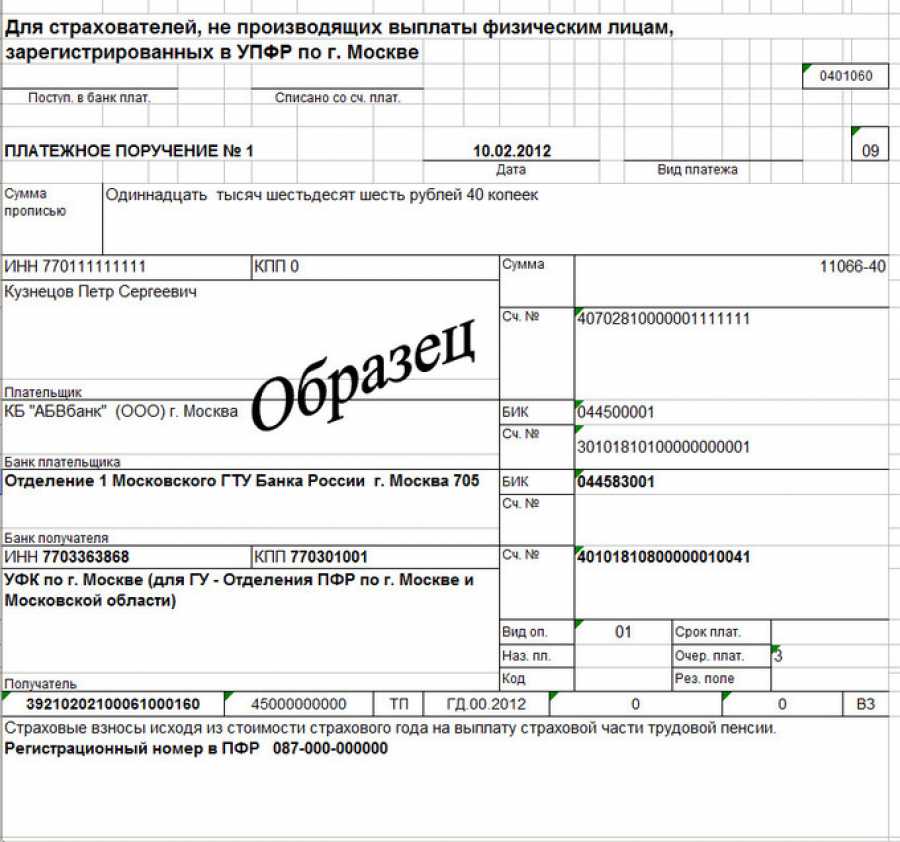

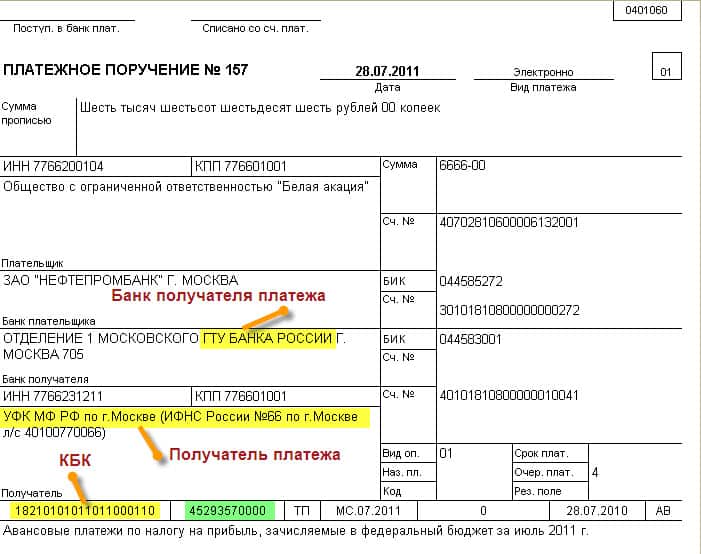

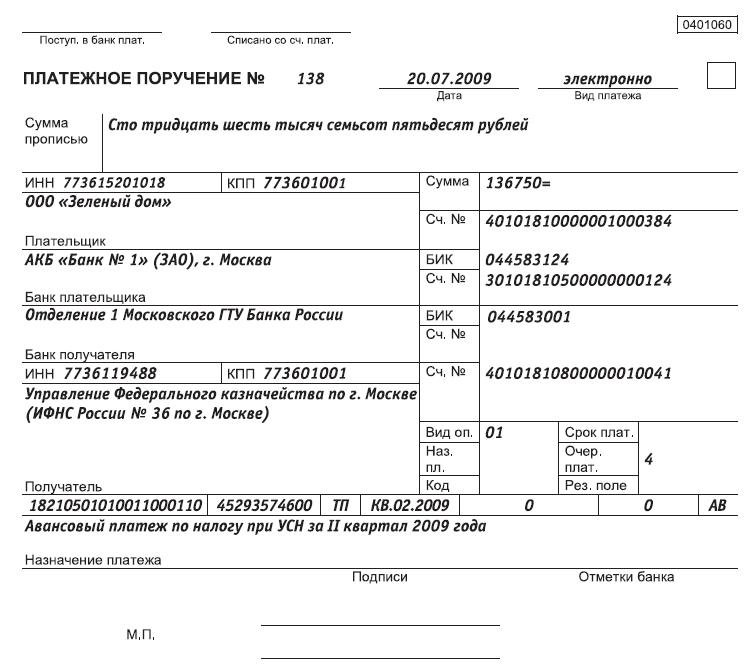

Управление ФНС России по Новгородской области напоминает, что за третье лицо можно заплатить любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним. Оплатить задолженность можно как за текущий период, так и за прошлые периоды.

Уплата налогов за третье лицо была разрешена иным лицам Федеральным законом от 30.11.2016 № 401-ФЗ, который внес изменения в положения ст. 45 Налогового кодекса РФ.

Эта норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т.п. Юридические лица также могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

Уплатить за третье лицо можно и страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога.

По общему правилу уплатить налог за третье лицо можно в безналичной форме за счет собственных средств, которые находятся на счете.

Что касается возможности уплатить «не свои» налоги наличными, то это зависит от того, кто и за кого их платит:

- если вы физлицо (в том числе индивидуальный предприниматель — ИП) и уплачиваете налог за другое физлицо или ИП, то никаких ограничений нет, вы вправе уплатить налог наличными;

- если вы организация, то уплатить налог наличными нельзя независимо от того, за кого его платите — за физлицо, ИП или другую организацию;

- если вы физлицо и уплачиваете налог за организацию, то уплатить его наличными нельзя, вы должны перечислить налог в безналичной форме.

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица вы не сможете.

Единственное условие при оплате налогов за третьих лиц — правильное указание реквизитов в платежных документах.

Так, при оформлении расчетных документов на уплату за третьих лиц необходимо указывать непосредственно данные этих лиц с целью корректного учета налоговых платежей в бюджетную систему РФ.

Также необходимо учитывать следующее: в поле «ИНН» указывается ИНН плательщика, чья обязанность по уплате налогов исполняется. В случае отсутствия у плательщика — физического лица ИНН — указывается ноль («0»). При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа). В поле «Плательщик» указывается информация о плательщике, чья обязанность по уплате налога исполняется: фамилия, имя, отчество (при его наличии) физического лица».

Образцы заполнения платежных документов:

Образец заполнения ПП ЮЛ за ЮЛ

Образец заполнения ПП ФЛ за ФЛ

Образец заполнения ПП ФЛ за ЮЛ

Образец заполнения ПП ЮЛ за ФЛ

Заполнить платежное поручение на уплату налогов за третье лицо можно на сайте ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц» (http://service. nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Внимание! Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты вправе обратиться только то лицо, чью обязанность вы исполнили.

Обязательства предприятия выполняет третье лицо. Налоги & бухучет, № 80, Октябрь, 2016

Начнем уже традиционно — с правовых аспектов ситуации.

Правовые особенности

Основания для того, чтобы переложить выполнение своего обязательства перед кредитором на плечи другого лица, находим в ст. 528 ГКУ.

Согласно ст. 528 ГКУ выполнение обязательства может быть возложено должником на другое лицо. В том случае, если из условий договора, требований законодательства или сути обязательства не следует обязанность должника выполнить обязательство лично.

В том случае, если из условий договора, требований законодательства или сути обязательства не следует обязанность должника выполнить обязательство лично.

Причем: если отдать право выполнения обязательств третьему лицу можно, то кредитор обязан принять выполнение обязательств от третьего лица как надлежащее выполнение обязательств должником (см. также постановление ВСУ от 24.06.2015 г. по делу № 6-88цс15)*.

Понятное дело, чтобы возложить выполнение обязательств на третье лицо, необходимо согласие этого лица. А вот о согласии кредитора ничего не сказано. Таким образом, он может выдвигать возражения против выполнения обязательства третьим лицом только тогда, когда это прямо противоречит условиям договора и законодательства.

Обратите внимание: выполнение обязательств третьим лицом не означает, что должник больше не имеет отношения к указанной операции. Это следует из ч. 2 ст. 528 ГКУ, где сказано, что в случае невыполнения или ненадлежащего выполнения обязательства должника другим лицом это обязательство должник должен выполнить сам.

Это следует из ч. 2 ст. 528 ГКУ, где сказано, что в случае невыполнения или ненадлежащего выполнения обязательства должника другим лицом это обязательство должник должен выполнить сам.

Поэтому выполнение обязательств третьим лицом не следует путать с переводом долга ( ст. 520 ГКУ). В случае перевода долга для первоначального должника обязательство по сути прекращается**. А вот в случае выполнения обязательства третьим лицом, оно только выполняет определенные действия, но должником не становится. Поэтому, если третье лицо не выполнит обязательство, то выполнять его придется самому должнику.

Поэтому в случае выполнения обязательства третьим лицом согласно ст. 528 ГКУ должник остается покупателем, а третье лицо должником не становится

Фактически в случае с выполнением обязательства третьим лицом происходит финансирование должника этим лицом. Безусловно, в дальнейшем расходы, понесенные третьим лицом, могут быть компенсированы, но формально такой обязанности у должника нет. Поэтому переложение долга может означать как своеобразное «кредитование» должника, так и безвозвратное его финансирование.

Безусловно, в дальнейшем расходы, понесенные третьим лицом, могут быть компенсированы, но формально такой обязанности у должника нет. Поэтому переложение долга может означать как своеобразное «кредитование» должника, так и безвозвратное его финансирование.

Здесь необходимо помнить следующее: третье лицо, выполняющее обязательство должника, действует от своего имени. Поэтому нужно четко урегулировать, что, например, перечисляя деньги кредитору, оно выполняет именно обязательство должника, а не вступает в «личные» отношения с кредитором. Третье лицо должно четко указать, в том числе и в платежных документах, за что оно платит. Чтобы кредитор не подумал, что ему зашли «левые» деньги, а налоговики не классифицировали их как безвозвратную финпомощь.

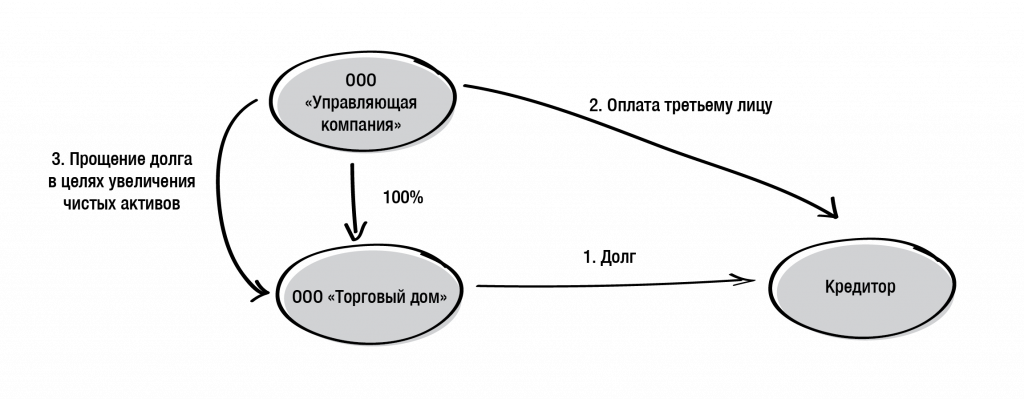

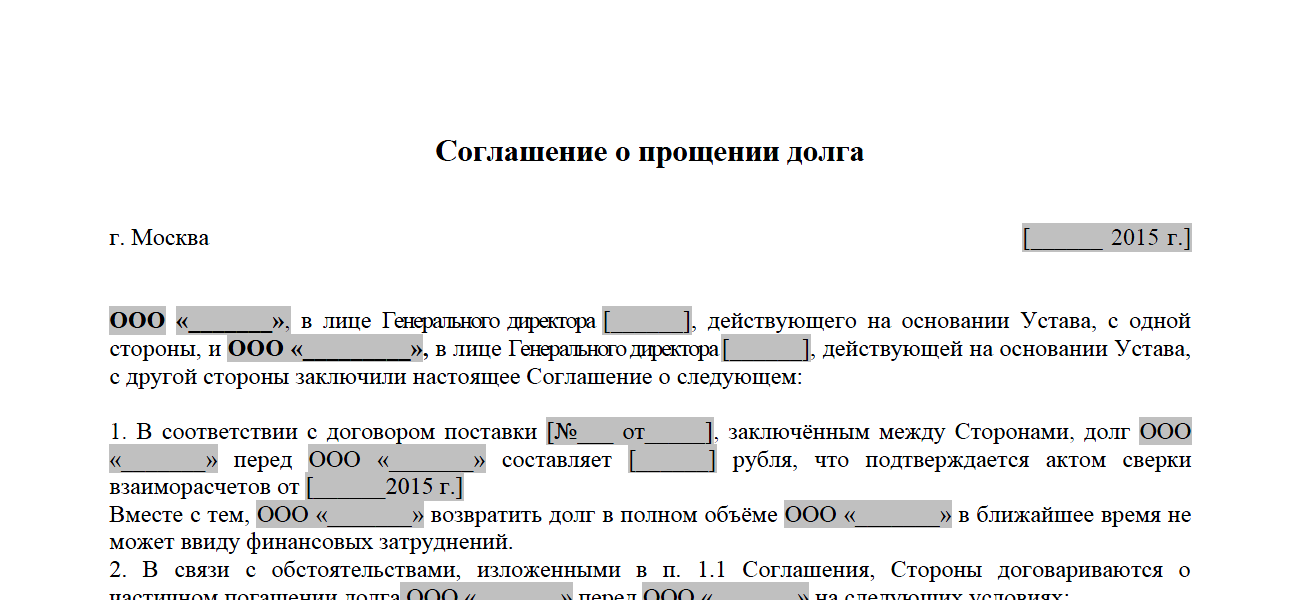

Поэтому самое важное — правильное урегулирование взаимоотношений должника с третьим лицом. Здесь возможно немало вариантов. Например, предприятие-должник имеет задолженность перед кредитором за полученные и не оплаченные товары. Оно заключает с третьим лицом соглашение, чтобы оно погасило эту задолженность перед кредитором. Тем временем должник рассчитается с третьим лицом впоследствии (см. рис.).

Например, предприятие-должник имеет задолженность перед кредитором за полученные и не оплаченные товары. Оно заключает с третьим лицом соглашение, чтобы оно погасило эту задолженность перед кредитором. Тем временем должник рассчитается с третьим лицом впоследствии (см. рис.).

В примере, изображенном на рисунке выше, должник имеет обязательство (полученные и не оплаченные товары) перед кредитором. Когда третье лицо погасит его задолженность, у него возникнет также обязательство перед третьим лицом, профинансировавшим его на сумму погашенной задолженности. Эту задолженность перед третьим лицом должник будет погашать деньгами. Этот момент в договоре между должником и третьим лицом следует четко определить.

А вот с кредитором третье лицо вообще ничего не должно заключать. Достаточно заявить, что оно выполняет обязательства, и выполнить их в срок и на условиях, определенных основным договором. Для кредитора не играет роли, что оплата поступает не от должника. А вот третье лицо должно четко указать в платежных документах, какие обязательства оно погашает.

Для кредитора не играет роли, что оплата поступает не от должника. А вот третье лицо должно четко указать в платежных документах, какие обязательства оно погашает.

Учет переложения долга

В рамках темы сегодняшнего номера нас прежде всего интересует должник. У него учет переложения долга, как правило, происходит путем зачета задолженностей. Например, в ситуации, приведенной на рисунке, должник имеет кредиторскую задолженность по полученным и неоплаченным товарам (Дт 281 — Кт 631). На дату погашения задолженности третьим лицом перед кредитором должник просто осуществит зачет задолженностей (Дт 631 — Кт 685). На ту сумму, на которую третье лицо погасило его задолженность перед кредитором. А затем счет кредиторской задолженности закроется за счет перечисленной третьему лицу компенсации.

В налоговоприбыльном учете то обстоятельство, что задолженность погашает другое лицо, на финрезультат должника никак не повлияет.

А что с НДС-учетом? При получении товаров от кредитора должник получил от него налоговую накладную. Нужно ли теперь кредитору составлять новую налоговую накладную в связи с тем, что товары оплачивает не сам должник, а другое лицо?

Налоговики отвечают на этот вопрос отрицательно. Они отмечают:

независимо от того, что согласно условиям договора выполнение обязательства по оплате за товары/услуги возложено на другое лицо, налоговая накладная составляется на покупателя (получателя) товаров/услуг

Такой ответ содержится в консультации из БЗ, подкатегория 101.17 (см. с. 45 сегодняшнего номера). Добавим от себя, что такой ответ является вполне логичным. Поскольку именно наименование получателя товаров (работ, услуг) указано в договоре на поставку товаров и именно он будет использовать их в налогооблагаемых операциях. А следовательно — именно он должен иметь право на налоговый кредит по товарам, которые оплачивает пускай и третье лицо.

А следовательно — именно он должен иметь право на налоговый кредит по товарам, которые оплачивает пускай и третье лицо.

А если третье лицо погашает задолженность должника перед кредитором авансом — еще до того, как должник получил товары от кредитора? По логике, налоговую накладную кредитору все равно нужно составлять на получателя, ведь он является покупателем по договору. А вот с моментом составления есть вопрос — формально здесь не выполняются условия п.п. «а» п. 187.1 НКУ, потому что деньги поступают не от покупателя, а от третьего лица. Но, на наш взгляд, если первым событием была оплата, налоговые обязательства у кредитора будут возникать на дату, когда ему зашли средства. И не важно, от кого — от покупателя или от третьего лица. Главное, что за товары — есть поставка, значит, есть и НДС.

А вот должнику в этом случае советуем отражать налоговый кредит только после того, как он получит товары, которые так поспешило оплатить третье лицо. Ведь с его счета средства не списывались, значит, спешить с налоговым кредитом на дату оплаты не стоит. А еще лучше — вообще избегать ситуаций, когда третье лицо платит за вас еще до того, как вы получили товары.

Кажется, все понятно. Поэтому закрепим нашу теорию практическим примером.

Пример. Предприятие А получило от предприятия С товары на сумму 7200 грн. (в том числе НДС — 1200 грн.). Предприятие А решило договориться с предприятием В о том, что предприятие В погасит задолженность за полученные предприятием А товары. И предприятие А затем перечислит предприятию В компенсацию в сумме тех же 7200 грн.

Отразим указанные операции в учете предприятия А (в контексте нашей статьи — предприятия-должника, за которого выполняют обязательство).

Выполнение обязательства третьим лицом

9293017″>№ п/п 9293017″>№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

дебет | кредит | сумма, грн. | ||

1 | Получены товары от предприятия С | 281 | 631 | 6000 |

2 | Начислен налоговый кредит (до регистрации НН в ЕРНН) |  9294364″>644/1 9294364″>644/1 | 631 | 1200 |

3 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641 | 644/1 | 1200 |

4 | Осуществлен зачет задолженностей (предприятие В перечислило средства предприятию С) | 631 | 685 | 7200 |

5 |  92915720″>Перечислена компенсация предприятию В 92915720″>Перечислена компенсация предприятию В | 685 | 311 | 7200 |

Таким образом, ничего страшного в исполнении своих обязательств через третье лицо нет. Главное, опять же — оформить это так, чтобы «комар носа не подточил».

выводы

- Переложение долга — это форма выполнения обязательств с привлечением третьего лица. В отличие от перевода долга, при переложении долга должник не перестает быть стороной договора (должником) и должен сам выполнить обязательство, если третье лицо с этим не справится.

- Учет переложения долга, как правило, происходит путем взаимозачета. При этом решающую роль для учета имеет характер отношений между должником и третьим лицом.

- Даже если за полученные должником товары (работы, услуги) платит третье лицо, налоговая накладная по поставке этих товаров (работ, услуг) должна быть составлена на должника.

Оплата долга третьим лицом

Иногда происходит следующая ситуация: у компании есть долг перед одним контрагентом и долговое обязательство от другого. Чтобы упростить себе жизнь и уменьшить количество транзакций по счету, можно погасить свой долг за счет чужих средств. Итак, как же происходит оплата долга третьим лицом? Об этом расскажет наша статья.

Что говорит закон

Практически любые взаимодействия двух юридических лиц происходят через заключение договора. Согласно ему, у каждой стороны есть свои права и обязанности. При этом в документе может фигурировать третье лицо, которое, в случае наступления некоторых условий, выполняет роль кредитора или должника. Это отражено в ст. 391 ГК РФ и ст. 313 ГК РФ. Гражданский кодекс не имеет четкого регламента оформления оплаты долга третьим лицом. Сегодня используется следующий алгоритм: от компании-должника третьему лицу отправляется письмо, в котором изложена просьба погасить задолженность перед кредитором. Таким образом происходит перевод долга на третье лицо: изменяется должник без изменения содержания самого обязательства (ст. 391 и ст. 392 ГК РФ). При оплате долга в платежном поручении отмечается то, что это плата за первоначального должника.

Сегодня используется следующий алгоритм: от компании-должника третьему лицу отправляется письмо, в котором изложена просьба погасить задолженность перед кредитором. Таким образом происходит перевод долга на третье лицо: изменяется должник без изменения содержания самого обязательства (ст. 391 и ст. 392 ГК РФ). При оплате долга в платежном поручении отмечается то, что это плата за первоначального должника.

Сегодня используется следующий алгоритм: от компании-должника третьему лицу отправляется письмо, в котором изложена просьба погасить задолженность перед кредитором.

Письмо с прошением выполнить обязательство и соответствующая отметка в платежном поручении доказывают желание плательщика перевести средства в счет погашения первоначальным должником задолженности перед кредитором. При отсутствии этих документов третье лицо, осуществлявшее денежный перевод, может подать иск о взыскании средств на основании ошибочности платежа. Если платеж третьего лица будет отозван, то должника обяжут погасить задолженность с учетом просрочки.

Стоит отметить, что соглашение об оплате долга третьим лицом вправе оспорить кредитор, так как именно он принимает окончательное решение о переводе долга на стороннюю организацию (ст. 391 ГК РФ). Соглашение о переводе долга должно иметь форму основного договора (ст. 389 ГК РФ), иначе оно может быть признано недействительным (ст. 168 ГК РФ).

Невозможно перенести обязательства, которые связаны с конкретным лицом (алиментные выплаты, написание статей).

Как оформляется

Оформление и учет перевода долга в основном происходят в рамках договоров, заключенных между всеми участниками (кредитором, изначальным должником и третьей стороной). Договор, согласно которому передается долг третьему лицу, должен содержать следующую информацию:

- Название и иная юридическая информация нового должника.

- Само обязательство (реквизиты документа, сумма долга).

- Реквизиты кредитора (куда производится перевод средств).

- Информация, которая указывается в платежном поручении.

- Просьба выслать копию исполнения обязательства первоначальному должнику (на случай возникновения спора между кредитором и должником).

- Подпись лица, действующего от имени компании. Если это представитель, то дополнительно необходимо предоставить копию доверенности, по которой происходит управление фирмой.

Если третья сторона приняла на себя долг, то кредитор должен принять выполнение обязательства должника. При этом сам должник остается обязанным кредитору до момента погашения задолженности новым должником. За ненадлежащее выполнение обязанностей третьими лицами ответственность полностью возлагается на первоначального должника (ст. 403 ГК РФ), если иное не оговорено законом.

Поскольку при оформлении платежа компания-должник не может контролировать этот процесс, то при отсутствии необходимой отметки в платежном поручении письмо, в котором указана просьба о погашении долга, является доказательством выполнения обязательства. Этот же документ защищает интересы всех сторон, включая плательщика. А образец оформления платежного поручения можно посмотреть здесь.

А образец оформления платежного поручения можно посмотреть здесь.

О подводных камнях исполнения обязательства третьим лицом

Как правило, кредитор не может проверить основания, по которым третье лицо предлагает исполнение, и есть ли вообще какие-либо правоотношения у третьего лица с должником. В любом случае, ориентируясь на ст. 313 ГК РФ в новой редакции, кредитор обязан принимать исполнение, если должником допущена даже незначительная просрочка. Однако спустя некоторое время (иногда даже год и более), когда в отношении должника вводятся процедуры банкротства, для кредитора становится неожиданностью, что плательщик просит вернуть ему исполненное.

Такая ситуация произошла с ООО «Каркаде», которое получило лизинговые платежи по договору с ООО «Терминал» от индивидуального предпринимателя, в отношении которого менее чем через месяц после осуществления первых платежей было возбуждено дело о банкротстве. Суды первой2 и апелляционной инстанций3 признали недействительными оспариваемые платежи и взыскали в конкурсную массу индивидуального предпринимателя с ООО «Каркаде» полученные им от банкрота денежные средства. Арбитражный суд Поволжского округа4 посчитал, что применительно к положениям ст. 61.3 Закона о банкротстве5 недействительными могут быть признаны сделки, в основе которых имеется обязательство между должником и лицом, получившим от должника удовлетворение своего требования, то есть сделки по исполнению должником собственных обязательств. При этом суд кассационной инстанции посчитал, что обязательственные отношения между должником (ООО «Терминал»), равно как и между кредитором (ООО «Каркаде»), с одной стороны, и третьим лицом (индивидуальным предпринимателем — банкротом), с другой стороны, отсутствуют.

Арбитражный суд Поволжского округа4 посчитал, что применительно к положениям ст. 61.3 Закона о банкротстве5 недействительными могут быть признаны сделки, в основе которых имеется обязательство между должником и лицом, получившим от должника удовлетворение своего требования, то есть сделки по исполнению должником собственных обязательств. При этом суд кассационной инстанции посчитал, что обязательственные отношения между должником (ООО «Терминал»), равно как и между кредитором (ООО «Каркаде»), с одной стороны, и третьим лицом (индивидуальным предпринимателем — банкротом), с другой стороны, отсутствуют.

Однако Верховный Суд РФ6 поддержал позицию судов первой и апелляционной инстанций. Высшая судебная инстанция прислушалась к доводам финансового управляющего должника о том, что банкрот и ООО«Терминал», обязательства которого исполнялись, аффилированы. Верховный Суд РФ исходил из того, что при наличии между предпринимателем и ООО «Терминал» соглашения, лежащего в основе возложения на предпринимателя исполнения обязательства по выплате лизинговых платежей, последний, перечисляя денежные средства непосредственно перед возбуждением дела о банкротстве и после принятия заявления о банкротстве, предоставил ООО «Терминал» исполнение по названному соглашению преимущественно перед другими кредиторами предпринимателя. Это, в свою очередь, не исключает возможность признания спорных платежей недействительными на основании п. 2 ст. 61.3 Закона о банкротстве.

Это, в свою очередь, не исключает возможность признания спорных платежей недействительными на основании п. 2 ст. 61.3 Закона о банкротстве.

Правовая позиция, высказанная Верховным Судом РФ, на наш взгляд, далеко не однозначна, и наверняка вопрос правовых последствий недействительности сделки будет уточнен при повторном рассмотрении дела судами нижестоящих инстанций.

С одной стороны, Верховный Суд РФ указал, что «при распределении риска банкротства фактического плательщика следует учитывать, что лицо, получившее от него в преддверии банкротства денежные средства в счет погашения чужого для предпринимателя долга, не может быть поставлено в лучшее положение по сравнению с кредиторами такого плательщика, получившими исполнение по обязательствам самого предпринимателя в это же самое время. При ином подходе будет нарушен фундаментальный принцип равенства участников гражданских правоотношений». Этот вывод свидетельствует о том, что правовыми последствиями признания недействительными платежей в пользу кредитора (ООО «Каркаде») может быть взыскание денежных средств в конкурсную массу непосредственно с ООО «Каркаде». С другой стороны, кредитор обязан принимать исполнение согласно нормам ст. 313 ГК РФ (при наличии возложения исполнения со стороны должника на третье лицо, эта обязанность кредитора указана как в новой, так и в старой редакции ст. 313 ГК РФ). При этом оспаривание платежей и возврат в конкурсную массу плательщика денежных средств не только плох для кредитора сам по себе, но и может привести к невозможности взыскания долга с должника (в данном случае с ООО «Терминал»), поскольку имущественное положение последнего за время с момента платежа до признания этого платежа недействительным может существенно измениться, и тогда взыскание долга станет невозможным.

С другой стороны, кредитор обязан принимать исполнение согласно нормам ст. 313 ГК РФ (при наличии возложения исполнения со стороны должника на третье лицо, эта обязанность кредитора указана как в новой, так и в старой редакции ст. 313 ГК РФ). При этом оспаривание платежей и возврат в конкурсную массу плательщика денежных средств не только плох для кредитора сам по себе, но и может привести к невозможности взыскания долга с должника (в данном случае с ООО «Терминал»), поскольку имущественное положение последнего за время с момента платежа до признания этого платежа недействительным может существенно измениться, и тогда взыскание долга станет невозможным.

Кроме того, в рассмотренном деле речь шла о периодических платежах по договору лизинга, которые могли бы быть признаны сделками, совершаемыми в процессе обычной хозяйственной деятельности. При определении того, была ли сделка совершена в процессе обычной хозяйственной деятельности должника, следует учитывать, что таковой является сделка, не отличающаяся существенно по своим основным условиям от аналогичных сделок, неоднократно совершавшихся до этого должником в течение продолжительного периода времени. К таким сделкам, в частности, с учетом всех обстоятельств дела могут быть отнесены платежи по длящимся обязательствам (возврат очередной части кредита в соответствии с графиком, уплата ежемесячной арендной платы, выплата заработной платы, оплата коммунальных услуг, платежи за услуги сотовой связи и Интернет, уплата налогов и т.п.)7. Однако в рассмотренном деле с учетом того, что банкрот исполняет сделку за третье лицо, пусть даже для этого третьего лица сделка будет являться совершенной в процессе обычной хозяйственной деятельности, кредитор при предъявлении к нему требования о признании сделки недействительной не сможет защищаться ссылкой на такой характер оспариваемых платежей для плательщика. Маловероятно, что индивидуальный предприниматель на постоянной основе осуществляет погашение чужих долгов.

К таким сделкам, в частности, с учетом всех обстоятельств дела могут быть отнесены платежи по длящимся обязательствам (возврат очередной части кредита в соответствии с графиком, уплата ежемесячной арендной платы, выплата заработной платы, оплата коммунальных услуг, платежи за услуги сотовой связи и Интернет, уплата налогов и т.п.)7. Однако в рассмотренном деле с учетом того, что банкрот исполняет сделку за третье лицо, пусть даже для этого третьего лица сделка будет являться совершенной в процессе обычной хозяйственной деятельности, кредитор при предъявлении к нему требования о признании сделки недействительной не сможет защищаться ссылкой на такой характер оспариваемых платежей для плательщика. Маловероятно, что индивидуальный предприниматель на постоянной основе осуществляет погашение чужих долгов.

С нашей точки зрения, пополнение конкурсной массы могло бы быть в данном случае справедливым при условии признания недействительной сделки, которая послужила основанием возложения обязанности перечисления лизинговых платежей на индивидуального предпринимателя. Взыскание полученных денежных средств с кредитора при наличии обязательственных правоотношений между банкротом-плательщиком и должником было бы несправедливым и не соответствует нормам ст. 313 ГК РФ.

Взыскание полученных денежных средств с кредитора при наличии обязательственных правоотношений между банкротом-плательщиком и должником было бы несправедливым и не соответствует нормам ст. 313 ГК РФ.

Предположим, что возложения исполнения не было, а платежи совершены в период, когда ст. 313 ГК РФ действовала в редакции до 01.06.2015, не позволяющей принимать исполнение от третьего лица без соответствующего поручения должника при его просрочке. В этом случае для кредитора такой платеж будет неосновательным обогащением и должен быть возвращен банкроту. С другой стороны, в этом случае должны применяться нормы о действиях в чужом интересе без поручения. Согласно ст. 983 ГК РФ, действия в чужом интересе, совершенные после того, как тому, кто их совершает, стало известно, что они не одобряются заинтересованным лицом, не влекут для последнего обязанностей ни в отношении совершившего эти действия, ни в отношении третьих лиц. При этом в силу подп. 4 ст. 1109 ГК РФ не подлежат возврату в качестве неосновательного обогащения денежные суммы и иное имущество, предоставленные во исполнение несуществующего обязательства, если приобретатель докажет, что лицо, требующее возврата имущества, знало об отсутствии обязательства. Однако в данном случае должны защищаться интересы кредиторов плательщика, соответственно денежные средства с этой целью должны быть возвращены в конкурсную массу как неосновательное обогащение кредитора. Если даже платеж совершен после 01.06.2015 в отсутствие возложения исполнения на третье лицо и кредитор обязан принять исполнение вследствие просрочки должника, то приоритет все равно должна иметь защита прав кредиторов, а денежные средства также должны быть возвращены плательщику. Однако, на наш взгляд, ситуации исполнения чужого долга без какой-либо сделки-основания крайне редки.

Однако в данном случае должны защищаться интересы кредиторов плательщика, соответственно денежные средства с этой целью должны быть возвращены в конкурсную массу как неосновательное обогащение кредитора. Если даже платеж совершен после 01.06.2015 в отсутствие возложения исполнения на третье лицо и кредитор обязан принять исполнение вследствие просрочки должника, то приоритет все равно должна иметь защита прав кредиторов, а денежные средства также должны быть возвращены плательщику. Однако, на наш взгляд, ситуации исполнения чужого долга без какой-либо сделки-основания крайне редки.

Точка в вопросе о последствиях признания недействительными платежей во исполнение должником обязательств третьего лица все же будет поставлена при новом рассмотрении обособленного спора судами после возвращения дела из Верховного Суда РФ. Однако уже сейчас очевидно, что, принимая исполнение за третье лицо, кредитору стоит, по возможности, получать документы, подтверждающие основания платежа третьим лицом за должника и отслеживать информацию о возбуждении процедуры банкротства в отношении плательщика, чтобы решить вопрос о возврате полученного и своевременно при необходимости предъявить требования к должнику. При этом необходимо учитывать, что, если процедура банкротства в отношении плательщика будет возбуждена по истечении месяца с момента платежа, то в этом случае в соответствии с п. 3 ст. 61.3 Закона о банкротстве заявителю будет необходимо доказать осведомленность кредитора, принимающего платеж, о признаках неплатежеспособности или недостаточности имущества плательщика на момент осуществления исполнения.

При этом необходимо учитывать, что, если процедура банкротства в отношении плательщика будет возбуждена по истечении месяца с момента платежа, то в этом случае в соответствии с п. 3 ст. 61.3 Закона о банкротстве заявителю будет необходимо доказать осведомленность кредитора, принимающего платеж, о признаках неплатежеспособности или недостаточности имущества плательщика на момент осуществления исполнения.

1. В редакции Федерального закона от 08.03.2015 № 42-ФЗ.

2. См. Определение Арбитражного суда Ульяновской области от 19.05.2016 по делу № А 72-9360/2014.

3. См. Постановление Одиннадцатого арбитражного апелляционного суда от 26.07.2016 № А 72-9360/2014.

4. См. Постановление Арбитражного суда Поволжского округа от 25.10.2016 № Ф 06-13725/2016 по делу № А 72-9360/2014.

5. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

6. См. Определение Верховного Суда РФ от 25.05.2017 № 306-ЭС16-19749 по делу № А 72-9360/2014.

7. См. абз. 4 п. 14 Постановления Пленума ВАС РФ от 23.12.2010 № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)».

4 п. 14 Постановления Пленума ВАС РФ от 23.12.2010 № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)».

Оплата кредиторской задолженности третьим лицом

У нас сделал заказ детский дом, на него оформили счет. Оплату за детдом сделала фирма-донор. Как правильно оформить документы? На кого надо выписать накладную и счет-фактуру? Опубликовано в журнале «Бухгалтерские вести» №19 от 20 мая 2008 года

По договору купли-продажи одна сторона (продавец)

обязуется передать вещь (товар) в собственность другой стороне (покупателю), а

покупатель обязуется принять этот товар и уплатить за него определенную денежную

сумму (цену) (п. 1 ст. 454 ГК РФ).

Согласно п. 1 ст. 313 ГК РФ исполнение

обязательства может быть возложено должником на третье лицо (если из закона,

иных правовых актов, условий обязательства или его существа не вытекает

обязанность должника исполнить обязательство лично). В этом случае кредитор

обязан принять исполнение, предложенное за должника третьим

лицом.

В этом случае кредитор

обязан принять исполнение, предложенное за должника третьим

лицом.

Следовательно, перечисление денежных средств фирмой-доноромом на

расчетный счет продавца является надлежащим исполнением обязательств детского

дома перед продавцом оплатить товар, которое произведено третьим лицом (ст. 309

ГК РФ).

С целью совпадения в бухгалтерском учете продавца покупателя и

плательщика, фирме-донору следовало в платежном поручении указать, что оплата

производится за детский дом. Поскольку это, как следует из вопроса, не было

сделано, продавцу необходимо запросить у фирмы-донора письмо, в котором будет

указано, за кого и на каком основании произведена оплата данным платежным

поручением. В этом случае, так как счет выписан детскому дому и, следовательно,

он является покупателем, то накладная и счет-фактура также выписываются детскому

дому.

Возможен и другой вариант. Если счет будет переоформлен на

фирму-донора, то покупатель и плательщик совпадут в одном лице. Все остальные

документы также выписываются на фирму-донора. Затем фирма-донор, получив

имущество и оприходовав в бухгалтерском учете, передает его детскому дому по

договору пожертвования. Для детского дома такой вариант предпочтительнее,

поскольку оплата его кредиторской задолженности перед продавцом третьим лицом не

может быть признана пожертвованием и у детского дома могут возникнуть налоговые

обязательства.

Все остальные

документы также выписываются на фирму-донора. Затем фирма-донор, получив

имущество и оприходовав в бухгалтерском учете, передает его детскому дому по

договору пожертвования. Для детского дома такой вариант предпочтительнее,

поскольку оплата его кредиторской задолженности перед продавцом третьим лицом не

может быть признана пожертвованием и у детского дома могут возникнуть налоговые

обязательства.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Определение уступки долга

Что такое переуступка долга?

Термин «уступка долга» относится к передаче долга и всех связанных с ним прав и обязательств от кредитора к третьей стороне. Уступка — это юридическая передача другой стороне, которая затем становится владельцем долга. В большинстве случаев переуступка долга выдается коллектору, который затем берет на себя ответственность по взысканию долга.

В большинстве случаев переуступка долга выдается коллектору, который затем берет на себя ответственность по взысканию долга.

Ключевые выводы

- Переуступка долга — это передача долга и всех связанных с ним прав и обязательств от кредитора к третьей стороне (часто к сборщику долга).

- Компания, переуступающая долг, может сделать это для повышения своей ликвидности и / или для снижения подверженности риску.

- Должник должен быть уведомлен о переуступке долга, чтобы он знал, кому производить платежи и куда их отправлять.

- Сторонние сборщики долгов подчиняются Закону о справедливой практике взыскания долгов (FDCPA), федеральному закону, находящемуся под надзором Федеральной торговой комиссии (FTC).

Как работает переуступка долгов

Когда кредитор ссужает деньги физическому или юридическому лицу, он делает это с уверенностью, что предоставленный им капитал, а также процентные платежи, взимаемые за привилегию, будут своевременно выплачены. Кредитор или лицо, предоставившее кредит, будет ждать возврата всей причитающейся суммы в соответствии с условиями и сроками, изложенными в контракте.

Кредитор или лицо, предоставившее кредит, будет ждать возврата всей причитающейся суммы в соответствии с условиями и сроками, изложенными в контракте.

В определенных обстоятельствах кредитор может решить, что он больше не хочет нести ответственность за обслуживание ссуды , и вместо этого продать долг третьей стороне. Если это произойдет, должнику, получателю ссуды, рассылается Уведомление о переуступке (Notice of Assignment), информирующее его о том, что теперь ответственность за взыскание любой непогашенной суммы несет кто-то другой.Это называется уступкой долга.

Должник должен быть уведомлен, когда долг передается третьей стороне, чтобы они знали, кому производить платежи и куда их отправлять. Если должник отправляет платежи старому кредитору после переуступки долга, вполне вероятно, что платежи не будут приняты. Это может привести к непреднамеренному неисполнению обязательств должником.

Когда должник получает такое уведомление, для него также, как правило, неплохо проверить, правильно ли новый кредитор записал общий баланс и ежемесячный платеж по причитающейся задолженности. В некоторых случаях новый владелец долга может даже захотеть предложить изменения первоначальных условий ссуды. Если пойти по этому пути, кредитор обязан немедленно уведомить должника и дать ему достаточно времени для ответа.

В некоторых случаях новый владелец долга может даже захотеть предложить изменения первоначальных условий ссуды. Если пойти по этому пути, кредитор обязан немедленно уведомить должника и дать ему достаточно времени для ответа.

Должник по-прежнему сохраняет те же юридические права и средства защиты, которые были у первоначального кредитора после уступки долга.

Особые соображения

Сторонние взыскатели долга подчиняются Закону о справедливой практике взыскания долгов (FDCPA).FDCPA, федеральный закон, находящийся под надзором Федеральной торговой комиссии (FTC), ограничивает средства и методы, с помощью которых сторонние сборщики долгов могут связываться с должниками, время суток, в которое они могут вступать, и количество раз, когда им разрешено связываться. вызов должников.

Если FDCPA нарушается, должник может подать иск против коллекторской компании и индивидуального сборщика долгов о возмещении ущерба и гонораров адвокатам в течение одного года. Условия FDCPA доступны для ознакомления на веб-сайте FTC.

Условия FDCPA доступны для ознакомления на веб-сайте FTC.

Преимущества уступки долга

Есть несколько причин, по которым кредитор может решить передать свой долг кому-то другому. Этот вариант часто используется для повышения ликвидности и / или снижения подверженности риску. Кредитору может срочно потребоваться быстрое вливание капитала. В качестве альтернативы, он мог накопить много ссуд с высоким риском и опасаться, что многие из них могут дефолт. В подобных случаях кредиторы могут быть готовы быстро избавиться от них за копейки на доллар, если это означает улучшение их финансовых перспектив и успокоение обеспокоенных инвесторов.В других случаях кредитор может решить, что долг слишком старый, чтобы тратить свои ресурсы на взыскание, либо продать или передать его третьей стороне для продолжения деятельности по взысканию. В этих случаях компания не переуступает свой долг третьей стороне.

Критика уступки долга

Процесс переуступки долга вызвал изрядную критику, особенно за последние несколько десятилетий. Покупателей долговых обязательств обвиняют в применении всех видов неэтичных действий для получения оплаты, в том числе в угрозах и регулярном преследовании должников.В некоторых случаях их также обвиняли в погоне за уже погашенными долгами.

Покупателей долговых обязательств обвиняют в применении всех видов неэтичных действий для получения оплаты, в том числе в угрозах и регулярном преследовании должников.В некоторых случаях их также обвиняли в погоне за уже погашенными долгами.

Сторонние долговые поручения: мощный инструмент в международном правоприменении?

СводкаСпособность сторон приводить в исполнение арбитражные решения или постановления является ключевой. Все чаще в исполнительных производствах участвуют международные стороны, в том числе суверенные государства, а активы разбросаны по разным юрисдикциям. Есть ряд механизмов, доступных через английские суды, которые могут быть использованы для оказания помощи в таком правоприменении, одним из которых является судебный приказ о выплате долга третьей стороне.

В деле Hardy Exploration & Production (India) Inc против правительства Индии , 1 Коммерческий суд рассмотрел объем своей юрисдикции по выдаче долговых поручений третьей стороне (« TPDO s») в контексте арбитражного решения. получено против суверенного государства. В решении разъясняется тест, используемый для определения местонахождения долга для этих целей, а также обстоятельства, при которых такое распоряжение может быть выдано в отношении внешнего долга (надлежащим образом взыскиваемого за пределами юрисдикции).

получено против суверенного государства. В решении разъясняется тест, используемый для определения местонахождения долга для этих целей, а также обстоятельства, при которых такое распоряжение может быть выдано в отношении внешнего долга (надлежащим образом взыскиваемого за пределами юрисдикции).

Распоряжения о выплате долга третьим лицам являются одним из многих инструментов, доступных кредитору по решению суда в английских судах, чтобы он мог взыскать свой долг. Часть 72 Правил гражданского судопроизводства (« CPR 72 ») позволяет кредитору по судебному решению получить приказ, требующий от третьей стороны выплатить кредитору по судебному решению сумму любого долга, причитающегося или начисляемого должнику по судебному решению от этой третьей стороны. .Короче говоря, третья сторона выплачивает суммы, причитающиеся должнику по судебному решению, кредитору по судебному решению вместо этого, погашая как задолженность третьей стороны перед должником по судебному решению, так и соответствующую часть задолженности по судебному решению.

Hardy Exploration & Production (India) Inc. (« Hardy ») получила арбитражное решение против правительства Индии в 2013 году в споре, касающемся прав на разведку нефти и газа в территориальных водах Индии.Он обеспечил исполнение этого решения в Англии, которое впоследствии правительство Индии подало ходатайство об отмене. Харди также получил временный TPDO в счет долга, причитающегося перед правительством Индии компанией India Infrastructure Finance Company (UK) Limited (« IIFC »).

IIFC подал заявку на освобождение от временной TPDO, аргументируя:

- английский суд не обладал юрисдикцией выносить постановление, поскольку место погашения долга находилось за пределами Англии и Уэльса, Платеж

- по TPDO не будет выполнять основное обязательство в соответствии с законодательством Индии; и

- соответствующий долг не был «причитающимся или накапливающимся» для целей CPR 72.

Судья изложил ключевые принципы, регулирующие подход, который Суд должен использовать при выдаче TPDO и при определении места возникновения долга. Основополагающий принцип заключается в том, что долги обычно находятся в стране, где они могут быть надлежащим образом взысканы или могут быть взысканы. Это юрисдикция, в которой может быть подан иск о взыскании долга (будь то в соответствии с соглашением о юрисдикции или действием международного частного права), а не юрисдикция, в которой соответствующий долг по судебному решению будет исполнен.

На основании фактов судья постановил, что соответствующая задолженность возникла в Индии и что согласно индийскому законодательству платеж, произведенный в рамках TPDO, не погашает долг. Таким образом, Суд не обладал юрисдикцией для составления TPDO. В любом случае судья постановил, что он не воспользовался бы своим дискреционным правом поддержать TPDO, даже если бы Суд действительно имел юрисдикцию для вынесения постановления. Наконец, судья также определил, что соответствующий долг не был « к сроку или начислению к оплате » на дату, когда была заключена временная TPDO, так что задолженность выпала за пределы CPR 72, и временная TPDO должна быть погашена на этой основе. .

Наконец, судья также определил, что соответствующий долг не был « к сроку или начислению к оплате » на дату, когда была заключена временная TPDO, так что задолженность выпала за пределы CPR 72, и временная TPDO должна быть погашена на этой основе. .

Это дело проясняет, что, если долги размещены за пределами Англии и Уэльса, Суд может предоставить TPDO только в том случае, если выплата причитающихся сумм фактически погасит соответствующий долг. Это будет предметом законодательства юрисдикции, регулирующей соответствующие долговые обязательства. В деле Hardy это было индийское законодательство, и судья постановил, что согласно индийскому законодательству платеж по TPDO не будет выполнять основное долговое обязательство, поэтому Суд не обладал юрисдикцией для создания TPDO.

Судья также постановил, что долг не был «причитающимся или накапливающимся» в то время, когда было предоставлено временное TPDO, поскольку не было « немедленного и безусловного обязательства » по выплате соответствующей суммы. Поэтому он уволил временный TPDO.

Поэтому он уволил временный TPDO.

Это решение вносит некоторую ясность в область, которая была предметом долгой истории потенциально противоречивых и сбивающих с толку властей. После судебного решения становится ясно, что тот факт, что должник имеет постоянное местожительство или резидентство в Англии и Уэльсе, сам по себе недостаточен для обеспечения юрисдикции Суда для заключения TPDO.Весьма вероятно, что место размещения долга будет считаться юрисдикцией, в которой будут разрешаться любые споры в отношении долга — это будет определяться либо оговоркой о юрисдикции в долговом инструменте, либо вопросом общего международного частного права. принципы права.

Если кредитор присуждения контракта считает, что положение базового долга, вероятно, будет находиться за пределами Англии и Уэльса, то следует запросить консультацию по местному законодательству в соответствующей юрисдикции, чтобы определить, будет ли платеж по TPDO рассматриваться как погашение долга в этом юрисдикция. Кредиторы и должники должны будут рассмотреть возможности и риски взыскания, соответственно, с глобальной точки зрения, зная, что международные консультации, вероятно, будут иметь важное значение для формулирования правильной стратегии.

Кредиторы и должники должны будут рассмотреть возможности и риски взыскания, соответственно, с глобальной точки зрения, зная, что международные консультации, вероятно, будут иметь важное значение для формулирования правильной стратегии.

Щелкните здесь, чтобы загрузить PDF.

1 [2018] EWHC 1916 (Comm)

Эта публикация предоставлена для вашего удобства и не является юридической консультацией. Эта публикация защищена авторским правом.

© 2018 White & Case LLP

контрактов — Сторонние бенефициары — Кредитор, получатель, бенефициар и должник

В обычном договоре есть только две основные стороны: оферент и адресат оферты. Условия контракта обязывают одну или обе стороны оказывать услуги другой стороне в связи с получением или получением исполнения другой стороной. В контрактах иногда указывается, что выгоды, получаемые одной стороной, будут переданы третьей стороне.Эффект контракта с третьей стороной заключается в предоставлении стороне, которая не согласилась с ним, законное право на принудительное исполнение контракта.

Кредитор-бенефициар не является стороной договора, который получает выгоду, когда дается обещание выполнить юридическое обязательство. Например, предположим, что должник должен кредитору 500 долларов. Должник ссужает 500 долларов третьему лицу, которое обещает использовать деньги для выплаты долга должника. Третье лицо — это обещатель, который дает обещание, которое должно быть выполнено.Должник — это обещанный, которому дано обещание. Контракт заключается между должником и третьим лицом, должником, и возмещение за обещание представляет собой ссуду в размере 500 долларов, которую должник получил от должника. Кредитор является сторонним бенефициаром. Если обещатель отказывается выплатить кредитору 500 долларов, то кредитор может подать на кредитора в суд и выиграть дело. Хотя кредитор не является стороной в их контракте, и должник, и должник предполагают, что кредитор должен быть бенефициаром контракта и обладать исковыми правами по отношению к должнику, поскольку он или она должны платить кредитору. Должник или кредитор могут подать в суд, чтобы принудительно выполнить обещание поручителя произвести оплату. Право кредитора на принудительное исполнение договора между должником и должником вступает в силу только тогда, когда он или она узнает о договоре и соглашается с ним. Кредитор может также предъявить иск должнику о выплате 500 долларов, поскольку у должника была юридическая обязанность выплатить эту ссуду. Затем должник может подать в суд на должника за нарушение договора об отказе в выплате кредитору.

Должник или кредитор могут подать в суд, чтобы принудительно выполнить обещание поручителя произвести оплату. Право кредитора на принудительное исполнение договора между должником и должником вступает в силу только тогда, когда он или она узнает о договоре и соглашается с ним. Кредитор может также предъявить иск должнику о выплате 500 долларов, поскольку у должника была юридическая обязанность выплатить эту ссуду. Затем должник может подать в суд на должника за нарушение договора об отказе в выплате кредитору.

Получатель одаряемого бенефициара контракта — это лицо, не являющееся стороной, которое извлекает выгоду из обещания, сделанного с целью сделать ему или ей подарок.Жертвователь желает преподнести одаренному 200 долларов в качестве подарка на годовщину. Даритель планирует продать телевизор за 200 долларов покупателю, который обещает заплатить 200 долларов получателю напрямую. Одаряемый является одаряемым бенефициаром по обещанию покупателя уплатить деньги и может потребовать от покупателя взыскания. Одаряемый не имеет никаких претензий к дарителю, обещанному, поскольку даритель не имеет юридических обязательств перед одаряемым, а просто делает одаряемому подарок. Однако даритель сможет подать в суд на покупателя за отказ заплатить одаряемому, поскольку это было бы нарушением условий их договора купли-продажи.

Одаряемый не имеет никаких претензий к дарителю, обещанному, поскольку даритель не имеет юридических обязательств перед одаряемым, а просто делает одаряемому подарок. Однако даритель сможет подать в суд на покупателя за отказ заплатить одаряемому, поскольку это было бы нарушением условий их договора купли-продажи.

Разница между бенефициаром-кредитором и бенефициаром одаряемого становится существенной, когда стороны договора пытаются изменить права стороннего бенефициара. Обещатель и обещанный получатель не имеют права или полномочий изменять накопленные права одаряемого бенефициара без согласия, если это право не было прямо зарезервировано в контракте, независимо от того, знает ли одаряемый о контракте. Права одаряемого бенефициара вступают в силу, когда договор заключен в его пользу, независимо от того, знает ли он о договоре.Напротив, права кредитора-бенефициара переходят только тогда, когда бенефициар-кредитор узнает о контракте и соглашается с ним.

Образец письма-соглашения о выплате долга — UNITE Credit Union

Настоятельно рекомендуется, чтобы нотариальный договор был заверен и подписан, или, по крайней мере, беспристрастным третьим лицом. Дополнительный платеж. После оплаты должником кредитор делает все от него зависящее, чтобы списать с кредитных организаций невыплаченную задолженность. Кроме того, кредитор заявляет, что не будет предоставлять никакой дополнительной информации, которая могла бы отрицательно повлиять на кредитный отчет должника.Договор об урегулировании долга — это договор между кредитором и должником о пересмотре или компрометации долга. Обычно это происходит, когда человек намеревается произвести последний платеж по долгу. Должник предлагает оплату меньше невыплаченной суммы (обычно от 50% до 70%), если платеж может быть произведен немедленно. Буду очень признателен, если вы примете мое письмо об одобрении и отправите мне письмо с подтверждением в качестве доказательства принятия этого письма. К этому письму была приложена первая выплата суммы.

Но позже, когда моя финансовая стабильность возрастет, я свяжусь с вами как можно скорее. Лучший способ уменьшить сумму, которую они должны заплатить, — это отправить своим кредиторам письмо о погашении долга. В письме следует четко указать трудности, которые побудили должника не платить свои долги. Ниже представлен образец письма об урегулировании долга, основанный на предыдущем собеседовании, в котором кредитор согласился с условиями урегулирования долга. Договоры об оплате также могут быть заключены между частными лицами.Друзья, семья и коллеги могут использовать все эти документы для обеспечения справедливой торговли при предоставлении или получении денег. После того, как платеж будет произведен, ваша сторона не предпримет никаких дальнейших действий по взысканию заявленной претензии. Я произведу полную оплату наличным чеком в течение пяти дней после подписания этого контракта. Я понимаю, что если оплата не будет произведена в согласованный срок, это соглашение будет недействительным, и вся моя задолженность будет подлежать оплате.

После того, как я произведу согласованный платеж, вы удалите всю отрицательную информацию о моем кредитном отчете, и в будущем вы не будете размещать в моем кредитном отчете отрицательную информацию, касающуюся этой задолженности.Пожалуйста, подпишите предоставленную копию этого письма о компенсации долга и отправьте его мне. Спасибо за ваше любезное внимание по этому поводу. Если у вас возникнут вопросы, я могу связаться по номеру телефона или адресу электронной почты. Это официальное подтверждение нашего телефонного разговора DATE по поводу выплаты моих долгов.

11-й округ правила Ограничение FDCPA на общение с третьими сторонами применяется к передаче сборщиком долгов личной информации должника поставщику, который создал и отправил письма о взыскании задолженности

При первом впечатлении решение единогласной группы U.S. Апелляционный суд одиннадцатого округа постановил, что передача коллектором личных данных истца поставщику, который он использовал для создания и отправки писем о взыскании задолженности, «составляла сообщение« в связи с взысканием любого долга »в значении [Раздел 1692c (b) FDCPA] ». Это положение обычно запрещает сборщику долгов общаться с кем-либо, кроме должника и определенных указанных третьих сторон «в связи с взысканием любого долга» без согласия должника, разрешения суда или для применения судебных средств правовой защиты после вынесения приговора.

В деле Hunstein v. Preferred Collection and Management Services, Inc. коллектор передал определенную информацию об истце, включая его статус должника, сумму долга и организацию, перед которой возник долг, в адрес поставщик, который использовал эту информацию, чтобы создать и отправить истцу инкассовое письмо. Истец подал жалобу на нарушение закона FDCPA и Флориды. Окружной суд отклонил жалобу за неспособность заявить претензию, заключив, что истец недостаточно обосновал, что передача информации взыскателем долга поставщику нарушила раздел 1692c (b) FDCPA, поскольку такая передача не квалифицируется как «сообщение». в связи с взысканием любых долгов.(Окружной суд не признал дополнительную юрисдикцию иска по закону штата.)

Истец обратился в Одиннадцатый округ. Сделав вывод о том, что истец имеет право на нарушение статьи III, одиннадцатый округ отклонил вывод районного суда о том, что фраза «в связи с взысканием любого долга» обязательно включает требование платежа. Согласно Одиннадцатому округу, такое толкование сделало бы излишними исключения в Разделе 1692c (b) FDCPA, которые позволяют коллекторскому агенту связываться в связи с взысканием любого долга с «поверенным должника, агентством по информированию потребителей. если иное разрешено законом, кредитор, поверенный кредитора или поверенный сборщика долгов.Одиннадцатый округ прокомментировал, что «сообщения с четырьмя из шести освобожденных сторон — агентством по информированию потребителей, кредитором, поверенным кредитора и поверенным сборщика долгов — никогда не будут включать требования об оплате». (курсив сделан). Что касается исключения из Раздела 1692b (c) для связи с лицами, не являющимися должником, с целью получения информации о местонахождении, Одиннадцатый округ прокомментировал, что «коллектор, вероятно, никогда не будет требовать платежа от стороны, соответствующей этому описанию. .”

Кроме того, Одиннадцатый округ установил, что районный суд по существу истолковал «в связи с взысканием любого долга» как «взыскание любого долга». По мнению Одиннадцатого округа, в результате толкования окружного суда фраза «в связи с» не имела самостоятельного значения. Одиннадцатый округ также отметил, что окружной суд «сбился с пути, полагаясь на решения, интерпретирующие раздел 1692e», который запрещает использование ложных, вводящих в заблуждение или вводящих в заблуждение заявлений «в связи с взысканием любого долга.Он отметил, что раздел 1692c (b) нацелен на общение сборщика долгов с третьими сторонами, а не с должниками, а типичный случай, связанный с разделом 1692c (b), предполагает общение с кем-то, кроме должника. Согласно Одиннадцатому округу, из-за этой «практической разницы» между статьями 1692e и 1692c (b) фраза «в связи с взысканием любого долга» не обязательно должна иметь одинаковое значение в обоих разделах.

Одиннадцатый округ также отверг аргумент, который он назвал «отраслевой практикой» сборщика долгов, о том, что сборщики долгов широко используют почтовых продавцов и мало возбужденных против них исков FDCPA.Он прокомментировал, что ни одно из дел, процитированных коллектором, не касалось требований Раздела 1692c (b), суды по этим делам не были обязаны sua sponte определять, имело ли место нарушение Раздела 1692c (b), и тот факт, что это Дело «является (или может быть) первым делом, в котором должник подал в суд на сборщика долгов за раскрытие его личной информации поставщику почты, вряд ли доказывает, что такое раскрытие является законным».

Установив, что истец подал иск о нарушении статьи 1692c (b), одиннадцатый округ отменил решение окружного суда и вернул дело.Предвидя реакцию, которую может вызвать его решение, Суд заключил свое заключение с замечанием:

Мы не забываем, что наша интерпретация § 1692c (b) рискует нарушить статус-кво в сфере взыскания долгов. Мы предполагаем, что в ходе обычной деятельности сборщики долгов передают информацию о потребителях не только напоминания о продавцах, таких как [продавец ответчика], но и другим сторонним организациям. Наше прочтение § 1692c (b) вполне может потребовать от сборщиков долгов (по крайней мере, в краткосрочной перспективе) предоставить источники многих услуг, которые они ранее передали на аутсорсинг, потенциально с большими затратами.Мы также признаем, что эти затраты могут не принести много пользы с точки зрения «реальной» конфиденциальности потребителей, поскольку мы сомневаемся, что [продавцы писем] в мире обычно читают, заботятся или злоупотребляют информацией, которую коллекторы передают их. Даже в этом случае наша обязанность состоит в том, чтобы толковать закон в том виде, в каком он написан, независимо от того, считаем ли мы, что вытекающие из этого последствия особенно разумными или желательными. Излишне говорить, что если Конгресс считает, что мы неправильно прочитали § 1692c (b) — или даже что мы прочитали его правильно, но в него следует внести поправки, — он может так сказать.

Переваривая это мнение, наша первая реакция состоит в том, что это решение потенциально может иметь гораздо более серьезные последствия. Во-первых, нет оснований полагать, что он будет ограничен поставщиками писем. Скорее, предоставление информации, раскрывающей задолженность потребителя перед любым поставщиком услуг — поставщиками услуг электронной почты и текстовых сообщений, поставщиками услуг по банкротству / SCRA / завещанием / другими поставщиками скрабов, поставщиками скоринговых счетов — рискует привести к тому, что сборщик незаконно раскроет задолженность согласно этому решению.Как минимум, сборщики должны оценить, есть ли способ избежать предоставления информации таким поставщикам, сделать это анонимно или таким способом, который не связывает факт долга с конкретным потребителем. Согласно Zortman , исключение имени из остальной информации о долге может предоставить возможность выбора. Однако в некоторых случаях это неизбежно.

Кроме того, ряд штатов запрещает несанкционированное раскрытие информации о долге кредиторами и их первичными поставщиками услуг, которые не подпадают под действие закона FDCPA, такого как Закон Розенталя Калифорнии.Некоторые из этих государственных законодательных и нормативных актов включают в себя сам FDCPA, в том числе Раздел 1692c (b). Следовательно, это решение вполне может повлиять на то, как такие статуты будут интерпретироваться в будущем.

Мы полагаем, что это решение отразится на всей отрасли дебиторской задолженности и, вероятно, приведет к настоящему обвалу судебных разбирательств по FDCPA и государственным аналогам.

Распоряжение о долге третьей стороны | KJP Solicitors

Если третья сторона причитается должнику, в суд может быть подано заявление, требующее, чтобы третья сторона заплатила вам напрямую.Чаще всего ситуация с банковскими счетами. Если вы знаете реквизиты банковского счета должника, мы можем подать заявку на получение распоряжения о выплате вам средств со счетов должника. Другая возможность — когда должнику могут быть причитаются деньги по контракту.

Это еще одно заявление, которое подается без ведома должника (для предотвращения перемещения денежных средств). Если суд удовлетворен нашим заявлением, выносится временное постановление, которое требует от третьей стороны информировать суд о любых денежных суммах, которые она должна должнику.В случае с банками они должны информировать суд обо всех причитающихся суммах, а не только в отношении указанных вами счетов. Распоряжение не позволяет Третьей стороне выплатить причитающуюся сумму, что фактически блокирует счет должника. Затем суд устанавливает дату слушания, на котором должник может заявить возражения. На этом слушании суд либо отклонит Временное постановление, либо вынесет постановление о выплате вам Третьей стороной.

Важно помнить, что Распоряжение вступает в силу только в день его получения банком.Другими словами, если кредит поступает на счет на следующий день после того, как банк получает Распоряжение, то этот кредит не попадает в Распоряжение, и банк может выплатить его должнику.

Стоимость

Наши сборы:

450 фунтов стерлингов + НДС за подачу заявления против банка / строительного общества.

Сборы в других случаях будут выше в зависимости от обстоятельств — запрашивайте подробности (98,50 фунтов стерлингов с возмещением в случае успеха).

250 фунтов стерлингов + НДС, если заявка не прошла из-за отсутствия средств на счете Ответчика или счет был закрыт.

Судебный сбор:

110 фунтов стерлингов (взыскивается в случае успеха)

Шкала времени

Примерно одна неделя для промежуточного заказа и от десяти до 12 недель для окончательного заказа

Преимущества

Относительно дешево, и промежуточный заказ получается быстро.

Мы считаем, что это показывает должнику, что вы серьезно относитесь к делу. Представьте себе эффект, когда банк сообщает, что ваш счет был заморожен без вашего ведома!

Недостатки

Может быть лотерея на сумму, хранящуюся в банке на момент получения ордера.У должника маловероятно, что на его счете будет лежать крупная сумма (однако, даже если вы взыскиваете меньше полной суммы, он может предоставить резерв для оплаты альтернативного варианта принудительного исполнения). Если чеки ранее не были возвращены, то на счете может быть овердрафт.

Нажмите здесь, чтобы увидеть другие варианты:

Инструктаж судебного исполнителя Высокого суда

Приказ о получении информации (устный экзамен)

Приложение о доходах (доступно только против физических лиц)

Приказы о взимании платы

Производство по делу о несостоятельности

Вернуться к исполнению

11 Права потребителей с взыскателями долгов

Закон о справедливой практике взыскания долгов определяет, что сторонние сборщики долгов могут и не могут делать, когда они взыскивают с вас долг.Знание своих прав в отношении коллекторов может избавить вас от многих головных болей и даже уберечь вас от выплаты долгов, по которым у вас нет юридических обязательств. Имейте в виду, что FDCPA применяется к сторонним коллекторским агентствам, а не к исходной компании, в которой вы создали учетную запись.

Вот что FDCPA говорит о ваших правах на взыскание долга.

Вы можете попросить сборщика долгов перестать звонить.

Чтобы остановить звонки сборщика долгов, отправьте письменное письмо, в котором объясните, что вы больше не хотите, чтобы с вами связывались.Да, это действительно так просто. После того, как сборщик получит ваше письмо, ему будет разрешено одно последнее письменное сообщение, в котором вы узнаете, что они собираются делать дальше.

Вы можете попросить инкассатора позвонить только в удобное время.

Закон гласит, что сборщики долгов могут звонить только с 8 утра до 9 вечера. Но если есть другие сроки, которые вам не подходят, например, до 10 часов утра, потому что вы работаете в позднюю смену, сообщите об этом взыскателю, и ему запретят звонить вам в это время.

Вы также можете потребовать, чтобы коллектор связывался с вами через вашего адвоката только в том случае, если у вас есть представительства.

Вы можете попросить инкассатора проверить задолженность.

Вскоре после того, как они впервые свяжутся с вами, взыскатель долга должен уведомить вас о вашем праве оспорить действительность долга. Затем у вас есть 30 дней, чтобы отправить письмо с подтверждением долга с просьбой подтвердить, что долг принадлежит вам. Получив ваше письмо с подтверждением, сборщик должен прекратить деятельность по сбору платежей до тех пор, пока он не отправит вам подтверждение.

Вы можете оспорить неточно заявленные долги.

В соответствии с Законом о честной кредитной отчетности в вашем кредитном отчете может отображаться только точная, своевременная и поддающаяся проверке информация. Если вы заметили ошибки в своем кредитном отчете, отправьте спор с кредитным отчетом в кредитное бюро, чтобы из вашего отчета были удалены неточные счета для сбора. Предоставьте копии любых доказательств, которые у вас есть, чтобы помочь кредитному бюро расследовать ваш спор. Свяжитесь с коллекторским агентством, если спор в кредитном бюро не увенчался успехом.

Кредитные бюро обычно имеют до 45 дней для расследования вашего спора и обновления вашего кредитного отчета или отправки вам ответа, но могут иметь некоторую гибкость в этом сроке во время пандемии COVID-19.

У вас есть право прекратить сбор звонков на вашу работу.

Коллекторы не могут звонить вам на работу, если они знают или должны знать, что вам не разрешают принимать такие звонки на работе. Если вам позвонит сборщик долгов, пока вы на работе, просто скажите ему, чтобы он не звонил вам на работу.Вы также можете отправить письмо для письменного подтверждения того, что вы сделали запрос.

У вас есть право на конфиденциальность в отношении ваших долгов.

Если они не могут связаться с вами напрямую, сборщики долгов могут связаться с определенными третьими сторонами, чтобы получить вашу контактную информацию, но они могут связаться с этими людьми только один раз. Коллекционерам, как правило, не разрешается никому рассказывать о вашем долге, даже когда они пытаются получить вашу контактную информацию. Исключение составляют ваш супруг (а), ваш адвокат, если он у вас есть, и ваш родитель или законный опекун, если вам меньше 18 лет.

Коллектор задолжал вам правду.

Сборщикам долгов запрещено давать ложную информацию. Им не разрешается ложно представлять себя адвокатами или государственными учреждениями, а также они не могут обвинять вас в совершении какого-либо преступления. Им не разрешается искажать документы как юридические формы или говорить, что документы не являются юридическими формами, хотя на самом деле это так.

Вам не нужно платить больше, чем вы должны.

Коллекторам не разрешается взимать проценты или сборы с вашего счета, если они не включены в первоначальный договор или это не разрешено законодательством вашего штата.Вы можете оспорить сумму, которая кажется неоправданно высокой.

Вы можете выбрать, какие долги платить.

Если у вас более одного долга у взыскателя долга, вы можете выбрать, к какой долге будет применяться ваш платеж. FDCPA также запрещает сборщику применять ваш платеж к долгу, который вы оспаривали.

Вы можете избежать выплаты по просроченной задолженности.