Почему в книгу учета доходов и расходов (КУДиР) не попадают расходы на зарплату

- Опубликовано 05.10.2014 17:23

- Просмотров: 141750

От организаций, работающих на упрощенной системе налогообложения (УСН) с объектом доходы минус расходы, я очень часто слышу вопросы о том, почему какая-то информация не попадает в КУДиР. О затратах на товары и материалы я уже рассказывала в одном из обучающих видео, а в этой статье речь пойдет о заработной плате, которая не попадает в книгу учета доходов и расходов.

На самом деле для того, чтобы затраты отразились в книге, нужно не так уж много. Первым делом, необходимо убедиться, что документы проведены в правильной хронологической последовательности — начисление и выплата зарплаты. И в этой ситуации даже не имеет значение, какой документ будет первым. Должно быть выполнено оба действия, и только после выполнения второго данные попадут в КУДиР. Проблемы могут быть в том случае, когда зарплату сначала выплатили, провели документы, а потом начислили задним числом.

Еще часто встречается такая ситуация, когда в документах выплаты зарплаты неправильно выбирается вид операции. Там обязательно нужно указывать «Выплата заработной платы по ведомостям» или «Выплата заработной платы работнику».

Но некоторые пользователи выбирают вид «Прочий расход», при этом суммы для КУДиР можно указать только вручную, что многие забывают делать, да и содержание операции будет не совсем верным. К тому же, это неправильно с точки зрения методологии ведения учета в программах 1С и приводит к некорректному формированию отчетности.

Также расходы на выплату заработной платы могут не попадать в книгу доходов и расходов из-за неправильных настроек начисления. Рассмотрим на примере программы 1С: Бухгалтерия предприятия 8 редакция 3.0.

). Необходимо посмотреть настройки каждого из таких начислений, открыть их можно непосредственно из документа начисления зарплаты.

). Необходимо посмотреть настройки каждого из таких начислений, открыть их можно непосредственно из документа начисления зарплаты.В форме настроек обращаем внимание на реквизиты «Отношение к ЕНВД» и «Способ отражения».

С отношением к ЕНВД, я думаю, всё понятно. Если у вас в базе несколько организаций, одна из которых полностью на ЕНВД, другая — на УСН, а в третьей скомбинированы оба режима, то придется делать для них разные начисления с разными настройками.

Теперь открываем выбранный способ отражения.

Поле «Отражение в УСН» должно быть заполнено верно, а статья затрат по деятельности с особым порядком налогообложения не выбирается, если у вас вся зарплата относится к УСН.

Также необходимо зайти в статью затрат по основной системе налогообложения и проверить её настройки.

После изменения каких-либо настроек начислений необходимо перепровести все документы, связанные с заработной платой.

Таким образом, если расходы не попадают в КУДиР, нужно

— перепровести документы

— проверить виды операций в РКО и списаниях с расчетного счета

— разобраться с настройками начислений и при необходимости их откорректировать.

В 90% случаев эти простые действия помогут найти и исправить ошибки. Если в Вашей ситуации методика не сработала, или у Вас есть вопросы по совмещению режимов УСН+ЕНВД, которое не затрагивалось в данной статье, то вы можете написать об этом в комментариях или в разделе «Вопрос-ответ».

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Электронные торги: учет расходов на ЭЦП у «упрощенца»

Главная → Статьи → Электронные торги: учет расходов на ЭЦП у «упрощенца»

Организация (УСН с объектом налогообложения «доходы минус расходы») приняла участие в электронных торгах. Можно ли учесть в расходах затраты на участие в торгах (оформление ЭЦП, получение сертификата ключа ЭЦП, расходы на программное обеспечение и т.д.)?

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее – Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п. п. 1 и 2 ст. 346.18 НК РФ).

п. 1 и 2 ст. 346.18 НК РФ).

При этом налогоплательщики учитывают расходы в порядке, который установлен положениями ст. 346.16 НК РФ.

Так, при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

Как неоднократно разъясняли финансовое и налоговое ведомства, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п. 1 ст. 346.16 НК РФ. При этом данный перечень расходов носит закрытый характер (смотрите, например, письма Минфина России от 20.01.2014 № 03-11-06/2/1478, от 13.02.2015 № 03-11-06/2/6557, от 07.05.2015 № 03-11-03/2/26501, УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

Ссылаясь на это обстоятельство, Минфин России в письме от 02.07.2007 № 03-11-04/2/173 приходит к выводу, что расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров, не должны учитываться при исчислении Налога.

Финансисты также поясняли, что, поскольку оплата права на заключение договора купли-продажи, в которую включается задаток, внесенный за участие в аукционе, не предусмотрена ст. 346.16 НК РФ, данные платежи не могут быть учтены при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письмо Минфина России от 27.12.2007 № 03-11-05/317).

О том, что расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах, не учитываются организацией на УСН, Минфин России заявил в письме от 13.05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

Таким образом, руководствуясь официальной позицией, организация не должна учитывать в расходах, уменьшающих доходы при УСН, затраты, связанные с участием в электронных торгах, поскольку это напрямую не следует из нормы п. 1 ст. 346.16 НК РФ.

В этой связи можно привести письмо Минфина России от 31.08.2006 № 03-11-04/2/180, в котором говорится, что невозможность учесть расходы, не входящие в перечень, предусмотренный ст. 346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

С другой стороны, мы полагаем, что при участии в электронных торгах расходы на подготовку документации в определенной части (например, если при этом были задействованы работники организации) могут быть квалифицированы в качестве расходов на оплату труда и учтены при определении налоговой базы по Налогу на основании пп. 6 п. 1 ст. 346.16 НК РФ.

6 п. 1 ст. 346.16 НК РФ.

Если отдельно оплачиваются услуги по правовой экспертизе условий аукциона или условий госконтракта, которые произведены силами стороннего юриста, то такие расходы могут учитываться как юридические услуги на основании пп. 15 п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 18 п. 1 ст. 346.16 НК РФ полученные доходы могут быть также уменьшены на расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, следовательно, организация вправе учесть расходы по доставке конкурсной документации, если доставка осуществляется почтой.

Также пп. 19 п. 1 ст. 346.16 НК РФ предусмотрена возможность признания в составе затрат расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). Эту норму мы полагаем возможным применить, если, например, для участия в электронных торгах приобретено соответствующее программное обеспечение.

В то же время в письме от 08. 08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

Тем не менее затраты на участие в электронных торгах могут представлять собой совокупность иных расходов, в том числе поименованных в предусмотренном нормой п. 1 ст. 346.16 НК РФ перечне. В том случае, если деление на отдельные составляющие может быть документально подтверждено, мы полагаем целесообразным рассмотреть указанные в вопросе затраты на предмет возможности учёта по основаниям, предусмотренным в данном перечне.

Представляется необходимым обратить внимание на мнение, выраженное в постановлении Арбитражного суда Северо-Западного округа от 08.10.2014 № Ф07-6057/14 по делу № А13-9590/2013. Не поддержав выводы судов предыдущих инстанций (решения были вынесены в пользу налогового органа), судьи указали на следующее. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст. 346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст. 346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

Таким образом, возможность признания расходов зависит от конкретной ситуации и готовности организации к налоговому спору.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

учет доходов и расходов при оказании коммунальных услуг

УК, находящаяся на УСНО с объектом налогообложения «доходы минус расходы», до 2020 года, считая свою деятельность в отношении предоставления коммунальных услуг исполнительской, а не посреднической, признавала в бухгалтерском учете доходы от оказания коммунальных услуг доходами от обычного вида деятельности и отражала их в бухучете с использованием счета 90 «Продажи». При определении объекта налогообложения УК учитывала в составе доходов полученную от собственников помещений в МКД плату за коммунальные услуги, а в составе расходов – оплаченные коммунальные ресурсы, приобретенные у РСО для оказания указанных услуг. Правомерно ли ведение учета в описанном порядке до 2020 года? Должна ли УК с 2020 года не учитывать в целях налогообложения обозначенные доходы и расходы и изменить в связи с этим учетную политику? Нужно ли в бухгалтерском учете отражать в составе выручки реализацию коммунальных услуг населению?

Правомерно ли ведение учета в описанном порядке до 2020 года? Должна ли УК с 2020 года не учитывать в целях налогообложения обозначенные доходы и расходы и изменить в связи с этим учетную политику? Нужно ли в бухгалтерском учете отражать в составе выручки реализацию коммунальных услуг населению?

Автор: Влад О. В., эксперт журнала

Деятельность – исполнительская или посредническая?

Как показывает судебная практика, УК, находящейся на УСНО, как правило, не удается доказать, что ее деятельность по закупке коммунальных услуг у поставщиков коммунальных услуг (РСО) и их перепродаже потребителям является посреднической (агентской). Это в целях налогообложения актуально для периода до 01.01.2018, когда УК, находящаяся на УСНО, должна была включать в состав налогооблагаемых доходов весь объем денежных средств, полученных от реализации собственникам помещений в МКД коммунальных услуг.

Один из последних примеров – Постановление АС СКО от 21.02.2020 № Ф08-643/2020 по делу № А53-7429/2019, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 30.04.2020 № 308‑ЭС20-6072.

В проверяемом периоде (2017 году) общество осуществляло деятельность по управлению МКД на основании договоров управления, заключенных с собственниками помещений в доме, по условиям которых в целях реализации полномочий по управлению МКД, действуя по поручению собственника, за плату оказывало услуги и выполняло работы по управлению, содержанию и ремонту общего имущества в доме и предоставляло коммунальные услуги.

В целях выполнения условий договоров общество заключило договоры с ресурсоснабжающими организациями на предоставление коммунальных услуг и с организациями, оказывающими жилищно-эксплуатационные услуги.

В итоге судьи посчитали, что деятельность общества является деятельностью управляющей компании, оказывающей собственникам помещений услуги по управлению, содержанию и ремонту общего имущества в МКД, включая коммунальные услуги. В спорных правоотношениях общество выступает в качестве самостоятельного субъекта по отношению к собственникам помещений в МКД, его правовое положение соответствует правовому положению исполнителя, в том числе коммунальных услуг, а не агента (посредника). Полученные от собственников денежные средства являлись собственными средствами общества по основному виду его деятельности, расходовались по его усмотрению и подлежали включению в 2017 году в налогооблагаемую базу по единому налогу при УСНО.

В спорных правоотношениях общество выступает в качестве самостоятельного субъекта по отношению к собственникам помещений в МКД, его правовое положение соответствует правовому положению исполнителя, в том числе коммунальных услуг, а не агента (посредника). Полученные от собственников денежные средства являлись собственными средствами общества по основному виду его деятельности, расходовались по его усмотрению и подлежали включению в 2017 году в налогооблагаемую базу по единому налогу при УСНО.

Арбитры также отметили, что общество не приобрело какие‑либо товары (работы, услуги), для оплаты которых ему были необходимы целевые бюджетные средства, а, наоборот, само оказало услуги. Поэтому получаемые им средства по своему экономическому содержанию представляют собой часть выручки за оказанные услуги. Эти средства не подлежат отдельному учету, не предназначены для расходования на строго определенные цели, а могут использоваться получателем по своему усмотрению, о расходовании указанных средств общество не обязано отчитываться.

Поступившие обществу от собственников помещений за оказанные услуги денежные средства не могут считаться целевыми поступлениями, поскольку общество является исполнителем коммунальных услуг и приобретает их у РСО для предоставления коммунальной услуги собственникам помещений в МКД, а также выступает в роли исполнителя услуг по содержанию, текущему и капитальному ремонту общего имущества в доме.

Поэтому полученные обществом средства не могут рассматриваться ни в качестве средств целевого финансирования (пп. 14 п. 1 ст. 251 НК РФ), ни в качестве целевых поступлений из бюджета (п. 2 ст. 251 НК РФ).

К сведению

Аналогичные выводы содержатся в постановлениях АС СКО от 30.01.2020 № Ф08-12496/2019 по делу № А53-2653/2019, от 28.01.2020 № Ф08-12357/2019 по делу № А53-8684/2019, в передаче которых в Судебную коллегию по экономическим спорам ВС РФ отказано определениями ВС РФ от 06.05.2020 № 308‑ЭС20-6066, от 30.04.2020 № 308‑ЭС20-6070 соответственно.

Как организовать учет при применении УСНО?

Оплата коммунальных услуг – неучитываемый доход при УСНО.

С 01.01.2018 ситуация изменилась, так как в п. 1.1 ст. 346.15 НК РФ благодаря Федеральному закону от 27.11.2017 № 335‑ФЗ появился пп. 4, на основании которого при определении объекта налогообложения не нужно стало учитывать доходы, полученные ТСЖ, УК от собственников (пользователей) недвижимости в оплату коммунальных услуг, оказанных сторонними организациями.

В связи с этим, как комментировали финансисты, с 01.01.2018 суммы платежей собственников жилья за жилищно-коммунальные услуги, поступающие на счет УК в оплату коммунальных услуг, оказанных сторонними организациями, в том числе в 2017 году, при определении налоговой базы по «упрощенному» налогу в составе ее доходов не учитываются (письма от 26.01.2018 № 03‑11‑06/2/4381, от 23.04.2018 № 03‑11‑06/2/27129).

Позднее Минфин уточнил, что положения пп. 4 п. 1.1 ст. 346.15 НК РФ распространяются в том числе на доходы, полученные УК от собственников (пользователей) недвижимости в оплату оказанных им коммунальных услуг, в случае оказания таких коммунальных услуг управляющей организацией, заключившей договоры ресурсоснабжения с РСО (договор на оказание услуг по обращению с ТКО с региональным оператором), в соответствии с требованиями, установленными Правительством РФ (письма от 14..png) 06.2018 № 03‑11‑06/2/40525, от 28.06.2018 № 03‑11‑06/2/44575, от 09.07.2018 № 03‑11‑06/2/47463). И таких разъяснений было еще много[1].

06.2018 № 03‑11‑06/2/40525, от 28.06.2018 № 03‑11‑06/2/44575, от 09.07.2018 № 03‑11‑06/2/47463). И таких разъяснений было еще много[1].

Указанная формулировка Минфина с 01.01.2020 закреплена в Налоговом кодексе (пп. 4 п. 1.1 ст. 346.15 НК РФ в редакции Федерального закона от 29.09.2019 № 325‑ФЗ).

Оплата РСО – неучитываемый расход при УСНО.

Кроме того, в пп. 1 п. 2 ст. 346.17 НК РФ появился новый абзац о том, что ТСЖ, УК, заключившие договоры ресурсоснабжения с РСО (договоры на оказание услуг по обращению с ТКО с региональными операторами) в соответствии с требованиями, установленными законодательством РФ, не учитывают при исчислении «упрощенного» налога в составе материальных расходов средства, перечисленные в оплату коммунальных услуг, если такие средства получены указанными организациями от собственников (пользователей) недвижимости в оплату оказанных им коммунальных услуг и не учитывались при определении объекта налогообложения в соответствии с пп. 4 п. 1.1 ст. 346.15 НК РФ.

1.1 ст. 346.15 НК РФ.

Считаем, что в период с 01.01.2018 по 01.01.2020 УК (ТСЖ) в связи с применением указанной нормы (пп. 4 п. 1.1 ст. 346.15 НК РФ), несмотря на отсутствие специальной нормы, также не должна была учитывать расходы на оплату коммунальных ресурсов (услуг по обращению с ТКО), приобретенных у РСО (регионального оператора), при определении объекта налогообложения. Понятно, что речь идет о ситуации, когда в качестве объекта налогообложения выбраны доходы за вычетом расходов.

На основании п. 2 ст. 346.16 НК РФ расходы, которые можно учесть при определении объекта налогообложения, принимаются при их соответствии критериям, указанным в п. 1 ст. 252 НК РФ. Напомним: расходами признаются экономически оправданные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, произведенные для осуществления деятельности, направленной на получение дохода (дохода, учитываемого при налогообложении). Поскольку поступления в виде оплаты коммунальных услуг исключены из состава налоговых доходов «упрощенцев», расходы на приобретение соответствующих коммунальных ресурсов не учитывались при определении объекта налогообложения (несмотря на отсутствие специальной нормы).

Вывод.

Таким образом, начиная с 01.01.2018 УК, выбравшая в качестве объекта налогообложения доходы за вычетом расходов и выступающая в качестве исполнителя коммунальных услуг путем приобретения соответствующих коммунальных ресурсов у РСО (регионального оператора по обращению с ТКО) на основании заключенных с ними договоров, не учитывает:

- в составе налогооблагаемых доходов – поступившую от собственников помещений в МКД плату за коммунальные услуги;

- в составе налогооблагаемых расходов – средства, перечисленные РСО (региональному оператору) за коммунальные ресурсы, приобретенные для оказания коммунальных услуг.

Поправки, внесенные в Налоговый кодекс Федеральным законом № 325‑ФЗ и вступившие в силу с 01.01.2020, окончательно прояснили данные обстоятельства.

Минфин, комментируя обновленные нормы, указал: если ТСЖ получило от собственников недвижимости денежные средства в оплату коммунальных услуг, в том числе начисленные за места общего пользования, и полностью перечислило их поставщикам коммунальных ресурсов, такие средства при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, не должны учитываться ни в доходах, ни в расходах (Письмо от 27.03.2020 № 03‑11‑11/24201).

Считаем, что если полученные от собственников недвижимости денежные средства в оплату коммунальных услуг в полном объеме будут перечислены поставщикам коммунальных ресурсов (то есть стоимость оказанных коммунальных услуг равна стоимости приобретенных коммунальных ресурсов), то полученные средства в полном объеме в налогооблагаемых доходах не учитываются. Соответственно, при последующем перечислении денежных средств РСО не возникают налогооблагаемые расходы (напомним, при применении УСНО используется кассовый метод признания доходов и расходов).

Если между фактом поступления денежных средств от собственников и перечислением оплаты РСО возникает временной разрыв, по нашему мнению, это не приводит к возникновению налогооблагаемых доходов и (или) расходов.

Отметим еще один момент. Финансисты в Письме № 03‑11‑11/24201 рассмотрели ситуацию, когда ТСН получает от собственников недвижимости денежные средства в оплату коммунальных услуг, в том числе начисленные за места общего пользования, и полностью перечисляет их поставщикам коммунальных ресурсов.

Со своей стороны напомним, что плата за коммунальные ресурсы на содержание общего имущества (КР на СОИ) с 01.01.2017 входит в состав не платы за коммунальные услуги, а платы за содержание жилого помещения. Плата за КР на СОИ включается в состав платы за коммунальные услуги только в том случае, когда собственники помещений в МКД сами непосредственно управляют домом или ими не выбран способ управления домом либо выбранный способ не реализован (ч. 5 ст. 154 ЖК РФ).

В связи с этим рассуждения Минфина о том, что плата за коммунальные ресурсы, использованные для содержания общего имущества, также не учитывается в составе налогооблагаемых доходов, являются спорными.

На сегодняшний день других официальных разъяснений по указанной теме нет.

Нужно ли подавать уточненные декларации?

В рассматриваемой ситуации УК в 2018 и 2019 годах при определении объекта налогообложения учитывала в составе доходов полученную от собственников помещений в МКД плату за коммунальные услуги, а в составе расходов – оплаченные коммунальные ресурсы, приобретенные у РСО для оказания указанных услуг. Нужно ли в связи с этим подавать уточненные декларации по «упрощенному» налогу?

На основании п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде налоговая база и сумма налога пересчитываются за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе пересчитать налоговую базу и сумму налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым периодам, также в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Изложенным нормам корреспондируют положения п. 1 ст. 81 НК РФ.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, если допущенные УК ошибки (искажения) не привели к занижению подлежащей уплате в бюджет суммы «упрощенного» налога за 2018 и 2019 годы, уточненные декларации в налоговый орган можно не представлять.

Нужно ли менять бухгалтерский учет?

Считаем, что исключение на основании норм гл. 26.2 НК РФ доходов от оказания коммунальных услуг и соответствующих им расходов из состава налогооблагаемых доходов и расходов соответственно не меняет порядок организации бухгалтерского учета у УК, применяющей УСНО и выступающей согласно условиям договора управления МКД в качестве исполнителя услуг. Поэтому доходы от оказания коммунальных услуг признаются доходами от обычных видов деятельности (то есть в выручку включается реализация по предоставлению коммунальных услуг), что отражается в учете путем использования счета 90 «Продажи», субсчет 90‑1 «Выручка».

* * *

УК, находящаяся на УСНО с объектом налогообложения «доходы минус расходы», выступающая в качестве исполнителя коммунальных услуг и оказывающая их путем заключения договоров ресурсоснабжения с РСО, не должна с 01.01.2018 учитывать при определении объекта налогообложения:

- доходы, полученные от собственников помещений в МКД в качестве платы за коммунальные услуги;

- расходы на приобретение коммунальных ресурсов у РСО для оказания указанных услуг.

Это следует из норм Налогового кодекса (уточненных с 01.01.2020), поэтому указанный порядок учета подлежит применению вне зависимости от того, что закреплено в учетной политике для целей налогообложения. Вместе с тем, если в учетной политике прописан иной порядок организации учета, его следует привести в соответствие с положениями НК РФ.

Считаем, что в бухгалтерском учете доходы от оказания коммунальных услуг управляющая организация, выступающая в качестве исполнителя, должна признавать в качестве доходов от обычных видов деятельности (Дебет 62 Кредит 90‑1). Факт исключения этих доходов из налогооблагаемых доходов не влияет на порядок организации бухгалтерского учета.

[1] См. письма Минфина РФ от 16.07.2018 № 03‑11‑06/2/49564, 03‑11‑06/2/49557, от 17.07.2018 № 03‑11‑06/2/49839, от 02.10.2018 № 03‑11‑06/2/70669, от 01.10.2018 № 03‑11‑06/2/70354, 03‑11‑06/2/70348, от 17.07.2018 № 03‑11‑06/2/50011, 03‑11‑06/2/50009, от 22.11.2018 № 03‑11‑06/2/84378, от 16.01.2019 № 03‑11‑06/2/1320, 03‑11‑06/2/1311, от 07.03.2019 № 03‑11‑06/2/14855, от 24.07.2019 № 03‑11‑06/2/55051, от 19.02.2019 № 03‑11‑06/2/10212, от 14.02.2019 № 03‑11‑06/2/8980.

Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение, №7, 2020 год

Учетная политика для целей УСН в 1С Бухгалтерии 8 редакция 3.0

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме «Настройки налогов и отчетов».

Объект налогообложения

Объект налогообложения указывается в разделе «Система налогообложения» (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок «До перехода на УСН применялся общий налоговый режим» и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе «УСН» (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов — для объекта налогообложения «Доходы»;

- 15 процентов — для объекта налогообложения «Доходы минус расходы».

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле «Ставка налога» указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики «Порядок отражения авансов от покупателя» задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант «Доход комитента» доступен, если включена функциональность «Продажа товаров или услуг комитентов (принципалов)» (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов «Доход УСН» и при отражении аванса этот порядок не изменен в документе, то в регистре «Книга учета доходов и расходов (раздел I)» будет зафиксирован доход для целей УСН (рис. 6).

Рисунок 6.

Если выбран порядок отражения авансов «Доход комитента» или при отражении аванса установлен этот порядок в документе, то в регистре «Книга учета доходов и расходов (раздел I)» не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения «Доходы минус расходы» в разделе «УСН» доступна группа параметров «Порядок признания расходов» с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие «Поступление материалов» и оплата (событие «Оплата материалов поставщику»).

В перечне указано еще одно событие «Передача материалов в производство». Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок «Передача материалов в производство».

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие «Поступление товаров»), оплата товаров (событие «Оплата товаров поставщику») и реализация товаров (событие «Реализация товаров»).

В перечне условий признания расходов на приобретение товаров указано еще одно событие: «Получение дохода (оплаты от покупателя)». До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок «Получение дохода (оплаты от покупателя)», не опасаясь за налоговые последствия.

Входящий НДС

Для сумм входящего НДС обязательными условиями признания в расходах является предъявление суммы налога поставщиком (событие «НДС предъявлен поставщиком») и уплата налога (событие «НДС уплачен поставщику»).

В перечне событий указано дополнительное условие: для признания НДС в расходах должны быть «Приняты расходы по приобретенным товарам (работам, услуг)», к которым они относятся. Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок «Приняты расходы по товарам (работам, услугам)».

Дополнительные расходы, включаемые в себестоимость

Для дополнительных расходов, включаемых в себестоимость, обязательными условиями являются их принятие к учету (событие «Поступление дополнительных расходов») и оплата (событие «Оплата поставщику»). Еще одно условие – «Списание запасов» (к которым относятся дополнительные расходы) является вариативным. Его необходимо синхронизировать с аналогичным условием признания расходов по запасам.

Таможенные платежи

Для признания таможенных платежей расходами, учитываемыми при определении налоговой базы, предусмотрено три условия.

Первые два условия «Ввоз товаров оформлен» и «Таможенные платежи уплачены» являются обязательными. Для этих условий изменение настройки не предусмотрено.

Третье условие «Товары списаны» является вариативным. Программа следующим образом отрабатывает это условие. Если флажок «Товары списаны» не установлен, то таможенные платежи учитываются в расходах полностью (в регистр «Книга учета доходов доходов и расходов (раздел I)» вносятся записи о расходах, уменьшающих полученные доходы) при проведении документа «ГТД по импорту». Если флажок «Товары списаны» установлен, то включение таможенных платежей в расходы, на которые уменьшаются доходы текущего периода, производится регламентной операцией закрытия месяца «Списание таможенных платежей для УСН». Сумма принимаемых расходов в этом случае определяется пропорционально стоимости реализованных товаров, при ввозе которых таможенные платежи уплачены. Если налогоплательщик хочет избежать возможных претензий со стороны налоговых органов, то в настойках порядка признания расходов нужно установить флажок «Товары списаны» (значение по умолчанию).

Режим налоговых каникул

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после 1 января 2015 года и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (абз. 1 п. 4 ст. 346.20 НК РФ).

Указанные лица вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. При этом если объектом налогообложения являются доходы, уменьшенные на величину расходов, минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

При использовании права на налоговые каникулы следует учитывать, что по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены дополнительные ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения установленных ограничений на применение налоговой ставки в размере 0 процентов индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, установленным для «обычных» налогоплательщиков.

Если пользователь — индивидуальный предприниматель имеет право на применение налоговой ставки в размере 0 процентов и решил этим правом воспользоваться, то в настройках налогов и отчетов в разделе «УСН» нужно установить флажок «Налоговые каникулы» (рис. 9).

Уважаемые читатели! Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

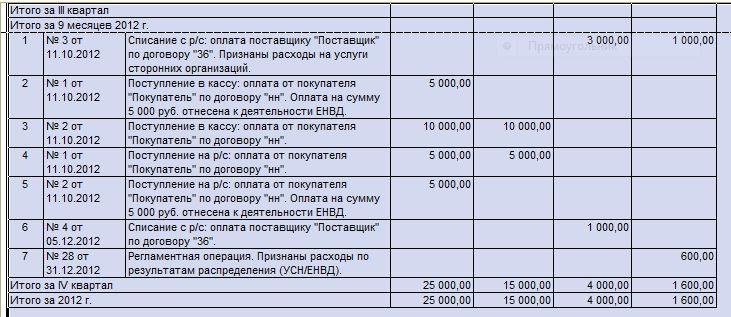

Отражение расходов на товары и материалы в КУДиР

Почему расходы на покупку товаров и материалов не попадают в книгу учета доходов и расходов? Такой вопрос мне задают почти все «упрощенцы», с которыми я впервые начинаю работать. И действительно, как же так? Деньги с расчетного счета ушли, товар мы оприходовали. А расходы программа не видит? И чаще всего начинается борьба! Бухгалтера и этой «одинэски». Ну что ж, давайте разбираться. Ведь на самом деле все очень несложно.

Говорить мы с вами будем о программе 1С:Бухгалтерия 8, редакция 3. И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

В разделе Главное переходим в настройку налогов и отчетов. И на закладке УСН разворачиваем Порядок признания расходов:

Собственно это та самая настройка, тот набор «галочек», который и отвечает за то, когда должны попадать в КУДиР те или иные расходы. МЫ с вами подробно остановимся на расходах по приобретению материалов и товаров:

Обратите внимание, что некоторые галочки можно установить или снять, а некоторые нельзя. Каждая галочка означает регистрацию определенного документа в программе, необходимого для принятия расходов. Т.е., чем больше галочек установлено, тем больше операций с товаром или материалом надо сделать в программе, чтобы автоматически принимались расходы в КУДиР.

Например, по материалам по умолчанию установлены два флажка: поступление материалов и оплата материалов. Т.е. для того, чтобы расходы на приобретение материала попали в книгу необходимо в программе отразить их оплату (списание с расчетного счета, или РКО) и оприходовать на склад. Т.е. ввести документ поступления. Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Еще «хуже» обстоят дела с товарами. В этом случае для принятия расхода мало оплатить и оприходовать товар на склад. Его надо еще и ПРОДАТЬ!

Давайте разбираться на примерах.

Итак, рассмотрим на конкретном примере. Наша организация закупила канцтовары. Очень часто бывает, что сначала организация перечисляет деньги поставщику авансом. Давайте создадим документ Списание с расчетного счета с видом операции Оплата поставщику:

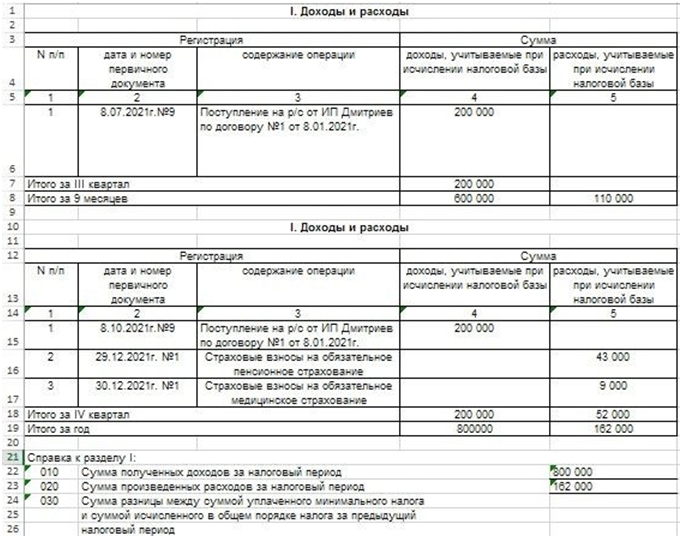

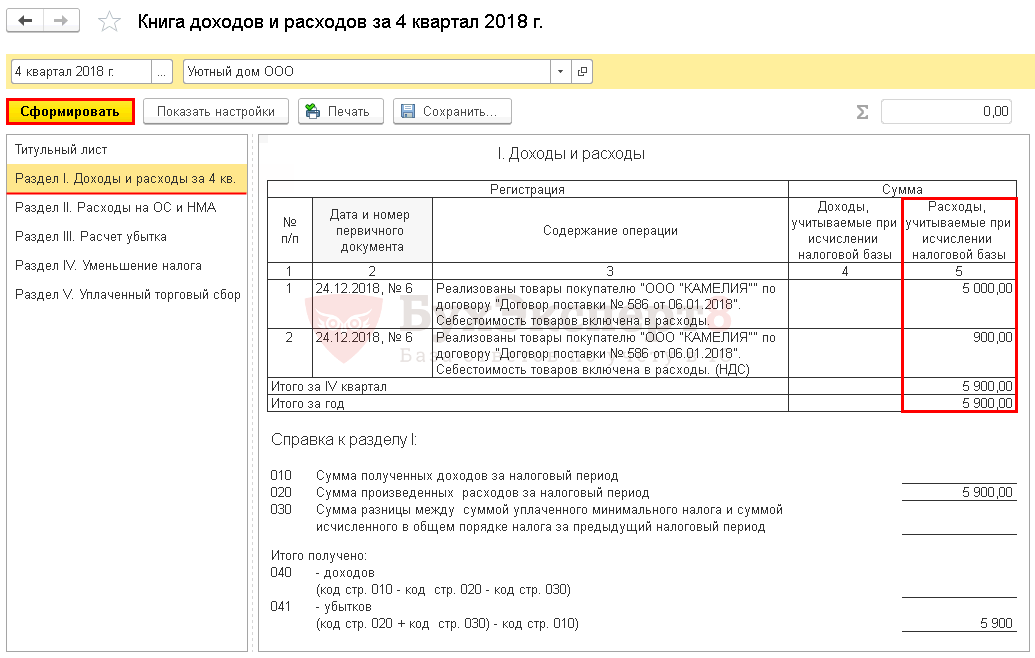

Сразу сформируем Книгу учета доходов и расходов за 3 квартал и убедимся, что несмотря на то, что расходы мы уже понесли, тем не менее, в КУДиР они не отражаются:

Теперь создаем документ Поступление товаров и услуг. Внимательно заполняем счет учета. Материалы надо оприходовать, например, на счет 10.01. Как настроить автоматическое заполнение в документах счетов учета номенклатуры можно прочитать в нашей статье.

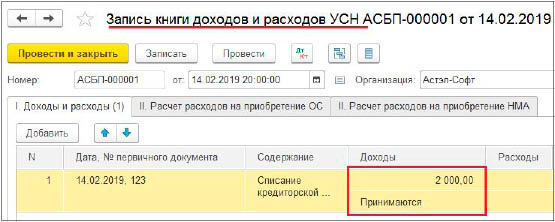

А вот теперь еще раз сформируем книгу, и видим, что теперь в ней отражаются расходы на материалы. Обратите внимание на содержание операции в отчете. Т.е. в книге учета доходов и расходов дата номер и содержание того документа, которым расходы зачитываются в налоговом учете. В данном случае поступили материалы по накладной № 547:

Ну хорошо. А что же будет, если сначала материалы к нам поступили, мы их оприходовали:

А позже оплатили:

В этом случае записи в книге учета доходов и расходов будут отражаться по другому. Т.е. программа фиксирует, что была произведена оплата за уже поставленный материал. А дата и номер документа – это дата и номер списания с расчетного счета.

Т.е. для принятия расходов по материалам нам необходимы два документа, соответствующие двум галочкам в настройке налогового учета.

С товарами чуть-чуть посложнее. Давайте рассмотрим на примере. Наша организация закупила товар для перепродажи. Опять обращаю ваше внимание на счета учета номенклатуры.

Затем оплатила этот товар:

Так как речь идет о товарах, то несмотря на то, что товар на склад оприходован и даже полностью оплачен, в книге учета доходов и расходов никаких сведений по этим затратам нет:

И только после того, как товар будет продан, программа учтет наши расходы. Обратите внимание, мы продали товар не полностью, а частично:

И в КУДиР отразились расходы только в части проданных товаров:

Т.е. для принятия расходов на приобретение товаров необходимо три документа – три галочки в настройках налогового учета. Если поставить еще одну галочку- то документов понадобится четыре.

Вот и весь большой (или небольшой) секрет принятия в программе 1С:Бухгалтерия 8 расходов на приобретение МПЗ.

Надеюсь, моя статья окажется для вас полезной. Особенно в преддверии отчетной кампании за 9 месяцев.

Если после прочтения у вас остались какие то вопросы, можете задать их в комментариях.

| Руководитель службы заботы Буданова Виктория |

Какие расходы нельзя учесть при УСН, доходы минус расходы: позиция ИФНС

Не все затраты предприниматель или организация на УСН могут включить в расходы для уменьшения налоговой базы. Чтобы это сделать, издержки должны быть не только экономически обоснованными и включенными в утвержденный перечень, но и товар или услуга ‒ оплаченными и полученными одновременно. Кроме этого, существует целый список расходов, связанных с финансово-экономической деятельностью, которые изначально нельзя учитывать. Эксперт рассказывает, почему скидки покупателям, участие в тендере и дезинфекция помещения могут обернуться для компании на УСН дополнительными тратами.

Сергеева Анастасия Юрьевна. Внутренний аудитор ООО «ТИН», налоговый эксперт-аналитик, спикер, специализация «налогообложение», 14 лет опыта в области бухгалтерии и налогового аудита субъектов предпринимательства

Упрощенная система налогообложения (УСН) очень популярна у малого бизнеса и привлекает обычно более простым учетом и низкой, по сравнению с общим режимом (ОСНО), налоговой нагрузкой.

Но не всегда УСН так выгодна для предпринимателя, как кажется изначально. Особенно это касается упрощенки с объектом «доходы-расходы». Разберемся почему.

К определенным сложностям учета при применении объекта налогообложения «доходы, уменьшенные на величину расходов» относится ограниченный список расходов. Так перечень затрат, которые может понести компания, содержится в п. 1 ст. 346.16 НК РФ. На первый взгляд этот список включает в себя все основные издержки, возникающие в процессе экономической деятельности, в частности, зарплата, стоимость товаров, материалов, ГСМ, покупка и ремонт ОС, реклама, коммунальные и транспортные услуги, налоги и страховые взносы. Но, к сожалению, есть ряд нюансов.

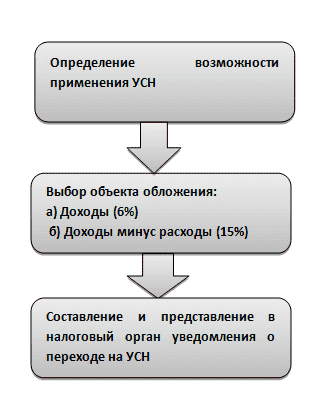

Признание затрат

Во-первых, при применении УСН мы должны использовать только кассовый метод учета расходов. Это значит, что для их признания необходимо соблюдать одновременно четыре условия:

- Оплата.

- Поступление.

- Экономическая обоснованность сделки.

- Расходы поименованы в п. 1 ст. 346.16 НК РФ.

Схема 1. Порядок признания расходов для субъектов, применяющих УСН «доходы-расходы»

Так, если нам услуга оказана или материалы поступили и даже списаны в производство, в случае их неоплаты, расходы для целей налогового учета не будут уменьшать налог до момента погашения долга. И, наоборот, если компания оплатила, а услуга не оказана, траты не принимаются. Следует отметить, что при расчете налога на прибыль организации, при ОСНО (применяется в основном метод начисления) расходы признаются сразу в момент оказания услуги, без оплаты.

«Непризнанные» издержки

Во-вторых, так как перечень закрытый, в отличие от налога на прибыль при ОСНО, часть произведенных компанией расходов (иногда это существенные суммы), несмотря на экономическую обоснованность, не уменьшает налоговую базу по УСН.

Фото: freepik.com/rawpixel-com

Вид расхода | Обоснование, письма Минфина России |

|---|---|

На покупку доли в уставном капитале | от 18.04.2018 N 03-11-06/2/25967 |

Имущественные права, приобретенные по договору уступки прав требования | от 19.03.2018 N 03-11-11/16745 |

На информационные услуги | от 16.04.2014 N 03-07-11/17285 |

Штрафы, пени за нарушение договорных обязательств | от 07.04.2016 N 03-11-06/2/19835 |

ИП, применяющего УСНО, на собственную командировку | от 26.02.2018 N 03-11-11/11722 |

Представительские расходы | от 11.10.04 № 03-03-02-04/1/22 |

За право установки и эксплуатации рекламной конструкции | от 11.10.2017 N 03-11-11/66516, от 01.09.2014 N 03-11-06/2/43627, ФНС от 06.08.2014 N ГД-4-3/15322@ |

Материальная помощь работникам | от 31.07.2009 № 03-03-06/1/504, от 07.05.2009 № 03-03-06/1/309 |

Скидки покупателям | от 01.06.2018 N 03-11-06/2/37590 |

Отрицательные курсовые разницы от переоценки валютных ценностей и требований при изменении курса валюты | от 15.01.2020 № 03-11-11/1310 |

На участие в тендере | от 2 июля 2007 г. № 03-11-04/2/173 |

Подписка на периодические издания | от 17 января 2007 г. № 03-11-04/2/12, от 14 февраля 2005 г. № 03-03-02-04/1/40, от 11 октября 2004 г. № 03-03-02-04/1/22 |

На размещение объявлений по поиску сотрудников | УМНС по Московской области от 21 августа 2003 г. № 04-20/14499/14/9035 |

В виде недостачи или хищения денежных средств | от 18 декабря 2007 г. № 03-11-05/303, УФНС РФ по г. Москве от 30 мая 2005 г. № 18-11/3/38165 |

На ОСАГО | от 1 апреля 2008 г. № 03-11-04/2/63 |

На выпуск и обслуживание зарплатных карт | УФНС по г. Москве от 27 сентября 2005 г. № 18-11/3/68653 |

По дезинфекции помещений | ФНС РФ от 16 сентября 2005 г. № 18-11/3/66014 |

Как можно заметить, данный перечень расходов, который не признается для налогового учета, уже достаточно широк. И на эти издержки на компанию, по сути, ложится налоговое бремя в размере 15%.

Вывод

Таким образом, при выборе системы налогообложения или объекта на УСН рекомендуем произвести анализ планируемых затрат и проверить возможность их включения в налоговую базу по УСН «доходы-расходы». В противном случае можно легко нарваться на непредвиденные траты.

Какие расходы можно принимать при УСН доходы минус расходы, а какие нет

Для субъектов малого бизнеса имеет большое значение минимизация налоговой нагрузки, тем более, если это регламентировано самим законом. Речь идет о правильном выборе налогового режима. В частности, об упрощенной системе налогообложения, или «упрощенке».

Поэтому большинство малых предприятий предпочитают именно его. Тем более есть возможность выбрать не просто данный налоговый режим, но и более выгодный объект налогообложения. (Об этом читай подробнее здесь>>

Зачастую целесообразным бывает выбор в качестве объекта налогообложения «Доходы минус расходы». Это выгодно компаниям, у которых процент расходов составляет более 60% от выручки.

И, если с доходами все более или менее ясно, то расходы вызывают массу вопросов, несмотря на то, что весь их список прописан в НК РФ. Не говоря уже о том, что именно расходы являются любимым объектом проверки налоговых органов.

Вследствие этого, назрела необходимость сформировать четкую простую шпаргалку-рекомендацию: какие расходы можно принимать при УСН доходы минус расходы, а какие нельзя. Следуйте этим правилам, чтобы избежать возможных ошибок!

Правило №1

При этом порядок признания НДС имеет свои тонкости, о которых вы можете узнать из курса «УСН для ООО + Практика 1С 8.3» Кстати, кто такие налоговые агенты, каков порядок учета и расчета НДС этой категории налогоплательщиков узнайте из курса «Налогообложение ВЭД и транспортных услуг»Правило №2

Убедившись, что данный вид расхода находится в числе разрешенных законодательством, приступаем к правилу №2.

Правило №3

Изучить все сложнейшие моменты на практических примерах, и применить их сразу в своей работе, Вам поможет курс «Упрощенная система налогообложения для ООО и ИП+ Практика 1С 8.3»

Правило №4

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Правило №5

Фундаментальные знания и практический опыт – главные основы, помогающие уверенно преодолевать все трудности бухгалтерского и налогового учета на любом участке и при любой системе налогообложения.

Поэтому, чтобы приобрести уверенность в своих знаниях, а также бесценный опыт, нужно только лишь выбрать любой нужный именно Вам курс!

Каталог дистанционных курсов>>

Каталог очных курсов>>

Правила налогообложения аренды дома для отпуска

Вы можете владеть домом, в котором живете часть года, а часть года сдавать в аренду. Если да, пропорционально распределите расходы между личным и арендным использованием. Так как дома для отпуска обычно подвергаются подобному лечению, правила, которым вы должны следовать, известны как правила проживания в загородных домах.

Дом в основном используется собственником

Если дом является вашим основным домом и вы сдаете его в аренду менее чем на 15 дней в году, вам не нужно сообщать о доходах.Однако вы не можете вычесть расходы, связанные с арендой. Однако вы можете потребовать обычные вычеты домовладельца на сумму:

- Проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Совместное использование собственником и арендатором

Если вы арендуете дом на 15 или более дней, укажите доход от аренды в Приложении E. Вы можете вычесть расходы, но вы должны распределять их пропорционально, и они могут быть ограничены.

Если дом считается местом проживания, вычитаемые вами расходы не могут превышать доход от аренды.Если дом не является местом проживания, вычитаемые вами расходы могут превышать доход от аренды. Однако ваша потеря будет ограничена правилами пассивной активности.

Чтобы считаться местом проживания, дом должен пройти оба этих теста:

- Он должен обеспечивать основные жилые помещения. Значит, в нем должно быть спальное место, санузел и кухонные принадлежности. Место жительства может быть одним из следующих:

- Дом

- Квартира

- Кондоминиум

- Мобильный дом

- Дом на колесах

- Хаусбот

- Он должен пройти тест на время личного использования.Дом считается местом жительства, если вы используете его в личных целях более чем в следующих целях:

- 14 дней

- 10% от общего количества дней аренды дома по справедливой стоимости

Время личного пользования

Время, в течение которого вы лично пользуетесь домом, включает использование:

- Любое лицо, имеющее долю собственности на дом. Это неверно, если дом сдается в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании.

- Член семьи любого лица, имеющего долю собственности на дом. Это верно, если член семьи не использует дом в качестве своего основного дома и не платит справедливую арендную плату. Члены семьи включают:

- Братья и сестры

- Единокровные братья и сводные сестры

- Супруги

- Прямые предки, такие как родители, бабушки и дедушки

- Прямые потомки, такие как дети или внуки

- Любое лицо, которое платит меньше справедливой арендной платы за использование дома.Это не относится к работнику, который использует дом в качестве жилья для удобства владельца / работодателя.

- Любое лицо, которое использует дом в соответствии с соглашением об обмене дома с его владельцем. Не имеет значения, платное или бесплатное использование.

Арендатор, выплачивающий справедливую арендную плату, может позволить владельцу остаться в доме. В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата.(См. Время аренды и использования ниже.)

- Время, которое вы проводите дома, ремонтируя и обслуживая его, не считается временем личного использования.

Срок сдачи в аренду

Вы должны подсчитать количество дней использования аренды, чтобы рассчитать соотношение к пропорциональным расходам. Использование в аренде — это любой день, когда вы арендуете жилище по справедливой арендной стоимости. Таким образом, вы можете считать только дни, когда вы действительно получаете арендную плату, чтобы вычислить соотношение.

Как пропорционально

Чтобы рассчитать пропорциональную ставку, разделите количество дней, в течение которых вы арендовали дом по справедливой арендной стоимости, на общее количество дней, использованных как для личных, так и для деловых целей.Этот метод применяется ко всем расходам на аренду.

Что делать, если мой дом подходит для проживания?

Если вы сдаете свой дом в аренду не менее чем на 15 дней, и дни личного пользования квалифицируют ваш дом как место жительства, применяются правила загородного дома. Эти правила ограничивают вычитаемые расходы доходом от аренды. Вам необходимо списать расходы именно в таком порядке:

- Арендная часть:

- Квалифицированные проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Эти расходы подлежат вычету в соответствии с обычными правилами.Из дохода от аренды можно вычесть только арендную часть. Личная часть подлежит вычету по Приложению А и в соответствии с обычными правилами.

- Расходы на аренду, непосредственно связанные с арендуемым имуществом, в том числе:

- Реклама

- Комиссии

- Юридические издержки

- Канцелярские товары

- Расходы, связанные с эксплуатацией и содержанием арендуемого имущества. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по ипотеке.

- Амортизация и другие корректировки базовой стоимости дома. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1, 2 и 3 выше. Сюда входят такие вещи, как улучшения и мебель.

Чтобы узнать, как рассчитать свои вычеты, см. Рабочий лист 5-1 и инструкции к нему в Публикации 527: Жилая арендуемая недвижимость на сайте www.irs.gov.

Вы можете переносить расходы, которые не можете вычесть из-за ограничения дохода от аренды.Вы можете использовать переходящий период в один из следующих периодов времени:

- Первый год у вас достаточный доход от собственности

- При продаже недвижимости

Что делать, если мой дом не подходит для проживания?

Возможно, вы лично не использовали дом достаточно долго, чтобы его можно было классифицировать как жилое помещение. Если это правда, вы должны пропорционально распределить расходы на владение и содержание дома. Вы должны использовать это соотношение для пропорционального распределения ваших расходов:

Количество дней аренды / Общее количество дней, используемых для деловых и личных целей

Однако вычеты на расходы не ограничиваются доходом от аренды.Вы можете использовать убыток от аренды для компенсации прочего дохода. Это подчиняется обычным ограничениям на потерю пассивной активности.

Сколько мне будет стоить исследование сна?

Ваш врач назначил тест, лекарства или посещение специалиста, но не может сказать вам, сколько это будет стоить?

Вы когда-нибудь были удивлены огромным медицинским счетом, когда думали, что застрахованы?

Откладывали ли вы когда-нибудь процедуру из-за того, что не были уверены, сколько она вам будет стоить?

Вы когда-нибудь запутались в страховом покрытии услуги, которая вам действительно нужна?

Определить цену и финансовую ответственность за исследование сна может быть непросто.Мы здесь, чтобы помочь ответить на ваши вопросы.

Существует большой диапазон цен в зависимости от типа исследования сна (на дому или в центре), типа центра (они выставляют счет отдельно за исследование и его интерпретацию?) И вашей страховки. Большинство планов медицинского страхования включают покрытие исследований сна у определенных поставщиков (см. Следующий раздел ниже).

Стоимость исследования сна в центре может варьироваться от 500 до 3000 долларов. Если у вас есть страховое покрытие, вы выбрали поставщика внутри сети и выполнили свою франшизу, ваша финансовая ответственность может составлять от 0 до 150 долларов.Это среднее значение, которое мы видим (опять же, подробнее о франшизах и многом другом читайте ниже).

Базовая ставка для тестирования сна на дому (HST) вне центра составляет от 300 до 600 долларов. Если у вас есть страховое покрытие, вы выбираете поставщика внутри сети и выполнили свою франшизу, ваша финансовая ответственность может составлять от 0 до 50 долларов.

Вот отличный сайт clearhealthcosts.com, где вы можете найти среднюю стоимость медицинских процедур в каждом штате.

Ставка, которую вы платите за исследование сна, зависит от взаимоотношений между центром сна и вашей страховой компанией (если у вас нет страховки или вы выбрали оплату наличными, вы можете рассчитывать заплатить от 700 до 3000 долларов за ваше обследование. в центре исследования).Ваша страховая компания заключает договор на оказание услуг с поставщиками услуг по значительно сниженным ценам. Поэтому важно понимать, что вы застраховываете. Существует большая разница между ценой, которую вы заплатите за обращение к поставщику услуг по контракту или внутри сети, и тем, кто «примет» вашу страховку, но не заключил договор. Для вас это может означать разницу между оплатой 150 и 1 200 долларов за одну и ту же процедуру. Этой теме мы посвятили целый пост.

Вам нужно будет узнать, есть ли у вас франшиза, прежде чем вступит в силу ваше страховое покрытие.Для многих пациентов франшиза может достигать 2000-4000 долларов и более. Таким образом, пока у вас есть покрытие для услуги, вы должны платить из своего кармана, пока не получите эту франшизу.

Если вы выполнили свою франшизу, ваша страховка оплатит покрываемую услугу, но может не платить 100%. Опять же, обязательно выясните разницу между покрытием внутри сети и вне сети, поскольку покрытие внутри сети может составлять 80-100%, а покрытие вне сети — 50% или вообще отсутствует. Мы видим, что типичная внутренняя доплата составляет около 20% и в конечном итоге составляет 100-200 долларов США для пациента (вот ссылка на наше Руководство по пониманию вашего медицинского страхования).

Вам также следует иметь в виду, что в будущем могут возникнуть дополнительные расходы, если вам поставили диагноз апноэ во сне. Вам могут потребоваться дополнительные исследования сна или CPAP (который требует регулярной замены расходных материалов). Мы поговорим о последующих расходах позже в этом посте. Просто имейте в виду, что все эти расходы приблизят вас к погашению вашей франшизы, моменту, когда ваша страховка действительно вступит в силу и сократит ваши наличные расходы.

Вы всегда можете позвонить в свою страховую компанию, чтобы спросить (удачи) или проверить их портал обслуживания участников в Интернете.Выполните поиск по запросу «центр сна» или «лаборатория сна» и обязательно выберите вариант «объект». Вы также можете выбрать объект и выполнить поиск «спать».

Или вы можете поискать в Интернете местные центры сна (вот список сайтов) и связаться с ними, чтобы узнать, заключили ли они договор с вашей страховкой. Обязательно спросите, находятся ли они в сети. Будьте предельно ясны и попросите четкого ответа. Вам следует попросить центр сна подтвердить вашу страховку и дать вам оценку вашей финансовой ответственности.

У нас есть полный список всех страховых планов и медицинских групп, с которыми мы заключили договор на предоставление всех услуг.Вы можете скачать это здесь.

Тест апноэ во сне вне центра, он же домашний тест сна (HST)

Это самостоятельный вариант для пациентов без других серьезных заболеваний, которые хотят диагностировать или исключить апноэ во сне. HST не может тестировать на какие-либо другие нарушения сна и в любом случае может иногда привести к тесту в центре. Некоторые страховые компании отказываются проводить тестирование в центре в пользу HST, потому что это намного дешевле и может достаточно диагностировать апноэ во сне у большинства пациентов.Узнайте больше о HST здесь.

Похудеть

Если ваш врач подозревает, что вы страдаете апноэ во сне и у вас избыточный вес или ожирение, снижение веса может помочь уменьшить или устранить апноэ во сне. Похудение может быть одним из решений, но это требует времени и является проблемой для многих людей. Пока вы пытаетесь похудеть, вы можете одновременно лечить апноэ во сне. Это действительно важный момент, поэтому, пожалуйста, поговорите со своим врачом.

Ничего не делать

Ничего не делать также можно.Мы потратили много времени на разговоры о последствиях невылеченного апноэ во сне для сердца, мозга, диабета, репродуктивной системы, взаимоотношений, семейной жизни и общей удовлетворенности жизнью. Если не лечить апноэ во сне, это может привести к серьезным последствиям. В конечном итоге вы заплатите.

Если вам поставили диагноз нарушения сна, например, апноэ во сне, вам могут потребоваться дополнительные расходы. Во-первых, в зависимости от того, какой тип исследования сна назначает ваш врач (подробнее о различных типах исследований сна здесь), вам может потребоваться вернуться для второго исследования ночного сна, чтобы определить оптимальные настройки давления для терапии CPAP (подробнее о терапии CPAP здесь для лечения апноэ во сне).В некоторых случаях вы можете пропустить титрование в центре и выбрать устройство CPAP, которое регулирует настройку давления в течение ночи (подробнее об APAP здесь), но это может не подходить для вас в зависимости от тяжести вашего заболевания и другие факторы.

Если вам назначена терапия CPAP (включая APAP или двухуровневую / BiPAP), вы можете рассчитывать на то, что вам придется заплатить либо за покупку, либо за аренду нового устройства (подробнее о страховом покрытии для CPAP см. Здесь). Кроме того, аксессуары, которые поставляются с машиной — маска, подушка, трубки, фильтры и водяная камера — необходимо заменять через регулярные промежутки времени, которые ваша компания DME может отправлять вам через регулярные промежутки времени, обычно каждые три месяца (узнайте больше о том, когда чтобы заменить ваши расходные материалы здесь).

Самое страшное в исследовании сна для большинства людей — это незнание, за что им придется заплатить. Изучение сна может быть дорогостоящим, но не обязательно. Понимание вашего медицинского страхования и вариантов тестирования (дома или в центре сна) может помочь вам принять решение, соответствующее вашему бюджету. И не забывайте, что отсутствие каких-либо действий для вашего здоровья может оказаться самым дорогостоящим решением, которое вы когда-либо принимали!

Запросите исследование сна

Другие сообщения, которые могут вас заинтересовать:

Джулия Родригес

Джулия присоединилась к Advanced Sleep Medicine Services, Inc.в 2011 году работал в сфере продаж, маркетинга и обслуживания клиентов. В настоящее время она является вице-президентом по маркетингу и операциям и имеет возможность обучать и взаимодействовать с теми, кто хочет улучшить свое здоровье за счет улучшения сна.

9 вещей, которые необходимо знать новым родителям, прежде чем подавать налоговую декларацию в 2020 году

Рождение ребенка может не только изменить ваш режим сна, но и изменить порядок налоговой декларации.

Согласно недавнему опросу TurboTax, в прошлом году почти трое из четырех американцев, 72%, получили возврат налогов, при этом средняя сумма была близка к 3000 долларов.

В этом году сезон подачи налоговых деклараций для большинства налогоплательщиков начался 27 января 2020 г. и продлится до среды, 15 апреля 2020 г. IRS ожидает получить более 150 миллионов индивидуальных налоговых деклараций за 2019 налоговый год, причем подавляющее большинство из них поступит до крайнего срока 15 апреля.

Хотя вы не должны стремиться получить прибыль, этот дополнительный приток денег может быть полезным, особенно для молодых родителей, которые берут на себя все дополнительные расходы, связанные с рождением или усыновлением ребенка.

К счастью, у IRS есть несколько перерывов для родителей, которые могут помочь вам вернуть лишние деньги в ваш карман.«Иждивенцы приносят много ценных налоговых вычетов и кредитов», — сказала CNBC Make It Лиза Грин-Льюис, сертифицированный бухгалтер и налоговый эксперт TurboTax.

Вот пример того, где родители могут получить льготы и как избежать некоторых распространенных и потенциально дорогостоящих ошибок при подаче федеральной налоговой декларации в этом году.

1. Убедитесь, что у вашего ребенка номер социального страхования

«Самое важное, что нужно иметь в виду при регистрации в качестве нового родителя, — это убедиться, что у вас есть правильный идентификационный номер налогоплательщика», — говорит Крис Чикалезе, CPA с New Бухгалтеры и консультанты Alloy Silverstein из Джерси.

Проще говоря: номер социального страхования. Как правило, молодые родители заполняют форму регистрации рождений в больнице, в которой есть поле, которое вы можете проверить, чтобы запросить номер социального страхования. Но если ваш ребенок родился не в больнице или вы каким-то образом не получили номер социального страхования через регистрационную форму, вам нужно найти время, чтобы посетить ближайшее отделение Управления социального обеспечения (SSA) и запросить номер лично.

Вам необходимо заполнить форму SS-5 и иметь документы для подтверждения возраста, личности и гражданства вашего ребенка, такие как свидетельство о рождении, запись о рождении в больнице или другие медицинские документы.В идеале одним из них должно быть свидетельство о рождении вашего ребенка. Вам также необходимо иметь при себе водительские права или собственный паспорт.

2. Воспользуйтесь федеральной налоговой льготой на детей

Одна из самых больших ловушек, которую делают молодые родители, — это не претендовать на все налоговые льготы, на которые они имеют право, — говорит Роберт Тоби, бухгалтер Grassi & Co из Нью-Йорка.

Семьи могут вычесть до 2000 долларов из своих федеральных подоходных налогов на каждого ребенка в возрасте до 17 лет. Это кредит, поэтому, если ваш налоговый счет составляет 10 000 долларов и вы имеете право на получение максимального кредита, ваш счет уменьшается до 8000 долларов.Даже если у вас нет задолженности перед IRS, вы можете получить эти деньги обратно в качестве возмещения при условии, что вы заработали не менее 2500 долларов, чтобы соответствовать требованиям.

Однако, как только доход налогоплательщика-единственного налогоплательщика достигает 200 000 долларов, или когда доход пары (при совместной регистрации брака) достигает 400 000 долларов, кредит «начинает постепенно прекращаться», — говорит Тоби. Однако для большинства родителей это по-прежнему выгодно. «Налоговые льготы — лучшее, что предлагает налоговое законодательство, потому что они уменьшают ваши налоговые обязательства в соотношении доллар к доллару», — говорит Тоби.

Существует также невозвращаемый кредит в размере 500 долларов США для других соответствующих критериям иждивенцев, которые в противном случае могут не соответствовать требованиям для получения более крупного налогового кредита на ребенка.Если у вас есть дети до 23 лет, которые все еще живут дома, или если вы поддерживаете внуков, вы можете запросить кредит.

3. Не забудьте вычесть расходы по уходу за ребенком

«Распространенная ошибка», которую видит CPA из Сан-Франциско Ларри Пон, заключается в том, что родители забывают требовать расходы по уходу за ребенком. «Когда вы платите за кого-то, кто ухаживает за вашим ребенком, и пользуетесь услугами детского сада, эти расходы учитываются для получения кредита на уход за иждивенцем», — говорит он.

Родители, пользующиеся услугами дневного ухода или присмотра за детьми, могут иметь право на получение федерального налогового кредита по уходу за детьми и иждивенцами (CDCTC) в размере до 35% от этих личных расходов до 3000 долларов на одного ребенка или до 6000 долларов на одного ребенка. два и более.

Кредит имеет некоторые ограничения, говорит Тоби. Он распространяется только на детей младше 13 лет или если у вас есть дети старшего возраста с умственными или физическими недостатками, которые не могут заботиться о себе. Процент, который вы можете вычесть, варьируется от 20% до 35%, в зависимости от уровня вашего дохода. Чем больше вы зарабатываете, тем меньше можете вычитать.

Если вы пользуетесь услугами по уходу за детьми, узнайте у своего работодателя, предлагает ли он счет гибких расходов по уходу за ребенком. Подобно FSA в сфере здравоохранения, эти счета позволяют вам без налогообложения вносить деньги на покрытие ваших расходов по уходу за ребенком.По словам Тоби, для кого-то из категории 28% федерального налога это сокращение дохода означает экономию федеральных налогов в размере 280 долларов на каждые 1000 долларов, потраченных на уход за иждивенцами с FSA.

Вам не нужно детализировать, чтобы воспользоваться налоговой льготой на ребенка или налоговой льготой по уходу за ребенком и иждивенцем. «Вы можете потребовать стандартный вычет и при этом получать кредиты на лечение иждивенцев», — говорит Пон.

4. Учитывайте свой статус регистрации

То, как вы себя классифицируете, может повлиять на то, сколько вы можете удержать из своего налогового счета.Стандартный вычет для одного человека в 2019 году составляет 12 200 долларов, то есть сумма дохода, не подлежащая обложению федеральным подоходным налогом. По сути, это средний перерыв, который правительство дает сразу.

Но если вы одинокий родитель, вы можете подать заявление в качестве главы семьи, что имеет более крупный стандартный вычет в размере 18 350 долларов США в качестве налога на 2019 год. Если вы состоите в браке и подаете документы совместно, наличие ребенка не повлияет на ваш статус регистрации.

5. Детализируйте медицинские расходы

«Если у вас был ребенок, соберите свои медицинские счета», — говорит Грин-Льюис.Вы можете получить налоговую льготу на эти расходы, но только если вы укажете детали своей декларации.

Для тех, кто подает налоговую декларацию за 2019 год, вы можете вычесть общие наличные расходы на квалифицированные медицинские расходы за год, которые превышают 7,5% от вашего скорректированного валового дохода. Это ваш общий валовой доход за вычетом любых платежей по студенческим займам или взносов в IRA и HSA, которые вы сделали в течение года.

Допустим, вы делаете 50 000 долларов, а выплаты по студенческому кредиту и взносы в IRA составляют в сумме 5 000 долларов в год.Это означает, что ваш скорректированный валовой доход составляет 45 000 долларов. После страховки расходы на рождение ребенка составили около 6800 долларов.

Чтобы вычислить вычет, умножьте 45 000 долларов на 0,075 (7,5%). Это составляет 3375 долларов, что означает, что любые деньги, которые вы потратили сверх этой суммы, могут быть вычтены. В данном случае это будет 3 425 долларов.

6. Усыновления тоже получают кредит

Для тех, кто принял нового ребенка в семью через усыновление, есть кредит и для вас. По данным IRS, в налоговом сезоне 2019 года вы можете получить налоговую скидку на все соответствующие расходы на усыновление в размере до 14 080 долларов на ребенка.Эти расходы включают разумную плату за усыновление, судебные издержки и дорожные расходы.

Если вы усыновили ребенка с особыми потребностями из США, вы можете потребовать весь кредит, даже если ваши расходы на усыновление составили менее 14 080 долларов. Имейте в виду, что усыновление ребенка вашего супруга не засчитывается.

Для того, чтобы воспользоваться кредитом на усыновление, вам не нужно перечислять все, — говорит Пон.

7. Откройте форму 529

Если у вас появится ребенок, как правило, неплохо создать план 529 для сбережений в колледже, если в вашем бюджете есть для этого место.Пон предлагает новым родителям подумать о добавлении к плану 500 долларов в месяц.

«Вы будете поражены тем, насколько вырастет ваш счет к тому времени, когда ваш ребенок пойдет в колледж», — говорит он. Он открыл один для своей дочери и откладывал 500 долларов в месяц, плюс несколько дополнительных пожертвований от бабушек и дедушек на протяжении многих лет. «Моя дочь сейчас учится на первом курсе колледжа, и у нее есть много денег в плане 529, чтобы покрыть оставшиеся расходы, и еще достаточно денег, если она хочет поступить в аспирантуру», — говорит Пон.

Не только деньги, которые вы вкладываете в план 529, не облагаются налогом, но некоторые штаты также предлагают налоговые льготы.Аризона, Канзас, Миннесота, Миссури, Монтана и Пенсильвания предлагают налоговые вычеты для тех, кто вносит вклад в любой план 529, включая планы для других штатов, в то время как около двух десятков штатов предлагают налоговые льготы для жителей, вносящих вклад в их спонсируемый государством план 529, согласно Blackrock.

8. Тщательно подумайте, если и как вы нанимаете няню.

Если у вас есть опекун, который позаботится о ваших детях дома, вам, возможно, придется заплатить так называемый «налог на няню». По сути, если у вас есть няня, IRS может рассматривать вас как работодателя, поэтому вам нужно будет подать соответствующие документы и дополнительные налоги.

«Вы можете облагаться налогом на домашних работников, при этом вам придется платить за них часть налогов на заработную плату», — говорит Грин-Льюис. Это включает в себя социальное обеспечение, медицинское обслуживание и безработицу.

Сюда также могут входить взрослые няни, особенно если они регулярно присматривают за вашими детьми каждые выходные даже за номинальную сумму, например 50 долларов. Налог на няню не взимается, если няня моложе 18 лет или если она бабушка или дедушка. Вы также можете избежать этого налога, если нанимаете поставщиков услуг по уходу за детьми через агентство, поскольку они будут нести ответственность за уплату соответствующего налога.

9. Обновите свой W-4

Хотя замена W-4 сейчас не повлияет на ваши налоги за 2019 год, все же стоит обратить внимание на следующий год. W-4 — это обычная форма, которую вы обычно заполняете, когда начинаете новую работу. Это позволяет вам выбрать, какую сумму удерживать из вашей зарплаты по налогам. Вы можете требовать пособия, в том числе на детей, что уменьшит сумму, удерживаемую из каждой зарплаты.

«Если ваш W-4 не точен, вы можете платить правительству слишком много денег за каждую зарплату», — говорит Чикалезе.Внимательно следите за размером возмещения после первого года рождения ребенка. «Если вы получите значительную компенсацию, возможно, пришло время приспособиться, чтобы вы приносили домой больше денег с каждой зарплаты, которые вы можете использовать для воспитания ребенка».

Исправление: Федеральный налоговый кредит на детей не возвращается. В более ранней версии детали кредита были указаны неверно.

Не пропустите: Эта группа американцев, скорее всего, получит самые большие налоговые возмещения

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Определение дискреционного дохода

Что такое дискреционный доход?

Дискреционный доход — это сумма дохода человека, которая остается для расходов, инвестирования или сбережений после уплаты налогов и оплаты предметов первой необходимости, таких как еда, жилье и одежда.

Дискреционный доход включает деньги, потраченные на предметы роскоши, отпуск и несущественные товары и услуги. Поскольку дискреционный доход сокращается в первую очередь на фоне потери работы или сокращения заработной платы, предприятия, продающие дискреционные товары, как правило, больше всего страдают во время экономических спадов и рецессий.

Общие сведения о дискреционном доходе

Дискреционные расходы — важная часть здоровой экономики. Люди тратят деньги на путешествия, фильмы и бытовую электронику, только если у них есть для этого средства.

Некоторые люди используют кредитные карты для покупки дополнительных товаров, но увеличение личного долга — это не то же самое, что получение дискреционного дохода.

Дискреционный доход против располагаемого дохода

Дискреционный доход и располагаемый доход — это термины, которые часто используются как синонимы, но они относятся к разным типам доходов.

Дискреционный доход определяется из располагаемого дохода, который равен валовой прибыли за вычетом налогов.