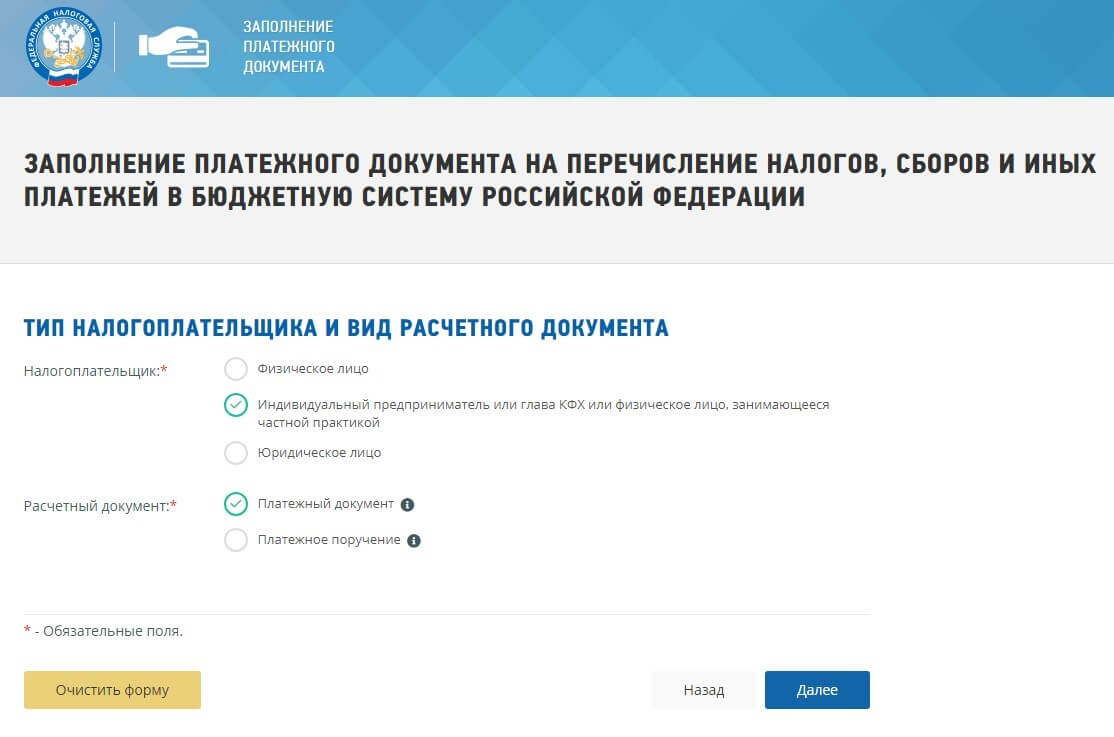

Налоговые каникулы для ИП в 2019 году

Зайдите на сайт Минфина РФ и найдите в перечне закон о каникулах в вашем регионе. Если там указаны коды ОКВЭД, найдите нужный вам и убедитесь в том, что более 70 % вашего дохода приходится именно на этот вид деятельности. Если же конкретного кода нет, а есть только список видов деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые каникулы.

Кроме того, удостоверьтесь, что можете применять УСН или ПСН.

Шаг 2

УСН

Для новых ИП перед регистрацией. Никаких

отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую

инспекцию заявление о применении УСН по форме 26.

Для действующих ИП. Если вы уже проработали на УСН до конца первого календарного года, не зная о налоговых каникулах, и сдали отчётность с обычной налоговой ставкой, то вернуть налоги за этот год, ссылаясь на закон о каникулах, не получится. Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем году просто сдайте отчётность с нулевой ставкой.

Если вы не применяете УСН, но ИП меньше года и вид деятельности позволяет, ещё можно подать заявление о переходе на «упрощёнку» до 31 декабря текущего года, и в следующем воспользоваться оставшимся периодом каникул.

ПСН

Для новых ИП перед регистрацией. Чтобы уйти

на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую

ставку 0 % и название регионального закона о налоговых каникулах.

Чтобы уйти

на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую

ставку 0 % и название регионального закона о налоговых каникулах.

Индивидуальные предприниматели | BUXGALTER.UZ

Индивидуальные предприниматели до 2019 года по хозяйственной деятельности платили фиксированный налог. С 2019 года они будут платить по предпринимательской деятельности практически те же налоги, что и юридические лица

Для того чтобы индивидуальные предприниматели (ИП) с 1 января 2019 года быстро ориентировались в своих налогах, специалисты ООО «Norma» подготовили таблицу. В ней уплачиваемые ими налоги сгруппированы в зависимости от объема реализации:

|

ИП, выручка которых от реализации товаров (работ, услуг) в календарном году не превышает 100 млн сум. |

ИП, выручка которых от реализации товаров (работ, услуг) от 100 млн сум. до 1 млрд сум. в календарном году |

ИП, выручка которых от реализации товаров (работ, услуг) превысила 1 млрд сум. в календарном году |

|

Уплачивают фиксированный налог . Не являются плательщиками фиксированного налога ИП: экспортеры плодоовощной продукции; включенные в Национальный реестр субъектов электронной коммерции . Фиксированный налог уплачивается в зависимости от вида предпринимательской деятельности и места осуществления деятельности налогоплательщика по утвержденным ставкам |

Уплачивают единый налоговый платеж (ЕНП) по ставке 4 %

|

Уплачивают налоги и другие обязательные платежи в общеустановленном порядке, предусмотренном для юридических лиц :

налог на прибыль; НДС; налог на имущество; налоги с недрользователей; акцизы; налог за пользование водными ресурсами; сборы и платежи.

Могут уплачивать НДС в упрощенном порядке при обороте от 1 до 3 млрд сум. |

|

Для ИП сохраняются возникающие обязательства по уплате налогов и других обязательных платежей |

Для ИП — плательщиков ЕНП сохраняются возникающие обязательства по уплате налогов и других обязательных платежей |

|

|

Уплачивают Единый социальный платеж : 1) ИП – в сумме не менее 1 МРЗП в месяц; 2) физическими лицами, состоящими в трудовых отношениях с ИП – в сумме 50% МРЗП в месяц |

||

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter. uz первыми, подписывайтесь на Telegram-канал

uz первыми, подписывайтесь на Telegram-каналСтатус индивидуального предпринимателя (ИП) дает определенные обязательства перед бюджетом, которые прописаны законодательно. Индивидуальный предприниматель это физическое лицо с правом заниматься предпринимательской деятельностью. Он должен сдавать налоговые и статотчеты, платить налоги и отчисления в бюджет. В данной статье мы расскажем какие налоги платит ИП на упрощенке в 2019 г.

Налоги и отчисления за самого ИП.

Если Вы индивидуальный предприниматель и работает на упрощенном налоговом режиме (упрощенка), то ежемесячно необходимо оплачивать за себя пенсионные и социальные отчисления. При этом, если у Вас нет дохода за определенный месяц, Вы имеете право не делать этого. Минимальная заработная плата в 2019 году составляет 42 500 тенге. А размер пенсионных 10%, соцотчислений 3,5%. Соответственно размер минимальных пенсионных 4 250, а социальных 1 488 тенге.

Максимально пенсионные отчисления считаются с 50 МЗП. Это составляет 2 125 000 тенге. Следовательно, максимально вы можете ежемесячно откладывать себе не пенсию не более, чем 212 500 тенге. Максимальная сумма для исчисления социальных — 7 МЗП, что в деньгах составляет 297 500. Следовательно, максимальная сумма соцотчислений 10 413 тенге в месяц. Чтобы рассчитать точную сумму отчислений под себя, Вы можете воспользоваться нашим бесплатным калькулятором по ссылке (кликнуть).

Это составляет 2 125 000 тенге. Следовательно, максимально вы можете ежемесячно откладывать себе не пенсию не более, чем 212 500 тенге. Максимальная сумма для исчисления социальных — 7 МЗП, что в деньгах составляет 297 500. Следовательно, максимальная сумма соцотчислений 10 413 тенге в месяц. Чтобы рассчитать точную сумму отчислений под себя, Вы можете воспользоваться нашим бесплатным калькулятором по ссылке (кликнуть).

Напомним, что до 2020 года ИП отменили оплату ОСМС за себя, поэтому здесь у вас никаких издержек не будет.

Налоги и отчисления за сотрудника.

Предприниматели на упрощенке могут иметь до 29 сотрудников. Каждый из них должен получать зарплату не меньше минимальной. Каждый месяц с заработной платы сотрудника платятся следующие налоги и отчисления:

- Обязательные пенсионные взносы (ОПВ) – 10%

- Социальные отчисления (СО) – 3,5%

- Индивидуальный подоходный налог (ИПН) – 10%

- Отчисления на обязательное социальное медицинское страхование (ОСМС) – 1,5%

Обратите внимание, что при расчете зарплаты для расчета ИПН Вы имеете право сделать вычет ОПВ и одного МЗП, если это основная работа сотрудника и он написал Вам заявление. Также, следует знать, что с 2019 г. для окладов до 25 МРП (63 125 тенге) действует скидка на ИПН в размере 90%

Также, следует знать, что с 2019 г. для окладов до 25 МРП (63 125 тенге) действует скидка на ИПН в размере 90%

Для расчета социальных отчислений отнимаются только пенсионные. Для расчета пенсионных и медстраховки ничего не отнимается. Итоговая сумма для расчета любого налога или отчисления не должна быть меньше, чем МЗП.

Давайте, для наглядности, рассмотрим пример. Допустим, оклад сотрудника составляет 100 000 тенге. Тогда

- ОПВ (10%) = 100 000*10% = 10 000

- СО (3,5%) = (100 000 – 10 000)*3,5% = 3 150

- ИПН (10%) = (100 000 – 10 000 — МЗП)*10 = 4 750

- ОСМС ( 1,5%) = 100 000*1,5% = 1 500

Рассчитать точную сумму налогов с любой зарплаты Вы можете на бесплатном калькуляторе по ссылке (кликнуть).

Налоги.

В Казахстане есть два налога, которые обязательны к уплате каждому ИП при наличии доходов – это индивидуальный подоходный налог (ИПН) и социальный налог (соцналог). Как известно, ИП на упрощенке платит 3% налогов.

Для наглядности, рассмотрим пример. Допустим, Ваш доход за полугодие составил 10 000 000 тенге. Вы получали доход ежемесячно, поэтому платили налоги отчисления ежемесячно. Отчисления Вы делали с минимальной зарплате, как на примере выше. Также у Вас есть сотрудник с зарплатой 100 000 тенге, о котором мы тоже рассмотрели пример выше.

Таким образом, вы платите следующие налоги:

Общая сумма налогов: 10 000 000*3% = 300 000

Из них половина это ИПН: 300 000*50% = 150 000

Вторая половина за минусом соцотчислений это соцналог: 300 000*50% – 1 488*6 – 3 150*6 = 122 172

3% налогов оплачиваются раз в полугодие до 25 февраля и 25 августа. Отчисления за самого ИП и за сотрудника делаются ежемесячно до 25 числа следующего месяца. Рассчитать налоговую форму за ИП на упрощенке можно по ссылке (кликнуть).

Актуальность информации: март 2019 г.

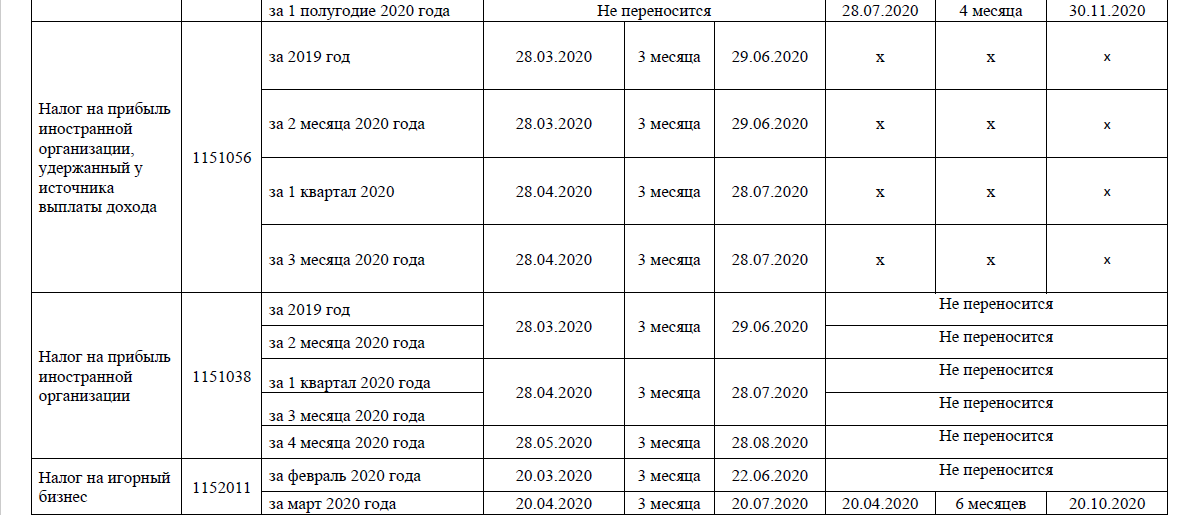

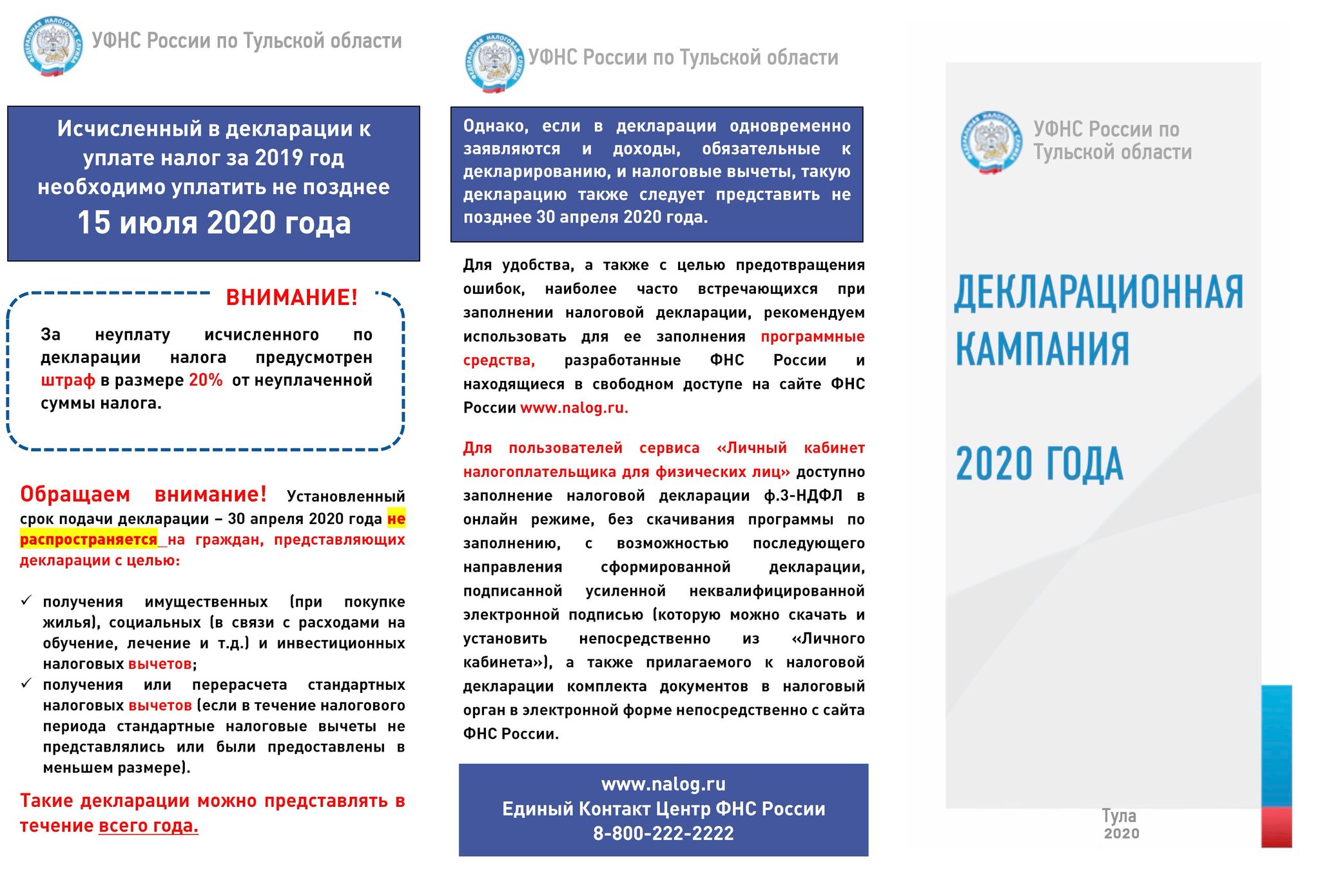

Когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

В связи с распространением в стране коронавирусной инфекции власти приняли решение о переносе сроков уплаты налогов и сдачи налоговой отчетности. С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обращаем ваше внимание, календарь обновляется по мере публикации соответствующих указов и постановлений.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25.03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.04.2020 № 409 были перенесены на второе полугодие 2020 года.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ. Но сроки сдачи налоговой отчетности за 2019 год и I квартал 2020 года для них тоже переносятся.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24. 04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02. 04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

|

Событие |

Общеустановленный срок (с учетом переноса сроков сдачи отчетности) для всех организаций |

Срок для организаций и ИП, соблюдающих режим нерабочего времени |

Срок для субъектов МСП, работающих в наиболее пострадавших областях экономики, и социально ориентированных НКО |

|

Представление бухгалтерской отчетности за 2019 год, размещаемой в ГИР БО (основная масса организаций) |

12 мая |

12 мая |

12 мая |

| Представление бухгалтерской отчетности за 2019 год, не размещаемой в ГИР БО | 30 июня | 30 июня | 30 июня |

|

Представление расчетов по форме 6-НДФЛ за 2019 год |

1 июня |

1 июня |

1 июня |

|

Представление деклараций по налогу на имущество организаций за 2019 год |

30 июня |

30 июня |

30 июня |

|

Уплата страховых взносов в ФНС за март 2020 года |

15 апреля |

12 мая |

15 октября |

|

Уплата страховых взносов в ФСС за март |

15 апреля |

12 мая |

15 апреля (для микропредприятий – 15 октября) |

|

Подтверждение основного вида экономической деятельности в ФСС |

15 апреля |

12 мая |

12 мая |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД |

15 апреля |

15 апреля |

15 апреля |

|

Представление декларации по ЕНВД за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата налога на игорный бизнес за март 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по налогу на игорный бизнес за март 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата водного налога за I квартал 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по водному налогу за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Представление расчета по форме 4-ФСС на бумажном носителе |

15 мая |

15 мая |

15 мая |

|

Представление налоговыми агентами по НДС журнала учета полученных и выставленных счетов-фактур за I квартал 2020 года |

20 апреля |

12 мая |

20 апреля |

|

Уплата ИП авансового платежа по НДФЛ на основании налогового уведомления за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Уплата НДПИ за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата ЕНВД за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Представление налоговой декларации по НДС за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Представление расчета по страховым взносам за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата акцизов за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление декларации по акцизам за март 2020 года |

27 июля |

27 июля |

27 июля |

|

Представление расчета по форме 4-ФСС в электронной форме |

15 мая |

15 мая |

15 мая |

|

Представление расчета по форме 6-НДФЛ за I квартал 2020 года |

30 июля | 30 июля | 30 июля |

|

Уплата ИП единого налога по УСН за 2019 год |

30 апреля |

12 мая |

30 октября |

| Уплата ИП НДФЛ за себя за 2019 год | 15 июля | 15 июля | 15 октября |

| Уплата ЕСХН за 2019 год | 31 марта | 12 мая | 30 сентября |

| Представление декларации по форме 3-НДФЛ | 30 июля | 30 июля | 30 июля |

|

Уплата авансового платежа по УСН за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление организациями декларации по УСН за 2019 год |

30 июня |

30 июня |

30 июня |

|

Представление ИП декларации по УСН за 2019 год |

30 июля |

30 июля |

30 июля |

|

Уплата первого ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 апреля |

12 мая |

28 августа |

|

Уплата авансового платежа по налогу на прибыль за I квартал 2020 года |

28 апреля |

12 мая |

28 октября |

|

Уплата авансового платежа по налогу на прибыль за март 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 апреля |

12 мая |

28 октября |

|

Представление декларации по налогу на прибыль за 2019 год и за 2 месяца 2020 года |

29 июня |

29 июня |

29 июня |

|

Представление декларации по налогу на прибыль за I квартал 2020 года и за 3 месяца 2020 года |

28 июля |

28 июля |

28 июля |

|

Уплата страховых взносов в ФНС за апрель 2020 года |

15 мая |

15 мая |

16 ноября |

|

Уплата страховых взносов в ФСС за апрель |

15 мая |

15 мая |

15 мая (для микропредприятий – 16 ноября) |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД за апрель 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата налога на игорный бизнес за апрель 2020 года |

20 мая |

20 мая |

21 сентября |

|

Представление декларации по налогу на игорный бизнес за апрель 2020 года |

20 августа |

20 августа |

20 августа |

|

Уплата НДПИ за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

25 мая |

25 мая |

25 мая |

|

Уплата акцизов за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Представление декларации по акцизам за апрель 2020 года |

25 августа |

25 августа |

25 августа |

|

Уплата второго ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 мая |

28 мая |

28 сентября |

|

Уплата авансового платежа по налогу на прибыль за апрель 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 мая |

28 мая |

28 сентября |

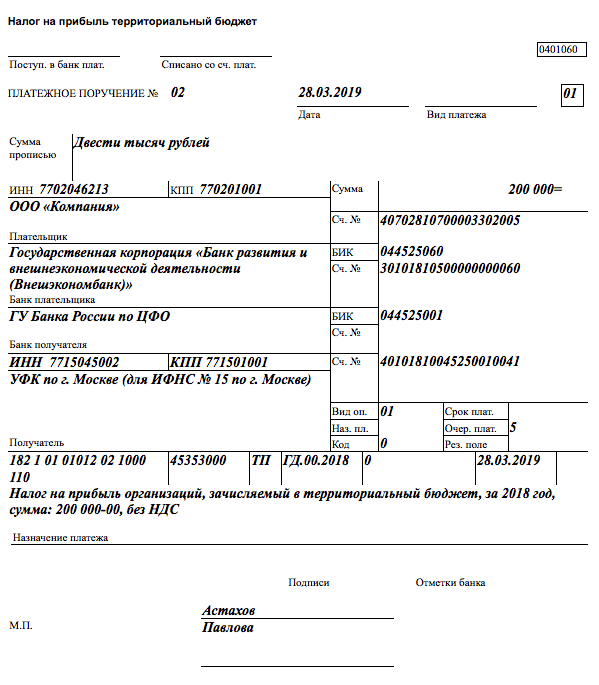

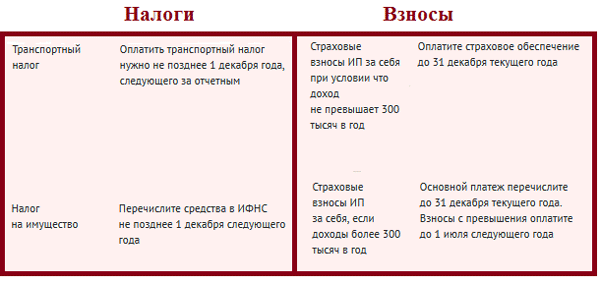

Уплата налогов и социальных платежей индивидуальными предпринимателями

Изменения по ИП в 2021 году

С января 2018 года с принятием нового Налогового Кодекса изменился порядок уплаты предпринимателями налогов, взносов и отчислений как с доходов работников, так и в свою пользу. Неизменными остались сроки уплаты налогов по итогам предпринимательской деятельности (налоги с дохода).

Неизменными остались сроки уплаты налогов по итогам предпринимательской деятельности (налоги с дохода).

В начале статьи рассмотрим общие изменения, о которых должен знать каждый индивидуальный предприниматель, не зависимо от применяемого режима налогообложения, а затем подробно рассмотрим порядок уплаты налогов для отдельных налоговых режимов.

Обязательное социальное медицинское страхование: отчисления (ООСМС) и взносы (ВОСМС)

С января 2021 года увеличена ставка по отчислениям на обязательное социальное медицинское страхование (ООСМС) и составляет 2 % от фонда оплаты труда. До 2021 года индивидуальные предприниматели производили уплату ООСМ в размере 1% от начисленных работникам доходов.

Размер ставки взносов на обязательное социальное медицинское страхование (ВОСМС) в 2021 году остался неизменным, начиная с января 2020 года работодатель — индивидуальный предприниматель обязан рассчитывать сумму взносов на ОСМС в размере 2% от начисленного работнику дохода.

Помимо отчислений в 2021 году у предпринимателей возникает обязательство по уплате взносов по ОСМС:

- по работникам: удерживаются из заработной платы в размере 2%;

- по договорам ГПХ: удерживаются из дохода физического лица, оказывающего услуги, в размере 2%;

- в свою пользу: 5% от 1,4 МЗП.

Сравнительная таблица изменений по ОСМС:

|

ОСМС |

отчисления |

взносы |

||||

|

2019 год |

2020 год |

2021 год |

2019 год |

2020 год |

2021 год |

|

|

За работников |

1,5 % |

2 % |

2% |

нет |

1 % |

2% |

|

По договорам ГПХ |

нет |

нет |

нет |

нет |

1 % |

2% |

|

За ИП (в свою пользу) |

нет |

нет |

нет |

нет |

2 975 тенге |

2 975 тенге |

Освобождение от налогов

Освобождены от уплаты налога на прибыль сроком на 3 года индивидуальные предприниматели, применяющие специальные налоговые режимы:

- Патент;

- Упрощенная декларация;

- Фиксированный вычет;

-

СНР для производителей сельхозпродукции.

Не освобождаются от уплаты налогов от предпринимательской деятельности налогоплательщики, работающие на общеустановленном режиме, а также данная льгота не распространяется на налогоплательщиков осуществляющих определенные виды деятельности, ознакомиться с которыми можно в статье Малый бизнес освобожден от налогов на 3 года.

Обратите внимание на то, что освобождению подлежат налоги рассчитанные от предпринимательской деятельности (индивидуальный (корпоративный) подоходный налог и социальный налог), налоги и социальные платежи исчисленные с доходов работников и прочих физических лиц (договора ГПХ) подлежат оплате в полном объеме. А так же необходимо своевременно производить уплату пенсионных взносов, социальных отчислений и взносов на ОСМС за самого предпринимателя.

Общеустановленный режим

Индивидуальные предприниматели, применяющие общеустановленный режим (ОУР), по итогам своей деятельности представляют годовую Декларацию по индивидуальному подоходному налогу (ФНО 220. 00). В Декларации по ИПН отражаются все полученные доходы и произведенные расходы за отчетный налоговый период, при этом производится расчет налогооблагаемого дохода (доходы — вычеты). Индивидуальный подоходный налог в общеустановленном режиме рассчитывается с прибыли, полученной за налоговый период (календарный год). Ставка индивидуального подоходного налога (налога на прибыль) для ИП на общеустановленном режиме установлена в размере 10 %.

00). В Декларации по ИПН отражаются все полученные доходы и произведенные расходы за отчетный налоговый период, при этом производится расчет налогооблагаемого дохода (доходы — вычеты). Индивидуальный подоходный налог в общеустановленном режиме рассчитывается с прибыли, полученной за налоговый период (календарный год). Ставка индивидуального подоходного налога (налога на прибыль) для ИП на общеустановленном режиме установлена в размере 10 %.

Помимо налога на прибыль индивидуальные предприниматели на ОУР производят ежемесячную уплату налогов и социальных платежей за работников и за самого себя (в свою пользу). По начисленным доходам работников, а также рассчитанным налогам, взносам и отчислениям за работников и за ИП, налогоплательщик ежеквартально представляет Декларацию по форме 200.00.

Основным отличием общеустановленного режима для индивидуальных предпринимателей от всех остальных является отдельный порядок расчета социального налога как за работников, так и в свою пользу. Социальный налог ИП на ОУР рассчитывается исходя из численности работников, а нет от суммы начисленной заработной платы.

Социальный налог ИП на ОУР рассчитывается исходя из численности работников, а нет от суммы начисленной заработной платы.

Расчет и уплата за работников

Налоги и отчисления за работников:

|

удерживаются из заработной платы работника |

уплачиваются за счет средств ИП |

||||

|

ОПВ |

ВОСМС |

ИПН |

СО |

ОСМС |

СН |

|

10 % |

2 % |

10 % |

3,5 % |

2 % |

1 МРП за каждого |

|

расчет и уплата ежемесячно |

|||||

|

Декларации по индивидуальному подоходному и социальному налогу (ФНО 200. |

|||||

00)

00)

Сумма социального налога, подлежащего к уплате в бюджет, уменьшается на сумму социальных отчислений при этом, если сумма социального налога меньше социальных отчислений, то социальный налог считается равным нулю.

Пример 1) Заработная плата работника за январь 2021 года составила 70 000 тенге:- Социальные отчисления = (з/п 70 000 – опв 7 000) х 3,5% = 2 205 тенге;

- Социальный налог: 1 МРП = 2 917 минус СО 2 205 = 712 тенге.

2) Заработная плата работника за февраль 2021 года составила 100 000 тенге:

- Социальные отчисления = (з/п 100 000 – опв 10 000) х 3,5% = 3 150 тенге;

- Социальный налог: 1 МРП = 2 917 минус СО 3 150 = — 233 тенге.

Социальный налог, подлежащий уплате, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений по каждому физическому лицу индивидуально. Т.е. расчет суммы социального налога, подлежащего уплате в бюджет, рассчитывается отдельно по каждому работнику, а так же за самого индивидуального предпринимателя.

Расчет и уплата за индивидуального предпринимателя

Индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей и социального налога в свою пользу. Объекты обложения ОПВ, ВОСМС и СО, так же как и суммы исчисленных взносов и отчислений отражаются в строках с названием «в свою пользу» декларации формы 200.00.

Социальные платежи и социальный налог за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

- обязательные пенсионные взносы;

- взносы на обязательное социальное медицинское страхование;

- социальные отчисления;

- социальный налог.

|

ОПВ |

ВОСМС |

СО |

СН |

|---|---|---|---|

|

10 % |

5 % |

3,5 % |

2 МРП |

|

уплата ежемесячно |

|||

|

отражение в ФНО 200.00 за полугодие |

|||

Размер дохода для расчета ОПВ и СО в свою пользу индивидуальным предпринимателем определяется самостоятельно.

Объект для расчета взносов на ОСМС в 2021 году установлен в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), то есть сумма взносов на медицинское страхование является фиксированной — 2 975 тенге ( 1,4 * 42 500 * 5 %).

Правилами исчисления и перечисления обязательных пенсионных взносов в 2021 году для объекта исчисления установлены минимальный и максимальный пределы в размере от 1 МЗП до 50 МЗП. До декабря 2018 года максимальный предел для исчисления ОПВ был установлен в размере 75 МЗП.

Для расчета социальных отчислений Правилами исчисления и уплаты СО предусмотрены пределы: минимальный 1 МЗП и максимальный 7 МЗП (до 2019 года 10 МЗП).

В Правилах исчисления ОПВ и СО установлено, что сумма заявленного дохода для расчета отчислений и взносов в свою пользу не должна быть больше дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

Из этого следует, что сумма заявленного дохода для расчета ОПВ и СО не может быть больше фактического дохода от предпринимательской деятельности.

Несмотря на данное ограничение, ИП в случае отсутствия дохода, вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Индивидуальный подоходный налог за самого ИП

ИПН индивидуальным предпринимателем рассчитывается на основании результатов предпринимательской деятельности один раз в год.

ИП, применяющий общеустановленный режим налогообложения, ежегодно (в срок до 31 марта следующего года) представляет Декларацию по индивидуальному подоходному налогу (ФНО 220.00).

В налоговой декларации рассчитывается прибыль (доходы — расходы) полученная за отчетный период, которая является объектом обложения ИПН по ставке 10%.

ИПН за ИП уплачивается раз в год – до 10 апреля года следующего за отчетным.

Упрощенная декларация (СНР)

Расчет и уплата за работников

Налоги и отчисления за работников:

- обязательные пенсионные взносы;

- индивидуальный подоходный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

ИП, применяющие СНР на основе Упрощенной декларации, не исчисляют и не уплачивают социальный налог за своих работников. Социальный налог рассчитывается по результатам предпринимательской деятельности.

Расчет и уплата ОПВ, СО, ОСМС и ИПН за работников с 2018 года производится в общем порядке, а это значит ежемесячно.

Социальные платежи и ИПН за работников:

- исчисляются ежемесячно;

- уплачиваются в срок до 25 числа следующего месяца ежемесячно;

- отражаются в Упрощенной Декларации (ФНО 910.00) – 1 раз в пол года.

|

удерживаются из заработной платы работников |

уплачиваются за счет средств ИП |

|||

|

ОПВ |

ВОСМС |

ИПН |

СО |

ОСМС |

|

10 % |

2 % |

10 % |

3,5 % |

2 % |

|

расчет и уплата ежемесячно |

||||

|

ФНО 910. |

||||

00 Упрощенная декларация для субъектов малого бизнеса за полугодие

00 Упрощенная декларация для субъектов малого бизнеса за полугодие

В полугодовой декларации 910.00 предусмотрены строки для указания начисленных взносов, отчислений и налогов за работников в соответствии с месяцем начисления.

Расчет и уплата за ИП

Несмотря на то, что налоговая отчетность по упрощенной декларации представляется только 1 раз в полугодие, индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей в свою пользу (ОПВ, ВОСМС, СО за ИП). А вот налоги с дохода в размере 3% (1/2 ИПН и 1/2 СН) налогоплательщики, применяющие специальный налоговый режим на основе упрощенной декларации, уплачивают 1 раз в полгода.

Социальные платежи за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

- обязательные пенсионные взносы;

- взносы на обязательное медицинское страхование;

- социальные отчисления.

|

ОПВ |

ВОСМС |

СО |

|---|---|---|

|

10 % |

5 % |

3,5 % |

|

уплата ежемесячно |

||

|

отражение в ФНО 910.00 за квартал |

||

Так же, как и в общеустановленном режиме, индивидуальный предприниматель на СНР самостоятельно определяет размер дохода для расчета ОПВ и СО в свою пользу в пределах:

- от 1МЗП до 50 МЗП для ОПВ (до 2019 года максимальный предел — 75 МЗП);

- от 1МЗП до 7 МЗП для СО (до 2019 года максимальный предел — 10 МЗП);

- не больше дохода от предпринимательской деятельности

При этом, в случае отсутствия дохода, предприниматель вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Для расчета взносов на обязательное медицинское страхование в 2021 году объектом обложения признается сумма в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), следовательно, сумма ВОСМС в 2020 году составляет 2 975 тенге (59 500 * 5%).

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги рассчитываются и уплачиваются предпринимателем один раз в пол года на основании представленной ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

|

ФНО 910.00 |

срок представления ФНО |

срок уплаты ИПН и СН |

|

1 полугодие |

до 15 августа текущего года |

до 25 августа текущего года |

|

2 полугодие |

до 15 февраля следующего года |

до 25 февраля следующего года |

Налоги по упрощенной декларации исчисляются с дохода, полученного от предпринимательской деятельности, по ставке 3%.

Если среднемесячная заработная плата работников за полугодие оказалась больше 23 МРП, то сумма исчисленного налога уменьшается на 1,5 % за каждого работника.

ПримерДоход от предпринимательской деятельности за 1 полугодие 2021 года составил 7 000 000 тенге.

Средняя заработная плата работников за 1 полугодие 2021 года составила 72 000 тенге.

Средняя численность работников (без учета самого ИП) 7 человек.

Расчет:

Так как 72 000 это больше 23-х МРП (23 х 2 917 = 67 091), то предприниматель может уменьшить начисленную сумму налога на 1,5% х 7 чел = 10,5%.

- Сумма налога = 7 000 000 х 3% = 210 000 тенге.

- Сумма корректировки 210 00 х 10,5% = 22 050 тенге.

Исчисленная сумма налога распределяется на следующие виды:

- 1⁄2 – индивидуальный подоходный налог за ИП

- 1⁄2 — социальный налог

Сумма налога = 7 000 000 х 3% = 210 000 тенге.

Сумма корректировки 210 00 х 10,5% =22 050 тенге (пример выше).

Сумма налога после корректировки = 210 000 -22 050 = 187 950.

- ИПН = 187 950 / 2 = 93 975 тенге;

- СН = 187 950 / 2 = 93 975 тенге.

Сумма социального налога, рассчитанная по Упрощенной декларации, также подлежит уменьшению на сумму исчисленных за полугодие социальных отчислений за работников и самого ИП. Если сумма социальных отчислений за полугодие окажется больше суммы социального налога, то социальный налог считается равным нулю.

За полгода ликвидировано рекордные 725 000 компаний

«Известия» выяснили, что с начала года с рынка ушло 724 000 юридических лиц и индивидуальных предпринимателей. Так, январе–июне количество закрывшихся ИП и фермерских хозяйств составило 553 000 – на 81% больше, чем в аналогичный период 2020-го.

Так, январе–июне количество закрывшихся ИП и фермерских хозяйств составило 553 000 – на 81% больше, чем в аналогичный период 2020-го.

Наиболее частой причиной ликвидации было решение о прекращении деятельности (его приняли 289 000 ИП). В почти 7000 случаев ИП был упразднен из-за смерти бизнесмена, 310 предприятий прекратили существование в связи с аннулированием документа, подтверждающего право их владельцев проживать в России, а 842 ИП обанкротились, следует из статистики ФНС.

В этом сюжете3 июня, 12:57

24 ноября, 8:49

При этом 258 000 ИП прекратили деятельность в связи с принудительным исключением из реестра (ЕГРИП). Под эту меру попадают предприниматели, которые более 15 месяцев не сдают налоговую отчетность или не продлевают действие патента. Исключение позволяет им не накапливать долги по налогам.

Упраздненных юрлиц оказалось в три раза меньше: по данным налоговой, это 170 000 фирм. При этом по сравнению с 2019 годом их количество сократилось на 22% и в целом стало самым скромным с 2015 года (тогда деятельность прекратило 138 000 юрлиц).

При этом по сравнению с 2019 годом их количество сократилось на 22% и в целом стало самым скромным с 2015 года (тогда деятельность прекратило 138 000 юрлиц).

Издание отмечает, что количество закрытых компаний стало рекордным после 2013 года, когда было ликвидировано 820 000 юрлиц и ИП.

При этом регистрация новых фирм в коронавирусный период не прекратилась. В первой половине 2021 года было создано 410 000 ИП и 121 000 юрлиц. Таким образом, чистый отток компаний составил 192 000 фирм. Всего же на сегодня в России действует 6,9 млн бизнесов — 3,3 млн компаний и 3,5 млн ИП.

Межрайонная ИФНС России №7 по Нижегородской области информирует

Напоминаем перечень государственных услуг Федеральной налоговой службы, которые можно получить через МФЦ:

— Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств

— Предоставление документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей

— Бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов)

— Предоставление заинтересованным лицам сведений, содержащихся в реестре дисквалифицированных лиц

— Предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну)

— Предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей (в части предоставления по запросам физических и юридических лиц выписок из указанных реестров, за исключением выписок, содержащих сведения ограниченного доступа)

— Предоставление сведений, содержащихся в государственном адресном реестре

— Информирование о начислениях налогов, сборов, пеней, штрафов, процентов, в том числе с истекшим сроком уплаты (задолженность), и выдача соответствующих платежных документов с использованием ГИС ГМП

— Прием заявления на предоставление льготы по налогу на имущество физических лиц, земельному и транспортному налогам от физических лиц

— Прием уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц

— Прием сообщений о наличии объектов недвижимого имущества и (или) транспортных средствах, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физическими лицами

— Прием заявления к налоговому уведомлению об уточнении сведений об объектах, указанных в налоговом уведомлении

— Прием запроса о предоставлении справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам

— Прием запроса о предоставлении акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам

— Направление в налоговый орган налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ на бумажном носителе для налогоплательщиков физических лиц

— Прием заявления о доступе к личному кабинету налогоплательщика для физических лиц

— Прием уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу

— Прием заявления физического лица (его законного или уполномоченного представителя) о получении его налогового уведомления лично под расписку через МФЦ

— Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная) выдача физическому лицу свидетельства о постановке на учет

— Прием заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц

Контактная информация по телефонам Межрайонной ИФНС России №7 по Нижегородской области:

|

Наименование отдела |

Контактный телефон |

|

Отдел работы с налогоплательщиками |

+7 (83171) 2-98-74 |

|

Отдел учета налогоплательщиков |

+7 (83171) 2-98-75 |

|

Отдел камеральных проверок №1 (ЮЛ НДС, прибыль, валютный контроль) |

+7 (83171) 2-98-76 |

|

Правовой отдел |

+7 (83171) 2-98-72 |

|

Отдел камеральных проверок №3 (страховые взносы, НДФЛ — ЮЛ, ИП) |

+7 (83171) 2-98-78 |

|

Отдел общего обеспечения |

+7 (83171) 2-98-70, 2-98-71 |

|

Отдел камеральных проверок №4 (спецрежимы — ЮЛ, ИП) |

+7 (83177) 3-52-90, 3-91-96 |

|

Отдел камеральных проверок №5 (имущественные налоги — ЮЛ, ИП) |

+7 (83177) 3-52-70, 3-91-99 |

|

Отдел камеральных проверок №6 (проверка деклараций 3-НДФЛ) |

+7 (83171) 2-98-79, 2-98-81 |

|

Отдел оперативного контроля |

+7 (83171) 2-98-85 |

Получить информацию справочного характера о приеме физических и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов можно через Контакт-центр по телефону 8-800-222-2222.

По вопросам урегулирования задолженности физических лиц, уточнения платежей, заявлений о зачете и возврате излишне уплаченных сумм, заявлений о возврате излишне уплаченного налога на доходы физических лиц вам необходимо обращаться в Межрайонную ИФНС России №18 по Нижегородской области (далее — Долговой центр) по телефонам +7 (83171) 2-98-77, 2-98-91, 2-98-97

По вопросам отмены решений о приостановлении операций по расчетным счетам в банках, предоставления отсрочки – по телефону +7(831) 465-20-64.

Полный перечень телефонов Долгового центра вы можете найти на официальном сайте ФНС России www.nalog.ru в блоке «Контакты».

Межрайонная ИФНС России №7

по Нижегородской области

+7 (83171) 2-98-74

Получите PIN-код для защиты личных данных

PIN-код для защиты личных данных (IP-PIN) — это шестизначное число, которое не позволяет кому-либо другому подавать налоговую декларацию с использованием вашего номера социального страхования. PIN-код IP известен только вам и IRS и помогает нам подтвердить вашу личность, когда вы подаете электронную или бумажную налоговую декларацию.

PIN-код IP известен только вам и IRS и помогает нам подтвердить вашу личность, когда вы подаете электронную или бумажную налоговую декларацию.

Право на участие

Если вы являетесь подтвержденной жертвой кражи личных данных и мы решили проблемы с вашей налоговой учетной записью, мы будем ежегодно отправлять вам уведомление CP01A с вашим PIN-кодом IP.

Начиная с 2021 года, вы можете добровольно принять участие в программе IP PIN в качестве упреждающего способа защиты от кражи личных данных, связанной с налогами.

Если вы хотите принять участие, обратите внимание:

- Вы должны пройти строгий процесс проверки личности.

- Супруги и иждивенцы имеют право на получение ПИН-кода IP, если они могут пройти процесс подтверждения личности.

Как получить IP PIN

Если вы являетесь подтвержденной жертвой кражи личных данных, мы отправим вам ПИН-код IP в уведомлении CP01A, если ваше дело будет разрешено до начала следующего сезона подачи заявок.

Если вы добровольно участвуете в программе IP PIN Opt-In Program, вам следует использовать онлайн-инструмент Get an IP PIN. Если у вас еще нет учетной записи на IRS.gov, вы должны зарегистрироваться, чтобы подтвердить свою личность. Перед регистрацией ознакомьтесь с процессом аутентификации защищенного доступа. Примечание:

- IP-PIN действителен в течение одного календарного года.

- Вы должны получать новый PIN-код IP каждый год.

- Инструмент IP PIN обычно недоступен с середины ноября до середины января каждого года.

Получить IP-PIN

Примечание: Если вы уже зарегистрировались для получения IP-PIN или имеете одну из следующих учетных записей, вы должны войти в систему с тем же именем пользователя и паролем:

- Получить стенограмму

- Онлайн-счет

- Соглашение об онлайн-оплате

Утерян PIN-код IP

Если вы получили годовой IP-PIN по почте, но потеряете или не получите уведомление CP01A, вы можете использовать инструмент «Получить IP-PIN», чтобы получить свой номер. Для получения подробной информации просмотрите Получение ПИН-кода IP. Не подавайте форму 15227 для подачи заявки на новый PIN-код IP.

Для получения подробной информации просмотрите Получение ПИН-кода IP. Не подавайте форму 15227 для подачи заявки на новый PIN-код IP.

Альтернативы онлайн-инструменту

Если вы добровольно участвуете в программе IP PIN Opt-In и не можете успешно подтвердить свою личность с помощью инструмента Получить IP PIN, есть альтернативы. Обратите внимание: использование альтернативного метода приведет к задержке ввода ПИН-кода IP.

Если ваш доход составляет 72 000 долларов или меньше, и вы не можете использовать онлайн-инструмент, заполните форму 15227, Заявление на получение личного идентификационного номера для защиты личных данных в формате PDF.У вас должно быть:

- Действительный номер социального страхования или индивидуальный идентификационный номер налогоплательщика

- Скорректированная валовая прибыль 72 000 долларов США или менее

- Доступ к телефону

Мы будем использовать номер телефона, указанный в форме 15227, чтобы позвонить вам, подтвердить вашу личность и назначить вам IP-код для номера в следующем сезоне подачи заявок . По соображениям безопасности IP-PIN нельзя использовать в текущем сезоне подачи заявок. Вы получите свой IP-PIN через U.S. Почтовая служба в следующем году и в будущем.

По соображениям безопасности IP-PIN нельзя использовать в текущем сезоне подачи заявок. Вы получите свой IP-PIN через U.S. Почтовая служба в следующем году и в будущем.

Если вы не можете подтвердить свою личность онлайн или с помощью формы 15227, Заявления на получение личного идентификационного номера для защиты личности в формате PDF, или если вы не имеете права подавать форму 15227, вы можете записаться на личную встречу в Службе помощи налогоплательщикам. Центр. Пожалуйста, принесите один документ с фотографией, удостоверяющий личность, и другой документ, удостоверяющий личность, для подтверждения вашей личности. Как только мы подтвердим вашу личность, вы получите свой IP-PIN через U.S. Почтовая служба в течение трех недель. Вы будете получать свой IP-PIN ежегодно по почте.

Используйте IP-PIN

Введите шестизначный ПИН-код IP, когда это будет предложено вашим налоговым программным продуктом, или предоставьте его своему доверенному специалисту по налогам, готовящему налоговую декларацию.

Во избежание отказов и задержек в электронных и бумажных налоговых декларациях необходимо вводить правильные ПИН-коды IP. Неверный или отсутствующий ПИН-код IP приведет к отклонению вашего электронного возврата или задержке бумажного возврата до момента его проверки.

Никому не сообщайте свой IP-PIN. Об этом должен знать только ваш налоговый специалист и только тогда, когда вы будете готовы подписать и подать декларацию. IRS никогда не будет запрашивать ваш IP-PIN. Телефонные звонки, электронная почта или текстовые сообщения с запросом вашего IP-кода являются мошенничеством.

Ресурсы

Получить PIN-код IP | Внутренняя налоговая служба

Если мы назначили вам PIN-код для защиты личности (IP-PIN), и вы его потеряли или не получили наше Уведомление CP01A с новым IP-PIN, вам необходимо его восстановить или отправить повторно на адрес электронной почты. -файл ‘ваше возвращение.

Мы присвоили вам IP PIN, если вы:

- Получено уведомление CP01A

- Не удалось получить IP-PIN

- Пытался подать налоговую декларацию в электронном виде, но она была «отклонена, потому что вы не указали ПИН-код IP».

Как получить свой IP-PIN в Интернете

Вы можете использовать наш онлайн-инструмент для получения IP-PIN, чтобы узнать свой текущий IP-PIN. Мы требуем, чтобы вы зарегистрировались и подтвердили свою личность, чтобы использовать этот инструмент. Этот процесс необходим для защиты вашей личной и налоговой информации.Пожалуйста, прочтите «Шаг 2: Что вам нужно», прежде чем использовать онлайн-инструмент. Следуйте инструкциям, чтобы получить свой IP-PIN.

Если вы ранее создали онлайн-учетную запись и получили IP-PIN, войдите в Получить IP-PIN и войдите в свою учетную запись, используя свое имя пользователя и пароль. Вам может потребоваться повторно подтвердить свою личность из-за повышенной безопасности нашей учетной записи. Следуйте инструкциям, чтобы получить свой IP-PIN.

Как получить повторный ввод IP-кода Если вы не можете получить свой IP-PIN через Интернет, вы можете позвонить нам по телефону 800-908-4490 для получения специализированной помощи с понедельника по пятницу, 7 a. м. — 19:00 ваше местное время (на Аляске и Гавайях указано тихоокеанское время), чтобы повторно выдать PIN-код IP. Помощник проверит вашу личность и отправит ваш IP-PIN на ваш зарегистрированный адрес в течение 21 дня.

м. — 19:00 ваше местное время (на Аляске и Гавайях указано тихоокеанское время), чтобы повторно выдать PIN-код IP. Помощник проверит вашу личность и отправит ваш IP-PIN на ваш зарегистрированный адрес в течение 21 дня.

Исключения:

- Если вы переехали с 1 января этого года, или

- Это произошло после 14 октября, и вы не подали формы 1040 или 1040 PR / SS за текущий или предыдущий год.

Если вы подпадаете под исключение и не можете получить доступ к онлайн-инструменту «Получить IP-PIN», лучшим вариантом в настоящее время является подача налоговой декларации в бумажном виде без вашего IP-PIN.

Вам нужно будет заполнить и отправить по почте бумажную налоговую декларацию без вашего IP-кода. Мы рассмотрим ваш возврат, чтобы убедиться, что он ваш, но это может задержать получение причитающегося вам возмещения.

Существующие пользователи IP-PIN, которые хотят получить свои номера, не должны использовать новый процесс подачи заявки, то есть форму 15227, для тех налогоплательщиков, которые добровольно участвуют в программе.

Если вы подаете декларацию без присвоенного IRS IP-кода:

- Мы отклоним ваш электронный отчет , и вы не сможете подать его в электронном виде

- Мы проведем дополнительную проверку вашего бумажного возврата , чтобы подтвердить вашу личность, задерживая возмещение, которое может потребоваться.

IRS расширяет программу добровольных IP-PIN еще на 10 штатов — Текущие изменения в федеральном налогообложении

IRS увеличило количество штатов на 10, жители которых могут добровольно подать заявку на получение личного идентификационного номера для защиты личности (IP-PIN).Об этом расширении было объявлено IRS в электронном сообщении для налоговых специалистов , разосланном 4 октября 2019 г. [1]

Программа IP PIN была создана для борьбы с кражей личных данных в налоговых целях. Первоначально PIN-коды выдавались только по усмотрению IRS фактическим или предполагаемым жертвам хищений, связанных с налогами. Как отмечает Кей Белл на своем веб-сайте, в 2010 году IRS создала пилотную программу в 2010 году, позволяющую налогоплательщикам добровольно запрашивать PIN-коды IP, ограничиваясь только тремя областями, в которых наблюдается самый высокий уровень кражи личных данных, связанных с налогами.[2]

Как отмечает Кей Белл на своем веб-сайте, в 2010 году IRS создала пилотную программу в 2010 году, позволяющую налогоплательщикам добровольно запрашивать PIN-коды IP, ограничиваясь только тремя областями, в которых наблюдается самый высокий уровень кражи личных данных, связанных с налогами.[2]

В прошлом году IRS впервые расширило программу, предложив ее жителям 9 штатов и округа Колумбия. [3] В течение 2019 года Конгресс обязал в Законе о налогоплательщиках расширить программу, чтобы к 1 июля 2024 года все налогоплательщики могли принять участие в программе. [4]

На 2020 год программа будет предложена тем, кто подал налоговую декларацию за 2019 год в следующих штатах:

Аризона,

Калифорния, *

Колорадо,

Коннектикут,

Делавэр, *

Округ Колумбия, *

Флорида, *

Джорджия, *

Иллинойс, *

Мэриленд, *

Мичиган

Невада, *

Нью-Джерси,

Нью-Мексико,

Нью-Йорк,

Северная Каролина,

Пенсильвания,

Род-Айленд, *

Род-Айленд

Техас и

Вашингтон.

[5]

[5]

[5]* Штаты, жители которых имели право участвовать в программе в 2019 году. [6]

IRS использовало штаты с наибольшим количеством краж удостоверений личности, о которых сообщила FTC, для добавления в список в прошлом. [7] Хотя в электронном письме не указывается, как были выбраны новые штаты, учитывая численность населения добавляемых штатов, вполне вероятно, что IRS продолжает использовать список FTC абсолютного числа краж удостоверений личности, о котором сообщалось, для расширения программы, поэтому жители Вайоминга могут есть время подождать, пока вас добавят в список, хотя бы по той причине, что в Вайоминге гораздо меньше людей, чем в большинстве других штатов.

Примечание: как IRS записывает в описании программы на странице IP PIN, после того, как налогоплательщик выбирает программу, у него нет возможности выйти из программы. Программа описывается следующим образом:

IP PIN — это шестизначный номер, присваиваемый правомочным налогоплательщикам, который помогает предотвратить неправомерное использование их номера социального страхования в поддельных федеральных налоговых декларациях.

Запрос ПИН-кода IP является строго добровольным. Если вы решите не участвовать в программе, не запрашивая ПИН-код IP, вы можете подать декларацию, как обычно.Если вам назначен или вы запрашиваете ПИН-код IP, вы должны использовать его для подтверждения своей личности в любых налоговых декларациях, поданных в электронном виде в течение календарного года. Новый ПИН-код IP создается для каждого сезона подачи заявок, и его можно получить, начиная с середины января каждого года, войдя в созданную вами учетную запись. В настоящее время, если вы решите получить ПИН-код IP, вы должны использовать свой ПИН-код IP для всех будущих заявок. [8]

По состоянию на утро 7 октября 2019 г. веб-страница IRS для запроса IP-PIN не обновлялась, чтобы обеспечить новые состояния, для которых IP-PIN может быть запрошен, но не очистить, смогут ли налогоплательщики в недавно добавленных штатах сразу запрашивать ПИН-код IP. [9]

[9]

Налогоплательщикам, запрашивающим ПИН-код IP, необходимо пройти процесс проверки личности безопасного доступа [10] Налогового управления США, чтобы быть допущенными к программе. [11]

Следует ли клиентам участвовать в этой программе? У программы есть преимущества и недостатки, которые налогоплательщик должен понять перед тем, как вступить в программу, но участие в программе — это то, что клиенты, вероятно, должны учитывать.

Ключевым преимуществом участия в программе является то, что налогоплательщик значительно затрудняет использование информации налогоплательщика третьей стороной для совершения кражи личных данных, связанных с налогами.Как отмечает Кей в своем посте, действовать до того, как возникнет проблема, гораздо эффективнее, чем предпринимать такие действия только после инцидента, связанного с кражей идентификационных данных, связанных с налогами. [12] Налогоплательщики, пострадавшие от кражи личных данных в налоговых целях, осведомлены обо всех проблемах, возникших в результате такого инцидента, включая задержку возврата средств и невозможность получить подтверждение налоговых номеров для кредиторов.

Учитывая большое количество случаев утечки данных, о которых сообщалось в последнее время, получение ПИН-кода IP может быть единственным эффективным способом защиты налогоплательщика от кражи личных данных, связанной с налогами.Практически все налогоплательщики США, скорее всего, уже получили утечку большей части ключевой информации из какой-либо организации.

Но есть и проблемы с программой. Во-первых, помните, что если налогоплательщик вступает в эту программу, выхода нет. В этом есть смысл — если бы был простой выход, мошенники просто атаковали бы эту программу, чтобы «высвободить» прибыль. Из соображений безопасности следует, что выйти из программы будет очень сложно, а то и почти невозможно. Но поскольку это снизит удобство, ряд клиентов, вероятно, сочтут программу слишком сложной (в конце концов, у них еще не было проблем, так что…)

И это подводит нас ко второй проблеме — налогоплательщику. должны гарантировать, что они извлекают и защищают ПИН-код IP каждый год.Налогоплательщик будет нести ответственность за получение своего ПИН-кода IP каждый год. Как отмечает IRS:

Получение PIN-кода IP

Чтобы получить PIN-код IP, вы должны соответствовать критериям, указанным в шаге 1 ниже. Ваш IP-PIN будет показан вам в Интернете, как только мы подтвердим вашу личность. Новый ПИН-код IP создается для каждого сезона подачи заявок, и его можно получить, начиная с середины января каждого года, войдя в созданную вами учетную запись. [13]

Если налогоплательщик теряет свой ПИН-код IP за год и теряет свои учетные данные для входа на веб-сайт Налогового управления США и получения ПИН-кода IP текущего года, налогоплательщик должен пройти процедуру ПИН-код IP выдан повторно.

IRS описывает этот процесс следующим образом:

Как перевыпустить свой IP-PIN

Если вы не можете получить свой IP-PIN через Интернет, вы можете позвонить нам по телефону 800-908-4490 для получения специализированных помощь, понедельник — пятница, 7.00 — 19.00 ваше местное время (на Аляске и Гавайях указано тихоокеанское время), чтобы повторно выдать PIN-код IP. Помощник проверит вашу личность и отправит ваш IP-PIN на ваш зарегистрированный адрес в течение 21 дня.

Исключения:

Если вы переехали с 1 января этого года, или

Это после 14 октября, и вы не подали формы 1040 или 1040 за текущий или предыдущий год PR / SS,

вам необходимо заполнить и отправить по почте бумажную налоговую декларацию без вашего IP-PIN.Мы рассмотрим ваш возврат, чтобы убедиться, что он ваш, но это может задержать получение причитающегося вам возмещения. [14]

Как было отмечено, если налогоплательщик не может получить новый PIN-код IP, единственный вариант — это бумажная налоговая декларация, поскольку любая поданная в электронном виде декларация, представленная без надлежащего PIN-кода IP, будет отклонена. Кроме того, бумажный возврат будет подвергнут дополнительной проверке, что отсрочит любой возврат, который может быть причитается, а также, вероятно, задержит любой доступ кредитора к проверочной информации для возврата.[15]

Консультантам с клиентами в 20 штатах, которые теперь имеют возможность (которые охватывают большую часть населения США), следует рассмотреть возможность предоставления информации о программе клиентам, как только станет ясно, что программа теперь будет принимать кандидатов из всех затронутых штатов. . Консультантам следует подчеркнуть, что программа является лучшим вариантом для предотвращения кражи идентификационных данных, связанных с налогами. , но она потребует от налогоплательщика получения и защиты этого ПИН-кода IP каждый год, и, если налогоплательщик не может управлять работой с программой, нет легкий выход из программы.

Основываясь на опыте этого консультанта, налогоплательщики, которые считают многие онлайн-системы сложными, почти наверняка столкнутся с проблемами с этой программой — это не может быть «легко» в том смысле, что от налогоплательщика не требуется нести ответственность за такие действия, как сохранение паролей и своевременное обновление информации о двухфакторной аутентификации. Это предостерегает от общих советов о том, что все клиенты должны зарегистрироваться в системе.

Скорректированный валовой доход за 2019 год или AGI для налоговой декларации за 2020 год

AGI за 2019 год используется для подтверждения вашей личности и подписания налоговой декларации за 2020 год, когда вы готовите и подаете декларацию в электронном виде.Здесь вы найдете инструкции о том, как получить и / или исправить свой AGI за 2019 год после подачи налоговой декларации по электронной почте.

Обновление AGI 2019: Возможно, в результате коронавируса в течение 2020 года почти 7 миллионов налоговых деклараций за 2019 не были обработаны IRS по состоянию на 2021 год. 1) Это могло привести к отклонению вашей налоговой декларации за 2020 год, поскольку ваш 2019 год может отсутствовать в IRS.

Выполните следующие действия для решения текущей проблемы AGI 2019 года.

Ваш AGI 2019 используется в качестве метода проверки личности при возврате за 2020 год, поэтому вам необходимо сопоставить то, что IRS имеет в своей системе, независимо от того, правильно это или нет, чтобы ваша декларация была принята. Например, даже если вы могли подать декларацию за 2019 год, но IRS не ввел ее в свою систему, возможно, из-за COVID-19, поэтому вам, возможно, придется ввести 0 — число ноль — в качестве вашего AGI 2019 на вашем 2020 вернуться, чтобы принять его.

Чтобы подать электронную декларацию за 2020 год в 2021 году, IRS требует, чтобы вы предоставили скорректированный валовой доход (AGI) из декларации за предыдущий год или декларацию за 2019 год в качестве удостоверения личности или подписи.Если вы подали налоговую декларацию за 2019 год на e-File.com, ваш AGI за 2019 год будет готов для вас, когда вы подготовите и подадите в электронном виде налоговую декларацию за 2020 год. Если вы НЕ ПОДГОТОВИЛИ и НЕ подали электронную налоговую декларацию за 2019 год на eFile.com, нажмите здесь, чтобы получить скорректированный валовой доход за 2019 год.

Совет : используйте eFile.com в 2021 году, когда вы готовите и подаете в электронную форму свою налоговую декларацию за 2020 год, и ваш AGI за 2020 год будет в вашей учетной записи в 2022 году.

Предварительный возврат

2019 AGI

Ваш AGI за предыдущий год — это скорректированный валовой доход по налоговой декларации за 2019 год за прошлый год.IRS использует ваш AGI за предыдущий год для проверки вашей личности при подаче вашей налоговой декларации за 2020 год. AGI за предыдущий год нужен только в том случае, если вы подаете e-Filling свою налоговую декларацию в IRS. Неверный AGI за 2019 год в вашей декларации за 2020 год приведет к отклонению налоговой декларации со стороны IRS и / или Государственного налогового агентства. В этом случае легко исправить свой AGI и повторно отправить отчет.

Как получить, найти налоговую декларацию за 2019 год AGI

Следуйте этим подробным инструкциям, как получить AGI 2019.Имейте в виду, что вы также можете получить и использовать IP-PIN (защита личности — личный идентификационный номер) в качестве альтернативы вашему AGI 2019 в процессе электронной подачи налоговой декларации.

Вот три способа определить ваш скорректированный валовой доход за 2019 год, AGI:

1) Если вы подали e-File свою налоговую декларацию за 2019 на eFile.com, войдите в свою учетную запись eFile.com и просмотрите и / или загрузите файл налоговой декларации в формате PDF со страницы My Account . Найдите свой AGI за предыдущий год в строке 8b формы 1040 за 2019 год.

2) Если вы подали в другом месте и у вас есть копия налоговой декларации за 2019 г., укажите точную форму и номер строки для своего AGI:

- Он-лайн 8b формы IRS 1040 или

- В строке 35 формы IRS 1040NR

3) Если вы не отправили в eFile свою налоговую декларацию за 2019 г. на eFile.com и у вас нет копии формы 1040 за 2019 г., вы можете получить бесплатную расшифровку стенограммы прямо сейчас в Налоговом управлении США в Интернете. Подробные инструкции о том, как получить стенограмму IRS или копию налоговой декларации.

Получить стенограмму возврата

Это бесплатная услуга, предоставляемая Налоговым управлением США, и ваш AGI за предыдущий год будет указан в расшифровке стенограммы, указанной как РЕГУЛИРУЕМЫЙ ВАЛОВЫЙ ДОХОД. Затем вы можете ввести его на eFile.com во время оформления заказа и подать в электронном виде налоговую декларацию за 2020 год. Вы также можете позвонить по этому номеру, если не можете получить стенограмму онлайн:

Примечание: Вы также можете официально запросить копию вашей декларации в IRS, если вы не использовали eFile.com в течение рассматриваемого налогового года, поскольку мы храним декларации для eFile.com уже 7 лет.

Важное примечание: Если вы отправили (или подали) свою налоговую декларацию за 2019 г. позднее в 2020 г. (после сентября), то, скорее всего, у IRS НЕ будет для вас обновленный AGI за 2019 г. в своих системах. Следовательно, вам нужно будет ввести «0» в качестве своего AGI за предыдущий год при подаче электронной налоговой декларации за 2020 год (более подробную информацию см. В инструкциях ниже) .

Другое примечание: Имейте в виду, что если вы подали налоговую поправку за 2019 год и в результате изменился скорректированный валовой доход, вам необходимо использовать эту новую сумму AGI вместо той, которая указана в вашей первоначально поданной налоговой декларации за 2019 год.

После того, как ваша налоговая декларация за 2020 год будет принята IRS через eFile.com в 2021 году, мы предлагаем вернуть ее в следующем году, чтобы подготовить и подать в электронном виде вашу налоговую декларацию за 2021 год, поскольку ваш AGI за 2020 год будет в вашей учетной записи eFile.com, и у вас не будет искать это.

IP-PIN в 2021 году: в 2021 году налогоплательщики могут получить свой собственный PIN-код для защиты личности или IP-PIN.

Как указать скорректированный валовой доход за 2019 г. на eFile.com

Важно: Изображение ниже предназначено только для информационных целей.Если вы не подаете свою налоговую декларацию в статусе совместной подачи документов в браке, вы увидите только одно поле AGI для себя.

Получив AGI за 2019 год, войдите в свою налоговую декларацию и следуйте инструкциям ниже:

1) Щелкните File в левом сером окне меню.

2) Вы увидите сумму возврата / остатка. Щелкните Продолжить .

3) Ваш возврат будет завершен, и когда он будет завершен, нажмите Продолжить .Щелкните View Return , если вы хотите просмотреть / распечатать формы. Это настоятельно рекомендуется, чтобы вы могли увидеть окончательный отчет, который должен быть отправлен в IRS, и убедиться, что вы ничего не ввели неправильно.

4) Далее следует экран E-filing Your Return . Убедитесь, что вы выбрали возврат (ы), которые хотите сохранить в электронном файле, и нажмите Продолжить .

5) Выберите, хотите ли вы, чтобы возврат был отправлен по почте или зачислен на ваш банковский счет, и нажмите Продолжить .

6) Вас спросят, подавали ли вы (или ваш супруг (а) или ваш (а) супруг (а), если ваш статус регистрации — «женат, подает совместно») налоговую декларацию в прошлом году. Выберите Да и нажмите Продолжить . Если в прошлом году вы подали , а не в электронный файл или налоговую декларацию, ответьте Нет . Мы автоматически введем 0 в качестве номера для подтверждения вашей личности в IRS (0 — это ваш AGI на 2019 год, если вы этого не сделали, или еще не подали декларацию за 2019 год, или у вас не было дохода в этом году).

7) Если вы выберете Да для подачи налоговой декларации в прошлом году, следующий экран будет: Для электронного файла, вы должны идентифицировать себя в IRS . Введите свой AGI в поле рядом со строкой Введите прошлогодний AGI . Если вы подаете совместную налоговую декларацию, введите один и тот же AGI для вас и вашего супруга (если вы или ваш супруг не подавали или не подавали налоговую декларацию в электронном виде в прошлом году, введите 0 в соответствующее поле AGI). После того, как вы ввели свой AGI, нажмите Продолжить .(Примечание : изображение ниже предназначено только для информационных целей и не является интерактивным. Если вы не подаете налоговую декларацию, подающую совместно, состоящую в браке, вы увидите только одно поле AGI для себя ). Если вы не можете найти свой AGI за предыдущий год, вам нужно будет распечатать отчет, подписать его и отправить в IRS, чтобы его можно было подать. При отправке возврата по почте нет необходимости в принятии IRS, поскольку AGI не требуется для установления вашей личности в ответном письме.

8) PIN-код для защиты личности (IP-PIN) — Вас спросят, получили ли вы (и / или ваш супруг) PIN-код для защиты личности от IRS.Этот 6-значный PIN-код либо присваивается IRS жертве кражи личных данных, либо запрашивается налогоплательщиком и отправляется вам в письме от IRS заказным письмом. Щелкните Да , если вы его получили, и введите IP-PIN на следующем экране, в противном случае щелкните Нет . Вы также можете получить новый IP-PIN здесь

9) Личный Идентификационная электронная подпись PIN — Вам предлагается создать любой 5-значный PIN-код для электронной подписи вашего возврата.Это может быть любой пять чисел, которые вы выберете , кроме 12345 или все те же цифры, например 55555.

10) Щелкните Продолжить и на следующем экране отметьте Я не робот, поле и щелкните в электронном файле , чтобы отправить отчет в электронном виде.

Готово! Вы получите электронное письмо, подтверждающее, что ваш возврат был принят IRS. Вы должны получить ответ от IRS в течение 24-48 часов относительно статуса вашего возвращения.Если вы не получили электронное письмо, убедитесь, что его не блокирует спам-фильтр. Если ваш возврат отклонен, не беспокойтесь, так как вы можете войти в свою учетную запись и увидеть причину, по которой IRS отклонил его (на экране My Return ) с пошаговыми инструкциями по исправлению и повторной отправке вашего возврата.

Важно: Вы можете подавать налоговую декларацию в электронном виде сколько угодно раз без дополнительной оплаты. Просто исправьте свой AGI и электронный файл или повторно отправьте налоговую декларацию.

Чтобы получить дополнительную помощь при вводе AGI за предыдущий год, обратитесь в налоговую службу eFile.com, чтобы получить личную помощь по исправлению и повторной подаче налоговой декларации, чтобы ее приняла IRS.

А как насчет PIN-кода?

При отправке возврата используется много PIN-кодов. Чтобы помочь с любой путаницей, которая может у вас возникнуть, вот их объяснение:

1) IP PIN — Это означает PIN-код для защиты личности и представляет собой 6-значный PIN-код, присвоенный IRS (или запрошенный налогоплательщиком), который необходимо ввести при подаче декларации по электронной почте.Вам нужно будет ввести этот PIN-код ТОЛЬКО в том случае, если вы получили его от IRS. IRS обычно отправляет вам ПИН-код IP в письме. Или вы можете получить свой IP-PIN через Интернет на веб-сайте IRS.

2) PIN-код электронной подписи — это пятизначное число, которое вы можете случайным образом выбрать при подаче декларации по электронной почте. Вам НЕ нужно использовать тот же ПИН-код для подписи, который вы использовали в прошлом году. Это может быть любой пять чисел по вашему выбору кроме 12345 или все те же цифры, например 55555. На eFile.com вы вводите этот PIN-код на последнем этапе процесса оформления заказа и электронного файла.

3) Электронный ПИН-код для подачи или ПИН-код электронного файла — Этот ПИН-код больше не нужен при подаче декларации по электронной почте. IRS перестало использовать этот PIN-код с возвратами за 2018 год. Теперь вам понадобится ваш скорректированный валовой доход (AGI) из доходности за предыдущий год, когда вы подадите в электронную форму доходность за текущий год.

Что такое МАГИ?

MAGI означает Модифицированный скорректированный валовой доход .Он также называется скорректированным валовым доходом семьи с определенными налоговыми вычетами, добавленными к вашему доходу и любому не облагаемому налогом процентному доходу. MAGI используется для определения того, имеет ли налогоплательщик право на следующие налоговые льготы:

- Рот, вклад ИРА.

- Вычтите ваши традиционные взносы в IRA, если у вас и / или вашего супруга (а) есть пенсионный план, основанный на работе. Вы можете внести свой вклад в традиционный IRA независимо от того, сколько денег вы зарабатываете, но вы не можете вычесть эти взносы при подаче налоговой декларации, если ваш MAGI превышает установленные лимиты.

- Если налогоплательщик имеет право на получение налоговой льготы, которая снижает ваши взносы на медицинское страхование по планам медицинского страхования, приобретенным через Рынок медицинского страхования.

- Устанавливает право на участие в программе Medicaid на основе дохода.

1) Источник: Отчет Комитета по путям и средствам, февраль 2021 г.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

| Номер формы | Инструкции | Название формы |

|---|---|---|

| CT-2658 (заполняющий) (2021) | CT-2658-I (Инструкции) | Отчет о расчетном налоге для корпоративных партнеров; Описание формы CT-2658; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2021 г. и 18 января 2022 г. Форма CT-2658 используется партнерствами для отчетности и уплаты расчетного налога от имени партнеров, которые являются корпорациями C. Закрыть |

| CT-2658-ATT (заполнение) (2021) | CT-2658-I (Инструкции) | Приложение к отчету о расчетной сумме налога для корпоративных партнеров; Описание формы CT-2658-ATT; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2021 г. и 18 января 2022 г. Эта форма представляет собой дополнительный лист, используемый партнерствами для отчетности и уплаты расчетного налога от имени партнеров, которые являются корпорациями C, которые не были включены в форму CT-2658 (из-за нехватки места). Закрыть |

| CT-2658-E (заполнение) (12/19) | Инструкция по форме | Свидетельство об освобождении от партнерства Расчетный налог, уплаченный от имени корпоративных партнеров (истекает 1 февраля 2022 г.) |

| ИТ-204 (заполняющий) | IT-204-I (Инструкции) | Партнерский возврат; Описание формы ИТ-204. Используется для отчета о доходах, вычетах, прибылях, убытках и кредитах от деятельности партнерства. Закрыть Инструкции предназначены для партнерств , заполняющих формы IT-204, IT-204-IP, IT-204.1 и IT-204-CP |

| ИТ-204.1 (заполняющий) | IT-204-I (Инструкции) | График корпоративных партнеров Нью-Йорка K |

| IT-204-CP (заполняющий) | IT-204-CP-I (Инструкции) | График K-1 корпоративного партнера Нью-Йорка. (Инструкции предназначены для партнера . Инструкции по партнерству приведены в форме IT-204-I.) |

| IT-204-IP (заполняющий) | IT-204-IP-I (Инструкции) | Список партнеров Нью-Йорка K-1. (Инструкции предназначены для партнера . Инструкции по партнерству приведены в форме IT-204-I.) |

| IT-204-LL (заполняющий) | IT-204-LL-I (Инструкции) | Партнерство, общество с ограниченной ответственностью и товарищество с ограниченной ответственностью Форма оплаты сбора за регистрацию |

| ИТ-225 (заполняющий) | IT-225-I (Инструкции) | Изменения штата Нью-Йорк |

| ИТ-370-ПФ (заполняющий) | Инструкция по форме | Заявление об автоматическом продлении срока подачи документов для партнерств и доверенных лиц; Описание формы ИТ-370-ПФ Если подана до установленного срока, дает возможность партнерству или доверительному управляющему продлить время для подачи формы IT-204, Партнерская декларация или формы IT-205, Фидуциарной налоговой декларации. Закрыть |

| IT-558 (заполняющий) | IT-558-I (Инструкции) | Корректировки штата Нью-Йорк в связи с отделением от IRC — Приложение к форме IT-201, IT-203, IT-204 или IT-205 |

| IT-2658 (заполняющий) (2021) | IT-2658-I (Инструкции) | Отчет о расчетном налоге для физических лиц-партнеров и акционеров-нерезидентов; Описание формы IT-2658; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2021 г. и 18 января 2022 г. Форма IT-2658 используется партнерствами и S-корпорациями для отчетности и уплаты расчетного налога от имени партнеров или акционеров, являющихся физическими лицами-нерезидентами. Закрыть |

| IT-2658-MTA (заполнение) (2021) | IT-2658-I (Инструкции) | Приложение к форме IT-2658, Отчет о расчетном налоге на городскую транспортную мобильность (MCTMT) для индивидуальных партнеров-нерезидентов Нью-Йорка; Платежи со сроком погашения 15 апреля, 15 июня, 15 сентября 2021 г. и 18 января 2022 г. |

| IT-2658-NYS (заполнение) (2021) | IT-2658-I (Инструкции) | Приложение к форме IT-2658 «Отчет о расчетном подоходном налоге с физических лиц-нерезидентов»; Платежи со сроком погашения 15 апреля, 15 июня, 15 сентября 2021 г. и 18 января 2022 г. |

| IT-2658-E (заполнение) (12/19) | Инструкция по форме | Свидетельство об освобождении от партнерства или Расчетного налога, уплаченного New York S Corporation от имени индивидуальных партнеров и акционеров-нерезидентов (срок действия этой версии истекает 1 февраля 2022 г.) |

| IT-2659 (заполняющий) | IT-2659-I (Инструкции) | Расчетные налоговые штрафы для партнерств и корпораций S в Нью-Йорке |

| TR-2658 | Не применимо | Пересмотренные стандарты для компьютерных форм CT-2658-ATT, IT-2658-MTA и IT-2658-NYS |

| Y-204 (заполняющий) | Инструкция по форме | Распределение партнеров-нерезидентов Йонкерс; Описание формы Y-204 Должно быть заполнено каждым партнерством, ведущим бизнес в Йонкерсе и имеющим партнера, который не является резидентом Йонкерс, и должно быть подано вместе с декларацией партнерства штата Нью-Йорк. Закрыть |

Налоговое планирование интеллектуальной собственности транснациональных корпораций США после налоговой реформы

Нет никаких сомнений в том, что налогообложение интеллектуальной собственности в США стало намного более сложным после принятия Закона о сокращении налогов и занятости. Для многих наших клиентов, особенно в секторах технологий и биологических наук, глобальная интеллектуальная собственность представляет собой не только наиболее значительный компонент их экономической стоимости, но и значительную часть их глобальных налоговых расходов.Надлежащее глобальное планирование интеллектуальной собственности остается для них чрезвычайно ценным инструментом, позволяющим им оставаться конкурентоспособными на мировом рынке.

Для транснациональных налогоплательщиков значительные изменения, связанные с налогообложением интеллектуальной собственности в США, включают новый налог на глобальный нематериальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, получаемых корпорациями США. TCJA также снизил ставку корпоративного налога до 21 процента с прежних 35 процентов. Теоретически это делает США более конкурентоспособным местом для работы и владения интеллектуальной собственностью, чем в недавнем прошлом.На практике это может быть совсем другой исход.