Когда нет денег на счету ИП вносит личные средства. Считается ли это доходом при УСН?

Вопрос:ИП на УСНО( доходы минус расходы). Когда нет денег на счету ИП вносит личные средства. Считается ли это доходом при УСН?

Ответ:На практике предприниматели нередко смешивают свои личные и рабочие средства. При недостатке на расчетном счете средств для совершения какой-либо операции ИП вправе пополнить счет личными средствами (например, для уплаты налогов, выплаты зарплаты работникам, погашения кредитов и займов, расчетов с поставщиками). Подобное право обусловлено тем обстоятельством, что понятие собственных средств для предпринимателя размыто, все средства, которые размещены на текущих и расчетных и иных счетах, являются его собственностью. Между тем подобное смешение средств несет для предпринимателя серьезные налоговые риски, так как инспекторы признают все поступления на расчетный счет (в кассу) налогооблагаемым доходом.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 и 25 НК РФ. И теоретически внесенные предпринимателем на расчетный счет личные денежные средства (подчеркнем: независимо от способа пополнения) не должны признаваться доходом от коммерческой деятельности в смысле ст. 41 НК РФ. Словом, такой доход не нужно отражать в учетных регистрах. Этот момент особенно актуален для предпринимателей на УСНО из-за кассового метода учета доходов и расходов.

ФНС в Письме от 20.06.2018 N ЕД-3-2/4043@ признала факт отсутствия в налоговом законодательстве запрета на использование ИП для получения платы за оказанные услуги своей личной банковской карты с последующим обналичиванием денежных средств в банкомате и внесением этих средств на свой расчетный счет, открытый для осуществления предпринимательской деятельности.

Соответственно, в общем случае нет никаких оснований для включения указанных сумм в состав доходов от предпринимательской деятельности, учитываемых при расчете «упрощенного» налога. С этим соглашаются чиновники Минфина (см. Письмо от 19.04.2016 N 03-11-11/24221) и арбитры ФАС МО (см. Постановление от 19.01.2012 по делу N А40-39341/11-75-163).

Однако обозначенный подход справедлив лишь в случае, если предприниматель может подтвердить (документами) источник формирования личных средств. Поэтому не стоит заблуждаться, считая, что указание в назначении платежа фраз типа «внесение собственных средств» или «пополнение личными деньгами» является безусловным критерием для квалификации вносимых средств именно как личных. Увы, этих фраз недостаточно. При отсутствии надлежащих доказательств у налоговиков есть все основания считать «личные средства» предпринимателя скрытым доходом от коммерческой деятельности со всеми вытекающими последствиями. И как показывают вышеприведенные примеры из судебной практики, выигрыш спора в суде возможен лишь при слабой подготовке налоговиков к данному процессу.

Консультация Эксперта СПС КонсультантПлюс

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

4 способа + внесение наличных

В статье говорится о том, как положить деньги на расчетный счет ИП. Разберемся, какими способами может воспользоваться сам предприниматель и каким образом третье лицо может внести деньги на счет ИП. А также вы узнаете, является ли пополнение счета личными деньгами налогооблагаемым доходом ИП.

Может ли ИП внести деньги на свой расчетный счет

В деятельности ИП может возникнуть ситуация, когда средств на расчетном счете (р/с) не хватает для совершения какой-либо операции. Предприниматели, получающие выручку наличными, могут в любое время положить ее на р/с в банк. Но может ли ИП вносить на счет личные деньги?

Если поступления выручки на расчетный счет ИП не ожидаются, а деньги нужны уже сейчас, предприниматель вправе сам пополнить р/с, в том числе и личными средствами.

Пополнить свой расчетный счет ИП может как наличными, так и безналичным переводом. В зависимости от тарифа банка пополнение может быть бесплатным или облагаться комиссией.

Как внести средства на расчетный счет ИП

У индивидуального предпринимателя есть несколько способов пополнения р/с. О том, как он может при необходимости внести на счет выручку или собственные деньги, какие его ожидают комиссии и сколько времени займет зачисление, следует заранее узнать у своего банка.

Способы пополнения р/с:

1

Наличными через банкомат. Этот способ во многом зависит от банка, обслуживающего р/с. Например, интернет-банки, такие как Точка, Модульбанк, не имеют своих касс, а взамен предоставляют клиенту пластиковую карту с привязкой к р/с для обслуживания через банкоматы. Банки с большим количеством офисов такой возможностью наделяют ИП далеко не всегда.

2

Через кассу банка. Перевод через кассу другого банка будет облагаться комиссией, а вот пополнение через отделение банка, обслуживающего р/с , доступно только в том случае, если поблизости есть его отделение. Например, Веста Банк, предлагает своим столичным клиентам быстрое и бесплатное пополнение р/с через свои кассы.

3

Безналичным переводом с личного счета или пластиковой карты. Главное, помнить, что ИП имеет полное право переводить средства между своими счетами.

4

Через платежную систему. Например, популярна система Юнистрим.

Существуют и другие варианты. Например, клиент Тинькофф Банка и УБРиР может внести на свой счет средства через Евросеть, МТС. Многие банки, такие как Открытие, допускают пополнение р/с без комиссии через банкоматы партнеров, что делает процесс еще проще и доступнее.

Какой бы способ ни выбрал предприниматель, главное — это верная формулировка назначения платежа.

О том, как пополнить счет личными денежными средствами, чтобы налоговые органы не сочли его за выручку, поговорим далее.

Также прочитайте: Как внести наличные на расчетный счет ООО: 5 законных способов и пошаговая инструкция

Является ли доходом внесение собственных средств

Понятие собственных средств для ИП весьма размыто. За свою деятельность он полностью отвечает личным имуществом и капиталом. Расчетный счет — лишь еще один его «карман», куда он может положить деньги. Если ИП вносит свои личные накопления на р/с для бизнеса, считается ли это доходом в глазах налоговой?

Для предпринимателей на УСН и ОСНО актуален вопрос — является ли взнос личных средств ИП доходом и как внести деньги, чтобы не платить налоги? Ведь любой доход увеличивает сумму налогов к уплате. Ключ к успеху — правильное оформление операции.

Если способ внесения допускает комментарии или назначение платежа, пополнение р/с собственными средствами можно обозначить как «Пополнение счета личными денежными сбережениями», «Внесение на счет собственных средств» или другой подобной формулировкой. Например, при внесении денег через корпоративную карту (самоинкассация) банкомат обычно не дает сделать выбор назначения платежа или добавить комментарий — значит, такой взнос собственных средств является доходом.

В КУДиР внесенные личные средства не учитываются. Бухгалтерские сервисы тоже позволяют оформить подобный приход так, что деньги не отразятся ни в выручке, ни в итоговой налоговой отчетности.

Если все же в результате внесения личных денег предпринимателю поступит письмо с претензией из налоговой, в ответ необходимо отправить документы с описанием всех входящих сумм. Разбирательства по подобному поводу могут изрядно затянуться, поэтому важно всегда верно указывать назначение платежа — является ли он взносом ИП за счет своих сбережений или выручки от основной деятельности.

Если третье лицо вносит деньги на счет ИП

Любое внесение сторонним лицом (родственником, другом, партнером) средств на р/с ИП может расцениваться налоговой как доход. Налогами будет обложен даже перевод, осуществленный супругом через кассу банка, какое бы назначение платежа он ни указал.

Налогами будет обложен даже перевод, осуществленный супругом через кассу банка, какое бы назначение платежа он ни указал.

Другой вариант — корпоративные пластиковые карты. Сегодня многие банки (Промсвязьбанк и другие) предоставляют их своим клиентам за отдельную плату. Например, такую карту может иметь кассир в торговой точке. Так он получит право на закрытие смены без участия владельца фирмы, а также на пополнение р/с наличной выручкой через банкомат. Но и в данном случае поступившая сумма будет являться доходом.

Избежать начисления налогов можно, если еще при заключении договора с банком ИП укажет третье лицо, сотрудника или партнера, имеющего доступ к управлению р/с. Тогда банк оформляет на него карточку с образцами подписей, открывает доступ к пополнению р/с. А можно в присутствии сотрудника банка оформить доверенность третьему лицу на пополнение р/с.

Выдать и внести деньги ИП

Выдать и внести деньги ИПИндивидуальные предприниматели имеют право свободно распоряжаться своими денежными средствами. Например, внести собственные деньги в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы на личные нужды.

Выдать денежные средства

Внести собственные средства

ИП может снять денежные средства с расчетного счета или из кассы для личных целей. В СБИС для этого предусмотрена операция «Выдача на личные нужды ИП».

Суммы, указанные в документах с этим видом операции, не попадут в расходы при расчете налога.

Выдать с расчетного счета

- Перейдите в раздел «Учет/Деньги/Банк».

- Нажмите Расход и выберите «Перевод собственных средств/Выдача на личные нужды ИП».

- На верхней панели выберите счет списания денежных средств.

- В поле «Кому» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму и назначение платежа.

- Привяжите платеж к выписке: нажмите «Без выписки» и введите ее дату. СБИС сделает это автоматически, если выписки загружаются из клиент-банка.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Чтобы СБИС указывал расчетный счет в платежных документах, добавьте его в карточку сотрудника.

Нажмите , чтобы ознакомиться с расчетами по документу.

Выдать из кассы

- Перейдите в раздел «Учет/Деньги/Касса».

- Нажмите Расход и выберите «Перевод собственных средств/Выдача на личные нужды ИП».

- В поле «Кому» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- На верхней панели выберите кассу, из которой переведены денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Нажмите , чтобы ознакомиться с расчетами по документу.

В системе оформлена выдача денег на личные цели ИП.

ИП может понадобиться внести собственные средства в кассу или на расчетный счет. Например, требуется срочно оплатить заказ поставщику, а денег в кассе или на расчетном счете нет. В СБИС для этого предусмотрена операция «Внесение личных средств ИП».

Суммы, указанные в документах с этим видом операции, не попадут в доходы при расчете налога.

Внести на расчетный счет

- Перейдите в раздел «Учет/Деньги/Банк».

- Нажмите Приход и выберите «Зачисление собственных средств/Внесение личных средств ИП».

- На верхней панели выберите счет зачисления денежных средств.

- В поле «От кого» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму перевода и назначение платежа.

- Привяжите платеж к выписке: нажмите «Без выписки» и введите ее дату. СБИС сделает это автоматически, если выписки загружаются из клиент-банка.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Чтобы СБИС указывал расчетный счет в платежных документах, добавьте его в карточку сотрудника.

Нажмите , чтобы ознакомиться с расчетами по документу.

Внести в кассу

- Перейдите в раздел «Учет/Деньги/Касса».

- Нажмите Приход и выберите «Зачисление собственных средств/Внесение личных средств ИП».

- На верхней панели выберите кассу для внесения денежных средств.

- В поле «От кого» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму и назначение платежа.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Нажмите , чтобы ознакомиться с расчетами по документу.

В системе оформлено внесение собственных средств ИП.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Новое в 1С:Бухгалтерии для индивидуальных предпринимателей

Новое в 1С:Бухгалтерии для Индивидуальных предпринимателей. Документ Расходы предпринимателя. Легасофт Смоленск.

09 декабря 2016г.

Ни для кого не секрет, что нынешние времена являются не самыми благоприятными для малого бизнеса. Однако большое количество индивидуальных предпринимателей не только держится на плаву, но и активно развивается.

Одним из главных отличий деятельности ИП от ООО является возможность использования денежных средств, полученных в результате их деятельности, без ограничений в личных целях предпринимателя. Но для развития своего бизнеса, частнику порой приходится также и оплачивать расходы ИП из своего кармана.

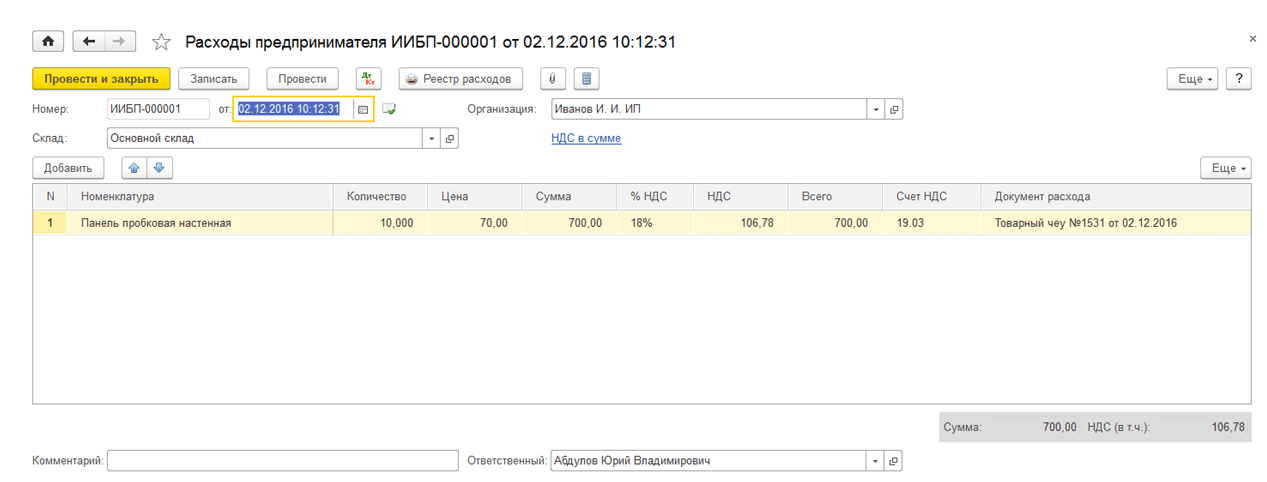

Этот факт не смогли оставить без внимания и разработчики программного обеспечения компании 1С, адаптировав программу 1С:Бухгалтерия для нужд индивидуальных предпринимателей, добавив возможность отражения таких расходов. В разделе «Покупки», группа «Покупки» находится новый документ «Расходы предпринимателя» (Рисунок 1).

Рисунок 1

Перейдя в документ, предприниматель может отразить свои наличные расходы, введя данные о приобретенных материалах и услугах, оплата за которые происходила из его личных средств. При этом документ после проведения, никаких изменений в остатки денежных средств не вносит, но регистрирует расходы в налоговом учете. Так при применении налогового режима УСН (Доходы минус расходы), сформируется запись в Книге учета доходов и расходов. (Рисунки 2, 3, 4).

Рисунок 2

Рисунок 3

Рисунок 4

Для контроля за такими расходами существует печатная форма «Реестр расходов», в который можно перейти прямо из документа «Расходы предпринимателя» (Рисунок 5). Данный документ позволит проанализировать расходы в разрезе номенклатуры.

Рисунок 5

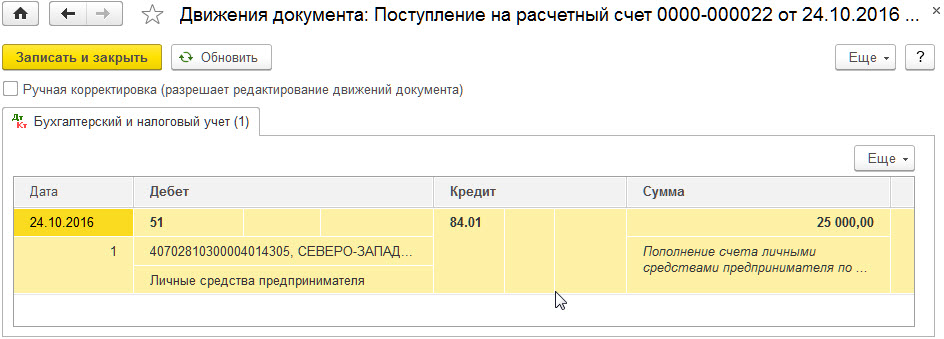

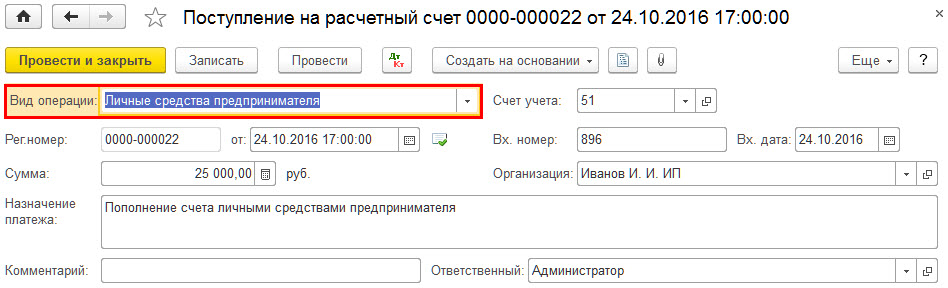

Кроме того, существует возможность перевода безналичных средств на счет ИП. Для этого в документе «Списание с расчетного счета» есть вид операции «Личные средства предпринимателя».

Если предприниматель пожелает внести личные средства к кассу, аналогичный вид операции он найдет и в кассовых документах.

Таким образом, ИП уже сможет объективно оценить результаты деятельности, учитывая и расходы из собственных средств.

являются ли эти деньги доходом

Индивидуальный предприниматель – физическое лицо, зарегистрированное в государственном реестре, имеющее право на ведение коммерческой деятельности. Для того, чтобы принимать оплату от других организаций или физлиц, ИП должен открыть расчетный счет. А может ли ИП внести личные деньги на свой счет?

Можно ли вносить средства на счет ИП?Закон России не запрещает внесение личных ресурсов на счет бизнесмена, чтобы использовать для целей бизнеса, если поступления выручки в ближайшее время не планируется.

Важно! Внести деньги нужно обязательно с пометкой «собственные средства», иначе поступление будет облагаться налогом в соответствии с системой налогообложения, выбранной ИП.

ИП может пополнять счет личными деньгами налично или безналично

Бизнесмен может пополнить счет наличным и безналичным путем. Выбор банка и тарифов зависит только от него.

Внесение денег через банк предполагает оплату комиссии по тарифам банка

Способы пополнения расчетного счетаПри необходимости пополнить расчетный счет ИП может сделать это различными способами. Выбрать наиболее подходящий способ можно, просчитав выгодные варианты: наличными или переводом, через какой банк.

- Перевод с личной карты. Для многих бизнесменов такой вариант самый выгодный. Особенно если личная карта открыта в том же банке, с которым заключен договор на обслуживание. Тогда комиссия минимальна.

- Пополнение через банкомат. Способ подойдет для ИП, у которого есть только наличные деньги и нет времени ехать в банковское отделение. Банкоматы не всех банков обладают данной функцией. Кроме того, предпринимателю нужно иметь карту, привязанную к счету.

- Пополнение в кассе банка. ИП необходимо взять паспорт в отделение банка. Кассир уточнит сумму комиссии за прием наличности. Плюс состоит в том, что ошибки в переводе практически исключены.

- Перевод через систему переводов. ИП может воспользоваться услугами специализированных компаний, которые занимаются переводами. Комиссия за перевод составляет около 2%. Для зачисления денег бизнесмену необходимо иметь при себе паспорт и номер расчетного счета.

Обратите внимание! Для исключения недоразумений предприниматель должен сразу уточнять тарифы переводов и сроки зачисления средств. Положить можно любым из описанных способов. ИП может выбирать один из вариантов, а может чередовать их по мере удобства.

Личные средства предпринимателя не являются доходом и не облагаются налогом

Являются ли внесенные деньги доходом предпринимателяНалоговая инспекция не признает собственные средства доходом, включаемым в налогооблагаемую базу. Однако сотрудники ФНС могут попросить пояснения об источниках появления данных ресурсов. Обычно требование с просьбой об объяснениях приходит тем ИП, которые часто вносят личные деньги и работают убыточно. Поэтому по возможности ИП внесение личных средств на счет ИП должно быть ограничено минимальными суммами.

Однако сотрудники ФНС могут попросить пояснения об источниках появления данных ресурсов. Обычно требование с просьбой об объяснениях приходит тем ИП, которые часто вносят личные деньги и работают убыточно. Поэтому по возможности ИП внесение личных средств на счет ИП должно быть ограничено минимальными суммами.

Обратите внимание! В противном случае бизнесмен должен быть готов к письменному и устному пояснению.

Взнос собственных средств ИП на расчетный счет является доходом только в том случае, если при пополнении указан неверный код операции. Обычно сотрудники банка подсказывают начинающим предпринимателем, что для необлагаемого налогом пополнения счета необходимо указать вид операции «собственные средства».

Если указать «выручка», то поступление будет считаться доходом. Его нужно будет обложить налогом в соответствии с требованиями бухучета. Либо предприниматель может обратиться в банк для изменения назначения проводки.

ИП может тратить деньги на цели, связанные с деятельностью бизнеса

Зачем это делаютВ процесс деятельности индивидуального предпринимателя могут возникнуть ситуации, когда денег на расчетном счете будет не хватать для обязательных платежей. Тогда бизнесмен вносит деньги, которые остались от прошлых прибылей или взятые взаймы.

- Не хватает на оплату обязательных платежей. Например, на аренду, оплату налогов или зарплату. Такая ситуация может возникнуть вначале работы предпринимателя или в кризисные моменты. Выручка меньше постоянных расходов. ИП работает убыточно.

- Нужны ресурсы на развитие бизнеса. ИП решил поставить новое оборудование или открыть второй филиал. В этом случае стартовые затраты на увеличение объемов бизнеса будут превышать ежемесячный оборот фирмы.

- Оплата штрафов и пени. В случае нарушения ИП каких-либо требований законодательства, налоговый орган или иные контролирующие органы накладывают обязательство выплатить штраф или пени в пользу государства. Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.

- Оплата долгов перед поставщиками или покупателями. Ситуация, когда в бизнесе дела идут не так как нужно, вынуждает предпринимателя брать деньги или товары в долг. В этом случае при задержке выплат покупателей оплатить долги перед поставщиками можно личными ресурсами.

Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.

Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.Обратите внимание! Ситуаций, когда требуются дополнительные ресурсы, очень много. Нужно всегда быть готовым к непредвиденным моментам и знать, как правильно пополнить счет.

Организации обычно используют займ от предпринимателя как инструмент пополнения счета без обложения налогом. Однако займ предполагает возврат. ИП может положить нужную сумму денег без необходимости возвращать денежные средства.

Внесение собственных средств в кассу должно отражаться в книге доходов и расходов

Внесение своих средств в кассуИндивидуальный предприниматель может внести деньги в кассу. В этом случае оформление операции зависит от того, ведет он бухгалтерский учет или нет. Если ведется только налоговый учет, внесение денежных средств нужно отразить только в книге доходов и расходов. Операция по внесению собственных средств должна быть отражена в колонке поступлений, но не должна относиться к доходу предпринимателя.

Если ИП ведет бухгалтерский учет, взнос в кассу оформляется в соответствии с требованиями кассовой дисциплины. А именно, оформляются приходный и расходный кассовые ордера.

Бухгалтерские проводки будут следующие:

Дт 50 Кт 76 – внесение личных денег в кассу;

Дт 51 Кт 50 – пополнение счета собственными средствами из кассы.

Соблюдение кассовой дисциплины требует ведение кассовой книги, в которой будут отражены операции поступления и расходов денежных средств. При этом собственные средства не будут считаться доходом.

Обратите внимание! ИП не обязаны вести кассовую книгу, так как все их доходы отражаются в КУДиР.

Внесение личных средств на расчетный счет ИП – удобная операция, не предусматривающая оплаты дополнительных налогов. Единственные затраты, связанные с операцией, приходятся на уплату банковской комиссии. В то же время ИП должен внимательно отнестись к указанию назначения перевода. В нем должно быть указано «собственные средства». В противном случае налоговая может принять платеж за доход и доначислить налог на прибыль или налог, применяемый в связи с упрощенной системой налогообложения.

Индивидуальные предприниматели в отличие от организаций имеют право свободно распоряжаться своими денежными средствами, например, внести собственные денежные средства в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы. Поэтому в этой статье рассмотрим, как отражаются собственные средства ИП в 1С Бухгалтерия 8 ред.3.0.

Недавно для тех предпринимателей, которые ведут учет в 1С Бухгалтерия, появилась возможность легко и просто отразить личные средства.

Начиная с версии 3.0.37.25, которая вышла 19 ноября 2014 года в программе можно учитывать собственные средства ИП. Для этого в кассовых и банковских документах появился новый вид операции «Личные средства предпринимателя».

Суммы, указанные в документах с этим видом операции, не будут участвовать в формировании налоговой отчетности предпринимателя.

Например, индивидуальный предприниматель вносит собственные средства в кассу. Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50. 01 Кт 84.01

01 Кт 84.01

Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01

В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу формируется проводка: Дт 51 Кт 84.01

И при получении денег с расчетного счета предпринимателя создается документ «Списание с расчетного счета» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу будет сформирована проводка: Дт 84.01 Кт 51

Так можно учитывать собственные средства ИП в 1С Бухгалтерия 8 ред. 3.0, про то, как рассчитать взносы ИП смотрите здесь, а получить полный мастер-класс по учету у индивидуального предпринимателя можно тут.

Внесение личных средств в кассу ИП: проводки

Действующее законодательство не разграничивает капиталы предпринимателя и сбережения физического лица. Частным коммерсантам предоставляется равная защита вкладов, разрешается свободно оперировать суммами. Внести свои собственные (личные) денежные средства в кассу или на расчетный счет ИП может в любое время. Если проводки составлены правильно, облагаться налогами такие операции не будут. Соответствующую позицию Минфин России высказал в информационном письме № 03-11-11/24221 от 19 апреля 2016 года. До сих пор подход не изменился.

Порядок действий

Закон 402-ФЗ разрешает предпринимателям отказаться от постановки полноценного бухгалтерского учета. Аналогичное правило действует в отношении частнопрактикующих специалистов (нотариусов, адвокатов). Обязательным является лишь документирование операций, имеющих значение для налогообложения. Так, учету подлежат доходы от бизнеса. При отсутствии точного описания и подтверждения юридической природы все денежные поступления или натуральные ценности признают выручкой. Избежать необоснованного увеличения налоговой базы позволяет соблюдение мер предосторожности.

Аналогичное правило действует в отношении частнопрактикующих специалистов (нотариусов, адвокатов). Обязательным является лишь документирование операций, имеющих значение для налогообложения. Так, учету подлежат доходы от бизнеса. При отсутствии точного описания и подтверждения юридической природы все денежные поступления или натуральные ценности признают выручкой. Избежать необоснованного увеличения налоговой базы позволяет соблюдение мер предосторожности.

Можно ли вносить собственные деньги на счет ИП

Пополнить оборотный капитал предприниматель вправе наличными в любом расчетно-кассовом центре или отделении обслуживающего банка. При этом важно правильно указать назначение операции «внесение собственных средств ИП» и данные плательщика. Если бухгалтерский учет не ведется, в налоговых регистрах отражать суммы не требуется.

Похожие правила действуют при пополнении счета картами, электронными деньгами или иным безналичным способом. В этом случае важно, чтобы источник средств регистрировался на имя самого предпринимателя.

Какими документами оформить внесение личных средств в кассу

Правила работы с контрольной техникой закреплены Центробанком России. Инструкция № 3210-У от 11 марта 2014 года является базовым регламентом. Нормативные предписания содержатся в законе 54-ФЗ. Если предприниматель принял решение вложить свои деньги в кассу, их потребуется соблюдать.

Поступление оформляют приходным ордером по унифицированной форме, а также отражают в книге операциониста. Помнить о юридическом значении природы платежа необходимо и в этой ситуации. В кассовом ордере стоит указать, что сумма является личными средствами коммерсанта и не относится к выручке. Важно также зафиксировать источник денег.

Важно! Если полноценный бухгалтерский учет предприниматель не ведет, от оформления кассовых документов разрешено отказаться. Таким лицам достаточно иметь подтверждение природы платежной операции.

На практике споры вызывает вопрос об использовании кассы. Нужно ли бить чек при получении наличных от владельца бизнеса? Специалисты настаивают на оформлении документа, ведь в противном случае между фискальными и фактическими данными возникнут различия.

Нужно ли бить чек при получении наличных от владельца бизнеса? Специалисты настаивают на оформлении документа, ведь в противном случае между фискальными и фактическими данными возникнут различия.

Бухгалтерские проводки

Добровольное ведение учета обязывает предпринимателя фиксировать поступления на аналитических и синтетических счетах. При этом должны выполняться утвержденные в стране ПБУ. При внесении денег проводки будут выглядеть следующим образом:

- в кассу – Дебит 50/Кредит 72;

- с карты на расчетный счет – Кредит 72/Дебит 51;

- оплата налога ИП личными средствами – Дебит 68/Кредит 72;

- приобретение товаров для коммерческой деятельности за счет собственных сбережений – Дебит 41/Кредит 72 и т. д.

Если впоследствии предприниматель будет снимать наличные для личных нужд, необходимо использовать все тот же счет 72. В профессиональных журналах встречаются и иные рекомендации. Специалисты не советуют оперировать проводками на счетах 75 и 84. Эти разделы учета созданы для фиксации вкладов и взносов от учредителей. Они больше подходят юридическим лицам.

Вопрос с налогообложением

Все средства, поступающие от коммерческой деятельности, признаются личным капиталом предпринимателя. Расходовать или иным образом использовать деньги бизнесмен может без ограничений. Операции по переводу личных капиталов со счета в кассу предприятия или обратно налогами не облагается. Дохода от них не образуется. Напомним, что условием исключения сумм из расчетной базы является надлежащее документальное оформление.

На правах заключения

Нередко денежные средства в оборот компании владелец вносит с целью выплат по трудовым соглашениям или хозяйственным контрактам. Предварительно внушительные суммы приходится снимать с расчетных счетов. Юристы настоятельно рекомендуют сохранять банковские документы. В практике встречаются споры, в которых налоговые органы пытаются перевести такие деньги в категорию выручки. Предъявление квитанций в хронологическом порядке защищает коммерсанта от подобных претензий.

Предъявление квитанций в хронологическом порядке защищает коммерсанта от подобных претензий.

Самофинансирование вашего стартапа

Изучите эти потенциальные источники капитала для финансирования вашего бизнеса.

Развивайте свой бизнес, Не ваш почтовый ящик

Будьте в курсе и подпишитесь на нашу ежедневную рассылку новостей прямо сейчас!

После того, как вы определились с типом предприятия, которое хотите начать, следующий шаг на пути к успеху в бизнесе — это выяснить, откуда будут поступать деньги для его финансирования.С чего начать?

Лучшее место для начала — это посмотреть в зеркало. Самофинансирование — это форма финансирования номер один, используемая большинством стартапов. Кроме того, когда вы обращаетесь к другим источникам финансирования, таким как банкиры, венчурные капиталисты или правительство, они захотят точно знать, сколько ваших собственных денег вы вкладываете в предприятие. В конце концов, если у вас недостаточно веры в свой бизнес, чтобы рисковать собственными деньгами, зачем кому-то еще рисковать своими?

Начните с тщательной инвентаризации ваших активов.Скорее всего, вы обнаружите ресурсы, о которых даже не подозревали. Активы включают сберегательные счета, акции в сфере недвижимости, пенсионные счета, транспортные средства, рекреационное оборудование и коллекции. Вы можете продать некоторые активы за наличные или использовать их в качестве залога для получения кредита.

Если у вас есть инвестиции, вы можете использовать их как ресурс. Ссуды под низкие проценты под залог акций и ценных бумаг могут быть организованы через ваши брокерские счета.

Обратной стороной здесь является то, что если рынок упадет и ваши ценные бумаги станут залогом вашего кредита, ваш брокер попросит вас предоставить дополнительный залог.Если вы не можете сделать это в течение определенного времени, вам будет предложено продать некоторые из ваших ценных бумаг, чтобы укрепить залог. Также обратите внимание на вашу личную кредитную линию. Некоторые предприятия успешно открываются с помощью кредитных карт, хотя это один из самых дорогих способов финансировать себя.

Если у вас есть дом, рассмотрите возможность получения ссуды под залог собственного капитала по той части ипотеки, которую вы уже выплатили. Банк либо предоставит единовременную выплату по кредиту, либо предоставит кредитную линию на основе собственного капитала вашего дома.В зависимости от стоимости вашего дома ссуда под залог собственного капитала может стать значительной кредитной линией. Если у вас есть 50 000 долларов в капитале, вы могли бы открыть кредитную линию на сумму до 40 000 долларов. Ссуды под залог собственного капитала имеют относительно низкие процентные ставки, и все проценты, выплачиваемые по ссуде до 100 000 долларов США, не подлежат налогообложению. Но будьте уверены, что сможете погасить ссуду — вы можете потерять дом, если не погасите.

Рассмотрите возможность займа под страхование жизни в денежной форме. Вы можете использовать стоимость, заложенную в полисе страхования жизни с денежной стоимостью, в качестве готового источника денежных средств.Процентные ставки разумные, потому что страховые компании всегда получают свои деньги обратно. Вам даже не нужно производить платежи, если вы этого не хотите. Ни сумма займа, ни начисленные проценты не подлежат возврату. Единственная потеря заключается в том, что если вы умрете и долг не будет погашен, эти деньги будут вычтены из суммы, которую получит ваш бенефициар.

Если у вас есть пенсионный план 401 (k) через вашего работодателя и вы начинаете бизнес с неполной занятостью, сохраняя при этом работу на полную ставку, подумайте о займе под этот план.Такие планы очень часто позволяют вам брать в долг до 50 процентов от баланса вашего личного счета на сумму до 50 000 долларов США. Процентная ставка обычно на 1-2 процента выше основной ставки с указанным графиком погашения. Обратной стороной займа у 401 (k) является то, что если вы потеряете работу, ссуду придется выплачивать в короткие сроки — часто 60 дней. Обратитесь к документации плана, чтобы узнать, подходит ли вам этот вариант.

Другой вариант — использовать средства на вашем индивидуальном пенсионном счете (IRA).В соответствии с законами, регулирующими IRA, вы можете фактически снять деньги с IRA, если вы замените их в течение 60 дней. Это не кредит, поэтому вы не платите проценты. Это снятие средств, которое вам разрешено хранить в течение 60 дней. Для высокоорганизованного предпринимателя есть возможность жонглировать средствами между несколькими IRA. Но если вы опоздаете на один день по какой-либо причине, вам будет выплачена 10-процентная комиссия за досрочное снятие средств, а деньги, которые вы не вернули, облагаются налогом.

Если вы работаете, другой способ финансировать свой бизнес — это откладывать деньги из своей текущей зарплаты до тех пор, пока у вас не будет достаточно денег для запуска бизнеса.Если вы не хотите ждать, подумайте о том, чтобы подрабатывать или сократить свою постоянную работу до неполной. Это гарантирует, что у вас будут стабильные средства, пока ваш бизнес не начнет расти.

У людей обычно больше активов, чем они думают. Используйте как можно больше собственных денег, чтобы начать работу; помните, что чем больше ваши собственные инвестиции, тем легче вам будет получить капитал из других источников.

Эта статья представляет собой отредактированный отрывок из публикации Start Your Own Business, Fifth Edition , опубликованной Entrepreneur Press.

Управление личными финансами в качестве предпринимателя: 14 советов от ведущих экспертов

Нет никаких сомнений в том, что для успешного предпринимателя требуется большой опыт во многих различных областях. Пожалуй, одним из наиболее важных аспектов для того, чтобы стать успешным владельцем бизнеса, является наведение порядка в ваших финансах; в конце концов, без денег у тебя нет бизнеса. Итак, чтобы помочь начинающим предпринимателям сделать следующий шаг к построению своей империи, мы попросили 16 опытных предпринимателей дать лучший совет по управлению своими личными финансами.Вот что они сказали:

1. Диверсифицируйте!«Диверсифицируйте. Диверсифицируйте. Диверсифицируйте. Я знаю, что это шаблонный совет, который вы услышите почти от любого другого« финансового эксперта », но он особенно актуален для предпринимателей. Вот то, в чем вы, возможно, не захотите признаться себе: ваше предпринимательское предприятие имеет больше шансов на провал, чем на успех (ах!). Диверсифицируя и вкладывая средства в другой побочный бизнес, альтернативные инвестиции или просто откладывая деньги, вы дадите себе передышку в том случае, если вам придется прекратить работу или вам понадобится перейти к другому делу.По моему собственному опыту, я смог диверсифицироваться в другие предприятия, которые работают независимо друг от друга, что привело к постоянному росту и более захватывающим возможностям ». — Джефф Роуз, GoodFinancialCents.com

2. Планирование Для неизбежных дождливых дней (или месяцев)«Поскольку многим предпринимателям приходится иметь дело с нерегулярным доходом, важно планировать свои личные финансы вокруг этого, чтобы убедиться, что у вас есть сбережения, которые вы можете использовать в более скудные месяцы.Вы должны знать, что можете покрыть расходы на предметы первой необходимости, такие как жилье, коммунальные услуги, страхование и питание. Так что сложите эти критические расходы и отложите достаточно, чтобы покрыть хотя бы пару месяцев »- Том Дрейк , Canadian Finance Blog

3. Планируйте свое будущее« Не забывайте, вы все еще должны откладывать на пенсию. Даже при неустойчивом доходе вы должны стремиться к небольшой экономии каждый месяц. Хорошей отправной точкой было бы открыть Roth IRA и ежегодно вносить максимальный вклад.Если вы хотите сделать больше, рассмотрите возможность создания учетной записи SEP IRA или Solo 401K, которая поможет вам укрыть значительную часть дохода от налогов ». — Филип Тейлор« PT », основатель FinCon, PT Money: Personal Finance

4. Отделите бизнес-фонды от личных«Когда вы являетесь предпринимателем, начинающим свой бизнес, может быть хорошей идеей разделить свои личные финансы и финансы бизнеса. Это не только повысит доверие к вашему бизнесу и повысит его легитимность, но и в некоторых случаях может помочь снизить вашу личную ответственность, если в будущем произойдет что-то негативное.Это также поможет вам организовать, когда дело доходит до уплаты налогов, управления вашими счетами и других платежей ». — Питер Андерсон , Библейские деньги имеют значение

« Это просто, но жизненно важно: ведите бизнес и личные счета отдельно и документируйте распределение прибыли себе. Поскольку я работаю с одним человеком, я не сразу открывал отдельные учетные записи. Генеральный директор компании из 10 или 100 сотрудников не стал бы использовать корпоративные учетные записи как свои собственные; зачем кому-то управлять компанией из одного или пяти человек?

Отдельные счета не только упрощают налоговое время, но и необходимы, если вы хотите продать свой бизнес или столкнетесь с судебным разбирательством или банкротством.В худшем случае смешивание личных и корпоративных учетных записей может свести на нет защиту, предлагаемую вашей бизнес-структурой ». — Дэвид Веливер, Publisher, MoneyUnder30.com

5. Держите свои расходы ниже вашего дохода» Никогда не забывайте, что расходы растут, чтобы соответствовать доходам. В этом суть закона Паркинсона. Это причина того, что через пару месяцев после того, как большинство людей получат повышение, они чувствуют себя такими же финансовыми, как и до повышения.

Если не прилагать особых усилий, дома, столы, кухонные мойки становятся беспорядочными и загроможденными.Мы должны действовать С ЦЕЛЬЮ, чтобы вещи оставались чистыми и организованными. То же самое НАЗНАЧЕНИЕ необходимо приложить, чтобы наши расходы были НИЖЕ нашего дохода ». — Боб Лотич , ChristianPF.com

« Поскольку у вас, вероятно, есть бюджет для малого бизнеса, убедитесь, что он предусмотрен для вашего личные финансы. Может быть легко позволить управлению своими деньгами провалиться сквозь трещины, пытаясь вырасти и расширить свои усилия. Используйте веб-сайт, например Mint (это бесплатно), и введите точные суммы для своих ежемесячных счетов.Вам, вероятно, потребуется оценить свой доход, если он не является постоянным. Затем работайте над сокращением всех ежемесячных счетов. Ваша конечная цель — снизить ваши расходы до уровня предполагаемого дохода. Как только у вас появится излишек, используйте его для погашения долгов по кредитной карте, создания или пополнения резервного фонда или отложите его для выхода на пенсию «. — Эндрю Schrage , moneycrashers.com

6. Автоматизируйте оплату счетов«Когда вы тратите каждую минуту на создание бизнеса или выпуск продукта, легко упустить из виду оплату личных счетов.Автоматизированные платежные сервисы, которые позволяют вам устанавливать определенные правила для каждого счета и предупреждать об исключениях, позволяют вам включить автопилот для ваших счетов и сосредоточиться на своем бизнесе. Если вы используете кредитную карту, вы можете избежать утечки денег за счет комиссий и процентов, установив лимит расходов, срок платежа и оповещения о просрочке платежа ». — Бен Эдвардс , Money Smart Life

7. Вы получаете то, что Вы платите за«Нанимайте лучших, а не самых дешевых. Если кто-то хочет работать бесплатно, откажитесь.Вам нужен кто-то, преданный проекту, а не тот, кто считает его преходящим хобби, которым они могут заняться в перерывах между эпизодами «Танцев со звездами». — Паула Пант , основатель AffordAnything.com

8. Защитите свой самый ценный актив«Многие предприниматели упускают из виду свою потребность в страховании по инвалидности, хотя их способность получать доход является их самым ценным активом. Перестаньте думать «со мной этого не случится» и знайте, что может.(У Совета по осведомленности об инвалидах есть отличная статистика). Спросите себя, как бы ваша семья жила без вашего дохода или что вы делали бы для получения дохода, если бы с вами что-то случилось. Какие у вас есть варианты? Вы защищены? (Примечание: страхование жизни также очень важно, если от вашего дохода зависят и другие люди) «. — Мэри Бет , www.workablewealth.com

9. Максимальное увеличение возможностей пенсионных сбережений» Те, кто у самозанятых есть значительно больше возможностей для пенсионных накоплений.Помимо традиционных планов 401k и IRA, самозанятые должны рассмотреть SEP IRA, индивидуальные планы 401k и даже планы с установленными выплатами. Эти альтернативы позволяют предпринимателям значительно больше откладывать на пенсию на защищенных от налогов счетах. Например, SEP IRA позволяет индивидуальному предпринимателю откладывать до 52 000 долларов в этом году для выхода на пенсию. Имея план с установленными выплатами, некоторые могут сэкономить более 100 000 долларов в год на счете с отсроченным налогом.

Некоторые из этих параметров могут быть довольно сложными.В результате, предпринимателям лучше всего обратиться к налоговому специалисту или специалисту по пенсионному обеспечению, чтобы понять, какая альтернатива им лучше всего «. — Роберт Бергер , doughroller.net

10. Начни свой бизнес в деньгах Дата« Регулярно проверяйте бюджет своего предприятия, устанавливая ритуал денежного свидания. Каждую неделю я беру себя и свой бизнес на обед, где просматриваю свои учетные записи, составляю отчеты и обновляю свои финансовые цели. Это делает выполнение рутинных финансовых задач, таких как ежеквартальная уплата налогов или составление ежемесячных отчетов, гораздо более увлекательным и менее утомительным.На самом деле я с нетерпением жду возможности выйти из офиса (и после этого насладиться сладким угощением), где я перечисляю положительные бизнес-достижения, достигнутые за последнюю неделю или около того. Свидание с деньгами — прекрасная возможность поразмышлять о том, чего вы достигли, где сейчас находится ваш бизнес и куда вы направляетесь »- Кэрри Смит, cautioncents.com

11. Ищите профессиональные налоги Совет«Потратьте немного времени и денег на получение профессиональной налоговой консультации от кого-то, кто работает с малыми предприятиями и предпринимателями.Если вы знаете, на что обращать внимание, вы сможете сэкономить на налогах. С другой стороны, вы можете очень быстро попасть в беду, если не знаете, что делаете. Важнейшие области, на которые следует обратить внимание, включают отчетность о доходах и расходах, вычеты из домашнего офиса, наем сотрудников по сравнению с подрядчиками и многое другое. Это деньги потрачены не зря (и часто окупаются сами!) »- Райан Гуина , Cash Money Life

12. Стремитесь сгладить денежный поток« Рассматривайте свои личные финансы так, как будто бы бизнес.У бизнеса есть доступ к кредиту, чтобы сгладить денежный поток по различным операциям. Как предприниматель, ваш доход может быть переменным, поэтому имеет смысл иметь какой-то механизм для сглаживания денежных потоков в ваших личных финансах. У меня есть личная кредитная линия с низким процентом, связанная с моим текущим счетом. Если клиент платит поздно или возникают другие проблемы, все мои автоматические платежи производятся без сбоев. Обычно, когда деньги приходят, я могу сразу же погасить кредитную линию — без выплаты процентов.Сглаживание денежных потоков в ваших личных финансах так же важно, как и их сглаживание в вашем бизнесе. «- Miranda Marquit, www.MirandaMarquit.com

13. Держите свои бизнес-расходы в пределах» Не переусердствуйте со своими расходами! Существует миф о том, что расходы на что-то волшебным образом перемещают расходы в безналоговую страну чудес, но правда в том, что вы все равно оплачиваете расходы. С поступлением дохода и кредитной картой компании легко упустить прибыль с небольшими расходами.Управляйте своим предприятием экономно и тратьте только на то, что вам нужно ». — Glen Craig , Free From Broke

14. Обсуждайте все« Когда дело доходит до бизнеса, обязательно обо всем договаривайтесь. . Свяжитесь с обработчиком вашей кредитной карты, вашими поставщиками … свяжитесь со всеми и регулярно пересматривайте ваши условия. Каждый день наш бизнес постоянно засыпается новыми поставщиками, предлагающими свои услуги по конкурентоспособным ценам. Обязательно завяжите диалог и сравните существующих поставщиков с новыми, и вы сможете сэкономить десятки тысяч долларов в год.»- Стив Чоу, mywifequitherjob.com

Вот и все — советы профессионалов в области личных финансов, которые помогут вам построить бизнес своей мечты. Помните, как объясняло большинство этих экспертов, успех — это просто поразительный баланс с вашими финансами. Если вы дешевы, вы не получите качественных результатов, но если вы слишком экстравагантны, вы, вероятно, окажетесь в минусе и в конечном итоге потерпите неудачу. вкладывайте деньги в то, что будет расти, и вы выйдете на путь успеха.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

9.1 Обзор предпринимательских финансов и бухгалтерских стратегий — предпринимательство

Цели обучения

К концу этого раздела вы сможете:

- Различия между финансированием и бухгалтерским учетом

- Опишите общие стратегии финансирования для разных этапов жизненного цикла компании: личные сбережения, личные займы, друзья и семья, краудфандинг, бизнес-ангелы, венчурные капиталисты, самообеспечение, продажа частного капитала и первичное публичное размещение акций

- Объясните заемное и долевое финансирование, а также преимущества и недостатки каждого из них.

Случай с iBackPack демонстрирует, что предпринимательский успех не гарантируется просто потому, что компания может получить средства.Фонды — это необходимый капитал, чтобы сдвинуть с мертвой точки бизнес или идею. Но финансирование не может компенсировать недостаток опыта, плохое управление или продукт, не имеющий жизнеспособного рынка. Тем не менее получение финансирования — это один из первых шагов и вполне реальное требование для открытия бизнеса.

Начнем с изучения финансовых потребностей и соображений финансирования для простой организации. Представьте, что вы и ваш сосед по комнате в колледже решили создать свою собственную группу. Раньше вы всегда играли в школьном ансамбле, где школа предоставляла инструменты.Таким образом, вам нужно будет начать с покупки или аренды собственного оборудования. Вы и ваш сосед по комнате начинаете определять самое необходимое — гитары, барабаны, микрофоны, усилители и так далее. В возбуждении вы начинаете искать эти товары в Интернете, добавляя их в корзину по мере выбора оборудования. Вам не понадобится много времени, чтобы понять, что даже самый базовый комплект оборудования может стоить несколько тысяч долларов. У вас есть столько денег, чтобы сделать покупку прямо сейчас? Есть ли у вас другие источники финансирования, например ссуды или кредиты? Следует ли рассматривать аренду большей части или всех инструментов и оборудования? Хотели бы семья или друзья инвестировать в ваше предприятие? Какие преимущества и риски связаны с этими вариантами финансирования?

Тот же самый базовый запрос и анализ должны выполняться как часть каждого бизнес-плана.Во-первых, вы должны определить основные требования для начала бизнеса. Какое оборудование вам понадобится? Сколько труда и какие навыки? Какие помещения или места вам потребуются, чтобы воплотить этот бизнес в жизнь? Во-вторых, сколько стоят эти предметы? Если у вас нет суммы денег, равной общей предполагаемой стоимости, вам нужно будет определить, как финансировать избыточную сумму.

Предприниматель в действии

Ted Herget and Gearhead Outfitters

Gearhead Outfitters, основанная Тедом Хергетом в 1997 году в Джонсборо, Арканзас, представляет собой сеть магазинов по продаже уличного снаряжения для мужчин, женщин и детей.В ассортименте компании одежда, обувь для походов и бега, походное снаряжение, рюкзаки и аксессуары. Хергет влюбился в образ жизни на свежем воздухе, работая инструктором по лыжам в Колорадо, и хотел вернуть это чувство домой в Арканзас. Итак, Gearhead родился в небольшом центре города в Джонсборо. На протяжении многих лет компания добивалась большого успеха, расширившись до множества офисов в родном штате Хергет, а также в Луизиане, Оклахоме и Миссури.

Хотя Хергет знал свою отрасль, когда основал Gearhead, как и многие предприниматели, он столкнулся с новыми для него нормативными и финансовыми проблемами. Некоторые из этих вопросов были связаны с бухгалтерским учетом и большим объемом информации для принятия решений, которую предоставляют системы бухгалтерского учета. Например, измерение доходов и расходов, предоставление информации о денежных потоках потенциальным кредиторам, анализ устойчивости прибыли и положительного денежного потока для обеспечения расширения, а также управление уровнями запасов.Бухгалтерский учет или подготовка финансовой отчетности (баланс, отчет о прибылях и убытках и отчет о движении денежных средств) предоставляет владельцам бизнеса, таким как Хергет, механизм для принятия принципиально обоснованных деловых решений.

После разработки нового бизнес-плана или определения потенциального приобретения самое время подумать о финансировании, то есть о процессе сбора денег для определенной цели. В этом случае цель — открыть новый бизнес. Как правило, те, кто может предоставить финансирование, хотят быть уверены в том, что они, по крайней мере потенциально, могут быть погашены в течение короткого периода времени, что требует способа, которым инвесторы и владельцы бизнеса могут сообщить, как это финансирование будет происходить.Это подводит нас к бухгалтерскому учету — системе, которую владельцы бизнеса используют для обобщения, управления и передачи информации о финансовых операциях и результатах деятельности компании. Результатом бухгалтерского учета является финансовая отчетность, описанная в разделе «Основы бухгалтерского учета для предпринимателей». Бухгалтерский учет предоставляет общий язык, который позволяет владельцам бизнеса понимать и принимать решения о своем предприятии на основе финансовых данных, а также позволяет инвесторам рассматривать несколько вариантов инвестирования, чтобы упростить сравнение и инвестиционные решения.

Финансирование предпринимательства на протяжении всего жизненного цикла компании

Предприниматель может использовать один или несколько различных типов финансирования. Определение стадии жизненного цикла коммерческого предприятия может помочь предпринимателям решить, какие возможности финансирования наиболее подходят для их ситуации.

С момента создания до успешных операций финансирование бизнеса обычно проходит через три стадии: начальную стадию, раннюю стадию и зрелость (рис. 9.2). Компания на посевной стадии — это самый ранний этап своего жизненного цикла.В его основе лежит идея основателя о новом продукте или услуге. При правильном воспитании он в конечном итоге вырастет в оперативный бизнес, как желудь может вырасти в могучий дуб — отсюда и название стадии «семени». Как правило, предприятия на этой стадии еще не приносят дохода, а основатели еще не превратили свою идею в товарный продукт. Личные сбережения основателя плюс, возможно, несколько небольших вложений членов семьи, обычно составляют первоначальное финансирование компаний на начальном этапе.Прежде чем сторонний наблюдатель будет инвестировать в бизнес, он обычно ожидает, что предприниматель исчерпал то, что называется финансированием F&F — финансирование друзей и семьи, — чтобы снизить риски и вселить уверенность в потенциальном успехе бизнеса.

Рисунок 9.2 Стратегии финансирования могут меняться на разных этапах жизненного цикла компании.

После инвестиций из близких личных источников бизнес-идея может начать набирать обороты и привлекать внимание бизнес-ангела.Бизнес-ангелы — это богатые частные лица, которые ищут варианты инвестирования с большей потенциальной прибылью, чем традиционно ожидается от публичных акций, хотя и с гораздо большим риском. По этой причине они должны быть инвесторами, аккредитованными Федеральной комиссией по ценным бумагам и биржам (SEC), и должны пройти тест на чистую стоимость или доход. Неаккредитованным инвесторам разрешается при определенных ограниченных обстоятельствах инвестировать в краудфандинг на основе безопасности для стартапов. Среди инвестиционных возможностей, которые интересуют бизнес-ангелы, находятся стартапы и компании на ранней стадии.Бизнес-ангелы и фонды быстро выросли за последние десять лет, и ангельские группы существуют в каждом штате.

Компания на ранней стадии начала разработку своего продукта. Это может быть техническое подтверждение концепции, которое все еще требует корректировок, прежде чем оно будет готово для клиента. Это также может быть модель продукта первого поколения, которая обеспечивает некоторые продажи, но требует модификаций для крупномасштабного производства и производства. На данном этапе среди инвесторов компании могут появиться несколько сторонних инвесторов, включая венчурных капиталистов.

Венчурный капиталист — это частное лицо или инвестиционная компания, специализирующаяся на финансировании компаний на ранней стадии. Венчурные капиталисты отличаются от инвесторов-ангелов двумя способами. Во-первых, венчурная компания обычно работает как активный инвестиционный бизнес на постоянной основе, тогда как бизнес-ангел может быть бывшим руководителем или владельцем бизнеса со значительными сбережениями для инвестирования. Кроме того, фирмы венчурного капитала работают на более высоком уровне сложности, часто специализируясь на определенных отраслях и имея возможность использовать отраслевой опыт для инвестирования с большим количеством ноу-хау.Обычно венчурные капиталисты инвестируют более крупные суммы, чем бизнес-ангелы, хотя эта тенденция может измениться, поскольку более крупные группы бизнес-ангелов и «суперангелы» начинают вкладывать средства в венчурные раунды.

Частные инвестиции — это быстрорастущий сектор, который обычно инвестирует позже, чем венчурные капиталисты. Инвесторы в частный капитал либо берут публичную компанию в частную собственность, либо инвестируют в частные компании (отсюда и термин «частный капитал»). Конечные цели частных инвесторов обычно заключаются в том, чтобы сделать частную компанию публичной посредством первичного публичного предложения (IPO) или путем добавления долга или капитала в баланс компании, а также помочь ей улучшить продажи и / или прибыль, чтобы продать ее более крупная компания в своем секторе.

Компании, находящиеся на стадии зрелости, достигли коммерческой жизнеспособности. Они работают в порядке, описанном в бизнес-плане: приносят пользу клиентам, генерируют продажи и своевременно собирают платежи с клиентов. Компании на этом этапе должны быть самодостаточными, требуя минимальных внешних инвестиций для поддержания текущей деятельности. Для продуктовой компании это означает производство продукта в больших масштабах, то есть в очень больших объемах. Для компании-разработчика программного обеспечения или поставщика приложений это означает увеличение продаж программного обеспечения или подписок по модели SaaS («Программное обеспечение как услуга») и, возможно, получение доходов от рекламы за счет доступа к базе пользователей.

Компании, находящиеся на зрелой стадии, имеют иные потребности в финансировании, чем на предыдущих двух стадиях, где основное внимание уделялось созданию продукта и созданию инфраструктуры продаж / производства. Зрелые компании достигли стабильного уровня продаж, но могут стремиться к выходу на новые рынки или регионы. Как правило, это требует значительных инвестиций, поскольку предлагаемое расширение часто может отражать текущий уровень операций. То есть расширение на этом уровне может привести к удвоению размера бизнеса.Чтобы получить доступ к этой сумме капитала, зрелые компании могут рассмотреть возможность продажи части компании либо группе прямых инвестиций, либо через IPO.

Первичное публичное размещение акций (IPO) происходит, когда компания впервые предлагает акции для продажи на публичной фондовой бирже, такой как Нью-Йоркская фондовая биржа. До того, как компания проводит IPO, она считается частной, как правило, ее учредителями и другими частными инвесторами. Когда акции становятся доступными для широкой публики через фондовую биржу, компания считается публичной.В этом процессе обычно участвует инвестиционная банковская фирма, которая будет направлять компанию. Инвестиционные банкиры будут привлекать институциональных инвесторов, таких как State Street или Goldman Sachs, которые, в свою очередь, продают эти акции индивидуальным инвесторам. Инвестиционно-банковская фирма обычно берет процент от привлеченных средств в качестве вознаграждения. Преимущество IPO в том, что компания получает доступ к огромной аудитории потенциальных инвесторов. Обратной стороной является то, что владельцы отказываются от большей доли владения бизнесом, а также подчиняются многим дорогостоящим нормативным требованиям.Процесс IPO строго регулируется Комиссией по ценным бумагам и биржам, которая требует от компаний предоставления исчерпывающей информации потенциальным инвесторам до завершения IPO. Эти публично торгуемые компании также должны публиковать квартальные финансовые отчеты, которые должны проходить аудит независимой бухгалтерской фирмы. Хотя IPO имеет преимущества для компаний, находящихся на более поздних стадиях, оно может быть очень дорогостоящим как на начальном этапе, так и на постоянной основе. Другой риск заключается в том, что, если компания не оправдает ожиданий инвесторов, стоимость компании может снизиться, что может помешать ее возможностям дальнейшего роста.

Таким образом, стадия жизненного цикла бизнеса сильно влияет на его стратегии финансирования, как и его отрасль. Различные типы отраслей имеют разные потребности и возможности в финансировании. Например, если вы хотите открыть пиццерию, вам потребуется физическое местоположение, печи для пиццы и мебель, чтобы клиенты могли там обедать. Эти требования выражаются в ежемесячной арендной плате за ресторан и приобретение материальных ценностей: печей и мебели. Этот тип бизнеса требует значительно больших вложений в физическое оборудование, чем сервисный бизнес, такой как фирма по разработке веб-сайтов.Разработчик веб-сайта может работать из дома и потенциально начать бизнес с очень небольшими инвестициями в физические ресурсы, но со значительными вложениями собственного времени. По сути, первоначальные потребности веб-разработчика в финансировании будут просто составлять расходы на жизнь в течение нескольких месяцев, пока бизнес не станет самодостаточным.

Как только мы поймем, на каком этапе жизненного цикла находится бизнес и в какой отрасли он работает, мы сможем понять его потребности в финансировании. Владельцы бизнеса могут получать финансирование разными способами, каждый со своими преимуществами и недостатками, которые мы рассмотрим в разделе «Специальные стратегии финансирования».

Work It Out

Венчурные капиталисты

Примите во внимание следующее заявление Джона Макки, генерального директора Whole Foods Market: «Венчурные капиталисты подобны автостопщикам — автостопщикам с кредитными картами — и пока вы берете их туда, куда они хотят, они Заплачу за газ. Но если вы этого не сделаете. . . они попытаются угнать машину, наймут нового водителя и выбросят вас на дорогу ». Он выступил в подкасте NPR How I Built This .

Что бы вы почувствовали, если бы инвесторы в основанную вами компанию начали пытаться вырвать у вас контроль над организацией? Какие шаги вы предпримете, чтобы подготовиться к этой ситуации?

Виды финансирования

Хотя многие типы лиц и организаций могут предоставлять средства для бизнеса, эти фонды обычно делятся на две основные категории: заемное и долевое финансирование (Таблица 9.1). Предприниматели должны учитывать преимущества и недостатки каждого типа, когда они определяют, какие источники использовать для поддержки ближайших и долгосрочных целей своего предприятия.

Долговое и акционерное финансирование

| Кредитование | Финансирование акционерного капитала | |

|---|---|---|

| Собственность | Кредитор не владеет долей в компании | Кредитору принадлежит доля в компании |

| Наличные | Требуется досрочный и регулярный отток денежных средств | Нет немедленного оттока денежных средств |

Таблица 9.1

Кредитование

Долговое финансирование — это процесс заимствования средств у другой стороны. В конечном итоге эти деньги должны быть возвращены кредитору, обычно с процентами (плата за заимствование чужих денег). Кредитное финансирование может быть обеспечено из многих источников: банков, кредитных карт, семьи и друзей, и это лишь некоторые из них. Срок погашения долга (когда он должен быть погашен полностью), суммы и график платежей в течение периода от обеспечения до погашения, а также процентная ставка могут широко варьироваться в зависимости от ссуд и источников.Вы должны взвесить все эти элементы при рассмотрении вопроса о финансировании.

Преимущество долгового финансирования в том, что должник выплачивает определенную сумму. После погашения кредитор освобождает от всех претензий на свою собственность в бизнесе. Недостатком является то, что погашение ссуды обычно начинается сразу или после короткого льготного периода, поэтому стартап сталкивается с довольно быстрым требованием оттока денежных средств, что может быть проблематичным.

Одним из источников заемного финансирования для предпринимателей является Управление малого бизнеса (SBA), государственное учреждение, основанное в соответствии с Законом о малом бизнесе 1963 года, миссия которого состоит в том, чтобы «помогать, консультировать, помогать и защищать, насколько это возможно интересы малого бизнеса.”SBA сотрудничает с кредитными учреждениями, такими как банки и кредитные союзы, чтобы гарантировать ссуды для малого бизнеса. SBA обычно гарантирует до 85 процентов суммы ссуды. В то время как банки традиционно с осторожностью относятся к кредитованию новых предприятий, поскольку они не доказаны, гарантия SBA берет на себя часть риска, которому обычно подвергается банк, обеспечивая больший стимул для кредитного учреждения к финансированию предпринимательского предприятия.

Чтобы проиллюстрировать ссуду SBA, давайте рассмотрим программу малых ссуд 7 (а).Ссуды, обеспеченные SBA, обычно делятся на две категории: оборотный капитал и основные средства. Оборотный капитал — это просто средства, доступные бизнесу для повседневных операций. Если у предприятия достаточно денег только для оплаты счетов, которые в настоящее время подлежат оплате, это означает, что у него нет оборотного капитала — шаткое положение для бизнеса. Таким образом, бизнес в этом положении может захотеть получить ссуду, чтобы помочь его увидеть. через худые времена. Основные средства — это крупные покупки — земля, здания, оборудование и так далее.Суммы, необходимые для основных средств, будут значительно выше, чем ссуды на оборотный капитал, которые могут покрыть расходы всего за несколько месяцев. Как мы увидим, требования по ссуде, предъявляемые в рамках программы малых ссуд 7 (а), основаны на суммах ссуд.

Для ссуд на сумму более 25 000 долларов SBA требует, чтобы кредиторы потребовали залог. Залог — это нечто ценное, которое владелец бизнеса обещает обеспечить ссуду, а это означает, что банку есть что взять, если владелец не может выплатить ссуду. Таким образом, одобряя более крупную ссуду, банк может попросить вас предложить свой дом или другие инвестиции для обеспечения ссуды.При ссуде на недвижимость имущество, которое вы покупаете, является залогом. В каком-то смысле ссуды на более крупные покупки могут быть менее рискованными для банка, но это может сильно варьироваться от собственности к собственности. Кредит, не требующий обеспечения, называется необеспеченным.

Чтобы увидеть, как владелец бизнеса может использовать ссуду SBA, вернемся к примеру с пиццерией. Не всем предприятиям принадлежат здания, в которых они работают; Фактически, очень многие предприятия просто арендуют свои помещения у домовладельца. В этом случае потребуется меньшая ссуда, чем если бы владелец бизнеса покупал здание.Если бы потенциальный владелец пиццерии мог определить доступное для аренды место, которое раньше было рестораном, ему, возможно, нужно было бы только внести поверхностные улучшения, прежде чем открываться для клиентов. Это тот случай, когда имеет смысл меньший беззалоговый тип ссуды SBA. Часть средств будет направлена на улучшения, такие как свежая краска, мебель и вывески. Остаток можно использовать для оплаты труда сотрудников или аренды до тех пор, пока у пиццерии не будет достаточно продаж для покрытия расходов.

Помимо небольших ссуд, эта программа SBA также позволяет ссуды до 350 000 долларов США.При превышении порога в 25 000 долларов банк-кредитор должен соблюдать свои собственные установленные процедуры обеспечения. Новому предприятию может быть сложно предоставить обеспечение для более крупного кредита, если у него нет значительных активов для обеспечения кредита. По этой причине многие ссуды SBA включают покупку недвижимости. Недвижимость, как правило, с готовностью принимается в качестве залога, поскольку ее нельзя перемещать, и она сохраняет свою стоимость из года в год. Что касается пиццерии, то начинающий владелец бизнеса может воспользоваться этим более высоким уровнем кредитования в ситуации, когда бизнес покупает недвижимость, на которой будет располагаться пиццерия.В этом случае большая часть средств по ссуде, скорее всего, пойдет на покупную цену недвижимости. И верхний, и нижний уровни кредитной программы SBA являются примерами долгового финансирования. В разделе «Специальные стратегии финансирования» мы рассмотрим, чем долговое финансирование отличается от долевого финансирования.

Финансирование акционерного капитала

С точки зрения инвестиционных возможностей, инвестиции в акционерный капитал — это те, которые предполагают покупку доли участия в компании, обычно через акции корпорации.В отличие от долгов, которые будут погашены и, таким образом, обеспечат закрытие инвестиций, долевое финансирование — это финансирование, предоставляемое в обмен на частичное владение бизнесом. Подобно заемному финансированию, долевое финансирование может поступать из множества различных источников, включая друзей и семью или более опытных инвесторов. Возможно, вы видели этот вид финансирования в телешоу Shark Tank . Участники сериала предлагают новую бизнес-идею, чтобы собрать деньги для открытия или расширения своего бизнеса. Если «акулы» (инвесторы) захотят вложиться в идею, они сделают предложение в обмен на долю владения.Например, они могут предложить дать предпринимателю 200 000 долларов в обмен на 40 процентов владения бизнесом.

Преимущество долевого финансирования состоит в том, что нет необходимости в немедленном движении денежных средств для выплаты средств, как при долговом финансировании. Недостатком долевого финансирования является то, что инвестор в нашем примере имеет право на 40 процентов прибыли за все будущие годы, если только владелец бизнеса не выкупит долю владения, как правило, по гораздо более высокой оценке — оценка стоимости, обычно описываемая по отношению к цена, которую инвестор заплатит за приобретение всей компании.

Это проиллюстрировано на реальном примере компании Uber, занимающейся каршерингом. Одним из первых инвесторов компании была Benchmark Capital. На начальном этапе финансирования (венчурного капитала) Benchmark инвестировал 12 миллионов долларов в Uber в обмен на акции. Эти акции на момент IPO в мае 2019 года были оценены более чем в 6 миллиардов долларов — это цена, которую учредители должны были бы заплатить, чтобы вернуть долю Benchmark.

Некоторые источники финансирования не являются ни заемным, ни с собственным капиталом, например, подарки от членов семьи, средства с краудфандинговых сайтов, таких как Kickstarter, и гранты от правительств, трастов или частных лиц.Преимущества и недостатки этих источников обсуждаются в Специальных стратегиях финансирования.

Вы готовы?

Исследование источников венчурного капитала

Выполните поиск в Интернете фирм венчурного капитала. Просмотрите их веб-сайты, чтобы определить, в какие конкретные отрасли инвестирует каждая фирма. Подойдет ли ваша идея для бизнеса какой-либо из этих фирм? Какие аспекты могут указывать на то, что вам подходит?

Каковы основные источники финансирования для предпринимателей?

Одна из самых больших проблем, с которыми сталкиваются предприниматели, желающие начать собственное дело, — это финансирование.Есть старая поговорка: чтобы зарабатывать деньги, нужно тратить деньги. Без капитала предприниматель не сможет покупать товарные запасы, покрывать заработную плату или многие другие расходы, связанные с запуском бизнеса. Итак, каковы основные источники финансирования предпринимателей? Давайте посмотрим поближе.

Каковы основные источники финансирования для предпринимателей?

Личные сбережения

Удивительно, но большинство предпринимателей финансируют свой бизнес из личных сбережений.По данным American Express, это самый распространенный источник капитала для предпринимателей. Большинство предпринимателей ждут, пока на личном банковском счете не накопится хоть какая-то сумма денег, прежде чем начинать бизнес. Однако личных сбережений не всегда достаточно для покрытия 100% расходов предпринимателя. Поэтому его часто используют вместе с другими источниками финансирования.

Ангел Инвестинг

Ангельское инвестирование стало популярным методом финансирования среди предпринимателей.По данным Statistic Brain, в 2014 году более 73 000 американских компаний получили ангельские инвестиции. С помощью ангельских инвестиций ангел предоставляет предпринимателю крупные суммы денег, чтобы он или она могли начать свой собственный бизнес. Ангел может предоставить это финансирование в обмен на акции бизнеса предпринимателя или потребовать от предпринимателя вернуть финансирование с процентами.

Венчурный капитал

Венчурный капитал — еще один распространенный способ, которым предприниматели финансируют свой бизнес.Во многих отношениях венчурный капитал — это то же самое, что и бизнес-ангелы. Оба они включают финансирование от частного инвестора или инвестиционной фирмы. Однако разница в том, что ангелы обычно вкладывают больше денег, чем венчурные капиталисты, а ангелы инвестируют в предприятия на ранней стадии.

Банковские ссуды

Банковские ссуды могут быть трудными для получения, но они остаются проверенным временем вариантом финансирования для предпринимателей. Если у предпринимателя хороший кредит, он может иметь право на ссуду для малого бизнеса.Ссуды, регулируемые Управлением малого бизнеса (SBA), не имеют минимальной суммы, но имеют максимальную сумму в 5 миллионов долларов.

Краудфандинг

Хотя краудфандинг не так популярен, как другие перечисленные здесь методы, он по-прежнему является жизнеспособным вариантом финансирования, используемым предпринимателями. Как пояснили в SBA США, это предполагает поиск инвестиций у большого пула коллекционеров, как правило, через Интернет. Это называется «краудфандинг», потому что инвестиции поступают от большой «толпы» людей.Для сравнения, ангельские инвестиции поступают от одного инвестора или инвестиционной фирмы.

Эта статья была представлена вам компанией Intrepid Private Capital Group — международной финансовой компанией. Для получения дополнительной информации о запуске и финансировании бизнеса или для заполнения заявки на финансирование посетите наш веб-сайт.

Финансирование новых предприятий — Организационное поведение

Многие предприниматели не начинают свой бизнес, потому что считают, что для открытия предприятия потребуются значительные суммы финансирования, и лично они не обладают этими резервами.Наиболее распространенным способом создания новых предприятий является инициализация , то есть попытка основать и построить компанию за счет личных финансов или операционных доходов новой компании. Этот термин происходит от выражения «подтянись за шнурки» (ручки на ботинках). Бутстрапирование может дополнять традиционные источники финансирования, помогая предпринимателям уменьшить их зависимость или полностью исключить эти источники. (рисунок) изображает семь стратегий самонастройки.

Виды капитала

Есть два основных типа капитала для предпринимателей. Предприниматели могут получить доступ к заемному капиталу , который представляет собой заемные деньги, которые должны быть погашены в какой-то согласованный срок в будущем (например, в банках, кредитных картах или финансовых компаниях), и акционерный капитал , который является вложением собственника в компании и не имеет конкретной даты погашения (например, бизнес-ангелы, венчурный капитал).

Кредитное финансирование доступно большинству предпринимателей и может включать ссуды различной длины.Краткосрочные ссуды обычно требуют погашения менее чем через год и часто представляют собой кредитные или банковские ссуды. Срочные ссуды должны выплачиваться в течение от 1 до 10 лет, обычно в периоды. Они полезны для малых и средних компаний. Срок действия долгосрочных кредитов превышает 10 лет. Предприятия должны работать в течение длительного периода времени, чтобы получить разрешение на эти ссуды, чтобы продемонстрировать стабильность и надежность для выплаты долга. Акционерный капитал не требует, чтобы бизнес обещал выплатить какие-либо долги. Акционерный капитал — это вложение в бизнес, часто в результате продажи обыкновенных акций.

Источники капитала

Предприниматели могут использовать капитал из нескольких источников. Самый распространенный вид капитала — личные сбережения. Используя личные сбережения, предприятие избавляется от ожиданий выплаты по ссуде, и предприниматель не сталкивается с такой серьезной финансовой негативной реакцией, когда прибыль не соответствует ожиданиям. Друзья и родственники часто могут быть быстрым способом заработать капитал. Однако финансовые проблемы могут создать напряженность в этих отношениях. Бизнес-ангелы — это индивидуальные инвесторы или группы опытных инвесторов, которые предоставляют венчурное финансирование из собственных средств. Венчурный капитал — это финансирование, полученное от венчурных капиталистов, инвестиционных фирм, которые специализируются на финансировании небольших быстрорастущих компаний и получают долю владения и право голоса в руководстве в обмен на свои инвестиции. Внутренние средства — это нераспределенная прибыль внутри фирмы, которую можно реинвестировать в бизнес.

Банки предлагают множество видов кредитных услуг, включая кредитные линии, прямые коммерческие ссуды, срочные ссуды, ссуды под дебиторскую задолженность, ссуды под складские расписки и ссуды под залог.Кредитная линия — это неформальное соглашение между банком и заемщиком (бизнесом). Прямые коммерческие ссуды основаны на финансовой отчетности заемщика и обычно выдаются на срок 30–90 дней. Срок погашения ссуд составляет от 1 до 10 лет. Ссуды под дебиторскую задолженность выдаются в счет дебиторской задолженности заемщика, и после получения кредита банку выплачиваются деньги. Ссуды под складские расписки используют запасы в качестве обеспечения ссуды, и по мере продажи инвентаря ссуда выплачивается. Залоговые ссуды используют ипотечные ссуды, полисы страхования жизни, акции и облигации в качестве обеспечения для обеспечения выплаты ссуд.

Краудфандинг — это процесс привлечения новых венчурных фондов от большой «толпы» аудитории, обычно виртуально из Интернета. Краудфандинг быстро становится популярным способом финансирования новых предприятий: только в 2018 году для американских предприятий было собрано более 1,04 миллиарда долларов. Краудфандинг бывает трех основных форм: (1) основанный на вознаграждении, при котором спонсоры получают раннюю версию продукта или другое вознаграждение, (2) собственный капитал, через который отдельные инвесторы получают долю компании, и (3) заемный капитал, который позволяет спонсор, чтобы заработать проценты.Крупнейшая в мире краудфандинговая платформа — Kickstarter, которая получила более 4 миллиардов долларов от 15,5 миллионов спонсоров на 25 700 проектов.

Kickstarter. 2019. Статистика кикстарта. https://www.kickstarter.com/help/stats

Средняя краудфандинговая кампания приносит 818 долларов

Statista. 2019. Краудфандинг по всему миру. https://www.statista.com/outlook/335/100/crowdfunding/worldwide#market-users

; однако некоторые компании собирают миллионы долларов. Как правило, каждый краудфандинговый проект ставит цель на определенный период времени, и предприниматели публикуют веб-страницы с описанием своих продуктовых услуг.

Заключение небесной сделки

Вам необходимо финансирование для вашего начинающего бизнеса. Как вы можете заинтересовать ангелов инвестированием в ваше предприятие?

- Покажите им то, что они понимают, в идеале бизнес из отрасли, с которой они связаны.

- Знайте детали своего бизнеса: потенциальные инвесторы хотят знать о годовых продажах, валовой прибыли, марже прибыли и расходах.