Сравнение тарифов РКО в Модульбанке для ИП и юридических лиц в 2021 году

Привет. В этом материале я подробно разберу и сравню тарифы Модульбанка на открытие и обслуживание расчетного счета для ИП и юридических лиц. Я изучил тарифный сборник и все сноски мелким шрифтом за вас, поэтому вам не нужно. По ходу сравнения расскажу об отдельных нюансах для ИП и ООО там, где это будет необходимо.

Поехали.

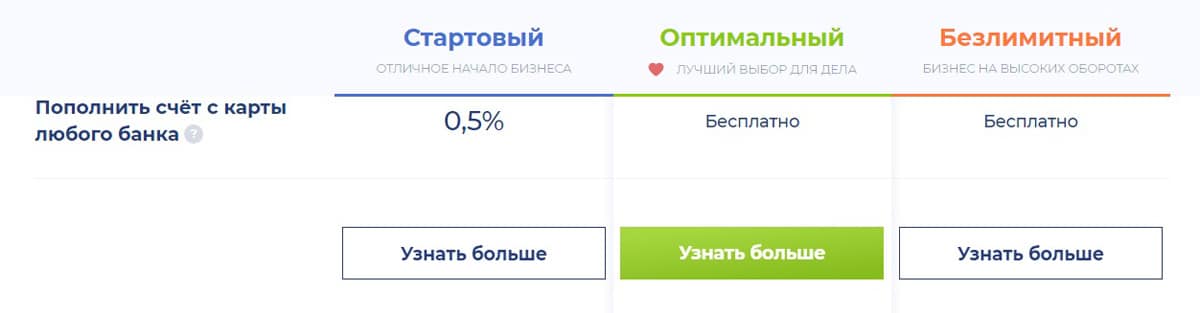

Последний раз банк обновил тарифы 3 августа 2021 года. Сегодня в Модульбанке для малого бизнеса доступны следующие тарифы (пакеты услуг):

- Ничего лишнего

- Оптимальный

- Безлимитный

В банке нет физических отделений, поэтому снятие и внесение наличных через кассу Модульбанка недоступно.

Банки не всегда спешат рассказывать, что именно изменилось в тарифах. Чтобы быть в курсе последних изменений вашего тарифа, подписывайтесь на удобный канал: ВКонтакте или Телеграм.

В данном обзоре опубликована актуальная информация на текущий момент.

Быстрые ссылки:

Калькулятор РКО в Модульбанке

Для экономии вашего времени я подготовил калькулятор РКО по тарифам Модульбанка. Достаточно просто ввести свои реальные или предполагаемые обороты по счету и калькулятор рассчитает стоимость обслуживания расчетного счета по каждому тарифу.

Раскрытие информации: когда вы открываете расчетный счет по нашим ссылкам, мы иногда получаем комиссию. Тем самым вы помогаете развивать сайт и не видите раздражающей рекламы. Узнать больше >>>

Для сравнения тарифов Модульбанка с тарифами других банков — переходите к калькулятору РКО на главной странице.

Теперь перейдем к подробному сравнению тарифов Модульбанка.

Открытие счета

Открытие первого, второго и последующих счетов — бесплатно на всех тарифах.

Банк имеет право применить ограничения по лимитам для клиентов, которые менее 12 месяцев назад:

- зарегистрировались в налоговой

- присоединились к договору комплексного обслуживания в Модульбанке, например при открытии счета

Ежемесячное обслуживание

Банк дает возможность сэкономить, оплатив обслуживание счета сразу за 6, 12 месяцев или «Навсегда».

| Тариф | 1 мес | 6 мес | 12 мес | Навсегда |

|---|---|---|---|---|

| Ничего лишнего | 0 ₽ | недоступно | недоступно | недоступно |

| Оптимальный | 690 ₽ | 3690 ₽ (615 ₽/мес) | 5900 ₽ (492 ₽/мес) | 29 900 ₽ |

| Безлимитный | 24 990 ₽ (4165 ₽/мес) | 47 040 ₽ (3920 ₽/мес) | 99 000 ₽ |

Оплачивая любой тариф «Навсегда», вы освобождаетесь от необходимости платить ежемесячную плату, но это не защищает вас от изменения условий на РКО по тарифному плану в будущем.

Внесенная абонентская плата за любой период не может быть изменена в будущем и не подлежит пересчету, частичному или полному возврату в случае закрытия счета или смены тарифа.

В случае других комиссий, для аннулирования, изменения или частичного возврата средств за услуги банка нужно будет заплатить 1500 ₽/платежное поручение. При этом в случае успешного рассмотрения, сумма возврата — всего 80% от суммы.

Поступления на расчетный счет

За все поступления на расчетный счет по тарифу «Ничего лишнего» вы заплатите:

- до 100 000 ₽ — 0,75%

- от 100 000,01 до 500 000 ₽ — 1%

- от 500 000,01 ₽ — 3%

На других тарифах эти поступления на счет — бесплатные.

При закрытии счета в другом банке и переводе остатка средств в Модульбанк, банк возьмет 5% за зачисление средств на счет, но не менее 7000 ₽.

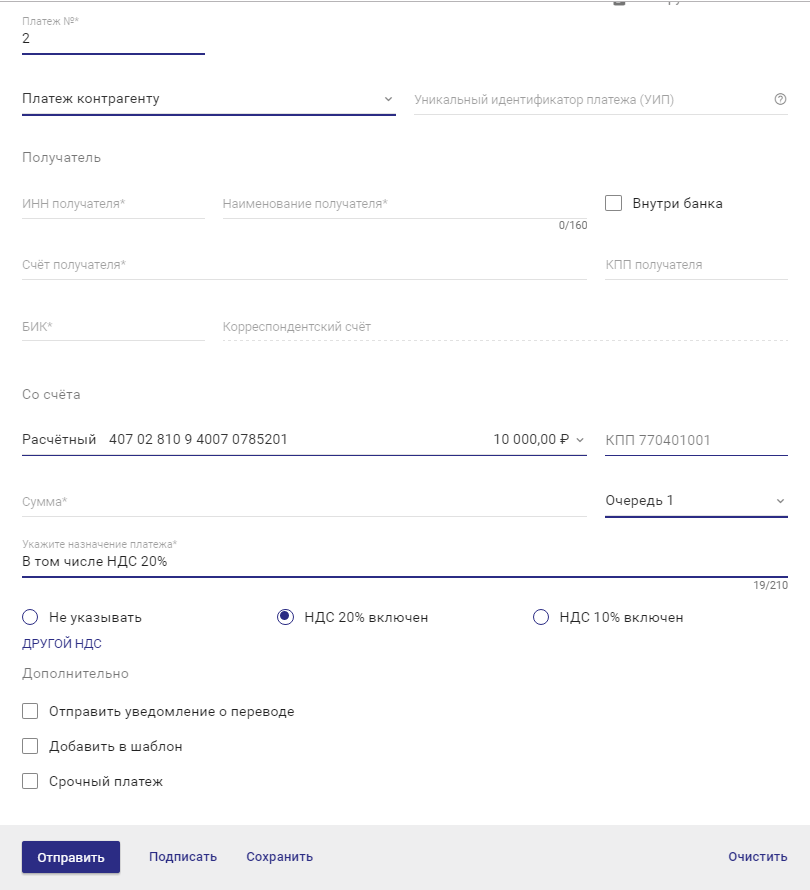

Платежные поручения

На всех тарифах включены бесплатные платежи в рублях внутри банка на счета юрлиц и ИП.

Бесплатны также налоговые и бюджетные платежи, платежи во внебюджетные фонды и таможенные органы, но только за себя. За третьих лиц — 5% от суммы платежа.

За третьих лиц — 5% от суммы платежа.

Стоимость платежных поручений в другие банки:

| Тариф | Внешние платежи в рублях через интернет-банк |

|---|---|

| Ничего лишнего | бесплатно |

| Оптимальный | |

| Безлимитный | бесплатно |

Модульбанк определил понятие «интрадей» — это деньги, поступившие на счет в текущем операционном дне. За безналичный внешний и внутренний перевод таких средств банк может снять дополнительную комиссию 1,5%, но не менее 1500 ₽.

Может снять — это значит что банк может сделать это сразу, потом или никогда. Если банк не снял комиссию сразу, то у себя обязательно запишет факт использования средств «интрадей». А если будете плохо себя вести, может единовременно снять всю сумму за все прошлые периоды, хоть за 5 лет. При работе, нужно постоянно держать этот факт в голове.

При работе, нужно постоянно держать этот факт в голове.

Операционный день:

- внутренние платежи отправляют круглосуточно

- внешние платежи — с 01:00 до 20:45 МСК по будням

Банк предоставляет опцию «Белый бизнес» за 990 ₽/мес, с помощью которой можно отслеживать риски блокировки счета. Мониторят соотношение движений по счету с уровнем перечисления налогов, контрагенты, переводы физлицам и другие параметры. Можно сэкономить и оплатить сразу полгода 5390 ₽ (898 ₽/мес) или за год 9990 ₽ (833 ₽/мес).

Переводы ИП на личный счет

Здесь личный счет — это открытый в любом банке счет физического лица, чаще всего дебетовой карты, вклада или кредитной карты.

Суммарный объем переводов ИП на свой личный счет в любом банке учитывается совместно с объемом переводов на счета других физлиц.

В зависимости от тарифа, Модульбанк позволяет каждый месяц бесплатно выводить с расчетного счета определенную сумму.

| Тариф | Бесплатный объем переводов в месяц |

|---|---|

| Ничего лишнего | любая сумма |

| Оптимальный | 300 000 ₽ |

| Безлимитный | 500 000 ₽ |

Все что не входит в бесплатные лимиты облагается следующими комиссиями:

| Тариф | Объем переводов в месяц | Комиссия |

|---|---|---|

| Оптимальный | до 300 000 ₽ | 19 ₽/платеж |

| от 300 000,01 до 500 000 ₽ | 1% | |

| от 500 000,01 ₽ | 3% | |

| Безлимитный | от 500 000,01 до 1 000 000 ₽ | 1% |

| от 1 000 000,01 ₽ | 3% |

Переводы на счета физических лиц

Суммарный объем внутренних и внешних платежей на счета физлиц учитываются совместно.

За внешние платежи дополнительно оплачивается стоимость платежки.

Объемы переводов и комиссия различаются для ИП и ООО.

Для ИП:

| Тариф | Объем переводов в месяц | Комиссия для ИП |

|---|---|---|

| Ничего лишнего | любая сумма | бесплатно |

| Оптимальный | до 300 000 ₽ | 19 ₽/платеж |

| от 300 000,01 до 500 000 ₽ | 1% | |

| от 500 000,01 ₽ | 3% | |

| Безлимитный | до 500 000 ₽ | бесплатно |

| от 500 000,01 до 1 000 000 ₽ | 1% | |

| от 1 000 000,01 ₽ | 3% |

Для ООО:

| Тариф | Объем переводов в месяц | Комиссия для ООО |

|---|---|---|

| Ничего лишнего | любая сумма | бесплатно |

| Оптимальный | до 200 000 ₽ | 19 ₽/платеж |

| от 200 000,01 до 500 000 ₽ | 1% | |

| от 500 000,01 ₽ | 3% | |

| Безлимитный | до 300 000 ₽ | бесплатно |

| от 300 000,01 до 1 000 000 ₽ | 1% | |

| от 1 000 000,01 ₽ | 3% |

Платежи:

- по зарплатному проекту через сервис «Зарплата»

- на перечисление дивидендов акционерам

- по возврату физ.

лицам заемных ранее средств

лицам заемных ранее средств

лицам заемных ранее средств

лицам заемных ранее средствне учитываются в общем объеме переводов физлицам и бесплатны для всех тарифов, кроме тарифа «Оптимальный» — 19₽/платеж.

Подключив опцию «Дополнительный лимит на платежи физическим лицам» можно добавить бесплатный лимит переводов. Бесплатный лимит предоставляется на месяц и отключается при достижении максимального оборота до следующего месяца. Остатки на следующий месяц не переносятся. Размер бесплатного лимита определяет Модульбанк в одностороннем порядке перед подключением опции.

Стоимость опции «Дополнительный лимит на платежи физическим лицам»:

- «Ничего лишнего» — опция недоступна

- «Оптимальный» — 4500 ₽/мес, перевод 19 ₽

- «Безлимитный» — 4500 ₽/мес, перевод бесплатный

Снятие наличных

К операциям снятия наличных приравниваются переводы:

- на пополнение электронных кошельков

- на приобретение электронных денег

- на покупку лотерейных билетов

- на операции с ценными бумагами

- на услуги по оплате товаров и услуг на Авито и Юле

- на оплату мобильной связи

- на азартные игры

- на покупки в магазинах косметики, супермаркетах и в обычных продуктовых магазинах у дома — этот пункт ставит крест для ИП на использование бизнес-карты для личных нужд

Про снятие в банкомате

Снимать деньги можно в любом банкомате. Лимит по карте: 30 000 ₽ за раз и 100 000 ₽ в сутки. Лимита за месяц нет.

Лимит по карте: 30 000 ₽ за раз и 100 000 ₽ в сутки. Лимита за месяц нет.

| Тариф | Объем переводов в месяц | Комиссия |

|---|---|---|

| Ничего лишнего | любая сумма | 990 ₽/операция |

| Оптимальный | до 50 000 ₽ | 1% + 70 ₽ |

| от 50 000,01 до 600 000 ₽ | 2,5% + 70 ₽ | |

| от 600 000,01 до 1 000 000 ₽ | 5% + 70 ₽ | |

| от 1 000 000,01 ₽ | 6% + 70 ₽ | |

| Безлимитный | до 100 000 ₽ | 0,75% + 50 ₽ |

| от 100 000,01 до 1 000 000 ₽ | 2,5% + 50 ₽ | |

| от 1 000 000,01 до 1 500 000 ₽ | 5% + 50 ₽ | |

| от 1 500 000,01 ₽ | 6% + 50 ₽ |

За выдачу наличных в банкоматах за пределами РФ тарифы те же, но зарубежный банк может списать дополнительно свою комиссию.

Внесение наличных

Пополнить расчетный счет в Модульбанке можно несколькими способами:

- в банкоматах Модульбанка — без ограничений

- в банкоматах банка Открытие — от 100 до 85 000 ₽ за операцию, максимум 599 000 ₽/мес

- в банкоматах Сбербанка — от 15 до 15 000 ₽ за операцию

- в кассах Юнистрим — без ограничений

- переводом со счета Сбербанк Онлайн — от 1 до 1 000 000 ₽ за операцию

- в банкоматах других банков — без ограничений

Условия одинаковые для всех способов.

Для пополнения через банкоматы нужна бизнес-карта.

| Тариф | Объем пополнений в месяц | Комиссия |

|---|---|---|

| Ничего лишнего | до 100 000 ₽ | 0,75% |

| от 100 000,01 до 500 000 ₽ | 1% | |

| от 500 000,01 ₽ | 3% | |

| Оптимальный | любая сумма | бесплатно |

| Белимитный |

При пополнении через банкоматы сторонних банков может взиматься комиссия этого банка.

Интернет-банк «Модульбанк»

«Модульбанк» — это интернет-банк для управления расчетным счетом.

Подключение и ежемесячное обслуживание бесплатное на всех тарифах.

Есть интеграция с 1С по технологии ДиректБанк — можно отправлять платежки в банк и получать из банка выписки напрямую из 1С:Предприятие.

Каждый тариф имеет ограниченное бесплатное количество пользователей с правом подписи для доступа к интернет-банку.

| Тариф | Бесплатные пользователи с правом подписи |

|---|---|

| Ничего лишнего | 1 |

| Оптимальный | 1 |

| Безлимитный | 3 |

Однако, за дополнительную плату в 290 ₽/мес, можно подключить дополнительных пользователей с правом подписи.

| Тариф | Дополнительные пользователи с правом подписи |

|---|---|

| Ничего лишнего | 2 |

| Оптимальный | 2 |

| Безлимитный | не ограничено |

Мобильное приложение «Модульбанк»

Приложение для телефонов по управлению расчетным счетом в Модульбанке также бесплатное на всех тарифах.

Скачать его можно по ссылкам:

Уведомление по SMS

Для получения информации по движению средств на расчетном счете по умолчанию подключается опция «СМС-информирование». Ее можно отключить при открытии счета либо потом, в мобильном приложении или интернет-банке.

| Тариф | Уведомления по SMS, за номер |

|---|---|

| Ничего лишнего | 90 ₽/мес или 490 ₽/полгода или 890 ₽/год |

| Оптимальный | |

| Безлимитный | бесплатно |

Я обычно для получения такой информации пользуюсь мобильным приложением, подключая бесплатные push-сообщения, поэтому уведомления по sms отключаю.

Бизнес-карты «Модульбанк»

Условия операций по картам одинаковые для всех тарифов.

Для выпуска доступно три варианта карт:

- неименная корпоративная карта MasterCard Standart или Visa Business

- именная корпоративная карта MasterCard Gold или Visa Business

- цифровая карта MasterCard или Visa

Для карты открывается специальный карточный счет. Перевести деньги с расчетного счета на карточный можно в мобильном приложении или интернет-банке.

Перевести деньги с расчетного счета на карточный можно в мобильном приложении или интернет-банке.

Про неименную карту

Могут выдать в момент открытия счета, выпуск бесплатный.

| Тариф | Обслуживание карты |

|---|---|

| Ничего лишнего | Первый год — бесплатно, далее 300 ₽/год |

| Оптимальный | |

| Безлимитный | бесплатно |

Про именную карту

Требуется 5 рабочих дней на изготовление + доставка, выпуск — 1000 ₽

| Тариф | Обслуживание карты |

|---|---|

| Ничего лишнего | Первый год — бесплатно, далее 500 ₽/год |

| Оптимальный | |

| Безлимитный |

Про виртуальную карту

Можно выпустить любое количество. Бесплатный выпуск и обслуживание карты.

Бесплатный выпуск и обслуживание карты.

Про SMS-уведомления по карте

Уведомления по карте те же что и уведомления по счету.

Советы

- Используйте калькулятор РКО, чтобы оценить примерную стоимость обслуживания счета в Модульбанке по вашим потребностям.

- Если вы с банком надолго, оплачивайте тариф сразу за год или навсегда — так можно существенно сэкономить на ежемесячном обслуживании. Но не забудьте, что если вы передумаете, деньги вам не вернут.

- Помните об «интрадей».

- Вместо SMS-уведомлений подключайте PUSH в мобильном приложении, так вы сэкономите от 890 ₽ до 1080 ₽ в год.

Материалы по теме

Официальный сборник тарифов Модульбанка:

Мы прилагаем много усилий и времени, чтобы сделать сервис более полезным и удобным. Если вам нравится то, что мы делаем, и хотите помочь нам развивать проект и дальше — поддержите нас материально по этой ссылке.

| Сбербанк | |||||

| ВТБ | |||||

| Газпромбанк | |||||

| Открытие | |||||

| Альфа-банк | |||||

| Россельхозбанк | |||||

| ЮниКредит Банк | |||||

| Промсвязьбанк | |||||

| Райффайзенбанк | |||||

| Росбанк | |||||

| Московский кредитный банк | |||||

| Банк Санкт-Петербург | |||||

| Банк Россия | |||||

| Ак Барс Банк | |||||

| Уралсиб | |||||

| Ситибанк | |||||

| СМП Банк | |||||

| Русский Стандарт | |||||

| Банк Хоум Кредит | |||||

| ИНГ Банк (Евразия) | |||||

| Мособлбанк | |||||

| Банк Зенит | |||||

| Восточный банк | |||||

| Возрождение | |||||

| Новикомбанк | |||||

| УБРиР | |||||

| Абсолют банк | |||||

| Московский индустриальный банк | |||||

| ОТП Банк | |||||

| МТС-Банк | |||||

| ВБРР | |||||

| Транскапиталбанк | |||||

| Кредит-Европа банк | |||||

| Ренессанс Кредит | |||||

| Тинькофф Банк | |||||

| Азиатско-Тихоокеанский банк | |||||

| ЦентроКредит | |||||

| Совкомбанк | |||||

Банк ДОМ. РФ РФ | |||||

| МСП Банк | |||||

| Авангард | |||||

| Эйч-эс-би-си-(РР) | |||||

| Инвестторгбанк | |||||

| Металлинвестбанк | |||||

| Росгосстрах Банк | |||||

| Пересвет | |||||

| СКБ | |||||

| Дойче банк | |||||

| Сетелем Банк | |||||

| Запсибкомбанк | |||||

| Центр-инвест | |||||

| БНП Париба | |||||

| Международный финансовый клуб |

| ||||

| Креди Агриколь КИБ | |||||

| Локо-банк | |||||

| Союз | |||||

| Интеза | |||||

| СНГБ | |||||

| Коммерц(Евразия) |

| ||||

| Почта банк | |||||

| АйСиБиСи Банк |

| ||||

| МЕТКОМБАНК | |||||

| Национальный стандарт | |||||

| Натиксис Банк | |||||

| Кубань Кредит | |||||

| МБА-Москва | |||||

| Экспобанк | |||||

| Финсервис | |||||

| Таврический | |||||

| Мидзухо Корпорэйт (Москва) | |||||

| Банк оф Токио-мицубиси юфджей | |||||

| Еврофинанс Моснарбанк | |||||

| Фора-банк | |||||

| Фольксваген рус | |||||

| СМБСР Банк | |||||

| ББР Банк | |||||

| НС Банк | |||||

| РН Банк | |||||

| Банк Китая (Элос) | |||||

| Примсоцбанк | |||||

| ИПБ | |||||

| СДМ-банк | |||||

| Саровбизнесбанк | |||||

| Севергазбанк | |||||

| БыстроБанк | |||||

| Агропромкредит | |||||

| БКС Банк | |||||

| Акибанк | |||||

| Москоммерцбанк |

| ||||

| Морской банк | |||||

| Приморье | |||||

| УРАЛ ФД | |||||

| Модульбанк | |||||

| Тимер Банк |

| ||||

| Газэнергобанк | |||||

| Кредит Свисс (Москва) | |||||

| РНКБ | |||||

| КБ «Солидарность» | |||||

| БМВ банк | |||||

| Алмазэргиэнбанк | |||||

| ДЖ.П.Морган Интернешнл | |||||

| Ланта-банк | |||||

| Кубаньторгбанк | |||||

| Чайна Констракшн Банк | |||||

| Денизбанк | |||||

| Энерготрансбанк | |||||

| Нацинвестпромбанк | |||||

| Алеф-банк | |||||

| Норвик Банк | |||||

| Автоторгбанк | |||||

| Форштадт |

| ||||

| НРБанк | |||||

| Держава | |||||

| Генбанк | |||||

| Квант Мобайл Банк | |||||

| Аресбанк | |||||

| Развитие-столица | |||||

| Пойдём! | |||||

| НК БАНК | |||||

| ПСКБ | |||||

| РосДорБанк | |||||

| Акцепт | |||||

| Гарант-Инвест | |||||

| КИВИ Банк |

| ||||

| УРИ Банк | |||||

| Банк Александровский | |||||

| Гута Банк | |||||

| Ишбанк | |||||

| Прио-Внешторгбанк |

| ||||

| Солид Банк | |||||

| Ставропольпромстройбанк | |||||

| Финам | |||||

| МБ Банк | |||||

| Русьуниверсалбанк | |||||

| Славия | |||||

| Эс-Би-Ай Банк | |||||

| Углеметбанк | |||||

| Джей Энд Ти Банк |

| ||||

| Платина | |||||

| Инбанк | |||||

| Заречье | |||||

| БЖФ Банк | |||||

| Банк Казани | |||||

| Азия-Инвест Банк | |||||

| БАНК БКФ |

| ||||

| Ресо кредит |

| ||||

| Промтрансбанк |

| ||||

| КамчатПрофитБанк | |||||

| Банк Оранжевый | |||||

| Кремлевский | |||||

| Синко-банк | |||||

| Трансстройбанк | |||||

| ККБ | |||||

| Рфк-банк | |||||

| Москомбанк | |||||

| МС Банк Рус | |||||

| НДБ |

| ||||

| Раунд |

| ||||

| Северный Народный Банк | |||||

| Автоградбанк | |||||

| Ю БИ ЭС банк | |||||

| Руснарбанк | |||||

| Индо Банк | |||||

| Кошелев-банк | |||||

| Банк Веста | |||||

| Кэб Банк Рус | |||||

| Юнистрим | |||||

| ПроБанк | |||||

| НОКССБАНК | |||||

| Зираат Банк (Москва) | |||||

| Тамбовкредитпромбанк | |||||

| РБА | |||||

| Бест Эффортс Банк | |||||

| Реалист Банк | |||||

| Москва-сити | |||||

| Агророс | |||||

| Евроальянс | |||||

| Крокус-банк | |||||

| Евразийский банк |

| ||||

| Первый Инвестиционный Банк | |||||

| Орбанк | |||||

| Первый клиентский банк |

| ||||

| Капитал | |||||

| Владбизнесбанк | |||||

| Промсельхозбанк |

| ||||

| Унифондбанк | |||||

| Система | |||||

| Столичный Кредит | |||||

| Чайнасельхозбанк | |||||

| Россита-банк | |||||

| Кросна-банк | |||||

| ИК Банк | |||||

| Социум-банк | |||||

| ИС Банк | |||||

| Икано Банк | |||||

| Максима | |||||

| Соколовский | |||||

| Спутник |

| ||||

| Республиканский Кредитный Альянс | |||||

| Сервис-резерв | |||||

| Глобус | |||||

| МТИ-Банк |

| ||||

| Акрополь | |||||

| Оней Банк | |||||

| Национальный банк сбережений | |||||

| Ноосфера | |||||

| Банк Агора |

| ||||

| Химик | |||||

| Металлург | |||||

| Новый век | |||||

| Банк РМП |

| ||||

| Тендер-банк | |||||

| Далена | |||||

| Спецстройбанк | |||||

| Внешфинбанк |

| ||||

| Прокоммерцбанк | |||||

| РСИ | |||||

| Стандарт-кредит | |||||

| Русьрегионбанк | |||||

| КБ Космос |

| ||||

| Дружба | |||||

| Банк СКС | |||||

| КБ Альтернатива |

| ||||

| Эко-инвест | |||||

| Рента-банк | |||||

| ФФИН Банк |

| ||||

| НКО Премиум | |||||

| Росэксимбанк | |||||

| Межгосударственный банк |

Москва, Электрозаводская, 27 ст2, 1 этаж. и ещё 2 офиса.

Москва, Электрозаводская, 27 ст2, 1 этаж. и ещё 2 офиса. Москва, Гусятников переулок, 13/3. и ещё 2 офиса.

Москва, Гусятников переулок, 13/3. и ещё 2 офиса. Москва, Минская, 1г к1, цокольный этаж. и ещё 2 офиса.

Москва, Минская, 1г к1, цокольный этаж. и ещё 2 офиса. Троицк, Школьная, 6а, 1 этаж. и ещё 2 офиса.

Троицк, Школьная, 6а, 1 этаж. и ещё 2 офиса. Москва, Красная Пресня, 24, 1, 10 этаж. и ещё 2 офиса.

Москва, Красная Пресня, 24, 1, 10 этаж. и ещё 2 офиса. Москва, Комсомольская площадь, 2, 2 этаж; центр Казанский. и ещё 2 офиса и 3 банкомата.

Москва, Комсомольская площадь, 2, 2 этаж; центр Казанский. и ещё 2 офиса и 3 банкомата. Москва, Пресненская Набережная, 8 ст1, 6 этаж; Южная башня. и ещё 2 офиса.

Москва, Пресненская Набережная, 8 ст1, 6 этаж; Южная башня. и ещё 2 офиса. Москва, Садовая-Самотечная, 2/12. и ещё 8 офисов.

Москва, Садовая-Самотечная, 2/12. и ещё 8 офисов. Москва, Преображенская, 2 к1. и ещё 4 офиса.

Москва, Преображенская, 2 к1. и ещё 4 офиса. Москва, Маршала Бирюзова, 16. и ещё 6 офисов.

Москва, Маршала Бирюзова, 16. и ещё 6 офисов.Хайс — объединили банк для ИП и банк физлиц одном приложении

Хайс — объединили банк для ИП и банк физлиц одном приложенииПОЛНЫЕ ТАРИФЫВаша заявка отправлена

Произошла ошибка, попробуйте снова.

Скачайте приложение и зарегистрируйтесь

Подтвердите личность на встрече или удалённо

Пользуйтесь счётом ИП и Хайс-картой в одном приложении

Скачайте приложение

и зарегистрируйтесь

1 минута

Подтвердите личность

на встрече или удалённо

10 минут

Пользуйтесь счётом ИП и Хайс‑картой в одном приложении

Сколько угодно

Единый тариф за счёт ИП

и карту физлица

Бесплатно на любом тарифе

Уплата налогов и взносов УСН 6 %

Переводы контрагентам со счёта ИП

в любые банкиВыпуск и обслуживание премиальной Хайс-карты

Уведомления об операциях

А так же

КШБК 2 % при тратах от 75 000 ₽ или 1 %, если траты меньше

Снятия в любых банкоматах по всему миру

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

200 000 ₽ бесплатно

от 200 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

50 000 ₽ бесплатно

от 50 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

100 000 ₽ бесплатно

от 100 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

1,5 %, мин.

30 ₽

30 ₽Переводы по номеру счета в другие банки

200 000 ₽ бесплатно

от 200 001 ₽ с комиссией 1 %

СТАНДАРТ

690 ₽ 2990 ₽/мес

первые три месяца

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

600 000 ₽ бесплатно

от 600 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

100 000 ₽ бесплатно

от 100 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

100 000 ₽ бесплатно

от 100 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

10 000 ₽ бесплатно

от 10 001 ₽ 1,5 %, минимум 30 ₽

Переводы по номеру счета в другие банки

600 000 ₽ бесплатно

от 600 001 ₽ с комиссией 1 %

ПРЕМИУМ

9990 ₽/мес

Переводы физлицам и самозанятым

200 000 ₽ с комиссией 1 %

от 200 001 ₽ до 500 000 ₽ с комиссией 3 %

от 500 001 ₽ с комиссией 5 %

Перевод на свою Хайс-карту

1 000 000 ₽ бесплатно

от 1 000 001 ₽ с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

Снятие наличных в любых банкоматах

500 000 ₽ бесплатно

от 500 001 ₽ 2 %, минимум 90 ₽

Переводы по номеру телефона через СБП

500 000 ₽ бесплатно

от 500 001 ₽ с комиссией 0,5 %

Переводы по номеру карты

100 000 ₽ бесплатно

100 001 ₽ 1,5 %, минимум 30 ₽

Переводы по номеру счета в другие банки

10 000 000 ₽ бесплатно

от 10 000 001 ₽ с комиссией 1 %

ПОЛНЫЕ ТАРИФЫПлатежи юрлицам и ИП

Расчёт и уплата

налогов и взносов

для ИП на УСН 6 %

Переводы физлицам

и самозанятым

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 3 %

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 5 %

200 000 ₽

с комиссией 1 %

от 200 001 ₽ до 500 000 ₽

с комиссией 3 %

от 500 001 ₽

с комиссией 5 %

Переводы

на свою Хайс-карту

200 000 ₽

Бесплатно

от 200 001 ₽

с комиссией 1 %

600 000 ₽

Бесплатно

от 600 001 ₽

с комиссией 1 %

1 000 000 ₽

Бесплатно

от 1 000 001 ₽

с комиссией 1 %

ПРЕМИАЛЬНАЯ КАРТА ФИЗЛИЦА

КШБК в рублях

на все покупки

Максимум 15 000 ₽/мес

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

2 %

при тратах более 75 000 ₽

1 %

если траты меньше

Снятие наличных

в любых банкоматах

50 000 ₽

Бесплатно

от 50 001 ₽

2 %, минимум 90 ₽

100 000 ₽

Бесплатно

от 100 001 ₽

2 %, минимум 90 ₽

500 000 ₽

Бесплатно

от 500 001 ₽

2 %, минимум 90 ₽

Переводы

по номеру телефона

через СБП

100 000 ₽

Бесплатно

от 100 001 ₽

с комиссией 0,5 %

100 000 ₽

Бесплатно

от 100 001 ₽

с комиссией 0,5 %

500 000 ₽

Бесплатно

от 500 001 ₽

с комиссией 0,5 %

Переводы

по номеру карты

10 000 ₽

Бесплатно

от 10 001 ₽

1,5 %, минимум 30 ₽

100 000 ₽

Бесплатно

от 100 001 ₽

1,5 %, минимум 30 ₽

Переводы

по номеру счета

в другие банки

200 000 ₽

Бесплатно

от 200 001 ₽

с комиссией 1 %

600 000 ₽

Бесплатно

от 600 001 ₽

с комиссией 1 %

10 000 000 ₽

Бесплатно

от 10 000 001 ₽

с комиссией 1 %

ПОЛНЫЕ ТАРИФЫСтаньте клиентом

уникального банка для ИП

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Откройте счёт

вашему ИП сегодня

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Банк,

а не Super App

Ничего лишнего — это просто деньги

Банк,

а не Super App

Ничего лишнего — это просто деньги

Банк,

а не Super App

Ничего лишнего —

это просто деньги

Нужные сервисы, а не спам

Предложим расчёт налогов, а не страховку автомобиля, которого нет

Минимализм, а не яркие цвета

В приложении — функции, нужные вам, а не всему малому бизнесу

Структура, а не бардак

Дизайн не отвлекает от работы: без баннеров и рекламы

Поддержка,

а не смайлы

Дарим эмоции выполненными

задачами, а не смайликами в чате

Поддержка,

а не смайлы

Дарим эмоции выполненными задачами,

а не смайликами в чате

Чат, а не звонки

Решаем задачи текстом, а не ожиданием на линии

24/7, а не с 9 до 18

У экстренных ситуаций нет времени. Спасаем даже в полночь

Спасаем даже в полночь

Решение, а не переключения

Ответим на вопрос, а не пришлём 5 ненужных сообщений

Безопасность,

а не видимость

Устойчивый финансовый сервис —

на деле, а не на словах

Безопасность,

а не видимость

Устойчивый финансовый

сервис — на деле, а не на словах

Хайс — филиал АО КБ Модульбанк

Полноценный банк с лицензией от надежного партнёра: лицензия ЦБ РФ № 1927

Ваши деньги в безопасности

Счета и депозиты ИП и физлиц застрахованы на 1,4 млн.

Предупредим о 115 ФЗ

Предотвратим блокировку, а не будем разбираться с последствиями

Станьте

клиентом Хайса

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Ваша заявка отправлена

Произошла ошибка, попробуйте снова.

Цифровые банковские услуги для корпоративного бизнеса: российская перспектива

Крупный бизнес по-прежнему испытывает нехватку цифровых банковских услуг. Лидеры финансовой индустрии активно пытаются решить проблему.

Инфраструктура цифрового банкинга для бизнеса в России, особенно для крупного и среднего бизнеса, по-прежнему отстает от сегмента массового ритейла, считают эксперты. «В целом развитие финансовых сервисов и технологий для компаний в нашей стране, на мой взгляд, находится на начальной стадии становления.На уровне декларации много разных проектов, но они еще далеки от практической реализации », — сказал Владимир Козинец, президент Ассоциации корпоративных казначеев (АСС). Если в розничном банкинге, например, в сфере удаленного обслуживания или мобильных сервисов, во многом используются стандартные решения, то для корпоративных клиентов в каждом случае нужен индивидуальный подход. В корпоративном сегменте цифровые продукты требуют больше денег и времени.

В малых и микропредприятиях ситуация ближе к сектору розничной торговли, поскольку им легче копировать цифровые решения.«В России много предложений для среднего бизнеса. Существуют даже специализированные цифровые банки для мелких предпринимателей, такие как «Точка», «Модульбанк» и т. Д. », — говорит Максим Налютин, руководитель группы по предоставлению услуг компаниям финансового сектора в Deloitte, СНГ. Классические игроки, такие как Сбербанк, Райффайзенбанк, Открытие, Промсвязьбанк и др., Активно развивают новые продукты для этого сегмента. Например, существуют платформы заемного капитала, работающие по принципу кредитования p2b.

Д. », — говорит Максим Налютин, руководитель группы по предоставлению услуг компаниям финансового сектора в Deloitte, СНГ. Классические игроки, такие как Сбербанк, Райффайзенбанк, Открытие, Промсвязьбанк и др., Активно развивают новые продукты для этого сегмента. Например, существуют платформы заемного капитала, работающие по принципу кредитования p2b.

Весы Выпуск

В крупных банках за цифровизацию услуг для крупного и малого бизнеса отвечают разные отделы.«Подходы очень разные, потому что решения для малого и микробизнеса намного проще масштабировать, а корпоративный запрос — сложное и капиталоемкое предприятие», — объясняет Евгений Богачев, руководитель отдела среднего бизнеса Райффайзенбанка. По его словам, крупному клиенту нужен гораздо более широкий спектр онлайн-продуктов — от простого открытия счета и стандартных расчетно-кассовых услуг до обслуживания валютных операций, покупки инструментов хеджирования, вариантов валютного контроля, инструментов управления ликвидностью и т. Д.Корпоративный сектор сегодня очень нуждается в развитии продуктов цифрового банкинга, подтверждает Владимир Козинец: «В первую очередь, это касается платежных сервисов — единых платежных шлюзов, от хоста к хосту, через Transit 2.0, FMS (Financial Messaging System). ) и CyberFT; системы быстрых платежей типа C2B и B2B; различные варианты TMS (система управления терминальной сетью); а также дальнейшее развитие систем цифрового факторинга и торгового финансирования ».

Д.Корпоративный сектор сегодня очень нуждается в развитии продуктов цифрового банкинга, подтверждает Владимир Козинец: «В первую очередь, это касается платежных сервисов — единых платежных шлюзов, от хоста к хосту, через Transit 2.0, FMS (Financial Messaging System). ) и CyberFT; системы быстрых платежей типа C2B и B2B; различные варианты TMS (система управления терминальной сетью); а также дальнейшее развитие систем цифрового факторинга и торгового финансирования ».

Сегодня есть соответствующий запрос практически из всех секторов: торговля, нефть и газ, транспорт и др., как говорит Богачев. По его словам, наибольший интерес вызывают крупнейшие корпорации, многие из которых уже исчерпали методы оптимизации, лежащие в «физическом» плане, например сокращение штата. Между тем, в цифровой сфере еще есть много неиспользованного потенциала для снижения затрат. Учитывая масштабы компаний, любые улучшения за счет использования цифровых продуктов могут иметь ощутимый экономический эффект и снизить стоимость финансовых транзакций. «Банковские продукты есть и будут востребованы, что позволяет нам не только решать традиционные задачи по привлечению финансирования, например, но и наиболее эффективно решать сопутствующие бизнес-задачи, например, управлять остатками на счетах группы компаний», — добавляет Максим Налютин.Например, в мае Райффайзенбанк разработал экосистему блокчейна специально для Askona Life Group, которая автоматизирует и значительно снижает стоимость расчетов с поставщиками и клиентами. По словам Богачева, решение особенно актуально для групп компаний и холдингов для автоматизации расчетов по поставкам, управления финансами и крупных производственных компаний для расчетов с покупателями и поставщиками.

«Банковские продукты есть и будут востребованы, что позволяет нам не только решать традиционные задачи по привлечению финансирования, например, но и наиболее эффективно решать сопутствующие бизнес-задачи, например, управлять остатками на счетах группы компаний», — добавляет Максим Налютин.Например, в мае Райффайзенбанк разработал экосистему блокчейна специально для Askona Life Group, которая автоматизирует и значительно снижает стоимость расчетов с поставщиками и клиентами. По словам Богачева, решение особенно актуально для групп компаний и холдингов для автоматизации расчетов по поставкам, управления финансами и крупных производственных компаний для расчетов с покупателями и поставщиками.

Искусственный интеллект и большие данные

В августе 2019 года финансовая лаборатория VR Bank и фонда «Сколково» провели исследование по оценке цифровизации 30 крупнейших банков на основе масштабов их цифровых проектов в первой половине 2019 года. Результаты показали, что наиболее продвинутые кредитные организации (Тинькофф Банк, Сбербанк, Альфа-Банк, Райффайзенбанк, Ак Барс вошли в пятерку лидеров) значительно опережают конкурентов по уровню развития цифровой инфраструктуры.

Результаты показали, что наиболее продвинутые кредитные организации (Тинькофф Банк, Сбербанк, Альфа-Банк, Райффайзенбанк, Ак Барс вошли в пятерку лидеров) значительно опережают конкурентов по уровню развития цифровой инфраструктуры.

Согласно результатам исследования, 14 из 30 банков предоставляют онлайн-услуги по открытию счетов юридическим лицам, и только четыре предлагают онлайн-услуги бухгалтерского учета. «Также было отмечено, что крупные банки создают собственные подразделения для разработки финтех-продуктов, в том числе для бизнеса.17 кредитных организаций, представленных в рейтинге, тратят более 10% всех операционных расходов на исследования и разработки », — сообщил Роман Ромашевский, финансовый директор VR Bank.

В Райффайзенбанке, например, как говорит Богачев, создано специализированное подразделение, которое активно взаимодействует с внешними финтех-компаниями. Одна из задач этого отдела — поиск на рынке интересных технологий и услуг. «Наши эксперты сотрудничают с различными инновационными кластерами, стартапами и находятся в финтех-сообществе, давая обратную связь этому сообществу, предлагая, что нужно банкам, помогая« довести до ума »хорошие идеи. Адаптация выбранных продуктов к необходимому функционалу и их внедрение затем осуществляется непосредственно тем или иным специализированным бизнес-подразделением », — говорит эксперт.

Адаптация выбранных продуктов к необходимому функционалу и их внедрение затем осуществляется непосредственно тем или иным специализированным бизнес-подразделением », — говорит эксперт.

Таким образом, Райффайзенбанк разработал гибкую структуру для разработки продуктов: «Мы либо разрабатываем ее самостоятельно, либо работаем с внешним провайдером, если находим необходимое решение на рынке. Мы выбираем самый быстрый и эффективный способ ».

Основными стимулами для развития корпоративного направления являются ужесточение конкурентной среды и растущий спрос со стороны бизнес-клиентов, таких как цифровые услуги, удаленные банковские услуги (RBS) и различные онлайн-платформы для корпораций.По словам Богачева, все эти темы сегодня очень быстро развиваются. «Что касается обслуживания, то все клиенты банка заинтересованы в скорости и удобстве. И неважно, является ли клиент физическим или юридическим лицом. Как частные лица, пользователи современных устройств уже полностью осознают преимущества цифровизации банковских услуг, и они привыкли использовать удаленные услуги и мобильные приложения », — говорит он.

Ольга Морозова, директор финансового сектора ABBYY Россия, соглашается с ним: «Руководители и специалисты компаний одинаковы: они не хотят часами стоять в очередях, вручную заполняя данные и собирая информацию для банков, если они есть. собираетесь открыть счет, составить зарплатный проект для сотрудников или получить долгосрочный кредит для своей компании.”

Таким образом, по ее словам, ведущие российские банки сейчас активно внедряют решения для автоматической обработки и анализа сложных неструктурированных документов с использованием технологий обработки естественного языка, компьютерного чтения и распознавания лиц в различных комбинациях, а также использования искусственного интеллекта для персонализации предложений и услуг. для предпринимателей и организовать удаленную регистрацию юридических лиц, в том числе с использованием смартфонов. Мобильные технологии помогают бизнес-клиентам банка автоматически извлекать данные из любых документов — например, для оплаты счетов. «Для бизнеса важно как можно скорее начать работать с банком. То, что можно сделать в три раза быстрее благодаря автоматизации », — говорит Ольга Морозова.

«Для бизнеса важно как можно скорее начать работать с банком. То, что можно сделать в три раза быстрее благодаря автоматизации », — говорит Ольга Морозова.

В центре внимания удаленные банковские услуги

Дистанционные банковские услуги (ДБО) наиболее перспективны и актуальны для развития. «В целом это самая востребованная услуга на сегодняшний день. Во многих банках, в том числе и в нашем, удаленное обслуживание уже очень хорошо налажено », — комментирует Богачев. Однако, как говорится, совершенству нет предела.На рынке постоянно появляется множество различных новых потребностей. Главный запрос корпоративных клиентов на будущее, по словам Богачева, — это максимальное наполнение системы банк-клиент: детализация и анализ информации об операциях, подключение новых продуктов к системе ДБО.

Есть и другие интересные задачи. Таким образом, по словам Богачева, цифровые сервисы для бизнес-кредитования в России еще далеки от совершенства. Одна из причин заключается в том, что финансовые данные в нашей стране все еще недостаточно прозрачны по сравнению с зарубежной практикой. Есть открытые данные Росстата, где все предприятия сдают финансовую отчетность раз в год. ФНС объявила о планах по созданию сервиса доступа к квартальной финансовой отчетности юридических лиц с 2020 года, но пока подробной информации о присоединении к такой услуге на рынке нет. «Между тем проблема в том, что соответствующие данные публикуются с опозданием от шести до девяти месяцев. Кроме того, из имеющихся данных не всегда очевидно, как связаны отдельные предприятия и насколько крупны предприятия, которые они образуют.Кроме того, отчеты индивидуальных предпринимателей пока нельзя анализировать дистанционно. А их миллионы, и зачастую они входят в определенную группу предприятий », — поясняет он.

Есть открытые данные Росстата, где все предприятия сдают финансовую отчетность раз в год. ФНС объявила о планах по созданию сервиса доступа к квартальной финансовой отчетности юридических лиц с 2020 года, но пока подробной информации о присоединении к такой услуге на рынке нет. «Между тем проблема в том, что соответствующие данные публикуются с опозданием от шести до девяти месяцев. Кроме того, из имеющихся данных не всегда очевидно, как связаны отдельные предприятия и насколько крупны предприятия, которые они образуют.Кроме того, отчеты индивидуальных предпринимателей пока нельзя анализировать дистанционно. А их миллионы, и зачастую они входят в определенную группу предприятий », — поясняет он.

По словам Богачева, помимо продуктов «через витрину», которые видит клиент, для банков важна цифровая «внутренняя кухня» — с системами мониторинга и аналитики с использованием искусственного интеллекта. Эта работа на основе имеющихся данных о бизнесе и деятельности клиента в банке позволяет улучшить продуктовое предложение, определить целевые потребности каждого клиента на будущее и сформировать репрезентативное предложение. Например, Райффайзенбанк запускает новый продукт — предварительно утвержденный овердрафт для корпоративных клиентов. Основываясь на информации о движении денежных средств на счетах клиента и используя внешние данные о финансовом состоянии клиента, любых существующих арбитражных делах и т. Д., Банк утверждает определенный кредитный лимит. Клиент сможет использовать лимит очень быстро: остается только подписать предложение банка и предоставить последнюю финансовую отчетность.

Например, Райффайзенбанк запускает новый продукт — предварительно утвержденный овердрафт для корпоративных клиентов. Основываясь на информации о движении денежных средств на счетах клиента и используя внешние данные о финансовом состоянии клиента, любых существующих арбитражных делах и т. Д., Банк утверждает определенный кредитный лимит. Клиент сможет использовать лимит очень быстро: остается только подписать предложение банка и предоставить последнюю финансовую отчетность.

Несмотря на то, что банковские услуги B2B развиваются медленнее, чем B2C, сегодня большинство финтех-стартапов сосредоточено на этой сфере.По словам Ромашевского, для выхода на рынок B2B не требуется ни банковской лицензии, ни больших вложений в маркетинг, поэтому многие финтех-компании работают по модели B2B2C. В любом случае, по данным ABBYY Россия, за последние полгода 29% проектов с использованием интеллектуальных бизнес-технологий были реализованы в банках.

–

Эта статья была впервые опубликована на сайте Discover CEE

Много ли глупых вопросов по поводу оплаты фриланса? — Просить.

pro

pro1.2 Либо займусь индивидуальной трудовой деятельностью (буду физическим лицом, пока только по Мск и где-то еще, и налог будет 13%)

ЕМНИП для самозанятых 4%

2. Я где-то читал, что безопаснее быть физическим лицом в банке, потому что, если он закроется, они будут обязаны заплатить вам столько, сколько у вас было на вашем счете, это действительно так и все же кому выгоднее находиться в легальном банке. или физическое лицо?

Счета как физических лиц, так и индивидуальных предпринимателей застрахованы в АСВ на сумму до 1.4 млн руб. Следовательно, нет никакой разницы.

3. Итак, пока доход небольшой, я планирую получить карту и получать за нее деньги без нигде регистрации,

то если вдруг доходы вырастут и мне нужно будет открыть индивидуального предпринимателя или стать самозанятым, может ли это как-то меня преследовать, что я получил деньги без всего этого?

Очень маловероятно. Регистрация ИП ничего не меняет.

Регистрация ИП ничего не меняет.

4.Также о физическом лице в банке. Я могу зарегистрировать индивидуального предпринимателя (я стану юридическим лицом), а затем открыть банковский счет как физическое лицо, и есть ли в этом смысл и как лучше всего поступить?

Во-первых, принято разделять юридическое лицо (ООО) и индивидуального предпринимателя. Не смешивайте в кучу.

Во-вторых, юридические лица и индивидуальные предприниматели используют расчетный счет для работы. Это не то же самое, что индивидуальная учетная запись. С банковского счета снять деньги сложнее, у налогового органа к нему есть доступ.P / s запускает в банках для предпринимателей.

5. Есть ли что-нибудь, кроме налога в размере 6% / 13%, который мне придется платить в любое время года. взносы или что-то еще?

Зависит от регистрационной формы. Индивидуальные предприниматели обязаны платить фиксированные страховые взносы, которые меняются каждый год. В этом году это 40 тысяч. Эта сумма может быть разбита на кварталы. Эти взносы не облагаются налогом в размере 6%.

В этом году это 40 тысяч. Эта сумма может быть разбита на кварталы. Эти взносы не облагаются налогом в размере 6%.

На мой взгляд, у самозанятых нет этих взносов, но это не обязательно.

6. Также о счете и кредитной карте: если я регистрируюсь как индивидуальный предприниматель или самозанятый, нужно ли мне открывать банковский счет или подходит ли обычная дебетовая карта, и в чем разница между ними?

Не знаю про самозанятых, но индивидуальным предпринимателям нужно открыть расчетный счет и вести через него всю деятельность.

Я выше писал об отличии аккаунта от индивидуального.

7.В каком банке лучше всего принимать и хранить деньги фрилансера? Что вы можете сказать о Тинькофф или Альфа-Банке?

Очень большая и обширная тема. Читайте отзывы на Banks.ru и профильных форумах по вашему виду деятельности. Популярны среди фрилансеров: Модульбанк, Тиньков, Точка.

8. Когда вы получаете дебетовую карту, вместе с ней открывается банковский счет, независимо от того, в каком банке?

Я писал выше. Вы открываете банковский счет в любом банке, и вам дадут дебетовую карту (визитку).

Вы открываете банковский счет в любом банке, и вам дадут дебетовую карту (визитку).

9. Следует ли мне отправить фотографию своего паспорта в PayPal, не вызовет ли это больше проблем в налоговой инспекции, если я временно буду работать в сером цвете?

Вы про верификацию? Это стоит пережить. Не должно возникнуть проблем, если количества небольшие и нерегулярные.

10. Еще есть вопрос по IP и Текущему счету. Насколько я понимаю, после открытия ИП нужно создать расчетный счет, это как обычная карта, куда будет приходить оплата? Парень выбирал между Тинькофф, Модульбанком и Точкабанком и сказал, что Модульбанк самый прибыльный, что это за выгода?

Хитрость в том, что бесплатный вывод денег со счета обычно ограничен.Чем больше сумма, тем выше комиссия за вывод. Чем дешевле тариф, тем выше комиссия за вывод средств. В Модубанке действительно один из самых больших лимитов на бесплатное снятие средств. При Оптимальной ставке это целых 300 50 тысяч в месяц. Я знаю больше только на Западном берегу. Так что нужно посчитать и сравнить. Вот я проводил небольшой анализ стоимости услуги при снятии 500 / 250т.р. и прохождение валютного контроля в разных банках и по тарифам: bit.ly

Я знаю больше только на Западном берегу. Так что нужно посчитать и сравнить. Вот я проводил небольшой анализ стоимости услуги при снятии 500 / 250т.р. и прохождение валютного контроля в разных банках и по тарифам: bit.ly

11.При работе с иностранцами есть ли лучший вариант, чем PayPal -> Карточный счет?

PayPal имеет огромные комиссии за конвертацию в рубли. Заказ 4%. Поэтому при больших суммах выгоднее выводить доллары напрямую на банковский счет. Что ж, PayPal — это серая схема. Вы, конечно, можете открыть корпоративный счет в PayPal, но почему…

12. Если нет лучшего варианта для PayPal, опять же, в каком банке лучше принимать иностранную валюту или какой банк имеет значение? Будет ли конвертация все равно проходить через PayPal? Если да, то есть ли варианты, при которых конвертация будет более выгодной, чем на PayPal?

Откройте расчетный счет в иностранной валюте в любом банке.Клиенты переводят вам валюту через SWIFT прямо на этот счет. Далее необходимо пройти валютный контроль в банке, для этого нужно предоставить договор и счет-фактуру. После этого валюта ваша и распоряжаться ею можно как угодно. Очень выгодные курсы конвертации в Тиньков, Модульбанке и Точке.

Далее необходимо пройти валютный контроль в банке, для этого нужно предоставить договор и счет-фактуру. После этого валюта ваша и распоряжаться ею можно как угодно. Очень выгодные курсы конвертации в Тиньков, Модульбанке и Точке.

Вы не можете снимать валюту через PayPal. Только конвертация в рубли с хищной комиссией.

13. Недавно в РФ запретили карты payoneer, не могли бы вы вкратце объяснить, почему это плохо, и чем так хорош Payoneer, есть ли ему альтернативы на данный момент?

Это было хорошо, потому что ваши деньги были полностью за пределами РФ.И налоговая инспекция их никак не могла увидеть.

С той же PayPal мало что можно заплатить напрямую, все равно придется переводить в банк в РФ.

Какой банк выбрать ИП, лучший банк 2019 года и сравнение тарифов

Поскольку я однажды зарегистрировал IP (моя подробная инструкция), мне также нужно использовать отдельный банковский счет для ведения бизнеса. Я уже писал общую информацию об открытии текущего счета, и в этом посте я хотел бы выложить небольшое сравнение тарифов разных банков, в том числе тех, что были посоветованы в комментариях.

Я уже писал общую информацию об открытии текущего счета, и в этом посте я хотел бы выложить небольшое сравнение тарифов разных банков, в том числе тех, что были посоветованы в комментариях.

В основном речь пойдет о московских банках, но они часто представлены в регионах, и ставки у них будут ниже.

Содержание статьи

Сравнение банковских тарифов для ИП

В связи с нестабильной экономической ситуацией в стране и отзывами лицензий со стороны банков, считается, что лучше выбирать топовые и крупные банки, чтобы не приходилось вытаскивать деньги через АСВ с мелких (IP-аккаунты застрахованы до 1 .4 млн руб.). Но я бы не сказал, что это сложно, просто на какое-то время деньги будут «заморожены». Как вариант можно просто не держать большие суммы на счету ИП и сразу их снимать.

И если уж на то пошло, то уж если не волнуйтесь, нужно открыть счет в Альфабанке / Сбербанке, с ними ничего не случится. Так что убедитесь сами. Чем крупнее и безопаснее банк, тем больше будут ваши расходы на обслуживание. Но если у вас большой бизнес, то все эти комиссии на фоне оборота компании будут копейками.

Но если у вас большой бизнес, то все эти комиссии на фоне оборота компании будут копейками.

Тинькофф

После того, как модуль ухудшил тарифы, Тинькофф Бизнес (бесплатно первые 2 месяца) стал выглядеть более привлекательно, к тому же банк все равно намного крупнее.

Открытие счета, подключение к интернет-банку, выезд представителя в офис / квартиру — бесплатно. Очень долгий рабочий день, с 13:00 до 20:00, внутри банка круглосуточно. Мне это удобно, иногда вечером делаю переводы. Внутрибанковские переводы на счета индивидуальных предпринимателей и компаний осуществляются бесплатно.

Мой тариф «Простой» — 490 руб. / Мес. СМС-уведомление счета — 99 руб. / Мес., При 4% -ной операции на баланс. Первые 3 внешних платежа на счета индивидуальных предпринимателей и компаний бесплатно, затем по 49 руб. А вот с выплатами физическим лицам бывает засада — 1,5% от суммы (плюс 99 руб.) В пределах 400 тыс. Руб., При больших суммах комиссия выше. Но если мы говорим о переводах, то на дебетовую карту Тинькофф Блэк можно переводить до 150 тысяч рублей в месяц, а на кредитную карту — 250 тысяч рублей в месяц.Или всего 400 тысяч рублей в месяц. Вполне достаточно.

Тариф «Продвинутый» — 1990 руб. / Мес. СМС-уведомление счета — 99 руб. / Мес., Если есть операция на балансе 6%. Первые 10 внешних платежей на счета индивидуальных предпринимателей и компаний бесплатно, затем по 29 руб. Платежи физическим лицам — 1% от суммы (плюс 79 рублей) в пределах 400 тысяч рублей, при больших суммах комиссия выше. Но если речь идет о переводах на себя, то на дебетовую карту Тинькофф Блэк можно перевести до 300 тыс. Руб. / Мес., А на кредитную карту — 400 тыс. Руб. / Мес.Или всего 700 тысяч рублей в месяц.

Тариф «Профессионал» — 4990 руб. / Мес.

Попробовать Тинькофф>

Снятие наличных с карты — 1,5% в пределах 400 тыс. Руб. / Мес. В Простом тарифе и 1% в пределах 400 тыс. Руб. / Мес. Для Расширенного тарифа. Карта с отдельным счетом и бесплатным сервисом.

Итак, если вы не хотите делать себе банковские карты Тинькофф, или если у вас на зарплате физика, то нужно искать что-то другое.Например, Point Bank с хорошими ставками. И тарифы легче понять.

Валютные переводы

Обслуживание счетов в иностранной валюте бесплатное. Вы можете переводить валюту на счет человека внутри Тинькофф, чтобы избежать комиссий по переводам в другие банки. Но лимиты на переводы и комиссии будут такими же, как и на рублевые, озвученные выше.

Для тарифа «Простой». Валютный контроль — 0,2% от суммы (минимум 490 руб.). Внешний перевод 0.2% от суммы перевода, минимум 49 у.е.

Для тарифа «Расширенный». Валютный контроль — 0,15% от суммы (минимум 290 руб.). Внешний перевод 0,15% от суммы перевода, минимум 29 у.е.

Modbank

Modbankbank подходит для многих категорий предпринимателей. Открытие счета, подключение к интернет-банку, заверение карты подписями, SMS для всех транзакций — бесплатно.

Тариф «Стартовый» — 0 руб. / Мес., Оплата для юридических лиц 90 руб., Оплата для физических лиц 0.75% (но не менее 90 рублей) в пределах 300 тысяч рублей (1%). Подходит тем, у кого практически нет операций вообще, вообще не рассматриваю.

Тариф «Оптимальный» — 490 руб. / Мес., На остаток 3%, оплата для физических лиц и ИП — 19 руб., Оплата для физических лиц — 19 руб. В пределах 500 тыс. Руб. / Мес. (1%) У меня этот тариф, ИМХО он самый удачный. Также существует тариф «Безлимитный».

Попробовать Modbank>

Также действует тариф «Безлимитный» на 4900 рублей в месяц.

Дайте бесплатную карту для вывода и пополнения денежного потока. У нее есть собственный аккаунт. Существуют лимиты и комиссия за вывод в зависимости от тарифа и суммы вывода. Внесение депозита в некоторых банкоматах бесплатно. Но картой я не пользуюсь, привык выводить физическое лицо на другой банковский счет.

Тарифы в Модульбанке для индивидуальных предпринимателей и компаний

Валютные переводы

Обслуживание валютного счета — бесплатно. Паспорт транзакции для тарифов Оптимальный и Безлимитный — бесплатно.За валютный контроль принимают к оплате 300 рублей в диапазоне от 500 тысяч рублей (эквивалент) и 1000 рублей, если от 500 тысяч рублей до 1 миллиона.

Валютный перевод физическому лицу в другой банк 30 долларов, 30 евро или 150 юаней (да, есть счета в юанях), до 500 тыс / 1 млн рублей в месяц (Оптимальный / Безлимитный). Если больше, то 1%. Как-то так себе. При том, что они не обслуживают физиков и валюту придется снимать в любом другом банке. В этом плане удобнее, когда есть счет физического лица сразу в том же банке, потому что внутрибанковские платежи обычно бесплатны.Но если валюта не нужна, то ее можно конвертировать в рубли внутри Модуля, у них курс обмена валюты: курс +/- 1%.

Еще он неоднократно писал, что у модуля есть минус в части валютных платежей, их банк-посредник берет 15 долларов с некоторых платежей. Теоретически это должно зависеть от того, как их отправляет контрагент-нерезидент, перекладывая всю комиссию на получателя или часть платежа на его сторону. Но раньше на те же платежи комиссии не было (получалось в другом банке), они появлялись только в Modula.

Комиссионные за обмен валют

Банк точек

По ссылке скидка на тариф «Все самое лучшее сразу» на 3 месяца. ИМХО очень хороший вариант для ИП, потому что в тарифах много услуг и не нужно ничего доплачивать. Входит в группу «Открытие», то есть Топ Банк. Рекомендую подумать, если вы хотите открыть счет в крупном банке. А с тарифами разобраться несложно.

Интересной особенностью любого тарифа является отсутствие ежемесячного обслуживания, если не было операций по счету.Вот бы так все и было. Не пользуйся — не плати.

Открытие счета, подключение интернет-банка, мобильного приложения, выдача банковских карт и посещение офиса / квартиры представителя бесплатно.

Тариф «Обязательный минимум» — 0 руб. / Мес. Все платежи, снятие наличных, переводы физическим лицам — бесплатно. Прям халява, а? Не совсем. Берут 1% на все входящие поступления до 300 000 рублей, 5% для сумм от 300 000 до 800 000 рублей, а потом уже 8%.Очень хороший тарифный план для малых ИП с невысоким оборотом.

Ставка «золотой середины» 500 руб. / Мес., Включает 10 бесплатных выплат в пользу индивидуальных предпринимателей и юридических лиц; бесплатные переводы на счет физического лица в пределах 200 000 рублей (0,5%). ИМХО лучший вариант для них, на многих хватит.

Пробная версия>

Тариф «Все самое лучшее сразу» — 2500 руб. / Мес. (Первые 3 месяца по 500 руб.), Включает 100 платежей в пользу индивидуальных предпринимателей и юридических лиц, бесплатные переводы на счет физического лица в пределах 500 000 руб. ( 0.5%) Снятие наличных до 100000 рублей бесплатно. Дайте кэшбэк 2% от налогов.

Открытие счета в иностранной валюте бесплатно, бесплатно. Валютный контроль 0,15% от суммы перевода, но не менее 350 руб. Есть ставка платная, там процент чуть ниже. Исходящий валютный платеж — 25 евро по курсу «Все самое лучшее сразу» и 30 евро по остальному.

Тарифы для бизнеса в Point Bank

Альфа Банк

Банк из топ-10, то есть один из самых лучших.

Бесплатно: открытие рублевых и валютных счетов, подключение интернет-банкинга, мобильное приложение, выпуск банковской карты и перевод юридических и индивидуальных предпринимателей внутри Альфабанка, SMS-оповещения. При отсутствии операций в текущем месяце по тарифам «Один процент» и «На старте» плата за услугу не взимается. Представитель может приехать к вам в офис или домой.

Длинный торговый день, как у Тинькова: с 01:00 до 19:50, в банке круглосуточно.

Тариф «Один процент». Все бесплатно, включая SMS-оповещения. Платите только 1% за все чеки. Точно такая же ставка. Отлично подходит для малых PI с низкой скоростью. Нет дохода — ничего не платите. Открытие валютного счета недоступно.

Тариф «На старте». Обслуживание счета 490 руб. / Мес. Или бесплатно, если нет операций. 3 внешних платежа ИП и юридическим лицам бесплатно, далее 50 руб. Внутренние и внешние переводы на счета физических лиц бесплатны до 100 тысяч рублей, 1% до 500 тысяч и 1.5% до 2 миллионов.

Тариф «Электронный». Обслуживание счета 1440 руб. / Мес. При оплате 9 месяцев сразу подарите еще 3 месяца. Заверение карточки образцов подписей — 590 руб. Внешние выплаты индивидуальным предпринимателям и юридическим лицам — 16 рублей. Внутренние и внешние переводы на счета физических лиц бесплатны до 150 тысяч рублей, от 1% до 300 тысяч, от 1,5% до 1 миллиона, далее комиссия растет с увеличением суммы.

Есть еще более дорогие тарифы.Достаточно широкий спектр тарифов, но слишком много условий, сразу понять сложно.

Для снятия наличных бесплатно выдают карту Alpha Cash (In, Ultra, FIFA), привязанную к основному текущему счету. Годовое обслуживание бесплатное для карты Alpha Cash In (только при оплате наличными) и 299 руб. / Мес. Для карты Ultra. Снятие наличных по тарифу «One Percent» до 1,5 миллиона бесплатно. Снятие наличных до 100 тыс. Руб. / Мес. — 1,25% по тарифу «Старт» (мин.129 руб.) И 1,5% по тарифу «Электронный» (мин. 200 руб.). Больше суммы вывода — больше комиссии. Зачисление наличных на расчетный счет составляет 1% для тарифа «Один процент», бесплатно при «На старте» и 0,23% для «Электронный.

Для валютного контроля хотят по 600 рублей за каждый платеж в пределах 400 тысяч рублей (в эквиваленте), далее 0,15%. Ежемесячное обслуживание валютного счета бесплатно по тарифу «Старт» и 1440 руб. / Мес. По тарифу «Электронный». Внутри Альфбанка все валютные переводы бесплатны для тарифа «Старт».Для тарифа «Электронный» внутренние переводы бесплатны только на счета физического и юридического лица, а платежи физическим лицам внутри банка или в другие банки — 1% (мин. 900 руб.). По обоим тарифам за внешние переводы берут 0,25% (минимум 57 долларов или 43 евро, максимум 228 долларов или 174 евро).

Райффайзен

Минимальный пакет «Старт» — 990 руб / мес, есть скидка при оплате за год. В пакет входит бесплатное открытие и управление счетом.Платежи от 25 рублей, переводы физическим лицам до 100 000 рублей без комиссии, далее 1%. Оформить карту к счету бесплатно, сервисная карта «Business 24/7 Basic» — 90 руб. / Мес. SMS-оповещение — 199 руб. / Мес.

Без пакета: открытие счета в рублях / иностранной валюте 1700 рублей, ведение счета в рублях / иностранной валюте 950 рублей / 25 долларов США в месяц. Перевод физического лица в Райффайзен без комиссии, перевод физического лица в другой банк 0.1%, но не менее 40 долларов.

Сбербанк

Открытие счета стоит 2400 рублей, но если у вас выручка до 1,8 млн / год и вы хотите получить кредит, то 700 рублей. Подключение к интернет-банку 960 руб. Все это были одноразовые траты, переходите к ежемесячному. Управление счетом 700 руб. / Мес., Комиссия за использование Сбербанк Бизнес Онлайн 650 руб. / Мес., Оплата 30 руб.

Открытие валютного счета 2400 руб., Ведение валютного счета 600 руб. / Мес. Валютный контроль 0.15% от суммы, минимум 10 у.е.

Это были общие тарифы на кассовое обслуживание. Но есть и пакеты услуг. Например, «Минимум» 1500 руб. / Мес. — это рублевый счет + интернет-банк + 5 платежей. Нетрудно подсчитать, что без упаковки все будет примерно так же. При оплате за несколько месяцев будет небольшая скидка.

Промсвязьбанк

USB-ключ 1500 руб, только с ним можно пользоваться интернет-банком «PSB On-Line».Минимальный тариф «Бизнес Лайт» — 1050 руб. / Мес., Открытие счета 590 руб., Оплата 45 руб. Тариф «Мой бизнес» — 1250 руб. / Мес., В него сразу входят банковские услуги, оплата 45 руб., Открытие счета бесплатно. Сделайте скидку, если заплатите несколько месяцев. Валютный контроль 0,15%, но не менее 750 руб. СМС-информирование 199 руб. / Мес.

Почему они придумали этот USB-ключ?

Авангард

Открытие счета 1000 руб. (Если заявка через сайт), ведение рублевого счета 900 руб. / Мес., Ведение валютного счета 500 руб. / Мес., Оплата 25 руб. Или 30 у.е. за доллары, валютный контроль 0.075% (мин 400 руб.).

В Авангарде стоит один момент знать — пришедшим вам не нужно выводить деньги на личный счет в тот же день, иначе будет комиссия. Просто возьмем за правило — делать отсрочку хотя бы за сутки до вывода.

УБРД

Бесплатное открытие счета, онлайн-банкинг и расчетный менеджер. Минимальный тариф «Эконом» — 500 руб. / Мес., Оплата 25 руб., Но для подключения пакета нужно заплатить еще 750 руб. Единоразово.Тариф «Онлайн» — 800 руб. / Мес., Оплата 25 руб., Подключение бесплатное. Разница между этими тарифами заключается в круглосуточных платежах «Онлайн».

Личный опыт

Согласитесь, я бы не смог сравнить эти два банка, если бы я тоже не пользовался Тинькофф, было бы несправедливо

У меня сейчас 2 расчетных счета (Модуль и Тинькофф). Пока пользуюсь двумя, но собираюсь переехать в Тинькофф, так как у меня там есть карточки для физических лиц. Попробую сравнить самые основные моменты.

- Тинькофф — банк крупнее, и в финансовом плане он впереди. Входит в национальный ТОП, а Modbank не входит.

- Тинькофф имеет счета физических лиц, а тем, у кого есть банковские карты типа Тинькофф Блэк, будет очень удобно получать деньги на них моментально и без комиссии. Modbank не работает с физическими лицами, у него будет только счет индивидуальных предпринимателей.

- Тинькофф тариф 490 руб / мес. У Modbank бесплатный тариф, но есть комиссия за перевод 0.75% для физических лиц, поэтому правильнее будет сравнивать с тарифом Оптимал 490 руб / мес. Таким образом, то же самое касается обслуживания. Тинькофф берет еще 99 руб / мес за смс, с Модуля они бесплатны. Но смс — это в основном необязательная функция.

- Валютный счет Тинькофф начал открывать в январе 2017 года, но не открывал, ничего сказать не могу. Валютный контроль в Тинькофф составляет 0,2% от суммы (минимум 490 рублей), у Modbank фиксированные 300 рублей для операций до 500 тысяч и 1000 рублей для операций от 500 тысяч до 1 миллиона рублей.Но у Модуля такая проблема — почему-то с некоторых платежей в дороге снимают комиссию в размере 15 уе, например, с Google AdSense. При аналогичном платеже в другой банк комиссии нет.

- Валютные переводы со счета ИП на счет физических лиц будут бесплатными в пределах Тинькофф Банка. В Модуле вам нужно будет платить не менее 30 у.е. за каждый перевод валюты на вашу карту в другом банке.

- Оба банка имеют удаленную поддержку, и вы можете узнать любой вопрос через чат, а также выполнить некоторые действия.

Мой отзыв о Тинькофф Бизнес

Признаюсь честно, я изначально хотел в Тинькофф Бизнес, так как уже много лет пользуюсь их дебетовыми картами. Но мне отказали без объяснения причин. Полагаю, были какие-то технические косяки, потому что все это было в самом начале, когда предлагали услуги только юридическим лицам и индивидуальным предпринимателям. Потом я открыл счет в Modbank (об этом ниже), но через полгода снова подал заявку на открытие счета в Тинькофф, и мне дали зеленый свет! Так что имейте в виду, что если вы хотите Тинькофф, но вам отказали, то вы все равно можете попробовать через определенное количество месяцев.

У меня небольшая производственная компания, и я работаю не так много в месяц, поэтому я не хотел платить приличную сумму за обслуживание каждый месяц; как-то глупо за это платить. Собственно по этой причине я не рассматривал топовые банки, нет недорогих тарифов.

Тинькофф аккаунт + 2 месяца в подарок>

У Тинькофф простой интернет-банк, интуитивно понятный. Не помню, чтобы хоть раз с ним были проблемы. Все хорошо работает! В последнее время все чаще пользуюсь их мобильным приложением, где можно все то же самое.Как-то даже с телефона стало удобнее. Техподдержка отвечает в чате с небольшой задержкой, но всегда по делу. Очень доволен и с чистой совестью могу посоветовать всем своим друзьям и подписчикам.

Подтверждение подписи, интернет-банк и открытие счетов были бесплатными, представитель пришел ко мне домой через 3 дня после того, как оставил заявку. Мы заполнили листок примерно за 10 минут, и он ушел. Это, конечно, здорово, когда не нужно ехать, как это часто бывает в других банках.

Интернет-банкинг в Тинькофф Бизнес

Про валютные счета ничего не могу сказать, у меня есть валютные счета в Modbank. Может потом полностью перейду на Тинькофф Бизнес, но пока мне все это лень, пользуюсь двумя банками.

Мой обзор Modbank

Честно говоря, когда я открывал счет в Modbank, я не ожидал ничего особенного. Можно сказать от безысходности открыл то же самое (см. Обзор про Тинькофф). Однако банк оказался очень удобным.

Пока меня все устраивает, проблем не было, в общем ни одного косяка. Процедура открытия счета заняла около 30 минут, хотя мне пришлось ехать к ним в офис в Москва-Сити (сейчас они приходят домой или в офис). Я ничего не платил за открытие счета, нотариальное заверение подписей, подключение к интернет-банку.

Счет Modbankan>

Модуль достаточно удобный и интуитивно понятный. Интернет-банкинг, где всегда можно задать вопрос в онлайн-чате.Иногда отвечают сразу, иногда приходится ждать 10-20 минут. Ночью часто отвечают, что специалист ответит в рабочее время на следующий день. Но я много переписывался с валютным контролем, они работают только днем. Мне нравится, что все очень просто, и нет такой путаницы с безопасностью, как в покойном Interactive Bank. Там, я помню, вас мучают подтверждать операцию разными кодами и паролями, а потом просто смс и все.

Как выглядит Интернет-банк в Modbank

Также очень легко передать все валюта. Квитанции. Я просто загружаю скриншоты в онлайн-чат, например, из аккаунта Google AdSense (только в самый первый раз, когда нужно отправить другое предложение). И тогда мне не нужно заполнять кучу полей в сертификате валютной транзакции, мне не нужно создавать заказ на перевод с транзитного счета на обычный, все происходит автоматически, мне просто нужно ввести пароль из СМС.Опять же, помню, как раньше было в других банках, где я немного ошибся (много полей), поэтому звонят и просят все заново переделать. Кстати, в Modanbank счета в иностранной валюте (доллар, евро, юань) открываются без посещения офиса, в том числе через онлайн-чат.

Банки для тех, кто пользуется My Business

Удобный сервис «Мой бизнес», которым я пользуюсь уже 5 лет для ведения бухгалтерской и налоговой отчетности, я значительно расширил список интегрированных банков, в которых можно открыть счет.Как вариант, посмотрите на Эльбу, некоторым она больше нравится.

Если вы до сих пор не знаете, зачем нужны бухгалтерские услуги в Интернете, то прочтите мой пост. Лично жизнь очень проста. Хотя да, все можно делать самому, не спорю. Кто, сколько времени, последнее время стараюсь перекладывать с максимума, а то работать некогда.

Расценки Мой бизнес>

Про тарифы рассказывать не буду, пользователи сервиса могут сами попасть на эту страницу и все узнать.Я бы не рассматривал все банки, но я уже сделал свой выбор — Тинькофф / Модбанк (у меня 2 счета).

Открытие расчетного счета индивидуальным предпринимателям

П.С. Я обновляю сообщение, когда это возможно, но ставки могут меняться довольно быстро, поэтому обязательно проверьте все на сайте банка и напишите мне комментарий, чтобы я тоже мог это исправить.

Лайфхак 1 — как купить хорошую страховку

Выбрать страховку сейчас нереально сложно, поэтому, чтобы помочь всем путешественникам, я составляю рейтинг.Для этого я постоянно слежу за форумами, изучаю договоры страхования и сам пользуюсь страховкой.

Страховой рейтинг

Лайфхак 2 — как найти отель на 20% дешевле

Сначала выберите отель на Booking. У них хорошая база предложений, но цены НЕ самые лучшие! Этот же отель часто можно найти на 20% дешевле в других системах через сервис RoomGuru.

Отели со скидками

Открытие счета в банке — Белагропромбанк

Белагропромбанк предлагает комплексное расчетно-кассовое обслуживание юридических лиц и индивидуальных предпринимателей как в белорусских рублях, так и в иностранной валюте.

Для открытия расчетного счета юридическим лицам и индивидуальным предпринимателям необходимо ознакомиться с Условиями обслуживания банковских счетов юридических лиц и индивидуальных предпринимателей в ОАО «Белагропромбанк». (по состоянию на 09.07.2021)

Юридические лица-резиденты и индивидуальные предприниматели представляют:

- Заявление на открытие счета, подписанное лицом, уполномоченным его открывать (заполняется в двух экземплярах, при открытии нескольких счетов заявление подается на каждый отдельный счет) (анкета) или заявление на комплексное обслуживание юридического лица (индивидуальный предприниматель), подписанный лицом, уполномоченным на его открытие (заполняется в двух экземплярах, предоставляется при открытии счета и при одновременном подключении юридического лица, индивидуального предпринимателя к банковским продуктам (услугам), допускается указание нескольких счетов в приложении) (форма заявки).Анкета должна быть заполнена на русском языке;

- Копия (нотариально заверенная, заверенная субъектом хозяйствования) устава (свидетельство о регистрации — для коммерческой организации, действующей только на основании свидетельства о регистрации), с печатью, подтверждающей государственную регистрацию, — предъявляется юридическим лицом.

- Копия свидетельства о государственной регистрации (не нотариально заверенная, заверенная субъектом хозяйствования) — предъявляется индивидуальным предпринимателем.

Для расчетов с использованием денежных средств на расчетном счете необходимо иметь образец карточки подписи должностных лиц юридических лиц или индивидуального предпринимателя, уполномоченных подписывать документы для целей расчетов.

Справочно: Свидетельство подписей лиц, уполномоченных подписывать расчетные документы юридических лиц и индивидуальных предпринимателей на картах с их образцами, может производиться уполномоченным сотрудником ОАО «Белагропромбанк» или органом, уполномоченным на совершение нотариальных действий (по требованию владельца счета), если иное не предусмотрено законодательством Республики Беларусь.

В случае заверения сотрудником ОАО «Белагропромбанк» подписей лиц, уполномоченных подписывать расчетные документы, юридические лица и индивидуальные предприниматели представляют документы, подтверждающие право управляющего (индивидуального предпринимателя, юриста) распоряжаться средствами на счете (счетах). ).

Документами, подтверждающими право управляющего (индивидуального предпринимателя, юриста) распоряжаться средствами на счете (счетах), являются:

- выписка из решения (протокола) общего собрания, правления или иного органа управления юридического лица об избрании управляющего либо решения собственника имущества — физического лица — о назначении управляющего и (или) трудовой договор (контракт) и (или) гражданско-правовой договор — предъявляется руководителем;

- свидетельство о государственной регистрации, бессрочное — предъявляется индивидуальным предпринимателем;

- Устав — представляет глава крестьянского (фермерского) хозяйства;

- специальное разрешение (лицензия) — по представлению юриста;

- иные документы, подтверждающие полномочия и полномочия лиц, уполномоченных подписывать расчетные документы в соответствии с законодательством *.

* Для получения более подробной информации о перечне документов, подтверждающих право управляющего / индивидуального предпринимателя распоряжаться средствами на счете (счетах), обратитесь в любой офис ОАО «Белагропромбанк».

Для определения сроков выдачи денежных средств юридическим лицам, их подразделениям, индивидуальным предпринимателям, получающим денежные средства в ОАО «Белагропромбанк», необходимо предоставить копии или выписки коллективных договоров (соглашений), трудовых договоров (контрактов), иных документов с указанием сроков выплаты денежных средств. выплата заработной платы, стипендий, пенсий, пособий, алиментов по установленной форме.

Юридическим лицам и индивидуальным предпринимателям — нерезидентам Республики Беларусь необходимо предоставить в банк следующие документы:

1. Заявление на открытие банковского счета, подписанное лицом, уполномоченным его открывать (требуются две заполненные копии; при открытии нескольких банковских счетов необходимо предоставить заявление на каждый счет) (форма заявления) или заявление на комплексное обслуживание для юридическое лицо (индивидуальный предприниматель), подписанное лицом, уполномоченным на его открытие (требуются два заполненных экземпляра; предоставляются при открытии счета и одновременном подключении юридического лица, индивидуального предпринимателя к банковским продуктам (услугам).В заявке допускается указывать несколько учетных записей) (форма заявки).

Форма заявки должна быть заполнена на русском языке.

2. Копия выписки из торгового реестра страны регистрации нерезидента (выписка должна быть датирована не позднее, чем за год до подачи заявки на открытие счета) или другое эквивалентное доказательство правового статуса. хозяйствующего субъекта в соответствии с законодательством страны его регистрации.

3. Копия устава и (или) учредительного акта или другое эквивалентное доказательство правового статуса в соответствии с законодательством страны его регистрации, на основании которого он действует (нерезиденты — юридические сущностей). При предоставлении представительством копий документов, указанных в пункте 3, копии должны быть нотариально удостоверены. Индивидуальные предприниматели — нерезиденты Республики Беларусь предоставляют специальное разрешение на занятие предпринимательской деятельностью.

Документы и копии документов, выданных, составленных и (или) заверенных в соответствии с требованиями компетентных органов иностранных государств за пределами Республики Беларусь в соответствии с законодательством иностранных государств, принимаются при условии, что они легализованы или апостилированы, кроме случаев, когда иное предусмотрено международным договором Республики Беларусь

Документы и копии документов, оформленных на иностранном языке, предоставленные юридическим лицом (индивидуальным предпринимателем) — нерезидентом Республики Беларусь, должны сопровождаться надлежащим образом заверенным переводом на один из официальных языков Республики. Беларуси.

4. Копия доверенности на имя руководителя представительства (заверенная руководителем представительства).

5. Копия Положения о представительстве (заверенная руководителем представительства).

Копии документов, перечисленных в пунктах 4 и 5, должны быть заверены руководителем представительства (лицом, уполномоченным руководителем представительства) путем подписания всех листов и проставления печати на каждом из них, либо документы должны быть заверены. Прошит, прошнурован, пронумерован, заверен подписью руководителя представительства (лица, уполномоченного руководителем представительства) и скреплен печатью представительства с отметкой «Верно» на первой странице.

6. Представительства юридических лиц-нерезидентов, расположенные на территории Республики Беларусь, также должны предоставить копию разрешения облисполкома (Минского горисполкома) на открытие представительства, заверенную нотариально или владельцем аккаунта.

Для расчетов с использованием денежных средств, находящихся на текущем (расчетном) банковском счете, составляется карточка образцов подписей, содержащая образцы подписей должностных лиц юридического лица (индивидуального предпринимателя) — нерезидента Республики Беларусь. — имеющие право подписывать расчетные документы по установленной банком форме.Проверка подлинности подписей лиц, имеющих право подписи расчетных документов юридического лица (индивидуального предпринимателя) — нерезидента Республики Беларусь, может осуществляться:

в дипломатическом представительстве (консульстве) Республики Беларусь в стране регистрации нерезидента;

при отсутствии дипломатического представительства (консульства) Республики Беларусь в стране регистрации нерезидента — в дипломатическом представительстве (консульском учреждении) страны регистрации нерезидента, открытом в Республике Беларусь. Беларусь;

в порядке, установленном законодательством страны регистрации владельца счета, с учетом действующего законодательства;