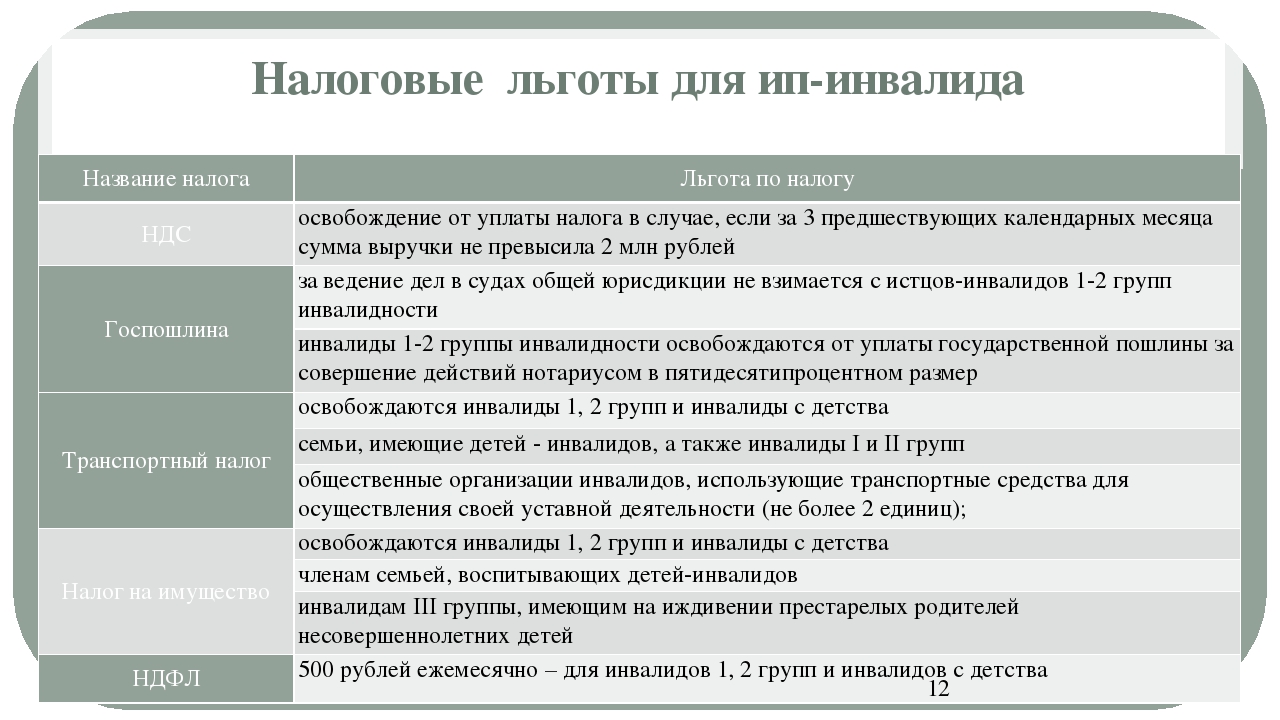

Налоговые льготы для ИП: как законно уменьшить выплаты

НалогиЕсли индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

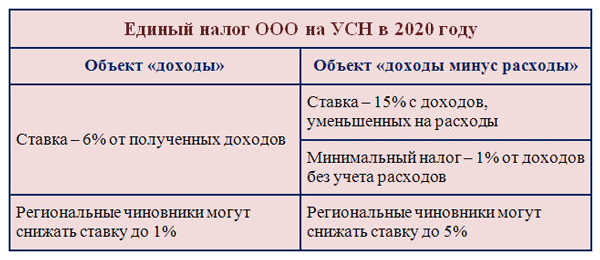

УСН Доходы. Отчисления взимаются с суммы всех средств, полученных ИП. Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

УСН Доходы минус Расходы. Значение, которое облагается налогом, равно сумме всех доходов ИП уменьшенной на величину расходов.

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

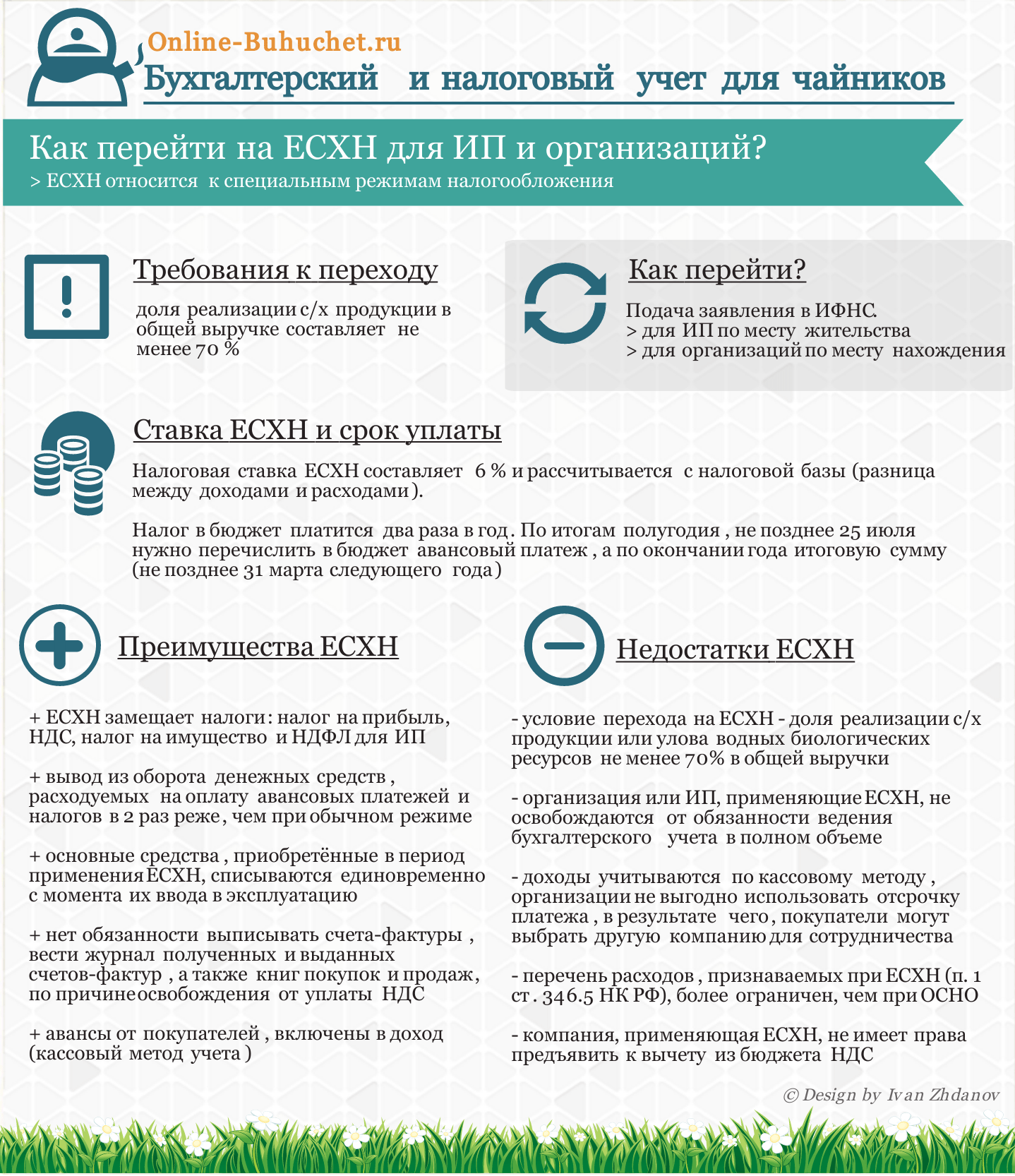

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года.

Условия для налоговых каникул

1.Индивидуальный предприниматель открывает ИП первый раз.

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

5.В области, где прописан ИП, принят закон о налоговых каникулах.

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий.

О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД. А также задолженность по страховым взносам, штрафам и пеням.

Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

Налоги, которые образовались до 1 января 2015 года;

Страховые взносы, неуплаченные до 1 января 2017 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам.

Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Закон не предусматривает ограничений по цифрам.

Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налоговые вычеты для ИП

Налоговая база для ИП может быть уменьшена за счет налогового вычета. Право на него имеют индивидуальные предприниматели, работающие по общей системе налогообложения, а именно те, кто отчисляет в бюджет НДФЛ. Существует пять видов налоговых вычетов.

Имущественный вычет Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет Вычетов таких несколько. Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Социальный вычет Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы.

Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.Профессиональный вычет Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

20% от годового дохода;

сумма затраченных на предпринимательскую деятельность средств.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу. Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Вид налоговых льгот | Налоговая ставка | Кто имеет право применять | Срок действия | Распространяется на следующие виды предпринимательской деятельности | НПА |

Налоговые каникулы | 0% | Индивидуальные предприниматели, впервые зарегистрированные после

24. Действует для предпринимателей, численность работников которых, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает за налоговый период 15 человек. | До 01.01.2021 (в течение двух налоговых периодов) | Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий, Ремонт, чистка, окраска и пошив обуви, Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий, Ремонт мебели, Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла, Услуги по обучению населения на курсах и по репетиторству, Услуги по присмотру и уходу за детьми и больными, Изготовление изделий народных художественных промыслов, Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах), Производство и реставрация ковров и ковровых изделий, Проведение занятий по физической культуре и спорту, Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка), Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы), Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, Производство кожи и изделий из кожи, Производство молочной продукции, Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав, Производство хлебобулочных и мучных кондитерских изделий, Деятельность по уходу за престарелыми и инвалидами, Сбор, обработка и утилизация отходов, а также обработка вторичного сырья, Ремонт компьютеров и коммуникационного оборудования | Закон Тульской области от 23. (ред. от 25.11.2016) «Об установлении налоговых ставок для отдельных категорий налогоплательщиков — индивидуальных предпринимателей» |

Налоговые каникулы | 0% | Индивидуальные предприниматели, впервые зарегистрированные после 24.04.2015, осуществляющие предпринимательскую деятельность в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению, при применении ими упрощенной системы налогообложения. Действует для предпринимателей, если средняя численность их работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает за налоговый период 15 человек. | До 01.01.2021 (в течение двух налоговых периодов) | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, Лесоводство и лесозаготовки, Рыболовство и рыбоводство, Производство пищевых продуктов, Производство текстильных изделий, Производство одежды, Производство кожи и изделий из кожи, Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения, Производство бумаги и бумажных изделий, Производство химических веществ и химических продуктов, Производство лекарственных средств и материалов, применяемых в медицинских целях, Производство компьютеров, электронных и оптических изделий, Производство прочей неметаллической минеральной продукции, Производство металлургическое, Производство готовых металлических изделий, кроме машин и оборудования, Ремонт и монтаж машин и оборудования, Производство машин и оборудования, не включенных в другие группировки, Производство электрического оборудования, Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения, Производство прочих готовых изделий, Производство мебели, Сбор, обработка и утилизация отходов; обработка вторичного сырья, Строительство зданий, Строительство инженерных сооружений, Работы строительные специализированные, Научные исследования и разработки, Образование, Деятельность в области здравоохранения, Деятельность по уходу с обеспечением проживания, Предоставление социальных услуг без обеспечения проживания, Деятельность в области отдыха и развлечений, Деятельность физкультурно-оздоровительная, Услуги по ремонту обуви и изделий из кожи, Услуги по производству готовых текстильных изделий, Услуги по производству прочих текстильных изделий, не включенных в другие группировки, Услуги по производству одежды из кожи, Услуги по производству спецодежды, Услуги по производству верхней одежды, Услуги по производству нательного белья, Услуги по производству прочей одежды и аксессуаров, Услуги по производству меховых изделий, Услуги по производству трикотажных и вязаных чулочно-носочных изделий, Услуги по производству прочих трикотажных и вязаных предметов одежды, Услуги по ремонту и подгонке/перешиву одежды и бытовых текстильных изделий, Услуги по производству прочих металлических изделий, не включенных в другие группировки, Услуги по производству ювелирных и соответствующих изделий, Услуги по производству бижутерии и подобных изделий, Услуги по ремонту и техническому обслуживанию ручных инструментов с механическим приводом, Услуги по ремонту компьютеров и коммуникационного оборудования, Услуги по ремонту приборов бытовой электроники, Услуги по ремонту бытовых приборов, домашнего и садового инвентаря, Услуги по ремонту часов и ювелирных изделий, Услуги по ремонту велосипедов, Услуги по ремонту и обслуживанию музыкальных инструментов, Услуги по ремонту и обслуживанию спортивного инвентаря, Услуги по ремонту прочих предметов личного потребления и бытовых товаров, не включенных в другие группировки, Услуги по ремонту мебели и предметов домашнего обихода, Услуги по стирке и чистке (в том числе химической) изделий из тканей и меха, Услуги в области фотографии, Услуги по тепловой обработке и прочим способам переработки картофеля и продуктов из картофеля, Услуги по производству жиров и масел отдельные, выполняемые субподрядчиком, Услуги по подготовке к прядению шерсти и волоса животных, Услуги по пошиву обуви по индивидуальному заказу населения, Услуги переплетные и связанные с переплетом аналогичных изделий, Услуги по сборке и ремонту очков в специализированных магазинах, Услуги по крашению и интенсификации цвета, Услуги по уходу за домашними животными, Услуги разнообразные прочие, не включенные в другие группировки | Закон Тульской области от 23. (ред. от 25.11.2016) «Об установлении налоговых ставок для отдельных категорий налогоплательщиков — индивидуальных предпринимателей» |

снижение налоговой ставки | 7% | Все налогоплательщики (ИП и юридические лица), не зависимо от срока регистрации, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Данная ставка

действует не зависимо от срока регистрации организации или индивидуального

предпринимателя, если доход от осуществления одного из указанных в столбце 5

видов деятельности составляет не менее 70% от общего дохода, полученного за

год (квартал, полугодие, 9 месяцев), и заработная плата работников не ниже

размера заработной платы, определенного региональным соглашением о

минимальной заработной плате в Тульской области. | До 01.01.2021

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях; Лесоводство и лесозаготовки; Рыболовство и рыбоводство; Производство пищевых продуктов; Производство текстильных изделий; Производство одежды; Производство кожи и изделий из кожи; Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; Производство бумаги и бумажных изделий; Производство химических веществ и химических продуктов; Производство лекарственных средств и материалов, применяемых в медицинских целях; Производство компьютеров, электронных и оптических изделий; Производство прочей неметаллической минеральной продукции; Производство металлургическое; Производство готовых металлических изделий, кроме машин и оборудования; Ремонт и монтаж машин и оборудования; Производство машин и оборудования, не включенных в другие группировки; Производство электрического оборудования; Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения; Производство прочих готовых изделий; Производство мебели; сбор, обработка и утилизация отходов; Обработка вторичного сырья; Строительство зданий; Строительство инженерных сооружений; Работы строительные специализированные; Научные

исследования и разработки. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018)

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 3% | Все налогоплательщики (ИП и юридические лица), не зависимо от срока регистрации, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы.

Данная ставка

действует не зависимо от срока регистрации организации или индивидуального

предпринимателя, если доход от осуществления одного из указанных в столбце 5

видов деятельности составляет не менее 70% от общего дохода, полученного за

год (квартал, полугодие, 9 месяцев), и заработная плата работников не ниже

размера заработной платы, определенного региональным соглашением о

минимальной заработной плате в Тульской области.

| До 01.01.2021

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях; Лесоводство и лесозаготовки; Рыболовство и рыбоводство; Производство пищевых продуктов; Производство текстильных изделий; Производство одежды; Производство кожи и изделий из кожи; Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; Производство бумаги и бумажных изделий; Производство химических веществ и химических продуктов; Производство лекарственных средств и материалов, применяемых в медицинских целях; Производство компьютеров, электронных и оптических изделий; Производство прочей неметаллической минеральной продукции; Производство металлургическое; Производство готовых металлических изделий, кроме машин и оборудования; Ремонт и монтаж машин и оборудования; Производство машин и оборудования, не включенных в другие группировки; Производство электрического оборудования; Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения; Производство прочих готовых изделий; Производство мебели; сбор, обработка и утилизация отходов; Обработка вторичного сырья; Строительство зданий; Строительство инженерных сооружений; Работы строительные специализированные; Научные

исследования и разработки. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018)

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 5% | Юридические лица (организации), впервые зарегистрированные после 19.05.2015, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Юридические

лица (организации), впервые зарегистрированные после 01. | До 01.01.2018 Налоговая ставка применяется непрерывно в течение двух налоговых периодов

Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году.

До 01.01.2021 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

| Все виды деятельности, за исключением оптовой и (или) розничной торговли. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 5% | Индивидуальные предприниматели, впервые зарегистрированные после 19.05.2015, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Индивидуальные

предприниматели, впервые зарегистрированные после 01.01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

Не применяется для предпринимателей, осуществляющих виды деятельности, подпадающие под налоговые каникулы, а также осуществляющих оптовую и (или) розничную торговлю.

| До 01.01.2018 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году.

До 01.01.2021 года. Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

| Все виды деятельности, за исключением: оптовой и (или) розничной торговли, а также следующих видов деятельности, на которые распространяются «налоговые каникулы» (ставка УСН 0%): Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, Лесоводство и лесозаготовки, Рыболовство и рыбоводство, Производство пищевых продуктов, Производство текстильных изделий, Производство одежды, Производство кожи и изделий из кожи, Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения, Производство бумаги и бумажных изделий, Производство химических веществ и химических продуктов, Производство лекарственных средств и материалов, применяемых в медицинских целях, Производство компьютеров, электронных и оптических изделий, Производство прочей неметаллической минеральной продукции, Производство металлургическое, Производство готовых металлических изделий, кроме машин и оборудования, Ремонт и монтаж машин и оборудования, Производство машин и оборудования, не включенных в другие группировки, Производство электрического оборудования, Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения, Производство прочих готовых изделий, Производство мебели, Сбор, обработка и утилизация отходов; обработка вторичного сырья, Строительство зданий, Строительство инженерных сооружений, Работы строительные специализированные, Научные исследования и разработки, Образование, Деятельность в области здравоохранения, Деятельность по уходу с обеспечением проживания, Предоставление социальных услуг без обеспечения проживания, Деятельность в области отдыха и развлечений, Деятельность физкультурно-оздоровительная, Услуги по ремонту обуви и изделий из кожи, Услуги по производству готовых текстильных изделий, Услуги по производству прочих текстильных изделий, не включенных в другие группировки, Услуги по производству одежды из кожи, Услуги по производству спецодежды, Услуги по производству верхней одежды, Услуги по производству нательного белья, Услуги по производству прочей одежды и аксессуаров, Услуги по производству меховых изделий, Услуги по производству трикотажных и вязаных чулочно-носочных изделий, Услуги по производству прочих трикотажных и вязаных предметов одежды, Услуги по ремонту и подгонке/перешиву одежды и бытовых текстильных изделий, Услуги по производству прочих металлических изделий, не включенных в другие группировки, Услуги по производству ювелирных и соответствующих изделий, Услуги по производству бижутерии и подобных изделий, Услуги по ремонту и техническому обслуживанию ручных инструментов с механическим приводом, Услуги по ремонту компьютеров и коммуникационного оборудования, Услуги по ремонту приборов бытовой электроники, Услуги по ремонту бытовых приборов, домашнего и садового инвентаря, Услуги по ремонту часов и ювелирных изделий, Услуги по ремонту велосипедов, Услуги по ремонту и обслуживанию музыкальных инструментов, Услуги по ремонту и обслуживанию спортивного инвентаря, Услуги по ремонту прочих предметов личного потребления и бытовых товаров, не включенных в другие группировки, Услуги по ремонту мебели и предметов домашнего обихода, Услуги по стирке и чистке (в том числе химической) изделий из тканей и меха, Услуги в области фотографии, Услуги по тепловой обработке и прочим способам переработки картофеля и продуктов из картофеля, Услуги по производству жиров и масел отдельные, выполняемые субподрядчиком, Услуги по подготовке к прядению шерсти и волоса животных, Услуги по пошиву обуви по индивидуальному заказу населения, Услуги переплетные и связанные с переплетом аналогичных изделий, Услуги по сборке и ремонту очков в специализированных магазинах, Услуги по крашению и интенсификации цвета, Услуги по уходу за домашними животными, Услуги разнообразные прочие, не включенные в другие группировки | Закон Тульской области от 26. (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018)

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 10% | Налогоплательщики

(организации и индивидуальные предприниматели), впервые зарегистрированные

после 19.05.2015, применяющие упрощенную систему налогообложения в случае,

если объектом налогообложения являются доходы, уменьшенные на величину

расходов.

| До 01.01.2018 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году. | Оптовая и (или) розничная торговля наряду с другими видами деятельности, или только оптовая и (или) розничная торговля. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018) |

снижение налоговой ставки | 10% | Индивидуальные

предприниматели, впервые зарегистрированные после 01.

| До 01.01.2021 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов. | Оптовая и (или) розничная торговля наряду с другими видами деятельности, или только оптовая и (или) розничная торговля. | Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 1% | Юридические

лица (организации), впервые зарегистрированные после 01.01.2016, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы.

Юридические лица (организации), впервые зарегистрированные после 01.01.2018, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы.

| До 01.01.2018 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов. Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году.

До 01.01.2021 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов. | Все виды деятельности, за исключением оптовой и (или) розничной торговли. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018)

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 1% | Индивидуальные предприниматели, впервые зарегистрированные после 01.01.2016, применяющие упрощенную систему налогообложения в случае, если объектом налогообложения являются доходы.

Индивидуальные

предприниматели, впервые зарегистрированные после 01.

Не применяется для предпринимателей, осуществляющих виды деятельности, подпадающие под налоговые каникулы, а также осуществляющих оптовую и (или) розничную торговлю.

| До 01.01.2018 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов. Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году.

До 01.01.2021 Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

| Все виды деятельности, за исключением: оптовой и (или) розничной торговли, а также следующих видов деятельности, на которые распространяются «налоговые каникулы» (ставка УСН 0%): Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, Лесоводство и лесозаготовки, Рыболовство и рыбоводство, Производство пищевых продуктов, Производство текстильных изделий, Производство одежды, Производство кожи и изделий из кожи, Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения, Производство бумаги и бумажных изделий, Производство химических веществ и химических продуктов, Производство лекарственных средств и материалов, применяемых в медицинских целях, Производство компьютеров, электронных и оптических изделий, Производство прочей неметаллической минеральной продукции, Производство металлургическое, Производство готовых металлических изделий, кроме машин и оборудования, Ремонт и монтаж машин и оборудования, Производство машин и оборудования, не включенных в другие группировки, Производство электрического оборудования, Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения, Производство прочих готовых изделий, Производство мебели, Сбор, обработка и утилизация отходов; обработка вторичного сырья, Строительство зданий, Строительство инженерных сооружений, Работы строительные специализированные, Научные исследования и разработки, Образование, Деятельность в области здравоохранения, Деятельность по уходу с обеспечением проживания, Предоставление социальных услуг без обеспечения проживания, Деятельность в области отдыха и развлечений, Деятельность физкультурно-оздоровительная, Услуги по ремонту обуви и изделий из кожи, Услуги по производству готовых текстильных изделий, Услуги по производству прочих текстильных изделий, не включенных в другие группировки, Услуги по производству одежды из кожи, Услуги по производству спецодежды, Услуги по производству верхней одежды, Услуги по производству нательного белья, Услуги по производству прочей одежды и аксессуаров, Услуги по производству меховых изделий, Услуги по производству трикотажных и вязаных чулочно-носочных изделий, Услуги по производству прочих трикотажных и вязаных предметов одежды, Услуги по ремонту и подгонке/перешиву одежды и бытовых текстильных изделий, Услуги по производству прочих металлических изделий, не включенных в другие группировки, Услуги по производству ювелирных и соответствующих изделий, Услуги по производству бижутерии и подобных изделий, Услуги по ремонту и техническому обслуживанию ручных инструментов с механическим приводом, Услуги по ремонту компьютеров и коммуникационного оборудования, Услуги по ремонту приборов бытовой электроники, Услуги по ремонту бытовых приборов, домашнего и садового инвентаря, Услуги по ремонту часов и ювелирных изделий, Услуги по ремонту велосипедов, Услуги по ремонту и обслуживанию музыкальных инструментов, Услуги по ремонту и обслуживанию спортивного инвентаря, Услуги по ремонту прочих предметов личного потребления и бытовых товаров, не включенных в другие группировки, Услуги по ремонту мебели и предметов домашнего обихода, Услуги по стирке и чистке (в том числе химической) изделий из тканей и меха, Услуги в области фотографии, Услуги по тепловой обработке и прочим способам переработки картофеля и продуктов из картофеля, Услуги по производству жиров и масел отдельные, выполняемые субподрядчиком, Услуги по подготовке к прядению шерсти и волоса животных, Услуги по пошиву обуви по индивидуальному заказу населения, Услуги переплетные и связанные с переплетом аналогичных изделий, Услуги по сборке и ремонту очков в специализированных магазинах, Услуги по крашению и интенсификации цвета, Услуги по уходу за домашними животными, Услуги разнообразные прочие, не включенные в другие группировки | Закон Тульской области от 26. (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018)

Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

снижение налоговой ставки | 3% | Налогоплательщики

(организации и индивидуальные предприниматели), впервые зарегистрированные

после 01.01.2016, применяющие упрощенную систему налогообложения в случае,

если объектом налогообложения являются доходы. | До 01.01.2018

Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов.

Для впервые зарегистрированных в 2017 году налогоплательщиков, начавших применять пониженные налоговые ставки, сохраняется право применения этих пониженных налоговых ставок в 2018 году.

| Оптовая и (или) розничная торговля наряду с другими видами деятельности, или только оптовая и (или) розничная торговля. | Закон Тульской области от 26.09.2009 N 1329-ЗТО (ред. от 25.11.2016) «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (до 01.01.2018) |

снижение налоговой ставки | 3% | Индивидуальные

предприниматели, впервые зарегистрированные после 01.

| До 01.01.2021

Налоговая ставка применяется непрерывно в течение не более двух налоговых периодов. | Оптовая и (или) розничная торговля наряду с другими видами деятельности, или только оптовая и (или) розничная торговля. | Закон Тульской области от 26.10.2017 N 80-ЗТО «Об установлении налоговых ставок при применении упрощенной системы налогообложения» (с 01.01.2018) |

04.2015, осуществляющие

предпринимательскую деятельность в производственной, социальной сферах, а

также в сфере бытовых услуг населению, при применении ими патентной системы

налогообложения.

04.2015, осуществляющие

предпринимательскую деятельность в производственной, социальной сферах, а

также в сфере бытовых услуг населению, при применении ими патентной системы

налогообложения. 04.2015 N

2293-ЗТО

04.2015 N

2293-ЗТО 04.2015 N

2293-ЗТО

04.2015 N

2293-ЗТО

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов. 01.2018)

01.2018)

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы, уменьшенные на величину расходов.

от 25.11.2016)

от 25.11.2016) 01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы.

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы. 09.2009 N

1329-ЗТО

09.2009 N

1329-ЗТО

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы.

01.2018, применяющие

упрощенную систему налогообложения в случае, если объектом налогообложения

являются доходы.Льготы для одиночек – Коммерсантъ Саратов

Саратовское отделение «Опоры России» направило обращение председателю регионального заксобрания Александру Романову с просьбой рассмотреть вопрос о внесении поправок в местное законодательство о налоговых льготах. Бизнес-объединение отмечает, что в Саратовской области индивидуальные предприниматели, не нанимающие сотрудников, не могут рассчитывать на налоговые послабления в связи с пандемией коронавируса, так как одно из требований — наличие не менее двух работников. В «Опоре» считают такой подход несправедливым и надеются, что «ИП без работников» тоже смогут платить пониженный налог. В министерстве экономического развития области отмечают, что такие ИП сейчас регистрируются как самозанятые. В областной думе обещают рассмотреть обращение.

В «Опоре» считают такой подход несправедливым и надеются, что «ИП без работников» тоже смогут платить пониженный налог. В министерстве экономического развития области отмечают, что такие ИП сейчас регистрируются как самозанятые. В областной думе обещают рассмотреть обращение.

Саратовское региональное отделение «Опоры России» предложило внести дополнения в закон Саратовской области «Об установлении дифференцированных налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков». В частности, организация просит включить в части распространения применения льготной ставки 2% такую категорию, как «ИП без работников».

В региональном законе говорится, что налоговая ставка в размере 2% установлена для организаций и индивидуальных предпринимателей, у которых «среднесписочная численность работников за налоговый период… составляет не менее 80% среднесписочной численности работников, отраженной налогоплательщиком в предоставляемой в налоговый орган отчетности за предшествующий налоговый период, но не менее двух человек».

В обращении, направленном руководителем саратовской «Опоры» Натальей Панферовой председателю Саратовской облдумы Александру Романову, указано, что в «ИП без работников» среднесписочная численность сотрудников за налоговый период отсутствует, так как работает только сам предприниматель. Так, он не подпадает под указанные в законе требования и, соответственно, лишается возможности налоговых послаблений в связи с пандемией коронавируса.

Таким образом, по мнению «Опоры», ущемляются права и законные интересы обширной социальной группы, и подобный подход «в корне неправильный и должен быть изменен». Представитель организации Николай Асафьев рассказал, что у них нет данных, сколько именно в области ИП без работников. «Но мы считаем, что их очень много и им требуется поддержка. Кроме того, они не все могут претендовать на поддержку, потому что они не входят в реестр пострадавших отраслей»,— отметил господин Асафьев.

В министерстве экономического развития Саратовской области затруднились сказать, насколько целесообразно принятие такого закона. По данным министерства, большинство ИП, которые не нанимают сотрудников, закрываются и регистрируются как самозанятые, имеют совсем небольшие налоговые ставки (4% при договорах с физлицами и 6% — с юрлицами), уточняют в ведомстве. По данным ведомства, в Саратовской области зарегистрировано 15447 самозанятых. «Наиболее востребованными сферами деятельности плательщиков налога на профессиональный доход стали перевозка пассажиров, перевозка грузов, маркетинг и реклама, парикмахерские услуги, торговля самостоятельно произведенным товаром, обучение, услуги маникюра и педикюра»,— сообщили в минэкономразвития региона.

По данным министерства, большинство ИП, которые не нанимают сотрудников, закрываются и регистрируются как самозанятые, имеют совсем небольшие налоговые ставки (4% при договорах с физлицами и 6% — с юрлицами), уточняют в ведомстве. По данным ведомства, в Саратовской области зарегистрировано 15447 самозанятых. «Наиболее востребованными сферами деятельности плательщиков налога на профессиональный доход стали перевозка пассажиров, перевозка грузов, маркетинг и реклама, парикмахерские услуги, торговля самостоятельно произведенным товаром, обучение, услуги маникюра и педикюра»,— сообщили в минэкономразвития региона.

Председатель Саратовской областной думы Александр Романов («Единая Россия») отметил, что обращение будет рассмотрено: «В мой адрес поступило обращение от регионального отделения организации „Опора России“ с просьбой рассмотреть возможность расширения мер поддержки бизнеса. В частности, речь идет о такой категории, как „ИП без работников“, на которых сейчас по закону налоговые льготы не распространяются. Обращение передано в профильный комитет областной думы и будет рассмотрено».

Обращение передано в профильный комитет областной думы и будет рассмотрено».

Председатель регионального комитета по бюджету, налогам, промышленности и собственности, депутат Саратовской облдумы Алексей Антонов («Единая Россия») считает предложение «Опоры России» хорошей инициативой. «Это интересное предложение. Я думаю, мы сможем отстоять принятие таких поправок, но надо будет посмотреть экономическую составляющую в этой части»,— заметил господин Антонов.

По мнению уполномоченного по защите прав предпринимателей в Саратовской области Михаила Петриченко, значительная часть малого бизнеса серьезно пострадала, и, конечно, нужны льготы. «Также наш бюджет пострадал, собираемость резко упала, потому что и выпадающих доходов довольно много,— отметил эксперт.— С одной стороны, надо соблюдать равновесие, с другой — естественно, поддержать определенный класс, для того чтобы люди могли оправиться после проблем, с которыми столкнулись в результате коронавирусных ограничений».

Мария Шахрай

Льготы для Индивидуальных предпринимателей в Испании.

Испания по-русски

Испания по-русски

Изменения в налоговом законодательстве, вступившие в силу с 1 января 2013 года

Вступил в силу Королевский Декрет 4/2013 от 22 февраля, вносящий существенные изменения в налоговое законодательство Испании путем снижения ставки некоторых налогов в рамках стимулирования экономики, поддержки предпринимателей и увеличения занятости (опубликован в Официальном государственном бюллетене 23 февраля 2013 года).

В нашей статье Налоги в Испании в 2013 годумы рассказали об изменениях, касающихся Налога на доходы физических лиц (Impuesto sobre la renta de las personas físicas IRPF), налога на прибыль предприятий, а также о новых нормах, призванных регулировать систему платежей по торговым операциям. В этой статье мы рассмотрим нововведения, касающиеся индивидуального предпринимательства, открытого в 2013 году в Испании.

1. Плоский тариф 50€ для молодых предпринимателей.

Индивидуальный предприниматель в Испании, моложе 30 лет и зарегистрированный в 2013 году, имеет право на применение следующих льгот к налогооблагаемой базе дохода:

1.1. Уменьшение суммы налога к уплате на 80% в течение первых 6 месяцев: ежемесячная квота составит 51,17€.

1.2. Уменьшение суммы налога к уплате на 50% в течение последующих 6 месяцев (с 7 по 12): ежемесячная квота составит 127,93€.

1.3. Уменьшение суммы налога к уплате на 30% в течение последующих 3 месяцев (с 13 по 15): ежемесячная квота составит 179,10€.

1.4. Льгота по уплате налога в размере 30% в течение последующих 15 месяцев (с 16 по 30): ежемесячная квота составит 179,10€.

2. Вычет в размере 20% из суммы Налога на доходы физических лиц (Impuesto sobre la renta de las personas físicas IRPF) от экономической деятельности, начатой в 2013 году.

С 1 января 2013 года новые индивидуальные предприниматели, рассчитывающие свою прибыль по методу прямой оценки, получают право на налоговый вечер в размере 20% из положительной нетто-суммы прибыли, полученной от ведения новой экономической деятельности. Данный вычет может быть применен в первом отчетном периоде, завершившемся с положительным результатом, и в последующем.

Необходимо иметь в виду, что вышеуказанные льготы и вычеты могут быть применены лишь при одновременном соблюдении определенных норм и требований, установленных действующим законодательством в отношении индивидуальных предпринимателей.

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(1) (0)Льготы для многодетных ИП

О том, что иметь много детей в России — значит получать различные льготы от государства — знают все (насколько эти льготы полезны и действенны — другой вопрос). Однако мало кто задумывается о том, что льготные условия распространяются и на предпринимательскую сферу жизни многодетных людей. Иными словами, начинать бизнес также можно с получением определённых привилегий, если у вас большая семья.

Но нужно сразу оговориться — правило действует не везде. В некоторых регионах о льготах можно забыть. Поэтому, прежде чем радостно бежать открывать по льготам ИП, нужно удостовериться, что ваш регион способен вам их предоставить.

Какие категории семей считаются многодетными

В понимании этого вопроса нужно обратиться к статье 2, закона № 22 г. Москвы. Согласно ему, многодетные — это те семьи, где идёт воспитание как минимум троих детей, которым ещё нет шестнадцати. Неважно при этом, родные это дети, или законно усыновлённые.

Не подпадают под эти правила те родители, которые были лишены родительских права, либо же в них как-то ограничены государством.

Не подпадают и те семьи, где воспитываются дети до 16-ти лет, находящиеся на попечении государства.

Все остальные случаи можно отнести к понятию многодетная семья и надеяться на хотя и небольшие, но льготы. В том числе и при регистрации предпринимательского права.

На что можно рассчитывать

Основная льгота, которая будет предоставлена человеку, имеющему статус многодетного родителя и желающему зарегистрировать своё коммерческое право состоит вот в чём:

При регистрации в федеральной налоговой службе, они частично или полностью будут освобождены от уплаты государственной пошлины. Не густо, но всё же.

К тому же, конкретику нужно уточнять на месте, потому что многое зависит от региона. В некоторых субъектах таких льгот не предусмотрено, а в некоторых будут значиться и дополнительные.

Но, что бы получить такую льготу, нужно доказать, что вы — многодетный родитель. А для этого потребуется собрать некоторые документы:

- Справка из ЖКО. Это документ подтверждающий семейный состав. Вам нужно обратиться по месту вашей прописки, либо же сделать копию из домовой книги (когда дом частный).

- Свидетельства о рождении. Нужны будут копии документов.

- Справка о доходах семьи. Берётся она за последние полгода.

- Заявление. Конкретной формы для него нет, поэтому пишем в свободной «прошу предоставить …» и так далее.

После того, как вы соберёте этот пакет документов, нужно будет его отнести в налоговую службу на рассмотрение. Далее последует ответ — разрешено или нет вам как физическому лицу полностью или частично не платить в процессе открытия ИП.

Итог

Льготы для ИП в случае статуса многодетного родителя, получить можно. Но они будут небольшими. Вы всего лишь сможете не уплачивать госпошлину при регистрации ИП. А вот побегать за документами, чтобы эту льготу получить придётся. Так что вопрос — есть ли в этой льготе смысл — остаётся открытым для каждого.

Поддержка для ИП в период карантина в 2020 и 2021 году

Поддержка для ИП в период карантина — это целый пакет мер, предусмотренных федеральным центром для оказания помощи бизнесу в связи с эпидемией коронавируса. В него вошли бюджетные субсидии, кредиты на выплату зарплаты, освобождение от уплаты налогов и страховых взносов, отсрочки на сдачу отчетности, мораторий на проверки и другие. Регионы решили поддержать предпринимателей дополнительно.

Решение регионов

Российские регионы определили, какая поддержка для ИП во время карантина особенно нужна предпринимателю, и решили дополнительно поддержать пострадавших от коронавируса индивидуальных предпринимателей и предоставили им льготы на местном уровне. Часто региональные льготы перекликаются с федеральными. Чиновники перенесли сроки налоговых платежей. Также в качестве антикризисной меры снизили тарифы по страховым взносам, увеличили сроки сдачи документов по требованию налоговиков, продлили срок сдачи отчетности, отменили штрафы (Федеральный закон от 01.04.2020 №102-ФЗ, постановление Правительства от 02.04.2020 №409).

На региональном уровне приняты решения об отмене и снижении налогов, которые ИП и организации платят в местный бюджет. Кроме того, всех бизнесменов временно освободили от арендной платы на пользование муниципальным имуществом. ФНС России в письме от 13.05.2020 рассказала о региональных льготах для ИП.

Освобождение от транспортного налога и поддержка ИП во время карантина

Некоторые субъекты РФ освободили некоторых ИП от уплаты транспортного налога за 2019 год. Льготы получили предприниматели из 10 российских регионов. В разных субъектах предусмотрены разные условия для получения льготы:

- В Республике Адыгея освободили от уплаты транспортного налога ИП, которые по состоянию на 01.03.2020 года являются субъектами МСП и ведут одну из 38 видов деятельности из перечня, утвержденного законом Республики Адыгея от 27.04.2020 №341. Например, его не придется платить предпринимателям, которые продают в розницу легковые автомобили, осуществляют услуги по предоставлению мест для временного проживания или занимаются грузовыми перевозками.

- В Республике Саха (Якутия) ИП вправе не платить транспортный налог, если их основным видом деятельности по состоянию на 01.03. 2020 года являются регулярные перевозки пассажиров автобусами в городском и пригородном и междугородном сообщении (ОКВЭД 49.31.21 и 49.39.11). Такая поддержка ИП на время карантина предусмотрена законом Республики Саха (Якутия) от 23.04.2020 № 2232-З №375-VI.

- В Магаданской области ИП региональным законом от 30.04.2020 №2491-ОЗ освободили от транспортного налога за 2020 год. Главным условием для льготы является запись об ИП в реестре МСП по состоянию на 01.03.2020 года, и основной вид деятельности «Деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении» или «Деятельность сухопутного и трубопроводного транспорта».

- В Новгородской, Саратовской, Тюменской, Челябинской, Ярославской областях и Ямало-Ненецком автономном округе предоставили льготы по транспортному налогу ИП, которые ведут деятельность в пострадавших отраслях экономики из федерального перечня, утвержденного правительством РФ.

Не все регионы освободили ИП от транспортного налога полностью. Например, в Оренбургской области ИП получили право на скидку 25% от суммы начисленного за 2019 год транспортного налога в соответствии с законом Оренбургской области от 20.04.2020 №2185/583-VI-ОЗ. Воспользоваться скидкой разрешено представителям малого и среднего бизнеса, которые занимаются организацией регулярных автобусных пассажирских перевозок.

Кроме того, в некоторых регионах РФ принято решение снизить для ИП из пострадавших отраслей экономики потенциально возможный доход для расчета уплаты налога по патентной системе налогообложения (ПСН), ставок ЕНВД и УСН за текущий год. Так, например, собираются поступить власти Республики Бурятия.

Полную и актуальную информацию о том, какая будет поддержка от государства при карантине в своем регионе, ИП могут получить в специальном сервисе на сайте ФНС России.

Обычно для применения общей налоговой льготы не обязательно дополнительно обращаться в ИФНС с заявлением. Их будут предоставлять в беззаявительном порядке всем ИП, которые отвечают установленным критериям. Если же ИП хочет получить субсидию, отсрочку или рассрочку платежей, ему следует обратиться с заявлением в ИФНС по месту регистрации. Форма заявления содержится в приказе ФНС от 14.11.2017 №ММВ-7-21/897.

Правовые документы

Налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные индивидуальные предприниматели (ИП), работающие по упрощенной (УСН) или патентной (ПСН) системам налогообложения могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч.2 НК РФ.

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. Соответствующий закон в Санкт-Петербурге был принят в 2015 году. Для Санкт-Петербургских предпринимателей, работающих по УСН и ПСН виды деятельности установлены в статье 1_1 закона Санкт-Петербурга от 24.12.2020 № 637-144.

Данная льгота предоставляется на следующих условиях:

Для ИП, работающих по УСН:

- вновь зарегистрированных после 01.01.2016г.;

- осуществляющих виды предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (ОКВЭД 2):

Раздел С «Обрабатывающая промышленность» (за исключением видов экономической деятельности, предусмотренных следующими классами, подклассами, группами и подгруппами экономической деятельности: «Перегонка, очистка и смешивание спиртов»; «Производство вина из винограда»; «Производство сидра и прочих плодовых вин»; «Производство прочих недистиллированных напитков из сброженных материалов»; «Производство пива»; «Производство табачных изделий»; «Производство кокса и нефтепродуктов»; «Производство химических веществ и химических продуктов»; «Производство лекарственных средств и материалов, применяемых в медицинских целях»; «Производство металлургическое»; «Производство ядерных реакторов и их составных частей, в том числе для транспортных средств»; «Производство оружия и боеприпасов»), и (или)

Раздел М «Деятельность профессиональная, научная и техническая» (за исключением видов экономической деятельности, предусмотренных следующими классами экономической деятельности: «Деятельность в области права и бухгалтерского учета»; «Деятельность головных офисов; консультирование по вопросам управления»; «Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа»; «Деятельность рекламная и исследование конъюнктуры рынка»; «Деятельность профессиональная научная и техническая прочая»; «Деятельность ветеринарная»), и (или)

Раздел Q «Деятельность в области здравоохранения и социальных услуг» (за исключением видов экономической деятельности, предусмотренных классом экономической деятельности «Деятельность в области здравоохранения»;

- средняя численность наемных работников должна быть не более 15 человек;

- ставку 0% указанные ИП вправе применять со дня их государственной регистрации в качестве ИП непрерывно не более двух налоговых периодов в пределах двух календарных лет;

- ставка 0% применяется с 01.01.2015г. по 31.12.2023г.

Весь 2021 год действует ставка 1% при объекте «доходы».

Для ИП, работающих по ПСН:

- вновь зарегистрированных после 01.01.2016г.;

- осуществляющих виды предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (ОКВЭД 2), указанные в пунктах

1 «Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий»,

2 «Ремонт, чистка, окраска и пошив обуви, за исключением пошива ортопедической обуви»,

2.1 «Пошив ортопедической обуви»,

16 «Услуги по присмотру и уходу за детьми и больными»,

21 «Изготовление изделий народных художественных промыслов»,

23 «Производство и реставрация ковров и ковровых изделий»,

52 «Производство кожи и изделий из кожи»,

53 «Производство молочной продукции»,

54 «Производство хлебобулочных и мучных кондитерских изделий»,

65 «Деятельность по уходу за престарелыми и инвалидами»

таблицы статьи 1 Закона Санкт-Петербурга от 16 октября 2013 года N 551-98 «О введении на территории Санкт-Петербурга патентной системы налогообложения»;

- средняя численность наемных работников должна быть не более 15 человек;

- ставку 0% указанные ИП вправе применять со дня их государственной регистрации в качестве ИП непрерывно не более двух налоговых периодов в пределах двух календарных лет.

- ставка 0% применяется с 01.01.2015г. по 31.12.2023г.

Преимущества защиты интеллектуальной собственности

Права интеллектуальной собственности (IP) не защищают идеи или концепции. Они защищают настоящие бизнес-активы, которые могут иметь жизненно важное значение для ваших продуктов или услуг или для успеха и прибыльности вашего бизнеса.

Защита прав интеллектуальной собственности дает множество преимуществ. Например, защита вашей интеллектуальной собственности может помочь вам:

- Повысьте рыночную стоимость вашего бизнеса — интеллектуальная собственность может принести доход вашему бизнесу за счет лицензирования, продажи или коммерциализации защищенных продуктов или услуг.Это, в свою очередь, может улучшить вашу долю рынка или увеличить вашу прибыль. В случае продажи, слияния или поглощения регистрация и защита активов интеллектуальной собственности может повысить стоимость вашего бизнеса.

- Превратите идеи в активы, приносящие прибыль — Идеи сами по себе не имеют ценности. Однако интеллектуальная собственность может помочь вам превратить идеи в коммерчески успешные продукты и услуги. Например, лицензирование ваших патентов или авторских прав может привести к стабильному потоку лицензионных отчислений и дополнительному доходу, который может повысить чистую прибыль вашего бизнеса.

- Продвигайте продукты и услуги вашего бизнеса — IP имеет важное значение для создания имиджа вашего бизнеса. Подумайте о торговых марках, логотипах или дизайне ваших продуктов. Интеллектуальная собственность может помочь вам дифференцировать ваши продукты и услуги на рынке и продвигать их среди ваших клиентов.

- Доступ или мобилизация финансирования для вашего бизнеса — Вы можете монетизировать свои активы ИС путем продажи, лицензирования или использования их в качестве обеспечения для долгового финансирования. Кроме того, вы можете использовать свой IP в качестве преимущества при подаче заявки на государственное или государственное финансирование, например гранты, субсидии или займы.

- Расширьте экспортные возможности вашего бизнеса — IP может повысить вашу конкурентоспособность на экспортных рынках. Вы можете использовать бренды и образцы для сбыта товаров и услуг за рубежом, заключения соглашений о франчайзинге с зарубежными компаниями или экспорта запатентованных продуктов.

Хотя некоторые права интеллектуальной собственности являются автоматическими, для других потребуется официальное заявление и регистрация, прежде чем вы сможете их требовать. Узнайте больше о различных типах интеллектуальной собственности и важности защиты интеллектуальной собственности.

Вы также можете посмотреть видео Управления интеллектуальной собственности ниже, в котором объясняется, почему интеллектуальная собственность важна для вашего бизнеса.

Каковы преимущества выделенного IP-адреса?

Каковы преимущества выделенного (также называемого «фиксированным» или «статическим») IP по сравнению с общим IP-адресом при широкополосном подключении? Есть много преимуществ, и мы перечислим некоторые из них.

Как правило, наличие общего IP-адреса не причинит вам никакого вреда.Однако есть несколько случаев, когда статический IP-адрес необходим или просто является преимуществом…

- Меньшее время простоя — Каждый раз, когда ваш IP-адрес обновляется, вы рискуете потерять сервер. Хотя обычно это длится очень короткое время, это может нанести ущерб вашей игре. Наличие статического адреса устраняет этот риск.

- Наличие собственного частного SSL-сертификата — Безопасным веб-сайтам электронной коммерции требуются сертификаты SSL для приема кредитных карт в Интернете.Веб-хосты обычно предлагают общий сертификат SSL, по которому клиенты могут совместно использовать SSL веб-хоста.

- Анонимный FTP — Это означает, что любой, кто использует программное обеспечение FTP, может получить доступ к файлам в специальном каталоге вашего сайта. Он называется анонимным FTP, потому что имя пользователя, используемое для доступа, является «анонимным». Многим провайдерам веб-хостинга требуется статический IP-адрес для правильной работы анонимной функции FTP.

- Вы хотите получить доступ к своему веб-сайту через FTP или веб-браузер , даже если доменное имя недоступно , например периоды распространения доменного имени.

- Удаленный доступ — Со статическим IP-адресом вы можете получить доступ к своему ПК, где бы вы ни находились. Используя такие программы, как Remote Administrator и PC Anywhere, вы можете войти в свой рабочий или домашний компьютер, где бы вы ни находились. Хотя вы можете установить соединение независимо от того, какой у вас тип IP-адреса, вам нужен фиксированный адрес для его поддержки, иначе программа больше не сможет найти ваш компьютер, когда ваш компьютер обновит его динамический адрес.

- Запуск FTP-сервера — Протокол передачи файлов (FTP) — это эффективный и надежный способ передачи данных с одного компьютера на другой. Опять же, необходимо установить специальное программное обеспечение, чтобы вы могли настроить FTP-сайт, но это легко сделать, и доступно бесплатное программное обеспечение. Вы можете использовать FTP-сайт для обмена файлами, такими как изображения, с друзьями, или вы можете использовать его для улучшения своей организации. В любом случае, после того, как вы настроите сайт, клиентам, партнерам или друзьям просто нужно войти в систему, чтобы получить доступ, редактировать или загружать файлы.

Преимущества статического IP-адреса для вашего бизнеса

Что такое IP-адрес?Адрес интернет-протокола (IP) — это серия эксклюзивных номеров, которые присваиваются интернет-провайдером (ISP) любому устройству, которое напрямую подключено к Интернету. IP-адреса позволяют устройствам обмениваться данными.

Что такое динамический IP-адрес?Динамический IP означает, что номер, присвоенный провайдером, будет временным адресом , который назначен компьютеру.Серверу протокола конфигурации хоста домена (DHCP) поручено назначать IP-адреса каждому новому электронному устройству (узлу) в сети. Динамические IP-адреса можно переназначать разным узлам в сети, и они не остаются привязанными к одному узлу.

Что такое статический IP-адрес?

Статический IP-адрес — это постоянный IP-адрес с фиксированным номером , присвоенный интернет-провайдером.

Простой способ представить себе статический IP-адрес — это адрес вашей компании или места жительства в Интернете.Как и физический уличный адрес, статический IP-адрес может сообщить другим компьютерам или серверам в Интернете, где именно находится конкретный компьютер или где он подключен к Интернету.

Как видите, разница между статическим и динамическим IP-адресом заключается в том, что статический IP-адрес остается постоянным и не изменяется. Это может дать вашему бизнесу несколько преимуществ в том, что касается различных услуг, которые могут быть вам доступны.

Сравнение публичного статического IP-адресаи частного статического IP-адреса

Общедоступные статические IP-адреса (или внешние IP-адреса) — это фиксированные IP-адреса, предоставляемые вашим интернет-провайдером.Частные статические IP-адреса (или внутренние IP-адреса) — это фиксированные IP-адреса, которые настроены для ваших сетевых устройств для вашей частной локальной сети вашим поставщиком ИТ-решений.

Какие услуги и оборудование потребуют статического IP-адреса? FTP-серверы FTP-серверыполезны для установления метода передачи файлов между разными сотрудниками, подключенными к локальной сети.

Веб-серверыРазмещение веб-сайта для вашего бизнеса на собственном сервере требует использования статического IP-адреса.Если вы хотите контролировать конфигурацию своего веб-сервера и хотите сэкономить, размещение собственного веб-сайта может оказаться полезным.

Серверы электронной почтыЭлектронная почта может иметь решающее значение для продуктивности вашего бизнеса. Компаниям, которые управляют собственными почтовыми серверами, также требуется статический IP-адрес. Почтовый сервер, настроенный вручную, позволит бизнесу иметь больший контроль над такими вещами, как чувствительность вашего спам-фильтра или источник входящей электронной почты.Кроме того, размещение электронной почты внутри компании во многих случаях является более приватным и безопасным, чем использование общего сервера.

Серверы баз данныхМногие компании полагаются на серверы баз данных для хранения важной информации, такой как данные о выставлении счетов клиентов или уникальная информация, относящаяся к продуктам или услугам компании. И снова серверам баз данных требуется статический IP-адрес, потому что узел или компьютер, запрашивающий информацию из базы данных, должен точно знать, где находятся данные.

Виртуальная частная сеть (служба VPN)В современной рабочей среде обычно работают удаленные сотрудники или рабочие. Это всего лишь один пример того, почему многим компаниям потребуется VPN для удаленного доступа к их бизнес-сети. При создании VPN-туннеля потребуется конкретный постоянный адрес Интернет-протокола (IP).

Голосовая связь по Интернет-протоколу (VOIP) СистемыVOIP предлагают преимущество в виде более низких затрат, повышенной гибкости и большего количества функций по сравнению с традиционной телефонной системой для бизнеса.Не всем системам VOIP требуется статический IP-адрес, но многие рекомендуют их.

Прочее сетевое оборудованиеЕсли у вашей компании есть другое сетевое оборудование, такое как веб-камеры, многим из этих устройств также потребуется статический IP-адрес для доступа к ним.

Дополнительные преимущества Надежное соединениеПоскольку интернет-провайдер назначает вашей сети фиксированный IP-адрес вместо динамического IP, это обычно приводит к более надежному соединению.Через динамический хост ваш IP-адрес изменяется, что может привести к несогласованности в вашем соединении.

Легче для служб геолокации Службы, которым необходимо установить физическое местоположение, будут более точными, если вы постоянно используете одни и те же адреса Интернет-протокола.

Хотя статический IP-адрес не является критичным для каждого бизнеса, многие компании выиграют от использования фиксированного Интернет-протокола для приложений или инструментов, которые требуются для их повседневной работы.

Использование преимуществ IP для разработки

июнь 2019

В мае 2019 г. ВОИС провела международную конференцию для изучения практических возможностей развивающихся стран с помощью системы интеллектуальной собственности (ИС) в быстро развивающемся и глобализированном мире. Международная конференция по интеллектуальной собственности и развитию состоялась 20 мая 2019 г. в штаб-квартире ВОИС в Женеве. Следующий программный доклад посла Амины К.Мохамед , секретарь кабинета министров Министерства спорта, культуры и наследия Республики Кения, подчеркивает возможности и проблемы развивающихся стран в использовании системы ИС для достижения своих социальных и экономических целей и амбиций.

«Изменение климата представляет собой угрозу самому нашему существованию и требует ускоренных инноваций для уменьшения выбросов парниковых газов и поддержки развития зеленых технологий», — говорит посол Мохамед (фото: iStock / Getty Images Plus / © martinwimmer).Растущее значение IP

Интеллектуальная собственность приобретает все большее значение во всем мире. Политики давно осознали необходимость прав интеллектуальной собственности для защиты изобретений и творческих работ отдельных лиц и фирм. В эпоху, когда капитал знаний, продукт интеллекта, становится все более важной основой социального и экономического прогресса, ИС приобрела беспрецедентное значение, а вопросы, связанные с созданием, оценкой, защитой и использованием систем ИС, приобрели решающее значение. .В этом контексте критически важна роль Всемирной организации интеллектуальной собственности (ВОИС) в поддержке создания сбалансированного и надежного международного режима прав ИС, который способствует инновациям.

Огромный рост IP-приложений, наблюдаемый в последние годы, отражает растущее значение технологий и инноваций в мировой экономике и в нашей повседневной жизни.

ВОИС проделала выдающуюся работу по уравновешиванию деликатных интересов всех — развивающихся и развитых стран, частного сектора, гражданского общества и академических кругов — и создания среды, стимулирующей частные инвестиции в инновации.Я не питаю иллюзий относительно сложных процессов, связанных с разработкой международных инструментов защиты интеллектуальной собственности, поскольку в прошлом активно участвовал в этом процессе.

Растущий мировой спрос на права интеллектуальной собственности

Как отметил Генеральный директор в своем обращении к Ассамблеям ВОИС в 2018 г., «в 2016 г. в ведомства ИС по всему миру было подано 3,1 миллиона патентных заявок, 7 миллионов заявок на товарные знаки и 963 000 заявок на промышленные образцы. за последние 20 лет 189 процентов, 253 процента и 388 процентов соответственно.”

Твердая приверженность ВОИС своему основному мандату сделала этот прогресс возможным. Всегда приятно видеть, как много ВОИС делает для наращивания потенциала, оказания технической помощи и поддержки создания ведомств ИС в развивающихся странах. Крайне важно еще больше обогатить это сотрудничество, учитывая развитие технологий и коммерциализацию традиционных знаний и полезной общественной практики. Ресурсы, выделяемые на техническую помощь и наращивание потенциала, необходимо увеличить и направить в развивающиеся страны для создания единого глобального режима ИС.

Огромный рост IP-приложений, наблюдаемый в последние годы, отражает растущее значение технологий и инноваций в мировой экономике и в нашей повседневной жизни. Их значение будет продолжать расти по мере того, как человечество реагирует на важнейшие глобальные вызовы нашего времени: изменение климата, глобальное здоровье и продовольственная безопасность.

Изменение климата представляет собой угрозу самому нашему существованию и требует ускоренных инноваций для уменьшения выбросов парниковых газов и поддержки развития зеленых технологий.

В области здравоохранения мы сталкиваемся с огромными проблемами устойчивости к противомикробным препаратам, новыми болезнями, забытыми тропическими болезнями и другими угрозами, которые требуют разработки новых лекарств и вакцин, а также новых подходов к предоставлению медицинских услуг и продуктов.

Что касается продовольственной безопасности, по оценкам экспертов, для увеличения численности населения мира на 40 процентов к 2050 году потребуется 70-процентное увеличение производительности сельского хозяйства. Это подчеркивает необходимость инноваций в биотехнологии и других сопутствующих технологиях, таких как дроны и робототехника, чтобы поддерживать устойчивое сельское хозяйство.

«Сложность архитектуры инноваций, систем доставки и цепочек создания стоимости требует творческих подходов, чтобы гарантировать [всем] людям выгоду от системы ИС», — говорит посол Мохаммед (фото: Getty Images / E + / © zeljkosantrac).WIPO Re: Search катализирует разработку новых лекарств и технологий для борьбы с забытыми тропическими болезнями (NTD), малярией и туберкулезом. Посредством инновационных партнерств в области исследований и сотрудничества в области исследований и разработок WIPO Re: Search делает ИС доступными для исследователей, которые в ней нуждаются.

Миссия WIPO Re: Search заключается в улучшении здоровья людей во всем мире за счет инноваций, которые мобилизуют интеллектуальную собственность и возможности сотрудничества частного и государственного секторов.

Членами WIPO Re: Search являются некоторые из крупнейших мировых фармацевтических компаний, престижные академические учреждения и партнерства по разработке продуктов.

Творческое мышление необходимо для продвижения глобальной повестки дня

Несмотря на то, что инновации обладают доказанным потенциалом для решения этих глобальных проблем, основной проблемой рыночного сбоя остается.В конце концов, инновации ориентированы на прибыль. Индивидуальные или корпоративные новаторы будут выделять ресурсы только тогда, когда они могут быть уверены, что их вложения и прибыль от этих вложений защищены. Эти факторы по-прежнему создают серьезные проблемы для продвижения глобальной повестки дня. В секторе здравоохранения, например, мы были свидетелями ситуаций, когда жизненно важные лекарства недоступны для тех, кто в них нуждается, потому что они не могут их себе позволить. Мы знаем, что ресурсы для исследований и разработок по некоторым тропическим болезням недоступны, потому что затронутые ими группы населения слишком бедны, чтобы гарантировать хорошую отдачу.

Эти сценарии поднимают критический вопрос о том, как люди, лишенные преимуществ инноваций, могут получить выгоду от системы ИС. Что можно и нужно сделать, чтобы цикл открытия, разработки и поставки продукта отвечал потребностям людей, которым требуются эти инновации, без ущерба для интересов новаторов? Это чрезвычайно важные вопросы.

В секторе здравоохранения переход от рыночной инновационной системы к системе, обусловленной потребностями и основанной на государственно-частном партнерстве (или международных механизмах финансирования, таких как Глобальный фонд для борьбы со СПИДом) и поддерживаемой сильной системой интеллектуальной собственности, предлагает путь вперед.В соответствии с этими договоренностями потребности выявляются государственными или глобальными организациями, которые затем задействуют партнерство и сотрудничество.

Та же проблема присутствует и в других ключевых областях, в которых требуются инновации, а именно в изменении климата и продовольственной безопасности. Что касается изменения климата, нам необходимо решить проблемы, связанные с обеспечением быстрого распространения зеленых технологий, таких как солнечные технологии, во всех частях мира. А в сельском хозяйстве ключевые вопросы включают в себя патентоспособность данных, собираемых сельскохозяйственными дронами и роботами, и если да, то как такая защита влияет на их распространение и использование.В области биотехнологии также существуют серьезные опасения по поводу того, адекватны ли существующие режимы прав ИС для решения проблемы использования нанотехнологий, которые все чаще используются в здравоохранении и других системах.

Инициатива по патентной информации для лекарственных средств (Pat-INFORMED) предоставляет услуги мировому сообществу здравоохранения, особенно тем, кто занимается закупками лекарств, облегчая доступ к патентной информации.

Pat-INFORMED — это инициатива ВОИС, Международной федерации фармацевтических производителей и ассоциаций (IFPMA) и 20 ведущих исследовательских биофармацевтических компаний.

Любой может выполнить поиск в базе данных Pat-INFORMED, просто введя INN (международное непатентованное название) лекарства, чтобы получить соответствующую информацию о его патентном статусе в конкретной стране.

Pat-INFORMED уникален тем, что предоставляет закупочным агентствам возможность направлять запросы непосредственно в компании-участницы.

Pat-INFORMED в настоящее время предоставляет информацию о ключевых патентах на все низкомолекулярные продукты, представленные участниками Инициативы.Он охватывает ВИЧ / СПИД, сердечно-сосудистые заболевания, диабет, гепатит С, онкологию, респираторные заболевания и все продукты из Списка основных лекарственных средств ВОЗ, которые не входят в эти шесть областей.

Сложность архитектуры инноваций, систем доставки и цепочек создания стоимости требует творческих подходов, чтобы люди получали выгоду от системы ИС. В основе этих творческих подходов лежат партнерства, объединяющие правительства, частный сектор, гражданское общество, систему Организации Объединенных Наций и других участников для мобилизации необходимых ресурсов.

ВОИС, Всемирная организация здравоохранения и Всемирная торговая организация продемонстрировали большое лидерство в этом отношении. В частности, я благодарю ВОИС за инициативы WIPO Re: Search и Pat-INFORMED, которые способствуют обмену интеллектуальной собственностью и научными данными в секторе здравоохранения.

Потенциальные выгоды от защиты традиционных знаний и культуры

Вопрос о том, как система ИС может принести пользу носителям традиционных знаний, традиционных выражений культуры и генетических ресурсов, остается без ответа.На сегодняшний день традиционно накоплены навыки или знания, касающиеся растений и животных с одной стороны; и традиционные формы культурного самовыражения, такие как ритуалы, повествования, стихи, изображения, рисунки, одежда, ткани, музыка или танцы, с другой стороны, по-прежнему подвергаются риску незаконного присвоения и коммерциализации неуполномоченными третьими сторонами без каких-либо выгод для ответственных общин коренных народов для их развития.

Признается необходимость защиты этих знаний и форм культурного самовыражения, и с 2000 года ведутся дискуссии об их охране.Результатом стал широкий спектр соглашений, законов и конвенций, которые имели ограниченное влияние за пределами юрисдикции их спонсоров.

Помимо Конвенции о биологическом разнообразии, Международного договора о генетических ресурсах растений для производства продовольствия и ведения сельского хозяйства и Нагойского протокола, всеобъемлющего международного механизма ИС для защиты этих активов еще не существует.

Весь мир выиграет от эффективного управления этой областью знаний и культуры; в частности, в отношении создания новых продуктов для питания, личной гигиены и медицины, а также в отношении культурных и творческих индустрий, основанных на наследии.

В Кении, например, мы проводим захватывающее научное исследование, чтобы подтвердить этноботанические знания о традиционном местном растении, долгое время использовавшемся местными общинами в качестве естественного противозачаточного средства. Наша цель — разработать усовершенствованное естественное противозачаточное средство, которое принесет огромную пользу женщинам во всем мире, которые сталкиваются с серьезными угрозами своему репродуктивному здоровью.

Мы ценим прогресс, достигнутый в обеспечении того, чтобы традиционные знания, традиционные выражения культуры и генетические ресурсы извлекали выгоду из системы ИС.И мы надеемся, что все вовлеченные стороны достигнут согласия по нерешенным вопросам, чтобы коренные общины также могли извлечь выгоду.

Использование возможностей в культуре и спорте с IP

СистемыIP продвигают и поддерживают творчество, гарантируя, что изобретатели и создатели получат выгоду от их творчества и таланта. Творческие индустрии вносят значительный вклад в мировую торговлю и мировую экономику. Стоимость мирового рынка товаров для творчества увеличилась вдвое с 208 миллиардов долларов США в 2002 году до 509 миллиардов долларов США в 2015 году.

Я уверен, что, поскольку права ИС продолжают укрепляться, эта тенденция сохранится — особенно в развивающихся странах, где права ИС в искусстве еще не используются и не соблюдаются должным образом.

Это также относится к спорту — сектору, на который приходится более 3 процентов мировой торговли. Права на спортивные трансляции, права на изображение, брендинг и реклама в значительной степени способствуют росту спортивной индустрии.