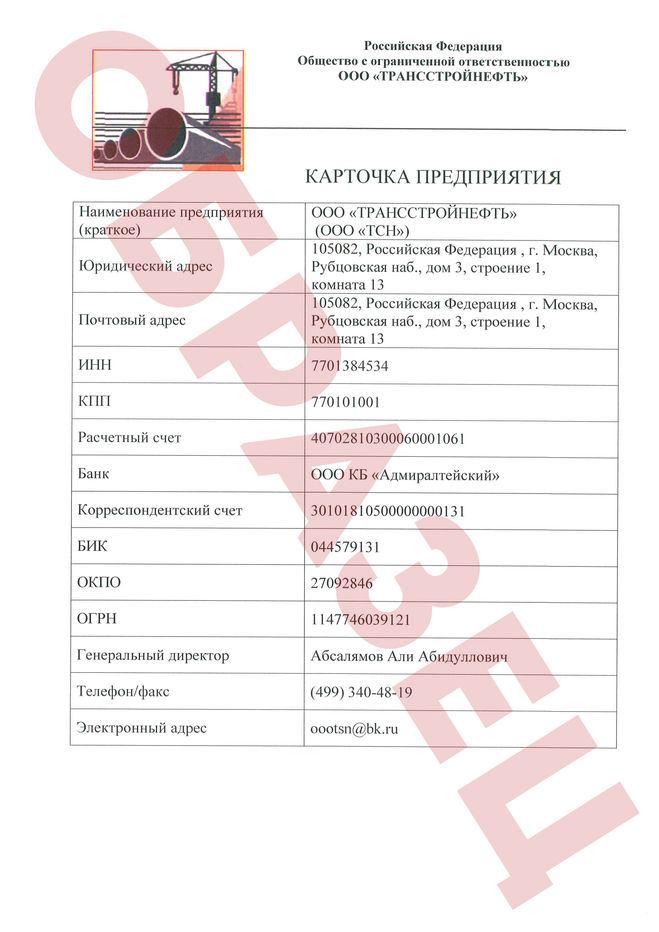

Карточка предприятия 2021 — образец для ООО и ИП

Карточка юридического лица или ИП — это специализированный шаблон, который широко используется компаниями в качестве визитки. Проще говоря, это перечень основных реквизитов экономического субъекта, необходимых партнерам для сотрудничества.

Что это такое

Карточка предприятия — бланк необязательный. Нет никаких нормативных документов, обязывающих предпринимателей и управленцев изготавливать документацию такого рода. Но на практике формуляр прижился.

По своей сути карточка компании представляет собой развернутую визитку предприятия. Если обычная визитка раскрывает минимальный набор сведений о субъекте: название, контактные данные и иногда перечень основных услуг, то карточка организации или коммерсанта представляет собой подробную расшифровку регистрационных данных и реквизитов, а также детальной информации о субъекте. Это внутренний документ, не имеющий специальной и утвержденной структуры. Требования к его оформлению не закреплены нормативно.

Зачем используется карточка предприятия

Заполненная учетная карточка организации (образец, показанный ниже, не обязательно повторять в точности, можно составить собственный) может использоваться в совершенно разных ситуациях: начиная от первого знакомства с деловыми партнерами и заканчивая заключением сделки на государственном уровне.

Обозначим ключевые моменты, когда пригодится карточка индивидуального предпринимателя, предприятия или ООО:

- При знакомстве с деловыми партнерами. Сведения из карты предприятия позволят новым клиентам сориентироваться по перечню предоставляемых услуг.

- При оформлении сделки, заключении контракта, юридическом сопровождении договоров. Реквизиты документа позволят быстро и правильно подготовить документы для заключения договора или контракта.

- Для участия в государственных и муниципальных закупках. Реквизиты и ОКВЭД экономического субъекта будут проверены на начальном этапе процедуры.

- Для расчетов с клиентами и контрагентами. Правильность платежных данных напрямую влияет на скорость зачисления денежных средств. Ошибки могут привести к задержкам и перебоям в финансировании.

- Для решения вопросов в части налогообложения. Зачастую партнеров интересует вопрос о применении НДС. Так как освобождение от налога напрямую влияет на стоимость и возможность применения льгот.

- Для контроля добросовестности контрагента. На основании предоставленных сведений о компании партнеры без труда смогут проверить организацию по долгам в ИФНС, выявить, не относится ли фирма к однодневкам, нет ли в отношении субъекта судебных претензий и исполнительных производств, не числится ли коммерсант в реестре недобросовестных поставщиков.

Это далеко не полный перечень операций с визитным бланком. Бланк может потребоваться в банке или Федеральном казначействе для детализации платежных сведений. Информацию вправе запросить контролеры из ФНС или правоохранительных органов.

Структура документа: обязательные реквизиты

Единого шаблона карточки предприятия не предусмотрено. Структуру и формат бумаги компании разрабатывают самостоятельно. Допускается использовать фирменные бланки для оформления карточки предприятия.

Составляйте карточку в произвольном виде. Но учитывайте требования к обязательным реквизитам. Отразите в подробной визитке следующие данные:

- Полное и сокращенное наименование экономического субъекта. Сокращенное указывайте, если таковое предусмотрено учредительной документацией.

- ОГРН — для юридического лица, и ОГРНИП — для коммерсанта.

- ИНН — обязательно указывают и ИП, и юрлица. КПП прописывают только организации.

- Устав, положение или иной регламент, на основании которого действует экономический субъект.

- Основные виды деятельности предприятия и коды по ОКВЭД.

- Сведения о применяемой системе налогообложения. Если фирма совмещает несколько режимов, то рекомендуется указать СНО по каждому виду ОКВЭД. Это может быть принципиально важно для будущих партнеров.

- Ф.И.О. и должность руководителя фирмы либо Ф.И.О. частного бизнесмена.

- Юридический, фактический и почтовый адреса.

- Контактные данные для связи. Укажите телефон, факс, электронную почту, а также номера мессенджеров (при наличии).

- Банковские реквизиты для расчетов. Расшифруйте сведения:

Это может быть принципиально важно для будущих партнеров.

Это может быть принципиально важно для будущих партнеров.- наименование банка или иного финансового учреждения, в котором открыт расчетный счет фирмы;

- БИК банковской организации и корреспондентский счет;

- расчетный счет, при необходимости укажите лицевой счет (актуально для бюджетников).

Допускается указать в карточке предприятия КБК — код бюджетной классификации. Этот код необходим для зачисления средств на счета учреждений бюджетной сферы. Но может и потребоваться коммерческим фирмам, например, при исполнении государственного заказа.

Принципы оформления для юрлиц

Поручите разработку и составление карты предприятия юридическому отделу. Шаблон издается единожды. Причем утверждать его в учетной политике или отдельным приказом не требуется. Требований к форме, цвету и шрифту документа нет. Бумага оформляется в произвольном виде. Допускается предусмотреть индивидуальные дизайнерские решения по внешнему виду карты.

Шаблон издается единожды. Причем утверждать его в учетной политике или отдельным приказом не требуется. Требований к форме, цвету и шрифту документа нет. Бумага оформляется в произвольном виде. Допускается предусмотреть индивидуальные дизайнерские решения по внешнему виду карты.

Следите за изменениями реквизитов. Не допускайте отправку неактуальных сведений контрагентам и партнерам. Такие незначительные ошибки могут подпортить деловую репутацию фирмы.

Формуляр для ИП

Индивидуальному предпринимателю, скорее всего, придется самому оформить карту, конечно, если в его штате нет юриста и бухгалтера. Проверить банковские и учредительные реквизиты следует тоже самостоятельно. Сделайте выверку по данным выписки ЕГРНИП и договора с банком на обслуживание расчетного счета.

При изменении данных оперативно скорректируйте карту ИП. Продублируйте новые реквизиты и действующим партнерам.

Образец карточки ИП с реквизитами

Шаблон для клиентов

Разработав собственную форму, вы можете предусмотреть встречный формуляр. Это будет специальная карточка клиента, образец будет заполнять партнер. Необходимо указать аналогичные реквизиты о собственном предприятии или фирме.

Это будет специальная карточка клиента, образец будет заполнять партнер. Необходимо указать аналогичные реквизиты о собственном предприятии или фирме.

Формуляр для клиентов подойдет предприятиям и предпринимателям, которые работают с широкой клиентской базой. Например, интернет-магазины, мастерские и прочие субъекты. Шаблон с реквизитами клиента потребуется компании для оформления закрывающей бухгалтерской документации: договоров, счетов, актов, накладных.

Верные реквизиты клиента требуются и для налоговой отчетности. ИФНС вправе провести сверку деклараций по НДС в части контрагентов. При расхождении налоговики забракуют отчет и могут инициировать выездную проверку.

Образец карточки клиента для ООО

Карточка предприятия ИП — образец и бланк в 2021 году

Как и для любого контрагента, индивидуальному предпринимателю необходима так называемая «карточка предприятия». Там указаны его реквизиты, адрес, данные о регистрации ИП.

Что такое карточка предприятия ИП

Как уже было сказано, карточка предприятия для ИП — это изложенные на его «фирменном» бланке ФИО, ОГРНИП, ИНН, ОКПО, банковские реквизиты, адрес, контактные данные. Если с указанными данными происходят изменения — необходимо изменить и карточку, и после этого незамедлительно отправить ее контрагентам.

Если с указанными данными происходят изменения — необходимо изменить и карточку, и после этого незамедлительно отправить ее контрагентам.

Для чего используется индивидуальным предпринимателем

Данный документ используется ИП, как и компаниями, для обмена необходимой информацией в рамках должной осмотрительности при проверке контрагента. Также это некий «хороший тон» во взаимоотношениях в бизнесе — чтобы другой стороне было проще проверить данные, им их сразу присылают в лаконичном и удобном виде.

Обязательные сведения

Обязательные сведения, как мы уже указали, должны в себя включать:

- Полностью ФИО индивидуального предпринимателя.

- Его ОГРНИП, ИНН, ОКПО (последнее, впрочем, необязательно).

- Банковские реквизиты — номер счета, в каком банке открыт, корр. счет, БИК.

- Адрес ИП (места нахождения и почтовый), его контакты (телефон, лучше несколько, адрес электронной почты, возможно, дополнительные контакты).

Как сделать карточку ИП

Сделать карточку ИП очень просто. Если есть бланк — то делается на «фирменном» бланке. Если бланка нет, просто на листе А4. Указываются все перечисленные выше данные в удобном и лаконичном формате. Не перегружайте ее информацией, ее все равно кому нужно найдут и проверят. Но и не указывайте слишком мало, это проявление неуважения к контрагенту.

Если есть бланк — то делается на «фирменном» бланке. Если бланка нет, просто на листе А4. Указываются все перечисленные выше данные в удобном и лаконичном формате. Не перегружайте ее информацией, ее все равно кому нужно найдут и проверят. Но и не указывайте слишком мало, это проявление неуважения к контрагенту.

Как выглядит, образец карточки и бланк для ИП

Скачать бланк карточки предприятия для ИП

Или более упрощенный вариант, содержащий необходимые сведения об ИП:

Скачать бланк упрощенного варианта карточки предприятия ИП

Индивидуальный предприниматель

Иванов Иван Иванович

| ОГРНИП | 305770000292186 от 27.06.2005 |

| ИНН | 771521716712 |

| Адрес | 394000, г. Воронеж, ул. Целинная, д. 13, кв. 2 |

| р/с | 40702810522050000704 |

| к/с | 30101810800000000706 |

| Банк | ФИЛИАЛ «ПАО УРАЛСИБ» г. Воронеж Воронеж |

| БИК | 044030706 |

| Основной вид деятельности | 52.48.34 Розничная торговля сувенирами, изделиями народных художественных промыслов, предметами культового и религиозного назначения, похоронными принадлежностями |

| Тел. | 8 (800) 365-36-36, 8 (916) 365-36-36 |

| [email protected] |

Некоторые указывают все виды деятельности, но на наш взгляд этого делать не нужно, поскольку на сайте ФНС можно заказать бесплатную выписку из ЕГРИП и в ней их все посмотреть.

4.8 / 5 ( 29 голосов )

Карточка предприятия для ИП: образец заполнения 2021 г.

Карточка ИП выступает визиткой предприятия, куда по желанию предприниматель может внести, кроме основных реквизитов, другую важную информацию. Документ не является обязательным, но упрощает ведение коммерческой деятельности, так как уменьшает допущение ошибок при оформлении договоров, счетов и пр.

Документ не является обязательным, но упрощает ведение коммерческой деятельности, так как уменьшает допущение ошибок при оформлении договоров, счетов и пр.

Индивидуальные предприниматели в своей деятельности стремятся минимизировать затраты на организацию контактов с будущими клиентами и контрагентами. Одним из таких инструментов является карточка ИП, которая включает ряд сведений, относящихся к первостепенным при совершении коммерческих сделок.

Для чего используют

Карточка предприятия для ИП отличается от обычной визитки тем, что содержит весь необходимый набор данных для делового взаимодействия с контрагентами при осуществлении предпринимательской деятельности. Ею обмениваются с потенциальными партнерами, а также с теми, с кем уже налажены деловые связи.

В зависимости от вида и содержания, документ может быть похожим на рекламный буклет или более напоминать визитку. В нем содержится вся учетная информация для заключения договоров, оформления счетов, накладных и других документов, составляемых в процессе работы предпринимателя.

После получения карточки ИП компания-контрагент вносит из нее все данные в свою клиентскую базу. Сведения должны быть достоверными и актуальными на момент заключения сделки. Допущенные ошибки могут повлечь отмену сделки или затормозить финансовые операции.

Фото: freepik.com/rawpixel-com

По данным, взятым из визитки, можно также проверить надежность партнера, получить информацию о долгах перед бюджетом и отношении к списку неисполнительных поставщиков. Для этого можно воспользоваться сайтом ФНС.

Важно! Если произошли изменения данных, содержащихся в документе, следует уведомить письменно об этом все заинтересованные субъекты (компании, предпринимателей, ИФНС) либо отправить новый вариант.

Каким нормативом регулируется

Карточка для ИП не является формуляром, обязательным для составления предпринимателями. Она сформировалась самостоятельно в процессе коммерческой деятельности и зарекомендовала свою практичность и состоятельность. Нет закона, в котором устанавливались бы определенные правила для заполнения данной бумаги.

Нет закона, в котором устанавливались бы определенные правила для заполнения данной бумаги.

Однако, существует норматив, регулирующий оформление первичных документов и внесение в них реквизитов (Ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Поэтому сведения об ИП должны быть указаны в соответствии с этим актом.

Кто отвечает за оформление

Чаще всего индивидуальный предприниматель не содержит в своем штате юридический отдел. Поэтому разработкой внешнего вида и структуры карточки может заняться бухгалтер или сам ИП, используя для этого существующие шаблоны и примеры.

Материал в тему! Порядок и особенности ведения кадровой документации ИП.

Особенности заполнения

Структуру и форму карточки предприниматель может разработать самостоятельно, внеся в нее обязательные и необязательные данные об ИП. Существует ряд реквизитов, которые традиционно используют в процессе деятельности.

- Полное ФИО частного предпринимателя.

- Сокращенное название.

- ИНН, ОГРНИП.

- Коды ОКВЭД с расшифровкой.

- Юридический, фактический и электронный адреса.

- Контактные данные – телефоны (стационарный и мобильный), факс.

- Платежные реквизиты банка – наименование, БИК, корреспондентский, расчетный и лицевой (при наличии) счета.

- Система налогообложения.

- Другая важная информация (сведения о лицензиях для проведения определенного вида деятельности, время работы ИП, известные компании-партнеры и т.п.).

Рекомендуется указывать сведения, полезные для развития предпринимательской деятельности. Не следует перегружать карточку лишней информацией. Например, не нужно расшифровывать все коды деятельности, если их много, так как на сайте ФНС можно заказать бесплатно об этом справку. Нужно описать только те, которые являются основными.

Если имеется фирменный бланк с логотипом, то можно использовать его для расположения на нем всей необходимой информации. Такой документ сильнее привлечет внимание и создаст впечатление состоятельного предпринимателя. Если своего бланка нет, то распечатать карточку можно на обычном листе формата А4. Желательно поставить внизу печать и подпись ИП.

Такой документ сильнее привлечет внимание и создаст впечатление состоятельного предпринимателя. Если своего бланка нет, то распечатать карточку можно на обычном листе формата А4. Желательно поставить внизу печать и подпись ИП.

К сведению. Карта ИП отличается от такого же документа для организации лишь в части регистрационной информации: ИНН содержит 12 знаков вместо 10, нет КПП и ОРГНИП состоит из 15 знаков вместо 13 в ОГРН юрлица.

Использовать карту можно не только в бумажном варианте, но и в электронном виде и отправлять контрагентам через дистанционные каналы. При оформлении нужно применять текcтовый редактор Word или табличный Excel. Форматы для изображения (jpeg, pdf, png) неудачные, т.к. скопировать необходимую информацию и перенести в базу данных не получится. Придется набирать ее вручную, и вероятность появления ошибки увеличится.

Образцы

При создании документа для ИП за основу можно взять предложенные ниже шаблоны. Для этого их нужно просто скачать.

Для этого их нужно просто скачать.

Карточка клиента

Разработав вид и структуру, ИП для удобства коммерческой деятельности может составить карту, но уже для партнера. Вносить туда необходимые реквизиты будет сам контрагент. Этот документ намного упростит работу ИП, имеющего широкую клиентскую базу.

Выглядеть визитка будет примерно так же, как для самого предпринимателя.

Скачать чистый формуляр карточки клиента.

Правильные и полные сведения контрагентов будут необходимы для налоговой инспекции при сверке данных по расчетам НДС. Неточные реквизиты могут стать причиной непринятия отчета и выездной проверки. Будьте внимательны при их занесении в базу данных.

Вывод

Карты ИП позволяют предпринимателям оперативно обмениваться сведениями. Этот документ считается помощником при создании контактов и поиске клиентов в предпринимательской среде. Следует воспользоваться этим инструментом. Один раз оформив карточку, в дальнейшем можно лишь вносит в нее изменения, если таковые появляются.

Один раз оформив карточку, в дальнейшем можно лишь вносит в нее изменения, если таковые появляются.

Карточка ип образец. Оформление карты партнера для ИП (образец)

Это «лицо» компании, поэтому она должна быть заполнена без ошибок и по общепринятому образцу. Основные назначения, документы, необходимые для ее заполнения, а также детальный разбор последнего для ООО и ИП в этой статье.

Назначение карточки

Карточка предприятия, образец или реальная, — это своеобразная визитка. Ее главное предназначение — ознакомить партнеров по бизнесу (контрагентов) с данной компанией максимально лаконично и информативно. Используя ее, сторонние организации заносят в свои бухгалтерские книги или базы данных исчерпывающие сведения об этой фирме. Обычно такая карточка требуется лишь единожды, при первом деловом контакте, для дальнейшего сотрудничества используется информация личных баз данных.

При всех касающихся ее изменениях (смена расчетного счета, юридического адреса и т. д.) необходимо внести в карточку новые данные, а также сообщить об этом факте контрагентам.

д.) необходимо внести в карточку новые данные, а также сообщить об этом факте контрагентам.

Карточка предприятия (образец ее располагается ниже) — источник информации для всех счетов (выставленных и отправленных), операций по расчету «безналом», а кроме этого, еще и накладных, документации, высланной на имя компании.

Необходимые документы

Для заполнения карточки-визитки требуется учредительная документация фирмы. По Гражданскому кодексу РФ, ст. ней относится:

- документ, свидетельствующий о регистрации ИП или ООО;

- подтверждение о постановке компании на налоговый учет;

- и Устав (только для ООО).

Данные документы должны так или иначе отражать следующее:

- наименование юридического лица;

- вид деятельности, им осуществляемый;

- почтовый адрес основного офиса;

- порядок управления.

Карточка предприятия: образец заполнения

Расположение пунктов и дизайн своей карточки компания может делать такими, как ей больше всего подходит по специфике деятельности, но все смысловые составляющие данного списка должны быть упомянуты в документе:

- Полное и краткое

- Актуальные банковские реквизиты.

- Юридический почтовый адрес ее места расположения.

- Адрес официального электронный почтовый ящик.

- Контактные рабочие телефоны, номера-факсы.

- Логотип, эмблема или иное промо-изображение данной компании. Требуется для «узнавания» фирмы на баннерах, в рекламных роликах и т.д.

- Временной промежуток, на протяжении которого компания ведет свою деятельность. Если предприятие далеко не первый год уверенно чувствует себя на рынке, этот факт только еще больше расположит к ней партнеров и клиентов.

- Производимая продукция, характер выполняемых работ или разновидность услуг. Блок должен максимально конкретизировать упомянутое, притом очень лаконично.

- Иная карточка предприятия-образец включает в себя краткое упоминание данных, способных произвести благоприятное впечатление: партнерство с общепризнанными корпорациями, сотрудничество с известными лицами, проведение благотворительных акций. Упоминание такой информации — по желанию.

Хотя законодательство строго не регламентирует наполнение данного документа, сокрытие какого-либо обязательного здесь пункта может неблагоприятно сказаться на отношении клиентов и контрагентов к компании.

Для ООО и ИП

Обществом с ограниченной ответственностью карточка создается единожды с целью рассылки будущим потенциальным контрагентам. При каких-либо изменениях не обязательно высылать им новый документ, достаточно просто предупредить.

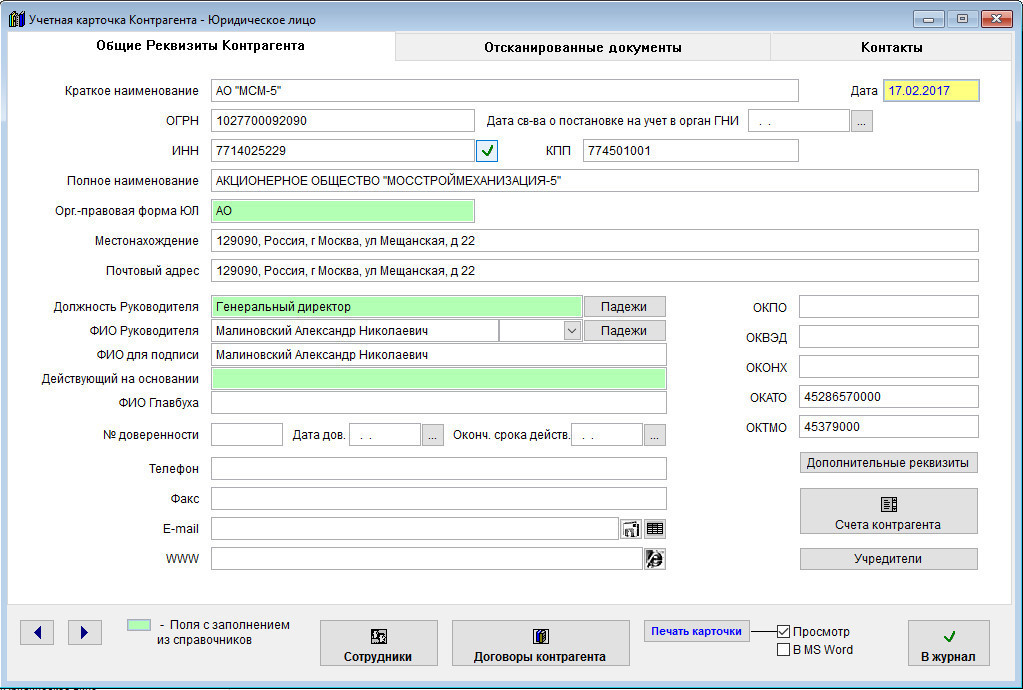

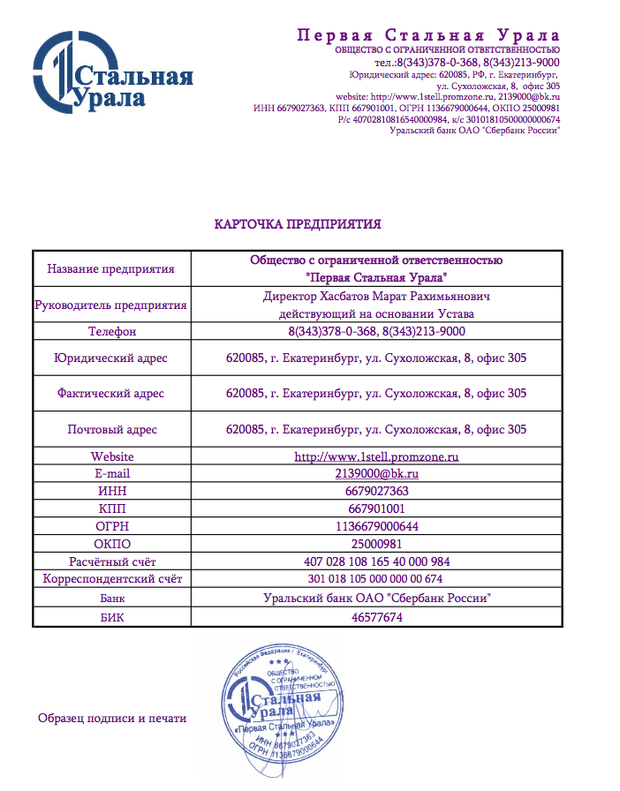

Карточка предприятия (образец для ООО) представлена далее на фото.

ИП обычно создает карточку на фирменном бланке, продумывает ее дизайн, но основные элементы оставляет без изменений.

Карточка предприятия ИП (образец) выглядит примерно так, как на фото ниже.

Надеемся, что статья ответила на все ваши вопросы, касающиеся составления карточки предприятия и нюансов, с этим связанных.

Карточка предприятия фактически является визитной карточкой организации, поэтому стоит обратиться внимание на правильность ее заполнения, так как это даст возможность Вашим будущим партнёрам составить о вашей организации правильное мнение.

Особенности составления договора

На основании чего заполняется карточка предприятия

Основными документами, требуемыми для заполнения карточки предприятия, являются учредительные документы организации. Согласно к ним относятся документы, на основании и которых организация осуществляет свою деятельность, это:

Согласно к ним относятся документы, на основании и которых организация осуществляет свою деятельность, это:

- устав;

- учредительный договор;

- свидетельство о регистрации юридического лица;

- свидетельство о постановке на налоговый учёт.

Последние два пункта не являются обязательными, но они подтверждают законопослушность предприятия и его оформление в государственных органах.

Учредительные документы, должны содержать следующие сведения:

- название юридического лица;

- деятельность, которую, оно осуществляет;

- место нахождения его головного офиса;

- порядок управления.

Важно! Устав предприятия является основным документом предприятия, и при наличии каких-либо противоречий между ним и другими документами предприятия, всегда применяются нормы устава.

Как заполнить карточку предприятия и на что обратиться внимание

Карточка предприятия, является лицом организации и предоставляет контрагентам предварительные сведения о деятельности организации и возможные объёмы предоставляемых ею услуг. Она обязана содержать следующие сведения:

Она обязана содержать следующие сведения:

- полное и сокращённое название организации;

- юридический адрес его местонахождения;

- адрес официального сайта;

- контактные телефоны и ваксовые номера;

- банковские реквизиты;

- логотип, рекламное изображение или торговая марка юридического лица. Требуется для просмотра имеющихся рекламных компаний и роликов. Это позволит потенциальному клиенту более подробно ознакомиться с деятельностью организации;

- время, в течение которого компания осуществляет свою деятельность. Это может также существенно повысить шансы на получение контракта и даст возможность оценить солидность предприятия, если оно уже не первый год существует на рынке;

- характер предоставляемых услуг вид деятельности или производимые товары. Конкретизируйте отрасль, в которой вы осуществляете свою деятельность;

- иные данные, которые помогут будущему партнёру составиться о Вас положительное мнение. Это может быть партнёрство с известными фирмами или известными лицами, либо известные в своей сфере деятельности лица, осуществляющие руководство Вашей компании. Благотворительные акции проводимые предприятием, либо что-то ещё позиционирующего его в положительном свете.

Благотворительные акции проводимые предприятием, либо что-то ещё позиционирующего его в положительном свете.

Благотворительные акции проводимые предприятием, либо что-то ещё позиционирующего его в положительном свете.С типовым образцом заполнения карточки можно ознакомиться на нашем сайте.

Важно! Определённой формы, либо ограничений по заполнению карточки, регламентированной законом, не существует.

Поэтому заполнение и внешний вид карточки, зависят только от Вашего желания, но удобнее всего воспользоваться таблицей, в таком виде сразу видны все наиболее значимые данные.

Все данные должны соответствовать данным, указанным в учредительных документах организации. При полной смене или изменения названия, логотипа, юридического адреса либо какого-то другого идентификационного параметра предприятия, все изменения дублируются и на его карточке.

Кредитный риск после COVID-19 | McKinsey

Пандемия коронавируса — это гуманитарный кризис , который продолжает влиять на жизни и средства к существованию во всем мире. Это вынудило региональные и национальные экономики закрываться на недели и месяцы, создавая трудности — иногда экзистенциальной тяжести — для многих групп населения. По состоянию на конец июля 2020 года во всем мире подтверждено более 14 миллионов случаев заболевания; вирус унес жизни более 600 000 человек. Предстоит гораздо больше эпидемиологической работы, поскольку пандемия остается опасно активной.

По состоянию на конец июля 2020 года во всем мире подтверждено более 14 миллионов случаев заболевания; вирус унес жизни более 600 000 человек. Предстоит гораздо больше эпидемиологической работы, поскольку пандемия остается опасно активной.

Контрмеры, принятые для сдерживания вируса и спасения жизней, остановили функционирование экономики. Сейчас, когда ограничения сняты и предприятия возобновляются, кредитные учреждения сталкиваются с новой и незнакомой средой, в которой они должны оценивать и контролировать кредитный риск с ограниченной видимостью и доступом к надежным данным. Ранний опыт показывает путь вперед, поскольку банки различают влияние кризиса на разные секторы и подсекторы экономики и уделяют больше внимания финансовым и бизнес-моделям отдельных домохозяйств и компаний.Возможности данных и аналитики оказываются важными для решения. Ведущие банки ускоряют цифровую трансформацию, чтобы обеспечить мониторинг в реальном времени и эффективный анализ данных транзакций, автоматизируя ввод результатов в процесс принятия решений. Быстро появляются новые подходы не только к андеррайтингу и мониторингу, но и к помощи клиентам и уменьшению убытков (это тема отдельной статьи).

Быстро появляются новые подходы не только к андеррайтингу и мониторингу, но и к помощи клиентам и уменьшению убытков (это тема отдельной статьи).

Возникает экономический ущерб

Ущерб, нанесенный предприятиям и экономике, становится все более заметным с каждым днем.Институты прогнозирования и разработчики сценариев оценивают значительное сокращение мирового ВВП. В еврозоне ВВП сократился на –3,6 процента в первом квартале 2020 года. Серьезность вспышки и ответные меры варьируются в зависимости от страны, факторы, которые повлияют на размер сокращений. По оценкам Европейского центрального банка (ЕЦБ), во втором квартале, когда ограничения вступили в силу, сокращение ВВП еврозоны составит –13 процентов. Ожидается, что экономика будет восстанавливаться медленно, со снижением потребительских расходов и инвестиций в бизнес; ЕЦБ прогнозирует сокращение ВВП еврозоны на –8.7 процентов в 2020 году в целом.

В США изоляция спровоцировала массовую безработицу. Сокращение ВВП США на –5 процентов в первом квартале превзошло ожидания аналитиков; Среднесрочный прогноз Федеральной резервной системы США — сокращение на -6,5% в 2020 году в целом. По оценкам ФРС, связанные с пандемией потери по ссудам для крупных банков США могут достичь 700 миллиардов долларов в наихудшем сценарии («двойная» или W-образная рецессия), что подтолкнет банки к минимуму их капитала.

По оценкам ФРС, связанные с пандемией потери по ссудам для крупных банков США могут достичь 700 миллиардов долларов в наихудшем сценарии («двойная» или W-образная рецессия), что подтолкнет банки к минимуму их капитала.

Очевидно, что мировая экономика столкнется с серьезной рецессией и периодом восстановления, который будет варьироваться в зависимости от региона и сектора.Глобальный институт McKinsey и Oxford Economics разработали (и постоянно обновляют) набор экономических сценариев, чтобы помочь проанализировать контуры восстановления. Согласно опросу руководителей McKinsey, посвященному этим сценариям, сценарий, который неизменно привлекает высокую долю голосов (A1), предполагает значительное сокращение ВВП в 2020 году: –9 процентов в США, –4,5 процента в Китае и –11,5 процента в еврозоне. . В Европе согласно этому же сценарию ожидаются более высокие средние затраты на риск по сравнению с предыдущими кризисами, особенно для Италии и Испании (хотя для Испании не так высоко, как во время кризиса суверенного долга 2011–2012 годов). Тем не менее, даже для Германии и Франции стоимость риска увеличится вдвое по сравнению с предыдущими кризисами (Иллюстрация 1).

Тем не менее, даже для Германии и Франции стоимость риска увеличится вдвое по сравнению с предыдущими кризисами (Иллюстрация 1).

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Более надежная финансовая система с более высокой капитализацией

Финансовая система, к счастью, сегодня лучше оснащена для быстрого управления кризисами, чем это было во время кризисов прошлого.Банки обладают гораздо более сильным капиталом, отчасти в результате регуляторных реформ, проведенных после мирового финансового кризиса 2008–2009 годов. Финансовые учреждения сегодня поддерживают значительно более высокие коэффициенты основного капитала первого уровня и имеют более высокие коэффициенты покрытия провизий для проблемных кредитов, чем во время предыдущих кризисов (Иллюстрация 2).

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected] Еще одним стабилизирующим фактором является тенденция к отмене выплаты дивидендов в 2020 году, шаг, к которому недавно настаивали многие регулирующие органы по всему миру, в том числе Европейский совет по системным рискам (группа по контролю за рисками ЕЦБ) и Федеральная резервная система США. ФРС и центральные банки также оказали значительную поддержку в условиях кризиса. ЕЦБ, например, предлагает благоприятные условия рефинансирования (TLTRO III) в форме линии финансирования с процентной ставкой –1.0 процентов. Эти деньги можно использовать для дополнительных займов или, в качестве альтернативы, повторно депонировать в ЕЦБ по ставке –0,5 процента (что приведет к безрисковой кэрри-трейде на 50 базисных пунктов). Программа защиты заработной платы правительства США поддержала рост заработной платы миллионов малых предприятий в период блокировки, при этом по состоянию на начало июля ссуды составили 520 миллиардов долларов. Федеральная резервная система продолжает вмешиваться в рынок корпоративных облигаций: ее программы могут достичь 750 миллиардов долларов, и она предоставила сотни миллиардов долларов в виде займов проблемным корпорациям.

Программа защиты заработной платы правительства США поддержала рост заработной платы миллионов малых предприятий в период блокировки, при этом по состоянию на начало июля ссуды составили 520 миллиардов долларов. Федеральная резервная система продолжает вмешиваться в рынок корпоративных облигаций: ее программы могут достичь 750 миллиардов долларов, и она предоставила сотни миллиардов долларов в виде займов проблемным корпорациям.

Адаптация к новой динамике в управлении кредитными рисками

С точки зрения финансовых организаций, условия, вызванные кризисом COVID-19, имеют определенные последствия для управления и снижения кредитного риска. В последние три месяца банки приспосабливались к новой динамике и изучали возможные новые подходы к решению проблем. Анализ позволяет оценить влияние кризиса на национальную или региональную экономику в целом, влияние по секторам и подсекторам, а также конкретные проблемы кредитного риска, требующие мониторинга в режиме реального времени. Анализ уже выявляет пять уникальных последствий этого кризиса для кредитного риска. Первые три — влияние на андеррайтинг и мониторинг — являются предметом данной статьи (Приложение 3).

Анализ уже выявляет пять уникальных последствий этого кризиса для кредитного риска. Первые три — влияние на андеррайтинг и мониторинг — являются предметом данной статьи (Приложение 3).

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility @ mckinsey.ком В нынешнем кризисе изменения кредитоспособности различаются по секторам и подсекторам в большей степени, чем в предыдущие рецессии. Некоторые отрасли, такие как дистрибьюторы продуктов питания, справились с кризисом лучше и изо всех сил пытались удовлетворить растущий спрос. Другие, например, телекоммуникации и фармацевтика, пострадали незначительно. Но, как все мы знаем, некоторые отрасли, такие как путешествия, транспорт, туризм и гостеприимство, столкнулись с серьезными проблемами. Секторный и подсекторный анализ корпоративного кредитного портфеля одного испанского банка проясняет такие различия (Приложение 4).

Приложение 4

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Тем не менее, чтобы правильно оценить кредитоспособность в контексте этого кризиса, банки должны выйти за рамки анализа секторов или подсекторов и оценить отдельных заемщиков. Бизнес-модели могут сильно отличаться от одной компании к другой в рамках одного и того же подсектора и, следовательно, будут более или менее подходящими для выживания и более быстрого восстановления в текущих условиях.Например, некоторые компании имеют сильное присутствие в Интернете, а другие — нет. Таким образом, банки не могут сделать вывод только на основе анализа подсектора, испытывает ли конкретный заемщик проблемы.

Более того, традиционные источники данных, обычно используемые при оценке кредитного риска, в одночасье устарели. Кризис представил себя как мощный экзогенный шок в конце в значительной степени благоприятного глобального кредитного цикла. И спрос, и предложение внезапно были подавлены одинаково. Также внезапно данные шестимесячной давности, на которые кредиторы полагались в прошлом, перестали быть полезными при оценке устойчивости отдельных заемщиков.Творческие подходы к сбору и использованию высокочастотных данных — в порядке вещей.

Кризис представил себя как мощный экзогенный шок в конце в значительной степени благоприятного глобального кредитного цикла. И спрос, и предложение внезапно были подавлены одинаково. Также внезапно данные шестимесячной давности, на которые кредиторы полагались в прошлом, перестали быть полезными при оценке устойчивости отдельных заемщиков.Творческие подходы к сбору и использованию высокочастотных данных — в порядке вещей.

Хотя это и не является предметом этой статьи, методы сбора и снижения потерь также изменятся. Другое дело, что многие пострадавшие заемщики никогда не предполагали, что они не смогут выплатить свои долги. В некоторых странах, включая Соединенные Штаты, за последние годы корпоративный левередж вырос до беспрецедентного уровня. Между тем, отделы по работе с банками сократились до малой доли того потенциала, который потребуется.К счастью, правительства вмешались, чтобы помочь неожиданно оказавшимся в затруднительном положении предприятиям посредством отпусков по выплатам и других мер поддержки. Однако интервенции затруднили банкам оценку ситуации во второй половине 2020 года, когда истечет срок действия некоторых из этих политик.

Однако интервенции затруднили банкам оценку ситуации во второй половине 2020 года, когда истечет срок действия некоторых из этих политик.

Вторая проблема заключается в том, что помимо кризисных перемещений, связанных с COVID-19, традиционные методы сбора платежей (звонки, электронная почта, письма) становятся менее эффективными, поскольку предпочтения клиентов решительно смещаются в сторону цифрового взаимодействия со своими банками.Большая волна необслуживаемых кредитов, формирующаяся в настоящее время, вскоре поглотит институциональные ресурсы.

На пути к анализу на основе данных и принятию решений в реальном времени

В ответ на кризис ведущие финансовые учреждения начинают подходить к андеррайтингу и мониторингу с новой конфигурацией анализа сектора, устойчивости заемщиков и высокочастотной аналитики. Ключевая тенденция, которую мы наблюдали, заключается в том, что лидеры относительно быстро переходят от секторального обзора к подсекционному и, наконец, к взгляду должника, используя данные в реальном времени и аналитику, которые затем поддерживают принятие решений. Большинство банков разработали уточненные гипотезы о конкретных подсекторах и приближаются (или уже достигли) взгляда должника на оценку риска.

Большинство банков разработали уточненные гипотезы о конкретных подсекторах и приближаются (или уже достигли) взгляда должника на оценку риска.

За пределами этого горизонта — подходы, использующие бизнес-данные в реальном времени для принятия решений и расширенную аналитику для анализа процессов кредитного андеррайтинга. Переход на эти новые методы поможет банкам справиться с нынешним кризисом, но также послужит репетицией для постепенных изменений, которые, по нашему мнению, менеджменту кредитного риска придется внести в ближайшие месяцы и годы.Лучшие банки сохранят и расширят эту практику даже после кризиса, чтобы более эффективно управлять кредитным риском, лучше обслуживая клиентов и помогая им быстрее вернуться к росту.

Оценки секторов и подсекторов стали очень важными в условиях этого кризиса (как показано на Таблице 4), в то время как исторический анализ может вводить в заблуждение. Совершенно разные профили, которые банки распознают в подсекторах, зависят от меняющихся моделей спроса, факторов цепочки поставок и организации рынка. Большое внимание было сосредоточено на возобновлении экономики, но банки и предприятия также должны думать о горизонтах: разные регионы и страны находятся на разных стадиях пандемии и, таким образом, открываются снова с разной скоростью. Представители органов здравоохранения предупреждают, что пандемия может иметь новые волны, которые задержат ее возобновление.

Большое внимание было сосредоточено на возобновлении экономики, но банки и предприятия также должны думать о горизонтах: разные регионы и страны находятся на разных стадиях пандемии и, таким образом, открываются снова с разной скоростью. Представители органов здравоохранения предупреждают, что пандемия может иметь новые волны, которые задержат ее возобновление.

Экономики, которые в настоящее время в основном открыты, испытывают искажения в торговле и цепочках поставок по сравнению с отстающими экономиками бывших партнеров. По секторам новая норма будет происходить с разной скоростью по мере снятия ограничений.Траектория восстановления каждого подсектора будет зависеть от масштабов рецессии в каждой стране и от воздействия ограничений на спрос и предложение после снятия блокировки. (Например, ограничения на деловые поездки могут сохраниться, даже если поездки для отдыха возобновятся, как это было после предыдущих кризисов.) Офисная недвижимость может оказаться устойчивой в краткосрочной перспективе, поскольку протоколы физического дистанцирования увеличивают спрос на пространство, но могут пострадать, если удаленная работа закрепится в долгосрочной перспективе. Торговая недвижимость может на какое-то время снизиться во всех местах, кроме самых желанных.Кредиторам необходимо будет продумать эти возможности и систематизировать перспективы в своем анализе.

Торговая недвижимость может на какое-то время снизиться во всех местах, кроме самых желанных.Кредиторам необходимо будет продумать эти возможности и систематизировать перспективы в своем анализе.

Анализ секторов и подсекторов приводит к шоку вероятности дефолта (ВД). Это будет широко варьироваться в зависимости от подсектора. Один британский банк количественно проанализировал изменение ВД для каждого сектора путем стресс-тестирования прибыли и убытков контрагентов на основе ожидаемых траекторий шока и восстановления для каждого сектора, соответствующим образом переоценив способность погашения долга.Результаты показали, что шок частичного разряда может варьироваться в три или четыре раза по величине. Как показано на Таблице 5, автомобильные подсекторы могут следовать очень разным траекториям восстановления: например, техническое обслуживание и ремонт транспортных средств могут восстанавливаться быстрее, чем их производство или продажа.

Приложение 5

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]Измерения нынешнего кризиса, связанные с общественным здравоохранением, побудили один американский банк разработать комплексные оценки риска на пересечении географического положения и сектора промышленности. Такой подход помог банку более четко различать заемщиков (Иллюстрация 6).

Приложение 6

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected] Даже на уровне отдельных должников устойчивость будет разной. Поскольку банки гарантируют должников, а не сектора или подсекторы, они должны будут признавать победителей и проигравших внутри каждого подсектора. Различие может определяться уровнем финансового стресса и операционной гибкости должников. Финансовая устойчивость будет определяться не столько прибыльностью до COVID-19, сколько задолженностью и ликвидностью — атрибутами, которые определяют способность заемщика противостоять кризису.Операционная гибкость, включая надежность и адаптируемость бизнес-модели в новой среде, определяется базой затрат и возможностью ее сокращения в соответствии со спросом. Эти факторы можно оценить с помощью данных о транзакциях: приток средств на текущие счета, использование кредитной линии и развитие транзакций в точках продаж.

Финансовая устойчивость будет определяться не столько прибыльностью до COVID-19, сколько задолженностью и ликвидностью — атрибутами, которые определяют способность заемщика противостоять кризису.Операционная гибкость, включая надежность и адаптируемость бизнес-модели в новой среде, определяется базой затрат и возможностью ее сокращения в соответствии со спросом. Эти факторы можно оценить с помощью данных о транзакциях: приток средств на текущие счета, использование кредитной линии и развитие транзакций в точках продаж.

В США банки используют объединенные данные корпоративного казначейства, которые ранее использовались для сравнительного анализа бизнеса, для отслеживания показателей движения денежных средств по регионам и секторам.Важность данных о транзакциях также растет в Азии и на развивающихся рынках в целом. Там банки давно полагаются на качественные факторы, которые они стремятся использовать как можно более объективно, чтобы противостоять нехватке более конкретных финансовых данных. Эти банки теперь также изучают общедоступные данные как средство перекрестной проверки и подтверждения качественной информации.

Эти банки теперь также изучают общедоступные данные как средство перекрестной проверки и подтверждения качественной информации.

Характеристики операционной модели являются одними из качественных факторов, которые могут предсказать будущие эффекты. Некоторые из них актуальны для всех секторов, например, сезонность или зависимость от поставщиков, рынков и клиентов, которые были отключены от ограничений.Другие будут зависеть от сектора, например, соответствующие доли местных клиентов по сравнению с международными в некоторых частях гостиничного и гостиничного сектора, будет зависеть от сектора. В розничной торговле, возьмем другой пример, здоровое присутствие в Интернете может иметь решающее значение (Иллюстрация 7).

Приложение 7

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey. com

comСтатистика по секторам и должникам будет информировать обновленные кредитные процессы банков. Учтите эти факторы:

- Финансовые данные. Последний баланс, а не отчет о прибылях и убытках (P&L) необходим для выявления денежной позиции и кредитного плеча.

- Обслуживающая способность. Кредитная оценка должна включать прогнозы по секторам (в том числе и для розничных банковских услуг).

- Данные транзакции. Доступ и включение данных о транзакциях контрагентом важны, особенно в секторах, сильно пострадавших от кризиса. Также важны изменения сальдо текущего счета.

- Альтернативные источники данных. Чтобы дополнить старые финансовые данные, банки используют высокочастотные данные о пандемии, посещаемости, бронировании столиков в ресторанах, еженедельных обращениях за пособием по безработице и других показателях.

- Качественные показатели. Мониторинг портфеля должен включать вопросы, связанные с кризисом, и внешние источники данных, такие как общедоступные данные о деятельности подсекторов.

- Процессы и шаблоны. Упрощенные шаблоны и предварительно утвержденные лимиты и делегирование помогут быстро сместить конвейер приложений, в то время как ресурсы и процессы адаптируются к увеличению рабочих нагрузок, связанных с проблемным кредитом.

- Аппетит портфеля к риску. Для управления среднесрочным андеррайтингом банкам следует обновить свой аппетит к риску, чтобы учесть влияние кризиса на отраслевых клиентов, которые не знакомы с банком или не занимаются кредитованием.

Банки не очень часто использовали данные транзакций, потому что эти данные неструктурированы и доступны только в очень больших объемах. Иногда они используются в совокупности для оценки транзакций, например, но не на уровне отдельных транзакций. Но передовая аналитика дала банкам возможность анализировать каждый платеж, который совершает и получает корпоративный или малый бизнес, с привязкой к клиентам, платежам по долгам и налоговым платежам. Некоторые банки сейчас этим занимаются. Приложение 8 отражает опыт банка Великобритании, который разработал классификацию на уровне транзакций до пандемии и встроил ее в механизм оценки кредитоспособности.Теперь, когда экономика находится в кризисе, этот двигатель лежит в основе оценки кредитного риска банка. Эти данные о транзакциях показывают степень сбоев, связанных с кризисом, у гипотетического клиента с хорошей прибылью.

Приложение 8 отражает опыт банка Великобритании, который разработал классификацию на уровне транзакций до пандемии и встроил ее в механизм оценки кредитоспособности.Теперь, когда экономика находится в кризисе, этот двигатель лежит в основе оценки кредитного риска банка. Эти данные о транзакциях показывают степень сбоев, связанных с кризисом, у гипотетического клиента с хорошей прибылью.

Приложение 8

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility @ mckinsey.ком Два последних пункта в приведенном выше списке — процессы и шаблоны и риск-аппетит портфеля — также требуют внимания. Процессы следует упростить, поскольку количество заявок, в том числе на получение ссуд под государственную гарантию, быстро растет. Например, в рамках Программы защиты зарплаты в США банкам приходилось обрабатывать 4,5 миллиона безвозвратных ссуд для малого бизнеса в течение нескольких недель. Для многих банков быстрое реагирование стало важным не только для обеспечения высокого качества обслуживания клиентов, но и для выживания как бизнеса: грань между ликвидностью и неплатежеспособностью висит на волоске.Наконец, банкам следует пересмотреть свой общий аппетит к риску и пороговые значения портфеля. Например, в странах с меньшими схемами гарантий банкам, возможно, придется определить свои приоритетные сектора, чтобы они соответствовали политическим условиям.

Для многих банков быстрое реагирование стало важным не только для обеспечения высокого качества обслуживания клиентов, но и для выживания как бизнеса: грань между ликвидностью и неплатежеспособностью висит на волоске.Наконец, банкам следует пересмотреть свой общий аппетит к риску и пороговые значения портфеля. Например, в странах с меньшими схемами гарантий банкам, возможно, придется определить свои приоритетные сектора, чтобы они соответствовали политическим условиям.

Развитие детального и своевременного понимания финансовых показателей клиентов имеет далеко идущие последствия для банков. С точки зрения кредитного риска банки смогут принимать более информированные и быстрые решения об андеррайтинге кредита. Они также смогут более точно оценить затраты на риски и влияние кризиса.Детальное понимание клиентов и данные о них в режиме реального времени позволяют лучше и быстрее принимать меры для их поддержки, «прогнозировать текущую ситуацию» финансовых показателей и лучше отслеживать последствия нисходящего тренда. Эти возможности полезны не только для функций кредитования и управления рисками, но и для бизнеса в целом, поскольку они могут помочь в формировании коммерческих действий и стратегий восстановления клиентов.

Новые подходы к управлению кредитными рисками дают банкам возможность формировать свою культуру и репутацию на ближайшие годы.Большинство банков используют кредитный механизм, который пытается объединить секторно-ориентированный подход с анализом на основе данных. Переход к анализу данных будет разворачиваться по мере восстановления после блокировки, и после того, как изменение будет завершено, банки сохранят эти подходы к передаче данных, поскольку они поддерживают более качественное, более своевременное и более дифференцированное кредитное андеррайтинг и мониторинг. Таким образом, восстановление является катализатором более быстрого внедрения новых технологий, важность которых банки признают в течение ряда лет.

Исследование шока глобального рынка и дефолта крупного контрагента — Исследование шока глобального рынка и дефолта крупного контрагента

Введение

Для обеспечения стабильности финансовой системы Совет Федеральной резервной системы (ФРБ) отвечает за регулирование и надзор за различными финансовыми организациями. Один из инструментов, который ФРБ использует для выполнения своего мандата, — это стресс-тестирование финансовых организаций.

Один из инструментов, который ФРБ использует для выполнения своего мандата, — это стресс-тестирование финансовых организаций.

ФРБ принял формальный стандарт, согласно которому в крайне неблагоприятном сценарии программы комплексного анализа и обзора капитала (CCAR) компонент глобального рыночного шока (GMS) должен учитывать «гипотетические, но вероятные результаты». 1 В отличие от макроэкономической составляющей CCAR, где ФРБ принял формальные количественные целевые показатели уровня безработицы и снижения цен на жилье для крайне неблагоприятного сценария, ФРБ не принял каких-либо количественных пороговых значений для определения того, какие шоки крайне неблагоприятного сценария являются «правдоподобными» в компоненте GMS. В исследовании делается попытка ответить на простой вопрос: указывают ли имеющиеся данные на то, что шоки GMS и дефолта крупных контрагентов (LCD) в результате недавних циклов CCAR правдоподобны?

Чтобы ответить на этот вопрос, в исследовании оценивалась вероятность различных ударов GMS / LCD за последние несколько лет. Во многих случаях статистическая вероятность разряда GMS / LCD чрезвычайно мала. Например, как показано на следующих страницах, статистическая вероятность выпадения спредов GMS 2019 для определенных корпоративных облигаций составляет 0,001%. В исследовании возникает вопрос: следует ли считать вероятность «один из ста тысяч» «правдоподобной» в значении стандарта разработки сценариев FRB?

Во многих случаях статистическая вероятность разряда GMS / LCD чрезвычайно мала. Например, как показано на следующих страницах, статистическая вероятность выпадения спредов GMS 2019 для определенных корпоративных облигаций составляет 0,001%. В исследовании возникает вопрос: следует ли считать вероятность «один из ста тысяч» «правдоподобной» в значении стандарта разработки сценариев FRB?

В исследовании не предлагается формальный количественный порог для определения того, какие шоки GMS / LCD следует считать правдоподобными.Однако для справки следует иметь в виду, что ФРБ смоделировал уровень безработицы и количественные целевые показатели снижения цен на жилье макроэкономической составляющей на основе наблюдаемых экономических данных по недавним серьезным рецессиям. Например, целевой уровень безработицы в 10 процентов — это «средний уровень, до которого он вырос за последние три серьезных спада». 2 Подход ФРБ к калибровке серьезности макроэкономической составляющей предполагает, что «правдоподобные» шоки в рамках GMS должны согласовываться с наблюдаемыми стрессовыми рыночными условиями в результате недавних серьезных рецессий.

В исследовании делается вывод, что в ряде важных областей шоки GMS / LCD маловероятны. Во многих областях шоки GMS / LCD не воспроизводятся или не соответствуют уровням серьезности, наблюдавшимся в недавних серьезных рецессиях, а в некоторых ключевых областях фактически накладывают двойной учет, который преувеличивает предположения об убытках, выходящие далеко за рамки исторического опыта. В других случаях предположения, которые управляют шоками GMS / LCD, кажутся нелогичными, что приводит к завышенным оценкам потерь от стресса, которые не согласуются с правдоподобными оценками рыночного риска или риска контрагента.Достаточно правдоподобные удары GMS имеют решающее значение для компонентов GMS и LCD стресс-теста, поскольку они являются единственным инструментом, который FRB использует для определения степени серьезности теста. Излишне жесткая калибровка шоков приводит к чрезмерным требованиям к капиталу по сравнению с потенциальным риском, что создает нерентабельные результаты для фирм, их клиентов и рынка. Эти завышенные оценки стресс-убытков включают случаи, когда определенные торговые активы подвержены множественным несогласованным предположениям о стресс-убытках, что может привести к требованиям к капиталу, превышающим балансовую стоимость торговых активов, или другому двойному учету, который не подтвержден аналитически.Влияние неправдоподобных или нелогичных калибровок и предположений GMS / LCD следует оценивать не только изолированно, но и совокупно; значение согласованности и управления рисками компонента GMS ослабляется, если GMS не основывается на разумной оценке фактических уязвимостей банковских учреждений.

Исследование предоставляет подробные расчеты в поддержку своих выводов с целью, что открытое, прозрачное взаимодействие приведет к будущим потрясениям GMS / LCD, которые более четко соответствуют заявленной ФРБ цели «гипотетических, но правдоподобных результатов».«Со временем, с дальнейшим анализом данных, мы полагаем, что формальные стандарты, регулирующие компонент GMS, могут развиться и включать количественные цели, аналогичные коэффициентам безработицы и падения цен на жилье, тем самым улучшая согласованность анализа потерь от стресса CCAR и повышая его полезность в рисках. управление.

1 12 C.F.R. § 252 Приложение A Раздел 5.2.3 (c).

2 12 C.F.R. § 252 Приложение A Раздел 4.2.2.

Краткое содержание

Чтобы поддержать недавние усилия FRB по анализу и повышению прозрачности, согласованности и изменчивости программы CCAR, 3 SIFMA 4 провел анализ компонентов GMS и LCD CCAR.Эти усилия описаны в данном документе как «Исследование шока глобального рынка и дефолта крупных контрагентов» или «Исследование».

Основная цель исследования заключалась в том, чтобы понять и проанализировать:

- Допущения, лежащие в основе GMS, включая ее серьезность, достоверность, стабильность и степень консерватизма;

- Допущения калибровки и корреляции, встроенные в GMS;

- Согласованность включения GMS в ЖК-дисплей; и

- Прозрачность и согласованность всеобъемлющей структуры CCAR.

В рамках эмпирического и статистического анализа исследования был рассмотрен диапазон шоков GMS по отдельности и в совокупности с момента создания CCAR до CCAR 2019. В нем также была предпринята попытка понять и рассмотреть влияние новых подходов GMS, объявленных в феврале 2019 года, в зависимости от будущего сценарии будут происходить из исторических, гипотетических

и гибридных источников. Аналитические подходы, использованные в исследовании для проведения оценки и заключения, включали:

- Оценка вероятности и серьезности подмножества существенных шоков GMS с использованием исторических данных и допущения о консервативном распределении с толстым хвостом;

- Оценка вероятности одновременного возникновения шоков GMS на основе исторических данных;

- Анализ серьезности шоков GMS индивидуально в зависимости от активности исторических факторов;

- Оценка данных об объеме торгов в качестве показателя ликвидности класса активов в период кризиса;

- Изучение регуляторных подходов к оценке продолжительности рыночной дислокации; и

- Оценка использования шокового фактора GMS для результатов ЖК-компонента.

Выводы по материалам

- Серьезность однофакторных шоков GMS — включая их расширенную калибровку — не считается достаточно правдоподобной на основании эмпирического анализа и, в отличие от макроэкономического сценария, не кажется тесно связанной с подробным сценарием;

- Допущения корреляции, лежащие в основе построения годовых шоков GMS, не могут быть эмпирически обоснованы как разумно правдоподобные;

- Использование шоков фактора GMS для определения размера потерь в компоненте ЖКД нецелесообразно из-за серьезности шоков факторов, допущений калибровки и корреляции;

- Использование компонентов GMS и LCD, а также модели чистой выручки до создания резервов (PPNR) для оценки убытков приводит к присущей им переоценке убытков и недооценке доступного капитала; и

- Ограниченная прозрачность и раскрытие информации о предположениях, лежащих в основе компонентов GMS и LCD, препятствуют публичному изучению и совершенствованию методологии.

Каждый из существенных выводов, включая подход, кратко излагается ниже.

Тяжесть однофакторных шоков GMS, включая их расширенную калибровку, не считается разумно правдоподобной на основании эмпирического анализа.

Для оценки калибровки и правдоподобия отдельных шоков фактора GMS в исследовании использовалось несколько аналитических и статистических тестов, в том числе путем оценки:

- Серьезность материальных потрясений подгруппы населения, основанная на активности исторических факторов;

- Взаимосвязь между перемещениями шокового фактора;

- Вероятность возникновения факторных шоков на основе исторических и кризисных данных;

- Объемы торгов для выборки классов активов за период кризиса как показатель восприимчивости рынка; и

- Доступ к конкретным рынкам и их способность выполнять операции после существенного рыночного события.

Исследование показало, что вероятность возникновения шока фактора GMS 2019 в течение одного дня крайне мала. Например, вероятность рыночных движений, предполагаемая спредами GMS 2019 года для корпоративных облигаций A / BBB / B-, ABS кредитной карты с рейтингом A, GBP / USD и EUR / USD, была меньше или равна 0,001%. Точно так же вероятность возникновения шока по индексу GMS S&P 500 2019 в течение одного дня, оцененная с использованием исторических временных рядов, составила 0,002%. Оценка такой же вероятности с использованием только данных о кризисе (126 торговых дней второй половины 2008 г.) и допущение, что кризис происходит каждые 10 лет, вероятность того, что индекс S&P переместится на 20.3% за один день было столь же низким, что означает частоту раз в четыре кризисных периода. Как более подробно обсуждается ниже, серьезность шоков GMS усугубляется при одновременном применении. Хотя шоки при стресс-тестах должны быть серьезными, степень любой такой серьезности не должна быть настолько экстремальной, чтобы быть неправдоподобной. Введение дисциплины в эти допущения повысит сопоставимость результатов CCAR по сравнению с прошлым годом и поддержит более надежный анализ рисков и консервативное управление капиталом.

В исследовании также использовался исторический анализ для оценки вероятности серьезности шоков GMS. В частности, в исследовании сравнивались наиболее неблагоприятные шоки фактора GMS, использованные с 2013 года, с наиболее неблагоприятными показателями для 10 классов активов. Анализ показал, что факторные шоки GMS были более серьезными, чем фактический наиболее неблагоприятный шестимесячный период для пяти из десяти классов активов, включенных в выборку. При рассмотрении наиболее неблагоприятного трехмесячного периода Исследование показало, что шоки фактора GMS были более серьезными, чем наиболее неблагоприятный трехмесячный период для шести из десяти рассмотренных классов активов.Наконец, при рассмотрении наиболее неблагоприятных десятидневных периодов шоки фактора GMS были более серьезными, чем наиболее неблагоприятный десятидневный период для семи из десяти отобранных классов активов. Эти результаты подчеркивают строгую калибровку шоков GMS за 10-дневный, трехмесячный и шестимесячный периоды времени.

Наконец, в исследовании изучалась рыночная восприимчивость определенных классов активов сразу после крупномасштабного неблагоприятного события (такого как дефолт Lehman, помощь AIG и Brexit).Используя объем в качестве показателя восприимчивости рынка, исследование показало, что казначейские облигации США, корпоративные облигации и валютные пары демонстрируют разумные и, возможно, даже здоровые объемы непосредственно до и после изучаемого события. Для дальнейшей проверки этой гипотезы в исследовании использовалась модель транзакционных издержек для проверки емкости и глубины рынка. В конечном итоге анализ показал, что рынки этих классов активов были достаточно глубокими, чтобы поддерживать выполнение крупных транзакций, что позволяет предположить, что определенные классы активов не должны подвергаться самым строгим калибровкам.

Принимая во внимание результаты однофакторного анализа, достоверность исторического шока GMS по сравнению с наблюдаемым опытом и наш анализ рыночной функции, Исследование пришло к выводу, что серьезность и калибровка многих факторов шока GMS не были правдоподобными. Основываясь на этом выводе, FRB следует более активно учитывать правдоподобие и последовательность при калибровке серьезности шоков GMS. Эмпирически подтвержденный диапазон серьезности и калибровочной метрики повысит надежность компонентов CCAR GMS и LCD и, более того, приведет к результатам, которые поддерживают управление капиталом и рисками.

Допущения корреляции, лежащие в основе построения годовых шоков GMS, не могут быть эмпирически обоснованы как разумно правдоподобные.

В нынешнем виде GMS предполагает, что несколько, если не большинство, классов активов одновременно испытают наиболее неблагоприятные или почти самые неблагоприятные результаты. Чтобы оценить правдоподобность этого предположения, в исследовании были проведены различные оценки корреляции, в том числе:

- Исторический анализ межфакторных взаимосвязей крупнейших однодневных и шестимесячных движений по подмножеству классов активов;

- Трехмесячный исторический корреляционный анализ между выбранными парами факторов; и

- Статистический анализ относительной вероятности событий совместного хвоста для коррелированных переменных.

Исследование показало, что одновременное применение шоков GMS потребует ряда рыночных движений, которые никогда не наблюдались вместе в истории. Более того, лежащее в основе предположение ФРБ о том, что экстремальные явления для различных классов активов сильно коррелированы, не было подтверждено историческими статистическими данными и, что более важно, не было подтверждено эмпирически.

Исследование не обнаружило существенных свидетельств одновременных сдвигов в производительности классов активов в величине, представленной сценарием GMS 2019 года, в кросс-факторном историческом корреляционном анализе однодневных и шестимесячных периодов.В то время как Исследование выявило положительные корреляции между определенными классами активов, такие корреляции никогда не были той величины, которая предполагалась шоками GMS, и никогда не наблюдались в ту же дату. На шестимесячной основе Исследование выявило некоторое усиление положительной корреляции между определенными классами активов по сравнению с однодневным кросс-факторным историческим анализом, но, опять же, такие корреляции не были почти той же величины, что предполагалось испытанным шоком GMS соответствующего класса активов. .

Другой тест на корреляцию дал аналогичные результаты.При анализе скользящих исторических пар факторов, Исследование показало, что наличие некоторой положительной корреляции зависит от рассматриваемых классов активов. Например, за 20-летний исторический временной ряд анализ выявил очень низкую корреляцию между S&P 500 и 10-летними казначейскими облигациями США (в среднем примерно 0,29). Более того, степень или направление корреляции не было постоянным во времени. В то время как пары GBP / USD и EUR / USD продемонстрировали более высокую корреляцию (в среднем 0,63), соотношение корреляций также значительно менялось со временем.Для обоих сравнений классов активов вариация корреляции предполагает, что величина любой положительной и отрицательной корреляции ограничена уровнями, намного более низкими, чем предлагается в GMS. Следовательно, допущения о высокой корреляции, обнаруженные в шоках фактора GMS, значительно завышены.

Наконец, Исследование оценило относительную вероятность одновременного возникновения различных экстремальных явлений на основе корреляций между этими экстремальными событиями (с использованием точной корреляции в качестве ориентира).Исследование показало, что корреляция между факторами должна превысить 0,85, прежде чем относительная вероятность совместных экстремальных явлений достигнет по крайней мере 50%, что свидетельствует о том, что предположения о корреляции, лежащие в основе факторов GMS, неправдоподобны. Этот анализ еще раз подтверждает вывод о том, что предположения о корреляции, лежащие в основе применения наиболее серьезных факторов GMS для большинства классов активов, завышены и эмпирически несостоятельны.

Учитывая неправдоподобность предположений о корреляции, заложенных в шоки факторов GMS, и влияние, которое эти предположения оказывают на серьезность общего результата, FRB должен установить явные разумные границы для этих предположений о корреляции.Использование более эмпирически обоснованных предположений о корреляции при оценке шоков GMS приведет к более точным и достоверным результатам.

Использование ударов фактора GMS для потери размера в компоненте LCD не подходит из-за неправдоподобных предположений калибровки и корреляции, заложенных в GMS.

Использование GMS для определения размера убытков в ЖК-компоненте подразумевает маржинальный период риска (MPOR), который значительно превышает как признанную рыночную практику, так и применимые нормативные требования, даже в экстремальных рыночных условиях.Для оценки разумности MPOR, вызванного факторными шоками GMS, в исследовании были рассмотрены рыночная практика и нормативные требования, а также оценена стоимость и скорость ликвидации большого гипотетического портфеля «типичного» обеспечения. Хотя в исследовании не удалось оценить скорость ребалансировки позиций после дефолта крупного контрагента, отзывы рынка показали, что наибольшие риски контрагента обычно представляют собой ставки и контракты с производными валютными инструментами, и фирмы смогут получить доступ к биржам, чтобы инициировать хеджирование рисков и убытков, поскольку типично во время мероприятий 2008 и 2009 годов.

Анализ показал, что MPOR, подразумеваемый калибровкой шока фактора GMS, может достигать 120 рабочих дней. В то время как расширенный MPOR может быть подходящим для определенных транзакций или типов обеспечения, как указано в правилах капитала на определенный момент времени (в целом от 10 до 20 дней), MPOR, подразумеваемый шоками фактора GMS, может быть в шесть-двенадцать раз больше, чем применимый MPOR. нормативные требования на определенный момент времени. Более того, расширенная калибровка MPOR, подразумеваемая калибровкой GMS, значительно выходит за рамки наблюдения за рынком.Кроме того, анализ транзакционных издержек показал, что при доверительном интервале 99% фирма могла бы ликвидировать большой пул типичного обеспечения в течение пяти дней и в рамках примененного «стрижки», даже если пул обеспечения включает относительно неликвидные ценные бумаги в рамках данного класса активов.

Основываясь на этих исследованиях, ФРБ следует пересмотреть компонент ЖКД, чтобы повысить его чувствительность к риску и более точно отражать устоявшуюся рыночную практику в отношении ликвидации обеспечения. Как минимум, FRB должен поддерживать оценку потерь LCD на основе экстремальных, но правдоподобных движений цен в течение консервативно определенных периодов закрытия, но не столь резких, как те, которые подразумеваются во многих шоках GMS. Калибровка ЖК-дисплея на основе нового набора ценовых шоков, определенных независимо от GMS, или путем применения скаляров, которые корректируют GMS до периодов закрытия, подходящих для дефолта контрагента, являются потенциальными альтернативами, которые были бы соответствующим образом чувствительны к риску и отражали бы рыночную практику.

Результаты исследования, касающиеся калибровки шоковых сигналов GMS и их использования в ЖК-дисплеях, предоставляют дополнительную поддержку обзору FRB других аспектов GMS и ЖК-дисплеев, в отношении которых были отмечены опасения. Эти другие аспекты включают влияние использования компонентов GMS и LCD и процесса PPNR, а также недостаточную прозрачность GMS и LCD по сравнению с другими элементами тестирования CCAR.

Использование компонентов GMS и LCD, а также структуры PPNR приводит к переоценке убытков и недооценке доступного капитала.

Требование применять компоненты GMS и PPNR ко многим одним и тем же активам приводит к переоценке убытков и недооценке доступного капитала из-за двойного учета убытков для этих активов. Многие из тех же торговых активов, которые списываются в соответствии с GMS, затем подвергаются дополнительным убыткам в рамках требования прогнозирования PPNR, что, как указывает Исследование, может иметь серьезные последствия. Воздействие еще больше усиливается из-за учета вычетов по определенным классам активов.

Соответственно, FRB должен пересмотреть подходы GMS и / или PPNR, чтобы исключить любой такой двойной подсчет, либо путем разработки обходного пути надзора, либо путем «обнуления» результатов компонентов GMS и LCD в первом квартале PPNR. Кроме того, ФРБ следует установить максимальный предел потерь (убытков и вычетов), чтобы избежать требований к капиталу, которые могут превышать текущую стоимость ценных бумаг и инвестиций. Что касается учета CCAR активов, не относящихся к SSFA, которые требуют вычета капитала, фирмы должны использовать значения активов до стресса при расчете капитала потерь после стресса.Исследование пришло к выводу, что более целесообразно рассчитывать вычеты из коэффициентов капитальных убытков после стресса, используя стоимость активов, понесенных после стресса.

Ограниченная прозрачность и раскрытие информации о компонентах GMS и LCD, включая предположения, а также отсутствие последовательного подхода к сценарию препятствуют общественному изучению и совершенствованию методологии.

Сохраняется несоответствие в прозрачности и раскрытии информации между компонентами GMS и LCD и другими элементами CCAR, такими как разработка сценария, моделирование потерь и PPNR.Эта непрозрачность препятствует публичному изучению подходов и результатов

и, следовательно, препятствует совершенствованию процессов и подходов. Большая открытость со стороны ФРБ для обоснования своих подходов также может помочь сохранить и продвинуть его независимость.

В настоящее время шоки фактора GMS просто представлены классами активов без учета событий, которые были рассчитаны для улавливания шоков фактора GMS. Обеспечение прозрачности более широкого сценария, например того, как макроэкономический сценарий обеспечивает контекст для банковского портфеля и компонентов PPNR, будет способствовать лучшему пониманию потенциальных рисков и потребностей в капитале.Связывание факторных шоков GMS с подробным «сценарием» или типом события поддержит годовой анализ и потенциально ограниченное тестирование результатов на исторических данных.

По этим причинам FRB должен продолжать продвигать прозрачность и, более того, применять тот же уровень прозрачности и раскрытия информации, который используется в других аспектах CCAR, к компонентам GMS и LCD. Более того, повышенная прозрачность, недавно примененная к процессу разработки макроэкономических сценариев, а также разработка средств контроля и показателей для определения годовой волатильности, должны применяться к развитию и оценке шока GMS.

Политические комментарии и рекомендации

SIFMA поддерживает стресс-тестирование как ценный инструмент планирования капитала и управления рисками. Он также высоко оценивает цели CCAR, в том числе включение риска продажи пожара в качестве критического рассмотрения GMS и LCD. Однако эмпирический и исторический анализ исследования в сочетании с соответствующими выводами относительно правдоподобности предположений, лежащих в основе GMS и LCD, требует дальнейшего рассмотрения FRB. В GMS и LCD могут быть внесены важные улучшения, чтобы поддержать их постоянную надежность, соответствие и точность.Более того, особенно целесообразно повысить точность компонентов GMS и LCD, учитывая ожидаемую реализацию Stress Capital Buffer (SCB). Эта последовательность важна, потому что снижение ненужной и неоправданной серьезности в GMS и LCD будет способствовать более подходящим входным данным в структуру CCAR и, в свою очередь, размеру SCB.

Крайне важно, чтобы GMS и ЖК-дисплей были правильно откалиброваны, поскольку эти компоненты оказывают значительное измеримое влияние на распределение капитала и бизнес-стратегию банков, что, в свою очередь, влияет на работоспособность, емкость и эффективность U.С. рынки капитала. Влияние любых изменений в GMS и LCD должно заключаться в повышении ценности компонентов GMS и LCD как инструментов планирования капитала и управления рисками, в применении уроков, извлеченных из предыдущих обзоров GMS и LCD, а также в повышении точности и достоверности результатов. результаты фреймворка.

3 Хотя надзорное стресс-тестирование существует независимо от CCAR, и в комментариях к статье основное внимание уделяется стресс-тестированию надзорного органа, проводимому ФРБ в более общем плане, для удобства в данном документе CCAR и структура надзорного стресс-тестирования ФРБ взаимозаменяемы.

4 Мысли, выраженные в документе, принадлежат SIFMA, однако BlackRock Financial Market Advisory оказала помощь в проведении количественного анализа, а Debevoise & Plimpton LLP оказала помощь в подготовке этого документа.

Сводные рекомендации

| Рекомендация № 1 | Факторные шоки GMS должны быть адаптированы с учетом характеристик ликвидности и ценовой стабильности конкретных классов активов. |

| Рекомендация № 2 | Допущения корреляции должны быть рационализированы и подтверждены на основе эмпирического анализа и исторических наблюдений, чтобы соответствовать «строгому, но правдоподобному» стандарту. |

| Рекомендация № 3 | Годовая шоковая волатильность не должна быть экстремальной или случайной, а скорее должна отражать более постепенные корректировки возникающих представлений о риске, которые связаны с отзывами из анализа предыдущих лет. |

| Рекомендация № 4 | Заменить грубую трех- или шестимесячную GMS структурой, которая учитывает ликвидность и ценовую стабильность активов. Активы с высокой ценовой стабильностью и ликвидностью должны быть откалиброваны в соответствии с историческими наблюдениями, максимум 30 дней или меньше. |

| Рекомендация № 5 | Пересмотреть и обосновать ЖК-компонент для повышения чувствительности к риску и более точного отражения рыночной практики. |

| Рекомендация № 6 | Как минимум, оценивайте потери LCD на основе экстремальных, но правдоподобных ценовых движений в течение консервативно определенных периодов закрытия, либо основывая LCD на новом наборе ценовых шоков, определенных независимо от GMS, или путем применения скаляров, которые корректируют шоки GMS до периодов закрытия, соответствующих дефолтным рискам контрагента. |

| Рекомендация № 7 | Повышение прозрачности и раскрытия информации о моделировании скорости извлечения, предположениях и данных, включая эмпирическую поддержку.Показатели извлечения, используемые в CCAR, должны раскрываться ежегодно. |

| Рекомендация № 8 | Примените прозрачность к определению шоков GMS, которая в настоящее время применяется к макроэкономическим сценариям ФРБ. Кроме того, используйте средства контроля или «ограждения» для строгости, корреляции, волатильности и калибровки фактора GMS, аналогичные тем, что реализовал FRB в отношении индекса цен на жилье (HPI) и безработицы. Более того, применяйте элементы управления одного и того же типа к администрированию и обмену информацией о годовом процессе компонентов GMS И LCD. |

| Рекомендация № 9 | Пересмотреть компоненты GMS и LCD и структуру PPNR, чтобы устранить проблему двойного счета, либо путем разработки прозрачного обходного пути, либо путем обнуления результатов компонентов GMS и LCD в первом квартале ППНР. Одновременно с этим следует решить проблему недооценки доступного капитала, установив максимальный предел убытков (убытки и вычеты), чтобы избежать требований к капиталу, которые могут превышать текущую стоимость ценных бумаг и инвестиций, и позволить компаниям рассчитывать вычеты в коэффициентах капитала после стресса с использованием пост-стрессовых показателей. стрессовые потери стоимости активов. |