Как проверить перечисляет работодатель страховые взносы или нет?

В связи со вступлением в силу нового пенсионного законодательства особую роль в формировании пенсии граждан играют размер заработной платы, страховые взносы и длительность стажа. Поэтому сегодня важно знать перечисляет ли работодатель страховые взносы в Пенсионный фонд и выплачивает ли «белую зарплату».

Вся информация о сумме страховых взносов и страховом стаже хранится на индивидуальном лицевом счете. Получать выписку о состоянии индивидуального лицевого счета специалисты Пенсионного фонда рекомендуют хотя бы раз в год для контроля своих сбережений в счет будущей пенсии.

Пенсионный фонд предлагает сразу несколько способов, как узнать, платит ли работодатель страховые взносы и в каком объеме.

Так, в «Личном кабинете застрахованного лица» на сайте Пенсионного фонда есть возможность мгновенного формирования и печати извещения о состоянии индивидуального лицевого счета («письма счастья»). Также в «Личном кабинете» можно узнать о количестве пенсионных коэффициентов и длительности стажа, учтенных на индивидуальном счете в ПФР.

Обратившись в Управление ПФР по месту жительства с паспортом и страховым пенсионным свидетельством, также можно получить выписку из индивидуального лицевого счета. Через 10 дней с момента обращения можно забрать ее лично либо выписка будет направлена заказным письмом по указанному адресу.

Еще один способ – отправить запрос и заверенные копии указанных документов по почте. Извещение о состоянии индивидуального лицевого счета будет направлено заказным письмом не позднее, чем через 10 дней с момента обращения.

Узнать необходимую информацию можно и на портале государственных и муниципальных услуг (www.gosuslugi.ru). Для этого необходимо зарегистрироваться и в подразделе «Пенсионный фонд Российской Федерации» получить информацию о состоянии своего индивидуального лицевого счета в режиме онлайн.

Запросить данные сведения можно и через кредитные организации, с которыми ПФР заключил соглашение об информировании граждан о состоянии ИЛС. Подробную информацию о возможности получения сведений о состоянии индивидуального лицевого счета можно узнать по телефону 8-800-510-5555.

Подробную информацию о возможности получения сведений о состоянии индивидуального лицевого счета можно узнать по телефону 8-800-510-5555.

Поделиться новостью

Как проверить, уплачивает ли ваш работодатель взносы в ПФР?

С прошлого года обязательная массовая рассылка гражданам «писем счастья» — извещений о состоянии индивидуальных лицевых счетов в бумажной форме отменена. При этом граждане не потеряли права на информирование. Более того, возможности получить необходимые сведения постоянно расширяются. Пенсионный фонд предлагает сразу несколько способов, чтобы узнать, платит ли за вас работодатель страховые взносы и в каком объеме.

Получить выписку о состоянии индивидуального лицевого счета можно:

В органах Пенсионного фонда Российской Федерации

Обратившись в Управление ПФР по месту жительства и заполнив соответствующее заявление, застрахованные лица могут получить информацию в виде выписки либо в виде извещения о состоянии индивидуального лицевого счета способом, указанным в заявлении (лично, либо почтовым отправлением).

Через Единый портал государственных и муниципальных услуг

Для этого необходимо зарегистрироваться в качестве пользователя портала и получить доступ к различным интерактивным сервисам в личном кабинете.

Через кредитные организации

Пенсионный Фонд Российской Федерации заключил с рядом кредитных организаций соглашение об информировании застрахованных лиц о состоянии их индивидуальных лицевых счетов. В Амурской области данную услугу предоставляет Сбербанк. Извещение ПФР можно получить на бумажном носителе через оператора банка, или через терминал кредитной организации, а также в электронной форме, зарегистрировавшись на ресурсе «Сбербанк-Онлайн».

«Специалисты Пенсионного фонда рекомендуют получать выписку о состоянии своих пенсионных накоплений как минимум один раз в год и хранить ее в архиве личных документов. Именно от поступивших на лицевые счета граждан взносов будет зависеть их будущая пенсия» — комментирует начальник отдела организации персонифицированного учета ОПФР по Амурской области Ольга Семеняк.

В 2015 году планируется ввести в постоянную эксплуатацию сервис формирования извещения о состоянии индивидуального лицевого счета застрахованных лиц через портал ПФР, где граждане смогут получить информацию о взносах работодателя в фонд будущей пенсии, взносах в рамках программы государственного софинансирования пенсий, средствах материнского капитала и сумму, направленную на накопительную пенсию.

Горячая линия ОПФР по Амурской области — 8(4162)235-400

Поделиться новостью

Как перевести пенсионные накопления из одного фонда в другой

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления. Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

-

В Пенсионном фонде России

(ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ).

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. -

В негосударственном пенсионном фонде (НПФ), который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи, когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно.

С 2019 года это стало невозможно.

С 2019 года это стало невозможно.

С 2019 года это стало невозможно.

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг.

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг.

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России. Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР. В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты. По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный, то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря. Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается периодом охлаждения — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

|

Год, когда ваши деньги попали в текущий НПФ или ПФР |

Год первой фиксации | Год второй фиксации |

|---|---|---|

| 2011 и раньше | 2015 | 2020 |

| 2012 | 2016 | 2021 |

| 2013 | 2017 | 2022 |

| 2014 | 2018 | 2023 |

| 2015 | 2019 | 2024 |

| 2016 | 2020 | 2025 |

| 2017 | 2021 | 2026 |

| 2018 | 2022 | 2027 |

| 2019 | 2023 | 2028 |

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как оценить потери, если в 2019 году вы решите поменять фонд досрочно

|

Год, когда ваши деньги попали в НПФ или ПФР |

За какие годы будет потерян инвестдоход или вычтены убытки |

|---|---|

| 2011 и раньше | 2016–2019 |

| 2012 | 2017–2019 |

| 2013 | 2018–2019 |

| 2014 | 2019 |

| 2015 | Потерь не будет |

| 2016 | 2016–2019 |

| 2017 | 2017–2019 |

| 2018 | 2018–2019 |

| 2019 | 2019 |

Главное, что нужно запомнить — отсчет пятилетки всегда начинается с момента перехода.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг.

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

-

Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту. -

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря.

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее. -

Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

-

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР. -

До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг. Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Как получить по наследству пенсионные накопления — Российская газета

Пенсионный фонд разъяснил, как получить по наследству пенсионные накопления

Мало кто знает, что если человек умер до назначения ему накопительной пенсии, правопреемники могут унаследовать его пенсионные накопления. Если накопительная пенсия пополнялась также в рамках программы софинансирования или на нее был переведен маткапитал, то стать правопреемником части этих средств можно, даже если умерший человек успел побыть пенсионером.

Для этого нужно в течение шести месяцев со дня его смерти написать заявление об этом в Пенсионный фонд России или негосударственный пенсионный фонд, где хранились накопления. Если правопреемник пропустил этот срок, он может восстановить его в судебном порядке, объясняют в Пенсионном фонде РФ.

Решение о выплате принимается в течение седьмого месяца со дня смерти. Выплата денег правопреемникам происходит не позднее 20-го числа месяца, следующего за месяцем, в котором было принято решение, через почтовое отделение или на банковский счет. Способ наследник должен указать в заявлении.

Если человек, у которого формируется накопительная пенсия, болен и предполагает, что может не дожить до ее получения, он может заранее определить правопреемников, продолжают в ПФР. Заявление об этом он может подать в ПФР или НПФ.

Если оно не было подано, правопреемниками могут стать дети, в том числе усыновленные, супруг и родители (усыновители). Если их нет — то братья, сестры, дедушки, бабушки и внуки.

Если речь идет о наследовании накопительной пенсии, сформированной за счет маткапитала, то наследниками могут стать супруг (отец или усыновитель) и дети.

Можно заранее определить правопреемников пенсионных накоплений, подав заявление в Пенсионный фонд

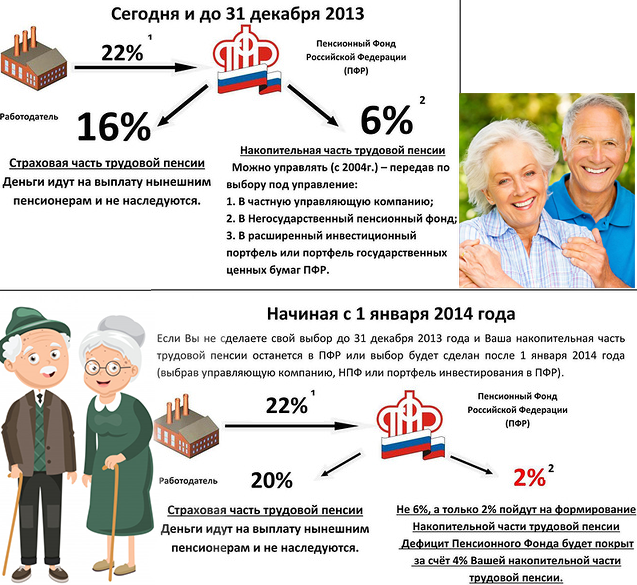

Накопительная пенсия формируется у людей, родившихся после 1967 года, если они до конца 2015-го сделали выбор в ее пользу. Также накопительная пенсия может сформироваться у мужчин 1953-1966 годов рождения и у женщин 1957-1966 годов рождения, чьи средства пенсионных накоплений формировались в 2002-2004 годах. С 2005 года перечисления страховых взносов на накопительную часть их трудовой пенсии были прекращены в связи с изменениями в законодательстве, но накопленные средства зафиксированы на индивидуальном лицевом счете в ПФР и учитываются при назначении пенсии. Есть она и у участников программы государственного софинансирования пенсий (когда отчисления на накопительную пенсию делает и сам человек, и его работодатель, и государство), и у тех, кто направил средства матсемейного капитала на формирование накопительной пенсии.

Взнос за работника составляет 22 процента от размера его зарплаты, и если человек выбрал для себя накопительную пенсию, то 16 процентов шли в распределительную систему — на страховую пенсию и шесть процентов — на накопительную. Эти деньги уже учитываются не в баллах. В «живых» деньгах они попадают на счет выбранного человеком негосударственного пенсионного фонда или в управляющую компанию, и они должны их инвестировать и приумножать.

C 2014 года накопительная часть пенсии заморожена, а все отчисления работодателей поступают на формирование страховой пенсии. «Заморозка» продлится как минимум до 2021 года. Ожидается, что к этому сроку будет принят закон об индивидуальном пенсионном капитале, который, по сути, станет «правопреемником» накопительной части пенсии. С той разницей, что отчисления будут делать сами работники, а не их работодатели.

Сейчас люди могут распоряжаться той частью накопительной пенсии, которая сформировалась до 2014 года. Она продолжает формироваться у тех, кто участвует в программе софинансирования пенсий, или у тех, кто перечислил на нее маткапитал, но, строго говоря, она пополняется практически у всех за счет инвестиционного дохода, даже у пенсионеров, которые уже получают выплаты, потому что выплаты идут, а невыплаченная часть продолжает инвестироваться. Всего пенсионные накопления есть у 77 миллионов россиян.

Инфографика «РГ»/ Михаил Шипов/ Антон Переплетчиков/ Игорь Зубков

Как быстро узнать, сколько вы накопили на 2-м пенсионном уровне?

2-й пенсионный уровень — это реальное накопление, которое есть практически у каждого работающего жителя Латвии. Тем не менее многие по-прежнему не знают ни размера своего накопления, ни упрвляющего этим капиталом. Но выяснить это намного проще, чем кажется на первый взгляд.

Еще раз о 2-м пенсионном уровне

2-й пенсионный уровень касается практически каждого взрослого жителя Латвии, поскольку его участники — все работающие, которые родились после 1 июля 1971 года, а также те, кто родился после 2 июля 1951 года или добровольно подали заявку. Капитал 2-го пенсионного уровня не нужно пополнять самому – он ежемесячно создается за счет взносов социального страхования, которые в этом году составляют 6% от брутто-зарплаты. Значит, чем выше ваша зарплата, тем больше объем взносов и потенциальная будущая пенсия.

Размер накопления — вовсе не секрет

Несмотря на то, что каждый работающий является владельцем своего накопления 2-го пенсионного уровня и должен сам выбрать как инвестиционный план, так и управляющего, многие по-прежнему считают 2-й пенсионный уровень (и нередко всю пенсионную систему в целом) слишком непрозрачными и сложными, чтобы в это углубляться.

Поэтому довольно часто складывается ситуация, когда человек не может ответить на вопрос: «Сколько денег ты накопил на 2-м пенсионном уровне?»

На самом деле все намного проще, чем кажется — размер накопленного капитала можно узнать прямо сейчас на портале latvija.lv.

Накопление 2-го пенсионного уровня — это реальные, принадлежащие вам деньги, поэтому важно знать, сколько вам удалось накопить. Также важно знать, в каком плане сейчас размещено ваше накопление, и решить, действительно ли он самый подходящий. Эту информацию, между прочим, можно получить на домашней странице управляющего. В свою очередь на портале Latvija.lv можно выяснить, на какую сумму управляющий капиталом сумел увеличить ваше накопление, когда вы стали участником пенсионного фонда и другую ценную информацию.

Чтобы узнать, как быстрее всего выяснить размер своего 2-го пенсионного уровня, посмотрите подготовленное нами видео.

2-й пенсионный уровень – существенная часть Вашей жизни в старости

Накопление 2-го пенсионного уровня может достигать 30% от Ваших доходов на пенсии. Накопление образует часть Ваших взносов социального страхования («социального налога»), поэтому дополнительные взносы делать не нужно; остается лишь выбрать опытного и ответственного управляющего накоплением.

Как посмотреть отчисления в Пенсионный фонд через Госуслуги?

Портал Госуслуги позволяет посмотреть и проконтролировать отчисления в Пенсионный фонд. Для этого требуется стандартная или подтвержденная учетная запись. Процесс получения выписки о состоянии индивидуального лицевого счета представлен в виде пошаговой инструкции.

Просмотр через Госуслуги

Инструкция включает всего три простых шага.

- Авторизация на портале – нажмите кнопку входа на сайте Госуслуги, введите логин с паролем. Логином выступает СНИЛС, номер мобильного телефона или адрес электронной почты. Пароль прописывается при регистрации или выдается в МФЦ.

- Поиск нужной услуги – перейдите в раздел Услуги, найдите в блоке Категории услуг – Пенсия, пособия и льготы услугу Извещение о состоянии л/с в ПФР.

- Запрос в ПФР – после нажатия кнопки Получить услугу, портал направит в Пенсионный фонд запрос на предоставления выписки.

Выписка будет готова в течение двух минут, скачайте ее в личном кабинете, в разделе Уведомления. В некоторых случаях, если ведомство недоступно, время получения документа увеличивается.

Просмотр через ПФР

Посмотреть отчисления в Пенсионный фонд можно на официальном сайте ПФР с использованием учетной записи на портале Госуслуги.Следуйте пошаговой инструкции, чтобы не допустить ошибок при заказе выписки через портал пенсионного фонда РФ.

- Выполните вход в личный кабинет на сайте ПФР, нажав кнопку Войти и авторизовавшись с учетной записью Госуслуги.

- Найдите в открывшемся списке электронную услугу Индивидуальный лицевой счет – Заказать справку (выписку).

- Направьте запрос в ПФР нажатием кнопки Запросить. При необходимости, поставьте галочку для получения дубликата документа на электронную почту.

Готовая выписка покажется на экране спустя пару минут и продублируется в разделе История обращений.

Просмотр через приложение Госуслуги

Третий способ посмотреть отчисления в Пенсионный фонд – воспользоваться приложением Госуслуги.

- Запустите установленное на смартфоне или планшете приложение, введите защитный код для входа в систему.

- В разделе Услуги найдите электронную услугу Извещение о состоянии счета и откройте ее.

- Отправьте запрос, нажав кнопку Получить услугу – запрос отправлен, ожидайте получения ответа.

- О получении заказанного документа оповестит push-уведомление.

Просмотр через приложение ПФР

Аналогичная инструкция для мобильного приложения ПФР.

- Запустите мобильное приложение – в нем должна быть пройдена авторизация с учетной записью Госуслуги.

- Найдите на главном экране услугу Состояние индивидуального лицевого счета, выберите пункт Информация о пенсионных накоплениях.

- Получите информацию о доступных начислениях в течение одной минуты.

Также в приложении можно заказать выписку о взносах, стаже и текущей величине индивидуального пенсионного коэффициента.

Решение проблем с получением выписок

Собрались посмотреть отчисления в ПФР, но не получается воспользоваться услугой – уточните статус учетной записи на портале Госуслуги. Требуемый статус – подтвержденная. Действующие способы подтверждения:

- В центрах обслуживания – к ним относятся отделения ПФР, некоторые коммерческие банки, фирменные офисы и некоторые другие организации. Полный список с адресами указан в разделе Центры обслуживания на портале Госуслуги. Посетите выбранный центр с паспортом для подтверждения личности, после чего закажите справку с отчислениями в ПФР еще раз.

- Через банки – используйте онлайн-банкинги Сбербанка, Почта Банка или банка Тинькофф для мгновенного подтверждения аккаунтов на Госуслугах.

- С помощью подтверждающего кода из письма – получите код в виде заказного письма, отправленного через Почту России.

После подтверждения учетной записи вы сможете посмотреть объемы отчислений в Пенсионный фонд.

Также ошибки в получении выписки могут появляться в связи с недоступностью сервисов ведомства. В этом случае необходимо совершить повторную попытку через пару часов или на следующий день. О возможной недоступности сервисов ПФР оповестят предупреждающие надписи на страницах портала Госуслуги.

Как получить единовременную выплату пенсионных накоплений

Сейчас право на страховую и накопительную часть пенсии предоставляют после того, как человек передал документы в Пенсионный фонд лично или по почте. Министерство труда и социальной защиты предложило разрешить подачу заявления о единовременной выплате пенсионных накоплений через электронный кабинет на сайте ПФР или через многофункциональные центры. Такой проект постановления Минтруд направил на согласование в заинтересованные федеральные органы, сообщил ТАСС 27 января.

У пожилых людей есть право выбора

В 2011 году вступил в силу закон, согласно которому получить пенсионные накопления можно тремя способами: как накопительную пенсию, как срочную или единовременную пенсионную выплату. В первом случае будет выплачиваться определённая сумма ежемесячно и пожизненно, в виде части трудовой пенсии. Пенсионный капитал поделят на ожидаемый период выплат. В 2021 году это 22 года, или 264 месяца.

Во втором случае можно оформить выплаты равными частями ежемесячно в течение определённого срока, но не менее чем на 10 лет. Выбрать такой порядок могут только те, кто участвует в Программе софинансирования накоплений — лично, через работодателя или за счёт взносов государства. Также на срочные выплаты имеют право граждане, направившие на формирование пенсии часть материнского капитала. При этом в случае смерти застрахованного лица остаток средств могут получить его правопреемники.

Разрешается также забрать все пенсионные накопления сразу, в виде единовременной выплаты. Но выбрать такой вариант могут только люди, не получившие право на страховую пенсию по старости из-за недостаточного страхового стажа, и имеющие право на пенсию по инвалидности или по потере кормильца. Также единовременную выплату разрешили оформить россиянам, размер накопительной части которых не превышает 5% в сравнении со страховой пенсией по старости.

Порядок получения средств могут упростить

Чтобы получить накопления одним из указанных способов, следует подать заявление в территориальное отделение ПФР или офис негосударственного пенсионного фонда (НПФ), предоставить паспорт и СНИЛС, а также справку о праве на страховую пенсию. Если сам гражданин не может прийти и написать заявление, за него это сделает доверенное лицо. Затем сотрудники фонда проверят документы и вынесут решение о возможности выплаты денег. Если это единовременная сумма, то в течение двух месяцев после обращения гражданина её перечислят на счёт или доставят наличными.

Минтруд в проекте постановления предлагает дать людям право оформлять единовременную выплату пенсионных накоплений через личный кабинет на сайте Фонда пенсионного страхования или через МФЦ. Эта инициатива касается только средств, которые хранятся в ПФР. Но в Минтруде заявили, что также рассматривают предложение Ассоциации негосударственных пенсионных фондов предоставить возможность оформления документов в МФЦ тем россиянам, чьи накопления находятся в НПФ, сообщил ТАСС 27 января.

В Парламенте поддержали идею Минтруда

В Госдуме и в Совете Федерации одобряют инициативу Минтруда. По словам зампреда Комитета Совфеда по социальной политике Елены Бибиковой, в 2020 году в связи с пандемией различные ведомства начали по максимуму переходить на взаимодействие с гражданами через Интернет. «Я считаю, что предложение кабмина по оформлению единовременных выплат пенсионных накоплений через электронный кабинет или МФЦ совершенно своевременно, — сказала сенатор «Парламентской газете». — Как правило, за разовой выплатой обращается более молодое поколение, люди, которые умеют пользоваться Интернетом, имеют личные кабинеты на сайте ПФР».

Читайте также:

• Минтруд предлагает возмещать россиянам потерянные при переводе в НПФ средства • Что изменится в жизни пенсионеров

Елена Бибикова не исключает, что в будущем электронное оформление пенсионных накоплений могут распространить на все три варианта выплат, и возможно даже на пенсии по старости в целом. «Полагаю, что с развитием цифровых технологий все обращения по оформлению пенсий могут перевести в цифровой формат», — отметила Елена Бибикова.

Сейчас многие россияне получают накопительную пенсию в виде единовременной выплаты, в том числе потому что долгое время она была заморожена, сообщил «Парламентской газете» глава Комитета Госдумы по труду, соцполитике и делам ветеранов, замруководителя фракции ЛДПР Ярослав Нилов. «Я всегда поддерживаю любые решения, связанные с упрощением реализации тех или иных прав наших граждан, и выступаю за дебюрократизацию любых процедур», — подчеркнул парламентарий.

Справка

Что такое пенсионные накопления?

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счёте участника системы обязательного пенсионного страхования. Они включают в себя:

- страховые взносы на накопительную часть трудовой пенсии, перечисленные работодателем;

- сумму уплаченных гражданами дополнительных страховых взносов в рамках Программы государственного софинансирования пенсий;

- средства материнского капитала, направленные на формирование пенсионных накоплений;

- доход от инвестирования этих накоплений.

На сайте ПФР указано, что пенсионные накопления имеются у граждан, родившихся начиная с 1967 года, которые являются участниками системы обязательного пенсионного страхования, и работали в любой период после 2001 года. Также речь идёт о мужчинах 1953-1966 года рождения и женщинах 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодатель уплачивал страховые пенсионные взносы. Кроме того, накопительная часть выплат по старости имеется у участников Программы государственного софинансирования пенсий, и у мам, направивших часть средств материнского капитала на формирование своих пенсионных накоплений.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Пенсионный план и лимиты пособий

В этой таблице перечислены максимальные суммы, которые физическим лицам разрешено вносить в свои пенсионные планы каждый год.

Дата вступления в силу лимитов 2020 г. — 1 января 2021 г.

Максимальные долларовые лимиты

2021 | 2020 | 2019 | 2018 | |

Ежегодный предел взносов сотрудников для планов сбережений 401 (k), 403 (b) или 457 | $ 19 500 | $ 19 500 | $ 19 000 | 18 500 долл. США |

| Ежегодный лимит дополнительных взносов для сберегательных планов 401 (k), 403 (b) или 457, если сотруднику 50 лет и старше | 6 500 долларов США | 6 500 долларов США | 6000 долларов США | 6000 долларов США |

Максимальное годовое пособие, выплачиваемое пенсионным планом с установленными выплатами | 230 000 долл. США | 230 000 долл. США | 225 000 долл. США | 220 000 долл. США |

| Годовой лимит для совместных взносов работодателя и работника в план с установленными взносами | 58 000 долл. США | 57 000 долл. США | 56 000 долл. США | 55 000 долл. США |

| Ежегодный лимит взносов на индивидуальный пенсионный счет для физических лиц | 6000 долларов США | 6000 долларов США | 6000 долларов США | 5 500 долларов США |

| Ежегодный лимит дополнительных взносов для индивидуальных пенсионных счетов для лиц в возрасте 50 лет и старше | 1000 долларов США | 1000 долларов США | 1000 долларов США | 1000 долларов США |

| Годовой взнос сотрудников по планам ПРОСТОЙ | $ 13 500 | $ 13 500 | 13 000 долл. США | 12 500 долл. США |

| Ежегодный дополнительный взнос сотрудника для планов ПРОСТОЙ, если сотруднику 50 лет и старше | 3000 долларов США | 3000 долларов США | 3000 долларов США | 3000 долларов США |

Максимальная ежемесячная страховая сумма, застрахованная корпорацией Pension Benefit Guaranty Corporation, для людей, участвующих в планах одного работодателя, выходящих на пенсию в возрасте 65 лет.Узнайте пределы гарантии для других возрастов. | $ 6 034 | $ 5 812 | 5 608 долл. США | 5420 долларов США |

Максимальная ежемесячная страховая сумма, застрахованная корпорацией Pension Benefit Guaranty Corporation, для людей, работающих по многопрофильным планам, выходящих на пенсию со стажем 30 лет. Узнайте больше о страховании для нескольких работодателей. | $ 1 072 | $ 1 072 | $ 1 072 | $ 1 072 |

| Максимальный размер заработной платы, облагаемой социальным страхованием | $ 142 800 | $ 137 700 | $ 132 900 | 128 400 долларов США |

Знаете ли вы финансовое положение вашего пенсионного фонда Союза?

Октябрь 2010 г. — Информационные бюллетени для вашей пользы Автор: Харви М.КацМногие работодатели с профсоюзными работниками делают взносы в пенсионные планы для нескольких работодателей (или спонсируемые профсоюзами) от имени этих работников. Хотя большинство из этих планов являются традиционными планами с установленными выплатами, обеспечивающими работникам фиксированную ежемесячную пенсию при выходе на пенсию, размер взноса, выплачиваемого работодателем, определяется коллективными переговорами. Многие работодатели по-прежнему ошибочно полагают, что их ежемесячный взнос в пенсионный фонд профсоюза представляет собой полную степень их ответственности перед этими работниками по пенсионным выплатам.Однако ничто не может быть дальше от истины, поскольку финансовое давление на пенсионные фонды, работающие с несколькими работодателями, в течение последних 30 лет привело к изменениям в законодательстве, которые могут стоить работодателям миллионы.

Несомненно, большинство работодателей, которые вносят взносы в пенсионные фонды профсоюзов, осознают, что они могут нести ответственность за выплату обязательств по выплате взносов в случае прекращения взносов в пенсионный фонд для нескольких работодателей. Это может возникнуть в случае продажи активов работодателя, банкротства работодателя или отмены сертификации профсоюза.В 1980 году Конгресс принял Закон о внесении поправок в пенсионный план для нескольких работодателей (MPPAA), обязывающий работодателей выплачивать свою пропорциональную долю «нефинансируемых обязательств» фонда для нескольких работодателей при выходе из фонда. Постепенно работодатели узнали о своих обязательствах в соответствии с MPPAA, но большинство из них полагало, что они не будут нести никакой ответственности, кроме своих обязательств по внесению взносов в рамках коллективных переговоров. Это предположение было опровергнуто положениями Закона о пенсионной защите от 2006 г. (PPA).

Положения PPA для нескольких работодателей обычно вступают в силу с 2008 года для решения тревожных проблем с финансированием, с которыми сталкиваются многие планы для нескольких работодателей.PPA предоставляет доверительным управляющим фондами, работающими с несколькими работодателями, мощные инструменты для поддержания финансовой платежеспособности планов. С этой целью PPA установил три категории (или «зоны») планов: (1) «Зеленая зона» для здоровых; (2) «Желтая зона» для находящихся под угрозой исчезновения; и (3) «Красная зона» для критических. Эти категории основаны на соотношении финансирования активов плана и обязательств плана. В целом, планы зеленой зоны имеют коэффициент финансирования более 80%, планы желтой зоны имеют коэффициент финансирования от 65 до 79%, а планы красной зоны финансируются менее чем на 65%.

Актуарий каждого плана должен подтвердить статус плана в течение 90 дней с начала планового года. Участники и работодатели должны быть уведомлены о статусе плана. Каждый план Желтой зоны должен принимать план улучшения финансирования, предназначенный для увеличения процента финансирования на 33% в течение 10 лет. Такой план, вероятно, будет включать сочетание увеличения взносов и уменьшения пособий для стабилизации финансового состояния плана. Для планов в Желтой зоне нет «палки», которая заставляла бы работодателя принимать любые увеличенные уровни взносов, предусмотренные планом улучшения финансирования, до истечения срока действия текущего коллективного договора, после чего план становится предметом коллективных переговоров. торг.Если соглашение не может быть достигнуто, попечители плана имеют право наложить на работодателя график взносов по умолчанию.

Попечители плана в Красной зоне должны принять план реабилитации, который позволит плану выйти из критического состояния в течение 10 лет. Подобно планам «желтой зоны», попечители планов «красной зоны» могут вынудить работодателей, которые не смогут прийти к соглашению на следующих коллективных переговорах, принять план обязательных взносов по умолчанию.Попечители планов красной зоны также могут наложить дополнительные обязательства по уплате взносов на работодателей, которые не сразу соглашаются на более высокие взносы, предложенные в плане реабилитации. До истечения срока действия текущего коллективного договора у работодателей есть выбор между принятием более высокой ставки взноса или уплатой 5% надбавки в течение первого года и 10% каждый год после этого до истечения срока действия их коллективных договоров. Попечители планов Red Zone имеют право отменять определенные «регулируемые льготы», которые включают пособия в случае смерти после выхода на пенсию, 60-месячные гарантии и другие субсидированные дополнительные формы оплаты, пособия по нетрудоспособности, еще не выплаченные, и пособия при досрочном выходе на пенсию.

Работодатели в планах «Красная зона», столкнувшиеся с выбором: принять план реабилитации или заплатить дополнительную плату, должны учитывать множество факторов, которые слишком многочисленны, чтобы упоминать их здесь и выходят за рамки этой статьи. Очевидно, что работодатели должны знать об обременительных графиках взносов «по умолчанию», которые могут быть введены, если план реабилитации не будет принят. Другими особенно тревожными проблемами с точки зрения работодателя являются планы реабилитации, которые предоставляют доверительным управляющим и менеджерам право по своему усмотрению «корректировать» ставки взносов в случае, если попечители определят, что план реабилитации не достиг своих целей.Работодатели должны с особой осторожностью относиться к «бессрочному» плану реабилитации. Возможность выхода из плана в качестве альтернативы значительно более высоким или бессрочным обязательствам по взносам — вариант, который почти всегда следует рассматривать.

В заключение, работодатели, которые участвуют в планах для нескольких работодателей (и хотят избежать неприятных сюрпризов), должны проявлять инициативу в отношении своих финансовых обязательств по этим планам. Как минимум, работодатель должен учитывать следующее:

- Изучите финансовое состояние плана для нескольких работодателей, изучив информацию, предоставленную планом, и другую общедоступную информацию.

- Запрашивайте и просматривайте предоставленную информацию, включая оценки обязательств по снятию средств, актуарные отчеты и финансовые отчеты плана.

- Следите за статусом финансирования плана и анализируйте финансовые возможности и варианты переговоров, даже если он не находится в статусе красной или желтой зоны, и рассмотрите возможность выхода из плана до возникновения финансовых проблем.

- Работодатели с планами в желтой или красной зоне должны более внимательно следить за статусом фонда и рассматривать следующие альтернативы:

- В статусе красной зоны сравните стоимость дополнительных взносов, включая стоимость дополнительных возможных увеличений, со стоимостью доплаты.

- Сравните стоимость продолжения участия в плане с затратами на выплату обязательств по выходу и финансирование альтернативных льгот.

- Участие в плане для нескольких работодателей связано с множеством вопросов в дополнение к очевидным финансовым проблемам, включая степень привязанности профсоюза к плану для нескольких работодателей и его восприимчивость к альтернативным структурам.

- Работодатели, столкнувшиеся с нежеланием профсоюзов использовать альтернативные варианты, должны рассмотреть возможность отмены или компенсации других льгот в случае наложения штрафов или увеличения взносов.

- Оценка этих соображений — это не только наука, но и искусство. Тем не менее, это стоит того, чтобы потратить время и силы.

Очевидно, что PPA налагает новые и очень серьезные обязательства на работодателей, которые вносят свой вклад в планы для нескольких работодателей, и очень важно, чтобы эти работодатели обращались за советом к опытным и знающим профессионалам в решении этих вопросов и обязательств.

Для получения дополнительной информации по этой теме свяжитесь с Харви М.Кац на 212.878.7976 или [адрес электронной почты защищен].

О SERS

Созданная в 1923 году пенсионная система для государственных служащих штата Пенсильвания является одним из старейших и крупнейших пенсионных планов штата для государственных служащих. Мы гордимся тем, что можем служить вам, и благодарим вас за вашу работу по превращению Пенсильвании в великую страну.

Новые участники могут использовать этот веб-сайт, чтобы узнать о своем пенсионном пособии, в частности о некоторых вариантах, которые вам необходимо сделать при приеме на работу в первый раз.Активные участники могут проводить оценки, чтобы увидеть, как растет ваше пенсионное пособие по мере увеличения количества лет службы и изменения заработной платы. Участники, готовящиеся к выходу на пенсию, могут прочитать о вариантах оплаты и получить контрольный список для вашего сеанса консультирования. Вышедшие на пенсию участники могут получить дубликаты налоговых форм и перейти в Доверительный фонд пособий для сотрудников Пенсильвании (PEBTF), чтобы получить дополнительную информацию о вашем медицинском обслуживании.

Пенсионная система служащих штата Пенсильвания управляет пенсионными выплатами примерно 239 000 служащих и пенсионеров для 102 работодателей государственного сектора.В 2020 году SERS выплатила около 3,6 млрд долларов прибыли и управляла активами на сумму 34,5 млрд долларов.

Пенсионный план: только факты

Если вам просто нужны текущие факты о SERS, посмотрите наш последний снимок.

Пенсионный план: участники, взносы и пособия

Созданная в 1923 году в соответствии с Пенсионным кодексом государственных служащих штата Пенсильвания, SERS представляет собой план с установленными выплатами для нескольких работодателей с разделением затрат. Закон требует, чтобы большинство государственных служащих были членами SERS, и, как правило, работодатели автоматически нанимают новых сотрудников.

Хотя существуют разные классы обслуживания, большинство сотрудников вносят в SERS 6,25% своей заработной платы. Затем большинство сотрудников, проработав пять лет, получают право на пожизненную пенсию в соответствии с формулой, изложенной в законе. (Сотрудники, нанятые 1 января 2010 г. или позднее, должны проработать 10 лет, чтобы получить право на участие.

Как правило, годовое вознаграждение равно последней средней заработной плате работника x лет службы x множителю класса службы x 2% с поправкой на возраст выхода на пенсию.Закон не предусматривает автоматической корректировки стоимости жизни после выхода на пенсию. Когда сотрудники увольняются с государственной службы до получения права на пожизненную пенсию, они могут снять сумму, которую они внесли в SERS, плюс 4% годовых.

Пенсионный план: работодатель и инвестиционные взносы

Работодатели также вносят свой вклад в SERS. Чтобы выплатить пенсионные пособия, заработанные большинством сотрудников в этом году, работодатели должны будут внести около 5% от фонда заработной платы.Доходы от инвестиций также увеличивают пенсионный фонд. Фактически, с 2002 по 2013 год инвестиционные доходы обеспечивали около 75% денег, внесенных в SERS.

Отложенная выплата: возможность дополнительной экономии

В дополнение к пенсионному плану с установленными выплатами SERS также предлагает программу добровольной отсроченной компенсации. Сотрудники могут использовать удержания из заработной платы для создания дополнительных пенсионных накоплений на инвестиционных счетах 457 (b). Сотрудники управляют своими собственными инвестициями с помощью множества опций, при этом взносы работодателя не предусмотрены.

Управление и предоставление услуг

РаботойSERS руководит Пенсионный совет государственных служащих, состоящий из 11 членов, которым руководят исполнительный директор и главный инвестиционный директор, и ее выполняют около 165 государственных служащих. Закон возлагает на каждого члена совета директоров SERS фидуциарную ответственность действовать исключительно в интересах членов SERS. Примерно четверть специалистов SERS предоставляют услуги участникам через сеть консультационных центров по всему штату.

Другие государственные пенсионные планы штата Пенсильвания

Исследователи, журналисты и политики, интересующиеся SERS, часто также заинтересованы в других крупных государственных пенсионных планах Пенсильвании, Пенсионной системе школьных служащих Пенсильвании (PSERS) и Муниципальной пенсионной системе Пенсильвании (PMRS).

Пенсионные программы с установленными взносами — Money Advice Service

Используя пенсию с установленными взносами, вы накапливаете денежную массу, которую затем можете использовать для обеспечения дохода при выходе на пенсию.В отличие от схем с установленными выплатами, которые обещают определенный доход, доход, который вы можете получить от схемы с установленными взносами, зависит от факторов, включая сумму, которую вы вносите, эффективность инвестиций фонда и выбор, который вы делаете при выходе на пенсию.

Что такое пенсия с установленными взносами?

Пенсии с установленными взносами составляют пенсионную корзину за счет ваших взносов и взносов вашего работодателя (если применимо) плюс инвестиционные декларации и налоговые льготы.

Если вы являетесь участником программы через свое рабочее место, то ваш работодатель обычно вычитает ваши взносы из вашей заработной платы до того, как она будет облагаться налогом.

Если вы составили схему для себя, вы сами организуете взносы.

Это помогает думать, что пенсии с установленными взносами состоят из двух этапов.

Этап 1 — Пока вы работаете

Фонд обычно инвестируется в акции и паи, наряду с другими инвестициями, с целью его увеличения за годы до выхода на пенсию.

Обычно вы можете выбрать один из целого ряда фондов для инвестирования. Помните, однако, что стоимость инвестиций может увеличиваться или уменьшаться.

Если вам нужна помощь в принятии решения о том, как инвестировать свои взносы, перейдите по ссылке ниже:

Этап 2 — После выхода на пенсию

С 55 лет вы можете получить доступ к своей пенсионной корзине и использовать ее любым способом.

Вы можете:

- Получите единовременно всю свою пенсионную корзину. Четверть (25%) не будет облагаться налогом, а остальная часть будет облагаться подоходным налогом и облагаться обычным налогом. Имейте в виду, что крупная единовременная выплата может подтолкнуть вас к более высокой налоговой категории на год.

- Принимайте единовременные выплаты по мере необходимости. Четверть каждой единовременной выплаты не будет облагаться налогом, а остальная часть будет облагаться подоходным налогом и облагаться обычным налогом. Имейте в виду, что крупная единовременная выплата может подтолкнуть вас к более высокой налоговой категории на год.

- Возьмите четверть своей пенсионной корзины (или суммы, которую вы выделяете на использование) в качестве не облагаемой налогом единовременной суммы, а затем используйте оставшуюся часть для обеспечения регулярного налогооблагаемого дохода.

- Возьмите четверть своего банка в качестве не облагаемой налогом единовременной выплаты, а затем конвертируйте часть или всю оставшуюся сумму в налогооблагаемый пенсионный доход (известный как аннуитет).

Размер вашей пенсионной корзины и размер дохода, который вы получаете при выходе на пенсию, будут зависеть от:

- Как долго вы откладываете на

- Сколько вы вносите в банк

- Выбор, который вы делаете при выходе на пенсию

- Сумма единовременной выплаты

- Насколько хорошо ваши инвестиции окупились

- Сколько платит ваш работодатель (если трудовая пенсия

- Аннуитетные ставки при выходе на пенсию — если вы выберете аннуитетный маршрут

- Какие комиссии снял с вашего банка ваш пенсионный фонд

Когда вы выходите на пенсию, ваш пенсионный фонд обычно предлагает вам пенсионный доход (аннуитет) в зависимости от размера вашего банка, но вы не обязаны это делать, и это не единственный вариант.

Если вы не уверены в своих возможностях и в том, как они работают, вы можете получить бесплатную и беспристрастную консультацию в Pension Wise, государственной службе, управляемой Консультационной службой по пенсиям и Citizens Advice.

Но служба Pension Wise не может сказать вам, какой вариант лучше всего подходит для вас.

Если вы не знаете, что делать, посоветуйтесь с регулируемым финансовым консультантом.

Вы можете найти подробную информацию о регулируемых финансовых консультантах в нашем Справочнике пенсионных консультантов.

Узнайте больше о вариантах пенсионной корзины с помощью нашего инструмента «Параметры пенсионного дохода».

Если после получения совета вы думаете, что аннуитет подходит вам, всегда ищите более выгодную ставку.

Что нужно думать о

Если ваша работа дает вам доступ к пенсии, в которую будет платить ваш работодатель, не работать — это все равно что отклонить предложение о повышении заработной платы.

Если вы действительно не можете позволить себе внести свой вклад или ваша приоритетная задача — иметь дело с неуправляемым долгом, имеет смысл присоединиться.

Сумма, которую вкладывает ваш работодатель, может зависеть от того, сколько вы готовы сэкономить, и может увеличиваться по мере того, как вы становитесь старше.

Например, ваш работодатель может быть готов обеспечить ваш вклад на равной основе до определенного уровня, но может быть более щедрым.

Что произойдет, если вы смените работу?

Если вы смените работу, вы перестанете платить в пенсию и, возможно, сможете оставить ее на прежнем месте. Это называется сохраненной или отсроченной пенсией.

Если вы не можете — или не хотите — оставаться в пенсии, возможно, вы захотите передать ее своему новому работодателю, акционеру или личной пенсии, но с этим связаны риски и расходы.

Право на получение пенсионных пособий| 1199SEIU Фонды

1199SEIU Пенсионный фонд работников здравоохранения

участников становятся участниками Пенсионного фонда, если их договорная единица регулируется договором, требующим от работодателей делать взносы в Фонд, и когда их работодатель начинает делать взносы в Фонд от их имени.Члены получают право на участие в Пенсионном фонде после пяти лет зачитываемого стажа и / или перехода прав. См. Ваше Сводное описание плана (SPD) для получения более подробной информации.

Узнайте больше о праве на льготы и краткий обзор пособий по болезни после выхода на пенсию.

1199SEIU Пенсионный фонд Большого Нью-Йорка

участников получают право на участие в Пенсионном плане Фонда раньше, 1 января или 1 июля, после завершения 870 часов покрываемой занятости в течение 12 месяцев подряд для работодателя, который вносит взносы в Пенсионный фонд.Если у вас возникнут вопросы о праве на участие, ознакомьтесь с кратким описанием вашего плана или позвоните по телефону (646) 473-8666.

Вы имеете право на получение медицинских пособий пенсионерам через Фонд социального страхования Большого Нью-Йорка, если вы:

- Выход на пенсию после 62 лет или на пенсию по инвалидности

- Иметь по крайней мере 25 лет кредитного или переходного стажа у платящего работодателя

- Являетесь активным участником программы 1199SEIU Benefit Fund непосредственно перед выходом на пенсию.