Оценка рентабельности — Контур.Эксперт — СКБ Контур

Что такое рентабельность?

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

Рентабельность продаж

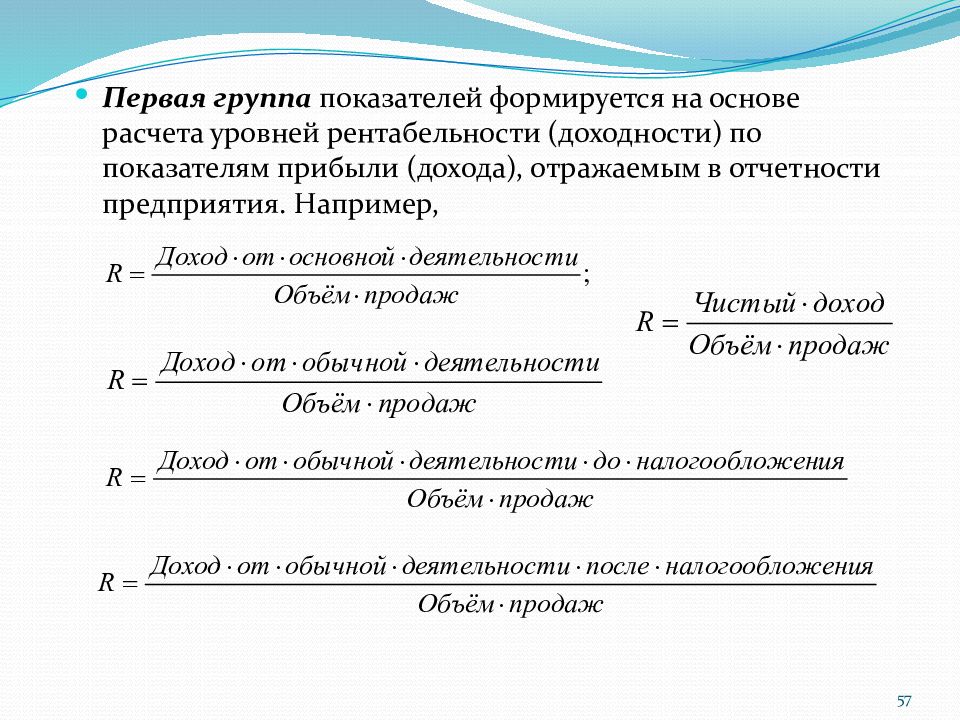

Рентабельность продаж по валовой прибыли (англ.: Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки. - Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

Рентабельность активов (англ.: return on assets, ROA) характеризует способность активов компании порождать прибыль. Показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Применяется для сравнения предприятий одной отрасли. Зачастую используется инвесторами.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Рентабельность инвестированного капитала (англ.: Return on Capital Employed, ROCE) — является важным показателем эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала. ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Какие показатели рентабельность деятельности предприятия?

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности. Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т. д.).

- Рентабельности продаж (отношение прибыли к выручке).

д.).

д.).Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги. Можно вычислить К по отдельным товарам или в целом. | Общая формула: Формула по форме №2: |

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг. Дает понять, сколько прибыли принес каждый рубль издержек. | Общая формула: Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула: или Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так: |

| 1. Коэффициент рентабельности чистых активов | ||

| 2. Коэффициент рентабельности текущих активов | ||

| 3. Коэффициент рентабельности активов | ||

| 4. Коэффициент рентабельности собственного капитала | ||

| 5. Коэффициент рентабельности производственных фондов | ||

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Ответ: Согласно отчетам Росстата, наиболее рентабельными считаются операции с недвижимостью (23,5%), рыболовство/рыбоводство (33,2%), добыча полезных ископаемых (36%).

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

Показатели рентабельности финансово-хозяйственной деятельности организации

В процессе создания предприятия, собственника интересует вопрос доходности деятельности, т. е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

В связи с тем, что современная внешняя среда организации очень динамична, то на важнейшие показатели прибыли и рентабельности, влияет (прямо или косвенно) огромное количество различных факторов. При этом влияние некоторых факторов очевидно, а влияние других не так очевидно и адекватно оценить их воздействие может, только специалист в сфере экономического анализа.

Следует отметить, что показатели рентабельности являются важнейшими элементами, которые отражают влияние факторов на формирование прибыли предприятий. В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

Предприятие можно считать рентабельным в случае превышения доходов над затратами. В условиях рыночной экономики для того, чтобы продукция организации была востребована и конкурентоспособна, необходимо эффективно настроить производственную деятельность и анализировать экономические показатели.

Основными показателями, характеризующими эффективность деятельности организации, являются показатели рентабельности (или доходности).

Существует несколько определений рентабельности. М. Н. Крейнина характеризует рентабельность, как показатель финансовой эффективности производственной деятельности организации, который в целом отражает эффективность использования ресурсов организации [3].

Г. В. Савицкая определяет рентабельность, как «показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы» [4].

Таким образом, рентабельность можно определить, как отношение между доходом и затратами, вложенными в создание этого дохода. Связывая прибыль с использованным капиталом, рентабельность дает возможность сопоставить уровень доходности с другим вариантом использования капитала или доходностью, полученной предприятием при аналогичных рыночных условиях [5].

Рентабельность служит показателем, обобщенно характеризующим финансовую эффективность функционирования организации. С помощью показателей рентабельности есть возможность дать оценку эффективности управления предприятием, поскольку получение высокого уровня прибыльности и необходимого уровня доходности во многом зависит от эффективности управленческих решений. В связи с этим рентабельность также может рассматриваться еще и как необходимый критерий эффективности управления.

Показатели рентабельности позволяют оценить финансовое состояние организации в долгосрочном периоде. Для инвесторов показатель рентабельности служит важнейшим индикатором, по сравнению с показателями финансовой устойчивости и ликвидности, которые рассчитываются отношением между отдельными статьями баланса.

Кроме того, показатели рентабельности применяются для прогнозирования прибыльности. Прогнозное значение прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемой динамики. Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Следовательно, можно сделать вывод, что показатели рентабельности отражают эффективность деятельности и финансовые результаты деятельности организации. С их помощью возможно измерять доходность организации с многосторонних позиций и приводятся в систему соответственно интересам участников.

Увеличение показателей рентабельности находится в зависимости от определенных экономических процессов и явлений.

Доходность капитала определяется как отношение прибыли (балансовой, валовой, чистой) к среднегодовой стоимости инвестированного капитала или его элементов: основного, оборотного, производственного собственного (акционерного), заемного капитала и т. д.

Показатели рентабельности можно отнести к общеэкономическим. Они позволяют оценить итоговый финансовый результат. М. И. Баканов рассматривает рентабельность «как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов» [1].

Рентабельность также отражает результат производственной деятельности, и на ее формирование оказывают влияние факторы, связанные с ростом эффективности использования оборотных активов, сокращением себестоимости и ростом рентабельности продукции [2].

Общая рентабельность организации следует рассмотреть как функцию набора количественных показателей — факторов: фондоотдачи и структуры основных средств, периода оборачиваемости оборотных активов, рентабельности проданной продукции.

Кроме того, показатели рентабельности используются как инструмент принятия управленческих решений в области инвестиций и ценообразования.

Можно объединить в три группы все показатели рентабельности:

– рентабельность основной деятельности,

– рентабельность продаж,

– рентабельность капитала.

Все показатели рентабельности рассчитываются в процентах.

1) Показатель рентабельности основной деятельности показывает количество прибыли, приходящееся на рубль реализованной и произведенной продукции.

Показатель рентабельности основной деятельности рассчитывается по формуле:

, (1)

где Пр — прибыль от продаж;

С — себестоимость реализованной продукции.

2) Показатели рентабельности продаж показывают размер прибыли, приходящийся на рубль проданной продукции. Повышение данного показателя определяется либо ростом цены продажи при сохранении уровня издержек, либо сокращением последних при сохранении цены продажи.

Рентабельность продаж по прибыли от продаж определяется по формуле:

, (2)

3) Показатели рентабельности активов (капитала)

Показатель рентабельности капитала дает возможность оценить эффективность инвестиции и определить направления инвестиционных направлений организации. Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

Среди показателей рентабельности активов (капитала) выделяют:

– показатель рентабельности имущества, который отражает прибыльность предприятия на один рубль, вложенный в активы:

, (3)

– показатель рентабельности текущих активов

, (4)

– показатель рентабельности собственного капитала отражает количество прибыли, полученное на один рубль, вложенный собственниками предприятия. Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

– показатели рентабельности инвестиций отражают эффективность использования инвестированных в предприятие средств:

, (5)

где Кп — перманентный капитал (подразумевает долгосрочные заемные средства и собственный капитал).

– показатель рентабельности совокупного капитала показывает совокупную доходность вложений собственников, кредиторов, вкладчиков.

Проводя анализ показателей рентабельности в динамике, необходимо обращать внимание на следующие аспекты:

– временной период, т. е. период перехода организации на более эффективные технологии производства или выпуск нового вида продукции;

– оценка риска;

– проблема оценки, т. к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Литература:

- Баканов М. И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет — М.: Финансы и статистика, 2015.

- Гинзбург А. И. Экономический анализ [Текст]: учебное пособие / А. И. Гинзбург — СПб.: Питер, 2016.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебник / М. Н. Крейнина — М.: ИКЦ «ДИС», 2012.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

- Экономика предприятия [Текст]: Учебник / Под ред. проф. О. И. Волкова. -2-е изд., перераб. и доп. — М-: ИНФРА-М, 2017.

Основные термины (генерируются автоматически): показатель рентабельности, показатель, рентабельность, собственный капитал, основная деятельность, отношение прибыли, показатель рентабельности активов, производственная деятельность, рентабельность продаж, уровень доходности.

10. Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает полного представления об его эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большей степени характеризует результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

1. Общая рентабельность равна отношению балансовой прибыли к общей величине активов.

RО = ПБ / А * 100

2. Чистая рентабельность

RЧ = ЧП / А * 100

3. Рентабельность чистых активов – отношение балансовой прибыли к чистым активам (внеоборотные активы + оборотные — текущая задолженность)

RЧА = ПБ / (ВОА + ОА – КЗ) * 100

Эти три показателя показывают какую прибыль получает предприятие с каждого рубля, вложенного в активы.

4. Рентабельность производства – отношении балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

RПР = ПБ / (ОФ+ОС) * 100

ОФ + ОС – производственные фонды.

Показывает какую величину прибыли получает предприятие с материальных активов.

5. Рентабельность продукции – отношение балансовой прибыли к затратам на производство продукции

RПРОД = ПБ / З *100

Показывает, какую прибыль получает предприятие с каждого рубля затрат.

6. Рентабельность продаж – отношение прибыли от реализации к реализованной продукции

RПРОДАЖ = ПР / РП * 100 = [ ∑(Р-С)*Q / ∑Q*P] * 100

Показывает какая доля прибыли содержится в каждой единице продукции и в общей выручке (то есть характеризует величину прибыли, полученную от реализации продукции).

7. Рентабельность собственных средств – отношение чистой прибыли к собственным средствам

RСС = ЧП / СС * 100

Характеризует насколько эффективно используются собственные средства.

8. Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций

RИНВ = Пин / Инв * 100

Характеризует какую величину прибыли получит предприятие с каждой единицы дополнительных вложений.

Показатели рентабельности можно объединить в три группы:

- Показатели рентабельности продаж, исчисляемые как отношение прибыли к объему проданной продукции

Рентабельность оборота =(выручка-с/с)/(выручка) он показывает долю валовой прибыли, валового покрытия в объеме продаж

Рентабельность продукции (прибыль от продажи)/(затраты на производство продукции)

Рентабельность продаж = прибыль/сумма продаж

- Показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов

Рентабельность производства = Прибыль чистая/(ОФ+ нормируемая часть ОС)

Рентб ОФ = Прибыль чистая/(ОФ)

Рент ОС = Прибыль чистая/(ОС)

- Показатели рентабельности финансовых источников, исчисляемые как отношение соответствующих видов прибыли к той или иной группе обязательств

Рент инвестиций = Прибыль балансовая/(инвестиционные деньги)

Рент СК = Прибыль чистая/(СК)

Рент ДЗК = Прибыль чистая/(долгосрочные обязательства)

Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций RИНВ = Пин / Инв * 100

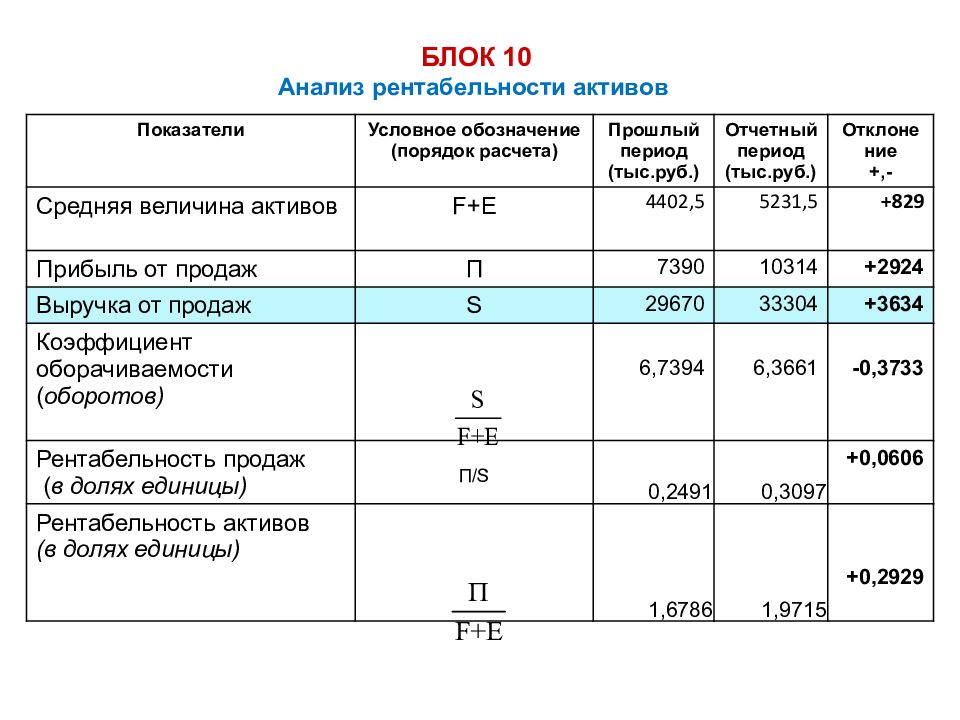

Анализ финансовых результатов организаций, эффективности использования активов и источников их формирования

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИЙ, ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ АКТИВОВ И ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ

Результаты финансово-хозяйственной деятельности организации оцениваются с помощью следующих абсолютных и относительных показателей:

— прибыль (убыток) от продаж, полученная за период;

— прибыль (убыток) до налогообложения, полученная за период;

— чистая прибыль (непокрытый убыток), полученная за период;

— показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования.

Рентабельность (убыточность) активов (группы активов — внеоборотных и оборотных) общая — отношение прибыли (убытка) до налогообложения к стоимости активов;

Рентабельность (убыточность) активов (группы активов) чистая — отношение чистой прибыли (непокрытого убытка) за период к стоимости активов;

Рентабельность (убыточность) источников формирования активов общая — отношение прибыли (убытка) до налогообложения к источникам формирования активов;

Рентабельность (убыточность) источников формирования активов (по группам: собственные и заемные) чистая — отношение чистой прибыли (непокрытого убытка) за период к источникам формирования активов;

Рентабельность (убыточность) проданных товаров, продукции, работ, услуг — отношение прибыли (убытка) от продаж к затратам на производство проданных товаров, продукции, работ, услуг.

Рентабельность (убыточность) продаж общая — отношение прибыли (убытка) от продаж к выручке от продаж;

Рентабельность продаж чистая — отношение чистой прибыли (непокрытого убытка) за период к выручке от продаж.

Необходимо отметить, что показатели рентабельности (убыточности), характеризующие эффективность использования чистой прибыли, важны в основном для кредиторов и акционеров организации.

Для органов государственной власти — имеют значения общие показатели рентабельности, с точки зрения взаимосвязи финансового состояния организаций и формирования бюджета.

Открыть полный текст документа

Анализ рентабельности

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

Организация производства и управление;

Объем, структура продукции;

Затраты на производство и себестоимость;

Структура капитала и его источников;

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

Рентабельность производимой продукции;

Рентабельность вложенных инвестиций;

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

Анализ показателей рентабельности производимой продукции

Анализ показателей рентабельности производимой продукции.и в целом деятельности предприятия лучше производить в динамике, за ряд лет.

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

Нормы прибыли от продажи;

Скорости оборота капитала;

Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

Анализ показателей рентабельности хозяйственной деятельности предприятия

Содержание

Введение……………………………………………………….…….…..……………3

Глава 1. Теоретические основы анализа показателей рентабельности хозяйственной деятельности предприятия…………………………………………………5

1.1 Понятие, сущность и виды рентабельности……………………….……..5

1.2 Методологические основы анализа рентабельности………………..…..8

Глава 2. Анализ и пути повышения рентабельности предприятия, на примере ООО «Ромашка»……………………………………………………………………15

2.1. Оценка рентабельности предприятия……………………….…..……..15

2.2. Меры по повышению рентабельности предприятия…………………23

Заключение………………………………………………………………….……….26

Список литературы……………………….…………………………………………28

Приложения……………………………………………………..…………….……..29

Введение

Актуальность темы обоснована тем, что современной российской экономике в условиях обострения конкурентной борьбы и негативного влияния мирового финансового кризиса, санкционного давления на российскую экономику, одним из слагаемых эффективности отечественных предпринимательских структур является перспектива повышения их рентабельности. Это обосновано тем, что рентабельность считается одним из важнейших показателей оценки эффективности деятельности в условиях рыночной экономики. Предприятие функционирует эффективно и рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на реализацию, но и для образования прибыли. Высокая рентабельность дает также преимущество организации в привлечении инвестиций, получении кредитов, выборе поставщиков и т.д. Поэтому одной из актуальных задач современного этапа развития экономики является повышение рентабельности предприятия.

Значительный вклад в разработку рассматриваемой проблемы внесли научные труды, как отечественных, так и зарубежных экономистов, и финансистов. Различные подходы к анализу и поиску резервов наращивания рентабельности деятельности предприятия широко освещены в работах: М.И. Баканова, С.Б. Барнгольца, Л.А. Бернстайна, Л.Т. Гиляровской, Д.А. Ендовицкого, О.В. Ефимовой, В.В. Ковалева, М.Н. Крейниной, М.В. Мельника, В.Н. Нестерова, В.Д. Новодворского, В.И. Петровой, М.В. Чараевой, В.И. Подольского, Г.Б. Поляк, Ж. Ришара, Г.В. Савицкой, Е.С. Стояновой, Э. Хелферта, А.Д. Шеремета и др.

В качестве методологической базы в курсовой работе использованы общенаучные методы сравнения, анализа и синтеза, методы финансового анализа и др.

Актуальность и уровень разработанности поставленной проблемы в литературе стали основанием для выбора объекта, предмета, цели и задач, поставленных в курсовой работе.

Объект исследования — ООО «Ромашка».

Предмет исследования – рентабельность деятельности ООО «Ромашка».

Цель курсовой работы — анализ перспектив повышения рентабельности деятельности предприятия, на примере ООО «Ромашка».

В соответствии с этой целью в курсовой работе поставлены следующие задачи:

— рассмотреть теоретические основы анализа рентабельности деятельности предприятия;

— проанализировать рентабельность деятельности предприятия, на примере ООО «Ромашка»;

— разработать меры по повышению рентабельности деятельности ООО «Ромашка».

Практическая значимость исследования, проведенного в курсовой работе состоит в выводах и предложениях по результатам проведенного анализа рентабельности ООО «Ромашка». Разработанные рекомендации являются, в соответствии с проведенными расчетами, экономически обоснованными и способны повысить рентабельность исследуемого предприятия.

Курсовая работа на тему: «Анализ показателей рентабельности хозяйственной деятельности предприятия, на примере ООО «Ромашка» состоит из введения, двух глав, четырех параграфов, заключения, списка литературы и приложений.

Список литературы

1. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров. — М.: Издательство Юрайт, 2014. — 462 с.

2. Жулина Е.Г. Долгосрочная и краткосрочная финансовая политика. — Энгельс: Региональный информационно-издательский центр ПКИ, 2014. – 116 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: ООО «Новое знание», 2014. – 688 с.

4. Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие. — М.: КНОРУС, 2013. – 344 с.

5. Теплова Т.В. Финансовые решения — стратегия и тактика. – М.: ИЧП «Издательство Магистр», 2013. – 264 с.

6. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности. – М.: ИКЦ «Маркетинг», 2013. – 352 с.

7. Шеремет А.Д. Финансы предприятий: менеджмент и анализ. — М.: Финансы и статистика, 2014. – 315 с.

8. Шуляк П.Н. Финансы предприятия – М.: Финансы и статистика, 2014. – 648 с.

Общий объем: 27

Год: 2017

(PDF) ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И ПРИБЫЛЬНОСТЬ

Studia Universitatis «Vasile Goldiş» Arad Seria ŞtiinŃe Economice Anul 21/2011 Partea a II-a

119

Прибыль — это показатель объема относительной рентабельности, а показатели рентабельности

отражают. значение рентабельности, являющееся показателем, который измеряет степень

, в которой капитал или использование ресурсов предприятия приносят прибыль.

Прибыль отражает надлежащее управление ресурсами, используемыми в экономической деятельности

, и ее основными компонентами являются доходы и расходы

, генерируемые соответствующей экономической деятельностью.

В соответствии с существующей системой планирования и финансово-хозяйственного управления

прибыль рассматривается как имеющая двойную роль:

• Валовая прибыль рассчитывается как разница между общим доходом и общими расходами

предприятия;

• Чистая прибыль, которая остается в распоряжении предприятия для разделения

в соответствии с установленными целями (Сигича, Василеску, 2009).

Валовая прибыль позволяет проводить определенный анализ не только на уровне

всей деятельности предприятия, как и чистая прибыль, но также и для трех видов деятельности

и для каждого продукта предприятия.Прибыль составляет

максимальной точки интереса в большинстве финансовых анализов. Все остальные ставки

используются для принятия решений, конечным результатом которых является максимизация прибыли.

Рентабельность как форма экономической эффективности может быть выражена с помощью показателей рентабельности

. Нормы рентабельности являются синтетическим отражением экономических и финансовых характеристик предприятий

и выражают их эффективность в деятельности

по получению прибыли за счет использования имеющихся ресурсов (Sighicea, Vasilescu, 2009).

Объем прибыльности различается в зависимости от уровня экономики

организации. Исходя из классической формулы, используемой для определения экономической эффективности

как отношения между полученным результатом и приложенными усилиями, даже

в рамках одного и того же уровня экономической организации (микро, мезо или макроэкономическая)

, можно выделить большее количество показателей, используемых для характеризуя его, на основе

различных элементов, учтенных при количественной оценке результата с одной стороны

и усилий с другой (Сигича, Василеску, 2009).

Экономическая эффективность — более сложная категория, чем рентабельность. Его охват

намного больше, чем рентабельность, поскольку он включает в себя всю систему показателей

, которые отражают конкретные формы экономической эффективности, систему, сгруппированную в субсистемы

, среди которых подсистема показателей рентабельности.

Справочные материалы

Андроник К. Б., 2000, «Эффективность компании», издательство «Полиром»,

Яссы;

Кожокару К., 2000, Финансово-экономический анализ сельскохозяйственных и

лесных хозяйств, Экономическое издательство, Бухарест;

Морошан Дж., 2006, Финансово-экономический анализ, Издательство

, Фонд Романия де Майн, Бухарест;

Сигича Н., Василеску Л., 2009, Финансовый менеджмент предприятия,

Издательство Universitaria, Крайова;

Zaman Gh., Geamănu M., 2006, Экономическая эффективность, Издательство

Дом Фонда Романии де Майн, Бухарест.

Измерение экономической эффективности | Безграничный бизнес

Деловой цикл

Деловой цикл — это среднесрочные колебания экономики между периодами роста и сокращения.

Цели обучения

Обобщите фазы и поворотные моменты, присущие бизнес-циклу

Основные выводы

Ключевые моменты

- Деловой цикл отражает сдвиги в масштабах всей экономики и поэтому измеряется с внимательным учетом тенденций в валовом внутреннем продукте.

- Деловые циклы состоят из двух фаз и двух поворотных точек.

- Бизнес-цикл, хотя и называется циклом, не следует предсказуемой схеме.

- В последнее время экономисты описывают это явление как экономические колебания, когда долгосрочная тенденция к расширению экономики испытывает потрясения для системы, вызывающие краткосрочные отклонения.

Ключевые термины

- деловой цикл : (экономика) Долгосрочные колебания экономической активности между ростом и спадом

- спад : период снижения экономической активности

- колебание : движение, подобное волнам; движение в том или ином направлении.

- валовой внутренний продукт : Валовой внутренний продукт (ВВП) — это рыночная стоимость всех официально признанных конечных товаров и услуг, произведенных в стране за определенный период.

Определение бизнес-цикла

Термин деловой цикл (или экономический цикл) относится к колебаниям производства или экономической активности в масштабах всей экономики в течение нескольких месяцев или лет. Эти колебания происходят вокруг долгосрочной тенденции роста и обычно включают сдвиги во времени между периодами относительно быстрого экономического роста (расширение или бум) и периодами относительной стагнации или спада (сокращение или рецессия).

Фазы и поворотные точки бизнес-циклов

Деловые циклы состоят из двух фаз и двух поворотных точек.

Фазы

- Расширение: период времени, в течение которого реальный ВВП растет, а безработица снижается. Иногда это называют выздоровлением.

- Сокращение: период времени, в течение которого реальный ВВП снижается, а безработица растет. Рецессия — это снижение в течение шести месяцев подряд. «Сильная рецессия» называется депрессией. Официального определения серьезности (длины и глубины) нет.

Точки поворота

- Пик: пик наступает, когда реальный ВВП достигает своего максимума, перестает расти и начинает снижаться. Это определяется постфактум.

- Минимум: Минимальный уровень возникает, когда реальный ВВП достигает минимума, перестает снижаться и начинает расти. Это определяется постфактум.

Деловые циклы обычно измеряются с учетом темпов роста реального валового внутреннего продукта. Несмотря на то, что эти колебания экономической активности называются циклами, они не следуют механической или предсказуемой периодической модели.

Развитие теории

Первым систематическим описанием периодических экономических кризисов в противовес существующей теории экономического равновесия была книга Жана Шарля Леонара де Сисмонди 1819 Nouveaux Principes d’économie politique . До этого момента классическая экономика отрицала существование деловых циклов; обвинил их во внешних факторах, в частности, в войне; или изучал их только в долгосрочном контексте.

Сисмонди нашел оправдание в панике 1825 года, которая была первым международным экономическим кризисом, произошедшим в мирное время.Сисмонди и его современник Роберт Оуэн, которые выражали аналогичные, но менее систематические мысли в Отчете за 1817 год Комитету Комитета Ассоциации помощи беднякам в обрабатывающей промышленности , оба определили причину экономических циклов как перепроизводство и недопотребление. Они считали, что эти проблемы были вызваны, в частности, неравенством благосостояния, и выступали за вмешательство государства и социализм, соответственно, в качестве решения.

Эта работа не вызвала интереса у экономистов-классиков, хотя теория недопотребления развивалась как неортодоксальная ветвь экономической науки, пока не была систематизирована в кейнсианской экономической теории в 1930-х годах.

Теория периодических кризисов Сисмонди была развита в теорию чередующихся циклов Чарльзом Дюнуайе, и аналогичные теории, показывающие признаки влияния Сисмонди, были развиты Иоганном Карлом Родбертусом.

Периодические кризисы капитализма легли в основу теории Карла Маркса, который далее утверждал, что эти кризисы становятся все более серьезными и приведут к коммунистической революции. Маркс посвятил кризисам сотни страниц книги Das Kapital .

Циклы или колебания?

В последние годы экономическая теория перешла к изучению экономических колебаний, а не к изучению бизнес-циклов.Однако некоторые экономисты используют фразу «деловой цикл» как удобное сокращение.

Для Милтона Фридмана термин «деловой цикл» является неправильным из-за его нециклической природы. Фридман считал, что по большей части, за исключением очень крупных потрясений со стороны предложения, спад деловой активности является скорее денежным явлением.

Теория рациональных ожиданий приводит к гипотезе эффективного рынка, которая утверждает, что никакой детерминированный цикл не может продолжаться, потому что он постоянно создает возможности для арбитража.

Многие экономические теории также утверждают, что экономика обычно находится в равновесии или близка к нему. Эти взгляды привели к формулировке идеи о том, что наблюдаемые экономические колебания можно моделировать как шоки для системы.

По традиции Слуцкого, бизнес-циклы можно рассматривать как результат стохастических шоков, которые в совокупности образуют ряд скользящих средних. Однако недавнее исследование с использованием спектрального анализа подтвердило наличие бизнес-циклов (жюглара) в динамике мирового ВВП на приемлемом уровне статистической значимости.

Долгосрочный рост : Отклонения от долгосрочной тенденции роста, США 1955–2005

Экономические показатели

Экономические показатели — это ключевые статистические данные о различных секторах экономики, которые используются для оценки состояния и будущего экономики.

Цели обучения

Определите основные экономические показатели и измеряемые ими экономические факторы

Основные выводы

Ключевые моменты

- Отслеживается множество различных экономических показателей, чтобы оценить экономику по-разному или с разных точек зрения.

- Государственные агентства, такие как Бюро статистики труда, и частные организации, такие как Национальное бюро экономических исследований, отчитываются и собирают множество полезных экономических показателей.

- Экономические показатели используются для оценки прошлых показателей экономики, а также для прогнозирования будущих экономических условий.

Ключевые термины

- опережающий индикатор : опережающие индикаторы — это индикаторы, которые обычно меняются до того, как экономика в целом изменится.

- Отстающие индикаторы : Отстающие индикаторы — это индикаторы, которые обычно меняются вслед за экономикой в целом.

- экономический показатель : экономический показатель (или бизнес-показатель) — это статистика об экономике. Экономические индикаторы позволяют анализировать экономические показатели и делать прогнозы на будущее.

Экономические показатели

Экономический показатель — это статистика, которая предоставляет ценную информацию об экономике.Одно из применений экономических показателей — это изучение бизнес-циклов.

В экономических показателях недостатка нет, и пытаться проследить за всеми ними было бы непосильной задачей. Таким образом, экономисты и бизнесмены отслеживают только несколько избранных, включая тех, о которых мы сейчас поговорим, в том числе:

- Индексы

- Отчет о прибылях и убытках

- Экономические обзоры

Примеры в этих категориях:

- Уровень безработицы «»

- Процент выходов

- Начало строительства жилья

- Индекс потребительских цен (показатель инфляции)

- Коэффициент потребительской левериджа

- Промышленное производство

- Банкротства

- Валовой внутренний продукт

- Проникновение широкополосного Интернета

- Розничная торговля

- Цены на фондовой бирже

- Изменения денежной массы

Ведущим комитетом по свиданиям делового цикла в Соединенных Штатах Америки является Национальное бюро экономических исследований (частное).Бюро статистики труда является основным агентством правительства США по установлению фактов в области экономики и статистики труда. К другим производителям экономических показателей относятся Бюро переписи населения США и Бюро экономического анализа США.

Запаздывающие индикаторы и опережающие индикаторы

Статистические данные, сообщающие о состоянии экономики за несколько месяцев назад, называются запаздывающими экономическими показателями. Одним из таких запаздывающих показателей является средняя продолжительность безработицы.Если безработные долгое время оставались без работы, мы можем сделать вывод, что экономика была медленной.

Индикаторы, которые предсказывают состояние экономики на три-двенадцать месяцев в будущем, называются опережающими экономическими индикаторами. Если такой опережающий индикатор вырастет, экономика, скорее всего, вырастет в следующем году. Если он упадет, экономика, скорее всего, замедлится.

Чтобы предсказать, куда движется экономика, мы, очевидно, должны изучить несколько опережающих индикаторов. Также полезно посмотреть на показатели из различных секторов экономики (которые могут включать труд, производство и жилье).

Одним из полезных индикаторов перспектив будущей занятости является количество новых требований по страхованию от безработицы. Этот показатель показывает, сколько людей недавно потеряли работу. Если количество требований растет, это сигнализирует о предстоящих проблемах, потому что безработные потребители не могут купить столько товаров и услуг, сколько они могли бы, если бы они работали и получали зарплату.

Чтобы измерить уровень товаров, которые будут произведены в будущем (что приведет к будущим продажам), экономисты смотрят на статистику, называемую средними недельными часами производства.Этот показатель показывает нам среднее количество часов, отработанных в неделю производственными рабочими в обрабатывающих отраслях. Если среднее количество часов будет расти, экономика, вероятно, улучшится.

Количество выданных разрешений на строительство часто является хорошим способом оценки устойчивости рынка жилья. Увеличение этой статистики — которая показывает нам, сколько новых единиц жилья строится — указывает на улучшение экономики, потому что рост строительства приносит деньги в экономику не только за счет продажи новых домов, но и за счет продажи мебели и техники для меблировки этих домов. .

Наконец, если вам нужен показатель, объединяющий все эти экономические показатели, а также другие, частная исследовательская фирма под названием Conference Board публикует ведущий индекс США.

Чтобы получить представление о том, что ведущие экономические индикаторы говорят нам о состоянии экономики сегодня, перейдите в раздел «Бизнес» на веб-сайте CNN Money (CNNMoney.com) и нажмите сначала на «Экономика», а затем на « Опережающие индикаторы ».

Индекс потребительского доверия

Conference Board также публикует индекс доверия потребителей, основанный на результатах ежемесячного опроса 5000 единиц.С. хоз. Опрос собирает мнения потребителей о состоянии экономики и их планах в отношении будущих покупок. Часто это хороший индикатор покупательского намерения в будущем.

Для получения информации о текущем доверии потребителей перейдите на веб-сайт CNN Money (CNNMoney.com), щелкните раздел «Бизнес», а затем «Экономика» и «Доверие потребителей».

Валовой внутренний продукт

ВВП определяется как стоимость всех конечных товаров и услуг, произведенных в стране в течение определенного периода времени.

Цели обучения

Разграничение подходов к расчету ВВП на продуктовый, доходный и расходный

Основные выводы

Ключевые моменты

- ВВП на душу населения часто считается показателем уровня жизни в стране.

- Продуктовый подход суммирует выпуск продукции каждого класса предприятий, чтобы получить общий ВВП.

- Расходный подход основан на принципе, что все продукты должны быть куплены потребителем; следовательно, стоимость всего продукта должна равняться совокупным расходам потребителей.

- Доходный подход измеряет ВВП путем добавления доходов, которые фирмы платят домашним хозяйствам за факторы производства, то есть заработную плату за труд, проценты за капитал, ренту за землю и прибыль от предпринимательства.

Ключевые термины

- GDI : валовой внутренний доход; общий доход, полученный всеми секторами экономики в стране.

- ВВП : Валовой внутренний продукт (экономика). Мера экономического производства определенной территории с точки зрения финансового капитала за определенный период времени.

- на душу населения : на человека

Что такое валовой внутренний продукт (ВВП)?

ВВП — это стоимость всех конечных товаров и услуг, произведенных в стране в течение определенного периода времени. Промежуточные товары не учитываются, поскольку они могут привести к двойному учету. ВВП относится только к товарам, произведенным в конкретной стране. Например, если фирма расположена в одной стране, но производит товары в другой, эти товары учитываются как часть ВВП страны-производителя, а не страны базирования фирмы.BMW — немецкая компания, но автомобили, произведенные в США, считаются частью ВВП США. ВВП — это показатель, используемый экономистами для определения продуктивности страны в целом.

ВВП на душу населения часто считается показателем уровня жизни в стране. Согласно экономической теории, ВВП на душу населения в точности равен валовому внутреннему доходу (ВРД) на душу населения.

Категории ВВП — США : Компоненты ВВП США

Как определяется ВВП?

ВВП можно определить тремя способами:

- продуктовый (или выходной) подход;

- доходный подход; и

- расходный подход.

Продуктовый подход является наиболее прямым, суммируя выпуски каждого класса предприятий, чтобы получить итоговую сумму. Расходный подход основан на принципе, что все продукты должны быть куплены потребителем; следовательно, стоимость всего продукта должна равняться совокупным расходам потребителей. Доходный подход основан на том принципе, что доходы факторов производства должны быть равны стоимости их продукции. Этот подход определяет ВВП путем нахождения суммы доходов всех производителей.

Пример: расходный подход

Расходный подход измеряет только те продукты, которые предназначены для продажи. Если вы вяжете себе свитер, это производство, но оно не учитывается как ВВП, потому что никогда не продается. Составляющие ВВП по расходам:

потребление + валовые инвестиции + государственные расходы + (экспорт — импорт)

Примечание: В приведенном выше уравнении метода расходов термин экспорт минус импорт необходим для того, чтобы обнулить расходы на вещи, которые не производятся в стране (импорт), и добавить к ним вещи, произведенные, но не проданные в стране (экспорт ).

Потребление обычно является крупнейшим компонентом ВВП в экономике. Расходные материалы относятся к одной из следующих категорий: товары длительного пользования, товары краткосрочного пользования и услуги. Примеры включают еду, аренду, драгоценности, бензин и медицинские расходы.

Примеры инвестиций включают строительство нового рудника, покупку программного обеспечения или покупку оборудования для завода. Расходы домашних хозяйств на такие предметы, как новые дома, также включаются в инвестиции. Покупка финансовых продуктов классифицируется как сбережение, а не как инвестиции.

Государственные расходы — это сумма государственных расходов на конечные товары и услуги. Он включает в себя заработную плату государственных служащих, закупку оружия для военных и любые инвестиционные расходы правительства. Он не включает трансфертные выплаты, такие как социальное обеспечение или пособие по безработице.

Пример: производственный подход

Производственный подход также известен как метод чистого продукта или добавленной стоимости. Этот метод состоит из трех этапов:

- Оценка валовой стоимости внутреннего продукта различных видов экономической деятельности;

- Определение промежуточного потребления — i.e. стоимость материалов, материалов и услуг, используемых для производства конечных товаров или услуг; и

- Вычитание промежуточного потребления из валовой стоимости для получения чистой стоимости внутреннего выпуска.

Для измерения валового выпуска внутреннего продукта виды экономической деятельности (т. Е. Отрасли) классифицируются по различным секторам. После классификации экономической деятельности валовой выпуск каждого сектора рассчитывается одним из следующих двух методов:

- Умножив выпуск каждого сектора на их соответствующую рыночную цену и сложив их вместе, или

- Путем сбора данных о валовых продажах и товарно-материальных запасах из отчетов компаний и их сложения.

Пример: доходный подход

Еще один способ измерения ВВП — это общий доход. Если ВВП рассчитывается таким образом, его иногда называют валовым внутренним доходом (GDI). GDI должен предоставить ту же сумму, что и метод расходов. Однако на практике из-за ошибок измерения эти две цифры будут немного отличаться, если их сообщают национальные статистические агентства.

Этот метод измеряет ВВП путем сложения доходов, которые фирмы платят домашним хозяйствам за факторы производства — i.е., заработная плата, проценты на капитал, арендная плата за землю и прибыль от предпринимательства. В «Национальных счетах доходов и расходов» США доходы делятся на пять категорий:

- Заработная плата и дополнительный трудовой доход

- Прибыль компании

- Процентные и прочие инвестиционные доходы

- Доход фермеров

- Доходы от несельскохозяйственных некорпоративных предприятий

Сумма этих пяти компонентов дохода составляет чистый внутренний доход по факторным затратам.Затем необходимо сделать две корректировки, чтобы получить ВВП:

.- Косвенные налоги за вычетом субсидий добавляются для того, чтобы перейти от стоимости факторов производства к рыночным ценам.

- Амортизация (или надбавка на потребление капитала) добавляется, чтобы получить от чистого внутреннего продукта к валовому внутреннему продукту.

Карта мира, показывающая ВВП на душу населения, 2011 год : ВВП на душу населения в 2011 году для мировой экономики; самый темный красный — самый высокий, а от светло-желтого до белого — самый низкий.

Уровни занятости

Уровень занятости, определяемый циклической, структурной и фрикционной безработицей, является одним из наиболее важных экономических показателей.

Цели обучения

Различия между циклической, структурной и фрикционной безработицей

Основные выводы

Ключевые моменты

- Полная занятость определяется большинством основных экономистов как приемлемый уровень естественной безработицы выше 0%, причем отклонение от 0% связано с нециклическими типами безработицы.

- Кривая Филлипса говорит нам, что не существует единого числа безработных, которое можно было бы выделить как уровень полной занятости.Вместо этого существует компромисс между безработицей и инфляцией.

- Циклическая безработица возникает, когда совокупного спроса в экономике не хватает, чтобы обеспечить работой всех, кто хочет работать.

- Структурная безработица возникает, когда рынок труда не может предоставить рабочие места для всех, кто хочет работать, потому что существует несоответствие между навыками безработных и навыками, необходимыми для имеющихся рабочих мест.

- Фрикционная безработица — это период времени между рабочими местами, когда работник ищет или переходит с одной работы на другую.

Ключевые термины

- фрикционная безработица : Тип безработицы, объясняемый людьми, временно находящимися между рабочими местами в поисках новых. Считается, что рынок труда находится в состоянии полной занятости, если нет фрикционной безработицы.

- уровень безработицы : процент от общей рабочей силы без работы

- Макроэкономика : исследование всей финансовой системы с точки зрения общего количества произведенных товаров и услуг, общего полученного дохода, уровня использования производственных ресурсов и общего поведения цен

- структурная безработица : Тип безработицы, объясняемый несоответствием между требованиями работодателя и характеристиками (такими как навыки, возраст, пол или местонахождение) безработных.

- циклическая безработица : Тип безработицы, объясняемый повышением и понижением спроса на рабочую силу в зависимости от цикла деловой активности.

Уровни занятости

Определена полная занятость

Уровень занятости — один из наиболее важных доступных экономических показателей. Полная занятость в макроэкономике — это уровень занятости при отсутствии циклической безработицы. Большинство ведущих экономистов определяет его как приемлемый уровень естественной безработицы выше 0%, а отклонение от 0% связано с нециклическими типами безработицы.Безработица выше 0% считается необходимой для контроля над инфляцией, что привело к появлению концепции не ускоряющегося инфляционного уровня безработицы (НАИРУ). Правительства, которые следуют за NAIRU, пытаются удерживать безработицу на определенном уровне (обычно выше 4%, а иногда и выше 10%), поддерживая высокие процентные ставки. Большинство ведущих экономистов имеют в виду НАИРУ, когда говорят о полной занятости.

Под полной занятостью большинство экономистов подразумевают уровень несколько ниже 100%, считая желательными несколько более низкие уровни.Например, британский экономист Уильям Беверидж, британский экономист 20––9048 годов, утверждал, что уровень безработицы в 3% — это полная занятость. Другие экономисты дали оценки от 2% до 13%, в зависимости от страны, периода времени и политических предубеждений экономистов. Однако уровень безработицы, значительно превышающий 0%, также подвергался нападкам со стороны известных экономистов, таких как Джон Мейнард Кейнс:

.«Консервативная вера в то, что существует некий закон природы, который препятствует найму мужчин, что нанимать мужчин« опрометчиво »и что с финансовой точки зрения« разумно »содержать десятую часть населения в бездействии в течение неопределенного периода времени. , безумно невероятно — в такие вещи не мог поверить ни один человек, который годами не теребил голову вздором.Выдвигаемые возражения по большей части не являются возражениями опыта или практических людей. Они основаны на весьма абстрактных теориях — почтенных академических изобретениях, наполовину неправильно понятых теми, кто их применяет сегодня, и на предположениях, противоречащих фактам … Дж. М. Кейнс в брошюре в поддержку Ллойд Джорджа на выборах 1929 года.

Идеальная безработица

Альтернативное, более нормативное определение описывает полную занятость как достижение идеального уровня безработицы, при котором типы безработицы, отражающие неэффективность рынка труда (например, структурная безработица), не существуют.Будет существовать лишь некоторая фрикционная безработица, когда рабочие временно ищут новую работу. Например, лорд Уильям Беверидж определил полную занятость как количество безработных, равное количеству имеющихся вакансий. Он предпочел, чтобы экономика оставалась выше этого уровня полной занятости, чтобы обеспечить максимальное экономичное производство.

Кривая Филлипса показывает, что не существует единого числа безработных, которое можно было бы выделить как уровень полной занятости.Вместо этого существует компромисс между безработицей и инфляцией: правительство может решить добиться более низкого уровня безработицы, но заплатит за это более высокими темпами инфляции. Идеи, связанные с кривой Филлипса, ставят под сомнение возможность и ценность полной занятости в обществе: эта теория предполагает, что полная занятость — особенно в нормативном определении — будет связана с положительной инфляцией.

NAIRU-SR-and-LR : Краткосрочная кривая Филлипса до и после политики расширения с долгосрочной кривой Филлипса (NAIRU).

Есть три важные категории уровней безработицы, которые следует понимать, чтобы оценить влияние уровней занятости на общие экономические показатели: циклическая безработица, структурная безработица и фрикционная безработица.

Циклическая безработица

Циклическая безработица возникает, когда совокупный спрос в экономике недостаточен для обеспечения работой всех, кто хочет работать. Когда спрос на большинство товаров и услуг падает, требуется меньше производства, следовательно, требуется меньше рабочих; заработная плата неустойчива и не падает до достижения равновесного уровня и приводит к массовой безработице.При циклической безработице количество безработных превышает количество вакансий, так что даже если будет обеспечена полная занятость и все открытые рабочие места будут заполнены, некоторые работники все равно останутся безработными.

Структурная безработица

Структурная безработица возникает, когда рынок труда не может обеспечить работой всех, кто хочет работать, потому что существует несоответствие между навыками безработных и навыками, необходимыми для имеющихся рабочих мест. Структурная безработица может расти из-за устойчивой циклической безработицы: если экономика страдает от длительного низкого совокупного спроса, многие безработные могут впасть в уныние, а их навыки (включая навыки поиска работы) устареют и устареют.Подразумевается, что устойчиво высокий спрос может снизить структурную безработицу. Сезонную безработицу можно рассматривать как разновидность структурной безработицы, поскольку это вид безработицы, связанный с определенными видами работы (строительные работы или работа на фермах в миграции).

Фрикционная безработица

Фрикционная безработица — это период времени между рабочими местами, когда работник ищет или переходит с одной работы на другую. Иногда это называют поисковой безработицей, и она может быть добровольной в зависимости от обстоятельств безработного.Фрикционная безработица всегда присутствует в экономике, поэтому уровень вынужденной безработицы — это, собственно, уровень безработицы за вычетом уровня фрикционной безработицы. Фрикционная безработица существует потому, что и рабочие места, и работники неоднородны, и может возникнуть несоответствие между характеристиками спроса и предложения. Такое несоответствие может быть связано с одной из следующих причин:

- Навыки

- Платеж

- рабочее время

- Место нахождения

- Сезонные производства

- Отношение

- Вкус

Также может быть множество других факторов.Новые абитуриенты (например, выпускники) и повторные абитуриенты (например, бывшие домохозяйки) также могут страдать от фрикционной безработицы. Работники и работодатели соглашаются с определенным уровнем несовершенства, риска или компромисса, но обычно не сразу; они потратят некоторое время и усилия, чтобы найти лучшую пару. Фактически это выгодно для экономики, поскольку приводит к лучшему распределению ресурсов.

Производительность

Производительность — это показатель эффективности производства, и ее уровень оказывает большое влияние на общие экономические показатели.

Цели обучения

Объясните, как продуктивность моделируется на уровне компании и страны и как повышается производительность

Основные выводы

Ключевые моменты

- Производительность считается ключевым источником экономического роста и конкурентоспособности и, как таковая, является основной статистической информацией для многих международных сравнений и оценок результатов работы по странам.

- Производительность измеряет способность производства приносить доход.

- Производительность труда является показательным индикатором нескольких экономических факторов, поскольку она предлагает динамический показатель экономического роста, конкурентоспособности и уровня жизни в экономике.

- Факторы, способствующие росту производительности, включают: инвестиции, инновации, навыки, предпринимательство и конкуренцию.

- Рост производительности означает, что в производстве добавляется больше стоимости, а это означает, что можно распределять больший доход.

Ключевые термины

- эффективность : Степень, в которой время эффективно используется для намеченной задачи.

- продуктивность : Производительность является мерой эффективности производства и определяется как общий выпуск на единицу общих затрат.

Определение производительности

Производство — это процесс создания продукции, представляющей собой товар или услугу, которые имеют ценность и вносят вклад в полезность людей. Производительность — это отношение того, что производится, к тому, что требуется для его производства. Другими словами, производительность является мерой эффективности производства, и ее уровень оказывает большое влияние на общие экономические показатели.Производительность считается ключевым источником экономического роста и конкурентоспособности и, как таковая, представляет собой базовую статистическую информацию для многих международных сравнений и оценок показателей по странам.

Производственные показатели

Производительность измеряет способность производства приносить доход. В росте доходов за счет производительности есть два компонента: рост доходов, вызванный увеличением объема производства, и рост доходов, вызванный увеличением производительности.Рост доходов за счет увеличения объемов производства определяется перемещением по графику производственной функции. Рост доходов, соответствующий сдвигу производственной функции, вызван увеличением производительности. Изменение реального дохода означает переход от пункта 1 к пункту 2 производственной функции. Когда мы хотим максимизировать производственные показатели, мы должны максимизировать доход, генерируемый производственной функцией.

Производственная функция : Рост доходов за счет производства связан с увеличением объема производства или увеличением производительности.

Модели производительности

С помощью моделей производительности можно рассчитать производительность производственного процесса. Отправной точкой является расчет рентабельности с использованием прибавочной стоимости в качестве критерия рентабельности. Расчет прибавочной стоимости — единственная действенная мера для понимания связи между прибыльностью и производительностью. Для достоверного измерения общей производительности необходимо учитывать все производственные ресурсы, и расчет прибавочной стоимости является единственным расчетом, который соответствует этому требованию.

Расчет прибавочной стоимости : это пример модели, рассчитывающей прибавочную стоимость и, таким образом, измерения производительности.

Результаты описанной выше модели легко интерпретировать и понимать. Мы видим, что реальный доход увеличился на 58,12 единицы, из которых 41,12 единицы пришлись на рост производительности труда. Остальные 17,00 единиц были получены за счет роста объемов производства. Основываясь на этих изменениях в показателях производительности и объемов производства, мы можем явно разместить производство на производстве.

Производственная функция состоит из двух частей. Первый называется «возрастающей отдачей» и возникает, когда производительность и объем производства увеличиваются или когда производительность и объем производства снижаются. Второй, «убывающая отдача», происходит, когда производительность снижается и объем увеличивается, или когда производительность увеличивается, а объем уменьшается.

В приведенном выше примере комбинация роста объема (+17,00) и роста производительности (+41,12) явно сообщает, что производство классифицируется как «возрастающая отдача» производственной функции.Эта демонстрация модели раскрывает фундаментальный характер общей производительности. Общая производительность — это та часть изменения реального дохода, которая вызвана сдвигом производственной функции. Соответственно, любой показатель производительности действителен только тогда, когда он правильно указывает на такое изменение дохода.

Национальная производительность

Чтобы измерить производительность страны или отрасли, необходимо использовать ту же концепцию производительности, что и в производственной единице или компании.Однако объект моделирования существенно шире, а информация — более агрегатной. Существуют различные меры национальной производительности, и выбор между ними зависит от цели измерения производительности и / или наличия данных.

Одним из наиболее широко используемых показателей производительности является валовой внутренний продукт (ВВП) за час работы. Другой показатель производительности известен как многофакторная производительность (MFP). Он измеряет остаточный рост, который не может быть объяснен скоростью изменения услуг труда, капитала и промежуточных продуктов, и часто интерпретируется как вклад в экономический рост, вносимый такими факторами, как технические и организационные инновации.

Производительность труда является показательным индикатором нескольких экономических факторов, поскольку она предлагает динамический показатель экономического роста, конкурентоспособности и уровня жизни в экономике. Производительность труда равна соотношению между показателем объема выпуска (валовой внутренний продукт или валовая добавленная стоимость) и показателем использования ресурсов (общее количество отработанных часов или общая занятость). Объем выпуска отражает товары и услуги, производимые рабочей силой. Мера использования ресурсов отражает время, усилия и навыки персонала.

Факторы роста производительности

Определенные факторы имеют решающее значение для определения роста производительности. К ним относятся:

- Инвестиции: чем больше в распоряжении капиталистов, тем лучше они могут выполнять свою работу.

- Инновации: Например, лучшее оборудование работает быстрее и эффективнее, или лучшая организация повышает мотивацию на работе.

- Навыки: они необходимы, чтобы воспользоваться инвестициями в новые технологии и организационные структуры.

- Enterprise: использование новых возможностей для бизнеса как начинающими, так и существующими фирмами.

- Конкуренция: Повышает производительность за счет создания стимулов к инновациям и обеспечивает выделение ресурсов наиболее эффективным фирмам.

Важность роста производительности

Рост производительности — важнейший источник повышения уровня жизни. Рост производительности означает, что в производстве добавляется больше стоимости, а это означает, что можно распределять больший доход.На уровне компании или отрасли выгоды от роста производительности могут быть распределены по-разному:

- рабочей силе за счет лучшей заработной платы и условий;

- акционерам за счет увеличения прибыли и распределения дивидендов;

- клиентам по более низким ценам;

- в окружающую среду за счет более строгой защиты окружающей среды; и