О трудовых правах в случае задержки заработной платы

Одним из распространенных нарушений трудовых прав работников со стороны работодателя является невыплата заработной платы. При этом многие работники не в курсе, что трудовым законодательством Российской Федерации закреплен целый ряд мер, направленных на обеспечение реализации их конституционного права на получение вознаграждения за труд. Одна из таких мер — право трудящегося приостановить работу в случае задержки выплаты заработной платы.

Указанное право работника закреплено в статье 142 Трудового кодекса России, в соответствии

с которой в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в

письменной форме, приостановить работу на весь период до выплаты задержанной суммы.

Важно подчеркнуть, что на период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте. Кроме того, приостановка работы возможна даже при отсутствии вины работодателя в задержке выплаты заработной платы (например, бюджетному учреждению не перечислили деньги на оплату труда его работников, в связи с чем образовалась задолженность). Но самое главное, весь период приостановления работы подлежит оплате работодателем исходя из среднего заработка работника.

Следует, однако, отметить, что существуют случаи, когда приостановление работы не допускается, даже при длительной задержке выплаты заработной платы.

Так, не допускается приостановление работы:

в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

государственными служащими;

в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности

населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной

медицинской помощи).

Во всех остальных случаях, если срок задержки выплаты заработной платы (причем любой её части – как аванса, так и оконча) составляет более 15 суток, работник вправе подать работодателю письменное уведомление о приостановлении им работы. Уведомление пишется в свободной форме в двух экземплярах. Один из экземпляров передается уполномоченному представителю работодателя, а второй (с отметкой о принятии с указанием даты) — остается у работника как доказательство направления уведомления.

Следует отметить, что работник, отсутствовавший в свое рабочее время на рабочем

месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного

уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

Важно отметить, что приостановление работы в связи с задержкой выплаты заработной платы не является нарушением трудовой дисциплины, а потому работодатель не вправе применять к работнику меры дисциплинарного воздействия, в том числе увольнять его за прогулы.

Обо всех фактах невыплаты заработной платы, незаконного привлечения к дисциплинарной ответственности работник вправе обратиться в прокуратуру, государственную инспекцию труда или в суд.

Внесение изменения в статью 142 Трудового кодекса в части порядка выплаты заработной платы в случае ее задержки

Согласно ст. 142 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Исключение из данного правила составляют случаи запрета на приостановление работы, указанные в названной статье. В период приостановления работы работник имеет право в своё рабочее время отсутствовать на рабочем месте. Но в данной статье не оговаривается как за период простоя будет начисляться зарплата.

142 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Исключение из данного правила составляют случаи запрета на приостановление работы, указанные в названной статье. В период приостановления работы работник имеет право в своё рабочее время отсутствовать на рабочем месте. Но в данной статье не оговаривается как за период простоя будет начисляться зарплата.Ответ на этот вопрос дается в ОБЗОРе законодательства и судебной практики Верховного Суда Российской Федерации за 4 квартал 2009 года, утверждённым постановлением Президиума Верховного Суда Российской Федерации от 10 марта 2010 года:

«Вопросы, возникающие из трудовых правоотношений

Вопрос 4. В каком размере производится оплата за время приостановления работы, если отказ работника от исполнения трудовых обязанностей вызван задержкой выплаты заработной платы?

Ответ. Согласно ст.142 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Исключение из данного правила составляют случаи запрета на приостановление работы, указанные в названной статье. В период приостановления работы работник имеет право в своё рабочее время отсутствовать на рабочем месте.

Согласно ст.142 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Исключение из данного правила составляют случаи запрета на приостановление работы, указанные в названной статье. В период приостановления работы работник имеет право в своё рабочее время отсутствовать на рабочем месте.

Исходя из общепризнанных принципов и норм международного права и в соответствии с Конституцией Российской Федерации одним из основных принципов правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений признаётся обеспечение права каждого работника на выплату заработной платы своевременно и в полном размере.

Право работников на отказ от выполнения работы является мерой вынужденного характера, предусмотренной законом для цели стимулирования работодателя к обеспечению выплаты работникам определённой трудовым договором заработной платы в установленные сроки./63.jpg) Это право предполагает устранение работодателем допущенного нарушения и выплату задержанной суммы.

Это право предполагает устранение работодателем допущенного нарушения и выплату задержанной суммы.

Из ст.236 Трудового кодекса следует, что в случае задержки выплаты заработной платы работодатель обязан выплатить её с уплатой процентов (денежной компенсации) в определённом названной статьёй размере. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором.

Таким образом, материальная ответственность работодателя за задержку выплаты заработной платы предполагает не только возмещение полученного работником заработка, но и уплату дополнительных процентов (денежной компенсации). Названная мера ответственности работодателя наступает независимо от того, воспользовался ли работник правом приостановить работу. При этом, поскольку Трудовым кодексом специально не оговорено иное, работник имеет право на сохранение среднего заработка за всё время задержки её выплаты, включая период приостановления им исполнения трудовых обязанностей.

На основании изложенного работнику, вынужденно приостановившему работу в связи с задержкой выплаты заработной платы на срок более 15 дней, работодатель обязан возместить не полученный им средний заработок за весь период её задержки с уплатой процентов (денежной компенсации) в размере, установленном ст. 236 Трудового кодекса.»

236 Трудового кодекса.»

Но бывает, что судебная практика складывается так, что одному работнику суд удовлетворяет исковые требования по выплате среднего заработка за период приостановления работы, а другому с того же предприятия исковые требования не удовлетворяет. Тем самым российские суды нарушают статью 6 Конвенции о защите прав человека и основных свобод (Право на справедливое судебное разбирательство). Данное нарушение способствует подаче жалоб россиян в европейский суд по правам человека и выплатам им компенсации из федерального бюджета. Кроме этого, часто получается так, что из-за задержки выплаты зарплаты у работника отсутствуют деньги для того, чтобы добраться до места работы.

Поэтому, предлагаю внести в статью 142 ТК РФ текст, примерно следующего содержания: «Работнику, вынужденно приостановившему работу в связи с задержкой выплаты заработной платы на срок более 15 дней, работодатель обязан возместить не полученный им средний заработок за весь период её задержки с уплатой процентов (денежной компенсации) в размере, установленном ст.

Вынесение судами единого решения в отношение выплаты зарплаты за период приостановленной работы в случае задержки выплаты заработной платы на срок более 15 дней.

24.08.2021 (просмотров: 142)

Тюменские таможенники пресекли реализацию контрафакта в Тюмени

На внутреннем рынке города Тюмени сотрудники отдела по контролю за ввозом и оборотом товаров Тюменской таможни провели выездную таможенную проверку в двух магазинах розничной торговли, принадлежащих одному индивидуальному предпринимателю.

19.08.2021 (просмотров: 526)

Югорский Росреестр участвует в проекте «Электронная ипотека за 1 день»

Югорский Росреестр участвует в проекте «электронная ипотека за 1 день». Он позволяет зарегистрировать электронный пакет ипотечных документов за один день. При этом стандартные сроки регистрации ипотеки больше: пять рабочих дней с момента приема или поступления в ведомство и семь рабочих дней – с момента приема заявления в МФЦ.

18.08.2021 (просмотров: 169)

В Тюмень прилетели почти 43 тысячи суточных цыплят

Две тонны цыплят прилетели в Тюмень из столицы Испанского королевства города Мадрида. На земле живой груз «Boeing-737» встречали одновременно представители нескольких ведомств – таможенники, пограничники, служб ветеринарного надзора и авиационной безопасности аэропорта, а также представители фирмы получателя.

16.08.2021 (просмотров: 220)

19 августа 2021 года Тюменская таможня проводит акцию «Добро пожаловаться»

«Добро пожаловаться» — акция по приему жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц в области таможенного дела. Акция проводится Тюменской таможней ежеквартально с целью обеспечения охраны прав, свобод или законных прав участников внешнеэкономической деятельности и физических лиц, перемещающих товары через таможенную границу Евразийского экономического союза.

13.08.2021 (просмотров: 175)

Тюменские таможенники выявили 1,5 тысячи пачек нелегального табака

Сотрудники службы таможенного контроля после выпуска товаров Тюменской таможни совместно с Роспотребнадзором пресекли нелегальную продажу и хранение почти 1,5 тысяч пачек табачных изделий на прилавках у тюменского и курганского предпринимателей. Бизнесмены реализовывали табачную продукцию иностранного производства не только без акцизных марок, но и без обязательной маркировки.

02.08.2021 (просмотров: 249)

Тюменские таможенники выявили две тысячи единиц немаркированной продукции

Сотрудниками отдела по контролю за ввозом и оборотом товаров службы таможенного контроля после выпуска товаров Тюменской таможни и оперативно-розыскного отдела таможни, во взаимодействии с представителями Управления Роспотребнадзора по Тюменской области, выявлены свыше 2 тысяч единиц немаркированных товаров, незаконно реализуемых на внутреннем рынке города Тюмени.

02.08.2021 (просмотров: 506)

Тюменская таможня информирует об изменениях в части погашения задолженности

В связи с вступлением в силу в полном объеме положений Федерального закона от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон) с учетом положений Договора о Евразийском экономическом союзе от 29 мая 2014 г., состоявшегося 28 июня 2021 г., обращаем внимание Участников ВЭД на изменения, вступающие в силу со 2 августа 2021 г. в части погашения задолженности.

30.07.2021 (просмотров: 340)

Новое в закупках по 44-ФЗ и 223-ФЗ

Постановлением Правительства РФ от 07.07.2021 № 1128 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц и признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации» увеличен с 20% до 25% годовой объем закупок по Федеральному закону № 223-ФЗ у субъектов малого и среднего предпринимательства.

30.07.2021 (просмотров: 321)

Ответственность за пропаганду наркотиков в Интернете

Федеральным законом от 30.12.2020 № 512-ФЗ внесены изменения в Кодекс Российской Федерации об административных правонарушениях, которыми установлена административная ответственность за пропаганду наркотиков в сети «Интернет».

30.07.2021 (просмотров: 500)

Покушение на сбыт наркотиков: случаи из судебной практики

Под незаконным сбытом наркотических средств, психотропных веществ или их аналогов, растений, содержащих наркотические средства или психотропные вещества, либо их частей, содержащих наркотические средства или психотропные вещества (далее — наркотические средства), следует понимать незаконную деятельность лица, направленную на их возмездную либо безвозмездную реализацию (продажа, дарение, обмен, уплата долга, дача взаймы и т.д.) другому лицу. Ответственность за указанные действия предусмотрена ст. 228.1 Уголовного кодекса Российской Федерации.

Ответственность за указанные действия предусмотрена ст. 228.1 Уголовного кодекса Российской Федерации.

30.07.2021 (просмотров: 439)

Какие статьи КоАП РФ имеют коррупционною направленность?

Граждане Российской Федерации, иностранные граждане и лица без гражданства за совершение коррупционных правонарушений несут уголовную, административную, гражданско-правовую и дисциплинарную ответственность в соответствии с законодательством Российской Федерации согласно ч. 1 ст. 13 Федерального закона от 25 декабря 2008 года № 273-ФЗ «О противодействии коррупции».

30.07.2021 (просмотров: 352)

О внесении изменений в законодательство о противодействии коррупции

Федеральным законом от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» внесены изменения в законодательство в сфере противодействия коррупции, которые вступили в силу с 01. 01.2021.

01.2021.

Страницы: 1 2 3 … 95 96

Государственная инспекция труда в Новгородской области

О действиях работника в случае невыплаты заработной платыработодателем

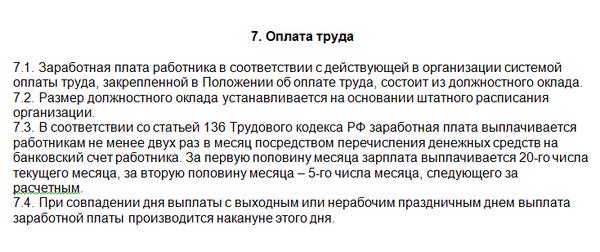

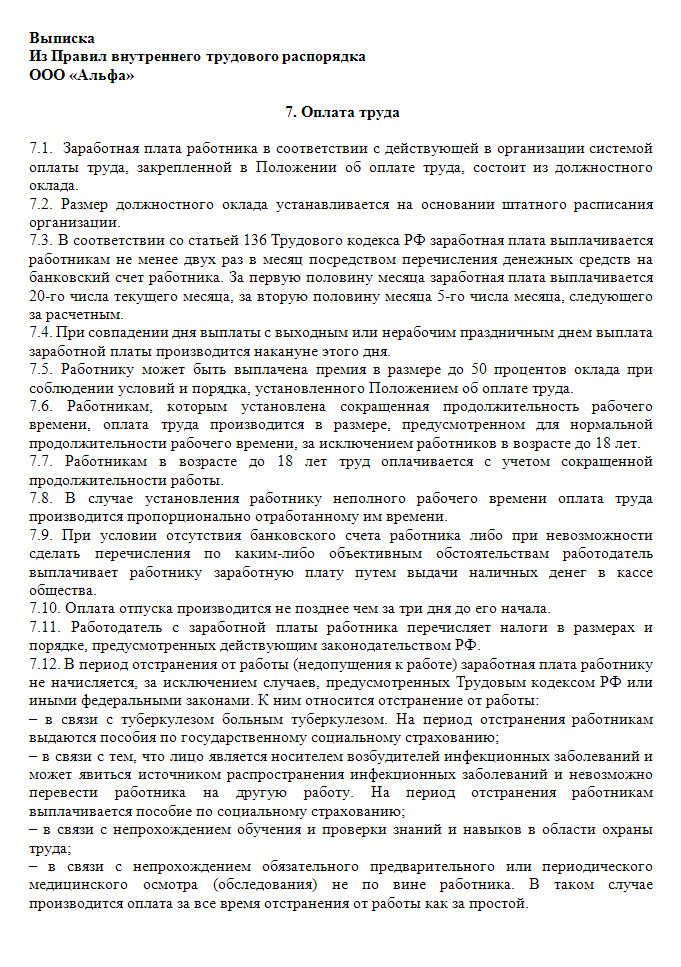

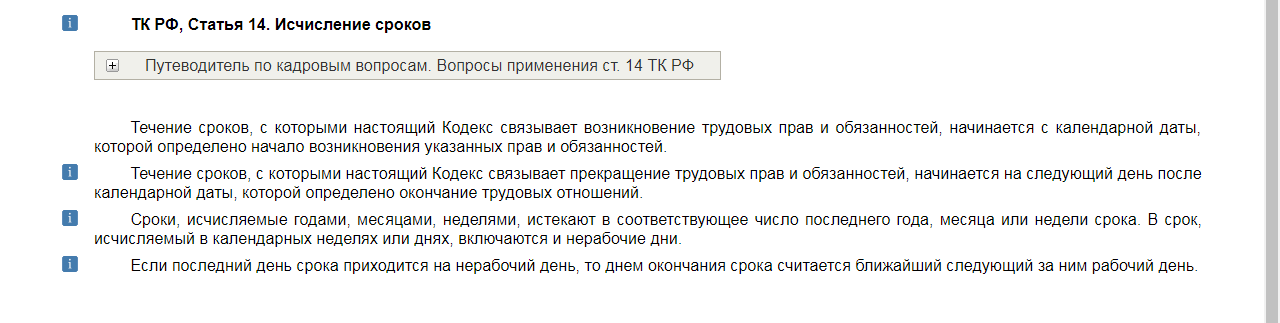

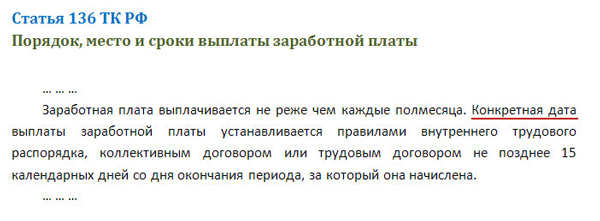

В соответствии с частью 6 статьи136 Трудового кодекса Российской Федерации /далее — ТК РФ/ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

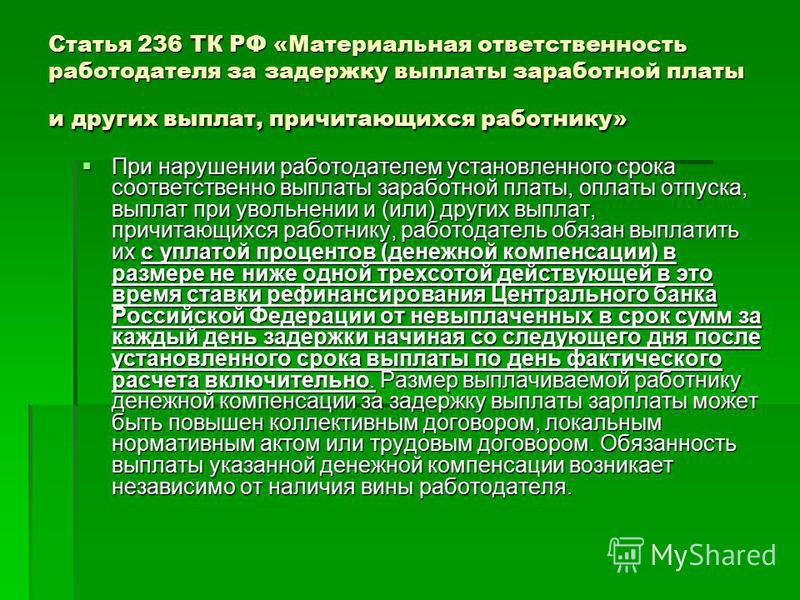

В соответствии со статьей 236 ТК РФ при нарушении работодателем установленного срока выплат при увольнении (и других выплат, причитающихся работнику, например, выплаты заработной платы, оплаты отпуска) работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

В соответствии со ст. 142 ТК РФ работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с ТК РФ и иными федеральными законами.

В соответствии с ч. 2 ст. 142 ТК РФ в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

-в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

-в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

-государственными служащими;

-в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

-работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).![]()

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу (ст. 142 ТК РФ).

За нарушение работодателем норм трудового законодательства статьей 5.27 Кодекса Российской Федерации об административных правонарушениях предусмотрена административная ответственность в виде административногоштрафалибо дисквалификации (при повторном нарушении в течение года).

В случае невыплаты заработной платы работодателемработник имеет право обратиться с письменным заявлением в органы прокуратуры или соответствующую Гострудинспекцию по территориальности (на территории соответствующейобласти, края и т.д., где зарегистрирован работодатель) о проведении проверки, а также с исковым заявлением в суд. Адреса Гострудинспекций можно узнать на сайте Роструда https://rostrud.ru (в разделе «о Роструде», в подразделе «Территориальные органы»).

Адреса Гострудинспекций можно узнать на сайте Роструда https://rostrud.ru (в разделе «о Роструде», в подразделе «Территориальные органы»).

О получении окончательного расчета при увольнении читайте разъяснение «О получении окончательного расчета при увольнении».

Работник не выходит на работу в связи с задержкой з/п. Можно ли его уволить за прогул? //

Работник без письменного уведомления работодателя не выходит на работу в связи с задержкой выплаты заработной платы.

Можно ли его уволить за прогул?

Согласно части шестой ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Частью второй ст. 142 ТК РФ работнику предоставлено право в случае задержки выплаты заработной платы на срок более 15 дней приостановить работу на весь период до выплаты задержанной суммы, предварительно известив об этом работодателя в письменной форме. Существуют случаи, когда приостановление работы не допускается (часть вторая ст. 142 ТК РФ). Пленум Верховного Суда РФ в п. 57 постановления от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» указал, что согласно ст. 142 ТК РФ работник имеет право приостановить работу, но только при условии, что заработная плата была задержана более чем на 15 дней и что работник в письменной форме известил работодателя о приостановлении работы. То есть, несмотря на имеющуюся задолженность по заработной плате, работник до начала приостановки им работы обязан известить работодателя в письменной форме о приостановлении работы на весь период до выплаты задержанной суммы. Только выполнение указанной обязанности предоставляет работнику право в свое рабочее время отсутствовать на рабочем месте (смотрите, например, решение Ленинского районного суда г.

Частью второй ст. 142 ТК РФ работнику предоставлено право в случае задержки выплаты заработной платы на срок более 15 дней приостановить работу на весь период до выплаты задержанной суммы, предварительно известив об этом работодателя в письменной форме. Существуют случаи, когда приостановление работы не допускается (часть вторая ст. 142 ТК РФ). Пленум Верховного Суда РФ в п. 57 постановления от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» указал, что согласно ст. 142 ТК РФ работник имеет право приостановить работу, но только при условии, что заработная плата была задержана более чем на 15 дней и что работник в письменной форме известил работодателя о приостановлении работы. То есть, несмотря на имеющуюся задолженность по заработной плате, работник до начала приостановки им работы обязан известить работодателя в письменной форме о приостановлении работы на весь период до выплаты задержанной суммы. Только выполнение указанной обязанности предоставляет работнику право в свое рабочее время отсутствовать на рабочем месте (смотрите, например, решение Ленинского районного суда г. Красноярска, с текстом документа можно ознакомиться, перейдя по ссылке: http://lenins.krk.sudrf.ru/modules.php?name=docum_sud&id=82; решение Краснокаменского городского суда Забайкальского края от 26.05.2010 по делу N 2-186/2010, с текстом документа можно ознакомиться, перейдя по ссылке: http://krasnokam.cht.sudrf.ru/modules.php?name=docum_sud&id=387).

Красноярска, с текстом документа можно ознакомиться, перейдя по ссылке: http://lenins.krk.sudrf.ru/modules.php?name=docum_sud&id=82; решение Краснокаменского городского суда Забайкальского края от 26.05.2010 по делу N 2-186/2010, с текстом документа можно ознакомиться, перейдя по ссылке: http://krasnokam.cht.sudrf.ru/modules.php?name=docum_sud&id=387).

Прогулом является отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены) независимо от его (ее) продолжительности, а также отсутствие на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены). В соответствии с пп. «а» п. 6 части первой ст. 81 ТК РФ трудовой договор с работником может быть расторгнут по инициативе работодателя в случае такого однократного грубого нарушения им трудовых обязанностей, как прогул. Из приведенного определения следует, что основным критерием прогула является отсутствие уважительных причин неявки сотрудника на работу. При этом необходимо понимать, что ТК РФ не содержит перечня причин, которые являются уважительными. Соответственно, работодателю в каждом конкретном случае необходимо оценить уважительность той или иной причины неявки работника на работу (смотрите, например, определение СК по гражданским делам Омского областного суда от 20.10.2004 N 33-3509).

Соответственно, работодателю в каждом конкретном случае необходимо оценить уважительность той или иной причины неявки работника на работу (смотрите, например, определение СК по гражданским делам Омского областного суда от 20.10.2004 N 33-3509).

В ситуации, когда работник вдруг не выходит на работу, работодателю затруднительно сразу же установить причину его неявки. Поэтому законодательством и определено, что приостановка работником работы по ст. 142 ТК РФ возможна только при соблюдении двух условий, в частности, при наличии письменного извещения работником работодателя. В противном случае работодатель имеет право уволить работника на основании пп. «а» п. 6 части первой ст. 81 ТК РФ за прогул (смотрите, например, обзор решения Охотского районного суда Хабаровского края 2011 года, с текстом документа можно ознакомиться, перейдя по ссылке:

http://ohotsky.hbr.sudrf.ru/modules.php?name=press_dep&op=1&did=57).

Обращаем Ваше внимание на то, что поскольку всегда существует вероятность того, что работник отсутствует по уважительной причине, то увольнять его за прогул до выяснения обстоятельств его отсутствия на работе не рекомендуется. В рассматриваемой ситуации работодателю обязательно нужно зафиксировать факт отсутствия работника на рабочем месте. Для этого составляется акт в произвольной форме, который подписывается несколькими свидетелями. Кроме того, факт отсутствия сотрудника следует зафиксировать в табеле учета рабочего времени, для чего в нем ставится отметка «неявка по невыясненным причинам» (НН), которая затем, когда точно станет известно, что уважительных причин отсутствия не было, меняется на отметку «прогул» (ПР). С момента фиксации в кадровых документах факта отсутствия работника на рабочем месте имеются все основания не начислять отсутствующему работнику заработную плату. В случае неподтверждения работником уважительности причин своей неявки работодатель вправе уволить его на основании пп. «а» п. 6 части первой ст. 81 ТК РФ за прогул.

В рассматриваемой ситуации работодателю обязательно нужно зафиксировать факт отсутствия работника на рабочем месте. Для этого составляется акт в произвольной форме, который подписывается несколькими свидетелями. Кроме того, факт отсутствия сотрудника следует зафиксировать в табеле учета рабочего времени, для чего в нем ставится отметка «неявка по невыясненным причинам» (НН), которая затем, когда точно станет известно, что уважительных причин отсутствия не было, меняется на отметку «прогул» (ПР). С момента фиксации в кадровых документах факта отсутствия работника на рабочем месте имеются все основания не начислять отсутствующему работнику заработную плату. В случае неподтверждения работником уважительности причин своей неявки работодатель вправе уволить его на основании пп. «а» п. 6 части первой ст. 81 ТК РФ за прогул.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Павлова Наталия Информационное правовое обеспечение ГАРАНТ http://www.garant.ru

Статья 142 ТК РФ — Ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику

Работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с настоящим Кодексом и иными федеральными законами.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

государственными служащими;

в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.

На период приостановления работы за работником сохраняется средний заработок.

Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

Положения статьи 142 ТК РФ используются в следующих статьях:-

Статья 284 ТК РФ

Продолжительность рабочего времени при работе по совместительству

Ограничения продолжительности рабочего времени при работе по совместительству, установленные частью первой настоящей статьи, не применяются в случаях, когда по основному месту работы работник приостановил работу в соответствии с частью второй статьи 142 ТК РФ или отстранен от работы в соответствии с частями второй или четвертой статьи 73 ТК РФ.

Открыть статью

Открыть статью

Открыть статью

Открыть статьюНа период приостановления работы в случае задержки выплаты заработной платы за работником сохраняется средний заработок

На период приостановления работы в случае задержки выплаты заработной платы за работником сохраняется средний заработокФедеральным законом от 30.12.2015 № 434-ФЗ внесены изменения в статью 142 Трудового кодекса Российской Федерации, регламентирующую ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику.

Согласно указанной статье, в случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы и, кроме того, в период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.

Не допускается приостановление работы:

— в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

— в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

— государственными служащими;

— в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

— работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

С целью недопущения нарушения работодателем прав работников на получение заработной платы в установленные сроки и повышения ответственности работодателя, статья 142 Трудового кодекса РФ дополнена частью 4, в которой закреплено, что на период приостановления работы за работником сохраняется средний заработок.

Изменения вступили в силу с 10.01.2016.

Прокуратура г. Партизанска

Вопросы заработной платы, увольнений и связанные с ними

Трагические события слишком своевременно напоминают о проблемах с оплатой и льготами, которые следует учитывать менеджерам по персоналу.

Хотя практически невозможно полностью подготовиться к любой катастрофе, работодателям важно знать законы о занятости, которые могут иметь отношение к подобным ситуациям.

Когда происходит ураган, землетрясение, наводнение, пожар или другая чрезвычайная ситуация, применяются многочисленные законы о занятости, включая федеральные законы, обсуждаемые ниже.

Закон о справедливых трудовых стандартах: сокращение заработной платы и рабочего времени

Не освобожден сотрудников.Закон о справедливых трудовых стандартах (FLSA) требует, чтобы работодатели платили работникам, не освобожденным от уплаты налогов, только за те часы, которые они фактически отработали. Следовательно, работодатель не обязан платить работникам, не освобожденным от налогов, если работодатель не может предоставить этим работникам работу из-за стихийного бедствия.

Исключение из этого общего правила существует, если есть сотрудники, получающие фиксированную заработную плату за непостоянную рабочую неделю. Это не освобожденные от налогов сотрудники, которые согласились работать неопределенное количество часов за определенную заработную плату.Работодатель должен выплачивать этим работникам полную еженедельную заработную плату за любую неделю, в течение которой выполнено работы.

Это не освобожденные от налогов сотрудники, которые согласились работать неопределенное количество часов за определенную заработную плату.Работодатель должен выплачивать этим работникам полную еженедельную заработную плату за любую неделю, в течение которой выполнено работы.

освобожденных сотрудников. Работникам, освобожденным от налога, работодатель будет обязан выплачивать работнику полную зарплату, если рабочее место закрывается или не может быть открыто из-за ненастной погоды или других стихийных бедствий менее полной рабочей недели. Однако работодатель может потребовать от освобожденных от налогов сотрудников использовать разрешенный отпуск на это время.

Освобожденный работник предпочитает оставаться дома из-за Погода. Министерство труда США (DOL) рассматривает отсутствие, вызванное транспортными трудностями, возникшими во время чрезвычайных погодных условий, если работодатель открыт для бизнеса, как отсутствие по личным причинам. В этом случае работодатель может отправить освобожденного работника в отпуск без сохранения содержания (или потребовать от работника использовать накопленный отпуск) на полный рабочий день , что он или она не может явиться на работу. Если сотрудник отсутствует в течение одного или нескольких полных дней по личным причинам, на его оплачиваемый статус не повлияет удержание из заработной платы за такое отсутствие.

Министерство труда США (DOL) рассматривает отсутствие, вызванное транспортными трудностями, возникшими во время чрезвычайных погодных условий, если работодатель открыт для бизнеса, как отсутствие по личным причинам. В этом случае работодатель может отправить освобожденного работника в отпуск без сохранения содержания (или потребовать от работника использовать накопленный отпуск) на полный рабочий день , что он или она не может явиться на работу. Если сотрудник отсутствует в течение одного или нескольких полных дней по личным причинам, на его оплачиваемый статус не повлияет удержание из заработной платы за такое отсутствие.

Однако удержание из заработной платы за период отсутствия на работе менее полного рабочего дня не разрешается, хотя работодатель может произвести частичный вычет рабочего дня из банка отпусков работника (если в банке отпусков недостаточно времени, удержания из заработной платы не производятся. сделал).

Однако рекомендуется соблюдать осторожность при удержании заработной платы наемным работникам. Более того, многие работодатели вместо этого требуют от сотрудников «наверстать» потерянное время после того, как они вернутся на работу, что допустимо для освобожденных от уплаты налогов сотрудников.Эта практика не разрешена для сотрудников, не освобожденных от уплаты налогов, которые должны получать сверхурочную работу за все часы, отработанные более 40 часов в рабочую неделю.

Более того, многие работодатели вместо этого требуют от сотрудников «наверстать» потерянное время после того, как они вернутся на работу, что допустимо для освобожденных от уплаты налогов сотрудников.Эта практика не разрешена для сотрудников, не освобожденных от уплаты налогов, которые должны получать сверхурочную работу за все часы, отработанные более 40 часов в рабочую неделю.

Прочие проблемы FLSA

Время звонка. Сотрудник, который должен оставаться дежурным на территории работодателя или поблизости, может работать «по вызову», и работодатель может быть обязан оплачивать этому сотруднику все его время. Например, обслуживающий персонал, который остается в помещениях во время урагана для проведения аварийного ремонта, должен получать компенсацию, даже если они не выполняют никакой работы, если они не могут уйти в любое время.

Время ожидания. Если служащий вынужден ждать, это время подлежит компенсации. Например, если сотрудники должны находиться на работе и ждать перезапуска питания, это считается отработанным временем.

Волонтерское время. Сотрудники частных некоммерческих организаций не являются волонтерами, если они выполняют те же услуги, для выполнения которых они регулярно нанимаются. Они должны получить компенсацию за эти услуги. Работодателям, как правило, следует с осторожностью относиться к тому, чтобы сотрудники «добровольно» помогали работодателю во время чрезвычайной ситуации, если эти обязанности приносят пользу компании и являются обязанностями, которые регулярно выполняются сотрудниками.

Закон об уведомлении о корректировке и переподготовке рабочих (WARN) . Закон о предупреждении, федеральный закон, налагает требования на уведомление работодателей, насчитывающих более 100 сотрудников, в случае закрытия определенных заводов и / или массовых увольнений. Однако существует исключение, когда закрытие или увольнение является прямым результатом стихийного бедствия. Тем не менее, работодатель обязан направить как можно больше уведомлений. практически возможно . Если работодатель уведомляет менее чем за 60 дней, он должен доказать, что условия исключения были соблюдены.Если предполагается такое решение, рекомендуется проконсультироваться с юрисконсультом о возможных требованиях к уведомлению, чтобы обеспечить соблюдение Закона WARN.

Если работодатель уведомляет менее чем за 60 дней, он должен доказать, что условия исключения были соблюдены.Если предполагается такое решение, рекомендуется проконсультироваться с юрисконсультом о возможных требованиях к уведомлению, чтобы обеспечить соблюдение Закона WARN.

[Платформа только для членов SHRM: Подготовка и восстановление после стихийных бедствий на SHRM Connect ]

Сотрудники, уходящие в отпуск после стихийных бедствий

Закон о семейных и медицинских отпусках (FMLA). Сотрудники, пострадавшие от стихийного бедствия, имеют право на увольнение в соответствии с FMLA из-за серьезного состояния здоровья, вызванного стихийным бедствием.Кроме того, сотрудники, пострадавшие от стихийного бедствия, которые должны заботиться о ребенке, супруге или родителе с серьезным заболеванием, также могут иметь право на отпуск в соответствии с FMLA. Некоторые примеры проблем, связанных с ураганом, могут включать отсутствие сотрудников, вызванных необходимостью ухода за членом семьи, которому требуются охлажденные лекарства или медицинское оборудование, не работающее из-за отключения электроэнергии.

Закон о трудоустройстве и повторном трудоустройстве военнослужащих силовиков (USERRA). Для тех сотрудников, которые также являются частью организации аварийных служб (например, Национальной гвардии или резервного подразделения), USERRA может подать заявку.USERRA запрещает увольнять, отказывать в первоначальном приеме на работу, отказать в продвижении по службе или отказать в каких-либо льготах при приеме на работу из-за членства человека, выполнения службы или обязательства нести службу в военной форме.

Хотя USERRA требует заблаговременного уведомления о прохождении военной службы, нет ограничений по времени, в течение которых должно быть сделано уведомление; уведомление должно быть просто «своевременным». В случае урагана или другого стихийного бедствия уведомление будет в короткие сроки. Уведомление может быть письменным или устным, и оно может быть предоставлено служащим или соответствующим офицером военного подразделения, в котором служащий выполняет службу в форме.

Продолжение программ вознаграждения сотрудников

ЭРИСА и КОБРА. Во время стихийных бедствий закрытие предприятий и увольнение сотрудников создают проблемы, часто беспрецедентные, связанные с выплатой пособий. В такие периоды, когда даже временно сотрудники и / или предприятие могут не работать или не работать, работодатели должны принимать решения о покрытии в отношении того, будут ли сохраняться льготы для сотрудников.

Если работодатель решает продолжить страховое покрытие, работодатели должны связаться со своими поставщиками льгот, чтобы определить, как и в какой степени страховое покрытие должно сохраняться во время стихийного бедствия.В такие периоды сотрудники и их иждивенцы больше всего обеспокоены и стремятся сохранить страхование жизни, здоровья и инвалидности, покрываемое ERISA.

Для плана медицинского страхования, покрываемого COBRA, администратор плана (обычно организация-работодатель) должен быть уведомлен, если сотрудник больше не имеет права на страховое покрытие по текущему плану, поскольку он не работает. После уведомления работодатель должен отправить пакеты COBRA сотрудникам и их иждивенцам.Общее правило для всех уведомлений заключается в том, что их нужно отправлять только на последний известный адрес сотрудника.

Согласно Министерству труда, уведомления COBRA являются своевременными, если они отправляются в течение 45 дней после «квалификационного мероприятия» COBRA. Как правило, решение о прекращении страхового покрытия и прекращении любого и всех льготных планов должно быть сообщено сотруднику в течение 30 дней или меньше.

Во время предыдущих стихийных бедствий многие правительственные агентства и организации продлили сроки представления определенных отчетов и документов.Поэтому ожидается, что в случае будущих стихийных бедствий правительство продлит сроки, но, как и в случае любого стихийного бедствия, реакция правительства будет различной.

Прочие вопросы для рассмотрения

Закон об американцах с ограниченными возможностями (ADA). Согласно ADA, работники, получившие физическую или эмоциональную травму в результате катастрофы, могут иметь право на разумное приспособление со стороны работодателя, если это не создаст чрезмерных трудностей для ведения бизнеса работодателя.

Закон о безопасности и гигиене труда (OSHA). Цель OSHA — обеспечить «каждому работающему мужчине и женщине в стране безопасные и здоровые условия труда» (29 USC, раздел 651 (b)). Это относится ко всем работам, выполняемым на любом рабочем месте в Соединенных Штатах, если у работодателя есть один или несколько сотрудников (29 USC, раздел 653). Когда дело доходит до стихийных бедствий, в соответствии с OSHA учитывайте следующее:

• Работодатели несут ответственность за защиту сотрудников от необоснованной опасности на рабочем месте, которая включает неизбежное «природное явление», угрожающее безопасности и здоровью сотрудников.

• Ураганы и другие стихийные бедствия представляют очевидные проблемы безопасности, которые работодатели должны учитывать, когда просят сотрудников приступить к работе в неблагоприятных погодных условиях, включая автомобильные аварии, поскальзывания и падения, летающие объекты, опасность поражения электрическим током из-за вышедших из строя линий электропередач, истощение от работы в течение продолжительной смены. и обезвоживание.

• Сотрудник, который обоснованно полагает, что он / она подвергается неминуемой опасности из-за того, что вынужден идти на работу во время урагана, может подать жалобу в OSHA на работодателя, а затем попросить защиты информаторов.

• OSHA выпустило информационные бюллетени на английском и испанском языках, в которых излагаются проблемы и опасности, связанные с восстановлением и очисткой после ураганов или других бедствий.

Закон о национальных трудовых отношениях (NLRA). NLRA обычно регулирует отношения между работодателями, работниками и профсоюзами. Коллективные переговоры — один из краеугольных камней NLRA. NLRA требует, чтобы работодатель и представитель его сотрудников встречались в разумные сроки, чтобы добросовестно обсудить вопросы заработной платы, рабочего времени и других условий найма, переговоров по соглашению или любых вопросов, возникающих в связи с соглашением.

После стихийного бедствия или другого бедствия работодатель может быть обязан внести определенные изменения на рабочем месте, если сотрудники обоснованно считают рабочее место небезопасным.

OSHA и NLRA дают сотрудникам право отказываться от работы в условиях, которые они считают небезопасными. Сотрудники должны иметь разумное и добросовестное убеждение в том, что работа будет небезопасной, но закон защищает их, даже если они искренне ошибаются в оценке опасности. У этих двух законов немного разные стандарты.

Охраняемая согласованная деятельность. Для сотрудников как профсоюзов, так и не профсоюзов отказ от работы по соображениям безопасности может быть согласованной деятельностью, защищаемой NLRA. В согласованной деятельности обычно участвует более одного сотрудника, но она может состоять из того, что один сотрудник занимается делом, затрагивающим других сотрудников.

Некоторые коллективные договоры содержат пункт о «форс-мажоре», устанавливающий права и обязанности работодателя в чрезвычайных ситуациях, вызванных такими вещами, как непредвиденные силы природы.А в некоторых ситуациях катастрофа может вынудить работодателя полностью уйти из бизнеса. Как правило, работодатель имеет право прекратить деятельность и полностью уйти из бизнеса без предварительного торга с профсоюзом по поводу его решения, но должен торговаться по поводу «последствий» решения о закрытии.

Покинуть банки. Работодатели могут предлагать сотрудникам оплачиваемый отпуск за время, потраченное на волонтерскую работу по оказанию помощи при стихийных бедствиях. Работодатели, у которых есть отпускные банки, также могут разрешить сотрудникам жертвовать отпуск в отпускной банк, а затем предоставлять этот отпуск другим сотрудникам, которые, в свою очередь, используют отпуск, чтобы добровольно оказывать помощь.FLSA не регулирует предоставление или использование отпускных банков.

Безработица. Во многих штатах, когда сотрудник уволен из-за стихийного бедствия, со счета работодателя не взимается плата. Со счета работодателя также не взимается плата, если работник уволен за проступок. Неспособность явиться на работу без уважительной причины после того, как работодатель дал ему явное указание сделать это в результате урагана «Айвэн», представляет собой проступок, связанный с работой в деле Флориды.( Галф Пауэр Ко. Против Апелляционной комиссии по безработице Флориды , 912 So. 2d 1256 (Fla. 1st DCA 2005)).

Федеральный рельеф. Хотя многие работники будут охвачены регулярной программой штата по выплате пособий по безработице, те, кто не охвачены этой страховкой, могут подать заявление на получение помощи по безработице в случае стихийных бедствий (DUA).DUA — это программа, финансируемая из федерального бюджета, которая помогает людям, потерявшим работу в результате объявленного стихийного бедствия. Программа также распространяется на самозанятых лиц, владельцев ферм и ранчо, рабочих на фермах и ранчо, а также рыбаков и других лиц, на которых обычно не распространяется государственное пособие по безработице.

Duane Morris LLP — это юридическая фирма с полным спектром услуг, в которой работают более 700 юристов в офисах в США и по всему миру. Это оповещение было подготовлено службой фирмы. Группа практики трудоустройства, труда, льгот и иммиграции и размещена с разрешения.Он был подготовлен и опубликован только в информационных целях и не предлагается и не должен рассматриваться как юридическая консультация.

SSA и DHS TNC

Результат временного неподтверждения (TNC) SSA или DHS, если информация, введенная в E-Verify, не совпадает с записями SSA или данными, доступными DHS. Наличие TNC не обязательно означает, что сотрудник не имеет права работать в Соединенных Штатах.

SSA TNC может быть выдано, потому что сотрудник:

- Гражданство или иммиграционный статус не был обновлен с помощью SSA

- SSA не сообщил об изменении имени

- Имя, номер социального страхования или дата рождения неверны в записях SSA

- Запись SSA содержит несоответствие другого типа

- Информация была введена работодателем неверно

DHS TNC может быть выдан, поскольку сотрудника

- Имя, А-номер, номер I-94 и / или номер заграничного паспорта были неправильно записаны в записях DHS

- U.S. Данные паспорта, паспортной карты, водительских прав или государственного удостоверения личности не могут быть проверены

- Информация не была обновлена в записях DHS сотрудника

- Изменение гражданства или иммиграционного статуса

- Запись содержит ошибку другого типа

- Информация была введена работодателем неверно

И работодатель, и работник несут обязанности, когда E-Verify возвращает результат TNC:

1.Работодатель уведомляет сотрудника ТНК.

Когда E-Verify отображает результат дела TNC, работодатель должен сначала уведомить сотрудника и завершить процесс направления как можно скорее в течение 10 рабочих дней федерального правительства после того, как E-Verify предоставит результат TNC. Сообщите сотруднику, что он должен сообщить вам свое решение до 10-го рабочего дня федерального правительства после того, как E-Verify предоставит результат TNC, в противном случае вы закроете дело в E-Verify. Чтобы уведомить работника, работодатель должен распечатать Уведомление о дальнейших действиях и предоставить его работнику.Уведомление о дальнейших действиях — это важный документ, который позволяет сотруднику знать:

- Является ли TNC TNC SSA или DHS. Это важно, потому что сотрудник должен знать, какое из этих агентств следует посетить или связаться, чтобы принять меры.

- Почему сотрудник получил ТНК.

- Какие возможности у сотрудника после получения TNC.

- Что должен сделать сотрудник, чтобы решить проблему TNC.

Уведомление о дальнейших действиях также содержит инструкции для работодателя по уведомлению сотрудника о TNC.В частности, работодатель должен:

- Распечатайте Уведомление о дальнейших действиях и ознакомьтесь с ним в частном порядке с сотрудником.

- Прочтите уведомление о дальнейших действиях для сотрудника, если он не умеет читать.

- Предоставьте сотруднику английскую и иностранную версии Уведомления о дальнейших действиях, если сотрудник не полностью понимает английский язык.

- Подпишите раздел работодателя на первой странице Уведомления о дальнейших действиях.

- Попросите сотрудника заполнить и подписать раздел для сотрудников на второй странице Уведомления о дальнейших действиях.

- Предоставьте работнику копию подписанного Уведомления о дальнейших действиях и храните оригинал в документации работодателя.

2. Сотрудник решает, оспаривать ли TNC

Сотрудники также имеют определенные права и обязанности после получения TNC. После получения TNC сотрудник должен решить, оспаривать ли его, и указать это в Уведомлении о дальнейших действиях.

У сотрудника есть восемь рабочих дней в федеральном правительстве для принятия мер:

- SSA TNC: Посетите местный офис SSA, чтобы начать решение

- Гражданство SSA TNC: позвоните в DHS или посетите местный офис SSA, чтобы начать решение проблемы

- DHS TNC: позвоните в DHS, чтобы начать решение.

Если работник не сообщает работодателю о своем решении до конца 10-го рабочего дня федерального правительства после того, как E-Verify предоставила результат TNC, работодатель должен закрыть дело в E-Verify.

3. Работодатель передает дело сотрудника в SSA или DHS.

Сотрудник, решивший оспорить TNC, должен лично посетить местный офис SSA, если получен SSA TNC, или позвонить в DHS в течение 8 рабочих дней федерального правительства для получения TNC DHS. Когда работодатель передает дело, E-Verify генерирует подтверждение даты направления, которое работодатель должен распечатать и передать сотруднику.Подтверждение даты направления указывает сотруднику дату, к которой он или она должны посетить местный офис SSA или позвонить в DHS для решения TNC.

Также важно, чтобы работодатель предоставил копию Уведомления о дальнейших действиях сотруднику, чтобы он мог обратиться к нему за инструкциями по устранению несоответствия и показать его копию представителю, если он посетит местный офис SSA.

Если сотрудник оспаривает выданный DHS TNC из-за несоответствия фотографии (это означает, что работодатель указал, что фотография, отображаемая E-Verify, не соответствует фотографии в документе сотрудника), работодатель также должен сделать копию документа, который сотрудник предоставили и отправьте его на рассмотрение в DHS.Работодатель может отсканировать и загрузить изображение документа или отправить копию документа экспресс-почтой за счет работодателя.

Сотруднику должно быть разрешено продолжить работу, пока он или она устраняет несоответствие. Кроме того, работодатель не имеет права предпринимать какие-либо неблагоприятные действия, такие как отсрочка обучения или сокращение рабочего времени, против сотрудника из-за TNC, если статус дела — Сотрудник, переданный в SSA или DHS.

4. Сотрудник принимает меры для устранения несоответствия.

После того, как работодатель направит дело в E-Verify, у сотрудника есть 8 рабочих дней федерального правительства, чтобы посетить местный офис SSA или позвонить в DHS. При посещении SSA или обращении в DHS у сотрудника должно быть Уведомление о дальнейших действиях вместе со всеми необходимыми документами. Уведомление о дальнейших действиях объясняет, какие документы необходимы для устранения различных типов возможных несоответствий.

Если сотрудник не предпримет необходимых действий для разрешения TNC в течение 10 рабочих дней Федерального правительства после передачи дела, E-Verify автоматически изменит статус дела сотрудника на SSA или DHS Final Nonconfirmation.Только после того, как сотрудник получит окончательное неподтверждение SSA или DHS, работодатель может уволить сотрудника на основании E-Verify.

5. Обновления обращений в E-Verify.

Если сотруднику удастся устранить несоответствие, SSA или DHS обновят свои записи и дело в E-Verify. После устранения несоответствия работодателю может потребоваться до двух рабочих дней, чтобы работодатель увидел обновленный статус дела в E-Verify.

E-Verify имеет оповещение о статусе дела, которое будет уведомлять работодателя об обновлении в случае, когда работодатель входит в систему E-Verify.

В большинстве случаев SSA TNC SSA обновит дело, указав окончательный результат, которым может быть либо разрешение на работу, либо окончательное неподтверждение SSA. Иногда SSA может потребовать от работодателя, работника или DHS предпринять дополнительные действия до того, как будет опубликован окончательный результат дела. В этих случаях SSA обновит случай, чтобы отразить один из следующих результатов:

- Продолжение дела: В редких случаях SSA может потребоваться более 10 рабочих дней федерального правительства для подтверждения права сотрудника на трудоустройство.Это может произойти, если сотрудник потерял и подал заявку на замену документа, например свидетельства о рождении. Сотрудник должен сначала посетить SSA и попытаться решить проблему TNC, прежде чем SSA продолжит рассмотрение дела. Работодатели должны регулярно проверять E-Verify на предмет обновлений статуса.

- DHS Выполняется проверка: Сотрудник, возможно, устранил несоответствие с SSA, но E-Verify не может мгновенно подтвердить разрешение на работу, потому что ему необходимо вручную просмотреть записи в государственных базах данных.В случаях, требующих проверки вручную, E-Verify вернет ответ DHS «Проверка в процессе» и в большинстве случаев предоставит результат проверки в течение 24 часов. В течение этого времени со стороны работодателя или работника не требуется никаких действий. Работодатели должны регулярно проверять E-Verify на предмет обновлений статуса.

- Просмотр и обновление данных о сотрудниках: В некоторых случаях SSA предложит работодателю просмотреть и исправить информацию, введенную в E-Verify, и обновить дело. Это происходит, когда сотрудник, получивший SSA TNC, посещает SSA, и SSA определяет, что в записи сотрудника нет ошибок.Это несоответствие может быть результатом любой из следующих ситуаций:

- Ошибка ввода работодателем в E-Verify.

- Сотрудник предоставил неверную информацию в Форме I-9, Форма подтверждения права на трудоустройство.

Три вышеуказанных статуса обращения считаются временными. Пока дело рассматривается, работодатель не может прекратить, приостановить, отложить обучение, удержать или снизить заработную плату, а также предпринять какие-либо другие неблагоприятные действия против сотрудника из-за того, что он получил TNC.

В большинстве случаев DHS TNC DHS обновит дело сотрудника, указав окончательный результат, которым может быть разрешение на трудоустройство, неявка DHS или окончательное неподтверждение DHS. Иногда DHS может потребовать от сотрудника предпринять дополнительные действия перед выдачей окончательного результата рассмотрения дела. В таких ситуациях DHS обновит дело сотрудника до «Непрерывное дело».

В редких случаях DHS может потребоваться более 10 рабочих дней Федерального правительства для подтверждения права на работу. Это может произойти по ряду причин, в том числе, если сотрудник потерял документ, который был представлен для заполнения I-9, и подал заявку на замену документа.Сотрудник должен связаться с DHS и попытаться разрешить TNC, прежде чем DHS сможет продолжить рассмотрение дела.

Непрерывное дело считается временным. Пока дело рассматривается, работодатель не может прекратить, приостановить, отложить обучение, удержать или снизить заработную плату, а также предпринять какие-либо другие неблагоприятные действия против сотрудника из-за того, что он получил TNC.

6. Работодатель закрывает дело сотрудника в E-Verify.

Если работодатель закрывает дело, потому что работник не сообщил ему о своем решении об оспаривании до конца 10-го рабочего дня федерального правительства после того, как E-Verify предоставила результат TNC, E-Verify выдаст окончательное неподтверждение.

Для получения дополнительной информации, включая конкретные инструкции по выполнению процедур TNC в E-Verify, просмотрите Руководство пользователя E-Verify.

Отсрочка внесения депозитов и выплат по налогу на трудоустройство до 31 декабря 2020 года

Закон о коронавирусе, помощи, помощи и экономической безопасности (Закон CARES) позволяет работодателям откладывать депозит и выплату доли работодателя в налогах на социальное обеспечение и самозанятым лицам отсрочить уплату некоторых налогов на самозанятость. В этих часто задаваемых вопросах рассматриваются конкретные вопросы, связанные с отсрочкой внесения депозита и уплатой этих налогов на трудоустройство, а также согласованием с кредитами для оплачиваемого отпуска в соответствии с разделами 7001 и 7003 Закона о борьбе с коронавирусом в первую очередь для семей (FFCRA) и кредитом удержания сотрудников в соответствии с разделом 2301 Закона о заботах.Эти часто задаваемые вопросы будут и дальше обновляться, чтобы по мере необходимости отвечать на дополнительные вопросы.

1. Какие депозиты и уплаты налогов на трудоустройство работодатели имеют право отложить?

Раздел 2302 Закона CARES предусматривает, что работодатели могут отсрочить внесение депозита и уплату работодателем части налогов на социальное обеспечение и некоторых налогов на пенсию с железнодорожников. Это налоги, взимаемые в соответствии с разделом 3111 (а) Налогового кодекса («Кодекс»), и, для работодателей железных дорог, такая большая часть налогов, взимаемых в соответствии с разделом 3221 (а) Кодекса, которая относится к ставке в действие в соответствии с разделом 3111 (а) Кодекса (совместно именуемое «доля работодателя в налоге на социальное обеспечение»).

2. Какие работодатели могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов?

Все работодатели (включая государственные учреждения) могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение.

3. В чем разница между залогом и выплатой по налогу на трудоустройство? (добавлено 30 июля 2020 г.)

Как правило, работодатели с обязательством по налогу на трудоустройство, превышающим 2500 долларов США, должны вносить налоги на трудоустройство, подлежащие уплате в течение отчетного периода, каждые пол недели, ежемесячно или на следующий день в зависимости от суммы их обязательства по налогу на трудоустройство.(Период возврата — это период, охватываемый каждой налоговой декларацией по найму, который для большинства работодателей составляет каждый календарный квартал.) Работодатели, которые не вносят налоги на трудоустройство своевременно, обычно несут штраф и должны уплачивать эти налоги вместе со своей декларацией. Аналогичным образом, депозиты сверх налоговых обязательств работодателя могут быть возмещены только с помощью декларации о найме, поданной работодателем, которая для большинства работодателей является формой 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя, но может быть формой 943, Ежегодный налог работодателя. Возврат для сельскохозяйственных служащих, форма 944, годовая федеральная налоговая декларация работодателя или форма CT-1, годовая налоговая декларация работодателя при выходе на пенсию, в зависимости от типа и размера работодателя.

Некоторым работодателям не нужно делать депозиты в течение отчетного периода, но они должны оплатить свои налоговые обязательства по найму, своевременно поданной формой 941, формой 943, формой 944 или формой CT-1. Работодатели, которые не должны вносить депозиты и своевременно не уплачивают налоги на трудоустройство, обычно неуплачивают штраф. Работодатели, которые не выполняют своевременно обязательства по уплате налога на заработную плату и не уплачивают свои налоги, своевременно поданные по форме 941, форме 943 или форме 944, как правило, будут обязаны как неуплате депозита, так и неуплате штрафов.

4. На какой период работодатели могут отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов?

В соответствии с разделами 2302 (a) (1) и (a) (2) Закона о CARES работодатели могут отложить внесение депозита в счет доли работодателя в налоге на социальное обеспечение, подлежащее уплате в течение «периода отсрочки налога на заработную плату», и уплату налога, взимаемого с заработная плата, выплаченная в этот период. Период отсрочки выплаты налога на заработную плату начинается 27 марта 2020 года и заканчивается 31 декабря 2020 года.

Раздел 2302 (a) (2) Закона CARES предусматривает, что депозитов доли работодателя в налоге на социальное обеспечение, которые в противном случае потребовалось бы внести в течение периода отсрочки выплаты заработной платы, могут быть отложены до «применимой даты». Для получения дополнительной информации см. Каковы применимые даты, к которым отсроченные депозиты доли работодателя в налоге на социальное обеспечение должны быть внесены, чтобы их считали своевременными (и во избежание неуплаты штрафа)?

Раздел 2302 (a) (1) Закона CARES предусматривает, что выплат доли работодателя в налоге на социальное обеспечение за период отсрочки налога на заработную плату могут быть отложены до «соответствующей даты».Для получения дополнительной информации см. «Каковы применимые даты, когда должна быть уплачена отсроченная выплата доли налога на социальное обеспечение работодателем (во избежание неуплаты штрафа в соответствии с разделом 6651 Кодекса)?»

Отсрочка также применяется к депозитам доли работодателя в налоге на социальное обеспечение, которые в противном случае должны были бы быть уплачены после 31 декабря 2020 года, если депозиты относятся к налогу, взимаемому с заработной платы, выплачиваемой (a) в течение квартала, завершающегося 31 декабря 2020 года для работодателей, подающих ежеквартальные налоговые декларации, или (б) в течение периода отсрочки выплаты налогов на заработную плату для всех других работодателей.Это соответствует периоду отсрочки выплаты налога на заработную плату для уплаты налога на социальное обеспечение работодателя с той же заработной платы

.Для получения дополнительной информации см. Как работодатель откладывает долю работодателя по налогу на социальное обеспечение? Для получения дополнительной информации для работодателей, заполняющих форму 941, ежеквартальные отчеты, см. Если работодатель отложил внесение взноса работодателя в счет налога на социальное обеспечение, подлежащее уплате 27 марта 2020 года или после этой даты, на первый календарный квартал 2020 года или оплату доля работодателя в налоге на социальное обеспечение в заработной плате, выплачиваемой в период с 27 марта 2020 г. по 31 марта 2020 г., как работодатель сообщает об отсрочке в IRS? Для получения дополнительной информации для работодателей, которые подают ежегодные налоговые декларации о занятости, см. Могут ли работодатели, подающие годовые налоговые декларации о найме (Форма 943, Форма 944 и Форма CT-1), откладывать депозит и уплату доли работодателя в налоге на социальное обеспечение?

5.Как работодатель откладывает выплату доли работодателя по налогу на социальное обеспечение? (добавлено 30 июля 2020 г.)

Работодатель откладывает долю работодателя по налогу на социальное обеспечение, уменьшая необходимые депозиты или платежи за календарный квартал (или другой период налоговой декларации по найму) на сумму до максимальной суммы доли работодателя в налоге на социальное обеспечение за период возврата до если период возврата попадает в период отсрочки выплаты налога на заработную плату. Это снижение не обязательно должно применяться равномерно в течение периода возврата.Например, если у работодателя будет общая сумма обязательств в размере 20000 долларов США за долю работодателя по налогу на социальное обеспечение за третий календарный квартал 2020 года, но он еще не уменьшил свои депозиты на отсрочку и у него остается один депозит в размере 20000 долларов США за этот календарный квартал, работодатель может отсрочить выплату всего депозита в размере 20 000 долларов. Несмотря на то, что работодатели, вносящие налоги с использованием системы электронных денежных переводов (EFTPS), определяют подкатегорию вкладов для различных налогов на трудоустройство (например, налога на социальное обеспечение, налога на медицинское обслуживание), эти записи предназначены только для информационных целей; IRS обычно не использует эту информацию для определения того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату.

Работодатели также могут иметь право на зачет доли работодателя в налоге на социальное обеспечение, включая возвращаемые налоговые льготы за оплачиваемый отпуск в соответствии с FFCRA или на квалифицированную заработную плату в рамках кредита на удержание сотрудников. Эти кредиты, в дополнение к отсрочке, сократят требуемые работодателем депозиты. Работодатели, имеющие право на зачет и отсрочку, могут оставить суммы подкатегорий налога на трудоустройство (например, налог на социальное обеспечение, налог на Medicare, удержание подоходного налога), относящиеся к этому дополнительному сокращению, пустым в рабочем листе EFTPS.Как указано выше, в EFTPS эти записи предназначены для информационных целей, и IRS обычно не использует эту информацию при определении того, был ли налог на заработную плату депонирован для целей отсрочки налога на заработную плату. Для получения дополнительной информации см. Возможность отсрочки внесения депозита и выплаты доли налога на социальное обеспечение работодателем в дополнение к льготам, предусмотренным в Уведомлении 2020-22 для депонирования налогов на трудоустройство в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника?

Ни в коем случае работодатели не будут обязаны проводить специальные выборы, чтобы иметь возможность отсрочить депозиты и уплату этих налогов на трудоустройство.Однако работодатель должен указать отложенные налоги в соответствующей строке своей налоговой декларации, например в строке 13b формы 941.

6. Если работодатель отложил внесение взноса работодателя по налогу на социальное обеспечение, подлежащее уплате 27 марта 2020 года или после этой даты, за первый календарный квартал 2020 года или уплату доли работодателя по налогу на социальное обеспечение для заработной платы, выплаченной в период с марта 27 и 31 марта 2020 года, как работодатель сообщает IRS об отсрочке? (добавлено 30 июля 2020 г.)

Форма 941 не была пересмотрена для первого календарного квартала 2020 года (январь — март 2020 года), чтобы отразить отсроченные депозиты, которые в противном случае должны были быть выплачены 27 марта 2020 года или после этой даты, за этот квартал или для отражения отсроченных платежей по заработной плате, выплаченной в период с 27 марта. , 2020 г. и 31 марта 2020 г.Форма 941 и прилагаемые к ней инструкции были пересмотрены для второго, третьего и четвертого календарных кварталов 2020 года, чтобы отразить отсрочку работодателем доли налога на социальное обеспечение.

В соответствии с инструкциями к Форме 941 за первый календарный квартал 2020 года (которая, как уже отмечалось, не была пересмотрена) работодатель должен был бы отразить полную сумму своих обязательств по налогу на трудоустройство, подлежащих уплате за этот квартал, включая обязательства, по которым депозиты должны были быть внесены 27 марта 2020 г. или позднее.Работодатели, которые отложили депозиты доли работодателя по налогу на социальное обеспечение на первый календарный квартал 2020 года, будут иметь несоответствие в форме 941 за первый квартал между суммой заявленных обязательств и депозитами и выплатами, сделанными за этот квартал. IRS направит этим работодателям уведомление с указанием разницы между обязательствами, указанными в форме 941 за первый календарный квартал, и депозитами и платежами, внесенными за первый календарный квартал, как неразрешенную сумму.Уведомление будет включать дополнительную информацию, инструктирующую работодателя о том, как сообщить IRS, что он отложил депозит или выплату доли работодателя по налогу на социальное обеспечение, подлежащую уплате после 27 марта 2020 года за первый календарный квартал 2020 года в соответствии с разделом 2302 Закона CARES.

7. Могут ли работодатели, которые подают ежегодную налоговую декларацию о найме на работу (форма 943, форма 944 и форма CT-1), отложить внесение депозита и уплату доли работодателя в налоге на социальное обеспечение? (добавлено 30 июля 2020 г.)

Да.Работодатели, которые подают ежегодные налоговые декларации о найме на работу, могут отложить внесение доли работодателя по налогу на социальное обеспечение, подлежащее уплате в период отсрочки налога на заработную плату, и уплату налога, взимаемого с заработной платы, выплачиваемой в течение периода отсрочки выплаты заработной платы. Эта отсрочка также применяется к депозитам доли работодателя в налоге на социальное обеспечение, которые в противном случае должны были бы быть уплачены после 31 декабря 2020 года, если депозиты относятся к налогу, взимаемому с заработной платы, выплаченной 31 декабря 2020 года или до этой даты во время расчета заработной платы. налоговый отсрочка.

Работодатели, которые подают ежегодные налоговые декларации и не обязаны вносить налоги на заработную плату, могут отложить выплату доли работодателя по налогу на социальное обеспечение, взимаемому с заработной платы, выплачиваемой в течение периода отсрочки выплаты заработной платы.

8. Может ли работодатель отсрочить остаток, причитающийся с доли работодателя в налогах на социальное обеспечение, если причитающийся остаток является налоговым обязательством, наложенным на заработную плату, выплаченную до периода отсрочки налога на заработную плату, и для которого депозит налога первоначально должен был быть уплачен до Период отсрочки налога на заработную плату? (добавлено 30 июля 2020 г.)

№Работодатели могут отложить только ту долю работодателя по налогу на социальное обеспечение, которая равна или меньше их обязательств по доле работодателя по налогу на социальное обеспечение, которая должна была быть внесена в период отсрочки налога на заработную плату или должна была быть выплачена с заработной платы, выплаченной в течение период отсрочки налога на заработную плату. Таким образом, работодатели не могут отсрочить причитающийся остаток при подаче налоговой декларации о занятости, если эта сумма не относится ни к депозиту, подлежащему уплате в течение периода отсрочки налога на заработную плату, ни к уплате налога, взимаемого с заработной платы, выплаченной в течение периода отсрочки налога на заработную плату.

9. Предположим, что работодатель не откладывает долю работодателя по налогу на социальное обеспечение, уменьшая свои депозиты в течение квартала, и что, когда работодатель подает форму 941, в результате обязательства работодателя по всем налогам на трудоустройство за квартал были полностью уплачены. вкладов, внесенных в течение квартала. Может ли работодатель затем отложить выплату уже внесенной доли налога на социальное обеспечение, потребовав возмещение или кредит в своей форме 941? (добавлено 30 июля 2020 г.)

№Работодатели, которые уже внесли всю или любую часть доли работодателя по налогу на социальное обеспечение в течение периода отсрочки налога на заработную плату, не могут впоследствии отсрочить уплату уже внесенного налога и произвести переплату налога, в том числе за первый календарный квартал. Однако в той мере, в какой работодатель уменьшает свою ответственность за всю или часть доли работодателя по налогу на социальное обеспечение на основе кредитов, заявленных в форме 941, включая налоговую скидку на исследовательскую заработную плату, кредиты на оплачиваемый отпуск FFCRA и кредит удержания сотрудников, и имеет переплату налога, потому что работодатель не уменьшил депозиты в ожидании этих кредитов, работодатель может получить возмещение уже внесенного налога на социальное обеспечение.

10. Может ли работодатель, который получает ссуду в соответствии с Законом об администрировании малого бизнеса, как это предусмотрено в разделе 1102 Закона CARES (Программа защиты зарплаты (PPP)), отсрочить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение даже если ссуда была прощена (или частично прощена) в соответствии с параграфом (g) раздела 1106 Закона CARES с поправками, внесенными разделом 3 Закона о гибкости программы защиты заработной платы от 2020 года (Закон о гибкости ГЧП)? (обновлено 26 июня 2020 г.)

Да.Закон о гибкости ГЧП, принятый 5 июня 2020 года, вносит поправки в раздел 2302 Закона CARES, отменяя правило, которое не позволяло работодателю отсрочить внесение депозита и уплату доли налога на социальное обеспечение работодателем после того, как работодатель получит решение о том, что его кредит ГЧП был прощен кредитором. Таким образом, работодатель, получивший ссуду в рамках ГЧП, имеет право отложить выплату и внесение депозита доли работодателя в налог на социальное обеспечение, даже если ссуда будет прощена.

До вступления в силу Закона о гибкости ГЧП работодателю, получившему ссуду в рамках ГЧП, не разрешалось отсрочивать внесение депозита и уплату доли работодателя налога на социальное обеспечение после получения решения кредитора о прощении всего или части ГЧП работодателя. заем.

11. Может быть, работодатель, который контролирует выплату заработной платы в значении раздела 3401 (d) (1) Налогового кодекса (Кодекса) (включая раздел Кодекса 3512 (b) (1), работодатель кинопроекта) ) отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение без нарушения депозита и / или неуплаты штрафов? (добавлено 30 июля 2020 г.)

Да. Работодатель, описанный в разделах 3401 (d) (1) или 3512 (b) (1) Кодекса, может отложить внесение депозита и выплату доли налога на социальное обеспечение, за которую он несет ответственность в соответствии с Кодексом.Работодатель, которому предоставляются услуги, но не контролирующий выплату заработной платы, не имеет права откладывать внесение депозита и выплату доли налога на социальное обеспечение.

12. Имеется ли возможность отсрочить внесение депозита и уплату доли налога на социальное обеспечение работодателем в дополнение к льготам, предусмотренным в Уведомлении 2020-22 для депонирования налогов на трудоустройство, в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника?

Да. Уведомление 2020-22 обеспечивает освобождение от неуплаты штрафа в соответствии с разделом 6656 Налогового кодекса за невыплату налогов на трудоустройство, включая налоги, удерживаемые с сотрудников, в ожидании начисления оплачиваемого отпуска FFCRA и удержания сотрудника.Возможность отсрочки внесения депозита и выплаты доли налога на социальное обеспечение работодателем в соответствии с разделом 2302 Закона CARES распространяется на всех работодателей, включая работодателей, имеющих право на получение оплачиваемого отпуска и удержания сотрудников.

Однако, если работодатель уменьшает свои депозиты на сумму, превышающую допустимые кредиты на оплачиваемый отпуск FFCRA, кредит на удержание сотрудника и отсрочку, то неуплата штрафа может применяться к избыточному сокращению.

13. Может ли работодатель, имеющий право требовать от FFCRA налоговые льготы по уплаченному отпуску или кредит на удержание работника, отсрочить свой депозит и выплату доли налога на социальное обеспечение работодателем до определения суммы депозитов по налогу на трудоустройство, которые он может удержать в ожидании этих кредитов, суммы любых авансовых платежей по этим кредитам или суммы любых возмещений по этим кредитам?

Да.Работодатель имеет право отложить внесение депозита и уплату доли налога на социальное обеспечение до определения того, имеет ли работодатель право на получение оплачиваемого отпуска FFCRA или удержания сотрудника, а также до определения суммы депозита по налогу на трудоустройство, которую он может удерживать в ожидании этих кредитов сумму любых авансовых платежей по этим кредитам или сумму любых возмещений в отношении этих кредитов.