Кредит в Беларуси

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №113, ЦБУ № 106, 122.

В связи с закрытием филиала № 113 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 113, ЦБУ № 106, 122 перед номером кредитного договора необходимо ввести цифры «113».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 113ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №802, ЦБУ № 107, 108, 111, 117.

В связи с закрытием филиала № 802 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 802, ЦБУ № 107, 108, 111, 117 перед номером кредитного договора необходимо ввести цифры «127».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 127ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №121, ЦБУ № 112, 119, 124.

В связи с закрытием филиала № 121 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 121, ЦБУ № 112, 119, 124 перед номером кредитного договора необходимо ввести цифры «121».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 121ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №100, ЦБУ № 109, 115, 120.

В связи с закрытием филиала № 100 – Брестское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 100, ЦБУ № 109, 115, 120 перед номером кредитного договора необходимо ввести цифры «100».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 100ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №317, ЦБУ № 310, 311, 313, 318, 320.

В связи с закрытием филиала № 317 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 317, ЦБУ № 310, 311, 313, 318, 320 перед номером кредитного договора необходимо ввести цифры «317».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 317ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №312, ЦБУ № 314, 319, 322, 324.

В связи с закрытием филиала № 312 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 312, ЦБУ № 314, 319, 322, 324, перед номером кредитного договора необходимо ввести цифры «312».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 312ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №302, ЦБУ № 307, 308.

В связи с закрытием филиала № 302 ОАО «АСБ Беларусбанк» в г.Гомеле информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 302, ЦБУ № 307, 308 перед номером кредитного договора необходимо ввести цифры «302».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 302ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №300 — Гомельское областное управление, ЦБУ № 306, 309, 315, 316, 323, 326, 327.

В связи с закрытием филиала № 300 — Гомельское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 300, ЦБУ № 306, 309, 315, 316, 323, 326, 327 перед номером кредитного договора необходимо ввести цифры «300».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 300ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230.

В связи с закрытием филиала № 216 ОАО «АСБ Беларусбанк» в г.Полоцке информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230, перед номером кредитного договора необходимо ввести цифры «216».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 216ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №215, ЦБУ № 203, 210, 219, 222.

В связи с закрытием филиала № 215 ОАО «АСБ Беларусбанк» в г.Орша информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 215, ЦБУ № 203, 210, 219, 222, перед номером кредитного договора необходимо ввести цифры «215».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 215ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №200, ЦБУ № 207, 212, 218, 225.

В связи с закрытием филиала № 200 – Витебское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 200, ЦБУ № 207, 212, 218, 225, перед номером кредитного договора необходимо ввести цифры «200».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 200ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Уважаемые клиенты!

При оплате плательщиком кредита в отделениях банка необходимо предоставлять сведения о номере кредитного договора и фамилии, собственного имени, отчества (если таковое имеется) кредитополучателя.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №402, ЦБУ № 408, 419, 422.

В связи с закрытием филиала № 402 в г.Волковыске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 402, ЦБУ № 408, 419, 422, перед номером кредитного договора необходимо ввести цифры «402».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 402ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №413, ЦБУ № 403, 407, 411, 416, 417, 418, 423.

В связи с закрытием филиала № 413 в г.Лида ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 413, ЦБУ № 403, 407, 411, 416, 417, 418, 423, перед номером кредитного договора необходимо ввести цифры «413».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №413ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №400, ЦБУ № 401, 410, 415, 421, 424.

В связи с закрытием филиала № 400 – Гродненское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 400, ЦБУ № 401, 410, 415, 421, 424, перед номером кредитного договора необходимо ввести цифры «400».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №400ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №703, ЦБУ № 707, 709, 722.

В связи с закрытием филиала № 703 в г.Бобруйске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 703, ЦБУ № 707, 709, 722, перед номером кредитного договора необходимо ввести цифры «703».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 703ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727.

В связи с закрытием филиала № 714 в г. Кричеве ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727, необходимо перед номером своего кредитного договора ввести цифры «714».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 714ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728.

В связи с закрытием филиала № 700 — Могилевское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728, необходимо перед номером своего кредитного договора ввести цифры «700».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 700ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623.

В связи с закрытием филиала № 633 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623, необходимо перед номером своего кредитного договора ввести цифры «633».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 633ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 612, а также в ЦБУ №№ 602, 610, 616, 621.

В связи с закрытием филиала № 612 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 612, необходимо перед номером своего кредитного договора ввести цифры «612».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 612ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 601, а также в ЦБУ №№ 619, 632.

В связи с закрытием филиала № 601 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 601, необходимо перед номером своего кредитного договора ввести цифры «601».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 601ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 500 — Минского управления, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627

В связи с закрытием филиала № 500 — Минского управления, созданием на его базе Минского областного управления №500 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 500, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627 необходимо перед номером своего кредитного договора ввести цифры «500».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5002425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 514

В связи с закрытием филиала № 514 г.Минска, созданием на его базе ЦБУ № 514 г.Минска и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 514, необходимо перед номером своего кредитного договора ввести цифры «514».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5142425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 614

В связи с закрытием филиала № 614 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 614, необходимо перед номером своего кредитного договора ввести цифры «614».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 614ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Кредиты в банке

ОАО «АСБ Беларусбанк» оказывает широкий спектр услуг в области кредитования юридических лиц и индивидуальных предпринимателей:

- предоставляет кредиты юридическим лицам и индивидуальным предпринимателям (в том числе вновь созданным субъектам малого предпринимательства) на краткосрочной и долгосрочной основе,

- овердрафтное кредитование

- предоставление микрокредитов по упрощенной схеме

- по поручению юридических лиц и индивидуальных предпринимателей ОАО «АСБ Беларусбанк» выдает гарантии и поручительства как в белорусских рублях, так и в иностранной валюте,

- осуществляет операции внутреннего факторинга и т.

д.

д.

д.

д.Банки в силу законодательства обязаны представлять в Кредитный регистр имеющиеся у них сведения, входящие в состав кредитной истории.

Кредитный регистр Национального банка Республики Беларусь – автоматизированная информационная система Национального банка, обеспечивающая формирование кредитных историй, их хранение и предоставление пользователям кредитных отчетов, содержащих сведения об исполнении обязательств по договорам на осуществление активных банковских операций.

Субъект кредитной истории имеет право получить свою кредитную историю и оспорить содержащиеся в ней сведения. Кредитный отчет предоставляется по его заявлению на получение кредитного отчета без уплаты вознаграждения один раз в течение календарного года и неограниченное количество раз в течение календарного года за вознаграждение.

Кредитные отчеты предоставляются Национальным банком Республики Беларусь Пользователю в день его подачи запроса на основании письменных согласий на предоставление кредитных отчетов, оформленных согласно приложений 6, 7 к Постановлению Национального банка Республики Беларусь от 27. 05.2009 №67 «О формировании кредитных историй и предоставлении кредитных отчетов».

05.2009 №67 «О формировании кредитных историй и предоставлении кредитных отчетов».

Кредитные отчеты могут быть получены в структурных подразделениях Национального банка Республики Беларусь, указанных ниже.

СПИСОК

мест предоставления кредитных отчетов

Как взять кредит в банке

1. Возможно ли изменение процентной ставки по ранее оформленным кредитам на строительство (реконструкцию) или приобретение жилых помещений?

В соответствии со ст. 125 Банковского кодекса Республики Беларусь банки самостоятельно определяют условия и порядок привлечения денежных средств физических и (или) юридических лиц во вклады (депозиты) и размещение этих денежных средств.

Формирование процентных ставок по кредитам на условиях, определенных ОАО «АСБ Беларусбанк», производится с учетом стоимости привлекаемых ресурсов, в том числе срочных депозитов физических лиц.

Порядок изменения процентных ставок по кредитам банка предусмотрен в заключаемых кредитных договорах.

Согласно ст.145 Банковского кодекса Республики Беларусь кредитодатель не вправе в одностороннем порядке увеличить размер процентов за пользование кредитом. Изменение условий кредитного договора осуществляется на основании дополнительного соглашения к кредитному договору.

В случае уменьшения размера процентной ставки дополнительное соглашение к кредитному договору заключается путем направления банком предложения (публичной оферты) кредитополучателю об изменении размера процентной ставки за пользование кредитом. Соответствующая информация (уведомление) размещается на корпоративном веб-сайте банка в срок не позднее дня вступления в силу решения Правления банка об уменьшении размера процентной ставки. Заключением дополнительного соглашения (акцептом предложения банка) является внесение кредитополучателем очередного платежа по уплате процентов за пользование кредитом в измененном размере. При этом ставка считается измененной с даты, указанной в информации (уведомлении).

Кредитополучателям, заключившим кредитные договоры до 21.03.2017 (в которых установлена фиксированная процентная ставка по кредиту) предоставлена возможность изменить фиксированную процентную ставку по кредиту на переменную. Для чего кредитополучателю необходимо обратиться с заявлением в службу ипотечного и льготного кредитования банка по месту заключения кредитного договора и заключить соответствующее дополнительное соглашение к кредитному договору. При этом, после заключения дополнительного соглашения о переходе с фиксированной ставки на переменную, дальнейшее изменение порядка определения процентов (т.е. обратный переход на фиксированную ставку) не производится.

2. Какие существуют виды обеспечения возврата кредита?

Исполнение обязательств по кредитному договору может обеспечиваться поручительством физических лиц, неустойкой, залогом имущества кредитополучателя либо третьего лица (построенного жилого помещения либо иной недвижимости (квартир, гаражей и др. ), страхованием риска невозврата кредита, поручительством или гарантией юридических лиц, гарантийным депозитом денег и другими способами обеспечения, предусмотренными законодательством Республики Беларусь или договором.

Банки вправе самостоятельно избирать любые способы обеспечения исполнения обязательств по кредитным договорам не противоречащие законодательству, которые гарантируют ему своевременный возврат кредита.

3. Какое количество поручителей требуется для получения кредита в банке?

Количество поручителей по кредитному договору для обеспечения исполнения обязательств по нему определяется непосредственно банком и зависит от суммы получаемого кредита, платежеспособности поручителей.

4. От чего зависит максимальный размер кредита на потребительские нужды, который может предоставить банк кредитополучателю?

До заключения кредитного договора банк осуществляет оценку кредитоспособности заявителя.

При проведении оценки кредитоспособности анализируются кредитная история заявителя, в том числе наличие задолженности по кредитам в других банках. Изучаются взаимоотношения заявителя с банком (наличие вкладного, (депозитного, текущего) счета), возраст, семейное положение и состав семьи, стаж работы, в том числе по последнему месту работы, и другие обстоятельства, способные повлиять на своевременное исполнение обязательств по кредитным договорам. Также изучается его платежеспособность (доходы с учетом обязательных удержаний из заработной платы, платежи по исполнительным листам, алиментам).

Изучаются взаимоотношения заявителя с банком (наличие вкладного, (депозитного, текущего) счета), возраст, семейное положение и состав семьи, стаж работы, в том числе по последнему месту работы, и другие обстоятельства, способные повлиять на своевременное исполнение обязательств по кредитным договорам. Также изучается его платежеспособность (доходы с учетом обязательных удержаний из заработной платы, платежи по исполнительным листам, алиментам).

Размер кредита определяется исходя из платежеспособности кредитополучателя, таким образом, чтобы доля ежемесячных платежей по кредиту и процентам за пользование кредитом (включая платежи по ранее полученным кредитам) в сумме среднемесячных доходов заявителя не превышала установленный банком показатель.

Кроме того, при расчете платежеспособности заявителя по кредитам на потребительские нужды, также определяется чистый доход, остающийся в распоряжении заявителя после уплаты платежей по действующим и предоставляемому кредиту, который должен составлять не менее размера бюджета прожиточного минимума.

5. Какой максимальный размер кредита на строительство (реконструкцию) или приобретение жилого помещения, на условиях определенных банком может быть предоставлен кредитополучателю?

Максимальный (предельный) размер кредита, который может предоставляться гражданам, устанавливается уполномоченным органом банка в зависимости от вида (условий) кредита.

При определении максимальной суммы кредита кредитополучателю банк в соответствии с Инструкцией «О порядке предоставления денежных средств в форме кредита и их возврата», утвержденной Национальным Банком от 29.03.2018 №149 (далее – Инструкция №149) обязательно оценивает кредитоспособность заявителя (кредитополучателя) в порядке определенном уполномоченным органом Банка (т.е. производится оценка способности кредитополучателя в полном объеме и в срок исполнить свои обязательства по кредитному договору надлежащим образом).

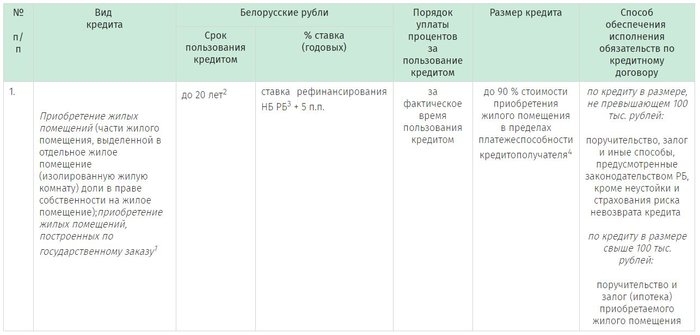

Также, согласно требований Инструкции №149 при оценке кредитоспособности заявителя (кредитополучателя) при предоставлении кредита на финансирование недвижимости банк использует показатель обеспеченности кредита, рассчитываемый как процентное соотношение суммы кредита к стоимости объекта недвижимости, принимаемого в залог в качестве обеспечения, и (или) сумме иного обеспечения в соответствии с договором (указанный показатель не должен превышать 90 процентов (за исключением кредитов, предоставление или возврат (погашение) задолженности по которым, в том числе уплата части процентов за пользование ими, осуществляется с использованием государственной поддержки в соответствии с законодательными актами)).

6. Какие последствия возможны для поручителя по кредитному договору?

Поручительство – один из самых распространенных способов обеспечения исполнения обязательств по кредитам физических лиц.

Отношения между поручителем и банком оформляются договором поручительства.

Принимая решение стать поручителем, граждане, еще до заключения договоров поручительств, должны в полной мере осознавать возникающие риски и четко определиться, готовы ли они, в случае необходимости, погашать платежи по кредиту и процентам за пользование им вместо того человека, за которого они поручались.

В практической работе имеют место случаи, когда поручители в момент заключения договора поручительства не располагают сведениями о наличии у кредитополучателя задолженности по ранее полученным кредитам в других банках (в т. ч. просроченной), либо информированы только о кредитных договорах, заключенных кредитополучателем в банке, где предполагается оформление договора поручительства.

Вместе с тем, для оценки степени принимаемых рисков потенциальные поручители до заключения договора поручительства вправе самостоятельно получить из Кредитного регистра Национального банка информацию о кредитной истории кредитополучателя, за которого поручаются, при условии наличия его письменного согласия.

В соответствии со ст. 343 Гражданского кодекса Республики Беларусь при неисполнении или ненадлежащем исполнении кредитополучателем обеспеченного поручительством обязательства, поручитель и кредитополучатель несут солидарную ответственность перед кредитором.

Таким образом, поручитель наравне с кредитополучателем обязан обеспечить погашение кредита и процентов за пользование им, а также возместить судебные издержки по взысканию долга и другие убытки кредитора, в случае неисполнения или ненадлежащего исполнения кредитополучателем обязательств по кредитному договору.

В случае неисполнения должником обязательств по кредитному договору банк обращается в нотариальную контору для взыскания задолженности с кредитополучателя и поручителей в принудительном порядке. После учинения исполнительной надписи в рамках исполнительного производства, взыскание обращается на денежные средства и иное имущество не только кредитополучателя, но и поручителя. Кроме того, за неисполнение без уважительных причин имущественных обязательств перед банком может быть временно ограничено право гражданина на выезд из Республики Беларусь.

После учинения исполнительной надписи в рамках исполнительного производства, взыскание обращается на денежные средства и иное имущество не только кредитополучателя, но и поручителя. Кроме того, за неисполнение без уважительных причин имущественных обязательств перед банком может быть временно ограничено право гражданина на выезд из Республики Беларусь.

В свою очередь, поручители, исполнившие обязательства по кредитному договору, в соответствии со ст. 345 Гражданского кодекса Республики Беларусь вправе в судебном порядке требовать от кредитополучателя возмещения убытков, понесенных при погашении кредита и процентов за пользование им.

7. В каких случаях может быть прекращен (расторгнут) договор поручительства?

Перечень оснований прекращения поручительства регламентирован ст. 347 Гражданского кодекса Республики Беларусь:

Поручительство может быть прекращено в случаях:

– достаточной кредитоспособности кредитополучателя для исполнения им обязательств по кредитному договору и достаточности иного обеспечения;

– замены одного поручителя на другого;

– достаточного обеспечения исполнения обязательств по кредитному договору;

– предоставления кредитополучателем иного обеспечения исполнения обязательств по кредитному договору.

8. Что такое кредитное бюро?

Система «Кредитное бюро» или «Кредитный регистр Национального банка Республики Беларусь» – автоматизированная информационная система обеспечивающая формирование кредитных историй, их хранение и предоставление кредитных отчетов.

Учреждения банка предоставляют и получают сведения из Кредитного регистра Национального банка Республики Беларусь о кредитных историях кредитополучателей и их поручителей на основании письменных согласий на предоставление кредитных отчетов, оформленных согласно приложению 7 к Постановлению Национального банка Республики Беларусь от 22.06.2018 №291 «О формировании кредитных историй и предоставлении кредитных отчетов».

В дальнейшем, при сопровождении выданных кредитов, учреждения банка направляют в Кредитный регистр Национального банка Республики Беларусь сведения об исполнении кредитополучателями (поручителями) заключенных кредитных договоров.

9. Может ли банк отказать в предоставлении кредита?

Кредитные отношения между банком и кредитополучателями регулируются Банковским кодексом Республики Беларусь. Так, согласно ч.1 статьи 141 Банковского кодекса Республики Беларусь банк вправе отказаться от заключения кредитного договора:

Так, согласно ч.1 статьи 141 Банковского кодекса Республики Беларусь банк вправе отказаться от заключения кредитного договора:

при наличии сведений о том, что предоставленная кредитополучателю сумма кредита не будет возвращена (погашена) в срок;

при непредоставлении кредитополучателем обеспечения исполнения обязательств по кредитному договору;

при наличии иных оснований, способных повлиять на выполнение кредитополучателем обязательств по кредитному договору или предусмотренных законодательством Республики Беларусь.

10. Кто может получить кредит для оплаты экстракорпорального оплодотворения?

Льготный кредит для оплаты ЭКО в государственных либо частных организациях здравоохранения страны могут получить женщины, являющиеся гражданами Республики Беларусь, которым оказывается такая медицинская помощь, при наличии у них постоянного источника дохода.

Кредиты для оплаты ЭКО предоставляются гражданам по месту регистрации заявителя по месту жительства либо по месту территориального расположения организации здравоохранения, в которой оказываются медицинские услуги.

Кредиты предоставляются в белорусских рублях сроком до 5 лет с уплатой процентов за пользование ими равными долями в размере 50% ставки рефинансирования Национального банка Республики Беларусь. Максимальная сумма кредита не должна превышать 300 базовых величин.

11. Может ли банк предоставить отсрочку платежей по льготному кредиту, выданному для оплаты ЭКО?

Кредитополучателю после рождения ребенка (детей) с применением ЭКО, являющемуся получателем (супругом получателя) пособия по уходу за ребенком в возрасте до трех лет предоставляется отсрочка в погашении задолженности по льготному кредиту, включая проценты за пользование им, на период получения данного пособия с продлением срока полного возврата (погашения) кредита и уплаты процентов за пользование им на срок предоставления отсрочки.

12. Кто имеет право на получение льготного кредита на обучение по Указу Президента Республики Беларусь от 17.12.2002 № 616?

Право на получение льготного кредита в соответствии с Указом Президента Республики Беларусь от 17. 12.2002 № 616 «О предоставлении гражданам Республики Беларусь кредита на льготных условиях для оплаты первого высшего образования, получаемого в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси на платной основе» имеют граждане Республики Беларусь, обучающиеся на платной основе (дневной формы обучения) в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси.

12.2002 № 616 «О предоставлении гражданам Республики Беларусь кредита на льготных условиях для оплаты первого высшего образования, получаемого в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси на платной основе» имеют граждане Республики Беларусь, обучающиеся на платной основе (дневной формы обучения) в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси.

Банк предоставляет льготные кредиты для оплаты первого высшего образования на платной основе (дневной формы обучения), обучающемуся по месту нахождения (населенный пункт) учреждения высшего образования либо одному из его родителей или иному законному представителю по месту регистрации, при наличии постоянного источника дохода и с учетом исчисляемого в соответствии с законодательством среднемесячного совокупного дохода на каждого члена семьи.

Льготный кредит предоставляется, если среднемесячный совокупный доход на каждого члена семьи за 12 месяцев, предшествующих месяцу подачи документов для получения кредита, не превышает 350 процентов утвержденного бюджета прожиточного минимума в среднем на душу населения, действующего на дату подачи документов для получения кредита.

13. Кто имеет право на получение льготного кредита в соответствии с Указом Президента Республики Беларусь от 27.11.2000 №631 «О дополнительных мерах по повышению заработной платы и предоставлению льготных кредитов отдельным категориям граждан»?

Право на получение льготных кредитов имеют выпускники государственных учреждений образования и учреждений образования потребительской кооперации, получившие среднее специальное, высшее образование, приступившие к работе по распределению или направлению на работу (направленные для прохождения службы) не по месту жительства родителей или в районах, пострадавших от катастрофы на Чернобыльской АЭС, согласно утверждаемому Правительством Республики Беларусь Перечню территорий (населенных пунктов и других объектов), относящихся к зонам радиоактивного загрязнения, независимо от места жительства родителей, в организациях, финансируемых из бюджета, воинских частях, Следственном комитете, Государственном комитете судебных экспертиз, органах внутренних дел, органах и подразделениях по чрезвычайным ситуациям, организациях потребительской кооперации и сельскохозяйственных организациях.

Льготные кредиты предоставляются по спискам, утвержденным районными, городскими, районными в городах исполнительными и распорядительными органами, на основании ходатайств организаций, финансируемых из бюджета, а также воинских частей, Следственного комитета, Государственного комитета судебных экспертиз, органов внутренних дел, органов и подразделений по чрезвычайным ситуациям, организаций потребительской кооперации и сельскохозяйственных организаций, в которых работают (проходят службу) выпускники государственных учреждений образования и учреждений образования потребительской кооперации.

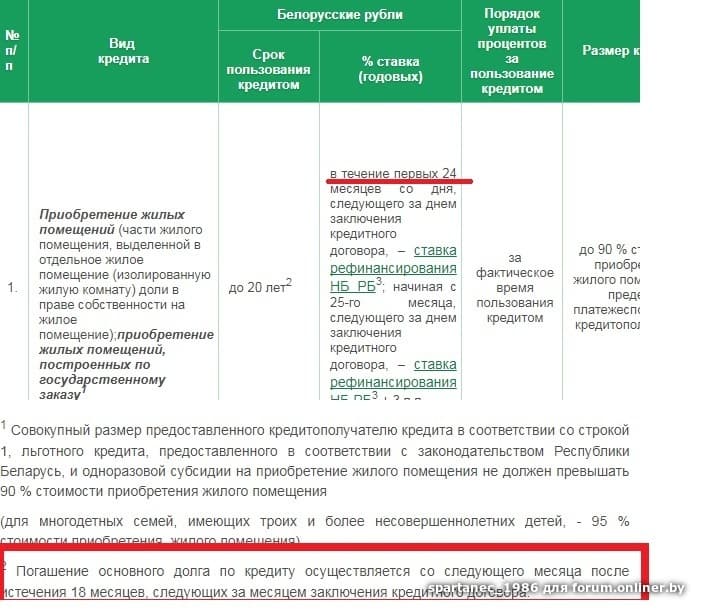

14. Сроки начала погашения льготного кредита, предоставленного на строительство (реконструкцию) жилья?

Срок начала погашения льготных кредитов и процентов за пользование ими определен Указом Президента Республики Беларусь от 06.01.2012 N 13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений», согласно которому погашение начинается:

при строительстве одноквартирных, блокированных жилых домов хозяйственным способом — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 2 лет после начала кредитования, а гражданами, постоянно проживающими и работающими в населенных пунктах с численностью населения до 20 тыс. человек и в городах-спутниках и многодетными семьями — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 3 лет после начала кредитования;

человек и в городах-спутниках и многодетными семьями — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 3 лет после начала кредитования;

при строительстве квартир в многоквартирных жилых домах, а также при строительстве одноквартирных, блокированных жилых домов подрядным способом — со следующего месяца после ввода дома (пускового комплекса) в эксплуатацию, а в случае сдачи дома в эксплуатацию (строительства квартир) и невыполнения ни одного из видов работ из определяемого Советом Министров Республики Беларусь состава работ, без выполнения которых жилые дома могут приниматься в эксплуатацию, — через шесть месяцев после ввода дома в эксплуатацию.

Перечень работ, без выполнения которых жилые дома могут приниматься в эксплуатацию, предусмотрен пунктом 14 Положения о порядке приёмки в эксплуатацию объектов строительства, утверждённого постановлением Совета Министров Республики Беларусь от 06.06.2011 № 716.

Согласно вышеназванному положению жилые дома могут приниматься в эксплуатацию без выполнения в полном объёме подготовительных работ под отделку стен и потолков (кроме штукатурки), работ по внутренней отделке помещений (оклейка обоями, окраска, облицовка), без встроенной мебели, покрытия полов, установки дверных блоков в межкомнатных перегородках, сантехнических приборов и оборудования (кроме унитазов, приборов учёта воды и газа, электрических плит).

В случае, если будет выполнен хотя бы один из перечисленных видов работ, например, установлена ванна, погашение кредита необходимо начинать со следующего месяца после ввода дома (пускового комплекса) в эксплуатацию.

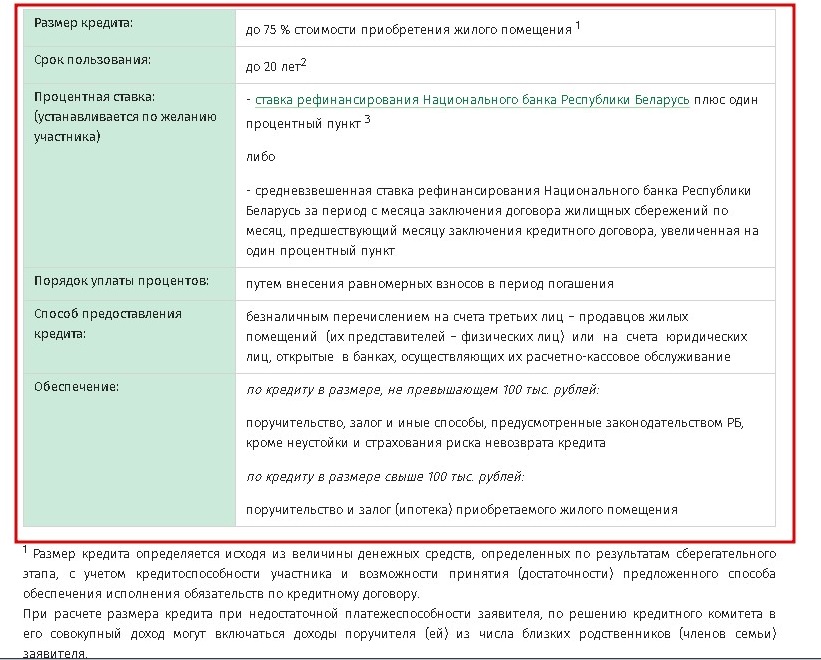

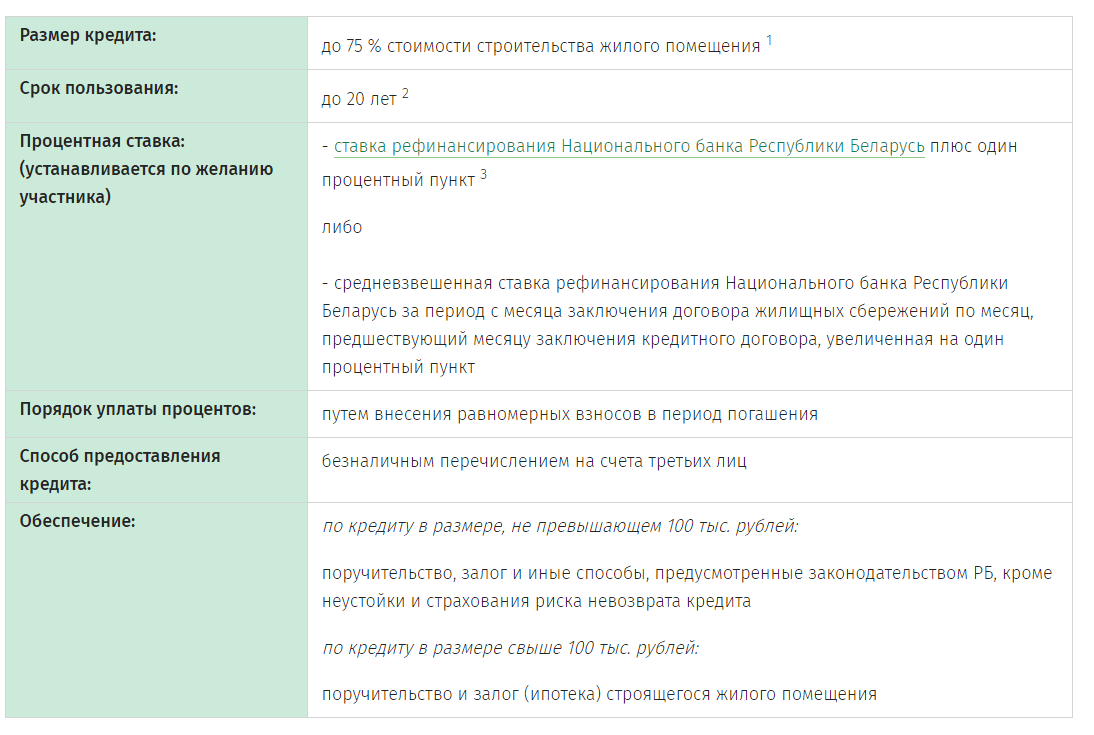

15. Кто имеет право на получение льготного кредита на строительство (реконструкцию) или приобретение жилого помещения?

Условия и порядок предоставления льготных кредитов определены Указом Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» (далее – Указ №13).

Подпунктом 1.1 Указа №13 определены категории граждан, имеющих право на получение льготных кредитов.

В соответствии с подпунктом 1.9 Указа №13 льготные кредиты предоставляются по спискам, составленным с соблюдением очередности граждан, нуждающихся в улучшении жилищных условий, и утвержденным соответственно районными, городскими исполнительными и распорядительными органами, местными администрациями, соответствующими министерствами и ведомствами.

Вопрос определения права гражданина на получение льготного кредита и отнесения к одной из категорий, имеющих право на льготный кредит, относится к компетенции вышеуказанных государственных органов.

По вопросу включения в списки на получение льготного кредита необходимо обращаться по месту постановки на учет нуждающихся в улучшении жилищных условий.

16. Возможно ли произвести раздел задолженности либо перевод долга по льготному кредиту?

В соответствии с подпунктом 1.15 Указа Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» перевод долга по полученному льготному кредиту на строительство (реконструкцию) или приобретение жилого помещения допускается лишь на члена семьи индивидуального кредитополучателя либо при наличии решения местного исполнительного и распорядительного органа или решения соответствующего республиканского органа государственного управления на лицо, состоящее на учете нуждающихся в улучшении жилищных условий и имеющее в соответствии с законодательством право на получение льготного кредита на строительство (реконструкцию) или приобретение жилого помещения.

В этом случае, заключается договор перевода долга, который согласовывается банком.

Вопрос о переводе долга по полученному льготному кредиту на члена семьи индивидуального кредитополучателя рассматривается банком на основании заявления кредитополучателя.

При этом, раздел (выделение долей) задолженности по льготному кредиту не производится.

17. Как учитывается при расчете суммы льготного кредита, имеющееся в собственности жилье?

Согласно п.4 Положения о порядке предоставления гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений, утвержденного постановлением Совета Министров Республики Беларусь от 18.04.2012 №366 для принятия решения о включении гражданина в список на получение льготного кредита соответствующие местные исполнительные и распорядительные органы, государственные органы, уполномоченные утверждать списки, запрашивают и получают сведения о наличии у кредитополучателя и членов его семьи в собственности жилых помещений (долей в праве общей собственности на жилые помещения), а также жилых помещений (долей в праве общей собственности на жилые помещения), находившихся в собственности и отчужденных кредитополучателем и (или) членами его семьи в течение трех лет до заключения кредитного договора, расположенных в населенных пунктах Республики Беларусь, предоставляемые республиканской или территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним.

В соответствии с подпунктом 1.6 Указа Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» (далее – Указ №13) в списках на получение льготных кредитов указываются нормируемые размеры общей площади жилого помещения, которые устанавливаются за вычетом общей площади жилых помещений, находящихся в собственности кредитополучателя и членов его семьи (в том числе общей площади жилых помещений, приходящейся на принадлежащие кредитополучателю и членам его семьи доли в праве общей собственности на жилые помещения), а также общей площади жилых помещений, находившихся в собственности и отчужденных кредитополучателем и (или) членами его семьи в течение 3 лет до заключения кредитного договора.

Таким образом, нормируемые размеры общей площади жилого помещения, подлежащие льготному кредитованию, определяются местными исполнительными и распорядительными органами, государственными органами, уполномоченными утверждать списки льготного кредитования.

При этом, расчет максимального размера льготного кредита на строительство (реконструкцию) или приобретение жилого помещения производится банком с учетом указанных в списке нормируемых размеров общей площади жилого помещения.

18. Как оплатить кредит ОАО «АСБ Беларусбанк», можно ли оплатить кредит через ЕРИП?

ОАО «АСБ Беларусбанк», развивая сферу безналичных расчетов, создал оптимальную структуру пунктов обслуживания клиентов. Существующие информационные технологии позволяют кредитополучателям – держателям платежных карточек ОАО «АСБ Беларусбанк», оплачивать платежи по кредитам посредством мобильного приложения М–Belarusbank (услуга «M-банкинг») и системы «Интернет–банкинг», а также производить оплату кредитов посредством платежной карточки через инфокиоски ОАО «АСБ Беларусбанк», установленные в различных точках объектов торговли и общественного назначения.

В то же время, физические лица, являющиеся держателями платежных карточек других банков Республики Беларусь, имеют возможность оплачивать кредиты, выданные ОАО «АСБ Беларусбанк», безналичным путем в инфокиосках ОАО «АСБ Беларусбанк», вознаграждение за совершение указанной операции банком не взимается. Реализована возможность оплаты наличными денежными средствами кредитов, предоставленных физическим лицам в белорусских рублях, в инфокиосках, оборудованных модулем приема наличных денежных средств (Cash–in). При оплате с помощью данных услуг необходимо ввести номер кредитного договора, в графе номер учреждения банка ввести цифры 795, а также указать три последние цифры номера документа, удостоверяющего личность.

Реализована возможность оплаты наличными денежными средствами кредитов, предоставленных физическим лицам в белорусских рублях, в инфокиосках, оборудованных модулем приема наличных денежных средств (Cash–in). При оплате с помощью данных услуг необходимо ввести номер кредитного договора, в графе номер учреждения банка ввести цифры 795, а также указать три последние цифры номера документа, удостоверяющего личность.

При погашении кредитов физических лиц, предоставленных с использованием системы «Интернет-банкинг», заключенным до 04.05.2020 в графе «Номер кредитного договора или номер лицевого счета IBAN» – перед номером кредитного договора необходимо вводить цифры «999».

С 01.09.2019 в системе ЕРИП внедрена услуга по оплате кредита ОАО «АСБ Беларусбанк» за текущий период в белорусских рублях.

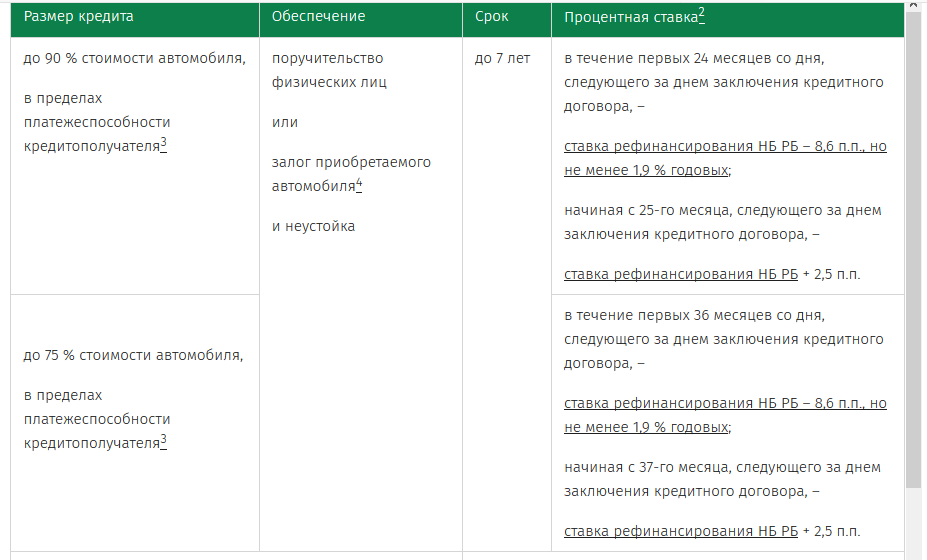

19. Что означает «3 п.п.»?

Процентный пункт – единица, применяемая для обозначения изменений ставки процента.

Например, если процентная ставка за пользование кредитом установлена в размере действующей ставки рефинансирования Национального банка Республики Беларусь, увеличенной на 3 процентных пункта (3 п. п.), это значит, что при ставке рефинансирования НБ РБ в размере 9 % годовых, увеличенная на 3 п.п., ставка по кредиту составит 12 % годовых.

п.), это значит, что при ставке рефинансирования НБ РБ в размере 9 % годовых, увеличенная на 3 п.п., ставка по кредиту составит 12 % годовых.

20. Документ, удостоверяющий личность (для получения кредита)?

В соответствии с Указом Президента Республики Беларусь от 03.06.2008 №294 «О документировании населения Республики Беларусь», документом, удостоверяющем личность, являются паспорт гражданина Республики Беларусь либо вид на жительство в Республике Беларусь.

21. Действия клиента по актуализации персональных данных по кредитам (овердрафтам)

Согласно кредитному договору кредитополучатель обязан уведомить банк об изменении данных документа, удостоверяющего личность, места жительства (регистрации), гражданства, работы, фамилии, имени, отчества, телефонного номера (адреса электронного почтового ящика в сети Интернет), на который направляется информация Банка о необходимости уплаты платежей по кредиту, а также других обстоятельств, способных повлиять на выполнение обязательств по кредитному договору.

Клиенты – физические лица для изменения личных данных могут обратиться в любое подразделение банка, при этом данные клиента актуализируются по всем его банковским продуктам (вклад, банковская платежная карточка, кредит).

При обращении в отделение клиент уведомляет банк в письменной форме путем подписания соответствующего уведомления, а при обращении в Ипотечные офисы (по кредитам на недвижимость) на основании произвольного заявления.

Так как отношения между банком и клиентом строятся на договорных началах – кредитополучатель несет ответственность за исполнение принятых на себя обязательств, в т.ч. в части письменного уведомления кредитодателя об изменении персональных данных.

22. Действия клиента по заявкам на потребительские кредиты (овердрафты) в зависимости от статуса заявки

Статус «Вам одобрен кредит/овердрафт в сумме__ BYN» при оформлении посредством системы «Интернет-банкинг» с заключением кредитного договора в электронном виде.

Вам необходимо не позднее 15 календарных дней после принятия положительного решения войти в систему «Интернет-банкинг» в раздел «Счета» — «Интернет-Кредиты» — и воспользоваться функцией «Открыть кредит».

Статус «Вам одобрен кредит/овердрафт в сумме __ BYN» при оформлении посредством услуги «М-банкинг» с заключением кредитного договора в электронном виде.

Не позднее 15 календарных дней после принятия положительного решения в мобильном приложении M-Belarusbank в разделе «Мои финансы» во вкладке «Кредиты» нажмите «Открыть кредит/овердрафт».

Статус «Вам одобрен кредит/овердрафт в сумме __ BYN» при оформлении посредством корпоративного сайта банка без последующего посещения банка с заключением кредитного договора в электронном виде.

Не позднее 15 календарных дней после принятия положительного решения для оформления договора зайдите на «belarusbank.by»-«Прочее»-«Проверка статуса заявки на кредит (овердрафт)».

Статус «Предварительно Вам одобрен кредит/овердрафт в сумме__ BYN…(при условии…)» при оформлении кредита (овердрафта) посредством каналов дистанционного банковского обслуживания с последующим посещением банка.

Для согласования времени посещения с Вами свяжется сотрудник банка. Не позднее 15 календарных дней после принятия положительного решения о выдаче кредита Вам необходимо обратиться в учреждение банка с пакетом документов. Решение может быть изменено после анализа представленных документов..

Беларусбанк приостановил кредитование субсидируемого жилья — OfficeLife

3

Fitch: Беларусбанк вошел в кризис с высоким уровнем проблемных кредитов

Fitch проанализировал кредитные риски Беларусбанка.

По данным агентства, остаточные риски по качеству активов, связанные с отложенным влиянием кризиса, слабость белорусского рубля и такие сложности, как ограниченная ликвидность в национальной валюте и высокая стоимость фондирования, будут сдерживать перспективы роста кредитования и прибыльности в 2021 году и потенциально — в 2022-м.

Беларусбанк вошел в кризис с относительно высокими уровнями проблемных кредитов, что объясняется участием банка в предоставлении кредитования согласно приоритетам государства в рамках выполняемых банком функций в проводимой политике, отмечает Fitch.

Финансирование предоставлялось в основном компаниям в госсобственности: около 73% от корпоративных кредитов на конец 2020 года. В 2020-м кредитование у Беларусбанка без учета влияния валютного курса увеличилось примерно на 22% (в среднем по сектору — 11%). Это произошло из-за необходимости дополнительного финансирования заемщиков, затронутых кризисом, и подкреплялось поддержкой капиталом, гарантиями от государства по кредитам и финансированием от центрального банка», — говорится в обзоре.

По данным Fitch, обесцененные кредиты у Беларусбанка (кредиты третьей стадии и приобретенные или созданные кредитно-обесцененные кредиты) составляли высокие 15,4% кредитов на конец 2020 года. Рейтинговое агентство прогнозирует, что они сократятся до 12,4% после реструктуризации в отношении крупной компании в госсобственности в первом квартале 2021 года. Кредиты второй стадии составляли еще 16,3%.

На конец 2020 года покрытие обесцененных кредитов индивидуальными резервами на потери по кредитам было невысоким, на уровне 17%, поскольку обслуживать долг заемщикам помогают государственные субсидии по процентным платежам или в некоторых случаях — выплаты по кредитам в соответствии с государственными гарантиями.

Fitch считает, что признание проблемных кредитов белорусских госбанков в отчетности по национальным стандартам будет проходить с задержкой, поскольку регулятивные послабления, которые помогали управлять показателями финансовой устойчивости и качества активов, продлены до конца 2021 года.

оформить кредит на потребительские нужды, без справки о доходах, без поручительства и залога, онлайн

Потребительский кредит БеларусбанкаОбщие условия

Кредиты на потребительские нужды от Беларусбанк это — кредит (кредитная линия), сумма которой зависит от вашей платежеспособности, оформляемая под поручительство физических лиц.

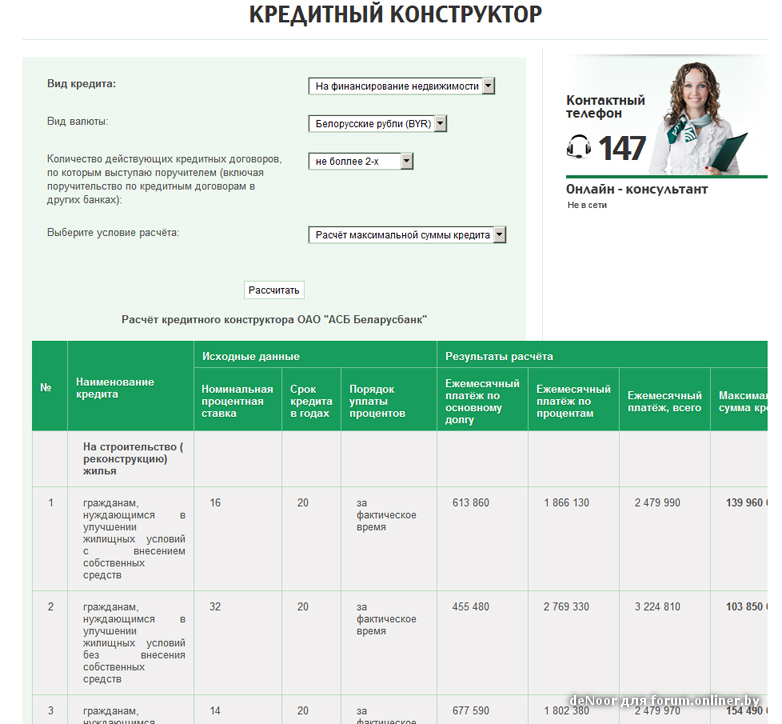

Кредитный калькулятор

Рассчитать сумму кредита и платежей, по конкретному кредиту вы можете при помощи калькулятора, который находится в подробном описании каждого кредита.

Кроме этого, калькулятор поможет вам определить сумму экономии на процентах, если вы будете готовы к тому, чтобы поддерживать сумму платежа по кредиту на одном уровне.

Онлайн оформление кредита

При помощи формы заказа, вы можете оформить кредит за 1 минуту, после чего с вами свяжется банк и сообщит о решении и определит место (отделение) для оформления всех необходимых документов.

Документы для оформления кредита

- Паспорт или вид на жительство;

- Справка о доходах.

- Документы поручителя (паспорт и справка о доходах)

Основные требования к кредитополучателю

- Резидент Республики Беларусь. Подтверждается паспортом гражданина Республики Беларусь или видом на жительство в Беларуси.

- Трудовой стаж. Подтверждается сведениями справки о доходах.

Погашение кредита

- Через кассу в отделении банка

- При помощи интернет банка и мобильного банка Беларусбанка

- При помощи интернет банка и мобильного банка других банков, если они подключены к ЕРИП

- Через банкоматы и инфокиоски других банков Беларуси, подключенных к системе ЕРИП.

Оформить карту Халва | Кредит на карту заявка | Кредит наличными в Минске | Кредит наличнымиПодробнее

- ✔️ ️Кредит на потребительские нужды сроком до 5 лет выдается физическим лицам — гражданам Республики Беларусь, иностранным гражданам и лицам без гражданства, постоянно проживающим и имеющим постоянный источник доходов в Республике Беларусь.

- ✔️ ️Максимальная сумма кредита рассчитывается в пределах платежеспособности кредитополучателя.

- ✔️ ️Есть возможность получения кредита без предоставления справки о доходах , исходя из среднемесячного чистого дохода заявителя, не превышающего 20 базовых величин .

- ✔️ ️Форма обеспечения -до 200 базовых величин – неустойка , свыше 200 – поручительство физических лиц.

- ✔️ ️Срок рассмотрения заявки – не позднее следующего рабочего дня.

- ✔️ ️Удобные способы погашения кредита (в инфокиосках банка, через Интернет- и М-банкинг, Автооплата). --

обновлено 2021-06-18

Беларусьбанк изменил условия кредитования на фоне нестабильной обстановки в стране | 01.

09.20

09.20Крупнейший белорусский госбанк Беларусьбанк с 1 сентября приостанавливает прием заявок от физических лиц на некоторые кредиты на фоне нестабильной политической обстановки в республике.

Как сообщает пресс-служба финансового учреждения, не будут приниматься заявки на кредитование недвижимости на условиях банка, также не принимаются заявки на потребительские кредиты сроком до пяти лет, на кредиты для приобретения белорусско-китайских автомобилей Geely со ставкой в течение льготного периода 3,9% годовых. Вместе с тем банк продолжит выдавать кредиты на строительство и приобретение жилья в рамках президентского указа, системы строительных сбережений и партнерской программы «Ипотека с нами» и некоторые другие. В сообщении также отмечается, что сроки рассмотрения заявок по кредитам для физлиц, «изменились с пяти до 15 дней».

Ранее прекратили выдачу кредитов населению несколько других белорусских банков, среди них БПС-Сбербанк, БелВЭБ, а также Технобанк, РРБ-Банк, Белгазпромбанк и другие.

В республике по-прежнему наблюдается спрос со стороны населения и предприятий на иностранную валюту в связи с падением курса белорусского рубля. Аналитики прогнозируют, что в сентябре эта тенденция сохранится.

27 августа президент Александр Лукашенко заявил, что в настоящее время «внутренние негодяи призывают дестабилизировать финансовый рынок, некоторые люди этому поддаются — валюту из банков забирают и так далее», он подчеркнул, власти не допустят обвала национальной валюты.

Президентские выборы в Белоруссии состоялись 9 августа. Согласно окончательным данным ЦИК, победу с 80,10% одержал действующий глава государства. Второе место с 10,12% заняла Светлана Тихановская, которую называли основным соперником Лукашенко, она не признала результаты выборов. Сразу после подведения первых итогов голосования в городах Белоруссии начались массовые акции протеста, затем некоторые предприятия заявили о начале забастовки.

Информационное агентство России ТАССБеларусбанк предлагает кредиты для малого и среднего бизнеса со ставкой от 3,37 %

Многие предприниматели сталкивались с тем, что в нестабильной экономической ситуации, а нынешний мировой кризис укладывается в это определение, предприятие требует вложений. Зачастую это единственный способ выжить на рынке среди конкурентов, решить ресурсоемкие задачи и компенсировать отсутствие начального капитала.

Чтобы прочно стоять на ногах, предприниматели и берут кредиты. Это помогает им полностью сосредоточиться на выполнении задач бизнес-плана. Но чтобы понять, где выгоднее всего их получить, нужно знать все нюансы кредитования предпринимателей. Разбираемся в теме на примере крупнейшего банка Беларуси (видео).

«Финансовое утро с Беларусбанком»

Сергей Вайнилович, директор онлайн-гипермаркета: «Кредитование вообще как доступ к деньгам, к финансовым ресурсам было всегда полезно. И было всегда очевидным кислородом, таким же необходимым составляющим для бизнеса, как кислород для огня. То есть это очень серьезный, очень резкий акселератор для развития бизнеса».

Евгений Садовский, соучредитель, бренд-шеф суши-бара: «То, что помогает развивать, поддерживать бизнес как есть. Без каких-то лишних и капитальных вложений здесь и сейчас. И соответственно, риски распределяются, и нашему бизнесу легче дышать. Когда нету больших вложений, и эти средства по мелочи добавить в обучение поваров, в обновление инвентаря, в маркетинг, в работу с нашими гостями, нежели потратить все и сразу. И естественно, в этой ситуации банки распределяют эти риски».

Зачастую это единственный способ выжить на рынке среди конкурентов, решить ресурсоемкие задачи и компенсировать отсутствие начального капитала.

Чтобы прочно стоять на ногах, предприниматели и берут кредиты. Это помогает им полностью сосредоточиться на выполнении задач бизнес-плана. Но чтобы понять, где выгоднее всего их получить, нужно знать все нюансы кредитования предпринимателей. Разбираемся в теме на примере крупнейшего банка Беларуси (видео).

«Финансовое утро с Беларусбанком»

Сергей Вайнилович, директор онлайн-гипермаркета: «Кредитование вообще как доступ к деньгам, к финансовым ресурсам было всегда полезно. И было всегда очевидным кислородом, таким же необходимым составляющим для бизнеса, как кислород для огня. То есть это очень серьезный, очень резкий акселератор для развития бизнеса».

Евгений Садовский, соучредитель, бренд-шеф суши-бара: «То, что помогает развивать, поддерживать бизнес как есть. Без каких-то лишних и капитальных вложений здесь и сейчас. И соответственно, риски распределяются, и нашему бизнесу легче дышать. Когда нету больших вложений, и эти средства по мелочи добавить в обучение поваров, в обновление инвентаря, в маркетинг, в работу с нашими гостями, нежели потратить все и сразу. И естественно, в этой ситуации банки распределяют эти риски».

Чтобы прочно стоять на ногах, предприниматели и берут кредиты. Это помогает им полностью сосредоточиться на выполнении задач бизнес-плана. Но чтобы понять, где выгоднее всего их получить, нужно знать все нюансы кредитования предпринимателей. Разбираемся в теме на примере крупнейшего банка Беларуси (видео).

«Финансовое утро с Беларусбанком»

Сергей Вайнилович, директор онлайн-гипермаркета: «Кредитование вообще как доступ к деньгам, к финансовым ресурсам было всегда полезно.

И было всегда очевидным кислородом, таким же необходимым составляющим для бизнеса, как кислород для огня. То есть это очень серьезный, очень резкий акселератор для развития бизнеса».

И было всегда очевидным кислородом, таким же необходимым составляющим для бизнеса, как кислород для огня. То есть это очень серьезный, очень резкий акселератор для развития бизнеса». Евгений Садовский, соучредитель, бренд-шеф суши-бара: «То, что помогает развивать, поддерживать бизнес как есть. Без каких-то лишних и капитальных вложений здесь и сейчас. И соответственно, риски распределяются, и нашему бизнесу легче дышать. Когда нету больших вложений, и эти средства по мелочи добавить в обучение поваров, в обновление инвентаря, в маркетинг, в работу с нашими гостями, нежели потратить все и сразу. И естественно, в этой ситуации банки распределяют эти риски».

Банки в Беларуси — Обзор и путеводитель по ведущим банкам в Беларуси

Обзор банков в Беларуси

Национальный банк Республики Беларусь, созданный в 1991 году, выступает в качестве центрального денежно-кредитного органа страны. Белорусский центральный банк работает над обеспечением стабильности цен, поддерживает финансовую устойчивость банков в Беларуси и обеспечивает надежное, безопасное и эффективное функционирование платежной системы страны.

Белорусские банки составляют финансово-кредитную систему страны вместе с бюджетным сегментом, предприятиями, учреждениями, финансовыми активами внебюджетных фондов, организаций и граждан.По состоянию на 2019 год в Беларуси действовало три небанковских финансовых учреждения и 25 банков.

В своем отчете за 2020 год Moody’s Investors Service сообщило, что банковская система Беларуси по-прежнему сталкивается с растущими рисками на фоне продолжающейся государственной поддержки, которая помогает отечественным банкам преодолевать проблемы, вызванные ухудшением качества кредитов.

Для тех, кто думает о карьере в банковском деле в Беларуси, этот список банков в Беларуси является полезным руководством о том, с чего начать.Чтобы узнать больше, просмотрите наш список финансовых учреждений. КомпанииСписки основных игроков в сфере корпоративных финансов. У нас есть списки самых важных компаний, предоставляющих финансовые услуги, банков, учреждений, бухгалтерских фирм и корпораций в отрасли. Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг, и начните нетворкинг сегодня, чтобы ускорить свою карьеру.

Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг, и начните нетворкинг сегодня, чтобы ускорить свою карьеру.

В число ведущих банков Беларуси входят:

Беларусбанк

Беларусбанк — крупнейшее финансовое учреждение в Беларуси, предоставляющее своим клиентам более сотни банковских продуктов и услуг.В 2013 году он получил лицензию на банковскую деятельность, выданную центральным банком страны. Беларусбанк управляет сетью из шести региональных филиалов, 1070 отделений, 120 центров банковских услуг, 101 обменного пункта.

Выручка: 950 млн BYN (2020)

Чистая прибыль: 169,8 млн BYN (2020)

Общие активы: 27,15 млрд BYN (2020)

Белинвестбанк (Белорусский банк развития и реконструкции)

Белинвестбанк начал свою деятельность операции в Беларуси в 2001 году после слияния Белорусского банка развития и Белбизнесбанка.В 2005 году он получил статус инвестиционного банка, что позволило ему предлагать финансирование инвестиционных и инновационных программ в республике. Банк также предоставляет услуги обмена валюты, международных расчетов и другие финансовые услуги.

Выручка: 271,81 млн бел. Руб. (2017)

Чистая прибыль: 5,36 млн. Бел. Руб. (2017 г.)

Общие активы: 3,87 млрд бел. Руб. (2017 г.)

Белагропромбанк

Белагропромбанк, зарегистрированный в 1991 г., предлагает полный спектр банковских услуг услуги в Беларуси, уделяя особое внимание отечественным предприятиям.Основными направлениями деятельности банка являются обработка счетов и платежей клиентов, операции с ценными бумагами и валютой, а также предоставление кредитов сельскохозяйственному и другим секторам. Он курирует сеть региональных управлений в Минске, Минске и Брестской областях, четыре региональных офиса и представительство в Италии.

Выручка: 191,5 млн рублей (2020 г.)

Чистая прибыль: 44 млн долларов США (2020 г.)

Общие активы: 4,10 млрд долларов США (2020 г.)

Белгазпромбанк

Белгазпромбанк, основанный в 1990 году, является одним из основных игроков в расчетах за поставки газа в Беларусь, а также за транспортировку российского газа в Европу.Ранее известный как Экоразвитие, позже он был переименован в Олимп Банк и, наконец, в Белгазпромбанк в 1997 году. Универсальный банк имеет сеть из шести региональных филиалов, 57 отделений и 135 других пунктов обслуживания по всей стране, обслуживая 715 300 розничных клиентов и 33 400 юридических лиц. .

Выручка: —

Чистая прибыль: 43 миллиона долларов США (2017)

Общие активы: 2,18 миллиарда долларов США (2017)

Паритет Банк

Паритет Банк был основан в 1991 году как Банк Поиск.В 2004 году банк принял свое нынешнее название в соответствии с правилами государственной регистрации в Национальном банке Республики Беларусь. По состоянию на 2016 год он управлял головным офисом в Минске и 18 структурными подразделениями по всей стране.

Выручка: 43,99 млн бел. Руб. (2016)

Чистая прибыль: 16,99 млн бел. Руб. (2016 г.)

Общие активы: 363,01 млн бел. Руб. (2016 г.)

Приорбанк

Основанный в 1989 г., Приорбанк предлагает широкий спектр финансовых услуг. обслуживание розничных и корпоративных клиентов в Беларуси.По состоянию на 2017 год в банке работало 2420 сотрудников, которые обслуживали 709 629 физических лиц, 32 961 МСП и 1900 корпоративных клиентов.

Приорбанк — дочерняя компания Райффайзен Банка, расположенного в Австрии, одного из ведущих поставщиков финансовых услуг в Центральной и Восточной Европе.

Выручка: 242,14 млн руб. (2019)

Чистая прибыль: 150,4 млн бел. Руб. (2019 г.)

Итого активы: 5,07 млрд бел. Руб. (2019 г.)

БПС-Сбербанк

Основанная в 1923 г., БПС-Сбербанк — один старейших банков Беларуси.Банк специализируется на предоставлении кредитных услуг компаниям в химической, строительной, приборостроительной, энергетической, топливной и нефтеперерабатывающей отраслях. Штаб-квартира находится в Минске, управляет шестью региональными справочниками, 26 основными дополнительными офисами, 27 универсальными дополнительными офисами и представительством в Польше.

Выручка: 381,39 млн руб. (2020 г.)

Чистая прибыль: 48,2 млн руб. (2020 г.)

Итого активы: 4,94 млрд руб. (2020 г.)

ЗАО Банк ВТБ (Беларусь)

ЗАО Банк ВТБ (Беларусь) был основан в 1996 году как ЗАО «Славнефтебанк».Он обслуживает частных и корпоративных клиентов в стране, предоставляя банковские продукты и услуги, уделяя особое внимание кредитам для малого бизнеса, включая индивидуальных предпринимателей и частные предприятия. Базируясь в Минске, банк управляет шестью филиалами и девятью дополнительными офисами.

Технобанк

Технобанк получил регистрацию в Национальном банке Беларуси в 1994 году. Банк обслуживает более 11 000 физических и юридических лиц в стране, предлагая широкий спектр финансовых продуктов и услуг.Головной офис находится в Минске, он действует как дочерняя компания Белорусского индустриального банка.

Абсолютбанк

Абсолютбанк, зарегистрированный в 1993 году, предоставляет полный спектр банковских продуктов и услуг в Беларуси. Он предлагает расчетно-кассовое обслуживание как в белорусских рублях, так и в иностранной валюте, предоставляет займы, а также занимается обменом валюты, ценными бумагами, денежными переводами и консультационными услугами.

Выручка: 13,29 млн бел. Руб. (2017 г.)

Чистая прибыль: 3,2 млн. Бел. Руб. (2017 г.)

Общие активы: 103 млн. Бел. Руб. (2017 г.)

Карьера в инвестиционном банке

Чтобы перейти в инвестиционный банкинг, вакансии описания: требования и навыки для размещения вакансий в сфере инвестиционного банкинга, исследования капитала, казначейства, FP&A, корпоративных финансов, бухгалтерского учета и других областях финансов.Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего. Есть несколько важных моментов, на которых следует сосредоточиться. К ним относятся создание сетей, резюме, шаблон резюме по инвестиционному банковскому делу, шаблон резюме по инвестиционному банку. Узнайте, как написать резюме для инвестиционного банка (аналитик или партнер) с помощью бесплатного руководства и шаблона резюме CFI. Резюме IB уникально. Важно адаптировать свое резюме к отраслевому стандарту, чтобы избежать немедленного удаления, опыта и навыков финансового моделирования Навыки финансового моделирования Изучите 10 наиболее важных навыков финансового моделирования и то, что необходимо для хорошего финансового моделирования в Excel.Самые важные навыки: бухгалтерский учет. Чтобы узнать больше, изучите нашу интерактивную карту карьеры: Что касается карьеры в банковском секторе, у вас будет значительное преимущество перед конкурентами с нашими курсами финансового моделирования.

Дополнительные ресурсы

Это путеводитель по ведущим банкам Беларуси. Для тех, кто хочет сделать карьеру в банковском деле, этот список — отличное место для начала общения. См. Также следующие дополнительные ресурсы:

- Ведущие банки Украины Ведущие банки Украины Национальный банк Украины, центральный банк страны, контролирует все банки в Украине.Он также отвечает за стабилизацию национальной валюты.

- 100 крупнейших инвестиционных банковКомпанииСписки основных игроков в сфере корпоративных финансов. У нас есть списки самых важных компаний, предоставляющих финансовые услуги, банков, учреждений, бухгалтерских фирм и корпораций в отрасли. Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг и начать работу в сети сегодня, чтобы ускорить свою карьеру.

- Вопросы на собеседовании по инвестиционному банку Ознакомьтесь с руководствами CFI по собеседованию с наиболее распространенными вопросами и лучшими ответами на любую должность в сфере корпоративных финансов.Вопросы и ответы на собеседование по финансам, бухгалтерскому учету, инвестиционному банкингу, исследованиям капитала, коммерческому банковскому делу, FP&A и т. Бесплатные руководства и практика для успешного прохождения собеседования

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, объединению трех отчетов, анализу DCF и т. Д. План развития – институционального строительства · DAI: International Development

К марту 2009 года Банк Реконверсии и Развития (БРР) стал 18-м крупнейшим банком Беларуси по размеру активов.Сосредоточив внимание на розничном кредитовании, банк был одним из самых прибыльных в стране и хотел расширить свой портфель микро и малого бизнеса, чтобы стать более универсальным банком. DAI возглавил консорциум, который предоставил техническую помощь параллельно с инвестициями Европейского банка реконструкции и развития в РБР в размере 3,36 млн долларов в 2008 году с последующим увеличением в 2010 году. Поддержка ЕБРР РБР подчеркнула необходимость расширения доступа к финансовым ресурсам. услуги в стране от частного финансового учреждения, особенно для микро-, малых и средних предприятий, путем улучшения жизненно важных бизнес-процессов в банке.

Примеры деятельности

- Оцените организационную структуру и необходимо составить предложение по созданию отдела маркетинга.

- Разработать новый брендинг для банка.

- Оцените роль и обязанности отдела безопасности в процессе розничного кредитования и предоставьте рекомендации.

- Оценить процесс розничного кредитования и обучить кредитный персонал.

- Разработайте модель кредитного рейтинга для розничного кредитования.

- Разработка продукта ипотечного кредитования.

- Оценка функции взыскания безнадежных долгов.

Выбрать результаты

- Создан специальный отдел маркетинга с квалифицированным менеджером, внутренней политикой и процедурами.

- Оптимизация розничного кредитования за счет рационализации роли и ответственности отдела безопасности в процессе розничного кредитования, документированных формальных политик и процедур, улучшенной автоматизации и внедрения модели кредитного скоринга.

- Создан специальный отдел управления рисками с назначенным квалифицированным менеджером, который подчиняется непосредственно генеральному директору.Департамент укомплектован надлежащим образом, имеет политику и процедуры в соответствии с международными стандартами и отвечает за анализ ссудного портфеля и утверждение резервов на возможные потери по ссудам.

- Создана независимая функция по борьбе с отмыванием денег.

СВЯЗАННЫЙ СОДЕРЖАНИЕ:

Конкурентоспособность экспортно-ориентированных предприятий Афганистана Деятельность направлена на повышение конкурентоспособности ориентированных на экспорт предприятий в Афганистане, способствуя устойчивому общенациональному экономическому росту.

ПодробнееКредит Беларусь Банком частному сектору — данные, диаграмма

Беларусь: Банковские кредиты частному сектору в процентах от ВВП

, 1994-2019 : Для этого показателя мы предоставляем данные по Беларуси с 1994 по 2019 год. Среднее значение для Беларуси за этот период составляло 18,97 процента, при минимальном уровне 6,06 процента в 1995 году и максимальном 40,85 процента в 2010 году. Последнее значение за 2019 год — 24,72 процента.Для сравнения, средний мировой показатель в 2019 году на основе 162 стран составляет 52,80 процента. См. Глобальный рейтинг по этому показателю или используйте компаратор стран для сравнения тенденций с течением времени.* обозначает серию данных за месяц или квартал

Последние значения

Более длинная историческая серия

Банковский кредит в Беларуси и других странах определяется как кредит, предоставляемый банковскими учреждениями только частному сектору: как фирмам, так и домашним хозяйствам.Он не включает ссуды правительству.Кредит необходим для хорошего функционирования экономики. Он финансирует новые инвестиции и позволяет людям покупать дома, автомобили и другие предметы. Конечно, чрезмерное кредитование и заимствование обычно приводит к финансовым кризисам, но, в принципе, доступность кредитов способствует экономическому развитию.

Если банковский кредит частному сектору составляет около 70 процентов ВВП и более, то в стране имеется относительно хорошо развитая финансовая система.Сумма кредита может даже превышать 200 процентов ВВП в некоторых очень развитых странах. В некоторых бедных странах размер кредита может составлять менее 15 процентов ВВП. В этих странах фирмы и домохозяйства практически не имеют доступа к кредитам для инвестиций и различных покупок.

Определение: Внутренний кредит частному сектору банками относится к финансовым ресурсам, предоставляемым частному сектору другими депозитными корпорациями (депозитными корпорациями, за исключением центральных банков), например, в виде займов, покупок неакционерных ценных бумаг, торговых кредитов и другой дебиторской задолженности, которая предъявить иск о погашении.В некоторых странах эти требования включают кредиты государственным предприятиям.

Дебютный кредит для банка Беларусь

Наши обязательства по обеспечению конфиденциальности

Настоящая Политика конфиденциальности описывает информацию, которую мы можем собирать о вас в связи с использованием вами наших веб-сайтов, мероприятий, связанных публикаций и услуг («личные данные») и , как мы можем использовать эти личные данные . В нем также описываются методы , с помощью которых мы и наши поставщики услуг можем (при наличии необходимого согласия) отслеживать ваше поведение в Интернете. для предоставления настроенных рекламных объявлений, маркетинговых материалов и других специализированных услуг.В этой Политике конфиденциальности также рассказывается, как проверить точность ваших личных данных и как запросить удаление или обновление этих данных.

Настоящая Политика конфиденциальности распространяется на все веб-сайты, управляемые Exporta Publishing & Events Ltd (как указано на соответствующем веб-сайте).

Это заявление о конфиденциальности не распространяется на деятельность третьих лиц, и вам следует ознакомиться с политиками конфиденциальности этих сторонних сайтов для получения информации о том, как они используют ваши данные.

Любые вопросы относительно настоящей Политики и наших методов обеспечения конфиденциальности следует направлять по электронной почте на адрес [email protected] или в письменной форме сотруднику по защите данных в Exporta Publishing & Events Ltd, 4 Hillgate Place, London, SW12 9ER, United Kingdom. Вы также можете позвонить в нашу штаб-квартиру в Лондоне по телефону +44 (0) 20 8673 9666.

Кто мы?

Основанная в 2002 году и имеющая офисы в Лондоне и Сингапуре, Exporta Publishing & Events Ltd является ведущей мировой медиа-компанией в области торговли и торгового финансирования, предлагающей информацию, новости, события и услуги для компаний и частных лиц, участвующих в глобальной торговле.

Основными видами нашей деятельности являются:

- Финансовые публикации Business to Business. Мы предоставляем ряд продуктов и услуг, ориентированных на международные сырьевые товары, экспорт, цепочки поставок и рынки торгового финансирования, включая журналы, информационные бюллетени, электронную информацию и данные

- Организаторы семинаров, конференций, учебных курсов и выставок для финансовой отрасли

Exporta Publishing & Events Ltd — компания, зарегистрированная в Соединенном Королевстве под номером 4407327 | Регистрационный номер плательщика НДС: 799 1585 59

Политика защиты данных

В настоящей Политике защиты данных объясняется, когда и почему мы собираем личную информацию о людях, посещающих наш веб-сайт, как мы ее используем, при каких условиях мы можем раскрывать ее другим и как мы обеспечиваем ее безопасность.

Почему мы собираем информацию от вас?

Наша основная цель при сборе персональных данных от вас — предоставить вам приятный индивидуальный опыт, в то же время позволяя нам предоставлять услуги и функции, которые будут соответствовать вашим потребностям.

Мы собираем от вас определенные личные данные, которые вы предоставляете нам при использовании нашего Сайта и / или при регистрации или подписке на наши продукты и услуги. Однако мы также даем вам возможность получить доступ к домашним страницам наших Сайтов без подписки, регистрации или раскрытия ваших личных данных.Мы также собираем определенные персональные данные от других компаний группы, которым вы предоставили информацию через их веб-сайты (включая, например, Exporta Publishing & Events Ltd и дочерние компании, в соответствии с целями, перечисленными ниже). Если мы обнаружим, что какие-либо такие персональные данные были доставлены на какой-либо из Сайтов, мы удалим эту информацию как можно скорее.

Почему существует эта политика

Настоящая Политика защиты данных гарантирует, что Exporta Publishing & Events Ltd: