бланк, образец заполнения — Контур.Бухгалтерия

Организации и ИП применяют систему ЕНВД по собственному решению. Раньше бизнесмены были обязаны сообщить в налоговую о том, что прекращают деятельность или переходят на другой режим налогообложения. Для этого составляли и подавали заявление о снятии с учета. Но с 1 января 2021 года ЕНВД отменяют по всей стране, налоговая не справится с таким количеством заявлений. Расскажем, как уйти с ЕНВД после отмены режима.

В каких случаях подавать заявление о снятии с учета

Организации и ИП на «вмененке» состоят на учете в налоговом органе. Чтобы прекратить платить единый налог, подайте туда заявление о снятии с учета. Заполните и подайте заявление если:

- вы прекратили деятельность;

- вы переходите на другой режим налогообложения;

- вы прекратили один из видов деятельности на ЕНВД;

- вы нарушили ограничения и утратили право применять «вмененку».

Каждой причине соответствует код, который указывается в бланке.

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Нужно ли подавать заявление, если ЕНВД отменили

Если вы уходите с ЕНВД с 1 января 2021 года вместе со всей страной, заявление подавать не нужно. ФНС автоматически снимет налогоплательщиков с вмененного режима. При этом срок подачи декларации и уплаты налога за IV квартал не меняется — сдайте отчет до 20 января 2021 года и заплатите налог не позднее 25 января.

Выберите на замену ЕНВД другой налоговый режим. В этом поможет наш бесплатный калькулятор — введите свои параметры, чтобы подсчитать налоговую нагрузку на всех доступных режимах и выбрать самый выгодный. О том, как перейти с ЕНВД на другой налоговый режим, подробно рассказали наши эксперты. Если в статье вы не нашли ответ на свой вопрос — задайте его в комментариях, мы обязательно ответим.

Скачать формы заявления о снятии с учета

Сроки подачи заявления и снятия с учета

ООО и ИП, отказавшиеся от использования ЕНВД, снимаются с учета в течение 5 рабочих дней. Дата снятия налогоплательщика с учета изменяется в зависимости от предпосылки к прекращению деятельности на ЕНВД:

- при прекращении работы — дата, указанная в форме;

- при нарушении условий и утере права — начало квартала, в котором нарушены требования;

- при добровольном переходе на другой режим — 31 декабря текущего года.

Получив заявление, налоговая инспекция снимает налогоплательщика с учета и направляет ему уведомление об этом. Для этого у налоговой 5 суток. Уже после этого, вмененщик должен представить декларацию и оплатить налог за последний период, проведенный на ЕНВД.

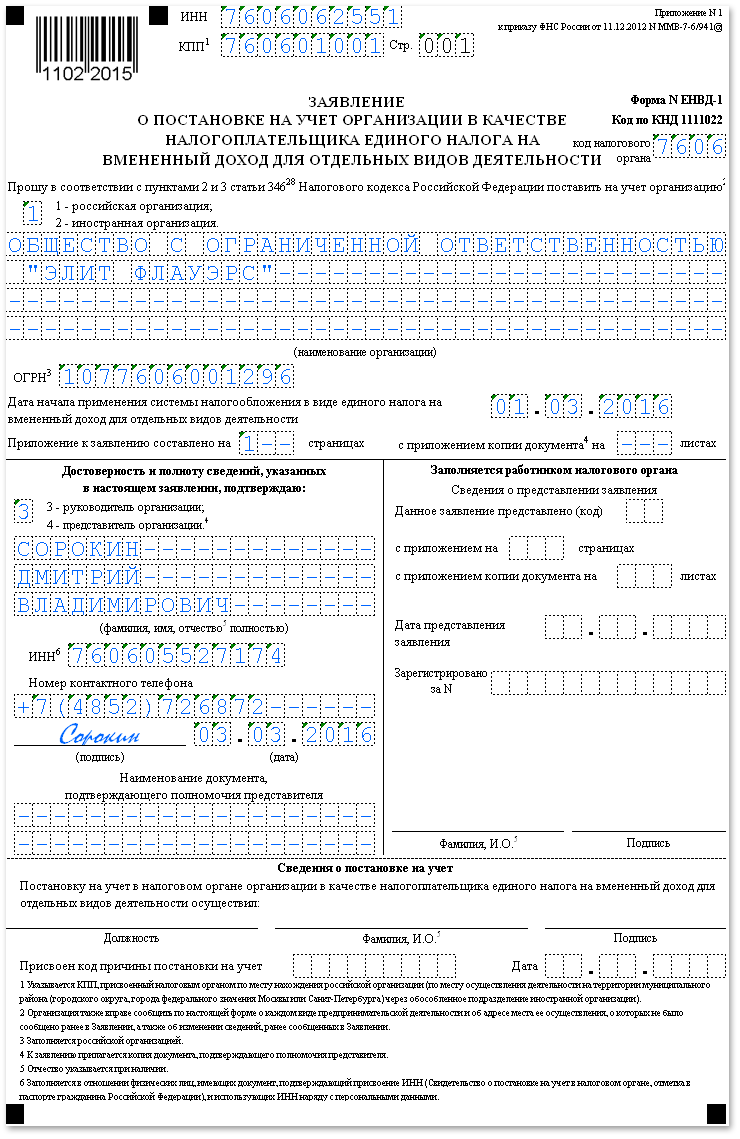

Заполнение заявления

Соблюдайте требования к оформлению заявления, установленные ФНС. Распечатанное заявление заполняйте заглавными буквами с первой ячейки, проставляя прочерки в пустых полях. Для заполнения электронной формы пользуйтесь шрифтом Courier New размером 16-18.

Подробный порядок заполнения заявления указан в приложении №11 к приказу ФНС России от 11.12.2012 № ММВ-7-6/941@.

- Укажите ИНН и КПП, они содержатся в уведомлении о постановке на учет.

- Впишите код налогового органа, в котором вы зарегистрированы. Он содержится в уведомлении о постановке на учет.

- Внимательно выберите причину для снятия с учета. Код 4 — иное, применяется для прекращения одного из видов деятельности, облагаемой ЕНВД или адреса её ведения.

- Для российских организаций укажите цифру 1, для иностранных — 2.

- Укажите полное наименование, как в учредительных документах.

- ОГРН указан в свидетельстве о регистрации и в уведомлении о постановке на учет в службе статистики.

- Укажите дату, с которой вы перестали применять ЕНВД. С этого момента у вас есть 5 дней для подачи заявления. Если вы прекращаете деятельность в принудительном порядке, утратив право на применение «вмененки», дату ставить не нужно, просто проставьте прочерки.

- Составляйте приложение к заявлению только при указании кода 4 в поле причины снятия с учета.

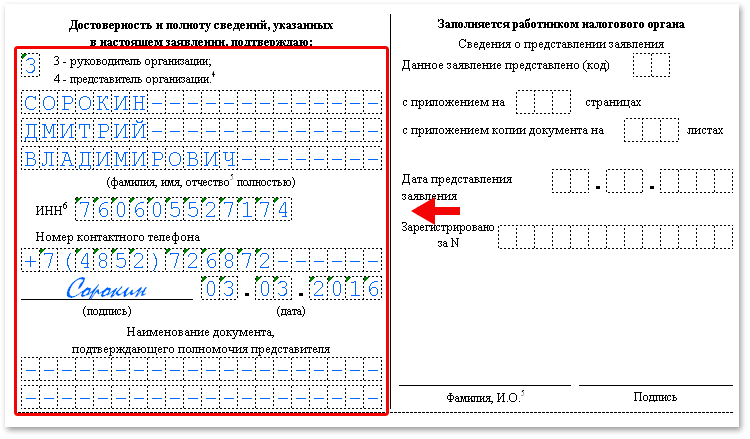

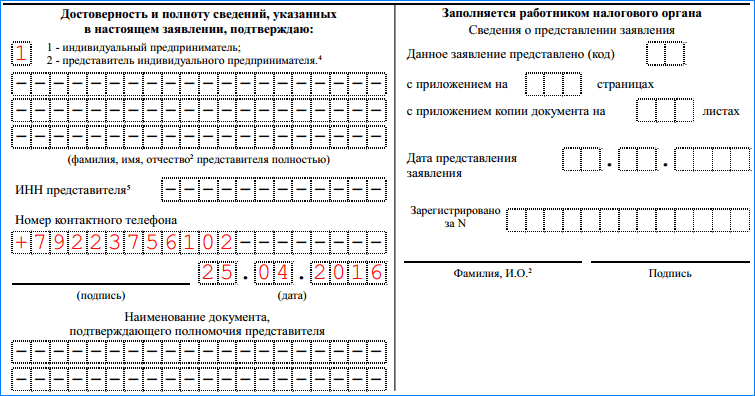

- Укажите информацию о лице, которое подает заявление. Поставьте цифру 3, если это руководитель, и цифру 4 для его представителя. Далее впишите ФИО из паспорта и укажите ИНН и контактные данные.

Для индивидуальных предпринимателей порядок заполнения заявления аналогичный.

Страницу 2 заполняйте только при прекращении отдельных видов деятельности по ЕНВД. На одной странице отражаются сведения только о трех видах деятельности, если их больше — заполните несколько приложений.

- Укажите код предпринимательской деятельности, которую вы решили прекратить.

- Заполните данные об адресе, по которому велась деятельность. В том числе: индекс, регион, район, город, улицу, номер дома и офиса.

В примере мы указали один вид деятельности, бланки для других видов нужно заполнить прочерками.

Опоздание с подачей заявления

Если вы не успели подать заявление в течение 5 дней, можно сделать это позже. В таком случае налоговый орган снимет вас с учета только в последний день этого месяца (п. 3 ст. 346.28 НК РФ).

Подавайте заявление о снятии с учета вовремя. Небольшое опоздание не грозит ничем серьезным, но некоторые предприниматели затягивают с подачей заявления на несколько месяцев, считая, что ничего не должны. С такой позицией категорически не согласен Минфин.

Нулевые декларации при отсутствии деятельности подавать нельзя, так как расчет основывается на физических показателях, отсутствие которых нужно доказать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия подходит для ведения учета и формирования отчетности по ЕНВД. Учитывайте доходы и расходы, начисляйте зарплату, платите налоги и подавайте отчетность через интернет. Все новые пользователи могут работать с программой бесплатно в течение 14 дней.

Вам будут интересны статьи по теме «ЕНВД»Плательщики ЕНВД будут сняты с учета автоматически

ФНС разъяснила, надо ли плательщикам ЕНВД представлять заявления о снятии с учета, в связи с отменой указанного режима налогообложения с 1 января 2021 года.

В письме от 21.08.2020 № СД-4-3/13544@ ведомство напоминает, что с 1 января 2021 года утрачивают силу положения главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

При этом статья 346.28 НК РФ устанавливает, что снятие с учета плательщика ЕНВД при прекращении им деятельности, подлежащей налогообложению этим налогом, осуществляется на основании заявления. Это заявление надо направить в течение 5 дней со дня прекращения деятельности, облагаемой ЕНВД.

Вместе с тем, поскольку прекращение предпринимательской деятельности, подлежащей налогообложению ЕНВД, наступает с 1 января 2021 года, то есть после отмены главы 26.3 НК РФ, оснований для представления налогоплательщиками заявлений о снятии с учета в качестве плательщиков ЕНВД нет. Также у налоговых органов нет оснований рассылать уведомления о снятии с учета в качестве налогоплательщиков ЕНВД.

Снятие с учета организаций и ИП, состоящих на учете в налоговых органах в качестве налогоплательщиков ЕНВД, будет осуществлено в автоматическом режиме.

БУХПРОСВЕТ

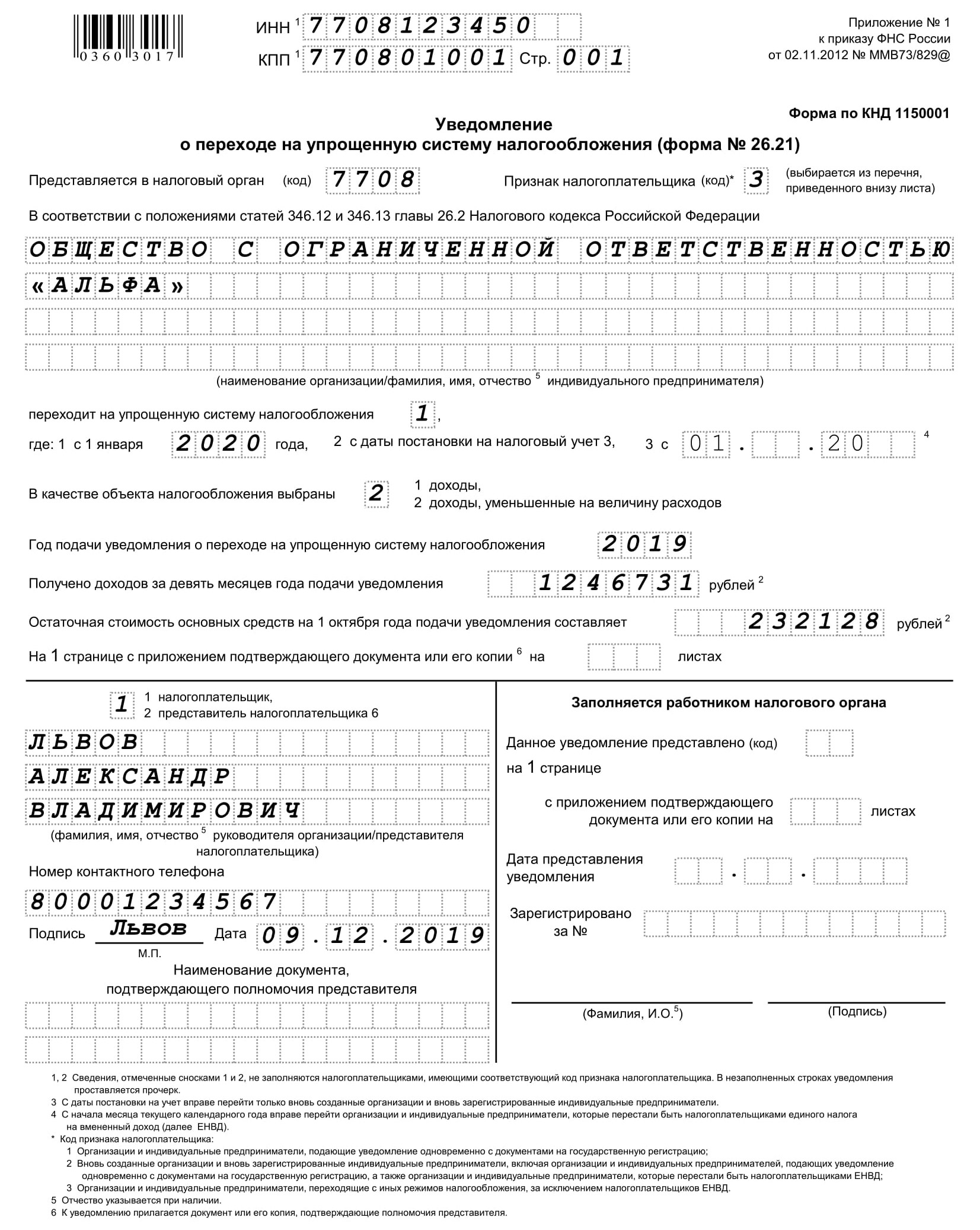

Организации и ИП, применяющие ЕНВД, до конца 2020 года вправе подать заявления/уведомления о переходе на другой налоговый режим. Наряду с ОСНО, для них доступны УСН, ЕСХН и ПСН. Чтобы перейти с ЕНВД на УСН организации и ИП должны будут направить в ИФНС уведомление по форме, рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. В уведомлении указывается выбранный объект налогообложения (доходы или доходы минус расходы).

Объект налогообложения при УСН может изменяться ежегодно. Кроме того, в уведомлении необходимо указать остаточную стоимость основных средств и размер доходов. Организации и ИП должны подать уведомление о переходе на УСН до 31 декабря. Право на применение УСН они получат с начала следующего года.

Чтобы перейти на ЕСХН организациям и ИП, занятым в области сельского хозяйства, нужно будет подать заявление по форме, утв. приказом ФНС от 28.01.2013 № ММВ-7-3/41@. В заявлении указывается доля дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Переход на применение ПСН осуществляется путем подачи в ИФНС заявления по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. В заявлении нужно указать срок, на который получается патент, а также виды деятельности, которыми ИП предполагает заниматься.

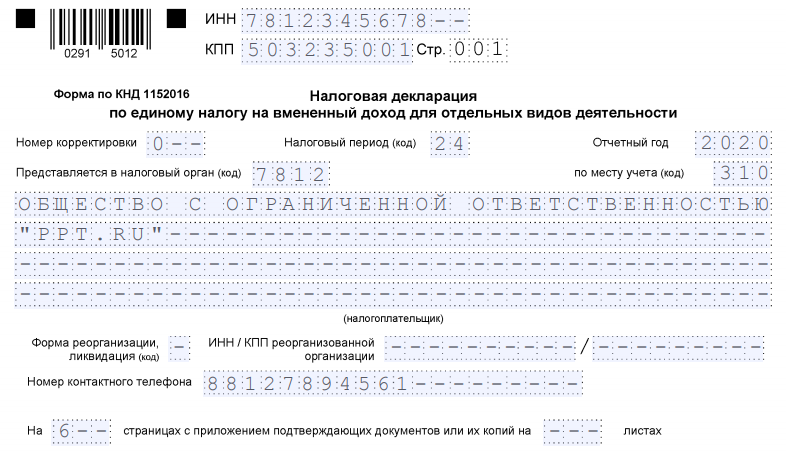

Заявление о снятии с учета ЕНВД – бланк, сроки, порядок, заполнение 2020

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2019 году, остаются неизменными на 2020 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, т. е. площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

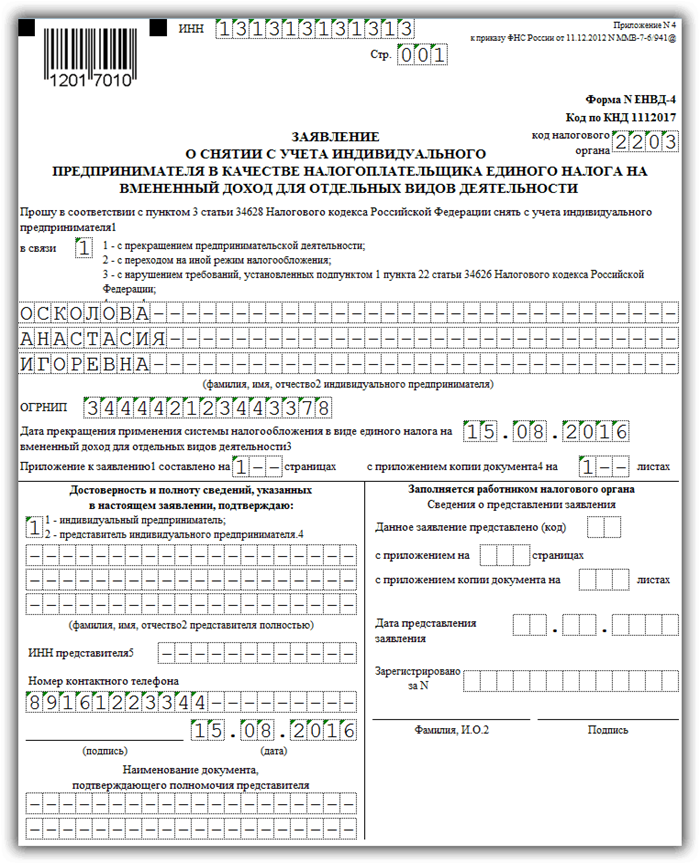

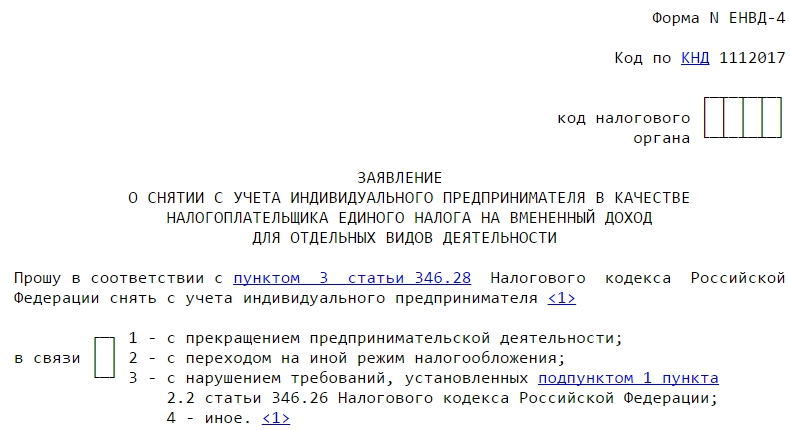

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2019 года. Срок предоставления декларации за третий квартал — до 20 января 2020 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

Порядок заполнения заявления о снятии с учета ЕНВД

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

- «1» – если прекращена предпринимательская деятельность;

- «2» – если осуществляется переход на иной режим налогообложения;

- «3» – если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» – если основанием не является ни один из вышеперечисленных пунктов.

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

Код 4 необходимо ставить в одном из следующих случаев:

- при прекращении одного или нескольких видов деятельности из тех, которые осуществляются им на ЕНВД;

- при смене адреса, по которому вид деятельности осуществляется.

Бланк заявления о снятии с учета ЕНВД

По ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Несвоевременное снятие с учета енвд

]]>Подборка наиболее важных документов по запросу Несвоевременное снятие с учета енвд (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Несвоевременное снятие с учета енвд Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 346.29 «Объект налогообложения и налоговая база» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)При расчете суммы ЕНВД за период, предшествующий снятию с учета в качестве плательщика ЕНВД, общество учло количество дней, в течение которых оно фактически осуществляло деятельность в качестве плательщика налога, до расторжения договоров аренды помещений, поскольку после расторжения договоров аренды у него отсутствовала возможность получать доход, облагаемый ЕНВД. Доначисляя налог, налоговый орган указал, что, поскольку общество нарушило срок подачи заявления о снятии с учета, исчисление и уплату налога следовало произвести за период вплоть до последнего дня месяца, в котором представлено указанное заявление (абз. 5 п. 3 ст. 346.28 и абз. 2 п. 10 ст. 346.29 НК РФ). Суд признал обоснованным доначисление единого налога, указав, что размер вмененного дохода в силу прямого указания абз. 2 п. 10 ст. 346.29 НК РФ следует рассчитывать до конца месяца, а не до даты расторжения договоров аренды.Статьи, комментарии, ответы на вопросы: Несвоевременное снятие с учета енвд Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Практическое пособие по ЕНВД (до 01.

01.2021)Следовательно, по нашему мнению, в случае подачи заявления с нарушенным сроком инспекция может снять вас с учета в качестве плательщика ЕНВД, при этом оштрафовав за непредставление заявления в установленный срок на основании п. 1 ст. 126 НК РФ.

01.2021)Следовательно, по нашему мнению, в случае подачи заявления с нарушенным сроком инспекция может снять вас с учета в качестве плательщика ЕНВД, при этом оштрафовав за непредставление заявления в установленный срок на основании п. 1 ст. 126 НК РФ.Заявление о переходе на ЕНВД

22 января 2021

245612

Автор статьи: 1С-Старт

Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2019 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346. 26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Рассчитать ЕНВД бесплатноЗаявление или уведомление

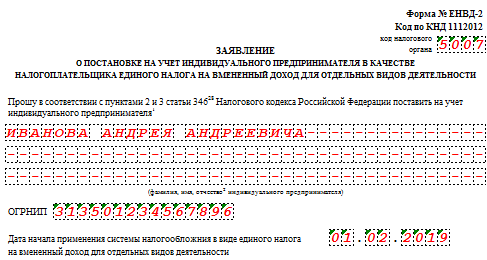

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2020 год утверждены Приказом ФНС России от 11. 12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2020 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Образец заполнения заявления на ЕНВД для ООО

Образец заполнения заявления на ЕНВД для ИП

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2020 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанной в уведомлении, должна быть дата, которая была прописана в заявлении.

С 2021 года отменяется ЕНВД :: Krd.ru

Администрация Карасунского внутригородского округа г. Краснодара и ИФНС России № 5 по г. Краснодару напоминают о необходимости применения с 01 января 2021 года иных систем налогообложения в связи с отменой режима в виде ЕНВД:

— упрощенной системы налогообложения (далее – УСН). Для перехода необходима подача налогоплательщиком уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1) в срок не позднее 31 декабря 2020 года.

Вместе с тем, организации и индивидуальные предприниматели, которые в 2020 году совмещают ЕНВД и УСН, после 01 января 2021 года продолжат применять УСН по всем видам своей деятельности без необходимости подачи в налоговый орган отдельного уведомления;

— патентной системы налогообложения (далее – ПСН). Постановка на учет осуществляется посредством подачи заявления на получение патента (форма №26.5-1) не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения — 18 декабря 2020 года;

— налог на профессиональный доход (далее – НПД) для индивидуальных предпринимателей и физических лиц, не имеющих работодателей, не привлекающих наемных работников по трудовым договорам. Заявление о постановке на учет в качестве плательщика НПД подается через бесплатное мобильное приложение «Мой налог». Датой постановки на учет является дата направления в налоговый орган указанного заявления — 01 января 2021 года;

Датой постановки на учет является дата направления в налоговый орган указанного заявления — 01 января 2021 года;

— общей системы налогообложения (уплата НДФЛ, НДС и иных налогов), на которую переход с ЕНВД с 2021 года произойдет в автоматическом режиме, если в установленные НК РФ сроки не поступят уведомления и заявления о применении иного специального налогового режима.

С 01.01.2021 произойдет автоматическое снятие налогоплательщиков с учета в качестве плательщиков ЕНВД без подачи (направления) заявления о снятии с учета в качестве налогоплательщика ЕНВД и без направления налоговыми органами уведомления о снятии налогоплательщика с учета в качестве налогоплательщика ЕНВД.

Способы представления уведомления по форме № 26.2-1 и заявления по форме №26.5-1 в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя: лично или через уполномоченного представителя, по почте заказным письмом или в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Читайте новости Краснодара в нашем канале Telegram

Форма ЕНВД-3 заполнение формы по образцу 2019

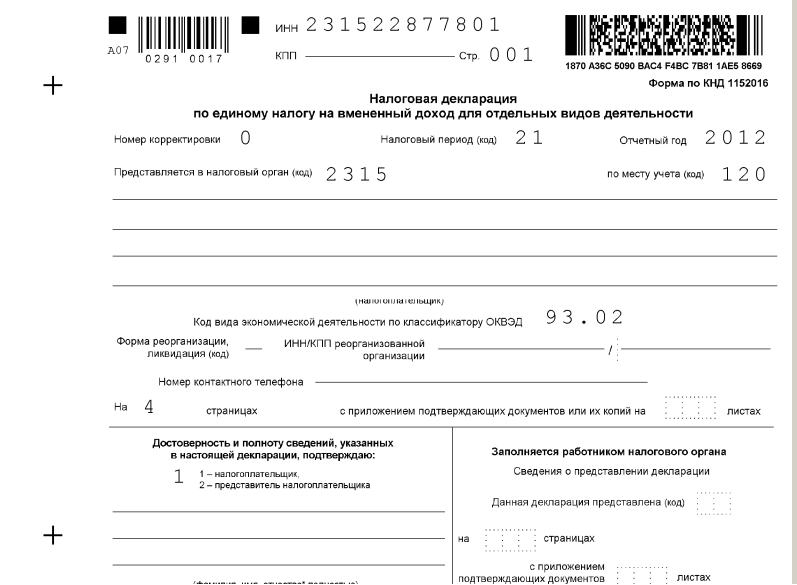

Для того чтобы стать налогоплательщиком единого налога, и организации, и ИП должны подать заявление в определенной форме. Данное требование также актуально и к прекращению работы данной системы налогообложения. Заявление о снятии с учета также разнится в зависимости от того, кто его подает. В данной статье мы разберемся с нюансами заполнения ЕНВД-3.

Заполнение ЕНВД-3 с образцом

Как и ко всем формам документов для налоговой службы, к ЕНВД-3 предъявляются общие требования, например:

- Заполнять только чернильной ручкой или на компьютере, а затем распечатать.

- Ошибки, исправления переводят бланк в ранг «испорченных».

- Все даты должны отображаться в виде ХХ.ХХ.ХХХХ.

- Те ячейки, которые заполнению не подлежат, должны быть отмечены прочерками.

- Требования к шрифту в компьютерном формате, как и во всех других формах, Courier New высотой 16 — 18.

- Направление заполнения слева-направо. Удивительно, но это является наиболее распространенной ошибкой среди заполнителей.

Титульный лист

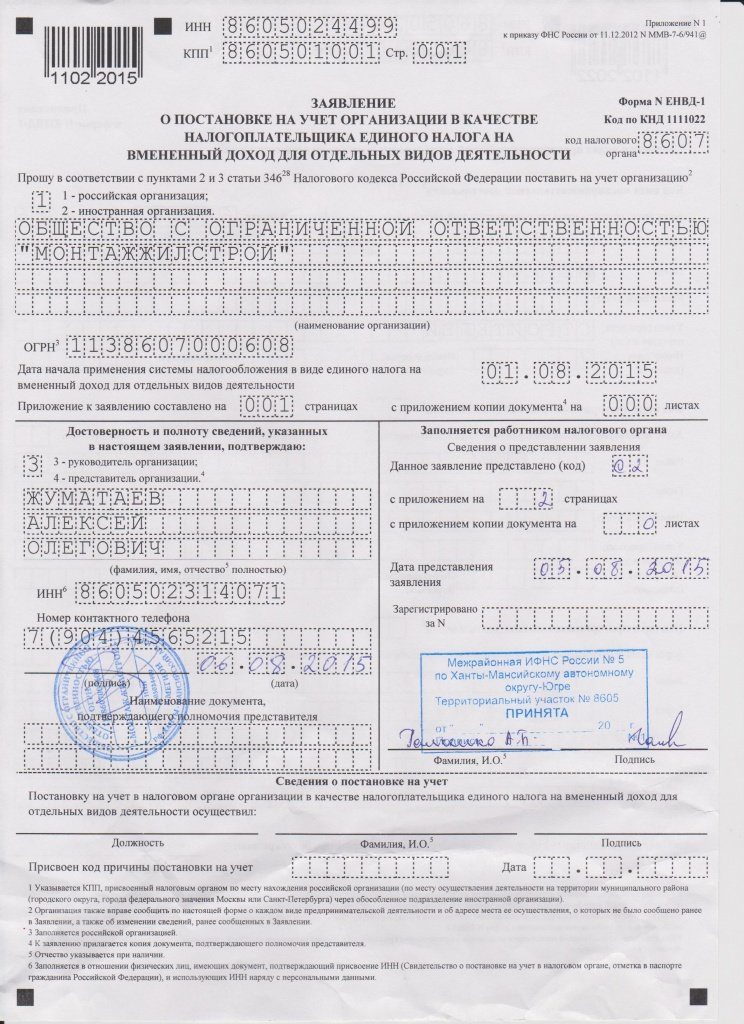

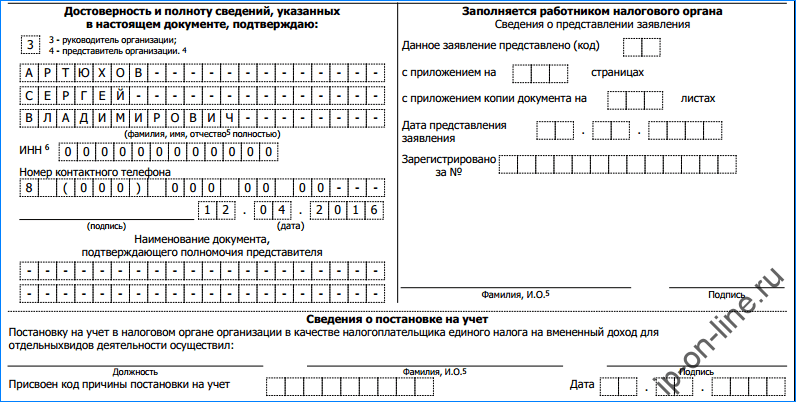

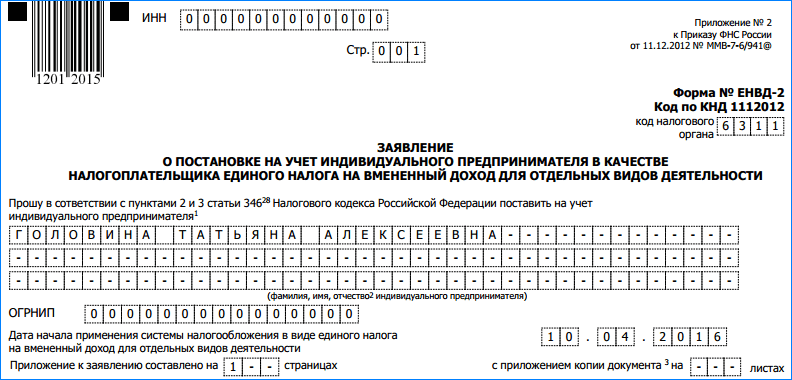

На титульной странице вносятся все данные по организации: указывается ИНН, а также КПП, указывается кодовое название того налогового органа, где организация поставлена на учет как плательщик ЕНВД. Следующим шагом является указание причины, по которой организация желает сняться с учета. Причины указываются в виде специализированных кодов.

Наименование и ОГРН организации указываются согласно уставным документам. Следующей указываем дату, когда прекращена деятельность или прекращено действие режима. Достоверность заполнения данной формы подтверждает владелец организации или ее представитель. Если это второй случай, то нужно предоставить те документы, которые подтвердят его право на представительство.

Образец заполнения титульного листа ЕНВД-3:

Приложение к форме

Следующим этапом заполнения формы ЕНВД-3 является заполнение приложения.

В нем указываются все виды деятельности, которые осуществляет организация и которые прекращают облагаться ЕНВД. Указывают их в виде кодов, как и при постановке на учет. Если этих видов более трех, то придется заполнить приложение на еще одном листе.

В данной части заявления указываются также адреса, по которым организация ведет свою деятельность.

В приложении, как и на титульном листе, прочерками заполняют те графы, которые остались пустыми.

Образец заполнения:

Назначение данной формы

Заявление по форме, указанной выше, является обязательным конкретно для организаций. Они подают его в разных случаях, в число которых входят:

Они подают его в разных случаях, в число которых входят:

- Прекращение деятельности, которая подлежит ЕНВД.

- Изменение рода самой деятельности, даже если новая все равно подлежит ЕНВД.

- Изменение адресов, по которым организация воспроизводит свою деятельность.

- Желание перейти на новый режим налогообложения.

- Желание вернуться к старому режиму налогообложения.

Независимо от причины, налоговый орган должен снять данную организацию с учета плательщиков ЕНВД. Именно для этого подается данный документ.

Отдельно стоит отметить изменения внутри самой организации. Если она сменила характер собственных занятий, если сменила адреса, по которым осуществляет предоставление услуг, то уведомить про данные перемены налоговый орган – это обязанность организации.

Даже в том случае, когда деятельность фирмы выходит за рамки подлежащей «вмененке», то есть организация теряет право на данный спец. режим, в ее обязанностях все равно остается самостоятельная подача документов для того, чтобы снять организацию с учета как плательщика ЕНВД.

Сроки подачи ЕНВД-3

Организация, выходящая из режима ЕНВД по тем или иным причинам, должна произвести снятие с учета в течение пяти дней после завершения своей деятельности. Именно эта дата – день прекращения — указывается в определенном месте формы ЕНВД-3, и ее считают тем днем, когда произведено снятие с учета.

При обстоятельствах, когда данная организация переходит на другой режим налогообложения, например, выбрав для себя УСН, предоставить в налоговую заявление о снятии с учета она должна в пятидневный срок с момента начала действия новой системы обложения налогами, указав в заявлении именно эту дату.

Когда же организацию лишают права воспользоваться ЕНВД вследствие совершенных ею нарушений, то дата снятия с учета и срок для этого исчисляются от окончательного дня того месяца, в котором выявились нарушения.

ЕНВД-3 подается в тот налоговый орган, в который подавала организация заявление о постановке на учет, даже если она сменила адреса деятельности.

Сама форма может претерпевать изменения в законодательном режиме, поэтому, скачивая ее из интернета, стоит проверить актуальность ее на данный момент. Так, например, последние корректировки законодательство вносило в нее в 2014 г. Именно форма за тот год является утвержденной к подаче организациями.

Смотрите также интересное видео про ЕНВД:

Итак, форма ЕНВД-3 создана для того, чтобы организации могли снять свою деятельность с учета как плательщика ЕНВД в том случае, если они прекращают деятельность, меняют ее род, переходят на другую систему налогообложения или по другим причинам. Данная форма проста в заполнении, но имеет некоторые нюансы, которые надо учитывать во избежание штрафов и пени от налоговой службы. Данная форма нужна организациям, так как для ИП заполняются заявления по другим формам.

Удаление из envd в какие сроки. Заявление о снятии с учета

Для официальной отмены регистрации организации (ИП) как плательщика ЕНВД недостаточно просто прекратить уплату налога и сдать отчеты по нему. Некоторые действия необходимо провести в соответствии с правилами, установленными законодательством. Есть несколько причин, чтобы закрыть обслуживание такой налоговой системы, как на добровольной основе, так и в результате нарушения условий применения налога.

Возможны следующие причины, которые могут возникнуть в результате прекращения дела по вменению, таких будет три:

- В случае прекращения деятельности по единому налогу организацией или предпринимателем.

- Если ограничительные условия применения налога нарушены, например, по количеству работников или в результате изменения структуры уставного капитала (применимо к организациям). Датой прекращения деятельности в этом случае считается последний день месяца, в котором произошло такое нарушение.

Внимание! Если у вас превышено количество сотрудников, но вы хотите оставаться на выгодных условиях и вам выгоднее платить налоги, вы можете открыть новую компанию (или индивидуального предпринимателя для другого человека), принять туда новых сотрудников уже.

- В случае добровольного перехода на другие системы налогообложения, такая трансформация может быть произведена только с начала следующего года.

Данная процедура вытекает из статьи 346.28, абзац 1, абзац 3, абзацы 3-5 Налогового кодекса.

Важно! Обратите внимание, что если, например, в результате ремонта вам все равно придется платить налог, подробнее читайте в статье.

Порядок снятия с учета налогоплательщика ЕНВД

В случае добровольного или принудительного прекращения деятельности по единому налогу, организация (ИП) должна быть снята с регистрации в течение пяти дней со дня завершения деятельности.

Для этого необходимо подать заявление в ФНС по месту прописки, утвержденному приказом ФНС РФ от 11.12.2012 № ММВ-7-6 / 941:

- Для организаций по форме.

- Для предпринимателей, в форме.

После получения такого заявления ФНС должна отправить уведомление о прекращении налоговой деятельности в течение 5 дней.

Сроки подачи заявок

Когда подавать заявку:

- В добровольном случае подается в течение 5 дней после прекращения деятельности, укажите соответствующую дату в заявлении, это будет последний день налоговой деятельности.Если вы забыли подать заявку или не доставили ее вовремя, в этом случае последний день месяца, в котором было подано заявление, будет считаться датой снятия с учета.

- В случае нарушения условий применения налога, переход будет осуществлен с нового налогового периода, то есть с нового квартала. Датой прекращения деятельности считается последний день месяца квартала, в котором произошло нарушение, ограничивающее применение единого налога.Например, ограничение возникло 25 апреля 2015 года, затем переходить на новый режим необходимо с 3 квартала, то есть с 1 июля 2015 года.

- В случае перехода на новый режим, который может быть осуществлен только в конце года, датой последнего дня работы будет 31 декабря.

Итак, если организация решилась или по добровольному заявлению, они обязаны зарегистрироваться (зарегистрироваться) как плательщики этого налога.

Для этого необходимо подать соответствующее заявление в налоговый орган.Срок для этого — не позднее пяти рабочих дней со дня начала фактического осуществления вмененной деятельности (п. 6 статьи 6.1, абзац 1 пункта 3 статьи 346.28 Налогового кодекса).

В этом случае датой считается день начала деятельности, указанной в заявлении, независимо от момента завершения процедуры регистрации.

Приостановление деятельности на ЕНВД: порядок действий налогоплательщика

В период вмененной деятельности у налогоплательщика может возникнуть необходимость временно приостановить ее (например, приостановить розничную торговлю в связи с истечением срока лицензии на продажу алкогольных напитков и прекращением аренды).

Следует отметить, что Налоговый кодекс РФ не содержит конкретных положений в отношении плательщиков ЕНВД, приостановивших осуществление соответствующего вида деятельности.

Однако налогоплательщики должны помнить, что обязанность подачи декларации ЕНВД возникает с момента регистрации в качестве плательщика единого налога. В этом случае сам налог рассчитывается на основе вмененного дохода, то есть потенциально возможного, а не фактически полученного при осуществлении деятельности.

А ранее в своих письмах он высказывал мнение, что в случае приостановления на неопределенный срок ведения хозяйственной деятельности, с учетом ЕНВД, налогоплательщик вправе подать заявление о снятии с учета этого налога в качестве налогоплательщика (письма от 22.03.2011). 09 № 03-11-11 / 188, от 17.09.09 № 03-11-09 / 317).

В письме от 04.07.13 № 03-11-11 / 25779 специалисты главного управления также высказывают точку зрения, что при приостановлении деятельности руководитель должен подать заявление о снятии с учета.

Рассмотрим, в каком порядке в настоящее время проводится процедура снятия с учета плательщика ЕНВД.

Снятие с учета плательщика ЕНВД: процедура

Исключение организаций и индивидуальных предпринимателей из реестра плательщиков ЕНВД осуществляется при наличии соответствующих оснований. Одно из них — прекращение ведения вмененной деятельности (п. 3 п. 3 статьи 346.28 Налогового кодекса).

Отметим, что снятие с учета единого налога осуществляется в декларативном порядке (абзац третий пункта 3 статьи 346.28 Налогового кодекса).

Так, в случае прекращения осуществления вмененной деятельности организация (индивидуальный предприниматель) должна подать соответствующее заявление в налоговый орган.

Причем это необходимо сделать не позднее пяти рабочих дней со дня прекращения деятельности, подлежащей ЕНВД (п. 6 ст. 6.1, п. 3 п. 3 ст. 346.28 Налогового кодекса). День окончания хозяйственной деятельности, указанный в заявлении, будет считаться датой снятия с учета в качестве плательщика ЕНВД (п.3 шт. 3 статьи 346.28 Налогового кодекса РФ).

С момента снятия с учета ЕНВД в качестве плательщика организация (индивидуальный предприниматель) перестает подавать декларации и уплачивать единый налог на вмененный доход.

Нарушение срока подачи заявления о снятии с учета

При подаче заявления о прекращении деятельности в срок (в течение 5 дней с даты прекращения вмененной деятельности) дата, указанная в заявлении налогоплательщика, считается датой снятия с учета.

Однако следует помнить, что с 1 января 2013 года действует новое правило, которое распространяется на плательщиков ЕНВД, нарушивших сроки подачи заявления о снятии с учета при прекращении (приостановке) деятельности.

Так, согласно пункту 3 статьи 346.28 Налогового кодекса РФ, в случае нарушения срока подачи заявления о снятии с учета в связи с прекращением деятельности датой снятия с учета считается последний день месяца в которое подано такое заявление.

Фактически это означает, что необходимо будет исчислять и уплачивать единый налог за полный последний месяц ведения налогооблагаемой деятельности по ЕНВД, а не за фактическое количество дней его осуществления в соответствии с п. 10 статьи 346.29 Закона. Налоговый кодекс.

10 статьи 346.29 Закона. Налоговый кодекс.

В письме от 30.08.12 № ЕД-4-3 / 14362 специалисты отметили, что такая мера введена с целью стимулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность, подпадающую под ЕНВД, к снятию с учета в качестве налогоплательщиков.

Таким образом, чтобы не приходилось переплачивать налог, необходимо снять регистрацию на ЕНВД в случае приостановки вмененной деятельности (прекращения деятельности). Это позволит вам рассчитать и уплатить налог за фактические дни деятельности в месяце снятия с учета.

Елена Цырульник,

старший консультант, Внешэкономаудит

В сегодняшнем материале мы расскажем читателю о порядке снятия с учета ЕНВД и правилах заполнения соответствующего заявления.Внизу страницы вы можете скачать форму заявления на снятие с учета ЕНВД.

Если вы являетесь плательщиком налога на ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность выходит за рамки условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором может применяться специальный налоговый режим ЕНВД;

- в связи с расширением объемов предпринимательской деятельности, то есть площадь торгового зала была увеличена и теперь превысила 150 кв.м .;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность персонала превысила 100 человек.

В этом случае в течение пяти дней после внесения вышеуказанных изменений необходимо подать заявление на снятие с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны различные формы приложений.

Для организаций — Форма 3 ЕНВД (Заявление о снятии с учета организации в качестве плательщика налога на вмененный доход по отдельным видам деятельности (Форма №ЕНВД-3). Удаление ИП из ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 / 94.

№ ММВ-7-6 / 94.

Для индивидуальных предпринимателей — Форма 4 ЕНВД (Заявление о снятии с учета ИП в качестве плательщика налога на вмененный доход по отдельным видам деятельности (Форма № ЕНВД-3). Исключение юридического лица из ЕНВД регулируется Приказом Федеральной налоговой службы России от 11 декабря 2012 г. № ММВ-7-6 / 941.

Условия снятия с учета ЕНВД

На основании вашего заявления в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того, как вы укажете в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия с учета.

Обратите внимание, что этой датой будет дата, указанная вами в заявке. То есть в заявке вы указываете дату снятия с особого налогового режима и причину прекращения деятельности или перехода на другой налоговый режим.

Если вы нарушили срок подачи заявления о снятии с учета ЕНВД в связи с прекращением деятельности, датой снятия с учета будет последний день месяца, в котором было подано заявление.

снятие с учета ЕНВД

Для вас это будет означать, что вы обязаны платить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (пункт 10 Налогового кодекса, статья 346.29).

Вы можете добровольно перейти на другой режим налогообложения только с начала года, если сохраните виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если в течение года вы прекращаете деятельность, подлежащую единому налогообложению, и начинаете другой вид деятельности.В этом случае в заявлении о снятии с учета ЕНВД должна быть указана дата прекращения данного вида деятельности.

Но если вы совершили хотя бы одно нарушение, описанное выше, то вы обязаны перейти на другой режим налогообложения с последнего дня того месяца налогового периода, в котором нарушены требования, установленные подпунктами 1 и 2 абзаца. 2.2 статьи 346.26 Налогового кодекса Российской Федерации не подлежат.

Не забудьте предоставить декларацию ЕНВД после снятия с регистрации плательщика ЕНВД.Срок подачи декларации ЕНВД при снятии с учета не отличается от обычного срока подачи декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

После снятия с учета необходимо подать декларацию в инспекцию, в которой вы числились «руководителем». Например, бывают ситуации, когда инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принять декларацию после того, как вы были сняты с регистрации на ЕНВД.Например, с вас сняли регистрацию 10 октября 2017 года. Крайний срок подачи декларации за третий квартал — до 20 января 2018 года. Таким образом, вы имеете право подать декларацию до указанного срока, но проверка к тому времени, когда вы подал декларацию, уже снял вас с учета и передал карту налогоплательщика в вашу главную налоговую инспекцию по месту вашей регистрации и отказывается принимать декларацию. В этом случае осмотр незаконен. Об этом говорится в письме ФНС от 03.20.2015. № ГД-4-3 / [email protected] Если вы столкнулись с такой ситуацией, то вы имеете право подать жалобу, сославшись на приведенное выше письмо IfS.

Заявление на снятие с учета ЕНВД

Также может пригодиться:

Полезна ли информация? Расскажи друзьям и коллегам

Комментарии

Нажимая на кнопку «Отправить», вы подтверждаете, что ваш комментарий не содержит личных данных в какой-либо комбинации

Вопросы и ответы в комментариях задаются пользователями сайта и не носят юридического характера.Если вам нужна юридическая консультация, мы рекомендуем вам получить ее, задав вопрос по указанным выше телефонам или заполнив форму

.- Как снять с учета ЕНВД

- Как подать заявку на аннулирование ЕНВД

- Как платить налог после снятия с учета ЕНД

ЕНВД как налоговый режим предполагает, что применяющая его организация занимается определенным видом бизнеса — из списка, утвержденного в конкретном регионе. До 2013 года «вменение» было принудительным, и единственной причиной для отказа было прекращение деятельности, подпадающей под ЕНВД.Федеральный закон от 29 июня 2012 г. № 97-ФЗ позволил предпринимателям решить для себя, выгодно ли им платить единый вмененный налог или лучше выбрать другую схему налогообложения — главное, уведомить ИФНС.

До 2013 года «вменение» было принудительным, и единственной причиной для отказа было прекращение деятельности, подпадающей под ЕНВД.Федеральный закон от 29 июня 2012 г. № 97-ФЗ позволил предпринимателям решить для себя, выгодно ли им платить единый вмененный налог или лучше выбрать другую схему налогообложения — главное, уведомить ИФНС.

Как снять с учета ЕНВД

Добровольно отказаться от использования ЕНВД и перейти в другой режим можно только с начала календарного года. Для этого необходимо заявить о своем желании в налоговую в течение первых 5 рабочих дней после новогодних праздников.

Другое дело, если организация теряет право «вменять» по объективным причинам:

- Специальные налоговые режимы могут использовать только предприниматели, соответствующие условиям по численности персонала (до 100 человек), торговой площади (до 150 «квадратов») и ряду других параметров.

Закрытие ИП 2017, если на ЕНВД

Превышение этих показателей является основанием для перехода компании в ОСНО.

- Компания перестала заниматься «вмененным» видом деятельности.

Важный совет предпринимателям: не тратьте зря время даже на простые рутинные задачи, которые можно делегировать. Передайте их фрилансерам Executor.ru. Гарантия качества работы в срок или возврат денег. Цены даже на создание сайта начинаются от 500 рублей.

Тогда предприниматель перестает быть плательщиком единого налога по факту внесения изменений и должен быть снят с учета в течение пяти дней. В первом случае срок уведомления налоговых органов отсчитывается с последнего дня месяца, в котором зафиксировано нарушение условий особого режима.Во втором случае заявление необходимо подать не позднее, чем через 5 дней после прекращения работ, облагаемых налогом по «вмененному гонорару».

Что произойдет, если вы «забудете» снять с учета ЕНВД? Объектом налогообложения при этом режиме является определенная расчетная сумма, зависящая исключительно от значения физических показателей и потенциальной доходности, а не от реального положения дел. Таким образом, отсутствие фактических доходов от налогооблагаемого вида деятельности налоговыми органами не учитывается.Тот факт, что данная деятельность не осуществляется временно или постоянно, не освобождает налогоплательщика от обязанности подавать декларацию и платить единый налог. Такая ситуация сохраняется до тех пор, пока в ФНС не поступит соответствующее заявление установленной формы.

Таким образом, отсутствие фактических доходов от налогооблагаемого вида деятельности налоговыми органами не учитывается.Тот факт, что данная деятельность не осуществляется временно или постоянно, не освобождает налогоплательщика от обязанности подавать декларацию и платить единый налог. Такая ситуация сохраняется до тех пор, пока в ФНС не поступит соответствующее заявление установленной формы.

Рекомендуется снятие с учета на время временного приостановления деятельности, поскольку налоговые органы не принимают «нулевые» декларации по ЕНВД, считая их незаконными. Исключением является отсутствие физических показателей, на основании которых может быть рассчитана налоговая база, например, в связи с прекращением аренды.

Как подать заявление об аннулировании ЕНВД

Актуальные бланки заявлений о выходе из ЕНВД действительны с 17 марта 2014 г. (Приказ ФНС № ММВ-7-6 / [email protected] от 11.12.2012). Юридические лица и индивидуальные предприниматели заполняют различные формы: ЕНВД-3 для организаций и ЕНВД-4 для индивидуальных предпринимателей. Образец заявления о прекращении деятельности, подпадающей под «вменение», мы рассмотрим на примере ENVD-4.

На первом листе:

- Перепишите свой идентификационный номер налогоплательщика (ИНН).

- Запишите номер страницы (001).

- Введите код IFTS по месту жительства.

- Выберите код причины подачи заявки (1 — прекращение деятельности, 2 — переход в другой режим, 3 — нарушение условий ЕНВД, 4 — иначе).

- Введите полное имя предпринимателя.

- Укажите ОГРИП.

- Укажите дату прекращения налогооблагаемой деятельности ЕНВД в формате «ДД. ММ ГГГГ».

- Если у вас есть вложения, укажите, на скольких страницах они появляются.

- Выберите код заявителя: 1 — сам предприниматель, 2 — его представитель.

- Если представитель подает форму, укажите его ФИО, ИНН и номер уполномочивающего его документа. Не забудьте приложить копию этого документа к заявлению.

- Подтвердите указанную информацию своей подписью.

- Поставьте дату.

Второй и последующие листы предназначены для указания видов деятельности, переведенных в другие налоговые режимы, и мест их осуществления.На одной странице размещены 3 информационных блока. Если есть другие виды деятельности и адреса, данные заполняются на следующем листе заявки.

Порядок заполнения заявки:

- Стр. №

- Код вида активности в справочнике из правил выполнения объявления ЕНВД.

- Полный адрес согласно CLADR.

- Подпись.

Остальные поля в документе заполняет налоговый служащий.Датой снятия с учета будет считаться дата, объявленная налогоплательщиком как время прекращения деятельности или утраты права «вменения».

Как платить налог после снятия с учета ЕНВД

- подавать квартальную декларацию;

- уплатить начисленную сумму в бюджет.

Сумма налога рассчитывается исходя из фактически отработанного времени по прекращаемому виду деятельности по формуле:

ЕНВД = ДБ * К1 * К2 * ФП * ФД / КД *%, где

DB — базовая доходность;

К1 и К2 — установленные коэффициенты;

ФП — значение физического показателя, характеризующего вид работы или услуги;

FD — дни ведения бизнеса постфактум;

КД — количество дней в месяце;

% — ставка ЕНВД.

Еще один нюанс: если сворачивание деятельности не повлекло за собой увольнение персонала, необходимо продолжать отчитываться и уплачивать взносы в ПФР и ФСС. Естественно, если работник не получает зарплату из-за отсутствия работы, страховых взносов за него платить не нужно. Такие ситуации возникают во время временного отстранения, когда сотрудникам предлагают уйти в неоплачиваемый отпуск на неопределенный срок. В этом случае отчеты во внебюджетные фонды будут нулевыми.

Прекращение деятельности налогоплательщика, использующего ЕНВД в своей деятельности, должно сопровождаться снятием с учета этого налога как плательщика. Какова процедура снятия с учета плательщика ЕНВД, расскажем далее.

Какова процедура снятия с учета плательщика ЕНВД, расскажем далее.

Основное действие — подать заявку.

Согласно п. 3 шт. 3 ст. 346.28 НК РФ для снятия с учета предусмотрена декларативная процедура. Это означает, что налогоплательщик сам обращается в налоговый орган с заявлением, и он должен это сделать в течение 5 дней со дня прекращения деятельности (п.6 ст.1 абзац 3 пункта 3 статьи 346.28 Налогового кодекса). Датой снятия с учета считается день прекращения работы плательщика ЕНВД в данном статусе. Это также указывается в заявлении (п. 3 п. 3 статьи 346.28 Налогового кодекса).

Как зарегистрироваться плательщиком ЕНД читайте.

Обращаем ваше внимание, что об снятии с учета по месту деятельности при проверке ЕНВД по месту нахождения или проживания не требуется уведомлять.

Иностранные налогоплательщики снимаются с учета в том же порядке, что и резиденты России.

Что означает прекращение деятельности? Сроки

Деятельность, по которой применяется ЕНВД, считается прекращенной, если налогоплательщик фактически прекратил работу с использованием ЕНВД. Пятидневный срок для обращения в налоговую инспекцию исчисляется со дня прекращения плательщиком особого режима. При расчете периода учитываются переводы «выходные» и «праздничные».

Пример

ООО «Лакомка» осуществляло розничную торговлю кондитерскими изделиями на территории крытого рынка.Организация в своей деятельности использовала ЕНВД, установленную властями города. 21 июля 2018 года ООО прекратило осуществление налогооблагаемой ЕНВД деятельности: расторгло договор аренды, прекратило продажу и покупку товаров.

Налоговый кодекс РФ в п. 2 ст. 6.1 установлено, что период в днях начинает отсчитываться со дня после наступления событий, определяющих его начало. Этот срок исчисляется в рабочих днях, если не существует отдельного пункта об его определении в календарных днях (п. 6 ст. 6.1 Налогового кодекса РФ).

6.1 Налогового кодекса РФ).

В сложившихся обстоятельствах следующий день — 22 июля — воскресенье. Следовательно, отсчет крайнего срока следует начинать с понедельника — 23 июля.

В результате датой снятия с учета плательщика ЕНВД будет считаться 21 июля, а срок подачи заявок истечет после 27 июля.

Процедура отмены регистрации

Федеральная налоговая служба России издала приказ от 11.12.2012 № ММВ-7-6 / [email protected], в котором в соответствии с процедурой снятия с учета утвердила формы заявлений для юридических лиц и индивидуальных предпринимателей.Для организаций она называется «форма № ENVD-3», для ИП — «форма № ENVD-4». Они применяются в настоящее время.

Вы можете скачать формы.

Налоговая инспекция обязана исключить плательщика из реестра в течение 5 рабочих дней со дня подачи необходимых документов (абзац 6 статьи 6.1, абзац 4 пункта 3 статьи 346.28 Налогового кодекса). При этом бывший плательщик ЕНВД должен получить уведомление от налогового органа.

Для данных уведомлений также предусмотрены формы, утвержденные приказом ФНС России от 11.08.2011 № ЯК-7-6 / [email protected] Для юридических лиц это форма № 1-5- Бухгалтерский учет (Приложение 3), для предпринимателей — форма № 2-4-Бухгалтерский учет (Приложение 8) .

Если плательщик ЕНВД подал заявление позднее пяти дней, налоговая инспекция снимает его с учета не ранее последнего дня месяца, в котором подано заявление.В этом случае датой снятия с учета будет последний день текущего месяца (п. 3 ст. 346.28 Налогового кодекса РФ). В этот день включительно вы должны будете уплатить налог в бюджет, даже если вы прекратили работу на ЕНВД ранее.

Обязательства после снятия с учета

После даты снятия с учета организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД. Казалось бы, с этого момента прекращается обязанность по уплате этого налога.Однако некоторые организационные вопросы все же остаются. Таким образом, необходимо будет подать налоговую декларацию по ЕНВД и уплатить налог за те периоды, когда плательщик еще был зарегистрирован (письмо Минфина России от 04.06.2011 № 03-11-11 / 83).

Таким образом, необходимо будет подать налоговую декларацию по ЕНВД и уплатить налог за те периоды, когда плательщик еще был зарегистрирован (письмо Минфина России от 04.06.2011 № 03-11-11 / 83).

Чтобы не переплачивать, следует минимизировать период между прекращением деятельности на ЕНВД и подачей заявления о снятии с учета.

Сводка

После прекращения вмененной деятельности снятие с учета необходимо в течение 5 дней путем подачи соответствующего налогового заявления в налоговую.Пока это не произойдет, вы продолжаете числиться в качестве менеджера, что означает, что вы должны платить ЕНВД из несуществующего дохода.

В состав льготных режимов налогообложения, согласно действующему законодательству, входит система, по которой хозяйствующий субъект платит. По разным причинам лица, зарегистрированные в качестве IP, могут принять решение прекратить использование этого режима. Для этого необходимо подать заявление в ФНС о снятии с учета ИП ЕНВД.

Действующие правовые нормы определяют, что предприниматель должен быть снят с учета как плательщик ЕНВД в течение пяти дней с даты прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП необходимо отправить налоговую декларацию, для которой предоставлена форма ЕНВД-4. LLC применяется для этих целей.

Предприниматель может прекратить использование вменения по следующим причинам:

- Прекращение деятельности, на которой была установлена система ЕНВД.

- Закрытие IP для данного человека в целом.

- Нарушение критериев использования системы ЕНВД.

- Изменение используемой системы налогообложения на другую.

Внимание! Если предприниматель решил изменить действующий режим, он должен учитывать, что использование новой налоговой системы в некоторых случаях возможно только с начала года.

Следовательно, может возникнуть ситуация, что ИП покинул объект, но, например, не смог на него переключиться. В этом случае он будет установлен автоматически.

В этом случае он будет установлен автоматически.

Получив это заявление, налоговая инспекция должна рассмотреть его в течение пяти дней, а по окончании этого срока выдать предпринимателю уведомление о закрытии ЕНВД.

Куда обращаться

Заявление о выходе из ЕНВД необходимо подать в ФНС, в которой индивидуальный предприниматель до этого был зарегистрирован плательщиком ЕНВД, то есть по месту ранее осуществлявшейся деятельности.

При этом форму ЕНВД-4 необходимо заполнить в каждую налоговую инспекцию, если деятельность, осуществляемая в нескольких муниципальных образованиях, прекращается.

Когда предприниматель закрывает несколько видов деятельности, но в пределах одного города, точки и т. Д., он может объединить снятие средств в одной заявке сразу по каждому из них.

Как закрыть ENVD. Как закрыть IP на ENVD без сотрудников

Прекращение деятельности индивидуального предпринимателя называть ликвидацией неправомерно. Физическое лицо не подлежит ликвидации, это понятие применимо только к юридическим лицам. Гражданин, имевший право, может завершить карьеру в любой момент, но при этом он должен соблюдать определенный порядок. Закрытие ИП на ЕНВД в 2017 году несколько отличается от аналогичной процедуры для «» или других специальных налоговых режимов.Читаем и запоминаем.

Прекращение деятельности

Закрытие IP-адреса не сводится к нескольким важным шагам, которые нельзя пропускать или игнорировать. Подготовительный этап важен.

Для этого вам необходимо:

- Сдать.

- в банках.

- в Фонде социального страхования (ФСС) и Пенсионном фонде (ПФР).

На этом подготовка завершена. Осталось самое главное.

Пошаговая инструкция по закрытию IP на вмененке:

- Подаем заявление в налоговую.Документ должен соответствовать форме № Р26001. Вы можете скачать образец и инструкцию по заполнению в соответствующем разделе официального сайта налоговой инспекции.

- Оплачиваем госпошлину. Квитанцию можно сформировать и распечатать в электронном сервисе налоговой инспекции «Оплата госпошлины».

- Заявление и квитанцию привозим в налоговую инспекцию лично или отправляем через онлайн-сервис ФНС.

- На 6-й день получаем документ о расторжении ИП.

- В течении 5 рабочих дней отправляем документ по форме в налоговую инспекцию. Это исправит отмену платежа вменения. Форма утверждена

Для закрытия индивидуального предпринимателя, который находится на вмененном налоге, необходимо сначала подать заявление в инспекцию Федеральной налоговой службы об исключении предпринимателя из реестра как плательщика вмененного налога. Поскольку автоматический вывод с ЕНВД не предусмотрен действующим законодательством РФ.

Снятие с учета ЕНВД: при подаче заявления

Заявление о снятии с учета ИП в качестве плательщика ЕНВД подается в налоговую инспекцию, в которой предприниматель ранее был зарегистрирован и которая выдала уведомление о применении данного особого режима ( п. 2 п. 3 ст. 346.28 Налогового кодекса РФ).

Ведь регистрация в качестве ИП и плательщика ЕНВД может производиться в разных инспекциях.Общая регистрация индивидуального предпринимателя осуществляется в Инспекции Федеральной налоговой службы по месту жительства (ст. 22.1 Закона от 08.08.2001 № 129-ФЗ), а регистрация при подаче заявления на ЕНВД — по месту жительства. место ведения хозяйственной деятельности (п. 2 ст. 346.28 Налогового кодекса РФ).

И только в том случае, если предприниматель занимается перевозкой пассажиров или товаров, либо доставкой или распределением розничной торговли, либо размещением рекламы на транспортных средствах и внутри них, его регистрация при переходе на ЕНВД будет осуществляться в Федеральном Инспекция налоговой службы по месту жительства (п.2 ст.346.28 НК РФ) …

Снятие с учета ЕНВД: сроки подачи заявления

Необходимо подать заявление в инспекцию ФНС о снятии с учета в качестве плательщика вмененного налога в пределах строго установленные сроки — в течение 5 рабочих дней с даты прекращения деятельности, облагаемой ЕНВД (п. 3 ст. 346.28 НК РФ).

3 ст. 346.28 НК РФ).

Налоговая инспекция в течение 5 дней с момента получения заявления снимает с учета плательщика ЕНВД и направляет предпринимателю соответствующее уведомление.Датой снятия с учета ЕНВД будет дата, указанная в заявлении об окончании деятельности, облагаемой вмененным налогом (

Здравствуйте. В этой статье мы расскажем, как правильно закрыть IP, работающий на ЕНВД.

Сегодня вы узнаете:

- Документы, необходимые для закрытия отдельного мероприятия;

- Как можно подавать документы;

- На что обратить внимание после закрытия деятельности.

Пошаговая инструкция по закрытию ИП на ЕНВД

Согласно закону, каждый предприниматель может закрыть в случае необходимости.Вы можете либо самостоятельно решить все вопросы, связанные с закрытием вашего бизнеса, либо доверить дело квалифицированным юридическим компаниям, которые оперативно решат все вопросы.

Рассмотрим, как правильно провести процедуру закрытия IP на. По сути, процедура ничем не отличается от обычной.

Расплатиться с долгами

Если вы приняли решение бросить работу в качестве предпринимателя, то первое, что вам нужно сделать, это выплатить все свои долги. Узнать сумму можно на официальном сайте налоговой службы или в Госуслугах.

Увольнение работников

Если вы выполнили всю работу самостоятельно, то этот этап закрытия пропускается. Если сотрудники помогли вам, то они должны быть уведомлены о вашем решении как минимум за 2 месяца. Уведомление осуществляется исключительно в письменной форме в адрес каждого сотрудника.

Работнику, который вынужден покинуть основное место работы, необходимо заплатить:

- Заработная плата за последний месяц работы;

- Праздники, если есть;

- , не ниже среднемесячного заработка работника.

Уплата госпошлины

Закрытие любой деятельности облагается налогом. Стоимость госпошлины в 2019 году всего 160 рублей.

Оплатить можно в любом отделении банка или на официальном сайте налоговой службы. После оплаты обязательно сохраните квитанцию, она понадобится в дальнейшем при подаче документов.

Если документы поданы в электронном виде через официальный сайт налоговой инспекции или портал госуслуг, то вы можете не платить пошлину.Данные изменения в Налоговый кодекс Российской Федерации внесены Законом от 29 июля 2018 г. № 234-ФЗ.

Оформление пакета документов

Для того, чтобы правильно закрыть ИП на ЕНВД, подготовьте перечень обязательных документов:

- Заключительный отчет;

- Платежное поручение об уплате государственной пошлины;

- Паспорт.

Заявление заполняется строго по утвержденной форме R26001.

Вы также можете получить форму заявления лично в налоговой инспекции.

Следует отметить, что все поля заявки должны быть заполнены правильно. Исправления и помарки не допускаются. Образец правильного заполнения также можно найти в Интернете или запросить в налоговой инспекции.

При выборе второго варианта следует учитывать, что такие сертификаты могут быть опубликованы в специальном уголке потребителя.

Важно учитывать, что заявление заранее подписывать не нужно — это грубая ошибка.Вы можете подписать заявление только в присутствии налогового эксперта.

Срыв пломбы

Есть два варианта, благодаря которым вы можете уничтожить и быть уверенным, что никто другой не сможет его использовать:

- Самостоятельно;

- Через организацию.

Если вы решили сэкономить личные деньги, вы можете уничтожить печать самостоятельно. Если вы выберете этот вариант, будьте готовы подать заявление и оплатить сбор за уничтожение штампа.Заявление заполняется в специальной форме.

Когда бизнесу доверяют профессионалы, предприниматель должен будет предоставить печати и печати специализированной фирме и получить документ, подтверждающий, что печати были уничтожены.

Подача документов

На этом этапе многие предприниматели совершают самую большую ошибку — обращаются не в ту налоговую инспекцию. Согласно требованиям, подать документы на ликвидацию ИП можно только в тот орган управления, в котором вы прошли регистрацию.

Получается, где, там оно и близко. В противном случае вся проделанная работа будет потрачена зря.

Можно подавать документы:

Подготовленный пакет передается налоговому инспектору под расписку. Отныне у вас есть 5 дней, чтобы дождаться полного закрытия вашей активности.

- Через доверенное лицо;

В этом случае вам необходимо будет оформить нотариально заверенную доверенность на представителя. К полному пакету документов прилагается заверенная копия и паспорт уполномоченного лица.

Если вы выберете эту опцию, вы можете отправить документацию заказным письмом с уведомлением. Но не все так просто, поскольку документы необходимо предварительно заверить у нотариуса и составить опись. Днем подачи документов будет день получения письма уполномоченным налоговым инспектором.

- Через официальный сайт Федеральной налоговой службы.

Это самый популярный вариант предоставления документов, так как он значительно экономит время и позволяет контролировать процесс закрытия в режиме реального времени.Для подачи документов необходимо перейти на официальный сайт налоговой службы. Электронный пакет документов заверяется электронной подписью.

Получение свидетельства о закрытии ИП

Последнее, что нужно сделать, это получить официальное подтверждение того, что ваш IP закрыт. На шестой день после подачи документов нужно обратиться в налоговую и получить выписку из ЕГРЮЛ.

На практике бывает, что в указанный день вы получаете не закрывающие документы, а отказ.В этом случае также предоставляется официальный документ, в котором четко указана причина отказа.

В большинстве случаев отрицательный отчет получает:

- При предоставлении неполного пакета документов;

- Есть ошибки в документации;

- Если документы не поданы в соответствующую налоговую инспекцию.

Как только ошибка исправлена, документы отправляются повторно.

Заключение

Многих предпринимателей беспокоит, может ли налоговая служба отказать в закрытии индивидуального предпринимателя при наличии долгов перед пенсионным фондом и налоговой службой.Если внимательно изучить закон, можно понять, что это не повод для отказа.

По закону любой предприниматель имеет полное право, так как они все равно числятся на физическое лицо. Поэтому, если вы столкнулись с отказом по такой причине, то просто не бойтесь отстаивать свои права, ведь закон на вашей стороне.

Мало кто знает, что после закрытия ИП нужно подавать декларацию, даже если у вас ноль. Если вы его не пройдете, вам придется заплатить штрафы.

Когда предприниматель решает прекратить деятельность, он не должен забывать о закрытии бизнеса. В этой ситуации у таких бизнесменов часто возникает вопрос, как закрыть индивидуального предпринимателя, допустимо ли это делать самостоятельно. Такое мероприятие не требует особых затрат, но во избежание проблем его нужно проводить в соответствии с законодательством.

В последние годы наблюдается рост числа предпринимателей, решивших прекратить свою деятельность в форме индивидуальных предпринимателей.

Для этого есть множество причин, среди которых:

- Ликвидация индивидуальных предпринимателей из-за финансовых проблем сегодня является наиболее частой причиной закрытия предприятий. В основном это связано с нехваткой средств для дальнейшего ведения бизнеса, высокими налогами и т. Д. Также существует процедура банкротства, согласно которой предприятия закрываются на основании решения суда.

- Закрытие ИП с целью открытия нового юридического лица — для некоторых видов деятельности на законодательном уровне предусмотрено ведение бизнеса только как организации в связи с повышенными требованиями к ним.Поэтому многие предприниматели подают документы на закрытие ИП, чтобы в дальнейшем осуществлять выбранный ими вид.

- Ликвидация индивидуальных предпринимателей из-за отсутствия желания продолжать заниматься бизнесом из-за отсутствия навыков в этой сфере.

- Закрытие индивидуального предпринимателя физическим лицом по состоянию здоровья.

- Сильное трудоустройство физического лица, зарегистрированного в качестве индивидуального предпринимателя.

- Ликвидация индивидуальных предпринимателей как способ уклонения от уплаты налогов — прекращение деятельности может повлечь соответствующее наказание.

Важно! В любом случае прекращение деятельности физического лица в форме индивидуального предпринимателя должно быть оформлено надлежащим образом, вне зависимости от причин, вызвавших это событие. Это позволит вам избежать дальнейших штрафов со стороны налоговой службы и пенсионного фонда.

IP закрытие пошаговая инструкция в 2017 году

Рассмотрим подробнее, как осуществляется закрытие IP по пошаговой инструкции в 2017 году.

Шаг 1. Сбор документов на закрытие ИП

Приняв решение о прекращении деятельности физического лица, предприниматель должен собрать документы для закрытия ИП.

Какие документы необходимы для закрытия ИП определяется нормами действующего законодательства:

- Необходимые — составляются предпринимателем самостоятельно при закрытии своего дела. Его можно взять в типографии или распечатать в соответствующем интернет-сервисе. Главное, чтобы необходимая форма не устарела и была актуальной на данный момент. Используйте черные чернила, чтобы заполнить заявку вручную.

- Квитанция об оплате государственной пошлины.

Внимание! Если форму p26001 будет подавать не физическое лицо, а его уполномоченный представитель, вам потребуется оформить нотариально заверенную доверенность.

Шаг 2. Оплачиваем госпошлину

Для фиксации прекращения деятельности в форме индивидуального предпринимателя необходимо также предоставить квитанцию об уплате госпошлины. В 2017 году размер государственной пошлины составляет 160 рублей.

В 2017 году размер государственной пошлины составляет 160 рублей.

Можно оплатить через отделения банковских учреждений или через терминалы.

Внимание! Оформить квитанцию можно на соответствующем интернет-ресурсе, на сайте ИФНС https://service.nalog.ru/gp.do.

Бланк госпошлины можно найти в самой налоговой инспекции.

BCC для этого платежа должен быть 182 1 08 07010 01 1000 110.

При использовании банковских терминалов квитанция формируется автоматически, в ней нужно указать только данные плательщика.

Внимание! Также желательно сделать ксерокопию оплаченной квитанции, чтобы копия оставалась в руках физического лица, поскольку оригинал необходимо передать в налоговую инспекцию.

Шаг 3. Запрос справки из пенсионного фонда

Закрытие ИП в 2017, необходимые документы и действия не включают предварительное посещение пенсионного фонда для получения справки от него об отсутствии задолженности. Это связано с тем, что в настоящее время эти учреждения взаимодействуют с помощью электронного документооборота, и инспектор может получить эту информацию самостоятельно.

Однако в некоторых регионах инспектор может запросить этот документ.Поэтому перед тем, как обращаться в ИФНС, лучше заранее уточнить эту информацию.

Шаг 4. Подача документов в ИФНС

Собрав необходимый пакет документов, состоящий из заявления о прекращении деятельности индивидуального предпринимателя и оплаченной квитанции об уплате государственной пошлины, данное физическое лицо должно обратиться в налоговую службу по месту своей регистрации, которая ранее проводилась. вне его регистрации. В этом случае он обязательно должен взять с собой паспорт или другой документ, удостоверяющий его личность.

Если пакет документов подает представитель, ему помимо паспорта потребуется нотариально заверенная доверенность.

Важно! Данный комплект документов принимает инспектор и в качестве подтверждения получения этих форм инспектор вручает заявителю расписку.

Шаг 5. Получение документов о прекращении деятельности в качестве ИП

В соответствии с законодательством налоговой службе дается пять дней на рассмотрение заявления о ликвидации индивидуального предпринимателя.После этого заявителю необходимо повторно прийти с паспортом в инспекцию ФНС, где инспектор выдаст ему выписку из ЕГРЮЛ о том, что индивидуальный предприниматель завершил свою деятельность.

Шаг 6. Снятие с учета в ПФР и ФОМС

В настоящее время нет необходимости обращаться в эти внебюджетные фонды для подачи заявления о снятии с учета. Налоговая служба должна самостоятельно уведомить их о таком событии.

Однако это доступно не во всех регионах.Поэтому рекомендуется после получения выписки из налоговой обращаться в Пенсионный фонд и ФОМС, особенно в тех случаях, когда индивидуальный предприниматель имел трудовые договоры с физическими лицами.

ШАГ 7. Подача необходимых отчетов

Важным шагом, о котором не стоит забывать, является необходимость сдавать все отчеты, которые были представлены предпринимателем в ИФНС и фонды (ПФР, ФОМС, ФСС).

Шаг 8. Выплачиваем фиксированные платежи для ИП

После того, как вы закрыли свой бизнес и получили на руки документы об этом, вам нужно заплатить за себя в ПФР и в ОМС.Это необходимо сделать в течение 15 дней после того, как была сделана запись о закрытии IP. В этом случае день внесения записи в государственный реестр также будет засчитан в установленный срок оплаты.

Что делать, если у ИП есть долги?

Предпринимательская деятельность связана с множеством рисков, одним из которых является невозможность выплатить возникшую задолженность поставщикам и государственным органам. Закон позволяет закрыть ИП с долгами, однако они никуда не денутся, а уйдут физическому лицу с возможностью взыскания как наличными, так и имуществом.

Задолженность перед контрагентами

Закон не устанавливает обязанности предпринимателя по выплате всех своих долгов перед контрагентами до закрытия. На самом деле налоговый орган об этом не узнает. Однако после прекращения деятельности они не будут списаны. И любая организация имеет право подать в суд и взыскать образовавшуюся задолженность, а также различные проценты и компенсации уже с физического лица.

На самом деле налоговый орган об этом не узнает. Однако после прекращения деятельности они не будут списаны. И любая организация имеет право подать в суд и взыскать образовавшуюся задолженность, а также различные проценты и компенсации уже с физического лица.

Если закрытие с долгом неизбежно, вы можете выбрать одно из двух решений:

- Заключение договоров о намерениях с поставщиками, в которых предусматривается постепенное погашение долгов после закрытия;

- Объявить себя банкротом.В этом случае, в результате процедуры, часть имущества (недвижимость, ювелирные изделия, ценные предметы искусства и т. Д.) Будет изъята у должника, однако непокрытые долги будут списаны по решению суда.

Задолженность по налогам и сборам

Некоторое время назад предпринимательство нельзя было закрыть, если была задолженность перед Пенсионным фондом — налоговая служба потребовала справку об отсутствии обязательств.

Однако в настоящее время физическое лицо может сам выбрать, как закрыть ИП — сразу погасить задолженность пенсионного фонда или после процедуры закрытия.

Во втором случае не нужно думать, что госструктура забудет о существующей задолженности. Он будет периодически об этом напоминать, а в случае неуплаты — обращаться в суд и взыскивать долг через службу судебных приставов.

То же правило касается и долгов по социальному страхованию — их тоже можно выплатить после процедуры закрытия, но это нужно делать в любом случае.

А вот предприятия с долгами перед налоговыми органами закрыть не получится.Необходимо будет в обязательном порядке выплатить все возникшие долги, а также начисленные по ним пени и проценты.